Timburgs Langfristdepot - Start 2012 - 500 Beiträge pro Seite (Seite 58)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 24.04.24 01:34:21 von

neuester Beitrag 24.04.24 01:34:21 von

Beiträge: 56.682

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 136

Gesamt: 7.761.950

Gesamt: 7.761.950

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.490,36

PKT

+0,69 %

+265,42 PKT

Letzter Kurs 23.04.24 TTMzero (USD)

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

23.04.24 · dpa-AFX |

23.04.24 · dpa-AFX |

23.04.24 · Redaktion dts |

Die nächste Warnung: JP Morgan warnt: "Die Korrektur ist noch nicht vorbei!"

Die nächste Warnung: JP Morgan warnt: "Die Korrektur ist noch nicht vorbei!"

Mal ne Frage nutzt hier jemand fastgraphs oder ein vergleichbares Tool?

Mfg

Stefan

@sp500 outperformce bitte Mal die 10 Aktien vorschlagen die in Summe den S&P langfristig schlagen.. p&g jnj eher nicht..

Mfg

Stefan

@sp500 outperformce bitte Mal die 10 Aktien vorschlagen die in Summe den S&P langfristig schlagen.. p&g jnj eher nicht..

Antwort auf Beitrag Nr.: 55.951.919 von Timburg am 14.10.17 07:21:04Guten Morgen Timburg,

ich bin da ganz bei com69: Sowohl der Thread als auch die Weiterführung deines Depots bedingen nicht zwingend monatliche Käufe. Auch wenn du natürlich gern deinen Zoo erweitern möchtest, freuen sich die vorhandenen Tiere über deine Aufmerksamkeit sowie Hege und Pflege.

In Sachen Pflegeheim kann ich mangels Erfahrung (glücklicherweise) keine nützlichen Tipps anbringen.

Deshalb bleibt mir nur dir zu wünschen, dass sich die emotionalen und finanziellen Belastungen für dich und deine Familie in erträglichen Rahmen bewegen werden.

Ich wünsche allen einen sonnigen Sonntag,

Bastian

ich bin da ganz bei com69: Sowohl der Thread als auch die Weiterführung deines Depots bedingen nicht zwingend monatliche Käufe. Auch wenn du natürlich gern deinen Zoo erweitern möchtest, freuen sich die vorhandenen Tiere über deine Aufmerksamkeit sowie Hege und Pflege.

In Sachen Pflegeheim kann ich mangels Erfahrung (glücklicherweise) keine nützlichen Tipps anbringen.

Deshalb bleibt mir nur dir zu wünschen, dass sich die emotionalen und finanziellen Belastungen für dich und deine Familie in erträglichen Rahmen bewegen werden.

Ich wünsche allen einen sonnigen Sonntag,

Bastian

Antwort auf Beitrag Nr.: 55.954.280 von stefan6800 am 14.10.17 19:30:24ich nutze fastgraphs. Dies sagt derzeit aber zumeist nur folgendes: zu teuer

Pflegeheim

Guten Morgen Timburg,ich kann dir aus Erfahrung sagen, dass billig nicht gleich schlecht und teuer nicht gleich gut ist!

Höre dich am besten um und informiere dich auch im Internet über Heime in deiner entfernteren Umgebung.

Wir haben insgesamt 4 Altenheime/Pflegeheime durchprobiert, bis wir schließlich ein akzeptables aufgetan hatten.

Antwort auf Beitrag Nr.: 55.951.919 von Timburg am 14.10.17 07:21:04

Kann die Aussage teuer gleich gut und billig gleich schlecht bei Altenheimen auch nicht unterschreiben.

Meine Tendenz ginge in Richtung Caritas oder "kirchennahes Haus", habe bei privaten Trägern öfter schlechte Erfahrungen machen müssen.

Vereinigung Gewinnerbranchen und dieser Thread fände ich gut, war diese Woche in Rom und habe mir einige Gedanken zu Investitionsideen gemacht, dann wäre einfach wo sie niedergeschrieben werden;-)

Nach meinem Empfinden wird in Rom die Einwanderungsproblematik noch deutlicher als hier im Alltag sichtbar. Wenn man jetzt sich Gedanken macht welche Aktien in Zukunft gut performen sollte man auch diese Problematik nicht vernachlässigen. Vielleicht wird der nächste Crash durch einen nicht zu bewältigten "Druck" in die westliche Welt ausgelöst. Trumps Mauer und die Mittelmeerproblematik lässt grüssen.

Vielleicht sind unsere Gedanken zu besserer Technik in unserem Alltag nicht so zukunftsträchtig wie Investitionen in Richtung besseres Leben in den unterentwickelten Ländern um den Migrations-Druck zu mindern.

Konkret fiel mir dazu ein noch Profiteuren der Kommunikation der Auswanderer in die Heimat zu schauen, neben Handy müssten da auch Banken involviert sein. Afrika scheint schwierig für Aktien, Pakistan auch ein "Riesen-Exporteur" an Menschen hat eine höchst volatile Börse.

Bin in Indien über Reliance investiert und die "laufen".

Nahrungsmittel wäre natürlich auch eine Idee zum Investieren, da sehe ich aber Bedenken gegen den Export unseres Ernährungsstils und fände Hersteller aus den Ursprungsländern besser.

Schönen Sonntag allerseits- und raus in die Natur um sich zu bewegen bei dem Wetter, in die eigene Gesundheit sollte man auch nicht zu wenig investieren

unglaublich...

... wie Timburg immer neue Steine in den Weg gelegt bekommt und beeindruckend wie er diese Herausforderungen meistert.Kann die Aussage teuer gleich gut und billig gleich schlecht bei Altenheimen auch nicht unterschreiben.

Meine Tendenz ginge in Richtung Caritas oder "kirchennahes Haus", habe bei privaten Trägern öfter schlechte Erfahrungen machen müssen.

Vereinigung Gewinnerbranchen und dieser Thread fände ich gut, war diese Woche in Rom und habe mir einige Gedanken zu Investitionsideen gemacht, dann wäre einfach wo sie niedergeschrieben werden;-)

Nach meinem Empfinden wird in Rom die Einwanderungsproblematik noch deutlicher als hier im Alltag sichtbar. Wenn man jetzt sich Gedanken macht welche Aktien in Zukunft gut performen sollte man auch diese Problematik nicht vernachlässigen. Vielleicht wird der nächste Crash durch einen nicht zu bewältigten "Druck" in die westliche Welt ausgelöst. Trumps Mauer und die Mittelmeerproblematik lässt grüssen.

Vielleicht sind unsere Gedanken zu besserer Technik in unserem Alltag nicht so zukunftsträchtig wie Investitionen in Richtung besseres Leben in den unterentwickelten Ländern um den Migrations-Druck zu mindern.

Konkret fiel mir dazu ein noch Profiteuren der Kommunikation der Auswanderer in die Heimat zu schauen, neben Handy müssten da auch Banken involviert sein. Afrika scheint schwierig für Aktien, Pakistan auch ein "Riesen-Exporteur" an Menschen hat eine höchst volatile Börse.

Bin in Indien über Reliance investiert und die "laufen".

Nahrungsmittel wäre natürlich auch eine Idee zum Investieren, da sehe ich aber Bedenken gegen den Export unseres Ernährungsstils und fände Hersteller aus den Ursprungsländern besser.

Schönen Sonntag allerseits- und raus in die Natur um sich zu bewegen bei dem Wetter, in die eigene Gesundheit sollte man auch nicht zu wenig investieren

Trading Spotlight

Antwort auf Beitrag Nr.: 55.955.705 von Grab2theB am 15.10.17 11:02:11@alles zu teuer.. Ja bei den Aristokrtaten gibt's nix zu holen eventuell aflac

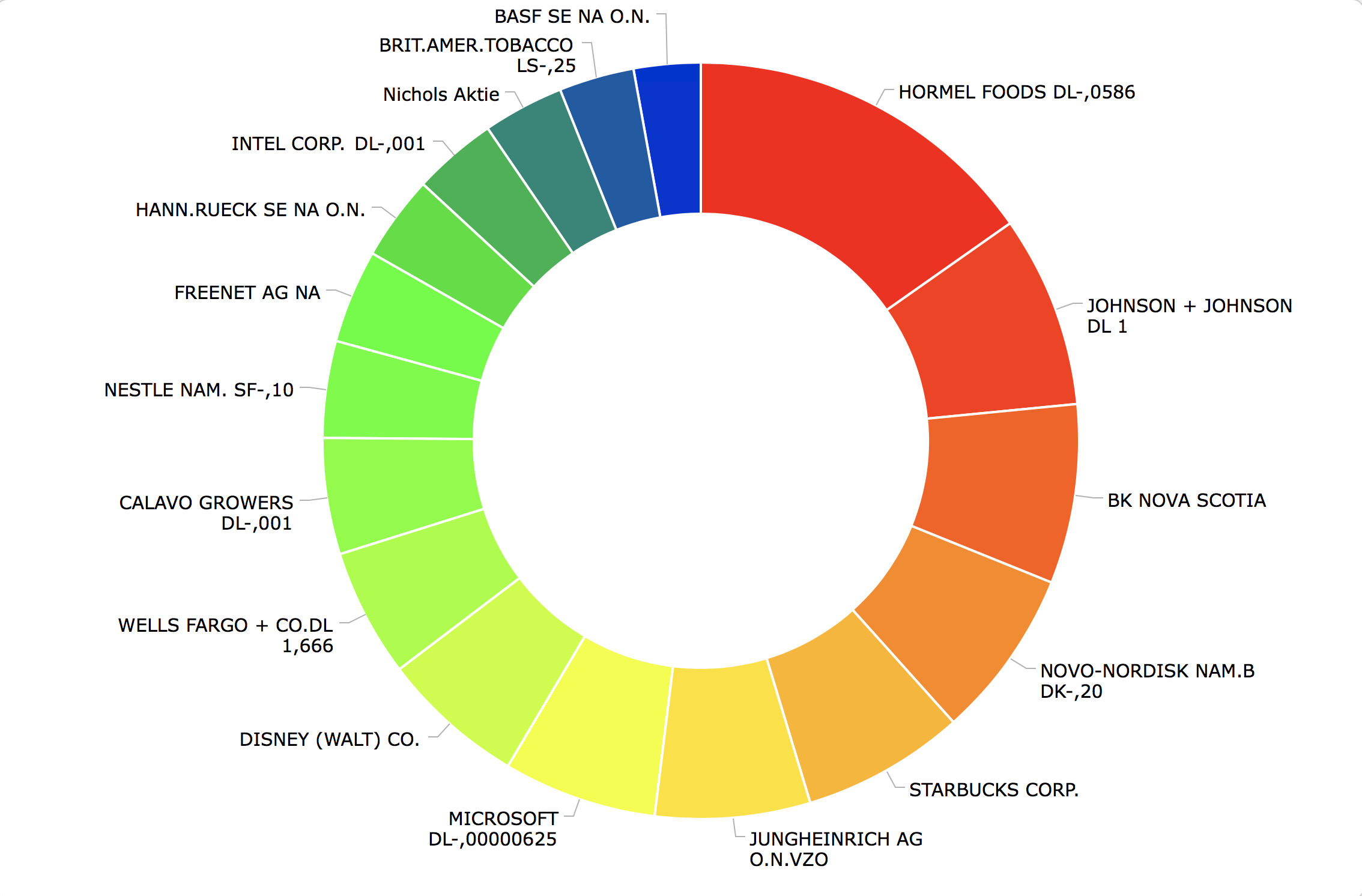

hier meine porfolio Auswahl mit fastgraph gescreent um den s&p eventuell zu schlagen..

Ticker Name EPS Yld Div Yld MarketCap LT D/C

RY Royal Bank of Canada 7.7% 3.7% 115.619 Bil. 0.000

CSCO Cisco Systems Inc. 7.2% 3.5% 165.742 Bil. 25.000

INTC Intel Corporation 7.4% 2.7% 186.409 Bil. 27.000

CTTA.Y Continental Aktiengesell 7.1% 2.0% 50.990 Bil. 13.000

AFL Aflac Incorporated 8.0% 2.0% 33.203 Bil. 19.000

MGA Magna International Inc. 10.4% 2.0% 20.124 Bil. 16.000

AVGO Broadcom Limited 6.3% 1.6% 101.163 Bil. 37.000

NTES NetEase Inc. 5.6% 1.5% 36.707 Bil. 18.000

SWKS Skyworks Solutions Inc. 6.0% 1.2% 19.598 Bil. 1.700

FB Facebook Inc. 2.9% 0 504.575 Bil. 0.200

AMZN Amazon.com Inc. 0.4% 0 481.792 Bil. 37.000

RYAA.Y Ryanair Holdings plc 6.0% 0 23.671 Bil. 44.000

MYL Mylan N.V. 12.3% 0 20.352 Bil. 50.000

SJM The J. M. Smucker Compan 7.4% 3.0% 11.939 Bil. 36.000

ok sind 14 Werte geworden und nicht alles im s&p500. Aber eigentlich alles dabei von Finanzen bis Tech . Von 0 Divi bis 3.7% . Sogar ein China Kracher dabei. Auch an die Heimat gedacht mit Magna..

mfg,

Stefan

hier meine porfolio Auswahl mit fastgraph gescreent um den s&p eventuell zu schlagen..

Ticker Name EPS Yld Div Yld MarketCap LT D/C

RY Royal Bank of Canada 7.7% 3.7% 115.619 Bil. 0.000

CSCO Cisco Systems Inc. 7.2% 3.5% 165.742 Bil. 25.000

INTC Intel Corporation 7.4% 2.7% 186.409 Bil. 27.000

CTTA.Y Continental Aktiengesell 7.1% 2.0% 50.990 Bil. 13.000

AFL Aflac Incorporated 8.0% 2.0% 33.203 Bil. 19.000

MGA Magna International Inc. 10.4% 2.0% 20.124 Bil. 16.000

AVGO Broadcom Limited 6.3% 1.6% 101.163 Bil. 37.000

NTES NetEase Inc. 5.6% 1.5% 36.707 Bil. 18.000

SWKS Skyworks Solutions Inc. 6.0% 1.2% 19.598 Bil. 1.700

FB Facebook Inc. 2.9% 0 504.575 Bil. 0.200

AMZN Amazon.com Inc. 0.4% 0 481.792 Bil. 37.000

RYAA.Y Ryanair Holdings plc 6.0% 0 23.671 Bil. 44.000

MYL Mylan N.V. 12.3% 0 20.352 Bil. 50.000

SJM The J. M. Smucker Compan 7.4% 3.0% 11.939 Bil. 36.000

ok sind 14 Werte geworden und nicht alles im s&p500. Aber eigentlich alles dabei von Finanzen bis Tech . Von 0 Divi bis 3.7% . Sogar ein China Kracher dabei. Auch an die Heimat gedacht mit Magna..

mfg,

Stefan

Antwort auf Beitrag Nr.: 55.951.919 von Timburg am 14.10.17 07:21:04Timburg,

einige haben es ja schon erlaeutert, und ich moechte mich da anschliessen: In Deinem Threadtitel steht nicht, dass ueber den gesamten Zeitraum regelmaessige Enzahlungen erfolgen. Und selbst wenn es da stuende, sollte es Dich nicht binden. Und wer weiss, vielleicht koennten weitere Einzahlungen und Kaeufe ab jetzt auch nachteilig sein. Schliesslich sind alle grossen Aktienindizes, vor allem in den USA, aber auch in Deutschland, auf Allzeithoch. Historisch war das doch eigentlich nie ein guter Kaufzeitpunkt.

Ich beschaeftige mich schon mit dem Gedanken, wie ich meine Trades neu ausrichten koennte, falls wir mal irgendwann in eine Phase wie 2001-2003 eintreten. Fuer den Langfristanteil wird das schwierig, aber mit dem Tradinganteil werde ich dann versuchen, mit Put-Optionsscheinen Geld zu verdienen. Davon sind wir vermutlich aber noch eine Weile entfernt.

Schoenen Restsonntag.

einige haben es ja schon erlaeutert, und ich moechte mich da anschliessen: In Deinem Threadtitel steht nicht, dass ueber den gesamten Zeitraum regelmaessige Enzahlungen erfolgen. Und selbst wenn es da stuende, sollte es Dich nicht binden. Und wer weiss, vielleicht koennten weitere Einzahlungen und Kaeufe ab jetzt auch nachteilig sein. Schliesslich sind alle grossen Aktienindizes, vor allem in den USA, aber auch in Deutschland, auf Allzeithoch. Historisch war das doch eigentlich nie ein guter Kaufzeitpunkt.

Ich beschaeftige mich schon mit dem Gedanken, wie ich meine Trades neu ausrichten koennte, falls wir mal irgendwann in eine Phase wie 2001-2003 eintreten. Fuer den Langfristanteil wird das schwierig, aber mit dem Tradinganteil werde ich dann versuchen, mit Put-Optionsscheinen Geld zu verdienen. Davon sind wir vermutlich aber noch eine Weile entfernt.

Schoenen Restsonntag.

Antwort auf Beitrag Nr.: 55.933.529 von Popeye82 am 12.10.17 03:22:14

Hallo Popeye,

, danke für die Reisewünsche!

, danke für die Reisewünsche!

@Timburg

habe keine Zweifel, dass die Suche nach einem guten Pflegeplatz genauso positiv endet wie die nach Marvins Studienplatz.

zu den Air Liquide Gratisaktien:

wurden bei mir am Freitag eingebucht. Am Rande interessant, es wurden 1,125 Stücke gutgeschrieben, d.h. im Sparplan hat die 10er Stückelung keine Rolle gespielt.

@cd-kunde

"BB Biotech ist ja nichts anderes als ein Fonds, außer, dass du <NAV reinkommst."

Mein Gedanke dabei, dass das Fondsmanagement nicht direkt Unternehmensanteile verkaufen muss, wenn Anleger in einer Baisse, oder wenn Biotech gerade out sein sollte, ihre Gelder abziehen.

Umwandlung in einen open end Fonds hatte ich nicht auf dem Radar.

Allen eine erfolgreiche Woche,

Bulli

Zitat von Popeye82: Betreffzeile sollte eigentlich lauten:

na bei Ihrem Depot ist das ja verständlich

LG

Hallo Popeye,

, danke für die Reisewünsche!

, danke für die Reisewünsche! @Timburg

habe keine Zweifel, dass die Suche nach einem guten Pflegeplatz genauso positiv endet wie die nach Marvins Studienplatz.

zu den Air Liquide Gratisaktien:

wurden bei mir am Freitag eingebucht. Am Rande interessant, es wurden 1,125 Stücke gutgeschrieben, d.h. im Sparplan hat die 10er Stückelung keine Rolle gespielt.

@cd-kunde

"BB Biotech ist ja nichts anderes als ein Fonds, außer, dass du <NAV reinkommst."

Mein Gedanke dabei, dass das Fondsmanagement nicht direkt Unternehmensanteile verkaufen muss, wenn Anleger in einer Baisse, oder wenn Biotech gerade out sein sollte, ihre Gelder abziehen.

Umwandlung in einen open end Fonds hatte ich nicht auf dem Radar.

Allen eine erfolgreiche Woche,

Bulli

Earnings Whispers Start 16.10 bis zum 20.10

Spannend finde ich folgende Earnings:

Dienstag: Lam Resersch, J&J sowie Goldman Sachs

Donnerstag: PayPal, Intuitive Surgial und Quest Diagnostics

Oberkassler

Was macht Tencent eigentlich genau?

Habe den Artikel hier auch nochmal platziert, sollte man mal lesen.Meine These Asien wird in dem Segment USA übertreffen heute und in naher Zukunft nicht aber langfristig.

https://www.kassenzone.de/2017/10/14/was-macht-tencent-eigen…

Denke Ende des Jahres sehen wir die 40 EUR auch weiter Richtung Norden Alibaba und Baidu.

Die asiatischen Werte die in den US gelistet sind, weisen weiterhin eine hohe Trendstabilität und Trendstärke auf. Trotzdem die politischen Einflussnahmen auf solche großen Konzerne sind gross, dies muss man immer bedenken.

siehe Bericht im Thread - W

Tencent

TencentOberkassler

Antwort auf Beitrag Nr.: 55.951.919 von Timburg am 14.10.17 07:21:04Und da der Thread ja vorrangig auf meinen regelmässigen (und gläsernen) Depotaufbau ausgerichtet war, stellt sich natürlich automatisch die Frage ob der nach meinen "Einknicken" noch zeitgemäß ist.

Nein, ich würde es so sehen: Dein Projekt = Depotaufbau umfasst 10 Jahre + X.

Das dort Phasen der Stagnation dabei sein können, ist doch normal und logisch.

Da musst Du Dich nicht verstecken, das gehört dazu.

Wichtig ist nur eins: Dass man sein Ziel, niemals aus den Augen verliert.

Das mit Deinen (sorry, wenn ich es so ausdrücke) Schwiegereltern ist ein disruptives Ereignis.

Heute normal in Märkten. Entsprechend musst Du reagieren.

Mein persönlicher Rat (auch wenn die "Unwissende" lachen) Cash , Gold &Co.

Im Zweifel ist es besser, Geld in der Kaffeedose zu haben, als wenn die schnüffelnde Sozialtante

(die nie gearbeitet hat und lieber Dein Geld verteilt - weil sozial gerecht .. )

)

kommt und Dir das Geld wegnimmt.

Gruß codiman

Nein, ich würde es so sehen: Dein Projekt = Depotaufbau umfasst 10 Jahre + X.

Das dort Phasen der Stagnation dabei sein können, ist doch normal und logisch.

Da musst Du Dich nicht verstecken, das gehört dazu.

Wichtig ist nur eins: Dass man sein Ziel, niemals aus den Augen verliert.

Das mit Deinen (sorry, wenn ich es so ausdrücke) Schwiegereltern ist ein disruptives Ereignis.

Heute normal in Märkten. Entsprechend musst Du reagieren.

Mein persönlicher Rat (auch wenn die "Unwissende" lachen) Cash , Gold &Co.

Im Zweifel ist es besser, Geld in der Kaffeedose zu haben, als wenn die schnüffelnde Sozialtante

(die nie gearbeitet hat und lieber Dein Geld verteilt - weil sozial gerecht ..

)

) kommt und Dir das Geld wegnimmt.

Gruß codiman

Antwort auf Beitrag Nr.: 55.951.919 von Timburg am 14.10.17 07:21:04

Hey! Du wirst doch nicht einfach so aufhören! Auch wenn ich nie schreibe, so besuche ich diesen Thread mindestens 3-4x pro Woche um zumindest deine Aktualisierungen zu lesen und ich finde es eine hervorragende Ergänzung zu allen anderen Blogs die ich momentan verfolge (dividend growth indvestor, mr.taco escapes, mr.1500). Vor allem deswegen, weil er "menschlicher" ist und auch solche Situationen meistert. Mein persönliches Ziel sieht ähnlich aus wie die der genannten Blogs, jedoch lauern immer wieder irgendwo kleinere und grössere Steine, die den Weg bis zum Ziel (zeitlich) verlängern. Und solche Ereignisse tauchen in diesen Blogs fast nicht auf, im Gegensatz zu deinem Thread. Das Leben verläuft nunmal nicht geradlinig und das macht diesen Thread sympatisch; er ist näher an der Wirklichkeit.

P.S.: Mein Dividendendepot "stagniert" auch seit 1-2 Jahren, bin aber immer noch zufrieden damit und das kannst du definitiv auch sein. (Kann btw seit etwa 2 Jahren aus verschiedenen Gründen auch nichts mehr einzahlen... sollte aber wieder gleich weitergehen und im Nachhinein waren diese Jahre sehr schnell rum.)

P.P.S.: Ich finde, dass einige Schreiber hier zu kurzfristig denken, zumindest, was den Horizont eines Dividendendepots betrifft. (Bitte nicht zuviel kommentieren) Daher finde ich ist es ein Grund mehr, deine angepeilten 10 Jahre zumindestens einzuhalten.

Zitat von Timburg: Grüß Dich, Simon

...

Hab ja hier im Frühjahr öfter mal den worst-case erwähnt - was wäre wenn...........OK, dieser zeichnet sich so langsam ab. Nahtlos - bzw. eigentlich schon parallel in den letzten Wochen - kommt jetzt neben dem Studium das Thema Pflegeheim wieder auf den Tisch. Geht einfach nicht mehr; will da auch nicht auf Einzelheiten eingehen aber es ist jetzt soweit. Da wird sich die Frage stellen ob ich/wir alles noch so einfach unter einen Hut bringen können. Studium ist sauteuer, Pflegeheim auch nicht billig - die Mittel auch nicht unbegrenzt - da müsste(n) ich/wir einfach zu viele Abstriche machen um diesen Sparplan weiter aufrechtzuhalten. Kann also durchaus sein dass ich den Threadtitel einfach mal um 3 Jahre kürze. Wobei 7 Jahre ja auch eine ordentliche Zeit sind und im Endeffekt kann sich das Ergebnis schon sehen lassen.

Und da der Thread ja vorrangig auf meinen regelmässigen (und gläsernen) Depotaufbau ausgerichtet war, stellt sich natürlich automatisch die Frage ob der nach meinen "Einknicken" noch zeitgemäß ist. Und eben darum bin ich da froh dass die Grenzen zwischen den beiden Threads mittlerweile aufgelöst haben und im Endeffekt ist es ja auch wurscht, wo ich einen interessanten Beitrag von Investival, Oberkassel, Matador, Com69 usw. lese.

OK, noch ist es alles nicht spruchreif (die genauen Zuzahlungen erfährt man nämlich erst nachdem man die beiden im Heim untergebracht hat) - Fakt ist aber dass es nicht gerade günstig ist. Wobei es keine Rolle spielt ob es einer oder zwei sind. Ehrlicherweise muss man aber auch sagen dass einem nicht das letzte Hemd ausgezogen wird (also bitte keine Care-Pakete vorbereiten

Schönes Wochenende @all

Timburg

Hey! Du wirst doch nicht einfach so aufhören! Auch wenn ich nie schreibe, so besuche ich diesen Thread mindestens 3-4x pro Woche um zumindest deine Aktualisierungen zu lesen und ich finde es eine hervorragende Ergänzung zu allen anderen Blogs die ich momentan verfolge (dividend growth indvestor, mr.taco escapes, mr.1500). Vor allem deswegen, weil er "menschlicher" ist und auch solche Situationen meistert. Mein persönliches Ziel sieht ähnlich aus wie die der genannten Blogs, jedoch lauern immer wieder irgendwo kleinere und grössere Steine, die den Weg bis zum Ziel (zeitlich) verlängern. Und solche Ereignisse tauchen in diesen Blogs fast nicht auf, im Gegensatz zu deinem Thread. Das Leben verläuft nunmal nicht geradlinig und das macht diesen Thread sympatisch; er ist näher an der Wirklichkeit.

P.S.: Mein Dividendendepot "stagniert" auch seit 1-2 Jahren, bin aber immer noch zufrieden damit und das kannst du definitiv auch sein. (Kann btw seit etwa 2 Jahren aus verschiedenen Gründen auch nichts mehr einzahlen... sollte aber wieder gleich weitergehen und im Nachhinein waren diese Jahre sehr schnell rum.)

P.P.S.: Ich finde, dass einige Schreiber hier zu kurzfristig denken, zumindest, was den Horizont eines Dividendendepots betrifft. (Bitte nicht zuviel kommentieren) Daher finde ich ist es ein Grund mehr, deine angepeilten 10 Jahre zumindestens einzuhalten.

Antwort auf Beitrag Nr.: 55.957.005 von Bulli1929 am 15.10.17 18:53:00

Bei den Beteiligungsgesellschaften verkaufen die Leute dann ihre Aktien ==> Abstand zum NAV wird größer. Damit haben sie ja die Leute bei BB Medtech gekötert. Aus 80% in BB Medtech sollten dann eben 100% (=NAV) - 4% Bearbeitungsgebühr = 96% im Fonds werden.

In Krisen haben die Beteiligungsgesellschaften erhebliche Abschläge!

Zitat von Bulli1929: Mein Gedanke dabei, dass das Fondsmanagement nicht direkt Unternehmensanteile verkaufen muss, wenn Anleger in einer Baisse, oder wenn Biotech gerade out sein sollte, ihre Gelder abziehen.

Umwandlung in einen open end Fonds hatte ich nicht auf dem Radar.

Allen eine erfolgreiche Woche,

Bulli

Bei den Beteiligungsgesellschaften verkaufen die Leute dann ihre Aktien ==> Abstand zum NAV wird größer. Damit haben sie ja die Leute bei BB Medtech gekötert. Aus 80% in BB Medtech sollten dann eben 100% (=NAV) - 4% Bearbeitungsgebühr = 96% im Fonds werden.

In Krisen haben die Beteiligungsgesellschaften erhebliche Abschläge!

Antwort auf Beitrag Nr.: 55.957.017 von Oberkassel am 15.10.17 18:56:15

IBM ist m.E. das Interessanteste.

Sollte die Frau wieder nicht liefern, so wird man mal über ihren Job nachdenken müssen. Und dann droht eine 2.HPQ. Sollte sie liefern, dann ist es wie bei MSFT&CSCO etc. ein 2. Tief und vllt. eine gute Einstiegsgelegenheit.

Zitat von Oberkassel:

Spannend finde ich folgende Earnings:

Dienstag: Lam Resersch, J&J sowie Goldman Sachs

Donnerstag: PayPal, Intuitive Surgial und Quest Diagnostics

Oberkassler

IBM ist m.E. das Interessanteste.

Sollte die Frau wieder nicht liefern, so wird man mal über ihren Job nachdenken müssen. Und dann droht eine 2.HPQ. Sollte sie liefern, dann ist es wie bei MSFT&CSCO etc. ein 2. Tief und vllt. eine gute Einstiegsgelegenheit.

Antwort auf Beitrag Nr.: 55.959.300 von cd-kunde am 16.10.17 09:56:50"In Krisen haben die Beteiligungsgesellschaften erhebliche Abschläge!"

Das ist nicht unbedingt mein Problem, ich habe eher Angst vor Strategiewechseln in einer Baisse, möchte nicht bei fallenden Kursen in hoffnungsvolle Forscher investiert sein, bei steigenden in einen Langweiler-Gesundheitsfonds mit Einzelwerten, die ich eh schon habe (wie z.B. JNJ, Coloplast, Air Liquide).

Der Wunsch nach regelmäßigen Ausschüttungen oder Dividenden macht die Suche natürlich nicht leichter.

Gruß, Bulli

Das ist nicht unbedingt mein Problem, ich habe eher Angst vor Strategiewechseln in einer Baisse, möchte nicht bei fallenden Kursen in hoffnungsvolle Forscher investiert sein, bei steigenden in einen Langweiler-Gesundheitsfonds mit Einzelwerten, die ich eh schon habe (wie z.B. JNJ, Coloplast, Air Liquide).

Der Wunsch nach regelmäßigen Ausschüttungen oder Dividenden macht die Suche natürlich nicht leichter.

Gruß, Bulli

Antwort auf Beitrag Nr.: 55.960.903 von Bulli1929 am 16.10.17 17:39:15

Bei BB musst du mit allem Rechnen. Bis 2014 nahmen sie 1,2% der MarketCap bis max. 1 Milliarde MarketCap. Seit 2014 nehmen sie 1,1% dafür ohne Limit. Hört sich harmlos an, macht aber anstatt 12 mio (alte Regelung) 31 mio Gebühren (neue Regelung) in 2016. Als man das Limit 1 Milliarde erreicht hat und die Gebühr gedeckelt war, da hat man das Limit einfach abgeschafft... Für eine Hinterkomma-Stelle in der Gebühr ...

Auf sowas schaut aber keiner solange die Performance stimmt.

Zitat von Bulli1929: "In Krisen haben die Beteiligungsgesellschaften erhebliche Abschläge!"

Das ist nicht unbedingt mein Problem, ich habe eher Angst vor Strategiewechseln in einer Baisse, möchte nicht bei fallenden Kursen in hoffnungsvolle Forscher investiert sein, bei steigenden in einen Langweiler-Gesundheitsfonds mit Einzelwerten, die ich eh schon habe (wie z.B. JNJ, Coloplast, Air Liquide).

Der Wunsch nach regelmäßigen Ausschüttungen oder Dividenden macht die Suche natürlich nicht leichter.

Gruß, Bulli

Bei BB musst du mit allem Rechnen. Bis 2014 nahmen sie 1,2% der MarketCap bis max. 1 Milliarde MarketCap. Seit 2014 nehmen sie 1,1% dafür ohne Limit. Hört sich harmlos an, macht aber anstatt 12 mio (alte Regelung) 31 mio Gebühren (neue Regelung) in 2016. Als man das Limit 1 Milliarde erreicht hat und die Gebühr gedeckelt war, da hat man das Limit einfach abgeschafft... Für eine Hinterkomma-Stelle in der Gebühr ...

Auf sowas schaut aber keiner solange die Performance stimmt.

Man muss natürlich dazu sagen, dass man vor dem bis 2014 gültigen Modell nur 0,4% der MarketCap nahm. Und der Rest war Performance-Abhängig. Bei 5-10% p.a. hätte man 0,8% bekommen. Das wären dann die 1,2% gewesen.

Antwort auf Beitrag Nr.: 55.961.010 von cd-kunde am 16.10.17 18:13:20Moinsen!

Ich grüße Alle!

Statement from Würselen!

LG

itgambler

Ich grüße Alle!

Statement from Würselen!

LG

itgambler

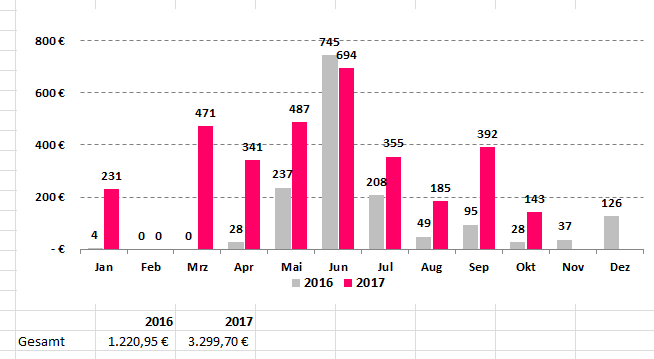

Wegen einer neuerlichen Knie-OP (Warnung an die jüngeren hier: Sport ist manchmal ungesund ; aber soweit, das ich den Umsatz von meiner Stryker erhöhe  , bin ich noch nicht – obwohl ich nicht sicher bin, ob nicht das eine oder andere Gerät von Stryker doch zur Anwendung kam) bin ich viiiel zu spät mit der Septemberstatistik. Aber besser spät als nie.

, bin ich noch nicht – obwohl ich nicht sicher bin, ob nicht das eine oder andere Gerät von Stryker doch zur Anwendung kam) bin ich viiiel zu spät mit der Septemberstatistik. Aber besser spät als nie.

Konkret:

Jan 140,48 € (Vorjahr 201,26€)

Feb 221,43 € (Vj 55,88€)

März 494,65 € (Vj 560,12€)

April 217,57€ (Vj 303,09€)

Mai 508,40€ (Vj 261,08€)

Juni 325,66€ (Vj 221,73€)

Juli 239,41€ (Vj 227,06€)

August 120,60€ (71,45€)

September 241,53€ (201,90€)

Summe: 2509,73 €

Topzahler waren Royal Dutch, Carnival, Intel und Gilead. Letzmalig hat auch Just Energy gezahlt. Die habe ich endlich verkauft (mit Dividenden ein Nullsummenspiel, aber damit habe ich Verluste realisiert, so dass ich die Gewinne durch die ebenfalls verkauften Porsche SE sofort damit verrechnen konnte).

Ansonsten liege ich noch ganz gut im „Plan“, auch wenn es schwer wird, die avisierten 3180€ Dividendeneinnahmen für 2017 zu erreichen.

So, jetzt muss ich erst einmal ein "paar" Seiten hier nach"arbeiten"!

Schmerzhafte Grüße,

wh

; aber soweit, das ich den Umsatz von meiner Stryker erhöhe  , bin ich noch nicht – obwohl ich nicht sicher bin, ob nicht das eine oder andere Gerät von Stryker doch zur Anwendung kam) bin ich viiiel zu spät mit der Septemberstatistik. Aber besser spät als nie.

, bin ich noch nicht – obwohl ich nicht sicher bin, ob nicht das eine oder andere Gerät von Stryker doch zur Anwendung kam) bin ich viiiel zu spät mit der Septemberstatistik. Aber besser spät als nie.Konkret:

Jan 140,48 € (Vorjahr 201,26€)

Feb 221,43 € (Vj 55,88€)

März 494,65 € (Vj 560,12€)

April 217,57€ (Vj 303,09€)

Mai 508,40€ (Vj 261,08€)

Juni 325,66€ (Vj 221,73€)

Juli 239,41€ (Vj 227,06€)

August 120,60€ (71,45€)

September 241,53€ (201,90€)

Summe: 2509,73 €

Topzahler waren Royal Dutch, Carnival, Intel und Gilead. Letzmalig hat auch Just Energy gezahlt. Die habe ich endlich verkauft (mit Dividenden ein Nullsummenspiel, aber damit habe ich Verluste realisiert, so dass ich die Gewinne durch die ebenfalls verkauften Porsche SE sofort damit verrechnen konnte).

Ansonsten liege ich noch ganz gut im „Plan“, auch wenn es schwer wird, die avisierten 3180€ Dividendeneinnahmen für 2017 zu erreichen.

So, jetzt muss ich erst einmal ein "paar" Seiten hier nach"arbeiten"!

Schmerzhafte Grüße,

wh

Deutsche EuroShop

Hallo zusammen,gibt es hier aktuell Meinungen zur Deutschen EuroShop? Ist von euch bereits jemand investiert?

Der Amazon-Hype hat in den letzten Wochen auch Spuren bei der Deutschen EuroShop hinterlassen! Aktuell gibt es die Aktie wieder für ca. 32 EUR.

Erwartete Div. für 2017: 1,45 EUR pro Aktie

Erwartete Div. für 2018: 1,50 EUR pro Aktie

Eine Div.Rendite von fast 4,6% sind nicht zu verachten.

Solide Ausschüttungsquote und relativ gut planbarer FFO, FCF sind bei der Dt. EuroShop gegeben. EK-Quote mit rd. 50% auch solide.

Was sind denn aktuell noch Gründe für den Kursrückgang. Konnte nichts wirklich ausfindig machen!

Werde die nächsten Tage auf jeden Fall noch weiteres Research zur Aktie betreiben. Bin auf eure Meinungen gespannt.

Schönen Abend in die Runde!

Felix80

Antwort auf Beitrag Nr.: 55.961.561 von Felix80 am 16.10.17 21:53:01In Zukunft gibt es nur noch Amazon und Google. Und bezahlt wird mit Bitcoins Und Gewinne werden eh überbewertet. Auch bei Kurs 1000 USD

Im WPF hat so ein Schlaumeier geschrieben, dass es ganz schlecht um die Vermietungen aussieht In der Realität sieht es aber ganz gut aus.

Bei DES läuft auch noch eine Wandelanleihe zum Wandelkurs 29,xx aus. Und die anderen ShoppingCenter-Betreiber laufen auch alle nicht mehr.

Dazu hat der Chart (ähnlich SES) eben das Problem, dass der Kurs vor 2,5 Jahren bei "Dividenden sind die neuen Zinsen" viel zu hoch war. Und jetzt bescheiden aussieht.

Und Gewinne werden eh überbewertet. Auch bei Kurs 1000 USD Im WPF hat so ein Schlaumeier geschrieben, dass es ganz schlecht um die Vermietungen aussieht

In der Realität sieht es aber ganz gut aus. Bei DES läuft auch noch eine Wandelanleihe zum Wandelkurs 29,xx aus. Und die anderen ShoppingCenter-Betreiber laufen auch alle nicht mehr.

Dazu hat der Chart (ähnlich SES) eben das Problem, dass der Kurs vor 2,5 Jahren bei "Dividenden sind die neuen Zinsen" viel zu hoch war. Und jetzt bescheiden aussieht.

Ständig sinkende Gewinnprognosen aktuell -31% .. Laut Mornigstar fair bewertet.. wäre mir zu teuer bei dem bestehenden Abwärts Trend..

Mfg

Stefan

Mfg

Stefan

Moin moin zusammen,

keine Sorge, bin auch noch hier, auch wenn ich im Moment weder Zeit noch richtig Lust auf Börse hab. Ist gerade ein schwieriger Moment - vielleicht der schwierigste in diesen über 5 Jahren Depotaufbau. OK, die Entwicklung war vorhersehbar und ich hab mich die letzten Monate ja auch wie ein Aal gewunden, um das auszublenden...........Man hofft bis in letzter Sekunde auf ein Wunder, aber diese passieren nur im Film oder im Roman und nie im richtigen Leben.

Na ja, Fakt ist dass ich die Rate von 900 nicht mehr halten kann und ehrlich gesagt: ohne den Thread hier hätte ich an dieser Stelle alles beendet - Thread closed, abmelden und fertig. Aber Jayjay hat schon recht; ist ein ziemlich persönlicher Thread, da kann man nicht einfach so untertauchen. Die Frage die sich mir stellt ist jetzt aber - ok, weitermachen, aber wie ?? Jetzt einfach mal ein Jahr zu pausieren geht bei mir nicht, ich brauch einfach meine Disziplin und meinen vorgeschriebenen Rhythmus. Da käme der Vorschlag von Bastian vlt. noch am ehesten in Frage - eventuell doch alle 2 Monate einen Kauf zu tätigen. Hab ja meine Dividenden und wenn ich den Gürtel ganz eng schnalle und vielleicht doch so um die 300-400-500€ monatlich abzweige, dann könnte ich doch ab und zu mal zugreifen. Hab mich da so daran gewöhnt dass es jetzt total schwerfällt. Mal schaun, ich werd jetzt mal 1-2 Monate warten und dann entscheiden wie es 2018 weitergeht.

@Jayjay

danke für die Blumen, auch wenn Du in einem recht schlechten Moment hier aufgetaucht bist. Ging schon mal lustiger zu hier. Aber auf der anderen Seite - sind keine "synthetischen" und perfekten Depotstrategien welche hier präsentiert werden,, sondern alles sehr realitätsnah mit allen Ecken und Kanten bzw. Fehlern, welche wahrscheinlich jedem passieren. Da kann man sich eher damit identifizieren als in perfekt geführten Musterdepots wo alles wie am Schnürchen läuft und nur die Tops hervorgehoben werden.

@Warthog

keine Sorge, Deine 3180€ sollten zumindestens bei mir rauskommen - bin zumindestens in diesem Punkt auf einem guten Weg. Und nächstes Jahr werden mir die anvisierten 4000 wirklich sehr zugute kommen um zumindestens ab und zu mal was zu kaufen. Ansonsten würde ich wahrscheinlich ziemlich schnell den Spaß verlieren.

Auf jeden Fall gute Besserung - man vergisst manchmal einfach dass Gesundheit eigentlich das Wichtigste ist - bzw. viel wichtiger als die Höhe der monatlichen Sparrate.

Schönen Tag allerseits

Timburg

keine Sorge, bin auch noch hier, auch wenn ich im Moment weder Zeit noch richtig Lust auf Börse hab. Ist gerade ein schwieriger Moment - vielleicht der schwierigste in diesen über 5 Jahren Depotaufbau. OK, die Entwicklung war vorhersehbar und ich hab mich die letzten Monate ja auch wie ein Aal gewunden, um das auszublenden...........Man hofft bis in letzter Sekunde auf ein Wunder, aber diese passieren nur im Film oder im Roman und nie im richtigen Leben.

Na ja, Fakt ist dass ich die Rate von 900 nicht mehr halten kann und ehrlich gesagt: ohne den Thread hier hätte ich an dieser Stelle alles beendet - Thread closed, abmelden und fertig. Aber Jayjay hat schon recht; ist ein ziemlich persönlicher Thread, da kann man nicht einfach so untertauchen. Die Frage die sich mir stellt ist jetzt aber - ok, weitermachen, aber wie ?? Jetzt einfach mal ein Jahr zu pausieren geht bei mir nicht, ich brauch einfach meine Disziplin und meinen vorgeschriebenen Rhythmus. Da käme der Vorschlag von Bastian vlt. noch am ehesten in Frage - eventuell doch alle 2 Monate einen Kauf zu tätigen. Hab ja meine Dividenden und wenn ich den Gürtel ganz eng schnalle und vielleicht doch so um die 300-400-500€ monatlich abzweige, dann könnte ich doch ab und zu mal zugreifen. Hab mich da so daran gewöhnt dass es jetzt total schwerfällt. Mal schaun, ich werd jetzt mal 1-2 Monate warten und dann entscheiden wie es 2018 weitergeht.

@Jayjay

danke für die Blumen, auch wenn Du in einem recht schlechten Moment hier aufgetaucht bist. Ging schon mal lustiger zu hier.

Aber auf der anderen Seite - sind keine "synthetischen" und perfekten Depotstrategien welche hier präsentiert werden,, sondern alles sehr realitätsnah mit allen Ecken und Kanten bzw. Fehlern, welche wahrscheinlich jedem passieren. Da kann man sich eher damit identifizieren als in perfekt geführten Musterdepots wo alles wie am Schnürchen läuft und nur die Tops hervorgehoben werden. @Warthog

keine Sorge, Deine 3180€ sollten zumindestens bei mir rauskommen

- bin zumindestens in diesem Punkt auf einem guten Weg. Und nächstes Jahr werden mir die anvisierten 4000 wirklich sehr zugute kommen um zumindestens ab und zu mal was zu kaufen. Ansonsten würde ich wahrscheinlich ziemlich schnell den Spaß verlieren.Auf jeden Fall gute Besserung - man vergisst manchmal einfach dass Gesundheit eigentlich das Wichtigste ist - bzw. viel wichtiger als die Höhe der monatlichen Sparrate.

Schönen Tag allerseits

Timburg

Bevor ich`s vergesse: danke noch allen für die wohlgemeinten Tipps und Ratschläge. Nun, wir beschäftigen uns ja schon seit paar Monaten mit dem Thema Pflegeheim und sind schon halbe Experten auf dem Gebiet.

Auf jeden Fall hat das schon mal konkrete Auswirkungen auf die weitere Strategie. Hohe Dividenden werden "bestraft", kann bzw. müsste mich wieder mehr auf Firmen mit geringer Ausschüttung konzentrieren. Kommt im Endeffekt zu wenig davon im eigenen Geldbeutel an. Die Firmen versteuern ja erstmal die Gewinne bevor Dividenden ausgeschüttet werden. Dann muss ich selber ja oberhalb des Freibetrages meine Steuern abdrücken. Und jetzt kommt der nächste Schritt: Kapitalerträge werden (zwar nicht 1:1, aber doch ähnlich wie beim Progressionsvorbehalt) in die Einkünfte mitgerechnet nach welchen sich die Zuzahlung zum Heim kalkuliert. Schätze mal von 3€ zusätzlichen Dividenden würde sich die Zuzahlung um 1€ erhöhen.

Also - Oberkassel, Investival & Co - sucht mir mal die neuen Tencents, Vitrolifes und Supernüsse - kann die jetzt gut gebrauchen.

Auf jeden Fall hat das schon mal konkrete Auswirkungen auf die weitere Strategie. Hohe Dividenden werden "bestraft", kann bzw. müsste mich wieder mehr auf Firmen mit geringer Ausschüttung konzentrieren. Kommt im Endeffekt zu wenig davon im eigenen Geldbeutel an. Die Firmen versteuern ja erstmal die Gewinne bevor Dividenden ausgeschüttet werden. Dann muss ich selber ja oberhalb des Freibetrages meine Steuern abdrücken. Und jetzt kommt der nächste Schritt: Kapitalerträge werden (zwar nicht 1:1, aber doch ähnlich wie beim Progressionsvorbehalt) in die Einkünfte mitgerechnet nach welchen sich die Zuzahlung zum Heim kalkuliert. Schätze mal von 3€ zusätzlichen Dividenden würde sich die Zuzahlung um 1€ erhöhen.

Also - Oberkassel, Investival & Co - sucht mir mal die neuen Tencents, Vitrolifes und Supernüsse

- kann die jetzt gut gebrauchen.

Antwort auf Beitrag Nr.: 55.962.228 von Timburg am 17.10.17 06:51:17Von mir noch ein Tipp falls das noch nicht kam: Patientenverfügung machen. Dazu den Hausarzt mal befragen der macht ein Beratungsgespräch. Ganz wichtig für viele rwchtliche Entscheidungen.

Antwort auf Beitrag Nr.: 55.962.387 von prallhans am 17.10.17 07:37:32Wenn ich noch etwas anfügen darf, da ich das Problem auch hatte.

Notariell beglaubigte Vollmacht. Kostet Geld - spart Nerven.

Solltest Du das nicht haben - nachholen, öffnet Tür und Tor bei allen Ämtern, Behörden, Institutionen.

Gruß codiman.

Notariell beglaubigte Vollmacht. Kostet Geld - spart Nerven.

Solltest Du das nicht haben - nachholen, öffnet Tür und Tor bei allen Ämtern, Behörden, Institutionen.

Gruß codiman.

das ist ein sehr guter tipp ..ich hab das auch gemacht ..denn nur wenn mans offiziell( du könntest das auch handschriftlich machen , aba das wird nur eingeschränkt anerkannt , z.b. auf dem finanzsektor + bei banken)bei einem notar oder rechtsanwalt macht ists sicher!!die patientenverfügung muss man alle 5 jahre erneuern ..+ auch auf dem medizinischen sektor kanns da unterschiedl. meinungen der ärzte geben ..

bei der vorsorgevollmacht gilt nur das was du willst ..

zum preis ..je nach anwaltskosten musst mit etwa 400,-rechnen..in ösiland

lies dich da mal durch>>>https://www.ikk-suedwest.de/service/patientenverfuegung-und-…

bei der vorsorgevollmacht gilt nur das was du willst ..

zum preis ..je nach anwaltskosten musst mit etwa 400,-rechnen..in ösiland

lies dich da mal durch>>>https://www.ikk-suedwest.de/service/patientenverfuegung-und-…

Wien, am 16.10.2017

- Erwartetes positives Neubewertungsergebnis für das Bestandsportfolio der BUWOG AG in Höhe von mindestens EUR 135 Mio. für das erste Halbjahr des Geschäftsjahres 2017/18

Für das Ergebnis des ersten Halbjahres im Geschäftsjahr 2017/18 zum 31.10.2017 erwartet die BUWOG AG - im Wesentlichen aufgrund der dynamischen Weiterentwicklung des Immobilienmarktes (yield compression) in den Monaten Mai 2017 bis Oktober 2017 - für das gesamte Bestandsportfolio der Gesellschaft ein positives Neubewertungsergebnis von mindestens EUR 135 Mio.

Die Veröffentlichung der finalen Ergebnisse des ersten Halbjahres des Geschäftsjahres 2017/18 soll planmäßig am ......

https://www.wienerborse.at/news/apa-news-detail/?id=62119522…

Buwog erwartet zumindest 135 Mio Aufwertungsergebnis im 1.Hj. 2017/18

16.10.2017, 17:25:00

...... laufenden 1. Halbjahr 2017/18 (per 31. Oktober) mindestens 135 Mio. Euro positives Neubewertungsergebnis. Das teilte das Unternehmen am Montag mit. Grund sei im Wesentlichen die dynamische Weiterentwicklung des Immo-Marktes in den Monaten Mai bis Oktober d.J. Die Halbjahreszahlen.......

https://www.wienerborse.at/news/apa-news-detail/?id=62119797…

- Erwartetes positives Neubewertungsergebnis für das Bestandsportfolio der BUWOG AG in Höhe von mindestens EUR 135 Mio. für das erste Halbjahr des Geschäftsjahres 2017/18

Für das Ergebnis des ersten Halbjahres im Geschäftsjahr 2017/18 zum 31.10.2017 erwartet die BUWOG AG - im Wesentlichen aufgrund der dynamischen Weiterentwicklung des Immobilienmarktes (yield compression) in den Monaten Mai 2017 bis Oktober 2017 - für das gesamte Bestandsportfolio der Gesellschaft ein positives Neubewertungsergebnis von mindestens EUR 135 Mio.

Die Veröffentlichung der finalen Ergebnisse des ersten Halbjahres des Geschäftsjahres 2017/18 soll planmäßig am ......

https://www.wienerborse.at/news/apa-news-detail/?id=62119522…

Buwog erwartet zumindest 135 Mio Aufwertungsergebnis im 1.Hj. 2017/18

16.10.2017, 17:25:00

...... laufenden 1. Halbjahr 2017/18 (per 31. Oktober) mindestens 135 Mio. Euro positives Neubewertungsergebnis. Das teilte das Unternehmen am Montag mit. Grund sei im Wesentlichen die dynamische Weiterentwicklung des Immo-Marktes in den Monaten Mai bis Oktober d.J. Die Halbjahreszahlen.......

https://www.wienerborse.at/news/apa-news-detail/?id=62119797…

@Timburg

Erst mal wünsche ich Dir viel Kraft für die Bewältigung der schwierigen familiären Situation.

Trotz aller Probleme rate ich zu einer pragmatischen Vorgehensweise. Sich mit Börse zu beschäftigen, bedeutet doch nicht automisch, jeden Monat eine neue Position kaufen zu müssen. Das Zeitintervall der Käufe kann entweder länger oder auch unregelmäßig, je nach Gelegenheit, ausfallen. Im Übrigen würde ich Dir empfehlen, nicht nur an Neuzugänge für Deinen Zoo zu denken, sondern die schwachen Tiere auch mal zu schlachten (hier ethisch korrekt). Statt ständiger Neukäufe wäre eine Aufstockung bestehender Leistungsträger, z.B. Deutsche Post, in der Vergangenheit schon nicht verkehrt gewesen.

Auch würde ich mich bei Käufen weder von steurlichen noch von rechnerischen Heimzuzahlungs- Gesichtspunkten leiten lassen. Ich möchte nicht schwarzmalen sondern wünsche Deinen Schwiegereltern im Pflegeheim alles Gute und ein langes Leben. Mein Vater hat die Kurzzeitpflege (nomen est omen) genau 25 Tage überlebt. Hätte ich in dieser Zeit meine Börsenstrategie grundlegend geändert, wäre das ein katastrophaler Fehler gewesen.

Erst mal wünsche ich Dir viel Kraft für die Bewältigung der schwierigen familiären Situation.

Trotz aller Probleme rate ich zu einer pragmatischen Vorgehensweise. Sich mit Börse zu beschäftigen, bedeutet doch nicht automisch, jeden Monat eine neue Position kaufen zu müssen. Das Zeitintervall der Käufe kann entweder länger oder auch unregelmäßig, je nach Gelegenheit, ausfallen. Im Übrigen würde ich Dir empfehlen, nicht nur an Neuzugänge für Deinen Zoo zu denken, sondern die schwachen Tiere auch mal zu schlachten (hier ethisch korrekt). Statt ständiger Neukäufe wäre eine Aufstockung bestehender Leistungsträger, z.B. Deutsche Post, in der Vergangenheit schon nicht verkehrt gewesen.

Auch würde ich mich bei Käufen weder von steurlichen noch von rechnerischen Heimzuzahlungs- Gesichtspunkten leiten lassen. Ich möchte nicht schwarzmalen sondern wünsche Deinen Schwiegereltern im Pflegeheim alles Gute und ein langes Leben. Mein Vater hat die Kurzzeitpflege (nomen est omen) genau 25 Tage überlebt. Hätte ich in dieser Zeit meine Börsenstrategie grundlegend geändert, wäre das ein katastrophaler Fehler gewesen.

Antwort auf Beitrag Nr.: 55.962.228 von Timburg am 17.10.17 06:51:17Die meisten alten Leute finden es am schlimmsten, wenn sie nicht mehr daheim sein können.

Das hat mir die letzte Woche ein sehr gute Pflegerin gesagt. Also wenn es irgendwie möglich ist,

dann lieber eine Vollkraft, das rechnet sich auch.

Heim nur dann, wenn die alten Leute nicht voll ausgeliefert sind.

Das hat mir die letzte Woche ein sehr gute Pflegerin gesagt. Also wenn es irgendwie möglich ist,

dann lieber eine Vollkraft, das rechnet sich auch.

Heim nur dann, wenn die alten Leute nicht voll ausgeliefert sind.

Antwort auf Beitrag Nr.: 55.962.780 von blumstar am 17.10.17 08:39:02kommt aufs Heim an, denke ich. Gibt ja auch neue Kontakte dort. Meine Oma durfte aber auch bis zum Schluß daheim bleiben, aber bei 2 Personen... das ist megaviel Arbeit und laugt einen sehr aus.

Antwort auf Beitrag Nr.: 55.962.183 von Timburg am 17.10.17 06:37:19Guten Morgen; @Timburg,

schließe mich den Vorschreibern hier an; Pragmatismus ist angesagt. Man sollte sich in seiner Anlagestrategie nie von externer Unbill leiten lassen, diese freilich durchaus bedenken. – Es nutzt Dir überhaupt nix, hast Deine Zuzahlung auf 0 gebracht und Dein Portfolio entspricht darüber nicht mehr Deinem Geschmack, wird hochvolatil, und erfordert darüber zumindest gedanklich eher mehr denn weniger Zeit.

Den Vorschlag, die Anlageintervalle zu strecken machte auch ich Dir mal; why not ...

Und es spricht nichts dagegen, auch mal wieder eine lame duck zu schlachten oder zumindest zu rupfen. Wobei ich dazu allerdings schon die finanzfundamental schwächeren vorsehen würde.

Was neue Anlageideen betrifft, habe zumindest ich z.Zt. keine; ist ja seit 2y schon alles zu teuer, *g* ... – Bin allerdings gedanklich und auch im realen Leben anderweitig beschäftigt (auch meiner Mutter geht's nicht gut).

– Die Fusion war natürlich ein 'joke'; yo. Die spekulativeren Sachen innerhalb der Gewinnerbranchen und auch des Simon's spezielle retail-Vorlieben sollten m.E. schon »drüben« fokussiert bleiben. Und hier ist es sicher weiterhin opportun, primär auf dividend (growth) investing abzuheben, auch wenn sich der Kreis dabei zu den Gewinnerbranchen meistens schließt.

Um Deinen thread mach' Dir nun mal überhaupt keine Sorge. Lass' ihn laufen, schreib' wann Du willst, fühle Dich dazu nie genötigt.

Man muss zudem nicht immer 'Lust auf Börse' haben; im Gegenteil.

schließe mich den Vorschreibern hier an; Pragmatismus ist angesagt. Man sollte sich in seiner Anlagestrategie nie von externer Unbill leiten lassen, diese freilich durchaus bedenken. – Es nutzt Dir überhaupt nix, hast Deine Zuzahlung auf 0 gebracht und Dein Portfolio entspricht darüber nicht mehr Deinem Geschmack, wird hochvolatil, und erfordert darüber zumindest gedanklich eher mehr denn weniger Zeit.

Den Vorschlag, die Anlageintervalle zu strecken machte auch ich Dir mal; why not ...

Und es spricht nichts dagegen, auch mal wieder eine lame duck zu schlachten oder zumindest zu rupfen. Wobei ich dazu allerdings schon die finanzfundamental schwächeren vorsehen würde.

Was neue Anlageideen betrifft, habe zumindest ich z.Zt. keine; ist ja seit 2y schon alles zu teuer, *g* ... – Bin allerdings gedanklich und auch im realen Leben anderweitig beschäftigt (auch meiner Mutter geht's nicht gut).

– Die Fusion war natürlich ein 'joke'; yo. Die spekulativeren Sachen innerhalb der Gewinnerbranchen und auch des Simon's spezielle retail-Vorlieben sollten m.E. schon »drüben« fokussiert bleiben. Und hier ist es sicher weiterhin opportun, primär auf dividend (growth) investing abzuheben, auch wenn sich der Kreis dabei zu den Gewinnerbranchen meistens schließt.

Um Deinen thread mach' Dir nun mal überhaupt keine Sorge. Lass' ihn laufen, schreib' wann Du willst, fühle Dich dazu nie genötigt.

Man muss zudem nicht immer 'Lust auf Börse' haben; im Gegenteil.

Antwort auf Beitrag Nr.: 55.962.903 von prallhans am 17.10.17 08:54:11Ja das mit den Kontakten ist ein plus. Ich wollte das aber nur so wiedergeben, wie es mir gesagt wurde.

Ich hör auch immer von jedem anderen, was ich so leiste. Für die Verwandschaft ist das alles total locker, solange sie es nicht machen müssen. Da erlebt man den niedrigsten Punkt der Anerkennung.

Abrechnen tu ich dann zum Schluß, dann werden sie sehen, was da zusammen kommt.

Ich hör auch immer von jedem anderen, was ich so leiste. Für die Verwandschaft ist das alles total locker, solange sie es nicht machen müssen. Da erlebt man den niedrigsten Punkt der Anerkennung.

Abrechnen tu ich dann zum Schluß, dann werden sie sehen, was da zusammen kommt.

Sartorius Stedim Biotech kappt heute die Umsatzprognose, was m.M.n. bereits im Sommer nach den Halbjahreszahlen abzusehen war. Die Aktie verliert an der Euronext aktuell -11%. Ich werde vorerst trotzdem nicht kaufen. Die Bewertung erscheint mir angesichts der erdrutschartigen Bewegung beim Wachstum immer noch zu hoch.

Hi Timburg,

kenne deine Situation natürlich nicht genug, aber wenn zwei Personen im Alters- /Pflegeheim untergebracht werden müssen, lohnt sich dann nicht auch eine Betreuung zu Hause - sprich wir haben für unsere Oma eine polnische Pflegekraft im Haus, welche diese betreut. Der Preis für eine oder zwei Personen ist hier fast gleich, in einem Heim natürlich locker das Doppelte.

Vorraussetzung ist allerdings, dass man ab und zu mal unangemeldet auftaucht.

Vertrauen ist gut, Kontrolle ist besser.

Wir sind recht zufrieden, allerdings haben wir auch die räumliche Nähe regelmässig Hallo sagen zu können.

Viel Glück

kenne deine Situation natürlich nicht genug, aber wenn zwei Personen im Alters- /Pflegeheim untergebracht werden müssen, lohnt sich dann nicht auch eine Betreuung zu Hause - sprich wir haben für unsere Oma eine polnische Pflegekraft im Haus, welche diese betreut. Der Preis für eine oder zwei Personen ist hier fast gleich, in einem Heim natürlich locker das Doppelte.

Vorraussetzung ist allerdings, dass man ab und zu mal unangemeldet auftaucht.

Vertrauen ist gut, Kontrolle ist besser.

Wir sind recht zufrieden, allerdings haben wir auch die räumliche Nähe regelmässig Hallo sagen zu können.

Viel Glück

JNJ

Zahlen von JNJ werden wohl positiv aufgenommen.https://finance.yahoo.com/news/johnson-johnson-tops-street-3…

Antwort auf Beitrag Nr.: 55.961.561 von Felix80 am 16.10.17 21:53:01Moin Felix,

Grund 1 wie CD- Kunde sagte

„Bei DES läuft auch noch eine Wandelanleihe zum Wandelkurs 29,xx aus. Und die anderen ShoppingCenter-Betreiber laufen auch alle nicht mehr.“

Grund 2 Shortseller am Werk

http://www.aktiencheck.de/exklusiv/Artikel-Deutsche_EuroShop…

http://www.aktiencheck.de/exklusiv/Artikel-Deutsche_EuroShop…

Deutsche EuroShop mit deutlicher Ergebnissteigerung im 1. Halbjahr 2017

http://www.deutsche-euroshop.de/des/pages/index/p/296/792

passt soweit.

Zusammengefasst: ihre Daseinsberechtigung hat die Aktie wohl und wenn es nur iwann zu einer Übernahme kommt

MFG

Grund 1 wie CD- Kunde sagte

„Bei DES läuft auch noch eine Wandelanleihe zum Wandelkurs 29,xx aus. Und die anderen ShoppingCenter-Betreiber laufen auch alle nicht mehr.“

Grund 2 Shortseller am Werk

http://www.aktiencheck.de/exklusiv/Artikel-Deutsche_EuroShop…

http://www.aktiencheck.de/exklusiv/Artikel-Deutsche_EuroShop…

Deutsche EuroShop mit deutlicher Ergebnissteigerung im 1. Halbjahr 2017

http://www.deutsche-euroshop.de/des/pages/index/p/296/792

passt soweit.

Zusammengefasst: ihre Daseinsberechtigung hat die Aktie wohl und wenn es nur iwann zu einer Übernahme kommt

MFG

Deutsche EuroShop

Hallo zusammen,habe weiteres Research zum Zahlenwerk der Deutschen EuroShop (WKN: 748020) betrieben. Möchte euch meine Ergebnisse nicht vorenthalten.

@stefan6800

Ständig sinkende Gewinnprognosen konnte ich nicht ausfindig machen, wenn man den FFO betrachtet. Wahrscheinlich hast Du Dir EPS-Prognosen auf 4-traders oder woanders angeschaut. Diese sind m.E. bei der Dt. EuroShop nicht wirklich zu gebrauchen, da diese durch die Bewertungsergebnisse nach IAS 40 stark verzerrt werden. Aussagekräftiger ist m.E. dagegen die FFO-Entwicklung.

Anbei die Umsatz, EBIT, EBT und FFO-Prognose aus dem Halbjahresfinanzbericht 2017:

Diese wurde bislang bestätigt und auch nicht nach unten revidiert. Die Q3-2017 Zahlen kommen übrigens am 15.11.2017.

Langfristige FFO-Entwicklung je Aktie und FFO payout ratio:

Ein FFO payout ratio von rd. 60% eröffnet noch Spielraum für weitere Dividendenerhöhungen in der Zukunft. Die 2017er und 2018er Dividende von 1,45 EUR bzw. 1,50 EUR je Aktie sollte relativ sicher sein.

Habe noch die P/FFO Entwicklung grafisch aufbereitet (Basis sind die jeweiligen XETRA-Jahresschlusskurse):

Eine 2017er Bewertung mit 13,1 bzw. einer 2018er Bewertung mit 13,5 erscheint nicht als „zu teuer“. Der Rückgang des FFO je Aktie in 2018 liegt an der Annahme, dass die Aktienanzahl aufgrund der Wandlung der Wandelschuldverschreibung ansteigt. Absolut gesehen steigt der FFO.

Hier mal die Entwicklungen ab dem Jahr 2007:

Die langfristige Dividendenentwicklung gefällt mir auch:

@cd-kunde:

Da sich die 21 Shoppingcenter (17 davon in Deutschland, 1 Polen, 1 Tschechien, 1 Österreich, 1 Ungarn) eher an guten bis sehr guten Standorten befinden, sehe ich das „Amazon“ Risiko in den nächsten Jahren als eher gering an. Der Einzelhandel in den Innenstätten wird nicht von heute auf morgen verschwinden! Wie immer bei Immobilien… Lage, Lage und nochmals Lage!

Die Entwicklung der Leerstandsquote in den letzten Jahren ist auch nicht beunruhigend, auch wenn diese im Jahr 2016 erstmals über 1% lag. Auch die Mietausfälle haben etwas zugenommen.

Bin auf eure Meinungen und Infos zur Deutschen EuroShop gespannt. Hat jemand die Aktie im Depot? War ja lange Zeit ein beliebter Wert unter den „Dividendensammlern“.

Beste Grüße in die Runde

Felix80

Antwort auf Beitrag Nr.: 55.967.040 von Felix80 am 17.10.17 16:47:46Zumindest die Polen-Mall in Danzig liegt alles andere als in der Innenstadt (Altstadt):

Dresden ist natürlich mit Altmarkt top. Und in den restlichen war ich noch nie.

Dresden ist natürlich mit Altmarkt top. Und in den restlichen war ich noch nie.

Antwort auf Beitrag Nr.: 55.966.911 von moeee am 17.10.17 16:32:36Vielen Dank für die Infos zur Shortselling-Quote von rd. 8%!!! Achte ich fast nie drauf... wie sind denn die 8% Deiner Meinung nach zu beurteilen? War die Quote schonmal wesentlich höher?

Da die Marketcap. "nur" ca. 1,8 Mrd. EUR ist, können die Shortseller durchaus eine Gefahr sein. Hatte ich bislang bei der Dt. EuroShop noch nicht auf dem Schirm. Nochmals danke!

Mit dem Thema Wandelanleihe hatte ich mich bereits beschäftigt. Verstehe jedoch nicht, wieso dies bei vielen soooo negativ gesehen wird.

Beste Grüße

Felix80

Da die Marketcap. "nur" ca. 1,8 Mrd. EUR ist, können die Shortseller durchaus eine Gefahr sein. Hatte ich bislang bei der Dt. EuroShop noch nicht auf dem Schirm. Nochmals danke!

Mit dem Thema Wandelanleihe hatte ich mich bereits beschäftigt. Verstehe jedoch nicht, wieso dies bei vielen soooo negativ gesehen wird.

Beste Grüße

Felix80

Antwort auf Beitrag Nr.: 55.967.223 von Felix80 am 17.10.17 17:06:45

Nach der Holland-Seite sind es nur 6%

http://shortsell.nl/short/DeutscheEuroShop/all

Zitat von Felix80: Vielen Dank für die Infos zur Shortselling-Quote von rd. 8%!!! Achte ich fast nie drauf... wie sind denn die 8% Deiner Meinung nach zu beurteilen? War die Quote schonmal wesentlich höher?

Da die Marketcap. "nur" ca. 1,8 Mrd. EUR ist, können die Shortseller durchaus eine Gefahr sein. Hatte ich bislang bei der Dt. EuroShop noch nicht auf dem Schirm. Nochmals danke!

Mit dem Thema Wandelanleihe hatte ich mich bereits beschäftigt. Verstehe jedoch nicht, wieso dies bei vielen soooo negativ gesehen wird.

Beste Grüße

Felix80

Nach der Holland-Seite sind es nur 6%

http://shortsell.nl/short/DeutscheEuroShop/all

Negativ wird die Wandelanleihe gesehen, da man unter dem Wandelkurs nicht wandelt und dann muss DES die Anleihe zurückzahlen.

Man könnte übrigens auch short in der Aktie sein und long in der Wandelanleihe

Hallo zusammen,

@Puttyfly, Blumstar & all nochmal abschließend zum Thema Pflegeheim: Ihr dürft mir glauben das das wirklich gut überlegt ist. Schließlich ist die Schwiegermutter seit ca. 7 Jahren ein totaler Pflegefall (Rollstuhl, gelähmt) - die Probleme kamen erst dieses Jahr als auch der Schwiegervater ebenfalls pflegebedürftig wurde. Lässt sich mit einer Kraft einfach nicht schaffen - und für die beiden gelten extra Regelungen da sie rumänische Staatsbürger sind. Die Entscheidung ist also nicht leicht gefallen und wurde lange hinausgezögert. Hab das hier auch nur erwähnt um die Halbierung der Sparrate zu erklären. Studium geht ja noch; ein Pflegefall auch - aber alles zusammen wird dann doch irgendwann zuviel.

@Anyway & Investival

OK, zurück zur Börse. Der Begriff "lame duck" ist ja sehr dehnbar und lässt Raum für Interpretationen. Erinnere mich an meinen Teilverkauf IBM: Clearasil und Oberkassel unisono "weg mit dem Zeug" - Florian auf der anderen Seite: her damit. Kann also durchaus sein dass wir da nicht derselben Meinung sind; würde mich aber trotzdem interessieren welche konkreten Werte Ihr damit meint ??

Muss nämlich gestehen dass ich im großen ganzen im Moment eigentlich recht zufrieden mit meiner Mannschaft bin. Klar ärgert mal der eine, mal der andere ein bisschen. Aber richtig schlechte Werte seh ich da nicht, auch wenn paar im Minus sind.

Hab aber nichtsdestotrotz schon vor paar Tagen meine Viscofan verkauft. War nach über 2 Jahren eine plusminusnull-Geschichte; außer paar mickrigen Dividenden gar nichts. Und angesichts der Situation in Katalonien war ich der Meinung dass mir Ebro als Spanien-Vertreter reichen. Hab im Gegenzug SES verbilligt - ist übrigens zum ersten Mal dass ich den Mut dazu aufbringe. Mal schaun ob es richtig war. Ist immer so ein komisches Gefühl wenn ein Wert nachrichtenlos fällt. Aber bei SES sollte nach über 50% Kursrutsch so einiges an negativen Nachrichten eingepreist sein

@Moeee

schön wieder von Dir zu hören. Hoffe es geht Dir gut und im Depot läuft alles nach Plan.

VG Timburg

@Puttyfly, Blumstar & all nochmal abschließend zum Thema Pflegeheim: Ihr dürft mir glauben das das wirklich gut überlegt ist. Schließlich ist die Schwiegermutter seit ca. 7 Jahren ein totaler Pflegefall (Rollstuhl, gelähmt) - die Probleme kamen erst dieses Jahr als auch der Schwiegervater ebenfalls pflegebedürftig wurde. Lässt sich mit einer Kraft einfach nicht schaffen - und für die beiden gelten extra Regelungen da sie rumänische Staatsbürger sind. Die Entscheidung ist also nicht leicht gefallen und wurde lange hinausgezögert. Hab das hier auch nur erwähnt um die Halbierung der Sparrate zu erklären. Studium geht ja noch; ein Pflegefall auch - aber alles zusammen wird dann doch irgendwann zuviel.

@Anyway & Investival

OK, zurück zur Börse. Der Begriff "lame duck" ist ja sehr dehnbar und lässt Raum für Interpretationen.

Erinnere mich an meinen Teilverkauf IBM: Clearasil und Oberkassel unisono "weg mit dem Zeug" - Florian auf der anderen Seite: her damit. Kann also durchaus sein dass wir da nicht derselben Meinung sind; würde mich aber trotzdem interessieren welche konkreten Werte Ihr damit meint ??Muss nämlich gestehen dass ich im großen ganzen im Moment eigentlich recht zufrieden mit meiner Mannschaft bin. Klar ärgert mal der eine, mal der andere ein bisschen. Aber richtig schlechte Werte seh ich da nicht, auch wenn paar im Minus sind.

Hab aber nichtsdestotrotz schon vor paar Tagen meine Viscofan verkauft. War nach über 2 Jahren eine plusminusnull-Geschichte; außer paar mickrigen Dividenden gar nichts. Und angesichts der Situation in Katalonien war ich der Meinung dass mir Ebro als Spanien-Vertreter reichen. Hab im Gegenzug SES verbilligt - ist übrigens zum ersten Mal dass ich den Mut dazu aufbringe. Mal schaun ob es richtig war. Ist immer so ein komisches Gefühl wenn ein Wert nachrichtenlos fällt. Aber bei SES sollte nach über 50% Kursrutsch so einiges an negativen Nachrichten eingepreist sein

@Moeee

schön wieder von Dir zu hören. Hoffe es geht Dir gut und im Depot läuft alles nach Plan.

VG Timburg

Antwort auf Beitrag Nr.: 55.967.154 von cd-kunde am 17.10.17 16:59:08Die Galeria Bałtycka in Danzig läuft gut, obwohl die Lage vielleicht nicht perfekt ist.

Umsatzerlöse in den letzten Jahren:

2016: TEUR 14.863

2015: TEUR 14.843

2014: TEUR 14.639

2013: TEUR 14.489

2012: TEUR 14.017

2011: TEUR 13.728

Das Rathaus-Center in Dessau ist mir aufgefallen, als ich mir die Umsatzentwicklung pro Mall angeschaut habe. In Dessau sieht die Entwicklung seit 2011 nicht so gut aus. Umsatzerlöse 2016 nur marginal höher als 2011.

Umsatzerlöse in den letzten Jahren:

2016: TEUR 14.863

2015: TEUR 14.843

2014: TEUR 14.639

2013: TEUR 14.489

2012: TEUR 14.017

2011: TEUR 13.728

Das Rathaus-Center in Dessau ist mir aufgefallen, als ich mir die Umsatzentwicklung pro Mall angeschaut habe. In Dessau sieht die Entwicklung seit 2011 nicht so gut aus. Umsatzerlöse 2016 nur marginal höher als 2011.

Antwort auf Beitrag Nr.: 55.967.706 von Felix80 am 17.10.17 18:07:08

In Danzig gibt es nicht viel Konkurrenz. Dazu liegt es an der S-Bahn-Strecke nach Sopot/Gdyna. Aber sicher nicht mit der Altmark-Galerie zu vergleichen.

Dazu hab ich keinen Plan wie weit der Versandhandel in PL schon ist.

Zitat von Felix80: Die Galeria Bałtycka in Danzig läuft gut, obwohl die Lage vielleicht nicht perfekt ist.

Umsatzerlöse in den letzten Jahren:

2016: TEUR 14.863

2015: TEUR 14.843

2014: TEUR 14.639

2013: TEUR 14.489

2012: TEUR 14.017

2011: TEUR 13.728

Das Rathaus-Center in Dessau ist mir aufgefallen, als ich mir die Umsatzentwicklung pro Mall angeschaut habe. In Dessau sieht die Entwicklung seit 2011 nicht so gut aus. Umsatzerlöse 2016 nur marginal höher als 2011.

In Danzig gibt es nicht viel Konkurrenz. Dazu liegt es an der S-Bahn-Strecke nach Sopot/Gdyna. Aber sicher nicht mit der Altmark-Galerie zu vergleichen.

Dazu hab ich keinen Plan wie weit der Versandhandel in PL schon ist.

Antwort auf Beitrag Nr.: 55.962.228 von Timburg am 17.10.17 06:51:17

Hallo Timburg,

schließe mich da den Vorrednern an, noch einmal in Ruhe drübergehen.

Eine gute Strategie wird durch zusätzliche Abgaben nicht unbedingt schlecht.

Eine Strategie, die man nicht durchhalten kann, durch Abgabenersparnis nicht automatisch gut. Nimm dir Zeit.

@warthog

Gute Besserung!

Gruß, Bulli

Zitat von Timburg: Bevor ich`s vergesse: danke noch allen für die wohlgemeinten Tipps und Ratschläge. Nun, wir beschäftigen uns ja schon seit paar Monaten mit dem Thema Pflegeheim und sind schon halbe Experten auf dem Gebiet.

Auf jeden Fall hat das schon mal konkrete Auswirkungen auf die weitere Strategie. Hohe Dividenden werden "bestraft", kann bzw. müsste mich wieder mehr auf Firmen mit geringer Ausschüttung konzentrieren. Kommt im Endeffekt zu wenig davon im eigenen Geldbeutel an. Die Firmen versteuern ja erstmal die Gewinne bevor Dividenden ausgeschüttet werden. Dann muss ich selber ja oberhalb des Freibetrages meine Steuern abdrücken. Und jetzt kommt der nächste Schritt: Kapitalerträge werden (zwar nicht 1:1, aber doch ähnlich wie beim Progressionsvorbehalt) in die Einkünfte mitgerechnet nach welchen sich die Zuzahlung zum Heim kalkuliert. Schätze mal von 3€ zusätzlichen Dividenden würde sich die Zuzahlung um 1€ erhöhen.

Also - Oberkassel, Investival & Co - sucht mir mal die neuen Tencents, Vitrolifes und Supernüsse

Hallo Timburg,

schließe mich da den Vorrednern an, noch einmal in Ruhe drübergehen.

Eine gute Strategie wird durch zusätzliche Abgaben nicht unbedingt schlecht.

Eine Strategie, die man nicht durchhalten kann, durch Abgabenersparnis nicht automatisch gut. Nimm dir Zeit

.@warthog

Gute Besserung!

Gruß, Bulli

Antwort auf Beitrag Nr.: 55.967.364 von cd-kunde am 17.10.17 17:20:00Du wolltest wahrscheinlich schreiben, dass man bei Aktienkursen über dem Wandlungspreis wandelt, oder? Erst bei Aktienkursen kleiner als 29,45 € lohnt sich das Wandeln nicht und DES müsste die Anleihe mit 100 Mio. EUR zurückzahlen. Aktuell stehen wir bei 31,85 € und es ist eher wahrscheinlich, dass wir am 20. November 2017 nicht unter 29,45 € stehen. Korrekt? Somit sehe ich diesbezüglich eher weniger Probleme.

Antwort auf Beitrag Nr.: 55.967.040 von Felix80 am 17.10.17 16:47:46Die Gewinnschätzunungen zu Euroshop stammen von comdirect

Aktuell vor 1 Monat vor 3 Monaten vor 1 Jahr

Gewinn je Aktie 2,7027 2,6406 2,6406 --

KGV 11,7328 12,6735 13,2794 --

Cashflow je Aktie 2,4295 2,5005 2,5326 --

Gewinnwachstum (unabhängige Schätzung) -31,50% -27,09% -25,14% --

Mornigstar gibt sie jetzt mit ca. 5% unterbwertet an..

Vielleicht hast du den Boden getroffen. Würde dennoch abwarten bis sich so was wie ein Boden bildet.. Oder zumindestens die Gewinnerwartungen nicht im Monatstakt weiter gesenkt werden.

VG,

Stefan

Aktuell vor 1 Monat vor 3 Monaten vor 1 Jahr

Gewinn je Aktie 2,7027 2,6406 2,6406 --

KGV 11,7328 12,6735 13,2794 --

Cashflow je Aktie 2,4295 2,5005 2,5326 --

Gewinnwachstum (unabhängige Schätzung) -31,50% -27,09% -25,14% --

Mornigstar gibt sie jetzt mit ca. 5% unterbwertet an..

Vielleicht hast du den Boden getroffen. Würde dennoch abwarten bis sich so was wie ein Boden bildet.. Oder zumindestens die Gewinnerwartungen nicht im Monatstakt weiter gesenkt werden.

VG,

Stefan

Antwort auf Beitrag Nr.: 55.969.023 von stefan6800 am 17.10.17 20:49:53

Vllt. solltest du nicht auf solche Dienste vertrauen. Unabh. von DES

Zitat von stefan6800: Die Gewinnschätzunungen zu Euroshop stammen von comdirect

Aktuell vor 1 Monat vor 3 Monaten vor 1 Jahr

Gewinn je Aktie 2,7027 2,6406 2,6406 --

KGV 11,7328 12,6735 13,2794 --

Cashflow je Aktie 2,4295 2,5005 2,5326 --

Gewinnwachstum (unabhängige Schätzung) -31,50% -27,09% -25,14% --

Mornigstar gibt sie jetzt mit ca. 5% unterbwertet an..

Vielleicht hast du den Boden getroffen. Würde dennoch abwarten bis sich so was wie ein Boden bildet.. Oder zumindestens die Gewinnerwartungen nicht im Monatstakt weiter gesenkt werden.

VG,

Stefan

Vllt. solltest du nicht auf solche Dienste vertrauen. Unabh. von DES

Antwort auf Beitrag Nr.: 55.968.981 von Felix80 am 17.10.17 20:45:25

Die Frage ist ob sie das Geld bei Nicht-Wandlung haben. Bzw. was das kostet. Man hat ja angesichts deutlich höheren Kursen mit Wandlung gerechnet.

Es kann auch <29,xx Sinn machen zu wandeln oder auch >29,xx nicht zu wandeln. Wer eine großes Aktienpaket will, der wandelt auch kleiner 29,xx und wer vllt kein großes will, der wandelt >29,xx auch nicht.

Dazu könnten gewandelte Aktien auf den Markt kommen. Was dem Kurs nicht gut tun würde.

Zitat von Felix80: Du wolltest wahrscheinlich schreiben, dass man bei Aktienkursen über dem Wandlungspreis wandelt, oder? Erst bei Aktienkursen kleiner als 29,45 € lohnt sich das Wandeln nicht und DES müsste die Anleihe mit 100 Mio. EUR zurückzahlen. Aktuell stehen wir bei 31,85 € und es ist eher wahrscheinlich, dass wir am 20. November 2017 nicht unter 29,45 € stehen. Korrekt? Somit sehe ich diesbezüglich eher weniger Probleme.

Die Frage ist ob sie das Geld bei Nicht-Wandlung haben. Bzw. was das kostet. Man hat ja angesichts deutlich höheren Kursen mit Wandlung gerechnet.

Es kann auch <29,xx Sinn machen zu wandeln oder auch >29,xx nicht zu wandeln. Wer eine großes Aktienpaket will, der wandelt auch kleiner 29,xx und wer vllt kein großes will, der wandelt >29,xx auch nicht.

Dazu könnten gewandelte Aktien auf den Markt kommen. Was dem Kurs nicht gut tun würde.

Antwort auf Beitrag Nr.: 55.969.023 von stefan6800 am 17.10.17 20:49:53Hallo Stefan,

ich würde bei der Dt. Euroshop nicht ausschließlich auf die Prognosen bzgl. Gewinn je Aktie und KGV schauen, da diese durch die IAS 40 Immo-Bewertungen ziemlich schwer prognostizierbar sind. Denke dies ist auch ein Grund, dass diesbezüglich vom Vorstand keine Prognosen zum Gewinn je Aktie etc. gemacht werden, sondern eher zum FFO/Aktie. Der FFO bzw. auch AFFO ist bei Immo-UN bzw. REITs eben entscheidend.

Den bei comdirect angegeben Cashflow/Aktie kann ich auch nicht nachvollziehen. Naja...

Fazit: Halte die bei comdirect gemachten Angaben im Fall der Dt. Euroshop nicht für sinnvoll. Sind nicht Immo-UN bzw. REIT kompatibel.

Wo siehst Du denn diese "5%-Morningstar-Unterbewertung"? Hast Du mir dazu mal einen Link? Oder gehört dies zu den kostenpflichtigen Inhalten dort?

Den "Boden" hab ich auch noch nicht getroffen, hab noch gar nicht gekauft. Bislang war mir DES immer "zu teuer". Bei Kursen von unter 32 EUR sind sie nun wieder auf meiner engeren Watchlist gelandet. Deshalb betreibe ich die aktuell etwas ausführlichere Recherche zu DES.

ich würde bei der Dt. Euroshop nicht ausschließlich auf die Prognosen bzgl. Gewinn je Aktie und KGV schauen, da diese durch die IAS 40 Immo-Bewertungen ziemlich schwer prognostizierbar sind. Denke dies ist auch ein Grund, dass diesbezüglich vom Vorstand keine Prognosen zum Gewinn je Aktie etc. gemacht werden, sondern eher zum FFO/Aktie. Der FFO bzw. auch AFFO ist bei Immo-UN bzw. REITs eben entscheidend.

Den bei comdirect angegeben Cashflow/Aktie kann ich auch nicht nachvollziehen. Naja...

Fazit: Halte die bei comdirect gemachten Angaben im Fall der Dt. Euroshop nicht für sinnvoll. Sind nicht Immo-UN bzw. REIT kompatibel.

Wo siehst Du denn diese "5%-Morningstar-Unterbewertung"? Hast Du mir dazu mal einen Link? Oder gehört dies zu den kostenpflichtigen Inhalten dort?

Den "Boden" hab ich auch noch nicht getroffen, hab noch gar nicht gekauft. Bislang war mir DES immer "zu teuer". Bei Kursen von unter 32 EUR sind sie nun wieder auf meiner engeren Watchlist gelandet. Deshalb betreibe ich die aktuell etwas ausführlichere Recherche zu DES.

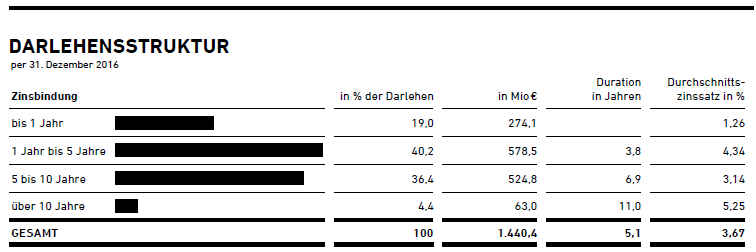

Antwort auf Beitrag Nr.: 55.969.128 von cd-kunde am 17.10.17 21:04:32100 Mio. EUR frei verfügbarer Cash sind mit Sicherheit nicht vorhanden, falls die Wandelanleihe zurückgezahlt werden muss. Müsste refinanziert werden. Für die Wandelanleihe wurden 1,75% p.a. Zinsen bezahlt. Könnte etwas teurer werden, ist aber nicht wirklich wesentlich.

Darlehensstruktur zum 31.12.2016:

Unter dem Durchschnittszinssatz von 3,67% sollte man auch bei der Refinanzierung der 100 Mio. EUR im Fall der Fälle bleiben. Somit kann man das Ganze doch eher gelassen sehen. Auch wenn ein Teil die Wandelanleihe aus welchen Gründen auch immer wandeln möchte (z.B. um an ein größeres Aktienpaket zu kommen etc.).

Somit verbleiben aktuell für mich folgende Minus-Punkte:

- "relativ" hohes Interesse der Shortseller, Marketcap. lässt dies auch zu

- Charttechnisch etwas angeschlagen

- geringeres FFO-Wachstum in den letzten Jahren, aber immer noch ok bzgl. Dividende und FFO-payout ratio

Darlehensstruktur zum 31.12.2016:

Unter dem Durchschnittszinssatz von 3,67% sollte man auch bei der Refinanzierung der 100 Mio. EUR im Fall der Fälle bleiben. Somit kann man das Ganze doch eher gelassen sehen. Auch wenn ein Teil die Wandelanleihe aus welchen Gründen auch immer wandeln möchte (z.B. um an ein größeres Aktienpaket zu kommen etc.).

Somit verbleiben aktuell für mich folgende Minus-Punkte:

- "relativ" hohes Interesse der Shortseller, Marketcap. lässt dies auch zu

- Charttechnisch etwas angeschlagen

- geringeres FFO-Wachstum in den letzten Jahren, aber immer noch ok bzgl. Dividende und FFO-payout ratio

Antwort auf Beitrag Nr.: 55.969.332 von Felix80 am 17.10.17 21:34:37Sie hatten im HJ-Bericht um die 130 mio in Cash. Hier von geht die Dividende 80 mio oder so ab. Dazu kommt der CF für Juli bis November. Das könnte knapp reichen.

Antwort auf Beitrag Nr.: 55.969.098 von cd-kunde am 17.10.17 20:59:03

Es wurde dazumals ja die Frage gestellt warum der Kurs fällt..

Und ich habe eine mögliche Ursache genannt ..

Meine Aussage sollte ganz sicher keine komplette Analyse darstellen, sondern einen Mosaikstein liefern.

Zu den längerfristigen Zukunftsaussichten von Mall Betreibern hat sicher jeder seine eigene Meinung .

@Felix hab dir ein PN bezüglich Report gesendet.

mfg,

Stefan

Zitat von cd-kunde:Zitat von stefan6800: Die Gewinnschätzunungen zu Euroshop stammen von

Vllt. solltest du nicht auf solche Dienste vertrauen. Unabh. von DES

Es wurde dazumals ja die Frage gestellt warum der Kurs fällt..

Und ich habe eine mögliche Ursache genannt ..

Meine Aussage sollte ganz sicher keine komplette Analyse darstellen, sondern einen Mosaikstein liefern.

Zu den längerfristigen Zukunftsaussichten von Mall Betreibern hat sicher jeder seine eigene Meinung .

@Felix hab dir ein PN bezüglich Report gesendet.

mfg,

Stefan

Alles Gute, Timburg!

Wir sind eben gerade Generation Sandwich, sprich, müssen um die Generation vor uns und die Generation nach uns kümmern. Wie es aussieht, können sich bei dir beide freuen, so einen verantwortungsvollen Familienpatriarchen zu haben.

Eigentlich wollte ich als Schönwetterschreiber mich hier nur mal wieder freuen, wie geil die Börse momentan läuft.

Anfang Oktober hab ich 40% meines Fondsdepots in Anleihen umgeschichtet und könnte mich schon in den A**** beißen......aber so ist meine Strategie für meinen Tilgungsträger....Gewinne immer wieder mal mitnehmen und dann neu in Aktien (vor allem Asien .... yeah ) ansparen. Über entgangene Gewinne sollte man sich niemals ärgern....und hier im Thread meinen auch viele, dass man nicht unbedingt jetzt noch reininvestieren muss.

Ich weiß, Timburg, du hältst es anders...so mit Regelmäßigkeit und Disziplin, aber es würde mich nicht wundern, wenn wir in 2 Jahren zurückschauen und sagen: Die erzwungene Anlagepause hat Timburg retrospektiv eigentlich einige Verluste erspart.....aber wer weiß, vielleicht kennen die Börsen ja nur mehr eine Richtung bis in alle Ewigkeit , das wird die absolute Mega Hausse.

, das wird die absolute Mega Hausse.

Ich bin ja gezwungenermaßen regelmäßig und insofern froh, dass meine Investitions-Tilgungsrate so niedrig ist, dass fast nichts dazwischenkommen kann. Ehrenwertest, dass du deine Familie dazwischenkommen lässt ...

Auf jeden Fall schuldest du es der Gemeinde, hier in dieser Anleger - Lebensberater - Klagemauer hie und da einige Bruchstücke deiner Weisheit zum Besten zu geben....und das mindestens so lange, bis du selbst aus Altersschwäche nicht mehr ins Keyboard tippen kannst

Wir sind eben gerade Generation Sandwich, sprich, müssen um die Generation vor uns und die Generation nach uns kümmern. Wie es aussieht, können sich bei dir beide freuen, so einen verantwortungsvollen Familienpatriarchen zu haben.

Eigentlich wollte ich als Schönwetterschreiber mich hier nur mal wieder freuen, wie geil die Börse momentan läuft.

Anfang Oktober hab ich 40% meines Fondsdepots in Anleihen umgeschichtet und könnte mich schon in den A**** beißen

......aber so ist meine Strategie für meinen Tilgungsträger....Gewinne immer wieder mal mitnehmen und dann neu in Aktien (vor allem Asien .... yeah ) ansparen. Über entgangene Gewinne sollte man sich niemals ärgern....und hier im Thread meinen auch viele, dass man nicht unbedingt jetzt noch reininvestieren muss.Ich weiß, Timburg, du hältst es anders...so mit Regelmäßigkeit und Disziplin, aber es würde mich nicht wundern, wenn wir in 2 Jahren zurückschauen und sagen: Die erzwungene Anlagepause hat Timburg retrospektiv eigentlich einige Verluste erspart.....aber wer weiß, vielleicht kennen die Börsen ja nur mehr eine Richtung bis in alle Ewigkeit

, das wird die absolute Mega Hausse.

, das wird die absolute Mega Hausse.Ich bin ja gezwungenermaßen regelmäßig und insofern froh, dass meine Investitions-Tilgungsrate so niedrig ist, dass fast nichts dazwischenkommen kann. Ehrenwertest, dass du deine Familie dazwischenkommen lässt ...

Auf jeden Fall schuldest du es der Gemeinde, hier in dieser Anleger - Lebensberater - Klagemauer hie und da einige Bruchstücke deiner Weisheit zum Besten zu geben....und das mindestens so lange, bis du selbst aus Altersschwäche nicht mehr ins Keyboard tippen kannst

Antwort auf Beitrag Nr.: 55.969.998 von minister.grasser am 17.10.17 23:48:01Grüß Dich, Minister

tja, die Schafkopfrunde lässt sich nicht unterkriegen, oder ??? Auch wenn`s nicht immer leicht ist; auf der anderen Seite: Langeweile bleibt für uns wohl immer ein Fremdwort. Kann mich noch gut an die Zeit erinnern als auch ich fasziniert war von diesen ganzen "Wie erreich ich mit 30 meine finanzielle Freiheit und lehn mich zurück"-Blogs war. Problem ist dass dort nie irgendwelche Kids auftauchen welche Klavier spielen oder gar studieren wollen. Und hilfsbedürftige Angehörige passen dann schon mal gar nicht rein. Da ist mir meine Alltagshektik dann aber doch irgendwie lieber..............

Mal schaun wie lange der Run an den Märkten noch weitergeht; aber irgendwie find ich Höchststände im DAX & DOW immer wieder mal Werte welche mir nicht zu teuer erscheinen. Werde also meinen Plan mal weiterführen, auch wenn es ab sofort etwas langsamer vorangeht.

@Bulli

die Bemerkung mit den Dividenden ist eigentlich keine Abweichung von meiner Strategie; wollte nur klarmachen dass ich jetzt auch mal wieder Werte mit 1-2% DR anschaue. Hatte in letzter Zeit ja nur noch Auswahlkriterium DR>5% Also kommt irgendwann eine Medtronic oder CSL oder gar Reckitt (bringen morgen Zahlen und pendeln ja auch seit fast 3 Jahren seitwärts) ganz oben auf die WL kommen.

@Provinzler

dass wir das noch erleben durften: IBM mit positiver Reaktion nach Zahlen. Ob jetzt tatasächlich der Wendepunkt erreicht ist ?? Lass mich da gerne überraschen:

Ob jetzt tatasächlich der Wendepunkt erreicht ist ?? Lass mich da gerne überraschen:

https://www.bloomberg.com/news/articles/2017-10-17/ibm-beats…

Somit gestern mit Danone, JNJ und IBM gleich 3 Depotwerte mit guten Zahlen. Darf ruhig so weitergehn.

Hab ja bei Norilsk Nickel noch paar Mitstreiter hier im Thread; richtig angenehme Kursentwicklung bisher. Wobei Rohstoffe im allgemeinen im Moment wieder recht beliebt sind. Schau wehmütig meiner ex Rio Tinto nach welche sich seit meine suboptimalen Verkauf fast verdoppelt hat. Wenn man nur immer vorher wüsste wo sich Geduld auszahlt und wo man Reißleine ziehen sollte.

Bei Norilsk heute übrigens Dividendenabschlag - also nicht verunsichern lassen wenn es heute abwärts geht. Morgen das gleiche Spiel dann bei BUWOG - also liebe Lyta, nicht erschrecken wenn morgen rote Vorzeichen dort stehn. Übrigens interessant welche tolle Entwicklung Finanzen.net bei der Dividende bis 2022 sieht - da könnte ich mich 2022 tatsächlich entspannt zurücklehnen und auf den Geldregen warten.

http://www.finanzen.net/dividende/BUWOG

Guten Start in den Tag allerseits

Timburg