Timburgs Langfristdepot - Start 2012 - 500 Beiträge pro Seite (Seite 61)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 24.04.24 01:34:21 von

neuester Beitrag 24.04.24 01:34:21 von

Beiträge: 56.682

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 128

Gesamt: 7.761.942

Gesamt: 7.761.942

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.490,36

PKT

+0,69 %

+265,42 PKT

Letzter Kurs 23.04.24 TTMzero (USD)

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

23.04.24 · dpa-AFX |

23.04.24 · dpa-AFX |

23.04.24 · Redaktion dts |

Die nächste Warnung: JP Morgan warnt: "Die Korrektur ist noch nicht vorbei!"

Die nächste Warnung: JP Morgan warnt: "Die Korrektur ist noch nicht vorbei!"

Antwort auf Beitrag Nr.: 56.886.563 von LibertyStocks am 31.01.18 14:11:49

EPS und KGV im freien Fall

Zitat von LibertyStocks: Was haltet ihr denn jetzt von H&M als Turnaround Spekulation?

Interessanterweise soll die Divi in gleicher Höhe beibehalten werden. Beim jetzigen Kurs von 144 Kronen bedeutet das immerhin eine Rendite in Höhe von 6,7 Prozent. Allerdings beträgt die Ausschüttungsquote fast 100 Prozent.

Eine Miniposition eröffne ich vielleicht aus Spekulationstrieb

EPS und KGV im freien Fall

Antwort auf Beitrag Nr.: 56.887.775 von cd-kunde am 31.01.18 15:45:18Was heißt das für dich? Verdient oder Überreaktion des Marktes?

Denke es kann laufen wie bei Gerry Weber oder aber wie Tom Tailor.

Überlege auf Letzteres zu spekulieren...

Denke es kann laufen wie bei Gerry Weber oder aber wie Tom Tailor.

Überlege auf Letzteres zu spekulieren...

Antwort auf Beitrag Nr.: 56.887.838 von LibertyStocks am 31.01.18 15:48:20

Problem 1: Man hat den Junior zum Chef gemacht und der scheint einiges (Internet) falsch zu machen. Früher hat man mit Werbung positives gemacht. Jetzt hat man wegen der T-Shirt-Nummer Ärger

Problem 2: Man hält sinnlos an der Dividende fest.

Problem 3: Man ist in einem Zwei-Fronten-Krieg. Im Netz gegen Amazon, Zalando und Co.. Dazu bei den Stores gegen Zara.

Problem 4: Man hat Leasing-Schulden (wie alle Mode-Unternehmen) ==> Läden schließen kostet richtig Geld. Auch wenn die Bilanz nett aussieht. Leasing steht halt im Anhang.

Ich habe keine Ahnung. In den USA habe ich bei L Brands, Guess etc. den Einstieg verpasst.

Zitat von LibertyStocks: Was heißt das für dich? Verdient oder Überreaktion des Marktes?

Denke es kann laufen wie bei Gerry Weber oder aber wie Tom Tailor.

Überlege auf Letzteres zu spekulieren...

Problem 1: Man hat den Junior zum Chef gemacht und der scheint einiges (Internet) falsch zu machen. Früher hat man mit Werbung positives gemacht. Jetzt hat man wegen der T-Shirt-Nummer Ärger

Problem 2: Man hält sinnlos an der Dividende fest.

Problem 3: Man ist in einem Zwei-Fronten-Krieg. Im Netz gegen Amazon, Zalando und Co.. Dazu bei den Stores gegen Zara.

Problem 4: Man hat Leasing-Schulden (wie alle Mode-Unternehmen) ==> Läden schließen kostet richtig Geld. Auch wenn die Bilanz nett aussieht. Leasing steht halt im Anhang.

Ich habe keine Ahnung. In den USA habe ich bei L Brands, Guess etc. den Einstieg verpasst.

Hallo zusammen,

kein Problem, Winnix, bist hiermit offiziell mit Prokura ausgestattet und darfst ruhig morgens aufsperren. Hab gerade ziemlich viel Ärger und Stress hier, da ist jede Hilfe willkommen. Ja, gute Zahlen von Samsung - mal schaun wie lange der Trend anhält. Und auch politisch scheint es sich etwas zu entspannen. Bin gerade am Überlegen ob ich mich über den Split freuen soll oder nicht. Mein letzter (bzw. einziger) bei Hormel ist mir da etwas unangenehm in Erinnerung. Ging zwar nochmal ordentlich hoch, danach aber umso schneller Richtung Süden. Ich geh jetzt einfach mal davon aus dass auch die ADRs gesplittet werden, oder ??

Hab gerade ziemlich viel Ärger und Stress hier, da ist jede Hilfe willkommen. Ja, gute Zahlen von Samsung - mal schaun wie lange der Trend anhält. Und auch politisch scheint es sich etwas zu entspannen. Bin gerade am Überlegen ob ich mich über den Split freuen soll oder nicht. Mein letzter (bzw. einziger) bei Hormel ist mir da etwas unangenehm in Erinnerung. Ging zwar nochmal ordentlich hoch, danach aber umso schneller Richtung Süden. Ich geh jetzt einfach mal davon aus dass auch die ADRs gesplittet werden, oder ??

@Toto - ich grüße die Arminia

ich weiß ja nicht nicht, ob es nur mir so geht, aber für mich sieht es hier akut dem Versuch einer feindlichen Thread-Übernahme aus.

aus.

Da siehst es - und mich fragt überhaupt keiner mehr. Sollte ich das Angebot von Investival (Fusion mit Simon) doch noch schnell beim Schopf packen - zumal derzeit ja auch die Preise stimmen.

Da siehst es - und mich fragt überhaupt keiner mehr. Sollte ich das Angebot von Investival (Fusion mit Simon) doch noch schnell beim Schopf packen - zumal derzeit ja auch die Preise stimmen.

Keine Ahnung warum, aber CD-Kunde gefällt es mich zu ärgern - oder sagen wir mal so: mich ständig an meine Klogriffe zu erinnern. Na ja, nach fast 6 Jahren "Voyeurismus" ist man ja einiges gewohnt und komischerweise reg ich mich über sowas auch nicht mehr wie in früheren Jahren auf. Keine Ahnung, denn am letzten Posting hat er gezeigt dass er durchaus auch ganz normal ohne beleidigenden Unterton kommunizieren kann.

- oder sagen wir mal so: mich ständig an meine Klogriffe zu erinnern. Na ja, nach fast 6 Jahren "Voyeurismus" ist man ja einiges gewohnt und komischerweise reg ich mich über sowas auch nicht mehr wie in früheren Jahren auf. Keine Ahnung, denn am letzten Posting hat er gezeigt dass er durchaus auch ganz normal ohne beleidigenden Unterton kommunizieren kann.

@Linkshaender

von den erwähnten Werten interessiert mich natürlich CHKP am meisten da ich die im Depot hab. Sehe dass es doch nicht so schlimm wird. Bei einem 2018er EPS von 5,50-5,90$ haben wir aktuell ein KGV von 18 bei immerhin moderatem Wachstum. Also keine Stagnation oder so. Kann gut mit den Zahlen leben, auch wenn ich lese dass es paar Quartale dauer bis die ihr USA-Geschäft wieder in Schwung bringen.

Und auch meine Stryker haben ganz passable Zahlen gemeldet - heutzutage freut man sich ja schon wenn es mit dem "sell on good news" nicht übertrieben wird.

http://www.finanznachrichten.de/nachrichten-2018-01/42875871…

PS: nächstes Mal haltet Ihr die Finger etwas still damit ich die "runde zehntausender" bei den Postings selber eintüten kann. Reicht schon wenn mir Lenny damals die 10k weggeschnappt hat

Reicht schon wenn mir Lenny damals die 10k weggeschnappt hat

Schönen Abend in die Runde

Timburg

kein Problem, Winnix, bist hiermit offiziell mit Prokura ausgestattet und darfst ruhig morgens aufsperren.

Hab gerade ziemlich viel Ärger und Stress hier, da ist jede Hilfe willkommen. Ja, gute Zahlen von Samsung - mal schaun wie lange der Trend anhält. Und auch politisch scheint es sich etwas zu entspannen. Bin gerade am Überlegen ob ich mich über den Split freuen soll oder nicht. Mein letzter (bzw. einziger) bei Hormel ist mir da etwas unangenehm in Erinnerung. Ging zwar nochmal ordentlich hoch, danach aber umso schneller Richtung Süden. Ich geh jetzt einfach mal davon aus dass auch die ADRs gesplittet werden, oder ??

Hab gerade ziemlich viel Ärger und Stress hier, da ist jede Hilfe willkommen. Ja, gute Zahlen von Samsung - mal schaun wie lange der Trend anhält. Und auch politisch scheint es sich etwas zu entspannen. Bin gerade am Überlegen ob ich mich über den Split freuen soll oder nicht. Mein letzter (bzw. einziger) bei Hormel ist mir da etwas unangenehm in Erinnerung. Ging zwar nochmal ordentlich hoch, danach aber umso schneller Richtung Süden. Ich geh jetzt einfach mal davon aus dass auch die ADRs gesplittet werden, oder ??@Toto - ich grüße die Arminia

ich weiß ja nicht nicht, ob es nur mir so geht, aber für mich sieht es hier akut dem Versuch einer feindlichen Thread-Übernahme

aus.

aus. Da siehst es - und mich fragt überhaupt keiner mehr. Sollte ich das Angebot von Investival (Fusion mit Simon) doch noch schnell beim Schopf packen - zumal derzeit ja auch die Preise stimmen.

Da siehst es - und mich fragt überhaupt keiner mehr. Sollte ich das Angebot von Investival (Fusion mit Simon) doch noch schnell beim Schopf packen - zumal derzeit ja auch die Preise stimmen. Keine Ahnung warum, aber CD-Kunde gefällt es mich zu ärgern

- oder sagen wir mal so: mich ständig an meine Klogriffe zu erinnern. Na ja, nach fast 6 Jahren "Voyeurismus" ist man ja einiges gewohnt und komischerweise reg ich mich über sowas auch nicht mehr wie in früheren Jahren auf. Keine Ahnung, denn am letzten Posting hat er gezeigt dass er durchaus auch ganz normal ohne beleidigenden Unterton kommunizieren kann.

- oder sagen wir mal so: mich ständig an meine Klogriffe zu erinnern. Na ja, nach fast 6 Jahren "Voyeurismus" ist man ja einiges gewohnt und komischerweise reg ich mich über sowas auch nicht mehr wie in früheren Jahren auf. Keine Ahnung, denn am letzten Posting hat er gezeigt dass er durchaus auch ganz normal ohne beleidigenden Unterton kommunizieren kann. @Linkshaender

von den erwähnten Werten interessiert mich natürlich CHKP am meisten da ich die im Depot hab. Sehe dass es doch nicht so schlimm wird. Bei einem 2018er EPS von 5,50-5,90$ haben wir aktuell ein KGV von 18 bei immerhin moderatem Wachstum. Also keine Stagnation oder so. Kann gut mit den Zahlen leben, auch wenn ich lese dass es paar Quartale dauer bis die ihr USA-Geschäft wieder in Schwung bringen.

Und auch meine Stryker haben ganz passable Zahlen gemeldet - heutzutage freut man sich ja schon wenn es mit dem "sell on good news" nicht übertrieben wird.

http://www.finanznachrichten.de/nachrichten-2018-01/42875871…

PS: nächstes Mal haltet Ihr die Finger etwas still damit ich die "runde zehntausender" bei den Postings selber eintüten kann.

Reicht schon wenn mir Lenny damals die 10k weggeschnappt hat

Reicht schon wenn mir Lenny damals die 10k weggeschnappt hat Schönen Abend in die Runde

Timburg

@LibertyStocks & all zu H&M

wenn sonst alles im Depot rund läuft kann man schon mal eine Turnaround-Spekulation wagen. Überhaupt bei - im Prinzip - seriösen und traditionsreichen Werten wie jetzt eine H&M, GE, usw. Muss aber aus eigeneer Erfahrung sagen dass mich das schon ziemlich stresst, wenn es über Wochen und Monate immer nur abwärts geht. Irgendwann kommen dann die Zweifel ob da nicht doch das dicke Ende kommt. Ging mir zumindestens bei SES bzw. seinerzeit Gemalto so. Und bei über 70 Werten ist`s nun mal so dass man solche Werte nicht mit aller Gewalt suchen muss, da entpuppen sich irgendwann mal paar Titel von selber als solche "Turnarounds". Wie bei mir aktuell Ontex - dachthe ich kauf mir einen behäbigen und langweiligen Windelhersteller. Ergebnis ist bekannt...........

Schaut auch nicht gerade prickelnd aus was die kurzfristigen Aussichten betrifft - hier heißt das Sorgenkind Brasilien:

https://www.reuters.com/article/brief-ontex-fy-revenue-235-b…

Mal schaun wie sich das noch entwickelt.

wenn sonst alles im Depot rund läuft kann man schon mal eine Turnaround-Spekulation wagen. Überhaupt bei - im Prinzip - seriösen und traditionsreichen Werten wie jetzt eine H&M, GE, usw. Muss aber aus eigeneer Erfahrung sagen dass mich das schon ziemlich stresst, wenn es über Wochen und Monate immer nur abwärts geht. Irgendwann kommen dann die Zweifel ob da nicht doch das dicke Ende kommt. Ging mir zumindestens bei SES bzw. seinerzeit Gemalto so. Und bei über 70 Werten ist`s nun mal so dass man solche Werte nicht mit aller Gewalt suchen muss, da entpuppen sich irgendwann mal paar Titel von selber als solche "Turnarounds". Wie bei mir aktuell Ontex - dachthe ich kauf mir einen behäbigen und langweiligen Windelhersteller. Ergebnis ist bekannt...........

Schaut auch nicht gerade prickelnd aus was die kurzfristigen Aussichten betrifft - hier heißt das Sorgenkind Brasilien:

https://www.reuters.com/article/brief-ontex-fy-revenue-235-b…

Mal schaun wie sich das noch entwickelt.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.889.221 von Timburg am 31.01.18 17:12:07Da ja JnJ immer de Öfteren erwähnt wurde heute um 2,60 gefallen. Vllt ein guter Einstiegspunkt um günstig rein zukommen oder meint ihr man sollte noch etwas warten.

Aus meiner Sicht gibt es auch keine negativen News oder habe ich was übersehen ?

Lg

Waterdiver

Aus meiner Sicht gibt es auch keine negativen News oder habe ich was übersehen ?

Lg

Waterdiver

Antwort auf Beitrag Nr.: 56.889.377 von Waterdiver am 31.01.18 17:25:36

Gestern haben JPM, Berkshire und Amazon angekündigt irgendwas im Medizinbereich zumachen, damit ihre Angestellten günstiger an die Versorgung kommen. Angeblich als NonProfit-Unternehmen. Deswegen sinken neben Express Scripts, CVS und WBA auch diverse Medtechs/Pharmas.

Es hat halt keiner eine Ahnung was die vorhaben. Und ob es wirklich nur um die eigenen Angestellten geht.

Inzw. tritt halt das ein was Fondsmanager Leber in einem Monats-Bericht mal geschrieben hat. Er kann sich vorstellen, dass die Unternehmen mit viel Cash (wie MSFT, Google etc.) plötzlich ganz andere Geschäfte betreiben. Eigentlich etwas wirr, aber zeigt auch was mit den ganzen Cash-Reserven drin ist. Und das solche Unternehmen anderen Unternehmen erheblich schaden könnten. V.a. wenn man das kaputt machen, dann erstmal noch als sozial NonProfit hinstellt.

Zitat von Waterdiver: Da ja JnJ immer de Öfteren erwähnt wurde heute um 2,60 gefallen. Vllt ein guter Einstiegspunkt um günstig rein zukommen oder meint ihr man sollte noch etwas warten.

Aus meiner Sicht gibt es auch keine negativen News oder habe ich was übersehen ?

Lg

Waterdiver

Gestern haben JPM, Berkshire und Amazon angekündigt irgendwas im Medizinbereich zumachen, damit ihre Angestellten günstiger an die Versorgung kommen. Angeblich als NonProfit-Unternehmen. Deswegen sinken neben Express Scripts, CVS und WBA auch diverse Medtechs/Pharmas.

Es hat halt keiner eine Ahnung was die vorhaben. Und ob es wirklich nur um die eigenen Angestellten geht.

Inzw. tritt halt das ein was Fondsmanager Leber in einem Monats-Bericht mal geschrieben hat. Er kann sich vorstellen, dass die Unternehmen mit viel Cash (wie MSFT, Google etc.) plötzlich ganz andere Geschäfte betreiben. Eigentlich etwas wirr, aber zeigt auch was mit den ganzen Cash-Reserven drin ist. Und das solche Unternehmen anderen Unternehmen erheblich schaden könnten. V.a. wenn man das kaputt machen, dann erstmal noch als sozial NonProfit hinstellt.

@cd-kunde: Welche Parameter setzt du eigentlich genau an wegen des "inneren Wertes" ?

Üblich ist ja "Gewinn" * "Wachstumsfaktor" wobei beide deutliche Unsicherheiten/Unschärfen bergen.

Gewinn = der vom letzten Jahr? mit oder ohne Sondereffekte?

Wachstumsfaktor = der vom letzten Jahr? oder der der letzten 3 oder 10 Jahre? Oder einen gewichteten? Beinhaltet dein Wert noch einen Sicherheitseinbehalt?

Also ich nehme nun mal als Beispiel McCormick

https://www.finanzen.net/bilanz_guv/McCormick

Gewinn = 3,77

Wachstum = 1% 2016-2017

-> 3,77 * (8,5 + 2* 1) = rund 40$

Gewinn = 3,77

Wachstum = 1% 2016-2017, 18% 2015-2016 und -7% 2014-2015 -> Schnitt 4%

-> 3,77 * (8,5 + 2 * 4) = rund 62$

Gewinn = 3,77

Wachstum = 5% annuliert von 2011-2017

-> 3,77 * (8,5 + 2 * 5) = rund 70$

Wäre klasse wenn du deine Berechnung mal genauer aufzeigen würdest danke

danke

Üblich ist ja "Gewinn" * "Wachstumsfaktor" wobei beide deutliche Unsicherheiten/Unschärfen bergen.

Gewinn = der vom letzten Jahr? mit oder ohne Sondereffekte?

Wachstumsfaktor = der vom letzten Jahr? oder der der letzten 3 oder 10 Jahre? Oder einen gewichteten? Beinhaltet dein Wert noch einen Sicherheitseinbehalt?

Also ich nehme nun mal als Beispiel McCormick

https://www.finanzen.net/bilanz_guv/McCormick

Gewinn = 3,77

Wachstum = 1% 2016-2017

-> 3,77 * (8,5 + 2* 1) = rund 40$

Gewinn = 3,77

Wachstum = 1% 2016-2017, 18% 2015-2016 und -7% 2014-2015 -> Schnitt 4%

-> 3,77 * (8,5 + 2 * 4) = rund 62$

Gewinn = 3,77

Wachstum = 5% annuliert von 2011-2017

-> 3,77 * (8,5 + 2 * 5) = rund 70$

Wäre klasse wenn du deine Berechnung mal genauer aufzeigen würdest

danke

danke

Antwort auf Beitrag Nr.: 56.881.784 von investival am 31.01.18 08:35:42

Nochmals Danke, ich habe mich fuer die Aktie entschieden. LG Newfie

Zitat von investival: > Roche GS auf Jahresbasis gerechnet ~15 % volatiler <

In Frankfurt. In Zürich etwa gleich um 15 %, mit leichtem Vorteil für die Aktie.

Nochmals Danke, ich habe mich fuer die Aktie entschieden. LG Newfie

Antwort auf Beitrag Nr.: 56.890.853 von Low-Risk-Strategie am 31.01.18 19:22:28In den neueren Diagrammen steht IW 3%.

Der Gedanke war, dass ein Wachstumsunternehmen mindestens die Inflation weitergeben muss. Damals war die Inflation bei 3%. Somit ist ein Kurs <IW3% eine Bewertung, bei dem dem Unternehmen nicht mal mehr ein reales Wachstum (also nach Inflation) zugetraut wird. Und umgekehrt natürlich ein deutlicher Abschlag auf den IW bei richtigen EPS-Wachstum. Das ist dann der Wert, den du ausgerechnet hast.

Das interessante ist eben, dass das EPS genommen wird. Somit ist es egal, ob ein Unternehmen Dividenden zahlt oder nicht oder eben Rückkäufe macht oder nicht. Rückkäufe steigern das EPS, da weniger Aktien. Dividenden verringern den Kurs. Oder Zukäufe/Investitionen steigern den Gewinn und somit das EPS.

Der Gedanke war, dass ein Wachstumsunternehmen mindestens die Inflation weitergeben muss. Damals war die Inflation bei 3%. Somit ist ein Kurs <IW3% eine Bewertung, bei dem dem Unternehmen nicht mal mehr ein reales Wachstum (also nach Inflation) zugetraut wird. Und umgekehrt natürlich ein deutlicher Abschlag auf den IW bei richtigen EPS-Wachstum. Das ist dann der Wert, den du ausgerechnet hast.

Das interessante ist eben, dass das EPS genommen wird. Somit ist es egal, ob ein Unternehmen Dividenden zahlt oder nicht oder eben Rückkäufe macht oder nicht. Rückkäufe steigern das EPS, da weniger Aktien. Dividenden verringern den Kurs. Oder Zukäufe/Investitionen steigern den Gewinn und somit das EPS.

Antwort auf Beitrag Nr.: 56.890.853 von Low-Risk-Strategie am 31.01.18 19:22:28Hallo linkshänder,

ob MKC jetzt wirklich das geeignete Opfer für eine relativ simple Formel ist? Nach einer relativ großen Übernahme bringen die Vergangenheitsdaten nicht weiter. Nächstes Jahr wird MKC wegen Steuereffekten richtig billig ausschauen:

http://phx.corporate-ir.net/phoenix.zhtml?c=65454&p=RssLandi…

Gruß, Bulli

ob MKC jetzt wirklich das geeignete Opfer für eine relativ simple Formel ist? Nach einer relativ großen Übernahme bringen die Vergangenheitsdaten nicht weiter. Nächstes Jahr wird MKC wegen Steuereffekten richtig billig ausschauen:

http://phx.corporate-ir.net/phoenix.zhtml?c=65454&p=RssLandi…

Gruß, Bulli

Antwort auf Beitrag Nr.: 56.891.267 von Bulli1929 am 31.01.18 19:56:17Natürlich an LRS gerichtet, sry

Antwort auf Beitrag Nr.: 56.891.267 von Bulli1929 am 31.01.18 19:56:17

Schon verstanden. MKC ist wenigstens ein Unternehmen das mich als Weltmarktführer und Nischenanbieter im Foodbereich interessiert... für Amazon u.ä. kannst das ganze vollkommen in die Tonne kloppen! Lassen wir mal die teure aber sinnvolle Reckitt Food Übernahme außen vor...

@cd-kunde: 3,77 * (8,5 + 2* 3) = 55$ ?

Wie aber der Gewinn zustande kommt, mit welchen FK hebel ist dir schnuppe?

Zitat von Bulli1929: Hallo linkshänder,

ob MKC jetzt wirklich das geeignete Opfer für eine relativ simple Formel ist? Nach einer relativ großen Übernahme bringen die Vergangenheitsdaten nicht weiter. Nächstes Jahr wird MKC wegen Steuereffekten richtig billig ausschauen:

http://phx.corporate-ir.net/phoenix.zhtml?c=65454&p=RssLandi…

Gruß, Bulli

Schon verstanden. MKC ist wenigstens ein Unternehmen das mich als Weltmarktführer und Nischenanbieter im Foodbereich interessiert... für Amazon u.ä. kannst das ganze vollkommen in die Tonne kloppen! Lassen wir mal die teure aber sinnvolle Reckitt Food Übernahme außen vor...

@cd-kunde: 3,77 * (8,5 + 2* 3) = 55$ ?

Wie aber der Gewinn zustande kommt, mit welchen FK hebel ist dir schnuppe?

Antwort auf Beitrag Nr.: 56.891.366 von Low-Risk-Strategie am 31.01.18 20:06:32

Das mit dem FK hast du gut erkannt. Deswegen hat man ja erst gute Unternehmen (Gewinnerbranchen) gefiltert und dann sie Betrachtung gemacht. Der Ursprung war eben die absoluten AAA-Unternehmen, mit denen du jetzt in den nächsten Crash gehen willst. JNJ, CL, KO, PEP, MCD, Nestle, ...

Die Formel ist nicht ganz korrekt. Sie wurde zu Zeiten von 4% Zinsen gemacht. Daher hat sie eine Korrektur *4/aktueller Zins. Das bedeutet: Hohe Zinsen machen Aktien unattraktiver (IW verringert sich) und geringer Zinsen machen Aktien attraktiver.

Die nächste Frage, die jetzt käme wäre: Was machen ich bei NullZins ==> IW Richtung unendlich. Ich habe sie auf den urspünglichen 4% belassen, wenn der Zins <4% war. Da ich in so einer Sondersituation der Meinung war, dass man nicht nur die aktuelle Neuanlage, die vllt 2% bei den US-Staatanleihen brachte anschauen sollte, sondern ein gesamtes Bonds-Portfolio, das die Rendite über Jahre bringen sollte. Außerdem zieht eben wenig Bond-Rendite auch Alternatives wie Immos oder PV-Anlagen an.

Es ist nix wissenschaftliches. Es war eben was praktisches um zu zeigen in welcher attraktiven Situation man 2008 war.

Zitat von Low-Risk-Strategie:Zitat von Bulli1929: Hallo linkshänder,

ob MKC jetzt wirklich das geeignete Opfer für eine relativ simple Formel ist? Nach einer relativ großen Übernahme bringen die Vergangenheitsdaten nicht weiter. Nächstes Jahr wird MKC wegen Steuereffekten richtig billig ausschauen:

http://phx.corporate-ir.net/phoenix.zhtml?c=65454&p=RssLandi…

Gruß, Bulli

Schon verstanden. MKC ist wenigstens ein Unternehmen das mich als Weltmarktführer und Nischenanbieter im Foodbereich interessiert... für Amazon u.ä. kannst das ganze vollkommen in die Tonne kloppen! Lassen wir mal die teure aber sinnvolle Reckitt Food Übernahme außen vor...

@cd-kunde: 3,77 * (8,5 + 2* 3) = 55$ ?

Wie aber der Gewinn zustande kommt, mit welchen FK hebel ist dir schnuppe?

Das mit dem FK hast du gut erkannt. Deswegen hat man ja erst gute Unternehmen (Gewinnerbranchen) gefiltert und dann sie Betrachtung gemacht. Der Ursprung war eben die absoluten AAA-Unternehmen, mit denen du jetzt in den nächsten Crash gehen willst. JNJ, CL, KO, PEP, MCD, Nestle, ...

Die Formel ist nicht ganz korrekt. Sie wurde zu Zeiten von 4% Zinsen gemacht. Daher hat sie eine Korrektur *4/aktueller Zins. Das bedeutet: Hohe Zinsen machen Aktien unattraktiver (IW verringert sich) und geringer Zinsen machen Aktien attraktiver.

Die nächste Frage, die jetzt käme wäre: Was machen ich bei NullZins ==> IW Richtung unendlich. Ich habe sie auf den urspünglichen 4% belassen, wenn der Zins <4% war. Da ich in so einer Sondersituation der Meinung war, dass man nicht nur die aktuelle Neuanlage, die vllt 2% bei den US-Staatanleihen brachte anschauen sollte, sondern ein gesamtes Bonds-Portfolio, das die Rendite über Jahre bringen sollte. Außerdem zieht eben wenig Bond-Rendite auch Alternatives wie Immos oder PV-Anlagen an.

Es ist nix wissenschaftliches. Es war eben was praktisches um zu zeigen in welcher attraktiven Situation man 2008 war.

Antwort auf Beitrag Nr.: 56.891.804 von cd-kunde am 31.01.18 20:44:19

Dem kann ich vollkommen zustimmen. Nur in, durch und Nachkaufen im Crash (wann auch immer der kommen wird)

Zitat von cd-kunde:Zitat von Low-Risk-Strategie: ...

Schon verstanden. MKC ist wenigstens ein Unternehmen das mich als Weltmarktführer und Nischenanbieter im Foodbereich interessiert... für Amazon u.ä. kannst das ganze vollkommen in die Tonne kloppen! Lassen wir mal die teure aber sinnvolle Reckitt Food Übernahme außen vor...

@cd-kunde: 3,77 * (8,5 + 2* 3) = 55$ ?

Wie aber der Gewinn zustande kommt, mit welchen FK hebel ist dir schnuppe?

Das mit dem FK hast du gut erkannt. Deswegen hat man ja erst gute Unternehmen (Gewinnerbranchen) gefiltert und dann sie Betrachtung gemacht. Der Ursprung war eben die absoluten AAA-Unternehmen, mit denen du jetzt in den nächsten Crash gehen willst. JNJ, CL, KO, PEP, MCD, Nestle, ...

Die Formel ist nicht ganz korrekt. Sie wurde zu Zeiten von 4% Zinsen gemacht. Daher hat sie eine Korrektur *4/aktueller Zins. Das bedeutet: Hohe Zinsen machen Aktien unattraktiver (IW verringert sich) und geringer Zinsen machen Aktien attraktiver.

Die nächste Frage, die jetzt käme wäre: Was machen ich bei NullZins ==> IW Richtung unendlich. Ich habe sie auf den urspünglichen 4% belassen, wenn der Zins <4% war. Da ich in so einer Sondersituation der Meinung war, dass man nicht nur die aktuelle Neuanlage, die vllt 2% bei den US-Staatanleihen brachte anschauen sollte, sondern ein gesamtes Bonds-Portfolio, das die Rendite über Jahre bringen sollte. Außerdem zieht eben wenig Bond-Rendite auch Alternatives wie Immos oder PV-Anlagen an.

Es ist nix wissenschaftliches. Es war eben was praktisches um zu zeigen in welcher attraktiven Situation man 2008 war.

Dem kann ich vollkommen zustimmen. Nur in, durch und Nachkaufen im Crash (wann auch immer der kommen wird)

Antwort auf Beitrag Nr.: 56.891.939 von Low-Risk-Strategie am 31.01.18 20:52:10

Nur, wenn alles immer günstiger wird (wie 08), dann vergeht dir auch irgendwann die Kauflust. So wie man eben bei steigenden Kursen zu früh kauft, so kauft man da eben auch nicht am perfekten Punkt. Und dann noch in einer Weltuntergangsstimmung.

Deswegen finde ich es deutlich interessanter 10-12 zu betrachten. Zinsen waren schon tief. Gelegenheiten gab es viele. Und der Weltuntergang war auch abgesagt. Niemand hat also unbedingt in der Finanzkrise alles riskieren müssen.

Jetzt ist es eben umgekehrt. Leute wollen was riskieren und die Chancen sind schlecht. Ich tippe nicht auf Crash, sondern lange seitwärts und was nicht liefert (bspw. H&M) wird abgestraft.

Zitat von Low-Risk-Strategie:Zitat von cd-kunde: ...

Das mit dem FK hast du gut erkannt. Deswegen hat man ja erst gute Unternehmen (Gewinnerbranchen) gefiltert und dann sie Betrachtung gemacht. Der Ursprung war eben die absoluten AAA-Unternehmen, mit denen du jetzt in den nächsten Crash gehen willst. JNJ, CL, KO, PEP, MCD, Nestle, ...

Die Formel ist nicht ganz korrekt. Sie wurde zu Zeiten von 4% Zinsen gemacht. Daher hat sie eine Korrektur *4/aktueller Zins. Das bedeutet: Hohe Zinsen machen Aktien unattraktiver (IW verringert sich) und geringer Zinsen machen Aktien attraktiver.

Die nächste Frage, die jetzt käme wäre: Was machen ich bei NullZins ==> IW Richtung unendlich. Ich habe sie auf den urspünglichen 4% belassen, wenn der Zins <4% war. Da ich in so einer Sondersituation der Meinung war, dass man nicht nur die aktuelle Neuanlage, die vllt 2% bei den US-Staatanleihen brachte anschauen sollte, sondern ein gesamtes Bonds-Portfolio, das die Rendite über Jahre bringen sollte. Außerdem zieht eben wenig Bond-Rendite auch Alternatives wie Immos oder PV-Anlagen an.

Es ist nix wissenschaftliches. Es war eben was praktisches um zu zeigen in welcher attraktiven Situation man 2008 war.

Dem kann ich vollkommen zustimmen. Nur in, durch und Nachkaufen im Crash (wann auch immer der kommen wird)

Nur, wenn alles immer günstiger wird (wie 08), dann vergeht dir auch irgendwann die Kauflust

. So wie man eben bei steigenden Kursen zu früh kauft, so kauft man da eben auch nicht am perfekten Punkt. Und dann noch in einer Weltuntergangsstimmung. Deswegen finde ich es deutlich interessanter 10-12 zu betrachten. Zinsen waren schon tief. Gelegenheiten gab es viele. Und der Weltuntergang war auch abgesagt. Niemand hat also unbedingt in der Finanzkrise alles riskieren müssen.

Jetzt ist es eben umgekehrt. Leute wollen was riskieren und die Chancen sind schlecht. Ich tippe nicht auf Crash, sondern lange seitwärts und was nicht liefert (bspw. H&M) wird abgestraft.

Moin moin zusammen,

fast hätte ich auch heute das Briefing verpaßt, Winnix. Musste schon einen Kollegen heimfahren - ziemlich hartnäckig dieser Virus der zurzeit umgeht.

@CD-Kunde

mit dem "lange seitwärts" könnte ich mich so richtig anfreunden. Mag ja keine extreme Vola, und die Dividenden fließen egal ob der DAX bei 10k oder 15k steht. Bin also bereit.

OK, Bulli - there we go. Zeit um zum ersten Mal Bilanz zu ziehen. Der Januar war erwartungsgemäß schwach, letztendlich stehen nur 117,71€ in den Büchern. Hab aber überhaupt keine Schuld dass es gegenüber den 161,85€ vom letzten Jahr ein prozentual ordentlicher Rückgang ist. Aareal ist wegen Kündigung weggefallen und der schwache Dollar hat sein übriges getan. Schon heftig zu verfolgen wie groß der Unterschied z.B. bei Altria vs. 2017 ist. Nach mir könnte bei 1,25 jetzt mal eine kleine Verschnaufpause eingelegt werden. Größte Zahler waren neben Altria noch Cisco, Pepsi und Argentinien.

Erfreuliche Nachrichten von AT&T. Bin schon am Überlegen ob ich mir meine Stücke von Florian zurückhole. Glaub aber nicht dass der nachbörsliche Kurs eine endgültige Trendwende einleitet. Da drückt nach wie vor die Unsicherheit wegen dem Time Warner-Deal.

http://www.finanznachrichten.de/nachrichten-2018-01/42889456…

Paypal wurden mir ja auch schon einige Male ans Herz gelegt - ob sich da jetzt ein kurzfristiger Einsteigspunkt anbietet?? Ist ja häufig so dass Überreaktionen bei guten Firmen relativ schnell wieder abgebaut werden:

http://www.wiwo.de/bezahldienst-paypal-ausblick-enttaeuscht-…

Ich glaub auch Qualcomm ist für einige interessant; ich selber verfolge die eigentlich nur weil ich Broadcom nach wie vor auf meiner WL sehe:

https://www.reuters.com/article/us-qualcomm-results/qualcomm…

Ich lese ja immer gerne Artikel wo sich die Profis zu Wort melden; hier geben einige ihre Einschätzungen zu den Märkten preis. Interessant auch die Einzelwerte die als Favoriten genannt sind:

http://www.wiwo.de/finanzen/boerse/barrons-roundtable-2018-a…

Guten Start in den Tag

Timburg

fast hätte ich auch heute das Briefing verpaßt, Winnix. Musste schon einen Kollegen heimfahren - ziemlich hartnäckig dieser Virus der zurzeit umgeht.

@CD-Kunde

mit dem "lange seitwärts" könnte ich mich so richtig anfreunden. Mag ja keine extreme Vola, und die Dividenden fließen egal ob der DAX bei 10k oder 15k steht. Bin also bereit.

OK, Bulli - there we go.

Zeit um zum ersten Mal Bilanz zu ziehen. Der Januar war erwartungsgemäß schwach, letztendlich stehen nur 117,71€ in den Büchern. Hab aber überhaupt keine Schuld dass es gegenüber den 161,85€ vom letzten Jahr ein prozentual ordentlicher Rückgang ist. Aareal ist wegen Kündigung weggefallen und der schwache Dollar hat sein übriges getan. Schon heftig zu verfolgen wie groß der Unterschied z.B. bei Altria vs. 2017 ist. Nach mir könnte bei 1,25 jetzt mal eine kleine Verschnaufpause eingelegt werden. Größte Zahler waren neben Altria noch Cisco, Pepsi und Argentinien.Erfreuliche Nachrichten von AT&T. Bin schon am Überlegen ob ich mir meine Stücke von Florian zurückhole.

Glaub aber nicht dass der nachbörsliche Kurs eine endgültige Trendwende einleitet. Da drückt nach wie vor die Unsicherheit wegen dem Time Warner-Deal.http://www.finanznachrichten.de/nachrichten-2018-01/42889456…

Paypal wurden mir ja auch schon einige Male ans Herz gelegt - ob sich da jetzt ein kurzfristiger Einsteigspunkt anbietet?? Ist ja häufig so dass Überreaktionen bei guten Firmen relativ schnell wieder abgebaut werden:

http://www.wiwo.de/bezahldienst-paypal-ausblick-enttaeuscht-…

Ich glaub auch Qualcomm ist für einige interessant; ich selber verfolge die eigentlich nur weil ich Broadcom nach wie vor auf meiner WL sehe:

https://www.reuters.com/article/us-qualcomm-results/qualcomm…

Ich lese ja immer gerne Artikel wo sich die Profis zu Wort melden; hier geben einige ihre Einschätzungen zu den Märkten preis. Interessant auch die Einzelwerte die als Favoriten genannt sind:

http://www.wiwo.de/finanzen/boerse/barrons-roundtable-2018-a…

Guten Start in den Tag

Timburg

Morgen Timburg, hab schon aufgepasst, ob auch ordentlich aufgesperrt wird

Wirklich sehr erfreuliche Zahlen von AT&T, immerhin noch meine Nr. 2 im Depot.

Auch Samsung und AMD wieder auf Erhohlungskurs.

So kanns weiter gehen.

Wirklich sehr erfreuliche Zahlen von AT&T, immerhin noch meine Nr. 2 im Depot.

Auch Samsung und AMD wieder auf Erhohlungskurs.

So kanns weiter gehen.

Antwort auf Beitrag Nr.: 56.894.147 von Timburg am 01.02.18 06:48:16Bei Paypal habe ich mal zugeschlagen.

Daimler erhöht die Divi um 40 ct auf, 3,65.

Daimler erhöht die Divi um 40 ct auf, 3,65.

Antwort auf Beitrag Nr.: 56.894.897 von Shubu am 01.02.18 08:53:00

mmm DR jetzt bei 5%, weiter Aussichten freundlich , grübel, grübel.....

Zitat von Shubu: Daimler erhöht die Divi um 40 ct auf, 3,65.

mmm DR jetzt bei 5%, weiter Aussichten freundlich , grübel, grübel.....

Antwort auf Beitrag Nr.: 56.894.897 von Shubu am 01.02.18 08:53:00

Moinsen,

passend hierzu:

PayPal Chief Executive Daniel Schulman characterized the move as expected and baked in to PayPal’s forecasts and plans for some time, and noted the operating agreement signed at the time of the split precluded PayPal from working with some large potential partners. He called it “the best possible outcome for PayPal.”

“There’s nothing about what’s been announced today that changes our thoughts on our ability to continue to grow our top line and bottom line after the operating agreement,” PayPal CFO John Rainey said in that company’s conference call.

https://www.marketwatch.com/story/ebay-breaks-up-with-paypal…" target="_blank" rel="nofollow ugc noopener">https://www.marketwatch.com/story/ebay-breaks-up-with-paypal…

Wenn PayPal jetzt erst mit einigen größeren Adressen die Zusammenarbeit aufnehmen darf könnte das eine Kaufgelegenheit sein.

Zitat von Shubu: Bei Paypal habe ich mal zugeschlagen.

.

Moinsen,

passend hierzu:

PayPal Chief Executive Daniel Schulman characterized the move as expected and baked in to PayPal’s forecasts and plans for some time, and noted the operating agreement signed at the time of the split precluded PayPal from working with some large potential partners. He called it “the best possible outcome for PayPal.”

“There’s nothing about what’s been announced today that changes our thoughts on our ability to continue to grow our top line and bottom line after the operating agreement,” PayPal CFO John Rainey said in that company’s conference call.

https://www.marketwatch.com/story/ebay-breaks-up-with-paypal…" target="_blank" rel="nofollow ugc noopener">https://www.marketwatch.com/story/ebay-breaks-up-with-paypal…

Wenn PayPal jetzt erst mit einigen größeren Adressen die Zusammenarbeit aufnehmen darf könnte das eine Kaufgelegenheit sein.

Antwort auf Beitrag Nr.: 56.892.347 von cd-kunde am 31.01.18 21:28:11 – Sehr schön, dass sich hier eine aufkeimende Empörung dieses Mal im Keim konstruktiv erstickt hat ...

Ich würde in der Graham-Formel ebenfalls nicht <4 % Zins ansetzen. In wachsenden Märkten sind tiefere Zinsen normalerweise temporär; höhere zumindest nicht unwahrscheinlicher, wenn in reifen/gesättigten Märkten vlt. auch nur temporär. Man mag über den Zinsansatz also (s)eine Sicherheitsmarge einbauen.

– Im FK-Kontext nochmal mein Hinweis @newbies / mit b&h-Intention / für eine Portfolio-Basis, auf mind. 'A'-geratete Unternehmen primär der wenig(er) zyklischen ('Gewinner'-)Branchen zu fokussieren. Und ansonsten, bei Unternehmen ohne Rating, auf eine möglichst reichliche Überdeckung des goodwill durch EK achten. Last not least 3. auf eine Zulieferung ins EK via stg. Gewinnrücklagen Wert zu legen.

Die Kernaussage unterstreiche ich: Man muss nicht im Kanonendonner kaufen, es reicht, im sich verziehenden Rauch klarer sehend noch verschmähte assets aufzusammeln.

Und eine statische, auf langfr. Anlagehorizonte ausgerichtete Methode kann dabei die nötige Disziplin befördern.

– Sehr schön, dass sich hier eine aufkeimende Empörung dieses Mal im Keim konstruktiv erstickt hat ...Zitat von cd-kunde:Zitat von Low-Risk-Strategie: ...

Schon verstanden. MKC ist wenigstens ein Unternehmen das mich als Weltmarktführer und Nischenanbieter im Foodbereich interessiert... für Amazon u.ä. kannst das ganze vollkommen in die Tonne kloppen! Lassen wir mal die teure aber sinnvolle Reckitt Food Übernahme außen vor...

@cd-kunde: 3,77 * (8,5 + 2* 3) = 55$ ?

Wie aber der Gewinn zustande kommt, mit welchen FK hebel ist dir schnuppe?

Das mit dem FK hast du gut erkannt. Deswegen hat man ja erst gute Unternehmen (Gewinnerbranchen) gefiltert und dann sie Betrachtung gemacht. Der Ursprung war eben die absoluten AAA-Unternehmen, mit denen du jetzt in den nächsten Crash gehen willst. JNJ, CL, KO, PEP, MCD, Nestle, ...

Die Formel ist nicht ganz korrekt. Sie wurde zu Zeiten von 4% Zinsen gemacht. Daher hat sie eine Korrektur *4/aktueller Zins. Das bedeutet: Hohe Zinsen machen Aktien unattraktiver (IW verringert sich) und geringer Zinsen machen Aktien attraktiver.

Die nächste Frage, die jetzt käme wäre: Was machen ich bei NullZins ==> IW Richtung unendlich. Ich habe sie auf den urspünglichen 4% belassen, wenn der Zins <4% war. Da ich in so einer Sondersituation der Meinung war, dass man nicht nur die aktuelle Neuanlage, die vllt 2% bei den US-Staatanleihen brachte anschauen sollte, sondern ein gesamtes Bonds-Portfolio, das die Rendite über Jahre bringen sollte. Außerdem zieht eben wenig Bond-Rendite auch Alternatives wie Immos oder PV-Anlagen an.

Es ist nix wissenschaftliches. Es war eben was praktisches um zu zeigen in welcher attraktiven Situation man 2008 war.

Ich würde in der Graham-Formel ebenfalls nicht <4 % Zins ansetzen. In wachsenden Märkten sind tiefere Zinsen normalerweise temporär; höhere zumindest nicht unwahrscheinlicher, wenn in reifen/gesättigten Märkten vlt. auch nur temporär. Man mag über den Zinsansatz also (s)eine Sicherheitsmarge einbauen.

– Im FK-Kontext nochmal mein Hinweis @newbies / mit b&h-Intention / für eine Portfolio-Basis, auf mind. 'A'-geratete Unternehmen primär der wenig(er) zyklischen ('Gewinner'-)Branchen zu fokussieren. Und ansonsten, bei Unternehmen ohne Rating, auf eine möglichst reichliche Überdeckung des goodwill durch EK achten. Last not least 3. auf eine Zulieferung ins EK via stg. Gewinnrücklagen Wert zu legen.

Zitat von cd-kunde: Nur, wenn alles immer günstiger wird (wie 08), dann vergeht dir auch irgendwann die Kauflust

Deswegen finde ich es deutlich interessanter 10-12 zu betrachten. Zinsen waren schon tief. Gelegenheiten gab es viele. Und der Weltuntergang war auch abgesagt. Niemand hat also unbedingt in der Finanzkrise alles riskieren müssen.

Jetzt ist es eben umgekehrt. Leute wollen was riskieren und die Chancen sind schlecht. Ich tippe nicht auf Crash, sondern lange seitwärts und was nicht liefert (bspw. H&M) wird abgestraft.

Die Kernaussage unterstreiche ich: Man muss nicht im Kanonendonner kaufen, es reicht, im sich verziehenden Rauch klarer sehend noch verschmähte assets aufzusammeln.

Und eine statische, auf langfr. Anlagehorizonte ausgerichtete Methode kann dabei die nötige Disziplin befördern.

Berentzen nach gutem Q4 wieder auf richtigem Kurs:

http://de.4-traders.com/BERENTZEN-GRUPPE-AG-24156987/news/01…

http://de.4-traders.com/BERENTZEN-GRUPPE-AG-24156987/news/01…

Hallo,

Flagge wurde schon einmal gezeigt.

Mal sehen, was aus der Fahnenstange wird?

Comdirect, Frankfurt, 10 %,15 % und 20 %.

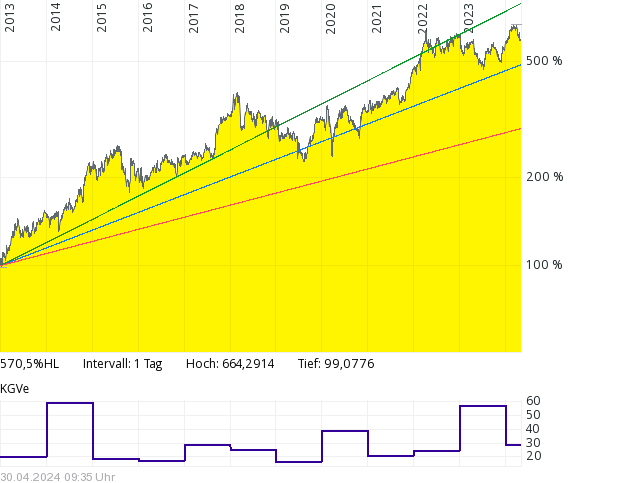

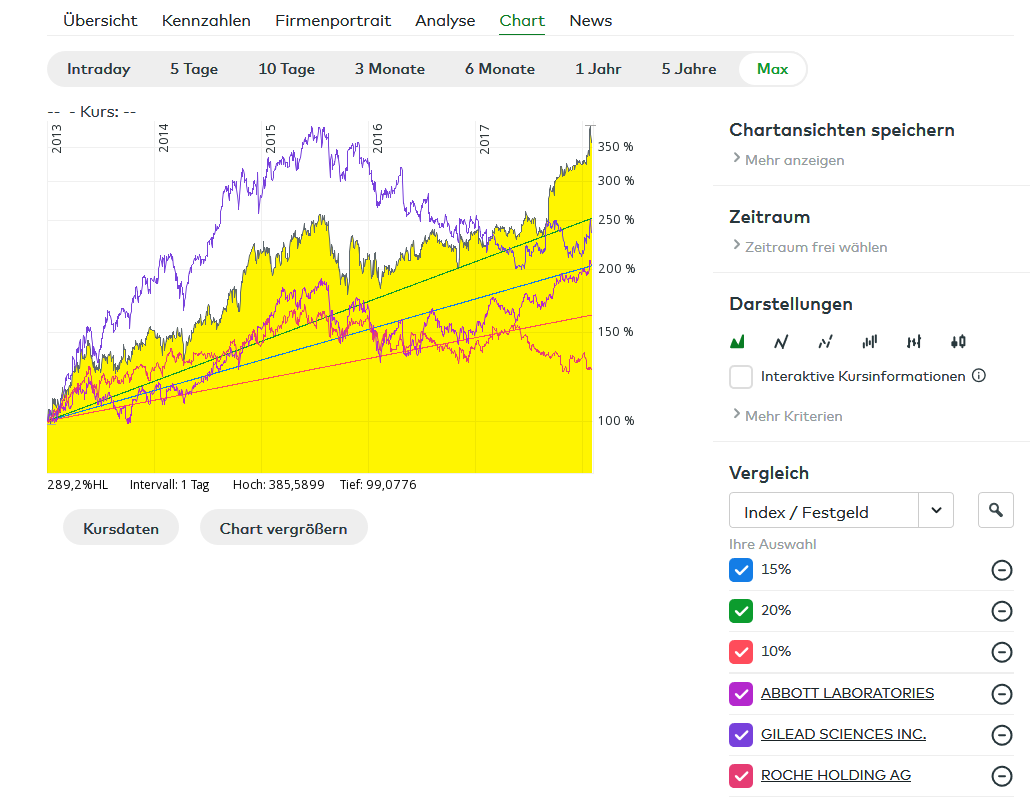

Abbvie Inc hatten wir schon im Juli 2014, # 5.314.

Damals war Häuptling noch aktiv. Ich will hoffen, dass es Ihr gut geht und sie sich einmal wieder meldet.

Einen Teilverkauf machte ich viel zu spät. Ich hätte 2015 zu ca. 60 Euro verkaufen sollen und sie zu ca. 50 Euro zurückkaufen sollen. Immerhin bekam ich 57, 022 Euro. Es war und ist gut, obwohl es besser gewesen wäre sie zu behalten.

Nun einmal Aktuell mit Mama Abbott, Gilead und Roche.

Dividende:

Abbott zahlte 1,12 USD, Abbvie 2,84 USD, Gilead 2,08 USD und Roche 8,20 CHF.

Ich bleibe weiterhin bei Abbvie und Gilead.

VG Hansi

Übrigens Berlin und die Bronx.

Wir werden das schon schaffen!

Michael Müller war ja in NY, vielleicht will er sie als Partnerstadt gewinnen.

http://www.tagesspiegel.de/berlin/schutzgelderpressung-in-be…

Flagge wurde schon einmal gezeigt.

Mal sehen, was aus der Fahnenstange wird?

Comdirect, Frankfurt, 10 %,15 % und 20 %.

Abbvie Inc hatten wir schon im Juli 2014, # 5.314.

Damals war Häuptling noch aktiv. Ich will hoffen, dass es Ihr gut geht und sie sich einmal wieder meldet.

Einen Teilverkauf machte ich viel zu spät. Ich hätte 2015 zu ca. 60 Euro verkaufen sollen und sie zu ca. 50 Euro zurückkaufen sollen. Immerhin bekam ich 57, 022 Euro. Es war und ist gut, obwohl es besser gewesen wäre sie zu behalten.

Nun einmal Aktuell mit Mama Abbott, Gilead und Roche.

Dividende:

Abbott zahlte 1,12 USD, Abbvie 2,84 USD, Gilead 2,08 USD und Roche 8,20 CHF.

Ich bleibe weiterhin bei Abbvie und Gilead.

VG Hansi

Übrigens Berlin und die Bronx.

Wir werden das schon schaffen!

Michael Müller war ja in NY, vielleicht will er sie als Partnerstadt gewinnen.

http://www.tagesspiegel.de/berlin/schutzgelderpressung-in-be…

Antwort auf Beitrag Nr.: 56.900.147 von hansi11 am 01.02.18 15:26:17Noch zu Abbvie,

Durch den Verkauf bekomme ich immerhin gut 12 % Dividende, ca. 9 % Netto und der Wert ist noch im mittleren Bereich.

VG Hansi

Durch den Verkauf bekomme ich immerhin gut 12 % Dividende, ca. 9 % Netto und der Wert ist noch im mittleren Bereich.

VG Hansi

das Schnäppchenfenster bei pypyl schliesst sich bereits wieder - welch alberner Abverkauf.

die Aussichten werden durch die längst angekündigte ebay-trennung noch besser. Analysten sind ein seltsames Volk.

die Aussichten werden durch die längst angekündigte ebay-trennung noch besser. Analysten sind ein seltsames Volk.

Antwort auf Beitrag Nr.: 56.901.557 von clearasil am 01.02.18 17:04:22cc zu PYPL:

https://seekingalpha.com/article/4141982-paypal-holdings-pyp…

https://seekingalpha.com/article/4141982-paypal-holdings-pyp…

Hallo zusammen,

Shubu, bist nicht der einzige der heute bei Paypal zugeschlagen hat. Ich fragte ja heute morgen: Paypal wurden mir ja auch schon einige Male ans Herz gelegt - ob sich da jetzt ein kurzfristiger Einsteigspunkt anbietet?? Mein Bauch hat mit einem eindeutigen JA geantwortet. Und soweit ich überschauen kann sind wir da in guter Gesellschaft im Thread. Finde solche Titel schon eine gute Ergänzung zu meiner konservativen Abteilung.

Heute wieder viele Zahlen - da stechen erstmal Novo Nordisk und Coloplast negativ hervor. Aber mittlerweile bin ich ja gewohnt dass die bei den Zahlen auch mal ordentlich Federn lassen - um sich danach wieder langsam zu erholen:

https://www.reuters.com/article/brief-coloplast-q1-ebit-belo…

http://www.mydividends.de/news/novo-nordisk-enttaeuscht-beim…

@Hansi

schön Dich wieder hier zu sehn. Kommst passend beim Thema Novo - kann mich noch gut an ein gutes Posting vom letzten Jahr erinnern als die kräftig unter die Räder gekommen waren und sich hier Skepsis breitmachte. Haben sich immerhin seitdem gut erholt, schätz mal dass der heutige Rücksetzer in paar Monaten auch wieder vergessen wird.

Apropos Erinnerungen: tja, die liebe Häuptling - war auch eine ganz nette. Ich brauch jetzt einen Schnaps Und nicht die einzige die ich im Laufe der Jahre vermisst hab. Eigentlich schade um sie und viele andere - aber wir zwei dürfen den Thread auch nicht überbewerten. Für viele ist Börse bzw. so ein Thread jetzt nicht der Mittelpunkt des Lebens; gibt viele andere wichtigere Dinge - also werden immer wieder paar Namen verschwinden (leider) und andere auftauchen.

Schönen Abend allerseits

Timburg

Shubu, bist nicht der einzige der heute bei Paypal zugeschlagen hat. Ich fragte ja heute morgen: Paypal wurden mir ja auch schon einige Male ans Herz gelegt - ob sich da jetzt ein kurzfristiger Einsteigspunkt anbietet?? Mein Bauch hat mit einem eindeutigen JA geantwortet.

Und soweit ich überschauen kann sind wir da in guter Gesellschaft im Thread. Finde solche Titel schon eine gute Ergänzung zu meiner konservativen Abteilung.Heute wieder viele Zahlen - da stechen erstmal Novo Nordisk und Coloplast negativ hervor. Aber mittlerweile bin ich ja gewohnt dass die bei den Zahlen auch mal ordentlich Federn lassen - um sich danach wieder langsam zu erholen:

https://www.reuters.com/article/brief-coloplast-q1-ebit-belo…

http://www.mydividends.de/news/novo-nordisk-enttaeuscht-beim…

@Hansi

schön Dich wieder hier zu sehn. Kommst passend beim Thema Novo - kann mich noch gut an ein gutes Posting vom letzten Jahr erinnern als die kräftig unter die Räder gekommen waren und sich hier Skepsis breitmachte. Haben sich immerhin seitdem gut erholt, schätz mal dass der heutige Rücksetzer in paar Monaten auch wieder vergessen wird.

Apropos Erinnerungen: tja, die liebe Häuptling - war auch eine ganz nette. Ich brauch jetzt einen Schnaps

Und nicht die einzige die ich im Laufe der Jahre vermisst hab. Eigentlich schade um sie und viele andere - aber wir zwei dürfen den Thread auch nicht überbewerten. Für viele ist Börse bzw. so ein Thread jetzt nicht der Mittelpunkt des Lebens; gibt viele andere wichtigere Dinge - also werden immer wieder paar Namen verschwinden (leider) und andere auftauchen. Schönen Abend allerseits

Timburg

Antwort auf Beitrag Nr.: 56.894.147 von Timburg am 01.02.18 06:48:16Hallo Timburg,

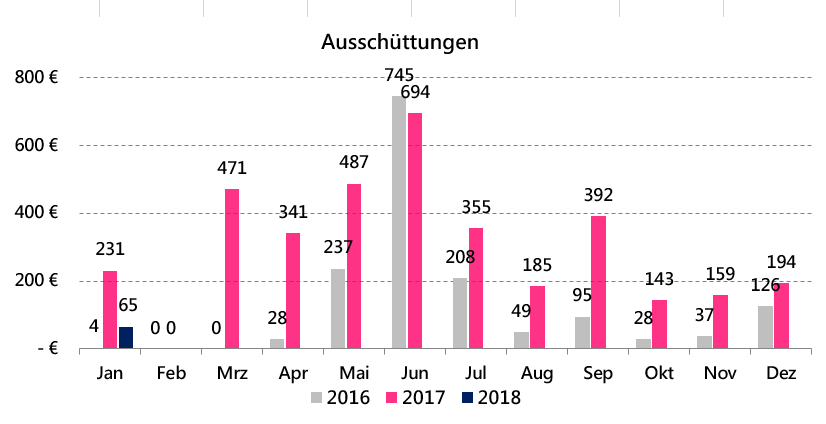

mit Cisco, MKC, MO, PEP und ADP doch jetzt einige, die im Januar zahlen, für eine kleine Steigerung hats gereicht:

Im Depot habe ich XOM wie angekündigt verkauft. Ein Teil des Erlöses floss in die SAP und Nestle Sparpläne. Einzige Position unter 2% jetzt nur noch MTU.

Gruß, Bulli

mit Cisco, MKC, MO, PEP und ADP doch jetzt einige, die im Januar zahlen, für eine kleine Steigerung hats gereicht:

Netto 2015 2016 2017 2018

Jan 0,00 104,11 45,15 46,67

Feb 0,00 40,00 17,83

Mrz 1,41 72,10 121,17

Apr 6,99 158,57 47,00

Mai 32,08 122,68 339,01

Jun 16,82 75,12 96,29

Jul 10,16 91,87 25,18

Aug 43,18 11,28 28,00

Sep 58,21 95,36 93,11

Okt 74,18 26,51 51,26

Nov 48,15 21,35 39,49

Dez 39,05 75,80 66,30

Jährl. 330,23 894,75 969,79 46,67

Ges. 2241,44

Im Depot habe ich XOM wie angekündigt verkauft. Ein Teil des Erlöses floss in die SAP und Nestle Sparpläne. Einzige Position unter 2% jetzt nur noch MTU.

Gruß, Bulli

Antwort auf Beitrag Nr.: 56.897.123 von Tamakoschy am 01.02.18 11:43:44klingt doch ganz anständig - und heute auch sehr schöne Umsätze - dürfte bald höher gehen. darauf einen gediegenen mio mio.

Antwort auf Beitrag Nr.: 56.902.490 von clearasil am 01.02.18 18:02:05

Timburg kann ja beim Wandern auch den Party Gürtel ausprobieren. Eignet sich vielleicht dann auch für das Treffen.

Mit dem Partygürtel spielst du draußen wie drinnen immer eine tragende Rolle.

http://www.berentzen.de/produkte/fruchtige-und-minis/party-g…

Zitat von clearasil: klingt doch ganz anständig - und heute auch sehr schöne Umsätze - dürfte bald höher gehen. darauf einen gediegenen mio mio.

Timburg kann ja beim Wandern auch den Party Gürtel ausprobieren. Eignet sich vielleicht dann auch für das Treffen.

Mit dem Partygürtel spielst du draußen wie drinnen immer eine tragende Rolle.

http://www.berentzen.de/produkte/fruchtige-und-minis/party-g…

Rückblick Januar 18

Hallo zusammen,Was für ein fulminanter Auftakt diesen Monat, reihenweise neue Höchststände und dann das sicher auf diese Euphorie angebrachte Zurückschwingen. Zum Trost für mich, es ist in beiden Depots etwas übrig geblieben. Von daher will ich den Ergebnissen der Depots am Ende doch zufrieden: Dividepot 0,8%, Risikodepot + 2%. Das liegt zwar deutlich unter den Indizes, hat aber natürlich unter der Stärke des Euro gelitten. Da will ich mich doch Timburg anschließen: Bei 1,25 sollte jetzt Ruhe einkehren.

Das Ergebnis im Dividepot ist zum Großen Teil auch den Ergebnissen und den Reaktionen darauf bei PG und JNJ geschuldet. Ich finde die Zahlen diesmal auch dank der Trumpschen Steuergesetze etwas verwirrend. Man muss ja zusätzlich herausfinden, was ins letzte Quartal 2017 hinein- oder herausgerechnet wurde, bzw. welchen Einfluss es für die jeweiligen Schätzungen für 2018 bedeutet. Diesen Steuer-Effekt dann auch langfristiger zu beurteilen fällt mir schon schwer.

Im Risikodepot ist die Bandbreite der Entwicklungen recht groß, wobei ich jetzt auch keine Branche für den Erfolg oder den Misserfolg ausmachen kann. Im Pharmabereich beispielsweise stehen den Gewinnen bei Swedish Orphan und GILD Verluste bei CELG und SUPN gegenüber (alles auf €-Basis). Entsprechendes gilt für die Medizintechnik, wobei ich die Underperformer nicht in Bausch und Bogen verteufeln möchte, da ich ja letztes Jahr auch einige Späentwickler im Depot hatte, die mir ein gutes Ergebnis lieferten. Möchte aber doch die 'Lame Ducks' oder besser Dauerenttäuscher identifizieren. Gewinnerbranche muss halt immer mit guter Leistung kombiniert werden.

Ich bin auf der anderen Seite derzeit auch orientierungslos, was neue Investments angeht. Die Favoriten aus 2017? Outperformer aus 2017 verkaufen? Value in 2018 mit der Gefahr weiterer Lame Ducks (JNJ)? Viel zu teure 1a Growthwerte kaufen wie MMM, Halma, TMO? Ich weiß es auch nicht und wünsche mir da manchmal die Disziplin einiger Forumsteilnehmer hier. Mein Vorgehen ist dagegen nicht an strikte Kriterien gebunden und von daher auch sehr angreifbar. Aber jeder muss halt auf seine (Anleger-)Weise zurechtkommen.

Ich wünsache jedenfalls allen unabhängig davon viel Erfolg im Februar in dieser schwierigen Zeit.

Linkshänder

Antwort auf Beitrag Nr.: 56.896.610 von investival am 01.02.18 11:00:50Die Kernaussage unterstreiche ich: Man muss nicht im Kanonendonner kaufen, es reicht, im sich verziehenden Rauch klarer sehend noch verschmähte assets aufzusammeln. Und eine statische, auf langfr. Anlagehorizonte ausgerichtete Methode kann dabei die nötige Disziplin befördern.

Im Prinzip sehe ich das genauso.

Aber es kommt halt auch darauf an wann man mit dem Depotaufbau angefangen hat. Ich war weder bei der Finanzkrise 2008 noch 2011 dabei, um bei günstigen Bewertungen einsteigen zu können. Ich habe eigentlich erst Ende 2014 so richtig mit dem Depotaufbau begonnen.

Und da ist der verziehende Rauch schon längst weg gewesen und eigentlich war immer alles zu teuer, deshalb hoffe ich ja schon seit 2 Jahren, dass wir mal wieder eine richtige Korrektur bekommen - wie fast alle hier.

Aktuell gefallen mir einige Entwicklungen nicht wirklich. Ich stelle fest, dass der Gesamtwert meines Depots seit über einem Jahr immer mal wieder zu einem Hoch kommt, aber auch immer wieder daran abprallt, d.h. es geht nicht wirklich voran - ich komme nicht wirklich zu neuen Hochs.

Wenn man es detailliert betrachtet liegt dieses Rumgeeiere zum einen an den bekannten Fakten (Aufwertung EUR/USD und Underperformance von einigen US Dickschiffen), zum anderen aber auch daran, dass ich letztes Jahr mit Sicherheit zu wenige Techwerte hatte

Was mich allerdings wirklich besonders nervt, ist der DAX. Der ist heute wieder dort angekommen wo er im letzten September schon war - in der Zeit ist der DOW um 4000 Punkte gestiegen .

.

Da der DAX ja ausschließlich von internationalen Anlegern gehalten wird (außer von uns paar Kleinanlegern ), kann man sehen was die von der Politik in Europa, insbesondere D halten (ich hatte gerade mal wieder eine Unterhaltung mit einem amerikanischen Freund - offensichtlich wird im Ausland das Schauspiel der deutschen Regierungsbildung nur noch als peinlich angesehen, dass die anstehende GroKo mal wieder wochenlang nur über steuerliche Belastungen und sonstigen Unsinn plaudert passt). In den USA ist die Steuerentlastung beschlossen und das sieht man an den Kursen.

Dazu werden absehbar die Zinsen in USA weiter steigen, ab nächstem Jahr vielleicht auch in Europa. In USA werden die zehnjährigen Zinsen evtl. dieses Jahr auf >3% steigen, das könnte für die Aktienmärkte schwierig werden und das wird mMn zur Zeit eingepreist.

Sollten wir jetzt nicht mal drüber nachdenken was wir damit machen ? (zum Thema Absicherung, Cash etc.) Ich habe heute mal wieder geahnt was mein Depot bei einer richtigen Korrektur macht. Irgendein Analyst hat neulich gesagt: wer aktuell ohne Absicherung Aktien kauft ist irre.

Also - ein paar eurer Meinungen zum Thema Absicherung o.ä. würde mich schon interessieren - ist ja egal ob die Korrektur in 1 Monat oder in 1 Jahr kommt

By the way: ich habe heute auch Paypal gekauft und (für die Dividende) ein paar Daimler (ist aber wahrscheinlich alles Unsinn jetzt Aktien zu kaufen statt Cash aufzubauen..)

Im Prinzip sehe ich das genauso.

Aber es kommt halt auch darauf an wann man mit dem Depotaufbau angefangen hat. Ich war weder bei der Finanzkrise 2008 noch 2011 dabei, um bei günstigen Bewertungen einsteigen zu können. Ich habe eigentlich erst Ende 2014 so richtig mit dem Depotaufbau begonnen.

Und da ist der verziehende Rauch schon längst weg gewesen und eigentlich war immer alles zu teuer, deshalb hoffe ich ja schon seit 2 Jahren, dass wir mal wieder eine richtige Korrektur bekommen - wie fast alle hier

.Aktuell gefallen mir einige Entwicklungen nicht wirklich. Ich stelle fest, dass der Gesamtwert meines Depots seit über einem Jahr immer mal wieder zu einem Hoch kommt, aber auch immer wieder daran abprallt, d.h. es geht nicht wirklich voran - ich komme nicht wirklich zu neuen Hochs.

Wenn man es detailliert betrachtet liegt dieses Rumgeeiere zum einen an den bekannten Fakten (Aufwertung EUR/USD und Underperformance von einigen US Dickschiffen), zum anderen aber auch daran, dass ich letztes Jahr mit Sicherheit zu wenige Techwerte hatte

Was mich allerdings wirklich besonders nervt, ist der DAX. Der ist heute wieder dort angekommen wo er im letzten September schon war - in der Zeit ist der DOW um 4000 Punkte gestiegen

.

.Da der DAX ja ausschließlich von internationalen Anlegern gehalten wird (außer von uns paar Kleinanlegern

), kann man sehen was die von der Politik in Europa, insbesondere D halten (ich hatte gerade mal wieder eine Unterhaltung mit einem amerikanischen Freund - offensichtlich wird im Ausland das Schauspiel der deutschen Regierungsbildung nur noch als peinlich angesehen, dass die anstehende GroKo mal wieder wochenlang nur über steuerliche Belastungen und sonstigen Unsinn plaudert passt). In den USA ist die Steuerentlastung beschlossen und das sieht man an den Kursen.Dazu werden absehbar die Zinsen in USA weiter steigen, ab nächstem Jahr vielleicht auch in Europa. In USA werden die zehnjährigen Zinsen evtl. dieses Jahr auf >3% steigen, das könnte für die Aktienmärkte schwierig werden und das wird mMn zur Zeit eingepreist.

Sollten wir jetzt nicht mal drüber nachdenken was wir damit machen ? (zum Thema Absicherung, Cash etc.) Ich habe heute mal wieder geahnt was mein Depot bei einer richtigen Korrektur macht. Irgendein Analyst hat neulich gesagt: wer aktuell ohne Absicherung Aktien kauft ist irre.

Also - ein paar eurer Meinungen zum Thema Absicherung o.ä. würde mich schon interessieren - ist ja egal ob die Korrektur in 1 Monat oder in 1 Jahr kommt

By the way: ich habe heute auch Paypal gekauft und (für die Dividende) ein paar Daimler (ist aber wahrscheinlich alles Unsinn jetzt Aktien zu kaufen statt Cash aufzubauen..)

Antwort auf Beitrag Nr.: 56.905.208 von Spielderspiele am 01.02.18 21:17:06Eine sehr gute Zusammenfassung auch meiner aktuellen Ueberlegungen. Die 3% bei 10y US Treasuries sollte man im Auge behalten. Wir hier interessieren uns zwar mehr fuer Aktien (und z.B. den S&P500 bei 3.000), die meisten Marktteilnehmer achten aber genauestens auf den Anleihenmarkt, der wahrscheinlich die naechsten Entwicklungen vorgeben wird.

Ich sichere nicht mit Derivaten ab, sondern halte etwa ein Drittel meines liquiden Kapitals fuer Trading vor. Der andere Teil ist de-facto einer Korrektur ausgeliefert, da ich mich von den meisten Werten darin eigentlich nicht trennen moechte. Der groesste Teil der Performance ist letztes Jahr mit Trading entstanden und im Januar hat sich schon wieder die gleiche Tendenz gezeigt. Ich versuche jetzt, den monatlichen Ertrag zu verstetigen und die Anzahl der Transaktionen zu verringern.

Heute hat es im Depot BIC erwischt (-9,4%). Die 2017 Zahlen sind mit einem sehr guten Q4 eigentlich sogar noch ziemlich gut geworden, aber der Ausblick auf die 2018 Marge hat nicht gefallen (normalized income from operations margin 17-18% in 2018 nach 19,8% in 2017). Ich werde der Aktie dennoch weiterhin treu bleiben.

Dassault Systèmes, die ich leider (noch) nicht habe, legte nach Zahlen 6,6% zu. Das ist nun aber keine Einstiegsmoeglichkeit mehr.

Robertet habe ich heute leicht aufgestockt.

Ich sichere nicht mit Derivaten ab, sondern halte etwa ein Drittel meines liquiden Kapitals fuer Trading vor. Der andere Teil ist de-facto einer Korrektur ausgeliefert, da ich mich von den meisten Werten darin eigentlich nicht trennen moechte. Der groesste Teil der Performance ist letztes Jahr mit Trading entstanden und im Januar hat sich schon wieder die gleiche Tendenz gezeigt. Ich versuche jetzt, den monatlichen Ertrag zu verstetigen und die Anzahl der Transaktionen zu verringern.

Heute hat es im Depot BIC erwischt (-9,4%). Die 2017 Zahlen sind mit einem sehr guten Q4 eigentlich sogar noch ziemlich gut geworden, aber der Ausblick auf die 2018 Marge hat nicht gefallen (normalized income from operations margin 17-18% in 2018 nach 19,8% in 2017). Ich werde der Aktie dennoch weiterhin treu bleiben.

Dassault Systèmes, die ich leider (noch) nicht habe, legte nach Zahlen 6,6% zu. Das ist nun aber keine Einstiegsmoeglichkeit mehr.

Robertet habe ich heute leicht aufgestockt.

Antwort auf Beitrag Nr.: 56.905.208 von Spielderspiele am 01.02.18 21:17:06Der tägliche Beat auf der Snare Drum macht noch keine Musik.

Aber langfristig funktioniert Wertschöpfung über Unternehmen, und da würde ich gerne dabei sein.

Teuer oder nicht ist eher Timing, das traue ich mir nicht zu. Verfügbares Geld in gute Unternehmen stecken schon. Das ist der reine Karl Marx, das Produktivitätsvermögen gehört in die Hände der Bürger.

Einstiegspunkte können daneben sein, aber irgendwo auf der Zeitachse muss man anfangen, von mir aus gestaffelt. Das n im Exponent macht die Rendite.

Aber langfristig funktioniert Wertschöpfung über Unternehmen, und da würde ich gerne dabei sein.

Teuer oder nicht ist eher Timing, das traue ich mir nicht zu. Verfügbares Geld in gute Unternehmen stecken schon. Das ist der reine Karl Marx, das Produktivitätsvermögen gehört in die Hände der Bürger.

Einstiegspunkte können daneben sein, aber irgendwo auf der Zeitachse muss man anfangen, von mir aus gestaffelt. Das n im Exponent macht die Rendite.

Moin moin zusammen,

bin heute etwas zu spät dran um ausführlicher auf Dein Posting - @Spielderspiele - einzugehen, ist aber schon mal eine gute Vorlage fürs entspannte Wochenende. Ist tatsächlich schwierig im Moment, die Lage bzw. weitere Entwicklung einzuschätzen. Werde aber die nächsten Tage mal ausführlicher etwas dazu schreiben.

Schau mir gerade die Earnings von gestern abend an - Apple, Amazon, Alphabet usw. - keine Zeit mehr alle reinzustellen - ist aber interessant zu sehn dass die Ausschläge bei diesen Big-Tech-Werten i.d.R. trotz hoher Bewertungen wesentlich geringer ausfallen als bei manchen vermeintlich günstigen und billigen defensiven Titeln.

@Clearasil & Tamakoschy

wie ich sehe sitzen wir sowohl bei Paypal als auch bei Berentzen (wieder mal ) in einem Boot. Dann hoffen wir doch mal auf eine schöne Entwicklung. Speziell bei Berentzen hat es mich natürlich auch gefreut dass die Reaktion auf die Zahlen positiv war (angesichts des Marktumfeldes). Eins hab ich natürlich dann doch zu bemängeln: in diesem Partygürtel find ich überhaupt keine Marille - bleibt natürlich ein no go für den Achensee. Aber Toto will nächstes Jahr zur Abwechslung mal was da oben im Norden organisieren - da würde Berentzen eher dazupassen..........

Wünsch Euch einen schönen Tag

Timburg

bin heute etwas zu spät dran um ausführlicher auf Dein Posting - @Spielderspiele - einzugehen, ist aber schon mal eine gute Vorlage fürs entspannte Wochenende. Ist tatsächlich schwierig im Moment, die Lage bzw. weitere Entwicklung einzuschätzen. Werde aber die nächsten Tage mal ausführlicher etwas dazu schreiben.

Schau mir gerade die Earnings von gestern abend an - Apple, Amazon, Alphabet usw. - keine Zeit mehr alle reinzustellen - ist aber interessant zu sehn dass die Ausschläge bei diesen Big-Tech-Werten i.d.R. trotz hoher Bewertungen wesentlich geringer ausfallen als bei manchen vermeintlich günstigen und billigen defensiven Titeln.

@Clearasil & Tamakoschy

wie ich sehe sitzen wir sowohl bei Paypal als auch bei Berentzen (wieder mal

) in einem Boot. Dann hoffen wir doch mal auf eine schöne Entwicklung. Speziell bei Berentzen hat es mich natürlich auch gefreut dass die Reaktion auf die Zahlen positiv war (angesichts des Marktumfeldes). Eins hab ich natürlich dann doch zu bemängeln: in diesem Partygürtel find ich überhaupt keine Marille - bleibt natürlich ein no go für den Achensee. Aber Toto will nächstes Jahr zur Abwechslung mal was da oben im Norden organisieren - da würde Berentzen eher dazupassen..........

Wünsch Euch einen schönen Tag

Timburg

Tag der OFFENEN Tür: Inside Warren Buffett's Brain

http://www.equities.com/news/inside-warren-buffett-s-brain

http://www.equities.com/news/inside-warren-buffett-s-brain

Antwort auf Beitrag Nr.: 56.905.208 von Spielderspiele am 01.02.18 21:17:06

Die beste und billigste Absicherung ist vor einer Korrektur genügend cash zu haben,

Ansonsten bin ich beim 'reinen Karl Marx',

Ich selbst halte von i.d.R. zu teuren Versicherungen, was Absicherungen de fakto meistens sind, nix.

Die Befassung damit lenkt vom wichtigeren company research ab bzw. kostet wertvolle Zeit dafür => 'Zeit ist Geld'.

Eher mag oder sollte man in Zeiten der Einlagenverunsicherung überlegen, wie man das mit dem cash management handhabt.

Ich hatte dafür als eine Option zuletzt vor ~6 Wochen ja z.T. noch halbwegs preiswerte lame ducks auch aus dem EUR- und CHF-Raum vorgeschlagen.

Zumal läuft der »unlogische« Trend schwacher USD + stg. US-Zinsen in nächster Zukunft weiter, finde ich @El_Matador's Fingerzeig Richtung US treasuries eine adäquate Option, wobei ich zunächst 1-2y (Rest-)Laufzeiten bevorzugen würde. Rentieren 5y ~3,5 % bzw. laufen die nun zügig dahin – dort verlaufen ultralangfr. downtrends, die erstmal Widerstand leisten sollten/dürften – mag man auch daran überlegen; dgl. dann 10y.

Wo das goldige Kryptozeugs nun wie zu erwarten war von »offiziellen« Seiten entzaubert wird, dürfte im Zuge des Kryprobooms vernachlässigtes physisches Gold eine opportune ergänzende Absicherungsoption sein; zumal, wenn in den USA in näherer Zukunft wirklich inflationsprovozierend investiert werden wird. Dafür braucht man keinen Tresor zuhause oder in der CH, das geht bspw. auch mit Xetra-Gold mit höchstrichterlich bestätigter Steuerfrist (die die Politik freilich mal kassieren kann) oder für weniger Volatilitäts- und Steuersensible mit einer royalty business company.

>> Was mich allerdings wirklich besonders nervt, ist der DAX ...

Da der DAX ja ausschließlich von internationalen Anlegern gehalten wird ... ...

ein paar Daimler <<

Das verstehe schon deshalb wer will; ich nicht ... – Du promovierst damit Dein Absicherungs-?

Zitat von Spielderspiele: Die Kernaussage unterstreiche ich: Man muss nicht im Kanonendonner kaufen, es reicht, im sich verziehenden Rauch klarer sehend noch verschmähte assets aufzusammeln. Und eine statische, auf langfr. Anlagehorizonte ausgerichtete Methode kann dabei die nötige Disziplin befördern.

Im Prinzip sehe ich das genauso.

Aber es kommt halt auch darauf an wann man mit dem Depotaufbau angefangen hat. Ich war weder bei der Finanzkrise 2008 noch 2011 dabei, um bei günstigen Bewertungen einsteigen zu können. Ich habe eigentlich erst Ende 2014 so richtig mit dem Depotaufbau begonnen.

Und da ist der verziehende Rauch schon längst weg gewesen und eigentlich war immer alles zu teuer, deshalb hoffe ich ja schon seit 2 Jahren, dass wir mal wieder eine richtige Korrektur bekommen - wie fast alle hier

Aktuell gefallen mir einige Entwicklungen nicht wirklich. Ich stelle fest, dass der Gesamtwert meines Depots seit über einem Jahr immer mal wieder zu einem Hoch kommt, aber auch immer wieder daran abprallt, d.h. es geht nicht wirklich voran - ich komme nicht wirklich zu neuen Hochs.

Wenn man es detailliert betrachtet liegt dieses Rumgeeiere zum einen an den bekannten Fakten (Aufwertung EUR/USD und Underperformance von einigen US Dickschiffen), zum anderen aber auch daran, dass ich letztes Jahr mit Sicherheit zu wenige Techwerte hatte

Was mich allerdings wirklich besonders nervt, ist der DAX. Der ist heute wieder dort angekommen wo er im letzten September schon war - in der Zeit ist der DOW um 4000 Punkte gestiegen

Da der DAX ja ausschließlich von internationalen Anlegern gehalten wird (außer von uns paar Kleinanlegern

Dazu werden absehbar die Zinsen in USA weiter steigen, ab nächstem Jahr vielleicht auch in Europa. In USA werden die zehnjährigen Zinsen evtl. dieses Jahr auf >3% steigen, das könnte für die Aktienmärkte schwierig werden und das wird mMn zur Zeit eingepreist.

Sollten wir jetzt nicht mal drüber nachdenken was wir damit machen ? (zum Thema Absicherung, Cash etc.) Ich habe heute mal wieder geahnt was mein Depot bei einer richtigen Korrektur macht. Irgendein Analyst hat neulich gesagt: wer aktuell ohne Absicherung Aktien kauft ist irre.

Also - ein paar eurer Meinungen zum Thema Absicherung o.ä. würde mich schon interessieren - ist ja egal ob die Korrektur in 1 Monat oder in 1 Jahr kommt

By the way: ich habe heute auch Paypal gekauft und (für die Dividende) ein paar Daimler (ist aber wahrscheinlich alles Unsinn jetzt Aktien zu kaufen statt Cash aufzubauen..)

Die beste und billigste Absicherung ist vor einer Korrektur genügend cash zu haben,

Ansonsten bin ich beim 'reinen Karl Marx',

Ich selbst halte von i.d.R. zu teuren Versicherungen, was Absicherungen de fakto meistens sind, nix.

Die Befassung damit lenkt vom wichtigeren company research ab bzw. kostet wertvolle Zeit dafür => 'Zeit ist Geld'.

Eher mag oder sollte man in Zeiten der Einlagenverunsicherung überlegen, wie man das mit dem cash management handhabt.

Ich hatte dafür als eine Option zuletzt vor ~6 Wochen ja z.T. noch halbwegs preiswerte lame ducks auch aus dem EUR- und CHF-Raum vorgeschlagen.

Zumal läuft der »unlogische« Trend schwacher USD + stg. US-Zinsen in nächster Zukunft weiter, finde ich @El_Matador's Fingerzeig Richtung US treasuries eine adäquate Option, wobei ich zunächst 1-2y (Rest-)Laufzeiten bevorzugen würde. Rentieren 5y ~3,5 % bzw. laufen die nun zügig dahin – dort verlaufen ultralangfr. downtrends, die erstmal Widerstand leisten sollten/dürften – mag man auch daran überlegen; dgl. dann 10y.

Wo das goldige Kryptozeugs nun wie zu erwarten war von »offiziellen« Seiten entzaubert wird, dürfte im Zuge des Kryprobooms vernachlässigtes physisches Gold eine opportune ergänzende Absicherungsoption sein; zumal, wenn in den USA in näherer Zukunft wirklich inflationsprovozierend investiert werden wird. Dafür braucht man keinen Tresor zuhause oder in der CH, das geht bspw. auch mit Xetra-Gold mit höchstrichterlich bestätigter Steuerfrist (die die Politik freilich mal kassieren kann) oder für weniger Volatilitäts- und Steuersensible mit einer royalty business company.

>> Was mich allerdings wirklich besonders nervt, ist der DAX ...

Da der DAX ja ausschließlich von internationalen Anlegern gehalten wird ... ...

ein paar Daimler <<

Das verstehe schon deshalb wer will; ich nicht ... – Du promovierst damit Dein Absicherungs-?

Der Januar ist also auch wieder durch, vor allem Altria, Cisco und Disney haben ordentlich Dividenden in die Kasse gespült. Trotzdem liege ich – vor allem „dank“ des schwachen €, schon deutlich hinter meinem Jahresplan (310 € pro Monat). Egal, die Steigerung um ca. 20€ gegenüber dem Vorjahr ist o.k.

Jan 161,31 € (Vorjahr 140,48€)

Gesamt: 161,31 €

@Timburg: ich lese die Bemerkungen über deinen Filius immer sehr gerne, zumal vieles bei meiner Tochter ganz ähnlich läuft!

Frostige Grüße,

wh

Jan 161,31 € (Vorjahr 140,48€)

Gesamt: 161,31 €

@Timburg: ich lese die Bemerkungen über deinen Filius immer sehr gerne, zumal vieles bei meiner Tochter ganz ähnlich läuft!

Frostige Grüße,

wh

Antwort auf Beitrag Nr.: 56.905.208 von Spielderspiele am 01.02.18 21:17:06 Aktuell gefallen mir einige Entwicklungen nicht wirklich. Ich stelle fest, dass der Gesamtwert meines Depots seit über einem Jahr immer mal wieder zu einem Hoch kommt, aber auch immer wieder daran abprallt, d.h. es geht nicht wirklich voran - ich komme nicht wirklich zu neuen Hochs. Wenn man es detailliert betrachtet liegt dieses Rumgeeiere zum einen an den bekannten Fakten (Aufwertung EUR/USD und Underperformance von einigen US Dickschiffen), zum anderen aber auch daran, dass ich letztes Jahr mit Sicherheit zu wenige Techwerte hatte

dazu mal eine meiner Langzeit-lieblings-nützliche-börsenwahrheiten-sammlung:

An der Börse überleben oft die einfachsten Weisheiten. So lautet der vielleicht berühmteste Satz der 1976 verstorbenen Wall Street-Legende Benjamin Graham: „Das größte Problem für Anleger - und ihr schlimmster Feind - sind wohl sie selbst.“

Bis heute boomen die Tipps, wie die Anleger den „inneren Schweinehund“ überwinden können, der sie nicht selten zum Kauf der falschen Wertpapiere oder zum Verkauf später sehr erfolgreicher Werte zum falschen Zeitpunkt verleitet.

http://www.faz.net/aktuell/finanzen/fonds-mehr/strategie-han…" target="_blank" rel="nofollow ugc noopener">

http://www.faz.net/aktuell/finanzen/fonds-mehr/strategie-han…

Aus diesem Dilemma können möglicherweise ein paar Regeln helfen, die von erfolgreichen Anlegern aufgrund der von ihnen gesammelten Erfahrungen formuliert wurden. Beispielsweise jene von Dennis Gartman. Er ist schon seit dem Jahr 1974 an den Finanzmärkten aktiv und gibt seit dem Jahr 1987 den bekannten Gartman Letter heraus.

Regel 1

Kaufe nie bei einer verlustträchtigen Position nach. Nie, unter keinen Umständen. Das Aufstocken verlustreicher Papiere ist das Krebsgeschwür des Wertpapierhandels. Es ist vergleichbar mit dem Autofahren unter Drogeneinfluss und führt in den Ruin. Man kann darauf zählen.

Regel 2

Handle wie ein schrumpliger, gieriger Soldat: Wir müssen auf der gewinnträchtigen Seite kämpfen und nicht auf der, von der wir glauben, sie sei ökonomisch richtig.

Regel 3

Mentales Kapital dominiert reales Kapital: Kapital gibt es in mentaler und realer Form. Das erste ist wertvoller als das zweite. Hält man an einer verlustträchtigen Position fest, so kostet es messbares Geld, aber es kostet nicht quantifizierbare Mengen an Mentalkapital.

Regel 4

Die Geldanlage ist selten ein Geschäft, bei dem es darum geht, günstig zu kaufen und teuer zu verkaufen. Sondern es geht vielfach darum, hoch zu kaufen und noch teurer zu verkaufen. Relative Stärke tendiert zu weiteren Kursgewinnen zu führen und Schwäche zu Schwäche.

Regel 5

In so genannten „Bullenmärkten“ kann man nur „long“ oder neutral positioniert sein, in „Bärenmärkten“ dagegen nur „short“ oder neutral. Das mag einleuchtend klingen, doch wenige verstehen es und noch weniger handeln auch entsprechend.

Regel 6

Märkte können länger unlogisch agieren als das Kapital der Anleger reicht(, um Verluste auszusitzen). Das sind Wort von Keynes - und die Märkte sind viel öfter unlogisch, als uns die akademische Welt glauben machen will.

Regel 7

Kaufe die Märkte, die die größte Stärke zeigen und verkaufe jene, die die größte Schwäche zeigen.

Regel 8

Denke wie ein fundamentaler Anleger, handle aber wie ein einfacher Markttechniker. Die Fundamentaldaten mögen die Richtung eines Marktes bestimmen. Aus diesem Grund sollten wir sie verstehen. Wenn jedoch der Chart nicht „bullish“ aussieht, wieso sollten wir dann „bullish“ sein? Man sollte erst dann optimistisch sein, wenn sowohl die Fundamentaldaten als auch die technischen Indikatoren gleichzeitig Anlass dafür geben.

Regel 9

Der Wertpapierhandel verläuft in großen Zyklen. Manche sind gut, viele sind schlecht. Handle mit großen Positionen und aggressiv, solange der Erfolg da ist und werde immer zurückhaltender, sobald die Erfolge ausbleiben. In „guten Zeiten“ verwandeln sich sogar Irrtümer in einen Gewinn, in „schlechten“ dagegen laufen sogar die bestens analysierten schief. So ist der Handel, akzeptiere es und mache weiter.

Regel 10

Halte das technische System einfach. Komplizierte Handelssysteme tragen den Keim der Verwirrung in sich. Einfache Handelssysteme dagegen sind elegant. Es gibt eine gewisse Korrelation: Die erfolgreichsten Händler hatten die einfachsten Handelsmethoden.

Regel 11

Beim Wertpapierhandel und in der Geldanlage ist das Verstehen massenpsychologischer Phänomene oft wichtiger, als es wirtschaftstheoretische Kenntnisse sind. Kaufe, wenn die Masse der Anleger schreit und verkaufe, wenn sie jubelt.

Regel 12

Korrekturen in „Bärenmärkten“ sind ausgeprägter und schneller als jene in „Bullenmärkten“. Es ist zwar ein Rätsel, aber es ist so. Anleger sollten das als Fakt erkennen und weitermachen.

Regel 13

Eine Kakerlake kommt nie alleine. Es ist beinahe schon eine Regel: Schlechte Nachrichten für eine Aktie kommen selten alleine, sondern werden ergänzt durch weitere negative. Diese Spirale findet erst dann ihr Ende, wenn die Anleger sich in Panik befinden und sobald die nervösesten Anleger ihre Papiere verkauft haben.

Regel 14

Habe Geduld mit erfolgreichen Geschäften und sei extrem ungeduldig mit verlustreichen. Je älter und damit erfahrener wir werden, desto mehr kleine Verluste nehmen wir im Laufe des Jahres und desto größer werden unsere Gewinne.

Regel 15

Verstärke die Aktivitäten, wo die Rechnung aufgeht und mache das Gegenteil, wo das nicht der Fall ist. Das „Erfolgsgeheimnis“ gilt sowohl für den Wertpapierhandel als auch für das normale Leben: Stocke erfolgreiche Strategien auf und reduziere oder eliminiere die anderen.

Regel 16

Es gibt keine Regel ohne Ausnahme, allerdings treten diese sehr, sehr selten auf. Ein Genie ist der, der weiß, wie selten man von den Regeln abweichen sollte und dass man trotzdem gut fährt.

++++

amen.

aktuell finde ich u.a. vor allem Regel 7 wichtig:

Kaufe die Märkte, die die größte Stärke zeigen und verkaufe jene, die die größte Schwäche zeigen.

und das ist seit11/17 überdeutlich USA. und sicher nicht der dax. Und sicher nihct gerade mit schwacher prognose aufgefallen und drohendem fahrverbot: daimler.

und:

Handle wie ein schrumpliger, gieriger Soldat: Wir müssen auf der gewinnträchtigen Seite kämpfen und nicht auf der, von der wir glauben, sie sei ökonomisch richtig.

und:

Denke wie ein fundamentaler Anleger, handle aber wie ein einfacher Markttechniker. Die Fundamentaldaten mögen die Richtung eines Marktes bestimmen. Aus diesem Grund sollten wir sie verstehen. Wenn jedoch der Chart nicht „bullish“ aussieht, wieso sollten wir dann „bullish“ sein? Man sollte erst dann optimistisch sein, wenn sowohl die Fundamentaldaten als auch die technischen Indikatoren gleichzeitig Anlass dafür geben.

greets cleara

dazu mal eine meiner Langzeit-lieblings-nützliche-börsenwahrheiten-sammlung:

An der Börse überleben oft die einfachsten Weisheiten. So lautet der vielleicht berühmteste Satz der 1976 verstorbenen Wall Street-Legende Benjamin Graham: „Das größte Problem für Anleger - und ihr schlimmster Feind - sind wohl sie selbst.“

Bis heute boomen die Tipps, wie die Anleger den „inneren Schweinehund“ überwinden können, der sie nicht selten zum Kauf der falschen Wertpapiere oder zum Verkauf später sehr erfolgreicher Werte zum falschen Zeitpunkt verleitet.

http://www.faz.net/aktuell/finanzen/fonds-mehr/strategie-han…" target="_blank" rel="nofollow ugc noopener">

http://www.faz.net/aktuell/finanzen/fonds-mehr/strategie-han…

Aus diesem Dilemma können möglicherweise ein paar Regeln helfen, die von erfolgreichen Anlegern aufgrund der von ihnen gesammelten Erfahrungen formuliert wurden. Beispielsweise jene von Dennis Gartman. Er ist schon seit dem Jahr 1974 an den Finanzmärkten aktiv und gibt seit dem Jahr 1987 den bekannten Gartman Letter heraus.

Regel 1

Kaufe nie bei einer verlustträchtigen Position nach. Nie, unter keinen Umständen. Das Aufstocken verlustreicher Papiere ist das Krebsgeschwür des Wertpapierhandels. Es ist vergleichbar mit dem Autofahren unter Drogeneinfluss und führt in den Ruin. Man kann darauf zählen.

Regel 2

Handle wie ein schrumpliger, gieriger Soldat: Wir müssen auf der gewinnträchtigen Seite kämpfen und nicht auf der, von der wir glauben, sie sei ökonomisch richtig.

Regel 3

Mentales Kapital dominiert reales Kapital: Kapital gibt es in mentaler und realer Form. Das erste ist wertvoller als das zweite. Hält man an einer verlustträchtigen Position fest, so kostet es messbares Geld, aber es kostet nicht quantifizierbare Mengen an Mentalkapital.

Regel 4

Die Geldanlage ist selten ein Geschäft, bei dem es darum geht, günstig zu kaufen und teuer zu verkaufen. Sondern es geht vielfach darum, hoch zu kaufen und noch teurer zu verkaufen. Relative Stärke tendiert zu weiteren Kursgewinnen zu führen und Schwäche zu Schwäche.

Regel 5