Biotech Depot - verschiede Werte und Strategien - 500 Beiträge pro Seite (Seite 5)

eröffnet am 06.04.12 20:55:15 von

neuester Beitrag 15.12.21 20:44:42 von

neuester Beitrag 15.12.21 20:44:42 von

Beiträge: 2.765

ID: 1.173.523

ID: 1.173.523

Aufrufe heute: 3

Gesamt: 306.556

Gesamt: 306.556

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 16 Minuten | 10970 | |

| vor 43 Minuten | 8118 | |

| vor 18 Minuten | 5015 | |

| heute 21:42 | 4159 | |

| vor 1 Stunde | 3769 | |

| vor 43 Minuten | 3617 | |

| vor 1 Stunde | 2846 | |

| vor 36 Minuten | 2727 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.075,00 | +0,33 | 239 | |||

| 2. | 34. | 1,3800 | -1,43 | 102 | |||

| 3. | 4. | 0,1890 | -2,58 | 81 | |||

| 4. | 3. | 172,21 | +6,22 | 78 | |||

| 5. | 2. | 9,3325 | -3,69 | 77 | |||

| 6. | 14. | 7,0010 | +4,17 | 53 | |||

| 7. | 18. | 22,240 | -3,22 | 40 | |||

| 8. | 6. | 0,0160 | -24,17 | 38 |

Antwort auf Beitrag Nr.: 52.913.341 von schnappi am 25.07.16 23:09:33… dieser Thread hat für mich nach dem Abgang von Ipollit und SLGramman immens an Wert verloren.

Hat jemand eine Ahnung, ob die beiden jetzt irgendwo anders posten? Wenn ja wo und mit welchem nick?

Hat jemand eine Ahnung, ob die beiden jetzt irgendwo anders posten? Wenn ja wo und mit welchem nick?

Antwort auf Beitrag Nr.: 52.926.535 von v-man07 am 27.07.16 13:03:54Hallo v-man07,

zumindest ich habe nur hier gepostet. Dieses Jahr ist es ja mit Biotechs eher schwierig. Anfang des Jahres war ich ziemlich falsch positioniert, mit so einem Einbruch habe ich nicht gerechnet, das war nicht immer ein Vergnügen. Im Moment bin ich vorsichtiger und halte eine gewisse Cashquote, zweitweise war ich auch komplett ausgestiegen. Zuletzt sieht es zwar bei den Biotechs wieder etwas besser aus, doch bewegt sich der Gesamtmarkt ja auf ATH... eine Korrektur ist da leicht möglich und die Biotechs sind, wenns abwärts geht, immer Vorne mit dabei.

Fundamental war es allerdings hier und da auch erfreulich... EXEL mit sehr guten OS-Daten, TSRO mit PIII-Erfolg, SAGE mit POC-Daten in PPD, ACAD mit der Zulassung, die Übernahme von RLYP, die mögliche Übernahme von MDVN, usw. Wenn der Gesamtmarkt nicht mitspielt, bringt das aber alles nicht viel.

Aktuell bin ich so aufgestellt...

9,2% EXEL Exelixis 2.000 (Mio USD MK)

7,4% RLYP Relypsa 1.440

7,2% ACAD ACADIA 4.240

6,6% MGNX MacroGenics 1.030

5,4% TSRO Tesaro 4.670

4,3% FPRX Five Prime 1.410

4,0% XLRN Acceleron 1.280

3,9% FGEN FibroGen 1.170

3,9% SAGE Sage 1.450

3,7% CEMP Cempra 886

3,6% IONS Ionis 3.520

3,3% NVAX Novavax 2.010

3,1% PTLA Portola 1.460

3,0% MDVN Medivation 10.320

3,0% OMED OncoMed 374

2,8% BLCM Bellicum 442

2,5% INCY Incyte 16.650

2,5% MCRB Seres 1.390

2,0% ARQL ArQule 116

1,9% AGEN Agenus 428

1,8% IPH.PA Innate 631

1,8% CCXI ChemoCentryx 208

1,8% RARE Ultragenyx 2.400

1,2% CLVS Clovis 556

1,2% KPTI Karyopharm 276

1,2% TRVN Trevena 336

1,1% AUPH Aurinia 98

1,1% RIGL Rigel 217

1,1% PRTK Paratek 285

1,1% MACK Merrimack 718

1,0% TRIL Trillium 70

0,9% CLDX Celldex 471

0,9% LIFE aTyr 74

0,5% STML Stemline 143

Neu habe ich nun BLCM, MCRB, CCXI, RARE, TRVN, RIGL, PRTK, MACK, TRIL, und LIFE.

Gute Infos gibt es ja auf twitter...

https://twitter.com/TheBINbiotech/lists/biotech-tweets

unverzichtbar ist... https://twitter.com/tgtxdough/with_replies

täglich lesen kann man auch hier etwas... http://seekingalpha.com/author/bret-jensen/articles#view=reg…

Grüße

ipollit

zumindest ich habe nur hier gepostet. Dieses Jahr ist es ja mit Biotechs eher schwierig. Anfang des Jahres war ich ziemlich falsch positioniert, mit so einem Einbruch habe ich nicht gerechnet, das war nicht immer ein Vergnügen. Im Moment bin ich vorsichtiger und halte eine gewisse Cashquote, zweitweise war ich auch komplett ausgestiegen. Zuletzt sieht es zwar bei den Biotechs wieder etwas besser aus, doch bewegt sich der Gesamtmarkt ja auf ATH... eine Korrektur ist da leicht möglich und die Biotechs sind, wenns abwärts geht, immer Vorne mit dabei.

Fundamental war es allerdings hier und da auch erfreulich... EXEL mit sehr guten OS-Daten, TSRO mit PIII-Erfolg, SAGE mit POC-Daten in PPD, ACAD mit der Zulassung, die Übernahme von RLYP, die mögliche Übernahme von MDVN, usw. Wenn der Gesamtmarkt nicht mitspielt, bringt das aber alles nicht viel.

Aktuell bin ich so aufgestellt...

9,2% EXEL Exelixis 2.000 (Mio USD MK)

7,4% RLYP Relypsa 1.440

7,2% ACAD ACADIA 4.240

6,6% MGNX MacroGenics 1.030

5,4% TSRO Tesaro 4.670

4,3% FPRX Five Prime 1.410

4,0% XLRN Acceleron 1.280

3,9% FGEN FibroGen 1.170

3,9% SAGE Sage 1.450

3,7% CEMP Cempra 886

3,6% IONS Ionis 3.520

3,3% NVAX Novavax 2.010

3,1% PTLA Portola 1.460

3,0% MDVN Medivation 10.320

3,0% OMED OncoMed 374

2,8% BLCM Bellicum 442

2,5% INCY Incyte 16.650

2,5% MCRB Seres 1.390

2,0% ARQL ArQule 116

1,9% AGEN Agenus 428

1,8% IPH.PA Innate 631

1,8% CCXI ChemoCentryx 208

1,8% RARE Ultragenyx 2.400

1,2% CLVS Clovis 556

1,2% KPTI Karyopharm 276

1,2% TRVN Trevena 336

1,1% AUPH Aurinia 98

1,1% RIGL Rigel 217

1,1% PRTK Paratek 285

1,1% MACK Merrimack 718

1,0% TRIL Trillium 70

0,9% CLDX Celldex 471

0,9% LIFE aTyr 74

0,5% STML Stemline 143

Neu habe ich nun BLCM, MCRB, CCXI, RARE, TRVN, RIGL, PRTK, MACK, TRIL, und LIFE.

Gute Infos gibt es ja auf twitter...

https://twitter.com/TheBINbiotech/lists/biotech-tweets

unverzichtbar ist... https://twitter.com/tgtxdough/with_replies

täglich lesen kann man auch hier etwas... http://seekingalpha.com/author/bret-jensen/articles#view=reg…

Grüße

ipollit

Antwort auf Beitrag Nr.: 52.932.811 von ipollit am 28.07.16 00:42:08

"$XBI reaching the Channel's upper line & printing a higher high .. Breaking out will bring a new uptrend"

"$SPY all those doji's show the indecision in the marker direction, if you can't break it up, then down is the way!!"

https://twitter.com/GantosJ/with_replies

Gruß

ipollit

"$XBI reaching the Channel's upper line & printing a higher high .. Breaking out will bring a new uptrend"

"$SPY all those doji's show the indecision in the marker direction, if you can't break it up, then down is the way!!"

https://twitter.com/GantosJ/with_replies

Gruß

ipollit

Antwort auf Beitrag Nr.: 52.932.832 von ipollit am 28.07.16 00:48:40Hallo ipollit,

schön von dir zu lesen, deine fachlichen Beiträge haben uns hier im Forum gefehlt.

Ich schaue auch ab und zu bei Twitter z.B. Andybiotech, Dr.Zoidberg, Zach und Co. und nicht zu vergessen Mr. Feuerstein und Ohad haben ganz interessante Beiträge.

Mir fehlt eine PIRS bei dir Finde ich spottbillig und haben ein IO-Target mit Roche in Kop.

Finde ich spottbillig und haben ein IO-Target mit Roche in Kop.

Du warst auch nicht der einzige der im ersten Quartal daneben lag, ich schließe mich da an, wobei sich viele Werte vom Tief auch gut erholt haben.

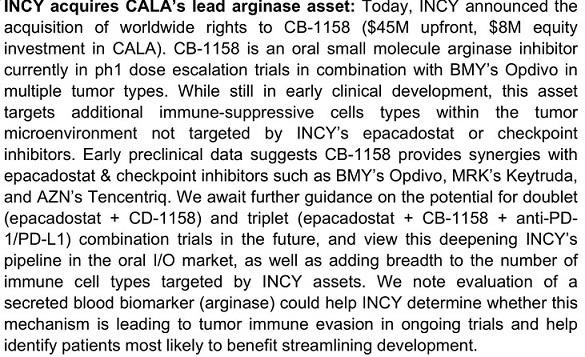

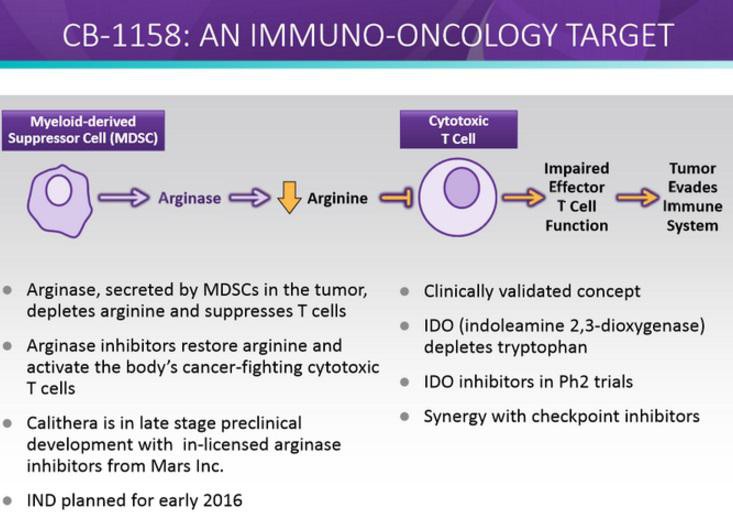

Aktuell halte ich nur PIRS,ARWR,OMED,ABLX,LIFE,CALA,RDHL,AFMD

MGNX,RYLP,IDRA,CEMP, IONS,IMNG,IMMU,MRNS,QURE,EXEL,FGEN bin ich raus, teilweise zu zeitig und teilweise genau richtig

und teilweise genau richtig

Ein Teil deiner Neuerwerbungen habe ich auch auf meiner Kaufliste, jedoch halte ich ebenfalls etwas Cash vor, zwecks US-Präsidentschaftwahl... glaube egal wer gewinnt, beides schlecht, Hillary will die Preise eindampfen und Trump will die Märkte abschotten, umso bemerkenswerter das S&P und Co. steigen.

schön von dir zu lesen, deine fachlichen Beiträge haben uns hier im Forum gefehlt.

Ich schaue auch ab und zu bei Twitter z.B. Andybiotech, Dr.Zoidberg, Zach und Co. und nicht zu vergessen Mr. Feuerstein und Ohad haben ganz interessante Beiträge.

Mir fehlt eine PIRS bei dir

Finde ich spottbillig und haben ein IO-Target mit Roche in Kop.

Finde ich spottbillig und haben ein IO-Target mit Roche in Kop. Du warst auch nicht der einzige der im ersten Quartal daneben lag, ich schließe mich da an, wobei sich viele Werte vom Tief auch gut erholt haben.

Aktuell halte ich nur PIRS,ARWR,OMED,ABLX,LIFE,CALA,RDHL,AFMD

MGNX,RYLP,IDRA,CEMP, IONS,IMNG,IMMU,MRNS,QURE,EXEL,FGEN bin ich raus, teilweise zu zeitig

und teilweise genau richtig

und teilweise genau richtig

Ein Teil deiner Neuerwerbungen habe ich auch auf meiner Kaufliste, jedoch halte ich ebenfalls etwas Cash vor, zwecks US-Präsidentschaftwahl... glaube egal wer gewinnt, beides schlecht, Hillary will die Preise eindampfen und Trump will die Märkte abschotten, umso bemerkenswerter das S&P und Co. steigen.

Antwort auf Beitrag Nr.: 52.932.811 von ipollit am 28.07.16 00:42:08Hallo Ipollit,

ich freue mich, dass du dich doch noch nicht abgemeldet hast!

Ich selbst kann hier nichts Substantielles beitragen, habe aber schon immens profitiert. Immerhin liegt mein bio-Depot immer noch 20% vorne, trotz der Verluste bei ESPR, CLDX, KPTI, MRNS und einigen anderen. Dafür habe ich bei den Werten, die du, kmastra oder SLGRAMANN hier empfohlen haben, sukzessive jene aufgestockt, die sich auch bei allgemeinen Schwächeperioden gut gehalten haben z.B. ACAD, EXEL, MDVN, REGN, aber auch LXRX, ZGNX oder IDRA (die hier zwar nicht genannt wurden, die sich aber ebenfalls in letzter Zeit recht stabil zeigen).

Auf der anderen Seite habe ich konsequent Aktien auch mit großen Verlusten verkauft, wenn ich – dank der Infos hier – den Eindruck bekam, das Management taugt nichts (z.B. ZFGN oder IMGN, bei beiden mit noch relativ geringen Verlusten).

Außerdem fange ich an nervös zu werden, wenn bei Aktien, die ich halte, immer mehr Hurra-Investoren auftauchen, in diesem Thread eher weniger, aber in letzter Zeit nimmt die Zahl zu („… bin jetzt auch dabei, morgen geht sicher die Post ab!“ … chart sieht super aus – riesiges Potential!“ etc.). Dann ziehe ich ebenfalls einen Verkauf in Betracht, wie zuletzt bei GALE (leider etwas spät).

Mit dieser Strategie bin ich bisher gut gefahren. Und nochmal: ich muss mich bei euch dreien bedanken!

Martin

ich freue mich, dass du dich doch noch nicht abgemeldet hast!

Ich selbst kann hier nichts Substantielles beitragen, habe aber schon immens profitiert. Immerhin liegt mein bio-Depot immer noch 20% vorne, trotz der Verluste bei ESPR, CLDX, KPTI, MRNS und einigen anderen. Dafür habe ich bei den Werten, die du, kmastra oder SLGRAMANN hier empfohlen haben, sukzessive jene aufgestockt, die sich auch bei allgemeinen Schwächeperioden gut gehalten haben z.B. ACAD, EXEL, MDVN, REGN, aber auch LXRX, ZGNX oder IDRA (die hier zwar nicht genannt wurden, die sich aber ebenfalls in letzter Zeit recht stabil zeigen).

Auf der anderen Seite habe ich konsequent Aktien auch mit großen Verlusten verkauft, wenn ich – dank der Infos hier – den Eindruck bekam, das Management taugt nichts (z.B. ZFGN oder IMGN, bei beiden mit noch relativ geringen Verlusten).

Außerdem fange ich an nervös zu werden, wenn bei Aktien, die ich halte, immer mehr Hurra-Investoren auftauchen, in diesem Thread eher weniger, aber in letzter Zeit nimmt die Zahl zu („… bin jetzt auch dabei, morgen geht sicher die Post ab!“ … chart sieht super aus – riesiges Potential!“ etc.). Dann ziehe ich ebenfalls einen Verkauf in Betracht, wie zuletzt bei GALE (leider etwas spät).

Mit dieser Strategie bin ich bisher gut gefahren. Und nochmal: ich muss mich bei euch dreien bedanken!

Martin

Trading Spotlight

Antwort auf Beitrag Nr.: 52.932.811 von ipollit am 28.07.16 00:42:08Hallo ipollit, schön von dir zu hören!

Ja, leider ist es dieses Jahr schwierig im Biotech Bereich Geld zu verdienen.

Momentan versuche ich deshalb konsequenter Gewinne auch mal mitzunehmen. Dabei bleibe ich aber mit einem größeren Teil (buy and hold) stets investiert. Zudem habe ich in andere Assetklassen investiert. Hier setze ich vor allem auf Dividendenaktien und ETFs.

Dein Depot deckt sich zum Teil mit meinem darüber hinaus habe ich noch ARRY, XENE, ESPR, MRNS, LGND, CASC, QURE und GNCA.

Hast du dir GNCA mal angeschaut? Ich finde den Wert äußerst interessant, weil m.E. die Daten der P2b völlig falsch interpretiert wurden. Einigen fehlte der Placeboarm. Noch in diesem Quartal werden aber Ergebnisse (nach den 3 Impfungen) in einer größeren Placebo kontrollierten Studie erwartet. So richtig bauchbare Daten kommen dann gegen Ende des Jahres (6Monate). Zudem ist GNCA im Bereich IO tätig, allerdings noch sehr früh. Wenn ich das richtig verstehe wollen sie mit ihrer Atlas Plattform Targets finden, die eine T-Zellen Reaktion auslösen. Damit könnte man theoretisch neue Tagets für die Wirkstoffforschung finden, individualisierte Wirkstoffe herstellen oder diagnostisch relevante Daten erheben.

Lass mal wieder von dir hören...

SG kmastra

Ja, leider ist es dieses Jahr schwierig im Biotech Bereich Geld zu verdienen.

Momentan versuche ich deshalb konsequenter Gewinne auch mal mitzunehmen. Dabei bleibe ich aber mit einem größeren Teil (buy and hold) stets investiert. Zudem habe ich in andere Assetklassen investiert. Hier setze ich vor allem auf Dividendenaktien und ETFs.

Dein Depot deckt sich zum Teil mit meinem darüber hinaus habe ich noch ARRY, XENE, ESPR, MRNS, LGND, CASC, QURE und GNCA.

Hast du dir GNCA mal angeschaut? Ich finde den Wert äußerst interessant, weil m.E. die Daten der P2b völlig falsch interpretiert wurden. Einigen fehlte der Placeboarm. Noch in diesem Quartal werden aber Ergebnisse (nach den 3 Impfungen) in einer größeren Placebo kontrollierten Studie erwartet. So richtig bauchbare Daten kommen dann gegen Ende des Jahres (6Monate). Zudem ist GNCA im Bereich IO tätig, allerdings noch sehr früh. Wenn ich das richtig verstehe wollen sie mit ihrer Atlas Plattform Targets finden, die eine T-Zellen Reaktion auslösen. Damit könnte man theoretisch neue Tagets für die Wirkstoffforschung finden, individualisierte Wirkstoffe herstellen oder diagnostisch relevante Daten erheben.

Lass mal wieder von dir hören...

SG kmastra

wäre schön wenn sich das nach oben auflöst einige Einzelwerte sind schon nach oben raus

EXEL

EXEL enttäuscht nicht... nach guten Q2-Ergebnissen, u.a. Cabometyx mit 17,6 Mio in den ersten 9 Wochen, nachbörslich über 10 USD... gut

Gruß

ipollit

EXEL enttäuscht nicht... nach guten Q2-Ergebnissen, u.a. Cabometyx mit 17,6 Mio in den ersten 9 Wochen, nachbörslich über 10 USD... gut

Gruß

ipollit

Antwort auf Beitrag Nr.: 52.945.300 von kmastra am 29.07.16 12:05:35zu QURE hab ich mal ne Frage. Ich habe die Aktie nachgekauft, als eigentlich der ganze Bereich einen Boden gefunden hatte und sich langsam wieder erholte - von negativen Ausreißern mit schlechten Studien oder erhöhten Gesundheits-Risiken abgesehen.

Das hat eigentlich bei vielen Werten ganz gut funktioniert, etwa Relypsa oder ARRY oder auch Clovis, die sich wenigstens wieder etwas erholt sagen.

Aber QURE sind danach noch mal von ca. 12 auf ca. 7 Euro eingebrochen, so dass ich nicht sicher bin, ob man die Aktie weiter halten sollte. Gibt es dazu Meinungen.

Das hat eigentlich bei vielen Werten ganz gut funktioniert, etwa Relypsa oder ARRY oder auch Clovis, die sich wenigstens wieder etwas erholt sagen.

Aber QURE sind danach noch mal von ca. 12 auf ca. 7 Euro eingebrochen, so dass ich nicht sicher bin, ob man die Aktie weiter halten sollte. Gibt es dazu Meinungen.

Antwort auf Beitrag Nr.: 52.985.092 von ipollit am 03.08.16 22:40:45Glückwunsch an die investierten ist ja deine größte Posi,

bin hier nicht investiert.

Aber langsam übernehmen die grünen Zahlen im Bio-Depot wieder die Oberhand

bin hier nicht investiert.

Aber langsam übernehmen die grünen Zahlen im Bio-Depot wieder die Oberhand

Antwort auf Beitrag Nr.: 52.945.300 von kmastra am 29.07.16 12:05:35abgesehen davon bin ich auch froh, dass die Experten sich mal wieder haben sehen lassen. Ich habe auch schon gute Anregungen hier erhalten, dummerweise war mein Einstieg zu einer recht ungünstigen Zeit, aber die Verluste sind nur aus Geld, das ich im starken Anstieg auch "gewonnen" hatte und etwas breiter streuen wollte. Das ist bei Einzelwerten ja immer etwas schwieriger, aber gute Tipps hab ich hier schon gefunden.

Antwort auf Beitrag Nr.: 52.985.206 von xylophon am 03.08.16 23:04:10Ich hatte meine Qure mit Verlust Ende Juni verkauft siehe Beitrag Nr. 1.991 und zum Glück mit den Neukäufen die Verluste wieder aufgeholt.

Fachlich kann ich nix dazu beitragen.

Ich hatte verkauft um die Verluste im Rahmen zu halten.

Fachlich kann ich nix dazu beitragen.

Ich hatte verkauft um die Verluste im Rahmen zu halten.

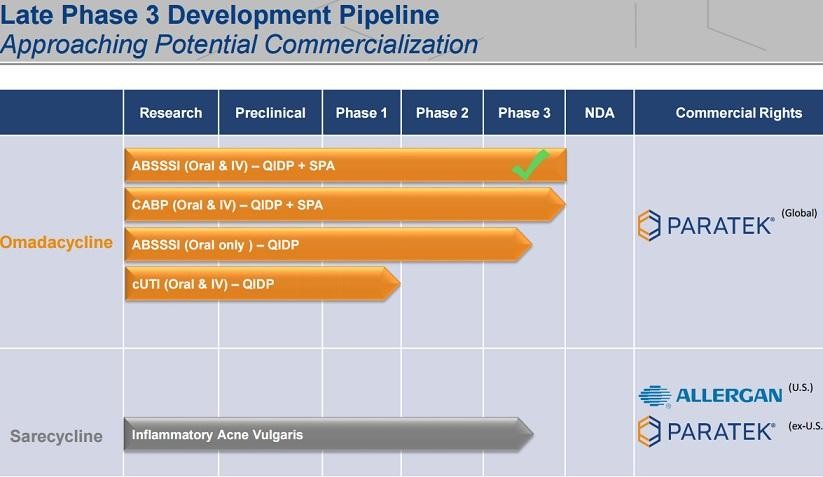

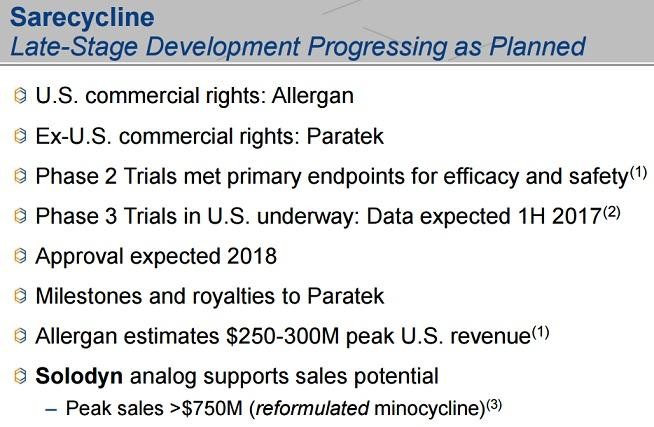

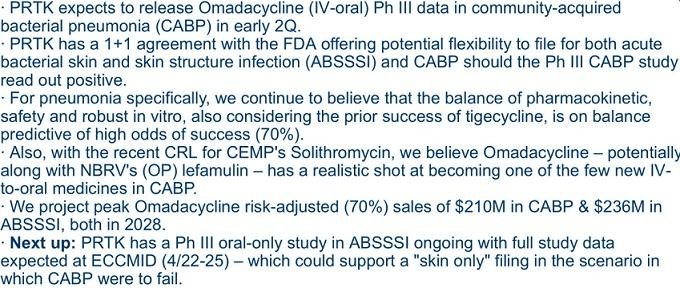

MCRB, CEMP, PRTK

MCRB... leider ein erheblicher Misserfolg. Sehr gute PI-Daten sind keine Garantie für den Erfolg in der PII... dies gilt insbesondere für neuartige Therapieansätze. Ich habe den Eindruck, dass der Ansatz, dass eine fehlerhafte Darmflora einen größeren Einfluss auf Krankheiten hat, gut ist. Jetzt hat der erste PII-Kandidat von MCRB aber keine Wirkung auf den Verlauf von CDI zeigen können. Bei CDI produzieren bestimmte Darmbakterien Gifte, die zu lebensbedrohlichen Durchfällen führen können. Ein Auslöser kann sein, dass die gesunde Darmflora durch Antibiotika dauerhaft beschädigt ist. Nun steht die ganze Technologie von MCRB ein wenig in Frage... dabei reichen mögliche Anwendungen von NASH bis Krebs.

In CEMP kommt ein wenig Bewegung... Solithera könnte Ende des Jahres die US-Zulassung gegen Lungenentzündung CAPB erhalten. Die ersten Standardantibiotika sind Makrolide, weil sie ein optimales Wirkspektum haben, bei denen zwar die Lungenentzündung bekämpft, z.B. die Darmflora aber geschont wird, um z.B. CDI zu vermeiden... Makrolide sind aufgrund der breiten Anwendung aber inzwischen in 50% unwirksam. Solithera hat ein ähnliches gutes Spektrum, wirkt aber viel besser.

PRTKs Omadacycline ist ein sehr wirksames Breitbandantibiotikum. Nach meinem Verständnis könnte es im Gegensatz zu Solithera bei schwer zu behandelnden Fällen im Krankenhaus zum Einsatz kommen. Eine erste PIII gegen Entzündungen der Haut war zuletzt erfolgreich, für eine Zulassung wird aber noch eine weitere PIII benötigt in einer anderen Indikation... dies wäre dann auch CAPB.

Gruß

ipollit

MCRB... leider ein erheblicher Misserfolg. Sehr gute PI-Daten sind keine Garantie für den Erfolg in der PII... dies gilt insbesondere für neuartige Therapieansätze. Ich habe den Eindruck, dass der Ansatz, dass eine fehlerhafte Darmflora einen größeren Einfluss auf Krankheiten hat, gut ist. Jetzt hat der erste PII-Kandidat von MCRB aber keine Wirkung auf den Verlauf von CDI zeigen können. Bei CDI produzieren bestimmte Darmbakterien Gifte, die zu lebensbedrohlichen Durchfällen führen können. Ein Auslöser kann sein, dass die gesunde Darmflora durch Antibiotika dauerhaft beschädigt ist. Nun steht die ganze Technologie von MCRB ein wenig in Frage... dabei reichen mögliche Anwendungen von NASH bis Krebs.

In CEMP kommt ein wenig Bewegung... Solithera könnte Ende des Jahres die US-Zulassung gegen Lungenentzündung CAPB erhalten. Die ersten Standardantibiotika sind Makrolide, weil sie ein optimales Wirkspektum haben, bei denen zwar die Lungenentzündung bekämpft, z.B. die Darmflora aber geschont wird, um z.B. CDI zu vermeiden... Makrolide sind aufgrund der breiten Anwendung aber inzwischen in 50% unwirksam. Solithera hat ein ähnliches gutes Spektrum, wirkt aber viel besser.

PRTKs Omadacycline ist ein sehr wirksames Breitbandantibiotikum. Nach meinem Verständnis könnte es im Gegensatz zu Solithera bei schwer zu behandelnden Fällen im Krankenhaus zum Einsatz kommen. Eine erste PIII gegen Entzündungen der Haut war zuletzt erfolgreich, für eine Zulassung wird aber noch eine weitere PIII benötigt in einer anderen Indikation... dies wäre dann auch CAPB.

Gruß

ipollit

Antwort auf Beitrag Nr.: 52.985.392 von ipollit am 03.08.16 23:56:45PRTK dümpelt seid der KE vor sich hin bin am überlegen hier noch nachzukaufen.

Meine Bestände derzeit:

ACRX, AFMD, ADAP, BLUE, BLCM, CASC, CTRV, CDTX, CEMP, CTMX, CLDX, IMGN, IMUC, INCY, KPTI, MRNS, OMED, ORPN, PGNX, PIRS, PRTK, REGN, RXII, STML, XENE, XNCR

BB Biotech

ACRX, AFMD, ADAP, BLUE, BLCM, CASC, CTRV, CDTX, CEMP, CTMX, CLDX, IMGN, IMUC, INCY, KPTI, MRNS, OMED, ORPN, PGNX, PIRS, PRTK, REGN, RXII, STML, XENE, XNCR

BB Biotech

Antwort auf Beitrag Nr.: 52.985.206 von xylophon am 03.08.16 23:04:10Der schlechte Kursverlauf bei QURE liegt wohl vor allem an den Daten vom Hämophilie B Program bzw. daran, dass die Daten von ONCE besser waren. Gentherapie ist ja was Neues und Unbekanntes und da tut sich der Markt verständlicherweise schwer das Ganze einzuschätzen. Hier wird das Ganze aber auch relativiert.

Daten der highdose Studie (bisher nur Ergebnisse der lowdose Studie) sollen noch dieses Jahr kommen. Zudem hat die Pipeline doch einiges mehr zu bieten und es sind einige Kooperationen am laufen. Cash ist reichlich vorhanden...

Grundsätzlich hat der Gesamtmarkt (entgegen meinen Erwartungen) ein charttechnisch wichtiges positives Signal gesendet.

Ich bleibe aber vorsichtig, da der Wahlkampf erst begonnen hat und das Thema Medikamentenpreise noch gar keine Rolle spielte. Vielleicht kann man auch leichter auf die Medikemantenpreise schimpfen, wenn der NBI nicht eh schon am Boden liegt?

Ich habe aber meine Position in TRVN heute weiter ausgebaut, weil der Wert noch nicht so richtig wieder angesprungen ist.

Hier kommen schon im Q1 2017 erste Daten der PIII von Oliceridine in post operative pain. Das Program hat BTD und durchaus das Potenzial Blockbuser Status zu erreichen. Da scheint mir eine Bewertung von 330 Mio bei ca. 150 Mio Cash aussichtsreich.

Zudem habe ich BBBiotech in mein Depot aufgenommen, weil der Discount wieder zugelegt hat und man sich dort auch Geld zu sehr guten Konditionen leihen konnte. Zudem gibt es 5% Dividendenrendite auf den Durchschnittskurs vom Dezember.

Daten der highdose Studie (bisher nur Ergebnisse der lowdose Studie) sollen noch dieses Jahr kommen. Zudem hat die Pipeline doch einiges mehr zu bieten und es sind einige Kooperationen am laufen. Cash ist reichlich vorhanden...

Grundsätzlich hat der Gesamtmarkt (entgegen meinen Erwartungen) ein charttechnisch wichtiges positives Signal gesendet.

Ich bleibe aber vorsichtig, da der Wahlkampf erst begonnen hat und das Thema Medikamentenpreise noch gar keine Rolle spielte. Vielleicht kann man auch leichter auf die Medikemantenpreise schimpfen, wenn der NBI nicht eh schon am Boden liegt?

Ich habe aber meine Position in TRVN heute weiter ausgebaut, weil der Wert noch nicht so richtig wieder angesprungen ist.

Hier kommen schon im Q1 2017 erste Daten der PIII von Oliceridine in post operative pain. Das Program hat BTD und durchaus das Potenzial Blockbuser Status zu erreichen. Da scheint mir eine Bewertung von 330 Mio bei ca. 150 Mio Cash aussichtsreich.

Zudem habe ich BBBiotech in mein Depot aufgenommen, weil der Discount wieder zugelegt hat und man sich dort auch Geld zu sehr guten Konditionen leihen konnte. Zudem gibt es 5% Dividendenrendite auf den Durchschnittskurs vom Dezember.

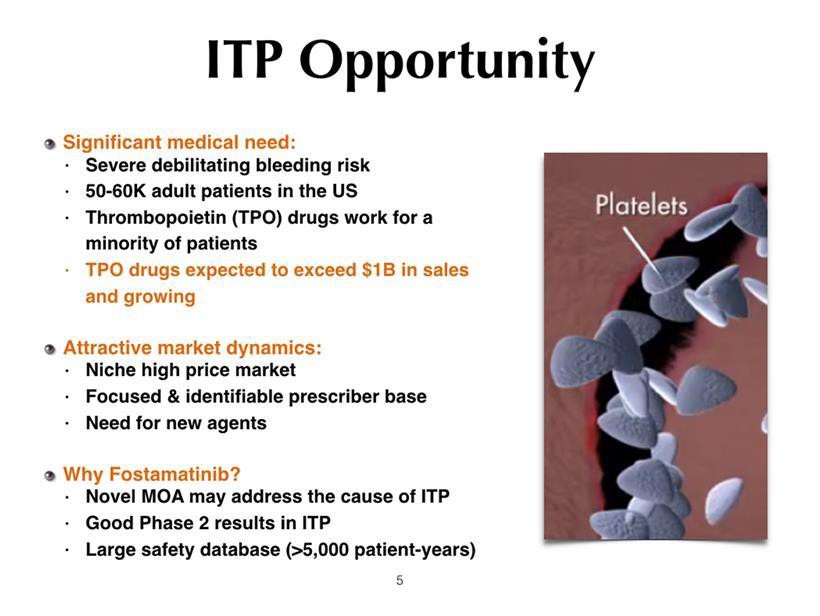

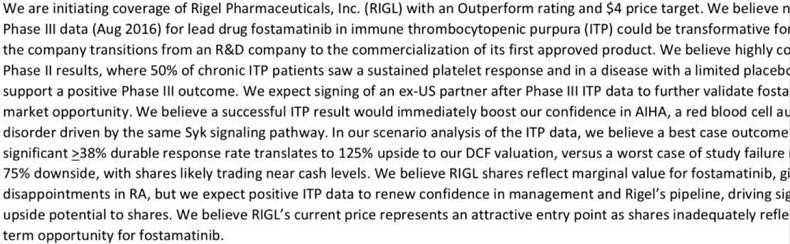

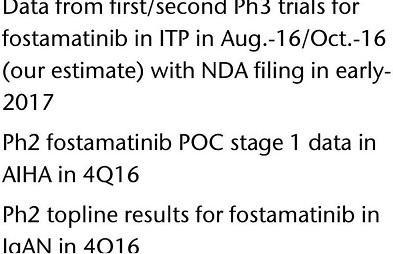

RIGL

Hier dürfte es auch spannend werden... in Kürze sollte es erste PIII-Daten zu Fostamatinib in ITP geben. Fosta ist als SYK-Hemmer zwar in RA gescheitert, doch SYK ist grundsätzlich eine aussichtsreiche Klasse ähnlich wie JAK oder BTK. PTLA hat z.B. auch einen Syk/JAK-Hemmer gegen Blutkrebs in der Entwicklung. Vielleicht ist für Fosta ITP&Co eine passende Indikation.

Gruß

ipollit

Hier dürfte es auch spannend werden... in Kürze sollte es erste PIII-Daten zu Fostamatinib in ITP geben. Fosta ist als SYK-Hemmer zwar in RA gescheitert, doch SYK ist grundsätzlich eine aussichtsreiche Klasse ähnlich wie JAK oder BTK. PTLA hat z.B. auch einen Syk/JAK-Hemmer gegen Blutkrebs in der Entwicklung. Vielleicht ist für Fosta ITP&Co eine passende Indikation.

Gruß

ipollit

Antwort auf Beitrag Nr.: 52.985.560 von kmastra am 04.08.16 01:15:02danke, hilft mir sehr weiter.

Antwort auf Beitrag Nr.: 52.985.392 von ipollit am 03.08.16 23:56:45Bei Seres 109er Ph2 sind nicht gerade viele Teilnehmer im Placebo-Arm. Stellt sich die Frage, wie dies mit einer größeren Gruppe ausgesehen hätte.

Summary of Efficacy: The predefined study primary efficacy endpoint is the relative risk of CDI recurrence up to 8 weeks after treatment comparing subjects in the placebo arm with the SER-109 arm. CDI recurrence is defined as diarrhea for 2 or more consecutive days, a positive CDI test, and the requirement for antibiotic treatment. Based on 8-week data, CDI recurrence occurred in 44% of subjects (26 of 59) who received SER-109, compared to 53% of subjects (16 of 30) who received placebo. The relative risk of CDI recurrence for the placebo population compared to the SER-109 population was not statistically significant. As part of the prespecified design, subjects were stratified into two groups: <65 years old and ≥65 years old. In subjects <65 years old, CDI recurrence occurred in 43% of subjects who received SER-109 (12 of 28) and in 27% of subjects who received placebo (4 of 15). In subjects ≥65 years old, CDI recurrence occurred in 45% of subjects who received SER-109 (14 of 31), and in 80% of those who received placebo (12 of 15).

Summary of Efficacy: The predefined study primary efficacy endpoint is the relative risk of CDI recurrence up to 8 weeks after treatment comparing subjects in the placebo arm with the SER-109 arm. CDI recurrence is defined as diarrhea for 2 or more consecutive days, a positive CDI test, and the requirement for antibiotic treatment. Based on 8-week data, CDI recurrence occurred in 44% of subjects (26 of 59) who received SER-109, compared to 53% of subjects (16 of 30) who received placebo. The relative risk of CDI recurrence for the placebo population compared to the SER-109 population was not statistically significant. As part of the prespecified design, subjects were stratified into two groups: <65 years old and ≥65 years old. In subjects <65 years old, CDI recurrence occurred in 43% of subjects who received SER-109 (12 of 28) and in 27% of subjects who received placebo (4 of 15). In subjects ≥65 years old, CDI recurrence occurred in 45% of subjects who received SER-109 (14 of 31), and in 80% of those who received placebo (12 of 15).

Genmab

Darzalex scheint ein voller Erfolg zu sein... obwohl es von JNJ nur Royalties gibt, wird offensichtlich bei einem Multi-Mrd Blockbuster noch genügend für Genmab übrig bleiben. Ich hätte nicht gedacht, dass es bereits jetzt so weit nach oben gehen kann, so dass ich sie seit einiger Zeit nicht mehr im Depot habe. Seit dem kurzen Einbruch vor ein paar Monaten hat der Kurs sie sich bereits wieder verdoppelt... die MK beträgt inzwischen stolze 11 Mrd USD. Ein echter Langläufer... Könnte ein 10.000%er werden...

Gruß

ipollit

Darzalex scheint ein voller Erfolg zu sein... obwohl es von JNJ nur Royalties gibt, wird offensichtlich bei einem Multi-Mrd Blockbuster noch genügend für Genmab übrig bleiben. Ich hätte nicht gedacht, dass es bereits jetzt so weit nach oben gehen kann, so dass ich sie seit einiger Zeit nicht mehr im Depot habe. Seit dem kurzen Einbruch vor ein paar Monaten hat der Kurs sie sich bereits wieder verdoppelt... die MK beträgt inzwischen stolze 11 Mrd USD. Ein echter Langläufer... Könnte ein 10.000%er werden...

Gruß

ipollit

Antwort auf Beitrag Nr.: 52.993.702 von ipollit am 04.08.16 23:35:02mal ne Frage zu Deinem Chart. Wenn ich Genmab eingebe, war der letzte Jahr mehr oder weniger nur noch seitwärts gelaufen (1 Jahr und 3 Jahre). Wie lang ist Dein Zeitraum?

Clovis

Hi all,ich habe eine Frage zu Clovis, hatte ich eine erste Position gekauft, dann kam der Absturz.

Liegt jetzt als Leiche in meinem Depot, hab mich auch nicht mehr damit beschäftigt, da der Betrag nun sehr klein ist.

Heute geht sie ab wie verrückt, ich frage mich, sollte man wieder zukaufen?

Hat die noch wer im Depot - was macht ihr?

Gruss QM

Antwort auf Beitrag Nr.: 52.995.895 von xylophon am 05.08.16 10:37:14Also wenn man von ca. 80,- auf 160,- (1 Jahr) bzw. ca. 25,- auf ca. 160,-€ (3 Jahre) als "seitwärts" bezeichnet, dann frage ich mich, was du von einer Aktie eigentlich noch mehr erwartest!?!

BLCM sehr stark die letzten Wochen hier wird gekauft sieht man schön im OBV

Antwort auf Beitrag Nr.: 53.000.326 von equinox10 am 05.08.16 17:57:17komisch, jetzt sieht es bei mir auch so aus.

Eventuell hab ich mich heute morgen vertippt.

Selbstverständlich wäre ich um jede Aktie froh, die sich so entwickelt.

Eventuell hab ich mich heute morgen vertippt.

Selbstverständlich wäre ich um jede Aktie froh, die sich so entwickelt.

BMY, MRK

uiii... BMYs PD1 Opdivo, der bisherige Superstar unter den IO-Mitteln, scheitert in 1st-line Lungenkrebs, die eigentlich wichtigste Indikation. Das bewegt sogar Big-Pharma deutlich... BMY -16% bzw. -20 Mrd USD. Konkurrent MRK +10% bzw. +18 Mrd USD.

BMY hat sich mit Opdivo verkalkuliert, indem auch Patienten in die PIII aufgenommen worden sind, die nur schwach PDL1 aufweisen. MRK war dagegen mit Keytruda erfolgreich, indem die PIII auf high-PDL1 Patienten beschränkt worden ist.

Gruß

ipollit

uiii... BMYs PD1 Opdivo, der bisherige Superstar unter den IO-Mitteln, scheitert in 1st-line Lungenkrebs, die eigentlich wichtigste Indikation. Das bewegt sogar Big-Pharma deutlich... BMY -16% bzw. -20 Mrd USD. Konkurrent MRK +10% bzw. +18 Mrd USD.

BMY hat sich mit Opdivo verkalkuliert, indem auch Patienten in die PIII aufgenommen worden sind, die nur schwach PDL1 aufweisen. MRK war dagegen mit Keytruda erfolgreich, indem die PIII auf high-PDL1 Patienten beschränkt worden ist.

Gruß

ipollit

Antwort auf Beitrag Nr.: 53.002.507 von ipollit am 06.08.16 00:07:48

Das ist der Grund laut den fools

Clovis

http://www.fool.com/investing/2016/08/05/heres-why-clovis-on…Das ist der Grund laut den fools

Antwort auf Beitrag Nr.: 53.003.698 von question-mark am 06.08.16 11:28:46oder so

http://www.fool.com/investing/2016/08/05/heres-why-clovis-on…

http://www.fool.com/investing/2016/08/05/heres-why-clovis-on…

Antwort auf Beitrag Nr.: 53.003.803 von xylophon am 06.08.16 11:56:20dabei erklärt der erste Teil des Artikels den Anstieg von Freitag um über 10 %, am Ende stehen dann die Gründe für den Kursverfall, insbesondere die sehr späte Mitteilung von niedrigeren Reaktionen auf das Mittel, das der größte Hoffnungsträger war, also einerseits die niedrigere Rate, vor allem aber die späte Mitteilung hat Vertrauen gekostet.

Antwort auf Beitrag Nr.: 53.003.830 von xylophon am 06.08.16 12:00:42

CLOVIS

steigt erstmal weiter nach den Zahlen, mal sehen, ob ich den kleinen hype zum Ausstieg nutze und dann umschichte.

arry

Der Abstract zu arry 797 kann eingesehen werden:http://www.streetinsider.com/Corporate+News/Array+Biopharma+…

Die Daten schauen gut aus.

A

Antwort auf Beitrag Nr.: 53.101.704 von Axel_Olsson am 20.08.16 17:34:02Ich dachte eigentlich auch, daß die Daten gut aussehen und eine deutliche Verbesserung darstellen. Aber auffällig ist, daß sie gestern trotz ihrer Veröffentlichung eine halbe Stunde vor Börsenschluß zu überhaupt keiner positiven Auswirkung geführt haben. Vielleicht weil der Markt zu klein ist? Leider hat Array bisher rein gar nichts verlauten lassen hinsichtlich des möglichen Marktpotenzials. Wie viel mögliche Patienten? Wie lange wird das Medikament genommen? Was kostet ein Monat? Angesichts der ausgebliebenen Marktreaktion vermute ich fast, daß vorstehende Fragen eher nüchtern zu beantworten sind. Oder liegt es daran, daß A797 sich schon im dritten Anlauf befindet und kein Vertrauen mehr genießt? Nicht überzeugend war für mich, daß sich die Reichweite nach der 12. Woche nicht mehr verbessert hat, sondern allenfalls bis zur 48. Woche gleich blieb. Und wie alt sind die Vergleichsdaten, es waren historische Daten?

Zu NRAS Melanoma: Letztes Jahr wurden Interimdaten zu BINI/LEE011 bekannt gegeben, die Lust auf mehr machen (PI/II). Auf clinicaltrials.gov steht nun, daß primary completion im August ist. Ich kann das zwar kaum glauben, aber dann müßten die Daten ja in Kürze veröffentlicht werden. Wie gesagt, so ganz glauben kann ich das nicht...

Und schließlich: Für Columbus wurde das primary completion Date ja auf September verlegt. Wie können dann die Daten noch im 3Q veröffentlicht werden? Dafür benötigt man doch mindestens 6 Wochen, eher länger. Ich bin immer noch etwas am Rätseln, was Array wirklich schon weiß über den Ausgang. Die Verlegung nach hinten kam ja nicht aus dem hohlen Zahn...

Zu NRAS Melanoma: Letztes Jahr wurden Interimdaten zu BINI/LEE011 bekannt gegeben, die Lust auf mehr machen (PI/II). Auf clinicaltrials.gov steht nun, daß primary completion im August ist. Ich kann das zwar kaum glauben, aber dann müßten die Daten ja in Kürze veröffentlicht werden. Wie gesagt, so ganz glauben kann ich das nicht...

Und schließlich: Für Columbus wurde das primary completion Date ja auf September verlegt. Wie können dann die Daten noch im 3Q veröffentlicht werden? Dafür benötigt man doch mindestens 6 Wochen, eher länger. Ich bin immer noch etwas am Rätseln, was Array wirklich schon weiß über den Ausgang. Die Verlegung nach hinten kam ja nicht aus dem hohlen Zahn...

Antwort auf Beitrag Nr.: 53.100.855 von Popeye82 am 20.08.16 13:34:26

Der Nobelpreis wird Ihnen eines Tages sicher, und verdient zugesprochen werden.

Die Frage ist nun:

Novartis?

Juno?

Kite?

Celletics oder

Bellicum?

Danke sehr

...für diesen sehr schönen Artikel.Der Nobelpreis wird Ihnen eines Tages sicher, und verdient zugesprochen werden.

Die Frage ist nun:

Novartis?

Juno?

Kite?

Celletics oder

Bellicum?

Antwort auf Beitrag Nr.: 53.102.193 von sufenta am 20.08.16 19:49:58

Kann ich leider nicht beantworten,

dafür seid Ihr hier zuständig

Kann ich leider nicht beantworten,

dafür seid Ihr hier zuständig

Antwort auf Beitrag Nr.: 53.102.073 von lawmeetstax am 20.08.16 19:14:03Ich hoffe mal, dass auf der Konferenz selber am 30.8. (wie angekündigt) noch weitere bzw. differenziertere Daten veröffentlicht werden. Aus dem Abstract kann man doch recht wenig schließen, da z.B. der 6MWT zwar graphisch ganz gut aussieht, aber mit zunehmender Dauer auch immer weniger Teilnehmer dabei sind. Wie soll man so was interpretieren? Interessant wäre darüber hinaus, welche(r) Endpunkt(e) wirklich bedeutsam wäre. Das ist mir nicht so ganz klar...

MRNS:

Eine gute Quelle ist hier definitiv Alfredo Fontanini. Für die anstehenden Ergebnisse in PCDH19 ist er vorsichtig optimistisch.

https://twitter.com/AF_biotech

das ist er auch:

https://twitter.com/CNS_Investing

MRNS:

Eine gute Quelle ist hier definitiv Alfredo Fontanini. Für die anstehenden Ergebnisse in PCDH19 ist er vorsichtig optimistisch.

https://twitter.com/AF_biotech

das ist er auch:

https://twitter.com/CNS_Investing

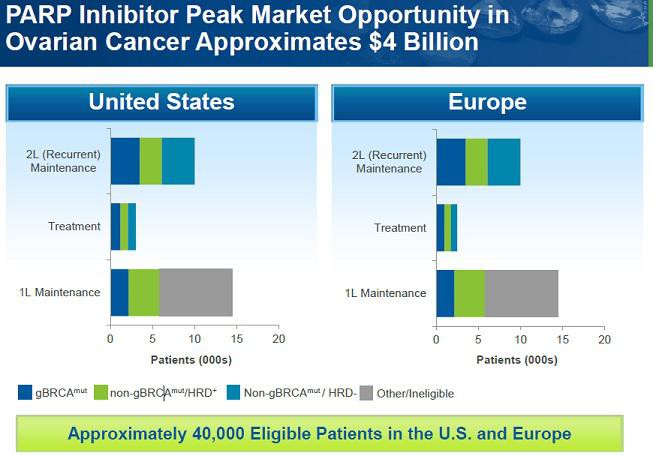

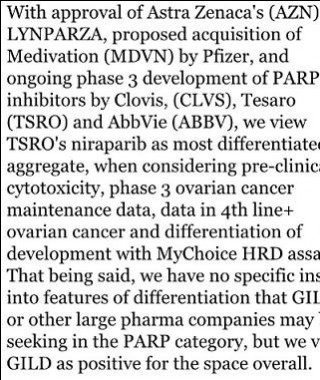

MDVN, TSRO, CLVS, TRIL

wow... Pfizer hat offensichtlich Sanofi übertrumpft. Angeblich soll morgen eine 14 Mrd USD Übernahme von MDVN bekannt gegeben werden. Davon werden wahrscheinlich die Biotechs insgesamt profitieren... zuletzt soll es neben Sanofi gleich mehrere Bieter gegeben haben... u.a. Merck, Celgene, Gilead. Übernahmephantasie wird die Kurse treiben.

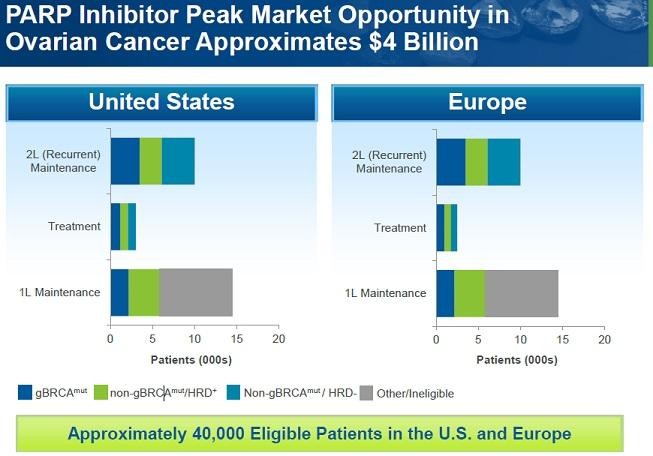

Neben Xtandi hat MDVN auch einen PARP-Hemmer. TSRO dürfte auch für Pharmas interessant sein. PARP ist wahrscheinlich auch die letzte Chance von CLVS... für Ruca haben sie recht leise bereits die Zulassung bei der FDA beantragt, allerdings vorerst nur für BRCAmut Treatment, während TSRO ja bereits gute HRD+/BRCAmut Maintenance PIII-Daten hat. Die wird es bei CLVS wohl erst nächstes Jahr geben, wobei unklar ist, ob sie mit TSRO mithalten können.

Interessant finde ich im Moment auch TRIL... CD47 ist ein heißes Target.

Gruß

ipollit

wow... Pfizer hat offensichtlich Sanofi übertrumpft. Angeblich soll morgen eine 14 Mrd USD Übernahme von MDVN bekannt gegeben werden. Davon werden wahrscheinlich die Biotechs insgesamt profitieren... zuletzt soll es neben Sanofi gleich mehrere Bieter gegeben haben... u.a. Merck, Celgene, Gilead. Übernahmephantasie wird die Kurse treiben.

Neben Xtandi hat MDVN auch einen PARP-Hemmer. TSRO dürfte auch für Pharmas interessant sein. PARP ist wahrscheinlich auch die letzte Chance von CLVS... für Ruca haben sie recht leise bereits die Zulassung bei der FDA beantragt, allerdings vorerst nur für BRCAmut Treatment, während TSRO ja bereits gute HRD+/BRCAmut Maintenance PIII-Daten hat. Die wird es bei CLVS wohl erst nächstes Jahr geben, wobei unklar ist, ob sie mit TSRO mithalten können.

Interessant finde ich im Moment auch TRIL... CD47 ist ein heißes Target.

Gruß

ipollit

TSRO

immerhin bereits eine MK fast 5 Mrd USD...

Gruß

ipollit

immerhin bereits eine MK fast 5 Mrd USD...

Gruß

ipollit

Plädoyer für den australischen Life Sciences Sektor

www.ndfresearch.com/the-coming-boom-in-australian-life-scien…

www.thelifesciencesreport.com/pub/na/the-asx-investing-in-an…

www.ndfresearch.com/the-coming-boom-in-australian-life-scien…

www.thelifesciencesreport.com/pub/na/the-asx-investing-in-an…

MDVN:

Glückwunsch! Deal ist durch!!

https://www.thestreet.com/story/13680839/1/pfizer-nears-14b-…

Was für ein toller Deal das ist, sieht man am Chart (Ist der Chart aus Frankfurt). Jetzt zum Alltimehigh zu verkaufen ist einfach nur stark!!

Glückwunsch! Deal ist durch!!

https://www.thestreet.com/story/13680839/1/pfizer-nears-14b-…

Was für ein toller Deal das ist, sieht man am Chart (Ist der Chart aus Frankfurt). Jetzt zum Alltimehigh zu verkaufen ist einfach nur stark!!

HIV prevention drugs could halve new cases, Trials in Africa show that HIV prevention drugs could cut the risk of infection by 50 per cent in women

www.scidev.net/global/hiv-aids/news/hiv-prevention-drugs-hal…

www.scidev.net/global/hiv-aids/news/hiv-prevention-drugs-hal…

CLVS

heute ein kleiner Sprung, weil die FDA den Antrag für Ruca akzeptiert hat mit Priority Review... PDFUA-Tag ist 23.02.2017. Ruca hat auch ein BTD.

Vergleich der PARPs... Olap ist von AZN und bereits zugelassen, Ruca von CLVS (kommt ursprünglich von Pfizer), Nira von TSRO (ursprünglich Merck), Talazo von MDVN nun Pfizer (ursprünglich BMRN)

Gruß

ipollit

heute ein kleiner Sprung, weil die FDA den Antrag für Ruca akzeptiert hat mit Priority Review... PDFUA-Tag ist 23.02.2017. Ruca hat auch ein BTD.

Vergleich der PARPs... Olap ist von AZN und bereits zugelassen, Ruca von CLVS (kommt ursprünglich von Pfizer), Nira von TSRO (ursprünglich Merck), Talazo von MDVN nun Pfizer (ursprünglich BMRN)

Gruß

ipollit

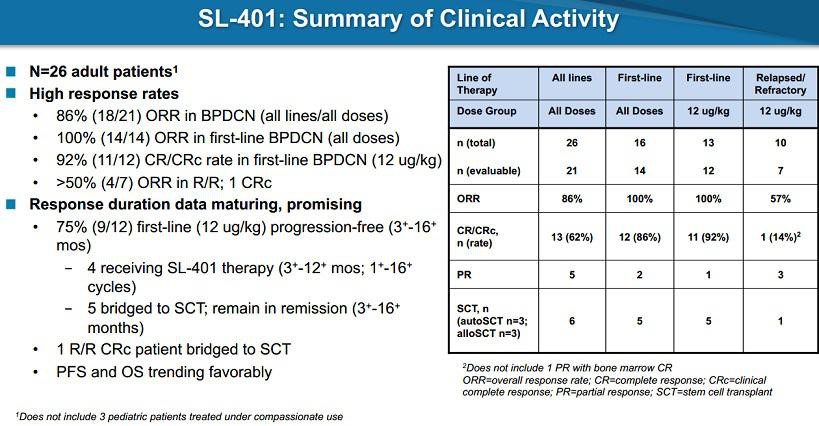

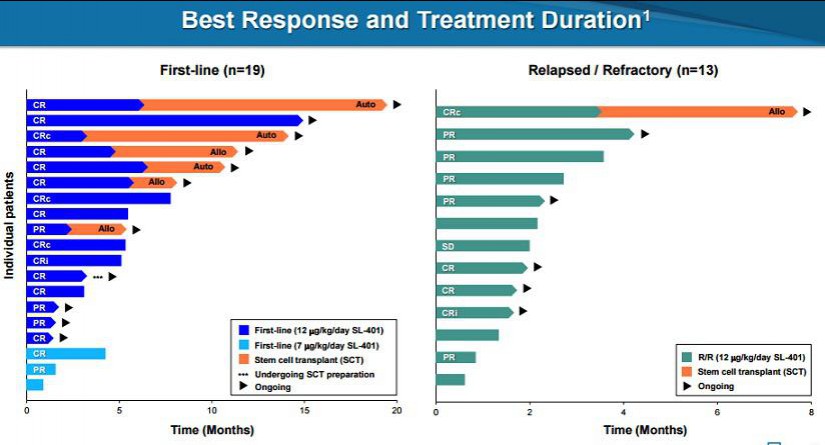

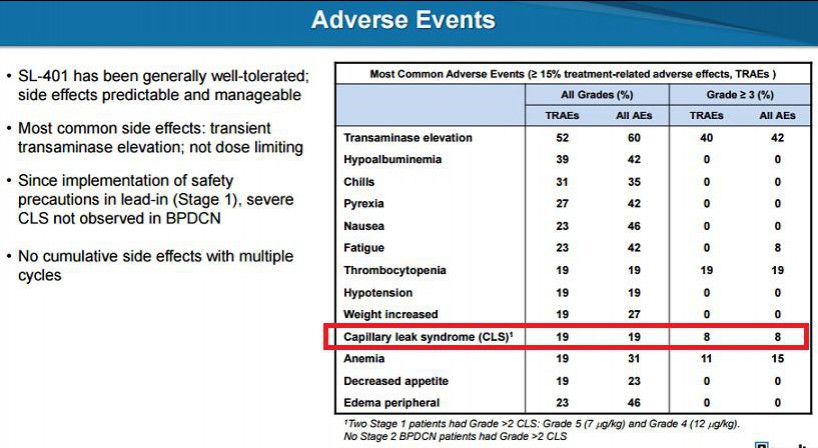

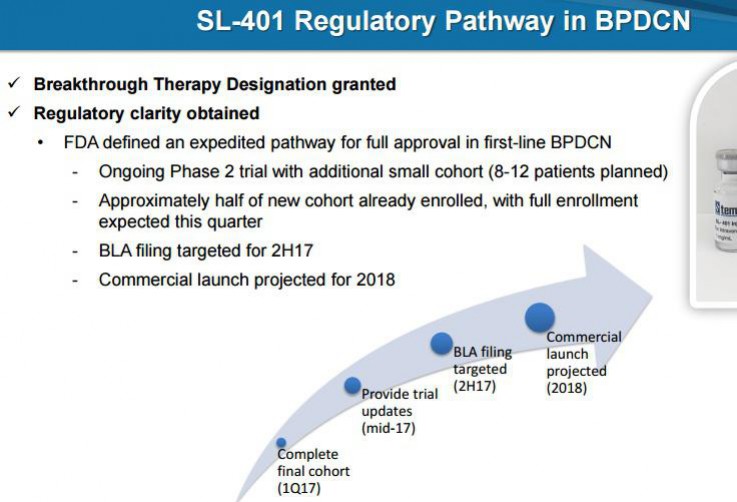

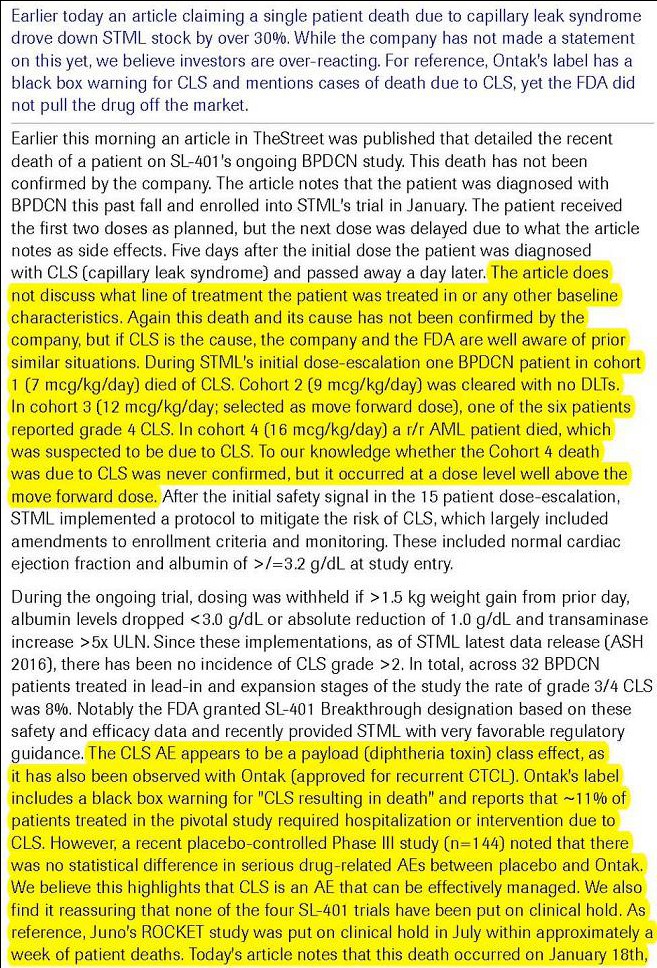

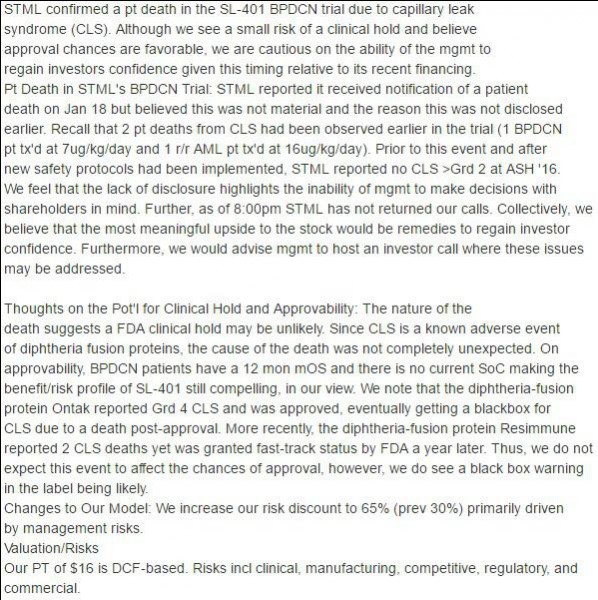

STML

SL-401 hat BTD von der FDA für die recht seltene Krebsart BPDCN erhalten... bisher waren die Ergebnisse sehr überzeugend...

Gruß

ipollit

SL-401 hat BTD von der FDA für die recht seltene Krebsart BPDCN erhalten... bisher waren die Ergebnisse sehr überzeugend...

Gruß

ipollit

Frau Clinton gibt dem Markt wieder Feuer

Millions of Americans with severe allergies rely on their EpiPens. When an allergic reaction leads to anaphylactic shock, a shot of epinephrine can literally be the difference between life and death. But now, just as parents are about to send kids with severe food and insect allergies back to school, the EpiPen's manufacturer is hiking its price to an all-time high.

Over the last several years, Mylan Pharmaceuticals has increased the price of EpiPens by more than 400%. They're now charging up to $600 for a two-EpiPen set that must be replaced every 12-18 months. This both increases out-of-pocket costs for families and first responders, and contributes to higher premiums for all Americans and their employers.

That's outrageous -- and it's just the latest troubling example of a company taking advantage of its consumers. I believe that our pharmaceutical and biotech industries can be an incredible source of American innovation, giving us revolutionary treatments for debilitating diseases. But it's wrong when drug companies put profits ahead of patients, raising prices without justifying the value behind them.

That's why I’ve put forward a plan, hrc.io/2c7gjuI, to address exorbitant drug price hikes like these. As part of my plan, I’ve made clear that pharmaceutical manufacturers should be required to explain significant price increases, and prove that any additional costs are linked to additional patient benefits and better value. Since there is no apparent justification in this case, I am calling on Mylan to immediately reduce the price of EpiPens.

In addition, when it comes to treatments like delivering epinephrine that have been available for decades, my plan encourages the production of alternative products. That's how we can harness the power of competition to keep drug prices at a level that all Americans can afford

Millions of Americans with severe allergies rely on their EpiPens. When an allergic reaction leads to anaphylactic shock, a shot of epinephrine can literally be the difference between life and death. But now, just as parents are about to send kids with severe food and insect allergies back to school, the EpiPen's manufacturer is hiking its price to an all-time high.

Over the last several years, Mylan Pharmaceuticals has increased the price of EpiPens by more than 400%. They're now charging up to $600 for a two-EpiPen set that must be replaced every 12-18 months. This both increases out-of-pocket costs for families and first responders, and contributes to higher premiums for all Americans and their employers.

That's outrageous -- and it's just the latest troubling example of a company taking advantage of its consumers. I believe that our pharmaceutical and biotech industries can be an incredible source of American innovation, giving us revolutionary treatments for debilitating diseases. But it's wrong when drug companies put profits ahead of patients, raising prices without justifying the value behind them.

That's why I’ve put forward a plan, hrc.io/2c7gjuI, to address exorbitant drug price hikes like these. As part of my plan, I’ve made clear that pharmaceutical manufacturers should be required to explain significant price increases, and prove that any additional costs are linked to additional patient benefits and better value. Since there is no apparent justification in this case, I am calling on Mylan to immediately reduce the price of EpiPens.

In addition, when it comes to treatments like delivering epinephrine that have been available for decades, my plan encourages the production of alternative products. That's how we can harness the power of competition to keep drug prices at a level that all Americans can afford

Antwort auf Beitrag Nr.: 53.130.456 von schnappi am 24.08.16 21:02:20Ein Analystenkommentar dazu:

SG kmastra

SG kmastra

Antwort auf Beitrag Nr.: 53.130.456 von schnappi am 24.08.16 21:02:20

www.proactiveinvestors.co.uk/companies/news/129717/shire-lea…

www.proactiveinvestors.co.uk/companies/news/129717/shire-lea…

Antwort auf Beitrag Nr.: 53.130.456 von schnappi am 24.08.16 21:02:20

"No one's more frustrated than me"

www.cnbc.com/2016/08/25/mylan-expands-epipen-cost-cutting-pr…

"No one's more frustrated than me"

www.cnbc.com/2016/08/25/mylan-expands-epipen-cost-cutting-pr…

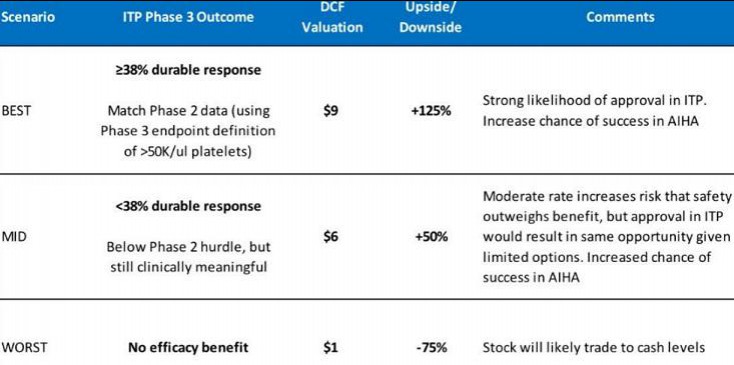

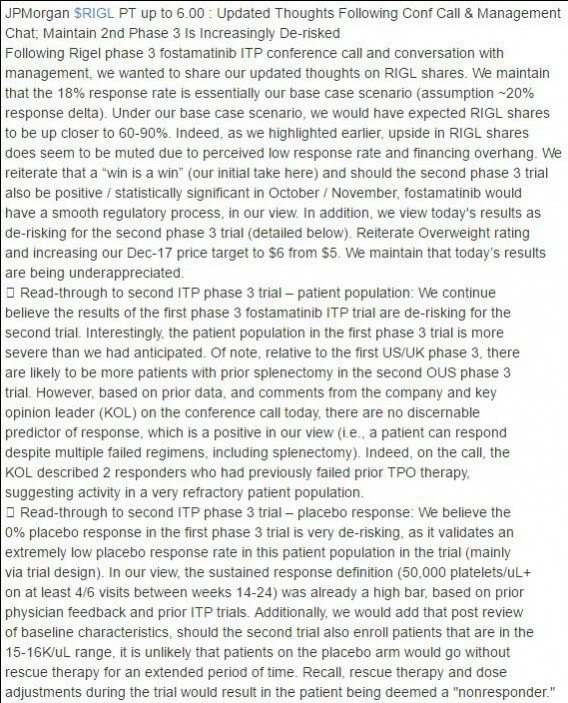

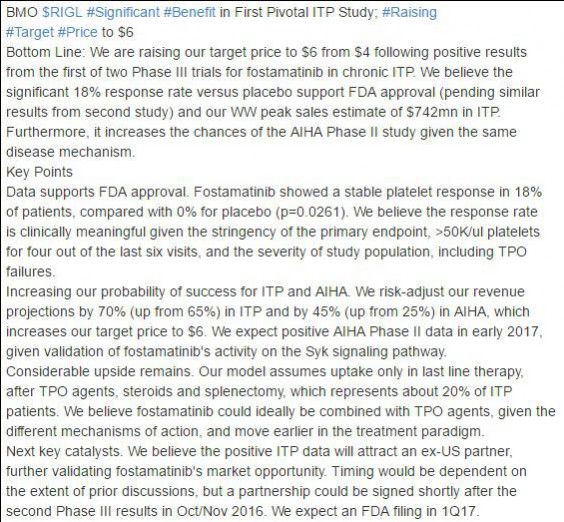

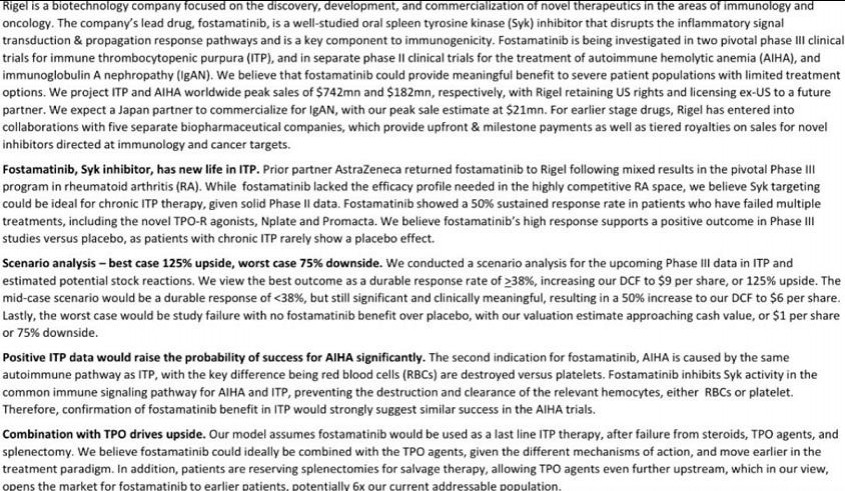

Antwort auf Beitrag Nr.: 52.986.391 von ipollit am 04.08.16 08:47:31RIGL

Top oder Flop... in Kürze dürfte es klar sein. PIII-Daten und CC heute vor Öffnung der Börsen. Tendenziell sind vielleicht Daten vor einem Börsentag eher positiv... insgesamt aber sehr hohes Risiko.

NVAX PIII-Daten müssten auch bald kommen... geplant war 3Q16.

Gruß

ipollit

Top oder Flop... in Kürze dürfte es klar sein. PIII-Daten und CC heute vor Öffnung der Börsen. Tendenziell sind vielleicht Daten vor einem Börsentag eher positiv... insgesamt aber sehr hohes Risiko.

NVAX PIII-Daten müssten auch bald kommen... geplant war 3Q16.

Gruß

ipollit

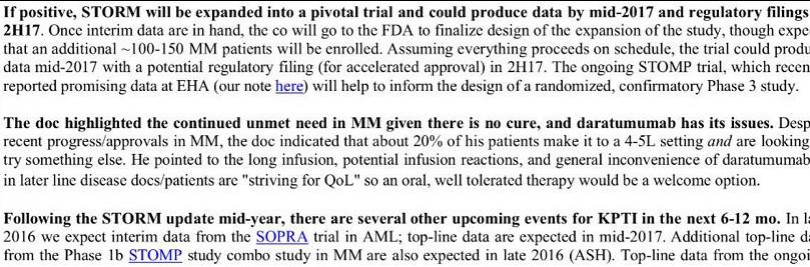

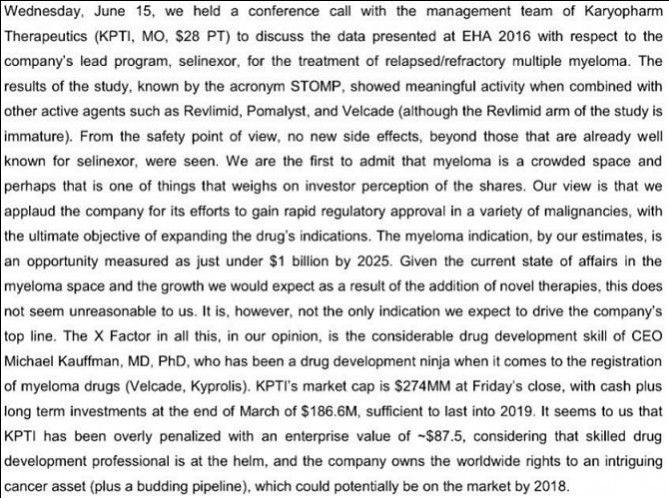

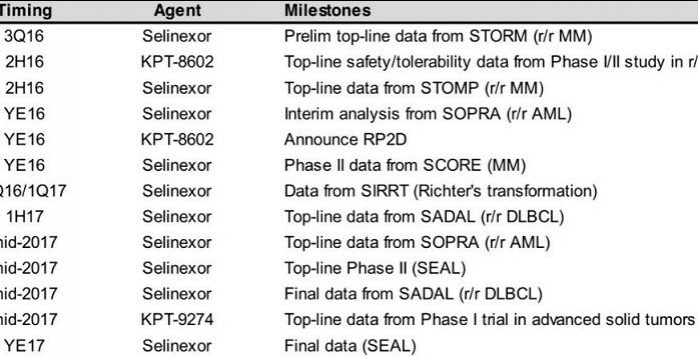

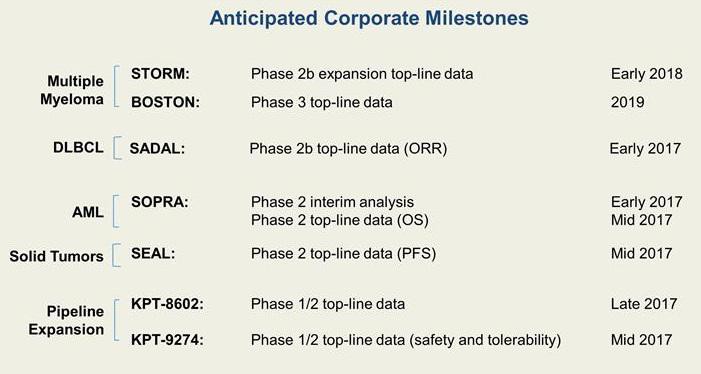

KPTI sollte im September 16 Daten des STORM (Selinexor+Dexamethasone) Trials bringen.

Antwort auf Beitrag Nr.: 53.163.495 von ipollit am 30.08.16 08:42:15http://ir.rigel.com/phoenix.zhtml?c=120936&p=irol-newsArticl…

Array hat heute die kompletten P2 Daten von ARRY-797 vorgelegt. Lesen sich für mich sehr vielversprechend, vor allem auch deshalb, weil die positiven Effekte über einen langen Zeitraum hinweg beobachtet werden können.

Gerade die "absolute mean change from baseline of 69 meters on the six-minute walk test" sind im Vergleich zu anderen, zugelassenen Medikamenten viel besser.

BOULDER, Colo., Aug. 30, 2016 /PRNewswire/ -- Array BioPharma (Nasdaq: ARRY) announced today results from a Phase 2 study of ARRY-797, an oral, selective p38 mitogen-activated protein kinase inhibitor, in patients with lamin A/C-related dilated cardiomyopathy (LMNA-related DCM), a rare, degenerative cardiovascular disease caused by mutations in the LMNA gene and characterized by poor prognosis. The trial results were presented at the European Society of Cardiology Congress 2016 in Rome, Italy. The results demonstrated an absolute mean change from baseline of 69 meters on the six-minute walk test (6MWT) at week 12, the study's primary endpoint (baseline 6MWT ranged from 246 to 412 meters). This magnitude of improvement exceeded historical benchmarks for 6MWT that have served as the basis for recent approvals of other drugs in other rare diseases. ARRY-797 administration also resulted in sustained improvements in N-terminal pro-brain natriuretic peptide (NT-proBNP), functional capacity and cardiac function through 48 weeks in LMNA-related DCM patients. Patients who rolled over to a continuing treatment protocol maintained improvements in the 6MWT and NT-proBNP levels through 72 weeks of treatment. Other secondary endpoints measured including echocardiographic measures of left and right ventricular function and patient-reported outcomes using the Kansas City Cardiomyopathy Questionnaire (KCCQ), both mirrored the favorable improvements seen with the 6MWT.

"These data demonstrate promising clinical activity of ARRY-797 in patients with LMNA-related DCM, who typically are diagnosed at a young age and who have a poor prognosis with earlier cardiovascular events, more arrhythmias and a more progressive course than patients with undifferentiated DCM," said lead study investigator Calum MacRae, M.D., PhD, Chief of Cardiovascular Medicine at Brigham and Women's Hospital, Harvard Medical School. "We are encouraged by the trial results which support further study of this treatment paradigm in patients with this devastating condition."

In this open label Phase 2 trial, patients were randomized to ARRY-797 100 mg twice daily (n=6) or 400 mg twice daily (n=6). Prior to enrollment, all patients were identified as having stable New York Heart Association class II–IIIa congestive heart failure and eleven patients had an implantable cardioverter defibrillator. All patients were receiving multiple heart failure medications. In addition to the 12-week primary endpoint measure, the study also evaluated secondary endpoints, which mirrored the improvements seen with the 6MWT. A trend for greater improvement in functional capacity and cardiac function were observed with the 400 mg dose level of ARRY-797 compared to the 100 mg dose level. ARRY-797 was well tolerated at both dose levels, with most patients experiencing mild to moderate adverse events, including stomatitis, acne and upper respiratory tract infection. None of the grade 3 / 4 adverse events were considered to be related to ARRY-797 by the investigators. Four patients discontinued the study. One patient discontinued due to availability of a heart for transplant, two patients for interventional cardiovascular procedures and one patient due to grade 2 stomatitis.

"We are excited to be presenting data today from our wholly-owned drug, ARRY-797 and are encouraged by the results of this pilot study in this rare cardiovascular disease which has a significant unmet need," said Victor Sandor, M.D., Chief Medical Officer, Array BioPharma. "We look forward to continuing to report on results for ARRY-797 in this disease, for which no treatment options, other than standard of care for chronic heart failure, exist."

Taken together, the data to date suggest a path forward for this program, and Array has met with regulators to discuss the design of a study that could be the basis for marketing approval. Array is evaluating different options to advance the ARRY-797 program, including advancing it on its own, partnering the program for further development and commercialization or creating a separate company based on this asset.

http://investor.arraybiopharma.com/phoenix.zhtml?c=123810&p=…

Gerade die "absolute mean change from baseline of 69 meters on the six-minute walk test" sind im Vergleich zu anderen, zugelassenen Medikamenten viel besser.

BOULDER, Colo., Aug. 30, 2016 /PRNewswire/ -- Array BioPharma (Nasdaq: ARRY) announced today results from a Phase 2 study of ARRY-797, an oral, selective p38 mitogen-activated protein kinase inhibitor, in patients with lamin A/C-related dilated cardiomyopathy (LMNA-related DCM), a rare, degenerative cardiovascular disease caused by mutations in the LMNA gene and characterized by poor prognosis. The trial results were presented at the European Society of Cardiology Congress 2016 in Rome, Italy. The results demonstrated an absolute mean change from baseline of 69 meters on the six-minute walk test (6MWT) at week 12, the study's primary endpoint (baseline 6MWT ranged from 246 to 412 meters). This magnitude of improvement exceeded historical benchmarks for 6MWT that have served as the basis for recent approvals of other drugs in other rare diseases. ARRY-797 administration also resulted in sustained improvements in N-terminal pro-brain natriuretic peptide (NT-proBNP), functional capacity and cardiac function through 48 weeks in LMNA-related DCM patients. Patients who rolled over to a continuing treatment protocol maintained improvements in the 6MWT and NT-proBNP levels through 72 weeks of treatment. Other secondary endpoints measured including echocardiographic measures of left and right ventricular function and patient-reported outcomes using the Kansas City Cardiomyopathy Questionnaire (KCCQ), both mirrored the favorable improvements seen with the 6MWT.

"These data demonstrate promising clinical activity of ARRY-797 in patients with LMNA-related DCM, who typically are diagnosed at a young age and who have a poor prognosis with earlier cardiovascular events, more arrhythmias and a more progressive course than patients with undifferentiated DCM," said lead study investigator Calum MacRae, M.D., PhD, Chief of Cardiovascular Medicine at Brigham and Women's Hospital, Harvard Medical School. "We are encouraged by the trial results which support further study of this treatment paradigm in patients with this devastating condition."

In this open label Phase 2 trial, patients were randomized to ARRY-797 100 mg twice daily (n=6) or 400 mg twice daily (n=6). Prior to enrollment, all patients were identified as having stable New York Heart Association class II–IIIa congestive heart failure and eleven patients had an implantable cardioverter defibrillator. All patients were receiving multiple heart failure medications. In addition to the 12-week primary endpoint measure, the study also evaluated secondary endpoints, which mirrored the improvements seen with the 6MWT. A trend for greater improvement in functional capacity and cardiac function were observed with the 400 mg dose level of ARRY-797 compared to the 100 mg dose level. ARRY-797 was well tolerated at both dose levels, with most patients experiencing mild to moderate adverse events, including stomatitis, acne and upper respiratory tract infection. None of the grade 3 / 4 adverse events were considered to be related to ARRY-797 by the investigators. Four patients discontinued the study. One patient discontinued due to availability of a heart for transplant, two patients for interventional cardiovascular procedures and one patient due to grade 2 stomatitis.

"We are excited to be presenting data today from our wholly-owned drug, ARRY-797 and are encouraged by the results of this pilot study in this rare cardiovascular disease which has a significant unmet need," said Victor Sandor, M.D., Chief Medical Officer, Array BioPharma. "We look forward to continuing to report on results for ARRY-797 in this disease, for which no treatment options, other than standard of care for chronic heart failure, exist."

Taken together, the data to date suggest a path forward for this program, and Array has met with regulators to discuss the design of a study that could be the basis for marketing approval. Array is evaluating different options to advance the ARRY-797 program, including advancing it on its own, partnering the program for further development and commercialization or creating a separate company based on this asset.

http://investor.arraybiopharma.com/phoenix.zhtml?c=123810&p=…

Antwort auf Beitrag Nr.: 53.163.840 von Aurum2010 am 30.08.16 09:20:56

Ev. nimmt der Markt positive Ergebnisse des Trials vorweg... 8.51 +1.39 (19.51%)

https://clinicaltrials.gov/ct2/show/NCT02336815?term=Selinex…

https://clinicaltrials.gov/archive/NCT02336815/2016_08_25/ch…

Zitat von Aurum2010: KPTI sollte im September 16 Daten des STORM (Selinexor+Dexamethasone) Trials bringen.

Ev. nimmt der Markt positive Ergebnisse des Trials vorweg... 8.51 +1.39 (19.51%)

https://clinicaltrials.gov/ct2/show/NCT02336815?term=Selinex…

https://clinicaltrials.gov/archive/NCT02336815/2016_08_25/ch…

Antwort auf Beitrag Nr.: 53.167.179 von Aurum2010 am 30.08.16 15:56:06KPTI hat nun eine Pressemitteilung herausgegeben.

http://investors.karyopharm.com/releasedetail.cfm?ReleaseID=…

Auf einer Pressekonferenz werden die STORM Phase 2b Ergebnisse bekanntgegeben u. es wurde in der Mitteilung bestätigt, dass die Studie um ca. 120 Patienten erweitert wird (nur 5-fach refraktäres Multiples Myelom = inkl. CD38-mAB).

Es wurde also bestätigt was auf dem unteren Link von Aurum2010 ersichtlich war (enrollment 80 -> 210 u. Part 2 will enroll patients with penta-refractory MM only).

Die Investoren gehen davon aus, dass dies positiv zu bewerten ist. Die bisherigen Studiendaten müssten zumindest so gut sein, dass diese Erweiterung Sinn macht.

Evtl. reicht bei diesen austherapierten Patienten eine entsprechend große unverblindete Studie ohne Vergleichspräparat zur Zulassung aus. Kann hierzu Jemand Stellung nehmen?

Conference Call findet am 6.9.2016 um 14:30 (unsere MESZ) statt.

http://investors.karyopharm.com/releasedetail.cfm?ReleaseID=…

Auf einer Pressekonferenz werden die STORM Phase 2b Ergebnisse bekanntgegeben u. es wurde in der Mitteilung bestätigt, dass die Studie um ca. 120 Patienten erweitert wird (nur 5-fach refraktäres Multiples Myelom = inkl. CD38-mAB).

Es wurde also bestätigt was auf dem unteren Link von Aurum2010 ersichtlich war (enrollment 80 -> 210 u. Part 2 will enroll patients with penta-refractory MM only).

Die Investoren gehen davon aus, dass dies positiv zu bewerten ist. Die bisherigen Studiendaten müssten zumindest so gut sein, dass diese Erweiterung Sinn macht.

Evtl. reicht bei diesen austherapierten Patienten eine entsprechend große unverblindete Studie ohne Vergleichspräparat zur Zulassung aus. Kann hierzu Jemand Stellung nehmen?

Conference Call findet am 6.9.2016 um 14:30 (unsere MESZ) statt.

Antwort auf Beitrag Nr.: 53.163.495 von ipollit am 30.08.16 08:42:15RIGL

mit einer Ansprechrate von 18% ist es nicht das Bestcase-Szenario geworden, aber immerhin sind es positive Ergebnisse, auf denen man Aufbauen kann. ca. +50% sind ja auch nicht gerade schlecht.

Gruß

ipollit

mit einer Ansprechrate von 18% ist es nicht das Bestcase-Szenario geworden, aber immerhin sind es positive Ergebnisse, auf denen man Aufbauen kann.

ca. +50% sind ja auch nicht gerade schlecht.

Gruß

ipollit

NVAX

ein Artikel zu NVAX... http://www.fool.com/investing/2016/08/29/investors-are-betti…

Gruß

ipollit

ein Artikel zu NVAX... http://www.fool.com/investing/2016/08/29/investors-are-betti…

Gruß

ipollit

Antwort auf Beitrag Nr.: 53.170.095 von Nase_weis_nix am 30.08.16 21:40:25KPTI

"Evtl. reicht bei diesen austherapierten Patienten eine entsprechend große unverblindete Studie ohne Vergleichspräparat zur Zulassung aus. Kann hierzu Jemand Stellung nehmen?"

Ich denke das ist der Plan und müsste auch so möglich sein. Insofern ist die Erweiterung mit Patienten, bei denen so gut wie nichts mehr hilft, ein Hinweis, dass die bisherigen Daten ausreichend positiv sind, dass man eine vorzeitige Zulassung (AA) anstrebt. Für AA ist es Voraussetzung, dass die Patienten gegen alles bekannte resistent sind. Die Daten sollten dann im Sommer nächsten Jahres vorliegen, im Erfolgsfall eventuelle Zulassung 1H18, schätze ich.

Gruß

ipollit

"Evtl. reicht bei diesen austherapierten Patienten eine entsprechend große unverblindete Studie ohne Vergleichspräparat zur Zulassung aus. Kann hierzu Jemand Stellung nehmen?"

Ich denke das ist der Plan und müsste auch so möglich sein. Insofern ist die Erweiterung mit Patienten, bei denen so gut wie nichts mehr hilft, ein Hinweis, dass die bisherigen Daten ausreichend positiv sind, dass man eine vorzeitige Zulassung (AA) anstrebt. Für AA ist es Voraussetzung, dass die Patienten gegen alles bekannte resistent sind. Die Daten sollten dann im Sommer nächsten Jahres vorliegen, im Erfolgsfall eventuelle Zulassung 1H18, schätze ich.

Gruß

ipollit

Denke KPTI ist sehr positiv momentan, viel Fantasie, einige "Catalysts" und ein gutes Momentum.

Gestern mit sattem Volumen von 3.5Mio (3M Schnitt 230K) 9.73+2.61 (+36.66%)

USD 10.00 ist ein satter Wiederstand, wenn der gebrochen wird kann es schnell auf USD 14.00 und höher gehen.

Wenn die Meinung wieder überhand nimmt das Selinexor funktioniert, dann sehen wir hier bald wieder ganz andere Kurse als in den letzen Monaten.

Gestern mit sattem Volumen von 3.5Mio (3M Schnitt 230K) 9.73+2.61 (+36.66%)

USD 10.00 ist ein satter Wiederstand, wenn der gebrochen wird kann es schnell auf USD 14.00 und höher gehen.

Wenn die Meinung wieder überhand nimmt das Selinexor funktioniert, dann sehen wir hier bald wieder ganz andere Kurse als in den letzen Monaten.

Antwort auf Beitrag Nr.: 53.187.672 von Popeye82 am 01.09.16 21:26:55

http://ensia.com/voices/crispr-is-coming-to-agriculture-with…

www.dtnpf.com/agriculture/web/ag/news/crops/article/2016/06/…

http://ensia.com/voices/crispr-is-coming-to-agriculture-with…

www.dtnpf.com/agriculture/web/ag/news/crops/article/2016/06/…

Ich weiss nicht ob Euch Das was bringt, Die Titel sind großteils auch schon ziemlich alt

"70+ great books for investors in the Life Sciences"

www.ndfresearch.com/in-our-library.html

"70+ great books for investors in the Life Sciences"

www.ndfresearch.com/in-our-library.html

arry "797 subsidiary"

Einige interessante Konkretisierungen zu arry 797 im neuen 8K:"On September 2, 2016, Array entered into a Note Purchase Agreement (the “Note Purchase Agreement”) with Redmile Capital Offshore Fund II, Ltd. and Redmile Biopharma Investments I, L.P. (collectively, “Redmile”) pursuant to which Array issued to Redmile a Subordinated Convertible Promissory Notes (the “Notes”) in the aggregate original principal amount of $10,000,000. The Notes bear interest at the rate of 5% per annum and, unless converted or otherwise repaid or satisfied as described below, the principal amount and all accrued interest thereon plus an aggregate exit fee of $3,000,0000 (the “Repayment Amount”) is due and payable on September 1, 2017 (the “Maturity Date”). If an event of default specified under the Notes occurs, subject to the terms and conditions contained in a Subordination Agreement with Comerica Bank described below, the Note holders may declare the Repayment Amount, and any other amounts payable under the Notes, immediately due and payable.

Conversion of the Notes

The Notes contemplate that, solely at Array’s choice, Array may elect to form a subsidiary (the “797 Subsidiary”) and contribute certain assets and rights relating to its drug ARRY-797 in exchange for all of the outstanding equity of such 797 Subsidiary. In such event, and if a preferred stock financing of the 797 Subsidiary of at least $10,000,000 in aggregate gross proceeds (excluding conversion of the Note) to bona fide institutional investors other than the Note holders (a “Qualified Financing”) closes prior to the Maturity Date, then all outstanding principal and accrued interest under the Notes shall convert automatically into the shares of capital stock issued in the Qualified Financing at a conversion price equal to the lesser of (A) 80% of the purchase price of the securities sold in the Qualified Financing if the closing of the Qualified Financing occurs on or prior to March 1, 2017, or 70% of the purchase price of the securities sold in the Qualified Financing if the closing of the Qualified Financing occurs after March 1, 2017, and (B) the price per share calculated in the same manner as the price per share of equity securities sold in the Qualified Financing, but instead based on a pre-money valuation of the 797 Subsidiary of $75,000,000."

Klingt für mich danach, dass eine Ausgründung für 797 vorbereitet wird und Redmile quasi schonmal eine "Anzahlung" macht, um dann größere Anteile zu bekommen.

A

KPTI

Karyopharm Reports Positive Top-Line Phase 2b STORM Results and Reviews the Planned Development Path for Selinexor in Multiple Myeloma

- Selinexor Achieves Promising Response Rates in Patients with Multiple Myeloma, Including 20.8% in Quad-Refractory and 20.0% in Penta-Refractory Disease -

- Expanding Phase 2b STORM Study to Include Approximately 120 Additional Patients with Penta-Refractory Myeloma to Support Seeking Accelerated Approval -

- Plan to Initiate Pivotal Randomized Phase 3 "BOSTON" Study in early 2017 to Evaluate Selinexor in Combination with Bortezomib and Dexamethasone versus Bortezomib and Dexamethasone in Previously Treated Myeloma Patients -

http://investors.karyopharm.com/releasedetail.cfm?ReleaseID=…

Karyopharm Reports Positive Top-Line Phase 2b STORM Results and Reviews the Planned Development Path for Selinexor in Multiple Myeloma

- Selinexor Achieves Promising Response Rates in Patients with Multiple Myeloma, Including 20.8% in Quad-Refractory and 20.0% in Penta-Refractory Disease -

- Expanding Phase 2b STORM Study to Include Approximately 120 Additional Patients with Penta-Refractory Myeloma to Support Seeking Accelerated Approval -

- Plan to Initiate Pivotal Randomized Phase 3 "BOSTON" Study in early 2017 to Evaluate Selinexor in Combination with Bortezomib and Dexamethasone versus Bortezomib and Dexamethasone in Previously Treated Myeloma Patients -

http://investors.karyopharm.com/releasedetail.cfm?ReleaseID=…

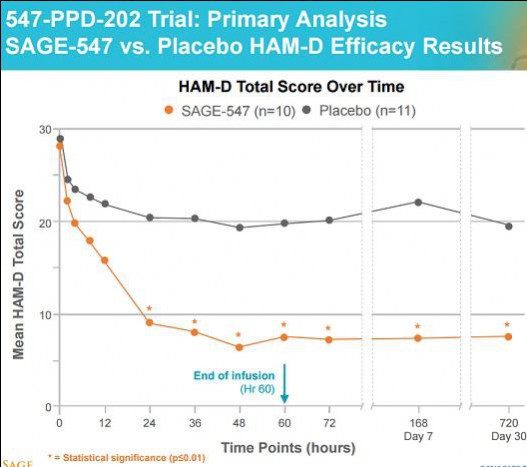

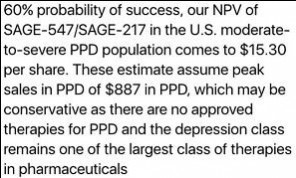

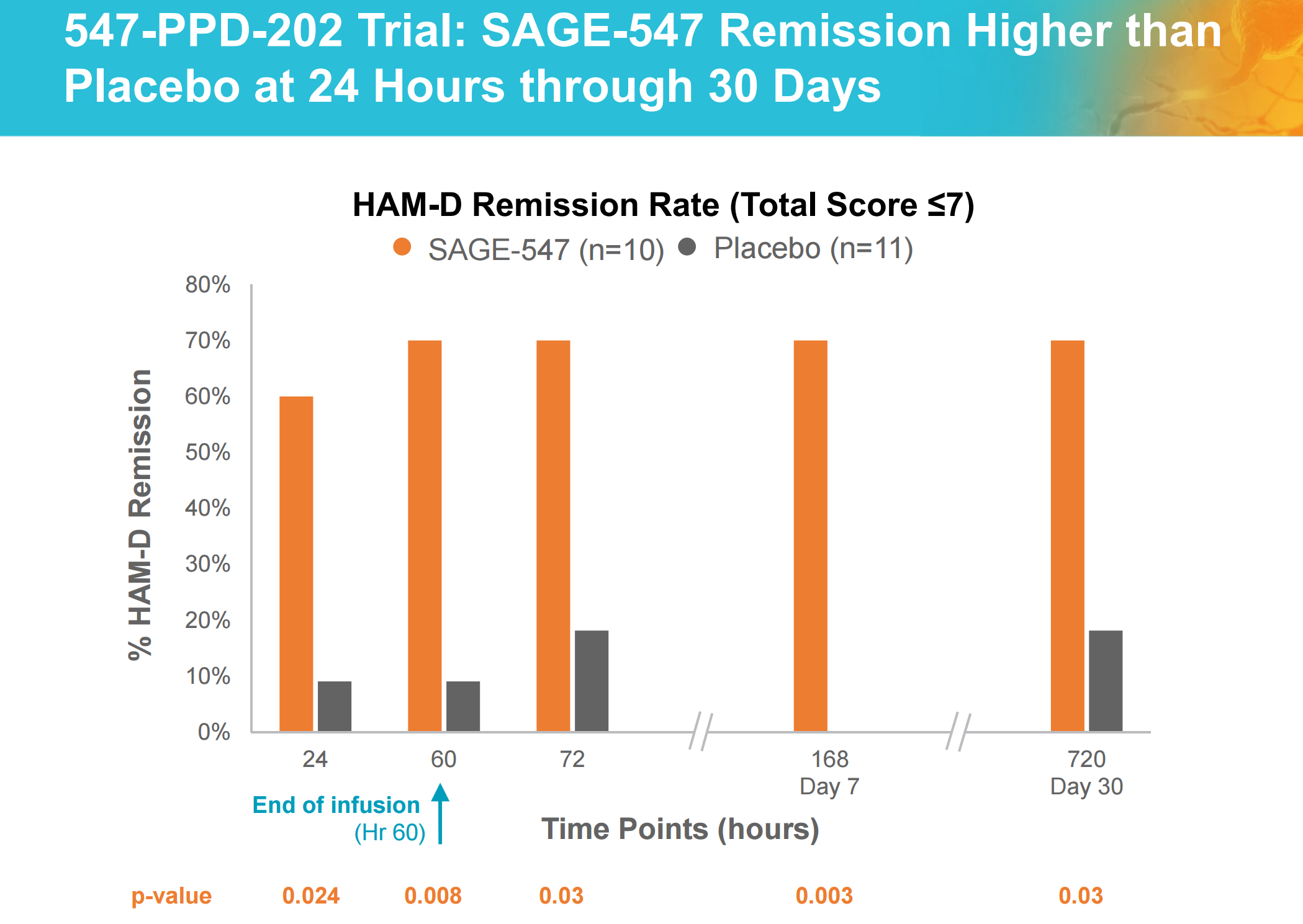

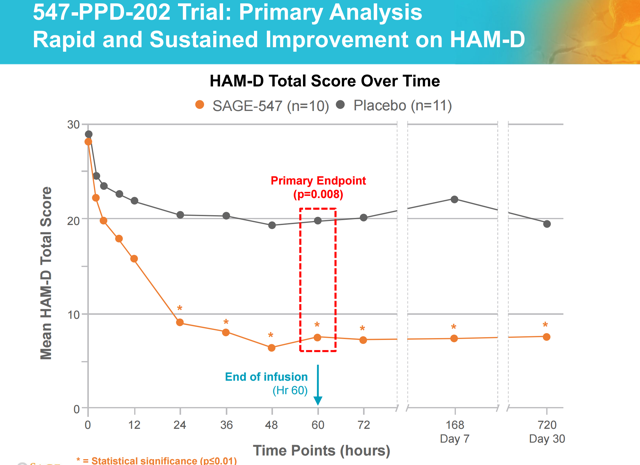

SAGE

Die FDA hat SAGE-547 BTD in PPD (Depressive Verstimmung nach einer Geburt) gegeben. Bisher gibt es dafür keine Medikamente. Allerdings denke ich, dass SAGE-217 als orales Mittel hierfür wesentlich besser geeignet ist, als die IV für SAGE-547, das ja gegen SRSE in PIII ist.

Gruß

ipollit

Die FDA hat SAGE-547 BTD in PPD (Depressive Verstimmung nach einer Geburt) gegeben. Bisher gibt es dafür keine Medikamente. Allerdings denke ich, dass SAGE-217 als orales Mittel hierfür wesentlich besser geeignet ist, als die IV für SAGE-547, das ja gegen SRSE in PIII ist.

Gruß

ipollit

Antwort auf Beitrag Nr.: 53.199.153 von Axel_Olsson am 03.09.16 12:43:33

http://www.epvantage.com/Universal/View.aspx?type=Story&id=6…

Hier noch weitere Infos... SG kmastra

Zitat von Axel_Olsson: Einige interessante Konkretisierungen zu arry 797 im neuen 8K:

"On September 2, 2016, Array entered into a Note Purchase Agreement (the “Note Purchase Agreement”) with Redmile Capital Offshore Fund II, Ltd. and Redmile Biopharma Investments I, L.P. (collectively, “Redmile”) pursuant to which Array issued to Redmile a Subordinated Convertible Promissory Notes (the “Notes”) in the aggregate original principal amount of $10,000,000. The Notes bear interest at the rate of 5% per annum and, unless converted or otherwise repaid or satisfied as described below, the principal amount and all accrued interest thereon plus an aggregate exit fee of $3,000,0000 (the “Repayment Amount”) is due and payable on September 1, 2017 (the “Maturity Date”). If an event of default specified under the Notes occurs, subject to the terms and conditions contained in a Subordination Agreement with Comerica Bank described below, the Note holders may declare the Repayment Amount, and any other amounts payable under the Notes, immediately due and payable.

Conversion of the Notes

The Notes contemplate that, solely at Array’s choice, Array may elect to form a subsidiary (the “797 Subsidiary”) and contribute certain assets and rights relating to its drug ARRY-797 in exchange for all of the outstanding equity of such 797 Subsidiary. In such event, and if a preferred stock financing of the 797 Subsidiary of at least $10,000,000 in aggregate gross proceeds (excluding conversion of the Note) to bona fide institutional investors other than the Note holders (a “Qualified Financing”) closes prior to the Maturity Date, then all outstanding principal and accrued interest under the Notes shall convert automatically into the shares of capital stock issued in the Qualified Financing at a conversion price equal to the lesser of (A) 80% of the purchase price of the securities sold in the Qualified Financing if the closing of the Qualified Financing occurs on or prior to March 1, 2017, or 70% of the purchase price of the securities sold in the Qualified Financing if the closing of the Qualified Financing occurs after March 1, 2017, and (B) the price per share calculated in the same manner as the price per share of equity securities sold in the Qualified Financing, but instead based on a pre-money valuation of the 797 Subsidiary of $75,000,000."

Klingt für mich danach, dass eine Ausgründung für 797 vorbereitet wird und Redmile quasi schonmal eine "Anzahlung" macht, um dann größere Anteile zu bekommen.

A

http://www.epvantage.com/Universal/View.aspx?type=Story&id=6…

Hier noch weitere Infos... SG kmastra

Antwort auf Beitrag Nr.: 53.199.153 von Axel_Olsson am 03.09.16 12:43:33Ups!

http://finance.yahoo.com/news/exelixis-announces-outcome-fir…

Following this interim analysis, which was scheduled to take place when 50 percent of the events for the primary endpoint of overall survival (OS) had occurred, the trial’s Independent Data Monitoring Committee (IDMC) determined that the study should continue without modifications per the study protocol. The trial protocol calls for a second interim analysis to take place once 75 percent of events have been observed.

Klingt positiv!?

http://finance.yahoo.com/news/exelixis-announces-outcome-fir…

Following this interim analysis, which was scheduled to take place when 50 percent of the events for the primary endpoint of overall survival (OS) had occurred, the trial’s Independent Data Monitoring Committee (IDMC) determined that the study should continue without modifications per the study protocol. The trial protocol calls for a second interim analysis to take place once 75 percent of events have been observed.

Klingt positiv!?

Antwort auf Beitrag Nr.: 53.102.193 von sufenta am 20.08.16 19:49:58

http://info.evaluategroup.com/rs/607-YGS-364/images/epv-cart…

http://info.evaluategroup.com/rs/607-YGS-364/images/epv-cart…

Antwort auf Beitrag Nr.: 53.216.589 von Aurum2010 am 06.09.16 13:44:11

Meinungen? 20.0% ist ein guter Wert, "Seeking Accelerated Approval" auch positiv.

Zitat von Aurum2010: KPTI

Karyopharm Reports Positive Top-Line Phase 2b STORM Results and Reviews the Planned Development Path for Selinexor in Multiple Myeloma

- Selinexor Achieves Promising Response Rates in Patients with Multiple Myeloma, Including 20.8% in Quad-Refractory and 20.0% in Penta-Refractory Disease -

- Expanding Phase 2b STORM Study to Include Approximately 120 Additional Patients with Penta-Refractory Myeloma to Support Seeking Accelerated Approval -

- Plan to Initiate Pivotal Randomized Phase 3 "BOSTON" Study in early 2017 to Evaluate Selinexor in Combination with Bortezomib and Dexamethasone versus Bortezomib and Dexamethasone in Previously Treated Myeloma Patients -

http://investors.karyopharm.com/releasedetail.cfm?ReleaseID=…

Meinungen? 20.0% ist ein guter Wert, "Seeking Accelerated Approval" auch positiv.

TSRO, CLVS

beide heute deutlich im Plus, nachdem GILD in einem Kommentar Interesse an PARP-Hemmern signalisiert hat:

"$GILD we feel good about #nash and about #inflammation .. we would add #oncology and a new leg to #gilead new science, great team/r&d... $GILD at Wells Fargo - "Absolutely willing" to take risk with right PARP product"

Gruß

ipollit

beide heute deutlich im Plus, nachdem GILD in einem Kommentar Interesse an PARP-Hemmern signalisiert hat:

"$GILD we feel good about #nash and about #inflammation .. we would add #oncology and a new leg to #gilead new science, great team/r&d... $GILD at Wells Fargo - "Absolutely willing" to take risk with right PARP product"

Gruß

ipollit

Antwort auf Beitrag Nr.: 53.240.208 von ipollit am 08.09.16 22:42:27TSRO, CLVS

Der Kommentar von GILD bei Wells Fargo hörte sich im Original für mich gar nicht so spektakulär an, da GILD nur nach PARP als Beispiel gefragt worden ist und sie sich eigentlich in der Antwort auch nur auf dieses Beispiel bezogen haben.

Hier hört es sich aber schon konkreter an: https://www.thestreet.com/story/13702897/1/five-questions-an…

"I interviewed Gilead's Chief Scientific Officer Norbert Bischofberger last Wednesday. He confirmed that Gilead did try to buy Medivation but dropped out when bidding for the company became too expensive.

"PARP inhibitors, I absolutely believe. The issue with those was that it's a crowded area and there are at least three, maybe four PARPs that are ahead of Medivation's. We didn't think it [Medivation's PARP] was differentiated," Bischofberger told me."

Interessant daran finde ich, dass der CSO, der verantwortlich ist für die Entwicklung bei GILD, MDVNs PARP nicht als differenziert ansieht. Angeblich prüft GILD genau interessante Kandidaten für eine Einlizensierung. Lange hörte es sich so an, als ob die Wirkung der PARP-Hemmer eher vergleichbar ist. Dann würde CLVS mit Ruca vielleicht doch nicht so schlecht dastehen. AZN übernehmen wegen PARP macht keinen Sinn. TSRO ist führend, ich denke, dass sie in den nächsten 1-2 Jahren aufgekauft werden. CLVS ist zwar weiter zurück in der Entwicklung, sie wären aber günstiger, wenn man speziell einen PARP haben möchte und die Unterschiede in der Wirkung am Ende gar nicht so groß sind.

Gruß

ipollit

Der Kommentar von GILD bei Wells Fargo hörte sich im Original für mich gar nicht so spektakulär an, da GILD nur nach PARP als Beispiel gefragt worden ist und sie sich eigentlich in der Antwort auch nur auf dieses Beispiel bezogen haben.

Hier hört es sich aber schon konkreter an: https://www.thestreet.com/story/13702897/1/five-questions-an…

"I interviewed Gilead's Chief Scientific Officer Norbert Bischofberger last Wednesday. He confirmed that Gilead did try to buy Medivation but dropped out when bidding for the company became too expensive.

"PARP inhibitors, I absolutely believe. The issue with those was that it's a crowded area and there are at least three, maybe four PARPs that are ahead of Medivation's. We didn't think it [Medivation's PARP] was differentiated," Bischofberger told me."

Interessant daran finde ich, dass der CSO, der verantwortlich ist für die Entwicklung bei GILD, MDVNs PARP nicht als differenziert ansieht. Angeblich prüft GILD genau interessante Kandidaten für eine Einlizensierung. Lange hörte es sich so an, als ob die Wirkung der PARP-Hemmer eher vergleichbar ist. Dann würde CLVS mit Ruca vielleicht doch nicht so schlecht dastehen. AZN übernehmen wegen PARP macht keinen Sinn. TSRO ist führend, ich denke, dass sie in den nächsten 1-2 Jahren aufgekauft werden. CLVS ist zwar weiter zurück in der Entwicklung, sie wären aber günstiger, wenn man speziell einen PARP haben möchte und die Unterschiede in der Wirkung am Ende gar nicht so groß sind.

Gruß

ipollit

Antwort auf Beitrag Nr.: 53.130.456 von schnappi am 24.08.16 21:02:20

Finding The Common Ground, On Drug Pricing

www.lifescienceleader.com/doc/finding-the-common-ground-on-d…

Finding The Common Ground, On Drug Pricing

www.lifescienceleader.com/doc/finding-the-common-ground-on-d…

Takeda möchte sich offensichtlich neu aufstellen. So haben sie z.B. den CD32B x CD79B DART MGD010 gegen RA an MGNX zurückgegeben. Stärken wollen sie dagegen die Felder Krebs, GI und CNS... angeblich planen sie 15 Mrd USD für Übernahmen in den USA ein:

"Takeda wants to buy US companies developing drugs for cancer, gastrointestinal conditions and diseases of the central nervous system"

"Japan's Takeda prepares $15 billion for U.S. acquisitions..." http://www.reuters.com/article/us-takeda-pharma-m-a-usa-idUS…

Gruß

ipollit

"Takeda wants to buy US companies developing drugs for cancer, gastrointestinal conditions and diseases of the central nervous system"

"Japan's Takeda prepares $15 billion for U.S. acquisitions..." http://www.reuters.com/article/us-takeda-pharma-m-a-usa-idUS…

Gruß

ipollit

Clovis kommt auch chart-technisch in einen interessanten Bereich.

Oberhalb von 35 USD kommt das "Niemandsland" des Absturzes.

Oberhalb von 35 USD kommt das "Niemandsland" des Absturzes.

Antwort auf Beitrag Nr.: 53.170.446 von ipollit am 30.08.16 22:23:29NVAX

ist angehalten... müssten die PIII-Daten sein, also Hopp oder Top...

Gruß

ipollit

ist angehalten... müssten die PIII-Daten sein, also Hopp oder Top...

Gruß

ipollit

Antwort auf Beitrag Nr.: 53.284.860 von ipollit am 15.09.16 22:09:34Flopp!... das wird ziemlich tief runter gehen...

Gruß

ipollit

Gruß

ipollit

- 80 % im Augenblick....das kann man wohl "ziemlich tief nennen". Erinnert mich an meine ZFGN, die auch ungefähr diesen Verlust erzielt haben, aber immerhin konnte ich den mit Gewinnen verrechnen.

Wow! Die FDA hat SRPTs Eteplirsen zugelassen.

http://www.accessdata.fda.gov/drugsatfda_docs/appletter/2016…

Das entzückt die Märkte ganz offensichtlich! Kaum ein Ereigniss wurde ja so heftig und kontrovers diskutiert. Die Lobby/Politik hat in diesem Fall wohl extrem viel Druck gemacht!

http://www.accessdata.fda.gov/drugsatfda_docs/appletter/2016…

Das entzückt die Märkte ganz offensichtlich! Kaum ein Ereigniss wurde ja so heftig und kontrovers diskutiert. Die Lobby/Politik hat in diesem Fall wohl extrem viel Druck gemacht!

TBRA, CCXI

wow... im Sommer noch aufgrund einer fehlgeschlagenen PII (primäre Endpunkt wurde nicht erreicht) 66% im Minus. Heute kauft AGN gleich das ganze Unternehmen mit einem unglaublichen Premium. Gestern abendwar der Kurs noch unter 5 USD... AGN zahlt nun mehr als 28 USD in Cash... zusätzlich gibt es noch fast 50 USD oben drauf, falls die beiden Kandidaten in TBRAs Pipeline später erfolgreich sind. Insgesamt ein Plus von über 700%!

Cenicriviroc ist ein CCR2+CCR5-Hemmer u.a. gegen NASH. Ein wenig profitieren können davon CCXI, die auf Chemokine spezialisiert sind. Sie haben u.a. auch einen CCR2-Hemmer gegen Nierenerkrankungen in der Pipeline, der mit Vifor verparrtnert ist,die als Spezialisten in diesem Bereich gelten.

Insgesamt hat der XBI fast seine Verluste vom Jahresanfang wieder wettgemacht.... der IBB hinkt noch etwas hinterher.

Gruß

ipollit

wow... im Sommer noch aufgrund einer fehlgeschlagenen PII (primäre Endpunkt wurde nicht erreicht) 66% im Minus. Heute kauft AGN gleich das ganze Unternehmen mit einem unglaublichen Premium. Gestern abendwar der Kurs noch unter 5 USD... AGN zahlt nun mehr als 28 USD in Cash... zusätzlich gibt es noch fast 50 USD oben drauf, falls die beiden Kandidaten in TBRAs Pipeline später erfolgreich sind. Insgesamt ein Plus von über 700%!

Cenicriviroc ist ein CCR2+CCR5-Hemmer u.a. gegen NASH. Ein wenig profitieren können davon CCXI, die auf Chemokine spezialisiert sind. Sie haben u.a. auch einen CCR2-Hemmer gegen Nierenerkrankungen in der Pipeline, der mit Vifor verparrtnert ist,die als Spezialisten in diesem Bereich gelten.

Insgesamt hat der XBI fast seine Verluste vom Jahresanfang wieder wettgemacht.... der IBB hinkt noch etwas hinterher.

Gruß

ipollit

Genfit hat auch einen 15% Satz gemacht, die halte ich bei NASH auch für sehr interessant

AGN hat grad eine weitere kleinere Übernahme getätigt, um das NASH Portfolio auszubauen. Wahrscheinlich werden sie eine Kombi aus mehreren Wirkstoffen anpeilen, ähnlich wie GILD.

http://www.prnewswire.com/news-releases/allergan-acquires-ak…

Die Übernahme von TBRA scheint die Übernahme mit dem bisher größten Premium überhaupt zu sein?!!

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

http://www.prnewswire.com/news-releases/allergan-acquires-ak…

Die Übernahme von TBRA scheint die Übernahme mit dem bisher größten Premium überhaupt zu sein?!!

http://investorshub.advfn.com/boards/read_msg.aspx?message_i…

Clovis