Spekulantum - Der Thread mit den Chancen jenseits des Minutencharts - 500 Beiträge pro Seite

eröffnet am 14.06.12 08:36:39 von

neuester Beitrag 22.01.13 12:57:45 von

neuester Beitrag 22.01.13 12:57:45 von

Beiträge: 20

ID: 1.174.893

ID: 1.174.893

Aufrufe heute: 0

Gesamt: 7.549

Gesamt: 7.549

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 35 Minuten | 9307 | |

| vor 32 Minuten | 6989 | |

| vor 37 Minuten | 5356 | |

| vor 57 Minuten | 4862 | |

| heute 19:33 | 4841 | |

| heute 19:10 | 4191 | |

| vor 39 Minuten | 3741 | |

| vor 1 Stunde | 3340 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.773,00 | -0,65 | 229 | |||

| 2. | 2. | 147,95 | -2,22 | 113 | |||

| 3. | 5. | 6,7350 | -3,88 | 81 | |||

| 4. | 4. | 2.390,36 | +0,39 | 77 | |||

| 5. | 3. | 6,4520 | -2,96 | 57 | |||

| 6. | 20. | 15,508 | -5,01 | 50 | |||

| 7. | 8. | 7,4600 | -1,58 | 45 | |||

| 8. | 15. | 26,94 | +0,15 | 40 |

Dieser Thread soll eine Sammelstelle für gute Ideen im Sinne der "großen Spekulation" werden (also mit Gewinnerwartungen die deutlich über das Daytrading hinaus gehen). Da ich es übersichtlich mag, werde ich gleich ein Beispiel geben für den Aufbau eines "Vorschlags".

Vorgeschlagen werden darf einfach alles, Indizes, Rohstoffe, Währungen und natürlich Einzelaktien (mit Ausnahmen Insobuden, Explorer mit MK unter 50 Mio Euro und ähnliche Klitschen wo eine 1000 Euro Order den Markt um 20 % bewegt. ) ("Pushversuche" werde ich löschen lassen da diese hier nicht rein gehören)

) ("Pushversuche" werde ich löschen lassen da diese hier nicht rein gehören)

Das keine der vorgeschlagenen Aktien in diesem Thread eine Kaufempfehlung darstellt, versteht sich.

Vorschläge sollten immer ähnlich aufgebaut sein, um dem Leser eine schnelle Übersicht zu geben, unter welchen Umständen der Markt z.B. eine Aktie aktuell "falsch" bewertet. Es sollen hier also keine charttechnischen Trades dargestellt werden, sondern Szenarien aufgezeigt werden die das Potential eröffnen. (Wetter ist Mist -> Weizen muss steigen, Wahlen in Griechenland -> Linke gewinnen -> Aktie XY sollte profitieren)

Beispiel:

Szenario

Ölpreise haben sich in den letzten Wochen deutlich verbilligt und fallen weiter da es politisch gewünscht ist und nur so die Wirstchaft am laufen bleiben kann. Es gibt keinen massiven konjunkturellen Einbruch weil alles getan wird um ihn aufzuhalten.

Profiteure

Deutsche Post und Lufthansa sind klassische Profiteure. Fallende Ölpreise werden die GuV entlassten bei etwa gleichbleibenden Umsatzerlösen (kein Einbruch in der Konjunktur). Logwin (Damals Thiel Logistik) würde auch profitieren. Nachteilig wären allerdings die Umstände: keinen sehr großen eigenen Fuhrpark und "Gleitklauseln", daher würde eine Verbilligung des Dieselpreises nur in einem gewissen Grad entlasten. Allerdings ist die Umsatzrendite nahe 0, daher wäre hier der Hebel stärker. Ausserdem ist der Titel markteng.

Favorit: Deutsche Post

Charts

Deutsche Post

Lufthansa

Logwin

Vorgeschlagen werden darf einfach alles, Indizes, Rohstoffe, Währungen und natürlich Einzelaktien (mit Ausnahmen Insobuden, Explorer mit MK unter 50 Mio Euro und ähnliche Klitschen wo eine 1000 Euro Order den Markt um 20 % bewegt.

) ("Pushversuche" werde ich löschen lassen da diese hier nicht rein gehören)

) ("Pushversuche" werde ich löschen lassen da diese hier nicht rein gehören)Das keine der vorgeschlagenen Aktien in diesem Thread eine Kaufempfehlung darstellt, versteht sich.

Vorschläge sollten immer ähnlich aufgebaut sein, um dem Leser eine schnelle Übersicht zu geben, unter welchen Umständen der Markt z.B. eine Aktie aktuell "falsch" bewertet. Es sollen hier also keine charttechnischen Trades dargestellt werden, sondern Szenarien aufgezeigt werden die das Potential eröffnen. (Wetter ist Mist -> Weizen muss steigen, Wahlen in Griechenland -> Linke gewinnen -> Aktie XY sollte profitieren)

Beispiel:

Szenario

Ölpreise haben sich in den letzten Wochen deutlich verbilligt und fallen weiter da es politisch gewünscht ist und nur so die Wirstchaft am laufen bleiben kann. Es gibt keinen massiven konjunkturellen Einbruch weil alles getan wird um ihn aufzuhalten.

Profiteure

Deutsche Post und Lufthansa sind klassische Profiteure. Fallende Ölpreise werden die GuV entlassten bei etwa gleichbleibenden Umsatzerlösen (kein Einbruch in der Konjunktur). Logwin (Damals Thiel Logistik) würde auch profitieren. Nachteilig wären allerdings die Umstände: keinen sehr großen eigenen Fuhrpark und "Gleitklauseln", daher würde eine Verbilligung des Dieselpreises nur in einem gewissen Grad entlasten. Allerdings ist die Umsatzrendite nahe 0, daher wäre hier der Hebel stärker. Ausserdem ist der Titel markteng.

Favorit: Deutsche Post

Charts

Deutsche Post

Lufthansa

Logwin

Antwort auf Beitrag Nr.: 43.281.948 von HerrKoerper am 14.06.12 08:36:39Die Idee ist super! Ich hoffe das der Thread hier überlebt. Deshalb klinke ich mich mit meiner Idee ebenfalls ein:

1. Was erwarte ich innerhalb des nächsten halben Jahres:

- weiter sinkende Kurse durch Verunsicherung in der Eurozone

- nur mittelprächtige Daten aus China und USA

- keine echte weltweite Rezession

2. Wie handel ich dieses Szenario

- Put OS auf DAX mit rel. weitem Abstand ca. 6600 Punkte

- Positionsgröße ca. 5% vom Depot

- Kauf noch in dieser Woche

- der OS wird nicht nachgekauft

- bis 6460 Punkte lasse ich ihn im Zweifel gegen mich laufen

- Ziel wäre hier einen Move zu erwischen der bis 5700 Punkte läuft

- ab da wird SL eingebaut...

Jetzt aber der spannende Punkt. Welche Aktie kauft man. Ich halte mich da klassisch an Zykliker. Meine Lieblinge sind Arcelor und SAF.

- SAF bisher um die 3 - 3,50 € immer ein Kauf gewesen.

- Unternehmen erwirtschaftet guten CF und hat jetzt schon ein interessantes KGV

- die LKW-Erstatzteile werden gerade in Rezessionszeiten gefragt sein, wenn die Flotten nicht erneuert werden

- wenn die Flotten erneuert werden profitiert SAF genauso, da sie Originalteile an die Hersteller liefern

- Übernahmefantasien können hier immer entstehen

- Nachteil: Wert ist ebenfalls markteng und extrem volatil

- Arcelor meine zweite Lieblingsakte zahlt sehr zuverlässig Dividende 0,75 € (akt. 6,8% Rendite)

- aktueller Kurs 11€

- Einstieg hier bei um die 10€ geplant

- für mich ein ganz klassischer Bluechip mit Verdopplungspotential

- gute Aktionärsstruktur

Ansonsten finde ich noch die ein oder andere Rohstoffaktie sehr interessant, finde aber das diese Assetklasse hier nicht hin gehöhrt.

Deutsche Post muss ich mir noch näher anschauen. Wenns richtig rummst dann kann da tatsächlich einiges gehen. Wobei mir dann Siemens oder Adidas besser gefallen.

Gruß

Fatalis

1. Was erwarte ich innerhalb des nächsten halben Jahres:

- weiter sinkende Kurse durch Verunsicherung in der Eurozone

- nur mittelprächtige Daten aus China und USA

- keine echte weltweite Rezession

2. Wie handel ich dieses Szenario

- Put OS auf DAX mit rel. weitem Abstand ca. 6600 Punkte

- Positionsgröße ca. 5% vom Depot

- Kauf noch in dieser Woche

- der OS wird nicht nachgekauft

- bis 6460 Punkte lasse ich ihn im Zweifel gegen mich laufen

- Ziel wäre hier einen Move zu erwischen der bis 5700 Punkte läuft

- ab da wird SL eingebaut...

Jetzt aber der spannende Punkt. Welche Aktie kauft man. Ich halte mich da klassisch an Zykliker. Meine Lieblinge sind Arcelor und SAF.

- SAF bisher um die 3 - 3,50 € immer ein Kauf gewesen.

- Unternehmen erwirtschaftet guten CF und hat jetzt schon ein interessantes KGV

- die LKW-Erstatzteile werden gerade in Rezessionszeiten gefragt sein, wenn die Flotten nicht erneuert werden

- wenn die Flotten erneuert werden profitiert SAF genauso, da sie Originalteile an die Hersteller liefern

- Übernahmefantasien können hier immer entstehen

- Nachteil: Wert ist ebenfalls markteng und extrem volatil

- Arcelor meine zweite Lieblingsakte zahlt sehr zuverlässig Dividende 0,75 € (akt. 6,8% Rendite)

- aktueller Kurs 11€

- Einstieg hier bei um die 10€ geplant

- für mich ein ganz klassischer Bluechip mit Verdopplungspotential

- gute Aktionärsstruktur

Ansonsten finde ich noch die ein oder andere Rohstoffaktie sehr interessant, finde aber das diese Assetklasse hier nicht hin gehöhrt.

Deutsche Post muss ich mir noch näher anschauen. Wenns richtig rummst dann kann da tatsächlich einiges gehen. Wobei mir dann Siemens oder Adidas besser gefallen.

Gruß

Fatalis

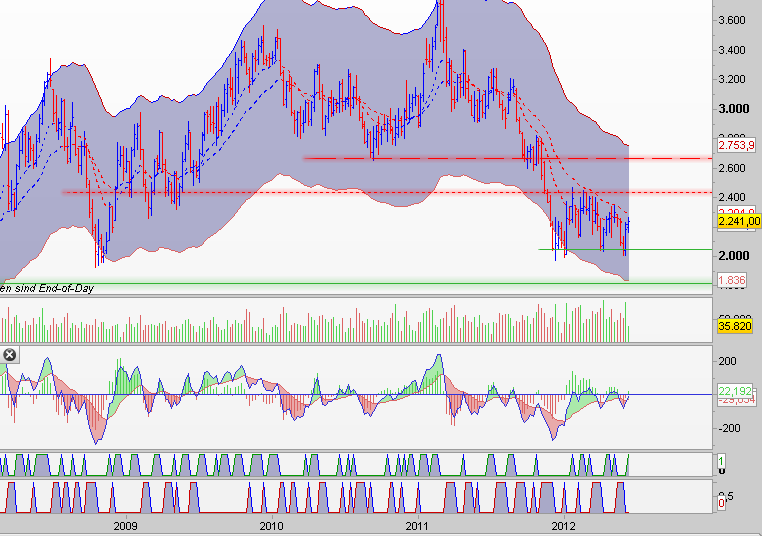

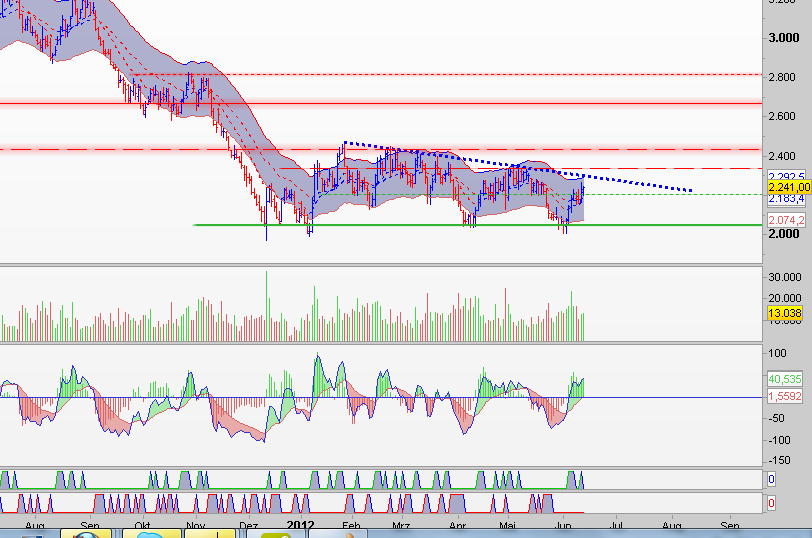

Szenario

Funcom ist ein eine Firma die vor allem Online-Spiele entwickelt (Beispiel: "age of conan"). Diese Art der Spiele wird in den nächsten Jahren wahrscheinlich weiter auf dem Vormarsch sein. Der Markt wächst aktuell rapide. Funcom hat einen neuen Titel am Start: "The secret World".

Für den 3. Betatest haben sich 1,3 Mio User zum testen angemeldet. Das ist ein beeindruckende Zahl. Sollte nur jeder zweite am Ende das Spiel spielen wollen, schätze ich das KGV von Funcom auf ca. 3-4. Sollten es mehr werden, wäre ein unglaubliches Potential in der Aktie.

Vorsicht: Bei scheitern der Projektes droht ein Totalverlust!

Orders über Oslo, da in Deutschland viel zu hohe Spreads stehen.

Funcom

Funcom ist ein eine Firma die vor allem Online-Spiele entwickelt (Beispiel: "age of conan"). Diese Art der Spiele wird in den nächsten Jahren wahrscheinlich weiter auf dem Vormarsch sein. Der Markt wächst aktuell rapide. Funcom hat einen neuen Titel am Start: "The secret World".

Für den 3. Betatest haben sich 1,3 Mio User zum testen angemeldet. Das ist ein beeindruckende Zahl. Sollte nur jeder zweite am Ende das Spiel spielen wollen, schätze ich das KGV von Funcom auf ca. 3-4. Sollten es mehr werden, wäre ein unglaubliches Potential in der Aktie.

Vorsicht: Bei scheitern der Projektes droht ein Totalverlust!

Orders über Oslo, da in Deutschland viel zu hohe Spreads stehen.

Funcom

moin moin

CC (Cocoa), wird von schlechter ernte gemunkelt

wkly

dly

hier noch seasonal chart

ZC & ZW schlagen inne selbe kerbe

CC (Cocoa), wird von schlechter ernte gemunkelt

wkly

dly

hier noch seasonal chart

ZC & ZW schlagen inne selbe kerbe

Szenario

Rohölmärkte: Brent ist aktuell deutlich teurer als WTI.

Rückkehr zu normalen Marktverhältnissen wird erwartet.

Handelsoption

Buy WTI

Sell Brent

in gleichen Mengen (nicht gleichem Wert!)

Chance

Besonders extrem war das Missverhältnis zum Jahreswechsel,

seitdem ist das Szenario schon ein paar Prozentpunkte gelaufen.

7-8% sollten aber noch gut drin sein.

(was man aus den paar Prozent im Basiswert über Hebel dann

macht sei jedem selbst überlassen.)

Zusätzlich profitiert das Szenario von allgemein rückläufigen

Rphölpreisen, weil dadurch die Differenz ebenfalls geringer wird.

Risiko

Unterschiedliche Förderkürzungen (gewollt oder durch äussere

Ereignisse) sowie divergierende Wirtschaftsentwicklungen

können den Spread weiter erhöhen.

Allgemein steigende Preise erhöhen tendenziell den Spread.

Halte- und Finanzierungskosten wirken sich negativ auf die

Performance aus.

Rohölmärkte: Brent ist aktuell deutlich teurer als WTI.

Rückkehr zu normalen Marktverhältnissen wird erwartet.

Handelsoption

Buy WTI

Sell Brent

in gleichen Mengen (nicht gleichem Wert!)

Chance

Besonders extrem war das Missverhältnis zum Jahreswechsel,

seitdem ist das Szenario schon ein paar Prozentpunkte gelaufen.

7-8% sollten aber noch gut drin sein.

(was man aus den paar Prozent im Basiswert über Hebel dann

macht sei jedem selbst überlassen.)

Zusätzlich profitiert das Szenario von allgemein rückläufigen

Rphölpreisen, weil dadurch die Differenz ebenfalls geringer wird.

Risiko

Unterschiedliche Förderkürzungen (gewollt oder durch äussere

Ereignisse) sowie divergierende Wirtschaftsentwicklungen

können den Spread weiter erhöhen.

Allgemein steigende Preise erhöhen tendenziell den Spread.

Halte- und Finanzierungskosten wirken sich negativ auf die

Performance aus.

Trading Spotlight

Szenario

Apple bleibt weiter ein starker Player im Smartphonemarkt, wird aber an der Spitze für lange Zeit von Samsung abgelöst. Samsung schafft als erster die Symbiose zwischen TV und Mobile und deren Inhalte (Evtl. durch Anbieter wie Netflix oder ähnliche). Samsung wird nach dem die Marktreife von 3D TVs ohne Brille nun erreicht ist (Erstes Gerät ist bereits am Markt, aber nicht von Samsung), ebenfalls auf diesem Sektor der stärkste Player. Aufgrund von günstigen Produktionskosten, wird Samsung Margenführer werden und eine völlig neuen Bewertung rechtfertigen

Chart

Samsung

Apple bleibt weiter ein starker Player im Smartphonemarkt, wird aber an der Spitze für lange Zeit von Samsung abgelöst. Samsung schafft als erster die Symbiose zwischen TV und Mobile und deren Inhalte (Evtl. durch Anbieter wie Netflix oder ähnliche). Samsung wird nach dem die Marktreife von 3D TVs ohne Brille nun erreicht ist (Erstes Gerät ist bereits am Markt, aber nicht von Samsung), ebenfalls auf diesem Sektor der stärkste Player. Aufgrund von günstigen Produktionskosten, wird Samsung Margenführer werden und eine völlig neuen Bewertung rechtfertigen

Chart

Samsung

Szenario

Griechenland gewinnt gegen Deutschland im Fussball. Die Wettsucht in Griechenland (trotz Krise immer noch stark) steigt weiter an. Außerdem gibt die neue Regierung dem Euro eine Chance.

Davon könnte Greek Org.of Football profitieren.

Chart

Griechenland gewinnt gegen Deutschland im Fussball. Die Wettsucht in Griechenland (trotz Krise immer noch stark) steigt weiter an. Außerdem gibt die neue Regierung dem Euro eine Chance.

Davon könnte Greek Org.of Football profitieren.

Chart

Im LE-BEN nicht! Die Griechen werden sich wieder mal über die Deutschen ärgern, weil sie meinen ungerecht verloren zu haben.

Ich habe eine vielleicht nicht uninteressante Einzelaktie.

Aktie: O'Reilly Automotive; Heimatbörse: Nasdaq; Dortiges Kürzel ORLY, ISIN US67103H1077

MK: 12Mrd$

O'Reilly handelt mit Autoersatzteilen und ist derzeit in 39 Staaten aktiv. Momentan wächst man vor allem organisch, schreckt aber wohl auch nicht vor Übernahmen zurück.

Szenario: Experten die sich im US-Autogeschäft besser auskennen als ich sagen, dass aufgrund der schwierigen finanziellen Lage der privaten US-Haushalte, die Reparatur von Fahrzeugen und damit die Nachfrage nach Ersatzteilen zunehmen sollte. Von diesem Umstand sollte O'Reilly profitieren.

Das scheint auch der Fall zu sein, denn seit 2008 konnte ORLY das Ergebnis je Aktie immer wieder steigern und auch für 2012 und 2013 erwarten die Analysten steigende Ergebnisse. Ebenso neigt man dazu die von den Analysten erwarteten Ergebnisse immer mal wieder zu übertreffen. Allerdings zahlt man keine Dividende.

Chart:

12 Monate

5 Jahre

Obwohl eigentlich nicht erwünscht, will ich trotzdem was zur technischen Situation der Aktie sagen, denn man sieht, dass die Aktie momentan nicht weiter steigt. Im längerfristigen Vergleich wird aber deutlich, dass dies auch immer wieder gute Kaufgelegenheiten waren.

Ich habe eine vielleicht nicht uninteressante Einzelaktie.

Aktie: O'Reilly Automotive; Heimatbörse: Nasdaq; Dortiges Kürzel ORLY, ISIN US67103H1077

MK: 12Mrd$

O'Reilly handelt mit Autoersatzteilen und ist derzeit in 39 Staaten aktiv. Momentan wächst man vor allem organisch, schreckt aber wohl auch nicht vor Übernahmen zurück.

Szenario: Experten die sich im US-Autogeschäft besser auskennen als ich sagen, dass aufgrund der schwierigen finanziellen Lage der privaten US-Haushalte, die Reparatur von Fahrzeugen und damit die Nachfrage nach Ersatzteilen zunehmen sollte. Von diesem Umstand sollte O'Reilly profitieren.

Das scheint auch der Fall zu sein, denn seit 2008 konnte ORLY das Ergebnis je Aktie immer wieder steigern und auch für 2012 und 2013 erwarten die Analysten steigende Ergebnisse. Ebenso neigt man dazu die von den Analysten erwarteten Ergebnisse immer mal wieder zu übertreffen. Allerdings zahlt man keine Dividende.

Chart:

12 Monate

5 Jahre

Obwohl eigentlich nicht erwünscht, will ich trotzdem was zur technischen Situation der Aktie sagen, denn man sieht, dass die Aktie momentan nicht weiter steigt. Im längerfristigen Vergleich wird aber deutlich, dass dies auch immer wieder gute Kaufgelegenheiten waren.

moin moin

hier mal ne idee bzgl urban mining ....

urban mining sollte in den naechsten jahren noch verstaerkt anziehen im rest der welt, so von wegen rohstoff knappheit. auch wird bisher wohl nur ein bruchteil recycled.

NEWALTA

ISIN CA65020P1036

Fundamentals

http://www.newalta.com/users/getdownload.asp?DownloadID=855

gehandelt werden muss hierbei ueber die TSX, also wohl nit fuer jeden was.

wieso nicht VEOLIA oder SUEZ Enviroment ... beide sind von der kapital struktur zu schwach ... kann man sich ja auf die watchlist legen, die beiden und schauen wie sie ihre refinanzierung stemmen.

hier mal ne idee bzgl urban mining ....

urban mining sollte in den naechsten jahren noch verstaerkt anziehen im rest der welt, so von wegen rohstoff knappheit. auch wird bisher wohl nur ein bruchteil recycled.

NEWALTA

ISIN CA65020P1036

Fundamentals

http://www.newalta.com/users/getdownload.asp?DownloadID=855

gehandelt werden muss hierbei ueber die TSX, also wohl nit fuer jeden was.

wieso nicht VEOLIA oder SUEZ Enviroment ... beide sind von der kapital struktur zu schwach ... kann man sich ja auf die watchlist legen, die beiden und schauen wie sie ihre refinanzierung stemmen.

Antwort auf Beitrag Nr.: 43.294.608 von sdaktien am 18.06.12 14:38:20Für mich wäre der Wert nix, aber wenn dann kann man jetzt kaufen.

http://www.bloomberg.com/news/2012-06-27/o-reilly-automotive…

Aber ich würde es nicht tun.

http://www.bloomberg.com/news/2012-06-27/o-reilly-automotive…

Aber ich würde es nicht tun.

Danke für den Artikel. Das erklärt auch, warum die Aktie zuletzt Schwierigkeiten hatte.

Scheinbar haben einige Analysten ihre Schätzungen für 2012 und 2013 leicht zurückgenommen. Wenn es bei dem Ausrutscher bleibt sollte es sich aber insgesamt kaum auswirken.

Aber sag mal deine Kritikpunkte an ORLY.

Scheinbar haben einige Analysten ihre Schätzungen für 2012 und 2013 leicht zurückgenommen. Wenn es bei dem Ausrutscher bleibt sollte es sich aber insgesamt kaum auswirken.

Aber sag mal deine Kritikpunkte an ORLY.

Zitat von sdaktien: Danke für den Artikel. Das erklärt auch, warum die Aktie zuletzt Schwierigkeiten hatte.

Scheinbar haben einige Analysten ihre Schätzungen für 2012 und 2013 leicht zurückgenommen. Wenn es bei dem Ausrutscher bleibt sollte es sich aber insgesamt kaum auswirken.

Aber sag mal deine Kritikpunkte an ORLY.

Naja, Kritik ist es nicht. Nur passt mir die Aktie nicht, weil ich keine Phantasie für 100% habe. Das ist aber Minimum damit ich eine Aktie (gewöhnlich ja ohne SL) kaufen kann.

Ohne SL zu arbeiten halte ich für gefährlich. Auch der besten Aktie passiert mal was Blödes. Eine Aktie mit einem Potanzial von 100% zu finden (in welchem Zeitraum?) ist momentan ziemlich schwierig, weil wir uns innerhalb des Aufschwungs befinden.

Sichere Aktien mit Verdopplungspotenzial gibt es doch eigentlich nur in Krisen.

Sichere Aktien mit Verdopplungspotenzial gibt es doch eigentlich nur in Krisen.

Zitat von Fatalis: Die Idee ist super! Ich hoffe das der Thread hier überlebt. Deshalb klinke ich mich mit meiner Idee ebenfalls ein:

...

Jetzt aber der spannende Punkt. Welche Aktie kauft man. Ich halte mich da klassisch an Zykliker. Meine Lieblinge sind Arcelor und SAF.

- SAF bisher um die 3 - 3,50 € immer ein Kauf gewesen.

- Unternehmen erwirtschaftet guten CF und hat jetzt schon ein interessantes KGV

- die LKW-Erstatzteile werden gerade in Rezessionszeiten gefragt sein, wenn die Flotten nicht erneuert werden

- wenn die Flotten erneuert werden profitiert SAF genauso, da sie Originalteile an die Hersteller liefern

- Übernahmefantasien können hier immer entstehen

- Nachteil: Wert ist ebenfalls markteng und extrem volatil

- Arcelor meine zweite Lieblingsakte zahlt sehr zuverlässig Dividende 0,75 € (akt. 6,8% Rendite)

- aktueller Kurs 11€

- Einstieg hier bei um die 10€ geplant

- für mich ein ganz klassischer Bluechip mit Verdopplungspotential

- gute Aktionärsstruktur

...

Beide Aktie genau wie zu erwarten war mit starker outperformance zu den jeweiligen Indizes. Sollte sich die Bewegung dtl. verlangsamen, ist zu einem Verkauf zu raten und ein Wiedereinstieg zu den o.g. Kursen. Nicht vergessen, wie steuern in eine statistisch bewiesene, schwache Börsenphase (Sommer+Herbst).

Szenario

WCM findet eine Möglichkeit den "riesigen Verlustvortrag" trotz geänderter Rechtsbedingungen für einen Investor nutzbar zu machen. Da der Vortrag an die 280 Millionen ist, würde kein Reversemerger mit eine Gesellschaft Sinn machen, die weniger als 20 Millionen Jahresgewinn macht. Für andere Firmen wäre der Mantel "zu groß" und würde vom "Kaufpreis" keinen Sinn machen.

Sollte WCM also durch die HV legitimiert weitermachen und später einen Investor finden, wäre ein wirklich großes Potential drin.

Sollte eine der beiden Bedingungen nicht eintreffen, droht der Totalverlust.

WCM

WCM findet eine Möglichkeit den "riesigen Verlustvortrag" trotz geänderter Rechtsbedingungen für einen Investor nutzbar zu machen. Da der Vortrag an die 280 Millionen ist, würde kein Reversemerger mit eine Gesellschaft Sinn machen, die weniger als 20 Millionen Jahresgewinn macht. Für andere Firmen wäre der Mantel "zu groß" und würde vom "Kaufpreis" keinen Sinn machen.

Sollte WCM also durch die HV legitimiert weitermachen und später einen Investor finden, wäre ein wirklich großes Potential drin.

Sollte eine der beiden Bedingungen nicht eintreffen, droht der Totalverlust.

WCM

mal ne fortfuehrung von CC, ZW & ZC

mal stellvertretend fuer ZW ZC

ZW wkly

dly

CC ist im ausbruch drin ausm dreieck

ernte wird schlecht erwartet bzw wird wohl schlecht ausfallen aufgrund von el nino wetter phaenomen, kaffee (KC) sieht es genauso aus.

wenn die ernte schlecht wird bei CC sollten se in den naechsten 2monaten 2650 erreichen. also chance auf +300 ab heute.

bei KC rein vom seasonal kann man 8monate ca halten.

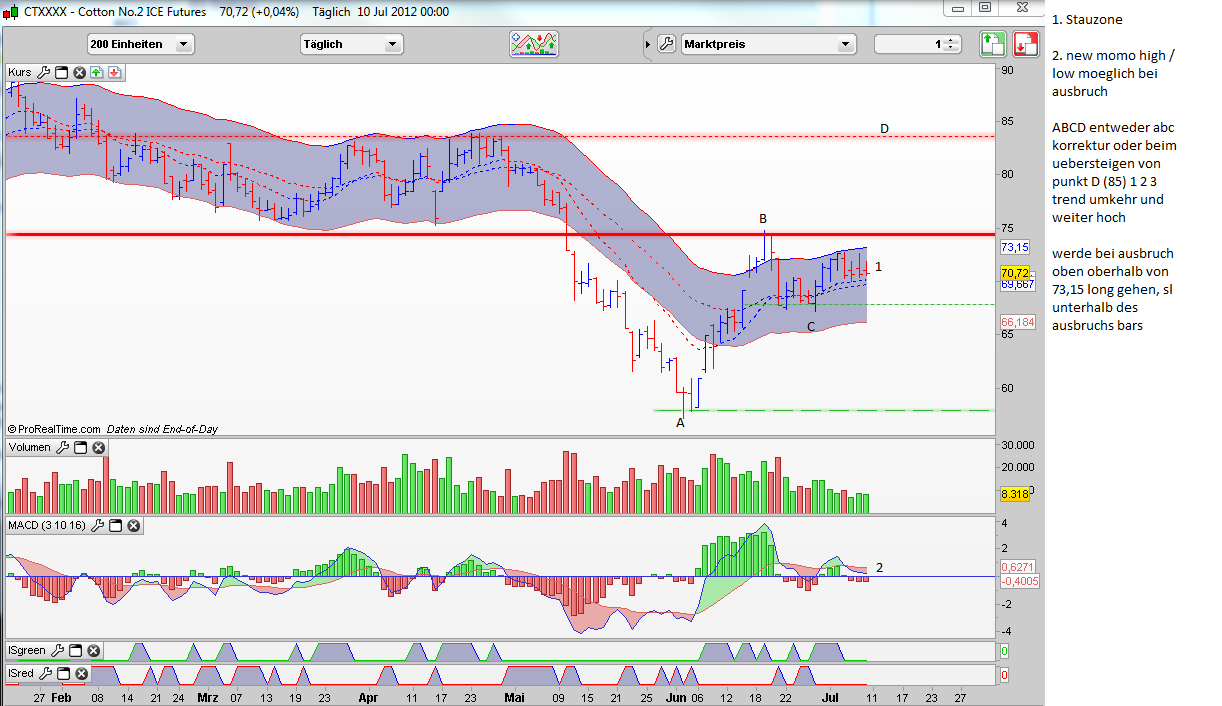

unter die lupe sollte man auf jedenfall auch CT (cotton) nehmen

der forecast:

----------

ICAC 2012-13 cotton forecasts, change on last and (year on year)

Production: 24.87m tonnes, -230,000 tonnes, (-2.291m tonnes)

Consumption: 23.53m tonnes, -370,000 tonnes, (+787,000 tonnes)

Imports: 7.56m tonnes, -780,000 tonnes, (-1.677m tonnes)

Exports: 7.56m tonnes, -510,000 tonnes, (-1.61m tonnes)

Ending stocks: 15.13m tonnes, +660,000 tonnes, (+1.338m tonnes)

----------

china ist groeßter produzent nach FAO daten, dort leidete ja schon das winter getreide unter anhaltender naesse. sollte cotton auch drunter gelitten haben. auch wird gemunkelt die ami ernte wird nicht so gut ausfallen wie angenommen.

CT

wkly

dly

mal stellvertretend fuer ZW ZC

ZW wkly

dly

CC ist im ausbruch drin ausm dreieck

ernte wird schlecht erwartet bzw wird wohl schlecht ausfallen aufgrund von el nino wetter phaenomen, kaffee (KC) sieht es genauso aus.

wenn die ernte schlecht wird bei CC sollten se in den naechsten 2monaten 2650 erreichen. also chance auf +300 ab heute.

bei KC rein vom seasonal kann man 8monate ca halten.

unter die lupe sollte man auf jedenfall auch CT (cotton) nehmen

der forecast:

----------

ICAC 2012-13 cotton forecasts, change on last and (year on year)

Production: 24.87m tonnes, -230,000 tonnes, (-2.291m tonnes)

Consumption: 23.53m tonnes, -370,000 tonnes, (+787,000 tonnes)

Imports: 7.56m tonnes, -780,000 tonnes, (-1.677m tonnes)

Exports: 7.56m tonnes, -510,000 tonnes, (-1.61m tonnes)

Ending stocks: 15.13m tonnes, +660,000 tonnes, (+1.338m tonnes)

----------

china ist groeßter produzent nach FAO daten, dort leidete ja schon das winter getreide unter anhaltender naesse. sollte cotton auch drunter gelitten haben. auch wird gemunkelt die ami ernte wird nicht so gut ausfallen wie angenommen.

CT

wkly

dly

Antwort auf Beitrag Nr.: 43.373.623 von ORBP am 11.07.12 12:35:59fortfuehrung von CT

http://www.wallstreet-online.de/community/posting-drucken.ph…

http://www.wallstreet-online.de/community/posting-drucken.ph…

Wollte den Thread nochmals hochholen und den möglichen Ausbruch von Praktiker einstellen:

Auffällig sind die großen Umsätze in den letzten Wochen.

Praktiker strukturiert derzeit eine Vielzahl seiner Filialen um. Setzt sich die Meinung durch, dass das gelingt und bricht die Marke von 1,40 wäre die Aktie ein Turnaroundkandidat.

Ist natürlich hochspekulativ und keine Handelsaufforderung aber passend zum Thread.

Auffällig sind die großen Umsätze in den letzten Wochen.

Praktiker strukturiert derzeit eine Vielzahl seiner Filialen um. Setzt sich die Meinung durch, dass das gelingt und bricht die Marke von 1,40 wäre die Aktie ein Turnaroundkandidat.

Ist natürlich hochspekulativ und keine Handelsaufforderung aber passend zum Thread.

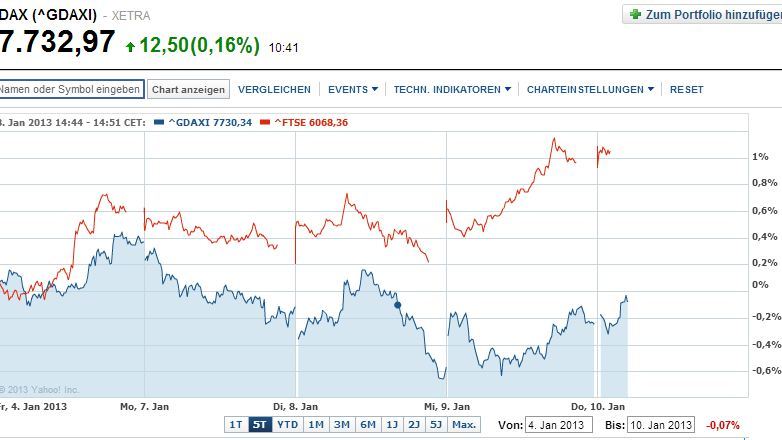

lieber FTSE statt DAX für LONG

herr_ortlepp

schrieb am 04.01.13 09:23:14

Beitrag Nr.38 (43.980.482)

Bewertung: 4 x

Antwort Zitat

FTSE LONG, vgl DAX/FTSE ... imho ist FTSE knapp dran besser zu performen ?!

UPDATE:

herr_ortlepp

schrieb am 04.01.13 09:23:14

Beitrag Nr.38 (43.980.482)

Bewertung: 4 x

Antwort Zitat

FTSE LONG, vgl DAX/FTSE ... imho ist FTSE knapp dran besser zu performen ?!

UPDATE:

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 229 | ||

| 113 | ||

| 81 | ||

| 77 | ||

| 57 | ||

| 50 | ||

| 45 | ||

| 40 | ||

| 37 | ||

| 37 |

| Wertpapier | Beiträge | |

|---|---|---|

| 35 | ||

| 32 | ||

| 32 | ||

| 25 | ||

| 25 | ||

| 23 | ||

| 23 | ||

| 20 | ||

| 18 | ||

| 17 |