Morphosys: Pipelinefortschritte führen zu Neubewertungen - 500 Beiträge pro Seite (Seite 21)

eröffnet am 02.01.13 02:19:37 von

neuester Beitrag 07.08.15 11:57:24 von

neuester Beitrag 07.08.15 11:57:24 von

Beiträge: 10.510

ID: 1.178.592

ID: 1.178.592

Aufrufe heute: 3

Gesamt: 1.316.021

Gesamt: 1.316.021

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

67,60

EUR

-0,11 %

-0,08 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

24.04.24 · Accesswire |

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben Wachstum

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben WachstumWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 52,25 | +93,52 | |

| 1,9000 | +59,66 | |

| 0,6000 | +57,48 | |

| 2,2999 | +25,68 | |

| 1,9200 | +23,87 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8500 | -12,97 | |

| 2,2900 | -17,63 | |

| 2,6700 | -28,03 | |

| 5,2300 | -32,95 | |

| 9,6900 | -33,06 |

Antwort auf Beitrag Nr.: 48.276.166 von eck64 am 10.11.14 17:24:01Okay, der Countdown läuft

Hallo,

da war sie, die 80.

Ganz erstaunlich diese Stärke auch nach dem Oktobereinbruch.

Weiter so!

Grüße

q.

da war sie, die 80.

Ganz erstaunlich diese Stärke auch nach dem Oktobereinbruch.

Weiter so!

Grüße

q.

Kann man das eigentlich "feiern", ohne ein bisschen bescheuert zu wirken?

Meine letzte Tradingposition geschmissen..warte wieder auf "günstige Einstiegskurse".....

Antwort auf Beitrag Nr.: 48.281.836 von invest63 am 11.11.14 09:32:39

Zitat von invest63: Meine letzte Tradingposition geschmissen..warte wieder auf "günstige Einstiegskurse".....Es wäre zumindest eine Überraschung, wenn die Aktie in dieser Woche nicht noch einmal für 75 zu haben wäre.

Trading Spotlight

Wenn Du das jetzt schreibst bestimmt nicht ....und diese Woche glaube ich sicher nicht--da müssten schon die Märkte einbrechen.....

Neben meinen Aktien habe ich langfristig nur eine kleine Position von diesem Schein:

SG3Y8X

gekauft vor fast 10 Jahren bei 7 Euro --steht gerade bei 205 Euro ---und das steuerfrei

---und das steuerfrei

So etwas geht natürlich nur, wenn man laaangfristig an eine Aktie glaubt und sich nicht von kurzfristigen Schwankungen verrückt machen lässt.

Ich hatte immer geschrieben, dass ich in 2022-24 Kurse von 250-400 Euro für möglich halte (die große Spanne weil es natürlich auf die Indikationen der zugelassenen Medikamente ankommt---mit Gante sehen wir wohl sicher die 400 Euro).

SG3Y8X

gekauft vor fast 10 Jahren bei 7 Euro --steht gerade bei 205 Euro

---und das steuerfrei

---und das steuerfreiSo etwas geht natürlich nur, wenn man laaangfristig an eine Aktie glaubt und sich nicht von kurzfristigen Schwankungen verrückt machen lässt.

Ich hatte immer geschrieben, dass ich in 2022-24 Kurse von 250-400 Euro für möglich halte (die große Spanne weil es natürlich auf die Indikationen der zugelassenen Medikamente ankommt---mit Gante sehen wir wohl sicher die 400 Euro).

Antwort auf Beitrag Nr.: 48.282.238 von invest63 am 11.11.14 10:05:13

Haha, schön.. noch so ein Indianer!

Das ist auch mein letzter Schein neben der Aktie als Basis-Invest aus der Prä-Ausbruchzeit. Immerhin dazumals ein ordnetliches Sümmchen für einen Studenten, mittlerweile Teil der Altersvorsorge und irgendwann zum umwechseln in die Aktie gedacht. Leider habe ich die Hälfte davon erst Anfang 2009 gekauft, daher glaube nur zur Hälfte steuerfrei. Auch mein EK liegt etwas über Deinem, bei glaube 13 €.. Aber im Endeffekt macht das gar nichts)

Sorry für ein wenig Spam, ich werde auch ab sofort wieder stiller Mitleser..

Zitat von invest63: Neben meinen Aktien habe ich langfristig nur eine kleine Position von diesem Schein:

SG3Y8X

gekauft vor fast 10 Jahren bei 7 Euro --steht gerade bei 205 Euro

So etwas geht natürlich nur, wenn man laaangfristig an eine Aktie glaubt und sich nicht von kurzfristigen Schwankungen verrückt machen lässt.

Ich hatte immer geschrieben, dass ich in 2022-24 Kurse von 250-400 Euro für möglich halte (die große Spanne weil es natürlich auf die Indikationen der zugelassenen Medikamente ankommt---mit Gante sehen wir wohl sicher die 400 Euro).

Haha, schön.. noch so ein Indianer!

Das ist auch mein letzter Schein neben der Aktie als Basis-Invest aus der Prä-Ausbruchzeit. Immerhin dazumals ein ordnetliches Sümmchen für einen Studenten, mittlerweile Teil der Altersvorsorge und irgendwann zum umwechseln in die Aktie gedacht. Leider habe ich die Hälfte davon erst Anfang 2009 gekauft, daher glaube nur zur Hälfte steuerfrei. Auch mein EK liegt etwas über Deinem, bei glaube 13 €.. Aber im Endeffekt macht das gar nichts

) Sorry für ein wenig Spam, ich werde auch ab sofort wieder stiller Mitleser..

ja--normalerweise würde ich auch in die Aktie wechseln, da es bei der niedrigen Basis von 11,65 E eigentlich keinen Sinn macht ein Zerti zu halten (und man immer auch das Emittenten-Risiko trägt)---aber wenn es steuerfrei ist, dann spart man sich halt 25% auf zukünftige Gewinne.......

Antwort auf Beitrag Nr.: 48.282.238 von invest63 am 11.11.14 10:05:13hallo invest 63,

habe auch so einen ähnlichen schein: dzd3ry

zu 0,99 e gekauft, steht jetzt bei 5,42 e.

ich bleib auf alle fälle noch mindestens 5 jahre, wenn nicht länger

investiert.

habe auch so einen ähnlichen schein: dzd3ry

zu 0,99 e gekauft, steht jetzt bei 5,42 e.

ich bleib auf alle fälle noch mindestens 5 jahre, wenn nicht länger

investiert.

super

Da müssen ja einige Emittenten doch ein paar Aktien in ihren Portfolios zur Absicherung gegen immer weiter steigende Kurse haben

Da müssen ja einige Emittenten doch ein paar Aktien in ihren Portfolios zur Absicherung gegen immer weiter steigende Kurse haben

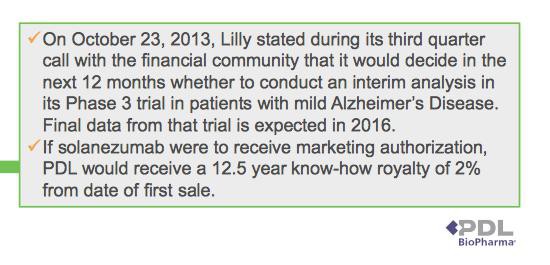

Übrigens, die Ergebnisse für Gantenerumab verzögern sich deutlich.

SM hatte auf dem CC noch gesagt: „....actually, two ongoing Phase III trials at the moment. So, we anticipate that we probably won't hear anything about that until those trials are completed, the first of which will be in 2016 and the second of which will be in 2018...“

Die Roche-Studien kommen jetzt frühestens Ende 2018 mit Ergebnissen.

Prodomal:

Enrollment: 799

Study Start Date: November 2010

Estimated Study Completion Date: December 2018

Estimated Primary Completion Date: December 2018 (Final data collection date for primary outcome measure)

Mild:

Estimated Enrollment: 1000

Study Start Date: March 2014

Estimated Study Completion Date: March 2019

Estimated Primary Completion Date: July 2018 (Final data collection date for primary outcome measure)

DIAN:

Estimated Enrollment: 210

Study Start Date: December 2012

Estimated Study Completion Date: March 2017

Estimated Primary Completion Date: January 2017 (Final data collection date for primary outcome measure)

Resultate der Studie mit den genetisch prädisponierten Patienten kommen also noch vor Roche ans Tageslicht.

Vom Studiendesign halte ich diese Studie am aussagekräftigsten, ob der mAB einen positiven Effekt hat. Hier sollten die klarsten Unterschiede erkennbar sein, oder auch nicht.

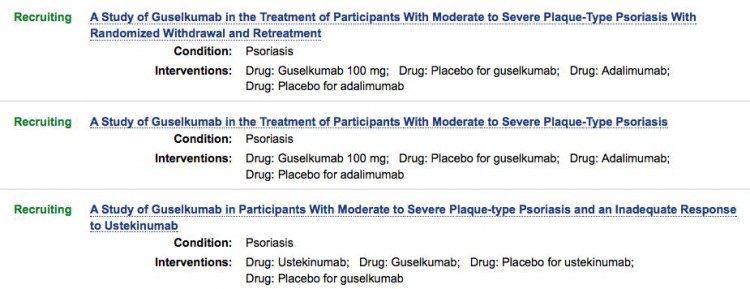

Mal sehen, wie wir in der Zwischenzeit mit Guselkumab und Bimagrumab vertröstet werden können; sieht eigentlich nicht schlecht aus damit. Dass Guselkumab scheitert, ist sehr unwahrscheinlich. Inwieweit er sich behauptet und auch signifikante Umsätze macht, wird man sehen.

Dem CC nach, scheint auch MOR208 gute Resultate zu haben, klang in der Summe ganz positiv durch. Ich rechne hier eher mit positiven Überraschungen aus wohl überlegten Kombinationsstudien.

MOR103 ist noch nicht abgeschrieben; hoffentlich wird bis Jahresende noch ein Studienprotokoll öffentlich, aber wer weiß.

Die Verschleppung bei MOR202 verwundert vorallem, hier wollte man doch eigentlich richtig Gas geben!

Ein großer Teil der reservierten Gelder wurde dafür nicht abgerufen. JH: „.....as well as a partial shift of proprietary development expenses to 2015...“

Das stimmt mich etwas merkwürdig!

Bis also Gelder fließen dauert es noch richtig lange. Immer wieder gibt es neue Verzögerungen, sehr ärgerlich!

Insofern sind die >2 Mrd. Marktkapitalisierung und auch die 80 Euro schon ziemlich luftige Höhen.

Mal sehen wann der Jahresumsatz mal wieder über 100 Mio. Euro kommt.

Bei Genmab floß in diesem Jahr für Daratumumab schon viel Geld: "...This brings the total milestone payments received in the daratumumab collaboration in 2014 to $57 million..."

MOR202 ist noch längst nicht soweit!

MorphoSys-Aktie: Moderate Kursimpulse erwartet - Independent Research erhöht Kursziel auf 83€ - Aktienanalyse

http://www.aktiencheck.de/exklusiv/Artikel-MorphoSys_Aktie_M…

http://www.aktiencheck.de/exklusiv/Artikel-MorphoSys_Aktie_M…

Antwort auf Beitrag Nr.: 48.285.328 von rollingovermilestones am 11.11.14 13:32:16http://clinicaltrials.gov/ct2/show/NCT01224106?term=gantener…

A Study of Gantenerumab in Patients With Prodromal Alzheimer's Disease

Enrollment: 799

Study Start Date: November 2010

Estimated Study Completion Date: December 2018

Estimated Primary Completion Date: December 2018 (Final data collection date for primary outcome measure)

Ich hatte das hier im Thread vor ca. einem halben Jahr auch angesprochen und versucht zu diskutieren, bekam aber keinen Feedback.

Damals wurde die Studie mit einer Behandlungsdauer von 104 Wochen bzw. 2 Jahren auf Rekrutierungsende gesetzt.

Das Datum für Studienende wurde auf 2018 hochgesetzt, dann wieder auf 2016 runtergenommen und wieder auf 2018 gestellt.

Es kommen also keine Patienten mehr neu hinzu, bei sämtlichen Patienten sind die 2 Jahre entwder schon vorbei oder sie laufen noch. Und bis 2016 werden alle Behandlungen abgeschlossen sein und bis Ende 2016 auch die zugehörigen Auswertungen.

Ich vermute, bis 2018 werden alle an der Studien beteiligten 2 Jahre nachbeobachtet und dann 2018 kommen auch noch Ergebnisse dazu, was nach der Behandlung passiert. Und natürlich auch wie groß der Spread im Status zwischen den Placebo-Patienten und den Behandleten ist, falls es diesen gibt.

Falls aber 2016 statisch signifikante/deutliche Unterschiede nachweisbar sein, bei akzeptablem Nebenwirkungsprofil, dann vermute ich, dass das bereits eine ausreichende Basis für eine Marktzulassung für prodormale Patienten ist. Alle warten auf eine Option! Ich kann mir also weiterhin erste Umsätze mit Gantenerumab in 2017 vorstellen, nicht erst 2019. Natürlich immer gute Ergebnisse vorausgesetzt.

Andere Meinungen?

A Study of Gantenerumab in Patients With Prodromal Alzheimer's Disease

Enrollment: 799

Study Start Date: November 2010

Estimated Study Completion Date: December 2018

Estimated Primary Completion Date: December 2018 (Final data collection date for primary outcome measure)

Ich hatte das hier im Thread vor ca. einem halben Jahr auch angesprochen und versucht zu diskutieren, bekam aber keinen Feedback.

Damals wurde die Studie mit einer Behandlungsdauer von 104 Wochen bzw. 2 Jahren auf Rekrutierungsende gesetzt.

Das Datum für Studienende wurde auf 2018 hochgesetzt, dann wieder auf 2016 runtergenommen und wieder auf 2018 gestellt.

Es kommen also keine Patienten mehr neu hinzu, bei sämtlichen Patienten sind die 2 Jahre entwder schon vorbei oder sie laufen noch. Und bis 2016 werden alle Behandlungen abgeschlossen sein und bis Ende 2016 auch die zugehörigen Auswertungen.

Ich vermute, bis 2018 werden alle an der Studien beteiligten 2 Jahre nachbeobachtet und dann 2018 kommen auch noch Ergebnisse dazu, was nach der Behandlung passiert. Und natürlich auch wie groß der Spread im Status zwischen den Placebo-Patienten und den Behandleten ist, falls es diesen gibt.

Falls aber 2016 statisch signifikante/deutliche Unterschiede nachweisbar sein, bei akzeptablem Nebenwirkungsprofil, dann vermute ich, dass das bereits eine ausreichende Basis für eine Marktzulassung für prodormale Patienten ist. Alle warten auf eine Option! Ich kann mir also weiterhin erste Umsätze mit Gantenerumab in 2017 vorstellen, nicht erst 2019. Natürlich immer gute Ergebnisse vorausgesetzt.

Andere Meinungen?

Meinung nicht aber eine Frage in die Runde  ,

,

wann schätzt ihr wird ein weiterer AK in die Phase 3 wechseln im nächsten Jahr doch wohl nicht

oder?

,wann schätzt ihr wird ein weiterer AK in die Phase 3 wechseln im nächsten Jahr doch wohl nicht

oder?

Mich würde freuen wenn mal wieder 3-4 p1 Starts im Jahr kommen um von unten die Pipeline aufzufüllen

Antwort auf Beitrag Nr.: 48.286.681 von schnappi am 11.11.14 15:15:242014/(15) werden noch so einige P2n beendet.

Wann dann ggf.die P3n starten...schwer zu sagen

Wann dann ggf.die P3n starten...schwer zu sagen

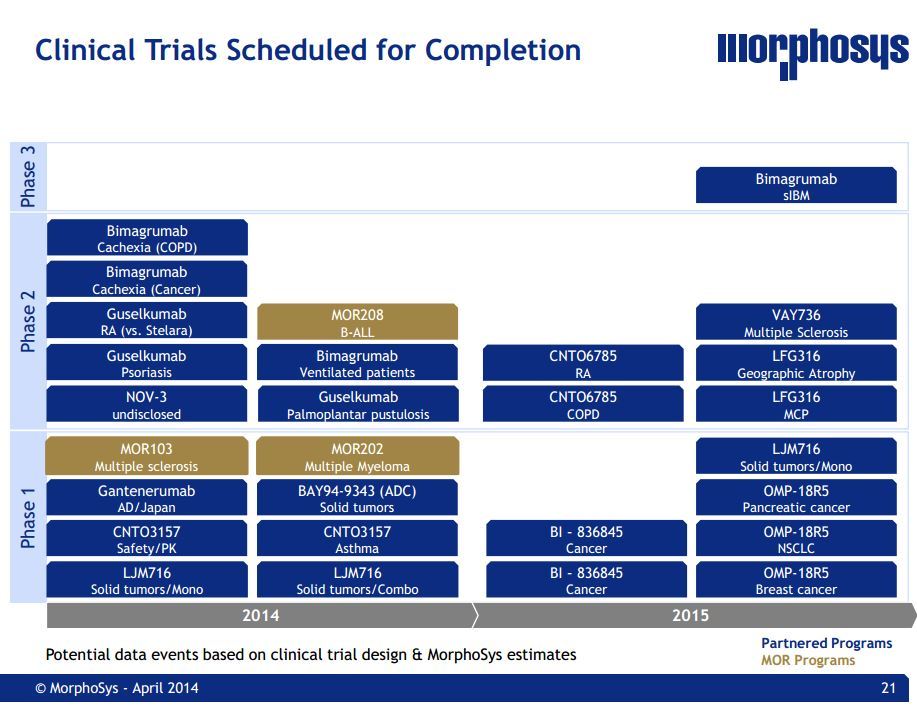

ich habe in meiner Tabelle keine Phase 2-Studie, ausser Guselkumab und Bimagrumab, die noch 2014 endet.

Es gibt noch diverse abgeschlossene Phase 2 Studien aus 2013, aber wo bisher nichts passiert ist, wird wohl auch nichts mehr passieren.

Es gibt noch diverse abgeschlossene Phase 2 Studien aus 2013, aber wo bisher nichts passiert ist, wird wohl auch nichts mehr passieren.

in 2015 enden Phase 2: CNTO6785 (Mai, RA), (Nov, Mod. To Severe Chronic Obstructive Pulmonary Dis), LFG 316 (August)

Danke für eure Einschätzungen, dann hoffe ich mal das im nächsten Jahr paar mehr Programme in Phase 1 gehen als in diesem.

Antwort auf Beitrag Nr.: 48.287.242 von RichyBerlin am 11.11.14 15:54:13

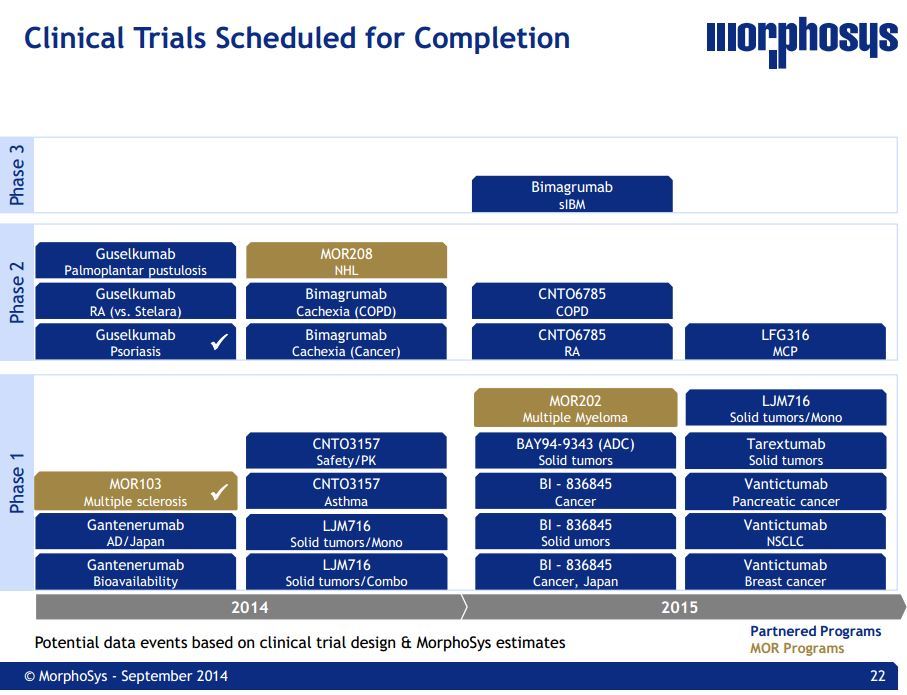

Hier die aktuellste Version (September-Präsentation)

für den direkten Vergleich

-

In der Baader-Präsentation sind für Gante SCarlet RoAD weiterhin Daten in 2016 angegeben (Seite 16 http://www.morphosys.de/sites/default/files/presentations/14… )

-

Aktuelles v.John Carroll über Alzheimer... Gante nicht mal erwähnt

http://www.fiercebiotechresearch.com/story/genentech-rd-team…

Zitat von RichyBerlin: 2014/(15) werden noch so einige P2n beendet.

Wann dann ggf.die P3n starten...schwer zu sagen

Hier die aktuellste Version (September-Präsentation)

für den direkten Vergleich

-

In der Baader-Präsentation sind für Gante SCarlet RoAD weiterhin Daten in 2016 angegeben (Seite 16 http://www.morphosys.de/sites/default/files/presentations/14… )

-

Aktuelles v.John Carroll über Alzheimer... Gante nicht mal erwähnt

http://www.fiercebiotechresearch.com/story/genentech-rd-team…

wo ist denn VAY736 geblieben?

http://www.clinicaltrials.gov/ct2/show/NCT02038049?term=vay7…

gibt es ja eigentlich noch...

http://www.clinicaltrials.gov/ct2/show/NCT02038049?term=vay7…

gibt es ja eigentlich noch...

Antwort auf Beitrag Nr.: 48.289.714 von riverstar_de am 11.11.14 18:59:42Erst2016 fertig,daher nicht auf der mor uebersicht

stimmt, danke lt. Clinicaltrials 2016. Da hätte man das aber im April, das auch nicht mit aufnehmen müssen....

Antwort auf Beitrag Nr.: 48.282.121 von invest63 am 11.11.14 09:55:45

Zitat von invest63: Wenn Du das jetzt schreibst bestimmt nicht ....und diese Woche glaube ich sicher nicht--da müssten schon die Märkte einbrechen.....Die Hälfte haben wir schon fast geschafft, ausgehend von 80,60 auf 75. Und das hat gerade mal einen halben Tag gedauert. Diese Woche hat aber noch drei lange Börsentage ...

Antwort auf Beitrag Nr.: 48.289.990 von riverstar_de am 11.11.14 19:31:28

Im April war die Angabe noch korrekt.

Die Endpunkte wurden am 05.Juni 2014 von 10/2015 auf 08/2016 verschoben !

http://clinicaltrials.gov/archive/NCT02038049/2014_06_05/cha…

Zitat von riverstar_de: stimmt, danke lt. Clinicaltrials 2016. Da hätte man das aber im April, das auch nicht mit aufnehmen müssen....

Im April war die Angabe noch korrekt.

Die Endpunkte wurden am 05.Juni 2014 von 10/2015 auf 08/2016 verschoben !

http://clinicaltrials.gov/archive/NCT02038049/2014_06_05/cha…

Moin,

ich kann´s mir nun doch nicht mehr verkneifen, weil es mir immer so ins Auge sticht (schon so oft hier gelesen):

Die (potenziellen) Alzheimer-Patienten sind prodromal (also Vorläufer, evtl. Vorstadien), nicht prodormal (auch wenn man meinen könnte, sie schlafen vielleicht bald) und auch nicht prodomal (auch wenn sie manchmal vor dem Haus stehen).

Nur ganz nebenbei!

Gruß q.

ich kann´s mir nun doch nicht mehr verkneifen, weil es mir immer so ins Auge sticht (schon so oft hier gelesen):

Die (potenziellen) Alzheimer-Patienten sind prodromal (also Vorläufer, evtl. Vorstadien), nicht prodormal (auch wenn man meinen könnte, sie schlafen vielleicht bald) und auch nicht prodomal (auch wenn sie manchmal vor dem Haus stehen).

Nur ganz nebenbei!

Gruß q.

Antwort auf Beitrag Nr.: 48.290.209 von RichyBerlin am 11.11.14 19:51:27

wieder etwas gelernt - danke. Wusste ich nicht, wie man den Verlauf der Änderungen sehen kann.

Zitat von RichyBerlin:Zitat von riverstar_de: stimmt, danke lt. Clinicaltrials 2016. Da hätte man das aber im April, das auch nicht mit aufnehmen müssen....

Im April war die Angabe noch korrekt.

Die Endpunkte wurden am 05.Juni 2014 von 10/2015 auf 08/2016 verschoben !

http://clinicaltrials.gov/archive/NCT02038049/2014_06_05/cha…

wieder etwas gelernt - danke. Wusste ich nicht, wie man den Verlauf der Änderungen sehen kann.

Die Hälfte haben wir schon fast geschafft, ausgehend von 80,60 auf 75. Und das hat gerade mal einen halben Tag gedauert. Diese Woche hat aber noch drei lange Börsentage ...

Ach Bruder ...Schlusskurs war am Dienstag im Xetra 79,50 Euro..also 1 Euro unter dem absolut erreichten Höchstkurs (von ein paar Minütchen)---also 1/5 vom Weg zu deinem gewünschten Kurs von 75 Euro wurden vom Höchstkurs gemacht (und nicht die Hälfte---keine Ahnung wo Du in die Schule gegangen bist, denn die Hälfte wären Kurse von ca 77,75 Euro---oder meinst Du etwa kurze nachbörsliche Kurse von 78,50 Euro an irgendeinen Handelsplatz, die mit ein paar zufälligen kleinen Käufen /Verkäufen zustande kommen ??)

...Schlusskurs war am Dienstag im Xetra 79,50 Euro..also 1 Euro unter dem absolut erreichten Höchstkurs (von ein paar Minütchen)---also 1/5 vom Weg zu deinem gewünschten Kurs von 75 Euro wurden vom Höchstkurs gemacht (und nicht die Hälfte---keine Ahnung wo Du in die Schule gegangen bist, denn die Hälfte wären Kurse von ca 77,75 Euro---oder meinst Du etwa kurze nachbörsliche Kurse von 78,50 Euro an irgendeinen Handelsplatz, die mit ein paar zufälligen kleinen Käufen /Verkäufen zustande kommen ??)

In Stuttgart wurden von 17;30 Uhr- 22 Uhr glatt 110 Aktien gehandelt und der Kurs damit gedrückt (Schlußkurse dann um die 79 Euro)---alleine in der Schlußauktion im Xetra gingen 13000 Stück um ---wo glaubst Du also wird der Kurs (ohne einer Meldung von Morphosys) am Mittwoch um 9 Uhr wohl im Xetra starten?

und der Kurs damit gedrückt (Schlußkurse dann um die 79 Euro)---alleine in der Schlußauktion im Xetra gingen 13000 Stück um ---wo glaubst Du also wird der Kurs (ohne einer Meldung von Morphosys) am Mittwoch um 9 Uhr wohl im Xetra starten?

Keine Fonds oder Käufer von größeren Stückzahlen orientieren sich hier nach ausserbörslichen Stuttgarter Kursen

Übrigens : wir hatten am Dienstag natürlich den höchsten Schlußkurs seit 14 Jahren !!!

Ach Bruder

...Schlusskurs war am Dienstag im Xetra 79,50 Euro..also 1 Euro unter dem absolut erreichten Höchstkurs (von ein paar Minütchen)---also 1/5 vom Weg zu deinem gewünschten Kurs von 75 Euro wurden vom Höchstkurs gemacht (und nicht die Hälfte---keine Ahnung wo Du in die Schule gegangen bist, denn die Hälfte wären Kurse von ca 77,75 Euro---oder meinst Du etwa kurze nachbörsliche Kurse von 78,50 Euro an irgendeinen Handelsplatz, die mit ein paar zufälligen kleinen Käufen /Verkäufen zustande kommen ??)

...Schlusskurs war am Dienstag im Xetra 79,50 Euro..also 1 Euro unter dem absolut erreichten Höchstkurs (von ein paar Minütchen)---also 1/5 vom Weg zu deinem gewünschten Kurs von 75 Euro wurden vom Höchstkurs gemacht (und nicht die Hälfte---keine Ahnung wo Du in die Schule gegangen bist, denn die Hälfte wären Kurse von ca 77,75 Euro---oder meinst Du etwa kurze nachbörsliche Kurse von 78,50 Euro an irgendeinen Handelsplatz, die mit ein paar zufälligen kleinen Käufen /Verkäufen zustande kommen ??)In Stuttgart wurden von 17;30 Uhr- 22 Uhr glatt 110 Aktien gehandelt

und der Kurs damit gedrückt (Schlußkurse dann um die 79 Euro)---alleine in der Schlußauktion im Xetra gingen 13000 Stück um ---wo glaubst Du also wird der Kurs (ohne einer Meldung von Morphosys) am Mittwoch um 9 Uhr wohl im Xetra starten?

und der Kurs damit gedrückt (Schlußkurse dann um die 79 Euro)---alleine in der Schlußauktion im Xetra gingen 13000 Stück um ---wo glaubst Du also wird der Kurs (ohne einer Meldung von Morphosys) am Mittwoch um 9 Uhr wohl im Xetra starten? Keine Fonds oder Käufer von größeren Stückzahlen orientieren sich hier nach ausserbörslichen Stuttgarter Kursen

Übrigens : wir hatten am Dienstag natürlich den höchsten Schlußkurs seit 14 Jahren !!!

falls jemand eine gute Frage hat, Bastian Galuschka will auf dem Eigenkapitalform vom 24.11.-26.11.14 Hr. Moroney treffen und wird ihm Fragen stellen. Gern auch von Guidants-Usern:

http://go.guidants.com/#c/bastian_galuschka/[[{%22strm1%22:2…

http://go.guidants.com/#c/bastian_galuschka/[[{%22strm1%22:2…

Antwort auf Beitrag Nr.: 48.298.873 von riverstar_de am 12.11.14 15:51:12Ich hab mal was gefragt der Nick lässt sich nicht verleugnen

Antwort auf Beitrag Nr.: 48.292.498 von invest63 am 12.11.14 00:17:08

Wie Du wissen solltest, hat der Kurs von Morphosys stets in diesem Jahr nach Erreichen eines um ca. 2 Euro höheren Jahreshochs (höher als das Hoch zuvor) einen kräftigen Rücksetzer deutlich unter das alte Hoch gemacht.

Zitat von invest63: Die Hälfte haben wir schon fast geschafft, ausgehend von 80,60 auf 75. Und das hat gerade mal einen halben Tag gedauert. Diese Woche hat aber noch drei lange Börsentage ...Rom ist auch nicht an einem Tag erbaut worden! Geduld ist die wichtigste Eigenschaft eines guten Traders! Der heutige Schlusskurs von 76,90 unterstützt meine Erwartung. Der kurzfristige Aufwärtstrend ist kaputt.

Ach Bruder

Wie Du wissen solltest, hat der Kurs von Morphosys stets in diesem Jahr nach Erreichen eines um ca. 2 Euro höheren Jahreshochs (höher als das Hoch zuvor) einen kräftigen Rücksetzer deutlich unter das alte Hoch gemacht.

@invest63:

Wie ich Dich kenne, hast Du sicherlich heute - wenn nicht schon gestern - zurückgekauft. Aber früher oder später geht Deine Taktik schief. Denn die große Korrektur wird kommen und Du wirst dann zunächst weiter nachkaufen und schließlich erbärmlich in die Miese fallen. Und dann wirst Du vom Trader zum Zwangslangfristanleger ...Du bist ein typisches Kind der Hausse und wirst mit fallenden Kursen jämmerlich baden gehen.

Wie ich Dich kenne, hast Du sicherlich heute - wenn nicht schon gestern - zurückgekauft. Aber früher oder später geht Deine Taktik schief. Denn die große Korrektur wird kommen und Du wirst dann zunächst weiter nachkaufen und schließlich erbärmlich in die Miese fallen. Und dann wirst Du vom Trader zum Zwangslangfristanleger ...Du bist ein typisches Kind der Hausse und wirst mit fallenden Kursen jämmerlich baden gehen.

Oder man läuft den Kurs seit 15 Euro hinterher und wird noch bei 150 Euro von der großen Korrektur warnen.

Wobei klar ist auch bei Mor wird es schmerzliche Projekt Einstellungen geben

und dann sind mal schnelle 30% Minus drinnen.

Aber mit der großen Pipeline in Rücken kann man das Aussitzen.

Wobei klar ist auch bei Mor wird es schmerzliche Projekt Einstellungen geben

und dann sind mal schnelle 30% Minus drinnen.

Aber mit der großen Pipeline in Rücken kann man das Aussitzen.

Antwort auf Beitrag Nr.: 48.298.873 von riverstar_de am 12.11.14 15:51:12

Galuschka schreibt "Ihre Fragen an die Chefs von Medigene, Morphosys und Paion Auf dem Eigenkapitalforum werde ich die Chance haben, die Vorstandsvorsitzenden dieser drei bekannen deutschen Biotechfirmen zu interviewen. Vereinzelt möchte ich dabei auch Fragen von Guidants-Users einbauen. Also, schießen Sie los! Was wollten Sie von den drei Herren schon immer mal wissen?"

Meine Frage an Herrn Galuschka wäre, wie er beim EK-Forum Herrn Moroney interviewen möchte, wo dieser doch überhaupt nicht an der Veranstaltung teilnehmen wird.

Zitat von riverstar_de: falls jemand eine gute Frage hat, Bastian Galuschka will auf dem Eigenkapitalform vom 24.11.-26.11.14 Hr. Moroney treffen und wird ihm Fragen stellen. Gern auch von Guidants-Usern:

http://go.guidants.com/#c/bastian_galuschka/[[{%22strm1%22:2…

Galuschka schreibt "Ihre Fragen an die Chefs von Medigene, Morphosys und Paion Auf dem Eigenkapitalforum werde ich die Chance haben, die Vorstandsvorsitzenden dieser drei bekannen deutschen Biotechfirmen zu interviewen. Vereinzelt möchte ich dabei auch Fragen von Guidants-Users einbauen. Also, schießen Sie los! Was wollten Sie von den drei Herren schon immer mal wissen?"

Meine Frage an Herrn Galuschka wäre, wie er beim EK-Forum Herrn Moroney interviewen möchte, wo dieser doch überhaupt nicht an der Veranstaltung teilnehmen wird.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003db780-8e…

Bruder Halblang hat natürlich durchaus recht, es könnte ein stückweit korrigieren.

Es gab ein higher high, insofern ist charttechnisch mittelfristig alles in Ordnung.

Antwort auf Beitrag Nr.: 48.304.009 von eck64 am 13.11.14 01:34:54

Zitat von eck64: Bruder Halblang hat natürlich durchaus recht, es könnte ein stückweit korrigieren.Genau! Kurzfristig könnte es noch mehr Druck geben, aber zum Jahresende läuft der Kurs von Morphosys bekanntlich stets sehr gut. Insofern rechne ich in diesem Jahr noch mit Kursen von deutlich über 80.

Es gab ein higher high, insofern ist charttechnisch mittelfristig alles in Ordnung.

Antwort auf Beitrag Nr.: 48.303.889 von Joschka Schröder am 13.11.14 00:14:16

das Du cleverer bist, habe ich schon immer gewusst. Ich habe mich einfach darauf verlassen, das das stimmt, was Hr. Galauschka schreibt. Trommeln gehört dort aber wohl auch zum Geschäft, außerdem ist es wohl egal, ob er Hr. Moroney trifft oder Hr. Holstein oder sonstwen, der dort IR mäßig was zu sagen hat. Die müssten eh alle mit der gleichen Stimme reden.

Zitat von Joschka Schröder:Zitat von riverstar_de: falls jemand eine gute Frage hat, Bastian Galuschka will auf dem Eigenkapitalform vom 24.11.-26.11.14 Hr. Moroney treffen und wird ihm Fragen stellen. Gern auch von Guidants-Usern:

http://go.guidants.com/#c/bastian_galuschka/[[{%22strm1%22:2…

Galuschka schreibt "Ihre Fragen an die Chefs von Medigene, Morphosys und Paion Auf dem Eigenkapitalforum werde ich die Chance haben, die Vorstandsvorsitzenden dieser drei bekannen deutschen Biotechfirmen zu interviewen. Vereinzelt möchte ich dabei auch Fragen von Guidants-Users einbauen. Also, schießen Sie los! Was wollten Sie von den drei Herren schon immer mal wissen?"

Meine Frage an Herrn Galuschka wäre, wie er beim EK-Forum Herrn Moroney interviewen möchte, wo dieser doch überhaupt nicht an der Veranstaltung teilnehmen wird.

das Du cleverer bist, habe ich schon immer gewusst. Ich habe mich einfach darauf verlassen, das das stimmt, was Hr. Galauschka schreibt. Trommeln gehört dort aber wohl auch zum Geschäft, außerdem ist es wohl egal, ob er Hr. Moroney trifft oder Hr. Holstein oder sonstwen, der dort IR mäßig was zu sagen hat. Die müssten eh alle mit der gleichen Stimme reden.

Ach Bruder...ausgerechnet DU...der hier so gut wie immer falsch liegt willst also mich belehren

Schon beim letzten mal als ich in 2 Euro Schritten (vom Kursrückgang von 74-63 Euro) immer wieder nachgekauft habe, schriebst Du doch, dass es noch auf 40 Euro fallen könnte

Von jemanden der es schafft in 2014 beim Morphosys-Trading Minus zu machen, muss ich mich bestimmt nicht belehren lassen.

Meine Strategie funktioniert übrigens nicht nur bei steigenden Märkten(wieviele Bärenmärkte hatten wir denn seit 2006), sondern weil eben Morphosys "irgendwann" eh immer wieder einen neuen Höchstkurs machen wird--das liegt an der Natuer der Sache, wenn die großen Gewinne der Firma erst noch kommen.

Wie schon mal geschrieben: Ich habe weit weit über 100 Tradingpositionen im Gewinn abgeschlossen - damit ich ins Minus falle müsste Morphosys bei -200 Euro notieren (wohl kaum möglich) da ich schon nicht mehr so viel Geld einsetzen kann wie gewonnen.

Und ja--ich habe meine bei 80 verkaufte Position gestern wieder bei 77,10 Euro zurückgekauft und werde wieder in 2-2,50 Euro tieferen Schritten kaufen (wenns denn so kommt).

Was mich pessimistisch stimmt...Du siehst jetzt Kurs zum Jahresende von über 80 Euro...eigentlich müsste man da ja alles verkaufen

Schon beim letzten mal als ich in 2 Euro Schritten (vom Kursrückgang von 74-63 Euro) immer wieder nachgekauft habe, schriebst Du doch, dass es noch auf 40 Euro fallen könnte

Von jemanden der es schafft in 2014 beim Morphosys-Trading Minus zu machen, muss ich mich bestimmt nicht belehren lassen.

Meine Strategie funktioniert übrigens nicht nur bei steigenden Märkten(wieviele Bärenmärkte hatten wir denn seit 2006), sondern weil eben Morphosys "irgendwann" eh immer wieder einen neuen Höchstkurs machen wird--das liegt an der Natuer der Sache, wenn die großen Gewinne der Firma erst noch kommen.

Wie schon mal geschrieben: Ich habe weit weit über 100 Tradingpositionen im Gewinn abgeschlossen - damit ich ins Minus falle müsste Morphosys bei -200 Euro notieren (wohl kaum möglich)

da ich schon nicht mehr so viel Geld einsetzen kann wie gewonnen.Und ja--ich habe meine bei 80 verkaufte Position gestern wieder bei 77,10 Euro zurückgekauft und werde wieder in 2-2,50 Euro tieferen Schritten kaufen (wenns denn so kommt).

Was mich pessimistisch stimmt...Du siehst jetzt Kurs zum Jahresende von über 80 Euro...eigentlich müsste man da ja alles verkaufen

die kurssturzjunkeys tauchen immer wieder in regelmäßigen abständen auf.

bis jetzt wars für mich eher ein hoffen auf günstige einstiegskurse - was ja ein legitimer wunsche ist.

ich denke das spielen sie nicht mehr unter normalen umständen. 10 jahre günstige einstiegsmöglichkeiten waren eine lange zeit.

bis jetzt wars für mich eher ein hoffen auf günstige einstiegskurse - was ja ein legitimer wunsche ist.

ich denke das spielen sie nicht mehr unter normalen umständen. 10 jahre günstige einstiegsmöglichkeiten waren eine lange zeit.

Antwort auf Beitrag Nr.: 48.304.891 von invest63 am 13.11.14 08:38:10

Deine Aussage, du könntest nicht mehr so viel Geld einsetzen, wie Du gewonnen hast, ist auch lustig. Wo ist das ganze Geld denn geblieben? Oder gibt es nicht genug Morphosys-Aktien auf dem Markt, um Deine ganzen Gewinne zu reinvestieren.

Zitat von invest63: Wie schon mal geschrieben: Ich habe weit weit über 100 Tradingpositionen im Gewinn abgeschlossen - damit ich ins Minus falle müsste Morphosys bei -200 Euro notieren (wohl kaum möglich)Du schreibst nach meinem Geschmack zu viel über Deine tollen Trades. Das macht Dich nicht gerade glaubwürdig.

Deine Aussage, du könntest nicht mehr so viel Geld einsetzen, wie Du gewonnen hast, ist auch lustig. Wo ist das ganze Geld denn geblieben? Oder gibt es nicht genug Morphosys-Aktien auf dem Markt, um Deine ganzen Gewinne zu reinvestieren.

Vielleicht hat er einfach einen grossen Teil seiner Gewinne in andere Dinge investiert??

Ich interssiere mich 1000 mal mehr für seine Tradingerfolge bzw. Tradingtaktiken wie für Deinen Stuss!

Ich interssiere mich 1000 mal mehr für seine Tradingerfolge bzw. Tradingtaktiken wie für Deinen Stuss!

Oder gibt es nicht genug Morphosys-Aktien auf dem Markt, um Deine ganzen Gewinne zu reinvestieren.

Soll man auf so viel Mist eigentlich antworten...ich mach es mal für den Bruder um das 1x1 der Börse näherzubringen

"Egal wie positiv man für eine Aktie ist...man sollte niemals alles verfügbare Geld in eine Aktie investieren".

Aber natürlich bin auch ich--wie wohl viele hier-- prozentual zum verfügbaren Geld für Aktienkäufe, zu hoch investiert

Soll man auf so viel Mist eigentlich antworten...ich mach es mal für den Bruder um das 1x1 der Börse näherzubringen

"Egal wie positiv man für eine Aktie ist...man sollte niemals alles verfügbare Geld in eine Aktie investieren".

Aber natürlich bin auch ich--wie wohl viele hier-- prozentual zum verfügbaren Geld für Aktienkäufe, zu hoch investiert

Antwort auf Beitrag Nr.: 48.315.706 von bruder_halblang am 13.11.14 23:18:21Da ist er aber sicher nicht der einzige der mit seinen eigenen!!! Kapital keine Verluste mehr machen kann.

Bei mir steckt viel Geld von Mor in Haus und Gartengestaltung (leider war dies fällig wie Mor erst knapp unter 50 stand) und der Rest von Mor ist meine Langfristige steuerfreie Position.

Und da ich schon wesentlich mehr Geld mit Mor realisiert habe als je in die Aktie gesteckt kann ich mit diesen Kapitaleinsatz keinen Verlust mehr machen.

Trotzdem wünsche ich mir für meine verbliebene Position Kurse in ein paar Jahren über 150 Euro und dann steuerfrei Kasse zu machen.

Und Invest hat alle Käufe und Verkäufe relativ zeitnah gemeldet verstehe

nicht warum man da dann zweifeln sollte.

Aber jetzt sollten wir wieder zurück zum Thema Mor.

Bei mir steckt viel Geld von Mor in Haus und Gartengestaltung (leider war dies fällig wie Mor erst knapp unter 50 stand) und der Rest von Mor ist meine Langfristige steuerfreie Position.

Und da ich schon wesentlich mehr Geld mit Mor realisiert habe als je in die Aktie gesteckt kann ich mit diesen Kapitaleinsatz keinen Verlust mehr machen.

Trotzdem wünsche ich mir für meine verbliebene Position Kurse in ein paar Jahren über 150 Euro und dann steuerfrei Kasse zu machen.

Und Invest hat alle Käufe und Verkäufe relativ zeitnah gemeldet verstehe

nicht warum man da dann zweifeln sollte.

Aber jetzt sollten wir wieder zurück zum Thema Mor.

Oha, jetzt prahlen sie hier schon mit ihren Gewinnen. Sehr gefährlich, denn solche peinlichen Auswüchse deuten auf ein baldiges Ende der Hausse hin.

Aber alles ist relativ: Trapos erfreut sicherlich sein Gartenschlauch, welchen er mit seinen Morphosys-Gewinnen finanziert hat. Und invest63 will wohl nicht die Kosten für ein Jahres-Abo für die Straßenbahn in seiner Stadt aufs Spiel setzen.

Oh, Leute, Ihr seid so peinlich und daher sehr unterhaltsam ...

Aber alles ist relativ: Trapos erfreut sicherlich sein Gartenschlauch, welchen er mit seinen Morphosys-Gewinnen finanziert hat. Und invest63 will wohl nicht die Kosten für ein Jahres-Abo für die Straßenbahn in seiner Stadt aufs Spiel setzen.

Oh, Leute, Ihr seid so peinlich und daher sehr unterhaltsam ...

Antwort auf Beitrag Nr.: 48.326.635 von bruder_halblang am 14.11.14 22:21:03

Eigentlich sollte man gar nicht Antworten aber es ist Samstag und Börse hat "Pause".

Bis jetzt warst Du zuminderst teilweise unterhaltsam, aber jetzt wird es eher armselig und realitäts verdrängend.

Weil einfach mit lächerlich peinlichen Aussagen User angreifen die hier

schon gut 10 Jahre investiert sind und auch in diesen Forum schreiben das ist wirklich peinlich und lässt den "Neidkomplex" der ja besonders in Deutschen Raum ausgeprägt ist wieder aufleben!

Im Gegensatz zu anderen die wesentlich häufiger schreiben , besitz ich auch die Aktien über deren Firma ich mich im Forum informiere und schreibe.

Und das seit gut 10 Jahren bei Mor und wenn man Chart lesen kann sieht man wo der Mor Kurs vor 10 Jahren stand.

Da ist der Gartenschlauch vergoldet und hat vorne einen Diamantenen Griff.

Trotzdem schönes Wochenende auch wenn man es im Garten nicht mehr genießen kann und schon bald den Kamin "Gesponsert von Mor) einheizen muß.

Zitat von bruder_halblang: Oha, jetzt prahlen sie hier schon mit ihren Gewinnen. Sehr gefährlich, denn solche peinlichen Auswüchse deuten auf ein baldiges Ende der Hausse hin.

Aber alles ist relativ: Trapos erfreut sicherlich sein Gartenschlauch, welchen er mit seinen Morphosys-Gewinnen finanziert hat. Und invest63 will wohl nicht die Kosten für ein Jahres-Abo für die Straßenbahn in seiner Stadt aufs Spiel setzen.

Oh, Leute, Ihr seid so peinlich und daher sehr unterhaltsam ...

Eigentlich sollte man gar nicht Antworten aber es ist Samstag und Börse hat "Pause".

Bis jetzt warst Du zuminderst teilweise unterhaltsam, aber jetzt wird es eher armselig und realitäts verdrängend.

Weil einfach mit lächerlich peinlichen Aussagen User angreifen die hier

schon gut 10 Jahre investiert sind und auch in diesen Forum schreiben das ist wirklich peinlich und lässt den "Neidkomplex" der ja besonders in Deutschen Raum ausgeprägt ist wieder aufleben!

Im Gegensatz zu anderen die wesentlich häufiger schreiben , besitz ich auch die Aktien über deren Firma ich mich im Forum informiere und schreibe.

Und das seit gut 10 Jahren bei Mor und wenn man Chart lesen kann sieht man wo der Mor Kurs vor 10 Jahren stand.

Da ist der Gartenschlauch vergoldet und hat vorne einen Diamantenen Griff.

Trotzdem schönes Wochenende auch wenn man es im Garten nicht mehr genießen kann und schon bald den Kamin "Gesponsert von Mor) einheizen muß.

Antwort auf Beitrag Nr.: 48.327.661 von Trapos am 15.11.14 08:40:52

Zitat von Trapos: Bis jetzt warst Du zuminderst teilweise unterhaltsam, aber jetzt wird es eher armselig und realitäts verdrängend.Wie man in den Wald hineinruft, so schallt es heraus!

Zitat von Trapos: ... schon bald den Kamin "Gesponsert von Mor) einheizen muß.Oh, Deine armen Nachbarn, die den Ruß einatmen müssen. (Ich spreche aus Erfahrung.) Eigentlich hat Morphosys das Bestreben, Krebs zu verhindern oder aufzuhalten. Wenn die wüssten, was mit deren Kursgewinnen so getrieben wird ... Vielleicht sollte Moroney mal darüber nachdenken, die Börsennotierung einzustellen, um nicht letztendlich mehr Schaden als Nutzen für die Menschheit zu erreichen.

Antwort auf Beitrag Nr.: 48.328.261 von bruder_halblang am 15.11.14 10:02:31Im Forum kann man deine Kommentare wenigstens amüsiert aus der Ferne belächeln oder bei Überdruss ausblenden, aber deine Nachbarn sind zu bemitleiden (wie wir nun erfahren durften). In Bayern und Österreich gibt es eine treffende Bezeichnung für Leute deines Schlages: "Gschaftlhuber". Und damit kommst du noch gut weg.

Antwort auf Beitrag Nr.: 48.328.261 von bruder_halblang am 15.11.14 10:02:31Wahrscheinlich hatte deine Nachbarn keine Morphosys Aktien.

Sonst könnten Sie sich einen modernen Kamin, einen vernünftigen Abzug und Österreichisches Qualitätshartholz leisten und das Problem mit Ruß wäre gelöst.

Aber dieses Wochenende ist eh zu warm und es bleibt Rußfrei bei Dir.

Sonst könnten Sie sich einen modernen Kamin, einen vernünftigen Abzug und Österreichisches Qualitätshartholz leisten und das Problem mit Ruß wäre gelöst.

Aber dieses Wochenende ist eh zu warm und es bleibt Rußfrei bei Dir.

Tragt Euren langsam kindisch werdenden Disput doch bitte in einem Kindergartenforum aus müllt den Thread hier nicht zu!

"...

I wanted to mention two European names. One is Galapagos NV (GLPG:BSE), and the other is MorphoSys (MPSYF:OTCPK). They both have pretty high valuations as biotechs, and they're both worth watching because they have deep pipelines.

MorphoSys, in particular, has a proprietary antibody discovery and development platform with a lot of partnered compounds in a number of different indications. Altogether, MorphoSys has more than 90 distinct antibodies at various stages of development, with two of them in Phase 3 and licensed out: bimagrumab for certain musculoskeletal diseases to Novartis, and gantenerumab for Alzheimer's disease to Roche. Even if a fraction of its products play out favorably, we see MorphoSys becoming even more profitable than it is already. Apart from its many partnered antibody candidates, MorphoSys is now developing its own suite of three proprietary antibodies, now in Phase 2. Two of these are now partnered with large pharmaceutical companies.

Galapagos, in contrast, has a novel drug target and small molecule drug discovery platform, and it too has already established multiple partnerships with pharmaceutical companies. Five of its drug candidates are in Phase 1 or 2 trials. What we find interesting about Galapagos is its focus on the discovery of new drug targets, so that it can lead the field and potentially deliver first-in-class drugs for underserved indications.

Its leading drug candidate is GLPG0634, a very selective JAK1 (Janus kinase 1) inhibitor with continuous target inhibition in Phase 2 for rheumatoid arthritis and Crohn's disease. The rheumatoid arthritis trial showed an improvement in the ACR20 score in 83% of patients within four weeks of starting therapy. An interesting drug candidate still in preclinical studies is GLPG1837, which acts as a potentiator to enhance the efficacy of certain drugs that treat cystic fibrosis patients with certain mutations. Interestingly, MorphoSys and Galapagos recently established a collaboration to discover antibodies directed against some of the new drug targets Galapagos discovered.

We think that if the stock of either of these companies were traded in the U.S., their valuations would be substantially higher than they are in Europe. I think they both are notable and underappreciated.

...."

(- http://www.thelifesciencesreport.com/pub/na/molecular-biolog… -)

I wanted to mention two European names. One is Galapagos NV (GLPG:BSE), and the other is MorphoSys (MPSYF:OTCPK). They both have pretty high valuations as biotechs, and they're both worth watching because they have deep pipelines.

MorphoSys, in particular, has a proprietary antibody discovery and development platform with a lot of partnered compounds in a number of different indications. Altogether, MorphoSys has more than 90 distinct antibodies at various stages of development, with two of them in Phase 3 and licensed out: bimagrumab for certain musculoskeletal diseases to Novartis, and gantenerumab for Alzheimer's disease to Roche. Even if a fraction of its products play out favorably, we see MorphoSys becoming even more profitable than it is already. Apart from its many partnered antibody candidates, MorphoSys is now developing its own suite of three proprietary antibodies, now in Phase 2. Two of these are now partnered with large pharmaceutical companies.

Galapagos, in contrast, has a novel drug target and small molecule drug discovery platform, and it too has already established multiple partnerships with pharmaceutical companies. Five of its drug candidates are in Phase 1 or 2 trials. What we find interesting about Galapagos is its focus on the discovery of new drug targets, so that it can lead the field and potentially deliver first-in-class drugs for underserved indications.

Its leading drug candidate is GLPG0634, a very selective JAK1 (Janus kinase 1) inhibitor with continuous target inhibition in Phase 2 for rheumatoid arthritis and Crohn's disease. The rheumatoid arthritis trial showed an improvement in the ACR20 score in 83% of patients within four weeks of starting therapy. An interesting drug candidate still in preclinical studies is GLPG1837, which acts as a potentiator to enhance the efficacy of certain drugs that treat cystic fibrosis patients with certain mutations. Interestingly, MorphoSys and Galapagos recently established a collaboration to discover antibodies directed against some of the new drug targets Galapagos discovered.

We think that if the stock of either of these companies were traded in the U.S., their valuations would be substantially higher than they are in Europe. I think they both are notable and underappreciated.

...."

(- http://www.thelifesciencesreport.com/pub/na/molecular-biolog… -)

ziemlicher hammerdeal Merck KgaA/Pfizer - auch positiv für MorphoSys zu werten

http://www.bioportfolio.com/news/article/2139424/Merck-KGaA-…

http://www.bioportfolio.com/news/article/2139424/Merck-KGaA-…

Antwort auf Beitrag Nr.: 48.337.870 von PathFinder2 am 17.11.14 10:57:40Interessant, aber was hat das mit Morphosys zu tun?

Ist das schon bekannt bzw. ist das das Pendant zu MOR 103?

Wenn ja, ist es zwar positiv hinsichtlich einer wahtscheinlichen Wirksamkeit von 103, aber mMn sicher nicht gut für eine weitere Fortführung ducrh GSK?

Warum? MedImmune hat mehr als 2 Jahre Vorsprung u. warum soll man einen sicher 3stelligen Mio-Betrag riskieren um mit einem ähnlichen Medikament dann als 2. auf dem Markt zu sein??

Mal ganz abgesehen davon, dass die Konkurrenz in RA RIESIG ist.....

Wie gesagt, nur meine Meinung!!

MEDIMMUNE PRESENTS POSITIVE PHASE IIB DATA FOR MAVRILIMUMAB IN RHEUMATOID ARTHRITIS AT ACR ANNUAL MEETING

http://www.pipelinereview.com/index.php/2014111756064/Antibo…

Wenn ja, ist es zwar positiv hinsichtlich einer wahtscheinlichen Wirksamkeit von 103, aber mMn sicher nicht gut für eine weitere Fortführung ducrh GSK?

Warum? MedImmune hat mehr als 2 Jahre Vorsprung u. warum soll man einen sicher 3stelligen Mio-Betrag riskieren um mit einem ähnlichen Medikament dann als 2. auf dem Markt zu sein??

Mal ganz abgesehen davon, dass die Konkurrenz in RA RIESIG ist.....

Wie gesagt, nur meine Meinung!!

MEDIMMUNE PRESENTS POSITIVE PHASE IIB DATA FOR MAVRILIMUMAB IN RHEUMATOID ARTHRITIS AT ACR ANNUAL MEETING

http://www.pipelinereview.com/index.php/2014111756064/Antibo…

Antwort auf Beitrag Nr.: 48.341.521 von evotecci am 17.11.14 16:46:07

Hatte vor ein paar Tagen schon diesen link gepostet:

http://www.astrazeneca.com/Media/Press-releases/Article/2014…

Hatte vor ein paar Tagen schon diesen link gepostet:

http://www.astrazeneca.com/Media/Press-releases/Article/2014…

Antwort auf Beitrag Nr.: 48.340.123 von Ville7 am 17.11.14 14:41:30hi ville,

naja:

- Merck KGaA's immuno-onc "bemühungen" haben heute mit dem deal eine echte bestätigung erfahren. der PD-L1 von Merck KGaA dürfte - das hat Pfizer aus der großen PI-studie wohl gesehen (es wurden nicht alle daten veröffentlicht, pfizer hatte zu mehr zugang) - mit Merck US und BMY und Roche qualitativ mithalten können, auch wenn man zeitlich nachhinkt.

- MOR werkt mit Merck KGaA an immuno-onc, und es ist gut, wenn man einen ordentlichen PD-(L)1 zum kombinieren mit anderen agents, eben z.b. zukünftig von MOR, hat!

- detto auch Pfizer. es muss sich noch weisen, ob der CD137/4-1BB von MOR was taugt in kombi mit PD-(L)1, aber wenn ja, dann hat Pfizer das jetzt quasi intern! (und nicht mehr über lose kooperation mit Merck US).

im übrigen will Pfizer 2015 mit einem OX40-mab und einem eigenen PD-1 mab in die klinik gehen. wäre wirklich interessant zu wissen, ob zb der OX40 noch von MorphoSys ist? sehr heißes target!

Pfizer hat diesen für Merck KGaA und überhaupt sehr hammerhaften deal mmn aus 2 hauptgründen geschlossen:

- wenn man immuno-onc player sein will, MUSS man einen PD-1/PD-(L)-1 haben, um wettbewerbsfähig zu sein

- an AZ ist man nicht mehr interessiert (AZ abwehr und jetzt änderung der steuerlichen regelungen), zumindest etwas kann der auslands-cashberg von pfizer durch den deal steuerschonend reduziert werden

naja:

- Merck KGaA's immuno-onc "bemühungen" haben heute mit dem deal eine echte bestätigung erfahren. der PD-L1 von Merck KGaA dürfte - das hat Pfizer aus der großen PI-studie wohl gesehen (es wurden nicht alle daten veröffentlicht, pfizer hatte zu mehr zugang) - mit Merck US und BMY und Roche qualitativ mithalten können, auch wenn man zeitlich nachhinkt.

- MOR werkt mit Merck KGaA an immuno-onc, und es ist gut, wenn man einen ordentlichen PD-(L)1 zum kombinieren mit anderen agents, eben z.b. zukünftig von MOR, hat!

- detto auch Pfizer. es muss sich noch weisen, ob der CD137/4-1BB von MOR was taugt in kombi mit PD-(L)1, aber wenn ja, dann hat Pfizer das jetzt quasi intern! (und nicht mehr über lose kooperation mit Merck US).

im übrigen will Pfizer 2015 mit einem OX40-mab und einem eigenen PD-1 mab in die klinik gehen. wäre wirklich interessant zu wissen, ob zb der OX40 noch von MorphoSys ist? sehr heißes target!

Pfizer hat diesen für Merck KGaA und überhaupt sehr hammerhaften deal mmn aus 2 hauptgründen geschlossen:

- wenn man immuno-onc player sein will, MUSS man einen PD-1/PD-(L)-1 haben, um wettbewerbsfähig zu sein

- an AZ ist man nicht mehr interessiert (AZ abwehr und jetzt änderung der steuerlichen regelungen), zumindest etwas kann der auslands-cashberg von pfizer durch den deal steuerschonend reduziert werden

Antwort auf Beitrag Nr.: 48.344.908 von PathFinder2 am 18.11.14 00:16:18Pfizer hat/hatte schon vor der Allerganübernahme Interesse an Actavis

Der Deal hat auch Konsequenzen für eine mögliche weitere milliardenschwere Transaktion. Banker hatten zuletzt gesagt, der US-Pharmakonzern Pfizer habe nach dem Scheitern der Übernahme des britisch-schwedischen Arzneimittelherstellers AstraZeneca weitere Ziele ins Visier genommen - darunter auch Actavis. Gelingt Actavis jetzt der Kauf von Allergan, wäre der Generikakonzern für Pfizer ein weitaus größerer Brocken

http://www.finanznachrichten.de/nachrichten-2014-11/32037345…

Der Deal hat auch Konsequenzen für eine mögliche weitere milliardenschwere Transaktion. Banker hatten zuletzt gesagt, der US-Pharmakonzern Pfizer habe nach dem Scheitern der Übernahme des britisch-schwedischen Arzneimittelherstellers AstraZeneca weitere Ziele ins Visier genommen - darunter auch Actavis. Gelingt Actavis jetzt der Kauf von Allergan, wäre der Generikakonzern für Pfizer ein weitaus größerer Brocken

http://www.finanznachrichten.de/nachrichten-2014-11/32037345…

Zitat von PathFinder2: hi ville,

Pfizer hat diesen für Merck KGaA und überhaupt sehr hammerhaften deal mmn aus 2 hauptgründen geschlossen:

- wenn man immuno-onc player sein will, MUSS man einen PD-1/PD-(L)-1 haben, um wettbewerbsfähig zu sein

- an AZ ist man nicht mehr interessiert (AZ abwehr und jetzt änderung der steuerlichen regelungen), zumindest etwas kann der auslands-cashberg von pfizer durch den deal steuerschonend reduziert werden

Im kurzfristigen Zeitfenster hat der Kurs derzeit ein Temperament wie ein nasser Sack.

Antwort auf Beitrag Nr.: 48.345.931 von bruder_halblang am 18.11.14 09:18:49

Hast du bei deinen shortversuchen wieder Geld verloren?

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 4 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Zitat von bruder_halblang: Im kurzfristigen Zeitfenster hat der Kurs derzeit ein Temperament wie ein nasser Sack.

Hast du bei deinen shortversuchen wieder Geld verloren?

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 4 Jahre

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 1 Jahr

Morphosys (schwarz) zu DAX (blau) und TecDax (grün), 14 Tage

Antwort auf Beitrag Nr.: 48.285.949 von eck64 am 11.11.14 14:16:00

2. Hj 2016 soll es ja eine erste Auswertung geben. Da weiss man dann sicher, wo man steht. Aber dauern tuts schon noch.

Zitat von eck64: http://clinicaltrials.gov/ct2/show/NCT01224106?term=gantener…

A Study of Gantenerumab in Patients With Prodromal Alzheimer's Disease

Enrollment: 799

Study Start Date: November 2010

Estimated Study Completion Date: December 2018

Estimated Primary Completion Date: December 2018 (Final data collection date for primary outcome measure)

Ich hatte das hier im Thread vor ca. einem halben Jahr auch angesprochen und versucht zu diskutieren, bekam aber keinen Feedback.

Damals wurde die Studie mit einer Behandlungsdauer von 104 Wochen bzw. 2 Jahren auf Rekrutierungsende gesetzt.

Das Datum für Studienende wurde auf 2018 hochgesetzt, dann wieder auf 2016 runtergenommen und wieder auf 2018 gestellt.

Es kommen also keine Patienten mehr neu hinzu, bei sämtlichen Patienten sind die 2 Jahre entwder schon vorbei oder sie laufen noch. Und bis 2016 werden alle Behandlungen abgeschlossen sein und bis Ende 2016 auch die zugehörigen Auswertungen.

Ich vermute, bis 2018 werden alle an der Studien beteiligten 2 Jahre nachbeobachtet und dann 2018 kommen auch noch Ergebnisse dazu, was nach der Behandlung passiert. Und natürlich auch wie groß der Spread im Status zwischen den Placebo-Patienten und den Behandleten ist, falls es diesen gibt.

Falls aber 2016 statisch signifikante/deutliche Unterschiede nachweisbar sein, bei akzeptablem Nebenwirkungsprofil, dann vermute ich, dass das bereits eine ausreichende Basis für eine Marktzulassung für prodormale Patienten ist. Alle warten auf eine Option! Ich kann mir also weiterhin erste Umsätze mit Gantenerumab in 2017 vorstellen, nicht erst 2019. Natürlich immer gute Ergebnisse vorausgesetzt.

Andere Meinungen?

2. Hj 2016 soll es ja eine erste Auswertung geben. Da weiss man dann sicher, wo man steht. Aber dauern tuts schon noch.

Antwort auf Beitrag Nr.: 48.337.870 von PathFinder2 am 17.11.14 10:57:40

Yep, sehe ich auch so!

Aber MOR ist damit auch das fünfte Rad am Wagen!

PD-1L von Merck

PD-1 von Pfizer

... und dann hoffentlich mAbs von MOR in Kombinationen

der 4-1BB CD137 (MOR/Pfizer) ist ja bereits offiziell in P1, die anderen Immunonko-Programme von MOR/Merck sind jedoch noch nicht mal in der Präklinik...

Merck und Pfizer: Milliardendeal

18.11.2014 - Die Merck KGaA hat einen spektakulären Deal mit dem US-Konzern Pfizer abgeschlossen. Für die gemeinsame Entwicklung eines Krebswirkstoffs zahlen die US-Amerikaner bis zu 2,4 Mrd. Euro.

680 Mio. Euro – eine so hohe Vorabzahlung hat es in der Biotechnologie bisher nicht gegeben. Genau diese Summe überweist der US-Konzern Pfizer nun jedoch der deutschen Merck KGaA, um sich an der Entwicklung und Vermarktung der Krebsarznei MSB0010718C, einem PD-L1-Antikörper, zu beteiligen. Dem Darmstädter Konzern winken zudem Prämien in Höhe von 1,6 Mrd. Euro. Forschungs- und Entwicklungskosten wollen die beiden Partner ebenso wie künftige Umsätze teilen. Zwei weitere Absprachen wurden getroffen: Zum einen wird eine gemeinsame Phase-1-Studie für einen PD-1-Antikörper von Pfizer vorbereitet, zum anderen darf Merck künftig die Lungenkrebsarznei Xalkori von Pfizer in den USA und anderen Märkten mitvermarkten.

„Unser strategischer Fokus auf die Immunonkologie wird durch die weltweite Allianz ganz wesentlich gestärkt“, erklärte Mercks Pharma-Chef Stefan Oschmann. Nächstes Jahr sollen dazu bis zu 20 klinische Entwicklungsprogramme angeschoben werden. Der PD-L1-Antikörper soll dabei sowohl eigenständig als auch in verschiedenen Kombinationen mit zugelassenen und in der Entwicklung befindlichen Arzneimittelkandidaten der beiden Unternehmen getestet werden. Erst Ende Juli hatten die Darmstädter eine Phase-II-Studie mit MSB0010718C zur Behandlung einer seltenen Form von Hautkrebs angekündigt. Der Antikörper soll die Tarnung von Krebszellen vor der körpereigenen Abwehr aufheben und so dafür sorgen, dass T-Zellen den Tumor angreifen und sein Wachstum hemmen.

An der Börse katapultierte die Nachricht über die neue Allianz die Merck-Aktie auf ein neues Allzeithoch. Die Aktien stiegen um bis zu 4,5 Prozent auf 77,66 Euro und waren damit Spitzenreiter im Dax. Analysten beurteilten den Deal durchweg positiv. So sagte Ulrich Huwald von Warburg Research, wegen der Teilung der Entwicklungskosten sei der Deal eindeutig wertsteigernd. Odile Rundquist von der Baader Bank sprach ebenfalls von „sehr guten Nachrichten“ für Merck. Die Allianz beschleunige die Entwicklungsarbeit der Darmstädter und verleihe ihr erhebliche Glaubwürdigkeit. Die Deutschen dürften von der Stärke und den Ressourcen von Pfizer profitieren.

Yep, sehe ich auch so!

Aber MOR ist damit auch das fünfte Rad am Wagen!

PD-1L von Merck

PD-1 von Pfizer

... und dann hoffentlich mAbs von MOR in Kombinationen

der 4-1BB CD137 (MOR/Pfizer) ist ja bereits offiziell in P1, die anderen Immunonko-Programme von MOR/Merck sind jedoch noch nicht mal in der Präklinik...

Zitat von PathFinder2: ziemlicher hammerdeal Merck KgaA/Pfizer - auch positiv für MorphoSys zu werten

http://www.bioportfolio.com/news/article/2139424/Merck-KGaA-…

Merck und Pfizer: Milliardendeal

18.11.2014 - Die Merck KGaA hat einen spektakulären Deal mit dem US-Konzern Pfizer abgeschlossen. Für die gemeinsame Entwicklung eines Krebswirkstoffs zahlen die US-Amerikaner bis zu 2,4 Mrd. Euro.

680 Mio. Euro – eine so hohe Vorabzahlung hat es in der Biotechnologie bisher nicht gegeben. Genau diese Summe überweist der US-Konzern Pfizer nun jedoch der deutschen Merck KGaA, um sich an der Entwicklung und Vermarktung der Krebsarznei MSB0010718C, einem PD-L1-Antikörper, zu beteiligen. Dem Darmstädter Konzern winken zudem Prämien in Höhe von 1,6 Mrd. Euro. Forschungs- und Entwicklungskosten wollen die beiden Partner ebenso wie künftige Umsätze teilen. Zwei weitere Absprachen wurden getroffen: Zum einen wird eine gemeinsame Phase-1-Studie für einen PD-1-Antikörper von Pfizer vorbereitet, zum anderen darf Merck künftig die Lungenkrebsarznei Xalkori von Pfizer in den USA und anderen Märkten mitvermarkten.

„Unser strategischer Fokus auf die Immunonkologie wird durch die weltweite Allianz ganz wesentlich gestärkt“, erklärte Mercks Pharma-Chef Stefan Oschmann. Nächstes Jahr sollen dazu bis zu 20 klinische Entwicklungsprogramme angeschoben werden. Der PD-L1-Antikörper soll dabei sowohl eigenständig als auch in verschiedenen Kombinationen mit zugelassenen und in der Entwicklung befindlichen Arzneimittelkandidaten der beiden Unternehmen getestet werden. Erst Ende Juli hatten die Darmstädter eine Phase-II-Studie mit MSB0010718C zur Behandlung einer seltenen Form von Hautkrebs angekündigt. Der Antikörper soll die Tarnung von Krebszellen vor der körpereigenen Abwehr aufheben und so dafür sorgen, dass T-Zellen den Tumor angreifen und sein Wachstum hemmen.

An der Börse katapultierte die Nachricht über die neue Allianz die Merck-Aktie auf ein neues Allzeithoch. Die Aktien stiegen um bis zu 4,5 Prozent auf 77,66 Euro und waren damit Spitzenreiter im Dax. Analysten beurteilten den Deal durchweg positiv. So sagte Ulrich Huwald von Warburg Research, wegen der Teilung der Entwicklungskosten sei der Deal eindeutig wertsteigernd. Odile Rundquist von der Baader Bank sprach ebenfalls von „sehr guten Nachrichten“ für Merck. Die Allianz beschleunige die Entwicklungsarbeit der Darmstädter und verleihe ihr erhebliche Glaubwürdigkeit. Die Deutschen dürften von der Stärke und den Ressourcen von Pfizer profitieren.

Antwort auf Beitrag Nr.: 48.345.931 von bruder_halblang am 18.11.14 09:18:49

Zitat von bruder_halblang: Im kurzfristigen Zeitfenster hat der Kurs derzeit ein Temperament wie ein nasser Sack.Auch heute wieder nasser Sack! Mittelfristig eine blühende Landschaft, aber kurzfristig häufig Großstadtslum.

Ach Bruder...erst waren es die sicheren 75 Euro die wir bis letzten Freitag ja sehen sollten und jetzt ist dir die Bewegung zu gering....geht dein Short nicht auf ?

Antwort auf Beitrag Nr.: 48.365.486 von invest63 am 19.11.14 23:11:15

Ich weiß gar nicht, warum eck64 mich immer mal wieder mit einem Short in Verbindung bringt. Ich erwähnte schon einmal, dass ich noch nie mit einer Aktie short gegangen bin. Ich mache solche Spielereien nicht.

Wie gesagt ist der mittelfristige Chart sehr vielversprechend. Aber gerade für Kurzfristtrader wie Dich können solche vorübergehenden Abkoppelungen vom freundlichen Gesamtmarkt schon ziemlich nervig sein. Aber so ist sie, unsere Morphosys. Demnächst dürften vom Vorstand noch wieder ein paar Optionen versilbert werden, aber das kennen wir ja auch schon.

Ich denke dennoch, dass wir das Jahreshoch bei Morphosys noch nicht gesehen haben.

Zitat von invest63: Ach Bruder...erst waren es die sicheren 75 Euro die wir bis letzten Freitag ja sehen sollten und jetzt ist dir die Bewegung zu gering....geht dein Short nicht auf ?Okay, es ging nicht ganz bis 75, aber zumindest bis 76. Und Du hattest schon bei 78 wieder zurückgekauft.

Ich weiß gar nicht, warum eck64 mich immer mal wieder mit einem Short in Verbindung bringt. Ich erwähnte schon einmal, dass ich noch nie mit einer Aktie short gegangen bin. Ich mache solche Spielereien nicht.

Wie gesagt ist der mittelfristige Chart sehr vielversprechend. Aber gerade für Kurzfristtrader wie Dich können solche vorübergehenden Abkoppelungen vom freundlichen Gesamtmarkt schon ziemlich nervig sein. Aber so ist sie, unsere Morphosys. Demnächst dürften vom Vorstand noch wieder ein paar Optionen versilbert werden, aber das kennen wir ja auch schon.

Ich denke dennoch, dass wir das Jahreshoch bei Morphosys noch nicht gesehen haben.

Antwort auf Beitrag Nr.: 48.169.114 von bruder_halblang am 30.10.14 08:47:15

Lieber Bruder, du sprachst von 70/70,50 bestimmt sehen....

Und als trader handelst du das nicht, was "bestimmt" kommt?

Zitat von bruder_halblang: Die 70/70,50 werden wir heute bestimmt sehen. Der jüngste kräftige Anstieg muss noch auskonsolidiert werden. Ob jedoch der oben genannte Bereich schon die kurzfristige Wende markieren wird, ist noch offen.

Lieber Bruder, du sprachst von 70/70,50 bestimmt sehen....

Und als trader handelst du das nicht, was "bestimmt" kommt?

Mein Gott, immer dieses gehässige Nachtreten...

Warum fällt sich deutschen es eigentlich so schwer auch mal andere Meinungen zu respektieren?

Ist ja furchtbar, egal in welchem Forum man sich bewegt...

Warum fällt sich deutschen es eigentlich so schwer auch mal andere Meinungen zu respektieren?

Ist ja furchtbar, egal in welchem Forum man sich bewegt...

Antwort auf Beitrag Nr.: 48.367.943 von trufo324 am 20.11.14 11:06:53Das Originalzitat reinstellen, nachdem der Bruder behauptet, die 75 seien doch fest erreicht worden, ist für dich nachtreten?

Antwort auf Beitrag Nr.: 48.281.968 von bruder_halblang am 11.11.14 09:43:52

Ich halte ja nicht gerne zum Bruder, aber mit den 75 bezog er sich in meinen Augen auf diese Aussage.

Zitat von bruder_halblang:Zitat von invest63: Meine letzte Tradingposition geschmissen..warte wieder auf "günstige Einstiegskurse".....Es wäre zumindest eine Überraschung, wenn die Aktie in dieser Woche nicht noch einmal für 75 zu haben wäre.

Ich halte ja nicht gerne zum Bruder, aber mit den 75 bezog er sich in meinen Augen auf diese Aussage.

Antwort auf Beitrag Nr.: 48.368.360 von eck64 am 20.11.14 11:46:10Ja verehrter Eck. Obwohl ich weniger dich ansprechen wollte.

Ich schätze deine Arbeit hier sehr, von den anderen Boardteilnehmern ebenso.

Aber diese Korinthenkackerei ist schrecklich und bestenfalls pennystockthreadniveau.

Nach all den jahren und erfolgen haben wir das nicht mehr nötig, denke ich.

Mehr Gedankenaustausch, weniger die eigene Meinung als die einzig richtige darstellen.

Danke .

Ich schätze deine Arbeit hier sehr, von den anderen Boardteilnehmern ebenso.

Aber diese Korinthenkackerei ist schrecklich und bestenfalls pennystockthreadniveau.

Nach all den jahren und erfolgen haben wir das nicht mehr nötig, denke ich.

Mehr Gedankenaustausch, weniger die eigene Meinung als die einzig richtige darstellen.

Danke .

Antwort auf Beitrag Nr.: 48.368.747 von trufo324 am 20.11.14 12:21:25Immer wieder, wenn der Kurs gerade ein paar %e unter lokalem Hoch notiert, bestimmte tiefere Kursziele auszurufen, ist nicht unbedingt ein toller Gedankenaustausch. Und mangelnder Respekt für Meinung? naja...

von heute Jefferies 2014 Global Healthcare Conference:

http://www.morphosys.de/sites/default/files/presentations/14…

http://www.morphosys.de/sites/default/files/presentations/14…

Antwort auf Beitrag Nr.: 48.366.908 von eck64 am 20.11.14 09:28:25

Aber wie auch immer: Ich trade ausschließlich long! Dabei liege ich auch öfter mal daneben. Aber wenn ich auch noch short traden und dabei auch öfter daneben liegen würde, bliebe am Ende für mich ja nichts mehr übrig

Zitat von eck64: Lieber Bruder, du sprachst von 70/70,50 bestimmt sehen....Ich denke, ich hatte von 75 gesprochen.

Und als trader handelst du das nicht, was "bestimmt" kommt?

Aber wie auch immer: Ich trade ausschließlich long! Dabei liege ich auch öfter mal daneben. Aber wenn ich auch noch short traden und dabei auch öfter daneben liegen würde, bliebe am Ende für mich ja nichts mehr übrig

ups die 2. Guselkumabstudie (Voyage 2) rekrutiert

Wie hier schon öfters erwähnt soll BHQ880 ja (Tod) sein, verstehe nicht,

das die das immer wieder auf die Folien hauen

das die das immer wieder auf die Folien hauen

OMED verwendet für PII Alpine studie Notch3 als biomarker.

http://finance.yahoo.com/news/oncomed-presents-clinical-biom…

http://finance.yahoo.com/news/oncomed-presents-clinical-biom…

Antwort auf Beitrag Nr.: 48.376.943 von schnappi am 21.11.14 09:42:13

von der iR bekommt man da als Antwort, das es sich um aktive Lizenzen handelt.

Zitat von schnappi: Wie hier schon öfters erwähnt soll BHQ880 ja (Tod) sein, verstehe nicht,

das die das immer wieder auf die Folien hauen

von der iR bekommt man da als Antwort, das es sich um aktive Lizenzen handelt.

Aktienverkauf

Ganz schön viel, was Moroney da verkauft.In welchem Zeitraum hat er die Optionen erworben? 1, 2, 3 oder mehr Jahre?

Antwort auf Beitrag Nr.: 48.383.513 von Ditjg am 21.11.14 17:53:14

Das findest Du viel? 20.000 Stück? Da kommt noch mehr. Und wenn er es so macht wie in den letzten Jahren, wurde er einen kleinen Teil behalten.

Zitat von Ditjg: Ganz schön viel, was Moroney da verkauft.

In welchem Zeitraum hat er die Optionen erworben? 1, 2, 3 oder mehr Jahre?

Das findest Du viel? 20.000 Stück? Da kommt noch mehr. Und wenn er es so macht wie in den letzten Jahren, wurde er einen kleinen Teil behalten.

Antwort auf Beitrag Nr.: 48.383.600 von Milestones am 21.11.14 18:00:11

Nun, es sind in Summe 30.000 Stück gewandelt und verkauft worden. Bei 50% Steuern bleiben keine ganze Million übrig, aber für ein Reihenhäuschen am Münchener Stadtrand reicht es trotzdem.

Wenn SM so weiter macht, wie in den letzten Jahren, sind solche Pakete zu rechtfertigen.

Allerdings fehlt mir -zugegeben- der Überblick, wieviele Optionen es pro Jahr so gab.

Ich finde das neue Modell, Aktien über den Markt zu kaufen und dann an die Damen und Herren als Belohnung auszuschütten, deutlich besser.

Sei's drum, als CEO macht er einen ganz guten Job!

Zitat von Milestones:Zitat von Ditjg: Ganz schön viel, was Moroney da verkauft.

In welchem Zeitraum hat er die Optionen erworben? 1, 2, 3 oder mehr Jahre?

Das findest Du viel? 20.000 Stück? Da kommt noch mehr. Und wenn er es so macht wie in den letzten Jahren, wurde er einen kleinen Teil behalten.

Nun, es sind in Summe 30.000 Stück gewandelt und verkauft worden. Bei 50% Steuern bleiben keine ganze Million übrig, aber für ein Reihenhäuschen am Münchener Stadtrand reicht es trotzdem.

Wenn SM so weiter macht, wie in den letzten Jahren, sind solche Pakete zu rechtfertigen.

Allerdings fehlt mir -zugegeben- der Überblick, wieviele Optionen es pro Jahr so gab.

Ich finde das neue Modell, Aktien über den Markt zu kaufen und dann an die Damen und Herren als Belohnung auszuschütten, deutlich besser.

Sei's drum, als CEO macht er einen ganz guten Job!

Antwort auf Beitrag Nr.: 48.383.600 von Milestones am 21.11.14 18:00:11Da entsteht eine Verwässerung um 20.000 Aktien. Bringt aber auch ca. 1 Mio Cash für Morphosys.

Antwort auf Beitrag Nr.: 48.383.840 von Ville7 am 21.11.14 18:19:31

Das war Quatsch, ziehe ich zurück..

Zitat von Ville7: Bringt aber auch ca. 1 Mio Cash für Morphosys.

Das war Quatsch, ziehe ich zurück..

Ich finde es nicht tragisch. Was würdet Ihr tun, wenn ihr soviel Aktien hättet, dass ihr damit mind. 20 Zimmer tapezieren könntet? Ich gönne es Herrn Moroney und er hat m. E. vollkommen recht, ab und zu die private Portokasse aufzufüllen. Von irgendwas muss auch ein Multimillionär leben ne?

Antwort auf Beitrag Nr.: 48.383.855 von Ville7 am 21.11.14 18:20:31

Keine Mio., aber 500.000 für Mor.

Und: @rolling

Du hast recht, die zweite Mitteilung habe ich übersehen...

Zitat von Ville7:Zitat von Ville7: Bringt aber auch ca. 1 Mio Cash für Morphosys.

Das war Quatsch, ziehe ich zurück..

Keine Mio., aber 500.000 für Mor.

Und: @rolling

Du hast recht, die zweite Mitteilung habe ich übersehen...

Die 15.000 Stücke können doch noch nicht alles gewesen sein! Letztes Jahr waren es 48.000 Stücke.

Am Freitag scheint er auch verkauft zu haben. Anders lässt sich die Fortsetzung der Kursbewegung ("wie ein nasser Sack") nicht erklären.

Also:

17.11.2014: 20.000 Stücke

18.11.2014: 10.000 Stücke

20.11.2014: 5.000 Stücke

Den Rest wird er wohl am Freitag gegeben haben, schätzungsweise 10.000 - 15.000 Stücke. Man kann diese Verkäufe von Aktien, welche es zuvor noch gar nicht gegeben hatte, deutlich am Kursverlauf ablesen. Auch am Freitag wurde der Kurs zwischenzeitlich immer wieder runtergeprügelt.

Die guten Nachrichten dazu:

Wir hatten die letzten Tage noch mal die Gelegenheit, in der Jahresendrallye unter 80 nachzufassen. Und da er mit seinen Verkäufen nun durch sein sollte, kann der Kurs nächste Woche wieder mit dem Markt - welcher hoffentlich keinen Strich durch die Rechnung macht - steigen.

17.11.2014: 20.000 Stücke

18.11.2014: 10.000 Stücke

20.11.2014: 5.000 Stücke

Den Rest wird er wohl am Freitag gegeben haben, schätzungsweise 10.000 - 15.000 Stücke. Man kann diese Verkäufe von Aktien, welche es zuvor noch gar nicht gegeben hatte, deutlich am Kursverlauf ablesen. Auch am Freitag wurde der Kurs zwischenzeitlich immer wieder runtergeprügelt.

Die guten Nachrichten dazu:

Wir hatten die letzten Tage noch mal die Gelegenheit, in der Jahresendrallye unter 80 nachzufassen. Und da er mit seinen Verkäufen nun durch sein sollte, kann der Kurs nächste Woche wieder mit dem Markt - welcher hoffentlich keinen Strich durch die Rechnung macht - steigen.

Antwort auf Beitrag Nr.: 48.387.317 von bruder_halblang am 22.11.14 10:16:34es sind laut - http://www.insiderdaten.de -

20.000

10.000

5.000

5.000

in den vier Tagen 17/18/19/20. Nov.

Diese Optionen werden sicherlich vor 4-5 Jahren erworben worden sein.

Arndt hat auch schon geworfen, Jens war noch nicht dabei, fehlt nur noch Marlies für 2014.

Letztes Jahr hat SM übrigens 191.445 Optionen gewandelt, davon allerdings 33.000 nicht verkauft und behalten.

Immerhin eine Quote von 17% (bei den hohen Steuersätzen kann man das eigentlich verdoppeln), somit 2/3 cash 1/3 Depot....

20.000

10.000

5.000

5.000

in den vier Tagen 17/18/19/20. Nov.

Diese Optionen werden sicherlich vor 4-5 Jahren erworben worden sein.

Arndt hat auch schon geworfen, Jens war noch nicht dabei, fehlt nur noch Marlies für 2014.

Letztes Jahr hat SM übrigens 191.445 Optionen gewandelt, davon allerdings 33.000 nicht verkauft und behalten.

Immerhin eine Quote von 17% (bei den hohen Steuersätzen kann man das eigentlich verdoppeln), somit 2/3 cash 1/3 Depot....

Zitat von bruder_halblang: Also:

17.11.2014: 20.000 Stücke

18.11.2014: 10.000 Stücke

20.11.2014: 5.000 Stücke

Den Rest wird er wohl am Freitag gegeben haben, schätzungsweise 10.000 - 15.000 Stücke. Man kann diese Verkäufe von Aktien, welche es zuvor noch gar nicht gegeben hatte, deutlich am Kursverlauf ablesen. Auch am Freitag wurde der Kurs zwischenzeitlich immer wieder runtergeprügelt.

Die guten Nachrichten dazu:

Wir hatten die letzten Tage noch mal die Gelegenheit, in der Jahresendrallye unter 80 nachzufassen. Und da er mit seinen Verkäufen nun durch sein sollte, kann der Kurs nächste Woche wieder mit dem Markt - welcher hoffentlich keinen Strich durch die Rechnung macht - steigen.

Antwort auf Beitrag Nr.: 48.387.518 von rollingovermilestones am 22.11.14 11:13:07

Zitat von rollingovermilestones: Letztes Jahr hat SM übrigens 191.445 Optionen gewandelt, davon allerdings 33.000 nicht verkauft und behalten.Ja, aber rund 100.000 Stücke davon hatte er im Juli außerbörslich verkauft. Daher war der Kurs nicht unmittelbar davon betroffen.

Ich sehe Verkäufe immer positiver als Käufe da dürfte es eine Zeit lang keine schlechte Nachrichten geben.

Antwort auf Beitrag Nr.: 48.390.818 von schnappi am 23.11.14 10:44:46

der Zusammenhang erschließt sich mir leider nicht.

Mich stören die Verkäufe von Moroney nicht. Wann soll er denn nach Meinung derer, die sagen, er soll doch jetzt nicht verkaufen, verkaufen?

Zitat von schnappi: Ich sehe Verkäufe immer positiver als Käufe da dürfte es eine Zeit lang keine schlechte Nachrichten geben.

der Zusammenhang erschließt sich mir leider nicht.

Mich stören die Verkäufe von Moroney nicht. Wann soll er denn nach Meinung derer, die sagen, er soll doch jetzt nicht verkaufen, verkaufen?

Antwort auf Beitrag Nr.: 48.392.315 von riverstar_de am 23.11.14 16:58:29der Zusammenhang erschließt sich mir leider nicht.

Ich denke da an den möglichen verweis auf Insiderwissen wenn du das meinst.

Ich denke da an den möglichen verweis auf Insiderwissen wenn du das meinst.

Ist doch ganz klar:

Bei Insider-Käufe dürften in nächster Zeit keine guten Nachrichten kommen (man könnte sonst Insider-Wissen unterstellen)..

und bei Insider-Verkäufen dürften in naher Zukunft keine Nachrichten kommen (man könnte sonst Verkäufenwegen Insider-Wissen unterstellen)...

Deshalb sind kurzfristig Insider-Verkäufe nicht schleht....

Bei Insider-Käufe dürften in nächster Zeit keine guten Nachrichten kommen (man könnte sonst Insider-Wissen unterstellen)..

und bei Insider-Verkäufen dürften in naher Zukunft keine Nachrichten kommen (man könnte sonst Verkäufenwegen Insider-Wissen unterstellen)...

Deshalb sind kurzfristig Insider-Verkäufe nicht schleht....

sooo sollte es richtig heissen...

Ist doch ganz klar:

Bei Insider-Käufen dürften in naher Zeit keine guten Nachrichten kommen (man könnte sonst Insider-Wissen unterstellen)..

und bei Insider-Verkäufen dürften in naher Zukunft keine schlechten Nachrichten kommen (man könnte sonst Verkäufe wegen Insider-Wissen unterstellen)...

Deshalb sind kurzfristig Insider-Verkäufe nicht schlecht....

Ist doch ganz klar:

Bei Insider-Käufen dürften in naher Zeit keine guten Nachrichten kommen (man könnte sonst Insider-Wissen unterstellen)..

und bei Insider-Verkäufen dürften in naher Zukunft keine schlechten Nachrichten kommen (man könnte sonst Verkäufe wegen Insider-Wissen unterstellen)...

Deshalb sind kurzfristig Insider-Verkäufe nicht schlecht....

Antwort auf Beitrag Nr.: 48.392.381 von invest63 am 23.11.14 17:10:39Jetzt wird die Argumentationsführung allmählich absurd.

Antwort auf Beitrag Nr.: 48.393.194 von Joschka Schröder am 23.11.14 20:12:41

Richtig! Es gibt nämlich überhaupt keinen Zusammenhang...

Da die Wandlungs- und Verkaufstermine Monate im Voraus festgelegt werden, kann es auch keinen Zusammenhang geben. Aus diesem Grunde konnte man auch aus diesen Geschäften in der Vergangenheit, und man wird es in der Zukunft ebenfalls nicht können, keine Tendenz der Kursrichtung ablesen.

Zitat von Joschka Schröder: Jetzt wird die Argumentationsführung allmählich absurd.

Richtig! Es gibt nämlich überhaupt keinen Zusammenhang...

Da die Wandlungs- und Verkaufstermine Monate im Voraus festgelegt werden, kann es auch keinen Zusammenhang geben. Aus diesem Grunde konnte man auch aus diesen Geschäften in der Vergangenheit, und man wird es in der Zukunft ebenfalls nicht können, keine Tendenz der Kursrichtung ablesen.

Das war auch allgeimen geschrieben und nicht auf die Verkäufe von Moroney bezogen. Wenn Verkäufe oder Käufe vorher festgeschrieben/angekündigt sind, dann kann man natürlich auch nicht von Insider-Käufen/Verkäufen sprechen.

Antwort auf Beitrag Nr.: 48.393.683 von Milestones am 23.11.14 22:25:07

Zitat von Milestones: Da die Wandlungs- und Verkaufstermine Monate im Voraus festgelegt werden ...Man kann alles behaupten. Aber nicht jede Behauptung ist richtig!

Neues 16-seitiges update von Edison zu MOR:

(- http://www.edisoninvestmentresearch.com/research/report/morp… -)

(- http://www.edisoninvestmentresearch.com/research/report/morp… -)

Antwort auf Beitrag Nr.: 48.397.205 von rollingovermilestones am 24.11.14 12:28:55

wenn ich das richtig überflogen habe (Seite 1), trägt die Partnerpipeline nur mit einem Drittel zur Bewertung bei. Das irritiert mich doch sehr, da müssen die Eigengewächse ja fast unbedingt etwas werden.

Zitat von rollingovermilestones: Neues 16-seitiges update von Edison zu MOR:

(- http://www.edisoninvestmentresearch.com/research/report/morp… -)

wenn ich das richtig überflogen habe (Seite 1), trägt die Partnerpipeline nur mit einem Drittel zur Bewertung bei. Das irritiert mich doch sehr, da müssen die Eigengewächse ja fast unbedingt etwas werden.