SLM Solutions - 500 Beiträge pro Seite (Seite 2)

eröffnet am 25.04.14 21:33:45 von

neuester Beitrag 07.09.23 08:27:12 von

neuester Beitrag 07.09.23 08:27:12 von

Beiträge: 2.076

ID: 1.193.808

ID: 1.193.808

Aufrufe heute: 1

Gesamt: 240.549

Gesamt: 240.549

Aktive User: 0

ISIN: DE000A111338 · WKN: A11133 · Symbol: AM3D

19,050

EUR

0,00 %

0,000 EUR

Letzter Kurs 01.09.23 Lang & Schwarz

Neuigkeiten

17.04.24 · Shareribs Anzeige |

15.04.24 · Shareribs Anzeige |

03.04.24 · Shareribs Anzeige |

18.03.24 · Shareribs Anzeige |

06.03.24 · Shareribs Anzeige |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 45,80 | +69,63 | |

| 25.881,35 | +20,00 | |

| 93,50 | +19,99 | |

| 521,05 | +19,93 | |

| 103,55 | +19,49 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7750 | -9,88 | |

| 6,2500 | -10,07 | |

| 17,004 | -10,51 | |

| 0,6800 | -12,26 | |

| 1,3400 | -26,37 |

Antwort auf Beitrag Nr.: 51.982.919 von Solideinvestierenkomplex4you am 15.03.16 12:48:40Eben noch den gestrigen Kurssprung bei 3D Systems zur Bereinigung dieser Depotposition genutzt. Die weiteren Geschäftsaussichten weiterhin unklar. Es fehlt mir da auch die Guidance für 2016.

Das Segment 3D bleibt bei mir weiter unter Beobachtung. Das gilt sowohl für die Gerätehersteller aber auch für die Anwender. SLm und Arcam sind ggü. DDD mit der Metallfokussierung inzwischen gut im Anwendungsbereich angekommen. Die strategischer Weiterentwicklung beider scheint in Ordnung (Metallpulver, Anwendungen bei SLM (CADS-Joint-Venture)). Stratasys für mich noch ähnlich konfus wie DDD.

Im Anwendungsbereich auf der WL: PRLB, ONVO.

Grüße

LH

Das Segment 3D bleibt bei mir weiter unter Beobachtung. Das gilt sowohl für die Gerätehersteller aber auch für die Anwender. SLm und Arcam sind ggü. DDD mit der Metallfokussierung inzwischen gut im Anwendungsbereich angekommen. Die strategischer Weiterentwicklung beider scheint in Ordnung (Metallpulver, Anwendungen bei SLM (CADS-Joint-Venture)). Stratasys für mich noch ähnlich konfus wie DDD.

Im Anwendungsbereich auf der WL: PRLB, ONVO.

Grüße

LH

Antwort auf Beitrag Nr.: 51.984.086 von linkshaender am 15.03.16 14:49:10Vielen Dank für Deine Antwort!

Insbesondere Protolabs kannte ich noch nicht.

Die Gewinnreihe ist überzeugend im Vergleich zur Konkurrenz.

Zudem stinkt die Bilanz ja nur so vor Geld!

90,7 % Eigenkapitalquote! WOW.

Mehr lässt sich wohl nur bei Beteiligungsgesellschaften finden.

Auch die Gewinnmargen sind weit über den Kapitalkosten.

Viele Grüße

Insbesondere Protolabs kannte ich noch nicht.

Die Gewinnreihe ist überzeugend im Vergleich zur Konkurrenz.

Zudem stinkt die Bilanz ja nur so vor Geld!

90,7 % Eigenkapitalquote! WOW.

Mehr lässt sich wohl nur bei Beteiligungsgesellschaften finden.

Auch die Gewinnmargen sind weit über den Kapitalkosten.

Viele Grüße

Hallo,

So wie ich mitbekommen haben, baut das Unternehmen gerade einen neuen Standort in Lübeck.

Wie viele Aktien haltet ihr von SLM? Ich wollte evtl. 1.500€ investieren?

So wie ich mitbekommen haben, baut das Unternehmen gerade einen neuen Standort in Lübeck.

Wie viele Aktien haltet ihr von SLM? Ich wollte evtl. 1.500€ investieren?

Da wollte wohl noch jemand kurz vor der Aufnahme in den Techdax bei SLM rein:

ca. 50000 (mehr als die Hälfte des Tagesumsatzes) Aktien um 17:30 um die 20€ den Besitzer gewechselt.

Mal schauen, wie sich das am Montag weiterentwickelt.

ca. 50000 (mehr als die Hälfte des Tagesumsatzes) Aktien um 17:30 um die 20€ den Besitzer gewechselt.

Mal schauen, wie sich das am Montag weiterentwickelt.

Antwort auf Beitrag Nr.: 52.013.594 von linkshaender am 18.03.16 17:55:01In der Schussauktion nochmal 94000 Stck. Sehr hoher Umsatz heute bei steigenden Kursen.

Trading Spotlight

Antwort auf Beitrag Nr.: 52.073.171 von linkshaender am 29.03.16 10:48:52Stimmt.

Wachstum kostet aber auch und das muss man weiter vernünftig managen.

Wachstum kostet aber auch und das muss man weiter vernünftig managen.

Antwort auf Beitrag Nr.: 52.073.219 von Kalchas am 29.03.16 10:54:19Klar, ist sicher keine Garantie für die Zukunft. Debakel gibt es im 3D-Sektor und auch im deutschen, mittelständischen Maschinenbau genug.

Antwort auf Beitrag Nr.: 51.904.686 von valueanleger am 04.03.16 16:12:06

Die TecDax Aufnahme und weitere gute Meldungen beflügeln die Aktie.

Mit so einem starken Kursanstieg habe ich nicht gerechnet.

Onkel Egbert meldet sich auch zu Wort:

http://www.wallstreet-online.de/nachricht/8471024-egbert-pri…

Zitat von valueanleger: Nun haben wir sogar eine TecDAX Aktie.

Die TecDax Aufnahme und weitere gute Meldungen beflügeln die Aktie.

Mit so einem starken Kursanstieg habe ich nicht gerechnet.

Onkel Egbert meldet sich auch zu Wort:

http://www.wallstreet-online.de/nachricht/8471024-egbert-pri…

Dieser Auftrag ging an Concept Laser:

http://www.industrial-lasers.com/articles/2016/03/airbus-wil…

Antwort auf Beitrag Nr.: 52.084.805 von valueanleger am 30.03.16 17:25:54Erste Analystenstimmen:

http://www.finanznachrichten.de/nachrichten-2016-04/36993445…

http://www.finanznachrichten.de/nachrichten-2016-04/37007557…

http://www.finanznachrichten.de/nachrichten-2016-04/36993445…

http://www.finanznachrichten.de/nachrichten-2016-04/37007557…

Antwort auf Beitrag Nr.: 52.146.498 von linkshaender am 08.04.16 10:55:49SLM wird langsam immer bekannter.

Die guten Ergebnisse und die überraschende TecDAX Aufnahme tun ihr übriges dazu.

Bei SLM gilt mal wieder: Früher Anleger fängt die Perle.

Die guten Ergebnisse und die überraschende TecDAX Aufnahme tun ihr übriges dazu.

Bei SLM gilt mal wieder: Früher Anleger fängt die Perle.

Antwort auf Beitrag Nr.: 52.150.371 von valueanleger am 08.04.16 17:41:47

Was meint Ihr zu dieser überraschenden, eher negativen, Kursentwicklung in Stuttgart????

...was passiert nachbörslich?

Was sind das für Kurse heute Abend? Nachdem der Kurs noch um 19:52 h bei 27,10 EUR in Frankfurt bezahlt wurde liegt er aktuell nur noch bei 25,75 zu 25,99 EUR in Stuttgart. Wurde heute etwas abgerechnet??Was meint Ihr zu dieser überraschenden, eher negativen, Kursentwicklung in Stuttgart????

Antwort auf Beitrag Nr.: 52.164.427 von HKroll am 11.04.16 20:20:14

19:57:12 25,50 200 53.581!!!!!

19:57:09 25,20 100 53.381!!!!!

19:57:06 25,20 772 53.281!!!!!

19:57:02 25,25 2.038 52.509!!!!

19:56:57 25,50 450 50.471!!!!!!!

19:56:39 26,00 310 50.021

19:56:39 26,26 400 49.711

19:56:39 26,48 500 49.311

19:56:12 26,50 140 48.811

19:54:18 26,789 1.000 48.671

19:54:10 26,788 250 47.671

19:53:29 26,788 250 47.421

19:53:03 26,788 250 47.171

19:51:33 26,65 250 46.921

19:49:27 26,565 250 46.671

19:44:51 26,479 250 46.421

19:30:04 26,25 5 46.171

19:09:17 26,479 250 46.166

19:03:57 26,399 200 45.916

18:54:19 26,15 250 45.716

Nicht seriös!!

..Erklärung: Kursentwicklung auf Tradegate..

Das scheint die Erklärung zu sein: Uhrzeit; Preis und Umsatz:19:57:12 25,50 200 53.581!!!!!

19:57:09 25,20 100 53.381!!!!!

19:57:06 25,20 772 53.281!!!!!

19:57:02 25,25 2.038 52.509!!!!

19:56:57 25,50 450 50.471!!!!!!!

19:56:39 26,00 310 50.021

19:56:39 26,26 400 49.711

19:56:39 26,48 500 49.311

19:56:12 26,50 140 48.811

19:54:18 26,789 1.000 48.671

19:54:10 26,788 250 47.671

19:53:29 26,788 250 47.421

19:53:03 26,788 250 47.171

19:51:33 26,65 250 46.921

19:49:27 26,565 250 46.671

19:44:51 26,479 250 46.421

19:30:04 26,25 5 46.171

19:09:17 26,479 250 46.166

19:03:57 26,399 200 45.916

18:54:19 26,15 250 45.716

Nicht seriös!!

Antwort auf Beitrag Nr.: 52.164.472 von HKroll am 11.04.16 20:27:53Wieso?

Da hat wohl jemand ein paar Gewinne realisiert.

Ist doch kein Problem?

Auf L&S stehen wir schon wieder deutlich über 26€ obwohl der DAX wieder nach unten gedreht hat.

Nach solch einen tollen Kursanstieg sind Korrekturen völlig normal und auch erwünscht.

Da hat wohl jemand ein paar Gewinne realisiert.

Ist doch kein Problem?

Auf L&S stehen wir schon wieder deutlich über 26€ obwohl der DAX wieder nach unten gedreht hat.

Nach solch einen tollen Kursanstieg sind Korrekturen völlig normal und auch erwünscht.

Antwort auf Beitrag Nr.: 52.166.008 von valueanleger am 12.04.16 06:22:15

....Korrektur sehr häftig.

Da gebe ich Dir recht. Es ist aber ein Unterschied, ob der Kurs normal oder ober er prozentual gewaltig runter geht. Dazu habe ich den Kommentar gegeben.!!

Antwort auf Beitrag Nr.: 52.164.472 von HKroll am 11.04.16 20:27:53Ich wundere mich eher über die Kurse > 26, da gestern beim XETRA-Schluss noch ein Block mit 68000 stück zu 26 im Verkauf stand. Vlt. Leute, die den Aktionär gelesen haben und noch schnell reinwollten und denen diese Tatsache nicht bekannt war.

Antwort auf Beitrag Nr.: 52.169.629 von linkshaender am 12.04.16 12:57:50

dass der Kurs im laufe des abends stärker zurückfiel.

....das Orderbuch von XETRA ist immer eine gute Hilfe.

Danke für Deinen sehr wichtigen Hinweis. So brauchte man sich im nachhinein nicht zu wundern,dass der Kurs im laufe des abends stärker zurückfiel.

Den kräftigen Insider-VK über 230.000,- Mitte des Monats habt ihr zur Kenntnis genommen?

SLM wieder bärenstark.

Trotz der Insiderverkäufe.

Trotz der Insiderverkäufe.

Antwort auf Beitrag Nr.: 52.281.079 von valueanleger am 26.04.16 18:10:03Das Volumen war ja auch nur ein Teil eines durchschnittlichen Tagesumsatzes. Hier mal eine charttechnische Analyse:

http://www.godmode-trader.de/analyse/slm-solutions-naechstes…

http://www.godmode-trader.de/analyse/slm-solutions-naechstes…

Antwort auf Beitrag Nr.: 52.169.629 von linkshaender am 12.04.16 12:57:50Bin jetzt gespannt; der dicke Block im Verkauf zu 26€ (+ Zusätze) ist geknackt. Schaun wir mal.

Der Kurs hat ja bisher die Zahlen recht gut verkraftet:

http://www.finanznachrichten.de/nachrichten-2016-05/37361756…

http://www.finanznachrichten.de/nachrichten-2016-05/37361756…

"gut ding will weile haben"

ich glaube dass diese aktie, auf jahre gesehen, sehr viel potential hat.

nur meine meinung.

ich glaube dass diese aktie, auf jahre gesehen, sehr viel potential hat.

nur meine meinung.

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Verletzung des Urheberrechts, beanstandet vom Rechteinhaber.

Ich habe es heute gewagt und mir bei einem Kurs von ca. 23,90 einen Put zugelegt.

Gründe:

1) In der enorm hohen Bewertung ist jede Menge positive Zukunft eingepreist in einem Markt, der zwar stark wächst, in dem SLM Solutions meines Wissens über keine herausragende, ja nicht einmal über eine besonders gute Marktstelltung verfügt

2) In dieser Menge wird eine solche positive Zukunft offenbar von den Altaktionären nur bedingt gesehen (schon beim Börsengang wurde allseits kräftig abgesahnt)

3) Ausschlaggebender Punkt sind letztlich die großen Insiderverkäufe von Schöneborn.

Zur Person: "Er ist seit 1993 für SLM Solutions bzw. die Vorgängerunternehmen

tätig. Er verfügt über knapp drei Jahrzehnte Branchenerfahrung im Bereich der metallbasierten

additiven und subtraktiven Fertigungstechnologien." (Geschäftsbericht 2014)

Schöneborn hielt vor dem Börsengang offenbar Anteile in Höhe von 7,3% http://ipo.onvista.de/capital_structure.html?ID_IPO=17326, die er zum Börsengang deutlich reduzierte, wenn auch nicht so stark wie in der Onvista-Quelle oben angegeben.

Laut GB 2014 verfügte er am 18.3.2015 (mit seinen Söhnen) noch über Aktien in Höhe von 3,24%, was umgerechnet in etwa 583k Aktien sein müssten.

Nach Ablauf der Haltefrist für Altaktionäre verkaufte er davon 150k ziemlich bald (im Juni 2015) und Anfang März 2016 noch einmal gut 73k, so dass er aktuell mit seinen Söhnen zusammen nur noch ca. 2% der Aktien hält.

Als jemand, der sich in der betreffenden Branche leider überhaupt nicht auskennt, verlasse ich mich auf seine Expertise, die für mich in diesen Verkäufen zum Ausdruck kommt.

Mein Risiko: Es kann natürlich sein, dass Herr Schönborn

a) die gut 17 Millionen einfach anderweitig gebraucht hat

b) davon ausgeht, dass sich das Unternehmen prächtigst entwickeln wird, was er aber in Kursen von ca. 18€ schon auf Jahre hin eingepreist sieht oder

c) die Zukunftsperspektiven von SLM Solutions nicht wirklich rosig sieht, sich dabei aber täuscht.

Wir werden sehen. Mein Einsatz ist, wie es sich bei Derivaten gehört, sehr klein. Bei einem Kurs der Aktie von 10€ würde ich ihn in etwa verfünffachen.

Gründe:

1) In der enorm hohen Bewertung ist jede Menge positive Zukunft eingepreist in einem Markt, der zwar stark wächst, in dem SLM Solutions meines Wissens über keine herausragende, ja nicht einmal über eine besonders gute Marktstelltung verfügt

2) In dieser Menge wird eine solche positive Zukunft offenbar von den Altaktionären nur bedingt gesehen (schon beim Börsengang wurde allseits kräftig abgesahnt)

3) Ausschlaggebender Punkt sind letztlich die großen Insiderverkäufe von Schöneborn.

Zur Person: "Er ist seit 1993 für SLM Solutions bzw. die Vorgängerunternehmen

tätig. Er verfügt über knapp drei Jahrzehnte Branchenerfahrung im Bereich der metallbasierten

additiven und subtraktiven Fertigungstechnologien." (Geschäftsbericht 2014)

Schöneborn hielt vor dem Börsengang offenbar Anteile in Höhe von 7,3% http://ipo.onvista.de/capital_structure.html?ID_IPO=17326, die er zum Börsengang deutlich reduzierte, wenn auch nicht so stark wie in der Onvista-Quelle oben angegeben.

Laut GB 2014 verfügte er am 18.3.2015 (mit seinen Söhnen) noch über Aktien in Höhe von 3,24%, was umgerechnet in etwa 583k Aktien sein müssten.

Nach Ablauf der Haltefrist für Altaktionäre verkaufte er davon 150k ziemlich bald (im Juni 2015) und Anfang März 2016 noch einmal gut 73k, so dass er aktuell mit seinen Söhnen zusammen nur noch ca. 2% der Aktien hält.

Als jemand, der sich in der betreffenden Branche leider überhaupt nicht auskennt, verlasse ich mich auf seine Expertise, die für mich in diesen Verkäufen zum Ausdruck kommt.

Mein Risiko: Es kann natürlich sein, dass Herr Schönborn

a) die gut 17 Millionen einfach anderweitig gebraucht hat

b) davon ausgeht, dass sich das Unternehmen prächtigst entwickeln wird, was er aber in Kursen von ca. 18€ schon auf Jahre hin eingepreist sieht oder

c) die Zukunftsperspektiven von SLM Solutions nicht wirklich rosig sieht, sich dabei aber täuscht.

Wir werden sehen. Mein Einsatz ist, wie es sich bei Derivaten gehört, sehr klein. Bei einem Kurs der Aktie von 10€ würde ich ihn in etwa verfünffachen.

"verfügte er am 18.3.2015 (mit seinen Söhnen)" ist natürlich ein Verschreiber, es geht um den 18.03.2014.

Nachtrag: ich freue mich natürlich über jedes Argument, dass meine Investmentidee "zerstört", denn noch könnte ich praktisch ohne Verlust wieder verkaufen...

Antwort auf Beitrag Nr.: 52.439.922 von Der Tscheche am 19.05.16 14:48:36Man sollte zumindest alle Insidergeschäfte betrachten. Dann sieht man, dass es auch Insiderkäufe gegeben hat.

Interessant ist ja auch, dass der Aufsichtsratsvorsitzende Ihde nach dem Börsengang gar nichts abgegeben zu haben scheint. Der war ja wohl auch Gründer.

Die Behauptung lautet also, der Verkäufer weiß Bescheid, alle anderen aus dem Umfeld, Vorstände und Aufsichtsräte, haben keine Ahnung.

Wenn man behauptet, das Unternehmen habe keine gute Marktstellung, dann muss es ja ein Leichtes sein, bessere Unternehmen zu benennen. Wie heißen die denn?

Interessant ist ja auch, dass der Aufsichtsratsvorsitzende Ihde nach dem Börsengang gar nichts abgegeben zu haben scheint. Der war ja wohl auch Gründer.

Die Behauptung lautet also, der Verkäufer weiß Bescheid, alle anderen aus dem Umfeld, Vorstände und Aufsichtsräte, haben keine Ahnung.

Wenn man behauptet, das Unternehmen habe keine gute Marktstellung, dann muss es ja ein Leichtes sein, bessere Unternehmen zu benennen. Wie heißen die denn?

Antwort auf Beitrag Nr.: 52.439.922 von Der Tscheche am 19.05.16 14:48:36

Die Argumente von Kalchas finde ich nicht schlagkräftig, die Insiderkäufe sind vernachlässigbar, der Gründer hat zum Börsengang von 35% auf 24% abgegeben, danach nichts mehr bis jetzt. O.k., hatte ich gesehen, haut mich aber nicht gerade vom Hocker in Richtung "kontra-short" oder gar "long".

Die letzte Frage meinst Du vermutlich nicht ernst, oder Kalchas?

Ich hatte doch geschrieben, dass ich von der Branche keine Ahnung habe.

Ein GEGENargument kann daher nicht in Richtung: AHA, WER IST DENN DA BESONDERS GUT wenn nicht SLM? gehen, sondern wenn dann in Richtung: ICH HABE ABER AHNUNG und weiß, dass SLM aus diesem und jenem Grund eine besonders gute Marktstellung hat.

Zitat von Der Tscheche: Nachtrag: ich freue mich natürlich über jedes Argument, dass meine Investmentidee "zerstört", denn noch könnte ich praktisch ohne Verlust wieder verkaufen...

Die Argumente von Kalchas finde ich nicht schlagkräftig, die Insiderkäufe sind vernachlässigbar, der Gründer hat zum Börsengang von 35% auf 24% abgegeben, danach nichts mehr bis jetzt. O.k., hatte ich gesehen, haut mich aber nicht gerade vom Hocker in Richtung "kontra-short" oder gar "long".

Die letzte Frage meinst Du vermutlich nicht ernst, oder Kalchas?

Ich hatte doch geschrieben, dass ich von der Branche keine Ahnung habe.

Ein GEGENargument kann daher nicht in Richtung: AHA, WER IST DENN DA BESONDERS GUT wenn nicht SLM? gehen, sondern wenn dann in Richtung: ICH HABE ABER AHNUNG und weiß, dass SLM aus diesem und jenem Grund eine besonders gute Marktstellung hat.

Im Übrigen hält jenseits vom Gründer, der im Aufsichtsrat sitzt, vom Management Herr Schöneborn mit seinen Söhnen mit jetzt ca. 2% immer noch mit Abstand AM MEISTEN Aktien, wenn ich mich recht entsinne (habe keine Lust, mir das nochmal herauszusuchen im letzten Geschäftsbericht).

Antwort auf Beitrag Nr.: 52.441.029 von Der Tscheche am 19.05.16 16:53:04Was soll hier nicht mein Ernst sein? Deine Eingangsbehauptung lautete:

In der enorm hohen Bewertung ist jede Menge positive Zukunft eingepreist in einem Markt, der zwar stark wächst, in dem SLM Solutions meines Wissens über keine herausragende, ja nicht einmal über eine besonders gute Marktstelltung verfügt.

Ich muss hier nichts widerlegen, Du solltest es belegen. Es ist Deine Behauptung. Da kommt sogar der Begriff Wissen vor. Wenn Du den Thread gelesen hättest, könntest Du zumindest ein börsennotiertes Konkurrenzunternehmen benennen.

Zum Börsengang gab es eine Kapitalerhöhung. Allein dadurch fällt schon der Anteilsbesitz. Da heben die Gründer noch gar keine einzige Akie abgegeben. Dann waren sie bereit, Aktien aus ihrem Besitz für den Börsengang zur Verfügung zu stellen. Das ist ja nun nicht unüblich. Nutzt ja nichts, einen Börsengang hinzulegen und danach gibt es dann kaum Freee Float.

Im Übrigen bist Du doch alt genug. Mach, was Du für richtig hältst! Ich habe da eine Vermutung, wie das ausgehen wird.

In der enorm hohen Bewertung ist jede Menge positive Zukunft eingepreist in einem Markt, der zwar stark wächst, in dem SLM Solutions meines Wissens über keine herausragende, ja nicht einmal über eine besonders gute Marktstelltung verfügt.

Ich muss hier nichts widerlegen, Du solltest es belegen. Es ist Deine Behauptung. Da kommt sogar der Begriff Wissen vor. Wenn Du den Thread gelesen hättest, könntest Du zumindest ein börsennotiertes Konkurrenzunternehmen benennen.

Zum Börsengang gab es eine Kapitalerhöhung. Allein dadurch fällt schon der Anteilsbesitz. Da heben die Gründer noch gar keine einzige Akie abgegeben. Dann waren sie bereit, Aktien aus ihrem Besitz für den Börsengang zur Verfügung zu stellen. Das ist ja nun nicht unüblich. Nutzt ja nichts, einen Börsengang hinzulegen und danach gibt es dann kaum Freee Float.

Im Übrigen bist Du doch alt genug. Mach, was Du für richtig hältst! Ich habe da eine Vermutung, wie das ausgehen wird.

Ich habe den Thread gelesen, Kalchas. Aber lassen wir das. Danke jedenfalls, dass Du mir meine Entscheidungsfreiheit lässt obwohl Dir dabei Übles schwant. Jedenfalls habe ich da eine Vermutung, wie Deine Vermutung aussieht. Wir werden sehen, wessen Vermutung sich als richtig erweisen wird.

Auf die Kapitalerhöhung beim Börsengang hatte ich allerdings zuwenig geachtet, muss ich heute abend noch nachholen, inwiefern ich meine Aussagen dadurch relativieren muss.

Auf die Kapitalerhöhung beim Börsengang hatte ich allerdings zuwenig geachtet, muss ich heute abend noch nachholen, inwiefern ich meine Aussagen dadurch relativieren muss.

Antwort auf Beitrag Nr.: 52.437.810 von Der Tscheche am 19.05.16 11:15:17

So, muss hier einiges zum Ausstieg der Altaktionäre relativieren, weil es ja anlässlich des Börsengangs eine Kapitalerhöhung gab. Es ist aber - wie von mir im Grundsatz richtig beschrieben - schon auch so, dass die Altaktionäre sehr viele Anteile abgegeben haben:

Hier eine Zusammenfassung zur Zusammensetzung der beim Börsengang unter's Volk gebrachten Aktien von http://dieboersenblogger.de/44908/2014/05/slm-solutions-akti…:

Das Platzierungsvolumen betrug insgesamt 180 Mio. Euro und umfasste 10.000.000 der 11.248.282 angebotenen Stammaktien, davon 4.166.667 neue Aktien aus einer Kapitalerhöhung gegen Bareinlagen, 4.647.132 der 5.732.596 angebotenen Aktien aus den Beständen der Altaktionäre sowie 1.186.201 der 1.349.019 angebotenen Aktien aus den Beständen der Altaktionäre, die für eine Mehrzuteilung verwendet wurden. Das Grundkapital von SLM Solutions erhöht sich um 4.166.667 Euro auf 17.980.867 Euro. Wichtig zu erwähnen, dass sich die Altaktionäre angesichts des weiteren Wachstumspotentials entschieden haben, etwas stärker als ursprünglich geplant an der SLM Solutions beteiligt zu bleiben. Zudem unterliegen die Aktien der Altaktionäre einer Mindesthaltefrist von 12 Monaten ab dem Börsengang.

Ich denke mal, dass es nicht ZU weit hergeholt ist, die Begründung für die geringeren Abgaben der Altaktionäre als ursprünglich geplant in Zweifel zu ziehen und eher davon auszugehen, dass man sich hier zurücknehmen musste, um zumindest den untersten Rand der Preisspanne zwischen 18 und 23 Euro zu erreichen.

Bei den von mir vorschnell angegebenen 17 Mio., die Herr Schöneborn durch die Reduktion seines alten Anteils von 7,3% auf nun 2% muss ich allerdings zurückrudern und komme nun nach Herausrechnen der Kapitalerhöhung auf ca. 12 Millionen. SORRY dafür, beim stark geschrumpften Anteil von Herrn Ihde (Ceresio GmbH) muss man das natürlich ebenso berücksichtigen.

An meiner Gesamtargumentation ändert das freilich aus meiner Sicht so gut wie nichts.

Zitat von Der Tscheche: Ich habe es heute gewagt und mir bei einem Kurs von ca. 23,90 einen Put zugelegt.

Gründe:

1) In der enorm hohen Bewertung ist jede Menge positive Zukunft eingepreist in einem Markt, der zwar stark wächst, in dem SLM Solutions meines Wissens über keine herausragende, ja nicht einmal über eine besonders gute Marktstelltung verfügt

2) In dieser Menge wird eine solche positive Zukunft offenbar von den Altaktionären nur bedingt gesehen (schon beim Börsengang wurde allseits kräftig abgesahnt)

3) Ausschlaggebender Punkt sind letztlich die großen Insiderverkäufe von Schöneborn.

Zur Person: "Er ist seit 1993 für SLM Solutions bzw. die Vorgängerunternehmen

tätig. Er verfügt über knapp drei Jahrzehnte Branchenerfahrung im Bereich der metallbasierten

additiven und subtraktiven Fertigungstechnologien." (Geschäftsbericht 2014)

Schöneborn hielt vor dem Börsengang offenbar Anteile in Höhe von 7,3% http://ipo.onvista.de/capital_structure.html?ID_IPO=17326, die er zum Börsengang deutlich reduzierte, wenn auch nicht so stark wie in der Onvista-Quelle oben angegeben.

Laut GB 2014 verfügte er am 18.3.2015 (mit seinen Söhnen) noch über Aktien in Höhe von 3,24%, was umgerechnet in etwa 583k Aktien sein müssten.

Nach Ablauf der Haltefrist für Altaktionäre verkaufte er davon 150k ziemlich bald (im Juni 2015) und Anfang März 2016 noch einmal gut 73k, so dass er aktuell mit seinen Söhnen zusammen nur noch ca. 2% der Aktien hält.

Als jemand, der sich in der betreffenden Branche leider überhaupt nicht auskennt, verlasse ich mich auf seine Expertise, die für mich in diesen Verkäufen zum Ausdruck kommt.

Mein Risiko: Es kann natürlich sein, dass Herr Schönborn

a) die gut 17 Millionen einfach anderweitig gebraucht hat

b) davon ausgeht, dass sich das Unternehmen prächtigst entwickeln wird, was er aber in Kursen von ca. 18€ schon auf Jahre hin eingepreist sieht oder

c) die Zukunftsperspektiven von SLM Solutions nicht wirklich rosig sieht, sich dabei aber täuscht.

Wir werden sehen. Mein Einsatz ist, wie es sich bei Derivaten gehört, sehr klein. Bei einem Kurs der Aktie von 10€ würde ich ihn in etwa verfünffachen.

So, muss hier einiges zum Ausstieg der Altaktionäre relativieren, weil es ja anlässlich des Börsengangs eine Kapitalerhöhung gab. Es ist aber - wie von mir im Grundsatz richtig beschrieben - schon auch so, dass die Altaktionäre sehr viele Anteile abgegeben haben:

Hier eine Zusammenfassung zur Zusammensetzung der beim Börsengang unter's Volk gebrachten Aktien von http://dieboersenblogger.de/44908/2014/05/slm-solutions-akti…:

Das Platzierungsvolumen betrug insgesamt 180 Mio. Euro und umfasste 10.000.000 der 11.248.282 angebotenen Stammaktien, davon 4.166.667 neue Aktien aus einer Kapitalerhöhung gegen Bareinlagen, 4.647.132 der 5.732.596 angebotenen Aktien aus den Beständen der Altaktionäre sowie 1.186.201 der 1.349.019 angebotenen Aktien aus den Beständen der Altaktionäre, die für eine Mehrzuteilung verwendet wurden. Das Grundkapital von SLM Solutions erhöht sich um 4.166.667 Euro auf 17.980.867 Euro. Wichtig zu erwähnen, dass sich die Altaktionäre angesichts des weiteren Wachstumspotentials entschieden haben, etwas stärker als ursprünglich geplant an der SLM Solutions beteiligt zu bleiben. Zudem unterliegen die Aktien der Altaktionäre einer Mindesthaltefrist von 12 Monaten ab dem Börsengang.

Ich denke mal, dass es nicht ZU weit hergeholt ist, die Begründung für die geringeren Abgaben der Altaktionäre als ursprünglich geplant in Zweifel zu ziehen und eher davon auszugehen, dass man sich hier zurücknehmen musste, um zumindest den untersten Rand der Preisspanne zwischen 18 und 23 Euro zu erreichen.

Bei den von mir vorschnell angegebenen 17 Mio., die Herr Schöneborn durch die Reduktion seines alten Anteils von 7,3% auf nun 2% muss ich allerdings zurückrudern und komme nun nach Herausrechnen der Kapitalerhöhung auf ca. 12 Millionen. SORRY dafür, beim stark geschrumpften Anteil von Herrn Ihde (Ceresio GmbH) muss man das natürlich ebenso berücksichtigen.

An meiner Gesamtargumentation ändert das freilich aus meiner Sicht so gut wie nichts.

Antwort auf Beitrag Nr.: 52.441.728 von Der Tscheche am 19.05.16 18:32:12Hallo,

man kann den Ausführungen objektiv betrachtet nur zustimmen. (Wer hier sehr viel Wert auf die einzelnen Prozentzahlen legt, zielt aus meiner Sicht in die falsche Richtung.)

Der IPO wurde in erster Linie zum Ausstieg und Kasse machen genutzt. Die in das Unternehmen geflossene Summe war insbesondere zum (jetzigen) Börsenwert doch recht bescheiden.

Der "Ausstieg (in Raten)" spricht wirklich nicht für einen Glauben an eine ertragsstarke Zukunft.

Ich möchte zu dem Punkt "eingepreiste positive Entwicklung" noch etwas sagen...

Die Aktie hat kaum Substanz. Selbst mit dem immat. Vermögen ist der Buchwert recht bescheiden.

Zudem ist das Geld aus dem IPO größtenteils "weg".

Bei einem Investment von 24€ pro wäre insbesondere unter Beachtung der geringen Substanz ein Gewinn angemessen der sich schon fast im Bereich des gesamten tangiblen Vermögens abzüglich der Zahlungsmittel bewegt. Da in nächster Zeit "reinzuwachsen" würde einem Wunder gleichkommen, besonders da SLM bei weitem nicht der einzige Anbieter im Markt ist.

Rein objektiv gibt es also eine deutlich Überbewertung. Die Frage ist nur, ob die Käufer der Aktie Realisten oder Fantasten sind.

Persönlich denke ich du wirst mit dem Put nicht falsch liegen, auch wenn es etwas dauern kann bis die "Fehlbewertung" korrigiert wird.

man kann den Ausführungen objektiv betrachtet nur zustimmen. (Wer hier sehr viel Wert auf die einzelnen Prozentzahlen legt, zielt aus meiner Sicht in die falsche Richtung.)

Der IPO wurde in erster Linie zum Ausstieg und Kasse machen genutzt. Die in das Unternehmen geflossene Summe war insbesondere zum (jetzigen) Börsenwert doch recht bescheiden.

Der "Ausstieg (in Raten)" spricht wirklich nicht für einen Glauben an eine ertragsstarke Zukunft.

Ich möchte zu dem Punkt "eingepreiste positive Entwicklung" noch etwas sagen...

Die Aktie hat kaum Substanz. Selbst mit dem immat. Vermögen ist der Buchwert recht bescheiden.

Zudem ist das Geld aus dem IPO größtenteils "weg".

Bei einem Investment von 24€ pro wäre insbesondere unter Beachtung der geringen Substanz ein Gewinn angemessen der sich schon fast im Bereich des gesamten tangiblen Vermögens abzüglich der Zahlungsmittel bewegt. Da in nächster Zeit "reinzuwachsen" würde einem Wunder gleichkommen, besonders da SLM bei weitem nicht der einzige Anbieter im Markt ist.

Rein objektiv gibt es also eine deutlich Überbewertung. Die Frage ist nur, ob die Käufer der Aktie Realisten oder Fantasten sind.

Persönlich denke ich du wirst mit dem Put nicht falsch liegen, auch wenn es etwas dauern kann bis die "Fehlbewertung" korrigiert wird.

Antwort auf Beitrag Nr.: 52.440.918 von Kalchas am 19.05.16 16:38:09

ist es auch, z. b. arcam ab (SE0005676160)

http://www.arcam.com

dazu gibt es auf WO sogar einen eigenen Thread:

http://www.wallstreet-online.de/diskussion/1178361-1101-1110…

Zitat von Kalchas: Wenn man behauptet, das Unternehmen habe keine gute Marktstellung, dann muss es ja ein Leichtes sein, bessere Unternehmen zu benennen. Wie heißen die denn?

ist es auch, z. b. arcam ab (SE0005676160)

http://www.arcam.com

dazu gibt es auf WO sogar einen eigenen Thread:

http://www.wallstreet-online.de/diskussion/1178361-1101-1110…

Antwort auf Beitrag Nr.: 52.449.003 von derbiologe am 20.05.16 17:38:52Und? Sind die tatsächlich besser?

Es gibt Leute, die sehen das genau anders herum.

http://www.focus.de/finanzen/news/wirtschaftsticker/hsbc-emp…

Beide haben übrigens interessante Referenzkunden.

Es gibt Leute, die sehen das genau anders herum.

http://www.focus.de/finanzen/news/wirtschaftsticker/hsbc-emp…

Beide haben übrigens interessante Referenzkunden.

Antwort auf Beitrag Nr.: 52.449.168 von Kalchas am 20.05.16 17:58:45Analystenmeinung im Focus...

Was am Ende zählt ist der Gewinn und da ist SLM Solutions (wie anscheinend auch die Konkurrenz) momentan extrem weit von einer dem Börsenkurs angemessenen Profitabilität entfernt.

"... und könne bis zu viermal schneller produzieren als die Konkurrenten"

ist "Bullshit-Bingo". Schön wenn die schneller produzieren "können", nur leider müssen die Geräte auch verkauft werden und Gewinne abwerfen.

"Auch die Profitabilität sollte sich verbessern."

Wäre der wichtigere Satz. Dieser ist hier aber wohl eher als Hoffnung/Wunsch zu verstehen.

PS:

Bei den Geschäftszahlen des letzten Jahres waren beide Unternehmen relativ identisch. Allerdings hatte arcam ab deutlich den besseren Jahresbeginn.

Was am Ende zählt ist der Gewinn und da ist SLM Solutions (wie anscheinend auch die Konkurrenz) momentan extrem weit von einer dem Börsenkurs angemessenen Profitabilität entfernt.

"... und könne bis zu viermal schneller produzieren als die Konkurrenten"

ist "Bullshit-Bingo". Schön wenn die schneller produzieren "können", nur leider müssen die Geräte auch verkauft werden und Gewinne abwerfen.

"Auch die Profitabilität sollte sich verbessern."

Wäre der wichtigere Satz. Dieser ist hier aber wohl eher als Hoffnung/Wunsch zu verstehen.

PS:

Bei den Geschäftszahlen des letzten Jahres waren beide Unternehmen relativ identisch. Allerdings hatte arcam ab deutlich den besseren Jahresbeginn.

SLM Solutions Group AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

^

SLM Solutions Group AG

27.05.2016 09:27

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Stimmrechtsmitteilung

1. Angaben zum Emittenten

SLM Solutions Group AG

Roggenhorster Strasse 9c

23556 Lübeck

Deutschland

2. Grund der Mitteilung

X Erwerb/Veräußerung von Aktien mit Stimmrechten

X Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Allianz Global Investors GmbH Frankfurt/Main

Deutschland

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

5. Datum der Schwellenberührung

18.05.2016

6. Gesamtstimmrechtsanteile

Anteil Anteil Summe Anteile Gesamtzahl

Stimmrechte Instrumente (Summe 7.a. + Stimmrechte des

(Summe 7.a.) (Summe 7.b.1.+ 7.b.) Emittenten

7.b.2.)

neu 2,76 % 2,26 % 5,02 % 17980867

letzte N/A % N/A % N/A % /

Mittei-

lung

7. Einzelheiten zu den Stimmrechtsbeständen

a. Stimmrechte (§§ 21, 22 WpHG)

ISIN absolut in %

direkt zugerechnet direkt zugerechnet

(§ 21 WpHG) (§ 22 WpHG) (§ 21 WpHG) (§ 22 WpHG)

DE000A111338 0 496105 0 % 2,76 %

Summe 496105 2,76 %

b.1. Instrumente i.S.d. § 25 Abs. 1 Nr. 1 WpHG

Art des Fälligkeit / Ausübungszeitraum Stimmrechte Stimmrech-

Instruments Verfall / Laufzeit absolut te in %

%

Summe %

b.2. Instrumente i.S.d. § 25 Abs. 1 Nr. 2 WpHG

Art des Fällig- Ausübungs- Barausgleich oder Stimm- Stimm-

Instru- keit / zeitraum / physische rechte rechte

ments Verfall Laufzeit Abwicklung absolut in %

CFD N/A N/A Bar 406612 2,26 %

Summe 406612 2,26 %

8. Informationen in Bezug auf den Mitteilungspflichtigen

Mitteilungspflichtiger (3.) wird weder beherrscht noch beherrscht

Mitteilungspflichtiger andere Unternehmen mit melderelevanten

Stimmrechten des Emittenten (1.).

X Vollständige Kette der Tochterunternehmen beginnend mit der

obersten beherrschenden Person oder dem oberstem beherrschenden

Unternehmen:

Unternehmen Stimmrechte in %, Instrumente in %, Summe in %,

wenn 3% oder höher wenn 5% oder höher wenn 5% oder

höher

Allianz SE % % %

Allianz Asset % % %

Management AG

Allianz Global % % 5,02 %

Investors GmbH

9. Bei Vollmacht gemäß § 22 Abs. 3 WpHG

(nur möglich bei einer Zurechnung nach § 22 Abs. 1 Satz 1 Nr. 6 WpHG)

Datum der Hauptversammlung:

Gesamtstimmrechtsanteil nach der % (entspricht

Hauptversammlung: Stimmrechten)

27.05.2016 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: SLM Solutions Group AG

Roggenhorster Strasse 9c

23556 Lübeck

Deutschland

Internet: www.slm-solutions.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

^

SLM Solutions Group AG

27.05.2016 09:27

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Stimmrechtsmitteilung

1. Angaben zum Emittenten

SLM Solutions Group AG

Roggenhorster Strasse 9c

23556 Lübeck

Deutschland

2. Grund der Mitteilung

X Erwerb/Veräußerung von Aktien mit Stimmrechten

X Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Allianz Global Investors GmbH Frankfurt/Main

Deutschland

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

5. Datum der Schwellenberührung

18.05.2016

6. Gesamtstimmrechtsanteile

Anteil Anteil Summe Anteile Gesamtzahl

Stimmrechte Instrumente (Summe 7.a. + Stimmrechte des

(Summe 7.a.) (Summe 7.b.1.+ 7.b.) Emittenten

7.b.2.)

neu 2,76 % 2,26 % 5,02 % 17980867

letzte N/A % N/A % N/A % /

Mittei-

lung

7. Einzelheiten zu den Stimmrechtsbeständen

a. Stimmrechte (§§ 21, 22 WpHG)

ISIN absolut in %

direkt zugerechnet direkt zugerechnet

(§ 21 WpHG) (§ 22 WpHG) (§ 21 WpHG) (§ 22 WpHG)

DE000A111338 0 496105 0 % 2,76 %

Summe 496105 2,76 %

b.1. Instrumente i.S.d. § 25 Abs. 1 Nr. 1 WpHG

Art des Fälligkeit / Ausübungszeitraum Stimmrechte Stimmrech-

Instruments Verfall / Laufzeit absolut te in %

%

Summe %

b.2. Instrumente i.S.d. § 25 Abs. 1 Nr. 2 WpHG

Art des Fällig- Ausübungs- Barausgleich oder Stimm- Stimm-

Instru- keit / zeitraum / physische rechte rechte

ments Verfall Laufzeit Abwicklung absolut in %

CFD N/A N/A Bar 406612 2,26 %

Summe 406612 2,26 %

8. Informationen in Bezug auf den Mitteilungspflichtigen

Mitteilungspflichtiger (3.) wird weder beherrscht noch beherrscht

Mitteilungspflichtiger andere Unternehmen mit melderelevanten

Stimmrechten des Emittenten (1.).

X Vollständige Kette der Tochterunternehmen beginnend mit der

obersten beherrschenden Person oder dem oberstem beherrschenden

Unternehmen:

Unternehmen Stimmrechte in %, Instrumente in %, Summe in %,

wenn 3% oder höher wenn 5% oder höher wenn 5% oder

höher

Allianz SE % % %

Allianz Asset % % %

Management AG

Allianz Global % % 5,02 %

Investors GmbH

9. Bei Vollmacht gemäß § 22 Abs. 3 WpHG

(nur möglich bei einer Zurechnung nach § 22 Abs. 1 Satz 1 Nr. 6 WpHG)

Datum der Hauptversammlung:

Gesamtstimmrechtsanteil nach der % (entspricht

Hauptversammlung: Stimmrechten)

27.05.2016 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: SLM Solutions Group AG

Roggenhorster Strasse 9c

23556 Lübeck

Deutschland

Internet: www.slm-solutions.com

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Gestern und heute gerade eben dicke Käufe ohne jede Rücksicht auf den Preis, so als würde man den Kurs gerne zugleich hochpushen.

Antwort auf Beitrag Nr.: 52.516.793 von Der Tscheche am 01.06.16 12:07:48Die Schlussauktion gestern auf Xetra war wirklich extrem heftig.

Antwort auf Beitrag Nr.: 52.518.440 von Lautmaler am 01.06.16 15:18:20Die meinte ich aber gar nicht - das kann ja passieren. Monatsende etc., ich hatte das gestern tagsüber beobachtet.

SLM: Große Ziele

Quelle: Lübecker Nachrichten 15.06.2016

Das sieht doch sehr gut für SLM aus. Die Aufträge haben sich auf 102 Maschinen erhöht. SLM sind die Einzigen weltweit, die Multilasermaschinen anbieten. Eine SLM 500 z.B. kostet über eine Million Euro. Würde mich nicht wundern, wenn die Chinesen SLM schon auf dem Radar haben.

Antwort auf Beitrag Nr.: 52.635.461 von v0000v am 16.06.16 23:33:16 400% Umsatzwachstum in 4 Jahren... na da bin ich mal gespannt.

Beim gegenwärtigen Börsenkurs ist dieses Wachstum (verbunden mit einem entspechenden Gewinnwachstum) aber schon mehr als eingepreist. (Es ist eher das "Worst-Case-Szenario")

PS:

Chinesischer Einstieg?

Das wäre wohl das Ende auf Raten für "SLM" mit Sicherheit aber für die übrigen Aktionäre.

Allerdings können auch Chinesen rechnen...

Beim gegenwärtigen Börsenkurs ist dieses Wachstum (verbunden mit einem entspechenden Gewinnwachstum) aber schon mehr als eingepreist. (Es ist eher das "Worst-Case-Szenario")

PS:

Chinesischer Einstieg?

Das wäre wohl das Ende auf Raten für "SLM" mit Sicherheit aber für die übrigen Aktionäre.

Allerdings können auch Chinesen rechnen...

3D Printer Starts Work in Formula 1

http://3dprintingindustry.com/news/3d-printer-starts-work-fo…

"We’ve already heard about a 3D printed Formula 1 car, but what about 3D printing having a more permanent place in Formula 1?

A SLM 500 printer has taken its place within this niche part of the automotive industry, and is expected to help to increase the amount of parts produced for Formula 1 cars. The printer itself prints in metal and cost £800,000, though in comparison the cars it’ll be producing parts for, it’s certainly worth the cost. The SLM 500 printer was manufactured in Germany and purchased by CA models, and has the ability to print customised 3D designs in aluminium, using a build space of up to 500 x 280 x 365 mm³. It is said that this service is the first of its kind to be working in F1 in the UK.

The investment was funded with support from Clydeside Bank, will allow for the business to begin their growth strategy.

Not only does CA Models produce for Formula 1 teams, they also produce for a wide range of other industries, including:

Aerospace

Automotive

Defence

Oil

Gas

Medical

Product Design

“Over the next 18 months the target is to implement ISO 9001 accreditation which will elevate our existing status as a supplier to the aerospace and defence industries, and attract new customers requiring ISO 9001 approved components,” explains Clark Campbell, the owner and managing director of CA Models.

Campbell had dreams as child of becoming a professional footballer, and left school at the age of 15 to achieve this. He even played at West Bromwich Album and St Johnstone, though he unfortunately sustained an injury which meant he could no longer play professionally.

He then went on to start an engineering apprenticeship for making patterns, and eventually founded CA Models at the age of 25 in 1983.

AAEAAQAAAAAAAAZ1AAAAJDZiY2YxMzc3LWVkYTEtNDZiZi05ZmU5LTdlMjMwM2I1MmMxZA

Campbell also mentions, “Formula 1 is a sector we expect to see growth in too. We’re already getting orders in for components for next year’s cars which are even more technically advanced than this year’s.”

This investment opens many opportunities for the company, which Campbell explains further: “The new metal 3D printer helps us to create components in a quicker, more cost effective and precise way than traditional machining. This sets us apart from our competitors and provides a solid platform to build future growth.”

“Previously companies looking for prototypes or parts would send designs to machining firms who could take weeks to return the finished article, but with our new equipment, we can generate a physical model from its design within a day or two.”

“The precision offered by the SLM 500 printer means we can make products that simply could not have been made by other means. For example we can incorporate hidden holes in a model which can drastically reduce weight without compromising strength.”

Simon Kerr is the head of Clydesdale Bank’s Customer Banking Centre in Stirling supports the decision. He adds: “CA Models is an excellent example of a business targeting growth through innovation.”

He also mentions, “Having only the second machine of its type and the only one available for commercial use makes the firm’s offering unique and stands them in good stead for future growth.”

3D printing is making Formula 1 yet another permanent home for development and manufacture, and it certainly has many professionals in the industry looking to the future. "

http://3dprintingindustry.com/news/3d-printer-starts-work-fo…

"We’ve already heard about a 3D printed Formula 1 car, but what about 3D printing having a more permanent place in Formula 1?

A SLM 500 printer has taken its place within this niche part of the automotive industry, and is expected to help to increase the amount of parts produced for Formula 1 cars. The printer itself prints in metal and cost £800,000, though in comparison the cars it’ll be producing parts for, it’s certainly worth the cost. The SLM 500 printer was manufactured in Germany and purchased by CA models, and has the ability to print customised 3D designs in aluminium, using a build space of up to 500 x 280 x 365 mm³. It is said that this service is the first of its kind to be working in F1 in the UK.

The investment was funded with support from Clydeside Bank, will allow for the business to begin their growth strategy.

Not only does CA Models produce for Formula 1 teams, they also produce for a wide range of other industries, including:

Aerospace

Automotive

Defence

Oil

Gas

Medical

Product Design

“Over the next 18 months the target is to implement ISO 9001 accreditation which will elevate our existing status as a supplier to the aerospace and defence industries, and attract new customers requiring ISO 9001 approved components,” explains Clark Campbell, the owner and managing director of CA Models.

Campbell had dreams as child of becoming a professional footballer, and left school at the age of 15 to achieve this. He even played at West Bromwich Album and St Johnstone, though he unfortunately sustained an injury which meant he could no longer play professionally.

He then went on to start an engineering apprenticeship for making patterns, and eventually founded CA Models at the age of 25 in 1983.

AAEAAQAAAAAAAAZ1AAAAJDZiY2YxMzc3LWVkYTEtNDZiZi05ZmU5LTdlMjMwM2I1MmMxZA

Campbell also mentions, “Formula 1 is a sector we expect to see growth in too. We’re already getting orders in for components for next year’s cars which are even more technically advanced than this year’s.”

This investment opens many opportunities for the company, which Campbell explains further: “The new metal 3D printer helps us to create components in a quicker, more cost effective and precise way than traditional machining. This sets us apart from our competitors and provides a solid platform to build future growth.”

“Previously companies looking for prototypes or parts would send designs to machining firms who could take weeks to return the finished article, but with our new equipment, we can generate a physical model from its design within a day or two.”

“The precision offered by the SLM 500 printer means we can make products that simply could not have been made by other means. For example we can incorporate hidden holes in a model which can drastically reduce weight without compromising strength.”

Simon Kerr is the head of Clydesdale Bank’s Customer Banking Centre in Stirling supports the decision. He adds: “CA Models is an excellent example of a business targeting growth through innovation.”

He also mentions, “Having only the second machine of its type and the only one available for commercial use makes the firm’s offering unique and stands them in good stead for future growth.”

3D printing is making Formula 1 yet another permanent home for development and manufacture, and it certainly has many professionals in the industry looking to the future. "

Erklärung für den Kurssprung mit Gap am Freitag:

http://www.deraktionaer.de/aktie/top-gewinner-slm-solutions-…

http://www.deraktionaer.de/aktie/top-gewinner-slm-solutions-…

Antwort auf Beitrag Nr.: 53.014.036 von Der Tscheche am 08.08.16 16:48:47Kann man das so einfach zuordnen? Am 4.8. hat offenbar einer der Leerverkäufer aufgegeben. Der ist unter die Meldeschwelle gesackt. Er ist aber noch mit einer Leerverkaufsposition von 0,49 % in den Freitag gegangen.

WorldQuant, LLC

Wilmington, Delaware

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

SLM Solutions Group AG

ISIN: DE000A111338

Datum der Position: 04.08.2016

Prozentsatz des ausgegebenen Aktienkapitals: 0,49 %

WorldQuant, LLC

Wilmington, Delaware

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

SLM Solutions Group AG

ISIN: DE000A111338

Datum der Position: 04.08.2016

Prozentsatz des ausgegebenen Aktienkapitals: 0,49 %

Antwort auf Beitrag Nr.: 53.014.312 von Kalchas am 08.08.16 17:32:08Interessanter Zusatzaspekt.

SLM Solutions: Der Widerstand ist zwar hartnäckig, aber zu schaffen!

10.08.2016 08:24

RuMaS Marktbericht

Die Aktie des Herstellers von 3D-Metalldruckern SLM Solutions Group kämpft bereits seit April 2016 mit dem harten Widerstand bei 26,00 Euro. Der Seitwärtstrend verläuft in einer Bandbreite zwischen 22,00 Euro und 26,00 Euro und gerade jetzt gibt es wieder eine Chance diese Hürde zu nehmen. Der Grund dafür ist der Halbjahresbericht, der für den 11. August angekündigt ist. Der Spezialist für das selektive Laserschmelzen (Selective Laser Melting) hat in den letzten Jahren beeindruckende Wachstumsraten erzielt und auch für dieses Jahr hat man sich viel vorgenommen.

Sollte der Halbjahresbericht die Prognose bestätigen, wäre das ein guter Anlass für einen Kurssprung über den Widerstand und damit zu einem neuen Allzeithoch. Nach kräftigen Kursgewinnen vom 03. August bis 08. August von 22,825 Euro bis 25,91 Euro gab es am Dienstag einen kleinen Rücksetzer, der für mutige Anleger, die auf gute Zahlen setzen, eine Einstiegsgelegenheit bietet. Alles, was über 24,00 Euro liegt, ist dabei eine gute Ausgangsposition für einen Angriff nach oben. Die Umsätze befinden sich auf einem für die Aktie ungewöhnlich hohen Niveau. Wenn es nicht nur eine Bestätigung der Prognose, sondern sogar eine Anhebung am Donnerstag geben sollte, wären auch größere Kursgewinne möglich.

10.08.2016 08:24

RuMaS Marktbericht

Die Aktie des Herstellers von 3D-Metalldruckern SLM Solutions Group kämpft bereits seit April 2016 mit dem harten Widerstand bei 26,00 Euro. Der Seitwärtstrend verläuft in einer Bandbreite zwischen 22,00 Euro und 26,00 Euro und gerade jetzt gibt es wieder eine Chance diese Hürde zu nehmen. Der Grund dafür ist der Halbjahresbericht, der für den 11. August angekündigt ist. Der Spezialist für das selektive Laserschmelzen (Selective Laser Melting) hat in den letzten Jahren beeindruckende Wachstumsraten erzielt und auch für dieses Jahr hat man sich viel vorgenommen.

Sollte der Halbjahresbericht die Prognose bestätigen, wäre das ein guter Anlass für einen Kurssprung über den Widerstand und damit zu einem neuen Allzeithoch. Nach kräftigen Kursgewinnen vom 03. August bis 08. August von 22,825 Euro bis 25,91 Euro gab es am Dienstag einen kleinen Rücksetzer, der für mutige Anleger, die auf gute Zahlen setzen, eine Einstiegsgelegenheit bietet. Alles, was über 24,00 Euro liegt, ist dabei eine gute Ausgangsposition für einen Angriff nach oben. Die Umsätze befinden sich auf einem für die Aktie ungewöhnlich hohen Niveau. Wenn es nicht nur eine Bestätigung der Prognose, sondern sogar eine Anhebung am Donnerstag geben sollte, wären auch größere Kursgewinne möglich.

Hhhm - dann hoffe ich mal, dass der Anstieg eher spekulativ ist bzw. nicht an den kommenden Zahlen liegt.

Antwort auf Beitrag Nr.: 53.030.086 von Der Tscheche am 10.08.16 14:28:04Mit den Zahlen bin ich durchaus zufrieden.

https://slm-solutions.de/investor-relations/mitteilungen/cor…

https://slm-solutions.de/investor-relations/mitteilungen/cor…

Antwort auf Beitrag Nr.: 53.038.069 von linkshaender am 11.08.16 12:24:01

Der "Markt" anscheinend auch. (+0,5€ zur Zeit.)

Es könnte sehr lange dauern bis Kurs und "innerer Wert" sich annähern. (Falls dies überhaupt jemals geschieht.)

Die Zahlen waren fundamental jedenfalls nicht gut, wie zu erwarten war. (Ohne Steuereffekte wäre ein deutliches Minus zu verbuchen, so nur ein kleines Minus.) Der Markt ist damit aber offensichtlich sehr zufrieden... die Dotcom-Blase läßt grüßen.

Zitat von linkshaender: Mit den Zahlen bin ich durchaus zufrieden.

Der "Markt" anscheinend auch. (+0,5€ zur Zeit.)

Es könnte sehr lange dauern bis Kurs und "innerer Wert" sich annähern. (Falls dies überhaupt jemals geschieht.)

Die Zahlen waren fundamental jedenfalls nicht gut, wie zu erwarten war. (Ohne Steuereffekte wäre ein deutliches Minus zu verbuchen, so nur ein kleines Minus.) Der Markt ist damit aber offensichtlich sehr zufrieden... die Dotcom-Blase läßt grüßen.

Antwort auf Beitrag Nr.: 53.038.300 von Lautmaler am 11.08.16 12:43:40Der Abschluss ist mindest im Rahmen der Prognosen.

Was soll das mir der Dotcom-Blase zu tun haben? Da haben Unternehmen die Erartungen meilenweit verfehlt. Statt prognostizierten Gewinnen gab es meist Riesenverluste.

Was soll das mir der Dotcom-Blase zu tun haben? Da haben Unternehmen die Erartungen meilenweit verfehlt. Statt prognostizierten Gewinnen gab es meist Riesenverluste.

Antwort auf Beitrag Nr.: 53.039.845 von Kalchas am 11.08.16 14:58:59.. vor allem mit welcher Wertschöpfung?!

Ich finde den Vergleich auch obsolet!

Danke - weitermachen!

Ich finde den Vergleich auch obsolet!

Danke - weitermachen!

Antwort auf Beitrag Nr.: 53.039.845 von Kalchas am 11.08.16 14:58:59

Wo sind denn hier die Gewinne?

Jeder der die Sache objektiv betrachten will, der macht sich sicherlich Gedanken über den Gewinn pro Aktie den eine Aktie die 27€ kostet abwerfen muss.

Auch wenn einige es offensichtlich nicht wahrhaben wollen, man ist hier sehr nahe an der Dotcom-Blase. Die letzten beiden Kommentare zeigen es deutlich, denn sie könnten glatt aus der Zeit stammen.

Zitat von Kalchas: Der Abschluss ist mindest im Rahmen der Prognosen.

Was soll das mir der Dotcom-Blase zu tun haben? Da haben Unternehmen die Erartungen meilenweit verfehlt. Statt prognostizierten Gewinnen gab es meist Riesenverluste.

Wo sind denn hier die Gewinne?

Jeder der die Sache objektiv betrachten will, der macht sich sicherlich Gedanken über den Gewinn pro Aktie den eine Aktie die 27€ kostet abwerfen muss.

Auch wenn einige es offensichtlich nicht wahrhaben wollen, man ist hier sehr nahe an der Dotcom-Blase. Die letzten beiden Kommentare zeigen es deutlich, denn sie könnten glatt aus der Zeit stammen.

Antwort auf Beitrag Nr.: 53.039.986 von Lautmaler am 11.08.16 15:13:17Wurden denn Gewinne prognostiziert? Kann ich dem Prognosebericht des Unternehmens für 2016 nicht entnehmen.

Bei den Umsatzsteigerungen ist man im Soll und da gibt es auch eine Prognose. Wenn es mit diesen Steigerungen so weitergehen sollte, dann muss man sich über die Gewinnaussichten des Unternehmens keine Sorge machen.

Bei den Umsatzsteigerungen ist man im Soll und da gibt es auch eine Prognose. Wenn es mit diesen Steigerungen so weitergehen sollte, dann muss man sich über die Gewinnaussichten des Unternehmens keine Sorge machen.

Antwort auf Beitrag Nr.: 53.040.037 von Kalchas am 11.08.16 15:20:28

Einen besseren Beweis für die Richtigkeit meines DotCom-Blasen-Vergleich hätte man wohl nicht erbringen können.

Zitat von Kalchas: Wurden denn Gewinne prognostiziert? Kann ich dem Prognosebericht des Unternehmens für 2016 nicht entnehmen.

Bei den Umsatzsteigerungen ist man im Soll und da gibt es auch eine Prognose. Wenn es mit diesen Steigerungen so weitergehen sollte, dann muss man sich über die Gewinnaussichten des Unternehmens keine Sorge machen.

Einen besseren Beweis für die Richtigkeit meines DotCom-Blasen-Vergleich hätte man wohl nicht erbringen können.

Ich kann die Begeisterung einiger Spekulanten und Zocker schon verstehen...nette Story.

Aber die Realität sollte man im Auge behalten...

Ergebnis 1.HJ: - 0,13 € pro Aktie

FCF 1.HJ: - 1,18€ pro Aktie

NAV: 5,34 € pro Aktie

Also mit den Zahlen wird es ohne einen deutlichen Turnaround bei Gewinn und Cashflow spätestens im 4. Quartal schwer.

PS:

Jetzt können alle wieder erzählen wie

wichtig Umsätze und Umsatzwachstum sind,

das Gewinne vollkommen nebensächlich sind,

das Verluste nicht schlimm sind,

das extreme KBVs/KGVs vollkommen normal wären (wegen zukünftigen Gewinnen und so)

... und das alles hier gar keine Ähnlichkeiten zur Dotcom-Geschichten aufweisen würde.

Aber die Realität sollte man im Auge behalten...

Ergebnis 1.HJ: - 0,13 € pro Aktie

FCF 1.HJ: - 1,18€ pro Aktie

NAV: 5,34 € pro Aktie

Also mit den Zahlen wird es ohne einen deutlichen Turnaround bei Gewinn und Cashflow spätestens im 4. Quartal schwer.

PS:

Jetzt können alle wieder erzählen wie

wichtig Umsätze und Umsatzwachstum sind,

das Gewinne vollkommen nebensächlich sind,

das Verluste nicht schlimm sind,

das extreme KBVs/KGVs vollkommen normal wären (wegen zukünftigen Gewinnen und so)

... und das alles hier gar keine Ähnlichkeiten zur Dotcom-Geschichten aufweisen würde.

Antwort auf Beitrag Nr.: 53.040.250 von Lautmaler am 11.08.16 15:44:42Welchen Beweis?

Die meisten Unternehmen am Neuen Markt haben nie eine Prognose eingehalten. Bei denen sind auch nicht die Umsätze gestiegen. Viele wearen auf Lug und Trug aufgebaut.

Wo sollen denn da Gemeinsamkeiten sein? Ich sehe keine.

Die meisten Unternehmen am Neuen Markt haben nie eine Prognose eingehalten. Bei denen sind auch nicht die Umsätze gestiegen. Viele wearen auf Lug und Trug aufgebaut.

Wo sollen denn da Gemeinsamkeiten sein? Ich sehe keine.

Antwort auf Beitrag Nr.: 53.040.607 von Kalchas am 11.08.16 16:17:23

Prognosen eingehalten haben damals auch viele, keinen Gewinn gemacht und viel Geld in kurzer Zeit ausgegeben ebenfalls.

Lug und Trug haben übrigens die Leute damals nicht abgehalten viel Geld in Unternehmen mit starkem Umsatzwachstum und tollen Umsatzprognosen zu investieren...

Wenn du keinerlei Ähnlichkeiten zur DotCom-Blase siehst, dann ist es dein persönliches Problem.

Ich verweise hier nur auf die Fakten...

Zitat von Kalchas: Wo sollen denn da Gemeinsamkeiten sein? Ich sehe keine.

Prognosen eingehalten haben damals auch viele, keinen Gewinn gemacht und viel Geld in kurzer Zeit ausgegeben ebenfalls.

Lug und Trug haben übrigens die Leute damals nicht abgehalten viel Geld in Unternehmen mit starkem Umsatzwachstum und tollen Umsatzprognosen zu investieren...

Wenn du keinerlei Ähnlichkeiten zur DotCom-Blase siehst, dann ist es dein persönliches Problem.

Ich verweise hier nur auf die Fakten...

Antwort auf Beitrag Nr.: 53.040.781 von Lautmaler am 11.08.16 16:29:53Hallo LM,

habe mal geschaut, zu welchen Themen Du so schreibst. Da ist SLM ja mit Abstand das seriöseste. Allerdings würde mich jetzt mal was konstruktives von Dir interessieren. Was kannst Du uns denn als Anlagealternative empfehlen?

Gruß

LH

habe mal geschaut, zu welchen Themen Du so schreibst. Da ist SLM ja mit Abstand das seriöseste. Allerdings würde mich jetzt mal was konstruktives von Dir interessieren. Was kannst Du uns denn als Anlagealternative empfehlen?

Gruß

LH

Immerhin hat man sich in Q2 beim operativen Cashflow vs. Q1 von -8,8Mio. auf knapp -4Mio. verbessert.

Charttechnisch sieht es im Moment für die Bullen jedenfalls rosarot (äh: dunkelgrün) aus:

Charttechnisch sieht es im Moment für die Bullen jedenfalls rosarot (äh: dunkelgrün) aus:

Antwort auf Beitrag Nr.: 53.041.132 von linkshaender am 11.08.16 17:11:29

Verstehe ich nicht. Fallen Dir zu Lautmalers Argumenten keine Gegenargumente ein, oder warum musst Du nachschauen, zu welchen Werten er sonst schreibt, diese dann hier als "unseriös" thematisieren (und ihn damit diskreditieren) und ihn nach Anlagealternativen zu SLM fragen?

Sowas finde ich immer ziemlich daneben ehrlich gesagt.

Zitat von linkshaender: Hallo LM,

habe mal geschaut, zu welchen Themen Du so schreibst. Da ist SLM ja mit Abstand das seriöseste. Allerdings würde mich jetzt mal was konstruktives von Dir interessieren. Was kannst Du uns denn als Anlagealternative empfehlen?

Gruß

LH

Verstehe ich nicht. Fallen Dir zu Lautmalers Argumenten keine Gegenargumente ein, oder warum musst Du nachschauen, zu welchen Werten er sonst schreibt, diese dann hier als "unseriös" thematisieren (und ihn damit diskreditieren) und ihn nach Anlagealternativen zu SLM fragen?

Sowas finde ich immer ziemlich daneben ehrlich gesagt.

Antwort auf Beitrag Nr.: 53.041.177 von Der Tscheche am 11.08.16 17:15:02Das ist ja logisch, dass der Cash Flow in dieser Phase negativ ist. Man braucht neues Personal und muss die Produktionskapazitäten, dies ja auch im Vorgriff auf die nächsten Jahre.

Ohne diese Maßnahmen wäre das Wachstum nicht zu schaffen. Das ist aber bei allen Unternehmen, die stärker wachen, so.

Natürlich ist das auch ein Risiko, die Ausgaben müssen angemessen und zielgerichtet sein.

Ohne diese Maßnahmen wäre das Wachstum nicht zu schaffen. Das ist aber bei allen Unternehmen, die stärker wachen, so.

Natürlich ist das auch ein Risiko, die Ausgaben müssen angemessen und zielgerichtet sein.

Antwort auf Beitrag Nr.: 53.041.228 von Der Tscheche am 11.08.16 17:21:27Ich muss zugeben, dass mein Kommentar auf den ersten Blick etwas befremdlich ist. Von daher kurz zur Erläuterung. Der Nick Lautmaler kam mir bekannt vor, wusste aber nicht mehr in welchem Zusammenhang. Ich schätze seine negative Einschätzung zu "Hello Pal" und den diversen in "Kanada Vera..." gesammelten Buden, die er auch als unseriös einstuft. Somit ist mein Statement dazu nicht diskreditierend (gemeint).

Da sich seine Anlagestrategie mir nicht erschließt, war auch meine Frage nach seinen Anlagealternativen ehrlich gemeint. Tut mir leid, wenn es anders rübergekommen ist.

Gruß

LH

Da sich seine Anlagestrategie mir nicht erschließt, war auch meine Frage nach seinen Anlagealternativen ehrlich gemeint. Tut mir leid, wenn es anders rübergekommen ist.

Gruß

LH

Antwort auf Beitrag Nr.: 53.041.258 von Kalchas am 11.08.16 17:24:16Das ist keine Antwort auf meinen Post, sondern auf Lautmaler.

Ich habe ja ihm gegenüber hervorgehoben, dass man in Q2 operativ (also ohne die von Dir angeführten Investitionen) schon deutlich weniger Geld verbraten hat als in Q1.

Die Personalaufwandsquote ist sowohl gegenüber Q2 2015 als auch gegenüber Q1 ebenfalls deutlich zurückgegangen.

Ich habe ja ihm gegenüber hervorgehoben, dass man in Q2 operativ (also ohne die von Dir angeführten Investitionen) schon deutlich weniger Geld verbraten hat als in Q1.

Die Personalaufwandsquote ist sowohl gegenüber Q2 2015 als auch gegenüber Q1 ebenfalls deutlich zurückgegangen.

Antwort auf Beitrag Nr.: 53.041.375 von linkshaender am 11.08.16 17:38:00Alles klar, danke für die Erläuterung, das hatte ich in der Tat missverstanden!

Sehr interessanter Earnings Call mit fast einer halben Stunde Fragerunde:

http://www.audio-webcast.com/cgi-bin/slideShow.ssp?fn=presen…

Für mich als Bär drehen sich die Schlüsselfragen um die Rolle jener für lau verkauften gebrauchten Maschinen, die neben dem starken Anteil der günstigen SLM 125 das starke mengenmäßigeWachstum beim Autragseingang von 40% nach dem Umrechnen auf die allgemein übliche wertbezogene Größe zu 6,6% relativieren (siehe Anfang der Präsentation).

Allein schon die Fokussierung auf die mengenmäßige Darstellung in der Präsentation lässt ja wenn man so will tief blicken in Richtung IR-Kommunikationsstrategie.

Im Verlauf des Calls wurde sehr stark darauf abgezielt, dass es sich bei den preisreduzierten Maschinen um Demomaschinen handelt, so dass allein wegen deren eher geringen Anzahl die Befürchtung der Analysten, die Kunden würden zunehmend solche Maschinen nachfragen, fehl am Platz sei.

ABER es wurden auch zwei andere Quellen für solche Verkäufe genannt:

1) Abbau noch vorhandener Geräte aus den Vorräten

2) Verkauf von gebrauchten Geräten, die man Kunden vorher "for a resonable price" abgekauft hat.

Für mich bleibt es vor diesem Hintergrund zum Beispiel ein Stück weit Glaubenssache, welche Rolle die stark angewachsenen Vorräte in der nächsten Zeit spielen werden und ob man es tatsächlich schaffen wird, den angestrebten "break even in operating cashflow this year" (so hatte ich es verstanden) zu erreichen. Der Umsatzsprung in HJ1 wurde jedenfalls sehr stark auf Kosten der Marge vollzogen.

Aber weiter mit dem Call:

Mit den in HJ1, insbesondere in Q2 sehr hohen Investitionskosten (CAPEX) sei man für dieses Jahr jedenfalls praktisch durch (sollen nur noch 2 Mio. ca. dazukommen, wenn ich es richtig überschlagen habe).

Auf die Frage eines Privatinvestors hin (jedenfalls wurde nur sein Name, Thomas Effler, genannt) nach der Preisentwicklung bei den Parademaschinen SLM500 wurde für meine Begriffe mit "keine signifikanten Änderungen" bewusst vermieden, Preisreduzierungen zuzugeben. Ich gehe hier von einem durchaus beachtlichen Preisdruck aus.

Nicht unverdächtig fand ich (als Bär) den Hinweis, dass man den Auditor gewechselt hat und deshalb aus dem HJ-Bericht die Guidance rausgeflogen ist. PriceWaterhouseCooper hätte mit den Formulierungen Probleme gehabt oder so ähnlich. Es hätte sich aber dennoch nichts geändert an den anvisierten 85-90Mio. Umsatz.

Noch ein paar Zusatzinfos, die im Zuge der Fragen gegeben worden sind und die ich hier mal festhalten möchte:

Zum Jahresende sieht die Planung 350 Beschäftigte nach 282 Q1 und 287 zum Halbjahr.

Bis jetzt nur angedacht ist ein Sales Office in Indien. Man verkauft zwar teilweise sonstwohin (Afrika. Südamerika war jetzt dabei), konzentriert sich aber schon auf die Kernmärkte.

Die verkauften Demomaschinen werden so verkauft, dass die Kosten reinkommen, sie bringen keinen Gewinn.

http://www.audio-webcast.com/cgi-bin/slideShow.ssp?fn=presen…

Für mich als Bär drehen sich die Schlüsselfragen um die Rolle jener für lau verkauften gebrauchten Maschinen, die neben dem starken Anteil der günstigen SLM 125 das starke mengenmäßigeWachstum beim Autragseingang von 40% nach dem Umrechnen auf die allgemein übliche wertbezogene Größe zu 6,6% relativieren (siehe Anfang der Präsentation).

Allein schon die Fokussierung auf die mengenmäßige Darstellung in der Präsentation lässt ja wenn man so will tief blicken in Richtung IR-Kommunikationsstrategie.

Im Verlauf des Calls wurde sehr stark darauf abgezielt, dass es sich bei den preisreduzierten Maschinen um Demomaschinen handelt, so dass allein wegen deren eher geringen Anzahl die Befürchtung der Analysten, die Kunden würden zunehmend solche Maschinen nachfragen, fehl am Platz sei.

ABER es wurden auch zwei andere Quellen für solche Verkäufe genannt:

1) Abbau noch vorhandener Geräte aus den Vorräten

2) Verkauf von gebrauchten Geräten, die man Kunden vorher "for a resonable price" abgekauft hat.

Für mich bleibt es vor diesem Hintergrund zum Beispiel ein Stück weit Glaubenssache, welche Rolle die stark angewachsenen Vorräte in der nächsten Zeit spielen werden und ob man es tatsächlich schaffen wird, den angestrebten "break even in operating cashflow this year" (so hatte ich es verstanden) zu erreichen. Der Umsatzsprung in HJ1 wurde jedenfalls sehr stark auf Kosten der Marge vollzogen.

Aber weiter mit dem Call:

Mit den in HJ1, insbesondere in Q2 sehr hohen Investitionskosten (CAPEX) sei man für dieses Jahr jedenfalls praktisch durch (sollen nur noch 2 Mio. ca. dazukommen, wenn ich es richtig überschlagen habe).

Auf die Frage eines Privatinvestors hin (jedenfalls wurde nur sein Name, Thomas Effler, genannt) nach der Preisentwicklung bei den Parademaschinen SLM500 wurde für meine Begriffe mit "keine signifikanten Änderungen" bewusst vermieden, Preisreduzierungen zuzugeben. Ich gehe hier von einem durchaus beachtlichen Preisdruck aus.

Nicht unverdächtig fand ich (als Bär) den Hinweis, dass man den Auditor gewechselt hat und deshalb aus dem HJ-Bericht die Guidance rausgeflogen ist. PriceWaterhouseCooper hätte mit den Formulierungen Probleme gehabt oder so ähnlich. Es hätte sich aber dennoch nichts geändert an den anvisierten 85-90Mio. Umsatz.

Noch ein paar Zusatzinfos, die im Zuge der Fragen gegeben worden sind und die ich hier mal festhalten möchte:

Zum Jahresende sieht die Planung 350 Beschäftigte nach 282 Q1 und 287 zum Halbjahr.

Bis jetzt nur angedacht ist ein Sales Office in Indien. Man verkauft zwar teilweise sonstwohin (Afrika. Südamerika war jetzt dabei), konzentriert sich aber schon auf die Kernmärkte.

Die verkauften Demomaschinen werden so verkauft, dass die Kosten reinkommen, sie bringen keinen Gewinn.

Korrektur: Thomas Effler ist Analyst der BHF Bank (habe ich gerade erst im HJ-Bericht gesehen).

Die Sache mit der nun fehlenden Guidance verstehe ich nach Lesen im HJ-Bericht nicht mehr, denn dort werden die 85-90Mio. Umsatz durchaus genannt + leicht steigendes EBITDA. Werde mir jetzt aber deshalb nicht den Call nochmal anhören...

Da man ja schon 2015 einen Umsatz von 66Mio. hatte und dort vs. 2014 wie auch jetzt im 1.HJ vs 1.HJ 2015 hier mit nahezu Verdopplungen "glänzt", dürfte der Markt hier mit einer starken positiven "Überraschung" rechnen. Im Call wurde von Bögershausen auch mehrfach gesagt, dass die Guidance von seinen Gesprächspartnern nach den Zahlen zum Halbjahr als doch wohl eher konservativ eingeschätzt worden sei, man belasse es aber dabei.

Die Frage ist, ob man hier bewusst tiefstapelt, um positiv überraschen zu können (das werden denke ich einige der kurstreibenden Marktteilnehmer der letzten Tage denken), oder ob man (worauf ja wohl definitiv der Auftragseingang hindeutet) von einer starken Abschwächung beim Umsatzanstieg ausgeht. Vermutlich liegt die Wahrheit irgendwo in der Mitte.

Da man ja schon 2015 einen Umsatz von 66Mio. hatte und dort vs. 2014 wie auch jetzt im 1.HJ vs 1.HJ 2015 hier mit nahezu Verdopplungen "glänzt", dürfte der Markt hier mit einer starken positiven "Überraschung" rechnen. Im Call wurde von Bögershausen auch mehrfach gesagt, dass die Guidance von seinen Gesprächspartnern nach den Zahlen zum Halbjahr als doch wohl eher konservativ eingeschätzt worden sei, man belasse es aber dabei.

Die Frage ist, ob man hier bewusst tiefstapelt, um positiv überraschen zu können (das werden denke ich einige der kurstreibenden Marktteilnehmer der letzten Tage denken), oder ob man (worauf ja wohl definitiv der Auftragseingang hindeutet) von einer starken Abschwächung beim Umsatzanstieg ausgeht. Vermutlich liegt die Wahrheit irgendwo in der Mitte.

Antwort auf Beitrag Nr.: 53.040.781 von Lautmaler am 11.08.16 16:29:53

Blödsinnsvergleich

Zitat von Lautmaler: Prognosen eingehalten haben damals auch viele, keinen Gewinn gemacht und viel Geld in kurzer Zeit ausgegeben ebenfalls.

Lug und Trug haben übrigens die Leute damals nicht abgehalten viel Geld in Unternehmen mit starkem Umsatzwachstum und tollen Umsatzprognosen zu investieren...

Wenn du keinerlei Ähnlichkeiten zur DotCom-Blase siehst, dann ist es dein persönliches Problem.

Ich verweise hier nur auf die Fakten...

Blödsinnsvergleich

COMMERZBANK belässt SLM Solutions auf 'Hold' Nachrichtenquelle: dpa-AFX Analysen | 18.08.2016, 14:40 | 81 | 0 | 0 FRANKFURT (dpa-AFX Analyser) - Die Commerzbank hat das Kursziel für SLM Solutions von 18,50 auf 29,00 Euro angehoben, aber die Einstufung auf "Hold" belassen. Der Hersteller von 3D-Metalldruckern gehöre zu den drei führenden Branchenunternehmen und habe bewiesen, dass er ein Konzept für eine starke Auftrags- und Marktanteilsentwicklung habe, schrieb Analyst Adrian Pehl in einer Studie vom Donnerstag. Der stark gestiegene Aktienkurs spiegele das aber schon angemessen wider./gl/tih

COMMERZBANK belässt SLM Solutions auf 'Hold' | wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/8856753-commerzban…

COMMERZBANK belässt SLM Solutions auf 'Hold' | wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/8856753-commerzban…

Die Kursentwicklung deutet darauf hin, dass einige Analysten ihre Kursziele nach oben anpassen werden nach den HJ-Zahlen.

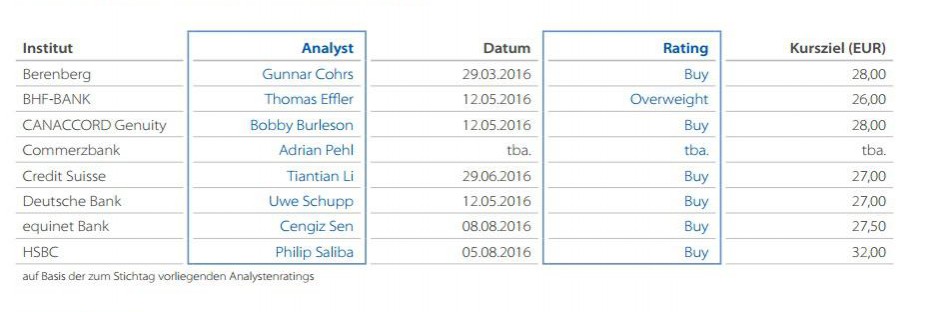

Interessanterweise fehlt die oben beschriebene frühere Einschätzung der Commerzbank (halten mit KZ 18,50) in der Übersicht zu den aktuellsten Einstufungen der 8 Analysten mit Stand vom 8. August:

Finde ich auffällig, auch wenn Herr Pehl selbst vermutlich damit einverstanden war, dass man dort mit dem tba. die letzte Einstufung weglassen und vorneweg schreiben konnte:

"Zum Zeitpunkt der Berichtsveröffentlichung empfahlen alle Analysten die Aktie zum Kauf." (Tabelle und Zitat auf Seite 6 der HJ-Berichtes).

Ins gleiche Bild passt für mich auch die namentliche Nennung des jeweiligen Analysten in der so früh im Bild prominent platzierten Tabelle. Das schmeichelt sicherlich, ob bewusst oder unbewusst, dem Ego der Analysten und hilft damit ein Stück weit, das Unternehmen über die IR optimal zu vermarkten.

Ich persönlich mag es lieber, wenn ich bei der IR-Kommunikation das Gefühl habe, dass man tief stapelt / konservativ ist / auf alle nur denkbaren Probleme hinweist. Bei der Telko von SML hatte ich eher das Gefühl, dass man so tut, als würde man tief stapeln (siehe den mehrfachen Hinweis, dass man darauf angesprochen worden sei, dass doch die Jahres-Guidance ziemlich konservativ aussehe, man es aber dabei belasse).

Traue mich vor dem Hintergrund der Zahlen und dem offensichtlichen Kaufdruck bei der Aktie (auch vor dem Hintergrund der Marktentwicklung betrachtet) allerdings bislang nicht, meine kleine Put-Position etwas aufzustocken.

Interessanterweise fehlt die oben beschriebene frühere Einschätzung der Commerzbank (halten mit KZ 18,50) in der Übersicht zu den aktuellsten Einstufungen der 8 Analysten mit Stand vom 8. August:

Finde ich auffällig, auch wenn Herr Pehl selbst vermutlich damit einverstanden war, dass man dort mit dem tba. die letzte Einstufung weglassen und vorneweg schreiben konnte:

"Zum Zeitpunkt der Berichtsveröffentlichung empfahlen alle Analysten die Aktie zum Kauf." (Tabelle und Zitat auf Seite 6 der HJ-Berichtes).

Ins gleiche Bild passt für mich auch die namentliche Nennung des jeweiligen Analysten in der so früh im Bild prominent platzierten Tabelle. Das schmeichelt sicherlich, ob bewusst oder unbewusst, dem Ego der Analysten und hilft damit ein Stück weit, das Unternehmen über die IR optimal zu vermarkten.

Ich persönlich mag es lieber, wenn ich bei der IR-Kommunikation das Gefühl habe, dass man tief stapelt / konservativ ist / auf alle nur denkbaren Probleme hinweist. Bei der Telko von SML hatte ich eher das Gefühl, dass man so tut, als würde man tief stapeln (siehe den mehrfachen Hinweis, dass man darauf angesprochen worden sei, dass doch die Jahres-Guidance ziemlich konservativ aussehe, man es aber dabei belasse).

Traue mich vor dem Hintergrund der Zahlen und dem offensichtlichen Kaufdruck bei der Aktie (auch vor dem Hintergrund der Marktentwicklung betrachtet) allerdings bislang nicht, meine kleine Put-Position etwas aufzustocken.

Habe nach fast 100% Kursgewinn die Hälfte meiner Position verkauft.

Das Geld wird für kurzfristige Schnäppchen bereitgelegt.

Das Geld wird für kurzfristige Schnäppchen bereitgelegt.

Du bist hier drin, valueanleger? Ich dachte eigentlich, Du würdest nur in klar und deutlich unterbewertete Aktien investieren? Wenn ich den 50%-Verkauf richtig deute, dann siehst Du hier keine drastische, aber schon noch eine moderate Unterbewertung?

Antwort auf Beitrag Nr.: 53.089.698 von Der Tscheche am 18.08.16 20:21:35Die Commerzbank hat ja inzwischen nachgezogen und das Kursziel auf 29 Euro erhöht.

Ob die Aktie billig oder teuer ist, hängt davon ab, welche Marktstellung man für das Unternehmen in einigen Jahren erwartet.

Was passiert denn wohl, wenn z.B. ein chinesischer Investor Interesse haben und die Großaktionäre verkaufsbereit sein sollten?

Solche Aktien sollte man nicht leer verkaufen. Da verliert man, auch wenn sich in ein paar Jahren herausstellen sollte, dass man die Lage richtig eingeschätzt hatte.

Ob die Aktie billig oder teuer ist, hängt davon ab, welche Marktstellung man für das Unternehmen in einigen Jahren erwartet.

Was passiert denn wohl, wenn z.B. ein chinesischer Investor Interesse haben und die Großaktionäre verkaufsbereit sein sollten?

Solche Aktien sollte man nicht leer verkaufen. Da verliert man, auch wenn sich in ein paar Jahren herausstellen sollte, dass man die Lage richtig eingeschätzt hatte.

"Solche Aktien sollte man nicht leer verkaufen."

Das scheinen sich ja diesen Sommer auch WorldQuant und GSA Capital Partners zu denken.

Letztere haben ja erst NACH den letzten Zahlen von 0,69 auf 0,59 reduziert und ich erwarte eigentlich täglich die Meldung, dass sie - wie WorldQuant schon kurz VOR den Zahlen - unterhalb der Meldeschwelle sind.

Mir wäre es auch lieber, wenn es etwas mehr meldepflichtige Leerverkäufer gebe, das gibt einem ja psychologisch auch etwas "Halt", auf der anderen Seite: je weniger es gibt, um so mehr können dazu kommen und den Kurs nach unten treiben, wa.

Bei dem Abstand des Commerzbank-Kursziels zum damaligen Kurs kann man sich natürlich schon fragen, ob dahinter dann letztlich ein unausgesprochenes "halten" (oder schlimmer) steht.