Morphosys: Setzen auf marktreife Partnerprojekte und dicke Meilensteine - 500 Beiträge pro Seite (Seite 12)

eröffnet am 02.01.15 05:10:44 von

neuester Beitrag 25.04.24 16:30:06 von

neuester Beitrag 25.04.24 16:30:06 von

Beiträge: 27.227

ID: 1.205.075

ID: 1.205.075

Aufrufe heute: 913

Gesamt: 3.542.176

Gesamt: 3.542.176

Aktive User: 1

ISIN: DE0006632003 · WKN: 663200

67,88

EUR

+0,41 %

+0,28 EUR

Letzter Kurs 22:37:17 Lang & Schwarz

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

17:50 Uhr · wO Newsflash |

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben Wachstum

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben WachstumWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 4,7450 | +35,57 | |

| 3,2000 | +22,84 | |

| 6,9300 | +17,46 | |

| 0,5200 | +15,30 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6900 | -14,50 | |

| 2,8150 | -15,21 | |

| 3,0400 | -19,95 | |

| 1,5300 | -29,17 | |

| 0,5121 | -30,80 |

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 57.964.950 von awsx am 12.06.18 10:53:53Auch kleine Position mal mit 0,52 gekauft.

Schauen wir mal ob der positive Trend beim Kurs von Mor anhaltet.

Schauen wir mal ob der positive Trend beim Kurs von Mor anhaltet.

Antwort auf Beitrag Nr.: 57.964.950 von awsx am 12.06.18 10:53:53@awsx Bitte Charts und Kursposts oder -diskussionen in den dafür eingerichteten Thread

MORPHOSYS -Schwellenmitteilungen-Tabelle / Analysten-Tabelle / Charts

Danke!

MORPHOSYS -Schwellenmitteilungen-Tabelle / Analysten-Tabelle / Charts

Danke!

Antwort auf Beitrag Nr.: 57.959.559 von Ville7 am 11.06.18 17:32:20Wo ein Ville war ist er jetzt weg

Schade!

Mich regen auch die vielen grenzdebilen und spätpubertierenden auf aber zwischen den Zeilen lese ich auch Kritik an den anderen, die dem zu wenig ernst zu nehmende Beiträge entgegen setzen (sondern nur er) - da muss ich mich auch an die eigene Nase fassen.

Deshalb:

Hedgefonds vs. Fonds

Aktuell sind 23,64 Prozent der Anteile in der Hand von 7 Fondsgesellschaften und nur 1,77 % bei 2 Hedgefonds.

Vor nicht allzu langer Zeit waren sämtliche Fonds abgesprungen und bis zu 7% der Anteile in der Hand von x Hedgefonds.

Ich finde dass das eine erfreuliche Entwicklung darstellt. Nur schade dass die Fonds meist mit der Herde mitlaufen bzw. Den Trend reiten, insofern ist abzuwarten wie nachhaltig das Investment bei schlechten Nachrichten ist.

Schade!

Mich regen auch die vielen grenzdebilen und spätpubertierenden auf aber zwischen den Zeilen lese ich auch Kritik an den anderen, die dem zu wenig ernst zu nehmende Beiträge entgegen setzen (sondern nur er) - da muss ich mich auch an die eigene Nase fassen.

Deshalb:

Hedgefonds vs. Fonds

Aktuell sind 23,64 Prozent der Anteile in der Hand von 7 Fondsgesellschaften und nur 1,77 % bei 2 Hedgefonds.

Vor nicht allzu langer Zeit waren sämtliche Fonds abgesprungen und bis zu 7% der Anteile in der Hand von x Hedgefonds.

Ich finde dass das eine erfreuliche Entwicklung darstellt. Nur schade dass die Fonds meist mit der Herde mitlaufen bzw. Den Trend reiten, insofern ist abzuwarten wie nachhaltig das Investment bei schlechten Nachrichten ist.

Antwort auf Beitrag Nr.: 57.966.009 von hiasdererste am 12.06.18 12:42:50

Ergänzung

Hedgefond = Leerverkäufer Trading Spotlight

Hallo alle zusammen,

na wenn es hier ggf. in nächster Zeit so vielversprechend aussieht, hab ich mir auch mal einen Schein ausgesucht und bin mal mit einer kleinen Position rein gegangen

Na dann mal Glück auf

na wenn es hier ggf. in nächster Zeit so vielversprechend aussieht, hab ich mir auch mal einen Schein ausgesucht und bin mal mit einer kleinen Position rein gegangen

Na dann mal Glück auf

Antwort auf Beitrag Nr.: 57.965.331 von hinz12 am 12.06.18 11:40:04

Nee, bitte keine Kurspostings in meinem Thread. Danke!

Zitat von hinz12: @awsx Bitte Charts und Kursposts oder -diskussionen in den dafür eingerichteten Thread

MORPHOSYS -Schwellenmitteilungen-Tabelle / Analysten-Tabelle / Charts

Danke!

Nee, bitte keine Kurspostings in meinem Thread. Danke!

Antwort auf Beitrag Nr.: 57.968.772 von RichyBerlin am 12.06.18 17:50:01Okay :-) Aber bitte auch nicht in diesem Thread. Vielleicht machen die Leute, die sich über Kurse, ihre Trades und Portfolioanteile unterhalten wollen einfach einen neuen Thread auf. Fänd ich nett.

Hallo,

Roche gibt einfach nicht auf:

DGAP-News: Neue klinische Phase 3-Studien mit Gantenerumab zur Behandlung der früher Alzheimer-Krankheit gestartet (deutsch)

Di, 12.06.18 22:01 · Quelle: dpa-AFX News drucken

Neue klinische Phase 3-Studien mit Gantenerumab zur Behandlung der früher Alzheimer-Krankheit gestartet

^

DGAP-News: MorphoSys AG / Schlagwort(e): Studie

Neue klinische Phase 3-Studien mit Gantenerumab zur Behandlung der früher

Alzheimer-Krankheit gestartet (News mit Zusatzmaterial)

12.06.2018 / 22:01

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Planegg/München, 12. Juni, 2018

Neue klinische Phase 3-Studien mit Gantenerumab zur Behandlung der frühen

Alzheimer-Krankheit von MorphoSys's Partner gestartet

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX; NASDAQ:

MOR) gab heute bekannt, dass der erste Patient in eine neue Phase 3-Studie

mit Gantenerumab bei Patienten mit früher Alzheimer-Erkrankung aufgenommen

wurde. Gantenerumab ist ein monoklonaler Antikörper gegen Amyloid-beta, der

von MorphoSys mit seiner fimeneigenen HuCAL-Antikörper-Technologie generiert

wurde. Roche ist voll verantwortlich für die klinische Entwicklung von

Gantenerumab. MorphoSys hat Anspruch auf potenzielle erfolgsabhängige

Meilensteinzahlungen im Zusammenhang mit Gantenerumab und Tantiemen durch

den Nettoumsatz.

Das Programm besteht aus den beiden Phase 3-Studien GRADUATE-1 und

GRADUATE-2, die voraussichtlich rund 1.520 Patienten in bis zu 350

Studienzentren in 31 Ländern weltweit aufnehmen werden. Die beiden

multizentrischen, randomisierten, doppelt verblindeten und

placebo-kontrollierten Studien werden jeweils bis zu 760 Patienten

aufnehmen, um die Wirksamkeit und Sicherheit von Gantenerumab bei Patienten

mit früher (prodromaler bis leichter) Alzheimer-Erkrankung zu untersuchen.

Alle Teilnehmer müssen nachweislich eine Amyloid-beta Pathologie aufweisen.

Die Patienten erhalten ein Scheinmedikament oder Gantenerumab als subkutane

Injektion mit optimierter Titration bis zur Zieldosis. Der primäre Endpunkt

für beide Studien ist die Beurteilung der Anzeichen und Symptome von Demenz,

gemessen als die sogenannte klinische Demenz-Rating-Summe der Boxen

(CDR-SOB), die als Veränderung des Status zu Beginn der Behandlung bis zur

Woche 104 ermittelt wird.

"Das sind großartige Neuigkeiten für MorphoSys. Wir freuen uns über das

Engagement für Gantenerumab als mögliche neue Therapie gegen die

Alzheimer-Krankheit und die nachhaltige klinische Entwicklung des

Antikörpers in diesem Bereich mit hohem medizinischem Bedarf. Wir sind

gespannt auf die Wirkung des optimierten Dosierungsschemas in den neuen

Phase 3-Studien unseres Partners Roche bei frühen Alzheimer-Patienten",

sagte Dr. Markus Enzelberger, Wissenschaftsvorstand der MorphoSys AG.

Weitere Informationen zu klinischen Studien mit Gantenerumab finden Sie

unter clinicaltrials.gov.

Roche gibt einfach nicht auf:

DGAP-News: Neue klinische Phase 3-Studien mit Gantenerumab zur Behandlung der früher Alzheimer-Krankheit gestartet (deutsch)

Di, 12.06.18 22:01 · Quelle: dpa-AFX News drucken

Neue klinische Phase 3-Studien mit Gantenerumab zur Behandlung der früher Alzheimer-Krankheit gestartet

^

DGAP-News: MorphoSys AG / Schlagwort(e): Studie

Neue klinische Phase 3-Studien mit Gantenerumab zur Behandlung der früher

Alzheimer-Krankheit gestartet (News mit Zusatzmaterial)

12.06.2018 / 22:01

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Planegg/München, 12. Juni, 2018

Neue klinische Phase 3-Studien mit Gantenerumab zur Behandlung der frühen

Alzheimer-Krankheit von MorphoSys's Partner gestartet

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX; NASDAQ:

MOR) gab heute bekannt, dass der erste Patient in eine neue Phase 3-Studie

mit Gantenerumab bei Patienten mit früher Alzheimer-Erkrankung aufgenommen

wurde. Gantenerumab ist ein monoklonaler Antikörper gegen Amyloid-beta, der

von MorphoSys mit seiner fimeneigenen HuCAL-Antikörper-Technologie generiert

wurde. Roche ist voll verantwortlich für die klinische Entwicklung von

Gantenerumab. MorphoSys hat Anspruch auf potenzielle erfolgsabhängige

Meilensteinzahlungen im Zusammenhang mit Gantenerumab und Tantiemen durch

den Nettoumsatz.

Das Programm besteht aus den beiden Phase 3-Studien GRADUATE-1 und

GRADUATE-2, die voraussichtlich rund 1.520 Patienten in bis zu 350

Studienzentren in 31 Ländern weltweit aufnehmen werden. Die beiden

multizentrischen, randomisierten, doppelt verblindeten und

placebo-kontrollierten Studien werden jeweils bis zu 760 Patienten

aufnehmen, um die Wirksamkeit und Sicherheit von Gantenerumab bei Patienten

mit früher (prodromaler bis leichter) Alzheimer-Erkrankung zu untersuchen.

Alle Teilnehmer müssen nachweislich eine Amyloid-beta Pathologie aufweisen.

Die Patienten erhalten ein Scheinmedikament oder Gantenerumab als subkutane

Injektion mit optimierter Titration bis zur Zieldosis. Der primäre Endpunkt

für beide Studien ist die Beurteilung der Anzeichen und Symptome von Demenz,

gemessen als die sogenannte klinische Demenz-Rating-Summe der Boxen

(CDR-SOB), die als Veränderung des Status zu Beginn der Behandlung bis zur

Woche 104 ermittelt wird.

"Das sind großartige Neuigkeiten für MorphoSys. Wir freuen uns über das

Engagement für Gantenerumab als mögliche neue Therapie gegen die

Alzheimer-Krankheit und die nachhaltige klinische Entwicklung des

Antikörpers in diesem Bereich mit hohem medizinischem Bedarf. Wir sind

gespannt auf die Wirkung des optimierten Dosierungsschemas in den neuen

Phase 3-Studien unseres Partners Roche bei frühen Alzheimer-Patienten",

sagte Dr. Markus Enzelberger, Wissenschaftsvorstand der MorphoSys AG.

Weitere Informationen zu klinischen Studien mit Gantenerumab finden Sie

unter clinicaltrials.gov.

Antwort auf Beitrag Nr.: 57.959.559 von Ville7 am 11.06.18 17:32:20Hallo Ville,

das ist schon fast schon Ironie des Schicksals, wo doch Deine persönlichen Anfeindungen vor ein paar Jahren mit dazu beigetragen haben (nicht allein natürlich), dass ich seitdem kaum noch hier poste - und somit nur noch selten meine Überlegungen, Einschätzen oder gar Interna von Kooperationspartnern teile. Wobei letztere Dich ja immer besonders aufgeregt hatten, da dafür natürlich keine Quellenangabe möglich war... 🙃

Wie dem auch sei, wünsche ich Dir alles Gute- und vielleicht wirst Du ja auch die angenehme Erfahrung machen, dass sich der Kurs trotzdem entwickelt, Du aber jede Menge Energie sparst. Weil die Diskussion auf W/O eigentlich keine Relevanz hat.

Wie gesagt: Alles Gute und man sieht sich ja bekanntlich immer zwei Mal!

Lupus

das ist schon fast schon Ironie des Schicksals, wo doch Deine persönlichen Anfeindungen vor ein paar Jahren mit dazu beigetragen haben (nicht allein natürlich), dass ich seitdem kaum noch hier poste - und somit nur noch selten meine Überlegungen, Einschätzen oder gar Interna von Kooperationspartnern teile. Wobei letztere Dich ja immer besonders aufgeregt hatten, da dafür natürlich keine Quellenangabe möglich war... 🙃

Wie dem auch sei, wünsche ich Dir alles Gute- und vielleicht wirst Du ja auch die angenehme Erfahrung machen, dass sich der Kurs trotzdem entwickelt, Du aber jede Menge Energie sparst. Weil die Diskussion auf W/O eigentlich keine Relevanz hat.

Wie gesagt: Alles Gute und man sieht sich ja bekanntlich immer zwei Mal!

Lupus

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: auf eigenen Wunsch des Users

Seid mal nicht so streng mit uns, ich finde den Countdown der ganzen Euro auf Xetra-Schlusskursbasis bis dreistellig dürfen wir uns hier schon gönnen... ich fang mal an:

94

94

@ville7

Alles Gute :-)

Alles Gute :-)

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 57.976.464 von awsx am 13.06.18 14:51:08"Meinen" Thread hatte ich eröffnet um sinnvolle Beiträge, Tabellen zu Analos und LVn und Charts nicht weiterhin hier im, damals viel häufigeren, dümmlichen Einzeiler-Müll untergehen zu sehen. Natürlich kann jeder was sinnvolles beitragen, was dem Thread-Titel entspricht. Du nimmst aber vermutlich für dich in Anspruch alles überall posten zu können !? Glückwunsch (zu dieser für die übrige Welt völlig uninteressanten Unterhaltung..)

@ville

Alles Gute. Du machst das ganz sicher auch ohne Wallstreet Online gut!

Gruß

Alles Gute. Du machst das ganz sicher auch ohne Wallstreet Online gut!

Gruß

@ville

Danke für deinen Input, vielleicht kreuzen sich die Wege auf andere Weise.

Schade, daß ich im Erfolgsfall meinen Sekt alleine demaskieren muß ;-)

Danke für deinen Input, vielleicht kreuzen sich die Wege auf andere Weise.

Schade, daß ich im Erfolgsfall meinen Sekt alleine demaskieren muß ;-)

95.

Heute fängt ja der EHA Kongress an. War da nicht mal eine Präsentation von Morphosys mit aktuellen Daten zu MOR208 und 202 angekündigt? Hab ich das falsch im Kopf? Finde nichts mehr auf der Homepage, da ist die nächste Präsentation erst für den 20.06. im Rahmen der JMP Conference angekündigt. Weiß jemand was dazu?

Antwort auf Beitrag Nr.: 57.984.105 von deadflowers am 14.06.18 11:30:12https://www.morphosys.com/media-investors/media-center/morph…

Hast Recht! Ist wohl deshalb nicht auf der Homepage angekündigt, da nur die Poster hochgeladen werden und es keinen CC gibt...

Hast Recht! Ist wohl deshalb nicht auf der Homepage angekündigt, da nur die Poster hochgeladen werden und es keinen CC gibt...

Antwort auf Beitrag Nr.: 57.984.105 von deadflowers am 14.06.18 11:30:12War die Meldung vom 17.05.

https://www.morphosys.de/medien-investoren/mediencenter/morp…

https://www.morphosys.de/medien-investoren/mediencenter/morp…

Ok, danke. Könnte morgen ne Pressemitteilung kommen. Der Kurs braucht es anscheinend nicht...

96

97

97

Hallo, gibt es irgendwo Angaben für die zu erwartenden Umsätze mit MOR208? ich tue mich da sehr schwer über Google verwertbare Infos zu finden. Kann da jemand was zu sagen?

Danke

Danke

MOR202 EHA meldung

https://www.morphosys.de/medien-investoren/mediencenter/morp…

wie vergleicht sich das mit Daratumumab?

https://www.morphosys.de/medien-investoren/mediencenter/morp…

wie vergleicht sich das mit Daratumumab?

Da steht uns wohl eine positive nicht vorhersehbare Nachricht ins Haus. Siehe Analyse Oddo BHF. Auf meiner Agenda der nicht vorhersehbaren Ereignisse befinden sich noch eine Phase 3 bei Mor103 sowie ein weiterer Deal mit Mor 202.

Dann sollte ein MDax bzw. STOXX 600 Aufstieg im Herbst ein Selbstgänger sein. Das dürfte den Kurs weiter befeuern.

Als leidgeprüfter Aktionär verfalle ich natürlich nicht in Euphorie.

Dann sollte ein MDax bzw. STOXX 600 Aufstieg im Herbst ein Selbstgänger sein. Das dürfte den Kurs weiter befeuern.

Als leidgeprüfter Aktionär verfalle ich natürlich nicht in Euphorie.

Antwort auf Beitrag Nr.: 58.011.880 von aalerich am 18.06.18 19:59:25

Die spekulieren doch auch bloß. Glaube kaum, dass Oddo BHF mehr zum Patentstreit weiß als das Forum hier.

Zitat von aalerich: Da steht uns wohl eine positive nicht vorhersehbare Nachricht ins Haus. Siehe Analyse Oddo BHF.

Die spekulieren doch auch bloß. Glaube kaum, dass Oddo BHF mehr zum Patentstreit weiß als das Forum hier.

Antwort auf Beitrag Nr.: 58.012.648 von deadflowers am 18.06.18 21:41:09Dann würde ich die Aussage von Igor Kim aber als sehr gewagt bezeichnen. Ich habe mich auch gefragt, weshalb er so etwas öffentlich verbreitet und kann es mir nur so erklären, dass er -woher auch immer- besser informiert ist als wir. Möglicherweise hat er ja Zugang zum Pacermonitor und konnte sich deshalb ein ganz anderes Bild machen? Oder ein guter Draht zu einem Insider, wobei ich letzteres eher nicht vermute, da das für den Informanten nicht ganz ungefährlich werden könnte. Noch dazu, wenn er aus dem Hause MOR käme.

Simon Moroney hat ja einmal öffentlich gesagt, dass der Richter im Patentstreit die Rechtslage bisher so sieht wie Morphosys (ich glaube das war bei der vorletzten Zahlenpräsentation)

Simon Moroney hat ja einmal öffentlich gesagt, dass der Richter im Patentstreit die Rechtslage bisher so sieht wie Morphosys (ich glaube das war bei der vorletzten Zahlenpräsentation)

Hat es gestern nicht angenommen:

98

98

99

100

101

102

Dreistellig und keiner meldet sich... dann kanns ja noch weitergehen!

Ich höre jetzt aber wieder auf mit den Kursen.

100

101

102

Dreistellig und keiner meldet sich... dann kanns ja noch weitergehen!

Ich höre jetzt aber wieder auf mit den Kursen.

Antwort auf Beitrag Nr.: 58.030.609 von yok am 20.06.18 23:20:01War doch ein netter Countdown, danke dafür. Ein eher stilles, besinnliches, aber dafür um so schöneres Silvester, keine laute Prollparty.

Was war hier los, als der Kurs unter 40 ging. Heulen und Zähneklappern, das Management war an allem Schuld, ein schier unerträgliches Blablabla, täglich auf xxx Threadseiten zelebriert. Entweder diese Leute sind nun alle draussen, oder sie schämen sich, oder sie haben ihre persönliche Morphose zum Gentleman erfolgreich abgeschlossen und genießen und schweigen.

Deshalb, auch wenn noch lange nicht aller Tage Abend ist und Kurse selbstverständlich auch wieder fallen können: Danke Herr Moroney und allen anderen bei Morphosys für Ihre langjährige erfolgreiche Arbeit! Zuletzt mit Sicherheit kurstreibend gewirkt haben dürften die Entscheidung zum US-Listing sowie die spekulativ absehbaren Auswirkungen des unbeirrten Festhaltens an MOR208. Mal sehen, wie es weitergeht.

Was war hier los, als der Kurs unter 40 ging. Heulen und Zähneklappern, das Management war an allem Schuld, ein schier unerträgliches Blablabla, täglich auf xxx Threadseiten zelebriert. Entweder diese Leute sind nun alle draussen, oder sie schämen sich, oder sie haben ihre persönliche Morphose zum Gentleman erfolgreich abgeschlossen und genießen und schweigen.

Deshalb, auch wenn noch lange nicht aller Tage Abend ist und Kurse selbstverständlich auch wieder fallen können: Danke Herr Moroney und allen anderen bei Morphosys für Ihre langjährige erfolgreiche Arbeit! Zuletzt mit Sicherheit kurstreibend gewirkt haben dürften die Entscheidung zum US-Listing sowie die spekulativ absehbaren Auswirkungen des unbeirrten Festhaltens an MOR208. Mal sehen, wie es weitergeht.

Wow, MOR wurde offenbar in den Loncar Index aufgenommen. Ich verfolge den schon länger. (Da war er noch gar nicht handelbar). Inzwischen eine interessante Größe. Und man sieht mal wieder... erst wenn die meisten Kleinaktionäre den Ritt von 20 auf 100 für eine Super-Leistung halten (nehme ich jetzt mal so an) werden manch Große auf das Thema aufmerksam.

http://www.deraktionaer.de/aktie/tecdax-biotech-werte-extrem…

https://loncarfunds.com/cncr-holdings/

Fehlt nur noch BB Biotech, aber die verpennen ja so ziemlich alles was in D Biotech passiert..

http://www.bbbiotech.ch/de/bb-biotech/strategie-portfolio/po…

http://www.deraktionaer.de/aktie/tecdax-biotech-werte-extrem…

https://loncarfunds.com/cncr-holdings/

Fehlt nur noch BB Biotech, aber die verpennen ja so ziemlich alles was in D Biotech passiert..

http://www.bbbiotech.ch/de/bb-biotech/strategie-portfolio/po…

Antwort auf Beitrag Nr.: 58.032.580 von RichyBerlin am 21.06.18 09:44:30ich habe mir den heute früh auch gleich mal angeschaut. Habe ihn vorher aber nicht gekannt. Vertreten ist alles was Rang und Name hat.

Derzeit stimmt wirklich alles und das Management führt das Unternehmen unaufgeregt und mit ruhiger Hand. Für mich nach wie vor auch ein wichtiger Grund hier investiert zu sein.

Jetzt fehlen noch ein paar zusätzliche gute News und dann ist wirklich alles offen. Ich denke hier an MOR 103, Mor 208 und Patentstreit.

Derzeit stimmt wirklich alles und das Management führt das Unternehmen unaufgeregt und mit ruhiger Hand. Für mich nach wie vor auch ein wichtiger Grund hier investiert zu sein.

Jetzt fehlen noch ein paar zusätzliche gute News und dann ist wirklich alles offen. Ich denke hier an MOR 103, Mor 208 und Patentstreit.

MOR 103 haben wir ja jetzt erreicht, ob man MOR 208 tatsächlich schon heute als Ziel ausgeben soll? Halte ich für zu ambitionert.

Antwort auf Beitrag Nr.: 58.042.354 von yok am 22.06.18 10:32:20wie meinst du das? as haben wir bei mor103 erreicht?

die ergebnisse der phase 2 wurden schon für ende 2017 erwartet, stehen aber immer noch aus.

bei soviel optimismus die moroney selbst über mor208 verbreitet wäre es eine große überraschung, wenn der schuss nach hinten losgeht. selbst der vertrieb wird dafür schon aufgebaut bzw. vorbereitet

die ergebnisse der phase 2 wurden schon für ende 2017 erwartet, stehen aber immer noch aus.

bei soviel optimismus die moroney selbst über mor208 verbreitet wäre es eine große überraschung, wenn der schuss nach hinten losgeht. selbst der vertrieb wird dafür schon aufgebaut bzw. vorbereitet

Antwort auf Beitrag Nr.: 58.043.167 von milchbubi am 22.06.18 11:52:56Kurs 103 bei Mor

nächstes Ziel 208 ?

nächstes Ziel 208 ?

ohhhh, da hab ich aber wieder eine lange leitung gehabt

Antwort auf Beitrag Nr.: 58.043.191 von Aktienamateur am 22.06.18 11:56:30

Man könnte auch sagen, nach 103 kommt 106 und 107 und dann lange nichts..

Zitat von Aktienamateur: Kurs 103 bei Mor

nächstes Ziel 208 ?

Man könnte auch sagen, nach 103 kommt 106 und 107 und dann lange nichts..

Patentklage

Einige können sich sicher noch an die Aussage von Simon Moroney im letzten Jahr erinnern, als er auf der Pressekonferenz anlässlich der Quartalszahlen gesagt hat, dass das Gericht zum jetzigen Zeitpunkt in allen Punkten den Argumenten von Morphosys zustimmt.Hier mal die offizielle Veröffentlichung des Gerichts bom 23.10.2017. Sieht doch gar nicht schlecht aus:

http://www.ded.uscourts.gov/sites/default/files/opinions/lps…

Spekulation zu MOR103

Auf clinicaltrials gab es das letzte Update zur Studie 5 am 18.06.18. Just an diesem Tag ging es dann von 98,00 EUR in den darauffolgenden Tagen bis auf 106,00 EUR.Ob es hier einen Zusammenhang gibt?

Antwort auf Beitrag Nr.: 58.083.613 von milchbubi am 28.06.18 05:53:02Mit Sicherheit nicht!

Du postest mir zu viele inhaltslose Beiträge. Man muss nicht zu jedem Zeitpunkt/Thema etwas schreiben. Einfach abwarten wann es relevante Fakten gibt. Selbstdisziplin.

Antwort auf Beitrag Nr.: 58.091.476 von aalerich am 28.06.18 19:34:16wen meinst Du?

Antwort auf Beitrag Nr.: 58.092.091 von milchbubi am 28.06.18 20:30:04Ich verlagere das Thema mal wieder an seinen Ursprung...

Milchbubi, es geht nun wirklich nicht um "Substanz" im Sinne von "...ich weiß und kann alles..."!

Das kann nämlich hier niemand. Oder gibt es hier einen User, der in der AK-Forschung tätig ist? Am Besten noch bei Morphosys?

Dieses Feld ist so kompliziert, dass man vorher nie mit Gewissheit sagen kann, wohin die Reise geht. Die beste Quailfikation ist noch, wenn man weiß, wie die Daten einer klinischen Studie zu deuten sind. Kommen allerdings Leute daher, die eine Studie einfach so mit einer völlig anderen Studie vergleichen, dann ist das schon ein Grund extrem skeptisch zu werden.

Was dein Posting betrifft: Wenn du schon gemerkt hast, dass es ein Update in einer Studie gab, warum schaust du dann nicht, was geändert wurde, sondern dichtest dir irgendwelche Abhängigkeiten zusammen???

DAS ist in der Tat substanzlos!

Milchbubi, es geht nun wirklich nicht um "Substanz" im Sinne von "...ich weiß und kann alles..."!

Das kann nämlich hier niemand. Oder gibt es hier einen User, der in der AK-Forschung tätig ist? Am Besten noch bei Morphosys?

Dieses Feld ist so kompliziert, dass man vorher nie mit Gewissheit sagen kann, wohin die Reise geht. Die beste Quailfikation ist noch, wenn man weiß, wie die Daten einer klinischen Studie zu deuten sind. Kommen allerdings Leute daher, die eine Studie einfach so mit einer völlig anderen Studie vergleichen, dann ist das schon ein Grund extrem skeptisch zu werden.

Was dein Posting betrifft: Wenn du schon gemerkt hast, dass es ein Update in einer Studie gab, warum schaust du dann nicht, was geändert wurde, sondern dichtest dir irgendwelche Abhängigkeiten zusammen???

DAS ist in der Tat substanzlos!

Antwort auf Beitrag Nr.: 58.109.762 von Milestones am 01.07.18 15:20:51

Aber die Nachricht, dass Biogen/Eisai heute positive Phase II Ergebnisse ihres AK gegen Aß herausgegeben haben... Die fehlt.

https://www.finanznachrichten.de/nachrichten-2018-07/4421965…

Noch was zum Thema Substanz...

Es wird hier alles Mögliche geschrieben. Vermutungen, nicht richtig recherchierte Spekulationen, irrelevante timelines bezüglich der Patentklage usw.Aber die Nachricht, dass Biogen/Eisai heute positive Phase II Ergebnisse ihres AK gegen Aß herausgegeben haben... Die fehlt.

https://www.finanznachrichten.de/nachrichten-2018-07/4421965…

Biogen-Marktkapi steigt heute um unglaubliche 10 Mrd.$ aufgrund der Alzheimer-P2-Daten.

Vor 6 Monaten sah das noch soo aus; "..Die Analyse eines unabhängigen Komitees ergab, dass BAN2401 nicht die Erfolgskriterien erfüllt, um den primären Endpunkt der Studie zu erreichen. Die Phase-2-Studie wird dennoch die vollen geplanten 18 Monate durchlaufen. Die Ergebnisse dieser Studie werden dann in der zweiten Hälfte des kommenden Jahres erwartet.."

http://www.deraktionaer.de/aktie/die-naechste-alzheimer-entt…

Der Urvater von BAN2401 (BioArtic) steigt um 200%

https://www.ariva.de/bioarctic_ab_b-aktie

-

Biogen zieht den ganzen Sektor heute hoch. NasdaqBiotechIndex heute +3%.

https://www.ariva.de/nasdaq_biotech-index/chart

-

Schon erstaunlich, dass der MOR-Kurs darauf so gar nicht reagiert.

Vor 6 Monaten sah das noch soo aus; "..Die Analyse eines unabhängigen Komitees ergab, dass BAN2401 nicht die Erfolgskriterien erfüllt, um den primären Endpunkt der Studie zu erreichen. Die Phase-2-Studie wird dennoch die vollen geplanten 18 Monate durchlaufen. Die Ergebnisse dieser Studie werden dann in der zweiten Hälfte des kommenden Jahres erwartet.."

http://www.deraktionaer.de/aktie/die-naechste-alzheimer-entt…

Der Urvater von BAN2401 (BioArtic) steigt um 200%

https://www.ariva.de/bioarctic_ab_b-aktie

-

Biogen zieht den ganzen Sektor heute hoch. NasdaqBiotechIndex heute +3%.

https://www.ariva.de/nasdaq_biotech-index/chart

-

Schon erstaunlich, dass der MOR-Kurs darauf so gar nicht reagiert.

Antwort auf Beitrag Nr.: 58.157.282 von RichyBerlin am 06.07.18 19:24:10in USA reagiert der Kurs durchaus

Neue Phase 2

BAY 1093884

In June 2018, Bayer initiated a phase II study to assess the safety and tolerability of

multiple escalating dose study of BAY 1093884 in adults with haemophilia

https://www.clinicaltrialsregister.eu/ctr-search/trial/2017-…

BAY 1093884

In June 2018, Bayer initiated a phase II study to assess the safety and tolerability of

multiple escalating dose study of BAY 1093884 in adults with haemophilia

https://www.clinicaltrialsregister.eu/ctr-search/trial/2017-…

HKT288 (NOV13)

wurde leider beendet

wurde leider beendet

Bei Anetumab Ravtansine geht es wohl auch weiter voran

Anetumab Ravtansine

Anetumab ravtansine has single-agent activity in mesothelin-expressing human ovarian cancer models and potentiates the activity of chemotherapeutics and targeted agents

Combination of anetumab ravtansine with bevacizumab, the only antibody therapy approved for ovarian cancer to date, also showed increased in vivo efficacy in the combination while being well tolerated. Next combination with PEGylated doxorubicin (PLD) was investigated. The combination of anetumab ravtansine plus PLD in OVCAR-8 cells showed additive effects and in vivo in OVCAR-8 tumors, the combination consistently showed better therapeutic efficacy than either therapy alone.

Overall, these data support the development of anetumab ravtansine in ovarian cancer and suggest combinations with copanlisib, bevacizumab or PLD.

http://cancerres.aacrjournals.org/content/78/13_Supplement/1…

A randomized phase 2 study of bevacizumab and either weekly anetumab ravtansine or weekly paclitaxel in platinum-resistant or platinum refractory ovarian cancer

https://ctep.cancer.gov/initiativesprograms/docs/etctn_trial…

Anetumab Ravtansine

Anetumab ravtansine has single-agent activity in mesothelin-expressing human ovarian cancer models and potentiates the activity of chemotherapeutics and targeted agents

Combination of anetumab ravtansine with bevacizumab, the only antibody therapy approved for ovarian cancer to date, also showed increased in vivo efficacy in the combination while being well tolerated. Next combination with PEGylated doxorubicin (PLD) was investigated. The combination of anetumab ravtansine plus PLD in OVCAR-8 cells showed additive effects and in vivo in OVCAR-8 tumors, the combination consistently showed better therapeutic efficacy than either therapy alone.

Overall, these data support the development of anetumab ravtansine in ovarian cancer and suggest combinations with copanlisib, bevacizumab or PLD.

http://cancerres.aacrjournals.org/content/78/13_Supplement/1…

A randomized phase 2 study of bevacizumab and either weekly anetumab ravtansine or weekly paclitaxel in platinum-resistant or platinum refractory ovarian cancer

https://ctep.cancer.gov/initiativesprograms/docs/etctn_trial…

dafür, das das CGL wieder bei Morphosys-IR anfängt, wie man das ja mal vernommen hat, gibt es irgendwie so gar keine Indizien.

Antwort auf Beitrag Nr.: 58.174.031 von riverstar_de am 10.07.18 06:18:44Wer hat denn das behauptet?

Antwort auf Beitrag Nr.: 58.175.432 von Milestones am 10.07.18 09:55:31

keiner so recht :-), aber ich dachte, wir hatten das bei der letzten Zahlenpräsentation so rausgehört (kann mich noch an ein Posting von ville erinnern). Aber schon geklärt. Arbeitet jetzt als Consultant für Morphosys. Fr. Linnartz ist jedenfalls weg bei Morphosys, hat dann aber eben nichts mit CGL zu tun.

Zitat von Milestones: Wer hat denn das behauptet?

keiner so recht :-), aber ich dachte, wir hatten das bei der letzten Zahlenpräsentation so rausgehört (kann mich noch an ein Posting von ville erinnern). Aber schon geklärt. Arbeitet jetzt als Consultant für Morphosys. Fr. Linnartz ist jedenfalls weg bei Morphosys, hat dann aber eben nichts mit CGL zu tun.

Antwort auf Beitrag Nr.: 58.175.432 von Milestones am 10.07.18 09:55:31

Morphosys hat das behauptet.. 13.03.2018 / GB2017

Müsste aus der Q/A-Abschrift stammen;

"..Claudia will spend a few days per week with us until a permanent replacement for Anke as Head of IR is in place and will represent MorphoSys on conferences and roadshows, specifically in the U.S., where her scientific background is very valuable for us. After around a year and a bit, we welcome Claudia back to support the MorphoSys team.."

https://www.wallstreet-online.de/diskussion/1205075-5131-514…

-

Vielen Dank an Caldo, der es immer wieder schafft interessantes unaufgeregt, mit Links, zu posten ohne dabei anderen vorzuwerfen, dass sie es noch nicht gepostet haben. Chapeau und bitte weiter so.

Zitat von Milestones: Wer hat denn das behauptet?

Morphosys hat das behauptet.. 13.03.2018 / GB2017

Müsste aus der Q/A-Abschrift stammen;

"..Claudia will spend a few days per week with us until a permanent replacement for Anke as Head of IR is in place and will represent MorphoSys on conferences and roadshows, specifically in the U.S., where her scientific background is very valuable for us. After around a year and a bit, we welcome Claudia back to support the MorphoSys team.."

https://www.wallstreet-online.de/diskussion/1205075-5131-514…

-

Vielen Dank an Caldo, der es immer wieder schafft interessantes unaufgeregt, mit Links, zu posten ohne dabei anderen vorzuwerfen, dass sie es noch nicht gepostet haben. Chapeau und bitte weiter so.

Tremfya

MorphoSys gibt bekannt, dass der Lizenzpartner Janssen ein klinisches Phase 2/3-Studienprogramm (GALAXI) mit Tremfya(R) (Guselkumab) in der Indikation Morbus Crohn gestartet hat

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX; NASDAQ: MOR) gab heute bekannt, dass ihr Lizenzpartner Janssen Research & Development, LLC, der Teil der Janssen Pharmaceutical Companies von Johnson & Johnson (Janssen) ist, ein auf den Erhalt der Marktzulassung abzielendes klinisches Phase 2/3-Entwicklungsprogram mit Tremfya(R) (Guselkumab) begonnen hat. Dabei soll die Wirksamkeit und Sicherheit von Tremfya(R) bei der Behandlung von Patienten mit moderater bis schwerer Form von Morbus Crohn untersucht werden. Das Programm mit dem Namen GALAXI besteht aus drei separaten klinischen Studien, einer Phase 2-Studie (GALAXI 1), gefolgt von zwei Phase 3-Studien (GALAXI 2 und GALAXI 3). Insgesamt sollen darin rund 2.000 Patienten behandelt werden.

MorphoSys AG

Alexandra Goller

Associate Director Corporate Communications & IR

Jochen Orlowski

Associate Director Corporate Communications & IR

Dr. Claudia Gutjahr-Loeser

Investor Relations Officer

https://link.cockpit.eqs.com/cgi-bin/fncls.ssp?fn=redirect&u…

MorphoSys gibt bekannt, dass der Lizenzpartner Janssen ein klinisches Phase 2/3-Studienprogramm (GALAXI) mit Tremfya(R) (Guselkumab) in der Indikation Morbus Crohn gestartet hat

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX; NASDAQ: MOR) gab heute bekannt, dass ihr Lizenzpartner Janssen Research & Development, LLC, der Teil der Janssen Pharmaceutical Companies von Johnson & Johnson (Janssen) ist, ein auf den Erhalt der Marktzulassung abzielendes klinisches Phase 2/3-Entwicklungsprogram mit Tremfya(R) (Guselkumab) begonnen hat. Dabei soll die Wirksamkeit und Sicherheit von Tremfya(R) bei der Behandlung von Patienten mit moderater bis schwerer Form von Morbus Crohn untersucht werden. Das Programm mit dem Namen GALAXI besteht aus drei separaten klinischen Studien, einer Phase 2-Studie (GALAXI 1), gefolgt von zwei Phase 3-Studien (GALAXI 2 und GALAXI 3). Insgesamt sollen darin rund 2.000 Patienten behandelt werden.

MorphoSys AG

Alexandra Goller

Associate Director Corporate Communications & IR

Jochen Orlowski

Associate Director Corporate Communications & IR

Dr. Claudia Gutjahr-Loeser

Investor Relations Officer

https://link.cockpit.eqs.com/cgi-bin/fncls.ssp?fn=redirect&u…

Die MOR208 COSMOS Studie rekrutiert sich ja aus ehemaligen Patienten mit erfolgloser Ibrutinib-Therapie.

„AbbVie, J&J's Imbruvica comes up short in non-Hodgkin lymphoma trial“

https://www.fiercepharma.com/pharma/abbvie-j-j-s-imbruvica-c…

„AbbVie, J&J's Imbruvica comes up short in non-Hodgkin lymphoma trial“

https://www.fiercepharma.com/pharma/abbvie-j-j-s-imbruvica-c…

Antwort auf Beitrag Nr.: 58.182.215 von Caldo am 10.07.18 22:41:04

"..MorphoSys wird im Zusammenhang mit dem Start des GALAXI-Programms zwei

Meilensteinzahlungen von Janssen erhalten. Finanzielle Details wurden nicht bekannt gegeben.."

https://www.morphosys.de/medien-und-investoren/mediencenter#…

Hier der 1. Studienteil;

https://clinicaltrials.gov/ct2/show/NCT03466411?term=Tremfya…

GALAXI

Nachtrag:"..MorphoSys wird im Zusammenhang mit dem Start des GALAXI-Programms zwei

Meilensteinzahlungen von Janssen erhalten. Finanzielle Details wurden nicht bekannt gegeben.."

https://www.morphosys.de/medien-und-investoren/mediencenter#…

Hier der 1. Studienteil;

https://clinicaltrials.gov/ct2/show/NCT03466411?term=Tremfya…

Ich hatte es schon einmal vor einiger Zeit geschrieben.

Vorbereitungen für eine Phase 3 mit Novartis VAY736 in Autoimmune Hepatitis laufen

Es geht voran, neuer Name, Rekrutierungsankündigungen:

Ianalumab (VAY736)

https://adisinsight.springer.com/drugs/800037006

https://www.kofam.ch/en/snctp-portal/search/0/study/42008

Vorbereitungen für eine Phase 3 mit Novartis VAY736 in Autoimmune Hepatitis laufen

Es geht voran, neuer Name, Rekrutierungsankündigungen:

Ianalumab (VAY736)

https://adisinsight.springer.com/drugs/800037006

https://www.kofam.ch/en/snctp-portal/search/0/study/42008

Antwort auf Beitrag Nr.: 58.208.363 von Caldo am 13.07.18 15:30:59Caldo der Stöberer!

Danke fürs suchen, finden und einstellen!

Danke fürs suchen, finden und einstellen!

Ianalumab (VAY736)

Dazu noch erste Infos aus den Phase 2 Studien Primary Sjögren's syndrome

https://ard.bmj.com/content/77/Suppl_2/1463.2

Dazu noch erste Infos aus den Phase 2 Studien Primary Sjögren's syndrome

https://ard.bmj.com/content/77/Suppl_2/1463.2

Antwort auf Beitrag Nr.: 58.208.780 von Caldo am 13.07.18 16:14:51Chapeau!!!

Übrigens noch eine neue Phase I Studie in RA.

Voraussichtlicher Start: 28. Aug. 2018

https://www.clinicaltrials.gov/ct2/show/NCT03574545?term=VAY…

Übrigens noch eine neue Phase I Studie in RA.

Voraussichtlicher Start: 28. Aug. 2018

https://www.clinicaltrials.gov/ct2/show/NCT03574545?term=VAY…

Tremfya:

Das müssten ja die neuen Zahlen sein:

REPORTED SALES vs. PRIOR PERIOD ($MM)

SECOND QUARTER SIX MONTHS

% Change % Change

2018 2017 Reported Operational Currency 2018 2017 Reported Operational Currency

OTHER IMMUNOLOGY

US 102 - * * - 168 - * * -

Intl 27 7 * * * 35 14 * * *

WW 129 7 * * * 203 14 * * *

Das müssten ja die neuen Zahlen sein:

REPORTED SALES vs. PRIOR PERIOD ($MM)

SECOND QUARTER SIX MONTHS

% Change % Change

2018 2017 Reported Operational Currency 2018 2017 Reported Operational Currency

OTHER IMMUNOLOGY

US 102 - * * - 168 - * * -

Intl 27 7 * * * 35 14 * * *

WW 129 7 * * * 203 14 * * *

Antwort auf Beitrag Nr.: 58.232.031 von riverstar_de am 17.07.18 13:15:46Da war einer besonders schnell ;-)

Ergänzend vielleicht noch die Darzalex Umsätze um den Wert der Patentklage deutlich zu machen:

WW: 511 mio$

Insgesamt (seit Verkaufsstart) nach meiner Buchführung nun 2757mio$

Ergänzend vielleicht noch die Darzalex Umsätze um den Wert der Patentklage deutlich zu machen:

WW: 511 mio$

Insgesamt (seit Verkaufsstart) nach meiner Buchführung nun 2757mio$

Hier schon mal die Bestätigung über die genauen Tremfya Zahlen. Ist wohl aus dem Call.

„New psoriasis drug Tremfya was off to a strong start, taking in $126 million, above analysts’ estimates of about $70 million.“

https://www.reuters.com/article/us-johnson-johnson-results/j…

Die Mitschrift wird noch kommen.

In dem OTHER Anteil sind immer noch ein paar andere Umsätze, wenn auch geringe. Ich hoffe, dass man bald Tremfya gesondert ausweist.

Wow, +75% ggü 1Q18.

„New psoriasis drug Tremfya was off to a strong start, taking in $126 million, above analysts’ estimates of about $70 million.“

https://www.reuters.com/article/us-johnson-johnson-results/j…

Die Mitschrift wird noch kommen.

In dem OTHER Anteil sind immer noch ein paar andere Umsätze, wenn auch geringe. Ich hoffe, dass man bald Tremfya gesondert ausweist.

Wow, +75% ggü 1Q18.

Antwort auf Beitrag Nr.: 58.235.253 von -weitblick- am 17.07.18 18:37:14

in Gesamt 2018 schon 203 Mio. Ich denke das ist doch schon eine wirklich starke Entwicklung

Zitat von -weitblick-: Hier schon mal die Bestätigung über die genauen Tremfya Zahlen. Ist wohl aus dem Call.

„New psoriasis drug Tremfya was off to a strong start, taking in $126 million, above analysts’ estimates of about $70 million.“

https://www.reuters.com/article/us-johnson-johnson-results/j…

Die Mitschrift wird noch kommen.

In dem OTHER Anteil sind immer noch ein paar andere Umsätze, wenn auch geringe. Ich hoffe, dass man bald Tremfya gesondert ausweist.

Wow, +75% ggü 1Q18.

in Gesamt 2018 schon 203 Mio. Ich denke das ist doch schon eine wirklich starke Entwicklung

Antwort auf Beitrag Nr.: 58.235.529 von -weitblick- am 17.07.18 19:02:08

dann sind 5 Mio noch andere Produkte, denn ansonsten 74 + 129 = 203.

Zitat von -weitblick-: 72 + 126 = 198

;-)

dann sind 5 Mio noch andere Produkte, denn ansonsten 74 + 129 = 203.

Wie bereits angedeutet, hier die offizielle Aussage und Bestätigung aus der Mitschrift:

„Lastly, in Immunology, sales for a newly launched treatment for psoriasis TREMFYA totaled $126 million due to strong demand with over 15,000 patients now on therapy. TREMFYA has already achieved a 5% share of the psoriasis market.„

https://seekingalpha.com/article/4187864-johnson-and-johnson…

Heute gab es ja die Novartis Zahlen:

https://www.novartis.com/sites/www.novartis.com/files/q2-201…

Cosentyx, mit der ja gerade eine Vergleichsstudie läuft hat in Q2 701mio$ generiert. Wenn sich Tremfya hier überlegen zeigt, wäre das nochmal ein schöner Beschleuniger.

PS: Die genauen Tremfya Umsätze aus Q1 wurden auch im Q1 Call genannt. Daher die 72+126.

„Lastly, in Immunology, sales for a newly launched treatment for psoriasis TREMFYA totaled $126 million due to strong demand with over 15,000 patients now on therapy. TREMFYA has already achieved a 5% share of the psoriasis market.„

https://seekingalpha.com/article/4187864-johnson-and-johnson…

Heute gab es ja die Novartis Zahlen:

https://www.novartis.com/sites/www.novartis.com/files/q2-201…

Cosentyx, mit der ja gerade eine Vergleichsstudie läuft hat in Q2 701mio$ generiert. Wenn sich Tremfya hier überlegen zeigt, wäre das nochmal ein schöner Beschleuniger.

PS: Die genauen Tremfya Umsätze aus Q1 wurden auch im Q1 Call genannt. Daher die 72+126.

MOR hat aktuell eine Marktkapitalisierung von 3,6 Mrd. €.

Die Jahresumsätze liegen bei lumpigen 70 Mio. €

Von Gewinnen kann weit und breit in der Bilanz keine Rede sein!

Vor dem Risiko eines solchen Investments kann man nur EINDRINGLICHST warnen! Es gab in der Vergangenheit bereits zig Unternehmen, welche nach bad news in solchen Situationen mit einem 90% tieferen Kurs eröffnet haben. Das Risiko-Chance-Verhältnis ist gigantisch!

Die Jahresumsätze liegen bei lumpigen 70 Mio. €

Von Gewinnen kann weit und breit in der Bilanz keine Rede sein!

Vor dem Risiko eines solchen Investments kann man nur EINDRINGLICHST warnen! Es gab in der Vergangenheit bereits zig Unternehmen, welche nach bad news in solchen Situationen mit einem 90% tieferen Kurs eröffnet haben. Das Risiko-Chance-Verhältnis ist gigantisch!

Antwort auf Beitrag Nr.: 58.245.969 von Zurcher am 18.07.18 19:24:53Danke für die Warnung. Trau mich jetzt gar nicht mehr bis morgen zur Börseneröffnung zu warten. Kaufst mir vielleicht meine Aktien schnell ab, jeder Preis ist genehm. 5 Cent und ich bin zufrieden. Denke doch einer an die Kinder!

Antwort auf Beitrag Nr.: 58.245.969 von Zurcher am 18.07.18 19:24:53Panik?😘

Antwort auf Beitrag Nr.: 58.235.448 von riverstar_de am 17.07.18 18:53:59

"The healthcare conglomerate also expressed confidence that last week’s finding by a Missouri jury that J&J’s talc-based products caused cancer, and an order to pay a record $4.69 billion to defendants, would not stand.

“We are confident that there are multiple grounds for reversal of this jury verdict and that, ultimately, the case will be reversed,” Chief Executive Alex Gorsky said on a call with analysts. He said the products do not contain asbestos or cause ovarian cancer."

Wie es scheint, hat J&J an mehreren juristischen Fronten zu kämpfen und die o.g. scheint eine wesentlich größere Herausforderung darzustellen, als die mit Janssen wg. Darzalex. Angenommen, es gibt nicht unbegrenzt viele Rechtsexperten, die in ähnlichen Kontexten eingesetzt werden können bzw. verfügbar sind, könnte das die Bereitschaft von J&J erhöhen, einen Vergleich anzustreben. Einfach, um die Rechtsrisiken zu kontrollieren.

j&j

in vollem Bewusstsein, die Zensur-Richtlinien hinsichtlich zu spekulativer Postings zu verletzen, möchte ich auf folgende Passage in der J&J Mitteilung hinweisen:"The healthcare conglomerate also expressed confidence that last week’s finding by a Missouri jury that J&J’s talc-based products caused cancer, and an order to pay a record $4.69 billion to defendants, would not stand.

“We are confident that there are multiple grounds for reversal of this jury verdict and that, ultimately, the case will be reversed,” Chief Executive Alex Gorsky said on a call with analysts. He said the products do not contain asbestos or cause ovarian cancer."

Wie es scheint, hat J&J an mehreren juristischen Fronten zu kämpfen und die o.g. scheint eine wesentlich größere Herausforderung darzustellen, als die mit Janssen wg. Darzalex. Angenommen, es gibt nicht unbegrenzt viele Rechtsexperten, die in ähnlichen Kontexten eingesetzt werden können bzw. verfügbar sind, könnte das die Bereitschaft von J&J erhöhen, einen Vergleich anzustreben. Einfach, um die Rechtsrisiken zu kontrollieren.

Der nächste Deal ist eingetütet :-)

"MorphoSys und Galapagos unterzeichnen globalen Lizenzvertrag für MOR106 mit Pharmapartner"

https://www.morphosys.de/medien-investoren/mediencenter/morp…

"MorphoSys und Galapagos unterzeichnen globalen Lizenzvertrag für MOR106 mit Pharmapartner"

https://www.morphosys.de/medien-investoren/mediencenter/morp…

200€ wir kommen! Wahnsinnsdeal ! Gw an alle

DGAP-News: MorphoSys und Galapagos unterzeichnen globalen Lizenzvertrag für MOR106 mit Pharmapartner (deutsch)

19.07.2018 / 07:15

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Planegg/München und Mechelen, Belgien, 19. Juli 2018

MorphoSys und Galapagos unterzeichnen globalen Lizenzvertrag für MOR106 mit

Pharmapartner

- Exklusive globale Lizenzvereinbarung mit Novartis für MOR106

- MOR106, ein monoklonaler Antikörper gegen das Zielmolekül IL-17C, wird in

der Indikation atopische Dermatitis und möglicherweise in weiteren

Indikationen entwickelt

- Vorauszahlung in Höhe von 95 Mio. Euro (111 Mio. US-Dollar*) und

potenzielle Meilensteinzahlungen von bis zu ca. 850 Mio. Euro (1 Mrd.

US-Dollar*) zuzüglich Umsatzbeteiligungen im niedrigen zehnprozentigen bis

niedrigen 20-prozentigen Bereich up, daumen

- Novartis wird alle zukünftigen Forschungs-, Entwicklungs-, Herstellungs-

und Vermarktungskosten im Zusammenhang mit MOR106 tragen

https://www.finanznachrichten.de/nachrichten-2018-07/4431804…

-------

MorphoSys erhöht nach Unterzeichnen eines Lizenzvertrags für MOR106 seine Jahresprognose und erwartet für 2018 nun einen Umsatz von €67-72 Mio und ein EBIT von -€55 bis -€65 Mio.

19.07.2018 / 07:15

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Planegg/München und Mechelen, Belgien, 19. Juli 2018

MorphoSys und Galapagos unterzeichnen globalen Lizenzvertrag für MOR106 mit

Pharmapartner

- Exklusive globale Lizenzvereinbarung mit Novartis für MOR106

- MOR106, ein monoklonaler Antikörper gegen das Zielmolekül IL-17C, wird in

der Indikation atopische Dermatitis und möglicherweise in weiteren

Indikationen entwickelt

- Vorauszahlung in Höhe von 95 Mio. Euro (111 Mio. US-Dollar*) und

potenzielle Meilensteinzahlungen von bis zu ca. 850 Mio. Euro (1 Mrd.

US-Dollar*) zuzüglich Umsatzbeteiligungen im niedrigen zehnprozentigen bis

niedrigen 20-prozentigen Bereich up, daumen

- Novartis wird alle zukünftigen Forschungs-, Entwicklungs-, Herstellungs-

und Vermarktungskosten im Zusammenhang mit MOR106 tragen

https://www.finanznachrichten.de/nachrichten-2018-07/4431804…

-------

MorphoSys erhöht nach Unterzeichnen eines Lizenzvertrags für MOR106 seine Jahresprognose und erwartet für 2018 nun einen Umsatz von €67-72 Mio und ein EBIT von -€55 bis -€65 Mio.

der Dummschwätzer Zurcher wieder mal als Kontraindikator

Antwort auf Beitrag Nr.: 58.249.263 von HK12 am 19.07.18 07:44:10Toller Deal!

Trotzdem muss ich ein wenig Wasser in den Wein schütten. Morphosys möchte ein Unternehmen werden, dass eigenständig Produkte vermarket und verkauft. Wieso geben sie dann die Rechte an dem aus meiner Sicht besten Pferd im Stall vollständig ab? Wenigstens eine gemeinsame Vermarktung hätten sie sich doch sichern können. Das passt nicht so ganz zur eingeschlagenen Richtung.

Trotzdem muss ich ein wenig Wasser in den Wein schütten. Morphosys möchte ein Unternehmen werden, dass eigenständig Produkte vermarket und verkauft. Wieso geben sie dann die Rechte an dem aus meiner Sicht besten Pferd im Stall vollständig ab? Wenigstens eine gemeinsame Vermarktung hätten sie sich doch sichern können. Das passt nicht so ganz zur eingeschlagenen Richtung.

Antwort auf Beitrag Nr.: 58.249.698 von hinz12 am 19.07.18 08:21:55Ich finde das ganz gut so. Der onkologische Vertrieb für 208 erfordert einige wenige Vertriebler, die ein paar Spezialkliniken betreuen. Für 106, also Neurodermitis, müsste man vermutlich massiv in die Breite gehen. Das kann Morphosys vermutlich auf absehbare Zeit nicht leisten.

Ich sehe es ähnlich wie BReal. Der Deal ist in meinen Augen super. Das zeigt mir, dass Moroney die Firma auf solide breite Beine stellt und nicht volles Risiko geht. Meine volle Unterstützung hat er dafür.

Mit Novartis ist das zukünftige Potenzial mMn viel besser zu nutzen, weil sie in der Lage sind weitere Indikationen parallel voranzutreiben. Und Morphosys hat Forschungskapazitäten/kapital frei um weitere Kandidaten nach vorne zu bringen.

Meine Meinung: Alles richtig gemacht.

Bei aller Euphorie sollte man die Lage immer rational betrachten. Das größte Kursrisiko ist die weitere Entwicklung mit MOR208. Heute kann noch niemand wissen ob es zur Zulassung kommt.

Vor diesem Hintergrund sind auch die Kurszahlen, die hier und da so rumschwirren momentan absolute Utopie. Wer anderer Meinung ist, kann ja mal versuchen das fundamental zu begründen. Ich habe vor einiger Zeit meine Bewertung hier veröffentlicht.

Das aktuelle XETRA Kursplus bedeutet immerhin eine Kapitalisierungserhöhung von über 100mio€.

Mit Novartis ist das zukünftige Potenzial mMn viel besser zu nutzen, weil sie in der Lage sind weitere Indikationen parallel voranzutreiben. Und Morphosys hat Forschungskapazitäten/kapital frei um weitere Kandidaten nach vorne zu bringen.

Meine Meinung: Alles richtig gemacht.

Bei aller Euphorie sollte man die Lage immer rational betrachten. Das größte Kursrisiko ist die weitere Entwicklung mit MOR208. Heute kann noch niemand wissen ob es zur Zulassung kommt.

Vor diesem Hintergrund sind auch die Kurszahlen, die hier und da so rumschwirren momentan absolute Utopie. Wer anderer Meinung ist, kann ja mal versuchen das fundamental zu begründen. Ich habe vor einiger Zeit meine Bewertung hier veröffentlicht.

Das aktuelle XETRA Kursplus bedeutet immerhin eine Kapitalisierungserhöhung von über 100mio€.

Jetzt fehlt nur noch eine positive Nachricht zu MOR103. Aber das zieht sich irgendwie schon recht lange hin. Bleibt nur abzuwarten. Die GSK Zahlen kommen am 25.7. Aber ob es da etwas neues gibt? Da bin ich noch skeptisch.

JPM schätzt das Umsatzpotenzial bei MOR106 auf rund 500mio€ laut boerse.ard.

https://boerse.ard.de/aktien/morphosys-erringt-grossen-erfol…

Das wären bei 5-10% (die Hälfte von 10-20% je Morphosys/Galapagos) zwisch 25mio€ und 50mio€ pa.

Es wäre interessant, ob jemand andere Informationen zum Umsatzpotenzial hat.

JPM schätzt das Umsatzpotenzial bei MOR106 auf rund 500mio€ laut boerse.ard.

https://boerse.ard.de/aktien/morphosys-erringt-grossen-erfol…

Das wären bei 5-10% (die Hälfte von 10-20% je Morphosys/Galapagos) zwisch 25mio€ und 50mio€ pa.

Es wäre interessant, ob jemand andere Informationen zum Umsatzpotenzial hat.

Antwort auf Beitrag Nr.: 58.260.353 von -weitblick- am 20.07.18 11:34:09

guckst Du hier:

https://endpts.com/going-deeper-into-the-ezcema-game-novarti…

Zitat von -weitblick-: Jetzt fehlt nur noch eine positive Nachricht zu MOR103. Aber das zieht sich irgendwie schon recht lange hin. Bleibt nur abzuwarten. Die GSK Zahlen kommen am 25.7. Aber ob es da etwas neues gibt? Da bin ich noch skeptisch.

JPM schätzt das Umsatzpotenzial bei MOR106 auf rund 500mio€ laut boerse.ard.

https://boerse.ard.de/aktien/morphosys-erringt-grossen-erfol…

Das wären bei 5-10% (die Hälfte von 10-20% je Morphosys/Galapagos) zwisch 25mio€ und 50mio€ pa.

Es wäre interessant, ob jemand andere Informationen zum Umsatzpotenzial hat.

guckst Du hier:

https://endpts.com/going-deeper-into-the-ezcema-game-novarti…

Cortellis

tweet von

@Cortellis

Treatment with Gantenerumab exerts continued amyloid plaque reduction with around half of patients below the amyloid positivity threshold at 2 years, and subcutaneous administration shows safe and tolerable profile with longer exposure. Live from #AAIC18

tweet von

@Cortellis

Treatment with Gantenerumab exerts continued amyloid plaque reduction with around half of patients below the amyloid positivity threshold at 2 years, and subcutaneous administration shows safe and tolerable profile with longer exposure. Live from #AAIC18

Otilimab

GSK ist zur Zeit mit sich selbst beschäftigt. Schon lange im Restrukturierungsprozess und steuert jetzt wohl auf die finale Phase zu. Welche Therapiefelder dabei auf der Strecke bleiben und welche überleben ist nicht ganz sicher. Auch eine Aufspaltung steht im Raum.

Im Pre-announcement für die Q2-Zahlen findet sich nichts über das, was uns interessiert.

https://www.gsk.com/media/4939/q2-2018-pre-announcement-aide…

Der neue R&D Chef Hal Barron räumt kräftig auf und um. Das lead immuno-inflammation disease asset wurde verkauft, nachdem schon die frühere Pipespitze in Inflammation abgegeben worden ist.

We have taken a strategic decision to divest or partner medicines in our R&D portfolio that are a better fit for other companies allowing us to concentrate our resources on other promising assets," said John Lepore, GSK's senior vice president, R&D pipeline.

GSK's tighter focus on respiratory, HIV, oncology, and vaccines has already seen it cull 30 pipeline programmes and offload its rare disease assets to Orchard Therapeutics. The cut included IL-6 inhibitor sirukumab for rheumatoid arthritis, which left tapinarof as the lead candidate in its immuno-inflammation programme. And with the latter now going, its position in inflammatory diseases is looking increasingly truncated.

That may be because the sector is getting increasingly crowded, with a new crop of therapies for psoriasis and atopic dermatitis already on or nearing the market.

http://www.pmlive.com/pharma_news/gsk_sells_eczema_and_psori…

Was bedeutet das jetzt für das Feld immuno-inflammation und Otilimab?

GSK remains interested in immuno-inflammation und oncology but is awaiting data from several potentially promising studies before making a decision about whether to continue to invest in research and development in those areas, Walmsley said.

Boardroom insiders, Emma Walmsley CEO 2018

Ich glaube, dass die Entscheidung bereits gefallen ist, in dem Feld inflammation weiter zu machen, sonst würden sie keinen neuen Direktor für die klinische Entwicklung in RA suchen

https://www.themuse.com/jobs/glaxosmithkline/director-clinic…

Hoffentlich betrifft das nicht nur das Feld allgemein, sondern auch Otilimab. Auf jeden Fall sollte es nicht mehr allzulange dauern, bis wir Gewissheit haben.

They added that an update from the new head of research and development at GSK, Hal Baron, would also provide investors with insight into the future direction of the company, as well as an updated list of key pipeline assets, particularly plans for the firm's oncology and immune-inflammation portfolios.

http://www.proactiveinvestors.co.uk/companies/news/200044/gl…

Ich bin immer noch positiv eingestellt

GSK ist zur Zeit mit sich selbst beschäftigt. Schon lange im Restrukturierungsprozess und steuert jetzt wohl auf die finale Phase zu. Welche Therapiefelder dabei auf der Strecke bleiben und welche überleben ist nicht ganz sicher. Auch eine Aufspaltung steht im Raum.

Im Pre-announcement für die Q2-Zahlen findet sich nichts über das, was uns interessiert.

https://www.gsk.com/media/4939/q2-2018-pre-announcement-aide…

Der neue R&D Chef Hal Barron räumt kräftig auf und um. Das lead immuno-inflammation disease asset wurde verkauft, nachdem schon die frühere Pipespitze in Inflammation abgegeben worden ist.

We have taken a strategic decision to divest or partner medicines in our R&D portfolio that are a better fit for other companies allowing us to concentrate our resources on other promising assets," said John Lepore, GSK's senior vice president, R&D pipeline.

GSK's tighter focus on respiratory, HIV, oncology, and vaccines has already seen it cull 30 pipeline programmes and offload its rare disease assets to Orchard Therapeutics. The cut included IL-6 inhibitor sirukumab for rheumatoid arthritis, which left tapinarof as the lead candidate in its immuno-inflammation programme. And with the latter now going, its position in inflammatory diseases is looking increasingly truncated.

That may be because the sector is getting increasingly crowded, with a new crop of therapies for psoriasis and atopic dermatitis already on or nearing the market.

http://www.pmlive.com/pharma_news/gsk_sells_eczema_and_psori…

Was bedeutet das jetzt für das Feld immuno-inflammation und Otilimab?

GSK remains interested in immuno-inflammation und oncology but is awaiting data from several potentially promising studies before making a decision about whether to continue to invest in research and development in those areas, Walmsley said.

Boardroom insiders, Emma Walmsley CEO 2018

Ich glaube, dass die Entscheidung bereits gefallen ist, in dem Feld inflammation weiter zu machen, sonst würden sie keinen neuen Direktor für die klinische Entwicklung in RA suchen

https://www.themuse.com/jobs/glaxosmithkline/director-clinic…

Hoffentlich betrifft das nicht nur das Feld allgemein, sondern auch Otilimab. Auf jeden Fall sollte es nicht mehr allzulange dauern, bis wir Gewissheit haben.

They added that an update from the new head of research and development at GSK, Hal Baron, would also provide investors with insight into the future direction of the company, as well as an updated list of key pipeline assets, particularly plans for the firm's oncology and immune-inflammation portfolios.

http://www.proactiveinvestors.co.uk/companies/news/200044/gl…

Ich bin immer noch positiv eingestellt

Antwort auf Beitrag Nr.: 58.287.125 von Caldo am 24.07.18 12:44:49Danke - mal wieder - für die Recherche und die schöne Aufbereitung, fast wie ein kleiner Essay.

Die Stellensuche klingt wirklich stark nach 103 (anti-GM-CSF, late stage). Hoffentlich hast Du Recht und das Projekt hat Zukunft bei GSK. Noch ein Eigentümerwechsel würde den ohnehin schon gefühlt ewig dauernden Entwicklungsprozess nochmals verlängern.

Die Stellensuche klingt wirklich stark nach 103 (anti-GM-CSF, late stage). Hoffentlich hast Du Recht und das Projekt hat Zukunft bei GSK. Noch ein Eigentümerwechsel würde den ohnehin schon gefühlt ewig dauernden Entwicklungsprozess nochmals verlängern.

Antwort auf Beitrag Nr.: 58.287.125 von Caldo am 24.07.18 12:44:49In der Tat eine spannende Entwicklung momentan bei GSK. Das hatte ich jetzt nicht so mitbekommen. Es erklärt aber mMn warum bisher nichts zu MOR103 kam. Und ob es hier weitergeht ist ja dann mE auch offen.

Die für mich wichtigste Aussage in dem pre-announcement diesbezüglich ist folgende:

„We will see additional benefits from the exit of a number of programmes but we intend to reallocate most of that spend elsewhere in R&D over the balance of the year.“

Gehört MOR103 weiter zur „key asset list“? In Q1 wurde es zwar noch erwähnt, aber stand für mich vollkommen unverständlich mit einer Datenveröffentlichung im Jahr 2020!

Jetzt ergibt das für mich auch einen Sinn. Meine Interpretation ist, dass MOR103 ein Wackelkandidat ist und zu diesem Zeitpunkt das weitere Vorgehen noch nicht klar war - morgen vielleicht schon. Ich bin gespannt ob schon eine neue „key asset list“ gibt.

Die für mich wichtigste Aussage in dem pre-announcement diesbezüglich ist folgende:

„We will see additional benefits from the exit of a number of programmes but we intend to reallocate most of that spend elsewhere in R&D over the balance of the year.“

Gehört MOR103 weiter zur „key asset list“? In Q1 wurde es zwar noch erwähnt, aber stand für mich vollkommen unverständlich mit einer Datenveröffentlichung im Jahr 2020!

Jetzt ergibt das für mich auch einen Sinn. Meine Interpretation ist, dass MOR103 ein Wackelkandidat ist und zu diesem Zeitpunkt das weitere Vorgehen noch nicht klar war - morgen vielleicht schon. Ich bin gespannt ob schon eine neue „key asset list“ gibt.

Die Hürde liegt sehr hoch, aber wenn Otilimab sie schafft, dann müssen die Daten sehr gut sein.

Of the 15 or so key drug products in development now—in both oncology and other areas—“the list will get shorter because data will show,” she said. Hal Barron, GSK’s drug-development czar, “will have a very high bar for the assets we want to take forward.” Walmsley insists she isn’t in the market for more “me-too” drugs.

She said, “It doesn’t need to be a long list [of medicines], it needs to be a list of things that are going to make a difference. And the data will decide that.”

Boardroom insiders, Emma Walmsley CEO 2018

Of the 15 or so key drug products in development now—in both oncology and other areas—“the list will get shorter because data will show,” she said. Hal Barron, GSK’s drug-development czar, “will have a very high bar for the assets we want to take forward.” Walmsley insists she isn’t in the market for more “me-too” drugs.

She said, “It doesn’t need to be a long list [of medicines], it needs to be a list of things that are going to make a difference. And the data will decide that.”

Boardroom insiders, Emma Walmsley CEO 2018

Wenn die hohe Hürde nicht geschaftt werden sollte, wäre es mMn auch kein Beinbruch. Wobei die Stellenanzeige schon ein sehr interessantes Indiz ist. Bis Ende August soll die Besetzung laufen. Das könnte schon für eine Weiterentwicklung sprechen.

Mir kommt dann aber noch eine andere Variante mit MOR103 in den Sinn:

Vielleicht hat sich GSK aus strategischen Gründen dazu entschlossen, den Kandidaten an Morphosys zurückzugeben (ähnlich wie Celgene mit MOR202 im März 2015). Dann gäbe es wohl noch eine Entschädigung obendrauf und das nächste financial update.

Morphosys könnte entweder einen Partner suchen, oder selbst weitermachen. Das wäre vielleicht auch eine Erklärung für die von vielen Martteilnehmern (soweit ich das gelesen habe) als überraschend eingestufte Auslizensierung von MOR106.

Ist natürlich nur ein Gedankenspiel.

Mir kommt dann aber noch eine andere Variante mit MOR103 in den Sinn:

Vielleicht hat sich GSK aus strategischen Gründen dazu entschlossen, den Kandidaten an Morphosys zurückzugeben (ähnlich wie Celgene mit MOR202 im März 2015). Dann gäbe es wohl noch eine Entschädigung obendrauf und das nächste financial update.

Morphosys könnte entweder einen Partner suchen, oder selbst weitermachen. Das wäre vielleicht auch eine Erklärung für die von vielen Martteilnehmern (soweit ich das gelesen habe) als überraschend eingestufte Auslizensierung von MOR106.

Ist natürlich nur ein Gedankenspiel.

Antwort auf Beitrag Nr.: 58.289.063 von -weitblick- am 24.07.18 15:28:17Das ist auch meine Ansicht.

Entweder weiter mit GSK oder Rückgabe an MOR - dass das Projekt beerdigt wird, daran glaube ich nicht.

Entweder weiter mit GSK oder Rückgabe an MOR - dass das Projekt beerdigt wird, daran glaube ich nicht.

Antwort auf Beitrag Nr.: 58.289.063 von -weitblick- am 24.07.18 15:28:17Da hatten wir jetzt alle den selben Gedanken. Als ich grad ein paar Stunden trainiert habe, hab ich auch darüber nachgedacht welche Varianten es gibt. Und da musste ich auch an den Deal mit Celgene denken. Fraglich ist dann nur, wie das der Markt dann wieder aufnimmt.

Bei MOR202 gabs einen 25%igen Absacker wenn ich mich recht erinnere.

Was würde eigentlich passieren, wenn ein anderer die Weiterentwicklung übernehmen würde? Müssten in so einem Fall die Vertragsdetails neu verhandelt werden? Denn im Erfolgsfall winken ja doch erhebliche Zahlungen an MOR. Ich würde sogar sagen, dass es ein sau guter Vertrag für MOR ist.

Bei MOR202 gabs einen 25%igen Absacker wenn ich mich recht erinnere.

Was würde eigentlich passieren, wenn ein anderer die Weiterentwicklung übernehmen würde? Müssten in so einem Fall die Vertragsdetails neu verhandelt werden? Denn im Erfolgsfall winken ja doch erhebliche Zahlungen an MOR. Ich würde sogar sagen, dass es ein sau guter Vertrag für MOR ist.

Aus dem GSK Q2 Bericht von heute:

3196165 (anti-GM-CSF)

• Positive phase IIb results for GSK3196165 in rheumatoid arthritis are expected to be presented at a future scientific congress. The Osteoarthritis indication has been terminated.

3196165 (anti-GM-CSF)

• Positive phase IIb results for GSK3196165 in rheumatoid arthritis are expected to be presented at a future scientific congress. The Osteoarthritis indication has been terminated.

Antwort auf Beitrag Nr.: 58.297.748 von -weitblick- am 25.07.18 12:46:16Aus den R&D Folien für den Webcast:

Folie 4:

Driving our growth outlook beyond 2020

GSK´165 => 2021 - 2026

Folie 11:

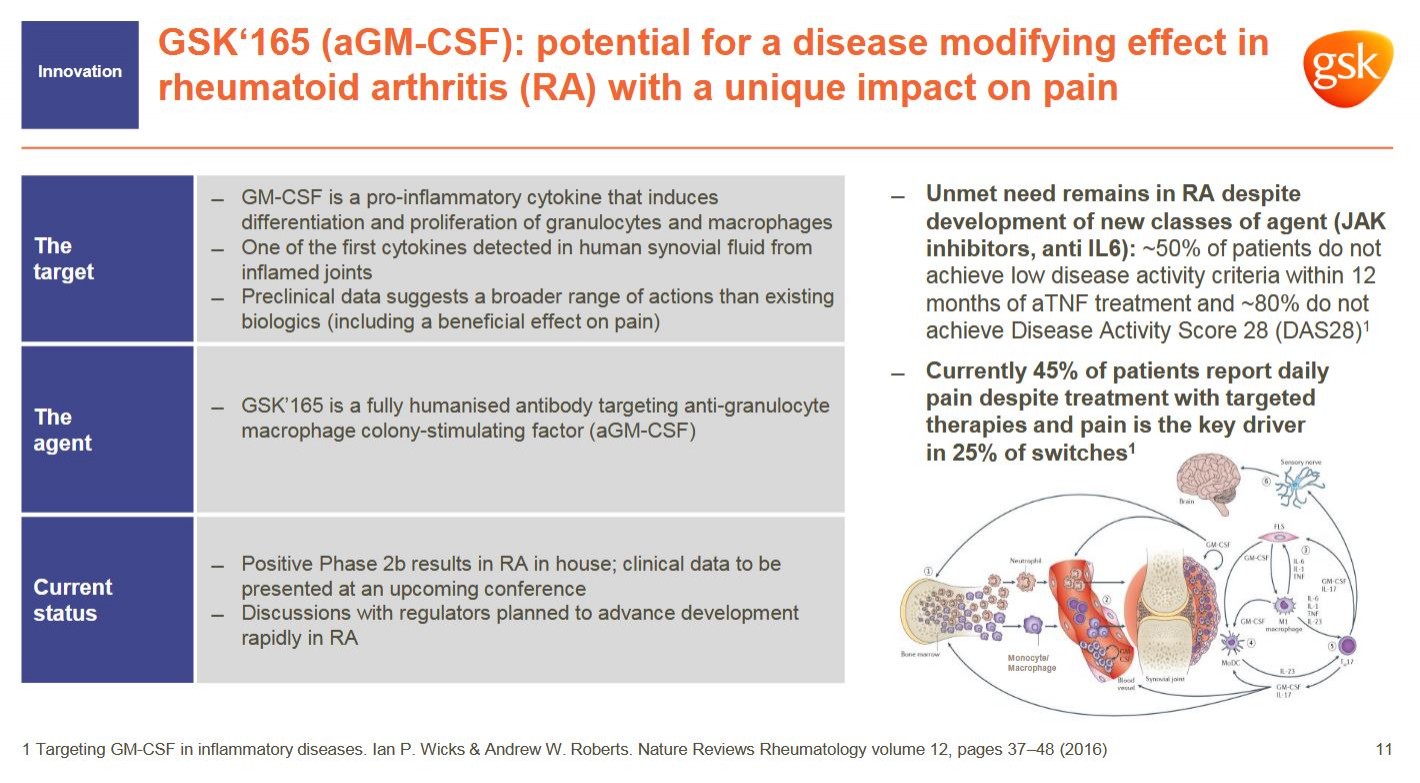

GSK‘165 (aGM-CSF): potential for a disease modifying effect in rheumatoid arthritis (RA) with a unique impact on pain

Current status

̶ Positive Phase 2b results in RA in house; clinical data to be presented at an upcoming conference

̶ Discussions with regulators planned to advance development rapidly in RA

Folie 4:

Driving our growth outlook beyond 2020

GSK´165 => 2021 - 2026

Folie 11:

GSK‘165 (aGM-CSF): potential for a disease modifying effect in rheumatoid arthritis (RA) with a unique impact on pain

Current status

̶ Positive Phase 2b results in RA in house; clinical data to be presented at an upcoming conference

̶ Discussions with regulators planned to advance development rapidly in RA

Antwort auf Beitrag Nr.: 58.298.000 von -weitblick- am 25.07.18 13:13:06Danke, das klingt angesichts des massiven Umbaus bei GSK schon beinahe (aus MOR-Sicht) nach dem maximal Erwartbaren: Gute Ergebnisse + Commitment seitens GSK.

Antwort auf Beitrag Nr.: 58.298.000 von -weitblick- am 25.07.18 13:13:06

Antwort auf Beitrag Nr.: 58.298.285 von BReal am 25.07.18 13:45:43Vor allem wenn man plant mit den Regulierungsbehörden über eine rasche Weiterentwicklung zu sprechen, dann müssen die Daten so etwas ja auch hergeben.

Mit der Führungspersonal Aufstockung ist sich Mor bei Mor208 auch sehr zuversichtlich.

Antwort auf Beitrag Nr.: 58.298.480 von rollingovermilestones am 25.07.18 14:03:29Relativ frische Publikation in Immunity:

https://www.ncbi.nlm.nih.gov/pubmed/29802020

(full paper open access)

Despite the importance of Th17 cells in autoimmune diseases, it remains unclear how they control other inflammatory cells in autoimmune tissue damage. Using a model of spontaneous autoimmune arthritis, we showed that arthritogenic Th17 cells stimulated fibroblast-like synoviocytes via interleukin-17 (IL-17) to secrete the cytokine GM-CSF and also expanded synovial-resident innate lymphoid cells (ILCs) in inflamed joints. Activated synovial ILCs, which expressed CD25, IL-33Ra, and TLR9, produced abundant GM-CSF upon stimulation by IL-2, IL-33, or CpG DNA. Loss of GM-CSF production by either ILCs or radio-resistant stromal cells prevented Th17 cell-mediated arthritis. GM-CSF production by Th17 cells augmented chronic inflammation but was dispensable for the initiation of arthritis. We showed that GM-CSF-producing ILCs were present in inflamed joints of rheumatoid arthritis patients. Thus, a cellular cascade of autoimmune Th17 cells, ILCs, and stromal cells, via IL-17 and GM-CSF, mediates chronic joint inflammation and can be a target for therapeutic intervention.

https://www.ncbi.nlm.nih.gov/pubmed/29802020

(full paper open access)

Despite the importance of Th17 cells in autoimmune diseases, it remains unclear how they control other inflammatory cells in autoimmune tissue damage. Using a model of spontaneous autoimmune arthritis, we showed that arthritogenic Th17 cells stimulated fibroblast-like synoviocytes via interleukin-17 (IL-17) to secrete the cytokine GM-CSF and also expanded synovial-resident innate lymphoid cells (ILCs) in inflamed joints. Activated synovial ILCs, which expressed CD25, IL-33Ra, and TLR9, produced abundant GM-CSF upon stimulation by IL-2, IL-33, or CpG DNA. Loss of GM-CSF production by either ILCs or radio-resistant stromal cells prevented Th17 cell-mediated arthritis. GM-CSF production by Th17 cells augmented chronic inflammation but was dispensable for the initiation of arthritis. We showed that GM-CSF-producing ILCs were present in inflamed joints of rheumatoid arthritis patients. Thus, a cellular cascade of autoimmune Th17 cells, ILCs, and stromal cells, via IL-17 and GM-CSF, mediates chronic joint inflammation and can be a target for therapeutic intervention.

Ingesamt sicher gute Nachrichten. Die Hürde Richtung P3 ist ja meistens die größte, und bei GSK aktuell sicher erst recht. Trotzdem schade, dass nur eine Indikation übrig bleibt.

Antwort auf Beitrag Nr.: 58.299.512 von rollingovermilestones am 25.07.18 15:57:58Noch eine Publikation zum Thema in JCI:

https://www.ncbi.nlm.nih.gov/pubmed/29563337

(full paper open access)

TNF and granulocyte macrophage-colony stimulating factor (GM-CSF) have proinflammatory activity and both contribute, for example, to rheumatoid arthritis pathogenesis. We previously identified a new GM-CSF→JMJD3 demethylase→interferon regulatory factor 4 (IRF4)→CCL17 pathway that is active in monocytes/macrophages in vitro and important for inflammatory pain, as well as for arthritic pain and disease. Here we provide evidence for a nexus between TNF and this pathway, and for TNF and GM-CSF interdependency. We report that the initiation of zymosan-induced inflammatory pain and zymosan-induced arthritic pain and disease are TNF dependent. Once arthritic pain and disease are established, blockade of GM-CSF or CCL17, but not of TNF, is still able to ameliorate them. TNF is required for GM-CSF–driven inflammatory pain and for initiation of GM-CSF–driven arthritic pain and disease, but not once they are established. TNF-driven inflammatory pain and TNF-driven arthritic pain and disease are dependent on GM-CSF and mechanistically require the same downstream pathway involving GM-CSF→CCL17 formation via JMJD3-regulated IRF4 production, indicating that GM-CSF and CCL17 can mediate some of the proinflammatory and algesic actions of TNF. Given we found that TNF appears important only early in arthritic pain and disease progression, targeting a downstream mediator, such as CCL17, which appears to act throughout the course of disease, could be effective at ameliorating chronic inflammatory conditions where TNF is implicated.

https://www.ncbi.nlm.nih.gov/pubmed/29563337

(full paper open access)

TNF and granulocyte macrophage-colony stimulating factor (GM-CSF) have proinflammatory activity and both contribute, for example, to rheumatoid arthritis pathogenesis. We previously identified a new GM-CSF→JMJD3 demethylase→interferon regulatory factor 4 (IRF4)→CCL17 pathway that is active in monocytes/macrophages in vitro and important for inflammatory pain, as well as for arthritic pain and disease. Here we provide evidence for a nexus between TNF and this pathway, and for TNF and GM-CSF interdependency. We report that the initiation of zymosan-induced inflammatory pain and zymosan-induced arthritic pain and disease are TNF dependent. Once arthritic pain and disease are established, blockade of GM-CSF or CCL17, but not of TNF, is still able to ameliorate them. TNF is required for GM-CSF–driven inflammatory pain and for initiation of GM-CSF–driven arthritic pain and disease, but not once they are established. TNF-driven inflammatory pain and TNF-driven arthritic pain and disease are dependent on GM-CSF and mechanistically require the same downstream pathway involving GM-CSF→CCL17 formation via JMJD3-regulated IRF4 production, indicating that GM-CSF and CCL17 can mediate some of the proinflammatory and algesic actions of TNF. Given we found that TNF appears important only early in arthritic pain and disease progression, targeting a downstream mediator, such as CCL17, which appears to act throughout the course of disease, could be effective at ameliorating chronic inflammatory conditions where TNF is implicated.

Bei Roche mit Gantenerumab läuft scheinbar auch alles nach Plan.

GRADUATE1 hat den ersten Patienten aufgenommen (Q2), GRADUATE2 folgt in diesem Quartal (Q3).

https://www.roche.com/dam/jcr:ccc67562-2397-47fa-a77c-ed7bbd…" target="_blank" rel="nofollow ugc noopener">https://www.roche.com/dam/jcr:ccc67562-2397-47fa-a77c-ed7bbd…

Die Studien laufen noch bis 2022/2023. Aber solange die Eisen im Feuer sind, bleibt die Spekulation auf riesigen Umsatz.

Jetzt ist ja einiges raus, dann kann der Kurs auch mal ein bisschen verschnaufen.

@rollingovermilestones:

Danke für die Artikel zu GM-CSF. Wie ist deine Einschätzung zu den Erfolgsaussichten ? Für mich als Laie hört sich das erst einmal ordentlich an.

GRADUATE1 hat den ersten Patienten aufgenommen (Q2), GRADUATE2 folgt in diesem Quartal (Q3).

https://www.roche.com/dam/jcr:ccc67562-2397-47fa-a77c-ed7bbd…" target="_blank" rel="nofollow ugc noopener">https://www.roche.com/dam/jcr:ccc67562-2397-47fa-a77c-ed7bbd…

Die Studien laufen noch bis 2022/2023. Aber solange die Eisen im Feuer sind, bleibt die Spekulation auf riesigen Umsatz.

Jetzt ist ja einiges raus, dann kann der Kurs auch mal ein bisschen verschnaufen.

@rollingovermilestones:

Danke für die Artikel zu GM-CSF. Wie ist deine Einschätzung zu den Erfolgsaussichten ? Für mich als Laie hört sich das erst einmal ordentlich an.

Die Biogen-Alzheimer-Daten die kürzlich den ganzen Sektor hochgerissen hatten werden nun schon wieder zerpflückt/relativiert;

https://endpts.com/eisai-biogen-outline-an-impressive-30-and…

https://endpts.com/eisai-biogen-outline-an-impressive-30-and…

Antwort auf Beitrag Nr.: 58.301.057 von deadflowers am 25.07.18 18:34:31Nur eine Indikation?

RA und Osteoarthritis sind doch im Rennen. Zumindest wenn ich der folgenden Aussage Glauben schnenken kann.

."....Barron highlighted immune-modulating clinical assets GSK3377794 for solid tumors and GSK3196165 for rheumatoid arthritis and osteoarthritis (OA), both of which GSK expects to be long-term growth drivers in 2021-2026....."

https://www.biocentury.com/bc-extra/company-news/2018-07-25/…

RA und Osteoarthritis sind doch im Rennen. Zumindest wenn ich der folgenden Aussage Glauben schnenken kann.

."....Barron highlighted immune-modulating clinical assets GSK3377794 for solid tumors and GSK3196165 for rheumatoid arthritis and osteoarthritis (OA), both of which GSK expects to be long-term growth drivers in 2021-2026....."

https://www.biocentury.com/bc-extra/company-news/2018-07-25/…

Antwort auf Beitrag Nr.: 58.308.392 von -weitblick- am 26.07.18 13:22:10In der Tat waren das gestern erstmal gute Nachrichten zu MOR103, die tatsächlich auf eine Weiterentwicklung seitens GSK in RA hindeuten.

Wie der GSK Folie zu entnehmen, sind inkomplettes Ansprechen bei anti-TNF-alpha Therapien, aber vor allem die schmerzlindernde Wirkung Vorteile von MOR103/Otilimab/anti-GM-CSF, die eine Weiterentwicklung stützen sollten.

MOR103 scheint prinzipiell wirksam genug zu sein und vermutlich auch wirksamer als Secukinumab/Cosentyx/anti-IL-17A, welches in gleicher Indikation (also RA) nicht bis zur Zulassung weiterentwickelt wurde, trotz Beteiligung an der Pathogenese.

Auf die Schnelle konnte ich keine Studien finden, die den Ansatz einer CCL17 Blockade versuchen (siehe abstracts weiter oben). Insofern sehe ich durchaus realistische Chancen für einen Markt von MOR103/anti-GM-CSF in der Indikation RA. Hauptkonkurrenten werden hier zukünftig neben anti-TNF-alpha die JAK-Inhibitoren sein.

Ich vermute GSK wird die neuen Daten dieser Studie(n) zu MOR103/Otilimab/anti-GM-CSF Mitte Oktober auf der ACR in Chicago vorstellen (hat dann dennoch sehr lange gedauert). Vorher lässt sich wenig hierzu sagen.