Morphosys: Setzen auf marktreife Partnerprojekte und dicke Meilensteine - 500 Beiträge pro Seite (Seite 13)

eröffnet am 02.01.15 05:10:44 von

neuester Beitrag 25.04.24 14:36:23 von

neuester Beitrag 25.04.24 14:36:23 von

Beiträge: 27.226

ID: 1.205.075

ID: 1.205.075

Aufrufe heute: 626

Gesamt: 3.541.889

Gesamt: 3.541.889

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

67,73

EUR

+0,18 %

+0,13 EUR

Letzter Kurs 16:15:14 Lang & Schwarz

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

24.04.24 · Accesswire |

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben Wachstum

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben WachstumWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 2,2999 | +25,68 | |

| 0,6750 | +25,00 | |

| 1,9200 | +23,87 | |

| 6,9300 | +17,46 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5050 | -15,83 | |

| 3,5300 | -17,33 | |

| 3,1100 | -18,10 | |

| 1,9500 | -25,14 | |

| 0,5200 | -29,73 |

https://www.goingpublic.de/morphosys-meldet-start-einer-wich…

Falls ihr es noch nicht gelesen haben solltet. Das hört sich sehr interessant an.

Falls ihr es noch nicht gelesen haben solltet. Das hört sich sehr interessant an.

Antwort auf Beitrag Nr.: 59.709.813 von Da_Dave am 25.01.19 11:57:25Von GoingPublic Redaktion - Oktober 7, 2013

hmmm Bimagrumab. Hört sich ut an. Wird bestimmt ein Knaller!

Antwort auf Beitrag Nr.: 59.709.843 von Faktencheck am 25.01.19 12:00:43

Die News bei google sagten vor 2 Stunden.

Sorry.

Zitat von Faktencheck: Von GoingPublic Redaktion - Oktober 7, 2013

Die News bei google sagten vor 2 Stunden.

Sorry.

Utomilumab

Schaut man sich die neueste MOR-Präsentation an, dann tauchen da auf einmal die Javelin-Projekte von Utomilumab wieder auf (Medley und DLBCL).

Wenn das kein Fehler ist, dann besteht weiterhin die Chance auf eine schnelle Phase 3, da es sich bei Javelin DLBCL um eine Phase 1b/3 Studie handelt

Darüber hinaus wird nun die Kite/Yescarta-Studie neu bereits als Phase 2 geführt (ZUMA-11)

Schaut man sich die neueste MOR-Präsentation an, dann tauchen da auf einmal die Javelin-Projekte von Utomilumab wieder auf (Medley und DLBCL).

Wenn das kein Fehler ist, dann besteht weiterhin die Chance auf eine schnelle Phase 3, da es sich bei Javelin DLBCL um eine Phase 1b/3 Studie handelt

Darüber hinaus wird nun die Kite/Yescarta-Studie neu bereits als Phase 2 geführt (ZUMA-11)

Trading Spotlight

Antwort auf Beitrag Nr.: 59.710.557 von Caldo am 25.01.19 13:28:03

in welcher Präsentation bist DU? Ich habe die von Präsentation: Kepler Chevreux German Corporate Conference. Da sehe ich Kite/Yescarta nicht auf S. 27

Zitat von Caldo: Utomilumab

Schaut man sich die neueste MOR-Präsentation an, dann tauchen da auf einmal die Javelin-Projekte von Utomilumab wieder auf (Medley und DLBCL).

Wenn das kein Fehler ist, dann besteht weiterhin die Chance auf eine schnelle Phase 3, da es sich bei Javelin DLBCL um eine Phase 1b/3 Studie handelt

Darüber hinaus wird nun die Kite/Yescarta-Studie neu bereits als Phase 2 geführt (ZUMA-11)

in welcher Präsentation bist DU? Ich habe die von Präsentation: Kepler Chevreux German Corporate Conference. Da sehe ich Kite/Yescarta nicht auf S. 27

Antwort auf Beitrag Nr.: 59.710.827 von riverstar_de am 25.01.19 13:56:09Seite 34 / Utomilumab / ZUMA-11

Antwort auf Beitrag Nr.: 59.710.923 von Caldo am 25.01.19 14:04:44

danke, hätte es fast wieder nicht gefunden - muss man also schon wissen

Zitat von Caldo: Seite 34 / Utomilumab / ZUMA-11

danke, hätte es fast wieder nicht gefunden - muss man also schon wissen

Tremfya

Government adds first psoriasis therapy approved in Australia that targets key protein IL-23 – TREMFYA® (guselkumab) – to the Pharmaceutical Benefits Scheme

Sydney, 25th January 2019. The Janssen Pharmaceutical Companies of Johnson & Johnson welcomes the Federal Government’s announcement to list TREMFYA® (guselkumab) – the first registered new biologic psoriasis therapy targeting key protein interleukin 23 (IL-23) – on the Pharmaceutical Benefits Scheme (PBS) from 1 February.

This listing makes an important new class of treatment more widely available for Australian adults living with severe plaque psoriasis.1

https://www.medianet.com.au/releases/171806/

Government adds first psoriasis therapy approved in Australia that targets key protein IL-23 – TREMFYA® (guselkumab) – to the Pharmaceutical Benefits Scheme

Sydney, 25th January 2019. The Janssen Pharmaceutical Companies of Johnson & Johnson welcomes the Federal Government’s announcement to list TREMFYA® (guselkumab) – the first registered new biologic psoriasis therapy targeting key protein interleukin 23 (IL-23) – on the Pharmaceutical Benefits Scheme (PBS) from 1 February.

This listing makes an important new class of treatment more widely available for Australian adults living with severe plaque psoriasis.1

https://www.medianet.com.au/releases/171806/

Anetumab Ravtansine

Bald der Start einer neuen Phase 1 - Studie mit Anetumab Ravtansine

Anetumab Ravtansine With Nivolumab, Ipilimumab and Gemcitabine Hydrochloride in Treating Patients With Mesothelin Positive Advanced Pancreatic Cancer

https://clinicaltrials.gov/ct2/show/NCT03816358?term=Anetuma…

Bald der Start einer neuen Phase 1 - Studie mit Anetumab Ravtansine

Anetumab Ravtansine With Nivolumab, Ipilimumab and Gemcitabine Hydrochloride in Treating Patients With Mesothelin Positive Advanced Pancreatic Cancer

https://clinicaltrials.gov/ct2/show/NCT03816358?term=Anetuma…

Möglicher Vergleichsvorschlag von Morphosys??

Es ist ja sehr schwierig über Pacermonitor die Anträge der Parteien zu deuten wenn man keinen Zugang hat. Aber wenn ich die Headline "Proposed Pretrial Order Volume 2 of 2 by MorphoSys AG" richtig deute, dann hat wohl Morphosys etliche Vergleichsvorschläge zur Mediation am kommenden Montag eingereicht. Oder liest/deutet das jemand anders?

Antwort auf Beitrag Nr.: 59.715.903 von milchbubi am 26.01.19 08:39:21 hab ein gutes Gefühl

...

Montag geht es in die letzte Runde.... hab ein gutes Gefühl

Antwort auf Beitrag Nr.: 59.715.903 von milchbubi am 26.01.19 08:39:21

..

vielleicht sind ja diese Vergleichsvorschläge schon mit Janssen abgesprochen...

Antwort auf Beitrag Nr.: 59.716.410 von micjagger am 26.01.19 10:39:05In die letzte Runde noch nicht ganz. Das ist ja am Montag nur ein letzter vom Gericht angeordneter Termin um eine außergerichtliche Einigung zu versuchen. Sollte das nicht gelingen folgt im Februar die Verhandlung. Und damit hätten die Parteien dann die Entscheidung in die Hände der Jury gelegt.

Ich bin aber auch gespannt und hoffe auf einen Vergleich mit dem beide Seiten leben können.

Ich bin aber auch gespannt und hoffe auf einen Vergleich mit dem beide Seiten leben können.

So nun ist es endlich entschieden war ja auch klar.

Antwort auf Beitrag Nr.: 59.716.971 von schnappi am 26.01.19 12:28:31Ja, war so zu entwarten, wenn ein deutsches Unternehmen in Amerika gegen ein Amerikanisches klagt, leider!

Mal sehen wieviel am Montag ausgepreist wird ...

Mal sehen wieviel am Montag ausgepreist wird ...

Au weia, hatte hier ja nicht mit dem ganz grossen Geld gerechnet, aber dass Malte Peters eine Woche vorher seine Million ins Trockene gebracht hat, sieht nun nicht mehr besonders gut aus.

Antwort auf Beitrag Nr.: 59.717.112 von yok am 26.01.19 12:55:33Glaubst du, Peters hat vorher mit dem Richter telefoniert?

Ich rechne am Montag mit 10 - 20% Abschlag. Bei LuS warens heute im Samstagshandel schon 4%.

Eventuell werde ich das nutzen, um meine Position auszubauen.

Gruß

Eventuell werde ich das nutzen, um meine Position auszubauen.

Gruß

Schwer zu sagen was da wie eingepreist war. Aber das ist natürlich keine gute Nachricht. Würde bei heftigem Rückschlag nachkaufen, da es insbesondere bei 208 und Tremfya besser läuft als erwartet. 202 kann man jetzt mehr oder weniger abschreiben...

https://www.morphosys.com/media-investors/media-center/ad-ho…

https://www.morphosys.com/media-investors/media-center/ad-ho…

Antwort auf Beitrag Nr.: 59.717.145 von Milestones am 26.01.19 13:01:09Ich weiss nichts und habe keine ausgeprägte Meinung dazu, Milestones. Peters war sicher besser über den Verlauf des Verfahrens informiert als wir. Ich sehe jetzt auf jeden Fall ein Prozessrisiko für MOR deshalb. Vielleicht können sie ja auch nachweisen, dass der Verkauf langfristig beauftragt war.

Ernsthaft eingepreist war glaube ich fast nichts von Dara, trotzdem wird es natürlich erstmal einen satten Abschlag geben. Was bei MOR208 passiert, ist aber wichtiger.

Ernsthaft eingepreist war glaube ich fast nichts von Dara, trotzdem wird es natürlich erstmal einen satten Abschlag geben. Was bei MOR208 passiert, ist aber wichtiger.

Tremfya war ja kaum Steigerung im Q4 (hat da eigentlich JnJ was zu gesagt?). Ich erwarte aber, dass es bei den Q1-Zahlen in 3 Monaten aufleuchtet, da dann die Auswirkung der Vergleichsstudie mit Cosentyx zu sehen ist.

Antwort auf Beitrag Nr.: 59.716.971 von schnappi am 26.01.19 12:28:31wie kommst Du darauf?

Antwort auf Beitrag Nr.: 59.717.277 von milchbubi am 26.01.19 13:33:58

..

damit hatte ich nicht gerechnet...kann aber auch sein dass es nachdem die schlechte Nachricht draussen ist wieder aufwärts geht...

ok, jetzt hab ichs auch gelesen. Shit! Damit hätte ich nicht gerechnet.

Mich würde jetzt mal interessieren wie Malte Peters die Sache sieht....

Mich würde jetzt mal interessieren wie Malte Peters die Sache sieht....

6. Feb. kommen die Zahlen von GSK, die müssten jetzt mal langsam mit ner neuen Otilimab-Studie, Ph2 oder 3, rumkommen.

Das ist natürlich nicht schön, aber es zeigt mal wieder, dass man das Fell des Bären nicht verteilen darf, bevor er erlegt ist.

Wieviel Fell bereits verteilt wurde, werden wir in der kommenden Woche sehen.

Auch wenn ich wie yok der Ansicht bin, dass rational betrachtet gar nicht so viel von den Dara-Umsätzen im Kurs enthalten ist, wird es natürlich erstmal abwärts gehen, da Börse nicht rational ist.

Es wäre für den Kurs auch egal, ob MOR in Berufung geht, da dies wieder Jahre dauert. Eine einvernehmliche Lösung ist ebenfalls nicht mehr in Sicht - warum sollte das Janssen/Genmab auch jetzt noch machen.

Nur man darf eines nicht vergessen: MOR hat keinen Prozess als Beschuldigte verloren, mit den folgenden Konsequenzen. MOR war Klägerin und hat auf ein schönes „Benefit" gehofft. Das wird jetzt nicht kommen, mehr aber auch nicht.

Und MOR202 ist nicht abgeschrieben, im 3. Quartal startet eine neue Phase 2 Studie (autoimmune disorder).

Also Anfang nächste Woche kurzfristig Augen zu und durch, bis sich der „Sturm" verzogen hat. Vielleicht ist es auch nur ein Sturm im Wasserglas.

Wieviel Fell bereits verteilt wurde, werden wir in der kommenden Woche sehen.

Auch wenn ich wie yok der Ansicht bin, dass rational betrachtet gar nicht so viel von den Dara-Umsätzen im Kurs enthalten ist, wird es natürlich erstmal abwärts gehen, da Börse nicht rational ist.

Es wäre für den Kurs auch egal, ob MOR in Berufung geht, da dies wieder Jahre dauert. Eine einvernehmliche Lösung ist ebenfalls nicht mehr in Sicht - warum sollte das Janssen/Genmab auch jetzt noch machen.

Nur man darf eines nicht vergessen: MOR hat keinen Prozess als Beschuldigte verloren, mit den folgenden Konsequenzen. MOR war Klägerin und hat auf ein schönes „Benefit" gehofft. Das wird jetzt nicht kommen, mehr aber auch nicht.

Und MOR202 ist nicht abgeschrieben, im 3. Quartal startet eine neue Phase 2 Studie (autoimmune disorder).

Also Anfang nächste Woche kurzfristig Augen zu und durch, bis sich der „Sturm" verzogen hat. Vielleicht ist es auch nur ein Sturm im Wasserglas.

Aus dem Q4 earnings call:

Lastly, sales for our newly launched treatment for psoriasis, TREMFYA, totaled $175 million globally. TREMFYA is experiencing strong demand with over 28,000 patients on therapy and achieved a 6.6% share of the psoriasis market in the U.S., which is up 1 point from the third quarter.

Und das sind die Zahlen dazu:

Q1

Q2

Q3

Q4

TREMFYA

US

62

66

102

143

142

Intl

1

6

24

28

33

WW

63

72

126

171

175

Stagnation in US und keine Erläuterung dazu...

Lastly, sales for our newly launched treatment for psoriasis, TREMFYA, totaled $175 million globally. TREMFYA is experiencing strong demand with over 28,000 patients on therapy and achieved a 6.6% share of the psoriasis market in the U.S., which is up 1 point from the third quarter.

Und das sind die Zahlen dazu:

Q1

Q2

Q3

Q4

TREMFYA

US

62

66

102

143

142

Intl

1

6

24

28

33

WW

63

72

126

171

175

Stagnation in US und keine Erläuterung dazu...

Das stand nicht in den deutschen Meldungen..(2.Satz); "...MorphoSys has the opportunity to appeal the district court decision to the U.S. Court of Appeals for the Federal Circuit (CAFC). In addition, during the case a further claim by Janssen and Genmab was included in the case that the three MorphoSys patents were unenforceable due to inequitable conduct by MorphoSys. That issue remains to be decided.

https://www.nasdaq.com/press-release/genmab-announces-that-t…

Verstehe ich das richtig? Die MOR-Patente werden von Janssen u.Genmab angefochten .. und darüber wird noch entschieden ??

https://www.nasdaq.com/press-release/genmab-announces-that-t…

Verstehe ich das richtig? Die MOR-Patente werden von Janssen u.Genmab angefochten .. und darüber wird noch entschieden ??

Schade, dass es kurz vor dem Ziel doch noch schief gegangen ist. Für mich war das immer eine 50:50 Chance die jetzt halt nicht erfolgreich war. Ich kann mir nicht vorstellen, dass Morphosys noch in die Berufung geht. Man sollte das mE abhaken und sich auf die nächsten Ziele konzentrieren. Vielleicht hat man die Lizensierung von MOR202 in der EU und US bewusst zurückgehalten ? Bei aller Enttäuschung sollte man sich auf die Fakten konzentrieren und MOR202 auch nicht abschreiben. Das sehe ich genau wie @Caldo. Danke auch für die Hinweise zu den Studien.

Auch wenn der Kurs wohl morgen negativ beeinflusst wird, war die Patenklage mMn nur gering dort abgebildet. Von den Analysten war das mMn auch nicht/kaum berücksichtigt worden. Damit dürfte es auch keine Änderungen bei den Kurszielen geben. Mal schauen ob im Laufe der Woche etwas kommt. Mit MOR208 darf natürlich jetzt nichts schiefgehen.

Auch wenn der Kurs wohl morgen negativ beeinflusst wird, war die Patenklage mMn nur gering dort abgebildet. Von den Analysten war das mMn auch nicht/kaum berücksichtigt worden. Damit dürfte es auch keine Änderungen bei den Kurszielen geben. Mal schauen ob im Laufe der Woche etwas kommt. Mit MOR208 darf natürlich jetzt nichts schiefgehen.

die Kurse bei L&S lassen für morgen nichts Gutes erahnen.....

Wenn das tatsächlich morgen so krass runtergeht wäre das ziemlich beschissen.

Wenn das tatsächlich morgen so krass runtergeht wäre das ziemlich beschissen.

Na ja wenn ich es richtig sehe 98,- Euro mit 405 Stück.

Das sind die super Ängstlichen die mal rausgespült werden.

Und wahrscheinlich morgen zum Börsen Start werden mal die Stopp Loss abrasiert.

Vielleicht Chance für einen Einstieg mit Schein.

Das sind die super Ängstlichen die mal rausgespült werden.

Und wahrscheinlich morgen zum Börsen Start werden mal die Stopp Loss abrasiert.

Vielleicht Chance für einen Einstieg mit Schein.

Antwort auf Beitrag Nr.: 59.722.395 von Trapos am 27.01.19 17:57:14das sehe ich auch so, eine Opportunität. Die Klage war nie Gegenstand der Pipeline, dennoch wirkt es sich immer auf das Sentiment aus, da nun Fragen zum Wert von MOR202 entstehen. Die Aktie dafür jedoch um 7 Euro abzustrafen ist übertrieben.

Antwort auf Beitrag Nr.: 59.722.431 von washiwashi am 27.01.19 18:04:58

sorry aber Mor202 spielt doch nun gar keine Rolle aktuell. IMab wurde doch in feinster Weise gewürdigt. Das ist für mich echt bedeutungslos. Die Kosten wurden durch Celgene quasi getragen und gut ist.

Zitat von washiwashi: das sehe ich auch so, eine Opportunität. Die Klage war nie Gegenstand der Pipeline, dennoch wirkt es sich immer auf das Sentiment aus, da nun Fragen zum Wert von MOR202 entstehen. Die Aktie dafür jedoch um 7 Euro abzustrafen ist übertrieben.

sorry aber Mor202 spielt doch nun gar keine Rolle aktuell. IMab wurde doch in feinster Weise gewürdigt. Das ist für mich echt bedeutungslos. Die Kosten wurden durch Celgene quasi getragen und gut ist.

Eine weitere Seifenblase (Patentklage) von MOR ist am Wochenende geplatzt.

Versammt ciel heisse Luft in diesem Unternehmen!

1

Und Gerry Weber hat letzte Woche Insolvenz angemeldet. Keine Firma ist todsicher!

Versammt ciel heisse Luft in diesem Unternehmen!

1

Und Gerry Weber hat letzte Woche Insolvenz angemeldet. Keine Firma ist todsicher!

Antwort auf Beitrag Nr.: 59.724.078 von Zurcher am 28.01.19 07:30:21gegen Dummschwätzer ist man auch nicht gefeit..soviel ist sicher

Zitat von Zurcher: Eine weitere Seifenblase (Patentklage) von MOR ist am Wochenende geplatzt.

Versammt ciel heisse Luft in diesem Unternehmen!

1

Und Gerry Weber hat letzte Woche Insolvenz angemeldet. Keine Firma ist todsicher!

Deutsche Bank senkt Kursziel für MorphoSys von €130 auf €125. Buy.

AKTIE IM FOKUS: Patentschlappe drückt Morphosys tief ins Minus

Nach einer negativen Gerichtsentscheidung in den USA sind Morphosys-Papiere am Montag vorbörslich um über 8 Prozent auf 96,40 Euro abgerutscht. Mit diesem Rückschlag liegen sie nur noch knapp über ihrer 200-Tage-Linie. Im Patentstreit mit den Konkurrenten Janssen Biotech und Genmab erklärte ein US-Bezirksgericht drei Patente des Antikörperspezialisten für ungültig.

Eine für Morphosys günstige Entscheidung hätte dem Unternehmen laut dem Analysten Gunnar Romer von der Deutschen Bank deutliche Umsatzbeteiligungen für das Krebsmittel Darzalex von Janssen gebracht. Er selbst hatte diesen Aspekt jedoch in seinem Bewertungsmodell nur mit 6 Euro je Aktie berücksichtigt, und geht auch von einer geringeren Bedeutung in der Bewertung anderer Experten aus. Entsprechend biete ein deutlicher Kursrückschlag eine gute Kaufchance, so Romer./ag/jha/

https://www.finanznachrichten.de/nachrichten-2019-01/4581385…

Nach einer negativen Gerichtsentscheidung in den USA sind Morphosys-Papiere am Montag vorbörslich um über 8 Prozent auf 96,40 Euro abgerutscht. Mit diesem Rückschlag liegen sie nur noch knapp über ihrer 200-Tage-Linie. Im Patentstreit mit den Konkurrenten Janssen Biotech und Genmab erklärte ein US-Bezirksgericht drei Patente des Antikörperspezialisten für ungültig.

Eine für Morphosys günstige Entscheidung hätte dem Unternehmen laut dem Analysten Gunnar Romer von der Deutschen Bank deutliche Umsatzbeteiligungen für das Krebsmittel Darzalex von Janssen gebracht. Er selbst hatte diesen Aspekt jedoch in seinem Bewertungsmodell nur mit 6 Euro je Aktie berücksichtigt, und geht auch von einer geringeren Bedeutung in der Bewertung anderer Experten aus. Entsprechend biete ein deutlicher Kursrückschlag eine gute Kaufchance, so Romer./ag/jha/

https://www.finanznachrichten.de/nachrichten-2019-01/4581385…

Antwort auf Beitrag Nr.: 59.724.555 von HK12 am 28.01.19 08:48:17

Mathe ist nicht deren Stärke, mit 6,-EUR bewerten, und dann Kursziel nur von 130 auf 125 runter nehmen.

Zitat von HK12: AKTIE IM FOKUS: Patentschlappe drückt Morphosys tief ins Minus

Nach einer negativen Gerichtsentscheidung in den USA sind Morphosys-Papiere am Montag vorbörslich um über 8 Prozent auf 96,40 Euro abgerutscht. Mit diesem Rückschlag liegen sie nur noch knapp über ihrer 200-Tage-Linie. Im Patentstreit mit den Konkurrenten Janssen Biotech und Genmab erklärte ein US-Bezirksgericht drei Patente des Antikörperspezialisten für ungültig.

Eine für Morphosys günstige Entscheidung hätte dem Unternehmen laut dem Analysten Gunnar Romer von der Deutschen Bank deutliche Umsatzbeteiligungen für das Krebsmittel Darzalex von Janssen gebracht. Er selbst hatte diesen Aspekt jedoch in seinem Bewertungsmodell nur mit 6 Euro je Aktie berücksichtigt, und geht auch von einer geringeren Bedeutung in der Bewertung anderer Experten aus. Entsprechend biete ein deutlicher Kursrückschlag eine gute Kaufchance, so Romer./ag/jha/

https://www.finanznachrichten.de/nachrichten-2019-01/4581385…

Mathe ist nicht deren Stärke, mit 6,-EUR bewerten, und dann Kursziel nur von 130 auf 125 runter nehmen.

Sei nicht so streng die wollen halt nur Kursziele in fünfer oder zehner Stellen.

Ich habe auf alle Fälle bei knapp über 98,50 den Schein mit Laufzeit Dezember um 100% aufgestockt.

Ich habe auf alle Fälle bei knapp über 98,50 den Schein mit Laufzeit Dezember um 100% aufgestockt.

Antwort auf Beitrag Nr.: 59.724.114 von HK12 am 28.01.19 07:45:18

Ich sehe in der Ad Hoc die K.O.-Erklärung von MOR, insbesondere da es kurz vorher Aktienverkäufe des Vorstands gab.

Adlerauge sei wachsam, insbesondere ob der dramatischen Überbewertung dieser Aktie!

Zitat von HK12: gegen Dummschwätzer ist man auch nicht gefeit..soviel ist sicher

Zitat von Zurcher: Eine weitere Seifenblase (Patentklage) von MOR ist am Wochenende geplatzt.

Versammt ciel heisse Luft in diesem Unternehmen!

1

Und Gerry Weber hat letzte Woche Insolvenz angemeldet. Keine Firma ist todsicher!

Ich sehe in der Ad Hoc die K.O.-Erklärung von MOR, insbesondere da es kurz vorher Aktienverkäufe des Vorstands gab.

Adlerauge sei wachsam, insbesondere ob der dramatischen Überbewertung dieser Aktie!

Antwort auf Beitrag Nr.: 59.725.770 von Zurcher am 28.01.19 11:15:02Das bla bla ist schon fast nicht mehr zu ertragen.

Wen man ständig falsch liegt seit Kurse unter 60 Euro sollte man einfach nicht mehr schreiben!

Schade um die schönen Kursgewinne.

Wen man ständig falsch liegt seit Kurse unter 60 Euro sollte man einfach nicht mehr schreiben!

Schade um die schönen Kursgewinne.

Antwort auf Beitrag Nr.: 59.725.254 von Trapos am 28.01.19 10:11:20

Basis?

Zitat von Trapos: Sei nicht so streng die wollen halt nur Kursziele in fünfer oder zehner Stellen.

Ich habe auf alle Fälle bei knapp über 98,50 den Schein mit Laufzeit Dezember um 100% aufgestockt.

Basis?

Wie angenommen, der hohe Abschlag ist nicht rational zu begründen, aber zu erwarten gewesen

Otilimab

In den vorab veröffentlichten Zahlen steht nichts dazu drin.

Im November wurde bereits ein Global Medical Affairs Director gesucht und jetzt:

Manager- Regulatory Affairs

GSK is seeking candidates with strong regulatory affairs knowledge /experience to join our Global Regulatory Affairs Department at Stockley Park, UK as a Manager. This represents an exciting opportunity to work on innovative new projects and help contribute to GSK's mission of helping people Do More, Feel Better and Live Longer. You will be a part of GSK's global Pharma R & D organization which is focused on science related to the immune system, use of genetics and advanced technologies. The specific role will involve supporting regulatory activities on medicines in the immuno-inflammation area, including an anti-GMCSF antibody that is in development in patients with rheumatoid arthritis and development is also being considered in other indications ...

https://www.southampton-jobs.co.uk/job/1003000000633208523/M…

... wird schon, alles eine Frage der Zeit

Otilimab

In den vorab veröffentlichten Zahlen steht nichts dazu drin.

Im November wurde bereits ein Global Medical Affairs Director gesucht und jetzt:

Manager- Regulatory Affairs

GSK is seeking candidates with strong regulatory affairs knowledge /experience to join our Global Regulatory Affairs Department at Stockley Park, UK as a Manager. This represents an exciting opportunity to work on innovative new projects and help contribute to GSK's mission of helping people Do More, Feel Better and Live Longer. You will be a part of GSK's global Pharma R & D organization which is focused on science related to the immune system, use of genetics and advanced technologies. The specific role will involve supporting regulatory activities on medicines in the immuno-inflammation area, including an anti-GMCSF antibody that is in development in patients with rheumatoid arthritis and development is also being considered in other indications ...

https://www.southampton-jobs.co.uk/job/1003000000633208523/M…

... wird schon, alles eine Frage der Zeit

Natürlich kenne ich nicht die Begründung der Gerichtsentscheidung, aber sie kam sicher nicht zum optimalen Zeitpunkt. Im gegenwärtigen politischen Umfeld dürfte es für ein ausländisches Unternehmen generell schwieriger als früher sein, seine Interessen gegen eine US-Unternehmensgruppe vor einem US-Gericht durchzusetzen. Ich sage nur "America first".

An so einem Tag liegen die Prioritäten bei den meisten vermutlich woanders, aber man sollte auch das "normale" Geschäft nicht vergessen.

MOR208 und Guselkumab sind die nahe Zukunft.

Guselkumab

Neue große Phase 3 - Studie auf clinical trials

A Study to Evaluate Further Therapeutic Strategies With Guselkumab in Participants With Moderate-to-Severe Plaque-Type Psoriasis (GUIDE)

https://clinicaltrials.gov/ct2/show/NCT03818035?term=guselku…

MOR208 und Guselkumab sind die nahe Zukunft.

Guselkumab

Neue große Phase 3 - Studie auf clinical trials

A Study to Evaluate Further Therapeutic Strategies With Guselkumab in Participants With Moderate-to-Severe Plaque-Type Psoriasis (GUIDE)

https://clinicaltrials.gov/ct2/show/NCT03818035?term=guselku…

Vantictumab

Aktuelle Ergebnisse sind teils gut, teils schlecht

A phase Ib dose escalation study of vantictumab (VAN) in combination with nab-paclitaxel (Nab-P) and gemcitabine (G) in patients with previously untreated stage IV pancreatic cancer.

Conclusions:

The MTD of VAN plus Nab-P and G was not determined, but the maximum administered dose (MAD) of VAN, 7 mg/kg every 2 weeks, was considered unsafe related to bone toxicity, a known effect of WNT inhibition. After the study was revised, the MAD was 5 mg/kg every 4 weeks, with no protocol-specified bone toxicity observed (n = 16).

https://meetinglibrary.asco.org/record/168377/abstract

Frizzled-7 is required for Wnt signaling in gastric tumors with and without Apc mutations.

Vantictumab is currently in phase Ib clinical trials for advanced pancreatic, lung, and breast cancer. Our data extend the scope of patients that may benefit from this therapeutic approach as we demonstrate that this drug will be effective in treating gastric cancer patients regardless of Apc mutation status.

https://www.ncbi.nlm.nih.gov/pubmed/30622113

Ergebnisse sind aber wohl zweitrangig.

OncoMed und Mereo BioPharma (Setrusumab) schließen sich zusammen und ich glaube nicht, dass Vantictumab dabei noch eine größere Rolle spielt. Der Schwerpunkt 2019 liegt ganz klar bei Setrusumab und dem Start weiterer Studien u.a. Phase 3

Proposed Combination of Mereo BioPharma and OncoMed Pharmaceuticals

http://cms2.oncomed.com/investors/news-releases/news-release…

Aktuelle Ergebnisse sind teils gut, teils schlecht

A phase Ib dose escalation study of vantictumab (VAN) in combination with nab-paclitaxel (Nab-P) and gemcitabine (G) in patients with previously untreated stage IV pancreatic cancer.

Conclusions:

The MTD of VAN plus Nab-P and G was not determined, but the maximum administered dose (MAD) of VAN, 7 mg/kg every 2 weeks, was considered unsafe related to bone toxicity, a known effect of WNT inhibition. After the study was revised, the MAD was 5 mg/kg every 4 weeks, with no protocol-specified bone toxicity observed (n = 16).

https://meetinglibrary.asco.org/record/168377/abstract

Frizzled-7 is required for Wnt signaling in gastric tumors with and without Apc mutations.

Vantictumab is currently in phase Ib clinical trials for advanced pancreatic, lung, and breast cancer. Our data extend the scope of patients that may benefit from this therapeutic approach as we demonstrate that this drug will be effective in treating gastric cancer patients regardless of Apc mutation status.

https://www.ncbi.nlm.nih.gov/pubmed/30622113

Ergebnisse sind aber wohl zweitrangig.

OncoMed und Mereo BioPharma (Setrusumab) schließen sich zusammen und ich glaube nicht, dass Vantictumab dabei noch eine größere Rolle spielt. Der Schwerpunkt 2019 liegt ganz klar bei Setrusumab und dem Start weiterer Studien u.a. Phase 3

Proposed Combination of Mereo BioPharma and OncoMed Pharmaceuticals

http://cms2.oncomed.com/investors/news-releases/news-release…

Bei Interesse kann nochmal die Urteilsbegründung nachgelesen werden:

http://www.ded.uscourts.gov/sites/default/files/opinions/lps…

http://www.ded.uscourts.gov/sites/default/files/opinions/lps…

Antwort auf Beitrag Nr.: 59.735.958 von -weitblick- am 29.01.19 14:26:24das indeutsch zu verstehen ist als medizinischer Laie schon schwer öglich. In englisch unmöglich. Wurde da Haarspalterei mit human und humanized antibodys betrieben und ungenügend bzw. schlecht argumengiert wenn ich das sinngemäß verstanden habe?

Es ist also tatsächlich so, dass man den Prozess verloren hat, weil sich die Patente nur auf „humane“ Antikörper bezieht. Da kann man sich auch über sich selbst ärgern, dass man die Patente so angemeldet hat. Es entbehrt auch nicht einer gewissen Komik, dass Janssen offenbar selbst Daratumab meistens als humanen Antikörper bezeichnet hat. Er hat ja auch keine tierischen Bestandteile mehr. Wenn es also grad passt, ist er „human“, wenn es grad nicht passt, „humanisiert“. Natürlich ist das alles wider jede Logik, und mit dem gesunden Menschenverstand könnte man kaum zur selben Auffassung kommen wie das Gericht. Antikörper, die mit Phage Display hergestellt werden und solche aus transgenen Mäusen weisen nach meinem Kenntnisstand keine klinisch relevanten Unterschiede auf, und sind in diesem Sinne natürlich äquivalent. Das hat das Gericht anders gesehen. Schade, aber eine Katastrophe ist es nicht.

Antwort auf Beitrag Nr.: 59.738.460 von deadflowers am 29.01.19 18:20:32Der Prozess war doch von Anfang an eine Farce. Hätte das Gericht nicht diese hanebüchene Begründung gefunden, wäre es eine andere gewesen.

Gibt es eigentlich auch Patente in der EU in dieser Angelegenheit?

Gibt es eigentlich auch Patente in der EU in dieser Angelegenheit?

Es ist also tatsächlich so, dass man den Prozess verloren hat, weil sich die Patente nur auf „humane“ Antikörper bezieht.

Das ist auf der einen Seite korrekt, da im Urteil steht:

„No reasonable juror could conclude that daratumumab is a human antibody ... Since daratumumab is "humanized," it is not "not humanized," and, therefore, is not "human." - typisch juristische Sicht- und Ausdrucksweise

Allerdings ist es wohl nicht auf das zu reduzieren:

A Johnson & Johnson unit wasn't infringing three of MorphoSys AG's patents with its multiple myeloma drug Darzalex, and even if it had been, the patent claims aren't enforceable, a Delaware federal judge said in an order unsealed Monday.

D.h., selbst im Falle einer Patentverletzung, wären die Ansprüche trotzdem nicht durchsetzbar gewesen, da die Patente selbst - warum auch immer - offenbar ungültig sind

Das ist auf der einen Seite korrekt, da im Urteil steht:

„No reasonable juror could conclude that daratumumab is a human antibody ... Since daratumumab is "humanized," it is not "not humanized," and, therefore, is not "human." - typisch juristische Sicht- und Ausdrucksweise

Allerdings ist es wohl nicht auf das zu reduzieren:

A Johnson & Johnson unit wasn't infringing three of MorphoSys AG's patents with its multiple myeloma drug Darzalex, and even if it had been, the patent claims aren't enforceable, a Delaware federal judge said in an order unsealed Monday.

D.h., selbst im Falle einer Patentverletzung, wären die Ansprüche trotzdem nicht durchsetzbar gewesen, da die Patente selbst - warum auch immer - offenbar ungültig sind

Anetumab ravtansine

Ende nächster Woche könnte es neue Infos geben

NRG ONCOLOGY

SEMIANNUAL MEETING

February 7-9, 2019

Phoenix, Arizona

PI1845

Efficacy of mesothelin-directed antibody drug conjugate (anetumab ravtansine) in combinational therapy in patients with recurrent ovarian cancer with moderate-strong mesothelin expression: phase I/Ib study. (H Mahdi)

(tabled, call with CTEP; required additional preclinical data. Plan to submit as new concept)

GYN approved provisionally with instructions to further develop in combo approach with chemo or immuno. Call conducted 11/6/18 with J Moscow to determine rx commitment for anetumab ravtansine

DT1916

Randomized phase II trial with safety lead in evaluating dual checkpoint immunotherapy with nivolumab and low dose ipilimumab with or without anetumab ravtansine in recurrent ovarian cancer with moderate-strong mesothelin expression (Haider Mahdi)

https://www.nrgoncology.org/LinkClick.aspx?fileticket=nhh5IL…

Ende nächster Woche könnte es neue Infos geben

NRG ONCOLOGY

SEMIANNUAL MEETING

February 7-9, 2019

Phoenix, Arizona

PI1845

Efficacy of mesothelin-directed antibody drug conjugate (anetumab ravtansine) in combinational therapy in patients with recurrent ovarian cancer with moderate-strong mesothelin expression: phase I/Ib study. (H Mahdi)

(tabled, call with CTEP; required additional preclinical data. Plan to submit as new concept)

GYN approved provisionally with instructions to further develop in combo approach with chemo or immuno. Call conducted 11/6/18 with J Moscow to determine rx commitment for anetumab ravtansine

DT1916

Randomized phase II trial with safety lead in evaluating dual checkpoint immunotherapy with nivolumab and low dose ipilimumab with or without anetumab ravtansine in recurrent ovarian cancer with moderate-strong mesothelin expression (Haider Mahdi)

https://www.nrgoncology.org/LinkClick.aspx?fileticket=nhh5IL…

Antwort auf Beitrag Nr.: 59.738.613 von Aktienamateur am 29.01.19 18:42:32

Der Prozess war eine Farce, oder MOR ist eine solche?

Schau dir die aktuelle Marktkapitalisierung im Vergleich zu den Jahresumsätzen & Gewinn an. Jenseits von Gut und Böse, selbst bei 15 € je Anteilsschein!!

Dazu die aktuellen Insiderverkäufe VOR dieser Meldung... Brandgefährlich!

Zitat von Aktienamateur: Der Prozess war doch von Anfang an eine Farce. Hätte das Gericht nicht diese hanebüchene Begründung gefunden, wäre es eine andere gewesen.

Gibt es eigentlich auch Patente in der EU in dieser Angelegenheit?

Der Prozess war eine Farce, oder MOR ist eine solche?

Schau dir die aktuelle Marktkapitalisierung im Vergleich zu den Jahresumsätzen & Gewinn an. Jenseits von Gut und Böse, selbst bei 15 € je Anteilsschein!!

Dazu die aktuellen Insiderverkäufe VOR dieser Meldung... Brandgefährlich!

Antwort auf Beitrag Nr.: 59.739.363 von Zurcher am 29.01.19 20:20:40Mich würde einfach mal interessieren warum Du dich nicht aus deinem stinkenden Loch rauswagst wenn der Kurs haussiert sondern immer nur dann wenn es mal runter geht. Ist das Feigheit, Frustration, einfach nur Dummheit oder tatsächlich die Sehnsucht nach Aufmerksamkeit die man Dir in deiner Kindheit nicht gegeben hat? ich glaube von jedem etwas.

Antwort auf Beitrag Nr.: 59.739.363 von Zurcher am 29.01.19 20:20:40Danke Zürcher, dass du immer wieder den Finger in die Wunde legst u uns die Augen öffnest. Wir würden vermutlich weiter blind investiert bleiben. Ich verfolge deine Posts u finde diese mittlerweile nicht mal mehr unterhaltsam. Ich hab mit morphosys bereits ein Haus verdient. Realisierter Gewinn. Ich überlege nur ob deiner Intention. Wenn ich nicht überzeugt bin, brauche ich diesen Wert nicht jahrelang verfolgen. Wirst du bezahlt. Weiche investiert würdest du uns ans Herz legen?

Antwort auf Beitrag Nr.: 59.740.416 von gapopp am 29.01.19 22:45:38

MOR ist ein Bubble und war es bereits vor 19 Jahren. Damals haben abrupt viele Leute sehr viel Geld verloren. Vor einer Wiederholung dieser Situation darf und muss man warnen!

Zitat von gapopp: Danke Zürcher, dass du immer wieder den Finger in die Wunde legst u uns die Augen öffnest. Wir würden vermutlich weiter blind investiert bleiben. Ich verfolge deine Posts u finde diese mittlerweile nicht mal mehr unterhaltsam. Ich hab mit morphosys bereits ein Haus verdient. Realisierter Gewinn. Ich überlege nur ob deiner Intention. Wenn ich nicht überzeugt bin, brauche ich diesen Wert nicht jahrelang verfolgen. Wirst du bezahlt. Weiche investiert würdest du uns ans Herz legen?

MOR ist ein Bubble und war es bereits vor 19 Jahren. Damals haben abrupt viele Leute sehr viel Geld verloren. Vor einer Wiederholung dieser Situation darf und muss man warnen!

MorphoSys: Durchbruch rückt immer näher

CFO Jens Holstein im Gespräch

Haar, 28. Januar 2019 - MorphoSys feiert im Jahr 2019 das 20-jährige Börsenjubiläum.

Pünktlich zu diesem Jubiläum könnte die Firma vor dem Durchbruch stehen und die erste

Zulassung bei der US-Gesundheitsbehörde FDA für einen firmeneigenen Antikörper, den

Wirkstoff MOR208, beantragen. „Unser Zeitplan steht, und wir sind aktuell voll im Plan.

Im Falle einer Zulassung in 2020 könnten wir gegen Ende des nächsten Jahres noch

Umsätze mit MOR208 erzielen“, sagt CFO Jens Holstein im Gespräch mit der

Vorstandswoche.

...

Ein US-Gericht hatentschieden, dass 3 Patentansprüche von MorphoSys ungültig sind. Die Berufung

gegen diese Entscheidung ist möglich. Wir hatten in der Sache durchaus Hoffnung auf

einen „Windfall Profit“ für die Münchner. Die meisten Analysten hatten das Thema aber

gar nicht wirklich auf dem Schirm, weshalb sich die Auswirkungen in Grenzen halten

werden. Die Musik spielt bei MorphoSys ohnehin nicht in einem Gerichtssaal, sondern

zunächst bei MOR208 und dem Erfolgskurs von Tremfya.

...

http://www.vorstandswoche.de/fileadmin/files/DVW_Exklusivmel…

CFO Jens Holstein im Gespräch

Haar, 28. Januar 2019 - MorphoSys feiert im Jahr 2019 das 20-jährige Börsenjubiläum.

Pünktlich zu diesem Jubiläum könnte die Firma vor dem Durchbruch stehen und die erste

Zulassung bei der US-Gesundheitsbehörde FDA für einen firmeneigenen Antikörper, den

Wirkstoff MOR208, beantragen. „Unser Zeitplan steht, und wir sind aktuell voll im Plan.

Im Falle einer Zulassung in 2020 könnten wir gegen Ende des nächsten Jahres noch

Umsätze mit MOR208 erzielen“, sagt CFO Jens Holstein im Gespräch mit der

Vorstandswoche.

...

Ein US-Gericht hatentschieden, dass 3 Patentansprüche von MorphoSys ungültig sind. Die Berufung

gegen diese Entscheidung ist möglich. Wir hatten in der Sache durchaus Hoffnung auf

einen „Windfall Profit“ für die Münchner. Die meisten Analysten hatten das Thema aber

gar nicht wirklich auf dem Schirm, weshalb sich die Auswirkungen in Grenzen halten

werden. Die Musik spielt bei MorphoSys ohnehin nicht in einem Gerichtssaal, sondern

zunächst bei MOR208 und dem Erfolgskurs von Tremfya.

...

http://www.vorstandswoche.de/fileadmin/files/DVW_Exklusivmel…

Antwort auf Beitrag Nr.: 59.740.416 von gapopp am 29.01.19 22:45:38

Wenn ich es richtig verstanden habe, handelt es sich um eine mittlerweile 19 Jahre alte Fehde mit dem Threadersteller, Eck64. Zurcher (oder Realist, Scientist, Germanasti) hatte damals wohl mit Long MOR falsch gelegen (so wie 2013 mit Short) und arbeitet sich seither an Eck ab. Ich sehe seine Postings mittlerweile lediglich als Versuch an, Eck aus der Reserve zu locken, zum Posten zu bewegen und in eine Diskussion zu verwickeln. Gewohnheitsmäßiges Schattenboxen sozusagen. Ich denke, es lohnt sich nicht, nach all den Jahren immer noch darauf einzugehen. Dafür sind seine Beiträge inhaltlich schlicht zu dünn und repititiv.

Zitat von gapopp: Ich überlege nur ob deiner Intention.

Wenn ich es richtig verstanden habe, handelt es sich um eine mittlerweile 19 Jahre alte Fehde mit dem Threadersteller, Eck64. Zurcher (oder Realist, Scientist, Germanasti) hatte damals wohl mit Long MOR falsch gelegen (so wie 2013 mit Short) und arbeitet sich seither an Eck ab. Ich sehe seine Postings mittlerweile lediglich als Versuch an, Eck aus der Reserve zu locken, zum Posten zu bewegen und in eine Diskussion zu verwickeln. Gewohnheitsmäßiges Schattenboxen sozusagen. Ich denke, es lohnt sich nicht, nach all den Jahren immer noch darauf einzugehen. Dafür sind seine Beiträge inhaltlich schlicht zu dünn und repititiv.

Antwort auf Beitrag Nr.: 59.741.508 von BReal am 30.01.19 08:15:13

Ich erinnere nur an Threads

von Germanastia alias Zurcher, wie Germanasti Fidelio der Hölle ^^

Antwort auf Beitrag Nr.: 59.741.508 von BReal am 30.01.19 08:15:13Ja, ja die gute alte Zeit wo Mor noch so bei 17,- Euro stand.

Daher kann ich dann über solche Typen bei Kursen über 90 nur lachen.

Daher kann ich dann über solche Typen bei Kursen über 90 nur lachen.

Gantenerumab ist nun die alleinige Speerspitze gegenn Alzheimer bei Roche, Crenezumab P3s eingestellt:

https://www.roche.com/investors/updates/inv-update-2019-01-3…

@Caldo & @deadflowers: Danke für die inhaltlichen Kommentare zur Klage.

https://www.roche.com/investors/updates/inv-update-2019-01-3…

@Caldo & @deadflowers: Danke für die inhaltlichen Kommentare zur Klage.

Novartis gibt Bimagrumab wohl endgültig auf:

Das ist nicht wirklich überraschend.

Das ist nicht wirklich überraschend.

Antwort auf Beitrag Nr.: 59.743.806 von kmastra am 30.01.19 11:58:26Ja, sieht so aus. Sind als Trials taken out auf Folie 60 erwähnt:

https://www.novartis.com/sites/www.novartis.com/files/q4-201…

PS: Deine eingebettete Grafik funktioniert zumindest bei mir nicht.

https://www.novartis.com/sites/www.novartis.com/files/q4-201…

PS: Deine eingebettete Grafik funktioniert zumindest bei mir nicht.

Antwort auf Beitrag Nr.: 59.743.914 von -weitblick- am 30.01.19 12:09:22Funktioniert bei mir. Das Problem hatte ich auch mal. Musst du evtl. mal den Cache leeren. Hat bei mir funktioniert (auch ohne Cookies).

https://praxistipps.chip.de/google-chrome-zeigt-keine-bilder…

https://praxistipps.chip.de/google-chrome-zeigt-keine-bilder…

Bleibt die Frage, was mit der Studie Diabetes Mellitus, Type 2 ist. Ob Bimagrumab komplett eingestellt wird, oder diese Studie noch weiterläuft geht daraus nicht eindeutig hervor.

Schade ist auch NOV-12 / MAA868. War aber bereits seit längerem abzusehen, da offenbar keine Patienten gefunden werden konnten

CSJ117 ist nun in Phase 2, da sollten wir mal bei den nächsten MOR-Folien auf NOV-14 schauen, vielleicht ergibt sich was.

Schade ist auch NOV-12 / MAA868. War aber bereits seit längerem abzusehen, da offenbar keine Patienten gefunden werden konnten

CSJ117 ist nun in Phase 2, da sollten wir mal bei den nächsten MOR-Folien auf NOV-14 schauen, vielleicht ergibt sich was.

Welchen Sinn macht das jetzt noch?:

ORAL ORDER: Having reviewed the parties joint status report, IT IS HEREBY ORDERED that: (1) the parties obligations to file jury-related materials today is VACATED; (2) the pretrial conference scheduled for Thursday is CANCELLED; (3) the Court will hold a bench trial on February 19 and 20 on inequitable conduct and, to the extent relevant and in the case, unclean hands; and (4) no later than January 31, the parties shall refile a joint proposed pretrial order limited to the issues to be tried in February and indicate whether they request an in-person or teleconference pretrial conference (or no pretrial conference). ORDERED by Judge Leonard P. Stark on 1/29/19. (ntl)

ORAL ORDER: Having reviewed the parties joint status report, IT IS HEREBY ORDERED that: (1) the parties obligations to file jury-related materials today is VACATED; (2) the pretrial conference scheduled for Thursday is CANCELLED; (3) the Court will hold a bench trial on February 19 and 20 on inequitable conduct and, to the extent relevant and in the case, unclean hands; and (4) no later than January 31, the parties shall refile a joint proposed pretrial order limited to the issues to be tried in February and indicate whether they request an in-person or teleconference pretrial conference (or no pretrial conference). ORDERED by Judge Leonard P. Stark on 1/29/19. (ntl)

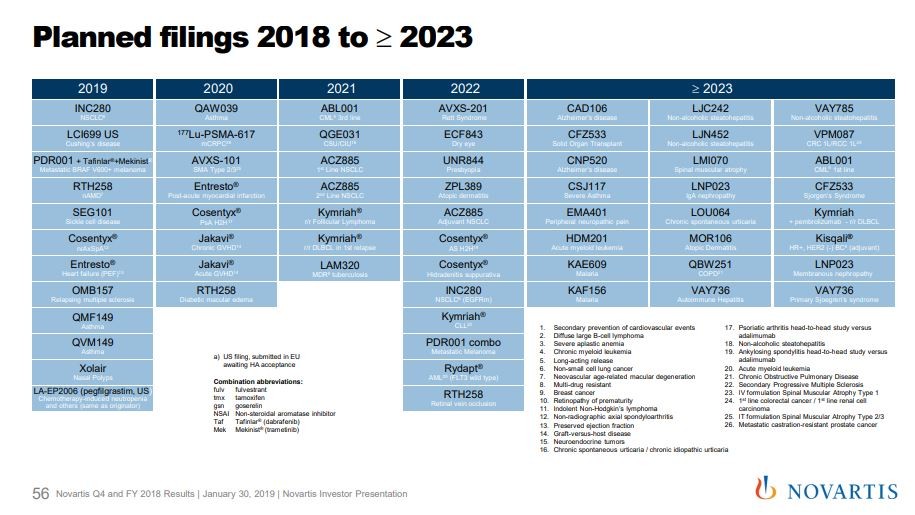

Hier mal eine Liste, welche Novartis-Programme Morphosys in den Präsentationen immer ausweist.

BHQ880

VAY736

BYM338

MAA868

MOR106

CFG316

LJM716

CLG561

LKA651

PCA062

HKT288

Die restlichen NOV-Programme sind noch nicht richtig benannt.

Von den genannten Programmen tauchen nur VAY736 und MOR106 in der Novartis Präsentation auf (von BYM338 mal abgesehen). Beide Programme sollen erst nach 2023 zugelassen werden. Da hätte ich auch gedacht, dass es vielleicht ein bisschen früher wird.

Was ist aber mit den ganzen anderen Programmen neben VAY736 und MOR106? Wo sind die? Das ist mir alles ein Rätsel. Ein paar sind vielleicht eingestellt. Aber alle?

BHQ880

VAY736

BYM338

MAA868

MOR106

CFG316

LJM716

CLG561

LKA651

PCA062

HKT288

Die restlichen NOV-Programme sind noch nicht richtig benannt.

Von den genannten Programmen tauchen nur VAY736 und MOR106 in der Novartis Präsentation auf (von BYM338 mal abgesehen). Beide Programme sollen erst nach 2023 zugelassen werden. Da hätte ich auch gedacht, dass es vielleicht ein bisschen früher wird.

Was ist aber mit den ganzen anderen Programmen neben VAY736 und MOR106? Wo sind die? Das ist mir alles ein Rätsel. Ein paar sind vielleicht eingestellt. Aber alle?

Antwort auf Beitrag Nr.: 59.745.687 von hinz12 am 30.01.19 15:11:03Link dazu; https://www.novartis.com/sites/www.novartis.com/files/q4-201… Seite 56

Antwort auf Beitrag Nr.: 59.752.764 von RichyBerlin am 31.01.19 08:37:02Danke Richy. Die Folie kenne ich.

Meine Frage war nur, wo die ganzen anderen Programme, die ich neben VAY736 und MOR106 aufgezählt habe, sind. Die finden sich nirgends bei Novartis und das finde ich merkwürdig.

Meine Frage war nur, wo die ganzen anderen Programme, die ich neben VAY736 und MOR106 aufgezählt habe, sind. Die finden sich nirgends bei Novartis und das finde ich merkwürdig.

Antwort auf Beitrag Nr.: 59.752.893 von hinz12 am 31.01.19 08:44:39Ich weiß, dass du sie kennst. Ich wollte das nur ordentlich für die Allgemeinheit verlinken, damit nicht jeder selber suchen muss..

Sicherlich ist es ein schlechtes Zeichen, wenn Projekte nicht mehr genannt werden. Vielleicht taucht aber das eine oder andere unter anderem Namen wieder auf. Die haben ja alle 2-3 verschiedene Bezeichnungen

so z.B.;

LJM716 = Elgemtumab

HKT288 = NOV 13

u.s.w.

?!

Sicherlich ist es ein schlechtes Zeichen, wenn Projekte nicht mehr genannt werden. Vielleicht taucht aber das eine oder andere unter anderem Namen wieder auf. Die haben ja alle 2-3 verschiedene Bezeichnungen

so z.B.;

LJM716 = Elgemtumab

HKT288 = NOV 13

u.s.w.

?!

Könnte sich das als Konkurrenz zu entsprechenden Projekten von MorphSys entwickeln?

Israelische Krebsforscher verkünden Durchbruch

https://www.achgut.com/artikel/israelische_krebsforscher_ver…

Die Firma selbst vergleicht die Bedeutung ihrer Erfindung mit der Entdeckung von Antibiotika oder der antiretroviralen Kombinationstherapie, die HIV-Infizierten eine nahezu normale Lebenserwartung ermöglicht. Das israelische Unternehmen will bald mit klinischen Studien an Menschen beginnen. Langfristig soll die Behandlung personalisiert werden, sodass jeder Patient nach einer Gewebeanalyse einen eigens abgestimmten Molekülcocktail bekommt.

Was sagen die Fachleute hier dazu?

Horst Szentiks (Red Shoes)

Israelische Krebsforscher verkünden Durchbruch

https://www.achgut.com/artikel/israelische_krebsforscher_ver…

Die Firma selbst vergleicht die Bedeutung ihrer Erfindung mit der Entdeckung von Antibiotika oder der antiretroviralen Kombinationstherapie, die HIV-Infizierten eine nahezu normale Lebenserwartung ermöglicht. Das israelische Unternehmen will bald mit klinischen Studien an Menschen beginnen. Langfristig soll die Behandlung personalisiert werden, sodass jeder Patient nach einer Gewebeanalyse einen eigens abgestimmten Molekülcocktail bekommt.

Was sagen die Fachleute hier dazu?

Horst Szentiks (Red Shoes)

BHQ, BYM und MAA würde ich als gescheitert betrachten.

Bei LJM, CLG, LKA, PCA und HKT handelt es sich, zumindest laut letzter Präsentation, um Projekte in der Phase 1, vielleicht möchte man für diese seriöserweise noch keine Planned Filings prognostizieren.

Lediglich VAY, MOR und LFG befinden sich in Phase 2, und da scheint man zumindest bezüglich den ersten beiden positiv gestimmt zu sein.

Bei LJM, CLG, LKA, PCA und HKT handelt es sich, zumindest laut letzter Präsentation, um Projekte in der Phase 1, vielleicht möchte man für diese seriöserweise noch keine Planned Filings prognostizieren.

Lediglich VAY, MOR und LFG befinden sich in Phase 2, und da scheint man zumindest bezüglich den ersten beiden positiv gestimmt zu sein.

Da sieht man mal wieder das der Markt zB. über Morphosys Null Plan hat.

Schlappe vor Gericht & wohl evt. etwas von Bimagrumab was man aus den Medien halt so auf den Teller zu der Aktie bekommt.

Bimagrumab kennt man halt noch von früher und darüber wird die Aktie dann abgebildet,

aber das Gante weiter machen darf Null Reaktion

und Ac

https://www.nzz.ch/finanzen/rueckschlag-fuer-alzheimer-forsc…

hat es voll erwischt.

zu 95 wieder die ersten Mor Aktien eingebucht.

Alles meine Meinung

Schlappe vor Gericht & wohl evt. etwas von Bimagrumab was man aus den Medien halt so auf den Teller zu der Aktie bekommt.

Bimagrumab kennt man halt noch von früher und darüber wird die Aktie dann abgebildet,

aber das Gante weiter machen darf Null Reaktion

und Ac

https://www.nzz.ch/finanzen/rueckschlag-fuer-alzheimer-forsc…

hat es voll erwischt.

zu 95 wieder die ersten Mor Aktien eingebucht.

Alles meine Meinung

Antwort auf Beitrag Nr.: 59.753.406 von Red Shoes (†) am 31.01.19 09:31:28Schön wäre es ja, aber Schlagzeilen wie diese gibt es alle Jahre wieder..;

"Laut der Jerusalem Post hat AEBi bereits In-vitro-Versuche und eine Studie an Mäusen durchgeführt. Bei letzterer habe MuTaTo das Wachstum menschlicher Krebszellen behindert und keinerlei Effekt auf gesunde Zellen gezeigt..."

Muss man wohl abwarten was dann im Menschen passiert. Das kann dauern. (Wenn man überhaupt wieder was davon hört)

-

Selbst die Bild ist da sehr skeptisch

https://www.bild.de/ratgeber/gesundheit/gesundheit/wissensch…

"Laut der Jerusalem Post hat AEBi bereits In-vitro-Versuche und eine Studie an Mäusen durchgeführt. Bei letzterer habe MuTaTo das Wachstum menschlicher Krebszellen behindert und keinerlei Effekt auf gesunde Zellen gezeigt..."

Muss man wohl abwarten was dann im Menschen passiert. Das kann dauern. (Wenn man überhaupt wieder was davon hört)

-

Selbst die Bild ist da sehr skeptisch

https://www.bild.de/ratgeber/gesundheit/gesundheit/wissensch…

Antwort auf Beitrag Nr.: 59.753.925 von RichyBerlin am 31.01.19 10:15:46Okay, dankeschön!

Horst Szentiks (Red Shoes)

Horst Szentiks (Red Shoes)

Antwort auf Beitrag Nr.: 59.753.766 von schnappi am 31.01.19 10:02:26

Im Vorfeld dieser Meldung gab es auch noch Insiderverkäufe des Vorstands.

So viel zum Thema, der Markt hat von MOR keine Ahnung. Der Vorstand deiner Meinung nach also auch nicht?

MOR ist eine höchst explosionsgefährdete Aktie, weil der Marktwert meilenweit von einer gesunden Fundamentalbewertung entfernt ist. Wir sprechen hier von weniger als 15 € pro Anteilsschein!

Zitat von schnappi: Da sieht man mal wieder das der Markt zB. über Morphosys Null Plan hat.

Schlappe vor Gericht & wohl evt. etwas von Bimagrumab was man aus den Medien halt so auf den Teller zu der Aktie bekommt.

Bimagrumab kennt man halt noch von früher und darüber wird die Aktie dann abgebildet,

aber das Gante weiter machen darf Null Reaktion

und Ac

https://www.nzz.ch/finanzen/rueckschlag-fuer-alzheimer-forsc…

hat es voll erwischt.

zu 95 wieder die ersten Mor Aktien eingebucht.

Alles meine Meinung

Im Vorfeld dieser Meldung gab es auch noch Insiderverkäufe des Vorstands.

So viel zum Thema, der Markt hat von MOR keine Ahnung. Der Vorstand deiner Meinung nach also auch nicht?

MOR ist eine höchst explosionsgefährdete Aktie, weil der Marktwert meilenweit von einer gesunden Fundamentalbewertung entfernt ist. Wir sprechen hier von weniger als 15 € pro Anteilsschein!

Antwort auf Beitrag Nr.: 59.754.261 von Zurcher am 31.01.19 10:40:05

Na wenn das keine Bestätigung dafür ist, dass der Markt keine Ahnung hat, dann weiß ich auch nicht mehr weiter.

Zitat von Zurcher: ...So viel zum Thema, der Markt hat von MOR keine Ahnung. Der Vorstand deiner Meinung nach also auch nicht?

MOR ist eine höchst explosionsgefährdete Aktie, weil der Marktwert meilenweit von einer gesunden Fundamentalbewertung entfernt ist. Wir sprechen hier von weniger als 15 € pro Anteilsschein!

Na wenn das keine Bestätigung dafür ist, dass der Markt keine Ahnung hat, dann weiß ich auch nicht mehr weiter.

Antwort auf Beitrag Nr.: 59.754.435 von Milestones am 31.01.19 10:52:09Germanasti schlägt sich selber mit seiner eigenen "Logik".

Horst Szentiks (Red Shoes)

Horst Szentiks (Red Shoes)

The patents describe too many potential antibodies

Janssen argued that MorphoSys' description described a quintillion antibodies - more than every grain of sand on earth

MorphoSys disputed that figure, but its own expert conceded that the number would be in the millions or even billions...

https://www.lw.com/mediaCoverage/latham-blocks-patent-attack…

Das ist wohl der Knackpunkt, keine hinreichende Abgrenzung, zu wenig spezifisch:

„MorphoSys bestritt diese Zahl, aber sein eigener Experte räumte ein, dass es sich um Millionen oder sogar Milliarden handeln würde..."

Das hinkt jetzt etwas, aber zur Verdeutlichung: Coca-Cola hat ein Patent auf die unverwechselbare Flaschenform, ein Patent auf Flaschen im Allgemeinen wäre aber ungültig.

Ob MOR das mit der Abgrenzung weiterhin anders sieht, wird sich zeigen.

Janssen argued that MorphoSys' description described a quintillion antibodies - more than every grain of sand on earth

MorphoSys disputed that figure, but its own expert conceded that the number would be in the millions or even billions...

https://www.lw.com/mediaCoverage/latham-blocks-patent-attack…

Das ist wohl der Knackpunkt, keine hinreichende Abgrenzung, zu wenig spezifisch:

„MorphoSys bestritt diese Zahl, aber sein eigener Experte räumte ein, dass es sich um Millionen oder sogar Milliarden handeln würde..."

Das hinkt jetzt etwas, aber zur Verdeutlichung: Coca-Cola hat ein Patent auf die unverwechselbare Flaschenform, ein Patent auf Flaschen im Allgemeinen wäre aber ungültig.

Ob MOR das mit der Abgrenzung weiterhin anders sieht, wird sich zeigen.

Kaum geschrieben, schon zeigt sich, wie MOR es sieht.

Keine Chance in einer Berufung und mit einem blauen Auge davongekommen.

Außer Prozesskosten nichts gewesen, die Anwälte wirds freuen

Keine Chance in einer Berufung und mit einem blauen Auge davongekommen.

Außer Prozesskosten nichts gewesen, die Anwälte wirds freuen

Antwort auf Beitrag Nr.: 59.759.253 von Caldo am 31.01.19 18:14:13Schade das ich in diesem Jahr nicht zur HV fahre hierüber wird es bestimmt interessante Diskussionen geben...

Antwort auf Beitrag Nr.: 59.759.517 von Caldo am 31.01.19 18:36:37Genau sonst wäre der Schuss noch nach hinten los gegangen ...

Antwort auf Beitrag Nr.: 59.759.517 von Caldo am 31.01.19 18:36:37https://www.law.com/nationallawjournal/2019/01/28/latham-blo…" target="_blank" rel="nofollow ugc noopener">https://www.law.com/nationallawjournal/2019/01/28/latham-blo…

Mit dem geschlossenen Vergleich sollte der Druck nach unten jetzt ersteinmal Schluss sein. Jetzt schnell die 200 Tage-Linie zurückerobern und dann wieder Richtung 3-stellig!

Antwort auf Beitrag Nr.: 59.759.460 von awsx am 31.01.19 18:31:33

Und das mit den Insiderverkäufen des Vorstands kurz vorher. Ohweh! Ohweh! Ohweh!

Da kommt noch was böses nach...

Zitat von awsx: https://www.dgap.de/dgap/News/corporate/morphosys-gibt-vergl…

Und das mit den Insiderverkäufen des Vorstands kurz vorher. Ohweh! Ohweh! Ohweh!

Da kommt noch was böses nach...

Antwort auf Beitrag Nr.: 59.740.338 von milchbubi am 29.01.19 22:34:38

...

Vielleicht wird ja JANSSEN Partner bei der Vermarktung für Mor 208 in Europa...

Antwort auf Beitrag Nr.: 59.760.690 von micjagger am 31.01.19 20:06:55

...

würde mich nicht wundern ,wenn sowas in der Art zeitnah käme...

Bimagrumab

... dass der Partner Novartis zukünftig Bimagrumab nur noch in der Indikation Typ-2-Diabetes weiter entwickeln wird.

http://www.deraktionaer.de/aktie/morphosys-auf-korrekturfahr…

Ich habe es zwar bei Novartis noch nicht gelesen, aber hoffen wir mal, dass es stimmt

Wir werden es bald wissen, denn Primary Completion Date ist März und Study Completion Date Mai 2019

... dass der Partner Novartis zukünftig Bimagrumab nur noch in der Indikation Typ-2-Diabetes weiter entwickeln wird.

http://www.deraktionaer.de/aktie/morphosys-auf-korrekturfahr…

Ich habe es zwar bei Novartis noch nicht gelesen, aber hoffen wir mal, dass es stimmt

Wir werden es bald wissen, denn Primary Completion Date ist März und Study Completion Date Mai 2019

Leerverkäufe bei Morphosys rückläufig! Könnte darauf hindeuten, dass der Boden erreicht und die Aktie vor eine Bodenbildung bzw. Aufwärtsbewegung steht.

Netto-Veränderungen am 31.01.2019

1. Gerresheimer +0,15 %

2. Klöckner & Co +0,08 %

3. MTU Aero Engines +0,06 %

4. zooplus +0,04 %

5. Siltronic +0,03 %

6. Aareal Bank +0,02 %

7. Aroundtown +0,01 %

8. Bilfinger -0,02 %

9. Gerry Weber International -0,03 % / GEA Group -0,03 %

10. AIXTRON -0,05 %

11. HUGO BOSS -0,08 %

12. thyssenkrupp -0,09 %

13. Infineon -0,10 % / MorphoSys -0,10 %

14. K+S -0,11 % / Tele Columbus -0,11 %

Netto-Veränderungen am 31.01.2019

1. Gerresheimer +0,15 %

2. Klöckner & Co +0,08 %

3. MTU Aero Engines +0,06 %

4. zooplus +0,04 %

5. Siltronic +0,03 %

6. Aareal Bank +0,02 %

7. Aroundtown +0,01 %

8. Bilfinger -0,02 %

9. Gerry Weber International -0,03 % / GEA Group -0,03 %

10. AIXTRON -0,05 %

11. HUGO BOSS -0,08 %

12. thyssenkrupp -0,09 %

13. Infineon -0,10 % / MorphoSys -0,10 %

14. K+S -0,11 % / Tele Columbus -0,11 %

Xentuzumab

sollte man auch weiterhin auf dem Schirm haben, hier wurde Ende letzten Jahres auch eine weiter Studie gestartet.

https://clinicaltrials.gov/ct2/show/NCT03659136?term=Xentuzu…

diese hier läuft ja schon länger und Boehringer ging hier mit Lilly 2016 ein Cop ein.

https://www.boehringer-ingelheim.com/press-release/boehringe…

https://clinicaltrials.gov/ct2/show/NCT03099174?term=Xentuzu…

diese wurde um 1 Jahr verlängert Ende letzten Jahres

https://clinicaltrials.gov/ct2/show/NCT02123823?term=Xentuzu…

sollte man auch weiterhin auf dem Schirm haben, hier wurde Ende letzten Jahres auch eine weiter Studie gestartet.

https://clinicaltrials.gov/ct2/show/NCT03659136?term=Xentuzu…

diese hier läuft ja schon länger und Boehringer ging hier mit Lilly 2016 ein Cop ein.

https://www.boehringer-ingelheim.com/press-release/boehringe…

https://clinicaltrials.gov/ct2/show/NCT03099174?term=Xentuzu…

diese wurde um 1 Jahr verlängert Ende letzten Jahres

https://clinicaltrials.gov/ct2/show/NCT02123823?term=Xentuzu…

MorphoSys gibt die Ernennung von David Trexler zum President und Mitglied des Board of Directors der MorphoSys US Inc. bekannt

Die MorphoSys AG (FSE: MOR; Prime Standard Segment, MDAX & TecDAX; NASDAQ: MOR) gab heute die Ernennung von David R. Trexler zum President und Mitglied des Board of Directors (Verwaltungsrat) der MorphoSys US Inc. bekannt. Er wird seine Tätigkeit am 6. Februar 2019 aufnehmen. Herr Trexler wird den laufenden Aufbau der US-Tochtergesellschaft von MorphoSys mit dem Schwerpunkt auf dem Aufbau der Vertriebskapazitäten des Unternehmens im Hinblick auf die geplante Vermarktung von MOR208 in den USA leiten...

Zuversichtlich

https://www.morphosys.de/medien-investoren/mediencenter/morp…

Die MorphoSys AG (FSE: MOR; Prime Standard Segment, MDAX & TecDAX; NASDAQ: MOR) gab heute die Ernennung von David R. Trexler zum President und Mitglied des Board of Directors (Verwaltungsrat) der MorphoSys US Inc. bekannt. Er wird seine Tätigkeit am 6. Februar 2019 aufnehmen. Herr Trexler wird den laufenden Aufbau der US-Tochtergesellschaft von MorphoSys mit dem Schwerpunkt auf dem Aufbau der Vertriebskapazitäten des Unternehmens im Hinblick auf die geplante Vermarktung von MOR208 in den USA leiten...

Zuversichtlich

https://www.morphosys.de/medien-investoren/mediencenter/morp…

Antwort auf Beitrag Nr.: 59.800.155 von RichyBerlin am 05.02.19 22:10:14Ja finde ich auch,

wird Zeit für einen Partner hier,

evt. der alte Arbeitgeben von Herrn Trexler?

Mor preist im Moment mal wieder nur das negative ein, aber diese Phasen gibt es ja seid vielen Jahren hier.

wird Zeit für einen Partner hier,

evt. der alte Arbeitgeben von Herrn Trexler?

Mor preist im Moment mal wieder nur das negative ein, aber diese Phasen gibt es ja seid vielen Jahren hier.

Antwort auf Beitrag Nr.: 59.800.260 von schnappi am 05.02.19 22:26:03Mit der deutschen Merck !? Klar, kann gut sein. Die haben gerade heute schon groß mit GSK gedealt

https://endpts.com/after-tesaro-buy-gsk-wades-deeper-into-ca…

https://endpts.com/after-tesaro-buy-gsk-wades-deeper-into-ca…

Antwort auf Beitrag Nr.: 59.800.371 von RichyBerlin am 05.02.19 22:44:16Am fehlenden Geld dürfte es bei Merck schon mal nicht liegen mal kucke was kommt

Antwort auf Beitrag Nr.: 59.800.155 von RichyBerlin am 05.02.19 22:10:14Ich denke es kommt wieder ein Angriff auf die 100€ demnächst!

Zumindest nach unten ist es ruhiger.

Zumindest nach unten ist es ruhiger.

Oh;

dass schaut ja sehr interessant aus !

Ich denke da muss ich rein ..... ASAP

Da muss man dabei sein,

vielen Dank !

TM

dass schaut ja sehr interessant aus !

Ich denke da muss ich rein ..... ASAP

Da muss man dabei sein,

vielen Dank !

TM

Antwort auf Beitrag Nr.: 59.804.019 von tradeMahal am 06.02.19 12:50:36Falls dir Charts helfen, die stelle ich drüben ein.

Hier soll es sachlich bleiben.

LG

Hier soll es sachlich bleiben.

LG

Prima , danke sehr ! ich bin dabei !

Jetzt ist es amtlich. :-)

Aus der GSK FY2018 Meldung von heute:

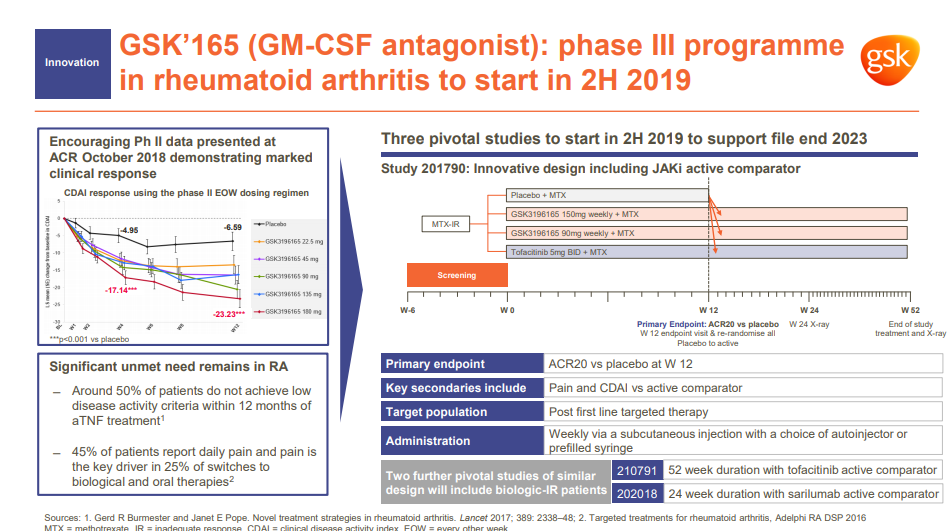

Anti-GM-CSF antibody (GSK3196165)•In December, following the results from the phase II programme and discussions with regulators, a decision was made to progress to phase III clinical development with GSK’165 in patients with rheumatoid arthritis. This programme is expected to start in H2 2019.

https://www.gsk.com/media/5287/fy-2018-results-announcement.…

Aus der GSK FY2018 Meldung von heute:

Anti-GM-CSF antibody (GSK3196165)•In December, following the results from the phase II programme and discussions with regulators, a decision was made to progress to phase III clinical development with GSK’165 in patients with rheumatoid arthritis. This programme is expected to start in H2 2019.

https://www.gsk.com/media/5287/fy-2018-results-announcement.…

Antwort auf Beitrag Nr.: 59.804.385 von -weitblick- am 06.02.19 13:30:14Danke dir Weitblick!

Hab mir den mal gegönnt: CA3FWM

@Trapos hast du einen Call schon?

Hab mir den mal gegönnt: CA3FWM

@Trapos hast du einen Call schon?

Wenn wir diese Woche noch schön ziehen, dann ist der 2. Test EMA50 erfolgreich verlaufen!

Es sollte machbar sein

Gruß

TM

Gruß

TM

@awsx: Was willst Du uns mit der Meldung (#6105) sagen

Leute, Leute und was hat das mit irgendwelchen Indikatoren zu tun ? Richtig, nichts. Die unternehmensrelevanten Meldungen/Fakten (wie genau diese von GSK gerade eben!) sind entscheidend. Ich dachte wir diskutieren hier solche Sachthemen ;-).

Das zieht übrigens eine wohl (gehe ich fest von aus) schöne Meilensteinzahlung für Morphosys im zweiten Halbjahr nach sich.

Wer von den Höhlenmalern weiß denn wie hoch die möglichen Tantiemen im Falle einer Zulassung sind ?

Leute, Leute und was hat das mit irgendwelchen Indikatoren zu tun ? Richtig, nichts. Die unternehmensrelevanten Meldungen/Fakten (wie genau diese von GSK gerade eben!) sind entscheidend. Ich dachte wir diskutieren hier solche Sachthemen ;-).

Das zieht übrigens eine wohl (gehe ich fest von aus) schöne Meilensteinzahlung für Morphosys im zweiten Halbjahr nach sich.

Wer von den Höhlenmalern weiß denn wie hoch die möglichen Tantiemen im Falle einer Zulassung sind ?

Antwort auf Beitrag Nr.: 59.804.715 von -weitblick- am 06.02.19 14:12:23Die RBC Analyse unter dem Bericht muss ein Witz sein !

Antwort auf Beitrag Nr.: 59.804.853 von awsx am 06.02.19 14:25:53Erstens ist die „uralt“ und zweitens was bringt uns das jetzt?

Wie wäre es denn wenn Du mal (d)eine Bewertung (also mal mit Fundamentaldaten!!!) vorlegst ahand der Du den Aktienkurs begründest ? Damit man mal sachlich diskutieren kann.

Wie wäre es denn wenn Du mal (d)eine Bewertung (also mal mit Fundamentaldaten!!!) vorlegst ahand der Du den Aktienkurs begründest ? Damit man mal sachlich diskutieren kann.

Neues Video zu MOR

Antwort auf Beitrag Nr.: 59.805.075 von awsx am 06.02.19 14:47:41Ahhh ok. Also von dir kommt nichts sachliches oder fundiertes zum Thema.

Ist das jetzt der Offenbarungseid, die Ahnungslosen vom Aktionär (die ihr Fähnchen immer so drehen wie es gerade passt) hier zu verlinken ? „Expertin" Schlegel sinngemäß: „Wenns nicht hoch geht, geht es wieder runter. Iss halt Biotech“. Hahahahahahahahaa.

Ist das jetzt der Offenbarungseid, die Ahnungslosen vom Aktionär (die ihr Fähnchen immer so drehen wie es gerade passt) hier zu verlinken ? „Expertin" Schlegel sinngemäß: „Wenns nicht hoch geht, geht es wieder runter. Iss halt Biotech“. Hahahahahahahahaa.

Entscheidungshilfe ?

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Löschung auf Wunsch des Users

Hier fehlt eine Müllabfuhr was ein gepraddel

Die Folie von der Präsi zu

Otilimab

Der Start der P3 dürfte etwas Kohle bringen.

Abhängig vom Erreichen bestimmter Entwicklungsschritte sowie regulatorischer, kommerzieller und umsatzbezogener Meilensteine hat MorphoSys Anspruch auf weitere Zahlungen von GSK in Höhe von bis zu 423 Mio.

Die Folie von der Präsi zu

Otilimab

Der Start der P3 dürfte etwas Kohle bringen.

Abhängig vom Erreichen bestimmter Entwicklungsschritte sowie regulatorischer, kommerzieller und umsatzbezogener Meilensteine hat MorphoSys Anspruch auf weitere Zahlungen von GSK in Höhe von bis zu 423 Mio.

Antwort auf Beitrag Nr.: 59.804.385 von -weitblick- am 06.02.19 13:30:14Hier die geplanten Phase 3 Studie von GSK. Start zweites Halbjahr 2019. Ende 2023 soll die Zulassung eingereicht werden.

https://www.gsk.com/media/5293/fy-2018-results-slides.pdf

Es sind insgesamt drei Phase 3 Studien geplant. GSK ändert das Dosierungsschema. In der Phase 2 Studie wurde nach den ersten fünf wöchentlichen Injektionen auf zwei-wöchentlich umgestellt. Zudem wurde der primary endpoint von "DAS28(CRP) < 2.6 at Week 24" auf "ACR20 at Week 12" gewechselt.

Die beiden Sachen waren beides Kritikpunkte von Dr Roy Fleischmann, der am 22. Oktober 2018 auf der ACR die Studie unter die Lupe und zusammen mit GSK präsentiert hatte. Er meinte, dass der Endpunkt von GSK in der Phase 2 Studie schlicht und einfach falsch gewählt war.

Hätte man auch bei der Phase 2 Studie "ACR20 at Week 12" als primären Endpunkt der Studie gewählt, dann wäre diese nicht gescheitert. Von daher stehen die Chancen sehr gut, dass dieser Endpunkt auch in der Phase 3 Studie erreicht wird.

https://www.gsk.com/media/5160/gsk-165-anti-gm-csf-antibody-…

Durch das Reduktion der Häufigkeit auf zwei-wöchentliche Gabe war die Mean (SD) serum concentration abgesunken, was zu einer geringeren Wirksamkeit geführt haben wird.

Jetzt wird es eine dauerhafte wöchentliche Gabe mit einmal 90 mg und einmal 150 mg geben. Die Höchstdosis von 180 mg aus der Phase 2 Studie wird also nicht mehr gegeben.

Die Reduktion der Höchstdosis von 180 mg bis 150 mg hängt meiner Meinung wohl damit zusammen, dass die Angst vor Nebenwirkungen bei einer höheren Dosis im Zuge der wöchentlichen Injektionen zunimmt. Auch dies hatte Dr. Fleischmann im Oktober angesprochen.

Die Nebenwirkungen bei der Phase 2 Studie waren sehr gering, was Dr. Fleischmann als positiv, aber nicht unbedingt erwartbar, ansah. Er vermutete, dass dies mit der geringern Dosis zusammenhing. Bei einer Steigerung der Dosis könnten jetzt natürlich auch die Nebenwirkungen steigen. Somit sind die Nebenwirkungen in der Phase 3 Studie aufgrund der Dosiserhöhung ein Punkt auf den man achten muss und der ein Risiko darstellt. Wenn Nebenwirkungen nicht zu einem Problem werden, dann sieht es gut aus. Gerade weil die überdurchschnittliche Schmerzreduktion ein ordentliches Pfund ist, mit dem man bei Patienten wuchern kann.

https://www.gsk.com/media/5293/fy-2018-results-slides.pdf

Es sind insgesamt drei Phase 3 Studien geplant. GSK ändert das Dosierungsschema. In der Phase 2 Studie wurde nach den ersten fünf wöchentlichen Injektionen auf zwei-wöchentlich umgestellt. Zudem wurde der primary endpoint von "DAS28(CRP) < 2.6 at Week 24" auf "ACR20 at Week 12" gewechselt.

Die beiden Sachen waren beides Kritikpunkte von Dr Roy Fleischmann, der am 22. Oktober 2018 auf der ACR die Studie unter die Lupe und zusammen mit GSK präsentiert hatte. Er meinte, dass der Endpunkt von GSK in der Phase 2 Studie schlicht und einfach falsch gewählt war.

Hätte man auch bei der Phase 2 Studie "ACR20 at Week 12" als primären Endpunkt der Studie gewählt, dann wäre diese nicht gescheitert. Von daher stehen die Chancen sehr gut, dass dieser Endpunkt auch in der Phase 3 Studie erreicht wird.

https://www.gsk.com/media/5160/gsk-165-anti-gm-csf-antibody-…

Durch das Reduktion der Häufigkeit auf zwei-wöchentliche Gabe war die Mean (SD) serum concentration abgesunken, was zu einer geringeren Wirksamkeit geführt haben wird.

Jetzt wird es eine dauerhafte wöchentliche Gabe mit einmal 90 mg und einmal 150 mg geben. Die Höchstdosis von 180 mg aus der Phase 2 Studie wird also nicht mehr gegeben.

Die Reduktion der Höchstdosis von 180 mg bis 150 mg hängt meiner Meinung wohl damit zusammen, dass die Angst vor Nebenwirkungen bei einer höheren Dosis im Zuge der wöchentlichen Injektionen zunimmt. Auch dies hatte Dr. Fleischmann im Oktober angesprochen.

Die Nebenwirkungen bei der Phase 2 Studie waren sehr gering, was Dr. Fleischmann als positiv, aber nicht unbedingt erwartbar, ansah. Er vermutete, dass dies mit der geringern Dosis zusammenhing. Bei einer Steigerung der Dosis könnten jetzt natürlich auch die Nebenwirkungen steigen. Somit sind die Nebenwirkungen in der Phase 3 Studie aufgrund der Dosiserhöhung ein Punkt auf den man achten muss und der ein Risiko darstellt. Wenn Nebenwirkungen nicht zu einem Problem werden, dann sieht es gut aus. Gerade weil die überdurchschnittliche Schmerzreduktion ein ordentliches Pfund ist, mit dem man bei Patienten wuchern kann.

Antwort auf Beitrag Nr.: 59.807.832 von hinz12 am 06.02.19 18:45:43

Absolut

Gerade letzteres kann ich als Rheumatiker und Anwender / Spritzer von Ethanercept bestätigen.

Der Schmerz ist neben dem Druck auf die Psyche das Schlimmste dieser Krankheit.

Zitat von hinz12: Hier die geplanten Phase 3 Studie von GSK. Start zweites Halbjahr 2019. Ende 2023 soll die Zulassung eingereicht werden.

https://www.gsk.com/media/5293/fy-2018-results-slides.pdf

Es sind insgesamt drei Phase 3 Studien geplant. GSK ändert das Dosierungsschema. In der Phase 2 Studie wurde nach den ersten fünf wöchentlichen Injektionen auf zwei-wöchentlich umgestellt. Zudem wurde der primary endpoint von "DAS28(CRP) < 2.6 at Week 24" auf "ACR20 at Week 12" gewechselt.

Die beiden Sachen waren beides Kritikpunkte von Dr Roy Fleischmann, der am 22. Oktober 2018 auf der ACR die Studie unter die Lupe und zusammen mit GSK präsentiert hatte. Er meinte, dass der Endpunkt von GSK in der Phase 2 Studie schlicht und einfach falsch gewählt war.

Hätte man auch bei der Phase 2 Studie "ACR20 at Week 12" als primären Endpunkt der Studie gewählt, dann wäre diese nicht gescheitert. Von daher stehen die Chancen sehr gut, dass dieser Endpunkt auch in der Phase 3 Studie erreicht wird.

https://www.gsk.com/media/5160/gsk-165-anti-gm-csf-antibody-…

Durch das Reduktion der Häufigkeit auf zwei-wöchentliche Gabe war die Mean (SD) serum concentration abgesunken, was zu einer geringeren Wirksamkeit geführt haben wird.

Jetzt wird es eine dauerhafte wöchentliche Gabe mit einmal 90 mg und einmal 150 mg geben. Die Höchstdosis von 180 mg aus der Phase 2 Studie wird also nicht mehr gegeben.

Die Reduktion der Höchstdosis von 180 mg bis 150 mg hängt meiner Meinung wohl damit zusammen, dass die Angst vor Nebenwirkungen bei einer höheren Dosis im Zuge der wöchentlichen Injektionen zunimmt. Auch dies hatte Dr. Fleischmann im Oktober angesprochen.

Die Nebenwirkungen bei der Phase 2 Studie waren sehr gering, was Dr. Fleischmann als positiv, aber nicht unbedingt erwartbar, ansah. Er vermutete, dass dies mit der geringern Dosis zusammenhing. Bei einer Steigerung der Dosis könnten jetzt natürlich auch die Nebenwirkungen steigen. Somit sind die Nebenwirkungen in der Phase 3 Studie aufgrund der Dosiserhöhung ein Punkt auf den man achten muss und der ein Risiko darstellt. Wenn Nebenwirkungen nicht zu einem Problem werden, dann sieht es gut aus. Gerade weil die überdurchschnittliche Schmerzreduktion ein ordentliches Pfund ist, mit dem man bei Patienten wuchern kann.

Absolut

Gerade letzteres kann ich als Rheumatiker und Anwender / Spritzer von Ethanercept bestätigen.

Der Schmerz ist neben dem Druck auf die Psyche das Schlimmste dieser Krankheit.

Antwort auf Beitrag Nr.: 59.806.017 von awsx am 06.02.19 16:14:39Dir brennt wohl der Bart ? Ach nee, Du hast ja keinen.

Anhand deiner (persönlich beleidigenden) Reaktion habe ich ja voll ins Schwarze getroffen.

Du stellst das Kursziel von RBC als witzig dar, kannst es aber nicht fundiert widerlegen. Die Anzahl der Follower ist Dir wichtiger als der Inhalt Deiner Postings. Warum nur ?

Wenn ich mir die Werbelinks in Deinem Profil anschaue ist es klar. Da werden die Sehnsüchte von „Leichtgläubigen“ bedient („Reich werden?“, „Millionär werden?“). Genau so suggerierst Du tagtäglich? mit schnell generierten „Charts“ wo die Reise hingeht. Nein, Du hälst dich ja auch oft/immer, genau wie die „Expertin“, im Ungenauen. Ein Zitat von gestern aus dem Aurora Cannabis Forum:

„Ein 2. Versuch ans Zwischenhoch 10,50 sollte erfolgen. Wenn nicht heute dann eben morgen!“.

Oder übermorgen, oder….

Die Seele der leidenden Follower mit inhaltslosen Postings streicheln. Scheint auch ein Geschäftsmodell zu sein. Für mich das typische Verhalten von Blendern.

Ich bin da noch altmodisch und setze auf fundierte Informationen und sachliche Argumente. Die Anzahl von Followern ist für mich nicht relevant. Ist das ein Qualitätskriterium ?

Ich brauche doch keinen Sekretär. Und dafür wärst Du doch gar nicht qualifiziert! Den Beweis lieferst Du doch ständig mit deinen Postings. Die wesentlichen Fakten sind Dir doch gar nicht bekannt. Dafür müsste man sich mit dem (jeweiligen) Unternehmen auch wirklich (intensiv) beschäftigen. Das kann man natürlch mit solch einer beeindruckenden Postingfrequenz nicht leisten.

In diesem Sinne kann jeder Leser entscheiden wer der Blindgänger/Blender ist.

Anhand deiner (persönlich beleidigenden) Reaktion habe ich ja voll ins Schwarze getroffen.

Du stellst das Kursziel von RBC als witzig dar, kannst es aber nicht fundiert widerlegen. Die Anzahl der Follower ist Dir wichtiger als der Inhalt Deiner Postings. Warum nur ?

Wenn ich mir die Werbelinks in Deinem Profil anschaue ist es klar. Da werden die Sehnsüchte von „Leichtgläubigen“ bedient („Reich werden?“, „Millionär werden?“). Genau so suggerierst Du tagtäglich? mit schnell generierten „Charts“ wo die Reise hingeht. Nein, Du hälst dich ja auch oft/immer, genau wie die „Expertin“, im Ungenauen. Ein Zitat von gestern aus dem Aurora Cannabis Forum:

„Ein 2. Versuch ans Zwischenhoch 10,50 sollte erfolgen. Wenn nicht heute dann eben morgen!“.

Oder übermorgen, oder….

Die Seele der leidenden Follower mit inhaltslosen Postings streicheln. Scheint auch ein Geschäftsmodell zu sein. Für mich das typische Verhalten von Blendern.

Ich bin da noch altmodisch und setze auf fundierte Informationen und sachliche Argumente. Die Anzahl von Followern ist für mich nicht relevant. Ist das ein Qualitätskriterium ?