Neue Wolfram Perle - ALL&WOF Fusion - 500 Beiträge pro Seite (Seite 2)

eröffnet am 31.01.15 10:47:26 von

neuester Beitrag 18.04.24 21:19:58 von

neuester Beitrag 18.04.24 21:19:58 von

Beiträge: 2.977

ID: 1.206.914

ID: 1.206.914

Aufrufe heute: 270

Gesamt: 621.859

Gesamt: 621.859

Aktive User: 0

ISIN: CA0203981034 · WKN: A1JSSD

0,5900

CAD

-3,28 %

-0,0200 CAD

Letzter Kurs 22:10:05 Toronto

Neuigkeiten

16.04.24 · IR-News |

15.04.24 · inv3st.de Anzeige |

09.04.24 · Der Finanzinvestor |

02.04.24 · kapitalerhoehungen.de |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 31,90 | +18,10 | |

| 0,8000 | +17,65 | |

| 0,5500 | +14,61 | |

| 0,8200 | +11,56 | |

| 0,5450 | +10,66 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1800 | -9,17 | |

| 0,7400 | -9,20 | |

| 69,01 | -9,53 | |

| 4,2300 | -17,86 | |

| 47,85 | -97,99 |

Antwort auf Beitrag Nr.: 56.027.271 von GR11 am 25.10.17 21:04:34

Die übrigen cash raisings kommen also nach der Bekanntgabe, wo die neuen Schulden gemacht werden. Was ist damit bitte gewonnen? Das ist eine geradezu prototypische Almonty Bullshit Meldung.

Die übrigen cash raisings kommen also nach der Bekanntgabe, wo die neuen Schulden gemacht werden. Was ist damit bitte gewonnen? Das ist eine geradezu prototypische Almonty Bullshit Meldung.

Zitat von GR11: "This financing represents the last contemplated raise prior to announcing the completion of our debt financing for our Sangdong project.

Die übrigen cash raisings kommen also nach der Bekanntgabe, wo die neuen Schulden gemacht werden. Was ist damit bitte gewonnen? Das ist eine geradezu prototypische Almonty Bullshit Meldung.

Die übrigen cash raisings kommen also nach der Bekanntgabe, wo die neuen Schulden gemacht werden. Was ist damit bitte gewonnen? Das ist eine geradezu prototypische Almonty Bullshit Meldung.

Antwort auf Beitrag Nr.: 56.028.273 von Nuggeteer am 26.10.17 00:38:01Dein Glas ist halb leer, meins halb voll.

Das ist ok für mich, dass hält meine Demokratie aus.

Das ist ok für mich, dass hält meine Demokratie aus.

Antwort auf Beitrag Nr.: 56.028.273 von Nuggeteer am 26.10.17 00:38:01... mal ganz davon abgesehen, dass die Grundsteinlegung von Sangdong wohl immer noch nicht passiert ist und wohlweislich kein Termin für die vollständige Finanzierung des Projekts genannt ist.

Antwort auf Beitrag Nr.: 56.033.079 von nastarowje am 26.10.17 15:04:01Überleg mal kurz was Du bzgl. Der Terminveröffentlichung gesagt hast.

Sie werden nie ein konkretes Datum für die Finalisierung der Debt Finanzierung nennen können, sondern immer nur im Konjunktiv sprechen. Erst wenn Fakten geschaffen wurden, können sie diese veröffentlichen.

Und die Grundsteinlegung war immer unter der aufschiebenden Bedingung angekündigt, dass die erste Equity Tranche durch ist und das ist gestern passiert. Erst jetzt kann es losgehen...

Sie werden nie ein konkretes Datum für die Finalisierung der Debt Finanzierung nennen können, sondern immer nur im Konjunktiv sprechen. Erst wenn Fakten geschaffen wurden, können sie diese veröffentlichen.

Und die Grundsteinlegung war immer unter der aufschiebenden Bedingung angekündigt, dass die erste Equity Tranche durch ist und das ist gestern passiert. Erst jetzt kann es losgehen...

Antwort auf Beitrag Nr.: 56.035.116 von GR11 am 26.10.17 18:07:41Ganz so ist es ja nun nicht.

In der immer noch auf der Webseite der Almonty einsehbaren investorpräsentation ist zu lesen:

Groundbreaking ist set on Sept. 26th

und zwar ohne wenn und aber.

In der immer noch auf der Webseite der Almonty einsehbaren investorpräsentation ist zu lesen:

Groundbreaking ist set on Sept. 26th

und zwar ohne wenn und aber.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.036.127 von nastarowje am 26.10.17 19:45:29Völlig richtig.

Und in ihrer Präsentation hatten sie ihren equity-Beitrag mit USD 20M beziffert, nachdem sie uns monatelang weismachen wollten, sie könnten Sangdong ohne Kapitalerhöhung finanzieren. Wieviel haben sie denn bisher aus ihren placements eingenommen? Wieviel cash haben sie nun in der Kasse? Reicht das für USD 20M? Nicht mal ansatzweise!

Sie brauchen also immer noch eine sehr große Summe zur Finanzierung ihres Eigenkapitalanteils an Sangdong. Ob man die nun vor oder nach einer Meldung zum Fremdkapital einsammelt was tut das zur Sache? Der Bedarf ist da. Punkt. Und solange man die USD 20M nicht beisammen hat, drohen weitere Kapitalerhöhungen.

Und in ihrer Präsentation hatten sie ihren equity-Beitrag mit USD 20M beziffert, nachdem sie uns monatelang weismachen wollten, sie könnten Sangdong ohne Kapitalerhöhung finanzieren. Wieviel haben sie denn bisher aus ihren placements eingenommen? Wieviel cash haben sie nun in der Kasse? Reicht das für USD 20M? Nicht mal ansatzweise!

Sie brauchen also immer noch eine sehr große Summe zur Finanzierung ihres Eigenkapitalanteils an Sangdong. Ob man die nun vor oder nach einer Meldung zum Fremdkapital einsammelt was tut das zur Sache? Der Bedarf ist da. Punkt. Und solange man die USD 20M nicht beisammen hat, drohen weitere Kapitalerhöhungen.

Antwort auf Beitrag Nr.: 56.028.381 von GR11 am 26.10.17 03:24:56

Ne, mein Glas ist völlig leer!

Zitat von GR11: Dein Glas ist halb leer, meins halb voll.

Ne, mein Glas ist völlig leer!

Antwort auf Beitrag Nr.: 55.960.558 von psycho214 am 16.10.17 15:37:13jetzt muss aber bald mal wieder ein booster ran....

umsätze zum "glück" noch nicht so gross aber naaaaja.........

umsätze zum "glück" noch nicht so gross aber naaaaja.........

Seit dem 20.10. gibt es keinen Eintrag in canadianinsider.com mehr über Aktienkäufe von "Herrn Gutschlag". Die kamen sonst wenigstens einmal pro Woche. Jetzt kann man spekulieren warum, sie fehlen.

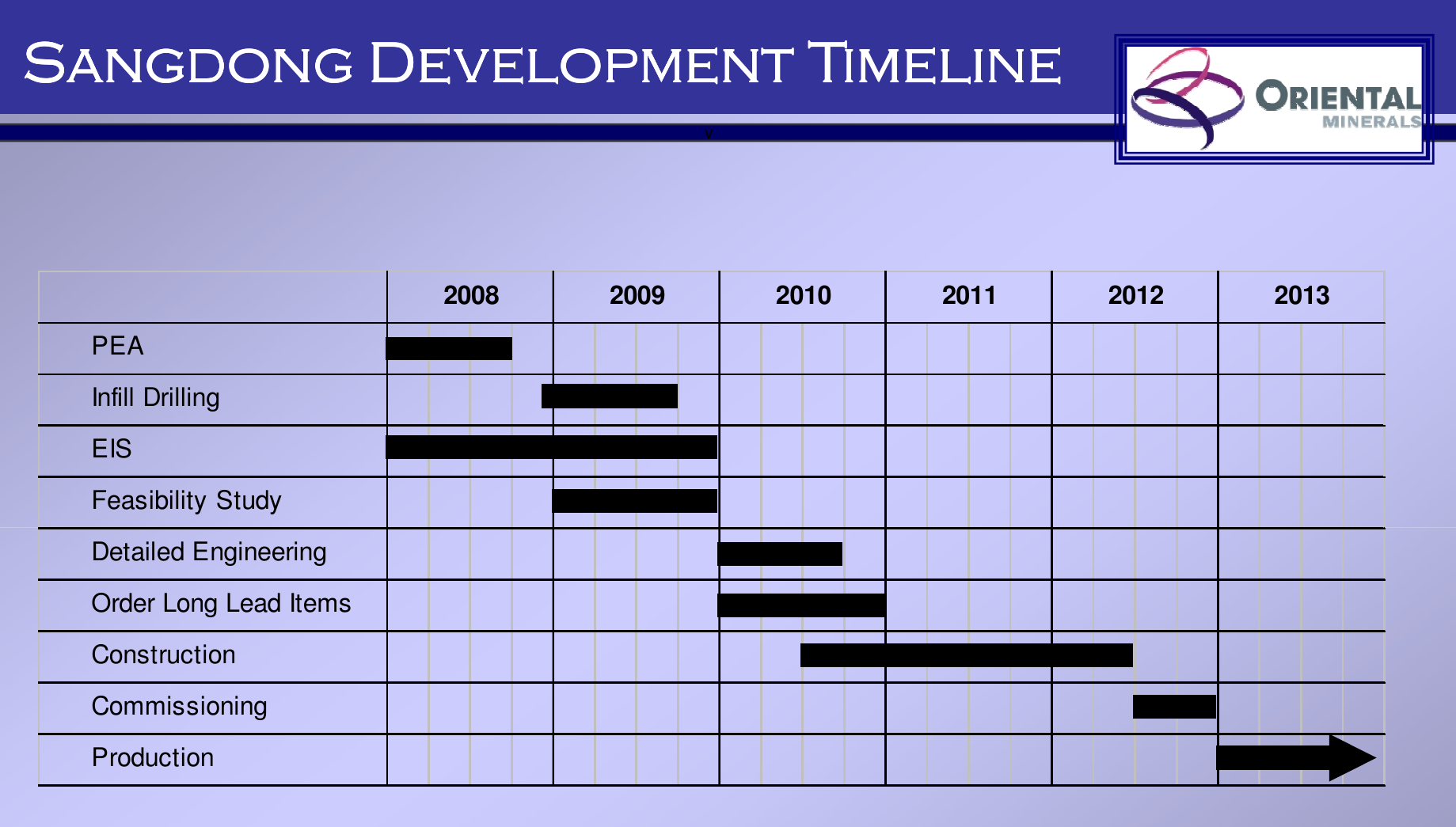

Die neueste Präsentation zeigt erneut, wie beliebig diese Papiere sind. Alles hat das getan, was es immer tut: Weiter nach hinten rutschen. Die kommerzielle Produktion ist jetzt laut Almonty's eigenen Angaben, die in der Vergangenheit übrigens nie eingehalten wurden, ins Jahr 2021 verschoben. Also wieder einmal 3-4 Jahre.

Laut den diversen Eigentümer ist Sangdong schon seit dem Jahr 2008 ununterbrochen ca. 3 Jahre vor der Produktionsaufnahme entfernt.

Und die Idee, WCM würde in Kürze verkauft werden, hat sich auch als Falschinterprätation entpuppt.

Laut den diversen Eigentümer ist Sangdong schon seit dem Jahr 2008 ununterbrochen ca. 3 Jahre vor der Produktionsaufnahme entfernt.

Und die Idee, WCM würde in Kürze verkauft werden, hat sich auch als Falschinterprätation entpuppt.

Antwort auf Beitrag Nr.: 56.094.104 von Nuggeteer am 03.11.17 17:10:55

Und die Idee, WCM würde in Kürze verkauft werden, hat sich auch als Falschinterprätation entpuppt.

Die neuen Fixpreise, sofern sie war sind, können sich doch sehen lassen. Das würde deine Theorie dass die aktuellen SpotPreise nur durch die Intervention von China getrieben sind wiederlegen. Und wenn diese fixpreise auch auf WCM übertragbar sind, dann können sie die Mine auch in Betrieb nehmen, denn dann machen sie zumindest keinen Verlust mit der mine. Gewinne wird es wohl keine grossen geben. Nun denn, mir wäre Verkauf lieber gewesen, aber das kann ja noch werden.

Im Bezug auf Sangding zählt nur die Finanzierung. Sofern sie im Dezember vollzogen wird, bin ich guter Dinge....

Und die Idee, WCM würde in Kürze verkauft werden, hat sich auch als Falschinterprätation entpuppt.

Die neuen Fixpreise, sofern sie war sind, können sich doch sehen lassen. Das würde deine Theorie dass die aktuellen SpotPreise nur durch die Intervention von China getrieben sind wiederlegen. Und wenn diese fixpreise auch auf WCM übertragbar sind, dann können sie die Mine auch in Betrieb nehmen, denn dann machen sie zumindest keinen Verlust mit der mine. Gewinne wird es wohl keine grossen geben. Nun denn, mir wäre Verkauf lieber gewesen, aber das kann ja noch werden.

Im Bezug auf Sangding zählt nur die Finanzierung. Sofern sie im Dezember vollzogen wird, bin ich guter Dinge....

Antwort auf Beitrag Nr.: 56.094.770 von GR11 am 03.11.17 18:12:19Ganz und gar nicht. Die Wolframpreise sind bereits wieder um $50/MTU gefallen und sie fallen weiter. Dabei sind längst noch nicht alle chin. Produzenten wieder am Markt. Der Einbruch der Wolframpreise von der Spitze genau zu dem Zeitpunkt, an dem die ersten Firmen wieder die Produktion aufnehmen, BESTÄTIGT doch gerade die Annahme, dass der Anstieg von den "environmental inspections" in China ausgelöst worden war. Und das ist nicht nur meine Einschätzung, sondern genau so in vielen Fachpublikationen zu finden. Als Investor in den Sektor würde es dir auch helfen, auch ab und zu mal eine zu lesen.

Antwort auf Beitrag Nr.: 56.095.070 von Nuggeteer am 03.11.17 18:44:31

Ich möchte der Fachpresse und Dir nicht widersprechen. Wenn es so ist, dann muss man die neuen Fixpreisverträge noch viel höher bewerten, weil sich Almonty im positiven Sinn von Angebot und Nachfrage entkoppelt.

Zitat von Nuggeteer: Ganz und gar nicht. Die Wolframpreise sind bereits wieder um $50/MTU gefallen und sie fallen weiter. Dabei sind längst noch nicht alle chin. Produzenten wieder am Markt. Der Einbruch der Wolframpreise von der Spitze genau zu dem Zeitpunkt, an dem die ersten Firmen wieder die Produktion aufnehmen, BESTÄTIGT doch gerade die Annahme, dass der Anstieg von den "environmental inspections" in China ausgelöst worden war. Und das ist nicht nur meine Einschätzung, sondern genau so in vielen Fachpublikationen zu finden. Als Investor in den Sektor würde es dir auch helfen, auch ab und zu mal eine zu lesen.

Ich möchte der Fachpresse und Dir nicht widersprechen. Wenn es so ist, dann muss man die neuen Fixpreisverträge noch viel höher bewerten, weil sich Almonty im positiven Sinn von Angebot und Nachfrage entkoppelt.

Antwort auf Beitrag Nr.: 56.095.976 von GR11 am 03.11.17 20:08:19Ich habe das deutliche Gefühl, dass Du irgendwie gar nicht begreifst, was ich sage.

Antwort auf Beitrag Nr.: 56.095.976 von GR11 am 03.11.17 20:08:19Was bekommt Almonty für sein Produkt dank 1-Jahres-Abnahmevertrag? Wo steht der Spot-Marktpreis? Was gibt es denn da "noch viel höher" zu bewerten? Erklär mir das doch bitte.

Antwort auf Beitrag Nr.: 56.096.321 von Nuggeteer am 03.11.17 20:52:15Dann erkläre es mir mit anderen Worten...ich verschliesse mich ja nicht gegen andere Sichtweisen.

Antwort auf Beitrag Nr.: 56.096.450 von Nuggeteer am 03.11.17 21:07:55Gemäss aktueller Präsi haben sie bereits 45% der 2018er Produktion zu 350 mtu APT verkauft. Wo steht der Preis heute? Bei 285 mtu APT (was ist der 2017er Durchschnitt? 210 mtu Apt).

Was soll man heute zu Durchschnittspreisen von 2018 sagen? Das ist doch Zeitverschwendung. Anfang 2017 dachte Almonty auch, wie super schlau sie wären, ihre Produktion im Voraus zu einem "höheren" Preis zu verkaufen. Und was ist daraus geworden? Sie haben den Juli-Raketenanstieg zu 100% verpasst und geben bis heute ihr Produkt für weniger her als sie am Spotmarkt dafür bekämen. So schnell geht das.

Und genau deshalb ist es vollkommen sinnlos, sich heute irgendwelche Kommentare zu fiktiven 2018er Preisen aus den Fingern zu saugen.

GR11, jetzt mal ganz ernsthaft. Du bist hier seit Oriental dabei, hast damit Verluste erlitten, hast dann mit Woulfe weiter gemacht und ebenfalls Verluste erlitten und dann die Woulfe Aktien in Almonty Aktien getauscht bekommen und noch ein drittes Mal Verluste gemacht. Wenn man dann täglich hört, dass der DAX von einem Rekord zum nächsten springt, beschleicht Dich dann nicht auch so ab und zu das Gefühl, dass dieses blinde Festhalten an einer völlig verfahrenen Sache ein riesen Fehler war und es längst 10x Zeit gewesen wäre, einen Schlussstrich zu ziehen? Als Orientals um ging? Als der IBC Deal geplatzt ist? Als Wesson gefeuert wurde? Als Dundee die BFS für völlig untauglich erklärte und nochmal von vorne anfangen musste? Tritt mal einen Schritt zurück und schau, was Du vor 10 Jahren geschrieben hast. GR11schrieb am 14.01.2008 16:34:19 Beitrag Nr. 61.386

ZEHN JAHRE ist das her und was wurde erreicht? Deiner Vorstellung nach sollte Sangdong 2009 in Produktion sein. Mittlerweile leben wir im November 2017 und sie haben noch nicht einmal die Finanzierung beisammen. Das ist grotesk. Und nun erzählst du uns allen Ernstes, Almonty müsste "nur die Finanzierung" zusammen bekommen und alles wäre gut. Was soll ich da noch sagen? Es ist doch offensichtlich, dass was auch immer ich sagen würde, es keinerlei Nutzen hätte.

Und genau deshalb ist es vollkommen sinnlos, sich heute irgendwelche Kommentare zu fiktiven 2018er Preisen aus den Fingern zu saugen.

GR11, jetzt mal ganz ernsthaft. Du bist hier seit Oriental dabei, hast damit Verluste erlitten, hast dann mit Woulfe weiter gemacht und ebenfalls Verluste erlitten und dann die Woulfe Aktien in Almonty Aktien getauscht bekommen und noch ein drittes Mal Verluste gemacht. Wenn man dann täglich hört, dass der DAX von einem Rekord zum nächsten springt, beschleicht Dich dann nicht auch so ab und zu das Gefühl, dass dieses blinde Festhalten an einer völlig verfahrenen Sache ein riesen Fehler war und es längst 10x Zeit gewesen wäre, einen Schlussstrich zu ziehen? Als Orientals um ging? Als der IBC Deal geplatzt ist? Als Wesson gefeuert wurde? Als Dundee die BFS für völlig untauglich erklärte und nochmal von vorne anfangen musste? Tritt mal einen Schritt zurück und schau, was Du vor 10 Jahren geschrieben hast. GR11schrieb am 14.01.2008 16:34:19 Beitrag Nr. 61.386

Zitat von GR11: Für mich ist das heute echt ein Neuanfang.

Ich habe gelitten und auch schon einiges an Kohle verloren. Ich bin nun aber wieder investiert und bin der festen Überzeugung, dass OTL noch ordentlich "rocken" wird.

Ich habe den besagten "langen Atem" dafür und freue mich auf die nächsten Monate bis zum Produktionsbeginn in "late 2009" für Sangdong.

Wenn Uran wieder "hyped" hat OTL ein weiteres Zugferd!!

ZEHN JAHRE ist das her und was wurde erreicht? Deiner Vorstellung nach sollte Sangdong 2009 in Produktion sein. Mittlerweile leben wir im November 2017 und sie haben noch nicht einmal die Finanzierung beisammen. Das ist grotesk. Und nun erzählst du uns allen Ernstes, Almonty müsste "nur die Finanzierung" zusammen bekommen und alles wäre gut. Was soll ich da noch sagen? Es ist doch offensichtlich, dass was auch immer ich sagen würde, es keinerlei Nutzen hätte.

Antwort auf Beitrag Nr.: 56.096.780 von Nuggeteer am 03.11.17 21:50:58Jetzt hast du mir mein Wochenende versaut. Danke für so viel Direktheit. Wenn ich die Zeit zurückdrehen könnte, wäre ich mit dem Dax deutlich besser dran gewesen, soviel steht mal fest. Das kann ich aber nicht mehr, also mache ich das beste daraus.

Heute trinke ich das Glas leer und ertrinke mich in Selbstmitleid. Prost, Nuggi....

Heute trinke ich das Glas leer und ertrinke mich in Selbstmitleid. Prost, Nuggi....

Antwort auf Beitrag Nr.: 56.096.897 von GR11 am 03.11.17 22:07:04Ich entschuldige mich dafür, Dir schlechte Stimmung bereitet zu haben. Das tut mir leid und war nicht meine Absicht. Ich halte es für sinnvoll, das eigene Anlageverhalten zu reflektieren. Allerdings hätte ich Dir das Posting als PM schicken sollen, das sehe ich auch ein.

Beim Einstieg in eine Aktie hat man meist eine Vorstellung bzw. einen Plan davon, was man konkret von der Firma erwartet, oder was passieren muss, damit die Aktie steigt. Wenn die Realität dann von dem Plan abweicht, sollte man die Konsequenzen für die Aktie abschätzen und sich fragen, ob die eigenen Annahmen noch stimmen, der Plan noch intakt ist. Bei Sangdong ist sowohl unter Oriental als auch Woulfe und zuletzt Almonty nichts, aber auch gar nichts von dem erreicht worden, was angekündigt worden war. Ich könnte zahllose Präsentationen, Quartalsberichte, Pressemitteilungen zitieren, in denen Ankündigungen gemacht wurden, die nicht eingehalten wurden. Eigentlich tue ich hier seit Jahren nichts anderes.

So sind ausnahmslos alle Zeitpläne pulverisiert worden. Die Konsequenz ist, dass die Aktionäre mittlerweile über ein Jahrzehnt lang die Gehälter der Direktoren, des Managements und die laufenden Kosten der Firma alleine bezahlen. Ganz praktisch ist es so, dass zur Deckung dieser Kosten immer wieder neue Aktien ausgegeben werden muessen, durch die der Wert aller Aktien sinkt. Ich kann die placements, cash raisings, Wandlungen von Almonty seit der Übernahme von Woulfe kaum noch zählen, die von Woulfe und Oriental schon gar nicht. Aus leidvoller Erfahrung müsste allen völlig klar sein, dass jede Verzögerung die Zeitspanne, in der allein die Aktionäre für alle Kosten aufkommen müssen, verlängert.

Wenn ich das weiß und der erste, zweite, dritte, siebte, achte, dreiundzwangzigste Zeitplan abläuft, ohne dass auch nur der erste Schritt zum Bau einer Mine - nämlich die Finanzierung - zustande gekommen ist, dann muss ich mir bei der vierundzwanzigsten Präsentation mit Zeitplan doch darüber im Klaren sein, dass die Wahrscheinlichkeit, dass der Zeitplan diesmal eingehalten werden wird, gegen Null tendiert und dies meine Aktie dann, wenn er auch zum 24. Mal scheitert, weiter auf Talfahrt schicken wird. Dennoch wird hier jede neue Präsentation fast wie eine Tatsache gewertet und als Argument verwendet. Als ob gar kein Zweifel daran bestehen könnte, dass es so kommen wird. Und spätenstens an der Stelle verstehe ich nicht, wie das sein kann. "Wer einmal lügt, dem glaubt man nimmer mehr", heißt es. Und wie oft haben sich die Angaben von Almonty als falsch herausgestellt? Die Firma hat doch längst jegliche Glaubwürdigkeit verloren.

Nun hat Almonty also eine neue Präsentation veröffentlicht, gerade einmal 2 Monate nach der letzten. Und schon wieder sind alle Zeitangaben weiter nach hinten gerutscht. Kommerzielle Produktion 2021. Bis zur nächsten Präsentation.

Beim Einstieg in eine Aktie hat man meist eine Vorstellung bzw. einen Plan davon, was man konkret von der Firma erwartet, oder was passieren muss, damit die Aktie steigt. Wenn die Realität dann von dem Plan abweicht, sollte man die Konsequenzen für die Aktie abschätzen und sich fragen, ob die eigenen Annahmen noch stimmen, der Plan noch intakt ist. Bei Sangdong ist sowohl unter Oriental als auch Woulfe und zuletzt Almonty nichts, aber auch gar nichts von dem erreicht worden, was angekündigt worden war. Ich könnte zahllose Präsentationen, Quartalsberichte, Pressemitteilungen zitieren, in denen Ankündigungen gemacht wurden, die nicht eingehalten wurden. Eigentlich tue ich hier seit Jahren nichts anderes.

So sind ausnahmslos alle Zeitpläne pulverisiert worden. Die Konsequenz ist, dass die Aktionäre mittlerweile über ein Jahrzehnt lang die Gehälter der Direktoren, des Managements und die laufenden Kosten der Firma alleine bezahlen. Ganz praktisch ist es so, dass zur Deckung dieser Kosten immer wieder neue Aktien ausgegeben werden muessen, durch die der Wert aller Aktien sinkt. Ich kann die placements, cash raisings, Wandlungen von Almonty seit der Übernahme von Woulfe kaum noch zählen, die von Woulfe und Oriental schon gar nicht. Aus leidvoller Erfahrung müsste allen völlig klar sein, dass jede Verzögerung die Zeitspanne, in der allein die Aktionäre für alle Kosten aufkommen müssen, verlängert.

Wenn ich das weiß und der erste, zweite, dritte, siebte, achte, dreiundzwangzigste Zeitplan abläuft, ohne dass auch nur der erste Schritt zum Bau einer Mine - nämlich die Finanzierung - zustande gekommen ist, dann muss ich mir bei der vierundzwanzigsten Präsentation mit Zeitplan doch darüber im Klaren sein, dass die Wahrscheinlichkeit, dass der Zeitplan diesmal eingehalten werden wird, gegen Null tendiert und dies meine Aktie dann, wenn er auch zum 24. Mal scheitert, weiter auf Talfahrt schicken wird. Dennoch wird hier jede neue Präsentation fast wie eine Tatsache gewertet und als Argument verwendet. Als ob gar kein Zweifel daran bestehen könnte, dass es so kommen wird. Und spätenstens an der Stelle verstehe ich nicht, wie das sein kann. "Wer einmal lügt, dem glaubt man nimmer mehr", heißt es. Und wie oft haben sich die Angaben von Almonty als falsch herausgestellt? Die Firma hat doch längst jegliche Glaubwürdigkeit verloren.

Nun hat Almonty also eine neue Präsentation veröffentlicht, gerade einmal 2 Monate nach der letzten. Und schon wieder sind alle Zeitangaben weiter nach hinten gerutscht. Kommerzielle Produktion 2021. Bis zur nächsten Präsentation.

Antwort auf Beitrag Nr.: 56.099.888 von Nuggeteer am 04.11.17 14:34:13Immerhin hat Almonty gemerkt, dass die alte Präsentation nicht mehr aktuell ist. Interessant auch das hin und her mit Wolfram Camp. Jetzt sind sie wieder drin, so als ob nichts gewesen wäre.

Im übrigen erinnert mich die Verschieberei an eine ganz andere Branche: Junior Biotech oder auch junior Pharma Firmen. Wie oft werden da Zulasungstermie o.ä. verschoben oder plötzlich gibt es überhaupt keine Zulassung.

Ist zwar kein wirklicher Trost, aber immerhin ist man als Almontyaktionär (der ich nur mittelbar bin) nicht allein.

Schönes Wochenende.

Im übrigen erinnert mich die Verschieberei an eine ganz andere Branche: Junior Biotech oder auch junior Pharma Firmen. Wie oft werden da Zulasungstermie o.ä. verschoben oder plötzlich gibt es überhaupt keine Zulassung.

Ist zwar kein wirklicher Trost, aber immerhin ist man als Almontyaktionär (der ich nur mittelbar bin) nicht allein.

Schönes Wochenende.

Antwort auf Beitrag Nr.: 56.099.888 von Nuggeteer am 04.11.17 14:34:13Ein Vorteil, wenn man lange eine Firma beobachtet, sollte sein, dass man sie "kennt" und einschätzen kann, wenn es News oder bestimmte Entwicklungen gibt. Im Fall von Almonty bedeutet das für mich, dass ich aus den Vorgängen rund um die Übernahme von Woulfe den Schluss gezogen habe, dass die Firma den Kurs ihrer Aktien "pflegt", "massiert", manche würden sagen "manipuliert", wenn größerer Kapitalbedarf bestehlt. Das hat den Vorteil, die Verwässerung geringer halten zu können, als wenn man nicht aktiv den Kurs beeinflussen würde. Dabei läuft alles weitgehend nachvollziehbar ab. Zuerst wird ein NCIB angekündigt. Dann stellt man irgendwann fest, dass der Kurs wie von einer magischen Hand, ohne nachvollziehbaren fundamentalen Grund, massiv anzieht. In diesem Fall von 20c auf 60c. Dass Kapitalbedarf besteht, ist ebenfalls klar, schließlich muss man den Eigenkapitalanteil zur Finanzierung von Sangdong aufbringen.

Wenn man die Situation dank der gemachten Woulfe Erfahrung so einschätzt, könnte man doch auf den Gedanken kommen, dass der "wahre" Marktpreis, also der Preis, der anläge, wenn die Käufe durch das NCIB (oder aktuell durch den Erfüllungsgehilfen DRAG) ausblieben, deutlich niedriger liegt. Man könnte auch mutmaßen, dass diese Käufe durch das NCIB und/oder die DRAG eingestellt werden, sobald die Beschaffung des benötigten Eigenkapitals erledigt ist. Denn so war es bei Woulfe auch. Wenn man zurück schaut, wird man feststellen, dass der Kurs der Almonty-Aktie schon direkt am Tag nach dem shareholder Meeting der Woulfe Aktionäre begann, drastisch einzubrechen. Man könnte vermuten, dass auch diesmal die Käufe eingestellt werden, sobald die Eigenkapitalbeschaffung abgeschlossen ist. Und der Kurs könnte genau wie damals entsprechend reagieren. Warum sollte man das nicht nutzen?

Kann man sicher sein, dass es so kommen wird? Nein! Gibt es irgendeine Garantie? Keinesfalls! Aber scheint es plausibel? Ich sage: Absolut! Also könnte man auf dem gegenwärtigen Niveau, das man dieser Betrachtungsweise folgend als künstlich und zeitweise erhöht auffassen könnte, ein paar Aktien abgeben. Das bedeutet ja nicht, dass man gleich die gesamte Position liquidiert und/oder der Firma nicht mehr folgt. Aber sollte es wie erwartet kommen, könnte man hinterher Aktien billiger zurück kaufen. Dann hätte man entweder mehr Aktien also zuvor oder man hätte Geld übrig.

Natürlich haben auch andere Faktoren Einfluss, die den Effekt der Aktienrückkäufe überlagern. Dabei dürfte die Entwicklung des Wolframpreises die wichtigste Rolle spielen. Dennoch scheint es mir vernünftigt, davon auszugehen, dass die Bekanntgabe des erfolgreichen Abschlusses der Finanzierung das Ende der Rückkäufe einläutet. Was diesmal anders sein könnte, ist, dass die DRAG ihre Verpflichtung zum Kauf von Almonty Aktien einhalten muss und deshalb das Ende des Kaufprogramms nicht das gleichzeitige Ende der Käufe bedeutet. Sobald das DRAG Kaufprogramm abgeschlossen ist, werden wir sehen, ob ich richtig lag.

Wenn man die Situation dank der gemachten Woulfe Erfahrung so einschätzt, könnte man doch auf den Gedanken kommen, dass der "wahre" Marktpreis, also der Preis, der anläge, wenn die Käufe durch das NCIB (oder aktuell durch den Erfüllungsgehilfen DRAG) ausblieben, deutlich niedriger liegt. Man könnte auch mutmaßen, dass diese Käufe durch das NCIB und/oder die DRAG eingestellt werden, sobald die Beschaffung des benötigten Eigenkapitals erledigt ist. Denn so war es bei Woulfe auch. Wenn man zurück schaut, wird man feststellen, dass der Kurs der Almonty-Aktie schon direkt am Tag nach dem shareholder Meeting der Woulfe Aktionäre begann, drastisch einzubrechen. Man könnte vermuten, dass auch diesmal die Käufe eingestellt werden, sobald die Eigenkapitalbeschaffung abgeschlossen ist. Und der Kurs könnte genau wie damals entsprechend reagieren. Warum sollte man das nicht nutzen?

Kann man sicher sein, dass es so kommen wird? Nein! Gibt es irgendeine Garantie? Keinesfalls! Aber scheint es plausibel? Ich sage: Absolut! Also könnte man auf dem gegenwärtigen Niveau, das man dieser Betrachtungsweise folgend als künstlich und zeitweise erhöht auffassen könnte, ein paar Aktien abgeben. Das bedeutet ja nicht, dass man gleich die gesamte Position liquidiert und/oder der Firma nicht mehr folgt. Aber sollte es wie erwartet kommen, könnte man hinterher Aktien billiger zurück kaufen. Dann hätte man entweder mehr Aktien also zuvor oder man hätte Geld übrig.

Natürlich haben auch andere Faktoren Einfluss, die den Effekt der Aktienrückkäufe überlagern. Dabei dürfte die Entwicklung des Wolframpreises die wichtigste Rolle spielen. Dennoch scheint es mir vernünftigt, davon auszugehen, dass die Bekanntgabe des erfolgreichen Abschlusses der Finanzierung das Ende der Rückkäufe einläutet. Was diesmal anders sein könnte, ist, dass die DRAG ihre Verpflichtung zum Kauf von Almonty Aktien einhalten muss und deshalb das Ende des Kaufprogramms nicht das gleichzeitige Ende der Käufe bedeutet. Sobald das DRAG Kaufprogramm abgeschlossen ist, werden wir sehen, ob ich richtig lag.

Die Frage ist, ob wir das Ende der DRAG-Käufe überhaupt mitbekommen. Wenn die Daten in canadianinsider.com richtig sind, müsste noch ein Großteil der 250k$ ausgegeben werden. Aber vielleicht hält die DRAG ihr Pulver im Moment trocken. Almonty schrieb ja vor einiger Zeit, dass aktuell kein EK mehr eingeworben werden müsse, "nur" noch der Vertrag über das Bankdarlehen muss in trockene Tücher.

Vielleicht sehen wir ja die WiederAufnahme der Käufe, wenn es danach darum geht die fehlenden 20 Mio$ EK zu finden, von denen in der aktuellen Präsentation die Rede ist.

Vielleicht sehen wir ja die WiederAufnahme der Käufe, wenn es danach darum geht die fehlenden 20 Mio$ EK zu finden, von denen in der aktuellen Präsentation die Rede ist.

Seit 15.09. haben sie 150.000 Stücke gekauft für 92t C$.

Seit 01.09. sind es 348.000 Stücke für 198t C$.

Rechnet man alles seit August dazu, sind sie vermutlich fertig. Die entscheidende Frage ist also, wann die Vereinbarung getroffen wurde bzw. ab wann die Käufe dazu zählen. An einem Tag haben die Käufe der DRAG 95% aller an diesem Tag an der Börse gehandelten Aktien ausgemacht!

Offensichtlich waren 60c die Zumutbarkeitsgrenze. Unglaublich, wie hier Börsenkurse vorher abgesprochen werden.

Seit 01.09. sind es 348.000 Stücke für 198t C$.

Rechnet man alles seit August dazu, sind sie vermutlich fertig. Die entscheidende Frage ist also, wann die Vereinbarung getroffen wurde bzw. ab wann die Käufe dazu zählen. An einem Tag haben die Käufe der DRAG 95% aller an diesem Tag an der Börse gehandelten Aktien ausgemacht!

Offensichtlich waren 60c die Zumutbarkeitsgrenze. Unglaublich, wie hier Börsenkurse vorher abgesprochen werden.

Der Satz kurz vor Ende meines vorletzten Beitrags sollte natürlich

"Was diesmal anders sein könnte, ist, dass die DRAG ihre Verpflichtung zum Kauf von Almonty Aktien einhalten muss und deshalb das Ende der Eigenkapitalaufnahme nicht das gleichzeitige Ende der Käufe bedeutet"

lauten.

"Was diesmal anders sein könnte, ist, dass die DRAG ihre Verpflichtung zum Kauf von Almonty Aktien einhalten muss und deshalb das Ende der Eigenkapitalaufnahme nicht das gleichzeitige Ende der Käufe bedeutet"

lauten.

Detailliert ausgerechnet hat die DRAG seit dem 11.August 759.500 Almonty Aktien im Wert von C$323.517 gekauft. Bei einem ungefähren Wechselkurs CAD/USD von 0,8 entspricht das ca. US$ 259.000. Falls die Vereinbarung zwischen der DRAG und Almonty alle Käufe seit August mit einschließt, hätte die DRAG ihre Verpflichtung bereits erfüllt. Das würde auch mit der Tatsache zusammen passen, dass seit dem 17.10. keine Käufe mehr berichtet wurden. Der 17.10. ist auch der bislang letzte Tag, an dem die Aktie über der 60c-Marke schloss.

Sollten tatsächlich keine weiteren Stützungskäufe erfolgen, dürfte es sehr interessant sein, den weiteren Kursverlauf der Aktie zu verfolgen. Da die Eigenkapitalaufnahme noch nicht als abgeschlossen vermeldet wurde, dürfte man bei Almonty eine Notwendigkeit für weitere Stützungskäufe sehen. Wie diese unter Einhaltung aller Regeln stattfinden könnten, bleibt abzuwarten. Almonty hat sich diesbezüglich als recht erfindungsreich gezeigt.

Sollten tatsächlich keine weiteren Stützungskäufe erfolgen, dürfte es sehr interessant sein, den weiteren Kursverlauf der Aktie zu verfolgen. Da die Eigenkapitalaufnahme noch nicht als abgeschlossen vermeldet wurde, dürfte man bei Almonty eine Notwendigkeit für weitere Stützungskäufe sehen. Wie diese unter Einhaltung aller Regeln stattfinden könnten, bleibt abzuwarten. Almonty hat sich diesbezüglich als recht erfindungsreich gezeigt.

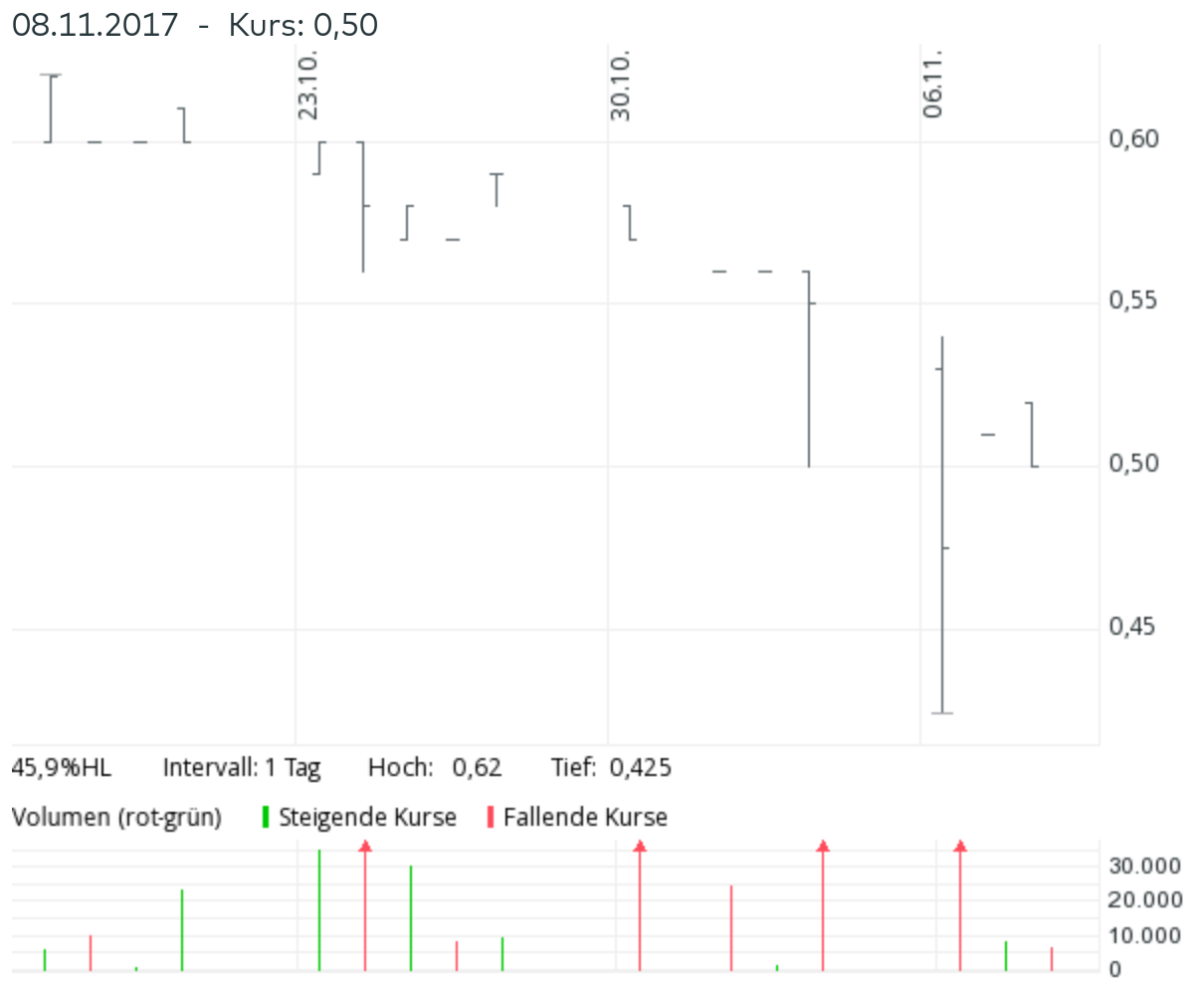

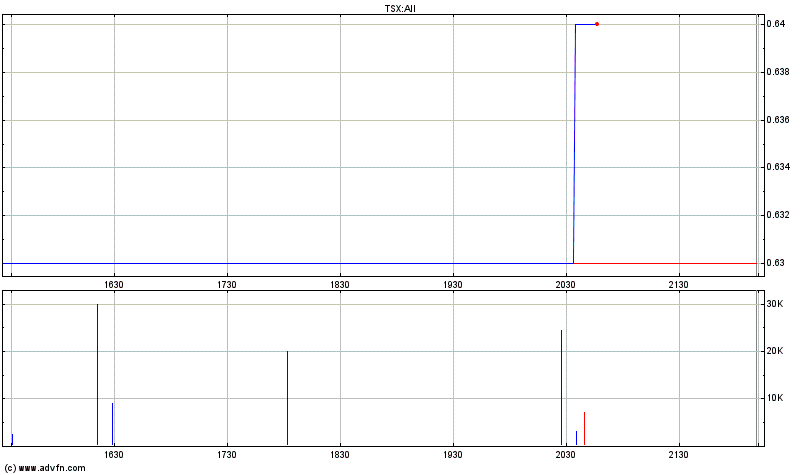

War mitten dabei, ein Posting zu den Rückkäufen zu schreiben, da rummste es. Momentan -17,3%. Kann mir jemand sagen, wo man Bilder spreichern kann, die man in seine Postings einfügt, so dass sie direkt angezeigt werden?

!

Dieser Beitrag wurde von MagicMOD moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 56.113.583 von Nuggeteer am 06.11.17 18:52:33Musst das gewünschte Bild bei dir auf der Festplatte abspeichern und dann im beitragseditor auf Bild hochladen klicken.

Antwort auf Beitrag Nr.: 56.114.261 von sir_krisowaritschko am 06.11.17 20:03:43Wie das mit den WO internen funktioniert weiß ich aber auch nicht. Binde meist advfn oder bigchart ein.

Antwort auf Beitrag Nr.: 56.078.939 von psycho214 am 02.11.17 09:05:32

Was für ein schluckauf.....

Man könnte es sich als sl fishing schönreden.....

Ich bleibe mal gespannt...

Viel Glück allen

Was für ein schluckauf.....

Man könnte es sich als sl fishing schönreden.....

Ich bleibe mal gespannt...

Viel Glück allen

Antwort auf Beitrag Nr.: 56.114.261 von sir_krisowaritschko am 06.11.17 20:03:43Oh, danke, das hatte ich gar nicht auf dem Schirm, dass man auch hochladen kann. Perfekt!

Noch einmal zum NCIB, der Kaufverpflichtung der DRAG und anderen Merkwürdigkeiten.

Am Morgen des 11.08.2017 wird bekanntgegeben, dass Herr Black, CEO von Almonty, Aktien im Wert von USD 5M zu einem Kurs von 30c kauft. Noch am gleichen Tag beginnt die DRAG, massenhaft Almonty Aktien zu kaufen. Allein an diesem einen Tag kauft sie 317.000 Aktien. Das sind mehr, als im gesamten Monat Juli (295.780) gehandelt worden waren! So zieht sie den Kurs der Aktie, der einen Monat lang zwischen 20c und 25c pendelte, innerhalt dieses einen Tages von 23c am Vortag auf bis zu 35c (+52%).

Am 29.08.2017 wird eine Pressemitteilung veröffentlicht, nach der die DRAG eine fällige Schuldverschreibung der Almonty in Aktien tauscht. Obwohl der Börsenkurs an diesem und den drei vorausgegangenen Handelstagen 34c betrugt, wird ein fiktiver Kurs von 60c je Almonty Aktie vereinbart. (!?!???)

In der Zeit bis zum 17.10.2017 kauft die DRAG weiter massiv Almonty-Aktien (insgesamt 759.500 Stücke), die in dieser Zeit auf bis zu 69c getrieben werden. Die DRAG kauft dabei zu Kursen von bis zu 67c. Sie bestreitet an mehreren Tagen beinahe das gesamte Handelsvolumen im Alleingang. So z.B. am 28.09.2017, an dem sie 10.000 Aktien von insgesamt nur 10.567 gehandelten Aktien kauft (94,6%)

Dabei drängen sich gleich mehrere Fragen auf:

1) Wieso akzeptiert die DRAG einen AUFPREIS für die Almonty-Aktien und bezahlt damit fast das Doppelte (60c) des aktuellen Börsenkurses (34c)? Das genaue Gegenteil, nämlich ein ABSCHLAG auf den aktuellen Kurs, ist die Regel. Und das ist auch leicht nachvollziehbar, denn kann ein Schuldner (Almonty) am Fälligkeitstag die Schuld nicht begleichen, hat er ein großes Problem. Er mag zwar versuchen, eine Zahlung in Aktien zu vereinbaren. Der Gläubiger muss das aber nicht akzeptieren. Damit er trotzdem einwilligt, lockt der Schuldner üblicherweise mit einem ABSCHLAG auf den Börsenkurs. Genau das gleiche passiert bei jeder Kapitalerhöhung. Die neuen Investoren werden mit einem Abschlag auf den aktuellen Börsenkurs gelockt. Dabei gleicht der Abschlag das Risiko des Gläubigers aus, dass der Kurs der erhaltenen Aktien fallen könnte, sobald er damit beginnt, die Aktien zu Geld zu machen.

2) Wieso bekommt Herr Black die Almonty Aktien zu einem Kurs von 30c, während die DRAG-Aktionäre einen Kurs von 60c aufgezwungen bekommen?

3) Wieso müssen nur die DRAG Aktionäre einen (massiven!) AUFSCHLAG auf den Kurs akzeptieren, während mehrere andere Adressen einen ABSCHLAG (discount) auf den Kurs der Aktien im Tausch für Schulden aushandeln?

4) Wieso treibt die DRAG den Kurs der Almonty-Aktie im Vorfeld der Wandlungsvereinbarung selbst in die Höhe und schadet damit den eigenen Aktionären? Sie treibt den Kurs der Aktie hoch, die sie kurz danach selbst als Zahlungsmittel akzeptieren soll! Das ist doch vollständig bekloppt!

Am Morgen des 11.08.2017 wird bekanntgegeben, dass Herr Black, CEO von Almonty, Aktien im Wert von USD 5M zu einem Kurs von 30c kauft. Noch am gleichen Tag beginnt die DRAG, massenhaft Almonty Aktien zu kaufen. Allein an diesem einen Tag kauft sie 317.000 Aktien. Das sind mehr, als im gesamten Monat Juli (295.780) gehandelt worden waren! So zieht sie den Kurs der Aktie, der einen Monat lang zwischen 20c und 25c pendelte, innerhalt dieses einen Tages von 23c am Vortag auf bis zu 35c (+52%).

Am 29.08.2017 wird eine Pressemitteilung veröffentlicht, nach der die DRAG eine fällige Schuldverschreibung der Almonty in Aktien tauscht. Obwohl der Börsenkurs an diesem und den drei vorausgegangenen Handelstagen 34c betrugt, wird ein fiktiver Kurs von 60c je Almonty Aktie vereinbart. (!?!???)

In der Zeit bis zum 17.10.2017 kauft die DRAG weiter massiv Almonty-Aktien (insgesamt 759.500 Stücke), die in dieser Zeit auf bis zu 69c getrieben werden. Die DRAG kauft dabei zu Kursen von bis zu 67c. Sie bestreitet an mehreren Tagen beinahe das gesamte Handelsvolumen im Alleingang. So z.B. am 28.09.2017, an dem sie 10.000 Aktien von insgesamt nur 10.567 gehandelten Aktien kauft (94,6%)

Dabei drängen sich gleich mehrere Fragen auf:

1) Wieso akzeptiert die DRAG einen AUFPREIS für die Almonty-Aktien und bezahlt damit fast das Doppelte (60c) des aktuellen Börsenkurses (34c)? Das genaue Gegenteil, nämlich ein ABSCHLAG auf den aktuellen Kurs, ist die Regel. Und das ist auch leicht nachvollziehbar, denn kann ein Schuldner (Almonty) am Fälligkeitstag die Schuld nicht begleichen, hat er ein großes Problem. Er mag zwar versuchen, eine Zahlung in Aktien zu vereinbaren. Der Gläubiger muss das aber nicht akzeptieren. Damit er trotzdem einwilligt, lockt der Schuldner üblicherweise mit einem ABSCHLAG auf den Börsenkurs. Genau das gleiche passiert bei jeder Kapitalerhöhung. Die neuen Investoren werden mit einem Abschlag auf den aktuellen Börsenkurs gelockt. Dabei gleicht der Abschlag das Risiko des Gläubigers aus, dass der Kurs der erhaltenen Aktien fallen könnte, sobald er damit beginnt, die Aktien zu Geld zu machen.

2) Wieso bekommt Herr Black die Almonty Aktien zu einem Kurs von 30c, während die DRAG-Aktionäre einen Kurs von 60c aufgezwungen bekommen?

3) Wieso müssen nur die DRAG Aktionäre einen (massiven!) AUFSCHLAG auf den Kurs akzeptieren, während mehrere andere Adressen einen ABSCHLAG (discount) auf den Kurs der Aktien im Tausch für Schulden aushandeln?

4) Wieso treibt die DRAG den Kurs der Almonty-Aktie im Vorfeld der Wandlungsvereinbarung selbst in die Höhe und schadet damit den eigenen Aktionären? Sie treibt den Kurs der Aktie hoch, die sie kurz danach selbst als Zahlungsmittel akzeptieren soll! Das ist doch vollständig bekloppt!

Antwort auf Beitrag Nr.: 56.116.463 von Nuggeteer am 07.11.17 02:53:48

5) Was ist eigentlich die Gegenleistung von Almonty dafür, dass die DRAG sich verpflichtet hat, Aktien der Almonty im Wert von US$250.000 zu kaufen? Nichts?

Antwort auf Beitrag Nr.: 56.116.487 von Nuggeteer am 07.11.17 04:36:24Zu drag

Hab ich schon einmal geschrieben.

Entweder die wissen mehr oder Sie besch.... die eigenen Aktionäre.

Hab ich schon einmal geschrieben.

Entweder die wissen mehr oder Sie besch.... die eigenen Aktionäre.

moin,

laut stockhouse hat da ein bengel 46k geschmissen gestern .....

aber alles gerüchte darum kann sich jeder selbst sein bild machen ;-)

laut stockhouse hat da ein bengel 46k geschmissen gestern .....

aber alles gerüchte darum kann sich jeder selbst sein bild machen ;-)

Antwort auf Beitrag Nr.: 56.116.463 von Nuggeteer am 07.11.17 02:53:48Nuggeteer,

Du hast hier die Verwunderlichkeiten der letzten Monate sehr schön zusammen gefasst.

Vor allem Deine Recherche, dass schon zu einem frühen Zeitpunkt im August Almontyaktien von DRAG gekauft wurden, und damit das mysteriöse Kaufprogrammm wohl schon erfüllt ist, ist sehr interessant.

Die ganze Geschichte ist schon eine Anfrage bei DRAG wert. Im DRAG file gibt es ja hemanden der Kontakt hat.

Du hast hier die Verwunderlichkeiten der letzten Monate sehr schön zusammen gefasst.

Vor allem Deine Recherche, dass schon zu einem frühen Zeitpunkt im August Almontyaktien von DRAG gekauft wurden, und damit das mysteriöse Kaufprogrammm wohl schon erfüllt ist, ist sehr interessant.

Die ganze Geschichte ist schon eine Anfrage bei DRAG wert. Im DRAG file gibt es ja hemanden der Kontakt hat.

Antwort auf Beitrag Nr.: 56.111.549 von Nuggeteer am 06.11.17 15:52:58

Das hat sich inzwischen als zutreffend herausgestellt. -21% seit dem letzten DRAG-Kauf in einem freundlichen Börsenumfeld.

Auch das war nicht schlecht "geschätzt":

"2017-11-08 Almonty Industries Inc. intends to initiate a normal course issuer bid. [...] The bid is expected to commence on Nov. 15, 2017, and will terminate on Nov. 14, 2018"

Was passiert, wenn keine Stützungskäufe erfolgen, haben wir ja in den vergangenen Tagen gesehen. Alle, die sich bisher noch nicht auf die vorhersehbaren Entwicklungen einstellen konnten (wink wink) bekommen eventuell eine zweite Chance, falls Almonty den Kurs der eigenen Aktie tatsächlich wieder hochtreibt. Sobald der Eigenkapitalbedarf zur Finanzierung von Sangdong gedeckt ist, gibt es keinen Grund für solche Käufe mehr und es wird vermutlich genau das passieren, was auch nach der Kurstreiberei anlässlich der Woulfe Übernahme und der Platzierung der Anleihe passiert war:

Zitat von Nuggeteer: Sollten tatsächlich keine weiteren Stützungskäufe erfolgen, dürfte es sehr interessant sein, den weiteren Kursverlauf der Aktie zu verfolgen.

Das hat sich inzwischen als zutreffend herausgestellt. -21% seit dem letzten DRAG-Kauf in einem freundlichen Börsenumfeld.

Zitat von Nuggeteer: Da die Eigenkapitalaufnahme noch nicht als abgeschlossen vermeldet wurde, dürfte man bei Almonty eine Notwendigkeit für weitere Stützungskäufe sehen. Wie diese unter Einhaltung aller Regeln stattfinden könnten, bleibt abzuwarten. Almonty hat sich diesbezüglich als recht erfindungsreich gezeigt.

Auch das war nicht schlecht "geschätzt":

"2017-11-08 Almonty Industries Inc. intends to initiate a normal course issuer bid. [...] The bid is expected to commence on Nov. 15, 2017, and will terminate on Nov. 14, 2018"

Was passiert, wenn keine Stützungskäufe erfolgen, haben wir ja in den vergangenen Tagen gesehen. Alle, die sich bisher noch nicht auf die vorhersehbaren Entwicklungen einstellen konnten (wink wink) bekommen eventuell eine zweite Chance, falls Almonty den Kurs der eigenen Aktie tatsächlich wieder hochtreibt. Sobald der Eigenkapitalbedarf zur Finanzierung von Sangdong gedeckt ist, gibt es keinen Grund für solche Käufe mehr und es wird vermutlich genau das passieren, was auch nach der Kurstreiberei anlässlich der Woulfe Übernahme und der Platzierung der Anleihe passiert war:

Antwort auf Beitrag Nr.: 56.114.696 von psycho214 am 06.11.17 20:47:42für mich wieder kursspielereien ...

laaaangweilig ...

schönes wochenende allen

laaaangweilig ...

schönes wochenende allen

Gab es eigentlich schon eine konkrete Aussage zu der FIZ und deren Auswirkung auf das Projekt? Ist zwar erst relevant, wenn die Finanzierung steht, aber interessieren würde es mich schon!

Antwort auf Beitrag Nr.: 56.165.736 von GR11 am 12.11.17 21:24:35

Wow, doch so viel Resonanz. Wasn los? Alle im Urlaub, kein Bock oder könnt ihr nur Charts posten?

Zitat von GR11: Gab es eigentlich schon eine konkrete Aussage zu der FIZ und deren Auswirkung auf das Projekt? Ist zwar erst relevant, wenn die Finanzierung steht, aber interessieren würde es mich schon!

Wow, doch so viel Resonanz. Wasn los? Alle im Urlaub, kein Bock oder könnt ihr nur Charts posten?

Antwort auf Beitrag Nr.: 56.150.321 von psycho214 am 10.11.17 09:45:19Wenn die Dinger gut aussehen, Why Not : -)

stockhouse gerüchte als "nice to know"

Plansee Group

The Plansee Group has been identified as the company that has agreed to offtake tungsten from Almonty for a fixed price. Does anyone see a reason why the Plansee Group would not end up purchasing Almonty?

Read more at http://www.stockhouse.com/companies/bullboard/v.aii/almonty-…

Plansee Group

The Plansee Group has been identified as the company that has agreed to offtake tungsten from Almonty for a fixed price. Does anyone see a reason why the Plansee Group would not end up purchasing Almonty?

Read more at http://www.stockhouse.com/companies/bullboard/v.aii/almonty-…

Am 6. Nov. (Filing date 13.11.) hat "Gutschlag" (indirect ownership) nochmal ca. 30000 Akmontyaktien für ca 0,50 CAD/St gekauft. Danach hat der Direktor D'Amato in "direct ownership" 7400 St. zu einem ähnlichen Preis erstanden.

Ist das Kaufprogramm der DRAG doch noch nicht abgeschlossen oder haben die beiden zugeschlagen bevor das Rückkaufprgramm von Almonty startet?

Ist das Kaufprogramm der DRAG doch noch nicht abgeschlossen oder haben die beiden zugeschlagen bevor das Rückkaufprgramm von Almonty startet?

Das Rückkaufprogramm wird nicht starten.

Antwort auf Beitrag Nr.: 56.254.058 von wolfsta am 23.11.17 10:12:51warum nicht?

Ich hoffe, das ist keine zu blöde Frage ...

Ich hoffe, das ist keine zu blöde Frage ...

Weil Almonty noch rchtig Geld einsammeln muss. Aus meiner Sicht ist das ein Vorratsbeschlußmit Marketingcharakter.

Antwort auf Beitrag Nr.: 56.254.058 von wolfsta am 23.11.17 10:12:51Da wäre ich nicht so sicher. Mit ein paar tausend Dollar aus dem Rückkaufprogramm den Kurs hochtreiben (oder wenigstens dazu nutzen, dass er nicht wieder fällt) und dann eine Kapitalerhöhung zu annäherend dem Kurs. Ist doch ein bekanntes Szenario, um die Verwässerung zu minimieren. Der CEO ist im übrigen größter Aktionär.

Antwort auf Beitrag Nr.: 56.256.506 von nastarowje am 23.11.17 13:17:36Der Kauf am 06.11. war ganz klar eine Notfallmaßnahme, um den Totalabsturz der Almonty Aktie zu verhindern. Der Schlusskurs am Vortag (03.11.) betrug 55c. Zur Mitte des Handelstages am 06.11 war die AII Aktie schon auf 42.5c abgestürzt (-23%) und ohne das Eingreifen der DRAG hätte der Tag desaströs geendet. Dadurch sehe ich meine These, dass die derzeitigen Kurse einzig und allein auf die Käufe der DRAG zurückzuführen sind, vollauf bestätigt. Weder wäre der Kurs von unter 30c auf über 60c gestiegen noch könnte er sich auf Werten über 40c halten können. Und genau deshalb ist für mich offensichtlich, was mit dem Kurs von Almonty geschehen wird, sobald diese marktverzerrenden Käufe eingestellt werden.

Die Käufe vom 06.11. sagen nichts über das Kaufprogramm aus. Selbst wenn es abgeschlossen wäre, würde das ja nicht bedeuten, dass die DRAG keine weiteren Aktien mehr kaufen darf. Die DRAG hat seit August 798.000 AII Aktien gekauft und dafür C$338.258 bezahlt.

Die Käufe vom 06.11. sagen nichts über das Kaufprogramm aus. Selbst wenn es abgeschlossen wäre, würde das ja nicht bedeuten, dass die DRAG keine weiteren Aktien mehr kaufen darf. Die DRAG hat seit August 798.000 AII Aktien gekauft und dafür C$338.258 bezahlt.

Integral zieht den Kurs hoch. Wer führt noch mal das Aktienrückkaufprogramm von Almonty aus?

Antwort auf Beitrag Nr.: 56.142.707 von Nuggeteer am 09.11.17 14:13:52

Dass dem genau so ist, daran habe ich nicht den geringsten Zweifel. Wer sich diesmal nicht in Position bringt, dem ist wohl nicht zu helfen.

Zitat von Nuggeteer: Alle, die sich bisher noch nicht auf die vorhersehbaren Entwicklungen einstellen konnten (wink wink) bekommen eventuell eine zweite Chance, falls Almonty den Kurs der eigenen Aktie tatsächlich wieder hochtreibt.

Dass dem genau so ist, daran habe ich nicht den geringsten Zweifel. Wer sich diesmal nicht in Position bringt, dem ist wohl nicht zu helfen.

Antwort auf Beitrag Nr.: 56.183.235 von psycho214 am 14.11.17 20:30:16

mal nen chart zu nuggis comments ;-)

https://www.canadianinsider.com/company?menu_tickersearch=AI…

mal nen chart zu nuggis comments ;-)

https://www.canadianinsider.com/company?menu_tickersearch=AI…

Antwort auf Beitrag Nr.: 56.254.058 von wolfsta am 23.11.17 10:12:51

Seit dem Filing von gestern ist klar: Das Rückkaufprogramm ist gestartet. Rückkauf von 9500 Stücken am 24.11. durch Almonty selbst. Und das wird nicht aufhören, bevor die Kapitalerhöhung durch ist oder offiziell abgeblasen wird.

Der Chart, den psycho gepostet hat, verdeutlicht die Richtigkeit meiner These bilderbuchhaft. Kursniveau ohne Kaufprogramme: ~23c. Kursniveau während Kaufprogramm: ~60c.

Dank des äußerst agressiven Kaufprogramms seitens der DRAG wurde der Kurs innerhalb weniger Tage auf über 60c aufgeblasen, mithin verdreifacht! Schon bei einem kurzen Einstellen der Käufe droht die Aktie einzubrechen, wie spätestens am 06.11. deutlich wurde. Nur durch ein erneutes Kaufen der DRAG konnte der Absturz verhindert werden. Dass die Käufe nicht ewig weitergehen können, liegt auf der Hand. Und was passiert, sobald sie eingestellt werden, auch.

Zitat von wolfsta: Das Rückkaufprogramm wird nicht starten.

Seit dem Filing von gestern ist klar: Das Rückkaufprogramm ist gestartet. Rückkauf von 9500 Stücken am 24.11. durch Almonty selbst. Und das wird nicht aufhören, bevor die Kapitalerhöhung durch ist oder offiziell abgeblasen wird.

Der Chart, den psycho gepostet hat, verdeutlicht die Richtigkeit meiner These bilderbuchhaft. Kursniveau ohne Kaufprogramme: ~23c. Kursniveau während Kaufprogramm: ~60c.

Dank des äußerst agressiven Kaufprogramms seitens der DRAG wurde der Kurs innerhalb weniger Tage auf über 60c aufgeblasen, mithin verdreifacht! Schon bei einem kurzen Einstellen der Käufe droht die Aktie einzubrechen, wie spätestens am 06.11. deutlich wurde. Nur durch ein erneutes Kaufen der DRAG konnte der Absturz verhindert werden. Dass die Käufe nicht ewig weitergehen können, liegt auf der Hand. Und was passiert, sobald sie eingestellt werden, auch.

Antwort auf Beitrag Nr.: 56.312.219 von Nuggeteer am 29.11.17 15:55:07Der einzige Grund der einen höheren Kurs als 0,20 derzeitig rechtfertigt, ist der gestiegene Wolframpreis.

Da aber die Laufzeit der bestehenden Minen begrenzt ist gibts für Almonty nur Sangdong oder Untergang .

Wenn es keine Finanzierung gibt gibts auch keine Rechtfertigung für den derzeitigen Kurs.

Leider ist im derzeitigen Kurs meiner Meinung nach die Finanzierung zum Großteil eingepreist.

Soweit ich mich erinnere sollte ja im November was kommen.

Sie haben es wieder einmal nicht geschafft.

Solange sie an einer Finanzierung basteln wird der Kurs oben gehalten.

Danach rechnen sie mit mehr Interesse von Investoren was den Kurs mittelfristig noch etwas nach oben treiben könnte.

Das Schlimme ist nur kein Sangdong kein Almonty.

Für alle die hier investiert sind wünsche ich einen Wolframpreis über 300 sonst wird das nix.

Da aber die Laufzeit der bestehenden Minen begrenzt ist gibts für Almonty nur Sangdong oder Untergang .

Wenn es keine Finanzierung gibt gibts auch keine Rechtfertigung für den derzeitigen Kurs.

Leider ist im derzeitigen Kurs meiner Meinung nach die Finanzierung zum Großteil eingepreist.

Soweit ich mich erinnere sollte ja im November was kommen.

Sie haben es wieder einmal nicht geschafft.

Solange sie an einer Finanzierung basteln wird der Kurs oben gehalten.

Danach rechnen sie mit mehr Interesse von Investoren was den Kurs mittelfristig noch etwas nach oben treiben könnte.

Das Schlimme ist nur kein Sangdong kein Almonty.

Für alle die hier investiert sind wünsche ich einen Wolframpreis über 300 sonst wird das nix.

Antwort auf Beitrag Nr.: 56.314.454 von wolf1071 am 29.11.17 18:01:54Rechtfertigt der Wolframpreis den aktuellen Kurs? Schauen wir mal!

Der Wolframpreis liegt aktuell bei $290/MTU. Das letzte Mal, dass er dieses Niveau hatte, war am 22.01.2015, also im Q1-2015.

Damals notierte die AII-Aktie bei 64c, heute bei 57c. Also alles in Ordnung, könnte man meinen. Leider völlig falsch! Denn heute gibt es 171 Millionen Almonty Aktien, damals gab es nur 49 Millionen. Auch hat Almonty heute 59M Schulden, damals nur 27M.

Berücksichtigt man das, erhält man heute eine Börsenbewertung von 171M*0,57 = 97,5M verglichen mit dem Q1-2015 von lediglich 49M*0,64 = 31,4M. Einerseits liegt heute die Marktkapitalisierung mehr als 3x so hoch wie damals, bei gleichem Wolframpreis. Andererseits hat AII inzwischen Sangdong und Panasqueira zugekauft. Um Äpfel mit Äpfeln zu vergleichen, rechnet man diese beiden Akquisitionen heraus. Woulfe wurde mit 34,8M Aktien erkauft, Panasqueira mit 13,8M Euro.

Das ergibt eine auf gleicher Basis beruhende Bewertung von heute 0,57 * 135,8M = 77,4M MK + 38,9M Schulden

zu damals 0,64 * 48,9M = 31,3M MK + 26,9M Schulden.

Fazit: Die AII-Aktie ist heute exakt 2x höher bewertet als 2015 der Wolframkurs genauso hoch stand wie heute. Oder anders herum gesehen: Auf der Basis gleicher Bewertung müsste der Kurs der AII-Aktie heute bei 28c stehen.

Der Wolframpreis liegt aktuell bei $290/MTU. Das letzte Mal, dass er dieses Niveau hatte, war am 22.01.2015, also im Q1-2015.

Damals notierte die AII-Aktie bei 64c, heute bei 57c. Also alles in Ordnung, könnte man meinen. Leider völlig falsch! Denn heute gibt es 171 Millionen Almonty Aktien, damals gab es nur 49 Millionen. Auch hat Almonty heute 59M Schulden, damals nur 27M.

Berücksichtigt man das, erhält man heute eine Börsenbewertung von 171M*0,57 = 97,5M verglichen mit dem Q1-2015 von lediglich 49M*0,64 = 31,4M. Einerseits liegt heute die Marktkapitalisierung mehr als 3x so hoch wie damals, bei gleichem Wolframpreis. Andererseits hat AII inzwischen Sangdong und Panasqueira zugekauft. Um Äpfel mit Äpfeln zu vergleichen, rechnet man diese beiden Akquisitionen heraus. Woulfe wurde mit 34,8M Aktien erkauft, Panasqueira mit 13,8M Euro.

Das ergibt eine auf gleicher Basis beruhende Bewertung von heute 0,57 * 135,8M = 77,4M MK + 38,9M Schulden

zu damals 0,64 * 48,9M = 31,3M MK + 26,9M Schulden.

Fazit: Die AII-Aktie ist heute exakt 2x höher bewertet als 2015 der Wolframkurs genauso hoch stand wie heute. Oder anders herum gesehen: Auf der Basis gleicher Bewertung müsste der Kurs der AII-Aktie heute bei 28c stehen.

Antwort auf Beitrag Nr.: 56.327.471 von Nuggeteer am 30.11.17 17:20:05Da bin ich ganz deiner Meinung.

Darum habe ich auch geschrieben "höher als 20 Cent"

Die Frage ist ob und wann Sangdong in Betrieb gehen kann.

Das werden die Kleinaktionäre aber leider als letzte erfahren.

Darum habe ich auch geschrieben "höher als 20 Cent"

Die Frage ist ob und wann Sangdong in Betrieb gehen kann.

Das werden die Kleinaktionäre aber leider als letzte erfahren.

Antwort auf Beitrag Nr.: 56.327.930 von wolf1071 am 30.11.17 17:48:02Mein Beitrag war nicht als Widerspruch zu Deinem gemeint. Wir sehen es offensichtlich ähnlich: Ein gewisser Kursanstieg (von ca. 20c auf ca. 28c, immerhin ein Plus von 40%) ist durch den Wolframpreisanstieg gerechtfertigt. Eine Kursverdreifachung hingegen ganz sicher nicht. Alles über 28c geht ganz klar auf das Konto der DRAG- und NCIB-Käufe und halte ich für fundamental nicht gerechtfertigt.

Über die Angaben, die Almonty zu Terminen oder Kosten macht, kann man doch schon seit Jahren nur noch lachen. Nichts, aber auch gar nichts davon ist jemals so eingetreten.

Über die Angaben, die Almonty zu Terminen oder Kosten macht, kann man doch schon seit Jahren nur noch lachen. Nichts, aber auch gar nichts davon ist jemals so eingetreten.

Antwort auf Beitrag Nr.: 56.307.608 von psycho214 am 29.11.17 10:19:11

http://www.almonty.com/_resources/financials/AII-MDA-Q4-2016…

https://www.canadianinsider.com/company?menu_tickersearch=AI…

http://www.almonty.com/_resources/financials/AII-MDA-Q4-2016…

https://www.canadianinsider.com/company?menu_tickersearch=AI…

Antwort auf Beitrag Nr.: 56.333.048 von psycho214 am 01.12.17 08:36:13Und was möchtest du uns sagen?

Antwort auf Beitrag Nr.: 56.338.280 von Nuggeteer am 01.12.17 14:28:28Zur Zeit versucht AII offenbar, den Kurs wenigstens über der 50c-Marke zu halten. Sowohl am 07.12. (AII) als auch am 08.12. (D'Amato) hat man in den Markt eingegriffen. Ohne diese Käufe wäre der Kurs unter die 50c-Marke gefallen. Und auch die heutige Aktivität lässt mich vermuten, dass man erneut interveniert.

Antwort auf Beitrag Nr.: 56.407.519 von Nuggeteer am 08.12.17 18:02:02alles verständlih und ich glaube auch das es so ist.

ich verstehe nicht, warum sie soweit "oben" stabilisieren?

sie könnten es durchrauschen lassen und viel günstiger aufkaufen ....

warum also tun sie es so teuer?

cheeeers

ich verstehe nicht, warum sie soweit "oben" stabilisieren?

sie könnten es durchrauschen lassen und viel günstiger aufkaufen ....

warum also tun sie es so teuer?

cheeeers

First Berlin Equity Research hebt 12M-Kursziel von 0,80 CAD auf 1,10 CAD.

http://www.finanznachrichten.de/nachrichten-2017-12/42462937…

http://www.finanznachrichten.de/nachrichten-2017-12/42462937…

Antwort auf Beitrag Nr.: 56.424.515 von TenTimer am 11.12.17 16:46:31

Zitat von TenTimer: First Berlin Equity Research hebt 12M-Kursziel von 0,80 CAD auf 1,10 CAD.

Ja das gekaufte Gepushe darf natürlich auch nicht fehlen. Sieht aber eher nach einem Rohrkrepierer aus. Und warum sollte man ausgerechnet auf FB einen Pfifferling geben, die ihre 2G Prognose 2x nacheinander um über 50% auf weniger als ein Viertel senken mussten?

Antwort auf Beitrag Nr.: 56.425.593 von Nuggeteer am 11.12.17 18:49:33Nein die wissen immer ganz genau was passiert.

Ich werd morgen gleich investieren.

Alles reinhauen was ich habe.

Ich werd morgen gleich investieren.

Alles reinhauen was ich habe.

Antwort auf Beitrag Nr.: 56.407.519 von Nuggeteer am 08.12.17 18:02:02Wie vermutet, auch gestern (12.12.) hat Almonty wieder eigene Aktien gekauft, 11.500 Stücke zu je C$0.55. Almonty hat damit über 1/3 des gesamten Tagesumsatzes selbst bestritten.

Vielleicht ist mir was entgangen, oder hatten das hier alle schon auf dem Bildschirm?

M.E. dürfte damit wohl die Finanzierung von Sangdong stehen.

14.12.2017

GTP Becomes a Shareholder in Almonty Industries

Global Tungsten & Powders (GTP), the tungsten powders division of Plansee Group, converts loan agreements to become 19.9% shareholder of the issues and outstanding shares of Almonty.

GTP Becomes a Shareholder in Almonty Industries

"For the first time in GTP’s 100-year + history, we have taken an ownership position in a mining company and concentrate producer,” said Hermann Walser, President and CEO of Global Tungsten & Powders Corp. GTP is the largest producer of ammonium paratungstate (APT) in the western world starting with tungsten concentrate and secondary raw materials. Further backward integration to mines strengthens GTP’s non-Chinese supply chain. GTP strongly believes that tungsten, a critical raw material used in many important downstream industries, requires a balanced supply chain between the Western World and China where 85% of the global reserves are located. “Our customers in all markets we serve can continue to rely GTP’s backward integrated, Western, and conflict free supply chain,” added Walser.

About GTP

Global Tungsten & Powders (GTP), headquartered in Towanda, Pennsylvania, is one of the largest processors of tungsten raw materials in the western world with its history dating back to 1916. GTP is a division of the Austrian based Plansee Group. Pure tungsten, tungsten carbide and GTP’s tungsten-based, ready-to-press tungsten powders are indispensable components of many products, and will continue to be so in the future. GTP provides solutions into the following markets: tool-making, aerospace, defense, automotive, mining, construction, oil and gas, and for power generation and applications requiring wear-protection.

About Almonty

Almonty Industries Inc. (Almonty), headquartered in Toronto Canada, mines, processes, and ships concentrates from its Los Santos mine in western Spain, its Wolfram Camp mine in Queensland, Australia and its Panasqueira mine in Portugal. Almonty also has development projects with the Sangdong tungsten mine in Gangwon Province, Korea and the Valtreixal tin/tungsten project in north western Spain.

About the Plansee Group

With the divisions Plansee High Performance Materials, Global Tungsten & Powders (GTP) and Ceratizit and the investment in Molymet, the Plansee Group, headquartered in Reutte, Austria, belongs to one of the worldwide leading powder metallurgical industrial groups that covers the whole supply chain of the high-tech materials Molybdenum and Tungsten – from ore processing to the production of customer-specific components.

In the 2015/16 fiscal year, the Plansee Group realized consolidated sales of 1.18 billion euros and employed a total of 6,371 people worldwide.

The fiscal year ends on the last day of February.

https://www.globaltungsten.com/en/about-us/news/News/detail/…

M.E. dürfte damit wohl die Finanzierung von Sangdong stehen.

14.12.2017

GTP Becomes a Shareholder in Almonty Industries

Global Tungsten & Powders (GTP), the tungsten powders division of Plansee Group, converts loan agreements to become 19.9% shareholder of the issues and outstanding shares of Almonty.

GTP Becomes a Shareholder in Almonty Industries

"For the first time in GTP’s 100-year + history, we have taken an ownership position in a mining company and concentrate producer,” said Hermann Walser, President and CEO of Global Tungsten & Powders Corp. GTP is the largest producer of ammonium paratungstate (APT) in the western world starting with tungsten concentrate and secondary raw materials. Further backward integration to mines strengthens GTP’s non-Chinese supply chain. GTP strongly believes that tungsten, a critical raw material used in many important downstream industries, requires a balanced supply chain between the Western World and China where 85% of the global reserves are located. “Our customers in all markets we serve can continue to rely GTP’s backward integrated, Western, and conflict free supply chain,” added Walser.

About GTP

Global Tungsten & Powders (GTP), headquartered in Towanda, Pennsylvania, is one of the largest processors of tungsten raw materials in the western world with its history dating back to 1916. GTP is a division of the Austrian based Plansee Group. Pure tungsten, tungsten carbide and GTP’s tungsten-based, ready-to-press tungsten powders are indispensable components of many products, and will continue to be so in the future. GTP provides solutions into the following markets: tool-making, aerospace, defense, automotive, mining, construction, oil and gas, and for power generation and applications requiring wear-protection.

About Almonty

Almonty Industries Inc. (Almonty), headquartered in Toronto Canada, mines, processes, and ships concentrates from its Los Santos mine in western Spain, its Wolfram Camp mine in Queensland, Australia and its Panasqueira mine in Portugal. Almonty also has development projects with the Sangdong tungsten mine in Gangwon Province, Korea and the Valtreixal tin/tungsten project in north western Spain.

About the Plansee Group

With the divisions Plansee High Performance Materials, Global Tungsten & Powders (GTP) and Ceratizit and the investment in Molymet, the Plansee Group, headquartered in Reutte, Austria, belongs to one of the worldwide leading powder metallurgical industrial groups that covers the whole supply chain of the high-tech materials Molybdenum and Tungsten – from ore processing to the production of customer-specific components.

In the 2015/16 fiscal year, the Plansee Group realized consolidated sales of 1.18 billion euros and employed a total of 6,371 people worldwide.

The fiscal year ends on the last day of February.

https://www.globaltungsten.com/en/about-us/news/News/detail/…

Ich hoffe, es ist Niemanden entgangen, dass Resinco ( halten eine große Anzahl von Almonty) ab durch die Decke geht!

Lest dort mal ein wenig ....

Frohe Weihnachten

Lest dort mal ein wenig ....

Frohe Weihnachten

Antwort auf Beitrag Nr.: 56.538.965 von JoeKerZe am 24.12.17 00:47:21Ich verstehe diese Meldung nicht, denn ausweislich der Investorpräsentation von Almonty, stand Nov. 2017 war GTP bereits damals 16,3% shareholder. Haben wohl jetzt, wie andere Aktionäre vorher auch, ihre Darlehn (teilweise) in Shares gewandelt, und kommen auf die magischen 19,9%, denn bei höheren Anteilen wäre noch can. Recht ein Übernahmeangebot fällig.

Jetzt ist mir alles klar, die Meldung ist vom 1.5.17!!! Und zu dem Zeitpunkt hatte GTP 19,9%, inzwischen ist der Anteil durch weitere Kapitalerhöhungen auf die in der Präsentation genannten 16,3% verwässert.

So macht das ganze Sinn!

Also,keine news zur Sangdong Finanzierung, sieht so aus, als ob man mal wieder einen Termin nicht einhalten kann, es sei denn zwischen den Jahren passiert noch ein Wunder!

So macht das ganze Sinn!

Also,keine news zur Sangdong Finanzierung, sieht so aus, als ob man mal wieder einen Termin nicht einhalten kann, es sei denn zwischen den Jahren passiert noch ein Wunder!

Antwort auf Beitrag Nr.: 56.333.048 von psycho214 am 01.12.17 08:36:13

Mal sehen ob es in den letzten tagen noch zuckt

Mal sehen ob es in den letzten tagen noch zuckt

Antwort auf Beitrag Nr.: 56.540.965 von nastarowje am 24.12.17 19:05:43Oder man geht den Almonty-Weg und kündigt was an, OHNE die Finanzierung vorher zu klären. Ob POSCO ohne Bezahlung einen Finger krümmen wird? Bezeichnend, dass man sich darüber schon gar nicht merh wundert.

Hey Leute, ich habe heute 7 Ferrari bestellt, in 7 verschiedenen Farben, eine für jeden Wochentag. Das Geld hab ich zwar nicht und einen Kredit hat mir bisher auch niemand gegeben, aber ne tolle Meldung ists doch allemal, oder?

Hey Leute, ich habe heute 7 Ferrari bestellt, in 7 verschiedenen Farben, eine für jeden Wochentag. Das Geld hab ich zwar nicht und einen Kredit hat mir bisher auch niemand gegeben, aber ne tolle Meldung ists doch allemal, oder?

Antwort auf Beitrag Nr.: 56.561.536 von Nuggeteer am 28.12.17 18:22:37

Wer soll sich in dem board denn darüber wundern? Hier werden doch nur Charts gepostet!

Manchmal fühle ich mich wie auf einer Marketing Show von Elon Musk, aber vielleicht haben die Kerle von almonty noch dickere Eier als wir zusammen. Mal angenommen sie können die fix price contracts (über dem marktprice) für die nächsten 18 Monate verhandeln, dann könnten sie die geplanten/ gesicherten Profite auch für die Bezahlung des EPC nutzen. Dann brauchen sie die Finanzierung in der heute veröffentlichten Form nicht, sondern deutlich weniger. Für mich eine schöne Verhandlungsposition.

Aber ganz ehrlich: Mir ist der Spatz mitlerweile lieber als die Taube.

Guten Rutsch an Alle Jünger von Mr. Black.

Zitat von Nuggeteer: Oder man geht den Almonty-Weg und kündigt was an, OHNE die Finanzierung vorher zu klären. Ob POSCO ohne Bezahlung einen Finger krümmen wird? Bezeichnend, dass man sich darüber schon gar nicht merh wundert.

Hey Leute, ich habe heute 7 Ferrari bestellt, in 7 verschiedenen Farben, eine für jeden Wochentag. Das Geld hab ich zwar nicht und einen Kredit hat mir bisher auch niemand gegeben, aber ne tolle Meldung ists doch allemal, oder?

Wer soll sich in dem board denn darüber wundern? Hier werden doch nur Charts gepostet!

Manchmal fühle ich mich wie auf einer Marketing Show von Elon Musk, aber vielleicht haben die Kerle von almonty noch dickere Eier als wir zusammen. Mal angenommen sie können die fix price contracts (über dem marktprice) für die nächsten 18 Monate verhandeln, dann könnten sie die geplanten/ gesicherten Profite auch für die Bezahlung des EPC nutzen. Dann brauchen sie die Finanzierung in der heute veröffentlichten Form nicht, sondern deutlich weniger. Für mich eine schöne Verhandlungsposition.

Aber ganz ehrlich: Mir ist der Spatz mitlerweile lieber als die Taube.

Guten Rutsch an Alle Jünger von Mr. Black.

Antwort auf Beitrag Nr.: 56.563.486 von GR11 am 28.12.17 22:05:50

Also die konkrete Rechnung würde ich gerne mal sehen.

Laut aktuellem NI43-101 rechnen sie ("base case") mit einem WO3-Preis von $370. Der steht aber aktuell bei $297,50.

Für den Bau der Mine brauchen sie USD82M = CAD103M. In der Kasse liegen per 30.06.2017 CAD1,3M. Es fehlen also über 100 Mio. Can-Dollar.

Die Verluste der letzten 8 Quartale betragen:

-15,3M

-3,9M

-4,5M

-3,1M

-9,7M

-4,6M

-3,5M

-0,9M

Selbst wenn sie in den nächsten 18 Monate keinen Verlust ausweisen und IMO utopische 10M erwirtschaften, welchen Unterschied würde das machen angesichts eines Kapitalbedarfs von >100M? Die Bank ist ganz im Gegensatz zu den Aktionären immer in einer recht komfortablen Situation. Sie bekommt Sicherheiten und Zinszahlungen, die Aktionäre erst mal nur die Risiken. Und die Aktionäre sind die, die bezahlen müssen, wenn irgendwas nicht funktioniert. Wie sieht eigentlich die Gewinn-/Verlustrechnung aus, sobald Zinszahlungen auf Schulden in Höhe von ca. CAD 150M und die dazugehörigen Tilgungen zu leisten sind?

Zitat von GR11: Mal angenommen sie können die fix price contracts (über dem marktprice) für die nächsten 18 Monate verhandeln, dann könnten sie die geplanten/ gesicherten Profite auch für die Bezahlung des EPC nutzen.

Also die konkrete Rechnung würde ich gerne mal sehen.

Laut aktuellem NI43-101 rechnen sie ("base case") mit einem WO3-Preis von $370. Der steht aber aktuell bei $297,50.

Für den Bau der Mine brauchen sie USD82M = CAD103M. In der Kasse liegen per 30.06.2017 CAD1,3M. Es fehlen also über 100 Mio. Can-Dollar.

Die Verluste der letzten 8 Quartale betragen:

-15,3M

-3,9M

-4,5M

-3,1M

-9,7M

-4,6M

-3,5M

-0,9M

Selbst wenn sie in den nächsten 18 Monate keinen Verlust ausweisen und IMO utopische 10M erwirtschaften, welchen Unterschied würde das machen angesichts eines Kapitalbedarfs von >100M? Die Bank ist ganz im Gegensatz zu den Aktionären immer in einer recht komfortablen Situation. Sie bekommt Sicherheiten und Zinszahlungen, die Aktionäre erst mal nur die Risiken. Und die Aktionäre sind die, die bezahlen müssen, wenn irgendwas nicht funktioniert. Wie sieht eigentlich die Gewinn-/Verlustrechnung aus, sobald Zinszahlungen auf Schulden in Höhe von ca. CAD 150M und die dazugehörigen Tilgungen zu leisten sind?

Antwort auf Beitrag Nr.: 56.550.724 von psycho214 am 27.12.17 15:35:02Den oft gewünschten chart vergessen

Antwort auf Beitrag Nr.: 56.561.536 von Nuggeteer am 28.12.17 18:22:37Genau so ist es offensichtlich gekommen. Bin mal gespannt, wann wir was über die Finanzierung erfahren. Oder ob man lange lange nichts mehr hört. Angebliche soll in zwei Jahren die Mine laufen, fragt sich ab wann gerechnet. Dazu nämlich in der Meldung kein Wort.

Antwort auf Beitrag Nr.: 56.573.158 von nastarowje am 30.12.17 10:32:43Betreff Inbetriebnahme steht in der Meldung folgendes.

"we believe that Sangdong will be in commercial production after ramp-up latest Q3 2019"

Nur was man darauf geben kann wissen wir schon.

Wahrscheinlich brauchen die keine Finanzierung.

POSCO baut die Mine.

Almonty kann nicht zahlen. POSCO übernimmt die Mine einige bekommen dafür Geld und das wars dann.

Ist doch auch nicht schlecht oder?

Guten Rutsch

"we believe that Sangdong will be in commercial production after ramp-up latest Q3 2019"

Nur was man darauf geben kann wissen wir schon.

Wahrscheinlich brauchen die keine Finanzierung.

POSCO baut die Mine.

Almonty kann nicht zahlen. POSCO übernimmt die Mine einige bekommen dafür Geld und das wars dann.

Ist doch auch nicht schlecht oder?

Guten Rutsch

Antwort auf Beitrag Nr.: 56.568.253 von Nuggeteer am 29.12.17 15:18:55@Nuggeteer:

nach meiner Einschätzung (Kalkulation) werden Sie in Q3/Q4 2017 einen Gewinn vor Steuern machen und auf Total Year Basis hoffentlich keinen Verlust mehr ausweisen. Vielleicht müssen Sie noch die Inventories anpassen, was ggf. weitere Verbesserungen bringt. FX und Restoration kann ich nicht einschätzen. Schulden wurden ja im August weiter abgebaut, somit auch die Zinslast sinkt, richtig?

In 2018 werden die beiden Minen wohl 20m CAD$ Gewinn vor Steuern erwirtschaften, allerdings stehen demgegenüber auch höhere Kredittilgungen/ Zinsen, wegen der neuen Finanzierung und anderer vertragl. Regelungen für Altkredite die an die Höhe des APT Preises gekoppelt sind. Da ja offenbar auch WCM wieder produziert werden hier natürlich zusätzliche Anlaufkosten entstehen, die es mitzufinanzieren gilt. Wahrscheinlich landen wir dann bei deinen 10m CAD$ Gewinn.

Ich habe ja bereits gesagt, dass ich lieber den Spatz haben will, somit verwerfe ich meinen Gedanken und will Nägel mit Köpfen zum Thema Finanzierung sehen. Erst dann bin ich beruhigt!

Bleibe mir und den anderen "Opfern" gewogen.

Guten Rutsch,

GR11

nach meiner Einschätzung (Kalkulation) werden Sie in Q3/Q4 2017 einen Gewinn vor Steuern machen und auf Total Year Basis hoffentlich keinen Verlust mehr ausweisen. Vielleicht müssen Sie noch die Inventories anpassen, was ggf. weitere Verbesserungen bringt. FX und Restoration kann ich nicht einschätzen. Schulden wurden ja im August weiter abgebaut, somit auch die Zinslast sinkt, richtig?

In 2018 werden die beiden Minen wohl 20m CAD$ Gewinn vor Steuern erwirtschaften, allerdings stehen demgegenüber auch höhere Kredittilgungen/ Zinsen, wegen der neuen Finanzierung und anderer vertragl. Regelungen für Altkredite die an die Höhe des APT Preises gekoppelt sind. Da ja offenbar auch WCM wieder produziert werden hier natürlich zusätzliche Anlaufkosten entstehen, die es mitzufinanzieren gilt. Wahrscheinlich landen wir dann bei deinen 10m CAD$ Gewinn.

Ich habe ja bereits gesagt, dass ich lieber den Spatz haben will, somit verwerfe ich meinen Gedanken und will Nägel mit Köpfen zum Thema Finanzierung sehen. Erst dann bin ich beruhigt!

Bleibe mir und den anderen "Opfern" gewogen.

Guten Rutsch,

GR11

Antwort auf Beitrag Nr.: 56.574.553 von wolf1071 am 30.12.17 15:34:24Das mit dem fixen Termin muss ich überlesen haben. Hatte nur 2 Jahre incl 6 Monate Hochfahren im Kopf . Wie auch immer, die Formulierung "we believe" ist so ziemlich das unsicherste ,was die englische Sprache anzubieten hat. "It is planned that" wäre schon konkreter.

Diese Almonty Meldung ist - wie meistens - ganz großer Bockmist!

Erstens geben sie CAD 47M aus, die sie nicht haben und von denen sie auch nicht sagen, woher sie kommen sollen. Schon gar nicht, zu welchen Konditionen. Seriosität: Null.

Zweitens werden für die Mine bis zur Inbetriebnahme laut neuestem Technical Report Kosten von CAD 103 Millionen entstehen. Und das auch nur, wenn alles nach Plan läuft. Zwar wird POSCO die Kosten für Reparaturen, nötige Nachrüstungen, etc. tragen. Doch die Kosten, die durch den Produktionsausfall entstehen (fehlende Einnahmen), werden an Almonty bzw. seinen Aktionären hängen bleiben.

Drittens passt der Zeitplan vorn und hinten nicht zusammen. Wie bei Almonty üblich, ist damit schon im ersten Ansatz das Scheitern vorprogrammiert. "The EPC Contract stipulates a construction period of 18 months and commissioning period of 6 months." Bei mir sind das zusammen 24 Monate. Und auch wenn man Teile der Anlage kommissioniert, während an anderen Teilen noch gebaut wird, passt es nicht. Denn nach dem commissioning kommt noch der ramp up und der ist die wahre Hürde. Erst nach erfolgten ramp up kommt "commercial production". Dass diese schon im Q3-2019 wie von Black gewohnt großmäulig angekündigt erreicht werde kann, ist IMO vollkommen ausgeschlossen. Seriosität: Null.

Nur um mal ein Beispiel zu geben: Auf Wolfs neuer Drakelands Mine wurde im August 2015 während des Commissionings das erste Wolframkonzentrat (das ist nicht "commercial production"!) produziert und im September die Anlage vom Erbauer GRES (das Äquivalent zu POSCO) übernommen. Wolf teilte mit: "During the commissioning of the dense media separation section, the exciter bars of two vibrating screens broke due to a manufacturing fault. The bars have been re-manufactured and replaced and commissioning activities continued, but it has resulted in a delay in the “takeover” of the plant." Und damit fing der Schlamassel erst so richtig an! Ein Teil nach dem anderen versagte den Dienst, riss, brach, verstopfte, weiss der Geier was. Heute, über 2,5 Jahre (!) nach Inbetriebnahme produziert die Anlage deutlich unter 50% des Nenndurchsatzes und der "commercial production" Status wurde soweit ich das sehen kann noch immer nicht erreicht! Beispiele wie dieses gibt es wie Sand am Meer und da stellt sich der Black hin und will seinen Aktionären verkaufen, Sangdong werde genau in dem Quartal, in dem die Mine laut Zeitplan gerade mal fertiggestellt wird, bereits "commercial production" Status erreicht. Ich sage: NIE UND NIMMER! Und jeder, der für 10 Pfennige Erfahrung mit der Materie hat, weiß das ganz genau!

Erstens geben sie CAD 47M aus, die sie nicht haben und von denen sie auch nicht sagen, woher sie kommen sollen. Schon gar nicht, zu welchen Konditionen. Seriosität: Null.

Zweitens werden für die Mine bis zur Inbetriebnahme laut neuestem Technical Report Kosten von CAD 103 Millionen entstehen. Und das auch nur, wenn alles nach Plan läuft. Zwar wird POSCO die Kosten für Reparaturen, nötige Nachrüstungen, etc. tragen. Doch die Kosten, die durch den Produktionsausfall entstehen (fehlende Einnahmen), werden an Almonty bzw. seinen Aktionären hängen bleiben.

Drittens passt der Zeitplan vorn und hinten nicht zusammen. Wie bei Almonty üblich, ist damit schon im ersten Ansatz das Scheitern vorprogrammiert. "The EPC Contract stipulates a construction period of 18 months and commissioning period of 6 months." Bei mir sind das zusammen 24 Monate. Und auch wenn man Teile der Anlage kommissioniert, während an anderen Teilen noch gebaut wird, passt es nicht. Denn nach dem commissioning kommt noch der ramp up und der ist die wahre Hürde. Erst nach erfolgten ramp up kommt "commercial production". Dass diese schon im Q3-2019 wie von Black gewohnt großmäulig angekündigt erreicht werde kann, ist IMO vollkommen ausgeschlossen. Seriosität: Null.

Nur um mal ein Beispiel zu geben: Auf Wolfs neuer Drakelands Mine wurde im August 2015 während des Commissionings das erste Wolframkonzentrat (das ist nicht "commercial production"!) produziert und im September die Anlage vom Erbauer GRES (das Äquivalent zu POSCO) übernommen. Wolf teilte mit: "During the commissioning of the dense media separation section, the exciter bars of two vibrating screens broke due to a manufacturing fault. The bars have been re-manufactured and replaced and commissioning activities continued, but it has resulted in a delay in the “takeover” of the plant." Und damit fing der Schlamassel erst so richtig an! Ein Teil nach dem anderen versagte den Dienst, riss, brach, verstopfte, weiss der Geier was. Heute, über 2,5 Jahre (!) nach Inbetriebnahme produziert die Anlage deutlich unter 50% des Nenndurchsatzes und der "commercial production" Status wurde soweit ich das sehen kann noch immer nicht erreicht! Beispiele wie dieses gibt es wie Sand am Meer und da stellt sich der Black hin und will seinen Aktionären verkaufen, Sangdong werde genau in dem Quartal, in dem die Mine laut Zeitplan gerade mal fertiggestellt wird, bereits "commercial production" Status erreicht. Ich sage: NIE UND NIMMER! Und jeder, der für 10 Pfennige Erfahrung mit der Materie hat, weiß das ganz genau!

Antwort auf Beitrag Nr.: 56.574.598 von GR11 am 30.12.17 15:41:39

Wolkenkuckucksheim!

Zitat von GR11: In 2018 werden die beiden Minen wohl 20m CAD$ Gewinn vor Steuern erwirtschaften

Wolkenkuckucksheim!

China’s leading tungsten exporter fails to secure export license for 2018-2019

Xiamen Tungsten, China’s major tungsten exporter, has not been granted an export license for 2018-2019, according to China’s Ministry of Commerce.