Vergleich real-money vs. Investierbare wikifolios nach Verlustklassen - 500 Beiträge pro Seite

eröffnet am 07.06.15 15:01:34 von

neuester Beitrag 27.03.16 18:27:37 von

neuester Beitrag 27.03.16 18:27:37 von

Beiträge: 23

ID: 1.213.761

ID: 1.213.761

Aufrufe heute: 0

Gesamt: 2.340

Gesamt: 2.340

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 01:29 | 467 | |

| gestern 13:40 | 342 | |

| heute 00:17 | 266 | |

| gestern 21:33 | 204 | |

| gestern 23:24 | 192 | |

| gestern 21:02 | 176 | |

| gestern 22:40 | 174 | |

| gestern 21:55 | 156 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.179,00 | +1,33 | 219 | |||

| 2. | 2. | 160,89 | +13,26 | 155 | |||

| 3. | 3. | 0,1910 | +4,95 | 75 | |||

| 4. | 4. | 2.327,53 | +0,23 | 57 | |||

| 5. | 5. | 0,0313 | +95,63 | 49 | |||

| 6. | 6. | 43,75 | -3,42 | 45 | |||

| 7. | 7. | 4,7480 | +3,15 | 44 | |||

| 8. | 8. | 14,475 | +5,46 | 41 |

Hallo,

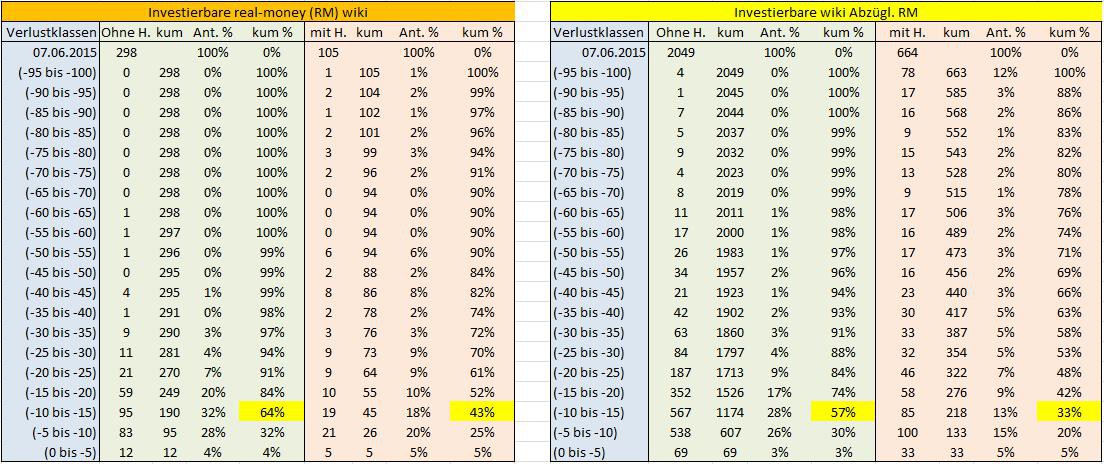

anbei mal eine Vergleichstabelle von real-money wikifolios vs. Investierbare wikifolios nach Verlustklassen.

Anmerkung: die Tabelle soll kein Werturteil sein und basiert auf historischen Daten.

Herangehensweise:

In der Tabelle wurde nach zwei Traderklassen unterschieden und zwar in (RM) Real-Money-wikifolio und Investierbare wikifolios abzüglich RM.

Des Weiteren wurden die Traderklassen unterteilt in die Kriterien ohne Hebelprodukte und mit Hebelprodukten.

Außerdem wurde die Tabelle in 20 Verlustklassen unterteilt [(0 bis -5), (-5 bis -10) usw.

Daraus ergibt sich folgende Tabelle:

Lesebeispiel von links nach rechts (gelb markiert).

64% (190) aller RM-wikifolios ohne Hebelprodukte bewegen sich bis zum Erstellungstag (07.60.2015) innnerhalb der Verlustklassen 0 bis -15 Prozent. 32% (95) aller RM-wikifolios ohne Hebelprodukte liegen innerhalb der Verlustklasse -10 bis -15 Prozent.

43% (45) aller RM-wikifolios mit Hebelprodukten bewegen sich bis zum Erstellungstag (07.60.2015) innnerhalb der Verlustklassen 0 bis -15 Prozent. 18% (19) aller RM-wikifolios mit Hebelprodukten liegen innerhalb der Verlustklasse -10 bis -15 Prozent.

57% (1174) aller invstierbaren wikifolios abzüglich RM-wikifolios ohne Hebelprodukte bewegen sich bis zum Erstellungstag (07.60.2015) innnerhalb der Verlustklassen 0 bis -15 Prozent. 28% (567) aller invstierbaren wikifolios abzüglich RM-wikifolios ohne Hebelprodukte liegen innerhalb der Verlustklasse -10 bis -15 Prozent.

33% (218) aller invstierbaren wikifolios abzüglich RM-wikifolios ohne Hebelprodukte bewegen sich bis zum Erstellungstag (07.60.2015) innnerhalb der Verlustklassen 0 bis -15 Prozent. 13% (85) aller RM-wikifolios mit Hebelprodukten liegen innerhalb der Verlustklasse -10 bis -15 Prozent.

Leider kann man daraus auch keine aussagekräftige Aussage machen, da z.B. das Filtern nach weiteren Kriterien, wie das wikifolio ist älter als 1 Jahr, nicht vorhanden sind.

anbei mal eine Vergleichstabelle von real-money wikifolios vs. Investierbare wikifolios nach Verlustklassen.

Anmerkung: die Tabelle soll kein Werturteil sein und basiert auf historischen Daten.

Herangehensweise:

In der Tabelle wurde nach zwei Traderklassen unterschieden und zwar in (RM) Real-Money-wikifolio und Investierbare wikifolios abzüglich RM.

Des Weiteren wurden die Traderklassen unterteilt in die Kriterien ohne Hebelprodukte und mit Hebelprodukten.

Außerdem wurde die Tabelle in 20 Verlustklassen unterteilt [(0 bis -5), (-5 bis -10) usw.

Daraus ergibt sich folgende Tabelle:

Lesebeispiel von links nach rechts (gelb markiert).

64% (190) aller RM-wikifolios ohne Hebelprodukte bewegen sich bis zum Erstellungstag (07.60.2015) innnerhalb der Verlustklassen 0 bis -15 Prozent. 32% (95) aller RM-wikifolios ohne Hebelprodukte liegen innerhalb der Verlustklasse -10 bis -15 Prozent.

43% (45) aller RM-wikifolios mit Hebelprodukten bewegen sich bis zum Erstellungstag (07.60.2015) innnerhalb der Verlustklassen 0 bis -15 Prozent. 18% (19) aller RM-wikifolios mit Hebelprodukten liegen innerhalb der Verlustklasse -10 bis -15 Prozent.

57% (1174) aller invstierbaren wikifolios abzüglich RM-wikifolios ohne Hebelprodukte bewegen sich bis zum Erstellungstag (07.60.2015) innnerhalb der Verlustklassen 0 bis -15 Prozent. 28% (567) aller invstierbaren wikifolios abzüglich RM-wikifolios ohne Hebelprodukte liegen innerhalb der Verlustklasse -10 bis -15 Prozent.

33% (218) aller invstierbaren wikifolios abzüglich RM-wikifolios ohne Hebelprodukte bewegen sich bis zum Erstellungstag (07.60.2015) innnerhalb der Verlustklassen 0 bis -15 Prozent. 13% (85) aller RM-wikifolios mit Hebelprodukten liegen innerhalb der Verlustklasse -10 bis -15 Prozent.

Leider kann man daraus auch keine aussagekräftige Aussage machen, da z.B. das Filtern nach weiteren Kriterien, wie das wikifolio ist älter als 1 Jahr, nicht vorhanden sind.

Sehr interessant - Danke für Deine Auswertung!

Gruß Bernecker1977

Gruß Bernecker1977

Antwort auf Beitrag Nr.: 49.927.047 von Chris_M am 07.06.15 15:01:34Warum nur nach Verlustklassen?

Hoffentlich kommt bald auch noch eine nach Gewinnklassen ...

Hoffentlich kommt bald auch noch eine nach Gewinnklassen ...

Antwort auf Beitrag Nr.: 49.929.612 von trenuk01 am 08.06.15 08:44:00Ich versuche es mal zu erklären warum nach Verlustklassen und nicht nach Gewinnklassen.

Wieso nicht nach Gewinnklassen:

Ein Unternehmer A erstellt für das nächste Quartal eine Umsatzplanung, jedoch kann man nur eine Planung der Umsätze erstellen aus historischen Werten (ohne Gewähr).

Nun wird z.B. die Zufahrtsstraße von Unternehmner A bzgl. Bauarbeiten gesperrt und weder Kunden und Zulieferer können bei A einkaufen und die Umsätze (die in der Vergangenheit sehr gut waren) gehen zurück.

Warum nach Verlustklassen

Jedoch kann Unternehmer A bzgl. des sinkenden/ausfallenden Umsatzes seine variablen Kosten, wie beispielsweise für Personal, anpassen.

D.h. ein Trader kann seine Verluste durch einsetzen von Instrumenten bzw. Strategien regulieren. Die historischen Gewinne sind sicher eine Möglichkeit eine Prognose für die Zukunft zu gestallten, aber ob dies eintritt kann niemand garantieren aber eine Anwendung des Money-Managements, Positionsgrößenmanagement zum Werterhalt kann man zumindest versprechen.

Abgesehen davon kannst du aus der o.g. Tabelle sehen wie hoch der durchschnittliche DD und wo du mit deinem wiki. bzw. Investment stehst.

Wieso nicht nach Gewinnklassen:

Ein Unternehmer A erstellt für das nächste Quartal eine Umsatzplanung, jedoch kann man nur eine Planung der Umsätze erstellen aus historischen Werten (ohne Gewähr).

Nun wird z.B. die Zufahrtsstraße von Unternehmner A bzgl. Bauarbeiten gesperrt und weder Kunden und Zulieferer können bei A einkaufen und die Umsätze (die in der Vergangenheit sehr gut waren) gehen zurück.

Warum nach Verlustklassen

Jedoch kann Unternehmer A bzgl. des sinkenden/ausfallenden Umsatzes seine variablen Kosten, wie beispielsweise für Personal, anpassen.

D.h. ein Trader kann seine Verluste durch einsetzen von Instrumenten bzw. Strategien regulieren. Die historischen Gewinne sind sicher eine Möglichkeit eine Prognose für die Zukunft zu gestallten, aber ob dies eintritt kann niemand garantieren aber eine Anwendung des Money-Managements, Positionsgrößenmanagement zum Werterhalt kann man zumindest versprechen.

Abgesehen davon kannst du aus der o.g. Tabelle sehen wie hoch der durchschnittliche DD und wo du mit deinem wiki. bzw. Investment stehst.

Antwort auf Beitrag Nr.: 49.929.732 von Chris_M am 08.06.15 08:57:25Es macht sicher Sinn, in einem Worst Case Szenario, schlechte Fälle

oder den schlechtesten vorhersehbaren Fall, mit in die Planung

einfließen zu lassen.

Durch die Konzentration in Deiner Tabelle, nur auf diesen, wird er,

der Worst Case, jedoch zum einzig erwarteten Fall.

Das jedoch bedeutet Pessimismus und mangelnde Gewinnerzielungsabsicht!

Gewinnerzielungsabsicht aber, ist Grundlage jeder unternehmerischen

Tätigkeit!

oder den schlechtesten vorhersehbaren Fall, mit in die Planung

einfließen zu lassen.

Durch die Konzentration in Deiner Tabelle, nur auf diesen, wird er,

der Worst Case, jedoch zum einzig erwarteten Fall.

Das jedoch bedeutet Pessimismus und mangelnde Gewinnerzielungsabsicht!

Gewinnerzielungsabsicht aber, ist Grundlage jeder unternehmerischen

Tätigkeit!

Trading Spotlight

Antwort auf Beitrag Nr.: 49.932.471 von trenuk01 am 08.06.15 14:47:34Hallo nochmal

ja richtig

"Gewinnerzielungsabsicht aber, ist Grundlage jeder unternehmerischen

Tätigkeit!"

und um Gewinn zu erzielen müssen die Kosten/Risiken/Verluste gering gehalten werden.

Aber mal ein Beispiel für ein Unternehmen, welches noch keine schwarzen Zahlen schreibt .. z.B. Amazon.com oder schlimmer AirBerlin

Außerdem ist unter der Tabelle geschrieben, das man leider keine Filteroption hat um z.B. nur wikifolios die älter als 1 Jahr sind zu betrachten. D.h. in der Tabelle fließen alle wikifolios ein die auch gerade neu sind und somit einen geringen Verlust aufweisen.

Eine weitere Möglichkeit daraus abzulesen ist, mit welchen durchschnittlichen DD man kalkulieren kann (wobei das nicht aussagend genug ist, es muss das jeweilige wikifolio genau betrachtet werden). Ich sah ein wiki mit einem recht hohem DD (ich glaube sogar es war ein RM und der Trader hat das wiki aus dem Tief wieder hochgezogen)

Nochmal zu der Aussage von

"Gewinnerzielungsabsicht aber, ist Grundlage jeder unternehmerischen

Tätigkeit!"

Es gibt auch ausreichend Non-Profit-Organisationen da passt deine Aussage nicht zu gleiches für Cost-Center. Also Kostenminimierung bzw. -reduzierung bevor man an Gewinne denken kann.

ja richtig

"Gewinnerzielungsabsicht aber, ist Grundlage jeder unternehmerischen

Tätigkeit!"

und um Gewinn zu erzielen müssen die Kosten/Risiken/Verluste gering gehalten werden.

Aber mal ein Beispiel für ein Unternehmen, welches noch keine schwarzen Zahlen schreibt .. z.B. Amazon.com oder schlimmer AirBerlin

Außerdem ist unter der Tabelle geschrieben, das man leider keine Filteroption hat um z.B. nur wikifolios die älter als 1 Jahr sind zu betrachten. D.h. in der Tabelle fließen alle wikifolios ein die auch gerade neu sind und somit einen geringen Verlust aufweisen.

Eine weitere Möglichkeit daraus abzulesen ist, mit welchen durchschnittlichen DD man kalkulieren kann (wobei das nicht aussagend genug ist, es muss das jeweilige wikifolio genau betrachtet werden). Ich sah ein wiki mit einem recht hohem DD (ich glaube sogar es war ein RM und der Trader hat das wiki aus dem Tief wieder hochgezogen)

Nochmal zu der Aussage von

"Gewinnerzielungsabsicht aber, ist Grundlage jeder unternehmerischen

Tätigkeit!"

Es gibt auch ausreichend Non-Profit-Organisationen da passt deine Aussage nicht zu gleiches für Cost-Center. Also Kostenminimierung bzw. -reduzierung bevor man an Gewinne denken kann.

Antwort auf Beitrag Nr.: 49.929.612 von trenuk01 am 08.06.15 08:44:00

Gewinnklassen

Die Aufstellung nach Gewinnklassen würde mich auch interessieren.

Lesezeichen. Bin ebenfalls interessiert.

Chartmogul

Chartmogul

Die Mühe werde ich mir nicht machen, aber @Silberpfeil60 hat ja den Stein mit der Aufstellung nach Gewinnklassen ins Rollen gebracht

Die Mühe werde ich mir nicht machen, aber @Silberpfeil60 hat ja den Stein mit der Aufstellung nach Gewinnklassen ins Rollen gebracht

PS: wenn du dabei bist, dann könntest ja gleich noch eine Aufstellung der aktuellen CRV´s machen

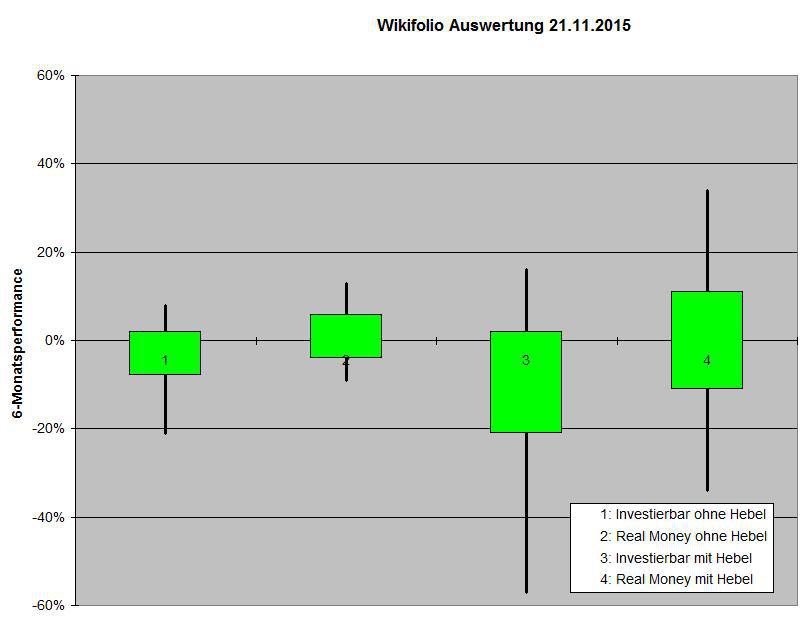

... ich denke, es ist der Mühe Wert, mal kurz mit den Filtern zu spielen. Vergleich Maximalverlust mit Gewinn finde ich schwierig, wenn die Grundgesamtheit aus wikifolios mit unterschiedlicher Laufzeit besteht - sowohl Gesamtperformance als auch Performance über die letzten x Monate würden als Vergleich ein schiefes Bild erzeugen.

Deshalb habe ich die Verteilung der 6-Monatsperformance verschiedener wikifolio Gruppen analysiert. Die schlechtesten x% können als Maß für das Risiko angesehen werden, während der Median ein guter Indikator für den erwartbaren Ertrag abgibt. Ergebnis ist die folgende Tabelle:

Min und Max Werte sind natürlich nur informativ, da sie bei unterschiedlicher Anzahl nicht vergleichbar sind. Visualisiert als eine Art Boxplot mit den besten/schlechtesten 10% als Whisker sieht das so aus:

Aus meiner Sicht gibt es auch keinen nennenswerten Vorteil, der das Risiko von wikifolios mit Hebel (enthalten sind 6 mal Totalverlust) rechtfertigen würde. Egal ob mit oder ohne Hebel: Real Money Moneyolios haben bezogen auf den Median den höheren Ertrag. In Summe gewinnen aus meiner Sicht die Real Money wikifolios ohne Hebel: Höchster Medianwert in Kombination mit vergleichweise enger Verteilung.

Wie seht ihr das?

PS: Der DAX verlor im selben Zeitraum 4,3%. Im Vergleich dazu stehen die wikifolios nicht schlecht da.

Deshalb habe ich die Verteilung der 6-Monatsperformance verschiedener wikifolio Gruppen analysiert. Die schlechtesten x% können als Maß für das Risiko angesehen werden, während der Median ein guter Indikator für den erwartbaren Ertrag abgibt. Ergebnis ist die folgende Tabelle:

Min und Max Werte sind natürlich nur informativ, da sie bei unterschiedlicher Anzahl nicht vergleichbar sind. Visualisiert als eine Art Boxplot mit den besten/schlechtesten 10% als Whisker sieht das so aus:

Aus meiner Sicht gibt es auch keinen nennenswerten Vorteil, der das Risiko von wikifolios mit Hebel (enthalten sind 6 mal Totalverlust) rechtfertigen würde. Egal ob mit oder ohne Hebel: Real Money Moneyolios haben bezogen auf den Median den höheren Ertrag. In Summe gewinnen aus meiner Sicht die Real Money wikifolios ohne Hebel: Höchster Medianwert in Kombination mit vergleichweise enger Verteilung.

Wie seht ihr das?

PS: Der DAX verlor im selben Zeitraum 4,3%. Im Vergleich dazu stehen die wikifolios nicht schlecht da.

Antwort auf Beitrag Nr.: 51.146.361 von LaggyLuke am 21.11.15 18:10:08Tolle Analyse und sehr schön anschaulich dargestellt. Vielen Dank dafür!

Antwort auf Beitrag Nr.: 51.146.361 von LaggyLuke am 21.11.15 18:10:08Sehr interessante und informative Information. Mich würde interessieren, wie das Bild aussieht, wenn man nur wikifolios auswertet, die mit mindestens 5000 Euro investiert sind? Geht das mit wenigen handgriffen? Vielen Dank.

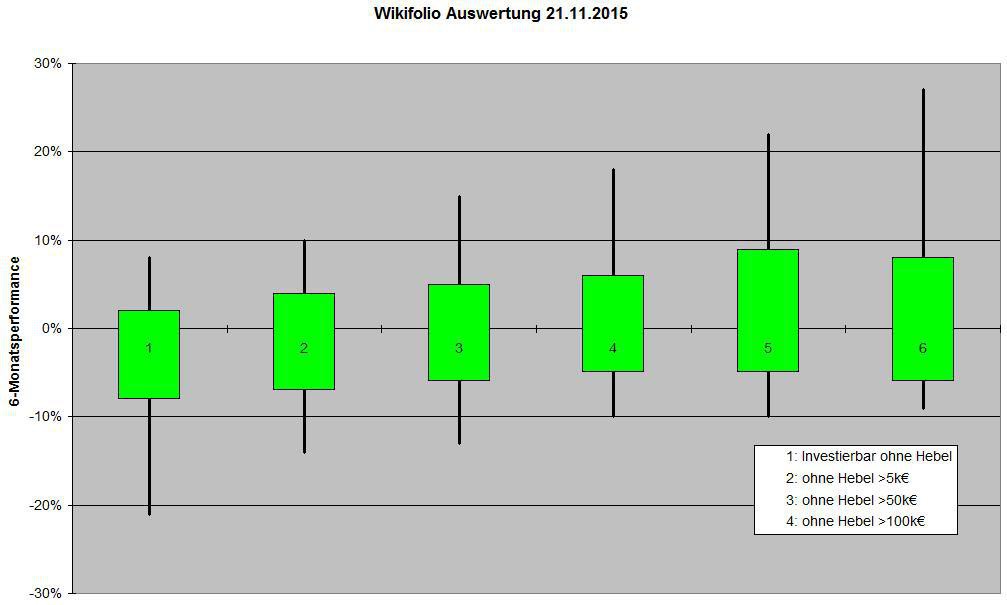

Antwort auf Beitrag Nr.: 51.148.644 von bimbababim am 22.11.15 14:31:12Ja, die Auswertung geht recht schnell, aber die Diskussion dazu ist etwas mühsamer. Erst mal zu dne Ergebnissen - um den Trend besser darzustellen habe ich zusätzlich Zwischenstufen eingeführt:

Antwort auf Beitrag Nr.: 51.148.884 von LaggyLuke am 22.11.15 15:51:39Verflixt: Falschen Knopf erwischt.

Erste Anmerkung: Excel stellt die Legende nicht vollständig dar. Die Boxen 5 und 6 stehen für >200k€, bzw. >500k€.

Jetzt zur Diskussion: Der Trend scheint eindeutig: Hohe Investitionssumme korreliert mit hoher Performance. Leider ist im Prinzip der Auswertung ein vermutlich nennenswerter Survivor Bias angelegt: Erfolgreiche wikifolios werden häufiger gekauft und haben deshalb eine größere Investitionssumme.

Ich habe keine Idee, wie ich das ohne historisches Datenmaterial abtrennen könnte und bin offen für jede Anregung.

Einen sehr praktischen Ansatz habe ich aber zu bieten: Unabhängig von dieser Diskussion fehlte mir zur Bewertung des Erfolgs meiner Dachwikifolios ein Vergleich. Zu diesem Zweck habe ich mir einen Index gebaut, den ich wikifolix nenne. Link:

http://www.wikifolio.com/de/WFOLIX

Diesen Index habe ich analog dem DAX erstellt (Details siehe Beschreibung). Zur Auflegung enthielt er wikifolios ab 595k€ aufwärts. Zu Beantwortung deiner Frage gibt es jetzt 2 Optionen:

A) Vergleich der Auswahl (ich habe sie gespeichert) mit dem Durchschnitt in 6 Monaten

B) Kontinuierlicher Vergleich mit üblichen Benchmarks.

Hier liegt der wikifolix in den letzten 2 Wochen sowohl gegenüber DAX als auch MSCI World zurück. Ich werde euch ein update geben, sobald ein ausreichender Zeitraum verfügbar ist.

Erste Anmerkung: Excel stellt die Legende nicht vollständig dar. Die Boxen 5 und 6 stehen für >200k€, bzw. >500k€.

Jetzt zur Diskussion: Der Trend scheint eindeutig: Hohe Investitionssumme korreliert mit hoher Performance. Leider ist im Prinzip der Auswertung ein vermutlich nennenswerter Survivor Bias angelegt: Erfolgreiche wikifolios werden häufiger gekauft und haben deshalb eine größere Investitionssumme.

Ich habe keine Idee, wie ich das ohne historisches Datenmaterial abtrennen könnte und bin offen für jede Anregung.

Einen sehr praktischen Ansatz habe ich aber zu bieten: Unabhängig von dieser Diskussion fehlte mir zur Bewertung des Erfolgs meiner Dachwikifolios ein Vergleich. Zu diesem Zweck habe ich mir einen Index gebaut, den ich wikifolix nenne. Link:

http://www.wikifolio.com/de/WFOLIX

Diesen Index habe ich analog dem DAX erstellt (Details siehe Beschreibung). Zur Auflegung enthielt er wikifolios ab 595k€ aufwärts. Zu Beantwortung deiner Frage gibt es jetzt 2 Optionen:

A) Vergleich der Auswahl (ich habe sie gespeichert) mit dem Durchschnitt in 6 Monaten

B) Kontinuierlicher Vergleich mit üblichen Benchmarks.

Hier liegt der wikifolix in den letzten 2 Wochen sowohl gegenüber DAX als auch MSCI World zurück. Ich werde euch ein update geben, sobald ein ausreichender Zeitraum verfügbar ist.

Antwort auf Beitrag Nr.: 51.148.932 von LaggyLuke am 22.11.15 16:10:34Super, vielen Dank.

Wie ziehst du die Daten aus wikifolio in Excel rüber? Wenn du die Summe aller Investitionen ziehst, kannst du uns bestimmt das gesamte AUM (Asset under Management) nennen? Wird oft im Thread Lang und Schwarz wkn 645932 diskutiert. Niemand kennt es so genau. Derzeit liegen die Vermutungen bei ca. 120 Mio.

Wie ziehst du die Daten aus wikifolio in Excel rüber? Wenn du die Summe aller Investitionen ziehst, kannst du uns bestimmt das gesamte AUM (Asset under Management) nennen? Wird oft im Thread Lang und Schwarz wkn 645932 diskutiert. Niemand kennt es so genau. Derzeit liegen die Vermutungen bei ca. 120 Mio.

Antwort auf Beitrag Nr.: 51.149.085 von bimbababim am 22.11.15 16:59:01Hallo bimbababim,

die Daten ziehe ich ehrlicherwiese per Hand rüber. Für die relativ wenigen Tabellenfelder geht das in Ordnung.

Zu deiner Frage nach AUM befürchte ich bin ich keine große Hilfe. Naiverweise verwende ich "investiertes Kapital" und "AUM" synonym, so wie wikifolio das auch tut, auch wenn das wohl nicht ganz sauber ist. Bezüglicher gesamter Investitionen habe ich bisher nicht an den Angaben im wikifolio Startbildschirm gezweifelt. Dort werden gerade 485M€ angegeben.

Ich ahne wohin die Reise geht: LUS könnte die Summe der Käufe nennen, ohne die Verkäufe. Meine Überschlagsrechnung anhand der Zahlen in der Tabelle:

- wikifolios ohne Hebel: 107M€ (alles kleiner 5k€ unterschlagen)

- großzügige Schätzung für wikifolios mit Hebel: 32M€ (Annahme gleiches durchschnittliches AUM)

- dann wären das in Summe ca. 140M€

Wie kommt ihr auf die Vermutung von 120M€ und brauchst du das genauer?

die Daten ziehe ich ehrlicherwiese per Hand rüber. Für die relativ wenigen Tabellenfelder geht das in Ordnung.

Zu deiner Frage nach AUM befürchte ich bin ich keine große Hilfe. Naiverweise verwende ich "investiertes Kapital" und "AUM" synonym, so wie wikifolio das auch tut, auch wenn das wohl nicht ganz sauber ist. Bezüglicher gesamter Investitionen habe ich bisher nicht an den Angaben im wikifolio Startbildschirm gezweifelt. Dort werden gerade 485M€ angegeben.

Ich ahne wohin die Reise geht: LUS könnte die Summe der Käufe nennen, ohne die Verkäufe. Meine Überschlagsrechnung anhand der Zahlen in der Tabelle:

- wikifolios ohne Hebel: 107M€ (alles kleiner 5k€ unterschlagen)

- großzügige Schätzung für wikifolios mit Hebel: 32M€ (Annahme gleiches durchschnittliches AUM)

- dann wären das in Summe ca. 140M€

Wie kommt ihr auf die Vermutung von 120M€ und brauchst du das genauer?

Antwort auf Beitrag Nr.: 51.149.535 von LaggyLuke am 22.11.15 19:13:54Genau so ist es, LuS summiert nur die Käufe. Das AUM entspricht dem Investiertem Kapital. Bisher haben diverse Teilnehmer aus Mitschreibungen und Schätzungen immer eine Tendenz dazu angegeben. Ich dachte, du hättest eventuell einen Weg gefunden es genauer zu ermitteln. Leider nein, nicht weiter schlimm. Das Interesse besteht, da immer wieder der Einfluss der wikifolios auf die Ergebnisse / weitere Kursentwicklung der LuS als Marketmaker diskutiert wird. Einige gehen davon aus, dass mit dem Wachstum von wikifolio auch LuS weiter zulegen wird.

Deine wikis gefallen mir, habe dich in die watchlist genommen. Noch einen schönen Sonntag.

Deine wikis gefallen mir, habe dich in die watchlist genommen. Noch einen schönen Sonntag.

Antwort auf Beitrag Nr.: 51.149.733 von bimbababim am 22.11.15 19:53:33Jetzt hast Du meine Neugierde geweckt.

Ergebnis: 134M€

Ich platziere die Details in dem von dir angegebenen Thread.

Ergebnis: 134M€

Ich platziere die Details in dem von dir angegebenen Thread.

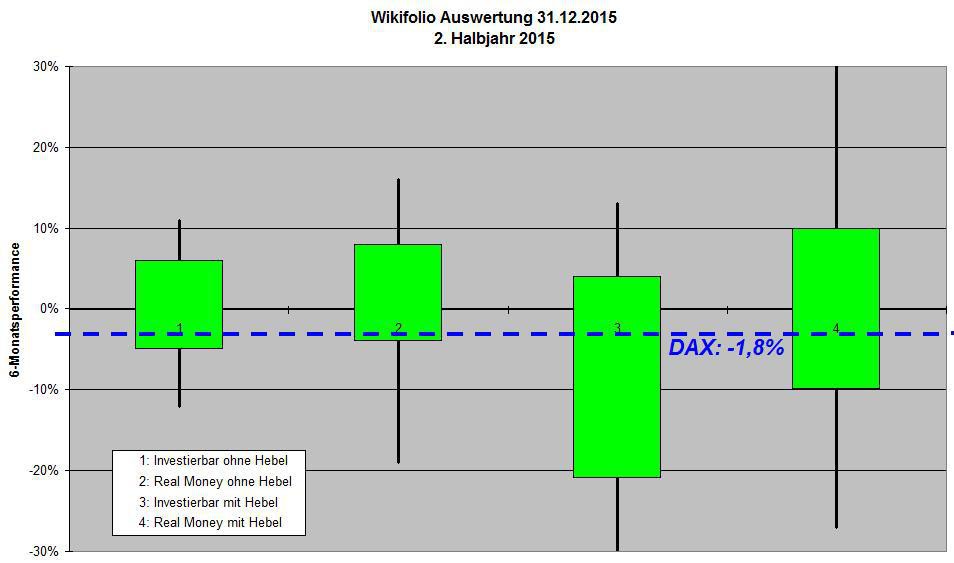

Perfomance 2. Halbjahr 2015: Vergleich mit/ohne Hebel und Real Money Status

Zum Jahreswechsel habe ich erneut mit den Filtern gespielt und so eine Auswertung für das 2. Halbjahr 2015 erstellt.Zunächst die Tabelle:

Hinweis: Als letzte Spalte habe ich einen Indikator für die typische Performance ergänzt. Der ist gebildet als Mittelwert von Median, unterem und oberem Quartil. Da die Tabellenwerte von meiner Vorgehensweise her aufgerundet sind, ziehe ich 0,5% ab.

Die Halbjahresperformance der beiden sinnvollen Benchmarks:

DAX: -1,8%

MSCI World: -1,8% (ich berechne in Euro um Währungseffekte zu eliminieren)

Im Vergleich dazu stehen die Real Money wikifolios ohne Hebel erneut exzellent da. Zur Visualisierung noch ein update der Grafik von November:

Antwort auf Beitrag Nr.: 51.401.730 von LaggyLuke am 03.01.16 18:17:47

eine interessante Auswertung, die mich darin bestärkt, ausschließlich auf die Real Money Wikifolios abzuheben. Ich habe jüngst eine Auswertung gemacht, in der die Real Money Wikis mit einem max. Drawndown von 20 % und einer positiven Jahresperformance enthalten waren. Mit gehebelten Wikis waren das gerade einmal 7 mehr, die im Risiko/Renditevergleich der Portfoliooptimierungssoftware Munio alle später durchs Raster fielen. Interessant in meinen Augen, was die Top 10 der so gefilterten 45 Wikis für Risiko-/Renditeaussichten mit sich brachten:

Platz Rendite Risiko Rend/Risk

1 9,59 11,17 0,858549687

2 4,69 5,88 0,797619048

3 7,04 15,66 0,449553001

4 7,59 17,34 0,437716263

5 9,35 31,6 0,295886076

6 6,4 22,12 0,289330922

7 6,32 22,12 0,285714286

8 11,38 40 0,2845

9 6,27 22,12 0,283453888

10 6,21 22,12 0,28074141

Soviel sei gesagt, dass Dein Wiki "Dogs of the Dow Low Five" auf dem hervorragenden 3. Platz liegt.

Viele Grüße,

Michael

tolle Auswertung zu den Real Money Wikifolios

Hallo LaggyLuke, eine interessante Auswertung, die mich darin bestärkt, ausschließlich auf die Real Money Wikifolios abzuheben. Ich habe jüngst eine Auswertung gemacht, in der die Real Money Wikis mit einem max. Drawndown von 20 % und einer positiven Jahresperformance enthalten waren. Mit gehebelten Wikis waren das gerade einmal 7 mehr, die im Risiko/Renditevergleich der Portfoliooptimierungssoftware Munio alle später durchs Raster fielen. Interessant in meinen Augen, was die Top 10 der so gefilterten 45 Wikis für Risiko-/Renditeaussichten mit sich brachten:

Platz Rendite Risiko Rend/Risk

1 9,59 11,17 0,858549687

2 4,69 5,88 0,797619048

3 7,04 15,66 0,449553001

4 7,59 17,34 0,437716263

5 9,35 31,6 0,295886076

6 6,4 22,12 0,289330922

7 6,32 22,12 0,285714286

8 11,38 40 0,2845

9 6,27 22,12 0,283453888

10 6,21 22,12 0,28074141

Soviel sei gesagt, dass Dein Wiki "Dogs of the Dow Low Five" auf dem hervorragenden 3. Platz liegt.

Viele Grüße,

Michael

Antwort auf Beitrag Nr.: 52.039.568 von MichaelHowards am 22.03.16 23:47:09Hallo Michael,

vielen Dank, solche Lobeshymnen gehen runter wie Öl. Bitte mehr davon !

!

Dein Ansatz erschient mir interessant. Allerdings kann ich die Ermittlung der Parameter für Rendite und Risiko nicht so ohne weiteres nachvollziehen. Kannst Du das bitte etwas genauer erläutern?

Grüße,

Laggy

PS: Mich interessiert dabei vor allem der Zeitraum der Auswertung und das gewählte Maß fürs Risiko.

vielen Dank, solche Lobeshymnen gehen runter wie Öl. Bitte mehr davon

!Dein Ansatz erschient mir interessant. Allerdings kann ich die Ermittlung der Parameter für Rendite und Risiko nicht so ohne weiteres nachvollziehen. Kannst Du das bitte etwas genauer erläutern?

Grüße,

Laggy

PS: Mich interessiert dabei vor allem der Zeitraum der Auswertung und das gewählte Maß fürs Risiko.

Hallo Laggy,

Frohe Ostern erst einmal. Ich habe für die Analysen einen Zeitraum von 12 Monaten Anlagehorizont gewählt, da dies zugleich das Mindestmaß für die Existenz der ausgewählten Real Money Wikis war. Als Risiko habe ich 20 % auf der Risk-Return-Kurve abgetragen, um damit die dann höchst mögliche Renditekonstellation zu ermitteln. Die beträgt nun 7,61 %. Mehr in Kürze auf meinem FB Account.

Viele Grüße und noch einen schönen Sonntag. Michael

Frohe Ostern erst einmal. Ich habe für die Analysen einen Zeitraum von 12 Monaten Anlagehorizont gewählt, da dies zugleich das Mindestmaß für die Existenz der ausgewählten Real Money Wikis war. Als Risiko habe ich 20 % auf der Risk-Return-Kurve abgetragen, um damit die dann höchst mögliche Renditekonstellation zu ermitteln. Die beträgt nun 7,61 %. Mehr in Kürze auf meinem FB Account.

Viele Grüße und noch einen schönen Sonntag. Michael

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 218 | ||

| 155 | ||

| 76 | ||

| 58 | ||

| 49 | ||

| 45 | ||

| 44 | ||

| 41 | ||

| 36 | ||

| 29 |

| Wertpapier | Beiträge | |

|---|---|---|

| 25 | ||

| 25 | ||

| 23 | ||

| 21 | ||

| 21 | ||

| 21 | ||

| 20 | ||

| 19 | ||

| 19 | ||

| 19 |