Covestro AG - 500 Beiträge pro Seite (Seite 2)

eröffnet am 22.09.15 13:20:11 von

neuester Beitrag 22.04.24 11:32:33 von

neuester Beitrag 22.04.24 11:32:33 von

Beiträge: 3.720

ID: 1.218.876

ID: 1.218.876

Aufrufe heute: 35

Gesamt: 344.136

Gesamt: 344.136

Aktive User: 0

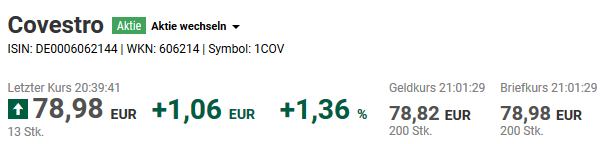

ISIN: DE0006062144 · WKN: 606214 · Symbol: 1COV

47,77

EUR

-0,67 %

-0,32 EUR

Letzter Kurs 16:58:15 Xetra

Neuigkeiten

| Covestro Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

19.04.24 · wO Newsflash |

18.04.24 · Der Aktionär TV |

17.04.24 · Markus Weingran |

Werte aus der Branche Verpackungsindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 45,39 | +7,23 | |

| 31,02 | +6,60 | |

| 3,9550 | +6,03 | |

| 35,38 | +5,36 | |

| 38,10 | +4,96 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 26,65 | -5,66 | |

| 1,3100 | -5,76 | |

| 231,00 | -7,60 | |

| 2,9000 | -9,09 | |

| 0,7000 | -10,26 |

Oder sieht wer jetzt schon über 3€ Quartalsgewinn je Aktie?

Antwort auf Beitrag Nr.: 57.431.546 von Friseuse am 30.03.18 15:30:50Hallo....melde mich hier das erste Mal zu Wort. Bin von der alten KGV Generation die mit den KGVs vom Neuen Markt damals nicht klar kam. Halte persönlich Covestro auch für eine Perle die unterbewertet ist und bin zur Zeit von der Kursentwicklung sehr enttäuscht da ich auch investiert bin. Verfolge die Argumente hier schon seit Wochen und wie oft, beide Szenarien positiv, wie negativ klingen durch aus plausibel. Das negative Szenario hat mich aber verunsichern lassen, weil es einfach zur Kursentwicklung passt, das irgendetwas doch nicht so toll ist, wie es eigentlich auch für mich scheint. Ich hoffe das es ab Dienstag langsam aufwärts geht ( HV, Div. und sehr gute 1Q Zahlen komnen ja näher) das die für mich wichtige 200T Linie hält bzw. gegalten hat. Das das Rückkaufprogramm ausgesetzt wurde, auch für mich nicht nachvollziehbar. Eine Idee vllt.möchte man den entstehenden Druck der nächsten Bayer Plazierung möglich ab 10.04.abfangen.Das Covestro nicht investiert wird z.B.mit der Ad-hoc vom 10.12.17 wieder legt (Spanien). Euch Frohe Ostern und wieder steigende Kurse

Antwort auf Beitrag Nr.: 57.433.352 von Starter87 am 30.03.18 22:31:24Gute Frage, nächste Frage

Folgt die Aktie irgendwelchen Argumenten und welchen?

Folgt die Aktie irgendwelchen Argumenten und welchen?

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Hier machste was mit, selbst eine Wanhua meldet eine sich weiter bessernde Marktlage und feiert die auch nicht mit Kursabschlägen.

Trading Spotlight

Antwort auf Beitrag Nr.: 57.448.919 von Friseuse am 03.04.18 13:02:05Heute noch ein letztes Mal zu 78.25€ zugekauft.

Hier ist der Anfang oder das Ende

3 Euro Kursrabatt in der Woche, der Dax bekommt der Aktie nicht

Und ich dachte bei drei Euro an EPS im 1.Quartal 2018, fast

Ob die was vom Gewinn spenden und dann passt die Entwertung ?

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Und ich dachte bei drei Euro an EPS im 1.Quartal 2018, fast

Ob die was vom Gewinn spenden und dann passt die Entwertung ?

Antwort auf Beitrag Nr.: 57.447.458 von awsx am 03.04.18 10:08:40Bin ich verrückt, dass ich hier permanent in fallende Kurse nachkaufe? Eine Fondsgebundene Lebensversicherung, die fällig wurde, ist mittlerweile komplett in Covestro aufgegangen. Immerhin eine sechsstellige Eurosumme. Ich muss zugeben, dass ich ins Grübeln komme...

Antwort auf Beitrag Nr.: 57.457.511 von bcgk am 04.04.18 11:23:21

Solange du noch 8 weitere Positionen in dieser Ordnung hast, ist alles ok...

Zitat von bcgk: Bin ich verrückt, dass ich hier permanent in fallende Kurse nachkaufe? Eine Fondsgebundene Lebensversicherung, die fällig wurde, ist mittlerweile komplett in Covestro aufgegangen. Immerhin eine sechsstellige Eurosumme. Ich muss zugeben, dass ich ins Grübeln komme...

Solange du noch 8 weitere Positionen in dieser Ordnung hast, ist alles ok...

Antwort auf Beitrag Nr.: 57.457.511 von bcgk am 04.04.18 11:23:21Momentan ist es wohl völlig egal, woran man investiert, es geht eh alles nach unten. Man kann nur hoffen, dass die amerikanische Außenhandelspoltik sich rasch wieder normalisiert. Und dann wird es wieder aufwärts gehen. Aber so wie Trump sich verhält, wird wohl alles noch schlimmer werden. Schade eigentlich, da er zu Beginn wirklich gut war für die Börse.

Antwort auf Beitrag Nr.: 57.457.511 von bcgk am 04.04.18 11:23:21

Du brauchst ja nicht alle 2-3€ nachkaufen. Es reicht ja alle 10% - schont die Nerven...und man kann auch in der Trendfolge im Aufzug nach oben noch akkumulieren...das ist dann noch stressfreier und macht auch Freude

Zitat von bcgk: Bin ich verrückt, dass ich hier permanent in fallende Kurse nachkaufe? Eine Fondsgebundene Lebensversicherung, die fällig wurde, ist mittlerweile komplett in Covestro aufgegangen. Immerhin eine sechsstellige Eurosumme. Ich muss zugeben, dass ich ins Grübeln komme...

Du brauchst ja nicht alle 2-3€ nachkaufen. Es reicht ja alle 10% - schont die Nerven...und man kann auch in der Trendfolge im Aufzug nach oben noch akkumulieren...das ist dann noch stressfreier und macht auch Freude

Eine Adidas oder Deutsche Börse sind auf Höchstkurs, also umfänglich beschlossen ist der Börsenuntergang nicht.

Hier ist kurz vor der HV der Kurs mies, Zahlen und Ausblick laufen gegensätzlich. Frage ist was hier zählt?

Vielleicht sollte Covestro BASF übernehmen?

Wenn alles nicht zu Kursen führt können die auch steigen, oder?

Hier ist kurz vor der HV der Kurs mies, Zahlen und Ausblick laufen gegensätzlich. Frage ist was hier zählt?

Vielleicht sollte Covestro BASF übernehmen?

Wenn alles nicht zu Kursen führt können die auch steigen, oder?

Bastelt bitte ein ordentliches Chartbild

Antwort auf Beitrag Nr.: 57.468.083 von Friseuse am 05.04.18 10:45:52Was meinst Du damit?

Chartbild war ordentlich und wurde jetzt die letzten 2 Wochen "versaut". Müssten jetzt erstmal die wichtigen Marken oberhalb der 80 wieder erobern.

Chartbild war ordentlich und wurde jetzt die letzten 2 Wochen "versaut". Müssten jetzt erstmal die wichtigen Marken oberhalb der 80 wieder erobern.

Antwort auf Beitrag Nr.: 57.468.140 von schnorps01 am 05.04.18 10:52:50Erstaunlicherweise zeitigten Kurse dieses Jahr ein Schaubild der Sinnlosigkeit, Rundumabholzung in Höhe, Volatilität und Volumen bis zum Doji im Wochenchart. Interesse und Nachrichten bewegen sich auch auf NN

Vielleicht lebt da auch keiner mehr und die spielen das nicht nur in Kursen?

Mir fällt hier ausser dicken Backen nicht mehr viel ein, fundamental ergibt der Datenkranz in Relation zu Kursen nur einen Sinn bei unmittelbarer Vergänglichkeit. Ein KUV von 1 bei einer gut zweistelligen Rendite ist bei sich demnächst erschöpfenden Gewinnen angemessen, die implizite Annahme von Nichtzukunft in diesen Kursen ist heftig.

Nur ist der Markt nicht schwach, es sind sogar Preisanhebungen von Celanese bis Wanhua in den letzten Tagen berichtet.

Einen analytischen Frieden gibts erst mit frischen Highs über 96€, vorher ist das ein ungelöstes Rätsel der nicht angeschauten Art. Wo werden wir hier in einigen Tagen nach der HV sein?

Beim Interesse

An News

Beim Volumen

Im Trend

In der Vola

Beim Kurs ?

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Vielleicht lebt da auch keiner mehr und die spielen das nicht nur in Kursen?

Mir fällt hier ausser dicken Backen nicht mehr viel ein, fundamental ergibt der Datenkranz in Relation zu Kursen nur einen Sinn bei unmittelbarer Vergänglichkeit. Ein KUV von 1 bei einer gut zweistelligen Rendite ist bei sich demnächst erschöpfenden Gewinnen angemessen, die implizite Annahme von Nichtzukunft in diesen Kursen ist heftig.

Nur ist der Markt nicht schwach, es sind sogar Preisanhebungen von Celanese bis Wanhua in den letzten Tagen berichtet.

Einen analytischen Frieden gibts erst mit frischen Highs über 96€, vorher ist das ein ungelöstes Rätsel der nicht angeschauten Art. Wo werden wir hier in einigen Tagen nach der HV sein?

Beim Interesse

An News

Beim Volumen

Im Trend

In der Vola

Beim Kurs ?

Upside

Credit Suisse senkt Kursziel für Covestro von €99 auf €92. Neutral. Quelle: Guidants News http://news.guidants.com

Ich kann es nicht fassen, die "Banker" wollen wie immer, günstrige Kurse.

Schauen wir mal nächste Woche HS in Bonn und Dividende - dann sehen wir wohl alle klarer, hoffentlich.

Sehen die "Banker" das nicht so gute Wachstum als Hemmnis an ?

Charttechnisch : 78,85 sollte halten sonst geht es weiter Richtung 74,25 EUR.

http://www.morningstar.com/stocks/xetr/1cov/quote.html

dient nur als ein Baustein meiner Betrachtungen.

Oberkassler

Antwort auf Beitrag Nr.: 57.479.813 von Oberkassel am 06.04.18 12:27:30Jeden Tag Underperformance. Jeden einzelnen Tag.

Wasserkocher, vor den letzten Zahlen hat er auch lauwarmen Tee gekocht und war dann über den Cappuccino überrascht und hob das Kursziel auf 99€ an. Von daher hebt er nach den nächsten Zahlen auf 104 an.

Die Abstufungsargumente sind inzwischen seit etlichen Quartalen mehr gebetsartig bekannt, axiomatisch werden die Margen auf Schwindsucht gesetzt und dann soll das mit 90er Kursen passen. Eigentlich eine versteckte Empfehlung, wenn 90+ schon bei vom Himmel fallender Konjunktur- und Margenschwäche angemessen ist fällt das nachhaltige Risiko schon flach. Der analystische Annahmenlimbo wird sich nicht in der Realität finden, same procedure wie immer.

Die Karten sind gelegt, damit kann man arbeiten. Unbekannte Größe ist die Zukunft, der kann man sich nähern und es verdichtet sich auf die Frage nach konjunktureller Entwicklung, welche wieder messbar im Dax ist.

Der Kurs von Covestro besteht aus zwei Komponenten, eigene Stärke in einer Größenordnung gegen 100% p.a. und Beta zum Dax für das auch in Analysten ablesbare prognostische Konjunktursentiment um 2.

Also ist die Aktie in einer Trampolinsituation, allein um mittelfristig nicht zu steigen ist eine größere Konjunktur- und gesteigerte Aktienmarktschwäche erforderlich. Die Wahrscheinlichkeit ist gegen NN, wahrscheinlich ist eine Umdeutung der analystisch gefühlten und gebastelten Zukunft.

Dann sind Aktionäre hier wieder gut im Geschäft, dann gucken wir nicht mehr in Kursen vor die Füße wie jetzt und schon in einen offenen Horizont mit normalisierter Bewertung.

Wir sehen hier historisch singulare Bewertungsexzesse, jetzt halt 1:1 das depressive Gegenstück zur manischen Jubelorgie der Banken und Analysten für Windeier in 2000.

Aus dem Stand hier einen Kurs auf PE 16 und EPS 12 zu bilden ist Akzeptanz von Gegenwart, sollte möglich sein. Aber dafür brauchen wir normale Marktteilnehmer, also aus dem Busch kommende Banken und Analysten. Zukunft und Euphorie sind eh andere Baustellen.

Die Abstufungsargumente sind inzwischen seit etlichen Quartalen mehr gebetsartig bekannt, axiomatisch werden die Margen auf Schwindsucht gesetzt und dann soll das mit 90er Kursen passen. Eigentlich eine versteckte Empfehlung, wenn 90+ schon bei vom Himmel fallender Konjunktur- und Margenschwäche angemessen ist fällt das nachhaltige Risiko schon flach. Der analystische Annahmenlimbo wird sich nicht in der Realität finden, same procedure wie immer.

Die Karten sind gelegt, damit kann man arbeiten. Unbekannte Größe ist die Zukunft, der kann man sich nähern und es verdichtet sich auf die Frage nach konjunktureller Entwicklung, welche wieder messbar im Dax ist.

Der Kurs von Covestro besteht aus zwei Komponenten, eigene Stärke in einer Größenordnung gegen 100% p.a. und Beta zum Dax für das auch in Analysten ablesbare prognostische Konjunktursentiment um 2.

Also ist die Aktie in einer Trampolinsituation, allein um mittelfristig nicht zu steigen ist eine größere Konjunktur- und gesteigerte Aktienmarktschwäche erforderlich. Die Wahrscheinlichkeit ist gegen NN, wahrscheinlich ist eine Umdeutung der analystisch gefühlten und gebastelten Zukunft.

Dann sind Aktionäre hier wieder gut im Geschäft, dann gucken wir nicht mehr in Kursen vor die Füße wie jetzt und schon in einen offenen Horizont mit normalisierter Bewertung.

Wir sehen hier historisch singulare Bewertungsexzesse, jetzt halt 1:1 das depressive Gegenstück zur manischen Jubelorgie der Banken und Analysten für Windeier in 2000.

Aus dem Stand hier einen Kurs auf PE 16 und EPS 12 zu bilden ist Akzeptanz von Gegenwart, sollte möglich sein. Aber dafür brauchen wir normale Marktteilnehmer, also aus dem Busch kommende Banken und Analysten. Zukunft und Euphorie sind eh andere Baustellen.

Antwort auf Beitrag Nr.: 57.480.221 von bcgk am 06.04.18 13:07:19Hallo, wundere mich auch weiter über die under performance, auch zum Dax. Laut Vorstand wird das 1Q super also ca. +20% (ca. 2.8 €) wenn er aber demnächst verkündet das Quartal 2-4 schlechter läuft als 2017 aufgrund sinkender Margen dann stünde für 2018 ca. 9 € pro Aktie und damit ein Gewinnrückgang , wenn sich das in 2019 fort setzt ,hätten wir 8 € und aktuell ein KGV von 10 , statt wie erhofft 12 € bei gleichem KGV und den gewünschten 120€ plus x. Ich hoffe das immer noch nicht, aber bald sind wir hoffentlich schlauer.

Wird der Gewinn nicht schwächer sondern stärker so glaube ich, wird der Abbau der Unterbewertung mit dem Verkauf der letzten ca. 15% von Bayer starten. Auch der Aktienrückkauf könnte dann wieder starten, denn mal ganz ehrlich. Warum sollte der Vorstand den Kurs für Bayer gerade jetzt pushen, für das Unternehmen das Covestro nicht mehr wollte. Ich würde keinen Aktionären das Geld in den Rachen schieben wenni ch weiss die wollen unbedingt verkaufen, dann doch lieber bei den dann neuen oder langfristigen Aktionären. Der Vorstand hat vor ca. einem1/2 Jahr so positiv für seine Aktionäre gesprochen das ich einfach glaube das man ausgerechnet Bayer nicht die ganzen Rosinen ins Säckle packen möchte und wir einfach nur auf den komplettten Austieg warten müssen. Dazu gehört in meinen Augen auch die Div. die m.M. deutlich höher hatte ausfallen können ( z.B. >3€)

Wird der Gewinn nicht schwächer sondern stärker so glaube ich, wird der Abbau der Unterbewertung mit dem Verkauf der letzten ca. 15% von Bayer starten. Auch der Aktienrückkauf könnte dann wieder starten, denn mal ganz ehrlich. Warum sollte der Vorstand den Kurs für Bayer gerade jetzt pushen, für das Unternehmen das Covestro nicht mehr wollte. Ich würde keinen Aktionären das Geld in den Rachen schieben wenni ch weiss die wollen unbedingt verkaufen, dann doch lieber bei den dann neuen oder langfristigen Aktionären. Der Vorstand hat vor ca. einem1/2 Jahr so positiv für seine Aktionäre gesprochen das ich einfach glaube das man ausgerechnet Bayer nicht die ganzen Rosinen ins Säckle packen möchte und wir einfach nur auf den komplettten Austieg warten müssen. Dazu gehört in meinen Augen auch die Div. die m.M. deutlich höher hatte ausfallen können ( z.B. >3€)

Antwort auf Beitrag Nr.: 57.489.014 von Starter87 am 07.04.18 17:01:34Selbst bei 6€ Gewinn pro Aktie muss der Kurs bei 90 stehen.....

Antwort auf Beitrag Nr.: 57.480.482 von Friseuse am 06.04.18 13:34:51Weißt du wann die letzte Tranche von Bayer verkauft werden soll?

Antwort auf Beitrag Nr.: 57.489.071 von bcgk am 07.04.18 17:13:27....ich bin zwar dort angestellt, aber nur einer von ganz vielen Kleinen ....da Monsanto immer näher und wahrscheinlicher rückt und sie nur min. 3 Monate Haltefrist zugesagt haben (läuft ca. am 10.04.18 ab) so werden die bestimmt die Div. mitnehmen und dann bestimmt nicht mehr lange fackeln....das böse ist nur ,das die ohne Schmerzen mit Blick auf den Kurs anbieten können....da sie eh heil froh sind, das Ihr IPO 2015 voll nach hinten losging, zu ,so glaube ich ,gewünschten 32-36 € und sie dann nur einen mini Anteil für 24€ an die Börse bekommen haben. Die hätten Milliarden in 2 Jahren verschenkt wenn das damals geklappt hätte, die hatten also richtig Suppe und haben jetzt sowieso schon richtig Schnitt gemacht.

....da Monsanto immer näher und wahrscheinlicher rückt und sie nur min. 3 Monate Haltefrist zugesagt haben (läuft ca. am 10.04.18 ab) so werden die bestimmt die Div. mitnehmen und dann bestimmt nicht mehr lange fackeln....das böse ist nur ,das die ohne Schmerzen mit Blick auf den Kurs anbieten können....da sie eh heil froh sind, das Ihr IPO 2015 voll nach hinten losging, zu ,so glaube ich ,gewünschten 32-36 € und sie dann nur einen mini Anteil für 24€ an die Börse bekommen haben. Die hätten Milliarden in 2 Jahren verschenkt wenn das damals geklappt hätte, die hatten also richtig Suppe und haben jetzt sowieso schon richtig Schnitt gemacht.

Antwort auf Beitrag Nr.: 57.489.245 von Starter87 am 07.04.18 17:50:02Ich warte die Zahlen ab. Wenn der Ausblick stimmt und Bayer seinen Teil geworfen hat und wir noch im Bereich 78-82 sind, werde ich meine Anleihefonds auflösen und meine Covestroposition verdoppeln. Nach mir die Sintflut

Ist wer am Freitag bei der HV ?

Antwort auf Beitrag Nr.: 57.489.071 von bcgk am 07.04.18 17:13:27

Die Antwort auf soll dürfte gestern sein, lol. Praktisch wird der finale Verkauf jederzeit umsetzbar sein und eine hier das Vollopfer gebende Bayer endlich den Abflug finden. Wie derart oberstrategisch Sinnlosigkeit kultiviert und Werte verschenkt werden ist ein völliger Grenzfall.

Hoffnung auf eine auch nur begrenzte Kursgewinnfähigkeit von Bayer in Covestro scheint nicht angebracht, die sind fix in der Spur und setzen seit etlichen Quartalen den Kurs hier unter Druck.

Vielleicht wird die Aktie dann erwachsen, von Bayers Sinnlosigkeit entwachsen? Dann kommt eine gewisse Bedeutung von Gewinn und Technologie rein, wer weiß?

Zitat von bcgk: Weißt du wann die letzte Tranche von Bayer verkauft werden soll?

Die Antwort auf soll dürfte gestern sein, lol. Praktisch wird der finale Verkauf jederzeit umsetzbar sein und eine hier das Vollopfer gebende Bayer endlich den Abflug finden. Wie derart oberstrategisch Sinnlosigkeit kultiviert und Werte verschenkt werden ist ein völliger Grenzfall.

Hoffnung auf eine auch nur begrenzte Kursgewinnfähigkeit von Bayer in Covestro scheint nicht angebracht, die sind fix in der Spur und setzen seit etlichen Quartalen den Kurs hier unter Druck.

Vielleicht wird die Aktie dann erwachsen, von Bayers Sinnlosigkeit entwachsen? Dann kommt eine gewisse Bedeutung von Gewinn und Technologie rein, wer weiß?

UBS

Ziel 110€Wenn es nur mal ankommen würde...

http://www.finanznachrichten.de/nachrichten-2018-04/43474719…

seit einer Stunde wieder 200 bis 550 Päckchen die rausgehen. Vorhin mal ein 3000 Block.

Bayer aktiv?

Bayer aktiv?

Wieder von >81 auf > 79 in einem positiven Markt. Das hat was....

Antwort auf Beitrag Nr.: 57.491.384 von Huusmeister am 08.04.18 09:56:28Ich bin da.

Antwort auf Beitrag Nr.: 57.498.854 von schnorps01 am 09.04.18 15:21:21

Halte das für absolut unrealistisch, sie haben bis jetzt alle Aktien (ausbörslich) im grossen Still plaziert und waren damit äusserst erfolgreich, also warum gerade jetzt damit anfangen Hunderte Päckchen zu verkaufen? Hoffe nur das sie genug Nachfrage haben und dem Spiel endlich ein Ende setzten können und nicht noch auf 5-7% sitzten bleiben, aber das ist bestimmt nur eine Frage des Preises bzw. Abschlags . Der Pensionsfondanteil sollte m.M. davon nicht betroffen sein, der wird gehalten. Zeit sich von Bayer zu befreien

. Der Pensionsfondanteil sollte m.M. davon nicht betroffen sein, der wird gehalten. Zeit sich von Bayer zu befreien

Bayer am Markt !

Warum sollte Bayer so etwas tun , sie haben noch ca. 30 Mio !!! Aktien zu plazieren.Halte das für absolut unrealistisch, sie haben bis jetzt alle Aktien (ausbörslich) im grossen Still plaziert und waren damit äusserst erfolgreich, also warum gerade jetzt damit anfangen Hunderte Päckchen zu verkaufen? Hoffe nur das sie genug Nachfrage haben und dem Spiel endlich ein Ende setzten können und nicht noch auf 5-7% sitzten bleiben, aber das ist bestimmt nur eine Frage des Preises bzw. Abschlags

. Der Pensionsfondanteil sollte m.M. davon nicht betroffen sein, der wird gehalten. Zeit sich von Bayer zu befreien

. Der Pensionsfondanteil sollte m.M. davon nicht betroffen sein, der wird gehalten. Zeit sich von Bayer zu befreien

68€ ist ja mal ne Vorstellung https://www.lynxbroker.de/boersenblick/20180410/covestro-ble…

Antwort auf Beitrag Nr.: 57.505.523 von Newbie_81 am 10.04.18 11:30:23...aber die 81,38€ geraten auch wieder in den Fokus. Da müssen wir auf auf SK-Basis mal wieder drüber.

https://www.finanztrends.info/news/covestro-schlagen-die-bul…

...und UBS hat die 110€ als Ziel ja auch nicht einfach mal so gestern in den Raum geworfen ;-)

https://www.finanztrends.info/news/covestro-schlagen-die-bul…

...und UBS hat die 110€ als Ziel ja auch nicht einfach mal so gestern in den Raum geworfen ;-)

Das ist eine Apathiephase mehr, die Motive in der Aktie sind unklar. Bilden sich Kurse aus Bayers Trennungsfreude selbst zu diesen Sonderangebotskursen oder aus Gewinn je Aktie?

Charttechnisch auf der Kippe steht eine Investmentqualität

Seit 1.März eine Abwertung wie Deutsche Bank, ohne deren Irrungen, deren Strategielosigkeit, deren Ergebnisschwäche, deren Verwässerungspolitik, deren hoher Marktkapitalisierung

Fühlt sich an wie Teilhabe an den Finanzdrücken von Bayers Starstrategen

Charttechnisch auf der Kippe steht eine Investmentqualität

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Seit 1.März eine Abwertung wie Deutsche Bank, ohne deren Irrungen, deren Strategielosigkeit, deren Ergebnisschwäche, deren Verwässerungspolitik, deren hoher Marktkapitalisierung

Fühlt sich an wie Teilhabe an den Finanzdrücken von Bayers Starstrategen

Die haben was drauf

Antwort auf Beitrag Nr.: 57.506.573 von schnorps01 am 10.04.18 13:17:58Gute Nachrichten - habe auch sofort aufgestockt.

Schätze die Aktie dreht nun endlich steil nach OBEN

Schätze die Aktie dreht nun endlich steil nach OBEN

Antwort auf Beitrag Nr.: 57.506.552 von schnorps01 am 10.04.18 13:15:25

Uiih. Hätte vorhin nicht gedacht das die 81,38€ heute bereits in den Fokus rücken könnten.

Zitat von schnorps01: ...aber die 81,38€ geraten auch wieder in den Fokus. Da müssen wir auf auf SK-Basis mal wieder drüber.

https://www.finanztrends.info/news/covestro-schlagen-die-bul…

...und UBS hat die 110€ als Ziel ja auch nicht einfach mal so gestern in den Raum geworfen ;-)

Uiih. Hätte vorhin nicht gedacht das die 81,38€ heute bereits in den Fokus rücken könnten.

200 Tagelinie getestet und nach oben gedreht. Indikatoren MACD und RSI sollten somit Kaufsignale generieren. Bin nur am Handy. Kann das jemand graphisch bestätigen?

Der Anstieg spricht für sich, da brauchst du keinen Chart mehr.

Mit der HV wird sich die Signallage stärken und Aufmerksamkeit auf die vernachlässigte Aktie lenken.

Das wird interessant

Das wird interessant

Antwort auf Beitrag Nr.: 57.514.097 von Friseuse am 11.04.18 09:15:12Ganz Deiner Meinung - dazu gibt es noch 2,20 Euro pro Aktie als Dividende diese Woche.

Hinter den Kulissen spricht man zudem von hervorragenden Zahlen für das 1. Quartal.

Würde mich nicht wundern, wenn wir jetzt ganz schnell 10 - 20 % zulegen.

Hinter den Kulissen spricht man zudem von hervorragenden Zahlen für das 1. Quartal.

Würde mich nicht wundern, wenn wir jetzt ganz schnell 10 - 20 % zulegen.

Antwort auf Beitrag Nr.: 57.515.237 von blue-moon am 11.04.18 10:49:53

...zumindest für eine der drei Covestr-Business Units kann auch ich die obig in Aussicht gestellten sehr guten Zahlen verifizieren.

Freitag der dreizehnte kann kommen(sofern nicht vorher die Welt untergeht oder die Indices crashen)!

Zitat von blue-moon: Ganz Deiner Meinung - dazu gibt es noch 2,20 Euro pro Aktie als Dividende diese Woche.

Hinter den Kulissen spricht man zudem von hervorragenden Zahlen für das 1. Quartal.

Würde mich nicht wundern, wenn wir jetzt ganz schnell 10 - 20 % zulegen.

...zumindest für eine der drei Covestr

-Business Units kann auch ich die obig in Aussicht gestellten sehr guten Zahlen verifizieren.Freitag der dreizehnte kann kommen(sofern nicht vorher die Welt untergeht oder die Indices crashen)!

Fällt seit 11.20Uhr schon wieder überproportional stark

Putin hat angekündigt im Syrien westliche Raketen abzuschießen, Trump hat vorhin zurückgetwittert Putin soll sich freuen die Rakwten kommen gleich. Berichtet auch n-tv.de drüber, seitdem rauscht alles in den Keller was ich im Depot habe.

Der Trump poltert gerne aber er lässt es nicht darauf ankommen.

Es wäre der pure Wahnsinn, wenn die beiden Großmächte in einen direkten militärischen Konflikt geraten würden - eigentlich nicht vorstellbar.

Zumindest einer der beiden mächtigen Politiker besitzt die Intelligenz um einen Krieg zu verhindern.

Es wäre der pure Wahnsinn, wenn die beiden Großmächte in einen direkten militärischen Konflikt geraten würden - eigentlich nicht vorstellbar.

Zumindest einer der beiden mächtigen Politiker besitzt die Intelligenz um einen Krieg zu verhindern.

Gerade gefunden auf Godmode Trader:

Mittwoch, 11.04.2018 - 12:22 Uhr

DAX: Weltgrößter Hedgefonds fährt Short-Positionen zurück

Der weltgrößte Hedgefonds Bridgewater Associates hat seine Short-Positionen bei zahlreichen DAX-Aktien der vergangenen Woche massiv abgebaut. Welche Aktien Bridgewater kauft, verrät dieser Artikel.

Mittwoch, 11.04.2018 - 12:22 Uhr

DAX: Weltgrößter Hedgefonds fährt Short-Positionen zurück

Der weltgrößte Hedgefonds Bridgewater Associates hat seine Short-Positionen bei zahlreichen DAX-Aktien der vergangenen Woche massiv abgebaut. Welche Aktien Bridgewater kauft, verrät dieser Artikel.

Antwort auf Beitrag Nr.: 57.517.352 von blue-moon am 11.04.18 13:58:57

Covestro aber nicht dabei

https://www.godmode-trader.de/artikel/dax-weltgroesster-hedg…

Antwort auf Beitrag Nr.: 57.517.325 von blue-moon am 11.04.18 13:56:49Kann man nur hoffen, sonst sollte ich schnell in Rüstungswerte umschichten. https://www.wallstreet-online.de/nachricht/10439627-dax-flas…

Antwort auf Beitrag Nr.: 57.517.388 von schnorps01 am 11.04.18 14:02:27Ein sehr gutes Zeichen - sicher sind einige Fonds auf der Käufer Seite - schließlich gibt es am Freitag Dividende und News.

Antwort auf Beitrag Nr.: 57.517.508 von Newbie_81 am 11.04.18 14:15:37Geschieht das undenkbare, dann kann man 90 % aller Aktien vergessen.

Macht dann auch keinen Spaß mehr - viele werden sich absetzen - sofern das überhaupt noch möglich ist.

Macht dann auch keinen Spaß mehr - viele werden sich absetzen - sofern das überhaupt noch möglich ist.

Covestro wird in schwierigem Wasser im Vergleich zu anderen Werten gut abschneiden - die haben viele positive Punkte auf ihrer Seite. Das die Aktie die letzten Monate schlechter als der DAX lief sollte ab dieser Woche vorbei sein - imo

Diese Untergangssicherheit bleibt mir fremd, warum nicht Frieden & Konjunktur mit Kursen 160 und weiter?

Gestern Abend noch fast bis 82 gelaufen und nun wieder 79.20€. Das ist und bleibt der pure Frust. Wäre nicht mehr überrascht, wenn da am Freitag ein ganz mieser Ausblick präsentiert würde. Ich denke, dass Covestro Opfer der eigenen Stärke geworden ist. Der Gewinn 2017 war zu stark. Der würde nie geglaubt und daher nie eingepreist. Und jetzt kann es sein, dass Gewinne stagnieren oder schrumpfen. Also regiert Panik.

Gewinnreihe: 9€ (2017), 8.5€ (2018), 8.7 (2019)

Wäre es 6€, 7€ und 8.50€ wäre die Wachstumsstory intakt. Alle besoffen mmn....

Gewinnreihe: 9€ (2017), 8.5€ (2018), 8.7 (2019)

Wäre es 6€, 7€ und 8.50€ wäre die Wachstumsstory intakt. Alle besoffen mmn....

Wie wäre es mit Q1 3,6 Mrd Umsatz, EPS zwischen 2,80 und eher 3,04€, total keine Nettoschulden, stabile Trends in Menge und Preis in allen drei Segmenten, Expansionsperspektive kommend, Aktienrückkauf nach HV?

..zwar ein untypisches DT..aber es wirkt trotzdem...

Antwort auf Beitrag Nr.: 57.519.776 von Friseuse am 11.04.18 17:38:59Möglich. Untesschreibe sofort. Nur der Glaube fehlt.

Jeden Monat 15 €uro weniger, im halben Jahr hat die liebe Seele ihre Ruh

Aber der tertiäre Downtrend ist auch verlassen, nicht nur die guten Geister

Aber der tertiäre Downtrend ist auch verlassen, nicht nur die guten Geister

3% Minus und mit Abstand Tagesverlierer im Dax ist schon wieder unglaublich heute. Was wird hier gespielt?

Den Wurm finde ich nicht, die Kursentwicklung mit Nullperformance über ein gutes Jahr ist grauenvoll im Verhältnis zum Unternehmen. Ob wir das dynamisch oder statisch betrachten, da passt was nicht zur aufgegebenen Aktie

Auch mit hundstraurigen Analysten in Schloßhundqualität gibt es einen Konsens im EPS von 9€ im Jahr bis in Folgejahre

investor.covestro.com/de/aktie/konsensus/

Es wird notwendig sein die Aktie auf brauchbare Schienen zu setzen, an die Hand zu nehmen und aus diesem bedrohlichen Chartzustand mit scheinbar grauer Zukunft in was mit Licht zu führen. Hier einige Lampen leuchten zu lassen ist nicht schwer, fundamentale Klarheit jetzt und in der Perspektive sind schon zwei, Biss und Willen wären noch schöner, bei direkter Handnahme mit Aktienrückkauf a la Deutsche Post 2016 verdichten sich Stärkesignale auf Vervielfachungsaussichten.

Jetzt gehts um die Wurst, in dieser von allen guten Geistern verlassenen Situation brauchen Kurse Verbündete. Bei charttechnisch positiver Trendbildung wird das Rudel von allein größer, hier nährte Kursangst neue Kursangst und das geht auch in die andere Richtung.

Macht das mal hübsch, so kann man das nicht angucken

Auch mit hundstraurigen Analysten in Schloßhundqualität gibt es einen Konsens im EPS von 9€ im Jahr bis in Folgejahre

investor.covestro.com/de/aktie/konsensus/

Es wird notwendig sein die Aktie auf brauchbare Schienen zu setzen, an die Hand zu nehmen und aus diesem bedrohlichen Chartzustand mit scheinbar grauer Zukunft in was mit Licht zu führen. Hier einige Lampen leuchten zu lassen ist nicht schwer, fundamentale Klarheit jetzt und in der Perspektive sind schon zwei, Biss und Willen wären noch schöner, bei direkter Handnahme mit Aktienrückkauf a la Deutsche Post 2016 verdichten sich Stärkesignale auf Vervielfachungsaussichten.

Jetzt gehts um die Wurst, in dieser von allen guten Geistern verlassenen Situation brauchen Kurse Verbündete. Bei charttechnisch positiver Trendbildung wird das Rudel von allein größer, hier nährte Kursangst neue Kursangst und das geht auch in die andere Richtung.

Macht das mal hübsch, so kann man das nicht angucken

Nur am Rande: Black Rock hat seinen Anteil auf über 5 % erhöht - vor ein paar Tagen!

Wenn der Trump nicht Unruhe verbreitet hätte, wären wir schon kräftig hoch gelaufen.

T. scheint nun zurück zu rudern.

- dann könnte es heute kräftig grün werden für Covestro, denn Fonds nehmen gerne die Dividende mit - also ein idealer Einstiegs Tag heute um morgen zu kassieren - beruhigt sich Syrien, dann spielt hier die Musik.

T. scheint nun zurück zu rudern.

- dann könnte es heute kräftig grün werden für Covestro, denn Fonds nehmen gerne die Dividende mit - also ein idealer Einstiegs Tag heute um morgen zu kassieren - beruhigt sich Syrien, dann spielt hier die Musik.

Antwort auf Beitrag Nr.: 57.525.230 von blue-moon am 12.04.18 10:59:02Die sind auch gut für Stärke, einen längeren Atem und haben einen Kopf für Horizonte und Kurshöhen, also BlackRock, die Norweger natürlich und GoldmanSachs.

Dagegen deutsche Banken oder gar die mit dem großen D Versicherungen mit der ach so großen Allianz und MunichRe, was ist aus ihnen geworden

Dagegen deutsche Banken oder gar die mit dem großen D

Versicherungen mit der ach so großen Allianz und MunichRe, was ist aus ihnen geworden Covestro

Bei mir kommt die Sonne --- der Covestro Kurs über 80 EUR heute, bin auf morgen sehr gespannt.Die Institutio...... wie BlackRock, sowie der norwegische Staatsfond haben Ihre Anteile erhöht.

Die Zahlen Q1 kommen am 26. April, Dividende bei 2,20 EUR ?

Oberkassler

Stimmrechte Bayer Pesion Trust ...

http://www.finanznachrichten.de/nachrichten-2018-04/43509993…

Der Kursrückgang ist dann doch durch die Value orientierten Experten bei Bayer größtenteils erfolgt. Die haben über die Instrumente ca. 2,7 % von Covestro verkauft. Ansonsten kann man den irrationalen Kursrückgang auch nicht verstehen. Ich hoffe, dass die bald fertig sind. Und dann nur noch in Value wie Monsanto investieren

Antwort auf Beitrag Nr.: 57.527.777 von DraegerFan am 12.04.18 15:50:32Adidas nach guten Zahlen und Aktienrückkaufprogramm von 165 auf 195 in Tagen. Heute 205.

Kann Covestro das auch?

Kann Covestro das auch?

Bis in den Startblock hat es Covestro geschafft

Der Rest ist Zukunft, falls es die hier gibt

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Der Rest ist Zukunft, falls es die hier gibt

Antwort auf Beitrag Nr.: 57.529.082 von Friseuse am 12.04.18 17:50:29Nach meinem gestrigen Kauf zu 79,18 kurz vor Handelsende, habe ich jetzt 1.700 Stücke beisammen. Wenn morgen der Ausblick nicht stimmt, wird es teuer für mich.

Wer morgen bei der HV zugegen ist, wird mich sicherlich am Mikrofon erleben.

Hope the best.....

Wer morgen bei der HV zugegen ist, wird mich sicherlich am Mikrofon erleben.

Hope the best.....

Equity Swap 12.12.2017 - 13.04.2018 Bar 3.787.685 1,87 %

Morgen laufen die restlichen Equity Swaps aus, die Bayer hält. Normalerweise werden Equity Swaps doch für Übernahmen von Unternehmen gekauft. Damit der Käufer sich schon im Vorfeld der Übernahme gegen steigende Kurse absichern kann.

Bei einem Verkauf des Unternehmens macht das doch keinen Sinn (oder), haben hier die Banken den Kurs gedrückt, damit die Equity Swaps wertlos werden?

Ist das der Grund für die schlechte Kursentwicklung?

Falls ja, dann ist dieses Spiel morgen vorbei!!!!

Morgen laufen die restlichen Equity Swaps aus, die Bayer hält. Normalerweise werden Equity Swaps doch für Übernahmen von Unternehmen gekauft. Damit der Käufer sich schon im Vorfeld der Übernahme gegen steigende Kurse absichern kann.

Bei einem Verkauf des Unternehmens macht das doch keinen Sinn (oder), haben hier die Banken den Kurs gedrückt, damit die Equity Swaps wertlos werden?

Ist das der Grund für die schlechte Kursentwicklung?

Falls ja, dann ist dieses Spiel morgen vorbei!!!!

Bevor die bei Covestro vor Glückseeligkeit einschlafen

Antwort auf Beitrag Nr.: 57.530.900 von DraegerFan am 12.04.18 21:01:00Banken werden Derivate als Gegengeschäft haben, die Starstrategen *lol* von Bayer freuen sich vermutlich im Kreis über die Kursentwicklung und ach wie schlau sie doch sind.

Gegen die Menge an Koryphäen ist kaum ein Kraut gewachsen

Gegen die Menge an Koryphäen ist kaum ein Kraut gewachsen

Angekündigter Wechsel an der Unternehmensspitze vorgezogen

Patrick Thomas übergibt Vorstandsvorsitz an Dr. Markus Steilemann zum 1. Juni 2018

Das hatte sich in der Unternehmenszurückhaltung angedeutet und ist positiv zu sehen, der neue Vorstandsvorsitzende bekommt zum Anfang eine beste Startbasis mit maximalen Freiheiten und einem in Text und Euros entfaltbaren Kurs.

Patrick Thomas übergibt Vorstandsvorsitz an Dr. Markus Steilemann zum 1. Juni 2018

Das hatte sich in der Unternehmenszurückhaltung angedeutet und ist positiv zu sehen, der neue Vorstandsvorsitzende bekommt zum Anfang eine beste Startbasis mit maximalen Freiheiten und einem in Text und Euros entfaltbaren Kurs.

Da kann man einfach nur Beifall klatschen, mit welcher Zielstrebigkeit, Expertise und Eleganz das Unternehmen entwickelt wird ist voll schön.

Die Botschaft von heute ist 2018 wird besser 2017, der aktuelle Aktienrückkauf wird bis Mitte 2019 abgeschlossen sein, die EBITDA-Prognose =+2017 beinhaltet steigenden Wettbewerbsdruck im Schwerpunkt PU und dort TDI. Q1 2018 ist wohl bestes Quartal bisher. Die Wahrscheinlichkeit von einem EPS unter 10€ ist marginal und nur bei Konjunkturabschwächung denkbar, bei normal bis positiver Umfeldentwicklung wird sich die Vorsichts- und Chefwechselprognose als anhebbar erweisen. Vom Erwartungswert her mag ein EPS von 11,50€ für 2018 eine faire Schätzung sein. Wachstum ist nicht nur intern satt in der Pipeline, die Gefühlslage in der Aktie wird der Unternehmensentwicklung folgen und Kurse werden zweistellige Regionen freiwillig verlassen wollen.

Was mir nicht so präsent war ist die Verdopplung vom Streubesitz, Bayers Sinnlosigkeit ist immer wieder von der Börse verdaut worden und endet absehbar.

Der Newsflow wird munter werden, Aktienrückkauf, Q1, welch Wunder dann sogar Q2, die Frustprognosen werden jeweils konfirmiert, Bayers Aktienverlumpung kann sehr zackig enden bei Klarheit über das Ende der schwindenden Vorräte und einen nachhaltigen Bewertungsansatz ermöglichen. Bei absehbar kommenden frischen Höchstkursen haben wir dann auch ein Aufmerksamkeit ziehendes Chartbild und Kurse ihre Lauflernschuhe.

Kann ja nicht so schwer sein mit Wachstum, Erfolg, Kursen, Wachstum, Erfolg, Kursen

Andere Meinung bitte gern

Die Botschaft von heute ist 2018 wird besser 2017, der aktuelle Aktienrückkauf wird bis Mitte 2019 abgeschlossen sein, die EBITDA-Prognose =+2017 beinhaltet steigenden Wettbewerbsdruck im Schwerpunkt PU und dort TDI. Q1 2018 ist wohl bestes Quartal bisher. Die Wahrscheinlichkeit von einem EPS unter 10€ ist marginal und nur bei Konjunkturabschwächung denkbar, bei normal bis positiver Umfeldentwicklung wird sich die Vorsichts- und Chefwechselprognose als anhebbar erweisen. Vom Erwartungswert her mag ein EPS von 11,50€ für 2018 eine faire Schätzung sein. Wachstum ist nicht nur intern satt in der Pipeline, die Gefühlslage in der Aktie wird der Unternehmensentwicklung folgen und Kurse werden zweistellige Regionen freiwillig verlassen wollen.

Was mir nicht so präsent war ist die Verdopplung vom Streubesitz, Bayers Sinnlosigkeit ist immer wieder von der Börse verdaut worden und endet absehbar.

Der Newsflow wird munter werden, Aktienrückkauf, Q1, welch Wunder dann sogar Q2, die Frustprognosen werden jeweils konfirmiert, Bayers Aktienverlumpung kann sehr zackig enden bei Klarheit über das Ende der schwindenden Vorräte und einen nachhaltigen Bewertungsansatz ermöglichen. Bei absehbar kommenden frischen Höchstkursen haben wir dann auch ein Aufmerksamkeit ziehendes Chartbild und Kurse ihre Lauflernschuhe.

Kann ja nicht so schwer sein mit Wachstum, Erfolg, Kursen, Wachstum, Erfolg, Kursen

Andere Meinung bitte gern

Antwort auf Beitrag Nr.: 57.534.338 von schnorps01 am 13.04.18 10:04:28

Der Herr von der Deutschen Bank hat die innere Stärke von Covestro nicht verstanden und sollte mal ein Semester strategische Unternehmensplanung und einen VHS-Kurs Investmentbanking besuchen.

Was ist das für ein schreckliches Opferbanking von der Deutschen Bank?

Zitat von schnorps01: https://www.boerse-express.com/news/articles/covestro-am-zie…

Der Herr von der Deutschen Bank hat die innere Stärke von Covestro nicht verstanden und sollte mal ein Semester strategische Unternehmensplanung und einen VHS-Kurs Investmentbanking besuchen.

Was ist das für ein schreckliches Opferbanking von der Deutschen Bank?

Antwort auf Beitrag Nr.: 57.535.343 von Friseuse am 13.04.18 11:41:41Die Story ist weiter voll intakt. Der Kurs allerdings mal wieder ein Underperformer. Bin mal gespannt wie strapazierfähig meine Geduld wirklich ist.......

Antwort auf Beitrag Nr.: 57.529.979 von bcgk am 12.04.18 19:28:17

Und? Am Mikro gewesen? Neue Erkennisse gewonnen?

Hauptversammlung

Zitat von bcgk: Nach meinem gestrigen Kauf zu 79,18 kurz vor Handelsende, habe ich jetzt 1.700 Stücke beisammen. Wenn morgen der Ausblick nicht stimmt, wird es teuer für mich.

Wer morgen bei der HV zugegen ist, wird mich sicherlich am Mikrofon erleben.

Hope the best.....

Und? Am Mikro gewesen? Neue Erkennisse gewonnen?

Antwort auf Beitrag Nr.: 57.536.027 von bcgk am 13.04.18 13:04:26Wie wahr. Trotz HV heute liegen wir von der Performance wieder hinter dem Dax. Traurig und nicht verständlich.

Die üblichen Banken werden ihre Derivate gegen null drücken

Antwort auf Beitrag Nr.: 57.536.555 von schnorps01 am 13.04.18 14:07:34It is as I already proposed yesterday. 2017 was too good, too prosperous. Now, Covestro seems like being a boring company that is not growing drastically any longer but only trying to to achieve last year's earnings. So an EPS of maybe 7 looks cheap, but for a company with basically only small growth actually not dirt cheap. Underperformance in growing markets is the worst that can happen...don't wanna imagine the performance in weaker market situations.

na dann hoffen wir mal auf die 84,42€

http://www.finanznachrichten.de/nachrichten-2018-04/43522817…

Antwort auf Beitrag Nr.: 57.536.027 von bcgk am 13.04.18 13:04:26Tja, Kursziel eben 68 Euro!

Nur gut, dass die Mehrzahl der Analysten den Sinn für reale Kurs Ziele noch besitzt.

Zwischen 95,- und 110,- ist ein konservatives Ziel und könnte schon bald erreicht werden.

Die Welt muss aber wieder etwas ruhiger werden.

Zwischen 95,- und 110,- ist ein konservatives Ziel und könnte schon bald erreicht werden.

Die Welt muss aber wieder etwas ruhiger werden.

Kräftiger Kurs Anstieg voraus ?

Einige Profis sehen die 90,- € in den nächsten 2-3 Wochen.Einige auch schon 3 Stellige Kurse - persönliche wäre ich mit 98,50 bis Mitte Mai sehr zufrieden

Wenn Bayer die noch gehaltenen Aktien mit einem Mindestpreis von 110 unterlegt steigen Kurse und falls Bayer die Aktien zu 65 verschenkt sind auch 68 denkbar.

Was in Covestro läuft ist alles nicht neu, sondern im Gegenteil in der gesamten Zeit der Börsennotierung eine Verhandlung zwischen Bayer als Hauptaktionär mit Preissetzungsmacht und üblichen Preisfindungsmechanismen bei stetig sich positiv entwickelnden Unternehmenszahlen. Immer wieder Malefizstein, Sortierungsphase auch mit Kursabtrieb in Almqualität, Leben geht sogar besser weiter und neue Höchstkurse finden sich doch.

Jetzt aus künstlich vermackelten Kursen den Schluß einer fundamentalen Siechtumsphase zu konstruieren führt ins analytische Abseits. Wir wissen um ein sehr gutes Q1 2018, sicher ist Q1 2018/2017 strong und vermutlich ist Q1 2018 auch besser als Q4 2017.

Neu ist jetzt die unmittelbare Aussicht auf ein Ende von Bayers Aktienwürfen, der erstmaligen Freiheitsphase der Aktie und die ganze Welt wird sich dessen sicher sein.

Offen ist wie sich Bayers Abschied mit dem Aktienrückkauf kombiniert, für die weitere Perspektive der Aktie sind Käufe zu diesen Sonderangebotskursen förderlich.

Eine Covestro wird ein EPS im Quartal gegen 3€ liefern, vielleicht sogar um 3€. Die Damoklesaussicht von wegen BASF drückt auf die Margen bei 15% der Covestroumsätze grenzt steigende Umsätze nicht wirklich ein, zerlegt die Wachstums-, Zukunfts- und Gewinnstory einer Covestro nicht.

Das EPS 2018 ist mit einer Wahrscheinlichkeit von über 95% zweistellig, vermutlich auch über 11€

Es kommt akut auf die für den Capitel Market Darwin Award nominierte Bayer an.

Was in Covestro läuft ist alles nicht neu, sondern im Gegenteil in der gesamten Zeit der Börsennotierung eine Verhandlung zwischen Bayer als Hauptaktionär mit Preissetzungsmacht und üblichen Preisfindungsmechanismen bei stetig sich positiv entwickelnden Unternehmenszahlen. Immer wieder Malefizstein, Sortierungsphase auch mit Kursabtrieb in Almqualität, Leben geht sogar besser weiter und neue Höchstkurse finden sich doch.

Jetzt aus künstlich vermackelten Kursen den Schluß einer fundamentalen Siechtumsphase zu konstruieren führt ins analytische Abseits. Wir wissen um ein sehr gutes Q1 2018, sicher ist Q1 2018/2017 strong und vermutlich ist Q1 2018 auch besser als Q4 2017.

Neu ist jetzt die unmittelbare Aussicht auf ein Ende von Bayers Aktienwürfen, der erstmaligen Freiheitsphase der Aktie und die ganze Welt wird sich dessen sicher sein.

Offen ist wie sich Bayers Abschied mit dem Aktienrückkauf kombiniert, für die weitere Perspektive der Aktie sind Käufe zu diesen Sonderangebotskursen förderlich.

Eine Covestro wird ein EPS im Quartal gegen 3€ liefern, vielleicht sogar um 3€. Die Damoklesaussicht von wegen BASF drückt auf die Margen bei 15% der Covestroumsätze grenzt steigende Umsätze nicht wirklich ein, zerlegt die Wachstums-, Zukunfts- und Gewinnstory einer Covestro nicht.

Das EPS 2018 ist mit einer Wahrscheinlichkeit von über 95% zweistellig, vermutlich auch über 11€

Es kommt akut auf die für den Capitel Market Darwin Award nominierte Bayer an.

Antwort auf Beitrag Nr.: 57.540.053 von trader-tommes am 13.04.18 19:44:59Ja, ich persönlich denke auch, dass ein KGV von 6 für Covestro angemessen wäre.

Jetzt könnte man natürlich auch ganz kühn sein und Covestro mit Unternehmen wie z.B. BASF vergleichen. BASF wird derzeit mit einem KGV von 13 bewertet. Dies würde bedeuten, dass Covestro entweder bei ähnlicher Bewertungsatmosphäre bei ungefähr 130-135€ stehen müsste, oder das BASF auf circa 40€ zurecht gestutzt werden sollte.

Liegt sicherlich im Auge des Betrachters.

Jetzt könnte man natürlich auch ganz kühn sein und Covestro mit Unternehmen wie z.B. BASF vergleichen. BASF wird derzeit mit einem KGV von 13 bewertet. Dies würde bedeuten, dass Covestro entweder bei ähnlicher Bewertungsatmosphäre bei ungefähr 130-135€ stehen müsste, oder das BASF auf circa 40€ zurecht gestutzt werden sollte.

Liegt sicherlich im Auge des Betrachters.

Fundamental ist für Kurse im letzten Jahr letztlich voll egal, es gab laufend positive fundamentale Nachrichten und die wurden von Bayer mit Aktienverkäufen kassiert. Von 64,2% Bayerquote zu 1.März 2017 auf direkt gehaltene 14,2% ergibt folgendes Bild

Hier sieht man ex post den Vorteil der Charttechnik, die Trendbrüche aus der Upbewegung raus lassen sich als Zeitenwechsel in der Aktie erklären. Der Pfad der Unternehmensentwicklung wurde verlassen und sich an Bayers leidlichen Finanzbedarf gehängt, die Aktie verbrauchte in Kursen beste Kursmotive.

Die letzte tertiäre Downbewegung erklärt sich aus den gut 2% Aktienwürfen ohne Aktienrückkäufe

Wann sind wir hier nicht mehr in Kursen an Bayers finanzieller, mentaler, kognitiver und organisatorischer Armut beteiligt?

Ich tippe auf die Woche jetzt, Bayers kommender Klimmzug zum Brotkasten wird uns dieses Kurselend beschert haben. Da wissen einige Beteiligte mehr und verkauften aus eigenen Beständen vor und die Witterung ist streng riechend.

Also kalkulieren sich Kurse aus drei Hauptakteuren:

Bayer: Gehen wir vom Bayer-Abverkauf zu 80 aus, die sind einfach für nichts gut und das wird auch nichts mehr. 14,2 Prozentpunkte und die vermutlich schon teils von Banken vorab verkauft.

Bayer Pension Trust könnte auch für gehaltene Aktien gut sein?

Covestro: Aktienrückkauf für gut 7% der ausstehenden Aktien ist noch möglich

Schön wäre eine Kombination, zack und Ende, die Aktie ist dann nicht nur clean von Bayers chronischer Schwäche, die ignorierten Werte werden dann auch wieder kursfähig und sie verdichten sich auch noch auf weniger Aktien.

Dann sind die größten Player hier mit BlackRock, GoldmanSachs und den Norwegern die führenden Stärketräger in der deutschen Aktienlandschaft. Diese ganzen Sonstanalysten von Deutsche&Co haben zwar Meinung, vertreten aber keine größere Buypower aus ihren mit sich selbst hadernden Instituten.

Dann fangen wir an, PE von 16 ist der Normalfall

Dann werden Quartalsgewinne auch wichtig sein dürfen, ist man dann ja doch am Unternehmen und nicht an Bayers Brotkorbsprüngen beteiligt. Bei einem PE von 16 und einem Kurs von 80 sind 5 im Jahr angesagt, geschafft wird doppelt plus

Also Bayer, tschüß

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Hier sieht man ex post den Vorteil der Charttechnik, die Trendbrüche aus der Upbewegung raus lassen sich als Zeitenwechsel in der Aktie erklären. Der Pfad der Unternehmensentwicklung wurde verlassen und sich an Bayers leidlichen Finanzbedarf gehängt, die Aktie verbrauchte in Kursen beste Kursmotive.

Die letzte tertiäre Downbewegung erklärt sich aus den gut 2% Aktienwürfen ohne Aktienrückkäufe

Wann sind wir hier nicht mehr in Kursen an Bayers finanzieller, mentaler, kognitiver und organisatorischer Armut beteiligt?

Ich tippe auf die Woche jetzt, Bayers kommender Klimmzug zum Brotkasten wird uns dieses Kurselend beschert haben. Da wissen einige Beteiligte mehr und verkauften aus eigenen Beständen vor und die Witterung ist streng riechend.

Also kalkulieren sich Kurse aus drei Hauptakteuren:

Bayer: Gehen wir vom Bayer-Abverkauf zu 80 aus, die sind einfach für nichts gut und das wird auch nichts mehr. 14,2 Prozentpunkte und die vermutlich schon teils von Banken vorab verkauft.

Bayer Pension Trust könnte auch für gehaltene Aktien gut sein?

Covestro: Aktienrückkauf für gut 7% der ausstehenden Aktien ist noch möglich

Schön wäre eine Kombination, zack und Ende, die Aktie ist dann nicht nur clean von Bayers chronischer Schwäche, die ignorierten Werte werden dann auch wieder kursfähig und sie verdichten sich auch noch auf weniger Aktien.

Dann sind die größten Player hier mit BlackRock, GoldmanSachs und den Norwegern die führenden Stärketräger in der deutschen Aktienlandschaft. Diese ganzen Sonstanalysten von Deutsche&Co haben zwar Meinung, vertreten aber keine größere Buypower aus ihren mit sich selbst hadernden Instituten.

Dann fangen wir an, PE von 16 ist der Normalfall

Dann werden Quartalsgewinne auch wichtig sein dürfen, ist man dann ja doch am Unternehmen und nicht an Bayers Brotkorbsprüngen beteiligt. Bei einem PE von 16 und einem Kurs von 80 sind 5 im Jahr angesagt, geschafft wird doppelt plus

Also Bayer, tschüß

Antwort auf Beitrag Nr.: 57.547.221 von Friseuse am 15.04.18 14:21:20Hoffen wir's....

Sind heute leicht im Plus. Die 78 dürfen bitte halten. Danke.

Antwort auf Beitrag Nr.: 57.555.411 von bcgk am 16.04.18 17:22:27

.... im Plus ??

Hier ist schon den ganzen Tag MINUS angesagt.

Schönreden hilft hier auch nicht .... und bei EUR Schlechtreden!??

Zitat von bcgk: Sind heute leicht im Plus. Die 78 dürfen bitte halten. Danke.

.... im Plus ??

Hier ist schon den ganzen Tag MINUS angesagt.

Schönreden hilft hier auch nicht .... und bei EUR Schlechtreden!??

Bitte - wir sind im Plus, denn die Dividende mit 2,20 ist heute raus.

Antwort auf Beitrag Nr.: 57.556.128 von trader-tommes am 16.04.18 18:33:11Dir ist sicherlich entgangen, dass bei Covestro heute Ex-Dividende gehandelt wird. Kann mal vorkommen.

Antwort auf Beitrag Nr.: 57.556.875 von bcgk am 16.04.18 19:50:231:0 für dich...

Läuft endlich in die richtige Richtung. Dividendenanschlag wurde aufgeholt. Starkes Zeichen.

Wann wird eigentlich die Dividende ausgezahlt? Auf meinem Konto ist noch nix eingebucht worden!

Scheint als ob jetzt alle wieder rein wollen - damit heißt das kurzfristige Ziel 95,- €.

Antwort auf Beitrag Nr.: 57.563.916 von blue-moon am 17.04.18 14:48:18Aktuell 82,25€. Dividendenabschlag rausgerechnet ca. 84,50€. Von den Tiefs im Bereich um 77,50€ haben wir nun also knapp 9% gemacht. Dürfte sich aber nur um den Anfang handeln. Die Unterbewertung ist eklatant. Ein KGV von unter 8 gerade zu lächerlich. Wenn das Bayer-Trauma ad acta gelegt ist, sind wir hier zügig dreistellig.

Antwort auf Beitrag Nr.: 57.576.084 von bcgk am 18.04.18 19:00:41Ganz deiner Meinung - Neben der extremen Unterbewertung ist anzumerken, dass in den letzten Tagen große Adressen ihre Anteile kräftig aufgestockt haben und das weiter so laufen sollte!

Um nur 2 zu nennen: Bayer und J.P. Morgen, wenn ich mich richtig erinnere oder war es Black Rock. Kann man nachschauen. Diese Adressen kaufen bevor es richtig up geht.

Daher habe auch ich meine Position aktuell weiter ausgebaut - schätze in ein paar Monaten könnten hier Kurs Ziele genannt werden, von denen man nur träumen kann.

Um nur 2 zu nennen: Bayer und J.P. Morgen, wenn ich mich richtig erinnere oder war es Black Rock. Kann man nachschauen. Diese Adressen kaufen bevor es richtig up geht

.Daher habe auch ich meine Position aktuell weiter ausgebaut - schätze in ein paar Monaten könnten hier Kurs Ziele genannt werden, von denen man nur träumen kann.

Antwort auf Beitrag Nr.: 57.576.987 von blue-moon am 18.04.18 20:41:42Bayer und aufstocken.....ja ne ist klar ! 😂

Antwort auf Beitrag Nr.: 57.577.275 von Starter87 am 18.04.18 21:10:29Bayer hat ein Paket über 1,8 Milliarden im Januar plaziert - das muss aber nicht bedeuten, dass der Pensionsfond nachdem der Kurs von 95 Euro auf rund 80 gefallen ist diese Gelegenheit nicht nutzt!

Wie man hört, hat Bayer mehr an den Markt gegeben als ursprünglich geplant - aber ich kann da auch was verwechseln.

Sicher ist: Convestro kauft eigene Aktien zurück!

Sicher ist: mehrere große Adressen sind seit ein paar Tagen auf der Käufer Seite!

Sicher ist: habe meine Anteile aktuell fast verdoppelt

Sicher ist: auch Insider haben im 1.Qu. weiter aufgestockt

Sicher ist: aktuell ist die Aktie unterbewertet

Wie man hört, hat Bayer mehr an den Markt gegeben als ursprünglich geplant - aber ich kann da auch was verwechseln.

Sicher ist: Convestro kauft eigene Aktien zurück!

Sicher ist: mehrere große Adressen sind seit ein paar Tagen auf der Käufer Seite!

Sicher ist: habe meine Anteile aktuell fast verdoppelt

Sicher ist: auch Insider haben im 1.Qu. weiter aufgestockt

Sicher ist: aktuell ist die Aktie unterbewertet

Hoffentlich geht Bayer gleich heute und nicht erst morgen,

so schlecht Vermögen verschenken und gleichzeitig überteuert kaufen zeichnet ein Kabadosenmanagement aus.

Ohne die Sinnlosen kommt hier auch Kurssinn rein, ist die Welt einfach besser und Charts sowieso

Auf gehts in offene Horizonte, Sonne, Sommer

so schlecht Vermögen verschenken und gleichzeitig überteuert kaufen zeichnet ein Kabadosenmanagement aus.

Ohne die Sinnlosen kommt hier auch Kurssinn rein, ist die Welt einfach besser und Charts sowieso

Auf gehts in offene Horizonte, Sonne, Sommer

Wenn man bedenkt, dass von Beginn an der Vorstand aber auch Teile des Aufsichtsrates von Convestro die eigenen Aktien kaufen, dann könnte man meinen, dass hier ein versteckter Management buyout

im kleinen statt findet.

Es ist schwer zu verstehen, dass man solch ein Filetstück weit unter Wert abgibt.

Alles nur wegen dem Monsanto Deal ???!!!

im kleinen statt findet.

Es ist schwer zu verstehen, dass man solch ein Filetstück weit unter Wert abgibt.

Alles nur wegen dem Monsanto Deal ???!!!

Das Management bei Bayer und in vielen anderen insbesondere großen deutschen Aktiengesellschaften, denkt nicht an Wertmaximierung sondern denen geht es um Macht/Marktmacht. Die oftmals teuer erkauft werden muss.

Deshalb bieten sich manchmal gute Chancen für den wertorientierten Anleger. Bei Covestro braucht man aber gute Nerven

Deshalb bieten sich manchmal gute Chancen für den wertorientierten Anleger. Bei Covestro braucht man aber gute Nerven

Antwort auf Beitrag Nr.: 57.588.174 von DraegerFan am 20.04.18 09:33:38Hallo zusammen,

ich gebe den vielen Vorkommentaren auch aus meiner Sicht

absolut Recht, dass Covestro aufgrund des vorliegenden Zahlenwerks

unterbewertet aussieht.

Nach meinem Unternehmensbewertungsmodell würde ich

dem Unternehmen aktuell einen fairen Wert von rund 22,48 Milliarden Euro

einräumen.

Bei einer aktuellen Marktkapitalisierung von etwas über 16 Milliarden Euro

folglich eine formale Unterbewertung der Aktie von Covestro von rund 38 %.

Es ist jedoch an der Börse seit einigen Wochen erkennbar,

dass hier rezessive Szenarien durchgespielt werden, die dann auch a la long

Covestro treffen würden.

Ich vermute, dass die Börse zwar in der Tendenz richtig liegt und zyklische Werte

eher mit ihren kurzfristigen Ergebnissen der Zukunft leicht enttäuschen könnten.

Für eine Rezession der Weltwirtschaft sehe ich aber derzeit keine Grundlage.

Von daher mag bei zyklischen Werten (und damit auch bei Covestro)

durchaus bald der Punkt kommen, an dem es wieder Sinn macht, diese

selektiv einzusammeln!?

Meine Argumente gegen eine weltweite scharfe Rezession sind folgende:

- Investitionen lohnen sich immer noch (trotz leicht gestiegener Zinsen)

- Aktienkurse sind erheblich unterbewertet (im Vergleich zu 2007, als nahezu alle

Aktien reichlich bezahlt waren oder stark überbewertet)

- Es gibt auch abseits der zyklischen Aktien Unternehmen, die erheblich unterbewertet

erscheinen.

Gefährlich wird es beim aktuellen Stand von DAX und S&P 500 nach meiner Meinung erst

im Bereich eines Zinsumfelds in Europa oder den USA, dass 7 % übersteigt.

Bis 6 % müsst es meiner Meinung nach aus fundamentaler Sicht einfach für die

Aktienbörsen sein, in der Wertentwicklung weiter zu wachsen.

Allein den psychologischen Effekt, dass den Anlegern immer wieder unter die Nase

gerieben wird, dass die Zinsen steigen und schon gestiegen sind,

kann ich nicht genau einschätzen.

P.S: Ich halte derzeit in 2 meiner Wikifolios eine kleine Beobachtungsposition

in Covestro. Darüber hinaus halte ich derzeit keine Aktien von Covestro

in meinem Privatdepot.

Dieser Hinweis ist weder Kauf- noch Verkaufshinweis, sondern dient allein

der allgemeinen Information.

ich gebe den vielen Vorkommentaren auch aus meiner Sicht

absolut Recht, dass Covestro aufgrund des vorliegenden Zahlenwerks

unterbewertet aussieht.

Nach meinem Unternehmensbewertungsmodell würde ich

dem Unternehmen aktuell einen fairen Wert von rund 22,48 Milliarden Euro

einräumen.

Bei einer aktuellen Marktkapitalisierung von etwas über 16 Milliarden Euro

folglich eine formale Unterbewertung der Aktie von Covestro von rund 38 %.

Es ist jedoch an der Börse seit einigen Wochen erkennbar,

dass hier rezessive Szenarien durchgespielt werden, die dann auch a la long

Covestro treffen würden.

Ich vermute, dass die Börse zwar in der Tendenz richtig liegt und zyklische Werte

eher mit ihren kurzfristigen Ergebnissen der Zukunft leicht enttäuschen könnten.

Für eine Rezession der Weltwirtschaft sehe ich aber derzeit keine Grundlage.

Von daher mag bei zyklischen Werten (und damit auch bei Covestro)

durchaus bald der Punkt kommen, an dem es wieder Sinn macht, diese

selektiv einzusammeln!?

Meine Argumente gegen eine weltweite scharfe Rezession sind folgende:

- Investitionen lohnen sich immer noch (trotz leicht gestiegener Zinsen)

- Aktienkurse sind erheblich unterbewertet (im Vergleich zu 2007, als nahezu alle

Aktien reichlich bezahlt waren oder stark überbewertet)

- Es gibt auch abseits der zyklischen Aktien Unternehmen, die erheblich unterbewertet

erscheinen.

Gefährlich wird es beim aktuellen Stand von DAX und S&P 500 nach meiner Meinung erst

im Bereich eines Zinsumfelds in Europa oder den USA, dass 7 % übersteigt.

Bis 6 % müsst es meiner Meinung nach aus fundamentaler Sicht einfach für die

Aktienbörsen sein, in der Wertentwicklung weiter zu wachsen.

Allein den psychologischen Effekt, dass den Anlegern immer wieder unter die Nase

gerieben wird, dass die Zinsen steigen und schon gestiegen sind,

kann ich nicht genau einschätzen.

P.S: Ich halte derzeit in 2 meiner Wikifolios eine kleine Beobachtungsposition

in Covestro. Darüber hinaus halte ich derzeit keine Aktien von Covestro

in meinem Privatdepot.

Dieser Hinweis ist weder Kauf- noch Verkaufshinweis, sondern dient allein

der allgemeinen Information.

Richard Northcote, quote: If "we want decarbonise the world, we must decarbonise humans"

http://www.greenbiz.com/article/covestros-manifesto-sustaina…

http://www.greenbiz.com/article/covestros-manifesto-sustaina…

Weiterhin frustrierend der Verlauf....

Hallo zusammen,

leider sieht es heute nach weltweiten Crash Tagen aus - auch wenn ich von der Aktie überzeugt bin, gilt bis auf weiteres: Seitenlinie

leider sieht es heute nach weltweiten Crash Tagen aus - auch wenn ich von der Aktie überzeugt bin, gilt bis auf weiteres: Seitenlinie

Oder totgeglaubte Kurse leben länger und hoch, blue-moon?

Morgen unterbricht sich die pokernde Erzähl- und Beängstigungszeit mit auf den Tisch kommenden Zahlen. Die Annahme in diesen Kursen ist die von schwindsüchtigen Perspektiven und einem mal wieder allerletzten guten Bericht um 2,80€ EPS zu einem Umsatz von 3,6-3,8 Mrd. , Aktienrückkauf und strategische Entscheidungen sollen auf ewig entfallen oder wenigstens auf den Vorstandswechsel warten.

Bei allem Verständnis und Freude an depressiven Perspektiven, die Tage können auch länger werden und bei Analysten scheint zunehmend die ein oder andere Sonne.

Im Hintergrund verhandelt sich die Abwertung in diese Kursregion via Bayer, vielleicht ist das hier strategisch eine nonperformende Geschichte i.S.d. Kabadosenstrategen von Bayer? Welche Qualität haben Gewinne hier, spannende Sache. Eine Covestro könnte ja unternehmerisch in einem positiven Trend sein und das sogar aus eigener Stärke?

Morgen unterbricht sich die pokernde Erzähl- und Beängstigungszeit mit auf den Tisch kommenden Zahlen. Die Annahme in diesen Kursen ist die von schwindsüchtigen Perspektiven und einem mal wieder allerletzten guten Bericht um 2,80€ EPS zu einem Umsatz von 3,6-3,8 Mrd. , Aktienrückkauf und strategische Entscheidungen sollen auf ewig entfallen oder wenigstens auf den Vorstandswechsel warten.

Bei allem Verständnis und Freude an depressiven Perspektiven, die Tage können auch länger werden und bei Analysten scheint zunehmend die ein oder andere Sonne.

Im Hintergrund verhandelt sich die Abwertung in diese Kursregion via Bayer, vielleicht ist das hier strategisch eine nonperformende Geschichte i.S.d. Kabadosenstrategen von Bayer? Welche Qualität haben Gewinne hier, spannende Sache. Eine Covestro könnte ja unternehmerisch in einem positiven Trend sein und das sogar aus eigener Stärke?

Ein Plus entgegen der Dax-Richtung? Ich kann´s gar nicht glauben...

Für Kurse ist Bayer das Elend, der verbliebene Rest juckt noch.

Ein schlechtes Jahr lang ist das hier reine Opferkursbildung aus Bayers Würfen, darauf darf sich Covestros Management mit einer Strongbotschaft schon im Namen verhalten. Es reicht halt nicht fundamental gut zu sein und Börsen machen schon, was ja anfänglich im Aktienrückkaufprogramm verstanden und umgesetzt wurde und nun einer Signalsetzung harrt.

Ein schlechtes Jahr lang ist das hier reine Opferkursbildung aus Bayers Würfen, darauf darf sich Covestros Management mit einer Strongbotschaft schon im Namen verhalten. Es reicht halt nicht fundamental gut zu sein und Börsen machen schon, was ja anfänglich im Aktienrückkaufprogramm verstanden und umgesetzt wurde und nun einer Signalsetzung harrt.

Antwort auf Beitrag Nr.: 57.622.248 von schnorps01 am 25.04.18 09:13:14war natürlich auf Tradegate bezogen..

Zahlen erwartet

https://www.finanzen.net/nachricht/aktien/ausblick-covestro-…Covestro präsentiert am 26.04.2018 die Bilanzzahlen zum am 31.03.2018 beendeten Jahresviertel.

5 Analysten schätzen im Schnitt, dass Covestro im jüngsten Jahresviertel einen Gewinn von 3,06 EUR je Aktie erwirtschaftet hat. Im Vorjahresviertel waren es noch 2,31 EUR je Aktie gewesen.

5 Analysten gehen beim Umsatz im Schnitt von 3,81 Milliarden EUR – das würde einem Zuwachs von 6,20 Prozent gegenüber dem Vorjahreszeitraum entsprechen. Damals waren 3,59 Milliarden EUR erwirtschaftet worden.

Die Prognosen von 18 Analysten für das laufende Fiskaljahr belaufen sich auf einen durchschnittlichen Gewinn je Aktie von 9,81 EUR, gegenüber 9,93 EUR je Aktie im Vorjahr. Beim Jahresumsatz erwarten 16 Analysten durchschnittlich 14,58 Milliarden EUR im Vergleich zu 14,14 Milliarden EUR im vorherigen Jahr.

Eine heute ordentlich auf 127 fallende Siltronic hat 2,62 Quartalsgewinn gebracht, die durften sich auf Jahressicht auch im Kurs verdoppeln.

Was soll man noch sagen?

Was soll man noch sagen?

Antwort auf Beitrag Nr.: 57.624.291 von Friseuse am 25.04.18 13:03:1977€

Mehr fällt mir dazu nicht ein. Kann Bayer bitte endlich den Rest ohne Limit schmeissen, dann können wir von 60€ wenigstens in Ruhe verdoppeln.

Mehr fällt mir dazu nicht ein. Kann Bayer bitte endlich den Rest ohne Limit schmeissen, dann können wir von 60€ wenigstens in Ruhe verdoppeln.

Bämmmm! Endlich ein GREEN DAY !!

https://www.wiwo.de/unternehmen/industrie/kunststoffherstell…

http://www.instock.de/index.php?aid=51290

https://www.wiwo.de/unternehmen/industrie/kunststoffherstell…

http://www.instock.de/index.php?aid=51290

Antwort auf Beitrag Nr.: 57.631.023 von Buchmit7Siegeln am 26.04.18 08:42:12Sollte eher sell on good news geben. Bevor Bayer hier nicht raus geht, wird es nichts mit einem nachhaltigen Anstieg. Es gilt standhaft zu bleiben und an schwachen Tagen nachzukaufen.

Antwort auf Beitrag Nr.: 57.631.239 von bcgk am 26.04.18 09:01:4075,30€

-3,1%

Das ist bizarr, keine Frage.

-3,1%

Das ist bizarr, keine Frage.

Antwort auf Beitrag Nr.: 57.631.239 von bcgk am 26.04.18 09:01:40woooow 73,60....

400 zu 74,50 nachgelegt.

Antwort auf Beitrag Nr.: 57.631.359 von bcgk am 26.04.18 09:10:54Beachtlich. Das muss man erst mal schaffen, bei guten Zahlen so stark abzusacken. Eventuell sollte Covestro den Namen in "Covestro Blockchain" ändern, dann geht es rasant nach oben.

Antwort auf Beitrag Nr.: 57.519.929 von Zimtzicke am 11.04.18 17:51:24

Zitat von Zimtzicke: ..zwar ein untypisches DT..aber es wirkt trotzdem...

Ok, berauschende Siegesfeiern zu einem EPS 3,24€ im Quartal und die noch lastende Währungsentwicklung kommt absehbar als Turbo

Alles unerwartet, also die Gewinnhöhe und die Zugabe von Währungsseite

Bayer ist doch so pleite nun auch wieder nicht, warum ziehen die dann hier in Insolvenzmanier durch?

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Alles unerwartet, also die Gewinnhöhe und die Zugabe von Währungsseite

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Bayer ist doch so pleite nun auch wieder nicht, warum ziehen die dann hier in Insolvenzmanier durch?

Sell on good news...

man kann und muss es einfach nicht verstehen...

man kann und muss es einfach nicht verstehen...

Antwort auf Beitrag Nr.: 57.632.757 von schnorps01 am 26.04.18 11:07:46

Covestro kann auch angreifen, 7% der Aktien per Aktienrückkauf sind praktisch Bayer raus

Zitat von schnorps01: Sell on good news...

man kann und muss es einfach nicht verstehen...

Covestro kann auch angreifen, 7% der Aktien per Aktienrückkauf sind praktisch Bayer raus

75€ scheinen für heute aber der Boden zu sein...

Morgen dann Boden bei 72

Möglicherweise hat so mancher Covestro und dessen Zukunftsperspektiven falsch eingeschätzt. Man muss es erst einmal schaffen 10% in einer Woche zu verlieren, während der DAX 1% abgibt. Eine große Enttäuschung. Scheinbar ist Covestro mit einem KGV von 8 für viele nicht wirklich reizvoll. Eventuell entdeckt Buffet aber noch seine Liebe für diese Aktie.

Ich werde mir das Trauerspiel noch ein paar Tage ansehen und dann vielleicht meine Verluste begrenzen.

Ich werde mir das Trauerspiel noch ein paar Tage ansehen und dann vielleicht meine Verluste begrenzen.

Da brechen alle Dämme, morgen früh noch einmal gucken was paasiert, dann werd ich wohl auch alles verkaufen.

Ich verstehe die Börse nicht. Ich glaub ich lass es dann;-)

Das ist mir nicht mehr verstehbar, Kursbewegung und Unternehmensentwicklung sind extrem gegensätzlich und nur vergleichbar mit den Übertreibungsexzessen am Neuen Markt Anfang 2000 in die andere Richtung.

Antwort auf Beitrag Nr.: 57.637.899 von Friseuse am 26.04.18 18:30:45Analysten senken jetzt ihre Kursziele weil die Prognosen für 2018 nicht angehoben wurden. Diese Logik ist wieder entwaffnend. Ich habe meine letzte Order bei knapp über 70€ platziert.

Dann hätte ich 3000 Stücker beisammen und dann soll mich der Teufel holen, falls Covestro weiter verbeutelt wird. Tut mir dann leid für meine Kinder, aber was willste machen.....

Dann hätte ich 3000 Stücker beisammen und dann soll mich der Teufel holen, falls Covestro weiter verbeutelt wird. Tut mir dann leid für meine Kinder, aber was willste machen.....

Antwort auf Beitrag Nr.: 57.638.148 von bcgk am 26.04.18 18:58:23Well on track ist schon eine passende Beschreibung für den Lauf der Dinge von Covestro, der ganze Bericht mal wieder besser als erwartet und ohne Schwachstelle.

Die Erzählungen heute sind nicht erklärend, mehr so zwanghaft retrograd irgendwas zum Kursverlauf passend finden wollend. Menschlich verständlich, es kostet irre Kraft sich von der Kursbewegung nicht einsüden zu lassen.

Analysten setzen Kurse natürlich nach unten, schließlich wollen die ihre Jobs behalten und eine gute Trefferquote wird dem helfen. Falls sich mit Bayers Beteiligungsresten und Kursen was klärt wird es auch in die andere Richtung gehen.

Kurse machen Aktien, was ist schon Vernunft?

Die Erzählungen heute sind nicht erklärend, mehr so zwanghaft retrograd irgendwas zum Kursverlauf passend finden wollend. Menschlich verständlich, es kostet irre Kraft sich von der Kursbewegung nicht einsüden zu lassen.

Analysten setzen Kurse natürlich nach unten, schließlich wollen die ihre Jobs behalten und eine gute Trefferquote wird dem helfen. Falls sich mit Bayers Beteiligungsresten und Kursen was klärt wird es auch in die andere Richtung gehen.

Kurse machen Aktien, was ist schon Vernunft?

Heute auf Xetra dreifaches Volumen, auf Tradegate fast 4-5faches Volumen der letzten Tage. Da wurde also ordentlich verkauft und ordentlich gesammelt. Insbesondere die 75€ sind eine Marke bei Ansicht des Intradaycharts.

Hat Bayer heute nochmal richtig abgedrückt? Wieviele Aktien hat Bayer noch? 25 Mio? Mehr?

Hat Bayer heute nochmal richtig abgedrückt? Wieviele Aktien hat Bayer noch? 25 Mio? Mehr?

Interessanter Film, selten und bisher ohne Happy End

- Kurse sind jetzt auf einem Niveau aus April 2017

- Damals war der 2016er Gewinn von 3,93€ aktuell

- Covestro hat jetzt mit April schon mehr Gewinn

- Die Erfolgsstory ist mit dem gestrigen Bericht unerwartet erfreulich bestätigt worden, nicht nur ungebrochen

- Der weitere Aktienrückkauf wird laut Mitteilung von gestern in Kürze starten

- Die kurzfristig signifikante Kursschwäche zum Dax und auch zur Peer Group ist grotesk und nur mit Bayers fixen Trennungsambitionen erklärbar

- Man sieht hier wie unreif der deutsche Aktienmarkt ist

- Covestro marschiert faktisch eine stolze Gewinnreihe seit 2015 mit annähernd 2-4-gut 8- gegen 16 im EPS durch

- Bayer wird sich annähernd ausgelaust haben

- Der Investment Case hier ist fehlerfasst, das Unternehmen wächst primär technologisch aus eigener Kraft und nicht hauptsächlich aus angeschenkten Unfähigkeiten von Wettbewerbern

- Eine nachhaltige Risikolage in der Aktie ist nach Bayer nicht erkennbar

- Eine nachhaltige Chance bei von Bayer entblödeter Aktionärsstruktur schon, ein KGV von 16 ist analytischer Normalfall und mit einem gut umgesetzten Aktienrückkauf und flott bleibender Konjunktur sind 16€ Gewinn je verbleibende Aktie freundlich denkbar.

- Kurse sind jetzt auf einem Niveau aus April 2017

- Damals war der 2016er Gewinn von 3,93€ aktuell

- Covestro hat jetzt mit April schon mehr Gewinn

- Die Erfolgsstory ist mit dem gestrigen Bericht unerwartet erfreulich bestätigt worden, nicht nur ungebrochen

- Der weitere Aktienrückkauf wird laut Mitteilung von gestern in Kürze starten

- Die kurzfristig signifikante Kursschwäche zum Dax und auch zur Peer Group ist grotesk und nur mit Bayers fixen Trennungsambitionen erklärbar

- Man sieht hier wie unreif der deutsche Aktienmarkt ist

- Covestro marschiert faktisch eine stolze Gewinnreihe seit 2015 mit annähernd 2-4-gut 8- gegen 16 im EPS durch

- Bayer wird sich annähernd ausgelaust haben

- Der Investment Case hier ist fehlerfasst, das Unternehmen wächst primär technologisch aus eigener Kraft und nicht hauptsächlich aus angeschenkten Unfähigkeiten von Wettbewerbern

- Eine nachhaltige Risikolage in der Aktie ist nach Bayer nicht erkennbar

- Eine nachhaltige Chance bei von Bayer entblödeter Aktionärsstruktur schon, ein KGV von 16 ist analytischer Normalfall und mit einem gut umgesetzten Aktienrückkauf und flott bleibender Konjunktur sind 16€ Gewinn je verbleibende Aktie freundlich denkbar.

jetzt hat heute bei 74,50 mein Stop Loss ausgelöst und die Aktien sind mit 15 % Verlust weg! ich hab vielleicht die Schn. voll!!! Tschüss Covestro und allen anderen wünsche ich mehr Glück mit dieser Aktie und diesem bizarren Chartverlauf.

Antwort auf Beitrag Nr.: 57.645.201 von Ullililli am 27.04.18 12:19:34Stop loss-NACHvollZIEHBAR...evtl. alles richtig gemacht...wer kennt schon die Zukunft...dennoch: NO BALLS NO GLORY.

Antwort auf Beitrag Nr.: 57.645.201 von Ullililli am 27.04.18 12:19:34

Ich fürchte, dass wird eine ganz bittere Pille für dich. Zum einen macht ein SL bei 74,50 für mich überhaupt keinen Sinn (wenn dann im Bereich 71, wenn die Unterstützung durchbrochen wird) aber einen fundamental derart starken Wert zu verschenken ist mE wirklich bizarr. Jeder weiß, warum Covestro fällt. Das muss man aussitzen und nachkaufen.

Zitat von Ullililli: jetzt hat heute bei 74,50 mein Stop Loss ausgelöst und die Aktien sind mit 15 % Verlust weg! ich hab vielleicht die Schn. voll!!! Tschüss Covestro und allen anderen wünsche ich mehr Glück mit dieser Aktie und diesem bizarren Chartverlauf.

Ich fürchte, dass wird eine ganz bittere Pille für dich. Zum einen macht ein SL bei 74,50 für mich überhaupt keinen Sinn (wenn dann im Bereich 71, wenn die Unterstützung durchbrochen wird) aber einen fundamental derart starken Wert zu verschenken ist mE wirklich bizarr. Jeder weiß, warum Covestro fällt. Das muss man aussitzen und nachkaufen.

Analysen vom sterbenden Schwan lesen sich ja anfänglich teils ordentlich, wie hier:

https://www.lynxbroker.de/boersenblick/20180427/covestro-hie…

Allerdings ist eine vorsichtige Guidance kein erreichter Zenit mit Aussicht auf Tiefkurse, Covestro zieht praktisch eine Basis von 10€ im EPS2018 bei allerlei Gegenwinden (Wettbewerb, Zinsen, Wechselkurse, Konjunktur) ein. Folglich ist das Anhebungspotenzial im Jahresverlauf vorhanden, eine solide Unternehmenskommunikation sollte man schätzen und nicht negativ im Hals umdrehen.

Das hier ist klassische Unterbewertung, schon aus statischer Betrachtung her sind zweistellige Kurse obsolet.

Perspektive wäre dann aus heutiger eh undenkbar, es ist bei all den Fans von fast zinslosen Anleihen und Kryptowährungen auch passend. Diese Zeit ist krass verpeilt mit Neuordnungsbedarf, eine Aktie wie hier zu schmähen und in Anleihen von Mittelmeerländern zu "investieren" ist echtes Risiko.

Über was reden wir hier? Nur weil ein Kursbildungsmechanismus temporär gestört ist wird das Unternehmen dem nicht folgen.

Meine Meinung, meine Aktie.

https://www.lynxbroker.de/boersenblick/20180427/covestro-hie…

Allerdings ist eine vorsichtige Guidance kein erreichter Zenit mit Aussicht auf Tiefkurse, Covestro zieht praktisch eine Basis von 10€ im EPS2018 bei allerlei Gegenwinden (Wettbewerb, Zinsen, Wechselkurse, Konjunktur) ein. Folglich ist das Anhebungspotenzial im Jahresverlauf vorhanden, eine solide Unternehmenskommunikation sollte man schätzen und nicht negativ im Hals umdrehen.

Das hier ist klassische Unterbewertung, schon aus statischer Betrachtung her sind zweistellige Kurse obsolet.

Perspektive wäre dann aus heutiger eh undenkbar, es ist bei all den Fans von fast zinslosen Anleihen und Kryptowährungen auch passend. Diese Zeit ist krass verpeilt mit Neuordnungsbedarf, eine Aktie wie hier zu schmähen und in Anleihen von Mittelmeerländern zu "investieren" ist echtes Risiko.

Über was reden wir hier? Nur weil ein Kursbildungsmechanismus temporär gestört ist wird das Unternehmen dem nicht folgen.

Meine Meinung, meine Aktie.

Antwort auf Beitrag Nr.: 57.646.959 von Friseuse am 27.04.18 15:32:09

100% agree!

Zitat von Friseuse: Meine Meinung, meine Aktie.

100% agree!

Antwort auf Beitrag Nr.: 57.646.554 von bcgk am 27.04.18 14:42:23

Ja, das stimmt wohl. Nicht aufgepasst und schön Lehrgeld bezahlt. Passiert mir hoffentlich nicht noch Mal. Ist eigentlich auch keine Devise: Aussitzen! Wenn der Kurs weiter zurück geht kaufe ich vielleicht noch einmal, muss aber erst Mal den Schock verarbeiten 😥

Bittere Pille

Zitat von bcgk:Zitat von Ullililli: jetzt hat heute bei 74,50 mein Stop Loss ausgelöst und die Aktien sind mit 15 % Verlust weg! ich hab vielleicht die Schn. voll!!! Tschüss Covestro und allen anderen wünsche ich mehr Glück mit dieser Aktie und diesem bizarren Chartverlauf.

Ich fürchte, dass wird eine ganz bittere Pille für dich. Zum einen macht ein SL bei 74,50 für mich überhaupt keinen Sinn (wenn dann im Bereich 71, wenn die Unterstützung durchbrochen wird) aber einen fundamental derart starken Wert zu verschenken ist mE wirklich bizarr. Jeder weiß, warum Covestro fällt. Das muss man aussitzen und nachkaufen.

Ja, das stimmt wohl. Nicht aufgepasst und schön Lehrgeld bezahlt. Passiert mir hoffentlich nicht noch Mal. Ist eigentlich auch keine Devise: Aussitzen! Wenn der Kurs weiter zurück geht kaufe ich vielleicht noch einmal, muss aber erst Mal den Schock verarbeiten 😥

Antwort auf Beitrag Nr.: 57.631.359 von bcgk am 26.04.18 09:10:54

Hoffentlich das Startsignal zur finalen Rallye.....

Zitat von bcgk: 400 zu 74,50 nachgelegt.

Hoffentlich das Startsignal zur finalen Rallye.....