Allane Mobility Group ehemals Sixt Leasing - 500 Beiträge pro Seite

eröffnet am 01.03.16 14:53:45 von

neuester Beitrag 08.11.23 15:01:49 von

neuester Beitrag 08.11.23 15:01:49 von

Beiträge: 264

ID: 1.227.711

ID: 1.227.711

Aufrufe heute: 0

Gesamt: 32.749

Gesamt: 32.749

Aktive User: 0

ISIN: DE000A0DPRE6 · WKN: A0DPRE · Symbol: LNSX

11,200

EUR

+0,90 %

+0,100 EUR

Letzter Kurs 23.04.24 Tradegate

Neuigkeiten

10.04.24 · EQS Group AG |

22.03.24 · wO Newsflash |

22.03.24 · wO Newsflash |

22.03.24 · EQS Group AG |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0000 | +500,00 | |

| 0,6800 | +312,12 | |

| 1,6800 | +15,87 | |

| 2,1400 | +12,93 | |

| 1,0900 | +11,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,1100 | -9,89 | |

| 9,0700 | -12,45 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 | |

| 0,5338 | -31,13 |

der CEO kauft über seine Nummum Ag ständig zu

so z.B. am 13 und 20.01.16

Allianz ist auch beteiligt und kauft zu

ca. 18 Fonds sind beteiligt

3 Analysten haben den Wert unter beobachtung und alle geben ein buy von 21,50€ Coba bis 26€ Baader Bank

am 14.03. Bilanzpressenkonferenz

es wird spannend

gruß

so z.B. am 13 und 20.01.16

Allianz ist auch beteiligt und kauft zu

ca. 18 Fonds sind beteiligt

3 Analysten haben den Wert unter beobachtung und alle geben ein buy von 21,50€ Coba bis 26€ Baader Bank

am 14.03. Bilanzpressenkonferenz

es wird spannend

gruß

Antwort auf Beitrag Nr.: 51.872.541 von Batt.Lindemann am 01.03.16 14:53:45Hallo,

wo hast die Infos der Fonds her ?

Wo kann man das nachlesen ?

Vielen Dank

wo hast die Infos der Fonds her ?

Wo kann man das nachlesen ?

Vielen Dank

Antwort auf Beitrag Nr.: 51.873.282 von Geri78 am 01.03.16 16:04:04Hallo Geri78

https://www.comdirect.de/inf/aktien/zugehoerigefonds/ueberbl…

gruß

https://www.comdirect.de/inf/aktien/zugehoerigefonds/ueberbl…

gruß

Abstiegsgefahr  :

:

All dieser Wirbel mischt auch den SDax kräftig auf, auf den zudem noch bis zu drei weitere Neuaufnahmen zukommen könnten: Die beiden Index-Experten sehen noch den Versicherer W&W , die Container-Reederei Hapag-Lloyd und womöglich auch Washtec , einen Autowaschstrassen-Bauer, im Index der kleineren Werte. Als abstiegsgefährdet gelten neben MLP und Sixt Leasing auch Hornbach Baumarkt und Schaltbau .

http://www.cash.ch/news/alle/rss/prosieben_im_dax_und_steinh…

:

:All dieser Wirbel mischt auch den SDax kräftig auf, auf den zudem noch bis zu drei weitere Neuaufnahmen zukommen könnten: Die beiden Index-Experten sehen noch den Versicherer W&W , die Container-Reederei Hapag-Lloyd und womöglich auch Washtec , einen Autowaschstrassen-Bauer, im Index der kleineren Werte. Als abstiegsgefährdet gelten neben MLP und Sixt Leasing auch Hornbach Baumarkt und Schaltbau .

http://www.cash.ch/news/alle/rss/prosieben_im_dax_und_steinh…

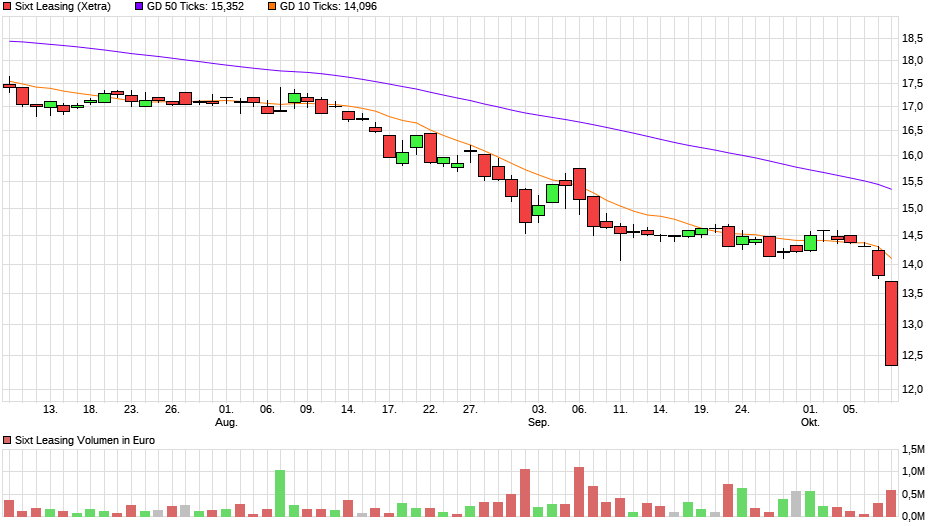

Heute schöne 6,5 Prozent im plus...am 14.03.06 kommen Zahlen gute Chancen wieder Richtung 20 Euro zu gehen

gruß

gruß

Trading Spotlight

Antwort auf Beitrag Nr.: 51.902.196 von Batt.Lindemann am 04.03.16 13:03:09

Viele Marktteilnehmer hätten noch nicht verstanden, dass das Leasing-Unternehmen nicht die gleichen Zinsrisiken habe wie eine Bank, schrieb Analyst Gunnar Cohrs in einer Studie vom Freitag.

http://www.finanznachrichten.de/nachrichten-2016-03/36671613…

BERENBERG belässt Sixt Leasing auf 'Buy'

BERENBERG belässt Sixt Leasing auf 'Buy'Viele Marktteilnehmer hätten noch nicht verstanden, dass das Leasing-Unternehmen nicht die gleichen Zinsrisiken habe wie eine Bank, schrieb Analyst Gunnar Cohrs in einer Studie vom Freitag.

http://www.finanznachrichten.de/nachrichten-2016-03/36671613…

aus dem SDAX geflogen, aber fast 7% plus

Antwort auf Beitrag Nr.: 51.904.848 von headblade am 04.03.16 16:24:23das ist oft so weil der rauswurf schon lange vorher bekannt war und der Titel demzufolge vorher stark verloren hat

Moin,

recht ruhig hier um nicht zu sagen totenstill.

Als alter Sixtler bin ich hier auch dabei.

Heute momentan bei ca. 5 % plus und verhältnismäßig großes Volumen,

kann keine news finden - wird wohl jemand kaufen kaufen kaufen.

Bin mal gespannt...

recht ruhig hier um nicht zu sagen totenstill.

Als alter Sixtler bin ich hier auch dabei.

Heute momentan bei ca. 5 % plus und verhältnismäßig großes Volumen,

kann keine news finden - wird wohl jemand kaufen kaufen kaufen.

Bin mal gespannt...

Hallo, ich habe die Aktie gestern erstmalig gekauft. Aktueller Kurs Xetra: 20,27 Euro.

Ich glaube, die fundamentalen Daten sind gut, wachsende Umsätze und charttechnisch könnte ein Ausbruch nach oben anstehen. Mal sehen, wie sich diese Aktie entwickelt die nächste Zeit. Alles natürlich nur meine Meinung und selbstverständlich keine Kauf-/Verkaufsempfehlung.

http://www.finanznachrichten.de/nachrichten-aktien/sixt-leas…

goldmerry

Ich glaube, die fundamentalen Daten sind gut, wachsende Umsätze und charttechnisch könnte ein Ausbruch nach oben anstehen. Mal sehen, wie sich diese Aktie entwickelt die nächste Zeit. Alles natürlich nur meine Meinung und selbstverständlich keine Kauf-/Verkaufsempfehlung.

http://www.finanznachrichten.de/nachrichten-aktien/sixt-leas…

goldmerry

Ist hier sehr ruhig bei einer Aktie mit so viel Potential .bin gespannt wann der Anlauf Richtung 30€ kommt. Damit wäre das KGV immer noch sehr niedrig

bei Überschreiten von 21 Euro?

Antwort auf Beitrag Nr.: 53.309.112 von Fostr am 20.09.16 09:07:05hmm, die Aktie hat heute etwas nachgegeben. Also da schaut es doch eigentlich ganz gut aus fundamental und die Aktie steht auf buy mit Kursziel 22,40? Naja, vielleicht steigt sie zum Jahresausgang noch, ich bleibe mal noch investiert.goldmerry

Heute ist die Aktie unter anderem wegen Verkäufen eines größeren Wikifolios unter Druck. Das sollte aber bald ausgestanden sein, denn da können nur noch etwa 1.482 Aktien kommen.

Bis zum 14. März und damit des Termins der Bilanzpressekonferenz ist es auch nicht mehr so lange hin.

Am 29.06.2017 ist HV und danach dann Dividendenzahlung. Ich rechne mit 0,45 Euro pro Stück. Das wären bei einem Kurs von 18 Euro 2,5 Prozent.

Bis zum 14. März und damit des Termins der Bilanzpressekonferenz ist es auch nicht mehr so lange hin.

Am 29.06.2017 ist HV und danach dann Dividendenzahlung. Ich rechne mit 0,45 Euro pro Stück. Das wären bei einem Kurs von 18 Euro 2,5 Prozent.

" DGAP-News: Sixt Leasing SE / Schlagwort(e): Anleiheemission

Sixt Leasing SE begibt erfolgreich Debut-Anleihe über 250 Mio.

- Zinskupon: 1,125 % pro Jahr

- Laufzeit: 4 Jahre"

solche Finanzierungskonditionen hätten viele Unternehmen auch gerne...

LG keyar

Sixt Leasing SE begibt erfolgreich Debut-Anleihe über 250 Mio.

- Zinskupon: 1,125 % pro Jahr

- Laufzeit: 4 Jahre"

solche Finanzierungskonditionen hätten viele Unternehmen auch gerne...

LG keyar

Es wundert mich das der Markt die eigentlich guten Aussichten von Sixt Leasing ignoriert?

Auch die heutige Meldung ist doch ganz in Ordnung.

http://www.dgap.de/dgap/News/corporate/sixt-leasing-erhoeht-…

Auch die heutige Meldung ist doch ganz in Ordnung.

http://www.dgap.de/dgap/News/corporate/sixt-leasing-erhoeht-…

Antwort auf Beitrag Nr.: 54.530.088 von valueanleger am 14.03.17 07:38:20Sehe ich genauso ,,,gestern die Zahlen incl. Div.Anhebung ..Ausblick und Wachstumsraten !! fand ich top .

Man pennt hier die Börse !!

Man pennt hier die Börse !!

Antwort auf Beitrag Nr.: 54.538.364 von cure am 15.03.17 09:21:32Hallo cure,

zum Glück gibt es noch Werte bei denen die Börse nicht sofort reagiert.

So war es mir heute noch möglich, zu unter 18€ eine Position aufzubauen.

Gruß Substanzsucher

zum Glück gibt es noch Werte bei denen die Börse nicht sofort reagiert.

So war es mir heute noch möglich, zu unter 18€ eine Position aufzubauen.

Gruß Substanzsucher

Antwort auf Beitrag Nr.: 54.540.342 von Substanzsucher am 15.03.17 14:41:52

mir hier keine großen Geschäfte, aber eine schöne Daueranlage mit etwas Wachstumsperspektive und

inzwischen nur noch mäßigem Risiko.

Der Ausgabekurs wird irgendwann wieder erreicht.

Habe erstmals ein paar Stücke gekauft. Sollte es weiter abwärts gehen, gebe ich neue Order. Versprechemir hier keine großen Geschäfte, aber eine schöne Daueranlage mit etwas Wachstumsperspektive und

inzwischen nur noch mäßigem Risiko.

Antwort auf Beitrag Nr.: 54.540.342 von Substanzsucher am 15.03.17 14:41:52

Grüße dich !

So ist es .....""stell dir für das Geschäft brummt und keiner bekommt es mit ""

Und auch gestern die Mutter Sixt mit Bombenzahlen ....Win-Win ...schaufeln sich das Geschäft zu .

Fair wäre allles zw 22-25 € ...aber keine 18 €

Schöner Wert zum hinlegen und Bein hoch ...

Grüße

Zitat von Substanzsucher: Hallo cure,

zum Glück gibt es noch Werte bei denen die Börse nicht sofort reagiert.

So war es mir heute noch möglich, zu unter 18€ eine Position aufzubauen.

Gruß Substanzsucher

Grüße dich !

So ist es .....""stell dir für das Geschäft brummt und keiner bekommt es mit ""

Und auch gestern die Mutter Sixt mit Bombenzahlen ....Win-Win ...schaufeln sich das Geschäft zu .

Fair wäre allles zw 22-25 € ...aber keine 18 €

Schöner Wert zum hinlegen und Bein hoch ...

Grüße

Problem ist das die Analysten alle abstufen nach den Zahlen. Aber sie reagiert auch kaum noch drauf.

dpa-AFX: *BERENBERG SENKT ZIEL FÜR SIXT LEASING AUF 20,60 (22,00) EUR - 'BUY'

dpa-AFX: *HAUCK & AUFHÄUSER SENKT ZIEL FÜR SIXT LEASING AUF 18 (20) EUR - 'HOLD'

dpa-AFX: *BERENBERG SENKT ZIEL FÜR SIXT LEASING AUF 20,60 (22,00) EUR - 'BUY'

dpa-AFX: *HAUCK & AUFHÄUSER SENKT ZIEL FÜR SIXT LEASING AUF 18 (20) EUR - 'HOLD'

Antwort auf Beitrag Nr.: 54.538.364 von cure am 15.03.17 09:21:32

....und so langsam wird die Börse wach ....es kommt Zug auf diesen Depressokurs gen Norden ....nach den Top Zahlen sollte das erste KZ zumindest das Verlaufshoch vom Oktober 2016 sein ...also Kurse um die 21 € ...und das waren Kurse ohne die jetzigen Prognoseerhöhungen incl. Div.Erhöhung ...

Schaun wir mal wie schnell die 20 € wieder genommen wird ..

Cure

Zitat von cure: Sehe ich genauso ,,,gestern die Zahlen incl. Div.Anhebung ..Ausblick und Wachstumsraten !! fand ich top .

Man pennt hier die Börse !!

....und so langsam wird die Börse wach ....es kommt Zug auf diesen Depressokurs gen Norden ....nach den Top Zahlen sollte das erste KZ zumindest das Verlaufshoch vom Oktober 2016 sein ...also Kurse um die 21 € ...und das waren Kurse ohne die jetzigen Prognoseerhöhungen incl. Div.Erhöhung ...

Schaun wir mal wie schnell die 20 € wieder genommen wird ..

Cure

Volumen kommt rein. Andere Medien greifen den Wert auf. Heute erste Position genommen bei Aufhellung des Chartbilds.

Bin nun drin. Möchte es ewig bleiben.

Hoffe, die Peugeot-Aktion mit 1&1 wird kein Minusgeschäft.

Ansonsten freue ich mich auf viele neue Produkte in der Zukunft.

Gruß & viel Glück allen Investierten!

Hoffe, die Peugeot-Aktion mit 1&1 wird kein Minusgeschäft.

Ansonsten freue ich mich auf viele neue Produkte in der Zukunft.

Gruß & viel Glück allen Investierten!

Angriff auf die 20 durfte noch nicht sein ...also ...nochmal /wieder anlaufen ...

Sollten die Zinsen steigen, dann bekommen die Leasinggesellschaften aber Probleme. Wird zumindest ihren Gewinn deutlich senken.

Aktuelle Börsen-Hausse in D bewegt auch Sixt Leasing etwas nach oben. Gegenwärtig ist schon ziemlich

viel von möglchem Börsen-Crash die Rede. Dann kommt wohl in nächster Zeit kein Crash. In D sind die

Aktienkurse noch gar nicht überzogen bewertet, jedenfalls wenn man andererseits die extrem niedrigen

Zinsen ein wenig mit in Rechnung stellt. Außerdem gibt es in D immer noch eine ganze Menge sehr

preisgünstiger Aktien. Ein Beispiel von vielen ist ja auch Sixt Leasing...

viel von möglchem Börsen-Crash die Rede. Dann kommt wohl in nächster Zeit kein Crash. In D sind die

Aktienkurse noch gar nicht überzogen bewertet, jedenfalls wenn man andererseits die extrem niedrigen

Zinsen ein wenig mit in Rechnung stellt. Außerdem gibt es in D immer noch eine ganze Menge sehr

preisgünstiger Aktien. Ein Beispiel von vielen ist ja auch Sixt Leasing...

ich hab um 18 weiter zugekauft ....

Antwort auf Beitrag Nr.: 54.636.005 von cure am 29.03.17 14:49:27habe ich das richtig gesehen? gewinn insgesamt gestiegen aber gewinn pro aktie leicht gesunken? oder bin ich da in der zeile verrutscht?

Antwort auf Beitrag Nr.: 54.637.544 von die_tochter_der_o am 29.03.17 17:32:09Moin ...sorry ...nicht gesehen ...ja richtig EPS praktisch gleich ....da es keine KE mit Erhöhung der Aktienzahlt gab denke ich, dass da noch allg. irgendwelche Finanzierungkosten/Steuern/Abschreibungen etc .abgezogen werden. Letzlich hat man die Steuerlast damit etwas gedrückt .

Der Konzernüberschuss legte aber um 9,3 Prozent auf 24,6 Millionen Euro zu und davon wurden bzw werden 40 % ausgesschüttet ( also Aussschüttung um das unbereinigte Ergebnis ) .

Leasing liegt immer mehr im Trend .....braucht man ja nur die Zeitungen aufzuschlagen ...keine Anzeige ohne das passende Leasing oder Finanzierungsangebot ....Wachtumsmarkt .....sowohl im Firmenwagenbereich schon lange ...und immer mehr auch im sog. Privat-Leasing Bereich ..

Mit der starken Mutter Sixt im Rücken ...Erich als Hauptaktionär ... sehe ich die Sixt L. hier top aufgestellt ....und das Schöne ist ...im Kurs sieht man das überhaupt noch nicht ....schon erstaunlich, dass wir mit solchen Zahlen im Rücken noch nicht längst wieder an das Oktoberhoch 2016 um die 21 rangelaufen sind ..

Aber warten wir mal ab was bis zur HV noch vom Kurs passiert ...um 21 € sehe ich das erste Verlauf KZ bis zur HV im Juni

Cure

Cure

Der Konzernüberschuss legte aber um 9,3 Prozent auf 24,6 Millionen Euro zu und davon wurden bzw werden 40 % ausgesschüttet ( also Aussschüttung um das unbereinigte Ergebnis ) .

Leasing liegt immer mehr im Trend .....braucht man ja nur die Zeitungen aufzuschlagen ...keine Anzeige ohne das passende Leasing oder Finanzierungsangebot ....Wachtumsmarkt .....sowohl im Firmenwagenbereich schon lange ...und immer mehr auch im sog. Privat-Leasing Bereich ..

Mit der starken Mutter Sixt im Rücken ...Erich als Hauptaktionär ... sehe ich die Sixt L. hier top aufgestellt ....und das Schöne ist ...im Kurs sieht man das überhaupt noch nicht ....schon erstaunlich, dass wir mit solchen Zahlen im Rücken noch nicht längst wieder an das Oktoberhoch 2016 um die 21 rangelaufen sind ..

Aber warten wir mal ab was bis zur HV noch vom Kurs passiert ...um 21 € sehe ich das erste Verlauf KZ bis zur HV im Juni

Cure

Cure

Heute Grenke Leasing mit super Zahlen (GRENKE startet mit starkem Neugeschäft ins Geschäftsjahr 2017//- Neugeschäft der GRENKE Gruppe in Q1 um 21,5 % auf 549,9 Mio. EUR gesteigert)

Zeigt , der Sektor Leasing boomt weiter ... ..und das werden wir auch mE mit den nächsten Sixt L. Zahlen sehen ......dieses Jahr wird Sixt L. weiter an ein KGV 10 ran kommen ....während Grenke über 20 steht bzw. bleibt ......Div Rendite Grenke 2017 um 1 % ...bei Sixt L. 2017 über 3 % ....Tendenz steigend . ..MK Grenke 2,5 Mrd....Sixt L. um 373 Mio ...

Würde mich nicht wundern wenn es hier zu Tauschaktionen kommt ...raus aus der super gelaufenenen Grenke .....rein in die schlafende Sixt L.

Cure

Zeigt , der Sektor Leasing boomt weiter ... ..und das werden wir auch mE mit den nächsten Sixt L. Zahlen sehen ......dieses Jahr wird Sixt L. weiter an ein KGV 10 ran kommen ....während Grenke über 20 steht bzw. bleibt ......Div Rendite Grenke 2017 um 1 % ...bei Sixt L. 2017 über 3 % ....Tendenz steigend . ..MK Grenke 2,5 Mrd....Sixt L. um 373 Mio ...

Würde mich nicht wundern wenn es hier zu Tauschaktionen kommt ...raus aus der super gelaufenenen Grenke .....rein in die schlafende Sixt L.

Cure

Antwort auf Beitrag Nr.: 54.670.895 von cure am 04.04.17 10:09:54

Zitat von cure: Heute Grenke Leasing mit super Zahlen (GRENKE startet mit starkem Neugeschäft ins Geschäftsjahr 2017//- Neugeschäft der GRENKE Gruppe in Q1 um 21,5 % auf 549,9 Mio. EUR gesteigert)

Zeigt , der Sektor Leasing boomt weiter ... ..und das werden wir auch mE mit den nächsten Sixt L. Zahlen sehen ......dieses Jahr wird Sixt L. weiter an ein KGV 10 ran kommen ....während Grenke über 20 steht bzw. bleibt ......Div Rendite Grenke 2017 um 1 % ...bei Sixt L. 2017 über 3 % ....Tendenz steigend . ..MK Grenke 2,5 Mrd....Sixt L. um 373 Mio ...

Würde mich nicht wundern wenn es hier zu Tauschaktionen kommt ...raus aus der super gelaufenenen Grenke .....rein in die schlafende Sixt L.

Cure

Antwort auf Beitrag Nr.: 54.671.495 von Effektenkombinat am 04.04.17 11:17:43was meinst du ?

Antwort auf Beitrag Nr.: 54.678.332 von cure am 05.04.17 08:38:50

Scheisse, w:o hat mal wieder meinen Beitrag gefressen.

Ich meinte, der Vergleich mit Grenke hinkt etwas, da sie in einem anderem Bereich tätig sind und auch breiter aufgestellt sind. Ich sehe also vorerst keine Möglichkeit, dass SL die gleichen Bewertungsrelationen zugestanden bekommt. Nichtsdestotrotz bin ich gestern eingestiegen.

Zitat von cure: was meinst du ?

Scheisse, w:o hat mal wieder meinen Beitrag gefressen.

Ich meinte, der Vergleich mit Grenke hinkt etwas, da sie in einem anderem Bereich tätig sind und auch breiter aufgestellt sind. Ich sehe also vorerst keine Möglichkeit, dass SL die gleichen Bewertungsrelationen zugestanden bekommt. Nichtsdestotrotz bin ich gestern eingestiegen.

Antwort auf Beitrag Nr.: 54.678.371 von Effektenkombinat am 05.04.17 08:42:46Bin auch dabei seit gestern. Nach unten halte ich das Risiko für begrenzt. Nach oben könnte nach und nach was gehen. Die Onlineplattform für die Neuwägen bringt schon einige Phantasie rein. Im Leasinggeschäft sollte Sixt Leasing unschlagbare KOnditionen anbieten können. Nach und nach werden das die potentiellen Kunden registrieren. Solange die Zinsen niedrig bleiben gibt es auch keinen Gegenwind. Aktie kann man kaufen. Mehr Chancen als Risiken.

Antwort auf Beitrag Nr.: 54.678.371 von Effektenkombinat am 05.04.17 08:42:46klar ....Grenke mit SL zu vergleichen ist sportlich ..sieht man ja auch an der MK ..zigfach höher bei Grenke.....Grenke ist halt breiter aufgestellt .....Sixt.L. spezieller ,kleiner feiner ..........Beide sind top in Ihren Gebieten .....Sektor boomt ...nur sieht man das halt bei der Sixt.L.( noch )nicht im Kurs ...das ist die Spekulation das hier die Nadel im Heuhaufen gefunden wird ..

Die allegmeine Aktienalltimehightemengelage ist nicht einfach ....ich würde momentan nur noch Werte- neu- kaufen , die m.A. mind . ein Potential von 20-30 % haben ....zudem (unberechtigt ) nicht gelaufen sind ...und wichtig ...n einem Sektor Geld verdient der gesucht wird und tolle Wachstumraten hat ...weiter haben wird .

Here we are ...die kleine Sixt.L. mit dem großen Erich im Rücken gefällt mir da sehr gut ...

Cure

Die allegmeine Aktienalltimehightemengelage ist nicht einfach ....ich würde momentan nur noch Werte- neu- kaufen , die m.A. mind . ein Potential von 20-30 % haben ....zudem (unberechtigt ) nicht gelaufen sind ...und wichtig ...n einem Sektor Geld verdient der gesucht wird und tolle Wachstumraten hat ...weiter haben wird .

Here we are ...die kleine Sixt.L. mit dem großen Erich im Rücken gefällt mir da sehr gut ...

Cure

Antwort auf Beitrag Nr.: 54.611.223 von Straßenkoeter am 25.03.17 12:16:24

warum ?

Also ich glaube nicht an stärker steigende Zinsen ( würden die Südländer wieder an die Wand klatschen und in die Steinzeit bomben ) .....eher an leicht steigende Zinsen ...vielleicht steigt die 10jährigen um 100 % ..also auf 0,7-0,8 %

Und leicht steigende Zinsen sind doch eher pos. für die Leaser ....man verdient mehr ...gleichzeitig kommt es zu Vorzieheffecten aus der Angst heraus ,dass die Zinsen weiter steigen werden ...was wiederrum zu steigenden Abschlüssen /Umsatz fürhren wird ...

Sollten die Zinsen wirklich richtig stark steigen ( wovon ich nicht ausgehe ) ..... erst dann wird es mE zu nachlassendem Geschäft kommen ...was aber über das mehr an Zins kompensiert bzw. aufgefangen werden sollte ....

So oder so ...das Zinsniveau ist und bleibt für die Leaser ein Bombengeschäft ....und die kleine Sixt L. hat zudem den großen Erich im Rücken ....

Cure

Zitat von Straßenkoeter: Sollten die Zinsen steigen, dann bekommen die Leasinggesellschaften aber Probleme. Wird zumindest ihren Gewinn deutlich senken.

warum ?

Also ich glaube nicht an stärker steigende Zinsen ( würden die Südländer wieder an die Wand klatschen und in die Steinzeit bomben ) .....eher an leicht steigende Zinsen ...vielleicht steigt die 10jährigen um 100 % ..also auf 0,7-0,8 %

Und leicht steigende Zinsen sind doch eher pos. für die Leaser ....man verdient mehr ...gleichzeitig kommt es zu Vorzieheffecten aus der Angst heraus ,dass die Zinsen weiter steigen werden ...was wiederrum zu steigenden Abschlüssen /Umsatz fürhren wird ...

Sollten die Zinsen wirklich richtig stark steigen ( wovon ich nicht ausgehe ) ..... erst dann wird es mE zu nachlassendem Geschäft kommen ...was aber über das mehr an Zins kompensiert bzw. aufgefangen werden sollte ....

So oder so ...das Zinsniveau ist und bleibt für die Leaser ein Bombengeschäft ....und die kleine Sixt L. hat zudem den großen Erich im Rücken ....

Cure

Antwort auf Beitrag Nr.: 54.686.744 von cure am 06.04.17 08:30:01cure das ist grundsätzlich schon so, dass steigende Zinsen schlecht für Leasinggesellschaften sind, da sie eben viel finanzieren müssen, also einen hohen Kapitalbedarf haben. Alles kann man nicht an die Leaser weitergeben und wenn der Kostenblock zu groß wird, dann wird Leasing eben unattraktiver.

Dennoch bin ich ja auch eingestiegen. Ich gehe auch davon aus, dass die Zinsen nicht zu stark steigen. Und es ist ein Argument, dass Sixt Leasing die starke Mutter Sixt im Rücken hat.

Weitere Gründe waren, dass das Flottenmanagement stark wächst, Sixt Leasing unschlagbare Preise bei Leasingangeboten machen kann und da zuletzt mit Peugeot agressiv am Markt aufgetreten ist. Vorallem die Onlineplattform für Neuwägen birgt enoeme Phantasie.

Gestern habe ich gehört, dass Sharholder Value bei Sixt Leasing auch mitmischt. Frank Fischer weiß genau was er tut.

Dennoch bin ich ja auch eingestiegen. Ich gehe auch davon aus, dass die Zinsen nicht zu stark steigen. Und es ist ein Argument, dass Sixt Leasing die starke Mutter Sixt im Rücken hat.

Weitere Gründe waren, dass das Flottenmanagement stark wächst, Sixt Leasing unschlagbare Preise bei Leasingangeboten machen kann und da zuletzt mit Peugeot agressiv am Markt aufgetreten ist. Vorallem die Onlineplattform für Neuwägen birgt enoeme Phantasie.

Gestern habe ich gehört, dass Sharholder Value bei Sixt Leasing auch mitmischt. Frank Fischer weiß genau was er tut.

ich finde die Aktie eigentlich gut bzw. denke, die hat Potential. Ich hatte sie mal, aber sie ist nicht gestiegen und ich habe dann verkauft. Statt nachhaltig auszubrechen über 21 Euro kam sie zurück. Für einen längerfristigen Anlagezeitraum sicherlich ok.

Antwort auf Beitrag Nr.: 54.690.743 von goldmerry am 06.04.17 16:48:12zur Info.

Sixt Leasing ist die Titelgeschichte der aktuellen Ausgabe des Nebenwerte Journals.

http://www.nebenwerte-journal.de/images/pdf/Titel%20Sixt_042…

Sixt Leasing ist die Titelgeschichte der aktuellen Ausgabe des Nebenwerte Journals.

http://www.nebenwerte-journal.de/images/pdf/Titel%20Sixt_042…

Antwort auf Beitrag Nr.: 54.691.316 von Muckelius am 06.04.17 17:59:08Liest sich sehr spannend .....mal sehn wer das noch liest ---

Hallo Cure,

da komme ich am Sonntag Abend von einem verlängerten Wochenende aus Südtirol zurück, lese noch die Titelgeschichte vom Nebenwerte Journal und hatte heute Vorfreude auf steigene Sixt Leasing Kurse.

.... und dann heute diese Kursentwicklung.

Zum Glück habe ich noch ein paar Jährchen Zeit und kann die weitere Entwicklung bei meinen Einstieg, knapp unterhalb der 18€ gelassen beobachten.

Der Hinweis in dem Artikel auf die Erstzeichner, die mit den kummulierten Dividenden nur 4,4% im Minus liegen war natürlich daneben.

Gruß Substanzsucher

da komme ich am Sonntag Abend von einem verlängerten Wochenende aus Südtirol zurück, lese noch die Titelgeschichte vom Nebenwerte Journal und hatte heute Vorfreude auf steigene Sixt Leasing Kurse.

.... und dann heute diese Kursentwicklung.

Zum Glück habe ich noch ein paar Jährchen Zeit und kann die weitere Entwicklung bei meinen Einstieg, knapp unterhalb der 18€ gelassen beobachten.

Der Hinweis in dem Artikel auf die Erstzeichner, die mit den kummulierten Dividenden nur 4,4% im Minus liegen war natürlich daneben.

Gruß Substanzsucher

Der Kurs scheint mir nun zu schwächeln. Glaube nicht, dass die 18€ halten.

Zahlen/Ausblick gerade rein gekommen ....na jetzt bin ich ja mal gespannt, was mit den Zahlen und Ausblick !! und Aussagen zur zukünftigen Div .!!! im Rücken passieren wird ....

über 8 % vorne ....bis jetzt ..und das m.M. absolut !! gerechtfertigt ( siehe Ad Hoc )

Mal sehn ob wir diese Woche die 20 nehmen ...KZ ist und bleibt kurzf. die 21 / Hoch vom Oktober 2016 ....und eigentlich sollte es dann weiter gehen ...da die Zahlen / Prognosen JETZT wesentlich besser sind als noch letztes Jahr bei Kursen über 20 ...

Cure

Mal sehn ob wir diese Woche die 20 nehmen ...KZ ist und bleibt kurzf. die 21 / Hoch vom Oktober 2016 ....und eigentlich sollte es dann weiter gehen ...da die Zahlen / Prognosen JETZT wesentlich besser sind als noch letztes Jahr bei Kursen über 20 ...

Cure

Allianz SE hat ihre Beteiligung an der Sixt Leasing stark ausgebaut.

Antwort auf Beitrag Nr.: 54.830.620 von Fostr am 28.04.17 16:33:45Allianz baut ihre Beteiligung ab, nicht auf!

PEUGEOT-LEASING MIT SIXT UND 1&1: PSA WIRFT TOPMANAGER RAUS

Ich habe mich ja schon immer gefragt, wie lange das wohl gut geht ....http://www.spiegel.de/wirtschaft/unternehmen/peugeot-feuert-…

Antwort auf Beitrag Nr.: 54.789.550 von cure am 24.04.17 11:26:06

morgen w.W. Q-Zahlen ..und ich würde mal vermuten die werden nicht schlecht ...

Was ich oben um 18 oben geschrieben habe gilt weiter ..eigentlich um so mehr ...da die 21 vom Oktober 2016 schon ohne die ganzen Prognose und Div.Anhebungen bezahlt worden sind ...

Spannender Wert, der mE in diesen Alltimehighmärkten noch wenig gelaufen ist aber fundamental mehr her gibt .......10-20 % up sollten seriös darstelllbar jederzeit machbar sein ...

Cure

Zitat von cure: über 8 % vorne ....bis jetzt ..und das m.M. absolut !! gerechtfertigt ( siehe Ad Hoc )

Mal sehn ob wir diese Woche die 20 nehmen ...KZ ist und bleibt kurzf. die 21 / Hoch vom Oktober 2016 ....und eigentlich sollte es dann weiter gehen ...da die Zahlen / Prognosen JETZT wesentlich besser sind als noch letztes Jahr bei Kursen über 20 ...

Cure

morgen w.W. Q-Zahlen ..und ich würde mal vermuten die werden nicht schlecht ...

Was ich oben um 18 oben geschrieben habe gilt weiter ..eigentlich um so mehr ...da die 21 vom Oktober 2016 schon ohne die ganzen Prognose und Div.Anhebungen bezahlt worden sind ...

Spannender Wert, der mE in diesen Alltimehighmärkten noch wenig gelaufen ist aber fundamental mehr her gibt .......10-20 % up sollten seriös darstelllbar jederzeit machbar sein ...

Cure

Sixt: Auf der Überholspur mit dem „Amazon der Neuwagen“

▸ Kissigs Kolumne vom 3. April 2017, Aktien Magazin 09-10/2017

Jeder kennt Sixt. Der Autovermieter fällt seit Jahrzehnten mit der knalligen Farbe Orange und durch seine witzig-provokanten Werbeaktionen auf, mit denen er regelmäßig etwas zu weit geht. Doch Werbung ist nicht alles, und so kommt Sixt auch mit attraktiven Preisen und innovativen Konzepten daher, um sein Kerngeschäft auszubauen und neue Kunden zu gewinnen. Denn die Erfolge fallen auch Sixt nicht in den Schoß, das Fahrzeugvermietgeschäft ist ein heiß umkämpfter Markt.

> ganzen Artikel lesen...

▸ Kissigs Kolumne vom 3. April 2017, Aktien Magazin 09-10/2017

Jeder kennt Sixt. Der Autovermieter fällt seit Jahrzehnten mit der knalligen Farbe Orange und durch seine witzig-provokanten Werbeaktionen auf, mit denen er regelmäßig etwas zu weit geht. Doch Werbung ist nicht alles, und so kommt Sixt auch mit attraktiven Preisen und innovativen Konzepten daher, um sein Kerngeschäft auszubauen und neue Kunden zu gewinnen. Denn die Erfolge fallen auch Sixt nicht in den Schoß, das Fahrzeugvermietgeschäft ist ein heiß umkämpfter Markt.

> ganzen Artikel lesen...

Zahlen raus ...im 1 Q . ist noch die Bondbegebung mit eingerechnet ..daher EPS gleich geblieben ...Gesamtjahr wird neues Rekordjahr werden ...also Prognosebestätigung und Divanhebung inline .

Bis zur HV sollte m.E .die 21 vom Oktober 2016 wieder stehen ....

Bis zur HV sollte m.E .die 21 vom Oktober 2016 wieder stehen ....

Bin gespannt wann die 20€ geknackt werden. Ein wirklich solider Wert, wo man nicht viel fasch machen kann.

mit der 20 zickt Sie noch etwas rum ....

Hier mal Buy mit 23,50 ...genau da sehe ich die S.L auch ....warten wir mal ab wann die 20 fällt ..m.M. überfällig ...aber aller Anfang ist wie immer schwerer als dann die Selbstläuferphase wo alle sich dann hinten anstellen .. ...

http://www.ariva.de/news/warburg-research-belaesst-sixt-leas…

Hier mal Buy mit 23,50 ...genau da sehe ich die S.L auch ....warten wir mal ab wann die 20 fällt ..m.M. überfällig ...aber aller Anfang ist wie immer schwerer als dann die Selbstläuferphase wo alle sich dann hinten anstellen .. ...

http://www.ariva.de/news/warburg-research-belaesst-sixt-leas…

heute Ex.Div gehandelt ...also nix passiert ..damit weiter in der Warte/Hängeschleife ........Mama mit old Erich hat heute seinen Tag ....

Antwort auf Beitrag Nr.: 54.914.000 von Straßenkoeter am 10.05.17 21:01:54Bei der Firma sieht´s doch gut aus, aber was nützt es wenn die Aktie nicht steigen will?

Antwort auf Beitrag Nr.: 55.274.614 von goldmerry am 06.07.17 14:14:05das frag ich mich auch. scheint einfach nicht "in" zu sein

Antwort auf Beitrag Nr.: 55.307.665 von Scheich2000 am 12.07.17 11:25:59

heute ist Sie "in " ...fast 5 % Plus ...incl. Div . wären wir damit durch die 20 ...Ziel für diese Woche ist die 20 ex Div. zu nehmen ....mal schaun ob Nachhaltigkeit und Umsatz (wichtig !!!)rein kommt .....

Überfällig ist es ...

Cure

Zitat von Scheich2000: das frag ich mich auch. scheint einfach nicht "in" zu sein

heute ist Sie "in " ...fast 5 % Plus ...incl. Div . wären wir damit durch die 20 ...Ziel für diese Woche ist die 20 ex Div. zu nehmen ....mal schaun ob Nachhaltigkeit und Umsatz (wichtig !!!)rein kommt .....

Überfällig ist es ...

Cure

wouuu .....gestern um 7 % nach oben geschossen ....werden jetzt die letzten kaum gelaufenen Stories gehoben ......mal sehn ob wir heute schon die 20 nehmen .....

Antwort auf Beitrag Nr.: 55.359.293 von cure am 20.07.17 07:32:4120 Euro wäre auch längst mal überfällig. Verstehe eh nicht warum der Wert da unten rumdümpelt.

Habe aber die Befürchtung das es heute wieder abwärtsgeht. Lasse mich aber gerne positiv überraschen.

Habe aber die Befürchtung das es heute wieder abwärtsgeht. Lasse mich aber gerne positiv überraschen.

Antwort auf Beitrag Nr.: 55.359.293 von cure am 20.07.17 07:32:41

20 genommen ..und passiert ...diese Kaufempfehlung mit KZ 28-30 € im AB liest sich ja auch sehr sehr lecker ....

Cure

Zitat von cure: wouuu .....gestern um 7 % nach oben geschossen ....werden jetzt die letzten kaum gelaufenen Stories gehoben ......mal sehn ob wir heute schon die 20 nehmen .....

20 genommen ..und passiert ...diese Kaufempfehlung mit KZ 28-30 € im AB liest sich ja auch sehr sehr lecker ....

Cure

Antwort auf Beitrag Nr.: 55.361.483 von cure am 20.07.17 11:48:55Was ist AB?

und kann so was so ein starken Anstieg wirklich alleine auslösen. Hoffe das jetzt die 20 Euro Marke hält.

Endlich hat sich das warten mal gelohnt.

und kann so was so ein starken Anstieg wirklich alleine auslösen. Hoffe das jetzt die 20 Euro Marke hält.

Endlich hat sich das warten mal gelohnt.

trotz der schlechten börse hat sich der wert heute gut gehalten. werte das als sehr positiv.

naja, war wohl nur von kurzer weile. schade. hätte gehofft das die 20er marke hält.

Antwort auf Beitrag Nr.: 55.390.406 von Scheich2000 am 25.07.17 12:52:27ich denke auch Sixt L. wird in Sippenhaft mit dem Brainstormthema Auto/Kartelabsprachen/Dieselverbot/PKW Dieselpreisverfall usw. genommen .....

Es scheint leider so.

hoffentlich sehen wir nächsten Tage wieder Kurse über 20 Euro. Es wäre mal zeit für ein "run"

Antwort auf Beitrag Nr.: 55.421.055 von Scheich2000 am 30.07.17 11:25:2420€ ist kein Ding. Aber das Handelsvolumen ist derzeit sehr schwach. Ich glaub nicht, dass ein Aufschwung trägt.

schon merkwürdig das das volumen gefühlt jeden tag weniger wird.

Fällt euch nicht auf, das Ding steigt immer nur deutlich an, wenn ein Aktienbrief oder ein (Online-) Magazin es empfiehlt, auch heute wieder, der Focus pusht den Titel aktuell kräftig hoch. Ohne diese Empfehlungen sackt der Kurs meistens wieder nach ein paar Wochen zusammen.

nee. fällt mir nicht auf. hauptsache es steigt. und manche aktien müssen erst mal entdeckt werden. viele kennen diesen wert ja nicht und ich finde den wert sehr interessant und massiv unterbewertet. anscheinend liege ich nicht alleine. also kommen mir die briefe bzw zeitungen sehr entgegen.

mal sehen ob es morgen richtung 22 euro weitergeht.

Mich hat eh gewundert, dass die Aktie mit diesen Qualitäten so lange gesiecht hat.

in Frankfurt heute schon zu 22 gehandelt......

hoffe die aufmerksamkeit steigt weiter.

hoffe die aufmerksamkeit steigt weiter.

schade...aber irgendwie klar. hoffe das die 20 euro marke hält.

Die Zahlen sind ok, aber die Eigenkapitalquote überzeugt mich noch nicht mit 15,5%.

Ich habe mir nach der Neuemission die Finger verbrannt und bin nach dem Ausbruch am 08.08.17 wieder rein.

- Charttechnisch wäre ein Halten der 20 € wichtig.

- Es könnten eventuell Abschreibungen auf Dieselfahrzeuge anstehen, die zurückgenommen werden müssen.

Was meint Ihr?

Prof

- Charttechnisch wäre ein Halten der 20 € wichtig.

- Es könnten eventuell Abschreibungen auf Dieselfahrzeuge anstehen, die zurückgenommen werden müssen.

Was meint Ihr?

Prof

Die Abschreibungsproblematik ist nicht von der Hand zu weisen. Die Preise für gebrauchte Diesel sind bereits am fallen. Die Unsicherheit der Kunden wird noch eine Weile andauern, solange die Politik über Fahrverbote, Dieselausstieg etc. schwadroniert. Wenn die Restwerte fallen, werden auch die Leasingraten bei Neuabschlüssen steigen müssen. Da Sixt Long Neuwagen und short Rücknaheverpflichtungen ist, können sie in eine unangenehme Sandwichposition geraten, es sei denn sie können noch höhere Rabatte für Neuwagen raushandeln und somit die fallenden Restwerte auf die Hersteller abwälzen. Sollte das Thema Restwerte seitens des Unternehmen jedoch stärker als bisher geflaggt werden, dann befinden sich die Investoren m.E. im Auge des Hurrikans. Immerhin handelt die Aktie 2x Buchwert.

Antwort auf Beitrag Nr.: 55.609.118 von washiwashi am 28.08.17 09:47:21

Zitat von washiwashi: Die Preise für gebrauchte Diesel sind bereits am fallen.Gibt es dafür Belege? Bei den von mir beobachteten Händlern vor Ort sehe ich das nicht und die Premiumhersteller, die allesamt teilweise extrem hohe Dieselquoten haben, melden einen Verkaufsrekord nach dem anderen ...

Antwort auf Beitrag Nr.: 55.609.118 von washiwashi am 28.08.17 09:47:21Die haben doch zum überwiegenden Teil schon Diesel Norm 6 auf der Straße die überhaupt nicht betroffen sind. Die letzten Fahrzeuge mit Diesel Norm 5 hat man m.W.n. Sept. 2015 ausgeliefert. Zudem werden die Diesel Restwerte monatlich neu bewertet.

Zitat von washiwashi: Die Abschreibungsproblematik ist nicht von der Hand zu weisen. Die Preise für gebrauchte Diesel sind bereits am fallen. Die Unsicherheit der Kunden wird noch eine Weile andauern, solange die Politik über Fahrverbote, Dieselausstieg etc. schwadroniert. Wenn die Restwerte fallen, werden auch die Leasingraten bei Neuabschlüssen steigen müssen. Da Sixt Long Neuwagen und short Rücknaheverpflichtungen ist, können sie in eine unangenehme Sandwichposition geraten, es sei denn sie können noch höhere Rabatte für Neuwagen raushandeln und somit die fallenden Restwerte auf die Hersteller abwälzen. Sollte das Thema Restwerte seitens des Unternehmen jedoch stärker als bisher geflaggt werden, dann befinden sich die Investoren m.E. im Auge des Hurrikans. Immerhin handelt die Aktie 2x Buchwert.

ich glaube das die EUro 6 Diesel auch preislich unter Druck geraten. Die Nachfrage nach Dieselfahrzeugen reduziert sich weiter. Man sieht das an den Zulassungszahlen. Die Rückläufer aus guten Zeiten treffen auf eine ganz andere Nachfragestruktur.

Auch wenn ich die Aktie nicht uninteressant finde, könnte ich mir einen Dämpfer bei den Zahlen im 2. HJ vorstellen, zumindest im privaten Bereich ist die Nachfrage nach Dieseln total kollabiert. Trotz regelmäßigen Preisanpassungen der Gesellschaft bei den Raten, wird dieser Markteinbruch und die starke Kaufzurückhaltung nicht ganz ohne Auswirkungen an Sixt vorbeiziehen. Für die Händler werden die nächsten Monate auch schwierig, die ganzen Diesel- Leasingrückläufer müssen mit Preisabschlägen angeboten werden und teilweise zu roten Zahlen führen.

Die Fondsgesellschaft Axxion hält seit Oktober satte 8,7% - schon verwunderlich, dass man so massiv Kundengelder in die kleine Sixt Leasing investiert, immerhin ist Sixt Leasing auch recht hoch verschuldet, doch Leasing wird immer beliebter, selbst bei Privatleuten. Wer will sich schon bei den hohen Kaufpreisen der Fahrzeuge heutzutage noch mit 40 oder 50000 Euro binden.

DGAP-Stimmrechte: Sixt Leasing SE (deutsch)

Do, 05.10.17 16:01

Sixt Leasing SE: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

^

DGAP Stimmrechtsmitteilung: Sixt Leasing SE

Sixt Leasing SE: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der

europaweiten Verbreitung

05.10.2017 / 16:01

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein

Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Stimmrechtsmitteilung

1. Angaben zum Emittenten

Sixt Leasing SE

Zugspitzstraße 1

82049 Pullach

Deutschland

2. Grund der Mitteilung

X Erwerb/Veräußerung von Aktien mit Stimmrechten

Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Axxion S.A. Grevenmacher

Luxemburg

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

5. Datum der Schwellenberührung:

01.10.2017

6. Gesamtstimmrechtsanteile

Anteil Anteil Summe Anteile Gesamtzahl

Stimmrechte Instrumente (Summe 7.a. + Stimmrechte des

(Summe 7.a.) (Summe 7.b.1.+ 7.b.) Emittenten

7.b.2.)

neu 8,69 % 0,00 % 8,69 % 20611593

letzte n/a % n/a % n/a % /

Mittei-

lung

DGAP-Stimmrechte: Sixt Leasing SE (deutsch)

Do, 05.10.17 16:01

Sixt Leasing SE: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

^

DGAP Stimmrechtsmitteilung: Sixt Leasing SE

Sixt Leasing SE: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der

europaweiten Verbreitung

05.10.2017 / 16:01

Veröffentlichung einer Stimmrechtsmitteilung übermittelt durch DGAP - ein

Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Stimmrechtsmitteilung

1. Angaben zum Emittenten

Sixt Leasing SE

Zugspitzstraße 1

82049 Pullach

Deutschland

2. Grund der Mitteilung

X Erwerb/Veräußerung von Aktien mit Stimmrechten

Erwerb/Veräußerung von Instrumenten

Änderung der Gesamtzahl der Stimmrechte

Sonstiger Grund:

3. Angaben zum Mitteilungspflichtigen

Name: Registrierter Sitz und Staat:

Axxion S.A. Grevenmacher

Luxemburg

4. Namen der Aktionäre

mit 3% oder mehr Stimmrechten, wenn abweichend von 3.

5. Datum der Schwellenberührung:

01.10.2017

6. Gesamtstimmrechtsanteile

Anteil Anteil Summe Anteile Gesamtzahl

Stimmrechte Instrumente (Summe 7.a. + Stimmrechte des

(Summe 7.a.) (Summe 7.b.1.+ 7.b.) Emittenten

7.b.2.)

neu 8,69 % 0,00 % 8,69 % 20611593

letzte n/a % n/a % n/a % /

Mittei-

lung

Diese Meldung hat wahrscheinlich mit der Übernahme des Frankfurter Stiftungsfonds durch Axxion zu tun. Sixt Leasing ist meines Wissens eine Frank Fischer Aktie und was der anpackt wird zu Gold.

Antwort auf Beitrag Nr.: 53.281.431 von headblade am 15.09.16 14:17:37

Das sieht gut aus!

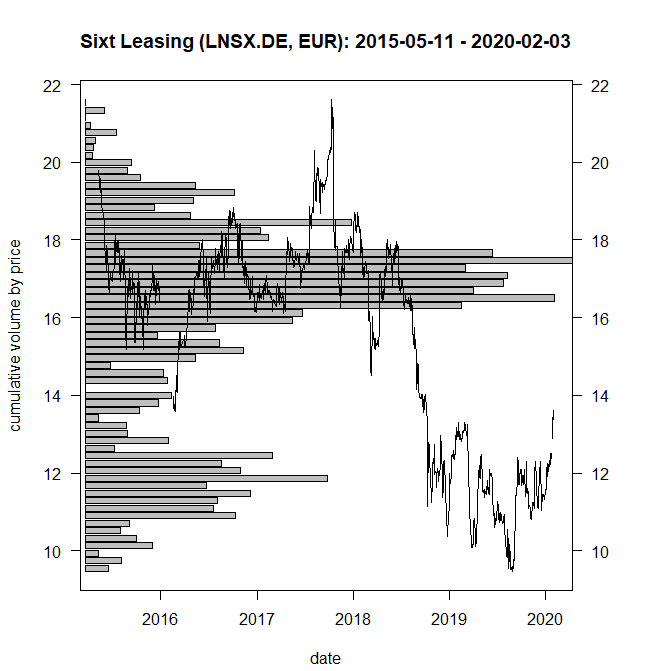

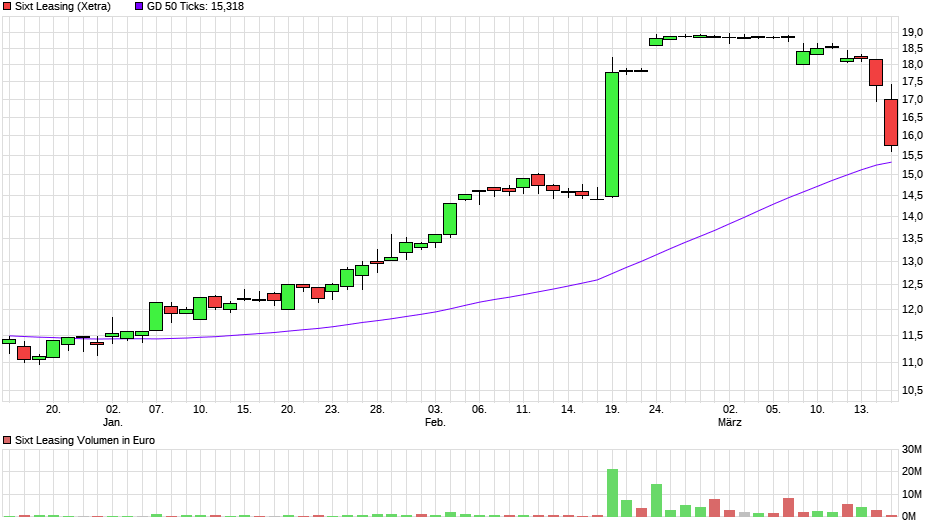

Der höchste Tagesschlusskurs liegt bei 22,15 und der höchst Intraday-Kurs bei knapp 24 €. Beides kurz nach der Neuemission. Ich habe mir zwei Mal die Finger an der Aktie verbrannt und bin seit Anfang August wieder investiert. Ich bin optimistisch!

Jetzt scheint der Kurs den Turbo einzulegen.

Hab ich was verpasst? Gibts Neuigkeiten die man bei Google nicht sofort finden kann?

Kurs oh je

Sixt Leasing heute im Tief mit unter 19, aber Hauptsache SIXT sieht gut aus mit über 10%

Plus.

Da muss man nur 1 und 1 addieren können :-)

Plus.

Da muss man nur 1 und 1 addieren können :-)

Hatte am 12.09. gewarnt vor so einer Entwicklung, aber erholt sich schon etwas.

@Trendfighter, bitte mal erläutern.

@Trendfighter, bitte mal erläutern.

Antwort auf Beitrag Nr.: 55.989.414 von Magictrader am 20.10.17 10:05:21offenbar wurden ja schon die konsequenzen gezogen und zum 1.1. ein neuer vv bestellt.

Antwort auf Beitrag Nr.: 55.991.637 von LeoF am 20.10.17 14:06:57Schon heftiger Kursrücksetzer.

Antwort auf Beitrag Nr.: 55.994.355 von Straßenkoeter am 20.10.17 18:59:06

Die Börse verzeiht aktuell keine Gewinnwarnung.

Da ist es umso verständlicher das manche Vorstände lieber etwas tiefer stapeln.

Ich sehe die Dieselrestwertproblematik nur als temporäres Problem an.

Die hohen Verluste waren natürlich nicht kalkuliert.

Ich nehme Sixt Leasing auf meine Watchlist.

Zitat von Straßenkoeter: Schon heftiger Kursrücksetzer.

Die Börse verzeiht aktuell keine Gewinnwarnung.

Da ist es umso verständlicher das manche Vorstände lieber etwas tiefer stapeln.

Ich sehe die Dieselrestwertproblematik nur als temporäres Problem an.

Die hohen Verluste waren natürlich nicht kalkuliert.

Ich nehme Sixt Leasing auf meine Watchlist.

Antwort auf Beitrag Nr.: 55.393.121 von cure am 26.07.17 08:44:16

..und letztlich werden Sie auch davon jetzt betroffen...ich denke es wird nicht die letzte GW gewesen sein ....

Zitat von cure: ich denke auch Sixt L. wird in Sippenhaft mit dem Brainstormthema Auto/Kartelabsprachen/Dieselverbot/PKW Dieselpreisverfall usw. genommen .....

..und letztlich werden Sie auch davon jetzt betroffen...ich denke es wird nicht die letzte GW gewesen sein ....

Antwort auf Beitrag Nr.: 56.003.292 von cure am 23.10.17 08:21:38

Der Laden ist viel zu teuer.

Zitat von cure:Zitat von cure: ich denke auch Sixt L. wird in Sippenhaft mit dem Brainstormthema Auto/Kartelabsprachen/Dieselverbot/PKW Dieselpreisverfall usw. genommen .....

..und letztlich werden Sie auch davon jetzt betroffen...ich denke es wird nicht die letzte GW gewesen sein ....

Der Laden ist viel zu teuer.

Antwort auf Beitrag Nr.: 56.005.227 von cd-kunde am 23.10.17 11:55:54

Es werden durch den Dieselumbruch (neue Motoren, Umstieg auf Gas oder E)

sehr viele neue Fahrzeige geleast werden :-).

Bei 18 ist der Lade nsicher nicht teuer, mein Kursziel verbleibt bei 22 €.

naja

Es werden durch den Dieselumbruch (neue Motoren, Umstieg auf Gas oder E)

sehr viele neue Fahrzeige geleast werden :-).

Bei 18 ist der Lade nsicher nicht teuer, mein Kursziel verbleibt bei 22 €.

billig geworden,..

.. oder zumindest billig genug für mich.Bin jetzt nicht so der Freund von Leasing-Unternehmen - habe aber z.Z. keine Aktie diesbzgl. im Portfolio.

Nach meiner Rechnung sind wir unter einem angemessenen unteren Rand von Fair Value angekommen. Baader Bank stapelt hier mMn mit Kursziel EUR22 schon sehr tief. Hab jetzt aber nicht stundenlang den "wahren" materiellen Buchwert untersucht, sondern einfach mal den letzten verfügbaren mal 0.75 genommen.

Vielleicht hat Daniel Bischof/Baader Bank alle Dieselfahrzeuge der Sixt Leasing zum Schrottwert angesetzt - sicherheitshalber.

Berenberg sprach vor einem Jahr noch von "starkem Wachstum" in der betreffenden Marktnische - "Diesel" sehe ich hier nur als Rücksetzer ("Offset"), nicht als allgemeine Trendumkehr für das ganze Unternehmen.

=> meine Überlegungen - ganz ohne MBA

:

Was geradezu irritierend ist, ist dass Sixt selber - ausser einer Algo-Zacke nach unten am Freitag - völlig ungerührt davon ist; auch wenn Sixt eine Grössenordnung grösser ist => das ist nicht ganz markteffizient mMn...

Neuer CEO ist auch gut - der ist schon mal gewarnt, wenn sensibel (genug).

Antwort auf Beitrag Nr.: 55.915.436 von Prof_B am 09.10.17 21:52:59

und jetzt zum dritten Mal?

wir liegen jetzt schon UNTER der 200 Tage Linie. Bleibt zu hoffen, dass sie da nochmal drüber kommt. (bin nicht investiert, überlege noch)

Zitat von Prof_B: Der höchste Tagesschlusskurs liegt bei 22,15 und der höchst Intraday-Kurs bei knapp 24 €. Beides kurz nach der Neuemission. Ich habe mir zwei Mal die Finger an der Aktie verbrannt und bin seit Anfang August wieder investiert. Ich bin optimistisch!

und jetzt zum dritten Mal?

wir liegen jetzt schon UNTER der 200 Tage Linie. Bleibt zu hoffen, dass sie da nochmal drüber kommt. (bin nicht investiert, überlege noch)

Bin jetzt über 19€ auch eingestiegen. Im XETRA Orderbuch 6 mal soviel Käufer wie Verkäufer und aktuell scheint es so als würde die 200 Tagelinie im Bereich 19+€ halten (marginales Unterschreiten ist temporär erlaubt).

5% weniger Ergebnis und Kurs fällt fast 20%.

Sicher werden die Altlasten für die Diesel Restwerte das Ergebnis schmälern aber gem. heutigem Telefonat mit einem Leasing Fachmann werden die neueren Diesel- Leasing-Verträge alle bereits mit deutlich niedrigeren Restwerten kalkuliert, respektive höheren Leasingraten für den Kunden.

5% weniger Ergebnis und Kurs fällt fast 20%.

Sicher werden die Altlasten für die Diesel Restwerte das Ergebnis schmälern aber gem. heutigem Telefonat mit einem Leasing Fachmann werden die neueren Diesel- Leasing-Verträge alle bereits mit deutlich niedrigeren Restwerten kalkuliert, respektive höheren Leasingraten für den Kunden.

Antwort auf Beitrag Nr.: 55.989.414 von Magictrader am 20.10.17 10:05:21

Und genau wegen dieser Warnung von Dir habe ich nicht beim Bruch des ATH von 22,15€ nicht gekauft, obwohl das charttechnisch ein starkes Signal war.

Mit meinem jetzigen Einstiegskurs fühle ich mich deutlich komfortabler ;-) .

Zitat von Magictrader: Hatte am 12.09. gewarnt vor so einer Entwicklung, aber erholt sich schon etwas.

@Trendfighter, bitte mal erläutern.

Und genau wegen dieser Warnung von Dir habe ich nicht beim Bruch des ATH von 22,15€ nicht gekauft, obwohl das charttechnisch ein starkes Signal war.

Mit meinem jetzigen Einstiegskurs fühle ich mich deutlich komfortabler ;-) .

und wieder hält die 200 Tage Linie. Wer schätzt ihr die Lage ein?

Weitere Kursverluste oder Rebound ab hier? Das Restwert Thema dürfet auch jeden Fall nur temporär sein und die bis jetzt gebildeten Rücklagen sind sicherlich nicht nur für dieses Jahr sondern für alle Euro 5 Modelle die ja zum Grossteil in 2018 zurück kommen werden da ab Ende 2015 ja schon Euro 6 gebaut wurde.

Und komplett wird man Euro 6 Diesel nicht verbannen können zumal einige von den Motoren ja auch wirklich Euro 6 einhalten (z.B. mein E220d/W213 gehört auch dazu).

Weitere Kursverluste oder Rebound ab hier? Das Restwert Thema dürfet auch jeden Fall nur temporär sein und die bis jetzt gebildeten Rücklagen sind sicherlich nicht nur für dieses Jahr sondern für alle Euro 5 Modelle die ja zum Grossteil in 2018 zurück kommen werden da ab Ende 2015 ja schon Euro 6 gebaut wurde.

Und komplett wird man Euro 6 Diesel nicht verbannen können zumal einige von den Motoren ja auch wirklich Euro 6 einhalten (z.B. mein E220d/W213 gehört auch dazu).

wenn man auf die ursprünglichen 31,6Mio 8% drauf rechnet (Zuwachs hoher einstelliger Prozentbereich war geplant) landet man bei ca. 34,15Mio. jetzt sollen es 30Mio werden. gemessen an den 34,15 sind das 12% weniger, der Kurs ist jetzt aber gemessen an den 22,5€ auf ~19€ bereits ~15,5% gefallen.

also eher ein GewinnwarnungsCHEN. und da das Ganze wie gesagt ein Einmal Effekt sein dürfte sehe ich das jetzt im Grunde schon ausreichend eingepreist zumal es weiterhin Wachstum und Ergebnisverbesserungen dank neuer Verträge geben wird.

also eher ein GewinnwarnungsCHEN. und da das Ganze wie gesagt ein Einmal Effekt sein dürfte sehe ich das jetzt im Grunde schon ausreichend eingepreist zumal es weiterhin Wachstum und Ergebnisverbesserungen dank neuer Verträge geben wird.

Antwort auf Beitrag Nr.: 56.016.819 von Rainolaus am 24.10.17 18:27:17

das sieht heute nach Rebound aus.

Zitat von Rainolaus: Weitere Kursverluste oder Rebound ab hier?

das sieht heute nach Rebound aus.

@Valueanleger

Bist Du auch in Mic AG investiert?

Gefühlt bist Du ja in jedem aussichtsreichen Nebenwert in Sondersituationen oder mit Turnaround Spekulationen investiert.

Bist Du auch in Mic AG investiert?

Gefühlt bist Du ja in jedem aussichtsreichen Nebenwert in Sondersituationen oder mit Turnaround Spekulationen investiert.

Antwort auf Beitrag Nr.: 56.007.270 von faultcode am 23.10.17 15:51:55

Hier aus: https://www.eon.com/de/ueber-uns/presse/pressemitteilungen/2…:

Mit dem Kooperationspartner Sixt Leasing bietet E.ON auch Elektrofahrzeuge und Ladelösungen als ein einheitliches Paket an. Auch E.ONs eigener Fuhrpark wird schrittweise auf Elektromobilität umgestellt. Die Beschaffung von 3.000 Elektrofahrzeugen für die Netzflotte hat bereits begonnen.

Ist aber nichts Neues - nur noch nicht hier im Thread erwähnt. Man findet es bereits in einer Meldung von 2011: http://www.energiespektrum.de/index.cfm?pid=1706&pk=112058#

(E.ON hat ja in den letzten 12m ein beachtliches Comeback hingelegt -- allen Unkenrufen zum Trotz; wie immer halt...)

...ist halt ein sehr langsamer Prozess Richtung E-Mobilität.

Kooperation zwischen E.ON und Sixt Leasing

War in der Handelsblatt-Autobeilage vom Dienstag (bei LH abgestaubt...): Interview mit ??? zur Zusammenarbeit mit E.ON.Hier aus: https://www.eon.com/de/ueber-uns/presse/pressemitteilungen/2…:

Mit dem Kooperationspartner Sixt Leasing bietet E.ON auch Elektrofahrzeuge und Ladelösungen als ein einheitliches Paket an. Auch E.ONs eigener Fuhrpark wird schrittweise auf Elektromobilität umgestellt. Die Beschaffung von 3.000 Elektrofahrzeugen für die Netzflotte hat bereits begonnen.

Ist aber nichts Neues - nur noch nicht hier im Thread erwähnt. Man findet es bereits in einer Meldung von 2011: http://www.energiespektrum.de/index.cfm?pid=1706&pk=112058#

(E.ON hat ja in den letzten 12m ein beachtliches Comeback hingelegt -- allen Unkenrufen zum Trotz; wie immer halt...)

...ist halt ein sehr langsamer Prozess Richtung E-Mobilität.

Breites Widerstandscluster zwischen 18 und 19.

Ich kaufe weiter gestaffelt.

Kursziele 20.30/21 €

Alles noch bis Ende des Jahres machbar............

Ich kaufe weiter gestaffelt.

Kursziele 20.30/21 €

Alles noch bis Ende des Jahres machbar............

Aus dem aktuellen Börse Online Express in meinen Worten, also nicht wortgetreu.

Die Mutter Sixt, die 42% an Sixt leasing hält wäre bereit zu verkaufen. Deahalb gab es Verhandlungen mit einem großen Investor namens HgCapital, die 25€ je Aktie boten. Für die Mutter Sixt zu wenig. Da sich die Geschäfte bei Sixt Leasing ab 2018 wieder normalisieren sollten und dieser Investor 25€ bot und das für die Mutter Sixt zu wenig war, sieht Börse Online Express einen klaren Kauf. Aus meiner Sicht eine plausible Argumentation.

Die Mutter Sixt, die 42% an Sixt leasing hält wäre bereit zu verkaufen. Deahalb gab es Verhandlungen mit einem großen Investor namens HgCapital, die 25€ je Aktie boten. Für die Mutter Sixt zu wenig. Da sich die Geschäfte bei Sixt Leasing ab 2018 wieder normalisieren sollten und dieser Investor 25€ bot und das für die Mutter Sixt zu wenig war, sieht Börse Online Express einen klaren Kauf. Aus meiner Sicht eine plausible Argumentation.

Antwort auf Beitrag Nr.: 56.065.340 von Straßenkoeter am 31.10.17 13:36:40

Und jetzt bekommt man das ding zwischen 18.40 oder vielleicht sogar 18.

Ich kaufe weiter

jap

Zitat von Straßenkoeter: Aus dem aktuellen Börse Online Express in meinen Worten, also nicht wortgetreu.

Die Mutter Sixt, die 42% an Sixt leasing hält wäre bereit zu verkaufen. Deahalb gab es Verhandlungen mit einem großen Investor namens HgCapital, die 25€ je Aktie boten. Für die Mutter Sixt zu wenig. Da sich die Geschäfte bei Sixt Leasing ab 2018 wieder normalisieren sollten und dieser Investor 25€ bot und das für die Mutter Sixt zu wenig war, sieht Börse Online Express einen klaren Kauf. Aus meiner Sicht eine plausible Argumentation.

Und jetzt bekommt man das ding zwischen 18.40 oder vielleicht sogar 18.

Ich kaufe weiter

Antwort auf Beitrag Nr.: 56.065.340 von Straßenkoeter am 31.10.17 13:36:40danke für die interessante Information, Straßenköter!

Das war mir neu.

Bleibt nur die Frage (und das habe ich mich auch schon beim Börsengang gefragt): wieso Sixt sich von einem angeblich so soliden (ich glaube bis auf die Finanzkrise immer mit Gewinn) wie wachstumsträchtigen (Onlineausbau) Markt verabschieden will . Die Finanzierung hätte man ja wohl auch anders entkoppeln können.

Das war mir neu.

Bleibt nur die Frage (und das habe ich mich auch schon beim Börsengang gefragt): wieso Sixt sich von einem angeblich so soliden (ich glaube bis auf die Finanzkrise immer mit Gewinn) wie wachstumsträchtigen (Onlineausbau) Markt verabschieden will . Die Finanzierung hätte man ja wohl auch anders entkoppeln können.

hm, dachte heute gehts hoch

Das dachte ich auch...müssen wir uns wohl noch etwas gedulden

Antwort auf Beitrag Nr.: 56.065.340 von Straßenkoeter am 31.10.17 13:36:40

das hat m.E.schon ein richtiges Gschmäckle ...wenn Sixt L. wirklich so eine Perle wäre, warum sollte die Mutter dann verkaufen ....und hier 25 € aufzurufen ...und noch einen Bieter zu präsentieren der dies geboten haben soll ...aber von der Mutter abgelehnt wurde...zeigt mir eher, dass man den Kure ohne solche in die Medien gelenkte "Hilfsmittel " kaum noch nach oben aus dem reinen Geschäft gesteuert bekommt ..

Zitat von Straßenkoeter: Aus dem aktuellen Börse Online Express in meinen Worten, also nicht wortgetreu.

Die Mutter Sixt, die 42% an Sixt leasing hält wäre bereit zu verkaufen. Deahalb gab es Verhandlungen mit einem großen Investor namens HgCapital, die 25€ je Aktie boten. Für die Mutter Sixt zu wenig. Da sich die Geschäfte bei Sixt Leasing ab 2018 wieder normalisieren sollten und dieser Investor 25€ bot und das für die Mutter Sixt zu wenig war, sieht Börse Online Express einen klaren Kauf. Aus meiner Sicht eine plausible Argumentation.

das hat m.E.schon ein richtiges Gschmäckle ...wenn Sixt L. wirklich so eine Perle wäre, warum sollte die Mutter dann verkaufen ....und hier 25 € aufzurufen ...und noch einen Bieter zu präsentieren der dies geboten haben soll ...aber von der Mutter abgelehnt wurde...zeigt mir eher, dass man den Kure ohne solche in die Medien gelenkte "Hilfsmittel " kaum noch nach oben aus dem reinen Geschäft gesteuert bekommt ..

Wenn nicht 25, aber 20 € ist die Bude schon wert - Morgen gehts los :-)

Es geht langsam wieder aufwärts

Unentdeckte Perle würde ich das Papier nicht nennen

Aber als Beimischung in einem sonst recht spekulativen Depot gut geeignet. Auch die Dividende mit ca. 3,3 % lässt sich sehen.

Antwort auf Beitrag Nr.: 56.451.185 von Pebbles am 14.12.17 17:26:48

also alles unter 20 ist ein Witz!

naja

Zitat von Pebbles: Aber als Beimischung in einem sonst recht spekulativen Depot gut geeignet. Auch die Dividende mit ca. 3,3 % lässt sich sehen.

also alles unter 20 ist ein Witz!

Habe heute trotzdem verkauft

Leider läuft die Aktie selbst an guten Börsentagen leider recht schlecht. Sie ist einfach nicht "in".Ich habe im Austausch das Geld in chinesische Aktien gesteckt.

Antwort auf Beitrag Nr.: 56.484.689 von Pebbles am 18.12.17 22:10:25

War wohl ein Fehler, Kaufsignal!

Mein persönliches Kursziel nun erstmal 23, und die Kiste ist noch nicht mal heissgelaufen wie viele Werte!

Zitat von Pebbles: Leider läuft die Aktie selbst an guten Börsentagen leider recht schlecht. Sie ist einfach nicht "in".

Ich habe im Austausch das Geld in chinesische Aktien gesteckt.

War wohl ein Fehler, Kaufsignal!

Mein persönliches Kursziel nun erstmal 23, und die Kiste ist noch nicht mal heissgelaufen wie viele Werte!

Runter wie fast alles, aber bei 17 rum Risiko nach unten relativ gering.

Kaufe wieder zu.

Teilverkauf hatte ich bei 19,50

Kaufe wieder zu.

Teilverkauf hatte ich bei 19,50

Was ist nur mit mit der Aktie los? Schmiert ab, als ob es kein Morgen gibt. Keine News zu finden.

Konnte auch keine News finden. Die vorläufigen Zahlen kommen ja erst nächsten Mittwoch.. Evtl. Short-Attacke??

Zahlen könnten schlecht werden.

Shareholder Value sieht anders aus................

Antwort auf Beitrag Nr.: 57.250.858 von Trendfighter am 12.03.18 11:09:42Belastungen aufgrund der Dieselfahrzeuge scheinen nicht unwahrscheinlich. Ein heißes Eisen aktuell.

Antwort auf Beitrag Nr.: 57.255.538 von Straßenkoeter am 12.03.18 18:42:34

https://www.finance-magazin.de/finanzabteilung/bilanzierung/… Leasing wird zudem wohl weniger interessant.

Zitat von Straßenkoeter: Belastungen aufgrund der Dieselfahrzeuge scheinen nicht unwahrscheinlich. Ein heißes Eisen aktuell.

https://www.finance-magazin.de/finanzabteilung/bilanzierung/… Leasing wird zudem wohl weniger interessant.

Antwort auf Beitrag Nr.: 57.257.134 von WallStGuerilla am 12.03.18 21:22:48Kein Wunder sinkt die Aktie so. Ein herber Schlag für die Leasingbranche. Viele Kunden werden zukünftig nicht mehr leasen.

Antwort auf Beitrag Nr.: 57.257.365 von Straßenkoeter am 12.03.18 21:57:41Möchtest Du auf tiefere Kurse wetten oder was ist Deine Intension.

Ich halte mich zunächst einmal hieran :

Über Sixt Leasing: Die Sixt Leasing SE (WKN: A0DPRE / ISIN: DE000A0DPRE6) mit Sitz in Pullach bei München ist Marktführer im Online-Vertrieb von Neuwagen sowie Spezialist im Management und Full-Service-Leasing von Großflotten. Mit maßgeschneiderten Lösungen unterstützt das Unternehmen die längerfristige Mobilität seiner Privat- und Firmenkunden. Private und gewerbliche Kunden nutzen die Online-Plattform sixt-neuwagen.de, um günstig Neufahrzeuge zu leasen. Firmenkunden profitieren von dem kostensparenden Leasing ihrer Fahrzeugflotte und einem leistungsstarken Fuhrparkmanagement.DGAP-News: Sixt Leasing SE: Herr Dr. Bernd Metzner ist neues Mitglied im Aufsichtsrat der Sixt Leasing SE | wallstreet-online.de -

Ich halte mich zunächst einmal hieran :

Über Sixt Leasing: Die Sixt Leasing SE (WKN: A0DPRE / ISIN: DE000A0DPRE6) mit Sitz in Pullach bei München ist Marktführer im Online-Vertrieb von Neuwagen sowie Spezialist im Management und Full-Service-Leasing von Großflotten. Mit maßgeschneiderten Lösungen unterstützt das Unternehmen die längerfristige Mobilität seiner Privat- und Firmenkunden. Private und gewerbliche Kunden nutzen die Online-Plattform sixt-neuwagen.de, um günstig Neufahrzeuge zu leasen. Firmenkunden profitieren von dem kostensparenden Leasing ihrer Fahrzeugflotte und einem leistungsstarken Fuhrparkmanagement.DGAP-News: Sixt Leasing SE: Herr Dr. Bernd Metzner ist neues Mitglied im Aufsichtsrat der Sixt Leasing SE | wallstreet-online.de -

Antwort auf Beitrag Nr.: 57.266.716 von Kallenfels am 13.03.18 18:00:06Intention ist Meinungsaustausch. Insoweit ist auch deine Sichtweise interessant

Antwort auf Beitrag Nr.: 56.028.174 von faultcode am 25.10.17 23:54:43

=>

...Die Sixt Leasing AG (ISIN: DE000A0DPRE6) will den Aktionären für das Geschäftsjahr 2017 eine Dividende von 48 Cent ausschütten. Damit bleibt die Dividende im Vergleich zum Vorjahr unverändert. Auf Basis des derzeitigen Börsenkurses von 16,48 Euro entspricht dies einer aktuellen Dividendenrendite von 2,91 Prozent. Die Hauptversammlung findet am 19. Juni 2018 statt.

Die Ausschüttungsquote beträgt rund 47 Prozent. Nach vorläufigen Berechnungen (IFRS) stieg der Konzernumsatz im letzten Jahr um 4,2 Prozent auf den Rekordbetrag von 744,0 Mio. Euro. Der operative Konzernumsatz (ohne Verkaufserlöse) verbesserte sich um 5,7 Prozent auf 454,4 Mio. Euro.

Das Konzernergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg um 2,5 Prozent auf 234,3 Mio. Euro. Unter dem Strich belief sich der Konzernüberschuss auf 20,9 Mio. Euro, was einem Rückgang von 15,2 Prozent gegenüber dem Vorjahr entspricht.

Für das Geschäftsjahr 2018 rechnet der Vorstand mit einem leichten Anstieg des operativen Umsatzes. Das EBITDA soll 2018 ebenfalls leicht ansteigen.

Für den Konzernumsatz prognostiziert der Vorstand bis zum Jahr 2021 ein Wachstum um mindestens ein Drittel auf mehr als eine Mrd. Euro, wobei der operative Umsatz überproportional um 50 Prozent auf rund 700 Mio. Euro ansteigen soll. Das EBITDA soll sich bis zum Jahr 2021 auf rund 400 Mio. Euro erhöhen...

=> ist doch schön, wenn der Vorstand schon im März 2018 weiss, wie 2021 so laufen soll --> muss ich mich nicht mehr darum kümmern

Sixt Leasing will eine unveränderte Dividende ausschütten

http://www.mydividends.de/news/sixt-leasing-will-eine-unvera…=>

...Die Sixt Leasing AG (ISIN: DE000A0DPRE6) will den Aktionären für das Geschäftsjahr 2017 eine Dividende von 48 Cent ausschütten. Damit bleibt die Dividende im Vergleich zum Vorjahr unverändert. Auf Basis des derzeitigen Börsenkurses von 16,48 Euro entspricht dies einer aktuellen Dividendenrendite von 2,91 Prozent. Die Hauptversammlung findet am 19. Juni 2018 statt.

Die Ausschüttungsquote beträgt rund 47 Prozent. Nach vorläufigen Berechnungen (IFRS) stieg der Konzernumsatz im letzten Jahr um 4,2 Prozent auf den Rekordbetrag von 744,0 Mio. Euro. Der operative Konzernumsatz (ohne Verkaufserlöse) verbesserte sich um 5,7 Prozent auf 454,4 Mio. Euro.

Das Konzernergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg um 2,5 Prozent auf 234,3 Mio. Euro. Unter dem Strich belief sich der Konzernüberschuss auf 20,9 Mio. Euro, was einem Rückgang von 15,2 Prozent gegenüber dem Vorjahr entspricht.

Für das Geschäftsjahr 2018 rechnet der Vorstand mit einem leichten Anstieg des operativen Umsatzes. Das EBITDA soll 2018 ebenfalls leicht ansteigen.

Für den Konzernumsatz prognostiziert der Vorstand bis zum Jahr 2021 ein Wachstum um mindestens ein Drittel auf mehr als eine Mrd. Euro, wobei der operative Umsatz überproportional um 50 Prozent auf rund 700 Mio. Euro ansteigen soll. Das EBITDA soll sich bis zum Jahr 2021 auf rund 400 Mio. Euro erhöhen...

=> ist doch schön, wenn der Vorstand schon im März 2018 weiss, wie 2021 so laufen soll --> muss ich mich nicht mehr darum kümmern

Antwort auf Beitrag Nr.: 57.273.397 von faultcode am 14.03.18 11:19:43Der Vorstand geht mit diesen positiven Prognosen das Risiko ein, daran gemessen zu werden. Das wird er wissen und daher gehe ich davon aus, dass der Vorstand sich bei diesen Prognosen relativ sicher ist.

Angst ist ein schlechter Berater.

Das kann man auch hier im Forum beobachten.

Es ist doch bekannt das bei Sixt Leasing der Fahrzeugbestand relativ schnell ausgetauscht wird.

2018 und 2019 wird das Ergebnis noch belastet werden, aber alles nur halb so schlimm wie von manchen befürchtet.

Der Wertverlust der Dieselflotte ist natürlich nicht erfreulich - aber eventuell kommt Baumot mit ihren Katalysatoren noch in die Puschen - dann könnten diese nachgerüsteten Diesel, welche sogar die 6d Norm erfüllen, sehr gefragt sein.

Das kann man auch hier im Forum beobachten.

Es ist doch bekannt das bei Sixt Leasing der Fahrzeugbestand relativ schnell ausgetauscht wird.

2018 und 2019 wird das Ergebnis noch belastet werden, aber alles nur halb so schlimm wie von manchen befürchtet.

Der Wertverlust der Dieselflotte ist natürlich nicht erfreulich - aber eventuell kommt Baumot mit ihren Katalysatoren noch in die Puschen - dann könnten diese nachgerüsteten Diesel, welche sogar die 6d Norm erfüllen, sehr gefragt sein.

Antwort auf Beitrag Nr.: 57.276.349 von valueanleger am 14.03.18 15:07:06Ich habe die blaue Plakete nocht nicht gesehen, aber die Zahlen kommen gut an.

Der Dow 100 Punkte Flash(minus) konnte der Aktie noch nicht s antun.

Der Dow 100 Punkte Flash(minus) konnte der Aktie noch nicht s antun.

Antwort auf Beitrag Nr.: 57.276.349 von valueanleger am 14.03.18 15:07:06Hey Value, wo liegt Dein Kursziel bei SL?

naja, mit Glück sehen wir dieses Jahr noch 19,50-20,50, mehr ist aber vor 2019 nicht drin

Geht doch!

Nächstes Ziel 18,70 !

Meine Meinung, keine Empfehlung

Nächstes Ziel 18,70 !

Meine Meinung, keine Empfehlung

kleiner Rücksetzter, hatte Teilverkauf bei 18,30

bei 17,70 zurückgekauft, nun auf zur 19!

bei 17,70 zurückgekauft, nun auf zur 19!

Läuft! ü 19 KZ 20, dann bin ich raus.

Besucht wer die HV am Dienstag in München ?

Antwort auf Beitrag Nr.: 57.999.708 von Huusmeister am 16.06.18 10:11:25

Hoffe aber das die dividenden auszahlung dann bald kommt

Hv

Leider keine zeit.Hoffe aber das die dividenden auszahlung dann bald kommt

HV vom 19.6.2018 in München

ir.sixt-leasing.de(ich bin ohne jede Vorbereitung zur HV)

SL = Sixt Leasing SE

GD = Generaldebatte

"DRIVE>2021" = neues Strategieprogramm: DRIVE steht für:

• Digitalisierung

• Risikosteuerung

• Internationalisierung

• Vertrags- und

• Ergebniswachstum

Zunächst (aus der GD):

• nein, SL hat nichts mit "Car sharing" zu tun --> Sixt SE

• nein, die Sixt SE wird ihren Anteil an SL nicht (weiter) reduzieren/AR-Chef Erich Sixt

(Stimmrechtsanteil: 41.9%)

• eine sehr ruhige HV

• komplette Ablösung der Core Facility der Sixt SE bis 30.6.2018:

=> Zinsersparnis + weiterer Schritt zur Abnabelung von der Sixt SE

=> d.h. auch: Cashkreisläufe getrennt (bei den MA's ähnlich --> siehe: SXT Leasing Verwaltungs GmbH in Rostock -- sie heisst tatsächlich "SXT"

)-- von urpsr. EUR750m auf z.Z. nur noch EUR190m zu 3% Zins (durch/an die Sixt SE)

--> Zinsen ab 1.7.2018, je nach Instrument: <1% (ABS) ... 1.5% (letzte Anleihe)

• Neu-CEO Thomas Spiegelhalter (Ex-Daimler-Umfeld) machte auf mich einen sehr guten Eindruck:

-- er wurde als Ersatz für seinen Vorgänger installiert, so DSW-Vertreterin Daniela Bergdolt

=> interessant: dem ist nicht widersprochen worden

-- scheinte die allererste HV für ihn zu sein --> HV 2019: auch Visualisierung (nur 30min-Rede, der ich aber gut folgen konnte)

• im Mittelpunkt stand und wird das neue Strategie-Programm "DRIVE>2021" stehen:

-- Akzentuierung in dieser Reihenfolge:

(a) Retail (Onlineverkauf von Neuwagen; nicht herstellergebunden --> sixt-neuwagen.de + autohaus24.de)

(b) Flotten-Management

(c) Flotten-Leasing für KMU (kleine und mittlere Unternehmen) --> auskömmliche Margen (hoher Wettbewerbsdruck bei Hersteller-Gross-Leasing):

-- KMU definiert als 20..100 Fahrzeuge bei SL

=> daher: 2018 ein Übergangsjahr/Spiegelhalter mit Null- oder verhaltenem Wachstum so wie bislang kommuniziert

• DRIVE>2021 legt den Grundstein für zukünftiges, starkes Wachstum

• das Wachstum soll ergebnisgedeckt ausfallen/Spiegelhalter

• der MA-Aufbau geht auch 2018 weiter

• zu Retail:

-- Retail war schon in 2018Q1 #1 (bei SL) und wird es auch bleiben

-- Gesamtmarkt-Durchdringung erst bei 1..2% => daher hohes Potenzial

-- zukünftig: eigene Standorte für Fahrzeug-Übergabe und Rücknahme wg. diesen wichtigen, persönlichen Kontaktpunkten

=> Idee bei GD: kostenloses Probefahren bei der Sixt SE => ist noch nicht angedacht => FC: mein Eindruck: hat man nun zumindest auf dem Radar

-- zur Digitalisierung und damit dem Internet:

---- zweifache Absicherung gegen Cyber-Gefahren intern und extern über IT-Service-Provider und das Monitorung der eingesetzten Tools durch eigene IT

=> bestimmte (Vermögens-)Risiken bereits über eine Bestands-Police abgesichert

=> man sieht sich aber (nun) auch spezielle Cyber-Versicherungen an/CFO Björn Waldow

• zum Flotten-Management:

-- mehr Chancen als im Flotten-Leasing

• zur Internationalisierung:

-- zunächst nur die grossen EU-Länder:

---- FR

---- ES

---- IT

=> nein, USA (weltgr. Leasingmarkt) nicht auf der Agenda, auch nicht bei DRIVE>2021

=> man hätte es auch so sagen können/FC: SL fährt hier konsequent im Windschatten der Sixt SE

=> Spiegelhalter sagte aber ausdrücklich (und sinngemäß): man nutzt konsequent das wichtige "Sixt-Branding"

• Diesel:

-- kein besonderes Problem während der GD, obwohl einige (redundante) Fragen dazu:

---- EURO5-Diesel-Fahrzeuge (oder schlechter) im Kundenbestand:

------ Ende 2017: 5600

------ Ende 2018e: 2500

---- allerdings: der EURO6-Diesel-Bestand liegt deutlich höher (keine Zahlen genannt):

------ 70..80% sind EURO6 in den Gesamt-Kundenflotten

---- interessant:

------ im Schnitt macht SL keine Verluste mit EURO5-Diesel-Fahrzeugen lt. CFO!

---- im Retail-Bereich ist der Diesel-Anteil sehr gering (keine Zahlen):

------ auch wg. bewusster Preissteuerung durch SL

• "Sofort-Kauf"-Programme von Neuwagen:

-- wie in der Vergangenheit wird es zwecks mangelnder Profitabilität nicht mehr geben:

---- da z.B. keine Service-Bausteine etc.

Sonst:

• EK-Quote (+):

-- +5% auf nun 14.2% und damit über Ziel >= 14%

• Dividenden-Vorschlag (beim Abstimmungs-Ergebnis war ich essen): EUR0.48

• Kapital-Präsenz: 71.68%

• zur Erich Sixt-Aussage neulich im Interview (zu E-Autos):

-- das war ausdrücklich seine Privatmeinung/Erich Sixt:

---- Kunde bekommt - nach Beratung - das war er wünscht und für SL profitabel ist

---- Zukunft sei eh "Wasserstoff": ich habe das von ihm so verstanden: H2 im Wettbewerb mit "reinen" Batterie-Elektro-Fahrzeugen --> Erich Sixt sagte nicht, dass das absolut gesehen die zukünftige (Haupt-)Antriebsart bei Fahrzeugen sei

=> er wollte ausdrücklich (als AR-Chef der SL) keine Pro- und Kontradebatte im Rahmen dieser HV führen (was auch OK war mMn)

• pers.offene Frage (ich hätte fragen können

)

)-- "Wie konjunkturempfindlich ist das Geschäft der SL?"

=> diese Frage führt auch zu (+) oben --> hier würde ich gerne mehr als nur 14% Eigenkapital-Quote (in "guten" Zeiten) sehen:

-- im GB2017 heisst es dazu auf S.48/148 nur:

...Wirtschaftlich ist der Konzern von den allgemeinen konjunkturellen Rahmenbedingungen, die vor allem die Ausgabenbereitschaft von Konsumenten und die Investitionsbereitschaft von Unternehmen beeinflussen können, sowie von der Entwicklung des Gebrauchtwagenmarktes abhängig.

Darüber hinaus sind Veränderungen des allgemeinen Zinsniveaus oder der steuerlichen

Rahmenbedingungen wesentliche externe Faktoren, die sich auf das Geschäft von Sixt Leasing auswirken können.

Ebenso können gesellschaftliche Trends Einfluss auf die Nachfrage nach Mobilitätsdienstleistungen haben, zum Beispiel die wachsende Bereitschaft von Menschen, nicht für den Besitz eines Fahrzeugs zu zahlen, sondern für die Bereitstellung von Mobilität in Form einer zeitabhängigen Nutzungsgebühr.

=> das alleine beantwortet nicht die Frage nach der Empfindlichkeit.

__

meine Bewertung:

=> bei (Sommer-)Schwäche beim SL-Aktienkurs werde ich meine bislang relativ geringe Position ausbauen - zumindest als derzeitige Absicht:

=> für mich bleibt es aber - trotz DRIVE>2021 - ein bislang noch eher wenig entdeckter "Valueplay" und (noch) kein "Growthplay".

Denke in den nächsten Tagen sehen wir wieder Kurse von 18 +.

Die Aktie springt immer verspätet an.

Nur meine Meinung

Die Aktie springt immer verspätet an.

Nur meine Meinung

Die Zahlen im Rahmen der Erwartungen und schon wieder ein Minus...... verstehe ich nicht

Nun endlich aufwärtskorrektur auf 17/17,20

Dürfte gerade starten..........

Dürfte gerade starten..........

Das Umfeld für Sixt Leasing scheint sich einzutrüben. Für das 2021 Ziel braucht man auf jeden Fall ein stabilen Gebrauchtwagenmarkt, sowie niedrige Zinsen und insgesamt eine gute Autokonjunktur. Der aktuelle Konjunkturzyklus könnte sich aber bald mal dem Ende neigen und wenn das passiert gibt es schon ein hohes Abwärtsrisiko für die Aktie. Weiterhin ist fraglich ob das Diesel Risiko wirklich vollständig in den Prognosen drin ist. Anstoss für diese Gedanken sind auch die Leasingkonditionen. Bin schon länger Kunde und in den letzten Wochen haben sich die Leasing-Konditionen recht deutlich verschlechtert, so mein Eindruck. Das könnte zusätzlich den Absatz bremsen. Schon merkwürdig diese starke Preiserhöhung.

Dennoch jetzt solide Kursbasis.

Sixt Leasing läuft oft dem Markt verspätet hinterher.

Kursziel 16,80, 17,20 Ü 20 erst in 2019!

Weitere Position zu 15,52 eröffnet.

Sixt Leasing läuft oft dem Markt verspätet hinterher.

Kursziel 16,80, 17,20 Ü 20 erst in 2019!

Weitere Position zu 15,52 eröffnet.

Sixt Leasing - unentdeckter Scheisshaufen........

Bei 14€ sehe ich eine gute Einstiegsgelegenheit. Dort befindet sich das Allzeittief und die Aktie ist dann schon ausreichend günstig bewertet. Wäre dann eine Wettee darauf, daß die Konjunktur noch für ein-zwei Jahre weiterläuft. Es ist natürlich riskant, denn das Geschäft von Sixt Leasing erscheint mir extrem zyklisch. Eigentlich sollte man lieber am Anfang eines Konjunkturzyklus kaufen.

Antwort auf Beitrag Nr.: 58.579.193 von WallStGuerilla am 31.08.18 09:06:33

Zumindest eine Gegenbewegung sollte dieses Jahr noch drin sein Richtung 17.

Die fundamentalen Probleme scheinen sich ja nach und nach zu erledigen.....

Die Amis wollen China schwächen, nicht Europa.

Da kommt ne Einigung im autosektor und der Konjunkturzyklus ist noch nicht am Ende!

Nun

Zitat von WallStGuerilla: Bei 14€ sehe ich eine gute Einstiegsgelegenheit. Dort befindet sich das Allzeittief und die Aktie ist dann schon ausreichend günstig bewertet. Wäre dann eine Wettee darauf, daß die Konjunktur noch für ein-zwei Jahre weiterläuft. Es ist natürlich riskant, denn das Geschäft von Sixt Leasing erscheint mir extrem zyklisch. Eigentlich sollte man lieber am Anfang eines Konjunkturzyklus kaufen.

Zumindest eine Gegenbewegung sollte dieses Jahr noch drin sein Richtung 17.

Die fundamentalen Probleme scheinen sich ja nach und nach zu erledigen.....

Die Amis wollen China schwächen, nicht Europa.

Da kommt ne Einigung im autosektor und der Konjunkturzyklus ist noch nicht am Ende!

In den USA boomen die Internet Autohändler wie noch nie... Deutschland ist halt wie immer etwas später dran. Carvana zum Beispiel.

Ich sehe hier eher nicht so die riesen Abhängigkeit vom Zyklus. Die Frage ist eher wie bei amazon, wann gehen die Leute zum Autokaufen ins Netz und nicht mehr in die Autohäuser.

Ich sehe hier eher nicht so die riesen Abhängigkeit vom Zyklus. Die Frage ist eher wie bei amazon, wann gehen die Leute zum Autokaufen ins Netz und nicht mehr in die Autohäuser.

Antwort auf Beitrag Nr.: 58.582.124 von hugohebel am 31.08.18 12:59:13

Etwas wird zu uns rüberschwappen.

Ich dachte das SL mal mit Insiderkäufen glänzen könnte..........

jo

Zitat von hugohebel: In den USA boomen die Internet Autohändler wie noch nie... Deutschland ist halt wie immer etwas später dran. Carvana zum Beispiel.

Ich sehe hier eher nicht so die riesen Abhängigkeit vom Zyklus. Die Frage ist eher wie bei amazon, wann gehen die Leute zum Autokaufen ins Netz und nicht mehr in die Autohäuser.

Etwas wird zu uns rüberschwappen.

Ich dachte das SL mal mit Insiderkäufen glänzen könnte..........

Scheint so das heute ein kleiner upper den finalen Sell off vorbereitet.

Die 14 scheinen wirklich noch zu kommen!

Hätte bei 16 raus müssen und bei 14 wieder rein....

Die 14 scheinen wirklich noch zu kommen!

Hätte bei 16 raus müssen und bei 14 wieder rein....

Antwort auf Beitrag Nr.: 58.601.643 von Trendfighter am 03.09.18 14:27:56

Dass es bald 7% runter gehen soll, sieht man da dran, dass es heute 2% hoch ging. Logisch - äh, NEIN  , das kann nur technische Analyse / Charttechnik sein ...

, das kann nur technische Analyse / Charttechnik sein ...