Steinhoff International - 500 Beiträge pro Seite (Seite 7)

eröffnet am 15.04.16 20:55:50 von

neuester Beitrag 19.04.24 21:30:16 von

neuester Beitrag 19.04.24 21:30:16 von

Beiträge: 84.618

ID: 1.230.061

ID: 1.230.061

Aufrufe heute: 4

Gesamt: 13.201.656

Gesamt: 13.201.656

Aktive User: 0

ISIN: NL0011375019 · WKN: A14XB9 · Symbol: SNH

0,0026

EUR

+8,33 %

+0,0002 EUR

Letzter Kurs 28.08.23 Tradegate

Neuigkeiten

19.04.24 · Felix Haupt Anzeige |

19.02.24 · dpa-AFX |

15.02.24 · dpa-AFX |

13.10.23 · EQS Group AG |

Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 34.220,00 | +926,70 | |

| 21.500,00 | +27,22 | |

| 210,50 | +18,89 | |

| 2,4000 | +14,01 | |

| 65,03 | +11,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 84,00 | -9,68 | |

| 11,900 | -9,85 | |

| 1,5400 | -10,47 | |

| 0,5020 | -16,33 | |

| 7,6100 | -51,00 |

Antwort auf Beitrag Nr.: 56.523.845 von Ines43 am 22.12.17 00:22:56Aber davon kann man gut leben. Die Aktie ist ja noch nicht tot.

"Gläubiger-Rettung im Anflug"

https://www.boerse.de/nachrichten/Steinhoff-Aktie-Glaeubiger…

-> Keine Auswirkung auf den Kurs...

https://www.boerse.de/nachrichten/Steinhoff-Aktie-Glaeubiger…

-> Keine Auswirkung auf den Kurs...

Antwort auf Beitrag Nr.: 56.526.434 von chris790 am 22.12.17 10:26:21

Warum auch? "[...]dass sich die Gläubiger zusammentun wollen um die Verluste einzudämen.[...]

Die Gläubiger wollen sich retten, und nicht den Steinhoff Konzern.

Zitat von chris790: "Gläubiger-Rettung im Anflug" [...]

-> Keine Auswirkung auf den Kurs...

Warum auch? "[...]dass sich die Gläubiger zusammentun wollen um die Verluste einzudämen.[...]

Die Gläubiger wollen sich retten, und nicht den Steinhoff Konzern.

Kurs rutscht weiter ... jetzt ist er 0,299 €

Kurs rutscht weiter ... jetzt ist er 0,299 €

Der Kurs scheint einen Boden bei 0,30 Cent gefunden zu haben, die nächsten Wochen werden es zeigen, ob es sich gelohnt hat auf einen Rebound zu setzen.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.526.434 von chris790 am 22.12.17 10:26:21Achtung, hier sollte man doch auf die Quelle achten.......wo Börse draufsteht ist nicht immer Börse drin........

ip

ip

Ist ja relativ ruhig hier geworden. Sind wohl fast alle im Weihnachtsurlaub? :-)

......oder müssen noch Geschenke kaufen.

Die Aktie hat vom derzeitigen Kursstand das Potential zum 10 bagger!

Gläubiger sollen mal indie Poco Domäne Einrichtungsmärkte gehen

am besten noch Samstags. Der Laden brummt,da ist es so voll von Kundschaft,dass ich sogar raus gegangen bin weil die Warteschleifen an den Kassen ellenlang war.Soll mir mal jemand erzählen dass die keinen Gewinn machen.IKEA ist keine Konkurent,denn die Möbel von IKEA haben Billigcharackter.Poco Domäne hat weitaus besseres Möbelprogramm für den Normalverdiener,der sich modern einrichten will.Warum wurden Bilanzen gefälscht oder nicht korrekt abgeliefert?Das ist die Frage hier.Lag es am mangelndem Gewinn oder wollte man Steuern sparen?letzteres würden die Gläubiger beruhigen, da es hier nicht um das eigentliche operative gewinnbringende Geschäft geht.

Man wird eine Lösung finden,sich von Teilen zu trennen und die gut laufenden Märkte weiterbetreiben

Kurzum bin noch, stark investiert und gehe notfalls mit dem Schiff unter .....dann gehen auch andere mit mit ganz anderen Summen

und das wäre katastrophal für all die Mitarbeiter weltweit , denn wer soll die noch übernehmen wenn es schon der größte Möbelkonzern ist...Aber der Laden läuft...besser als die anderen Möbelhäuser.Gibt Hoffnung!

und das wäre katastrophal für all die Mitarbeiter weltweit , denn wer soll die noch übernehmen wenn es schon der größte Möbelkonzern ist...Aber der Laden läuft...besser als die anderen Möbelhäuser.Gibt Hoffnung!

Abgesehen davon werden richtungsweisende Entscheidungen doch gerne auch an Wochenenden, wenn die Börsen geschlossen sind, bekanntgegeben, oder?!

ip

ip

Sollte nach der Konferenz gestern tatsächlich ein "Debt-Equity-Swap" erwogen werden, gibt es aus dem abgestürzten Solarbereich einige Vorbilder, wie dies ablaufen könnte. Vgl. Centrotherm, Solarworld vor zwei Jahren.

Der weiter Fortbestand des Unternehmens wäre damit bis auf Weiteres zwar gesichert, soweit das Positive.

ABER

einhergeht eine extreme Verwässerung der Altaktionäre, die danach wahrscheinlich nur noch ca. 10% oder weniger am Unternehmen halten, Rest geht an die Anteilseigner und Gläubiger.

Also eine Umverteilung der Eigentumsrechte von den Aktionären auf die Gläubiger.

Die Gläubiger lassen sich ein Stillhalten nämlich zu Lasten der Altaktionäre teuerst bezahlen, und denen bleibt nicht Anderes übrig als abzunicken.

Meine Befürchtung ist, dass mit einem derartigen Szenario ein Kurs von 0,30 der Steinhoffaktien bereits realistisch, wenn nicht gar noch zu hoch ist, es sei denn, das Geschäftsmodell erweist sich wirklich als nachhaltig lukrativ und genau das liegt derzeit völlig im Unklarem.

Der weiter Fortbestand des Unternehmens wäre damit bis auf Weiteres zwar gesichert, soweit das Positive.

ABER

einhergeht eine extreme Verwässerung der Altaktionäre, die danach wahrscheinlich nur noch ca. 10% oder weniger am Unternehmen halten, Rest geht an die Anteilseigner und Gläubiger.

Also eine Umverteilung der Eigentumsrechte von den Aktionären auf die Gläubiger.

Die Gläubiger lassen sich ein Stillhalten nämlich zu Lasten der Altaktionäre teuerst bezahlen, und denen bleibt nicht Anderes übrig als abzunicken.

Meine Befürchtung ist, dass mit einem derartigen Szenario ein Kurs von 0,30 der Steinhoffaktien bereits realistisch, wenn nicht gar noch zu hoch ist, es sei denn, das Geschäftsmodell erweist sich wirklich als nachhaltig lukrativ und genau das liegt derzeit völlig im Unklarem.

... also ich werde jetzt auch mal kräftig investieren und im POCO Laden ein paar schöne Möbelstücke fürs Wohnzimmer kaufen.

http://www.manager-magazin.de/unternehmen/handel/steinhoff-m…

http://www.manager-magazin.de/unternehmen/handel/steinhoff-m…

Antwort auf Beitrag Nr.: 56.523.845 von Ines43 am 22.12.17 00:22:56Es ist schön Ines43, dass es dir so gut geht. Woher kommt eigentlich der Drang es jedem mitzuteilen. Ich würde mich ein wenig zurückhalten, hier ständig zu posten wieviel ich gewonnen und verloren habe und wie viel Geld ich mit der LH und bla bla blaverdient habe. Es ist auch schön zu wissen, dass dein Freistellungsauftrag nicht aureicht dank der Daimler Dividende. Kann sich gleich jeder ausrechnen wieviel Stück Daimler du mindestens haben musst.

Ein bischen mehr Anonymität im Netz sollte man schon wahren.

PS:

Ist nicht auch einiges an Geld mit der DB drauf gegangen?

Nicht böse sein ist nur Gut gemeint.

Ein bischen mehr Anonymität im Netz sollte man schon wahren.

PS:

Ist nicht auch einiges an Geld mit der DB drauf gegangen?

Nicht böse sein ist nur Gut gemeint.

So, bin +/- Null raus und nicht bereit das Ding in die Feiertage mitzunehmen. Mal schaun, was sich im neuen Jahr ergibt.

Antwort auf Beitrag Nr.: 56.527.148 von mogul1971 am 22.12.17 11:15:01Das Ergebnis der Konferenz, wenn es denn ein debt equity swap werden sollte, wird die Entwicklung der Aktie weiterhin deutlich bremsen, da neue unbekannte Größen mit ins Spiel kommen.

Meine Interpretation wäre, dass es weder eine den Kurs natürlich nachhaltig negativ beeinflussende Insolvenz noch eine Verlängerung der Kreditlinien gegen Verkauf der neubewerteten Assets wird, sondern eine Hängepartie. Für die Anteilseigner heißt es erstmal warten und das Ergebnis kann dann ziemlich ernüchternd werden, wenn bei Gegenrechnung der kolportierten Schulden und Abwertung der Unternehmenswerte nach Umwandlung der Schulden in Unternehmensanteile festgestellt wird, dass der Anteil der Altaktionäre erwartungsgemäß nur noch ein Bruchteil des heutigen Anteiles ist. Am Ende kann ein gesunder Konzern stehen, dessen Aktienwert sich dann bei 6 oder 10 Milliarden Aktien durchaus in den heutigen Gefilden befinden kann. Ziemlich viel Kaffeesatzleserei, da niemand die genauen Werte kennt und auch zukünftig nicht kennen wird. Da die Interessen der heutigen Eigner und der Kreditgeber hinsichtlich der Bewertung mehr oder weniger diametral sind wird es bis zur Klärung einiges an Zeit dauern. Für das Unternehmen und die Angestellten natürlich deutlich besser als eine Insolvenz, für den Kurs erstmal eine Hypothek.

Meine Interpretation wäre, dass es weder eine den Kurs natürlich nachhaltig negativ beeinflussende Insolvenz noch eine Verlängerung der Kreditlinien gegen Verkauf der neubewerteten Assets wird, sondern eine Hängepartie. Für die Anteilseigner heißt es erstmal warten und das Ergebnis kann dann ziemlich ernüchternd werden, wenn bei Gegenrechnung der kolportierten Schulden und Abwertung der Unternehmenswerte nach Umwandlung der Schulden in Unternehmensanteile festgestellt wird, dass der Anteil der Altaktionäre erwartungsgemäß nur noch ein Bruchteil des heutigen Anteiles ist. Am Ende kann ein gesunder Konzern stehen, dessen Aktienwert sich dann bei 6 oder 10 Milliarden Aktien durchaus in den heutigen Gefilden befinden kann. Ziemlich viel Kaffeesatzleserei, da niemand die genauen Werte kennt und auch zukünftig nicht kennen wird. Da die Interessen der heutigen Eigner und der Kreditgeber hinsichtlich der Bewertung mehr oder weniger diametral sind wird es bis zur Klärung einiges an Zeit dauern. Für das Unternehmen und die Angestellten natürlich deutlich besser als eine Insolvenz, für den Kurs erstmal eine Hypothek.

Antwort auf Beitrag Nr.: 56.527.547 von Turbodein am 22.12.17 11:47:22Ich warte mal nächste woche ab .... da putzen viele fonds ihr depot aus ... denke da gehts nochmal kräftig abwärts

Das sagt Wikipedia u.a. zum Thema Debt-Equity-Swap.......

"Durch das Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG) vom 7. Dezember 2011 wurde in § 225a InsO für Gläubiger die Möglichkeit geschaffen, auch gegen den Willen der an einer schuldnerischen Gesellschaft beteiligten Personen Forderungen in Anteile am Unternehmen umzuwandeln. Dieser weitreichende Eingriff in die Stellung der bisherigen Gesellschafter lässt sich mit dem Insolvenzziel der bestmöglichen Gläubigerbefriedigung (§ 1 Satz 1 InsO) rechtfertigen, da die Gesellschafter im Rahmen einer Gesellschaftsinsolvenz nachrangig, das heißt erst nach allen anderen Gläubigern, befriedigt werden. Die bisherigen Gesellschafter müssen daher hinnehmen, dass die Gläubiger sich den Unternehmenswert nutzbar machen, um so im Rahmen einer Sanierung des Unternehmens ihre Forderungen erfüllt zu bekommen. Dies kann in letzter Konsequenz auch dazu führen, dass die Altgesellschafter infolge eines Kapitalschnitts auf Null gänzlich aus dem Unternehmen ausscheiden."

.................

ip

"Durch das Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG) vom 7. Dezember 2011 wurde in § 225a InsO für Gläubiger die Möglichkeit geschaffen, auch gegen den Willen der an einer schuldnerischen Gesellschaft beteiligten Personen Forderungen in Anteile am Unternehmen umzuwandeln. Dieser weitreichende Eingriff in die Stellung der bisherigen Gesellschafter lässt sich mit dem Insolvenzziel der bestmöglichen Gläubigerbefriedigung (§ 1 Satz 1 InsO) rechtfertigen, da die Gesellschafter im Rahmen einer Gesellschaftsinsolvenz nachrangig, das heißt erst nach allen anderen Gläubigern, befriedigt werden. Die bisherigen Gesellschafter müssen daher hinnehmen, dass die Gläubiger sich den Unternehmenswert nutzbar machen, um so im Rahmen einer Sanierung des Unternehmens ihre Forderungen erfüllt zu bekommen. Dies kann in letzter Konsequenz auch dazu führen, dass die Altgesellschafter infolge eines Kapitalschnitts auf Null gänzlich aus dem Unternehmen ausscheiden."

.................

ip

Bei einem "debt equity swap" kommen die interessen der Altaktionäre jedenfalls ganz hinten.

@Diversifikation:

Genau so läufts in etwa, die Jobs der Angestellten und insbesondere die Führungsriege kann weiterarbeiten. Die Zeche zahlen die Altaktinäre, aber ihr Investment sinkt immerhin nicht auf Null.

@Diversifikation:

Genau so läufts in etwa, die Jobs der Angestellten und insbesondere die Führungsriege kann weiterarbeiten. Die Zeche zahlen die Altaktinäre, aber ihr Investment sinkt immerhin nicht auf Null.

Antwort auf Beitrag Nr.: 56.527.241 von prinzregent am 22.12.17 11:22:28Was willst Du denn bei Poco kaufen, das "schön" sein soll? Billig vielleicht ... :-)

Antwort auf Beitrag Nr.: 56.527.556 von Diversifikation am 22.12.17 11:49:05"dessen Aktienwert sich dann bei 6 oder 10 Milliarden Aktien durchaus in den heutigen Gefilden befinden kann" - bitte ?

Schau Dir doch mal an, was an Umsätzen und Gewinnen dort erwirtschaftet wird, und nimm an, dass das nicht zu 90% Luftbuchungen sind, dann ist der momentane Wert des Ganzen ein Scherz.

Schau Dir doch mal an, was an Umsätzen und Gewinnen dort erwirtschaftet wird, und nimm an, dass das nicht zu 90% Luftbuchungen sind, dann ist der momentane Wert des Ganzen ein Scherz.

Hab zum Thema "debt equity swap" bei Centrotherm nochmal nachgelesen:

Die Sanierung wurde damals 2013 als erster Fall gefeiert, bei dem ein börsengelistetes Unternehmen dadurch gerettet wurde.

Die Altaktionäre hatten hinterher nur noch 20%.

Hier ein Artikel dazu:

http://www.handelsblatt.com/unternehmen/energie/insolvenzpla…

Die Sanierung wurde damals 2013 als erster Fall gefeiert, bei dem ein börsengelistetes Unternehmen dadurch gerettet wurde.

Die Altaktionäre hatten hinterher nur noch 20%.

Hier ein Artikel dazu:

http://www.handelsblatt.com/unternehmen/energie/insolvenzpla…

Antwort auf Beitrag Nr.: 56.527.805 von watchingtheflood am 22.12.17 12:10:52Wenn die Umsätze und Gewinne so gestaltet wären, dass wir ein gesundes Unternehmen haben, dann würden die Banken die Kreditlinien verlängern und die Schulden würden aus dem positiven Cash flow bedient. Wäre eine win-win-win-win-Situation für Unternehmen, Kreditgeber, Angestellte und Aktionäre - ist aber offenkundig nicht möglich, da die Schieflage doch größer ist als gedacht. Wenn ein dept equitiy swap tatsächlich kommt, dann muss diese Maßnahme Schulden und Wertberichtigungen in Milliardenhöhe in Anteile an Steinhoff umwandeln, ein Unternehmen wohlgemerkt, das selbst gerade noch 1,4 Milliarden wert ist (ob jetzt gerechtfertigt oder nicht sei mal dahingestellt).

Es gab hier in diesem Forum einen Artikel über das Firmengeflecht in der Schweiz, wo mit gleichem Personal verlustbringende Sparten ausgegliedert wurden und aus den Bilanzen verschwunden sind, die Anteilseigner aber dem Konzern zuzurechnen sind. Wenn dies kein Einzelfall ist, dann lauern da noch ein paar Überraschungen außerhalb der Bilanzen.

Von daher finde ich die Idee des Zockerfreak auf die nächste Woche zu warten eine gute. Es ist Jahresende und vielleicht möchten ein paar Fonds ihre Bilanzen für 2017 noch ein wenig verschönern.

Es gab hier in diesem Forum einen Artikel über das Firmengeflecht in der Schweiz, wo mit gleichem Personal verlustbringende Sparten ausgegliedert wurden und aus den Bilanzen verschwunden sind, die Anteilseigner aber dem Konzern zuzurechnen sind. Wenn dies kein Einzelfall ist, dann lauern da noch ein paar Überraschungen außerhalb der Bilanzen.

Von daher finde ich die Idee des Zockerfreak auf die nächste Woche zu warten eine gute. Es ist Jahresende und vielleicht möchten ein paar Fonds ihre Bilanzen für 2017 noch ein wenig verschönern.

könnte schnell auf ,20 gehen

Antwort auf Beitrag Nr.: 56.528.012 von gerdass am 22.12.17 12:30:18das kann bzw. wird passieren, ich kann warten, 0,30€ sind einfach bei diesen Aussichten immer noch viel zu teuer

Anteilseigner

52,52% Streubesitz

23,10% CH Wiese.............solange der mitdabei ist, geht weiter runter

8,48% Public Investment Corporation

5,24% Coronation Fund Managers Ltd.

4,60% BE Steinhoff

3,07% Blackrock Inc.

2,99% GIC Private Limited

hochrisiko...aber auch große Chancen

52,52% Streubesitz

23,10% CH Wiese.............solange der mitdabei ist, geht weiter runter

8,48% Public Investment Corporation

5,24% Coronation Fund Managers Ltd.

4,60% BE Steinhoff

3,07% Blackrock Inc.

2,99% GIC Private Limited

hochrisiko...aber auch große Chancen

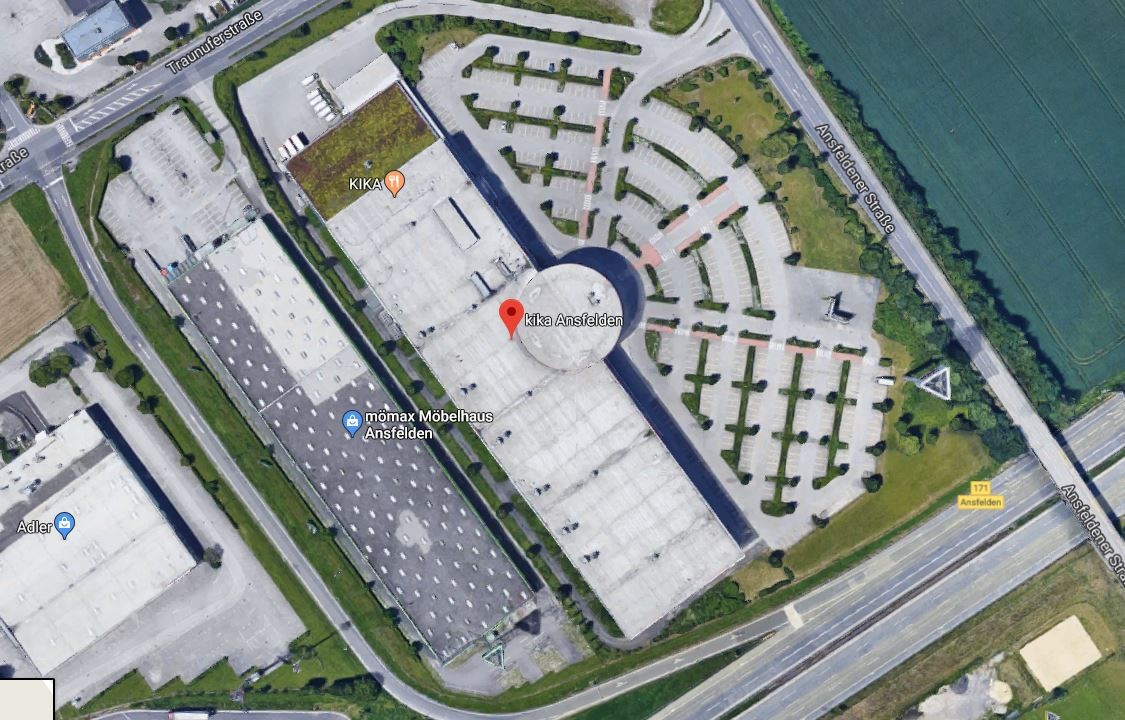

Antwort auf Beitrag Nr.: 56.528.462 von ikarus1104 am 22.12.17 13:08:06Steinhoff-Skandal: Erste Konsequenzen für kika/Leiner

Der Bilanzskandal beim südafrikanischen Möbelriesen Steinhoff bringt auch die Österreich-Tochter kika/Leiner zunehmend in Bedrängnis. Kreditversicherer kappen mittlerweile ihre Deckungen nicht nur für den Steinhoff-Konzern, berichteten heute die „Salzburger Nachrichten“ („SN“).

Auch Lieferanten der heimischen Möbelketten kika und Leiner hätten bereits Post von Versicherungen bekommen, dass ihr Versicherungsschutz bei Ausfall von Forderungen mit sofortiger Wirkung gesenkt werde, schreibt die Zeitung. Die österreichische Möbelindustrie sei entsprechend nervös.

„Beunruhigend“

Georg Emprechtinger, Eigentümer des Möbelherstellers Team 7 und Vorsitzender der Möbelindustrie, sprach laut „SN“ von einer schwierigen Situation. Einerseits wisse man nicht, was auf der Eigentümerebene los sei, „und das ist beunruhigend“. Auf der anderen Seite habe man mit kika/Leiner gute Kontakte, die Geschäftsführung dort mache einen guten Job. Aber natürlich überlege man, „was wir jetzt tun, inwieweit wir nur mehr gegen Bezahlung liefern“.

Gunnar George, Geschäftsführer von kika und Leiner in Österreich, gibt sich zuversichtlich. „Steinhoff ist gerade in Verhandlungen mit den Kreditgebern, und wir gehen von einem positiven Ausgang aus“, sagte er. Als Tochter könne man zu diesem Prozess ohnehin nichts beitragen. „Wir machen unser Business und unser Weihnachtsgeschäft“, so George.

Wochenlange Krise

Die Möbelketten kika und Leiner mit ihren rund 5.600 Beschäftigten in Österreich gehören seit 2013 zum Steinhoff-Konzern mit 130.000 Mitarbeitern in mehr als 30 Ländern. Seit Anfang Dezember befindet sich das Unternehmen mit niederländischer Rechtsform und operativem Sitz in Südafrika in einer Krise, nachdem wegen Bilanzunregelmäßigkeiten ermittelt wird und der Chef Markus Jooste gehen musste.

red, ORF.at/Agenturen

Publiziert am 22.12.2017

Der Bilanzskandal beim südafrikanischen Möbelriesen Steinhoff bringt auch die Österreich-Tochter kika/Leiner zunehmend in Bedrängnis. Kreditversicherer kappen mittlerweile ihre Deckungen nicht nur für den Steinhoff-Konzern, berichteten heute die „Salzburger Nachrichten“ („SN“).

Auch Lieferanten der heimischen Möbelketten kika und Leiner hätten bereits Post von Versicherungen bekommen, dass ihr Versicherungsschutz bei Ausfall von Forderungen mit sofortiger Wirkung gesenkt werde, schreibt die Zeitung. Die österreichische Möbelindustrie sei entsprechend nervös.

„Beunruhigend“

Georg Emprechtinger, Eigentümer des Möbelherstellers Team 7 und Vorsitzender der Möbelindustrie, sprach laut „SN“ von einer schwierigen Situation. Einerseits wisse man nicht, was auf der Eigentümerebene los sei, „und das ist beunruhigend“. Auf der anderen Seite habe man mit kika/Leiner gute Kontakte, die Geschäftsführung dort mache einen guten Job. Aber natürlich überlege man, „was wir jetzt tun, inwieweit wir nur mehr gegen Bezahlung liefern“.

Gunnar George, Geschäftsführer von kika und Leiner in Österreich, gibt sich zuversichtlich. „Steinhoff ist gerade in Verhandlungen mit den Kreditgebern, und wir gehen von einem positiven Ausgang aus“, sagte er. Als Tochter könne man zu diesem Prozess ohnehin nichts beitragen. „Wir machen unser Business und unser Weihnachtsgeschäft“, so George.

Wochenlange Krise

Die Möbelketten kika und Leiner mit ihren rund 5.600 Beschäftigten in Österreich gehören seit 2013 zum Steinhoff-Konzern mit 130.000 Mitarbeitern in mehr als 30 Ländern. Seit Anfang Dezember befindet sich das Unternehmen mit niederländischer Rechtsform und operativem Sitz in Südafrika in einer Krise, nachdem wegen Bilanzunregelmäßigkeiten ermittelt wird und der Chef Markus Jooste gehen musste.

red, ORF.at/Agenturen

Publiziert am 22.12.2017

Antwort auf Beitrag Nr.: 56.528.207 von X-Remi am 22.12.17 12:47:42Ich war davon ausgegangen, dass man bis zum Bankentreffen die korrigierten Bilanzen vorlegen kann. Das war rückblickend ziemlich naiv. Jetzt bleibt mir nur noch eine kleine Resthoffnung aber die Insolvenz erscheint mir immer wahrscheinlicher. Ich klammere mich daran fest, dass durch Veräußerungen und dem laufende Geschäft genug Cashflow da ist, um das ganze noch einen Monat hinzuziehen.

Kann man einen Schuldenschnitt ohne Insolvenzverfahren durchführen? Die Hauptaktionäre müssten dem doch erstmal zustimmen, oder nicht? Das heißt, Wiese, Steinhoff und die Rentenfonds müssten ihre Unternehmenanteile abwerten und ich kann mir nicht vorstellen, dass die in so einem Fall auf 5-10% runter gehen würden.

Kann man einen Schuldenschnitt ohne Insolvenzverfahren durchführen? Die Hauptaktionäre müssten dem doch erstmal zustimmen, oder nicht? Das heißt, Wiese, Steinhoff und die Rentenfonds müssten ihre Unternehmenanteile abwerten und ich kann mir nicht vorstellen, dass die in so einem Fall auf 5-10% runter gehen würden.

Also ich sehe eine Umschuldung von Anleihen in Eigenkapital eher gelassen. Natürlich wird mein Stimmrecht auf der HV damit verwässert, aber dies kann jemandem im Streubesitz ja eh egal sein.

Mein nominaler Anteil am Eigenkapital und am Gewinn dürfte damit nicht gemindert werden. Die Anleihen müssen nicht mehr verzinst werden, womit der Gewinn steigt. Die bisherigen Anleihengläubiger bekommen nun statt Zinsen, jetzt Dividenden.

Auch das EK je Aktie dürfte sich durch diesen Effekt nicht schmälern, denn die Umschuldung wirkt ja EK-erhöhend.

Hab ich einen Denkfehler?

Mein nominaler Anteil am Eigenkapital und am Gewinn dürfte damit nicht gemindert werden. Die Anleihen müssen nicht mehr verzinst werden, womit der Gewinn steigt. Die bisherigen Anleihengläubiger bekommen nun statt Zinsen, jetzt Dividenden.

Auch das EK je Aktie dürfte sich durch diesen Effekt nicht schmälern, denn die Umschuldung wirkt ja EK-erhöhend.

Hab ich einen Denkfehler?

Antwort auf Beitrag Nr.: 56.528.603 von kleinerkapitalist am 22.12.17 13:20:59Beim Lesen der Präsentation fiel mir auf, dass erst einmal ein Cash-Flow-Forecast für die Gruupe erstellt werden muß. Das muss dann noch konsolidiert werden, dann kommen noch die Rückfragen der WP auf die Finanzmanager zu. Und die WP haben auch nicht genug Petsonal frei, da in Kürze die Abschlüsse 2017 geprüft werden müssen. Also vor Mitte Jan 2018 werden wir keine neuen Infos haben, es sei denn, die Gläubiger zwingen dazu. Und das Loch in der Holding-Bilanz ist immer noch nicht gefunden, zumindest nach außen hin.

Ineteressant, wie die Autoren von share deal eine eher negative Meldung einer operativen österreichischen Tochter in eine "Breaking News" story umschreiben.

Glaubt das eigentlich noch jemand?

Glaubt das eigentlich noch jemand?

Antwort auf Beitrag Nr.: 56.528.603 von kleinerkapitalist am 22.12.17 13:20:59Das wäre das optimale Verhandlungsergebnis, das ich auch vor Augen habe. Es gibt ja auch über 2 Mrd Nachranganleihen, die ohnehin in Aktien umgewandelt werden können. Das ist die Entscheidung der AG.

Antwort auf Beitrag Nr.: 56.528.834 von Paddelheini am 22.12.17 13:41:37Ob Dir durch die Umschuldung ein Nachteil entsteht, hängt von dem Einstandskurs Deiner Aktien ab und der Aktienmenge, welche die Anleihengläubiger für die Umwandlung ihrer Anleihen in Aktien erhalten. Bei einem Einstandskurs von 0,30 € kann man bei so einer Aktien aufgrund des hinzukommenden Eigenkapitals in der Bilanz meines Erachtens nur gewinnen. Kann bei erheblich höheren Kaufkursen natürlich völlig anders aussehen.

Antwort auf Beitrag Nr.: 56.527.292 von price-of-success am 22.12.17 11:27:34Was soll das? Die news ist vom 8. Dezember, also vor 2 Wochen. Was willst Du damit erreichen, dass Du das hier andauernd wiederholst? Schlechte Nachrichten bleiben schlecht und gute Nachrichten bleiben gut, egal, wie oft man sie wiederholt. Der Versuch, hier Leute zu beeinflussen und zu verunsichern, ist doch zu offensichtlich. Geistige Schlichtheit lässt sich übrigens nicht mit Tabletten bekämpfen.

Antwort auf Beitrag Nr.: 56.531.165 von hkl00001 am 22.12.17 16:56:28Das verstehe ich nicht.was willst Du mir sagen

also wenn man den geschäftsführern der beteiligungen glauben darf, dann laufen zumindest die geschäfte bei poco, conforama, puris richtig gut. aber egal wie es ausgeht, solange keine belastbaren fakten auf den tisch kommen, ist hier alles nur kaffeesatzleserei. und ich glaube auch, dass es keine nennenswerte bewegung mehr im kurs geben wird, bis die ersten infos kommen. nur eines ist klar, je länger das dauert umso hoffnungsloser wird es. die nervosität bei den banken und gläubigern wird ja auch nicht geringer. ich wünsche allen, wenn es denn geht, entspannte weihnachten. nächste woche geht das drama weiter.

Antwort auf Beitrag Nr.: 56.528.603 von kleinerkapitalist am 22.12.17 13:20:59

Ein Schuldendienst käme für die Gläubiger bestimmt nur in frage, wenn nicht ausreichend Kapital vorhanden wäre um die Schulden zu 100% zu bedienen .... Oder .... wenn etwas als Gegenleistung als Ausgleich angeboten würde.

Die entscheidende Frage ist weiterhin, wie tiefgreifend wurden die Bilanzen gefaket? Es können "nur" die erwähnten Mrd. Sein, weniger oder sogar mehr. Da aber ausschließlich das Europa Geschäft manipuliert wurden sein, wird dies eine große Auswirkung auf die Bilanzen haben ... und dem Gewinn. Denn das Europa Geschäft macht mindestens 60% des Konzerns aus.

Nehme ich noch die Meldung mit den Pferden, dann sollte eher mit dem schlimmeren gerechnet werden als mit dem besseren. Denn der Joost scheint dies nicht als "Hobby" betrieben zu haben ( das manipulieren von Bilanzen ), sondern es scheint sein "Wesen" zu sein. Überall zu besch.... ,

Zitat von kleinerkapitalist: Ich war davon ausgegangen, dass man bis zum Bankentreffen die korrigierten Bilanzen vorlegen kann. Das war rückblickend ziemlich naiv. Jetzt bleibt mir nur noch eine kleine Resthoffnung aber die Insolvenz erscheint mir immer wahrscheinlicher. Ich klammere mich daran fest, dass durch Veräußerungen und dem laufende Geschäft genug Cashflow da ist, um das ganze noch einen Monat hinzuziehen.

Kann man einen Schuldenschnitt ohne Insolvenzverfahren durchführen? Die Hauptaktionäre müssten dem doch erstmal zustimmen, oder nicht? Das heißt, Wiese, Steinhoff und die Rentenfonds müssten ihre Unternehmenanteile abwerten und ich kann mir nicht vorstellen, dass die in so einem Fall auf 5-10% runter gehen würden.

Ein Schuldendienst käme für die Gläubiger bestimmt nur in frage, wenn nicht ausreichend Kapital vorhanden wäre um die Schulden zu 100% zu bedienen .... Oder .... wenn etwas als Gegenleistung als Ausgleich angeboten würde.

Die entscheidende Frage ist weiterhin, wie tiefgreifend wurden die Bilanzen gefaket? Es können "nur" die erwähnten Mrd. Sein, weniger oder sogar mehr. Da aber ausschließlich das Europa Geschäft manipuliert wurden sein, wird dies eine große Auswirkung auf die Bilanzen haben ... und dem Gewinn. Denn das Europa Geschäft macht mindestens 60% des Konzerns aus.

Nehme ich noch die Meldung mit den Pferden, dann sollte eher mit dem schlimmeren gerechnet werden als mit dem besseren. Denn der Joost scheint dies nicht als "Hobby" betrieben zu haben ( das manipulieren von Bilanzen ), sondern es scheint sein "Wesen" zu sein. Überall zu besch.... ,

Antwort auf Beitrag Nr.: 56.529.146 von ikarus1104 am 22.12.17 14:13:17

Das ist reine Dummschwätzerei!

ip

Zitat von ikarus1104: Ineteressant, wie die Autoren von share deal eine eher negative Meldung einer operativen österreichischen Tochter in eine "Breaking News" story umschreiben.

Glaubt das eigentlich noch jemand?

Das ist reine Dummschwätzerei!

ip

Antwort auf Beitrag Nr.: 56.531.423 von price-of-success am 22.12.17 17:14:28Du verstehst nicht, was ich Dir sagen will. Aha.

Und ich verstehe nicht, warum Du andere und mich vorführen willst.

Du postest einen Link, der 2 Wochen alt und negativ ist. Mit so einem Mist ziehst Du die Leute hier runter. Damit willst Du den Kurs nach unten beeinflussen.

Das alles verstehst Du nicht. Vielleicht lernst Du dann erst einmal die deutsche Sprache? Kann ja dann kein Intelligenzproblem, sondern nur ein Sprachenproblem sein, warum Du das nicht verstehst. Ist doch klar.

Und ich verstehe nicht, warum Du andere und mich vorführen willst.

Du postest einen Link, der 2 Wochen alt und negativ ist. Mit so einem Mist ziehst Du die Leute hier runter. Damit willst Du den Kurs nach unten beeinflussen.

Das alles verstehst Du nicht. Vielleicht lernst Du dann erst einmal die deutsche Sprache? Kann ja dann kein Intelligenzproblem, sondern nur ein Sprachenproblem sein, warum Du das nicht verstehst. Ist doch klar.

Antwort auf Beitrag Nr.: 56.532.572 von hkl00001 am 22.12.17 18:50:50Glaubt hier wirklich irgendjemand, dass er den Kurs beeinflussen kann?

Sorry, aber da muss ich lachen.

Ich freue mich über jeden Beitrag......übrigens auch über die von Ines. Das macht doch die Runde erst aus. Es sollte sich jeder mal nicht so ernst nehmen, auch wenn bei dem einen oder anderen die Nerven blank zu liegen scheinen.

Beste Grüße

ip

Sorry, aber da muss ich lachen.

Ich freue mich über jeden Beitrag......übrigens auch über die von Ines. Das macht doch die Runde erst aus. Es sollte sich jeder mal nicht so ernst nehmen, auch wenn bei dem einen oder anderen die Nerven blank zu liegen scheinen.

Beste Grüße

ip

Antwort auf Beitrag Nr.: 56.528.603 von kleinerkapitalist am 22.12.17 13:20:59

Wieso das denn?

Ein Schuldenschnitt würde doch bedeuten, dass die Gläubiger des Unternehmens auf einen Teil ihrer Forderungen verzichten. Aus der Sicht von Steinhoff ist das also praktisch ein erhaltenes Geschenk.

Warum sollte ein Vorstand seine Aktionäre befragen müssen, ob er im Namen des Unternehmens ein Geschenk annehmen darf?

Oder meinst Du einen Kapitalschnitt - bei gleichzeitiger Kapitalerhöhung aus frischen Mitteln?

Zitat von kleinerkapitalist: Kann man einen Schuldenschnitt ohne Insolvenzverfahren durchführen? Die Hauptaktionäre müssten dem doch erstmal zustimmen, oder nicht?

Wieso das denn?

Ein Schuldenschnitt würde doch bedeuten, dass die Gläubiger des Unternehmens auf einen Teil ihrer Forderungen verzichten. Aus der Sicht von Steinhoff ist das also praktisch ein erhaltenes Geschenk.

Warum sollte ein Vorstand seine Aktionäre befragen müssen, ob er im Namen des Unternehmens ein Geschenk annehmen darf?

Oder meinst Du einen Kapitalschnitt - bei gleichzeitiger Kapitalerhöhung aus frischen Mitteln?

Antwort auf Beitrag Nr.: 56.532.920 von GGausB am 22.12.17 19:24:03

Eine Kapitalerhöhung würde wohl kaum reichen. Ich dachte an einen Debt Equity Swap wie bei Solarworld. Da wurde auch von einem Schuldenschnitt gesprochen, aber vielleicht verwechsle ich die Begriffe.

http://www.handelsblatt.com/finanzen/maerkte/aktien/aktien-g…

Zitat von GGausB:Zitat von kleinerkapitalist: Kann man einen Schuldenschnitt ohne Insolvenzverfahren durchführen? Die Hauptaktionäre müssten dem doch erstmal zustimmen, oder nicht?

Wieso das denn?

Ein Schuldenschnitt würde doch bedeuten, dass die Gläubiger des Unternehmens auf einen Teil ihrer Forderungen verzichten. Aus der Sicht von Steinhoff ist das also praktisch ein erhaltenes Geschenk.

Warum sollte ein Vorstand seine Aktionäre befragen müssen, ob er im Namen des Unternehmens ein Geschenk annehmen darf?

Oder meinst Du einen Kapitalschnitt - bei gleichzeitiger Kapitalerhöhung aus frischen Mitteln?

Eine Kapitalerhöhung würde wohl kaum reichen. Ich dachte an einen Debt Equity Swap wie bei Solarworld. Da wurde auch von einem Schuldenschnitt gesprochen, aber vielleicht verwechsle ich die Begriffe.

http://www.handelsblatt.com/finanzen/maerkte/aktien/aktien-g…

Antwort auf Beitrag Nr.: 56.533.547 von kleinerkapitalist am 22.12.17 20:35:05

Genau das Richtige .... Die Anleihe Gläubiger erhalten circa 100 Mrd Aktien ... Die Altaktionäre behalten ihre 4,23 Mrd.

Anschließend gibt es einen Resplitt 100 zu 1.

Daher würde ich aktuell bei 0,05 Euro einen angemessenen Einstiegskurs sehen.

Zitat von kleinerkapitalist: Eine Kapitalerhöhung würde wohl kaum reichen. Ich dachte an einen Debt Equity Swap wie bei Solarworld. Da wurde auch von einem Schuldenschnitt gesprochen, aber vielleicht verwechsle ich die Begriffe.

http://www.handelsblatt.com/finanzen/maerkte/aktien/aktien-g…

Genau das Richtige .... Die Anleihe Gläubiger erhalten circa 100 Mrd Aktien ... Die Altaktionäre behalten ihre 4,23 Mrd.

Anschließend gibt es einen Resplitt 100 zu 1.

Daher würde ich aktuell bei 0,05 Euro einen angemessenen Einstiegskurs sehen.

Antwort auf Beitrag Nr.: 56.533.547 von kleinerkapitalist am 22.12.17 20:35:05In diesem Artikel ist das Szenario gut beschrieben.

https://www.wallstreet-online.de/nachricht/10157171-steinhof…

Wie muss man das verstehen? Bilanzielles Eigenkapital ist meinetwegen 1 Mrd und mit 9 Mrd werden die Fremdkapitalgeber über Nacht zu Miteigentümern. Für diese 9 Mrd werden dann neue Aktien ausgegeben und die Altaktionäre halten nur noch 10% an einem kurzfristig schuldenfreien Unternehmen. Wie das dann technisch später verrechnet und vielleicht wieder in Kredite umgewandelt wird ist ja erstmal egal.

Ich verstehe das jetzt so, dass es dann nur noch darauf ankommt wieviele Assets in der Bilanz stehen und wie hoch am Ende das Eigenkapital angesetzt wird.

https://www.wallstreet-online.de/nachricht/10157171-steinhof…

Wie muss man das verstehen? Bilanzielles Eigenkapital ist meinetwegen 1 Mrd und mit 9 Mrd werden die Fremdkapitalgeber über Nacht zu Miteigentümern. Für diese 9 Mrd werden dann neue Aktien ausgegeben und die Altaktionäre halten nur noch 10% an einem kurzfristig schuldenfreien Unternehmen. Wie das dann technisch später verrechnet und vielleicht wieder in Kredite umgewandelt wird ist ja erstmal egal.

Ich verstehe das jetzt so, dass es dann nur noch darauf ankommt wieviele Assets in der Bilanz stehen und wie hoch am Ende das Eigenkapital angesetzt wird.

Antwort auf Beitrag Nr.: 56.533.667 von NickelChrome am 22.12.17 20:53:46

Und hier frage ich mich wieso das erlaubt sein sollte. Warum dann nicht gleich 1000Mrd Aktien? Man kann doch einfach den bestehenden Aktionär derart enteignen. Auf irgendeine Grundlage muss sich so ein Schuldenschnitt ja beziehen.

Zitat von NickelChrome: Genau das Richtige .... Die Anleihe Gläubiger erhalten circa 100 Mrd Aktien ... Die Altaktionäre behalten ihre 4,23 Mrd.

Anschließend gibt es einen Resplitt 100 zu 1.

Daher würde ich aktuell bei 0,05 Euro einen angemessenen Einstiegskurs sehen.

Und hier frage ich mich wieso das erlaubt sein sollte. Warum dann nicht gleich 1000Mrd Aktien? Man kann doch einfach den bestehenden Aktionär derart enteignen. Auf irgendeine Grundlage muss sich so ein Schuldenschnitt ja beziehen.

Antwort auf Beitrag Nr.: 56.533.715 von kleinerkapitalist am 22.12.17 21:03:32Da das so schon 1001 mal so abgewickelt wurde ist das völlig in Ordnung.

Wenn die Anleihen nicht mehr bedient werden können ist die andere Alternative die Insolvenz.

Da spielt es keine Rolle ob man als Grünschnabel sein Vermögen verzockt hat.

Aus die Maus... Das ist der gewöhnliche Aktienmarkt Kapitalismus.

Deswegen nur in Unternehmen, die man kennt, investieren

und nicht in eine kleine Frickelbude die versucht innerhalb weniger Jahre an Ikea vorbei zu ziehen.

Möbel und Gebrauchtwagenhändler sind immer Vertrauenswürdig

Wenn die Anleihen nicht mehr bedient werden können ist die andere Alternative die Insolvenz.

Da spielt es keine Rolle ob man als Grünschnabel sein Vermögen verzockt hat.

Aus die Maus... Das ist der gewöhnliche Aktienmarkt Kapitalismus.

Deswegen nur in Unternehmen, die man kennt, investieren

und nicht in eine kleine Frickelbude die versucht innerhalb weniger Jahre an Ikea vorbei zu ziehen.

Möbel und Gebrauchtwagenhändler sind immer Vertrauenswürdig

Antwort auf Beitrag Nr.: 56.534.021 von NickelChrome am 22.12.17 21:46:23

Jeder muss ja mal als Grünschnabel anfangen.

http://www.gesetze-im-internet.de/aktg/BJNR010890965.html#BJ…

Darin heißt es:

Im Falle einer Kapitalerhöhung kann man nicht einfach zum Fantasiepreis Aktien rausgeben, sagt zumindest das Gesetz. Der Preis muss sich folglich am Nennwert der alten Aktien orientieren oder per Kapitalmarkt ermittelt werden. Aber mit etwas Recherche bestätigt sich deine Aussage. Der Trick besteht darin, dass Eigenkapital soweit zu senken damit die Umschuldung gelingt. Das setzt allerdings die Zustimmung der Aktionäre voraus. Im Falle von Steinhoff hauptsächlich Wiese und Co.

https://www.erneuerbareenergien.de/aktionaere-segnen-bilanzi…

Dann stehen die Chancen gar nicht so schlecht, dass selbst im Falle einer solchen Maßnahme noch mehr als deine angepeilten 0.05€ übrig bleiben, vorausgesetzt der Laden macht Profite.

Zitat von NickelChrome: ...

Da spielt es keine Rolle ob man als Grünschnabel sein Vermögen verzockt hat.

Aus die Maus... Das ist der gewöhnliche Aktienmarkt Kapitalismus...

Jeder muss ja mal als Grünschnabel anfangen.

http://www.gesetze-im-internet.de/aktg/BJNR010890965.html#BJ…

Darin heißt es:

1) Nach der Eintragung des Beschlusses über die Erhöhung des Grundkapitals durch Ausgabe neuer Aktien hat der Vorstand unverzüglich die Aktionäre aufzufordern, die neuen Aktien abzuholen.

...

(3) Nach Ablauf eines Jahres seit der letzten Bekanntmachung der Androhung hat die Gesellschaft die nicht abgeholten Aktien für Rechnung der Beteiligten zum Börsenpreis und beim Fehlen eines Börsenpreises durch öffentliche Versteigerung zu verkaufen. § 226 Abs. 3 Satz 2 bis 6 gilt sinngemäß.

Im Falle einer Kapitalerhöhung kann man nicht einfach zum Fantasiepreis Aktien rausgeben, sagt zumindest das Gesetz. Der Preis muss sich folglich am Nennwert der alten Aktien orientieren oder per Kapitalmarkt ermittelt werden. Aber mit etwas Recherche bestätigt sich deine Aussage. Der Trick besteht darin, dass Eigenkapital soweit zu senken damit die Umschuldung gelingt. Das setzt allerdings die Zustimmung der Aktionäre voraus. Im Falle von Steinhoff hauptsächlich Wiese und Co.

https://www.erneuerbareenergien.de/aktionaere-segnen-bilanzi…

Für die Aktionäre bedeutete das, entweder ebenfalls dem Rettungsplan zuzustimmen oder alle ihre Einlagen abschreiben zu müssen. Dieser Rettungsplan sieht vor, dass zunächst das Grundkapital von Solar World von derzeit 111,72 Millionen Euro auf 744.800 Euro herabgesetzt wird. Schon an dieser Stelle sind die Aktionäre die Verlierer.

Dann stehen die Chancen gar nicht so schlecht, dass selbst im Falle einer solchen Maßnahme noch mehr als deine angepeilten 0.05€ übrig bleiben, vorausgesetzt der Laden macht Profite.

Boah eigh, hier wollen aber einige bezahlte Schreiberlinge noch mal richtig den Kurs nach unten drücken, alles was an schlechtem war ist eingepreist, und das darüber hinaus. Lasst Euch nicht von diesen auf Fachkompetenz getunenten Beiträgen verunsichern, der Kurs wird schon bald Richtung Norden ausschlagen.

Ein schönes Weihmnachtswochenende,

Andrew

Ein schönes Weihmnachtswochenende,

Andrew

”Gläubiger wollen Möbelkonzern Steinhoff retten: Mehrere Gläubiger des weltweit zweitgrößten Möbelkonzerns Steinhoff versuchen, das Unternehmen zu stabilisieren.”

https://deutsche-wirtschafts-nachrichten.de/2017/12/22/glaeu…

https://deutsche-wirtschafts-nachrichten.de/2017/12/22/glaeu…

Es gibt hier sicher ein Going Concern, weil dann alle gewinnen. Die Assets werden nach fair value bewertet. Übrigens habe ich heute die Bilanz 2016 in Ruhe durchgesehen, bei der Erstkonsolidierung hat man einfach keinen Impairment Test durchgeführt und darauf verwiesen, das mit 2017 nachzuholen(Quelle: Bilanz 2016, Seite 103 in den Fußnote). Das würde von Vom WP testiert, daher müssen die den Abschluss auch wieder aufmachen. Weil 9 Mrd Goodwill ohne Prüfung sind doch ein wenig über der Wesentlichkeitsgrenze! ;-) Also der WP möchte ich nicht sein und auch nicht seine Haftpflichtversicherung.

Bin schon gespannt, was nächste Woche die Lösung sein wird aber eines ist sicher, der Kurs wird kurzfristig steigen!

Frohe Weihnachten!

WWW

Bin schon gespannt, was nächste Woche die Lösung sein wird aber eines ist sicher, der Kurs wird kurzfristig steigen!

Frohe Weihnachten!

WWW

Mattress Firm Enters Into Up To $225 Million Credit Agreement

PRESS RELEASE PR Newswire

Dec. 22, 2017, 03:54 PM

HOUSTON, Dec. 22, 2017 /PRNewswire/ -- Mattress Firm Inc. (the "Company"), America's largest specialty mattress retailer, today announced that it entered into a new up to $225 million senior secured asset-based revolving credit facility (the "ABL Facility"). This new revolving credit facility will be available for working capital needs and other general corporate purposes. The ABL Facility has an initial aggregate principal availability amount of $75 million. The Company intends to upsize the facility via an incremental availability feature to a total aggregate principal amount of up to $225 million.

"This new credit facility provides independent liquidity and capital to support our strategy, and demonstrates the strength of our business, the value of our assets and the quality of our brands," stated Ken Murphy, Mattress Firm's president and CEO. "Over the past year we have made multiple strategic investments that position us to build on our long-term vision to become the largest U.S. vertically integrated mattress retailer. These investments included accelerating our national rebranding to the Mattress Firm banner, adjusting our merchandise offering to offer better value to consumers, and improving our organizational structure. With these initiatives behind us we are excited about the long-term profitable growth opportunities for our business."

Barclays acted as administrative agent, sole book runner and sole lead arranger on the ABL Facility. Sidley Austin LLP acted as legal counsel to Mattress Firm in connection with the financing. Paul Hastings LLP acted as legal counsel to Barclays in connection with the financing.

××××××

About Mattress Firm

Founded in 1986, Houston-based Mattress Firm is the nation's first and only border-to-border, coast-to-coast specialty bedding retailer. With approximately $3.3 billion in revenue generated annually through over 3,300 stores across 49 states and multiple online sites, Mattress Firm offers a broad selection of mattresses and bedding accessories from leading manufacturers and brand names, including Serta, Simmons, Dream Bed, tulo, Sleepy's and Hampton & Rhodes. In 2016, Mattress Firm was acquired by Steinhoff International Holdings N.V. and currently operates as a subsidiary of Steinhoff.

http://markets.businessinsider.com/news/stocks/Mattress-Fir…

PRESS RELEASE PR Newswire

Dec. 22, 2017, 03:54 PM

HOUSTON, Dec. 22, 2017 /PRNewswire/ -- Mattress Firm Inc. (the "Company"), America's largest specialty mattress retailer, today announced that it entered into a new up to $225 million senior secured asset-based revolving credit facility (the "ABL Facility"). This new revolving credit facility will be available for working capital needs and other general corporate purposes. The ABL Facility has an initial aggregate principal availability amount of $75 million. The Company intends to upsize the facility via an incremental availability feature to a total aggregate principal amount of up to $225 million.

"This new credit facility provides independent liquidity and capital to support our strategy, and demonstrates the strength of our business, the value of our assets and the quality of our brands," stated Ken Murphy, Mattress Firm's president and CEO. "Over the past year we have made multiple strategic investments that position us to build on our long-term vision to become the largest U.S. vertically integrated mattress retailer. These investments included accelerating our national rebranding to the Mattress Firm banner, adjusting our merchandise offering to offer better value to consumers, and improving our organizational structure. With these initiatives behind us we are excited about the long-term profitable growth opportunities for our business."

Barclays acted as administrative agent, sole book runner and sole lead arranger on the ABL Facility. Sidley Austin LLP acted as legal counsel to Mattress Firm in connection with the financing. Paul Hastings LLP acted as legal counsel to Barclays in connection with the financing.

××××××

About Mattress Firm

Founded in 1986, Houston-based Mattress Firm is the nation's first and only border-to-border, coast-to-coast specialty bedding retailer. With approximately $3.3 billion in revenue generated annually through over 3,300 stores across 49 states and multiple online sites, Mattress Firm offers a broad selection of mattresses and bedding accessories from leading manufacturers and brand names, including Serta, Simmons, Dream Bed, tulo, Sleepy's and Hampton & Rhodes. In 2016, Mattress Firm was acquired by Steinhoff International Holdings N.V. and currently operates as a subsidiary of Steinhoff.

http://markets.businessinsider.com/news/stocks/Mattress-Fir…

http://www.4-traders.com/business-leaders/Christoffel-Wiese-…

DECEMBER 21, 2017 / 12:27 PM / 2 DAYS AGO

Steinhoff investor Wiese sells part of Shoprite stake

...

Exchange filings showed Wiese sold 5 million shares at an average price of 221.5 rand each in Shoprite, a 128 billion rand ($10.1 billion) company in which he owns about 17 percent stake and is chairman.

That brings the money he has raised since Dec. 14 from the sale of Shoprite stock to 3.3 billion rand ($260 million). It is unclear what he would be using the money for and his office did not immediately respond to a request for comment.

...

https://www.reuters.com/article/steinhoff-intlnl-results/ste…

DECEMBER 21, 2017 / 12:27 PM / 2 DAYS AGO

Steinhoff investor Wiese sells part of Shoprite stake

...

Exchange filings showed Wiese sold 5 million shares at an average price of 221.5 rand each in Shoprite, a 128 billion rand ($10.1 billion) company in which he owns about 17 percent stake and is chairman.

That brings the money he has raised since Dec. 14 from the sale of Shoprite stock to 3.3 billion rand ($260 million). It is unclear what he would be using the money for and his office did not immediately respond to a request for comment.

...

https://www.reuters.com/article/steinhoff-intlnl-results/ste…

Antwort auf Beitrag Nr.: 56.534.921 von Alex65 am 23.12.17 01:09:36@alex65 You´re well informed! Good news for the weekend & for everybody who has not lost their cool!

Antwort auf Beitrag Nr.: 56.534.339 von Andrew6466 am 22.12.17 22:27:55

Das interessiert mich jetzt mal wirklich. Liegen Dir irgendwelche Beweise für die Behauptung vor - oder gipst Du das nur in die Luft?

Wer bezahlt denn irgendjemanden für Posts in w:o?

Wieviel könnte man dabei denn verdienen? Meine Neugier ist da echt amoralisch...

Zitat von Andrew6466: hier wollen aber einige bezahlte Schreiberlinge noch mal richtig den Kurs nach unten drücken,...

Das interessiert mich jetzt mal wirklich. Liegen Dir irgendwelche Beweise für die Behauptung vor - oder gipst Du das nur in die Luft?

Wer bezahlt denn irgendjemanden für Posts in w:o?

Wieviel könnte man dabei denn verdienen? Meine Neugier ist da echt amoralisch...

Antwort auf Beitrag Nr.: 56.534.339 von Andrew6466 am 22.12.17 22:27:55

Hier geht es nicht um den Kurs runterzudrücken, sondern um Wege der Rettung aufzuzeigen. Den Kurs hat der ehemalige Vorstand schon ordentlich in den Boden gestampft.

Du müsstest doch auch Interesse an einer Rettung haben. Das einfach nur die Bilanzen überarbeitet und in Reine gebracht werden, wird es nicht geben. Die Gäubiger wollen und werden Zugeständnisse für Ihr "Risiko" haben wollen. Umsonst werden die nichts zustimmen. In solchen Situationen ist es schon immer in 100% der Fälle um zusätzliche Gewinne der Gläubiger gegangen. Die Altaktionäre bzw. Kleinanleger sind denen doch schon immer egal gewesen. Daran wird sich nichts ändern, warum auch!

Wenn du das noch chr glauben willst, dann recherchiere zu solchen Fällen. Da wirst du sehen, wie ordentlich noch einmal eine Firma in solch einer Situation von den Hauptgläubigern geschröpft werden kann. Im Grunde warmes immer so, dass jene die Betroffene Firma noch einmal ordentlich ausgepresst hat. Es steht auch Zweifel fest, das jene Firmen die solch eine Situation zu verantworten hatten, sehr deutlich an Substanz verloren haben ..... und kaum noch in der vordersten Reihe, wo sie einmal waren, auftauchen.

Zitat von Andrew6466: Boah eigh, hier wollen aber einige bezahlte Schreiberlinge noch mal richtig den Kurs nach unten drücken, alles was an schlechtem war ist eingepreist, und das darüber hinaus. Lasst Euch nicht von diesen auf Fachkompetenz getunenten Beiträgen verunsichern, der Kurs wird schon bald Richtung Norden ausschlagen.

Ein schönes Weihmnachtswochenende,

Andrew

Hier geht es nicht um den Kurs runterzudrücken, sondern um Wege der Rettung aufzuzeigen. Den Kurs hat der ehemalige Vorstand schon ordentlich in den Boden gestampft.

Du müsstest doch auch Interesse an einer Rettung haben. Das einfach nur die Bilanzen überarbeitet und in Reine gebracht werden, wird es nicht geben. Die Gäubiger wollen und werden Zugeständnisse für Ihr "Risiko" haben wollen. Umsonst werden die nichts zustimmen. In solchen Situationen ist es schon immer in 100% der Fälle um zusätzliche Gewinne der Gläubiger gegangen. Die Altaktionäre bzw. Kleinanleger sind denen doch schon immer egal gewesen. Daran wird sich nichts ändern, warum auch!

Wenn du das noch chr glauben willst, dann recherchiere zu solchen Fällen. Da wirst du sehen, wie ordentlich noch einmal eine Firma in solch einer Situation von den Hauptgläubigern geschröpft werden kann. Im Grunde warmes immer so, dass jene die Betroffene Firma noch einmal ordentlich ausgepresst hat. Es steht auch Zweifel fest, das jene Firmen die solch eine Situation zu verantworten hatten, sehr deutlich an Substanz verloren haben ..... und kaum noch in der vordersten Reihe, wo sie einmal waren, auftauchen.

Die Ausgepressten sind dann nicht nur Kleinaktionäre wie ich und Du sondern auch Giganten wie Blackrock.

Wenn denen das Ganze zu bunt wird, kaufen Sie die Kredit gebenden Banken mal eben auf.

Glaube nicjt, dass die sich so einfach ausnehmen lassen wie eine Weihnachtsgans.

Wenn denen das Ganze zu bunt wird, kaufen Sie die Kredit gebenden Banken mal eben auf.

Glaube nicjt, dass die sich so einfach ausnehmen lassen wie eine Weihnachtsgans.

(@alle) Natürlich stellt sich nun auch die Frage, wer in den letzten Börsentagen des Jahres aus grundsätzlichen (Fonds) oder aus steuerrechtlichen (Privatanleger) Gründen noch verkaufen möchte oder muss! Das low lag bisher um die 24,8 Cent und es gab fast ausschließlich schlechte Meldungen, - vielleicht bewusst zu viel?! Das nun die Gläubiger zusammenarbeiten wollen, zeigt zumindest, dass man die Insolvenzkarte (noch?) nicht zieht, wie wir ja auch überhaupt nichts Verwertbares über die Neuaufstellung der Bilanzen wissen. Zumindest für die Spielernaturen also ein Stoff aus dem die Träume sind!

Steinhoff International (SNH) Given a €3.00 Price Target at J P Morgan Chase & Co

Posted by Andrew Steele on Dec 22nd, 2017 // No Comments

Steinhoff International logoSteinhoff International (ETR:SNH) received a €3.00 ($3.57) price target from J P Morgan Chase & Co in a report released on Wednesday, December 6th. The brokerage currently has a “neutral” rating on the stock.

Several other brokerages also recently weighed in on SNH. Royal Bank of Canada set a €5.00 ($5.95) price target on Steinhoff International and gave the company a “buy” rating in a report on Friday, August 25th. Commerzbank set a €5.00 ($5.95) price objective on Steinhoff International and gave the stock a “neutral” rating in a report on Tuesday, December 5th. Finally, Deutsche Bank restated a “neutral” rating on shares of Steinhoff International in a report on Tuesday, November 28th. Eight analysts have rated the stock with a hold rating and one has issued a buy rating to the company’s stock. Steinhoff International currently has an average rating of “Hold” and a consensus target price of €4.41 ($5.25).

Finally, Deutsche Bank restated a “neutral” rating on shares of Steinhoff International in a report on Tuesday, November 28th. Eight analysts have rated the stock with a hold rating and one has issued a buy rating to the company’s stock. Steinhoff International currently has an average rating of “Hold” and a consensus target price of €4.41 ($5.25).

Steinhoff International (SNH) remained flat at $€0.30 ($0.36) on Wednesday. The company’s stock had a trading volume of 37,314,717 shares, compared to its average volume of 43,120,000. Steinhoff International has a 12-month low of €0.25 ($0.30) and a 12-month high of €5.28 ($6.29).

https://stocknewstimes.com/2017/12/22/steinhoff-internationa…

Posted by Andrew Steele on Dec 22nd, 2017 // No Comments

Steinhoff International logoSteinhoff International (ETR:SNH) received a €3.00 ($3.57) price target from J P Morgan Chase & Co in a report released on Wednesday, December 6th.

The brokerage currently has a “neutral” rating on the stock.Several other brokerages also recently weighed in on SNH. Royal Bank of Canada set a €5.00 ($5.95) price target on Steinhoff International and gave the company a “buy” rating in a report on Friday, August 25th. Commerzbank set a €5.00 ($5.95) price objective on Steinhoff International and gave the stock a “neutral” rating in a report on Tuesday, December 5th.

Finally, Deutsche Bank restated a “neutral” rating on shares of Steinhoff International in a report on Tuesday, November 28th. Eight analysts have rated the stock with a hold rating and one has issued a buy rating to the company’s stock. Steinhoff International currently has an average rating of “Hold” and a consensus target price of €4.41 ($5.25).Steinhoff International (SNH) remained flat at $€0.30 ($0.36) on Wednesday. The company’s stock had a trading volume of 37,314,717 shares, compared to its average volume of 43,120,000. Steinhoff International has a 12-month low of €0.25 ($0.30) and a 12-month high of €5.28 ($6.29).

https://stocknewstimes.com/2017/12/22/steinhoff-internationa…

Antwort auf Beitrag Nr.: 56.536.076 von Alex65 am 23.12.17 11:17:55Die Einschätzungen reichen ja zurück bis in den August. Und was hat das mit der Realität von morgen zu tun?

Man weiß es nicht.

Wer kennt die Realität?

Wer kennt die Realität?

Dutch Authorities Probing Deloitte Over Steinhoff Debacle

The Dutch Authority for the Financial Markets (AFM) confirms that it's investigating Deloitte's auditing of Steinhoff.

23/12/2017 10:46 SAST |

The Dutch Authority for the Financial Markets (AFM) has opened an investigation in the Netherlands into Deloitte for its role in the audit of embattled retail giant Steinhoff.

Democratic Alliance MP David Maynier in a statement on Friday said he was informed by Martijn Duffels -- a senior supervision officer -- that AFM had launched an investigation into Deloitte amid suspected corruption (popularly referred to as 'accounting irregularities') at the embattled firm.

"We need to know whether Deloitte Accountants BV turned a blind eye to accounting irregularities at Steinhoff International NV," said Maynier.

"In the end, we need to be tough on crime in the public sector, and tough on crime in the private sector, and that is why we will ensure that the accounting irregularities at Steinhoff International Holdings NV, are fully investigated both abroad and in South Africa."

.....

http://www.huffingtonpost.co.za/2017/12/23/dutch-authorities…

×××××

https://www2.deloitte.com/de/de/pages/about-deloitte/article…

The Dutch Authority for the Financial Markets (AFM) confirms that it's investigating Deloitte's auditing of Steinhoff.

23/12/2017 10:46 SAST |

The Dutch Authority for the Financial Markets (AFM) has opened an investigation in the Netherlands into Deloitte for its role in the audit of embattled retail giant Steinhoff.

Democratic Alliance MP David Maynier in a statement on Friday said he was informed by Martijn Duffels -- a senior supervision officer -- that AFM had launched an investigation into Deloitte amid suspected corruption (popularly referred to as 'accounting irregularities') at the embattled firm.

"We need to know whether Deloitte Accountants BV turned a blind eye to accounting irregularities at Steinhoff International NV," said Maynier.

"In the end, we need to be tough on crime in the public sector, and tough on crime in the private sector, and that is why we will ensure that the accounting irregularities at Steinhoff International Holdings NV, are fully investigated both abroad and in South Africa."

.....

http://www.huffingtonpost.co.za/2017/12/23/dutch-authorities…

×××××

https://www2.deloitte.com/de/de/pages/about-deloitte/article…

Antwort auf Beitrag Nr.: 56.536.208 von Alex65 am 23.12.17 11:39:19

SNH

https://www.fool.de/2017/12/23/steinhoff-aktie-2-szenarien/

Nur mal angenommen ( und ich glaube, diese Variante wurde auch schon mal gepostet?) :

Dass sich die wichtigsten (grössten) Gläubigergruppen untereinander verständigen und auch die Banken miteinbeziehen, um einen "Masterplan" auszuarbeiten, dann wäre hier doch schon ein kleiner Hoffnungsschimmer zu erkennen. Was ist durch die Presse bekannt geworden:

1. Die Gläubiger versuchen die Holding zu retten. Wie sie dies bewerkstelligen wollen bleibt noch im Unklaren.

2. Kredite wurden teils gekürzt oder gänzlich zurückgezogen.

3. Kika-Leiner Manager beteuert, dass ihre Lieferanten hinter dem Unternehmen stehen und diese weiterhin beliefern wollen. (Es hängen 5.500 Jobs)

4. Eine Gerichtsverhandlung wurde vertagt. Streitigkeiten bezüglich einer Beteiligung, welches in der Bilanz von Steinhof auftaucht.

etc. Daraus lässt sich erst einmal gar nichts herleiten ausser, dass einiges nachgearbeitet und ins Reine gebracht werden muss, bevor eine klare Richtung vorgegeben werden kann. NUR... Es wurde ja auch schon vorgebracht, dass eine Insolvenz weder den Gläubigergruppen noch den Banken eine saubere Lösung bieten würde. Die Frage ist, wie kann man den "Investierten" Wert wieder zurückholen?

Versuchen die Gläubiger den Aktienkurs künstlich tief zu halten um selbst zu einem sehr niedrigen Kurs einsteigen zu können, um dann ihre Rettung durch "wie auch immer" zu verkünden? Durch diese Botschaft würde der Kurs dann vermutlich wieder massiv anziehen, wodurch es den Gläubigern gelingen könnte "nach und nach" die Anteile wieder auf den Markt zu bringen. Natürlich gestaffelt, sodass kein neuer Einbruch des Kurses riskiert würde. Bei dieser Möglichkeit wäre der Insiderhandel zu bedenken. Anstelle dessen wäre eine saubere Lösung womöglich, (?) wenn die Gläubigergruppe und die Kapitaleigner (Aktionäre) sich darauf verständigen würden, dass eine Teilumschuldung durch Tausch = Schulden gegen "bestehende" Aktien im Markt, durchgeführt werden würde. Dies würde natürlich die Zustimmung der Aktionäre bedürfen !!! Eine Option, die auch ich als Aktionär noch als "verträglich" erachten könnte wäre, wenn ich 20% meiner Anteile durch die Umschuldung andienen müsste. Das würde bedeuten, dass die Gläubiger welche an der Rettungsaktion teilnehmen an den 20% partizipieren könnten. Das Verhältnis müsste natürlich berechnet werden. Kann ja schliesslich nicht sein, dass ich dann 20% meiner Anteile für eine winzige Umschuldung hergeben müsste. Es ist auch klar, dass der derzeitige Wert der Aktien natürlich nicht 1:1 den Schulden angerechnet wird. Die Idee hinter der Aktion ist, dass beispielsweise 20% der ausstehenden Aktien (alle Stakeholder wären betroffen) den Gläubigern angedient werden (Gläubiger & Banken). Durch die Rettung wird der Kurs wieder um das 10fache ansteigen und der Wert pro Anteil damit erhöht. Die Anteile unterliegen einer Handelssperre für die Gläubiger und Banken für eine befristete Zeit (4 Monate als Beispiel) um den Kurs stabil zu halten. Es würde auch Bedingung sein, dass jeweils nur ein gewisser Prozentsatz pro Jahr veräussert werden dürfte zum Schutz und zur nachhaltigen Kursentwicklung.

Rechnerisch ergäbe dies 4 mia. Aktien / 20% = 800 mio. Aktien an die Gläubiger und Banken.

Beim derzeitigen Kurs von 0.3 Euro ergibt es einen Gegenwert von 240 mio. Euro. Jedoch mit einem nachhaltigen Kursverlauf gen Norden könnte sich dieser wieder bei Euro 1-1.50 einpendeln. Kurzfristig. Langfristig wäre natürlich wieder die 3 Euro angedacht. Da wären wir bei meiner ver10fachung... Das entspricht langfristig einer Umschuldung von 2.4 mia.

Ich weiss, dass dies in Anbetracht der Gesamtverschuldung nicht viel ist. Aber immerhin eine Option, um die Gläubiger mit "ins Boot" zu holen. Ohne dass dabei eine überhöhte Verwässerung riskiert werden müsste. Man könnte, um es schmerzlicher zu machen auch mit 40% rechnen ! Dann käme man auf eine mittel-bis langfristige Umschuldung von 4.8 mia.

1. ist das mehr als gar nichts

2. verliert hier keiner, denn die Gläubiger kommen an einen Teil ihres Geldes und die Aktionäre gehen nicht mit leeren Händen aus.

3. die Holding kann sich reorganisieren und umstrukturieren, sodass langfristig ein konkurrenzfähiges und starkes Unternehmen aufgebaut werden kann. Sollte den Kurs auch wieder bis auf alte Höhen katapultieren ( 5 Euro ?).

4. alle Stakeholder sind sich einig und zufrieden mit der Lösung (?).

5. das Tagesgeschäft kann weitergehen. Die Zulieferer sind happy, denn auch die müssen ihre Ware loswerden.

6. Keine Arbeitsplätze sind gefährdet.

7. der afrikanische Fonds ist auch happy mit der Lösung.

Sofern die Erträge doch so stark sind wie bereits ausgewiesen, so wäre es auch möglich die restlichen Schulden über mehrere Jahre hinweg zu tilgen. Aussetzung der Dividenden vorausgesetzt! LEAN Management installiert etc.

Beim ganzen muss natürlich beachtet werden, dass die erheblichen Anteilseigner (Wiese) in die Röhre schauen. 40% Abgabe seiner Anteile! im worstcase meiner Lösung. Anders herum wird es noch schlimmer, wenn sämtliche Schulden (Anleihen) in Aktien umgewandelt werden. (sofern überhaupt angedacht?!)

Wenn ich heute aber zu 30 Eurocents kaufe (10k Euro Einsatz) 40% abgeben muss, dann habe ich noch 6k Euro. Jedoch mit einer langfristigen Erhöhung des Aktienkurses könnten sich auch diese Investition lohnen.... ! Kann natürlich sein, dass sich da und dort noch Denkfehler eingeschlichen haben... In der Realität ist alles auch weniger einfach, als hier dargestellt ! Dennoch ein Hoffnungsschimmer von zumindest meiner Seite....

Weiterhin viel Glück allen ! und frohe Weihnachten...

Dass sich die wichtigsten (grössten) Gläubigergruppen untereinander verständigen und auch die Banken miteinbeziehen, um einen "Masterplan" auszuarbeiten, dann wäre hier doch schon ein kleiner Hoffnungsschimmer zu erkennen. Was ist durch die Presse bekannt geworden:

1. Die Gläubiger versuchen die Holding zu retten. Wie sie dies bewerkstelligen wollen bleibt noch im Unklaren.

2. Kredite wurden teils gekürzt oder gänzlich zurückgezogen.

3. Kika-Leiner Manager beteuert, dass ihre Lieferanten hinter dem Unternehmen stehen und diese weiterhin beliefern wollen. (Es hängen 5.500 Jobs)

4. Eine Gerichtsverhandlung wurde vertagt. Streitigkeiten bezüglich einer Beteiligung, welches in der Bilanz von Steinhof auftaucht.

etc. Daraus lässt sich erst einmal gar nichts herleiten ausser, dass einiges nachgearbeitet und ins Reine gebracht werden muss, bevor eine klare Richtung vorgegeben werden kann. NUR... Es wurde ja auch schon vorgebracht, dass eine Insolvenz weder den Gläubigergruppen noch den Banken eine saubere Lösung bieten würde. Die Frage ist, wie kann man den "Investierten" Wert wieder zurückholen?

Versuchen die Gläubiger den Aktienkurs künstlich tief zu halten um selbst zu einem sehr niedrigen Kurs einsteigen zu können, um dann ihre Rettung durch "wie auch immer" zu verkünden? Durch diese Botschaft würde der Kurs dann vermutlich wieder massiv anziehen, wodurch es den Gläubigern gelingen könnte "nach und nach" die Anteile wieder auf den Markt zu bringen. Natürlich gestaffelt, sodass kein neuer Einbruch des Kurses riskiert würde. Bei dieser Möglichkeit wäre der Insiderhandel zu bedenken. Anstelle dessen wäre eine saubere Lösung womöglich, (?) wenn die Gläubigergruppe und die Kapitaleigner (Aktionäre) sich darauf verständigen würden, dass eine Teilumschuldung durch Tausch = Schulden gegen "bestehende" Aktien im Markt, durchgeführt werden würde. Dies würde natürlich die Zustimmung der Aktionäre bedürfen !!! Eine Option, die auch ich als Aktionär noch als "verträglich" erachten könnte wäre, wenn ich 20% meiner Anteile durch die Umschuldung andienen müsste. Das würde bedeuten, dass die Gläubiger welche an der Rettungsaktion teilnehmen an den 20% partizipieren könnten. Das Verhältnis müsste natürlich berechnet werden. Kann ja schliesslich nicht sein, dass ich dann 20% meiner Anteile für eine winzige Umschuldung hergeben müsste. Es ist auch klar, dass der derzeitige Wert der Aktien natürlich nicht 1:1 den Schulden angerechnet wird. Die Idee hinter der Aktion ist, dass beispielsweise 20% der ausstehenden Aktien (alle Stakeholder wären betroffen) den Gläubigern angedient werden (Gläubiger & Banken). Durch die Rettung wird der Kurs wieder um das 10fache ansteigen und der Wert pro Anteil damit erhöht. Die Anteile unterliegen einer Handelssperre für die Gläubiger und Banken für eine befristete Zeit (4 Monate als Beispiel) um den Kurs stabil zu halten. Es würde auch Bedingung sein, dass jeweils nur ein gewisser Prozentsatz pro Jahr veräussert werden dürfte zum Schutz und zur nachhaltigen Kursentwicklung.

Rechnerisch ergäbe dies 4 mia. Aktien / 20% = 800 mio. Aktien an die Gläubiger und Banken.

Beim derzeitigen Kurs von 0.3 Euro ergibt es einen Gegenwert von 240 mio. Euro. Jedoch mit einem nachhaltigen Kursverlauf gen Norden könnte sich dieser wieder bei Euro 1-1.50 einpendeln. Kurzfristig. Langfristig wäre natürlich wieder die 3 Euro angedacht. Da wären wir bei meiner ver10fachung... Das entspricht langfristig einer Umschuldung von 2.4 mia.

Ich weiss, dass dies in Anbetracht der Gesamtverschuldung nicht viel ist. Aber immerhin eine Option, um die Gläubiger mit "ins Boot" zu holen. Ohne dass dabei eine überhöhte Verwässerung riskiert werden müsste. Man könnte, um es schmerzlicher zu machen auch mit 40% rechnen ! Dann käme man auf eine mittel-bis langfristige Umschuldung von 4.8 mia.

1. ist das mehr als gar nichts

2. verliert hier keiner, denn die Gläubiger kommen an einen Teil ihres Geldes und die Aktionäre gehen nicht mit leeren Händen aus.

3. die Holding kann sich reorganisieren und umstrukturieren, sodass langfristig ein konkurrenzfähiges und starkes Unternehmen aufgebaut werden kann. Sollte den Kurs auch wieder bis auf alte Höhen katapultieren ( 5 Euro ?).

4. alle Stakeholder sind sich einig und zufrieden mit der Lösung (?).

5. das Tagesgeschäft kann weitergehen. Die Zulieferer sind happy, denn auch die müssen ihre Ware loswerden.

6. Keine Arbeitsplätze sind gefährdet.

7. der afrikanische Fonds ist auch happy mit der Lösung.

Sofern die Erträge doch so stark sind wie bereits ausgewiesen, so wäre es auch möglich die restlichen Schulden über mehrere Jahre hinweg zu tilgen. Aussetzung der Dividenden vorausgesetzt! LEAN Management installiert etc.

Beim ganzen muss natürlich beachtet werden, dass die erheblichen Anteilseigner (Wiese) in die Röhre schauen. 40% Abgabe seiner Anteile! im worstcase meiner Lösung. Anders herum wird es noch schlimmer, wenn sämtliche Schulden (Anleihen) in Aktien umgewandelt werden. (sofern überhaupt angedacht?!)

Wenn ich heute aber zu 30 Eurocents kaufe (10k Euro Einsatz) 40% abgeben muss, dann habe ich noch 6k Euro. Jedoch mit einer langfristigen Erhöhung des Aktienkurses könnten sich auch diese Investition lohnen.... ! Kann natürlich sein, dass sich da und dort noch Denkfehler eingeschlichen haben... In der Realität ist alles auch weniger einfach, als hier dargestellt ! Dennoch ein Hoffnungsschimmer von zumindest meiner Seite....

Weiterhin viel Glück allen ! und frohe Weihnachten...

...

What’s the state of credit facilities?

Steinhoff didn’t provide details of available financing at the creditors’ meeting. It has said it’s seeing some lenders suspending or withdrawing support, as well as insurers cutting exposure. Still, the company won approval to roll over 690 million euros ($819 million) of financing due last week , Matthew Prest, a managing director at Moelis & Co. who has been working with Steinhoff for the past two weeks, said in the audio recording. The delay in the publication of 2017 numbers could force Steinhoff to ask lenders to waive a test on loan terms to maintain access to credit.

...

https://www.bloomberg.com/news/articles/2017-12-22/what-inve…

××××××

https://en.m.wikipedia.org/wiki/Moelis_%26_Company

What’s the state of credit facilities?

Steinhoff didn’t provide details of available financing at the creditors’ meeting. It has said it’s seeing some lenders suspending or withdrawing support, as well as insurers cutting exposure. Still, the company won approval to roll over 690 million euros ($819 million) of financing due last week

, Matthew Prest, a managing director at Moelis & Co. who has been working with Steinhoff for the past two weeks, said in the audio recording. The delay in the publication of 2017 numbers could force Steinhoff to ask lenders to waive a test on loan terms to maintain access to credit....

https://www.bloomberg.com/news/articles/2017-12-22/what-inve…

××××××

https://en.m.wikipedia.org/wiki/Moelis_%26_Company

Antwort auf Beitrag Nr.: 56.536.295 von Karong am 23.12.17 11:59:33

Phantastisch... Zuerst schreibt er hier im Thread er habe keine Ahnung von Bilanzierung

und jetzt entwickelt er gigantische Szenarien bei denen der Schaden für die Aktionäre sich zu Null rechnet.

Die Lernkurve der Retter von Steinhoff ist analog zum Chart der Aktie. Alles schießt durch die Deck.

Zitat von Karong: Rechnerisch ergäbe dies 4 mia. Aktien / 20% = 800 mio. Aktien an die Gläubiger und Banken.

Beim derzeitigen Kurs von 0.3 Euro ergibt es einen Gegenwert von 240 mio. Euro. Jedoch mit einem nachhaltigen Kursverlauf gen Norden könnte sich dieser wieder bei Euro 1-1.50 einpendeln. Kurzfristig. Langfristig wäre natürlich wieder die 3 Euro angedacht. Da wären wir bei meiner ver10fachung... Das entspricht langfristig einer Umschuldung von 2.4 mia.

Phantastisch... Zuerst schreibt er hier im Thread er habe keine Ahnung von Bilanzierung

und jetzt entwickelt er gigantische Szenarien bei denen der Schaden für die Aktionäre sich zu Null rechnet.

Die Lernkurve der Retter von Steinhoff ist analog zum Chart der Aktie. Alles schießt durch die Deck.

Mattress Firm Gets Credit Line As Accounting Probe Roils Its Parent Steinhoff

Company says credit line would be used for working capital and other corporate purposes

By Austen Hufford Dec. 22, 2017 5:41

Mattress Firm Inc., the U.S. mattress company owned by embattled retail giant Steinhoff International Holdings NV, obtained a new line of credit as it worked to reduce concerns among suppliers and customers while its parent is dealing with a wide-ranging accounting probe.

Steinhoff’s Frankfurt-traded shares have dropped 94% this year as its chief executive and chairman resigned earlier this month after the company announced an investigation into “accounting irregularities.” Steinhoff, one of the world’s largest furniture makers, hired an independent firm to review possible accounting problems, which it said could affect billions of dollars worth of assets.

German prosecutors launched an investigation in August into allegations that the company’s management used off-balance sheet entities to hide losses in its operations and artificially pump up its valuation. Steinhoff has previously denied those allegations.

“This new credit facility provides independent liquidity and capital to support our strategy, and demonstrates the strength of our business, the value of our assets and the quality of our brands,” Mattress Firm Chief Executive Ken Murphy said in a Friday news release.

Mattress Firm said it would be able to draw up to $75 million initially on its $225 million credit line. The company said the credit line, which is backed by company assets, will be used for working capital and other corporate purposes.

At a presentation designed to reassure and update investors Tuesday, the company said lenders were increasingly withdrawing their credit facilities from both the parent company and operating subsidiaries.

Mattress Firm also said at the meeting that it would close about 200 of its 3,400 stores over the next 18 months.

Steinhoff bought Mattress Firm for $2.4 billion in 2016, less than a year after Mattress Firm itself bought the owner of Sleepy’s retail stores for $780 million. Steinhoff has said it wants to vertically integrate Mattress Firm, controlling both the production and sale of mattresses.

Earlier this year Steinhoff acquired majority-control of Sherwood Bedding Co., the fifth-largest U.S. mattress manufacturer.

https://www.wsj.com/articles/mattress-firm-gets-credit-line-…

Company says credit line would be used for working capital and other corporate purposes

By Austen Hufford Dec. 22, 2017 5:41

Mattress Firm Inc., the U.S. mattress company owned by embattled retail giant Steinhoff International Holdings NV, obtained a new line of credit as it worked to reduce concerns among suppliers and customers while its parent is dealing with a wide-ranging accounting probe.

Steinhoff’s Frankfurt-traded shares have dropped 94% this year as its chief executive and chairman resigned earlier this month after the company announced an investigation into “accounting irregularities.” Steinhoff, one of the world’s largest furniture makers, hired an independent firm to review possible accounting problems, which it said could affect billions of dollars worth of assets.

German prosecutors launched an investigation in August into allegations that the company’s management used off-balance sheet entities to hide losses in its operations and artificially pump up its valuation. Steinhoff has previously denied those allegations.

“This new credit facility provides independent liquidity and capital to support our strategy, and demonstrates the strength of our business, the value of our assets and the quality of our brands,” Mattress Firm Chief Executive Ken Murphy said in a Friday news release.

Mattress Firm said it would be able to draw up to $75 million initially on its $225 million credit line. The company said the credit line, which is backed by company assets, will be used for working capital and other corporate purposes.

At a presentation designed to reassure and update investors Tuesday, the company said lenders were increasingly withdrawing their credit facilities from both the parent company and operating subsidiaries.

Mattress Firm also said at the meeting that it would close about 200 of its 3,400 stores over the next 18 months.

Steinhoff bought Mattress Firm for $2.4 billion in 2016, less than a year after Mattress Firm itself bought the owner of Sleepy’s retail stores for $780 million. Steinhoff has said it wants to vertically integrate Mattress Firm, controlling both the production and sale of mattresses.

Earlier this year Steinhoff acquired majority-control of Sherwood Bedding Co., the fifth-largest U.S. mattress manufacturer.

https://www.wsj.com/articles/mattress-firm-gets-credit-line-…

Antwort auf Beitrag Nr.: 56.536.568 von NickelChrome am 23.12.17 13:03:31Wirklich interessant ist es sich mal anzugucken was ein Short Selling Musterdepot aus

- Tesla

- Windeln.de

- Steinhoff

einbringt. Man soll ja erst mal ein bisschen spielen

Ist es sinnvoll die Shorts auf mehrere Aktien zu verteilen

Wann war der richtige Zeitpunkt für einen Short gewesen

Eine Londoner Adresse hat es ja schon in 2016 probiert.

- Tesla

- Windeln.de

- Steinhoff

einbringt. Man soll ja erst mal ein bisschen spielen

Ist es sinnvoll die Shorts auf mehrere Aktien zu verteilen

Wann war der richtige Zeitpunkt für einen Short gewesen

Eine Londoner Adresse hat es ja schon in 2016 probiert.

Steinhoff: Nur so kann die Rettung gelingen!

http://www.finanznachrichten.de/nachrichten-2017-12/42606505…

http://www.finanznachrichten.de/nachrichten-2017-12/42606505…

Was spricht für die Rettung der Holding?

Im Grunde nichts, weil die Töchter doch entweder bereits an der Börse sind, börsenfähig sind oder durch Verkauf an andere Gesellschafter ( Poco ) liquidiert werden können.Gibt es kein positives Vermögen über der überzogenen bilanzierten Goodwill hinaus, geht die Geschichte zu Ende ......

Einfach formuliert musste ja schon eine Milliarde durch Anteilsverkauf generiert werden, um die Dividende bezahlen zu können!

Es riecht einfach an allen Ecken und Enden nach ner Luftnummer, deshalb muss man einfach auch mit einer Insolvenz rechnen, und dann ist die Ticktraderei schon ein Ritt auf der Rasierklinge!

Wünsche dennoch jedem, der die Volatilität für sich nutzen kann, viel Erfolg, ich persönlich schulde es meinem Nickname, hier an der Seitenlinie zu bleiben ...

Antwort auf Beitrag Nr.: 56.536.544 von Alex65 am 23.12.17 12:59:43Wohl wissend, dass der Autor selber investiert ist, finde ich die Zusammenfassung der bisherigen Geschehnisse gelungen.