Clere - ein Hoffnungswert - 500 Beiträge pro Seite

eröffnet am 01.01.17 13:43:56 von

neuester Beitrag 19.04.24 10:23:26 von

neuester Beitrag 19.04.24 10:23:26 von

Beiträge: 2.106

ID: 1.243.742

ID: 1.243.742

Aufrufe heute: 12

Gesamt: 169.277

Gesamt: 169.277

Aktive User: 0

ISIN: DE000A3H2309 · WKN: A3H230 · Symbol: CAG0

12,100

EUR

0,00 %

0,000 EUR

Letzter Kurs 16:51:18 Hamburg

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 05.04.24 |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +49.900,00 | |

| 3,1000 | +43,52 | |

| 1,1700 | +17,00 | |

| 0,5200 | +15,58 | |

| 0,8080 | +13,48 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,6400 | -5,70 | |

| 1,0580 | -6,70 | |

| 3,6550 | -6,76 | |

| 3,3060 | -7,24 | |

| 9,4000 | -10,48 |

Für die Clere Aktie gibt es bereits einen thread, angesiedelt bei "Deutsche Aktien im Fokus".

Da ich der Meinung bin, dass diese Aktie mehr in das Forum "Nebenwerte Deutschland" passt, eröffne ich zu Beginn des Jahres 2017 diesen neuen thread.

Clere hat auf der letzten HV die Umstellung des Wirtschaftsjahrs auf das Kalenderjahr beschlossen. Damit wird vom 1.7.2016 bis 31.12.2016 ein Rumpfwirtschaftsjahr eingeschoben.

Deshalb befinden wir uns heute am Beginn des neuen Wirtschaftsjahr 2017 (1.1.2017- 31.12.2017).

Die Clere AG firmierte bis zum 8.4.2016 unter Balda AG. Da man aber das gesamte bisherige operative Geschäft und die Namensrechte verkauft hat, wurde der neue Firmenname "Clere AG" gewählt.

Das neue Geschäftsmodell wird auf der Website der Clere AG wie folgt beschrieben:

"Die Clere AG ist aktiv im wachsenden Markt für erneuerbare Energien und Umwelttechnik. Wir investieren in Projekte der regenerativen Energieerzeugung und betreiben diese Anlagen mit langfristiger strategischer Perspektive."

Zusätzlich hat man u.a. auch den Bereich von Mittelstandsfinanzierungen im Auge.

Durch den Verkauf des gesamten operativen Geschäfts erzielte man einen höhen Erlös. Diese Gelder wurden zunächst auf Bankkonten und in kurzfristigen Geldanlagen gehalten.

Das Unternehmen wurde bis zum 31.12.2016 noch von 2 Vorständen vertreten. Ab dem 1.1.2017 führt nur noch 1 Vorstand die Geschäfte. Im Quartal 1.7.2016 - 30.9.2016 wurden die Aufwendungen noch stark durch Rechtsstreite/Rechtsberatung belastet. Deshalb lagen in diesem Quartal die betrieblichen Aufwendungen (Personal, Abschreibungen, sonstige betriebliche Aufwendungen) noch bei 1,823 Mio €. Diese Rechtsfälle sind nun m.E. abgeschlossen.

Für das Wirtschaftsjahr 2017 erwarte ich deshalb nur noch ca. 1,0 Mio betriebliche Aufwendungen pro Quartal.

Laut letzter Jahresbilanz zum 30.6.2016 ergab sich ein Eigenkapital von 143,811 Mio €. Bei 5,889 Mio Aktien entfiel damit auf eine Aktie ein Anteil von 24,42 €. Da im Rumpfwirtschaftsjahr (1.7.2016 - 31.12.2016) noch ein Verlust von ca. 3,0 Mio € von mir erwartet wird, reduziert sich das Eigenkapital pro Aktie m.E. auf ca. 23,91 €. Der Verlust wird deshalb entstehen, da man noch erhöhte Aufwendungen (siehe oben) und nur geringe Erlöse (das neue operative Geschäft wird erst aufgebaut) ausweisen muss.

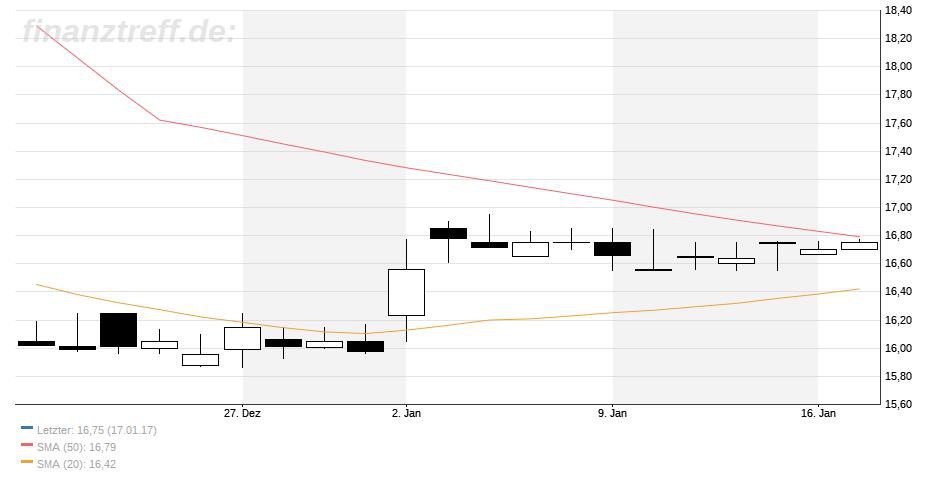

Der Aktienkurs lag am 30.12.2016 bei 15,98 €. Damit errechnet sich ein Abschlag auf den Eigenkapitalanteil von ca. 33,2 %.

Im 2. Teil meiner Ausführungen versuche ich später, die Ertragsaussichten der nächsten Jahre zu beleuchten.

Da ich der Meinung bin, dass diese Aktie mehr in das Forum "Nebenwerte Deutschland" passt, eröffne ich zu Beginn des Jahres 2017 diesen neuen thread.

Clere hat auf der letzten HV die Umstellung des Wirtschaftsjahrs auf das Kalenderjahr beschlossen. Damit wird vom 1.7.2016 bis 31.12.2016 ein Rumpfwirtschaftsjahr eingeschoben.

Deshalb befinden wir uns heute am Beginn des neuen Wirtschaftsjahr 2017 (1.1.2017- 31.12.2017).

Die Clere AG firmierte bis zum 8.4.2016 unter Balda AG. Da man aber das gesamte bisherige operative Geschäft und die Namensrechte verkauft hat, wurde der neue Firmenname "Clere AG" gewählt.

Das neue Geschäftsmodell wird auf der Website der Clere AG wie folgt beschrieben:

"Die Clere AG ist aktiv im wachsenden Markt für erneuerbare Energien und Umwelttechnik. Wir investieren in Projekte der regenerativen Energieerzeugung und betreiben diese Anlagen mit langfristiger strategischer Perspektive."

Zusätzlich hat man u.a. auch den Bereich von Mittelstandsfinanzierungen im Auge.

Durch den Verkauf des gesamten operativen Geschäfts erzielte man einen höhen Erlös. Diese Gelder wurden zunächst auf Bankkonten und in kurzfristigen Geldanlagen gehalten.

Das Unternehmen wurde bis zum 31.12.2016 noch von 2 Vorständen vertreten. Ab dem 1.1.2017 führt nur noch 1 Vorstand die Geschäfte. Im Quartal 1.7.2016 - 30.9.2016 wurden die Aufwendungen noch stark durch Rechtsstreite/Rechtsberatung belastet. Deshalb lagen in diesem Quartal die betrieblichen Aufwendungen (Personal, Abschreibungen, sonstige betriebliche Aufwendungen) noch bei 1,823 Mio €. Diese Rechtsfälle sind nun m.E. abgeschlossen.

Für das Wirtschaftsjahr 2017 erwarte ich deshalb nur noch ca. 1,0 Mio betriebliche Aufwendungen pro Quartal.

Laut letzter Jahresbilanz zum 30.6.2016 ergab sich ein Eigenkapital von 143,811 Mio €. Bei 5,889 Mio Aktien entfiel damit auf eine Aktie ein Anteil von 24,42 €. Da im Rumpfwirtschaftsjahr (1.7.2016 - 31.12.2016) noch ein Verlust von ca. 3,0 Mio € von mir erwartet wird, reduziert sich das Eigenkapital pro Aktie m.E. auf ca. 23,91 €. Der Verlust wird deshalb entstehen, da man noch erhöhte Aufwendungen (siehe oben) und nur geringe Erlöse (das neue operative Geschäft wird erst aufgebaut) ausweisen muss.

Der Aktienkurs lag am 30.12.2016 bei 15,98 €. Damit errechnet sich ein Abschlag auf den Eigenkapitalanteil von ca. 33,2 %.

Im 2. Teil meiner Ausführungen versuche ich später, die Ertragsaussichten der nächsten Jahre zu beleuchten.

Antwort auf Beitrag Nr.: 53.986.433 von nikittka am 01.01.17 13:43:56

Nur mal reingeplatzt.

Dein geschilderter Ablauf Der Geschehnisse hört sich für mich soweit schon sinnvoll an.

Aber Die Information ist ja nicht gerade sonderlich prall?

Nur mal reingeplatzt.

Dein geschilderter Ablauf Der Geschehnisse hört sich für mich soweit schon sinnvoll an.

Zitat von nikittka: neue Geschäftsmodell wird auf der Website der Clere AG wie folgt beschrieben:

"Die Clere AG ist aktiv im wachsenden Markt für erneuerbare Energien und Umwelttechnik. Wir investieren in Projekte der regenerativen Energieerzeugung und betreiben diese Anlagen mit langfristiger strategischer Perspektive."

Aber Die Information ist ja nicht gerade sonderlich prall?

2017 wird ein Jahr des Aufbaus des neuen Geschäftsmodells sein. Bisher hat man lediglich in kurzfristige Schuldverschreibungen von Solarparkbetreibern investiert. Nach den Zahlen des Quartals 1.7.16-30.9.16 erzielte man daraus Erträge von ca. 190.000 €, was bei der investierten Summe einer Verzinsung von über 5 % entspricht. Als Sicherheit dienen die Solarparks der Schuldner. Solange man noch keine günstige Beteiligungsmöglichkeit findet, wird man zunächst diese Finanzierung weiter betreiben. Dadurch steht man nicht unter Zeitdruck und kann günstige Gelegenheiten abwarten. Die hohen finanziellen Mittel (die Vermögenswerte bestehen zum großen Teil in Bankguthaben, Festgeldern, kurzfristigen Schuldverschreibungen, u.ä.) können zusammen mit der Aufnahme von zinsgünstigen Fremdmitteln zu verschiedenen Investitionen im EEG-Bereich eingesetzt werden.

Ich erwarte, dass bereits in 2017 der Break-Even erreicht wird, da zum einen die Erträge kontinuierlich zunehmen sollten (Ausbau der kurzfristigen Mittelstandsfinanzierung und Aufbau eines rentablen Beteiligungsportfolios) und zum anderen die betrieblichen Aufwendungen gegenüber dem Quartal 1.7.16 -30.9.16 zurückgehen sollten ( nur noch 1 Vorstand und Wegfall der Aufwendungen für Rechtsstreitigkeiten). 2018 sollten dann deutliche Gewinne geschrieben werden.

Am Ende dieser Aufbauphase dürfte der Eigenkapitalanteil pro Aktie immer noch deutlich über dem aktuellen Börsenkurs (15,98 €) liegen. Bei den ersten Meldungen über Verbesserungen der Quartalsergebnisse sollte bereits ein sukzessiver Abbau des Abschlags einsetzen.

Hoffnungsvoll stimmt auch, dass der Hauptaktionär v. Aubel (Anteil über 30%) vor kurzem noch bei Kursen von 19 € Aktien zugekauft hat.

Ich erwarte, dass bereits in 2017 der Break-Even erreicht wird, da zum einen die Erträge kontinuierlich zunehmen sollten (Ausbau der kurzfristigen Mittelstandsfinanzierung und Aufbau eines rentablen Beteiligungsportfolios) und zum anderen die betrieblichen Aufwendungen gegenüber dem Quartal 1.7.16 -30.9.16 zurückgehen sollten ( nur noch 1 Vorstand und Wegfall der Aufwendungen für Rechtsstreitigkeiten). 2018 sollten dann deutliche Gewinne geschrieben werden.

Am Ende dieser Aufbauphase dürfte der Eigenkapitalanteil pro Aktie immer noch deutlich über dem aktuellen Börsenkurs (15,98 €) liegen. Bei den ersten Meldungen über Verbesserungen der Quartalsergebnisse sollte bereits ein sukzessiver Abbau des Abschlags einsetzen.

Hoffnungsvoll stimmt auch, dass der Hauptaktionär v. Aubel (Anteil über 30%) vor kurzem noch bei Kursen von 19 € Aktien zugekauft hat.

Antwort auf Beitrag Nr.: 53.987.060 von nikittka am 01.01.17 17:14:42@nikittka: Bei der Zuordnung Deines Threads hast Du offenbar die falsche WK gewählt.

Die aktuelle lautet: A2AA40.

Dann sollte man auch den aktuellen Kurs sehen können.

Die aktuelle lautet: A2AA40.

Dann sollte man auch den aktuellen Kurs sehen können.

Antwort auf Beitrag Nr.: 53.986.433 von nikittka am 01.01.17 13:43:56Abweichend von des von Dir genannten Wertes des Eigenkapitals nennt First Berlin einen weit höheren Wert an liquiden Mitteln.

Wie passt denn das nun zusammen?

Es gibt noch Inhaberschuldverschreibungen in Höhe von ca. 16 Mio€. Aber auch die erklären nicht die Differenz.

...Zum Ende des ersten Quartals verfügte CLERE über liquide und liquiditätsähnliche Mittel von EUR192,7 Mio., die das Unternehmen in Grünstromanlagen investieren und zur Finanzierung von mittelständischen Unternehmen nutzen möchte. Unsere Sum of the parts-Bewertung ergibt ein neues Kursziel von EUR24,80 (bisher: EUR25,40)...

http://www.wallstreet-online.de/nachricht/9086970-original-r…

Wie passt denn das nun zusammen?

Es gibt noch Inhaberschuldverschreibungen in Höhe von ca. 16 Mio€. Aber auch die erklären nicht die Differenz.

...Zum Ende des ersten Quartals verfügte CLERE über liquide und liquiditätsähnliche Mittel von EUR192,7 Mio., die das Unternehmen in Grünstromanlagen investieren und zur Finanzierung von mittelständischen Unternehmen nutzen möchte. Unsere Sum of the parts-Bewertung ergibt ein neues Kursziel von EUR24,80 (bisher: EUR25,40)...

http://www.wallstreet-online.de/nachricht/9086970-original-r…

Trading Spotlight

Antwort auf Beitrag Nr.: 53.988.689 von erfg am 02.01.17 07:07:36Sorry, Missverständnis meinerseits: Bei den Inhaberschuldverschreibungen in Höhe von 16,5 Mio€ handelt es sich wohl um Investitionen und nicht wie zunächst angenommen, um Verpflichtungen.

Antwort auf Beitrag Nr.: 53.988.689 von erfg am 02.01.17 07:07:36Hallo erfg,

es ist richtig, dass die falsche Wertpapiernummer aufgeführt ist. Diese würde bei der Eröffnung des threads und Nennung der Aktie von w:o so vorgegeben. Ich habe zwar diese durch die richtige Nummer ersetzt, was aber ignoriert wurde.

In einer mail habe ich um Änderung gebeten.

Nun zu den liquiden Mitteln: First Berlin nennt zum Ende des ersten Quartals (30.9.2016) einen Betrag von 192,7 Mio €.

Danach (am 21.10.16) erfolgte eine Auszahlung an die Aktionäre von 53 Mio € (9 € pro Aktie). Dadurch haben sich die liquiden Mittel um diesen Betrag vermindert.

Diese 53 Mio € haben aber das Eigenkapital nicht verändert, da sie bereits in der Bilanz als Verbindlichkeit ausgewiesen waren.

es ist richtig, dass die falsche Wertpapiernummer aufgeführt ist. Diese würde bei der Eröffnung des threads und Nennung der Aktie von w:o so vorgegeben. Ich habe zwar diese durch die richtige Nummer ersetzt, was aber ignoriert wurde.

In einer mail habe ich um Änderung gebeten.

Nun zu den liquiden Mitteln: First Berlin nennt zum Ende des ersten Quartals (30.9.2016) einen Betrag von 192,7 Mio €.

Danach (am 21.10.16) erfolgte eine Auszahlung an die Aktionäre von 53 Mio € (9 € pro Aktie). Dadurch haben sich die liquiden Mittel um diesen Betrag vermindert.

Diese 53 Mio € haben aber das Eigenkapital nicht verändert, da sie bereits in der Bilanz als Verbindlichkeit ausgewiesen waren.

Hallo Nikittka,

danke für die Antwort! ich hatte zwar davon gelesen, aber angenommen, dass die Sonderausschüttung bereits in der FB-Studie berücksichtigt sein muss, da sie mit dem 14.11.2016 datiert ist.

Bin heute mit einem niedrigen 5-stelligen Betrag rein, da es sehr nach einer Bodenbildung aussieht, aus der sich jetzt ein Ausbruch nach oben chattechnisch entwickeln könnte.

danke für die Antwort! ich hatte zwar davon gelesen, aber angenommen, dass die Sonderausschüttung bereits in der FB-Studie berücksichtigt sein muss, da sie mit dem 14.11.2016 datiert ist.

Bin heute mit einem niedrigen 5-stelligen Betrag rein, da es sehr nach einer Bodenbildung aussieht, aus der sich jetzt ein Ausbruch nach oben chattechnisch entwickeln könnte.

Charttechnischer Ausbruch gelungen!

Der Kurs zieht jetzt stark an.

Das war aber schon heute morgen gut zu erkennen.

Der Kurs zieht jetzt stark an.

Das war aber schon heute morgen gut zu erkennen.

Clere: Viel Aktie fürs Geld

Im Chart sieht auch sehr schön den Ausbruch, der sich in den nächsten Tagen aber noch bestätigen muss!http://boersengefluester.de/clere-viel-aktie-furs-geld/

Hallo nikittka,

da hast Du ganz offensichtlich wieder eine kleine (noch weitgehend unentdeckte) Goldmine gefunden, DANKE für diesen Thread!

2 Stunden 'Schmuddelwetter-Recherche' brachten mich (im negativsten Fall) auch nur auf einen theoretischen Schlussverlust (G '16) von ca. 6 Millionen Euro.

Selbst dann wären es bis zum ausgewiesenen EK pro Aktie 40% Kurssteigerung (16,70/23,40) , also ohne jede 2017er Ertragsphantasie!

Somit dürfte es bloß eine Frage der Zeit sein bis die Angebotsblöcke zwischen 16,80 und 16,90 Euro abgearbeitet sind...

P.

da hast Du ganz offensichtlich wieder eine kleine (noch weitgehend unentdeckte) Goldmine gefunden, DANKE für diesen Thread!

2 Stunden 'Schmuddelwetter-Recherche' brachten mich (im negativsten Fall) auch nur auf einen theoretischen Schlussverlust (G '16) von ca. 6 Millionen Euro.

Selbst dann wären es bis zum ausgewiesenen EK pro Aktie 40% Kurssteigerung (16,70/23,40) , also ohne jede 2017er Ertragsphantasie!

Somit dürfte es bloß eine Frage der Zeit sein bis die Angebotsblöcke zwischen 16,80 und 16,90 Euro abgearbeitet sind...

P.

Ich glaube nicht, dass es hier "Angebotsblöcke" gibt. Hier wird sukzessive von Kleinanlegern verkauft, die sich nacheinander vom Unternehmen abwenden. Das wird so anhalten, bis es irgendwann in ferner Zukunft mal eine Unternehmensmeldung gibt. Sollte Aubel die Aktienkäufe ohne Unternehmensmeldung irgendwann wieder aufnehmen, muss man wohl davon ausgehen, dass alle Verhandlungen in denen sich das Unternehmen befunden hat, gescheitert sind.

(@JB) Zumindest ich bezeichne es als "Angebotsblöcke", wenn bei einer solch kleinen Gesellschaft zu 16,85 Euro Aktien im Volumen von ca. 200.000 Euro angeboten werden!

Antwort auf Beitrag Nr.: 54.067.495 von SiebterSinn am 12.01.17 11:58:27

Man darf sich aber von dem Xetra Orderbuch nicht täuschen lassen.

Gebe ich z.B. eine Verkaufsorder über 5.000 Stück bei Lang & Schwarz ein, dann wird mir ein höherer Betrag geboten als in der Summe auf Xetra angezeigt. Das ist ein Indiz dafür, das mehr Kaufinteresse besteht, als es das Xetra-Oderbuch anzeigt.

Zitat von SiebterSinn: (@JB) Zumindest ich bezeichne es als "Angebotsblöcke", wenn bei einer solch kleinen Gesellschaft zu 16,85 Euro Aktien im Volumen von ca. 200.000 Euro angeboten werden!

Man darf sich aber von dem Xetra Orderbuch nicht täuschen lassen.

Gebe ich z.B. eine Verkaufsorder über 5.000 Stück bei Lang & Schwarz ein, dann wird mir ein höherer Betrag geboten als in der Summe auf Xetra angezeigt. Das ist ein Indiz dafür, das mehr Kaufinteresse besteht, als es das Xetra-Oderbuch anzeigt.

(@W1) Das Kaufinteresse ist selbstverständlich größer, als es zumindest das XETRA-Buch anzeigt. Die 7 Stück-Order zu 16,07 ist ja auch nicht buchstäblich zu verstehen, sondern nur mein 'Markenzeichen'...

Antwort auf Beitrag Nr.: 54.068.449 von Wertefinder1 am 12.01.17 14:02:13

Will ich 1.000 Stück verkaufen, werden mir 16,59 geboten. Bei 5.000 Stück nur noch 16,55. Und ich bezweifle sehr stark, dass diese Order überhaupt durchgehen würde.

Zitat von Wertefinder1:Zitat von SiebterSinn: (@JB) Zumindest ich bezeichne es als "Angebotsblöcke", wenn bei einer solch kleinen Gesellschaft zu 16,85 Euro Aktien im Volumen von ca. 200.000 Euro angeboten werden!

Man darf sich aber von dem Xetra Orderbuch nicht täuschen lassen.

Gebe ich z.B. eine Verkaufsorder über 5.000 Stück bei Lang & Schwarz ein, dann wird mir ein höherer Betrag geboten als in der Summe auf Xetra angezeigt. Das ist ein Indiz dafür, das mehr Kaufinteresse besteht, als es das Xetra-Oderbuch anzeigt.

Will ich 1.000 Stück verkaufen, werden mir 16,59 geboten. Bei 5.000 Stück nur noch 16,55. Und ich bezweifle sehr stark, dass diese Order überhaupt durchgehen würde.

(@JB) 5.000 Stück zu 16,55 gehen jetzt, knapp 4.000 werden schon auf XETRA gesucht (14:35 Uhr)!

Antwort auf Beitrag Nr.: 54.068.599 von JoffreyBaratheon am 12.01.17 14:22:19

Richtig.

Aber dieser 5.000 Stück zu 16,55 Euro bekommst Du als Durchschnittskurs nicht allein auf Xetra zusammen, sondern da liegt der Durchschnittskurs dan niedriger. Und Du musst bedenken, das L+S ja auch noch etwas verdienen will.

D.h., es gibt auch Kaufwunsch an anderen Börse der nicht mit dem Xetravolumen zusammenhängt bzw. in der Hinterhand.

Ich denke ferner nicht, das der Großaktionär wegen des Verfalls der steuerlichen Verlustvorträge direkt weiter Aktien zukauft. Es könnte aber eine vom Großaktionär formal unabhängige dritte Partei zukaufen, die die Aktien nach dem Aufbrauch der Verlustvorträge an den Großaktionär überträgt.

Zitat von JoffreyBaratheon:Zitat von Wertefinder1: ...

Man darf sich aber von dem Xetra Orderbuch nicht täuschen lassen.

Gebe ich z.B. eine Verkaufsorder über 5.000 Stück bei Lang & Schwarz ein, dann wird mir ein höherer Betrag geboten als in der Summe auf Xetra angezeigt. Das ist ein Indiz dafür, das mehr Kaufinteresse besteht, als es das Xetra-Oderbuch anzeigt.

Will ich 1.000 Stück verkaufen, werden mir 16,59 geboten. Bei 5.000 Stück nur noch 16,55. Und ich bezweifle sehr stark, dass diese Order überhaupt durchgehen würde.

Richtig.

Aber dieser 5.000 Stück zu 16,55 Euro bekommst Du als Durchschnittskurs nicht allein auf Xetra zusammen, sondern da liegt der Durchschnittskurs dan niedriger. Und Du musst bedenken, das L+S ja auch noch etwas verdienen will.

D.h., es gibt auch Kaufwunsch an anderen Börse der nicht mit dem Xetravolumen zusammenhängt bzw. in der Hinterhand.

Ich denke ferner nicht, das der Großaktionär wegen des Verfalls der steuerlichen Verlustvorträge direkt weiter Aktien zukauft. Es könnte aber eine vom Großaktionär formal unabhängige dritte Partei zukaufen, die die Aktien nach dem Aufbrauch der Verlustvorträge an den Großaktionär überträgt.

(@alle) Außerdem könnte es auch sein, dass diese bei 16,85 offen eingestellten relativ großen Verkaufsorders nur dazu dienen die Aktie unten zu halten. Vielleicht kauft seit Wochen XY aus dem entfernten Managementkreis zu, - diese immer wieder ganz plötzlich abgewickelten 1.000 Stück Umsätze sehen merkwürdig aus. Also, bis irgendwann...

(@nikittka) In deinem Einführungsposting schriebst Du "Diese Rechtsfälle sind nun m.E. abgeschlossen." Bist Du Dir da sicher (?), d.h. finde ich mich betreffs dieser Thematik auf der Homepage nicht 100%ig zurecht. Vielleicht suche ich auch an den falschen Stellen!? LG /

Antwort auf Beitrag Nr.: 54.074.681 von SiebterSinn am 13.01.17 09:09:10Auszug aus der Meldung vom 12.05.2016:

"Zudem konnte am 19. April 2016 das Schiedsverfahren in den USA zwischen den Verkäufern der Balda C. Brewer und der BIUSA LLC beigelegt werden. Die zu zahlenden Beträge in Höhe von 0,5 Mio. Euro lagen im Rahmen der Erwartungen und entsprechende Rückstellungen waren bereits gebildet."

Im Geschäftsbericht 2015/2016 finden sich dazu noch weitere Angaben. So ist im August 2016 eine hinterlegte Prozessbürgschaft in Höhe von 4,5 Mio. Euro wieder an die Clere AG ausgezahlt worden. Auf Seite 36 des Nachtragsbericht steht klar, das alle Rechtsstreitigkeiten in den USA beendet sind.

Im Juli 2016 wurde hingegen eine Klage auf Schadensersatz gegen ehemalige Organmitglieder im Zusammenhang mit dem TPK-Verkauf eingereicht. Dito hat im September 2016 der Aufsichtsrat die Einreichung einer weiteren Klage beschlossen. Insgesamt soll es wohl um 56 Mio. Euro gehen, die die Clere AG wegen Pflichtverletzung zum Schaden der damaligen Balda AG von ehemaligen Organmitgliedern einklagt. Dieser Prozess wird wahrscheinlich noch viele Jahre dauern und ob daraus der Clere AG Geldmittel zufließen, ist offen, da auch zwei der Beklagten wohl in Taiwan ansässig sind.

Siehe auch: http://www.wiwo.de/finanzen/boerse/clere-ag-ehemalige-balda-…

"Zudem konnte am 19. April 2016 das Schiedsverfahren in den USA zwischen den Verkäufern der Balda C. Brewer und der BIUSA LLC beigelegt werden. Die zu zahlenden Beträge in Höhe von 0,5 Mio. Euro lagen im Rahmen der Erwartungen und entsprechende Rückstellungen waren bereits gebildet."

Im Geschäftsbericht 2015/2016 finden sich dazu noch weitere Angaben. So ist im August 2016 eine hinterlegte Prozessbürgschaft in Höhe von 4,5 Mio. Euro wieder an die Clere AG ausgezahlt worden. Auf Seite 36 des Nachtragsbericht steht klar, das alle Rechtsstreitigkeiten in den USA beendet sind.

Im Juli 2016 wurde hingegen eine Klage auf Schadensersatz gegen ehemalige Organmitglieder im Zusammenhang mit dem TPK-Verkauf eingereicht. Dito hat im September 2016 der Aufsichtsrat die Einreichung einer weiteren Klage beschlossen. Insgesamt soll es wohl um 56 Mio. Euro gehen, die die Clere AG wegen Pflichtverletzung zum Schaden der damaligen Balda AG von ehemaligen Organmitgliedern einklagt. Dieser Prozess wird wahrscheinlich noch viele Jahre dauern und ob daraus der Clere AG Geldmittel zufließen, ist offen, da auch zwei der Beklagten wohl in Taiwan ansässig sind.

Siehe auch: http://www.wiwo.de/finanzen/boerse/clere-ag-ehemalige-balda-…

(W1) Ich danke Dir ganz herzlich! Die Forderung zu Gunsten der Clere AG in Höhe von 56 Millionen Euro (mit wenig Aussicht auf Erfolg) hatte ich 'übersehen', also bestehen mit höchster Wahrscheinlichkeit keine von nikittka übersehenen Belastungen! Umsatzmäßig ging gerade eben die Post ab, vielleicht hat ja JB seine 5.000 Stück verkauft (teilweise an mich, danke). Ein schönes Winterwochenende!

Antwort auf Beitrag Nr.: 54.076.262 von SiebterSinn am 13.01.17 11:45:33

Schreib' bloß nicht so einen Quatsch, nachher glaubt das noch jemand. Ich verkaufe gar nichts.

Zitat von SiebterSinn: (W1) Ich danke Dir ganz herzlich! Die Forderung zu Gunsten der Clere AG in Höhe von 56 Millionen Euro (mit wenig Aussicht auf Erfolg) hatte ich 'übersehen', also bestehen mit höchster Wahrscheinlichkeit keine von nikittka übersehenen Belastungen! Umsatzmäßig ging gerade eben die Post ab, vielleicht hat ja JB seine 5.000 Stück verkauft (teilweise an mich, danke). Ein schönes Winterwochenende!

Schreib' bloß nicht so einen Quatsch, nachher glaubt das noch jemand. Ich verkaufe gar nichts.

(@JB) Alles klar, der Schneesturm hatte mich offensichtlich verwirrt!

Ich vermute mal, dass die aktuellen Kosten für Rechtsstreitigkeiten durch die Klagen gegen die ehemaligen Organmitglieder entstehen. Man muss ja in Vorkasse gehen, da können durchaus noch paar Jahre Kosten entstehen. Laß mich gern vom Gegenteil überzeugen.

An der aktuellen Unterbewertung ändert das allerdings nichts.

An der aktuellen Unterbewertung ändert das allerdings nichts.

Antwort auf Beitrag Nr.: 54.076.262 von SiebterSinn am 13.01.17 11:45:33Man muss sich da nochmal den Verlauf der letzten Monate ansehen:

Am 08.04.2016 meldete die Elector GmbH den außerbörslichen Zukauf von 1,48 % der Stimmrechte und kam damit auf 30,91 %, was das Übernahmeangebot auslöste.

Im Rahmen des Übernahmeangebotes vom 10.5. - 7.6.2016 konnten dann weitere 1,45 % zugekauft werden.

Am 24.06.2016 wurden 0,11 % hinzugekauft.

Nach der Kapitalherabsetzung mit einer Auszahlung von ca. 17 Mio. Euro wurden knapp 1 Mio. Euro wieder im Zeitraum 17. - 31.10.2016 oder 0,71 % angelegt, so das per 31.10.2016 33,19 % der Stimmrechte gehalten werden.

Die Frage ist: Wo kamen damals auf einmal von einen auf den anderen Tag diese 1,47 % Stimmrechte her?

Diese kamen im Rahmen eines Blockkaufs von einer Dritten Partei. Entweder war das noch ein größer investierter Fonds aus der TPK-Zeit oder sie wurden z.B. von einem Kapitalmarktdienstleister über einen längeren Zeitraum verdeckt aufgekauft und dann zum geeigneten Zeitpunkt an die Elector GmbH weitergereicht.

Ich vermute letzteres. Für Handelsbestände bis zu 10 % muss es keine Stimmrechtsmitteilung geben. Für mich sieht das Handelsgeschehen nach einer Unterbrechnung seit dem 31.10.2016 wieder so aus, das seit einigen Tagen wieder jemand systematisch in kleinen 1.000er Paketen zukauft. Entweder unabhängig von der Elector GmbH - oder wieder mit in einigen Jahren nach Aufbrauchen der steuerlichen Verlustvorträge Weiterreichung an diese.

So eine massive offensichtliche Unterbewertung wie sie hier vorliegt, kann eigentlich "von den üblichen Verdächtigen (Heidelberger, Scherzer und sonstige Kaliber) nicht unerkannt bleiben.

Am 08.04.2016 meldete die Elector GmbH den außerbörslichen Zukauf von 1,48 % der Stimmrechte und kam damit auf 30,91 %, was das Übernahmeangebot auslöste.

Im Rahmen des Übernahmeangebotes vom 10.5. - 7.6.2016 konnten dann weitere 1,45 % zugekauft werden.

Am 24.06.2016 wurden 0,11 % hinzugekauft.

Nach der Kapitalherabsetzung mit einer Auszahlung von ca. 17 Mio. Euro wurden knapp 1 Mio. Euro wieder im Zeitraum 17. - 31.10.2016 oder 0,71 % angelegt, so das per 31.10.2016 33,19 % der Stimmrechte gehalten werden.

Die Frage ist: Wo kamen damals auf einmal von einen auf den anderen Tag diese 1,47 % Stimmrechte her?

Diese kamen im Rahmen eines Blockkaufs von einer Dritten Partei. Entweder war das noch ein größer investierter Fonds aus der TPK-Zeit oder sie wurden z.B. von einem Kapitalmarktdienstleister über einen längeren Zeitraum verdeckt aufgekauft und dann zum geeigneten Zeitpunkt an die Elector GmbH weitergereicht.

Ich vermute letzteres. Für Handelsbestände bis zu 10 % muss es keine Stimmrechtsmitteilung geben. Für mich sieht das Handelsgeschehen nach einer Unterbrechnung seit dem 31.10.2016 wieder so aus, das seit einigen Tagen wieder jemand systematisch in kleinen 1.000er Paketen zukauft. Entweder unabhängig von der Elector GmbH - oder wieder mit in einigen Jahren nach Aufbrauchen der steuerlichen Verlustvorträge Weiterreichung an diese.

So eine massive offensichtliche Unterbewertung wie sie hier vorliegt, kann eigentlich "von den üblichen Verdächtigen (Heidelberger, Scherzer und sonstige Kaliber) nicht unerkannt bleiben.

Antwort auf Beitrag Nr.: 54.080.417 von Wertefinder1 am 13.01.17 19:25:11

Die Frage, die ich mir dabei aber immer und immer wieder ergebnislos stelle: Warum hat man die Unterbewertung überhaupt erst so groß werden lassen? So groß war ja der Verkaufsdruck nun auch nicht , dass man da nicht hätte dagegenhalten können.

Ich kann ja blöd daherreden, aber wäre ich an der Stelle von vA gewesen, hätte ich den Kurs nicht so tief fallen lassen. Sieht einfach schmuddlig aus.

Zitat von Wertefinder1: So eine massive offensichtliche Unterbewertung wie sie hier vorliegt, kann eigentlich "von den üblichen Verdächtigen (Heidelberger, Scherzer und sonstige Kaliber) nicht unerkannt bleiben.

Die Frage, die ich mir dabei aber immer und immer wieder ergebnislos stelle: Warum hat man die Unterbewertung überhaupt erst so groß werden lassen? So groß war ja der Verkaufsdruck nun auch nicht , dass man da nicht hätte dagegenhalten können.

Ich kann ja blöd daherreden, aber wäre ich an der Stelle von vA gewesen, hätte ich den Kurs nicht so tief fallen lassen. Sieht einfach schmuddlig aus.

Antwort auf Beitrag Nr.: 54.080.558 von JoffreyBaratheon am 13.01.17 19:41:11Der Kurs ist ja nicht tief gefallen.

Er hat, nachdem der schon völlig unerwartet hohe erste Verkaufspreis für das Balda Geschäft im September 2015 mitgeteilt wurde, nie im Ansatz ein faires Bewertungsniveau gesehen. Auch nicht als der nochmals von den 3 Bietern hochgetriebene Verkaufspreis dann tatsächlich auf den Konten der Clere AG eingegangen ist.

Es wird quasi jetzt fast schon 1,5 Jahre darauf gewartet, das die starke Unterbewertung der AG an der Börse zur Kenntnis genommen und abgebaut wird. Das soviele Aktionäre ihre Aktien weit unter ihrem fairen Wert verkaufen, dass ist schon sehr seltsam.

Er hat, nachdem der schon völlig unerwartet hohe erste Verkaufspreis für das Balda Geschäft im September 2015 mitgeteilt wurde, nie im Ansatz ein faires Bewertungsniveau gesehen. Auch nicht als der nochmals von den 3 Bietern hochgetriebene Verkaufspreis dann tatsächlich auf den Konten der Clere AG eingegangen ist.

Es wird quasi jetzt fast schon 1,5 Jahre darauf gewartet, das die starke Unterbewertung der AG an der Börse zur Kenntnis genommen und abgebaut wird. Das soviele Aktionäre ihre Aktien weit unter ihrem fairen Wert verkaufen, dass ist schon sehr seltsam.

(@w1) #28

Seltsam aber nicht einmalig!

Offenbar sind weiterhin zahlreiche Kleinaktionäre investiert und wahrscheinlich auch frustriert, weil sich die von ihnen und von anderen ausgerechnete Wertigkeit bisher nicht in Cash umsetzen läßt. Außerdem misstrauen einige Beobachter dem zukünftigen Geschäftsfeld so nach dem Motto "Erneuerbare Energien, das Pferd ist fast ausgeritten"! Und dann gibt es da noch die etwas mutigeren Anleger (u.a. mich), die um das Thema Rechtskosten eine gewisse Unsicherheit aufbauen.

Auch die hier genannten Beteiligungsgesellschaften kennen den aktuellen Sachstand nicht unbedingt besser als wir (Dr. Issels, u.a.)!

Vielleicht klärt sich ja am 13. Februar mit der nächsten Zahlenvorlage einiges auf....

P.

Seltsam aber nicht einmalig!

Offenbar sind weiterhin zahlreiche Kleinaktionäre investiert und wahrscheinlich auch frustriert, weil sich die von ihnen und von anderen ausgerechnete Wertigkeit bisher nicht in Cash umsetzen läßt. Außerdem misstrauen einige Beobachter dem zukünftigen Geschäftsfeld so nach dem Motto "Erneuerbare Energien, das Pferd ist fast ausgeritten"! Und dann gibt es da noch die etwas mutigeren Anleger (u.a. mich), die um das Thema Rechtskosten eine gewisse Unsicherheit aufbauen.

Auch die hier genannten Beteiligungsgesellschaften kennen den aktuellen Sachstand nicht unbedingt besser als wir (Dr. Issels, u.a.)!

Vielleicht klärt sich ja am 13. Februar mit der nächsten Zahlenvorlage einiges auf....

P.

Wenn wir schon sonst nichts von Clere hören, sollte doch zumindest Zeit sein den Finanzkalender anzupassen ..., einen Halbjahresbericht (auch wenn es ein halbes Jahr ist) und ein Q3 16/17 wird es nicht geben ...!

http://www.clere.de/investoren/finanzkalender/

http://www.clere.de/investoren/finanzkalender/

(@b2) Ach so, richtig! Die Ausführungen von Wertefinder1 im #26 werden immer 'drängender'.

Antwort auf Beitrag Nr.: 54.084.683 von benni2 am 14.01.17 17:44:21

Das Unternehmen hat mir mitgeteilt, dass der Finanzkalender in den nächsten Tagen bearbeitet wird!

Zitat von benni2: Wenn wir schon sonst nichts von Clere hören, sollte doch zumindest Zeit sein den Finanzkalender anzupassen ..., einen Halbjahresbericht (auch wenn es ein halbes Jahr ist) und ein Q3 16/17 wird es nicht geben ...!

http://www.clere.de/investoren/finanzkalender/

Das Unternehmen hat mir mitgeteilt, dass der Finanzkalender in den nächsten Tagen bearbeitet wird!

Antwort auf Beitrag Nr.: 54.099.137 von SiebterSinn am 17.01.17 09:40:51Man muss halt nur drüber reden ...

http://www.clere.de/investoren/finanzkalender/

http://www.clere.de/investoren/finanzkalender/

(b2) Ja, und auch beim Orderbuch haben wir schlafende 'Hunde' geweckt! Offenbar hat 'man' es aufgegeben weiter um die 16 einzusammeln...

Tatsächlich fehlt nur ein kleiner Funke ... und die 50-er ist erobert, was auch eine gewisse Dynamik bringen könnte ...

(@b2) Also bis zum 30. März Tee trinken, nicht erfrieren und froh sein, wenn wir hin und wieder ein paar Stücke dazu bekommen...

Antwort auf Beitrag Nr.: 54.102.521 von SiebterSinn am 17.01.17 16:13:16

Warum das denn? Die Veröffentlichung des JA ist doch in diesem Fall vollkommen irrelevant.....

Zitat von SiebterSinn: (@b2) Also bis zum 30. März Tee trinken, nicht erfrieren und froh sein, wenn wir hin und wieder ein paar Stücke dazu bekommen...

Warum das denn? Die Veröffentlichung des JA ist doch in diesem Fall vollkommen irrelevant.....

(@JB) Für mich ist der Blick auf die letzten Monate durchaus nicht vollkommen irrelevant!

Im Übrigen zeigt das XETRA-Buch seit Wochen ein erstaunliches Bild!

Während der 16,85er Angebotsblock nahezu unverändert im Markt bleibt, werden zwischen 16,30 und 16,70 fortwährend vierstellige Nachfrageorders eingestellt und relativ kurz danach sind sie wieder verschwunden. Dabei laufen alle umgesetzten Stücke innerhalb einer 30 Cent-Spanne um.

Dies alles ca. 30% unter dem Inneren Wert!

http://www.finanzen.net/orderbuch/Clere

Während der 16,85er Angebotsblock nahezu unverändert im Markt bleibt, werden zwischen 16,30 und 16,70 fortwährend vierstellige Nachfrageorders eingestellt und relativ kurz danach sind sie wieder verschwunden. Dabei laufen alle umgesetzten Stücke innerhalb einer 30 Cent-Spanne um.

Dies alles ca. 30% unter dem Inneren Wert!

http://www.finanzen.net/orderbuch/Clere

(@alle) Der Aufkäufer arbeitet aber auch wirklich mit allen Tricks, heute die Bärenfalle bis 15,95!

Antwort auf Beitrag Nr.: 54.127.628 von SiebterSinn am 20.01.17 16:22:44

http://www.wallstreet-online.de/community/posting-drucken.ph…" target="_blank" rel="nofollow ugc noopener">

http://www.wallstreet-online.de/community/posting-drucken.ph…

Zitat von SiebterSinn: (@alle) Der Aufkäufer arbeitet aber auch wirklich mit allen Tricks, heute die Bärenfalle bis 15,95!

http://www.wallstreet-online.de/community/posting-drucken.ph…" target="_blank" rel="nofollow ugc noopener">

http://www.wallstreet-online.de/community/posting-drucken.ph…

(@W1) Ja, leider hatte ich ausgerechnet da (Bärenfalle) einen längeren Zahnarzttermin und konnte insgesamt gesehen nur 807 Stücke zukaufen!

Antwort auf Beitrag Nr.: 54.131.225 von SiebterSinn am 21.01.17 09:34:18Ich habe da entnervt alle meine Aktien aus meinem Wikifolio verkauft.

(@W1) Oh je, warum denn das? Glaubst Du nicht mehr an deine eigenen Aussagen in diesem Thread!? Die Kursentwicklung gestern war doch nun wirklich der letzte fehlende Beweis für mindestens einen Aufkäufer, der hier bestens bescheid weiß. Und das kann so weitergehen bis "er" keine Stücke mehr bekommt...(!)

(@nikittka u.a.)

Der oder die Aufkäufer (Herr Dr. van Aubel?) kennen offensichtlich nicht nur die offen bestehenden Portfolios (wikifolio), sondern auch diesen Thread! Deswegen werde ich mich hier ab sofort deutlich zurückhalten und unsere Zukäufe verstärken.

Bis irgendwann...

Der oder die Aufkäufer (Herr Dr. van Aubel?) kennen offensichtlich nicht nur die offen bestehenden Portfolios (wikifolio), sondern auch diesen Thread! Deswegen werde ich mich hier ab sofort deutlich zurückhalten und unsere Zukäufe verstärken.

Bis irgendwann...

Antwort auf Beitrag Nr.: 54.131.720 von Wertefinder1 am 21.01.17 11:41:40

Ad-hoc vom 19.07.2016:

"Bad Oeynhausen, 19.07.16. Mit der heutigen Zeichnung von Inhaberschuld-verschreibungen in Höhe von 12 Mio. Euro, die durch operative Solarparks besichert sind, macht die CLERE AG einen ersten Schritt in Richtung ihres neuen Geschäftsmodels. Weitere Zeichnungen bis zu einem Betrag in Höhe von insgesamt 21 Mio. werden kurzfristig erwartet. Die Laufzeit der Inhaberschuldverschreibungen beträgt bis zu 7 Monate. Mittelfristig sollen Projekte zur Erzeugung von erneuerbaren Energien als strategische Investments für die Erzielung langfristiger Renditen erworben werden."

Stichtag wäre also spätestens 18.02.2017!

Verkaufen? Ich bin doch nicht blöd!

So kurz vor dem "Ziel"?!

Vielleicht sind "wir" ja schon (od. in Kürze) Solarparkbesitzer/-betreiber?!Ad-hoc vom 19.07.2016:

"Bad Oeynhausen, 19.07.16. Mit der heutigen Zeichnung von Inhaberschuld-verschreibungen in Höhe von 12 Mio. Euro, die durch operative Solarparks besichert sind, macht die CLERE AG einen ersten Schritt in Richtung ihres neuen Geschäftsmodels. Weitere Zeichnungen bis zu einem Betrag in Höhe von insgesamt 21 Mio. werden kurzfristig erwartet. Die Laufzeit der Inhaberschuldverschreibungen beträgt bis zu 7 Monate. Mittelfristig sollen Projekte zur Erzeugung von erneuerbaren Energien als strategische Investments für die Erzielung langfristiger Renditen erworben werden."

Stichtag wäre also spätestens 18.02.2017!

Verkaufen? Ich bin doch nicht blöd!

Es läuft leider wie erwartet: Wer in dieser Aktie drin bleibt, der verpasst die beste Zeit des Jahres mit null Performance oder sogar weiteren Verlusten.

Da erscheint es schlauer, seine Verluste erstmal glattzustellen, mit dem Erlös in Werte zu investieren die zwar nicht so dramatisch unterbewertet sind wie die Clere Aktie aber dafür nach oben laufen. Und später diese Werte wieder zu verkaufen und irgendwann in 2017 oder 2018 wieder in die Clere Aktie einzusteigen. Vllt. sogar auf einem niedrigerem Kursniveau.

Ich verstehe mittlerweile nicht, warum man nicht mal "irgendetwas" kauft. Anlagen mit denen man relativ risikolos 5 % machen kann gibt es doch zu Hauf.

Da erscheint es schlauer, seine Verluste erstmal glattzustellen, mit dem Erlös in Werte zu investieren die zwar nicht so dramatisch unterbewertet sind wie die Clere Aktie aber dafür nach oben laufen. Und später diese Werte wieder zu verkaufen und irgendwann in 2017 oder 2018 wieder in die Clere Aktie einzusteigen. Vllt. sogar auf einem niedrigerem Kursniveau.

Ich verstehe mittlerweile nicht, warum man nicht mal "irgendetwas" kauft. Anlagen mit denen man relativ risikolos 5 % machen kann gibt es doch zu Hauf.

entgangene Gewinne sind halt schlimmer als Verluste.

Hätte man auch Ende des Jahres schon drüber nachdenken können, dass die beste Zeit für Aktien bevorsteht....... ahhh nein, da war das ja gar nicht absehbar, letztes Jahr war ein schlechter Jahresanfang.... da bin ich bei Clere gut aufgehoben..... jetzt wo vieles, berechtigt oder auch nicht steigt...... man ist Clere ein Dreckstitel nur 3% gestiegen dieses Jahr, es gibt Titel die sich schon verdoppelt haben......

http://www.finanznachrichten.de/nachrichten-2017-01/39764852…

http://www.finanznachrichten.de/nachrichten-2017-01/39764852…

BERLIN (Dow Jones)--Die deutschen Versicherer gehen für das abgelaufene Jahr mit einer durchschnittlichen Nettoverzinsung der Kapitalanlagen von Lebensversicherungen in Höhe von 4,3 Prozent aus. Die laufende Verzinsung werden zwischen 3,3 und 3,6 Prozent liegen, ergänzte der Vorsitzende des Hauptausschusses Lebensversicherung und Pensionsfonds des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV), Markus Faulhaber, am Donnerstag in Berlin. ... . Die Nettoverzinsung errechnet sich als Bruttoertrag minus Aufwendungen (inklusive Abschreibungen) für die Kapitalanlagen im Verhältnis zum mittleren Kapitalanlagenbestand des Jahres. ...

Im Durchschnitt bringen es diese Kapitalanleger also auf eine laufende Rendite schon in Abzug von Ausfällen und Kosten von 3,x %. Und die sind im Zweifel gezwungen, einen Großteil in heute mit 0,x % verzinsten Anleihen zu investieren.

Da sollte es doch ein Klacks für die Fachleute der Clere AG sein, Anlagen mit 4,5 % Nettorendite zu finden. Auch für 100 Millionen Euro. Auf was wird gewartet? - Auf Anlagen mit 8 % Verzinsung? Je länger man wartet, desto länger verdient man aber gar nichts. Und vllt. wartet man noch die nächsten 10 Jahre, wenn mann zu gierig ist.

http://www.finanznachrichten.de/nachrichten-2017-01/39764852…

BERLIN (Dow Jones)--Die deutschen Versicherer gehen für das abgelaufene Jahr mit einer durchschnittlichen Nettoverzinsung der Kapitalanlagen von Lebensversicherungen in Höhe von 4,3 Prozent aus. Die laufende Verzinsung werden zwischen 3,3 und 3,6 Prozent liegen, ergänzte der Vorsitzende des Hauptausschusses Lebensversicherung und Pensionsfonds des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV), Markus Faulhaber, am Donnerstag in Berlin. ... . Die Nettoverzinsung errechnet sich als Bruttoertrag minus Aufwendungen (inklusive Abschreibungen) für die Kapitalanlagen im Verhältnis zum mittleren Kapitalanlagenbestand des Jahres. ...

Im Durchschnitt bringen es diese Kapitalanleger also auf eine laufende Rendite schon in Abzug von Ausfällen und Kosten von 3,x %. Und die sind im Zweifel gezwungen, einen Großteil in heute mit 0,x % verzinsten Anleihen zu investieren.

Da sollte es doch ein Klacks für die Fachleute der Clere AG sein, Anlagen mit 4,5 % Nettorendite zu finden. Auch für 100 Millionen Euro. Auf was wird gewartet? - Auf Anlagen mit 8 % Verzinsung? Je länger man wartet, desto länger verdient man aber gar nichts. Und vllt. wartet man noch die nächsten 10 Jahre, wenn mann zu gierig ist.

(@Wertefinder) "Auf was wird gewartet?" Nochmals von mir: "Es wird bis zum letzten möglichen Zeitpunkt 'abgewartet' um noch möglichst viele Anteilseigner von ihren Stücken zu trennen, so läuft dieses Spiel seit Monaten!" LG /

Antwort auf Beitrag Nr.: 54.172.130 von Wertefinder1 am 26.01.17 14:51:55

Wo willst denn mal kurz für 140 mio Anlagen herbekommen? Dazu muss man ja hebeln. Damit ist man schnell bei 500 mio. In einem Markt wo es mit Capital Stage etc. auch schon andere gibt. Capital Stage will für D ein IRR von 4-5%. Und hat inzwischen 60% in so Ländern wie Italien, GB und Frankreich.

Den Abschlag zu den 23, x Euro finde ich inzw. wieder spannend. Er steht ja auf dem Niveau des Pflichtangebotes. Aber die zu investierende Summe ist halt recht hoch.

Zitat von Wertefinder1: http://www.finanznachrichten.de/nachrichten-2017-01/39764852…

http://www.finanznachrichten.de/nachrichten-2017-01/39764852…

BERLIN (Dow Jones)--Die deutschen Versicherer gehen für das abgelaufene Jahr mit einer durchschnittlichen Nettoverzinsung der Kapitalanlagen von Lebensversicherungen in Höhe von 4,3 Prozent aus. Die laufende Verzinsung werden zwischen 3,3 und 3,6 Prozent liegen, ergänzte der Vorsitzende des Hauptausschusses Lebensversicherung und Pensionsfonds des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV), Markus Faulhaber, am Donnerstag in Berlin. ... . Die Nettoverzinsung errechnet sich als Bruttoertrag minus Aufwendungen (inklusive Abschreibungen) für die Kapitalanlagen im Verhältnis zum mittleren Kapitalanlagenbestand des Jahres. ...

Im Durchschnitt bringen es diese Kapitalanleger also auf eine laufende Rendite schon in Abzug von Ausfällen und Kosten von 3,x %. Und die sind im Zweifel gezwungen, einen Großteil in heute mit 0,x % verzinsten Anleihen zu investieren.

Da sollte es doch ein Klacks für die Fachleute der Clere AG sein, Anlagen mit 4,5 % Nettorendite zu finden. Auch für 100 Millionen Euro. Auf was wird gewartet? - Auf Anlagen mit 8 % Verzinsung? Je länger man wartet, desto länger verdient man aber gar nichts. Und vllt. wartet man noch die nächsten 10 Jahre, wenn mann zu gierig ist.

Wo willst denn mal kurz für 140 mio Anlagen herbekommen? Dazu muss man ja hebeln. Damit ist man schnell bei 500 mio. In einem Markt wo es mit Capital Stage etc. auch schon andere gibt. Capital Stage will für D ein IRR von 4-5%. Und hat inzwischen 60% in so Ländern wie Italien, GB und Frankreich.

Den Abschlag zu den 23, x Euro finde ich inzw. wieder spannend. Er steht ja auf dem Niveau des Pflichtangebotes. Aber die zu investierende Summe ist halt recht hoch.

Antwort auf Beitrag Nr.: 54.173.159 von cd-kunde am 26.01.17 16:28:30Erstens muss man nicht hebeln. Man kann hebeln wenn das eigene Geld investiert ist.

Zweitens muss man nicht gleich das volle Geld investieren.

Drittens: Die PNE Wind AG hat im Dezember 80 % ihrer Windkraft-YieldCo. für 264 Mio. Euro an einen Fonds der Allianz verkauft, der aber 1,5 Millliarden Euro investieren kann. Nur ein Fonds nur der Allianz. Verkauft wurde zu einem m.W. Rekordpreis von mindestens 2,31 Mio. Euro je MW installierter Leistung. Der Preis soll wegen des Paketes höher gelegen haben als bei einem Einzelkauf von nur wenigen Windkrafträdern. Auch die Energiekontor AG hat zuletzt zu ähnliches Niveaus verkauft. Der Anlagedruck von z.B. der Seite der Lebensversicherungen oder Pensionskassen wird in den nächsten Jahren noch viel stärker werden. Die Renditen werden im Zweifel damit eher fallen als steigen. Die Fremdkapitalzinsen werden im Zweifel auch nicht noch günstiger.

Also wieder die Frage: Auf was wartet man? Wenn man eine durchschnittliche Rendite von 4,5 % auf die Gesamtanlagen erzielen würde, dann reicht das doch vollkommen aus.

Zweitens muss man nicht gleich das volle Geld investieren.

Drittens: Die PNE Wind AG hat im Dezember 80 % ihrer Windkraft-YieldCo. für 264 Mio. Euro an einen Fonds der Allianz verkauft, der aber 1,5 Millliarden Euro investieren kann. Nur ein Fonds nur der Allianz. Verkauft wurde zu einem m.W. Rekordpreis von mindestens 2,31 Mio. Euro je MW installierter Leistung. Der Preis soll wegen des Paketes höher gelegen haben als bei einem Einzelkauf von nur wenigen Windkrafträdern. Auch die Energiekontor AG hat zuletzt zu ähnliches Niveaus verkauft. Der Anlagedruck von z.B. der Seite der Lebensversicherungen oder Pensionskassen wird in den nächsten Jahren noch viel stärker werden. Die Renditen werden im Zweifel damit eher fallen als steigen. Die Fremdkapitalzinsen werden im Zweifel auch nicht noch günstiger.

Also wieder die Frage: Auf was wartet man? Wenn man eine durchschnittliche Rendite von 4,5 % auf die Gesamtanlagen erzielen würde, dann reicht das doch vollkommen aus.

Antwort auf Beitrag Nr.: 54.173.315 von Wertefinder1 am 26.01.17 16:46:27Investierter Betrag: 450 Mio. €

Rendite nach Abschreibung und Zinsen: 4,5%

Bruttoertrag: 20,25 Mio. €

Eingesetztes Fremdkapital: 300 Mio. €

Zinssatz: 2,0%

Zinskosten: 6 Mio. €

operative Kosten: 3 Mio. €

Ergebnis: 11,25 Mio. €

---------------------------------------------------------------------------------------------------

Aktienanzahl: 5,89 Stück

Ergebns je Aktie: 1,91 €

Aktueller Kurs: 16,6 €

KGV: 8,7

Dividendenrendite bei Vollausschüttung: 11,5 %

Rendite nach Abschreibung und Zinsen: 4,5%

Bruttoertrag: 20,25 Mio. €

Eingesetztes Fremdkapital: 300 Mio. €

Zinssatz: 2,0%

Zinskosten: 6 Mio. €

operative Kosten: 3 Mio. €

Ergebnis: 11,25 Mio. €

---------------------------------------------------------------------------------------------------

Aktienanzahl: 5,89 Stück

Ergebns je Aktie: 1,91 €

Aktueller Kurs: 16,6 €

KGV: 8,7

Dividendenrendite bei Vollausschüttung: 11,5 %

Antwort auf Beitrag Nr.: 54.173.342 von Wertefinder1 am 26.01.17 16:47:44Natürlich musst du hebeln, wenn die Zinsen so günstig sind und noch ein Teil durch die Steuern finanziert wird.

Es ist mir klar, dass viele kaufen. ENBW wollte ja Prokon nach deren Pleite übernehmen. Deren Anleihe finde ich spannend, da sie im erneuten Pleite-Fall mit deutschen Windanlagen hinterlegt ist und deren Preis sollte ja stabil bleiben. Prokon muss noch 100 mio der Anleihe zwangsverkaufen. Auch das wäre bei 8% p.a. eine Überlegung für Clere wert.

Ich denke, dass man sich auch nicht nur auf EE festlegen hätte sollen. Bei Hebel von fast 1,5 da kann man auch andere Sachen kaufen um auf 5% Ausschüttung zu kommen.

Es ist mir klar, dass viele kaufen. ENBW wollte ja Prokon nach deren Pleite übernehmen. Deren Anleihe finde ich spannend, da sie im erneuten Pleite-Fall mit deutschen Windanlagen hinterlegt ist und deren Preis sollte ja stabil bleiben. Prokon muss noch 100 mio der Anleihe zwangsverkaufen. Auch das wäre bei 8% p.a. eine Überlegung für Clere wert.

Ich denke, dass man sich auch nicht nur auf EE festlegen hätte sollen. Bei Hebel von fast 1,5 da kann man auch andere Sachen kaufen um auf 5% Ausschüttung zu kommen.

Antwort auf Beitrag Nr.: 54.173.315 von Wertefinder1 am 26.01.17 16:46:27Oder um beim Beispiel der Versicherer mit 3,3 % unterer Nettoverzinsung zu bleiben:

Investierter Betrag: 450 Mio. €

Rendite nach Abschreibung und Zinsen: 3,3%

Bruttoertrag: 14,85 Mio. €

Eingesetztes Fremdkapital: 300 Mio. €

Zinssatz: 2,0%

Zinskosten: 6 Mio. €

operative Kosten: 1 Mio. €

Ergebnis: 7,85 Mio. €

---------------------------------------------------------------------------------------------------

Aktienanzahl: 5,89 Stück

Ergebns je Aktie: 1,33 €

Aktueller Kurs: 16,6 €

KGV: 12,5

Dividendenrendite bei Vollausschüttung: 8,0 %

In der Rechnung habe ich die eigenen Kosten reduziert, da man für eine Abgabe der Vermögensverwaltung ja keine eigene Mannschaft braucht, "die die besten Anlagemöglichkeiten der Welt" sucht.

Selbst mit der Annahme, das nur 3,3 % unterer Ertragsgewinnung wie in der Versicherungsbranche realisiert werden, wären 8 % Dividendenrendite möglich.

Ich verstehe weiter nicht, auf was hier bei der Clere AG gewartet wird. Andere investieren laufend Milliarden Euro in z.B. Windkraft- oder Solarprojekte. Machen die das alle, um mit einer Rendite nahe null rauszugehen?

Investierter Betrag: 450 Mio. €

Rendite nach Abschreibung und Zinsen: 3,3%

Bruttoertrag: 14,85 Mio. €

Eingesetztes Fremdkapital: 300 Mio. €

Zinssatz: 2,0%

Zinskosten: 6 Mio. €

operative Kosten: 1 Mio. €

Ergebnis: 7,85 Mio. €

---------------------------------------------------------------------------------------------------

Aktienanzahl: 5,89 Stück

Ergebns je Aktie: 1,33 €

Aktueller Kurs: 16,6 €

KGV: 12,5

Dividendenrendite bei Vollausschüttung: 8,0 %

In der Rechnung habe ich die eigenen Kosten reduziert, da man für eine Abgabe der Vermögensverwaltung ja keine eigene Mannschaft braucht, "die die besten Anlagemöglichkeiten der Welt" sucht.

Selbst mit der Annahme, das nur 3,3 % unterer Ertragsgewinnung wie in der Versicherungsbranche realisiert werden, wären 8 % Dividendenrendite möglich.

Ich verstehe weiter nicht, auf was hier bei der Clere AG gewartet wird. Andere investieren laufend Milliarden Euro in z.B. Windkraft- oder Solarprojekte. Machen die das alle, um mit einer Rendite nahe null rauszugehen?

Antwort auf Beitrag Nr.: 54.173.435 von Wertefinder1 am 26.01.17 16:56:13

Die Konkurrenz kauft aber im Ausland.

Zitat von Wertefinder1: Ich verstehe weiter nicht, auf was hier bei der Clere AG gewartet wird. Andere investieren laufend Milliarden Euro in z.B. Windkraft- oder Solarprojekte. Machen die das alle, um mit einer Rendite nahe null rauszugehen?

Die Konkurrenz kauft aber im Ausland.

Antwort auf Beitrag Nr.: 54.173.471 von cd-kunde am 26.01.17 16:59:06

- Die kommunizierte Strategie der Clere AG schliesst aber doch auch mögliche Investments in Europa inkl. Grossbritannien sowie USA und Japan mit ein. Man sondiert quasi weltweit.

- Die kommunizierte Strategie der Clere AG schliesst aber doch auch mögliche Investments in Europa inkl. Grossbritannien sowie USA und Japan mit ein. Man sondiert quasi weltweit.

Wenn ich Geld mit möglichst hoher Rendite sicher anlegen wollte, dann würde ich mir die 8 % Anleihe der PNE Wind AG für die Restlaufzeit bis Mai 2018 ins Depot legen. Alternativ hätte ich zuvor Stufenzinsanleihen der Energiekontor AG mit über 5 % Zinsen gekauft. O.K. - ich bin nur ein kleiner Kleinanleger und will keine 450 Mio. Euro anlegen.

Aber wie geschrieben: Eine möglichst günstige Fremdkapitalfinanzierung ist ein ganz entscheidender Punkt bei der Strategie der Clere AG. Da muss man sehr aufpassen, nicht zu lange zu warten. Gibt man in der obigen Ecxelrechnung 3 statt 2 % Fremdkapitalzinssatz ein, dann sieht die Rechnung schon ganz anders aus.

Zitat von cd-kunde:Zitat von Wertefinder1: Ich verstehe weiter nicht, auf was hier bei der Clere AG gewartet wird. Andere investieren laufend Milliarden Euro in z.B. Windkraft- oder Solarprojekte. Machen die das alle, um mit einer Rendite nahe null rauszugehen?

Die Konkurrenz kauft aber im Ausland.

- Die kommunizierte Strategie der Clere AG schliesst aber doch auch mögliche Investments in Europa inkl. Grossbritannien sowie USA und Japan mit ein. Man sondiert quasi weltweit.

- Die kommunizierte Strategie der Clere AG schliesst aber doch auch mögliche Investments in Europa inkl. Grossbritannien sowie USA und Japan mit ein. Man sondiert quasi weltweit.Wenn ich Geld mit möglichst hoher Rendite sicher anlegen wollte, dann würde ich mir die 8 % Anleihe der PNE Wind AG für die Restlaufzeit bis Mai 2018 ins Depot legen. Alternativ hätte ich zuvor Stufenzinsanleihen der Energiekontor AG mit über 5 % Zinsen gekauft. O.K. - ich bin nur ein kleiner Kleinanleger und will keine 450 Mio. Euro anlegen.

Aber wie geschrieben: Eine möglichst günstige Fremdkapitalfinanzierung ist ein ganz entscheidender Punkt bei der Strategie der Clere AG. Da muss man sehr aufpassen, nicht zu lange zu warten. Gibt man in der obigen Ecxelrechnung 3 statt 2 % Fremdkapitalzinssatz ein, dann sieht die Rechnung schon ganz anders aus.

Antwort auf Beitrag Nr.: 54.174.470 von Wertefinder1 am 26.01.17 18:43:40

Weltweit bedeutet Risiko. GB hat Brexit. GB+USA haben andere Währungen. Spanien+Italien haben die Förderungen nachträglich gekürzt ...

Falls die Zinsen steigen, dann sinken aber auch die Anlagen-Preise

M.E. wäre nicht die Anleihe von Energiekontor oder PNE-Wind interessant, sondern die von Prokon. Die ist mit Windanlagen hinterlegt und bringt jedes Jahr Tilgung. Dazu wird noch Druck aufkommen, wenn Prokon 100 mio an den Mann bringen muss.

Zitat von Wertefinder1:Zitat von cd-kunde: ...

Die Konkurrenz kauft aber im Ausland.

Wenn ich Geld mit möglichst hoher Rendite sicher anlegen wollte, dann würde ich mir die 8 % Anleihe der PNE Wind AG für die Restlaufzeit bis Mai 2018 ins Depot legen. Alternativ hätte ich zuvor Stufenzinsanleihen der Energiekontor AG mit über 5 % Zinsen gekauft. O.K. - ich bin nur ein kleiner Kleinanleger und will keine 450 Mio. Euro anlegen.

Aber wie geschrieben: Eine möglichst günstige Fremdkapitalfinanzierung ist ein ganz entscheidender Punkt bei der Strategie der Clere AG. Da muss man sehr aufpassen, nicht zu lange zu warten. Gibt man in der obigen Ecxelrechnung 3 statt 2 % Fremdkapitalzinssatz ein, dann sieht die Rechnung schon ganz anders aus.

Weltweit bedeutet Risiko. GB hat Brexit. GB+USA haben andere Währungen. Spanien+Italien haben die Förderungen nachträglich gekürzt ...

Falls die Zinsen steigen, dann sinken aber auch die Anlagen-Preise

M.E. wäre nicht die Anleihe von Energiekontor oder PNE-Wind interessant, sondern die von Prokon. Die ist mit Windanlagen hinterlegt und bringt jedes Jahr Tilgung. Dazu wird noch Druck aufkommen, wenn Prokon 100 mio an den Mann bringen muss.

Antwort auf Beitrag Nr.: 54.174.629 von cd-kunde am 26.01.17 18:59:18Ja - vllt. ist ja auch die Angst vor Eskapaden im Ausland mit ein Grund dafür, warum sich die riesige Fehlbewertung der Aktie nicht abbaut. Mit dieser Aussage auf der HV hat man dem Aktienkurs sicher keinen Gefallen getan.

Japan ist extremst verschuldet und weit weit weg. Warum hält man es überhaupt für sinnvoll, dort zu investieren, wenn man nur 4,5 % durchschnittliche Anlagerendite braucht, um bezogen auf den jetzigen Aktienkurs eine prozentual zweistellige Dividendenrendite zahlen zu können?

Ich kann mir nicht vorstellen, das z.B. die Allianz dieses PNE Wind AG Portfolio gekauft hat, um damit jährlich 2 % Rendite zu machen. Warum steigt man nicht selbst in kleinem Umfang in die Projektierung ein, wenn man nicht teurer von einem Projektierer kaufen will?

Die Gesamtumstände werden nicht ewig so gut bleiben wie aktuell. Da gilt es doch jetzt zu handeln!!!

Japan ist extremst verschuldet und weit weit weg. Warum hält man es überhaupt für sinnvoll, dort zu investieren, wenn man nur 4,5 % durchschnittliche Anlagerendite braucht, um bezogen auf den jetzigen Aktienkurs eine prozentual zweistellige Dividendenrendite zahlen zu können?

Ich kann mir nicht vorstellen, das z.B. die Allianz dieses PNE Wind AG Portfolio gekauft hat, um damit jährlich 2 % Rendite zu machen. Warum steigt man nicht selbst in kleinem Umfang in die Projektierung ein, wenn man nicht teurer von einem Projektierer kaufen will?

Die Gesamtumstände werden nicht ewig so gut bleiben wie aktuell. Da gilt es doch jetzt zu handeln!!!

Antwort auf Beitrag Nr.: 54.174.698 von Wertefinder1 am 26.01.17 19:08:50

Weil sie nicht das Wissen haben um mal kurz eine Anlage zu planen.

Und so ein Abschlag ist nicht ungewöhnlich, da 1. Geld verbrannt wird und 2. keiner weiss in was investiert wird. M.E. machst du den Fehler, dass du den Gesamtbestand von Solarparken oder Chorus oder sonstiges nimmst, dabei aber vergisst, dass dieser Gesamtbestand über Jahre und in Ruhe aufgebaut wurde.

Das Spezielle an Clere ist, dass der Betrag in Cash vorliegt und man ja auch die Gesellschaft auflösen könnte. Ansonsten sind Abschläge (siehe Effectenspiegel) normal.

Derzeit kauft der Großaktionär scheinbar auch nicht mehr nach. Seine 19 Euro waren jedenfalls etwas zu teuer.

Zitat von Wertefinder1: Ja - vllt. ist ja auch die Angst vor Eskapaden im Ausland mit ein Grund dafür, warum sich die riesige Fehlbewertung der Aktie nicht abbaut. Mit dieser Aussage auf der HV hat man dem Aktienkurs sicher keinen Gefallen getan.

Japan ist extremst verschuldet und weit weit weg. Warum hält man es überhaupt für sinnvoll, dort zu investieren, wenn man nur 4,5 % durchschnittliche Anlagerendite braucht, um bezogen auf den jetzigen Aktienkurs eine prozentual zweistellige Dividendenrendite zahlen zu können?

Ich kann mir nicht vorstellen, das z.B. die Allianz dieses PNE Wind AG Portfolio gekauft hat, um damit jährlich 2 % Rendite zu machen. Warum steigt man nicht selbst in kleinem Umfang in die Projektierung ein, wenn man nicht teurer von einem Projektierer kaufen will?

Die Gesamtumstände werden nicht ewig so gut bleiben wie aktuell. Da gilt es doch jetzt zu handeln!!!

Weil sie nicht das Wissen haben um mal kurz eine Anlage zu planen.

Und so ein Abschlag ist nicht ungewöhnlich, da 1. Geld verbrannt wird und 2. keiner weiss in was investiert wird. M.E. machst du den Fehler, dass du den Gesamtbestand von Solarparken oder Chorus oder sonstiges nimmst, dabei aber vergisst, dass dieser Gesamtbestand über Jahre und in Ruhe aufgebaut wurde.

Das Spezielle an Clere ist, dass der Betrag in Cash vorliegt und man ja auch die Gesellschaft auflösen könnte. Ansonsten sind Abschläge (siehe Effectenspiegel) normal.

Derzeit kauft der Großaktionär scheinbar auch nicht mehr nach. Seine 19 Euro waren jedenfalls etwas zu teuer.

(@cd)

"Derzeit kauft der Großaktionär scheinbar auch nicht mehr nach. Seine 19 Euro waren jedenfalls etwas zu teuer."

'scheinbar' ist keine Feststellung wie 'waren jedenfalls zu teuer'!

Und im Übrigen hat Wertefinder1 mit Posting # 26 Dr. van Aubels verdeckte Kaufmuster schon geoutet.

Warum sollte dies 'heute' anders sein?!

P.

"Derzeit kauft der Großaktionär scheinbar auch nicht mehr nach. Seine 19 Euro waren jedenfalls etwas zu teuer."

'scheinbar' ist keine Feststellung wie 'waren jedenfalls zu teuer'!

Und im Übrigen hat Wertefinder1 mit Posting # 26 Dr. van Aubels verdeckte Kaufmuster schon geoutet.

Warum sollte dies 'heute' anders sein?!

P.

Antwort auf Beitrag Nr.: 54.193.867 von SiebterSinn am 30.01.17 11:11:39

Wenn jetzt Umsätze zu 16,50 Euro stattfinden, dann waren es zu teure Käufe.

Zitat von SiebterSinn: (@cd)

"Derzeit kauft der Großaktionär scheinbar auch nicht mehr nach. Seine 19 Euro waren jedenfalls etwas zu teuer."

'scheinbar' ist keine Feststellung wie 'waren jedenfalls zu teuer'!

Und im Übrigen hat Wertefinder1 mit Posting # 26 Dr. van Aubels verdeckte Kaufmuster schon geoutet.

Warum sollte dies 'heute' anders sein?!

P.

Wenn jetzt Umsätze zu 16,50 Euro stattfinden, dann waren es zu teure Käufe.

(@cd) Wörtlich gesehen, ja! Allerdings wird es immer schwerer erneut ein oder zwei Prozent zusammenzukaufen ohne den Kurs über die 16,85 zu treiben, denn 'er' ist spätestens seit der Threaderöffnung nicht mehr allein...

Antwort auf Beitrag Nr.: 54.194.731 von SiebterSinn am 30.01.17 13:15:42

Es gehen trotzdem jeden Tag ein paar rum. Und das Geld muss ja auch rentabel angelegt werden. Chorus oder Capital Stage als Beispiele zunehmen, finde ich kritisch, da die ihre Parks über Jahre aufbauten.

M.E. sollte man schauen, dass man von den 90 mio den Prokon-Anleihe was abbekommt. Die wird zu 9% gehandelt. Das wäre mit Faktor 1,5, den man derzeit hat, doch ein nettes Wort. Und als Sicherheiten gibt es die Windparks, wie beim derzeitigen kurzfristigen Finanzierungsgeschäft.

Solange kein Murks gemacht wird, ist die Story auf Sicht 4-5 Jahre sicher spannend. Deswegen habe ich mal ein paar Aktien vom Markt genommen ...

Zitat von SiebterSinn: (@cd) Wörtlich gesehen, ja! Allerdings wird es immer schwerer erneut ein oder zwei Prozent zusammenzukaufen ohne den Kurs über die 16,85 zu treiben, denn 'er' ist spätestens seit der Threaderöffnung nicht mehr allein...

Es gehen trotzdem jeden Tag ein paar rum. Und das Geld muss ja auch rentabel angelegt werden. Chorus oder Capital Stage als Beispiele zunehmen, finde ich kritisch, da die ihre Parks über Jahre aufbauten.

M.E. sollte man schauen, dass man von den 90 mio den Prokon-Anleihe was abbekommt. Die wird zu 9% gehandelt. Das wäre mit Faktor 1,5, den man derzeit hat, doch ein nettes Wort. Und als Sicherheiten gibt es die Windparks, wie beim derzeitigen kurzfristigen Finanzierungsgeschäft.

Solange kein Murks gemacht wird, ist die Story auf Sicht 4-5 Jahre sicher spannend. Deswegen habe ich mal ein paar Aktien vom Markt genommen ...

(@cd) Was auch immer, - ich bin mir so gut wie sicher, dass das Management innerhalb des 1. Halbjahres ein Geschäft auf die Beine stellt, welches schwarze Zahlen schreibt! Ein Aktienkurs, der 35% unter den Netto-Eigenmitteln liegt, ist spätestens dann Geschichte!

Antwort auf Beitrag Nr.: 54.196.783 von SiebterSinn am 30.01.17 16:55:55

Ich denke nicht, dass man mal kurz so eine Summe in einem Halbjahr investieren kann. Dazu sind derzeit einfach zuviele Player auf dem Markt, die zuviel Geld haben.

Daher würde sich eben einen Beteiligung an den 90 mio der Prokon-Anleihe anbieten. Viele mehr als 9 % p.a. mit Besicherung geht kaum.

Zitat von SiebterSinn: (@cd) Was auch immer, - ich bin mir so gut wie sicher, dass das Management innerhalb des 1. Halbjahres ein Geschäft auf die Beine stellt, welches schwarze Zahlen schreibt! Ein Aktienkurs, der 35% unter den Netto-Eigenmitteln liegt, ist spätestens dann Geschichte!

Ich denke nicht, dass man mal kurz so eine Summe in einem Halbjahr investieren kann. Dazu sind derzeit einfach zuviele Player auf dem Markt, die zuviel Geld haben.

Daher würde sich eben einen Beteiligung an den 90 mio der Prokon-Anleihe anbieten. Viele mehr als 9 % p.a. mit Besicherung geht kaum.

(@cd) Es gibt noch genügend andere Möglichkeiten 100 oder 150 Millionen Euro zu investieren, die Herrschaften werden das längst wissen! Darum geht es zumindest mir aber nicht, es sollte hier vielmehr darum gehen wie lange das Management interessante Meldungen zurückhalten kann/will um den Kurs in der seit Wochen gefälligen Spanne zu halten (!)

Antwort auf Beitrag Nr.: 54.198.433 von SiebterSinn am 30.01.17 19:55:49

Es gibt aber leider auch genügend Tricks wie man Cash aus einem Unternehmen nehmen kann und den Preis bezahlen dann die anderen Aktionäre. Und bei einem M&A-Anwalt, der scheinbar ja ganz gut verdienen muss, bin ich da halt vorsichtig.

Aber 16,xx zu später vllt investierten 22,xx ist natürlich ein netter Abschlag.

M.E. hätte man sich halt nicht nur auf EE festlegen sollen.

Zitat von SiebterSinn: (@cd) Es gibt noch genügend andere Möglichkeiten 100 oder 150 Millionen Euro zu investieren, die Herrschaften werden das längst wissen! Darum geht es zumindest mir aber nicht, es sollte hier vielmehr darum gehen wie lange das Management interessante Meldungen zurückhalten kann/will um den Kurs in der seit Wochen gefälligen Spanne zu halten (!)

Es gibt aber leider auch genügend Tricks wie man Cash aus einem Unternehmen nehmen kann und den Preis bezahlen dann die anderen Aktionäre. Und bei einem M&A-Anwalt, der scheinbar ja ganz gut verdienen muss, bin ich da halt vorsichtig.

Aber 16,xx zu später vllt investierten 22,xx ist natürlich ein netter Abschlag.

M.E. hätte man sich halt nicht nur auf EE festlegen sollen.

(@cd) 'EE' ist ja aktuell ein relativ dehnbarer Begriff und vielleicht folgt ja auch eine nochmalige Sonderausschüttung (nikittka's KST läßt grüßen)! Die 16,05 bis 16,11 vorhin waren in jedem Fall schon recht nett...

Antwort auf Beitrag Nr.: 54.201.592 von SiebterSinn am 31.01.17 10:14:55

Falls 22-23 Euro sinnvoll angelegt werden sind alle Kurse mit 16,x nett.

16,05 gab es aber nicht, da ich ansonsten welche bekommen hätte. Knapp über 16 Euro hab ich mir als 2. Kaufzeitpunkt gesetzt.

Eine Sonderausschüttung finde ich uninteressant. Nur gibt es auch andere Möglichkeiten Geld anzulegen. Anstatt eigene Anlagen zu kaufen, hätte man ja auch den einen oder anderen YieldCo aus GB oder USA kaufen können. Die wurden Ende letzten Jahres ja verprügelt.

Zitat von SiebterSinn: (@cd) 'EE' ist ja aktuell ein relativ dehnbarer Begriff und vielleicht folgt ja auch eine nochmalige Sonderausschüttung (nikittka's KST läßt grüßen)! Die 16,05 bis 16,11 vorhin waren in jedem Fall schon recht nett...

Falls 22-23 Euro sinnvoll angelegt werden sind alle Kurse mit 16,x nett.

16,05 gab es aber nicht, da ich ansonsten welche bekommen hätte. Knapp über 16 Euro hab ich mir als 2. Kaufzeitpunkt gesetzt.

Eine Sonderausschüttung finde ich uninteressant. Nur gibt es auch andere Möglichkeiten Geld anzulegen. Anstatt eigene Anlagen zu kaufen, hätte man ja auch den einen oder anderen YieldCo aus GB oder USA kaufen können. Die wurden Ende letzten Jahres ja verprügelt.

(@cd) Nun ja, von den heute bisher ca. 10.000 umgesetzten Aktien gingen vermutlich wieder einige an den Aufkäufer, jetzt spielt ihm auch noch die allgemeine Unsicherheit in die Hände!

(@alle) Im Übrigen hat der Kursdrücker seine Tätigkeit bei 16,85 Euro (zuletzt 7.500 B) bisher (15:30 Uhr) nicht wieder aufgenommen...

Antwort auf Beitrag Nr.: 54.128.174 von Wertefinder1 am 20.01.17 17:29:59

Immer wieder Freitags...

Diesmal Bärenfalle-'Versuch' bis 16,00!

Zitat von Wertefinder1:Zitat von SiebterSinn: (@alle) Der Aufkäufer arbeitet aber auch wirklich mit allen Tricks, heute die Bärenfalle bis 15,95!

http://www.wallstreet-online.de/community/posting-drucken.ph…" target="_blank" rel="nofollow ugc noopener">

http://www.wallstreet-online.de/community/posting-drucken.ph…

Immer wieder Freitags...

Diesmal Bärenfalle-'Versuch' bis 16,00!

http://www.clere.de/newsroom/pressemitteilungen/singleview/?…

Am 9.11.2016 vermeldet:

"Im ersten Quartal des neuen Geschäftsjahres konnten wir einige Meilensteine in Bezug auf die neue CLERE AG vollziehen: Wir haben erste Investitionen im neuen Geschäftsmodell getätigt und haben unseren Standort und unser Team in Berlin auf- und ausgebaut", sagt Thomas Krupke, Vorstandsmitglied der CLERE AG. "Basierend auf diesem Fundament kann der Konzern sich nun verstärkt dem operativen Geschäft und damit der Investition in Beteiligungen der Energie- und Umwelttechnik sowie Mittelstandsfinanzierungen widmen und damit weitere Umsatzerlöse mit dem neuen Geschäftsfeld generieren", ergänzt Oliver Oechsle, Vorstandsmitglied der CLERE AG.

Bekannt ist, das es jetzt nur noch einen Vorstand gibt.

Bekannt ist, das die ersten Investitionen mittlerweile wieder ausgelaufen sein müssten.

Von der angekündigten verstärkten operativen Tätigkeit ist 3 Monate später null-komma-null zu spüren. Schlimmer noch - ein Rückfahren durch eben o.g. Auslaufen der getätigten ersten Zwischenfinanzierungen.

Worauf wird hier gewartet? - Der Anlagenotstand wird doch immer größer werden die nächsten Jahre. Fast ist es ein Fluch, Geld zu haben ohne Verwendung.

Experten mit so 100 Jahre Branchenerfahrung angestellt - aber sie finden keine Investition für das Geld. Was soll das den Anlegern sagen? - Ist die Clere AG schon nach wenigen Monaten mit ihrer Idee gescheitert und muss umdenken?

Dabei müsste man nur Gelder für ca. 4,5 % Zinsen anlegen, um seinen Aktionären 10 % Dividende bezogen auf den heutigen Kurs auszuzahlen. Die Deutsche Versicherungswirtschaft (!) schafft eine Rendite von 3,6 %.

Man muss mittlerweile an der Kompetenz des eingekauften Personals Fragezeichen anbringen. Sorry - aber ist bei der zur Schau gestellten Tatenlosigkeit so. 150 Mio. Euro Eigenmittel sind letztlich bei den in Zukunft noch freiwerdenden zig Milliarden der Verscherungskonzerne ein Fliegenschiss!

Ergo vllt. doch besser: Die Clere AG auflösen, restlichen Cash an die Aktionäre auszahlen und die sollen dann sehen, das sie damit mehr Erfolg haben in der Anlage als das "Expertenteam von Clere". Ich würde z.B. sofort das Geld in den 8% der PNE Wind AG investieren. Und in sichere 5 %+x Dividendenpapiere wie Daimler AG, RTL, Allianz ... . Damit würde ich "die Experten" der Clere AG meilenweit schlagen.

Am 9.11.2016 vermeldet:

"Im ersten Quartal des neuen Geschäftsjahres konnten wir einige Meilensteine in Bezug auf die neue CLERE AG vollziehen: Wir haben erste Investitionen im neuen Geschäftsmodell getätigt und haben unseren Standort und unser Team in Berlin auf- und ausgebaut", sagt Thomas Krupke, Vorstandsmitglied der CLERE AG. "Basierend auf diesem Fundament kann der Konzern sich nun verstärkt dem operativen Geschäft und damit der Investition in Beteiligungen der Energie- und Umwelttechnik sowie Mittelstandsfinanzierungen widmen und damit weitere Umsatzerlöse mit dem neuen Geschäftsfeld generieren", ergänzt Oliver Oechsle, Vorstandsmitglied der CLERE AG.

Bekannt ist, das es jetzt nur noch einen Vorstand gibt.

Bekannt ist, das die ersten Investitionen mittlerweile wieder ausgelaufen sein müssten.

Von der angekündigten verstärkten operativen Tätigkeit ist 3 Monate später null-komma-null zu spüren. Schlimmer noch - ein Rückfahren durch eben o.g. Auslaufen der getätigten ersten Zwischenfinanzierungen.

Worauf wird hier gewartet? - Der Anlagenotstand wird doch immer größer werden die nächsten Jahre. Fast ist es ein Fluch, Geld zu haben ohne Verwendung.

Experten mit so 100 Jahre Branchenerfahrung angestellt - aber sie finden keine Investition für das Geld. Was soll das den Anlegern sagen? - Ist die Clere AG schon nach wenigen Monaten mit ihrer Idee gescheitert und muss umdenken?

Dabei müsste man nur Gelder für ca. 4,5 % Zinsen anlegen, um seinen Aktionären 10 % Dividende bezogen auf den heutigen Kurs auszuzahlen. Die Deutsche Versicherungswirtschaft (!) schafft eine Rendite von 3,6 %.

Man muss mittlerweile an der Kompetenz des eingekauften Personals Fragezeichen anbringen. Sorry - aber ist bei der zur Schau gestellten Tatenlosigkeit so. 150 Mio. Euro Eigenmittel sind letztlich bei den in Zukunft noch freiwerdenden zig Milliarden der Verscherungskonzerne ein Fliegenschiss!

Ergo vllt. doch besser: Die Clere AG auflösen, restlichen Cash an die Aktionäre auszahlen und die sollen dann sehen, das sie damit mehr Erfolg haben in der Anlage als das "Expertenteam von Clere". Ich würde z.B. sofort das Geld in den 8% der PNE Wind AG investieren. Und in sichere 5 %+x Dividendenpapiere wie Daimler AG, RTL, Allianz ... . Damit würde ich "die Experten" der Clere AG meilenweit schlagen.

Sicher wird sich die Frage nach der Selbstauflösung der Gesellschaft stellen, wenn der Vorstand bis zur HV nichts vorzuweisen hat. Der Großaktionär wird das wohl ablehnen, aber der Debatte wird man sich schon stellen müssen. Ich finde den Zustand auch mittlerweile langsam absurd.

Antwort auf Beitrag Nr.: 54.232.138 von Wertefinder1 am 03.02.17 14:08:27 . Soll Clere jetzt Lotto spielen?

. Soll Clere jetzt Lotto spielen?  Nur Leute mit Dyskalkulie spielen Lotto.

Nur Leute mit Dyskalkulie spielen Lotto.

wieso rufst Du nicht einfach mal bei Clere an und stellst diese Fragen?

Bringt doch nichts hier seiner Wut freien Lauf zu lassen, in der Zeit kann man auch locker mal den Hörer in die Hand nehmen und eine Telefonnummer wählen. Das bringt sicher mehr. Und diese Vergleiche mit anderen Anlagemöglichkeiten finde ich immer toll. Ich hatte letzte Woche 3 Richtige mit ZZ im Lotto, da habe kurz mal mein Einsatz vervierfacht . Soll Clere jetzt Lotto spielen? Nur Leute mit Dyskalkulie spielen Lotto.

. Soll Clere jetzt Lotto spielen? Nur Leute mit Dyskalkulie spielen Lotto.

Antwort auf Beitrag Nr.: 54.232.168 von JoffreyBaratheon am 03.02.17 14:11:50

Selbstauflösung wäre auch in 5 Jahren noch rentabler als jede Versicherungsanlage

Ich versteh die Panik nicht so ganz. Man legt eben nicht so einfach 150 mio an. Und bei PNE Wind zu 8%? Hier zeigt sich, dass Wertfinder oft nur Halbwissen hat. PNE Wind steht bei 104% und läuft noch 17 Monate ... Sind also deutlich weniger als 8% und muss auch erstmal refinanziert werden. Wenn man schon in eine Anleihe rein möchte dann eher in Prokon. Da die deutlich länger läuft und sie 90 mio an den Mann bringen müssen. Dazu mit Windparks abgesichert. Hier 20-30 mio abzubekommen, wäre bei rund 9% p.a. recht interessant. Und Daimler als sichere Aktie zu bezeichnen ist absurd. Die müssen Milliarden in Elektromotoren stecken.

M.E. ist wichtig, dass man keinen Murks mit dem Geld macht. Auflösen kann man immer noch, wie das Diagramm zeigt. Schlimmer wären überteuerte Käufe oder Betrügereien.

Zitat von JoffreyBaratheon: Sicher wird sich die Frage nach der Selbstauflösung der Gesellschaft stellen, wenn der Vorstand bis zur HV nichts vorzuweisen hat. Der Großaktionär wird das wohl ablehnen, aber der Debatte wird man sich schon stellen müssen. Ich finde den Zustand auch mittlerweile langsam absurd.

Selbstauflösung wäre auch in 5 Jahren noch rentabler als jede Versicherungsanlage

Ich versteh die Panik nicht so ganz. Man legt eben nicht so einfach 150 mio an. Und bei PNE Wind zu 8%? Hier zeigt sich, dass Wertfinder oft nur Halbwissen hat. PNE Wind steht bei 104% und läuft noch 17 Monate ... Sind also deutlich weniger als 8% und muss auch erstmal refinanziert werden. Wenn man schon in eine Anleihe rein möchte dann eher in Prokon. Da die deutlich länger läuft und sie 90 mio an den Mann bringen müssen. Dazu mit Windparks abgesichert. Hier 20-30 mio abzubekommen, wäre bei rund 9% p.a. recht interessant. Und Daimler als sichere Aktie zu bezeichnen ist absurd. Die müssen Milliarden in Elektromotoren stecken.

M.E. ist wichtig, dass man keinen Murks mit dem Geld macht. Auflösen kann man immer noch, wie das Diagramm zeigt. Schlimmer wären überteuerte Käufe oder Betrügereien.

Ich sehe das ganz anders und viel entspannter als Wertefinder1.

Versicherungen stehen unter dem Zwang ihre Gelder rentierlich anzulegen, da sie ihren Kunden zumindest eine gesetzlich vorgegebene Verzinsung gewähren müssen.

Das Management von clere hat aber Alternativen:

Man erkundet den Markt für Beteiligungen im EEG Bereich und lässt sich dabei nicht unter Zeitdruck setzen, um unüberlegte Schnellschüsse zu vermeiden. In der Zwischenzeit gewährt man kurzfristige verzinsliche Kredite (Mittelstandsfinanzierungen), die z.B. durch Solarparks abgesichert sind. Findet man nach gründlicher Recherche geeignete renditestarke Beteiligungen, so investiert man in das vorgesehene Geschäftsmodell.

Findet man keine entsprechenden Beteiligungen, so kann man das Geschäftsmodell ändern.

Findet man auch hier keine vernünftigen Investitionsvorhaben, so löst man die Gesellschaft auf.

Gerade die Liquidation der Gesellschaft stellt aus meiner Sicht eine vernünftige Alternative dar. Geht man von der letzten Quartalsbilanz (30.9.2016) aus und berichtigt diese um die im Oktober 2016 erfolgte Kapitalrückzahlung von 53 Mio €, so finden sich in dieser Bilanz ca. 160 Mio € liquide bzw. liquidnahe Wirtschaftsgüter (flüssige Mittel, Schuldverschreibungen, Festgelder, kurzfristige Forderungen). Nach Begleichung der Schulden/Rückstellungen verbleiben ca. 140 Mio €.

Damit entfällt auf eine Aktie ein Betrag von ca. 23,75 €.

Würde die Hauptversammlung (z.B. im Mai 2017) die Liquidation beschließen, so könnte man nach Gläubigeraufrufen und Sperrjahr ca. im Juli 2018 eine Auszahlung von ca. 23 € pro Aktie leisten.

Das wäre doch beim aktuellen Einstiegskurs von knapp über 16 € eine tolle Rendite.

Damit aber diese Möglichkeit der Liquidation relativ problemlos ablaufen kann, darf man jetzt nicht in kleinere Beteiligungen im EEG-Bereich investieren, die die Liquidation deutlich erschweren würden.

Deshalb sollte man versuchen -wenn man im Beteiligungsbereich aktiv werden will - ein größeres Portfolio an renditestarken Beteiligungen gebündelt zu erwerben.

Ist dies nicht möglich, dann bleibt die lukrative Liquidation.

Bis zur Einladung zur nächsten HV sollte man hier bereits den Weg gefunden haben.