Wiluna Mining ( ehemals Blackham Resources ) nimmt den Handel unter neuem Namen auf - 500 Beiträge pro Seite (Seite 2)

eröffnet am 07.05.17 12:32:40 von

neuester Beitrag 13.03.24 14:33:01 von

neuester Beitrag 13.03.24 14:33:01 von

Beiträge: 1.393

ID: 1.252.363

ID: 1.252.363

Aufrufe heute: 0

Gesamt: 183.190

Gesamt: 183.190

Aktive User: 0

ISIN: AU0000164139 · WKN: A3CXT0

0,1345

EUR

0,00 %

0,0000 EUR

Letzter Kurs 20.07.22 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7000 | +11,11 | |

| 1,4000 | +10,24 | |

| 17,930 | +10,00 | |

| 37,18 | +10,00 | |

| 6,7700 | +9,90 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5900 | -8,09 | |

| 2,1800 | -9,17 | |

| 69,05 | -9,48 | |

| 154,95 | -9,76 | |

| 47,99 | -98,00 |

das einzige was mich Positiv stimmt heute: wer sind die Käufer der Millionen von Shares?

Was passiert hier in nächster Zeit

-AISC wird am Freitag nicht so schlecht werden.

-Glaub das BD gehen wird

ansonsten ein echt schlechter Start in die Woche - Ausverkauf dennoch mMn übertrieben

Ist für mich nach wie vor ein Zock - werde mal abwarten. . .

Was mich irritiert: Das Interview von BD

Was passiert hier in nächster Zeit

-AISC wird am Freitag nicht so schlecht werden.

-Glaub das BD gehen wird

ansonsten ein echt schlechter Start in die Woche - Ausverkauf dennoch mMn übertrieben

Ist für mich nach wie vor ein Zock - werde mal abwarten. . .

Was mich irritiert: Das Interview von BD

Antwort auf Beitrag Nr.: 55.337.387 von K4os am 17.07.17 10:46:43so schlimm sehen die zahlen doch nicht aus, wenn man sich auf das letzte update von Anfang Juni bezieht - total Au oz 40-42k erwartet, jetzt sind es 39,4k oz geworden - wie vorher die übertreibung nach oben, jetzt nach unten

Antwort auf Beitrag Nr.: 55.338.644 von DemoQ am 17.07.17 13:50:52vor allem wird jetzt bald neues Geld eingesammelt werden, damit die 1€ Zeichner vom letzten mal schön verbilligen können

Antwort auf Beitrag Nr.: 55.337.249 von gummikuhtreiber am 17.07.17 10:24:30Vergiß es ! Nachdem hier so herumgerumpelt wurde am Anfang und sich auch das typische "Tannenbaum-chartmuster" ausgebildet hat und nun Funkstille herrscht, kann ich aus meinen Rumpel-Erfahrungen sagen, der Drops ist gelutscht !

Ich verweise gerne auf diesen Thread zum nachlesen

https://www.wallstreet-online.de/diskussion/1230826-1-10/10-…

Ich verweise gerne auf diesen Thread zum nachlesen

https://www.wallstreet-online.de/diskussion/1230826-1-10/10-…

Antwort auf Beitrag Nr.: 55.340.249 von tgfn am 17.07.17 17:17:50

Weil Du gesagt hast: Man "kann (hier)Viel lernen".

wer Das wirklich will,

dem schlage ich Folgendes vor:

schreibt Euch Mal Eure Anfangsvorstellungen hier, ungefähr, auf,

und vergleicht die mit dem Was "Nachher wirklich passiert(e)".

Da kann man dann recht leicht sehen Wie "gut man Selber" ist.

Und normalerweise haufenweise lernen,

u.A. über sich Selber

Weil Du gesagt hast: Man "kann (hier)Viel lernen".

wer Das wirklich will,

dem schlage ich Folgendes vor:

schreibt Euch Mal Eure Anfangsvorstellungen hier, ungefähr, auf,

und vergleicht die mit dem Was "Nachher wirklich passiert(e)".

Da kann man dann recht leicht sehen Wie "gut man Selber" ist.

Und normalerweise haufenweise lernen,

u.A. über sich Selber

Trading Spotlight

Antwort auf Beitrag Nr.: 55.342.511 von Keilfleckbarbe am 17.07.17 21:51:43

Das nenn ich mal "Fundstück des Jahres" und lässt tief in des Rumpelofens Denkapparat blicken.

Nun, immerhin hat er dort (so er es denn richtig getimed hat) richtig abräumen können.

Aber was er da so von sich gegeben hat ...könnt mich kringeln vor Lachen

(bin selbst berufsbedingt "drin" im Thema Drohnen)

Zitat von Keilfleckbarbe: Vergiß es ! Nachdem hier so herumgerumpelt wurde am Anfang und sich auch das typische "Tannenbaum-chartmuster" ausgebildet hat und nun Funkstille herrscht, kann ich aus meinen Rumpel-Erfahrungen sagen, der Drops ist gelutscht !

Ich verweise gerne auf diesen Thread zum nachlesen

https://www.wallstreet-online.de/diskussion/1230826-1-10/10-…

Das nenn ich mal "Fundstück des Jahres" und lässt tief in des Rumpelofens Denkapparat blicken.

Nun, immerhin hat er dort (so er es denn richtig getimed hat) richtig abräumen können.

Aber was er da so von sich gegeben hat ...könnt mich kringeln vor Lachen

(bin selbst berufsbedingt "drin" im Thema Drohnen)

Fein, dass der deutsche Markt gestern mal wieder (zu) viel vorweggenommen hat

Schlusskurs 0.21 mit ansehnlichem Volumen ...grad mal -2,33%

Schlusskurs 0.21 mit ansehnlichem Volumen ...grad mal -2,33%

Antwort auf Beitrag Nr.: 55.343.996 von gummikuhtreiber am 18.07.17 08:23:45Ja das ist fein! Da freuen sich doch alle darüber. Vor allem jene die so stolz darauf waren noch welche für 0,19 € abgreifen zu können. Was soll`s? Jetzt ist wieder Zeit zum verbilligen und den Gesamt EK weiter runter zu drücken.

Antwort auf Beitrag Nr.: 55.343.303 von Popeye82 am 18.07.17 01:10:03glaub nich,dass das einer macht. Dei Wahrheit ist oft unbequem.

Wenn die ihr stripp-ratio nicht auf die Reihe bekommen, sind se eh geliefert.

Muß man sich mal vorstellen: die karren 2,5Mt durch die Gegend für 15koz .

Das sind grob 18Millionen Us$.

Davon gehen gleich mal 2,5Mt x3$ =7,5Millionen weg fürs rumkarren.

Grundannahme is, dass die Tonne Dreck ca 3$ zum spazierenfahren kostet. Wer bessere Zahlen hat bitte entsprechend korrigieren

Wenn die ihr stripp-ratio nicht auf die Reihe bekommen, sind se eh geliefert.

Muß man sich mal vorstellen: die karren 2,5Mt durch die Gegend für 15koz .

Das sind grob 18Millionen Us$.

Davon gehen gleich mal 2,5Mt x3$ =7,5Millionen weg fürs rumkarren.

Grundannahme is, dass die Tonne Dreck ca 3$ zum spazierenfahren kostet. Wer bessere Zahlen hat bitte entsprechend korrigieren

Antwort auf Beitrag Nr.: 55.343.495 von gummikuhtreiber am 18.07.17 06:54:22Nein, denn er ist noch mit Kredit rein , um nochmal so richtig nachlegen zu können, danach kam der Zusammenbruch ....

http://blackhamresources.com.au/documents/canaccord-update-r…

"based on the results we expect AISC’s to be ~A$1880/oz for the Q. "

"based on the results we expect AISC’s to be ~A$1880/oz for the Q. "

Antwort auf Beitrag Nr.: 55.351.370 von Eberhard01 am 19.07.17 06:06:30

Welch ein Debakel !

Zitat von Eberhard01: http://blackhamresources.com.au/documents/canaccord-update-r…

"based on the results we expect AISC’s to be ~A$1880/oz for the Q. "

Welch ein Debakel !

wenn die Hater am lautesten hetzen....wird's zeit dick nachzulegen...

Portfolio läuft wieder!

BLK, SAU, Levon, REE, PGO, FML, NDM, Americas, SBR, Hecla

Silber physisch

und natürlich:

Bitcoin und Ethereum...mittlerweile eine sehr starke Position

DYOR....Rumpelofen

Portfolio läuft wieder!

BLK, SAU, Levon, REE, PGO, FML, NDM, Americas, SBR, Hecla

Silber physisch

und natürlich:

Bitcoin und Ethereum...mittlerweile eine sehr starke Position

DYOR....Rumpelofen

Antwort auf Beitrag Nr.: 55.617.890 von rumpelofen am 29.08.17 10:57:09

Du hast hier bei Preisen von 40-45 Cent AUD geschrieen, Du bist "All-In". Zwischenzeitlich sind wir auf 20 Cent gefallen, nun gerade mal wieder bei 30 Cent. Und jetzt kommst Du wieder aus Deinem Loch gekrochen?

Du hast durch Dein "geflame" sicherlich viele unwissende Anleger um viel Geld beraubt. Deshalb wäre ich wirklich vorsichtig, wie ich mich hier weiter äußere.

Rumpelofen

Ich bitte Dich, mach Dich nicht lächerlich...Du hast hier bei Preisen von 40-45 Cent AUD geschrieen, Du bist "All-In". Zwischenzeitlich sind wir auf 20 Cent gefallen, nun gerade mal wieder bei 30 Cent. Und jetzt kommst Du wieder aus Deinem Loch gekrochen?

Du hast durch Dein "geflame" sicherlich viele unwissende Anleger um viel Geld beraubt. Deshalb wäre ich wirklich vorsichtig, wie ich mich hier weiter äußere.

Abgesehen von dem etwas höheren Goldpreis (immer noch viel zu niedrig, als dass BLK kostendeckend produzieren könnte) gibts keinerlei News die den Kursanstieg rechtfertigen. In 2 Monaten gibts den nächsten Quarterly, mal sehn ob der auch wieder so ein Schocker wie die letzten beiden wird, dann werden wir von Rumpel zumindest hier nichts mehr hören.

Soll natürlich nicht heißen, dass das Teil bis dahin nicht nochmal hochgezockt wird, schließlich steht eine KE an.

Stefan

Soll natürlich nicht heißen, dass das Teil bis dahin nicht nochmal hochgezockt wird, schließlich steht eine KE an.

Stefan

Antwort auf Beitrag Nr.: 55.620.044 von Stefan0310 am 29.08.17 14:53:29In erster Linie ist nicht der Goldpreis (ist in aud ehh noch eine ganze Ecke vom Jahreshoch entfernt) sondern die Goldgrade für die Produktionskosten verantwortlich. .Diese müssen steigen ansonsten wird es sehr schwer für Blackham......

Antwort auf Beitrag Nr.: 55.620.422 von Schwain787 am 29.08.17 15:40:27“Kostendeckende Produktion“ meinte ich natürlich

Antwort auf Beitrag Nr.: 55.620.044 von Stefan0310 am 29.08.17 14:53:29Ich glaube nicht das der Kurs einfach so steigt!Hier wissen wahrscheinlich schon einige mehr!Wir sind immer noch in der Ramp up Phase die All in Kosten könnten bei höheren Grads auch schnell noch fallen! Warten wir den nächsten Quartalbericht erst einmal ab!Vielleicht hören wir ja auch vorher schon was!

Ganz genau das werde ich auch tun. Sollte der nächste Quartalsbericht zur Abwechslung mal positiv überraschen, steige ich gerne auch höher wieder ein. Die Chancen dafür sind aus meiner Sicht minimal, wo sollen denn plötzlich höhere Grades herkommen?

Stefan

Stefan

Antwort auf Beitrag Nr.: 55.620.686 von Stefan0310 am 29.08.17 16:04:21News auf Hotcopper

Antwort auf Beitrag Nr.: 55.624.484 von AliBabar1 am 30.08.17 02:15:09Kurze Zusammenfassung https://www.abnnewswire.net/amp/en/89768/Blackham-Resources-…

Moin, da steht nix überraschendes oder besonders Positives drin. Insbesondere nicht, wie sie die $114M auftreiben wollen. Nur zum Vergleich: Die FS für Matilda letztes Jahr hatte bei deutlich geringerem Kapitalbedarf eine höhere IRR, was bisher wirklich draus geworden ist, wissen wir ja. Bei dem derzeitigen Track Record dürften die Investoren jedenfalls nicht grade Schlange stehen.

Stefan

Stefan

72 Millionen A$ in der Hinterhand!

Blackham Resources Ltd ("Blackham” or “the Company") (ASX: BLK) yesterday released the successful results of the Expansion Preliminary Feasibility Study (PFS) on its 100% owned 6.2Moz Matilda & Wiluna Gold Operation (“Operation”). The PFS demonstrated robust economics, a large increase in reserves and improved economies of scale supporting the Operation’s expansion. For further information please see ASX Announcement dated 30 August 2017 entitled “Wiluna Expansion PFS confirms robust economics for +200kozpa long mine life operation”. Blackham is pleased to announce it has secured up to AU$72,000,000 in funds to continue to advance its Expansion Definitive Feasibility Study (DFS) and manage its balance sheet whilst it continues to demonstrate improving operational cash flows from the Operation. The funding arrangement is underpinned by the ability to draw up to AU$72,000,000 (“the Agreement”) from The Australian Special Opportunity Fund, a New York-based institutional investor, managed by The Lind Partners (together, “Lind” and “Lind Facility”).

The Company plans to utilise its operating cash flows to fund the Expansion but will also require a suitable funding solution. The Lind Facility provides the Company with time to choose the optimal funding solution. Blackham’s final funding solution for the Operation’s Expansion will ideally mean:

• the securing of a fully funded solution for the Expansion; • minimising dilution to existing Blackham shareholders; • providing flexible funding solutions to ensure continuation of exploration and reserve definition; and • facilitating an increase in the Company’s current hedge facilities to manage gold price risk.

Blackham’s Managing Director, Bryan Dixon, stated, “As Blackham demonstrates strengthening production from its gold operations and pushes forward with the Expansion DFS, the Lind Facility gives the Company maximum flexibility in choosing the best future funding solution for shareholders to grow the Matilda-Wiluna Gold Operation into a 200,000ozpa long mine life asset. Lind Partners has long been a supporter of Blackham and we are pleased to have renewed our association with Lind.”

Lind’s Managing Director, Jeff Easton, said, “We have been following Blackham since Lind’s first investment in 2012, shortly after it bought into the Matilda Gold Project and have seen them evolve from an explorer with a 300,000oz resource to a gold producer with a 6.2Moz resource and an impressive growth story. We are excited to return at this crucial point to fund Blackham and back management as they demonstrate the next chapter of their significant growth story.”

Antwort auf Beitrag Nr.: 55.634.483 von rumpelofen am 31.08.17 09:01:32-humble pie-

eat

eat

Die Details zu dieser tollen Finanzierungsoption hast Du wohl bewusst weggelassen? Von "minimising dilution to existing Blackham shareholders" kann jedenfalls keine Rede sein, es sei denn sie kriegen endlich Matilda auf die Reihe und der Kurs stabilisiert sich deutlich jenseits der 0,50 AUD. Mit Matilda steht und fällt alles. Mal sehen ob wir demnächst was zur Jul/ Aug Produktion hören.

Stefan

Stefan

Antwort auf Beitrag Nr.: 55.617.890 von rumpelofen am 29.08.17 10:57:09

meintest du eine eventuelle short-Position?!

Eins muss man dir lassen ...auf dich ist Verlass! Sobald eine kurzfristige Erholung ihren Zenit erreicht hat, tauchst du auf und trommelst zum Nachkauf.

Zitat von rumpelofen: wenn die Hater am lautesten hetzen....wird's zeit dick nachzulegen...

meintest du eine eventuelle short-Position?!

Eins muss man dir lassen ...auf dich ist Verlass! Sobald eine kurzfristige Erholung ihren Zenit erreicht hat, tauchst du auf und trommelst zum Nachkauf.

Antwort auf Beitrag Nr.: 55.790.382 von gummikuhtreiber am 21.09.17 06:07:48NEWS https://hotcopper.com.au/asx/blk/

Antwort auf Beitrag Nr.: 55.790.430 von AliBabar1 am 21.09.17 06:50:05Die Australier (ASX) quittieren es z.Zt. mit - 8%!

und mal wieder kein lageplan anbei.

treffer lediglich im querschnitt abgebildet.

was soll man damit anfangen?

treffer lediglich im querschnitt abgebildet.

was soll man damit anfangen?

Antwort auf Beitrag Nr.: 55.790.445 von Eberhard01 am 21.09.17 06:59:15So ein Schwachsinn.

Die Australier haben bereits vor den News, welche gegen 14 Uhr kamen BLK abverkauft.

Ganz leicht nachzusehen auf der ASX.

Wo warst du beim Anstieg von 0,09 AUD auf 1AUD?

Wo warst du Anfang des Jahres beim Anstieg von 0,4 auf 0,8 AUD?

Wo waren deine "Warnungen" da?

Kaum gehts mal ein wenig runter tauchst du hier auf und basht (noch dazu ohne einem einzigen Argument,dass deine Aussagen untermauern würde) .. Bist du gefrustet oder so?

Die Australier haben bereits vor den News, welche gegen 14 Uhr kamen BLK abverkauft.

Ganz leicht nachzusehen auf der ASX.

Wo warst du beim Anstieg von 0,09 AUD auf 1AUD?

Wo warst du Anfang des Jahres beim Anstieg von 0,4 auf 0,8 AUD?

Wo waren deine "Warnungen" da?

Kaum gehts mal ein wenig runter tauchst du hier auf und basht (noch dazu ohne einem einzigen Argument,dass deine Aussagen untermauern würde) .. Bist du gefrustet oder so?

Antwort auf Beitrag Nr.: 55.791.333 von Thundereye am 21.09.17 08:57:59Du bist etwas gereizt!

lass deinen Frust an anderen aus.

lass deinen Frust an anderen aus.

Antwort auf Beitrag Nr.: 55.790.430 von AliBabar1 am 21.09.17 06:50:05

mal so am Rande ...GWR hat im Grunde nichts mit BLK zu tun ...aber das kann schon mal passieren, wenn man so ein PDF auf die Schnelle überfliegt

Zitat von AliBabar1: NEWS https://hotcopper.com.au/asx/blk/

mal so am Rande ...GWR hat im Grunde nichts mit BLK zu tun ...aber das kann schon mal passieren, wenn man so ein PDF auf die Schnelle überfliegt

Dann mal zur Abwechslung "echte" News:

http://www.proactiveinvestors.com.au/companies/news/184414/b…

http://www.proactiveinvestors.com.au/companies/news/184414/b…

Antwort auf Beitrag Nr.: 55.797.330 von gummikuhtreiber am 21.09.17 19:45:35Danke für den Hinweis. Ich hatte die News wirklich zu oberflächlich durchgelesen.

Antwort auf Beitrag Nr.: 55.804.302 von AliBabar1 am 22.09.17 18:13:20Kein Problem ...ich hab's auch erst beim zweiten Hinsehen bemerkt.

Nun, dann warten wir mal auf's Quartalsergebnis. Laut Dixon's letztem Interview sollte es ein Rekordergebnis bescheren, da höherwertiges Material verarbeitet wurde. Bleibt nur noch die Frage, ob der "Rekord" genug Rekord ist

Nun, dann warten wir mal auf's Quartalsergebnis. Laut Dixon's letztem Interview sollte es ein Rekordergebnis bescheren, da höherwertiges Material verarbeitet wurde. Bleibt nur noch die Frage, ob der "Rekord" genug Rekord ist

In Aus (ASX) rauscht es munter weiter Richtung Süden, derzeit -8%. Wo ist eigentlich der Threaderöffner? Wann startet der 10-Bagger endlich?

Antwort auf Beitrag Nr.: 55.814.391 von Eberhard01 am 25.09.17 06:43:51Der taucht erst wieder am Zenit einer Zwischenerholung auf (zuletzt am 29.08.)

Zitat von rumpelofen: wenn die Hater am lautesten hetzen....wird's zeit dick nachzulegen...

.....

DYOR....Rumpelofen

Antwort auf Beitrag Nr.: 55.814.466 von gummikuhtreiber am 25.09.17 07:15:36Werde glaub eine kleine Posi vor den Zahlen kaufen! Sollten die Zahlen dann einigermassen ausfallen kaufe ich noch zu! Mfg

Antwort auf Beitrag Nr.: 55.815.381 von biansi63 am 25.09.17 09:35:26dito! Hatte gehofft, dass es heute noch etwas tiefer geht ...aber kann ja noch werden.

Woher nehmt Ihr bloss die Zuversicht, dass es nach den Zahlen wieder hoch geht?

Stefan

Stefan

Antwort auf Beitrag Nr.: 55.815.594 von Stefan0310 am 25.09.17 10:00:43Wenn die Zahlen einigermassen sind! Wieso nicht?

Antwort auf Beitrag Nr.: 55.815.594 von Stefan0310 am 25.09.17 10:00:43"Zuversicht" impliziert blindes Handeln ...ich tippe eben auf höhere Goldgrade bei gleicher Durchbringmenge im Vergleich zum vorigen Quartal.

Antwort auf Beitrag Nr.: 55.815.789 von gummikuhtreiber am 25.09.17 10:26:54Soso, Zuversicht ist also blindes Handeln und was ist dann "tippe"? Keine Zuversicht sondern hoffen?

Unglaublich was man hier vorgesetzt bekommt!

Unglaublich was man hier vorgesetzt bekommt!

Antwort auf Beitrag Nr.: 55.815.849 von Eberhard01 am 25.09.17 10:34:39Es steht dir frei, darzulegen, weshalb du dir des weiteren Kursverfall, auch nach den Zahlen, sicher bist. Ich habe sicherlich kein Problem mit anderen Gedankengängen ...ganz im Gegenteil.

Die Aktie ist bereits vor einer Weile ordentlich verprügelt worden. Das Kursniveau ist niedrig und die Erwartungen haben sich relativiert. Bald steht der nächste Quartalsbericht an und erste Bekundungen geben Hoffnung. Alles keine harten Fakten aber zusammengenommen der denkbar günstigste Zeitpunkt in ein unterbewertetes Mienenunternehmen in der Ramp-up Phase einzusteigen.

Eine kleine Startposi ist heute ins Depot gewandert. Mal sehen was der Quartalsbericht so hergibt.

Eine kleine Startposi ist heute ins Depot gewandert. Mal sehen was der Quartalsbericht so hergibt.

Antwort auf Beitrag Nr.: 55.820.370 von McSmoove am 25.09.17 19:41:56Wann kann man denn mit den Zahlen rechnen?

Eigentlich müssten die Zahlen die nächsten Tage kommen oder Anfang nächster Woche würde ich sagen.

Bin für meine Verhältnisse hier auch mit einer sehr bzw zu hohen Position am Start.

Für einen zock oder eine Anfangsposition denke ich nicht verkehrt aktuell, aber:

Der Kurs ist seit der zwischenerholung schon wieder gut 5 Cent runter, also fast 30%.. und wie schon geschrieben, kommen bald die Zahlen und dann ist der Kursrückgang meiner Meinung nach erst mal kein gutes Zeichen.

Entweder wissen da einige schon mehr oder die Erwartungshaltung ist wirklich am Boden. Allerdings ist man zumindest langfristig durch die Finanzierungszusage ein Stück weit abgesichert. Sollten zahlen und Kurs wieder unter den Erwartungen sein, aber nicht gänzlich total schlecht, werde ich unter 10 Cent noch mal aufstocken und dann heißt es wirklich nur noch: liegen lassen und beten..

Ist ein absoluter zock und aktuell kein solides invest, leider!

Für einen zock oder eine Anfangsposition denke ich nicht verkehrt aktuell, aber:

Der Kurs ist seit der zwischenerholung schon wieder gut 5 Cent runter, also fast 30%.. und wie schon geschrieben, kommen bald die Zahlen und dann ist der Kursrückgang meiner Meinung nach erst mal kein gutes Zeichen.

Entweder wissen da einige schon mehr oder die Erwartungshaltung ist wirklich am Boden. Allerdings ist man zumindest langfristig durch die Finanzierungszusage ein Stück weit abgesichert. Sollten zahlen und Kurs wieder unter den Erwartungen sein, aber nicht gänzlich total schlecht, werde ich unter 10 Cent noch mal aufstocken und dann heißt es wirklich nur noch: liegen lassen und beten..

Ist ein absoluter zock und aktuell kein solides invest, leider!

Antwort auf Beitrag Nr.: 55.821.792 von 90BVB09 am 25.09.17 23:43:54

Eine unschöne Mischung aus niedriger Erwartungshaltung und den daraus resultierenden Sorgen um die Finanzierung der geplanten Erweiterung. Sollte auch dieses Quartal noch kein positiver Ertrag zustande kommen, wird wohl nochmal die Anlegerschaft um so mehr gemolken werden müssen.

Sollte es anders kommen, schnellt das Pendel wohl umso stärker in die andere Richtung aus. Es bleibt eine heiße Wette.

Zitat von 90BVB09: Entweder wissen da einige schon mehr oder die Erwartungshaltung ist wirklich am Boden.

Eine unschöne Mischung aus niedriger Erwartungshaltung und den daraus resultierenden Sorgen um die Finanzierung der geplanten Erweiterung. Sollte auch dieses Quartal noch kein positiver Ertrag zustande kommen, wird wohl nochmal die Anlegerschaft um so mehr gemolken werden müssen.

Sollte es anders kommen, schnellt das Pendel wohl umso stärker in die andere Richtung aus. Es bleibt eine heiße Wette.

Antwort auf Beitrag Nr.: 55.822.536 von gummikuhtreiber am 26.09.17 08:23:31Ja das stimmt schon, aber zumindest die Finanzierung sehe ich sehr positiv. Zwar würde dies eine unliebsame Verwässerung für den Kurs bedeuten, aber verschafft eben Luft.

Und so blöd wie es klingt, sie könnten noch weitere unzureichende Ergebnisse erzielen. Irgendwann sollten sie dann aber beweisen, dass sie die geplanten Ziele erreichen und vor allem höhere Grades abbauen, was sich dann auch im Ergebnis mit einem deutlichen Rückgang der Kosten bemerkbar machen müsste.

Ein Stück weit nur wunschdenken, aber zumindest eine schnelle Insolvenz ist meines Erachtens nicht mehr zu erwarten. Es heißt hoffen und beten

Und so blöd wie es klingt, sie könnten noch weitere unzureichende Ergebnisse erzielen. Irgendwann sollten sie dann aber beweisen, dass sie die geplanten Ziele erreichen und vor allem höhere Grades abbauen, was sich dann auch im Ergebnis mit einem deutlichen Rückgang der Kosten bemerkbar machen müsste.

Ein Stück weit nur wunschdenken, aber zumindest eine schnelle Insolvenz ist meines Erachtens nicht mehr zu erwarten. Es heißt hoffen und beten

Antwort auf Beitrag Nr.: 55.822.680 von 90BVB09 am 26.09.17 08:38:53Mir wäre ein Wachstum aus eigenen Erlösen weitaus lieber ....eine ordentliche Verwässerung gab es ja bereits Anfang des Jahres.

Antwort auf Beitrag Nr.: 55.820.910 von freddy1989 am 25.09.17 20:46:47

Zahlen kamen bisher immer erst gegen Mitte/Ende des Monats nach Quartalsende... ich rechne nicht vor 16. Oktober mit offiziellen Neuigkeiten.. lasse mich aber gerne positiv überraschen..

Zitat von freddy1989: Eigentlich müssten die Zahlen die nächsten Tage kommen oder Anfang nächster Woche würde ich sagen.

Zahlen kamen bisher immer erst gegen Mitte/Ende des Monats nach Quartalsende... ich rechne nicht vor 16. Oktober mit offiziellen Neuigkeiten.. lasse mich aber gerne positiv überraschen..

Ja, bis zu den Quartalszahlen ziehen noch ein paar Wochen in's Land. Es sei denn, es gibt ein überraschend gutes Ergebnis, welches Dixon nach alter Manier herausposaunt ...es sei denn, er hat mittlerweile seine Strategie geändert und übt sich in Zurückhaltung.

Bleibt also so oder so noch Unsicherheit, so dass ich hoffe, noch etwas tiefer einkaufen zu können.

Bleibt also so oder so noch Unsicherheit, so dass ich hoffe, noch etwas tiefer einkaufen zu können.

In Verbindung mit dem abkacken des Goldkurses die letzten Tage ist die Kursentwicklung von Blackham eher ein Zeichen dafür, dass man wohl wieder mit einem verfehlen der Ziele (höhere Grades/ niedrige all in costs) rechnen muss.

Wäre es anders, gäbe es zum Zeitpunkt sicher schon paar "Stützkäufe" von "Wissenden"

Also mit ein bisschen Geduld solltest du die 9 Cent erreichen. Ob das dann schon der Tiefpunkt war, hängt vom Schlechtheitsgrad der Zahlen und des Ausblickes ab. Auf zweitetes kann man ja aber sowieso nix mehr geben)

Wäre es anders, gäbe es zum Zeitpunkt sicher schon paar "Stützkäufe" von "Wissenden"

Also mit ein bisschen Geduld solltest du die 9 Cent erreichen. Ob das dann schon der Tiefpunkt war, hängt vom Schlechtheitsgrad der Zahlen und des Ausblickes ab. Auf zweitetes kann man ja aber sowieso nix mehr geben

)

Antwort auf Beitrag Nr.: 54.887.996 von rumpelofen am 08.05.17 08:46:14

Und wie schaut`s aus rumpel ? Hattest ja nochmal weiter kräftig nachgelegt

Zitat von rumpelofen: https://hotcopper.com.au/threads/ann-wiluna-expansion-study-…

Sollte die Strategie vom Management aufgehen...und der Goldpreis steigt langfristig....dann wird

Blackham mit +1 Mrd AUD $ bewertet sein.

Grandioses Potential...sehe hier eine neue Northern Star Resources heranwachsen.

Habe mittlerweile weit über 50 % von meinem Portfolio hier investiert.

Und wie schaut`s aus rumpel ? Hattest ja nochmal weiter kräftig nachgelegt

Antwort auf Beitrag Nr.: 55.854.081 von Keilfleckbarbe am 29.09.17 20:15:35ich glaube, das Thema Blackham fasst der gute alte Rumpel nicht mehr so schnell an.

hab meine Position gottseidank bei der Zwischenerholung halbiert, trotzdem noch DER Verlustbringer in 2017. Mal schauen, was sie in diesem Quartal wieder (nicht) hinbekommen haben.

hab meine Position gottseidank bei der Zwischenerholung halbiert, trotzdem noch DER Verlustbringer in 2017. Mal schauen, was sie in diesem Quartal wieder (nicht) hinbekommen haben.

Antwort auf Beitrag Nr.: 55.856.520 von MS-MG am 30.09.17 12:46:56Ich hatte bei Kursen von über 20 cent (vor dem Crash) gewarnt...

Antwort auf Beitrag Nr.: 55.854.081 von Keilfleckbarbe am 29.09.17 20:15:35

Habe mittlerweile weit über 50 % von meinem Portfolio hier investiert.

Habe in d gerade nochmals nachgekauft

... Läuft NDM die nächsten Wochen Monate so wie ich das hoffe...wird umgeschichtet in BLK.

14.05.17

Wesshalb ich mit ca. 60% von meinem Portfolio hier eingestiegen bin.

20.05.17

Habe gestern vor Handelsende in Australien nochmals kräftig aufgestockt.

22.05.17

80% von meinem Portfolio in BLK

23.05.17

aber gut, dass hier alles dokumentiert ist

...mal schauen wo ihr in 2..3 Monaten quakt.

25.05.17

Zeit, all inn zu gehen!

du warst bei iot schon all in und alles war weg

nu von 80 % des portfolios wieder all in

gewinne kannste nicht gemacht haben

von verkauft haste auch nix von geschrieben

ergo haengste hier fest

droehnst aber laut bei anderen aktien rum(pel)

dass du der tolle hecht bist - seis drum

gerumpel

08.05.17 Habe mittlerweile weit über 50 % von meinem Portfolio hier investiert.

Habe in d gerade nochmals nachgekauft

... Läuft NDM die nächsten Wochen Monate so wie ich das hoffe...wird umgeschichtet in BLK.

14.05.17

Wesshalb ich mit ca. 60% von meinem Portfolio hier eingestiegen bin.

20.05.17

Habe gestern vor Handelsende in Australien nochmals kräftig aufgestockt.

22.05.17

80% von meinem Portfolio in BLK

23.05.17

aber gut, dass hier alles dokumentiert ist

...mal schauen wo ihr in 2..3 Monaten quakt.

25.05.17

Zeit, all inn zu gehen!

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

du warst bei iot schon all in und alles war weg

nu von 80 % des portfolios wieder all in

gewinne kannste nicht gemacht haben

von verkauft haste auch nix von geschrieben

ergo haengste hier fest

droehnst aber laut bei anderen aktien rum(pel)

dass du der tolle hecht bist - seis drum

Antwort auf Beitrag Nr.: 55.870.666 von bonDiacomova am 03.10.17 12:54:52Tja woran erinnert mich das nur, all in gegangen... ja richtig, an die fliegende RÜBE ! Rumpels Aussidrohne war ja auch so ein Totalausfall, kann man noch alles nachlesen... Wenn ich mich recht erinnerte zum Schluss noch ordentlich auf Kredit "verbilligt"  War klar dass bei Blackham nach diesem PUSH nichts kommen konnte. Abgebranntes Aussiland...

War klar dass bei Blackham nach diesem PUSH nichts kommen konnte. Abgebranntes Aussiland...

War klar dass bei Blackham nach diesem PUSH nichts kommen konnte. Abgebranntes Aussiland...

War klar dass bei Blackham nach diesem PUSH nichts kommen konnte. Abgebranntes Aussiland...

Die Hater und Schwätzbacken, werden noch grosse Augen machen bei Blackham!

Habe zwar nach dem Q2 Bericht...und den vermeldeten Goldgraden von 1,3 Gramm p.t. ca 1/3

meiner Aktien verkauft...(Position war extrem hoch)...doch BLK ist immer noch mein "Top-pic"

und die grösste Position im Portfolio.

BLK ist wohl der grösste Hebel...auf einen steigenden Goldpreis...den man sich vorstellen kann.

Der Q3 Bericht sollte die nächsten Wochen erscheinen...da stellt sich heraus, ob der Turnarround

gelungen ist.

Die heutigen 15 % in OZ, sind wohl die ersten Anzeichen:

https://hotcopper.com.au/asx/blk/

Portfolio läuft wieder extrem nach OBEN:

29 % am Freitag bei Rare Element Resources. (weiterer Top-pic)

https://www.wallstreet-online.de/diskussion/1244566-1-10/tru…

Und die geniale SAU-Aktie startet ebenfalls:

https://www.wallstreet-online.de/diskussion/1249299-1-10/sou…

Gruss...Rumpelofen

Habe zwar nach dem Q2 Bericht...und den vermeldeten Goldgraden von 1,3 Gramm p.t. ca 1/3

meiner Aktien verkauft...(Position war extrem hoch)...doch BLK ist immer noch mein "Top-pic"

und die grösste Position im Portfolio.

BLK ist wohl der grösste Hebel...auf einen steigenden Goldpreis...den man sich vorstellen kann.

Der Q3 Bericht sollte die nächsten Wochen erscheinen...da stellt sich heraus, ob der Turnarround

gelungen ist.

Die heutigen 15 % in OZ, sind wohl die ersten Anzeichen:

https://hotcopper.com.au/asx/blk/

Portfolio läuft wieder extrem nach OBEN:

29 % am Freitag bei Rare Element Resources. (weiterer Top-pic)

https://www.wallstreet-online.de/diskussion/1244566-1-10/tru…

Und die geniale SAU-Aktie startet ebenfalls:

https://www.wallstreet-online.de/diskussion/1249299-1-10/sou…

Gruss...Rumpelofen

Antwort auf Beitrag Nr.: 55.908.935 von rumpelofen am 09.10.17 09:02:42

09.10.2017 08:32:52 0,1570 20.000

09.10.2017 08:22:54 0,1560 17.200

Hatte selbst eine Verkauforder vor Börsenbeginn Verkauf 30.000 zu 0,155 eingestellt. Der Käufer wurde meiner Meinung nach benachteiligt evtl. sogar betrogen, da er nicht den besten Kurs bekam. Bitte um Kontakt.

Tradegate

hat jemand von euch heute Morgen bei Tradegate Blackham Res gegekauft. Ausführung war:09.10.2017 08:32:52 0,1570 20.000

09.10.2017 08:22:54 0,1560 17.200

Hatte selbst eine Verkauforder vor Börsenbeginn Verkauf 30.000 zu 0,155 eingestellt. Der Käufer wurde meiner Meinung nach benachteiligt evtl. sogar betrogen, da er nicht den besten Kurs bekam. Bitte um Kontakt.

Antwort auf Beitrag Nr.: 55.908.935 von rumpelofen am 09.10.17 09:02:42

Mann ey ...Rumpel ...warum meldest du dich denn JETZT schon wieder zu Wort?! Hätt es nicht auch erst bei 0,30 gereicht? Muss ich jetzt also schon wieder verkaufen?! Schließlich bist du doch DER Kontraindikator schlechthin

Zitat von rumpelofen: Die Hater und Schwätzbacken, werden noch grosse Augen machen bei Blackham!

Habe zwar nach dem Q2 Bericht...und den vermeldeten Goldgraden von 1,3 Gramm p.t. ca 1/3

meiner Aktien verkauft...(Position war extrem hoch)...doch BLK ist immer noch mein "Top-pic"

und die grösste Position im Portfolio.

BLK ist wohl der grösste Hebel...auf einen steigenden Goldpreis...den man sich vorstellen kann.

Der Q3 Bericht sollte die nächsten Wochen erscheinen...da stellt sich heraus, ob der Turnarround

gelungen ist.

Die heutigen 15 % in OZ, sind wohl die ersten Anzeichen:

https://hotcopper.com.au/asx/blk/

Portfolio läuft wieder extrem nach OBEN:

29 % am Freitag bei Rare Element Resources. (weiterer Top-pic)

https://www.wallstreet-online.de/diskussion/1244566-1-10/tru…

Und die geniale SAU-Aktie startet ebenfalls:

https://www.wallstreet-online.de/diskussion/1249299-1-10/sou…

Gruss...Rumpelofen

Mann ey ...Rumpel ...warum meldest du dich denn JETZT schon wieder zu Wort?! Hätt es nicht auch erst bei 0,30 gereicht? Muss ich jetzt also schon wieder verkaufen?! Schließlich bist du doch DER Kontraindikator schlechthin

Erstaunlich mit welcher Trefferhäufigkeit der Rumpelkontraindikator immer wieder zuschlägt

Aber Rumpelofen,,

wenn BLK 2 grade und 100.000 Unzen fördert, dazu mit Gewinn,

weiß jeder hier, daß was drin ist.

Was wir nicht wissen KÖNNEN SIES.

Auf Sie war bisher kein Verlaß.

Auch Ihre anderen Buden sind im Year to Year Vergleich eigentlich nur NON EVENTS:

Also warten Sie auf Rückenwind bevor Sie tönen.

wenn BLK 2 grade und 100.000 Unzen fördert, dazu mit Gewinn,

weiß jeder hier, daß was drin ist.

Was wir nicht wissen KÖNNEN SIES.

Auf Sie war bisher kein Verlaß.

Auch Ihre anderen Buden sind im Year to Year Vergleich eigentlich nur NON EVENTS:

Also warten Sie auf Rückenwind bevor Sie tönen.

Antwort auf Beitrag Nr.: 55.932.284 von dosto am 11.10.17 20:59:08Aber wenn ich schreibe dass Der Rumpelofen in meinen Augen -in jedenfalls Einigen Dingen(Andere keine Ahnung)-ein "bisschen einfach gestrickt" ist dann hauen Sie Einem auf die Finger,

wie man nur so über Diesen User herfallen, so böse zu Ihm sein kann?

wie man nur so über Diesen User herfallen, so böse zu Ihm sein kann?

Mal sehen was die Quartalszahlen so bringen hier nochmal ein Link

https://simplywall.st/news/2017/10/12/blackham-resources-lim…

https://simplywall.st/news/2017/10/12/blackham-resources-lim…

Es gibt Neuigkeiten

http://blackhamresources.com.au/documents/wiluna-open-pits-s…Kurs stieg daraufhin in Aussieland um 9,5% nach Norden

Antwort auf Beitrag Nr.: 55.933.772 von waschbaerbau am 12.10.17 07:29:12Ich habe so ein wenig Bedenken,

dass diese Meldung vorab schlechte Q-Zahlen übertünchen soll.

Ich halte meinen Restbestand, stocke aber nicht weiter auf.

dass diese Meldung vorab schlechte Q-Zahlen übertünchen soll.

Ich halte meinen Restbestand, stocke aber nicht weiter auf.

Antwort auf Beitrag Nr.: 55.933.814 von MS-MG am 12.10.17 07:37:02Ja, der Q Report wird entscheidend!

Aufstocken werde ich hier auch nicht.

Im Hotcopper Forum wurde die Meldung auch sehr zwiespältig betrachtet. Einige waren begeistert und sind wieder eingestiegen. Andere fanden diese Meldung jetzt nicht so, dass man invetsieren müsste. Sie warten lieber den Quartalsbericht ab.

Es bleibt nur eins: Abwarten. Dauert ja nicht mehr lange.

Aufstocken werde ich hier auch nicht.

Im Hotcopper Forum wurde die Meldung auch sehr zwiespältig betrachtet. Einige waren begeistert und sind wieder eingestiegen. Andere fanden diese Meldung jetzt nicht so, dass man invetsieren müsste. Sie warten lieber den Quartalsbericht ab.

Es bleibt nur eins: Abwarten. Dauert ja nicht mehr lange.

Antwort auf Beitrag Nr.: 55.933.868 von waschbaerbau am 12.10.17 07:52:39gibt es einen genauen Termin für den Quartalsbericht ?

Antwort auf Beitrag Nr.: 55.940.801 von trustone am 12.10.17 19:11:15weiß ich leider (noch) nicht

Story overnight from WA Business news :

Blackham Resources have shown they are a real contender to double their projected gold output to 200,000 ounces per annum at Wiluna after achieving a massive upgrade in mineral resources at the Wiluna North suite of open pits.

The gold producer told the ASX this week it had almost doubled the resource estimate for the Wiluna North open pits following 23,000 metres of RC and diamond drilling between March and May this year.

Wiluna North open pit resources now stand at 7.3 million tonnes grading 2.69 g/t Gold for 630,000 ounces, and increase of 310,000 ounces of gold on the previous estimate released as recently as January this year.

The total resource at Wiluna now stands at 65 million tonnes grading 3.1 g/t Gold for 6.5 million ounces, up from 6.1 million ounces.

More than 80% of the of the upgraded Wiluna North open pit resource is within the indicated category, and 65% falls within a $1,400/ounce pit shell.

Mining studies are underway to update the open pit ore reserve figure, however the continuity and high grade of the open pittable mineralisation already suggests Blackham will consolidate the historic workings into a single pit stretching more than 3.5 kms.

That matches the length of Kalgoorlie’s Super Pit and whilst it will still be narrower and shallower than the super pit, the new estimation gives an indication of the sheer scale of the mining operation that is shaping up at Wiluna.

In August, Blackham released a preliminary feasibility study to expand the Wiluna operation which poured its first gold only a year ago. The study mapped out a pathway to more than 200,000 ounces a year with a substantial cut in operating costs. The expansion will have an initial capex cost of just $108 million, which would be paid back in little over one year.

Blackham’s Managing Director, Bryan Dixon, said: “Since drilling commenced in September last year, a total of about $10.5 million has been spent on resource and reserve definition drilling on the Wiluna open pits. In this time, the mineral resource has grown from 80,000 ounces to 1,505,000 ounces in just one year, of which 76% is classified as indicated. This represents a very attractive resource addition cost of $7/ounce."

“This large open pit resource and reserves underpin the growth opportunity, as seen in the Expansion PFS released late in August. We also expect a significant reserve upgrade to flow from the latest resource upgrade.”

Shareholders can expect even more good news before the end of the quarter with the release of a new open pit resource estimate in the Adelaide-Moonlight zone, which is just a few hundred metres west of Wiluna North.

Blackham Resources have shown they are a real contender to double their projected gold output to 200,000 ounces per annum at Wiluna after achieving a massive upgrade in mineral resources at the Wiluna North suite of open pits.

The gold producer told the ASX this week it had almost doubled the resource estimate for the Wiluna North open pits following 23,000 metres of RC and diamond drilling between March and May this year.

Wiluna North open pit resources now stand at 7.3 million tonnes grading 2.69 g/t Gold for 630,000 ounces, and increase of 310,000 ounces of gold on the previous estimate released as recently as January this year.

The total resource at Wiluna now stands at 65 million tonnes grading 3.1 g/t Gold for 6.5 million ounces, up from 6.1 million ounces.

More than 80% of the of the upgraded Wiluna North open pit resource is within the indicated category, and 65% falls within a $1,400/ounce pit shell.

Mining studies are underway to update the open pit ore reserve figure, however the continuity and high grade of the open pittable mineralisation already suggests Blackham will consolidate the historic workings into a single pit stretching more than 3.5 kms.

That matches the length of Kalgoorlie’s Super Pit and whilst it will still be narrower and shallower than the super pit, the new estimation gives an indication of the sheer scale of the mining operation that is shaping up at Wiluna.

In August, Blackham released a preliminary feasibility study to expand the Wiluna operation which poured its first gold only a year ago. The study mapped out a pathway to more than 200,000 ounces a year with a substantial cut in operating costs. The expansion will have an initial capex cost of just $108 million, which would be paid back in little over one year.

Blackham’s Managing Director, Bryan Dixon, said: “Since drilling commenced in September last year, a total of about $10.5 million has been spent on resource and reserve definition drilling on the Wiluna open pits. In this time, the mineral resource has grown from 80,000 ounces to 1,505,000 ounces in just one year, of which 76% is classified as indicated. This represents a very attractive resource addition cost of $7/ounce."

“This large open pit resource and reserves underpin the growth opportunity, as seen in the Expansion PFS released late in August. We also expect a significant reserve upgrade to flow from the latest resource upgrade.”

Shareholders can expect even more good news before the end of the quarter with the release of a new open pit resource estimate in the Adelaide-Moonlight zone, which is just a few hundred metres west of Wiluna North.

https://hotcopper.com.au/threads/ann-wiluna-open-pits-to-str…

Gibt eine GIGANTISCHE SUPER-PIT die Willuna-Mine!

Habe dieses ja schon mehrfach angedeutet...die Meldung von gestern bestätigt dieses.

Jetzt spricht auch BLK schon von einer Super-Pit...vergleichbar mit der grössten australischen Goldmine

in Karlgoorlie!

Über 3,5 km wird sich die gigantische Grube hinziehen!

Die Resourcen stehen jetzt bei 6,5 Millionen Unzen!!!

Eine fast unglaubliche Chance besteht z.Z. bei BLK.

Mit absolut lächerlichen 9,5 US$ die Unze GOLD im Boden ist BLK z.Z. bewertet.

Der Insitu Value beträgt 8,4 Milliarden US$!

Das ist das 135-fache der aktuellen MK.

20-Bagger Potential mit Ansage.

Wer bei BLK jetzt nicht zuschlägt...der wird sich bald gewaltig IN DEN ARSCH BEISSEN!!!

DYOR...und Gruss....Rumpelofen

Gibt eine GIGANTISCHE SUPER-PIT die Willuna-Mine!

Habe dieses ja schon mehrfach angedeutet...die Meldung von gestern bestätigt dieses.

Jetzt spricht auch BLK schon von einer Super-Pit...vergleichbar mit der grössten australischen Goldmine

in Karlgoorlie!

Über 3,5 km wird sich die gigantische Grube hinziehen!

Die Resourcen stehen jetzt bei 6,5 Millionen Unzen!!!

Eine fast unglaubliche Chance besteht z.Z. bei BLK.

Mit absolut lächerlichen 9,5 US$ die Unze GOLD im Boden ist BLK z.Z. bewertet.

Der Insitu Value beträgt 8,4 Milliarden US$!

Das ist das 135-fache der aktuellen MK.

20-Bagger Potential mit Ansage.

Wer bei BLK jetzt nicht zuschlägt...der wird sich bald gewaltig IN DEN ARSCH BEISSEN!!!

DYOR...und Gruss....Rumpelofen

Antwort auf Beitrag Nr.: 55.943.354 von rumpelofen am 13.10.17 06:54:16Wie sieht den die finanzielle Situation bei BLK aus? Können sie ihre Gläubiger zum Termin (Jahresende) befriedigen?

->DYOR, nicht dass du dich noch in den Allerwertesten beisst!

->DYOR, nicht dass du dich noch in den Allerwertesten beisst!

Antwort auf Beitrag Nr.: 55.943.354 von rumpelofen am 13.10.17 06:54:16

https://www.godmode-trader.de/artikel/gold-hier-platziert-je…

Wetten auf Gold

Ich finde das ist ein Interessanter Artikel.https://www.godmode-trader.de/artikel/gold-hier-platziert-je…

Antwort auf Beitrag Nr.: 55.943.354 von rumpelofen am 13.10.17 06:54:16man konnte doch schon, zu sehr bescheidenen Kursen nachkaufen ...

da ich nun schon soooo lange dabei bin, freue ich mich über die GOLD Ernte ***

da ich nun schon soooo lange dabei bin, freue ich mich über die GOLD Ernte ***

Antwort auf Beitrag Nr.: 55.944.749 von JungeHuette am 13.10.17 10:04:40So verrückt es auch jetzt noch klingt, ich glaube die Wette könnte aufgehen und demjenigen einen Haufen Geld bringen.

Antwort auf Beitrag Nr.: 55.945.316 von 50Bagger am 13.10.17 10:49:45Ja klingt schon verrückt. Aber wer so eine Wette abgibt weiß mehr als alle andern oder hat zuviel Geld. Auf jeden Fall, hätte BLK bei einem solchen Goldpreis keine Probleme rentabel zu Produzieren.

Antwort auf Beitrag Nr.: 55.945.508 von JungeHuette am 13.10.17 11:12:10stimmt, bei dem Preis schafft es sogar Blackham

Bei dem Preis gäbe es wohl kaum noch einen unrentablen Produzenten und ich denke wir könnten die Preise sehen, wenn auch vielleicht nicht in den kommenden 14 Monaten, aber in 2-3 Jahren ist das machbar

Antwort auf Beitrag Nr.: 55.946.141 von 50Bagger am 13.10.17 12:29:07So bin mit ner ersten Posi drin!Mal schauen könnte ne schöne Turnaroundstory werden!Good Luck allen! Mfg

Antwort auf Beitrag Nr.: 55.947.539 von biansi63 am 13.10.17 14:48:50Gibts denn schon einen Termin für die Zahlen? Mfg

Antwort auf Beitrag Nr.: 55.949.756 von biansi63 am 13.10.17 18:50:21

Nur Rumgerate. Einige denken an den 17.10, einige an das Monatsende und neuerdings glauben einige, dass Blackham den Quartalsbericht auf der Edelmetallmesse in München bekannt geben wird (2. und 3. November). Das wäre bei guten Quartalszahlen natürlich ein super Forum.

Es bleibt spannend.

Wenn gegen Monatsende noch kein Bericht draussen ist, werde ich nachlegen, falls Blackham bis zur Messe wartet werden die Zahlen wohl gut sein.

Die Hoffnung stirbt zuletzt .

.

Frieden und Freude

rs

Zitat von biansi63: Gibts denn schon einen Termin für die Zahlen? Mfg

Nur Rumgerate. Einige denken an den 17.10, einige an das Monatsende und neuerdings glauben einige, dass Blackham den Quartalsbericht auf der Edelmetallmesse in München bekannt geben wird (2. und 3. November). Das wäre bei guten Quartalszahlen natürlich ein super Forum.

Es bleibt spannend.

Wenn gegen Monatsende noch kein Bericht draussen ist, werde ich nachlegen, falls Blackham bis zur Messe wartet werden die Zahlen wohl gut sein.

Die Hoffnung stirbt zuletzt

.

.Frieden und Freude

rs

Antwort auf Beitrag Nr.: 55.952.873 von Ruecksitz am 14.10.17 12:01:23Ich bezweifle, dass BLK den Bericht im November in München präsentiert.

Nach den "ASX Listing Rules" muss der Quartalsbericht innerhalb eines Monats nach dem Berichtzeitraum vorgelegt werden. Ende des Monats ist also Deadline.

In der Vergangenheit veröffentlichte BLK zwischen dem 22. und 31.(30.) des entsprechenden Folgemonats die Quartalsberichte...

Dixon hat BLK heute auf der „121 mining investment conference“ in Hong Kong präsentiert.

Da aber keine neuen Präsentationen/Infos veröffentlicht wurden, dürften dort wohl auch noch keine Neuigkeiten (z.B. Produktionszahlen) kommuniziert worden sein.

https://www.weare121.com/121mininginvestment-hk/conference-d…

Nach den "ASX Listing Rules" muss der Quartalsbericht innerhalb eines Monats nach dem Berichtzeitraum vorgelegt werden. Ende des Monats ist also Deadline.

In der Vergangenheit veröffentlichte BLK zwischen dem 22. und 31.(30.) des entsprechenden Folgemonats die Quartalsberichte...

Dixon hat BLK heute auf der „121 mining investment conference“ in Hong Kong präsentiert.

Da aber keine neuen Präsentationen/Infos veröffentlicht wurden, dürften dort wohl auch noch keine Neuigkeiten (z.B. Produktionszahlen) kommuniziert worden sein.

https://www.weare121.com/121mininginvestment-hk/conference-d…

Gibt ein kurzes Datenblatt zu Blackham recources nur zu Info...

https://www.edelmetallmesse.com/upload/datenblatt//datenblat…

https://www.edelmetallmesse.com/de/aussteller_1.html

https://www.edelmetallmesse.com/upload/datenblatt//datenblat…

https://www.edelmetallmesse.com/de/aussteller_1.html

Antwort auf Beitrag Nr.: 55.978.836 von freddy1989 am 18.10.17 21:56:18danke für den link... aber als flyer autor bitte nächstes mal den rumpel engagieren.. dann kommt auch ein bisschen goldgräberstimmung bei rum... kann ich mir die wartezeit auf die quartalszahlen wenigstens mit meinem singendem goldgräber verkürzen..

Bryan Dixon auf dem Denver Gold Forum..das web cast:

http://www.denvergoldforum.org/xpl17/company-webcast/BLK:AU/

Der Q3 Bericht kommt die nächsten Tage heraus....evtl. schon morgen.

Ich erwarte eine Produktion von knapp 20 000 Unzen für das Q3.

...könnten evtl. schnelle 200% werden.

Habe nochmals aufgestockt.

DYOR....Rumpelofen

http://www.denvergoldforum.org/xpl17/company-webcast/BLK:AU/

Der Q3 Bericht kommt die nächsten Tage heraus....evtl. schon morgen.

Ich erwarte eine Produktion von knapp 20 000 Unzen für das Q3.

...könnten evtl. schnelle 200% werden.

Habe nochmals aufgestockt.

DYOR....Rumpelofen

Kommen die Zahlen vor oder nach dem Börsenschluss in Australien?

Antwort auf Beitrag Nr.: 56.013.171 von 50Bagger am 24.10.17 11:35:43Der letzte Quartalsbericht kam am 25.7.2017 um 16.42 Uhr ASX Zeit.

Antwort auf Beitrag Nr.: 56.012.379 von rumpelofen am 24.10.17 10:13:35du bist ja eh All in?

Antwort auf Beitrag Nr.: 56.014.260 von AliBabar1 am 24.10.17 13:56:10Das war nicht der Quatralsbericht für das Q3 sondern der Jahresbericht für FY2017 welches am

30.Juni 2017 endete.

30.Juni 2017 endete.

Im Jahres Bericht für das FY17 sind Hinweise für den Quartalsbericht auf den wir warten:

https://hotcopper.com.au/threads/ann-annual-report-to-shareh…

OPEN PIT MINING The Matilda open pits experienced slow ore dig rates, due to the wet conditions experienced in the Mar’17 and Jun’17 quarters which reduced the total ore mined for the period to 30 June 2017. Strip ratios were higher than expected over the period but significantly lower forecast strip ratios and lower mining costs are expected during FY18.

From a slow and steady build up in the Dec’16 quarter, production has continued to increase quarter by quarter. Significant improvements in crusher and mill performance were seen during the period but lower than expected mill grades hampered production due to the need to concentrate on waste movement to open up access to the deeper better grade ore zones.

The higher investment in waste stripping during the six months to June 2017 has allowed access to expected higher grade ore in the Sep’17 quarter. Mining at the higher grade Galaxy pit started in early April. Access to the higher grade zones in the M4 pit was achieved during July.

Grade profile Mill feed head grade profile during the period was hampered by almost a quarter of the feed being from low grade stockpiles which averaged 0.7g/t. The significant investment in waste removal will allow access to higher grade ore in the M4 and Galaxy pits which is expected to provide higher head grades during FY18.

Significant stripping invested in the open pits to access the deeper high grade ore, the benefit of which will start to be seen during this half-year. 2. Significant UG lateral mine development. UG mine development was suspended in July 2017 which will eliminate most of the UG sustaining costs for the Sep’17 Qtr.

Unit costs including mining costs per BCM and processing costs per tonne are in line with the Definitive Feasibility Study. As gold production continues to increase all in sustaining costs per ounce should decrease significantly.

The Expansion PFS highlights include: initial gold production - 1.47Moz Au over initial 9 years open Pit Mining Inventory - 15Mt @ 2.3g/t for 1.1Moz underground mining inventory - 4Mt @ 4.7g/t for 608koz expanded processing capacity - up to 3.3Mtpa gold production average - 207,000ozpa (first 6 yrs after expansion) LOM all in sustaining costs - A$1,058/oz or US$836/oz project cash flows - $571m with Initial Capex of $114m (based on A$1,600/oz gold price) NPV (@8%) - $360m and an IRR of 123% (based on A$1,600/oz gold price)

___________________________________________________________________________________

Bryan Dixon...Blackham Resources muss jetzt Wort halten und im Quartalsbericht zeigen, dass:

1. Die Goldgrade tatsächlich höher sind für das abgelaufene Quartal.

2. Das Strip Ratio gefallen ist

3. Die AISCs gefallen sind

Kann mir nicht vorstellen...dasss man im Jahresbericht dieses mehr oder weniger ankündigt und dann

nicht Wort hält!

Kann sehr gut sein, dass der Quartalsbericht morgen zu Beginn des australischen Handelstages erscheint.

Gruss...Rumpelofen

https://hotcopper.com.au/threads/ann-annual-report-to-shareh…

OPEN PIT MINING The Matilda open pits experienced slow ore dig rates, due to the wet conditions experienced in the Mar’17 and Jun’17 quarters which reduced the total ore mined for the period to 30 June 2017. Strip ratios were higher than expected over the period but significantly lower forecast strip ratios and lower mining costs are expected during FY18.

From a slow and steady build up in the Dec’16 quarter, production has continued to increase quarter by quarter. Significant improvements in crusher and mill performance were seen during the period but lower than expected mill grades hampered production due to the need to concentrate on waste movement to open up access to the deeper better grade ore zones.

The higher investment in waste stripping during the six months to June 2017 has allowed access to expected higher grade ore in the Sep’17 quarter. Mining at the higher grade Galaxy pit started in early April. Access to the higher grade zones in the M4 pit was achieved during July.

Grade profile Mill feed head grade profile during the period was hampered by almost a quarter of the feed being from low grade stockpiles which averaged 0.7g/t. The significant investment in waste removal will allow access to higher grade ore in the M4 and Galaxy pits which is expected to provide higher head grades during FY18.

Significant stripping invested in the open pits to access the deeper high grade ore, the benefit of which will start to be seen during this half-year. 2. Significant UG lateral mine development. UG mine development was suspended in July 2017 which will eliminate most of the UG sustaining costs for the Sep’17 Qtr.

Unit costs including mining costs per BCM and processing costs per tonne are in line with the Definitive Feasibility Study. As gold production continues to increase all in sustaining costs per ounce should decrease significantly.

The Expansion PFS highlights include: initial gold production - 1.47Moz Au over initial 9 years open Pit Mining Inventory - 15Mt @ 2.3g/t for 1.1Moz underground mining inventory - 4Mt @ 4.7g/t for 608koz expanded processing capacity - up to 3.3Mtpa gold production average - 207,000ozpa (first 6 yrs after expansion) LOM all in sustaining costs - A$1,058/oz or US$836/oz project cash flows - $571m with Initial Capex of $114m (based on A$1,600/oz gold price) NPV (@8%) - $360m and an IRR of 123% (based on A$1,600/oz gold price)

___________________________________________________________________________________

Bryan Dixon...Blackham Resources muss jetzt Wort halten und im Quartalsbericht zeigen, dass:

1. Die Goldgrade tatsächlich höher sind für das abgelaufene Quartal.

2. Das Strip Ratio gefallen ist

3. Die AISCs gefallen sind

Kann mir nicht vorstellen...dasss man im Jahresbericht dieses mehr oder weniger ankündigt und dann

nicht Wort hält!

Kann sehr gut sein, dass der Quartalsbericht morgen zu Beginn des australischen Handelstages erscheint.

Gruss...Rumpelofen

Könnte in der Tat ein schöner turn arround werden mit mehreren 100% nach oben, sollten sie das aisc deutlichst senken. Bin nach wie vor investiert und warte ab. alle an der Seite wartenden und newbies rate ich äußerste Vorsicht - kann hier auch noch weiter richtung 0 gehen. Sollte man aber ein wenig zockgeld haben sicher zZ eine Möglichkeit. Bin schon so gespannt ob Dixon liefert

Antwort auf Beitrag Nr.: 56.026.536 von K4os am 25.10.17 19:50:50Erwarte heute Nacht ein deutliches Kurs PLUS von 10 bis 30 %...auch ohne den Quarterly.

Das "Team Rumpelofen" hat sich schon heute in D. weiter mit Aktien eingedeckt.

Könnte ein deutliches "Gap-UP" werden in OZ.

Die Aktie wurde verdammt weit runtergeprügelt...die letzten Monate/Jahr.

Im FY 17 (vom 1.7 2016 bis 30.6 2017) wurden unterm Strich 6,8 Millionen AUD Verlust gemacht.

Da das Strip-Ratio SIGNIFIKANT fallen wird in FY 18...die Goldgrade deutlich steigen werden...da

jetzt höhergradiges Materials verarbeitet wird...und die AISCs deutlich fallen werden...wird Blackham

deutlich profitabel werden.

Dixon wird liefern nach m.M. und laut den Aussagen im FY17 Report.

(liefert Dixon nicht, wie angekündigt...so wird der Rumpelofen höchst persönlich auf der Edelmetall-Messe in München dem Herren in den SACK treten)

Im Februar 2017 stand die Aktie auf 70 bis 80 AUD Cent.

Wird jetzt ein sehr guter Quartalsbericht geliefer...so sehe ich BLK auf zumindest 65 AUD-Cent...was

das 3-fache des aktuellen Preises sein wird.

200% sind m.M. durchaus drin...die nächsten Monate.

DYOR...Rumpelofen

Das "Team Rumpelofen" hat sich schon heute in D. weiter mit Aktien eingedeckt.

Könnte ein deutliches "Gap-UP" werden in OZ.

Die Aktie wurde verdammt weit runtergeprügelt...die letzten Monate/Jahr.

Im FY 17 (vom 1.7 2016 bis 30.6 2017) wurden unterm Strich 6,8 Millionen AUD Verlust gemacht.

Da das Strip-Ratio SIGNIFIKANT fallen wird in FY 18...die Goldgrade deutlich steigen werden...da

jetzt höhergradiges Materials verarbeitet wird...und die AISCs deutlich fallen werden...wird Blackham

deutlich profitabel werden.

Dixon wird liefern nach m.M. und laut den Aussagen im FY17 Report.

(liefert Dixon nicht, wie angekündigt...so wird der Rumpelofen höchst persönlich auf der Edelmetall-Messe in München dem Herren in den SACK treten)

Im Februar 2017 stand die Aktie auf 70 bis 80 AUD Cent.

Wird jetzt ein sehr guter Quartalsbericht geliefer...so sehe ich BLK auf zumindest 65 AUD-Cent...was

das 3-fache des aktuellen Preises sein wird.

200% sind m.M. durchaus drin...die nächsten Monate.

DYOR...Rumpelofen

Ich denke wenn (!!!) die Zahlen passen sind wir schnell 100% höher bei 30 Eurocent (dem Dezembertief)... die Aktie ist in der aktuellen 2017er Goldpreisdeppression absolut überverkauft worden und könnte, wenn der Goldpreis zudem wieder anzieht, locker nochmal weitere 100/150% Prozent machen... mehr als in Summe 200%/250%, also einen Megabagger sehe ich aber hier nicht...

Antwort auf Beitrag Nr.: 56.028.288 von rumpelofen am 26.10.17 00:51:54

Bisher +- 0% an der ASX... Lange & Schwarz minus 4,5%...

Hoffe ist die Prognose für den Quartalsbericht besser als die Prognose mit den +10 -30% Kursplus heute...

Zitat von rumpelofen: Erwarte heute Nacht ein deutliches Kurs PLUS von 10 bis 30 %...auch ohne den Quarterly.

Das "Team Rumpelofen" hat sich schon heute in D. weiter mit Aktien eingedeckt.

Könnte ein deutliches "Gap-UP" werden in OZ.

...

Bisher +- 0% an der ASX... Lange & Schwarz minus 4,5%...

Hoffe ist die Prognose für den Quartalsbericht besser als die Prognose mit den +10 -30% Kursplus heute...

Antwort auf Beitrag Nr.: 56.028.729 von Marcelarcel am 26.10.17 07:55:25In der ersten Zeile steht "Annual report, 30 june".

Wieso behauptest du, das sei der Report vom 25.10.?

Wieso behauptest du, das sei der Report vom 25.10.?

Antwort auf Beitrag Nr.: 56.029.248 von Thundereye am 26.10.17 08:59:10

Das Geschäftsjahr endete am 30.06.2017, der Report wurde am 25.10. veröffentlicht.

Den Q3 Bericht erwarten wir ja auch erst jetzt.. obwohl das Q3 ja schon (lange) vorbei ist..

Zitat von Thundereye: In der ersten Zeile steht "Annual report, 30 june".

Wieso behauptest du, das sei der Report vom 25.10.?

Das Geschäftsjahr endete am 30.06.2017, der Report wurde am 25.10. veröffentlicht.

Den Q3 Bericht erwarten wir ja auch erst jetzt.. obwohl das Q3 ja schon (lange) vorbei ist..

Echt ?  Da steht aber was vom 30.06. gleich auf der ersten Seite.

Da steht aber was vom 30.06. gleich auf der ersten Seite.

Da steht aber was vom 30.06. gleich auf der ersten Seite.

Da steht aber was vom 30.06. gleich auf der ersten Seite.

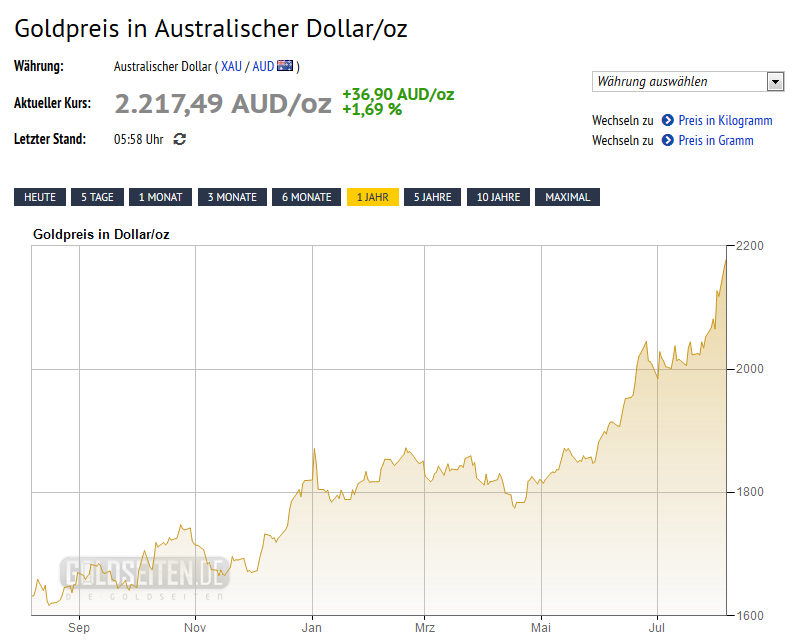

Antwort auf Beitrag Nr.: 56.028.420 von Maximum100 am 26.10.17 05:57:18Vergleicht man den Aktien Preis mit dem Gold Preis in Ausralischen Dollar, stelle ich folgendes fest:

https://goldprice.org/

Anfang Februar hatte Blackham einen Aktienpreis von über 55 AUD-Cent.

Der Gold Preis in AUD lag bei 1600 AUD zur gleichen Zeit.

Momentan haben wir einen Goldpreis von 1660 AUD und Blackham wird mit 21 AUD Cent gehandelt!

In diesem Chart sieht man die Performance von Blackham in Euro-Cent gegenüber dem Gold in US $:

Zum Aktienpreis von Anfang Februar in Euro, müsste Blackham 266 % steigen.

Was ist seither negatives passiert?

Frühling 2017...extrem starke Regenfälle in der Willuna Region...Einstellung der Produktion für mehrere

Wochen. Das Erz "stockpile" wurde mit niedriggradigerem Material angehäuft, welches die Unzen-Produktion für ein weiteres Quartal niedrig hielt.

Gold-Grade sanken auf 1,3 Gramm per Tonne...zu viel Abraum wurde mitverarbeitet.

Was hat sich positiv verändert seit dieser Zeit?

Die Gesamt-Resourcen wurden erhöht auf jetzt 6,5 Millionen Unzen.

Willuna kann eine Gigantische Super-Pit werden...mit über 3 km Länge!

Was wird sich im September Quartal hoch wahrscheinlich geändert haben?

Gold-Grade werden nach Aussage von BLK gestiegen sein. (weniger Abraum wird verarbeitet worden sein)

Die AISc werden drastisch gefallen sein. (Gesamt-Kosten um 1 Unze Gold zu produzieren)

Das Strip-Ratio wird sich deutlich senken.

Wir warten auf den Sep-Quartalsbericht...da werden die konkreten Zahlen veröffentlicht.

Wer weiterhin nur an der Seitenlinie steht..weil er jetzt "Angst hat" zuzugreifen, wird m.M.

nach 50 bis 100% Kussteigerung verpassen. Das kann in OZ recht schnell gehen, mit einer

Neubewertung von BLK.

__________________________________________________________________________________

Mega-Potential wenn die Ankündigungen im FY 2017 zutreffen und der Sep-Quarterly die nächsten Tage

veröffentlicht wird.

DYOR....Rumpelofen

https://goldprice.org/

Anfang Februar hatte Blackham einen Aktienpreis von über 55 AUD-Cent.

Der Gold Preis in AUD lag bei 1600 AUD zur gleichen Zeit.

Momentan haben wir einen Goldpreis von 1660 AUD und Blackham wird mit 21 AUD Cent gehandelt!

In diesem Chart sieht man die Performance von Blackham in Euro-Cent gegenüber dem Gold in US $:

Zum Aktienpreis von Anfang Februar in Euro, müsste Blackham 266 % steigen.

Was ist seither negatives passiert?

Frühling 2017...extrem starke Regenfälle in der Willuna Region...Einstellung der Produktion für mehrere

Wochen. Das Erz "stockpile" wurde mit niedriggradigerem Material angehäuft, welches die Unzen-Produktion für ein weiteres Quartal niedrig hielt.

Gold-Grade sanken auf 1,3 Gramm per Tonne...zu viel Abraum wurde mitverarbeitet.

Was hat sich positiv verändert seit dieser Zeit?

Die Gesamt-Resourcen wurden erhöht auf jetzt 6,5 Millionen Unzen.

Willuna kann eine Gigantische Super-Pit werden...mit über 3 km Länge!

Was wird sich im September Quartal hoch wahrscheinlich geändert haben?

Gold-Grade werden nach Aussage von BLK gestiegen sein. (weniger Abraum wird verarbeitet worden sein)

Die AISc werden drastisch gefallen sein. (Gesamt-Kosten um 1 Unze Gold zu produzieren)

Das Strip-Ratio wird sich deutlich senken.

Wir warten auf den Sep-Quartalsbericht...da werden die konkreten Zahlen veröffentlicht.

Wer weiterhin nur an der Seitenlinie steht..weil er jetzt "Angst hat" zuzugreifen, wird m.M.

nach 50 bis 100% Kussteigerung verpassen. Das kann in OZ recht schnell gehen, mit einer

Neubewertung von BLK.

__________________________________________________________________________________

Mega-Potential wenn die Ankündigungen im FY 2017 zutreffen und der Sep-Quarterly die nächsten Tage

veröffentlicht wird.

DYOR....Rumpelofen

Antwort auf Beitrag Nr.: 56.029.314 von Megastuhls am 26.10.17 09:06:00Jahresbericht fürs FY (bis 30.06.2017) veröffentlicht am 25.10.2017

Ist doch richtig was ich geschrieben habe?

Ist doch richtig was ich geschrieben habe?

Antwort auf Beitrag Nr.: 56.029.551 von rumpelofen am 26.10.17 09:25:30Ich bin doch bereits mit rund 22 Eurocent und dickem Geld drin.... zu den aktuellen Kursen würde ich sicherlich kaufen - jedoch bei der Menge die ich schon habe nicht mehr....

Ich bin mir sicher, allein die Spekulanten hauen den Wert 2017/2018 wieder um bis zu 100% bis 250% hoch, egal ob fundamental berechtigt oder nicht.... das spielt im Minenmarkrt doch eh kaum mehr eine Rolle

Ich bin mir sicher, allein die Spekulanten hauen den Wert 2017/2018 wieder um bis zu 100% bis 250% hoch, egal ob fundamental berechtigt oder nicht.... das spielt im Minenmarkrt doch eh kaum mehr eine Rolle

Bei Minen braucht man nur Sitzfleisch und dicke Eier ;-)

Antwort auf Beitrag Nr.: 56.029.551 von rumpelofen am 26.10.17 09:25:30

Ob es diesmal anders sein wird, ist schwer zu sagen. Allerdings scheint der Kurs auf aktuellem Niveau ganz gut abgesichert zu sein, es sei denn die Zahlen werden Grotten schlecht sein. Bisher hat das Management jdf sehr enttäuscht, auch wenn sie teilweise (Brand) keine Schuld hatten.

Und dieses enttäuschte vertrauen, wird man im Zweifel nur sehr langsam wieder zurückgewinnen können.

30 Cent sehe ich da leider aktuell in weiter ferner. Nur wenn man mit Zahlen und Ausblick wirklich überzeugt. Dann sollte es auch deutlich drüber gehen können. Der Plan des Management ist natürlich aktuell noch nicht annähernd erreicht worden (siehe die angepeilten 200000 Unzen p.a., etc.)

Rumpel..

Im großen und ganzen kann ich dir da zustimmen, auch was das Potential angeht. Aber eben an den Aussichten und vollmundigen Prognosen lag es in den letzten Monaten, dass der Kurs dermaßen nachgegeben hat.Ob es diesmal anders sein wird, ist schwer zu sagen. Allerdings scheint der Kurs auf aktuellem Niveau ganz gut abgesichert zu sein, es sei denn die Zahlen werden Grotten schlecht sein. Bisher hat das Management jdf sehr enttäuscht, auch wenn sie teilweise (Brand) keine Schuld hatten.

Und dieses enttäuschte vertrauen, wird man im Zweifel nur sehr langsam wieder zurückgewinnen können.

30 Cent sehe ich da leider aktuell in weiter ferner. Nur wenn man mit Zahlen und Ausblick wirklich überzeugt. Dann sollte es auch deutlich drüber gehen können. Der Plan des Management ist natürlich aktuell noch nicht annähernd erreicht worden (siehe die angepeilten 200000 Unzen p.a., etc.)

Antwort auf Beitrag Nr.: 56.030.211 von 90BVB09 am 26.10.17 10:35:20Um 19 Uhr australischer Zeit gibt es Quartalszahlen.

Antwort auf Beitrag Nr.: 56.030.376 von Jakuba79 am 26.10.17 10:58:27sind schon da.

Quarterly gold production totalled 15,619oz

Quarterly gold production totalled 15,619oz

Antwort auf Beitrag Nr.: 56.030.376 von Jakuba79 am 26.10.17 10:58:27Will Dixon uns verarschen? Noch marginal weniger produziert als im Vorquartal. Und wieder dieselbe Laier, dass nächstes Quartal alles besser wird.

Und im Jahresabschluss steht, dass im ersten Quartal alles "significantly" besser wird. Der Abschluss ist doch testiert, man sollte nicht nur Dixon feuern, sondern auch die Wirtschaftsprüfer verklagen.

Und im Jahresabschluss steht, dass im ersten Quartal alles "significantly" besser wird. Der Abschluss ist doch testiert, man sollte nicht nur Dixon feuern, sondern auch die Wirtschaftsprüfer verklagen.

Antwort auf Beitrag Nr.: 56.029.551 von rumpelofen am 26.10.17 09:25:30Gut das Du gestern nochmal nachgekauft hast rumpel.

Und noch viel besser für dich ist, daste heute und mind. die nächsten drei Monate nochmal viel billiger einkaufen kannst.

Solltest Du hier all-in sein, kann man wirklich nur Mitleid haben. Aber ich halte das nur für geschnacke...

Und noch viel besser für dich ist, daste heute und mind. die nächsten drei Monate nochmal viel billiger einkaufen kannst.

Solltest Du hier all-in sein, kann man wirklich nur Mitleid haben. Aber ich halte das nur für geschnacke...

Antwort auf Beitrag Nr.: 56.029.551 von rumpelofen am 26.10.17 09:25:30"DYOR....Rumpelofen "

Gut dass du mit schlechtem Beispiel voran gehst. So weiß man wenigstens wie man`s nicht machen sollte.

Gut dass du mit schlechtem Beispiel voran gehst. So weiß man wenigstens wie man`s nicht machen sollte.

Na das war nicht dolle da wird der Kurs bestimmt eins drauf bekommen.

Wie ist eure Meinung halten und auf die nächsten Quartale hoffen oder mit Mega Verlust verkaufen?

Es tut einfach weh glaube irgendwie an das Projekt aber man wird immer wieder enttäuscht.

Wie ist eure Meinung halten und auf die nächsten Quartale hoffen oder mit Mega Verlust verkaufen?

Es tut einfach weh glaube irgendwie an das Projekt aber man wird immer wieder enttäuscht.

Antwort auf Beitrag Nr.: 56.030.934 von HankM00dy am 26.10.17 11:46:03ich hab mein Paket verkauft. War zum Glück nur ne kleine posi mit 5% Verlust...

Ich gehe davon aus das der Kurs ersteinmal wieder abstürzt...

Ich gehe davon aus das der Kurs ersteinmal wieder abstürzt...

Blackham Resources

Mehr Tagebaugruben und größere Ressource

Antwort auf Beitrag Nr.: 56.030.934 von HankM00dy am 26.10.17 11:46:03Ich habe meine letzten 20K auch gerade verkauft. Das war einfach -wieder einmal- unterirdisch. Der Bericht kam nach Börsenschluss in DownUnder raus. Erste Reaktionen dort also erst heute Nacht. Tendenziell nach Süden m.M.n.

Sie haben wieder einmal über 11Mio. AUD verbrannt. Die Einnahmen reichen nicht einmal um die reinen Produktionskosten zu decken. Die C1 lagen bei 1.390 AUD, keine Angabe zu den AISC...wonder why...

Ist mir auch noch nicht untergekommen, dass in Quartalsberichten keine AISC benannt werden.

Im kommenden Quartal werden die Ausgaben mit ca. 44 Mio. prognostiziert, wobei ca. 15 Mio. hiervon Zins- und Rückzahlungen sein werden. Einnahmen in diesem Quartal waren keine 25 Mio.

Die Verwässerungsmaschinerie á la LIND muss jetzt auf Hochtouren laufen, um die Verbindlichkeiten zu bedienen, was das Kapital für das 200K p.a. Upgrade nimmt. Der Traum von den 200k rückt in weite Ferne, wenn kein weiterer Deal an Land gezogen wird. Bei den aktuellen Zahlen wird das schwer.

Ich finde das sehr schade, war auch ein großer Freud von BLK. Ein oder zwei schlechte Quartale OK, aber es gab hier noch kein gutes Quartal seit Produktionsbeginn. Viel versprochen, wenig geliefert.

Viel Glück alles Investierten

stiff321

Sie haben wieder einmal über 11Mio. AUD verbrannt. Die Einnahmen reichen nicht einmal um die reinen Produktionskosten zu decken. Die C1 lagen bei 1.390 AUD, keine Angabe zu den AISC...wonder why...

Ist mir auch noch nicht untergekommen, dass in Quartalsberichten keine AISC benannt werden.

Im kommenden Quartal werden die Ausgaben mit ca. 44 Mio. prognostiziert, wobei ca. 15 Mio. hiervon Zins- und Rückzahlungen sein werden. Einnahmen in diesem Quartal waren keine 25 Mio.

Die Verwässerungsmaschinerie á la LIND muss jetzt auf Hochtouren laufen, um die Verbindlichkeiten zu bedienen, was das Kapital für das 200K p.a. Upgrade nimmt. Der Traum von den 200k rückt in weite Ferne, wenn kein weiterer Deal an Land gezogen wird. Bei den aktuellen Zahlen wird das schwer.

Ich finde das sehr schade, war auch ein großer Freud von BLK. Ein oder zwei schlechte Quartale OK, aber es gab hier noch kein gutes Quartal seit Produktionsbeginn. Viel versprochen, wenig geliefert.

Viel Glück alles Investierten

stiff321

So bin auch mit Verlust raus! Das wird erstmal nichts in nächster Zeit!

Die Zahlen sind wirklich eine Enttäuschung aber daran sieht man mal wieder das es nicht so einfach ist ein 200 000 Unzen Produzent zu werden....wie man es ja schon 2019 sein wollte...

Ich habe keine All IN Costen gefunden habt ihr die gefunden?

man weiss nicht ob überhaupt etwas Gewinn hängen geblieben ist

Nur das habe ich gefunden ist aber glaube ich langfristig...

LOM All in sustaining costs A$1,058/oz or US$836/oz

Ich habe keine All IN Costen gefunden habt ihr die gefunden?

man weiss nicht ob überhaupt etwas Gewinn hängen geblieben ist

Nur das habe ich gefunden ist aber glaube ich langfristig...

LOM All in sustaining costs A$1,058/oz or US$836/oz

Operating Costs

C1 Cash costs of production reduced to A$1,390/oz (Jun’17: $1,439/oz). Cost per ounce is expected

to continue reducing in future periods with better production levels.

During the Sep’17 Qtr, gold sold totalled 15,850oz @ A$1,601/oz.

Denke das sie bestimmt wieder bei um die 2000A $ liegen die AISC Strip rate sehr hoch.

C1 Cash costs of production reduced to A$1,390/oz (Jun’17: $1,439/oz). Cost per ounce is expected

to continue reducing in future periods with better production levels.

During the Sep’17 Qtr, gold sold totalled 15,850oz @ A$1,601/oz.

Denke das sie bestimmt wieder bei um die 2000A $ liegen die AISC Strip rate sehr hoch.

ja, sieht nicht gut aus weiterhin.

Antwort auf Beitrag Nr.: 56.035.644 von Boersiback am 26.10.17 19:00:26

Boersi, als stiller Mitleser von dir und großer Fan, glaubst du weiterhin an Blackham? Wenn ja was muss passieren, damit wir hier wieder 1AUD sehen?

Zitat von Boersiback: ja, sieht nicht gut aus weiterhin.

Boersi, als stiller Mitleser von dir und großer Fan, glaubst du weiterhin an Blackham? Wenn ja was muss passieren, damit wir hier wieder 1AUD sehen?

Auf Rumpel ist halt Verlass ...er indiziert immer die perfekten Ausstiegspunkte

Auf zur neuen Talfahrt ...

Auf zur neuen Talfahrt ...

Zahlen liegen in etwa dort wo ich sie erwartet habe. Alle immer noch investierten können nur noch auf einen deutlichen Anstieg des Goldpreises hoffen, sonst wird die Firma das nächste Jahr nicht überleben.

Stefan

Stefan

Antwort auf Beitrag Nr.: 56.026.536 von K4os am 25.10.17 19:50:50

HAHAHA

Turnaround von mehreren 100%, klar, Hauptsache mitlabern...

Zitat von K4os: Könnte in der Tat ein schöner turn arround werden mit mehreren 100% nach oben, sollten sie das aisc deutlichst senken. Bin nach wie vor investiert und warte ab. alle an der Seite wartenden und newbies rate ich äußerste Vorsicht - kann hier auch noch weiter richtung 0 gehen. Sollte man aber ein wenig zockgeld haben sicher zZ eine Möglichkeit. Bin schon so gespannt ob Dixon liefert

HAHAHA

Turnaround von mehreren 100%, klar, Hauptsache mitlabern...

Antwort auf Beitrag Nr.: 56.036.727 von BarbieQ am 26.10.17 20:51:00

Der Konjunktiv sagt dir aber schon was?

Bitte zudem den ganzen Post lesen.

Zitat von BarbieQ:Zitat von K4os: Könnte in der Tat ein schöner turn arround werden mit mehreren 100% nach oben, sollten sie das aisc deutlichst senken. Bin nach wie vor investiert und warte ab. alle an der Seite wartenden und newbies rate ich äußerste Vorsicht - kann hier auch noch weiter richtung 0 gehen. Sollte man aber ein wenig zockgeld haben sicher zZ eine Möglichkeit. Bin schon so gespannt ob Dixon liefert

HAHAHA

Turnaround von mehreren 100%, klar, Hauptsache mitlabern...

Der Konjunktiv sagt dir aber schon was?

Bitte zudem den ganzen Post lesen.

Antwort auf Beitrag Nr.: 56.028.288 von rumpelofen am 26.10.17 00:51:54

Und nun rumpel ? Was is nu mit team rumpel und schon vor Monaten fett investiert

Zitat von rumpelofen: Erwarte heute Nacht ein deutliches Kurs PLUS von 10 bis 30 %...auch ohne den Quarterly.

Das "Team Rumpelofen" hat sich schon heute in D. weiter mit Aktien eingedeckt.

Könnte ein deutliches "Gap-UP" werden in OZ.

Die Aktie wurde verdammt weit runtergeprügelt...die letzten Monate/Jahr.

Im FY 17 (vom 1.7 2016 bis 30.6 2017) wurden unterm Strich 6,8 Millionen AUD Verlust gemacht.

Da das Strip-Ratio SIGNIFIKANT fallen wird in FY 18...die Goldgrade deutlich steigen werden...da

jetzt höhergradiges Materials verarbeitet wird...und die AISCs deutlich fallen werden...wird Blackham

deutlich profitabel werden.

Dixon wird liefern nach m.M. und laut den Aussagen im FY17 Report.

(liefert Dixon nicht, wie angekündigt...so wird der Rumpelofen höchst persönlich auf der Edelmetall-Messe in München dem Herren in den SACK treten)

Im Februar 2017 stand die Aktie auf 70 bis 80 AUD Cent.

Wird jetzt ein sehr guter Quartalsbericht geliefer...so sehe ich BLK auf zumindest 65 AUD-Cent...was

das 3-fache des aktuellen Preises sein wird.

200% sind m.M. durchaus drin...die nächsten Monate.

DYOR...Rumpelofen

Und nun rumpel ? Was is nu mit team rumpel und schon vor Monaten fett investiert

Antwort auf Beitrag Nr.: 55.932.284 von dosto am 11.10.17 20:59:08

dosto wie immer ins schwarze getroffen ! Habe viel von dosto gelernt

Zitat von dosto: Aber Rumpelofen,,

wenn BLK 2 grade und 100.000 Unzen fördert, dazu mit Gewinn,

weiß jeder hier, daß was drin ist.

Was wir nicht wissen KÖNNEN SIES.

Auf Sie war bisher kein Verlaß.

Auch Ihre anderen Buden sind im Year to Year Vergleich eigentlich nur NON EVENTS:

Also warten Sie auf Rückenwind bevor Sie tönen.

dosto wie immer ins schwarze getroffen !

Habe viel von dosto gelernt