Schweizerische Nationalbank AG - ein Bewertungskuriosum - 500 Beiträge pro Seite

eröffnet am 01.08.17 10:53:13 von

neuester Beitrag 19.04.24 07:43:57 von

neuester Beitrag 19.04.24 07:43:57 von

Beiträge: 412

ID: 1.258.467

ID: 1.258.467

Aufrufe heute: 4

Gesamt: 26.650

Gesamt: 26.650

Aktive User: 0

ISIN: CH0001319265 · WKN: 852243

4.285,00

EUR

+1,54 %

+65,00 EUR

Letzter Kurs 22:03:28 Lang & Schwarz

Neuigkeiten

02.04.24 · dpa-AFX |

21.03.24 · dpa-AFX |

01.03.24 · BörsenNEWS.de |

29.02.24 · BörsenNEWS.de |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 15,000 | +900,00 | |

| 0,6800 | +312,12 | |

| 7,5000 | +50,00 | |

| 25,50 | +42,86 | |

| 1,5100 | +37,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 33,22 | -16,68 | |

| 1,5000 | -23,08 | |

| 3,0000 | -24,91 | |

| 0,7500 | -25,00 | |

| 5,2300 | -50,33 |

Die Schweizerische Nationalbank, snb.ch, hat ein Grundkapital von 100.000 Aktien. Beim aktuellen Kurs von 2.155 CHF ergibt sich eine Marktkapitalisierung von 215,5 Mio. CHF. 2016 war das 109. Geschäftsjahr – siehe den Geschäftsbericht:

https://www.snb.ch/de/mmr/reference/annrep_2016_komplett/sou…

Das Eigenkapital beträgt Ende 2016 84,527 Mrd. CHF.

Die SNB schreibt ihren Aktionären zur Einordnung ihrer Aktie:

Die SNB-Aktie gleicht bezüglich Kursentwicklung (wegen der gesetzlichen Dividendenbeschränkung auf 6%) eher risikolosen langfristigen Obligationen als sonstigen Aktien.

Da die Rendite langfristiger Anleihen in der Schweiz zwischen 0,3% und 0,5% liegt:

https://de.investing.com/rates-bonds/switzerland-government-…

kann man die Dividende der SNB von 15 CHF mit 0,3% - 0,5% kapitalisieren, dies sind die Renditen der Staatsanleihen mit Laufzeiten zwischen 15 und 30 Jahren. Die SNB Aktie hätte als Anleihe einen Wert zwischen 3.000 CHF und 5.000 CHF, wobei der kleinere Wert der 30-jährigen langfristigsten Anleihe entspricht.

Man kann den Charakter der SNB Aktie aber auch als den einer Aktie mit Gewinnabführungs- und Beherrschungsvertrag beschreiben. Langfristig ist das Eigenkapital der SNB trotz der Vorab-Ausschüttungen an die Kantone deutlich gestiegen. Allein im Fünfjahreszeitraum 2012 bis 2016 von 58,1 CHF auf 84,5 Mrd. CHF.

Dir Rechte der Aktionäre sind gleichwohl beschränkt durch das Nationalbankgesetz, welches die SNB folgendermaßen für ihre Aktionäre zusammenfasst:

Die Schweizerische Nationalbank ist eine spezialgesetzliche Aktiengesellschaft. Die Rechte der Aktionäre werden durch das Nationalbankgesetz (www.admin.ch) bestimmt; das Aktienrecht findet nur ergänzend Anwendung (Art. 2 NBG).

Die Aktionärsstruktur weist mit vier Kantonen und einem Düsseldorfer Privatinvestor fünf meldepflichtige Aktionäre aus:

https://snb.ch/de/mmr/reference/shares_structure/source/akti…

Alle öffentlich rechtlichen Aktionäre halten zusammen 52,1% der Aktien und verfügen aufgrund einer Stimmrechtsbeschränkung auf 100 Aktien für alle übrigen Aktionäre, über 74,7% der stimmberechtigten Aktien.

Die öffentlich rechtlichen Aktionäre teilen sich auf in Kantone mit 39,0%, Kantonalbanken mit 12,8% sowie 21 Gemeinden und andere öffentlich rechtliche Körperschaften mit 0,3% des Aktienbestands von 100.000 Stück.

Aufgrund unterschiedlicher Interessen der einzelnen Kantone ist eine Änderung der Dividendenzahlung an die Aktionäre von 15 CHF nicht für alle Zeit auszuschließen. Geld, besonders die möglicherweise bald 3-stelligen Mrd. Beträge des Eigenkapitals der SNB, könnte die Fantasie der Kantone und ihrer Bürger wecken, zumal die Schweiz ein System der direkten Demokratie aufweist.

Die bisherigen Höchstkurse datieren aus dem Jahr 1997 mit einer Preisspitze von 2.645 CHF. Das Eigenkapital Ende 2016 betrug, allerdings eher theoretische, 845.000 CHF pro Aktie. Der aktuelle Kurs berücksichtigt davon lediglich 0,26% sowie 71,8% der Bewertung als 30-jährige Anleihe.

Neben der SNB sind die Notenbanken von Belgien, Griechenland und Japan börsennotiert mit folgenden Börsenwerten:

Schweizerische Nationalbank 192 Mio. EUR

Banque nationale de Belgique 1.160 Mio. EUR

National Bank of Greece 3.230 Mio. EUR

Bank of Japan 39 Mrd. Yen bzw. 300 Mio. EUR

Wenn man die BoJ aufgrund ihrer Verlustsituation und der Abhängigkeit von der Regierung nicht in die Betrachtung einbezieht, vergleichen sich die Notenbanken von drei Ländern, die eine etwa vergleichbare Bevölkerung haben. Belgien 11 Mio., Griechenland 11 Mio. und die Schweiz mit 8,4 Mio. Einwohnern. Der Vorteil der SNB ist, dass sie nicht Teil des Euro-Systems ist und neben Währungsanlagen und Gold (39 Mrd. CHF) auch Aktien (130 Mrd. CHF) hält. Der Aktienbestand wurde in 2016 um 31 Mrd. CHF aufgestockt. Mit diesem Anlagemix ist zukünftig mit tendenziell weiter steigenden Eigenkapitalwerten in Schweizer Franken zu rechnen.

Wie könnte die SNB Aktie bewertet werden?

Die Wertuntergrenze sollte die Bewertung anhand der 30-jährigen schweizerischen Staatsanleihe darstellen: 3.000 CHF.

Langfristig wäre eine deutliche Anhebung der Dividende denkbar. Darüber hinaus könnte die Wahrnehmung der SNB Aktie als Substanzaktie zunehmen. Zumindest die Bewertung der belgischen Notenbank mit 1,16 Mrd. EUR wäre hierbei eine Hilfsgröße. Dies impliziert einen Vergleichskurs der SNB von zumindest 13.000 CHF.

https://www.snb.ch/de/mmr/reference/annrep_2016_komplett/sou…

Das Eigenkapital beträgt Ende 2016 84,527 Mrd. CHF.

Die SNB schreibt ihren Aktionären zur Einordnung ihrer Aktie:

Die SNB-Aktie gleicht bezüglich Kursentwicklung (wegen der gesetzlichen Dividendenbeschränkung auf 6%) eher risikolosen langfristigen Obligationen als sonstigen Aktien.

Da die Rendite langfristiger Anleihen in der Schweiz zwischen 0,3% und 0,5% liegt:

https://de.investing.com/rates-bonds/switzerland-government-…

kann man die Dividende der SNB von 15 CHF mit 0,3% - 0,5% kapitalisieren, dies sind die Renditen der Staatsanleihen mit Laufzeiten zwischen 15 und 30 Jahren. Die SNB Aktie hätte als Anleihe einen Wert zwischen 3.000 CHF und 5.000 CHF, wobei der kleinere Wert der 30-jährigen langfristigsten Anleihe entspricht.

Man kann den Charakter der SNB Aktie aber auch als den einer Aktie mit Gewinnabführungs- und Beherrschungsvertrag beschreiben. Langfristig ist das Eigenkapital der SNB trotz der Vorab-Ausschüttungen an die Kantone deutlich gestiegen. Allein im Fünfjahreszeitraum 2012 bis 2016 von 58,1 CHF auf 84,5 Mrd. CHF.

Dir Rechte der Aktionäre sind gleichwohl beschränkt durch das Nationalbankgesetz, welches die SNB folgendermaßen für ihre Aktionäre zusammenfasst:

Die Schweizerische Nationalbank ist eine spezialgesetzliche Aktiengesellschaft. Die Rechte der Aktionäre werden durch das Nationalbankgesetz (www.admin.ch) bestimmt; das Aktienrecht findet nur ergänzend Anwendung (Art. 2 NBG).

Die Aktionärsstruktur weist mit vier Kantonen und einem Düsseldorfer Privatinvestor fünf meldepflichtige Aktionäre aus:

https://snb.ch/de/mmr/reference/shares_structure/source/akti…

Alle öffentlich rechtlichen Aktionäre halten zusammen 52,1% der Aktien und verfügen aufgrund einer Stimmrechtsbeschränkung auf 100 Aktien für alle übrigen Aktionäre, über 74,7% der stimmberechtigten Aktien.

Die öffentlich rechtlichen Aktionäre teilen sich auf in Kantone mit 39,0%, Kantonalbanken mit 12,8% sowie 21 Gemeinden und andere öffentlich rechtliche Körperschaften mit 0,3% des Aktienbestands von 100.000 Stück.

Aufgrund unterschiedlicher Interessen der einzelnen Kantone ist eine Änderung der Dividendenzahlung an die Aktionäre von 15 CHF nicht für alle Zeit auszuschließen. Geld, besonders die möglicherweise bald 3-stelligen Mrd. Beträge des Eigenkapitals der SNB, könnte die Fantasie der Kantone und ihrer Bürger wecken, zumal die Schweiz ein System der direkten Demokratie aufweist.

Die bisherigen Höchstkurse datieren aus dem Jahr 1997 mit einer Preisspitze von 2.645 CHF. Das Eigenkapital Ende 2016 betrug, allerdings eher theoretische, 845.000 CHF pro Aktie. Der aktuelle Kurs berücksichtigt davon lediglich 0,26% sowie 71,8% der Bewertung als 30-jährige Anleihe.

Neben der SNB sind die Notenbanken von Belgien, Griechenland und Japan börsennotiert mit folgenden Börsenwerten:

Schweizerische Nationalbank 192 Mio. EUR

Banque nationale de Belgique 1.160 Mio. EUR

National Bank of Greece 3.230 Mio. EUR

Bank of Japan 39 Mrd. Yen bzw. 300 Mio. EUR

Wenn man die BoJ aufgrund ihrer Verlustsituation und der Abhängigkeit von der Regierung nicht in die Betrachtung einbezieht, vergleichen sich die Notenbanken von drei Ländern, die eine etwa vergleichbare Bevölkerung haben. Belgien 11 Mio., Griechenland 11 Mio. und die Schweiz mit 8,4 Mio. Einwohnern. Der Vorteil der SNB ist, dass sie nicht Teil des Euro-Systems ist und neben Währungsanlagen und Gold (39 Mrd. CHF) auch Aktien (130 Mrd. CHF) hält. Der Aktienbestand wurde in 2016 um 31 Mrd. CHF aufgestockt. Mit diesem Anlagemix ist zukünftig mit tendenziell weiter steigenden Eigenkapitalwerten in Schweizer Franken zu rechnen.

Wie könnte die SNB Aktie bewertet werden?

Die Wertuntergrenze sollte die Bewertung anhand der 30-jährigen schweizerischen Staatsanleihe darstellen: 3.000 CHF.

Langfristig wäre eine deutliche Anhebung der Dividende denkbar. Darüber hinaus könnte die Wahrnehmung der SNB Aktie als Substanzaktie zunehmen. Zumindest die Bewertung der belgischen Notenbank mit 1,16 Mrd. EUR wäre hierbei eine Hilfsgröße. Dies impliziert einen Vergleichskurs der SNB von zumindest 13.000 CHF.

Antwort auf Beitrag Nr.: 55.432.623 von Merger-one am 01.08.17 10:53:13

Der Wechsel vom letzten auf den ersten

Börsenkapitalisierungsplatz

wuerde wohl die

Bewertungskuriosität beenden.

Aktuell

1)Belgien 13.300 chf

2)Japan 3.400 chf

3)Griechenland 3.100 chf

4)Schweiz 2.100 chf

Das Investmentinteresse besteht wohl eher in der Erwartung einer

adäquaten Börsenbewertung und weniger in dem dem Privataktionär

so häufig nachgesagten Dividendeninteresse.

Kursschwankungen i.H.v. drei Jahresdividenden

-gelegentlich mit nur einem Stück-

lassen den Dividendengesichtspunkt als Anlagekriterium

eher als ungeeignet erscheinen.

Würde dennoch verfehlterweise der Barwert der Dividende unter Zugrundelegung

der Dividende einer zehnjährigen Anleihe herangezogen,

so führte selbst dieser unpassende Vergleich von Eigenkapital

mit Fremdkapital bei einem Zinssatz von 0,04 %

zu einem Kurs

von 37.500 CHF pro Aktie ( 15 CHF : 0,04 x 100 ) .

SNB : Bewertungskuriosum durch inverse Börsenkapitalisierungsreihenfolge

Der Wechsel vom letzten auf den ersten

Börsenkapitalisierungsplatz

wuerde wohl die

Bewertungskuriosität beenden.

Aktuell

1)Belgien 13.300 chf

2)Japan 3.400 chf

3)Griechenland 3.100 chf

4)Schweiz 2.100 chf

Das Investmentinteresse besteht wohl eher in der Erwartung einer

adäquaten Börsenbewertung und weniger in dem dem Privataktionär

so häufig nachgesagten Dividendeninteresse.

Kursschwankungen i.H.v. drei Jahresdividenden

-gelegentlich mit nur einem Stück-

lassen den Dividendengesichtspunkt als Anlagekriterium

eher als ungeeignet erscheinen.

Würde dennoch verfehlterweise der Barwert der Dividende unter Zugrundelegung

der Dividende einer zehnjährigen Anleihe herangezogen,

so führte selbst dieser unpassende Vergleich von Eigenkapital

mit Fremdkapital bei einem Zinssatz von 0,04 %

zu einem Kurs

von 37.500 CHF pro Aktie ( 15 CHF : 0,04 x 100 ) .

Antwort auf Beitrag Nr.: 55.444.854 von InvestorWissen am 02.08.17 17:05:53Was wollen Sie uns eigentlich jetzt damit sagen?

SNB : Richtige Einschätzung des Unternehmenswertes

https://de.wikipedia.org/wiki/Investor_Relations

Die Aufgabe der Investor Relation eines börsennotierten Unternehmens ist,

Investoren, Analysten und Finanzmedien die richtige Einschätzung

des Unternehmenswertes zu ermöglichen.

Zudem besteht das strategische Ziel der IR in der Steigerung der Börsenumsätze,

um damit zu starke Kursschwankungen und eine Unterbewertung

zu vermeiden.

https://de.wikipedia.org/wiki/Investor_Relations

Die Aufgabe der Investor Relation eines börsennotierten Unternehmens ist,

Investoren, Analysten und Finanzmedien die richtige Einschätzung

des Unternehmenswertes zu ermöglichen.

Zudem besteht das strategische Ziel der IR in der Steigerung der Börsenumsätze,

um damit zu starke Kursschwankungen und eine Unterbewertung

zu vermeiden.

Antwort auf Beitrag Nr.: 55.432.623 von Merger-one am 01.08.17 10:53:13auf das Vermögen der SNB wird der Aktionär vermutlich nie Zugriff bekommen:

https://www.admin.ch/opc/de/classified-compilation/20021117/…

ich bin kein Jurist. Ich würde das aber so verstehen, dass nur der Bund etwas an der aktuellen Spezialform ändern kann. D.h. auch wenn es bei den Kantonen/Gemeinden/Kantonalbanken Begehrlichkeiten gibt, die Dividenden zu erhöhen oder die Assets zu verteilen, so hätten die aktuellen Aktionäre keine Handhabe. Im schlimmsten Fall könnte man obigen Absatz auch so lesen, dass der Bund in der Lage ist, sich der teuren Aktionäre zu entledigen indem sie den Nennwert zurückzahlen (250 CHF), sobald ihnen danach ist. Ich kann mir aber nicht vorstellen, dass das ein realistisches Szenario ist, da das Affront gegen die Kantone wäre.

Es bleibt daher nur, die Aktie wie eine Anleihe zu bewerten. Es stellt sich dann noch die Frage, was der korrekte Zins ist den man unterstellen kann. Immerhin gab es auch schon mal einen Dividendenausfall. Und man müsste meiner Meinung nach einen Zins nehmen, der höher liegt als der der 30-jährigen Anleihen, da es nie eine Rückzahlung gibt, d.h. es handelt sich um eine ewige Anleihe. Vor einem Jahr war ein Investment ziemlich lukrativ und offenbar ist der Markt hier auch nicht sehr effizient, denn im letzten Jahr hat sich bezüglich der Zinserwartungen nicht so viel geändert wie der Kursanstieg suggeriert. Meine persönliche take home message ist, das man mit der SNB eine interessante Alternative zu Anleihen hat, da man auch kleinere Beträge investieren kann als üblicherweise bei Anleihen und zu niedrigen Gebühren als beispielsweise in einem Anleihen ETF. Ich werde den Kurs auf jeden Fall im Auge behalten und bei attraktiveren Preisen die SNB Aktie potenziell zum Cash parken nutzen.

Abgesehen davon scheint mir die Belgische Nationalbank auch nicht uninteressant. Diese zahlen die Hälfte ihrer Nettoerlöse aus (abzüglich Steuern). Nach einer Überschlagsrechnung komme ich hier auf einen fairen Wert von 3600€ pro Aktie:

- ca. 4 Mrd Assets für 400.000 Aktien = 10.000€ Assets pro Aktie

- die Hälfte davon sind 5.000€ minus ca 34% Steuern plus

- eine garantierte Dividende (soweit ich verstanden habe) von 1.50€ die man daher zu sagen wir 0,5% abdiskontieren kann -> 300€

= 3600€

Allerdings finde ich keine aktuellen Informationen zu den Assets. Die 4 Mrd sind eher geraten. 2010 lag der Wert bei 3,9 Mrd.

Im Gegensatz zur Schweiz wurde in Belgien aber wohl schon gelegentlich an den Bestimmungen gewerkelt, d.h. hier könnten sich die Regeln auch in Zukunft noch ändern, sowohl pro als auch contra Kursentwicklung.

Die Bank of Japan werde ich mir bei Gelegenheit auch noch anschauen. Sind auf jedenfall alles interessante Aktien, die offenbar wenig Beachtung im Mainstream finden.

Art. 32 Liquidation

1 Die Aktiengesellschaft Schweizerische Nationalbank kann mittels Bundesgesetz

aufgelöst werden. Dieses regelt auch das Liquidationsverfahren.

2 Wird die Nationalbank liquidiert, so erhalten die Aktionärinnen und Aktionäre den

Nominalwert ihrer Aktien sowie einen angemessenen Zins für den Zeitraum nach

dem Inkrafttreten des Auflösungsbeschlusses ausbezahlt. Weitere Rechte am Vermögen

der Nationalbank stehen ihnen nicht zu. Das übrige Vermögen geht in das

Eigentum der neuen Nationalbank über.

https://www.admin.ch/opc/de/classified-compilation/20021117/…

ich bin kein Jurist. Ich würde das aber so verstehen, dass nur der Bund etwas an der aktuellen Spezialform ändern kann. D.h. auch wenn es bei den Kantonen/Gemeinden/Kantonalbanken Begehrlichkeiten gibt, die Dividenden zu erhöhen oder die Assets zu verteilen, so hätten die aktuellen Aktionäre keine Handhabe. Im schlimmsten Fall könnte man obigen Absatz auch so lesen, dass der Bund in der Lage ist, sich der teuren Aktionäre zu entledigen indem sie den Nennwert zurückzahlen (250 CHF), sobald ihnen danach ist. Ich kann mir aber nicht vorstellen, dass das ein realistisches Szenario ist, da das Affront gegen die Kantone wäre.

Es bleibt daher nur, die Aktie wie eine Anleihe zu bewerten. Es stellt sich dann noch die Frage, was der korrekte Zins ist den man unterstellen kann. Immerhin gab es auch schon mal einen Dividendenausfall. Und man müsste meiner Meinung nach einen Zins nehmen, der höher liegt als der der 30-jährigen Anleihen, da es nie eine Rückzahlung gibt, d.h. es handelt sich um eine ewige Anleihe. Vor einem Jahr war ein Investment ziemlich lukrativ und offenbar ist der Markt hier auch nicht sehr effizient, denn im letzten Jahr hat sich bezüglich der Zinserwartungen nicht so viel geändert wie der Kursanstieg suggeriert. Meine persönliche take home message ist, das man mit der SNB eine interessante Alternative zu Anleihen hat, da man auch kleinere Beträge investieren kann als üblicherweise bei Anleihen und zu niedrigen Gebühren als beispielsweise in einem Anleihen ETF. Ich werde den Kurs auf jeden Fall im Auge behalten und bei attraktiveren Preisen die SNB Aktie potenziell zum Cash parken nutzen.

Abgesehen davon scheint mir die Belgische Nationalbank auch nicht uninteressant. Diese zahlen die Hälfte ihrer Nettoerlöse aus (abzüglich Steuern). Nach einer Überschlagsrechnung komme ich hier auf einen fairen Wert von 3600€ pro Aktie:

- ca. 4 Mrd Assets für 400.000 Aktien = 10.000€ Assets pro Aktie

- die Hälfte davon sind 5.000€ minus ca 34% Steuern plus

- eine garantierte Dividende (soweit ich verstanden habe) von 1.50€ die man daher zu sagen wir 0,5% abdiskontieren kann -> 300€

= 3600€

Allerdings finde ich keine aktuellen Informationen zu den Assets. Die 4 Mrd sind eher geraten. 2010 lag der Wert bei 3,9 Mrd.

Im Gegensatz zur Schweiz wurde in Belgien aber wohl schon gelegentlich an den Bestimmungen gewerkelt, d.h. hier könnten sich die Regeln auch in Zukunft noch ändern, sowohl pro als auch contra Kursentwicklung.

Die Bank of Japan werde ich mir bei Gelegenheit auch noch anschauen. Sind auf jedenfall alles interessante Aktien, die offenbar wenig Beachtung im Mainstream finden.

Trading Spotlight

!

Dieser Beitrag wurde von MadMod moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 55.476.795 von InvestorWissen am 08.08.17 07:33:04Hallo fallencommunist,

vielen Dank, du hast/schreibst wenigstens deine eigene Meinung zur SNB !

Für mich ist der Wert total unterbewertet.

Die einzigste Möglichkeit einen faire Bewertung hier zu bekommen scheint m. E. nur über Verknappung der Umlaufenden Anteile zu erzeugen.

Damit meine ich jeder sollte seine Aktien bei der SNB eintragen lassen!

Hier wurde auch auf der letzten HV schon ein schöner Antrag zur Dividende gestellt.

Nachdem ich mir die HV angesehen habe war ich schon etwas geschockt wie mit den Aktionären umgegangen wird.

Man bräuchte nur 501 eingetragene Aktionäre dann würde Ihnen der A.... auf Grund gehen.

Beste Grüße

vielen Dank, du hast/schreibst wenigstens deine eigene Meinung zur SNB !

Für mich ist der Wert total unterbewertet.

Die einzigste Möglichkeit einen faire Bewertung hier zu bekommen scheint m. E. nur über Verknappung der Umlaufenden Anteile zu erzeugen.

Damit meine ich jeder sollte seine Aktien bei der SNB eintragen lassen!

Hier wurde auch auf der letzten HV schon ein schöner Antrag zur Dividende gestellt.

Nachdem ich mir die HV angesehen habe war ich schon etwas geschockt wie mit den Aktionären umgegangen wird.

Man bräuchte nur 501 eingetragene Aktionäre dann würde Ihnen der A.... auf Grund gehen.

Beste Grüße

SNB : Kontrastierende Bewertungsperspektiven,

doch nur eine herrscht vor

Das Bewertungskuriosum resultiert wohl aus vor allem

zwei gegenläufigen "Einzelwahrheiten" :

1

Zum einen der stimm- und dividendenbeschränkte

Privataktionär, eben deshalb seine Aktie einen geringen Wert

hätte.

2

Zum anderen ein milliardenschweres börsennotiertes Unternehmen,

dessen Börsenkapitalisierung 210 Mio CHF beträgt.

Trotz dieser zwei Einzelwahrheiten wird die zweite mit

fortwährender Ignoranz behandelt, während der ersten

die einzige Bedeutung zuzukommen scheint.

Das wiederum führt zu einem börsennotierten

Milliardenunternehmen mit

Millionenwert

und ruft bei damit Konfrontierten ungläubiges Staunen

hervor, es wohl keine zweite Aktie weltweit dieser Art

geben dürfte.

Allerdings sind die Privataktionäre mit 25 % der Stimmrechte

in der Minderheit und reduzieren aus diesem Minderheitenstatus

das Milliardenvermögen der Kantone, Kantonalbanken und

weiterer ö-r Aktionäre auf Millionen.

Übliche Bewertungskriterien für börsennotierte Unternehmen,

wie Vermögen und Schulden, Gewinn und Verlust,

vorbildliche oder unfähige Geschäftsführung bleiben

völlig unberücksichtigt.

Der Privataktionär ist nämlich die Bewertungskonstante.

Diesem wird üblicherweise ein Dividendeninteresse

nachgesagt.

Das ist schwerlich nachvollziehbar, es doch nicht selten zu

Kursschwankungen mit nur einem Stück i.H.v.

drei Jahresdividenden kommt.

Zudem geht ein Aktionär wohl selten ein Engagement mit Blick

auf einen Liquidationserlös ein.

Das Investmentinteresse dürfte bei der SNB wohl eher

in der Erwartung einer adäquaten Börsenbewertung liegen,

denn nur über den Privataktionär ist eine angemessene

Börsenkapitalisierung möglich.

Die jetzige dürfte wohl kaum bei einem hypothetischen Delisting

fortgeführt werden können, und auch dann träte der wirkliche Wert

zu Tage.

doch nur eine herrscht vor

Das Bewertungskuriosum resultiert wohl aus vor allem

zwei gegenläufigen "Einzelwahrheiten" :

1

Zum einen der stimm- und dividendenbeschränkte

Privataktionär, eben deshalb seine Aktie einen geringen Wert

hätte.

2

Zum anderen ein milliardenschweres börsennotiertes Unternehmen,

dessen Börsenkapitalisierung 210 Mio CHF beträgt.

Trotz dieser zwei Einzelwahrheiten wird die zweite mit

fortwährender Ignoranz behandelt, während der ersten

die einzige Bedeutung zuzukommen scheint.

Das wiederum führt zu einem börsennotierten

Milliardenunternehmen mit

Millionenwert

und ruft bei damit Konfrontierten ungläubiges Staunen

hervor, es wohl keine zweite Aktie weltweit dieser Art

geben dürfte.

Allerdings sind die Privataktionäre mit 25 % der Stimmrechte

in der Minderheit und reduzieren aus diesem Minderheitenstatus

das Milliardenvermögen der Kantone, Kantonalbanken und

weiterer ö-r Aktionäre auf Millionen.

Übliche Bewertungskriterien für börsennotierte Unternehmen,

wie Vermögen und Schulden, Gewinn und Verlust,

vorbildliche oder unfähige Geschäftsführung bleiben

völlig unberücksichtigt.

Der Privataktionär ist nämlich die Bewertungskonstante.

Diesem wird üblicherweise ein Dividendeninteresse

nachgesagt.

Das ist schwerlich nachvollziehbar, es doch nicht selten zu

Kursschwankungen mit nur einem Stück i.H.v.

drei Jahresdividenden kommt.

Zudem geht ein Aktionär wohl selten ein Engagement mit Blick

auf einen Liquidationserlös ein.

Das Investmentinteresse dürfte bei der SNB wohl eher

in der Erwartung einer adäquaten Börsenbewertung liegen,

denn nur über den Privataktionär ist eine angemessene

Börsenkapitalisierung möglich.

Die jetzige dürfte wohl kaum bei einem hypothetischen Delisting

fortgeführt werden können, und auch dann träte der wirkliche Wert

zu Tage.

SNB : An der Börse werden Börsenwerte gehandelt,

keine Privataktionäre...

...und weil das bei der SNB nicht so ist,

werden aus US-Aktien i.H.v. 80 Mrd USD

weniger als 250 Mio USD ,

weil ja

der minderheitliche Privataktionär

die Börsenbewertung bestimmen soll.

Würde sie den gesamten Devisenbestand i.H.v.

700 Mrd. CHF

in US-Aktien umwandeln,

würden eben US-Aktien i.H.v.

700 Mrd. USD zu 250 Mio. USD .

Würde die ohnehin schon äusserst wohlhabende SNB

über noch mehr Mittel verfügen und

weit mehr US-Unternehmensanteile kaufen,

werden auch diese zu 250 Mio USD .

Alles ist und wird zu 250 Mio USD.

Schliesslich ist ja der Privataktionär beschränkt.

keine Privataktionäre...

...und weil das bei der SNB nicht so ist,

werden aus US-Aktien i.H.v. 80 Mrd USD

weniger als 250 Mio USD ,

weil ja

der minderheitliche Privataktionär

die Börsenbewertung bestimmen soll.

Würde sie den gesamten Devisenbestand i.H.v.

700 Mrd. CHF

in US-Aktien umwandeln,

würden eben US-Aktien i.H.v.

700 Mrd. USD zu 250 Mio. USD .

Würde die ohnehin schon äusserst wohlhabende SNB

über noch mehr Mittel verfügen und

weit mehr US-Unternehmensanteile kaufen,

werden auch diese zu 250 Mio USD .

Alles ist und wird zu 250 Mio USD.

Schliesslich ist ja der Privataktionär beschränkt.

Antwort auf Beitrag Nr.: 55.508.646 von InvestorWissen am 11.08.17 18:36:08Um mich dem Niveau anzupassen antworte ich mal mit einem Link.

https://de.wikipedia.org/wiki/Value_Investing#Vorgehensweise…

Schönes Wochenende.

https://de.wikipedia.org/wiki/Value_Investing#Vorgehensweise…

Schönes Wochenende.

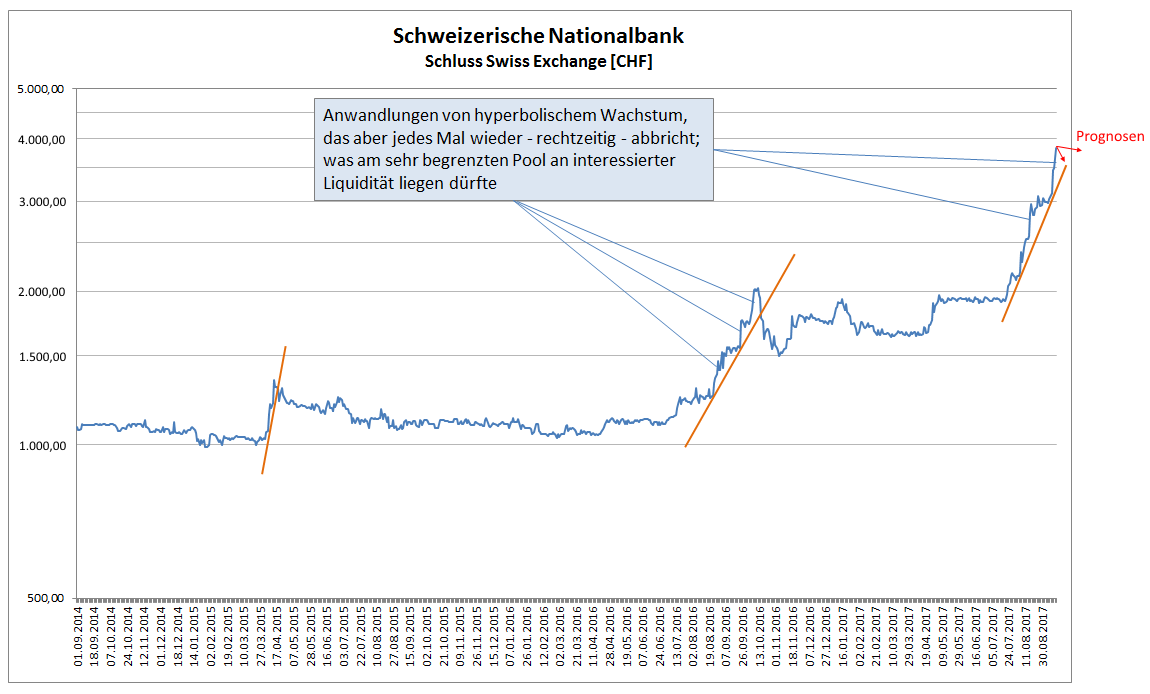

Neues ATH 2.850 CHF.

Damit notiert man immer noch unter der reinen Anleihenbewertung der Dividende von ca. 3.000 CHF.

Eigenkapitalwert ca. 1,0 Mio. CHF.

Selbst die SNB schreibt, die Aktie wäre "eher" als Obligation zu bewerten. "Eher" heißt, die SNB Aktie ist aus Sicht der SNB selbst eher 3.000 CHF als 1.000.000 CHF wert. Mithin zwischen 3.000 und 500.000 CHF.

Zwischen 100.000 und 250.000 CHF?

Die Argumente, man partizipiert gem. Satzung nicht am Liquidationserlös und die Dividende wäre seit 1921 auf 15 CHF gedeckelt (zwischen 1909 und 1921 waren es 10 CHF!), sind selbst für die SNB nicht hinreichend, um die Aktie wirtschaftlich als Obligation zu klassifizieren.

Die SNB Aktie hat m.E. eher den Charakter einer Vorzugsaktie oder einer Aktie mit Gewinnabführungs- und Beherrschungsvertrag.

Damit notiert man immer noch unter der reinen Anleihenbewertung der Dividende von ca. 3.000 CHF.

Eigenkapitalwert ca. 1,0 Mio. CHF.

Selbst die SNB schreibt, die Aktie wäre "eher" als Obligation zu bewerten. "Eher" heißt, die SNB Aktie ist aus Sicht der SNB selbst eher 3.000 CHF als 1.000.000 CHF wert. Mithin zwischen 3.000 und 500.000 CHF.

Zwischen 100.000 und 250.000 CHF?

Die Argumente, man partizipiert gem. Satzung nicht am Liquidationserlös und die Dividende wäre seit 1921 auf 15 CHF gedeckelt (zwischen 1909 und 1921 waren es 10 CHF!), sind selbst für die SNB nicht hinreichend, um die Aktie wirtschaftlich als Obligation zu klassifizieren.

Die SNB Aktie hat m.E. eher den Charakter einer Vorzugsaktie oder einer Aktie mit Gewinnabführungs- und Beherrschungsvertrag.

Antwort auf Beitrag Nr.: 55.546.089 von Merger-one am 17.08.17 18:34:11für mich ist die essentielle Frage, ob die 15 CHF in Stein gemeißelt sind oder nicht. Mein Eindruck ist "ja", da diese in einem Bundesgesetz verankert sind. Ich bin da kein Experte, aber ich bin mir sicher, dass sich die Diskussion der Bewertung um genau diese Frage drehen muss. Alle anderen Parameter sind eigentlich ziemlich klar.

SNB

Investment in der Erwartung einer

adäquaten Bördenbewertung

An der Börse werden Börsenwerte gehandelt :

Wie hoch ist der Wert eines Unternehmens ?

SNB : 280 Mio CHF Börsenkapitalisierung und damit

billigste börsennotierte Notenbank

An der Börse werden die Werte eines Unternehmens

gehandelt; das führt zur Börsenkapitalisierung.

Hinsichtlich der SNB gibt es Vergleichsunternehmen.

Unter diesen ist sie die billigste und wohl "beste" zugleich.

Dagegen wird die Dividende eines minderheitlichen

Privataktionärs wohl wenig geeignet sein,

das "Unternehmen Notenbank" zu bewerten und

damit das Eigentum der mehrheitlichen ö-r Aktionäre.

Zum einen befindet er sich mit 25 % der Stimmrechte

in der Minderheit,

zum anderen gibt es Schwankungen von einem Kurs

zum anderen, die Zehnjahresdividenden ausmachen.

Folgte man wenig verständlicherweise der Dividendenbewertung,

und würde wie bei der Dekotierung der BIZ eine Zehnjahresanleihe

mit 0,01 % Rendite zugrunde gelegt,

so führte dieser rein gedankliche Bewertungsansatz zu

einer Bewertung von 150.000 CHF pro Aktie ( 15 : 0,01 X 100 ).

Ein Investment in die SNB, dieser äusserst wohlhabenden

und gut geführten Gesellschaft, wird wohl eher in der

Erwartung einer adäquaten Börsenbewertung erfolgen.

Investment in der Erwartung einer

adäquaten Bördenbewertung

An der Börse werden Börsenwerte gehandelt :

Wie hoch ist der Wert eines Unternehmens ?

SNB : 280 Mio CHF Börsenkapitalisierung und damit

billigste börsennotierte Notenbank

An der Börse werden die Werte eines Unternehmens

gehandelt; das führt zur Börsenkapitalisierung.

Hinsichtlich der SNB gibt es Vergleichsunternehmen.

Unter diesen ist sie die billigste und wohl "beste" zugleich.

Dagegen wird die Dividende eines minderheitlichen

Privataktionärs wohl wenig geeignet sein,

das "Unternehmen Notenbank" zu bewerten und

damit das Eigentum der mehrheitlichen ö-r Aktionäre.

Zum einen befindet er sich mit 25 % der Stimmrechte

in der Minderheit,

zum anderen gibt es Schwankungen von einem Kurs

zum anderen, die Zehnjahresdividenden ausmachen.

Folgte man wenig verständlicherweise der Dividendenbewertung,

und würde wie bei der Dekotierung der BIZ eine Zehnjahresanleihe

mit 0,01 % Rendite zugrunde gelegt,

so führte dieser rein gedankliche Bewertungsansatz zu

einer Bewertung von 150.000 CHF pro Aktie ( 15 : 0,01 X 100 ).

Ein Investment in die SNB, dieser äusserst wohlhabenden

und gut geführten Gesellschaft, wird wohl eher in der

Erwartung einer adäquaten Börsenbewertung erfolgen.

Die Höhe der Dividende sehe ich wie Investor Wissen als eher nebensächlich an. Nach inzwischen 96 Jahren wäre allerdings eine weitere Erhöhung des Prozentsatzes angemessen. Bei 2,5% Inflation ergäbe sich gut eine Verzehnfachung auf 150 CHF.

Die Hauptfrage für mich ist, ob Institutionen wie Notenbanken eine Börsennotiz benötigen und wenn dies nicht der Fall ist, wie die Chancen auf eine Änderung des status quo sind.

Wie weiter oben im thread dargestellt, wurden die freien / privaten BIZ (Nicht-Notenbank -) Aktionäre abgefunden zu 16.000 CHF. Siehe:

http://www.bis.org/press/p010108g.htm

Für die SNB wäre dies ebenfalls ein Szenario. Man könnte zuvor versuchen, über den Markt so viele Aktien zu erwerben wie möglich, um die Anteile der schweizerischen öffentlichen Hand zu erhöhen. Nach einer Schamfrist wäre ein Abfindungsangebot denkbar. Ein solches Angebot müsste sich m.E. jedoch am Eigenkapital orientieren und könnte beispielsweise eine Mittelung zwischen Anleihen- und Eigenkapitalbewertung vorsehen. Eine Abfindung zum Nennwert ist m.E. ausgeschlossen, da eine Liquidation nicht vorstellbar ist.

Je nach Anleihenlaufzeit errechnen sich bereits 6-stellige Kurse auf Basis der 96 Jahre alten Dividendenhöhe. Eine Abfindung im niedrigen 6-stelligen Bereich je Aktie für die verbliebenen freien Aktionäre wäe insofern nicht völlig utopisch.

Die Hauptfrage für mich ist, ob Institutionen wie Notenbanken eine Börsennotiz benötigen und wenn dies nicht der Fall ist, wie die Chancen auf eine Änderung des status quo sind.

Wie weiter oben im thread dargestellt, wurden die freien / privaten BIZ (Nicht-Notenbank -) Aktionäre abgefunden zu 16.000 CHF. Siehe:

http://www.bis.org/press/p010108g.htm

Für die SNB wäre dies ebenfalls ein Szenario. Man könnte zuvor versuchen, über den Markt so viele Aktien zu erwerben wie möglich, um die Anteile der schweizerischen öffentlichen Hand zu erhöhen. Nach einer Schamfrist wäre ein Abfindungsangebot denkbar. Ein solches Angebot müsste sich m.E. jedoch am Eigenkapital orientieren und könnte beispielsweise eine Mittelung zwischen Anleihen- und Eigenkapitalbewertung vorsehen. Eine Abfindung zum Nennwert ist m.E. ausgeschlossen, da eine Liquidation nicht vorstellbar ist.

Je nach Anleihenlaufzeit errechnen sich bereits 6-stellige Kurse auf Basis der 96 Jahre alten Dividendenhöhe. Eine Abfindung im niedrigen 6-stelligen Bereich je Aktie für die verbliebenen freien Aktionäre wäe insofern nicht völlig utopisch.

Antwort auf Beitrag Nr.: 55.553.853 von Merger-one am 18.08.17 16:22:33Meiner Meinung wird das ad absurdum erst richtig deutlich, wenn man zum Vergleich eine Berkshire Hathaway heranzieht.

Die Zahlen überhaupt keine Dividende!

Ich finde es mit der Dividende auch etwas tragisch/verbesserungswürdig, da man dieser Aktie definitiv gesellschaftliche Verantwortung übernimmt.

Schönes Wochenende

Die Zahlen überhaupt keine Dividende!

Ich finde es mit der Dividende auch etwas tragisch/verbesserungswürdig, da man dieser Aktie definitiv gesellschaftliche Verantwortung übernimmt.

Schönes Wochenende

"Je nach Anleihenlaufzeit". Diese ist ja ewig. D.h. man muss Zinsen für die längste Laufzeit (30 Jahre) plus etwas mehr heranziehen. Damit ist man mMn viel näher bei 3000 CHF als 5- oder 6-stellig.

Am Liquidationserlös wird man nicht beteiligt. Anders könnte es aussehen, wenn es einen Squeeze out wie bei der BIZ gäbe. Finde ich aber unwahrscheinlich. Die Einflussnahme von Kleinaktionären ist ja sowieso ausgeschlossen, wieso sollte man dann Geld verteilen?

Bewertung als Substanzaktie: finde ich nur valide, wenn man zumindest in der langen Zukunft auch höhere Cashflows aus der Substanz erwarten kann, d.h. Liquidation, Dividende etc. d.h. hier drehen wir uns im Kreis.

Erhöhung der Dividende: das wäre das einzige Szenario, dass mMn höhere Kurs rechtfertigen würde. Jetzt muss man sich überlegen wer das festlegt und ob derjenige so etwas tun möchte. Das Nationalbankgesetz obliegt der Bundesversammlung. Warum sollte diese die Dividende erhöhen wollen? Eine Erhöhung der Dividende käme folgenden Akteuren zugute:

- Kantone (aber nicht anteilig zur Bevölkerung sondern anteilig zur Aktienzahl

- Dem Deutschen

- Den Kantonalbanken

- Dem restlichen Freefloat

Nun ist es so, dass die Gewinne nach Dividenden verteilt werden und zwar an Bund und Kantone:

D.h. eine Erhöhung der Dividende schadet:

- Bund

- Kantonen die unterproportional zur Wohnbevölkerung Aktien halten

Also wird die Bundesversammlung mMn niemals die Dividende erhöhen denn 1. schadet sich der Bund selbst und 2. würde man Unmut unter den Kantonen lostreten.

Ich sehe kein plausibles Szenario, in dem das Nationalbankgesetz zugunsten des Freefloats geändert wird.

Am Liquidationserlös wird man nicht beteiligt. Anders könnte es aussehen, wenn es einen Squeeze out wie bei der BIZ gäbe. Finde ich aber unwahrscheinlich. Die Einflussnahme von Kleinaktionären ist ja sowieso ausgeschlossen, wieso sollte man dann Geld verteilen?

Bewertung als Substanzaktie: finde ich nur valide, wenn man zumindest in der langen Zukunft auch höhere Cashflows aus der Substanz erwarten kann, d.h. Liquidation, Dividende etc. d.h. hier drehen wir uns im Kreis.

Erhöhung der Dividende: das wäre das einzige Szenario, dass mMn höhere Kurs rechtfertigen würde. Jetzt muss man sich überlegen wer das festlegt und ob derjenige so etwas tun möchte. Das Nationalbankgesetz obliegt der Bundesversammlung. Warum sollte diese die Dividende erhöhen wollen? Eine Erhöhung der Dividende käme folgenden Akteuren zugute:

- Kantone (aber nicht anteilig zur Bevölkerung sondern anteilig zur Aktienzahl

- Dem Deutschen

- Den Kantonalbanken

- Dem restlichen Freefloat

Nun ist es so, dass die Gewinne nach Dividenden verteilt werden und zwar an Bund und Kantone:

Art. 31 Gewinnverteilung

1 Vom Bilanzgewinn wird eine Dividende von höchstens 6 Prozent des Aktienkapitals ausgerichtet.

2 Der Betrag des Bilanzgewinns, der die Dividendenausschüttung übersteigt, fällt zu einem Drittel an den Bund und zu zwei Dritteln an die Kantone. Das Departement und die Nationalbank vereinbaren für einen bestimmten Zeitraum die Höhe der jährlichen Gewinnausschüttungen an Bund und Kantone mit dem Ziel, diese mittelfristig zu verstetigen. Die Kantone werden vorgängig informiert.

3 Der den Kantonen zufallende Anteil wird unter Berücksichtigung ihrer Wohnbevölkerung verteilt. Der Bundesrat regelt die Einzelheiten nach Anhörung der Kantone.1

D.h. eine Erhöhung der Dividende schadet:

- Bund

- Kantonen die unterproportional zur Wohnbevölkerung Aktien halten

Also wird die Bundesversammlung mMn niemals die Dividende erhöhen denn 1. schadet sich der Bund selbst und 2. würde man Unmut unter den Kantonen lostreten.

Ich sehe kein plausibles Szenario, in dem das Nationalbankgesetz zugunsten des Freefloats geändert wird.

SNB :

Börse ist Marktplatz für Börsenwerte

Privataktionär bewertet ö-r Eigentum.

Und diese Bewertung liegt bei 290 Mio CHF.

Ist diese richtig ?

Ist das ö-r Eigentum der SNB 290 Mio CHF wert ?

SNB : Richtige Einschätzung des Unternehmenswertes

https://de.wikipedia.org/wiki/Investor_Relations

Die Aufgabe der Investor Relation eines börsennotierten Unternehmens ist,

Investoren, Analysten und Finanzmedien die richtige Einschätzung

des Unternehmenswertes zu ermöglichen.

Zudem besteht das strategische Ziel der IR in der Steigerung der Börsenumsätze,

um damit zu starke Kursschwankungen und eine Unterbewertung

zu vermeiden.

Börse ist Marktplatz für Börsenwerte

Privataktionär bewertet ö-r Eigentum.

Und diese Bewertung liegt bei 290 Mio CHF.

Ist diese richtig ?

Ist das ö-r Eigentum der SNB 290 Mio CHF wert ?

SNB : Richtige Einschätzung des Unternehmenswertes

https://de.wikipedia.org/wiki/Investor_Relations

Die Aufgabe der Investor Relation eines börsennotierten Unternehmens ist,

Investoren, Analysten und Finanzmedien die richtige Einschätzung

des Unternehmenswertes zu ermöglichen.

Zudem besteht das strategische Ziel der IR in der Steigerung der Börsenumsätze,

um damit zu starke Kursschwankungen und eine Unterbewertung

zu vermeiden.

Antwort auf Beitrag Nr.: 55.562.014 von InvestorWissen am 20.08.17 14:00:30öffentlich rechtliches Eigentum? mitnichten wenn schon ein gemeinwirtschaftlichen Unternehmen.

Eventuell ist aus Sicht der SNB das Unternehmen auch nicht mehr wert.

Ich hoffe wir diskutieren jetzt nicht über Wert und Preis, denn dies sollte jeder hier klar haben.

Beste Grüße

Eventuell ist aus Sicht der SNB das Unternehmen auch nicht mehr wert.

Ich hoffe wir diskutieren jetzt nicht über Wert und Preis, denn dies sollte jeder hier klar haben.

Beste Grüße

SNB :

Begehrlichkeit wegen Wert-Bewertungs-Diskrepanz

Nur über den Privataktionär erfolgt die Bewertung der

SNB an der Börse.

Nur durch den Handel zwischen Privataktionären an

der Börse wird die Bewertung der Notenbank

hervorgebracht.

Da dem Privataktionär stets nachgesagt wird, das Interesse

an der SNB bestünde ausschliesslich an der Dividende,

hält sich für den ausschliesslich dividendeninteressierten Anleger

sein Engagement in Grenzen.

Es gibt jedoch auch Investoren, die ein Investment in Erwartung

einer angemessenen Börsenbewertung eingehen, wie

bei anderen sogar gänzlich ertraglosen Anlageklassen.

Diese Investoren sind der Meinung, dass die SNB ganz sicher

nicht 280 Mio CHF wert ist und ein mit ihrer Bewertung

beauftragter Wirtschaftsprüfer auch nicht diesen

Wert ermitteln würde.

So ziehen Wirtschaftsprüfer und so einige Anleger zur Bewertung

einer Gesellschaft Vergleichsunternehmen heran und stellen

fest, dass die wertvollste und bestgeführte börsennotierte

Notenbank mit

02.800 CHF billiger ist als die griechische mit

03.300 CHF und die japanische mit

03.300 CHF und deutlich billiger ist als die belgische mit

13.000 CHF .

Begehrlichkeit wegen Wert-Bewertungs-Diskrepanz

Nur über den Privataktionär erfolgt die Bewertung der

SNB an der Börse.

Nur durch den Handel zwischen Privataktionären an

der Börse wird die Bewertung der Notenbank

hervorgebracht.

Da dem Privataktionär stets nachgesagt wird, das Interesse

an der SNB bestünde ausschliesslich an der Dividende,

hält sich für den ausschliesslich dividendeninteressierten Anleger

sein Engagement in Grenzen.

Es gibt jedoch auch Investoren, die ein Investment in Erwartung

einer angemessenen Börsenbewertung eingehen, wie

bei anderen sogar gänzlich ertraglosen Anlageklassen.

Diese Investoren sind der Meinung, dass die SNB ganz sicher

nicht 280 Mio CHF wert ist und ein mit ihrer Bewertung

beauftragter Wirtschaftsprüfer auch nicht diesen

Wert ermitteln würde.

So ziehen Wirtschaftsprüfer und so einige Anleger zur Bewertung

einer Gesellschaft Vergleichsunternehmen heran und stellen

fest, dass die wertvollste und bestgeführte börsennotierte

Notenbank mit

02.800 CHF billiger ist als die griechische mit

03.300 CHF und die japanische mit

03.300 CHF und deutlich billiger ist als die belgische mit

13.000 CHF .

Dieser Thread erinnert mich an das Weihnachtslied „Alle Jahre wieder“.

Vor ca. 15 bis 20 Jahren hatten wir schon einmal derartige Diskussionen, damals befeuert von der Finanzwoche. Einer wahren Kursexplosion folgte nicht viel später ein entsprechender Kurskollaps, so dass der Kurs letztlich wieder am Ausgangspunkt angekommen ist. "Den letzten fraßen dabei die Hunde".

Ich selbst bin damals rechtzeitig ausgestiegen, nachdem ich das Nationalbankgesetz im Detail gelesen hatte (sollte man eigentlich besser vor einer Investitionsentscheidung tun). Da der damalige Kursverlauf an Zeiten der Tulpenzwiebelspekulation erinnerte und die Erfahrungen für mich so eindrücklich waren, habe ich den alten SNB-Gesetzestext sogar aufgehoben. Darin ist zu lesen:

Art. 68

Abs.1 Im Falle des Übergangs der Nationalbank an den Bund wird das einbezahlte Grundkapital, samt Zins zu 5 Prozent für die Dauer der Liquidation, zurückbezahlt.

Abs.2 Der Reservefonds wird, soweit er nicht zur Deckung von Verlusten in Anspruch genommen werden muss, in folgender Weise verteilt: zu einem Drittel, jedoch nur bis zu 10 Prozent des eingezahlten Grundkapitals, an die Aktionäre, der Rest zur Hälfte an den Bund zuhanden der neuen Notenbank und an die Kantone nach Maßgabe der Bevölkerung.

Abs.3 Der Überschuss an Aktiven geht in das Eigentum der neuen Notenbank des Bundes über.

Auch wenn sich der Wortlaut zwischenzeitlich geändert haben mag (s. Beiträge des Users fallencommunist), so haben die wesentlichen Aussagen nach wie Gültigkeit.

Ich prophezeie, dass die aktuelle Spekulationsblase ebenso platzen wird wie ihre Vorgängerblase.

Vergleiche mit der BIZ sind nicht zielführend, da die BIZ schon immer völlig anders organisiert war als die SBN und gesellschaftliche Stellung sowie Aufgabengebiete der Banken nicht vergleichbar waren bzw. sind.

Ich habe lange genug in der Schweiz gelebt und weiß, dass man dort die Spekulationen um die SNB mit Kopfschütteln verfolgt. Es sollte zu denken geben, dass die Spekulationsblase fast ausschließlich von Deutschen Anlegern mit Luft gefüllt worden ist, während Schweizer, denen man einen Geschäftssinn ja nun wirklich nicht absprechen kann, staunend an der Seitenlinie stehen. Das Thema ist in den vergangenen Jahren immer mal wieder in Zeitungen wie der NZZ oder der Finanz und Wirtschaft thematisiert worden.

Vor ca. 15 bis 20 Jahren hatten wir schon einmal derartige Diskussionen, damals befeuert von der Finanzwoche. Einer wahren Kursexplosion folgte nicht viel später ein entsprechender Kurskollaps, so dass der Kurs letztlich wieder am Ausgangspunkt angekommen ist. "Den letzten fraßen dabei die Hunde".

Ich selbst bin damals rechtzeitig ausgestiegen, nachdem ich das Nationalbankgesetz im Detail gelesen hatte (sollte man eigentlich besser vor einer Investitionsentscheidung tun). Da der damalige Kursverlauf an Zeiten der Tulpenzwiebelspekulation erinnerte und die Erfahrungen für mich so eindrücklich waren, habe ich den alten SNB-Gesetzestext sogar aufgehoben. Darin ist zu lesen:

Art. 68

Abs.1 Im Falle des Übergangs der Nationalbank an den Bund wird das einbezahlte Grundkapital, samt Zins zu 5 Prozent für die Dauer der Liquidation, zurückbezahlt.

Abs.2 Der Reservefonds wird, soweit er nicht zur Deckung von Verlusten in Anspruch genommen werden muss, in folgender Weise verteilt: zu einem Drittel, jedoch nur bis zu 10 Prozent des eingezahlten Grundkapitals, an die Aktionäre, der Rest zur Hälfte an den Bund zuhanden der neuen Notenbank und an die Kantone nach Maßgabe der Bevölkerung.

Abs.3 Der Überschuss an Aktiven geht in das Eigentum der neuen Notenbank des Bundes über.

Auch wenn sich der Wortlaut zwischenzeitlich geändert haben mag (s. Beiträge des Users fallencommunist), so haben die wesentlichen Aussagen nach wie Gültigkeit.

Ich prophezeie, dass die aktuelle Spekulationsblase ebenso platzen wird wie ihre Vorgängerblase.

Vergleiche mit der BIZ sind nicht zielführend, da die BIZ schon immer völlig anders organisiert war als die SBN und gesellschaftliche Stellung sowie Aufgabengebiete der Banken nicht vergleichbar waren bzw. sind.

Ich habe lange genug in der Schweiz gelebt und weiß, dass man dort die Spekulationen um die SNB mit Kopfschütteln verfolgt. Es sollte zu denken geben, dass die Spekulationsblase fast ausschließlich von Deutschen Anlegern mit Luft gefüllt worden ist, während Schweizer, denen man einen Geschäftssinn ja nun wirklich nicht absprechen kann, staunend an der Seitenlinie stehen. Das Thema ist in den vergangenen Jahren immer mal wieder in Zeitungen wie der NZZ oder der Finanz und Wirtschaft thematisiert worden.

SNB : Der Wert der SNB

Klärungsbedürftig ist also,

ist die SNB soviel wert wie sie an der

Börse bewertet wird ?

Wirtschaftsprüfer : Bewertungsgutachten

An der Börse werden Unternehmenswerte gehandelt.

Die SNB ist milliardenschwer und vorbildlich geführt.

Sie ist ein exzellentes Unternehmen, das seinesgleichen sucht.

Dennoch wird sie mit 280 Mio CHF an der Börse

bewertet.

Das ist für viele völlig unverständlich.

Voneinander unabhängige Wirtschaftsprüfer

würden sicher nicht diesen Wert ermitten :

Nämlich 280 Mio CHF für die Schweizerische Nationalbank .

Die anderen Notenbanken scheinen fair bewertet zu sein;

also Wert und Bewertung an der Börse im Einklang.

Gerade das sehen so manche Anleger bei der SNB

als nicht gegeben.

Sie halten es für schwer nachvollziebar, dass die SNB

billiger sein soll als die anderen drei und

schlichtweg für realitätsfern,

dass die SNB 280 Mio CHF wert sein soll.

Um der Bewertung der SNB den spekulativen

Charakter zu nehmen, wäre es ratsam,

Wirtschaftsprüfungsgesellschaften mit der

Bewertung der SNB zu beauftragen.

PwC

EY

KPMG

Deloitte

Die Dividende eines sich in der Minderheit befindlichen Privataktionärs

kann ganz sicher nicht Milliardenwerte zu Millionen reduzieren.

Klärungsbedürftig ist also,

ist die SNB soviel wert wie sie an der

Börse bewertet wird ?

Wirtschaftsprüfer : Bewertungsgutachten

An der Börse werden Unternehmenswerte gehandelt.

Die SNB ist milliardenschwer und vorbildlich geführt.

Sie ist ein exzellentes Unternehmen, das seinesgleichen sucht.

Dennoch wird sie mit 280 Mio CHF an der Börse

bewertet.

Das ist für viele völlig unverständlich.

Voneinander unabhängige Wirtschaftsprüfer

würden sicher nicht diesen Wert ermitten :

Nämlich 280 Mio CHF für die Schweizerische Nationalbank .

Die anderen Notenbanken scheinen fair bewertet zu sein;

also Wert und Bewertung an der Börse im Einklang.

Gerade das sehen so manche Anleger bei der SNB

als nicht gegeben.

Sie halten es für schwer nachvollziebar, dass die SNB

billiger sein soll als die anderen drei und

schlichtweg für realitätsfern,

dass die SNB 280 Mio CHF wert sein soll.

Um der Bewertung der SNB den spekulativen

Charakter zu nehmen, wäre es ratsam,

Wirtschaftsprüfungsgesellschaften mit der

Bewertung der SNB zu beauftragen.

PwC

EY

KPMG

Deloitte

Die Dividende eines sich in der Minderheit befindlichen Privataktionärs

kann ganz sicher nicht Milliardenwerte zu Millionen reduzieren.

echt schräg, seid Ihr Kollegen?

Antwort auf Beitrag Nr.: 55.603.822 von R-BgO am 26.08.17 16:30:33@R-BgO

Wenn meinst Du mit "Ihr"?

Äußerst ungewöhnlich sind zweifellos die Beiträge des Users "InvestorWissen".

Hier noch ein Kommentar der schweizerischen "Finanz und Wirtschaft" zum Thema SNB -> https://www.fuw.ch/article/snb-aktien-sind-nicht-einzigartig…

Wenn meinst Du mit "Ihr"?

Äußerst ungewöhnlich sind zweifellos die Beiträge des Users "InvestorWissen".

Hier noch ein Kommentar der schweizerischen "Finanz und Wirtschaft" zum Thema SNB -> https://www.fuw.ch/article/snb-aktien-sind-nicht-einzigartig…

Antwort auf Beitrag Nr.: 55.605.868 von Joschka Schröder am 27.08.17 12:16:58

Merger-one

klingt wie ein Klon von I"W"...

SNB

Eine Investition in die SNB ist ein Engagement

in das Beste, was die Schweiz zu bieten hat.

Ist das öffentlich-rechtliche Eigentum

an der SNB 160 Mio CHF wert ?

und

ist ein Substanzwert erst ein Substanzwert

im Untergangsfall ?

Die Schweizerische Nationalbank ist ein hochwertvolles

Musterunternehmen :

Vom Internetauftritt, über die Unternehmensführung

bis hin zu ihrem Wert.

Sie ist weitverbreitet öffentlicher Kritik ausgesetzt,

ohne die katastrophale Alternative zu bedenken.

Eigentümer dieses vermutlich wertvollsten

"Stück" Schweiz sind gem. NBG die Aktionäre.

Mehrheitseigner wiederum sind die Kantone und

Kantonalbanken.

Eine Börsenkapialisierung von 300 Mio CHF

führt zu ihrem Anteil von ca. 160 Mio CHF.

Beträgt der Wert der Anteile an der SNB

tatsächlich 160 Mio CHF für alle Kantone

und Kantonalbanken ?

Würde bei einem going private, also im Falle

eines Delistings die Bewertung beibehalten ?

Würden dann Miiliarden an US-Aktien mit

160 Millionen in den Bilanzen stehen ?

Es gibt Rechnungslegungsstandards, die

Grundsätze für die Bewertung von Vermögen

und Schulden, Erträgen und Aufwand vorgeben.

Niemals würden von Wirtschaftsprüfern

EY

PwC

Deloitte

KPMG

die zu

bewertenden Werte der SNB

mit 300 Mio CHF bewertet.

Und sie würden keineswegs der Idee verfallen,

dass die Werte erst im Auflösungsfalle ihren

eigentlichen Wert entfalten.

Im Untergangsfall nämlich haben Werte meist

keinen Wert mehr.

Eine Investition in die SNB ist keine Spekulation.

Eine Investition in die SNB ist ein Engagement

in das Beste, was die Schweiz zu bieten hat.

Eine Investition in die SNB ist ein Engagement

in das Beste, was die Schweiz zu bieten hat.

Ist das öffentlich-rechtliche Eigentum

an der SNB 160 Mio CHF wert ?

und

ist ein Substanzwert erst ein Substanzwert

im Untergangsfall ?

Die Schweizerische Nationalbank ist ein hochwertvolles

Musterunternehmen :

Vom Internetauftritt, über die Unternehmensführung

bis hin zu ihrem Wert.

Sie ist weitverbreitet öffentlicher Kritik ausgesetzt,

ohne die katastrophale Alternative zu bedenken.

Eigentümer dieses vermutlich wertvollsten

"Stück" Schweiz sind gem. NBG die Aktionäre.

Mehrheitseigner wiederum sind die Kantone und

Kantonalbanken.

Eine Börsenkapialisierung von 300 Mio CHF

führt zu ihrem Anteil von ca. 160 Mio CHF.

Beträgt der Wert der Anteile an der SNB

tatsächlich 160 Mio CHF für alle Kantone

und Kantonalbanken ?

Würde bei einem going private, also im Falle

eines Delistings die Bewertung beibehalten ?

Würden dann Miiliarden an US-Aktien mit

160 Millionen in den Bilanzen stehen ?

Es gibt Rechnungslegungsstandards, die

Grundsätze für die Bewertung von Vermögen

und Schulden, Erträgen und Aufwand vorgeben.

Niemals würden von Wirtschaftsprüfern

EY

PwC

Deloitte

KPMG

die zu

bewertenden Werte der SNB

mit 300 Mio CHF bewertet.

Und sie würden keineswegs der Idee verfallen,

dass die Werte erst im Auflösungsfalle ihren

eigentlichen Wert entfalten.

Im Untergangsfall nämlich haben Werte meist

keinen Wert mehr.

Eine Investition in die SNB ist keine Spekulation.

Eine Investition in die SNB ist ein Engagement

in das Beste, was die Schweiz zu bieten hat.

!

Dieser Beitrag wurde von CommunitySupport moderiert. Grund: Beleidigung

Das ist doch mal ein konkreter Beitrag der "Kritiker":

Das Eigenkapital besteht zum größten Teil aus der Rückstellung für Währungsreserven sowie der Ausschüttungsreserve.

Würde die Rückstellung für Währungsreserven aufgelöst, flösse das Kapital in die Ausschüttungsreserve und würde dann über eine mutmaßlich deutlich höhere Ausschüttung an den Aktionären vorbei verteilt. Das ist eine steile These und wenn es so wäre, sänke das Eigenkapital der SNB deutlich und sie wäre nicht mehr so dastisch unterbewertet. Dann wäre aber auch die Funktion der Notenbank als solche erledigt, was einer Aufgabe des Schweizerischen Franken gleich käme. Dies ist auf absehbare Zeit ausgeschlossen. Selbst im unwahrscheinlichen Fall einer Abschaffung der CHF würden die Aktionäre sicherlich nicht mit 275 CHF abgespeist, wie es im NBG steht. Das ist völlig weltfremd und widerspräche den eigenen Verlautbarungen der SNB.

Die Frage ist aber doch, ob die SNB ihr Eigenkapital weitgehend an die öffentliche Hand ausschütten würde? Auch das ist völlig unwahrscheinlich, wie die Historie von 109 Geschäftsjahren beweist. Die SNB wächst und nimmt ihre Aufgabe wahr. Dies kann sie nicht mit einem dauerhaft minimierten Eigenkapital. Genau aus diesem Grund versucht die SNB ihr Kapital langfristig zu maximieren, indem sie zunehmend auf Sachwertanlagen wie Aktien und Gold setzt. Die SNB scheint in der Folge eher eine Art von Staatsfonds zu sein, der sein Eigenkapital maximiert. Und die AKtionäre haben ein Stimmrecht, wenn auch nicht die Mehrheit.

Daher ist die SNB Aktie vergleichbar mit einer Vorzugsaktie mit Gewinnabführungs- und Beherrschungsvertrag. Diese werden aber tendentiell wie normale Aktien bewertet.

Verständlicherweise wird dies nicht öffentlich propagiert.

Das Eigenkapital besteht zum größten Teil aus der Rückstellung für Währungsreserven sowie der Ausschüttungsreserve.

Würde die Rückstellung für Währungsreserven aufgelöst, flösse das Kapital in die Ausschüttungsreserve und würde dann über eine mutmaßlich deutlich höhere Ausschüttung an den Aktionären vorbei verteilt. Das ist eine steile These und wenn es so wäre, sänke das Eigenkapital der SNB deutlich und sie wäre nicht mehr so dastisch unterbewertet. Dann wäre aber auch die Funktion der Notenbank als solche erledigt, was einer Aufgabe des Schweizerischen Franken gleich käme. Dies ist auf absehbare Zeit ausgeschlossen. Selbst im unwahrscheinlichen Fall einer Abschaffung der CHF würden die Aktionäre sicherlich nicht mit 275 CHF abgespeist, wie es im NBG steht. Das ist völlig weltfremd und widerspräche den eigenen Verlautbarungen der SNB.

Die Frage ist aber doch, ob die SNB ihr Eigenkapital weitgehend an die öffentliche Hand ausschütten würde? Auch das ist völlig unwahrscheinlich, wie die Historie von 109 Geschäftsjahren beweist. Die SNB wächst und nimmt ihre Aufgabe wahr. Dies kann sie nicht mit einem dauerhaft minimierten Eigenkapital. Genau aus diesem Grund versucht die SNB ihr Kapital langfristig zu maximieren, indem sie zunehmend auf Sachwertanlagen wie Aktien und Gold setzt. Die SNB scheint in der Folge eher eine Art von Staatsfonds zu sein, der sein Eigenkapital maximiert. Und die AKtionäre haben ein Stimmrecht, wenn auch nicht die Mehrheit.

Daher ist die SNB Aktie vergleichbar mit einer Vorzugsaktie mit Gewinnabführungs- und Beherrschungsvertrag. Diese werden aber tendentiell wie normale Aktien bewertet.

Verständlicherweise wird dies nicht öffentlich propagiert.

Antwort auf Beitrag Nr.: 55.661.304 von Merger-one am 04.09.17 10:55:51

Da muss ich doch noch widersprechen. Das Eigenkapitalausstattung der SNB war bis zur Euro-Krise vergleichsweise gering, erst infolge der Interventionspolitik wurden Rückstellungen für Währungsreserven in großem Stil gebildet und das EK entsprechend aufgebläht. Dies soll jedoch kein Dauerzustand werden. Sobald es die Umstände erlauben, wird es wieder zu einer Kontraktion der Notenbankbilanz kommen, das EK wird auf das normale Maß reduziert werden, die (ohnehin nutzlosen) "Substanzberechnungen" werden sich in Luft auflösen.

Zitat von Merger-one: Würde die Rückstellung für Währungsreserven aufgelöst, flösse das Kapital in die Ausschüttungsreserve und würde dann über eine mutmaßlich deutlich höhere Ausschüttung an den Aktionären vorbei verteilt. Das ist eine steile These und wenn es so wäre, sänke das Eigenkapital der SNB deutlich und sie wäre nicht mehr so dastisch unterbewertet. Dann wäre aber auch die Funktion der Notenbank als solche erledigt, was einer Aufgabe des Schweizerischen Franken gleich käme.

Da muss ich doch noch widersprechen. Das Eigenkapitalausstattung der SNB war bis zur Euro-Krise vergleichsweise gering, erst infolge der Interventionspolitik wurden Rückstellungen für Währungsreserven in großem Stil gebildet und das EK entsprechend aufgebläht. Dies soll jedoch kein Dauerzustand werden. Sobald es die Umstände erlauben, wird es wieder zu einer Kontraktion der Notenbankbilanz kommen, das EK wird auf das normale Maß reduziert werden, die (ohnehin nutzlosen) "Substanzberechnungen" werden sich in Luft auflösen.

Antwort auf Beitrag Nr.: 55.661.304 von Merger-one am 04.09.17 10:55:51es gibt Fälle wo ein BUG ebenfalls zu starken Abschlägen führt, z.B. Audi.

Nichtsdestotrotz bleibt die SNB ein Spezialfall. Der User Joschka Schröder hat eigentlich alles relevante sauber zusammengefasst.

Nichtsdestotrotz bleibt die SNB ein Spezialfall. Der User Joschka Schröder hat eigentlich alles relevante sauber zusammengefasst.

PS: Die SNB benötigt zur Durchführung ihrer Aufgaben keine nennenswerte Eigenkapitalausstattung. Nach eigenen Angaben könnte sie auch ohne Probleme mit negativem EK arbeiten (im Fall einer Frankenaufwertung mit entsprechendem Wertverlust der Fremdwährungsaktiva könnte es dazu sogar vorübergehend kommen).

Die neuen Argumente der "Kritiker":

1. Eine Aktie mit BHV und ggf. ausgestattet als Vorzugsaktie, wie exemplarisch die Audi AG Aktie, weise einen deutlichen Abschlag auf den fairen Wert auf.

Dem ist nicht so. Die Audi Aktie wird so wie die anderen deutschen Autoaktien bewertet. Eher besser als die Mutter VW.

2. Die SNB könnte auch mit negativem Eigenkapital arbeiten.

Dies ist jeder Notenbank möglich, geht aber am Thema vorbei. Die SNB entwickelt sich eben nicht zu einer Notenbank mit negativem Eigenkapital, sondern in die anderen Richtung. Sie ist faktisch der Staatsfonds der Schweiz und dient als solcher den schweizerischen Bürgern, neben ihrer Funktion als Notenbank. Mit ihrer umfangreichen Bilanz sorgt sie für eine erträgliche CHF Bewertung.

3. Vor den QE Maßnahmen der wichtigsten Notenbanken, FED, EZB, BoJ, Britischer Notenbank und SNB und der massiven Ausweitung ihrer Bilanzsummen (ca. 2008) hätte die SNB nur wenig Eigenkapital einbehalten.

Vergleichen wir die Geschäftsberichte:

Eigenkapital 31.12.2005 CHF 57.635 Mio.

Eigenkapital 31.12.1998 CHF 36.811 Mio.

Damit ist auch diese These widerlegt.

Fazit: Es gibt ein wenig Mediengetöse zur Verschleierung der Tatsache, dass die SNB in zunehmendem Maße eine Art Staatsfonds ist und dies bereits seit 109 Geschäftsjahren. Die (freien) Aktionäre sind daran mit Einschränkungen bei Dividende und Stimmrecht beteiligt. Die Wahrscheinlichkeit, dass die SNB aufgelöst wird oder auf eine andere Notenbank wie die EZB übergeht, ist praktisch bei 0. Entsprechend ist die Liquidationsklausel im NBG gegenstandslos.

1. Eine Aktie mit BHV und ggf. ausgestattet als Vorzugsaktie, wie exemplarisch die Audi AG Aktie, weise einen deutlichen Abschlag auf den fairen Wert auf.

Dem ist nicht so. Die Audi Aktie wird so wie die anderen deutschen Autoaktien bewertet. Eher besser als die Mutter VW.

2. Die SNB könnte auch mit negativem Eigenkapital arbeiten.

Dies ist jeder Notenbank möglich, geht aber am Thema vorbei. Die SNB entwickelt sich eben nicht zu einer Notenbank mit negativem Eigenkapital, sondern in die anderen Richtung. Sie ist faktisch der Staatsfonds der Schweiz und dient als solcher den schweizerischen Bürgern, neben ihrer Funktion als Notenbank. Mit ihrer umfangreichen Bilanz sorgt sie für eine erträgliche CHF Bewertung.

3. Vor den QE Maßnahmen der wichtigsten Notenbanken, FED, EZB, BoJ, Britischer Notenbank und SNB und der massiven Ausweitung ihrer Bilanzsummen (ca. 2008) hätte die SNB nur wenig Eigenkapital einbehalten.

Vergleichen wir die Geschäftsberichte:

Eigenkapital 31.12.2005 CHF 57.635 Mio.

Eigenkapital 31.12.1998 CHF 36.811 Mio.

Damit ist auch diese These widerlegt.

Fazit: Es gibt ein wenig Mediengetöse zur Verschleierung der Tatsache, dass die SNB in zunehmendem Maße eine Art Staatsfonds ist und dies bereits seit 109 Geschäftsjahren. Die (freien) Aktionäre sind daran mit Einschränkungen bei Dividende und Stimmrecht beteiligt. Die Wahrscheinlichkeit, dass die SNB aufgelöst wird oder auf eine andere Notenbank wie die EZB übergeht, ist praktisch bei 0. Entsprechend ist die Liquidationsklausel im NBG gegenstandslos.

Antwort auf Beitrag Nr.: 55.664.157 von Merger-one am 04.09.17 17:15:33

Kann man so sehen. Aus der Perspektive betrachtet muss man sich aber erst recht fragen, warum der Bund hier etwas an die Aktionäre aus der Hand geben sollte. Mit dem Kauf einer Aktie der SNB qualifiziert man sich für den Erhalt der 15 CHF Dividende. Nichts anderes ward versprochen. Es braucht also ein gutes Argument, warum der Bund die Dividende erhöhen sollte. Der "schweizer Bürger" hat ja kein Interesse, den freien Aktionären etwas zu schenken. Versprochen wurde auch nichts. Und die Kantone kriegen sowieso ihr Stück vom Kuchen. Wenn überhaupt müssten die Kantonalbank Lobby machen.

Zitat von Merger-one: Sie ist faktisch der Staatsfonds der Schweiz und dient als solcher den schweizerischen Bürgern, neben ihrer Funktion als Notenbank.

Kann man so sehen. Aus der Perspektive betrachtet muss man sich aber erst recht fragen, warum der Bund hier etwas an die Aktionäre aus der Hand geben sollte. Mit dem Kauf einer Aktie der SNB qualifiziert man sich für den Erhalt der 15 CHF Dividende. Nichts anderes ward versprochen. Es braucht also ein gutes Argument, warum der Bund die Dividende erhöhen sollte. Der "schweizer Bürger" hat ja kein Interesse, den freien Aktionären etwas zu schenken. Versprochen wurde auch nichts. Und die Kantone kriegen sowieso ihr Stück vom Kuchen. Wenn überhaupt müssten die Kantonalbank Lobby machen.

@Merger-one

Deine Korrektur meiner Aussage zur EK-Ausstattung vor der Finanzkrise ist richtig, vielen Dank. Da hätte ich selbst noch einmal nachschauen müssen, statt mich auf meine Erinnerung zu verlassen.

Worauf ich mit meinen Ausführungen hinweisen wollte: Das EK besteht zum überwiegenden Teil aus Rückstellungen für Währungsreserven (RfW), die seit der Finanzkrise infolge der expansiven Notenbankpolitik künstlich aufgebläht worden sind. In den kommenden Jahren wird sich die Zunahme der Rückstellungen sogar noch beschleunigen.

Im Jahr 1998 betrugen die RfW 34,7 Mrd. CHF.

Neun Jahre (2007) später waren es 40,2 Mrd. CHF, was einer Zunahme um 14 % entspricht.

In den darauf folgenden neun Jahren stiegen die RfW bereits um 47 % auf 58,1 Mrd. CHF.

In den nächsten Jahren wird sich die Expansion noch beschleunigen, da bis auf Weiteres die jährliche Mindestzuweisung zu den RfW künftig 8 % des Bestandes an Rückstellungen am Ende des VJ betragen soll.

Mit einer Normalisierung der Notenbankpolitik (Kontraktion der SNB-Bilanz) werden die RfW später wieder auf ein Normalmaß reduziert werden.

Aus der Höhe des EK bzw. der RfW etwaige Ansprüche der Privataktionäre abzuleiten, halte ich für falsch. Letztlich basieren die aktuelle und frühere Spekulationswellen auf der Hoffnung, die SNB werde aus welchen Gründen auch immer ihre privaten Aktionäre irgendwann einmal großzügig abfinden. Eine konkrete Basis für diese Hoffnung kann ich nicht erkennen. Die SNB besteht in der derzeitigen Form seit 109 Jahren und eine Änderung steht nicht zur Diskussion, schon gar nicht unter den von ausländischen Spekulanten gewünschten Konditionen.

Nichtsdestotrotz viel Erfolg!

Deine Korrektur meiner Aussage zur EK-Ausstattung vor der Finanzkrise ist richtig, vielen Dank. Da hätte ich selbst noch einmal nachschauen müssen, statt mich auf meine Erinnerung zu verlassen.

Worauf ich mit meinen Ausführungen hinweisen wollte: Das EK besteht zum überwiegenden Teil aus Rückstellungen für Währungsreserven (RfW), die seit der Finanzkrise infolge der expansiven Notenbankpolitik künstlich aufgebläht worden sind. In den kommenden Jahren wird sich die Zunahme der Rückstellungen sogar noch beschleunigen.

Im Jahr 1998 betrugen die RfW 34,7 Mrd. CHF.

Neun Jahre (2007) später waren es 40,2 Mrd. CHF, was einer Zunahme um 14 % entspricht.

In den darauf folgenden neun Jahren stiegen die RfW bereits um 47 % auf 58,1 Mrd. CHF.

In den nächsten Jahren wird sich die Expansion noch beschleunigen, da bis auf Weiteres die jährliche Mindestzuweisung zu den RfW künftig 8 % des Bestandes an Rückstellungen am Ende des VJ betragen soll.

Mit einer Normalisierung der Notenbankpolitik (Kontraktion der SNB-Bilanz) werden die RfW später wieder auf ein Normalmaß reduziert werden.

Aus der Höhe des EK bzw. der RfW etwaige Ansprüche der Privataktionäre abzuleiten, halte ich für falsch. Letztlich basieren die aktuelle und frühere Spekulationswellen auf der Hoffnung, die SNB werde aus welchen Gründen auch immer ihre privaten Aktionäre irgendwann einmal großzügig abfinden. Eine konkrete Basis für diese Hoffnung kann ich nicht erkennen. Die SNB besteht in der derzeitigen Form seit 109 Jahren und eine Änderung steht nicht zur Diskussion, schon gar nicht unter den von ausländischen Spekulanten gewünschten Konditionen.

Nichtsdestotrotz viel Erfolg!

Warum ist die SNB der Staatsfonds der Schweiz?

Die Bilanz der SNB erfuhr im Jahre 1980 eine einschneidende Veränderung. Ab diesem Jahr wurde die Position „Rückstellungen für Währungsreserven“ eingeführt. Sie stieg von 1980 bis 2016 dynamisch von 2 auf 63 Mrd. CHF. Wie in den Geschäftsberichten erläutert, handelt es sich dabei um eine Eigenkapitalposition. In 2016 wurde eine weitere Anpassung dieser Reservebildung beschlossen. So soll die Reserve nicht nur um das doppelte durchschnittliche BIP-Wachstum, sondern mindestens um 8% p.a. ansteigen. Dies wurde in 2016 bereits umgesetzt.

Hinsichtlich der Anlagepolitik führt die SNB aus:

„Seit Beginn der Aktienkäufe im Jahre 2005 belief sich die in Franken gemessene jährliche durchschnittliche Jahresrendite der Aktien auf 2,8%, diejenige der Anleihen auf 0,7%. Die Aktienanlagen trugen damit in diesem Zeitraum überdurchschnittlich stark zum Werterhalt der Währungsreserven und zum Aufbau von Eigenkapital bei.“

Die Anlagen sollen also eine möglichst hohe Durchschnittsrendite erzielen und damit langfristig zum Aufbau des Eigenkapitals führen. Das könnte auch eine Berkshire Hathaway schreiben.

Nun zur Vermutung eines „Kritikers“, die Eigenkapitalposition Währungsreserven könnte mit einer geänderten Notenbankpolitik, also dem sogenannten Tapering, nach dem vorhergehenden QE, automatisch zu einem entsprechenden Rückgang führen. Hier werden einige Dinge verwechselt. QE oder die massive Ausweitung der SNB Bilanz ab 2008 hatten mit dem Anstieg der Reserven nicht direkt zu tun. Lediglich die Ergebnisse aus den damit erworbenen Aktiva fließen über die GuV in das Eigenkapital. Bei einer Rückführung der Bilanzausweitung würde die SNB sicherlich ihrem Auftrag entsprechend auf die Ergebnisse achten und Verluste vermeiden. Es ist jedoch anzunehmen, dass vorrangig die Umschichtung von Anleihen in Aktien fortgeführt wird. Dies ist auch die Politik des norwegischen Staatsfonds. Unabhängig von der Steuerung der Bilanzsumme und der Anlagepolitik der SNB soll die wesentliche Position des Eigenkapitals jährlich um 8% steigen. Eine Ausschüttung der Reserven ist nicht nur nicht geplant, sondern per Gesetz der langfristige Anstieg festgelegt.

Es wäre auch volkwirtschaftlich nicht opportun, die öffentliche Hand mit einmaligen Sondererträgen zu verwöhnen, die danach entfielen. Für die Aktionäre bedeutet diese Politik, dass sie an einem langfristig agierenden Investmentfonds beteiligt sind, der zumindest eine auf absehbare Zeit geringe Ausschüttung vornimmt. Die Ausschüttung von Berkshire Hatahway ist 0, eine Liquidation nicht vorgesehen und die Stimmverteilung verhindert eine Änderung dieses Status - eine ähnliche Situation.

Bei der Entwicklung des Eigenkapitals ist interessant, dass die stärksten prozentualen Steigerungen in den 1980er Jahren stattfanden, danach von Ende der 1990er bis 2004 und von 2010 bis 2016. Schlechte Jahre waren besonders 2010 und 2015, in denen der Franken stark aufwertete und über die stark vergrößerte Anleihenposition Kursverluste anfielen. In 2017 könnte wieder ein hoher Gewinn entstehen.

Die Höhe der Bilanzsumme der Notenbank wies in der Vergangenheit keine enge Beziehung zum Eigenkapital oder der Reserveposition (Rückstellungen für Währungsreserven) auf. Bis 2007 ist die Bilanzsumme in normalen Bahnen auf 127 Mrd. CHF gewachsen. Ab 2008 bis 2016 ist sie von 216 Mrd. auf 747 Mrd. explodiert. Völlig unabhängig davon entwickelte sich das Eigenkapital, welches 2007 bereits 66 Mrd. ausmachte und in 2015 mit 61 Mrd. darunter lag. Hier gibt es keine Korrelation und auch keine sachliche Notwendigkeit, die Bilanzsumme mit mehr Eigenkapital zu unterlegen, da die SNB eine Notenbank mit eigener Währung ist. Es liegt vielmehr eine semantische Verwechslung vor, da die Rückstellungen tatsächlich Reserven oder Rücklagen, jedenfalls Eigenkapital sind. Eine Parallele gibt es für schweizerische Banken mit der Eigenkapitalposition Rückstellung für Bankenrisiken, die eine Art Zwangsrücklage ist. Die Wortwahl resultiert aus der Entstehungshistorie.

Mit der klaren Formulierung im NBG und der Neuregelung einer automatischen Erhöhung der Reserve um 8% ist eindeutig geklärt, wie sich die SNB hinsichtlich ihres Eigenkapitals entwickeln soll. Hier der entsprechende Text im Geschäftsbericht 2016, S. 151:

4.2 Rückstellungen für Währungsreserven

„Die Nationalbank bildet gemäss Nationalbankgesetz Rückstellungen, um die Währungsreserven auf der geld und währungspolitisch erforderlichen Höhe zu halten (Art. 30 Abs. 1 NBG). Unabhängig von dieser Finanzierungsaufgabe haben die Rückstellungen für Währungsreserven eine allgemeine Reservefunktion und dienen damit als Eigenkapital. Sie wirken als Puffer gegen alle Arten von Verlustrisiken der Nationalbank.

Bei der Bildung der Rückstellungen für Währungsreserven orientiert sich die Nationalbank an der Entwicklung der Schweizer Volkswirtschaft (Art. 30 Abs. 1 NBG).

Im Rahmen der jährlichen Überprüfung beschloss die Nationalbank aufgrund der bestehenden hohen Marktrisiken, die in ihrer Bilanz enthalten sind, eine Ergänzung der bisherigen Regelung für die Zuweisung an die Rückstellungen für Währungsreserven, die erstmals für das Geschäftsjahr 2016 zur Anwendung gelangt. Für die Berechnung der prozentualen Zunahme der Rückstellungen wird weiterhin das Doppelte der durchschnittlichen nominalen BIP-Wachstumsrate der vorangegangenen fünf Jahre herangezogen. Neu wird jedoch eine jährliche Mindestzuweisung eingeführt, die 8% des Bestands der Rückstellungen am Ende des Vorjahres beträgt. Damit wird auch in Perioden mit tiefen nominalen BIPZuwachsraten sichergestellt, dass die Rückstellungen ausreichend alimentiert werden und die Bilanz weiter gestärkt wird.

Da das durchschnittliche nominale BIPWachstum in den letzten fünf Jahren nur 1,9% betrug, kommt für das Geschäftsjahr 2016 der Mindestsatz von 8% zur Anwendung. Das entspricht einer Zuweisung von 4,6 Mrd. Franken (im Vorjahr 1,4 Mrd. Franken). Die Rückstellungen für Währungsreserven werden dadurch von 58,1 Mrd. Franken auf 62,8 Mrd. Franken steigen.“

Nun könnte man interpretieren, dass das NBG wieder geändert werden könnte, wenn die Bilanzsumme der Notenbank auf das Niveau von 2007 zurückgeführt wäre. Dem steht aber die langfristig ausgerichtete Anlagepolitik mit einer Umschichtung in Aktien entgegen und die negativen volkswirtschaftlichen Effekte einer Reservenausschüttung. Die Wahrscheinlichkeit eines solchen Szenarios dürfte gegen 0 gehen. Nochmals die Passage mit dem klaren Auftrag zum Wachstum des Eigenkapitals: „Unabhängig von dieser Finanzierungsaufgabe haben die Rückstellungen für Währungsreserven eine allgemeine Reservefunktion und dienen damit als Eigenkapital.“ An anderer Stelle: „Die Aktienanlagen trugen damit in den letzten Jahren massgeblich dazu bei, dass die Nationalbank Eigenkapital aufbauen konnte.“

Die SNB äußert sich zwar nicht dahingehend, dass sie sich zu einem Staatsfonds gewandelt hat, die Anlagepolitik und der Eigenkapitalaufbau führen jedoch genau zu diesem Ergebnis.

Ob die SNB oder die öffentliche Hand irgendwann ein Angebot zum Erwerb von SNB Aktien machen, ist nicht absehbar.

Der Investmentfonds SNB scheint gut aufgestellt, um auch zukünftig das Eigenkapital nachhaltig wachsen zu lassen. Die Aktionäre dürften von dieser Entwicklung profitieren.

Die Bilanz der SNB erfuhr im Jahre 1980 eine einschneidende Veränderung. Ab diesem Jahr wurde die Position „Rückstellungen für Währungsreserven“ eingeführt. Sie stieg von 1980 bis 2016 dynamisch von 2 auf 63 Mrd. CHF. Wie in den Geschäftsberichten erläutert, handelt es sich dabei um eine Eigenkapitalposition. In 2016 wurde eine weitere Anpassung dieser Reservebildung beschlossen. So soll die Reserve nicht nur um das doppelte durchschnittliche BIP-Wachstum, sondern mindestens um 8% p.a. ansteigen. Dies wurde in 2016 bereits umgesetzt.

Hinsichtlich der Anlagepolitik führt die SNB aus:

„Seit Beginn der Aktienkäufe im Jahre 2005 belief sich die in Franken gemessene jährliche durchschnittliche Jahresrendite der Aktien auf 2,8%, diejenige der Anleihen auf 0,7%. Die Aktienanlagen trugen damit in diesem Zeitraum überdurchschnittlich stark zum Werterhalt der Währungsreserven und zum Aufbau von Eigenkapital bei.“

Die Anlagen sollen also eine möglichst hohe Durchschnittsrendite erzielen und damit langfristig zum Aufbau des Eigenkapitals führen. Das könnte auch eine Berkshire Hathaway schreiben.

Nun zur Vermutung eines „Kritikers“, die Eigenkapitalposition Währungsreserven könnte mit einer geänderten Notenbankpolitik, also dem sogenannten Tapering, nach dem vorhergehenden QE, automatisch zu einem entsprechenden Rückgang führen. Hier werden einige Dinge verwechselt. QE oder die massive Ausweitung der SNB Bilanz ab 2008 hatten mit dem Anstieg der Reserven nicht direkt zu tun. Lediglich die Ergebnisse aus den damit erworbenen Aktiva fließen über die GuV in das Eigenkapital. Bei einer Rückführung der Bilanzausweitung würde die SNB sicherlich ihrem Auftrag entsprechend auf die Ergebnisse achten und Verluste vermeiden. Es ist jedoch anzunehmen, dass vorrangig die Umschichtung von Anleihen in Aktien fortgeführt wird. Dies ist auch die Politik des norwegischen Staatsfonds. Unabhängig von der Steuerung der Bilanzsumme und der Anlagepolitik der SNB soll die wesentliche Position des Eigenkapitals jährlich um 8% steigen. Eine Ausschüttung der Reserven ist nicht nur nicht geplant, sondern per Gesetz der langfristige Anstieg festgelegt.

Es wäre auch volkwirtschaftlich nicht opportun, die öffentliche Hand mit einmaligen Sondererträgen zu verwöhnen, die danach entfielen. Für die Aktionäre bedeutet diese Politik, dass sie an einem langfristig agierenden Investmentfonds beteiligt sind, der zumindest eine auf absehbare Zeit geringe Ausschüttung vornimmt. Die Ausschüttung von Berkshire Hatahway ist 0, eine Liquidation nicht vorgesehen und die Stimmverteilung verhindert eine Änderung dieses Status - eine ähnliche Situation.

Bei der Entwicklung des Eigenkapitals ist interessant, dass die stärksten prozentualen Steigerungen in den 1980er Jahren stattfanden, danach von Ende der 1990er bis 2004 und von 2010 bis 2016. Schlechte Jahre waren besonders 2010 und 2015, in denen der Franken stark aufwertete und über die stark vergrößerte Anleihenposition Kursverluste anfielen. In 2017 könnte wieder ein hoher Gewinn entstehen.