Heidelberg Pharma AG - 500 Beiträge pro Seite

eröffnet am 26.10.17 20:25:27 von

neuester Beitrag 25.04.24 07:31:39 von

neuester Beitrag 25.04.24 07:31:39 von

Beiträge: 5.173

ID: 1.265.064

ID: 1.265.064

Aufrufe heute: 121

Gesamt: 586.189

Gesamt: 586.189

Aktive User: 0

ISIN: DE000A11QVV0 · WKN: A11QVV · Symbol: HPHA

2,9500

EUR

-2,64 %

-0,0800 EUR

Letzter Kurs 08:25:39 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 24.04.24 | ||

| 24.04.24 | ||

| 24.04.24 | ||

| 07:31 Uhr | ||

| 24.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 24.04.24 | ||

| 18.04.24 | ||

| 22.04.24 | ||

| 23.04.24 | ||

| 23.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 27.03.24 | ||

| 27.03.24 | ||

| 27.03.24 | ||

| 09.04.24 | ||

| 05.04.24 |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 0,6000 | +57,48 | |

| 1,9200 | +23,87 | |

| 5,4500 | +19,00 | |

| 6,9300 | +17,46 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6900 | -14,50 | |

| 2,8150 | -15,21 | |

| 2,2900 | -17,63 | |

| 2,2600 | -30,25 | |

| 4,9200 | -31,67 |

Diskussions und Newsthread zu Heidelberg Pharma AG. Ehemals Wilex AG.

Heidelberg Pharma AG Webseite: http://www.wilex.de/de/

In den letzten Tagen wurde Wilex AG in Heidelberg Pharma umbenannt, um so der Neuausrichtung besser gerecht zu werden.

ATAC Pipeline: http://www.wilex.de/de/forschung-entwicklung/ueberblick-port…

Die erste Meldung kommt aber noch zu dem Wilex Erbe Mesupron.

Heidelberg Pharma AG: Partner RedHill erhält Orphan Drug-Status für MESUPRON

- Amerikanische Zulassungsbehörde FDA gewährt Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs

- MESUPRON wurde von Heidelberg Pharma bis zur klinischen Phase II entwickelt, dann exklusiv an RedHill auslizenziert.

http://www.finanznachrichten.de/nachrichten-2017-10/42060002…

Heidelberg Pharma AG Webseite: http://www.wilex.de/de/

In den letzten Tagen wurde Wilex AG in Heidelberg Pharma umbenannt, um so der Neuausrichtung besser gerecht zu werden.

ATAC Pipeline: http://www.wilex.de/de/forschung-entwicklung/ueberblick-port…

Die erste Meldung kommt aber noch zu dem Wilex Erbe Mesupron.

Heidelberg Pharma AG: Partner RedHill erhält Orphan Drug-Status für MESUPRON

- Amerikanische Zulassungsbehörde FDA gewährt Orphan Drug-Status für MESUPRON für die Behandlung von Bauchspeicheldrüsenkrebs

- MESUPRON wurde von Heidelberg Pharma bis zur klinischen Phase II entwickelt, dann exklusiv an RedHill auslizenziert.

http://www.finanznachrichten.de/nachrichten-2017-10/42060002…

Antwort auf Beitrag Nr.: 56.036.529 von BICYPAPA am 26.10.17 20:25:27

Webseite: https://www.redhillbio.com/RedHill/index.asp?DBID=1&LNGID=1

RedHill Biopharma Receives Notice of Allowance for a New U.S. Patent Covering its Combination Therapy for Hard-to-Treat Cancers

18 September, 2017

TEL-AVIV, Israel / RALEIGH, NC, September 18, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that it has received a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of two of RedHill’s Phase II-stage proprietary investigational compounds, YELIVA® and MESUPRON in combination with a known antibiotic.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

[/https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

RedHill Biopharma Receives FDA Orphan Drug Designation for MESUPRON for Pancreatic Cancer

20 October, 2017

RedHill to benefit from various incentives to develop MESUPRON (upamostat) for the adjuvant treatment of pancreatic cancer, including a seven-year marketing exclusivity period for the indication, if approved

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis

Pancreatic cancer is the third leading cause of cancer mortality in the U.S. and is characterized as a disease with a very high unmet medical need

The 2017 Worldwide sales of pancreatic cancer therapies are estimated to reach approximately $1.6 billion

Recently identified high-affinity molecular targets suggest additional applications in inflammatory gastrointestinal diseases

TEL-AVIV, Israel / RALEIGH, NC, October 20, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that the U.S. Food and Drug Administration (FDA) has granted MESUPRON (upamostat) Orphan Drug designation for the adjuvant treatment of pancreatic cancer.

The Orphan Drug designation allows RedHill to benefit from various development incentives to develop MESUPRON for this indication, including tax credits for qualified clinical testing, waiver of a prescription drug user fee (PDUFA fee) upon submission of a potential marketing application and, if approved, a seven-year marketing exclusivity period.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy. MESUPRON has undergone several Phase I studies and two Phase II proof-of-concept studies.

RedHill recently announced the receipt of a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of MESUPRON and RedHill’s Phase II-stage investigational compound, YELIVA®, in combination with a known antibiotic, for hard-to-treat cancers.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…" target="_blank" rel="nofollow ugc noopener">

RedHill Biopharma Announces Poster Presentation at the 2017 AACR-NCI-EORTC Molecular Targets and Cancer Therapeutics Conference

19 October, 2017

TEL-AVIV, Israel / RALEIGH, NC, October 19, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced a planned poster presentation relating to the active metabolite of MESUPRON, WX-UK1, at the 2017 AACR-NCI-EORTC Molecular Targets and Cancer Therapeutics Conference, on Sunday, October 29, 2017, from 12:30 - 4:00 PM, at the Pennsylvania Convention Center in Philadelphia, PA.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy and potentially to additional inflammatory gastrointestinal diseases, such as diarrhea-predominant irritable bowel syndrome (IBS-D), pancreatitis and inflammatory bowel disease (IBD).

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

RedHill Biopharma Receives FDA Orphan Drug Designation for MESUPRON for Pancreatic Cancer

20 October, 2017

RedHill to benefit from various incentives to develop MESUPRON (upamostat) for the adjuvant treatment of pancreatic cancer, including a seven-year marketing exclusivity period for the indication, if approved

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis

Pancreatic cancer is the third leading cause of cancer mortality in the U.S. and is characterized as a disease with a very high unmet medical need

The 2017 Worldwide sales of pancreatic cancer therapies are estimated to reach approximately $1.6 billion

Recently identified high-affinity molecular targets suggest additional applications in inflammatory gastrointestinal diseases

TEL-AVIV, Israel / RALEIGH, NC, October 20, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that the U.S. Food and Drug Administration (FDA) has granted MESUPRON (upamostat) Orphan Drug designation for the adjuvant treatment of pancreatic cancer.

The Orphan Drug designation allows RedHill to benefit from various development incentives to develop MESUPRON for this indication, including tax credits for qualified clinical testing, waiver of a prescription drug user fee (PDUFA fee) upon submission of a potential marketing application and, if approved, a seven-year marketing exclusivity period.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy. MESUPRON has undergone several Phase I studies and two Phase II proof-of-concept studies.

RedHill recently announced the receipt of a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of MESUPRON and RedHill’s Phase II-stage investigational compound, YELIVA®, in combination with a known antibiotic, for hard-to-treat cancers.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…" target="_blank" rel="nofollow ugc noopener">https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

[/https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

RedHill Biopharma Receives FDA Orphan Drug Designation for MESUPRON for Pancreatic Cancer

20 October, 2017

RedHill to benefit from various incentives to develop MESUPRON (upamostat) for the adjuvant treatment of pancreatic cancer, including a seven-year marketing exclusivity period for the indication, if approved

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis

Pancreatic cancer is the third leading cause of cancer mortality in the U.S. and is characterized as a disease with a very high unmet medical need

The 2017 Worldwide sales of pancreatic cancer therapies are estimated to reach approximately $1.6 billion

Recently identified high-affinity molecular targets suggest additional applications in inflammatory gastrointestinal diseases

TEL-AVIV, Israel / RALEIGH, NC, October 20, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that the U.S. Food and Drug Administration (FDA) has granted MESUPRON (upamostat) Orphan Drug designation for the adjuvant treatment of pancreatic cancer.

The Orphan Drug designation allows RedHill to benefit from various development incentives to develop MESUPRON for this indication, including tax credits for qualified clinical testing, waiver of a prescription drug user fee (PDUFA fee) upon submission of a potential marketing application and, if approved, a seven-year marketing exclusivity period.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy. MESUPRON has undergone several Phase I studies and two Phase II proof-of-concept studies.

RedHill recently announced the receipt of a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of MESUPRON and RedHill’s Phase II-stage investigational compound, YELIVA®, in combination with a known antibiotic, for hard-to-treat cancers.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…" target="_blank" rel="nofollow ugc noopener">

RedHill Biopharma Announces Poster Presentation at the 2017 AACR-NCI-EORTC Molecular Targets and Cancer Therapeutics Conference

19 October, 2017

TEL-AVIV, Israel / RALEIGH, NC, October 19, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced a planned poster presentation relating to the active metabolite of MESUPRON, WX-UK1, at the 2017 AACR-NCI-EORTC Molecular Targets and Cancer Therapeutics Conference, on Sunday, October 29, 2017, from 12:30 - 4:00 PM, at the Pennsylvania Convention Center in Philadelphia, PA.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy and potentially to additional inflammatory gastrointestinal diseases, such as diarrhea-predominant irritable bowel syndrome (IBS-D), pancreatitis and inflammatory bowel disease (IBD).

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

RedHill Biopharma Receives FDA Orphan Drug Designation for MESUPRON for Pancreatic Cancer

20 October, 2017

RedHill to benefit from various incentives to develop MESUPRON (upamostat) for the adjuvant treatment of pancreatic cancer, including a seven-year marketing exclusivity period for the indication, if approved

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis

Pancreatic cancer is the third leading cause of cancer mortality in the U.S. and is characterized as a disease with a very high unmet medical need

The 2017 Worldwide sales of pancreatic cancer therapies are estimated to reach approximately $1.6 billion

Recently identified high-affinity molecular targets suggest additional applications in inflammatory gastrointestinal diseases

TEL-AVIV, Israel / RALEIGH, NC, October 20, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that the U.S. Food and Drug Administration (FDA) has granted MESUPRON (upamostat) Orphan Drug designation for the adjuvant treatment of pancreatic cancer.

The Orphan Drug designation allows RedHill to benefit from various development incentives to develop MESUPRON for this indication, including tax credits for qualified clinical testing, waiver of a prescription drug user fee (PDUFA fee) upon submission of a potential marketing application and, if approved, a seven-year marketing exclusivity period.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy. MESUPRON has undergone several Phase I studies and two Phase II proof-of-concept studies.

RedHill recently announced the receipt of a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of MESUPRON and RedHill’s Phase II-stage investigational compound, YELIVA®, in combination with a known antibiotic, for hard-to-treat cancers.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

Meldungen zu Mesupron von Redhill

Im letzten Monat gab es mehrere Veröffentlichungen zu Mesupron von dem Partner Redhill.Webseite: https://www.redhillbio.com/RedHill/index.asp?DBID=1&LNGID=1

RedHill Biopharma Receives Notice of Allowance for a New U.S. Patent Covering its Combination Therapy for Hard-to-Treat Cancers

18 September, 2017

TEL-AVIV, Israel / RALEIGH, NC, September 18, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that it has received a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of two of RedHill’s Phase II-stage proprietary investigational compounds, YELIVA® and MESUPRON in combination with a known antibiotic.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

[/https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

RedHill Biopharma Receives FDA Orphan Drug Designation for MESUPRON for Pancreatic Cancer

20 October, 2017

RedHill to benefit from various incentives to develop MESUPRON (upamostat) for the adjuvant treatment of pancreatic cancer, including a seven-year marketing exclusivity period for the indication, if approved

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis

Pancreatic cancer is the third leading cause of cancer mortality in the U.S. and is characterized as a disease with a very high unmet medical need

The 2017 Worldwide sales of pancreatic cancer therapies are estimated to reach approximately $1.6 billion

Recently identified high-affinity molecular targets suggest additional applications in inflammatory gastrointestinal diseases

TEL-AVIV, Israel / RALEIGH, NC, October 20, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that the U.S. Food and Drug Administration (FDA) has granted MESUPRON (upamostat) Orphan Drug designation for the adjuvant treatment of pancreatic cancer.

The Orphan Drug designation allows RedHill to benefit from various development incentives to develop MESUPRON for this indication, including tax credits for qualified clinical testing, waiver of a prescription drug user fee (PDUFA fee) upon submission of a potential marketing application and, if approved, a seven-year marketing exclusivity period.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy. MESUPRON has undergone several Phase I studies and two Phase II proof-of-concept studies.

RedHill recently announced the receipt of a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of MESUPRON and RedHill’s Phase II-stage investigational compound, YELIVA®, in combination with a known antibiotic, for hard-to-treat cancers.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…" target="_blank" rel="nofollow ugc noopener">

RedHill Biopharma Announces Poster Presentation at the 2017 AACR-NCI-EORTC Molecular Targets and Cancer Therapeutics Conference

19 October, 2017

TEL-AVIV, Israel / RALEIGH, NC, October 19, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced a planned poster presentation relating to the active metabolite of MESUPRON, WX-UK1, at the 2017 AACR-NCI-EORTC Molecular Targets and Cancer Therapeutics Conference, on Sunday, October 29, 2017, from 12:30 - 4:00 PM, at the Pennsylvania Convention Center in Philadelphia, PA.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy and potentially to additional inflammatory gastrointestinal diseases, such as diarrhea-predominant irritable bowel syndrome (IBS-D), pancreatitis and inflammatory bowel disease (IBD).

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

RedHill Biopharma Receives FDA Orphan Drug Designation for MESUPRON for Pancreatic Cancer

20 October, 2017

RedHill to benefit from various incentives to develop MESUPRON (upamostat) for the adjuvant treatment of pancreatic cancer, including a seven-year marketing exclusivity period for the indication, if approved

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis

Pancreatic cancer is the third leading cause of cancer mortality in the U.S. and is characterized as a disease with a very high unmet medical need

The 2017 Worldwide sales of pancreatic cancer therapies are estimated to reach approximately $1.6 billion

Recently identified high-affinity molecular targets suggest additional applications in inflammatory gastrointestinal diseases

TEL-AVIV, Israel / RALEIGH, NC, October 20, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that the U.S. Food and Drug Administration (FDA) has granted MESUPRON (upamostat) Orphan Drug designation for the adjuvant treatment of pancreatic cancer.

The Orphan Drug designation allows RedHill to benefit from various development incentives to develop MESUPRON for this indication, including tax credits for qualified clinical testing, waiver of a prescription drug user fee (PDUFA fee) upon submission of a potential marketing application and, if approved, a seven-year marketing exclusivity period.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy. MESUPRON has undergone several Phase I studies and two Phase II proof-of-concept studies.

RedHill recently announced the receipt of a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of MESUPRON and RedHill’s Phase II-stage investigational compound, YELIVA®, in combination with a known antibiotic, for hard-to-treat cancers.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…" target="_blank" rel="nofollow ugc noopener">https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

[/https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

RedHill Biopharma Receives FDA Orphan Drug Designation for MESUPRON for Pancreatic Cancer

20 October, 2017

RedHill to benefit from various incentives to develop MESUPRON (upamostat) for the adjuvant treatment of pancreatic cancer, including a seven-year marketing exclusivity period for the indication, if approved

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis

Pancreatic cancer is the third leading cause of cancer mortality in the U.S. and is characterized as a disease with a very high unmet medical need

The 2017 Worldwide sales of pancreatic cancer therapies are estimated to reach approximately $1.6 billion

Recently identified high-affinity molecular targets suggest additional applications in inflammatory gastrointestinal diseases

TEL-AVIV, Israel / RALEIGH, NC, October 20, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that the U.S. Food and Drug Administration (FDA) has granted MESUPRON (upamostat) Orphan Drug designation for the adjuvant treatment of pancreatic cancer.

The Orphan Drug designation allows RedHill to benefit from various development incentives to develop MESUPRON for this indication, including tax credits for qualified clinical testing, waiver of a prescription drug user fee (PDUFA fee) upon submission of a potential marketing application and, if approved, a seven-year marketing exclusivity period.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy. MESUPRON has undergone several Phase I studies and two Phase II proof-of-concept studies.

RedHill recently announced the receipt of a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of MESUPRON and RedHill’s Phase II-stage investigational compound, YELIVA®, in combination with a known antibiotic, for hard-to-treat cancers.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…" target="_blank" rel="nofollow ugc noopener">

RedHill Biopharma Announces Poster Presentation at the 2017 AACR-NCI-EORTC Molecular Targets and Cancer Therapeutics Conference

19 October, 2017

TEL-AVIV, Israel / RALEIGH, NC, October 19, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced a planned poster presentation relating to the active metabolite of MESUPRON, WX-UK1, at the 2017 AACR-NCI-EORTC Molecular Targets and Cancer Therapeutics Conference, on Sunday, October 29, 2017, from 12:30 - 4:00 PM, at the Pennsylvania Convention Center in Philadelphia, PA.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy and potentially to additional inflammatory gastrointestinal diseases, such as diarrhea-predominant irritable bowel syndrome (IBS-D), pancreatitis and inflammatory bowel disease (IBD).

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

RedHill Biopharma Receives FDA Orphan Drug Designation for MESUPRON for Pancreatic Cancer

20 October, 2017

RedHill to benefit from various incentives to develop MESUPRON (upamostat) for the adjuvant treatment of pancreatic cancer, including a seven-year marketing exclusivity period for the indication, if approved

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis

Pancreatic cancer is the third leading cause of cancer mortality in the U.S. and is characterized as a disease with a very high unmet medical need

The 2017 Worldwide sales of pancreatic cancer therapies are estimated to reach approximately $1.6 billion

Recently identified high-affinity molecular targets suggest additional applications in inflammatory gastrointestinal diseases

TEL-AVIV, Israel / RALEIGH, NC, October 20, 2017 RedHill Biopharma Ltd. (NASDAQ: RDHL) (Tel-Aviv Stock Exchange: RDHL) (“RedHill” or the “Company”), a specialty biopharmaceutical company primarily focused on late clinical-stage development and commercialization of proprietary, orally-administered, small molecule drugs for gastrointestinal and inflammatory diseases and cancer, today announced that the U.S. Food and Drug Administration (FDA) has granted MESUPRON (upamostat) Orphan Drug designation for the adjuvant treatment of pancreatic cancer.

The Orphan Drug designation allows RedHill to benefit from various development incentives to develop MESUPRON for this indication, including tax credits for qualified clinical testing, waiver of a prescription drug user fee (PDUFA fee) upon submission of a potential marketing application and, if approved, a seven-year marketing exclusivity period.

MESUPRON is a proprietary, first-in-class, orally-administered protease inhibitor, with several potential mechanisms of action to inhibit tumor invasion and metastasis. MESUPRON presents a new, non-cytotoxic approach to cancer therapy. MESUPRON has undergone several Phase I studies and two Phase II proof-of-concept studies.

RedHill recently announced the receipt of a Notice of Allowance from the United States Patent and Trademark Office (USPTO) for a new patent covering the use of MESUPRON and RedHill’s Phase II-stage investigational compound, YELIVA®, in combination with a known antibiotic, for hard-to-treat cancers.

https://www.redhillbio.com/RedHill/Templates/showpage.asp?DB…

Antwort auf Beitrag Nr.: 56.038.383 von BICYPAPA am 27.10.17 07:27:30Du hast einen neuen Thread aufgemacht. Dass zwei Foren parallel laufen ist vielleicht nicht so gut, verzettelt sich, vielleicht wäre es besser gewesen im alten Thread zu versuchen bei WO den Namen Wilex im Titel zu ersetzen mit Heidelberg Pharma.

Antwort auf Beitrag Nr.: 56.039.091 von Mogli3 am 27.10.17 08:51:36

http://www.ariva.de/forum/heidelberg-pharma-ag-551254

Für mich wäre es gar nicht so schlimm, da ich hier hauptsächlich Fakten zu Heidelberg Pharma einpflegen wollte.

Tut mir Leid, aber daran hab ich wirklich nicht gedacht. Doch einen Neustart eines Threads zu Heidelberg Pharma mit dem Namenswechsel bietet sich aber auch an.

Daran hab ich ...

Daran hab ich gar nicht gedacht. Ich wollte nur für Heidelberg Pharma einen Thread aufmachen, da ja jetzt alle Nachrichten hierunter reinlaufen. Ich habe auch bei ariva einen Thread aufgemacht um so die Informationen übergreifend zu posten.http://www.ariva.de/forum/heidelberg-pharma-ag-551254

Für mich wäre es gar nicht so schlimm, da ich hier hauptsächlich Fakten zu Heidelberg Pharma einpflegen wollte.

Tut mir Leid, aber daran hab ich wirklich nicht gedacht. Doch einen Neustart eines Threads zu Heidelberg Pharma mit dem Namenswechsel bietet sich aber auch an.

Antwort auf Beitrag Nr.: 56.040.453 von BICYPAPA am 27.10.17 11:06:46Bicypapa

Ich habe den alten Thread umtaufen lassen, heißt jetzt neu „Heidelberg Pharma buy“!! Vielleicht wäre es besser wenn du deinen neuen Thread wieder löschen lässt sonst müssen wir hier immer auf zwei Hochzeiten tanzen. WO und Ariva reicht ja schon.

Ich habe den alten Thread umtaufen lassen, heißt jetzt neu „Heidelberg Pharma buy“!! Vielleicht wäre es besser wenn du deinen neuen Thread wieder löschen lässt sonst müssen wir hier immer auf zwei Hochzeiten tanzen. WO und Ariva reicht ja schon.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.044.608 von Mogli3 am 27.10.17 18:14:40

Ich denke mal

Ich denke mal, wir kommen uns nicht in die Quere. Ich wollte diesen Thread sowieso hauptsächlich zur Faktensammlung nutzen. Die Diskussion kann ja dann im alten Thread weitergehen. War mir gar nicht bekannt, dass man Überschriften ändern kann. Prima Idee.

Antwort auf Beitrag Nr.: 56.045.349 von BICYPAPA am 27.10.17 19:35:10

Lee JE1, Kwon YJ1, Baek HS1, Ye DJ1, Cho E1, Choi HK1, Oh KS1, Chun YJ2.

Author information

https://www.ncbi.nlm.nih.gov/pubmed/28560500

Abstract

Urokinase-type plasminogen activator (uPA) has been validated as a predictive or prognostic biomarker protein, and mesupron is considered the first-in-class anticancer agent to inhibit uPA activity in human breast cancer. In the present study, we showed that the synergism between mesupron and auranofin, a thioredoxin reductase inhibitor, for inducing of apoptosis in MCF-7 human breast cancer cells. Our results demonstrated that mesupron and auranofin significantly lead to inhibition of the cancer cells proliferation; cell cycle arrest at the G1/S phase of the cell cycle, and apoptosis as indicated by caspase 3 activation, poly(ADP-ribose) polymerase cleavage, and annexin V staining. Isobologram analyses of MCF-7 cells showed a clear synergism between mesupron and auranofin. This combined treatment decreased the levels of mitochondrial anti-apoptotic factors, such as BCL-2, BCL-xL, and MCL-1 and caused nuclear translocation of apoptosis-inducing factor. Mitochondrial membrane potential (Δψ m ) was found to be strongly disrupted in combination-treated cells. In addition, combination treatment significantly enhanced the overproduction of reactive oxygen species, which was rescued by N-acetylcysteine treatment. The combination treatment suppressed phosphorylation of Akt, thus contributing to apoptosis. Taken together, our data suggest that the use of mesupron in combination with auranofin may be important in achieving high anticancer synergy.

Abstract Mesupron

Synergistic induction of apoptosis by combination treatment with mesupron and auranofin in human breast cancer cells.Lee JE1, Kwon YJ1, Baek HS1, Ye DJ1, Cho E1, Choi HK1, Oh KS1, Chun YJ2.

Author information

https://www.ncbi.nlm.nih.gov/pubmed/28560500

Abstract

Urokinase-type plasminogen activator (uPA) has been validated as a predictive or prognostic biomarker protein, and mesupron is considered the first-in-class anticancer agent to inhibit uPA activity in human breast cancer. In the present study, we showed that the synergism between mesupron and auranofin, a thioredoxin reductase inhibitor, for inducing of apoptosis in MCF-7 human breast cancer cells. Our results demonstrated that mesupron and auranofin significantly lead to inhibition of the cancer cells proliferation; cell cycle arrest at the G1/S phase of the cell cycle, and apoptosis as indicated by caspase 3 activation, poly(ADP-ribose) polymerase cleavage, and annexin V staining. Isobologram analyses of MCF-7 cells showed a clear synergism between mesupron and auranofin. This combined treatment decreased the levels of mitochondrial anti-apoptotic factors, such as BCL-2, BCL-xL, and MCL-1 and caused nuclear translocation of apoptosis-inducing factor. Mitochondrial membrane potential (Δψ m ) was found to be strongly disrupted in combination-treated cells. In addition, combination treatment significantly enhanced the overproduction of reactive oxygen species, which was rescued by N-acetylcysteine treatment. The combination treatment suppressed phosphorylation of Akt, thus contributing to apoptosis. Taken together, our data suggest that the use of mesupron in combination with auranofin may be important in achieving high anticancer synergy.

Antwort auf Beitrag Nr.: 56.051.292 von BICYPAPA am 29.10.17 09:00:36

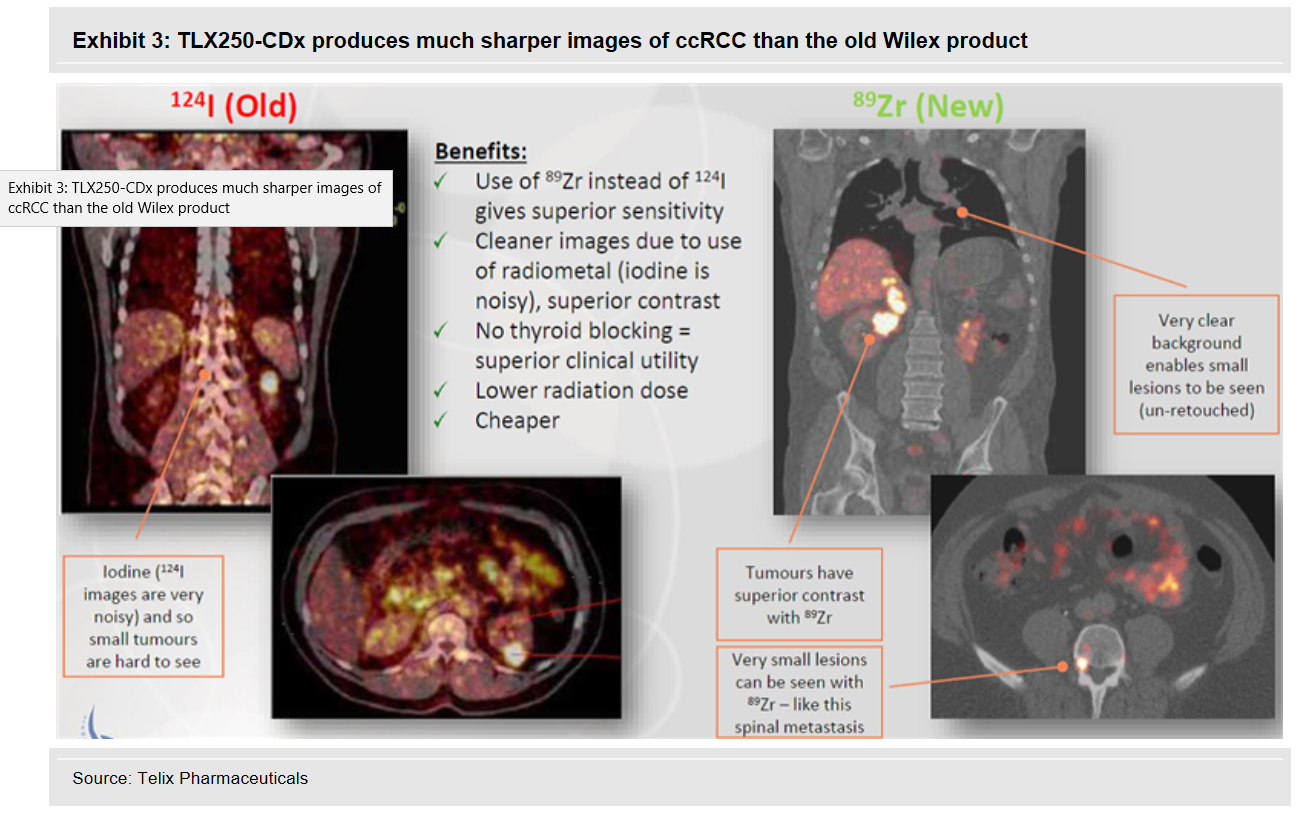

Laufende und abgeschlossene Studien mit Iodine (124I) Girentuximab

Redectane Girentuximab Studien

https://clinicaltrials.gov/ct2/results?cond=&term=Girentuxim…Laufende und abgeschlossene Studien mit Iodine (124I) Girentuximab

Antwort auf Beitrag Nr.: 56.079.635 von BICYPAPA am 02.11.17 10:15:53

Ladenburg, 3. November 2017 - Der Vorstand der Heidelberg Pharma AG (ISIN DE000A11QVV0 / WKN A11QVV / WL6) hat heute mit Zustimmung des Aufsichtsrats eine Finanzierungsmaßnahme für die Weiterentwicklung ihrer ATAC-Entwicklungsprogramme beschlossen. Die Finanzierungsmaßnahme soll aus einer Kapitalerhöhung aus genehmigtem Kapital sowie aus der Ausgabe von Wandelschuldverschreibungen bestehen.

Geplant ist, das Grundkapital der Gesellschaft von 14.968.380,00 Euro um bis zu 7.484.190,00 Euro auf bis zu 22.452.570,00 Euro durch die Ausgabe von bis zu 7.484.190 neuen, auf den Inhaber lautenden Stückaktien mit einem anteiligen Betrag am Grundkapital von 1,00 Euro und mit voller Dividendenberechtigung ab dem 1. Dezember 2016, zu erhöhen. Darüber hinaus sollen bis zu 14.968.380 Wandelschuldverschreibungen im Nennbetrag von jeweils 1,00 Euro mit einem Gesamtnennbetrag von bis zu 14.968.380,00 Euro ausgegeben werden.

Die neuen Aktien und die Wandelschuldverschreibungen werden allen Aktionären zum Bezug angeboten. Etwaige nicht bezogene neue Aktien und Schuldverschreibungen werden im Rahmen von Privatplatzierungen an Investoren innerhalb und außerhalb Europas zum Erwerb angeboten. Die Bezugsfrist für die neuen Aktien und Schuldverschreibungen beginnt am 7. November 2017 um 0:00 Uhr (MEZ) und endet am 20. November 2017 um 24:00 Uhr (MEZ).

Die Hauptaktionärin dievini Hopp Biotech holding GmbH & Co. KG, Walldorf, (dievini) hat der Gesellschaft die grundsätzliche Bereitschaft signalisiert, sich jedenfalls in Höhe ihrer bisherigen Beteiligungsquote an der Finanzierungsmaßnahme bestehend aus Kapitalerhöhung und Wandelschuldverschreibung zu beteiligen. dievini ist unter der Prämisse einer angemessenen Preisfestsetzung grundsätzlich bereit, im Rahmen der Kapitalerhöhung und Wandelschuldverschreibung nicht bezogene Aktien und Schuldverschreibungen zu übernehmen.

Konditionen der Kapitalerhöhung

Die neuen Aktien sollen im Rahmen eines Bezugsrechtsangebots bestehenden Aktionären der Gesellschaft angeboten werden. Das Bezugsverhältnis ist mit 2:1 festgelegt, d.h. zwei alte Aktien berechtigen zum Bezug von einer neuen Aktie. Ein organisierter Bezugsrechtshandel findet nicht statt.

Der Bezugspreis der neuen Aktien wird voraussichtlich am 16. November 2017 auf der Basis des höheren der beiden nachfolgenden Beträge abzüglich eines möglichen vom Vorstand der Heidelberg Pharma AG mit Zustimmung des Aufsichtsrats festzulegenden Abschlags von bis zu 20 % ermittelt werden: (i) der ungewichtete Durchschnitt der Schlusspreise der bestehenden Aktien der Gesellschaft vom Beginn der Bezugsfrist am 7. November 2017 (einschließlich) bis zum Handelsschluss am 16. November 2017 oder (ii) der Schlusspreis der bestehenden Aktien der Gesellschaft am 16. November 2017. Der Bezugspreis wird im Wege einer Ad hoc-Mitteilung und auf der Internetseite der Gesellschaft (www.heidelberg-pharma.com) voraussichtlich am 16. November 2017 und im Bundesanzeiger voraussichtlich am 17. November 2017 veröffentlicht werden.

Die Kapitalerhöhung ist als gemischte Kapitalerhöhung gegen Bar- und/oder Sacheinlagen angelegt. Die Hauptaktionärin dievini kann für einen Teil der auf sie entfallenden Bezugsrechte neue Aktien gegen Leistung einer Sacheinlage beziehen. Die Sacheinlage besteht aus einem Rückzahlungsanspruch - einschließlich Zinsen vom 1. Januar 2017 bis zum 20. November 2017 - in Höhe von 3.928.933,33 Euro aus dem Darlehensvertrag vom 11. Oktober 2016 zwischen dievini und der Heidelberg Pharma AG.

Wandelschuldverschreibungen

Die Wandelschuldverschreibungen gewähren das Recht, die Schuldverschreibungen zum Wandlungsverhältnis in auf den Inhaber lautende Stammaktien (Stückaktien) der Gesellschaft mit einem auf eine Aktie entfallenden anteiligen Betrag des Grundkapitals der Gesellschaft von 1,00 Euro zu wandeln. Das Wandlungsrecht kann durch einen Anleihegläubiger ab dem 50. Tag nach dem Ausgabetag (voraussichtlich ab dem 11. Januar 2018) bis zum Endfälligkeitstag vorbehaltlich bestimmter Nichtausübungszeiträume ausgeübt werden. Die Gesellschaft kann am Ende der Laufzeit von zwei Jahren ab Ausgabetag die Wandlung der Schuldverschreibungen in Aktien der Gesellschaft verlangen. Die Pflichtwandlung erfolgt zum Wandlungspreis und jede Schuldverschreibung wird im Wandlungsverhältnis in auf den Inhaber lautende Stammaktien (Stückaktien) der Gesellschaft mit einem auf eine Aktie entfallenden anteiligen Betrag des Grundkapitals der Gesellschaft von 1,00 Euro gewandelt. Auf die Schuldverschreibungen werden keine Zinszahlungen geleistet (Null-Kupon).

Die Schuldverschreibungen werden den bestehenden Aktionären im Wege eines mittelbaren Bezugsrechts durch die Baader Bank AG, Unterschleißheim, angeboten. Der Bezugspreis je neuer Schuldverschreibung beträgt 1,00 Euro. Das Bezugsverhältnis ist mit 1:1 festgelegt. Das heißt, eine alte Aktie berechtigt zum Bezug von einer neuen Schuldverschreibung. Ein organisierter Bezugsrechtshandel findet nicht statt. Der Wandlungspreis je Aktie wird voraussichtlich am 16. November 2017 auf der Basis des höheren der beiden nachfolgenden Beträge abzüglich eines möglichen vom Vorstand der Heidelberg Pharma AG mit Zustimmung des Aufsichtsrats festzulegenden Abschlags von bis zu 20 % ermittelt werden: (i) der ungewichtete Durchschnitt der Schlusspreise der bestehenden Aktien der Gesellschaft vom Beginn der Bezugsfrist am 7. November 2017 (einschließlich) bis zum Handelsschluss am 16. November 2017 oder (ii) der Schlusspreis der bestehenden Aktien der Gesellschaft am 16. November 2017. Der Wandlungspreis wird im Wege einer Ad hoc-Mitteilung und auf der Internetseite der Gesellschaft (www.heidelberg-pharma.com) voraussichtlich am 16. November 2017 und im Bundesanzeiger voraussichtlich am 17. November 2017 veröffentlicht werden.

Verwendung der Emissionserlöse

Die Heidelberg Pharma AG beabsichtigt, den Emissionserlös aus der Finanzierungsmaßnahme insbesondere für die Weiterentwicklung ihrer ATAC-Technologie sowie für die präklinische und klinische Entwicklung des proprietären ATAC-Kandidaten HDP-101, einschließlich der Etablierung des GMP (Good Manufacturing Practice)-Herstellungsprozesses von Antikörper-Amanitin-Konjugaten (ATACs) zu verwenden. Rund 3,9 Mio. Euro des Emissionserlöses sollen zur Reduzierung der Finanzverbindlichkeiten durch die Einbringung der Darlehensforderung der Hauptaktionärin dievini im Wege der Sachkapitalerhöhung verwendet werden.

Kapitalmaßnahme geplant

Heidelberg Pharma AG plant Kapitalmaßnahme zur Finanzierung ihrer ATAC-EntwicklungsprogrammeLadenburg, 3. November 2017 - Der Vorstand der Heidelberg Pharma AG (ISIN DE000A11QVV0 / WKN A11QVV / WL6) hat heute mit Zustimmung des Aufsichtsrats eine Finanzierungsmaßnahme für die Weiterentwicklung ihrer ATAC-Entwicklungsprogramme beschlossen. Die Finanzierungsmaßnahme soll aus einer Kapitalerhöhung aus genehmigtem Kapital sowie aus der Ausgabe von Wandelschuldverschreibungen bestehen.

Geplant ist, das Grundkapital der Gesellschaft von 14.968.380,00 Euro um bis zu 7.484.190,00 Euro auf bis zu 22.452.570,00 Euro durch die Ausgabe von bis zu 7.484.190 neuen, auf den Inhaber lautenden Stückaktien mit einem anteiligen Betrag am Grundkapital von 1,00 Euro und mit voller Dividendenberechtigung ab dem 1. Dezember 2016, zu erhöhen. Darüber hinaus sollen bis zu 14.968.380 Wandelschuldverschreibungen im Nennbetrag von jeweils 1,00 Euro mit einem Gesamtnennbetrag von bis zu 14.968.380,00 Euro ausgegeben werden.

Die neuen Aktien und die Wandelschuldverschreibungen werden allen Aktionären zum Bezug angeboten. Etwaige nicht bezogene neue Aktien und Schuldverschreibungen werden im Rahmen von Privatplatzierungen an Investoren innerhalb und außerhalb Europas zum Erwerb angeboten. Die Bezugsfrist für die neuen Aktien und Schuldverschreibungen beginnt am 7. November 2017 um 0:00 Uhr (MEZ) und endet am 20. November 2017 um 24:00 Uhr (MEZ).

Die Hauptaktionärin dievini Hopp Biotech holding GmbH & Co. KG, Walldorf, (dievini) hat der Gesellschaft die grundsätzliche Bereitschaft signalisiert, sich jedenfalls in Höhe ihrer bisherigen Beteiligungsquote an der Finanzierungsmaßnahme bestehend aus Kapitalerhöhung und Wandelschuldverschreibung zu beteiligen. dievini ist unter der Prämisse einer angemessenen Preisfestsetzung grundsätzlich bereit, im Rahmen der Kapitalerhöhung und Wandelschuldverschreibung nicht bezogene Aktien und Schuldverschreibungen zu übernehmen.

Konditionen der Kapitalerhöhung

Die neuen Aktien sollen im Rahmen eines Bezugsrechtsangebots bestehenden Aktionären der Gesellschaft angeboten werden. Das Bezugsverhältnis ist mit 2:1 festgelegt, d.h. zwei alte Aktien berechtigen zum Bezug von einer neuen Aktie. Ein organisierter Bezugsrechtshandel findet nicht statt.

Der Bezugspreis der neuen Aktien wird voraussichtlich am 16. November 2017 auf der Basis des höheren der beiden nachfolgenden Beträge abzüglich eines möglichen vom Vorstand der Heidelberg Pharma AG mit Zustimmung des Aufsichtsrats festzulegenden Abschlags von bis zu 20 % ermittelt werden: (i) der ungewichtete Durchschnitt der Schlusspreise der bestehenden Aktien der Gesellschaft vom Beginn der Bezugsfrist am 7. November 2017 (einschließlich) bis zum Handelsschluss am 16. November 2017 oder (ii) der Schlusspreis der bestehenden Aktien der Gesellschaft am 16. November 2017. Der Bezugspreis wird im Wege einer Ad hoc-Mitteilung und auf der Internetseite der Gesellschaft (www.heidelberg-pharma.com) voraussichtlich am 16. November 2017 und im Bundesanzeiger voraussichtlich am 17. November 2017 veröffentlicht werden.

Die Kapitalerhöhung ist als gemischte Kapitalerhöhung gegen Bar- und/oder Sacheinlagen angelegt. Die Hauptaktionärin dievini kann für einen Teil der auf sie entfallenden Bezugsrechte neue Aktien gegen Leistung einer Sacheinlage beziehen. Die Sacheinlage besteht aus einem Rückzahlungsanspruch - einschließlich Zinsen vom 1. Januar 2017 bis zum 20. November 2017 - in Höhe von 3.928.933,33 Euro aus dem Darlehensvertrag vom 11. Oktober 2016 zwischen dievini und der Heidelberg Pharma AG.

Wandelschuldverschreibungen

Die Wandelschuldverschreibungen gewähren das Recht, die Schuldverschreibungen zum Wandlungsverhältnis in auf den Inhaber lautende Stammaktien (Stückaktien) der Gesellschaft mit einem auf eine Aktie entfallenden anteiligen Betrag des Grundkapitals der Gesellschaft von 1,00 Euro zu wandeln. Das Wandlungsrecht kann durch einen Anleihegläubiger ab dem 50. Tag nach dem Ausgabetag (voraussichtlich ab dem 11. Januar 2018) bis zum Endfälligkeitstag vorbehaltlich bestimmter Nichtausübungszeiträume ausgeübt werden. Die Gesellschaft kann am Ende der Laufzeit von zwei Jahren ab Ausgabetag die Wandlung der Schuldverschreibungen in Aktien der Gesellschaft verlangen. Die Pflichtwandlung erfolgt zum Wandlungspreis und jede Schuldverschreibung wird im Wandlungsverhältnis in auf den Inhaber lautende Stammaktien (Stückaktien) der Gesellschaft mit einem auf eine Aktie entfallenden anteiligen Betrag des Grundkapitals der Gesellschaft von 1,00 Euro gewandelt. Auf die Schuldverschreibungen werden keine Zinszahlungen geleistet (Null-Kupon).

Die Schuldverschreibungen werden den bestehenden Aktionären im Wege eines mittelbaren Bezugsrechts durch die Baader Bank AG, Unterschleißheim, angeboten. Der Bezugspreis je neuer Schuldverschreibung beträgt 1,00 Euro. Das Bezugsverhältnis ist mit 1:1 festgelegt. Das heißt, eine alte Aktie berechtigt zum Bezug von einer neuen Schuldverschreibung. Ein organisierter Bezugsrechtshandel findet nicht statt. Der Wandlungspreis je Aktie wird voraussichtlich am 16. November 2017 auf der Basis des höheren der beiden nachfolgenden Beträge abzüglich eines möglichen vom Vorstand der Heidelberg Pharma AG mit Zustimmung des Aufsichtsrats festzulegenden Abschlags von bis zu 20 % ermittelt werden: (i) der ungewichtete Durchschnitt der Schlusspreise der bestehenden Aktien der Gesellschaft vom Beginn der Bezugsfrist am 7. November 2017 (einschließlich) bis zum Handelsschluss am 16. November 2017 oder (ii) der Schlusspreis der bestehenden Aktien der Gesellschaft am 16. November 2017. Der Wandlungspreis wird im Wege einer Ad hoc-Mitteilung und auf der Internetseite der Gesellschaft (www.heidelberg-pharma.com) voraussichtlich am 16. November 2017 und im Bundesanzeiger voraussichtlich am 17. November 2017 veröffentlicht werden.

Verwendung der Emissionserlöse

Die Heidelberg Pharma AG beabsichtigt, den Emissionserlös aus der Finanzierungsmaßnahme insbesondere für die Weiterentwicklung ihrer ATAC-Technologie sowie für die präklinische und klinische Entwicklung des proprietären ATAC-Kandidaten HDP-101, einschließlich der Etablierung des GMP (Good Manufacturing Practice)-Herstellungsprozesses von Antikörper-Amanitin-Konjugaten (ATACs) zu verwenden. Rund 3,9 Mio. Euro des Emissionserlöses sollen zur Reduzierung der Finanzverbindlichkeiten durch die Einbringung der Darlehensforderung der Hauptaktionärin dievini im Wege der Sachkapitalerhöhung verwendet werden.

Antwort auf Beitrag Nr.: 56.093.453 von BICYPAPA am 03.11.17 16:04:18

Präsentation zur Maßnahme

Präsentation zur Maßnahme 3. November: http://heidelberg-pharma.com/files/2017-11-03_hd-pharma-pres…

Antwort auf Beitrag Nr.: 56.097.902 von BICYPAPA am 04.11.17 08:50:58

http://boersengefluester.de/heidelberg-pharma-entscheidende-…

Artikel und Hintergrund...

... zur Maßnahme.http://boersengefluester.de/heidelberg-pharma-entscheidende-…

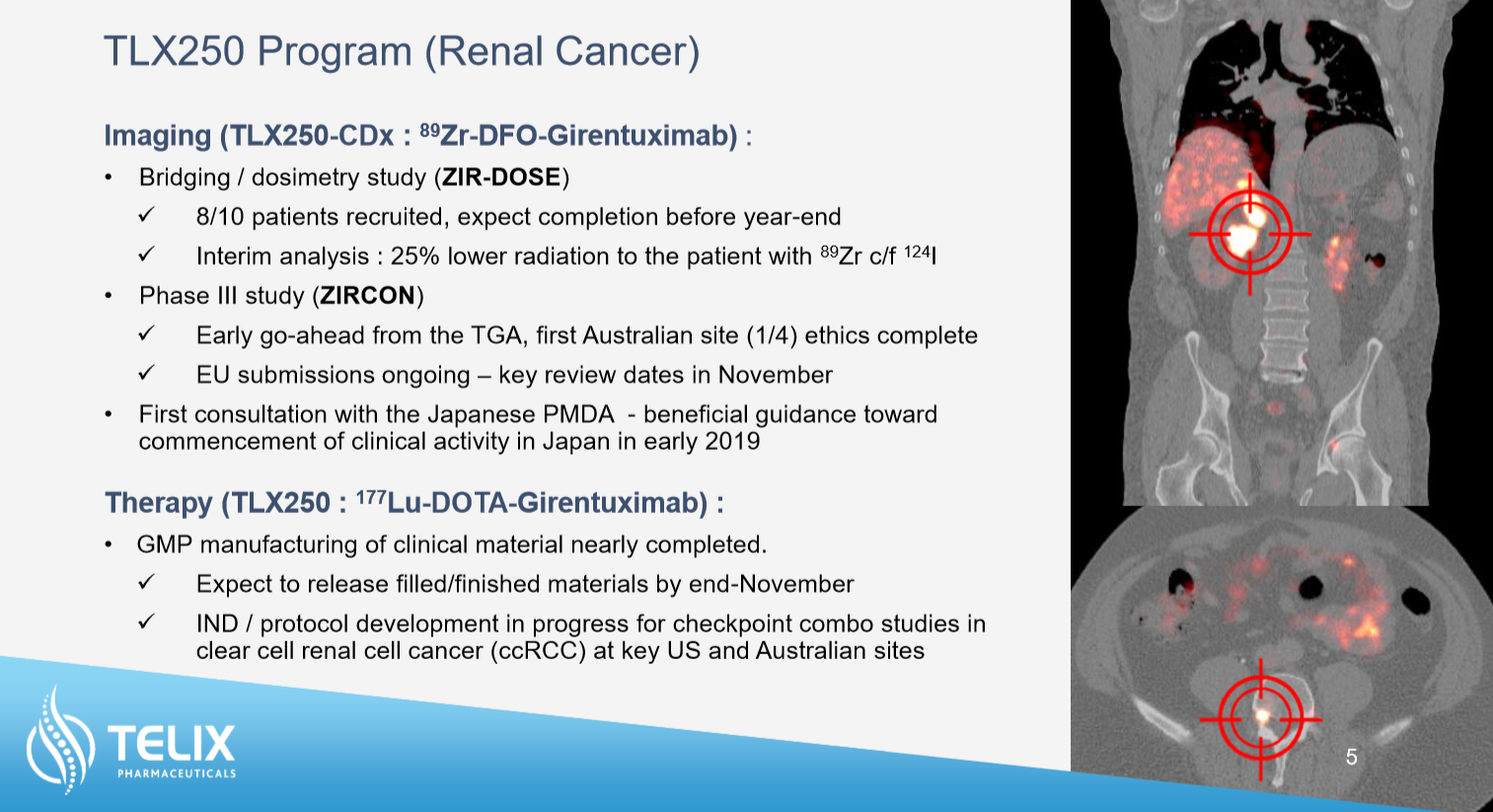

Telix / Redectane

Heidelberg Pharma Partner Telix sichert sich die Finanzen zur Durchführung der Studien. Damit ist die finanzielle Voraussetzung geschaffen, die Redectane Studie zeitnah zu starten. Heidelberg Pharma hat Redectane zur weiteren Entwicklung an Telix auslizensiert.http://inpublic.globenewswire.com/releaseDetails.faces?rId=2…" target="_blank" rel="nofollow ugc noopener">

http://inpublic.globenewswire.com/releaseDetails.faces?rId=2…

http://www.telixpharma.com/telix-pharmaceuticals-limited-suc…

Antwort auf Beitrag Nr.: 56.143.610 von BICYPAPA am 09.11.17 15:37:38

https://clinicaltrials.gov/ct2/show/NCT01582204?term=wilex&r…

Nach Zahlungen von Milestones stehen dann auch "attraktive Umsatzbeteiligungen" an. Als Zeitdauer für die Studie wird von Telix etwa 2 Jahre angegeben. Ich habe mal eine Umsatzzahl von etwa 100 Millionen für Redectane gelesen, kann die Quelle aber nicht mehr finden. Somit hätte Heidelberg Pharma alleine durch Redectane eine enorm große Chance von etwa 25-30 Millionen $ in etwa 2 Jahren. Dies in Kürze mein Wissenstandstand. Bis zum Studienstart soll der Herstellungsprozess noch optimiert werden. Im 1 Q 2018 ist der Start geplant.

Redectane

Es läuft gerade noch eine Studie in Phase 3 durch das Memorial Sloan Kettering Cancer Center , die im April nächsten Jahres beendet sein soll.https://clinicaltrials.gov/ct2/show/NCT01582204?term=wilex&r…

Nach Zahlungen von Milestones stehen dann auch "attraktive Umsatzbeteiligungen" an. Als Zeitdauer für die Studie wird von Telix etwa 2 Jahre angegeben. Ich habe mal eine Umsatzzahl von etwa 100 Millionen für Redectane gelesen, kann die Quelle aber nicht mehr finden. Somit hätte Heidelberg Pharma alleine durch Redectane eine enorm große Chance von etwa 25-30 Millionen $ in etwa 2 Jahren. Dies in Kürze mein Wissenstandstand. Bis zum Studienstart soll der Herstellungsprozess noch optimiert werden. Im 1 Q 2018 ist der Start geplant.

Antwort auf Beitrag Nr.: 56.146.790 von BICYPAPA am 09.11.17 20:14:22

Heidelberg Pharma AG gibt Ergebnisse aus einer Forschungskooperation mit der Universität Heidelberg und dem DKFZ auf der ASH-Jahrestagung bekannt

- Wirksamkeit von ATACs in Multiplen Myelomzellen getestet - Erste vielversprechende Ergebnisse für HDP-101 liegen vor

- Forschungsergebnisse werden auf der Jahrestagung der ASH (American Society of Hematology) Anfang Dezember präsentiert

Ladenburg, 13. November 2017 - Die Heidelberg Pharma AG (ISIN DE000A11QVV0 / WKN A11QVV / WL6) gab heute bekannt, dass sie erste Ergebnisse einer Forschungskooperation mit der Universität Heidelberg und dem Deutschen Krebsforschungszentrum (DKFZ) unter der Leitung von PD Dr. Marc-Steffen Raab auf dem führenden Kongress für hämatologische Erkrankungen, dem 59. ASH Annual Meeting (American Society of Hematology), das vom 9.-12. Dezember 2017 in Atlanta, USA stattfindet, präsentieren wird.

Im Rahmen der Kooperation wurde die Wirksamkeit des Entwicklungskandidaten HDP-101 an Multiplen Myelomzellen aus Patienten getestet. HDP-101 setzt sich zusammen aus einem BCMA-Antikörper, einem Linker und dem Toxin Amanitin. BCMA (B-cell maturation antigen) ist ein Oberflächenprotein, das beim Multiplen Myelom selektiv exprimiert wird und an das der ausgewählte Antikörper spezifisch bindet. In der gemeinsam durchgeführten präklinischen Studie wurde HDP-101 an nicht-teilenden Krebszellen, die Multiplen Myelom-Patienten entnommen wurden, getestet. Bereits eine sehr niedrige Dosierung des Kandidaten zeigte eine starke zelltötende Wirkung, sogar in Krebszellen mit einer geringen Dichte an BCMA-Antigenen. In nicht-BCMA exprimierenden Kontrollzellen wurde keine Toxizität beobachtet. Damit wurde zum ersten Mal die Wirkung von Amanitin auf Krebszellen von humanen Patienten gezeigt.

Antikörper-Wirkstoff-Konjugate (ADCs - Antibody Drug Conjugates) mit Amanitin stellen in der Therapie des Multiplen Myeloms einen neuartigen therapeutischen Ansatz dar. Der biologische Wirkmechanismus des Toxins könnte Therapieresistenzen durchbrechen und die Prognose der Patienten verbessern. Der Start einer klinischen Studie mit HDP-101 ist für Ende 2018 geplant.

Prof. Dr. Andreas Pahl, Vorstand für Forschung und Entwicklung der Heidelberg Pharma AG, kommentierte: "Die gemeinsam mit der Universität Heidelberg und dem DKFZ durchgeführte präklinische Studie in der Indikation Multiples Myelom belegt die Wirkung unseres Kandidaten HDP-101 auf direkt aus den Patienten isolierten Tumorzellen. Dies liefert uns einen weiteren Beweis für die Wirksamkeit unseres ersten eigenen ATAC-Kandidaten HDP-101, der von großer Bedeutung für uns ist. Wir freuen uns sehr darüber, dass die Ergebnisse auf dem wichtigen ASH-Kongress präsentiert werden."

Präsentationsdetails: Präsentationsdetails:

Poster: 3070 Preclinical Evaluation of HDP-101, a Novel Anti-Bcma Antibody-Drug Conjugate, in Multiple Myeloma Session Name: 652. Myeloma: Pathophysiology and Pre-Clinical Studies,

excluding Therapy: Poster II Datum: Sonntag, 10. Dezember 2017 Zeit: 18:00 - 20:00 Uhr

Ergebnisse aus einer Forschungskooperation

http://www.finanznachrichten.de/nachrichten-2017-11/42224287…Heidelberg Pharma AG gibt Ergebnisse aus einer Forschungskooperation mit der Universität Heidelberg und dem DKFZ auf der ASH-Jahrestagung bekannt

- Wirksamkeit von ATACs in Multiplen Myelomzellen getestet - Erste vielversprechende Ergebnisse für HDP-101 liegen vor

- Forschungsergebnisse werden auf der Jahrestagung der ASH (American Society of Hematology) Anfang Dezember präsentiert

Ladenburg, 13. November 2017 - Die Heidelberg Pharma AG (ISIN DE000A11QVV0 / WKN A11QVV / WL6) gab heute bekannt, dass sie erste Ergebnisse einer Forschungskooperation mit der Universität Heidelberg und dem Deutschen Krebsforschungszentrum (DKFZ) unter der Leitung von PD Dr. Marc-Steffen Raab auf dem führenden Kongress für hämatologische Erkrankungen, dem 59. ASH Annual Meeting (American Society of Hematology), das vom 9.-12. Dezember 2017 in Atlanta, USA stattfindet, präsentieren wird.

Im Rahmen der Kooperation wurde die Wirksamkeit des Entwicklungskandidaten HDP-101 an Multiplen Myelomzellen aus Patienten getestet. HDP-101 setzt sich zusammen aus einem BCMA-Antikörper, einem Linker und dem Toxin Amanitin. BCMA (B-cell maturation antigen) ist ein Oberflächenprotein, das beim Multiplen Myelom selektiv exprimiert wird und an das der ausgewählte Antikörper spezifisch bindet. In der gemeinsam durchgeführten präklinischen Studie wurde HDP-101 an nicht-teilenden Krebszellen, die Multiplen Myelom-Patienten entnommen wurden, getestet. Bereits eine sehr niedrige Dosierung des Kandidaten zeigte eine starke zelltötende Wirkung, sogar in Krebszellen mit einer geringen Dichte an BCMA-Antigenen. In nicht-BCMA exprimierenden Kontrollzellen wurde keine Toxizität beobachtet. Damit wurde zum ersten Mal die Wirkung von Amanitin auf Krebszellen von humanen Patienten gezeigt.

Antikörper-Wirkstoff-Konjugate (ADCs - Antibody Drug Conjugates) mit Amanitin stellen in der Therapie des Multiplen Myeloms einen neuartigen therapeutischen Ansatz dar. Der biologische Wirkmechanismus des Toxins könnte Therapieresistenzen durchbrechen und die Prognose der Patienten verbessern. Der Start einer klinischen Studie mit HDP-101 ist für Ende 2018 geplant.

Prof. Dr. Andreas Pahl, Vorstand für Forschung und Entwicklung der Heidelberg Pharma AG, kommentierte: "Die gemeinsam mit der Universität Heidelberg und dem DKFZ durchgeführte präklinische Studie in der Indikation Multiples Myelom belegt die Wirkung unseres Kandidaten HDP-101 auf direkt aus den Patienten isolierten Tumorzellen. Dies liefert uns einen weiteren Beweis für die Wirksamkeit unseres ersten eigenen ATAC-Kandidaten HDP-101, der von großer Bedeutung für uns ist. Wir freuen uns sehr darüber, dass die Ergebnisse auf dem wichtigen ASH-Kongress präsentiert werden."

Präsentationsdetails: Präsentationsdetails:

Poster: 3070 Preclinical Evaluation of HDP-101, a Novel Anti-Bcma Antibody-Drug Conjugate, in Multiple Myeloma Session Name: 652. Myeloma: Pathophysiology and Pre-Clinical Studies,

excluding Therapy: Poster II Datum: Sonntag, 10. Dezember 2017 Zeit: 18:00 - 20:00 Uhr

Antwort auf Beitrag Nr.: 56.174.019 von BICYPAPA am 13.11.17 20:44:25

Ladenburg, 16. November 2017 - Der Vorstand der Heidelberg Pharma AG (ISIN DE000A11QVV0 / WKN A11QVV / WL6) hat heute mit Zustimmung des Aufsichtsrats den Bezugspreis für die geplante Ausgabe neuer Aktien in Höhe von 2,60 Euro je neuer Aktie und den Wandlungspreis der zur Begebung vorgesehenen Wandelschuldverschreibungen in Höhe von 2,60 Euro je Aktie festgelegt.

Der Bezugspreis je neuer Aktie und der Wandlungspreis je Aktie wurden mit der in der Ad-hoc-Mitteilung vom 3. November 2017 vorgegebenen Berechnungsmethode ermittelt. Der Bezugspreis und der Wandlungspreis entsprechen jeweils dem Schlusspreis der bestehenden Aktien der Gesellschaft im elektronischen Handelssystem XETRA der Frankfurter Wertpapierbörse am 16. November 2017 in Höhe von 2,859 Euro abzüglich eines heute festgelegten Abschlags von 9,1 %.

Die derzeit laufende Bezugsfrist für die neuen Aktien und die Schuldverschreibungen endet am 20. November 2017 um 24:00 Uhr (MEZ). Etwaige nicht bezogene neue Aktien und Schuldverschreibungen werden im Rahmen von Privatplatzierungen der Hauptaktionärin dievini Hopp Biotech holding GmbH & Co. KG, Walldorf, und institutionellen Investoren innerhalb und außerhalb Europas gegen Ende der Bezugsfrist zum Erwerb angeboten.

Zur Finanzierung ihrer ATAC-Entwicklungsprogramme plant Heidelberg Pharma, bis zu 7.484.190 neue Aktien gegen Bar- und/oder Sacheinlagen sowie bis zu 14.968.380 Wandelschuldverschreibungen im Nennbetrag von jeweils 1,00 Euro mit einem Gesamtnennbetrag von bis zu 14.968.380,00 Euro auszugeben. Weitere Informationen zur Kapitalmaßname sind der Ad-hoc-Mitteilung der Heidelberg Pharma AG vom 3. November 2017 zu entnehmen und können auch von der Unternehmenswebseite www.heidelberg-pharma.com abgerufen werden.

Bezugspreis für Maßnahme

Heidelberg Pharma AG gibt Bezugspreis für neue Aktien und Wandlungspreis für Wandelschuldverschreibungen aus laufender Kapitalmaßnahme bekanntLadenburg, 16. November 2017 - Der Vorstand der Heidelberg Pharma AG (ISIN DE000A11QVV0 / WKN A11QVV / WL6) hat heute mit Zustimmung des Aufsichtsrats den Bezugspreis für die geplante Ausgabe neuer Aktien in Höhe von 2,60 Euro je neuer Aktie und den Wandlungspreis der zur Begebung vorgesehenen Wandelschuldverschreibungen in Höhe von 2,60 Euro je Aktie festgelegt.

Der Bezugspreis je neuer Aktie und der Wandlungspreis je Aktie wurden mit der in der Ad-hoc-Mitteilung vom 3. November 2017 vorgegebenen Berechnungsmethode ermittelt. Der Bezugspreis und der Wandlungspreis entsprechen jeweils dem Schlusspreis der bestehenden Aktien der Gesellschaft im elektronischen Handelssystem XETRA der Frankfurter Wertpapierbörse am 16. November 2017 in Höhe von 2,859 Euro abzüglich eines heute festgelegten Abschlags von 9,1 %.

Die derzeit laufende Bezugsfrist für die neuen Aktien und die Schuldverschreibungen endet am 20. November 2017 um 24:00 Uhr (MEZ). Etwaige nicht bezogene neue Aktien und Schuldverschreibungen werden im Rahmen von Privatplatzierungen der Hauptaktionärin dievini Hopp Biotech holding GmbH & Co. KG, Walldorf, und institutionellen Investoren innerhalb und außerhalb Europas gegen Ende der Bezugsfrist zum Erwerb angeboten.

Zur Finanzierung ihrer ATAC-Entwicklungsprogramme plant Heidelberg Pharma, bis zu 7.484.190 neue Aktien gegen Bar- und/oder Sacheinlagen sowie bis zu 14.968.380 Wandelschuldverschreibungen im Nennbetrag von jeweils 1,00 Euro mit einem Gesamtnennbetrag von bis zu 14.968.380,00 Euro auszugeben. Weitere Informationen zur Kapitalmaßname sind der Ad-hoc-Mitteilung der Heidelberg Pharma AG vom 3. November 2017 zu entnehmen und können auch von der Unternehmenswebseite www.heidelberg-pharma.com abgerufen werden.

Antwort auf Beitrag Nr.: 56.174.019 von BICYPAPA am 13.11.17 20:44:25

Gesamter Artikel:

https://www.mskcc.org/blog/psma-new-target-prostate-cancer-t…

Summary

Prostate cancer cells have high levels of prostate-specific membrane antigen (PSMA), but researchers were unsure of its biological role. Now an MSK-led team has discovered that PSMA contributes to prostate cancer’s development. This offers a new target for drugs.

Highlights:

PSMA is a protein in prostate cells.

Researchers have found that it helps fuel prostate cancer.

This offers a new target for prostate cancer treatments.

Heidelberg Pharma hat bei dieser Indikation eben dieses PSMA im Ziel. Aktueller Artikel von gestern zu diesem Thema.

Heidelberg Pharma Pipeline:

http://heidelberg-pharma.com/de/forschung-entwicklung/ueberb…

Memorial Sloan Kettering Cancer Center

PSMA: A New Target for Prostate Cancer Treatment Gesamter Artikel:

https://www.mskcc.org/blog/psma-new-target-prostate-cancer-t…

Summary

Prostate cancer cells have high levels of prostate-specific membrane antigen (PSMA), but researchers were unsure of its biological role. Now an MSK-led team has discovered that PSMA contributes to prostate cancer’s development. This offers a new target for drugs.

Highlights:

PSMA is a protein in prostate cells.

Researchers have found that it helps fuel prostate cancer.

This offers a new target for prostate cancer treatments.

Heidelberg Pharma hat bei dieser Indikation eben dieses PSMA im Ziel. Aktueller Artikel von gestern zu diesem Thema.

Heidelberg Pharma Pipeline:

http://heidelberg-pharma.com/de/forschung-entwicklung/ueberb…

Antwort auf Beitrag Nr.: 56.204.202 von BICYPAPA am 16.11.17 22:39:56

Forschungsgruppen von MD Anderson und Heidelberg Pharma demonstrierten in präklinischen Studien die außergewöhnlich hohe Wirksamkeit von ATAC-Therapeutika in der Behandlung einer Darmkrebs-Subpopulation, die Veränderungen im Status des Tumorsuppressorgens TP53 aufweist. Dieses Gen hat die Aufgabe, die Tumorbildung in gesunden Zellen zu unterdrücken. Krebszellen verändern ihr Erbgut so, dass diese Schutzfunktion nicht mehr voll ausgeübt werden kann.

In der Forschungskooperation konnte gezeigt werden, dass diese Erbgutveränderung (sog. Hemizygotie) gleichzeitig zu einer deutlich höheren Wirksamkeit der ATACs führt, da in den Krebszellen das Gen des Zielmoleküls des Amanitins (POLR2A, RNA Polymerase II) ebenfalls durch diese Genveränderung verändert wird. Der hemizygote Genstatus von TP53 und POLR2A führt zur verringerten RNA Polymerase II mRNA- und Proteinspiegeln in Tumorzellen und dadurch zu einer signifikant höheren Sensitivität dieser Krebszellen gegenüber ATACs.

In präklinischen In-vitro- und In-vivo-Studien zeigten ATACs eine etwa zehnfach höhere Antitumoraktivität bei Tumoren mit hemizygotem POLR2A Status im Vergleich zu Tumoren mit homozygotem Status. Weitere Daten weisen darauf hin, dass solche genetischen Veränderungen auch bei anderen Tumorarten vorliegen.

Die auf Amanitin basierenden ATACs stellen somit eine vielversprechende therapeutische Strategie für Patienten dar, die an hochresistenten Tumorerkrankungen leiden. In der klinischen Anwendung könnte die Patientenselektion auf Basis des TP53 und POLR2A Genstatus das therapeutische Fenster erweitern und so eine hohe Wirksamkeit bei gleichzeitiger Verringerung der Nebenwirkungen ermöglichen. Nach Ansicht von Heidelberg Pharma wäre das der erste personalisierte Ansatz für ein ADC.

Prognostischer Biomarker p 53 / RNA Polymerase II

Prognostischer Biomarker p 53 / RNA Polymerase IIForschungsgruppen von MD Anderson und Heidelberg Pharma demonstrierten in präklinischen Studien die außergewöhnlich hohe Wirksamkeit von ATAC-Therapeutika in der Behandlung einer Darmkrebs-Subpopulation, die Veränderungen im Status des Tumorsuppressorgens TP53 aufweist. Dieses Gen hat die Aufgabe, die Tumorbildung in gesunden Zellen zu unterdrücken. Krebszellen verändern ihr Erbgut so, dass diese Schutzfunktion nicht mehr voll ausgeübt werden kann.

In der Forschungskooperation konnte gezeigt werden, dass diese Erbgutveränderung (sog. Hemizygotie) gleichzeitig zu einer deutlich höheren Wirksamkeit der ATACs führt, da in den Krebszellen das Gen des Zielmoleküls des Amanitins (POLR2A, RNA Polymerase II) ebenfalls durch diese Genveränderung verändert wird. Der hemizygote Genstatus von TP53 und POLR2A führt zur verringerten RNA Polymerase II mRNA- und Proteinspiegeln in Tumorzellen und dadurch zu einer signifikant höheren Sensitivität dieser Krebszellen gegenüber ATACs.

In präklinischen In-vitro- und In-vivo-Studien zeigten ATACs eine etwa zehnfach höhere Antitumoraktivität bei Tumoren mit hemizygotem POLR2A Status im Vergleich zu Tumoren mit homozygotem Status. Weitere Daten weisen darauf hin, dass solche genetischen Veränderungen auch bei anderen Tumorarten vorliegen.

Die auf Amanitin basierenden ATACs stellen somit eine vielversprechende therapeutische Strategie für Patienten dar, die an hochresistenten Tumorerkrankungen leiden. In der klinischen Anwendung könnte die Patientenselektion auf Basis des TP53 und POLR2A Genstatus das therapeutische Fenster erweitern und so eine hohe Wirksamkeit bei gleichzeitiger Verringerung der Nebenwirkungen ermöglichen. Nach Ansicht von Heidelberg Pharma wäre das der erste personalisierte Ansatz für ein ADC.

Antwort auf Beitrag Nr.: 56.262.725 von BICYPAPA am 24.11.17 07:19:49

TP53, a well-known tumor suppressor gene, is frequently inactivated by mutation or deletion in a majority of human tumors. A tremendous effort has been made to restore p53 activity in cancer therapies. However, no effective p53-based therapy has been successfully translated into clinical cancer treatment due to the complexity of p53 signaling. Therefore, identification of vulnerabilities conferred by TP53 deletion or mutation is a major challenge to target p53 aberrancy in human cancer. We demonstrate that genomic deletion of TP53 frequently encompasses neighboring essential genes, rendering cancer cells with hemizygous TP53 deletion vulnerable to further suppression of such genes. POLR2A is identified as such a gene that is always co-deleted with TP53 in human cancers. Hemizygous loss of TP53/POLR2A occurs in 53% of colorectal cancers (CRC), 62% of breast cancers, 75% of ovarian cancers, and 41% of pancreatic cancers. POLR2A encodes the largest and catalytic subunit of RNA polymerase II complex. It is specifically inhibited by ?-Amanitin, a cyclic 8-aa peptide toxin found in the death cap mushroom (Amanita phalloides). POLR2A expression levels are tightly correlated with its gene copy numbers in human colorectal cancer (CRC). Suppression of POLR2A selectively inhibits proliferation, survival and tumorigenic potential of CRC cells with hemizygous TP53 loss in a p53- independent manner. Previous clinical applications of ?-Amanitin have been limited due to its liver toxicity. Free ?-Amanitin causes apoptosis and necrosis of hepatocytes by interacting with the hepatocyte-specific transporting protein OATP1B3 (10). However, ?-Amanitin is no longer substrate for OATP1B3 when coupled to antibodies. Therefore, ?-Amanitin-based antibody drug conjugates (ADCs) are highly effective therapeutic agents with significantly reduced toxicity. Our study has shown that low doses of ?-Amanitin-conjugated anti- EpCAM (Epithelial Cell Adhesion Molecule) antibody lead to complete tumor regression in murine models of human CRC with hemizygous deletion of POLR2A. The preclinical studies in this application were recently published in Nature, which provide the foundation for future clinical trials. There is already discussion regarding the potential for initiation of a clinical trial based on our work. We propose that hemizygous deletion of TP53 in human cancers creates a therapeutic window between normal and cancer cells, and that PORL2A is a novel and druggable target in cancers with such genomic alterations.

Public Health Relevance

Hemizygous deletion of the tumor suppressor TP53 gene is a frequent genomic event in human cancers. As a gene essential for cell survival, the POLR2A gene is always co-deleted with TP53 in the cancer cell. In this proposal, we propose that hemizygous deletion of TP53 creates a therapeutic window between normal and cancer cells, and that PORL2A is a novel and druggable target in human cancers with such genomic alterations.

Abstract zu TP53

http://grantome.com/grant/NIH/R01-CA203737-01TP53, a well-known tumor suppressor gene, is frequently inactivated by mutation or deletion in a majority of human tumors. A tremendous effort has been made to restore p53 activity in cancer therapies. However, no effective p53-based therapy has been successfully translated into clinical cancer treatment due to the complexity of p53 signaling. Therefore, identification of vulnerabilities conferred by TP53 deletion or mutation is a major challenge to target p53 aberrancy in human cancer. We demonstrate that genomic deletion of TP53 frequently encompasses neighboring essential genes, rendering cancer cells with hemizygous TP53 deletion vulnerable to further suppression of such genes. POLR2A is identified as such a gene that is always co-deleted with TP53 in human cancers. Hemizygous loss of TP53/POLR2A occurs in 53% of colorectal cancers (CRC), 62% of breast cancers, 75% of ovarian cancers, and 41% of pancreatic cancers. POLR2A encodes the largest and catalytic subunit of RNA polymerase II complex. It is specifically inhibited by ?-Amanitin, a cyclic 8-aa peptide toxin found in the death cap mushroom (Amanita phalloides). POLR2A expression levels are tightly correlated with its gene copy numbers in human colorectal cancer (CRC). Suppression of POLR2A selectively inhibits proliferation, survival and tumorigenic potential of CRC cells with hemizygous TP53 loss in a p53- independent manner. Previous clinical applications of ?-Amanitin have been limited due to its liver toxicity. Free ?-Amanitin causes apoptosis and necrosis of hepatocytes by interacting with the hepatocyte-specific transporting protein OATP1B3 (10). However, ?-Amanitin is no longer substrate for OATP1B3 when coupled to antibodies. Therefore, ?-Amanitin-based antibody drug conjugates (ADCs) are highly effective therapeutic agents with significantly reduced toxicity. Our study has shown that low doses of ?-Amanitin-conjugated anti- EpCAM (Epithelial Cell Adhesion Molecule) antibody lead to complete tumor regression in murine models of human CRC with hemizygous deletion of POLR2A. The preclinical studies in this application were recently published in Nature, which provide the foundation for future clinical trials. There is already discussion regarding the potential for initiation of a clinical trial based on our work. We propose that hemizygous deletion of TP53 in human cancers creates a therapeutic window between normal and cancer cells, and that PORL2A is a novel and druggable target in cancers with such genomic alterations.

Public Health Relevance

Hemizygous deletion of the tumor suppressor TP53 gene is a frequent genomic event in human cancers. As a gene essential for cell survival, the POLR2A gene is always co-deleted with TP53 in the cancer cell. In this proposal, we propose that hemizygous deletion of TP53 creates a therapeutic window between normal and cancer cells, and that PORL2A is a novel and druggable target in human cancers with such genomic alterations.

Antwort auf Beitrag Nr.: 56.265.023 von BICYPAPA am 24.11.17 11:30:32

http://www.telixpharma.com/investors/asx-announcements/

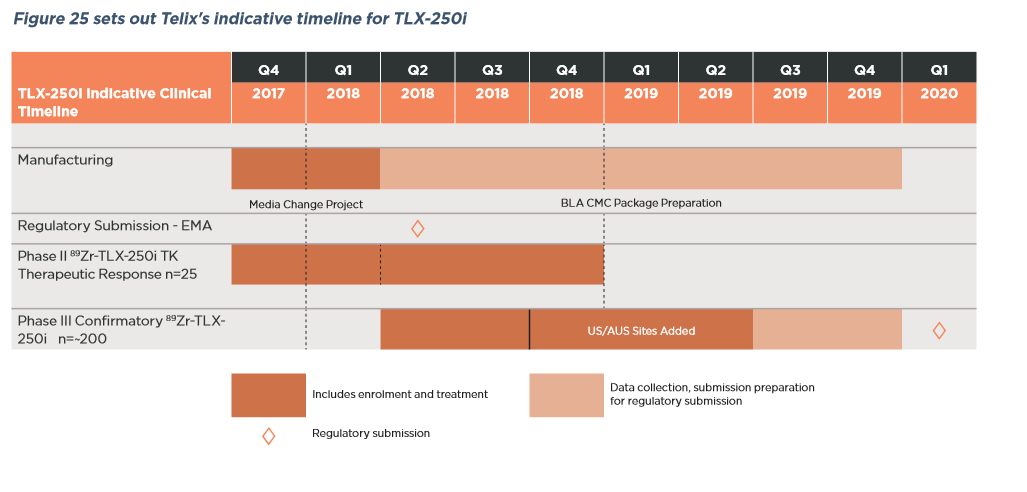

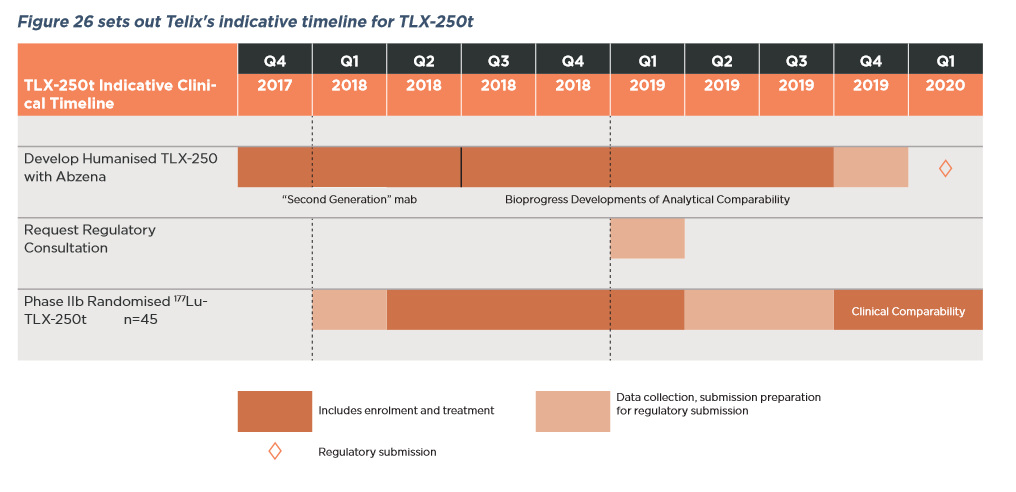

Ein Schaubild zur Zeitplanung von Redectane füge ich an.

Redectane Studien

Habe mir gerade mal die Redectane Daten von Telix angeschaut. Erstmal liegt der Fokus auf die bildgebende Anwendung in der bekannten Anwendung Nierenzellkarzinom. Hierzu laufen parallel zwei Studien. Der Beginn der Hauptstudie ist für Ende Q1 2018 geplant. Ende der Rekrutierung soll etwa Ende Q2 2019 sein. Danach folgt die Auswertung und das übliche Prozedere bis zur Zulassung. Interessant ist die Diskussion zu einer Erweiterung der Anwendung in zusätzliche Anwendung. Somit wäre Redectane nicht auf die Ursprungsanwendung begrenzt. So können wir langfristig von einem beträchtlich höheren Peak sales von Redectane ausgehen. Die therapeutische Anwendung ist ebenfalls geplant und läuft parallel zu der bildgebenden Entwicklung. Fazit: Das Potential von Redectane wurde bis jetzt enorm unterschätzt. Die Auslizensierung an Telix birgt ein enormes zusätzliches Potential. Nähere Einzelheiten könnt ihr dem Prospekt von Telix entnehmen.http://www.telixpharma.com/investors/asx-announcements/

Ein Schaubild zur Zeitplanung von Redectane füge ich an.

Antwort auf Beitrag Nr.: 56.271.767 von BICYPAPA am 25.11.17 07:58:43

Melbourne (Australia) and Indianapolis, IN (USA) – 4th December 2017. Telix Pharmaceuticals Limited (ASX.TLX) (“Telix”, the “Company”), an Australian biopharmaceutical company focused on the development of diagnostic and therapeutic products based on targeted radiopharmaceuticals or “molecularly-targeted radiation” (MTR), has today announced the appointment of Dr. Bernard Lambert as President and Chief Operating Officer (COO) of Telix’s US subsidiary.

Telix’s US subsidiary – Telix Pharmaceuticals (US) Inc., a Delaware C-Corporation – was established in October 2017 as a wholly-owned international operating subsidiary of Telix Pharmaceuticals Limited. The purpose of the operating subsidiary is to support the Company’s US clinical and manufacturing activities, and to establish a commercial footprint in the United States.

Telix Co-Founder and CEO Dr. Christian Behrenbruch stated, “Bernard is an outstanding addition to the team and one of the most experienced radiopharmaceutical development executives in the United States. His extensive product development experience will be invaluable both with respect to the FDA, but also in support of Telix’s global collaborations more generally.”

Dr. Lambert’s responsibilities include managing Telix’s growing US manufacturing infrastructure, providing operational support for US-based clinical trials and establishing the team to support Telix’s near-term commercialization objectives in renal and prostate cancer imaging. Dr. Lambert was previously Vice President, CMC and Radiopharmaceutical Development at Zevacor Molecular and IBA Molecular, and led the manufacturing of 124I-girentuximab (the predecessor to Telix’s renal cancer imaging product) that was studied in the Phase III REDECT trial by Wilex AG. A radiochemist by training, Dr. Lambert received a Ph.D in chemistry from the University of Liège.

Dr. Lambert stated, “I am delighted to be joining Telix at such an exciting time in the growth of the business and it is a personal pleasure to be part of completing the commercialization of girentuximab-based imaging. Chris has built a world-class team with a strong track record in radiopharmaceutical development and I look forward to leading the US team.”

http://news.iguana2.com/macquaries/ASX/TLX/484025

Redectane-Telix

Telix Pharmaceuticals Appointed Dr Bernard Lambert as President of Telix Pharmaceuticals (US) Inc. Melbourne (Australia) and Indianapolis, IN (USA) – 4th December 2017. Telix Pharmaceuticals Limited (ASX.TLX) (“Telix”, the “Company”), an Australian biopharmaceutical company focused on the development of diagnostic and therapeutic products based on targeted radiopharmaceuticals or “molecularly-targeted radiation” (MTR), has today announced the appointment of Dr. Bernard Lambert as President and Chief Operating Officer (COO) of Telix’s US subsidiary.

Telix’s US subsidiary – Telix Pharmaceuticals (US) Inc., a Delaware C-Corporation – was established in October 2017 as a wholly-owned international operating subsidiary of Telix Pharmaceuticals Limited. The purpose of the operating subsidiary is to support the Company’s US clinical and manufacturing activities, and to establish a commercial footprint in the United States.

Telix Co-Founder and CEO Dr. Christian Behrenbruch stated, “Bernard is an outstanding addition to the team and one of the most experienced radiopharmaceutical development executives in the United States. His extensive product development experience will be invaluable both with respect to the FDA, but also in support of Telix’s global collaborations more generally.”