Befesa ein Stern oder eine Sternschnuppe - 500 Beiträge pro Seite

eröffnet am 03.11.17 14:47:03 von

neuester Beitrag 03.04.24 23:30:42 von

neuester Beitrag 03.04.24 23:30:42 von

Beiträge: 54

ID: 1.266.248

ID: 1.266.248

Aufrufe heute: 11

Gesamt: 16.943

Gesamt: 16.943

Aktive User: 0

ISIN: LU1704650164 · WKN: A2H5Z1 · Symbol: BFSA

33,00

EUR

-5,61 %

-1,96 EUR

Letzter Kurs 08:57:58 Tradegate

Neuigkeiten

| Befesa Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

16.04.24 · dpa-AFX Analysen |

12.04.24 · dpa-AFX Analysen |

07.04.24 · wO Chartvergleich |

04.04.24 · wO Newsflash |

Werte aus der Branche Dienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 22,820 | +19,98 | |

| 0,6400 | +16,36 | |

| 8,3000 | +15,28 | |

| 2,0000 | +14,29 | |

| 2,4400 | +14,02 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 70,01 | -20,33 | |

| 1,0300 | -32,68 | |

| 0,6200 | -37,37 | |

| 1,0400 | -45,26 | |

| 0,7103 | -56,69 |

Ich bin gespannt wie es sich nun entwickeln wird.

Alt-Semester erinnern sich vielleicht noch an die B.U.S. AG (1)

Berzelius Umwelt Service AG:https://www.wallstreet-online.de/diskussion/500-beitraege/87…

https://www.wallstreet-online.de/diskussion/500-beitraege/24…

..die hier nun operativ vor längerer Zeit (2006) aufgegangen sind:

http://www.faz.net/aktuell/finanzen/finanzmarkt/befesa-aktie…

Also, Nachfrage nach solchem Geschäft ist prinzipiell vorhanden. Die Frage ist nur: wie profitabel über die Konjunktur-Zyklen hinweg?

Glencore als Grosskunde klingt nun auch nicht gerade nach explodierenden Gewinnen. Ich kann die Alt-Investoren verstehen: die nutzen das derzeitige Aufwärts-Momentum bei (vielen) Rohstoffen nach längerer Durststrecke. Verschenken tun die garantiert nichts.

Und: wieder neue echte / vermeintliche / pseudo-Skandale wie seinerzeit bei der BUS?

Im besten aller Fälle kann man aus dem eher sehr schnöden Geschäft was machen wie eine (belgische) Umicore: https://www.wallstreet-online.de/aktien/umicore-aktie

Umicore ist für mich die europäische Umwelt- und Recyclingaktie schlechthin. Das ist der Benchmark.

__

mir persönlich ist Befesa mit dem z.Z. (EUR31.4) 12.4-fachen Betriebsgewinn als Bewertung noch zu teuer. Die gibt's noch billiger. Ich hab mit aber das IPO-Prospekt noch nicht angesehen.

Ich suche einen alten BUS-Chart. So als Warnung voraus quasi.

Da war ich mal drin; weiss aber nicht mehr mit welchem P/L; doll kann es nicht gewesen sein; war noch alles auf Papier(!) seinerzeit bei mir...

Antwort auf Beitrag Nr.: 56.096.921 von faultcode am 03.11.17 22:10:01

=> pre-IPO:

Hier ein bischen BUS-Geschichte: http://www.schoene-aktien.de/bus_alte_aktien.html

__

Aus: http://www.handelsblatt.com/finanzen/maerkte/aktien/erstnoti…

=>

Sondiert hatte Finanzinvestor Triton neben dem Börsengang auch den Verkauf an andere Private Equity-Gesellschaften – das jedoch ohne Erfolg.

Links:

http://www.befesa.com/web/de/ => 2017Q2 vom 3.8.: http://www.befesa.com/export/sites/befesa2014/resources/pdf/…

=>

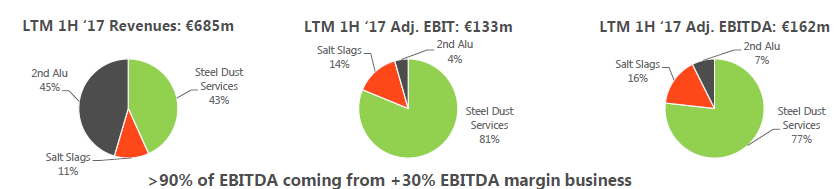

- total net debt: EUR456m

=>

__- €300 Million Zinc Notes and Proceeds Loan Due May 2018

__- €150 million PIK Notes and Proceeds Loan Due December 2018

- goodwill 30.06.2017: EUR278m

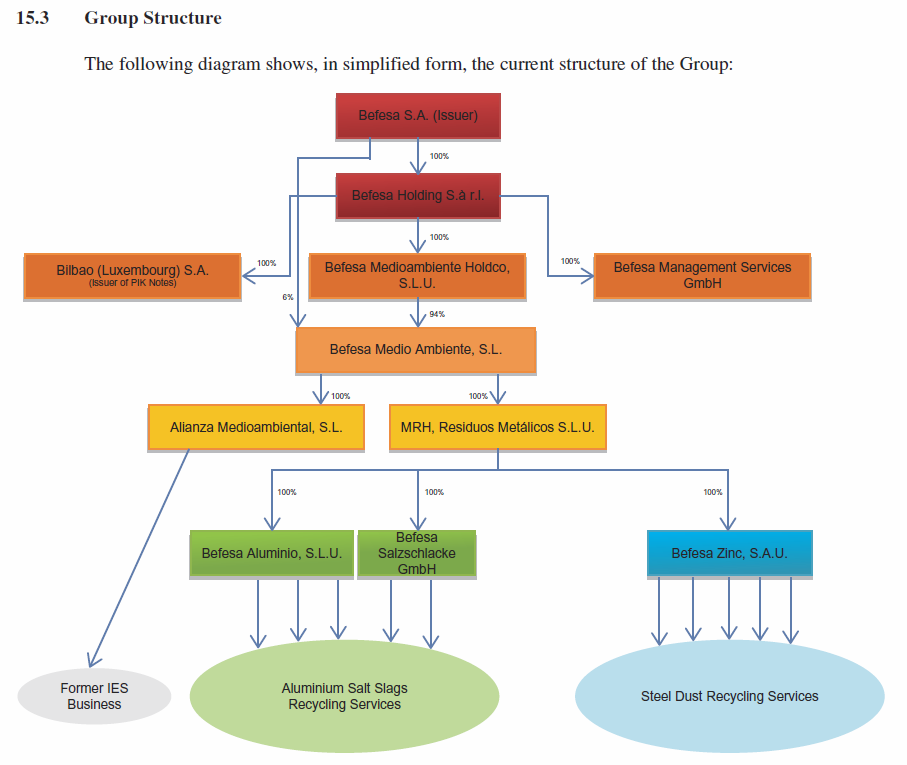

IPO-Prospekt: http://www.befesa.com/web/de/informacion_inversores/index.ht… => 467 Seiten für ca. EUR700m Umsatz p.a.!? Echt jetzt? Wir reden hier nicht von EUR7Mrd Umsatz p.a.

Warum so kompliziert?

=> ich geb hier auf als Kleinstaktionär mit begrenzten Resourcen. Man muss extrem viel Material aus- und bewerten, um zu halbwegs gesicherten Annahmen zu kommen.

=> ich warte,

(a) bis Datenlieferanten hier die Eckdaten zur Verfügung stellen

(b) die ersten Analysten sich äussern

=> daher: erstmal Hände weg. In ganz Europa sind viele Metallaktien im Befesa-Umfeld (wie z.B. die von Befesa selbst genannten Benchmarks ArcelorMittal oder Outokumpu) zuletzt recht gut gelaufen - und damit sieht Befesa auch optisch zumindest in Summe gut aus.

Es scheint aber auch noch Befesa-Einheiten mit Verlusten zu geben, wenn man tief im IPO-Prospekt stöbert.

=> kauft Euch derweil eine Umicore ("Premium Metal Recycler" lt. Befesa) bis hier mehr Klarheit herrscht.

Alt-Semester erinnern sich vielleicht noch an die B.U.S. AG (2) => Hände vorerst weg!

http://www.tradegate.de/orderbuch.php?isin=LU1704650164#=> pre-IPO:

Hier ein bischen BUS-Geschichte: http://www.schoene-aktien.de/bus_alte_aktien.html

__

Aus: http://www.handelsblatt.com/finanzen/maerkte/aktien/erstnoti…

=>

Sondiert hatte Finanzinvestor Triton neben dem Börsengang auch den Verkauf an andere Private Equity-Gesellschaften – das jedoch ohne Erfolg.

Links:

http://www.befesa.com/web/de/ => 2017Q2 vom 3.8.: http://www.befesa.com/export/sites/befesa2014/resources/pdf/…

=>

- total net debt: EUR456m

=>

__- €300 Million Zinc Notes and Proceeds Loan Due May 2018

__- €150 million PIK Notes and Proceeds Loan Due December 2018

- goodwill 30.06.2017: EUR278m

IPO-Prospekt: http://www.befesa.com/web/de/informacion_inversores/index.ht… => 467 Seiten für ca. EUR700m Umsatz p.a.!? Echt jetzt? Wir reden hier nicht von EUR7Mrd Umsatz p.a.

Warum so kompliziert?

=> ich geb hier auf als Kleinstaktionär mit begrenzten Resourcen. Man muss extrem viel Material aus- und bewerten, um zu halbwegs gesicherten Annahmen zu kommen.

=> ich warte,

(a) bis Datenlieferanten hier die Eckdaten zur Verfügung stellen

(b) die ersten Analysten sich äussern

=> daher: erstmal Hände weg. In ganz Europa sind viele Metallaktien im Befesa-Umfeld (wie z.B. die von Befesa selbst genannten Benchmarks ArcelorMittal oder Outokumpu) zuletzt recht gut gelaufen - und damit sieht Befesa auch optisch zumindest in Summe gut aus.

Es scheint aber auch noch Befesa-Einheiten mit Verlusten zu geben, wenn man tief im IPO-Prospekt stöbert.

=> kauft Euch derweil eine Umicore ("Premium Metal Recycler" lt. Befesa) bis hier mehr Klarheit herrscht.

Danke faultcode für die Infos

Antwort auf Beitrag Nr.: 56.097.191 von faultcode am 03.11.17 23:02:34Als IPO Zeichner kann man glaube ich zufrieden sein. Aufstocken werde ich zu diesem preis nicht, dazu fehlen noch belastbare Zahlen.

Trading Spotlight

ja

ATM beobachten. doch die Richtung des Kurses stimmt derzeit

würde persönlich gerne die 38 im nächsten Schritt sehen wollen.

denke, Banken haben massiv aufgestockt bislang.

ATM beobachten. doch die Richtung des Kurses stimmt derzeit

würde persönlich gerne die 38 im nächsten Schritt sehen wollen.

denke, Banken haben massiv aufgestockt bislang.

Läuft ja gut

Befesa S.A.: Vorläufiges Geschäftsergebnis 2017 - Befesa erzielt Rekordergebnisse in 2017 (deutsch)

https://www.wallstreet-online.de/nachricht/10296252-dgap-new…

Befesa S.A.: Vorläufiges Geschäftsergebnis 2017 - Befesa erzielt Rekordergebnisse in 2017 (deutsch)

https://www.wallstreet-online.de/nachricht/10296252-dgap-new…

Befesa setzt nach Rekordjahr 2017 organisches Wachstum fort

http://www.dgap.de/dgap/News/corporate/befesa-setzt-nach-rek…

http://www.dgap.de/dgap/News/corporate/befesa-setzt-nach-rek…

Befesa bestätigt Jahresprognose nach gutem Ergebnis im ersten Quartal

http://www.dgap.de/dgap/News/corporate/befesa-bestaetigt-jah…

http://www.dgap.de/dgap/News/corporate/befesa-bestaetigt-jah…

Wann macht Triton mit Befesa-Aktien Kasse?

https://www.finance-magazin.de/deals/private-equity-private-…

https://www.finance-magazin.de/deals/private-equity-private-…

Antwort auf Beitrag Nr.: 56.097.191 von faultcode am 03.11.17 23:02:34dennoch - bislang ein IPO-Erfolg:

der Annual Report 2017 ist hier versteckt: http://www.befesa.com/export/sites/befesa2014/resources/pdf/…

__

tags:

- Berzelius Umwelt-Service

- BUS

- B.U.S.

(ich finde Befesa sonst nämlich nicht - "bus" war einfach zum Merken )

)

der Annual Report 2017 ist hier versteckt: http://www.befesa.com/export/sites/befesa2014/resources/pdf/…

__

tags:

- Berzelius Umwelt-Service

- BUS

- B.U.S.

(ich finde Befesa sonst nämlich nicht - "bus" war einfach zum Merken

)

)

Antwort auf Beitrag Nr.: 58.233.255 von faultcode am 17.07.18 15:24:36

https://www.finanzen.net/nachricht/aktien/recyclinganlage-be…

=>...Der Recyclingspezialist für die Stahlindustrie hatte am Vorabend eine Vertragsunterzeichnung in China gemeldet.

In Changzhou soll nun die erste Recyclinganlage für Stahlstaub aus Elektrolichtbogenöfen (EAF) von Befesa im Reich der Mitte entstehen und bis zur zweiten Jahreshälfte 2020 hochgefahren werden können. Börsianer lobten diesen Markteintritt in China...

Befesa-Aktien profitieren von Vertrag in China

25.9.https://www.finanzen.net/nachricht/aktien/recyclinganlage-be…

=>...Der Recyclingspezialist für die Stahlindustrie hatte am Vorabend eine Vertragsunterzeichnung in China gemeldet.

In Changzhou soll nun die erste Recyclinganlage für Stahlstaub aus Elektrolichtbogenöfen (EAF) von Befesa im Reich der Mitte entstehen und bis zur zweiten Jahreshälfte 2020 hochgefahren werden können. Börsianer lobten diesen Markteintritt in China...

Befesa director dealings

Hallo zusammenauf dgap.de gab es mehrere Meldungen zu Befesa. Unter anderem:

http://www.dgap.de/dgap/News/directors_dealings/dgapdd-befes…

"Aquisition of Befesa shares by exchange of Vulcan Co-Invest S.a.r.l. shares (New MIP Vehicle described on page 156 of the IPO prospectus after expiry of 1-year IPO lock-up period)"

Kann hier im Forum jmd. erklären wie das zu interpretieren ist ? Ein Preis wird ja nicht genannt.

Metallrecycler Befesa leidet unter niedrigeren Preisen

22.11.https://www.wallstreet-online.de/nachricht/11034337-roundup-…

=>

...Das deutsch-spanische Metallrecyclingunternehmen Befesa hat im dritten Quartal den Preisverfall bei Zink zu spüren bekommen. Zwar sah sich das Management am Donnerstag weiterhin auf Kurs für das Gesamtjahr. Die im Zuge der Quartalszahlen konkretisierte Prognose konnte aber nicht alle Marktteilnehmer überzeugen.

Die im SDax notierte Aktie gab bis zum Mittag um 3,48 Prozent auf 36,10 Euro nach. Der Umweltdienstleister, dessen Großaktionär der Finanzinvestor Triton ist, war erst vor gut einem Jahr an die Börse zurückgekehrt. Trotz der jüngsten Kursverluste hat sich die Aktie seit dem Börsengang um gut 28 Prozent verteuert.

Befesa sprach von schwierigen Marktbedingungen im dritten Quartal. Unter anderem wegen niedrigerer Zinkpreise sank das Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) um 7,2 Prozent auf 40 Millionen Euro. Der Umsatz hielt sich mit 156,7 Millionen Euro in etwa stabil.

Wegen Modernisierungsarbeiten an den Öfen in den beiden spanischen Werken kam es zu geplanten Stillständen, hieß es. Der Überschuss legte im dritten Quartal dank gesunkener Finanzaufwendungen um 23,5 Prozent auf 18 Millionen Euro zu.

Laut der US-Bank JPMorgan konnte Befesa beim Ebitda die Erwartungen treffen, beim Nettoergebnis wurden sie allerdings verfehlt. Analystin Sylvia Barker bestätigte die Aktie des SDax-Neulings mit "Neutral".

Befesa habe zwar langfristig gute Wachstumsaussichten in China und agiere in einer Branche mit hohen Eintrittsbarrieren. So lange sich der Zinkpreis aber nicht erhole, fühle sie sich wohl mit ihrer Anlageempfehlung. Eugene King von Goldman Sachs verwies darauf, dass der Konzern mit seiner Prognose für den Jahresgewinn unter dem Konsens liege, allerdings über den Schätzungen von Goldman.

Das Unternehmen erwartet für 2018 ein Ebitda zwischen 174 und 176 Millionen Euro. Das wäre etwas mehr als die im Vorjahr erzielten 172 Millionen Euro. Mit dem Ziel für das operative Ergebnis wurde das Unternehmen etwas konkreter als zuvor, bisher war ein "einstelliges Gewinnwachstum" angepeilt.

Der Jahresüberschuss soll hingegen deutlich höher als die im Jahr zuvor verbuchten 49 Millionen Euro ausfallen und 83 bis 85 Millionen Euro erreichen. Für die Aktionäre soll es eine höhere Dividende geben...

--> seit IPO:

Ohne News nett runter...

Antwort auf Beitrag Nr.: 59.599.685 von Huusmeister am 10.01.19 10:26:00Triton Platzierung also doch nette NEWS.... zu 36,- Euro

Befesa S.A.: Befesa steigert EBITDA 2018 auf 176 Mio. EUR und Nettogewinn um 83% auf 90 Mio. EUR

https://www.dgap.de/dgap/News/corporate/befesa-befesa-steige…

https://www.dgap.de/dgap/News/corporate/befesa-befesa-steige…

Befesa steigen - Händler: Triton-Platzierung positiv

https://www.wallstreet-online.de/nachricht/11509734-aktie-fo…

https://www.wallstreet-online.de/nachricht/11509734-aktie-fo…

Bei der aktuellen Marktkapitalisierung ist Befesa ein Kandidat für den MDax.

Befesa-Aktie: Mit Recycling auf Rekordjagd

Als führender Anbieter von Umweltdienstleistungen für die Stahl- und Aluminiumindustrie (Wiederverwertung von Metallabfallprodukten wie Stahlstaub oder Aluminiumsalzschlacke) ist der Konzern weltweit im Einsatz. Das Geschäftsmodell: Befesa bekommt von den Metallunternehmen für das Recycling eine Gebühr und verdient am Verkauf der Recycling-Produkte.

https://www.plusvisionen.de/27_04_2021/befesa-aktie-mit-recy…

Die Sparte wird immer wichtiger

Denke daß es hier trotz starker Performance noch weiter nach oben geht. Denn Recycling wird immer wichtiger.

Wird jemand aus der morgen anstehenden außerordentlichen HV fündig? Allerlei Kapitalvorratsbeschlüsse. Frage mich gerade, was das soll. Hätte das Management doch auch auf die TO der ordentlichen HV setzen können. Umfang der Kapitalia scheint zumindest nicht außergewöhnlich. Ob sich da eine größere Akquisition o.Ä. anbahnt?

Aluminium dürfte weltweit knapp werden und damit der Preis steigen.

Berlin (dts Nachrichtenagentur) – Der Aluminium-Industrie droht noch vor Weihnachten ein europaweiter Produktionsstopp. Ursache sind ausbleibende Lieferungen des wichtigsten Legierungsmetalls Magnesium aus der Volksrepublik China, die mit einem Weltmarktanteil von 87 Prozent faktisch über ein Monopol verfügt, berichtet die „Welt am Sonntag“ in der aktuellen Ausgabe.

...

https://www.oldenburger-onlinezeitung.de/nachrichten/alumini…

Berlin (dts Nachrichtenagentur) – Der Aluminium-Industrie droht noch vor Weihnachten ein europaweiter Produktionsstopp. Ursache sind ausbleibende Lieferungen des wichtigsten Legierungsmetalls Magnesium aus der Volksrepublik China, die mit einem Weltmarktanteil von 87 Prozent faktisch über ein Monopol verfügt, berichtet die „Welt am Sonntag“ in der aktuellen Ausgabe.

...

https://www.oldenburger-onlinezeitung.de/nachrichten/alumini…

So kann ohne Magnesium kein Aluminium hergestellt werden, aus dem wiederum Karosserien für Autos und Flugzeuge gebaut werden. Der Preis für eine Tonne Magnesium hat sich seit Jahresbeginn auf mehr als 10.000 Dollar verfünffacht. Die deutsche Aluminiumindustrie mit 250 Betrieben und rund 62.000 Beschäftigten ist alarmiert. Im wichtigsten europäischen Importhafen von Rotterdam soll bereits kein Magnesium mehr zu kaufen sein, es stehen so gut wie keine Lieferungen mehr an.

https://www.br.de/nachrichten/wirtschaft/magnesium-aus-china…

Das sollte die Nachfrage nach Recycling von Aluminium steigern.

https://www.br.de/nachrichten/wirtschaft/magnesium-aus-china…

Das sollte die Nachfrage nach Recycling von Aluminium steigern.

Goldman Sachst: "Buy". Kursziel 91 EUR. Ca.

Der Trend hin zur Kreislaufwirtschaft liefere dem Industrierecycler reichlich Wachstumspotenzia

Der Trend hin zur Kreislaufwirtschaft liefere dem Industrierecycler reichlich Wachstumspotenzia

Na das wäre mal was!

Bin schon seit einem Jahr mit dabei bei Befesa. Bin damals zu 40,65 Euro eingestiegen. Jetzt ist eine Neubewertung dieser Position fällig.

Trotz der guten Performance seitdem bin ich immer noch bullisch fuer Befesa. Die Story des Spezialrecycling-Spezialisten ist einfach zu überzeugend und so hoch ist die Bewertung angesichts des Wachstumspotentials auch wieder nicht.

Deshalb werde ich versuchen die derzeitige Kursschwäche auszunutzen um nächste Woche meine Portion zu verdoppeln. Ich denke wir haben bei Befesa die Höchstkurse noch lange nicht gesehen!

Trotz der guten Performance seitdem bin ich immer noch bullisch fuer Befesa. Die Story des Spezialrecycling-Spezialisten ist einfach zu überzeugend und so hoch ist die Bewertung angesichts des Wachstumspotentials auch wieder nicht.

Deshalb werde ich versuchen die derzeitige Kursschwäche auszunutzen um nächste Woche meine Portion zu verdoppeln. Ich denke wir haben bei Befesa die Höchstkurse noch lange nicht gesehen!

Aufgestockt zu 61,50 Euro.

Antwort auf Beitrag Nr.: 69.840.428 von beachbernie1 am 08.11.21 08:47:28

Vernünftig. Befesa expandiert stark mit weiterem Expansionspotenzial. Befesa könnte auch 15 Werke in China betreiben und der Markt wäre nicht gesättigt. Weltweit geht noch viel mehr, also abwarten und Dividenden kassieren.

Zitat von beachbernie1: Aufgestockt zu 61,50 Euro.

Vernünftig. Befesa expandiert stark mit weiterem Expansionspotenzial. Befesa könnte auch 15 Werke in China betreiben und der Markt wäre nicht gesättigt. Weltweit geht noch viel mehr, also abwarten und Dividenden kassieren.

Gute Aussichten für die Recycling-Aktie:

Die US-Investmentbank Goldman Sachs hat Befesa auf "Buy" mit einem Kursziel von 85 Euro belassen.

Alles in allem seien SSAB und der Recycling-Spezialist Befesa am besten aufgestellt, um zu profitieren.

https://www.finanzen.net/analyse/befesa_buy-goldman_sachs_gr…

Das sehe ich ähnlich. Ich bin nach dem keineren Rücksetzer auch seit 61€ dabei und sehr zuversichtlich, dass uns das Unternehmen Freude bereiten wird in den kommenden Jahren. Der von dir angesprochene Expansionskurs scheint auch zu laufen:

https://www.reuters.com/markets/commodities/german-zinc-recy…

Die Dividendenpolitik ist mir noch nicht so ganz klar. 2020 wurden zweimal ausgeschüttet, war dies eine einmalige Aktion? Summiert lag die Dividende in 2020 jedoch trotzdem nicht höher als 2018,2019 & 2021.

Viele Grüße

Yamadori

https://www.reuters.com/markets/commodities/german-zinc-recy…

Die Dividendenpolitik ist mir noch nicht so ganz klar. 2020 wurden zweimal ausgeschüttet, war dies eine einmalige Aktion? Summiert lag die Dividende in 2020 jedoch trotzdem nicht höher als 2018,2019 & 2021.

Viele Grüße

Yamadori

Antwort auf Beitrag Nr.: 70.218.942 von Malecon am 14.12.21 17:10:00

Versprochen, geliefert. Die Dampfwalze rollt zwar moderat, dafür aber stabil und fast schon linear:

🎵

Zitat von Malecon:![]()

Gute Aussichten für die Recycling-Aktie

Versprochen, geliefert. Die Dampfwalze rollt zwar moderat, dafür aber stabil und fast schon linear:

🎵

Befesa

Befesa zeigt sich für laufendes Jahr vorsichtig https://www.ariva.de/news/roundup-befesa-zeigt-sich-fr-laufe…

Befesa

Die offizielle Pressemitteilung - Ergebnisse H1 2022https://www.befesa.com/de/miscellaneous/news/

Das sind doch positive Aussichten oder wie ist Eure Einschätzung?

Antwort auf Beitrag Nr.: 72.077.138 von Hitman2 am 28.07.22 16:06:23

Ich denke die Wachstumsstory ist intakt und somit die Zukunftsaussichten von Befesa gut. Dass es zuletzt, im Rahmen der allgemeinen Baisse, eher nach unten ging, aendert daran nichts.

Recycling und allgemein grüne Themen werden tendenziell immer wichtiger werden, ja stärker die Schäden ungehemmten wirtschaftlichen Wachstums in den Vordergrund treten und Befesa wird dabei eher als Teil der Loesung und weniger als Teil des Problems wahrgenommen werden.

Ich bleibe deshalb weiter investiert. Mir ging es von Anfang an nicht um schnellen Gewinn, sondern um ein langfristig ertragreiches Investment und als solches sehe ich Befesa mehr denn je an.

Zitat von Hitman2: Die offizielle Pressemitteilung - Ergebnisse H1 2022

https://www.befesa.com/de/miscellaneous/news/

Das sind doch positive Aussichten oder wie ist Eure Einschätzung?

Ich denke die Wachstumsstory ist intakt und somit die Zukunftsaussichten von Befesa gut. Dass es zuletzt, im Rahmen der allgemeinen Baisse, eher nach unten ging, aendert daran nichts.

Recycling und allgemein grüne Themen werden tendenziell immer wichtiger werden, ja stärker die Schäden ungehemmten wirtschaftlichen Wachstums in den Vordergrund treten und Befesa wird dabei eher als Teil der Loesung und weniger als Teil des Problems wahrgenommen werden.

Ich bleibe deshalb weiter investiert. Mir ging es von Anfang an nicht um schnellen Gewinn, sondern um ein langfristig ertragreiches Investment und als solches sehe ich Befesa mehr denn je an.

Antwort auf Beitrag Nr.: 72.081.365 von beachbernie1 am 28.07.22 23:59:09

Befass

Vielen Dank für Deine ausführliche Antwort. Ich wünsche ein schönes Wochenende.

Wir haben hier kürzlich 2 Insiderkäufe gesehen und der Chart sieht klar nach Stabilisierung aus.

Befesa

Pressemitteilung - Vorläufige Ergebnisse 2022https://www.befesa.com/de/miscellaneous/news/

Was sagt Ihr zu dem Ergebnis?

Hallo, kann mir jemand ein Forum nennen, wo regelmäßig Informationen über Befesa ausgetauscht werden?

CEO hat am 25.09. respektabel zugegriffen:,Volumen 281.000€, (28,10€, s. WO News)

Antwort auf Beitrag Nr.: 74.551.315 von hafripo am 27.09.23 21:46:42

Bin gespannt, ob es noch unter die 23,25 € v. 23.03.2020 geht. Könnte aber durchaus interessant werden.

Zitat von hafripo: CEO hat am 25.09. respektabel zugegriffen:,Volumen 281.000€, (28,10€, s. WO News)

Bin gespannt, ob es noch unter die 23,25 € v. 23.03.2020 geht. Könnte aber durchaus interessant werden.

200 Stück zu 27,10 Euro auf Xetra

Habe mich mir das erste Mal im Zusammenhang mit Aurubis den Wert angesehen

Insiderkauf ... Denke das könnte ins MDAX/SDAX Sammelalbum passen

Risiko ist der Preis für Strom / Energie

Habe mich mir das erste Mal im Zusammenhang mit Aurubis den Wert angesehen

Insiderkauf ... Denke das könnte ins MDAX/SDAX Sammelalbum passen

Risiko ist der Preis für Strom / Energie

27,48 EUR +1,40 % +0,38

Hoch 27,58

Tief 26,62

52W Hoch 56,15

52W Tief 26,62

Nur zu Beginn der Corona Krise im März 2020 gab es niedrigere Kurse von 22,75

Hoch 27,58

Tief 26,62

52W Hoch 56,15

52W Tief 26,62

Nur zu Beginn der Corona Krise im März 2020 gab es niedrigere Kurse von 22,75

Antwort auf Beitrag Nr.: 74.583.347 von NickelChrome am 04.10.23 10:49:02

11.10.23 09:06:42 200,00 30,90 EUR Mal ehrlich 14 % Plus in einer Woche ist okay

31,32 EUR +7,63 % +2,22 Bis 9 Uhr 30 soll man aber trotzdem warten

Zitat von NickelChrome: 200 Stück zu 27,10 Euro auf Xetra

Habe mich mir das erste Mal im Zusammenhang mit Aurubis den Wert angesehen

Insiderkauf ... Denke das könnte ins MDAX/SDAX Sammelalbum passen

Risiko ist der Preis für Strom / Energie

11.10.23 09:06:42 200,00 30,90 EUR Mal ehrlich 14 % Plus in einer Woche ist okay

31,32 EUR +7,63 % +2,22 Bis 9 Uhr 30 soll man aber trotzdem warten

23.10.2023 09:28:56 26,4200 433 Davon 200 Stück für mich

Na also da wird alles billiger - Heute Dreijahrestief

Na also da wird alles billiger - Heute Dreijahrestief

Hoch 27,18

Tief 23,48

Industrie-Recycler Befesa kappt Jahresprognose

AKTIE IM FOKUS: Befesa drehen nach hohen Verlusten ins Plus

War mit der Kauforder etwas zu spät

Dürfte bei vielen SDAX/MDAX beim Quartalsbericht ähnlich ablaufen

Gleich kaufen oder drei Tage warten bis es sich ausgetpbt hat

Tief 23,48

Industrie-Recycler Befesa kappt Jahresprognose

AKTIE IM FOKUS: Befesa drehen nach hohen Verlusten ins Plus

War mit der Kauforder etwas zu spät

Dürfte bei vielen SDAX/MDAX beim Quartalsbericht ähnlich ablaufen

Gleich kaufen oder drei Tage warten bis es sich ausgetpbt hat

Antwort auf Beitrag Nr.: 74.675.358 von NickelChrome am 23.10.23 09:50:06

Verkauft zu 30,30 auf Xetra ... Zwei Mal 15 % das ist schon gae nicht so schlecht für den Anfang

Zitat von NickelChrome: 23.10.2023 09:28:56 26,4200 433 Davon 200 Stück für mich

Na also da wird alles billiger - Heute Dreijahrestief

Verkauft zu 30,30 auf Xetra ... Zwei Mal 15 % das ist schon gae nicht so schlecht für den Anfang

Vermutlich das Strompreispaket .... Strom verknappen - Preis explodiert - Milliarden Subventionen

So blöd ist nur eine Partei ohne jede Kenntnis von Wirtschaft ==> Saboteure an der Macht

So blöd ist nur eine Partei ohne jede Kenntnis von Wirtschaft ==> Saboteure an der Macht

ob dieser Anlauf mit der MDAX-Aufnahme reichen wird?

Antwort auf Beitrag Nr.: 74.913.778 von hafripo am 05.12.23 14:34:43Der Artikel fasst Befesa als Unternehmen gut zusammen. Es gibt immer fünf externe Faktoren, die für eine positive Geschäftsentwicklung sprechen und immer fünf externe Faktoren, die für eine negative Geschäftsentwicklung sprechen. Meiner Ansicht nach in den Grundzügen bereits kein attraktives Geschäftsmodell in dem Sinne, dass ein klar erkennbarer Investment-Case besteht, abseits jedes Jahr ~3 % DivR einstreichen, was man derzeit auch auf Tagesgeldkonten als Zins bekommt.

Antwort auf Beitrag Nr.: 75.300.303 von catocencoris am 18.02.24 03:33:17Ich denke die Aktienkursentwicklung unterstreicht dies auch

Antwort auf Beitrag Nr.: 75.300.303 von catocencoris am 18.02.24 03:33:17Sehe ich auch so. Jedenfalls nicht für ein Aktienunternehmen. Für mich sind da zuviele staatliche Interessen in dem Unternehmen drin, von dem die Geschäftsentwicklung abhängig ist, deswegen bin ich mit Verlust da raus, weil das langfristig nix bringt. Mit 33 Limit.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,49 | |

| -0,97 | |

| 0,00 | |

| -1,77 | |

| -0,64 | |

| -2,12 | |

| -1,11 | |

| -0,57 | |

| -1,03 | |

| -1,78 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 184 | ||

| 122 | ||

| 76 | ||

| 64 | ||

| 57 | ||

| 57 | ||

| 56 | ||

| 51 | ||

| 44 | ||

| 40 |

07.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

04.04.24 · wO Newsflash · Carl Zeiss Meditec |

04.04.24 · dpa-AFX · Befesa |

03.04.24 · dpa-AFX · BASF |

Der Börsen-Tag: Positive Tendenz bei den meisten Indizes - MDAX mit größtem Anstieg, TecDAX im Minus 03.04.24 · wO Newsflash · Carl Zeiss Meditec |

26.03.24 · wO Newsflash · Honeywell International |

21.03.24 · dpa-AFX · 1&1 |

21.03.24 · dpa-AFX · BMW |

29.02.24 · dpa-AFX · MDAX |

29.02.24 · dpa-AFX · MDAX |