BlackRock Capital Investment Corp. -- Mezzanine-Kapital für mittelgrosse (US-)Unternehmen - 500 Beiträge pro Seite

eröffnet am 13.01.18 22:52:56 von

neuester Beitrag 08.09.23 22:20:24 von

neuester Beitrag 08.09.23 22:20:24 von

Beiträge: 56

ID: 1.271.702

ID: 1.271.702

Aufrufe heute: 0

Gesamt: 3.307

Gesamt: 3.307

Aktive User: 0

ISIN: US0925331086 · WKN: A0M452 · Symbol: BKCC

3,6800

USD

+0,27 %

+0,0100 USD

Letzter Kurs 19.03.24 UTP Consolidated

Neuigkeiten

18.03.24 · Business Wire (engl.) |

07.03.24 · Business Wire (engl.) |

05.03.24 · Business Wire (engl.) |

26.01.24 · Business Wire (engl.) |

08.11.23 · Business Wire (engl.) |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0000 | +500,00 | |

| 1,4300 | +40,20 | |

| 11,300 | +29,14 | |

| 1,0800 | +18,03 | |

| 3,8600 | +15,57 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2000 | -11,11 | |

| 11,690 | -11,51 | |

| 4,8800 | -12,70 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 |

Die ehemalige BlackRock Kelso Capital, seit 2015 BlackRock Capital Investment Corporation (BKCC), hat auch einen Thread verdient.

Idee dazu hatte ich bei Sichtung des "Value-"Comebacks in den USA 2017: https://www.wallstreet-online.de/diskussion/1206554-35181-35…

Ursprünglich sollten die Postings hier hinein: https://www.wallstreet-online.de/diskussion/1252424-1-10/ges…,

aber dort sind Banken, Versicherungsunternehmen oder Beteiligungsgesellschaften etc. unerwünscht, was ich respektiere.

Z.Z. ist - mMn und nach FactSet - BKCC starkt unterbewertet. Notiert unterhalb der Graham Number: https://www.gurufocus.com/stock/BKCC

(USD/EUR soll hier nicht das Thema sein. Sowas würde ich immer über das Portfolio etc. steuern, nicht über Einzelwerte...)

Idee dazu hatte ich bei Sichtung des "Value-"Comebacks in den USA 2017: https://www.wallstreet-online.de/diskussion/1206554-35181-35…

Ursprünglich sollten die Postings hier hinein: https://www.wallstreet-online.de/diskussion/1252424-1-10/ges…,

aber dort sind Banken, Versicherungsunternehmen oder Beteiligungsgesellschaften etc. unerwünscht, was ich respektiere.

Z.Z. ist - mMn und nach FactSet - BKCC starkt unterbewertet. Notiert unterhalb der Graham Number: https://www.gurufocus.com/stock/BKCC

(USD/EUR soll hier nicht das Thema sein. Sowas würde ich immer über das Portfolio etc. steuern, nicht über Einzelwerte...)

Antwort auf Beitrag Nr.: 56.709.578 von faultcode am 13.01.18 22:52:56

Aber die Wurzeln lassen darauf schliessen:

- BlackRock Kelso Capital wurde 2005 als JV zwischen der Private equity (PE) investment firm Kelso & Company und BlackRock gegründet

- Kelso & Company selber wurde bereits 1971 gegründet: https://en.wikipedia.org/wiki/Kelso_%26_Company

Wichtig (mMn): BKCC ist bis heute auch nicht "gross" (2018-01):

- MK: USD450m

- EV: USD700m

Der Umsatz ging in den letzten Jahren im US-Minizinsumfeld auch zurück, was sich aber (mMn) in Zukunft - bei eben steigenden US-Zinsen - ändern wird.

=> also:

1/ BKCC ist eine Private Equity firm

2/ BKCC ist (formell) eine Business Development Company (BDC, under the Investment Company Act of 1940)

3/ BKCC ist ein Investment Management Enterprise

...und macht nach Eigenangaben:

BKCC provides middle-market companies with flexible financing solutions, including senior and junior secured, unsecured and subordinated debt securities and loans, and equity securities.

Our strategy is to provide capital to meet current and future needs across this spectrum, creating long-term partnerships with growing middle-market companies.

aus: https://www.blackrockbkcc.com/our-firm

..und (wohl) vorrangig oder nur für US-Unternehmen.

Aber im Endeffekt stimmt Letzteres auch so nicht, da die (Gross-)Beteiligungen mitunter selber global unterwegs sind.

BKCC als Business Development Company (BDC)

Ob der Begriff "Mezzanine-Kapital" (https://de.wikipedia.org/wiki/Mezzanine-Kapital) im Zusammenhang mit BKCC noch so richtig zutrifft, weiss ich ehrlich gesagt nicht.Aber die Wurzeln lassen darauf schliessen:

- BlackRock Kelso Capital wurde 2005 als JV zwischen der Private equity (PE) investment firm Kelso & Company und BlackRock gegründet

- Kelso & Company selber wurde bereits 1971 gegründet: https://en.wikipedia.org/wiki/Kelso_%26_Company

Wichtig (mMn): BKCC ist bis heute auch nicht "gross" (2018-01):

- MK: USD450m

- EV: USD700m

Der Umsatz ging in den letzten Jahren im US-Minizinsumfeld auch zurück, was sich aber (mMn) in Zukunft - bei eben steigenden US-Zinsen - ändern wird.

=> also:

1/ BKCC ist eine Private Equity firm

2/ BKCC ist (formell) eine Business Development Company (BDC, under the Investment Company Act of 1940)

3/ BKCC ist ein Investment Management Enterprise

...und macht nach Eigenangaben:

BKCC provides middle-market companies with flexible financing solutions, including senior and junior secured, unsecured and subordinated debt securities and loans, and equity securities.

Our strategy is to provide capital to meet current and future needs across this spectrum, creating long-term partnerships with growing middle-market companies.

aus: https://www.blackrockbkcc.com/our-firm

..und (wohl) vorrangig oder nur für US-Unternehmen.

Aber im Endeffekt stimmt Letzteres auch so nicht, da die (Gross-)Beteiligungen mitunter selber global unterwegs sind.

Antwort auf Beitrag Nr.: 56.709.610 von faultcode am 13.01.18 23:28:08

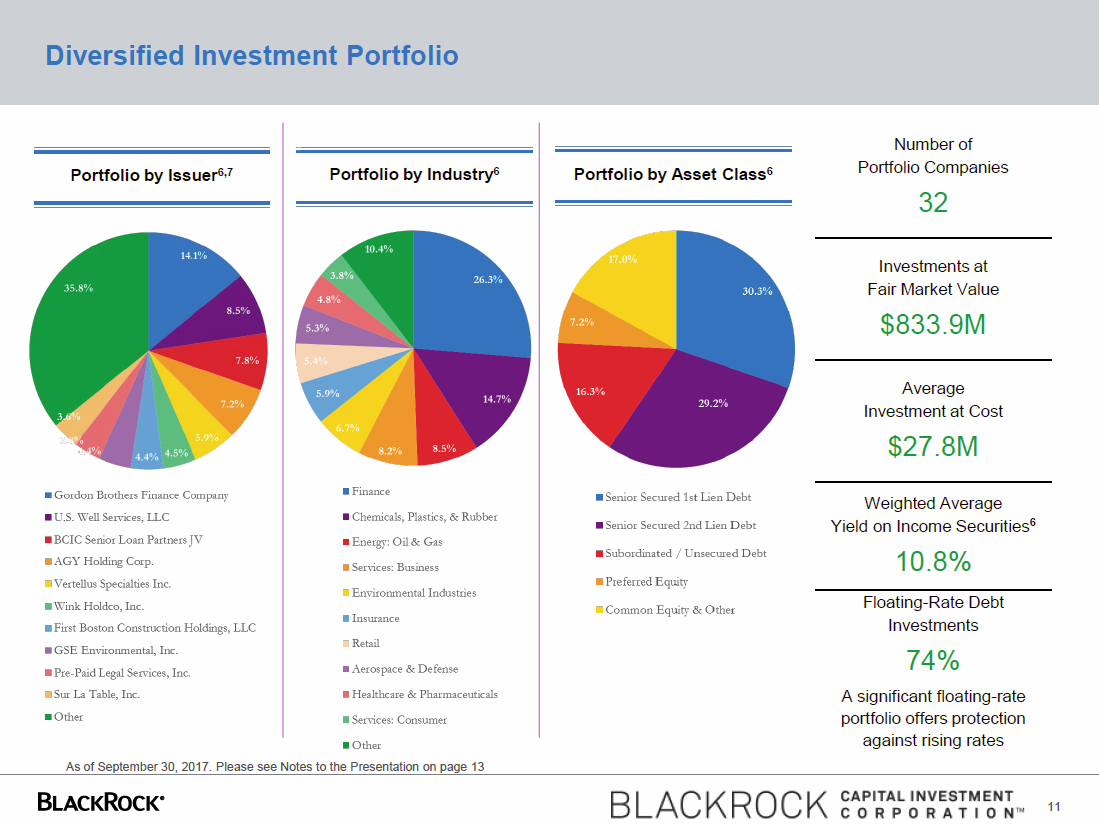

=> Portfolio 2017Q3:

=> fing das Unternehmen wohl mal vorrangig in der Finanzindustrie an, so hat sich das mittlerweile auf weniger als 30% beschränkt.

Wobei aber Positionen:

#1 mit Gordon Brothers Finance Company (*2003, http://www.gbfinco.com/ -- private, asset-based provider of loans to global middle market companies)

und

#3 mit BCIC Senior Loan Partners LLC (*2016, http://www.royalgazette.com/business/article/20161004/windwa…), ein Windward Management (https://www.winmgt.ie/) und BKCC JV

..mit Finanz-Unternehmen besetzt sind.

Das Portfolio

aus: https://www.blackrockbkcc.com/news-and-events/presentations=> Portfolio 2017Q3:

=> fing das Unternehmen wohl mal vorrangig in der Finanzindustrie an, so hat sich das mittlerweile auf weniger als 30% beschränkt.

Wobei aber Positionen:

#1 mit Gordon Brothers Finance Company (*2003, http://www.gbfinco.com/ -- private, asset-based provider of loans to global middle market companies)

und

#3 mit BCIC Senior Loan Partners LLC (*2016, http://www.royalgazette.com/business/article/20161004/windwa…), ein Windward Management (https://www.winmgt.ie/) und BKCC JV

..mit Finanz-Unternehmen besetzt sind.

Dividenden

Bei BKCC möchte ich von den Dividenden "leben", nicht der "Kapitalwerterhöhung" (capital appreciation).Auch wenn BKCC ein fleissiger Dividendenzahler ist (z.Z. Div.-Rendite > 11%, in USD), so kann nicht hohe Gleichmässigkeit über die Konjunktur- und Zinszyklen erwartet werden:

- siehe z.B.: http://www.nasdaq.com/de/symbol/bkcc/dividend-history

=>

--> mal weiter runterscrollen ins Jahr 2009

=> daher auch die gewisse (hist.) Vola des Kurses (in EUR) der letzten 3 Jahre mit ~20..21%.

=> es gibt Schlimmeres.

Die FactSet-Schätzungen gehen wieder von leicht steigenden Umsätzen und einer stabilen Div.-Rendite für 2018/19 aus: https://www.finanzen.net/schaetzungen/BlackRock_Kelso_Capita… (nur 2 Analysten --> kleiner Wert!)

Auch shortet quasi niemand die BKCC-Aktien mit Z.Z. nur < 0.3% des FF's: https://www.shortpainbot.com/?s=bkcc

Schulden

Kein (öffentliches) Unternehmen ansehen, ohne Blick auf die Verbindlichkeiten; gerade, aber nicht nur, bei "Finanz-Unternehmen":aus der 2017-12-Präsi:

- Leverage Ratio: 0.42x -- definiert u.a. als:

Debt less available cash and receivable for investments sold, plus payable for investments purchased, unamortized debt issuance costs and legal settlement payable, if applicable

..was aber als "Steady State Leverage" auf 0.70 ... 0.75 angehoben werden soll (slide #7/13).

(NII = Net Investment Income --> damit sind Zins- und Dividendeneinkünfte gemeint)

(FMV = Fair Market Value)

=> insgesamt soll das NII vergleichmässigt werden, was vornehmlich auch durch Rückfuhr von den "Legacy Equities" passieren soll.

=> es ist klar, dass damit die z.Z. hohe Unterbewertung beseitigt werden soll.

Debt summary:

Lt. FactSet lag die Eigenkapitalquote 2010 ... 2016 immer über komfortablen 55%.

Debt ratios lt. https://www.marketbeat.com/stocks/NASDAQ/BKCC/?RegistrationC…

- Debt-to-Equity Ratio: 0.42%

- Current Ratio: 0.77%

- Quick Ratio: 0.77%

Trading Spotlight

Antwort auf Beitrag Nr.: 56.709.661 von faultcode am 13.01.18 23:43:03

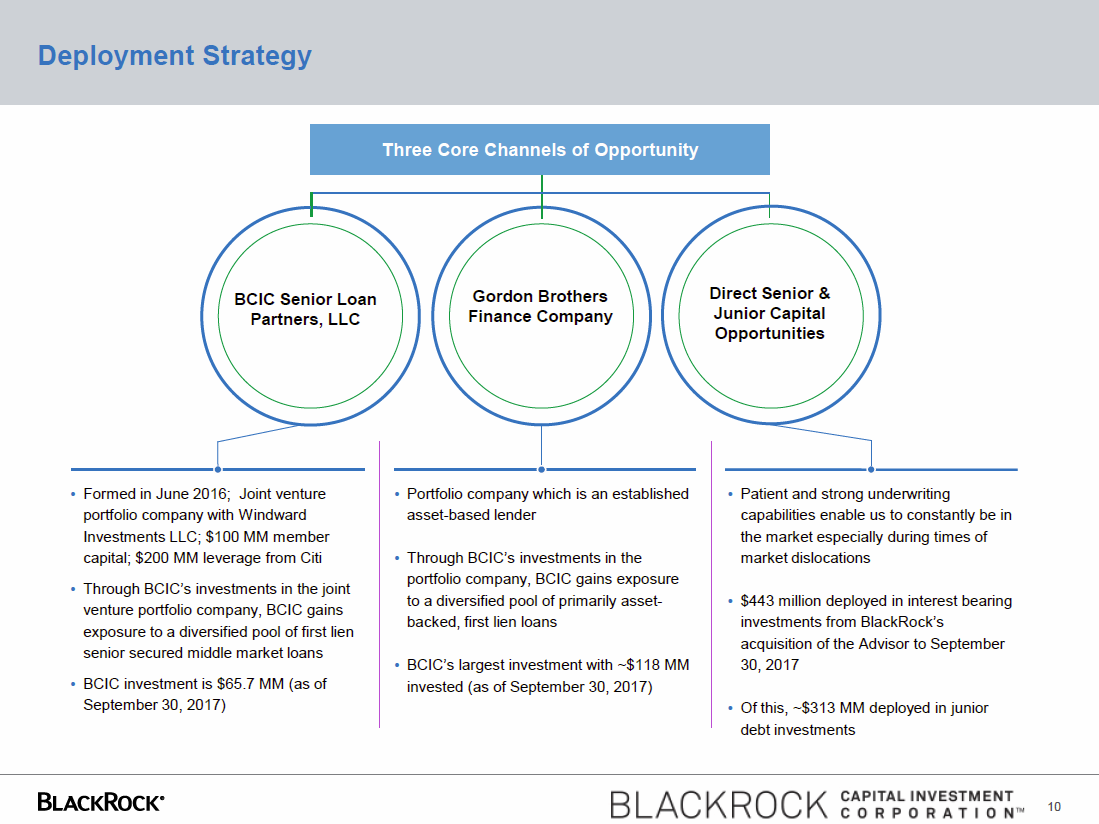

=>

Slide 10/13 macht aber schon deutlich, dass 2 der 3 zukünftig wichtigsten Investments doch (wieder) in der Finanzindustrie zu finden sind - und das - nach meinem Verständnis - auf lange Zeit:

=> was ich damit meine ist, dass im Gegensatz zum "Kanal" rechts, bei den ersten beiden Kanälen ein Asset Manager einem anderen Asset Manager Geld anvertraut:

=> Stichwort: Transparenz und Kontrolle.

Kern-Investments

Zitat von faultcode: => fing das Unternehmen wohl mal vorrangig in der Finanzindustrie an, so hat sich das mittlerweile auf weniger als 30% beschränkt.

Wobei aber Positionen:

#1 mit Gordon Brothers Finance Company...

und

#3 mit BCIC Senior Loan Partners LLC

...mit Finanz-Unternehmen besetzt sind.

=>

Slide 10/13 macht aber schon deutlich, dass 2 der 3 zukünftig wichtigsten Investments doch (wieder) in der Finanzindustrie zu finden sind - und das - nach meinem Verständnis - auf lange Zeit:

=> was ich damit meine ist, dass im Gegensatz zum "Kanal" rechts, bei den ersten beiden Kanälen ein Asset Manager einem anderen Asset Manager Geld anvertraut:

=> Stichwort: Transparenz und Kontrolle.

Vertrauen

Ansonsten fand ich noch zum Abschluss hier diese beiden Aufstellungen ganz interessant - obwohl man solche Investments von Insidern und Instis nicht überbewerten sollte nach meiner Erfahrung:

wieder aus: https://www.marketbeat.com/stocks/NASDAQ/BKCC/?RegistrationC… --> "Insider Trades"

Listen mit US-BDC's von 2016-10

als weiterer Ideen-Input:für jeden Geschmack was dabei:

- von klein, wie z.B. CSWC: MK USD260m -- div.yield 6.3%

- bis gross, wie z.B. ARCC: MK USD6.8b -- div.yield 9.5%

(zum Vgl.: BKCC: USD455m -- div.yield 11.5%)

How to still get 10% dividend yields — if you can stomach the risk

https://www.marketwatch.com/story/how-to-still-get-10-divide…

=>...

In fact, among a list of 50 BDCs prepared by Keefe, Bruyette and Woods, 26 had dividend yields that topped 10% as of Sept. 23, while 41 had yields over 8%...

=> aber eigentlich braucht man mMn nicht mit einzelnen BDC's selber zu diverzifizieren, wenn das Kredit-Portfolio "seiner" BDC schon ausreichend diversifiziert ist.

=> man sollte also welche mit nur "gutem" Management nehmen.

Dass auch so ein Kredit-Portfolio in einem Mini-Zinsumfeld schwierig sein kann, zeigt das Beispiel

Alcentra Capital Corp. (ABDC), die noch in 2015-05 bei USD13.75 ein "Outperform" (durch KBW analyst Troy Ward) bekamen (neben anderen) - und heute bei USD8.75 (-36%) stehen mit folgenden "Vorfällen":

2017-11:

- three companies in the portfolio are now non-performing:

__GST AutoLeather

__Media Storm, and

__Show Media.

- the investment in My Alarm Center was converted to equity resulting in a realized loss of $10.4 million

- four others are on the watch list.

At $7.27, the shares trade at a 41% discount to the company’s $12.27 NAV (net asset value) per share. NAV has declined from the $14.63 per share at the time of its May 2014 IPO.

aus: https://finance.yahoo.com/news/alcentra-abdc-cuts-dividend-c…

=> daher würde ich sagen, alles was zu nah am (wieder) hochverschuldeten US-Verbraucher ist, gilt es zu vermeiden - es sei denn, man weiss sehr genau, was man tut.

Aber solche Marktteilnehmer dürfen sowieso fast alles

der US-BDC-Markt wird auch in Zukunft wachsen

hier aus der 2017-12-Präsi der Goldman Sachs BDC (GSBD): https://www.goldmansachsbdc.com/content/gsam/us/en/bdc/event…

=>

- Anzahl der gelisteten (öffentlichen) Unternehmen geht zurück - die verbleibenden werden im Schnitt immer grösser (> CPI)

- Anzahl der PE-Unternehmen nimmt weiter zu

=> einfache Rechnung: der US-BDC-Markt wird real wachsen

__

Nebenbei: GSBD kann man wohl auch empfehlen - etwas teurer, aber wohl auch stabiler:

Antwort auf Beitrag Nr.: 56.731.650 von faultcode am 16.01.18 16:20:55

Bin dann noch bei Solar Capital Ltd. (http://www.solarcapltd.com/) hängengeblieben, die kein Fonds sind (+), so wie hier angegeben: https://www.wallstreet-online.de/fonds/solar-capital-ltd , sondern eine "closed-end investment company", die common stock ausgibt.

News 2017-08:

https://www.wallstreet-online.de/nachricht/9788535-solar-cap…

=> ich sehe SLRC eher im "Value-"Bereich. Es gibt ja bei (US-)BDC's so einige Stilrichtungen.

__

(+) Höchstens ihr Vehikel namens www.solarseniorcap.com (SUNS), die (indirekt) von SLRC gemanaged werden: https://www.wallstreet-online.de/aktien/solar-senior-capital…

Das sichere Investment der beiden erscheint mir aber SLRC, da liquider und man am Ende Fee-Einnahmen hat, und nicht nur Loan-Risiko wie bei SUNS => wobei, "am Ende" werden sie sich mutmasslich beide nichts geben (wie so oft). Zumindest von 2011 bis 2017 war das schon so: http://performance.morningstar.com/stock/performance-return.… --> "Compare" mit SLRC.

IPO von SLRC war 2010-02. Also viel Erfahrung mit einem Bärenmarkt hat man hier nicht.

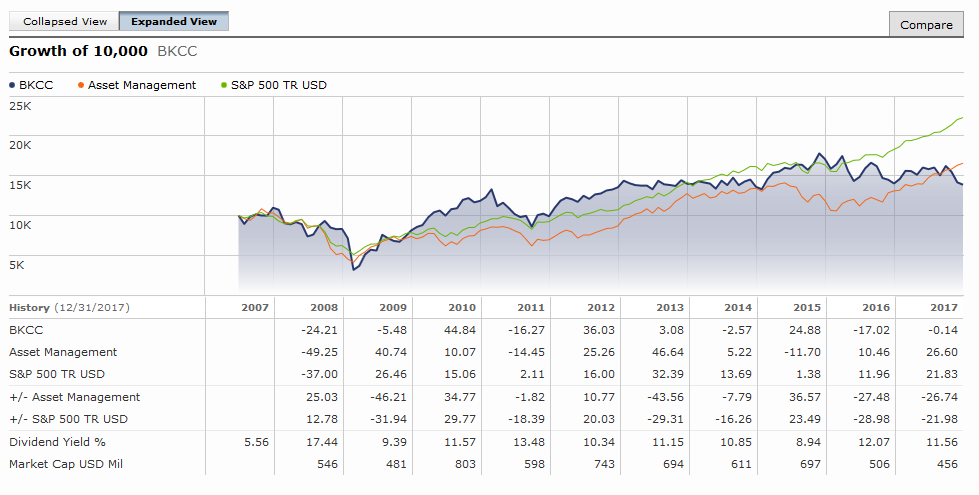

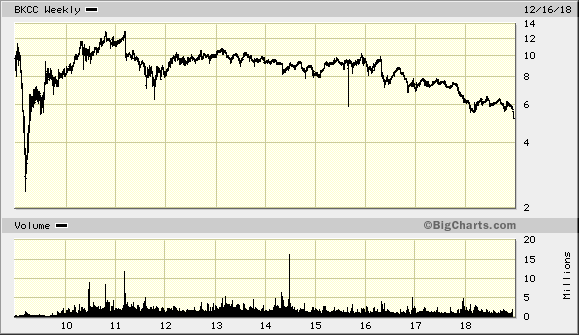

Das ist der Vorteil von BKCC: dort kann man nachsehen, wie 2008/9 so lief: vom IPO-Level USD15 (2007) auf USD2.5 am Minimum in 2009!

Klar, das Business-Model ändert(e) sich auch - weg von Equity.

Aber bis 2013/14 lag man vor dem S&P 500 Total Return:

auch aus: http://performance.morningstar.com/stock/performance-return.…

Solar Capital Ltd. -- A0RGYK -- SLRC

Ich hab die ganze obige Liste mit BDC's mal durchgeklickert.Bin dann noch bei Solar Capital Ltd. (http://www.solarcapltd.com/) hängengeblieben, die kein Fonds sind (+), so wie hier angegeben: https://www.wallstreet-online.de/fonds/solar-capital-ltd , sondern eine "closed-end investment company", die common stock ausgibt.

News 2017-08:

https://www.wallstreet-online.de/nachricht/9788535-solar-cap…

=> ich sehe SLRC eher im "Value-"Bereich. Es gibt ja bei (US-)BDC's so einige Stilrichtungen.

__

(+) Höchstens ihr Vehikel namens www.solarseniorcap.com (SUNS), die (indirekt) von SLRC gemanaged werden: https://www.wallstreet-online.de/aktien/solar-senior-capital…

Das sichere Investment der beiden erscheint mir aber SLRC, da liquider und man am Ende Fee-Einnahmen hat, und nicht nur Loan-Risiko wie bei SUNS => wobei, "am Ende" werden sie sich mutmasslich beide nichts geben (wie so oft). Zumindest von 2011 bis 2017 war das schon so: http://performance.morningstar.com/stock/performance-return.… --> "Compare" mit SLRC.

IPO von SLRC war 2010-02. Also viel Erfahrung mit einem Bärenmarkt hat man hier nicht.

Das ist der Vorteil von BKCC: dort kann man nachsehen, wie 2008/9 so lief: vom IPO-Level USD15 (2007) auf USD2.5 am Minimum in 2009!

Klar, das Business-Model ändert(e) sich auch - weg von Equity.

Aber bis 2013/14 lag man vor dem S&P 500 Total Return:

auch aus: http://performance.morningstar.com/stock/performance-return.…

Antwort auf Beitrag Nr.: 56.731.650 von faultcode am 16.01.18 16:20:55

=> dieser "Schieflieger" ist nicht mehr bei KBW = Keefe, Bruyette & Woods: http://www.kbw.com/

sondern arbeitet nun hier im allg. Equity-Bereich: https://www.aresmgmt.com/about-ares/individual-person-inform…

=> Ares Capital (ARCC) ist ja eine BDC, und zwar die grösste in den USA mit EV >USD11b.

Wobei der Zusammenhang so ist:

Ares Capital Management LLC (“Ares Capital Management”) is a subsidiary of Ares Management (ARES, AUM > USD100b) and the investment adviser of Ares Capital Corporation (ARCC).

=> da hat es also der Analyst "mit Schieflage" (*) von der kleinen KBW (boutique investment bank and broker-dealer that specializes in the financial services sector -- 9/11-Opfer!) zur grossen ARES geschafft.

=> wir sehen: treffsichere (sell-side) Analysen zu erstellen, ist keine Vorraussetzung für Karriere in der US-Finanzindustrie!

__

Spass beiseite:

hier eine Liste der aktuellen BDC-Analysten bei KBW: http://kbw.com/research/coverage --> auf "den Analysten klicken" für Seite mit aktueller Coverage =>

- Ryan Lynch, CFA, CPA -- BDC/PTP

(- Nicholas Grant BDC/PTP

- Collyn Gilbert BDC/PTP)

PTP = Publicly Traded Partnership

=> also Ryan Lynch ist hier nun der (richtige?) Mann:

63% Trefferquote lt. https://www.tipranks.com/analysts/ryan-lynch --> "32 out of 51 ratings were successful"

(*) https://www.tipranks.com/analysts/troy-ward lag nur bei 43%!! (+) => gut, das der nur mehr "Managing Director" ist

=> wichtiger wären KBW's allgemeinen Einschätzungen zur BDC-Industrie. Es gibt da ein paar (ältere) KBW-Präsentationen dazu, von denen man was lernen kann:

- hier eine von 2016-09: BDC Capital Formation & Financing Alternatives:

(**) https://us.eversheds-sutherland.com/portalresource/CapitalFo… --> '.pdf' dranhängen!

(+) ob das wirklich (relativ) schlecht war, wissen wir an dieser Stelle gar nicht. Denn:

- sein Schicksal war es (und nun das von Ryan Lynch), Unternehmen zu bewerten, die bei sorgfältiger Vorauswahl (aus dem Anlage-Universum "Public US-BDC's") gar nicht in die engere Auswahl eines Retail-Investors kommen sollten:

=> folglich muss der Analyst sozusagen von Berufs wegen unzulängliche Investments bewerten, in die er selber sehr wahrscheinlich nicht einen eigenen Dollar selber investieren würde...

KBW - aktueller BDC-Spezialist Ryan Lynch

Zitat von faultcode: ...durch KBW analyst Troy Ward

=> dieser "Schieflieger" ist nicht mehr bei KBW = Keefe, Bruyette & Woods: http://www.kbw.com/

sondern arbeitet nun hier im allg. Equity-Bereich: https://www.aresmgmt.com/about-ares/individual-person-inform…

=> Ares Capital (ARCC) ist ja eine BDC, und zwar die grösste in den USA mit EV >USD11b.

Wobei der Zusammenhang so ist:

Ares Capital Management LLC (“Ares Capital Management”) is a subsidiary of Ares Management (ARES, AUM > USD100b) and the investment adviser of Ares Capital Corporation (ARCC).

=> da hat es also der Analyst "mit Schieflage" (*) von der kleinen KBW (boutique investment bank and broker-dealer that specializes in the financial services sector -- 9/11-Opfer!) zur grossen ARES geschafft.

=> wir sehen: treffsichere (sell-side) Analysen zu erstellen, ist keine Vorraussetzung für Karriere in der US-Finanzindustrie!

__

Spass beiseite:

hier eine Liste der aktuellen BDC-Analysten bei KBW: http://kbw.com/research/coverage --> auf "den Analysten klicken" für Seite mit aktueller Coverage =>

- Ryan Lynch, CFA, CPA -- BDC/PTP

(- Nicholas Grant BDC/PTP

- Collyn Gilbert BDC/PTP)

PTP = Publicly Traded Partnership

=> also Ryan Lynch ist hier nun der (richtige?) Mann:

63% Trefferquote lt. https://www.tipranks.com/analysts/ryan-lynch --> "32 out of 51 ratings were successful"

(*) https://www.tipranks.com/analysts/troy-ward lag nur bei 43%!! (+) => gut, das der nur mehr "Managing Director" ist

=> wichtiger wären KBW's allgemeinen Einschätzungen zur BDC-Industrie. Es gibt da ein paar (ältere) KBW-Präsentationen dazu, von denen man was lernen kann:

- hier eine von 2016-09: BDC Capital Formation & Financing Alternatives:

(**) https://us.eversheds-sutherland.com/portalresource/CapitalFo… --> '.pdf' dranhängen!

(+) ob das wirklich (relativ) schlecht war, wissen wir an dieser Stelle gar nicht. Denn:

- sein Schicksal war es (und nun das von Ryan Lynch), Unternehmen zu bewerten, die bei sorgfältiger Vorauswahl (aus dem Anlage-Universum "Public US-BDC's") gar nicht in die engere Auswahl eines Retail-Investors kommen sollten:

=> folglich muss der Analyst sozusagen von Berufs wegen unzulängliche Investments bewerten, in die er selber sehr wahrscheinlich nicht einen eigenen Dollar selber investieren würde...

Antwort auf Beitrag Nr.: 56.734.449 von faultcode am 16.01.18 19:53:36

=> BDC Indizes:

- Cliffwater BDC Index http://www.bdcs.com/#/ =>

oder der Wells Fargo Business Development Company Index https://www.wallstreet-online.de/indizes/wells-fargo-busines… =>

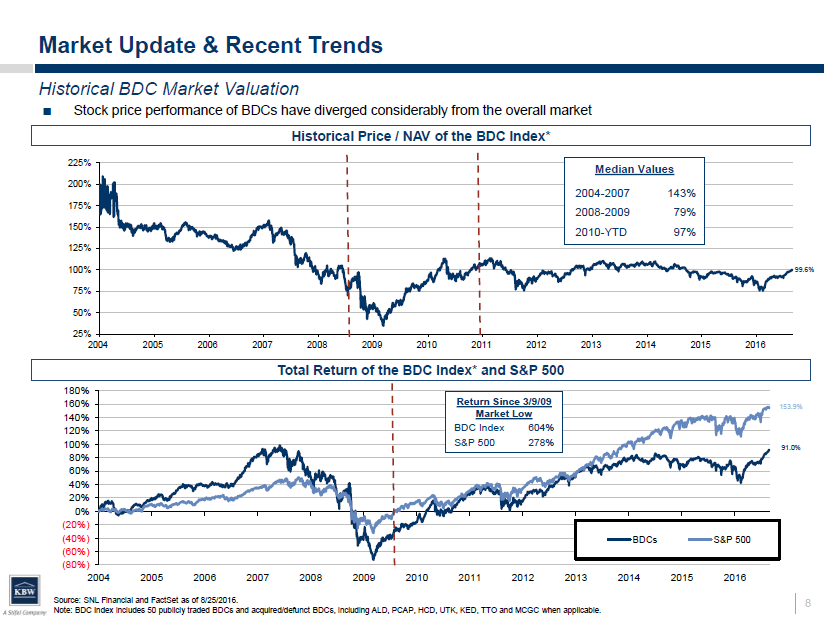

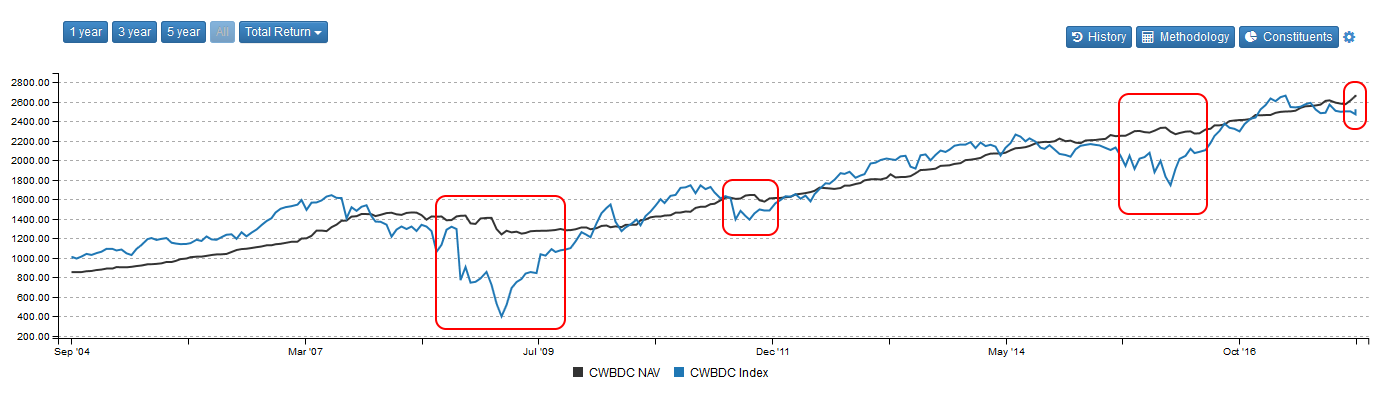

Historical BDC Market Valuation 2004 - 2016, und BDC-Indizes

aus (**) von oben:

=> BDC Indizes:

- Cliffwater BDC Index http://www.bdcs.com/#/ =>

oder der Wells Fargo Business Development Company Index https://www.wallstreet-online.de/indizes/wells-fargo-busines… =>

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Kritik an BDC's --> Management Fee Structure -- www.bdcinvestor.com

(a) zum Einen:S&P hat 2014 alle BDC's aus seinen US-Indizes rausgeschmissen: https://www.fool.com/investing/general/2014/02/25/sp-dumps-b…

wg.:

After consulting with clients concerned with certain reporting requirements, expenses, and investment restrictions relating to business development companies (BDCs), S&P Dow Jones has decided to remove all identified BDCs from its U.S. Indices.

..und weiter der Autor, nicht S&P:

...BDCs are expensive, with externally managed BDCs costing investors as much as 4%-5% per year in assets.

(b) die Kosten:

von 2013:

The High Cost of High-Yield BDCs

https://www.fool.com/investing/general/2013/10/30/how-much-i…

=>

BDCs have high base management fees and costly incentive fees...

...

...All that effort to make investments costs money. Whether the money spent is worth it to the investor is up to them. Since their IPO, every BDC in this article has generated a positive return -- after fees -- to investors. But one can't help but think that positive returns might be a heck of a lot larger if managers didn't take such a big cut of the profits.

=> also mal nachschauen 2018-01:

hier: https://www.bdcinvestor.com/bkcc/ =>

=> man sieht: schenken tun die sich nichts. Eigentlich 3 willkürliche BDC-Beispiele mit sehr ähnlicher Gebühren-Strukur -- am "geringsten" wohl noch bei Goldman Sachs BDC Inc (GSBD) in dieser Auswahl.

=> daher wohl:

- nicht allzu übertreiben mit BDC's als Portfolio-Bestandteil (genauso wie mit REIT's, mREIT's und solchen Vehikel)

- aber als Depot-Beimischung?

BDC Roundtable

Einen hab ich noch: https://www.publiclytradedprivateequity.com/BDC-Roundtable=> einmal pro Jahr, genereller Info-Austausch zu BDC's - zuletzt (2017) stark mit regulatorischen Randbedingungen beschäftigt - und von daher nicht immer sehr sexy.

Antwort auf Beitrag Nr.: 56.709.661 von faultcode am 13.01.18 23:43:03Angesicht der breiten Streuung bei den Assets ist es irgendwie nicht verständlich, dass der Kurs

von über 7€ um gut 35% gesunken ist.

Frage ist , ob sich durch die Trump- Tax, wodurch die Unternehmen gut 10% weniger zu zahlen haben, auf die Kurse bzw Performance, auswirkt.

von über 7€ um gut 35% gesunken ist.

Frage ist , ob sich durch die Trump- Tax, wodurch die Unternehmen gut 10% weniger zu zahlen haben, auf die Kurse bzw Performance, auswirkt.

Könnte seitens der Instis einen Wechsel von Aktien mit Dividenen zu den US-Bonds geben, die jetzt mit 3-3,5% dotieren und laut Fed soll der Zins in 2018 noch 2-3 mal steigen.

Das wird in Teilen einen Abverkauf von US Aktien geben.

Reuters vom 3.2.2018

https://finance.yahoo.com/news/interest-rate-angst-trips-u-0…

Das wird in Teilen einen Abverkauf von US Aktien geben.

Reuters vom 3.2.2018

https://finance.yahoo.com/news/interest-rate-angst-trips-u-0…

Antwort auf Beitrag Nr.: 56.925.269 von bluechip56 am 04.02.18 10:02:20

=> ja, da gibt es offenbar schon einen gewissen inversen Zusammenhang:

=> aber es kommt - wie so oft - auf die Details an; ich würde sagen: die generelle Marktphase

=> man sieht bei BKCC allerdings auch: zuletzt war das Volumen im Niedergang erhöht...

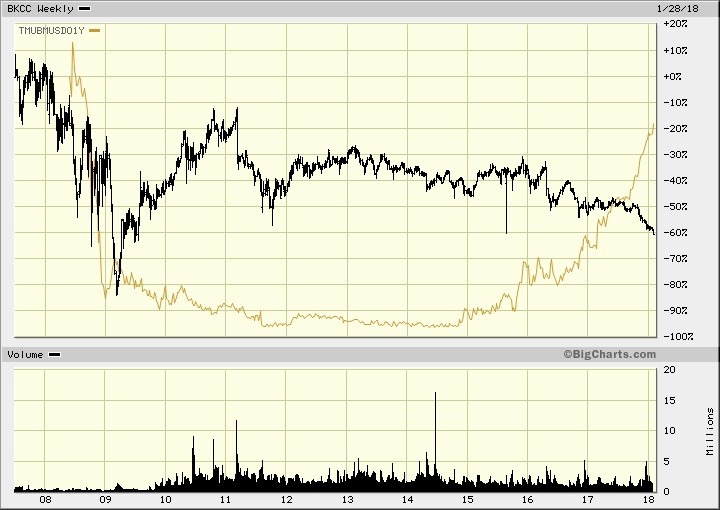

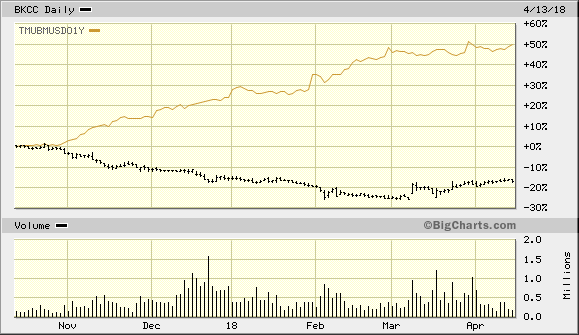

Kursverlauf BlackRock Capital Investment vs U.S. 1 Year Treasury Bill

Symbol: U.S. 1 Year Treasury Bill = TMUBMUSD01Y (Tullett Prebon)=> ja, da gibt es offenbar schon einen gewissen inversen Zusammenhang:

=> aber es kommt - wie so oft - auf die Details an; ich würde sagen: die generelle Marktphase

=> man sieht bei BKCC allerdings auch: zuletzt war das Volumen im Niedergang erhöht...

Antwort auf Beitrag Nr.: 56.932.880 von faultcode am 05.02.18 12:16:03seit März ist Pause an der (kurzen) US-Zinsfront --> und BKCC erholt sich auch damit wieder:

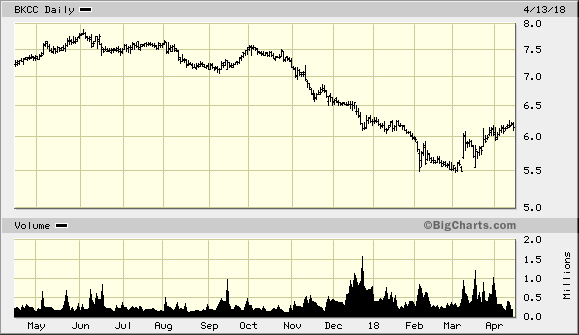

Antwort auf Beitrag Nr.: 57.541.530 von faultcode am 14.04.18 01:05:21

=> aber nicht sehr nachhaltig

=> so ist das (nun) mit dem U.S. corporate debt

=> ich gehe auch davon aus, daß sich die ~14% Div.-Rendite z.Z. nicht aufrecht erhalten lässt - wie so oft in solchen Fällen

--> 2009 ??

Zitat von faultcode: seit März ist Pause an der (kurzen) US-Zinsfront --> und BKCC erholt sich auch damit wieder...

=> aber nicht sehr nachhaltig

=> so ist das (nun) mit dem U.S. corporate debt

=> ich gehe auch davon aus, daß sich die ~14% Div.-Rendite z.Z. nicht aufrecht erhalten lässt - wie so oft in solchen Fällen

Antwort auf Beitrag Nr.: 59.492.871 von faultcode am 21.12.18 20:19:12Hi faultcode,

Wieso gehst du von einer Dividenden Reduzierung aus?

Bekannt ist noch nichts,

wäre schlecht bin hier dick investiert.

Wieso gehst du von einer Dividenden Reduzierung aus?

Bekannt ist noch nichts,

wäre schlecht bin hier dick investiert.

Antwort auf Beitrag Nr.: 59.565.434 von massny am 05.01.19 15:54:56"langfristig" orientiert sich hier - mehr als "woanders" - die Payout ratio am EPS:

• zuletzt|ttm: 4 x USD0.18 Dividende (brutto) = USD0.72 -> diese gilt seit 2017 einschl., und wurde ja bereits abgesenkt von USD0.21/Q für 2014 bis 2016

• aber EPS|ttm|30.9. (dil., Morningstar): USD0.28 (GAAP )

=> macht mal eben ne fette Payout ratio von USD0.72 / USD0.28 = ~257%

=> klar, die Dividende soll hier - mehr als "woanders" - so lange wie möglich stabil gehalten werden

=> was spricht also dagegen, daß es nach zwei stabilen Jahren 2017+2018, für 2019+2020 ein wiederum abgesenktes Div.-Niveau gibt?

Zum Beispiel auf dann USD0.15/Q --> x 4 --> USD0.60/USD5.60 = ~10.7% Rendite --> klingt doch ganz vernünftig

Thomson Reuters geht z.Z. für 2018e von EPS = USD0.51 aus; mit Erholung auf USD0.75|2019e und USD0.74|2020e (GAAP? non-GAAP? Welche Aktienbasis?)

=> was ist, wenn BKCC diese Erholung nicht nachvollzieht (oder sie auch nur ihre Bilanz stärken wollen bzw. sogar müssen --> Stichwort Quick ratio (*)) und - im erhöhten US-Zins und Risiko-Umfeld - bei EPS = ~USD0.5 steckenbleibt?

__

• was auch auffällt: die EPS-Zahlen variieren hier stark, je nachdem, wo man reinguckt: FactSet, Morningstar, Thomson Reuters --> man muß hier sehr aufpassen auf GAAP, non-GAAP, Aktienbasis etc.

(*) lag Ende 2017 < 1 --> wo stehen man da am 30.9.2018?? (habe keine Ahnung...)

• zuletzt|ttm: 4 x USD0.18 Dividende (brutto) = USD0.72 -> diese gilt seit 2017 einschl., und wurde ja bereits abgesenkt von USD0.21/Q für 2014 bis 2016

• aber EPS|ttm|30.9. (dil., Morningstar): USD0.28 (GAAP

)=> macht mal eben ne fette Payout ratio von USD0.72 / USD0.28 = ~257%

=> klar, die Dividende soll hier - mehr als "woanders" - so lange wie möglich stabil gehalten werden

=> was spricht also dagegen, daß es nach zwei stabilen Jahren 2017+2018, für 2019+2020 ein wiederum abgesenktes Div.-Niveau gibt?

Zum Beispiel auf dann USD0.15/Q --> x 4 --> USD0.60/USD5.60 = ~10.7% Rendite --> klingt doch ganz vernünftig

Thomson Reuters geht z.Z. für 2018e von EPS = USD0.51 aus; mit Erholung auf USD0.75|2019e und USD0.74|2020e (GAAP? non-GAAP? Welche Aktienbasis?)

=> was ist, wenn BKCC diese Erholung nicht nachvollzieht (oder sie auch nur ihre Bilanz stärken wollen bzw. sogar müssen --> Stichwort Quick ratio (*)) und - im erhöhten US-Zins und Risiko-Umfeld - bei EPS = ~USD0.5 steckenbleibt?

__

• was auch auffällt: die EPS-Zahlen variieren hier stark, je nachdem, wo man reinguckt: FactSet, Morningstar, Thomson Reuters --> man muß hier sehr aufpassen auf GAAP, non-GAAP, Aktienbasis etc.

(*) lag Ende 2017 < 1

--> wo stehen man da am 30.9.2018?? (habe keine Ahnung...)

Danke,

Dividend.com zeigt ein payout ratio von 110,8 % an ( eps 0,65)

aber Du hast Recht grundsätzlich leben fast alle bdc auf „pump“,

das kann so nicht ewig weitergehen,

ich wollte eigentlich diese Woche eine Position Apollo Investment

kaufen hat aber noch höheres payout ratio....

Als doch ein dt Dividenden Titel mit hoher Divi?

Was soll ich nächste Woche nachkaufen?

Dt. Pfandbriefbank

Freenet

Prosieben

Mutares

oder hast Du einen anderen Vorschlag?

Thanks!

Dividend.com zeigt ein payout ratio von 110,8 % an ( eps 0,65)

aber Du hast Recht grundsätzlich leben fast alle bdc auf „pump“,

das kann so nicht ewig weitergehen,

ich wollte eigentlich diese Woche eine Position Apollo Investment

kaufen hat aber noch höheres payout ratio....

Als doch ein dt Dividenden Titel mit hoher Divi?

Was soll ich nächste Woche nachkaufen?

Dt. Pfandbriefbank

Freenet

Prosieben

Mutares

oder hast Du einen anderen Vorschlag?

Thanks!

Antwort auf Beitrag Nr.: 59.568.047 von massny am 06.01.19 10:08:37

=> man muss gerade hier sehr vorsichtig sein mit solchen Angaben aus der "Finanzfolklore"

--> ich habe das oben aus Zeitgründen auch gemacht und dann eben verglichen

=> eigentlich muss man am bequemsten wieder auf den Jahresbericht 2018 warten, und dort die Originalangabe zum EPS herauslesen und mit den Originalangaben der Vorjahre vergleichen, und gucken: passt das EPS 2018 noch zur Dividende, oder lebt man von der Substanz?

=> kannte ich nicht - hab nur mal spontan bei GF dazu nachgeguckt (AINV) --> aber dort ist der Kurs zuletzt noch weiter abgesackt als bei BKCC - auch das würde mich stutzig machen:

=>

a/ Hände weg von Prosieben - ist meine Meinung, die auch bislang bestätigt wurde. Da weiß niemand, was im Streaming-Zeitalter auf die noch zukommt --> eine KE steht 2019 mMn ins Haus: https://www.wallstreet-online.de/diskussion/1283666-71-80/de…

b/ von Mutares würde ich auch die Finger lassen --> das sind nun alles Werte nach dem Boom (ähnlich Blue Cap und Co.) --> nicht umsonst hat die Dividende/Aktie einen "Weihnachtsbaum" hingelegt in den letzten Jahren

c/ Dt. Pfandbriefbank habe ich im Depot (seit 2015-08) --> hier braucht man starke Nerven wg. der recht hohen Vola (bin aber kein Dt.Pfandbriefbank-Experte, und kann daher keine gesicherte Empfehlung dafür oder dagegen aussprechen)

d/ Freenet scheint vordergründig OK zu sein (Bilanz) - aber der Chart gefällt mir überhaupt nicht

e/ Deutsche Beteiligungs AG (wg. Mutares oben): der Chart sieht gut aus mMn -- aber in der nächsten Rezession wird deren Div. möglicherweise wieder auf 0 fallen (wie schon 2002 + 2003)

f/ nur als Idee für "sichere" Div.: Dt.Telekom: im Chart sieht man sehr gut, wie zuletzt die "Profis" hier Geld reingeschaufelt haben --> dafür gibt es gute Gründe --> die "besten Stücke" sind aber schon weg:

g/ bei den US-Div.-Werten habe ich zuletzt bei Annaly Capital Management (NLY, mREIT -> https://www.wallstreet-online.de/diskussion/1158099-51-60/an…) nachgelegt (2018-11), und es bislang nicht bereut

h/ Talanx zahlt seit 2013 jedes Jahr eine höhere Dividende (> 4% Div.-Rend.) und kann schneller (global) wachsen als die Allianz

=> wild card: das Unternehmen ist sehr jung in dieser Form (*2012) und ich weiß nicht, ob es sie wie die Allianz ab 2001 auch so brutal zusammenfalten wird in der nächsten Krise

j/ dann habe ich noch eine generelle Idee:

• UK-Aktien sind z.Z. (mMn) im Schnitt ziemlich günstig --> vielleicht mal im FTSE100 (oder FTSE 250) nach Div.-Titel suchen (aber nicht Vodafone --> die haben echte, globale Probleme - und keine Zigaretten (mehr) )

=> das Pfund ist nämlich (mMn) nicht supergünstig (aber günstig) --> ich sehe da eine (kleine) Diskrepanz vom Markt => wenn das Pfund wieder bei ~0.75 steht, jubeln wieder alle "Britannia rules."

=> https://www.dividenddata.co.uk/dividendyield.py?market=ftse1…

=> da gibt es einige Versorger mit >5%

=> ich habe mich (zuletzt; 2018-10) für Drax Group Plc / GB00B1VNSX38 entschieden in einer ersten Tranche: https://www.wallstreet-online.de/diskussion/1290666-1-10/dra…

=> allerdings würde ich in 2 oder 3 Tranchen einsteigen, um die Brexit-Unsicherheit gezielt ausnutzen zu können

k/ Versorger, die ich auch mag:

• Atlantica Yield PLC (ehemals ABENGOA YIELD)

• zu untersuchen: TerraForm Power --> die übernahmen 2018 die Saeta Yield S.A., was für Qualität in dieser Hinsicht spricht mMn

Zitat von massny: ...Dividend.com zeigt ein payout ratio von 110,8 % an ( eps 0,65)...

=> man muss gerade hier sehr vorsichtig sein mit solchen Angaben aus der "Finanzfolklore"

--> ich habe das oben aus Zeitgründen auch gemacht und dann eben verglichen

=> eigentlich muss man am bequemsten wieder auf den Jahresbericht 2018 warten, und dort die Originalangabe zum EPS herauslesen und mit den Originalangaben der Vorjahre vergleichen, und gucken: passt das EPS 2018 noch zur Dividende, oder lebt man von der Substanz?

Zitat von massny: ...

ich wollte eigentlich diese Woche eine Position Apollo Investment...

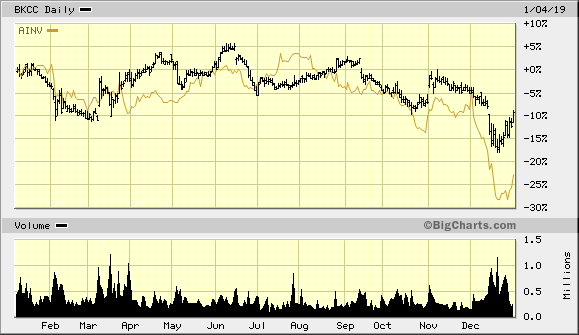

=> kannte ich nicht - hab nur mal spontan bei GF dazu nachgeguckt (AINV) --> aber dort ist der Kurs zuletzt noch weiter abgesackt als bei BKCC - auch das würde mich stutzig machen:

Zitat von massny: ...

Als doch ein dt Dividenden Titel mit hoher Divi?

Was soll ich nächste Woche nachkaufen?

Dt. Pfandbriefbank

Freenet

Prosieben

Mutares

oder hast Du einen anderen Vorschlag?

...

=>

a/ Hände weg von Prosieben - ist meine Meinung, die auch bislang bestätigt wurde. Da weiß niemand, was im Streaming-Zeitalter auf die noch zukommt --> eine KE steht 2019 mMn ins Haus: https://www.wallstreet-online.de/diskussion/1283666-71-80/de…

b/ von Mutares würde ich auch die Finger lassen --> das sind nun alles Werte nach dem Boom (ähnlich Blue Cap und Co.) --> nicht umsonst hat die Dividende/Aktie einen "Weihnachtsbaum" hingelegt in den letzten Jahren

c/ Dt. Pfandbriefbank habe ich im Depot (seit 2015-08) --> hier braucht man starke Nerven wg. der recht hohen Vola (bin aber kein Dt.Pfandbriefbank-Experte, und kann daher keine gesicherte Empfehlung dafür oder dagegen aussprechen)

d/ Freenet scheint vordergründig OK zu sein (Bilanz) - aber der Chart gefällt mir überhaupt nicht

e/ Deutsche Beteiligungs AG (wg. Mutares oben): der Chart sieht gut aus mMn -- aber in der nächsten Rezession wird deren Div. möglicherweise wieder auf 0 fallen (wie schon 2002 + 2003)

f/ nur als Idee für "sichere" Div.: Dt.Telekom: im Chart sieht man sehr gut, wie zuletzt die "Profis" hier Geld reingeschaufelt haben --> dafür gibt es gute Gründe --> die "besten Stücke" sind aber schon weg:

g/ bei den US-Div.-Werten habe ich zuletzt bei Annaly Capital Management (NLY, mREIT -> https://www.wallstreet-online.de/diskussion/1158099-51-60/an…) nachgelegt (2018-11), und es bislang nicht bereut

h/ Talanx zahlt seit 2013 jedes Jahr eine höhere Dividende (> 4% Div.-Rend.) und kann schneller (global) wachsen als die Allianz

=> wild card: das Unternehmen ist sehr jung in dieser Form (*2012) und ich weiß nicht, ob es sie wie die Allianz ab 2001 auch so brutal zusammenfalten wird in der nächsten Krise

j/ dann habe ich noch eine generelle Idee:

• UK-Aktien sind z.Z. (mMn) im Schnitt ziemlich günstig --> vielleicht mal im FTSE100 (oder FTSE 250) nach Div.-Titel suchen (aber nicht Vodafone --> die haben echte, globale Probleme

- und keine Zigaretten (mehr) )=> das Pfund ist nämlich (mMn) nicht supergünstig (aber günstig) --> ich sehe da eine (kleine) Diskrepanz vom Markt => wenn das Pfund wieder bei ~0.75 steht, jubeln wieder alle "Britannia rules."

=> https://www.dividenddata.co.uk/dividendyield.py?market=ftse1…

=> da gibt es einige Versorger mit >5%

=> ich habe mich (zuletzt; 2018-10) für Drax Group Plc / GB00B1VNSX38 entschieden in einer ersten Tranche: https://www.wallstreet-online.de/diskussion/1290666-1-10/dra…

=> allerdings würde ich in 2 oder 3 Tranchen einsteigen, um die Brexit-Unsicherheit gezielt ausnutzen zu können

k/ Versorger, die ich auch mag:

• Atlantica Yield PLC (ehemals ABENGOA YIELD)

• zu untersuchen: TerraForm Power --> die übernahmen 2018 die Saeta Yield S.A., was für Qualität in dieser Hinsicht spricht mMn

Hallo faultcode,

vielen Dank für die ausführliche Antwort,

ich schaue mir die Werte an,

Uk ist interessant, hier habe ich z. b. BP als

Quartals zahler.

Eine ausführliche Bewertung der bekanntesten bdc s

findest du auf der Website von sir mike

www.intelligent-investieren.net

vielen Dank für die ausführliche Antwort,

ich schaue mir die Werte an,

Uk ist interessant, hier habe ich z. b. BP als

Quartals zahler.

Eine ausführliche Bewertung der bekanntesten bdc s

findest du auf der Website von sir mike

www.intelligent-investieren.net

Schöne Performance in den letzten Wochen und die Quartals Dividende ist auf dem

Konto und kann sofort re investiert werden.

Konto und kann sofort re investiert werden.

Antwort auf Beitrag Nr.: 59.615.351 von massny am 12.01.19 10:46:34sieht mir nach einer Trendwende aus,

Gewinn is ggü. Vorjahres Quartal gestiegen, Pipeline voller

dazu Rückkauf Programm

Gewinn is ggü. Vorjahres Quartal gestiegen, Pipeline voller

dazu Rückkauf Programm

NEW YORK--(BUSINESS WIRE)--Oct. 1, 2019-- BlackRock Capital Investment Corporation (NASDAQ:BKCC) ("BlackRock Capital Investment" or the "Company") announced today that it will report earnings for the third quarter 2019 on Wednesday, October 30, 2019 after the close of the financial markets.

https://www.blackrockbkcc.com/news-releases/news-release-det…

https://www.blackrockbkcc.com/news-releases/news-release-det…

Antwort auf Beitrag Nr.: 61.792.006 von faultcode am 29.10.19 18:49:53“During the third quarter, we continued to achieve progress on our strategic priorities of (i) stabilizing NAV by exiting non-core legacy investments in a prudent manner and (ii) deploying more capital into diversified and secured income-producing investments, as the core of our portfolio.

The non-core legacy portfolio was 18% of the total portfolio by fair market value at September 30, 2019, compared to 28% and 33% at June 30, 2019 and December 31, 2018, respectively.

The quarter over quarter reduction was driven by a successful exit of the second lien and equity position in Vertellus Holdings and related companies during the third quarter. Vertellus was previously the largest position in the non-core portion of the portfolio. The exit of these two positions, along with a partial exit of Vertellus first lien position resulted in $32 million of proceeds, which was $2.2 million below the prior quarter mark.

We continue to focus on prudent exits or reductions of the remaining non-core legacy positions which have been a source of NAV volatility,” commented James E. Keenan, Chairman and Interim CEO of the Company.

...

“On October 29, 2019, the Company’s Board of Directors approved the application to the Company of the 150% minimum asset coverage requirement, as detailed further in this earnings release. As a result, the applicable minimum asset coverage ratio will be reduced from 200% to 150%, effective October 29, 2020 (unless the Company receives earlier stockholder approval).

Our goal is to prudently increase leverage from current levels as further non-core exits occur, with a target leverage range of 1.00-1.25x once the reduced asset coverage requirement becomes effective. We believe that the added flexibility will allow the Company to pursue its goal of improving return on equity, while creating a more diversified portfolio of secured income-producing investments.”

https://www.marketwatch.com/press-release/blackrock-capital-…

The non-core legacy portfolio was 18% of the total portfolio by fair market value at September 30, 2019, compared to 28% and 33% at June 30, 2019 and December 31, 2018, respectively.

The quarter over quarter reduction was driven by a successful exit of the second lien and equity position in Vertellus Holdings and related companies during the third quarter. Vertellus was previously the largest position in the non-core portion of the portfolio. The exit of these two positions, along with a partial exit of Vertellus first lien position resulted in $32 million of proceeds, which was $2.2 million below the prior quarter mark.

We continue to focus on prudent exits or reductions of the remaining non-core legacy positions which have been a source of NAV volatility,” commented James E. Keenan, Chairman and Interim CEO of the Company.

...

“On October 29, 2019, the Company’s Board of Directors approved the application to the Company of the 150% minimum asset coverage requirement, as detailed further in this earnings release. As a result, the applicable minimum asset coverage ratio will be reduced from 200% to 150%, effective October 29, 2020 (unless the Company receives earlier stockholder approval).

Our goal is to prudently increase leverage from current levels as further non-core exits occur, with a target leverage range of 1.00-1.25x once the reduced asset coverage requirement becomes effective. We believe that the added flexibility will allow the Company to pursue its goal of improving return on equity, while creating a more diversified portfolio of secured income-producing investments.”

https://www.marketwatch.com/press-release/blackrock-capital-…

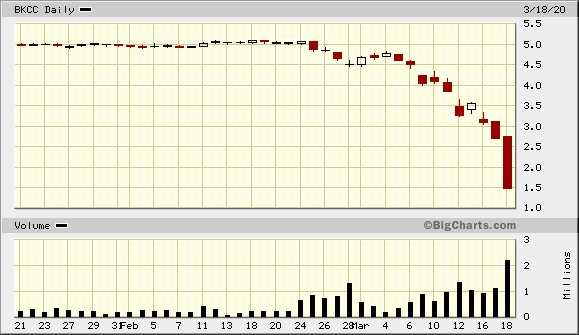

ich weiß nicht was los war, aber gesund ist das nicht mMn:

tagsüber so:

After hours so:

--> Volumen: 223

Irgendwie fehlt es dem System in den Nischen vollkommen an Liquidität zur Zeit

Letzte Meldung vom 4.3. war eine Dividende von USD0.14

Für's Quartal.

Eigentlich kann ich mir das nur mit sehr vielen Margin Calls erklären, die nun durch's System fegen

tagsüber so:

After hours so:

--> Volumen: 223

Irgendwie fehlt es dem System in den Nischen vollkommen an Liquidität zur Zeit

Letzte Meldung vom 4.3. war eine Dividende von USD0.14

Für's Quartal.

Eigentlich kann ich mir das nur mit sehr vielen Margin Calls erklären, die nun durch's System fegen

Hallo Faultcode,

da wir ja hier die einzigsten Akteure sind, aufgrund der Geldschwemme

gehe ich nicht von einer Pleite von BlackRock BDC aus, aktuell sind wir bei 30% Dividende

sind dies Kaufkurse oder Finger weg?

Wie hoch ist eigentlich der Anteil der Mutter Company an BlackRock, auf beiden Websites findet

man leider nichts.

danke

da wir ja hier die einzigsten Akteure sind, aufgrund der Geldschwemme

gehe ich nicht von einer Pleite von BlackRock BDC aus, aktuell sind wir bei 30% Dividende

sind dies Kaufkurse oder Finger weg?

Wie hoch ist eigentlich der Anteil der Mutter Company an BlackRock, auf beiden Websites findet

man leider nichts.

danke

noch vom Juni aus dem WSJ:

5.6.

Payment Problems Rise in Fast-Growing Private-Debt Market; Default rates rise sharply for loans popular with heavily indebted private-equity-backed companies

8:55 am ET June 5, 2020 (Dow Jones) Editor's Picks Print

By Paul J. Davies

Debt-repayment problems are increasing among borrowers in the rapidly growing market for private credit, where specialist funds make loans directly to smaller companies often without banks involved.

Data on the performance of such loans are hard to come by because they are arranged privately and usually only held by a single fund, or a small club of lenders. But U.S. law firm Proskauer Rose LLP , which has been tracking deals it helped arrange over recent years, said defaults jumped at the end of the first quarter of this year as the Covid-19 pandemic prompted widespread economic shutdowns.

Default rates for such loans in the U.S. hit 5.9% at the end of the quarter, according to Proskauer, after less than a month of the economic restrictions brought on by Covid-19.

"For weaker companies it kind of tipped them over the edge," said Peter Antoszyk, co-head of Proskauer's private-credit restructuring group.

Loans in the private-credit market have become a popular tool for private-equity firms to pile debt on companies they own. Borrowers tend to be smaller companies than in the better-known leveraged-loan market, which has also seen rapid growth in recent years. Popular sectors include health care, software and retail.

Total assets under management in private-debt and direct-lending funds had grown to more than $740 billion by the end of September last year from about $125 billion in 2006, according to Preqin, a research firm.

Investors—which include hedge funds, pension funds, insurance companies, private family offices and specialist debt funds—have been encouraged into private credit and the larger leveraged loan markets by a hunt for higher yields. They became more popular after the last financial crisis when banks stepped back from some riskier lending.

Investors and analysts expect default rates in leveraged loan and private-credit markets to rise sharply over coming months. Andrew Jackson , head of fixed-income investing at Federated Hermes, expects default rates to rise above 10% for both kinds of higher-risk loan. "The question is not will we get there, but how long will we stay in that territory?" he said.

Funds dedicated to private debt and direct lending raise capital commitments from investors and put the money to work over time, like private-equity funds. The market also includes listed business development companies .

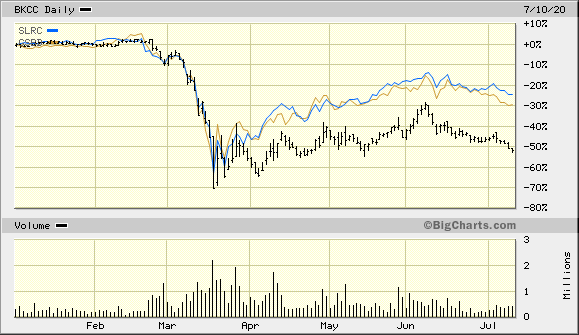

Share prices of large BDCs such as FS KKR Capital Corp . and BlackRock Capital Investment Corp . tumbled in March and April but have recovered some of those losses since. In its first-quarter conference call, FS KKR Capital said its portfolio had lost nearly 11% in value in the first quarter, though only 1.8 percentage points of that was realized losses. Its biggest loss was $54 million on loans to Art Van Furniture , which filed for bankruptcy in early March with plans to close most of its 169 stores.

Defaults among private borrowers roughly doubled in the first quarter from the final quarter of last year, Mr. Antoszyk said, although Proskauer hasn't published its figures previously. The firm arranges loans for companies with earnings before interest, taxes, depreciation and amortization of between $10 million and $250 million. There are nearly 600 outstanding loans that constitute Proskauer's index, worth $95 billion.

Default rates were higher among smaller companies, Mr. Antoszyk said. Among companies with Ebitda greater than $50 million, the default rate was 4.4%; of those with less than $25 million, the rate was 7%.

This is partly because loans to smaller companies include stronger protections for lenders, known as covenants. Larger loans in the private-debt market have increasingly adopted the looser, covenant-lite standards that reduce the ability of lenders to ask the company to make changes when its business deteriorates.

Traditionally, lenders to small and medium-size companies in general have much more influence over their management, which has helped make the process toward default slower while ensuring a higher level of recoveries when borrowers do default, Mr. Jackson said.

"We could see worse recoveries this time around," he added. "Direct lenders can't always get in to talk to companies about restructuring because covenant lite loans have become so prevalent."

Private-debt funds have a lot of uninvested capital—known as dry powder—coming into this crisis. This might allow them to be more flexible and financially more supportive of companies in trouble.

"I think a lot of these workouts will occur in the conference room rather than the courtroom," Mr. Antoszyk said.

Write to Paul J. Davies at paul.davies@wsj.com

https://www.wsj.com/articles/payment-problems-rise-in-fast-g…

07/01/20

BlackRock Capital Investment Corporation to Report Second Quarter 2020 Earnings on July 29, 2020 -- https://www.blackrockbkcc.com/news-releases/news-release-det…

5.6.

Payment Problems Rise in Fast-Growing Private-Debt Market; Default rates rise sharply for loans popular with heavily indebted private-equity-backed companies

8:55 am ET June 5, 2020 (Dow Jones) Editor's Picks Print

By Paul J. Davies

Debt-repayment problems are increasing among borrowers in the rapidly growing market for private credit, where specialist funds make loans directly to smaller companies often without banks involved.

Data on the performance of such loans are hard to come by because they are arranged privately and usually only held by a single fund, or a small club of lenders. But U.S. law firm Proskauer Rose LLP , which has been tracking deals it helped arrange over recent years, said defaults jumped at the end of the first quarter of this year as the Covid-19 pandemic prompted widespread economic shutdowns.

Default rates for such loans in the U.S. hit 5.9% at the end of the quarter, according to Proskauer, after less than a month of the economic restrictions brought on by Covid-19.

"For weaker companies it kind of tipped them over the edge," said Peter Antoszyk, co-head of Proskauer's private-credit restructuring group.

Loans in the private-credit market have become a popular tool for private-equity firms to pile debt on companies they own. Borrowers tend to be smaller companies than in the better-known leveraged-loan market, which has also seen rapid growth in recent years. Popular sectors include health care, software and retail.

Total assets under management in private-debt and direct-lending funds had grown to more than $740 billion by the end of September last year from about $125 billion in 2006, according to Preqin, a research firm.

Investors—which include hedge funds, pension funds, insurance companies, private family offices and specialist debt funds—have been encouraged into private credit and the larger leveraged loan markets by a hunt for higher yields. They became more popular after the last financial crisis when banks stepped back from some riskier lending.

Investors and analysts expect default rates in leveraged loan and private-credit markets to rise sharply over coming months. Andrew Jackson , head of fixed-income investing at Federated Hermes, expects default rates to rise above 10% for both kinds of higher-risk loan. "The question is not will we get there, but how long will we stay in that territory?" he said.

Funds dedicated to private debt and direct lending raise capital commitments from investors and put the money to work over time, like private-equity funds. The market also includes listed business development companies .

Share prices of large BDCs such as FS KKR Capital Corp . and BlackRock Capital Investment Corp . tumbled in March and April but have recovered some of those losses since. In its first-quarter conference call, FS KKR Capital said its portfolio had lost nearly 11% in value in the first quarter, though only 1.8 percentage points of that was realized losses. Its biggest loss was $54 million on loans to Art Van Furniture , which filed for bankruptcy in early March with plans to close most of its 169 stores.

Defaults among private borrowers roughly doubled in the first quarter from the final quarter of last year, Mr. Antoszyk said, although Proskauer hasn't published its figures previously. The firm arranges loans for companies with earnings before interest, taxes, depreciation and amortization of between $10 million and $250 million. There are nearly 600 outstanding loans that constitute Proskauer's index, worth $95 billion.

Default rates were higher among smaller companies, Mr. Antoszyk said. Among companies with Ebitda greater than $50 million, the default rate was 4.4%; of those with less than $25 million, the rate was 7%.

This is partly because loans to smaller companies include stronger protections for lenders, known as covenants. Larger loans in the private-debt market have increasingly adopted the looser, covenant-lite standards that reduce the ability of lenders to ask the company to make changes when its business deteriorates.

Traditionally, lenders to small and medium-size companies in general have much more influence over their management, which has helped make the process toward default slower while ensuring a higher level of recoveries when borrowers do default, Mr. Jackson said.

"We could see worse recoveries this time around," he added. "Direct lenders can't always get in to talk to companies about restructuring because covenant lite loans have become so prevalent."

Private-debt funds have a lot of uninvested capital—known as dry powder—coming into this crisis. This might allow them to be more flexible and financially more supportive of companies in trouble.

"I think a lot of these workouts will occur in the conference room rather than the courtroom," Mr. Antoszyk said.

Write to Paul J. Davies at paul.davies@wsj.com

https://www.wsj.com/articles/payment-problems-rise-in-fast-g…

07/01/20

BlackRock Capital Investment Corporation to Report Second Quarter 2020 Earnings on July 29, 2020 -- https://www.blackrockbkcc.com/news-releases/news-release-det…

Vielen Dank faultcode für das Einstellen des Berichtes,

das deckt sich auch mit meiner Einschätzung, es wird zu einer Kreditausfallrate

von 5% bis 15% für die BDC´s in den nächsten Jahren kommen

und dementsprechend wird es zu einer Durststrecke von 2 bis 4 Jahren

bein den BDC´s kommen, eine Neuinvestment drängt sich nicht mehr auf.

das deckt sich auch mit meiner Einschätzung, es wird zu einer Kreditausfallrate

von 5% bis 15% für die BDC´s in den nächsten Jahren kommen

und dementsprechend wird es zu einer Durststrecke von 2 bis 4 Jahren

bein den BDC´s kommen, eine Neuinvestment drängt sich nicht mehr auf.

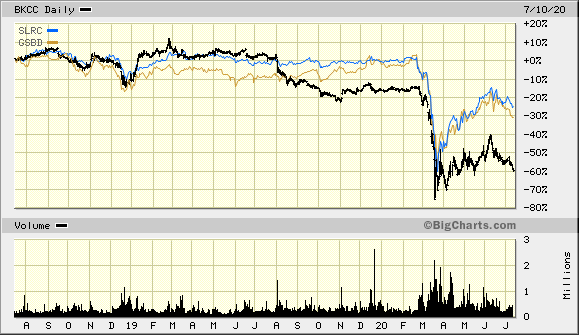

Antwort auf Beitrag Nr.: 56.735.217 von faultcode am 16.01.18 20:48:33BKCC hat es in dieser BDC-Gruppe (non-total return) offenbar am härtesten getroffen:

https://bigcharts.marketwatch.com/advchart/frames/frames.asp…

https://bigcharts.marketwatch.com/advchart/frames/frames.asp…

Hallo Kollegen

Ich hätte da mal eine Frage bezüglich der Dividende.Die letzte Dividende wurde ja 20 % in bar und 80 % als Stockdividende als Stammaktien bezahlt.

Nun die 20 % bar sind geflossen....aber was ist mit den Aktien ? Wann bekommt man diese gut-geschrieben ?

Weiß zufällig jemand darüber bescheid ?

Danke im Voraus

Ich hätte da mal eine Frage bezüglich der Dividende.Die letzte Dividende wurde ja 20 % in bar und 80 % als Stockdividende als Stammaktien bezahlt.

Nun die 20 % bar sind geflossen....aber was ist mit den Aktien ? Wann bekommt man diese gut-geschrieben ?

Weiß zufällig jemand darüber bescheid ?

Danke im Voraus

Und was BDC `s im allgemeinen betrifft:

Die Anlageform finde ich gut und ja sicher in der aktuellen Situation sind hier viele Risiken. Aber diese Risiken werden zum teil belohnt in Form von üppigen Dividenden.

Worauf man aktuell achten sollte das man wenn man investiert sich genau informiert über das Unternehmen und man sollte eine Differenz zum NAV haben um die 30% um das Risiko etwas zu minimieren. Im übrigen gibt es BDC seit 40 Jahren. In den 40 Jahren ist noch kein einziger BDC Pleitegegangen. Die Regularien für diese Form sind meiner Meinung nach ausreichend.

Wer mut hat wird auch belohnt.

Viele grüße

Die Anlageform finde ich gut und ja sicher in der aktuellen Situation sind hier viele Risiken. Aber diese Risiken werden zum teil belohnt in Form von üppigen Dividenden.

Worauf man aktuell achten sollte das man wenn man investiert sich genau informiert über das Unternehmen und man sollte eine Differenz zum NAV haben um die 30% um das Risiko etwas zu minimieren. Im übrigen gibt es BDC seit 40 Jahren. In den 40 Jahren ist noch kein einziger BDC Pleitegegangen. Die Regularien für diese Form sind meiner Meinung nach ausreichend.

Wer mut hat wird auch belohnt.

Viele grüße

Antwort auf Beitrag Nr.: 64.460.165 von Nudossi73 am 18.07.20 15:22:24

Hallo Nudossi,

bin bei Onvista, Dividende und Bonusaktien waren am gleichen Tag gebucht,

schau mal in Deinen Bestand rein...

Zitat von Nudossi73: Hallo Kollegen

Ich hätte da mal eine Frage bezüglich der Dividende.Die letzte Dividende wurde ja 20 % in bar und 80 % als Stockdividende als Stammaktien bezahlt.

Nun die 20 % bar sind geflossen....aber was ist mit den Aktien ? Wann bekommt man diese gut-geschrieben ?

Weiß zufällig jemand darüber bescheid ?

Danke im Voraus

Hallo Nudossi,

bin bei Onvista, Dividende und Bonusaktien waren am gleichen Tag gebucht,

schau mal in Deinen Bestand rein...

Hallo Massny

Nein...ich habe die nicht bekommen,in meinem Depot ist nur die Stückzahl der gekauften Aktien.

Ich könnte so kotzen...ich bin bei der Commerzbank und es ist nicht das erste mal das ich Dinge hinterherrennen muss was mein Depot betrifft.

Nein...ich habe die nicht bekommen,in meinem Depot ist nur die Stückzahl der gekauften Aktien.

Ich könnte so kotzen...ich bin bei der Commerzbank und es ist nicht das erste mal das ich Dinge hinterherrennen muss was mein Depot betrifft.

Was hat zum Anstieg von ca. 25% in den letzten 4 Wochen geführt? Weiß das jemand von euch...

Antwort auf Beitrag Nr.: 66.890.747 von benjaminbih am 08.02.21 20:59:27

Zum einen hat Blackrock das Corona Gap aufgeholt, dann der neue ceo und langsam

besser Q Zahlen, mmn geht es wieder Richtung 6 Euro in den nächsten 2 Jahren,

bin also entspannt 😎

Zitat von benjaminbih: Was hat zum Anstieg von ca. 25% in den letzten 4 Wochen geführt? Weiß das jemand von euch...

Zum einen hat Blackrock das Corona Gap aufgeholt, dann der neue ceo und langsam

besser Q Zahlen, mmn geht es wieder Richtung 6 Euro in den nächsten 2 Jahren,

bin also entspannt 😎

Antwort auf Beitrag Nr.: 66.986.033 von massny am 12.02.21 20:55:18Bin auch entspannt nach den Entwicklungen. Dividende könnte bei weiterer guter Entwicklung der Unternehmenzahlen auch irgendwann wieder steigen.

Die ist aber auch so schon der Hammer 🤩

0,072€ Quartalsdividende nach Steuer oder 0,288€ aufs Jahr wenn Dividendenhöhe gleich bleibt bei einem Einstiegskurs von 2,32€/Aktie ist mehr wie Top.

Die ist aber auch so schon der Hammer 🤩

0,072€ Quartalsdividende nach Steuer oder 0,288€ aufs Jahr wenn Dividendenhöhe gleich bleibt bei einem Einstiegskurs von 2,32€/Aktie ist mehr wie Top.

Antwort auf Beitrag Nr.: 67.747.063 von benjaminbih am 08.04.21 22:31:40

Da haste Recht, eine schöne Cashcow alle 3 Monate, ich habe insgesamt 10 BDC´s

im Depot, die beste ist Penant Park Floating, bin mittlerweile bei knapp 200% und einer Dividende

von über 20 % per Anno, da macht Börse Spaß,

Gruss an alle Sparbuchinhaber......😎

Zitat von benjaminbih: Bin auch entspannt nach den Entwicklungen. Dividende könnte bei weiterer guter Entwicklung der Unternehmenzahlen auch irgendwann wieder steigen.

Die ist aber auch so schon der Hammer 🤩

0,072€ Quartalsdividende nach Steuer oder 0,288€ aufs Jahr wenn Dividendenhöhe gleich bleibt bei einem Einstiegskurs von 2,32€/Aktie ist mehr wie Top.

Da haste Recht, eine schöne Cashcow alle 3 Monate, ich habe insgesamt 10 BDC´s

im Depot, die beste ist Penant Park Floating, bin mittlerweile bei knapp 200% und einer Dividende

von über 20 % per Anno, da macht Börse Spaß,

Gruss an alle Sparbuchinhaber......😎

Antwort auf Beitrag Nr.: 67.915.847 von massny am 22.04.21 17:44:20Ohh ja, Pennantpark ist Top, mit der monatlichen Auszahlung hat es noch mal ein extra gschmäckle !

Antwort auf Beitrag Nr.: 67.916.126 von benjaminbih am 22.04.21 18:03:53

Habe es gerade mal noch ausrechnet, bin

bei Pennant bei einem Ek von 3,54 bei einer Netto

Dividende von 20 % ....unfassbar....

ich schlafe sehr ruhig mit meinem bdc Depot

verstehe nicht warum Sir Mike seine alle verkauft hat

er hat mich damals darauf gebracht,

bin jetzt bei einer gesamt Performance von 55% Tendenz

skalierend stark steigend.

Da ja permanent die Dividenden reinvestiert werden.

Ps konnte im Crash Blackrock für 1,90 nachkaufen also auch

nicht schlecht, ein Co Investor ist ebenfalls sehr zufrieden damit,

weiter so 👍 ich hoffe auch darauf das BlackRock die Dividende in 2 Jahren

um 1 Cent im Quartal erhöht das würde mir schon reichen.

Zitat von benjaminbih: Ohh ja, Pennantpark ist Top, mit der monatlichen Auszahlung hat es noch mal ein extra gschmäckle !

Habe es gerade mal noch ausrechnet, bin

bei Pennant bei einem Ek von 3,54 bei einer Netto

Dividende von 20 % ....unfassbar....

ich schlafe sehr ruhig mit meinem bdc Depot

verstehe nicht warum Sir Mike seine alle verkauft hat

er hat mich damals darauf gebracht,

bin jetzt bei einer gesamt Performance von 55% Tendenz

skalierend stark steigend.

Da ja permanent die Dividenden reinvestiert werden.

Ps konnte im Crash Blackrock für 1,90 nachkaufen also auch

nicht schlecht, ein Co Investor ist ebenfalls sehr zufrieden damit,

weiter so 👍 ich hoffe auch darauf das BlackRock die Dividende in 2 Jahren

um 1 Cent im Quartal erhöht das würde mir schon reichen.

Die Dividende wurde heute wieder eingebucht, klappt wie am Schnürchen,

reicht für eine Woche Holland.

reicht für eine Woche Holland.

Die 3 Monats Dividende wurde wieder eingebucht

dazu eine schöne Performance in den letzten Wochen

ich bin seit dem Corona Crash 💥 wieder 110 % im

Plus, ich liebe diese BDCs jeden Monat kommt

Cash flow rein und wird direkt wieder in andere

Werte reinvestiert

dazu eine schöne Performance in den letzten Wochen

ich bin seit dem Corona Crash 💥 wieder 110 % im

Plus, ich liebe diese BDCs jeden Monat kommt

Cash flow rein und wird direkt wieder in andere

Werte reinvestiert

Die BDCs sind alle im Aufwind, die Aussicht auf höhere Zinsen treibt wohl die Kurse. Werde wohl auch mal 1000 Stück kaufen, aber vorher noch erhöhen bei Gladstone, PFLT und Prospect Capital.

Reinvestition Bardividende

Habe diese Woche die Info bekommen, dass BlackRock Cap. die Möglichkeit anbietet die Dividenden sich entweder in Bar auszahlen zu lassen oder als direkte Reinvestierung in ihre Aktien laufen zu lassen.Hat das jemand hier aus dem Forum schon gemacht?

Ist das rechtlich soweit möglich?

Und rechnet sich das mit möglichen Gebühren und hinsichtlich des noch nicht festgelegten Kurs?

Schon mal vielen Dank im Voraus für eine Rückmeldung.

Antwort auf Beitrag Nr.: 69.960.689 von JT999 am 18.11.21 18:11:04

Hallo, ich habe das 2 Mal gemacht und bin dann wieder zurück auf die Dividenden gegangen,

die Gebühren bei Onvista lagen bei 50 oder 60 Euro, da war mir zu hoch.

und so kommt auch alle 3 Monate Cash Flow rein, die ich wieder reinvestiern kann.

Zitat von JT999: Habe diese Woche die Info bekommen, dass BlackRock Cap. die Möglichkeit anbietet die Dividenden sich entweder in Bar auszahlen zu lassen oder als direkte Reinvestierung in ihre Aktien laufen zu lassen.

Hat das jemand hier aus dem Forum schon gemacht?

Ist das rechtlich soweit möglich?

Und rechnet sich das mit möglichen Gebühren und hinsichtlich des noch nicht festgelegten Kurs?

Schon mal vielen Dank im Voraus für eine Rückmeldung.

Hallo, ich habe das 2 Mal gemacht und bin dann wieder zurück auf die Dividenden gegangen,

die Gebühren bei Onvista lagen bei 50 oder 60 Euro, da war mir zu hoch.

und so kommt auch alle 3 Monate Cash Flow rein, die ich wieder reinvestiern kann.

Ah noch vergessen rechtlich ist das kein Problem

Antwort auf Beitrag Nr.: 70.071.578 von massny am 30.11.21 11:39:02Danke für die Rückmeldung.

So ähnlich habe ich mir das auch gedacht hinsichtlich Gebühren und dann vermutlich auch noch steuerlicher Berücksichtigung.

Hab mich auch jetzt für die Dividende entschieden.

Dann kann man auch flexibler reinvestieren...

So ähnlich habe ich mir das auch gedacht hinsichtlich Gebühren und dann vermutlich auch noch steuerlicher Berücksichtigung.

Hab mich auch jetzt für die Dividende entschieden.

Dann kann man auch flexibler reinvestieren...

Hat jemand bereits die Gutschrift der Dividende, Zahltag: 06.10.2022, erhalten?

Die ING hat bis jetzt noch keine Buchung vorgenommen.

Die ING hat bis jetzt noch keine Buchung vorgenommen.

Antwort auf Beitrag Nr.: 72.566.590 von OldZahlenschubser am 12.10.22 20:47:41

Hallo, die Dividende war pünktlich am 06.10.22 gebucht bei Onvista,

bei ING dauert es in der Regel einen Tag länger (habe dort auch ein Depot)

aber das hier sind ja schon 7 Tage, das ist stramm...

Zitat von OldZahlenschubser: Hat jemand bereits die Gutschrift der Dividende, Zahltag: 06.10.2022, erhalten?

Die ING hat bis jetzt noch keine Buchung vorgenommen.

Hallo, die Dividende war pünktlich am 06.10.22 gebucht bei Onvista,

bei ING dauert es in der Regel einen Tag länger (habe dort auch ein Depot)

aber das hier sind ja schon 7 Tage, das ist stramm...

Habe ich die Nachricht richtig verstanden, dass BlackRock TCP nun BR Capital übernimmt.

Ein Merger ist ja nun mal eine Einverleibung - oder so.

Ein Merger ist ja nun mal eine Einverleibung - oder so.

Antwort auf Beitrag Nr.: 74.448.768 von OldZahlenschubser am 07.09.23 21:08:06

Geht geht mir ähnlich, ich habe es noch nicht richtig verstanden

wer da wen übernimmt, ich muss dass in Ruhe übersetzen

Zitat von OldZahlenschubser: Habe ich die Nachricht richtig verstanden, dass BlackRock TCP nun BR Capital übernimmt.

Ein Merger ist ja nun mal eine Einverleibung - oder so.

Geht geht mir ähnlich, ich habe es noch nicht richtig verstanden

wer da wen übernimmt, ich muss dass in Ruhe übersetzen

Antwort auf Beitrag Nr.: 74.448.768 von OldZahlenschubser am 07.09.23 21:08:06

Ein Merger ist zunächst einmal nur ein Zusammenschluss. Das klingt schön gleichberechtigt, kann aber in der Praxis auch schlicht eine Übernahme sein - DaimlerChrysler war so ein Fall.

Hier sieht es so aus, dass BCIC ein Tochterunternehmen von TCPC wird.

https://www.wallstreet-online.de/nachricht/17310402-blackroc…

"BCIC will merge with and into a wholly owned, indirect subsidiary of TCPC"

Zitat von OldZahlenschubser: Habe ich die Nachricht richtig verstanden, dass BlackRock TCP nun BR Capital übernimmt.

Ein Merger ist ja nun mal eine Einverleibung - oder so.

Ein Merger ist zunächst einmal nur ein Zusammenschluss. Das klingt schön gleichberechtigt, kann aber in der Praxis auch schlicht eine Übernahme sein - DaimlerChrysler war so ein Fall.

Hier sieht es so aus, dass BCIC ein Tochterunternehmen von TCPC wird.

https://www.wallstreet-online.de/nachricht/17310402-blackroc…

"BCIC will merge with and into a wholly owned, indirect subsidiary of TCPC"

Ich habe mich jetzt auch durch den Text gequält,

wir werden übernommen und erhalten Aktien von

TCP, da diese auch in Deutschland gehandelt

werden erst mal kein Problem, ein normaler Merger/Fusion.

Was natürlich verschwiegen wird, das die Dividende

Ca 2 % geringer ist, bezogen auf die aktuellen Kurse beider

Unternehmen.

Vielleicht kann noch jemand mehr Licht in die Sache bringen

ansonsten werde ich umschichten in Pennant fp

wir werden übernommen und erhalten Aktien von

TCP, da diese auch in Deutschland gehandelt

werden erst mal kein Problem, ein normaler Merger/Fusion.

Was natürlich verschwiegen wird, das die Dividende

Ca 2 % geringer ist, bezogen auf die aktuellen Kurse beider

Unternehmen.

Vielleicht kann noch jemand mehr Licht in die Sache bringen

ansonsten werde ich umschichten in Pennant fp

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -1,93 | |

| +0,83 | |

| +0,85 | |

| +0,52 | |

| +1,60 | |

| 0,00 | |

| +1,81 | |

| -0,63 | |

| -66,67 | |

| -1,55 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 196 | ||

| 93 | ||

| 66 | ||

| 50 | ||

| 46 | ||

| 42 | ||

| 42 | ||

| 37 | ||

| 35 | ||

| 27 |