BRYAN GARNIER belässt MORPHOSYS auf 'Buy' - 500 Beiträge pro Seite | Diskussion im Forum

eröffnet am 08.04.18 18:05:05 von

neuester Beitrag 11.12.23 19:16:38 von

neuester Beitrag 11.12.23 19:16:38 von

Beiträge: 199

ID: 1.277.960

ID: 1.277.960

Aufrufe heute: 2

Gesamt: 36.423

Gesamt: 36.423

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

67,60

EUR

-0,11 %

-0,08 EUR

Letzter Kurs 22:58:53 Lang & Schwarz

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

17:00 Uhr · Accesswire |

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben Wachstum

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben WachstumWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 52,25 | +93,52 | |

| 1,9000 | +59,66 | |

| 2,2999 | +25,68 | |

| 1,9200 | +23,87 | |

| 5,4500 | +19,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8500 | -12,97 | |

| 2,2900 | -17,63 | |

| 2,6700 | -28,03 | |

| 9,6900 | -33,06 | |

| 5,1800 | -33,59 |

Es handelt sich um einen automatisiert angelegten Thread zur Nachricht "BRYAN GARNIER belässt MORPHOSYS auf 'Buy'" vom Autor dpa-AFX Analysen

Das Investmenthaus Bryan Garnier hat die Einstufung für Morphosys nach Teilzulassungen des Antikörpers Tremfya in Australien, Brasilien und Japan auf "Buy" mit einem Kursziel von 91 Euro belassen. Insgesamt seien in diesen drei Ländern mehr als 3 …

Lesen Sie den ganzen Artikel: BRYAN GARNIER belässt MORPHOSYS auf 'Buy'

Das Investmenthaus Bryan Garnier hat die Einstufung für Morphosys nach Teilzulassungen des Antikörpers Tremfya in Australien, Brasilien und Japan auf "Buy" mit einem Kursziel von 91 Euro belassen. Insgesamt seien in diesen drei Ländern mehr als 3 …

Lesen Sie den ganzen Artikel: BRYAN GARNIER belässt MORPHOSYS auf 'Buy'

mal sehen für wie lange

Antwort auf Beitrag Nr.: 57.493.016 von faultcode am 08.04.18 18:05:05München, Martinsried, Fraunhoferstr.

4 x Biotech im Radius von 50m:

(hier nur Morphosys II)

Bavarian Nordic

Incyte

Zwei davon habe schon gepatzt:

Bavarian Nordic

Incyte

Wer kommt als nächstes?

--> geht dann halt auch ziemlich schnell wieder nach unten...

4 x Biotech im Radius von 50m:

(hier nur Morphosys II)

Bavarian Nordic

Incyte

Zwei davon habe schon gepatzt:

Bavarian Nordic

Incyte

Wer kommt als nächstes?

--> geht dann halt auch ziemlich schnell wieder nach unten...

Antwort auf Beitrag Nr.: 57.493.064 von faultcode am 08.04.18 18:20:44

Was zahlt man denn so z.Z. (im Bereich Onkologie, der ja bei MOR nicht alles ausmacht...): schon noch grob das 10-fache bzgl. des P/S ratios als Richtgrösse (eine unter vielen...).

Dabei ist aber auch schon manchmal eine Übernahmeprämie enthalten:

Shire verkauft Krebsgeschäft für 2,4 Milliarden Dollar an Servier

https://www.finanzen.net/nachricht/aktien/onkologie-sparte-s…

=> PS ratio = ~9.16-fach

(man beachte: dort ist ein Deal noch nicht in trockenen Tüchern...)

=> daher führt das zu Folgendem bei Morphosys (z.Z.):

a/ sehr genaues Beobachten des Unternehmens durch die Longies; denn die wollen am Ende auch nicht als "Bagholder" dastehen; auch wenn sie sich als "informed traders" bezeichnen würden, und damit viel mehr Gelassenheit an den Tag legen müssten

b/ keine Übernahme der Morphosys unter diesen Umständen --> das nimmt Risiko von der Short-Seite

PS ratio Morphosys

Morphosys ist z.Z. mit mindestens einem P/S ratio von >35 bewertet --> da ist schon alles preislich mit drin im Kurs, v.a. da in den USA generell langsam Überschuss-Liquidität aus dem Aktienmarkt abgezogen wird.Was zahlt man denn so z.Z. (im Bereich Onkologie, der ja bei MOR nicht alles ausmacht...): schon noch grob das 10-fache bzgl. des P/S ratios als Richtgrösse (eine unter vielen...).

Dabei ist aber auch schon manchmal eine Übernahmeprämie enthalten:

Shire verkauft Krebsgeschäft für 2,4 Milliarden Dollar an Servier

https://www.finanzen.net/nachricht/aktien/onkologie-sparte-s…

=> PS ratio = ~9.16-fach

(man beachte: dort ist ein Deal noch nicht in trockenen Tüchern...)

=> daher führt das zu Folgendem bei Morphosys (z.Z.):

a/ sehr genaues Beobachten des Unternehmens durch die Longies; denn die wollen am Ende auch nicht als "Bagholder" dastehen; auch wenn sie sich als "informed traders" bezeichnen würden, und damit viel mehr Gelassenheit an den Tag legen müssten

b/ keine Übernahme der Morphosys unter diesen Umständen --> das nimmt Risiko von der Short-Seite

Antwort auf Beitrag Nr.: 57.554.427 von faultcode am 16.04.18 15:54:00Sicherlich werde ich jetzt gleich wieder von dir angegriffen und mir wird unterstellt, die "Deutungshoheit bei Morphosys" haben zu wollen.

Aber dein Posting ist erneut Quatsch. Ebenso wie deine KGV Bewertung, bei der du Tremfya übrigens 120 EUR Wert zugestehen wolltest, Quatsch war. Welcher deiner Quatsch-Postings soll denn nun gelten? Oder ist das Comedy, was du hier vollführst?

Ebenso wie man bei einem begrenzten Zahlungsstrom kein KGV ansetzen kann macht es keinen Sinn Morphosys aktuell mit einem Price-To-Sales-Ratio zu bewerten.

Dafür gibt es mehrere Gründe, von denen ich nur zwei nenne:

1. Relevant für ein Biotech ist das Potential künftiger Zahlungsströme. Diese können bei solchen Unternehmen nämlich in kurzer Zeit explodieren. Klassische Bewertungsfaktoren kannst du dann vergessen.

2. Ein großer Teil von Morphosys künftigen Sales basiert auf Tantiemen, die die Eigenschaft haben, dass Umsatz = purer Gewinn sind.

Mit solchen Postings kann ich dich langsam nicht mehr ernst nehmen, lieber faultcode.

Im Übrigen werden wir diese Woche internationale Investoren eine >150 Mio Kaptialerhöhung zu wahrscheinlich Kursen über 80 EUR zeichnen sehen. Das sind alles Bagholder, die im Gegensatz zu faultcode keinen Schimmer haben.

Aber dein Posting ist erneut Quatsch. Ebenso wie deine KGV Bewertung, bei der du Tremfya übrigens 120 EUR Wert zugestehen wolltest, Quatsch war. Welcher deiner Quatsch-Postings soll denn nun gelten? Oder ist das Comedy, was du hier vollführst?

Ebenso wie man bei einem begrenzten Zahlungsstrom kein KGV ansetzen kann macht es keinen Sinn Morphosys aktuell mit einem Price-To-Sales-Ratio zu bewerten.

Dafür gibt es mehrere Gründe, von denen ich nur zwei nenne:

1. Relevant für ein Biotech ist das Potential künftiger Zahlungsströme. Diese können bei solchen Unternehmen nämlich in kurzer Zeit explodieren. Klassische Bewertungsfaktoren kannst du dann vergessen.

2. Ein großer Teil von Morphosys künftigen Sales basiert auf Tantiemen, die die Eigenschaft haben, dass Umsatz = purer Gewinn sind.

Mit solchen Postings kann ich dich langsam nicht mehr ernst nehmen, lieber faultcode.

Im Übrigen werden wir diese Woche internationale Investoren eine >150 Mio Kaptialerhöhung zu wahrscheinlich Kursen über 80 EUR zeichnen sehen. Das sind alles Bagholder, die im Gegensatz zu faultcode keinen Schimmer haben.

Trading Spotlight

Man mag meine Postings nicht, und liest sie dennoch mit, sogar hier im Shortie-Thread

=> das ist nicht sehr intelligent -- aber der innere Druck scheint doch sehr gross zu sein

=> das zeigt, dass bei Morphosys mittlerweile eine ganze Menge zittrige Retail-Hände die Aktie halten:

- mit jeder Kapitalerhöhung kauft man sich bei Morphosys zu diesem Preis ein bischen mehr Zeit.

Man greift mich daher recht hilflos mit personalisierenden "Ad Hominem"-Argumenten an, teils recht naiv, führt also bereits dadurch argumentativ eine logische Täuschung an, und weiss dennoch nicht, "wer" ich bin

=> das ist nicht sehr intelligent -- aber der innere Druck scheint doch sehr gross zu sein

=> das zeigt, dass bei Morphosys mittlerweile eine ganze Menge zittrige Retail-Hände die Aktie halten:

- mit jeder Kapitalerhöhung kauft man sich bei Morphosys zu diesem Preis ein bischen mehr Zeit.

Man greift mich daher recht hilflos mit personalisierenden "Ad Hominem"-Argumenten an, teils recht naiv, führt also bereits dadurch argumentativ eine logische Täuschung an, und weiss dennoch nicht, "wer" ich bin

Antwort auf Beitrag Nr.: 57.558.867 von faultcode am 17.04.18 01:01:38Du redest wirres Zeug!

Antwort auf Beitrag Nr.: 57.558.867 von faultcode am 17.04.18 01:01:38Klingt wirklich etwas wirr.

Was spielt es für eine Rolle "wer" du bist?

Was spielt es für eine Rolle "wer" du bist?

Bei user faultcode ist bekanntlich der Name Programm. Es ist immer wieder faszinierend zu sehen, mit welcher Selbstgewißheit faultcode heiße Luft (Mischgas aus Banalitäten und Denkfehlern) produziert.

Antwort auf Beitrag Nr.: 57.558.867 von faultcode am 17.04.18 01:01:38

We are an "emerging growth company" as defined under Section 2(a) of the Securities Act of 1933, and, as such, we have elected to comply with certain reduced public company reporting requirements for this prospectus and may elect to comply with reduced public company reporting requirements for future filings.[/u]

...und das im schizophrenen Land der Bausparverträge und des Hochrisiko-Kapitalmarktes

aus: https://www.sec.gov/Archives/edgar/data/1340243/000119312518…

https://seekingalpha.com/article/4162869-morphosys-finalizes…

=>

- MorphoSys intends to raise $230.2 million in gross proceeds from an IPO of its ADSs.

- Assuming a successful IPO, the company's post-IPO market capitalization would be approximately $3.0 billion, excluding the effects of underwriter over-allotment options.

- expected IPO Pricing Date: Wednesday, April 18, 2018

...

As of December 31, 2017, the company had $92 million in cash and $68.2 million in total liabilities.

=> der Druck im Zylinder wächst...

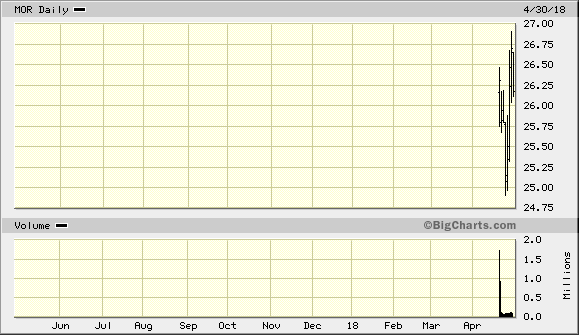

Morgen US listing price?

April 9, 2018We are an "emerging growth company" as defined under Section 2(a) of the Securities Act of 1933, and, as such, we have elected to comply with certain reduced public company reporting requirements for this prospectus and may elect to comply with reduced public company reporting requirements for future filings.[/u]

...und das im schizophrenen Land der Bausparverträge und des Hochrisiko-Kapitalmarktes

aus: https://www.sec.gov/Archives/edgar/data/1340243/000119312518…

https://seekingalpha.com/article/4162869-morphosys-finalizes…

=>

- MorphoSys intends to raise $230.2 million in gross proceeds from an IPO of its ADSs.

- Assuming a successful IPO, the company's post-IPO market capitalization would be approximately $3.0 billion, excluding the effects of underwriter over-allotment options.

- expected IPO Pricing Date: Wednesday, April 18, 2018

...

As of December 31, 2017, the company had $92 million in cash and $68.2 million in total liabilities.

=> der Druck im Zylinder wächst...

Antwort auf Beitrag Nr.: 57.568.821 von faultcode am 18.04.18 01:12:36Bist du eigentlich überzeugt von dem Käse, den du hier abgibst oder ist das nicht gekennzeichnete Comedy oder Satire?

Wenn ersteres scheint der Druck auf deinem Zylinder so hoch zu sein, dass aus deinem Druck-Ablass-Ventil nur noch gequirlte Sch**** raus kommt!

Übrigens:

"As of December 31, 2017, we had cash and cash equivalents, available-for-sale financial assets and current financial assets classified as loans and receivables amounting to €312.2 million."

Wenn ersteres scheint der Druck auf deinem Zylinder so hoch zu sein, dass aus deinem Druck-Ablass-Ventil nur noch gequirlte Sch**** raus kommt!

Übrigens:

"As of December 31, 2017, we had cash and cash equivalents, available-for-sale financial assets and current financial assets classified as loans and receivables amounting to €312.2 million."

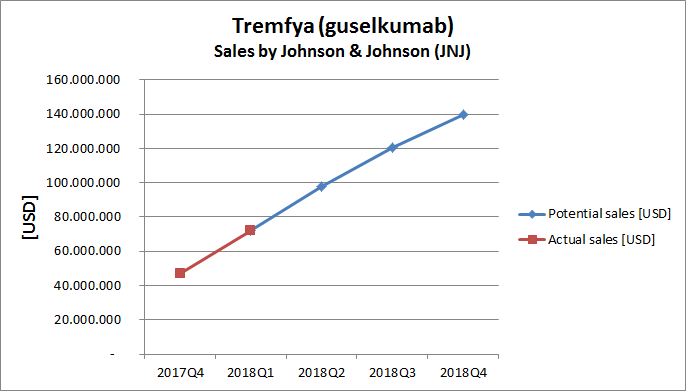

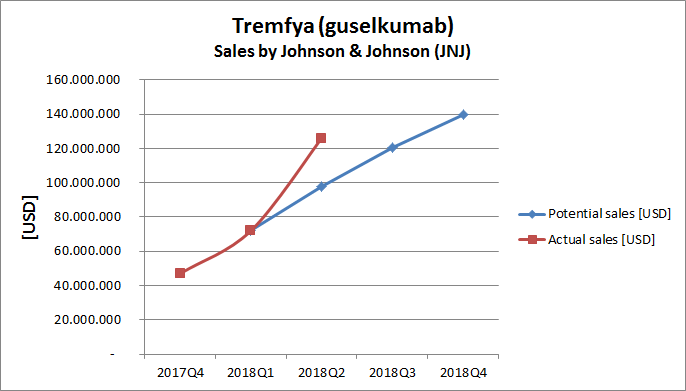

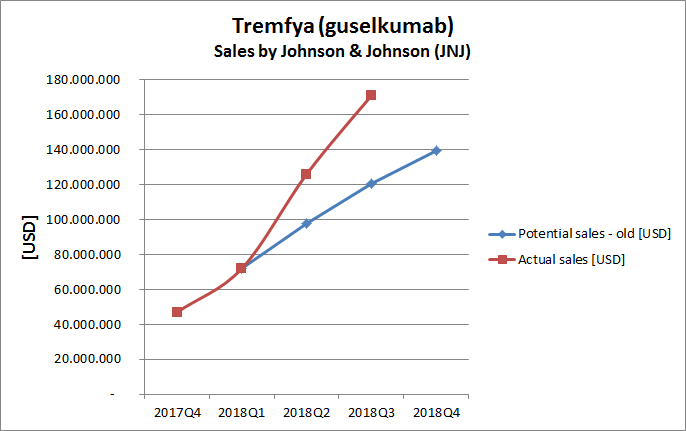

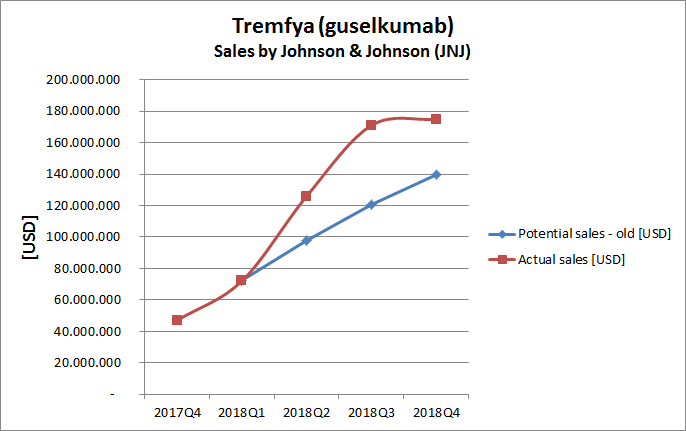

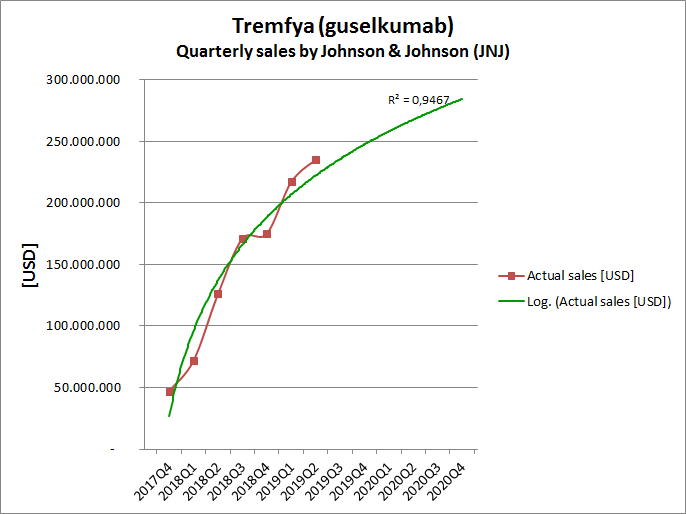

Tremfya (guselkumab) -- 2018Q1

Ich halte Tremfya vorerst für einen ziemlichen Knaller: https://www.fool.com/earnings/call-transcripts/2018/04/17/jo…=>...

Lastly, in immunology, sales for our newly launched treatment for psoriasis, TREMFYA totaled $72 million. New to branch share including first dose sampling program volume is outpacing the leading competitors.

...

TREMFYA with $72 million of sales in the quarter and 17% knee to branch share in psoriasis in December is outpacing the andyle 17 class competitors...

=> das könnte dann z.B. so aussehen, je nachdem wie ab 2018Q2 das Umsatz-Wachstum bei Johnson & Johnson (JNJ) ausfallen wird (neben den unten angesprochenen anderen Faktoren), um sozusagen die wichtige Pace für 2018 vorzugeben:

=> für mich sieht es jedenfalls jetzt schon so aus, dass CEO Dr. Simon Moroney im Annual Report 2017, und an anderer Stelle, nur eine sehr vorsichtige Aussage gemacht hat mit:

Revenues are expected to include royalty income from Tremfya ranging from € 12 million to € 17 million on constant US$ currency. This forecast does not take into account revenues from future collaborations and/or licensing agreements.

Antwort auf Beitrag Nr.: 57.578.259 von faultcode am 19.04.18 00:23:25Oh Gott.

1. Rechnen kannst du anscheinend auch nicht. Die Summe der Royalties über 4 Quartale bilden in 4 Wachstums-Varianten und dann noch alle Varianten zusammenrechnen und auf 65Mio EUR kommen. *händeüberdenkopfzusammenschlag*. Die Prognose von Moroney von 12 bis 17Mio EUR passt sehr gut zu deiner Variante "25%" oder "40%". Irgendwo dazwischen prognostiziert Morphosys. Alles okay und realisitisch.

2. Deine "25% Rule of Thumb" mag für Unternehmen gelten, die ihre aussichtsreichen Eigenentwicklungen bis Phase 2 oder 3 selbst finanziert haben. Bei den Morposys Partnerprojekten hat Morphosys in der Entwicklungsphase keinen Cent gezahlt, nur der Partner. Morphosys hat sogar noch Meilensteine bekommen. 4% sind da üblich und gut. Und wahrscheinlich wird der Anteil noch steigen, da Morphosys tiered single digit Royalties erhält. Ich gehe bei steigenden Umsätzen von 5% aus.

Du solltest besser aufhören hier mit Viertelwissen um dich zu werfen und dich als den Oberchecker hinzustellen. Lese mal die größten Threads von Morphosys von Anfang bis Ende. Da kommst du dann bei Halbwissen an und hast eine bessere Basis Fragen zu stellen.

1. Rechnen kannst du anscheinend auch nicht. Die Summe der Royalties über 4 Quartale bilden in 4 Wachstums-Varianten und dann noch alle Varianten zusammenrechnen und auf 65Mio EUR kommen. *händeüberdenkopfzusammenschlag*. Die Prognose von Moroney von 12 bis 17Mio EUR passt sehr gut zu deiner Variante "25%" oder "40%". Irgendwo dazwischen prognostiziert Morphosys. Alles okay und realisitisch.

2. Deine "25% Rule of Thumb" mag für Unternehmen gelten, die ihre aussichtsreichen Eigenentwicklungen bis Phase 2 oder 3 selbst finanziert haben. Bei den Morposys Partnerprojekten hat Morphosys in der Entwicklungsphase keinen Cent gezahlt, nur der Partner. Morphosys hat sogar noch Meilensteine bekommen. 4% sind da üblich und gut. Und wahrscheinlich wird der Anteil noch steigen, da Morphosys tiered single digit Royalties erhält. Ich gehe bei steigenden Umsätzen von 5% aus.

Du solltest besser aufhören hier mit Viertelwissen um dich zu werfen und dich als den Oberchecker hinzustellen. Lese mal die größten Threads von Morphosys von Anfang bis Ende. Da kommst du dann bei Halbwissen an und hast eine bessere Basis Fragen zu stellen.

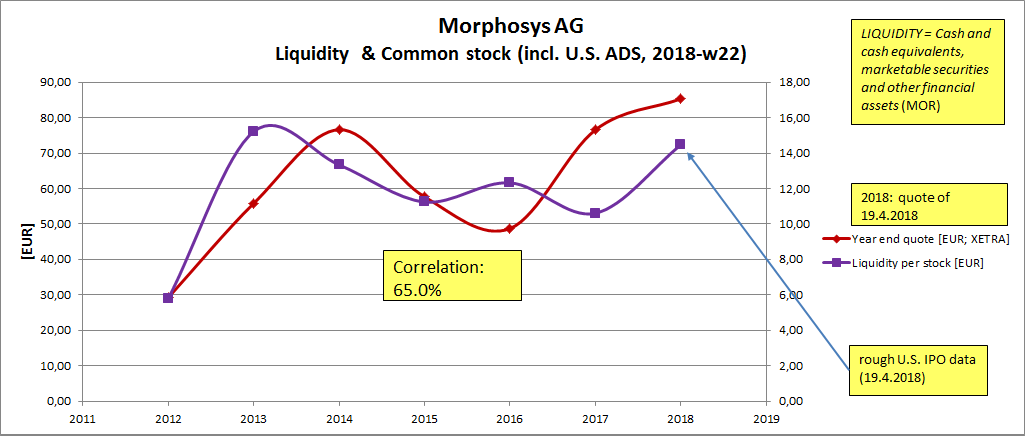

Morphosys: Liquidität, Aktien und Liquidität pro Aktie (1)

=> trotz der zusätzlichen Liquidität durch das gestrige U.S. IPO konnte eine "Re-Crossover" bei der Liquidität pro Aktie nicht erreicht werden

--> es gibt halt laufend mehr Morphosys-Aktien

Antwort auf Beitrag Nr.: 57.589.362 von faultcode am 20.04.18 11:25:20

=> man sieht, mindestens seit dem "Transformations"-Jahr 2012, ist die Morphosys-Aktie zu einem bestimmten Teil eben eine "Liquiditäts-Aktie" auf dem langen Weg zu einem ausgewachsenen Pharmaunternehmen.

=> momentan sehe ich (daher auch) das Kurspotential nach unten als nur sehr begrenzt an, da:

1/ die "proprietäre" Eigenentwicklungs-Pipeline noch in einem Zustand ist, wo quasi noch jede positive Formulierung angewandt werden kann (welches forschende Pharmaunternehmen sieht schliesslich keine "ermutigende Signale" in seiner Pipeline?? --> den Klischees sind hier keine Grenzen gesetzt)

2/ das optisch geschickt tief angesetzte U.S. IPO zu USD25.04 für ein ADS ("American Depositary Share"; 1/4 of a MorphoSys ordinary share (*)) liesst noch genügend Spielraum nach oben:

=> mich würde es nicht wundern, wenn entsprechend ein paar Instis das Teil bis rund USD50, also rund EUR160, in den nächsten 12 bis 18 Monaten laufen lassen würden

3/ der ab nun permanent erfolgende Hinweis auf den ansteigenden Tantiemenstrom aus Tremfya (guselkumab)

4/ ..und der laufende Hinweis auf die hohe, verfügbare Liquidität von z.Z. grob EUR450m "Liquidity" (+)

__

(*) https://www.morphosys.com/media-investors/media-center/morph…

(+) Morphosys: "LIQUIDITY": "Cash and cash equivalents, marketable securities and other financial assets"

Morphosys: Liquidität, Aktien und Liquidität pro Aktie (2)

=> man sieht, mindestens seit dem "Transformations"-Jahr 2012, ist die Morphosys-Aktie zu einem bestimmten Teil eben eine "Liquiditäts-Aktie" auf dem langen Weg zu einem ausgewachsenen Pharmaunternehmen.

=> momentan sehe ich (daher auch) das Kurspotential nach unten als nur sehr begrenzt an, da:

1/ die "proprietäre" Eigenentwicklungs-Pipeline noch in einem Zustand ist, wo quasi noch jede positive Formulierung angewandt werden kann (welches forschende Pharmaunternehmen sieht schliesslich keine "ermutigende Signale" in seiner Pipeline?? --> den Klischees sind hier keine Grenzen gesetzt)

2/ das optisch geschickt tief angesetzte U.S. IPO zu USD25.04 für ein ADS ("American Depositary Share"; 1/4 of a MorphoSys ordinary share (*)) liesst noch genügend Spielraum nach oben:

=> mich würde es nicht wundern, wenn entsprechend ein paar Instis das Teil bis rund USD50, also rund EUR160, in den nächsten 12 bis 18 Monaten laufen lassen würden

3/ der ab nun permanent erfolgende Hinweis auf den ansteigenden Tantiemenstrom aus Tremfya (guselkumab)

4/ ..und der laufende Hinweis auf die hohe, verfügbare Liquidität von z.Z. grob EUR450m "Liquidity" (+)

__

(*) https://www.morphosys.com/media-investors/media-center/morph…

(+) Morphosys: "LIQUIDITY": "Cash and cash equivalents, marketable securities and other financial assets"

Antwort auf Beitrag Nr.: 57.589.476 von faultcode am 20.04.18 11:33:34

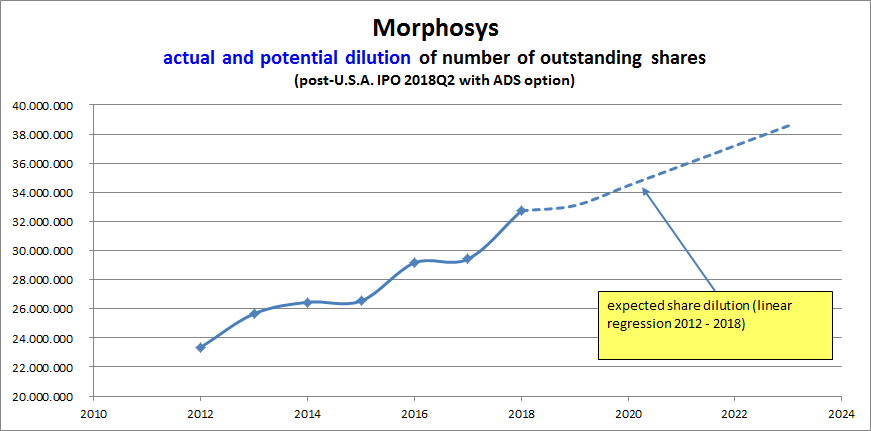

Zum Beispiel mit Betrachtungen über die jüngste Gross-Kapitalverwässerung mit schlappen 2.39m neuen Aktien.

Alleine seit 2012 ("The year 2012 was one of the most successful in the history of MorphoSys.") sieht das dann so aus:

Auch noch schön optisch ansprechend:

- ein Kurs von >USD20 sieht seriös genug aus und nicht mehr so nach Startup, ..

- ..aber auch noch so, dass er noch Potential noch oben hat

--> macht dann (für später vielleicht?) viele schöne Stücke für Stillhalter von Optionen.

Kapitalverwässerung

Nachdem man sich erst einmal wieder neues Geld (https://www.morphosys.de/medien-investoren/mediencenter/morp…) für zwei weitere Jahre Cash burn geholt hat - man braucht im Jahr so EUR100m - kann man sich also noch ein wenig die Zeit anderweitig vertreiben.Zum Beispiel mit Betrachtungen über die jüngste Gross-Kapitalverwässerung mit schlappen 2.39m neuen Aktien.

Alleine seit 2012 ("The year 2012 was one of the most successful in the history of MorphoSys.") sieht das dann so aus:

Auch noch schön optisch ansprechend:

- ein Kurs von >USD20 sieht seriös genug aus und nicht mehr so nach Startup, ..

- ..aber auch noch so, dass er noch Potential noch oben hat

--> macht dann (für später vielleicht?) viele schöne Stücke für Stillhalter von Optionen.

Antwort auf Beitrag Nr.: 57.578.259 von faultcode am 19.04.18 00:23:25

=> damit käme man bei zunächst als konstant angenommen 4% Tantiemen auf die oben von Morphosys anvisierten EUR12...17m Tantiemen für 2018 (ohne die beschriebenen Zusatzeffekte).

Dabei gibt es natürlich einige Wildcards grösserer und kleinerer Art:

a/ obige Verkausdaten könnten nicht typisch sein, womit noch keine Anfahrkurve sichtbar ist in ihrer Grundform; weil z.B.:

a1/ grössere Verkaufsgebiete mit einem Schlag bei einem Quartal hinzukommen

b/ USD-EUR-Wechselkurseffekte, hier wieder mit deutlich schwächerem EURO in 2018

c/ Saisonalitätseffekte

=> nachdem aber der Zuwachs von 2017Q4 zu 2018Q1 bereits recht stark war mit ~+53%, erscheint mir eine S-Kurve - auch wenn die sich über Jahre erstrecken sollte - momentan eher nicht sichtbar:

- oben wird angenommen, dass sich der Verkaufszuwachs von Quartal zu Quartal abschwächt.

Tremfya (guselkumab)-Verkäufe durch Johnson & Johnson (JNJ)

Nachdem schon zwei Datenpunkte vorliegen (https://www.wallstreet-online.de/diskussion/1205075-5351-536…) kann man auch schon eine quartalsweise "Anfahrkurve" modellieren:

=> damit käme man bei zunächst als konstant angenommen 4% Tantiemen auf die oben von Morphosys anvisierten EUR12...17m Tantiemen für 2018 (ohne die beschriebenen Zusatzeffekte).

Dabei gibt es natürlich einige Wildcards grösserer und kleinerer Art:

a/ obige Verkausdaten könnten nicht typisch sein, womit noch keine Anfahrkurve sichtbar ist in ihrer Grundform; weil z.B.:

a1/ grössere Verkaufsgebiete mit einem Schlag bei einem Quartal hinzukommen

b/ USD-EUR-Wechselkurseffekte, hier wieder mit deutlich schwächerem EURO in 2018

c/ Saisonalitätseffekte

=> nachdem aber der Zuwachs von 2017Q4 zu 2018Q1 bereits recht stark war mit ~+53%, erscheint mir eine S-Kurve - auch wenn die sich über Jahre erstrecken sollte - momentan eher nicht sichtbar:

- oben wird angenommen, dass sich der Verkaufszuwachs von Quartal zu Quartal abschwächt.

Antwort auf Beitrag Nr.: 57.666.711 von faultcode am 01.05.18 01:39:15Vergleich Evo-Morph.??? aktuell und Zukunftsaussichten

Was ist Dein Fazit??? Wo möchte man lieber investiert sein???

Was ist Dein Fazit??? Wo möchte man lieber investiert sein???

Antwort auf Beitrag Nr.: 57.682.110 von faultcode am 03.05.18 00:52:47im ganzen 2018Q1-Report (https://www.morphosys.com/media-and-investors/investor-infor…) kein Wort zur finanziellen Situation von Tremfya (guselkumab), obwohl JNJ bereits seit einem halben Jahr (offensichtlich) damit Einnahmen erzielt

Antwort auf Beitrag Nr.: 57.691.200 von faultcode am 04.05.18 01:08:58lies mal den Webcast (Fragen und Antworten), dann bekommst Du auch eine Antwort darauf, warum sie sich hier nicht konkreter äußern können.

...So Mike, I mean so far it has been a bit early to really be more precise on our expectations going forward, I mean we have indicated to the capital market when we closed, when we published our year-end figures of 2017 that we would expect Tremfya royalties being in the range of €12 million to €17 million. We have confirmed that with today’s announcement or yesterday’s announcement on our guidance.

We have so far for Q1 used an estimate for March, because we haven’t been able to receive reports from Jens yet on how the exact figures happened for Tremfya so far. But comparing what we know of Tremfya at this stage, we feel confident that we will end up this year in that sort of €12 million to €17 million. We have no other indication at this point in time that this is not achievable, so.

And as you pointed out, I mean we have continuously every other week some news on individual country that they put on. Today, I saw an announcement from NICE. So I mean, there is, they – I’m very thrilled, I have to say that they got the approval in psoriatic arthritis in Japan, so I think the way forward looks very promising. We got to see how things will develop, how the uptake in terms of Tremfya will be. But we have a very solid ground that we feel confident with.....

Es werden im Moment zwischen 12 und 17 Mio Royalties erwartet. Nach oben offen, da ständig neue Länder hinzukommen, in denen Tremfya zugelassen wird.

...So Mike, I mean so far it has been a bit early to really be more precise on our expectations going forward, I mean we have indicated to the capital market when we closed, when we published our year-end figures of 2017 that we would expect Tremfya royalties being in the range of €12 million to €17 million. We have confirmed that with today’s announcement or yesterday’s announcement on our guidance.

We have so far for Q1 used an estimate for March, because we haven’t been able to receive reports from Jens yet on how the exact figures happened for Tremfya so far. But comparing what we know of Tremfya at this stage, we feel confident that we will end up this year in that sort of €12 million to €17 million. We have no other indication at this point in time that this is not achievable, so.

And as you pointed out, I mean we have continuously every other week some news on individual country that they put on. Today, I saw an announcement from NICE. So I mean, there is, they – I’m very thrilled, I have to say that they got the approval in psoriatic arthritis in Japan, so I think the way forward looks very promising. We got to see how things will develop, how the uptake in terms of Tremfya will be. But we have a very solid ground that we feel confident with.....

Es werden im Moment zwischen 12 und 17 Mio Royalties erwartet. Nach oben offen, da ständig neue Länder hinzukommen, in denen Tremfya zugelassen wird.

Antwort auf Beitrag Nr.: 57.666.711 von faultcode am 01.05.18 01:39:15

Da erzählst du Biotech-Investoren nichts Neues.

Aber ich erzähl dir Branchen-Neuling mal was Neues: die Kurse von Biotechunternehmen gehen dann am Meisten ab, wenn sie die Aussicht auf Break-even haben und der Cashburn endet. Und das sollte für ab 2021/2022 langsam in Sichtweite kommen.

Manche positionieren sich daher jetzt schon, wo alles immer noch so immens teuer aussieht.

Zitat von faultcode: Nachdem man sich erst einmal wieder neues Geld (https://www.morphosys.de/medien-investoren/mediencenter/morp…) für zwei weitere Jahre Cash burn geholt hat - man braucht im Jahr so EUR100m - kann man sich also noch ein wenig die Zeit anderweitig vertreiben.

....

Da erzählst du Biotech-Investoren nichts Neues.

Aber ich erzähl dir Branchen-Neuling mal was Neues: die Kurse von Biotechunternehmen gehen dann am Meisten ab, wenn sie die Aussicht auf Break-even haben und der Cashburn endet. Und das sollte für ab 2021/2022 langsam in Sichtweite kommen.

Manche positionieren sich daher jetzt schon, wo alles immer noch so immens teuer aussieht.

Antwort auf Beitrag Nr.: 57.691.200 von faultcode am 04.05.18 01:08:58

=> das hört sich jetzt schon nach Konflikt an

seit über drei Monaten kein Geld für Tremfya !!

ist halt saudoof, wenn man 2016 erst Janssen Biotech verklagt und dann von der Mutter Johnson & Johnson 2018 auch noch zeitnah Kohle haben will => das hört sich jetzt schon nach Konflikt an

Trump lays out his vision for lower drug prices

11.5.2018http://money.cnn.com/2018/05/10/news/economy/drug-prices-tru…

11.5.2018

Help Is on the Way for Americans Facing High Drug Prices

https://www.whitehouse.gov/articles/help-way-americans-facin…

=>

...

On top of all this, a new generation of high-cost drugs is now coming onto the market. They offer new advances for our health, but prices are reaching into the six figures. Government insurance programs have often been unable to secure discounts from manufacturers, meaning huge out-of-pocket costs for some seniors.

These burdens are real and pressing, and we at HHS (Department of Health and Human Services) have already been taking action to address them.

HHS is home to two agencies that have a significant role to play in bringing down the high cost of prescription drugs:

· The Food and Drug Administration (FDA), which rigorously ensures the safety and efficacy of America’s prescription drugs.

· The Centers for Medicare & Medicaid Services (CMS), which provides health insurance and drug coverage for more than 130 million Americans.

...

=> wer da noch eine grosse Pipeline hat, ohne viele Medikamente auf dem Markt, so wie Morphosys, der wird sich in den nächsten Jahren womöglich umgucken müssen

--> sprich: den momentan hohen Entwicklungskosten stehen dann in ein paar Jahren womöglich nur noch enttäuschende Erträge gegenüber.

Antwort auf Beitrag Nr.: 57.744.295 von faultcode am 12.05.18 00:56:31Das würde dann wohl eher die Entwickler von z. B. CAR-T Therapien als z. B. Alternativen wie MOR208 treffen.

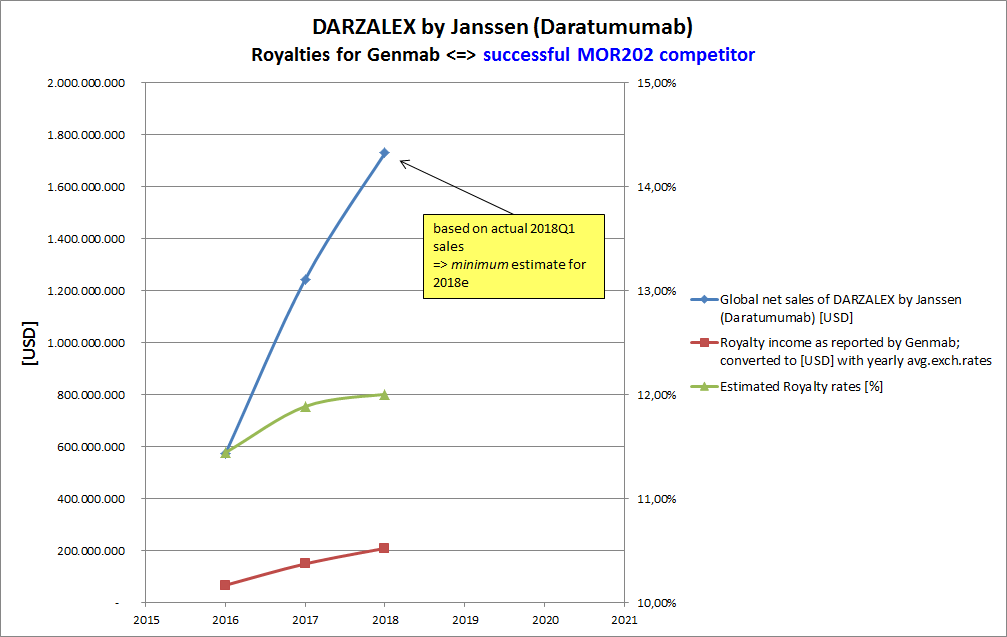

Antwort auf Beitrag Nr.: 57.682.110 von faultcode am 03.05.18 00:52:47

=> das sieht man besser am bereits erfolgreichen MOR202-Wettbewerber DARZALEX (Daratumumab) von Genmab/Janssen/JNJ (+) für 2016ff.:

Auch wenn dieses Medikament und/oder Therapie eine ganz andere Anwendung hat.

=> also mit "Anfahrkurve" in dieser mutmasslichen Grobstruktur:

s(t) = c1 * (1 - e^(-t/T)) + c2 (*)

=> ...und damit - ohne Berücksichtigung einer Preisinflation - mit absehbarem globalen Spitzenverkauf.

(*) Klugscheisser-Referenz: https://de.wikipedia.org/wiki/Zeitkonstante

--> erst bei höherer Verkettung, als ab 2. System-Ordnung, ergibt sich eine "S-Kurve"

(+) im US-Patentstreit mit Morphosys seit 2016: https://www.morphosys.com/media-investors/media-center/distr…

wahrscheinlich eher keine "S-Kurven" --> einfache "Sprungantworten"

Zitat von faultcode: ...=> nachdem aber der Zuwachs von 2017Q4 zu 2018Q1 bereits recht stark war mit ~+53%, erscheint mir eine S-Kurve - auch wenn die sich über Jahre erstrecken sollte - momentan eher nicht sichtbar...

=> das sieht man besser am bereits erfolgreichen MOR202-Wettbewerber DARZALEX (Daratumumab) von Genmab/Janssen/JNJ (+) für 2016ff.:

Auch wenn dieses Medikament und/oder Therapie eine ganz andere Anwendung hat.

=> also mit "Anfahrkurve" in dieser mutmasslichen Grobstruktur:

s(t) = c1 * (1 - e^(-t/T)) + c2 (*)

=> ...und damit - ohne Berücksichtigung einer Preisinflation - mit absehbarem globalen Spitzenverkauf.

(*) Klugscheisser-Referenz: https://de.wikipedia.org/wiki/Zeitkonstante

--> erst bei höherer Verkettung, als ab 2. System-Ordnung, ergibt sich eine "S-Kurve"

(+) im US-Patentstreit mit Morphosys seit 2016: https://www.morphosys.com/media-investors/media-center/distr…

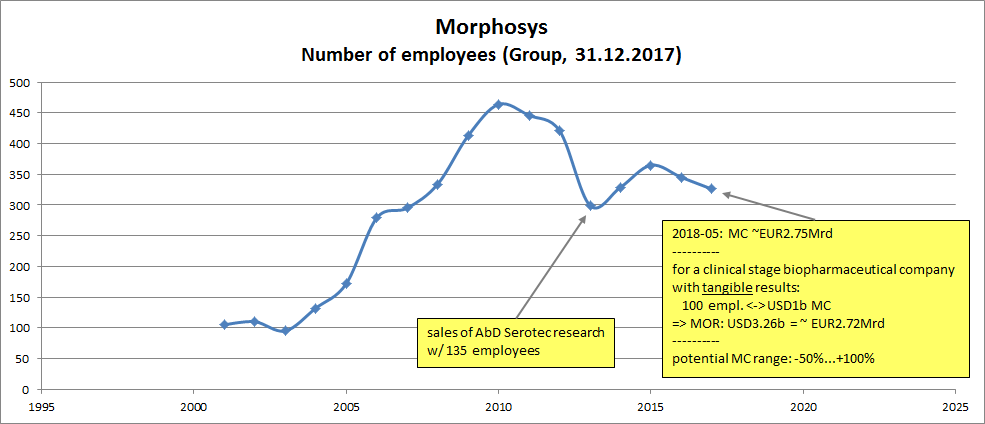

Antwort auf Beitrag Nr.: 57.746.386 von faultcode am 12.05.18 17:44:41

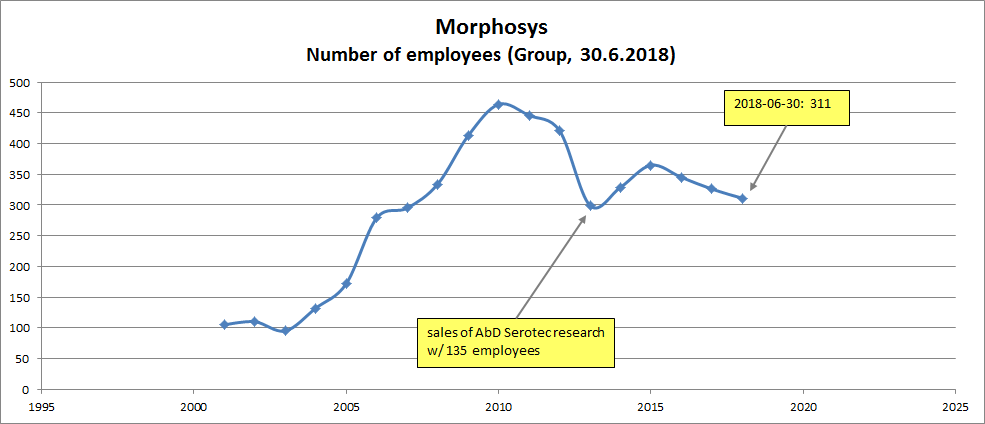

Nämlich die Beschäftigungslage bei Morphosys (üblicherweise gemessen in Full Time Equivalent, FTE; bei MOR, wie woanders zum Vergleich auch).

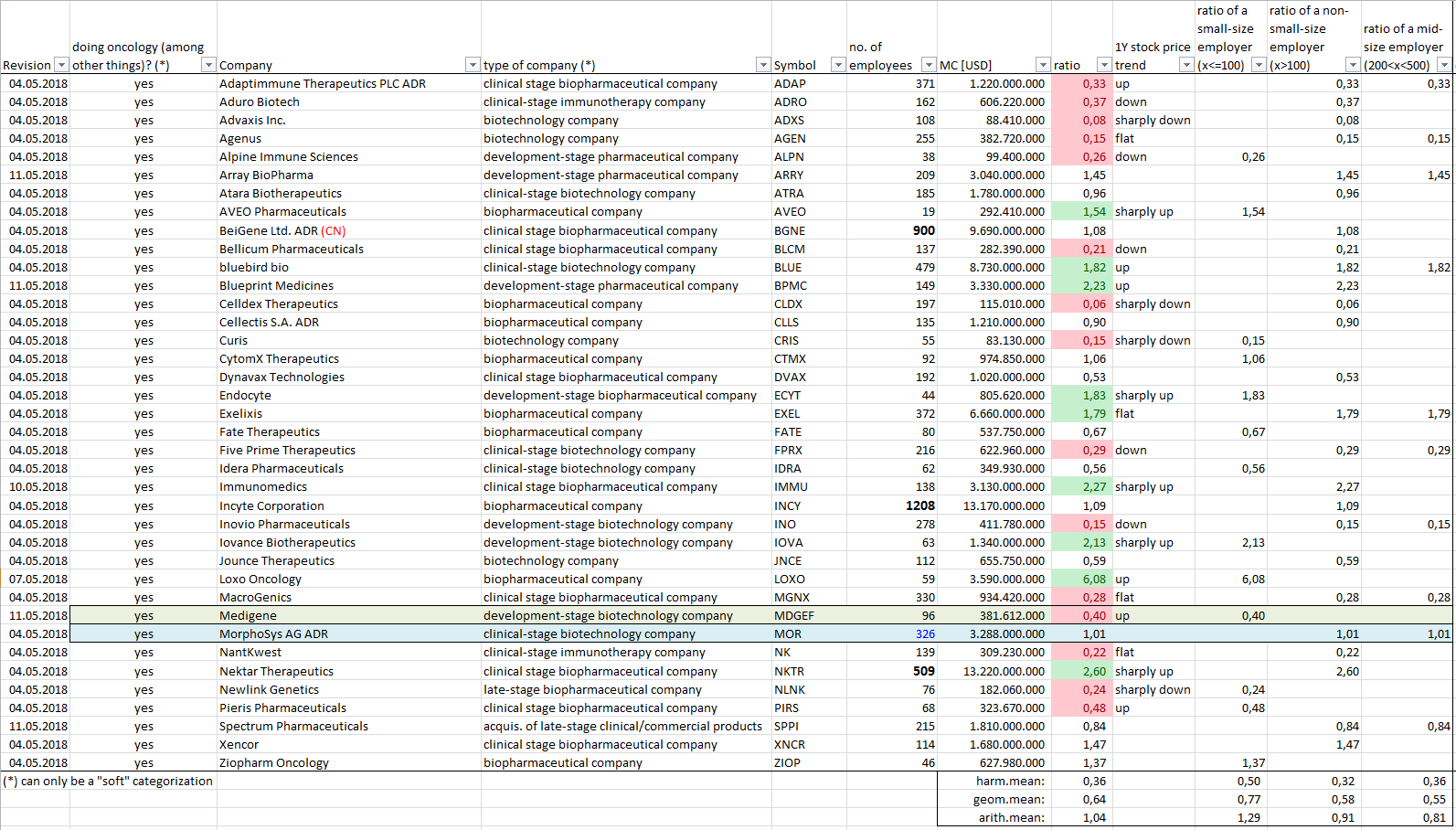

Denn die Anzahl der Beschäftigten (in den Geschäftsberichten = Annual Reports zum 31.12.20YY) ist eine der wenigen tatsächlich belastbaren Kenngrössen eines (öffentlich gehandelten) Unternehmens. Praktisch alle anderen Zahlengrössen sind in Wahrheit mehr oder weniger weich und fliessend - mit Spielräumen für Deutungen, "Bereinigungen", Änderungen in der Rechnungslegung usw.

Die andere sehr belastbare Kenngrösse ist die Marktkapitalisierung, hier eben in Form von (augegebenen) Aktien und deren Kurs (als Momentaufnahme).

Beide Grössen fluktuieren, so wie (fast) alles bei einem öffentlich gehandelten Unternehmen; auch unterjährig.

Aber für Vergleich innerhalb einer Branche langt es allemal. Es ist zumindest sehr viel einfacher als die Entwicklungs-Pipeline eines forschenden Pharmaunternehmens der eines anderen gegenüberzustellen.

Und da fällt mir bei Morphosys schon auf, dass eben die Beschäftigung angesichts einer "Produkt-Pipeline", die selber als "very broad" (AR2017, PDF30/180) angepriesen wird - bei allem Outsourcing - schon seit geraumer Zeit rückwärts rollt (*).

Das sieht dann so aus:

Oben in der rechten, gelben Box sieht man auch meine (vorläufige) Richtgrösse dabei für forschende, öffentliche Pharmaunternehmen (mit "greifbaren" Ergebnissen in der klinischen Phase und darüber hinaus), die nicht "Big Pharma" zuzuordnen sind:

100 FTE ~ USD1Mrd Marktkapitalisierung

Das war und ist meine A-priori-Annahme (in derzeitiger, globaler Marktphase) -- und im Folgenden sieht man: die ist gar nicht so schlecht in Bezug darauf, wie der Markt ein forschendes, öffentliches Pharmaunternehmen (ohne "Big Pharma") einschätzt

(*) bei Medigene war das die letzten Jahre anders, wenn auch von weit geringerer Basis aus

Morphosys - die Beschäftigungslage (1) - absolut

eigentlich wollte ich was ganz anderes zu Morphosys (MOR) posten, bevor ich auf obigen Punkt mit Bezug zur MOR-Pipeline gestossen bin.Nämlich die Beschäftigungslage bei Morphosys (üblicherweise gemessen in Full Time Equivalent, FTE; bei MOR, wie woanders zum Vergleich auch).

Denn die Anzahl der Beschäftigten (in den Geschäftsberichten = Annual Reports zum 31.12.20YY) ist eine der wenigen tatsächlich belastbaren Kenngrössen eines (öffentlich gehandelten) Unternehmens. Praktisch alle anderen Zahlengrössen sind in Wahrheit mehr oder weniger weich und fliessend - mit Spielräumen für Deutungen, "Bereinigungen", Änderungen in der Rechnungslegung usw.

Die andere sehr belastbare Kenngrösse ist die Marktkapitalisierung, hier eben in Form von (augegebenen) Aktien und deren Kurs (als Momentaufnahme).

Beide Grössen fluktuieren, so wie (fast) alles bei einem öffentlich gehandelten Unternehmen; auch unterjährig.

Aber für Vergleich innerhalb einer Branche langt es allemal. Es ist zumindest sehr viel einfacher als die Entwicklungs-Pipeline eines forschenden Pharmaunternehmens der eines anderen gegenüberzustellen.

Und da fällt mir bei Morphosys schon auf, dass eben die Beschäftigung angesichts einer "Produkt-Pipeline", die selber als "very broad" (AR2017, PDF30/180) angepriesen wird - bei allem Outsourcing - schon seit geraumer Zeit rückwärts rollt (*).

Das sieht dann so aus:

Oben in der rechten, gelben Box sieht man auch meine (vorläufige) Richtgrösse dabei für forschende, öffentliche Pharmaunternehmen (mit "greifbaren" Ergebnissen in der klinischen Phase und darüber hinaus), die nicht "Big Pharma" zuzuordnen sind:

100 FTE ~ USD1Mrd Marktkapitalisierung

Das war und ist meine A-priori-Annahme (in derzeitiger, globaler Marktphase) -- und im Folgenden sieht man: die ist gar nicht so schlecht in Bezug darauf, wie der Markt ein forschendes, öffentliches Pharmaunternehmen (ohne "Big Pharma") einschätzt

(*) bei Medigene war das die letzten Jahre anders, wenn auch von weit geringerer Basis aus

Antwort auf Beitrag Nr.: 57.750.892 von faultcode am 13.05.18 23:24:14

Sag mal, merkst Du eigentlich nicht, was für einen Unsinn Du da permanent verzapfst? Wie kann man seine Zeit mit derart unproduktivem Nonsens vergeuden?

Morphosys baut seit einiger Zeit schon deshalb Personal ab, weil die Forschungs- und Entwicklungskooperation mit Novartis ausgelaufen ist. Bis dahin haben viele Morphosys-Mitarbeiter an Novartisprojekten gearbeitet (Antikörperselektion und -optimierung für von NOV vorgegebene Targets).

Dass es Dir nicht möglich ist, die Entwicklungspipelines von Biotechunternehmen miteinander zu vergleichen, verstehe ich. Ohne das dazu erforderliche Fachwissen funktioniert das nicht. Geschenkt. Aber warum beschäftigst Du Dich unter diesen Umständen nicht mit Unternehmen aus anderen Branchen, die weniger komplex sind, z.B. mit Fast Food- oder Baumärkt-Ketten. Würde doch deutlich mehr Sinn machen, als Deine Zeit mit sinnlosen Graphiken und albernen Hypothesen zu vergeuden. Im Übrigen kann es nicht schaden, gelegentlich auch einmal einen Geschäftsbericht mal in toto durchzulesen, statt undifferenziert einige Kennzkiffern zu extrahieren und daraus irgendeinen Nonsens abzuleiten. So wird das nichts.

Zitat von faultcode: Denn die Anzahl der Beschäftigten (in den Geschäftsberichten = Annual Reports zum 31.12.20YY) ist eine der wenigen tatsächlich belastbaren Kenngrössen eines (öffentlich gehandelten) Unternehmens.

Die andere sehr belastbare Kenngrösse ist die Marktkapitalisierung, hier eben in Form von (augegebenen) Aktien und deren Kurs (als Momentaufnahme).

Beide Grössen fluktuieren, so wie (fast) alles bei einem öffentlich gehandelten Unternehmen; auch unterjährig.

Aber für Vergleich innerhalb einer Branche langt es allemal. Es ist zumindest sehr viel einfacher als die Entwicklungs-Pipeline eines forschenden Pharmaunternehmens der eines anderen gegenüberzustellen.

Sag mal, merkst Du eigentlich nicht, was für einen Unsinn Du da permanent verzapfst? Wie kann man seine Zeit mit derart unproduktivem Nonsens vergeuden?

Morphosys baut seit einiger Zeit schon deshalb Personal ab, weil die Forschungs- und Entwicklungskooperation mit Novartis ausgelaufen ist. Bis dahin haben viele Morphosys-Mitarbeiter an Novartisprojekten gearbeitet (Antikörperselektion und -optimierung für von NOV vorgegebene Targets).

Dass es Dir nicht möglich ist, die Entwicklungspipelines von Biotechunternehmen miteinander zu vergleichen, verstehe ich. Ohne das dazu erforderliche Fachwissen funktioniert das nicht. Geschenkt. Aber warum beschäftigst Du Dich unter diesen Umständen nicht mit Unternehmen aus anderen Branchen, die weniger komplex sind, z.B. mit Fast Food- oder Baumärkt-Ketten. Würde doch deutlich mehr Sinn machen, als Deine Zeit mit sinnlosen Graphiken und albernen Hypothesen zu vergeuden. Im Übrigen kann es nicht schaden, gelegentlich auch einmal einen Geschäftsbericht mal in toto durchzulesen, statt undifferenziert einige Kennzkiffern zu extrahieren und daraus irgendeinen Nonsens abzuleiten. So wird das nichts.

Antwort auf Beitrag Nr.: 57.750.892 von faultcode am 13.05.18 23:24:14

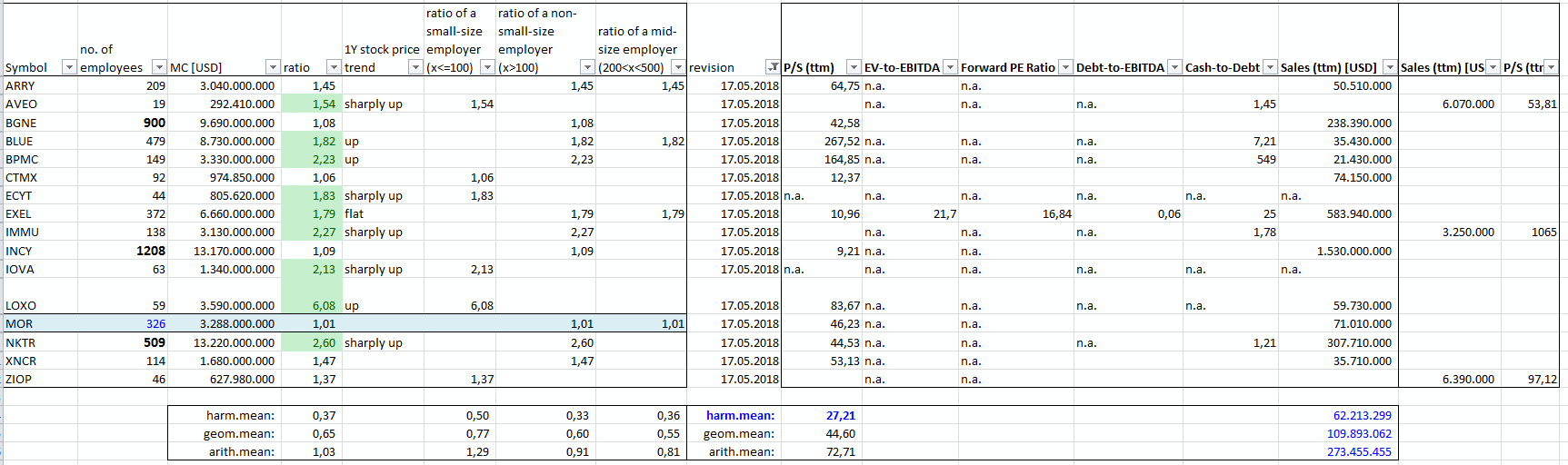

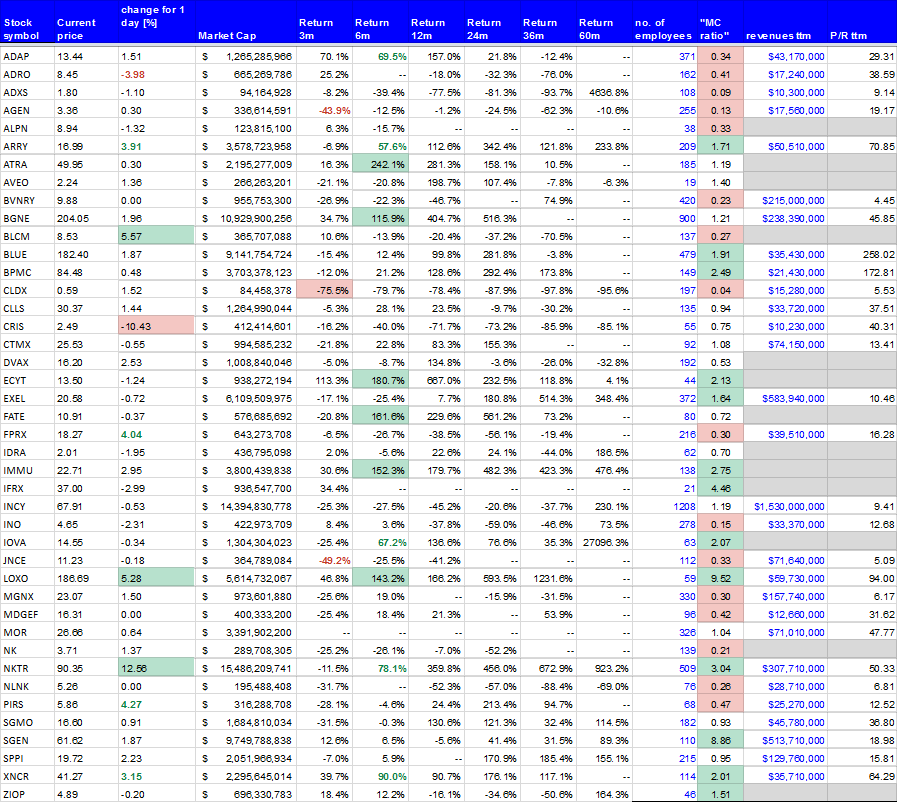

Nach obigem Verhältnis ("ratio") Marktkapitalisierung ("MC") / FTE ("no. of employees") wären die derzeitigen "Stars" in der Onkologie (ohne "Big Pharma"):

- AVEO Pharmaceuticals

- bluebird bio

- Blueprint Medicines

- Endocyte

- Exelixis

- Immunomedics

- Iovance Biotherapeutics

- Loxo Oncology <<< sehr hohe Erwartungen

- Nektar Therapeutics

Und Morphosys?

--> da liegt mit Ratio = 1.01 z.Z. quasi nach oben ("A-priori-Annahme") auf Punktlandung! Was ich vorher tatsächlich nicht wusste

Wenn man sich allerdings die nicht-arithmetischen Durchschnitte bei Unternehmen in Morphosys' Grösse ("mid-size employer") ansieht mit:

- harmonisches Mittel = 0.36

- geometrisches Mittel = 0.55

..dann kann man das auch so interpretieren:

- der Markt hat nicht gerade kleine Erwartungen an den zukünftigen Erfolg der Produkt-Pipeline von Morphosys!

Morphosys - die Beschäftigungslage (2) - relativ zur Marktkapitalisierung (a)

Nach obigem Verhältnis ("ratio") Marktkapitalisierung ("MC") / FTE ("no. of employees") wären die derzeitigen "Stars" in der Onkologie (ohne "Big Pharma"):

- AVEO Pharmaceuticals

- bluebird bio

- Blueprint Medicines

- Endocyte

- Exelixis

- Immunomedics

- Iovance Biotherapeutics

- Loxo Oncology <<< sehr hohe Erwartungen

- Nektar Therapeutics

Und Morphosys?

--> da liegt mit Ratio = 1.01 z.Z. quasi nach oben ("A-priori-Annahme") auf Punktlandung! Was ich vorher tatsächlich nicht wusste

Wenn man sich allerdings die nicht-arithmetischen Durchschnitte bei Unternehmen in Morphosys' Grösse ("mid-size employer") ansieht mit:

- harmonisches Mittel = 0.36

- geometrisches Mittel = 0.55

..dann kann man das auch so interpretieren:

- der Markt hat nicht gerade kleine Erwartungen an den zukünftigen Erfolg der Produkt-Pipeline von Morphosys!

Antwort auf Beitrag Nr.: 57.751.033 von faultcode am 14.05.18 00:57:07

Zitat von faultcode:

Nach obigem Verhältnis ("ratio") Marktkapitalisierung ("MC") / FTE ("no. of employees") wären die derzeitigen "Stars" in der Onkologie (ohne "Big Pharma"):

- AVEO Pharmaceuticals

- bluebird bio

- Blueprint Medicines

- Endocyte

- Exelixis

- Immunomedics

- Iovance Biotherapeutics

- Loxo Oncology <<< sehr hohe Erwartungen

- Nektar Therapeutics

Und Morphosys?

--> da liegt mit Ratio = 1.01 z.Z. quasi nach oben ("A-priori-Annahme") auf Punktlandung! Was ich vorher tatsächlich nicht wusste

Wenn man sich allerdings die nicht-arithmetischen Durchschnitte bei Unternehmen in Morphosys' Grösse ("mid-size employer") ansieht mit:

- harmonisches Mittel = 0.36

- geometrisches Mittel = 0.55

..dann kann man das auch so interpretieren:

- der Markt hat nicht gerade kleine Erwartungen an den zukünftigen Erfolg der Produkt-Pipeline von Morphosys!

Faszinierend zu sehen, wie sich hier jemand an (unhaltbaren) eigenen Thesen und am Predigen des entsprechenden Schwachsinns berauscht.

Antwort auf Beitrag Nr.: 57.751.033 von faultcode am 14.05.18 00:57:07

Wieviele davon sich (im weitesten Sinne) mit Onkologie beschäftigen, weiss ich nicht. Jedenfalls nicht alle.

OTC ist dabei noch nicht einmal berücksichtigt. Wer behauptet, er hätte da einen Überblick, der lügt sowieso schon.

Obige Ausswahl ist demnach willkürlich, aber nicht unsinnig.

Nur sucht eben auch Morphosys sein Glück momentan und bis auf Weiteres - eben mit MOR208, aber nicht nur - in der Onkologie.

Was ich persönlich, bezogen auf MOR208, für den Morphosys-Aktionär auf derzeitigem Kursniveau für sehr risikoreich halte --> diese Indikation ist bereits dicht besetzt durch die US-Biotechs und auch Big Pharma!

Aber wenn's unbedarfte Aktionäre in grossem Stil finanzieren?

So gesehen gehört Morphosys eben nicht zu den "Stars" in der Onkologie (Non-Big-pharma), und ist bewertungstechnisch so gesehen derzeit im gehobenen Niemandsland angesiedelt.

Ausser der Kurs wird - unter anderem - über das neulich erfolgte unsponsored ADR-Listing an der NASDAQ (als "MOR"; zuvor sponsored bei "MPSYY") noch auf USD50 oder so hochgepuscht.

Und:

- die anderen Pipeline-Entwickler sind ja auch nicht doof (z.B. bei der Behandlung rezidivierender oder refraktärer Verlaufsformen des diffusen großzelligen B-Zell-Lymphoms (DLBCL) mittels MOR208 in Kombi-Therapie mit Dritten auch noch (*)) - und teilweise deutlich näher am Puls der Zeit als Morphosys.

Ist hier aber nur angerissen, und ein anderes Thema.

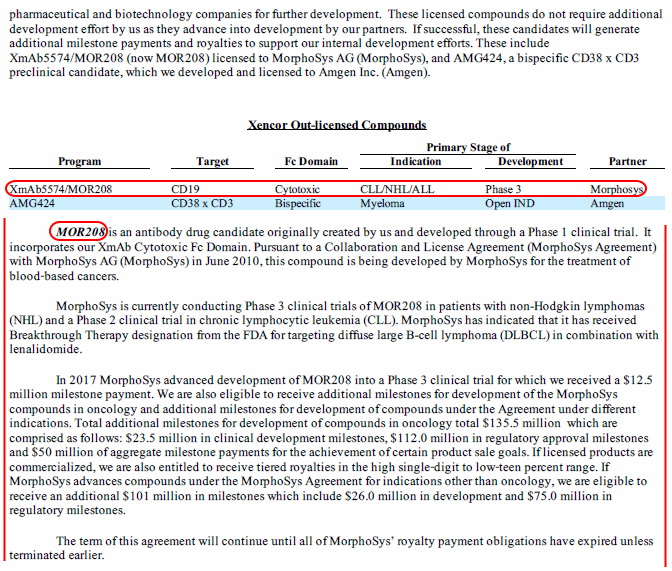

(*) falls man es vergass: der Antikörper MOR208 ist gar nicht von Morphosys

Liest man aber sinngemäss und regelmässig in Morphosys-Verlautbarungen wie z.B. im AR2017 (+), PDF21/180:

...for our proprietary product candidate MOR208.

(ich persönlich finde solche Täuschungen nicht richtig - aber Ethik ist eh kein hochhängendes Konzept in der Pharmaindustrie; cf. https://www.wallstreet-online.de/diskussion/1105531-501-510/…)

=> man muss dazu schon tiefer in den Berichten von Morphosys nach der Wahrheit suchen; hier AR2017, PDF36/180:

The start of the phase 3 trial (FC: phase 2/3 clinical trial B-MIND (Bendamustine-MOR208 IN DLBCL) triggered a milestone payment to Xencor, Inc. that was paid in July 2017.

..und dann z.B. zurück bis ins Jahr 2010 nach der Beziehung Morphosys <-> MOR208 <-> Xencor suchen gehen

Tipp: MOR2008 heisst by Xencor XmAb5574; siehe dort im AR2017, PDF10/181:

=> ich bin nicht ganz sicher, ob solche (subtilen) Zusammenhänge allen Marktteilnehmern überhaupt bewusst sind

(+) die sehr hohe (optische) Qualität der Geschäftsberichte ist Morphosys seit Anfang an (?) extrem wichtig, inklusive Auszeichnungen: https://www.morphosys.de/medien-und-investoren/mediencenter/…

=> auch das ist eine Eigenaussage, die man so oder so deuten kann

(z.B. das viele bunte Bla-Bla-Bla darin im Vergleich z.B. zu einer Exelixis, trotz der notwendigen SEC-10-K-Redundanzen dort).

Morphosys - die Beschäftigungslage (2) - relativ zur Marktkapitalisierung (b); zu MOR208

Es gibt z.Z. > 500 "Biotech"-Listings (im weitesten Sinne) an der NYSE + NASDAQ.Wieviele davon sich (im weitesten Sinne) mit Onkologie beschäftigen, weiss ich nicht. Jedenfalls nicht alle.

OTC ist dabei noch nicht einmal berücksichtigt. Wer behauptet, er hätte da einen Überblick, der lügt sowieso schon.

Obige Ausswahl ist demnach willkürlich, aber nicht unsinnig.

Nur sucht eben auch Morphosys sein Glück momentan und bis auf Weiteres - eben mit MOR208, aber nicht nur - in der Onkologie.

Was ich persönlich, bezogen auf MOR208, für den Morphosys-Aktionär auf derzeitigem Kursniveau für sehr risikoreich halte --> diese Indikation ist bereits dicht besetzt durch die US-Biotechs und auch Big Pharma!

Aber wenn's unbedarfte Aktionäre in grossem Stil finanzieren?

So gesehen gehört Morphosys eben nicht zu den "Stars" in der Onkologie (Non-Big-pharma), und ist bewertungstechnisch so gesehen derzeit im gehobenen Niemandsland angesiedelt.

Ausser der Kurs wird - unter anderem - über das neulich erfolgte unsponsored ADR-Listing an der NASDAQ (als "MOR"; zuvor sponsored bei "MPSYY") noch auf USD50 oder so hochgepuscht.

Und:

- die anderen Pipeline-Entwickler sind ja auch nicht doof (z.B. bei der Behandlung rezidivierender oder refraktärer Verlaufsformen des diffusen großzelligen B-Zell-Lymphoms (DLBCL) mittels MOR208 in Kombi-Therapie mit Dritten auch noch (*)) - und teilweise deutlich näher am Puls der Zeit als Morphosys.

Ist hier aber nur angerissen, und ein anderes Thema.

(*) falls man es vergass: der Antikörper MOR208 ist gar nicht von Morphosys

Liest man aber sinngemäss und regelmässig in Morphosys-Verlautbarungen wie z.B. im AR2017 (+), PDF21/180:

...for our proprietary product candidate MOR208.

(ich persönlich finde solche Täuschungen nicht richtig - aber Ethik ist eh kein hochhängendes Konzept in der Pharmaindustrie; cf. https://www.wallstreet-online.de/diskussion/1105531-501-510/…)

=> man muss dazu schon tiefer in den Berichten von Morphosys nach der Wahrheit suchen; hier AR2017, PDF36/180:

The start of the phase 3 trial (FC: phase 2/3 clinical trial B-MIND (Bendamustine-MOR208 IN DLBCL) triggered a milestone payment to Xencor, Inc. that was paid in July 2017.

..und dann z.B. zurück bis ins Jahr 2010 nach der Beziehung Morphosys <-> MOR208 <-> Xencor suchen gehen

Tipp: MOR2008 heisst by Xencor XmAb5574; siehe dort im AR2017, PDF10/181:

=> ich bin nicht ganz sicher, ob solche (subtilen) Zusammenhänge allen Marktteilnehmern überhaupt bewusst sind

(+) die sehr hohe (optische) Qualität der Geschäftsberichte ist Morphosys seit Anfang an (?) extrem wichtig, inklusive Auszeichnungen: https://www.morphosys.de/medien-und-investoren/mediencenter/…

=> auch das ist eine Eigenaussage, die man so oder so deuten kann

(z.B. das viele bunte Bla-Bla-Bla darin im Vergleich z.B. zu einer Exelixis, trotz der notwendigen SEC-10-K-Redundanzen dort).

Antwort auf Beitrag Nr.: 57.751.066 von faultcode am 14.05.18 02:40:42Faultcode, Du schreibst wirklich wirres Zeug und scheinst zuviel Zeit oder Langeweile zu haben.

Der Einzige hier im Forum, der nicht wusste, dass der AK MOR208 ursprünglich von Xencor kommt bist höchstwahrscheinlich Du. Das sind uralte Kamellen.

Der Einzige hier im Forum, der nicht wusste, dass der AK MOR208 ursprünglich von Xencor kommt bist höchstwahrscheinlich Du. Das sind uralte Kamellen.

Antwort auf Beitrag Nr.: 57.744.436 von milchbubi am 12.05.18 07:07:02

=>

...Die Politik des US-Präsidenten Donald Trump belastet nach Branchenangaben die Geschäfte deutscher Medizintechnik-Hersteller. Kunden in den USA seien durch die Devise "Amerika first" verunsichert, aber auch durch Gerüchte, die Krankenversicherung Obamacare könne abgeschafft werden.

In China machten neue Regulierungen deutschen Unternehmen das Leben schwer, in Großbritannien der bevorstehende EU-Austritt des Landes. Das teilte der Branchenverband Spectaris der Deutschen Presse-Agentur mit.

"Man kann an den Zahlen erkennen, wie protektionistische Maßnahmen und ihre Ankündigung schon Wirkung entfalten", erklärte Verbandsgeschäftsführer Jörg Mayer.

"Wir benötigen mehr denn je starke Fürsprecher für den Welthandel." Die deutschen Hersteller nehmen demnach zwei von drei Euro im Ausland ein. Dort verkaufen sie vor allem Investitionsgüter wie Sterilisatoren, Endoskope, chirurgische Instrumente und Beatmungsgeräte...

=> wird auch demnächst deutsche und andere nicht-US Pillendreher und Infusionsanrührer betreffen. Nur eine Frage der Zeit.

Medizintechnik-Branche spürt den Trump-Effekt

https://www.finanzen.net/nachricht/aktien/medizintechnik-bra…=>

...Die Politik des US-Präsidenten Donald Trump belastet nach Branchenangaben die Geschäfte deutscher Medizintechnik-Hersteller. Kunden in den USA seien durch die Devise "Amerika first" verunsichert, aber auch durch Gerüchte, die Krankenversicherung Obamacare könne abgeschafft werden.

In China machten neue Regulierungen deutschen Unternehmen das Leben schwer, in Großbritannien der bevorstehende EU-Austritt des Landes. Das teilte der Branchenverband Spectaris der Deutschen Presse-Agentur mit.

"Man kann an den Zahlen erkennen, wie protektionistische Maßnahmen und ihre Ankündigung schon Wirkung entfalten", erklärte Verbandsgeschäftsführer Jörg Mayer.

"Wir benötigen mehr denn je starke Fürsprecher für den Welthandel." Die deutschen Hersteller nehmen demnach zwei von drei Euro im Ausland ein. Dort verkaufen sie vor allem Investitionsgüter wie Sterilisatoren, Endoskope, chirurgische Instrumente und Beatmungsgeräte...

=> wird auch demnächst deutsche und andere nicht-US Pillendreher und Infusionsanrührer betreffen. Nur eine Frage der Zeit.

Wie können eigentlich 49 Leute gut finden, was du regelmäßig von dir gibst?

Ich sehe nur zusammenhangloses Copy&Paste ohne Mehrwert.

Oder anders gesagt: Heiße Luft, aber davon recht viel.

Ich sehe nur zusammenhangloses Copy&Paste ohne Mehrwert.

Oder anders gesagt: Heiße Luft, aber davon recht viel.

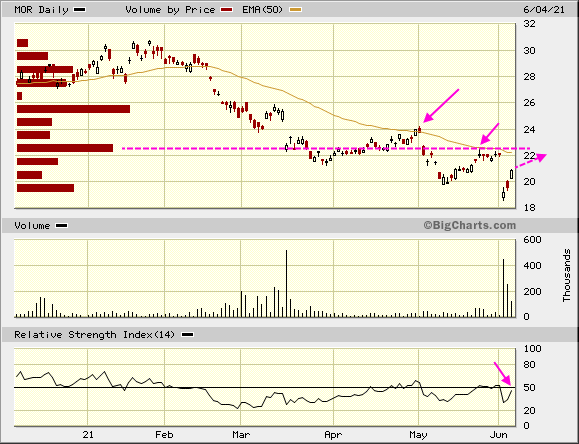

Godmode jetzt schon mit MOR208-Warnung

MORPHOSYS - Weiter stark unterwegshttps://www.godmode-trader.de/analyse/morphosys-weiter-stark…

=>

An dieser Stelle noch einmal der Risikohinweis aus der PRO-Analyse: Im Falle eines Scheiterns von MOR208 droht allerdings ein riesiges Gapdown im Chart. Dann schützt den Anleger auch kein Stoppkurs mehr, dessen muss man sich bewusst sein.

..diese Warnung ist aber reichlich früh mMn

--> hat da ein alter Morphosys-Cheerleader etwa schon (klammheimlich) seine Long-Position gekürzt?

Antwort auf Beitrag Nr.: 57.763.309 von faultcode am 15.05.18 14:28:08Die Daten zu MOR208 in L-MIND sind weitgehend bekannt. Es fehlen noch Daten von 13 Patienten (16%), 81 sollen es am Ende sein. Selbst wenn es hier gar keinen Responder mehr gibt sind die Daten m.E. immer noch gut genug für eine Zulassung.

Zudem sind auch die Monotherapie-Daten bekannt und best in class. Dieser Antikörper mit der Cytotoxic FC Domain von Xencor funktioniert.

Zusätzlich ist das Target (CD19) und sein Schwester-Target (CD20) so validiert wie kein anderes Target.

Wenn man mal logisch nachdenkt ist das eine sehr sichere Sache.

Du kannst aber nicht aufhören mit dem Posten von selektiven Wahrnehmungen und den daraus resultierenden komischen Schlüssen. So wird das nichts an der Börse...!

Zudem sind auch die Monotherapie-Daten bekannt und best in class. Dieser Antikörper mit der Cytotoxic FC Domain von Xencor funktioniert.

Zusätzlich ist das Target (CD19) und sein Schwester-Target (CD20) so validiert wie kein anderes Target.

Wenn man mal logisch nachdenkt ist das eine sehr sichere Sache.

Du kannst aber nicht aufhören mit dem Posten von selektiven Wahrnehmungen und den daraus resultierenden komischen Schlüssen. So wird das nichts an der Börse...!

Antwort auf Beitrag Nr.: 57.751.033 von faultcode am 14.05.18 00:57:07

Dass das aktive Management eines Biotech-Aktien-Portfolios eine eher fruchtlose Sache ist, sieht man auch an Aussagen wie:

...IBB and XBI are both passive ETFs and have outperformed not only the broader market since 2010, but they have both trounced the returns of actively-managed biotechnology/life science mutual funds.

aus: 2016-07-15, https://seekingalpha.com/article/3991117-ibb-xbi-better

=> es wäre auch verwunderlich, wenn es auf längere Sicht anders wäre.

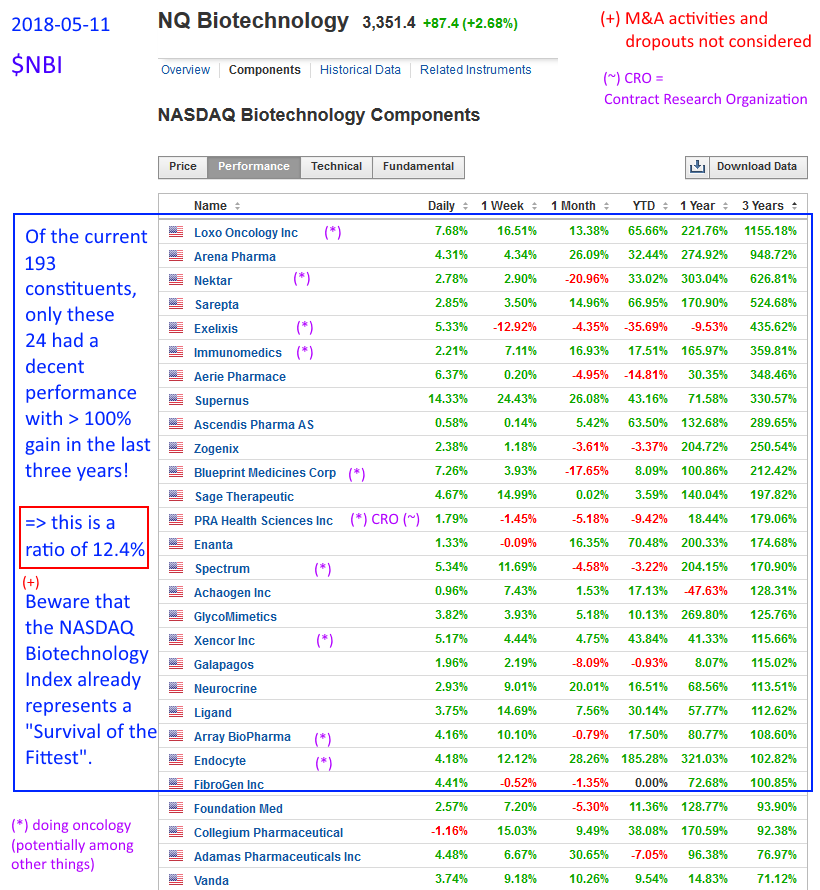

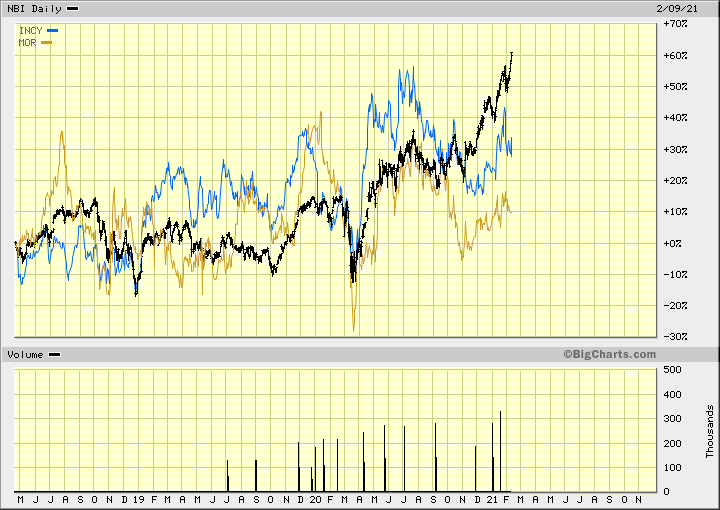

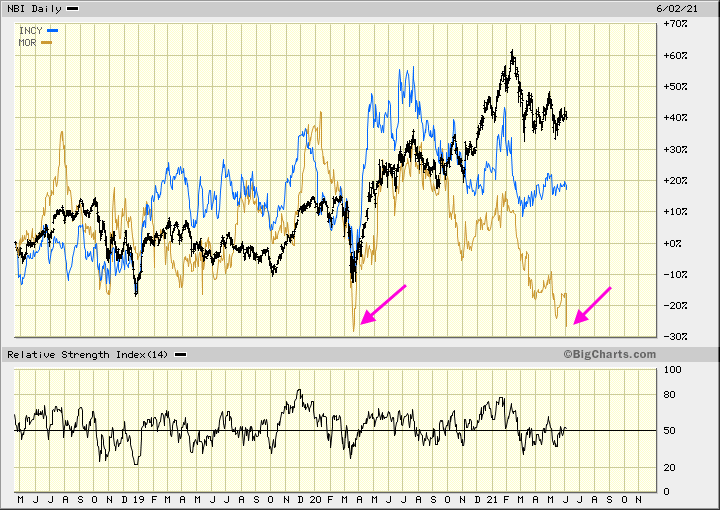

Der NBI (+) wird ja immer wieder gerne verwendet (selbst in Deutschland, siehe godmode), und wäre damit auch für Morphosys bei weiter voranschreitender Eigenentwicklung als Benchmark geeigent :

https://indexes.nasdaqomx.com/Index/Overview/NBI

https://www.investing.com/indices/nasdaq-biotechnology-compo…

Er umfasst z.Z. 193 Werte, von denen in den letzten 3 Jahren (Stand 11.5.18) lediglich 24 eine herausragend positive Kurs-Performance von > +100% hatten (cf. "a fabulous stock" by Julian Robertson).

Z.Z. (Stand 14.5.18) sind von den 193 Werten 79 "unter Wasser" (also < 0%) auf 3-Jahressicht.

Bis hin zu -97% beim Schlusslicht Celldex Therapeutics (CLDX) (2018-04: "failed drug study").

=> das soll nur eine Momentaufnahme des Risiko's aufzeigen.

Denn das "wahre" Risiko ist aller Wahrscheinlichkeit noch viel grösser, da "verbrannte" Werte wie Celldex nun nicht mehr das Mindestkriterium bei der Marktkapitalisierung erfüllen (mind.USD200m; neben womöglich anderen Kriterien), und beim nächsten Termin (immer Oktober als Standard) aus dem Index geschmissen werden. (Es sind nicht immer 193 Werte im NBI.)

Allerdings besteht das Risiko auch auf der Plusseite (daher womöglich auch die überproportionale und ungerechtfertigte Beliebtheit von "Biotech" im Retail-Bereich), nämlich wenn Werte gut performen, idR wegen einer attraktiv erscheinenden oder attraktiv gemachten (#) Entwicklungspipeline.

=> auch solche Werte verschwinden dann teilweise schnell wieder aus dem Index, siehe z.B. die Übernahme von Kite Pharma (im NBI seit 2014) durch Gilead Sciences 2017.

=> indirekt, anhand von abbildenden ETF's, kann man sehen, dass das Turnover Ratio so um die 18% p.a. (03/31/2017) beträgt:

- hier beim IBB ("iShares Nasdaq Biotechnology ETF", market cap-weighted): http://financials.morningstar.com/etfund/operations.html?t=I…

=> man kann das auch so formulieren für obige 24 Pluswerte:

-- das sind die Werte, die bislang noch nicht übernommen wurden; warum auch immer.

Und das, obwohl der Markt ihnen eine teilweise gute Performance bislang zugebilligt hat:

1/ manche dieser Werte, einige wirklich wenige über die Jahre hinweg, werden dann allerdings so schnell so gross,

dass eine Übernahme nicht mehr in Frage kommt.

2/ manche Werte haben aber auch ausreichend "Poison Pills geschluckt", die sie vor Übernahmen schützen oder schützen sollen.

=> wenn ich also nur annehme, dass sich die (zunächst nicht sichtbaren) Momente auf der Negativseite mit denen auf der Positivseite auf Sicht von 3 Jahren wieder ausgleichen, ist eine Positiv-Selektion von 24 aus 193, also 12.4%, nicht sehr erbaulich - in einem Megabullenmakt weitestgehend!

(irgendwer hat das sicherlich irgendwo im Netz genauer untersucht - oder tut es laufend...)

(+) Symbol "NBI" ist der Kursindex: es gibt auch andere Ausprägungen --> siehe aktuelle Methodology von 2018-01 dazu: 3 PDF-Seiten

(#) siehe den Fall Stemcentrx, übernommen durch AbbVie 2016

Der NBI = NASDAQ Biotechnology Index als Branchenbenchmark (1)

Dass das aktive Management eines Biotech-Aktien-Portfolios eine eher fruchtlose Sache ist, sieht man auch an Aussagen wie:

...IBB and XBI are both passive ETFs and have outperformed not only the broader market since 2010, but they have both trounced the returns of actively-managed biotechnology/life science mutual funds.

aus: 2016-07-15, https://seekingalpha.com/article/3991117-ibb-xbi-better

=> es wäre auch verwunderlich, wenn es auf längere Sicht anders wäre.

Der NBI (+) wird ja immer wieder gerne verwendet (selbst in Deutschland, siehe godmode), und wäre damit auch für Morphosys bei weiter voranschreitender Eigenentwicklung als Benchmark geeigent

:https://indexes.nasdaqomx.com/Index/Overview/NBI

https://www.investing.com/indices/nasdaq-biotechnology-compo…

Er umfasst z.Z. 193 Werte, von denen in den letzten 3 Jahren (Stand 11.5.18) lediglich 24 eine herausragend positive Kurs-Performance von > +100% hatten (cf. "a fabulous stock" by Julian Robertson).

Z.Z. (Stand 14.5.18) sind von den 193 Werten 79 "unter Wasser" (also < 0%) auf 3-Jahressicht.

Bis hin zu -97% beim Schlusslicht Celldex Therapeutics (CLDX) (2018-04: "failed drug study").

=> das soll nur eine Momentaufnahme des Risiko's aufzeigen.

Denn das "wahre" Risiko ist aller Wahrscheinlichkeit noch viel grösser, da "verbrannte" Werte wie Celldex nun nicht mehr das Mindestkriterium bei der Marktkapitalisierung erfüllen (mind.USD200m; neben womöglich anderen Kriterien), und beim nächsten Termin (immer Oktober als Standard) aus dem Index geschmissen werden. (Es sind nicht immer 193 Werte im NBI.)

Allerdings besteht das Risiko auch auf der Plusseite (daher womöglich auch die überproportionale und ungerechtfertigte Beliebtheit von "Biotech" im Retail-Bereich), nämlich wenn Werte gut performen, idR wegen einer attraktiv erscheinenden oder attraktiv gemachten (#) Entwicklungspipeline.

=> auch solche Werte verschwinden dann teilweise schnell wieder aus dem Index, siehe z.B. die Übernahme von Kite Pharma (im NBI seit 2014) durch Gilead Sciences 2017.

=> indirekt, anhand von abbildenden ETF's, kann man sehen, dass das Turnover Ratio so um die 18% p.a. (03/31/2017) beträgt:

- hier beim IBB ("iShares Nasdaq Biotechnology ETF", market cap-weighted): http://financials.morningstar.com/etfund/operations.html?t=I…

=> man kann das auch so formulieren für obige 24 Pluswerte:

-- das sind die Werte, die bislang noch nicht übernommen wurden; warum auch immer.

Und das, obwohl der Markt ihnen eine teilweise gute Performance bislang zugebilligt hat:

1/ manche dieser Werte, einige wirklich wenige über die Jahre hinweg, werden dann allerdings so schnell so gross,

dass eine Übernahme nicht mehr in Frage kommt.

2/ manche Werte haben aber auch ausreichend "Poison Pills geschluckt", die sie vor Übernahmen schützen oder schützen sollen.

=> wenn ich also nur annehme, dass sich die (zunächst nicht sichtbaren) Momente auf der Negativseite mit denen auf der Positivseite auf Sicht von 3 Jahren wieder ausgleichen, ist eine Positiv-Selektion von 24 aus 193, also 12.4%, nicht sehr erbaulich - in einem Megabullenmakt weitestgehend!

(irgendwer hat das sicherlich irgendwo im Netz genauer untersucht - oder tut es laufend...)

(+) Symbol "NBI" ist der Kursindex: es gibt auch andere Ausprägungen --> siehe aktuelle Methodology von 2018-01 dazu: 3 PDF-Seiten

(#) siehe den Fall Stemcentrx, übernommen durch AbbVie 2016

Antwort auf Beitrag Nr.: 57.777.487 von faultcode am 17.05.18 00:15:59

Eligibility Criteria (2018-01, "NASDAQ Biotechnology Index Methodology")

To be eligible for inclusion in the Index, a security must meet the following criteria:

1) the security’s U.S. listing must be exclusively on the Nasdaq Global Select Market (*) or the Nasdaq Global Market (unless the security was dually listed on another U.S. market prior to January 1, 2004 and has continuously maintained such listing);

2) the issuer of the security must be classified according to the Industry Classification Benchmark (ICB) as either biotechnology or pharmaceutical;

3) may not be issued by an issuer currently in bankruptcy proceedings;

4) have a market capitalization of at least $200 million;

5) have an average daily trading volume of at least 100,000 shares;

6) the issuer of the security may not have entered into a definitive agreement or other arrangement which would likely result in the security no longer being Index eligible;

7) the issuer of the security may not have annual financial statements with an audit opinion that is currently withdrawn; and

8) have “seasoned” on Nasdaq, NYSE or NYSE Amex (generally, a company is considered to be seasoned if it has been listed on a market for at least three full months (excluding the first month of initial listing) as of the last trading day in October.

=> der nächste turnusmässige Prüftermin dazu wäre im Oktober 2018; allerdings müsste sich das tägliche Handelsvolumen (von "MOR"-ADR's) im Nasdaq Global Select Market noch auf die geforderten 100k im täglichen Schnitt erhöhen:

- vom 1. bis zum 11. Mai (also Post-IPO-Monat) lag der Tagesdurchschnitt dort bei gut 30k Stück

Für Kriterium (2) ("biotechnology or pharmaceutical") ist momentan angegeben:

"Sector","Industry" : "Health Care","Major Pharmaceuticals"

=> das sollte mMn passen

(*) "MOR" zu finden bei: https://www.nasdaq.com/screening/companies-by-industry.aspx?… --> https://www.nasdaq.com/symbol/mor

Der NBI = NASDAQ Biotechnology Index als Branchenbenchmark (2) - und Morphosys?

Soweit ich folgende Aufnahme-Kriterien sehe, könnte es vielleicht auch Morphosys eines Tages in den NBI schaffen:Eligibility Criteria (2018-01, "NASDAQ Biotechnology Index Methodology")

To be eligible for inclusion in the Index, a security must meet the following criteria:

1) the security’s U.S. listing must be exclusively on the Nasdaq Global Select Market (*) or the Nasdaq Global Market (unless the security was dually listed on another U.S. market prior to January 1, 2004 and has continuously maintained such listing);

2) the issuer of the security must be classified according to the Industry Classification Benchmark (ICB) as either biotechnology or pharmaceutical;

3) may not be issued by an issuer currently in bankruptcy proceedings;

4) have a market capitalization of at least $200 million;

5) have an average daily trading volume of at least 100,000 shares;

6) the issuer of the security may not have entered into a definitive agreement or other arrangement which would likely result in the security no longer being Index eligible;

7) the issuer of the security may not have annual financial statements with an audit opinion that is currently withdrawn; and

8) have “seasoned” on Nasdaq, NYSE or NYSE Amex (generally, a company is considered to be seasoned if it has been listed on a market for at least three full months (excluding the first month of initial listing) as of the last trading day in October.

=> der nächste turnusmässige Prüftermin dazu wäre im Oktober 2018; allerdings müsste sich das tägliche Handelsvolumen (von "MOR"-ADR's) im Nasdaq Global Select Market noch auf die geforderten 100k im täglichen Schnitt erhöhen:

- vom 1. bis zum 11. Mai (also Post-IPO-Monat) lag der Tagesdurchschnitt dort bei gut 30k Stück

Für Kriterium (2) ("biotechnology or pharmaceutical") ist momentan angegeben:

"Sector","Industry" : "Health Care","Major Pharmaceuticals"

=> das sollte mMn passen

(*) "MOR" zu finden bei: https://www.nasdaq.com/screening/companies-by-industry.aspx?… --> https://www.nasdaq.com/symbol/mor

Antwort auf Beitrag Nr.: 57.751.033 von faultcode am 14.05.18 00:57:07

https://www.marketwatch.com/story/loxo-oncology-shares-surge…

=>

Loxo Oncology Inc. shares surged 20.8% in heavy Thursday morning trade after the company released a preview of early data for its cancer drug LOXO-292.

The data, which will be presented at the American Society of Clinical Oncology's annual meeting in early June, looks at interim data from an ongoing phase 1 clinical trial for LOXO-292. The results were impressive, with apparently "unremarkable" safety data, said Stifel analyst Stephen D. Willey, who now expects peak U.S. sales for the drug of more than $800 million.

The abstract's results cover the clinical trial through January 2018, but the ASCO presentation will cover the trial through April 2018, and "the efficacy data have improved between the January and April data cut-off dates," the company noted...

Loxo Oncology shares surge 21% on preview of cancer drug trial data

zu:Zitat von faultcode: Nach obigem Verhältnis ("ratio") Marktkapitalisierung ("MC") / FTE ("no. of employees") wären die derzeitigen "Stars" in der Onkologie (ohne "Big Pharma"):

...

- Loxo Oncology <<< sehr hohe Erwartungen

...

https://www.marketwatch.com/story/loxo-oncology-shares-surge…

=>

Loxo Oncology Inc. shares surged 20.8% in heavy Thursday morning trade after the company released a preview of early data for its cancer drug LOXO-292.

The data, which will be presented at the American Society of Clinical Oncology's annual meeting in early June, looks at interim data from an ongoing phase 1 clinical trial for LOXO-292. The results were impressive, with apparently "unremarkable" safety data, said Stifel analyst Stephen D. Willey, who now expects peak U.S. sales for the drug of more than $800 million.

The abstract's results cover the clinical trial through January 2018, but the ASCO presentation will cover the trial through April 2018, and "the efficacy data have improved between the January and April data cut-off dates," the company noted...

Antwort auf Beitrag Nr.: 57.751.033 von faultcode am 14.05.18 00:57:07

FactSet hat sich mit seinen Analysten-Konsens-Schätzungen - wie immer eigentlich - schon ziemlich weit in die Zukunft gewagt, und bei einigen Kennzahlen schon Schätzungen bis 2022 herausgegeben.

Zumindest - und das ist überraschend - bis 2020 weichen sie auch nicht zu weit nach oben vom Thomson Reuters-Konsens ab:

=> man sieht, laut FactSet soll MOR bereits 2021 freien Cashflow generieren können --> daran glaube ich aus vielerlei Gründen keine Sekunde.

Aber Einnahmen ("Sales") sollten in einer gewissen Grössenordnung 2021 schon vorliegen bei Morphosys.

=> also kann man sich ein nicht-unsinniges P/S-Ratio suchen gehen.

=> ich verwende wieder den MC-Filter von oben, obgleich nun schon etwas älter, aber mit weiteren Onkologie-Biotechs erweitert, und schaue mir die Sales aller Kandidaten mit einem MC/(no. of employees x USD10,000,000) > 1.00 an.

Das wären heute:

=> man sieht: notorisch unprofitabel sind diese fast alle, aber die meisten haben zumindest "Sales".

Einige allerdings nur in trivialer Grössenordnung von < USD10m (ttm), die ich heraussortiere; oder auch 2 mit praktisch keinen Sales (< USD100k ttm).

=> dann bleiben über:

• Array BioPharma

• BeiGene Ltd. ADR (CN)

• bluebird bio

• Blueprint Medicines

• CytomX Therapeutics

• Exelixis

• Incyte Corporation

• Loxo Oncology

• MorphoSys AG ADR

• Nektar Therapeutics

• Xencor

mit einem harmonischen Mittelwert beim P/S von (z.Z., 31.12. oder 31.3., ttm): 27.21

=>

- es gibt halt, v.a. bedingt durch bluebird und Blueprint, einige Ausreisser nach oben, die den arith.MW arg nach oben ziehen; aber auch Dickschiffe wie Incyte mit bereits > USD1b sales p.a., was das P/S wieder nach unten bringt. (Nebenbei: dort wird das ehemals hohe P/S ratio z.Z. gnadenlos abgebaut --> also so bis USD1b Sales p.a. darf man sich ein hohes P/S ratio > 10 erlauben, danach lässt es der Markt nicht mehr zu und baut es in den Bereich < 10 ab...)

=> wenn man diese 27.21 in den nächsten Jahren vereinfacht beibehält, ergäbe sich dieser indikative Aktienkurs bei Morphosys in grün:

=> wenn man mal den sales-bedingten Durchhänger 2018 und 2019 weglässt, könnte demnach - wenn alles gutgeht - der Aktienkurs bis über EUR200 im Jahr 2022 steigen.

Trotz der anzunehmenden Kapitalverwässerung bis dahin.

=> Botschaft dazu:

- mit erhöhter Wahrscheinlichkeit (> 85%) wird der Aktienkurs von Morphosys praktisch nie mehr "explodieren" vom jetzigen Niveau aus - also sich mehr als verdoppeln in weniger als einem Jahr.

=> der eigentlich "Run-up" bei Morphosys war schon, nämlich:

- von Mitte 2012 mit unter EUR20

- bis Ende 2014 mit über EUR80

=> also einer mehr als Vervierfachung in 2 1/2 Jahren.

Dass sich aber der Aktienkurs vom jetzigen Niveau aus mehr als verdoppeln kann bis 2022 mit Kurs > EUR200 ist durchaus möglich.

Die Schwierigkeit liegt eher darin zu bewerten, wie wahrscheinlich das ist mit der derzeitigen Pipeline.

=> wenn man optimistisch ist, könnte man vielleicht sagen:

- zu 50%: Aktienkurs > EUR200 bis 2022 --> macht CAGR 2018-2022: +25% (p.a.)

- zu 25%: Aktienkurs ~ EUR100 bis 2022, also seitwärts

- zu 25%: Aktienkurs < EUR100 bis 2022, also tendenziell abwärts

Price/Sales ratio Morphosys 2022 mit FactSet-Schätzungen --> Kurs > EUR200 bis 2022

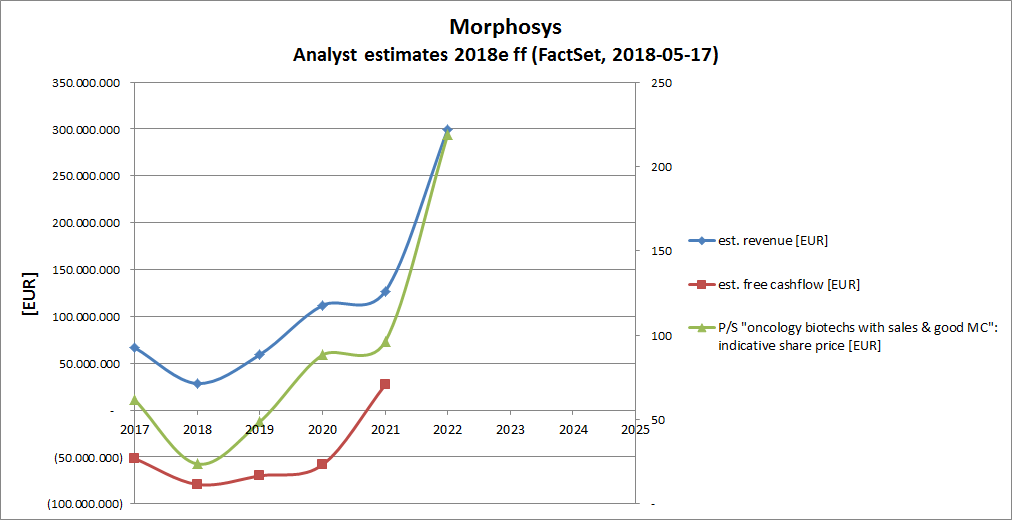

Eine Möglichkeit zu einem "fairen Aktienkurs" nach einem Multiple zu kommen, ist das mögliche (zukünftige) P/S-Verhältnis zu schätzen.FactSet hat sich mit seinen Analysten-Konsens-Schätzungen - wie immer eigentlich - schon ziemlich weit in die Zukunft gewagt, und bei einigen Kennzahlen schon Schätzungen bis 2022 herausgegeben.

Zumindest - und das ist überraschend - bis 2020 weichen sie auch nicht zu weit nach oben vom Thomson Reuters-Konsens ab:

=> man sieht, laut FactSet soll MOR bereits 2021 freien Cashflow generieren können --> daran glaube ich aus vielerlei Gründen keine Sekunde.

Aber Einnahmen ("Sales") sollten in einer gewissen Grössenordnung 2021 schon vorliegen bei Morphosys.

=> also kann man sich ein nicht-unsinniges P/S-Ratio suchen gehen.

=> ich verwende wieder den MC-Filter von oben, obgleich nun schon etwas älter, aber mit weiteren Onkologie-Biotechs erweitert, und schaue mir die Sales aller Kandidaten mit einem MC/(no. of employees x USD10,000,000) > 1.00 an.

Das wären heute:

=> man sieht: notorisch unprofitabel sind diese fast alle, aber die meisten haben zumindest "Sales".

Einige allerdings nur in trivialer Grössenordnung von < USD10m (ttm), die ich heraussortiere; oder auch 2 mit praktisch keinen Sales (< USD100k ttm).

=> dann bleiben über:

• Array BioPharma

• BeiGene Ltd. ADR (CN)

• bluebird bio

• Blueprint Medicines

• CytomX Therapeutics

• Exelixis

• Incyte Corporation

• Loxo Oncology

• MorphoSys AG ADR

• Nektar Therapeutics

• Xencor

mit einem harmonischen Mittelwert beim P/S von (z.Z., 31.12. oder 31.3., ttm): 27.21

=>

- es gibt halt, v.a. bedingt durch bluebird und Blueprint, einige Ausreisser nach oben, die den arith.MW arg nach oben ziehen; aber auch Dickschiffe wie Incyte mit bereits > USD1b sales p.a., was das P/S wieder nach unten bringt. (Nebenbei: dort wird das ehemals hohe P/S ratio z.Z. gnadenlos abgebaut --> also so bis USD1b Sales p.a. darf man sich ein hohes P/S ratio > 10 erlauben, danach lässt es der Markt nicht mehr zu und baut es in den Bereich < 10 ab...)

=> wenn man diese 27.21 in den nächsten Jahren vereinfacht beibehält, ergäbe sich dieser indikative Aktienkurs bei Morphosys in grün:

=> wenn man mal den sales-bedingten Durchhänger 2018 und 2019 weglässt, könnte demnach - wenn alles gutgeht - der Aktienkurs bis über EUR200 im Jahr 2022 steigen.

Trotz der anzunehmenden Kapitalverwässerung bis dahin.

=> Botschaft dazu:

- mit erhöhter Wahrscheinlichkeit (> 85%) wird der Aktienkurs von Morphosys praktisch nie mehr "explodieren" vom jetzigen Niveau aus - also sich mehr als verdoppeln in weniger als einem Jahr.

=> der eigentlich "Run-up" bei Morphosys war schon, nämlich:

- von Mitte 2012 mit unter EUR20

- bis Ende 2014 mit über EUR80

=> also einer mehr als Vervierfachung in 2 1/2 Jahren.

Dass sich aber der Aktienkurs vom jetzigen Niveau aus mehr als verdoppeln kann bis 2022 mit Kurs > EUR200 ist durchaus möglich.

Die Schwierigkeit liegt eher darin zu bewerten, wie wahrscheinlich das ist mit der derzeitigen Pipeline.

=> wenn man optimistisch ist, könnte man vielleicht sagen:

- zu 50%: Aktienkurs > EUR200 bis 2022 --> macht CAGR 2018-2022: +25% (p.a.)

- zu 25%: Aktienkurs ~ EUR100 bis 2022, also seitwärts

- zu 25%: Aktienkurs < EUR100 bis 2022, also tendenziell abwärts

neuer MOR Chairman Dr. Marc Cluzel

https://www.morphosys.de/node/42Dr. Marc Cluzel (*1955, FR) --> ein langjähriger Sanofi-Mann nun auch dick drin bei Morphosys;

Sanofi ist ja auch schon bei Evotec (seit Jahren) dick im Geschäft -- oder umgekehrt, je nach Betrachtungsweise:

=> ein echter (strategischer?) "Sanofi-Cluster" bildet sich hier --> gut, Sanofi steht seit spätestens 2015 unter ziemlichem Druck mal was "Neues" zu machen; siehe https://www.finanzen.net/nachricht/aktien/auch-eurokurs-bela…

=> 27.4.2018:

...Der stark auf das Diabetes-Geschäft ausgerichtete Sanofi-Konzern hatte in den vergangenen Monaten Milliarden springen lassen, um sich neu in der Pharmawelt zu positionieren.

=> verstehen kann man das, Herrn Dr.Cluzel bei Morphosys zu platzieren...

Antwort auf Beitrag Nr.: 57.786.034 von faultcode am 18.05.18 00:40:39

=> da wird Morphosys mit MOR208 unweigerlich auf geballte Konkurrenz stossen

-- ganz zu schweigen von einer Medigene mit ihren 2...3(?) CAR-T-Studien...

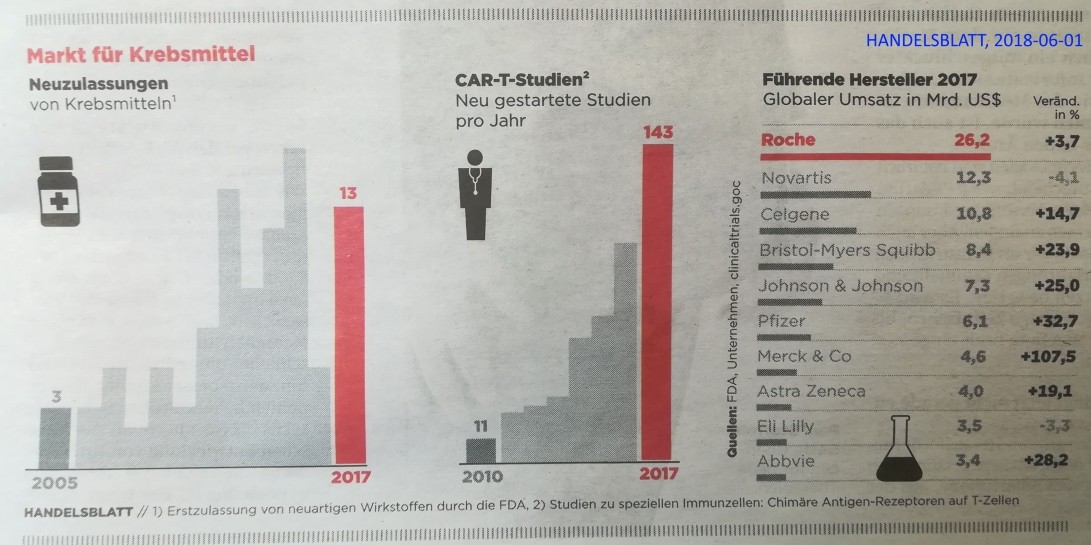

Markt für Krebsmittel

=> da wird Morphosys mit MOR208 unweigerlich auf geballte Konkurrenz stossen

-- ganz zu schweigen von einer Medigene mit ihren 2...3(?) CAR-T-Studien...

Antwort auf Beitrag Nr.: 57.895.065 von faultcode am 02.06.18 23:45:38Geballte Konkurrenz ? Es gibt viele Krebsarten und viele verschiedene Therapieansätze..

Und Medigene ist nicht im CAR-T-Bereich tätig..

-

Dein geballtes viertel-Wissen wieder..

Und Medigene ist nicht im CAR-T-Bereich tätig..

-

Dein geballtes viertel-Wissen wieder..

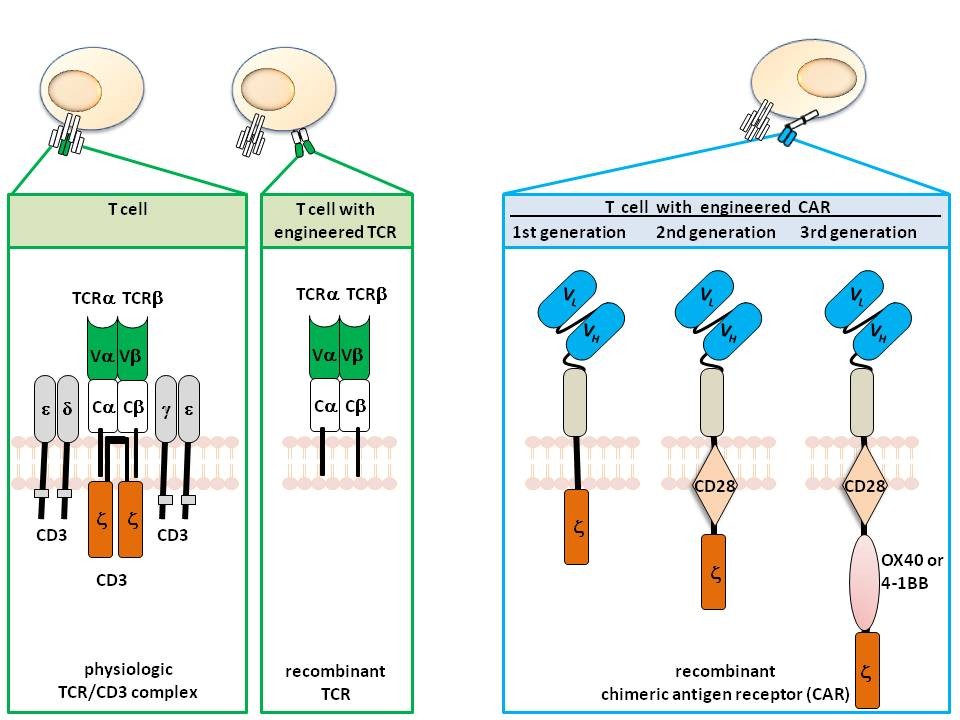

Antwort auf Beitrag Nr.: 57.898.674 von RichyBerlin am 03.06.18 20:42:55

=> mag sein (nennt sich dort T-cell receptor (TCR)-engineered (T cells) therapy)

--> trifft aber auf die CAR-T-Therapien bei AML, MDS und MM, wie eben von MDG1011 beabsichtigt

Hier der Vergleich zum Klugscheissen:

Comparison between CAR-T and TCR-T

https://www.creative-biolabs.com/blog/index.php/comparison-b…

..oder bei Juno Therapeutics/Celgene nachsehen:

https://www.junotherapeutics.com/the-science/tcr-technology/

=> man beachte auch das Kleingedruckte dazu:

TCRs are still in early development but an exciting area of the Juno pipeline....

Zitat von RichyBerlin: ...Und Medigene ist nicht im CAR-T-Bereich tätig...

=> mag sein (nennt sich dort T-cell receptor (TCR)-engineered (T cells) therapy)

--> trifft aber auf die CAR-T-Therapien bei AML, MDS und MM, wie eben von MDG1011 beabsichtigt

Hier der Vergleich zum Klugscheissen:

Comparison between CAR-T and TCR-T

https://www.creative-biolabs.com/blog/index.php/comparison-b…

..oder bei Juno Therapeutics/Celgene nachsehen:

https://www.junotherapeutics.com/the-science/tcr-technology/

=> man beachte auch das Kleingedruckte dazu:

TCRs are still in early development but an exciting area of the Juno pipeline....

Antwort auf Beitrag Nr.: 57.899.304 von faultcode am 03.06.18 23:07:20Oh Mann... Informiere dich mal über Medigene bevor du darüber hier im MOR-Thread rumschwallst..

auch wenn es zum Glück nicht im normalen MOR-Thread stattfindet

Ich empfehle dir z.B. Seite 21 um den Unterschied zwischen CAR-T und Medigenes TCR-Ansatz zu verstehen https://www.medigene.de/fileadmin/download/presentations/eng…

auch wenn es zum Glück nicht im normalen MOR-Thread stattfindet

Ich empfehle dir z.B. Seite 21 um den Unterschied zwischen CAR-T und Medigenes TCR-Ansatz zu verstehen https://www.medigene.de/fileadmin/download/presentations/eng…

Antwort auf Beitrag Nr.: 57.899.373 von RichyBerlin am 03.06.18 23:28:31-> obige Folie ist Medigene's unvorsichtige (*) Eigenpropaganda:

"TCRs offer more options, more power, more sensitivity and more control"

(Psssst: diese Folie ist für Lemminge gemacht...)

(*) das wird Medigene auch noch eines Tages auf die Füsse fallen in der Biotech-Wüste Deutschland:

=> es rocken zur Zeit:

• ARRY -- Array BioPharma

• ATRA -- Atara Biotherapeutics

• BGNE -- BeiGene (China-Hype --> Vorsicht)

• BLUE -- bluebird bio <--- bessere Aussichten als MDG

• BPMC -- Blueprint Medicines

• ECYT -- Endocyte

• EXEL -- Exelixis (wobei der Hype hier...(+))

• FATE -- Fate Therapeutics

• IMMU -- Immunomedics

• IFRX -- InflaRx (Jena, falls "deutschlastig")

• IOVA -- Iovance Biotherapeutics

• LOXO -- Loxo Oncology

• NKTR -- Nektar Therapeutics

• SGEN -- Seattle Genetics

• XNCR -- Xencor

• ZIOP -- ZIOPHARM Oncology (+)

=> aber nicht Medigene oder Morphosys -- die alle beide zur Zeit eh nur mit Kapitalerhöhungen auffallen

"TCRs offer more options, more power, more sensitivity and more control"

(Psssst: diese Folie ist für Lemminge gemacht...)

(*) das wird Medigene auch noch eines Tages auf die Füsse fallen in der Biotech-Wüste Deutschland:

=> es rocken zur Zeit:

• ARRY -- Array BioPharma

• ATRA -- Atara Biotherapeutics

• BGNE -- BeiGene (China-Hype --> Vorsicht)

• BLUE -- bluebird bio <--- bessere Aussichten als MDG

• BPMC -- Blueprint Medicines

• ECYT -- Endocyte

• EXEL -- Exelixis (wobei der Hype hier...(+))

• FATE -- Fate Therapeutics

• IMMU -- Immunomedics

• IFRX -- InflaRx (Jena, falls "deutschlastig")

• IOVA -- Iovance Biotherapeutics

• LOXO -- Loxo Oncology

• NKTR -- Nektar Therapeutics

• SGEN -- Seattle Genetics

• XNCR -- Xencor

• ZIOP -- ZIOPHARM Oncology (+)

=> aber nicht Medigene oder Morphosys -- die alle beide zur Zeit eh nur mit Kapitalerhöhungen auffallen

Antwort auf Beitrag Nr.: 57.754.396 von faultcode am 14.05.18 14:29:10

=>

...

The average U.S. monthly price of oncology drugs more than doubled to $15,535 in 2015 from $7,103 in 2006, according to a May report in the Journal of Oncology Practice.

Overall U.S. spending on cancer drugs doubled between 2012 and 2017, to nearly $50 billion, according to IQVIA Institute for Human Data Science.

(a)

wenn Morphosys (und Medigene) dann mal fertig sind mit ihren Studien, kommen beide mit ihren Produkten mitten in die US-Sparwelle hinein -- und das bei ambitionierten Bewertungen.

(b)