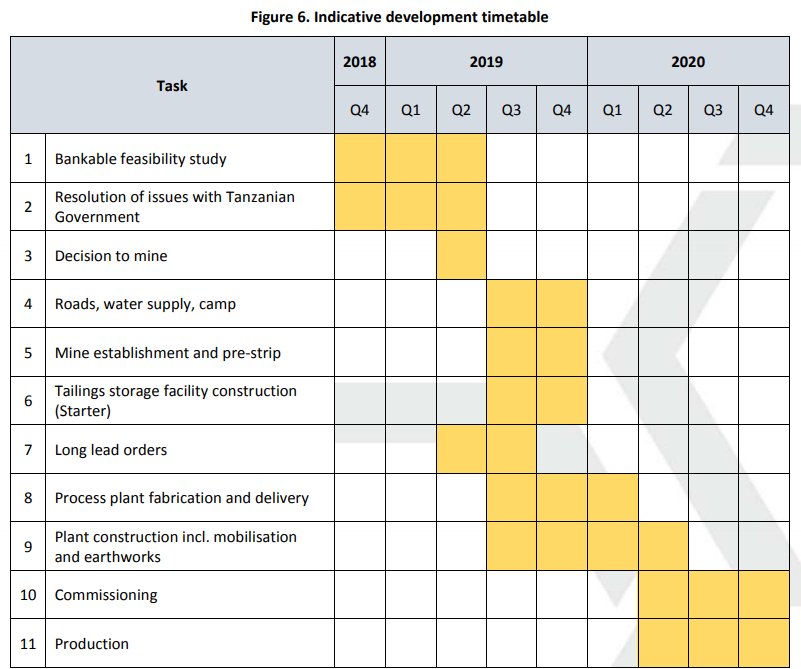

Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin - 500 Beiträge pro Seite

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.227

Gesamt: 207.227

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V

0,0060

EUR

0,00 %

0,0000 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 0,7999 | +14,27 | |

| 11,250 | +12,73 | |

| 0,5500 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7145 | -8,92 | |

| 2,1800 | -9,17 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 | |

| 46,74 | -98,00 |

Hallo zusammen

heute Nacht kam die Updated Pre-Feasibility Study von Graphex Mining (GPX)

Bitte gründlich lesen, am besten zweimal:

https://stocknessmonster.com/announcements/gpx.asx-6A900196/

-------------

Und was soll ich sagen. World leading margin mit US$1,298/t

Post-tax internal rate of return (IRR): 130%

Post-tax payback period: 0.84 years

Average annual EBITDA US$M 112 also 154 Mio AUD

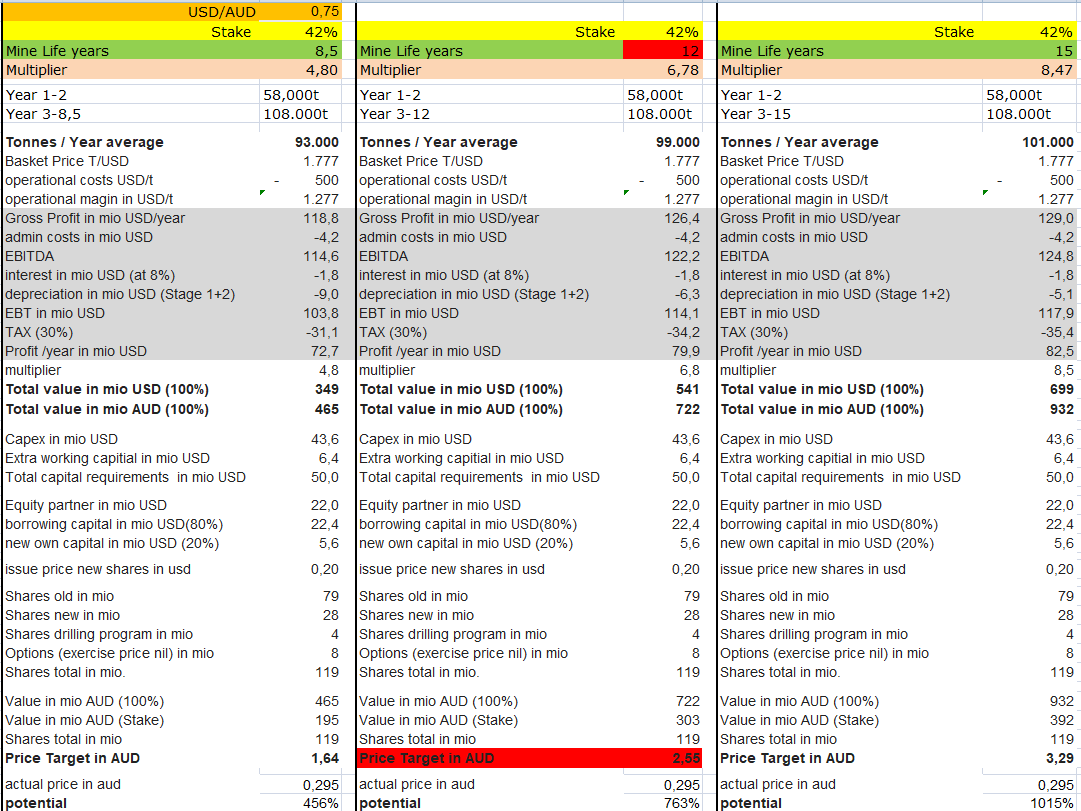

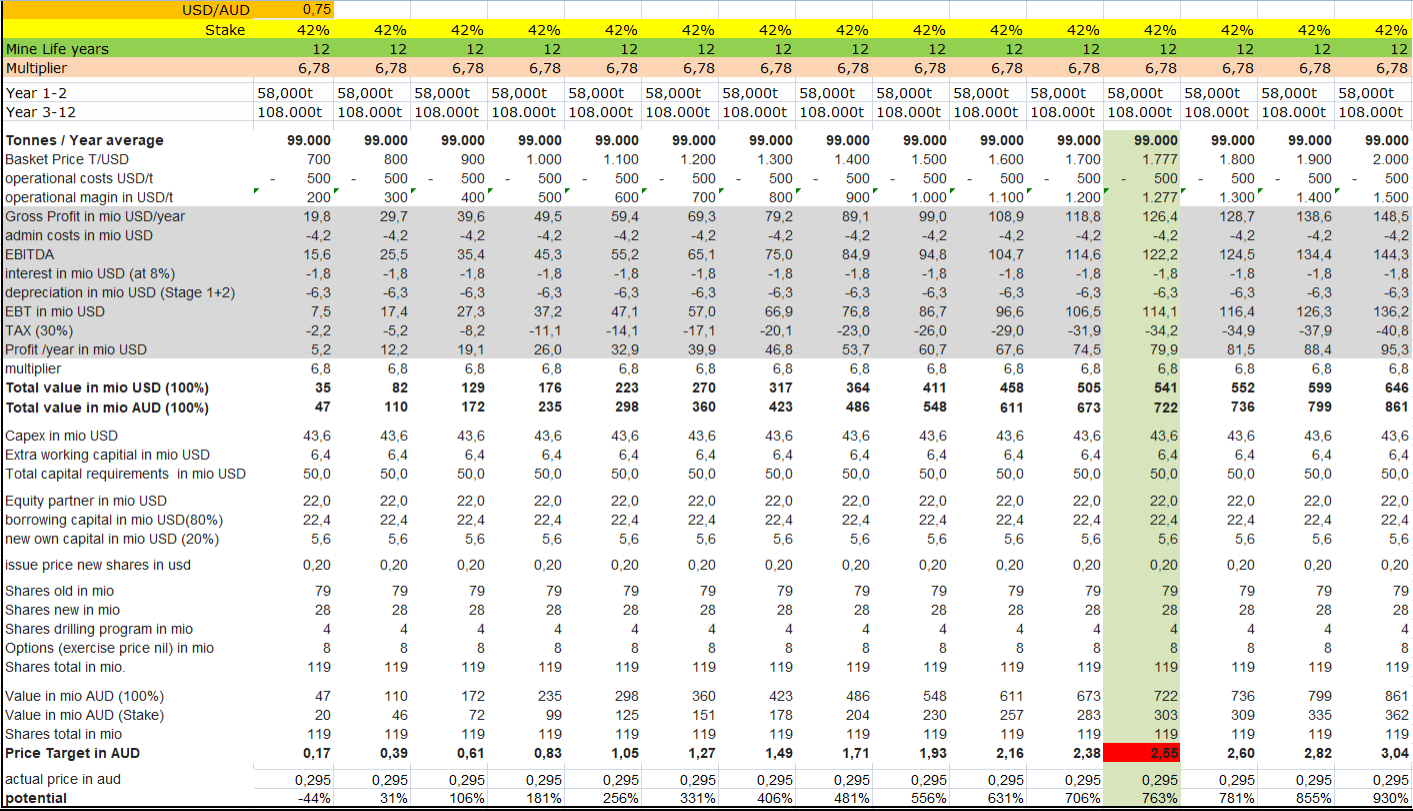

After tax NPV beim Increased LOM Case von 8,5 Jahre Minenzeit sind 349 Mio USD, was beim aktuellen Umrechnungskurs 0,727 USD/AUD gleich 480 mio aud entspricht. Nochmal wir sprechen hier von after tax.

Börsenwert aktuell bei 79 Mio ausstehenden Aktien und einem aktuellen Kurs von 0,21 AUD = 16,5 Mio AUD.

-----

Capex deutlich gesunken.

Graphex hat es geschafft die Capex von 74 Mio USD auf 43.6 Mio USD zu senken (including 5 Mio USD

contingencies), was die spätere Finanzierung deutlich leichter macht.

------

NPV wird weiter steigen

In Q2 / 2019 kommt die BFS und da wird nach der anstehenden Resourcenerweiterung die Minenzeit verlängert, vielleicht Richtung 12 bis 15 Jahre. Das könnte den After tax NPV Richtung 600 bis 800 Mio AUD treiben.

--------------

Konservative Preisannahmen

The weighted average basket price is based on information obtained from CN Docking and a reputable

Chinese trading house. Of these sources, the most conservative estimates were usedin the Updated PFS.

--------------

Potentielle Kunden stehen Schlange

Whilst the Company is confident in its ability to sell 104,000 tonnes per annum of Chilalo graphite from the beginning of the Project, it has chosen a staged approach to minimise upfront capital.

----------

Chart ausgebombt, mit solidem Boden bei 20 audcent

-----------

Grafit ist aktuelle nicht im Fokus der Anleger, das sollte sich 2019 ändern.

Ich empfehle, sich umgehend das Depot voll zu hauen mit Graphex Shares

Zudem empfehle ich meinen anderen Thread, für viel Hintergrundinfos zu Grafit and inbesondere Grafit Explorer in Afrika

Thread: Grafitexplorer Afrika - Peer Group Valuation

-----------

heute Nacht kam die Updated Pre-Feasibility Study von Graphex Mining (GPX)

Bitte gründlich lesen, am besten zweimal:

https://stocknessmonster.com/announcements/gpx.asx-6A900196/

-------------

Und was soll ich sagen. World leading margin mit US$1,298/t

Post-tax internal rate of return (IRR): 130%

Post-tax payback period: 0.84 years

Average annual EBITDA US$M 112 also 154 Mio AUD

After tax NPV beim Increased LOM Case von 8,5 Jahre Minenzeit sind 349 Mio USD, was beim aktuellen Umrechnungskurs 0,727 USD/AUD gleich 480 mio aud

entspricht. Nochmal wir sprechen hier von after tax. Börsenwert aktuell bei 79 Mio ausstehenden Aktien und einem aktuellen Kurs von 0,21 AUD = 16,5 Mio AUD.

-----

Capex deutlich gesunken.

Graphex hat es geschafft die Capex von 74 Mio USD auf 43.6 Mio USD zu senken (including 5 Mio USD

contingencies), was die spätere Finanzierung deutlich leichter macht.

------

NPV wird weiter steigen

In Q2 / 2019 kommt die BFS und da wird nach der anstehenden Resourcenerweiterung die Minenzeit verlängert, vielleicht Richtung 12 bis 15 Jahre. Das könnte den After tax NPV Richtung 600 bis 800 Mio AUD treiben.

--------------

Konservative Preisannahmen

The weighted average basket price is based on information obtained from CN Docking and a reputable

Chinese trading house. Of these sources, the most conservative estimates were used

in the Updated PFS.--------------

Potentielle Kunden stehen Schlange

Whilst the Company is confident in its ability to sell 104,000 tonnes per annum of Chilalo graphite from the beginning of the Project, it has chosen a staged approach to minimise upfront capital.

----------

Chart ausgebombt, mit solidem Boden bei 20 audcent

-----------

Grafit ist aktuelle nicht im Fokus der Anleger, das sollte sich 2019 ändern.

Ich empfehle, sich umgehend das Depot voll zu hauen mit Graphex Shares

Zudem empfehle ich meinen anderen Thread, für viel Hintergrundinfos zu Grafit and inbesondere Grafit Explorer in Afrika

Thread: Grafitexplorer Afrika - Peer Group Valuation

-----------

Was denkst Du sollte beim Minenleben langfristig möglich sein?

Antwort auf Beitrag Nr.: 58.747.477 von Popeye82 am 20.09.18 11:17:37 "Exploration target tonnage of 100-350Mt @ 3-11% TGC1"

Also bis zu 11 Mio Tonnen, was bei 108.000 t pro Jahr ca. 100 Jahre reichen würde.

Das ist aber alles noch sehr unsicher und ein Maximalwert.

Mir reichen 12 bis 15 Jahre später völlig

Also bis zu 11 Mio Tonnen, was bei 108.000 t pro Jahr ca. 100 Jahre reichen würde.

Das ist aber alles noch sehr unsicher und ein Maximalwert.

Mir reichen 12 bis 15 Jahre später völlig

Gibts schon Abnahmepartner ?

Reflective of the expected demand for Chilalo product, the Company has signed five Statements of Sales Intent (‘SSIs’) for the supply of flake graphite to expandable graphite producers and traders in China. The SSIs cover 80,000 tonnes per year of Chilalo graphite and based on discussions to date, the Company is confident that the SSIs will be converted into binding offtake agreements scaled to suit Stage 1 production.

Trading Spotlight

Ich finde Deine Meinung Dazu Irgendwie komisch.

Aber OK, BE it.

Aber OK, BE it.

Antwort auf Beitrag Nr.: 58.748.503 von Popeye82 am 20.09.18 12:46:53ich bin nicht so ein Freund von diesen 50 oder 100 Jahre Operations. Am besten sind die Projekte in sehr kurzer Zeit hochprofitabel

Ich habe nochmal wegen der Minendauer beim Graphex Chef nachgefragt. 15 Jahre sollten locker drin sein.

Mehr will und braucht man zur Zeit nicht. Kein sinnloses Geldverplempern. Genau meine Meinung.

Resources upgrade quantity and or classification

------

Antwort:

You will likely have seen the announcement of the results of the Updated Pre-Feasibility Study that was released today (please see copy attached). In that announcement there is a small increase in the Ore Reserve. Separate to this, as noted in that announcement, a diamond drilling program is under way, a purpose of which is to upgrade the classification of the existing Inferred Resources to a higher confidence category. Based on the historical rates of conversion, visual estimates observed from this drilling and the consistency of the orebody, we are confident that there will be a significant upgrade.

In terms of an increase in the resources at Chilalo, there are sufficient existing Mineral Resources to support a ~15 year mine life. We have therefore elected not to spend money drilling out a larger resource as we don’t consider this to be a value accretive use of funds, given the scale of Mineral Resource that has been delineated at Chilalo. With a substantial exploration target at Chilalo and a number of high conductance targets on the Mining Licence area that are yet to be tested, we believe that there is potential for a materially larger Mineral Resource.

--------

Bei 15 Jahren könnten wir später auf einen Nachsteuer NPV von ca. 800 Mio Aud kommen.

Und wenn ich hier was vom Graphex Chef poteste, will ich das nicht irgendwann bei Hot Copper lesen.

Sonst war es das letzte Mal.

Mehr will und braucht man zur Zeit nicht. Kein sinnloses Geldverplempern. Genau meine Meinung.

Resources upgrade quantity and or classification

------

Antwort:

You will likely have seen the announcement of the results of the Updated Pre-Feasibility Study that was released today (please see copy attached). In that announcement there is a small increase in the Ore Reserve. Separate to this, as noted in that announcement, a diamond drilling program is under way, a purpose of which is to upgrade the classification of the existing Inferred Resources to a higher confidence category. Based on the historical rates of conversion, visual estimates observed from this drilling and the consistency of the orebody, we are confident that there will be a significant upgrade.

In terms of an increase in the resources at Chilalo, there are sufficient existing Mineral Resources to support a ~15 year mine life. We have therefore elected not to spend money drilling out a larger resource as we don’t consider this to be a value accretive use of funds, given the scale of Mineral Resource that has been delineated at Chilalo. With a substantial exploration target at Chilalo and a number of high conductance targets on the Mining Licence area that are yet to be tested, we believe that there is potential for a materially larger Mineral Resource.

--------

Bei 15 Jahren könnten wir später auf einen Nachsteuer NPV von ca. 800 Mio Aud kommen.

Und wenn ich hier was vom Graphex Chef poteste, will ich das nicht irgendwann bei Hot Copper lesen.

Sonst war es das letzte Mal.

Hier noch mal der Grund warum es 3 Wochen länger gedauert hat mit der UFS

Erscheint mir einleutend

-----------

The Updated PFS was released this morning (Perth time). In Australia, regulators heavily scrutinise announcements of the results of feasibility study work for misleading statements, in particular, where those results are underpinned by Inferred Resources. There have been instances where companies have issued an announcement on the results of a study and then been forced to issue a retraction and been placed in suspension until an amended announcement that satisfies the regulators has been released. We wanted to avoid this scenario and put a great deal of effort into drafting an announcement that met the requirements of the regulators. As a result, it did take longer than anticipated to announce the results of the Updated PFS, however that delay was very much out of our hands.

Erscheint mir einleutend

-----------

The Updated PFS was released this morning (Perth time). In Australia, regulators heavily scrutinise announcements of the results of feasibility study work for misleading statements, in particular, where those results are underpinned by Inferred Resources. There have been instances where companies have issued an announcement on the results of a study and then been forced to issue a retraction and been placed in suspension until an amended announcement that satisfies the regulators has been released. We wanted to avoid this scenario and put a great deal of effort into drafting an announcement that met the requirements of the regulators. As a result, it did take longer than anticipated to announce the results of the Updated PFS, however that delay was very much out of our hands.

Und hier ganz interessant wegen der Submission provided to Tanzanian Government to obtain the finance

The submission was delivered to the Minister of Minerals in Dar es Salaam in the last week of August. In that same week, we met with the Deputy Minister of Minerals (who was in Perth attending the Africa Down Under conference) and among other things, provided him with a copy of the submission. During his time in Australia, the Deputy Minister met with a number of Australian companies that have Tanzanian interests and heard a consistent message from those meetings – he resolved to communicate that message to the Government of Tanzania on his return.

The submission has also been provided to other key ministers within the Tanzanian Government and our Country Manager, Heavenlight Kavishe, is socialising the submission among key members of Government. The submission was a comprehensive document that ran to almost 200 pages and we have been advised to give the Government sufficient time to get through the submission.

The submission included:

- An executive summary

- Description of the status of the Chilalo Project

- Overview of the current status of mine development in Tanzania, with a focus on the graphite sector

- The impact of the July 2017 legislation and 2018 regulations on the ability of companies to secure project finance

- Proposed solutions that strike a balance between the Government’s objectives and meeting the requirements of project financiers

- Comparison of the Tanzanian laws with those of other African countries

- Information and analysis provided by independent experts in the fields of mining project finance, political risk insurance, mining law and tax

We expect to be in Tanzania next month to discuss the submission with senior ministers and to continue to work towards finding a satisfactory resolution to outstanding issues. Unfortunately, we can’t put a time frame on that, but we continue to stress the urgency with Government officials.

The submission was delivered to the Minister of Minerals in Dar es Salaam in the last week of August. In that same week, we met with the Deputy Minister of Minerals (who was in Perth attending the Africa Down Under conference) and among other things, provided him with a copy of the submission. During his time in Australia, the Deputy Minister met with a number of Australian companies that have Tanzanian interests and heard a consistent message from those meetings – he resolved to communicate that message to the Government of Tanzania on his return.

The submission has also been provided to other key ministers within the Tanzanian Government and our Country Manager, Heavenlight Kavishe, is socialising the submission among key members of Government. The submission was a comprehensive document that ran to almost 200 pages and we have been advised to give the Government sufficient time to get through the submission.

The submission included:

- An executive summary

- Description of the status of the Chilalo Project

- Overview of the current status of mine development in Tanzania, with a focus on the graphite sector

- The impact of the July 2017 legislation and 2018 regulations on the ability of companies to secure project finance

- Proposed solutions that strike a balance between the Government’s objectives and meeting the requirements of project financiers

- Comparison of the Tanzanian laws with those of other African countries

- Information and analysis provided by independent experts in the fields of mining project finance, political risk insurance, mining law and tax

We expect to be in Tanzania next month to discuss the submission with senior ministers and to continue to work towards finding a satisfactory resolution to outstanding issues. Unfortunately, we can’t put a time frame on that, but we continue to stress the urgency with Government officials.

Antwort auf Beitrag Nr.: 58.750.288 von Reiners am 20.09.18 15:08:24Und wenn ich hier was vom Graphex Chef poteste, will ich das nicht irgendwann bei Hot Copper lesen.

Sonst war es das letzte Mal.

__________________________________________________________________________

Etwas überrascht, aber vollkommen in Ordnung.

Das Portal Hier ist teilweise ganz schön schaurig geworden.

Hast Du Den Graphex Chef auch Irgendwann mall gefragt Warum Sie denken so "billig" zu sein?

Sonst war es das letzte Mal.

__________________________________________________________________________

Etwas überrascht, aber vollkommen in Ordnung.

Das Portal Hier ist teilweise ganz schön schaurig geworden.

Hast Du Den Graphex Chef auch Irgendwann mall gefragt Warum Sie denken so "billig" zu sein?

Antwort auf Beitrag Nr.: 58.752.625 von Reiners am 20.09.18 18:04:53Ja, hatte ich ja geschrieben.

Erst Resource Upgrade, und dann FS ist doch viel Schlauer.

Andersrum ist doch dumm?

Wozu sich Selber ins Knie schiessen, vor Allem Ohne Zwang noch??

Erst Resource Upgrade, und dann FS ist doch viel Schlauer.

Andersrum ist doch dumm?

Wozu sich Selber ins Knie schiessen, vor Allem Ohne Zwang noch??

Mir fällt hier gerade was auf bei euch

Lethargie

Lethargie bezeichnet Teilnahmslosigkeit bzw. die Unfähigkeit, aus dieser Teilnahmslosigkeit auszubrechen.

Lethargie kurz erklärt:

Lethargische Menschen sind sehr teilnahmslos: es ist schwer, ihre Aufmerksamkeit zu erregen oder sie zu etwas zu bewegen. Denn Lethargie geht mit einer Erhöhung der Reizschwelle einher: die betroffene Person nimmt ihre Umgebung und die Reize darin nicht mehr so deutlich war wie normal. Das bedeutet, es braucht größere Reize und größere Überwindung für sie, um wieder aus der Lethargie auszubrechen, bzw. für andere Menschen sind größere Anstrengungen notwendig, um die Person aus ihrer Lethargie zu holen. Also für mich

Problematisch kann Lethargie im Zusammenhang mit Prokrastination = dauerhaftem Aufschieben werden: wenn die Teilnahmslosigkeit so hoch ist, dass wichtige und notwendige Dinge komplett ignoriert und nicht erledigt werden.

Tipps gegen Lethargie:

Graphex kaufen

Lethargie

Lethargie bezeichnet Teilnahmslosigkeit bzw. die Unfähigkeit, aus dieser Teilnahmslosigkeit auszubrechen.

Lethargie kurz erklärt:

Lethargische Menschen sind sehr teilnahmslos: es ist schwer, ihre Aufmerksamkeit zu erregen oder sie zu etwas zu bewegen. Denn Lethargie geht mit einer Erhöhung der Reizschwelle einher: die betroffene Person nimmt ihre Umgebung und die Reize darin nicht mehr so deutlich war wie normal. Das bedeutet, es braucht größere Reize und größere Überwindung für sie, um wieder aus der Lethargie auszubrechen, bzw. für andere Menschen sind größere Anstrengungen notwendig, um die Person aus ihrer Lethargie zu holen. Also für mich

Problematisch kann Lethargie im Zusammenhang mit Prokrastination = dauerhaftem Aufschieben werden: wenn die Teilnahmslosigkeit so hoch ist, dass wichtige und notwendige Dinge komplett ignoriert und nicht erledigt werden.

Tipps gegen Lethargie:

Graphex kaufen

Antwort auf Beitrag Nr.: 58.753.090 von Popeye82 am 20.09.18 18:50:56UFS war überfällig, das konnte man nicht noch 2 bis 3 Monate hinausschieben.

Ist doch egal, wird die BFS eben noch deutlich besser als die UFS.

-------

Und ja ich hatte gestern mal ein paar Fragen an den Graphex Chef gestellt.

Ist doch egal, wird die BFS eben noch deutlich besser als die UFS.

-------

Und ja ich hatte gestern mal ein paar Fragen an den Graphex Chef gestellt.

Antwort auf Beitrag Nr.: 58.753.147 von Reiners am 20.09.18 18:56:30Reiners,

irgendeine Idee warum WKT die Minenlizenz "so schnell" bekommen hat und Graphex- trotz "Regierungszusammenarbeit" noch nicht?

irgendeine Idee warum WKT die Minenlizenz "so schnell" bekommen hat und Graphex- trotz "Regierungszusammenarbeit" noch nicht?

Antwort auf Beitrag Nr.: 58.753.462 von timesystem1100 am 20.09.18 19:22:50Das mit der ML bin ich gerade am klären.

Hallo Herr Doktor Reiners,

habe ihren Therapievorschlag direkt um gesetzt und weitere 10.000 Stücke in Sydney geordert - erstmal vielen Dank für die ausgezeichnete Reserchearbeit von deiner Seite, aber auch an Popeye82 und alle nicht genannten, die sich am WKT Thread beteiligt haben - vielen Dank. Habe angefangen Graphex einzusammeln als Reiners anfing massiv von WKT in GPX umzuschichten - wenn es der Profi für richtig und erfolgreich hält sollte der Amateur nicht viel verkehrt machen.

Bin auf die weitere Entwicklung gespannt - sehe hier große Chancen

habe ihren Therapievorschlag direkt um gesetzt und weitere 10.000 Stücke in Sydney geordert - erstmal vielen Dank für die ausgezeichnete Reserchearbeit von deiner Seite, aber auch an Popeye82 und alle nicht genannten, die sich am WKT Thread beteiligt haben - vielen Dank. Habe angefangen Graphex einzusammeln als Reiners anfing massiv von WKT in GPX umzuschichten - wenn es der Profi für richtig und erfolgreich hält sollte der Amateur nicht viel verkehrt machen.

Bin auf die weitere Entwicklung gespannt - sehe hier große Chancen

Ich kenne derzeit keinen "günstigern" Wert als Graphex

Für mich gibt es da eine ganz vereinfachte aber sinnvolle Kennzahl

After Tax NPV (mit realistischen VK Preisen) durch (Marketcap + Capex)

NPV 480 m aud

Marketcap 16 m aud

Capex 43,6 m usd = 60 aud

480 / (16+60) =6,31

So jetzt will ich von euch mal einen Wert genannt haben der über 6,31 liegt.

Und wenn es auf 15 Jahre gehen sollte in der BFS

800 / (16+60) =10,5

Für mich gibt es da eine ganz vereinfachte aber sinnvolle Kennzahl

After Tax NPV (mit realistischen VK Preisen) durch (Marketcap + Capex)

NPV 480 m aud

Marketcap 16 m aud

Capex 43,6 m usd = 60 aud

480 / (16+60) =6,31

So jetzt will ich von euch mal einen Wert genannt haben der über 6,31 liegt.

Und wenn es auf 15 Jahre gehen sollte in der BFS

800 / (16+60) =10,5

müssen nicht die 16 m aus der Formel heraus genommen werden? 16 + 43,6 = 60 bedeutet doch 480m/60m= 8!

Stehe ich gerade aufm Schlauch aber mir war so als hätte batteryLimits die vorherige PFS auch bereits angefertigt?

The PFS was completed by BatteryLimits, which envisages the development of on the Ore Reserve and the Ore Reserve Case based Mineral Resource estimate provided by CSA.

Hatte mich jetzt nicht im Detail mit GPX beschäftigt. Hätte jedoch vorausgesetzt man holt sich da jemand anderes ins Boot mit mehr Erfahrung und entsprechenden Referenzen. Vielleicht auch ein Punkt warum sich die Leute nicht um die graphitbuden reißen? Ist da einer dabei der einen sauberen Anlagenbauer im engagiert hat? Kann da aber auch komplett daneben liegen.

The PFS was completed by BatteryLimits, which envisages the development of on the Ore Reserve and the Ore Reserve Case based Mineral Resource estimate provided by CSA.

Hatte mich jetzt nicht im Detail mit GPX beschäftigt. Hätte jedoch vorausgesetzt man holt sich da jemand anderes ins Boot mit mehr Erfahrung und entsprechenden Referenzen. Vielleicht auch ein Punkt warum sich die Leute nicht um die graphitbuden reißen? Ist da einer dabei der einen sauberen Anlagenbauer im engagiert hat? Kann da aber auch komplett daneben liegen.

Antwort auf Beitrag Nr.: 58.754.167 von hhochdrei am 20.09.18 20:38:45müssen nicht die 16 m aus der Formel heraus genommen werden?

Nein der aktuelle Börsenwert muss mit in die Berechnung.

Nein der aktuelle Börsenwert muss mit in die Berechnung.

Antwort auf Beitrag Nr.: 58.754.407 von sir_krisowaritschko am 20.09.18 20:53:37Eine Grafit Operation ist relativ einfach aufzubauen, ist nix kompliziertes dran, überhaupt nicht zu vergleichen mit HPA.

Das könnte der Grund sein.

Das könnte der Grund sein.

Antwort auf Beitrag Nr.: 58.754.080 von Reiners am 20.09.18 20:30:03 So jetzt will ich von euch mal einen Wert genannt haben der über 6,31 liegt.

__________________________________________________________

Würde sagen bei so Einer Rechnung kommt man dann schon langsam ins Warme.

"Perfekt" dürfte Die aber auch nicht sein.

Das behaupte ich aber gibts bei KEINER.

Ich wäre immer verdammt vorsichtig mit "Mein Wert ist Der Schönste"

(es gibt sooooooooooooooooooooooooooo f

cking Viel Was man gar nicht kennt)

aber Wert "über" 6,31 Keine Ahnung: Das dürfte zumindest verdammt, verdammt schwierig werden.

Schätze mal vermutlich kriegt da Keiner Was genannt.

Ich würde Dir mglw potenziell EInen Meiner Explorationswerte entgegensetzen.

__________________________________________________________

Würde sagen bei so Einer Rechnung kommt man dann schon langsam ins Warme.

"Perfekt" dürfte Die aber auch nicht sein.

Das behaupte ich aber gibts bei KEINER.

Ich wäre immer verdammt vorsichtig mit "Mein Wert ist Der Schönste"

(es gibt sooooooooooooooooooooooooooo f

cking Viel Was man gar nicht kennt)

aber Wert "über" 6,31 Keine Ahnung: Das dürfte zumindest verdammt, verdammt schwierig werden.

Schätze mal vermutlich kriegt da Keiner Was genannt.

Ich würde Dir mglw potenziell EInen Meiner Explorationswerte

entgegensetzen.

Schätze mal vermutlich kriegt da Keiner Was genannt.

Im Prinzip will ich ja nur provozieren.

Auf jeden Fall sollte man, wenn man keinen spontan nennen kann, sich mit Graphex mal näher beschäftigen.

Nur darum geht es mir.

Im Prinzip will ich ja nur provozieren.

Auf jeden Fall sollte man, wenn man keinen spontan nennen kann, sich mit Graphex mal näher beschäftigen.

Nur darum geht es mir.

Entwarnung bei der Mining Lisence.

Graphex braucht die nicht zu erneuern

Ich hatte gefragt warum Kibaran ihre alte Licence erneut hat und Graphex noch nicht.

Hier die Antwort.

-------

With our mining licence, it does not need to be renewed for us to commence mining. We are only held up by financing and it is financiers that have some issues with the Tanzanian legislation. As an example, the legislation is ambiguous on government free-carried interest saying that the level of free-carried interest is “16% up to 50% depending on the level of tax incentives granted to the company”. So we are confirming these issues and they will be conditions to any financial investment decision whether that’s Graphex, Kibaran or other. These issues were the basis of our submission.

Regarding Kibaran’s ML announcement, there is a legislative ability to extend mining licences by 10 years at the end of the first 10 years of the company is not in default of any of its obligations. Kibaran have only received a letter saying that there is nothing to the knowledge of the government that means they won’t get that extended. Graphex may seek a similar letter closer to commencing production but it is not holding us up.

-------

Also geht es immer Prinzip immer um das eine, und das bei allen Grafit Explorern. Nämlich die Finanzierer zu überzeugen. Und da arbeitet Graphex konsequent dran.

Graphex braucht die nicht zu erneuern

Ich hatte gefragt warum Kibaran ihre alte Licence erneut hat und Graphex noch nicht.

Hier die Antwort.

-------

With our mining licence, it does not need to be renewed for us to commence mining. We are only held up by financing and it is financiers that have some issues with the Tanzanian legislation. As an example, the legislation is ambiguous on government free-carried interest saying that the level of free-carried interest is “16% up to 50% depending on the level of tax incentives granted to the company”. So we are confirming these issues and they will be conditions to any financial investment decision whether that’s Graphex, Kibaran or other. These issues were the basis of our submission.

Regarding Kibaran’s ML announcement, there is a legislative ability to extend mining licences by 10 years at the end of the first 10 years of the company is not in default of any of its obligations. Kibaran have only received a letter saying that there is nothing to the knowledge of the government that means they won’t get that extended. Graphex may seek a similar letter closer to commencing production but it is not holding us up.

-------

Also geht es immer Prinzip immer um das eine, und das bei allen Grafit Explorern. Nämlich die Finanzierer zu überzeugen. Und da arbeitet Graphex konsequent dran.

Antwort auf Beitrag Nr.: 58.756.039 von Reiners am 20.09.18 23:30:03Reiners,

hervorragend. Vielleicht solltest Du das mal irgendwann auf Hotcopper schreiben.

Grüsse

hervorragend. Vielleicht solltest Du das mal irgendwann auf Hotcopper schreiben.

Grüsse

Im Prinzip will ich ja nur provozieren.

____________________________

Ich finde Ihre RADIKALITÄT ist nicht mehr vertretbar.

Diesbzgl kann ich Ihnen EVT Nachhilfestunden geben.

N8

____________________________

Ich finde Ihre RADIKALITÄT ist nicht mehr vertretbar.

Diesbzgl kann ich Ihnen EVT Nachhilfestunden geben.

N8

Nee, habe zwar jetzt kein Verbot bekommen etwas weiterzugeben, aber auch keine Erlaubnis.

Will meine gute Infoquelle jetzt nicht dusselig aufs Spiel setzen.

Will meine gute Infoquelle jetzt nicht dusselig aufs Spiel setzen.

Wichtig ist auch das dieses Alleinstellungsmerkmal nochmal in der UFS genannt wurde

Testwork has demonstrated that in addition to its coarse flake, Chilalo product exhibits exceptional

expansion characteristics, with an expansion rate of 1,500mL/g. The combination of coarse flake and

expandability makes Chilalo product ideally suited to the expandable graphite market.

Die Nummer 2 Walkabout hat 590 mL/g

China Player haben so 250 bis 300 mL/g

Graphex sollte mal anfangen die Aufmerksamkeit auf sein tolles Projekt zu verstärken.

Ich muss nachdem ich in nächster Zeit noch ein paar Infos abgezogen habe, anfangen mit Verbesserungsvorschlägen.

Testwork has demonstrated that in addition to its coarse flake, Chilalo product exhibits exceptional

expansion characteristics, with an expansion rate of 1,500mL/g. The combination of coarse flake and

expandability makes Chilalo product ideally suited to the expandable graphite market.

Die Nummer 2 Walkabout hat 590 mL/g

China Player haben so 250 bis 300 mL/g

Graphex sollte mal anfangen die Aufmerksamkeit auf sein tolles Projekt zu verstärken.

Ich muss nachdem ich in nächster Zeit noch ein paar Infos abgezogen habe, anfangen mit Verbesserungsvorschlägen.

Antwort auf Beitrag Nr.: 58.756.234 von Reiners am 21.09.18 00:10:38reiners,

mach das bloss damit ich keine Krise mehr bekomme, wenn ich in das Orderbuch jede Nacht sehe...was für ein Elend.

mach das bloss damit ich keine Krise mehr bekomme, wenn ich in das Orderbuch jede Nacht sehe...was für ein Elend.

Ich habe auch keine Erklärung das Graphex so unbeachtet ist.

Gut Grafit ist aktuell nicht im Fokus und die Investoren leiden an Informationsüberflutung.

Aber wenn man etwas logisch vorgeht bei der Auswahl seiner Investments, sollte der eine oder andere auf Graphex stoßen. Warum passiert das nicht?

Zudem macht Graphex auch zu wenig Öffentlichkeitsarbeit.

Gut Grafit ist aktuell nicht im Fokus und die Investoren leiden an Informationsüberflutung.

Aber wenn man etwas logisch vorgeht bei der Auswahl seiner Investments, sollte der eine oder andere auf Graphex stoßen. Warum passiert das nicht?

Zudem macht Graphex auch zu wenig Öffentlichkeitsarbeit.

und die Investoren WERBUNG leiden an Informationsüberflutung

_________________________________________________

Also Das ist eine Sache Die m.E. wirklich ganz, ganz brutal Heute gilt.

Ich will Jetzt Keinen Shice erzählen,

aber habe habe dass Gefühl dass Zu EIner Meeeeenge "Unserer" Probleme, Heutzutage ENTschleunigung, und Ein BACK-to ein Teil der Antworten sind.

Falls Das Jemand versteht.

_________________________________________________

Also Das ist eine Sache Die m.E. wirklich ganz, ganz brutal Heute gilt.

Ich will Jetzt Keinen Shice erzählen,

aber habe habe dass Gefühl dass Zu EIner Meeeeenge "Unserer" Probleme, Heutzutage ENTschleunigung, und Ein BACK-to ein Teil der Antworten sind.

Falls Das Jemand versteht.

Mir kommt es auch so vor, als wenn die Leute gute und schlechte Investments nicht unterscheiden könnten.

Es wird gekauft nach Gefühl.

Viele scheinen auch zu faul oder zu dumm um sich in komplexere Themen einzuarbeiten.

Es wird gekauft nach Gefühl.

Viele scheinen auch zu faul oder zu dumm um sich in komplexere Themen einzuarbeiten.

Finde in der Studie keine Angabe ueber Annahmen zur Tax Rate ...

Antwort auf Beitrag Nr.: 58.756.384 von bmann025 am 21.09.18 01:21:59Auf den hinteren Seiten.

Da steht im Kleingedrucken 30% Tax.

----

Aber eine andere Sache ist mir noch aufgefallen.

Der FREE Carry Anteil von 16% für den Tansania Staat ist nicht aufgeführt. Also werden wohl alle Zahlen auf 100 % Basis sein.

Da steht im Kleingedrucken 30% Tax.

----

Aber eine andere Sache ist mir noch aufgefallen.

Der FREE Carry Anteil von 16% für den Tansania Staat ist nicht aufgeführt. Also werden wohl alle Zahlen auf 100 % Basis sein.

Man hat die Projekt View gewählt nicht die Gesellschaft View bei der UFS.

Also muss man fairerweise immer 16% abziehen bei den Zahlen.

Kann man sich erlauben würde ich mal sagen.

_________

Heute mal endlich etwas Volumen und siehe da, gleich ca. 10 Prozent hoch.

Also muss man fairerweise immer 16% abziehen bei den Zahlen.

Kann man sich erlauben würde ich mal sagen.

_________

Heute mal endlich etwas Volumen und siehe da, gleich ca. 10 Prozent hoch.

Antwort auf Beitrag Nr.: 58.756.894 von Reiners am 21.09.18 07:36:20Und daran bist genau DU schuld. Mach ja weiter so.

Antwort auf Beitrag Nr.: 58.757.029 von timesystem1100 am 21.09.18 07:51:13Vielleicht hast Du aber auch ein paar Aussis im WKT-Thread aufgeschreckt und die diversifizieren jetzt in Graphex.

Semi mag Dich ja nicht sooo richtig.

50% des Projektes, ja, schon klar...

Jetzt argumentiert er damit, das WKT wohl schneller sein wird, mit dem Markteintritt.

OK, die Realität ist, Sie sind zum wiederholten Male von 0,17 AUD auf jetzt 0,125 AUD, oder tiefer, gefallen. Auch nicht so schön.

Semi mag Dich ja nicht sooo richtig.

50% des Projektes, ja, schon klar...

Jetzt argumentiert er damit, das WKT wohl schneller sein wird, mit dem Markteintritt.

OK, die Realität ist, Sie sind zum wiederholten Male von 0,17 AUD auf jetzt 0,125 AUD, oder tiefer, gefallen. Auch nicht so schön.

576.000 Stücke hatten wir schon lange nicht mehr.

Plus 11,9%. Mal ein Anfang

Ich glaube Zeitpunkt für die Threaderöffnung war optimal.

Aufschrecken ist meine Spezialität.

Und jeder der WKT im Depot hat, ist ein potentieller GPX Käufer.

Und WKT ist halt gefühlt 10 mal stärker im Fokus der Anleger, als eine GPX.

Plus 11,9%. Mal ein Anfang

Ich glaube Zeitpunkt für die Threaderöffnung war optimal.

Aufschrecken ist meine Spezialität.

Und jeder der WKT im Depot hat, ist ein potentieller GPX Käufer.

Und WKT ist halt gefühlt 10 mal stärker im Fokus der Anleger, als eine GPX.

Nochmal zum Zeitplan

Nun lass Graphex bis Q2 2019 mal in Ruhe die BFS sauber machen und parallel die Anforderungen Finanzierer und Tansania Mining Laws abstimmen und dann in Q2 2019 die Decision to mine haben.

Auf dem Papier haben WKT und KNL einen zeitlichen Vorsprung von 6 bis 9 Monaten.

Ich mach jetzt mal eine gewagte Prognose.

WKT und KNL werden bis Jahresende keine Finanzierung haben. Der Grund liegt einfach darin, daß sie genau die selben Hausaufgaben machen müssen wie Graphex gerade, nämlich Abstimmung Anforderungen Finanzierer mit Tansania.

Sie reden nur ungern über dieses Thema .

Nun lass Graphex bis Q2 2019 mal in Ruhe die BFS sauber machen und parallel die Anforderungen Finanzierer und Tansania Mining Laws abstimmen und dann in Q2 2019 die Decision to mine haben.

Auf dem Papier haben WKT und KNL einen zeitlichen Vorsprung von 6 bis 9 Monaten.

Ich mach jetzt mal eine gewagte Prognose.

WKT und KNL werden bis Jahresende keine Finanzierung haben. Der Grund liegt einfach darin, daß sie genau die selben Hausaufgaben machen müssen wie Graphex gerade, nämlich Abstimmung Anforderungen Finanzierer mit Tansania.

Sie reden nur ungern über dieses Thema .

Antwort auf Beitrag Nr.: 58.757.299 von Reiners am 21.09.18 08:17:20Walkabout bringt glaub ich auch noch ne erweiterte Resourcenschätzung raus. Die Ausrüstung für den Minenbau von der Firma Jinpeng Mines liegt schon bereit. Das rostet wahrscheinlich schon so lang liegt dass rum. Dass kann dann jedenfalls ziemlich schnell gehen. Jinpeng Mines hält auch ein paar Anteile und ist daran interessiert dass produziert wird. Kann mir vorstellen dass die sie sich an der Finanzierung beteiligen.

Graphex läuft komplett unterm Radar. Zumindest bis gestern. Reiners hat getrommelt wie der Rumpelofen zu seinen besten Zeiten. Potential und Substanz alles vorhanden. Fast zu gut um wahr zu sein. Und trotzdem alles nachvollziehbar. Manchmal sind ja die einfachsten Geschichten die besten.

Ich hab beide im Depot. WKT mehr wie GPX. Da hab ich immer mal umgeschichtet. Die Chefetage von WKT hat nen guten Draht zu dem Bergbauministerium. Das kommt zumindest auf den Bildern so rüber. Glaub ein paar Bauern müssen sie noch auszahlen. Allgemein wird die Bevölkerung super unterstützt mit vielen sozialen Projekten. Das ist auch alles sehr wichtig.

Glaub Nordirland war nur ne Ablenkung oder Spielzeug in der endlosen Wartezeit auf die Lizenz. Auf Hotcopper wird da getrommelt. Das ist fast schon unerträglich. Und immer diesselbe Leier. Abwarten was da noch kommt.

Graphex läuft komplett unterm Radar. Zumindest bis gestern. Reiners hat getrommelt wie der Rumpelofen zu seinen besten Zeiten. Potential und Substanz alles vorhanden. Fast zu gut um wahr zu sein. Und trotzdem alles nachvollziehbar. Manchmal sind ja die einfachsten Geschichten die besten.

Ich hab beide im Depot. WKT mehr wie GPX. Da hab ich immer mal umgeschichtet. Die Chefetage von WKT hat nen guten Draht zu dem Bergbauministerium. Das kommt zumindest auf den Bildern so rüber. Glaub ein paar Bauern müssen sie noch auszahlen. Allgemein wird die Bevölkerung super unterstützt mit vielen sozialen Projekten. Das ist auch alles sehr wichtig.

Glaub Nordirland war nur ne Ablenkung oder Spielzeug in der endlosen Wartezeit auf die Lizenz. Auf Hotcopper wird da getrommelt. Das ist fast schon unerträglich. Und immer diesselbe Leier. Abwarten was da noch kommt.

Ich kenne das noch Metro Mining damals knapp 4 Jahren bei 2,4 audcent.

Habe mich schon fast aufgeregt damals, das die Leute nicht auf mich gehört haben, als ich zum Einstieg geblasen haben.

Fazit: Bringt nix.

Es gibt Zeit die muss man einfach überstehen, wie aktuell bei Graphex.

Ist halt ne harte Zeit, die auch mal 1 Jahr oder länger dauern kann.

Ich kann auf solche Investmentchancen wie Graphex hinweisen, was ich auch deutlich und umfangreich mache.

Schlussendlich ist aber jeder für seinen finanziellen Erfolg selber verantwortlich.

Habe mich schon fast aufgeregt damals, das die Leute nicht auf mich gehört haben, als ich zum Einstieg geblasen haben.

Fazit: Bringt nix.

Es gibt Zeit die muss man einfach überstehen, wie aktuell bei Graphex.

Ist halt ne harte Zeit, die auch mal 1 Jahr oder länger dauern kann.

Ich kann auf solche Investmentchancen wie Graphex hinweisen, was ich auch deutlich und umfangreich mache.

Schlussendlich ist aber jeder für seinen finanziellen Erfolg selber verantwortlich.

Bei Graphex gefällt mir die ruhige gelassene Art wie sie das Projekt ins Rollen bringen wollen. Manchmal zu ruhig vielleicht. Man sagt aber immer kostenlose Werbung ist die Beste. Dass wird sich schon Mal rumsprechen was hier möglich ist.

Auf der anderen Seite muss man schon auch ein bisschen ein Zockergen in sich tragen. Für Normalos ist das nix.

WKT im übrigen auch charttechnisch wieder interessant. Hab dass zwar schon oft nicht glauben wollen wie tief es nach den Anstiegen immer wieder gesunken ist. Glaub aber jetzt mit der Lizenz und 7 Mio. Cash in der Tasche wird's nicht nochmal bis 8 Cent runtergehen. Bei WKT darf man sich nicht verrückt machen lassen und wenn's Mal wieder unten ist muss man einkaufen. 12 Cent müssten halten, dafür sind die Aussichten einfach zu gut. Tansania hin oder her. Die sind doch auch nicht ganz blöd. Schlummern die Millionen unter der Erde und die schicken ihre Bergbauministerin in den Mutterschutz. Das hab ich bis heute nicht verkraftet. Ich schüttel immer noch den Kopf. Fast wie meine Grosstante,Gott hab sie selig. Die hat immer mit dem Kopf geschüttelt. Die hatte aber nen Tick.

Ich schreib schon wieder zuviel. Macht's gut erstmal und danke an den Meister Reiners!

Auf der anderen Seite muss man schon auch ein bisschen ein Zockergen in sich tragen. Für Normalos ist das nix.

WKT im übrigen auch charttechnisch wieder interessant. Hab dass zwar schon oft nicht glauben wollen wie tief es nach den Anstiegen immer wieder gesunken ist. Glaub aber jetzt mit der Lizenz und 7 Mio. Cash in der Tasche wird's nicht nochmal bis 8 Cent runtergehen. Bei WKT darf man sich nicht verrückt machen lassen und wenn's Mal wieder unten ist muss man einkaufen. 12 Cent müssten halten, dafür sind die Aussichten einfach zu gut. Tansania hin oder her. Die sind doch auch nicht ganz blöd. Schlummern die Millionen unter der Erde und die schicken ihre Bergbauministerin in den Mutterschutz. Das hab ich bis heute nicht verkraftet. Ich schüttel immer noch den Kopf. Fast wie meine Grosstante,Gott hab sie selig. Die hat immer mit dem Kopf geschüttelt. Die hatte aber nen Tick.

Ich schreib schon wieder zuviel. Macht's gut erstmal und danke an den Meister Reiners!

Ich mag auch keine gepuschten Werte.

Einzige Ausnahme, wenn ich sie selber pusche ist das ok.

Einzige Ausnahme, wenn ich sie selber pusche ist das ok.

Antwort auf Beitrag Nr.: 58.760.437 von Sockenbuegler am 21.09.18 12:12:47Socki

Also Du siehst bei WKT Namibia wesentlich vielversprechender als Nordirland?

p.S.

Das FYI Unglück kannst Dich schon auch mit beschäftigen.

EVT Welche ins Körbchen legen.

Ich habe es, auf Anweisung des Grossen Imperators, getan.

Habe aber noch Zig Andere Engagements,

ein Grosser Teil davon in good Germany im Prinzip nicht bekannt.

p.p.S.

Den Geheimnissen des Erfolges schon näher auf Die Spur gekommen?

Sie hatten doch Mickey Mouse abonniert.

Viel Obst+Gemüse essen war glaube ich immer wichtig.

Also Du siehst bei WKT Namibia wesentlich vielversprechender als Nordirland?

p.S.

Das FYI Unglück kannst Dich schon auch mit beschäftigen.

EVT Welche ins Körbchen legen.

Ich habe es, auf Anweisung des Grossen Imperators, getan.

Habe aber noch Zig Andere Engagements,

ein Grosser Teil davon in good Germany im Prinzip nicht bekannt.

p.p.S.

Den Geheimnissen des Erfolges schon näher auf Die Spur gekommen?

Sie hatten doch Mickey Mouse abonniert.

Viel Obst+Gemüse essen war glaube ich immer wichtig.

FAZIT: Bringt nix.

(Es gibt Zeit die muss man einfach überstehen, wie aktuell bei Graphex.

Ist halt ne harte Zeit, die auch mal 1 Jahr oder länger dauern kann.

Ich kann auf solche Investmentchancen wie Graphex hinweisen, was ich auch deutlich und umfangreich mache.

SCHLUSSENDLICH ist aber jeder für seinen finanziellen Erfolg SELBER verantwortlich.)

__________________________________________________________________________

Ich kenne Diese Ganze ScheiXXXXXXXXXXXXXXXXXXe inzwischen EXTENSIV Selber.

(Es gibt Zeit die muss man einfach überstehen, wie aktuell bei Graphex.

Ist halt ne harte Zeit, die auch mal 1 Jahr oder länger dauern kann.

Ich kann auf solche Investmentchancen wie Graphex hinweisen, was ich auch deutlich und umfangreich mache.

SCHLUSSENDLICH ist aber jeder für seinen finanziellen Erfolg SELBER verantwortlich.)

__________________________________________________________________________

Ich kenne Diese Ganze ScheiXXXXXXXXXXXXXXXXXXe inzwischen EXTENSIV Selber.

Antwort auf Beitrag Nr.: 58.761.553 von Popeye82 am 21.09.18 13:59:15Ne, denk wenn dann ist Nordirland interessanter. Die Kobolde haben bestimmt über die Jahre einiges an Gold gebunkert.

Lithium ist halt so ne Sache. Die Inder sind auf der anderen Seite weltweit auf der Suche nach Lithium-und Kobaltminen. Vielleicht ist man hier zur richtigen Zeit am richtigen Ort.

Die Thermalkohle in Botswana vergisst man auch immer schnell. Und das sie durch die verkackte Kapitalerhöhung bei 10,1 Cent nächstes Jahr ca.6 Mio noch einnehmen wird auch vergessen.

Hab zur Zeit Electronic Arts im Blick. Sonst nix weiter. Hab auf der anderen Seite viel Cash übrig.

FYI hab ich nicht. Mal gucken. Ist aber jetzt wohl zu spät erstmal...

Lithium ist halt so ne Sache. Die Inder sind auf der anderen Seite weltweit auf der Suche nach Lithium-und Kobaltminen. Vielleicht ist man hier zur richtigen Zeit am richtigen Ort.

Die Thermalkohle in Botswana vergisst man auch immer schnell. Und das sie durch die verkackte Kapitalerhöhung bei 10,1 Cent nächstes Jahr ca.6 Mio noch einnehmen wird auch vergessen.

Hab zur Zeit Electronic Arts im Blick. Sonst nix weiter. Hab auf der anderen Seite viel Cash übrig.

FYI hab ich nicht. Mal gucken. Ist aber jetzt wohl zu spät erstmal...

Antwort auf Beitrag Nr.: 58.761.553 von Popeye82 am 21.09.18 13:59:15Dem Geheimniss des Erfolges bin ich immer noch auf der Spur.

Die Forscher sagen die Börse reagiert 10% auf die Fakten, der Rest ist Psychologie. Denke dass wir hier alle ziemlich cool sind. Reinfuchsen, Mut beweisen auch durch hohe Einsätze. Festbeißen. Durchhalten. Sind alles die Stärken vom Reiners.

Um durchzuhalten ist hier das Forum Gold wert. Ist ja irgendwie ne Art Selbsthilfegruppe der anonymen Tansansia-Geplagten.

Die Forscher sagen die Börse reagiert 10% auf die Fakten, der Rest ist Psychologie. Denke dass wir hier alle ziemlich cool sind. Reinfuchsen, Mut beweisen auch durch hohe Einsätze. Festbeißen. Durchhalten. Sind alles die Stärken vom Reiners.

Um durchzuhalten ist hier das Forum Gold wert. Ist ja irgendwie ne Art Selbsthilfegruppe der anonymen Tansansia-Geplagten.

Antwort auf Beitrag Nr.: 58.762.006 von Sockenbuegler am 21.09.18 14:40:10Und das sie durch die verkackte Kapitalerhöhung bei 10,1 Cent nächstes Jahr ca.6 Mio noch einnehmen wird auch vergessen.

Meinst du die Optionen zu 15c bei WKT?

-------

Und Popeye du hast FYI gekauft weil ich es Dir gesagt habe?

Meinst du die Optionen zu 15c bei WKT?

-------

Und Popeye du hast FYI gekauft weil ich es Dir gesagt habe?

Um durchzuhalten ist hier das Forum Gold wert. Ist ja irgendwie ne Art Selbsthilfegruppe der anonymen Tansansia-Geplagten.

Kann man wohl so sagen.

Gemeinsam untergehen ist doch angenehmer als alleine oder?

Kann man wohl so sagen.

Gemeinsam untergehen ist doch angenehmer als alleine oder?

Antwort auf Beitrag Nr.: 58.762.489 von Reiners am 21.09.18 15:21:27Genau. Hatte Mal was bei Hotcopper gelesen von 6 Mio.

Ja eben. Wenn dann gehen wir alle unter. Zur Not hab ich ja dann immer noch meine zwei Holunderbeersträucher, die ich gestern gepflanzt hab...

Ja eben. Wenn dann gehen wir alle unter. Zur Not hab ich ja dann immer noch meine zwei Holunderbeersträucher, die ich gestern gepflanzt hab...

Zur Not hab ich ja dann immer noch meine zwei Holunderbeersträucher, die ich gestern gepflanzt hab.

__________________________________________________________________________

Ich denke ein Plan B ist IMMER gut.

__________________________________________________________________________

Ich denke ein Plan B ist IMMER gut.

Antwort auf Beitrag Nr.: 58.762.489 von Reiners am 21.09.18 15:21:27Titanic MUSICIANS

Und Popeye du hast FYI gekauft weil ich es Dir gesagt habe?

____________________________________________

Teilweise.

Es wäre aber auch Ohne Sie geschähn.

Ich bin sehr, sehr gespannt Wie Es Dort weitergeht,

auf Dieses Meine "Aktie ist Die One Only" gäbe ich aber nicht Mehr Sososoviel.

Es gibt Meistens noch "Zig Anderes" Zeug.

+Von Diesem Habe ich auch 1 wänig eingekerkert.

Da "flutschen die Meilensteine inzwischen "ziemlich im Akkord" ". Kein Witz.

Sagt aber natürlich erstmal nicht WIE Diese verlaufen.

Und Popeye du hast FYI gekauft weil ich es Dir gesagt habe?

____________________________________________

Teilweise.

Es wäre aber auch Ohne Sie geschähn.

Ich bin sehr, sehr gespannt Wie Es Dort weitergeht,

auf Dieses Meine "Aktie ist Die One Only" gäbe ich aber nicht Mehr Sososoviel.

Es gibt Meistens noch "Zig Anderes" Zeug.

+Von Diesem Habe ich auch 1 wänig eingekerkert.

Da "flutschen die Meilensteine inzwischen "ziemlich im Akkord" ". Kein Witz.

Sagt aber natürlich erstmal nicht WIE Diese verlaufen.

Titanic MUSICIANS

_____________

Untertitel:

geTEILTE Freude ist DOPPELTE Freude.

_____________

Untertitel:

geTEILTE Freude ist DOPPELTE Freude.

Antwort auf Beitrag Nr.: 58.764.505 von Popeye82 am 21.09.18 17:56:46

Meinst du Graphex?

+Von Diesem Habe ich auch 1 wänig eingekerkert.

Meinst du Graphex?

Antwort auf Beitrag Nr.: 58.764.694 von Reiners am 21.09.18 18:11:37 Meinst du Graphex?

________________

Nein, in Dem Zusammenhang nicht.

Damit war "noch "Zig Anderes" Zeug" gemeint.

Sir,

zu "Graphex" möchte ich Jetzt aber noch1mal ein bisschen Beef FREI Haus(Sie müssen NIX Dafür zahlen) ausstellen.

Also nach Meinem, humbligem, Verständnis ist Die "UFS" ja schon EX der "16"% zu sehen.

Wofür eben schon Umsätze abgegeben werden, Earnings(usw). CAPEX aber nicht.

Also d.h. Die wird inklusive, Diesem Abgeben, schon Ein "Stück Schlechter".

________________

Nein, in Dem Zusammenhang nicht.

Damit war "noch "Zig Anderes" Zeug" gemeint.

Sir,

zu "Graphex" möchte ich Jetzt aber noch1mal ein bisschen Beef FREI Haus(Sie müssen NIX Dafür zahlen) ausstellen.

Also nach Meinem, humbligem, Verständnis ist Die "UFS" ja schon EX der "16"% zu sehen.

Wofür eben schon Umsätze abgegeben werden, Earnings(usw). CAPEX aber nicht.

Also d.h. Die wird inklusive, Diesem Abgeben, schon Ein "Stück Schlechter".

Antwort auf Beitrag Nr.: 58.754.080 von Reiners am 20.09.18 20:30:03Noch ein Wert?

BKT.AX

US905 NPV

AU16 + AU124 Börsenwert und CAPEX

UFS Kommentar in drei Wochen, kurz: vergleicht Ziele bzw Ankündigungen der Praesi mit den Ergebnissen, z.B. Minenleben. CAPEX unterm Strich unv.

(Bin gerade nur mit Tablet auf Reien, muehsam, und kein Zugriff auf gesammelte Daten)

BKT.AX

US905 NPV

AU16 + AU124 Börsenwert und CAPEX

UFS Kommentar in drei Wochen, kurz: vergleicht Ziele bzw Ankündigungen der Praesi mit den Ergebnissen, z.B. Minenleben. CAPEX unterm Strich unv.

(Bin gerade nur mit Tablet auf Reien, muehsam, und kein Zugriff auf gesammelte Daten)

Antwort auf Beitrag Nr.: 58.767.322 von IllePille am 21.09.18 22:13:52Black Rock ist schon krass billig

Aber man nimmt die Capex von Stage 1 und den NPV von Stage 1 bis 3

Gut bei Graphex ist es Capex von Stage 1 und den NPV von Stage 1 bis 2, aber halt nicht so krass wir bei BKT.

-------------

UFS Kommentar in drei Wochen, kurz: vergleicht Ziele bzw Ankündigungen der Praesi mit den Ergebnissen, z.B. Minenleben. CAPEX unterm Strich unv.

Was meinst Du damit ?

Klar Minenleben und Capex sind runtergegangen. Aber was soll die Aussage sein ?

Aber man nimmt die Capex von Stage 1 und den NPV von Stage 1 bis 3

Gut bei Graphex ist es Capex von Stage 1 und den NPV von Stage 1 bis 2, aber halt nicht so krass wir bei BKT.

-------------

UFS Kommentar in drei Wochen, kurz: vergleicht Ziele bzw Ankündigungen der Praesi mit den Ergebnissen, z.B. Minenleben. CAPEX unterm Strich unv.

Was meinst Du damit ?

Klar Minenleben und Capex sind runtergegangen. Aber was soll die Aussage sein ?

Antwort auf Beitrag Nr.: 58.767.676 von Reiners am 21.09.18 23:03:57Sovereign kommt auch diese tage mit pfs. Bin dann auf euer fachkommentar gespannt und das benchmarking.

Antwort auf Beitrag Nr.: 58.767.727 von schmidileins2713 am 21.09.18 23:12:29Sovereign wird gute bzw. sehr gute Zahlen bringen, da habe ich kein Zweifel

Das Problem ist und bleibt Malawi und diese ganze Korruption. Es fehlen komplett die Strukturen in diesem Land.

Ich habe zwar auch welche im Depot, aber das könnt auf lange Zeit eine "Totgeburt" werden.

Das Problem ist und bleibt Malawi und diese ganze Korruption. Es fehlen komplett die Strukturen in diesem Land.

Ich habe zwar auch welche im Depot, aber das könnt auf lange Zeit eine "Totgeburt" werden.

Hier noch mal der Chart von Anfang an. Schöner Boden bei 20c. Jetzt kann es wieder aufwärts gehen

Widerstände sehe ich bei 35 und 50 cent.

Widerstände sehe ich bei 35 und 50 cent.

Ich habe noch ein kleines Leckerli für euch.

Schaut mal was ich da gerade gefunden habe

Ich sage nur:

dramatically undervalued NPV 550 Mio Aud.

-------—-------------

Updated research report (Bridge Street) 21.9.2018

http://www.graphexmining.com.au/0192-2/

Schaut mal was ich da gerade gefunden habe

Ich sage nur:

dramatically undervalued NPV 550 Mio Aud.

-------—-------------

Updated research report (Bridge Street) 21.9.2018

http://www.graphexmining.com.au/0192-2/

Ich weiß zwar nicht ob ihr den überhaupt sehen dürft, aber ich wollte Ihn euch nicht vorenthalten

STRICTLY CONFIDENTIAL – NOT FOR DISTRIBUTION TO RETAIL CLIENTS

STRICTLY CONFIDENTIAL – NOT FOR DISTRIBUTION TO RETAIL CLIENTS

Antwort auf Beitrag Nr.: 58.768.231 von Reiners am 22.09.18 07:04:50https://smallcaps.com.au/graphite-stocks-asx-ultimate-guide/

Was zum lesen fürswochenende. Ist halt schon aus dem märz 2018.

Was zum lesen fürswochenende. Ist halt schon aus dem märz 2018.

Antwort auf Beitrag Nr.: 58.768.294 von schmidileins2713 am 22.09.18 07:40:27Jo danke, kennen wir aber bereits.

Antwort auf Beitrag Nr.: 58.768.294 von schmidileins2713 am 22.09.18 07:40:27Frag lieber was wir nicht kennen, dann dauerts nicht so lang ✌️

Antwort auf Beitrag Nr.: 58.768.579 von Reiners am 22.09.18 09:01:39Reiners,

nur by the way,

wie ordnet sich BKT , jetzt auch nur noch mit einer MK von 17 Mio AUD, zwischen WKT und GPX ein?

Sind die wirklich preiswert oder nur billig?

Grüsse

nur by the way,

wie ordnet sich BKT , jetzt auch nur noch mit einer MK von 17 Mio AUD, zwischen WKT und GPX ein?

Sind die wirklich preiswert oder nur billig?

Grüsse

Antwort auf Beitrag Nr.: 58.768.840 von timesystem1100 am 22.09.18 09:44:04Hatte bei WKT mal kurz angedeutet, das ich GPX für preiswert halte. Hier die Antwort von einem der Cracks des Threads.

Für uns nix Neues. Finanzierung ist der entscheidenen Punkt und da ist WKT auch nicht weiter. Sind aber trotzdem doppelt so teuer. Abenteuerlich ist es ist zu behaupten GPX wäre überbewertet. Das sehe ich, auch dank Reiners Arbeit, seit Monaten deutlich anders.

timesystem Graphex will go down before it goes up....It's currently over valued.The big boys have hardly entered the building with little volume on offer. Little activity and only just completing the PFS suggest we are at a well advanced stage to GPX.

One thing that is common with GPX to peers is not being appropriately funded. This is a ceiling Walkabout Resource hope to punch through in coming weeks. Where is Trevor Benson and whats he been signing?What about this week? The GPX resource needs to be extended as mine life is only at 6.5 years. Right size concepts should have been better understood by management to obtain funding and this could been addressed in the first place.

A major point of difference is RAP implications and disaffected person's as apposed to a few hut's and cashew trees. If we use KNL and MNS as research point shovel ready projects are still un-funded some three years after achieving a mining licence. Implications shovel ready...

Walkabout Resource are already in advanced stage, "development" from treasury funds...Long lead items already secured while the delay of mining license detail engineering was always on going. What value do you place on being first to market and early revenue to grow into known markets with certainty. Being first is a huge advantage

Company projects update 2.png

Margin curve per ton mined would be a great topic for us to discuss and ROM comparisons. Currently Walkabout Resource can achieve a low $292 ROM with an out sourced contract from mine to Port Mtwara at $60. We have plenty of expansion in out crops and yet to define the ultra high grade section. Start up Capex for a plant that can deliver over 150,000 tons at 23% TGC in first years is quite impressive.

3000 TPD operation.png

Feel free to engage as appreciate proper comparison's,the real value will come from revenue when management can fast track into known markets with certainty. Rated Best in class graphite and with in spec 94-97% purity. Who can bring their project to market first and which one in more profitable...Keep an eye out for the directional arrow...

Croc

Farmers and families in crisis,Support life line.

Für uns nix Neues. Finanzierung ist der entscheidenen Punkt und da ist WKT auch nicht weiter. Sind aber trotzdem doppelt so teuer. Abenteuerlich ist es ist zu behaupten GPX wäre überbewertet. Das sehe ich, auch dank Reiners Arbeit, seit Monaten deutlich anders.

timesystem Graphex will go down before it goes up....It's currently over valued.The big boys have hardly entered the building with little volume on offer. Little activity and only just completing the PFS suggest we are at a well advanced stage to GPX.

One thing that is common with GPX to peers is not being appropriately funded. This is a ceiling Walkabout Resource hope to punch through in coming weeks. Where is Trevor Benson and whats he been signing?What about this week? The GPX resource needs to be extended as mine life is only at 6.5 years. Right size concepts should have been better understood by management to obtain funding and this could been addressed in the first place.

A major point of difference is RAP implications and disaffected person's as apposed to a few hut's and cashew trees. If we use KNL and MNS as research point shovel ready projects are still un-funded some three years after achieving a mining licence. Implications shovel ready...

Walkabout Resource are already in advanced stage, "development" from treasury funds...Long lead items already secured while the delay of mining license detail engineering was always on going. What value do you place on being first to market and early revenue to grow into known markets with certainty. Being first is a huge advantage

Company projects update 2.png

Margin curve per ton mined would be a great topic for us to discuss and ROM comparisons. Currently Walkabout Resource can achieve a low $292 ROM with an out sourced contract from mine to Port Mtwara at $60. We have plenty of expansion in out crops and yet to define the ultra high grade section. Start up Capex for a plant that can deliver over 150,000 tons at 23% TGC in first years is quite impressive.

3000 TPD operation.png

Feel free to engage as appreciate proper comparison's,the real value will come from revenue when management can fast track into known markets with certainty. Rated Best in class graphite and with in spec 94-97% purity. Who can bring their project to market first and which one in more profitable...Keep an eye out for the directional arrow...

Croc

Farmers and families in crisis,Support life line.

Antwort auf Beitrag Nr.: 58.768.840 von timesystem1100 am 22.09.18 09:44:04Ich will mal 2 Postings auf einmal beantworten

After Tax NPV (mit realistischen VK Preisen) durch (Marketcap + Capex)

Bei dieser Kennzahl kommt BKT sehr nah ran an GPX bzw. überflügelt GPX je nachdem wieviel Jahre Minendauer und damit NPV man bei GPX ansetzt.

Nimm man aber nicht die "initial capex", sondern die Gesamtcapex fällt BKT wieder hinter GXP

Aber darum geht es nicht.

-----------

Ich habe ja eine Historie seit Dezember 2016 zum Thema Grafit Explorer

Einstieg Volt (kein Plan gehabt, nur den hohen NPV gesehen, ohne ihn zu hinterfragen) nach ein paar Tagen sofort wieder ausgestiegen. Kleiner Verlust, egal.

Lust auf das Thema Grafit bekommen und angefangen mit einzuarbeiten

BKT (Black Rock) entdeckt und massiv eingestiegen (Frühjahr / Sommer 2017)

Halbes Jahr später BKT kritisch hinterfragt und gesehen das dieses Projekt wohl nicht in Produktion kommen wird und in den kleinen aber feinen Wert Walkabout getauscht (Mittlerer Gewinn mit BKT gemacht)

Ich hatte gemerkt das 3 Dinge entscheidend sind.

- Realistische Produktionsmengen (die der Markt auch in den nächsten Jahren aufnehmen kann, 250.000t bei BKT ist viel zu viel, und auch zu viele Smalls and Fines, wo es ein Überangebot gibt durch China und Syrah),

- Sehr gute Marge. Da ist BKT nur mittelmaß, da zu wenig Jumbos

- Geringe Capex, BKT ist mit 80 Mio USD Initial Capex da auch nicht niedrig

---

Vor einem halben Jahr habe ich dann entdeckt, das Graphex die WKT in einigen Dingen sogar noch übertrumpft. (Dicken Gewinn mit WKT gemacht, auch immer mal wieder getradet, aktuell kleine Position in WKT)

- Bessere Strategie (Prozess und Kunden auf expandable grafite abgestimmt)

- einen Tick seriöses Management (WKT Management sieht mir mach mal Dinge etwas zu locker)

- deutlich geringere Marketcap.

Wenn z.B eine BEM Graphex in Zukunft übertreffen sollte, hätte ich auch kein Problem in BEM größere Mengen zu tauschen.

Wie Ihr seht, geht es mir nie um einzeln Werte in die ich mich verliebe und krampfhaft festhalten muss. Ich will einfach das zur Zeit sinnvollste im Depot haben. Und das ist zur Zeit Graphex.

----------

BKT ist super billig in Bezug der riesigen Ressouce im Verhältnis zur Marketcap keine Frage, aber sie sind nicht preiswert, wenn das höchste Ziel lautet in Produktion zu gehen

BKT kann in 3-4 wirklich interessant werden, wenn das mit den Battery Bedarf sehr stark steigt und ein entsprechendes Angebotsvolumen benötigt. Wenn die Chinesen und Syrah nahe 100% laufen und es neue Minen benötigt.

Aber das ist alles Zukunftsmusik

After Tax NPV (mit realistischen VK Preisen) durch (Marketcap + Capex)

Bei dieser Kennzahl kommt BKT sehr nah ran an GPX bzw. überflügelt GPX je nachdem wieviel Jahre Minendauer und damit NPV man bei GPX ansetzt.

Nimm man aber nicht die "initial capex", sondern die Gesamtcapex fällt BKT wieder hinter GXP

Aber darum geht es nicht.

-----------

Ich habe ja eine Historie seit Dezember 2016 zum Thema Grafit Explorer

Einstieg Volt (kein Plan gehabt, nur den hohen NPV gesehen, ohne ihn zu hinterfragen) nach ein paar Tagen sofort wieder ausgestiegen. Kleiner Verlust, egal.

Lust auf das Thema Grafit bekommen und angefangen mit einzuarbeiten

BKT (Black Rock) entdeckt und massiv eingestiegen (Frühjahr / Sommer 2017)

Halbes Jahr später BKT kritisch hinterfragt und gesehen das dieses Projekt wohl nicht in Produktion kommen wird und in den kleinen aber feinen Wert Walkabout getauscht (Mittlerer Gewinn mit BKT gemacht)

Ich hatte gemerkt das 3 Dinge entscheidend sind.

- Realistische Produktionsmengen (die der Markt auch in den nächsten Jahren aufnehmen kann, 250.000t bei BKT ist viel zu viel, und auch zu viele Smalls and Fines, wo es ein Überangebot gibt durch China und Syrah),

- Sehr gute Marge. Da ist BKT nur mittelmaß, da zu wenig Jumbos

- Geringe Capex, BKT ist mit 80 Mio USD Initial Capex da auch nicht niedrig

---

Vor einem halben Jahr habe ich dann entdeckt, das Graphex die WKT in einigen Dingen sogar noch übertrumpft. (Dicken Gewinn mit WKT gemacht, auch immer mal wieder getradet, aktuell kleine Position in WKT)

- Bessere Strategie (Prozess und Kunden auf expandable grafite abgestimmt)

- einen Tick seriöses Management (WKT Management sieht mir mach mal Dinge etwas zu locker)

- deutlich geringere Marketcap.

Wenn z.B eine BEM Graphex in Zukunft übertreffen sollte, hätte ich auch kein Problem in BEM größere Mengen zu tauschen.

Wie Ihr seht, geht es mir nie um einzeln Werte in die ich mich verliebe und krampfhaft festhalten muss. Ich will einfach das zur Zeit sinnvollste im Depot haben. Und das ist zur Zeit Graphex.

----------

BKT ist super billig in Bezug der riesigen Ressouce im Verhältnis zur Marketcap keine Frage, aber sie sind nicht preiswert, wenn das höchste Ziel lautet in Produktion zu gehen

BKT kann in 3-4 wirklich interessant werden, wenn das mit den Battery Bedarf sehr stark steigt und ein entsprechendes Angebotsvolumen benötigt. Wenn die Chinesen und Syrah nahe 100% laufen und es neue Minen benötigt.

Aber das ist alles Zukunftsmusik

Antwort auf Beitrag Nr.: 58.769.386 von timesystem1100 am 22.09.18 11:12:31Der "Croc" hat in Meinen Augen schon EIniges Ahnung, Daher wundert Mich Das Schreiben sehr.

Wie Der auf Seine "Graphex ist Viel Schlechter" Meinung kommt versteh ich nicht.

Für Das Minenleben würd ich Ihm Jetzt Einen "halben" Punkt geben.

Dürfte aber im Prinzip und in Die Zukunft geguckt Kein Problem sein, weil Die Das bei Bedarf noch ziemlich massiv erhöhen können dürften.

Wie Der auf Seine "Graphex ist Viel Schlechter" Meinung kommt versteh ich nicht.

Für Das Minenleben würd ich Ihm Jetzt Einen "halben" Punkt geben.

Dürfte aber im Prinzip und in Die Zukunft geguckt Kein Problem sein, weil Die Das bei Bedarf noch ziemlich massiv erhöhen können dürften.

Antwort auf Beitrag Nr.: 58.769.686 von Reiners am 22.09.18 12:06:42Ist mühsam immer wieder auf den Blödsinn einzugehen. Solche Postings kommen immer von Leuten die sich in ihre Aktie verlieben und nicht offen sind für neues.

---------------------------------

timesystem Graphex will go down before it goes up....It's currently over valued.The big boys have hardly entered the building with little volume on offer.

Bla Bla Bla, wieso soll es jetzt runtergehen und dann rauf ?

Wieso soll Graphex überbewertet sein ? Berechnung bitte

Little activity and only just completing the PFS suggest we are at a well advanced stage to GPX.

Ja WKT ist 6-9 Monate voraus, weil sie schon eine BFS haben und Graphex dran jetzt arbeitet. Die offenen Fragen mit den Finanzierern muss WKT aber auch jetzt noch klären. In der Praxis wird der Vorsprung zusammenschmelzen.

One thing that is common with GPX to peers is not being appropriately funded. This is a ceiling Walkabout Resource hope to punch through in coming weeks. Where is Trevor Benson and whats he been signing?What about this week?

Auch alles nur Vermutungen.

Übrigens ist die Capex im Verhälnis gleich

43,6 Mio USD - 5,0 Mio USD Contingency (die WKT nicht ansetzt) = 38,6 durch 54.000 t mal 40.000 t

= 28,6 Mio USD. Graphex im Verhältnis also noch unter WKT mit 29,6 Mio USD

The GPX resource needs to be extended as mine life is only at 6.5 years.

Das picken die Leute auch nicht. Wenn man in 6,5 mehr verdient als in 20 Jahren ist das besser nicht schlechter.

Ausserdem wird Graphex in der BFS auf 12 bis 15 Jahre gehen und dann ist man noch um ein vieles besser als jetzt schon.

-------------------

Exkurs:

Mal ein Beispiel um das zu erklären

Dir bietet Unternehmen A) einen Job an und Du sollst 4 Monate arbeiten für 50.000 Euro, Unternehmen B) bietet Dir 30.000 Euro für 12 Monate arbeit. Du nimmt Angebot B)

Jetzt frage ich dich warum du B) genommen hast und nicht den besser bezahlten Job A)

Deine Antwort: Ich habe länger einen Job, als ich bei A) gehabt hätte.

Noch kurioser wird die Entscheidung, wenn es noch die Option gibt, das A) dich wahrscheinlich noch weitere 4 Monate beschäftigen will, für weitere 50.000 Euro.

Leute das wichtige ist nicht die Beschäftungsdauer / Minenleben, sondern was verdient wird.

Ist echt schlimm, das ich so einfache Sachen hier noch erklären muss.

------

Übrigens auch so ein Thema bei BKT, die erzielen ihren hohen NPV nur indem man 32 Jahre Minendauer in des Modell zur Berechnung des NPV reinnimmt. Mensch in 32 Jahren kann soviel passieren. Ich sehe das eher kritisch, wenn Unternehmen so lange Zeiträume reinnehmen müssen, um den NPV zu steigern.

-------

Es bringt jetzt auch nix mit den WKT Jüngern jetzt auf Hot Copper rumzustreiten.

WKT ist ein Topwert und die werden schon Ihr Geld damit machen. Ich will halt eben noch etwas mehr Geld machen.

---------------------------------

timesystem Graphex will go down before it goes up....It's currently over valued.The big boys have hardly entered the building with little volume on offer.

Bla Bla Bla, wieso soll es jetzt runtergehen und dann rauf ?

Wieso soll Graphex überbewertet sein ? Berechnung bitte

Little activity and only just completing the PFS suggest we are at a well advanced stage to GPX.

Ja WKT ist 6-9 Monate voraus, weil sie schon eine BFS haben und Graphex dran jetzt arbeitet. Die offenen Fragen mit den Finanzierern muss WKT aber auch jetzt noch klären. In der Praxis wird der Vorsprung zusammenschmelzen.

One thing that is common with GPX to peers is not being appropriately funded. This is a ceiling Walkabout Resource hope to punch through in coming weeks. Where is Trevor Benson and whats he been signing?What about this week?

Auch alles nur Vermutungen.

Übrigens ist die Capex im Verhälnis gleich

43,6 Mio USD - 5,0 Mio USD Contingency (die WKT nicht ansetzt) = 38,6 durch 54.000 t mal 40.000 t

= 28,6 Mio USD. Graphex im Verhältnis also noch unter WKT mit 29,6 Mio USD

The GPX resource needs to be extended as mine life is only at 6.5 years.

Das picken die Leute auch nicht. Wenn man in 6,5 mehr verdient als in 20 Jahren ist das besser nicht schlechter.

Ausserdem wird Graphex in der BFS auf 12 bis 15 Jahre gehen und dann ist man noch um ein vieles besser als jetzt schon.

-------------------

Exkurs:

Mal ein Beispiel um das zu erklären

Dir bietet Unternehmen A) einen Job an und Du sollst 4 Monate arbeiten für 50.000 Euro, Unternehmen B) bietet Dir 30.000 Euro für 12 Monate arbeit. Du nimmt Angebot B)

Jetzt frage ich dich warum du B) genommen hast und nicht den besser bezahlten Job A)

Deine Antwort: Ich habe länger einen Job, als ich bei A) gehabt hätte.

Noch kurioser wird die Entscheidung, wenn es noch die Option gibt, das A) dich wahrscheinlich noch weitere 4 Monate beschäftigen will, für weitere 50.000 Euro.

Leute das wichtige ist nicht die Beschäftungsdauer / Minenleben, sondern was verdient wird.

Ist echt schlimm, das ich so einfache Sachen hier noch erklären muss.

------

Übrigens auch so ein Thema bei BKT, die erzielen ihren hohen NPV nur indem man 32 Jahre Minendauer in des Modell zur Berechnung des NPV reinnimmt. Mensch in 32 Jahren kann soviel passieren. Ich sehe das eher kritisch, wenn Unternehmen so lange Zeiträume reinnehmen müssen, um den NPV zu steigern.

-------

Es bringt jetzt auch nix mit den WKT Jüngern jetzt auf Hot Copper rumzustreiten.

WKT ist ein Topwert und die werden schon Ihr Geld damit machen. Ich will halt eben noch etwas mehr Geld machen.

Antwort auf Beitrag Nr.: 58.770.181 von Reiners am 22.09.18 13:27:13reiners,

nur am Rande, bist Du noch woanders substanziell investiert neben FYI und GPX?

Grüsse

nur am Rande, bist Du noch woanders substanziell investiert neben FYI und GPX?

Grüsse

Antwort auf Beitrag Nr.: 58.770.181 von Reiners am 22.09.18 13:27:13 Das picken die Leute auch nicht. Wenn man in 6,5 mehr verdient als in 20 Jahren ist das besser nicht schlechter.

__________________________________________________________________________

WKT ist ein Topwert und die werden schon Ihr Geld damit machen. Ich will halt eben noch etwas mehr Geld machen.

_______________________________________________________________________

Du bist ein super Typ.

__________________________________________________________________________

WKT ist ein Topwert und die werden schon Ihr Geld damit machen. Ich will halt eben noch etwas mehr Geld machen.

_______________________________________________________________________

Du bist ein super Typ.

Antwort auf Beitrag Nr.: 58.770.523 von Popeye82 am 22.09.18 14:23:22Du du komm mir nicht nochmal mit deiner Minendauer

Antwort auf Beitrag Nr.: 58.770.181 von Reiners am 22.09.18 13:27:13 Übrigens auch so ein Thema bei BKT, die erzielen ihren hohen NPV nur indem man 32 Jahre Minendauer in des Modell zur Berechnung des NPV reinnimmt. Mensch in 32 Jahren kann soviel passieren. Ich sehe das eher kritisch, wenn Unternehmen so lange Zeiträume reinnehmen müssen, um den NPV zu steigern.

_____________________________________________________________________________

Also neben Vielen Anderen Sachen, aber die Bodenhaftung ist EIne Der Sachen die ich bei Dir supergut finde.

(auf "Minenleben" haben Wir aber wahrscheinlich gar nicht Eine sooooo extrem Andere Sicht, Wie Du vielleicht den Eindruck hast. Wobei, Das ist richtig, Mein Ansatz schon eher ein bisschen ANDERSrum ist.)

Hier widerspreche ich aber ein bisschen.

Zum Einen mal Den "NPV" auf Das Minenleben zu berechnen ist NORMAL.

Es ist nicht so dass Black Rock Mining Hier "beosnders kreativ bilanziert"/kalkuliert.

Zum Anderen: Du hast doch Selber schon NPVs kalkuliert:

Je nachdem Was man für "Sätze"(Abzinsung usw) veranschlagt müsstest Du doch auch Selber wissen(jetzt mal angenommen 10% Abzinsung, nach Steuern) dass nach 10 Jahren KAUM noch Was(zum "auf"addieren) übrigbleibt.

Ich kann Es Dir aus Dem Kopf Jetzt nicht genau sagen, aber wenn Du Jetzt bspw. 200Mio "Value" pro Jahr nimmst:

1. Jahr: 200Mio

2. Jahr: 180Mio

3. Jahr: 162Mio

4. Jahr: 145,8Mio

5. Jahr: ~131,2 Mio

uswuswusw.

Also ich kann Es Dir, aus dem Kopf, nicht genau sagen, wann Das auf "fast Null" geht. Die Abzinsung im Prinzip "Kaum noch Relevant".(dürfte ein bisschen Mehr als 10 Jahre sein).

Aber im Prinzip wird Der NPV "Effekt" ja Hinten raus immer, immer Kleiner. Und geht Recherisch Irgendwann "gegen" Null. Das ist natürlich Alles nicht so einfach zu sagen, aber von Daher sind "GUTE" Projekte in Meinen Augen auch eeeher, tendenziell unterbewertet. VIA "NPV".

Das mit(in 32ys) "kann Soviel passieren" ist aber vollkommen Richtig, und Obiges setzt im Prinzip natürlich Voraus dass Ein Projekt AUCH WIRKLICH UNGEFÄHR SO "STATTFINDET", wie kalkuliert.

_____________________________________________________________________________

Also neben Vielen Anderen Sachen, aber die Bodenhaftung ist EIne Der Sachen die ich bei Dir supergut finde.

(auf "Minenleben" haben Wir aber wahrscheinlich gar nicht Eine sooooo extrem Andere Sicht, Wie Du vielleicht den Eindruck hast. Wobei, Das ist richtig, Mein Ansatz schon eher ein bisschen ANDERSrum ist.)

Hier widerspreche ich aber ein bisschen.

Zum Einen mal Den "NPV" auf Das Minenleben zu berechnen ist NORMAL.

Es ist nicht so dass Black Rock Mining Hier "beosnders kreativ bilanziert"/kalkuliert.

Zum Anderen: Du hast doch Selber schon NPVs kalkuliert:

Je nachdem Was man für "Sätze"(Abzinsung usw) veranschlagt müsstest Du doch auch Selber wissen(jetzt mal angenommen 10% Abzinsung, nach Steuern) dass nach 10 Jahren KAUM noch Was(zum "auf"addieren) übrigbleibt.

Ich kann Es Dir aus Dem Kopf Jetzt nicht genau sagen, aber wenn Du Jetzt bspw. 200Mio "Value" pro Jahr nimmst:

1. Jahr: 200Mio

2. Jahr: 180Mio

3. Jahr: 162Mio

4. Jahr: 145,8Mio

5. Jahr: ~131,2 Mio

uswuswusw.

Also ich kann Es Dir, aus dem Kopf, nicht genau sagen, wann Das auf "fast Null" geht. Die Abzinsung im Prinzip "Kaum noch Relevant".(dürfte ein bisschen Mehr als 10 Jahre sein).

Aber im Prinzip wird Der NPV "Effekt" ja Hinten raus immer, immer Kleiner. Und geht Recherisch Irgendwann "gegen" Null. Das ist natürlich Alles nicht so einfach zu sagen, aber von Daher sind "GUTE" Projekte in Meinen Augen auch eeeher, tendenziell unterbewertet. VIA "NPV".

Das mit(in 32ys) "kann Soviel passieren" ist aber vollkommen Richtig, und Obiges setzt im Prinzip natürlich Voraus dass Ein Projekt AUCH WIRKLICH UNGEFÄHR SO "STATTFINDET", wie kalkuliert.

Antwort auf Beitrag Nr.: 58.770.403 von timesystem1100 am 22.09.18 14:00:04Graphex klar die Nummer 1

FYI ist mittlerweile durch den Anstieg die zweitgrößte Position im Depot

Hier alle Werte, incl der "Leichen"

Lindian Res.

Giyani Metals

DNI Metals

SRG Graphite

ScoZinc Mining

Jangada Mines

Graphex Mining

FYI Resources

Battery Minerals

Sovereign Metals

Black Earth

Hill End Gold

Walkabout

Conico

Armadale

---

Empfehlen zum Einstieg würde ich neben Graphex Mining, FYI Resources und Walkabout vor allem

Black Earth (BEM) und den FYI Konkurrenten Hill End Gold (HEG)

Die anderen Sachen sind eher Leichen, eh ich meine natürlich brauchen noch etwas Zeit

FYI ist mittlerweile durch den Anstieg die zweitgrößte Position im Depot

Hier alle Werte, incl der "Leichen"

Lindian Res.

Giyani Metals

DNI Metals

SRG Graphite

ScoZinc Mining

Jangada Mines

Graphex Mining

FYI Resources

Battery Minerals

Sovereign Metals

Black Earth

Hill End Gold

Walkabout

Conico

Armadale

---

Empfehlen zum Einstieg würde ich neben Graphex Mining, FYI Resources und Walkabout vor allem

Black Earth (BEM) und den FYI Konkurrenten Hill End Gold (HEG)

Die anderen Sachen sind eher Leichen, eh ich meine natürlich brauchen noch etwas Zeit

Antwort auf Beitrag Nr.: 58.770.622 von Popeye82 am 22.09.18 14:42:11Mir ging es eher darum, das die Aussage nicht richtig ist, das eine Mine lange laufen muss, damit es eine gute Mine ist.

Man kann auch mit kürzeren Minenleben viel Geld verdienen.