Knaus - Tabbert geht an die Börse , wer geht mit ? - 500 Beiträge pro Seite

eröffnet am 19.09.20 15:46:42 von

neuester Beitrag 24.04.24 10:27:46 von

neuester Beitrag 24.04.24 10:27:46 von

Beiträge: 369

ID: 1.331.188

ID: 1.331.188

Aufrufe heute: 66

Gesamt: 29.470

Gesamt: 29.470

Aktive User: 0

ISIN: DE000A2YN504 · WKN: A2YN50 · Symbol: KTA

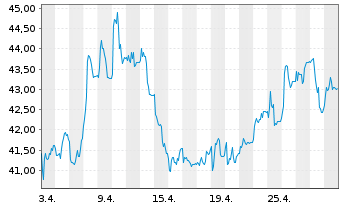

42,20

EUR

+1,20 %

+0,50 EUR

Letzter Kurs 19:44:00 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 19.04.24 | ||

| 19.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 08.04.24 | ||

| 19.04.24 | ||

| 06.04.24 | ||

| 29.03.24 | ||

| 08.04.24 |

Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,8300 | +40,29 | |

| 3,0300 | +31,17 | |

| 6.315,00 | +20,61 | |

| 0,5900 | +20,41 | |

| 0,6000 | +18,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0270 | -9,94 | |

| 4,0000 | -11,32 | |

| 15,790 | -11,64 | |

| 0,5250 | -11,76 | |

| 5,1500 | -11,89 |

Knaus geht an die Börse , wer geht mit ?

Caravans sind immer sehr interessant, kommt auf die Watchlist.

Das Interesse ist nicht ganz so wie erhofft. Schade

Wo ist bei Knaus die Wette auf die Zukunft ? Boring, oder ?

Ich konnte nicht zeichnen, ING hat nicht mitgemacht, habe aber direkt für 58.10 auf Tradegate zugeschlagen.

Meine Eltern, die alten Türkei all inclusive Hasen möchten sich ihr erstes Wohnmobil kaufen, da das mit dem Urlaub anderswo ja jetzt nichtmehr so schön ist.

Grund genug!

Meine Eltern, die alten Türkei all inclusive Hasen möchten sich ihr erstes Wohnmobil kaufen, da das mit dem Urlaub anderswo ja jetzt nichtmehr so schön ist.

Grund genug!

Trading Spotlight

Ursprünglich wollte ich auch zeichen.

Die aktuelle Markteinschätzung hält mich derzeit aber davon ab.

Ich warte bis Mitte Ende Oktober.

Die aktuelle Markteinschätzung hält mich derzeit aber davon ab.

Ich warte bis Mitte Ende Oktober.

Kein guter Einstieg in die Welt der Börse... 😬

Wenig nachfrage

Das wird nix- wohl die langweiligste Aktie ever

Antwort auf Beitrag Nr.: 65.170.618 von v272 am 23.09.20 16:51:50Dachte das hier evtl noch was geht aber es geht nur in die falsche Richtung 😅

Warum die die gezeichnet haben und für 58 € die Aktien ins Depot bekommen haben, jetzt in dem Maße weit unter Emissionskurs verkaufen, erschließt sich mir jetzt nicht. Bei 58 wäre die Bewertung doch wirklich moderat ............

Antwort auf Beitrag Nr.: 65.170.678 von napoli021 am 23.09.20 16:55:08

Sind Sie eingestiegen ?

Zitat von napoli021: Dachte das hier evtl noch was geht aber es geht nur in die falsche Richtung 😅

Sind Sie eingestiegen ?

Antwort auf Beitrag Nr.: 65.170.933 von bernola am 23.09.20 17:11:37

Diese gingen von einem steigenden Kurs aus , jetzt wir eben verkauft bevor es noch tiefer geht.

Zitat von bernola: Warum die die gezeichnet haben und für 58 € die Aktien ins Depot bekommen haben, jetzt in dem Maße weit unter Emissionskurs verkaufen, erschließt sich mir jetzt nicht. Bei 58 wäre die Bewertung doch wirklich moderat ............

Diese gingen von einem steigenden Kurs aus , jetzt wir eben verkauft bevor es noch tiefer geht.

Antwort auf Beitrag Nr.: 65.171.182 von hueschi am 23.09.20 17:29:27Ja habe mir eine kleine Position zugelegt

War die Aktie vorhin kurz auf 61€?

Hab mir mal ein paar gegönnt etwas unter dem Ausgabekurs von 58 Euro. Glaube das die nächsten Jahre ( auch durch Corona ) der individuelle Urlaub anzieht. Die Firma schreibt Gewinne. Da bei Anlegern jetzt große Angst herrscht könnte es von Vorteil sein von Anfang an dabei zu sein. mein Kursziel für Ende 2021 60 Euro +

Antwort auf Beitrag Nr.: 65.171.689 von napoli021 am 23.09.20 18:04:49

Nein, wohl nur mal bei L+S so getaktet

TH 59,30 TT. 54,20 im Xetra

Zitat von napoli021: War die Aktie vorhin kurz auf 61€?

Nein, wohl nur mal bei L+S so getaktet

TH 59,30 TT. 54,20 im Xetra

Na mal sehen wann der Boden gebildet wird..

Antwort auf Beitrag Nr.: 65.172.025 von napoli021 am 23.09.20 18:28:53Das Problem sehe ich am allgemeinen Marktumfeld.

Ja im Moment sind alle Werte instabil

Etwas teuer die Bude....

https://www.boerse-online.de/nachrichten/aktien/knaus-tabber…

Irgendwo um die 30-35 EUR würde ich ernsthaft über einen Kauf nachdenken. Klar ist das ein Wachstums-Markt, aber in dem Segment ist Wachstum auch kapitalintensiv.....

https://www.boerse-online.de/nachrichten/aktien/knaus-tabber…

Irgendwo um die 30-35 EUR würde ich ernsthaft über einen Kauf nachdenken. Klar ist das ein Wachstums-Markt, aber in dem Segment ist Wachstum auch kapitalintensiv.....

Die haben nur die Corona-bedingte Gunst der Stunde genutzt und schnell den Börsengang durchgezogen. Viel zu teuer.

Antwort auf Beitrag Nr.: 65.173.972 von Maigret am 23.09.20 20:53:11sehe ich auch so. für massive Expansion oder Produktionserweiterungen ist das zu wenig Geld.

Mega Innovationen kann ich mir jetzt auch nicht vorstellen.

Mega Innovationen kann ich mir jetzt auch nicht vorstellen.

und schon sind wir wieder beim ausgabepreis.

Antwort auf Beitrag Nr.: 65.174.065 von RealJoker am 23.09.20 21:00:25

So unterschiedlich können Meinungen sein ! ich finde Knaus nicht zu teuer, im Gegenteil, wie die meisten Analysten sehe ich eine sehr moderate Bewertung ! Alleine wenn man sich die angedachte Dividende anschaut ......

Zitat von RealJoker: Die haben nur die Corona-bedingte Gunst der Stunde genutzt und schnell den Börsengang durchgezogen. Viel zu teuer.

So unterschiedlich können Meinungen sein ! ich finde Knaus nicht zu teuer, im Gegenteil, wie die meisten Analysten sehe ich eine sehr moderate Bewertung ! Alleine wenn man sich die angedachte Dividende anschaut ......

Die Alaktionäre haben ordentlich abgesahnt, Kanus bekommt nur 20.000 Mio €

Beim Börsengang von Knaus Tabbert haben die Altaktionäre mit 181 Mio€ ordentlich gecasht.Wolfgang Speck 6,2 Mio €

Wilhelm Paulus de Pundert 105 Mio €

Klaas Mertens 70 Mio €

Dagegen sind der Gesellschaft nur 20 Mio € zugeflossen. Mit 20 Mio € kann man nicht viel bewegen bei einer Firma die 800 Mio € Umsatz macht.

Die sind schnell verpufft und dann steht eine weitere Kapitalerhöhung an.

Alleine die zusätzlichen Kosten für eine börsennotierte Firma fressen einen großen Teil auf.

Ich bin gespannt!

Knaus Tabbert wird wegen des Diesel Abgasskandals verklagt. Bisher hat man vom Unternehmen dazu nichts gehört. Selbst im IPO Prospekt gibt es nur einen kurzen Hinweis, aber kein expliziter Hinweis, dass hieraus Risiken entstehen könnten.

https://www.presseportal.de/pm/105254/4791520

https://www.presseportal.de/pm/105254/4793026

Der Kanzlei Dr. Stoll & Sauer liegen Unterlagen vor, aus denen ersichtlich wird, dass im Jahr 2016 dem Kraftfahrt-Bundesamt und dem Bundesverkehrsministerium bekannt war, dass Fiat seine Motoren manipuliert. Die Reise- und Wohnmobile bekamen trotzdem eine Typengenehmigung. Der heutige Bundesverkehrsminister Andreas Scheuer (CSU) setzte sich damals im Ministerium seines Parteifreundes Alexander Dobrindt für eine „einfache Lösung“ für die Hersteller ein. Anlass der Intervention von Scheuer war ein Schreiben des Reise- und Wohnmobilherstellers Knaus Tabbert, der befürchtete, dass das KBA keine Typengenehmigung für seine Fahrzeuge mehr ausstellen werde, weil die Fiat-Motoren manipuliert sind. Knaus Tabbert ist damit in den Abgasskandal involviert. Gegen das Unternehmen wird im aktuellen Fall deshalb auch Klage eingereicht.

https://www.presseportal.de/pm/105254/4791520

https://www.presseportal.de/pm/105254/4793026

Der Kanzlei Dr. Stoll & Sauer liegen Unterlagen vor, aus denen ersichtlich wird, dass im Jahr 2016 dem Kraftfahrt-Bundesamt und dem Bundesverkehrsministerium bekannt war, dass Fiat seine Motoren manipuliert. Die Reise- und Wohnmobile bekamen trotzdem eine Typengenehmigung. Der heutige Bundesverkehrsminister Andreas Scheuer (CSU) setzte sich damals im Ministerium seines Parteifreundes Alexander Dobrindt für eine „einfache Lösung“ für die Hersteller ein. Anlass der Intervention von Scheuer war ein Schreiben des Reise- und Wohnmobilherstellers Knaus Tabbert, der befürchtete, dass das KBA keine Typengenehmigung für seine Fahrzeuge mehr ausstellen werde, weil die Fiat-Motoren manipuliert sind. Knaus Tabbert ist damit in den Abgasskandal involviert. Gegen das Unternehmen wird im aktuellen Fall deshalb auch Klage eingereicht.

Die Zahlen gestern waren nicht schlecht und der Ausblick gefällt mir.....

Der Kurs zieht auch langsam an.

Ich kenne im privaten Umfeld einige die sich dank Corona überlegen, sich auch ein Wohnmobil ect. zu kaufen.

Bin mit einer kleinen Position dabei. Bei 25 Umsatzwachstum in 2021 sollte auch was hängen bleiben.

Der Kurs zieht auch langsam an.

Ich kenne im privaten Umfeld einige die sich dank Corona überlegen, sich auch ein Wohnmobil ect. zu kaufen.

Bin mit einer kleinen Position dabei. Bei 25 Umsatzwachstum in 2021 sollte auch was hängen bleiben.

Der Aufsichtsrat kauft für ca. 130.000.-€ Aktien !!

Würde er bestimmt nicht tun, wenn alles schei…. wäre.

https://www.wallstreet-online.de/nachricht/13736302-dgap-dd-…

Sollte der Wert nochmal nachgeben, mache ich meine kleine Position zur vollen Position :-)

Würde er bestimmt nicht tun, wenn alles schei…. wäre.

https://www.wallstreet-online.de/nachricht/13736302-dgap-dd-…

Sollte der Wert nochmal nachgeben, mache ich meine kleine Position zur vollen Position :-)

Ich bin nun auch investiert und habe meine Überlegungen hierzu in meinem Depot-Thread dargestellt, wenn es jemanden interessiert:

https://www.wallstreet-online.de/diskussion/1343778-neustebe…

https://www.wallstreet-online.de/diskussion/1343778-neustebe…

Knaus Tabbert Aktie bald Kurse über 70 Euro ?!

Ich glaube Knaus wird am 11.08.2021 bei der Präsentation der Q2-2021 Zahlen nochmals positiv überraschen. Mittelfristig traue ich der Aktie Kurs um die 73 Euro zu. MORELO ist das Steckenpferd von Knaus. Für zahlungskräftige Kundschaft quasi der Porsche unter den Reisemobilen. Hier gibt es wenig Alternativen im Luxussegment und die Geschäfte bei MORELO laufen äußerst gut. https://www.aktieninvestor.net/post/knaus-tabbert-aktie-anal…

Antwort auf Beitrag Nr.: 68.816.424 von Aktieninvestor_net am 19.07.21 15:01:24@ Anktieninvestor-net.....Fand deinen link mit der Analyse sehr gut...lieben Dank...

....ich hoffe auch auf den 11.08. und habe mir heute eine kl. Position gekauft. Die Aktie führt ja doch irgendwie ein Schattendasein! Große Kurssprünge erwarte ich nicht, aber alles was nach oben geht ist willkommen. Der große Insiderkauf im Juli läßt ja auch hoffen. Denke Q2 ist vermutlich das stärkste im Jahr und ihre eigene Vermietplattform dürfte auch brummen . Also gute Chancen auf sehr gute (vllt. für den Markt überraschende) Zahlen 🙂

Und dann würde danach mal eine positive Analystenempfehlung gut tun.

LG Starter87

....ich hoffe auch auf den 11.08. und habe mir heute eine kl. Position gekauft. Die Aktie führt ja doch irgendwie ein Schattendasein! Große Kurssprünge erwarte ich nicht, aber alles was nach oben geht ist willkommen. Der große Insiderkauf im Juli läßt ja auch hoffen. Denke Q2 ist vermutlich das stärkste im Jahr und ihre eigene Vermietplattform dürfte auch brummen . Also gute Chancen auf sehr gute (vllt. für den Markt überraschende) Zahlen 🙂

Und dann würde danach mal eine positive Analystenempfehlung gut tun.

LG Starter87

....insgesamt wurden die Erwartungen wohl getroffen....solide Zahlen.

Der enorme Auftragsbestand sticht aber sehr positiv heraus und läßt sehr zuversichtlich in die Zukunft schauen.

LG Starter87

https://www.dgap.de/dgap/News/corporate/knaus-tabbert-knaus-…

Der enorme Auftragsbestand sticht aber sehr positiv heraus und läßt sehr zuversichtlich in die Zukunft schauen.

LG Starter87

https://www.dgap.de/dgap/News/corporate/knaus-tabbert-knaus-…

Insiderkauf zu 65€

https://www.dgap.de/dgap/News/directors_dealings/kauf-noorde…

So richtig zieht die Aktie aber nicht - trotz des Caravan-Booms.

...ja das stimmt...absolut "leblos" die Knaus....habe mich deshalb trotz einiger guter Nachrichten aus dem Wert zurück gezogen und beobachte ihn aber weiter. Vllt. zu teuer, zu wenig Fantasie , Sorge das der Boom / die Auftragseingänge nicht nachhaltig sind, Beschaffungs/Materialängste oder keiner kann sich so richtig Elektro Caravans in ein paar Jahren vorstellen. Wer weiß....Gründe gibts wohl viele !

LG Starter87

LG Starter87

Könnt ihr gerne machen. Ich würde gerne zu 57 oder so nachkaufen.

Ich könnte mir vorstellen, dass Camping durch Corona einen nachhaltigen Boost erfahren wird. Haben wir selbst heuer gemacht. Wenngleich meine liebe Familie das prinzipiell gerne wiederholen möchte, möchten sie aber in kein Zelt mehr. So ein Mietservice für so Caravans käme da sehr passend.

Und wie nachhaltig hattest du gerne die Auftragseingänge? Die sind offenbar bis ins nächste Jahr hinein voll - kann mich nicht mehr genau an die Zeitangabe aus dem Interview erinnern.

Die Aktie ist auch nicht gerade teuer.

Ich könnte mir vorstellen, dass Camping durch Corona einen nachhaltigen Boost erfahren wird. Haben wir selbst heuer gemacht. Wenngleich meine liebe Familie das prinzipiell gerne wiederholen möchte, möchten sie aber in kein Zelt mehr. So ein Mietservice für so Caravans käme da sehr passend.

Und wie nachhaltig hattest du gerne die Auftragseingänge? Die sind offenbar bis ins nächste Jahr hinein voll - kann mich nicht mehr genau an die Zeitangabe aus dem Interview erinnern.

Die Aktie ist auch nicht gerade teuer.

Antwort auf Beitrag Nr.: 69.153.347 von tromerl am 26.08.21 09:36:27Hmmmh...also ich sehe die Aktie positiv & solide und bin nicht negativ für Knaus eingestellt.

NUR der (Börsen) Markt anscheinend nicht, sonst wäre die Aktie nicht da wo sie heute ist bzw. seit Börsengang kaum performence.

Und GEGEN den Markt stelle ich mich z.Z. nicht bzw. hoffe das es hier irgendwann es mal anders kommt, da gibts noch gute Alternativen.

Die möglichen Gründe die ich erwähnt habe sind also nur Gedanken für das "Marktverhalten" zu verstehen !

LG Starter87

NUR der (Börsen) Markt anscheinend nicht, sonst wäre die Aktie nicht da wo sie heute ist bzw. seit Börsengang kaum performence.

Und GEGEN den Markt stelle ich mich z.Z. nicht bzw. hoffe das es hier irgendwann es mal anders kommt, da gibts noch gute Alternativen.

Die möglichen Gründe die ich erwähnt habe sind also nur Gedanken für das "Marktverhalten" zu verstehen !

LG Starter87

Antwort auf Beitrag Nr.: 69.153.896 von Starter87 am 26.08.21 10:23:59Ich denke, das kommt auf die Erwartungshaltung an. Einen Boom wie bei einer KI-Robotics-mrna-Dronen-Hype-Aktie würde ich hier nicht erwarten. Einen langfristigen Aufwärtstrend würde ich mir schon erhoffen. Ob ich diese Hoffnung aufgeben müsste, würde ich bei 47 zu überlegen anfangen.

Aktuell sehe ich keinen Marktwillen, sondern erratische Bewegungen.

Aktuell sehe ich keinen Marktwillen, sondern erratische Bewegungen.

Ich bin nun bei 62 € eingestiegen. Sehe hier noch enorm Potenzial besonders bei der Elektrifizierung.

https://www.promobil.de/neuheiten/knaus-elektro-wohnmobil-ca…

Ich kenne keinen der auch daran arbeitet

https://www.promobil.de/neuheiten/knaus-elektro-wohnmobil-ca…

Ich kenne keinen der auch daran arbeitet

Mit dieser Aktie profitieren Sie vom Caravaning-Boom

Der seit 2020 börsennotierte Hersteller von Wohnwagen und Wohnmobilen Knaus Tabbert verspricht für die kommenden Jahre reichlich Wachstum – und hat den SDax im Blick.

Das Unternehmen stellt Wohnmobile und Wohnwagen her

Die Auftragsbücher von Knaus Tabbert sind voll, das Volumen der Bestellungen lag zur Jahresmitte so hoch wie nie zuvor. Dem Konzern liegen knapp 37.000 Bestellungen mit einem Volumen von 1,2 Milliarden Euro vor.

Quelle: https://www.wiwo.de/my/finanzen/boerse/knaus-tabbert-mit-die…

Chart:

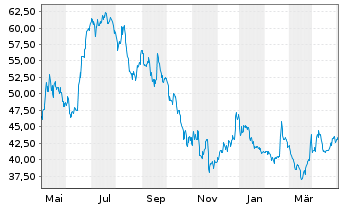

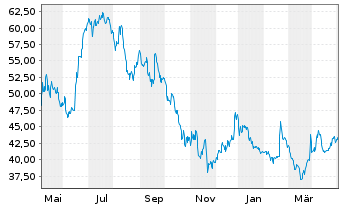

Der Kurs bearbeitet derzeit energisch den 63,50€-Widerstandsbereich.

💡

....Ausbau der Kapazitäten....

...erste vorbörsliche Reaktion.....sehr freundlich.....https://www.dgap.de/dgap/News/corporate/knaus-tabbert-knaus-…

LG Starter87

Antwort auf Beitrag Nr.: 69.180.648 von Malecon am 29.08.21 16:03:14

Guter Start in die Handelswoche:

🎵

Zitat von Malecon:

Zitat von Malecon: Der Kurs bearbeitet derzeit energisch den 63,50€-Widerstandsbereich.

Guter Start in die Handelswoche:

🎵

Caravan-Boom: Knaus-Tabbert will Produktionskapazität fast verdoppeln

https://www.handelsblatt.com/unternehmen/industrie/reisemobi…

https://www.handelsblatt.com/unternehmen/industrie/reisemobi…

Klar, Caravaning, regionale Wohnmobil-Reisen und Campingurlaube sind derzeit schwer in!

Hallo an alle habt ihr noch andere Camping aktien auf der watchlist? Sow wie Thor Industries? Ich sehe immer mehr Camping Fahrzeuge auf den Straßen. Habe auch einen Bekannten mit einen Campingplatz auf einem See. Reservierungen ohne ende!

Antwort auf Beitrag Nr.: 69.241.632 von Nasham am 05.09.21 11:46:35

Ja, klar, hier ein Outdoor-Ausrüster:

https://www.wallstreet-online.de/diskussion/1350209-1-10/thu…

Zitat von Nasham: habt ihr noch andere Camping aktien auf der watchlist?

Ja, klar, hier ein Outdoor-Ausrüster:

https://www.wallstreet-online.de/diskussion/1350209-1-10/thu…

Antwort auf Beitrag Nr.: 69.241.641 von Malecon am 05.09.21 11:50:54Ja Thule ist mir bekannt (dachboxen etc) aber wer ist weltmarktführer? Thor Industries ist auf meiner watchlist auch…

Auf die Meldung heute hab ich lange gewartet. Es war klar dass auch Knaus ein Knappheitsproblem bekommen wird. Kurzfristig ein Rückschlag, aber gut für die Preise.

Einstieg zu 61.

Einstieg zu 61.

Warum heute wieder so stark runter? Lieferkette sollte doch inzwischen eingepreist gewesen sein.

Antwort auf Beitrag Nr.: 70.003.582 von Informierer am 23.11.21 12:56:05Trigano hat gewarnt. Sippenhaft.

Zitat von Informierer: Warum heute wieder so stark runter? Lieferkette sollte doch inzwischen eingepreist gewesen sein.

Antwort auf Beitrag Nr.: 70.007.002 von hugohebel am 23.11.21 17:34:23

Hallo Alle,

Ja scheine wohl Alle diese problems zu haben ..Auftragsbuecher sind voll koenne aber nicht liefern, da wird es wohl noch so manche Gewinnwarnungen geben und fallend Kurse.

Siehe extract von Trigano financial report 22/11/2021

However, the strong growth in demand may not lead to a proportional increase in sales because of

supply difficulties which will severely limit sales growth in the first half of the year and possibly beyond.

Indeed, pressures on supplies that characterised the last season are continuing into the beginning of

the 2022 financial year. The most penalising difficulties concern the insufficient production of wheel

bases due to the worldwide shortage of semi-conductors. Trigano is thus forced to slow down or even

stop several motorhome production lines for several weeks. These production delays could affect a

volume of around 5,000 vehicles in the first half of the year. Trigano is implementing action programmes

that will enable it to increase its production once the shortage situation is resolved.

Zitat von hugohebel: Trigano hat gewarnt. Sippenhaft.

Zitat von Informierer: Warum heute wieder so stark runter? Lieferkette sollte doch inzwischen eingepreist gewesen sein.

Hallo Alle,

Ja scheine wohl Alle diese problems zu haben ..Auftragsbuecher sind voll koenne aber nicht liefern, da wird es wohl noch so manche Gewinnwarnungen geben und fallend Kurse.

Siehe extract von Trigano financial report 22/11/2021

However, the strong growth in demand may not lead to a proportional increase in sales because of

supply difficulties which will severely limit sales growth in the first half of the year and possibly beyond.

Indeed, pressures on supplies that characterised the last season are continuing into the beginning of

the 2022 financial year. The most penalising difficulties concern the insufficient production of wheel

bases due to the worldwide shortage of semi-conductors. Trigano is thus forced to slow down or even

stop several motorhome production lines for several weeks. These production delays could affect a

volume of around 5,000 vehicles in the first half of the year. Trigano is implementing action programmes

that will enable it to increase its production once the shortage situation is resolved.

Einstieg?

Ich stehe hier noch an der Seitenlinie, bei unter 50 € finde ich einen Einstieg attraktiv. Allerdings finde ich das Stillschweigen zum Kaufpreis der Übernahme nicht so gut (wenn auch nicht ungewöhnlich) und vor allem die fehlende Aussage der Finanzierung?Oder habe ich was übersehen? Denn eine KE nur ein Jahr nach Börsengang bei Kursen unter IPO wäre kein sehr faires Signal......ansonsten auf jeden Fall ein langfristig attraktives Unternehmen.

Knaus Tabbert

Knaus Tabbert: Camping-Geschäft boomt weiterhttps://www.finanznachrichten.de/nachrichten-2022-02/5520797…

Antwort auf Beitrag Nr.: 70.794.821 von Hitman2 am 10.02.22 12:14:51Zahlen sind schwach! Sehe in kürze Kurse unter 50 Euro. Die Probleme in den Lieferketten bestehen weiterhin.

Antwort auf Beitrag Nr.: 70.812.782 von DerStarlet am 11.02.22 19:01:11Danke für die Antwort.

Bin jetzt rein. Die Bücher sind voll. Man stellt sich breiter auf. Es gibt trotz der langen Lieferzeiten kaum Stornierungen und die 3% nimmt man auch gerne mit.

Antwort auf Beitrag Nr.: 70.993.865 von ravnos am 02.03.22 12:39:28Der Chart ist allerdings komplett im Eimer.

Sieht ja schon wieder etwas besser aus. Knaus Tabbert AG: Knaus Tabbert erzielt trotz Lieferengpässen Absatzrekord

Vor allem der gute Ausblick überrascht, genauso die Beibehaltung der Dividende von 1,5€. Mit Vergrößerung der Lieferanten für Chassis sollten auch die Lieferengpässe die 2022 vor allem in Dezember noch die Produktion ruhen ließ, hoffentlich beendet sein.Die gute Scalierbarkeit mit steigenden Umsätzen sollte den Gewinn überproportional ansteigen lassen. Kurse um die 60 sollten relativ schnell wieder in Reichweite kommen.

Antwort auf Beitrag Nr.: 71.231.187 von aj72 am 30.03.22 12:40:06Also der 1. Insider hat die letzten Tage schon für knapp 800k € bei Kursen zu 45-46€ gesammelt.

Ich sehe die Aktie mittlerweile auch attraktiv und schließe mich dem Insider an.

Ich sehe die Aktie mittlerweile auch attraktiv und schließe mich dem Insider an.

....verfolge die Aktie seit dem Börsengang immer wieder mal...war bei weit höheren Kursen (um 50€) schon drin & bin wieder raus...allerdings ohne Erfolg.

Inzwischen ist sie mit dem heutigen Kursrutsch & der Q1 Meldung aber schon ziemlich abgestraft.

Vllt. dann doch übertrieben falls das 2HJ so kommt wie der Vorstand sagt und die Prognosen eingehalten werden.

Der Riesenauftragsbestand ist da, sollte aber sicher auch mal abgebaut werden. Hoffentlich kommen die dringend benötigten Chassis dann auch ! 1.50€ Div. gibt es noch und mit Hoffnung bin ich also wieder mal mit einer kl. Position rein , auch wenn ich zu gebe, wirklich sexy ist die Aktie nicht und kein must have !

LG Starter87

Inzwischen ist sie mit dem heutigen Kursrutsch & der Q1 Meldung aber schon ziemlich abgestraft.

Vllt. dann doch übertrieben falls das 2HJ so kommt wie der Vorstand sagt und die Prognosen eingehalten werden.

Der Riesenauftragsbestand ist da, sollte aber sicher auch mal abgebaut werden. Hoffentlich kommen die dringend benötigten Chassis dann auch ! 1.50€ Div. gibt es noch und mit Hoffnung bin ich also wieder mal mit einer kl. Position rein , auch wenn ich zu gebe, wirklich sexy ist die Aktie nicht und kein must have !

LG Starter87

Q 1 sehr enttäuschend, Ausblick auch nicht gut.

Ich notiere mein Invest hier:

200 stk. für 33,- €. = 6600 €. zum Rückblättern.

200 stk. für 33,- €. = 6600 €. zum Rückblättern.

Antwort auf Beitrag Nr.: 70.996.031 von bcgk am 02.03.22 15:57:52

hört mal rein

Nicht nur der Chart

die Videopräsentation auf der Kapitalmarktkonferenz ist nicht perfekt, leider leiderhört mal rein

Antwort auf Beitrag Nr.: 71.558.994 von Starter87 am 12.05.22 13:53:25

Hier scheint ja einiges im Argen zu liegen...

... wenn man den Finanzvorstand so dringend loswerden will. Frauenquote ist für mich kein überzeugendes Argument. Die zeitliche Nähe zu den Quartalszahlen ist dagegen mehr als augenfällig. Und wann die Chassis-Probleme sich auflösen steht auch noch in den Sternen. Akuten Kaufzwang sehe ich hier nicht (eher schon "Finger weg") und gehe wieder zurück an die Seitenlinie.

läuft

Die heutige, wie ich finde, gute Meldung habe ich spekulativ zum Einstieg genutzt.

Sicherlich mutig , denn vieles spricht nicht für die Branche bzw. der allgemeinen Marktsituation (Börse, Inflation, Zinsen, ect.)

Dennoch ist die Aktie ganz schön "verprügelt" worden und sie haben immerhin ein Riesenauftragsbestand, inzwischen passable Dividendenrendite.

Inwieweit womöglich unter bestimmten Bedingungen Kunden auch zurücktreten können weiß ich allerdings nicht . Kennt sich da jemand aus ?

Denn diese Gefahr bei extremen Lieferverzögerungen sehe ich schon.

Erhoffe mir das das breite Aufstellen bei Chassis von Mercedes, Ford aber nun vor allem auch VW , es nicht nur zu einer höheren Auslieferung kommt, sondern nun sogar Käufer anlockt die z.B. Fiat nicht so interessant fanden bzw. es nicht oder zu weniger Stornierungen kommt, man einfach ein schneller auszulieferndes Modell anbieten kann.

Bin also mal gespannt ob sich der Kurs ein wenig erholt oder ob die Knauss Rallye bergab weiter geht.

Schönes Wochenende Starter87

https://www.dgap.de/dgap/News/corporate/knaus-tabbert-knaus-…

Sicherlich mutig , denn vieles spricht nicht für die Branche bzw. der allgemeinen Marktsituation (Börse, Inflation, Zinsen, ect.)

Dennoch ist die Aktie ganz schön "verprügelt" worden und sie haben immerhin ein Riesenauftragsbestand, inzwischen passable Dividendenrendite.

Inwieweit womöglich unter bestimmten Bedingungen Kunden auch zurücktreten können weiß ich allerdings nicht . Kennt sich da jemand aus ?

Denn diese Gefahr bei extremen Lieferverzögerungen sehe ich schon.

Erhoffe mir das das breite Aufstellen bei Chassis von Mercedes, Ford aber nun vor allem auch VW , es nicht nur zu einer höheren Auslieferung kommt, sondern nun sogar Käufer anlockt die z.B. Fiat nicht so interessant fanden bzw. es nicht oder zu weniger Stornierungen kommt, man einfach ein schneller auszulieferndes Modell anbieten kann.

Bin also mal gespannt ob sich der Kurs ein wenig erholt oder ob die Knauss Rallye bergab weiter geht.

Schönes Wochenende Starter87

https://www.dgap.de/dgap/News/corporate/knaus-tabbert-knaus-…

Knaus Tabbert AG: Modellneuheiten und Technologieinnovationen von Knaus Tabbert für das Modelljahr 2023 auf Händlertagung präsentiert

DGAP-News: Knaus Tabbert AG

01.07.2022 / 10:04

Präsentation von insgesamt 18 neuen Baureihen für Reisemobile und Wohnwagen

Diversifizierung auf fünf Chassis-Lieferanten verkürzt Lieferzeiten

Mehr als 1.000 Gäste aus über 30 europäischen Ländern

Jandelsbrunn, Deutschland. Nach vier Tagen, mit insgesamt mehr als 1.000 Fachbesuchern und Geschäftspartnern aus über 30 Ländern, endete am Dienstag die jährliche Händlertagung der Knaus Tabbert Gruppe im niederbayerischen Bad Griesbach.

Knaus Tabbert präsentierte dem Publikum, ergänzend zum bestehenden Produktportfolio, 16 neue Reisemobile auf Basis der neuen Fahrgestelle von Mercedes, MAN, Ford und Volkswagen und zwei neue Wohnwagen für die Modelsaison 2023. Künftig können Kunden und Händler bei der Bestellung ihrer Reisemobile aus dem Angebot von Mercedes, Volkswagen, MAN, Fiat und Ford wählen. Das trägt dazu bei, die Gesamtzahl der verfügbaren Fahrgestelle deutlich zu erhöhen und den Produktionsstau sukzessive zu reduzieren.

Die im vergangenen Jahr erlebten Einschränkungen auf Grund fehlender Fahrgestelle und Komponenten waren ein wichtiges Thema der Veranstaltung. Die Aufstockung von ehemals einem Hauptlieferanten auf nunmehr fünf Lieferanten, die frühzeitige Rekrutierung qualifizierter Mitarbeiter und die flexible Produktplanung sind Teil der Maßnahmen, zur Verringerung der Auswirkungen.

„Wir freuen uns, dass wir in diesem Jahr unter dem Motto >The Mission-Together Again< unsere Händler und Partner aus ganz Europa wieder in Bad Griesbach begrüßen konnten. Die Stimmung in der Branche und bei unseren Kunden ist nach wie vor hervorragend. Wir werden gemeinsam die Herausforderungen aus angespannten Lieferketten, die auch weiterhin zu Verzögerungen führen können, meistern und sukzessive verringern“, beschreibt Wolfgang Speck, CEO von Knaus Tabbert die Veranstaltung. „Die Probleme entlang der Lieferketten können wir nur begrenzt beeinflussen. Mit zahlreichen Maßnahmen gewinnt Knaus Tabbert aber zusätzlichen Handlungsraum bei der Produktion. Wir arbeiten konsequent daran, dass wir unsere Partner wieder mit der gewohnten Zuverlässigkeit bedienen können.“

Nachrichtenquelle: EQS Group AG | 01.07.2022, 10:04

DGAP-News: Knaus Tabbert AG

01.07.2022 / 10:04

Präsentation von insgesamt 18 neuen Baureihen für Reisemobile und Wohnwagen

Diversifizierung auf fünf Chassis-Lieferanten verkürzt Lieferzeiten

Mehr als 1.000 Gäste aus über 30 europäischen Ländern

Jandelsbrunn, Deutschland. Nach vier Tagen, mit insgesamt mehr als 1.000 Fachbesuchern und Geschäftspartnern aus über 30 Ländern, endete am Dienstag die jährliche Händlertagung der Knaus Tabbert Gruppe im niederbayerischen Bad Griesbach.

Knaus Tabbert präsentierte dem Publikum, ergänzend zum bestehenden Produktportfolio, 16 neue Reisemobile auf Basis der neuen Fahrgestelle von Mercedes, MAN, Ford und Volkswagen und zwei neue Wohnwagen für die Modelsaison 2023. Künftig können Kunden und Händler bei der Bestellung ihrer Reisemobile aus dem Angebot von Mercedes, Volkswagen, MAN, Fiat und Ford wählen. Das trägt dazu bei, die Gesamtzahl der verfügbaren Fahrgestelle deutlich zu erhöhen und den Produktionsstau sukzessive zu reduzieren.

Die im vergangenen Jahr erlebten Einschränkungen auf Grund fehlender Fahrgestelle und Komponenten waren ein wichtiges Thema der Veranstaltung. Die Aufstockung von ehemals einem Hauptlieferanten auf nunmehr fünf Lieferanten, die frühzeitige Rekrutierung qualifizierter Mitarbeiter und die flexible Produktplanung sind Teil der Maßnahmen, zur Verringerung der Auswirkungen.

„Wir freuen uns, dass wir in diesem Jahr unter dem Motto >The Mission-Together Again< unsere Händler und Partner aus ganz Europa wieder in Bad Griesbach begrüßen konnten. Die Stimmung in der Branche und bei unseren Kunden ist nach wie vor hervorragend. Wir werden gemeinsam die Herausforderungen aus angespannten Lieferketten, die auch weiterhin zu Verzögerungen führen können, meistern und sukzessive verringern“, beschreibt Wolfgang Speck, CEO von Knaus Tabbert die Veranstaltung. „Die Probleme entlang der Lieferketten können wir nur begrenzt beeinflussen. Mit zahlreichen Maßnahmen gewinnt Knaus Tabbert aber zusätzlichen Handlungsraum bei der Produktion. Wir arbeiten konsequent daran, dass wir unsere Partner wieder mit der gewohnten Zuverlässigkeit bedienen können.“

Nachrichtenquelle: EQS Group AG | 01.07.2022, 10:04

Einstieg

Bin seit heute mit an Bord - mMn fundamental gut, AB super und langfristig aussichtsreich.Irgendwann werden sich die Lieferkettenprobleme abschwächen und dann kann sukzessiv der AB abgearbeitet werden. Allerdings werden bei hohen Materialkosten die Margen sinken, da die Preise aus dem AB ja wohl fix sind (man kann ja kaum lange Wartezeiten + höhere Preise durchsetzen, oder?

(Beim Hausbau ist es allerdings so).

Antwort auf Beitrag Nr.: 71.969.176 von Zimbo1968 am 13.07.22 09:28:08Willkommen an Bord, mein Gutster!

Erste Frage an Dich und alle Anderen:

Es gibt ja auf den Campingplätzen den aktuellen Trend zum 'Dauercampen' aus wirtschaftlicher Not heraus. Daran wird sich wohl auch so schnell nichts ändern.

Beeinflusst dieser Trend die Geschäfte von Knaus-Tabbert jetzt positiv, oder eher negativ?

Erste Frage an Dich und alle Anderen:

Es gibt ja auf den Campingplätzen den aktuellen Trend zum 'Dauercampen' aus wirtschaftlicher Not heraus. Daran wird sich wohl auch so schnell nichts ändern.

Beeinflusst dieser Trend die Geschäfte von Knaus-Tabbert jetzt positiv, oder eher negativ?

Antwort auf Beitrag Nr.: 71.969.977 von knigge-beatnik am 13.07.22 10:41:09Ich sehe bei den Dauercampern kaum Einfluss, da gibt es seitens Stadtverwaltung meist lokale Plätze, wo sie geduldet werden (ich war mal in der Kommunalpolitik, da hatten wir das Thema ab und zu).

Aber da sehe ich relativ wenig Berührungspunkte zur KT-Kundschaft (weder lokal noch preislich).

Bzgl. KT hat Corona weiter Einfluss....einerseits negativ bzgl. der massiv gestörten Lieferketten (wesentlicher Grumd für den Kursrutsch).

Andererseits hat Corona den Camping-Boom mit allen Facetten befeuert und viele Kunden werden KT treu bleiben (trotz Konsumschwäche).

Aber da sehe ich relativ wenig Berührungspunkte zur KT-Kundschaft (weder lokal noch preislich).

Bzgl. KT hat Corona weiter Einfluss....einerseits negativ bzgl. der massiv gestörten Lieferketten (wesentlicher Grumd für den Kursrutsch).

Andererseits hat Corona den Camping-Boom mit allen Facetten befeuert und viele Kunden werden KT treu bleiben (trotz Konsumschwäche).

Antwort auf Beitrag Nr.: 71.974.228 von Zimbo1968 am 13.07.22 18:17:23Früher waren die Camper unter sich und hatten dies sogenannte 'Camper-Gen'. Die Chemie hatte untereinander einfach gestimmt.

Nun kommen die 'Neuen', die nicht mehr bereit sind, ihre teueren Mieten + NK. zu bezahlen, kaufen die gebrauchten Wohnwagen, belegen auf den Campingplätzen die paar freien Stellplätze, werden sesshaft und 'verwässern das Camper-Gen'. Da gibt es Konflikte zwischen den Vollblut-Campern und den Ex-Mietern.

Nun kommen die 'Neuen', die nicht mehr bereit sind, ihre teueren Mieten + NK. zu bezahlen, kaufen die gebrauchten Wohnwagen, belegen auf den Campingplätzen die paar freien Stellplätze, werden sesshaft und 'verwässern das Camper-Gen'. Da gibt es Konflikte zwischen den Vollblut-Campern und den Ex-Mietern.

Antwort auf Beitrag Nr.: 71.978.014 von knigge-beatnik am 14.07.22 09:10:39...also kaufen sich die 'Vollblut-Camper' einen neuen Wohnwagen/ Mobil und ziehen weiter, hoffentlich.

Durchdachtes Konzept

https://www.reisemobilcouch.de/de/news/fahrzeuge/knaus-2022Das klingt echt nach einem durchdachten VK-Konzept, natürlich rosa-rote Brille, die Probleme ausgeblendet, aber der AB ist wohl wirklich extrem hoch.

Ob es das ist, was aktuell den Kurs so pusht, weiß ich nicht, aber der Einstieg vorgestern zu 26 € ziemlich ideal, hat man selten😀

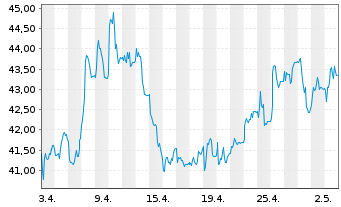

Nachkauf KZt

@zimbo,alles richtig gemacht, gratuliere!Bei 22,75 wäre bei mir ein nachkauf ausgelöst worden, es hat nicht sollen sein....

Aber mit einrechnung der Dividende bin ich fast iedrr am einstand

Hoher AB als langfristiger Hebel

https://www.tagesschau.de/wirtschaft/konjunktur/auftragsbest…KB passt da voll ins Bild, vermutlich noch länger als die hier genannten 8 Monate.

Für die kurzfristige Entwicklung ist dies unwesentlich, aber mittel- bis langfristig enorm wichtig. Zum Einen ergibt sich hieraus der Hebel für Kursanstiege, wenn sich der Stau löst und in klingende Münze umgesetzt wird.

Zum Anderen ist es eine schöne Absicherung (selbst wenn es einige Stornierungen gäbe), wenn der Konsum einbricht.

Knaus Tabbert AG erhöht Umsatzprognose für 2022 und sieht einen Umsatz von über €1 Mrd und eine bereinigte EBITDA-Marge von über 6 %.

Antwort auf Beitrag Nr.: 72.047.540 von einverstanden am 25.07.22 07:35:26Das ist so nicht ganz richtig. Knaus Tabbert bestätigt den Umsatzausblick (deutlicher Umsatzanstieg vor Preissteigerungseffekten ggü Vorjahr). Neu ist die Konkretisierung des Umsatzes nach den Preiserhöhungen von 8%. Nach Preistegerungseffekten soll der Umsatz bei über 1 Milliarde liegen.

Bei der bereinigten EBITA-Marge hingegen, reduziert Knaus Tabbert den Ausblick etwas (aus nachvollziehbaren Gründen), von "leicht über Vorjahr (Vorjahr 7%)" auf "mehr als 6%.".

Ich finde die Nachricht trotzdem positiv, da es ein sehr starkes 2. Halbjahr impliziert und der Markt ein viel schlechteren Ausblick erwartet hatte, was man an dem heftigen Kursrutsch der letzen Wochen sieht.

Bei der bereinigten EBITA-Marge hingegen, reduziert Knaus Tabbert den Ausblick etwas (aus nachvollziehbaren Gründen), von "leicht über Vorjahr (Vorjahr 7%)" auf "mehr als 6%.".

Ich finde die Nachricht trotzdem positiv, da es ein sehr starkes 2. Halbjahr impliziert und der Markt ein viel schlechteren Ausblick erwartet hatte, was man an dem heftigen Kursrutsch der letzen Wochen sieht.

https://www.godmode-trader.de/analyse/knaus-tabbert-umsatz-s…

KNAUS TABBERT – Umsatz stark aber Marge mau

Fazit: Der aktuelle Unternehmenswert liegt bei etwa 400 Mio. EUR. Ein EBITDA von über 60 Mio. EUR sollte es in diesem Jahr nun werden. Der Gewinn je Aktie sollte demnach in ähnlicher Höhe wie Vorjahr liegen und ca. 2,50 EUR je Aktie betragen. Für die Folgejahre sollten sich die Margen wieder ausweiten lassen und das KGV klar in den einstelligen Bereich sinken. Nach der jüngsten Erholung sollte die Aktie zunächst beobachtet werden. Die Bewertung erscheint weiter recht günstig, doch die aktuelle Gewinnwarnung könnte den Markt kurzfristig wieder skeptischer werden lassen. Mittelfristig halte ich das Papier weiter für attraktiv.

KNAUS TABBERT – Umsatz stark aber Marge mau

Fazit: Der aktuelle Unternehmenswert liegt bei etwa 400 Mio. EUR. Ein EBITDA von über 60 Mio. EUR sollte es in diesem Jahr nun werden. Der Gewinn je Aktie sollte demnach in ähnlicher Höhe wie Vorjahr liegen und ca. 2,50 EUR je Aktie betragen. Für die Folgejahre sollten sich die Margen wieder ausweiten lassen und das KGV klar in den einstelligen Bereich sinken. Nach der jüngsten Erholung sollte die Aktie zunächst beobachtet werden. Die Bewertung erscheint weiter recht günstig, doch die aktuelle Gewinnwarnung könnte den Markt kurzfristig wieder skeptischer werden lassen. Mittelfristig halte ich das Papier weiter für attraktiv.

Egbert Prior

Knaus Tabbert will 2 Milliarden knacken

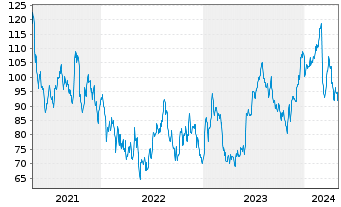

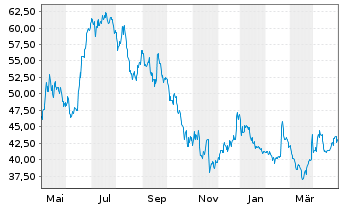

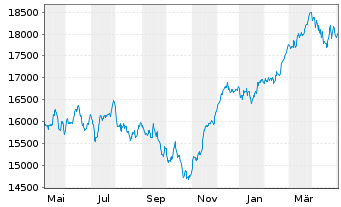

Börsengang vor zwei Jahren im September. Ausgabepreis 58 Euro. Danach arbeitete sich die Aktie bis auf das Rekordhoch 74 Euro.

Doch dann der Absturz minus 60% auf aktuell 28,80 Euro.

Der Einbruch scheint übertrieben, denn so schlecht laufen die Geschäfte des Anbieters von Wohnmobilen und Caravans nicht.

Knaus Tabbert ist in einem ausgesprochenen Wachstumsmarkt unterwegs.

Die Menschen möchten individuell reisen, draußen in der Natur sein, in Corona-Zeiten am besten im Familienkreis und überhaupt viel Reisen. Das Unternehmen mit Sitz im bayerischen Jandelsbrunn fährt auf Wachstumskurs.

Für den laufenden Turnus plant der Vorstand einen Umsatzanstieg von 863 Millionen auf mehr als 1 Milliarde Euro. Bei der Gewinnprognose klemmt es aber. Im Vorjahr lag die Ebitda-Marge bei 7%, die der Vorstand in diesem Jahr übertreffen wollte.

Laut einer „Gewinnwarnung“ am Montag lautet die Vorhersage der Ebitda-Marge auf „mehr als 6%“. Wir meinen, die Unterschiede sind marginal. Zumal es derzeit mit der plötzlichen Inflation, dem Mangel an Beschäftigten und den Lieferkettenproblemen mehrere Schwierigkeiten auf einmal zu bewältigen sind. Vorstandschef Wolfgang Speck hält an der ehrgeizigen Mittelfristplanung fest.

Bis 2025 soll sich der Umsatz „auf 2 Milliarden Euro mehr als verdoppeln.“ Dementsprechend baut der Hersteller von Freizeitfahrzeugen die Produktionskapazitäten mit einem 220 Millionen Euro Investitionsprogramm aus.

Allein im letzten Jahr wurden 500 neue Mitarbeiter eingestellt.

Viel Geld fließt auch in die Entwicklung neuer Modelle. Aus unserer Sicht würde es nicht funktionieren, in fünf Jahren den Umsatz auf mehr als 2 Milliarden zu katapultieren, ohne den einen oder anderen Zukauf.

Modernste Produktionsanlagen sollen zu Produktivitäts- und Kapazitätssteigerungen führen.

Es geht um Digitalisierung, Leichtbau und E-Mobility. Durch Skaleneffekte soll die operative Gewinnmarge mehr als 10% erreichen. Der Blick von Unternehmenslenker Speck ist bereits auf die „Modellsaison 2023“ gerichtet. 16 neue Reisemobile auf Basis der Chassis von Mercedes, MAN, Ford und Volkswagen befinden sich Programm.

Zuletzt zahlte das Unternehmen eine Dividende von 1,50 Euro. Rendite satte 5,4%! Aktueller Börsenwert schlappe 289 Millionen.

Das KGV gerade einmal 7. Fazit: Wohnmobile liegen voll im Trend. Die Aktie gibt es zum Spottpreis. Wer einsteigen will, wartet eine Bodenbildung ab.

Knaus Tabbert will 2 Milliarden knacken

Börsengang vor zwei Jahren im September. Ausgabepreis 58 Euro. Danach arbeitete sich die Aktie bis auf das Rekordhoch 74 Euro.

Doch dann der Absturz minus 60% auf aktuell 28,80 Euro.

Der Einbruch scheint übertrieben, denn so schlecht laufen die Geschäfte des Anbieters von Wohnmobilen und Caravans nicht.

Knaus Tabbert ist in einem ausgesprochenen Wachstumsmarkt unterwegs.

Die Menschen möchten individuell reisen, draußen in der Natur sein, in Corona-Zeiten am besten im Familienkreis und überhaupt viel Reisen. Das Unternehmen mit Sitz im bayerischen Jandelsbrunn fährt auf Wachstumskurs.

Für den laufenden Turnus plant der Vorstand einen Umsatzanstieg von 863 Millionen auf mehr als 1 Milliarde Euro. Bei der Gewinnprognose klemmt es aber. Im Vorjahr lag die Ebitda-Marge bei 7%, die der Vorstand in diesem Jahr übertreffen wollte.

Laut einer „Gewinnwarnung“ am Montag lautet die Vorhersage der Ebitda-Marge auf „mehr als 6%“. Wir meinen, die Unterschiede sind marginal. Zumal es derzeit mit der plötzlichen Inflation, dem Mangel an Beschäftigten und den Lieferkettenproblemen mehrere Schwierigkeiten auf einmal zu bewältigen sind. Vorstandschef Wolfgang Speck hält an der ehrgeizigen Mittelfristplanung fest.

Bis 2025 soll sich der Umsatz „auf 2 Milliarden Euro mehr als verdoppeln.“ Dementsprechend baut der Hersteller von Freizeitfahrzeugen die Produktionskapazitäten mit einem 220 Millionen Euro Investitionsprogramm aus.

Allein im letzten Jahr wurden 500 neue Mitarbeiter eingestellt.

Viel Geld fließt auch in die Entwicklung neuer Modelle. Aus unserer Sicht würde es nicht funktionieren, in fünf Jahren den Umsatz auf mehr als 2 Milliarden zu katapultieren, ohne den einen oder anderen Zukauf.

Modernste Produktionsanlagen sollen zu Produktivitäts- und Kapazitätssteigerungen führen.

Es geht um Digitalisierung, Leichtbau und E-Mobility. Durch Skaleneffekte soll die operative Gewinnmarge mehr als 10% erreichen. Der Blick von Unternehmenslenker Speck ist bereits auf die „Modellsaison 2023“ gerichtet. 16 neue Reisemobile auf Basis der Chassis von Mercedes, MAN, Ford und Volkswagen befinden sich Programm.

Zuletzt zahlte das Unternehmen eine Dividende von 1,50 Euro. Rendite satte 5,4%! Aktueller Börsenwert schlappe 289 Millionen.

Das KGV gerade einmal 7. Fazit: Wohnmobile liegen voll im Trend. Die Aktie gibt es zum Spottpreis. Wer einsteigen will, wartet eine Bodenbildung ab.

"... sowie kurzfristigen Materialkostenerhöhungen. Diese resultieren unter anderem aus niedrigeren

Liefermengen für Chassis von Stellantis in Verbindung mit mengenabhängigen Rabattstaffeln."

Sagte ich doch, da ist was faul bei der Entlassung des Finanzvorstands. (geplante) Abnahmemengen, Rabattstaffeln usw. müssten doch schon lange bestens bekannt sein. Wie kann das denn plötzlich zu einer kurzfristigen Überraschung führen? Controlling, Risikomanagement usw. scheinen da alle gepennt zu haben. Und was ist mit dem Aufsichtsrat? Wäre vielleicht angebracht, weniger Diversity-Spielchen zu machen und sich wieder mehr auf die eigentlichen Überwachungsaufgaben zu konzentrieren. Oder sind diese Aspekte des Tagesgeschäfts dort etwa gar nicht bekannt?

Liefermengen für Chassis von Stellantis in Verbindung mit mengenabhängigen Rabattstaffeln."

Sagte ich doch, da ist was faul bei der Entlassung des Finanzvorstands. (geplante) Abnahmemengen, Rabattstaffeln usw. müssten doch schon lange bestens bekannt sein. Wie kann das denn plötzlich zu einer kurzfristigen Überraschung führen? Controlling, Risikomanagement usw. scheinen da alle gepennt zu haben. Und was ist mit dem Aufsichtsrat? Wäre vielleicht angebracht, weniger Diversity-Spielchen zu machen und sich wieder mehr auf die eigentlichen Überwachungsaufgaben zu konzentrieren. Oder sind diese Aspekte des Tagesgeschäfts dort etwa gar nicht bekannt?

Antwort auf Beitrag Nr.: 72.070.238 von TombTrader am 27.07.22 20:55:55

Der Vertrag läuft Ende des Jahres aus und wird nicht verlängert.

Neubesetzung erfolgt als Geschlechterausgleich, dies ist politisch so gewollt.

Die Zahlen sind keine Überraschung, für mich sogar eher besser als erwartet.

Ab sofort kann man aber positiv in die Zukunft blicken. Erweiterung der Chassis Lieferanten, Abbau von Auftragsbestand, bestätigte Umsatz von mind 1 Mrd €.

Alles wird gut.....

Finanzvorstand

Niemand ist entlassen worden....!Der Vertrag läuft Ende des Jahres aus und wird nicht verlängert.

Neubesetzung erfolgt als Geschlechterausgleich, dies ist politisch so gewollt.

Die Zahlen sind keine Überraschung, für mich sogar eher besser als erwartet.

Ab sofort kann man aber positiv in die Zukunft blicken. Erweiterung der Chassis Lieferanten, Abbau von Auftragsbestand, bestätigte Umsatz von mind 1 Mrd €.

Alles wird gut.....

Antwort auf Beitrag Nr.: 72.084.161 von tallyman am 29.07.22 11:38:44Der Vertrag läuft eben nicht Ende des Jahres aus, er wäre noch bis 31.7.2023 gegangen. Stattdessen soll vor diesem Vertragsende ein offensichtlich erzwungener Wechsel stattfinden, nämlich spätestens bis Jahresende und somit je früher je lieber. In meinem Verständnis eine Entlassung, wenn man jemanden schnellstmöglich loswerden will. Aber das kann sich natürlich jeder schönreden wie er will.

Antwort auf Beitrag Nr.: 72.099.645 von TombTrader am 01.08.22 12:55:33Deine Kritik kann ich nachvollziehen, ein vorzeitiger Wechsel des CFO kommt nie gut an, heißt aber sicher nicht , dass hier was nicht stimmt.

Ich könnte mir z.B. vorstellen, dass eine eher schlechte Kommunikation bei einer Übernahme Ende 2021 nicht so gut ankam.....da gab es keine Infos über den Kaufpreis und viel Geheimniskrämerei bei der Art der Finanzierung.

Das wirkte wenig transparent und professionell.

Außerdem gibt es bei so hohem AB und fast fertigen Lagerbeständen viel Diskussion mit WP, es könnte also sein, dass er da zu kooperativ oder nicht war.

Nur Thesen, aus denen man ableiten würde, dass es halt nicht so passt.....ich möchte nur sagen, es muss nicht immer ein wichtiger Hintergrund sein.

Ich könnte mir z.B. vorstellen, dass eine eher schlechte Kommunikation bei einer Übernahme Ende 2021 nicht so gut ankam.....da gab es keine Infos über den Kaufpreis und viel Geheimniskrämerei bei der Art der Finanzierung.

Das wirkte wenig transparent und professionell.

Außerdem gibt es bei so hohem AB und fast fertigen Lagerbeständen viel Diskussion mit WP, es könnte also sein, dass er da zu kooperativ oder nicht war.

Nur Thesen, aus denen man ableiten würde, dass es halt nicht so passt.....ich möchte nur sagen, es muss nicht immer ein wichtiger Hintergrund sein.

Habe mir nach der Gewinnwarnung zu 29 ein paar reingelegt und hoffe auf Sicht von 1 Jahr war das eine gute Entscheidung, eigentlich muss es jetzt unternehmerisch bergauf gehen, die Fahrzeuge sollten definitiv weiterhin stark gefragt sein. Dividende und KGV sind auch attraktiv.

DD-Meldung

https://www.comdirect.de/inf/aktien/detail/news_detail.html?…Das hat den Kurs ja beflügelt - normales ARP oder was Spezielles? Falls jemand dazu Näheres weiß freue ich mich.....

Besserung bei den Lieferketten

https://www.manager-magazin.de/unternehmen/handel/hapag-lloy…Aktuell ist die Börse ja voll mit Zinswende und Rezession beschäftigt, aber auf mittlere Sicht wird die im Artikel thematisierte Entspannung der Lieferketten die Knaus-Aktie mMn beflügeln

Dan könnte man endlich den hohen AB abarbeiten, was dann den Ergebnissen im 2. Halbjahr sehr zu Gute kommen würde.

Der Auftragsbestand ist mittler Weile schon ein Brett und der Auftragseingang im ersten Halbjahr 2022 war stark. Wenn eine Rezession kommt, dann profitieren sie sogar, da die Kosten für Energie und Material fallen. Mit diesem Auftragsbestand sollten sie bis Mitte 2025 ausgelastet sein und der neue Auftragseingang wird ja nicht auf null gehen. Aktuell haben sie die niedrig margigen Wohnwagen abgearbeitet. Im Auftragsbestand stecken die hoch margigen Wohnmobile. Denke der Gewinn steigt zukünftig deutlich an. Bin nun zu 30€ eingestiegen.

Weißt du welches Kündigungsrecht die Kunden haben wenn die zu 2025 was bestellt haben?

Bei 10 € Strafe oder kostenlosem Rücktrittsrecht handelt es sich um unsichere Bestände.

Haben die Kunden schon 50% angezahlt und kommen da nicht mehr ohne Wohnmobil raus, sieht die Sache besser aus.

Bei 10 € Strafe oder kostenlosem Rücktrittsrecht handelt es sich um unsichere Bestände.

Haben die Kunden schon 50% angezahlt und kommen da nicht mehr ohne Wohnmobil raus, sieht die Sache besser aus.

Also was Knauss selbst veröffentlicht ist schon ganz gut, meine Vermutung scheint zu greifen das die Mehrmarkenstrategie bzw. VW, Mercedes, MAN, Ford deutliche Impulse für Knauss bringen.

https://www.knaustabbert.de/presse/pressemitteilungen/carava…

Die Montega Studie vom 06.09. mit dem interessanten CEO Interview/ Aussagen kommt als Bestätigung noch on TOP

https://www.wallstreet-online.de/nachricht/15902522-original…

Die Caravan Messe in Düsseldorf war vom 26.08-04.09.22... also jeder Kunde und Besucher der Caravan konnte da bereits seine persönlichen Belastungen oder Ängste vor Energiekosten, Zinsen, Inflation, ect. abschätzen.

Was ich meine, die die jetzt ein Caravan bestellen, sollten das auch durchziehen bzw. sich das sehr wohl überlegt haben.

LG Starter87

https://www.knaustabbert.de/presse/pressemitteilungen/carava…

Die Montega Studie vom 06.09. mit dem interessanten CEO Interview/ Aussagen kommt als Bestätigung noch on TOP

https://www.wallstreet-online.de/nachricht/15902522-original…

Die Caravan Messe in Düsseldorf war vom 26.08-04.09.22... also jeder Kunde und Besucher der Caravan konnte da bereits seine persönlichen Belastungen oder Ängste vor Energiekosten, Zinsen, Inflation, ect. abschätzen.

Was ich meine, die die jetzt ein Caravan bestellen, sollten das auch durchziehen bzw. sich das sehr wohl überlegt haben.

LG Starter87

Antwort auf Beitrag Nr.: 72.390.408 von Starter87 am 13.09.22 19:11:10

Empfehlung voM ex Fussballer jochen der punK

ab 7:00

Antwort auf Beitrag Nr.: 72.419.385 von zapf-wise am 18.09.22 23:27:50

Die Wilderness - freaks

Antwort auf Beitrag Nr.: 72.419.385 von zapf-wise am 18.09.22 23:27:50

Und hier live- der cfo

aus der Investorenkonferenz -flott hochgeladen von gbc

Antwort auf Beitrag Nr.: 72.427.215 von zapf-wise am 19.09.22 22:41:51Mein fehler das war der kleine bruder von der m.k.k münchnerkapitalmarktkonferenz - programm im november - steht

die 11 oder 12

Züricher Kapitalmarktkonferenz

die 11 oder 12

Züricher Kapitalmarktkonferenz

Antwort auf Beitrag Nr.: 72.427.215 von zapf-wise am 19.09.22 22:41:51Herzlichen Dank für das Einstellen , nicht so Professional der Vortrag aber die Antworten am Ende geben mir Hoffnung das Knauss die Kosten im Griff hat und nun die Aufholjagd beginnt. Klingt jedenfalls solide was ich alles so in letzten Wochen vernommen/gelesen habe. Das sollte den Kurs helfen wenn sich ein gutes 2HJ verstetigt. Die Div. sollte dann auch stabil bleiben und mit zwei guten ersten Quartalen in 2023 sehe ich hier gute Chancen. Solange der Kurs <30€ steht, kaufe ich bissel was zu.

LG Starter87

LG Starter87

Wurde hier glaube ich noch nicht gepostet, heute Abend veranstaltet die IR mit der sdk eine virtuelle Investorenveranstaltung, wo man sich einwählen und live Fragen stellen kann. Für alle, die es interessiert, hier mal der Link:

https://next.edudip.com/de/webinar/sdk-anleger-forum-knaus-t…

https://next.edudip.com/de/webinar/sdk-anleger-forum-knaus-t…

Bald Quartalszahlen

https://www.finanznachrichten.de/nachrichten-2022-08/5677212…Am 10.11 sind die Q3-Zahlen avisiert.

Besonders gespannt bin ich, was aus den 1,4 Mio € AB geworden ist Obwohl der Hype grundsätzlich noch da ist, werden sich hier sicher Zukunftsangst und Kaufkraftverlust durch Stornierungen bemerkbar machen. Andererseits löst sich gerade dadurch die bisher angespannte Lieferkettensituation allmählich auf. MMn ist aber der Aktienkurs zu stark unter die Räder gekommen, ich rechne mit 32-33 € nach den Zahlen.

Antwort auf Beitrag Nr.: 72.623.714 von Zimbo1968 am 23.10.22 10:49:30Moin, bin da ganz bei Dir was Kurs, AB und Gewinne angeht, könnte mir sogar vorstellen das die nun möglichen VW & Mercedes Modelle für neuen Schwung sorgen oder zumindest den AB stabil hält, denn auf Fiat steht halt nicht jeder in Deutschland auch wenn diese Modelle natürlich günstiger

sind. Auch sollte sich nun bei abnehmender Lieferkettenstörung die Gewinne gegen die normale Saisonnalität bei Knaus zum Jahresende zu nehmen bzw. aufgeholt werden für ein hoffentlich noch zufriedenes Jahresergebnis und stabiler Div.

Auf dem Messerinterview der Caravan gab es ja deutliche Anzeichen, das es nun wieder besser läuft.

LG Starter87

sind. Auch sollte sich nun bei abnehmender Lieferkettenstörung die Gewinne gegen die normale Saisonnalität bei Knaus zum Jahresende zu nehmen bzw. aufgeholt werden für ein hoffentlich noch zufriedenes Jahresergebnis und stabiler Div.

Auf dem Messerinterview der Caravan gab es ja deutliche Anzeichen, das es nun wieder besser läuft.

LG Starter87

10 NOV

Knaus Tabbert AG Inhaber-Aktien o.N.

Veröffentlichung Quartalsfinanzbericht

"kurz vorher" schnell noch einen raushauen

Hauck Aufhäuser senkt Kursziel für Knaus Tabbert von €59 auf €51. Buy. / Quelle: stock3 https://stock3.com

Knaus Tabbert AG Inhaber-Aktien o.N.

Veröffentlichung Quartalsfinanzbericht

"kurz vorher" schnell noch einen raushauen

Hauck Aufhäuser senkt Kursziel für Knaus Tabbert von €59 auf €51. Buy. / Quelle: stock3 https://stock3.com

Antwort auf Beitrag Nr.: 72.623.714 von Zimbo1968 am 23.10.22 10:49:30In Erwartung besserer Q3 Zahlen als vom Markt erwartet und eine gute Aussicht auf Q4 mit versöhnlichen Jahresergebnis, habe ich heute noch mal nach gelegt.

Auch wie die neuen VW & Mercedesmodelle angenommen / bestellt werden bin ich gespannt. Kurse aus der Augusterholung um 35-36€ wären bis Jahresende ein Ziel wenn also positive news kommen.

LG Starter87

Auch wie die neuen VW & Mercedesmodelle angenommen / bestellt werden bin ich gespannt. Kurse aus der Augusterholung um 35-36€ wären bis Jahresende ein Ziel wenn also positive news kommen.

LG Starter87

Thor Industries Inc.

Knaus Tabbert AG

Knaus Tabbert AG

Knaus Tabbert AG was nicht steigt muss fallen ....................

@einverstanden

Apfel-Birnen Vergleich hilft niemand..Thor hatte bereits am 29.09.22 Quartalszahlen (4.Quartal) gemeldet.

Knaus wird melden, warte wir mal die Zahlen ab, und vor allem Auftragsbestand und den Ausblick.

Im übrigen mitden reduzierten 51€ Kursziel wäre ich mehr als einverstanden :-)

Besserung Lieferketten-Problematik?

https://www.tagesschau.de/ausland/asien/china-covid-strategi…Sollte an diesen Gerüchten etwas dran sein - was man natürlich nicht weiß - hätte dies mMn einen großen Effekt für Knaus, die ja bekanntlich genau aufgrund dieser Thematik ihren hohen AB vor sich her geschoben haben.

Ob der AB noch so prall oder durch Stornierungen deutlich geschrumpft ist, wird eine der spannenden Fragen der Quartalszahlen sein.

So morgen wird ernst 😳 da werden wir erfahren wie es um Knaus "steht" und ob die Aktie Potential für 2023 besitzt.

Der VW Tourer CUV ist aber ein wirkliches schickes innovatives edles Teil was ihnen für die Kundschaft da gelungen ist.

Hat in meinen Augen das Zeug zu einem Verkaufschlager in der Branche.

LG Starter87

https://www.tourer-cuv.com/?gclid=EAIaIQobChMIpsfnseig-wIVDN…

Der VW Tourer CUV ist aber ein wirkliches schickes innovatives edles Teil was ihnen für die Kundschaft da gelungen ist.

Hat in meinen Augen das Zeug zu einem Verkaufschlager in der Branche.

LG Starter87

https://www.tourer-cuv.com/?gclid=EAIaIQobChMIpsfnseig-wIVDN…

Antwort auf Beitrag Nr.: 72.717.137 von Starter87 am 09.11.22 10:49:47@Starter87 - bist ein Camper.

Also Markus “m a h l z e i t” meint erst mal die q3 zahlen abwarten.

nicht vor den zahlen kaufen geschweige den verkaufen

Also Markus “m a h l z e i t” meint erst mal die q3 zahlen abwarten.

nicht vor den zahlen kaufen geschweige den verkaufen

Antwort auf Beitrag Nr.: 72.717.326 von zapf-wise am 09.11.22 11:07:37Ne bin kein Camper, mit meiner Frau einfach unmöglich ! 🙈

Denke das Q3 alleine ist nicht so entscheidend für den Kurs , sondern der AB, die Aussicht und Aussagen zur Prognose.

Da muss klar eine positive Perspektive zu sehen sein oder Sorgen ( AB Einbruch) beseitigt werden.

Die 2 Berichte auf der Knaus Homepage zur Caravan dieses Jahr waren erstaunlich positiv, wie auch ein Interview in der Montega Studie.

Der Kurs hat sich von seinem Zwischenhoch bei ca.35€ mit aktuell 27€ doch gegen den Markt der letzten Wochen deutlich reduziert.

Also es könnte auch mal anders kommen als üblich zu Zahlen, das der Kurs morgen ausnahmsweise steigt 😉 We see 😎

LG Starter87

Denke das Q3 alleine ist nicht so entscheidend für den Kurs , sondern der AB, die Aussicht und Aussagen zur Prognose.

Da muss klar eine positive Perspektive zu sehen sein oder Sorgen ( AB Einbruch) beseitigt werden.

Die 2 Berichte auf der Knaus Homepage zur Caravan dieses Jahr waren erstaunlich positiv, wie auch ein Interview in der Montega Studie.

Der Kurs hat sich von seinem Zwischenhoch bei ca.35€ mit aktuell 27€ doch gegen den Markt der letzten Wochen deutlich reduziert.

Also es könnte auch mal anders kommen als üblich zu Zahlen, das der Kurs morgen ausnahmsweise steigt 😉 We see 😎

LG Starter87

Viele sehen Kurspotenzial, aber Euphorie sieht anders aus.

Solange kein GD nach oben gekreuzt wird, stellt sich das nächste Kursziel auf das am 04.07.2022 markierte 12-Monats-Tief von 23,90€ ein

ob dies schon morgen soweit sein könnt

Vielleicht, vielleicht auch nicht

🍻

ob dies schon morgen soweit sein könnt

Vielleicht, vielleicht auch nicht

🍻

Antwort auf Beitrag Nr.: 72.720.776 von einverstanden am 09.11.22 17:42:33

Glas halbvoll oder Glas halb leer- der Chart gibt gar nichts her—

oder

50 : 50Glas halbvoll oder Glas halb leer- der Chart gibt gar nichts her—

Der Kursverlauf von links oben nach rechts unten signalisiert jetzt nicht die kommende Weltmarktführung, super Margen und ein berühmtes Management.

Fundamental sind Entwicklungen nicht wirklich plausibel bis verstörend, am Superboom im Segment haben Aktionäre keinen Anteil.

Das fiktive Szenario zum IPO zerlegte sich charttechnisch gleich umgehend 2020 und auch dies signalisiert die Wertigkeit der fundamentalen Ausreden jetzt. Dabei sind viele Produkte des Unternehmens nice, nur hat das Unternehmen Defizite in Produktion und Kosten. Der fehlende Klartext in Berichten ist nervend, klare Gedanken a la Buffett hätten was und Schuldverlagerungen sind für Opfer.

Sonst unerklärlich ist der laufende Nachschub an frischen Aktienverkäufern. Nun mag das Management mal was von Licht im Tunnel erzählen, fraglich bleibt ob damit verbundene Fähigkeiten verbunden sein werden. Wer in Boomzeiten nichts auf die Seite legen kann hat bei Nachfrageeinbrüchen leicht Schnupfen, die Überlebensperspektive sieht auf einige Jahre schwächlich aus und so mag das hier eine Episode an der Börse sein.

Fundamental sind Entwicklungen nicht wirklich plausibel bis verstörend, am Superboom im Segment haben Aktionäre keinen Anteil.

Das fiktive Szenario zum IPO zerlegte sich charttechnisch gleich umgehend 2020 und auch dies signalisiert die Wertigkeit der fundamentalen Ausreden jetzt. Dabei sind viele Produkte des Unternehmens nice, nur hat das Unternehmen Defizite in Produktion und Kosten. Der fehlende Klartext in Berichten ist nervend, klare Gedanken a la Buffett hätten was und Schuldverlagerungen sind für Opfer.

Sonst unerklärlich ist der laufende Nachschub an frischen Aktienverkäufern. Nun mag das Management mal was von Licht im Tunnel erzählen, fraglich bleibt ob damit verbundene Fähigkeiten verbunden sein werden. Wer in Boomzeiten nichts auf die Seite legen kann hat bei Nachfrageeinbrüchen leicht Schnupfen, die Überlebensperspektive sieht auf einige Jahre schwächlich aus und so mag das hier eine Episode an der Börse sein.

Antwort auf Beitrag Nr.: 72.721.775 von Friseuse am 09.11.22 19:38:28Avatar

Gufu schrieb am 08.11.22 11:54:42 Beitrag Nr. 4.372 (72.709.772)

Antwort auf Beitrag Nr.: 72.695.305 von Friseuse am 04.11.22 19:32:07

Darf ich mal unabhängig von vonovia fragen welche Werte sie positiv sehen. Sie sind mir in einigen Foren aufgefallen, allerdings überall negativ zu der Aktie eingestellt

mir auch

nix für ungut

Gufu schrieb am 08.11.22 11:54:42 Beitrag Nr. 4.372 (72.709.772)

Antwort auf Beitrag Nr.: 72.695.305 von Friseuse am 04.11.22 19:32:07

Darf ich mal unabhängig von vonovia fragen welche Werte sie positiv sehen. Sie sind mir in einigen Foren aufgefallen, allerdings überall negativ zu der Aktie eingestellt

mir auch

nix für ungut

So, fast wie erwartet Licht & Schatten nach 9 M, für 2023 sehe ich aber nun eindeutig Licht.

In Kurzform :

Schatten : immer noch ein sehr schwaches EBIDTA nach 9M und in Q3

Licht: Prognosebestätigung, bedeutet starkes Q4 mit EBIDTA ca. 30 Mio €,

steigender !!! Auftragsbestand (Nachfrage hält in der Summe an)

2023 wird dann vermutlich deutlich besser als 2022

Ich erwarte zu dem eine stabile Div. von 1.5€ bei Prognoseereichung

(wovon ich ausgehe das der Vorstand das Einhalten zum jetzigen Zeitpunk klar einschätzen kann)

Fazit:

Schauen wir mal was der Kurs daraus macht, bin Verhalten positiv & zufrieden da i.d.R. die Zukunft gehandelt wird, Ängste von massiven Stornierungen wohl unbegründet sind bzw. die Nachfrage stark bleibt und die Auslastung nun von Quartal zu Quartal steigen kann und die deutlich Margenstärkeren Produkte ausgeliefert werden können

LG Starter87

https://www.eqs-news.com/de/news/corporate/knaus-tabbert-ag-…

In Kurzform :

Schatten : immer noch ein sehr schwaches EBIDTA nach 9M und in Q3

Licht: Prognosebestätigung, bedeutet starkes Q4 mit EBIDTA ca. 30 Mio €,

steigender !!! Auftragsbestand (Nachfrage hält in der Summe an)

2023 wird dann vermutlich deutlich besser als 2022

Ich erwarte zu dem eine stabile Div. von 1.5€ bei Prognoseereichung

(wovon ich ausgehe das der Vorstand das Einhalten zum jetzigen Zeitpunk klar einschätzen kann)

Fazit:

Schauen wir mal was der Kurs daraus macht, bin Verhalten positiv & zufrieden da i.d.R. die Zukunft gehandelt wird, Ängste von massiven Stornierungen wohl unbegründet sind bzw. die Nachfrage stark bleibt und die Auslastung nun von Quartal zu Quartal steigen kann und die deutlich Margenstärkeren Produkte ausgeliefert werden können

LG Starter87

https://www.eqs-news.com/de/news/corporate/knaus-tabbert-ag-…

https://stock3.com/news/eqs-news-knaus-tabbert-ag-starkes-ab…

EQS-News: Knaus Tabbert AG: Starkes Absatz- und Umsatzwachstum im dritten Quartal 2022– Ergebnis im dritten Quartal über Vorjahreswert

Hohe Nachfrage nach Freizeitfahrzeugen hält an – Auftragsbestand erreicht mit EUR 1,6 Mrd. neuen Rekordwert

Lieferengpässe bei motorisierten Chassis und anderen Materialien prägen Geschäftsverlauf auch im dritten Quartal

Liefersituation bei motorisierten Chassis durch Mehrmarkenstrategie seit Ende des dritten Quartals stark verbessert

Jahresziele werden bestätigt

Insgesamt lag das bereinigte EBITDA im Berichtszeitraum bei EUR 31,1 Mio. (Vorjahr: EUR 46,5 Mio.) und reduzierte sich somit um 33,1 Prozent. Die bereinigte EBITDA‐Marge lag dadurch mit 4,5 Prozent um 2,8 Prozentpunkte unter dem Vorjahreswert von 7,3 Prozent.

EQS-News: Knaus Tabbert AG: Starkes Absatz- und Umsatzwachstum im dritten Quartal 2022– Ergebnis im dritten Quartal über Vorjahreswert

Hohe Nachfrage nach Freizeitfahrzeugen hält an – Auftragsbestand erreicht mit EUR 1,6 Mrd. neuen Rekordwert

Lieferengpässe bei motorisierten Chassis und anderen Materialien prägen Geschäftsverlauf auch im dritten Quartal

Liefersituation bei motorisierten Chassis durch Mehrmarkenstrategie seit Ende des dritten Quartals stark verbessert

Jahresziele werden bestätigt

Insgesamt lag das bereinigte EBITDA im Berichtszeitraum bei EUR 31,1 Mio. (Vorjahr: EUR 46,5 Mio.) und reduzierte sich somit um 33,1 Prozent. Die bereinigte EBITDA‐Marge lag dadurch mit 4,5 Prozent um 2,8 Prozentpunkte unter dem Vorjahreswert von 7,3 Prozent.

Der Vorstand bestätigt daher seine Prognose, wonach für den Konzern unverändert ein deutlicher Umsatzanstieg (inklusive Preissteigerungseffekten) auf über EUR 1 Mrd. erwartet wird. Weiterhin geht der Vorstand davon aus, dass das bereinigte EBITDA für das Gesamtjahr über dem Vorjahr liegen wird.

Schaun mer mal, dann sehn mer scho

☕

Schaun mer mal, dann sehn mer scho

☕

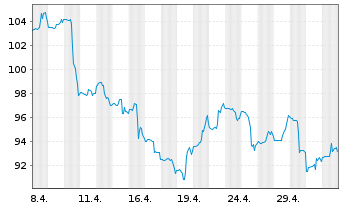

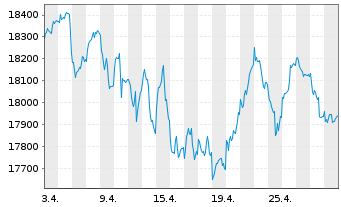

LAST 26,40

CHANGE -2,94%

Zahlen kommen nicht überall gut an , das verstehe wer will

Augen zu und weitersehen

Antwort auf Beitrag Nr.: 72.726.566 von einverstanden am 10.11.22 13:04:57Ja, letztendlich oder bis jetzt keine "wirkliche" Reaktion am Markt.

Habe mich aber heute nach dem Q3 / 9 M Bericht entschieden auf dem jetzigen Kursniveau nichts abzugeben, nach einem doch deutlichen Positionsaufbau in den letzten Wochen, um auf ein Kurs turn around in 2023 zu setzten.

Dividende wirds zum Warten geben, z.Z. rund 5.5% . Könnte mir vorstellen das ein Nebenwert wie Knaus mal für 2023 in dem allgemein schwierigen (Aktien) Umfeld, als konservativer TIP mit Chancen empfohlen wird. Wer kann heute schon behaupten für ca.1.5 Jahre ausgelastet zu sein und eine Trend um oder Abkehr zu Caravans ist definitiv z.Z. nicht zu erkennen.

LG Starter87

Habe mich aber heute nach dem Q3 / 9 M Bericht entschieden auf dem jetzigen Kursniveau nichts abzugeben, nach einem doch deutlichen Positionsaufbau in den letzten Wochen, um auf ein Kurs turn around in 2023 zu setzten.

Dividende wirds zum Warten geben, z.Z. rund 5.5% . Könnte mir vorstellen das ein Nebenwert wie Knaus mal für 2023 in dem allgemein schwierigen (Aktien) Umfeld, als konservativer TIP mit Chancen empfohlen wird. Wer kann heute schon behaupten für ca.1.5 Jahre ausgelastet zu sein und eine Trend um oder Abkehr zu Caravans ist definitiv z.Z. nicht zu erkennen.

LG Starter87

begründet das heute die Kaufzurückhaltung

https://de.marketscreener.com/boerse-nachrichten/nachrichten…

EZB wird wahrscheinlich die Zinsen auf ein Niveau anheben müssen, das das Wachstum dämpft - Schnabel

10.11.2022 | 15:20

https://de.marketscreener.com/boerse-nachrichten/nachrichten…

EZB wird wahrscheinlich die Zinsen auf ein Niveau anheben müssen, das das Wachstum dämpft - Schnabel

10.11.2022 | 15:20

Antwort auf Beitrag Nr.: 72.729.926 von einverstanden am 10.11.22 18:16:37

Besserung ist eindeutig im Anflug, der Markt, die Analysten und Anleger lieben aber lieber Zahlen als "warme" Worte.

Geduld ist angesagt bis die Zahlen sprechen ! Bis zur HV 2023 steht der Kurs vermutlich deutlich höher, so m.M.

Aus dem 9M Bericht Seite 9: Markenstrategie Fahrgestelle

Bedingt durch die steigende Zahl an Bestellungen für motorisierte Fahrzeuge und die anhaltenden Lieferschwierigkeiten des bisherigen Hauptlieferanten für Fahrgestelle hat Knaus Tabbert im Laufe des Geschäftsjahres 2022 die Lieferantenba- sis auf nunmehr fünf Hersteller erweitert.

Diese Strategie führt nun – zum Ende des dritten Quartals – erstmals zu einer deutlich besseren Verfügbarkeit von Chassis (Fahrgestellen) – insbesondere bei den neuen Lieferanten (Mercedes, Ford, MAN und Volkswagen Nutzfahrzeuge). Der Bestand an Fahrgestellen per 30. September beträgt 3.169 Einheiten oder EUR 80,3 Mio. und spiegelt die Tatsache wider, dass im 4. Quartal mit einem signifikanten Anstieg der Produktion von motorisierten Fahrzeugen gegenüber den vorigen Quartalen zu rechnen ist.

Auf Grund der aktuellen und erwartet guten Versorgung für die nächsten Monate kann Knaus Tabbert den Fokus nunmehr auf die Herstellung hochpreisiger, motorisierter Fahrzeuge legen und die Prozesse – beginnend mit Oktober – entsprechend umstellen.

BESTAND AN CHASSIS

in Stück 30.09.2022 # 31.12.2021 # 30.09.2021

Anzahl. 3169 # 1260 # 1441

Besserung ist eindeutig im Anflug, der Markt, die Analysten und Anleger lieben aber lieber Zahlen als "warme" Worte.

Geduld ist angesagt bis die Zahlen sprechen ! Bis zur HV 2023 steht der Kurs vermutlich deutlich höher, so m.M.

Aus dem 9M Bericht Seite 9: Markenstrategie Fahrgestelle

Bedingt durch die steigende Zahl an Bestellungen für motorisierte Fahrzeuge und die anhaltenden Lieferschwierigkeiten des bisherigen Hauptlieferanten für Fahrgestelle hat Knaus Tabbert im Laufe des Geschäftsjahres 2022 die Lieferantenba- sis auf nunmehr fünf Hersteller erweitert.

Diese Strategie führt nun – zum Ende des dritten Quartals – erstmals zu einer deutlich besseren Verfügbarkeit von Chassis (Fahrgestellen) – insbesondere bei den neuen Lieferanten (Mercedes, Ford, MAN und Volkswagen Nutzfahrzeuge). Der Bestand an Fahrgestellen per 30. September beträgt 3.169 Einheiten oder EUR 80,3 Mio. und spiegelt die Tatsache wider, dass im 4. Quartal mit einem signifikanten Anstieg der Produktion von motorisierten Fahrzeugen gegenüber den vorigen Quartalen zu rechnen ist.

Auf Grund der aktuellen und erwartet guten Versorgung für die nächsten Monate kann Knaus Tabbert den Fokus nunmehr auf die Herstellung hochpreisiger, motorisierter Fahrzeuge legen und die Prozesse – beginnend mit Oktober – entsprechend umstellen.

BESTAND AN CHASSIS

in Stück 30.09.2022 # 31.12.2021 # 30.09.2021

Anzahl. 3169 # 1260 # 1441

Antwort auf Beitrag Nr.: 72.730.751 von Starter87 am 10.11.22 20:04:38Ich teile Deine Einschätzung, wundere mich aber etwas, dass bei Knaus die kleine Euphorie-Welle völlig vorbeigeht, ich hätte in diesem Umfeld zumindest Kurse von klar über 30 € erwartet (das wäre immer noch sehr vorsichtig bei der Auftragslage und der schrittweisen Entspannung der Lieferketten).

Antwort auf Beitrag Nr.: 72.733.919 von Zimbo1968 am 11.11.22 09:37:52...ich hab es ja versucht mir auch selbst zu erklären diese "schwachen Kurse". Wird Q4 so gut wie vom Vorstand vorher gesagt und die 2022 Prognose eingehalten, könnten schnell die Kurse mal in einem Monat um 20-30% anziehen. Der starke AB und starke Quartale in 2023 lassen dann noch mehr zu.

Müssen halt warten. Vertrauen in die Aussagen vom Vorstand ist natürlich absolut notwendig und Voraussetzung dafür, sonst braucht man jetzt und hier keinen Penny investieren.

Schönes Wochenende Starter87

Müssen halt warten. Vertrauen in die Aussagen vom Vorstand ist natürlich absolut notwendig und Voraussetzung dafür, sonst braucht man jetzt und hier keinen Penny investieren.

Schönes Wochenende Starter87

Ich könnte mir zudem vorstellen das Knaus nun durch ihre deutlich breitere Aufstellung mit ihren neuen Modellen bzw. Chassis Fahrgestellen vor allem von VW & Mercedes Kunden von Konkurrenten gewinnt und Marktanteile in Zukunft ausbaut. Denke da kommt noch einiges aus der Produkt / Modellpipeline.

LG Starter87

LG Starter87

Vertrauen in die Aussagen vom Vorstand ist natürlich absolut notwendig und Voraussetzung 👍

Knaus Tabbert AG

DAX

DAX mit ausbruch !?!?

wenn ja , kommt

die dritte reihe mit Knaus Tabbert etwas später auch dran

Knaus Tabbert AG

DAX

DAX mit ausbruch !?!?

wenn ja , kommt

die dritte reihe mit Knaus Tabbert etwas später auch dran

DAX

Knaus Tabbert AG

Knaus Tabbert AG

Knaus Tabbert AG

BID 26,20

LAST 26,30

CHANGE -2,59%

Ob da eine Leiche im Keller ................???

Knaus Tabbert AGKnaus Tabbert AG

BID 26,20

LAST 26,30

CHANGE -2,59%

Ob da eine Leiche im Keller ................???

https://www.br.de/nachrichten/wirtschaft/camping-boom-knaus-…

Abgas-Skandal auch bei Knaus ein Thema

Ob neben den Lieferengpässen auch der Abgas-Skandal zu einem Problem werden könnte?

Im Mai verurteilte das Landgericht Stuttgart Knaus Tabbert zu einer Schadensersatzzahlung von knapp 50.000 Euro.

Ein Kunde hatte geklagt, weil in seinem Knaus-Wohnmobil, das auf ein Fiat-Modell aufgebaut ist, der Diesel-Motor manipuliert worden war.

Das Gericht ist der Meinung: Die Schuld liege nicht allein bei Fiat, auch Knaus Tabbert müsse dafür Sorge tragen, dass Verordnungen und Abgaswerte einzuhalten sind.

Auf BR24-Nachfrage räumt Sprecher Stefan Diehl ein, dass eine Vielzahl von Klagen anhängig ist, dass sich der Betrieb aber keine Sorgen mache. "Das Urteil aus Stuttgart ist noch nicht rechtsgültig. Wir gehen in die Revision und gehen davon aus, dass die nächste Instanz das Urteil revidiert."

Abgas-Skandal auch bei Knaus ein Thema

Ob neben den Lieferengpässen auch der Abgas-Skandal zu einem Problem werden könnte?

Im Mai verurteilte das Landgericht Stuttgart Knaus Tabbert zu einer Schadensersatzzahlung von knapp 50.000 Euro.

Ein Kunde hatte geklagt, weil in seinem Knaus-Wohnmobil, das auf ein Fiat-Modell aufgebaut ist, der Diesel-Motor manipuliert worden war.

Das Gericht ist der Meinung: Die Schuld liege nicht allein bei Fiat, auch Knaus Tabbert müsse dafür Sorge tragen, dass Verordnungen und Abgaswerte einzuhalten sind.

Auf BR24-Nachfrage räumt Sprecher Stefan Diehl ein, dass eine Vielzahl von Klagen anhängig ist, dass sich der Betrieb aber keine Sorgen mache. "Das Urteil aus Stuttgart ist noch nicht rechtsgültig. Wir gehen in die Revision und gehen davon aus, dass die nächste Instanz das Urteil revidiert."

läuft super 😎

LAST 25,50

CHANGE -4,85%

und die Birnen laufen + laufen + 💰

Thor Industries Inc

LAST 25,50

CHANGE -4,85%

und die Birnen laufen + laufen + 💰

Thor Industries Inc

@einverstan

Bin absolut bei dir, einverstanden sozusagen, läuft super.Alles unter 30 € sind Kaufkurse.

Könnte vielleicht nochmal das tief bei 23,20 anlaufen, habe meine Orders etwas höher angesetzt mit ultimo November.

Empfehlung: Kaufen

seit: 21.11.2022

Kursziel: EUR77

Kursziel auf Sicht von: 12 Monate

https://de.marketscreener.com/kurs/aktie/KNAUS-TABBERT-AG-11…

Zusammenfassung:

Die Q3-Ergebnisse lagen nahe an unseren Zielen, und die Erträge fielen

deutlich über den Vorjahreszahlen aus, die durch Lieferengpässe bei

motorisierten Chassis und Produktionsstillstände stark belastet waren. Der

Auftragsbestand stieg auf EUR1,6 Mrd. (H1: EUR1,4 Mrd.), dank eines

Auftragseingangs von rund 8,4 Tausend Einheiten im dritten Quartal. Wir

erwarten, dass sich der Produktionsmix, der immer noch einen geringen

Anteil von ca. 35% an motorisierten Fahrzeugen enthält, in Q4 auf über 60%

Wohnmobile / Wohnwagen ändern wird, was zu einem starken Anstieg von Umsatz

und Profitabilität führen wird. Das Management bestätigte die Guidance

für

2022 (> EUR1 Mrd. Umsatz; > 6% EBITDA-Marge), und wir behalten unsere

Kaufempfehlung mit einem unveränderten Kursziel von EUR77 bei.

seit: 21.11.2022

Kursziel: EUR77

Kursziel auf Sicht von: 12 Monate

https://de.marketscreener.com/kurs/aktie/KNAUS-TABBERT-AG-11…

Zusammenfassung:

Die Q3-Ergebnisse lagen nahe an unseren Zielen, und die Erträge fielen

deutlich über den Vorjahreszahlen aus, die durch Lieferengpässe bei

motorisierten Chassis und Produktionsstillstände stark belastet waren. Der

Auftragsbestand stieg auf EUR1,6 Mrd. (H1: EUR1,4 Mrd.), dank eines

Auftragseingangs von rund 8,4 Tausend Einheiten im dritten Quartal. Wir

erwarten, dass sich der Produktionsmix, der immer noch einen geringen

Anteil von ca. 35% an motorisierten Fahrzeugen enthält, in Q4 auf über 60%

Wohnmobile / Wohnwagen ändern wird, was zu einem starken Anstieg von Umsatz

und Profitabilität führen wird. Das Management bestätigte die Guidance

für

2022 (> EUR1 Mrd. Umsatz; > 6% EBITDA-Marge), und wir behalten unsere

Kaufempfehlung mit einem unveränderten Kursziel von EUR77 bei.

Mein ja, nicht den Kopf zu früh in den Sand stecken, auch wenn die Durststrecke mit und bei Knaus schon sehr lang ist.

Wir haben eine temporäre Situation die wir nur mit Geduld lösen können.

Der noch nicht Investierte, steigt zu diesen Kursen ein wenn er denn das "Vertrauen" hat, wenn nicht jetzt, wann dann !

LG Starter87

Montega empfahl übrigens auch, allerdings schon Freitag mit KZ : 57€

https://www.comdirect.de/inf/aktien/detail/news_detail.html?…

Wir haben eine temporäre Situation die wir nur mit Geduld lösen können.

Der noch nicht Investierte, steigt zu diesen Kursen ein wenn er denn das "Vertrauen" hat, wenn nicht jetzt, wann dann !

LG Starter87