Hermle - Maschinenbauer vom Feinsten - 500 Beiträge pro Seite (Seite 5)

eröffnet am 06.03.01 22:04:25 von

neuester Beitrag 03.04.24 15:13:51 von

neuester Beitrag 03.04.24 15:13:51 von

Beiträge: 2.258

ID: 354.161

ID: 354.161

Aufrufe heute: 33

Gesamt: 239.207

Gesamt: 239.207

Aktive User: 0

ISIN: DE0006052830 · WKN: 605283

224,00

EUR

-1,75 %

-4,00 EUR

Letzter Kurs 22:26:38 Tradegate

Neuigkeiten

30.01.24 · wO Chartvergleich |

14.11.23 · 4investors |

14.11.23 · wO Newsflash |

14.11.23 · EQS Group AG |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 45,80 | +69,63 | |

| 1,0900 | +45,33 | |

| 400,00 | +26,98 | |

| 2,2657 | +18,01 | |

| 22,260 | +11,86 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 37,00 | -12,82 | |

| 0,5700 | -14,35 | |

| 6,3500 | -14,65 | |

| 3,5250 | -17,06 | |

| 1,5300 | -21,94 |

Antwort auf Beitrag Nr.: 59.060.572 von HelicopterBen am 26.10.18 01:09:00Vllt haben wir ja Glück und wenn der nächste Börsencrash wirklich auf 6000 Punkte zurück geht bekommen wir Hermle wieder zu 50 Euro oder 60 Euro wie in 2010 glaube ich

Antwort auf Beitrag Nr.: 59.060.572 von HelicopterBen am 26.10.18 01:09:00Na Hermle ist wieder zurück gekommen mal sehen ob man bei den nächsten Krise Hermle wieder für 50 oder 80 Euro abgreifen kann)))wenn Dax mal wieder auf 6000 oder 5000 Punkte fällt...

Weiss jemand ob es Optionsscheine gibt Call um sich die günstigen Hermle Aktien zu sichern?

wenn sie mal extrem billig sind...

Weiss jemand ob es Optionsscheine gibt Call um sich die günstigen Hermle Aktien zu sichern?

wenn sie mal extrem billig sind...

Antwort auf Beitrag Nr.: 59.133.569 von freddy1989 am 04.11.18 10:51:40Meiner Meinung nach gibt es das nicht, die entsprechenden Fuktionen hier auf der Seite sind jedenfalls nicht vorhanden - bei anderen Aktien sind sie es.

Die Firma läuft derzeit glänzend, ich halte also auch die jetzigen Preise für Kaufkurse.

Die Firma läuft derzeit glänzend, ich halte also auch die jetzigen Preise für Kaufkurse.

Antwort auf Beitrag Nr.: 59.135.514 von Klabautermann1958 am 04.11.18 19:38:19Hier mal was aktuelles Umsatz zieht nochmal mehr an

https://www.schwaebische.de/landkreis/landkreis-tuttlingen/h…

Kann man eigentlich irgendwo sehen wieviele Monate Hermle sozusagen ausgelastet ist?

https://www.schwaebische.de/landkreis/landkreis-tuttlingen/h…

Kann man eigentlich irgendwo sehen wieviele Monate Hermle sozusagen ausgelastet ist?

Antwort auf Beitrag Nr.: 59.279.311 von freddy1989 am 22.11.18 17:14:53Der Auftragsbestand entspricht einer Vollauslastung für etwa 5 Monate.

Der Umsatz lag in den ersten 9 Monaten bei 317 Millionen, die neu reingekommenen Aufträge bei 370 Millionen.

Das ist sehr gut, auch der Gewinn ist ja gestiegen, wenn auch nicht ganz so stark wie der Umsatz.

Ich denke, wir sehen Anfang Juli 2019 wieder die 15 Euro Dividende.

Der Umsatz lag in den ersten 9 Monaten bei 317 Millionen, die neu reingekommenen Aufträge bei 370 Millionen.

Das ist sehr gut, auch der Gewinn ist ja gestiegen, wenn auch nicht ganz so stark wie der Umsatz.

Ich denke, wir sehen Anfang Juli 2019 wieder die 15 Euro Dividende.

Trading Spotlight

Antwort auf Beitrag Nr.: 59.279.596 von Klabautermann1958 am 22.11.18 17:44:52

Realistischer sind 12,85 Dividende, da die Sonderzahlung von 2,20 je Aktie einmalig sein sollten.

Fragt sich dennoch, warum dann der Kurs dermaßen abschmiert die letzten Monate, von 400 auf zwischendurch unter 320. Wird mit einem zukünftigen deutlichen Gewinnrückgang gerechnet? Bei einer gut gefüllten Auftragspipeline, bei der die Kunden nach den hervorragenden Hermle-Werkzeiugmaschinen quasi Schlange stehen, wäre selbst im Falle einer Konjunktureintrübung ja zunächst lediglich mit einer Abschwächung der nicht erfüllbaren Nachfrage zu rechnen, demnach nicht mit Gewinnrückgang.

Ich werde Kauflimits ab 320 in den Markt legen, um etwas aufzustocken. Mal sehen ob sie bis Januar 2019 bedient werden...

Zitat von Klabautermann1958: Der Auftragsbestand entspricht einer Vollauslastung für etwa 5 Monate.

Der Umsatz lag in den ersten 9 Monaten bei 317 Millionen, die neu reingekommenen Aufträge bei 370 Millionen.

Das ist sehr gut, auch der Gewinn ist ja gestiegen, wenn auch nicht ganz so stark wie der Umsatz.

Ich denke, wir sehen Anfang Juli 2019 wieder die 15 Euro Dividende.

Realistischer sind 12,85 Dividende, da die Sonderzahlung von 2,20 je Aktie einmalig sein sollten.

Fragt sich dennoch, warum dann der Kurs dermaßen abschmiert die letzten Monate, von 400 auf zwischendurch unter 320. Wird mit einem zukünftigen deutlichen Gewinnrückgang gerechnet? Bei einer gut gefüllten Auftragspipeline, bei der die Kunden nach den hervorragenden Hermle-Werkzeiugmaschinen quasi Schlange stehen, wäre selbst im Falle einer Konjunktureintrübung ja zunächst lediglich mit einer Abschwächung der nicht erfüllbaren Nachfrage zu rechnen, demnach nicht mit Gewinnrückgang.

Ich werde Kauflimits ab 320 in den Markt legen, um etwas aufzustocken. Mal sehen ob sie bis Januar 2019 bedient werden...

Antwort auf Beitrag Nr.: 59.300.906 von HelicopterBen am 26.11.18 17:20:51Daß die Sonderzahlung von 2,20 einmalig sein soll, das weiß ich, ich war persönlich auf der HV, so wie jedes Jahr.

Gezahlt wurde sie mit dem Argument, daß man ja keine gescheite Rendite erzielen kann, wenn man das Geld anlegt, also hat man lieber ausgezahlt, wobei eine Riesenbatzen ja an die Familienstämme Hermle-Leibinger ging, die besitzen ja im Grunde die Stammaktien und das sind 4 Millionen Stück.

Im Handel sind ja nur die 1 Million Vorzüge.

Man hat also den gesamten Nettogewinn des Jahres 2017 ausgeschüttet, da man für die beiden großen Investitionen in 2017/2018 kein Geld brauchte, das ist der Aufbau des Zweigbetriebes in Zimmern ob Rottweil und die Aufstockung einer Halle in Gosheim um einen Stock bei laufender Produktion.

Zahlt Hermle locker aus laufenden Einnahmen.

Bankster brauchen die gar keine und deren Kredite erst recht nicht.

Der Nettogewinn 2018 wird einiges höher liegen als der in 2017.

Man bekommt für angelegtes Geld nach wie vor keine gescheite Rendite.

Die Investitionen liegen jetzt wieder etwas niedriger, die beiden großen sind ja abgearbeitet, die Halle ist aufgestockt und der Zweigbetrieb in Zimmern läuft, dafür wurde ja auch der Personalstand deutlich aufgestockt.

Warum also sollen die nicht wieder schön ausschütten?

Dafür steht ja noch mehr Geld zur Verfügung - UND - ein Großteil der Ausschüttungen geht ja in die eigenen Taschen.

15 Euro Dividende sind für meine ersten 2000 Aktien aber auch 10 %, für die später nachgekauften immer noch 4,4.

Kann man nicht meckern.

2 Portionen Maultaschen und ein halber Eimer Fürstenberg Pils kommen ja noch drauf - fahren muß dann immer meine Frau...

Gezahlt wurde sie mit dem Argument, daß man ja keine gescheite Rendite erzielen kann, wenn man das Geld anlegt, also hat man lieber ausgezahlt, wobei eine Riesenbatzen ja an die Familienstämme Hermle-Leibinger ging, die besitzen ja im Grunde die Stammaktien und das sind 4 Millionen Stück.

Im Handel sind ja nur die 1 Million Vorzüge.

Man hat also den gesamten Nettogewinn des Jahres 2017 ausgeschüttet, da man für die beiden großen Investitionen in 2017/2018 kein Geld brauchte, das ist der Aufbau des Zweigbetriebes in Zimmern ob Rottweil und die Aufstockung einer Halle in Gosheim um einen Stock bei laufender Produktion.

Zahlt Hermle locker aus laufenden Einnahmen.

Bankster brauchen die gar keine und deren Kredite erst recht nicht.

Der Nettogewinn 2018 wird einiges höher liegen als der in 2017.

Man bekommt für angelegtes Geld nach wie vor keine gescheite Rendite.

Die Investitionen liegen jetzt wieder etwas niedriger, die beiden großen sind ja abgearbeitet, die Halle ist aufgestockt und der Zweigbetrieb in Zimmern läuft, dafür wurde ja auch der Personalstand deutlich aufgestockt.

Warum also sollen die nicht wieder schön ausschütten?

Dafür steht ja noch mehr Geld zur Verfügung - UND - ein Großteil der Ausschüttungen geht ja in die eigenen Taschen.

15 Euro Dividende sind für meine ersten 2000 Aktien aber auch 10 %, für die später nachgekauften immer noch 4,4.

Kann man nicht meckern.

2 Portionen Maultaschen und ein halber Eimer Fürstenberg Pils kommen ja noch drauf - fahren muß dann immer meine Frau...

Antwort auf Beitrag Nr.: 59.305.952 von Klabautermann1958 am 27.11.18 10:56:58@Klabautermann1958

Bekommst Du das Bier von Deiner Frau nicht auch noch? :-) (war nur Spaß)

Es hört sich auf jeden Fall nach einer sehr komfortablen Situation bei Dir an.

Gruß Oxbek

Bekommst Du das Bier von Deiner Frau nicht auch noch? :-) (war nur Spaß)

Es hört sich auf jeden Fall nach einer sehr komfortablen Situation bei Dir an.

Gruß Oxbek

Antwort auf Beitrag Nr.: 59.306.045 von Oxbek am 27.11.18 11:06:48Das schönste Bier ist das Freibier...wir arme Rentner müssen schließlich sparen...

Antwort auf Beitrag Nr.: 59.307.761 von Klabautermann1958 am 27.11.18 14:13:37Schbarschd, do häschd i dr Not

Antwort auf Beitrag Nr.: 59.307.779 von Oxbek am 27.11.18 14:15:53So isch's...

...die Altvorderen haben noch gesagt: "spare in der Zeit - dann hast du in der Not"

Es soll aber ganz schlaue Zeitgenossen geben, die machen das so: "spare in der Not - dann hast du Zeit dazu"

...die Altvorderen haben noch gesagt: "spare in der Zeit - dann hast du in der Not"

Es soll aber ganz schlaue Zeitgenossen geben, die machen das so: "spare in der Not - dann hast du Zeit dazu"

Antwort auf Beitrag Nr.: 59.305.952 von Klabautermann1958 am 27.11.18 10:56:58Siehe da, das erste Kauflimit 319 wurde bedient. Dividendenrendite (vorsichtig mit 12,85 gerechnet) entspräche 4%. Diese Rendite geht ok. Mein Sparbuch zahlt noch 0,01%

Vielleicht bald mal ein stärkerer Abtaucher, wenn die Märkte insgesamt etwas einbrechen, für einen weiteren Nachkauf? Demnächst fließt mir etwas Geld zu, das will angelegt werden

Vielleicht bald mal ein stärkerer Abtaucher, wenn die Märkte insgesamt etwas einbrechen, für einen weiteren Nachkauf? Demnächst fließt mir etwas Geld zu, das will angelegt werden

Antwort auf Beitrag Nr.: 59.330.015 von HelicopterBen am 29.11.18 23:26:30Hätte ich nicht gedacht, daß das mit dem Kauflimit klappt - und schon gar nicht so schnell.

Andererseits ist die Hermle ja bei einem Gewinn von rund 15 € netto in 2017 pro Aktie auch bei den jetzigen Kursen noch bei einem KGV von 22.

Bei einem Kurs von 400 wäre das KGV etwa 27.

Gute Sachen waren schon immer ein wenig teurer, aber für einen Maschinenbauer ist das schon eine beachtliche Bewertung.

Ich habe sowieso nie Geld - von daher muß ich über nachkaufen gar nicht erst nachdenken.

Verkaufen werde ich auch nicht, schon gar nicht zu den jetzigen Preisen.

Also am 3.7.2019 wieder Maultaschen fressen, Fürst saufen und Hand aufhalten...

Andererseits ist die Hermle ja bei einem Gewinn von rund 15 € netto in 2017 pro Aktie auch bei den jetzigen Kursen noch bei einem KGV von 22.

Bei einem Kurs von 400 wäre das KGV etwa 27.

Gute Sachen waren schon immer ein wenig teurer, aber für einen Maschinenbauer ist das schon eine beachtliche Bewertung.

Ich habe sowieso nie Geld - von daher muß ich über nachkaufen gar nicht erst nachdenken.

Verkaufen werde ich auch nicht, schon gar nicht zu den jetzigen Preisen.

Also am 3.7.2019 wieder Maultaschen fressen, Fürst saufen und Hand aufhalten...

Antwort auf Beitrag Nr.: 59.330.033 von Klabautermann1958 am 29.11.18 23:33:20

Solange man die "Chinesen" als ernsthafte Wettbewerber noch auf Abstand halten kann, ist das hohe KGV der Hermle in Ordnung.

Aber die holen auf.......mächtig.......mir wurde aus dem Sondermaschinenbau zugetragen, dass der Innovationsvorsprung zeitlich immer kleiner würde...

China hat jedes Jahr extrem viele neue fertige bestens ausgebildete Ingenieure auch im Bereich Maschinenbau.

Nicht wenige auch an unseren Spitzenbildungsstandorten perfekt ausgebildet und mit tieferer praktischer Erfahrung in unseren "mittelständischen Industrieperlen" versehen.....

Im Serienmaschinenbau wird es jetzt schon immer härter......

Solange man die "Chinesen" als ernsthafte Wettbewerber noch auf Abstand halten kann, ist das hohe KGV der Hermle in Ordnung.

Aber die holen auf.......mächtig.......mir wurde aus dem Sondermaschinenbau zugetragen, dass der Innovationsvorsprung zeitlich immer kleiner würde...

China hat jedes Jahr extrem viele neue fertige bestens ausgebildete Ingenieure auch im Bereich Maschinenbau.

Nicht wenige auch an unseren Spitzenbildungsstandorten perfekt ausgebildet und mit tieferer praktischer Erfahrung in unseren "mittelständischen Industrieperlen" versehen.....

Im Serienmaschinenbau wird es jetzt schon immer härter......

Antwort auf Beitrag Nr.: 59.330.033 von Klabautermann1958 am 29.11.18 23:33:20ich bin ja kein freund von wörtern: fressen und saufen. egal.

bzgl MBH was interessiert mich 2017? gar nicht, die börse handelt zukunftserwartungen. der fokus liegt auf 2020 und später.

bei der ganzen erfolgsstory von hermle darf man eines nicht vergessen, es ist ein topzykliker. der prognosebericht bringt es ja auf den punkt:

wirtschaftswachstum von 2,4 % zwischenzeitlich wurde es ja auf 1,6 korrigiert in deutschland. die auslandsmärkte: china, russland, usa, england, brasilien, indien, italien, etc.

was gibts zu den emerging markets zu sagen, drastische währungsabstürze und umkehr der kapitalströme zu den usa, wg steigendem zinsmarkt und risikoallokation.

brexit, da weiss momentan niemand, wie die wirtschaft abstürzen wird.

deutschland, fürchterliche daten und prognosen aus dem automobilsektor und ifo/einkaufsmanagerindex zeigen nach süden. die rezession klopft an der tür.

russland, da werden wg der krim wohl weitere sanktionen folgen

usa und die sanktions/strafzollpolitik, ein damoklesschwert für einen zykliker wie hermle

bei hermle wurden die kapazitäten erweitert, hoffentlich werden die auch noch genutzt werden können, wenn die aufträge abgearbeitet sind.

lt geschäftsbericht EK je aktie: 47,50

für mich steht die dividendenpolitik im krassen missverhältnis.aber nun, der grossaktionär braucht ja auch ein warmes essen und im vergleich zu den maultaschen, die ein simples gemüt mit bier runterspült sind es bei ihm eben champus und kaviar.

da frage ich mich, wo wäre das geld besser angelegt.

ich befürchte, man hat nix aus der geschichte gelernt. ich kann mich noch gut daran erinnern, als die deutschen maschinenbauer kurz vor dem aus standen:

Gildemeister und Hermle

Deckel und Maho hatten es nicht geschafft bzw inzwischen DMG Mori

geht die konjunktur in den keller, dann gibt es blutrote ergebnisse und da wird man noch nachheulen, dass man beim ganzen bier auf der HV nicht den überblick bewahrt hat und sich für eine eigenkapitalstärkung eingesetzt hat. ich kann mich auch noch daran erinnern, als die automobilkonjunktur eingebrochen ist und auf dem heuberg, die zulieferer von heute auf morgen klamm waren und betteln bei den banken waren.der einbruch war kurz und heftig. aber was wir jetzt am konjunkturhimmel sehen, das schaut nicht nach einem kurzfristigen gewitter aus, das ist ein sturm der aufzieht und ich denke, hermle ist nicht gewappnet. blind von der eigenen erfolgsstory und schwach auf der brust, durch unnötige dividendenzahlungen an die grossaktionäre.

wir haben üble kursstürze in der zweiten reihe gesehen und hermle wird es auch erwischen. so ist nun mal der gang der dinge.

rein technisch betrachtet, ist hermle schon längst nach unten ausgebrochen.

hermle ist genauso nicht immun, wie es eine paragon war. aber manchmal überschätzen die aktionäre durch eigene blindheit die dinge.

bzgl innovation, zum thema DLT habe ich nichts gelesen...hoffentlich wird da nix verschlafen.

wie auch immer, ich empfehle ein alkoholfreies bier, damit eine überlegte entscheidung klar getroffen werden kann. Zum Wohl.

Ich habe keine Aktien und deshalb ist es mir auch egal, was ihr jetzt schreibt selbstverständlich können wir in einem jahr das posting reflektieren.

selbstverständlich können wir in einem jahr das posting reflektieren.

bzgl MBH was interessiert mich 2017? gar nicht, die börse handelt zukunftserwartungen. der fokus liegt auf 2020 und später.

bei der ganzen erfolgsstory von hermle darf man eines nicht vergessen, es ist ein topzykliker. der prognosebericht bringt es ja auf den punkt:

wirtschaftswachstum von 2,4 % zwischenzeitlich wurde es ja auf 1,6 korrigiert in deutschland. die auslandsmärkte: china, russland, usa, england, brasilien, indien, italien, etc.

was gibts zu den emerging markets zu sagen, drastische währungsabstürze und umkehr der kapitalströme zu den usa, wg steigendem zinsmarkt und risikoallokation.

brexit, da weiss momentan niemand, wie die wirtschaft abstürzen wird.

deutschland, fürchterliche daten und prognosen aus dem automobilsektor und ifo/einkaufsmanagerindex zeigen nach süden. die rezession klopft an der tür.

russland, da werden wg der krim wohl weitere sanktionen folgen

usa und die sanktions/strafzollpolitik, ein damoklesschwert für einen zykliker wie hermle

bei hermle wurden die kapazitäten erweitert, hoffentlich werden die auch noch genutzt werden können, wenn die aufträge abgearbeitet sind.

lt geschäftsbericht EK je aktie: 47,50

für mich steht die dividendenpolitik im krassen missverhältnis.aber nun, der grossaktionär braucht ja auch ein warmes essen und im vergleich zu den maultaschen, die ein simples gemüt mit bier runterspült sind es bei ihm eben champus und kaviar.

da frage ich mich, wo wäre das geld besser angelegt.

ich befürchte, man hat nix aus der geschichte gelernt. ich kann mich noch gut daran erinnern, als die deutschen maschinenbauer kurz vor dem aus standen:

Gildemeister und Hermle

Deckel und Maho hatten es nicht geschafft bzw inzwischen DMG Mori

geht die konjunktur in den keller, dann gibt es blutrote ergebnisse und da wird man noch nachheulen, dass man beim ganzen bier auf der HV nicht den überblick bewahrt hat und sich für eine eigenkapitalstärkung eingesetzt hat. ich kann mich auch noch daran erinnern, als die automobilkonjunktur eingebrochen ist und auf dem heuberg, die zulieferer von heute auf morgen klamm waren und betteln bei den banken waren.der einbruch war kurz und heftig. aber was wir jetzt am konjunkturhimmel sehen, das schaut nicht nach einem kurzfristigen gewitter aus, das ist ein sturm der aufzieht und ich denke, hermle ist nicht gewappnet. blind von der eigenen erfolgsstory und schwach auf der brust, durch unnötige dividendenzahlungen an die grossaktionäre.

wir haben üble kursstürze in der zweiten reihe gesehen und hermle wird es auch erwischen. so ist nun mal der gang der dinge.

rein technisch betrachtet, ist hermle schon längst nach unten ausgebrochen.

hermle ist genauso nicht immun, wie es eine paragon war. aber manchmal überschätzen die aktionäre durch eigene blindheit die dinge.

bzgl innovation, zum thema DLT habe ich nichts gelesen...hoffentlich wird da nix verschlafen.

wie auch immer, ich empfehle ein alkoholfreies bier, damit eine überlegte entscheidung klar getroffen werden kann. Zum Wohl.

Ich habe keine Aktien und deshalb ist es mir auch egal, was ihr jetzt schreibt

selbstverständlich können wir in einem jahr das posting reflektieren.

selbstverständlich können wir in einem jahr das posting reflektieren.

Antwort auf Beitrag Nr.: 59.330.561 von Kampfkater1969 am 30.11.18 07:05:03Hermle kann so lange gut leben, so lange sie besser sind als andere.

Sind sie das nicht mehr, dann ist der Spaß vorbei.

Ich gehe da nach dem, was ich von der Führung von Aesculap mitbekommen habe, die sind ja von Gosheim aus gerade um die Ecke, in Tuttlingen.

Da hat die Führung durchblicken lassen, daß, wenn sie Teile allerhöchster Präzision benötigen - und die benötigen sie in der Medizin, Flug und Raumfahrtbranche ja durchaus, sie die Dinger auf Hermle Maschinen fertigen.

Wobei sie nur etwa 10 % Hermle Maschinen haben, die meisten sind von Chiron, Mori Seiki und so...

...die sind billiger und tun es für nicht ganz so hohe Ansprüche halt auch.

Abgeben werde ich jedenfalls keine einzige Aktie.

Nachkaufen kann ich halt nicht (wir arme Rentner - es langt gerade noch für Erbsensuppe ohne Wurst)

...mindestens, jedenfalls...

Sind sie das nicht mehr, dann ist der Spaß vorbei.

Ich gehe da nach dem, was ich von der Führung von Aesculap mitbekommen habe, die sind ja von Gosheim aus gerade um die Ecke, in Tuttlingen.

Da hat die Führung durchblicken lassen, daß, wenn sie Teile allerhöchster Präzision benötigen - und die benötigen sie in der Medizin, Flug und Raumfahrtbranche ja durchaus, sie die Dinger auf Hermle Maschinen fertigen.

Wobei sie nur etwa 10 % Hermle Maschinen haben, die meisten sind von Chiron, Mori Seiki und so...

...die sind billiger und tun es für nicht ganz so hohe Ansprüche halt auch.

Abgeben werde ich jedenfalls keine einzige Aktie.

Nachkaufen kann ich halt nicht (wir arme Rentner - es langt gerade noch für Erbsensuppe ohne Wurst)

...mindestens, jedenfalls...

Antwort auf Beitrag Nr.: 59.331.329 von Klabautermann1958 am 30.11.18 08:52:00@ mondstein 81:

Wieso sollte Hermle nicht den Gewinn als Dividende ausschütten und das Eigenkapital stärken?

Wieviel Eigenkapital soll es denn noch sein?

Die sind in dem Punkt ja weitaus besser als allgemein üblich.

Das EK liegt bei über 70 %, wer hat das sonst noch?

Daß Hermle damals kurz vor der Pleite stand, das weiß ich wohl.

Der Dieter Hermle weiß das auch und erzählt es auch gerne bei der HV.

Genau daraus wurde ja auch dien Konsequenz gezogen: Bankster nicht mehr an sich ranlassen, man nimmt keine Bankkredite mehr auf.

Immer daran denken: Ein Bankster ist einer, der Regenschirme verleiht - fängt es an zu regnen, dann will er den Schirm zurück.

Ein Wirtschaftswachstum von 1,6 ist übrigens: ein WACHSTUM.

Der Umsatz in die USA von Hermle ist jetzt unter Trump stärker denn je.

Das Trump-Bashing von linken Schmierfinken und Gutmenschen in unserer auch so qualitativ tollen Schmierfinkenpresse und GEZ alimentierten Medien mache ICH nicht mit.

Trump ist ein hervorragender Präsident - meiner Meinung nach - für die USA, seine Aufgabe ist es nicht, dem Ausland in den Arsch zu kriechen, das ist eher die Spezialität deutscher Politnullen.

Auch China hat noch Wachstumsraten, von denen wir träumen würden.

Die Lage in Italien halt ich nicht für weiter gefährlich, die Regierung rudert ja schon ein wenig zurück, der Staat ist zwar deutlich verschuldet, die Bürger aber vermögender als hier, da könnte man also leicht mal ein wenig an der Steuerschraube drehen...

...ob es in GB überhaupt zum BREXIT kommt ist alles andere als ausgemacht, die May hat zwar mit der EU einen Kuhhandel vereinbart, durch das Parlament ist der aber noch lange nicht.

Inzwischen rechnen sogar die Briten mit wirtschaftlichen Nachteilen wenn es zum Austritt kommt, mit schweren sogar wenn der unreguliert erfolgen sollte.

Des weiteren ist es so, daß sich GB ja nicht nur aus England zusammensetzt, sondern auch aus Wales, Ulster und Schottland.

Die Schotten dürften bei einem Austritt wieder unruhig werden, sie haben ja vor einiger Zeit nur knapp für den weiteren Verbleib in GB gestimmt, damals war von Brexit noch keine Rede - und die Schotten sind europafreundlich.

Sollte die Grenze zwischen der Republik Irland und Ulster wieder geschlossen und kontrolliert werden, dann wird Sinn Fein sicher wieder hellwach - das sind die katholischen Separatisten, im Gegenzug dazu auch die UDA, die Ulster Defence Army.

Gibt dann wieder lustig Bombenanschläge und Terror.

Das sollten sich die Briten vielleicht auch noch mal überlegen.

Die Probleme der Autoindustrie dürften vorübergehend sein, sie hängen im Wesentlichen mit der Dieselthematik zusammen, Autos werden aber auch in Zukunft gekauft.

Bei der US Strafzollpolitik gehe ich davon aus, daß der Trump da nicht übertreiben wird, denn wenn er das tut, dann werden auch die USA langfristig nicht davon profitieren. Daß er gegenüber China mal auf den Busch klopft ist ja völlig richtig, faire Handelspartner sind die jedenfalls nicht.

Denke, daß wir zu dem Thema in den nächsten Tagen aus Buenos Aires schon was hören.

Hermles sind übrigens auch nicht Leute, die in Champagner und Kaviar denken, das sind bodenständige Schwaben - so wie ich auch.

Bei Schwaben ist auch die Ausdrucksweise kräftiger als bei anderen Volksstämmen - und der Dickschädel größer.

Als blöd gelten sie aber nicht - und als faule Säue auch nicht.

Daube Sau, leck mich am Arsch darf eigentlich in keinem Satz fehlen - und das ist KEINE Beleidigung.

Also schön locker bleiben...

...nachstehend das Lied der Schwaben:

Kennst Du das Land wo keiner lacht

wo man aus Weizen Spätzle macht

wo jeder zweite Fritzle heißt

wo man noch über Balken scheißt

wo jede Bank ein Bänkle ist

und jeder Zug ein Zügle

wo man den Zwiebelkuchen frißt

und Moscht sauft aus dem Krügle

wo daube Sau, leck mich am Arsch

in keinem Satz darf fehlen

wo sich die Menschen pausenlos

mit ihrer Arbeit quälen

wo jeder auf sein Häusle spart

hat er auch nichts zu kauen

und wenn er vierzig, fünfzig ist

dann fängt er an zu bauen

dann wenn er endlich fertig ist

schnappt ihm das Arschloch zu

O Schwabenland - gelobtes Land

WIE WUNDERBAR BIST DU!

Wieso sollte Hermle nicht den Gewinn als Dividende ausschütten und das Eigenkapital stärken?

Wieviel Eigenkapital soll es denn noch sein?

Die sind in dem Punkt ja weitaus besser als allgemein üblich.

Das EK liegt bei über 70 %, wer hat das sonst noch?

Daß Hermle damals kurz vor der Pleite stand, das weiß ich wohl.

Der Dieter Hermle weiß das auch und erzählt es auch gerne bei der HV.

Genau daraus wurde ja auch dien Konsequenz gezogen: Bankster nicht mehr an sich ranlassen, man nimmt keine Bankkredite mehr auf.

Immer daran denken: Ein Bankster ist einer, der Regenschirme verleiht - fängt es an zu regnen, dann will er den Schirm zurück.

Ein Wirtschaftswachstum von 1,6 ist übrigens: ein WACHSTUM.

Der Umsatz in die USA von Hermle ist jetzt unter Trump stärker denn je.

Das Trump-Bashing von linken Schmierfinken und Gutmenschen in unserer auch so qualitativ tollen Schmierfinkenpresse und GEZ alimentierten Medien mache ICH nicht mit.

Trump ist ein hervorragender Präsident - meiner Meinung nach - für die USA, seine Aufgabe ist es nicht, dem Ausland in den Arsch zu kriechen, das ist eher die Spezialität deutscher Politnullen.

Auch China hat noch Wachstumsraten, von denen wir träumen würden.

Die Lage in Italien halt ich nicht für weiter gefährlich, die Regierung rudert ja schon ein wenig zurück, der Staat ist zwar deutlich verschuldet, die Bürger aber vermögender als hier, da könnte man also leicht mal ein wenig an der Steuerschraube drehen...

...ob es in GB überhaupt zum BREXIT kommt ist alles andere als ausgemacht, die May hat zwar mit der EU einen Kuhhandel vereinbart, durch das Parlament ist der aber noch lange nicht.

Inzwischen rechnen sogar die Briten mit wirtschaftlichen Nachteilen wenn es zum Austritt kommt, mit schweren sogar wenn der unreguliert erfolgen sollte.

Des weiteren ist es so, daß sich GB ja nicht nur aus England zusammensetzt, sondern auch aus Wales, Ulster und Schottland.

Die Schotten dürften bei einem Austritt wieder unruhig werden, sie haben ja vor einiger Zeit nur knapp für den weiteren Verbleib in GB gestimmt, damals war von Brexit noch keine Rede - und die Schotten sind europafreundlich.

Sollte die Grenze zwischen der Republik Irland und Ulster wieder geschlossen und kontrolliert werden, dann wird Sinn Fein sicher wieder hellwach - das sind die katholischen Separatisten, im Gegenzug dazu auch die UDA, die Ulster Defence Army.

Gibt dann wieder lustig Bombenanschläge und Terror.

Das sollten sich die Briten vielleicht auch noch mal überlegen.

Die Probleme der Autoindustrie dürften vorübergehend sein, sie hängen im Wesentlichen mit der Dieselthematik zusammen, Autos werden aber auch in Zukunft gekauft.

Bei der US Strafzollpolitik gehe ich davon aus, daß der Trump da nicht übertreiben wird, denn wenn er das tut, dann werden auch die USA langfristig nicht davon profitieren. Daß er gegenüber China mal auf den Busch klopft ist ja völlig richtig, faire Handelspartner sind die jedenfalls nicht.

Denke, daß wir zu dem Thema in den nächsten Tagen aus Buenos Aires schon was hören.

Hermles sind übrigens auch nicht Leute, die in Champagner und Kaviar denken, das sind bodenständige Schwaben - so wie ich auch.

Bei Schwaben ist auch die Ausdrucksweise kräftiger als bei anderen Volksstämmen - und der Dickschädel größer.

Als blöd gelten sie aber nicht - und als faule Säue auch nicht.

Daube Sau, leck mich am Arsch darf eigentlich in keinem Satz fehlen - und das ist KEINE Beleidigung.

Also schön locker bleiben...

...nachstehend das Lied der Schwaben:

Kennst Du das Land wo keiner lacht

wo man aus Weizen Spätzle macht

wo jeder zweite Fritzle heißt

wo man noch über Balken scheißt

wo jede Bank ein Bänkle ist

und jeder Zug ein Zügle

wo man den Zwiebelkuchen frißt

und Moscht sauft aus dem Krügle

wo daube Sau, leck mich am Arsch

in keinem Satz darf fehlen

wo sich die Menschen pausenlos

mit ihrer Arbeit quälen

wo jeder auf sein Häusle spart

hat er auch nichts zu kauen

und wenn er vierzig, fünfzig ist

dann fängt er an zu bauen

dann wenn er endlich fertig ist

schnappt ihm das Arschloch zu

O Schwabenland - gelobtes Land

WIE WUNDERBAR BIST DU!

Antwort auf Beitrag Nr.: 59.332.910 von Klabautermann1958 am 30.11.18 11:22:28Zu paragon:

Eigenkapital haben die ja auch reichlich.

Der Kurs hat sie jedoch geviertelt - und nicht ein kappes Viertel verloren, vom Höchststand aus gesehen, wie bei Hermle.

Die Gewinentwicklung ist überhaupt nicht zu vergleichen, bei paragon ist sie schlicht beschissen.

Dividende ist bei denen zu dem jetzt geviertelten Kurs immer noch bei mickrigen 1 %, beim Höchstkurs wären das mal lockere 0,25 %.

Verglichen dazu habe ich für eine ersten 2000 Stück bei Hermle letztes Jahr - Auszahlung Juli dieses Jahr - mal eben 10 % bekommen und für die nachgekauften weiteren 1000 Stücke immer noch über 4 %.

paragon würde ich noch nicht mal mit der Kneifzange anfassen.

Ähnlich auch bei DMG.

Eigenkapital haben die ja auch reichlich.

Der Kurs hat sie jedoch geviertelt - und nicht ein kappes Viertel verloren, vom Höchststand aus gesehen, wie bei Hermle.

Die Gewinentwicklung ist überhaupt nicht zu vergleichen, bei paragon ist sie schlicht beschissen.

Dividende ist bei denen zu dem jetzt geviertelten Kurs immer noch bei mickrigen 1 %, beim Höchstkurs wären das mal lockere 0,25 %.

Verglichen dazu habe ich für eine ersten 2000 Stück bei Hermle letztes Jahr - Auszahlung Juli dieses Jahr - mal eben 10 % bekommen und für die nachgekauften weiteren 1000 Stücke immer noch über 4 %.

paragon würde ich noch nicht mal mit der Kneifzange anfassen.

Ähnlich auch bei DMG.

Antwort auf Beitrag Nr.: 59.333.234 von Klabautermann1958 am 30.11.18 11:50:49Hallo in die Runde hier nochmal ein Betrag zu Hermle

https://www.finanztrends.info/hermle-ag-interview-mit-dem-ne…

https://www.finanztrends.info/hermle-ag-interview-mit-dem-ne…

Hermle unter 300

Heute rauscht der Kurs nach unten, in Stuttgart bis auf 281 im Low. Umsätze an allen Börsen run 1 Mio, also rund 3500 Stückaktien, kein beunruhigendes Volumen bei 1 Mio. handelsfähigen Vorzügen (die 4 Mio. Stammaktien sind in festen Händen).Kurse unter 300 sind langfristige Kaufkurse.

MBH macht als schuldenfreie (!) AG seit Jahren mit Spitzentechnologie steigende Umsätze und Gewinne, zuletzt mit einem Jahresüberschuss von 73,3 Mio. Auf 5 Mio Aktien umgerechnet sind das 14,66 je Aktie.

Man zahlt also aktuell (Kurs 290) weniger als das 20-fache des seit 2016 stabilen Jahresüberschusses je Aktie.

Da klingt nicht wenig, aber bei einem solchen Qualitätstitel ist das durchaus attraktiv.

Zu 280 und 260 habe ich folglich die nächsten Kauflimits in dem Markt gelegt um weiter aufzustocken. Mal sehen ob sie bedient werden.

Der Markt rechnet offenbar mit Problemen und zurückgehenden Jahresüberschüssen, oder es sitzen zu viele Investoren auf zu hohen Buchgewinnen die sie jetzt erst mal realisieren wollen. Immerhin kommen Hermle von Kursen unter 100, längere Zeit (2013-14) notierte die Aktie um die 140/150, dann im Jahr 2015 lange um die 200.

Die Höchstkurse von 400 aus dem Frühjahr liegen etwas zurück, sollten aber, wenn sich Hermle als ertragsstabil erweist und auch einen konjunkturellen Rückgang gut verkraftet, wieder erreichbar sein.

zu 291 soeben 10% aufgestockt

Weiter unten warten meine weiteren Limits.

Weiter unten warten meine weiteren Limits.

Antwort auf Beitrag Nr.: 59.371.835 von HelicopterBen am 05.12.18 18:05:49Dax auf Jahrestief, Hermle ebenso. Nachkauf bei 274

Ich hatte dieses Jahr nicht mehr mit solchen Kursen gerechnet

Ich hatte dieses Jahr nicht mehr mit solchen Kursen gerechnet

Antwort auf Beitrag Nr.: 59.383.844 von HelicopterBen am 06.12.18 21:44:44Also ich bin ehrlich ich wollte wenn es wieder richtig Crasht so wie 2009 ...und der Dax auf 6000 Punkte oder weniger fällt dann ....wird Hermle auch fallen

Mein Nachkaufziel liegt bei unter 100 Euro bin da ganz geduldig

Habe im Jahr 2012 zu 85 Euro gekauft das verdammt gut....aber habe gelesen das Hermle sogar in der Krise mal nur um die 50-60 Euro gekostet hat...

die Aktionäre die hier richtig Fett eingekauft haben 2000 Aktien oder so zu welchen Kursen habt ihr gekauft?

Mein Nachkaufziel liegt bei unter 100 Euro bin da ganz geduldig

Habe im Jahr 2012 zu 85 Euro gekauft das verdammt gut....aber habe gelesen das Hermle sogar in der Krise mal nur um die 50-60 Euro gekostet hat...

die Aktionäre die hier richtig Fett eingekauft haben 2000 Aktien oder so zu welchen Kursen habt ihr gekauft?

Antwort auf Beitrag Nr.: 59.386.550 von freddy1989 am 07.12.18 09:45:262000 Stück in 2015 zu € 150.

1000 Stück in 2017 zu € 340.

Die Landesbank Baden-Württemberg sieht das Kursziel bei € 420.

Die Einschätzung ist vom 16.11.2018, also zeitnah.

Ich mache mir da überhaupt keine Gedanken und bin natürlich immer noch fett im Plus, die Dividenden seit 2014 waren ja auch nicht schlecht.

1000 Stück in 2017 zu € 340.

Die Landesbank Baden-Württemberg sieht das Kursziel bei € 420.

Die Einschätzung ist vom 16.11.2018, also zeitnah.

Ich mache mir da überhaupt keine Gedanken und bin natürlich immer noch fett im Plus, die Dividenden seit 2014 waren ja auch nicht schlecht.

Antwort auf Beitrag Nr.: 59.399.348 von Klabautermann1958 am 09.12.18 14:34:05Alles richtig gemacht würde ich sagen

Ich bin gerade 29 jahre alt und wollte Hermle meine Altersvorsorge so ein bisschen aufbauen immer in Krisenzeiten günstig einsammeln und in guten Zeiten Cash sparen

Hoffe nur in 35 Jahre ist Hermle immer noch so gut bin selbst Werkzeugmechaniker und kenne die Materie arbeite zwar nur an konventionelle drehmaschine und Fräsmaschinen Deckel ...von 1967 aber läuft super die alte Technik

Ist bei den CNC Fräsmaschinen nicht irgendwann alles ausgereizt?oder muss man sich da bei Hermle keine sorgen machen

Ich bin gerade 29 jahre alt und wollte Hermle meine Altersvorsorge so ein bisschen aufbauen immer in Krisenzeiten günstig einsammeln und in guten Zeiten Cash sparen

Hoffe nur in 35 Jahre ist Hermle immer noch so gut bin selbst Werkzeugmechaniker und kenne die Materie arbeite zwar nur an konventionelle drehmaschine und Fräsmaschinen Deckel ...von 1967 aber läuft super die alte Technik

Ist bei den CNC Fräsmaschinen nicht irgendwann alles ausgereizt?oder muss man sich da bei Hermle keine sorgen machen

Antwort auf Beitrag Nr.: 59.399.384 von freddy1989 am 09.12.18 14:42:39Keine Ahnung.

Ich bin gelernter Industriekaufmann, Rettungssanitäter und geprüfter Pharmareferent, Technik ist für mich ein Buch mit sieben Siegeln...

...auf der HV bin ich jedes Jahr, ist immer nett, nette Gespräche, nette Maultaschen, nettes Fürstenberg Pils...

...der Dieter Hermle hat schon durchblicken lassen, daß er von Digitalisierung auch schon was gehört hat...

...die werden sich damit sicher befassen.

Konkretes weiß ich aber nicht.

Ich bin gelernter Industriekaufmann, Rettungssanitäter und geprüfter Pharmareferent, Technik ist für mich ein Buch mit sieben Siegeln...

...auf der HV bin ich jedes Jahr, ist immer nett, nette Gespräche, nette Maultaschen, nettes Fürstenberg Pils...

...der Dieter Hermle hat schon durchblicken lassen, daß er von Digitalisierung auch schon was gehört hat...

...die werden sich damit sicher befassen.

Konkretes weiß ich aber nicht.

Antwort auf Beitrag Nr.: 59.399.384 von freddy1989 am 09.12.18 14:42:39

Heute bei 270 haben ich die Gunst der Kurse noch mal genutzt und etwas weiter nachgekauft. Weitere Kursrückgänge sind nicht auszuschließen, deshalb sollten Kaufinteressenten das Pulver/die zu investierende Summe noch etwas trocken halten, und schrittweise investieren. Ich gebe jeweils 8-10% der zu investierenden Gesamtsumme in einen Kaufauftrag. Aus Kostengründen wird man aber eine Stückzahl unter 4 (Investsumme unter 1000) vermeiden.

Hermle als schuldenfreier (!) Familienbetrieb sollte auch in Zukunft viel Freude machen, vor allem wenn der Generationswechsel gelingt. Dis scheint mit Benedikt Hermle, dem Sohn, der jetzt in den Vorstand aufgerückt ist, zu gelingen.

Hermle als Altersvorsorge?

mit 29 kann man sich hervorragend eine Altersvorsorge aufbauen, und kann insbesondere in Ruhe beobachten und auf günstige Kurse warten.Heute bei 270 haben ich die Gunst der Kurse noch mal genutzt und etwas weiter nachgekauft. Weitere Kursrückgänge sind nicht auszuschließen, deshalb sollten Kaufinteressenten das Pulver/die zu investierende Summe noch etwas trocken halten, und schrittweise investieren. Ich gebe jeweils 8-10% der zu investierenden Gesamtsumme in einen Kaufauftrag. Aus Kostengründen wird man aber eine Stückzahl unter 4 (Investsumme unter 1000) vermeiden.

Hermle als schuldenfreier (!) Familienbetrieb sollte auch in Zukunft viel Freude machen, vor allem wenn der Generationswechsel gelingt. Dis scheint mit Benedikt Hermle, dem Sohn, der jetzt in den Vorstand aufgerückt ist, zu gelingen.

Antwort auf Beitrag Nr.: 59.407.779 von HelicopterBen am 10.12.18 18:59:33Der bekannte Börsenguru Rolf Morrien hat in seinem heutigen Schlußgong um 21.07 Uhr eine ganze Seite zu Hermle geschickt.

Kaufempfehlung nach Darstellung von Zahlen und Hintergründen.

Er ist Herausgeber u.a. des Depot-Optimierers und des Power Depot.

Die stammen von der Gevestor Financial Publishing Group, einem Unternehmensbereich des Verlages für die deutsche Wirtschaft AG.

Ich halte Rolf Morrien und Volker Gelfarth für die beiden besten Analysten.

Kaufempfehlung nach Darstellung von Zahlen und Hintergründen.

Er ist Herausgeber u.a. des Depot-Optimierers und des Power Depot.

Die stammen von der Gevestor Financial Publishing Group, einem Unternehmensbereich des Verlages für die deutsche Wirtschaft AG.

Ich halte Rolf Morrien und Volker Gelfarth für die beiden besten Analysten.

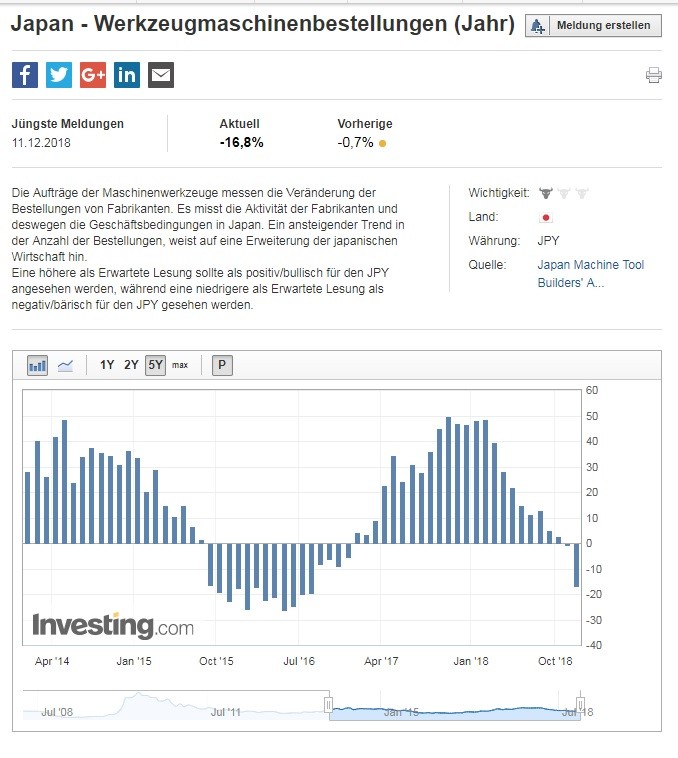

kleine Schreckensmeldung aus Japan

Antwort auf Beitrag Nr.: 59.410.641 von mondstein81 am 11.12.18 08:03:40Schreckt mich nicht.

Wäre mir neu, daß Hermle viel nach Japan liefert.

Also eher nicht betroffen.

Dafür liefern sie viel in die USA, zum ach so böhsen Trump...

...so viel wie nie zuvor!

Wäre mir neu, daß Hermle viel nach Japan liefert.

Also eher nicht betroffen.

Dafür liefern sie viel in die USA, zum ach so böhsen Trump...

...so viel wie nie zuvor!

Antwort auf Beitrag Nr.: 59.409.147 von Klabautermann1958 am 10.12.18 21:53:29Gute Analysen haben bei so einem marktengen Wert leider einen Nachteil: in dem Moment, in dem sie herauskommen, hebt der Kurs ab. Hermle heute in freundlichem Marktumfeld +10,2%.

Mir soll es recht sein, aber auf solche Empfehlungen hin zu kaufen klappt leider nicht, da man den Kursen hinterherhechtet

Mir soll es recht sein, aber auf solche Empfehlungen hin zu kaufen klappt leider nicht, da man den Kursen hinterherhechtet

Antwort auf Beitrag Nr.: 59.418.807 von HelicopterBen am 11.12.18 22:18:34Hallo hier nochmal ein interessante Analyse zu Hermle AG

https://www.gevestor.de/news/hermle-maschinenbauer-mit-attra…

https://www.gevestor.de/news/hermle-maschinenbauer-mit-attra…

Antwort auf Beitrag Nr.: 59.466.744 von freddy1989 am 19.12.18 00:03:07Die gab es vor einigen Tagen auch abends per Mail im Rahmen von Morrien's Schlußgong.

Der Rolf Morrien trommelt ja für Hermle seit 2003, als er sie erstmals in seinem Börsenbrief empfohlen hat.

Damals war der Kurs noch unter 50 Teuronen.

Hat sich also gelohnt, vorübergehender Rückgang oder nicht.

Leider habe ich selber erst bei 150 gekauft.

Auch das hat sich aber gelohnt...die Dividenden seit 2013 ja noch mitrechnen...

Der Rolf Morrien trommelt ja für Hermle seit 2003, als er sie erstmals in seinem Börsenbrief empfohlen hat.

Damals war der Kurs noch unter 50 Teuronen.

Hat sich also gelohnt, vorübergehender Rückgang oder nicht.

Leider habe ich selber erst bei 150 gekauft.

Auch das hat sich aber gelohnt...die Dividenden seit 2013 ja noch mitrechnen...

Antwort auf Beitrag Nr.: 59.467.860 von Klabautermann1958 am 19.12.18 08:55:10Der Hype durch den „Schlussgong“ von Analyst Morrien mit Kursen hoch bis 318 ist vorbei. Erneut kann man jetzt wieder , bei Jahrestief in DAX&Co. kleine Nachkäufe tätigen.

Hoffe, keiner von euch ist über 300 den Kursen hinterhergerannt. Denn der kommende Rücklauf in der Industrie, mit sinkender Nachfrage auch nach Werkzeugmaschinen, ist im Kurs noch nicht voll drin.

Auch 2019 gibt es noch mal gute Kaufgelegenheiten, nicht nur bei Hermle.

Hoffe, keiner von euch ist über 300 den Kursen hinterhergerannt. Denn der kommende Rücklauf in der Industrie, mit sinkender Nachfrage auch nach Werkzeugmaschinen, ist im Kurs noch nicht voll drin.

Auch 2019 gibt es noch mal gute Kaufgelegenheiten, nicht nur bei Hermle.

Antwort auf Beitrag Nr.: 59.493.009 von HelicopterBen am 21.12.18 20:32:45Hi nein ich beobachte Hermle hier in meiner Watchliste hab einmal Hermle bei 418 Euro eingebucht....in die Watchliste und bei 88 Euro im April 2012 und immer dazu geschrieben wie die Geschäftszahlen damals waren)))

Also in Krisenzeiten weiss man gleich wie der Kurs ungefähr steht wenn es mal wieder Rund läuft

Hihi warte Krisen ab und schlage dann zu

Also in Krisenzeiten weiss man gleich wie der Kurs ungefähr steht wenn es mal wieder Rund läuft

Hihi warte Krisen ab und schlage dann zu

Antwort auf Beitrag Nr.: 59.493.048 von freddy1989 am 21.12.18 20:36:24Welcher Rücklauf in der Industrie?

Habe ich da was verpaßt?

Alle Prognosen, die ich kenne gehen von Wachstum aus!

...allerdings nicht mehr so hoch wie vielleicht noch vor einiger Zeit.

Habe ich da was verpaßt?

Alle Prognosen, die ich kenne gehen von Wachstum aus!

...allerdings nicht mehr so hoch wie vielleicht noch vor einiger Zeit.

Antwort auf Beitrag Nr.: 59.494.134 von Klabautermann1958 am 21.12.18 23:00:28HIHI

Lach nein hast nichts verpasst keine Sorge gönne Hermle noch viele gute Jahre

Ich damit nur sagen das ich bei Krisenzeiten wie 2008 oder 2009 wenn es eine Hermle mal wieder zu 60 oder 80 Dollar gibt dann schlage ich zu

Lach nein hast nichts verpasst keine Sorge gönne Hermle noch viele gute Jahre

Ich damit nur sagen das ich bei Krisenzeiten wie 2008 oder 2009 wenn es eine Hermle mal wieder zu 60 oder 80 Dollar gibt dann schlage ich zu

Antwort auf Beitrag Nr.: 59.494.161 von freddy1989 am 21.12.18 23:06:04Das hat 2008 ja prima geklappt, ich habe halt erst 2013 gekauft, zu 150 und dann nochmal 2017 zu 340.

Aber wieder 80?

Ist nicht Dein Ernst?

Aber wieder 80?

Ist nicht Dein Ernst?

Antwort auf Beitrag Nr.: 59.494.188 von Klabautermann1958 am 21.12.18 23:14:14Hi doch ich habe 2012 glaube ich war das müsste genau schauen zu 85 Euro gekauft

Antwort auf Beitrag Nr.: 59.495.730 von freddy1989 am 22.12.18 11:10:322012 waren die bei 85, leider habe ich da nicht gekauft, beobachtet hatte ich das schon.

Damals war ich noch in Anleihen deutscher Firmen, die brachten ja auch zwischen 5 und 10 Prozent, letzteres war eine Anleihe der deutschen Bank.

Daß Du sie nochmals bei 80 bekommst glaube - und hoffe - ich nicht.

Die Zahlen für 2018 werden besser sein denn je, von wegbrechenden Umsätzen, Aufträgen, Gewinnen habe ich auch noch nix gehört.

Bei dem starken Rückgang an den Börsen derzeit spielt halt auch die Politik eine große Rolle. Italien, Frankreich, Brexit, Trump etc.

Die Lage in vielen Firmen ist doch gar nicht so schlecht.

Damals war ich noch in Anleihen deutscher Firmen, die brachten ja auch zwischen 5 und 10 Prozent, letzteres war eine Anleihe der deutschen Bank.

Daß Du sie nochmals bei 80 bekommst glaube - und hoffe - ich nicht.

Die Zahlen für 2018 werden besser sein denn je, von wegbrechenden Umsätzen, Aufträgen, Gewinnen habe ich auch noch nix gehört.

Bei dem starken Rückgang an den Börsen derzeit spielt halt auch die Politik eine große Rolle. Italien, Frankreich, Brexit, Trump etc.

Die Lage in vielen Firmen ist doch gar nicht so schlecht.

Antwort auf Beitrag Nr.: 59.496.243 von Klabautermann1958 am 22.12.18 12:52:30Hi ich bin 29 Jahre alt und habe alle Zeit der Welt zu warten bis sie nochmal so stark Crashen...

Eigentlich ist es doch so das sich seit der letzten Krise die Schulden weltweit vervielfacht haben und überall Blasen entstanden sind..

Ich hoffe das bei einer ähnlichen Krise wie 2008 das Hermle dann wieder auf 80 Euro fällt sie war 2009 oder so sogar man bei 56 Euro

Ganz entspannt Cash trocken halten und wenn es günstig ist nochmal nachkaufen und Dividende kassieren)))

Eigentlich ist es doch so das sich seit der letzten Krise die Schulden weltweit vervielfacht haben und überall Blasen entstanden sind..

Ich hoffe das bei einer ähnlichen Krise wie 2008 das Hermle dann wieder auf 80 Euro fällt sie war 2009 oder so sogar man bei 56 Euro

Ganz entspannt Cash trocken halten und wenn es günstig ist nochmal nachkaufen und Dividende kassieren)))

Antwort auf Beitrag Nr.: 59.496.366 von freddy1989 am 22.12.18 13:18:27Naja, die Hermle war damals selber auch schwer angeschlagen, die waren nicht mehr allzuweit vom Bankrott weg.

Derzeit kann davon keine Rede sein.

Der Dieter Hermle betont ja immer, daß er sich auf Bankster nicht mehr einläßt, die haben aus ihrer Vergangenheit gelernt.

Daher auch das satte Eigenkapital und die Tatsache, daß Investitionen nicht über Kredite finanziert werden, sondern über laufende Einnahmen.

Wenn Du erst 29 bist hast Du natürlich alle Zeit.

Ich bin 60 und haben einen GdB von 90 unbefristet gültig - da sind die Schweinereien der letzten beiden Jahre noch nicht mal mit beurteilt.

Ich werde sie auch nicht angeben.

Ein behandelnder Arzt von mir hatte mal einen Patienten, der wollte unbedingt die 100 % beim GdB.

Hat er auch bekommen...

...GROSSER JUBEL!

2 Wochen später dann noch größerer Jubel:

Diesmal kam die Post nicht vom Versorgungsamt - sondern von der Führerscheinstelle....

...wenn einer schon völlig kaputt ist, dann ist es halt aus mit dem Führerschein.

Dazu braucht es weder Suff noch Drogen...

...kaputtsein langt auch...

Derzeit kann davon keine Rede sein.

Der Dieter Hermle betont ja immer, daß er sich auf Bankster nicht mehr einläßt, die haben aus ihrer Vergangenheit gelernt.

Daher auch das satte Eigenkapital und die Tatsache, daß Investitionen nicht über Kredite finanziert werden, sondern über laufende Einnahmen.

Wenn Du erst 29 bist hast Du natürlich alle Zeit.

Ich bin 60 und haben einen GdB von 90 unbefristet gültig - da sind die Schweinereien der letzten beiden Jahre noch nicht mal mit beurteilt.

Ich werde sie auch nicht angeben.

Ein behandelnder Arzt von mir hatte mal einen Patienten, der wollte unbedingt die 100 % beim GdB.

Hat er auch bekommen...

...GROSSER JUBEL!

2 Wochen später dann noch größerer Jubel:

Diesmal kam die Post nicht vom Versorgungsamt - sondern von der Führerscheinstelle....

...wenn einer schon völlig kaputt ist, dann ist es halt aus mit dem Führerschein.

Dazu braucht es weder Suff noch Drogen...

...kaputtsein langt auch...

Antwort auf Beitrag Nr.: 59.496.561 von Klabautermann1958 am 22.12.18 14:03:12Es wird spannend habe Hermle auf meiner "Must Have Krisenliste"

https://www.boerse-online.de/nachrichten/aktien/berthold-her…

Mal sehen wann die nächste Wirtschaftskrise kommt als Pulver trocken halten und in Krisenzeiten versuchen die richtig Aktien zum "Schnäppchenpreis " zu finden

Denke mal Hermel fährt auch in der nächsten Krisensituation mit ihrer Strategie nicht schlecht

https://www.boerse-online.de/nachrichten/aktien/berthold-her…

Mal sehen wann die nächste Wirtschaftskrise kommt als Pulver trocken halten und in Krisenzeiten versuchen die richtig Aktien zum "Schnäppchenpreis " zu finden

Denke mal Hermel fährt auch in der nächsten Krisensituation mit ihrer Strategie nicht schlecht

20.03.2019 | 11:23

dpa-AFX·Mehr Nachrichten von dpa-AFX

DGAP-Adhoc: Maschinenfabrik Berthold Hermle AG: Hermle erhöht Konzernumsatz 2018 auf 452 Mio. Euro (deutsch)

Maschinenfabrik Berthold Hermle AG: Hermle erhöht Konzernumsatz 2018 auf 452 Mio. Euro

DGAP-Ad-hoc: Maschinenfabrik Berthold Hermle AG / Schlagwort(e): Vorläufiges

Ergebnis/Dividende

Maschinenfabrik Berthold Hermle AG: Hermle erhöht Konzernumsatz 2018 auf 452

Mio. Euro

20.03.2019 / 11:22 CET/CEST

Veröffentlichung einer Insiderinformationen nach Artikel 17 der Verordnung

(EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Hermle erhöht Konzernumsatz 2018 auf 452 Mio. Euro

Betriebsergebnis steigt auf 111 Mio. Euro

Dividende von 15,05 Euro je Vorzugsaktie geplant

Auftragseingang im Jahresverlauf normalisiert

2019 trotz deutlichem Nachfragerückgang leichtes Umsatzplus und stabiles

Ergebnis möglich

Gosheim, 20. März 2019 - Die Maschinenfabrik Berthold Hermle AG steigerte

den Konzernumsatz 2018 nach vorläufigen Berechnungen auf über 452 Mio. Euro

(Vj. 402,0 Mio. Euro). Der schwäbische Werkzeugmaschinenhersteller konnte

sowohl im In- als auch im Ausland wachsen. Das Betriebsergebnis nahm gemäß

dem noch ungeprüften Jahresabschluss konzernweit auf gut 111 Mio. Euro zu

(Vj. 99,0 Mio. Euro). Grundlage für die solide Entwicklung war die länger

als erwartet anhaltende gute Konjunktur. Das Ergebnis profitierte darüber

hinaus im vierten Quartal von einem günstigen Produktmix,

Versicherungsentschädigungen und Währungsgewinnen, sodass im ersten Halbjahr

entstandene Währungsverluste und hohe Rohstoffkosten kompensiert werden

konnten.

Vor diesem Hintergrund empfiehlt der Vorstand dem Aufsichtsrat, der

Hauptversammlung am 3. Juli 2019 die Ausschüttung einer unveränderten

Basisdividende von 0,80 Euro je Stamm- und 0,85 Euro je Vorzugsaktie sowie

eines Bonus von 14,20 Euro je Aktie vorzuschlagen. Das entspräche einer

gegenüber Vorjahr stabilen Ausschüttung von 15,05 Euro je Vorzugsaktie.

Die starke Nachfrage nach Hermle-Bearbeitungszentren sowie Automatisierungs-

und Digitalisierungskomponenten hielt 2018 nach einem extrem guten

Jahresbeginn länger an als erwartet, normalisierte sich im weiteren Verlauf

aber zunehmend. Im Gesamtjahr stieg der Auftragseingang dennoch konzernweit

auf über 475 Mio. Euro (Vj. 433,2 Mio. Euro). Während im Inland deutlich

mehr neue Bestellungen eingingen, nahm der Ordereingang aus dem Ausland

geringfügig ab. Der Auftragsbestand lag am Stichtag 31. Dezember 2018 mit

circa 148 Mio. Euro nochmals über dem Vorjahresvergleichswert von 125,0 Mio.

Euro.

Auf Basis des hohen Auftragsbestands hält Hermle 2019 trotz der

konjunkturellen Abkühlung sowie zahlreicher politischer und

gesamtwirtschaftlicher Risiken eine stabile bis leicht positive

Umsatzentwicklung und ein Betriebsergebnis auf Vorjahresniveau für möglich.

Die Nachfrage dürfte sich allerdings erheblich abschwächen: Aufgrund der

ungewöhnlich hohen gesamtwirtschaftlichen Risiken in Europa, China, aus

Handelskonflikten und für die Automobilindustrie geht das Unternehmen beim

Auftragseingang von Rückgängen um bis zu 20 % aus und schließt auch stärkere

Einbußen nicht gesichert aus. Auf eine Nachfrageabschwächung ist Hermle aber

bestmöglich vorbereitet. Infolge der hohen Kapazitätsauslastung im

vergangenen Jahr und Anfang 2019 sind die Gleitzeitkonten der Mitarbeiter

stark gefüllt, was dem Unternehmen gemeinsam mit seiner finanziellen

Unabhängigkeit - Hermle hat keinerlei Bankverbindlichkeiten - eine sehr gute

Anpassungsfähigkeit verleiht.

Das ausführliche, geprüfte Zahlenwerk zum Geschäftsjahr 2018 veröffentlicht

Hermle Ende April 2019.

Maschinenfabrik Berthold Hermle AG

Günther Beck

Vorstand

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Die Maschinenfabrik Berthold Hermle AG zählt zu den weltweit führenden

Herstellern von Fräsmaschinen und Bearbeitungszentren.

Hermle-Werkzeugmaschinen kommen aufgrund ihrer hohen Qualität und Präzision

in Hightech-Branchen wie dem Werkzeug- und Formenbau, der Medizintechnik,

optischen Industrie, Energietechnik, Luftfahrt-, Automobil- und

Motorsportindustrie sowie bei deren Zulieferern zum Einsatz. Hermle-Aktien

werden im Regulierten Markt der Börsen Stuttgart und Frankfurt am Main

gehandelt.

Medienkontakt: Redaktionsbüro tik GmbH, Gabriele Rechinger, T 0911 95 97

870,

E-Mail: info@tik-online.de

Bildmaterial: Maschinenfabrik Berthold Hermle AG, Udo Hipp, T 07426 95 6238,

E-Mail: udo.hipp@hermle.de

20.03.2019 CET/CEST Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: Maschinenfabrik Berthold Hermle AG

Industriestraße 8-12

78559 Gosheim

Deutschland

Telefon: 07426-950

Fax: 07426-951012

E-Mail: info@hermle.de

Internet: www.hermle.de

ISIN: DE0006052830

WKN: 605283

Börsen: Regulierter Markt in Frankfurt (General Standard),

Stuttgart; Freiverkehr in Berlin, Düsseldorf

Ende der Mitteilung DGAP News-Service

dpa-AFX·Mehr Nachrichten von dpa-AFX

DGAP-Adhoc: Maschinenfabrik Berthold Hermle AG: Hermle erhöht Konzernumsatz 2018 auf 452 Mio. Euro (deutsch)

Maschinenfabrik Berthold Hermle AG: Hermle erhöht Konzernumsatz 2018 auf 452 Mio. Euro

DGAP-Ad-hoc: Maschinenfabrik Berthold Hermle AG / Schlagwort(e): Vorläufiges

Ergebnis/Dividende

Maschinenfabrik Berthold Hermle AG: Hermle erhöht Konzernumsatz 2018 auf 452

Mio. Euro

20.03.2019 / 11:22 CET/CEST

Veröffentlichung einer Insiderinformationen nach Artikel 17 der Verordnung

(EU) Nr. 596/2014, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Hermle erhöht Konzernumsatz 2018 auf 452 Mio. Euro

Betriebsergebnis steigt auf 111 Mio. Euro

Dividende von 15,05 Euro je Vorzugsaktie geplant

Auftragseingang im Jahresverlauf normalisiert

2019 trotz deutlichem Nachfragerückgang leichtes Umsatzplus und stabiles

Ergebnis möglich

Gosheim, 20. März 2019 - Die Maschinenfabrik Berthold Hermle AG steigerte

den Konzernumsatz 2018 nach vorläufigen Berechnungen auf über 452 Mio. Euro

(Vj. 402,0 Mio. Euro). Der schwäbische Werkzeugmaschinenhersteller konnte

sowohl im In- als auch im Ausland wachsen. Das Betriebsergebnis nahm gemäß

dem noch ungeprüften Jahresabschluss konzernweit auf gut 111 Mio. Euro zu

(Vj. 99,0 Mio. Euro). Grundlage für die solide Entwicklung war die länger

als erwartet anhaltende gute Konjunktur. Das Ergebnis profitierte darüber

hinaus im vierten Quartal von einem günstigen Produktmix,

Versicherungsentschädigungen und Währungsgewinnen, sodass im ersten Halbjahr

entstandene Währungsverluste und hohe Rohstoffkosten kompensiert werden

konnten.

Vor diesem Hintergrund empfiehlt der Vorstand dem Aufsichtsrat, der

Hauptversammlung am 3. Juli 2019 die Ausschüttung einer unveränderten

Basisdividende von 0,80 Euro je Stamm- und 0,85 Euro je Vorzugsaktie sowie

eines Bonus von 14,20 Euro je Aktie vorzuschlagen. Das entspräche einer

gegenüber Vorjahr stabilen Ausschüttung von 15,05 Euro je Vorzugsaktie.

Die starke Nachfrage nach Hermle-Bearbeitungszentren sowie Automatisierungs-

und Digitalisierungskomponenten hielt 2018 nach einem extrem guten

Jahresbeginn länger an als erwartet, normalisierte sich im weiteren Verlauf

aber zunehmend. Im Gesamtjahr stieg der Auftragseingang dennoch konzernweit

auf über 475 Mio. Euro (Vj. 433,2 Mio. Euro). Während im Inland deutlich

mehr neue Bestellungen eingingen, nahm der Ordereingang aus dem Ausland

geringfügig ab. Der Auftragsbestand lag am Stichtag 31. Dezember 2018 mit

circa 148 Mio. Euro nochmals über dem Vorjahresvergleichswert von 125,0 Mio.

Euro.

Auf Basis des hohen Auftragsbestands hält Hermle 2019 trotz der

konjunkturellen Abkühlung sowie zahlreicher politischer und

gesamtwirtschaftlicher Risiken eine stabile bis leicht positive

Umsatzentwicklung und ein Betriebsergebnis auf Vorjahresniveau für möglich.

Die Nachfrage dürfte sich allerdings erheblich abschwächen: Aufgrund der

ungewöhnlich hohen gesamtwirtschaftlichen Risiken in Europa, China, aus

Handelskonflikten und für die Automobilindustrie geht das Unternehmen beim

Auftragseingang von Rückgängen um bis zu 20 % aus und schließt auch stärkere

Einbußen nicht gesichert aus. Auf eine Nachfrageabschwächung ist Hermle aber

bestmöglich vorbereitet. Infolge der hohen Kapazitätsauslastung im

vergangenen Jahr und Anfang 2019 sind die Gleitzeitkonten der Mitarbeiter

stark gefüllt, was dem Unternehmen gemeinsam mit seiner finanziellen

Unabhängigkeit - Hermle hat keinerlei Bankverbindlichkeiten - eine sehr gute

Anpassungsfähigkeit verleiht.

Das ausführliche, geprüfte Zahlenwerk zum Geschäftsjahr 2018 veröffentlicht

Hermle Ende April 2019.

Maschinenfabrik Berthold Hermle AG

Günther Beck

Vorstand

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Die Maschinenfabrik Berthold Hermle AG zählt zu den weltweit führenden

Herstellern von Fräsmaschinen und Bearbeitungszentren.

Hermle-Werkzeugmaschinen kommen aufgrund ihrer hohen Qualität und Präzision

in Hightech-Branchen wie dem Werkzeug- und Formenbau, der Medizintechnik,

optischen Industrie, Energietechnik, Luftfahrt-, Automobil- und

Motorsportindustrie sowie bei deren Zulieferern zum Einsatz. Hermle-Aktien

werden im Regulierten Markt der Börsen Stuttgart und Frankfurt am Main

gehandelt.

Medienkontakt: Redaktionsbüro tik GmbH, Gabriele Rechinger, T 0911 95 97

870,

E-Mail: info@tik-online.de

Bildmaterial: Maschinenfabrik Berthold Hermle AG, Udo Hipp, T 07426 95 6238,

E-Mail: udo.hipp@hermle.de

20.03.2019 CET/CEST Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: Maschinenfabrik Berthold Hermle AG

Industriestraße 8-12

78559 Gosheim

Deutschland

Telefon: 07426-950

Fax: 07426-951012

E-Mail: info@hermle.de

Internet: www.hermle.de

ISIN: DE0006052830

WKN: 605283

Börsen: Regulierter Markt in Frankfurt (General Standard),

Stuttgart; Freiverkehr in Berlin, Düsseldorf

Ende der Mitteilung DGAP News-Service

Antwort auf Beitrag Nr.: 59.949.961 von freddy1989 am 24.02.19 16:41:33

Welche Top 5 Werte würdest du beim nächsten Börsenkollaps unbedingt kaufen?

Vielen Dank.....Hermle darunter?

Welche Top 5 Werte würdest du beim nächsten Börsenkollaps unbedingt kaufen?

Vielen Dank.....Hermle darunter?

Antwort auf Beitrag Nr.: 60.158.241 von Kampfkater1969 am 21.03.19 09:22:44Hier vllt mal ein interessanter Artikel seit dem Hoch Juni 2018 glaube ich 420 Euro ist Hermle schon zurück gekommen

http://www.econo.de/aktuelles/artikel/hermle-spuert-den-stur…

Die schwäbische Maschinenfabrik Berthold Hermle hat ihren Umsatz im zurückliegenden Jahr um gut zwölf Prozent von 402 auf 452 Millionen Euro gesteigert. Der Gewinn steigt in ähnlichem Umfang von 99 auf 111 Millionen Euro

Was meint ihr rechnet ihr für 2018 mit einer höheren Dividende?

http://www.econo.de/aktuelles/artikel/hermle-spuert-den-stur…

Die schwäbische Maschinenfabrik Berthold Hermle hat ihren Umsatz im zurückliegenden Jahr um gut zwölf Prozent von 402 auf 452 Millionen Euro gesteigert. Der Gewinn steigt in ähnlichem Umfang von 99 auf 111 Millionen Euro

Was meint ihr rechnet ihr für 2018 mit einer höheren Dividende?

Antwort auf Beitrag Nr.: 60.173.550 von freddy1989 am 22.03.19 16:29:09# freddy

steht doch im oberen Bericht drin.

steht doch im oberen Bericht drin.

Antwort auf Beitrag Nr.: 60.173.679 von ha1 am 22.03.19 16:42:07Tja wo du recht hast hast du Recht

Sorry überlesen

Sorry überlesen

Antwort auf Beitrag Nr.: 60.173.973 von freddy1989 am 22.03.19 17:12:37

DGAP-News: Maschinenfabrik Berthold Hermle AG: Hermle mit erfolgreichem Geschäftsjahr 2018 (deutsch)

Maschinenfabrik Berthold Hermle AG: Hermle mit erfolgreichem Geschäftsjahr 2018

DGAP-News: Maschinenfabrik Berthold Hermle AG / Schlagwort(e):

Jahresergebnis

Maschinenfabrik Berthold Hermle AG: Hermle mit erfolgreichem Geschäftsjahr

2018

30.04.2019 / 08:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Hermle mit erfolgreichem Geschäftsjahr 2018

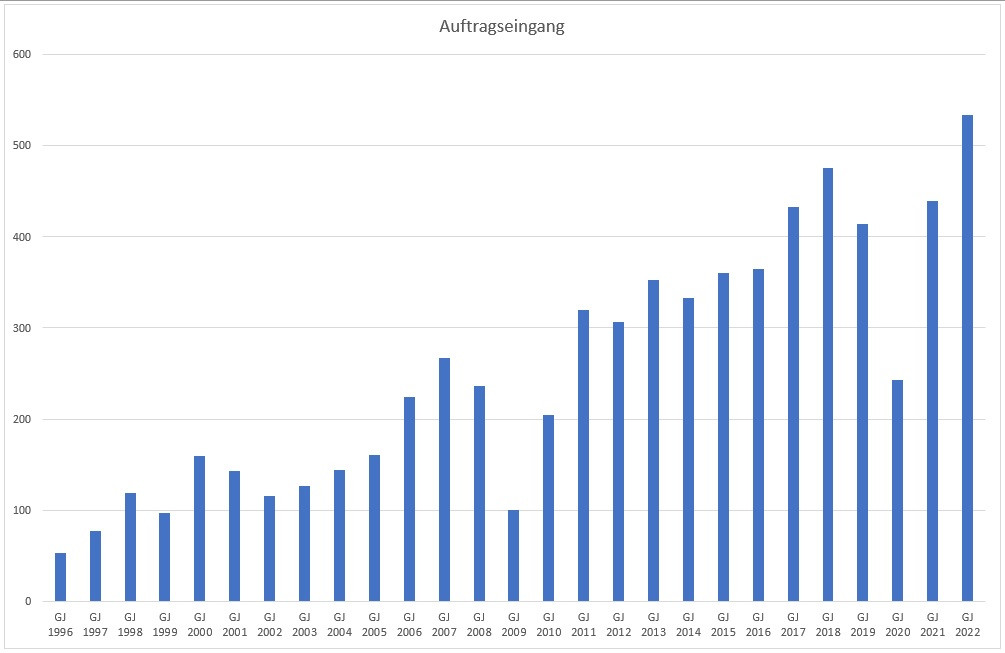

Auftragseingang erhöht sich um fast 10 % auf 475,9 Mio. Euro

Konzernumsatz und Betriebsergebnis jeweils knapp 13 % im Plus

2019 voraussichtlich erheblich weniger neue Bestellungen, dennoch leichtes

Umsatzplus und Ergebnis auf Vorjahresniveau möglich

Gosheim, 30. April 2019 - Die Maschinenfabrik Berthold Hermle AG konnte 2018

spürbar wachsen. Der Auftragseingang des schwäbischen

Werkzeugmaschinenherstellers stieg gegenüber Vorjahr konzernweit um 9,9 %

auf 475,9 Mio. Euro (Vj. 433,2 Mio. Euro). Davon entfielen 217,9 Mio. Euro

(Vj. 171,7 Mio. Euro) auf das Inland und 258,0 Mio. Euro (Vj. 261,5 Mio.

Euro) auf das Ausland. Gefragt waren sowohl hochwertige Einstiegsmaschinen

der Hermle-Performance-Line als auch die extrem dynamischen und präzisen

Bearbeitungszentren der High-Performance-Line, mit denen Hermle Maßstäbe in

der Branche setzt. Außerdem spielten Automatisierungs- und

Digitalisierungsbausteine eine zunehmend wichtige Rolle. Der Auftragsbestand

des Hermle-Konzerns erhöhte sich per Ende 2018 im Stichtagsvergleich um 18,4

% auf 148,0 Mio. Euro.

Der Hermle-Konzernumsatz wuchs 2018 um 12,7 % auf einen neuen Höchstwert von

452,9 Mio. Euro (Vj. 402,0 Mio. Euro). Im Inland nahm das Geschäftsvolumen

um 11,1 % auf 186,8 Mio. Euro zu (Vj. 168,2 Mio. Euro) und im Ausland um

13,8 % auf 266,1 Mio. Euro (Vj. 233,8 Mio. Euro). Damit vergrößerte sich die

Exportquote leicht von 58,2 % auf 58,8 %. Die Kapazitätsauslastung des

Unternehmens bewegte sich das gesamte Jahr über am oberen Ende.

Die gute Auslastung sowie ein günstiger Produktmix mit hochwertigen Anlagen

wirkten sich zusammen mit Währungsgewinnen positiv auf die Ertragslage aus,

sodass die steigenden Rohstoffkosten kompensiert werden konnten. Insgesamt

erhöhte sich das Betriebsergebnis (Ergebnis vor Zinsen und Steuern, EBIT)

des Hermle-Konzerns 2018 um 12,9 % auf 111,7 Mio. Euro (Vj. 99,0 Mio. Euro).

Das Ergebnis vor Steuern, das einen nicht nachhaltigen, positiven

Einmaleffekt von 4,9 Mio. Euro enthielt, legte von 99,4 Mio. Euro auf 116,6

Mio. Euro zu. Der Sondereffekt resultierte aus der Anfang 2018 erfolgten

Übernahme der restlichen 51 % der Anteile am Gemeinschaftsunternehmen

Hermle-Leibinger Systemtechnik GmbH (HLS), die eine Neubewertung der bereits

im Besitz der Hermle AG befindlichen übrigen Anteile erforderlich machte.

Bereinigt um diesen Einfluss errechnet sich ein Vorsteuerergebnis von 111,6

Mio. Euro und eine im Vergleich zum Vorjahr etwa stabile Brutto-Umsatzmarge

von 24,6 %. Der Konzern-Jahresüberschuss ohne den Bewertungseffekt stieg von

73,3 Mio. Euro auf 82,5 Mio. Euro.

Vorstand und Aufsichtsrat werden der Hauptversammlung am 3. Juli 2019 in

Gosheim vorschlagen, wie im Vorjahr 15,05 Euro je Vorzugs- und 15,00 Euro je

Stammaktie auszuschütten. Das entspricht einer unveränderten Dividendensumme

von 75,1 Mio. Euro. Darüber hinaus wurden 7,5 Mio. Euro in die Rücklagen

eingestellt. Damit wird die sehr solide Finanz- und Vermögenslage des

Hermle-Konzerns weiter gefestigt. Ende 2018 verfügte das Unternehmen über

liquide Mittel in Höhe von 128,6 Mio. Euro (Vj. 103,4 Mio. Euro). Die

Eigenkapitalquote lag am Stichtag bei 68,3 % (Vj. 71,8 %). Die Investitionen

beliefen sich 2018 konzernweit auf 11,9 Mio. Euro gegenüber 18,5 Mio. Euro

im Vorjahr, das von zwei großen Bauprojekten geprägt war. In der

Berichtsperiode wurde insbesondere in die Modernisierung und Erweiterung der

Blech- und der spanenden Fertigung investiert. Der operative Cashflow

erhöhte sich 2018 um 14,7 % auf 92,9 Mio. Euro (Vj. 81,1 Mio. Euro).

Am 31. Dezember 2018 beschäftigte der Hermle-Konzern 1.251 Mitarbeiterinnen

und Mitarbeiter. Im entsprechenden Vorjahreswert von 1.086 Personen waren

die Beschäftigten der HLS, deren Mitarbeiterzahl von 85 auf 93 Personen

wuchs, noch nicht enthalten. Darüber hinaus gab es Neueinstellungen vor

allem bei den Auslandstochtergesellschaften und im Service. Durch die

Übernahme von Auszubildenden mit erfolgreichem Abschluss und die

Neubesetzung freigewordener Ausbildungsplätze vergrößerte sich die

Belegschaft zudem insbesondere in der Produktion.

Als Anerkennung ihres wichtigen Beitrags zum Unternehmenserfolg sollen die

Hermle-Beschäftigten im Anschluss an die Dividendenausschüttung eine

gegenüber Vorjahr leicht erhöhte Prämie erhalten.

Um die führende technologische Stellung im Bereich 5-Achs-Bearbeitung zu

festigen, setzte Hermle die Entwicklungsaktivitäten im vergangenen Jahr auf

hohem Niveau fort. Die Schwerpunkte lagen neben der kontinuierlichen

Optimierung der Maschinenbaureihen auf den Themen Automation und

Digitalisierung. Hierfür wurden 2018 verschiedene Hard- und

Software-Bausteine entwickelt und am Markt präsentiert. Auch im laufenden

Jahr stellt Hermle entsprechende Komponenten vor. Darüber hinaus wurde die

additive Fertigungstechnologie von Hermle (MPA-Verfahren), die das

Unternehmen seinen Kunden als Dienstleistung anbietet, an ein neues

Maschinenmodell adaptiert. Ein entsprechender Prototyp geht 2019 in Betrieb.

Ziel ist es, dieses innovative Produktionsverfahren, das neue Freiräume und

Dimensionen bei der Teileherstellung eröffnet, mehr Kunden als

Dienstleistung zur Verfügung zu stellen.

Auch die Aktivitäten im Ausland baut Hermle systematisch aus. Ende 2018

wurde am zweiten russischen Standort Uljanovsk in einer Freihandelszone ein

neues Gebäude bezogen. Neben der Ersatzteilversorgung der Kunden in der

Region sollen dort ein Vorführzentrum und Kapazitäten zur

Maschinenüberholung entstehen. 2019 ist unter anderem geplant, Service und

Vertrieb in den USA zu erweitern. Darüber hinaus sollen zwei neue

Tochtergesellschaften in Mexiko sowie im Asien-/Pazifikraum gegründet

werden.

Mit den intensiven Entwicklungs- und Auslandsaktivitäten bereitet sich

Hermle auch auf ein absehbar raueres Umfeld vor. Nachdem sich die Nachfrage

2018 nach einem überhitzten ersten Quartal im Jahresverlauf wie erwartet

normalisierte, rechnet das Unternehmen 2019 mit einem Rückgang des

Auftragseingangs um bis zu 20 %. Angesichts der außerordentlich großen

politischen und gesamtwirtschaftlichen Unsicherheiten können auch größere

Einbußen nicht sicher ausgeschlossen werden. Dank des hohen Auftragsbestands

aus 2018 hält es das Unternehmen aber für möglich, im laufenden Jahr eine

noch stabile bis leicht positive Umsatzentwicklung - bestenfalls ein Plus

von 5 % - und ein Betriebsergebnis etwa auf Vorjahresniveau zu erreichen,

sofern sich die Rahmenbedingungen erwartungsgemäß darstellen. In den ersten

Wochen des Jahres 2019 verlief das Geschäft im Rahmen der Planungen.

Informationen über das gesamte erste Quartal 2019 veröffentlicht Hermle am

15. Mai 2019.

Die Maschinenfabrik Berthold Hermle AG zählt zu den weltweit führenden

Herstellern von Fräsmaschinen und Bearbeitungszentren.

Hermle-Werkzeugmaschinen kommen aufgrund ihrer hohen Qualität und Präzision

in Hightech-Branchen wie dem Werkzeug- und Formenbau, der Medizintechnik,

optischen Industrie, Energietechnik, Luftfahrt-, Automobil- und

Motorsportindustrie sowie bei deren Zulieferern zum Einsatz. Hermle-Aktien

werden im Regulierten Markt der Börsen Stuttgart und Frankfurt am Main

gehandelt.

Die kompletten Jahresabschlüsse 2018 des Hermle-Konzerns und der

Maschinenfabrik Berthold Hermle AG können auf der Website des Unternehmens

www.hermle.de abgerufen werden.

Medienkontakt: Redaktionsbüro tik GmbH, Gabriele Rechinger,

T 0911 95 97 870, E-Mail: info@tik-online.de

Bildmaterial: Maschinenfabrik Berthold Hermle AG, Udo Hipp,

T 07426 95 6238, E-Mail: udo.hipp@hermle.de

30.04.2019 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

Sprache: Deutsch

Unternehmen: Maschinenfabrik Berthold Hermle AG

Industriestraße 8-12

78559 Gosheim

Deutschland

Telefon: 07426-950

Fax: 07426-951012

E-Mail: info@hermle.de

Internet: www.hermle.de

ISIN: DE0006052830

WKN: 605283

Börsen: Regulierter Markt in Frankfurt (General Standard),

Stuttgart; Freiverkehr in Berlin, Düsseldorf

EQS News ID: 804807

Ende der Mitteilung DGAP News-Service

804807 30.04.2019

ISIN DE0006052830

AXC0104 2019-04-30/08:31

© 2019 dpa-AFX

Maschinenfabrik Berthold Hermle AG: Hermle mit erfolgreichem Geschäftsjahr 2018

dpa-AFX·Mehr Nachrichten von dpa-AFXDGAP-News: Maschinenfabrik Berthold Hermle AG: Hermle mit erfolgreichem Geschäftsjahr 2018 (deutsch)

Maschinenfabrik Berthold Hermle AG: Hermle mit erfolgreichem Geschäftsjahr 2018

DGAP-News: Maschinenfabrik Berthold Hermle AG / Schlagwort(e):

Jahresergebnis

Maschinenfabrik Berthold Hermle AG: Hermle mit erfolgreichem Geschäftsjahr

2018

30.04.2019 / 08:30

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Hermle mit erfolgreichem Geschäftsjahr 2018

Auftragseingang erhöht sich um fast 10 % auf 475,9 Mio. Euro

Konzernumsatz und Betriebsergebnis jeweils knapp 13 % im Plus

2019 voraussichtlich erheblich weniger neue Bestellungen, dennoch leichtes

Umsatzplus und Ergebnis auf Vorjahresniveau möglich

Gosheim, 30. April 2019 - Die Maschinenfabrik Berthold Hermle AG konnte 2018

spürbar wachsen. Der Auftragseingang des schwäbischen

Werkzeugmaschinenherstellers stieg gegenüber Vorjahr konzernweit um 9,9 %

auf 475,9 Mio. Euro (Vj. 433,2 Mio. Euro). Davon entfielen 217,9 Mio. Euro

(Vj. 171,7 Mio. Euro) auf das Inland und 258,0 Mio. Euro (Vj. 261,5 Mio.

Euro) auf das Ausland. Gefragt waren sowohl hochwertige Einstiegsmaschinen

der Hermle-Performance-Line als auch die extrem dynamischen und präzisen

Bearbeitungszentren der High-Performance-Line, mit denen Hermle Maßstäbe in

der Branche setzt. Außerdem spielten Automatisierungs- und

Digitalisierungsbausteine eine zunehmend wichtige Rolle. Der Auftragsbestand

des Hermle-Konzerns erhöhte sich per Ende 2018 im Stichtagsvergleich um 18,4

% auf 148,0 Mio. Euro.

Der Hermle-Konzernumsatz wuchs 2018 um 12,7 % auf einen neuen Höchstwert von

452,9 Mio. Euro (Vj. 402,0 Mio. Euro). Im Inland nahm das Geschäftsvolumen

um 11,1 % auf 186,8 Mio. Euro zu (Vj. 168,2 Mio. Euro) und im Ausland um

13,8 % auf 266,1 Mio. Euro (Vj. 233,8 Mio. Euro). Damit vergrößerte sich die

Exportquote leicht von 58,2 % auf 58,8 %. Die Kapazitätsauslastung des

Unternehmens bewegte sich das gesamte Jahr über am oberen Ende.

Die gute Auslastung sowie ein günstiger Produktmix mit hochwertigen Anlagen

wirkten sich zusammen mit Währungsgewinnen positiv auf die Ertragslage aus,

sodass die steigenden Rohstoffkosten kompensiert werden konnten. Insgesamt

erhöhte sich das Betriebsergebnis (Ergebnis vor Zinsen und Steuern, EBIT)

des Hermle-Konzerns 2018 um 12,9 % auf 111,7 Mio. Euro (Vj. 99,0 Mio. Euro).

Das Ergebnis vor Steuern, das einen nicht nachhaltigen, positiven

Einmaleffekt von 4,9 Mio. Euro enthielt, legte von 99,4 Mio. Euro auf 116,6

Mio. Euro zu. Der Sondereffekt resultierte aus der Anfang 2018 erfolgten

Übernahme der restlichen 51 % der Anteile am Gemeinschaftsunternehmen

Hermle-Leibinger Systemtechnik GmbH (HLS), die eine Neubewertung der bereits

im Besitz der Hermle AG befindlichen übrigen Anteile erforderlich machte.

Bereinigt um diesen Einfluss errechnet sich ein Vorsteuerergebnis von 111,6

Mio. Euro und eine im Vergleich zum Vorjahr etwa stabile Brutto-Umsatzmarge

von 24,6 %. Der Konzern-Jahresüberschuss ohne den Bewertungseffekt stieg von

73,3 Mio. Euro auf 82,5 Mio. Euro.

Vorstand und Aufsichtsrat werden der Hauptversammlung am 3. Juli 2019 in

Gosheim vorschlagen, wie im Vorjahr 15,05 Euro je Vorzugs- und 15,00 Euro je

Stammaktie auszuschütten. Das entspricht einer unveränderten Dividendensumme

von 75,1 Mio. Euro. Darüber hinaus wurden 7,5 Mio. Euro in die Rücklagen

eingestellt. Damit wird die sehr solide Finanz- und Vermögenslage des

Hermle-Konzerns weiter gefestigt. Ende 2018 verfügte das Unternehmen über

liquide Mittel in Höhe von 128,6 Mio. Euro (Vj. 103,4 Mio. Euro). Die

Eigenkapitalquote lag am Stichtag bei 68,3 % (Vj. 71,8 %). Die Investitionen

beliefen sich 2018 konzernweit auf 11,9 Mio. Euro gegenüber 18,5 Mio. Euro

im Vorjahr, das von zwei großen Bauprojekten geprägt war. In der

Berichtsperiode wurde insbesondere in die Modernisierung und Erweiterung der

Blech- und der spanenden Fertigung investiert. Der operative Cashflow

erhöhte sich 2018 um 14,7 % auf 92,9 Mio. Euro (Vj. 81,1 Mio. Euro).

Am 31. Dezember 2018 beschäftigte der Hermle-Konzern 1.251 Mitarbeiterinnen

und Mitarbeiter. Im entsprechenden Vorjahreswert von 1.086 Personen waren

die Beschäftigten der HLS, deren Mitarbeiterzahl von 85 auf 93 Personen

wuchs, noch nicht enthalten. Darüber hinaus gab es Neueinstellungen vor

allem bei den Auslandstochtergesellschaften und im Service. Durch die

Übernahme von Auszubildenden mit erfolgreichem Abschluss und die

Neubesetzung freigewordener Ausbildungsplätze vergrößerte sich die

Belegschaft zudem insbesondere in der Produktion.

Als Anerkennung ihres wichtigen Beitrags zum Unternehmenserfolg sollen die

Hermle-Beschäftigten im Anschluss an die Dividendenausschüttung eine

gegenüber Vorjahr leicht erhöhte Prämie erhalten.

Um die führende technologische Stellung im Bereich 5-Achs-Bearbeitung zu

festigen, setzte Hermle die Entwicklungsaktivitäten im vergangenen Jahr auf

hohem Niveau fort. Die Schwerpunkte lagen neben der kontinuierlichen

Optimierung der Maschinenbaureihen auf den Themen Automation und

Digitalisierung. Hierfür wurden 2018 verschiedene Hard- und

Software-Bausteine entwickelt und am Markt präsentiert. Auch im laufenden

Jahr stellt Hermle entsprechende Komponenten vor. Darüber hinaus wurde die

additive Fertigungstechnologie von Hermle (MPA-Verfahren), die das

Unternehmen seinen Kunden als Dienstleistung anbietet, an ein neues

Maschinenmodell adaptiert. Ein entsprechender Prototyp geht 2019 in Betrieb.

Ziel ist es, dieses innovative Produktionsverfahren, das neue Freiräume und

Dimensionen bei der Teileherstellung eröffnet, mehr Kunden als

Dienstleistung zur Verfügung zu stellen.