+ + + Tepla steigt + + + - 500 Beiträge pro Seite (Seite 24)

eröffnet am 28.08.01 09:29:21 von

neuester Beitrag 24.04.24 09:08:12 von

neuester Beitrag 24.04.24 09:08:12 von

Beiträge: 14.402

ID: 462.426

ID: 462.426

Aufrufe heute: 12

Gesamt: 1.214.999

Gesamt: 1.214.999

Aktive User: 0

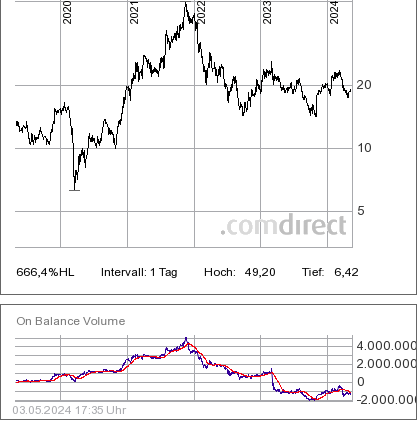

ISIN: DE0007461006 · WKN: 746100

18,245

EUR

-1,62 %

-0,300 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Neuigkeiten

| PVA TePla Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

23.04.24 · wO Newsflash |

20.04.24 · Felix Haupt Anzeige |

16.04.24 · Der Aktionär TV |

Werte aus der Branche Sonstige Technologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 628,90 | +10,63 | |

| 163,38 | +10,04 | |

| 0,5898 | +9,38 | |

| 4,3700 | +8,71 | |

| 1,6100 | +8,05 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,0500 | -7,66 | |

| 2,3450 | -8,75 | |

| 114,26 | -8,89 | |

| 2,8200 | -11,04 | |

| 1,9899 | -11,56 |

Antwort auf Beitrag Nr.: 39.658.168 von Meganonn am 09.06.10 20:13:08Dito, das haben wir uns verdient....und zudem gut für den Kurs....

Antwort auf Beitrag Nr.: 39.658.168 von Meganonn am 09.06.10 20:13:08

Mir wäre es lieber das Geld würde für Forschung und Entwicklung und/oder für Zukäufe neuer Technologien verwendet.

Letztendlich schüttet sich Abel eine satte Mio aus.

Nachdem er sich im Vorjahr bereits so nebenbei eine ausserordentliche Zahlung i.H. von 500.000€ vom Aufsichtsrat genehmigen hat lassen, konnte er diese Nummer jetzt nicht nochmals bringen.

Also hat er dem vermeindlichen Druck der Aktionärsvertreter gerne nachgegeben.

gerne nachgegeben.

Für mich ist das ein weiteres Zeichen von Dünnhäutigkeit (die er bereits bei der letzten Aktionärsversammlung in peinlicher Weise gezeigt hat) und eine Spur von Raffgier.

Neue Innovationen könnten den Kurs der Aktie in alte Höhen bringen.

Auf die 7T€ würde ich gerne pfeiffen.

Mir wäre es lieber das Geld würde für Forschung und Entwicklung und/oder für Zukäufe neuer Technologien verwendet.

Letztendlich schüttet sich Abel eine satte Mio aus.

Nachdem er sich im Vorjahr bereits so nebenbei eine ausserordentliche Zahlung i.H. von 500.000€ vom Aufsichtsrat genehmigen hat lassen, konnte er diese Nummer jetzt nicht nochmals bringen.

Also hat er dem vermeindlichen Druck der Aktionärsvertreter

gerne nachgegeben.

gerne nachgegeben.Für mich ist das ein weiteres Zeichen von Dünnhäutigkeit (die er bereits bei der letzten Aktionärsversammlung in peinlicher Weise gezeigt hat) und eine Spur von Raffgier.

Neue Innovationen könnten den Kurs der Aktie in alte Höhen bringen.

Auf die 7T€ würde ich gerne pfeiffen.

Antwort auf Beitrag Nr.: 39.658.634 von Kunke15 am 09.06.10 21:21:27Stimme dir da Teils/Teils zu!

Ich würde es auch begrüßen wenn in dieser Phase der Unternehmensentwicklung die Ausgaben für Forschung und Entwicklung

weiter ausgebaut werden oder strategische Übernahmen fokussiert.

Gerade im Markt der Komponentenentwicklung gab und gibt es derzeit viele strategische Übernahmen.

Andererseits ist diese Dividendenausschüttung auch ein Teil eines Shareholdervaluekonzeptes. Sehen wir es also als vertrauensbildende Maßnahme an.

Zurück zu Peter Abel, den du ja anscheinend gefressen hast.

Bei derzeit gehaltenen Aktien von 5.616.275 dürfte da einiges an Dividendenzahlungen durchrutschen. In diesem Zusammenhang von Raffgier zu sprechen, halte ich für überzogen. Er hatte damals viel Geld in eine PVA investiert und sollte dafür natürlich auch die Ernte einfahren dürfen. Nicht zu vergessen das hinter einer Beteiligungsgesellschaft gerne auchmal andere Kapitalgeber stehen.

Auch deine 500.000€ an ausserordentlichen Zahlungen setzen sich ja laut Jahresbericht 2008 / Seite 133 wie folgt zusammen:

Gehalt: 240.000€

Bezüge: 13.000€

Tantieme: 800.000€

Wobei in der Tantiemenzahlung eine einmalige Zahlung in Höhe von 500TEUR enthalten ist.

Jetzt kann man über Tantieme streiten und das große Klagelied des arbeitenden Mannes anstimmen. Fakt ist das hier alles mit rechten Dingen zugeht und wir hier über ganz normale Vergütungssysteme reden, die völlig offen gelegt werden und vom Aufsichtsrat abgesegnet werden. Schaut man sich alleine nur die Umsatz- und Gewinnentwicklung der letzten 8 Jahre an, so erkennt man das dieser Mann sein Geld wert war.

Wie gesagt, Raffgier ist für mich etwas anderes!

cultom

Ich würde es auch begrüßen wenn in dieser Phase der Unternehmensentwicklung die Ausgaben für Forschung und Entwicklung

weiter ausgebaut werden oder strategische Übernahmen fokussiert.

Gerade im Markt der Komponentenentwicklung gab und gibt es derzeit viele strategische Übernahmen.

Andererseits ist diese Dividendenausschüttung auch ein Teil eines Shareholdervaluekonzeptes. Sehen wir es also als vertrauensbildende Maßnahme an.

Zurück zu Peter Abel, den du ja anscheinend gefressen hast.

Bei derzeit gehaltenen Aktien von 5.616.275 dürfte da einiges an Dividendenzahlungen durchrutschen. In diesem Zusammenhang von Raffgier zu sprechen, halte ich für überzogen. Er hatte damals viel Geld in eine PVA investiert und sollte dafür natürlich auch die Ernte einfahren dürfen. Nicht zu vergessen das hinter einer Beteiligungsgesellschaft gerne auchmal andere Kapitalgeber stehen.

Auch deine 500.000€ an ausserordentlichen Zahlungen setzen sich ja laut Jahresbericht 2008 / Seite 133 wie folgt zusammen:

Gehalt: 240.000€

Bezüge: 13.000€

Tantieme: 800.000€

Wobei in der Tantiemenzahlung eine einmalige Zahlung in Höhe von 500TEUR enthalten ist.

Jetzt kann man über Tantieme streiten und das große Klagelied des arbeitenden Mannes anstimmen. Fakt ist das hier alles mit rechten Dingen zugeht und wir hier über ganz normale Vergütungssysteme reden, die völlig offen gelegt werden und vom Aufsichtsrat abgesegnet werden. Schaut man sich alleine nur die Umsatz- und Gewinnentwicklung der letzten 8 Jahre an, so erkennt man das dieser Mann sein Geld wert war.

Wie gesagt, Raffgier ist für mich etwas anderes!

cultom

Antwort auf Beitrag Nr.: 39.659.773 von cultom4president am 10.06.10 08:10:24

10 Cent/Aktie hätten als "vertrauensbildende Massnahme" auch gereicht.

Die Höhe der Gesamt-Bezüge ist mit < 10% des Ebit auch OK.

Ich wollte das nur mal so ins Form schleudern.

Der Abel ist ja soweit ganz nett. Er ist halt eben mehr so ein typischer Ingenieur als denn ein taffer Unternehmer.

Genau das ist der Punkt der mir an ihm nicht so gut gefällt.

Zum Glück hat er einen Arnd Bohle an der Seite.

Etwas mehr Kurspflege mittels entsprechender PR würde ich begrüßen. Aber das liegt wohl an einem nicht ganz so starken Dr. Fishan.

10 Cent/Aktie hätten als "vertrauensbildende Massnahme" auch gereicht.

Die Höhe der Gesamt-Bezüge ist mit < 10% des Ebit auch OK.

Ich wollte das nur mal so ins Form schleudern.

Der Abel ist ja soweit ganz nett. Er ist halt eben mehr so ein typischer Ingenieur als denn ein taffer Unternehmer.

Genau das ist der Punkt der mir an ihm nicht so gut gefällt.

Zum Glück hat er einen Arnd Bohle an der Seite.

Etwas mehr Kurspflege mittels entsprechender PR würde ich begrüßen. Aber das liegt wohl an einem nicht ganz so starken Dr. Fishan.

Hat jemand eine Ahnung von wem SANYO eigentlich das Silizium bezieht bzw. züchten die selber bzw. ist SANYO eigentlich schon PVA-TEPLA Kunde?

SANYO stellt eigens für Europa entwickelte HIT-Solarmodule mit noch höherem Wirkungsgrad vor

June 04, 2010

SANYO Component Europe GmbH hat eigens für den europäischen Markt zwei neue Serien seiner hochleistungsfähigen Solarmodule entwickelt, die dank ihrer niedrigen Spannung, eine besonders kosteneffiziente Installation ermöglichen. Präsentiert werden die zwei neuen Produkte auf der diesjährigen Intersolar (9. – 11. Juni, Neue Messe München, Stand 170, Halle A 6).

Die Module der neuen HIT® N-Serie bestehen aus insgesamt 72 Zellen. Sie zeichnen sich durch eine Nennleistung von bis zu 230W aus und erzielen mit einem Zellwirkungsgrad von 20,7 Prozent und einem Modulwirkungsgrad von 18,2 Prozent weltweit führende Werte. Die HIT® N-Serie wird in Europa ab Herbst 2010 erhältlich sein. Die Solarmodule der neuen HIT® HD3-Serie verfügen dagegen über eine Nennleistung von bis zu 250W, einen Zellwirkungsgrad von 20,8 Prozent und einen Modulwirkungsgrad von 18,0 Prozent. Sie kommen Anfang 2011 in den Handel.

Über den verbesserten Wirkungsgrad hinaus verfügen beide neuen Produktserien über die gleichen überzeugenden Temperaturcharakteristika wie ihre Vorgängermodelle. Das bedeutet: Auch im Sommer bei sehr hohen Temperaturen erzielen sie eine sehr gute Leistung und liefern konstant über das ganze Jahr eine hohe Energieausbeute. Die neuen HIT®-Solarmodule leisten so einen weiteren Beitrag zur Reduzierung des CO₂ -Ausstoßes und zum Umweltschutz in Deutschland und Europa.

SANYO stellt eigens für Europa entwickelte HIT-Solarmodule mit noch höherem Wirkungsgrad vor

June 04, 2010

SANYO Component Europe GmbH hat eigens für den europäischen Markt zwei neue Serien seiner hochleistungsfähigen Solarmodule entwickelt, die dank ihrer niedrigen Spannung, eine besonders kosteneffiziente Installation ermöglichen. Präsentiert werden die zwei neuen Produkte auf der diesjährigen Intersolar (9. – 11. Juni, Neue Messe München, Stand 170, Halle A 6).

Die Module der neuen HIT® N-Serie bestehen aus insgesamt 72 Zellen. Sie zeichnen sich durch eine Nennleistung von bis zu 230W aus und erzielen mit einem Zellwirkungsgrad von 20,7 Prozent und einem Modulwirkungsgrad von 18,2 Prozent weltweit führende Werte. Die HIT® N-Serie wird in Europa ab Herbst 2010 erhältlich sein. Die Solarmodule der neuen HIT® HD3-Serie verfügen dagegen über eine Nennleistung von bis zu 250W, einen Zellwirkungsgrad von 20,8 Prozent und einen Modulwirkungsgrad von 18,0 Prozent. Sie kommen Anfang 2011 in den Handel.

Über den verbesserten Wirkungsgrad hinaus verfügen beide neuen Produktserien über die gleichen überzeugenden Temperaturcharakteristika wie ihre Vorgängermodelle. Das bedeutet: Auch im Sommer bei sehr hohen Temperaturen erzielen sie eine sehr gute Leistung und liefern konstant über das ganze Jahr eine hohe Energieausbeute. Die neuen HIT®-Solarmodule leisten so einen weiteren Beitrag zur Reduzierung des CO₂ -Ausstoßes und zum Umweltschutz in Deutschland und Europa.

Trading Spotlight

Floatzoneanlagen nach China

(Wettenberg, 15.06.2010) - Die PVA TePla Danmark in Frederikssund, Dänemark, Hersteller von Floatzoneanlagen, hat von dem Unternehmen Tianjin HuanOu Semiconductor Material & Technology Co. Ltd., Tianjin, China, eine 100%ige Tochtergesellschaft der Tianjin Zhonghuan Semiconductor Co. Ltd., einen Auftrag über die Lieferung von zwei großen Floatzoneanlagen erhalten.

Die dänische Niederlassung der PVA TePla AG ist auf die Herstellung von Floatzone-Kristallzucht-Anlagen spezialisiert, mit denen im Besonderen hochreine, monokristalline Siliziumstäbe zum Beispiel für Hochfrequenz-Anwendungen in der Halbleiterindustrie und für sehr effiziente Photovoltaik-Wafer hergestellt werden. Tianjin HuanOu Semiconductor Material & Technology wird mit diesen Anlagen ebenfalls Floatzone-Silizium für die Halbleitertechnologie herstellen, vorwiegend für Hochleistungsbauteile. Der Auftrag wird bis zum ersten Quartal 2011 abgewickelt werden.

Weitere Informationen erhalten Sie bei:

Dr. Gert Fisahn

Investor Relations

PVA TePla AG

Phone: +49(0)641/68690-400

gert.fisahn@pvatepla.

(Wettenberg, 15.06.2010) - Die PVA TePla Danmark in Frederikssund, Dänemark, Hersteller von Floatzoneanlagen, hat von dem Unternehmen Tianjin HuanOu Semiconductor Material & Technology Co. Ltd., Tianjin, China, eine 100%ige Tochtergesellschaft der Tianjin Zhonghuan Semiconductor Co. Ltd., einen Auftrag über die Lieferung von zwei großen Floatzoneanlagen erhalten.

Die dänische Niederlassung der PVA TePla AG ist auf die Herstellung von Floatzone-Kristallzucht-Anlagen spezialisiert, mit denen im Besonderen hochreine, monokristalline Siliziumstäbe zum Beispiel für Hochfrequenz-Anwendungen in der Halbleiterindustrie und für sehr effiziente Photovoltaik-Wafer hergestellt werden. Tianjin HuanOu Semiconductor Material & Technology wird mit diesen Anlagen ebenfalls Floatzone-Silizium für die Halbleitertechnologie herstellen, vorwiegend für Hochleistungsbauteile. Der Auftrag wird bis zum ersten Quartal 2011 abgewickelt werden.

Weitere Informationen erhalten Sie bei:

Dr. Gert Fisahn

Investor Relations

PVA TePla AG

Phone: +49(0)641/68690-400

gert.fisahn@pvatepla.

16.06.2010 13:46

DER AKTIONÄR Online Tipp des Tages: PVA Tepla AG - Sonnige Aussichten

DJ DER AKTIONÄR Online Tipp des Tages: PVA Tepla AG - Sonnige Aussichten

Es gibt eine Reihe von Gründen, die sowohl kurz- als auch langfristig für

steigende Kurse bei der PVA Tepla AG (WKN 746 100) sprechen. Neben der

günstigen Bewertung und der aussichtsreichen Charttechnik überzeugt die

Gesellschaft auch mit einer starken Dividendenrendite.

Nach einem soliden Start ins laufende Jahr hat die PVA Tepla AG die

Prognosen für das Gesamtjahr 2010 bestätigt. Demnach wird der Umsatz bei 120

Millionen Euro (Vorjahr: 136 Millionen Euro) gesehen. Die EBIT-Marge soll in

einer Bandbreite zwischen acht und zehn Prozent liegen.

Analysten optimistisch

Die Analysten sind durch die Bank positiv gestimmt und empfehlen die Aktie

des Spezialmaschinenbauers zum Kauf. Die Kursziele der Experten reichen

dabei von 5,70 Euro (Commerzbank) über 6,00 Euro (WestLB) bis hin zu 6,50

Euro (Close Brothers Seydler Research). Im Durchschnitt erwarten die

Analysten für das laufende Jahr trotz anhaltender Investitionszurückhaltung

der Kunden einen Gewinn je Aktie in Höhe von 0,38 Euro (Vorjahr: 0,50 Euro).

2011 soll der Gewinn bereits wieder auf 0,47 Euro je Anteilschein ansteigen.

Damit werden die Papiere derzeit mit einem 2011er-KGV von 10 bewertet.

Dividende und Aufträge

Dazu kommt noch eine Dividendenrendite von 4,0 Prozent. Vorstand und

Aufsichtsrat wollen der Hauptversammlung am kommenden Montag (21. Juni) eine

Dividende in Höhe von 0,20 Euro vorschlagen. Mögliche neue Aufträge für die

Solar- und Halbleitersparte des Unternehmens sorgen für zusätzliche

Fantasie. Zuletzt hat die dänische Tochtergesellschaft von PVA Tepla von der

chinesischen Tianjin Zhonghuan Semiconductor einen Auftrag zur Lieferung

zweier sogenannter Floatzone-Anlagen erhalten. Mit diesen können hochreine

Siliziumstäbe für die Nutzung in der Halbleiter- und Solarindustrie

hergestellt werden.

Aktie vor Zwischenspurt

Abgerundet wird das Bild durch eine aussichtsreiche Charttechnik. Die Aktie

strebt seit dem März 2009 in einem Aufwärtstrend nach oben. Dabei ist es

zwischenzeitlich immer wieder zu einem "kleinen Zwischenspurt" gekommen. Im

Bereich um 4,50 Euro hat sich eine horizontale Unterstützung herausgebildet.

Im Vorfeld der Hauptversammlung sollte das Kaufinteresse steigen und der

Kurs in Richtung der Höchststände um 5,40 Euro klettern. Im Anschluss sollte

der Wert in Richtung der Zielmarken der Analysten ansteigen.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte:

Aktien, die in diesem Artikel besprochen / genannt werden, befinden sich im

"Real-Depot" von DER AKTIONÄR.

Mehr Informationen, Nachrichten und Empfehlungen finden Sie im Internet

unter www.deraktionaer.de

+++ Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss

bestimmter Börsengeschäfte. Bitte lesen Sie unseren RISIKOHINWEIS /

HAFTUNGSAUSSCHLUSS unter www.deraktionaer.de +++

(END) Dow Jones Newswires

June 16, 2010 07:15 ET (11:15 GMT)

http://www.finanznachrichten.de/nachrichten-2010-06/17169751…

DER AKTIONÄR Online Tipp des Tages: PVA Tepla AG - Sonnige Aussichten

DJ DER AKTIONÄR Online Tipp des Tages: PVA Tepla AG - Sonnige Aussichten

Es gibt eine Reihe von Gründen, die sowohl kurz- als auch langfristig für

steigende Kurse bei der PVA Tepla AG (WKN 746 100) sprechen. Neben der

günstigen Bewertung und der aussichtsreichen Charttechnik überzeugt die

Gesellschaft auch mit einer starken Dividendenrendite.

Nach einem soliden Start ins laufende Jahr hat die PVA Tepla AG die

Prognosen für das Gesamtjahr 2010 bestätigt. Demnach wird der Umsatz bei 120

Millionen Euro (Vorjahr: 136 Millionen Euro) gesehen. Die EBIT-Marge soll in

einer Bandbreite zwischen acht und zehn Prozent liegen.

Analysten optimistisch

Die Analysten sind durch die Bank positiv gestimmt und empfehlen die Aktie

des Spezialmaschinenbauers zum Kauf. Die Kursziele der Experten reichen

dabei von 5,70 Euro (Commerzbank) über 6,00 Euro (WestLB) bis hin zu 6,50

Euro (Close Brothers Seydler Research). Im Durchschnitt erwarten die

Analysten für das laufende Jahr trotz anhaltender Investitionszurückhaltung

der Kunden einen Gewinn je Aktie in Höhe von 0,38 Euro (Vorjahr: 0,50 Euro).

2011 soll der Gewinn bereits wieder auf 0,47 Euro je Anteilschein ansteigen.

Damit werden die Papiere derzeit mit einem 2011er-KGV von 10 bewertet.

Dividende und Aufträge

Dazu kommt noch eine Dividendenrendite von 4,0 Prozent. Vorstand und

Aufsichtsrat wollen der Hauptversammlung am kommenden Montag (21. Juni) eine

Dividende in Höhe von 0,20 Euro vorschlagen. Mögliche neue Aufträge für die

Solar- und Halbleitersparte des Unternehmens sorgen für zusätzliche

Fantasie. Zuletzt hat die dänische Tochtergesellschaft von PVA Tepla von der

chinesischen Tianjin Zhonghuan Semiconductor einen Auftrag zur Lieferung

zweier sogenannter Floatzone-Anlagen erhalten. Mit diesen können hochreine

Siliziumstäbe für die Nutzung in der Halbleiter- und Solarindustrie

hergestellt werden.

Aktie vor Zwischenspurt

Abgerundet wird das Bild durch eine aussichtsreiche Charttechnik. Die Aktie

strebt seit dem März 2009 in einem Aufwärtstrend nach oben. Dabei ist es

zwischenzeitlich immer wieder zu einem "kleinen Zwischenspurt" gekommen. Im

Bereich um 4,50 Euro hat sich eine horizontale Unterstützung herausgebildet.

Im Vorfeld der Hauptversammlung sollte das Kaufinteresse steigen und der

Kurs in Richtung der Höchststände um 5,40 Euro klettern. Im Anschluss sollte

der Wert in Richtung der Zielmarken der Analysten ansteigen.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte:

Aktien, die in diesem Artikel besprochen / genannt werden, befinden sich im

"Real-Depot" von DER AKTIONÄR.

Mehr Informationen, Nachrichten und Empfehlungen finden Sie im Internet

unter www.deraktionaer.de

+++ Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss

bestimmter Börsengeschäfte. Bitte lesen Sie unseren RISIKOHINWEIS /

HAFTUNGSAUSSCHLUSS unter www.deraktionaer.de +++

(END) Dow Jones Newswires

June 16, 2010 07:15 ET (11:15 GMT)

http://www.finanznachrichten.de/nachrichten-2010-06/17169751…

Geht doch, jetzt müssen wir nur noch ein bisschen hoffen, dann ist der Widerstand gebrochen.

Vielleicht wird ja auf der HV noch was vom Auftrageingang bekannt gemacht?

Was wird wohl eine Floatzone-Anlage kosten?

Glück auf - Dividendenjäger werden es schon richten

Vielleicht wird ja auf der HV noch was vom Auftrageingang bekannt gemacht?

Was wird wohl eine Floatzone-Anlage kosten?

Glück auf - Dividendenjäger werden es schon richten

Antwort auf Beitrag Nr.: 39.697.514 von Reblinsky am 17.06.10 13:05:35Bei den Anlagen kann man wirklich nur spekulieren, der Auftrag hat meiner Meinung nach einen Gegenwert von 5-10Mio. Aber wie gesagt dies ist nur meine beschauliche Meinung.

Großaufträge zur HV, da glaube ich zwar nicht dran, aber schön wäre es trotzdem. Der Kurs macht ja derzeit auch so Freude!

cultom

Großaufträge zur HV, da glaube ich zwar nicht dran, aber schön wäre es trotzdem. Der Kurs macht ja derzeit auch so Freude!

cultom

Leistungen der PVA Vakuum Anlagenbau Jena GmbH

Zentrale Lage für zufriedene Kunden

Der Standort Jena wurde von der PVA TePla AG aus Gründen der Kundennähe, der in Jena vorhandenen hochqualifizierten Fachkräfte, der zentralen Lage in Deutschland sowie der kurzen und schnellen Wege zu wichtigen Kunden, wie z.B.:

Schott Solar GmbH

Bosch Solar Wafers GmbH

Siltronic AG

Deutsche Solar AG

W.C. Heraeus GmbH & Co. KG

Deutsches Photovoltaik-Zentrum in Halle

gewählt.

Aber auch international ist die PVA Vakuum Anlagenbau Jena GmbH bei vielen

wichtigen Kunden, wie z.B.:

Siltronic Samsung Wafer Pte. Ltd. in Singapur

Yingli Green Energy Co. Ltd. in China

CENTESIL Centro de Tecnologia in Spanien

Tokuyama Corporation in Japan

MEMC Italien

Taiwan Polysilicon Corporation in Taiwan

NORSTEL in Schweden

KCC Co. Ltd. in Korea

CeMat - Silicon S.A. in Polen

REC Wafer AS in Norwegen

präsent.

Was mach eigentlich...

...Friseuse.

Ich kann leider nicht zur HV kommen. Es waere schoen, wenn jemand berichten koennte!!!

Glueck Auf

Zentrale Lage für zufriedene Kunden

Der Standort Jena wurde von der PVA TePla AG aus Gründen der Kundennähe, der in Jena vorhandenen hochqualifizierten Fachkräfte, der zentralen Lage in Deutschland sowie der kurzen und schnellen Wege zu wichtigen Kunden, wie z.B.:

Schott Solar GmbH

Bosch Solar Wafers GmbH

Siltronic AG

Deutsche Solar AG

W.C. Heraeus GmbH & Co. KG

Deutsches Photovoltaik-Zentrum in Halle

gewählt.

Aber auch international ist die PVA Vakuum Anlagenbau Jena GmbH bei vielen

wichtigen Kunden, wie z.B.:

Siltronic Samsung Wafer Pte. Ltd. in Singapur

Yingli Green Energy Co. Ltd. in China

CENTESIL Centro de Tecnologia in Spanien

Tokuyama Corporation in Japan

MEMC Italien

Taiwan Polysilicon Corporation in Taiwan

NORSTEL in Schweden

KCC Co. Ltd. in Korea

CeMat - Silicon S.A. in Polen

REC Wafer AS in Norwegen

präsent.

Was mach eigentlich...

...Friseuse.

Ich kann leider nicht zur HV kommen. Es waere schoen, wenn jemand berichten koennte!!!

Glueck Auf

Na denn bis morgen.

Mann sieht sich auf der HV.

Mann sieht sich auf der HV.

Kann aus zeitl. Gründen auch nicht auf die HV ... aber die Dividende ist schon im Sack (Eingang heute).

Antwort auf Beitrag Nr.: 39.717.942 von Meganonn am 22.06.10 09:17:23

Nix verpasst auf der HV.

Keine neuen Erkenntnisse.

Jahresprognose bezügl. Umsatz und Gewinn bestätigt, seeehr wenige Sätze zum Ausblick. Keine großen Neuigkeiten.

Man registriert steigende Nachfragen in allen Bereichen und freut sich über neue Kunden in Japan und China.

Keine News über Großaufträge und/oder neue Entwicklungen.

Nix verpasst auf der HV.

Keine neuen Erkenntnisse.

Jahresprognose bezügl. Umsatz und Gewinn bestätigt, seeehr wenige Sätze zum Ausblick. Keine großen Neuigkeiten.

Man registriert steigende Nachfragen in allen Bereichen und freut sich über neue Kunden in Japan und China.

Keine News über Großaufträge und/oder neue Entwicklungen.

Antwort auf Beitrag Nr.: 39.719.385 von Kunke15 am 22.06.10 12:53:27Ich habe schon viel zu lange am dem Papier festgehalten und noch vor der HV die Konsequenzen gezogen. Es gibt interessantere Werte!

Gründe:

1. mieses 1. Quartal. Andere würden vielleicht sagen, kein so gutes 1. Quartal oder im Rahmen der Erwartungen.

2. Aufträge verzögern sich. Der Verkauf von 2 Floatzoneanlagen ändert daran auch nichts, zumal sich die Abwicklung bis ins nächste Jahr hinzieht. Man hält es auch nicht für nötig, den Auftragswert zu beziffern.

3. Die Konkurrenzsituation aus dem asiatischen Raum.

4. ...

5. ...

Die Aktie fällt derzeit (Xetra 4,92 EUR). Imho: Sie wird weiter gen Süden tendieren, erst recht, wenn ein Börsenblättchen seine Position glattstellt, oder anders ausgedrückt: Die Pusher und die Ankündigung einer Dividende hat den Kurs gestützt. Die Folge wird sein, dass der Kurs spätestens in den nächsten Wochen deutlich unter 4,80 Euro liegen wird.

Gründe:

1. mieses 1. Quartal. Andere würden vielleicht sagen, kein so gutes 1. Quartal oder im Rahmen der Erwartungen.

2. Aufträge verzögern sich. Der Verkauf von 2 Floatzoneanlagen ändert daran auch nichts, zumal sich die Abwicklung bis ins nächste Jahr hinzieht. Man hält es auch nicht für nötig, den Auftragswert zu beziffern.

3. Die Konkurrenzsituation aus dem asiatischen Raum.

4. ...

5. ...

Die Aktie fällt derzeit (Xetra 4,92 EUR). Imho: Sie wird weiter gen Süden tendieren, erst recht, wenn ein Börsenblättchen seine Position glattstellt, oder anders ausgedrückt: Die Pusher und die Ankündigung einer Dividende hat den Kurs gestützt. Die Folge wird sein, dass der Kurs spätestens in den nächsten Wochen deutlich unter 4,80 Euro liegen wird.

Antwort auf Beitrag Nr.: 39.720.081 von Mafunyane am 22.06.10 14:48:45Die Aktie fällt derzeit (Xetra 4,92 EUR)

Nicht zuvergessen, der Handel heute Ex-Dividende!

In den Punkten 4 und 5 gebe ich dir recht!

Viel Glück!

cultom

Nicht zuvergessen, der Handel heute Ex-Dividende!

In den Punkten 4 und 5 gebe ich dir recht!

Viel Glück!

cultom

Antwort auf Beitrag Nr.: 39.720.123 von cultom4president am 22.06.10 14:56:28

Antwort auf Beitrag Nr.: 39.720.081 von Mafunyane am 22.06.10 14:48:45

zu 1.) Im Rahmen der Erwartungen.

zu 2.) Den Auftragswert wird man sicherlich nicht veröffentlichen. Dann wäre man ja völlig bescheuert.

zu 3.) Es gibt im asiatischen Raum keinerlei Konkurrenz. Welch ein Blödsinn.

zu 1.) Im Rahmen der Erwartungen.

zu 2.) Den Auftragswert wird man sicherlich nicht veröffentlichen. Dann wäre man ja völlig bescheuert.

zu 3.) Es gibt im asiatischen Raum keinerlei Konkurrenz. Welch ein Blödsinn.

Antwort auf Beitrag Nr.: 39.719.385 von Kunke15 am 22.06.10 12:53:27@ Kunke15 ... vielen Dank für das Resumee.

23.06.2010 08:25

Hugin-News: PVA TePla AG

Hauptversammlung der PVA TePla AG in Gießen

PVA TePla AG / Hauptversammlung der PVA TePla AG in Gießen verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

(Wettenberg, 23.06.2010) - Die ordentliche Hauptversammlung der PVA TePla AG fand am 21. Juni 2010 bei einer Präsenz der Anteilseigner von rund 47% im Kongresszentrum Gießen statt.

Der Vorstandsvorsitzende Peter Abel führte in seinem Vortrag gegenüber den Anteilseignern und Gästen der PVA TePla aus, dass das Geschäftsjahr 2009 gemessen am Ergebnis das erfolgreichste Jahr seit Börsengang gewesen ist. Die einzelnen Geschäftsbereiche mit ihren Produktgruppen wurden ebenso ausführlich dargestellt wie besonders interessante Aufträge im Jahresverlauf, wie zum Beispiel der Verkauf von zwei Wärmebehandlungsanlagen nach Japan, ein bisher nicht zugänglicher Markt für diese Art von Systemen. Zum ersten Mal werden die Aktionäre mit einer Dividendenzahlung von 0,20 Euro pro Aktie am Gewinn des Unternehmens beteiligt. Der Finanzvorstand Arnd Bohle erläuterte im Anschluss den Konzern- und Jahresabschluss 2009 und die Zahlen zum ersten Quartal des laufenden Geschäftsjahres.

Peter Abel gab zum Abschluss den Aktionären einen Ausblick auf das laufende Geschäftsjahr. Die Prognose eines Konzernjahresumsatzes in Höhe von 120 Mio. Euro und einer EBIT- Marge zwischen 8-10% wurde bestätigt.

Weitere Informationen erhalten Sie bei: Dr. Gert Fisahn Investor Relations PVA TePla AG Phone: +49(0)641/68690-400 gert.fisahn@pvatepla.com www.pvatepla.com

[HUG#1426445]

--- Ende der Mitteilung

http://www.finanznachrichten.de/nachrichten-2010-06/17226583…

Hugin-News: PVA TePla AG

Hauptversammlung der PVA TePla AG in Gießen

PVA TePla AG / Hauptversammlung der PVA TePla AG in Gießen verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

(Wettenberg, 23.06.2010) - Die ordentliche Hauptversammlung der PVA TePla AG fand am 21. Juni 2010 bei einer Präsenz der Anteilseigner von rund 47% im Kongresszentrum Gießen statt.

Der Vorstandsvorsitzende Peter Abel führte in seinem Vortrag gegenüber den Anteilseignern und Gästen der PVA TePla aus, dass das Geschäftsjahr 2009 gemessen am Ergebnis das erfolgreichste Jahr seit Börsengang gewesen ist. Die einzelnen Geschäftsbereiche mit ihren Produktgruppen wurden ebenso ausführlich dargestellt wie besonders interessante Aufträge im Jahresverlauf, wie zum Beispiel der Verkauf von zwei Wärmebehandlungsanlagen nach Japan, ein bisher nicht zugänglicher Markt für diese Art von Systemen. Zum ersten Mal werden die Aktionäre mit einer Dividendenzahlung von 0,20 Euro pro Aktie am Gewinn des Unternehmens beteiligt. Der Finanzvorstand Arnd Bohle erläuterte im Anschluss den Konzern- und Jahresabschluss 2009 und die Zahlen zum ersten Quartal des laufenden Geschäftsjahres.

Peter Abel gab zum Abschluss den Aktionären einen Ausblick auf das laufende Geschäftsjahr. Die Prognose eines Konzernjahresumsatzes in Höhe von 120 Mio. Euro und einer EBIT- Marge zwischen 8-10% wurde bestätigt.

Weitere Informationen erhalten Sie bei: Dr. Gert Fisahn Investor Relations PVA TePla AG Phone: +49(0)641/68690-400 gert.fisahn@pvatepla.com www.pvatepla.com

[HUG#1426445]

--- Ende der Mitteilung

http://www.finanznachrichten.de/nachrichten-2010-06/17226583…

PVA TePla kaufen

23.06.2010

Der Börsendienst

München (aktiencheck.de AG) - Die Experten von "Der Börsendienst" raten die Aktie von PVA TePla (ISIN DE0007461006 / WKN 746100) zu kaufen.

Die PVA TePla AG zeige sich weiterhin auf einem guten Weg. Auf der Hauptversammlung am vergangenen Montag habe der Vorstand über einen soliden Geschäftsverlauf im aktuellen Jahr berichtet und seine Prognose eines Umsatzes von 120 Mio. Euro bei einer EBIT-Marge zwischen 8 und 10% bestätigt. Gleichzeitig habe das Unternehmen am gestrigen Tag erstmals in der Unternehmensgeschichte eine Dividende in Höhe von 20 Cent je Aktie ausgeschüttet. Gemessen am Kurs der ersten Empfehlung der Experten im vergangenen November immerhin eine Rendite von über 5%.

Der Kurs arbeite in den letzten Wochen an einem äußerst hartnäckigen Widerstand im Bereich von 5,40 Euro und laufe gleichzeitig in ein steigendes Dreieck hinein. Da die Experten von einer weiterhin stabilen Geschäftsentwicklung ausgehen würden, würden sie mit einem Ausbruch nach oben und somit weiterhin mit einem Erreichen ihres Kursziels von 7 Euro rechnen. Man sollte unbedingt investiert bleiben.

Die Experten von "Der Börsendienst" empfehlen die PVA TePla-Aktie zu kaufen. Der Stopp-Kurs werde bei 3,70 Euro gesetzt. (Ausgabe 13 vom 23.06.2010) (23.06.2010/ac/a/nw)

http://www.aktiencheck.de/artikel/analysen-Nebenwerte-207602…

23.06.2010

Der Börsendienst

München (aktiencheck.de AG) - Die Experten von "Der Börsendienst" raten die Aktie von PVA TePla (ISIN DE0007461006 / WKN 746100) zu kaufen.

Die PVA TePla AG zeige sich weiterhin auf einem guten Weg. Auf der Hauptversammlung am vergangenen Montag habe der Vorstand über einen soliden Geschäftsverlauf im aktuellen Jahr berichtet und seine Prognose eines Umsatzes von 120 Mio. Euro bei einer EBIT-Marge zwischen 8 und 10% bestätigt. Gleichzeitig habe das Unternehmen am gestrigen Tag erstmals in der Unternehmensgeschichte eine Dividende in Höhe von 20 Cent je Aktie ausgeschüttet. Gemessen am Kurs der ersten Empfehlung der Experten im vergangenen November immerhin eine Rendite von über 5%.

Der Kurs arbeite in den letzten Wochen an einem äußerst hartnäckigen Widerstand im Bereich von 5,40 Euro und laufe gleichzeitig in ein steigendes Dreieck hinein. Da die Experten von einer weiterhin stabilen Geschäftsentwicklung ausgehen würden, würden sie mit einem Ausbruch nach oben und somit weiterhin mit einem Erreichen ihres Kursziels von 7 Euro rechnen. Man sollte unbedingt investiert bleiben.

Die Experten von "Der Börsendienst" empfehlen die PVA TePla-Aktie zu kaufen. Der Stopp-Kurs werde bei 3,70 Euro gesetzt. (Ausgabe 13 vom 23.06.2010) (23.06.2010/ac/a/nw)

http://www.aktiencheck.de/artikel/analysen-Nebenwerte-207602…

wird schön langsam wieder brenzlig

nun wird es Zeit, dass ein neuer Auftrag vermeldet wird

ansonsten wird die Aktie ganz schnell aus dem Musterdepot vom Aktionär rausfallen...

nun wird es Zeit, dass ein neuer Auftrag vermeldet wird

ansonsten wird die Aktie ganz schnell aus dem Musterdepot vom Aktionär rausfallen...

Antwort auf Beitrag Nr.: 39.767.270 von Reblinsky am 02.07.10 07:37:59Die Aktie ist zwar noch im Musterdepot gelistet, ist aber im Wert deutlich gefallen. Das

zeigt mir, dass sich der Verkauf (siehe #11409, Seite 1141) - als richtig erwiesen hat.

zeigt mir, dass sich der Verkauf (siehe #11409, Seite 1141) - als richtig erwiesen hat.

Die Kursentwicklung der letzten 2 1/2 Jahre ist extrem besch...en.

Stückzahlenmäßig könnte sich ein Rauswurf aus dem Musterdepot der Zeitschrift ankündigen. Hoffen wir, daß es keine tieferen Ursachen gibt.

Antwort auf Beitrag Nr.: 39.844.256 von LeoF am 19.07.10 22:02:26Servus,

der Verkauf ist doch heute passiert, mit dieser Begründung:

Tepla droht nach unten wegzukippen. Die Aktie konnte trotz guter Nachrichten aus der Branche beziehungsweise guter Meldungen vom Unternehmen keine Dynamik nach oben entfalten. DER AKTIONÄR begrenzt daher mit dem Verkauf das Risiko weiterer Kursverluste.

Nachzulesen hier: http://www.deraktionaer.de/xist4c/web/Online-Real-Depot_id_2…

Abwarten! Mal schauen was nach dem Sommerloch so kommt.

13.August stehen erstmal die Q2 Zahlen an.

cultom

der Verkauf ist doch heute passiert, mit dieser Begründung:

Tepla droht nach unten wegzukippen. Die Aktie konnte trotz guter Nachrichten aus der Branche beziehungsweise guter Meldungen vom Unternehmen keine Dynamik nach oben entfalten. DER AKTIONÄR begrenzt daher mit dem Verkauf das Risiko weiterer Kursverluste.

Nachzulesen hier: http://www.deraktionaer.de/xist4c/web/Online-Real-Depot_id_2…

Abwarten! Mal schauen was nach dem Sommerloch so kommt.

13.August stehen erstmal die Q2 Zahlen an.

cultom

Antwort auf Beitrag Nr.: 39.844.899 von cultom4president am 19.07.10 23:55:54Hallo,

vielen Dank. Das erklärt die Sache natürlich.

Ich beachte das Heftchen nicht und ging davon aus, daß #11417 stimmen würde.

Na ja, auch wenn ich's am nächsten Depotauszug merken werde, aber Kursbewegungen mit dieser Ursache sind mir ziemlich egal.

Viele Grüße!!

vielen Dank. Das erklärt die Sache natürlich.

Ich beachte das Heftchen nicht und ging davon aus, daß #11417 stimmen würde.

Na ja, auch wenn ich's am nächsten Depotauszug merken werde, aber Kursbewegungen mit dieser Ursache sind mir ziemlich egal.

Viele Grüße!!

Antwort auf Beitrag Nr.: 39.844.899 von cultom4president am 19.07.10 23:55:54:laughER AKTIONÄR "versteckt" den Kommentar zum Verkauf bei TELEPLAN.

ER AKTIONÄR "versteckt" den Kommentar zum Verkauf bei TELEPLAN.

Antwort auf Beitrag Nr.: 39.845.527 von Mafunyane am 20.07.10 08:51:31Verkäufe durch den rausschmiss beim Aktionär sollten jetzt durch sein.

Normalerweise sollte sich der Kurs bis Ende der Woche wieder bei 4,70 € einpendeln.

Das einzig positive bei der Sache ist - kommt eine bessere Meldung, trifft es viele auf den falschen Fuß...

Normalerweise sollte sich der Kurs bis Ende der Woche wieder bei 4,70 € einpendeln.

Das einzig positive bei der Sache ist - kommt eine bessere Meldung, trifft es viele auf den falschen Fuß...

Sämtliche Aktien, die diese Drecksbande anfasst, sollte man sofort nach dem Anstieg verkaufen und später wieder rein...immer das gleiche: ADVA, Sunways, etc....lassen grüßen...

Antwort auf Beitrag Nr.: 39.847.420 von Reblinsky am 20.07.10 13:01:47Verkäufe durch den rausschmiss beim Aktionär sollten jetzt durch sein.

Da baust Du jetzt aber darauf, daß einige Leser des Blättchens erstmal ihre Buchverluste aussitzen, oder?

Da baust Du jetzt aber darauf, daß einige Leser des Blättchens erstmal ihre Buchverluste aussitzen, oder?

Antwort auf Beitrag Nr.: 39.847.488 von LeoF am 20.07.10 13:11:05eigentlich nicht

bei der Empfehlung sind die Umsätze bis zu 300.000 Stück raufgegangen.

Manche werden schnelle Gewinne bei 5 Euro plus schon eingefahren haben.

Die für diese Anlegerschicht schon lange Haltefrist von mehreren Wochen haben nicht so viele mitgemacht. Daher meine Vermutung, dass ca. 80.000 Stück Verkäufe vom Rausschmiss kamen und der Rest durch Stop Loss rausgeworfen worden sind.

Die Lage wird sich nun wieder beruhigen - ggf. greift aber auch mal der Vorstand von PVA Tepla ein und gibt ein Statement ab. Würde mich persönlich freuen, wenn mal Hr. Fisahn eingreifen würde!

bei der Empfehlung sind die Umsätze bis zu 300.000 Stück raufgegangen.

Manche werden schnelle Gewinne bei 5 Euro plus schon eingefahren haben.

Die für diese Anlegerschicht schon lange Haltefrist von mehreren Wochen haben nicht so viele mitgemacht. Daher meine Vermutung, dass ca. 80.000 Stück Verkäufe vom Rausschmiss kamen und der Rest durch Stop Loss rausgeworfen worden sind.

Die Lage wird sich nun wieder beruhigen - ggf. greift aber auch mal der Vorstand von PVA Tepla ein und gibt ein Statement ab. Würde mich persönlich freuen, wenn mal Hr. Fisahn eingreifen würde!

Etwas seltsam: auf Xetra wird die Aktie auf 4,15 runtergeprügelt (gehandelt wurden in der letzten Stunde ca. 2500 Stück), während in Stuttgart eine Kauforder (1000 für 4,20) nicht bedient wird.

Antwort auf Beitrag Nr.: 39.847.420 von Reblinsky am 20.07.10 13:01:47Sicherlich kann man davon ausgehen, dasss nach Kursverlusten einen Gegenreaktion eintritt. Eine "Kehrtwendung" wird sicherlich nicht heute und morgen erfolgen. Somit wird sich der Kurs auch nicht bis zum Wochenende auf 4,70 Euro erholen. Das ist in meinen Augen nur Wunschdenken.

Antwort auf Beitrag Nr.: 39.847.687 von Reblinsky am 20.07.10 13:43:19 Vielleicht lässt Herr Dr. Fishan mich sich reden. Hier die Telefon-Nr.: 0641/68690-400.

Vielleicht lässt Herr Dr. Fishan mich sich reden. Hier die Telefon-Nr.: 0641/68690-400.

Der extrem niedrige Auftragsbestand im Vergleich zu den Vorjahren ist halt doch eine große Unsicherheit.

anbei neue Einschätzung von CB Seydler

21.07.2010 13:02

CB Seydler belässt PVA Tepla auf 'Buy' - Ziel 6,50 EUR

Die Investmentbank Close Brothers Seydler hat die Einstufung für PVA Tepla auf "Buy" mit einem Kursziel von 6,50 Euro belassen. Die Erstquartalszahlen des Herstellers von Vakuum- und Hochtemperatur-Anlagen seien wie befürchtet schwach ausgefallen, schrieb Analyst Heinz Steffen in einer Studie vom Freitag. Er halte daher an seiner Einschätzung fest.

AFA0030 2010-07-21/13:01

© 2010 APA-dpa-AFX-Analyser

PVA Tepla scheint doch nicht ganz unterzugehen

21.07.2010 13:02

CB Seydler belässt PVA Tepla auf 'Buy' - Ziel 6,50 EUR

Die Investmentbank Close Brothers Seydler hat die Einstufung für PVA Tepla auf "Buy" mit einem Kursziel von 6,50 Euro belassen. Die Erstquartalszahlen des Herstellers von Vakuum- und Hochtemperatur-Anlagen seien wie befürchtet schwach ausgefallen, schrieb Analyst Heinz Steffen in einer Studie vom Freitag. Er halte daher an seiner Einschätzung fest.

AFA0030 2010-07-21/13:01

© 2010 APA-dpa-AFX-Analyser

PVA Tepla scheint doch nicht ganz unterzugehen

Ja, aber was soll denn die Begründung????

Antwort auf Beitrag Nr.: 39.854.747 von LeoF am 21.07.10 14:07:18Die Begründung ist wirklich daneben. Die Zahlen sind schwach, aber trotzdem Kaufen.

26.07.2010

PVA TePla buy

Frankfurt (aktiencheck.de AG) - Heinz Steffen, Analyst von fairesearch, stuft die Aktie von PVA TePla (ISIN DE0007461006/ WKN 746100) für Close Brothers Seydler Research unverändert mit "buy" ein.

Der Bericht zum zweiten Quartal dürfte keine spektakulären Daten enthalten. Der Umsatz werde 14,9% niedriger bei 32,2 Mio. EUR erwartet. Bei der Bruttomarge werde mit einem Rückgang von 31,1% auf 23,9% gerechnet. Das Minus beim EBITDA könnte sich auf 38,8% belaufen, womit ein Rückgang auf 3,3 Mio. EUR verbunden wäre. Wie bereits vom Management angedeutet, dürfte sich die schwache operative Entwicklung im zweiten Quartal fortgesetzt haben.

Beim Auftragseingang werde vermutlich ein Plus von 37,2% auf 18,8 Mio. EUR verzeichnet. Die Tochter in Dänemark habe vom chinesischen Unternehmen Tianjin Zhoughuan einen großen Auftrag erhalten. Das Volumen dürfte sich insgesamt auf 4 Mio. EUR belaufen.

Am Kursziel von 6,50 EUR werde festgehalten. Der schwache EUR unterstütze die operative Entwicklung des Unternehmens. Gewichtige Wettbewerber in der Solar- und Halbleiterbranche würden aus den USA kommen.

Vor diesem Hintergrund spricht Close Brothers Seydler Research für die Aktie von PVA TePla weiterhin eine Kaufempfehlung aus.

23.07.2010/ac/a/nw

Quelle: Finanzen.net

PVA TePla buy

Frankfurt (aktiencheck.de AG) - Heinz Steffen, Analyst von fairesearch, stuft die Aktie von PVA TePla (ISIN DE0007461006/ WKN 746100) für Close Brothers Seydler Research unverändert mit "buy" ein.

Der Bericht zum zweiten Quartal dürfte keine spektakulären Daten enthalten. Der Umsatz werde 14,9% niedriger bei 32,2 Mio. EUR erwartet. Bei der Bruttomarge werde mit einem Rückgang von 31,1% auf 23,9% gerechnet. Das Minus beim EBITDA könnte sich auf 38,8% belaufen, womit ein Rückgang auf 3,3 Mio. EUR verbunden wäre. Wie bereits vom Management angedeutet, dürfte sich die schwache operative Entwicklung im zweiten Quartal fortgesetzt haben.

Beim Auftragseingang werde vermutlich ein Plus von 37,2% auf 18,8 Mio. EUR verzeichnet. Die Tochter in Dänemark habe vom chinesischen Unternehmen Tianjin Zhoughuan einen großen Auftrag erhalten. Das Volumen dürfte sich insgesamt auf 4 Mio. EUR belaufen.

Am Kursziel von 6,50 EUR werde festgehalten. Der schwache EUR unterstütze die operative Entwicklung des Unternehmens. Gewichtige Wettbewerber in der Solar- und Halbleiterbranche würden aus den USA kommen.

Vor diesem Hintergrund spricht Close Brothers Seydler Research für die Aktie von PVA TePla weiterhin eine Kaufempfehlung aus.

23.07.2010/ac/a/nw

Quelle: Finanzen.net

Schön langsam wird es spannend. Am Freitag wird der Bericht zum 2. Quartal veröffentlicht.

Durch die letzte Analysteneinschätzung sind die Erwartungen nicht recht hoch.

Eine Chance positiv zu überraschen.

Somit könnte ein neuerlicher Anlauf in Richtung Widerstand bei 5,4 Euro bevorstehen.

Wünschenswert wäre es. Geht es unter 4,20 Euro wäre der Chart endgültig negativ.

Glück auf!

Durch die letzte Analysteneinschätzung sind die Erwartungen nicht recht hoch.

Eine Chance positiv zu überraschen.

Somit könnte ein neuerlicher Anlauf in Richtung Widerstand bei 5,4 Euro bevorstehen.

Wünschenswert wäre es. Geht es unter 4,20 Euro wäre der Chart endgültig negativ.

Glück auf!

Antwort auf Beitrag Nr.: 39.951.624 von Reblinsky am 09.08.10 14:08:51

Wie bereits jüngst auf der Vollversammlung verkündet, wird der Halbjahresbericht keinerlei Überraschungen enthalten.

Wie bereits jüngst auf der Vollversammlung verkündet, wird der Halbjahresbericht keinerlei Überraschungen enthalten.

Jetzt gabs den Zwischenbericht, Tepla hat mal wieder ordentlich gewirtschaftet, der Auftragseingang war antisolar, die Forschung hoch und irgendwie glauben die an ihre Zukunft.

Charttechnisch schreits sich auch nach Auftragseingängen

Wäre schon schön

Zocker dürften in Tepla zölibatär sein, entsprechend sollte eine positive News für einen Euro gut sein und mehr denen unerträglich mit positiver Gesamtformationsauflösung.

Für über 5,50 fehlt die klare Linie, für tiefere Regionen ein schlechtes Umfeld.

Time will tell

Charttechnisch schreits sich auch nach Auftragseingängen

Wäre schon schön

Zocker dürften in Tepla zölibatär sein, entsprechend sollte eine positive News für einen Euro gut sein und mehr denen unerträglich mit positiver Gesamtformationsauflösung.

Für über 5,50 fehlt die klare Linie, für tiefere Regionen ein schlechtes Umfeld.

Time will tell

Antwort auf Beitrag Nr.: 39.985.151 von Friseuse am 14.08.10 12:32:16Mensch, habe ich Dich vermisst.

Wo hat Du gesteckt!!!

Wo hat Du gesteckt!!!

Langsam aber sicher nervt mich die PVA Tepla Aktie. Aktuel sinkt die wieder, geringer Orderzahlen etc.

Jetzt steig doch mal

Jetzt steig doch mal

Da will wer 100.000 Aktien für 4.60 € loswerden.

http://aktienkurs-orderbuch.finanznachrichten.de/tpe.aspx

http://aktienkurs-orderbuch.finanznachrichten.de/tpe.aspx

Antwort auf Beitrag Nr.: 39.989.372 von KostNix14 am 16.08.10 11:19:18Würde die jemand wirklich nur loswerden wollen, würden wir die nicht im Orderbuch sehen .

.

Anbei Analystenmeinung zu PVA Tepla

PVA TePla Q2-Zahlen in line mit der Guidance

16.08.2010

Bankhaus Lampe

Düsseldorf (aktiencheck.de AG) - Frank Neumann, Analyst vom Bankhaus Lampe, stuft die Aktie von PVA TePla (ISIN DE0007461006 / WKN 746100) weiterhin mit "kaufen" ein.

Am 13. August habe das Unternehmen Q2-Zahlen bekannt gegeben. Die Zahlen des Unternehmens würden in line liegen, um die eigene Guidance zu erreichen. Mit 62% der Umsätze habe der Bereich Solar den größten Umsatzanteil gehabt; in absoluten Zahlen hätten die Umsätze im Gegensatz zu den anderen Bereichen ausgebaut werden können (39,7 Mio. EUR; 1. Hj.: 39,7 Mio. EUR), vor allem durch die Aufträge aus China und von Bosch Solar Wafers.

Beim Auftragseingang habe indes der Bereich Solar Systems weiter zurückgelegen. In den Bereichen Semiconductor- und Industrial Systems seien vor allem Vakuumanlagen, Plasma- und Analysesysteme sowie Sinteranlagen abgesetzt worden. Es falle zudem auf, dass der Auftragseingang des ersten Halbjahres mit 41,7 Mio. EUR weiterhin unter dem Umsatz liege (Book-to-Bill-ratio: 0,7; Vj.: 0,4). Das Management sei aber zuversichtlich, in den kommenden Monaten hier erfolgreich Verträge abschließen zu können (vor allem im Bereich Solar Systems), um somit den Auftragseingang zu stärken. Man sei hier in einer Reihe von viel versprechenden Gesprächen involviert.

Die Halbjahreszahlen würden aus Sicht der Analysten die Guidance des Unternehmens untermauern (Umsatz: 120 Mio. EUR; EBIT-Marge: 8 bis 10%). Beziehe man den aktuellen Auftragsbestand in Höhe von 56,2 Mio. EUR ein, sollten diese Zahlen erreichbar sein. Nach den Zahlen zum zweiten Quartal würden die Analysten ihre Schätzungen für die EBIT-Marge für dieses Jahr nach oben anpassen, da ihre Erwartungen übertroffen worden seien. Eine kleine negative Korrektur würden sie dagegen für ihre Ergebnisschätzungen des Jahres 2011 vornehmen, da sie bisher nur geringe Visibilität für das Jahr 2011 hätten. In den kommenden Quartalen müsse es dem Unternehmen gelingen, weitere Aufträge zu akquirieren, um auch für 2011 gute Zahlen zeigen zu können. Die Analysten seien überzeugt, dass es dem Unternehmen gelingen werde.

Die Analysten vom Bankhaus Lampe bewerten die PVA TePla-Aktie unverändert mit dem Rating "kaufen". Das Kursziel werde nach wie vor bei 6,50 EUR gesehen. (Analyse vom 16.08.2010) (16.08.2010/ac/a/nw)

PVA TePla Q2-Zahlen in line mit der Guidance

16.08.2010

Bankhaus Lampe

Düsseldorf (aktiencheck.de AG) - Frank Neumann, Analyst vom Bankhaus Lampe, stuft die Aktie von PVA TePla (ISIN DE0007461006 / WKN 746100) weiterhin mit "kaufen" ein.

Am 13. August habe das Unternehmen Q2-Zahlen bekannt gegeben. Die Zahlen des Unternehmens würden in line liegen, um die eigene Guidance zu erreichen. Mit 62% der Umsätze habe der Bereich Solar den größten Umsatzanteil gehabt; in absoluten Zahlen hätten die Umsätze im Gegensatz zu den anderen Bereichen ausgebaut werden können (39,7 Mio. EUR; 1. Hj.: 39,7 Mio. EUR), vor allem durch die Aufträge aus China und von Bosch Solar Wafers.

Beim Auftragseingang habe indes der Bereich Solar Systems weiter zurückgelegen. In den Bereichen Semiconductor- und Industrial Systems seien vor allem Vakuumanlagen, Plasma- und Analysesysteme sowie Sinteranlagen abgesetzt worden. Es falle zudem auf, dass der Auftragseingang des ersten Halbjahres mit 41,7 Mio. EUR weiterhin unter dem Umsatz liege (Book-to-Bill-ratio: 0,7; Vj.: 0,4). Das Management sei aber zuversichtlich, in den kommenden Monaten hier erfolgreich Verträge abschließen zu können (vor allem im Bereich Solar Systems), um somit den Auftragseingang zu stärken. Man sei hier in einer Reihe von viel versprechenden Gesprächen involviert.

Die Halbjahreszahlen würden aus Sicht der Analysten die Guidance des Unternehmens untermauern (Umsatz: 120 Mio. EUR; EBIT-Marge: 8 bis 10%). Beziehe man den aktuellen Auftragsbestand in Höhe von 56,2 Mio. EUR ein, sollten diese Zahlen erreichbar sein. Nach den Zahlen zum zweiten Quartal würden die Analysten ihre Schätzungen für die EBIT-Marge für dieses Jahr nach oben anpassen, da ihre Erwartungen übertroffen worden seien. Eine kleine negative Korrektur würden sie dagegen für ihre Ergebnisschätzungen des Jahres 2011 vornehmen, da sie bisher nur geringe Visibilität für das Jahr 2011 hätten. In den kommenden Quartalen müsse es dem Unternehmen gelingen, weitere Aufträge zu akquirieren, um auch für 2011 gute Zahlen zeigen zu können. Die Analysten seien überzeugt, dass es dem Unternehmen gelingen werde.

Die Analysten vom Bankhaus Lampe bewerten die PVA TePla-Aktie unverändert mit dem Rating "kaufen". Das Kursziel werde nach wie vor bei 6,50 EUR gesehen. (Analyse vom 16.08.2010) (16.08.2010/ac/a/nw)

Antwort auf Beitrag Nr.: 39.991.279 von Reblinsky am 16.08.10 15:55:31sorry, aber diese Analysten labern das schon seit Monaten!

Diese Kommentare nerven mich einfach aktuell, denn die Aktie sinkt atm.

LG, nicht persönlich nehmen, rege mich nur über diese Kommentare auf^^, wäre toll wenn es so sein würde

Diese Kommentare nerven mich einfach aktuell, denn die Aktie sinkt atm.

LG, nicht persönlich nehmen, rege mich nur über diese Kommentare auf^^, wäre toll wenn es so sein würde

Jeder, der noch an der Aktie festhält, sollte sich nach den sinkenden Kursen seit der HV Gedanken machen. Weitere Kursrücksetzer nicht ausgeschlossen. Und da helfen m. E. auch keine Kaufempfehlungen von Analysten. Findet der heutige Kursverlauf in den nächsten Tagen seine seine Fortsetzung, sehe ich rot.

Antwort auf Beitrag Nr.: 39.993.099 von Mafunyane am 16.08.10 20:27:00Wenn ich sowas lese !!!!!

Jeder, der noch an der Aktie festhält, sollte sich nach den sinkenden Kursen seit der HV Gedanken machen

Es gibt mehr als genug Aktien die nach der HV fallen.

Findet der heutige Kursverlauf in den nächsten Tagen seine seine Fortsetzung, sehe ich rot.

Naja, das Du rot siehst interessiert hier eh keinen. Ich sehe hier ganz und gar nedd rot....

Jeder, der noch an der Aktie festhält, sollte sich nach den sinkenden Kursen seit der HV Gedanken machen

Es gibt mehr als genug Aktien die nach der HV fallen.

Findet der heutige Kursverlauf in den nächsten Tagen seine seine Fortsetzung, sehe ich rot.

Naja, das Du rot siehst interessiert hier eh keinen. Ich sehe hier ganz und gar nedd rot....

Antwort auf Beitrag Nr.: 39.993.194 von Mutzinger am 16.08.10 20:38:45Man kann sich auch Zahlen schön reden, und Hochmut kommt vor dem Fall. Der Kurs gibt einem Recht, und das zählt letztendlich.

Antwort auf Beitrag Nr.: 39.993.300 von Mafunyane am 16.08.10 20:52:01@Mafunyane

Begründe bitte deine Sichtweise anhand von Quellen und Fundamentalen Daten.

Danke im Voraus

Begründe bitte deine Sichtweise anhand von Quellen und Fundamentalen Daten.

Danke im Voraus

Antwort auf Beitrag Nr.: 39.993.657 von Loggy am 16.08.10 21:44:24Hi Loggy, das habe ich auch gesehen, wäre mal toll wenn das eintrifft^^

, wäre mal toll wenn das eintrifft^^

Wer soll hier wie übernehmen??? Gegen Abel läuft nichts.

Anders als der Fernsehjournalist, der alles wie erwartet fand, stören mich Dinge wie Halbjahresbericht S. 14 schon: der Auftragsbestand mußte um 6,7 Mio nach unten angepaßt werden, weil ein Auftrag von 2008 aus der Solarindustrie nicht umgesetzt werden konnte. Das sind nicht nur nicht Peanuts (immerhin 12 % des verbliebenen Auftragsbestandes!!! eine Siemens würde dafür an einem schwachen Börsentag wohl in einen sell-out geraten), sondern so etwas wirft erstmal generell kein allzu positives Licht auf die Beteiligten.

Man kann nur hoffen, daß im Solarbereich endlich Aufträge hereinkommen. Textbausteine wie "Reihe von Gesprächen mit interessanten Unternehmen" und "zuversichtlich in die zweite Jahreshälfte" müssen endlich mit konkreten Inhalten gefüllt werden. Außerdem haben wir MItte August und der Weihnachtsmann bringt erfahrungsgemäß dann nichts mehr.

Anders als der Fernsehjournalist, der alles wie erwartet fand, stören mich Dinge wie Halbjahresbericht S. 14 schon: der Auftragsbestand mußte um 6,7 Mio nach unten angepaßt werden, weil ein Auftrag von 2008 aus der Solarindustrie nicht umgesetzt werden konnte. Das sind nicht nur nicht Peanuts (immerhin 12 % des verbliebenen Auftragsbestandes!!! eine Siemens würde dafür an einem schwachen Börsentag wohl in einen sell-out geraten), sondern so etwas wirft erstmal generell kein allzu positives Licht auf die Beteiligten.

Man kann nur hoffen, daß im Solarbereich endlich Aufträge hereinkommen. Textbausteine wie "Reihe von Gesprächen mit interessanten Unternehmen" und "zuversichtlich in die zweite Jahreshälfte" müssen endlich mit konkreten Inhalten gefüllt werden. Außerdem haben wir MItte August und der Weihnachtsmann bringt erfahrungsgemäß dann nichts mehr.

Antwort auf Beitrag Nr.: 39.993.998 von LeoF am 16.08.10 22:41:33LeoF,

Erfahrungsgemäß ist eine relativer Begriff, lass uns einfach positiv überasschen

Erst mal einen grünen Tee trinken und der morgige Tag wird grün

LG

Solarbereich muss einfach noch was kommen, wenn es nicht so sein sollte, dann läuft da etwas ganz schön schief

Erfahrungsgemäß ist eine relativer Begriff, lass uns einfach positiv überasschen

Erst mal einen grünen Tee trinken und der morgige Tag wird grün

LG

Solarbereich muss einfach noch was kommen, wenn es nicht so sein sollte, dann läuft da etwas ganz schön schief

23.08.2010 08:32

Hugin-News: PVA TePla AG

Ads by Google

Photovoltaik Steuer

Strom aus der Sonne -

schlüsselfertige Lösungen!

www.sonntec.at

Anlagenbau Galvanik, PV

Beizen, Eloxal, Sonderanlagen,

Galvanisiertrommeln, Trockner

www.decker-anlagenbau.de

Si-Mat Silicon Wafers

The European Source for

Silicon Wafers and Special Services

www.si-mat.de

PVA TePla erhält Auftrag aus der chinesischen Solarindustrie

PVA TePla AG / PVA TePla erhält Auftrag aus der chinesischen Solarindustrie verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

(Wettenberg, 23.08.2010) - Die PVA TePla AG, Wettenberg, ein führender Hersteller von Anlagen für die Kristallisation von Silizium sowie von Vakuum- und Hochtemperaturanlagen, hat von dem chinesischen Unternehmen Tianwei New Energy Wafer Co., Ltd einen Auftrag zur Lieferung von Anlagen zur Herstellung von multikristallinen Silizium-Ingots im Auftragswert von rund 5 Mio. Euro erhalten. Der Auftrag wird im Jahr 2010 abgewickelt werden.

Der Geschäftsbereich Solar Systems konnte somit einen weiteren Auftrag für Kristallzuchtanlagen aus der Solarindustrie in China verzeichnen. In diesem Fall werden Anlagen zur Kristallisation multikristalliner Blöcke an Tianwei New Energy Wafer Co., Ltd geliefert. Entscheidend für den Kunden war die erweiterte Prozessfähigkeit und besondere Betriebssicherheit des PVA TePla MultiCrystallizers. Tianwei deckt die gesamte Wertschöpfungskette in der Photovoltaikindustrie ab, von der Herstellung von Solarsilizium bis zum fertigen Modul und ist bereits der zweite chinesische Kunde für PVA TePla, der sich für das Produkt MultiCrystallizer entscheidet.

Weitere Informationen erhalten Sie bei: Dr. Gert Fisahn Investor Relations PVA TePla AG Phone: +49(0)641/68690-400 gert.fisahn@pvatepla.com www.pvatepla.com

http://www.finanznachrichten.de/nachrichten-2010-08/17759983…

Hugin-News: PVA TePla AG

Ads by Google

Photovoltaik Steuer

Strom aus der Sonne -

schlüsselfertige Lösungen!

www.sonntec.at

Anlagenbau Galvanik, PV

Beizen, Eloxal, Sonderanlagen,

Galvanisiertrommeln, Trockner

www.decker-anlagenbau.de

Si-Mat Silicon Wafers

The European Source for

Silicon Wafers and Special Services

www.si-mat.de

PVA TePla erhält Auftrag aus der chinesischen Solarindustrie

PVA TePla AG / PVA TePla erhält Auftrag aus der chinesischen Solarindustrie verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

(Wettenberg, 23.08.2010) - Die PVA TePla AG, Wettenberg, ein führender Hersteller von Anlagen für die Kristallisation von Silizium sowie von Vakuum- und Hochtemperaturanlagen, hat von dem chinesischen Unternehmen Tianwei New Energy Wafer Co., Ltd einen Auftrag zur Lieferung von Anlagen zur Herstellung von multikristallinen Silizium-Ingots im Auftragswert von rund 5 Mio. Euro erhalten. Der Auftrag wird im Jahr 2010 abgewickelt werden.

Der Geschäftsbereich Solar Systems konnte somit einen weiteren Auftrag für Kristallzuchtanlagen aus der Solarindustrie in China verzeichnen. In diesem Fall werden Anlagen zur Kristallisation multikristalliner Blöcke an Tianwei New Energy Wafer Co., Ltd geliefert. Entscheidend für den Kunden war die erweiterte Prozessfähigkeit und besondere Betriebssicherheit des PVA TePla MultiCrystallizers. Tianwei deckt die gesamte Wertschöpfungskette in der Photovoltaikindustrie ab, von der Herstellung von Solarsilizium bis zum fertigen Modul und ist bereits der zweite chinesische Kunde für PVA TePla, der sich für das Produkt MultiCrystallizer entscheidet.

Weitere Informationen erhalten Sie bei: Dr. Gert Fisahn Investor Relations PVA TePla AG Phone: +49(0)641/68690-400 gert.fisahn@pvatepla.com www.pvatepla.com

http://www.finanznachrichten.de/nachrichten-2010-08/17759983…

Antwort auf Beitrag Nr.: 40.027.516 von Loggy am 23.08.10 08:35:45Mühsam nährt sich das Eichhörnchen!

Aber wir wollen uns mal darüber freuen.

cultom

Aber wir wollen uns mal darüber freuen.

cultom

Antwort auf Beitrag Nr.: 40.027.543 von cultom4president am 23.08.10 08:45:375 Mio....naja besser als nix....

Nur nicht unbescheiden werden....

Zumindest mal ein gutes Zeichen.

Zumindest mal ein gutes Zeichen.

Wir werden Weltmeister

Naja, besser als nichts, also freue ich mich darüber

Liebe Grüße!

Naja, besser als nichts, also freue ich mich darüber

Liebe Grüße!

Antwort auf Beitrag Nr.: 40.027.629 von Loggy am 23.08.10 09:08:12Wird schon keiner unbescheiden hier!

Ganz klar ein klares Zeichen. Dachte aber immer das Aufträge bei der PVA bis 5Mio zum Tagesgeschäft gehören und nicht meldebedürftig sind.

Schauen wir mal wann der erste große mit 25Mio kommt. Aber dem Kurs tut es gut, und die 120Mio Umsatz zum Jahresende sollten sicher sein.

cultom

Ganz klar ein klares Zeichen. Dachte aber immer das Aufträge bei der PVA bis 5Mio zum Tagesgeschäft gehören und nicht meldebedürftig sind.

Schauen wir mal wann der erste große mit 25Mio kommt. Aber dem Kurs tut es gut, und die 120Mio Umsatz zum Jahresende sollten sicher sein.

cultom

Antwort auf Beitrag Nr.: 40.027.820 von cultom4president am 23.08.10 09:40:57".... und die 120Mio Umsatz zum Jahresende sollten sicher sein....."

Die 120 Mio waren sicher und konservativ, dieses Jahr birgt noch Überraschung im positiven Sinne.

....wissen werden wir's allerdings immer erst hinterher....

Die 120 Mio waren sicher und konservativ, dieses Jahr birgt noch Überraschung im positiven Sinne.

....wissen werden wir's allerdings immer erst hinterher....

Antwort auf Beitrag Nr.: 40.027.950 von Loggy am 23.08.10 10:01:28Mir egal, die sollen nur Aufträge ans Land ziehen

damit wir alle daran verdienen ich würde mal sagen: weiter so Tepla

und Danke an die super schnellen Informanten

Liebe Grüße

die sollen nur Aufträge ans Land ziehendamit wir alle daran verdienen

ich würde mal sagen: weiter so Teplaund Danke an die super schnellen Informanten

Liebe Grüße

Antwort auf Beitrag Nr.: 40.027.950 von Loggy am 23.08.10 10:01:28Mal abwarten, wir waren im Halbjahr bei 63,9Mio€. Das ist noch ein Stück bis 120Mio.

So selbstverständlich sehe ich die Zielerreichung nicht. Probleme können immer und überall auftreteb. Mit dem heutige Deal sehe ich das aber schon etwas entspannter.

So selbstverständlich sehe ich die Zielerreichung nicht. Probleme können immer und überall auftreteb. Mit dem heutige Deal sehe ich das aber schon etwas entspannter.

Frust mal loswerden;9

Stück Geld Kurs Brief Stück

4,561 Aktien im Verkauf 1.000

4,54 Aktien im Verkauf 340

4,50 Aktien im Verkauf 2.000

4,49 Aktien im Verkauf 3.410

4,488 Aktien im Verkauf 750

4,47 Aktien im Verkauf 1.000

4,469 Aktien im Verkauf 421

4,459 Aktien im Verkauf 531

4,455 Aktien im Verkauf 295

4,454 Aktien im Verkauf 590

Bei der PVA Tepla sind Kleinanleger definitv am Werk, höchstwahrscheinlich haben sie die Hosen voll und wollen die Aktie zu einm Kurs von (Besipiel für 4,454 loswerden (590 Aktien))

Schaut doch einmal diese Verkaufzahlen an, viele vrkaufen Aktien unter 1000, oh man, ich frage mich ob die damit Gewinne machen oder die Ordergebühren finanzieren.

295 Aktie für 4,455 etc. outsch

Kein Wuneder, dass die Aktie nicht an fahrt gewinnt

Frustbeitrag Ende

Liebe Grüße

Stück Geld Kurs Brief Stück

4,561 Aktien im Verkauf 1.000

4,54 Aktien im Verkauf 340

4,50 Aktien im Verkauf 2.000

4,49 Aktien im Verkauf 3.410

4,488 Aktien im Verkauf 750

4,47 Aktien im Verkauf 1.000

4,469 Aktien im Verkauf 421

4,459 Aktien im Verkauf 531

4,455 Aktien im Verkauf 295

4,454 Aktien im Verkauf 590

Bei der PVA Tepla sind Kleinanleger definitv am Werk, höchstwahrscheinlich haben sie die Hosen voll und wollen die Aktie zu einm Kurs von (Besipiel für 4,454 loswerden (590 Aktien))

Schaut doch einmal diese Verkaufzahlen an, viele vrkaufen Aktien unter 1000, oh man, ich frage mich ob die damit Gewinne machen oder die Ordergebühren finanzieren.

295 Aktie für 4,455 etc. outsch

Kein Wuneder, dass die Aktie nicht an fahrt gewinnt

Frustbeitrag Ende

Liebe Grüße

Antwort auf Beitrag Nr.: 40.029.163 von KostNix14 am 23.08.10 13:31:001000 Stück zu 4,50 sind 4500 EUR

5% Gewinn sind ca. 220EUR. Abzüglich Handelskosten bleiben über 200 EUR über. Was soll da schlecht daran sein ?

Außerdem bringen diese Trader Liquidität, das kann PVA Tepla sowieso brauchen.

Nicht jeder ist fundamentaler Langfristinvestor....

5% Gewinn sind ca. 220EUR. Abzüglich Handelskosten bleiben über 200 EUR über. Was soll da schlecht daran sein

? Außerdem bringen diese Trader Liquidität, das kann PVA Tepla sowieso brauchen.

Nicht jeder ist fundamentaler Langfristinvestor....

Antwort auf Beitrag Nr.: 40.029.329 von Loggy am 23.08.10 14:04:07Hi Loggy,

mir geht es nicht um die 1000 Aktien.

Falls du die Orderzahlen auch beobachtest, dann siehst du die Leute die weitaus eine geringere Anzahl von Aktien kaufen/verkaufen.

1000 Aktien sind eher ok

Ich glaube du hast mich missverstanden.

mir geht es nicht um die 1000 Aktien.

Falls du die Orderzahlen auch beobachtest, dann siehst du die Leute die weitaus eine geringere Anzahl von Aktien kaufen/verkaufen.

1000 Aktien sind eher ok

Ich glaube du hast mich missverstanden.

Antwort auf Beitrag Nr.: 40.027.820 von cultom4president am 23.08.10 09:40:57Hi c4p,

dachte auch, dass solche Groessenordnungen nicht gemeldet werden. Habe dann mal bei den Chinesen auf deren homepage gesurft, und siehe da, ich habe ein Bild entdeckt, wo Maschinen von GTSolar und Manz zu sehen sind...

..ob die eventuell nicht mit den US-Amerikanern zufrieden sind...

Vielleicht versprichtt sich deshalb die PVATePla mehr..., ist doch immmer die beste Werbung, wenn man einen Konkurrenten abloest...

dachte auch, dass solche Groessenordnungen nicht gemeldet werden. Habe dann mal bei den Chinesen auf deren homepage gesurft, und siehe da, ich habe ein Bild entdeckt, wo Maschinen von GTSolar und Manz zu sehen sind...

..ob die eventuell nicht mit den US-Amerikanern zufrieden sind...

Vielleicht versprichtt sich deshalb die PVATePla mehr..., ist doch immmer die beste Werbung, wenn man einen Konkurrenten abloest...

Hält sich sehr gut in diesen Börsenkapriolen, unsere PVA-TePla.

Feste Hände weiter so.

Gruss

M.

Feste Hände

weiter so. Gruss

M.

Antwort auf Beitrag Nr.: 40.037.356 von vince_06 am 24.08.10 17:14:23Hallo Vince,

auch ein möglicher Ansatz, ich sehe aber die signifikanten Großaufträge eher aus dem deutschen/europäischen Raum.

Ich denke das der asiatische Raum einer PVA sehr entgegen kommt, die großen Deals jedoch mit anderen Partnern erhofft werden.

cultom

auch ein möglicher Ansatz, ich sehe aber die signifikanten Großaufträge eher aus dem deutschen/europäischen Raum.

Ich denke das der asiatische Raum einer PVA sehr entgegen kommt, die großen Deals jedoch mit anderen Partnern erhofft werden.

cultom

Antwort auf Beitrag Nr.: 40.037.608 von cultom4president am 24.08.10 17:49:27Da kann ich cultom nur zustimmen.

Die erwartete Konsolidierung der europäischen - insbesondere der deutschen - Solarindustrie am oberen Ende der Wertschöpfungskette (sprich: Solarzellen und Ihre Endprodukte) sollte nicht zuletzt auch zu höheren Aufträgen für "unsere" PVA führen.

Der enorme Kostendruck aus Asien kann letztlich nur über höhere Produktionsraten und Synergien durch Zusammenschlüsse/Übernahmen UND effizientere Produktion, sprich Maschinen geschehen.

PVA hat einen zum Teil deutlichen technologischen Vorsprung ggü. den Wettbewerbern und verfügt über Alleinstellungsmerkmale (wie z.B. die EKZ 3000), wie hier schon oft genug diskutiert wurde.

Aber reicht das ?

Es wird sich in den kommenden Jahren entscheiden, ob PVA mit teuren aber hocheffizienten Maschinen, die zudem Solarzellen mit höherem Wirkungsgrad herstellen, Erfolg hat ODER möglicherweise in Schwierigkeiten gerät, da sich die billigen Massenprodukte der Konkurrenz durchsetzen, die den geringeren Wirkungsgrad durch größere Flächen und erheblich geringere Kosten überkompensieren.

Die hohen Auftragszahlen der Konkurrenz und der miese Eingang bei PVA deuten momentan leider auf Letzteres.

Stellt sich die Frage, ob PVA unter dem Dach eines "Big Players", wie z.B. Bosch nicht besser aufgehoben wäre.

Zur Zeit sehe ich für meine Anteile eher Übernahme-Fantasie, gleichwohl auch ich noch davon Träume, daß diese kleine Perle aus ihrem Dornröschen-Schlaf erwacht.

Aber Hand auf´s Herz: wenn Euch heute jemand 10 € die Aktie böte ...

Ich würde hadern, aber spätestens bei 12 € würde ich "vernerven".

Gruß ...

Die erwartete Konsolidierung der europäischen - insbesondere der deutschen - Solarindustrie am oberen Ende der Wertschöpfungskette (sprich: Solarzellen und Ihre Endprodukte) sollte nicht zuletzt auch zu höheren Aufträgen für "unsere" PVA führen.

Der enorme Kostendruck aus Asien kann letztlich nur über höhere Produktionsraten und Synergien durch Zusammenschlüsse/Übernahmen UND effizientere Produktion, sprich Maschinen geschehen.

PVA hat einen zum Teil deutlichen technologischen Vorsprung ggü. den Wettbewerbern und verfügt über Alleinstellungsmerkmale (wie z.B. die EKZ 3000), wie hier schon oft genug diskutiert wurde.

Aber reicht das ?

Es wird sich in den kommenden Jahren entscheiden, ob PVA mit teuren aber hocheffizienten Maschinen, die zudem Solarzellen mit höherem Wirkungsgrad herstellen, Erfolg hat ODER möglicherweise in Schwierigkeiten gerät, da sich die billigen Massenprodukte der Konkurrenz durchsetzen, die den geringeren Wirkungsgrad durch größere Flächen und erheblich geringere Kosten überkompensieren.

Die hohen Auftragszahlen der Konkurrenz und der miese Eingang bei PVA deuten momentan leider auf Letzteres.

Stellt sich die Frage, ob PVA unter dem Dach eines "Big Players", wie z.B. Bosch nicht besser aufgehoben wäre.

Zur Zeit sehe ich für meine Anteile eher Übernahme-Fantasie, gleichwohl auch ich noch davon Träume, daß diese kleine Perle aus ihrem Dornröschen-Schlaf erwacht.

Aber Hand auf´s Herz: wenn Euch heute jemand 10 € die Aktie böte ...

Ich würde hadern, aber spätestens bei 12 € würde ich "vernerven".

Gruß ...

August 25, 2010

Wettenberg, Germany: PVA TePla Receives Equipment Order from Tianwei New Energy Wafer

PVA TePla AG, a systems manufacturer for the crystallization of silicon and of vacuum and high-temperature systems, has received an order from the China-based Tianwei New Energy Wafer Co., Ltd to supply systems for the production of multicrystalline silicon ingots with an order value of around EUR 5 million. The order will be processed in 2010.

This is yet another order that Solar Systems has received for crystal-growing systems from the Chinese solar industry. In this case, systems for the crystallization of multicrystalline ingots are being supplied to Tianwei New Energy Wafer Co., Ltd.

PVA says the expanded process capability and exceptional operational reliability of PVA TePla MultiCrystallizers were deciding factors for the client. Tianwei covers the entire value chain of the photovoltaics industry, from the production of solar silicon to the finished module, and is already the second of PVA TePla’s Chinese clients to choose the MultiCrystallizer product.

Wettenberg, Germany: PVA TePla Receives Equipment Order from Tianwei New Energy Wafer

PVA TePla AG, a systems manufacturer for the crystallization of silicon and of vacuum and high-temperature systems, has received an order from the China-based Tianwei New Energy Wafer Co., Ltd to supply systems for the production of multicrystalline silicon ingots with an order value of around EUR 5 million. The order will be processed in 2010.

This is yet another order that Solar Systems has received for crystal-growing systems from the Chinese solar industry. In this case, systems for the crystallization of multicrystalline ingots are being supplied to Tianwei New Energy Wafer Co., Ltd.

PVA says the expanded process capability and exceptional operational reliability of PVA TePla MultiCrystallizers were deciding factors for the client. Tianwei covers the entire value chain of the photovoltaics industry, from the production of solar silicon to the finished module, and is already the second of PVA TePla’s Chinese clients to choose the MultiCrystallizer product.

Antwort auf Beitrag Nr.: 40.064.741 von R-BgO am 30.08.10 08:30:06Wau ein Blitzmerker,

die Meldung is schon ne Woche alt....!!!!

Dennoch danke für die alte News....

die Meldung is schon ne Woche alt....!!!!

Dennoch danke für die alte News....

Antwort auf Beitrag Nr.: 40.064.850 von Mutzinger am 30.08.10 08:52:19Und was ist daran so witzig ?

Besser einmal zuviel als gar nicht, oder? Kann schon mal passieren, dass man im Thread was überliest.

? Besser einmal zuviel als gar nicht, oder? Kann schon mal passieren, dass man im Thread was überliest.

Sehr schade, dass die Aktie in dem engen Korridor zwischen 4,30 und 4,45 € gefangen ist. Als obere Schranke ist eine Order über 100k für 4,60 € am Start

Da geht momentan nicht allzuviel...

Da geht momentan nicht allzuviel...

Antwort auf Beitrag Nr.: 40.066.764 von Racer22 am 30.08.10 13:11:18Das habe ich schon geschrieben

Der Auftragseingang im Maschinenbau laut den neuesten Zahlen geht auch im zweiten HJ ungebremst weiter. Allen Kritikern zum Trotz .

Also wenn das heurige Jahr nicht auch für PVA Tepla einige Überraschungen bereit hält ....

01.09.2010 10:31

Auftragseingang Maschinenbau steigt signifikant

Frankfurt (BoerseGo.de) - Der Auftragseingang im deutschen Maschinen- und Anlagenbau ist im Juli 2010 erneut signifikant gestiegen. Die Bestellungen lage preisbereinigt (real) um 48 Prozent über dem Ergebnis des Vorjahres, wie der Verband Deutscher Maschinen- und Anlagenbau (VDMA) am Mittwoch in Frankfurt mitteilte. Dabei stieg das Inlandsgeschäft um 38 Prozent und die Auslandsnachfrage um 54 Prozent im Vergleich zum Vorjahresniveau.

In dem von kurzfristigen Schwankungen weniger beeinflussten Dreimonats-vergleich Mai bis Juli 2010 ergibt sich insgesamt ein Plus von 57 Prozent im Vorjahresvergleich, bei den Inlandsaufträgen ein Plus von 51 Prozent und bei den Auslandsaufträgen ein Plus von 60 Prozent.

"Das zweite Halbjahr beginnt mit ungebremster Wachstumsdynamik für den Auftragseingang im Maschinenbau. Das gilt für Inlands- und Auslandsbestellungen gleichermaßen. Die Orderkurve hat seit Sommer letzten Jahres einen nahezu mustergültigen V-förmigen Kurvenverlauf genommen. Im Drei-Monats-Vergleich liegen inzwischen alle Fachzweige im Plus, allerdings mit extrem unterschiedlichen Raten", kommentierte VDMA Chefvolkswirt Dr. Ralph Wiechers das Ergebnis.

http://www.finanznachrichten.de/nachrichten-2010-09/17844430…

.Also wenn das heurige Jahr nicht auch für PVA Tepla einige Überraschungen bereit hält ....

01.09.2010 10:31

Auftragseingang Maschinenbau steigt signifikant

Frankfurt (BoerseGo.de) - Der Auftragseingang im deutschen Maschinen- und Anlagenbau ist im Juli 2010 erneut signifikant gestiegen. Die Bestellungen lage preisbereinigt (real) um 48 Prozent über dem Ergebnis des Vorjahres, wie der Verband Deutscher Maschinen- und Anlagenbau (VDMA) am Mittwoch in Frankfurt mitteilte. Dabei stieg das Inlandsgeschäft um 38 Prozent und die Auslandsnachfrage um 54 Prozent im Vergleich zum Vorjahresniveau.

In dem von kurzfristigen Schwankungen weniger beeinflussten Dreimonats-vergleich Mai bis Juli 2010 ergibt sich insgesamt ein Plus von 57 Prozent im Vorjahresvergleich, bei den Inlandsaufträgen ein Plus von 51 Prozent und bei den Auslandsaufträgen ein Plus von 60 Prozent.

"Das zweite Halbjahr beginnt mit ungebremster Wachstumsdynamik für den Auftragseingang im Maschinenbau. Das gilt für Inlands- und Auslandsbestellungen gleichermaßen. Die Orderkurve hat seit Sommer letzten Jahres einen nahezu mustergültigen V-förmigen Kurvenverlauf genommen. Im Drei-Monats-Vergleich liegen inzwischen alle Fachzweige im Plus, allerdings mit extrem unterschiedlichen Raten", kommentierte VDMA Chefvolkswirt Dr. Ralph Wiechers das Ergebnis.

http://www.finanznachrichten.de/nachrichten-2010-09/17844430…

Antwort auf Beitrag Nr.: 40.080.188 von Loggy am 01.09.10 10:42:04Wäre super wenn es auch die PVA Tepla betreffen würde^^

Antwort auf Beitrag Nr.: 40.083.966 von KostNix14 am 01.09.10 18:31:15Die 100k Order zu 4,60€ ist weg los geht's

los geht's

Antwort auf Beitrag Nr.: 40.097.493 von Racer22 am 03.09.10 17:45:09Charttechnisch noch wenige Cent über ca. 4,56 und dann wäre bis nahe 5.- erstmal gut Luft. Jedenfalls steht alles auf grün!

langsam ernährt sich das Eichörnchen

Antwort auf Beitrag Nr.: 40.106.692 von KostNix14 am 06.09.10 17:36:27So, wird wohl gleich die mMarke überwspringen....hoffe ich:-)

Antwort auf Beitrag Nr.: 40.126.894 von jkluth am 09.09.10 17:03:29Bitte was ist die MMarke.

Diese Tepla-Aktie witd von allen positiv bewertet und über den Schellnkönig gelobt.

Nur kaufen will sie niemand.

Gibt es denn keine neuen großeren Aufträge zu vermelden?

Gibt es denn keine Übernahmegrüchte?

DFamit wieder Leben in diese Aktie kommt.

Diese Tepla-Aktie witd von allen positiv bewertet und über den Schellnkönig gelobt.

Nur kaufen will sie niemand.

Gibt es denn keine neuen großeren Aufträge zu vermelden?

Gibt es denn keine Übernahmegrüchte?

DFamit wieder Leben in diese Aktie kommt.

[url13.09.2010 - 10:38 Uhr - Maschinenbau verdoppelt Prognose für 2010

]http://nachrichten.finanztreff.de/news_news,awert,topthemen,id,32526016,sektion,uebersicht.html[/url]

]http://nachrichten.finanztreff.de/news_news,awert,topthemen,id,32526016,sektion,uebersicht.html[/url]

Wir brauchen Infos

Die Aktie ist ja mehr als konservativ aktuell

Liebe Grüße

Naja, wenn die Dividende auch für dieses Geschftsjahr zahlen, dann kann man damit leben

LG

Die Aktie ist ja mehr als konservativ aktuell

Liebe Grüße

Naja, wenn die Dividende auch für dieses Geschftsjahr zahlen, dann kann man damit leben

LG

22.09.2010 08:31

Hugin-News: PVA TePla AG

Weiterer Auftrag für Floatzoneanlagen aus China

PVA TePla AG / Weiterer Auftrag für Floatzoneanlagen aus China verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

(Wettenberg, 22.09.2010) - Die PVA TePla Danmark in Frederikssund, Dänemark, Hersteller von Kristallzuchtanlagen nach dem Floatzone-Verfahren, hat von einem chinesischen Unternehmen einen weiteren Auftrag über die Lieferung von Floatzoneanlagen im Gesamtwert von fast 5 Mio. Euro erhalten.

Die dänische Niederlassung der PVA TePla AG ist auf die Herstellung von Floatzone-Kristallzucht-Anlagen spezialisiert, mit denen im Besonderen hochreine, monokristalline Siliziumstäbe zum Beispiel für Hochfrequenz-Anwendungen in der Halbleiterindustrie und für sehr effiziente Photovoltaik-Wafer hergestellt werden.

Weitere Informationen erhalten Sie bei: Dr. Gert Fisahn Investor Relations PVA TePla AG Phone: +49(0)641/68690-400 gert.fisahn@pvatepla.

[HUG#1445837]

--- Ende der Mitteilung ---

PVA TePla AG Im Westpark 10 - 12 Wettenberg Deutschland