Sixt VZ / ST --- sonst nix --- *smile* - 500 Beiträge pro Seite (Seite 11)

eröffnet am 09.05.03 12:23:07 von

neuester Beitrag 18.04.24 13:26:47 von

neuester Beitrag 18.04.24 13:26:47 von

Beiträge: 6.025

ID: 730.128

ID: 730.128

Aufrufe heute: 155

Gesamt: 667.836

Gesamt: 667.836

Aktive User: 1

ISIN: DE0007231326 · WKN: 723132 · Symbol: SIX2

94,60

EUR

+9,36 %

+8,10 EUR

Letzter Kurs 17:29:29 Tradegate

Neuigkeiten

| Sixt Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

14:54 Uhr · dpa-AFX |

14:32 Uhr · dpa-AFX |

12:32 Uhr · Sharedeals |

Werte aus der Branche Verkehr

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 0,5800 | +65,71 | |

| 19,620 | +20,00 | |

| 6,1500 | +12,23 | |

| 1,3000 | +11,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 11,728 | -14,66 | |

| 63,00 | -25,44 | |

| 7,5000 | -33,63 | |

| 1,2100 | -59,40 | |

| 1,0000 | -88,90 |

Momentan sind bei 13,65 über 26.000 Stück im Bid !!!! Da will ein Dicker kaufen.

Antwort auf Beitrag Nr.: 43.370.409 von Helmuut am 10.07.12 16:46:07Herr Sixt kauft für seine Altersvorsorge :-)

)

&t=h)

Hat denn jemand schon beide, St.+Vorz. gehabt, um mir da einen Hinweis zu geben?

Gruss von dukati

Gruss von dukati

Trading Spotlight

Antwort auf Beitrag Nr.: 43.386.038 von dev2 am 14.07.12 12:10:19danke, dann sind wohl die stämme, obwohl teurer im moment , günstiger für einen neueinstieg...

Ja, absolut.

Ich rate auch zu den Stämmen. Im Schnitt ist der Abstand zwischen ST und VZ in den letzten Jahren 30 % gewesen. Wenn wir das wieder erreichen, hat man einen zusätzlichen Gewinn von ca. 10 %.

Ich rate auch zu den Stämmen. Im Schnitt ist der Abstand zwischen ST und VZ in den letzten Jahren 30 % gewesen. Wenn wir das wieder erreichen, hat man einen zusätzlichen Gewinn von ca. 10 %.

so ich hab mir ein paar Stämme heute geholt als 1 Position für 13,95 und bin somit auch dabei ....

ACHTUNG !!!

die DUMM BASHER sind wieder unterwegs ;

;

http://www.moneymoney.de/2012082213935/moneymoney/boersen-bl…

was heisst das für den cleveren Anleger ???

FÜR MICH IST DAS IMMER EINE KONTRAINDIKATOR

man kauft ja die Zukunft und nicht das gestrige

und für mich hat Sixt Zukunft ,wie weit will die Konjunktur noch runter u.s.w

eine kleine Hilfe und Aussicht :

Sixt geht neue Wege

Der Autovermieter Sixt dürfte wohl jedem bekannt sein. Wer noch kein Auto bei dem Münchener Konzern gemietet hat, der hat zumindest schon einmal eine der oft sehr witzigen und frechen Werbeanzeigen des Unternehmens gesehen. Derzeit ist aber auch das Unternehmen selbst einen Blick wert. Am Dienstag hat Sixt die Zahlen für das zweite Quartal 2012 präsentiert. Diese sind durchwachsen ausgefallen, haben jedoch durchaus auch Lichtblicke. Der Umsatz ist im ersten Halbjahr 2012 um drei Prozent auf 777 Millionen Euro gestiegen, das Ergebnis vor Steuern hingegen um 11 Prozent gesunken. Laut Finanzchef Julian zu Putlitz spürt Sixt schon einen konjunkturellen Gegenwind in Deutschland, das noch wichtigster Markt für die Münchener ist. Den Gewinnrückgang führt Putlitz jedoch auch auf Anlaufinvestitionen für das Auslandsgeschäft und die Sparte Car-Sharing zurück. Doch genau diese beiden Bereiche sind die Hoffnungsträger für Sixt!

Quelle:

http://www.boersennews.de/nachrichten/thema/delticom-und-six…

die DUMM BASHER sind wieder unterwegs

;

;http://www.moneymoney.de/2012082213935/moneymoney/boersen-bl…

was heisst das für den cleveren Anleger ???

FÜR MICH IST DAS IMMER EINE KONTRAINDIKATOR

man kauft ja die Zukunft und nicht das gestrige

und für mich hat Sixt Zukunft ,wie weit will die Konjunktur noch runter u.s.w

eine kleine Hilfe und Aussicht :

Sixt geht neue Wege

Der Autovermieter Sixt dürfte wohl jedem bekannt sein. Wer noch kein Auto bei dem Münchener Konzern gemietet hat, der hat zumindest schon einmal eine der oft sehr witzigen und frechen Werbeanzeigen des Unternehmens gesehen. Derzeit ist aber auch das Unternehmen selbst einen Blick wert. Am Dienstag hat Sixt die Zahlen für das zweite Quartal 2012 präsentiert. Diese sind durchwachsen ausgefallen, haben jedoch durchaus auch Lichtblicke. Der Umsatz ist im ersten Halbjahr 2012 um drei Prozent auf 777 Millionen Euro gestiegen, das Ergebnis vor Steuern hingegen um 11 Prozent gesunken. Laut Finanzchef Julian zu Putlitz spürt Sixt schon einen konjunkturellen Gegenwind in Deutschland, das noch wichtigster Markt für die Münchener ist. Den Gewinnrückgang führt Putlitz jedoch auch auf Anlaufinvestitionen für das Auslandsgeschäft und die Sparte Car-Sharing zurück. Doch genau diese beiden Bereiche sind die Hoffnungsträger für Sixt!

Quelle:

http://www.boersennews.de/nachrichten/thema/delticom-und-six…

Antwort auf Beitrag Nr.: 43.523.843 von senna7 am 23.08.12 09:26:29Erich Sixt hat als er noch mit einem brauchbaren Finanzvorstand gesegnet war einmal gesagt, dass der Sprung nach Amerika der nächsten Vorstandsgeneration vorbehalten bleibt. Das war klug, weil der Markt verdammt hart ist.

Ebenfalls zur Erinnerung: Der Markteintritt in Spanien wurde mit eigenen Mitteln angegangen, dass läuft nicht über Frenchchaising und damit kann dort auch richtig Geld verbrannt werden.

Es ist für mich daher vermessen, die Welt rosarot zu sehen

Ebenfalls zur Erinnerung: Der Markteintritt in Spanien wurde mit eigenen Mitteln angegangen, dass läuft nicht über Frenchchaising und damit kann dort auch richtig Geld verbrannt werden.

Es ist für mich daher vermessen, die Welt rosarot zu sehen

Antwort auf Beitrag Nr.: 43.523.843 von senna7 am 23.08.12 09:26:29In einer charttechnischen Welt spielt es halt keine Rolle, dass die Stämme ein KGV von ca. 7,9 und die Vorzüge eines von 6,7 haben. Es ist auch unwichtig, dass das KBV nahe 1 liegt und das KUV unter 0,5. Da kaufen die Leute lieber Hertz oder womöglich Avis, deren EK für mich auf Pleiteniveau steht.

Die Frage ist leider, ob Sixt in dieser Welt jemals den Seitwärtstrend verlassen kann, selbst wenn weitere Aktienrückkäufe kommen sollten.

Die Dividendenrendite von ca. 5,3% für die Stämme ist schön, aber Kurssteigerungen wären schöner.

Die Frage ist leider, ob Sixt in dieser Welt jemals den Seitwärtstrend verlassen kann, selbst wenn weitere Aktienrückkäufe kommen sollten.

Die Dividendenrendite von ca. 5,3% für die Stämme ist schön, aber Kurssteigerungen wären schöner.

Warburg Research hat die Einstufung für Sixt nach dem Kauf des US-Autovermieters Dollar Thrifty durch den Konkurrenten Hertz auf "Buy" mit einem Kursziel von 20,00 Euro belassen. Durch die Konsolidierung der Branche in den Vereinigten Staaten sollten sich dort für Sixt Expansionsgelegenheiten an ausgewählten Flughafen-Standorten ergeben, schrieb Analyst Marc-Rene Tonn in einer Studie vom Montag. Schließlich dürfte das zusammengeschlossene Unternehmen von Hertz und Dollar Thrifty das Filialnetz reduzieren, um Kosten zu senken und kartellrechtliche Auflagen zu erfüllen. Tonn lobte zudem die ausgezeichnete Nettofinanz-Position von Sixt.

Ich glaube alles wartet auf die versprochene Übernahme dann sollte es auch weiter nach oben gehen.

11:00 | 31.08.2012

Autovermieter Sixt stellt sich auf höhere Nachfrage ein

Pullach (dapd). Wegen des Streiks der Lufthansa-Flugbegleiter bereitet sich der Autovermieter Sixt auf zusätzliche Kunden vor. “Wir steuern die Flotte so, dass wir auf eine höhere Nachfrage reagieren können”, sagte ein Sprecher am Freitag in Pullach bei München. Bisher habe Sixt jedoch keine “nennenswerten Veränderungen” festgestellt. Deswegen sei es noch zu früh, alle freien Fahrzeuge an den Frankfurter Flughafen zu schicken. Der Autovermieter warte ab, wie sich die Situation weiter entwickele.

Stewardessen und Stewards der Lufthansa waren am Morgen an Deutschlands größtem Flughafen Frankfurt am Main in den Streik getreten und sorgten für zahlreiche Flugausfälle. Der Ausstand war zunächst bis 13.00 Uhr angesetzt

Quelle :

http://www.finanznachrichten.de/nachrichten-aktien/sixt-ag.h…

Autovermieter Sixt stellt sich auf höhere Nachfrage ein

Pullach (dapd). Wegen des Streiks der Lufthansa-Flugbegleiter bereitet sich der Autovermieter Sixt auf zusätzliche Kunden vor. “Wir steuern die Flotte so, dass wir auf eine höhere Nachfrage reagieren können”, sagte ein Sprecher am Freitag in Pullach bei München. Bisher habe Sixt jedoch keine “nennenswerten Veränderungen” festgestellt. Deswegen sei es noch zu früh, alle freien Fahrzeuge an den Frankfurter Flughafen zu schicken. Der Autovermieter warte ab, wie sich die Situation weiter entwickele.

Stewardessen und Stewards der Lufthansa waren am Morgen an Deutschlands größtem Flughafen Frankfurt am Main in den Streik getreten und sorgten für zahlreiche Flugausfälle. Der Ausstand war zunächst bis 13.00 Uhr angesetzt

Quelle :

http://www.finanznachrichten.de/nachrichten-aktien/sixt-ag.h…

die aktie von Sixt ist sicher mehr als nur ein "hoffnungskandidat" (Wirtschaftswoche), http://www.wiwo.de/finanzen/boerse/aktien-weitere-hoffnungsk…

■ Weil der Autovermieter derzeit als sehr konjunkturanfällig eingestuft wird, pendelt der Kurs von Sixt orientierungslos hin und her. Für Stephan Simmroß von der Heidelberger Vermögensverwaltung FPS und zuständig für den Nebenwertefonds Multiadvisor Privat Invest, ist die Aktie unterbewertet. Rückkaufgarantien der Automobilhersteller hielten das Geschäftsrisiko niedrig. Das familiengeführte Unternehmen wachse langsam und intelligent. In Ländern mit hohem finanziellem Risiko, wie etwa Irland, trete es nicht mit eigenen Filialen an, sondern vergebe lokale Lizenzen. Dem Konkurrenten Europcar haben Finanzinvestoren hohe Schulden aufgeladen. Sixt ist mit seiner relativ starken Bilanz im Vorteil, um Konkurrenten begehrte Standorte abzujagen und damit die Saat für das Wachstum von morgen zu legen.

■ Weil der Autovermieter derzeit als sehr konjunkturanfällig eingestuft wird, pendelt der Kurs von Sixt orientierungslos hin und her. Für Stephan Simmroß von der Heidelberger Vermögensverwaltung FPS und zuständig für den Nebenwertefonds Multiadvisor Privat Invest, ist die Aktie unterbewertet. Rückkaufgarantien der Automobilhersteller hielten das Geschäftsrisiko niedrig. Das familiengeführte Unternehmen wachse langsam und intelligent. In Ländern mit hohem finanziellem Risiko, wie etwa Irland, trete es nicht mit eigenen Filialen an, sondern vergebe lokale Lizenzen. Dem Konkurrenten Europcar haben Finanzinvestoren hohe Schulden aufgeladen. Sixt ist mit seiner relativ starken Bilanz im Vorteil, um Konkurrenten begehrte Standorte abzujagen und damit die Saat für das Wachstum von morgen zu legen.

Bitte helft doch mal alle ein bisschen mit, das wir jetzt endlich den Widerstand nehmen

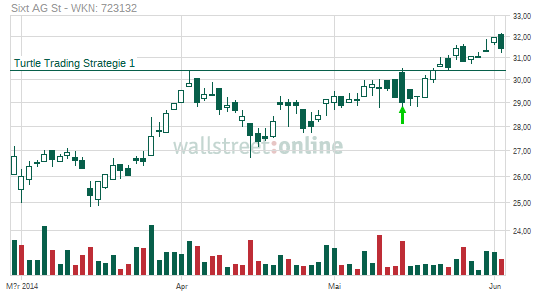

Vorzüge und Stämme laufen auseinander.

Ist das eine Kaufgelegenheit für Vorzüge oder ein Verkaufssignal für Stämme?

Ist das eine Kaufgelegenheit für Vorzüge oder ein Verkaufssignal für Stämme?

Also das die Bewertungsspanne zwischen Sixt Stämmen und Vorzügen mittlerweile auf 20% angewachsen ist, wo in den vergangenen 12 Monaten diese Differenz eher bei 15%< lag ist schon auffällig.

Aufgrund dieses (wie ich finde) ungerechtfertigten Abschlags bevorzuge ich ganz klar die Vorzüge und das schon länger. Wenn man sich die Differenz über <10 Jahre betrachtet wird deutlich, dass die Bewertungsspanne zwischen Vorzügen und Stämmen bei Sixt kontinuierlich schrumpft. Z.B. lag im Jahre 1998 noch eine Spanne von etwa 30% zwischen Vorzügen und Stämmen bei Sixt.

Außerdem bekommt man bei den Vorzügen eine etwas höhere Dividende von 2 Cent pro Aktie pro Jahr. Eigentlich spricht im Grunde alles dafür Vorzüge statt Stämme bei Sixt zu kaufen. Bei den Vorzügen sind nur die täglichen Börsenumsätze geringer, aber was soll's ich finde der Preis + Dividende spricht für sich.

Aufgrund dieses (wie ich finde) ungerechtfertigten Abschlags bevorzuge ich ganz klar die Vorzüge und das schon länger. Wenn man sich die Differenz über <10 Jahre betrachtet wird deutlich, dass die Bewertungsspanne zwischen Vorzügen und Stämmen bei Sixt kontinuierlich schrumpft. Z.B. lag im Jahre 1998 noch eine Spanne von etwa 30% zwischen Vorzügen und Stämmen bei Sixt.

Außerdem bekommt man bei den Vorzügen eine etwas höhere Dividende von 2 Cent pro Aktie pro Jahr. Eigentlich spricht im Grunde alles dafür Vorzüge statt Stämme bei Sixt zu kaufen. Bei den Vorzügen sind nur die täglichen Börsenumsätze geringer, aber was soll's ich finde der Preis + Dividende spricht für sich.

Habe heute Vorzüge gekauft. Die Dividendenrendite müsste bei ca. 6 % Prozent liegen. Das KGV auch bei 6. da kann nicht viel passieren.

Antwort auf Beitrag Nr.: 43.694.989 von crimson am 09.10.12 19:36:15Ich stimme zu. Sixt ist aktuell ein risikoarmes Investment.

Na ja mehr als 0,62 Cent Dividende würde ich im kommenden Jahr bei den Vorzügen nicht erwarten. Sixt ist leider sehr Konjunkturanfällig. Auf lange Sicht ging's aber bisher immer deutlich aufwärts. Schätze das wird bis mindestens 2016 so bleiben - also mindestens so lange, wie der alte Erich Sixt den Laden führt.

Hoffe die finden jemanden als Nachfolger, der ähnlich viel auf dem Kasten hat. Aber darin besteht m.E. das größte Risiko und nicht in der mittelfristigen Geschäftsentwicklung. Das der Alte es drauf hat, hat er ja bewiesen.

Bei ca. 5% Dividendenrendite + ca. 14 - 14,5% Gewinnrendite jedenfalls weiterhin ein echtes Schnäppchen, dass man zur Zeit sonst nirgendwo findet.

Hoffe die finden jemanden als Nachfolger, der ähnlich viel auf dem Kasten hat. Aber darin besteht m.E. das größte Risiko und nicht in der mittelfristigen Geschäftsentwicklung. Das der Alte es drauf hat, hat er ja bewiesen.

Bei ca. 5% Dividendenrendite + ca. 14 - 14,5% Gewinnrendite jedenfalls weiterhin ein echtes Schnäppchen, dass man zur Zeit sonst nirgendwo findet.

Orderbuch schaut allerdings sehr schwach aus ...

Wenn SIXT unter die 14 Euro fällt kann es schnell auch 13 sein ....

Summe Aktien im Kauf - Verhältnis - Summe Aktien im Verkauf

5.636 1:3,584 20.199

Wenn SIXT unter die 14 Euro fällt kann es schnell auch 13 sein ....

Summe Aktien im Kauf - Verhältnis - Summe Aktien im Verkauf

5.636 1:3,584 20.199

Gute Zahlen - Sixt hat jetzt schon 1,50 € pro Aktie verdient. Wenn das so weitergeht, schaffen wir ca. 2 € in diesem Jahr, das ist ein KGV für die Stämme von 7 und für die VZ von 6. Ich denke mal, da macht man nichts falsch.

)

)

Vielleicht steht Sixt vor einer Neubewertung: bei einem erwarteten eps von 2,10 Euro für 2012 würde das

- KGV bei lediglich 6,8

- und die Div.-Rendite bei 4,9% (erw. Div. 0,7 Euro je Aktie)

liegen. Der Buchwert liegt bei rund 1,1 und charttechnisch sieht die Aktie auch gut aus - nach jüngsten MACD und Momentum Kaufsignalen ...

Allen Anlegern viel Erfolg - Irrtum vorbehalten und ohne obligo!

- KGV bei lediglich 6,8

- und die Div.-Rendite bei 4,9% (erw. Div. 0,7 Euro je Aktie)

liegen. Der Buchwert liegt bei rund 1,1 und charttechnisch sieht die Aktie auch gut aus - nach jüngsten MACD und Momentum Kaufsignalen ...

Allen Anlegern viel Erfolg - Irrtum vorbehalten und ohne obligo!

Antwort auf Beitrag Nr.: 43.856.857 von buffi123 am 23.11.12 17:13:00Die Aktie müsste dann mal aus der ewigen Seitwärtsbewegung raus. Keine Ahnung, warum die Käufer hier so vorsichtig sind, während sie z.B. bei Sky total durchdrehen.

Antwort auf Beitrag Nr.: 43.856.857 von buffi123 am 23.11.12 17:13:00Mit 2,1 Euro je Aktie würde ich nicht rechnen, eher mit 1,90 Euro. Q4 ist nicht so ertragreich wie Q3. So ergäbe sich ein KGV von ca. 7,8 für die Stämme. Die Analysten rechnen gar nur mit 1,80 Euro:

http://www.onvista.de/aktien/analysten-schaetzungen.html?ISI…

Das Geschäft in Deutschland lief in Q3 nicht toll, wurde aber relativ gut durchs Ausland kompensiert. Wenn man sich die Ergebnisse von Hertz und Avis für Q3 anschaut, war bei Sixt aber sehr wenig los. Bei denen brummte es nämlich total. Vielleicht kann der Kurs von Sixt demnächst davon profitieren, wenn die US-Investoren Sixt auch mal kaufen.

http://www.onvista.de/aktien/analysten-schaetzungen.html?ISI…

Das Geschäft in Deutschland lief in Q3 nicht toll, wurde aber relativ gut durchs Ausland kompensiert. Wenn man sich die Ergebnisse von Hertz und Avis für Q3 anschaut, war bei Sixt aber sehr wenig los. Bei denen brummte es nämlich total. Vielleicht kann der Kurs von Sixt demnächst davon profitieren, wenn die US-Investoren Sixt auch mal kaufen.

Na endlich geht's los - jetzt scheint die Unterbewertung endlich abgebaut zu werden. Bei 16 € ist das KGV der Stämme immer noch bei nur 8, Sixt ist also immer noch sehr günstig für ein Unternehmen, was zuverlässig Gewinne schreibt.

Zur Zeit geht's jeden Tag ein paar Cent hoch. Das macht richtig Spaß.

Ob da wohl einer im großen Stil einkauft ?

Die Bewertung ist immer noch sehr niedrig angesichts eines Neunmonatsergebnisses von €1.50 pro Aktie.

Ob da wohl einer im großen Stil einkauft ?

Die Bewertung ist immer noch sehr niedrig angesichts eines Neunmonatsergebnisses von €1.50 pro Aktie.

Bewertungsmodell nach Levermann: Bei den deutschen Nebenwerten liegt Sixt an der Spitze der Rangliste, http://www.finanzen.net/nachricht/aktien/BASF-ist-top-Leverm…

auch die Stämme markieren ein neues Hoch

auch die Stämme markieren ein neues Hoch

08:41, Commerzbank erhöht Kursziel für Sixt St von €15,00 (04.01.2013) auf €18,50. Buy.

Antwort auf Beitrag Nr.: 44.157.364 von Raymond_James am 19.02.13 11:55:39Analyst Daniel Gleim: Im Gegensatz zum gegenwärtigen Abschlag hätten die Papiere des Autovermieters einen Aufschlag verdient. Investoren sorgten sich um die Marge bei den Autovermietungen, was hauptsächlich an dem US-Geschäft und dem Aufbau des Car-Sharing-Angebots Drive Now liege. In beiden Bereichen sei aber in diesem Jahr mit positiven Nachrichten zu rechnen. Das Vertrauen der Anleger dürfte kurzfristig wieder steigen.

Antwort auf Beitrag Nr.: 44.157.403 von Raymond_James am 19.02.13 12:03:43 Do, 14.03.13 09:58

EANS-News: Sixt Aktiengesellschaft / Sixt plant für das Jubiläumsjahr 2012 deutliche Erhöhung der Dividende

EANS-News: Sixt Aktiengesellschaft / Sixt plant für das Jubiläumsjahr 2012 deutliche Erhöhung der Dividende

--------------------------------------------------------------------------------

Corporate News übermittelt durch euro adhoc. Für den Inhalt ist der

Emittent/Meldungsgeber verantwortlich.

--------------------------------------------------------------------------------

Jahresergebnis/Dividendenvorschlag

Pullach (euro adhoc) - CORPORATE NEWS

Sixt plant für das Jubiläumsjahr 2012 deutliche Erhöhung der Dividende

- Mobilitätsdienstleister erreicht 2012 mit Gewinn vor Steuern (EBT) von

118,6 Mio. Euro eines der besten Ergebnisse der Firmengeschichte

- Operativer Konzernumsatz um knapp 4% erhöht

- Auslandsgeschäft wird immer mehr zum Wachstumsmotor:

Anteil am operativen Konzernumsatz auf 31 % erhöht

- Eigenkapitalquote auf 29,1 % gesteigert

- Dividendenvorschlag von 1,00 Euro inklusive Bonus je Stammaktie und 1,02

Euro inklusive Bonus je Vorzugsaktie

- CEO Erich Sixt: 'Wir werden auch im aktuell schwierigeren Marktumfeld

alle Wachstumsinitiativen ohne Abstriche fortführen.'

- Im Jahr 2013 erneut gute Ertragslage erwartet

Pullach, 14. März 2013 - Sixt, größter deutscher Autovermieter und einer der

führenden internationalen Mobilitätsdienstleister, hat 2012 ein Konzernergebnis

vor Steuern (EBT) von 118,6 Mio. Euro erreicht. Dies ist eines der höchsten

Ergebnisse in der Geschichte des Unternehmens, das 2012 sein 100-jähriges

Bestehen feierte. Der Rekordwert des Vorjahres (138,9 Mio. Euro) konnte - wie

angekündigt - jedoch nicht erreicht werden. Mit einer EBT-Rendite (bezogen auf

den operativen Konzernumsatz) von 8,3 % (Vorjahr: 10,1 %) zählt Sixt aber

unverändert zu den profitabelsten Unternehmen seiner Branche weltweit. Der

operative Konzernumsatz stieg um 3,9 %. Motor war dabei das dynamisch wachsende

Auslandsgeschäft in der Autovermietung.

Dank der guten Ertragslage und auf Basis einer exzellenten

Eigenkapitalausstattung schlägt der Vorstand dem Aufsichtsrat und der

Hauptversammlung am 20. Juni 2013 eine deutliche Dividendenanhebung für das

Geschäftsjahr 2012 vor: Je Stammaktie sollen 55 Cent (Vorjahr: 60 Cent)

zuzüglich eines Bonus von 45 Cent (Vorjahr:

15 Cent) ausgeschüttet werden. Je Vorzugsaktie lautet der Vorschlag 57 Cent

(Vorjahr: 62 Cent) zuzüglich 45 Cent Bonus (Vorjahr: 15 Cent). Dadurch würde

sich die Ausschüttungssumme von rund 37 Mio. Euro auf mehr als 48 Mio. Euro

erhöhen.

Sixt gab heute die vorläufigen Eckdaten der Geschäftsentwicklung 2012 im Rahmen

der Jahrespressekonferenz in München bekannt.

Erich Sixt, Vorstandsvorsitzender der Sixt AG: 'Dass wir 2012 trotz des

rezessiven Umfelds in Europa, trotz allgemeiner Kostensteigerungen und trotz der

Anlaufkosten für Zukunftsprojekte wie dem Aufbau unseres US-Geschäfts ein solch

gutes Ergebnis erwirtschaften konnten, beweist die innere Stärke des

Sixt-Konzerns. Besonders erfreulich ist das dynamische Wachstum im europäischen

Ausland. Auch wenn wir wegen des schwierigeren Marktumfelds für 2013 vorsichtig

planen, so werden wir alle Wachstumsinitiativen ohne Abstriche fortführen.'

Dr. Julian zu Putlitz, Finanzvorstand der Sixt AG: 'Eine besondere Stärke

unseres Konzerns gegenüber dem Wettbewerb ist seine hochsolide Eigenkapital- und

Finanzierungsbasis, die wir 2012 weiter optimiert haben. Dadurch besitzen wir

einen großen operativen und strategischen Handlungsspielraum für weiteres

Wachstum. Und mit dem hochattraktiven Dividendenvorschlag für das Geschäftsjahr

2012 beweisen wir einmal mehr, dass Aktionärsfreundlichkeit bei Sixt einen hohen

Stellenwert hat.'

Umsatz- und Ertragsentwicklung Konzern 2012:

Die Vermietungserlöse stiegen im Jahr 2012 um 6,5 % auf 953,7 Mio. Euro

(Vorjahr: 895,7 Mio. Euro). Motor war dabei das Auslandsgeschäft, das um

20,1 % auf 349,0 Mio. Euro zulegte. Erneut gewann Sixt in wichtigen europäischen

Vermietmärkten wie Frankreich oder Spanien Marktanteile. In Deutschland

schwächte sich die Nachfrage im Jahresverlauf konjunkturbedingt ab, so dass die

Vermietungserlöse mit 604,7 Mio. Euro in etwa auf dem Vorjahresniveau blieben

(-0,1 %).

Die Leasingerlöse erreichten 382,9 Mio. Euro und blieben damit wie erwartet

leicht unter dem Vorjahreswert von 393,5 Mio. Euro (-2,7 %), wobei sich die

Umsatzentwicklung aufgrund des wieder wachsenden Vertragsbestands im

Jahresverlauf belebte.

Der operative Konzernumsatz, der die Erlöse aus dem Verkauf gebrauchter

Leasingfahrzeuge nicht berücksichtigt, konnte um 3,9 % auf 1,43 Mrd. Euro

gesteigert werden (2011: 1,37 Mrd. Euro). Der Anteil des Auslands erhöhte sich

dabei weiter von 26,8 % auf 30,6 %.

Der Gesamtumsatz des Konzerns lag mit 1,60 Mrd. Euro um 2,0 % über Vorjahr (1,56

Mrd. Euro).

Das Konzernergebnis vor Finanzergebnis und Steuern (EBIT) erreichte

167,7 Mio. Euro, ein Rückgang um 11,7 % gegenüber dem Vorjahreswert von 189,8

Mio. Euro.

Das Konzernergebnis vor Steuern (EBT) blieb mit 118,6 Mio. Euro auf einem hohen

und zufriedenstellenden Niveau. Es lag 14,6 % unter dem 2011 erreichten

Rekordwert von 138,9 Mio. Euro. Bereinigt man das Vorjahr um einen im

Geschäftsbereich Leasing angefallenen Einmalertrag von 4,4 Mio. Euro, errechnet

sich ein Rückgang des EBT um 11,8 %. Nach Steuern weist der Sixt-Konzern einen

Gewinn von 79,2 Mio. Euro aus nach 97,5 Mio. Euro im Vorjahr (-18,7 %).

Die Ergebnisentwicklung des Jahres 2012 wurde vor allem von folgenden Faktoren

beeinflusst:

Nachlassende Nachfrage im Vermietgeschäft in einem zunehmend schwierigeren

Konjunkturumfeld in Europa bei weitgehend stabilen Vermietpreisen.

Anlaufkosten für Wachstumsinitiativen, z.B. den Aufbau des Stationsnetzes im

US-Vermietmarkt oder das Carsharing-Angebot DriveNow.

Allgemeine Steigerungen bei einer Vielzahl operativer Kosten.

Eigenkapitalbasis weiter gestärkt

Sixt hat seine bereits hohe Eigenkapitalbasis 2012 nochmals gestärkt. Das

Konzerneigenkapital per 31. Dezember vergangenen Jahres erreichte 632,8 Mio.

Euro und lag damit um 36,7 Mio. Euro bzw. 6,2 % über dem Wert am gleichen

Stichtag 2011 (596,1 Mio. Euro).

Die Eigenkapitalquote verbesserte sich weiter auf 29,1 % der Bilanzsumme

(31. Dezember 2011: 25,6 %). Sie liegt damit klar über dem angestrebten

Mindestwert von 20 % und weiterhin erheblich über dem Durchschnitt der deutschen

Vermiet- und Leasingbranche.

Vorsichtige, dem Umfeld angepasste Investitionspolitik

Mit Blick auf das zunehmend unsichere Konjunkturumfeld hat Sixt bereits im

zweiten Halbjahr 2012 damit begonnen, vorsichtiger und flexibler

Fahrzeugkontingente abzurufen. Im Gesamtjahr steuerte der Konzern rund 153.600

Fahrzeuge (Vorjahreszeitraum: 158.900 Fahrzeuge) mit einem Gesamtwert von 3,69

Mrd. Euro (Vorjahr: 3,75 Mrd. Euro) in die Vermiet- und Leasingflotte ein. Dies

ist ein Rückgang von 3,3 % bei der Fahrzeuganzahl und von 1,6 % beim

Fahrzeugwert.

Ausblick Geschäftsjahr 2013

Die verhaltenen konjunkturellen Rahmenbedingungen, insbesondere in der Eurozone,

dürften zu verstärkten Sparanstrengungen in den Unternehmen führen, was sich

wiederum negativ auf die Reisetätigkeit insbesondere von Geschäftskunden

auswirken könnte. Sixt rechnet deshalb mit einer nachlassenden Nachfrage im

Geschäftsbereich Autovermietung im Inland, jedoch mit der Fortsetzung des

Wachstumskurses im europäischen Ausland und in den USA. Insgesamt geht der

Vorstand 2013 von einer leicht rückläufigen Entwicklung der Vermietungserlöse im

Konzern aus.

Im Geschäftsbereich Leasing erwartet Sixt vor dem Hintergrund verstärkter

Vertriebsmaßnahmen, auch im Privatkundengeschäft, und des 2012 wieder

gewachsenen Vertragsbestandes einen stabilen bis leicht steigenden Umsatz.

Insgesamt wird Sixt an dem Grundsatz, auskömmlichen Margen Vorrang zu geben vor

Volumenwachstum ('Ertrag vor Umsatz'), auch im Jahr 2013 konsequent festhalten.

Strategische Wachstumsinitiativen wie zum Beispiel die Expansion in den USA

werden ohne Abstriche fortgesetzt.

Unter der Voraussetzung, dass sich die allgemeinen Konjunkturaussichten in

Europa nicht weiter als prognostiziert verschlechtern, rechnet der Vorstand im

Jahr 2013 für den Sixt-Konzern mit einem Ergebnis vor Steuern leicht unter

Vorjahresniveau, gleichwohl aber mit einer im aktuellen Marktumfeld erneut

zufriedenstellenden Ertragslage und Eigenkapitalrendite.

Entwicklung der operativen Geschäftsbereiche

Autovermietung:

Sixt ist in Westeuropa und in den USA mit eigenen Gesellschaften aktiv. In den

übrigen europäischen Ländern und in anderen Weltregionen ist das Unternehmen

durch ein enges Netz von Franchisepartnern präsent. Insgesamt werden in rund 100

Ländern Autovermietungsdienstleistungen unter der Marke Sixt angeboten. Ende des

Jahres 2012 betrug die Zahl der Sixt-Vermietstationen weltweit 1.970, davon 494

Stationen in Deutschland.

Weiterhin über den Erwartungen entwickeln sich die Anfang 2011 gestarteten

Aktivitäten zur sukzessiven Erschließung des US-Marktes, des mit Abstand größten

Vermietmarktes der Welt. Sixt verfügt derzeit über 12 eigene Stationen mit dem

Schwerpunkt Florida. Parallel wurde 2012 mit dem Aufbau eines Franchisenetzes

begonnen. Darüber hinaus sondiert Sixt derzeit auch den kanadischen Markt.

Auch das Premium-Carsharing-Angebot DriveNow bleibt auf Expansionskurs. Es

gewann im Jahr 2012 mehr als 60.000 registrierte Nutzer hinzu und hat derzeit

bereits mehr als 85.000 Kunden. Zudem wurde die Fahrzeugpalette auf weitere BMW

und MINI-Modelle ausgeweitet.

Der Geschäftsbereich Autovermietung steigerte 2012 die Vermietungserlöse um

6,5 % auf 953,7 Mio. Euro. Dabei legte das Auslandsgeschäft um 20,1 auf 349,0

Mio. Euro zu, wobei vor allem Spanien und Frankreich deutlich zweistellige

prozentuale Zuwächse erreichten. Der Gesamtumsatz des Geschäftsbereichs

(inklusive sonstiger Erlöse aus Vermietung) verzeichnete einen Anstieg um

ebenfalls 6,5 % auf 1,04 Mrd. Euro. Das EBT blieb mit 106,4 Mio. Euro (2011:

119,6 Mio. Euro) auf einem hohen Niveau.

Leasing:

Sixt Leasing ist eine der größten hersteller- und bankenunabhängigen

Full-Service-Leasinggesellschaften in Deutschland, deren Leistungsangebot neben

dem reinen Finanzierungsleasing vor allem ein breites Angebot von

Dienstleistungen für das effiziente Management von Flotten und damit für die

Reduzierung von Mobilitätskosten der Kunden umfasst.

In einem zunächst noch freundlichen, im zweiten Halbjahr sich aber deutlich

abschwächenden Marktklima für Leasingfinanzierungen konnte Sixt den

Vertragsbestand (In- und Ausland, ohne Franchisenehmer) per Ende 2012 um 10,5 %

auf 62.200 Verträge weiter erhöhen (Ende 2011: 56.300). Dabei wurde ein

besonderer Schwerpunkt auf den Ausbau der Bereiche Flottenmanagement und

Privatkundenleasing gelegt.

Die Leasingerlöse lagen 2012 mit 382,9 Mio. Euro um 2,7 % unter Vorjahr (393,5

Mio. Euro), allerdings gewann die Umsatzentwicklung im Jahresverlauf an Dynamik.

Der Gesamtumsatz des Geschäftsbereichs Leasing (einschließlich der Schwankungen

unterworfenen Erlöse aus dem Verkauf gebrauchter Fahrzeuge) lag mit 545,7 Mio.

Euro um 5,4 % unter Vorjahr (576,8 Mio. Euro). Das EBT lag mit 16,3 Mio. Euro

zwar unter dem (um einen Einmalertrag von 4,4 Mio. Euro begünstigten) Rekordwert

des Vorjahres von 25,4 Mio. Euro, die Umsatzrendite blieb mit 4,3 % (2011: 6,5

%) jedoch nur leicht unter dem angestrebten langfristigen Zielwert von 5 %

Hinweis:

Der endgültige Sixt-Konzernabschluss 2012 wird wie angekündigt am

16. April 2013 veröffentlicht.

Weitere Informationen:

Sixt AG

Frank Elsner

Sixt Central Press Office

T +49 - 89 - 99 24 96 - 30

F +49 - 89 - 99 24 96 - 32

E-Mail: pressrelations@sixt.com

Rückfragehinweis:

Investor Relations

E-Mail: investorrelations@sixt.com

Tel.: +49(0)89-74444-5104

Unternehmen: Sixt Aktiengesellschaft

Zugspitzstraße 1

D-82049 Pullach

Telefon: +49 (0) 89 74444 5104

FAX: +49 (0) 89 74444 85104

Email: InvestorRelations@sixt.de

WWW: http://www.sixt.de

Branche: Auto

ISIN: DE0007231326, DE0007231334, DE000A1K0656

Indizes: SDAX, CDAX, Classic All Share

Börsen: Freiverkehr: Hannover, Berlin, München, Hamburg, Düsseldorf,

Stuttgart, Regulierter Markt/Prime Standard: Frankfurt

Sprache: Deutsch

Quelle: dpa-AFX

EANS-News: Sixt Aktiengesellschaft / Sixt plant für das Jubiläumsjahr 2012 deutliche Erhöhung der Dividende

EANS-News: Sixt Aktiengesellschaft / Sixt plant für das Jubiläumsjahr 2012 deutliche Erhöhung der Dividende

--------------------------------------------------------------------------------

Corporate News übermittelt durch euro adhoc. Für den Inhalt ist der

Emittent/Meldungsgeber verantwortlich.

--------------------------------------------------------------------------------

Jahresergebnis/Dividendenvorschlag

Pullach (euro adhoc) - CORPORATE NEWS

Sixt plant für das Jubiläumsjahr 2012 deutliche Erhöhung der Dividende

- Mobilitätsdienstleister erreicht 2012 mit Gewinn vor Steuern (EBT) von

118,6 Mio. Euro eines der besten Ergebnisse der Firmengeschichte

- Operativer Konzernumsatz um knapp 4% erhöht

- Auslandsgeschäft wird immer mehr zum Wachstumsmotor:

Anteil am operativen Konzernumsatz auf 31 % erhöht

- Eigenkapitalquote auf 29,1 % gesteigert

- Dividendenvorschlag von 1,00 Euro inklusive Bonus je Stammaktie und 1,02

Euro inklusive Bonus je Vorzugsaktie

- CEO Erich Sixt: 'Wir werden auch im aktuell schwierigeren Marktumfeld

alle Wachstumsinitiativen ohne Abstriche fortführen.'

- Im Jahr 2013 erneut gute Ertragslage erwartet

Pullach, 14. März 2013 - Sixt, größter deutscher Autovermieter und einer der

führenden internationalen Mobilitätsdienstleister, hat 2012 ein Konzernergebnis

vor Steuern (EBT) von 118,6 Mio. Euro erreicht. Dies ist eines der höchsten

Ergebnisse in der Geschichte des Unternehmens, das 2012 sein 100-jähriges

Bestehen feierte. Der Rekordwert des Vorjahres (138,9 Mio. Euro) konnte - wie

angekündigt - jedoch nicht erreicht werden. Mit einer EBT-Rendite (bezogen auf

den operativen Konzernumsatz) von 8,3 % (Vorjahr: 10,1 %) zählt Sixt aber

unverändert zu den profitabelsten Unternehmen seiner Branche weltweit. Der

operative Konzernumsatz stieg um 3,9 %. Motor war dabei das dynamisch wachsende

Auslandsgeschäft in der Autovermietung.

Dank der guten Ertragslage und auf Basis einer exzellenten

Eigenkapitalausstattung schlägt der Vorstand dem Aufsichtsrat und der

Hauptversammlung am 20. Juni 2013 eine deutliche Dividendenanhebung für das

Geschäftsjahr 2012 vor: Je Stammaktie sollen 55 Cent (Vorjahr: 60 Cent)

zuzüglich eines Bonus von 45 Cent (Vorjahr:

15 Cent) ausgeschüttet werden. Je Vorzugsaktie lautet der Vorschlag 57 Cent

(Vorjahr: 62 Cent) zuzüglich 45 Cent Bonus (Vorjahr: 15 Cent). Dadurch würde

sich die Ausschüttungssumme von rund 37 Mio. Euro auf mehr als 48 Mio. Euro

erhöhen.

Sixt gab heute die vorläufigen Eckdaten der Geschäftsentwicklung 2012 im Rahmen

der Jahrespressekonferenz in München bekannt.

Erich Sixt, Vorstandsvorsitzender der Sixt AG: 'Dass wir 2012 trotz des

rezessiven Umfelds in Europa, trotz allgemeiner Kostensteigerungen und trotz der

Anlaufkosten für Zukunftsprojekte wie dem Aufbau unseres US-Geschäfts ein solch

gutes Ergebnis erwirtschaften konnten, beweist die innere Stärke des

Sixt-Konzerns. Besonders erfreulich ist das dynamische Wachstum im europäischen

Ausland. Auch wenn wir wegen des schwierigeren Marktumfelds für 2013 vorsichtig

planen, so werden wir alle Wachstumsinitiativen ohne Abstriche fortführen.'

Dr. Julian zu Putlitz, Finanzvorstand der Sixt AG: 'Eine besondere Stärke

unseres Konzerns gegenüber dem Wettbewerb ist seine hochsolide Eigenkapital- und

Finanzierungsbasis, die wir 2012 weiter optimiert haben. Dadurch besitzen wir

einen großen operativen und strategischen Handlungsspielraum für weiteres

Wachstum. Und mit dem hochattraktiven Dividendenvorschlag für das Geschäftsjahr

2012 beweisen wir einmal mehr, dass Aktionärsfreundlichkeit bei Sixt einen hohen

Stellenwert hat.'

Umsatz- und Ertragsentwicklung Konzern 2012:

Die Vermietungserlöse stiegen im Jahr 2012 um 6,5 % auf 953,7 Mio. Euro

(Vorjahr: 895,7 Mio. Euro). Motor war dabei das Auslandsgeschäft, das um

20,1 % auf 349,0 Mio. Euro zulegte. Erneut gewann Sixt in wichtigen europäischen

Vermietmärkten wie Frankreich oder Spanien Marktanteile. In Deutschland

schwächte sich die Nachfrage im Jahresverlauf konjunkturbedingt ab, so dass die

Vermietungserlöse mit 604,7 Mio. Euro in etwa auf dem Vorjahresniveau blieben

(-0,1 %).

Die Leasingerlöse erreichten 382,9 Mio. Euro und blieben damit wie erwartet

leicht unter dem Vorjahreswert von 393,5 Mio. Euro (-2,7 %), wobei sich die

Umsatzentwicklung aufgrund des wieder wachsenden Vertragsbestands im

Jahresverlauf belebte.

Der operative Konzernumsatz, der die Erlöse aus dem Verkauf gebrauchter

Leasingfahrzeuge nicht berücksichtigt, konnte um 3,9 % auf 1,43 Mrd. Euro

gesteigert werden (2011: 1,37 Mrd. Euro). Der Anteil des Auslands erhöhte sich

dabei weiter von 26,8 % auf 30,6 %.

Der Gesamtumsatz des Konzerns lag mit 1,60 Mrd. Euro um 2,0 % über Vorjahr (1,56

Mrd. Euro).

Das Konzernergebnis vor Finanzergebnis und Steuern (EBIT) erreichte

167,7 Mio. Euro, ein Rückgang um 11,7 % gegenüber dem Vorjahreswert von 189,8

Mio. Euro.

Das Konzernergebnis vor Steuern (EBT) blieb mit 118,6 Mio. Euro auf einem hohen

und zufriedenstellenden Niveau. Es lag 14,6 % unter dem 2011 erreichten

Rekordwert von 138,9 Mio. Euro. Bereinigt man das Vorjahr um einen im

Geschäftsbereich Leasing angefallenen Einmalertrag von 4,4 Mio. Euro, errechnet

sich ein Rückgang des EBT um 11,8 %. Nach Steuern weist der Sixt-Konzern einen

Gewinn von 79,2 Mio. Euro aus nach 97,5 Mio. Euro im Vorjahr (-18,7 %).

Die Ergebnisentwicklung des Jahres 2012 wurde vor allem von folgenden Faktoren

beeinflusst:

Nachlassende Nachfrage im Vermietgeschäft in einem zunehmend schwierigeren

Konjunkturumfeld in Europa bei weitgehend stabilen Vermietpreisen.

Anlaufkosten für Wachstumsinitiativen, z.B. den Aufbau des Stationsnetzes im

US-Vermietmarkt oder das Carsharing-Angebot DriveNow.

Allgemeine Steigerungen bei einer Vielzahl operativer Kosten.

Eigenkapitalbasis weiter gestärkt

Sixt hat seine bereits hohe Eigenkapitalbasis 2012 nochmals gestärkt. Das

Konzerneigenkapital per 31. Dezember vergangenen Jahres erreichte 632,8 Mio.

Euro und lag damit um 36,7 Mio. Euro bzw. 6,2 % über dem Wert am gleichen

Stichtag 2011 (596,1 Mio. Euro).

Die Eigenkapitalquote verbesserte sich weiter auf 29,1 % der Bilanzsumme

(31. Dezember 2011: 25,6 %). Sie liegt damit klar über dem angestrebten

Mindestwert von 20 % und weiterhin erheblich über dem Durchschnitt der deutschen

Vermiet- und Leasingbranche.

Vorsichtige, dem Umfeld angepasste Investitionspolitik

Mit Blick auf das zunehmend unsichere Konjunkturumfeld hat Sixt bereits im

zweiten Halbjahr 2012 damit begonnen, vorsichtiger und flexibler

Fahrzeugkontingente abzurufen. Im Gesamtjahr steuerte der Konzern rund 153.600

Fahrzeuge (Vorjahreszeitraum: 158.900 Fahrzeuge) mit einem Gesamtwert von 3,69

Mrd. Euro (Vorjahr: 3,75 Mrd. Euro) in die Vermiet- und Leasingflotte ein. Dies

ist ein Rückgang von 3,3 % bei der Fahrzeuganzahl und von 1,6 % beim

Fahrzeugwert.

Ausblick Geschäftsjahr 2013

Die verhaltenen konjunkturellen Rahmenbedingungen, insbesondere in der Eurozone,

dürften zu verstärkten Sparanstrengungen in den Unternehmen führen, was sich

wiederum negativ auf die Reisetätigkeit insbesondere von Geschäftskunden

auswirken könnte. Sixt rechnet deshalb mit einer nachlassenden Nachfrage im

Geschäftsbereich Autovermietung im Inland, jedoch mit der Fortsetzung des

Wachstumskurses im europäischen Ausland und in den USA. Insgesamt geht der

Vorstand 2013 von einer leicht rückläufigen Entwicklung der Vermietungserlöse im

Konzern aus.

Im Geschäftsbereich Leasing erwartet Sixt vor dem Hintergrund verstärkter

Vertriebsmaßnahmen, auch im Privatkundengeschäft, und des 2012 wieder

gewachsenen Vertragsbestandes einen stabilen bis leicht steigenden Umsatz.

Insgesamt wird Sixt an dem Grundsatz, auskömmlichen Margen Vorrang zu geben vor

Volumenwachstum ('Ertrag vor Umsatz'), auch im Jahr 2013 konsequent festhalten.

Strategische Wachstumsinitiativen wie zum Beispiel die Expansion in den USA

werden ohne Abstriche fortgesetzt.

Unter der Voraussetzung, dass sich die allgemeinen Konjunkturaussichten in

Europa nicht weiter als prognostiziert verschlechtern, rechnet der Vorstand im

Jahr 2013 für den Sixt-Konzern mit einem Ergebnis vor Steuern leicht unter

Vorjahresniveau, gleichwohl aber mit einer im aktuellen Marktumfeld erneut

zufriedenstellenden Ertragslage und Eigenkapitalrendite.

Entwicklung der operativen Geschäftsbereiche

Autovermietung:

Sixt ist in Westeuropa und in den USA mit eigenen Gesellschaften aktiv. In den

übrigen europäischen Ländern und in anderen Weltregionen ist das Unternehmen

durch ein enges Netz von Franchisepartnern präsent. Insgesamt werden in rund 100

Ländern Autovermietungsdienstleistungen unter der Marke Sixt angeboten. Ende des

Jahres 2012 betrug die Zahl der Sixt-Vermietstationen weltweit 1.970, davon 494

Stationen in Deutschland.

Weiterhin über den Erwartungen entwickeln sich die Anfang 2011 gestarteten

Aktivitäten zur sukzessiven Erschließung des US-Marktes, des mit Abstand größten

Vermietmarktes der Welt. Sixt verfügt derzeit über 12 eigene Stationen mit dem

Schwerpunkt Florida. Parallel wurde 2012 mit dem Aufbau eines Franchisenetzes

begonnen. Darüber hinaus sondiert Sixt derzeit auch den kanadischen Markt.

Auch das Premium-Carsharing-Angebot DriveNow bleibt auf Expansionskurs. Es

gewann im Jahr 2012 mehr als 60.000 registrierte Nutzer hinzu und hat derzeit

bereits mehr als 85.000 Kunden. Zudem wurde die Fahrzeugpalette auf weitere BMW

und MINI-Modelle ausgeweitet.

Der Geschäftsbereich Autovermietung steigerte 2012 die Vermietungserlöse um

6,5 % auf 953,7 Mio. Euro. Dabei legte das Auslandsgeschäft um 20,1 auf 349,0

Mio. Euro zu, wobei vor allem Spanien und Frankreich deutlich zweistellige

prozentuale Zuwächse erreichten. Der Gesamtumsatz des Geschäftsbereichs

(inklusive sonstiger Erlöse aus Vermietung) verzeichnete einen Anstieg um

ebenfalls 6,5 % auf 1,04 Mrd. Euro. Das EBT blieb mit 106,4 Mio. Euro (2011:

119,6 Mio. Euro) auf einem hohen Niveau.

Leasing:

Sixt Leasing ist eine der größten hersteller- und bankenunabhängigen

Full-Service-Leasinggesellschaften in Deutschland, deren Leistungsangebot neben

dem reinen Finanzierungsleasing vor allem ein breites Angebot von

Dienstleistungen für das effiziente Management von Flotten und damit für die

Reduzierung von Mobilitätskosten der Kunden umfasst.

In einem zunächst noch freundlichen, im zweiten Halbjahr sich aber deutlich

abschwächenden Marktklima für Leasingfinanzierungen konnte Sixt den

Vertragsbestand (In- und Ausland, ohne Franchisenehmer) per Ende 2012 um 10,5 %

auf 62.200 Verträge weiter erhöhen (Ende 2011: 56.300). Dabei wurde ein

besonderer Schwerpunkt auf den Ausbau der Bereiche Flottenmanagement und

Privatkundenleasing gelegt.

Die Leasingerlöse lagen 2012 mit 382,9 Mio. Euro um 2,7 % unter Vorjahr (393,5

Mio. Euro), allerdings gewann die Umsatzentwicklung im Jahresverlauf an Dynamik.

Der Gesamtumsatz des Geschäftsbereichs Leasing (einschließlich der Schwankungen

unterworfenen Erlöse aus dem Verkauf gebrauchter Fahrzeuge) lag mit 545,7 Mio.

Euro um 5,4 % unter Vorjahr (576,8 Mio. Euro). Das EBT lag mit 16,3 Mio. Euro

zwar unter dem (um einen Einmalertrag von 4,4 Mio. Euro begünstigten) Rekordwert

des Vorjahres von 25,4 Mio. Euro, die Umsatzrendite blieb mit 4,3 % (2011: 6,5

%) jedoch nur leicht unter dem angestrebten langfristigen Zielwert von 5 %

Hinweis:

Der endgültige Sixt-Konzernabschluss 2012 wird wie angekündigt am

16. April 2013 veröffentlicht.

Weitere Informationen:

Sixt AG

Frank Elsner

Sixt Central Press Office

T +49 - 89 - 99 24 96 - 30

F +49 - 89 - 99 24 96 - 32

E-Mail: pressrelations@sixt.com

Rückfragehinweis:

Investor Relations

E-Mail: investorrelations@sixt.com

Tel.: +49(0)89-74444-5104

Unternehmen: Sixt Aktiengesellschaft

Zugspitzstraße 1

D-82049 Pullach

Telefon: +49 (0) 89 74444 5104

FAX: +49 (0) 89 74444 85104

Email: InvestorRelations@sixt.de

WWW: http://www.sixt.de

Branche: Auto

ISIN: DE0007231326, DE0007231334, DE000A1K0656

Indizes: SDAX, CDAX, Classic All Share

Börsen: Freiverkehr: Hannover, Berlin, München, Hamburg, Düsseldorf,

Stuttgart, Regulierter Markt/Prime Standard: Frankfurt

Sprache: Deutsch

Quelle: dpa-AFX

Weiter so. Ein halbwegs vernünftiges Ergebnis habe ich erwartet, so eine hohe Dividende nicht ganz. Der Aktienkurs ist noch ausbaufähig.

Hallo, liebe Sixt-Gemeinde!

In meinem Altdepot (vor 2009 ) habe ich eine Anzahl Stämme und Vorzüge im niedrigen 5-stelligen Eurobereich liegen, und die Aussicht auf weitere steuerfreie Kursgewinne haben mich bisher glücklicherweise

vor einer Veräusserung bewahrt. Die 1,00/1,02 Euro Dividende bedeuten für mich mittlerweile eine stattliche Rendite auf meine Einstandskosten.

Mir gefällt besonders, dass in diesem mittelständigen , inhabergeführten Unternehmen Erich Sixt als Mehrheitsaktionär die Zügel fest in der Hand hält, und ich das starke Gefühl empfinde, voll mit ihm an einem Strang zu ziehen.

Dieses Gefühl habe ich bei einem Spitzenmanager nicht , der auch seine Eigeninteressen (z. B. Gehaltsentwicklung, Boni unabhängig von der langfristigen Firmenentwicklung ) im Auge hat, und bei seinem Ausscheiden trotz Misserfolgs in der Regel mit einer üppigen Abfindung bedacht wird.

Für Erich Sixt bedeutet die Firma sein Lebenswerk aus der Familientradition heraus geboren, und er wird sich sicher von grosser Umsicht und Vorsicht leiten lassen, wenn er z. B. ein "joint Venture U.S.A. " eingeht.

Was ihn mir besonders sympathisch macht, ist sein Understatement und die Gelassenheit bei öffentlichen Auftritten und Interviews auch in turbulenten Zeiten.

Ich hoffe , auch aus Eigeninteresse, dass er noch lange bei guter Gesundheit mit scharfem Verstand die Lust behält, die Firmenentwicklung entscheidend zu beeinflussen.

Fazit: Es kann m.E. nicht verkehrt sein , einige Stücke sich zur Absicherung und Diversifizierung ins Depot zu legen.

Für Gegenreden bin ich immer dankbar, denn über die Dialektik kommen wir der "absoluten Wahrheit "ein wenig näher.

In meinem Altdepot (vor 2009 ) habe ich eine Anzahl Stämme und Vorzüge im niedrigen 5-stelligen Eurobereich liegen, und die Aussicht auf weitere steuerfreie Kursgewinne haben mich bisher glücklicherweise

vor einer Veräusserung bewahrt. Die 1,00/1,02 Euro Dividende bedeuten für mich mittlerweile eine stattliche Rendite auf meine Einstandskosten.

Mir gefällt besonders, dass in diesem mittelständigen , inhabergeführten Unternehmen Erich Sixt als Mehrheitsaktionär die Zügel fest in der Hand hält, und ich das starke Gefühl empfinde, voll mit ihm an einem Strang zu ziehen.

Dieses Gefühl habe ich bei einem Spitzenmanager nicht , der auch seine Eigeninteressen (z. B. Gehaltsentwicklung, Boni unabhängig von der langfristigen Firmenentwicklung ) im Auge hat, und bei seinem Ausscheiden trotz Misserfolgs in der Regel mit einer üppigen Abfindung bedacht wird.

Für Erich Sixt bedeutet die Firma sein Lebenswerk aus der Familientradition heraus geboren, und er wird sich sicher von grosser Umsicht und Vorsicht leiten lassen, wenn er z. B. ein "joint Venture U.S.A. " eingeht.

Was ihn mir besonders sympathisch macht, ist sein Understatement und die Gelassenheit bei öffentlichen Auftritten und Interviews auch in turbulenten Zeiten.

Ich hoffe , auch aus Eigeninteresse, dass er noch lange bei guter Gesundheit mit scharfem Verstand die Lust behält, die Firmenentwicklung entscheidend zu beeinflussen.

Fazit: Es kann m.E. nicht verkehrt sein , einige Stücke sich zur Absicherung und Diversifizierung ins Depot zu legen.

Für Gegenreden bin ich immer dankbar, denn über die Dialektik kommen wir der "absoluten Wahrheit "ein wenig näher.

Du solltest aber nicht vergessen, der Tag an dem Erich nicht mehr das Unternehmen leitet, wird garantiert mit einem Kurssturz enden. Deswegen habe ich mein Altdepot etwa halbiert. Der Rest bleibt über den Tag X.

be.

be.

Antwort auf Beitrag Nr.: 44.332.665 von dr.wssk am 30.03.13 08:04:18Auf der anderen Seite scheint der Mehrheitsanteil von Erich aber ausländische Investoren abzuschrecken, die dann lieber überbewertete Konkurrenten wie Hertz kaufen.

Zitat von startvestor: Auf der anderen Seite scheint der Mehrheitsanteil von Erich aber ausländische Investoren abzuschrecken, die dann lieber überbewertete Konkurrenten wie Hertz kaufen.

Das wäre aber dann ein Kaufargument!

Wenn du von einer Aktie überzeugt bist und sie günstig erwerben kannst,

( so der Rat unserer Börsenaltmeister )dann brauchst du nur eine gehörige Portion Geduld. Irgendwann wird die Börse den wahren Wert dieser Aktie erkennen.

Blättere gerade gemütlich in meiner Sonntagslektüre u.a. "Euro am Sonntag".

Lese dort unter "Kopf der Woche" ein 2-seitiges Interview mit

Firmenchef Erich Sixt.

Ich empfinde den Artikel als angenehm ausgewogen und bin gespannt, ob der Kurs der Aktie sich nächste Woche daraufhin bewegt.

Bin zu bequem, den Artikel zu posten , bitte selbst nachlesen.

Allen einen entspannten Sonntag

Lese dort unter "Kopf der Woche" ein 2-seitiges Interview mit

Firmenchef Erich Sixt.

Ich empfinde den Artikel als angenehm ausgewogen und bin gespannt, ob der Kurs der Aktie sich nächste Woche daraufhin bewegt.

Bin zu bequem, den Artikel zu posten , bitte selbst nachlesen.

Allen einen entspannten Sonntag

Der Artikel erinnert mich irgendwie an die Neujahransprachen von Kanzler Kohl. Irgendwie nichts Neues gegenüber den Vorjahren und hohe Verwechselungsgefahr.

Den Erich kann ich für sein Lebenswerk nur bewundern, aber früher war er Klüger "USA-Markt bleibt der nächsten Vorstandsgeneration vorbehalten" oder "Berater kommen mir nicht ins Haus". Mehr Transparenz wird bei Sixt nicht einziehen, daher bleibt es auch beim Bewertungsabschlag gegenüber Konkurrenten.

Den Erich kann ich für sein Lebenswerk nur bewundern, aber früher war er Klüger "USA-Markt bleibt der nächsten Vorstandsgeneration vorbehalten" oder "Berater kommen mir nicht ins Haus". Mehr Transparenz wird bei Sixt nicht einziehen, daher bleibt es auch beim Bewertungsabschlag gegenüber Konkurrenten.

http://www.boerse-online.de/aktie/nachrichten/interview/:Int…" target="_blank" rel="nofollow ugc noopener">http://www.boerse-online.de/aktie/nachrichten/interview/:Int…

... Der Abstand zum europäischen Marktführer Europcar ist nach wie vor groß. Wollen Sie ihm wirklich noch die Marktführerschaft streitig machen?

Erich Sixt: An diesem Ziel halten wir fest. Die europäische Marktführerschaft bei Mietwagen kann man aber nur mit Zukäufen erreichen. Wir sind in Deutschland klarer Marktführer mit einem Anteil von 32 Prozent. In Europa sind es rund 13 Prozent, Europcar kommt auf über 20 Prozent. Dazwischen sind noch Hertz und Avis, zu denen wir den Abstand schon deutlich verkürzt haben. Für unsere Aktionäre ist aber wichtiger, dass wir beim Gewinn bereits Marktführer in Europa sind. Wir sind momentan der wohl profitabelste Autovermieter der Welt, während Europcar 2012 einen Verlust vor Steuern von 89 Millionen Euro hingelegt hat. ...

... Der Abstand zum europäischen Marktführer Europcar ist nach wie vor groß. Wollen Sie ihm wirklich noch die Marktführerschaft streitig machen?

Erich Sixt: An diesem Ziel halten wir fest. Die europäische Marktführerschaft bei Mietwagen kann man aber nur mit Zukäufen erreichen. Wir sind in Deutschland klarer Marktführer mit einem Anteil von 32 Prozent. In Europa sind es rund 13 Prozent, Europcar kommt auf über 20 Prozent. Dazwischen sind noch Hertz und Avis, zu denen wir den Abstand schon deutlich verkürzt haben. Für unsere Aktionäre ist aber wichtiger, dass wir beim Gewinn bereits Marktführer in Europa sind. Wir sind momentan der wohl profitabelste Autovermieter der Welt, während Europcar 2012 einen Verlust vor Steuern von 89 Millionen Euro hingelegt hat. ...

Diese Woche kam ja der Geschäftsbericht für 2012, vieles war schon vorher bekannt:

Das EK liegt nun bei 632,8 Mio. € (EK-Quote = 29,1%), die Finanzverbindlichkeiten betragen ca. 1 Mrd. €.

Q4/2012 lief offenbar nicht so gut, EPS nur 0,14 €. Erich Sixt erwartet in 2013 einen Gewinnrückgang, das KGV 2013 für die Stämme dürfte über 10 liegen. Sixt scheint danach fair bewertet, der Markt würdigt das hohe EK leider nicht mit einem Aufschlag.

Mal schauen, was Q1/2013 am 27.05. bringt.

Umsatz: 1.600 Mio. (+2% Y/Y)

op. Umsatz: 1.430 Mio. (+3,9% Y/Y) (ohne Verkauf von Leasing-Autos)

EBIT: 167,7 Mio. (-11,7% Y/Y)

EBT: 118,6 Mio. (-11,8% Y/Y bereinigt)

Gewinn: 79,2 Mio. (-18,7%)

EPS: 1,64 € (vs. 2,00)

op. Cash-Flow ohne UV: 396,6 Mio. (421,5)

op. Cash-Flow: 486,4 Mio. (12,8)

inv. Cashflow: -209,2 Mio.

fin. Cashflow: -240,9 Mio.

Das EK liegt nun bei 632,8 Mio. € (EK-Quote = 29,1%), die Finanzverbindlichkeiten betragen ca. 1 Mrd. €.

Q4/2012 lief offenbar nicht so gut, EPS nur 0,14 €. Erich Sixt erwartet in 2013 einen Gewinnrückgang, das KGV 2013 für die Stämme dürfte über 10 liegen. Sixt scheint danach fair bewertet, der Markt würdigt das hohe EK leider nicht mit einem Aufschlag.

Mal schauen, was Q1/2013 am 27.05. bringt.

Q4 war wirklich nicht sehr gut.

Daher kann ich mir gut vorstellen,dass Q1 dieses Jahr auch nicht so der Hit war - das Wetter war ja fürchterlich. Evtl. werden nach den Q1-Zahlen bessere Einstiegsmöglichkeiten kommen.

Daher kann ich mir gut vorstellen,dass Q1 dieses Jahr auch nicht so der Hit war - das Wetter war ja fürchterlich. Evtl. werden nach den Q1-Zahlen bessere Einstiegsmöglichkeiten kommen.

Sixt hat in Deutschland einen sehr hohen , positiv besetzten Bekanntheitsgrad. " starke Marke "

Ich erinnere mich, dass es die Fachwelt äusserst erstaunte,

als Sixt vor ca. 1,5 Jahren eine 4,125 %ige Mittelstandsanleihe von erheblichem Volumen herausgab, die in kürzester Frist überzeichnet war.

Da Sixt , wie die meisten Mittelständler ,über keine Bewertung einer Ratingagentur verfügte, können grosse Investmentfonds solche Anleihen i.d.R. nicht erwerben, und die Anleihen müssen normalerweise mit einem höheren Kupon aufgehübscht werden.

Diese Anleihe ( ISIN: DE000A1E8V89 ) rentiert bei einer Restlaufzeit von 3,5 Jahren mit nur noch 2,17% ( Kurs:107,28 %)!! (Frankfurt 26. 04. 2013 17 Uhr 16 )

Auch eine 2. Anleihe: 3,75 Sixt AG 18 EMTN (ISIN: DE000A1PGPF8 ) rentiert bei nur 2,66 % bei einer Restlaufzeit von 5,0 Jahren. (Kurs: 105,76 )

Auf dem Produktinformationsblatt (gem . Empf.des Ministeriums

f. Verbraucherschutz ) steht unter Punkt 10 Sonstiges :

Üblicherweise behält sich der Emittent vor, die Anleihe (nebst aufgelaufener Stückzinsen) zum Nennwert! vorzeitig zurückzuzahlen bzw.zu kündigen.

Trickreicherweise könnte Sixt, um Zinsen zu sparen ,seine alten Anleihen zurückkaufen und durch neue, niedriger verzinste ersetzen.

Diese Situation führt m. E. zu hauptsächlich 2 Schlussfolgerungen:

1. Die Wahrnehmung in Deutschland bez. Risiken und Renditen zwischen Anleihen und Aktien befinden sich in einer extremen Schieflage ( Sixt- Aktionäre erhalten seit Jahren eine erheblich höhere Rendite und können jederzeit an der Börse verkaufen )

2. Sixt hat einen erheblichen Wettbewerbsvorteil, denn keines der Konkurrenzunternehmen kann sich so preisgünstig an den Banken vorbei refinanzieren!

Ich erinnere mich, dass es die Fachwelt äusserst erstaunte,

als Sixt vor ca. 1,5 Jahren eine 4,125 %ige Mittelstandsanleihe von erheblichem Volumen herausgab, die in kürzester Frist überzeichnet war.

Da Sixt , wie die meisten Mittelständler ,über keine Bewertung einer Ratingagentur verfügte, können grosse Investmentfonds solche Anleihen i.d.R. nicht erwerben, und die Anleihen müssen normalerweise mit einem höheren Kupon aufgehübscht werden.

Diese Anleihe ( ISIN: DE000A1E8V89 ) rentiert bei einer Restlaufzeit von 3,5 Jahren mit nur noch 2,17% ( Kurs:107,28 %)!! (Frankfurt 26. 04. 2013 17 Uhr 16 )

Auch eine 2. Anleihe: 3,75 Sixt AG 18 EMTN (ISIN: DE000A1PGPF8 ) rentiert bei nur 2,66 % bei einer Restlaufzeit von 5,0 Jahren. (Kurs: 105,76 )

Auf dem Produktinformationsblatt (gem . Empf.des Ministeriums

f. Verbraucherschutz ) steht unter Punkt 10 Sonstiges :

Üblicherweise behält sich der Emittent vor, die Anleihe (nebst aufgelaufener Stückzinsen) zum Nennwert! vorzeitig zurückzuzahlen bzw.zu kündigen.

Trickreicherweise könnte Sixt, um Zinsen zu sparen ,seine alten Anleihen zurückkaufen und durch neue, niedriger verzinste ersetzen.

Diese Situation führt m. E. zu hauptsächlich 2 Schlussfolgerungen:

1. Die Wahrnehmung in Deutschland bez. Risiken und Renditen zwischen Anleihen und Aktien befinden sich in einer extremen Schieflage ( Sixt- Aktionäre erhalten seit Jahren eine erheblich höhere Rendite und können jederzeit an der Börse verkaufen )

2. Sixt hat einen erheblichen Wettbewerbsvorteil, denn keines der Konkurrenzunternehmen kann sich so preisgünstig an den Banken vorbei refinanzieren!

12:17:26, Sixt AG Vz.: Neues 52-Wochenhoch

Das war ich. Bin wieder dabei.

Morgen Zahlen zum ersten Quartal.

Bin mal gespannt.

Werden wegen des wechselhaften Wetters leider nicht so berauschend sein.

Für den Langfristaktionär trotzdem unerheblich.

Bin mal gespannt.

Werden wegen des wechselhaften Wetters leider nicht so berauschend sein.

Für den Langfristaktionär trotzdem unerheblich.

Vergiss es, egal was Sixt morgen liefert, seit Jahren zahlt Erich um die 6% Div.rendite und das reicht mir.

be.

be.

Sixt Aktiengesellschaft: Sixt trotz schwieriger Rahmenbedingungen mit guter Geschäftsentwicklung im ersten Quartal 2013

Sixt Aktiengesellschaft / Schlagwort(e): Quartalsergebnis

27.05.2013 / 07:41

---------------------------------------------------------------------

CORPORATE NEWS

Sixt trotz schwieriger Rahmenbedingungen mit guter Geschäftsentwicklung im

ersten Quartal 2013

* Nachfrage in der Autovermietung konjunkturbedingt verhaltener,

Auslandsgeschäft wächst aufgrund Expansionsmaßnahmen weiterhin dynamisch

* Leasingvertragsbestand weiter gestiegen

* Operativer Konzernumsatz mit 329 Mio. Euro annähernd auf Vorjahresniveau

* Ergebnis vor Steuern (EBT) unter Vorjahr im Rahmen der Erwartungen

* Aussagen für das Gesamtjahr 2013 unverändert: Zufriedenstellende

Ertragslage erwartet

Pullach, 27. Mai 2013 - Die Sixt AG, größter Autovermieter in Deutschland

und einer der führenden europäischen Mobilitätsdienstleister, hat im ersten

Quartal 2013 trotz schwierigerer Rahmenbedingungen eine gute

Geschäftsentwicklung verzeichnet. Konzernumsatz und -ergebnis blieben auf

einem hohen Niveau, konnten aber aufgrund der konjunkturbedingt

nachlassenden Nachfrage die Vorjahreswerte nicht ganz erreichen. Weiterhin

dynamisch mit zweistelligen prozentualen Wachstumsraten entwickelt sich das

Auslandsgeschäft. Die bisherigen Aussagen zum Gesamtjahr 2013 werden vom

Vorstand bestätigt.

Erich Sixt, Vorstandsvorsitzender der Sixt AG: 'Sixt hat sich im ersten

Quartal gut geschlagen. Die von uns erwartete Abschwächung der Nachfrage im

Vermietgeschäft konnten wir durch unsere Expansionsschritte im Ausland

nahezu ausgleichen. Im Leasing sind wir dank eines höheren Vertragsbestands

wieder auf Wachstumskurs. Wir gehen unverändert von einer erneut

zufriedenstellenden Ertragslage im Gesamtjahr 2013 aus. Zugleich werden wir

unsere Wachstumsinitiativen in allen Bereichen mit Nachdruck

weiterentwickeln.'

Konzernentwicklung der ersten drei Monate 2013

* Die Vermietungserlöse lagen mit 211,8 Mio. Euro um 1,8 % unter dem Wert

im gleichen Vorjahreszeitraum (215,7 Mio. Euro). Wie erwartet stand dabei

einer konjunkturbedingt nachlassenden Nachfrage im Inland ein weiterhin

dynamisches Wachstum im Ausland gegenüber.

* Die Leasingerlöse stiegen um 2,8 % auf 95,9 Mio. Euro (Q1 2012: 93,3

Mio. Euro). Das Wachstum ist auf den gestiegenen Vertragsbestand

zurückzuführen.

* Der operative Konzernumsatz (ohne Erlöse aus dem Verkauf gebrauchter

Leasingfahrzeuge) erreichte im Startquartal 329,0 Mio. Euro und lag damit

annähernd auf Vorjahresniveau (Q1 2012: 330,8 Mio. Euro; -0,6 %).

* Der Gesamtumsatz des Konzerns lag mit 369,1 Mio. Euro um 3,1 % unter

Vorjahr (Q1 2012: 380,8 Mio. Euro). Dabei wirkte sich vor allem der

niedrigere Umsatz aus dem Verkauf von gebrauchten Leasingfahrzeugen aus.

* Das Konzernergebnis vor Steuern (EBT), die zentrale Ertragsgröße des

Sixt-Konzerns, blieb mit 22,3 Mio. Euro um 3,7 Mio. Euro unter Vorjahr (Q1

2012: 26,0 Mio. Euro). Zu berücksichtigen ist, dass die Ertragslage nicht

nur durch das rezessive Umfeld in Europa, sondern weiterhin auch durch

Anlaufkosten für strategische Wachstumsinitiativen beeinträchtigt wurde.

* Nach Steuern weist Sixt für die ersten drei Monate 2013 einen Gewinn von

15,4 Mio. Euro aus (Q1 2012: 17,9 Mio. Euro).

Vorsichtige Flottenpolitik

Sixt hat im ersten Quartal 2013 im In- und Ausland insgesamt 36.500

Fahrzeuge im Wert von 0,88 Mrd. Euro in die Vermiet- und Leasingflotte

eingesteuert nach 39.300 Fahrzeugen im Wert von 0,93 Mrd. Euro im gleichen

Vorjahreszeitraum. Dies ist eine Verringerung um 7,1 % bei der

Fahrzeuganzahl und von 5,4 % beim Fahrzeugwert. Sixt hatte bereits im

zweiten Halbjahr 2012 damit begonnen, angesichts des erwarteten

Nachfrageabschwungs, vorsichtiger Fahrzeugkontingente abzurufen.

Weiterhin exzellente Eigenkapitalausstattung

Per 31. März 2013 betrug das Eigenkapital des Sixt-Konzerns 645,5 Mio.

Euro, 12,7 Mio. Euro mehr als Ende Dezember 2012 (632,8 Mio. Euro). Die

Eigenkapitalquote blieb mit 28,6 % auf einem Spitzenwert in der Vermiet-

und Leasingbranche (31. Dezember 2012: 29,1 %).

Ausblick für das Gesamtjahr 2013

Der Vorstand bestätigt die bisherigen Aussagen zum Gesamtjahr 2013: Er

rechnet im Geschäftsbereich Autovermietung mit einer schwächeren Nachfrage

im Inland, jedoch mit der Fortsetzung des Wachstumskurses im europäischen

Ausland und in den USA. Insgesamt geht der Vorstand 2013 von einer leicht

rückläufigen Entwicklung der Vermietungserlöse im Konzern aus. Im

Geschäftsbereich Leasing rechnet Sixt mit einem stabilen bis leicht

steigenden Umsatz.

Insgesamt wird Sixt an dem Grundsatz, auskömmlichen Margen Vorrang zu geben

vor Volumenwachstum ('Ertrag vor Umsatz'), auch im Jahr 2013 konsequent

festhalten. Alle strategischen Wachstumsinitiativen wie zum Beispiel die

Expansion in den USA werden jedoch konsequent fortgesetzt.

Vorausgesetzt, dass sich die allgemeinen Konjunkturaussichten in Europa

nicht weiter als prognostiziert verschlechtern, rechnet der Vorstand im

Jahr 2013 für den Sixt-Konzern mit einem EBT leicht unter Vorjahresniveau,

gleichwohl aber mit einer im aktuellen Marktumfeld erneut

zufriedenstellenden Ertragslage.

Entwicklung der operativen Geschäftsbereiche

Autovermietung:

Sixt deckt mehr als 70 % des europäischen Vermietmarktes durch eigene

Gesellschaften ab. Zudem ist das Unternehmen in den USA mit eigenen

Vermietstationen aktiv. In den übrigen europäischen Ländern und in anderen

Weltregionen ist die Marke Sixt durch ein enges Netz von Franchisenehmern

präsent. Im ersten Quartal 2013 erfolgte zudem der Start des

Franchisegeschäfts auf dem

US-Markt. Insgesamt ist Sixt im Geschäftsbereich Autovermietung in mehr als

100 Ländern aktiv.

Weiterhin auf einem erfreulichen Wachstumskurs befindet sich das

Carsharing-Angebot DriveNow. Die Zahl der registrierten Nutzer liegt

derzeit bei rund 120.000.

In den Metropolenregionen Berlin, München, Köln und Düsseldorf bietet das

Premium-Carsharing rund 1.500 hochwertige Fahrzeuge der Marken BMW und MINI

an.

Der Anfang März nach einer mehrmonatigen Testphase gestartete

Chauffeur-Service myDriver hat in den ersten Wochen einen erheblichen

Anstieg der Nachfrage verzeichnet. Mit myDriver bietet Sixt Geschäfts- und

Privatkunden einen persönlichen Fahrdienst mit professionell ausgebildeten

Fahrern zu günstigen und vorab fest garantierten Preisen. myDriver ist

bereits in 12 deutschen Metropolen aktiv und soll zügig auch auf Standorte

im europäischen Ausland ausgeweitet werden.

Der Geschäftsbereich Autovermietung erreichte in den ersten drei Monaten

2013 Vermietungserlöse von 211,8 Mio. Euro (-1,8 %). Dabei wuchs das

Auslandsgeschäft mit einem Plus von 15,3 % unverändert dynamisch. In

Deutschland nahmen die Vermietungserlöse um 9,5 % ab. Der Geschäftsbereich

Autovermietung verzeichnete im Startquartal 2013 insgesamt einen Umsatz

von 233,1 Mio. Euro nach 237,5 Mio. Euro im entsprechenden

Vorjahreszeitraum (-1,9 %).

Das EBT des Geschäftsbereichs blieb mit 20,2 Mio. Euro (Vorjahreszeitraum:

21,6 Mio. Euro; -6,8 %) auf einem hohen Niveau, trotz des rezessiven

Umfelds sowie der Anlaufkosten für neue Aktivitäten.

Leasing:

Sixt Leasing ist eine der größten hersteller- und bankenunabhängigen

Full-Service-Leasinggesellschaften in Deutschland, deren Leistungsangebot

neben dem reinen Finanzierungsleasing vor allem ein breites Angebot von

Dienstleistungen für das effiziente Management von Flotten und damit für

die Reduzierung von Mobilitätskosten der Kunden umfasst.

Trotz eines zunehmend schwierigeren Marktumfelds für Leasinganbieter stieg

der Vertragsbestand des Geschäftsbereichs im In- und Ausland (ohne

Franchisepartner) per 31. März 2013 auf 62.900, das waren knapp 9 % mehr

als am Ende des ersten Quartals 2012 (57.800).

Sixt erzielte im ersten Quartal 2013 einen Umsatz aus Leasinggeschäften von

95,9 Mio. Euro, ein Anstieg um 2,8 % gegenüber dem gleichen

Vorjahreszeitraum (93,3 Mio. Euro). Der Gesamtumsatz des Geschäftsbereichs

(inklusive des Umsatzes aus dem Verkauf gebrauchter Leasingfahrzeuge)

betrug 134,1 Mio. Euro nach 141,2 Mio. Euro im gleichen Vorjahreszeitraum

(-4,9 %).

Der Geschäftsbereich weist für den Zeitraum Januar bis März 2013 ein EBT

von

4,0 Mio. Euro aus (Q1 2012: 5,5 Mio. Euro). Der Rückgang ist nicht zuletzt

Folge des Margendrucks in einem zunehmend intensiven Wettbewerbsumfeld.

Weitere Informationen:

Frank Elsner

Sixt Central Press Office

T +49 - 89 - 992 496 - 30/ - 31

F +49 - 89 - 992 496 - 32

E-Mail: pressrelations@sixt.com

Hinweis an die Redaktionen:

Der Bericht über die ersten drei Monate 2013 der Sixt Aktiengesellschaft

kann ab sofort unter http://ag.sixt.de/" target="_blank" rel="nofollow ugc noopener">http://ag.sixt.de/ abgerufen werden.

Ende der Corporate News

---------------------------------------------------------------------

27.05.2013 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber

verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und

http://www.dgap.de

---------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Sixt Aktiengesellschaft

Zugspitzstraße 1

82049 Pullach

Deutschland

Telefon: +49 (0)89 74444-5104

Fax: +49 (0)89 74444-85104

E-Mail: investorrelations@sixt.com

Internet: http://ag.sixt.de

ISIN: DE0007231326, DE0007231334 Sixt Vorzüge, DE000A1K0656

Sixt Namensaktien

WKN: 723132

Indizes: SDAX

Börsen: Regulierter Markt in Berlin, Frankfurt (Prime

Standard), München; Freiverkehr in Düsseldorf, Hamburg,

Hannover, Stuttgart

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------

213128 27.05.2013

http://www.dgap.de/dgap/News/corporate/sixt-aktiengesellschaft-sixt-trotz-schwieriger-rahmenbedingungen-mit-guter-geschaeftsentwicklung-ersten-quartal/?companyID=254&newsID=757408

Sixt Aktiengesellschaft / Schlagwort(e): Quartalsergebnis

27.05.2013 / 07:41

---------------------------------------------------------------------

CORPORATE NEWS

Sixt trotz schwieriger Rahmenbedingungen mit guter Geschäftsentwicklung im

ersten Quartal 2013

* Nachfrage in der Autovermietung konjunkturbedingt verhaltener,

Auslandsgeschäft wächst aufgrund Expansionsmaßnahmen weiterhin dynamisch

* Leasingvertragsbestand weiter gestiegen

* Operativer Konzernumsatz mit 329 Mio. Euro annähernd auf Vorjahresniveau

* Ergebnis vor Steuern (EBT) unter Vorjahr im Rahmen der Erwartungen

* Aussagen für das Gesamtjahr 2013 unverändert: Zufriedenstellende

Ertragslage erwartet

Pullach, 27. Mai 2013 - Die Sixt AG, größter Autovermieter in Deutschland

und einer der führenden europäischen Mobilitätsdienstleister, hat im ersten

Quartal 2013 trotz schwierigerer Rahmenbedingungen eine gute

Geschäftsentwicklung verzeichnet. Konzernumsatz und -ergebnis blieben auf

einem hohen Niveau, konnten aber aufgrund der konjunkturbedingt

nachlassenden Nachfrage die Vorjahreswerte nicht ganz erreichen. Weiterhin

dynamisch mit zweistelligen prozentualen Wachstumsraten entwickelt sich das

Auslandsgeschäft. Die bisherigen Aussagen zum Gesamtjahr 2013 werden vom

Vorstand bestätigt.

Erich Sixt, Vorstandsvorsitzender der Sixt AG: 'Sixt hat sich im ersten

Quartal gut geschlagen. Die von uns erwartete Abschwächung der Nachfrage im

Vermietgeschäft konnten wir durch unsere Expansionsschritte im Ausland

nahezu ausgleichen. Im Leasing sind wir dank eines höheren Vertragsbestands

wieder auf Wachstumskurs. Wir gehen unverändert von einer erneut

zufriedenstellenden Ertragslage im Gesamtjahr 2013 aus. Zugleich werden wir

unsere Wachstumsinitiativen in allen Bereichen mit Nachdruck

weiterentwickeln.'

Konzernentwicklung der ersten drei Monate 2013

* Die Vermietungserlöse lagen mit 211,8 Mio. Euro um 1,8 % unter dem Wert

im gleichen Vorjahreszeitraum (215,7 Mio. Euro). Wie erwartet stand dabei

einer konjunkturbedingt nachlassenden Nachfrage im Inland ein weiterhin

dynamisches Wachstum im Ausland gegenüber.

* Die Leasingerlöse stiegen um 2,8 % auf 95,9 Mio. Euro (Q1 2012: 93,3

Mio. Euro). Das Wachstum ist auf den gestiegenen Vertragsbestand

zurückzuführen.

* Der operative Konzernumsatz (ohne Erlöse aus dem Verkauf gebrauchter

Leasingfahrzeuge) erreichte im Startquartal 329,0 Mio. Euro und lag damit

annähernd auf Vorjahresniveau (Q1 2012: 330,8 Mio. Euro; -0,6 %).

* Der Gesamtumsatz des Konzerns lag mit 369,1 Mio. Euro um 3,1 % unter

Vorjahr (Q1 2012: 380,8 Mio. Euro). Dabei wirkte sich vor allem der

niedrigere Umsatz aus dem Verkauf von gebrauchten Leasingfahrzeugen aus.

* Das Konzernergebnis vor Steuern (EBT), die zentrale Ertragsgröße des

Sixt-Konzerns, blieb mit 22,3 Mio. Euro um 3,7 Mio. Euro unter Vorjahr (Q1

2012: 26,0 Mio. Euro). Zu berücksichtigen ist, dass die Ertragslage nicht

nur durch das rezessive Umfeld in Europa, sondern weiterhin auch durch

Anlaufkosten für strategische Wachstumsinitiativen beeinträchtigt wurde.

* Nach Steuern weist Sixt für die ersten drei Monate 2013 einen Gewinn von

15,4 Mio. Euro aus (Q1 2012: 17,9 Mio. Euro).

Vorsichtige Flottenpolitik

Sixt hat im ersten Quartal 2013 im In- und Ausland insgesamt 36.500

Fahrzeuge im Wert von 0,88 Mrd. Euro in die Vermiet- und Leasingflotte

eingesteuert nach 39.300 Fahrzeugen im Wert von 0,93 Mrd. Euro im gleichen

Vorjahreszeitraum. Dies ist eine Verringerung um 7,1 % bei der

Fahrzeuganzahl und von 5,4 % beim Fahrzeugwert. Sixt hatte bereits im

zweiten Halbjahr 2012 damit begonnen, angesichts des erwarteten

Nachfrageabschwungs, vorsichtiger Fahrzeugkontingente abzurufen.

Weiterhin exzellente Eigenkapitalausstattung

Per 31. März 2013 betrug das Eigenkapital des Sixt-Konzerns 645,5 Mio.

Euro, 12,7 Mio. Euro mehr als Ende Dezember 2012 (632,8 Mio. Euro). Die

Eigenkapitalquote blieb mit 28,6 % auf einem Spitzenwert in der Vermiet-

und Leasingbranche (31. Dezember 2012: 29,1 %).

Ausblick für das Gesamtjahr 2013

Der Vorstand bestätigt die bisherigen Aussagen zum Gesamtjahr 2013: Er

rechnet im Geschäftsbereich Autovermietung mit einer schwächeren Nachfrage

im Inland, jedoch mit der Fortsetzung des Wachstumskurses im europäischen

Ausland und in den USA. Insgesamt geht der Vorstand 2013 von einer leicht

rückläufigen Entwicklung der Vermietungserlöse im Konzern aus. Im

Geschäftsbereich Leasing rechnet Sixt mit einem stabilen bis leicht

steigenden Umsatz.

Insgesamt wird Sixt an dem Grundsatz, auskömmlichen Margen Vorrang zu geben

vor Volumenwachstum ('Ertrag vor Umsatz'), auch im Jahr 2013 konsequent

festhalten. Alle strategischen Wachstumsinitiativen wie zum Beispiel die

Expansion in den USA werden jedoch konsequent fortgesetzt.

Vorausgesetzt, dass sich die allgemeinen Konjunkturaussichten in Europa

nicht weiter als prognostiziert verschlechtern, rechnet der Vorstand im

Jahr 2013 für den Sixt-Konzern mit einem EBT leicht unter Vorjahresniveau,

gleichwohl aber mit einer im aktuellen Marktumfeld erneut

zufriedenstellenden Ertragslage.

Entwicklung der operativen Geschäftsbereiche

Autovermietung:

Sixt deckt mehr als 70 % des europäischen Vermietmarktes durch eigene

Gesellschaften ab. Zudem ist das Unternehmen in den USA mit eigenen

Vermietstationen aktiv. In den übrigen europäischen Ländern und in anderen

Weltregionen ist die Marke Sixt durch ein enges Netz von Franchisenehmern

präsent. Im ersten Quartal 2013 erfolgte zudem der Start des

Franchisegeschäfts auf dem

US-Markt. Insgesamt ist Sixt im Geschäftsbereich Autovermietung in mehr als

100 Ländern aktiv.

Weiterhin auf einem erfreulichen Wachstumskurs befindet sich das

Carsharing-Angebot DriveNow. Die Zahl der registrierten Nutzer liegt

derzeit bei rund 120.000.

In den Metropolenregionen Berlin, München, Köln und Düsseldorf bietet das

Premium-Carsharing rund 1.500 hochwertige Fahrzeuge der Marken BMW und MINI

an.

Der Anfang März nach einer mehrmonatigen Testphase gestartete

Chauffeur-Service myDriver hat in den ersten Wochen einen erheblichen

Anstieg der Nachfrage verzeichnet. Mit myDriver bietet Sixt Geschäfts- und

Privatkunden einen persönlichen Fahrdienst mit professionell ausgebildeten

Fahrern zu günstigen und vorab fest garantierten Preisen. myDriver ist

bereits in 12 deutschen Metropolen aktiv und soll zügig auch auf Standorte

im europäischen Ausland ausgeweitet werden.

Der Geschäftsbereich Autovermietung erreichte in den ersten drei Monaten

2013 Vermietungserlöse von 211,8 Mio. Euro (-1,8 %). Dabei wuchs das

Auslandsgeschäft mit einem Plus von 15,3 % unverändert dynamisch. In

Deutschland nahmen die Vermietungserlöse um 9,5 % ab. Der Geschäftsbereich

Autovermietung verzeichnete im Startquartal 2013 insgesamt einen Umsatz

von 233,1 Mio. Euro nach 237,5 Mio. Euro im entsprechenden

Vorjahreszeitraum (-1,9 %).

Das EBT des Geschäftsbereichs blieb mit 20,2 Mio. Euro (Vorjahreszeitraum:

21,6 Mio. Euro; -6,8 %) auf einem hohen Niveau, trotz des rezessiven

Umfelds sowie der Anlaufkosten für neue Aktivitäten.

Leasing:

Sixt Leasing ist eine der größten hersteller- und bankenunabhängigen

Full-Service-Leasinggesellschaften in Deutschland, deren Leistungsangebot

neben dem reinen Finanzierungsleasing vor allem ein breites Angebot von

Dienstleistungen für das effiziente Management von Flotten und damit für

die Reduzierung von Mobilitätskosten der Kunden umfasst.

Trotz eines zunehmend schwierigeren Marktumfelds für Leasinganbieter stieg

der Vertragsbestand des Geschäftsbereichs im In- und Ausland (ohne

Franchisepartner) per 31. März 2013 auf 62.900, das waren knapp 9 % mehr

als am Ende des ersten Quartals 2012 (57.800).

Sixt erzielte im ersten Quartal 2013 einen Umsatz aus Leasinggeschäften von

95,9 Mio. Euro, ein Anstieg um 2,8 % gegenüber dem gleichen

Vorjahreszeitraum (93,3 Mio. Euro). Der Gesamtumsatz des Geschäftsbereichs

(inklusive des Umsatzes aus dem Verkauf gebrauchter Leasingfahrzeuge)

betrug 134,1 Mio. Euro nach 141,2 Mio. Euro im gleichen Vorjahreszeitraum

(-4,9 %).

Der Geschäftsbereich weist für den Zeitraum Januar bis März 2013 ein EBT

von

4,0 Mio. Euro aus (Q1 2012: 5,5 Mio. Euro). Der Rückgang ist nicht zuletzt

Folge des Margendrucks in einem zunehmend intensiven Wettbewerbsumfeld.

Weitere Informationen:

Frank Elsner

Sixt Central Press Office

T +49 - 89 - 992 496 - 30/ - 31

F +49 - 89 - 992 496 - 32

E-Mail: pressrelations@sixt.com

Hinweis an die Redaktionen:

Der Bericht über die ersten drei Monate 2013 der Sixt Aktiengesellschaft

kann ab sofort unter http://ag.sixt.de/" target="_blank" rel="nofollow ugc noopener">http://ag.sixt.de/ abgerufen werden.

Ende der Corporate News

---------------------------------------------------------------------

27.05.2013 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber

verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und

http://www.dgap.de

---------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Sixt Aktiengesellschaft

Zugspitzstraße 1

82049 Pullach