Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 67)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 24.04.24 13:29:05 von

neuester Beitrag 24.04.24 13:29:05 von

Beiträge: 69.570

ID: 937.146

ID: 937.146

Aufrufe heute: 1.341

Gesamt: 12.670.771

Gesamt: 12.670.771

Aktive User: 4

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 19 Minuten | 17017 | |

| vor 40 Minuten | 3394 | |

| vor 28 Minuten | 3030 | |

| vor 27 Minuten | 2370 | |

| vor 21 Minuten | 1501 | |

| heute 13:29 | 1314 | |

| vor 44 Minuten | 1128 | |

| vor 21 Minuten | 897 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.113,57 | -0,27 | 224 | |||

| 2. | 2. | 161,53 | +11,64 | 204 | |||

| 3. | 8. | 9,6000 | -33,84 | 175 | |||

| 4. | 3. | 0,1905 | -0,26 | 40 | |||

| 5. | 5. | 0,0313 | +95,63 | 39 | |||

| 6. | 9. | 798,69 | +4,83 | 38 | |||

| 7. | 12. | 19,350 | -0,82 | 30 | |||

| 8. | 10. | 7,1100 | -1,66 | 28 |

Die ganz leichten Sachen werden mit Sicherheit auf dem Luftweg versendet. Dieser Umsatz fehlt in der Rechnung komplett und die tauchen auch nicht in den Frachpapieren auf.

Was man aber findet sind Sets. Shifter mit Klemme zb. da passt dann auch das Gesamtgewicht. Das sind die günstigsten Teile und werden am wenigstens versendet. Mit Abstand am meisten werden Lenkräder und Wheelbases versendet wie man den Listen entnehmen kann.

Und da liegt man Preislich teilweise deutlich über 500€

Was man aber findet sind Sets. Shifter mit Klemme zb. da passt dann auch das Gesamtgewicht. Das sind die günstigsten Teile und werden am wenigstens versendet. Mit Abstand am meisten werden Lenkräder und Wheelbases versendet wie man den Listen entnehmen kann.

Und da liegt man Preislich teilweise deutlich über 500€

Ich glaube viele realisieren es jetzt endlich mal

Die Listen von Gestern übertreffen meine Erwartungen bei Weitem.Im ersten Halbjahr sprach das Unternehmen von einem zweistelligen Wachstum und da gingen noch monatlich ca 600 Einheiten über den Tisch. Dann verdoppelten sich diese Zahlen und alle sagten es seien nur Lager Aufstockungen. Mittlerweile kann man von einer Verzehnfachung fast sprechen. Das deckt sich auch mit den Paypal zahlen.

@kc was sagst du zu den Zahlen ?

Antwort auf Beitrag Nr.: 56.038.503 von WissenMacht am 27.10.17 07:45:24

muss man feststellen, Hut ab bei dieser Entwicklung. Die konservative

Dosis im Ansatz nimmt heute und in den kommenden Tagen mit Spannung

zur Kenntnis, ob die Mauer auf der Verkaufsseite beseitigt werden kann.

Erst dann muss ich über eine Neueinschätzung nachdenken.

Auch bei Guillemot lag ich ja mit meiner Schätzung eines Umsatzes von 25-27 Mill.

Euro ganz gut, wo Du sagtest das ich positiv überrascht werden würde. Nu ja, hier

liegen die Schätzungen als in meinem Rahmen, was aber bedeutet, das wir heute

ausgehend vom gestrigen Kurs eher Rückenwind in der weiteren Kursentwicklung

bekommen werden.

Gruß

Endor: Auch mit einer angereicherten konservativen Dosis.......

Zitat von WissenMacht: Die Listen von Gestern übertreffen meine Erwartungen bei Weitem.

Im ersten Halbjahr sprach das Unternehmen von einem zweistelligen Wachstum und da gingen noch monatlich ca 600 Einheiten über den Tisch. Dann verdoppelten sich diese Zahlen und alle sagten es seien nur Lager Aufstockungen. Mittlerweile kann man von einer Verzehnfachung fast sprechen. Das deckt sich auch mit den Paypal zahlen.

@kc was sagst du zu den Zahlen ?

muss man feststellen, Hut ab bei dieser Entwicklung. Die konservative

Dosis im Ansatz nimmt heute und in den kommenden Tagen mit Spannung

zur Kenntnis, ob die Mauer auf der Verkaufsseite beseitigt werden kann.

Erst dann muss ich über eine Neueinschätzung nachdenken.

Auch bei Guillemot lag ich ja mit meiner Schätzung eines Umsatzes von 25-27 Mill.

Euro ganz gut, wo Du sagtest das ich positiv überrascht werden würde. Nu ja, hier

liegen die Schätzungen als in meinem Rahmen, was aber bedeutet, das wir heute

ausgehend vom gestrigen Kurs eher Rückenwind in der weiteren Kursentwicklung

bekommen werden.

Gruß

Da lagst Du sehr gut das waren im groben auch meine Vorstellungen. Es gab allerdings eine deutliche Umsatzverschiebung. (deutlich mehr Lenkräder was leider nicht so stark aus dem Publikation hervorgeht) Da hätte ich gerne den Wow Effekt gezeigt.

Laut Importlisten der Bärenanteil des Umsatzsprunges. Das wiederrum ist mehr als positiv auch für Endor. (Belegt den Megahype und Thrustmasterkäufer sind die Kunden von Morgen bei Endor)

Der Bestseller von Thrustmaster das Spider Wheel kostet bei Saturn nur 69,90€ Ein Endor Wheel kostet ein vielfaches.

Laut Importlisten der Bärenanteil des Umsatzsprunges. Das wiederrum ist mehr als positiv auch für Endor. (Belegt den Megahype und Thrustmasterkäufer sind die Kunden von Morgen bei Endor)

Der Bestseller von Thrustmaster das Spider Wheel kostet bei Saturn nur 69,90€ Ein Endor Wheel kostet ein vielfaches.

Ich glaube das ASK steht nicht mehr lange. Da hat gerade jemand für 69.000€ Endor Aktien in den Warenkorb gelegt.

Man kann diesen Anstieg überall erkennen und das macht meine Arbeit endlich mal sinnvoll und ist ein Beleg dafür das die Summe der positiven Entwicklungen sich auch im Umsatz wiederspiegeln was die Endor Aktie einschätzbarer macht.

Auch hier ein Push in den letzten 60 Tagen erkennbar.

hier ebenfalls

https://trends.google.com/trends/explore?q=fanatec

sowie hier

https://www.similarweb.com/website/fanatec.com#overview

Und natürlich bei Facebook und den Importlisten

Man kann diesen Anstieg überall erkennen und das macht meine Arbeit endlich mal sinnvoll und ist ein Beleg dafür das die Summe der positiven Entwicklungen sich auch im Umsatz wiederspiegeln was die Endor Aktie einschätzbarer macht.

Auch hier ein Push in den letzten 60 Tagen erkennbar.

hier ebenfalls

https://trends.google.com/trends/explore?q=fanatec

sowie hier

https://www.similarweb.com/website/fanatec.com#overview

Und natürlich bei Facebook und den Importlisten

Trading Spotlight

Antwort auf Beitrag Nr.: 56.037.501 von WissenMacht am 26.10.17 22:20:43Wie hast Du denn die großen Wirbelstürme in Q3 in den USA berücksichtigt bzw. wie sicher kannst Du denn sein, dass evtl. nicht ganze Lagerhallen in den USA davon betroffen waren und die Ware dadurch einfach mehrere Tage unter Wasser stand (Versicherungen vorhanden ?) und verschrottet werden mußten und dann nun zuerst einmal auch die Lager aufgefüllt werden ?

Endor: Die Mauer auf der Briefseite........

ist ja schneller gefallen als gedacht.........Sharc mit schöner Meldung zum Rollout in Australien!

https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=newss…

Endor sind gerade 300.000 € geschluck worden.

@Aliberto sowas kalkuliere ich nicht mit. Aber für sowas gibt es Versicherungen.

@Aliberto sowas kalkuliere ich nicht mit. Aber für sowas gibt es Versicherungen.

Hast du eigentlich auch Zahlen von 2016? Interessant wäre zu wissen, wie viel Zuwachs man durchs Weihnachtsgeschäft regulär erwarten kann. Das wüsste man, wenn man Oktober-Dezember vom Vorjahr kennt.

MPH A0L1H3

Man kann ja von MPH halten was man will, aber so groß war die Differenz zum NAV noch nie wie in den letzten Tagen. Knapp 2 € pro Aktie oder 57% zum NAV bzw. 37% vom NAV. Der Durchschnitt in den letzten Jahren war eher auf dem Niveau 22-23%. Demnach müsste der Kurs zumindest auf 4,1-4,3 € steigen, oder aber die Beteiligungen kommen in Kürze 20-25% runter. Selbst dann wäre man aber wie gesagt gerade mal im Mittel der letzten Jahre was die Differenz zum NAV betrifft.

Antwort auf Beitrag Nr.: 56.035.491 von Rogier am 26.10.17 18:41:57

mit "heise Luft" bezog ich mich nicht auf die Technologien selbst, sondern auf die Ankündigungen, auf den Zug aufspringen zu wollen.

Zitat von Rogier: wo gibt es den bitte heisse Luft wenn es um Block-Chain und Fintech geht? Technologie sollte nicht im Vordergrund stehen aber der Nutzen. Alles kein Selbstzweck, versteht sich.

mit "heise Luft" bezog ich mich nicht auf die Technologien selbst, sondern auf die Ankündigungen, auf den Zug aufspringen zu wollen.

ja das sind die Zahlen

Dec 26, 2016 419 CTN 3,413 GAME ACCESSORIES HS CODE 950450 Dec 18, 2016 354 CTN 4,063 GAME ACCESSORIES CLUBSPORT PEDALS LOADCELL SP

Dec 11, 2016 572 CTN 3,823 GAME ACCESSORIES CLUBSPORT ELITE WHEEL BASE

Nov 25, 2016 9 CTN 2,645 GAME ACCESSORIES HS:940450

Nov 22, 2016 320 CTN 4,106 CSL STEERING WHEEL P1 FOR XBOX ONE HS CODE 95

Nov 9, 2016 435 CTN 2,892 GAME ACCESSORIES CLUBSPORT ELITE WHEEL BASE/C

Nov 9, 2016 425 CTN 2,747 CLUBSPORT SHIFTER SQ V 1.5/CLUBSPORT PEDALS V

Dezember 1345 Einheiten

November 1189 Einheiten

Laut 2016 gab es in den USA einen Umsatzanstieg von 150% im Weihnachtsgeschäft. (November Dezember)

150 % Anstieg zu den Zahlen im Oktober halte ich für utopisch aber wer weiß.

https://panjiva.com

Antwort auf Beitrag Nr.: 56.040.174 von WissenMacht am 27.10.17 10:40:58

@Wissen: Kannst Du jetzt noch die Bilanz und G.u.V. für 2017 erstellen? Dann brauchen wir

keinen Abschluss von Endor mehr für 2017

Danke nochmals für Deinen Input.

Endor Jahresabschluss 2017?

Zitat von WissenMacht: Dec 26, 2016 419 CTN 3,413 GAME ACCESSORIES HS CODE 950450

Dec 18, 2016 354 CTN 4,063 GAME ACCESSORIES CLUBSPORT PEDALS LOADCELL SP

Dec 11, 2016 572 CTN 3,823 GAME ACCESSORIES CLUBSPORT ELITE WHEEL BASE

Nov 25, 2016 9 CTN 2,645 GAME ACCESSORIES HS:940450

Nov 22, 2016 320 CTN 4,106 CSL STEERING WHEEL P1 FOR XBOX ONE HS CODE 95

Nov 9, 2016 435 CTN 2,892 GAME ACCESSORIES CLUBSPORT ELITE WHEEL BASE/C

Nov 9, 2016 425 CTN 2,747 CLUBSPORT SHIFTER SQ V 1.5/CLUBSPORT PEDALS V

Dezember 1345 Einheiten

November 1189 Einheiten

Laut 2016 gab es in den USA einen Umsatzanstieg von 150% im Weihnachtsgeschäft. (November Dezember)

150 % Anstieg zu den Zahlen im Oktober halte ich für utopisch aber wer weiß.

https://panjiva.com

@Wissen: Kannst Du jetzt noch die Bilanz und G.u.V. für 2017 erstellen? Dann brauchen wir

keinen Abschluss von Endor mehr für 2017

Danke nochmals für Deinen Input.

ja kommt sofort

Kennt niemand eine Sete wo ich Importlisten für Deutschland bekomme?

Oder ist das gesetzlich nicht einsehbar in DE?

Oder ist das gesetzlich nicht einsehbar in DE?

Ich wüsste nicht daß es sowas gibt ,frag doch mal beim Zoll nach die wissen das evtl.

Antwort auf Beitrag Nr.: 56.039.784 von WissenMacht am 27.10.17 09:54:33

Sitzt Endor USA LLC nicht an der Westküste in LA? Dachte in dem Hafen (Long Beach) kamen auch die ganzen Lieferungen an. Dort gab es meines Wissens keine Stürme...

Zitat von WissenMacht: Endor sind gerade 300.000 € geschluck worden.

@Aliberto sowas kalkuliere ich nicht mit. Aber für sowas gibt es Versicherungen.

Sitzt Endor USA LLC nicht an der Westküste in LA? Dachte in dem Hafen (Long Beach) kamen auch die ganzen Lieferungen an. Dort gab es meines Wissens keine Stürme...

Antwort auf Beitrag Nr.: 56.041.449 von howdeep am 27.10.17 12:49:51

Ich hatte eigentlich die Trigger ja genannt zu meinem Einstieg.

Der Wert der Beteiligungen liegt ja heute bereits bei dem doppelten der

Market-Cap von 10 Mill. Euro. Hinzu kommt, daß man alles verscherbelt,

bis auf 3 Unternehmen, die man als Rosinen aus insgesamt 20 Beteiligungen

identifiziert hat. Bedeutet, man ist heute bereits Netto-Schuldenfrei, kann

aber noch weiteren Cash-Zufluss generieren.

So arbeitet man seit 12 Monaten an einem Software-Unternehmen im Bereich

Block-Chain/Fintech. Möglicherweise hören wir schon sehr bald von dem Zukauf.

Aktuell wird der Arbeitsplan zum Umbau abgearbeitet. Je weiter dieser voran-

schreitet, werden wir erkennen, das

a) sich die aktuelle Aktionärsstruktur weiter bereinigt

b) die Investoren, die bereits im Sept. zu 1 Euro gezeichnet haben

wussten was sie tun.

c) Die einzelnen Beteiligungen als eigenständig Units sich beweisen

müssen, im Gegensatz zu Müllers Zeiten (siehe Forderungen von 15 Mill.

gegenüber alten Beteiligungen)

Fazit: Bereits im Nov. 17 zur HV werden wir wohl ein Update bekommen

aus dem Unternehmen. Ich bin mit Kursziel 1,2 Euro an Bord.

Gruß

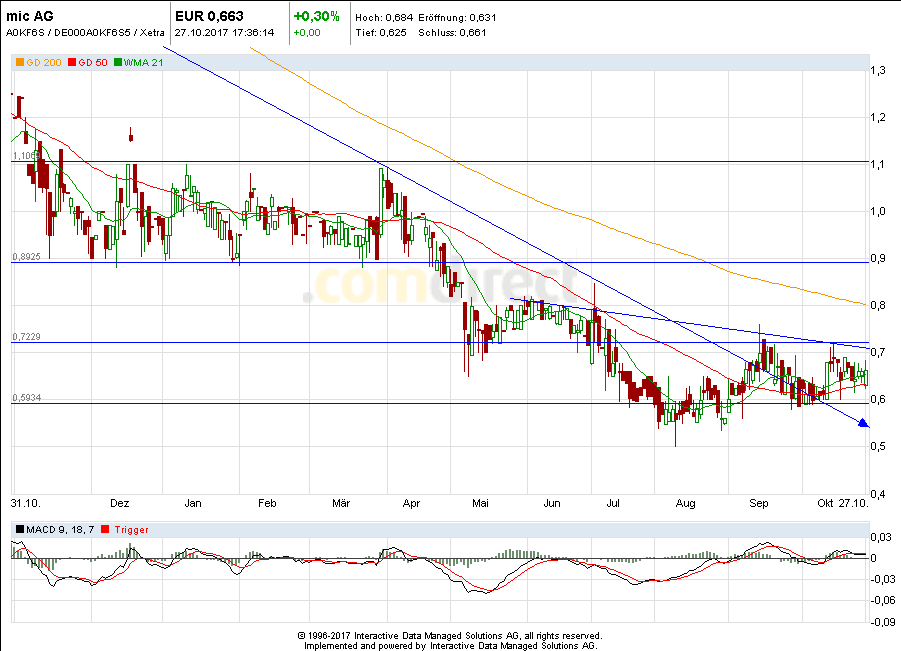

Mic-AG mit Kursziel 1,2 Euro!

Zitat von howdeep: @Kleiner Chef

Wo siehst Du das Kursziel bei der Mic AG?

Sagen wir bis Mitte 2018?

Vielen Dank!

Ich hatte eigentlich die Trigger ja genannt zu meinem Einstieg.

Der Wert der Beteiligungen liegt ja heute bereits bei dem doppelten der

Market-Cap von 10 Mill. Euro. Hinzu kommt, daß man alles verscherbelt,

bis auf 3 Unternehmen, die man als Rosinen aus insgesamt 20 Beteiligungen

identifiziert hat. Bedeutet, man ist heute bereits Netto-Schuldenfrei, kann

aber noch weiteren Cash-Zufluss generieren.

So arbeitet man seit 12 Monaten an einem Software-Unternehmen im Bereich

Block-Chain/Fintech. Möglicherweise hören wir schon sehr bald von dem Zukauf.

Aktuell wird der Arbeitsplan zum Umbau abgearbeitet. Je weiter dieser voran-

schreitet, werden wir erkennen, das

a) sich die aktuelle Aktionärsstruktur weiter bereinigt

b) die Investoren, die bereits im Sept. zu 1 Euro gezeichnet haben

wussten was sie tun.

c) Die einzelnen Beteiligungen als eigenständig Units sich beweisen

müssen, im Gegensatz zu Müllers Zeiten (siehe Forderungen von 15 Mill.

gegenüber alten Beteiligungen)

Fazit: Bereits im Nov. 17 zur HV werden wir wohl ein Update bekommen

aus dem Unternehmen. Ich bin mit Kursziel 1,2 Euro an Bord.

Gruß

Baader Bank

Ich möchte hier kurz eine Aktie anbringen, die ich für sehr interessant halte perspektivisch für 2018. Die Baader Bank entwickelt sich gerade zu einer vom Kapitalmarkt weniger abhängigen Bank, indem sie auf Geschäftsfelder setzt, die nicht davon abhängen, dass am Kapitalmarkt viel umgesetzt wird, sondern Bestandsabhängige Vergütung bringen. Dazu gehören unter anderem das Asset Management für KVGs oder auch das Verwalten der Depots von Social Trading Seiten. Dies dürfte zu einem planbareren Geschäft und einer positiven Entwicklung führen. Zudem fallen 2018 4 Millionen € Abschreibungen weg. Größtes Risiko sehe ich in der Umsetzung von MIFID II, welche noch nicht abschätzbar ist. Gibt es weitere Meinungen zu dem Unternehmen?

Antwort auf Beitrag Nr.: 56.041.620 von Kleiner Chef am 27.10.17 13:10:53

Update ist schon da und ich habe mir auch gerade ein paar gegönnt:

http://www.dgap.de/dgap/News/corporate/mic-veroeffentlicht-o…

Erstmals positive Ergebnisbeiträge in den Töchterunternehmen in 2017 in Aussicht

Konsolidierter Konzernumsatz in Höhe von ca. EUR 15 Mio. in 2018 geplant

Hauptversammlung der mic AG für den 21.12.2017 geplant

mic AG

Zitat von Kleiner Chef: Fazit: Bereits im Nov. 17 zur HV werden wir wohl ein Update bekommen

aus dem Unternehmen. Ich bin mit Kursziel 1,2 Euro an Bord.

Gruß

Update ist schon da und ich habe mir auch gerade ein paar gegönnt:

http://www.dgap.de/dgap/News/corporate/mic-veroeffentlicht-o…

Erstmals positive Ergebnisbeiträge in den Töchterunternehmen in 2017 in Aussicht

Konsolidierter Konzernumsatz in Höhe von ca. EUR 15 Mio. in 2018 geplant

Hauptversammlung der mic AG für den 21.12.2017 geplant

Antwort auf Beitrag Nr.: 56.041.749 von Aktienangler am 27.10.17 13:24:18

Danke für das Einstellen. Der CEO ist ja schneller als ich gedacht habe.

Entscheidend aber: Die Bude ist von der Strategie und dem Transparenzlevel

mit der alten Bude überhaupt nicht mehr vergleichbar. Aus Start-Ups wird nach

Umbau der Mic AG der Turnround vollzogen mit der Fantasie interessanter Zukäufe

in der Pipe.

Mic AG: Das passt!

Zitat von Aktienangler:Zitat von Kleiner Chef: Fazit: Bereits im Nov. 17 zur HV werden wir wohl ein Update bekommen

aus dem Unternehmen. Ich bin mit Kursziel 1,2 Euro an Bord.

Gruß

Update ist schon da und ich habe mir auch gerade ein paar gegönnt:

http://www.dgap.de/dgap/News/corporate/mic-veroeffentlicht-o…

Erstmals positive Ergebnisbeiträge in den Töchterunternehmen in 2017 in Aussicht

Konsolidierter Konzernumsatz in Höhe von ca. EUR 15 Mio. in 2018 geplant

Hauptversammlung der mic AG für den 21.12.2017 geplant

Danke für das Einstellen. Der CEO ist ja schneller als ich gedacht habe.

Entscheidend aber: Die Bude ist von der Strategie und dem Transparenzlevel

mit der alten Bude überhaupt nicht mehr vergleichbar. Aus Start-Ups wird nach

Umbau der Mic AG der Turnround vollzogen mit der Fantasie interessanter Zukäufe

in der Pipe.

Antwort auf Beitrag Nr.: 56.041.914 von Kleiner Chef am 27.10.17 13:40:53

sehe ich genauso. Der Markt hat das aber wohl (noch) nicht so ganz realisiert. Die 0,70€ muss im Chart unbedingt fallen.

Zitat von Kleiner Chef: Entscheidend aber: Die Bude ist von der Strategie und dem Transparenzlevel

mit der alten Bude überhaupt nicht mehr vergleichbar. Aus Start-Ups wird nach

Umbau der Mic AG der Turnround vollzogen mit der Fantasie interessanter Zukäufe

in der Pipe.

sehe ich genauso. Der Markt hat das aber wohl (noch) nicht so ganz realisiert. Die 0,70€ muss im Chart unbedingt fallen.

Wenn ich diese Meldungen so lese macht der Neue Markt auf mich plötzlich einen sehr solide Eindruck Entweder bin ich zu alt und blöd oder diese Bumsbude ist an Dreistigkeit kaum mehr zu überbieten.

THE NAGA GROUP AG (NAGA) veröffentlicht nähere Details zum geplanten

Token-Sale: Token-Sale Volumen von bis zu 220 Mio. USD angestrebt.

- Token-Sale wird im vierten Quartal 2017 erfolgen

- NAGA schafft eigene Rechnungseinheit für eigene Plattformen und weltweiten

Handel

- NAGA Krypto-Börse für den Austausch von virtuellen Gütern, Aktien, CFDs,

uvm. könnte folgen

__________________________________________________________

Hamburg, 27. Oktober 2017

Im Rahmen eines Token-Sales wird die THE NAGA GROUP AG in Kooperation mit

externen Partnern einen eigenen ERC20 und Blockchain-basierten Token (NAGA

Coin, "NGC") anbieten, der innerhalb des wachsenden NAGA-Ökosystems als

Rechnungseinheit akzeptiert wird und nach Abschluss des Token-Sales weltweit

an Krypto-Börsen gehandelt werden soll.

NAGA plant zusammen mit externen Partnern 400 Millionen NGC zu generieren

und 55% hiervon Interessenten anzubieten. Es werden keinerlei weitere Token

generiert. Dies bedeutet, dass die maximale Anzahl der generierten Tokens

nicht 400 Millionen überschreiten wird oder kann (sog. "Hardcap".) Dies wird

durch den eingebauten "Smart Contract" gesteuert, welcher auf der

Ethereum-Blockchain basiert.

Der Token-Preis wird bei 1 USD pro NGC liegen und entspricht damit einem

Token-Sale-Volumen von bis zu 220 Millionen USD. Der Token-Sale soll u.a.

der Weiterentwicklung der NAGA-Plattformen Switex und SwipeStox sowie der

NAGA Wallet dienen. Zudem soll die Vermarktung der NAGA Infrastruktur damit

gefördert werden. Der verbleibende Token-Bestand in Höhe von stets 45% der

geschaffenen NGC dient der Förderung des NGC durch z.B. strategische

Investitionen, Marktpflege, Mitarbeiter-Incentivierung und Advisory. Es wird

zudem geplant den NAGA Coin mit dem Ticker "NGC" an den weltweit größten

Krypto-Börsen zu listen. Somit können Token-Käufer und Nutzer NGC kaufen und

verkaufen.

Im Zuge des ICOs wird auch somit erstmals die NAGA Wallet in Aktion treten.

Käufer können NAGA Coins mittels anderen Kryptowährungen (wie z.B. Ethereum,

Bitcoin, Litecoin) oder mit EUR/USD über die NAGA Wallet ab dem 20.11.2017

erwerben. Hierzu wird für die ersten 20 Millionen Token ein Bonus von 30%

für 7 Tage vergeben (sog. "Pre-ICO"), bevor ab dem 01.12.2017 weitere 200

Millionen Token verkauft werden (sog. "Main-Token-Sale").

Innerhalb des NAGA-Ökosystems können Nutzer künftig bei SwipeStox und Switex

ein Konto mit der Basiswährung NGC eröffnen oder für bestehende Konten NGC

als Zahlungsmethode wählen. Mittels der NAGA Wallet können Nutzer die

NAGA-Infrastruktur verwenden, um NGC zu handeln, aufbewahren oder damit

Zahlungen zu tätigen. Im weiteren Sinne können Nutzer so durch das

NAGA-Ökosystem weltweit direkt in andere Währungen und Kryptowährungen,

Aktien, Forex-Paare, CFDs und sogar virtuelle Güter (beispielsweise aus

Computerspielen) barrierefrei investieren. Langfristiges Ziel ist es -

abhängig vom Erfolg des NAGA Token-Sales - eine eigene NAGA Krypto-Börse zu

entwickeln und somit eine einzigartige Plattform für den Austausch von

virtuellen Gütern, Aktien, CFDs, uvm. anzubieten.

Da beispielsweise der Handel mit Aktien oder virtuellen Gütern nicht allen

potentiellen Anlegern / Investoren auf der Welt möglich ist, bietet NAGA

eine innovative Komplettlösung an. Bestehende Projekte wie Switex und die

NAGA Wallet basieren bereits auf der, aus Sicht des Managements die

Unternehmenszukunft darstellenden, Blockchain-Technologie.

Der NAGA Token-Sale begründet keinerlei aktien- oder gesellschaftsrechtliche

Beteiligung (und verursacht mithin keinerlei Verwässerungseffekte) sondern

ist eine reine Rechnungseinheit und stellt mithin eine Erweiterung des

Produktangebots dar.

Der geplante Token-Sale ist daher als ein konsequenter und logischer Schritt

für NAGA und das zugehörige NAGA-Ökosystem zu sehen um ein fester,

gestaltender Bestandteil und Innovationstreiber der globalen Krypto-Ökonomie

werden.

http://www.thenagagroup.com

http://www.swipestox.com

http://www.switex.io

Entweder bin ich zu alt und blöd oder diese Bumsbude ist an Dreistigkeit kaum mehr zu überbieten. THE NAGA GROUP AG (NAGA) veröffentlicht nähere Details zum geplanten

Token-Sale: Token-Sale Volumen von bis zu 220 Mio. USD angestrebt.

- Token-Sale wird im vierten Quartal 2017 erfolgen

- NAGA schafft eigene Rechnungseinheit für eigene Plattformen und weltweiten

Handel

- NAGA Krypto-Börse für den Austausch von virtuellen Gütern, Aktien, CFDs,

uvm. könnte folgen

__________________________________________________________

Hamburg, 27. Oktober 2017

Im Rahmen eines Token-Sales wird die THE NAGA GROUP AG in Kooperation mit

externen Partnern einen eigenen ERC20 und Blockchain-basierten Token (NAGA

Coin, "NGC") anbieten, der innerhalb des wachsenden NAGA-Ökosystems als

Rechnungseinheit akzeptiert wird und nach Abschluss des Token-Sales weltweit

an Krypto-Börsen gehandelt werden soll.

NAGA plant zusammen mit externen Partnern 400 Millionen NGC zu generieren

und 55% hiervon Interessenten anzubieten. Es werden keinerlei weitere Token

generiert. Dies bedeutet, dass die maximale Anzahl der generierten Tokens

nicht 400 Millionen überschreiten wird oder kann (sog. "Hardcap".) Dies wird

durch den eingebauten "Smart Contract" gesteuert, welcher auf der

Ethereum-Blockchain basiert.

Der Token-Preis wird bei 1 USD pro NGC liegen und entspricht damit einem

Token-Sale-Volumen von bis zu 220 Millionen USD. Der Token-Sale soll u.a.

der Weiterentwicklung der NAGA-Plattformen Switex und SwipeStox sowie der

NAGA Wallet dienen. Zudem soll die Vermarktung der NAGA Infrastruktur damit

gefördert werden. Der verbleibende Token-Bestand in Höhe von stets 45% der

geschaffenen NGC dient der Förderung des NGC durch z.B. strategische

Investitionen, Marktpflege, Mitarbeiter-Incentivierung und Advisory. Es wird

zudem geplant den NAGA Coin mit dem Ticker "NGC" an den weltweit größten

Krypto-Börsen zu listen. Somit können Token-Käufer und Nutzer NGC kaufen und

verkaufen.

Im Zuge des ICOs wird auch somit erstmals die NAGA Wallet in Aktion treten.

Käufer können NAGA Coins mittels anderen Kryptowährungen (wie z.B. Ethereum,

Bitcoin, Litecoin) oder mit EUR/USD über die NAGA Wallet ab dem 20.11.2017

erwerben. Hierzu wird für die ersten 20 Millionen Token ein Bonus von 30%

für 7 Tage vergeben (sog. "Pre-ICO"), bevor ab dem 01.12.2017 weitere 200

Millionen Token verkauft werden (sog. "Main-Token-Sale").

Innerhalb des NAGA-Ökosystems können Nutzer künftig bei SwipeStox und Switex

ein Konto mit der Basiswährung NGC eröffnen oder für bestehende Konten NGC

als Zahlungsmethode wählen. Mittels der NAGA Wallet können Nutzer die

NAGA-Infrastruktur verwenden, um NGC zu handeln, aufbewahren oder damit

Zahlungen zu tätigen. Im weiteren Sinne können Nutzer so durch das

NAGA-Ökosystem weltweit direkt in andere Währungen und Kryptowährungen,

Aktien, Forex-Paare, CFDs und sogar virtuelle Güter (beispielsweise aus

Computerspielen) barrierefrei investieren. Langfristiges Ziel ist es -

abhängig vom Erfolg des NAGA Token-Sales - eine eigene NAGA Krypto-Börse zu

entwickeln und somit eine einzigartige Plattform für den Austausch von

virtuellen Gütern, Aktien, CFDs, uvm. anzubieten.

Da beispielsweise der Handel mit Aktien oder virtuellen Gütern nicht allen

potentiellen Anlegern / Investoren auf der Welt möglich ist, bietet NAGA

eine innovative Komplettlösung an. Bestehende Projekte wie Switex und die

NAGA Wallet basieren bereits auf der, aus Sicht des Managements die

Unternehmenszukunft darstellenden, Blockchain-Technologie.

Der NAGA Token-Sale begründet keinerlei aktien- oder gesellschaftsrechtliche

Beteiligung (und verursacht mithin keinerlei Verwässerungseffekte) sondern

ist eine reine Rechnungseinheit und stellt mithin eine Erweiterung des

Produktangebots dar.

Der geplante Token-Sale ist daher als ein konsequenter und logischer Schritt

für NAGA und das zugehörige NAGA-Ökosystem zu sehen um ein fester,

gestaltender Bestandteil und Innovationstreiber der globalen Krypto-Ökonomie

werden.

http://www.thenagagroup.com

http://www.swipestox.com

http://www.switex.io

Gibt es Meinungen zu den Zahlen von Alexanderwerk ?

Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Insiderinformation gem. Art. 17 MAR

Alexanderwerk AG, Remscheid

ISIN DE0005032007

Umsatz- und Ergebnisprognose im Konzern

Der Vorstand der Alexanderwerk AG hat im Rahmen der laufenden Überprüfung und Fortschreibung der Konzernplanung soeben eine Prognose betreffend der nachfolgenden Konzernfinanzkennzahlen aufgestellt.

Aktuell erwartet und prognostiziert der Vorstand für das Geschäftsjahr 2017 folgende Konzernfinanzkennzahlen nach IFRS:

Der Konzernumsatz beträgt voraussichtlich EUR 27,50 Mio. bis EUR 28,50 Mio. (2016: EUR 24,60 Mio.).

Das Betriebsergebnis (EBIT) im Konzern beträgt voraussichtlich ca. EUR 4,50 Mio. bis EUR 5,00 Mio. (2016: EUR 4,16 Mio.).

Durch die positive Geschäftsentwicklung würde sich das Eigenkapital der Alexanderwerk AG (Einzelabschluss nach HGB) verbessern und die bilanzielle Überschuldung der Alexanderwerk AG reduzieren oder gar beseitigen.

Der Vorstand weist ausdrücklich darauf hin, dass die Realisierung der vorgenannten Prognosewerte von diversen Einflüssen, u.a. auch von den Terminen für die Auslieferung von Maschinen im 4. Quartal 2017, abhängt und daher naturgemäß mit Unsicherheiten behaftet ist.

Remscheid, den 27.10.2017

Alexanderwerk AG

Der Vorstand

Kontakt:

Dr. Alexander Schmidt, Vorstand der Alexanderwerk AG, Kippdorfstrasse 6-24, 42857 Remscheid,

Tel. (0) 2191 795-205, Email: IR@alexanderwerk.com

Veröffentlichung einer Insiderinformation gemäß Artikel 17 MAR, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Insiderinformation gem. Art. 17 MAR

Alexanderwerk AG, Remscheid

ISIN DE0005032007

Umsatz- und Ergebnisprognose im Konzern

Der Vorstand der Alexanderwerk AG hat im Rahmen der laufenden Überprüfung und Fortschreibung der Konzernplanung soeben eine Prognose betreffend der nachfolgenden Konzernfinanzkennzahlen aufgestellt.

Aktuell erwartet und prognostiziert der Vorstand für das Geschäftsjahr 2017 folgende Konzernfinanzkennzahlen nach IFRS:

Der Konzernumsatz beträgt voraussichtlich EUR 27,50 Mio. bis EUR 28,50 Mio. (2016: EUR 24,60 Mio.).

Das Betriebsergebnis (EBIT) im Konzern beträgt voraussichtlich ca. EUR 4,50 Mio. bis EUR 5,00 Mio. (2016: EUR 4,16 Mio.).

Durch die positive Geschäftsentwicklung würde sich das Eigenkapital der Alexanderwerk AG (Einzelabschluss nach HGB) verbessern und die bilanzielle Überschuldung der Alexanderwerk AG reduzieren oder gar beseitigen.

Der Vorstand weist ausdrücklich darauf hin, dass die Realisierung der vorgenannten Prognosewerte von diversen Einflüssen, u.a. auch von den Terminen für die Auslieferung von Maschinen im 4. Quartal 2017, abhängt und daher naturgemäß mit Unsicherheiten behaftet ist.

Remscheid, den 27.10.2017

Alexanderwerk AG

Der Vorstand

Kontakt:

Dr. Alexander Schmidt, Vorstand der Alexanderwerk AG, Kippdorfstrasse 6-24, 42857 Remscheid,

Tel. (0) 2191 795-205, Email: IR@alexanderwerk.com

Antwort auf Beitrag Nr.: 56.041.635 von Langzeit-Investor am 27.10.17 13:12:15

Ich habe mir lieber ein paar mwb fairtrade geholt. MWB hat nicht nur aufgrund der jüngsten ersten erfolgreichen Anleihebegleitung Potential, ein außerordentlich gutes 2017 abzuliefern!

@Rainolaus hatte mir Ende August "toi toi toi" für Kurse unter 3 € gewünscht - sie war seitdem tatsächlich nochmal einen Tag darunter, aber da hatte ich gerade kein Limit im Markt. Von da an habe ich dem Kurs immer hinterher geschaut, aber die News zur Anleihe habe ich nun doch endlich genutzt, zuzugreifen. Der Halbjahresüberschuss betrug bereits 2 Mio € bzw. 27 Cents je Aktie. Jahresergebnis sehe ich bei mindestens 40 Cents je Aktie (und kalkuliere erhebliches positives Überraschungspotential ein). Aktueller Kurs 3,65 €...

mwb fairtrade Wertpapierhandelsbank AG: Erfolgreiche Begleitung der aktuellen Euroboden Unternehmensanleiheemission

24.10.2017

http://www.dgap.de/dgap/News/corporate/mwb-fairtrade-wertpap…

Baader oder mwb?

Zitat von Langzeit-Investor: Ich möchte hier kurz eine Aktie anbringen, die ich für sehr interessant halte perspektivisch für 2018. Die Baader Bank entwickelt sich gerade zu einer vom Kapitalmarkt weniger abhängigen Bank, indem sie auf Geschäftsfelder setzt, die nicht davon abhängen, dass am Kapitalmarkt viel umgesetzt wird, sondern Bestandsabhängige Vergütung bringen. Dazu gehören unter anderem das Asset Management für KVGs oder auch das Verwalten der Depots von Social Trading Seiten. Dies dürfte zu einem planbareren Geschäft und einer positiven Entwicklung führen. Zudem fallen 2018 4 Millionen € Abschreibungen weg. Größtes Risiko sehe ich in der Umsetzung von MIFID II, welche noch nicht abschätzbar ist.

Gibt es weitere Meinungen zu dem Unternehmen?

Ich habe mir lieber ein paar mwb fairtrade geholt. MWB hat nicht nur aufgrund der jüngsten ersten erfolgreichen Anleihebegleitung Potential, ein außerordentlich gutes 2017 abzuliefern!

@Rainolaus hatte mir Ende August "toi toi toi" für Kurse unter 3 € gewünscht

- sie war seitdem tatsächlich nochmal einen Tag darunter, aber da hatte ich gerade kein Limit im Markt. Von da an habe ich dem Kurs immer hinterher geschaut, aber die News zur Anleihe habe ich nun doch endlich genutzt, zuzugreifen. Der Halbjahresüberschuss betrug bereits 2 Mio € bzw. 27 Cents je Aktie. Jahresergebnis sehe ich bei mindestens 40 Cents je Aktie (und kalkuliere erhebliches positives Überraschungspotential ein). Aktueller Kurs 3,65 €...mwb fairtrade Wertpapierhandelsbank AG: Erfolgreiche Begleitung der aktuellen Euroboden Unternehmensanleiheemission

24.10.2017

http://www.dgap.de/dgap/News/corporate/mwb-fairtrade-wertpap…

Mein Cash ist weg...

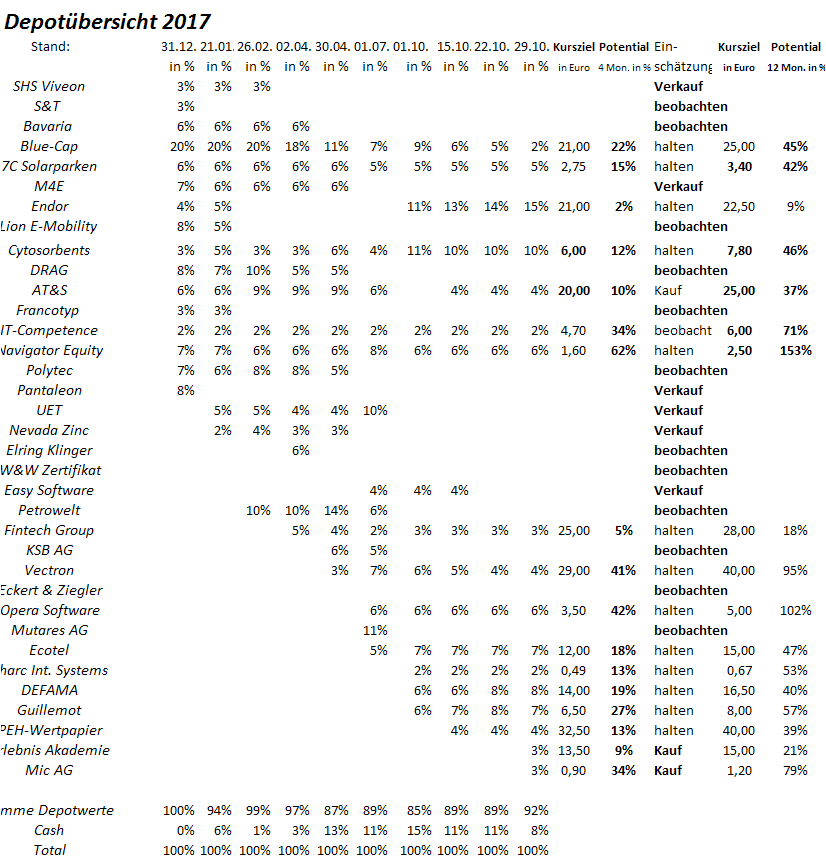

Und schon bin ich wieder voll investiert (vor 1-2 Wochen schrieb ich mein Cash ist so hoch wie nie). Ich habe langfristig attraktive Anlagen gefunden. Bin halt keiner der Cash lange uninvestiert rumliegen lässt...Meine Transaktionen der letzten Wochen (wen's interessiert):

Verkäufe:

-Cytotools (kompletter Exit, konnte nicht mehr länger auf News warten...)

-Advantag (kompletter Exit, Kapitel vorerst abgeschlossen - ein voller Griff ins Klo muss offenbar auch in einem sonst extrem erfolgreichen Jahr sein, zukünftige CO2-Preis-Partizipation siehe Käufe)

Käufe:

-SBF AG (neu)

-mwb fairtrade AG (neu)

-Commerzbank AG ZT 13(13/unl.) Carb.Fut WKN: CZ549S (neu, meine Wette auf deutlich steigende CO2-Preise in den kommenden Jahren, 1:1 Zertifikat bildet den CO2-Future an der ICE in London ab)

-co.don (Aufstockung)

-mic AG (neu)

Hab jetzt nochmal die Zahlen gelesen von guillemont,auch im vergleich zu 2016, ich weiss nicht was die heute stört??

Volumen auch unterm Durchschnitt und 11% nach den Zahlen. Verstehe es nicht

Volumen auch unterm Durchschnitt und 11% nach den Zahlen. Verstehe es nicht

Antwort auf Beitrag Nr.: 55.937.222 von naphta1 am 12.10.17 13:06:12Ja, ich habe mich vergewissert, daß die KPS AG "das Zeug dazu" hat, um in mein Stammdepot aufgenommen zu werden. Ein sicheres Invest, solide, zuverlässiger Dividendenbringer und durch den übertriebenen Rücksetzer, der günstige Einstieg möglich.

Der Rücksetzer war hier im thread allerdings nicht besprochen worden, sodaß ich nach u. nach, gut einsammeln konnte.

Der Rücksetzer war hier im thread allerdings nicht besprochen worden, sodaß ich nach u. nach, gut einsammeln konnte.

Antwort auf Beitrag Nr.: 56.047.614 von knigge-beatnik am 28.10.17 10:14:03

Der Abschlag war schon heftig. Könnte aber jetzt tatsächlich seinen Boden gefunden haben. Auf diesem Kurs Niveau liegt auch eine massive Unterstützung aus der Spitze eines Doppel Tops von Ende 2016. Von da ist sie bereits nach oben abgeprallt. Überverkauft ist die Aktie sowieso. Mal gucken was sie am Montag macht.

Zitat von knigge-beatnik: Ja, ich habe mich vergewissert, daß die KPS AG "das Zeug dazu" hat, um in mein Stammdepot aufgenommen zu werden. Ein sicheres Invest, solide, zuverlässiger Dividendenbringer und durch den übertriebenen Rücksetzer, der günstige Einstieg möglich.

Der Rücksetzer war hier im thread allerdings nicht besprochen worden, sodaß ich nach u. nach, gut einsammeln konnte.

Der Abschlag war schon heftig. Könnte aber jetzt tatsächlich seinen Boden gefunden haben. Auf diesem Kurs Niveau liegt auch eine massive Unterstützung aus der Spitze eines Doppel Tops von Ende 2016. Von da ist sie bereits nach oben abgeprallt. Überverkauft ist die Aktie sowieso. Mal gucken was sie am Montag macht.

ganz ausgezeichnete Woche für die DRAG sowohl beim Ölpreis als auch beim Euro/Dollar;

zu aktuellen Ölpreisen von deutlich über 50 Dollar produziert die DRAG hoch profitabel;

für mich nur noch eine Frage der Zeit bis auch die DRAG Aktie weiter deutlich nach oben geht,

WTI Rohöl

zu aktuellen Ölpreisen von deutlich über 50 Dollar produziert die DRAG hoch profitabel;

für mich nur noch eine Frage der Zeit bis auch die DRAG Aktie weiter deutlich nach oben geht,

WTI Rohöl

Thrustmaster wird im Hochpreissegment aber den kürzeren ziehen.

Das T-GT von Thrustmaster zb kosten auch 799€ oder das TS-XW Racer Sparco P310 Competition Mod von Thrustmaster ebenfalls 699€

ABER in allen unabhängigen Test verliert Thrustmaster gegen Endor.

http://www.computerbild.de/artikel/cbs-Tests-PC-Lenkraeder-P…

https://playfront.de/gran-turismo-sport-das/

Mittlerweile muss der Kunde nicht mehr 700 mehr zahlen um ein Endor Produkt fahren zu dürfen sondern so gut wie nichts mehr drauf legen zum Vergleichprodukt von Thrustmaster.

Thrustmaster füttert seit Jahren die neuen Simracer mit Billigware. Ein gewisser % Satz kauft sich was hochwertigerers von Thrustmaster oder Endor.

Auch wenn Thrustmaster in den nächsten Jahren aufholen wird in dem Segment und das werden sie bestimmt dann ist Endor immer einen Schritt vorraus aus technischer Sicht. Die neue Podiumreihe zb die Ende des Jahres oder Anfang 2018 kommen soll wird den Vorsprung wieder deutlich vergrößern zu Thrustmaster. Dafür braucht Thrustmaster mit Sicherheit auch wieder 2-3 Jahre der Forschung und Entwicklung um das einzuholen.

Ich habe zb Guillemot Anteile reduziert und in Endor umgeschichtet nach dem Import Update. Aber gestern dann wieder fast alle Guillemot Anteile zurückgekauft. (war einfach zu günstig)

Das T-GT von Thrustmaster zb kosten auch 799€ oder das TS-XW Racer Sparco P310 Competition Mod von Thrustmaster ebenfalls 699€

ABER in allen unabhängigen Test verliert Thrustmaster gegen Endor.

http://www.computerbild.de/artikel/cbs-Tests-PC-Lenkraeder-P…

https://playfront.de/gran-turismo-sport-das/

Mittlerweile muss der Kunde nicht mehr 700 mehr zahlen um ein Endor Produkt fahren zu dürfen sondern so gut wie nichts mehr drauf legen zum Vergleichprodukt von Thrustmaster.

Thrustmaster füttert seit Jahren die neuen Simracer mit Billigware. Ein gewisser % Satz kauft sich was hochwertigerers von Thrustmaster oder Endor.

Auch wenn Thrustmaster in den nächsten Jahren aufholen wird in dem Segment und das werden sie bestimmt dann ist Endor immer einen Schritt vorraus aus technischer Sicht. Die neue Podiumreihe zb die Ende des Jahres oder Anfang 2018 kommen soll wird den Vorsprung wieder deutlich vergrößern zu Thrustmaster. Dafür braucht Thrustmaster mit Sicherheit auch wieder 2-3 Jahre der Forschung und Entwicklung um das einzuholen.

Ich habe zb Guillemot Anteile reduziert und in Endor umgeschichtet nach dem Import Update. Aber gestern dann wieder fast alle Guillemot Anteile zurückgekauft. (war einfach zu günstig)

Preisanstieg verhilft Oelkonzernen zu Gewinnsprung!

News-Flash auf ntv

News-Flash auf ntv

Antwort auf Beitrag Nr.: 56.047.866 von WissenMacht am 28.10.17 11:09:24

Reine Spekulation.

Und das belegst du mit diesen Links? Sind das "alle unabhängigen Tests"?

Der zweite Link ist gar kein Test, sondern reine Produktvorstellung, wobei alle 3 Geräte als gut geeignet bezeichnet werden. Von einem Verlierer kann keine Rede sein.

Im Computerbild-Test wird ein 619 Euro Produkt einem 213 Euro Produkt gegenüber gestellt und als Testsieger ausgezeichnet, womit Äpfel und Birnen verglichen werden. Außerdem ist der Abstand trotz hohen Preisunterschieds sehr gering:

Testnote für Fanatecs 619 Euro Bundle: 1,95

Testnote für Thrustmasters 213 Euro Bundle: 2,29

Auch hier kann von einem Verlierer keine Rede sein. Thrustmaster hat alles was man braucht, heißt es in dem Artikel.

Ich bitte um mehr Sachlichkeit und weniger Pfusch & Push, sonst verliert der ganze Thread an Glaubwürdigkeit.

Zitat von WissenMacht: Thrustmaster wird im Hochpreissegment aber den kürzeren ziehen.

Reine Spekulation.

Zitat von WissenMacht: ABER in allen unabhängigen Test verliert Thrustmaster gegen Endor.

http://www.computerbild.de/artikel/cbs-Tests-PC-Lenkraeder-P…

https://playfront.de/gran-turismo-sport-das/

Und das belegst du mit diesen Links? Sind das "alle unabhängigen Tests"?

Der zweite Link ist gar kein Test, sondern reine Produktvorstellung, wobei alle 3 Geräte als gut geeignet bezeichnet werden. Von einem Verlierer kann keine Rede sein.

Im Computerbild-Test wird ein 619 Euro Produkt einem 213 Euro Produkt gegenüber gestellt und als Testsieger ausgezeichnet, womit Äpfel und Birnen verglichen werden. Außerdem ist der Abstand trotz hohen Preisunterschieds sehr gering:

Testnote für Fanatecs 619 Euro Bundle: 1,95

Testnote für Thrustmasters 213 Euro Bundle: 2,29

Auch hier kann von einem Verlierer keine Rede sein. Thrustmaster hat alles was man braucht, heißt es in dem Artikel.

Ich bitte um mehr Sachlichkeit und weniger Pfusch & Push, sonst verliert der ganze Thread an Glaubwürdigkeit.

Wenn Du Dich mit Thrustmaster und Endor auseinandergesetzt hättest dann wüsstest Du das Endor Marktführer im Professionellen Sim Racing ist und es nichts besseres auf dem Markt. Gibt. es gibt noch zig andere Tests. Auch die Racing Community sieht das so.

Amis sehen es genauso

Rennfahrer Daniel Abt fährt natürlich auch mit Fanatec

Wochenupdate: Jetzt fast all In!

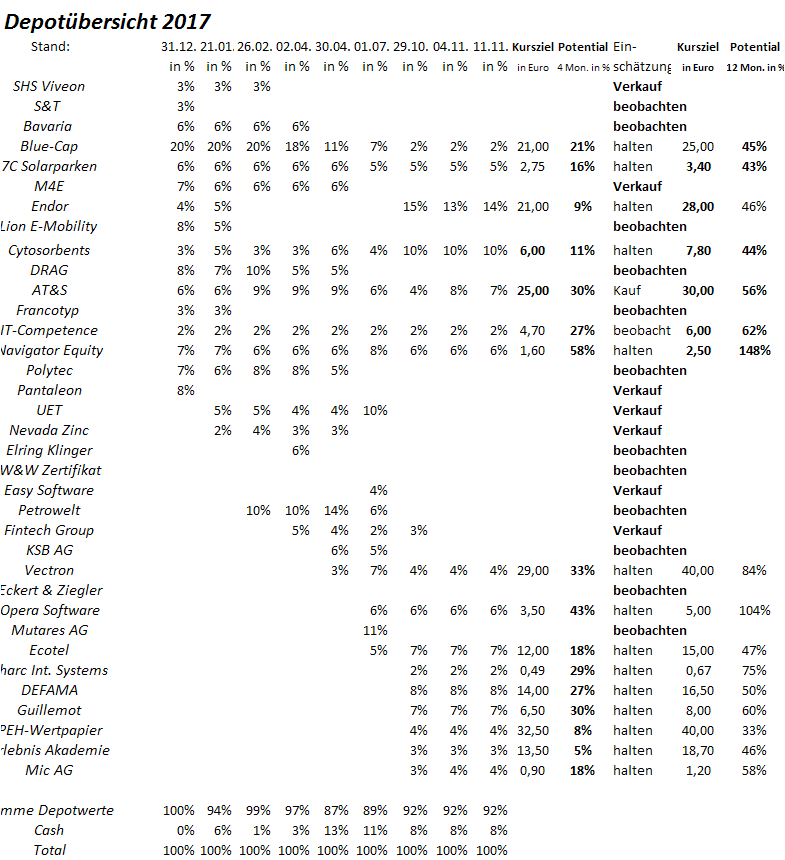

Die Berichtssaison ist angelaufen. Ich gehe auf zwei Werte ein, die die Q3 Zahlen vorgelegt haben, Guillemot und DEFAMA. Während der eine Wert sich wieder auf Kaufniveau befindet, ist das CRV bei DEFAMA als attraktiv zu bezeichnen: Guillemot: Jetzt wieder auf Kaufniveau!

Um zunächst mit dem Wochenverlierer zu beginnen. Guillemot hat die Q3 Umsätze publiziert. Die Umsätze lagen genau im Rahmen meiner Erwartungen. Der Markt war offenbar nicht zufrieden mit den Zahlen. Richtig wäre es gewesen die Aktie am Freitag morgen zu verkaufen, denn der Kurs bröckelte den ganzen Tag.

Ich bin an Bord geblieben und halte an meinem Szenario mit einem Kursziel von 8 Euro fest, denn das operative KGV, bereinigt um das 30 Mill. Ubisoft Asset, liegt bei 9. Viele Unternehmen mit dieser Bewertung gibt es an der Börse nicht. Hinzu kommt, das ich aufgrund von neuen Spielen, Guillemot auch im Q4 erst neue Produkte gelauncht, was für ein noch stärkeres Q4 spricht. So gehe ich in den nächsten Wochen von einer Gegenbewegung ausgehend vom Niveau von 5 Euro aus.

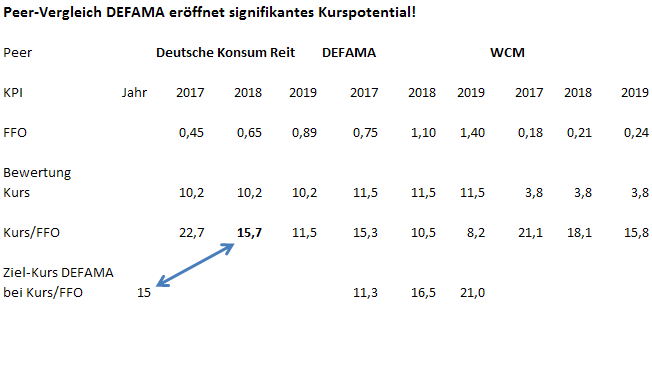

DEFAMA AG: Wie auf Schienen!

Ein weiterer Wert, der die Zahlen vorlegte ist DEFAMA. Man wird die Jahresprognose bequem erreichen, heißt es in der Meldung. Mit Blick auf das Wachstum, was die DEFAMA vorlegt, auch aufgrund der Bilanzierung nach HGB, ist das FFO der einzige sinnvolle Indikator für die Bewertung der DEFAMA im Branchenvergleich.

Die folgende Übersicht zeigt, daß DEFAMA aktuell auf dieser Basis mit einem Faktor von 10 für 2018 attraktiv bewertet ist. Im PEER Group Vergleich zeigt sich das Aufwertungspotential. Die Deutsche Konsum REIT ist aktuell schon mit dem Faktor 16 für 2018 bewertet. Nehme ich den Faktor 15 für 2018 an, so liegt das Kursziel bei 16,5 Euro und für 2019 bei über 20 Euro. Ein sehr attraktives Chance-Risiko Verhältnis, denn die Erlösseite ist kalkulierbar und der CEO ist optimistisch deutlich weiter zu wachsen und weitere Immobilienobjekte nach den Auswahlkriterien DEFAMAS erwerben zu können:

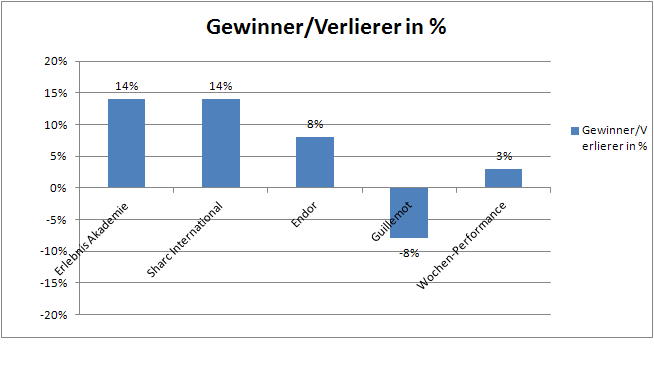

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche gewann das Depot 3 %. Guillemot war der Wochenverlierer mit 8 %. Ein glückliches Händchen hatte ich beim Einstieg bei der Erlebnis-Akademie, die 14 % wie auch Sharc zulegen konnten. Hier die Übersicht:

Jahresperformance steigt von 28 auf 31 %!

Die Jahresperformance legte um 3 % zu und liegt bei 31 %. Mit einer Cash-Quote von 8 % bin ich nach langer Zeit nahezu wieder voll investiert.

Antwort auf Beitrag Nr.: 56.048.250 von WissenMacht am 28.10.17 12:41:42

Das habe ich doch gar nicht bestritten. Dass Fanatec hochwertigere Profi-Produkte herstellt, ist klar. Du schreibst aber über die Zukunft und darüber dass Thrustmasters Hochpreis-Produkte den kürzeren ziehen werden. Du schreibst, dass einige Modelle jetzt schon viel kosten ABER "in allen unabhängigen Tests verlieren".

Und genau das ist in deinen "Tests" nicht der Fall! Ein 200 Euro Produkt gegenüber 600 Euro zu stellen ihn dann als Verlierer zu bezeichnen, ist einfach Unsinn. Der zweite Link war dann überhaupt kein Test.

Das erste Video ist der echte Direktvergleich aus gleichen Segmenten. Und aha: Es gibt keinen Verlierer! Sind alle sehr eng beieinander. Der deutlich teurere Fanatec bekommt natürlich die Empfehlung für das höhere Budget, aber auch dieser Test hat nichts mit den von dir genannten Modellen zu tun. Am Ende sagt der Tester auch dass es ein enges Kopf-an-Kopf-Rennen ist.

Das zweite Video vergleicht wieder ein Billigmodell gegen ein teures Modell. Fanatec kostet hier das Doppelte, in USD sogar noch mehr (800 $ gegenüber 300$)

Das dritte Video ist ebenfalls kein Test, sondern ein Show Room eines Profis.

Du zeigst nirgends einen "unabhängigen Test" zwischen hochpreisigen Produkten aus dem gleichen Segment, bei dem Thrustmaster "verliert". Die explizit von dir genannten teuren Thrustmaster-Modelle wurden auch nirgends bewertet. Stattdessen packst Du ein paar Links und Videos hier rein, um Deine Spekulation so wirken zu lassen, als hättest Du auch Belege eingereicht.

Daher meine Bitte, mal nen Gang runter zu schalten und sachlicher zu vergleichen.

Zitat von WissenMacht: Wenn Du Dich mit Thrustmaster und Endor auseinandergesetzt hättest dann wüsstest Du das Endor Marktführer im Professionellen Sim Racing ist und es nichts besseres auf dem Markt.

Das habe ich doch gar nicht bestritten. Dass Fanatec hochwertigere Profi-Produkte herstellt, ist klar. Du schreibst aber über die Zukunft und darüber dass Thrustmasters Hochpreis-Produkte den kürzeren ziehen werden. Du schreibst, dass einige Modelle jetzt schon viel kosten ABER "in allen unabhängigen Tests verlieren".

Und genau das ist in deinen "Tests" nicht der Fall! Ein 200 Euro Produkt gegenüber 600 Euro zu stellen ihn dann als Verlierer zu bezeichnen, ist einfach Unsinn. Der zweite Link war dann überhaupt kein Test.

Das erste Video ist der echte Direktvergleich aus gleichen Segmenten. Und aha: Es gibt keinen Verlierer! Sind alle sehr eng beieinander. Der deutlich teurere Fanatec bekommt natürlich die Empfehlung für das höhere Budget, aber auch dieser Test hat nichts mit den von dir genannten Modellen zu tun. Am Ende sagt der Tester auch dass es ein enges Kopf-an-Kopf-Rennen ist.

Das zweite Video vergleicht wieder ein Billigmodell gegen ein teures Modell. Fanatec kostet hier das Doppelte, in USD sogar noch mehr (800 $ gegenüber 300$)

Das dritte Video ist ebenfalls kein Test, sondern ein Show Room eines Profis.

Du zeigst nirgends einen "unabhängigen Test" zwischen hochpreisigen Produkten aus dem gleichen Segment, bei dem Thrustmaster "verliert". Die explizit von dir genannten teuren Thrustmaster-Modelle wurden auch nirgends bewertet. Stattdessen packst Du ein paar Links und Videos hier rein, um Deine Spekulation so wirken zu lassen, als hättest Du auch Belege eingereicht.

Daher meine Bitte, mal nen Gang runter zu schalten und sachlicher zu vergleichen.

Antwort auf Beitrag Nr.: 56.048.565 von millepille am 28.10.17 13:54:52

Habe die Reihenfolge vertauscht. War andersum gemeint:

Das erste Video vergleicht billig gegen teuer.

Das zweite Video ist der erste echte Direktvergleich innerhalb eines Preissegments.

Zitat von millepille: Das erste Video...

Das zweite Video...

Habe die Reihenfolge vertauscht. War andersum gemeint:

Das erste Video vergleicht billig gegen teuer.

Das zweite Video ist der erste echte Direktvergleich innerhalb eines Preissegments.

Antwort auf Beitrag Nr.: 56.048.565 von millepille am 28.10.17 13:54:52

Ja WissenMacht sieht das bzgl. Endor in meinen Augen auch etwas zu positiv. Habe deshalb seine jüngsten Postings in seinem neuen Fanatec-Thread kommentiert.

Endor AG / Fanatec vor dem Durchbruch | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1263734-381-390/…

Mir ist zum Beispiel das hier aufgefallen:

Dieser Forums-Thread

https://www.gtplanet.net/forum/threads/thrustmaster-t-gt-vs-…

zeigt eindrucksvoll was los ist. Da stellt ein User die Frage, was er sich holen soll - das T-GT (Thrustmaster's offizielles Wheel zu GT Sports) oder CSL Elite (Fanatec's Einsteigermodell). Obwohl die meisten sagen, dass das CSL zum gleichen Preis höherwertig ist, führen drei Gründe dazu, dass er sich am Ende doch das T-GT holt

- mit Versand ist das CSL Elite auf einmal 200 Kröten teurer (User offenbar aus Kanada)

- die Inkompatibilität des CSL mit der ersten Demo Version von GT Sports wurde diskutiert und dürfte negativ im Hinterstübchen hängengeblieben sein

- da der User nahezu ausschließlich GT Sports auf PS4 spielen will, wurde ihm zum T-GT geraten, um vom neuen Feature T-DFB technology zu profitieren

Bitte lasst uns das in den Fanatec/Guillemot-Threads ausdiskutieren. Zu beiden Aktien gab es hier im SmallCap-Thread genug Input die letzten Wochen...

Thrustmaster vs. Fanatec

Zitat von millepille: Daher meine Bitte, mal nen Gang runter zu schalten und sachlicher zu ve,rgleichen.

Ja WissenMacht sieht das bzgl. Endor in meinen Augen auch etwas zu positiv. Habe deshalb seine jüngsten Postings in seinem neuen Fanatec-Thread kommentiert.

Endor AG / Fanatec vor dem Durchbruch | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1263734-381-390/…

Mir ist zum Beispiel das hier aufgefallen:

Dieser Forums-Thread

https://www.gtplanet.net/forum/threads/thrustmaster-t-gt-vs-…

zeigt eindrucksvoll was los ist. Da stellt ein User die Frage, was er sich holen soll - das T-GT (Thrustmaster's offizielles Wheel zu GT Sports) oder CSL Elite (Fanatec's Einsteigermodell). Obwohl die meisten sagen, dass das CSL zum gleichen Preis höherwertig ist, führen drei Gründe dazu, dass er sich am Ende doch das T-GT holt

- mit Versand ist das CSL Elite auf einmal 200 Kröten teurer (User offenbar aus Kanada)

- die Inkompatibilität des CSL mit der ersten Demo Version von GT Sports wurde diskutiert und dürfte negativ im Hinterstübchen hängengeblieben sein

- da der User nahezu ausschließlich GT Sports auf PS4 spielen will, wurde ihm zum T-GT geraten, um vom neuen Feature T-DFB technology zu profitieren

Bitte lasst uns das in den Fanatec/Guillemot-Threads ausdiskutieren. Zu beiden Aktien gab es hier im SmallCap-Thread genug Input die letzten Wochen...

Antwort auf Beitrag Nr.: 56.048.433 von Kleiner Chef am 28.10.17 13:26:58

Ich halte deine FFO Schätzungen für DEFAMA für zu hoch. Von 2016 auf 2017 ist der FFO von 0,54 auf ca. 0,75 € gewachsen. Bedeutet um ca. 20 Cent in 12 Monaten. Nur weil Cash vorhanden ist, den FFO auf bis zu 1,10 € zu steigern, sehe ich nicht zwangsläufig einen FFO von 1,10 € je Aktie per Ende 2018. In den letzten Monaten wurden nur kleinere Objekte erworben, der annualisierte FFO liegt aktuell bei 0,83 € und enthält bereits ein Objekt, das erst ab Januar 2018 wirksam wird. Wenn der FFO jährlich um ca. 20 Cents je Aktie gesteigert wird, dann rechne ich mit 1-1,05 € per Ende 2018 und 1,20-1,25 € je Aktie per Ende 2019. Aufgrund der geringen Größe von DEFAMA und dem Stellenwert bei Investoren/Handelbarkeit, sollte man hier auch ein niedrigeres FFO-Multiple ansetzen, als bei den größeren Peers. Wenn ich mit 14 rechne, komme ich auf ein 2018er Kursziel von 14-14,70 € und ein 2019er Kursziel von 16,80-17,50 €. Verdoppelungs-Potential auf Sicht von 2 Jahren sehe ich hier inzwischen nicht mehr.

DEFAMA

Zitat von Kleiner Chef: DEFAMA AG: Wie auf Schienen!

Ein weiterer Wert, der die Zahlen vorlegte ist DEFAMA. Man wird die Jahresprognose bequem erreichen, heißt es in der Meldung. Mit Blick auf das Wachstum, was die DEFAMA vorlegt, auch aufgrund der Bilanzierung nach HGB, ist das FFO der einzige sinnvolle Indikator für die Bewertung der DEFAMA im Branchenvergleich.

Die folgende Übersicht zeigt, daß DEFAMA aktuell auf dieser Basis mit einem Faktor von 10 für 2018 attraktiv bewertet ist. Im PEER Group Vergleich zeigt sich das Aufwertungspotential. Die Deutsche Konsum REIT ist aktuell schon mit dem Faktor 16 für 2018 bewertet. Nehme ich den Faktor 15 für 2018 an, so liegt das Kursziel bei 16,5 Euro und für 2019 bei über 20 Euro. Ein sehr attraktives Chance-Risiko Verhältnis, denn die Erlösseite ist kalkulierbar und der CEO ist optimistisch deutlich weiter zu wachsen und weitere Immobilienobjekte nach den Auswahlkriterien DEFAMAS erwerben zu können:

Ich halte deine FFO Schätzungen für DEFAMA für zu hoch. Von 2016 auf 2017 ist der FFO von 0,54 auf ca. 0,75 € gewachsen. Bedeutet um ca. 20 Cent in 12 Monaten. Nur weil Cash vorhanden ist, den FFO auf bis zu 1,10 € zu steigern, sehe ich nicht zwangsläufig einen FFO von 1,10 € je Aktie per Ende 2018. In den letzten Monaten wurden nur kleinere Objekte erworben, der annualisierte FFO liegt aktuell bei 0,83 € und enthält bereits ein Objekt, das erst ab Januar 2018 wirksam wird. Wenn der FFO jährlich um ca. 20 Cents je Aktie gesteigert wird, dann rechne ich mit 1-1,05 € per Ende 2018 und 1,20-1,25 € je Aktie per Ende 2019. Aufgrund der geringen Größe von DEFAMA und dem Stellenwert bei Investoren/Handelbarkeit, sollte man hier auch ein niedrigeres FFO-Multiple ansetzen, als bei den größeren Peers. Wenn ich mit 14 rechne, komme ich auf ein 2018er Kursziel von 14-14,70 € und ein 2019er Kursziel von 16,80-17,50 €. Verdoppelungs-Potential auf Sicht von 2 Jahren sehe ich hier inzwischen nicht mehr.

Der Vergleich ging um fanatec und thrustmaster allgemein. Aber hier ein richtiger Vergleich der Community

http://forum.simracingliga.com/viewtopic.php?f=67&t=2879

Plastik Pedalen. Kein DD wheelbase und viel zu teuer. Bitteschön !!

http://forum.simracingliga.com/viewtopic.php?f=67&t=2879

Plastik Pedalen. Kein DD wheelbase und viel zu teuer. Bitteschön !!

Antwort auf Beitrag Nr.: 56.048.787 von Aktienangler am 28.10.17 14:38:00

Ein paar Anmerkungen

1. Man sitzt aktuell auf 3,7 Mill. Cash und kann rein rechnerisch in 2018, ohne Verwässerung das FFO auf 1,1 Euro erhöhen. Zum Vergleich: SRC geht sogar von einem FFO 2018 von 1,19 Euro aus. Ich will am Ende gar diskutieren, ob es 1,05 oder 1,1 Euro werden. Tatsache ist.

2. Man hat in 2016 mehrmals Verwässerungen gehabt. Die sehe, wenn überhaupt Ende 2017. Diesen Effekt sollte man berücksichtigen.

3. In den letzten Jahren hat man den FFO immer um über 1 Mio. Euro gesteigert. Ohne Verwässerung bin ich da von 1,1 Euro nicht weit entfernt.

4. Wenn die DKR heute für 2018 bereits mit einem FFO von 15 bewertet ist, dann ist da bereits ein deutlicher Abschlag zum Faktor 15 enthalten, weil die DKR in 2018 den Unternehmenswert weiter wird steigern können. Unter diesem Aspekt ist der gewählte Abschlag aus meiner Sicht sogar zu hoch.

5. Bekanntlich kann sich der CEO auch ein Uplisting vorstellen, was den Bekanntheitsgrad von DEFAMA sogar steigern kann und am Ende den Abschlag niedriger gestalten, ganz abgesehen vom Geschäftsmodell, was bei DKR Leerstände und Reparaturen explizit mit einbezieht.

gruß

Ein paar Anmerkungen zur Bewertung von DEFAMA!

Zitat von Aktienangler:Zitat von Kleiner Chef: DEFAMA AG: Wie auf Schienen!

Ein weiterer Wert, der die Zahlen vorlegte ist DEFAMA. Man wird die Jahresprognose bequem erreichen, heißt es in der Meldung. Mit Blick auf das Wachstum, was die DEFAMA vorlegt, auch aufgrund der Bilanzierung nach HGB, ist das FFO der einzige sinnvolle Indikator für die Bewertung der DEFAMA im Branchenvergleich.

Die folgende Übersicht zeigt, daß DEFAMA aktuell auf dieser Basis mit einem Faktor von 10 für 2018 attraktiv bewertet ist. Im PEER Group Vergleich zeigt sich das Aufwertungspotential. Die Deutsche Konsum REIT ist aktuell schon mit dem Faktor 16 für 2018 bewertet. Nehme ich den Faktor 15 für 2018 an, so liegt das Kursziel bei 16,5 Euro und für 2019 bei über 20 Euro. Ein sehr attraktives Chance-Risiko Verhältnis, denn die Erlösseite ist kalkulierbar und der CEO ist optimistisch deutlich weiter zu wachsen und weitere Immobilienobjekte nach den Auswahlkriterien DEFAMAS erwerben zu können:

Ich halte deine FFO Schätzungen für DEFAMA für zu hoch. Von 2016 auf 2017 ist der FFO von 0,54 auf ca. 0,75 € gewachsen. Bedeutet um ca. 20 Cent in 12 Monaten. Nur weil Cash vorhanden ist, den FFO auf bis zu 1,10 € zu steigern, sehe ich nicht zwangsläufig einen FFO von 1,10 € je Aktie per Ende 2018. In den letzten Monaten wurden nur kleinere Objekte erworben, der annualisierte FFO liegt aktuell bei 0,83 € und enthält bereits ein Objekt, das erst ab Januar 2018 wirksam wird. Wenn der FFO jährlich um ca. 20 Cents je Aktie gesteigert wird, dann rechne ich mit 1-1,05 € per Ende 2018 und 1,20-1,25 € je Aktie per Ende 2019. Aufgrund der geringen Größe von DEFAMA und dem Stellenwert bei Investoren/Handelbarkeit, sollte man hier auch ein niedrigeres FFO-Multiple ansetzen, als bei den größeren Peers. Wenn ich mit 14 rechne, komme ich auf ein 2018er Kursziel von 14-14,70 € und ein 2019er Kursziel von 16,80-17,50 €. Verdoppelungs-Potential auf Sicht von 2 Jahren sehe ich hier inzwischen nicht mehr.

Ein paar Anmerkungen

1. Man sitzt aktuell auf 3,7 Mill. Cash und kann rein rechnerisch in 2018, ohne Verwässerung das FFO auf 1,1 Euro erhöhen. Zum Vergleich: SRC geht sogar von einem FFO 2018 von 1,19 Euro aus. Ich will am Ende gar diskutieren, ob es 1,05 oder 1,1 Euro werden. Tatsache ist.

2. Man hat in 2016 mehrmals Verwässerungen gehabt. Die sehe, wenn überhaupt Ende 2017. Diesen Effekt sollte man berücksichtigen.

3. In den letzten Jahren hat man den FFO immer um über 1 Mio. Euro gesteigert. Ohne Verwässerung bin ich da von 1,1 Euro nicht weit entfernt.

4. Wenn die DKR heute für 2018 bereits mit einem FFO von 15 bewertet ist, dann ist da bereits ein deutlicher Abschlag zum Faktor 15 enthalten, weil die DKR in 2018 den Unternehmenswert weiter wird steigern können. Unter diesem Aspekt ist der gewählte Abschlag aus meiner Sicht sogar zu hoch.

5. Bekanntlich kann sich der CEO auch ein Uplisting vorstellen, was den Bekanntheitsgrad von DEFAMA sogar steigern kann und am Ende den Abschlag niedriger gestalten, ganz abgesehen vom Geschäftsmodell, was bei DKR Leerstände und Reparaturen explizit mit einbezieht.

gruß

Opera Software still ruht der See?

Hallo KC,ich habe gesehen das du auch Opera im Depot hast. Seit den letzten zahlen ist da ja totenstille. Wie deutest du das?

Danke

Antwort auf Beitrag Nr.: 56.049.093 von Glanzhose am 28.10.17 15:48:41

Die Meilensteine bei Opera nach der Gewinnwarnung 2017 sind

a) Mit dem Q3 muss bestätigt werden, das sie durch das sie operativ

das Tal durchschritten haben

b) Die neue Technologieplattform bei Ad-Colony entfaltet die Ergebnis-

potentiale erst in 2018. Ende 2017 technisch und 2018 durch weitere

Effizienzverbesserungen! Man muss abwarten, ob die Kostensenkungs-

massnahmen 2017 schon das Ende der Fahnenstange ist.

c) Für 2017 rechne ich mit einer positiven Entwicklung im H2, insbesondere

Q4 und einem EBITDA im Bereich von 25 Mill. Euro.

d) Für 2018 liegen meine Umsatzschätzungen jetzt bei 550 Mill. Euro bei

einem EBITDA, was bereits die ursprüngliche Zielmarke von 15 % erreichen kann.

e) In diesem Szenario wird uns Opera noch viel Spass machen. Ich erinnere an

vergleichbare Unternehmen, wie AT&S oder Vectron. Bei AT&S wurde das KZ von

10 Euro auf 30 Euro angehoben. Unglaublich aber wahr!

Fazit: Opera muss man an den og. Fortschritten messen. Einerseits braucht man

Geduld. Wie schnell sich die Analystenfähnchen drehen können habe ich an Beispielen

gezeigt.

Opera: Man muss sie an den operativen Fortschritten messen!

Zitat von Glanzhose: Hallo KC,

ich habe gesehen das du auch Opera im Depot hast. Seit den letzten zahlen ist da ja totenstille. Wie deutest du das?

Danke

Die Meilensteine bei Opera nach der Gewinnwarnung 2017 sind

a) Mit dem Q3 muss bestätigt werden, das sie durch das sie operativ

das Tal durchschritten haben

b) Die neue Technologieplattform bei Ad-Colony entfaltet die Ergebnis-

potentiale erst in 2018. Ende 2017 technisch und 2018 durch weitere

Effizienzverbesserungen! Man muss abwarten, ob die Kostensenkungs-

massnahmen 2017 schon das Ende der Fahnenstange ist.

c) Für 2017 rechne ich mit einer positiven Entwicklung im H2, insbesondere

Q4 und einem EBITDA im Bereich von 25 Mill. Euro.

d) Für 2018 liegen meine Umsatzschätzungen jetzt bei 550 Mill. Euro bei

einem EBITDA, was bereits die ursprüngliche Zielmarke von 15 % erreichen kann.

e) In diesem Szenario wird uns Opera noch viel Spass machen. Ich erinnere an

vergleichbare Unternehmen, wie AT&S oder Vectron. Bei AT&S wurde das KZ von

10 Euro auf 30 Euro angehoben. Unglaublich aber wahr!

Fazit: Opera muss man an den og. Fortschritten messen. Einerseits braucht man

Geduld. Wie schnell sich die Analystenfähnchen drehen können habe ich an Beispielen

gezeigt.

Antwort auf Beitrag Nr.: 56.049.138 von Kleiner Chef am 28.10.17 16:01:46Was mich bei Opera pessimistischer macht, ist, dass genau wie in den Wochen vor den Q2 Zahlen auch diesmal keine Gegenbewegung stattfindet, wie man nach dem Kursverlusten vor den Q2 Zahlen und auch jetzt vor den Q3 Zahlen ja eigentlich vermuten könnte. Wenn da jeweils im Vorfeld die Kurse um 20-30% fallen, könnte man ja mal eine Gegenbewegung vermuten, aber nichts, nicht mal ne kleine Korrektur. Das macht mich schon ein wenig stutzig bzw. pessimistisch. Es scheint da keine größeren Investoren zu geben, die irgendeine Art von Zuversicht zeigen oder wenigstens Spekulation wagen.

Wenn Q3 nicht überzeugt, wird es schon aus Gründen des window dressing oder steuerlichen Gründen nochmal einen Downer geben, der Opera auf 2,0 € bringen kann. Wenn man überzeugt, hat man andererseits auch viel Potenzial.

Wenn Q3 nicht überzeugt, wird es schon aus Gründen des window dressing oder steuerlichen Gründen nochmal einen Downer geben, der Opera auf 2,0 € bringen kann. Wenn man überzeugt, hat man andererseits auch viel Potenzial.

Antwort auf Beitrag Nr.: 56.049.138 von Kleiner Chef am 28.10.17 16:01:46vielen Dank für deine detailierten Auskünfte. Und auch danke an dich und all die anderen die hier immer so aktuell und fundiert schreiben.

Hut ab...

Hut ab...

Zitat von Kleiner Chef:Zitat von Glanzhose: Hallo KC,

ich habe gesehen das du auch Opera im Depot hast. Seit den letzten zahlen ist da ja totenstille. Wie deutest du das?

Danke

Die Meilensteine bei Opera nach der Gewinnwarnung 2017 sind

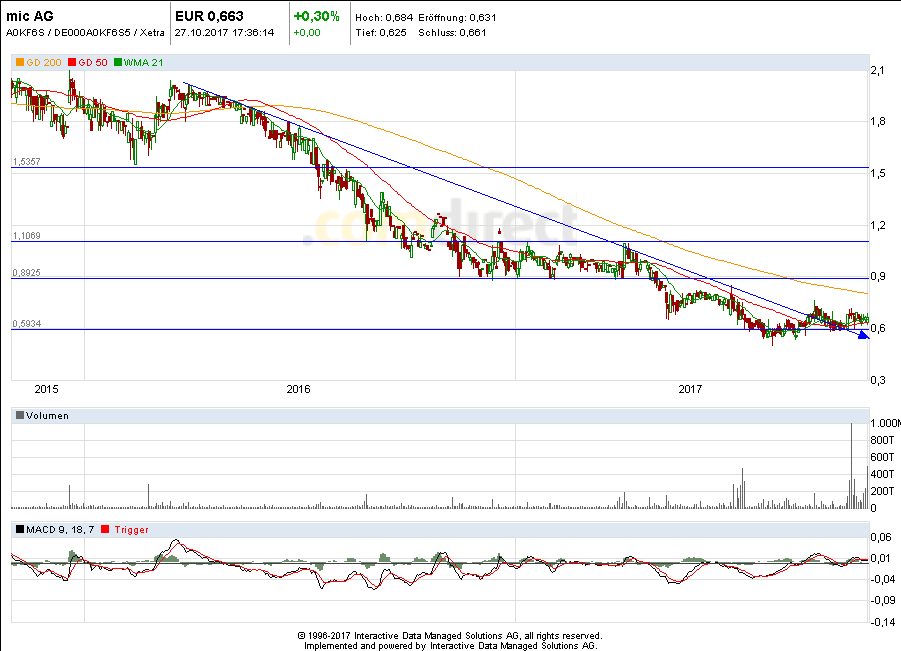

Mic AG 2 Jahre mit Umsatz - das sieht -charttechnisch- nach Trendwende aus - über der roten 50er Linie

1. Kaufsignal - Unterstützung bei 0,60 - 0,58 € -

Widerstand bei 0,70 € dann ist der Weg Richtung 0,90 - 1,10 € frei.

Der hohe Umsatz in den letzten Tagen - spricht für Interesse bzw. Käufe.

Über der gelben 200er Linie - käme das zusätzliche starke Kaufsignal - charttechnisch -

Im 1 Jahres-chart - da muss es über die 0,72 € gehen. dann wäre der Weg frei auf 0,90 - 1,10 €

und über den 200er Linie -charttechnisch.

1. Kaufsignal - Unterstützung bei 0,60 - 0,58 € -

Widerstand bei 0,70 € dann ist der Weg Richtung 0,90 - 1,10 € frei.

Der hohe Umsatz in den letzten Tagen - spricht für Interesse bzw. Käufe.

Über der gelben 200er Linie - käme das zusätzliche starke Kaufsignal - charttechnisch -

Im 1 Jahres-chart - da muss es über die 0,72 € gehen. dann wäre der Weg frei auf 0,90 - 1,10 €

und über den 200er Linie -charttechnisch.

Antwort auf Beitrag Nr.: 56.041.449 von howdeep am 27.10.17 12:49:51

Er hatte das meines Wissens schon mit 1,20€ hier im Thread benannt.

Zitat von howdeep: @Kleiner Chef

Wo siehst Du das Kursziel bei der Mic AG?

Sagen wir bis Mitte 2018?

Er hatte das meines Wissens schon mit 1,20€ hier im Thread benannt.

Scale Auswahl Index ab 2018

http://deutsche-boerse.com/dbg-de/presse/pressemitteilungen/…

Wird das wohl auch wieder nach dem Börsenumsatz und der Streubesitz-Marktkapitalisierung gehen? Gibt es da auf irgendeiner Internetseite eine Übersicht zu?

http://deutsche-boerse.com/dbg-de/presse/pressemitteilungen/…

Wird das wohl auch wieder nach dem Börsenumsatz und der Streubesitz-Marktkapitalisierung gehen? Gibt es da auf irgendeiner Internetseite eine Übersicht zu?

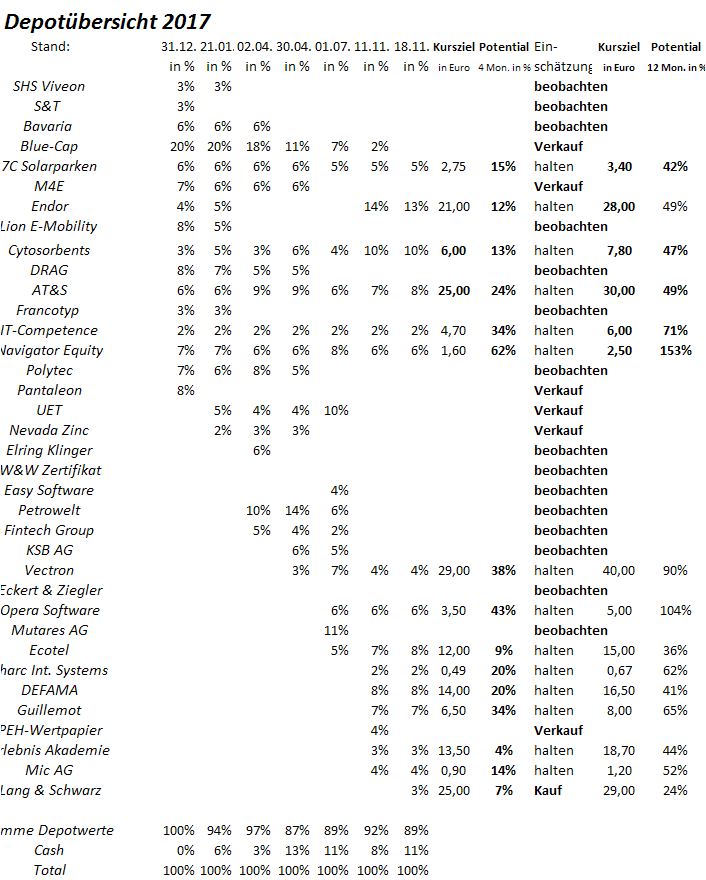

DAX und co. auf Allzeithoch - und generell ein sehr gutes Börsen Umfeld dürften die Lang & Schwarz Aktie zu einem großen Profiteur dieser Lage machen;

die Deutsche Börse letzte Woche mit Zahlen zum Q3 die zeigten dass das Handelsvolumen im Q3 über dem Vorjahr lag;

im tradegate Forum rechnen die User im Oktober durchaus mit dem Handels-Umsatz stärksten Monat aller Zeiten;

das sind auch immer gute Indikatoren für das Geschäft bei Lang & Schwarz;

bei LuS kommt das sehr sehr starke Wachstum bei wikifolio noch oben drauf,

ich rechne hier schon bald mit einer Neubewertung, und sehe durchaus einen 20-30% Anstieg bis ende des Jahres;

die Deutsche Börse letzte Woche mit Zahlen zum Q3 die zeigten dass das Handelsvolumen im Q3 über dem Vorjahr lag;

im tradegate Forum rechnen die User im Oktober durchaus mit dem Handels-Umsatz stärksten Monat aller Zeiten;

das sind auch immer gute Indikatoren für das Geschäft bei Lang & Schwarz;

bei LuS kommt das sehr sehr starke Wachstum bei wikifolio noch oben drauf,

ich rechne hier schon bald mit einer Neubewertung, und sehe durchaus einen 20-30% Anstieg bis ende des Jahres;

Antwort auf Beitrag Nr.: 56.053.952 von Wertefinder1 am 29.10.17 19:41:51Hier siehst du alle Werte.

https://www.boerse.de/indizes/Scale-All-Share/DE000A2BLGY6

https://www.boerse.de/indizes/Scale-All-Share/DE000A2BLGY6

Antwort auf Beitrag Nr.: 56.054.657 von Straßenkoeter am 29.10.17 22:03:56

Danke. Dann kann man sich ja ungefähr ausrechnen, wer nicht dabei ist unter den ersten 30.

Zitat von Straßenkoeter: Hier siehst du alle Werte.

https://www.boerse.de/indizes/Scale-All-Share/DE000A2BLGY6

Danke. Dann kann man sich ja ungefähr ausrechnen, wer nicht dabei ist unter den ersten 30.

schöne Meldung heute von der DRAG,

die nächsten 7 erfolgreichen Ölquellen in Produktion;

in den nächsten Wochen nun werden wir noch mehrere solcher Meldungen bekommen, sind ja erst 7 aus 30 neue bis Anfang 2018 in Produktion gegangen,

https://www.wallstreet-online.de/nachricht/10014146-dgap-new…

die nächsten 7 erfolgreichen Ölquellen in Produktion;

in den nächsten Wochen nun werden wir noch mehrere solcher Meldungen bekommen, sind ja erst 7 aus 30 neue bis Anfang 2018 in Produktion gegangen,

https://www.wallstreet-online.de/nachricht/10014146-dgap-new…

Ich mach mir Sorgen..........

bei solchen Entwicklungen. Ohne weitere Worte......Ad hoc: Maier + Partner AG: Außerordentliche Hauptversammlung am 11.12.2017. Änderung des Geschäftszwecks und des Namens in netcoin.capital AG

Die Gremien der Gesellschaft haben beschlossen, für den 11. Dezember 2017 eine außerordentliche Hauptversammlung einzuberufen. Die Einzelheiten ergeben sich aus der Tagesordnung, die in Kürze im Bundesanzeiger veröffentlicht wird.

Neben einer Barkapitalerhöhung und der Anpassung des Geschäftszwecks wird der Hauptversammlung eine Namensänderung in netcoin.capital AG vorgeschlagen.

Das Unternehmen wird künftig als Beteiligungsgesellschaft für vielversprechende Unternehmen aus der Welt der Kryptowährungen fungieren. Nach Überzeugung der Gremien werden Kryptowährungen viele Strukturen des täglichen Lebens radikal verändern. Eine dabei zu erwartende Regulierung ist wünschenswert und für viele Kapitalsammelstellen erst Voraussetzung, um in diese neue Assetklasse zu investieren.

Mit Thomas Poschen kandidiert einer der Gründer der innovativen und auf der Blockchain-Technologie basierenden Bezahlplattform www.payexcell.com für den Aufsichtsrat.

Joseph Bergeron ist US-Amerikaner und steht ebenfalls zur Wahl. Er ist Mitgründer von Peppercoin. Peppercoin ist ein Softwareentwickler für small-und micro-payment-Lösungen. Aktuell ist Bergeron CTO der Gesellschaft F Ventures LLC. Er verfügt über umfangreiche Erfahrungen im Bereich von Bezahlsystemen und Softwareapplikationen.

Komplettieren soll den neu zu wählenden Aufsichtsrat Christopher Keshian. Er ist Gründer und CEO des ausschließlich auf Investments in Kryptowährungen spezialisierten Hedgefonds Cambridge Capital (www.neural.capital)mit Sitz in San Francisco. Der Fonds hat im ersten Halbjahr 2017 die schon hervorragende Performance der Kryptowährung Bitcoin (+ 141%) noch weit übertroffen und einen Wertzuwachs von über 6.000% erzielen können. Diese exorbitanten Ergebnisse resultieren aus drei Kernfeldern, in die investiert wird: Handel mit Kryptowährungen unter Ausnutzung sich durch Arbitrage ergebender risikofreier Gewinne, Beteiligung an Unternehmen aus der Blockchain-Industrie und Beratung von Unternehmen, die ihrerseits Coins emittieren möchten.

Aus der Zusammenarbeit mit Chris Keshian erhofft sich die Verwaltung aber auch über eine eigene Beteiligung an Cambridge Capital hinaus umfangreiche Synergien. Cambridge Capital ist stark in dem Bereich der ICO's engagiert. Auch für die künftige netcoin.capital AG kann sich auf diese Weise der Zugang zu dieser hochinteressanten Form der Unternehmensfinanzierung erschließen. Geplant ist hier unter anderem die risikoarme Beratung interessierter Emittenten. Die künftige netcoin.capital AG verfügt in ihrem Netzwerk über Know-How, von dem mögliche Emittenten erheblich profitieren können.

Um die Gesellschaft zukunftsfähig auszurichten, wurde die Erstellung der Jahresabschlüsse für die Jahre 2012 bis 2016 in Auftrag gegeben. Die Verwaltung geht davon aus, der Hauptversammlung bereits einen fundierten Einblick in die Entwicklung der vergangenen Jahre geben zu können. Die Hauptversammlung wird zudem vorgeschlagen, die Hamburger Sozietät Dürkop Möller und Partner zum Abschlussprüfer für die betreffenden Geschäftsjahre zu wählen. Aus der Vergangenheit herrührende noch anhängige Rechtsstreitigkeiten wird die Gesellschaft nach einer durch die neuen Gremien noch vorzunehmenden Analyse dort, wo rechtlich und wirtschaftlich geboten sowie sinnvoll, beenden, um ihre Ressourcen zu schonen.

Informationen zur künftigen netcoin.capital AG sind auf der Webseite www.netcoin.capital zu finden, auf der auch nach der Veröffentlichung der Tagesordnung im Bundesanzeiger unter der Rubrik Maier + Partner AG/Hauptversammlung alle Informationen zur außerordentlichen Hauptversammlung eingestellt werden. Kontakt Peter Weihs Vorstand Tel. +49 (0) 40 60761830 E-Mail: Vorstand@maier-und-partner.de

Antwort auf Beitrag Nr.: 56.056.169 von Kleiner Chef am 30.10.17 09:16:02

Und Bitcoin mit +6% jetzt ueber 6000 USD...das alles wird kein gutes Ende nehmen.

Zitat von Kleiner Chef: bei solchen Entwicklungen. Ohne weitere Worte......

Ad hoc: Maier + Partner AG: Außerordentliche Hauptversammlung am 11.12.2017. Änderung des Geschäftszwecks und des Namens in netcoin.capital AG

Die Gremien der Gesellschaft haben beschlossen, für den 11. Dezember 2017 eine außerordentliche Hauptversammlung einzuberufen. Die Einzelheiten ergeben sich aus der Tagesordnung, die in Kürze im Bundesanzeiger veröffentlicht wird.

Neben einer Barkapitalerhöhung und der Anpassung des Geschäftszwecks wird der Hauptversammlung eine Namensänderung in netcoin.capital AG vorgeschlagen.

Das Unternehmen wird künftig als Beteiligungsgesellschaft für vielversprechende Unternehmen aus der Welt der Kryptowährungen fungieren. Nach Überzeugung der Gremien werden Kryptowährungen viele Strukturen des täglichen Lebens radikal verändern. Eine dabei zu erwartende Regulierung ist wünschenswert und für viele Kapitalsammelstellen erst Voraussetzung, um in diese neue Assetklasse zu investieren.

Mit Thomas Poschen kandidiert einer der Gründer der innovativen und auf der Blockchain-Technologie basierenden Bezahlplattform www.payexcell.com für den Aufsichtsrat.

Joseph Bergeron ist US-Amerikaner und steht ebenfalls zur Wahl. Er ist Mitgründer von Peppercoin. Peppercoin ist ein Softwareentwickler für small-und micro-payment-Lösungen. Aktuell ist Bergeron CTO der Gesellschaft F Ventures LLC. Er verfügt über umfangreiche Erfahrungen im Bereich von Bezahlsystemen und Softwareapplikationen.

Komplettieren soll den neu zu wählenden Aufsichtsrat Christopher Keshian. Er ist Gründer und CEO des ausschließlich auf Investments in Kryptowährungen spezialisierten Hedgefonds Cambridge Capital (www.neural.capital)mit Sitz in San Francisco. Der Fonds hat im ersten Halbjahr 2017 die schon hervorragende Performance der Kryptowährung Bitcoin (+ 141%) noch weit übertroffen und einen Wertzuwachs von über 6.000% erzielen können. Diese exorbitanten Ergebnisse resultieren aus drei Kernfeldern, in die investiert wird: Handel mit Kryptowährungen unter Ausnutzung sich durch Arbitrage ergebender risikofreier Gewinne, Beteiligung an Unternehmen aus der Blockchain-Industrie und Beratung von Unternehmen, die ihrerseits Coins emittieren möchten.

Aus der Zusammenarbeit mit Chris Keshian erhofft sich die Verwaltung aber auch über eine eigene Beteiligung an Cambridge Capital hinaus umfangreiche Synergien. Cambridge Capital ist stark in dem Bereich der ICO's engagiert. Auch für die künftige netcoin.capital AG kann sich auf diese Weise der Zugang zu dieser hochinteressanten Form der Unternehmensfinanzierung erschließen. Geplant ist hier unter anderem die risikoarme Beratung interessierter Emittenten. Die künftige netcoin.capital AG verfügt in ihrem Netzwerk über Know-How, von dem mögliche Emittenten erheblich profitieren können.

Um die Gesellschaft zukunftsfähig auszurichten, wurde die Erstellung der Jahresabschlüsse für die Jahre 2012 bis 2016 in Auftrag gegeben. Die Verwaltung geht davon aus, der Hauptversammlung bereits einen fundierten Einblick in die Entwicklung der vergangenen Jahre geben zu können. Die Hauptversammlung wird zudem vorgeschlagen, die Hamburger Sozietät Dürkop Möller und Partner zum Abschlussprüfer für die betreffenden Geschäftsjahre zu wählen. Aus der Vergangenheit herrührende noch anhängige Rechtsstreitigkeiten wird die Gesellschaft nach einer durch die neuen Gremien noch vorzunehmenden Analyse dort, wo rechtlich und wirtschaftlich geboten sowie sinnvoll, beenden, um ihre Ressourcen zu schonen.

Informationen zur künftigen netcoin.capital AG sind auf der Webseite www.netcoin.capital zu finden, auf der auch nach der Veröffentlichung der Tagesordnung im Bundesanzeiger unter der Rubrik Maier + Partner AG/Hauptversammlung alle Informationen zur außerordentlichen Hauptversammlung eingestellt werden. Kontakt Peter Weihs Vorstand Tel. +49 (0) 40 60761830 E-Mail: Vorstand@maier-und-partner.de

Und Bitcoin mit +6% jetzt ueber 6000 USD...das alles wird kein gutes Ende nehmen.

Antwort auf Beitrag Nr.: 56.049.699 von katjuscha-research am 28.10.17 18:25:13

Ich kann Dein grundsätzlich pessimitisches Sentiment in die Aktie verstehen. Ob die Börse jedoch hier recht behalten wird, oder ob wir ein Szenario wie bei AT&S vorfinden werden, müssen wir zu den Q3 Zahlen, am 23.11, wenn ich es richtig im Kopf habe, abwarten.

Ich denke, das die Österreicher gerade die Börse entdecken, zuvor jedoch vollkommener Underperformer waren. Den Norwegern traue ich auch keine Euphorie-Welle zu, was das Sentiment angeht. In DE wäre eine Opera möglicherweise schon angesprungen. Wie es ausgeht, bleibt abzuwarten. Tatsache ist, daß wir es mit einem 100 % Turnaroundkandidaten zu haben, bei dem die Fantasie schneller ausbrechen kann, als wir es uns heute vorstellen können.

Ich wäre im Q3 mit einem Umsatz von 115 Mill. Dollar und einem EBITDA > 8 Mill. Dollar bereits zufrieden und würde die Turnaroundstory bestätigt sehen, bei einem entsprechend positiven Ausblick natürlich.

Gruß

Opera: Vertrauen in die positive operative Entwicklung sieht anders aus!

Zitat von katjuscha-research: Was mich bei Opera pessimistischer macht, ist, dass genau wie in den Wochen vor den Q2 Zahlen auch diesmal keine Gegenbewegung stattfindet, wie man nach dem Kursverlusten vor den Q2 Zahlen und auch jetzt vor den Q3 Zahlen ja eigentlich vermuten könnte. Wenn da jeweils im Vorfeld die Kurse um 20-30% fallen, könnte man ja mal eine Gegenbewegung vermuten, aber nichts, nicht mal ne kleine Korrektur. Das macht mich schon ein wenig stutzig bzw. pessimistisch. Es scheint da keine größeren Investoren zu geben, die irgendeine Art von Zuversicht zeigen oder wenigstens Spekulation wagen.

Wenn Q3 nicht überzeugt, wird es schon aus Gründen des window dressing oder steuerlichen Gründen nochmal einen Downer geben, der Opera auf 2,0 € bringen kann. Wenn man überzeugt, hat man andererseits auch viel Potenzial.

Ich kann Dein grundsätzlich pessimitisches Sentiment in die Aktie verstehen. Ob die Börse jedoch hier recht behalten wird, oder ob wir ein Szenario wie bei AT&S vorfinden werden, müssen wir zu den Q3 Zahlen, am 23.11, wenn ich es richtig im Kopf habe, abwarten.

Ich denke, das die Österreicher gerade die Börse entdecken, zuvor jedoch vollkommener Underperformer waren. Den Norwegern traue ich auch keine Euphorie-Welle zu, was das Sentiment angeht. In DE wäre eine Opera möglicherweise schon angesprungen. Wie es ausgeht, bleibt abzuwarten. Tatsache ist, daß wir es mit einem 100 % Turnaroundkandidaten zu haben, bei dem die Fantasie schneller ausbrechen kann, als wir es uns heute vorstellen können.

Ich wäre im Q3 mit einem Umsatz von 115 Mill. Dollar und einem EBITDA > 8 Mill. Dollar bereits zufrieden und würde die Turnaroundstory bestätigt sehen, bei einem entsprechend positiven Ausblick natürlich.

Gruß

Antwort auf Beitrag Nr.: 56.056.376 von Pep92 am 30.10.17 09:38:32

Es wird die HAUPTBlase sein, die alles andere mit sich nach unten reißen wird.

Zitat von Pep92:Zitat von Kleiner Chef: bei solchen Entwicklungen. Ohne weitere Worte......

Ad hoc: Maier + Partner AG: Außerordentliche Hauptversammlung am 11.12.2017. Änderung des Geschäftszwecks und des Namens in netcoin.capital AG

Die Gremien der Gesellschaft haben beschlossen, für den 11. Dezember 2017 eine außerordentliche Hauptversammlung einzuberufen. Die Einzelheiten ergeben sich aus der Tagesordnung, die in Kürze im Bundesanzeiger veröffentlicht wird.

Neben einer Barkapitalerhöhung und der Anpassung des Geschäftszwecks wird der Hauptversammlung eine Namensänderung in netcoin.capital AG vorgeschlagen.