Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 68)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 19.04.24 18:07:53 von

neuester Beitrag 19.04.24 18:07:53 von

Beiträge: 69.495

ID: 937.146

ID: 937.146

Aufrufe heute: 1.295

Gesamt: 12.660.823

Gesamt: 12.660.823

Aktive User: 6

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 31 Minuten | 5416 | |

| heute 18:05 | 4214 | |

| vor 37 Minuten | 3560 | |

| heute 18:00 | 3048 | |

| vor 31 Minuten | 2186 | |

| vor 1 Stunde | 1845 | |

| vor 1 Stunde | 1557 | |

| vor 1 Stunde | 1402 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.723,40 | -0,17 | 191 | |||

| 2. | 2. | 148,93 | -0,67 | 98 | |||

| 3. | 7. | 6,6840 | -0,65 | 71 | |||

| 4. | 8. | 3,7650 | +0,67 | 67 | |||

| 5. | 5. | 0,1770 | -4,07 | 67 | |||

| 6. | 17. | 7,3450 | +0,55 | 47 | |||

| 7. | 4. | 2.393,40 | +0,59 | 42 | |||

| 8. | Neu! | 753,72 | -18,82 | 33 |

Antwort auf Beitrag Nr.: 56.221.424 von trustone am 19.11.17 23:07:16liegt die Market Cap von Navigator nicht bei 7,2 Mio ?

Antwort auf Beitrag Nr.: 56.223.377 von ArminBrack am 20.11.17 10:12:23

Mir fällt es immer schwer, daran zu glauben, dass man über Jahre "seitwärts" laufen kann. Die Probleme sind so groß, dass es für mich eigentlich nur die Szenarien "Finanzsystem weiter inflationieren" und "Deflation über Entschuldung mit Hilfe eines Schuldenschnitts" geben kann. Was davon Realität wird, wird an der Wahlurne entschieden.

Zitat von ArminBrack: @straßenköter: Es reicht doch schon aus, wenn es ein paar Jahre seitwärts geht und die Strategie bei fallenden Kursen einfach nachzukaufen (an deren Erfolg sich viele durch den nun acht Jahre dauernden Bullenmarkt gewöhnt haben), nicht mehr funktioniert. Dann bleiben die Leute auf ihren Aktien sitzen und warten bis sie wieder in die Gewinnzone kommen. Dann ist weniger Geld vorhanden für Zockerei mit Kryptowährungs-Zertifikaten, Marihuana-Aktien, Lithium-Aktien etc. und die Wikifolios laufen auch nicht mehr ständig nach oben. Dann begänne die Saure-Gurken-Zeit für Lang & Schwarz und Co.

Noch schlimmer würde es für Finanzportale wie wallstreet:online werden, die über Banner-/Laufbandwerbungen ja direkt von der Pennystock-Zockerei profitieren und vor allem deshalb auf einmal so profitabel sind.

Mir fällt es immer schwer, daran zu glauben, dass man über Jahre "seitwärts" laufen kann. Die Probleme sind so groß, dass es für mich eigentlich nur die Szenarien "Finanzsystem weiter inflationieren" und "Deflation über Entschuldung mit Hilfe eines Schuldenschnitts" geben kann. Was davon Realität wird, wird an der Wahlurne entschieden.

Deutsche Rohstoff AG mit Gewinnwarnung: Katastrophe oder alles halb so wild?

Die Deutsche Rohstoff AG muss ihre Prognosen kappen und die Aktie reagiert nicht gut darauf. Die Anleger scheinen ein Déjà-vu zu erleben, hatte die DRAG doch auch für das letzte Jahr kurz vor Toresschluss ihre Jahresziele zusammenstreichen müssen.

> hier weiterlesen

Die Deutsche Rohstoff AG muss ihre Prognosen kappen und die Aktie reagiert nicht gut darauf. Die Anleger scheinen ein Déjà-vu zu erleben, hatte die DRAG doch auch für das letzte Jahr kurz vor Toresschluss ihre Jahresziele zusammenstreichen müssen.

> hier weiterlesen

Antwort auf Beitrag Nr.: 56.218.599 von sirmike am 19.11.17 12:09:08

Mal unabhängig von Deiner Argumentation, weshalb du 7C und Capital Stage verkauft hast. Ich verstehe den Zeitpunkt nicht, denn am 24.11. ist Capital Investor Day in Bayreuth und da wird die Strategie 17-19 vorgestellt. Solange hätte ich an Deiner Stelle auf jeden Fall gewartet.

Gruß

7C: Warum die Depotauflösung jetzt?

Zitat von sirmike: Mein Investor-Update mit 7C Solarparken, Capital Stage, Navigator Equity Solutions und Technotrans. Und natürlich meiner Einschätzung zum Marktgeschehen in der letzten Woche...

Mal unabhängig von Deiner Argumentation, weshalb du 7C und Capital Stage verkauft hast. Ich verstehe den Zeitpunkt nicht, denn am 24.11. ist Capital Investor Day in Bayreuth und da wird die Strategie 17-19 vorgestellt. Solange hätte ich an Deiner Stelle auf jeden Fall gewartet.

Gruß

Navigator: Na geht doch!

Die Präsentation auf der Investorenkonferenz von letzterWoche steht nun für alle zur Verfügung auf der Homepage:

http://www.navigator-equity.com/index.php?id=480

Nochmals der Hinweis von meiner Seite: Aktuell gibt es knapp

4,5 Mill. ausstehende Aktien; nicht die Anzahl wie etwa bei Ariva

mit über 6 Mill. ist massgeblich.

Vor Jahren hat man schon einige Mill. gekauft; auch hat man in

2017 geringfügig zurückgekauft. Hierzu der Hinweis in der Präsentation

das die Market Cap bei 4 Mio. liegt bei einem Preis von 0,9 Euro.

Dies ist deshalb von Bedeutung, weil es diese Aktienanzahl massgeblich

ist für alle KPI´s pro Aktie z.b. NAV Ermittlung.

Gruß

Trading Spotlight

Zwei kurze Anmerkungen:

Lang & Schwarz

Der Einfluss der Volatilität auf das Börsenhandelsvolumen (Stück-Umsatz) ist eigentlich nur kurzfristig gegeben und m.E. mittel- und langfristig vernachlässigbar. Für Lang & Schwarz dürfte vielmehr die absolute Höhe der Notierungen maßgeblich sein, da Provisionserlöse etc. hiervon proportional abhängen.

Navigator Equity Solutions

Wenn man, so wie hier vorgetragen, den NAV über die Summe der Zeitwerte der Aktiva ermittelt, dann darf man natürlich nicht vergessen die Verbindlichkeiten aus den Passiva abzuziehen! Oder hat die Navigator Equity Solutions N.V. etwa 100% Eigenkapitalquote?

Lang & Schwarz

Der Einfluss der Volatilität auf das Börsenhandelsvolumen (Stück-Umsatz) ist eigentlich nur kurzfristig gegeben und m.E. mittel- und langfristig vernachlässigbar. Für Lang & Schwarz dürfte vielmehr die absolute Höhe der Notierungen maßgeblich sein, da Provisionserlöse etc. hiervon proportional abhängen.

Navigator Equity Solutions

Wenn man, so wie hier vorgetragen, den NAV über die Summe der Zeitwerte der Aktiva ermittelt, dann darf man natürlich nicht vergessen die Verbindlichkeiten aus den Passiva abzuziehen! Oder hat die Navigator Equity Solutions N.V. etwa 100% Eigenkapitalquote?

Antwort auf Beitrag Nr.: 56.224.736 von Kleiner Chef am 20.11.17 12:30:15

Naja, für ich ist meine Argumentation schon das Entscheidende. Denn wenn ich zu der Einschätzung gelange, dass ein Wert/eine Branche nicht (mehr) aussichtsreich (genug) ist und ich auch noch andere Werte als interessant für einen Einstieg oder Nachkauf erachte, dann handele ich. Natürlich kann man auch abwarten und sich sagen, vielleicht springt der Kurs ja nochmal an und ich verkaufe dann. Aber wenn man nicht mehr hinter einem Investment steht, halte ich das nicht für den richtigen Weg. Schon gar nicht, wenn man die Cash-Quote ziemlich am unteren Limit fährt. Dann sollte man verkaufen. Und ich bin/war nicht bereit, stattdessen eine Blue Cap oder eine PEH Wertpapier aus dem Depot zu kegeln, wie Du es getan hast. Da sehe ich mittel- und langfristig noch erhebliches Kurssteigerungspotenzial, während ich bei den reg. Energie-Unternehmen wie 7C und Capital Stage o.ä. eben zunehmende Risiken bei stagnierenden oder sogar abnehmenden Chancen sehe. Da hatte ich kaum eine Wahl, oder?

Zitat von Kleiner Chef:Zitat von sirmike: Mein Investor-Update mit 7C Solarparken, Capital Stage, Navigator Equity Solutions und Technotrans. Und natürlich meiner Einschätzung zum Marktgeschehen in der letzten Woche...

Mal unabhängig von Deiner Argumentation, weshalb du 7C und Capital Stage verkauft hast. Ich verstehe den Zeitpunkt nicht, denn am 24.11. ist Capital Investor Day in Bayreuth und da wird die Strategie 17-19 vorgestellt. Solange hätte ich an Deiner Stelle auf jeden Fall gewartet.

Naja, für ich ist meine Argumentation schon das Entscheidende. Denn wenn ich zu der Einschätzung gelange, dass ein Wert/eine Branche nicht (mehr) aussichtsreich (genug) ist und ich auch noch andere Werte als interessant für einen Einstieg oder Nachkauf erachte, dann handele ich. Natürlich kann man auch abwarten und sich sagen, vielleicht springt der Kurs ja nochmal an und ich verkaufe dann. Aber wenn man nicht mehr hinter einem Investment steht, halte ich das nicht für den richtigen Weg. Schon gar nicht, wenn man die Cash-Quote ziemlich am unteren Limit fährt. Dann sollte man verkaufen. Und ich bin/war nicht bereit, stattdessen eine Blue Cap oder eine PEH Wertpapier aus dem Depot zu kegeln, wie Du es getan hast. Da sehe ich mittel- und langfristig noch erhebliches Kurssteigerungspotenzial, während ich bei den reg. Energie-Unternehmen wie 7C und Capital Stage o.ä. eben zunehmende Risiken bei stagnierenden oder sogar abnehmenden Chancen sehe. Da hatte ich kaum eine Wahl, oder?

Antwort auf Beitrag Nr.: 56.224.808 von Syrtakihans am 20.11.17 12:40:30

Na ja, es gibt keine Verbindlichkeiten gegenüber Dritten, allerdings eine Cashposition, kurzfri. und langfri. Finanzanlagen und Wertpapiere. Verbindlichkeiten auf Lu.L wie auch Forderungen auf L.u.L gehören in diesem Sinne nicht zu den Assets. Bei den sonst. Verbindl. und sonst. Vermögensgegenständen muss man sie genauer kennen, um sie einzuordnen, sind aber i.d.R. auch bei der Nettofinanzposition auszuschließen.

Gruß

Navigator: Asset Ermittlung?

Zitat von Syrtakihans: Zwei kurze Anmerkungen:

Lang & Schwarz

Der Einfluss der Volatilität auf das Börsenhandelsvolumen (Stück-Umsatz) ist eigentlich nur kurzfristig gegeben und m.E. mittel- und langfristig vernachlässigbar. Für Lang & Schwarz dürfte vielmehr die absolute Höhe der Notierungen maßgeblich sein, da Provisionserlöse etc. hiervon proportional abhängen.

Navigator Equity Solutions

Wenn man, so wie hier vorgetragen, den NAV über die Summe der Zeitwerte der Aktiva ermittelt, dann darf man natürlich nicht vergessen die Verbindlichkeiten aus den Passiva abzuziehen! Oder hat die Navigator Equity Solutions N.V. etwa 100% Eigenkapitalquote?

Na ja, es gibt keine Verbindlichkeiten gegenüber Dritten, allerdings eine Cashposition, kurzfri. und langfri. Finanzanlagen und Wertpapiere. Verbindlichkeiten auf Lu.L wie auch Forderungen auf L.u.L gehören in diesem Sinne nicht zu den Assets. Bei den sonst. Verbindl. und sonst. Vermögensgegenständen muss man sie genauer kennen, um sie einzuordnen, sind aber i.d.R. auch bei der Nettofinanzposition auszuschließen.

Gruß

Antwort auf Beitrag Nr.: 56.224.784 von Kleiner Chef am 20.11.17 12:37:27Navigator Equity

Die Beteiligung an der Solvesta AG ist neu; die hatte ich vor einigen Monaten auch mal auf dem Schirm, ist eine Beteiligungsgesellschaft mit Fokus auf Insolvenzfälle, die allerdings im Sommer die Hälfte ihres Kapitals aufgeraucht hat. Nun ist Navigator mit <3% an Bord, der Kurs dümpelt bei 10 Euro vor sich hin, während Sphene Capital ein Kursziel von 27,3 Euro ausruft. Seit dem Sommer hat man zumindest zwei positive Meldungen herausbringen können. Ist jemand (zumindest etwas) im Thema?

Die Beteiligung an der Solvesta AG ist neu; die hatte ich vor einigen Monaten auch mal auf dem Schirm, ist eine Beteiligungsgesellschaft mit Fokus auf Insolvenzfälle, die allerdings im Sommer die Hälfte ihres Kapitals aufgeraucht hat. Nun ist Navigator mit <3% an Bord, der Kurs dümpelt bei 10 Euro vor sich hin, während Sphene Capital ein Kursziel von 27,3 Euro ausruft. Seit dem Sommer hat man zumindest zwei positive Meldungen herausbringen können. Ist jemand (zumindest etwas) im Thema?

Antwort auf Beitrag Nr.: 56.225.123 von sirmike am 20.11.17 13:06:41

Danke für den Hinweis. Ist mir aufgefallen, habe ich bisher aber nicht mit einbezogen bei der Assetermittlung von Navigator.

Gruß

Navigator: Solvesta Beteiligung habe ich bisher auch geschlabbert!

Zitat von sirmike: Navigator Equity

Die Beteiligung an der Solvesta AG ist neu; die hatte ich vor einigen Monaten auch mal auf dem Schirm, ist eine Beteiligungsgesellschaft mit Fokus auf Insolvenzfälle, die allerdings im Sommer die Hälfte ihres Kapitals aufgeraucht hat. Nun ist Navigator mit <3% an Bord, der Kurs dümpelt bei 10 Euro vor sich hin, während Sphene Capital ein Kursziel von 27,3 Euro ausruft. Seit dem Sommer hat man zumindest zwei positive Meldungen herausbringen können. Ist jemand (zumindest etwas) im Thema?

Danke für den Hinweis. Ist mir aufgefallen, habe ich bisher aber nicht mit einbezogen bei der Assetermittlung von Navigator.

Gruß

Antwort auf Beitrag Nr.: 56.225.123 von sirmike am 20.11.17 13:06:41Solvesta wurde von einem ehem., langjährigen Mitarbeiter von Adcuram gegründet. Er hat Erfahrung im Investieren in absolute "Schrott-Assets". Dir Beteiligung durch Navigator verstehe ich ehrlich gesagt nicht. Mal schauen...

Antwort auf Beitrag Nr.: 56.225.258 von fu82 am 20.11.17 13:17:44noch ein paar Ergänzungen zu Navigator und vor allem zur Tochter der IT Competence Group;

die IT Competence Group wird aktuell mit wirklich niedrigen 6 Mio. Euro an der Börse bewertet,

folgender Ausblick steht in der letzten Pressemitteilung zu den 9. Monats Zahlen;

Für das Geschäftsjahr 2018 plant die Gesellschaft mit einem Umsatzwachstum von rund 10% sowie einem deutlich positiven Ergebnis.

man erwartet für 2018 also 23-25 Mio. Umsatz und ein deutlich positives Ergebnis;

kommt das so in etwa darf man die IT Competence wohl auch um 100-150% höher als aktuell bewerten,

weiters gibt es bei der IT Competence Group am 23.11 eine außerordentliche Hauptversammlung wo die Verlegung des Firmensitzes von den Niederlanden nach Deutschland beschlossen werden soll;

auch das sehe ich grundsätzlich klar positiv weil dadurch die Transparenz für Kunden und Aktionäre erhöht werden soll;

hier auch noch ausgewählte Referenzen der IT Competence Group;

bei Navigator ist natürlich der Hammer dass alle anderen Werte schon so viel Wert sind wie die aktuelle Marktkapitalisierung, der Wert der 75% Beteiligung der IT Competence wird eigentlich völlig ausgepreist aktuell,

nun kann sich jeder vorstellen was passiert wenn die IT Competence Marktkapitalisierung von aktuell 6 in Richtung 10-12 Mio. mal anzieht,

die IT Competence Group wird aktuell mit wirklich niedrigen 6 Mio. Euro an der Börse bewertet,

folgender Ausblick steht in der letzten Pressemitteilung zu den 9. Monats Zahlen;

Für das Geschäftsjahr 2018 plant die Gesellschaft mit einem Umsatzwachstum von rund 10% sowie einem deutlich positiven Ergebnis.

man erwartet für 2018 also 23-25 Mio. Umsatz und ein deutlich positives Ergebnis;

kommt das so in etwa darf man die IT Competence wohl auch um 100-150% höher als aktuell bewerten,

weiters gibt es bei der IT Competence Group am 23.11 eine außerordentliche Hauptversammlung wo die Verlegung des Firmensitzes von den Niederlanden nach Deutschland beschlossen werden soll;

auch das sehe ich grundsätzlich klar positiv weil dadurch die Transparenz für Kunden und Aktionäre erhöht werden soll;

hier auch noch ausgewählte Referenzen der IT Competence Group;

bei Navigator ist natürlich der Hammer dass alle anderen Werte schon so viel Wert sind wie die aktuelle Marktkapitalisierung, der Wert der 75% Beteiligung der IT Competence wird eigentlich völlig ausgepreist aktuell,

nun kann sich jeder vorstellen was passiert wenn die IT Competence Marktkapitalisierung von aktuell 6 in Richtung 10-12 Mio. mal anzieht,

Antwort auf Beitrag Nr.: 56.224.085 von sirmike am 20.11.17 11:25:15und kurz noch zur DRAG;

das sehe ich genau so wie sirmike,

heute das sind Kaufkurse;

die DRAG wird Ihre Ölproduktion die nächsten Wochen massiv ausweiten und schon im 1. Quartal 2018 in etwa verdoppeln;

der Ölpreis ist seit dem Sommer um gut 25% gestiegen,

das wird ein Fest im Jahr 2018 für die DRAG;

das sehe ich genau so wie sirmike,

heute das sind Kaufkurse;

die DRAG wird Ihre Ölproduktion die nächsten Wochen massiv ausweiten und schon im 1. Quartal 2018 in etwa verdoppeln;

der Ölpreis ist seit dem Sommer um gut 25% gestiegen,

das wird ein Fest im Jahr 2018 für die DRAG;

Antwort auf Beitrag Nr.: 56.225.834 von trustone am 20.11.17 14:23:45Der aktuelle Investmentcase bei IT Competence, ist an sich ja seit Jahren nahezu gleich.

Ich bin 2004 bei ähmlichen aussichten eingestiegen und ein Jahr später wieder raus. An Verfehlungen von Unternehmenszielen, hat sich nicht wirklich viel geändert, wenngleich ich hier aktuell nicht tief drin stecke.

Katastrophal war die Handelbarkeit der Aktie, kaum möglich. Mag durch kleiner Chef aktuell vlt. besser sein.

Hoffe für Euch diesmal ist alles anderes, die Navigator ist hier sicher die bessere Wahl. Bei der Größe aber immer ne schwierige Nummer.

Ich bin 2004 bei ähmlichen aussichten eingestiegen und ein Jahr später wieder raus. An Verfehlungen von Unternehmenszielen, hat sich nicht wirklich viel geändert, wenngleich ich hier aktuell nicht tief drin stecke.

Katastrophal war die Handelbarkeit der Aktie, kaum möglich. Mag durch kleiner Chef aktuell vlt. besser sein.

Hoffe für Euch diesmal ist alles anderes, die Navigator ist hier sicher die bessere Wahl. Bei der Größe aber immer ne schwierige Nummer.

Antwort auf Beitrag Nr.: 56.223.068 von ArminBrack am 20.11.17 09:32:34Hallo Armin,

sorry aber ich kann Deine Argumentation überhaupt nicht verstehen und dazu könnte ich jetzt einen ganzen Aufsatz schreiben (das große Ganze....wer hat Interesse an stark bzw. schnell steigenden Zinsen ??? => Keiner !!), dazu fehlt mir aber die Zeit und vor allen Dingen die Lust und daher gehe ich nur ganz kurz auf Deine "Einwände" ein und schreibe vielleicht die Tage mal deutlich mehr dazu:

1) "Wenn der Bullenmarkt irgendwann auslaufen sollte und wir deutlich sinkende Kurse sehen, wird das kurzfristig wahrscheinlich zu erhöhter Vola führen und damit zu steigenden Umsätzen (und wahrscheinlich auch Gewinnen) für Lang & Schwarz."

=> soweit sind wir uns einige und dies wird wahrscheinlich der Fall sein.

2) "Sollte der Markt dann aber auf einem deutlich tieferen Niveau verharren oder noch weiter fallen, dann geht irgendwann das Interesse der Privatanleger an Aktien wieder massiv zurück. Das heißt: Diese werden weniger handeln und die Summen mit denen sie handeln, werden auf Grund der aufgelaufenen Verluste ebenfalls geringer. Davon wird nicht nur Wikifolio massiv betroffen sein, sondern auch der Handel mit Zertifikaten und ETFs, die ja einer der großen Gewinnbringer laut Meldung waren."

=> wenn wir tatsächlich seit langer langer Zeit mal wieder einen richtigen "Bärenmarkt" bekommen bzw. ich als Anleger davon ausgehe, dass wir diesen in absehbarer Zeit bekommen (ich gehe davon nicht aus, d.h. aber nicht das es mit den Kursen immer nur bergauf geht...Kurskorrekturen von 10 bis 20% sind sogar sehr sehr gesund), dann darf ich überhaupt keine einzige Aktie kaufen, egal von welchem Unternehmen auch immer, denn in einem Bärenmarkt fallen 99% aller Aktien !

Diese Aussage bedeutet ja auch, dass ein Bärenmarkt quasi für jegliche Art von Aktienfonds oder ETF´s "der Tod" bedeuten würde und das Kleinanleger dort Gelder abziehen oder Altverluste aussitzen und solange keinen neuen Mittel investieren.

Wer von einem "bevorstehenden" Bärenmarkt spricht, sollte zumindest auch mal ein Szenario beschreiben können, welches diesen Bärenmarkt hervorrufen könnte und was es für ganz konkrete Anlagealternativen gibt und was der Bärenmarkt dort bewirken würde.

Und die Kurse werden ganz gewiss nicht von Kleinanlegern, sondern von institutionellen Kunden gemacht. Eine Allianz z.B. hat jeden Tag 100 Millionen Euro neu anzulegen (was sind die Anlagealternativen?) ! Und in den letzten Jahren haben wir eine Umschichtung bzw. bei Neuanlagen eine vermehrte Anlage im Aktien- und nicht im viel viel größeren Rentenmarkt gesehen (wen wunderts bei den Renditen am Anleihemarkt..."zinsloses Risiko im Rentenbereich"!).

3) "Du kannst das an der Kursentwicklung von Lang&Schwarz in früheren Baissemärkten klar nachvollziehen. Sinkt der Gesamtmarkt, sinkt auch die Lang&Schwarz-Aktie."

=> sinkt der Gesamtmarkt, sinken 99% aller Kurse !! LuS des Jahres 2017 kannst Du doch nicht ernsthaft mit LuS des Jahres 2008 oder früher vergleichen, dann hast Du die komplette Entwicklung nicht verstanden !! Genauso wenig kann man Borussia Dortmund 2017 mit 2008 vergleichen oder die Entwicklung rund um den Kapitalmarkt (gerade die Geschäftsbereiche die LuS betreffen) einfach mal komplett ausblenden. Vor 10 oder 15 Jahren wurden Orders noch per Telefon, Fax oder persönlich aufgegeben und da gab es auch noch horrende Depotgebühren und nicht diesen ausserbörslichen Handel etc. etc.. Vor 10 oder 15 Jahren hat auch kein Mensch eine Immobilienfinanzierung über das Intertnet abgewickelt und heute ??....vollkommen normal, schau Dir mal die Kursentwicklung von Hypoport an !

4) "Ein weiterer Punkt ist noch, dass in Baissemärkten die Bewertungsniveaus, die Anleger Aktien zugestehen, ebenfalls deutlich niedriger werden. Genauso wie es bei einem steigenden Markt heißt "a rising tide lifts (nearly) all boats" fällt umgekehrt in Baissemärkten fast alles uns für Börsen, außerbörsliche Handelsplattformen und Broker gilt das in besonderem Maße."

=> sorry, aber gerade in Baissemärkten fallen die "Momentum-Aktien", welche in Haussephasen überproportional gewonnen haben, entsprechend überproportional. Will jetzt hier wirklich jemand ernsthaft behaupten, das z.B. eine Nemetschek, Hypoport oder Amazon in einer Baissephase prozentual weniger verliert im Vergleich zu LuS ?! I.d.R. kommen ja gerade in solchen Phasen genau die Aktien "unter die Räder", die im Aufwärtstrend sorglos mit KGV 30, 40 oder noch mehr gekauft wurden, aber dies ist doch gerade bei LuS ja genau nicht der Fall. Da kommt dann auch die absolut gesunde Bilanz, das vorhandene EK und die Dividende zum tragen.

sorry aber ich kann Deine Argumentation überhaupt nicht verstehen und dazu könnte ich jetzt einen ganzen Aufsatz schreiben (das große Ganze....wer hat Interesse an stark bzw. schnell steigenden Zinsen ??? => Keiner !!), dazu fehlt mir aber die Zeit und vor allen Dingen die Lust und daher gehe ich nur ganz kurz auf Deine "Einwände" ein und schreibe vielleicht die Tage mal deutlich mehr dazu:

1) "Wenn der Bullenmarkt irgendwann auslaufen sollte und wir deutlich sinkende Kurse sehen, wird das kurzfristig wahrscheinlich zu erhöhter Vola führen und damit zu steigenden Umsätzen (und wahrscheinlich auch Gewinnen) für Lang & Schwarz."

=> soweit sind wir uns einige und dies wird wahrscheinlich der Fall sein.

2) "Sollte der Markt dann aber auf einem deutlich tieferen Niveau verharren oder noch weiter fallen, dann geht irgendwann das Interesse der Privatanleger an Aktien wieder massiv zurück. Das heißt: Diese werden weniger handeln und die Summen mit denen sie handeln, werden auf Grund der aufgelaufenen Verluste ebenfalls geringer. Davon wird nicht nur Wikifolio massiv betroffen sein, sondern auch der Handel mit Zertifikaten und ETFs, die ja einer der großen Gewinnbringer laut Meldung waren."

=> wenn wir tatsächlich seit langer langer Zeit mal wieder einen richtigen "Bärenmarkt" bekommen bzw. ich als Anleger davon ausgehe, dass wir diesen in absehbarer Zeit bekommen (ich gehe davon nicht aus, d.h. aber nicht das es mit den Kursen immer nur bergauf geht...Kurskorrekturen von 10 bis 20% sind sogar sehr sehr gesund), dann darf ich überhaupt keine einzige Aktie kaufen, egal von welchem Unternehmen auch immer, denn in einem Bärenmarkt fallen 99% aller Aktien !

Diese Aussage bedeutet ja auch, dass ein Bärenmarkt quasi für jegliche Art von Aktienfonds oder ETF´s "der Tod" bedeuten würde und das Kleinanleger dort Gelder abziehen oder Altverluste aussitzen und solange keinen neuen Mittel investieren.

Wer von einem "bevorstehenden" Bärenmarkt spricht, sollte zumindest auch mal ein Szenario beschreiben können, welches diesen Bärenmarkt hervorrufen könnte und was es für ganz konkrete Anlagealternativen gibt und was der Bärenmarkt dort bewirken würde.

Und die Kurse werden ganz gewiss nicht von Kleinanlegern, sondern von institutionellen Kunden gemacht. Eine Allianz z.B. hat jeden Tag 100 Millionen Euro neu anzulegen (was sind die Anlagealternativen?) ! Und in den letzten Jahren haben wir eine Umschichtung bzw. bei Neuanlagen eine vermehrte Anlage im Aktien- und nicht im viel viel größeren Rentenmarkt gesehen (wen wunderts bei den Renditen am Anleihemarkt..."zinsloses Risiko im Rentenbereich"!).

3) "Du kannst das an der Kursentwicklung von Lang&Schwarz in früheren Baissemärkten klar nachvollziehen. Sinkt der Gesamtmarkt, sinkt auch die Lang&Schwarz-Aktie."

=> sinkt der Gesamtmarkt, sinken 99% aller Kurse !! LuS des Jahres 2017 kannst Du doch nicht ernsthaft mit LuS des Jahres 2008 oder früher vergleichen, dann hast Du die komplette Entwicklung nicht verstanden !! Genauso wenig kann man Borussia Dortmund 2017 mit 2008 vergleichen oder die Entwicklung rund um den Kapitalmarkt (gerade die Geschäftsbereiche die LuS betreffen) einfach mal komplett ausblenden. Vor 10 oder 15 Jahren wurden Orders noch per Telefon, Fax oder persönlich aufgegeben und da gab es auch noch horrende Depotgebühren und nicht diesen ausserbörslichen Handel etc. etc.. Vor 10 oder 15 Jahren hat auch kein Mensch eine Immobilienfinanzierung über das Intertnet abgewickelt und heute ??....vollkommen normal, schau Dir mal die Kursentwicklung von Hypoport an !

4) "Ein weiterer Punkt ist noch, dass in Baissemärkten die Bewertungsniveaus, die Anleger Aktien zugestehen, ebenfalls deutlich niedriger werden. Genauso wie es bei einem steigenden Markt heißt "a rising tide lifts (nearly) all boats" fällt umgekehrt in Baissemärkten fast alles uns für Börsen, außerbörsliche Handelsplattformen und Broker gilt das in besonderem Maße."

=> sorry, aber gerade in Baissemärkten fallen die "Momentum-Aktien", welche in Haussephasen überproportional gewonnen haben, entsprechend überproportional. Will jetzt hier wirklich jemand ernsthaft behaupten, das z.B. eine Nemetschek, Hypoport oder Amazon in einer Baissephase prozentual weniger verliert im Vergleich zu LuS ?! I.d.R. kommen ja gerade in solchen Phasen genau die Aktien "unter die Räder", die im Aufwärtstrend sorglos mit KGV 30, 40 oder noch mehr gekauft wurden, aber dies ist doch gerade bei LuS ja genau nicht der Fall. Da kommt dann auch die absolut gesunde Bilanz, das vorhandene EK und die Dividende zum tragen.

Antwort auf Beitrag Nr.: 56.223.974 von straßenköter am 20.11.17 11:11:26@straßenköter

"Die Probleme sind so groß, dass es für mich eigentlich nur die Szenarien "Finanzsystem weiter inflationieren" und "Deflation über Entschuldung mit Hilfe eines Schuldenschnitts" geben kann. Was davon Realität wird, wird an der Wahlurne entschieden.".........

=> da bin ich ganz bei Dir und wo möchte man in beiden Szenarien ganz ganz sicher nicht investiert sein bzw. sein Geld angelegt haben => Staatsanleihen mit möglichem Schuldenschnitt á la Griechenland oder als Geld auf der Bank (oberhalb der Einlagensicherungsgrenze...soweit diese dann überhaupt greift) mit möglichen Schuldenschnitt á la Zypern......ja wir reden hier von Europa (und Puerto Rico, Argentinien, Russland etc.) und nicht von Simbabwe !!

"Die Probleme sind so groß, dass es für mich eigentlich nur die Szenarien "Finanzsystem weiter inflationieren" und "Deflation über Entschuldung mit Hilfe eines Schuldenschnitts" geben kann. Was davon Realität wird, wird an der Wahlurne entschieden.".........

=> da bin ich ganz bei Dir und wo möchte man in beiden Szenarien ganz ganz sicher nicht investiert sein bzw. sein Geld angelegt haben => Staatsanleihen mit möglichem Schuldenschnitt á la Griechenland oder als Geld auf der Bank (oberhalb der Einlagensicherungsgrenze...soweit diese dann überhaupt greift) mit möglichen Schuldenschnitt á la Zypern......ja wir reden hier von Europa (und Puerto Rico, Argentinien, Russland etc.) und nicht von Simbabwe !!

Antwort auf Beitrag Nr.: 56.226.671 von Aliberto am 20.11.17 15:48:19Fast das gleiche Posting hab ich hier vor einer Woche schon mal gegenüber einem anderen User geschrieben. Es wird halt immer wieder die entsprechenden Vorbehalte gegenüber LUS geben. Ich kann es mit der gleichen Argumentation wie von dir auch nicht nachvollziehen.

Weder ist LUS noch das gleiche Unternehmen wie vor wikifolio geschweige vor 10-12 Jahren, noch seh ich LUS Aktienkurs in einer Baisse als gefährdeter an als 80-90% der anderen Aktien. Eher dürften die ganzen Highflyer weit stärker fallen. Zumindest wenn wir von einer richtigen Baisse sprechen, also DAX unter 9k.

Weder ist LUS noch das gleiche Unternehmen wie vor wikifolio geschweige vor 10-12 Jahren, noch seh ich LUS Aktienkurs in einer Baisse als gefährdeter an als 80-90% der anderen Aktien. Eher dürften die ganzen Highflyer weit stärker fallen. Zumindest wenn wir von einer richtigen Baisse sprechen, also DAX unter 9k.

Antwort auf Beitrag Nr.: 56.224.808 von Syrtakihans am 20.11.17 12:40:30@Syrtakihans

"Der Einfluss der Volatilität auf das Börsenhandelsvolumen (Stück-Umsatz) ist eigentlich nur kurzfristig gegeben und m.E. mittel- und langfristig vernachlässigbar. Für Lang & Schwarz dürfte vielmehr die absolute Höhe der Notierungen maßgeblich sein, da Provisionserlöse etc. hiervon proportional abhängen."

=> LuS nimmt im börslichen oider ausserbörslichen Handel überhaupt keine Provisionen, folglich ist die Höhe des Index unmassgeblich. Und die "evtl. anteilige Zertifikategebühr bei Wikifolio" ist im Gesamtkontext bei LuS doch eher vernachlässigbar (Wikifolio-AUM 300 Mio => daraus 1% aufgeteilt für Wikifolio und LuS macht ca. 1.5 Mio im Jahr für LuS => sinken des AUM auf 200 Mio => 1 Mio im Jahr für LuS.....und das bei Gesamterträgen in diesem Jahr irgendwo von 20 bis 22 Mio)

"Der Einfluss der Volatilität auf das Börsenhandelsvolumen (Stück-Umsatz) ist eigentlich nur kurzfristig gegeben und m.E. mittel- und langfristig vernachlässigbar. Für Lang & Schwarz dürfte vielmehr die absolute Höhe der Notierungen maßgeblich sein, da Provisionserlöse etc. hiervon proportional abhängen."

=> LuS nimmt im börslichen oider ausserbörslichen Handel überhaupt keine Provisionen, folglich ist die Höhe des Index unmassgeblich. Und die "evtl. anteilige Zertifikategebühr bei Wikifolio" ist im Gesamtkontext bei LuS doch eher vernachlässigbar (Wikifolio-AUM 300 Mio => daraus 1% aufgeteilt für Wikifolio und LuS macht ca. 1.5 Mio im Jahr für LuS => sinken des AUM auf 200 Mio => 1 Mio im Jahr für LuS.....und das bei Gesamterträgen in diesem Jahr irgendwo von 20 bis 22 Mio)

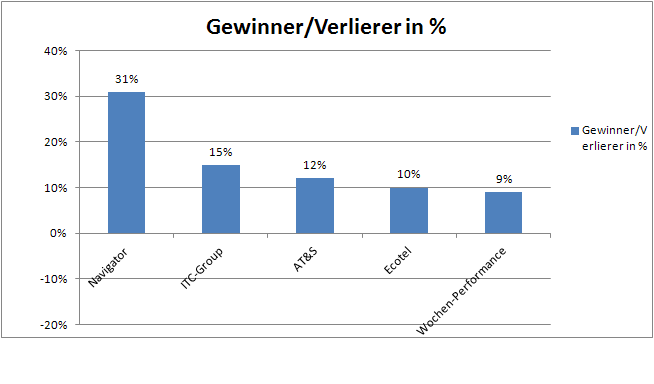

Wächst jetzt Navigator in seine marktgerechte Bewertung hinein? Das war heute ein schöner Beginn.

Antwort auf Beitrag Nr.: 56.222.183 von Rogier am 20.11.17 08:04:49Hallo Rogier,

einen guten Whiskey sollte man sich durchaus ab und zu genehmigen.

Meine Rechtschreibprüfung hat ebenfalls ab und zu einen Aussetzer.

Bei Wisekey bin ich erst seit mitte letzter Woche eingestiegen - mein Kauflimit hat gegriffen.

Mein Case bei Niiio ist die hohe Fachkompetenz welche nach und nach weiter aufgebaut wird.

Siehe dazu auch die Adhoc von heute.

Diese sollte früher oder später zu höhern Umsätzen führen.

Mit den Gewinnen wird es noch einige Zeit dauern.

Ein wichtiger Indikator wird für mich sein wie gut die KE angenommen wird.

Bei Lenzing steht mein Einstieg nun auch unmittelbar bevor.

Gruß

Value

einen guten Whiskey sollte man sich durchaus ab und zu genehmigen.

Meine Rechtschreibprüfung hat ebenfalls ab und zu einen Aussetzer.

Bei Wisekey bin ich erst seit mitte letzter Woche eingestiegen - mein Kauflimit hat gegriffen.

Mein Case bei Niiio ist die hohe Fachkompetenz welche nach und nach weiter aufgebaut wird.

Siehe dazu auch die Adhoc von heute.

Diese sollte früher oder später zu höhern Umsätzen führen.

Mit den Gewinnen wird es noch einige Zeit dauern.

Ein wichtiger Indikator wird für mich sein wie gut die KE angenommen wird.

Bei Lenzing steht mein Einstieg nun auch unmittelbar bevor.

Gruß

Value

Politische Börsen haben kurze Beine.

Aber soooo kurze wie bei Jamaika?

Nicht die Jediritter sondern die Nebenwerte kehren heute massiv zurück:

Navigator +15%, Endor +10%, Easy +5%, Exceet +7%, Guillemot +6%, ITC +8%, SE Swiss +6% ...

In Summe ein sehr erfreulicher Wochenauftakt.

Aber soooo kurze wie bei Jamaika?

Nicht die Jediritter sondern die Nebenwerte kehren heute massiv zurück:

Navigator +15%, Endor +10%, Easy +5%, Exceet +7%, Guillemot +6%, ITC +8%, SE Swiss +6% ...

In Summe ein sehr erfreulicher Wochenauftakt.

Antwort auf Beitrag Nr.: 56.194.527 von ValueTitel am 15.11.17 23:33:56

Die Rallye bei SLM hält wie erwartet weiterhin an .

Auf Tradegate jetzt schon bereits über 46 EURO .

Es greift auch hier der Faktor Auftragseingang in

einem Industrieunternehmen .

( nur meine persönliche Meinung )

Zitat von ValueTitel:Zitat von ValueTitel: Das dürfte der Trigger sein für SLM für die nächsten Wochen:

https://www.comdirect.de/inf/aktien/detail/news_detail.html?…

Weitere 4.5% nach der gestrigen adhoc .

Der Auftrag hat das Volumen in Höhe eines

Halbjahresumsatzes und das Management

erwartet eine weiterhin wachsende Nach-

frage nach der neuen Produktreihe:

"... Die hervorragende Bauteilqualität, die auf allen unseren Maschinentypen erreicht werden kann, unsere marktführende Multi-Laser-Technologie und insbesondere der große Bauraum der SLM 800 haben den Kunden überzeugt. Wir sind überzeugt, dass das neue Maschinenmodell weltweit für viele Unternehmen hochinteressant ist, die den Einsatz von produktionsorientierten additiven Fertigungsmaschinen in ihren Herstellungsprozessen planen. ..."

Die Rallye bei SLM hält wie erwartet weiterhin an .

Auf Tradegate jetzt schon bereits über 46 EURO .

Es greift auch hier der Faktor Auftragseingang in

einem Industrieunternehmen .

( nur meine persönliche Meinung )

Antwort auf Beitrag Nr.: 56.226.857 von Aliberto am 20.11.17 16:03:46

@Aliberto

Meinetwegen kannst Du einen anderen Begriff verwenden. Mit "Provisionen etc." ging es mir darum den Charakter der Umsatzerlöse aus dem Wertpapierhandel und der Wertpapieremission zu erfassen. Aus vorausgehenden Diskussionsbeiträgen konnte man zuweilen den m.E. falschen Eindruck gewinnen, dass für das Handelsergebnis von L&S die Volatilität der entscheidende Maßstab sei. Dieses ist, wie dargelegt, mittel- und langfristig aber nicht der Fall. Für ein sich weiterhin nachhaltig aufwärts entwickelndes Handelsergebnis am entscheidendsten sind steigende Börsenkurse und nicht kurzzeitige volatilitätsgetriebenen Ausschläge in der Transaktionszahl. So wird es L&S auch nicht viel nützen können, falls die Börsen in eine jahrelange Baisse eintauchen sollten, dass diese von kurzzeitigen Volatilitätsspitzen getrieben sein wird.

Zitat von Aliberto: @Syrtakihans

"Der Einfluss der Volatilität auf das Börsenhandelsvolumen (Stück-Umsatz) ist eigentlich nur kurzfristig gegeben und m.E. mittel- und langfristig vernachlässigbar. Für Lang & Schwarz dürfte vielmehr die absolute Höhe der Notierungen maßgeblich sein, da Provisionserlöse etc. hiervon proportional abhängen."

=> LuS nimmt im börslichen oider ausserbörslichen Handel überhaupt keine Provisionen, folglich ist die Höhe des Index unmassgeblich. Und die "evtl. anteilige Zertifikategebühr bei Wikifolio" ist im Gesamtkontext bei LuS doch eher vernachlässigbar (Wikifolio-AUM 300 Mio => daraus 1% aufgeteilt für Wikifolio und LuS macht ca. 1.5 Mio im Jahr für LuS => sinken des AUM auf 200 Mio => 1 Mio im Jahr für LuS.....und das bei Gesamterträgen in diesem Jahr irgendwo von 20 bis 22 Mio)

@Aliberto

Meinetwegen kannst Du einen anderen Begriff verwenden. Mit "Provisionen etc." ging es mir darum den Charakter der Umsatzerlöse aus dem Wertpapierhandel und der Wertpapieremission zu erfassen. Aus vorausgehenden Diskussionsbeiträgen konnte man zuweilen den m.E. falschen Eindruck gewinnen, dass für das Handelsergebnis von L&S die Volatilität der entscheidende Maßstab sei. Dieses ist, wie dargelegt, mittel- und langfristig aber nicht der Fall. Für ein sich weiterhin nachhaltig aufwärts entwickelndes Handelsergebnis am entscheidendsten sind steigende Börsenkurse und nicht kurzzeitige volatilitätsgetriebenen Ausschläge in der Transaktionszahl. So wird es L&S auch nicht viel nützen können, falls die Börsen in eine jahrelange Baisse eintauchen sollten, dass diese von kurzzeitigen Volatilitätsspitzen getrieben sein wird.

Antwort auf Beitrag Nr.: 56.213.628 von WissenMacht am 17.11.17 23:05:46

Hallo Wissenmacht,

danke für deine überragende Arbeit.

Hast du die Importlisten schon ausgewertet?

Liebe Grüße

Zitat von WissenMacht: Das staunen geht weiter. zumindest bei mir.

Neue Importlisten sind eben eingetroffen.

Jetzt bereits 4 Lieferungen in die USA diesen Monat. (Die genauen Zahlen mit Grafik bereite ich am Wochenende vor)

Hallo Wissenmacht,

danke für deine überragende Arbeit.

Hast du die Importlisten schon ausgewertet?

Liebe Grüße

Antwort auf Beitrag Nr.: 56.224.961 von Kleiner Chef am 20.11.17 12:53:05

Fragen wir doch mal ins Forum: Liegt jemandem der Einzelabschluss der Navigator Equity Solutions n.V. vor?

Zitat von Kleiner Chef:Zitat von Syrtakihans: Zwei kurze Anmerkungen:

Lang & Schwarz

Der Einfluss der Volatilität auf das Börsenhandelsvolumen (Stück-Umsatz) ist eigentlich nur kurzfristig gegeben und m.E. mittel- und langfristig vernachlässigbar. Für Lang & Schwarz dürfte vielmehr die absolute Höhe der Notierungen maßgeblich sein, da Provisionserlöse etc. hiervon proportional abhängen.

Navigator Equity Solutions

Wenn man, so wie hier vorgetragen, den NAV über die Summe der Zeitwerte der Aktiva ermittelt, dann darf man natürlich nicht vergessen die Verbindlichkeiten aus den Passiva abzuziehen! Oder hat die Navigator Equity Solutions N.V. etwa 100% Eigenkapitalquote?

Na ja, es gibt keine Verbindlichkeiten gegenüber Dritten, allerdings eine Cashposition, kurzfri. und langfri. Finanzanlagen und Wertpapiere. Verbindlichkeiten auf Lu.L wie auch Forderungen auf L.u.L gehören in diesem Sinne nicht zu den Assets. Bei den sonst. Verbindl. und sonst. Vermögensgegenständen muss man sie genauer kennen, um sie einzuordnen, sind aber i.d.R. auch bei der Nettofinanzposition auszuschließen.

Gruß

Fragen wir doch mal ins Forum: Liegt jemandem der Einzelabschluss der Navigator Equity Solutions n.V. vor?

Antwort auf Beitrag Nr.: 56.226.671 von Aliberto am 20.11.17 15:48:19Aliberto,

was war denn das jetzt für eine Rundumschlag-Antwort? Du kommst ja vom Hundertsten ins Tausendste und fühlst Dich gleich persönlich angegriffen. Deine Aussage war:

Du kommst ja vom Hundertsten ins Tausendste und fühlst Dich gleich persönlich angegriffen. Deine Aussage war:

"...die Richtung der Aktienmärkte ist für LuS im Grunde genommen egal...entscheidend ist die Volatilität und damit die Bereitschaft der Kunden zu handeln."

Und:

"Leider halten sich solche Überzeugungen, sinkende Börsen = sinkende Einnahmen bzw. Kurse der LuS AG immer noch hartnäckig....warum auch immer."

Ich habe mir erlaubt zu antworten, dass das so allgemein formuliert falsch ist. Ich lasse es dann gelten, wenn Du eine schnelle 20%-Korrektur meinst und der Markt danach sofort wieder auf die alten Hochs und darüber steigen soll.

"Sollte der Markt dann aber auf einem deutlich tieferen Niveau verharren oder noch weiter fallen, dann geht irgendwann das Interesse der Privatanleger an Aktien wieder massiv zurück. Das heißt: Diese werden weniger handeln und die Summen mit denen sie handeln, werden auf Grund der aufgelaufenen Verluste ebenfalls geringer. Davon wird nicht nur Wikifolio massiv betroffen sein, sondern auch der Handel mit Zertifikaten und ETFs, die ja einer der großen Gewinnbringer laut Meldung waren."

Da willst Du mir doch nicht ernsthaft widersprechen? Lang & Schwarz ist extrem von Privatanlegern abhängig. Deren Anlageverhalten ist bekanntermaßen extrem zyklisch (und die Performance entsprechend schlecht), soll heißen: Sie kommen in Scharen an die Börse, wenn die Kurse steigen bzw. schon stark gestiegen sind (wie aktuell) und flüchten in Scharen wenn es runter geht. Ich habe schon zwei solcher Zyklen mitgemacht: Mitte 90er-2003 und Mitte 2000er-2008.

Ich habe keine Ahnung, wenn die nächste Baisse kommen wird. Aber ich bin davon überzeugt, dass Lang & Schwarz extrem darunter leiden würde und ja, ich denke, dass man die Situation prinzipiell durchaus mit den vergangenen Zyklen vergleichen kann. Die Technologie mag sich verändert haben, die Anleger sind aber die gleichen geblieben.

Sind wir jetzt schon soweit, dass man die MÖGLICHKEIT eines Bärenmarktes gar nicht mehr erwähnen darf bzw. dass dieser ausgeschlossen wird? Wenn es so wäre, würde mir das etwas Angst machen, so sentimenttechnisch

P.S.: straßenköter und Aliberto, ich beneide euch etwas um die Selbstsicherheit, mit der ihr die zukünftige Entwicklung des Finanzsystems auf zwei Szenarien ("Finanzsystem weiter inflationieren" und "Deflation über Entschuldung mit Hilfe eines Schuldenschnitts") runterbrechen könnt und auch schon wisst, wie der Markt darauf reagiert.

was war denn das jetzt für eine Rundumschlag-Antwort?

Du kommst ja vom Hundertsten ins Tausendste und fühlst Dich gleich persönlich angegriffen. Deine Aussage war:

Du kommst ja vom Hundertsten ins Tausendste und fühlst Dich gleich persönlich angegriffen. Deine Aussage war:"...die Richtung der Aktienmärkte ist für LuS im Grunde genommen egal...entscheidend ist die Volatilität und damit die Bereitschaft der Kunden zu handeln."

Und:

"Leider halten sich solche Überzeugungen, sinkende Börsen = sinkende Einnahmen bzw. Kurse der LuS AG immer noch hartnäckig....warum auch immer."

Ich habe mir erlaubt zu antworten, dass das so allgemein formuliert falsch ist. Ich lasse es dann gelten, wenn Du eine schnelle 20%-Korrektur meinst und der Markt danach sofort wieder auf die alten Hochs und darüber steigen soll.

"Sollte der Markt dann aber auf einem deutlich tieferen Niveau verharren oder noch weiter fallen, dann geht irgendwann das Interesse der Privatanleger an Aktien wieder massiv zurück. Das heißt: Diese werden weniger handeln und die Summen mit denen sie handeln, werden auf Grund der aufgelaufenen Verluste ebenfalls geringer. Davon wird nicht nur Wikifolio massiv betroffen sein, sondern auch der Handel mit Zertifikaten und ETFs, die ja einer der großen Gewinnbringer laut Meldung waren."

Da willst Du mir doch nicht ernsthaft widersprechen? Lang & Schwarz ist extrem von Privatanlegern abhängig. Deren Anlageverhalten ist bekanntermaßen extrem zyklisch (und die Performance entsprechend schlecht), soll heißen: Sie kommen in Scharen an die Börse, wenn die Kurse steigen bzw. schon stark gestiegen sind (wie aktuell) und flüchten in Scharen wenn es runter geht. Ich habe schon zwei solcher Zyklen mitgemacht: Mitte 90er-2003 und Mitte 2000er-2008.

Ich habe keine Ahnung, wenn die nächste Baisse kommen wird. Aber ich bin davon überzeugt, dass Lang & Schwarz extrem darunter leiden würde und ja, ich denke, dass man die Situation prinzipiell durchaus mit den vergangenen Zyklen vergleichen kann. Die Technologie mag sich verändert haben, die Anleger sind aber die gleichen geblieben.

Sind wir jetzt schon soweit, dass man die MÖGLICHKEIT eines Bärenmarktes gar nicht mehr erwähnen darf bzw. dass dieser ausgeschlossen wird? Wenn es so wäre, würde mir das etwas Angst machen, so sentimenttechnisch

P.S.: straßenköter und Aliberto, ich beneide euch etwas um die Selbstsicherheit, mit der ihr die zukünftige Entwicklung des Finanzsystems auf zwei Szenarien ("Finanzsystem weiter inflationieren" und "Deflation über Entschuldung mit Hilfe eines Schuldenschnitts") runterbrechen könnt und auch schon wisst, wie der Markt darauf reagiert.

Shortkandidaten (für eine Baisse)

Hinsichtlich der hier immer wieder erwähnten und möglicherweise bevorstehenden Baisse und zur Diversifizierung meines Portfolios bin ich zurzeit noch auf der Suche nach ein/zwei Shortkandidaten. In Tesla und Snap habe ich bereits Shorts laufen. In Deutschland würde mir spontan Pantaflix einfallen.Habt ihr noch mögliche Shortkandidaten im Blick oder seht eine extreme Überbewertung im Markt, die man shorten kann?

Antwort auf Beitrag Nr.: 56.230.928 von Dashes am 20.11.17 23:00:04Auf meiner Short-Watchlist für Deutschland sind Delivery Hero, Aumann, Voltabox und Xing. Wobei einem jeder einzelne davon auch ziemlich Schmerzen bereiten kann, wenn's dumm läuft. Ich halte keinen davon.

Antwort auf Beitrag Nr.: 56.230.928 von Dashes am 20.11.17 23:00:04

Ich nehme immer gerne einen out of the money Put auf Netflix. Ganz tolle Firma, ganz tolles Geschäftsmodell aber: Gemessen an den Reproduktionskosten (was kostet es, Netflix nachzubauen inkl. technische Infrastruktur mehrere Jahre Gehälter, Werbung etc.) dann ist Netflix um den Faktor 5-10 überbewertet. Im Kurs ist mMn quasi die "Weltherrschaft" eingepreist. Konkurrenz wird es zunehmend geben, da mit mit 5-15 Mrd Kapitaleinsatze eine 84 Mrd Market Cap Firma kriegt. Amazon und Sky werden da Anteile wegnehmen. Vielleicht auch Player die jetzt noch gar nicht existieren. Aber Erfolg zieht immer Konkurrenz an und ich sehe bei Netflix keinen Burggraben. Und das ist nur die unmittelbare Konkurrenz. Man kann ja statt Serien schauen auch zunehmend andere Dinge machen, z.B. Gaming, Youtube, in sozialen Netzen rumhängen. Man konkurriert ja um die Zeit des Konsumenten und die ist beschränkt.

Zitat von Dashes: Hinsichtlich der hier immer wieder erwähnten und möglicherweise bevorstehenden Baisse und zur Diversifizierung meines Portfolios bin ich zurzeit noch auf der Suche nach ein/zwei Shortkandidaten. In Tesla und Snap habe ich bereits Shorts laufen. In Deutschland würde mir spontan Pantaflix einfallen.

Habt ihr noch mögliche Shortkandidaten im Blick oder seht eine extreme Überbewertung im Markt, die man shorten kann?

Ich nehme immer gerne einen out of the money Put auf Netflix. Ganz tolle Firma, ganz tolles Geschäftsmodell aber: Gemessen an den Reproduktionskosten (was kostet es, Netflix nachzubauen inkl. technische Infrastruktur mehrere Jahre Gehälter, Werbung etc.) dann ist Netflix um den Faktor 5-10 überbewertet. Im Kurs ist mMn quasi die "Weltherrschaft" eingepreist. Konkurrenz wird es zunehmend geben, da mit mit 5-15 Mrd Kapitaleinsatze eine 84 Mrd Market Cap Firma kriegt. Amazon und Sky werden da Anteile wegnehmen. Vielleicht auch Player die jetzt noch gar nicht existieren. Aber Erfolg zieht immer Konkurrenz an und ich sehe bei Netflix keinen Burggraben. Und das ist nur die unmittelbare Konkurrenz. Man kann ja statt Serien schauen auch zunehmend andere Dinge machen, z.B. Gaming, Youtube, in sozialen Netzen rumhängen. Man konkurriert ja um die Zeit des Konsumenten und die ist beschränkt.

Endor wird in China entdeckt über zieht mit Guillemot/Thrustmaster gleich im Alexa Ranking

Es gibt so richtig interessante Neuigkeiten für Endor Aktionäre und die die es bisher noch nicht sind.Die Chinesen entdecken scheinbar gerade Endor Produkte. Die Anzahl der Webseitenbesuche ist so massiv gestiegen in den letzten Tagen und Wochen das, das Endor sogar den deutlichen Vorsprung von Guillemot/Thrustmaster eingeholt hat.

Und wir reden nicht von ein paar Chinsen sondern nach dem letzten Update kommen aktuell 25% vom Weltweiten Webseiten Traffic bei Endors Webseite www.fanatec.com aus China.

https://www.alexa.com/siteinfo/fanatec.com

Und Nein China hat nicht wie in Deutschland nur 34Mio Gamer sondern 1,1Mrd Gamer.

https://www.notebookcheck.com/Games-Globaler-Games-Markt-wae…

Weltweit sind es 2,2Mrd Gamer.

Um mal ein Gefühl dafür zu bekommen welch kleine Anzahl an Kunden Endor aktuell erst bedient sieht man schnell an einer kurzen Rechnung.

Jahresumsatz der letzten Jahre lag bei ca 10Mio. Im Schnitt kostet ein Produkt bei Endor fürs Simracing ca 450€ (eine Einheit) 10.000.000 / 450 = 22.222 Kunden/Bestellungen im Jahr

Importlisten

bisher konnte ich die Importlisten Auswertung noch nicht vollständig vornehmen weil mir noch eine Lieferung fehlt vom Inhalt her.

Bisher sieht es auch diesen Monat wieder sehr stark aus. Jetzt bereits über 1500 Einheiten (+200% zum 1HJ Schnitt)

Die Hauptlieferungen kommen meistens immer Ende des Monats. So zumindest in der meisten Vormonaten bisher.

nochmals kurz zu der Navigator Equity Solutions AG;

hatte im dazugehörigen Thread großspurig angekündigt ich könnte die Unterbewertung in 2 Minuten erklären und auf einem Bierdeckel aufzeichnen;

hat funktioniert.........

hatte im dazugehörigen Thread großspurig angekündigt ich könnte die Unterbewertung in 2 Minuten erklären und auf einem Bierdeckel aufzeichnen;

hat funktioniert.........

Antwort auf Beitrag Nr.: 56.230.469 von ArminBrack am 20.11.17 21:53:18

Bei den Szenarien geht es ja nur um den Endzustand. Das sagt ja noch nichts dazu aus, wie lange man bis dahin braucht. Gerade ein Wechsel von einem inflationären Umfeld zu einem deflatorischen kann schnell gehen. Die Auswirkungen der Szenarien auf Aktien sind konträr. Insofern kann man nicht davon sprechen, dass man konkret vorhersagen kann wie einzelne Aktien reagieren können.

Gerade die Unsicherheit über die weitere Entwicklung führt mich zu Investment in Sondersituationen.

Zitat von ArminBrack: Aliberto,

was war denn das jetzt für eine Rundumschlag-Antwort?

"...die Richtung der Aktienmärkte ist für LuS im Grunde genommen egal...entscheidend ist die Volatilität und damit die Bereitschaft der Kunden zu handeln."

Und:

"Leider halten sich solche Überzeugungen, sinkende Börsen = sinkende Einnahmen bzw. Kurse der LuS AG immer noch hartnäckig....warum auch immer."

Ich habe mir erlaubt zu antworten, dass das so allgemein formuliert falsch ist. Ich lasse es dann gelten, wenn Du eine schnelle 20%-Korrektur meinst und der Markt danach sofort wieder auf die alten Hochs und darüber steigen soll.

"Sollte der Markt dann aber auf einem deutlich tieferen Niveau verharren oder noch weiter fallen, dann geht irgendwann das Interesse der Privatanleger an Aktien wieder massiv zurück. Das heißt: Diese werden weniger handeln und die Summen mit denen sie handeln, werden auf Grund der aufgelaufenen Verluste ebenfalls geringer. Davon wird nicht nur Wikifolio massiv betroffen sein, sondern auch der Handel mit Zertifikaten und ETFs, die ja einer der großen Gewinnbringer laut Meldung waren."

Da willst Du mir doch nicht ernsthaft widersprechen? Lang & Schwarz ist extrem von Privatanlegern abhängig. Deren Anlageverhalten ist bekanntermaßen extrem zyklisch (und die Performance entsprechend schlecht), soll heißen: Sie kommen in Scharen an die Börse, wenn die Kurse steigen bzw. schon stark gestiegen sind (wie aktuell) und flüchten in Scharen wenn es runter geht. Ich habe schon zwei solcher Zyklen mitgemacht: Mitte 90er-2003 und Mitte 2000er-2008.

Ich habe keine Ahnung, wenn die nächste Baisse kommen wird. Aber ich bin davon überzeugt, dass Lang & Schwarz extrem darunter leiden würde und ja, ich denke, dass man die Situation prinzipiell durchaus mit den vergangenen Zyklen vergleichen kann. Die Technologie mag sich verändert haben, die Anleger sind aber die gleichen geblieben.

Sind wir jetzt schon soweit, dass man die MÖGLICHKEIT eines Bärenmarktes gar nicht mehr erwähnen darf bzw. dass dieser ausgeschlossen wird? Wenn es so wäre, würde mir das etwas Angst machen, so sentimenttechnisch

P.S.: straßenköter und Aliberto, ich beneide euch etwas um die Selbstsicherheit, mit der ihr die zukünftige Entwicklung des Finanzsystems auf zwei Szenarien ("Finanzsystem weiter inflationieren" und "Deflation über Entschuldung mit Hilfe eines Schuldenschnitts") runterbrechen könnt und auch schon wisst, wie der Markt darauf reagiert.

Bei den Szenarien geht es ja nur um den Endzustand. Das sagt ja noch nichts dazu aus, wie lange man bis dahin braucht. Gerade ein Wechsel von einem inflationären Umfeld zu einem deflatorischen kann schnell gehen. Die Auswirkungen der Szenarien auf Aktien sind konträr. Insofern kann man nicht davon sprechen, dass man konkret vorhersagen kann wie einzelne Aktien reagieren können.

Gerade die Unsicherheit über die weitere Entwicklung führt mich zu Investment in Sondersituationen.

Ernst Russ

Der nächste erfolgreiche Immobilien-Deal bei Ernst Russ! Anders als bei Lloyds Fonds werden bei ER Nägel mit Köpfen gemacht im Bereich Sozialer Wohnungsbau. Die Aktie entwickelt sich immer mehr zum Favoriten für 2018...

Ernst Russ AG Tochter Assetando gelingt der strategische Einstieg in den geförderten Wohnungsbau

- Veräußerung eines Immobilienportfolios mit 210 Einheiten im Großraum Hamburg an einen institutionellen Investor

- Strategischer Einstieg in die Entwicklung, Projektierung und Vermarktung des geförderten Wohnungsbaus

- Beteiligungen an weiteren Projektentwicklungen geplant

> zur Meldung

Der nächste erfolgreiche Immobilien-Deal bei Ernst Russ! Anders als bei Lloyds Fonds werden bei ER Nägel mit Köpfen gemacht im Bereich Sozialer Wohnungsbau. Die Aktie entwickelt sich immer mehr zum Favoriten für 2018...

Ernst Russ AG Tochter Assetando gelingt der strategische Einstieg in den geförderten Wohnungsbau

- Veräußerung eines Immobilienportfolios mit 210 Einheiten im Großraum Hamburg an einen institutionellen Investor

- Strategischer Einstieg in die Entwicklung, Projektierung und Vermarktung des geförderten Wohnungsbaus

- Beteiligungen an weiteren Projektentwicklungen geplant

> zur Meldung

Antwort auf Beitrag Nr.: 56.231.138 von WissenMacht am 20.11.17 23:57:24Und Nein China hat nicht wie in Deutschland nur 34Mio Gamer sondern 1,1Mrd Gamer.

Wobei sich die Zahl "1,1 Mrd." nicht auf China, sondern auf die gesamte Asien-Pazifik Region bezieht.

trotzdem ausreichend Potential für Endor...

Gruß

Wobei sich die Zahl "1,1 Mrd." nicht auf China, sondern auf die gesamte Asien-Pazifik Region bezieht.

trotzdem ausreichend Potential für Endor...

Gruß

Antwort auf Beitrag Nr.: 56.231.147 von trustone am 20.11.17 23:58:55

Ich hatte schon in Beitrag Nr. 33.506 darauf hingewiesen, hier fehlen die Verbindlichkeiten. Außerdem wäre es hilfreich die Aufwendungen für den Overhead zu wissen, um einen angemessenen Abschlag auf den NAV zu ermitteln.

Zitat von wiener9: nochmals kurz zu der Navigator Equity Solutions AG;

hatte im dazugehörigen Thread großspurig angekündigt ich könnte die Unterbewertung in 2 Minuten erklären und auf einem Bierdeckel aufzeichnen;

hat funktioniert.........

Ich hatte schon in Beitrag Nr. 33.506 darauf hingewiesen, hier fehlen die Verbindlichkeiten. Außerdem wäre es hilfreich die Aufwendungen für den Overhead zu wissen, um einen angemessenen Abschlag auf den NAV zu ermitteln.

Antwort auf Beitrag Nr.: 56.233.409 von Syrtakihans am 21.11.17 11:01:32wie gesagt, die Navigator hat keine Kredite oder Schulden,

und stille Reserven wie den Börsen Mantel der Victoria AG der schon bald mit Leben gefüllt werden dürfte habe ich bei meiner Bier Deckel Rechnung erst gar nicht mit einbezogen,

und stille Reserven wie den Börsen Mantel der Victoria AG der schon bald mit Leben gefüllt werden dürfte habe ich bei meiner Bier Deckel Rechnung erst gar nicht mit einbezogen,

Zahlen Petro Welt

Bei Petro Welt befindet man sich nach 9 Monaten in einer vergleichbaren Situation wie in 2016, denn man hat bereits 0,60€ verdient:http://www.dgap.de/dgap/News/corporate/ergebnis-der-ersten-n…

Den Bericht findet man hier:

http://pewete.com/files/f/reports_quarter/1e07b7/20171120_PE…

Erneut rechnet man mit einem EBIT-schwachen Q4. Bei einer Zielmarge von 10-12% liegt die Erwartung also bei 0 - 6 Mio. Euro für das letzte Quartal (Q4 2016: 6 Mio. Euro). Nähere Erläuterungen bleiben leider aus. Der CF aus der betrieblichen Tätigkeit liegt bei 46,5 Mio Euro (Q1 - Q3).

Die Aktie verfügt rein fundamental betrachtet über erhebliches Kurspotenzial. Vermutlich ist aber ein Heben des Kurspotenzials ohne weitere Übernahmeaktivitäten des Aufsichtsratsvorsitzenden Dijols kurzfristig eher unwahrscheinlich, da Unternehmen aus Österreich traditionell eine niedrige Bewertung erfahren und das Geschäft von Petro Welt (vorwiegende Geschäftstätigkeit im Ölgeschäft in Russland) viele Aktionäre abschreckt.

Antwort auf Beitrag Nr.: 56.230.469 von ArminBrack am 20.11.17 21:53:18Hallo Armin,

wieso Rundumschlag-Antwort ?

Ich bin nur auf Deine Argumentation Punkt für Punkt eingegangen und habe meine Sicht der Dinge dargelegt. Vor allen Dingen habe ich Deine Aussagen und Argumente aber auch mal auf andere Anlageklassen (Aktienfonds oder ETF´s) bezogen und dann relativiert sich wohl so einiges (gerade Aktienfonds und ETF´s dürften ja vorwiegend von Kleinanlegern "leben" und dann müßte ja in jeder Baisse diese Anlageklasse "aussterben"). Und ich habe Deine Ausagen auch nicht persönlich genommen oder mich persönlich angegriffen gefühlt.

Mich stört ganz allgemein (dies hat jetzt überhaupt nix mit Dir oder Deiner Aussage zu tun), dass in Diskussionen viele Aussagen nicht mehr begründet oder mit tatsächlichen Fakten unterlegt werden bzw. werden können und dann kommen halt immer so pauschale Floskeln wie "das ist nunmal Fakt" oder "das war in der Vergangenheit immer so" etc..

Vieles ändert sich heute rasant und da werden Geschäftsmodelle innerhalb weniger Jahre komplett überholt. Und da muss man als Anleger oder Interessent dann auch mal ganz genau hinschauen und nicht nur "oberfächlich alles über einen Kamm scheren" und da interessiert die Vergangenheit dann auch nicht unbedingt.

Du bist jetzt auf die von mir angeführten Argumente und Punkte so gut wie überhaupt nicht eingegangen und hast einen einzigen Punkt rausgepickt " Lang & Schwarz ist extrem von Privatanlegern abhängig" und hast dazu Deine Argumente geliefert.

"P.S.: straßenköter und Aliberto, ich beneide euch etwas um die Selbstsicherheit, mit der ihr die zukünftige Entwicklung des Finanzsystems auf zwei Szenarien ("Finanzsystem weiter inflationieren" und "Deflation über Entschuldung mit Hilfe eines Schuldenschnitts") runterbrechen könnt und auch schon wisst, wie der Markt darauf reagiert.

Sind wir jetzt schon soweit, dass man die MÖGLICHKEIT eines Bärenmarktes gar nicht mehr erwähnen darf bzw. dass dieser ausgeschlossen wird? Wenn es so wäre, würde mir das etwas Angst machen, so sentimenttechnisch."

Ausschließen kann und darf man grundsätzlich überhaupt nichts (schwarze Schwäne)!!

Aber als rationaler Anleger, mit der heutigen Technik und den Informationsquellen (Internet, Bloomberg TV etc.) sollte bzw. muss doch jeder Anleger (s)ein zukünftiges Szenario vor Augen haben und sich auch Gedanken über die Rahmenbedingungen machen und daraus dann seine Schlüsse ziehen (das war mit dem großen Ganzen gemeint). Ich kann doch nicht Aktien, Anleihen oder was auch immer kaufen, ohne mir Gedanken über ein mögliches Szenario zu machen. Und wenn mein Szenario eine Baisse ist, dann kaufe ich ganz gewiss keine Aktien (egal von welchem Unternehmen), sondern verkaufe sogar alle Aktien oder hedge mich ab! Und wenn ich nach meiner Analyse für mich persönlich zu dem Schluss komme, dass eine Aktie günstig ist bzw. erscheint, dann kaufe ich die Aktie und überprüfe meine Einschätzung regelmäßig anhand der Fakten (Unternehmenszahlen und Unternehmensaussage) mit meinem Szenario bzw. meinem Forecast (die allgemeinen Rahmendaten, wie Zinsumfeld, politische Lage etc. etc. natürlich eingeschlossen).

Stichwort Finanzsystem bzw. Bärenmarkt:

Auch hier überprüfe ich meine Einschätzung permanent und anderweitige konträre Meinungen sind mir sehr sehr willkommen, aber bitte dann mit einer Begründung. Also daher noch ein mal meine Bitte Armin.

"Wer von einem "bevorstehenden" Bärenmarkt spricht, sollte zumindest auch mal ein Szenario beschreiben können, welches diesen Bärenmarkt hervorrufen könnte und was es für ganz konkrete Anlagealternativen gibt und was der Bärenmarkt dort bewirken würde....ich bin da wirklich sehr interessiert und auf die Argumente gespannt (vielleicht liege ich ja falsch)?!

wieso Rundumschlag-Antwort ?

Ich bin nur auf Deine Argumentation Punkt für Punkt eingegangen und habe meine Sicht der Dinge dargelegt. Vor allen Dingen habe ich Deine Aussagen und Argumente aber auch mal auf andere Anlageklassen (Aktienfonds oder ETF´s) bezogen und dann relativiert sich wohl so einiges (gerade Aktienfonds und ETF´s dürften ja vorwiegend von Kleinanlegern "leben" und dann müßte ja in jeder Baisse diese Anlageklasse "aussterben"). Und ich habe Deine Ausagen auch nicht persönlich genommen oder mich persönlich angegriffen gefühlt.

Mich stört ganz allgemein (dies hat jetzt überhaupt nix mit Dir oder Deiner Aussage zu tun), dass in Diskussionen viele Aussagen nicht mehr begründet oder mit tatsächlichen Fakten unterlegt werden bzw. werden können und dann kommen halt immer so pauschale Floskeln wie "das ist nunmal Fakt" oder "das war in der Vergangenheit immer so" etc..

Vieles ändert sich heute rasant und da werden Geschäftsmodelle innerhalb weniger Jahre komplett überholt. Und da muss man als Anleger oder Interessent dann auch mal ganz genau hinschauen und nicht nur "oberfächlich alles über einen Kamm scheren" und da interessiert die Vergangenheit dann auch nicht unbedingt.

Du bist jetzt auf die von mir angeführten Argumente und Punkte so gut wie überhaupt nicht eingegangen und hast einen einzigen Punkt rausgepickt " Lang & Schwarz ist extrem von Privatanlegern abhängig" und hast dazu Deine Argumente geliefert.

"P.S.: straßenköter und Aliberto, ich beneide euch etwas um die Selbstsicherheit, mit der ihr die zukünftige Entwicklung des Finanzsystems auf zwei Szenarien ("Finanzsystem weiter inflationieren" und "Deflation über Entschuldung mit Hilfe eines Schuldenschnitts") runterbrechen könnt und auch schon wisst, wie der Markt darauf reagiert.

Sind wir jetzt schon soweit, dass man die MÖGLICHKEIT eines Bärenmarktes gar nicht mehr erwähnen darf bzw. dass dieser ausgeschlossen wird? Wenn es so wäre, würde mir das etwas Angst machen, so sentimenttechnisch."

Ausschließen kann und darf man grundsätzlich überhaupt nichts (schwarze Schwäne)!!

Aber als rationaler Anleger, mit der heutigen Technik und den Informationsquellen (Internet, Bloomberg TV etc.) sollte bzw. muss doch jeder Anleger (s)ein zukünftiges Szenario vor Augen haben und sich auch Gedanken über die Rahmenbedingungen machen und daraus dann seine Schlüsse ziehen (das war mit dem großen Ganzen gemeint). Ich kann doch nicht Aktien, Anleihen oder was auch immer kaufen, ohne mir Gedanken über ein mögliches Szenario zu machen. Und wenn mein Szenario eine Baisse ist, dann kaufe ich ganz gewiss keine Aktien (egal von welchem Unternehmen), sondern verkaufe sogar alle Aktien oder hedge mich ab! Und wenn ich nach meiner Analyse für mich persönlich zu dem Schluss komme, dass eine Aktie günstig ist bzw. erscheint, dann kaufe ich die Aktie und überprüfe meine Einschätzung regelmäßig anhand der Fakten (Unternehmenszahlen und Unternehmensaussage) mit meinem Szenario bzw. meinem Forecast (die allgemeinen Rahmendaten, wie Zinsumfeld, politische Lage etc. etc. natürlich eingeschlossen).

Stichwort Finanzsystem bzw. Bärenmarkt:

Auch hier überprüfe ich meine Einschätzung permanent und anderweitige konträre Meinungen sind mir sehr sehr willkommen, aber bitte dann mit einer Begründung. Also daher noch ein mal meine Bitte Armin.

"Wer von einem "bevorstehenden" Bärenmarkt spricht, sollte zumindest auch mal ein Szenario beschreiben können, welches diesen Bärenmarkt hervorrufen könnte und was es für ganz konkrete Anlagealternativen gibt und was der Bärenmarkt dort bewirken würde....ich bin da wirklich sehr interessiert und auf die Argumente gespannt (vielleicht liege ich ja falsch)?!

Antwort auf Beitrag Nr.: 56.232.608 von eschinger am 21.11.17 09:54:05

ja das ist richtig. Aber 2,2Mrd Gamer Weltweit ist eine Zahl die man nehmen kann.

Die 2,2 Mrd Gamer beinhalten natürlich auch alle App Zocker und Facebookspieler wie man es im Artikel lesen kann. Aber generell ist diese Info für ein zukünftiges Wachstum sehr wichtig weil bei diesen Leuten deutlich mehr Potential besteht sich eine PS4 zu kaufen und ein Endor Lenkrad als bei Leuten die nie mit Gaming in berührung kamen. Die Verkaufszahlen der Racing Games an sich ist am aussagekräftigsten und die explodieren in vielen Ländern auch deutlich. Weil nur jemand der der ein Game besitz ist aktuell ein Potentieller Käufer von Hardware.

Die genauen Zahlen wissen wir erst wenn Endor sie offiziell bringt.

Ich versuche natürlich mit soviel Quellen und Nachweisen wir Möglich das ganze zu untermauern.

Meine Meinung

Zitat von eschinger: Und Nein China hat nicht wie in Deutschland nur 34Mio Gamer sondern 1,1Mrd Gamer.

Wobei sich die Zahl "1,1 Mrd." nicht auf China, sondern auf die gesamte Asien-Pazifik Region bezieht.

trotzdem ausreichend Potential für Endor...

Gruß

ja das ist richtig. Aber 2,2Mrd Gamer Weltweit ist eine Zahl die man nehmen kann.

Die 2,2 Mrd Gamer beinhalten natürlich auch alle App Zocker und Facebookspieler wie man es im Artikel lesen kann. Aber generell ist diese Info für ein zukünftiges Wachstum sehr wichtig weil bei diesen Leuten deutlich mehr Potential besteht sich eine PS4 zu kaufen und ein Endor Lenkrad als bei Leuten die nie mit Gaming in berührung kamen. Die Verkaufszahlen der Racing Games an sich ist am aussagekräftigsten und die explodieren in vielen Ländern auch deutlich. Weil nur jemand der der ein Game besitz ist aktuell ein Potentieller Käufer von Hardware.

Die genauen Zahlen wissen wir erst wenn Endor sie offiziell bringt.

Ich versuche natürlich mit soviel Quellen und Nachweisen wir Möglich das ganze zu untermauern.

Meine Meinung

Antwort auf Beitrag Nr.: 56.233.457 von trustone am 21.11.17 11:06:00Navigator Equity Solutions

Das klingt so, als ob Dir kein Einzelabschluss vorliegt und Deine Annahme lediglich auf der Vermutung beruht, dass die Eigenkapitalquote bei 100% liegt. Mir dieser Vermutung, das würde ich hier einfach mal behaupten, dürftest Du mit an Sicherheit grenzender Wahrscheinlichkeit falsch liegen.

Zitat von wiener9: wie gesagt, die Navigator hat keine Kredite oder Schulden,

und stille Reserven wie den Börsen Mantel der Victoria AG der schon bald mit Leben gefüllt werden dürfte habe ich bei meiner Bier Deckel Rechnung erst gar nicht mit einbezogen,

Das klingt so, als ob Dir kein Einzelabschluss vorliegt und Deine Annahme lediglich auf der Vermutung beruht, dass die Eigenkapitalquote bei 100% liegt. Mir dieser Vermutung, das würde ich hier einfach mal behaupten, dürftest Du mit an Sicherheit grenzender Wahrscheinlichkeit falsch liegen.

die Lang & Schwarz AG, Wachstum wohin man blickt;

ich hatte Euch hier ja schon mal das sehr starke wikifolio Wachstum der Anlagesumme in den letzten Monaten eingestellt;

heute nun habe ich auch mal eine Auswertung der Lang & Schwarz Derivate Umsätze an der EUWAX für die letzten 12 Monate durchgeführt - auch da ist der Trend eindeutig und wir liegen da teilweise 100% über dem Vorjahr;

mit dem Oktober 2017 ist da der erste Monat im Q4 also schon mal ganz stark gelaufen,

ich bleibe dabei, die Aktie ist ein absoluter Strong Buy Wert und deutlichst unterbewertet,

Kurse von 30 Euro oder mehr für mich jedenfalls nur noch eine Frage der Zeit;

ich hatte Euch hier ja schon mal das sehr starke wikifolio Wachstum der Anlagesumme in den letzten Monaten eingestellt;

heute nun habe ich auch mal eine Auswertung der Lang & Schwarz Derivate Umsätze an der EUWAX für die letzten 12 Monate durchgeführt - auch da ist der Trend eindeutig und wir liegen da teilweise 100% über dem Vorjahr;

mit dem Oktober 2017 ist da der erste Monat im Q4 also schon mal ganz stark gelaufen,

ich bleibe dabei, die Aktie ist ein absoluter Strong Buy Wert und deutlichst unterbewertet,

Kurse von 30 Euro oder mehr für mich jedenfalls nur noch eine Frage der Zeit;

Antwort auf Beitrag Nr.: 56.234.207 von Syrtakihans am 21.11.17 12:14:49der Einzelabschluss ist im Geschäftsbericht 2016 integriert, Bilanz siehe S.14+15

Antwort auf Beitrag Nr.: 56.234.720 von IllePille am 21.11.17 13:16:40

Link:

http://www.navigator-equity.com/fileadmin/img/navigator/pdfs…

Zitat von IllePille: der Einzelabschluss ist im Geschäftsbericht 2016 integriert, Bilanz siehe S.14+15

Link:

http://www.navigator-equity.com/fileadmin/img/navigator/pdfs…

Update

Hatte ein Verkaufslimit über 5,5 Euro mit 4% Depotanteil für Guillemot im Markt liegen undes wurde heute ausgeführt. Die andere Position mit 4 % verbleibt im Depot.

Aktuell beobachte ich den Markt hinsichtlich potentiellen Käufen.

Gruß

Antwort auf Beitrag Nr.: 56.235.701 von Kleiner Chef am 21.11.17 14:47:31

Vectron Nachkauf vor der Anstehenden Präsentation nächste Woche und der zu erwartenden jahresend + Get Happy rally?

Zitat von Kleiner Chef: Hatte ein Verkaufslimit über 5,5 Euro mit 4% Depotanteil für Guillemot im Markt liegen und

es wurde heute ausgeführt. Die andere Position mit 4 % verbleibt im Depot.

Aktuell beobachte ich den Markt hinsichtlich potentiellen Käufen.

Gruß

Vectron Nachkauf vor der Anstehenden Präsentation nächste Woche und der zu erwartenden jahresend + Get Happy rally?

Antwort auf Beitrag Nr.: 56.235.803 von Pep92 am 21.11.17 14:56:53

@Pep: Vectron ist jederzeit eine Option, sie aufzustocken, stimme Dir zu.

Allerdings habe ich zunächst 2 % MIC zu 0,87 Euro aufgestockt, weil der CEO

hier in den kommenden Tagen noch mehr Gas gibt. Möglicherweise ist der heutige

Anstieg bereits darauf zurückzuführen. Ich spekuliere darauf, das wir noch

weitere Steigerungen sehen kurzfristig.

Wahnsinn, was der CEO auf der Agendas hat. Alleine fünf Investorentermine

bis Weihnachten. Der erste Termin davon morgen. Schauen wir mal, was er

den Interessenten zu erzählen hat. Hier die Terminüberischt:

https://mic-ag.eu/termine/

Ansonsten halte ich nochmal ein bißchen Pulver trocken.

Gruß

Update

Zitat von Pep92:Zitat von Kleiner Chef: Hatte ein Verkaufslimit über 5,5 Euro mit 4% Depotanteil für Guillemot im Markt liegen und

es wurde heute ausgeführt. Die andere Position mit 4 % verbleibt im Depot.

Aktuell beobachte ich den Markt hinsichtlich potentiellen Käufen.

Gruß

Vectron Nachkauf vor der Anstehenden Präsentation nächste Woche und der zu erwartenden jahresend + Get Happy rally?

@Pep: Vectron ist jederzeit eine Option, sie aufzustocken, stimme Dir zu.

Allerdings habe ich zunächst 2 % MIC zu 0,87 Euro aufgestockt, weil der CEO

hier in den kommenden Tagen noch mehr Gas gibt. Möglicherweise ist der heutige

Anstieg bereits darauf zurückzuführen. Ich spekuliere darauf, das wir noch

weitere Steigerungen sehen kurzfristig.

Wahnsinn, was der CEO auf der Agendas hat. Alleine fünf Investorentermine

bis Weihnachten. Der erste Termin davon morgen. Schauen wir mal, was er

den Interessenten zu erzählen hat. Hier die Terminüberischt:

https://mic-ag.eu/termine/

Ansonsten halte ich nochmal ein bißchen Pulver trocken.

Gruß

Antwort auf Beitrag Nr.: 56.233.808 von WissenMacht am 21.11.17 11:36:24

Echt pervers diese Pusherbeiträge.

Milliarden Menschen auf der Welt sitzen bestenfalls in Blechhütten und wissen heute noch nicht wovon sie nächsten Monat leben sollen. Aber klar - es gibt 2,2 Milliarden Gamer die sich möglicherweise für 1.000 Euro und mehr so ein Rennspiellenkrad kaufen würden.

Für wie blöd hälst Du das Forum hier?

Zitat von WissenMacht: ...

ja das ist richtig. Aber 2,2Mrd Gamer Weltweit ist eine Zahl die man nehmen kann.

Die 2,2 Mrd Gamer beinhalten natürlich auch alle App Zocker und Facebookspieler ...

Echt pervers diese Pusherbeiträge.

Milliarden Menschen auf der Welt sitzen bestenfalls in Blechhütten und wissen heute noch nicht wovon sie nächsten Monat leben sollen. Aber klar - es gibt 2,2 Milliarden Gamer die sich möglicherweise für 1.000 Euro und mehr so ein Rennspiellenkrad kaufen würden.

Für wie blöd hälst Du das Forum hier?

Antwort auf Beitrag Nr.: 56.236.055 von Kleiner Chef am 21.11.17 15:19:15Sorry, aber was hat das eine mit dem anderen zu tun?

Antwort auf Beitrag Nr.: 56.236.952 von Remolus am 21.11.17 16:35:39Ich beziehe mich auf die Aussage von Wertefinder...

Antwort auf Beitrag Nr.: 56.236.979 von Remolus am 21.11.17 16:37:39Ich muss auch sagen, dass ich dieses Endor-Gepushe unerträglich finde, obwohl ich die Firma an und für sich sehr interessant finde.

Die Bewertung eines Micro-Caps anhand von irgendwelchen Klickzahlen und an den Haaren herbeigezogenen Importlisten nach oben zu treiben finde ich höchst unseriös.

Man könnte jetzt zumindest mal abwarten, ob die nächsten Zahlen auch nur annähernd Rückschlüsse auf diese „Recherechen“ zulassen.

Die Bewertung eines Micro-Caps anhand von irgendwelchen Klickzahlen und an den Haaren herbeigezogenen Importlisten nach oben zu treiben finde ich höchst unseriös.

Man könnte jetzt zumindest mal abwarten, ob die nächsten Zahlen auch nur annähernd Rückschlüsse auf diese „Recherechen“ zulassen.

Antwort auf Beitrag Nr.: 56.236.892 von Wertefinder1 am 21.11.17 16:32:34Er sagte doch nur, dass es in der Region 2,2 Mrd Gamer gibt, was richtig ist, da in der Zahl auch mobile-Gamer drin sind. Natürlich hat nur ein Bruchteil die Möglichkeit Endor Produkte zu kaufen, aber auch das reicht, um es als Marktpotenzial zu beschreiben.

Solange man sich an Fakten hält und die Beiträge nicht so oft kommen, stören mich daher die Endor Beiträge nicht.

Solange man sich an Fakten hält und die Beiträge nicht so oft kommen, stören mich daher die Endor Beiträge nicht.

Antwort auf Beitrag Nr.: 56.237.894 von RainerLiebsch am 21.11.17 17:52:34

Endor

Ja, das geht mir genau so. Wenn man sich mit den Websiten auseinander setzt aufgrund der diese "Fakten" beruhen, werden diese meist als ungenau betitelt. Ich hab selbst bei zwei unterschiedlichen Websiten die Klickzahlen gecheckt und diese Lagen 200k auseinander. Diese beruhen nämlich auf kleinen Hintergrundprogrammen von Usern der Seite. Das Klickverhalten dieser spiegelt doch niemals den der breiten Masse wieder.

Außerdem gab es ein Youtube Video mit 1 Mio Klicks in dem Endor positiv genannt wurde und die Website verlingt wurde. Viele werden dort einfach nur mal vorbeigeschaut haben angesichts der Preise.

Ich sehe die Situation des Unternehmens auch positiv aber nicht so krass positiv wie andere mit Wissen. EPS von 1,5 EUR wäre das Maximum. Zumal die Produktionskosten in der Vergangenheit auch nicht gesenkt werden konnten. Die gestiegenenen Personalaufwendungen werden ihr übriges tun. Die Gehälter tun das übrige.

Zapf Creation

5 Cent pro Monat in den ersten 5 Monaten diesen Jahres. Das Weihnachtsgeschäft noch nicht eingerechnet. EK Quote von 69,7% in 2016. Erwartetes EPS von 2,2 EUR.

Verstehe nicht warum die hier nie diskutiert wird

Hab noch eine Frage. Könnt ihr mir per Mail die Unternehmen die kapitalmarktorientiert sind nennen, die in diesem oder letztem Jahr auf einmal Blockchain und Kryptowährungen in ihr Geschäft aufgenommen haben ohne davon Ahnung zu haben.

Zitat von RainerLiebsch: Ich muss auch sagen, dass ich dieses Endor-Gepushe unerträglich finde, obwohl ich die Firma an und für sich sehr interessant finde.

Die Bewertung eines Micro-Caps anhand von irgendwelchen Klickzahlen und an den Haaren herbeigezogenen Importlisten nach oben zu treiben finde ich höchst unseriös.

Man könnte jetzt zumindest mal abwarten, ob die nächsten Zahlen auch nur annähernd Rückschlüsse auf diese „Recherechen“ zulassen.

Endor

Ja, das geht mir genau so. Wenn man sich mit den Websiten auseinander setzt aufgrund der diese "Fakten" beruhen, werden diese meist als ungenau betitelt. Ich hab selbst bei zwei unterschiedlichen Websiten die Klickzahlen gecheckt und diese Lagen 200k auseinander. Diese beruhen nämlich auf kleinen Hintergrundprogrammen von Usern der Seite. Das Klickverhalten dieser spiegelt doch niemals den der breiten Masse wieder.

Außerdem gab es ein Youtube Video mit 1 Mio Klicks in dem Endor positiv genannt wurde und die Website verlingt wurde. Viele werden dort einfach nur mal vorbeigeschaut haben angesichts der Preise.

Ich sehe die Situation des Unternehmens auch positiv aber nicht so krass positiv wie andere mit Wissen. EPS von 1,5 EUR wäre das Maximum. Zumal die Produktionskosten in der Vergangenheit auch nicht gesenkt werden konnten. Die gestiegenenen Personalaufwendungen werden ihr übriges tun. Die Gehälter tun das übrige.

Zapf Creation

5 Cent pro Monat in den ersten 5 Monaten diesen Jahres. Das Weihnachtsgeschäft noch nicht eingerechnet. EK Quote von 69,7% in 2016. Erwartetes EPS von 2,2 EUR.

Verstehe nicht warum die hier nie diskutiert wird

Hab noch eine Frage. Könnt ihr mir per Mail die Unternehmen die kapitalmarktorientiert sind nennen, die in diesem oder letztem Jahr auf einmal Blockchain und Kryptowährungen in ihr Geschäft aufgenommen haben ohne davon Ahnung zu haben.

Antwort auf Beitrag Nr.: 56.235.701 von Kleiner Chef am 21.11.17 14:47:31

Dabei sieht es jetzt charttechnisch wieder richtig gut aus. Mit dem heutigen Ausbruch wurde das Allzeithoch als Ziel aktiviert. Könnte daher in den nächsten Wochen (oder sogar Tagen?) bis 7€ laufen.

Guillemot

Zitat von Kleiner Chef: Hatte ein Verkaufslimit über 5,5 Euro mit 4% Depotanteil für Guillemot im Markt liegen und

es wurde heute ausgeführt. Die andere Position mit 4 % verbleibt im Depot.

Aktuell beobachte ich den Markt hinsichtlich potentiellen Käufen.

Gruß

Dabei sieht es jetzt charttechnisch wieder richtig gut aus. Mit dem heutigen Ausbruch wurde das Allzeithoch als Ziel aktiviert. Könnte daher in den nächsten Wochen (oder sogar Tagen?) bis 7€ laufen.

Antwort auf Beitrag Nr.: 56.238.284 von Mittsch am 21.11.17 18:33:15