Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 69)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.04.24 21:33:57 von

neuester Beitrag 23.04.24 21:33:57 von

Beiträge: 69.564

ID: 937.146

ID: 937.146

Aufrufe heute: 49

Gesamt: 12.669.479

Gesamt: 12.669.479

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 7387 | |

| vor 1 Stunde | 6649 | |

| gestern 21:02 | 4998 | |

| vor 59 Minuten | 4854 | |

| gestern 21:55 | 4854 | |

| vor 1 Stunde | 2797 | |

| gestern 21:33 | 2599 | |

| vor 48 Minuten | 2270 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.179,00 | +1,33 | 219 | |||

| 2. | 2. | 160,89 | +13,26 | 147 | |||

| 3. | 3. | 0,1910 | +4,95 | 81 | |||

| 4. | 4. | 2.322,54 | +0,02 | 60 | |||

| 5. | 5. | 0,0313 | +95,63 | 49 | |||

| 6. | 6. | 43,75 | -3,42 | 45 | |||

| 7. | 7. | 4,7480 | +3,15 | 43 | |||

| 8. | 8. | 14,475 | +5,46 | 41 |

Antwort auf Beitrag Nr.: 56.404.774 von WissenMacht am 08.12.17 14:36:59

Wurde schon von Kampfkuh gepostet. Beide mic-Postings ohne Links, daher liefere ich nach:

mic AG: Tochtergesellschaft erwirbt führende Blockchain Technologie-Architektur und vereinbart Partnerschaft mit weltweit tätigen Blockchain Technologie-Anbieter

08.12.2017 / 13:06 CET/CEST

http://www.dgap.de/dgap/News/adhoc/mic-tochtergesellschaft-e…

mic AG erwirbt führende Blockchain-Technologie-Architektur und vereinbart Partnerschaft mit weltweit tätigem Blockchain-Technologie-Anbieter

08.12.2017 / 13:15

http://www.dgap.de/dgap/News/corporate/mic-erwirbt-fuehrende…

Bei dem Partner handelt es sich um Tymlez:

https://www.tymlez.com/2017/12/08/tymlez-bv-announces-strate…

Mic: Neue Tochter Chainledger Systems kooperiert mit Tymlez zur Entwicklung von Blockchain-Anwendungen

Zitat von WissenMacht: MIC AG mit Top News

mic AG erwirbt führende Blockchain-Technologie-Architektur und vereinbart Partnerschaft mit weltweit tätigem Blockchain-Technologie-Anbieter

Wurde schon von Kampfkuh gepostet. Beide mic-Postings ohne Links, daher liefere ich nach:

mic AG: Tochtergesellschaft erwirbt führende Blockchain Technologie-Architektur und vereinbart Partnerschaft mit weltweit tätigen Blockchain Technologie-Anbieter

08.12.2017 / 13:06 CET/CEST

http://www.dgap.de/dgap/News/adhoc/mic-tochtergesellschaft-e…

mic AG erwirbt führende Blockchain-Technologie-Architektur und vereinbart Partnerschaft mit weltweit tätigem Blockchain-Technologie-Anbieter

08.12.2017 / 13:15

http://www.dgap.de/dgap/News/corporate/mic-erwirbt-fuehrende…

Bei dem Partner handelt es sich um Tymlez:

https://www.tymlez.com/2017/12/08/tymlez-bv-announces-strate…

Antwort auf Beitrag Nr.: 56.403.910 von Kleiner Chef am 08.12.17 13:40:10

danke für den Bericht zu SQS,

darin wird jedenfalls nochmals klar unser Investment Case bestätigt;

man erwartet wie erwähnt für 2018 eine weitere Margen Verbesserung samt Umsatz und Gewinnwachstum;

kommt das so, ist die Aktie in meinen Augen ein absoluter Strong Buy Kandidat,

da das KGV auf unter 10 in 2018 fallen dürfte;

für einen Wert mit leichtem Wachstum und Weltmarktführer in einer speziellen Nische wäre diese 2018er Bewertung

um 50-80% zu niedrig;

für mich somit eine klare 50% Chance auf Sicht der nächsten 6-9 Monate;

Zitat von Kleiner Chef: Hier das Feedback aus dem Unternehmen SQS zu unserer Diskussion.

Gebe das mal ungefiltert weiter:

1.Die Position Work in Progress ist um 55 % auf 36,8 Mill. Euro angestiegen. Bedeutet dies, das zum H1 erbrachte, nicht abrechenbare Leistungen über 36,8 Mill. Euro noch nicht fakturiert wurden?

A: Korrekt. Da wir inzwischen das Closing des Monats am 3. machen, sind ca. €30m WIP der geleistete Umsatz des Juni 17, der aber beim Abschluss 3 tage später noch nicht fakturiert waren.

2. Ist damit meine Interpretation des Anstiegs bei der Position WIP richtig, das sie ein guter Indikator für ein stärkeren Umsatz in H2 2017 ist, im Vergleich zum H1 2017?

A: Ja, das kann ein Hinweis auf höheren Umsatz sein.

3. Damit wäre dies die wesentliche Erklärung dafür, das der operating Cashflow im H1 stets negativ und im Gesamtjahr dann bei sinkender Position WIP positiv ausfällt?

A: Korrekt.

4. Ist das Hauptargument für die Akquisition der Double Consulting der steigende Auftragseingang bei SQS, um diese auch abarbeiten zu können?

A: Nein, Grund war Geschäftsausweitung mit Management Consulting im ital. Markt.

5. Wird es ein Operating Update wie jedes Jahr um den 15.01.2018 für das abgelaufene GJ 17 geben?

A: Ja, das planen wir.

6. Was sind die Haupttrigger für eine Verbesserung der EBIT-Marge auf über 9 % in 2019? Ist es ein verbesserter Produktmix (Rückgang Professioal Services) oder das zugrundzulegende Umsatzwachstum?

A: Sie haben Antworten schon selbst gegeben, zusätzlich noch stärkere Automatisierung bei der Leistungserbringung.

Meine Anmerkung: Viel Neues ist nicht dabei, ausser eben die Bestätigung, daß der WIP Anstieg zum Halbjahr zum großen Teil erst im zweiten Halbjahr zum Umsatzausweis führt.

Gruß

danke für den Bericht zu SQS,

darin wird jedenfalls nochmals klar unser Investment Case bestätigt;

man erwartet wie erwähnt für 2018 eine weitere Margen Verbesserung samt Umsatz und Gewinnwachstum;

kommt das so, ist die Aktie in meinen Augen ein absoluter Strong Buy Kandidat,

da das KGV auf unter 10 in 2018 fallen dürfte;

für einen Wert mit leichtem Wachstum und Weltmarktführer in einer speziellen Nische wäre diese 2018er Bewertung

um 50-80% zu niedrig;

für mich somit eine klare 50% Chance auf Sicht der nächsten 6-9 Monate;

Danke für die Verlinkung. Kann mir vorstellen das Mic nun die nächste Sau wird die durch Dorf getrieben wird. Sind aber auch gute News für alle Bitcoin(Blockchain Fans.

schau mer mal

schau mer mal

Antwort auf Beitrag Nr.: 56.403.940 von straßenköter am 08.12.17 13:41:56

Um diese Frage zu beantworten, kannst Du Dir mal das White Paper anschauen. Da ging es nicht darum, die Stockholm It Ventures Aktie zu bewerben, sondern das ICO womit 200 Mio eingesammelt werden sollten. Dieses White Paper ist sehr umfangreich, 70 Seiten. Die angenommenen finanziellen Prognosen findest Du auf Seite 34:

http://www.wyrify.com/Wyrify_ICO_Whitepaper_2017.pdf

Einige Investoren sind bislang darauf angesprungen, dies wiederum ist für die Aktionäre ein klar definierter Bewertungsansatz.

Na klar, Du kannst auch einfach auf die sicheren Aktien setzen, mach ich selber ja auch. Denn Stockholm IT Ventures ist spekulativ, völlig klar. Daher habe ich auch nur gering gewichtet. Bei einer außergewöhnlich guten Performance kann das aber einen sehr großen Effekt haben, denn man hat eben nicht nur das höhere Risiko, sondern auch die höhere Chance.

wer am Ende damit Geld verdient?

Zitat von straßenköter: Ich weiß nicht, ob Du das kannst, aber ich kann bei dem ganzen Kryptohyp nicht erkennen, wer am Ende damit Geld verdient. So lange es am Markt Unternehmen gibt, die vom Geschäftsmodell einfach zu durchschauen sind und über 50-100% Kurspotenzial verfügen, fang ich mit diesem Ratespiel erst gar nicht an. Da kaufe ich dann doch lieber eine IFA Hotel, Zapf, L&S, Petro Welt, MyHammer, Maternus 7c usw. lieber nach.

Um diese Frage zu beantworten, kannst Du Dir mal das White Paper anschauen. Da ging es nicht darum, die Stockholm It Ventures Aktie zu bewerben, sondern das ICO womit 200 Mio eingesammelt werden sollten. Dieses White Paper ist sehr umfangreich, 70 Seiten. Die angenommenen finanziellen Prognosen findest Du auf Seite 34:

http://www.wyrify.com/Wyrify_ICO_Whitepaper_2017.pdf

Einige Investoren sind bislang darauf angesprungen, dies wiederum ist für die Aktionäre ein klar definierter Bewertungsansatz.

Na klar, Du kannst auch einfach auf die sicheren Aktien setzen, mach ich selber ja auch. Denn Stockholm IT Ventures ist spekulativ, völlig klar. Daher habe ich auch nur gering gewichtet. Bei einer außergewöhnlich guten Performance kann das aber einen sehr großen Effekt haben, denn man hat eben nicht nur das höhere Risiko, sondern auch die höhere Chance.

Antwort auf Beitrag Nr.: 56.405.158 von John_Cage am 08.12.17 14:59:10

Von den Prognosen sieht das immer gut aus. Ich kann halt die ganze Technik schwer greifen und einschätzen. Irgendeiner wird sich schon durchsetzen und diejenigen, die richtig liegen, werden exorbitante Gewinne einfahren. Man braucht sich ja nur die Bitcoin-Entwicklung ansehen.

Zitat von John_Cage:Zitat von straßenköter: Ich weiß nicht, ob Du das kannst, aber ich kann bei dem ganzen Kryptohyp nicht erkennen, wer am Ende damit Geld verdient. So lange es am Markt Unternehmen gibt, die vom Geschäftsmodell einfach zu durchschauen sind und über 50-100% Kurspotenzial verfügen, fang ich mit diesem Ratespiel erst gar nicht an. Da kaufe ich dann doch lieber eine IFA Hotel, Zapf, L&S, Petro Welt, MyHammer, Maternus 7c usw. lieber nach.

Um diese Frage zu beantworten, kannst Du Dir mal das White Paper anschauen. Da ging es nicht darum, die Stockholm It Ventures Aktie zu bewerben, sondern das ICO womit 200 Mio eingesammelt werden sollten. Dieses White Paper ist sehr umfangreich, 70 Seiten. Die angenommenen finanziellen Prognosen findest Du auf Seite 34:

http://www.wyrify.com/Wyrify_ICO_Whitepaper_2017.pdf

Einige Investoren sind bislang darauf angesprungen, dies wiederum ist für die Aktionäre ein klar definierter Bewertungsansatz.

Na klar, Du kannst auch einfach auf die sicheren Aktien setzen, mach ich selber ja auch. Denn Stockholm IT Ventures ist spekulativ, völlig klar. Daher habe ich auch nur gering gewichtet. Bei einer außergewöhnlich guten Performance kann das aber einen sehr großen Effekt haben, denn man hat eben nicht nur das höhere Risiko, sondern auch die höhere Chance.

Von den Prognosen sieht das immer gut aus. Ich kann halt die ganze Technik schwer greifen und einschätzen. Irgendeiner wird sich schon durchsetzen und diejenigen, die richtig liegen, werden exorbitante Gewinne einfahren. Man braucht sich ja nur die Bitcoin-Entwicklung ansehen.

Trading Spotlight

Thema Bitcoin

Habe gestern in der "Times" gelesen, dass USA und Großbritannien zur Zeit Ransomware-Attacken ungeahnten Ausmaßes erleben. Dagegen war "Wannacry" im Mai, als in UK auch viele NHS-Systeme lahmgelegt wurden, wohl ein Witz. Ganz nach britischer Art bedingt es ein kultureller Effekt, dass die meisten betroffenen Firmen - es sollen tausende sein - das ganze verheimlichen, um Reputationsschäden zu vermeiden. Aber jetzt kommt der Bitcoin-Zusammenhang: die durch die Ransomware verschlüsselten Daten müssen freigekauft werden und zwar mit Bitcoin! Und die Bereitschaft dazu ist wohl nirgends so hoch wie in Großbriatannien. Es gibt also eine reelle extrem steigende Nachfrage nach Bitcoin - das ganze ist nicht nur ein unerklärlicher Hype. Der Artikel nennt beispielhaft die folgenden Namen auch größerer betroffener Firmen: WPP (GroupM, MediaCom, Maxus, JWT, Y&R), Reckitt Benckiser und Maersk. Die Stadt London soll sich nur für den Fall eines erfolgreichen Angriffs Bitcoin-Reserven für den unverzüglichen Freikauf angelegt haben. Dürften nicht die einzigen sein. Ich würde dennoch nicht in Bitcoin investieren, sondern in IT Security Firmen. Ideen?

Antwort auf Beitrag Nr.: 56.405.860 von Aktienangler am 08.12.17 15:52:30

Cybersecurity, hilft das?

http://www.finanzen.net/anlagetrends/Cybersecurity

Antwort auf Beitrag Nr.: 56.405.503 von straßenköter am 08.12.17 15:27:53

Robert Halver hat es gut zusammengefasst:

"Wie lange sich die Krypto-Blase noch aufbläht bzw. wann sie platzt, kann niemand prophezeien. Eins ist aber klar: So wie die Eisenbahnen die Eisenbahn- und das Internet die Dotcom-Blase überlebt haben, wird die Blockchain-Technologie die Krypto-Blase überleben."

http://www.boerse-frankfurt.de/nachrichten/aktien/Halvers-Wo…

Dabei finde ich sehr wesentlich, daß man eben nicht auf eine bestimmte Kryptowährung setzt, sondern die Technologie dahinter, die einen sicheren Handel möglich macht.

die Krypto-Blase

Zitat von straßenköter: Von den Prognosen sieht das immer gut aus. Ich kann halt die ganze Technik schwer greifen und einschätzen. Irgendeiner wird sich schon durchsetzen und diejenigen, die richtig liegen, werden exorbitante Gewinne einfahren. Man braucht sich ja nur die Bitcoin-Entwicklung ansehen.

Robert Halver hat es gut zusammengefasst:

"Wie lange sich die Krypto-Blase noch aufbläht bzw. wann sie platzt, kann niemand prophezeien. Eins ist aber klar: So wie die Eisenbahnen die Eisenbahn- und das Internet die Dotcom-Blase überlebt haben, wird die Blockchain-Technologie die Krypto-Blase überleben."

http://www.boerse-frankfurt.de/nachrichten/aktien/Halvers-Wo…

Dabei finde ich sehr wesentlich, daß man eben nicht auf eine bestimmte Kryptowährung setzt, sondern die Technologie dahinter, die einen sicheren Handel möglich macht.

Ich möchte auch meine 5 Favoriten zum Besten geben:

1) Corestate Capital

2) AURELIUS

3) Noratis

4) DRAG

5) B2Gold

Ich gehe insgesamt von einem eher durchwachsenen 2018 aus mit einigen heftigen politischen Turbulenzen und damit verbundenen Kurseinbrüchen. Ich hoffe, dass hier Aktien mit einer hohen Dividendenrendite eine gewisse Absicherung vor starken Kurseinbrüchen nach unten bieten.

1) Corestate Capital

2) AURELIUS

3) Noratis

4) DRAG

5) B2Gold

Ich gehe insgesamt von einem eher durchwachsenen 2018 aus mit einigen heftigen politischen Turbulenzen und damit verbundenen Kurseinbrüchen. Ich hoffe, dass hier Aktien mit einer hohen Dividendenrendite eine gewisse Absicherung vor starken Kurseinbrüchen nach unten bieten.

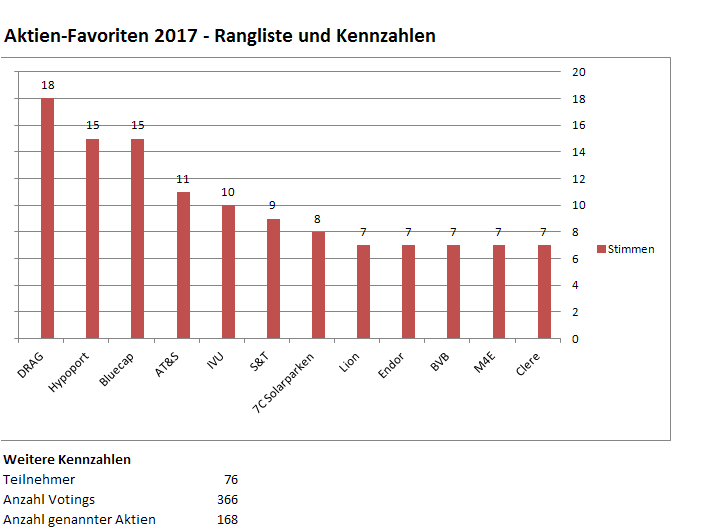

Wochenupdate: Umfrage Aktienfavoriten 2018 gestartet!

In der vergangenen Woche wurde die Umfrage zu den Aktienfavoriten 2018 gestartet. Die Regeln haben sich gegenüber 2017 nicht geändert. Jeder Teilnehmer nennt seine 5 Favoriten und die Auswertung führt dann zu den Aktien mit den meisten Nennungen. Aktuell liegen für 2018 10 Nennungen vor. Im ersten Zwischenfazit führt wieder die DRAG mit 3 Nennungen. Zur Erinnerung hier das Ergebnis aus dem Jahre 2017:

Wochengewinner und Verlierer im Überblick!

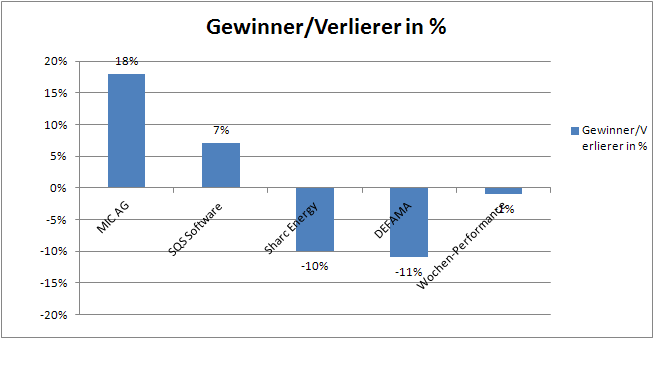

Seit dem Update vor zwei Wochen gab es Ausschläge in beide Richtungen. Bei der MIC AG geht es um 18 % nach oben, nachdem man die vorher bereits avisierten Einstieg in die Blockchain-Technologie mit dem Partner Tymlez BV. Die Kooperation wird über die 100 % Tochter Chainledger Systems AG ausgeführt. Die Wochenverlierer sind Sharc Energy und DEFAMA. DEFAMA leidet unter Aussagen, wonach die Immobilienpreise ein hohes Niveau erreicht haben und die könnte, so die Schlußfolgerung, künftige Käufe erschweren. Die Gewinner und Verlierer zeigt die nachfolgende Übersicht:

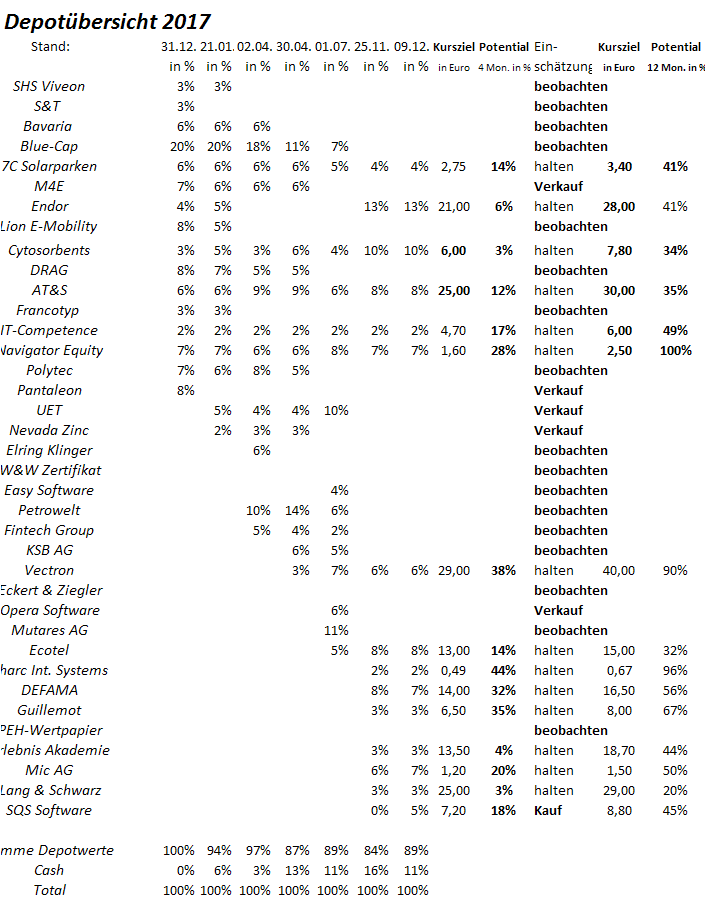

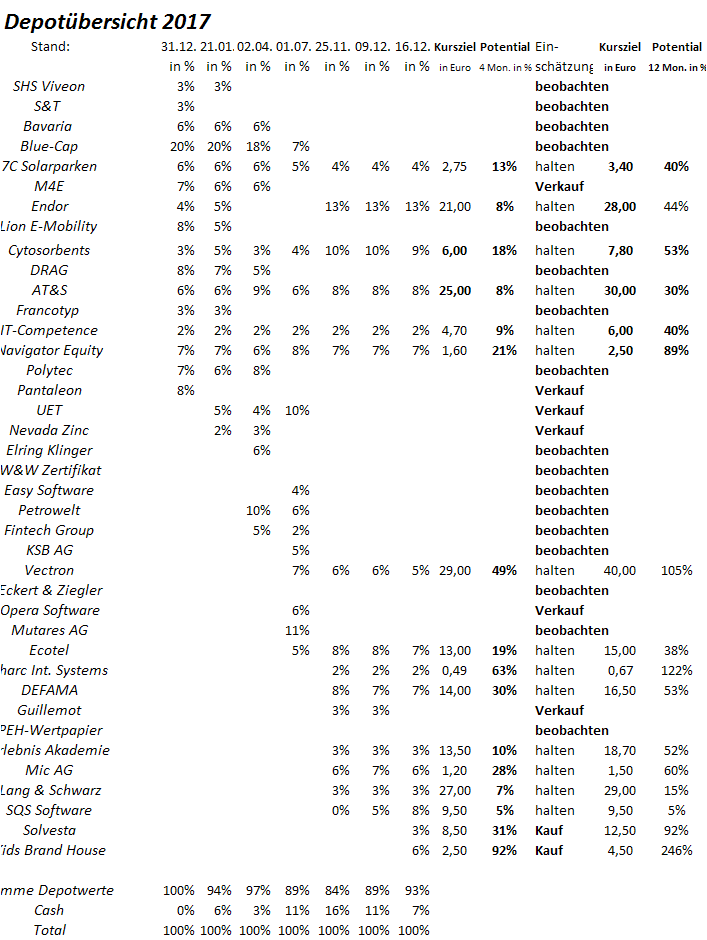

Jahresperformance liegt 39 %!

Seit dem letzten Update verlor das Depot 1 %. Die Jahresperformance ging von 40 % auf 39 % zurück. Die Cashquote liegt bei 11 %.

Antwort auf Beitrag Nr.: 56.405.860 von Aktienangler am 08.12.17 15:52:30

Die Tage nochwas dazu gelesen.

Big Wind Capital gibt bekannt, dass Hill Top Security ein Patent für eine biometrische Sicherheitsanwendung angemeldet hat, um BitCoins und andere Kryptowährungen zu schützen und zurückzuerlangen

Kelowna, British Columbia, Kanada - 7. Dezember 2017 - Hill Top Security Inc, (Hill Top) und Big Wind Capital Inc. (Big Wind oder das Unternehmen) (CSE:BWC)(CSE:BWC.CN)(CNSX:BWC)(OTC PINK:BGGWF) gibt bekannt, dass Hill Top ein Patent für eine biometrische Sicherheitsanwendung angemeldet hat, die Bitcoin und andere Kryptowährungen vor Diebstahl und Verlust schützen soll. Fehlende Passwörter und Diebstahl sind die größten Probleme, vor denen die Kryptowährungsbranche steht. Allein seit 2011 wurde über 35 große Hacks von Bitcoin Exchanges, die zum Diebstahl von über 980.000 Bitcoins geführt haben, berichtet. Insgesamt geht man davon aus, dass 23% der bis heute geschürften Bitcoins für immer verloren sind Chainalysis, November, 2017

(beim aktuellen Marktwert sind das rund 30 Mrd. US-$). Hill Tops biometrische Kryptowährungs-Anwendung hilft dabei, dieses Problem zu lösen, weil sie allen Kryptowährungs-Usern weltweit einen neuen, hohen Level personalisierter Sicherheit bietet. Hill Top hat vor Kurzem eine Absichtserklärung mit Big Wind unterzeichnet, gemäß der Big Wind Anteile an HTSI und an deren Assets erwerben möchte (die Transaktion).

Die Patentanmeldung umfasst UxToken: biometrie-taugliche, per GPS verfolgbare, durch privaten Schlüssel gesicherte Speicherung von Kryptowährungen. Die neue Anwendung wurde von Hill Tops hausinternem Team entwickelt, das aus ehemaligen Angehörigen und Führungskräften des US-Militärs besteht. Diese neue Anwendung zur Sicherung von Kryptowährungen überbrückt die Kluft zwischen den völlig anonymen Transaktionspartnern auf der einen Seite sowie einer angemessenen Identitätssicherung der jeweiligen Teilnehmer auf der anderen Seite, die den Compliance-Anforderungen in standardmäßigen, markt-basierten Asset-Transaktionen entspricht.

Corby Marshall, CEO von Hill Top Security, sagte: Das Potenzial von Bitcoin und anderen Kryptowährungen ist breitgefächert, wird aber durch Cyber-Kriminalität sowie fehlende Passwörter, wodurch die Coins möglicherweise nicht wiederbeschafft werden können, eingeschränkt. Man schätzt, dass sogar 3,79 Mio. Bitcoins für immer verloren sind - das sind fast 23% aller Bitcoins im Umlauf. Das entspricht beim aktuellen Marktwert fast 30 Mrd. US-$. Diese Patentanmeldung deckt unsere neue biometrische Kryptowährungs-Sicherheitsapp ab, die für eine biometrische Sicherung dieser Währung sorgt, insbesondere durch Offline-Speicherung und Passwort-Wiederherstellung.

Der Abschluss der Transaktion unterliegt verschiedenen anderen Bedingungen, wie unter anderem der Genehmigung durch die Canadian Securities Exchange und dem Abschluss einer endgültigen Vereinbarung. Weitere Einzelheiten zur geplanten Transaktion werden in einer Pressemitteilung veröffentlicht, sobald die Parteien eine endgültige Vereinbarung unterzeichnen.

https://www.morningstar.com/news/canada-market-wire/MWR_urn:…

Die Firmen melden gerade wie verrückt Patente an in richtung Bitcoins

Gerade das Thema Sicherheit bei Crypthowährungen ist im Fokus.Die Tage nochwas dazu gelesen.

Big Wind Capital gibt bekannt, dass Hill Top Security ein Patent für eine biometrische Sicherheitsanwendung angemeldet hat, um BitCoins und andere Kryptowährungen zu schützen und zurückzuerlangen

Kelowna, British Columbia, Kanada - 7. Dezember 2017 - Hill Top Security Inc, (Hill Top) und Big Wind Capital Inc. (Big Wind oder das Unternehmen) (CSE:BWC)(CSE:BWC.CN)(CNSX:BWC)(OTC PINK:BGGWF) gibt bekannt, dass Hill Top ein Patent für eine biometrische Sicherheitsanwendung angemeldet hat, die Bitcoin und andere Kryptowährungen vor Diebstahl und Verlust schützen soll. Fehlende Passwörter und Diebstahl sind die größten Probleme, vor denen die Kryptowährungsbranche steht. Allein seit 2011 wurde über 35 große Hacks von Bitcoin Exchanges, die zum Diebstahl von über 980.000 Bitcoins geführt haben, berichtet. Insgesamt geht man davon aus, dass 23% der bis heute geschürften Bitcoins für immer verloren sind Chainalysis, November, 2017

(beim aktuellen Marktwert sind das rund 30 Mrd. US-$). Hill Tops biometrische Kryptowährungs-Anwendung hilft dabei, dieses Problem zu lösen, weil sie allen Kryptowährungs-Usern weltweit einen neuen, hohen Level personalisierter Sicherheit bietet. Hill Top hat vor Kurzem eine Absichtserklärung mit Big Wind unterzeichnet, gemäß der Big Wind Anteile an HTSI und an deren Assets erwerben möchte (die Transaktion).

Die Patentanmeldung umfasst UxToken: biometrie-taugliche, per GPS verfolgbare, durch privaten Schlüssel gesicherte Speicherung von Kryptowährungen. Die neue Anwendung wurde von Hill Tops hausinternem Team entwickelt, das aus ehemaligen Angehörigen und Führungskräften des US-Militärs besteht. Diese neue Anwendung zur Sicherung von Kryptowährungen überbrückt die Kluft zwischen den völlig anonymen Transaktionspartnern auf der einen Seite sowie einer angemessenen Identitätssicherung der jeweiligen Teilnehmer auf der anderen Seite, die den Compliance-Anforderungen in standardmäßigen, markt-basierten Asset-Transaktionen entspricht.

Corby Marshall, CEO von Hill Top Security, sagte: Das Potenzial von Bitcoin und anderen Kryptowährungen ist breitgefächert, wird aber durch Cyber-Kriminalität sowie fehlende Passwörter, wodurch die Coins möglicherweise nicht wiederbeschafft werden können, eingeschränkt. Man schätzt, dass sogar 3,79 Mio. Bitcoins für immer verloren sind - das sind fast 23% aller Bitcoins im Umlauf. Das entspricht beim aktuellen Marktwert fast 30 Mrd. US-$. Diese Patentanmeldung deckt unsere neue biometrische Kryptowährungs-Sicherheitsapp ab, die für eine biometrische Sicherung dieser Währung sorgt, insbesondere durch Offline-Speicherung und Passwort-Wiederherstellung.

Der Abschluss der Transaktion unterliegt verschiedenen anderen Bedingungen, wie unter anderem der Genehmigung durch die Canadian Securities Exchange und dem Abschluss einer endgültigen Vereinbarung. Weitere Einzelheiten zur geplanten Transaktion werden in einer Pressemitteilung veröffentlicht, sobald die Parteien eine endgültige Vereinbarung unterzeichnen.

https://www.morningstar.com/news/canada-market-wire/MWR_urn:…

Ein paar Gedanken zur MIC AG :

Ich bin selber investiert und freu mich auch über die jüngsten Kurssprünge. Aber ich muss zugeben,dass mich das ganze auch sehr verwundert. Da wird eine Beteiligung bekannt gegeben, die mit einer anderen Beteilung ( die angeblich ganz Toll sein soll und von die vorher wahrscheinlich kaum einer kannte) zusammenarbeiten soll und schon geht der Kurz um über 10% nach oben. Die neue Beteiligung Chainledger Systems AG hat nicht mal eine eigene Homepage !!

Hauptsache Blockchain steht drauf........

Mich erinnert das Ganz irgendwie an die dotcom Blase vor vielen vielen Jahren. Da wurde auch "Blind" alles gekauft.

nur mal so als Gedanke und bitte nicht steinigen wegen der kritischen Worte :-) Sind leider nicht immer gerne gelesen hier......

Freue mich über Meinungen

Hoffmann

Ich bin selber investiert und freu mich auch über die jüngsten Kurssprünge. Aber ich muss zugeben,dass mich das ganze auch sehr verwundert. Da wird eine Beteiligung bekannt gegeben, die mit einer anderen Beteilung ( die angeblich ganz Toll sein soll und von die vorher wahrscheinlich kaum einer kannte) zusammenarbeiten soll und schon geht der Kurz um über 10% nach oben. Die neue Beteiligung Chainledger Systems AG hat nicht mal eine eigene Homepage !!

Hauptsache Blockchain steht drauf........

Mich erinnert das Ganz irgendwie an die dotcom Blase vor vielen vielen Jahren. Da wurde auch "Blind" alles gekauft.

nur mal so als Gedanke und bitte nicht steinigen wegen der kritischen Worte :-) Sind leider nicht immer gerne gelesen hier......

Freue mich über Meinungen

Hoffmann

Antwort auf Beitrag Nr.: 56.408.185 von hoffmann69 am 08.12.17 19:01:02Du hast schon einen wichtigen Unterschied zur Dotcom-Blase erwähnt: damals brauchte man noch eine eigene Homepage

Ich stimme Dir voll zu, warum soll denn die Übernahme so eine "Top News" sein? Der Verkäufer wird sicherlich einen der Ertragskraft und den Zukunftsperspektiven entsprechenden Preis gefordert haben.

Hinsichtlich Bitcoin will die Börse Chicago ab Montag den Handel mit Bitcoin Futures ermöglichen; wenn die Hedgefonds mit ihrer finanziellen Feuerkraft diese Möglichkeit zum Shorten nutzen, ist der Bitcoin-Hype Geschichte.

Ich stimme Dir voll zu, warum soll denn die Übernahme so eine "Top News" sein? Der Verkäufer wird sicherlich einen der Ertragskraft und den Zukunftsperspektiven entsprechenden Preis gefordert haben.

Hinsichtlich Bitcoin will die Börse Chicago ab Montag den Handel mit Bitcoin Futures ermöglichen; wenn die Hedgefonds mit ihrer finanziellen Feuerkraft diese Möglichkeit zum Shorten nutzen, ist der Bitcoin-Hype Geschichte.

Antwort auf Beitrag Nr.: 56.408.185 von hoffmann69 am 08.12.17 19:01:02

Die heutige Meldung ist doch aus Anlegersicht lediglich ein Baustein innerhalb eines

Fahrplans der entgegen der früheren MIC-AG abgearbeitet wird.

Genau wegen dieses Fahrplans bin ich eingestiegen. Ich will nicht alles

wiederholen, was ich bereits ausgeführt habe.

Tatsache ist, das in der Bewertung die heutige Transaktion mit 0 Bewertung

bisher einfliesst, wenn man zur Kenntnis nimmt, das

a) Das Eigenkapital bei 1,5 Euro liegt, bei einem Kurs von 1 Euro

b) Die Nettoverschuldung von knapp 10 Mio. auf 0 reduziert wurde

c) Möglicherweise noch weiteres Porzelan, was nicht zu den Kernbeteiligungen

gehört, Zuflüsse generiert

d) Man ist so aufgestellt, das man für die Zukunft schwarze Zahlen generiert

Ich bin nun der letzte, der den Blockchain Hype spielt. Man sollte aber

den CEO weiter machen lassen, um den Fahrplan einzulösen. Wenn sich

daraus eine tolle Story aus der heutigen Transaktion ergibt, dann sehen

wir andere Kurs als die heutigen. Deshalb ist die heutige Transaktion eine

zusätzliche Option für die Zukunft, die weitere Bewertungsspielräume

eröffnen kann.

Gruß

MiC-AG: Blockchain - hin oder her - Heutige Transaktion in der MIC Bewertung nicht enthalten

Zitat von hoffmann69: Ein paar Gedanken zur MIC AG :

Ich bin selber investiert und freu mich auch über die jüngsten Kurssprünge. Aber ich muss zugeben,dass mich das ganze auch sehr verwundert. Da wird eine Beteiligung bekannt gegeben, die mit einer anderen Beteilung ( die angeblich ganz Toll sein soll und von die vorher wahrscheinlich kaum einer kannte) zusammenarbeiten soll und schon geht der Kurz um über 10% nach oben. Die neue Beteiligung Chainledger Systems AG hat nicht mal eine eigene Homepage !!

Hauptsache Blockchain steht drauf........

Mich erinnert das Ganz irgendwie an die dotcom Blase vor vielen vielen Jahren. Da wurde auch "Blind" alles gekauft.

nur mal so als Gedanke und bitte nicht steinigen wegen der kritischen Worte :-) Sind leider nicht immer gerne gelesen hier......

Freue mich über Meinungen

Hoffmann

Die heutige Meldung ist doch aus Anlegersicht lediglich ein Baustein innerhalb eines

Fahrplans der entgegen der früheren MIC-AG abgearbeitet wird.

Genau wegen dieses Fahrplans bin ich eingestiegen. Ich will nicht alles

wiederholen, was ich bereits ausgeführt habe.

Tatsache ist, das in der Bewertung die heutige Transaktion mit 0 Bewertung

bisher einfliesst, wenn man zur Kenntnis nimmt, das

a) Das Eigenkapital bei 1,5 Euro liegt, bei einem Kurs von 1 Euro

b) Die Nettoverschuldung von knapp 10 Mio. auf 0 reduziert wurde

c) Möglicherweise noch weiteres Porzelan, was nicht zu den Kernbeteiligungen

gehört, Zuflüsse generiert

d) Man ist so aufgestellt, das man für die Zukunft schwarze Zahlen generiert

Ich bin nun der letzte, der den Blockchain Hype spielt. Man sollte aber

den CEO weiter machen lassen, um den Fahrplan einzulösen. Wenn sich

daraus eine tolle Story aus der heutigen Transaktion ergibt, dann sehen

wir andere Kurs als die heutigen. Deshalb ist die heutige Transaktion eine

zusätzliche Option für die Zukunft, die weitere Bewertungsspielräume

eröffnen kann.

Gruß

Antwort auf Beitrag Nr.: 56.406.130 von John_Cage am 08.12.17 16:09:58

Die Kryptowährungen können ohne die Blockchain nicht existieren, die Blockchain aber ohne die Kryptowährungen. Blockchain ist daher ggf. ein Investment wert, Kryptowährungen nicht (ob man damit zocken will, kann jeder selbst beurteilen).

Zitat von John_Cage: Robert Halver hat es gut zusammengefasst:

"Wie lange sich die Krypto-Blase noch aufbläht bzw. wann sie platzt, kann niemand prophezeien. Eins ist aber klar: So wie die Eisenbahnen die Eisenbahn- und das Internet die Dotcom-Blase überlebt haben, wird die Blockchain-Technologie die Krypto-Blase überleben."

http://www.boerse-frankfurt.de/nachrichten/aktien/Halvers-Wo…

Dabei finde ich sehr wesentlich, daß man eben nicht auf eine bestimmte Kryptowährung setzt, sondern die Technologie dahinter, die einen sicheren Handel möglich macht.

Die Kryptowährungen können ohne die Blockchain nicht existieren, die Blockchain aber ohne die Kryptowährungen. Blockchain ist daher ggf. ein Investment wert, Kryptowährungen nicht (ob man damit zocken will, kann jeder selbst beurteilen).

Hier meine Favoriten für 2018: Es sind 3 alte Favoriten aus 2017 und 2 neue

1. Hypoport:

Wie in den letzten Jahren auch werde ich als Daueroptimist sie auch 2018 wieder setzen. 2016 war für Hypoportaktionäre eine Nullrunde bzw Negativrunde. 2017 hat sie sich besser als der Markt entwickelt, ist aber bei der sehr guten Entwicklung vieler auch größerer Werte nicht so richtig aufgefallen. Der Kurs ist vom Hoch noch 30€ entfernt. Wobei man bei va 75% Plus nicht undankbar sein sollte. Die Investitionen im laufenden Jahr haben das Ergebnis vor allem im 3. Quartal erneut etwas schlechter aussehen lassen als es eigentlich war. Doch Vorstand Slabke investiert in sein Unternehmen geschickt. Allein die Mitarbeiterzahl ist 2017 auch durch Übernahmen um knapp 50% gestiegen. Die Versicherungsplattform (die zweite Plattform neben Europace) wird 2018 ihr Potential langsam entfalten. Auch 2018 traue ich vom aktuellen Kurs Hypoport mindestens 50% Kursplus zu

2. Agfa-Gevaert, war auch Tip 2017, hat mit knapp 10% Plus in 2017 aber enttäuscht.

Im letzten Jahr gabe es einen Übernahmeversuch durch die Compugroup, was zum Glück nicht geklappt hat. Die Aktie ist 2017 schlecht gelaufen, weil AGFA sich weiterhin in der Umstrukturierung befindet und daher mehrfach enttäuscht hat. Agfa besteht aus drei Sparten. Auf die Sparten Agfa Graphics und Agfa Speciality Products will ich nicht weiter eingehen. Die interessanteste Sparte ist für mich der Healthcarebereich. Hier ist Agfa im Bereich KIS (Krankenhausinformationssysteme), aber auch digitale Diagnostik (Radiologie) sehr gut vertreten (laut Eigenwerbung in jedem zweiten Krankenhaus weltweit). Die Digitalisierung und Vernetzung der Krankenhäuser steht noch am Anfang. Und AGFA wird dabei ein großer Player bleiben bzw werden - oder übernommen werden. Agfa will die Healthcare-Sparte vom Rest-Konzern lösen und überprüft aktuell die Optionen dazu. Potentiall der Aktie 50 bis 100%.

Mein 3. (alter) Favorit für 2018:

HolidayCheck Group ex Tomorrowfocus ein Überlebender des Neuen Marktes und zu fast 60% im Eigentum des Burdakonzerns. Hier mein etwas abgeänderter Ariva-Beitrag aus dem November 2016 , der aber immernoch aktuell ist:

Obwohl "Holidaycheck" als Marke wohl fast allen Deutschen, die jemals in den letzten Jahren eine Reise gebucht und ihr Hotel zuvor gecheckt haben, ein Begriff sein dürfte, ist die Aktie seit Jahren "out of Focus" an der Börse. Wenn man die operative Entwicklung und den bisherigen kopflosen Schlingerkurs in der Unternehmensstrategie bis 2015/2016 sieht, ist das auch nicht unverdient. Ich habe sie noch als Depotleiche aus der Zuteilung beim Börsengang (Emissionspreis war 14,50) zur Erinnerung gehabt und habe in den letzten Jahren immer mal wieder überprüft, ob sich eine Aufstockung lohnen könnte. Immer mit negativem Ergebnis. 2016 sah und sieht es auch 2017 für mich etwas anders aus. Grund ist die Neuausrichtung und Konzentration auf die Kernmarke "Holidaycheck". Hier wurde 2017 viel Geld investiert, dadurch ist der Umsatz ist gewachsen, es gelang aber noch nicht der Sprung in die Gewinnzone. Ich erwarte, dass spätestens Ende 2018 die Investitionen sich auch in positiven Zahlen widerspiegeln. Im Grunde sollte es außerdem möglich sein, allein mit dem Bewertungsportal und dem Datenpool ordentliches (Werbe-)Geld zu verdienen. Als Übernahmeziel ist Holidaycheck sicherlich auch nicht uninteressant. Ich denke, dass allein der Markenname für ausländische Übernehmer deutlich mehr wert sein könnte als sich aus den reinen Zahlen des Unternehmens entnehmen lassen. Die Diskussion bei ARIVA und bei W ist total eingeschlafen, auch die letzten überzeugten Pusher haben sich seit Mitte des Jahres 2016 zurückgezogen. Von daher denke ich, dass der Boden um 2,50€ erreicht sein dürfte. Der Bodensatz der restlichen verbliebenen Frustrierten wurde durch ein ARP aufgekauft, das aktuell aber beendet wurde. Mit einer aktuellen Marktkapitalisierung von 170 Mio€ ist HolidayCheck sicher kein so kleiner SmallCap. Das Plus von knapp 20% in 2017 sollte in 2018 deutlich zu toppen sein. Auch hier für mich 50 bis 100% Potential.

ist total eingeschlafen, auch die letzten überzeugten Pusher haben sich seit Mitte des Jahres 2016 zurückgezogen. Von daher denke ich, dass der Boden um 2,50€ erreicht sein dürfte. Der Bodensatz der restlichen verbliebenen Frustrierten wurde durch ein ARP aufgekauft, das aktuell aber beendet wurde. Mit einer aktuellen Marktkapitalisierung von 170 Mio€ ist HolidayCheck sicher kein so kleiner SmallCap. Das Plus von knapp 20% in 2017 sollte in 2018 deutlich zu toppen sein. Auch hier für mich 50 bis 100% Potential.

Mein 4. Favorit ist der alte Bekannte Blue Cap:

Hierzu muß ich eigentlich nicht viel sagen, ist allen bekannt und 2017 schon sehr gut gelaufen. Blue Cap ist aber für mich etwas in Vergessenheit geraten, sowohl was die Diskussion als auch die Umsätze in der Aktie angehen. Hier erwarte ich 2018 noch einen Sprung von bis 50 bis 100%, wenn der CEO seine durch den Verkauf von Biolink gut gefüllte Geldbörse öffnet -sei es durch attraktive Dividenden oder auch Übernahmen, die dem Kurs wieder Auftrieb geben könnten.

Mein 5. Favorit ist Ernst Russ:

Klingt langweilig, ist es aber ganz und gar nicht. Die im Scale notierte Ernst Russ ist aus den Trümmern der HCI, der Reederei Ernst Russ, sowie weiteren Beteiligungen hervorgegangen. Sir Mike hat den Wert umfangreich vorgestellt. Ich warte auf eine Entdeckung aus dem Tiefschlaf mit Kurspotential von ebenfalls 50 bis 100% in 2018.

So, allen schon einmal ein schönes Weihnachtsfest, einen Super-Börsendepot-Jahresendspurt und ein tolles Jahr 2018- nicht nur an der Börse!

Bye Netfox

1. Hypoport:

Wie in den letzten Jahren auch werde ich als Daueroptimist sie auch 2018 wieder setzen. 2016 war für Hypoportaktionäre eine Nullrunde bzw Negativrunde. 2017 hat sie sich besser als der Markt entwickelt, ist aber bei der sehr guten Entwicklung vieler auch größerer Werte nicht so richtig aufgefallen. Der Kurs ist vom Hoch noch 30€ entfernt. Wobei man bei va 75% Plus nicht undankbar sein sollte.

Die Investitionen im laufenden Jahr haben das Ergebnis vor allem im 3. Quartal erneut etwas schlechter aussehen lassen als es eigentlich war. Doch Vorstand Slabke investiert in sein Unternehmen geschickt. Allein die Mitarbeiterzahl ist 2017 auch durch Übernahmen um knapp 50% gestiegen. Die Versicherungsplattform (die zweite Plattform neben Europace) wird 2018 ihr Potential langsam entfalten. Auch 2018 traue ich vom aktuellen Kurs Hypoport mindestens 50% Kursplus zu2. Agfa-Gevaert, war auch Tip 2017, hat mit knapp 10% Plus in 2017 aber enttäuscht.

Im letzten Jahr gabe es einen Übernahmeversuch durch die Compugroup, was zum Glück nicht geklappt hat. Die Aktie ist 2017 schlecht gelaufen, weil AGFA sich weiterhin in der Umstrukturierung befindet und daher mehrfach enttäuscht hat. Agfa besteht aus drei Sparten. Auf die Sparten Agfa Graphics und Agfa Speciality Products will ich nicht weiter eingehen. Die interessanteste Sparte ist für mich der Healthcarebereich. Hier ist Agfa im Bereich KIS (Krankenhausinformationssysteme), aber auch digitale Diagnostik (Radiologie) sehr gut vertreten (laut Eigenwerbung in jedem zweiten Krankenhaus weltweit). Die Digitalisierung und Vernetzung der Krankenhäuser steht noch am Anfang. Und AGFA wird dabei ein großer Player bleiben bzw werden - oder übernommen werden. Agfa will die Healthcare-Sparte vom Rest-Konzern lösen und überprüft aktuell die Optionen dazu. Potentiall der Aktie 50 bis 100%.

Mein 3. (alter) Favorit für 2018:

HolidayCheck Group ex Tomorrowfocus ein Überlebender des Neuen Marktes und zu fast 60% im Eigentum des Burdakonzerns. Hier mein etwas abgeänderter Ariva-Beitrag aus dem November 2016 , der aber immernoch aktuell ist:

Obwohl "Holidaycheck" als Marke wohl fast allen Deutschen, die jemals in den letzten Jahren eine Reise gebucht und ihr Hotel zuvor gecheckt haben, ein Begriff sein dürfte, ist die Aktie seit Jahren "out of Focus" an der Börse. Wenn man die operative Entwicklung und den bisherigen kopflosen Schlingerkurs in der Unternehmensstrategie bis 2015/2016 sieht, ist das auch nicht unverdient. Ich habe sie noch als Depotleiche aus der Zuteilung beim Börsengang (Emissionspreis war 14,50) zur Erinnerung gehabt und habe in den letzten Jahren immer mal wieder überprüft, ob sich eine Aufstockung lohnen könnte. Immer mit negativem Ergebnis. 2016 sah und sieht es auch 2017 für mich etwas anders aus. Grund ist die Neuausrichtung und Konzentration auf die Kernmarke "Holidaycheck". Hier wurde 2017 viel Geld investiert, dadurch ist der Umsatz ist gewachsen, es gelang aber noch nicht der Sprung in die Gewinnzone. Ich erwarte, dass spätestens Ende 2018 die Investitionen sich auch in positiven Zahlen widerspiegeln. Im Grunde sollte es außerdem möglich sein, allein mit dem Bewertungsportal und dem Datenpool ordentliches (Werbe-)Geld zu verdienen. Als Übernahmeziel ist Holidaycheck sicherlich auch nicht uninteressant. Ich denke, dass allein der Markenname für ausländische Übernehmer deutlich mehr wert sein könnte als sich aus den reinen Zahlen des Unternehmens entnehmen lassen. Die Diskussion bei ARIVA und bei W

ist total eingeschlafen, auch die letzten überzeugten Pusher haben sich seit Mitte des Jahres 2016 zurückgezogen. Von daher denke ich, dass der Boden um 2,50€ erreicht sein dürfte. Der Bodensatz der restlichen verbliebenen Frustrierten wurde durch ein ARP aufgekauft, das aktuell aber beendet wurde. Mit einer aktuellen Marktkapitalisierung von 170 Mio€ ist HolidayCheck sicher kein so kleiner SmallCap. Das Plus von knapp 20% in 2017 sollte in 2018 deutlich zu toppen sein. Auch hier für mich 50 bis 100% Potential.

ist total eingeschlafen, auch die letzten überzeugten Pusher haben sich seit Mitte des Jahres 2016 zurückgezogen. Von daher denke ich, dass der Boden um 2,50€ erreicht sein dürfte. Der Bodensatz der restlichen verbliebenen Frustrierten wurde durch ein ARP aufgekauft, das aktuell aber beendet wurde. Mit einer aktuellen Marktkapitalisierung von 170 Mio€ ist HolidayCheck sicher kein so kleiner SmallCap. Das Plus von knapp 20% in 2017 sollte in 2018 deutlich zu toppen sein. Auch hier für mich 50 bis 100% Potential.Mein 4. Favorit ist der alte Bekannte Blue Cap:

Hierzu muß ich eigentlich nicht viel sagen, ist allen bekannt und 2017 schon sehr gut gelaufen. Blue Cap ist aber für mich etwas in Vergessenheit geraten, sowohl was die Diskussion als auch die Umsätze in der Aktie angehen. Hier erwarte ich 2018 noch einen Sprung von bis 50 bis 100%, wenn der CEO seine durch den Verkauf von Biolink gut gefüllte Geldbörse öffnet -sei es durch attraktive Dividenden oder auch Übernahmen, die dem Kurs wieder Auftrieb geben könnten.

Mein 5. Favorit ist Ernst Russ:

Klingt langweilig, ist es aber ganz und gar nicht. Die im Scale notierte Ernst Russ ist aus den Trümmern der HCI, der Reederei Ernst Russ, sowie weiteren Beteiligungen hervorgegangen. Sir Mike hat den Wert umfangreich vorgestellt. Ich warte auf eine Entdeckung aus dem Tiefschlaf mit Kurspotential von ebenfalls 50 bis 100% in 2018.

So, allen schon einmal ein schönes Weihnachtsfest, einen Super-Börsendepot-Jahresendspurt und ein tolles Jahr 2018- nicht nur an der Börse!

Bye Netfox

Favoriten 2018

Meine Favoriten für 2018:1. L&S

Gründe sind ausreichend diskutiert worden. Ich bin hier seit 17 Euro investiert und erwarte auf mittelfristige Sicht eine Verdopplung dieses Niveaus, also 34 Euro. Momentan also noch ein Kurspotential von 45%.

2. Corestate

Es gibt kaum einen Assetmanager der mit einem KGV von 8 bewertet ist und gleichzeitig organisch und anorganisch so schnell wächst. Man hat sich gerade neues Kapital beschafft um alte Kredite abzulösen, was das Finanzamt deutlich verbessern wird. Zudem hat man noch 50mio mehr als geplant eingesammelt, was genutzt werden wird um weitere Zukäufe zu tätigen. Auch ohne Zukäufe erwarte ich ein Wachstum der AuM. Solange die Zinsen niedrig bleiben, wovon ich ausgehe, und Corestate eine Gesunde Dealpipeline hat, kann hier wenig schief gehen. Kurspotential von 50% in 2018.

3. MBB

Nach dem letzten Kursrueckgang extrem interessant. Warum? Dass die Marketcap von MBB groesstenteils von Aumann abgedeckt ist, ist bekannt. Zudem entwickeln sich auch die anderen Toechter von MBB blendend und man hat 170 mio net cash um Zukäufe zu tätigen. Folgendes ist momentan noch nicht im Kurs enthalten: Der letzte Kauf von Aumann letzten Monat, der anstehende Kauf von Aumann (ich verweise hier auf das Interview auf Boersenradio von Gestern), das organische Wachstum von Aumann, potentielle Käufe von MBB in 2018 und die organische Entwicklung der anderen Töchter. MBB scheint sich meiner Meinung nach zu einer Deutschen Berkshire Hathaway zu entwickeln, nur viel attraktiver bewertet. Kurspotential in 2018 50%.

4. Vectron

Hier muss ebenfalls nicht viel erklärt werden. Viele haben den Wert schon wieder vergessen, dabei wird es 2018 erst richtig interessant. Kurspotential von 50-100%.

5. Endor

Hier muss ebenfalls nicht viel gesagt werden. Ich habe gestern eine Statistik gesehen wonach sich der E-sports Markt von 700 mio Euri dieses Jahr auf 1500 mio EUro mehr als verdoppeln soll bis Ende 2020. Diese Entwicklung wird an Endor nicht spurlos vorbeigehen. Ich rechne für dieses Jahr konservativer als die meisten Boardteilnehmer, gehe aber davon aus, dass ich positiv überrascht werde. Mein Investmentcast ist hier auf mind. 2 Jahre ausgelegt und ich sehe ein Kurspotential von 60-80% auf dem momentanen Niveau. Wenn sich der E-sports Markt tatsächlich entsprechend entwickelt und Endor weitere Produkte auf den Market bringt kann Endor auch gut zu einem Long Term investment werden.

Ich meine im Corestate-abschnitt natürlich nicht Finanzamt, sondern Finanzergebnis...

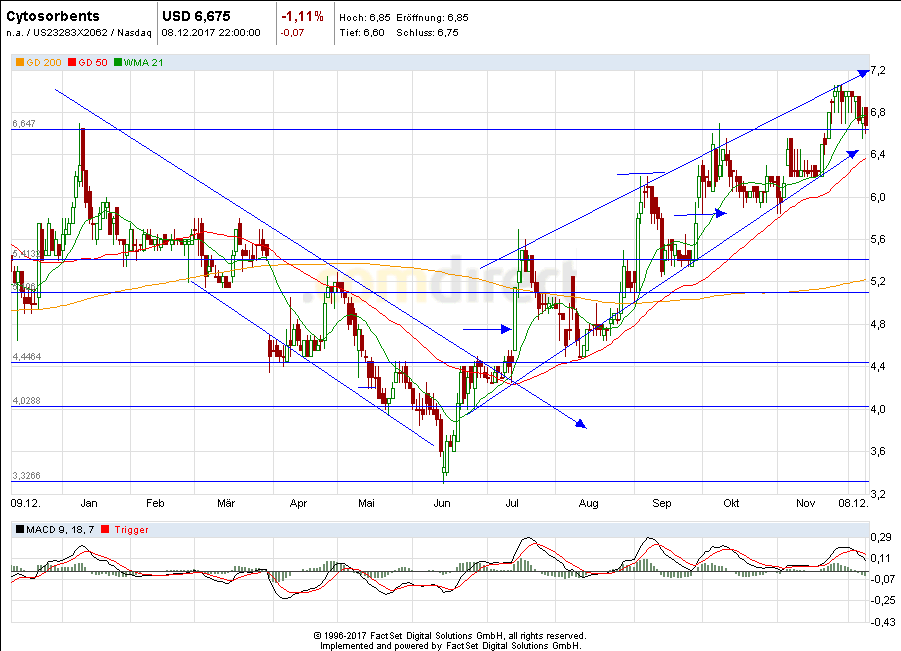

Was wird bei Cytosorbents 2018 erwartet - der Trend des letzten halben Jahres ist stark -

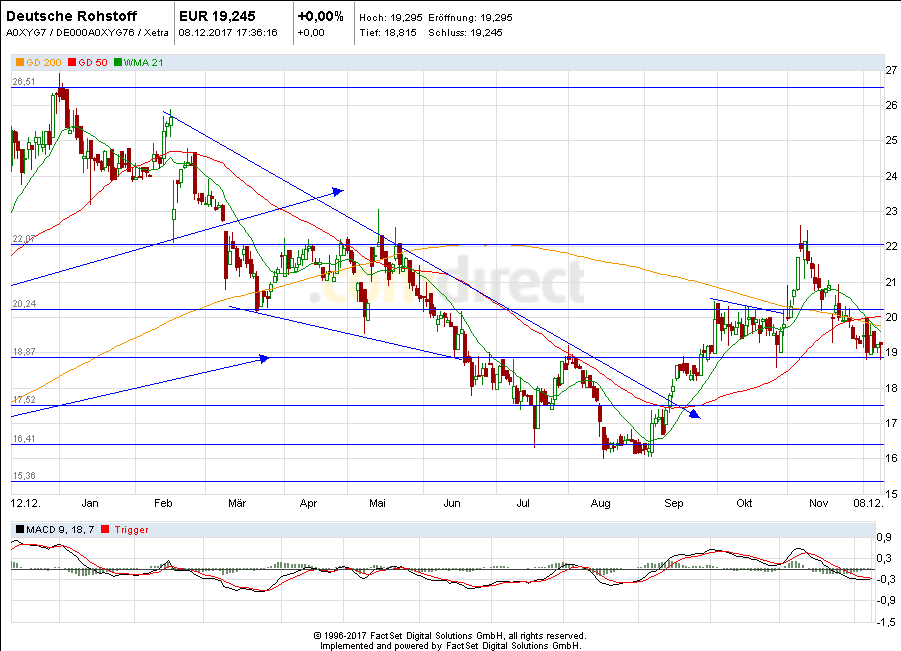

Deutsche Rohstoff - bei den 19 € könnte es drehen - aber erst über 22 € wäre der -charttechnische-

Ausbruch nach oben. DAS Pech für die Deutsche Rohstoff ist, daß die Fonds den Wert meiden.

Deutsche Rohstoff - bei den 19 € könnte es drehen - aber erst über 22 € wäre der -charttechnische-

Ausbruch nach oben. DAS Pech für die Deutsche Rohstoff ist, daß die Fonds den Wert meiden.

Antwort auf Beitrag Nr.: 56.411.059 von urpferdchen am 09.12.17 10:36:58

Wenn das 2er oder 3er KGV die ersten Investoren anlockt, dann wird auch die DRAG-Sau durch das Dorf gejagt.

DRAG klarer Kauf

Die DRAG wird ihren Weg gehen!Wenn das 2er oder 3er KGV die ersten Investoren anlockt, dann wird auch die DRAG-Sau durch das Dorf gejagt.

meine fünf Akienfavoriten 2018,

Lang & Schwarz AG

mein Finanz Favorit,

kein anderer Finanzwert ist derart günstig bewertet,

solide Bilanz, schöne Cash Quote und eine sehr hohe Dividende runden das ganze ab,

60-80% Kurspotential

Navigator Equity Solutions AG

den echten Wert dieser Beteiligungsgesellschaft sehe ich bei 2,50 Euro je Aktie

was einem Kurspotential von 100% entspricht,

IT Competence Group AG

mein IT Favorit für das Jahr 2018,

der Ausblick der Gesellschaft war entscheidend für meine Auswahl,

Für das Geschäftsjahr 2018 plant die Gesellschaft mit einem Umsatzwachstum von rund 10% sowie einem deutlich positiven Ergebnis.

80-100% Kurspotential

Nordex AG

für Windanlagenbauer war es ein sehr schwieriges Jahr 2017,

langfristig gesehen hat dieser Markt jedoch großes Potential,

Bodenbildung abwarten und danach einsteigen,

Kurspotential für das Jahr 2018 zumindest 50%

Deutsche Rohstoff AG

sehr hohes Umsatz und Gewinnwachstum im Geschäftsjahr 2018 wird auch den Aktienkurs nach oben treiben,

60-80% Kurspotential

Lang & Schwarz AG

mein Finanz Favorit,

kein anderer Finanzwert ist derart günstig bewertet,

solide Bilanz, schöne Cash Quote und eine sehr hohe Dividende runden das ganze ab,

60-80% Kurspotential

Navigator Equity Solutions AG

den echten Wert dieser Beteiligungsgesellschaft sehe ich bei 2,50 Euro je Aktie

was einem Kurspotential von 100% entspricht,

IT Competence Group AG

mein IT Favorit für das Jahr 2018,

der Ausblick der Gesellschaft war entscheidend für meine Auswahl,

Für das Geschäftsjahr 2018 plant die Gesellschaft mit einem Umsatzwachstum von rund 10% sowie einem deutlich positiven Ergebnis.

80-100% Kurspotential

Nordex AG

für Windanlagenbauer war es ein sehr schwieriges Jahr 2017,

langfristig gesehen hat dieser Markt jedoch großes Potential,

Bodenbildung abwarten und danach einsteigen,

Kurspotential für das Jahr 2018 zumindest 50%

Deutsche Rohstoff AG

sehr hohes Umsatz und Gewinnwachstum im Geschäftsjahr 2018 wird auch den Aktienkurs nach oben treiben,

60-80% Kurspotential

Antwort auf Beitrag Nr.: 56.377.741 von hzenger am 06.12.17 15:45:15Hallo hzenger,

Mein Beileid zu dem Verlust Deines Beitrags (und damit der von Dir investierten Zeit). Sowas ist echt sehr ärgerlich. Ich hab mir inzwischen angewöhnt, Beiträge vor dem Abschicken noch mal in der Zwischenablage zu sichern.

Offensichtlich hast Du die Geduld bisher noch nicht wieder aufbringen können. Aber grade Deine Einschätzungen würden mich besonders interessieren. Speziell wann Du mit dem "Aufwachen" Deiner Favoriten rechnest. Also entweder zu welchem Zeitpunkt, oder bei welchem Trigger Du mit dem Aufbruch gen Norden rechnest.

Würde mich wirklich freuen, wenn Du noch mal die Geduld aufbringen könntest!

Ein stiller Mitleser,

95Prozent-Trader

Mein Beileid zu dem Verlust Deines Beitrags (und damit der von Dir investierten Zeit). Sowas ist echt sehr ärgerlich. Ich hab mir inzwischen angewöhnt, Beiträge vor dem Abschicken noch mal in der Zwischenablage zu sichern.

Offensichtlich hast Du die Geduld bisher noch nicht wieder aufbringen können. Aber grade Deine Einschätzungen würden mich besonders interessieren. Speziell wann Du mit dem "Aufwachen" Deiner Favoriten rechnest. Also entweder zu welchem Zeitpunkt, oder bei welchem Trigger Du mit dem Aufbruch gen Norden rechnest.

Würde mich wirklich freuen, wenn Du noch mal die Geduld aufbringen könntest!

Ein stiller Mitleser,

95Prozent-Trader

Antwort auf Beitrag Nr.: 56.416.454 von 95Prozent-Trader am 10.12.17 14:15:24

Aktienfavoriten 2018 - Status und Anmerkungen

Zitat von 95Prozent-Trader: Hallo hzenger,

Mein Beileid zu dem Verlust Deines Beitrags (und damit der von Dir investierten Zeit). Sowas ist echt sehr ärgerlich. Ich hab mir inzwischen angewöhnt, Beiträge vor dem Abschicken noch mal in der Zwischenablage zu sichern.

Offensichtlich hast Du die Geduld bisher noch nicht wieder aufbringen können. Aber grade Deine Einschätzungen würden mich besonders interessieren. Speziell wann Du mit dem "Aufwachen" Deiner Favoriten rechnest. Also entweder zu welchem Zeitpunkt, oder bei welchem Trigger Du mit dem Aufbruch gen Norden rechnest.

Würde mich wirklich freuen, wenn Du noch mal die Geduld aufbringen könntest!

Ein stiller Mitleser,

Kann mich Deinen Äußerungen nur anschließen. Danke auch für den bisherigen Input zur Umfrage, die allen Teilnehmern weitere Investmentideen geben. Zum verschluckten Beitrag von HZenger kann habe ich die Lehre gezogen, lange Beiträge überwiegend erst vorab separat zu erfassen. Ich weiß immer ist die Zeit nicht da.

Nach 14 Teilnehmer führt wieder die DRAG mit 5 Nennungen vor LUS mit 4 Nennungen. Bisher ein vertrautes Bild verglichen mit 2017.

Ich selbst werde meine Nennungen erst kurz vor dem Jahresende abgeben, denn es sind noch drei Wochen und es kann noch zu deutlichen Kursbewegungen kommen!

Gruß

95Prozent-Trader

Antwort auf Beitrag Nr.: 56.416.454 von 95Prozent-Trader am 10.12.17 14:15:24

All for One Steeb ist ein IT-Bertaungsunternehmen mit knapp 300 Mio. EUR Marktkapitalisierung, die zu 3/4 von langfristigen, strategischen Investoren gehalten werden. Der Free Float von nur rund 80 Mio. EUR macht AFO daher effektiv zu einem Smallcap.

AFO ist in Deutschland Marktführer für SAP Beratung von Mittelstandskunden, insbesondere in den Bereichen Maschinenbau, Automobilzulieferung und Logistik. Aufgrund seiner Branchenexpertise bietet AFO diverse standardisierte Branchen-Addons an (z.B. auf die jeweilige Industrie zugeschnittene Prozessbibliotheken), welche eine effektivere Nutzung von SAP für die jeweiligen Zielgruppen gewährleistet. Zusätzlich zur SAP-Beratung bietet man mittlerweile jedoch auch gewisse "Standard"-IT Services an, soweit diese hohe Margen versprechen (z.B. Cloud-Dienstleistungen und Microsoft-Dienstleistungen).

Aufgrund seiner engen Kundenbindung und Branchenexpertise hat AFO traditionell höhere Margen verdient als viele Konkurrenten und zahlt tendenziell auch höhere Gehälter. Man zeigt seit vielen, vielen Jahren, dass dieses Business strukturell profitabel wächst und sehr cashflowstark ist. Die Digitalisierung im Mittelstand schreitet immer weiter voran und es ist kein Ende abzusehen. Flankiert wird das gesunde, organische Wachstum seit jeher durch M&A, indem man kleinere Spezialberatungen übernimmt, deren Produkte sinnvoll in das eigene Portfolio integriert werden können.

Als SAP-Beratung mit Kunden im gehobenen Mittelstand wird AFO stark vom bevorstehenden Generationswechsel bei SAP profitieren, denn SAP migriert seine Kunden gerade von der On-Premise Lösung R/3 auf die Cloudlösung S/4HANA. Dieser Wechsel wird über einen Zeitraum von ca. 8 Jahren stattfinden (Legacy-Support für R/3 wird Mitte der 2020er Jahre von SAP eingestellt). Es handelt sich dabei um das größte Datenbankmigrationsprojekt in der Geschichte von SAP (der letzte Wechsel fand 1993 statt--und das ohne Cloudmigration). Denn HANA ist nicht einfach nur eine neue Version von SAP, die man herunterladen muss, sondern bringt eine komplett neue Datenbankarchitektur in der Cloud mit sich. Dies wiederum wird bei SAP-Beratungen wie AFO für umfangreiches, absehbares und sicheres Zusatzgeschäft sorgen: (a) bei der Durchführung der Migration selbst (was ein gewaltiges Transformationsprojekt für die IT eines Kunden ist) und (b) im darauffolgenden Support bei der tagtäglichen Handhabung von HANA.

Als 2015 klar wurde, dass die Migration auf HANA einen enormen Boom für SAP-Beratungen mit sich bringen würde, ist AFO als "reines SAP-Pure-Play" innerhalb weniger Monate von 30 EUR auf 75 EUR explodiert und notierte damals regelmäßig mit KGVs zwischen 30 und 35. Dann wurde dem Markt aber doch etwas mulmig, weil letztlich noch unklar ist, wann (in welchem Jahr) die große Migrationswelle genau losgehen wird. (Neue User gehen zwar bereits heute gleich auf HANA, allerdings können sich Altuser durchaus noch Zeit lassen.) Infolgedessen konsolidiert die Aktie seit zweieinhalb Jahren den Anstieg aus 2015 aus.

Momentan befindet sich AFO in einer Situation, wo die bevorstehende HANA Transition noch nicht wirklich losgegangen ist. Allerdings ist man seit knapp zwei Jahren dabei, die eigenen Software-Addons und Branchenlösungen für HANA neu zu gestalten um Kunden in Zukunft maßgeschneiderte SAPHANA Lösungen zur effektiven Nutzung von HANA anbieten zu können. Dies erfordert, dass kurzfristig Berater aus der Projektarbeit abgezogen werden, um die Prozessdatenbanken u.ä. in hoher Qualität auf- und auszubauen. Zudem erfolgen gerade erhebliche Investitionen in den Ausbau des Cloudgeschäfts. Kurz: Kostenseitig hat man momentan außerordentliche Anschubinvestitionen, während der Nachfragesprung noch gar nicht wirklich gestartet ist.

Für das gerade beendete GJ 2016/17 hat AFO ein EPS von 2,63 EUR erzielt. Bereinigt um nicht-cashwirksame und nicht-wiederkehrende PPA-Abschreibungen aufgrund früherer Übernahmen gibt sich ein adjustiertes EPS von 3,09 und somit ein KGV fürs vergangene Jahre von knapp 19. Für 2017/18 fällt das bereinigte KGV dann effektiv auf unter 18. Ein faires bereinigtes KGV würde ich hier bei 25 oder mehr sehen, denn:

- Das Unternehmen dürfte über das nächste Jahrzehnt hinweg knapp zweistellig pro Jahr wachsen (stärker ab 2018/19 und besonders stark ab dem Zeitpunkt, wo die Migrationswelle richtig in Schwung kommt)

- Migration auf HANA ist für Kunden verpflichtend und somit ist die bevorstehende Nachfragewelle de facto unausweichlich (auch wenn der genaue Startpunkt der Welle noch unklar ist)

- Die Marge sollte durch Wegfall der Anschubinvestitionen ab 2018/19 wieder Schritt für Schritt steigen--somit sollte der Gewinn überproportional wachsen

- Zusätzlich zu organischem und anorganischem Wachstum schüttet AFO auch ca. 40% des Gewinns als Dividende aus

- Das Unternehmen hat eine extrem solide Bilanz mit positivem Net-Cash (und mithin noch viel Spielraum für weitere wersteigernde Akquisitionen)

Hier wird es sicher keine kurzfristige Explosion geben, weil die HANA-Welle 2018 noch nicht voll durchstarten wird im Mittelstand. Zudem wird AFO von langfristigen, strategischen Investoren geleitet, die keinerlei Wert auf extreme Leverage und Akquisitionshektik legen um den letzten Pfennig bei der Rendite rauszupressen (wie etwa bei Datagroup). Bei AFO wird daher vor allem auf nachhaltiges Wachstum geachtet.

In meinen Augen ist die Aktie jedoch mindestens 80 EUR wert, sowohl wegen ihrer defensiven Qualitäten, als auch wegen des Wachstumspotenzials des Unternehmens. Mathematisch ist es für den fairen Wert der Aktie unerheblich, ob ein großer Ansturm nach HANA-Migrationsservices ab 2019 kommt oder ab 2020/21. Ich will daher bereits jetzt stark hier investiert sein.

Die Aktie ist in meinen Augen insbesondere ein guter Kandidat für Investoren, die unterbewertete Aktien suchen, die eine überdurchschnittliche Rendite über viele, viele Jahre hinweg verspricht (statt nur einen Zock auf schnelles Geld)--vor allem, wenn sie keine Lust auf operative Kopfweh haben und nur eine geringe operative Downside sehen wollen.

Research (BankM): https://ir.all-for-one.com/files/downloads/All41Steeb_in_a_n…

Research (Edison): [/url]http://www.edisoninvestmentresearch.com/?ACT=18&ID=19934&LAN…[/url]

Favoriten 2018: All for One Steeb

Hallo 95Prozent-Trader, danke für die freundlichen Worte. Hier schonmal etwas zu einem Favoriten: All for One Steeb.All for One Steeb ist ein IT-Bertaungsunternehmen mit knapp 300 Mio. EUR Marktkapitalisierung, die zu 3/4 von langfristigen, strategischen Investoren gehalten werden. Der Free Float von nur rund 80 Mio. EUR macht AFO daher effektiv zu einem Smallcap.

AFO ist in Deutschland Marktführer für SAP Beratung von Mittelstandskunden, insbesondere in den Bereichen Maschinenbau, Automobilzulieferung und Logistik. Aufgrund seiner Branchenexpertise bietet AFO diverse standardisierte Branchen-Addons an (z.B. auf die jeweilige Industrie zugeschnittene Prozessbibliotheken), welche eine effektivere Nutzung von SAP für die jeweiligen Zielgruppen gewährleistet. Zusätzlich zur SAP-Beratung bietet man mittlerweile jedoch auch gewisse "Standard"-IT Services an, soweit diese hohe Margen versprechen (z.B. Cloud-Dienstleistungen und Microsoft-Dienstleistungen).

Aufgrund seiner engen Kundenbindung und Branchenexpertise hat AFO traditionell höhere Margen verdient als viele Konkurrenten und zahlt tendenziell auch höhere Gehälter. Man zeigt seit vielen, vielen Jahren, dass dieses Business strukturell profitabel wächst und sehr cashflowstark ist. Die Digitalisierung im Mittelstand schreitet immer weiter voran und es ist kein Ende abzusehen. Flankiert wird das gesunde, organische Wachstum seit jeher durch M&A, indem man kleinere Spezialberatungen übernimmt, deren Produkte sinnvoll in das eigene Portfolio integriert werden können.

Als SAP-Beratung mit Kunden im gehobenen Mittelstand wird AFO stark vom bevorstehenden Generationswechsel bei SAP profitieren, denn SAP migriert seine Kunden gerade von der On-Premise Lösung R/3 auf die Cloudlösung S/4HANA. Dieser Wechsel wird über einen Zeitraum von ca. 8 Jahren stattfinden (Legacy-Support für R/3 wird Mitte der 2020er Jahre von SAP eingestellt). Es handelt sich dabei um das größte Datenbankmigrationsprojekt in der Geschichte von SAP (der letzte Wechsel fand 1993 statt--und das ohne Cloudmigration). Denn HANA ist nicht einfach nur eine neue Version von SAP, die man herunterladen muss, sondern bringt eine komplett neue Datenbankarchitektur in der Cloud mit sich. Dies wiederum wird bei SAP-Beratungen wie AFO für umfangreiches, absehbares und sicheres Zusatzgeschäft sorgen: (a) bei der Durchführung der Migration selbst (was ein gewaltiges Transformationsprojekt für die IT eines Kunden ist) und (b) im darauffolgenden Support bei der tagtäglichen Handhabung von HANA.

Als 2015 klar wurde, dass die Migration auf HANA einen enormen Boom für SAP-Beratungen mit sich bringen würde, ist AFO als "reines SAP-Pure-Play" innerhalb weniger Monate von 30 EUR auf 75 EUR explodiert und notierte damals regelmäßig mit KGVs zwischen 30 und 35. Dann wurde dem Markt aber doch etwas mulmig, weil letztlich noch unklar ist, wann (in welchem Jahr) die große Migrationswelle genau losgehen wird. (Neue User gehen zwar bereits heute gleich auf HANA, allerdings können sich Altuser durchaus noch Zeit lassen.) Infolgedessen konsolidiert die Aktie seit zweieinhalb Jahren den Anstieg aus 2015 aus.

Momentan befindet sich AFO in einer Situation, wo die bevorstehende HANA Transition noch nicht wirklich losgegangen ist. Allerdings ist man seit knapp zwei Jahren dabei, die eigenen Software-Addons und Branchenlösungen für HANA neu zu gestalten um Kunden in Zukunft maßgeschneiderte SAPHANA Lösungen zur effektiven Nutzung von HANA anbieten zu können. Dies erfordert, dass kurzfristig Berater aus der Projektarbeit abgezogen werden, um die Prozessdatenbanken u.ä. in hoher Qualität auf- und auszubauen. Zudem erfolgen gerade erhebliche Investitionen in den Ausbau des Cloudgeschäfts. Kurz: Kostenseitig hat man momentan außerordentliche Anschubinvestitionen, während der Nachfragesprung noch gar nicht wirklich gestartet ist.

Für das gerade beendete GJ 2016/17 hat AFO ein EPS von 2,63 EUR erzielt. Bereinigt um nicht-cashwirksame und nicht-wiederkehrende PPA-Abschreibungen aufgrund früherer Übernahmen gibt sich ein adjustiertes EPS von 3,09 und somit ein KGV fürs vergangene Jahre von knapp 19. Für 2017/18 fällt das bereinigte KGV dann effektiv auf unter 18. Ein faires bereinigtes KGV würde ich hier bei 25 oder mehr sehen, denn:

- Das Unternehmen dürfte über das nächste Jahrzehnt hinweg knapp zweistellig pro Jahr wachsen (stärker ab 2018/19 und besonders stark ab dem Zeitpunkt, wo die Migrationswelle richtig in Schwung kommt)

- Migration auf HANA ist für Kunden verpflichtend und somit ist die bevorstehende Nachfragewelle de facto unausweichlich (auch wenn der genaue Startpunkt der Welle noch unklar ist)

- Die Marge sollte durch Wegfall der Anschubinvestitionen ab 2018/19 wieder Schritt für Schritt steigen--somit sollte der Gewinn überproportional wachsen

- Zusätzlich zu organischem und anorganischem Wachstum schüttet AFO auch ca. 40% des Gewinns als Dividende aus

- Das Unternehmen hat eine extrem solide Bilanz mit positivem Net-Cash (und mithin noch viel Spielraum für weitere wersteigernde Akquisitionen)

Hier wird es sicher keine kurzfristige Explosion geben, weil die HANA-Welle 2018 noch nicht voll durchstarten wird im Mittelstand. Zudem wird AFO von langfristigen, strategischen Investoren geleitet, die keinerlei Wert auf extreme Leverage und Akquisitionshektik legen um den letzten Pfennig bei der Rendite rauszupressen (wie etwa bei Datagroup). Bei AFO wird daher vor allem auf nachhaltiges Wachstum geachtet.

In meinen Augen ist die Aktie jedoch mindestens 80 EUR wert, sowohl wegen ihrer defensiven Qualitäten, als auch wegen des Wachstumspotenzials des Unternehmens. Mathematisch ist es für den fairen Wert der Aktie unerheblich, ob ein großer Ansturm nach HANA-Migrationsservices ab 2019 kommt oder ab 2020/21. Ich will daher bereits jetzt stark hier investiert sein.

Die Aktie ist in meinen Augen insbesondere ein guter Kandidat für Investoren, die unterbewertete Aktien suchen, die eine überdurchschnittliche Rendite über viele, viele Jahre hinweg verspricht (statt nur einen Zock auf schnelles Geld)--vor allem, wenn sie keine Lust auf operative Kopfweh haben und nur eine geringe operative Downside sehen wollen.

Research (BankM): https://ir.all-for-one.com/files/downloads/All41Steeb_in_a_n…

Research (Edison): [/url]http://www.edisoninvestmentresearch.com/?ACT=18&ID=19934&LAN…[/url]

Antwort auf Beitrag Nr.: 56.416.860 von hzenger am 10.12.17 15:44:29Bei den Links zum Research ist etwas schiefgelaufen. Daher nochmal:

https://ir.all-for-one.com/files/downloads/research_all41ste…

http://www.edisoninvestmentresearch.com/?ACT=18&ID=19934&LAN…

https://ir.all-for-one.com/files/downloads/research_all41ste…

http://www.edisoninvestmentresearch.com/?ACT=18&ID=19934&LAN…

Antwort auf Beitrag Nr.: 56.416.860 von hzenger am 10.12.17 15:44:29Hallo hzenger,

vielen Dank für Deine Mühen. Mal wieder ein sehr informativer Beitrag.

An Deinen Beiträgen schätze ich neben der Qualität der Informationen vor allem, dass Du nur Informationen bereitstellen willst und nicht wie z.B. ein (von mir ebenfalls geschätzter) Hauptstadtbewohner möglichst viele Mitleser unbedingt von Deiner Einschätzung überzeugen willst.

Da mir leider noch die nötigen Investoren-Nerven fehlen, bin ich noch sehr kurzsichtig unterwegs. Eine Performance von -10% macht mich schon sehr nervös. Und wenn es dann noch weiter runter geht, verliere ich unmittelbar vor dem Tiefstpunkt die Nerven und verkaufe (siehe meinen Foren-Namen).

Von daher würde mich Deine Einschätzung zum Potenzial nach unten sehr interessieren. Wie weit könnte der Kurs Deiner Meinung nach bei einem normalen Marktumfeld noch runter gehen? Im Moment sieht's charttechnisch ja noch nicht nach einem Aufbruch in die nördlichen Gefielde aus. Aber irgendwann muss der Markt ja aufgrund des aktuellen CRVs die Aktie entdecken und den Kurs in die richtige Richtung treiben. ... Nur wann? Auf welchem Kursniveau kann der Markt hier nicht widerstehen?

Hast Du dazu eine Meinung? Also vor allem im kurzfristigen Zeithorizont.

vielen Dank für Deine Mühen. Mal wieder ein sehr informativer Beitrag.

An Deinen Beiträgen schätze ich neben der Qualität der Informationen vor allem, dass Du nur Informationen bereitstellen willst und nicht wie z.B. ein (von mir ebenfalls geschätzter) Hauptstadtbewohner möglichst viele Mitleser unbedingt von Deiner Einschätzung überzeugen willst.

Da mir leider noch die nötigen Investoren-Nerven fehlen, bin ich noch sehr kurzsichtig unterwegs. Eine Performance von -10% macht mich schon sehr nervös. Und wenn es dann noch weiter runter geht, verliere ich unmittelbar vor dem Tiefstpunkt die Nerven und verkaufe (siehe meinen Foren-Namen

). Von daher würde mich Deine Einschätzung zum Potenzial nach unten sehr interessieren. Wie weit könnte der Kurs Deiner Meinung nach bei einem normalen Marktumfeld noch runter gehen? Im Moment sieht's charttechnisch ja noch nicht nach einem Aufbruch in die nördlichen Gefielde aus. Aber irgendwann muss der Markt ja aufgrund des aktuellen CRVs die Aktie entdecken und den Kurs in die richtige Richtung treiben. ... Nur wann? Auf welchem Kursniveau kann der Markt hier nicht widerstehen?

Hast Du dazu eine Meinung? Also vor allem im kurzfristigen Zeithorizont.

Antwort auf Beitrag Nr.: 56.417.256 von 95Prozent-Trader am 10.12.17 17:12:24Hallo 95Prozent-Trader. Leider habe ich zur kurzfristigen Entwicklung von AFO keine fundierte Meinung. Manchmal kann man bei Aktien bestimmte Trigger-Events vorhersehen, die der Markt noch nicht sieht oder man kann Momentum-Strategien (z.B. mit Unterstützung der Charttechnik) nutzen, um eine schon laufende Welle mitzureiten. Nach beiden Ansätzen wäre AFO wohl momentan eher ungeeignet.

Ich investiere letztlich aber auch tendenziell nach einem anderen Prinzip: Wenn 1.) das zugrundeliegende Unternehmen stark ist und ordentlich wachsen wird, 2.) ich diese positive erwartete Unternehmensentwicklung für gut vorhersehbar halte und 3.) ich die Aktie zu einem passbalen Preis kaufen kann, dann wird das früher oder später auch im Aktienkurs ankommen.

Was der Markt morgen oder übermorgen mit einer Aktie machen wird, ist extrem schwer vorherzusehen und hängt von vielen Faktoren ab, über die man keine Kontrolle hat. Wenn man sich darauf zu sehr fokussiert, verkauft man immer dann, wenn der Kurs gerade niedrig ist (und kauft, wenn die Kurse hoch sind). Für fundamentales Investieren ist Geduld daher unumgänglich. (Man muss sich selbst gegenüber allerdings auch ehrlich sein, wenn eine frühere Analyse falsch war, anstatt krampfhaft an alten Fehlern festzuhalten--denn das ist nicht Geduld, sondern Starrsinn!)

In Bezug auf AFO: Natürlich wär's mir auch lieb, wenn zusätzlich zur erwartenden, guten operativen Entwicklung auch noch ein konkreter Trigger in den nächsten Wochen da wäre um die Aktie zu beflügeln. Und noch lieber wäre mir, wenn die Aktie bereits gestern gestiegen wäre um für Charttechniker attraktiv zu sein. Aber man kann in der aktuellen Börsenphase halt auch nicht alles haben: Unterbewertung, Charttechnik, Trigger und das alles mit wenig Risiko gibt es heute nicht mehr so wie 2013...

Du wirst hier im Forum sicher viele interessante Aktien finden, die kurzfristige Trigger haben. Bei denen muss man dann ggfs. an anderer Stelle Abstriche machen. Was Trigger angeht, sind aus meinen Jahresfavoriten z.B. zwei andere Werte womöglich kurzfristig attraktiver (L&S und Einhell). Aber letztlich weiß man es an der Börse vorher nie sicher, wann ein Wert wachgeküsst wird.

Bitte auch beachten: Ich handle privat und im wiki tendenziell Werte mit höherer Marktkapitalisierung als manche andere Teilnehmer hier. Z.B. sind viele Werte aus KCs aktuellem Depot mir leider zu klein. Je nachdem, wie groß Dein Anlagevolumen ist, könntest Du dort aber vielleicht den einen oder anderen Wert finden, der eine erhebliche Unterbewertung mit klareren Triggern verbindet. Viel Erfolg!

Ich investiere letztlich aber auch tendenziell nach einem anderen Prinzip: Wenn 1.) das zugrundeliegende Unternehmen stark ist und ordentlich wachsen wird, 2.) ich diese positive erwartete Unternehmensentwicklung für gut vorhersehbar halte und 3.) ich die Aktie zu einem passbalen Preis kaufen kann, dann wird das früher oder später auch im Aktienkurs ankommen.

Was der Markt morgen oder übermorgen mit einer Aktie machen wird, ist extrem schwer vorherzusehen und hängt von vielen Faktoren ab, über die man keine Kontrolle hat. Wenn man sich darauf zu sehr fokussiert, verkauft man immer dann, wenn der Kurs gerade niedrig ist (und kauft, wenn die Kurse hoch sind). Für fundamentales Investieren ist Geduld daher unumgänglich. (Man muss sich selbst gegenüber allerdings auch ehrlich sein, wenn eine frühere Analyse falsch war, anstatt krampfhaft an alten Fehlern festzuhalten--denn das ist nicht Geduld, sondern Starrsinn!)

In Bezug auf AFO: Natürlich wär's mir auch lieb, wenn zusätzlich zur erwartenden, guten operativen Entwicklung auch noch ein konkreter Trigger in den nächsten Wochen da wäre um die Aktie zu beflügeln. Und noch lieber wäre mir, wenn die Aktie bereits gestern gestiegen wäre um für Charttechniker attraktiv zu sein. Aber man kann in der aktuellen Börsenphase halt auch nicht alles haben: Unterbewertung, Charttechnik, Trigger und das alles mit wenig Risiko gibt es heute nicht mehr so wie 2013...

Du wirst hier im Forum sicher viele interessante Aktien finden, die kurzfristige Trigger haben. Bei denen muss man dann ggfs. an anderer Stelle Abstriche machen. Was Trigger angeht, sind aus meinen Jahresfavoriten z.B. zwei andere Werte womöglich kurzfristig attraktiver (L&S und Einhell). Aber letztlich weiß man es an der Börse vorher nie sicher, wann ein Wert wachgeküsst wird.

Bitte auch beachten: Ich handle privat und im wiki tendenziell Werte mit höherer Marktkapitalisierung als manche andere Teilnehmer hier. Z.B. sind viele Werte aus KCs aktuellem Depot mir leider zu klein. Je nachdem, wie groß Dein Anlagevolumen ist, könntest Du dort aber vielleicht den einen oder anderen Wert finden, der eine erhebliche Unterbewertung mit klareren Triggern verbindet. Viel Erfolg!

Meine 5 Favoriten

Barrick GoldTja, die hatte ich schon im laufenden Jahr als Favorit genannt, und war bislang ein Reinfall. Aber wenn, wie die Bitcoin-Anhänger behaupten, eine starke Nachfrage nach von Staaten unabhängigen Werten besteht, dann sollte doch auch Gold irgendwann profitieren. Barrick bleibt auch für 2018 ein Favorit.

Beta Systems

Nach starken Halbjahreszahlen hat der Ausblick für das laufende Geschäftsjahr enttäuscht, und der Kurs ist deutlich zurückgekommen. Jedoch hat man eine langfristige Guidance einer EBIT-Marge von 15-20% ausgegeben, woraus sich ein EV/EBIT von 10 ergibt. Angesichts der allgemeinen Marktbewertung halte ich das für ein Unternehmen aus dem wachsenden Bereich der Sicherheitssoftware für günstig.

GBS Asset Management

Das Unternehmen soll in 2018 vollständig liquidiert werden. Ausweislich des letzten HV-Berichtes (bei GSC Research abrufbar) lag der Bestand an Bargeld und Wertpapieren bei etwa 1€/Aktie. Davon wurden 50 Cent bereits ausgeschüttet, so dass für 2018 weitere 50 Cent zu erwarten sind. Bei einem aktuellen Briefkurs von 30 Cent ergibt sich hier eine relativ sichere 60%-Chance.

Deutsche Rohstoff

Hierzu wurde schon alles gepostet.

Matica Technologies

Meine Erwartungen an Matica wurden bislang nicht erfüllt; das Unternehmen wird auch 2017 einen Verlust schreiben. Für 2018 hat der Vorstand aber schwarze Zahlen angekündigt. Wenn das eintritt, kommt es hier zu einer Neubewertung, schließlich werden 47-48 Mio. € Umsatz nur mit knapp 17 Mio. € Marktkapitalisierung bewertet. Auch ein Squeeze Out ist möglich, schließlich besitzen die beiden Hauptaktionäre zusammen 86% der Aktien.

Jungfräuliche Blockchain und Crypton Aktie könnte sich hier anbahnen

Unabhängig davon ist aus meiner Sicht die German Startups Group aktuell auch ohne diese Fantasie mit einem NAV von 3,10€ und eimnem voraussichtlichen EPS von 0,34€ für 2017 sehr günstig bewertet.

Ich stelle hier den Beitrag von Christoph Gerlinger dem Vorstand von German Startups Group ein. Aus meiner Sicht klingt dies schon deutlich so, dass da was kommen könnte. Lest aber bitte selbst :

Blockchain und Crypto Currencies

Liebe w:o Community, Lieber Strassenköter, vielen Dank für Eure Beiträge und Anmerkungen.

Wir beschäftigen uns in der Tat im Moment mit etlichen Fragen rund um Blockchain und Crypto Currencies und führen in dem Zusammenhang viele Gespräche mit Experten auch im Silicon Valley. Allerdings tun wir das nicht, um irgendein vorübergehendes Kursfeuerwerk zu entfachen, von dem wir alle nichts hätten, sondern um die Möglichkeiten zu prüfen, diese sehr erfolgreichen Basis-Technologien für die Schaffung nachhaltigen Shareholder Values zu nutzen. Wie spannend das Thema ist, zeigte sich auch an dem Feedback auf (m)einen Facebook-Post aus dem Valley am 18.11. „I am looking for a blockchain and crypto currency specialist in Frankfurt or Berlin to discuss its impact on startup funding, crowd funding and VC ...”. Und genau darum geht es bei dem Thema – es zu nutzen, um den next generation vc provider damit zu bauen. Ähnliche Gedanken scheint sich neben der NAGA Group auch das Berliner Startup Neufund zu machen, die erst ein Jahr alt sind und gerade 10m EUR Funding erhalten haben – https://www.gruenderszene.de/allgemein/frank-thelen-investie… Da sie kaum mehr als 30% der Anteile dafür neu ausgegeben haben dürften, liegt der Wert von Neufund wohl schon höher als unsere Marktkapitalisierung von nur 23m EUR. Die Marktkapitalisierung der NAGA Group liegt bei 230m EUR, also 10x. Anerkennung verdient wohl auch die Bitcoin Group SE, deren Marktkapitalisierung in den letzten Monaten auf sage und schreibe 380m EUR hochgeschnellt ist. Bei der gleichen price/sales und price/earnings ratio wäre der Kurs der GSG-Aktie wohl dreistellig. Der Unterschied scheint uns zu sein – diese Unternehmen erzeugen Fantasie und erzielen in Antizipation künftiger Erlöserwartungen hohe Aufschläge auf ihren Vermögenswert, während wir mehr Vermögen haben, aber mit einem Discount bestraft werden. Gerne nehmen wir auch hier in diesem Forum ernsthafte Anregungen für unsere Überlegungen entgegen, wie wir Blockchain und Crypto Currencies nutzen können, um als VC Anbieter nachhaltig zusätzlichen Wert zu schaffen. Wir sind überzeigt, dass wir dafür eine mindestens genauso gute Ausgangsposition – und mit Exozet auch technologische Basis – haben wie die genannten anderen Unternehmen. VG und einen Schönen zweiten Advent Christoph Gerlinger CEO German Startups Group

German Startups Group | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1230976-891-900/…

https://www.wallstreet-online.de/diskussion/1230976-891-900/…

Unabhängig davon ist aus meiner Sicht die German Startups Group aktuell auch ohne diese Fantasie mit einem NAV von 3,10€ und eimnem voraussichtlichen EPS von 0,34€ für 2017 sehr günstig bewertet.

Ich stelle hier den Beitrag von Christoph Gerlinger dem Vorstand von German Startups Group ein. Aus meiner Sicht klingt dies schon deutlich so, dass da was kommen könnte. Lest aber bitte selbst :

Blockchain und Crypto Currencies

Liebe w:o Community, Lieber Strassenköter, vielen Dank für Eure Beiträge und Anmerkungen.

Wir beschäftigen uns in der Tat im Moment mit etlichen Fragen rund um Blockchain und Crypto Currencies und führen in dem Zusammenhang viele Gespräche mit Experten auch im Silicon Valley. Allerdings tun wir das nicht, um irgendein vorübergehendes Kursfeuerwerk zu entfachen, von dem wir alle nichts hätten, sondern um die Möglichkeiten zu prüfen, diese sehr erfolgreichen Basis-Technologien für die Schaffung nachhaltigen Shareholder Values zu nutzen. Wie spannend das Thema ist, zeigte sich auch an dem Feedback auf (m)einen Facebook-Post aus dem Valley am 18.11. „I am looking for a blockchain and crypto currency specialist in Frankfurt or Berlin to discuss its impact on startup funding, crowd funding and VC ...”. Und genau darum geht es bei dem Thema – es zu nutzen, um den next generation vc provider damit zu bauen. Ähnliche Gedanken scheint sich neben der NAGA Group auch das Berliner Startup Neufund zu machen, die erst ein Jahr alt sind und gerade 10m EUR Funding erhalten haben – https://www.gruenderszene.de/allgemein/frank-thelen-investie… Da sie kaum mehr als 30% der Anteile dafür neu ausgegeben haben dürften, liegt der Wert von Neufund wohl schon höher als unsere Marktkapitalisierung von nur 23m EUR. Die Marktkapitalisierung der NAGA Group liegt bei 230m EUR, also 10x. Anerkennung verdient wohl auch die Bitcoin Group SE, deren Marktkapitalisierung in den letzten Monaten auf sage und schreibe 380m EUR hochgeschnellt ist. Bei der gleichen price/sales und price/earnings ratio wäre der Kurs der GSG-Aktie wohl dreistellig. Der Unterschied scheint uns zu sein – diese Unternehmen erzeugen Fantasie und erzielen in Antizipation künftiger Erlöserwartungen hohe Aufschläge auf ihren Vermögenswert, während wir mehr Vermögen haben, aber mit einem Discount bestraft werden. Gerne nehmen wir auch hier in diesem Forum ernsthafte Anregungen für unsere Überlegungen entgegen, wie wir Blockchain und Crypto Currencies nutzen können, um als VC Anbieter nachhaltig zusätzlichen Wert zu schaffen. Wir sind überzeigt, dass wir dafür eine mindestens genauso gute Ausgangsposition – und mit Exozet auch technologische Basis – haben wie die genannten anderen Unternehmen. VG und einen Schönen zweiten Advent Christoph Gerlinger CEO German Startups Group

German Startups Group | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1230976-891-900/…

https://www.wallstreet-online.de/diskussion/1230976-891-900/…

Antwort auf Beitrag Nr.: 56.419.137 von Straßenkoeter am 10.12.17 22:51:30Einer meiner Favoriten für 2018 ist ja German Startups Group. Nun gehe ich aber davon aus, dass wir bereits 2017 ein Kursfeuerwerk sehen könnten, da einiges darauf hindeutet, dass eine Blockchainbeteiligung eingegangen wird oder dass die Mehrheitsbeteiligungn Exozet ihr Knowhow nutzt und was in diese Richtung präsentiert. Ich verweise hierbei auf den von mir eingestellten Beitrag von Vorstand Gerlinger. Im Vergleich zu den aktuell bekannten Blockchainaktien ist German Startups Group hochprofitabel und wird mit einem NAV von 3,10€ deutlich unter diesem Wert von der Börse aktuell bewertet. Auf dieser Grundlage könnte sich die Aktie German Startups Group schnell vervielfältigen. Lassen wir uns überraschen was kommt. Unabhängig davon ist German Startups Group mit einem NAV von 3,10€ auch so sehr günstig bewertet. Aktueller Kurs 1,90€. Marktkapitalisierung unter 24 Millionen Euro. Sollten die Andeutungen von Vorstand Gerlinger wahr werden sehe ich hier deutlich höhere Kurse und aufgrund des aktuell sehr niedrigen Kursniveaus sind die Risiken nach unten sehr begrenzt. Solche Konstellationen liebe ich. Zu Kursen von um die 2€ sollte man aus meiner Sicht auch am Montag noch gut in die Aktie reinkommen.

Favoriten 2018

* Cliq DigitalZweistellige Wachstumsraten bei Umsatz und Gewinn im aussichtsreichen Markt der mobilen Anwendungen, Niedrige Bewertung: KGV18 =13, KBV =1, KUV =0,7.

* AT&S

Hier hinlänglich bekannt. Seit Prognoseerhöhung im Oktober ist klar, dass AT&S nicht nur den Turnaround geschafft hat, sondern mit hohen Raten profitabel wächst. Bewertung trotz starkem Kursanstieg noch moderat.

* Viscom