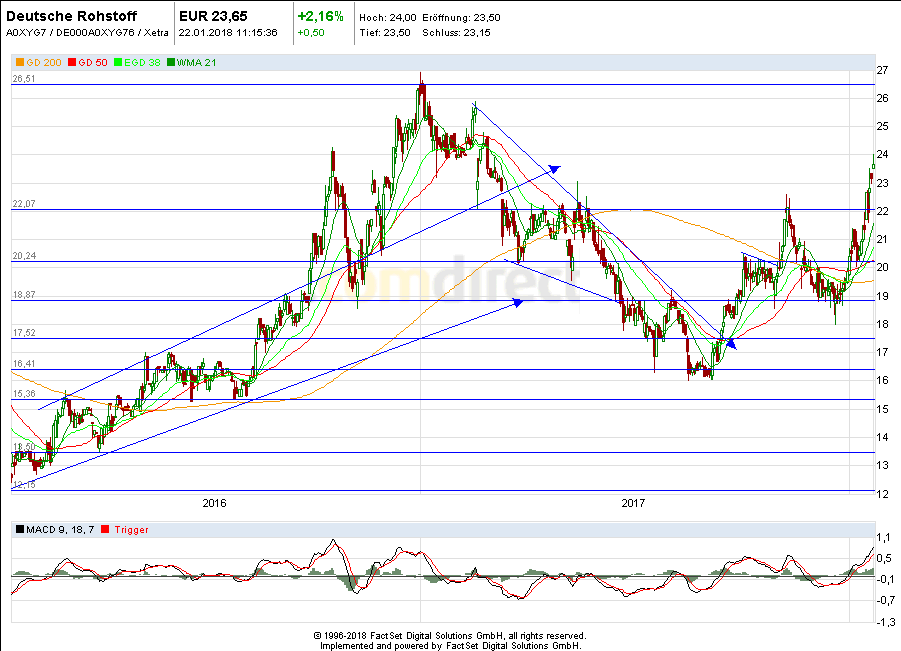

Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 71)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 17.04.24 15:31:24 von

neuester Beitrag 17.04.24 15:31:24 von

Beiträge: 69.488

ID: 937.146

ID: 937.146

Aufrufe heute: 311

Gesamt: 12.658.272

Gesamt: 12.658.272

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 52 Minuten | 902 | |

| heute 06:59 | 821 | |

| vor 52 Minuten | 768 | |

| vor 42 Minuten | 471 | |

| vor 1 Stunde | 378 | |

| vor 59 Minuten | 377 | |

| vor 57 Minuten | 365 | |

| vor 1 Stunde | 320 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.811,94 | +0,21 | 189 | |||

| 2. | 2. | 145,88 | +0,10 | 125 | |||

| 3. | 4. | 7,4000 | -0,80 | 90 | |||

| 4. | 3. | 2.379,88 | +0,80 | 89 | |||

| 5. | 5. | 6,6360 | +0,64 | 77 | |||

| 6. | 6. | 3,7450 | +3,88 | 45 | |||

| 7. | 7. | 0,3919 | -2,51 | 39 | |||

| 8. | 11. | 0,7100 | +25,00 | 32 |

Antwort auf Beitrag Nr.: 56.661.662 von Straßenkoeter am 09.01.18 14:15:25

wie kann man sich diese Startupplattform für institutionelle und semiprofessionelle Anleger eigentlich vorstellen? Was ist da das Geschäftsmodell und woran würde German Startups Group dann genau verdienen?

Ich bin viel mehr gespannt auf die neue Beteiligung, die ein ähnliches Schwergewicht wie der Online Optiker Mr.Spex sein soll.

Zitat von Straßenkoeter: German Startups Group

Einer meiner Jahresfavoriten für das Jahr 2018 könnte nun nachhaltig die Kursmarke von 2€ duchbrochen haben. Der Newsflow sollte hier sehr positiv bleiben. Die Startupplattform für institutionelle und semiprofessionelle Anleger sollte in Kürze an den Start gehen. Außerdem ist bekannt, dass die Beteiligung an einem sehr aussichtsreichen Startup bereits in trockenen Tüchern ist und demnächst verkündet werden soll. Auch eine Blockchainbeteiligung wäre denkbar. Was daraus dann der Markt macht ist ja bekannt.

Im German Startups Thread ließ sich der Vorstand Herr Gerlinger zu der Aussage hinreißen, dass er mit einem sehr starken Jahr 2018 rechnet. Kann jeder selber nachlesen.

Der NAV je Aktie sollte im Bereich von 3€ liegen, das IPO kam für 2,50€ an die Börse, im Hoch waren wir bereits mal bei 4€. GSG gehört für mich in einem haussierenden Markt zu den noch zurückgebliebenen Aktien. Wies aussieht zieht der Kurs nun an. Das Risiko sehe ich theoretisch darin, dass der Kurs nochmals auf 1,70 zurückkommen könnte. Aus meiner Sicht ein phantastisches CRV.

wie kann man sich diese Startupplattform für institutionelle und semiprofessionelle Anleger eigentlich vorstellen? Was ist da das Geschäftsmodell und woran würde German Startups Group dann genau verdienen?

Ich bin viel mehr gespannt auf die neue Beteiligung, die ein ähnliches Schwergewicht wie der Online Optiker Mr.Spex sein soll.

Antwort auf Beitrag Nr.: 56.665.514 von Rainolaus am 09.01.18 19:24:34Nein die Phantasie bringt die Plattform. Das Problem bei GSG ist aktuell, dass man keine wiederkehrenden planbaren Einkünfte hat. Es ist eben nicht planbar wann Erlöse aus einem Exit zufließen, außerdem ist oft das Timing schwierig. Das Startup Scalable hat aus meiner Sicht beispielsweise nach dem Verkauf an Wert noch gewonnen.

Aktuell gibt es keine Plattform, wo Sekundärstartups gehandelt werden können. German Startups Group wird ganz einfach eine Provision für jeden Handel erhalten, der über diese Plattform abgeschlossen wird. Natürlich kann GSG auch leichter Beteiligungen verkaufen oder von anderen Eigentümern kaufen können. Rainolaus die meisten Ventureunternehmen kaufen die Startups direkt bei den sogenannten Kapitalrunden und warten dann auf den Exit. Dies erweitert die Möglichkeiten schon drastisch, zumal die Anzahl der Startups stark ansteigt. Gibt extrem viel Neugründungen.

Sicher auf die neue Beteiligung bin ich auch gespannt. Durchaus auch möglich, dass man auch eine Blockchainbeteiligung eingeht.

Aktuell gibt es keine Plattform, wo Sekundärstartups gehandelt werden können. German Startups Group wird ganz einfach eine Provision für jeden Handel erhalten, der über diese Plattform abgeschlossen wird. Natürlich kann GSG auch leichter Beteiligungen verkaufen oder von anderen Eigentümern kaufen können. Rainolaus die meisten Ventureunternehmen kaufen die Startups direkt bei den sogenannten Kapitalrunden und warten dann auf den Exit. Dies erweitert die Möglichkeiten schon drastisch, zumal die Anzahl der Startups stark ansteigt. Gibt extrem viel Neugründungen.

Sicher auf die neue Beteiligung bin ich auch gespannt. Durchaus auch möglich, dass man auch eine Blockchainbeteiligung eingeht.

Antwort auf Beitrag Nr.: 56.665.415 von Rainolaus am 09.01.18 19:17:47Rainolaus leider ist das gerade noch so. Im Bereich zwischen 1,90 und 2€ gibt es bei GSG noch verstärkt Verkaufsbereitschaft. Denke das sind noch Aktionäre vom IPO, die wesentlich teurer gekauft haben und von der bisherigen Entwicklung enttäuscht sind. Gerlinger ist ja auch schon etwas unter Druck und hat deshalb auf einen Teil seiner Provision verzichtet. Ich vermute mal, dass er zu Beginn des IPOs eine andere Entwicklung versprochen hat und nun sind einige angesäuert. Ich hatte auch gehofft, dass die fertig sind. Aber bisher wurde zwei Mal in letzter Zeit, also heute und vor ein paar Tagen das Überschreiten der 2€ Marke wieder abverkauft. Ärgerlich, aber ermöglich auch noch günstig reinzukommen. Wenn man aber bereits investiert ist ist es ärgerlich.

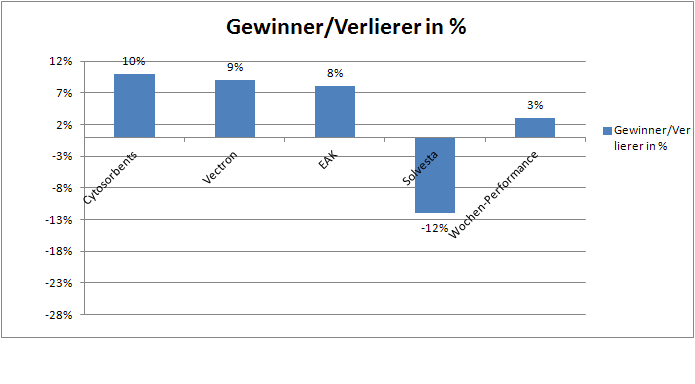

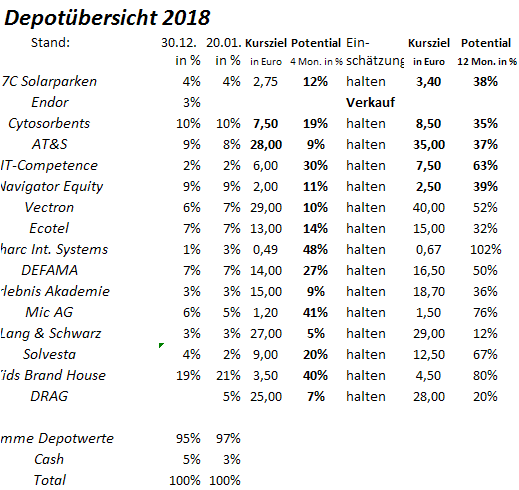

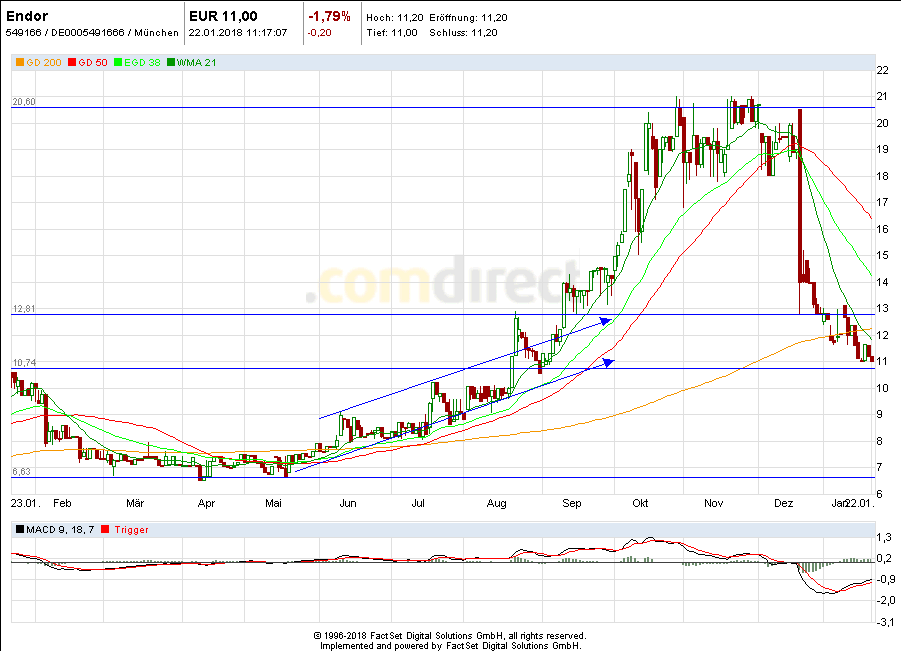

Update

Verkauf 3 % Endor zu 12,9 Euro. Habe vorhin gesehen, das mein Verkaufsauftrag ausgeführt wurde schon gestern.Gründe

1. Aktuelle Cash-Position liegt bei 0 %, d.h. Aufbau dieser Position notwendig

2. Endor wird auf Sicht der nächsten drei Monate kein Outperformer sein ausgehend vom Vk-Preis, nach dem Unternehmensupdate, dennoch gilt

3. das der Endor Investment-Case intakt ist auf 12 Monats-Sicht. Ob der Wert ins Depot zurück-

findet ist möglich, lasse ich aber an dieser Stelle mal offen.

Gruß

Antwort auf Beitrag Nr.: 56.656.877 von 95Prozent-Trader am 09.01.18 07:00:03

auch das wurde hier und vor allem im DRAG Thread schon einige male erklärt,

die DRAG hat 2016 einen langfristigen Bohrvertrag mit einem Unternehmen über mehrere Jahre abgeschlossen,

so konnte man sich über Jahre einen konstanten und niedrigen Preis für die Bohrgeräte sichern,

wenn ich das immer wieder alles höre, Transport bzw. Pipeline Kosten könnten wegen eines höheren Ölpreises steigen, Bohrkosten könnten steigen usw.

keine Fixkosten steigen da die nächsten Jahre stärker an,

was jedoch durch die Decke geht ist der Ölpreis aktuell,

auch heute wieder ein großes Plus beim Ölpreis auf 63 Dollar je Barrel,

das sind aktuell mittlerweile Ölpreise wo die DRAG Höchst profitabel fördert,

die Bewertung der DRAG bezeichne ich aktuell bei Ölpreisen von über 60 Dollar als schlechten Witz;

früher oder später wird auch bei der DRAG der Kurssprung Richtung 30 Euro einsetzen,

Zitat von 95Prozent-Trader: Hallo werte Experten,

die DRAG scheint ja dieses Jahr deutlich mehr von dem schwarzen Saft aus dem Boden zu holen und den dann auch zu besseren Preisen verkaufen zu können. Es kommt also erst mal deutlich mehr Geld rein (da scheinen sich hier ja fast alle einig zu sein). Aber ist es bei steigenden Ölpreisen nicht wahrscheinlich, dass die DRAG ihre Bohrungen noch stärker vorantreibt und somit die schönen Gewinne in eben diese Bohrungen fließen? Wäre dann das dann am Jahresende nicht wieder eine "Enttäuschung" der (zu) hohen Gewinnerwartungen bei vielen Anlegern?

Hat sich hierzu schon mal Jemand Gedanken gemacht und kann die Auswirkung verstärkter Bohraktivitäten auf den Gewinn in etwa beziffern?

auch das wurde hier und vor allem im DRAG Thread schon einige male erklärt,

die DRAG hat 2016 einen langfristigen Bohrvertrag mit einem Unternehmen über mehrere Jahre abgeschlossen,

so konnte man sich über Jahre einen konstanten und niedrigen Preis für die Bohrgeräte sichern,

wenn ich das immer wieder alles höre, Transport bzw. Pipeline Kosten könnten wegen eines höheren Ölpreises steigen, Bohrkosten könnten steigen usw.

keine Fixkosten steigen da die nächsten Jahre stärker an,

was jedoch durch die Decke geht ist der Ölpreis aktuell,

auch heute wieder ein großes Plus beim Ölpreis auf 63 Dollar je Barrel,

das sind aktuell mittlerweile Ölpreise wo die DRAG Höchst profitabel fördert,

die Bewertung der DRAG bezeichne ich aktuell bei Ölpreisen von über 60 Dollar als schlechten Witz;

früher oder später wird auch bei der DRAG der Kurssprung Richtung 30 Euro einsetzen,

Trading Spotlight

Antwort auf Beitrag Nr.: 56.666.255 von Kleiner Chef am 09.01.18 20:15:04

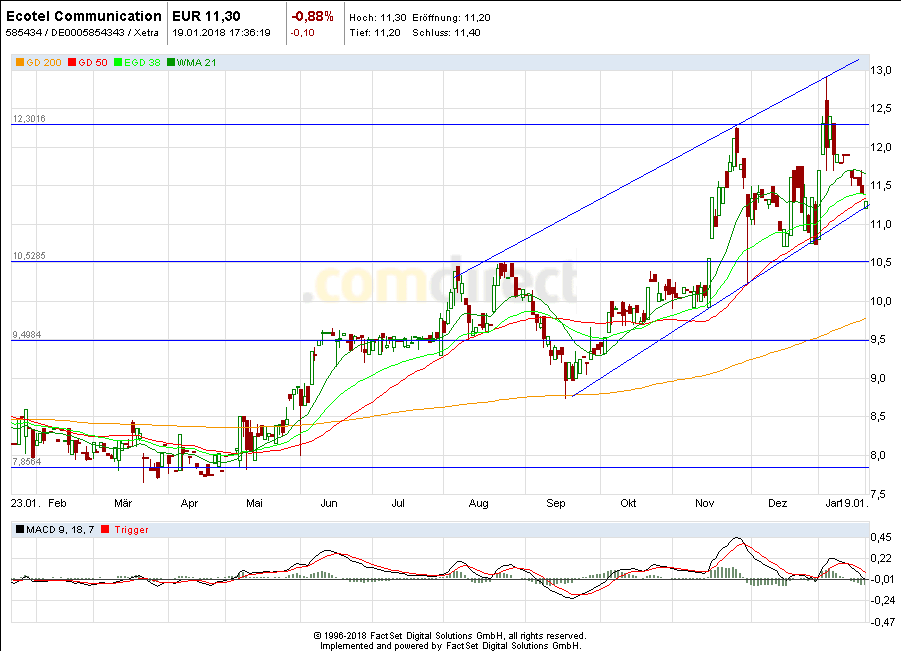

nimm dafür Guillemot rein. Am 29.01. kommen Zahlen, die Aktie ist billig und charttechnisch wurde gerade der Abwärtstrend überwunden.

Zitat von Kleiner Chef: 3. das der Endor Investment-Case intakt ist auf 12 Monats-Sicht. Ob der Wert ins Depot zurück-

findet ist möglich, lasse ich aber an dieser Stelle mal offen.

Gruß

nimm dafür Guillemot rein. Am 29.01. kommen Zahlen, die Aktie ist billig und charttechnisch wurde gerade der Abwärtstrend überwunden.

Antwort auf Beitrag Nr.: 56.666.255 von Kleiner Chef am 09.01.18 20:15:04tja, die Aktie dürfte nun wohl tatsächlich erstmal seitwärts laufen bis man mehr Klarheit bekommt wie das auch mittel und Langfristig aussieht bei Umsatz und Gewinn,

Favoritenumfrage 2018

Guten Abend, ich habe aus der Liste aller Nennungen von KC eine für alle zugängliche Liste erstellt.Die Liste ist sortiert nach Nennungen. In den weiteren Tabellenblättern findet ihr zum Stöbern die Ergebnisse der letzten Jahre.

Ich habe zudem über google-finance exemplarisch Kursdaten und einen Minichart je Aktie hinterlegt (eher als Spielerei zu sehen). Bisher jedoch nur für die ersten 3 Aktien, mehr Zeit war heute nicht.

https://docs.google.com/spreadsheets/d/18wV96cRHvuiu94-Gjhsq…

Antwort auf Beitrag Nr.: 56.666.837 von Rainolaus am 09.01.18 21:01:45und auch Gulliemont ist mit dem Spielesektor erstmal stark zyklisch unterwegs,

das macht die Lage ja auch bei Endor so schwierig,

wenn 2017 so ein tolles gaming Jahr war, was wenn es da mal wieder ein etwas verhalteneres gibt,

das macht die Lage ja auch bei Endor so schwierig,

wenn 2017 so ein tolles gaming Jahr war, was wenn es da mal wieder ein etwas verhalteneres gibt,

warum soll ich auf MÖGLICHE verhaltene Jahre blicken, wenn gerade erst ein Rekordjahr gemeldet wird?

Oder denkst Du jetzt an MÖGLICHE fallende Ölpreise in den kommenden Jahren?

DRAG ist eine Black Box für mich. Und die ganzen hin und her Berechnugsversuche von zig Seiten bestätigen mir das immer wieder. Und die Pro-Argumente erinnern stark an die von Anfang 2017.

Oder denkst Du jetzt an MÖGLICHE fallende Ölpreise in den kommenden Jahren?

DRAG ist eine Black Box für mich. Und die ganzen hin und her Berechnugsversuche von zig Seiten bestätigen mir das immer wieder. Und die Pro-Argumente erinnern stark an die von Anfang 2017.

Antwort auf Beitrag Nr.: 56.667.053 von trustone am 09.01.18 21:24:02Wobei mir Guillemot substanziell etwas stärker unterfüttert erscheint als Endor.

Investement Case der Erlebnis Akademie AG;

Ich bin Euch ja wie angekündigt noch die genaue Analyse meines 5. Favoriten Wertes schuldig.

ähnlich wie bei Navigator, DRAG und IT Competence hatte ich auch bei der Erlebnis Akademie mehrmals Kontakt mit dem Management und Analysten;

ich beobachte die Aktie schon seit dem Börsengang im Jahr 2015,

die Aktie flog bis vor kurzem noch völlig unter dem Radar, auch ich hatte die Entwicklung und das Potential die erste Zeit lang ebenfalls deutlich unterschätzt,

die Erlebnis Akademie AG hat ein hoch interessantes und nachhaltiges Geschäftsmodell das deutlich besser als zu Beginn erwartet funktioniert,

die EAK erwartete eigentlich dass die Besucherzahlen ihrer Baumwipfel Pfade nach dem Eröffnungsjahr darauf linear leicht zurück gehen würden, bei einigen Pfaden ist aber das Gegenteil der Fall, die Pfade weisen auch 3-4 Jahre nach Eröffnung die gleichen oder sogar noch leicht steigende Besucherzahlen auf, (das Geschäftsmodell läuft also definitiv über Plan)

ob direkt an der Saarschleife, auf Rügen oder bald in Usedom und in Österreich im Salzkammergut

die Pfade werden in Top Urlaubs und Ausflugsregionen gebaut wo große Besucherzahlen eigentlich garantiert sind, und das völlig Konjunktur unabhängig,

selbst die Kanzlerin machte sich bereits ein Bild von solch einer Anlage der EAK;

alle Infos zu diesen tollen Baumwipfel Pfaden findet Ihr unter: https://www.eak-ag.de/eakag/

auch dieses Video zu den Anlagen ist nur zu Empfehlen!

https://www.eak-ag.de/eakag-wAssets/videos/Image_12.2017.mp4

nun kommt aber mein eigentlicher Investment Case;

dank der sehr guten Entwicklung der ersten 4 Baumwipfel Pfade steigert man die Expansion nun ganz massiv;

und das von Deutschland aus nach ganz Europa,

http://www.tn-deutschland.com/usedom-bekommt-2018-einen-baum…

https://www.wochenblick.at/gmunden-bekommt-jetzt-einen-1-383…" target="_blank" rel="nofollow ugc noopener">https://www.wochenblick.at/gmunden-bekommt-jetzt-einen-1-383…

Anfang 2017 hatte man 4 Baumwipfel Pfade in Betrieb,

im zweiten Halbjahr 2017 nun kamen 2 neue hinzu,

für 2018 wurden 3 weitere Standorte bzw. Eröffnungen die letzten Wochen bereits fixiert, (Deutschland, Polen, Österreich)

auch für 2019 gibt es bereits 3 Kandidaten in der Pipeline; (unter anderen in Spanien und Lettland)

bis 01.2017 - 5 Anlagen

bis 12.2017 - 7 Anlagen

bis 12.2018 - 10 Anlagen

(für 2019 bisher weitere 3 Anlagen in Planung)

für diesen Markt sehe ich langfristig in Europa locker Platz für 40-50 solcher Anlagen,

und die EAK ist in Europa der einzige Anbieter der mehrere solcher Anlagen bisher realisiert hat,

die Erlebnis Akademie ist auch schon in 2017 deutlich profitabel unterwegs und wird die Umsätze die nächsten Jahre massiv steigern,

für 2017 erwarte ich rund 9 Mio. Umsatz und knapp 1 Euro Gewinn pro Aktie oder ein KGV von rund 13, ( das alleine ist schon sehr günstig für einen solchen Wachstumswert)

für 2018 erwarte ich fast eine Umsatz Verdopplung auf rund 16 Mio. Euro, und einen Gewinn je Aktie von rund 1,3 Euro; was ein KGV von 9 bedeuten würde,

wenn man bedenkt dass die 2018er Neueröffnungen erst Mitte 2018 in Betrieb gehen und 2019 auch der ein oder andere Pfand hinzu kommt darf man für 2019 wohl von einem Ergebnis von rund 2 Euro oder KGV von 6 für 2019 ausgehen.............

ich gehe davon aus dass die Erlebnis Akademie Aktie auf Sicht von 2-3 Jahren ein Potential von 200% oder mehr hat;

aber was erzähle ich Euch da, ich hatte Kontakt mit dem Research Unternehmen Sphene Capital die diese Aktie seit ein paar Jahren bewerten,

und ich bekam unter anderem folgende Einschätzung zu dem Unternehmen;

Eak hat die Geschwindigkeit, mit der neue BWP eröffnet werden, seit dem Börsengang deutlich erhöht. Daher habe ich mein Modell umstellen müssen. Statt einem „Grundrauschen“ von 1 BPW pro Jahr, wie das noch 2015 kommuniziert wurde, sind es nun fast 2 geworden. Daher habe ich das Modell so umgestaltet, dass nur noch die BPW bewertet werden, die wahrscheinlich sind. Aus einem in 2018, in 2019 etc wurden nun 3 in 2018 und 0 in den Jahren danach. Das ist m. E. seriöser. Mit jedem neu eröffneten BWP sollte daher das Kursziel ansteigen. Und ich persönlich sehe die Aktie in 5 Jahren bei 50 Euro und höher, wenn nämlich die BWP ab 2022 aus der Abschreibung rausfallen, steigt das Nettoergebnis um 0,5 Mio. pro Jahr an, ohne dass überhaupt ein neuer Pfad realisiert werden muss.

aktuell steht die Aktie bei rund 13 Euro..............

hier auch noch ein interessanter Artikel der nochmals das ganze Potential zeigt;

http://www.mittelbayerische.de/region/cham-nachrichten/mdl-h…

abschließend kann ich nur folgendes sagen: die EAK ist genau solch eine Aktie warum ich an der Börse bin, bzw. mich der Aktienmarkt so begeistert,

ein ganz junges Unternehmen das schon deutlich profitabel ist und Ihr Geschäftsmodell nun Europa weit ausrollt bekommt man aktuell noch zu einer moderaten Bewertung von 20 Mio.

jeder der in Deutschland etwas reist sollte früher oder später mal in der nähe solch eines Pfades sein,

jeder der diesen dann auch Besucht wird feststellen dass das wirklich ein tolles Erlebnis ist und die Zielgruppe definitiv von 1-99 Jahren zu definieren ist,

Diese Aktie darf eigentlich in keinem konservativen Langfrist Depot fehlen!

hier noch die aktuellsten Rezessionen von google Maps zur Anlage in Rügen,

durchgehend bekommen die Anlagen eine Bewertung von 4-5 Sternen,

https://www.google.de/maps/place/Baumwipfelpfad+im+Naturerbe…

Julia Leitschuh

Local Guide ・9 Rezensionen・1 Foto

★★★★★ vor einer Woche

Ein tolles Erlebnis für groß und klein! Es hat genau die richtige Höhe so das man mit leichter Höhenangst auch diesen Weg meistert! Das Geländer ist schön hoch das auch das Mutterherz beruhigt ist. Im Herbst war es ebenfalls wunderschön und wenn man Recht spät geht

Hat man den Pfad fast für sich alleine!( aber Achtung wenn man noch in das Museum möchte geht das nicht wegen der Öffnungszeiten)

Es gibt immer wieder Stationen wo durch spiele oder Schautafeln den Besuchern wissen über die Bäume und die Natur vermittelt werden ! Der Weg führt zu einem großen turm ,der Adlerhorst, oben drauf kann man tolle Fotos von Rügen machen. einem Ein muss wenn Mann in der Gegend dort ist!!

Zu empfehlen ist anschließend das Museum zu besuchen was wieder toll für Kinder gestaltet ist und Infos über rügen die Geschichte und die Natur zeigt und spielerisch den Kindern den Umgang mit ihr vermittelt!

Schu! 46

Local Guide ・31 Rezensionen

★★★★★ in der letzten Woche

Das war der dritte Baumwipfelpfad auf unsere Liste.

Bisher der schönste.

Der Ausblick ist besonders bei klarem Himmel fantastisch.

Der Aufstieg ist auch gut für jemanden zu schaffen der nicht all zu gut zu Fuß ist. (So gut wie keine Treppen)

Dennis B

Local Guide ・109 Rezensionen・229 Fotos

★★★★★ vor einer Woche

Super schöner Ausflug mit der ganzen Familie. Es ist toll aufbereitet und der Pfad zum "Adlerhorst" schön gestaltet. Die Aussicht auf Prora und Umgebung ist wunderbar.

Es gibt genug Parkplätze für 2,50€ /3h.

Es ist auch super für ... Mehr

Hilfreich? Teilen

Wassermann Enrico

4 Rezensionen

★★★★★ vor einer Woche

Es war ein schönes Erlebniss welches wir noch lange in Erinnerung behalten werden.

Die Aussicht ist unschlagbar.

Also absolut zu empfehlen.

Hilfreich? Teilen

suuu sorglos

5 Rezensionen・3 Fotos

★★★★★ vor 3 Wochen

Sollte jeder Einwohner und Urlauber auf der Insel Rügen Mal gesehen!

Es wurde bei der Umsetzung an alles Gedacht. Kinder, Ältere auch Rollstuhlfahrer können diesen Ort besuchen.

Ich bin Euch ja wie angekündigt noch die genaue Analyse meines 5. Favoriten Wertes schuldig.

ähnlich wie bei Navigator, DRAG und IT Competence hatte ich auch bei der Erlebnis Akademie mehrmals Kontakt mit dem Management und Analysten;

ich beobachte die Aktie schon seit dem Börsengang im Jahr 2015,

die Aktie flog bis vor kurzem noch völlig unter dem Radar, auch ich hatte die Entwicklung und das Potential die erste Zeit lang ebenfalls deutlich unterschätzt,

die Erlebnis Akademie AG hat ein hoch interessantes und nachhaltiges Geschäftsmodell das deutlich besser als zu Beginn erwartet funktioniert,

die EAK erwartete eigentlich dass die Besucherzahlen ihrer Baumwipfel Pfade nach dem Eröffnungsjahr darauf linear leicht zurück gehen würden, bei einigen Pfaden ist aber das Gegenteil der Fall, die Pfade weisen auch 3-4 Jahre nach Eröffnung die gleichen oder sogar noch leicht steigende Besucherzahlen auf, (das Geschäftsmodell läuft also definitiv über Plan)

ob direkt an der Saarschleife, auf Rügen oder bald in Usedom und in Österreich im Salzkammergut

die Pfade werden in Top Urlaubs und Ausflugsregionen gebaut wo große Besucherzahlen eigentlich garantiert sind, und das völlig Konjunktur unabhängig,

selbst die Kanzlerin machte sich bereits ein Bild von solch einer Anlage der EAK;

alle Infos zu diesen tollen Baumwipfel Pfaden findet Ihr unter: https://www.eak-ag.de/eakag/

auch dieses Video zu den Anlagen ist nur zu Empfehlen!

https://www.eak-ag.de/eakag-wAssets/videos/Image_12.2017.mp4

nun kommt aber mein eigentlicher Investment Case;

dank der sehr guten Entwicklung der ersten 4 Baumwipfel Pfade steigert man die Expansion nun ganz massiv;

und das von Deutschland aus nach ganz Europa,

http://www.tn-deutschland.com/usedom-bekommt-2018-einen-baum…

https://www.wochenblick.at/gmunden-bekommt-jetzt-einen-1-383…" target="_blank" rel="nofollow ugc noopener">https://www.wochenblick.at/gmunden-bekommt-jetzt-einen-1-383…

Anfang 2017 hatte man 4 Baumwipfel Pfade in Betrieb,

im zweiten Halbjahr 2017 nun kamen 2 neue hinzu,

für 2018 wurden 3 weitere Standorte bzw. Eröffnungen die letzten Wochen bereits fixiert, (Deutschland, Polen, Österreich)

auch für 2019 gibt es bereits 3 Kandidaten in der Pipeline; (unter anderen in Spanien und Lettland)

bis 01.2017 - 5 Anlagen

bis 12.2017 - 7 Anlagen

bis 12.2018 - 10 Anlagen

(für 2019 bisher weitere 3 Anlagen in Planung)

für diesen Markt sehe ich langfristig in Europa locker Platz für 40-50 solcher Anlagen,

und die EAK ist in Europa der einzige Anbieter der mehrere solcher Anlagen bisher realisiert hat,

die Erlebnis Akademie ist auch schon in 2017 deutlich profitabel unterwegs und wird die Umsätze die nächsten Jahre massiv steigern,

für 2017 erwarte ich rund 9 Mio. Umsatz und knapp 1 Euro Gewinn pro Aktie oder ein KGV von rund 13, ( das alleine ist schon sehr günstig für einen solchen Wachstumswert)

für 2018 erwarte ich fast eine Umsatz Verdopplung auf rund 16 Mio. Euro, und einen Gewinn je Aktie von rund 1,3 Euro; was ein KGV von 9 bedeuten würde,

wenn man bedenkt dass die 2018er Neueröffnungen erst Mitte 2018 in Betrieb gehen und 2019 auch der ein oder andere Pfand hinzu kommt darf man für 2019 wohl von einem Ergebnis von rund 2 Euro oder KGV von 6 für 2019 ausgehen.............

ich gehe davon aus dass die Erlebnis Akademie Aktie auf Sicht von 2-3 Jahren ein Potential von 200% oder mehr hat;

aber was erzähle ich Euch da, ich hatte Kontakt mit dem Research Unternehmen Sphene Capital die diese Aktie seit ein paar Jahren bewerten,

und ich bekam unter anderem folgende Einschätzung zu dem Unternehmen;

Eak hat die Geschwindigkeit, mit der neue BWP eröffnet werden, seit dem Börsengang deutlich erhöht. Daher habe ich mein Modell umstellen müssen. Statt einem „Grundrauschen“ von 1 BPW pro Jahr, wie das noch 2015 kommuniziert wurde, sind es nun fast 2 geworden. Daher habe ich das Modell so umgestaltet, dass nur noch die BPW bewertet werden, die wahrscheinlich sind. Aus einem in 2018, in 2019 etc wurden nun 3 in 2018 und 0 in den Jahren danach. Das ist m. E. seriöser. Mit jedem neu eröffneten BWP sollte daher das Kursziel ansteigen. Und ich persönlich sehe die Aktie in 5 Jahren bei 50 Euro und höher, wenn nämlich die BWP ab 2022 aus der Abschreibung rausfallen, steigt das Nettoergebnis um 0,5 Mio. pro Jahr an, ohne dass überhaupt ein neuer Pfad realisiert werden muss.

aktuell steht die Aktie bei rund 13 Euro..............

hier auch noch ein interessanter Artikel der nochmals das ganze Potential zeigt;

http://www.mittelbayerische.de/region/cham-nachrichten/mdl-h…

abschließend kann ich nur folgendes sagen: die EAK ist genau solch eine Aktie warum ich an der Börse bin, bzw. mich der Aktienmarkt so begeistert,

ein ganz junges Unternehmen das schon deutlich profitabel ist und Ihr Geschäftsmodell nun Europa weit ausrollt bekommt man aktuell noch zu einer moderaten Bewertung von 20 Mio.

jeder der in Deutschland etwas reist sollte früher oder später mal in der nähe solch eines Pfades sein,

jeder der diesen dann auch Besucht wird feststellen dass das wirklich ein tolles Erlebnis ist und die Zielgruppe definitiv von 1-99 Jahren zu definieren ist,

Diese Aktie darf eigentlich in keinem konservativen Langfrist Depot fehlen!

hier noch die aktuellsten Rezessionen von google Maps zur Anlage in Rügen,

durchgehend bekommen die Anlagen eine Bewertung von 4-5 Sternen,

https://www.google.de/maps/place/Baumwipfelpfad+im+Naturerbe…

Julia Leitschuh

Local Guide ・9 Rezensionen・1 Foto

★★★★★ vor einer Woche

Ein tolles Erlebnis für groß und klein! Es hat genau die richtige Höhe so das man mit leichter Höhenangst auch diesen Weg meistert! Das Geländer ist schön hoch das auch das Mutterherz beruhigt ist. Im Herbst war es ebenfalls wunderschön und wenn man Recht spät geht

Hat man den Pfad fast für sich alleine!( aber Achtung wenn man noch in das Museum möchte geht das nicht wegen der Öffnungszeiten)

Es gibt immer wieder Stationen wo durch spiele oder Schautafeln den Besuchern wissen über die Bäume und die Natur vermittelt werden ! Der Weg führt zu einem großen turm ,der Adlerhorst, oben drauf kann man tolle Fotos von Rügen machen. einem Ein muss wenn Mann in der Gegend dort ist!!

Zu empfehlen ist anschließend das Museum zu besuchen was wieder toll für Kinder gestaltet ist und Infos über rügen die Geschichte und die Natur zeigt und spielerisch den Kindern den Umgang mit ihr vermittelt!

Schu! 46

Local Guide ・31 Rezensionen

★★★★★ in der letzten Woche

Das war der dritte Baumwipfelpfad auf unsere Liste.

Bisher der schönste.

Der Ausblick ist besonders bei klarem Himmel fantastisch.

Der Aufstieg ist auch gut für jemanden zu schaffen der nicht all zu gut zu Fuß ist. (So gut wie keine Treppen)

Dennis B

Local Guide ・109 Rezensionen・229 Fotos

★★★★★ vor einer Woche

Super schöner Ausflug mit der ganzen Familie. Es ist toll aufbereitet und der Pfad zum "Adlerhorst" schön gestaltet. Die Aussicht auf Prora und Umgebung ist wunderbar.

Es gibt genug Parkplätze für 2,50€ /3h.

Es ist auch super für ... Mehr

Hilfreich? Teilen

Wassermann Enrico

4 Rezensionen

★★★★★ vor einer Woche

Es war ein schönes Erlebniss welches wir noch lange in Erinnerung behalten werden.

Die Aussicht ist unschlagbar.

Also absolut zu empfehlen.

Hilfreich? Teilen

suuu sorglos

5 Rezensionen・3 Fotos

★★★★★ vor 3 Wochen

Sollte jeder Einwohner und Urlauber auf der Insel Rügen Mal gesehen!

Es wurde bei der Umsetzung an alles Gedacht. Kinder, Ältere auch Rollstuhlfahrer können diesen Ort besuchen.

Antwort auf Beitrag Nr.: 56.667.200 von katjuscha-research am 09.01.18 21:36:20

Stimmt. Alleine was Vertriebsnetz, MK, Produkte und auch Liquidität an der Pariser Börse betrifft.

Die Ubisoft Beteiligung ist auch gerade aus den verengten Bollingern nach oben ausgebrochen und kratzt gerade bei ~70 an dem Hoch aus 2008 und November 2017. Wenn sie da durch geht sehen wir noch ganz andere Kurse an dieser nicht unwesentlichen Beteiligung von Guillemot.

Wenn ich mich recht entsinne war die nur mit 21Mio in der Bilanz und dürfte jetzt schon über 30Mio wert sein.

Zitat von katjuscha-research: Wobei mir Guillemot substanziell etwas stärker unterfüttert erscheint als Endor.

Stimmt. Alleine was Vertriebsnetz, MK, Produkte und auch Liquidität an der Pariser Börse betrifft.

Die Ubisoft Beteiligung ist auch gerade aus den verengten Bollingern nach oben ausgebrochen und kratzt gerade bei ~70 an dem Hoch aus 2008 und November 2017. Wenn sie da durch geht sehen wir noch ganz andere Kurse an dieser nicht unwesentlichen Beteiligung von Guillemot.

Wenn ich mich recht entsinne war die nur mit 21Mio in der Bilanz und dürfte jetzt schon über 30Mio wert sein.

Antwort auf Beitrag Nr.: 56.667.899 von trustone am 09.01.18 22:52:26

Respekt wiener! Wenn du die Aktie tatsächlich schon seit 2015 beobachtest wie du schreibst, hast du aber eine wirklich lange Leitung!

Im Laufe 2017 hat das Unternehmen schon eine beeindruckende Entwicklung genommen und immer mehr User sind auf die Aktie aufmerksam geworden. Auch KC ist dann eingestiegen und nun kommst du mit einem Beitrag der sich liest, als würdest du jemandem weiß machen wollen, du hättest das Rad neu erfunden!

Im Oktober 2017 hast du die Aktie noch gebasht und selbst bei der Favoritenwahl war zu erkennen, was du vorhast: Bashen zum Einsteigen und nun Vollgas-Gepushe. Gibt es jetzt jeden Tag Kommentare, so wie wir es bei Lang & Schwarz und vielen anderen deiner aktuell favorisierten Aktien gesehen haben? Zum Glück kann man EAK ja noch nicht in wikifolios handeln (oder etwa doch?)!

Wohl die schrägste Favoriten-Nennung überhaupt:

Übersetzung: Ich nenne den Wert schonmal als Favoriten, weil ich weiß, dass ich ihn später ordentlich pushen werde. Aber damit ihr mir die Aktie noch nicht hochkauft, tue ich so, als würde ich noch nicht einsteigen und erst die Jahreszahlen abwarten und erwähne mal noch schnell, dass bestimmt noch eine KE kommt, was ich in meinen Pusher-Beiträgen dann natürlich nicht mehr erwähnen werde...

Zitat von wiener9: Investement Case der Erlebnis Akademie AG;

Ich bin Euch ja wie angekündigt noch die genaue Analyse meines 5. Favoriten Wertes schuldig.

ähnlich wie bei Navigator, DRAG und IT Competence hatte ich auch bei der Erlebnis Akademie mehrmals Kontakt mit dem Management und Analysten;

ich beobachte die Aktie schon seit dem Börsengang im Jahr 2015,

Respekt wiener! Wenn du die Aktie tatsächlich schon seit 2015 beobachtest wie du schreibst, hast du aber eine wirklich lange Leitung!

Im Laufe 2017 hat das Unternehmen schon eine beeindruckende Entwicklung genommen und immer mehr User sind auf die Aktie aufmerksam geworden. Auch KC ist dann eingestiegen und nun kommst du mit einem Beitrag der sich liest, als würdest du jemandem weiß machen wollen, du hättest das Rad neu erfunden!

Im Oktober 2017 hast du die Aktie noch gebasht und selbst bei der Favoritenwahl war zu erkennen, was du vorhast: Bashen zum Einsteigen und nun Vollgas-Gepushe. Gibt es jetzt jeden Tag Kommentare, so wie wir es bei Lang & Schwarz und vielen anderen deiner aktuell favorisierten Aktien gesehen haben? Zum Glück kann man EAK ja noch nicht in wikifolios handeln (oder etwa doch?)!

Wohl die schrägste Favoriten-Nennung überhaupt:

Zitat von wiener9: meine 5 Jahres Favoriten für 2018

Erlebnis Akademie AG

interessanter deutscher Nebenwert,

hier werde ich aber erstmal noch die Jahreszahlen abwarten um mir ein ganz genaues Bild zu machen;

interessanter Wert vor allem auch auf Sicht der nächsten 3-4 Jahre

für das weitere Wachstum wird aber noch die ein oder andere Kapitalerhöhung nötig sein, das sollte man berücksichtigen;

Übersetzung: Ich nenne den Wert schonmal als Favoriten, weil ich weiß, dass ich ihn später ordentlich pushen werde. Aber damit ihr mir die Aktie noch nicht hochkauft, tue ich so, als würde ich noch nicht einsteigen und erst die Jahreszahlen abwarten und erwähne mal noch schnell, dass bestimmt noch eine KE kommt, was ich in meinen Pusher-Beiträgen dann natürlich nicht mehr erwähnen werde...

Antwort auf Beitrag Nr.: 56.667.140 von Rainolaus am 09.01.18 21:31:12

Abwarten, aber die Gewinne werden langsam kommen.

Zu Blackbox bzw. Kurs, lese meinen letzten Beitrag dazu im DRAG Thread.

Zitat von Rainolaus: ... DRAG ist eine Black Box für mich. Und die ganzen hin und her Berechnugsversuche von zig Seiten bestätigen mir das immer wieder. Und die Pro-Argumente erinnern stark an die von Anfang 2017.

Abwarten, aber die Gewinne werden langsam kommen.

Zu Blackbox bzw. Kurs, lese meinen letzten Beitrag dazu im DRAG Thread.

Antwort auf Beitrag Nr.: 56.667.899 von trustone am 09.01.18 22:52:26

Diese Aussage verstehe ich nicht ganz, vielleicht kann mir das jemand in ein zwei Sätzen erklären ohne dass ich mich zu sehr in die Zahlen vertiefen muss.

Die EAK hat Parks gebaut, die sie über einen Zeitraum von X Jahren abschreibt - soweit so gut. Ab 2022 sollen dann die ersten Parks abgeschrieben sein, wonach dann die Abschreibung der jeweiligen Parks dann nach und nach wegfällt - auch klar. Daraus resultiert dann ein positiver Ergebnisbeitrag i.H.v 0,5 Mio pro Jahr.

Keine Reparaturen, Erneuerungen, größere Instandhaltungen, Sanierungen etc? Oder soll das in den 0,5 Mio enthalten sein? Es liegt ja auf der Hand dass nach der Abschreibungsfrist entweder Ersatzinvestitionen getätigt werden müssen, oder aber die Instandhaltungskosten immer weiter steigen.

Zitat von wiener9: Eak hat die Geschwindigkeit, mit der neue BWP eröffnet werden, seit dem Börsengang deutlich erhöht. Daher habe ich mein Modell umstellen müssen. Statt einem „Grundrauschen“ von 1 BPW pro Jahr, wie das noch 2015 kommuniziert wurde, sind es nun fast 2 geworden. Daher habe ich das Modell so umgestaltet, dass nur noch die BPW bewertet werden, die wahrscheinlich sind. Aus einem in 2018, in 2019 etc wurden nun 3 in 2018 und 0 in den Jahren danach. Das ist m. E. seriöser. Mit jedem neu eröffneten BWP sollte daher das Kursziel ansteigen. Und ich persönlich sehe die Aktie in 5 Jahren bei 50 Euro und höher, wenn nämlich die BWP ab 2022 aus der Abschreibung rausfallen, steigt das Nettoergebnis um 0,5 Mio. pro Jahr an, ohne dass überhaupt ein neuer Pfad realisiert werden muss.

Diese Aussage verstehe ich nicht ganz, vielleicht kann mir das jemand in ein zwei Sätzen erklären ohne dass ich mich zu sehr in die Zahlen vertiefen muss.

Die EAK hat Parks gebaut, die sie über einen Zeitraum von X Jahren abschreibt - soweit so gut. Ab 2022 sollen dann die ersten Parks abgeschrieben sein, wonach dann die Abschreibung der jeweiligen Parks dann nach und nach wegfällt - auch klar. Daraus resultiert dann ein positiver Ergebnisbeitrag i.H.v 0,5 Mio pro Jahr.

Keine Reparaturen, Erneuerungen, größere Instandhaltungen, Sanierungen etc? Oder soll das in den 0,5 Mio enthalten sein? Es liegt ja auf der Hand dass nach der Abschreibungsfrist entweder Ersatzinvestitionen getätigt werden müssen, oder aber die Instandhaltungskosten immer weiter steigen.

Antwort auf Beitrag Nr.: 56.667.899 von trustone am 09.01.18 22:52:26

ISIN: DE0001644565 | WKN: 164456 | Symbol: EAD

Letzter Kurs 08:00:28

13,800 EUR

1.625 Stk.

+0,900 EUR

+6,98 %

Folgen die Jünger Ihrem Propheten wiener? :D

Erlebnis AkademieISIN: DE0001644565 | WKN: 164456 | Symbol: EAD

Letzter Kurs 08:00:28

13,800 EUR

1.625 Stk.

+0,900 EUR

+6,98 %

Zitat von wiener9: Investement Case der Erlebnis Akademie AG;

Ich bin Euch ja wie angekündigt noch die genaue Analyse meines 5. Favoriten Wertes schuldig.

ähnlich wie bei Navigator, DRAG und IT Competence hatte ich auch bei der Erlebnis Akademie mehrmals Kontakt mit dem Management und Analysten;

ich beobachte die Aktie schon seit dem Börsengang im Jahr 2015,

die Aktie flog bis vor kurzem noch völlig unter dem Radar, auch ich hatte die Entwicklung und das Potential die erste Zeit lang ebenfalls deutlich unterschätzt,

die Erlebnis Akademie AG hat ein hoch interessantes und nachhaltiges Geschäftsmodell das deutlich besser als zu Beginn erwartet funktioniert,

die EAK erwartete eigentlich dass die Besucherzahlen ihrer Baumwipfel Pfade nach dem Eröffnungsjahr darauf linear leicht zurück gehen würden, bei einigen Pfaden ist aber das Gegenteil der Fall, die Pfade weisen auch 3-4 Jahre nach Eröffnung die gleichen oder sogar noch leicht steigende Besucherzahlen auf, (das Geschäftsmodell läuft also definitiv über Plan)

ob direkt an der Saarschleife, auf Rügen oder bald in Usedom und in Österreich im Salzkammergut

die Pfade werden in Top Urlaubs und Ausflugsregionen gebaut wo große Besucherzahlen eigentlich garantiert sind, und das völlig Konjunktur unabhängig,

selbst die Kanzlerin machte sich bereits ein Bild von solch einer Anlage der EAK;

![]()

alle Infos zu diesen tollen Baumwipfel Pfaden findet Ihr unter: https://www.eak-ag.de/eakag/

auch dieses Video zu den Anlagen ist nur zu Empfehlen!

https://www.eak-ag.de/eakag-wAssets/videos/Image_12.2017.mp4

nun kommt aber mein eigentlicher Investment Case;

dank der sehr guten Entwicklung der ersten 4 Baumwipfel Pfade steigert man die Expansion nun ganz massiv;

und das von Deutschland aus nach ganz Europa,

http://www.tn-deutschland.com/usedom-bekommt-2018-einen-baum…

https://www.wochenblick.at/gmunden-bekommt-jetzt-einen-1-383…" target="_blank" rel="nofollow ugc noopener">https://www.wochenblick.at/gmunden-bekommt-jetzt-einen-1-383…

Anfang 2017 hatte man 4 Baumwipfel Pfade in Betrieb,

im zweiten Halbjahr 2017 nun kamen 2 neue hinzu,

für 2018 wurden 3 weitere Standorte bzw. Eröffnungen die letzten Wochen bereits fixiert, (Deutschland, Polen, Österreich)

auch für 2019 gibt es bereits 3 Kandidaten in der Pipeline; (unter anderen in Spanien und Lettland)

bis 01.2017 - 5 Anlagen

bis 12.2017 - 7 Anlagen

bis 12.2018 - 10 Anlagen

(für 2019 bisher weitere 3 Anlagen in Planung)

für diesen Markt sehe ich langfristig in Europa locker Platz für 40-50 solcher Anlagen,

und die EAK ist in Europa der einzige Anbieter der mehrere solcher Anlagen bisher realisiert hat,

die Erlebnis Akademie ist auch schon in 2017 deutlich profitabel unterwegs und wird die Umsätze die nächsten Jahre massiv steigern,

für 2017 erwarte ich rund 9 Mio. Umsatz und knapp 1 Euro Gewinn pro Aktie oder ein KGV von rund 13, ( das alleine ist schon sehr günstig für einen solchen Wachstumswert)

für 2018 erwarte ich fast eine Umsatz Verdopplung auf rund 16 Mio. Euro, und einen Gewinn je Aktie von rund 1,3 Euro; was ein KGV von 9 bedeuten würde,

wenn man bedenkt dass die 2018er Neueröffnungen erst Mitte 2018 in Betrieb gehen und 2019 auch der ein oder andere Pfand hinzu kommt darf man für 2019 wohl von einem Ergebnis von rund 2 Euro oder KGV von 6 für 2019 ausgehen.............

ich gehe davon aus dass die Erlebnis Akademie Aktie auf Sicht von 2-3 Jahren ein Potential von 200% oder mehr hat;

aber was erzähle ich Euch da, ich hatte Kontakt mit dem Research Unternehmen Sphene Capital die diese Aktie seit ein paar Jahren bewerten,

und ich bekam unter anderem folgende Einschätzung zu dem Unternehmen;

Eak hat die Geschwindigkeit, mit der neue BWP eröffnet werden, seit dem Börsengang deutlich erhöht. Daher habe ich mein Modell umstellen müssen. Statt einem „Grundrauschen“ von 1 BPW pro Jahr, wie das noch 2015 kommuniziert wurde, sind es nun fast 2 geworden. Daher habe ich das Modell so umgestaltet, dass nur noch die BPW bewertet werden, die wahrscheinlich sind. Aus einem in 2018, in 2019 etc wurden nun 3 in 2018 und 0 in den Jahren danach. Das ist m. E. seriöser. Mit jedem neu eröffneten BWP sollte daher das Kursziel ansteigen. Und ich persönlich sehe die Aktie in 5 Jahren bei 50 Euro und höher, wenn nämlich die BWP ab 2022 aus der Abschreibung rausfallen, steigt das Nettoergebnis um 0,5 Mio. pro Jahr an, ohne dass überhaupt ein neuer Pfad realisiert werden muss.

aktuell steht die Aktie bei rund 13 Euro..............

hier auch noch ein interessanter Artikel der nochmals das ganze Potential zeigt;

http://www.mittelbayerische.de/region/cham-nachrichten/mdl-h…

abschließend kann ich nur folgendes sagen: die EAK ist genau solch eine Aktie warum ich an der Börse bin, bzw. mich der Aktienmarkt so begeistert,

ein ganz junges Unternehmen das schon deutlich profitabel ist und Ihr Geschäftsmodell nun Europa weit ausrollt bekommt man aktuell noch zu einer moderaten Bewertung von 20 Mio.

jeder der in Deutschland etwas reist sollte früher oder später mal in der nähe solch eines Pfades sein,

jeder der diesen dann auch Besucht wird feststellen dass das wirklich ein tolles Erlebnis ist und die Zielgruppe definitiv von 1-99 Jahren zu definieren ist,

Diese Aktie darf eigentlich in keinem konservativen Langfrist Depot fehlen!

![]()

hier noch die aktuellsten Rezessionen von google Maps zur Anlage in Rügen,

durchgehend bekommen die Anlagen eine Bewertung von 4-5 Sternen,

https://www.google.de/maps/place/Baumwipfelpfad+im+Naturerbe…

Julia Leitschuh

Local Guide ・9 Rezensionen・1 Foto

★★★★★ vor einer Woche

Ein tolles Erlebnis für groß und klein! Es hat genau die richtige Höhe so das man mit leichter Höhenangst auch diesen Weg meistert! Das Geländer ist schön hoch das auch das Mutterherz beruhigt ist. Im Herbst war es ebenfalls wunderschön und wenn man Recht spät geht

Hat man den Pfad fast für sich alleine!( aber Achtung wenn man noch in das Museum möchte geht das nicht wegen der Öffnungszeiten)

Es gibt immer wieder Stationen wo durch spiele oder Schautafeln den Besuchern wissen über die Bäume und die Natur vermittelt werden ! Der Weg führt zu einem großen turm ,der Adlerhorst, oben drauf kann man tolle Fotos von Rügen machen. einem Ein muss wenn Mann in der Gegend dort ist!!

Zu empfehlen ist anschließend das Museum zu besuchen was wieder toll für Kinder gestaltet ist und Infos über rügen die Geschichte und die Natur zeigt und spielerisch den Kindern den Umgang mit ihr vermittelt!

Schu! 46

Local Guide ・31 Rezensionen

★★★★★ in der letzten Woche

Das war der dritte Baumwipfelpfad auf unsere Liste.

Bisher der schönste.

Der Ausblick ist besonders bei klarem Himmel fantastisch.

Der Aufstieg ist auch gut für jemanden zu schaffen der nicht all zu gut zu Fuß ist. (So gut wie keine Treppen)

Dennis B

Local Guide ・109 Rezensionen・229 Fotos

★★★★★ vor einer Woche

Super schöner Ausflug mit der ganzen Familie. Es ist toll aufbereitet und der Pfad zum "Adlerhorst" schön gestaltet. Die Aussicht auf Prora und Umgebung ist wunderbar.

Es gibt genug Parkplätze für 2,50€ /3h.

Es ist auch super für ... Mehr

Hilfreich? Teilen

Wassermann Enrico

4 Rezensionen

★★★★★ vor einer Woche

Es war ein schönes Erlebniss welches wir noch lange in Erinnerung behalten werden.

Die Aussicht ist unschlagbar.

Also absolut zu empfehlen.

Hilfreich? Teilen

suuu sorglos

5 Rezensionen・3 Fotos

★★★★★ vor 3 Wochen

Sollte jeder Einwohner und Urlauber auf der Insel Rügen Mal gesehen!

Es wurde bei der Umsetzung an alles Gedacht. Kinder, Ältere auch Rollstuhlfahrer können diesen Ort besuchen.

Antwort auf Beitrag Nr.: 56.665.796 von Straßenkoeter am 09.01.18 19:46:28German Startups Group

also quasi eine Rocket Internet für Arme dachte ich mir eben auf der Autobahn.

Zitat von Straßenkoeter: Nein die Phantasie bringt die Plattform. Das Problem bei GSG ist aktuell, dass man keine wiederkehrenden planbaren Einkünfte hat. Es ist eben nicht planbar wann Erlöse aus einem Exit zufließen

also quasi eine Rocket Internet für Arme dachte ich mir eben auf der Autobahn.

Antwort auf Beitrag Nr.: 56.669.732 von Rainolaus am 10.01.18 09:00:58Dazu müssten sie ja Mehrheitsbeteiligungen haben und die Unternehmen selbst aufbauen. Sie sind ja meist nur im Mikrobereich beteiligt und haben somit auch nichts zu melden.

Ich würde sie eher als StartUp Fonds sehen der an der Börse notiert ist.

Ich würde sie eher als StartUp Fonds sehen der an der Börse notiert ist.

Zitat von Rainolaus:

also quasi eine Rocket Internet für Arme dachte ich mir eben auf der Autobahn.

Antwort auf Beitrag Nr.: 56.670.044 von hugohebel am 10.01.18 09:27:05hugo ja könnte man so sehen. Daneben hat man noch die Mehrheitsbeteiligung Exozet, wo man 51% hält. Ansonsten Minderheitsbeteiligungen an Startups. Aktuell liegt man kursmäßig unter dem NAV je Aktie von ca. 3€ . Das Ziel von Herrn Gerlinger ist aber mit der Startupsplattform ein weiteres Standbein aufzubauen, wo man wiederkehrende Einnahmen erzielt. Daneben ist angedacht einen Startupfond aufzulegen, wo man dann auch auf Grundlage von Provisionen auch wiederkehrende Einnahmen erzielt. Aktuell ist man ja auf die Exits angewiesen. Mit weiteren Exits in 2018 könnte man in absehbarer Zeit durchaus schuldenfrei sein. Dennoch liegt hier die Phantasie in der kommenden Startupsplattform. Bisher ist der Markt aber noch zurückhaltend was deren Erfolg betrifft, wie man an der Kursentwicklung sieht.

Antwort auf Beitrag Nr.: 56.578.573 von straßenköter am 31.12.17 14:09:26

Es gibt bei Weng Fine Art Neuigkeiten:

https://www.pressetext.com/#news/20180110008

Der Verkaufserlös ist für gefühltes Nichts ziemlich hoch. Mal sehen, ob man noch Einzelheiten erfahren wird. Unter dem Strich fließen der Gesellschaft etwa 500.000€ zu (bei 2.750.000 Aktien). Nach dem bisherigen Verhalten des Großaktionärs ist mit dem Sondererlös eine stärkere Erhöhung der Dividende oder ein weiteres ARP denkbar. Im Fall eines weiteren ARP müssten allerdings zunächst einmal Aktien eingezogen werden, denn nach dem letzten Rückkauf hält das Unternehmen bereits 10% eigene Aktien.

Weng Fine Art

Zitat von straßenköter: Mein naher Verwandter hat Weng bereits perfekt vorgestellt. Wer sich mit dem Thema gedelistete Aktien mal beschäftigen möchte, hat mit Weng ein prima Anfangsinvestement, weil man hier einen Großaktionär hat, der besser kommuniziert als jedes DAX-Unternehmen. Wer auf dem Emailverteiler ist, bekommt Nachrichten sogar früher als sie über Pressetext veröffentlicht werden. Ich selber würde gern noch zukaufen. Bislang war es leider so, dass ich entweder gerade nicht flüssig war, wenn Stücke angeboten wurden oder ich flüssig war, aber es keine Stücke gab. Die letzten Kurse von um 5€ sehe ich als risikoarmes Investment an.

Was strassenkoeter noch zusätzlich hätte nennen können, ist die Bereitschaft zu ARP. So eines gab es erst kürzlich und da wurden einige Prozente vom Markt genommen. So wird Weng unweigerlich früher oder später in die Nähe eines Squeeze Outs gelangen, obwohl er keinster Weise wie sonst üblich gegen die Restaktionäre arbeitet.

Es gibt bei Weng Fine Art Neuigkeiten:

https://www.pressetext.com/#news/20180110008

Der Verkaufserlös ist für gefühltes Nichts ziemlich hoch. Mal sehen, ob man noch Einzelheiten erfahren wird. Unter dem Strich fließen der Gesellschaft etwa 500.000€ zu (bei 2.750.000 Aktien). Nach dem bisherigen Verhalten des Großaktionärs ist mit dem Sondererlös eine stärkere Erhöhung der Dividende oder ein weiteres ARP denkbar. Im Fall eines weiteren ARP müssten allerdings zunächst einmal Aktien eingezogen werden, denn nach dem letzten Rückkauf hält das Unternehmen bereits 10% eigene Aktien.

Wie Squeeze-outs bei Deutsche Balaton, Scherzer & Co. und Shareholder Value Beteiligungen die Kasse zweimal klingeln lassen...

> zum Artikel

> zum Artikel

Antwort auf Beitrag Nr.: 56.662.916 von John_Cage am 09.01.18 15:59:36

Jetzt sind die Dezember Verkäufe veröffentlicht worden. 3.412 verkaufte E-Autos bedeutet neues Allzeithoch. Die Steigerung liegt nun bei 140% ggü dem Vorjahreszeitraum.

https://twitter.com/Strominator_/status/950790998216663045

Steigerung der Wachstumsraten bei E-Auto Verkäufen

Zitat von John_Cage: In 2017 sind in Deutschland ggü dem Vorjahr 120% mehr E-Autos verkauft worden.

https://ecomento.de/2018/01/05/jahresbilanz-elektroauto-hybr…

Ich gehe davon aus, daß sich dieses Wachstum sogar noch verstärken wird.

Jetzt sind die Dezember Verkäufe veröffentlicht worden. 3.412 verkaufte E-Autos bedeutet neues Allzeithoch. Die Steigerung liegt nun bei 140% ggü dem Vorjahreszeitraum.

https://twitter.com/Strominator_/status/950790998216663045

Antwort auf Beitrag Nr.: 56.672.339 von sirmike am 10.01.18 12:18:13Hallo sirmike,

in die Aufstellung, der von Dir genannten Werte, passen meiner Meinung nach auch:

SCI AG (605101)

und

DLB-Anlageservice AG (554030)

Beide Werte sind noch weniger im Fokus der Anleger und auch noch eine Stufe kleiner als die von Dir genannten Werte. Besonders die SCI AG besitzt aber neben den Beteiligungen an diversen Nebenwerte ein interessantes Portfolio an Nachbessungsrechten. Beide Werte notieren momentan unter ihrem NAV.

in die Aufstellung, der von Dir genannten Werte, passen meiner Meinung nach auch:

SCI AG (605101)

und

DLB-Anlageservice AG (554030)

Beide Werte sind noch weniger im Fokus der Anleger und auch noch eine Stufe kleiner als die von Dir genannten Werte. Besonders die SCI AG besitzt aber neben den Beteiligungen an diversen Nebenwerte ein interessantes Portfolio an Nachbessungsrechten. Beide Werte notieren momentan unter ihrem NAV.

Antwort auf Beitrag Nr.: 56.672.339 von sirmike am 10.01.18 12:18:13

Balaton und Sparta erinnert mich da an sehr dunke Zeiten mit Kursen um 2000 € nach heutigem Stand :O

Zitat von sirmike: Wie Squeeze-outs bei Deutsche Balaton, Scherzer & Co. und Shareholder Value Beteiligungen die Kasse zweimal klingeln lassen...

> zum Artikel

Balaton und Sparta erinnert mich da an sehr dunke Zeiten mit Kursen um 2000 € nach heutigem Stand :O

Antwort auf Beitrag Nr.: 56.672.456 von Ahnung? am 10.01.18 12:26:17

Ja, ebenfalls interessant. Allerdings eher Microcaps und man bekommt kaum Stücke zu halbwegs vernünftigen Kursen (Spreads jenseits der 10%). Die Frage ist halt, ob man jenseits von Scherzer, SVB und Balaton noch weitere Aktien im Portfolio braucht, die das gleiche machen, aber eben kaum handelbar sind. Der Abschlag auf den NAV ist meiner Ansicht nach auch auf die kaum vorhandene Kapitalmarktkommunikation und niedrige Transparenz zurückzuführen. SVB und Scherzer notieren um den NAV herum und sind beide mustergültig offen. Ich sehe da einen Kausalzusammenhang...

Zitat von Ahnung?: Hallo sirmike, in die Aufstellung, der von Dir genannten Werte, passen meiner Meinung nach auch: SCI AG (605101) und DLB-Anlageservice AG (554030)

Beide Werte sind noch weniger im Fokus der Anleger und auch noch eine Stufe kleiner als die von Dir genannten Werte. Besonders die SCI AG besitzt aber neben den Beteiligungen an diversen Nebenwerte ein interessantes Portfolio an Nachbessungsrechten. Beide Werte notieren momentan unter ihrem NAV.

Ja, ebenfalls interessant. Allerdings eher Microcaps und man bekommt kaum Stücke zu halbwegs vernünftigen Kursen (Spreads jenseits der 10%). Die Frage ist halt, ob man jenseits von Scherzer, SVB und Balaton noch weitere Aktien im Portfolio braucht, die das gleiche machen, aber eben kaum handelbar sind. Der Abschlag auf den NAV ist meiner Ansicht nach auch auf die kaum vorhandene Kapitalmarktkommunikation und niedrige Transparenz zurückzuführen. SVB und Scherzer notieren um den NAV herum und sind beide mustergültig offen. Ich sehe da einen Kausalzusammenhang...

UET AG der Turnaround-Kandidat 2018!!

Nach der Endjahresrally von UET hat sich der Kurs nun etwas erholt und scheinbar haben wir bei 0,80Euro einen Boden erreicht.Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Ich habe die Highlights nun erweitert.

-Das Unternehmen wurde verschlankt und die Kosten reduziert was zu einem positiven Ergebnis in 2017 führen soll.

HV Termin steht mitlerweile fest und die Bilanz 2016 wurde auch testiert

-1HJ2017 wurde bereits mit einem Plus abgeschlossen

Das Unternehmen schreibt selber das 2017 das Jahr des Turnarround war.

-Anstehende Abschaltung der ISDN Netze der Telekom (2018) könnte für UET ein Umsatztreiber werden. Die Abschaltung ist bereits im vollen Gange und könnte sich positiv auf den Umsatz der UET auswirken weil Albis-Elcon ebenfalls Lieferant für Hardware der Telekom ist. (mehr Infos evtl im erwarteten Interview)

-Ticketsystem ComfoAccess zusammen mit Trapeze am Markt eingeführt.

Das System wird aktuell zb in Polen bei Bussen ausführlich getestet. Vekehrsminister Dobrindt möchte 2018/2019 die klassischen Fahrschein abschaffen.

-Mobiles Payment via NFC aus dem Hause Albis (UET) bereits mit Partner in einer Demoversion vorhanden.

Stefan Schütze der im Aufsichtsrat sitzt ist Vorstand der Finlab AG(WKN: 121806) Ob diese Mobile Payment Lösung von Albis Tech dort evtl eine Zukunft hat ist ebenfalls ein interessanter Ansatz.

-albis-elcon startet erste Lieferungen für IPTV nach Mexiko

Im letzten Update von Dezember war UET sehr erfreut über die ersten 2Mio Umsatz in Mexico und sieht in dem Markt deutliches Wachstum

-British Telecom entscheidet sich für albis-elcon als Lieferanten

Es wurde ein 3 Jahresvertrag geschlossen für den Bereich von ISDNe Produkten. Hier könnte der Breitbandausbau in UK ein Umsatztreiber werden wenn man Albis-Elcon Produkte nimmt. Die Regierung hat es kürzlich zum Pflichtprogramm bis 2020 gemacht.

-Britischer Netzbetreiber entscheidet sich für Lösung von albis-elcon zur Versorgung von Gemeinden im Südwesten Großbritanniens mit High-Speed-Breitband-Verbindungen

Hier könnte der Breitbandausbau in UK ein Umsatztreiber werden wenn man Albis-Elcon Produkte nimmt. Die Regierung hat es kürzlich zum Pflichtprogramm bis 2020 gemacht.

-albis-elcon präsentiert innovative Lösungen für Fiber to the Home (FTTH) und Internet TV zur States General RIP in Frankreich (mehr Infos evtl im erwarteten Interview)

- Der französische Netzbetreiber K-Net hat 2.500 Ethernet-Router geordert

(mehr Infos evtl im erwarteten Interview)

-albis-elcon verzeichnet Markterfolg im Nahen Osten

albis-elcon schließt Geschäft mit ägyptischem Netzbetreiber über die Lieferung von High-speed-Zugangstechnik für Firmenkunden

Ich sehe die aktuelle Markbewertung für sehr gering an und sehe den aktuellen Kurs als mögliche Einstiegschance.

Gruß

WiMa

Antwort auf Beitrag Nr.: 56.672.456 von Ahnung? am 10.01.18 12:26:17

Gibt es irgendwo eine Aufstellung über die NBR von SCI und DLB? Ich habe auf die Schnelle für keine der beiden Werte so eine Auflistung gefunden.

Bzgl. dem Vergleich der diversen Gesellschaften finde ich es zudem wichtig, dass man sich anschaut, wie viel (relativ zum NAV) an Gehältern gezahlt wird. SCI sieht da z.B. interessant aus, wohingegen bei Scherzer tendenziell schon ein Premium für das gute Management eingepreist ist.

Bei DLB liegt der NAV offenbar niedriger als bei SCI bei gleichzeitig höherem Personalaufwand (~100.000/Jahr). Das rechtfertigt mMn einen größeren Abschlag zum NAV als bei SCI.

Noch eine andere Frage zu SCI: unter Aktuelles wird der NAV mit 24,90 angegeben. Das Eigenkapital scheint aber eher bei 15€ pro Aktie zu liegen. Wie erklärt sich diese Diskrepanz? Irgendwie stehe ich da auf dem Schlauch.

Zitat von Ahnung?: Hallo sirmike,

in die Aufstellung, der von Dir genannten Werte, passen meiner Meinung nach auch:

SCI AG (605101)

und

DLB-Anlageservice AG (554030)

Beide Werte sind noch weniger im Fokus der Anleger und auch noch eine Stufe kleiner als die von Dir genannten Werte. Besonders die SCI AG besitzt aber neben den Beteiligungen an diversen Nebenwerte ein interessantes Portfolio an Nachbessungsrechten. Beide Werte notieren momentan unter ihrem NAV.

Gibt es irgendwo eine Aufstellung über die NBR von SCI und DLB? Ich habe auf die Schnelle für keine der beiden Werte so eine Auflistung gefunden.

Bzgl. dem Vergleich der diversen Gesellschaften finde ich es zudem wichtig, dass man sich anschaut, wie viel (relativ zum NAV) an Gehältern gezahlt wird. SCI sieht da z.B. interessant aus, wohingegen bei Scherzer tendenziell schon ein Premium für das gute Management eingepreist ist.

Bei DLB liegt der NAV offenbar niedriger als bei SCI bei gleichzeitig höherem Personalaufwand (~100.000/Jahr). Das rechtfertigt mMn einen größeren Abschlag zum NAV als bei SCI.

Noch eine andere Frage zu SCI: unter Aktuelles wird der NAV mit 24,90 angegeben. Das Eigenkapital scheint aber eher bei 15€ pro Aktie zu liegen. Wie erklärt sich diese Diskrepanz? Irgendwie stehe ich da auf dem Schlauch.

Antwort auf Beitrag Nr.: 56.672.339 von sirmike am 10.01.18 12:18:13

Hallo sirmike,

ein weiterer Wert für diese Sparte ist die Effecten-Spiegel AG WKN 564760.

Es grüßt Dagobert Bull

Zitat von sirmike: Wie Squeeze-outs bei Deutsche Balaton, Scherzer & Co. und Shareholder Value Beteiligungen die Kasse zweimal klingeln lassen...

> zum Artikel

Hallo sirmike,

ein weiterer Wert für diese Sparte ist die Effecten-Spiegel AG WKN 564760.

Es grüßt Dagobert Bull

Antwort auf Beitrag Nr.: 56.673.104 von WissenMacht am 10.01.18 13:18:46Vielen Dank für die Recherche und dass du die Informationen hier mit uns teilst. Habe mir soeben die Firma angeschaut.

Bei den ganzen Aussichten ist diese ja aktuell mit gerade mal 7,8Mio bewertet. Ich sehe das CRV als sehr gut an und werde mir welche ins Depot legen. Würde mich nicht wundern,wenn diese demnächst vom "Aktionär" und Co entdeckt wird.

Bei den ganzen Aussichten ist diese ja aktuell mit gerade mal 7,8Mio bewertet. Ich sehe das CRV als sehr gut an und werde mir welche ins Depot legen. Würde mich nicht wundern,wenn diese demnächst vom "Aktionär" und Co entdeckt wird.

Kodak:

Wahnsinn ,da fällt ein Unternehmer von 16 auf 2.50 euro innerhalb von einem Jahr,dann Meldung krypto und Blockchain,und die Welt ist in Ordnung. Heute von 2.50 auf knapp 10 !! Euro .

Wahnsinn ,da fällt ein Unternehmer von 16 auf 2.50 euro innerhalb von einem Jahr,dann Meldung krypto und Blockchain,und die Welt ist in Ordnung. Heute von 2.50 auf knapp 10 !! Euro .

Antwort auf Beitrag Nr.: 56.673.146 von fallencommunist am 10.01.18 13:21:26

@Ahnung?

habs gefunden. Im SCI Vorstandsbericht 2015. Damit klären sich beide Fragen ein Stück weit. Ein paar NBR Positionen sind dort aufgelistet. Zudem scheint SCI die NBR dem NAV zuzurechnen, wodurch sich die Diskrepanz zwischen Eigenkapital und NAV erklärt. In dem Fall finde ich SCI aber bereits hinreichend hoch bewertet.

Zitat von fallencommunist:Zitat von Ahnung?: Hallo sirmike,

in die Aufstellung, der von Dir genannten Werte, passen meiner Meinung nach auch:

SCI AG (605101)

und

DLB-Anlageservice AG (554030)

Beide Werte sind noch weniger im Fokus der Anleger und auch noch eine Stufe kleiner als die von Dir genannten Werte. Besonders die SCI AG besitzt aber neben den Beteiligungen an diversen Nebenwerte ein interessantes Portfolio an Nachbessungsrechten. Beide Werte notieren momentan unter ihrem NAV.

Gibt es irgendwo eine Aufstellung über die NBR von SCI und DLB? Ich habe auf die Schnelle für keine der beiden Werte so eine Auflistung gefunden.

Bzgl. dem Vergleich der diversen Gesellschaften finde ich es zudem wichtig, dass man sich anschaut, wie viel (relativ zum NAV) an Gehältern gezahlt wird. SCI sieht da z.B. interessant aus, wohingegen bei Scherzer tendenziell schon ein Premium für das gute Management eingepreist ist.

Bei DLB liegt der NAV offenbar niedriger als bei SCI bei gleichzeitig höherem Personalaufwand (~100.000/Jahr). Das rechtfertigt mMn einen größeren Abschlag zum NAV als bei SCI.

Noch eine andere Frage zu SCI: unter Aktuelles wird der NAV mit 24,90 angegeben. Das Eigenkapital scheint aber eher bei 15€ pro Aktie zu liegen. Wie erklärt sich diese Diskrepanz? Irgendwie stehe ich da auf dem Schlauch.

@Ahnung?

habs gefunden. Im SCI Vorstandsbericht 2015. Damit klären sich beide Fragen ein Stück weit. Ein paar NBR Positionen sind dort aufgelistet. Zudem scheint SCI die NBR dem NAV zuzurechnen, wodurch sich die Diskrepanz zwischen Eigenkapital und NAV erklärt. In dem Fall finde ich SCI aber bereits hinreichend hoch bewertet.

Lazio Rom: spekulative Chance

Nachdem sich die Juventus Aktie letztes Jahr verfünffachen konnte, könnte die Lazio Aktie der nächste Kandidat mit großem Potential sein. Deren Sanierung ist in den letzten Jahren anscheinend geglückt, da sie nun eine Chance haben sich erstmals seit 10 Jahren für die CL direkt zu qualifizieren, könnte eine Umsatzverdopplung (!!!) die Folge sein. Derartiges Wachstum ist natürlich nur möglich, weil die Aktie "noch" winzig ist, die Börsenkapitalisierung liegt bei schlappen 90 Mio. Aber nu allein 90 Mio könnte man in der Champions League verdienen, die CL Reform macht es möglich. KPMG sieht die faire Bewertung bei 227 Mio, natürlich im Jetzt Zustand ohne CL Teilnahme.

Der Kaderwert ist auf 268 Mio aufgewertet worden, auch von daher scheint die Börsenkapitalisierung viel zu gering. Natürlich auch zusätzlich, weil dieser Kaderwert unter Umständen noch viel zu niedrig ist, transfermarkt.de neigt nicht zu Übertreibungen. Angeblich macht Paris St. Germain ein Monsterangebot für den besten Lazio Spieler bei 170 Mio (!!!), Manchester United, Manchester City, Juventus und Bayern wären auch interessiert.

Risiken gibt es natürlich auch, ich habe zur Lazio Aktie einen neuen Thread gegründet, es war bislang keiner in Gebrauch und die Dinge mit ein paar Links zusammengefasst:

https://www.wallstreet-online.de/diskussion/1271372-1-10/soc…

Antwort auf Beitrag Nr.: 56.673.557 von fallencommunist am 10.01.18 14:03:01@fallencommunist

Seit letztem Jahr werden die NBR nicht mehr bei der Berechnung des NAV berücksichtigt.

Weitere Infos zum Unternehmen findest Du im kostenlosen HV-Bericht von gsc-research:

http://www.gsc-research.de/gsc/research/hv_berichte/detailan…

SVI bilanziert nach HGB. So steht beispielsweise die Position von InnoTec TSS bei einem Buchwert von TEUR 68 einem Marktwert von TEUR 926 gegenüber.

Seit letztem Jahr werden die NBR nicht mehr bei der Berechnung des NAV berücksichtigt.

Weitere Infos zum Unternehmen findest Du im kostenlosen HV-Bericht von gsc-research:

http://www.gsc-research.de/gsc/research/hv_berichte/detailan…

SVI bilanziert nach HGB. So steht beispielsweise die Position von InnoTec TSS bei einem Buchwert von TEUR 68 einem Marktwert von TEUR 926 gegenüber.

Antwort auf Beitrag Nr.: 56.674.007 von Ahnung? am 10.01.18 14:45:37Weiterh dürfte SCi vom 2017 gescshlossenen MIBA-Vergleich stark partiziperen:

https://aktien-portal.at/shownews.html?id=47929&s=Miba-Vz-Ra…

https://aktien-portal.at/shownews.html?id=47929&s=Miba-Vz-Ra…

Antwort auf Beitrag Nr.: 56.673.104 von WissenMacht am 10.01.18 13:18:46Die Einladung zu UET HV ist auch schon online

http://www.uet-group.com/~/media/Files/U/UET/annual-meeting/…" target="_blank" rel="nofollow ugc noopener">

http://www.uet-group.com/~/media/Files/U/UET/annual-meeting/…

http://www.uet-group.com/~/media/Files/U/UET/annual-meeting/…" target="_blank" rel="nofollow ugc noopener">

http://www.uet-group.com/~/media/Files/U/UET/annual-meeting/…

Antwort auf Beitrag Nr.: 56.674.007 von Ahnung? am 10.01.18 14:45:37

ah danke. Dann erklärt sich die Diskrepanz zwischen Eigenkapital und NAV einzig aus der Bilanzierung? Das macht die Sache dann ggf. interessant. Für die NBR kann man ja durchaus 4€ pro Aktie rechnen (grob über den Daumen gepeilt). Die Positionsgrößen, die GSC nennt sind dann nur mündlich auf der HV weitergegeben worden? In den Berichten stehen hierzu nämlich keine genauen Zahlen.

Das Portfolio von SCI ist aber allemal interessant, v.a. auch die lettischen Werte. Ich nehme SCI mal auf die Watchliste, vielen Dank!

Zitat von Ahnung?: @fallencommunist

Seit letztem Jahr werden die NBR nicht mehr bei der Berechnung des NAV berücksichtigt.

Weitere Infos zum Unternehmen findest Du im kostenlosen HV-Bericht von gsc-research:

http://www.gsc-research.de/gsc/research/hv_berichte/detailan…

SVI bilanziert nach HGB. So steht beispielsweise die Position von InnoTec TSS bei einem Buchwert von TEUR 68 einem Marktwert von TEUR 926 gegenüber.

ah danke. Dann erklärt sich die Diskrepanz zwischen Eigenkapital und NAV einzig aus der Bilanzierung? Das macht die Sache dann ggf. interessant. Für die NBR kann man ja durchaus 4€ pro Aktie rechnen (grob über den Daumen gepeilt). Die Positionsgrößen, die GSC nennt sind dann nur mündlich auf der HV weitergegeben worden? In den Berichten stehen hierzu nämlich keine genauen Zahlen.

Das Portfolio von SCI ist aber allemal interessant, v.a. auch die lettischen Werte. Ich nehme SCI mal auf die Watchliste, vielen Dank!

Antwort auf Beitrag Nr.: 56.673.593 von John_Cage am 10.01.18 14:06:20

Die Aktie hat heute einen sehr wichtigen Widerstand bei hohen Umsätzen auf Schlusskursbasis deutlich geknackt. Entscheidend ist natürlich der Kurs an der Börse Mailand. 1,4460 ist der höchste Kurs seit 14 Jahren, es bedeutet ein sehr starkes Kaufsignal.

Gleichzeitig ist die Börsenkapitalisierung nur sehr mäßig gestiegen, das ist der Vorteil wenn man von so einem grotesk niedrigem Niveau aus startet. Sie liegt nun bei lediglich 97,95 Mio.

Angesichts des Kaderwertes und der möglicherweise bevorstehenden Transfereinnahmen im Sommer ist das grotesk wenig.

Die Schuldensituation ist bei Lazio auch sehr komfortabel, es wurde mit dem Finanzamt eine Nachzahlungsrate für 157 Mio Steuerschulden von lediglich 6 Mio jährlich vereinbart, dies gestreckt auf einen Zeitraum von 23 Jahren!! Falls man nächste Saison CL spielen sollte, wäre das völlig vernachlässigbar, aber eigentlich auch so.

Ich werde es vorerst bei diesen zwei postings belassen, alles weitere im heute von mir eröffnetem Thread: https://www.wallstreet-online.de/diskussion/1271372-1-10/soc…

Societa Sportiva Lazio Aktie

Zitat von John_Cage: Nachdem sich die Juventus Aktie letztes Jahr verfünffachen konnte, könnte die Lazio Aktie der nächste Kandidat mit großem Potential sein. Deren Sanierung ist in den letzten Jahren anscheinend geglückt, da sie nun eine Chance haben sich erstmals seit 10 Jahren für die CL direkt zu qualifizieren, könnte eine Umsatzverdopplung (!!!) die Folge sein. Derartiges Wachstum ist natürlich nur möglich, weil die Aktie "noch" winzig ist, die Börsenkapitalisierung liegt bei schlappen 90 Mio. Aber nu allein 90 Mio könnte man in der Champions League verdienen, die CL Reform macht es möglich.

KPMG sieht die faire Bewertung bei 227 Mio, natürlich im Jetzt Zustand ohne CL Teilnahme.

Der Kaderwert ist auf 268 Mio aufgewertet worden, auch von daher scheint die Börsenkapitalisierung viel zu gering. Natürlich auch zusätzlich, weil dieser Kaderwert unter Umständen noch viel zu niedrig ist, transfermarkt.de neigt nicht zu Übertreibungen. Angeblich macht Paris St. Germain ein Monsterangebot für den besten Lazio Spieler bei 170 Mio (!!!), Manchester United, Manchester City, Juventus und Bayern wären auch interessiert.

Risiken gibt es natürlich auch, ich habe zur Lazio Aktie einen neuen Thread gegründet, es war bislang keiner in Gebrauch und die Dinge mit ein paar Links zusammengefasst:

https://www.wallstreet-online.de/diskussion/1271372-1-10/soc…

Die Aktie hat heute einen sehr wichtigen Widerstand bei hohen Umsätzen auf Schlusskursbasis deutlich geknackt. Entscheidend ist natürlich der Kurs an der Börse Mailand. 1,4460 ist der höchste Kurs seit 14 Jahren, es bedeutet ein sehr starkes Kaufsignal.

Gleichzeitig ist die Börsenkapitalisierung nur sehr mäßig gestiegen, das ist der Vorteil wenn man von so einem grotesk niedrigem Niveau aus startet. Sie liegt nun bei lediglich 97,95 Mio.

Angesichts des Kaderwertes und der möglicherweise bevorstehenden Transfereinnahmen im Sommer ist das grotesk wenig.

Die Schuldensituation ist bei Lazio auch sehr komfortabel, es wurde mit dem Finanzamt eine Nachzahlungsrate für 157 Mio Steuerschulden von lediglich 6 Mio jährlich vereinbart, dies gestreckt auf einen Zeitraum von 23 Jahren!! Falls man nächste Saison CL spielen sollte, wäre das völlig vernachlässigbar, aber eigentlich auch so.

Ich werde es vorerst bei diesen zwei postings belassen, alles weitere im heute von mir eröffnetem Thread: https://www.wallstreet-online.de/diskussion/1271372-1-10/soc…

Favoriten 2018

Mit Vita 34 hat heute bereits einer meiner 2018er Favoriten nach wenigen Tagen mein 2018er Kursziel von 14€ erreicht. Mittelfristig (2-3 Jahre) halte ich weiterhin 30€ für realistisch. Mit einem perspektivischen EBITDA von 10 Mio in 2021, überwiegen mittelfristig weiterhin die Chancen. Mein anderer Favorit - SBF AG - konnte im neuen Jahr bislang noch nicht von der positiven Tendenz vieler Nebenwerte profitieren. Hier findet weiterhin kaum Handel statt. Meiner Meinung aber nur eine Frage der Zeit, bis die 2 vor dem Komma steht.

Hatte ja schon geschrieben, dass ich ein Telefonat mit dem Vorstand hatte. Habe die wichtigsten Punkte des Gesprächs mal zusammengefasst: http://www.ariva.de/forum/sbf-ag-licht-am-ende-des-tunnels-5…

Gruß Mitsch

Antwort auf Beitrag Nr.: 56.678.006 von Mittsch am 10.01.18 19:32:50SBF

Mitsch tolle Zusammenfassung von dir bei deinem Interview mit SBF. Denke spätestens 2019 sollte es hier kursmäßig deutlich nach oben gehen. Aber auch deine Infos könnte jetzt einen kleinen Kurssprung hervorrufen. Viel hat sich bei SBF ja wirklich noch nicht getan.

Mitsch tolle Zusammenfassung von dir bei deinem Interview mit SBF. Denke spätestens 2019 sollte es hier kursmäßig deutlich nach oben gehen. Aber auch deine Infos könnte jetzt einen kleinen Kurssprung hervorrufen. Viel hat sich bei SBF ja wirklich noch nicht getan.

Antwort auf Beitrag Nr.: 56.676.665 von fallencommunist am 10.01.18 17:44:36

Wie kommst Du auf den Wert von 4€ je Aktie? Hast Du das Andienungsvolumen mit 12,5% multipliziert, weil das etwa die durchschnittliche Rendite der letzten Jahre aus den Nachbesserungsrechten war?

Zitat von fallencommunist: ah danke. Dann erklärt sich die Diskrepanz zwischen Eigenkapital und NAV einzig aus der Bilanzierung? Das macht die Sache dann ggf. interessant. Für die NBR kann man ja durchaus 4€ pro Aktie rechnen (grob über den Daumen gepeilt). Die Positionsgrößen, die GSC nennt sind dann nur mündlich auf der HV weitergegeben worden? In den Berichten stehen hierzu nämlich keine genauen Zahlen.

Das Portfolio von SCI ist aber allemal interessant, v.a. auch die lettischen Werte. Ich nehme SCI mal auf die Watchliste, vielen Dank!

Wie kommst Du auf den Wert von 4€ je Aktie? Hast Du das Andienungsvolumen mit 12,5% multipliziert, weil das etwa die durchschnittliche Rendite der letzten Jahre aus den Nachbesserungsrechten war?

Antwort auf Beitrag Nr.: 56.678.849 von sirmike am 10.01.18 20:31:10

so ganz grob über den Daumen, ja. Wahrscheinlich ist es eher etwas mehr. Ich rechne meistens etwas konservativer mit 10%. Bei 21.7m Volumen und 452390 Aktien sind das etwa 4,80€. Wenn ich eine genaue Auflistung hätte könnte ichs genauer bewerten. Ich habe mal für einen Großteil der gängigen NBR zusammengesucht, was (best guess) ein fairer Wert sein könnte. AXA NBR muss man z.B. deutlich höher veranschlagen.

Zitat von sirmike:Zitat von fallencommunist: ah danke. Dann erklärt sich die Diskrepanz zwischen Eigenkapital und NAV einzig aus der Bilanzierung? Das macht die Sache dann ggf. interessant. Für die NBR kann man ja durchaus 4€ pro Aktie rechnen (grob über den Daumen gepeilt). Die Positionsgrößen, die GSC nennt sind dann nur mündlich auf der HV weitergegeben worden? In den Berichten stehen hierzu nämlich keine genauen Zahlen.

Das Portfolio von SCI ist aber allemal interessant, v.a. auch die lettischen Werte. Ich nehme SCI mal auf die Watchliste, vielen Dank!

Wie kommst Du auf den Wert von 4€ je Aktie? Hast Du das Andienungsvolumen mit 12,5% multipliziert, weil das etwa die durchschnittliche Rendite der letzten Jahre aus den Nachbesserungsrechten war?

so ganz grob über den Daumen, ja. Wahrscheinlich ist es eher etwas mehr. Ich rechne meistens etwas konservativer mit 10%. Bei 21.7m Volumen und 452390 Aktien sind das etwa 4,80€. Wenn ich eine genaue Auflistung hätte könnte ichs genauer bewerten. Ich habe mal für einen Großteil der gängigen NBR zusammengesucht, was (best guess) ein fairer Wert sein könnte. AXA NBR muss man z.B. deutlich höher veranschlagen.

Antwort auf Beitrag Nr.: 56.673.548 von Torben83 am 10.01.18 14:02:41

Das ganze erinnert mich immer mehr an die Dot.com Blase. Damals musste nur irgendwas mit .com im Unternehmen sein und es ging ab, heute ist es Krypto. Fazit : Wir sind am Ende der Hausse was Krypto angeht. Entscheidend ist was alles mitgrissen wird, wenn es runter geht.

Gruß

Hoffmann

Zitat von Torben83: Kodak:

Wahnsinn ,da fällt ein Unternehmer von 16 auf 2.50 euro innerhalb von einem Jahr,dann Meldung krypto und Blockchain,und die Welt ist in Ordnung. Heute von 2.50 auf knapp 10 !! Euro .

Das ganze erinnert mich immer mehr an die Dot.com Blase. Damals musste nur irgendwas mit .com im Unternehmen sein und es ging ab, heute ist es Krypto. Fazit : Wir sind am Ende der Hausse was Krypto angeht. Entscheidend ist was alles mitgrissen wird, wenn es runter geht.

Gruß

Hoffmann

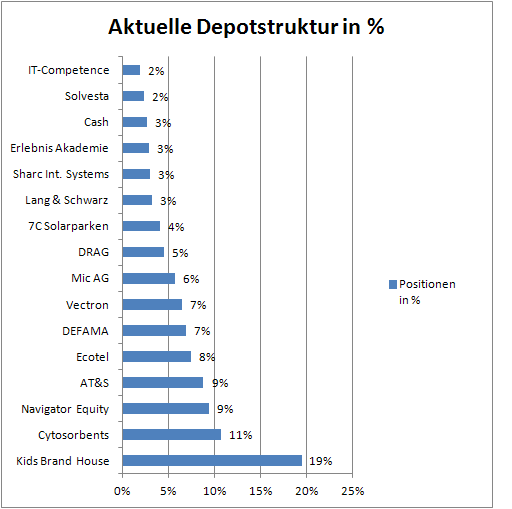

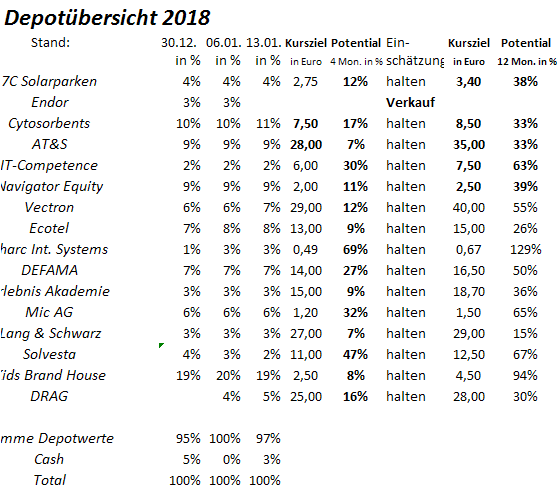

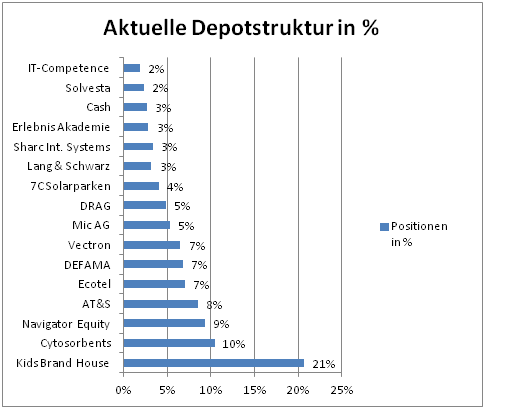

Depotdarstellung

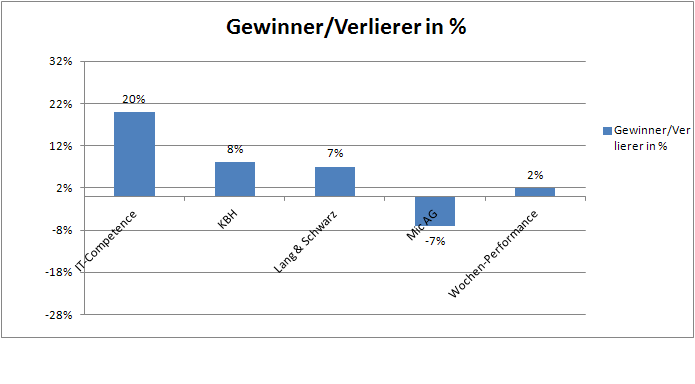

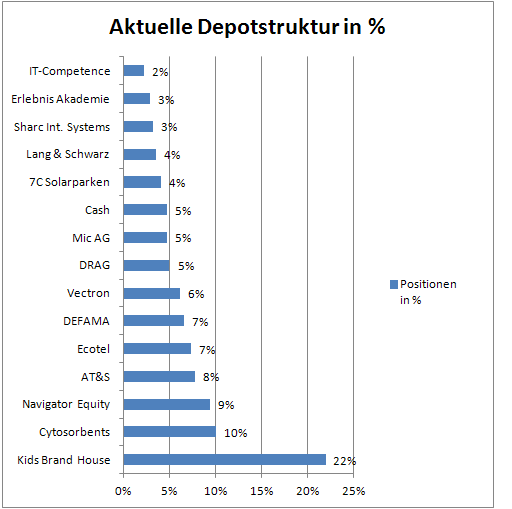

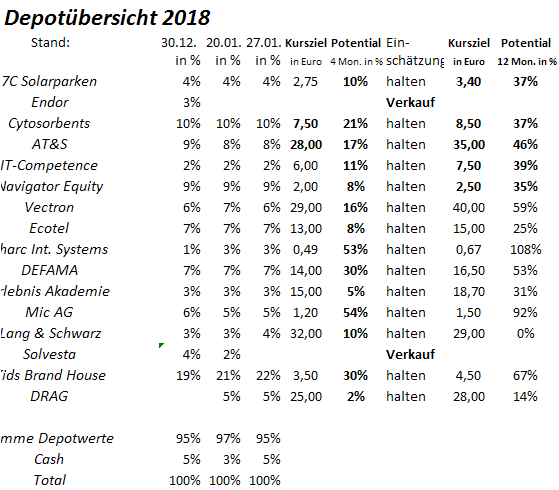

Hallo KC. Wäre es dir möglich dein Depot mit den Positionsgrößen in deinen Wochenupdates zusätzlich grafisch etwas anschaulicher darzustellen? Ungefähr so...

Ich war heute wohl einer der größten Profiteure des Kursanstiegs bei Erlebnis Akademie. Trotz der inzwischen erreichten Positionsgröße werde ich auf dem aktuellen Niveau und vor den nächsten Zahlen keine Stücke abgegeben.

Guillemot ist erst einmal raus. Ich befürchte, dass es hier einen ähnlichen Kurssturz wie bei Endor geben könnte, wenn die Zahlen etwas unter den Erwartungen liegen.

Mein Ziel für dieses Jahr: Ausbau auf mindestens 15 (aktuell nur 13) und bis zu 20 verschiedene Positionen (durch die Favoritenwahl habe ich einige interessante Werte auf der Liste) und Erhöhung Cashquote auf 10% (aktuell nur 3%).

Antwort auf Beitrag Nr.: 56.680.820 von Aktienangler am 11.01.18 00:48:33Hallo Aktienanleger - deine Darstellungsform gefällt mir.

Bei kleinen Depots sieht das richtig gut aus.

Wäre bei mir nicht verwendbar.

Bei kleinen Depots sieht das richtig gut aus.

Wäre bei mir nicht verwendbar.

Antwort auf Beitrag Nr.: 56.680.820 von Aktienangler am 11.01.18 00:48:33Guten Morgen,

langsam sollte den Marktteilnehmern klar werden das die Blockchain kein kurzfristiger Trend ist sondern eine ganz normale Anwendung zum optimieren der Geschäftsprozesse wird.

JDC setzt nun eibenfalls auf die Technolgoie.

Blockchain können sehr viele - das werden die ganzen reinen Blockchainbuden noch zu spüren bekommen.

11.01.2018 / 07:00

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

JDC Group gründet Blockchain-Lab

- Ziel ist die Nutzung und Anwendung von Blockchain-Technologie im Finanz- und Versicherungsmarkt.

- Von den Vorteilen sollen Kunden und Vermittler profitieren.

- Whitepaper-Veröffentlichung unter www.jdc-b-lab.com Ende Januar 2018.

"Wir wollen die Stärken der Blockchain-Technologie zur Entwicklung von kundenorientierten Finanz- und Versicherungsprodukten nutzen und Privatkunden und Unternehmen intelligente Lebens-, Gesundheits- und Finanzentscheidungen erleichtern". Unter diesem Leitbild startet die in Frankfurt börsennotierte JDC Group AG (ISIN: DE000A0B9N37; Bloomberg: A8A.GR) die dritte Stufe ihrer Digitalisierungsstrategie: Nach Etablierung der Berater- und Endkunden-App allesmeins sowie der Akquisition der Online-Plattform Geld.de ist der Start des Blockchain-Labs für die JDC Group der nächste logische Schritt in der Weiterentwicklung zur führenden Prozess- und Serviceplattform für Versicherungen, Investmentfonds und übliche Finanzprodukte.

Blockchain bezeichnet eine Technologie, die es erlaubt, durch eine Abfolge (Chain) von verschlüsselten Datensätzen (Blocks) auf dezentralen Rechnern Transaktionen direkt zwischen Vertragspartnern durchzuführen.

Vorteile sind nicht nur der Entfall von Transaktionskosten und Transaktionszeiten, sondern die so genannte "Inter-Operabilität" von Daten, also die Aufwertung von Daten durch deren intelligente Verknüpfung. Zusätzlich ist die aufkommende Blockchain-Technologie durch ihren hohen Kryptographie-Standard deutlich sicherer als jede andere Transaktionsform im modernen Geschäftsleben. Blockchain hat daher das Potenzial, den Finanz- und Versicherungsmarkt ebenso von Grund auf zu revolutionieren und zu verändern, wie die breite Einführung der Nutzung des Internets vor knapp 20 Jahren.

"Als führender Abwicklungstechnologie-Dienstleister und Marktteilnehmer mit den wohl meisten Schnittstellen zu Produktgebern/Datenquellen im deutschsprachigen Finanz- und Versicherungsmarkt, 16.000 Vermittlern und 1,3 Millionen Kunden ist die JDC Group prädestiniert dafür, die Blockchain-Technologie als erster in diesem Bereich professionell einzusetzen und damit in der Kundenbeziehung zum Durchbruch zu verhelfen", kommentiert Dr. Sebastian Grabmaier, CEO der JDC Group AG die Neugründung. "Dabei haben wir das Wohl unserer Privat- und Geschäftskunden im Fokus, die künftig selbst entscheiden können, ob und wie ihre Daten benutzt werden."

Im JDC Group-Vorstand wird der im Sommer neu berufene Stefan Bachmann, der von Google zur JDC Group wechselte, die Blockchain-Lab-Strategie führen und mit einem eigenen Team von Experten und Beratern voranbringen. "Wir positionieren uns bewusst mit dem Fokus auf Blockchain-Technologie und fernab des Bitcoin-Hypes", erläutert Bachmann in einem ersten Statement. "Mit unseren bereits vorhandenen IT-Lösungen, unserer modernen Infrastruktur zur Abwicklung von Finanztransaktionen und dem entstehenden Projektteam als Grundlage sind wir exzellent in der Wertschöpfungskette positioniert, um Smart Contracts und relevanter Produktgestaltung auf Basis der Blockchain-Technologie im Versicherungs- und Investmentbereich zum Durchbruch zu verhelfen."

Für das Vorhaben hat die JDC Group heute die Gründung der Tochter JDC B-LAB GmbH in Triesen, Liechtenstein, bekannt gegeben. Der Finanzstandort Liechtenstein bietet für innovative Geschäftsmodelle auf Basis von Blockchain-Technologie die ideale Basis, denn als eines der ersten Länder der Welt hat Liechtenstein ein funktionierendes KryptoGesetz eingeführt.

Aktuell kann man sich unter www.jdc-b-lab.com für zukünftige Informationen registrieren. Ende Januar 2018 wird die JDC Group über ein "Whitepaper" vertiefte Einblicke in die Strategie geben und alle an der Entwicklung von Blockchain-Technolgien interessierten Marktteilnehmer zu umfassender Diskussion einladen.