Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 87)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 18:34:48 von

neuester Beitrag 25.04.24 18:34:48 von

Beiträge: 69.580

ID: 937.146

ID: 937.146

Aufrufe heute: 1.860

Gesamt: 12.673.581

Gesamt: 12.673.581

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 10388 | |

| vor 48 Minuten | 7026 | |

| vor 45 Minuten | 3700 | |

| heute 18:36 | 3628 | |

| vor 1 Stunde | 3380 | |

| heute 18:36 | 3203 | |

| heute 18:22 | 2566 | |

| heute 19:20 | 2558 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.937,15 | -0,84 | 238 | |||

| 2. | 34. | 1,1600 | -17,14 | 84 | |||

| 3. | 3. | 168,09 | +3,67 | 83 | |||

| 4. | 2. | 9,3000 | -3,58 | 82 | |||

| 5. | 4. | 0,1875 | -3,35 | 76 | |||

| 6. | 14. | 7,0480 | +4,60 | 53 | |||

| 7. | 13. | 441,18 | -10,60 | 47 | |||

| 8. | 6. | 0,0262 | +24,17 | 38 |

Die EVN AG heute mit den wie ich finde absolut soliden Halbjahreszahlen!

https://www.finanznachrichten.de/nachrichten-2019-05/4682434…

Konzernergebnis von 129 Mio. im ersten Halbjahr.

Ausblick für das Konzernergebnis von 160-180 Mio. für das laufende Jahr bestätigt.

Der Rückgang beim Ergebnis resultiert vor allem aus einmal Effekten bei Absicherungsgeschäften im Vorjahr.

Da das Verbund Aktienpaket aktuell über 90% der EVN Marktkapitalisierung abdeckt wird das EVN Kerngeschäft aktuell faktisch mit Null bewertet.

Das Eigenkapital steigt auf Jahressicht von 3,4 auf 4,2 Milliarden Euro an.

Wer sich die Meldung durchliest wird folgendes erkennen.

Die EVN ist kein reiner Versorger, sondern vielmehr eine Energie Holding mit diversen Beteiligungen vor allem auch im Green Tech Bereich.

Die Windkraft Stromerzeugung und Trinkwasserversorgung sollen weiter deutlich ausgebaut werden.

Weiters konnte man im Berichtszeitraum den Zuschlag für den Bau von 4 Kläranlagen erhalten.

Auch eine große Wasserfilter Anlage konnte in Betrieb genommen werden.

Ebenfalls beachten sollte man die massive Strompreis Erhöhung ab 1. Juni 2019 im EVN Versorgungsgebiet.

Diese Erhöhung dürfte sich doch deutlich in den kommenden Quartalen bei den Zahlen niederschlagen.

Strom im Osten Österreichs ab 1. Juni viel teurer.

Der reine Energiepreis steigt somit um ganze 13 Prozent, wie die "Presse" berichtet.

https://derstandard.at/2000103057341/Strom-Osten-Oesterreich…

https://www.finanznachrichten.de/nachrichten-2019-05/4682434…

Konzernergebnis von 129 Mio. im ersten Halbjahr.

Ausblick für das Konzernergebnis von 160-180 Mio. für das laufende Jahr bestätigt.

Der Rückgang beim Ergebnis resultiert vor allem aus einmal Effekten bei Absicherungsgeschäften im Vorjahr.

Da das Verbund Aktienpaket aktuell über 90% der EVN Marktkapitalisierung abdeckt wird das EVN Kerngeschäft aktuell faktisch mit Null bewertet.

Das Eigenkapital steigt auf Jahressicht von 3,4 auf 4,2 Milliarden Euro an.

Wer sich die Meldung durchliest wird folgendes erkennen.

Die EVN ist kein reiner Versorger, sondern vielmehr eine Energie Holding mit diversen Beteiligungen vor allem auch im Green Tech Bereich.

Die Windkraft Stromerzeugung und Trinkwasserversorgung sollen weiter deutlich ausgebaut werden.

Weiters konnte man im Berichtszeitraum den Zuschlag für den Bau von 4 Kläranlagen erhalten.

Auch eine große Wasserfilter Anlage konnte in Betrieb genommen werden.

Ebenfalls beachten sollte man die massive Strompreis Erhöhung ab 1. Juni 2019 im EVN Versorgungsgebiet.

Diese Erhöhung dürfte sich doch deutlich in den kommenden Quartalen bei den Zahlen niederschlagen.

Strom im Osten Österreichs ab 1. Juni viel teurer.

Der reine Energiepreis steigt somit um ganze 13 Prozent, wie die "Presse" berichtet.

https://derstandard.at/2000103057341/Strom-Osten-Oesterreich…

Antwort auf Beitrag Nr.: 60.686.276 von picardie am 29.05.19 08:39:31Mit dieser Meldung lässt sich die schlechte Performance in den letzten 12 Monaten gut erklären.

Aus der Adhoc von heute:

Kennzahlen

- Umsatz: -0,2 % auf 1.246,1 Mio. Euro

- EBITDA: -29,9 % auf 330,3 Mio. Euro

- EBIT: -41,8 % auf 198,1 Mio. Euro

- Konzernergebnis: -43,8 % auf 129,0 Mio. Euro

- Nettoverschuldung: 1.041,3 Mio. Euro (30.09.2018: 963,7 Mio. Euro)

Investoren haben nicht nur den Buchwert im Auge.

Gruß

Value

Aus der Adhoc von heute:

Kennzahlen

- Umsatz: -0,2 % auf 1.246,1 Mio. Euro

- EBITDA: -29,9 % auf 330,3 Mio. Euro

- EBIT: -41,8 % auf 198,1 Mio. Euro

- Konzernergebnis: -43,8 % auf 129,0 Mio. Euro

- Nettoverschuldung: 1.041,3 Mio. Euro (30.09.2018: 963,7 Mio. Euro)

Investoren haben nicht nur den Buchwert im Auge.

Gruß

Value

Aves One untermauert die gute Kursentwicklung

Hier das Gegenbeispiel:https://dgap.de/dgap/News/corporate/aves-one-startet-mit-rek…

Mit der hohen Verschuldung haben manche Valueinvestoren ein Problem.

Ich nicht - nur wer investiert kann auch deutlich stärker als der Markt wachsen.

Gruß

Value

Antwort auf Beitrag Nr.: 60.686.390 von valueanleger am 29.05.19 08:50:31Wie oben erwähnt war das Vorjahresergebnis von Einmal Effekten sehr positiv beeinflusst.

Das wird seit einem Jahr so kommuniziert und sollte niemanden mehr Überraschen.

Diskussion dazu sollte nun jedoch im zugehörigen Thread weitergeführt werden.

Das wird seit einem Jahr so kommuniziert und sollte niemanden mehr Überraschen.

Diskussion dazu sollte nun jedoch im zugehörigen Thread weitergeführt werden.

Antwort auf Beitrag Nr.: 60.686.423 von valueanleger am 29.05.19 08:54:16

Vor allem generiert Aves One einen ordentlichen CF, der auch recht gut planbar ist. Natürlich muss man weiter die Refinanzierungskosten senken, damit mehr hängen bleibt. Deshalb kann man eine KE sicher nicht ausschließen. Allerdings würde ich es auch nicht ausschließen, dass die das aufgebaute Geschäft auch komplett weiterveräußern. Sie kamen ja mehr oder weniger durch Zufall an die Assets der VTG. VTG musste ja aus kartellrechtlichen Gründen anteilig Geschäft verkaufen. Durch die Auflage, nur an Wettbewerber verkaufen zu dürfen, waren die ganzen Heuschrecken raus. Ich kann mir aber durchaus vorstellen, dass da noch Interesse besteht.

Zitat von valueanleger: Hier das Gegenbeispiel:

https://dgap.de/dgap/News/corporate/aves-one-startet-mit-rek…

Mit der hohen Verschuldung haben manche Valueinvestoren ein Problem.

Ich nicht - nur wer investiert kann auch deutlich stärker als der Markt wachsen.

Gruß

Value

Vor allem generiert Aves One einen ordentlichen CF, der auch recht gut planbar ist. Natürlich muss man weiter die Refinanzierungskosten senken, damit mehr hängen bleibt. Deshalb kann man eine KE sicher nicht ausschließen. Allerdings würde ich es auch nicht ausschließen, dass die das aufgebaute Geschäft auch komplett weiterveräußern. Sie kamen ja mehr oder weniger durch Zufall an die Assets der VTG. VTG musste ja aus kartellrechtlichen Gründen anteilig Geschäft verkaufen. Durch die Auflage, nur an Wettbewerber verkaufen zu dürfen, waren die ganzen Heuschrecken raus. Ich kann mir aber durchaus vorstellen, dass da noch Interesse besteht.

Trading Spotlight

Der Medienmarkt ist in Bewegung

https://www.finanznachrichten.de/nachrichten-2019-05/4682571…Nach der Verkaufsmeldung von Vivendi nun der Einstieg von Mediaset bei Pro7.

Gruß

Value

mutares - weitere Übernahme

ich will ja nicht nerven, es ist aber ja nicht meine Schuld, dass Mutares so ein Tempo vorlegt

Rasantes Wachstum geht weiter - Mutares erwirbt einen der führenden europäischen Anbieter von Kunststoffhaushaltsprodukten von der Wrede Industrieholding * Bereits fünfte Transaktion und zweite Plattforminvestition für Mutares 2019 * Unternehmen mit rund EUR 65 Mio. Umsatz im Bereich Kunstoffhaushaltsprodukte * Strategische Ergänzung des Segments Goods & Services * Closing erwartet bis Ende Juni 2019

Mit mehr als 2.000 Mitarbeitern an weltweit zehn Standorten erwirtschaftet die Gruppe nahezu EUR 500 Mio. Umsatz.

https://www.wallstreet-online.de/nachricht/11491874-dgap-new…

Gruß

upanddown1

Antwort auf Beitrag Nr.: 60.687.626 von upanddown1 am 29.05.19 10:37:03Mutares macht gerade richtig Spaß!

29. Mai 2019 - Übernahme der keeeper-Gruppe

27. Mai 2019 - Übernahme von 80% der Plati Elettroforniture S.p.A.

27. Mai 2019 - STS Group Beteiligung meldet Großauftrag für neuartigen Long-Nose-Truck eines großen chinesischen Nutzfahrzeugherstellers

23. Mai 2019 - Dividende von 1 Eur

21. Mai 2019 - Mutares erreicht Umsatz von über EUR 200 Mio

24. April 2019 - Balcke-Duerr verkauft ihre Beteiligung an einem indischen Joint Venture

23. April 2019 - Mutares hat ein bindendes Angebot zum Erwerb von ArcelorMittal TrefilUnion SAS von der ArcelorMittal-Gruppe abgegeben

....

29. Mai 2019 - Übernahme der keeeper-Gruppe

27. Mai 2019 - Übernahme von 80% der Plati Elettroforniture S.p.A.

27. Mai 2019 - STS Group Beteiligung meldet Großauftrag für neuartigen Long-Nose-Truck eines großen chinesischen Nutzfahrzeugherstellers

23. Mai 2019 - Dividende von 1 Eur

21. Mai 2019 - Mutares erreicht Umsatz von über EUR 200 Mio

24. April 2019 - Balcke-Duerr verkauft ihre Beteiligung an einem indischen Joint Venture

23. April 2019 - Mutares hat ein bindendes Angebot zum Erwerb von ArcelorMittal TrefilUnion SAS von der ArcelorMittal-Gruppe abgegeben

....

Antwort auf Beitrag Nr.: 60.688.571 von xcozmox am 29.05.19 11:47:55

Mutares und die STS Group haben für 2020 erhebliches Überraschungspotential.

Viele Anleger machen aktuell einen weiten Bogen um Automotiveaktien und Beteiligungsgesellschaften.

Für kurzfristige Aktionäre in Ordnung - aber nicht für Aktionäre mit Weitblick.

Gruß

Value

Zitat von xcozmox: Mutares macht gerade richtig Spaß!

29. Mai 2019 - Übernahme der keeeper-Gruppe

27. Mai 2019 - Übernahme von 80% der Plati Elettroforniture S.p.A.

27. Mai 2019 - STS Group Beteiligung meldet Großauftrag für neuartigen Long-Nose-Truck eines großen chinesischen Nutzfahrzeugherstellers

23. Mai 2019 - Dividende von 1 Eur

21. Mai 2019 - Mutares erreicht Umsatz von über EUR 200 Mio

24. April 2019 - Balcke-Duerr verkauft ihre Beteiligung an einem indischen Joint Venture

23. April 2019 - Mutares hat ein bindendes Angebot zum Erwerb von ArcelorMittal TrefilUnion SAS von der ArcelorMittal-Gruppe abgegeben

....

Mutares und die STS Group haben für 2020 erhebliches Überraschungspotential.

Viele Anleger machen aktuell einen weiten Bogen um Automotiveaktien und Beteiligungsgesellschaften.

Für kurzfristige Aktionäre in Ordnung - aber nicht für Aktionäre mit Weitblick.

Gruß

Value

Antwort auf Beitrag Nr.: 60.688.859 von valueanleger am 29.05.19 12:09:04

Mutares hat mittlerweile einen anualisierten Umsatz von etwa 1,2 Mrd. Euro, wovon die Automotivesparte 0,5 Mrd. ausmacht. Wenn man weitere Aufträge im Autosektor einstreichen kann, siehe Meldung und Perspektive China, dann kann sich dieser Sektor ähnlich entwickeln wie bei Bavaria mit einem Rückfluss von einigen 100 Mill. Euro, nicht morgen aber übermorgen.

Grundsätzlich muss klar sein, das Mutares mit der "alten" Mutares nicht mehr vergleichbar ist, weil man Unternehmen im industriellen Sektor erwirbt mit einer tieferen Wertschöpfung und damit höherem Ertragspotential.

Aktuell offenbar gute Einkaufsgelegenheiten zum "Null-Tarif" und bei begrenztem Risiko. Die Chancen sind aber bezogen auf die Wertsteigerung signifikant. Nicht nur deshalb spricht Mutares ja jetzt bereits darüber, das man 1 Euro Dividende auch für 2019 wiederholen möchte.

Mein Fazit: Wenn uns der Himmel nicht auf den Kopf fällt, wie in Asterix bildlich formuliert, dann dürfte Mutares noch sehr viel Spass machen.

Gruß

Mutares mit Überraschungspotential?

Zitat von valueanleger:Zitat von xcozmox: Mutares macht gerade richtig Spaß!

29. Mai 2019 - Übernahme der keeeper-Gruppe

27. Mai 2019 - Übernahme von 80% der Plati Elettroforniture S.p.A.

27. Mai 2019 - STS Group Beteiligung meldet Großauftrag für neuartigen Long-Nose-Truck eines großen chinesischen Nutzfahrzeugherstellers

23. Mai 2019 - Dividende von 1 Eur

21. Mai 2019 - Mutares erreicht Umsatz von über EUR 200 Mio

24. April 2019 - Balcke-Duerr verkauft ihre Beteiligung an einem indischen Joint Venture

23. April 2019 - Mutares hat ein bindendes Angebot zum Erwerb von ArcelorMittal TrefilUnion SAS von der ArcelorMittal-Gruppe abgegeben

....

Mutares und die STS Group haben für 2020 erhebliches Überraschungspotential.

Viele Anleger machen aktuell einen weiten Bogen um Automotiveaktien und Beteiligungsgesellschaften.

Für kurzfristige Aktionäre in Ordnung - aber nicht für Aktionäre mit Weitblick.

Gruß

Value

Mutares hat mittlerweile einen anualisierten Umsatz von etwa 1,2 Mrd. Euro, wovon die Automotivesparte 0,5 Mrd. ausmacht. Wenn man weitere Aufträge im Autosektor einstreichen kann, siehe Meldung und Perspektive China, dann kann sich dieser Sektor ähnlich entwickeln wie bei Bavaria mit einem Rückfluss von einigen 100 Mill. Euro, nicht morgen aber übermorgen.

Grundsätzlich muss klar sein, das Mutares mit der "alten" Mutares nicht mehr vergleichbar ist, weil man Unternehmen im industriellen Sektor erwirbt mit einer tieferen Wertschöpfung und damit höherem Ertragspotential.

Aktuell offenbar gute Einkaufsgelegenheiten zum "Null-Tarif" und bei begrenztem Risiko. Die Chancen sind aber bezogen auf die Wertsteigerung signifikant. Nicht nur deshalb spricht Mutares ja jetzt bereits darüber, das man 1 Euro Dividende auch für 2019 wiederholen möchte.

Mein Fazit: Wenn uns der Himmel nicht auf den Kopf fällt, wie in Asterix bildlich formuliert, dann dürfte Mutares noch sehr viel Spass machen.

Gruß

In der aktuellen Börse Online steht ein kleiner Artikel zur IT Competence Group. "Micro Cap mit Fusionschance".

In dem Artikel wird darauf hingewiesen, dass die Aktie insbesondere durch die Veränderungen im Aktionärskreis ein großes Potential habe.

In dem Artikel wird darauf hingewiesen, dass die Aktie insbesondere durch die Veränderungen im Aktionärskreis ein großes Potential habe.

Antwort auf Beitrag Nr.: 60.688.571 von xcozmox am 29.05.19 11:47:55Also ich weiß nicht.

Seit wann sind Übernahmen und Beteiligungen denn per sè positive Nachrichten, die Spaß machen?

Im Normalfall ist sowas doch erstmal neutral, es sei denn man macht nachvollziehbare Synergien deutlich und der Kaufpreis ist in Ordnung bis günstig. Kann man dazu bezüglich der drei Meldungen von Mutares was konkretes sagen? In der heutigen Meldung kann ich weder etwas zum Kaufpreis noch zu Synergien finden, auch in der News vom Montag nicht.

Seit wann sind Übernahmen und Beteiligungen denn per sè positive Nachrichten, die Spaß machen?

Im Normalfall ist sowas doch erstmal neutral, es sei denn man macht nachvollziehbare Synergien deutlich und der Kaufpreis ist in Ordnung bis günstig. Kann man dazu bezüglich der drei Meldungen von Mutares was konkretes sagen? In der heutigen Meldung kann ich weder etwas zum Kaufpreis noch zu Synergien finden, auch in der News vom Montag nicht.

Antwort auf Beitrag Nr.: 60.689.276 von Kleiner Chef am 29.05.19 12:42:34

Hier, und nur hier, möchte ich widersprechen. Das wurde nie bildlich festgehalten, sondern immer nur textlich.

Zitat von Kleiner Chef: Mein Fazit: Wenn uns der Himmel nicht auf den Kopf fällt, wie in Asterix bildlich formuliert, dann dürfte Mutares noch sehr viel Spass machen.

Gruß

Hier, und nur hier, möchte ich widersprechen. Das wurde nie bildlich festgehalten, sondern immer nur textlich.

Antwort auf Beitrag Nr.: 60.692.408 von Caissa_Sosi am 29.05.19 17:55:42

Danke für den Hinweis. Ich muss die einzelnen Ausgaben nochmals durcharbeiten.

Gruß

Dann muss ich die Editionen tatsächlich nochmals aufarbeiten!

Zitat von Caissa_Sosi:Zitat von Kleiner Chef: Mein Fazit: Wenn uns der Himmel nicht auf den Kopf fällt, wie in Asterix bildlich formuliert, dann dürfte Mutares noch sehr viel Spass machen.

Gruß

Hier, und nur hier, möchte ich widersprechen. Das wurde nie bildlich festgehalten, sondern immer nur textlich.

Danke für den Hinweis. Ich muss die einzelnen Ausgaben nochmals durcharbeiten.

Gruß

Antwort auf Beitrag Nr.: 60.692.255 von katjuscha-research am 29.05.19 17:40:41

Richtig ist das der Track-Record von Mutares hinsichtlich der Fallstudien nicht die Erfolgsquote einer Bavaria hat. Aber hier hat man die Strategie deutlich geändert hinsichtlich der Wertschöpfungstiefe. Bedeutet: Eine Zanders, die Papier faltet und schneidet ist eben schwer zu restrukturieren, da geht ma schon eher an Papierpreisen kaputt, wenn man diese nicht weitergeben kann.

Leider schreibt Mutares nicht die Exit Erfolge fort. Wenn man sich aber die Historie vergegenwärtigt, dann dürfte man in Summe schon über 100 Mill. erzielt haben, denn: woher soll die Dividende sonst auch kommen, denn Exit Erfolge sind der Haupt-Revenue-Stream.

Und: Bavaria ist auch klein angefangen und hat Jahre gebraucht um ein erfolgversprechendes Portfolioaufzubauen. Geht man nur nach der Wahrscheinlichkeit der Erfolge, dann ist ein großes Portfolio mit geänderter Strategie die Voraussetzung, um eine Tristone-Story wie bei Bavaria zu schreiben.

Und STS könnte diese Story werden, denn die Auftragseingänge und geografische Expansion erinnern mich daran. Was fehlt ist das Marktumfeld, aber hier braucht man Geduld. Jedenfalls ist der Hebel enorm, wenn man wieder wächst.

Balcke-Dürr: Ist seit 2017 schwarz, also operativ gedreht. Auch in 2019 wird ein deutlich schwarzes operatives Ergebnis erzielt. Die auslaufeneden Grossaufträge der Vorjahre führen dazu, das man das zunächst nicht glaubt, aber auf der Basis von 120 Mill. Euro Umsatz könnte man die Bude aus meiner Sicht für 40-60 Mill. Euro perspektivisch verkaufen. Dann sprechen wir nicht mehr über eine Dividende von 1 Euro sondern mindestens vom doppelten.

Donges: Brückenbauer hört sich langweilig an, ist es aber durchaus nicht wie uns die aktuellen Versäumnisse der Vergangenheit lehren. Bedeutet: Die Auftragslage ist nicht das Problem. Man muss die Aufträge profitabel abwickeln. Jeder muss beurteilen, ob sie das hinbekommen. Lt. Mutares ist Donges alt - ohne neue Käufe on track.

Das muss reichen, denn die anderen Käufe sind zu jung, um hier bereits Exit-Potentiale aufzuführen. Die Chancen sind genauso da, man braucht aber eben Zeit.

Fazit: Allein aus den Sektor Automotive, Balcke Dürr und Donges läßt sich eine Bewertung von 250 Mill. Euro ableiten. Aber vielleicht kommt bei den Unternehmen anders, dann steht eben die von Knorr-Bremse übernommen wurde als nächstes bereit. Tatsache ist, das die Pipeline an Restrukturierungsfällen so gross ist, das vieles dafür spricht, das wir nicht bei 150 Mio. Market Cap stehenbleiben, wie gesagt für den Fall, das uns der Himmel nicht auf den Kopf fällt.

Gruß

Mutares: Folgende Aussagen kann man doch treffen!

Zitat von katjuscha-research: Also ich weiß nicht.

Seit wann sind Übernahmen und Beteiligungen denn per sè positive Nachrichten, die Spaß machen?

Im Normalfall ist sowas doch erstmal neutral, es sei denn man macht nachvollziehbare Synergien deutlich und der Kaufpreis ist in Ordnung bis günstig. Kann man dazu bezüglich der drei Meldungen von Mutares was konkretes sagen? In der heutigen Meldung kann ich weder etwas zum Kaufpreis noch zu Synergien finden, auch in der News vom Montag nicht.

Richtig ist das der Track-Record von Mutares hinsichtlich der Fallstudien nicht die Erfolgsquote einer Bavaria hat. Aber hier hat man die Strategie deutlich geändert hinsichtlich der Wertschöpfungstiefe. Bedeutet: Eine Zanders, die Papier faltet und schneidet ist eben schwer zu restrukturieren, da geht ma schon eher an Papierpreisen kaputt, wenn man diese nicht weitergeben kann.

Leider schreibt Mutares nicht die Exit Erfolge fort. Wenn man sich aber die Historie vergegenwärtigt, dann dürfte man in Summe schon über 100 Mill. erzielt haben, denn: woher soll die Dividende sonst auch kommen, denn Exit Erfolge sind der Haupt-Revenue-Stream.

Und: Bavaria ist auch klein angefangen und hat Jahre gebraucht um ein erfolgversprechendes Portfolioaufzubauen. Geht man nur nach der Wahrscheinlichkeit der Erfolge, dann ist ein großes Portfolio mit geänderter Strategie die Voraussetzung, um eine Tristone-Story wie bei Bavaria zu schreiben.

Und STS könnte diese Story werden, denn die Auftragseingänge und geografische Expansion erinnern mich daran. Was fehlt ist das Marktumfeld, aber hier braucht man Geduld. Jedenfalls ist der Hebel enorm, wenn man wieder wächst.

Balcke-Dürr: Ist seit 2017 schwarz, also operativ gedreht. Auch in 2019 wird ein deutlich schwarzes operatives Ergebnis erzielt. Die auslaufeneden Grossaufträge der Vorjahre führen dazu, das man das zunächst nicht glaubt, aber auf der Basis von 120 Mill. Euro Umsatz könnte man die Bude aus meiner Sicht für 40-60 Mill. Euro perspektivisch verkaufen. Dann sprechen wir nicht mehr über eine Dividende von 1 Euro sondern mindestens vom doppelten.

Donges: Brückenbauer hört sich langweilig an, ist es aber durchaus nicht wie uns die aktuellen Versäumnisse der Vergangenheit lehren. Bedeutet: Die Auftragslage ist nicht das Problem. Man muss die Aufträge profitabel abwickeln. Jeder muss beurteilen, ob sie das hinbekommen. Lt. Mutares ist Donges alt - ohne neue Käufe on track.

Das muss reichen, denn die anderen Käufe sind zu jung, um hier bereits Exit-Potentiale aufzuführen. Die Chancen sind genauso da, man braucht aber eben Zeit.

Fazit: Allein aus den Sektor Automotive, Balcke Dürr und Donges läßt sich eine Bewertung von 250 Mill. Euro ableiten. Aber vielleicht kommt bei den Unternehmen anders, dann steht eben die von Knorr-Bremse übernommen wurde als nächstes bereit. Tatsache ist, das die Pipeline an Restrukturierungsfällen so gross ist, das vieles dafür spricht, das wir nicht bei 150 Mio. Market Cap stehenbleiben, wie gesagt für den Fall, das uns der Himmel nicht auf den Kopf fällt.

Gruß

Antwort auf Beitrag Nr.: 60.693.113 von Kleiner Chef am 29.05.19 19:07:52Hallo KC,

sehr gute Zusammenfassung.

Gruß

Value

sehr gute Zusammenfassung.

Gruß

Value

Ich denke Katjuscha hat da schon recht. Ob das alles wirklich "gut" ist für Mutares wird sich erst noch zeigen und im Gegensatz zu z.B. einer Blue Cap müssen die für mich erst noch nachweisen, dass wirklich aus so gut wie jedem Kauf was sinnvolles gemacht werden kann.

Auch Aurelius landet ja z.B. trotz aller Erfolge der Vergangenheit auch nicht immer einen Treffer bei seinen Neuerwerbungen/Akquisationen.

Von daher kann ich den in Mutares investierten nur viel Erfolg damit wünschen, dass die aktuellen Neuerwerbungen sich tatsächlich lohnen und die nächsten Jahre erfolgreicher werden als die letzten.

LG

Auch Aurelius landet ja z.B. trotz aller Erfolge der Vergangenheit auch nicht immer einen Treffer bei seinen Neuerwerbungen/Akquisationen.

Von daher kann ich den in Mutares investierten nur viel Erfolg damit wünschen, dass die aktuellen Neuerwerbungen sich tatsächlich lohnen und die nächsten Jahre erfolgreicher werden als die letzten.

LG

Antwort auf Beitrag Nr.: 60.681.734 von Inhaberschuldverschreibung am 28.05.19 17:56:20Energiekontor

Ja sorry, war blöd von mir.

Zumal ich noch 2000St. von diesem genialen Mega-Top-Investment Energiekontor kaufen wollte

Zitat von Inhaberschuldverschreibung: Jetzt geht das gepushe hier weiter. Hör mal auf damit.

Meinung? Das geht mir auf die Nerven.

Ja sorry, war blöd von mir.

Zumal ich noch 2000St. von diesem genialen Mega-Top-Investment Energiekontor kaufen wollte

Antwort auf Beitrag Nr.: 60.693.113 von Kleiner Chef am 29.05.19 19:07:52Ich kann deinen grundsätzlichen Ansatz dabei schon verstehen, aber ich tue mich immer schwer mit solchen Bewertungen von Übernahmen, wenn man weder Kaufpreis kennt, noch die Bilanzen dieser Unternehmen. Also anhand von Zahlen lässt sich sowas eigentlich gar nicht analysieren. Das scheint mir dann immer eine eher grundsätzliche Hoffnung zu sein, dass der Vorstand schon weiß was er tut, und er ja sonst auch keine Dividenden ausschütten würde, wenn er es nicht drauf hätte, Cashflow zu erzielen. Allerdings sollte man auch diesbezüglich mal ein paar Jahre abwarten. 2-3 Jahre hohe Dividende muss nicht zwingend heißen, dass der Vorstand gute Arbeit macht. Da fallen mir auch andere Gründe ein. DCF-Modelle macht man ja nicht ohne Grund anhand deutlich längerer Zeiträume.

Aber gut, Mutares hat sicherlich einen hohen Hebel. Das geb ich gerne zu. Vielleicht sogar ein CRV von 3, wie ich es bei Rocket Internet derzeit auch sehe, nur mit dem Unterschied, dass sowohl Chance als auch Risiko geringer sind. Und solche Werte mit geringerem Risiko hab ich derzeit halt lieber. Aber gut, Rocket passt ja eh nicht so in diesen SmallCap-Thread.

Aber gut, Mutares hat sicherlich einen hohen Hebel. Das geb ich gerne zu. Vielleicht sogar ein CRV von 3, wie ich es bei Rocket Internet derzeit auch sehe, nur mit dem Unterschied, dass sowohl Chance als auch Risiko geringer sind. Und solche Werte mit geringerem Risiko hab ich derzeit halt lieber. Aber gut, Rocket passt ja eh nicht so in diesen SmallCap-Thread.

Bavaria

Nachdem die Bavaria bereits das ein oder andere mal angesprochen wurde, habt ihr denn dazu Meinungen, bleibt es bei der Scholzschen Vermögensverwaltung, oder besinnt man sich wieder auf seine eigentlichen Stärken, nämlich den Kauf und die Sanierung von Firmen?

Antwort auf Beitrag Nr.: 60.692.573 von Kleiner Chef am 29.05.19 18:12:28Der Dank gilt Dir, deine Ideen spülten mir am meisten in die Kasse.

Merci.

Merci.

Antwort auf Beitrag Nr.: 60.693.980 von Caissa_Sosi am 29.05.19 20:37:55Korrektur; (fast)

beliebig einnzusetzen.

beliebig einnzusetzen.

Einen schönen Vatertag wünsche ich den Vätern hier!

Mal eine Frage in die Runde anlässlich des höchsten Grillfeiertags in Deutschland und inspiriert durch den Crazy Börsengang von Beyond Meat: kennt ihr Möglichkeiten direkt oder über Beteiligungsgesellschaften in den Megamarkt der Zukunft (KPMG sieht Marktpotential 100 Mrd in 20 Jahren bei aktuell 1 Mrd) vegan/fleischersatz zu investieren?

Antwort auf Beitrag Nr.: 60.693.683 von Blauer-Investor am 29.05.19 19:57:17Da Bavaria nichts Wesentliches im Portfolio hat kann man auch nicht mit Zukäufen Synergien schaffen.

Außerdem tun sie sich aus meiner Sicht schwer mit Ihrem quantitativen Auswahlmodell. Es ist besser die Berkshire direkt zu kaufen.

Neben sehr vielen Flops haben Sie mit KHS und Tristone einfach auch mal Glück gehabt.

Außerdem tun sie sich aus meiner Sicht schwer mit Ihrem quantitativen Auswahlmodell. Es ist besser die Berkshire direkt zu kaufen.

Neben sehr vielen Flops haben Sie mit KHS und Tristone einfach auch mal Glück gehabt.

IT competence Group

Aktuell stehen an mehreren Börsenplätzen bis zu 10.000 Aktien zu 5,45€ im Orderbuch. (Falls hier jemand bei diesem ansonsten Marktengen Wert einsteigen will)

Bezüglich Beyond Meat kann ich empfehlen, sich mal auf Seeking Alpha einzulesen.

Wenn es irgendwann mal gelingen sollte das der Ersatz wirklich so gut schmeckt wie echtes Fleisch, könnte es interessant werden.

Aktuell verbrennt das Unternehmen aber ne Menge Geld, ist absurd hoch bewertet und lt. einigen Postern auf Seeking Alpha die es propiert haben schmeckt das Zeug so als hätte es schonmal jemand anderes vorher gegessen....

LG

Wenn es irgendwann mal gelingen sollte das der Ersatz wirklich so gut schmeckt wie echtes Fleisch, könnte es interessant werden.

Aktuell verbrennt das Unternehmen aber ne Menge Geld, ist absurd hoch bewertet und lt. einigen Postern auf Seeking Alpha die es propiert haben schmeckt das Zeug so als hätte es schonmal jemand anderes vorher gegessen....

LG

Antwort auf Beitrag Nr.: 60.697.544 von JohannesWild am 30.05.19 11:39:40Knapp die Hälfte ist schon weg.

Ich frage mich aber schon, wer in den letzten Tagen so viele Aktien von diesem engen Micro Cap verkaufen will, gestern 10K und heute schon wieder 10K. Das sind gut 4 % vom Free Float.

Ich frage mich aber schon, wer in den letzten Tagen so viele Aktien von diesem engen Micro Cap verkaufen will, gestern 10K und heute schon wieder 10K. Das sind gut 4 % vom Free Float.

Antwort auf Beitrag Nr.: 60.697.907 von kronos01 am 30.05.19 12:23:48

echt? Ich hatte gehört, dass es ganz gut schmecken soll.

Zitat von kronos01: und lt. einigen Postern auf Seeking Alpha die es propiert haben schmeckt das Zeug so als hätte es schonmal jemand anderes vorher gegessen....

LG

echt? Ich hatte gehört, dass es ganz gut schmecken soll.

FGR ist bei vielen Usern hier im Thread als einer der Jahresfavoriten genannt worden.

Heute kam die Zulassung durch NICNAS https://firstgraphene.com.au/investor-relations/asx-announce…

Kurs ging vorher schon hoch, besonders interessant war der Volumen.

Das sollte aber nur der erste Schritt sein, nun gilt es Vertraufsverträge abzuschließen.

Heute kam die Zulassung durch NICNAS https://firstgraphene.com.au/investor-relations/asx-announce…

Kurs ging vorher schon hoch, besonders interessant war der Volumen.

Das sollte aber nur der erste Schritt sein, nun gilt es Vertraufsverträge abzuschließen.

@Rainolaus: Richtig bewerten kann ich es nicht, da ich es noch nicht gegessen habe.

Das Fazit das ich zumindest aus dem Ami Forumg gezogen habe war: Für Vegan okay, aber im Vergleich zu "echtem" Fleisch nicht wirklich lecker und halt voller chemischer Zusatzstoffe.

LG

Das Fazit das ich zumindest aus dem Ami Forumg gezogen habe war: Für Vegan okay, aber im Vergleich zu "echtem" Fleisch nicht wirklich lecker und halt voller chemischer Zusatzstoffe.

LG

Antwort auf Beitrag Nr.: 60.697.907 von kronos01 am 30.05.19 12:23:48Darum frag ich ja nach Alternativen. Die Aktien find ich auch net interessant, den Markt aber wohl. Bin in der Vergangenheit ganz gut damit gefahren, grössere Trends zu spielen und im richtigen Markt investiert zu sein. Veggie kommt - und zwar immer stärker. Könnte mir vorstellen das Fleisch sogar irgendwann besonders besteuert wird mit ner Co2 Steuer oder so

Antwort auf Beitrag Nr.: 60.698.732 von kronos01 am 30.05.19 14:20:15

wird das Ganze dann damit nicht gesundheitlich ad absurdum geführt?

Zitat von kronos01: und halt voller chemischer Zusatzstoffe.

LG

wird das Ganze dann damit nicht gesundheitlich ad absurdum geführt?

@rainolaus: Chemie muss zwar nicht per se ungesund sein aber ja, irgendwie schon.

@moneymaker: Alternativen sind mir leider keine bekannt, ich stimme dir aber zu das eine gute und gesunde Alternative mit vernünftiger Bewertung sehr interessant wäre. Lg

@moneymaker: Alternativen sind mir leider keine bekannt, ich stimme dir aber zu das eine gute und gesunde Alternative mit vernünftiger Bewertung sehr interessant wäre. Lg

Antwort auf Beitrag Nr.: 60.699.035 von kronos01 am 30.05.19 15:03:04Was mich bei dem Hype wundert ist, dass es doch im Supermarkt schon seit Jahren solche Fleisch- und Wurstersatzprodukte gibt. Kommen halt meist von den Firmen, die auch die Fleischprodukte herstellen. Wieso soll da Beyound Meat plötzlich alles ändern? Und dann auch noch derart teuer, sind ja jetzt z.B. bei Lidl, diese Burger. Gestern kam im HR (Magazin Mex) dazu auch ein Bericht.

Man könnte also theorethisch eine normale Lebensmittelaktie suchen, die nebenbei auch Fleischersatz hat. Die sind dann sicher viel weniger wert als Beyound Meat und machen auch noch Gewinn. Und trotzdem hilft das nichts.

Ist für mich einfach typisch Börse, the fools game.

Man könnte also theorethisch eine normale Lebensmittelaktie suchen, die nebenbei auch Fleischersatz hat. Die sind dann sicher viel weniger wert als Beyound Meat und machen auch noch Gewinn. Und trotzdem hilft das nichts.

Ist für mich einfach typisch Börse, the fools game.

Antwort auf Beitrag Nr.: 60.693.683 von Blauer-Investor am 29.05.19 19:57:17

Man kann viel darüber spekulieren, ob Bavaria wieder verstärkt in Industriebeteiligungen einsteigt.

Dafür spricht, das es wieder attrativere Targets, was den Preis angeht gibt, auch Nachfolgeregelungen werden eher steigen.

Dagegen spricht, das ich denke, das die Focussierung auf Finanzwerte eher in Richtung der persönliche Absicherung des CEO´s für die kommenden Jahre geht. Bestätigt wird diese Entwicklung, wenn man sich die Kommentare des CEO´s in seinem Blog anschaut. Er läßt sich sehr viel über die 'Vergangenheit aus, was die Gegenwart angeht, so gehen diese auf die Strategie der Aktienanlage und der Markteinschätzung ein. Was klar wird: Ich habe nicht den Eindruck, das neue Industrietargets einen Schwerpunkt seiner beruflichen Arbeitszeit einnimmt.

Mein Fazit: Der Verkauf der wesentlichen Industriebeteiligungen, ohne zu reinvestieren war der Grund für meinen Ausstieg. Ich sehe aktuell keine Tendenz, das sich das wieder umkehrt.

Hier der Link zum Blog:

http://reimarscholz.blogspot.com/

Gruß

Bavaria Industry Group: Trägt Bavaria den Namen noch zu recht?

Zitat von Blauer-Investor: Nachdem die Bavaria bereits das ein oder andere mal angesprochen wurde, habt ihr denn dazu Meinungen, bleibt es bei der Scholzschen Vermögensverwaltung, oder besinnt man sich wieder auf seine eigentlichen Stärken, nämlich den Kauf und die Sanierung von Firmen?

Man kann viel darüber spekulieren, ob Bavaria wieder verstärkt in Industriebeteiligungen einsteigt.

Dafür spricht, das es wieder attrativere Targets, was den Preis angeht gibt, auch Nachfolgeregelungen werden eher steigen.

Dagegen spricht, das ich denke, das die Focussierung auf Finanzwerte eher in Richtung der persönliche Absicherung des CEO´s für die kommenden Jahre geht. Bestätigt wird diese Entwicklung, wenn man sich die Kommentare des CEO´s in seinem Blog anschaut. Er läßt sich sehr viel über die 'Vergangenheit aus, was die Gegenwart angeht, so gehen diese auf die Strategie der Aktienanlage und der Markteinschätzung ein. Was klar wird: Ich habe nicht den Eindruck, das neue Industrietargets einen Schwerpunkt seiner beruflichen Arbeitszeit einnimmt.

Mein Fazit: Der Verkauf der wesentlichen Industriebeteiligungen, ohne zu reinvestieren war der Grund für meinen Ausstieg. Ich sehe aktuell keine Tendenz, das sich das wieder umkehrt.

Hier der Link zum Blog:

http://reimarscholz.blogspot.com/

Gruß

Antwort auf Beitrag Nr.: 60.698.408 von puttyfly am 30.05.19 13:35:07Vor ca. 1 Jahr habe ich hier mal die Firma First Graphene vorgestellt sie ist nicht mein Jahresfavorit sondern meine Microsoft und falls Sie's nicht verhauen bleiben sie die nächsten 10 Jahre im Depot.

Was ist so toll an Graphen ?

Schaut einfach mal bei Wikipedia nach die können es besser erklären wie ich nur kurz die besten Eigenschaften.

- es ist das leichteste und Zugfesteste bekannte Material ( einzigste mit dem es mögl. wäre Seile für einen Fahrstuhl in den Weltraum herzustellen)

- Graphen ist der beste elek. Leiter und gleichzeitig auch der beste Wärmeleiter

Warum gibt es noch so wenige Graphenprodukte ?

Das Material wurde erst in den 80 Jahren entdeckt ( Uni Manchester + Nobelpreis )

konnte aber nur mg weise hergestellt werden. Erst vor ca. 3 Jahren kam dann der Durchbruch mit gleich mehreren Verfahren.

Jetzt hat man zwar Graphen aber leider keine Anwendungen war ja nix zum testen da also veschickte die Firma Proben an potenzielle Kunden aus der Gummi und Zementindustrie mit wie sich später herausstellte mit herausragenden Testergebnissen ( seht euch die Adhoc Meldungen an ). Als i pünktchen wurde First Graphen als TIER 1Partner der Uni Manchester ausgewählt und darf an der Normung von Graphen mitwirken+Forschungsaufträge mit Großfirmen diese Kontakte sind Gold wert.

Potential und Geschäftsidee nur anhand der Zementindustrie

Zementherstellung weltweit 4 Mrd Tonnen bei zufügung von ca. 0,1% Graphen verbessert sich die Qualität radikal ( Zugfestigkeit siehe Adhoc) und wenn der erste einmal anfängt Graphenzement anzubieten müssen die anderen nachziehen und schon entsteht Nachfrage nach 4 Mill Tonnen Graphen aber was ist witziges in der Praxis passiert da ja die Firma auch mit den Gummielieferanten dieses Zementwerks zusammenarbeitet bekamen Sie den ersten Großauftrag für Verschleißteile im Werk am Zement müssen noch weitere Test durchgeführt werden kann man ja auch nachvollziehen ein gerissenes Förderband ist verkraftbar aber einstürzende Neubauten riskiert keiner. Wie Ihr seht ist hier ein riesiges Wachstumspotenzial vorhanden und man möchte dies zusammen mit den Kunden angehen indem man die Graphen Produktionsanlagen direkt beim Kunden installiert also im Zementwerk und wer einmal drin ist 😂. Diese NICNAS Zertifikat

weswegen es jetzt 50% nach oben ging ist sowas von unwichtig ( wichtig schon setz ich voraus ist eh nur ne Formsache Uran hats auch). Graphen muss jetzt von der industriellen Forschung in Produkte übergehen dann wirds mit meiner Microsoft.

Was ist so toll an Graphen ?

Schaut einfach mal bei Wikipedia nach die können es besser erklären wie ich nur kurz die besten Eigenschaften.

- es ist das leichteste und Zugfesteste bekannte Material ( einzigste mit dem es mögl. wäre Seile für einen Fahrstuhl in den Weltraum herzustellen)

- Graphen ist der beste elek. Leiter und gleichzeitig auch der beste Wärmeleiter

Warum gibt es noch so wenige Graphenprodukte ?

Das Material wurde erst in den 80 Jahren entdeckt ( Uni Manchester + Nobelpreis )

konnte aber nur mg weise hergestellt werden. Erst vor ca. 3 Jahren kam dann der Durchbruch mit gleich mehreren Verfahren.

Jetzt hat man zwar Graphen aber leider keine Anwendungen war ja nix zum testen da also veschickte die Firma Proben an potenzielle Kunden aus der Gummi und Zementindustrie mit wie sich später herausstellte mit herausragenden Testergebnissen ( seht euch die Adhoc Meldungen an ). Als i pünktchen wurde First Graphen als TIER 1Partner der Uni Manchester ausgewählt und darf an der Normung von Graphen mitwirken+Forschungsaufträge mit Großfirmen diese Kontakte sind Gold wert.

Potential und Geschäftsidee nur anhand der Zementindustrie

Zementherstellung weltweit 4 Mrd Tonnen bei zufügung von ca. 0,1% Graphen verbessert sich die Qualität radikal ( Zugfestigkeit siehe Adhoc) und wenn der erste einmal anfängt Graphenzement anzubieten müssen die anderen nachziehen und schon entsteht Nachfrage nach 4 Mill Tonnen Graphen aber was ist witziges in der Praxis passiert da ja die Firma auch mit den Gummielieferanten dieses Zementwerks zusammenarbeitet bekamen Sie den ersten Großauftrag für Verschleißteile im Werk am Zement müssen noch weitere Test durchgeführt werden kann man ja auch nachvollziehen ein gerissenes Förderband ist verkraftbar aber einstürzende Neubauten riskiert keiner. Wie Ihr seht ist hier ein riesiges Wachstumspotenzial vorhanden und man möchte dies zusammen mit den Kunden angehen indem man die Graphen Produktionsanlagen direkt beim Kunden installiert also im Zementwerk und wer einmal drin ist 😂. Diese NICNAS Zertifikat

weswegen es jetzt 50% nach oben ging ist sowas von unwichtig ( wichtig schon setz ich voraus ist eh nur ne Formsache Uran hats auch). Graphen muss jetzt von der industriellen Forschung in Produkte übergehen dann wirds mit meiner Microsoft.

Dieser Fleischersatzmaterialhersteller wäre doch zu diesem Thema auch einen Blick wert! Spekulativ natürlich! https://www.burcon.ca/.

Antwort auf Beitrag Nr.: 60.702.101 von Pharaodirk am 30.05.19 23:50:32Hört sich alles dolle an, aber wenn ich deutsche News von einem Australischen Unternhemen lese, habe ich ein schlechtes Gefühl und das ist ein KO-Kriterium. Kenne mich null aus mit dem Unternehmen und kann sein das es was wird, aber ich bin in der Konstellation gebrandmarkt.

@Kalpchen:

Da gebe ich dir vollkommen recht.

Ich selbst bin deshalb nur mit einer "tut" nicht weh Zockerposition drinnen die gerade mal 0,25% Depotanteil hat.

Wenn es klappt wird´s ein Multibagger. Wenn nicht, dann abhaken und gut ist.

Liegt leider auch daran das ich sonst kein Unternehmen gefunden habe über das ich auf die Entwicklung von Graphen als zukunftsträchtiges Geschäftsfeld setzen kann (denn die Chancen an sich, bei vernünftiger industrieller Nutzung, wären enorm).

LG

Da gebe ich dir vollkommen recht.

Ich selbst bin deshalb nur mit einer "tut" nicht weh Zockerposition drinnen die gerade mal 0,25% Depotanteil hat.

Wenn es klappt wird´s ein Multibagger. Wenn nicht, dann abhaken und gut ist.

Liegt leider auch daran das ich sonst kein Unternehmen gefunden habe über das ich auf die Entwicklung von Graphen als zukunftsträchtiges Geschäftsfeld setzen kann (denn die Chancen an sich, bei vernünftiger industrieller Nutzung, wären enorm).

LG

Antwort auf Beitrag Nr.: 60.706.148 von kronos01 am 31.05.19 12:52:39Kann man so machen, sicher.

Ich rate allerdings dazu, sich ganz tief in dieses Investment rein zu lesen und sich evtl. überzeugen zu lassen, denn wir alle wissen nur zu gut, wie 'entgangene Gewinne' schmerzen.

Ich rate allerdings dazu, sich ganz tief in dieses Investment rein zu lesen und sich evtl. überzeugen zu lassen, denn wir alle wissen nur zu gut, wie 'entgangene Gewinne' schmerzen.

Die nächste Keule ausgepackt!

Wer hat noch nicht, wer will noch mal. So könnte mandie Rundumschläge des H. Trump bezeichnen. Jetzt ist

Mexico dran. Wie es die Börse findet, zeigen die roten

Vorzeichen der letzten Tage.

Wer meint mit diesen Keulen die Welt regieren zu können,

der dürfte falsch liegen. Ist eben schwer Gespräche zu

führen, wenn man in Sachen Diplomatie Defizite hat und

die Gespräche nicht ergebnisoffen führen will. Selbst

wenn Gespräche geführt werden, kommt nichts dabei

heraus.

Weshalb schreibe ich das: Bisher ging man in 2019 von einer

Erholung der Gesamtmärkte aufgrund sich besserer Wachstums-

erwartungen aus. Ob es tatsächlich so kommt wird immer

unwahrscheinlicher, denn viele Keulen verträgt der Gesamt-

markt nicht mehr.

Gruß

@Knigge-beatnik: Eingelesen habe ich mich und wenn ich nicht glauben würde, dass es was werden könnte, hätte ich auch die 0,25% nicht investiert.

Ich bin generell aber eher "vorsichtiger" im Depot unterwegs und habe mir "nur" 6% für "hochriskannte" Titel reserviert und die sind relativ breit gestreut, so dass schon eine Trefferquote von 10-20% zu einem signifakten Zuwachs im Depot führen würde (genau zu sagen, welche der hochriskannten und aussichtsreichen Titel das rennen macht bzw. nicht macht, das traue ich mir dann doch nicht zu).

LG

Ich bin generell aber eher "vorsichtiger" im Depot unterwegs und habe mir "nur" 6% für "hochriskannte" Titel reserviert und die sind relativ breit gestreut, so dass schon eine Trefferquote von 10-20% zu einem signifakten Zuwachs im Depot führen würde (genau zu sagen, welche der hochriskannten und aussichtsreichen Titel das rennen macht bzw. nicht macht, das traue ich mir dann doch nicht zu

).LG

@KC: Wahre Worte!

Wenn der Donald so weitermacht dann gelingt es ihm noch ganz alleine die Weltwirtschaft in die Rezession zu stürzen.

Unglaublich der Typ....

LG

Wenn der Donald so weitermacht dann gelingt es ihm noch ganz alleine die Weltwirtschaft in die Rezession zu stürzen.

Unglaublich der Typ....

LG

Antwort auf Beitrag Nr.: 60.707.093 von Kleiner Chef am 31.05.19 14:34:51

Warum kann man von Mexiko nicht verlangen, dass sie ihr Land endlich !!! in Ordnung bringen ?

Etwas aufbauen und respektvoll miteinander umgehen anstatt die Probleme mit Gewalt lösen - das wäre doch mal eine Option.

Wenn mein Nachbar ständig Mist baut fühle ich mich auch nicht zuständig. irgendwann ist Schluss mit lustig.

Zitat von Kleiner Chef: Wer hat noch nicht, wer will noch mal. So könnte man

die Rundumschläge des H. Trump bezeichnen. Jetzt ist

Mexico dran. Wie es die Börse findet, zeigen die roten

Vorzeichen der letzten Tage.

Wer meint mit diesen Keulen die Welt regieren zu können,

der dürfte falsch liegen. Ist eben schwer Gespräche zu

führen, wenn man in Sachen Diplomatie Defizite hat und

die Gespräche nicht ergebnisoffen führen will. Selbst

wenn Gespräche geführt werden, kommt nichts dabei

heraus.

Weshalb schreibe ich das: Bisher ging man in 2019 von einer

Erholung der Gesamtmärkte aufgrund sich besserer Wachstums-

erwartungen aus. Ob es tatsächlich so kommt wird immer

unwahrscheinlicher, denn viele Keulen verträgt der Gesamt-

markt nicht mehr.

Gruß

Warum kann man von Mexiko nicht verlangen, dass sie ihr Land endlich !!! in Ordnung bringen ?

Etwas aufbauen und respektvoll miteinander umgehen anstatt die Probleme mit Gewalt lösen - das wäre doch mal eine Option.

Wenn mein Nachbar ständig Mist baut fühle ich mich auch nicht zuständig. irgendwann ist Schluss mit lustig.

Antwort auf Beitrag Nr.: 60.707.153 von kronos01 am 31.05.19 14:39:38

ach was ... die Chinesen, Japaner usw. lassen sich die Butter nicht vom Brot nehmen

und wenn man sieht, dass die deutschen Rentner ca. 45 Prozent vom Gehalt bekommen und die umliegenden Länder den Ruheständlern bis zu 100 Prozent bezahlen, dann frage ich mich, warum es in Deutschland keinen Aufstand gibt

Zitat von kronos01: @KC: Wahre Worte!

Wenn der Donald so weitermacht dann gelingt es ihm noch ganz alleine die Weltwirtschaft in die Rezession zu stürzen.

Unglaublich der Typ....

LG

ach was ... die Chinesen, Japaner usw. lassen sich die Butter nicht vom Brot nehmen

und wenn man sieht, dass die deutschen Rentner ca. 45 Prozent vom Gehalt bekommen und die umliegenden Länder den Ruheständlern bis zu 100 Prozent bezahlen, dann frage ich mich, warum es in Deutschland keinen Aufstand gibt

@Jambam1:

Mexico tut sehr wohl was es kann bezüglich der illegalen Immigration das lässt sich auch daran erkennen wenn man einmal die Entwicklung der offiziellen Quoten anschaut. Dann kann man erkennen, dass die Quote der illegalen Migration rückläufig ist.

Davon einmal abgesehen ist es (perverserweise) sogar nachteilig für die Staaten, wenn weniger dieser illegalen Migranten kommen. Diese übernehmen nämlich gerade die einfachen und niedrig bezahlten Jobs die der durchschnittliche Amerikaner nicht übernehmen möchte.

Das ist ähnlich wie in Italien mit den Billiglöhnern aus dem Osten. So wie die für 1-2 Euro die Stunden auf den Oliven/Orangenplantagen schuften, genauso machen es die illegalen Migranten auf den amerikanischen Farmen im Süden.

Ohne diese Kräfte hätten die ein massives Problem und müssten ihre Waren deutlich teurer produzieren und verkaufen, wodurch sie weltwirtschaftlich ins hintertreffen geraden würden (denn der Otto Normalverbrauer will auch alles möglichst im billig im Supermarkt haben, nichts darf etwas Kosten, am besten soll es umsonst sein).

LG

Mexico tut sehr wohl was es kann bezüglich der illegalen Immigration das lässt sich auch daran erkennen wenn man einmal die Entwicklung der offiziellen Quoten anschaut. Dann kann man erkennen, dass die Quote der illegalen Migration rückläufig ist.

Davon einmal abgesehen ist es (perverserweise) sogar nachteilig für die Staaten, wenn weniger dieser illegalen Migranten kommen. Diese übernehmen nämlich gerade die einfachen und niedrig bezahlten Jobs die der durchschnittliche Amerikaner nicht übernehmen möchte.

Das ist ähnlich wie in Italien mit den Billiglöhnern aus dem Osten. So wie die für 1-2 Euro die Stunden auf den Oliven/Orangenplantagen schuften, genauso machen es die illegalen Migranten auf den amerikanischen Farmen im Süden.

Ohne diese Kräfte hätten die ein massives Problem und müssten ihre Waren deutlich teurer produzieren und verkaufen, wodurch sie weltwirtschaftlich ins hintertreffen geraden würden (denn der Otto Normalverbrauer will auch alles möglichst im billig im Supermarkt haben, nichts darf etwas Kosten, am besten soll es umsonst sein).

LG

Antwort auf Beitrag Nr.: 60.707.435 von jambam1 am 31.05.19 15:05:11

Heute male ich grüne blühende Landschaften und verkünde ein neues NAFTA Freihandelsabkommen und morgen interessiert mich das Geschwätz von gestern nicht mehr.

Das ist der Charakter dieses Menschen. Der Weg zum Ziel ist entscheidend. Ich hatte es so formuliert, aber offenbar ist Diplomatie inzwischen in der politischen "Elite" ein Fremdwort, ganz zu schweigen von Lügen, einseitigen Vertragskündigungen, Popolismus und wie bei Pippi Langstrumpf: Ich mach mir die Welt, so wie sie mir gefällt. Nur mit dem Unterschied, das es dort witzig war.

Anders formuliert: Wenn Du dich mit Deinem Nachbarn gut verstehst und wirst zum Grillabend eingeladen, der gibt Dir zieht Dir mit der Keule einen drüber, dann ist das sicher nicht Deine Erwartungshaltung für diesen Abend.

PS: Wenn so ein Charakter Weltpolizist spielt, dann kann man das gut finden. Ich jedenfalls

bin weit davon entfernt.

Gruß

Um im Bild zu bleiben!

Zitat von jambam1:Zitat von Kleiner Chef: Wer hat noch nicht, wer will noch mal. So könnte man

die Rundumschläge des H. Trump bezeichnen. Jetzt ist

Mexico dran. Wie es die Börse findet, zeigen die roten

Vorzeichen der letzten Tage.

Wer meint mit diesen Keulen die Welt regieren zu können,

der dürfte falsch liegen. Ist eben schwer Gespräche zu

führen, wenn man in Sachen Diplomatie Defizite hat und

die Gespräche nicht ergebnisoffen führen will. Selbst

wenn Gespräche geführt werden, kommt nichts dabei

heraus.

Weshalb schreibe ich das: Bisher ging man in 2019 von einer

Erholung der Gesamtmärkte aufgrund sich besserer Wachstums-

erwartungen aus. Ob es tatsächlich so kommt wird immer

unwahrscheinlicher, denn viele Keulen verträgt der Gesamt-

markt nicht mehr.

Gruß

Warum kann man von Mexiko nicht verlangen, dass sie ihr Land endlich !!! in Ordnung bringen ?

Etwas aufbauen und respektvoll miteinander umgehen anstatt die Probleme mit Gewalt lösen - das wäre doch mal eine Option.

Wenn mein Nachbar ständig Mist baut fühle ich mich auch nicht zuständig. irgendwann ist Schluss mit lustig.

Heute male ich grüne blühende Landschaften und verkünde ein neues NAFTA Freihandelsabkommen und morgen interessiert mich das Geschwätz von gestern nicht mehr.

Das ist der Charakter dieses Menschen. Der Weg zum Ziel ist entscheidend. Ich hatte es so formuliert, aber offenbar ist Diplomatie inzwischen in der politischen "Elite" ein Fremdwort, ganz zu schweigen von Lügen, einseitigen Vertragskündigungen, Popolismus und wie bei Pippi Langstrumpf: Ich mach mir die Welt, so wie sie mir gefällt. Nur mit dem Unterschied, das es dort witzig war.

Anders formuliert: Wenn Du dich mit Deinem Nachbarn gut verstehst und wirst zum Grillabend eingeladen, der gibt Dir zieht Dir mit der Keule einen drüber, dann ist das sicher nicht Deine Erwartungshaltung für diesen Abend.

PS: Wenn so ein Charakter Weltpolizist spielt, dann kann man das gut finden. Ich jedenfalls

bin weit davon entfernt.

Gruß

Antwort auf Beitrag Nr.: 60.707.153 von kronos01 am 31.05.19 14:39:38

Ich glaube ja schon die ganze Zeit das er sich mit Puts auf die wichtigsten Weltbörsen eingedeckt hat.

Eskalation im Handelskrieg mit allen möglichen Partnern.

Eventuell noch ein Krieg gegen den Iran.

Trump traue ich inzwischen alles zu.

Gruß

Value

Zitat von kronos01: @KC: Wahre Worte!

Wenn der Donald so weitermacht dann gelingt es ihm noch ganz alleine die Weltwirtschaft in die Rezession zu stürzen.

Unglaublich der Typ....

LG

Ich glaube ja schon die ganze Zeit das er sich mit Puts auf die wichtigsten Weltbörsen eingedeckt hat.

Eskalation im Handelskrieg mit allen möglichen Partnern.

Eventuell noch ein Krieg gegen den Iran.

Trump traue ich inzwischen alles zu.

Gruß

Value

Antwort auf Beitrag Nr.: 60.707.921 von Kleiner Chef am 31.05.19 15:57:33@KleinerChef

@Valueanleger

Die Frage, die ich mir stelle: Was bedeutet das für mein Depot?

Ich bin mit etwa 25% in chinesischen Werten investiert. Allesamt relativ unbetroffen von Handelshemmnissen, aber der Markt nimmt da keine Rücksicht drauf. Passe ich also meine Strategie an und reduziere das Exposure und setze auf Cash oder lege in defensive Titel an? Sichere ich mich mit Puts ab, so wie Value das tut? Oder suche ich mir gezielt Firmen, die von Trump profitieren könnten? Caterpillar wird ja immer mal als ein solcher Wert genannt oder die ganzen Waffenproduzenten aus den USA. Aber ganz ehrlich habe ich da einfach moralische Bedenken. Auch wenn ich Geld liegen lasse.

Bislang habe ich mich entschieden, diese Krise auszusitzen und beobachte unterdessen, wie sich die Unternehmen im Depot entwickeln. Immerhin scheint es wirklich so zu sein, dass die Handelshemmnisse keine Spuren in den Wachstumsaussichten hinterlassen.

@Valueanleger

Die Frage, die ich mir stelle: Was bedeutet das für mein Depot?

Ich bin mit etwa 25% in chinesischen Werten investiert. Allesamt relativ unbetroffen von Handelshemmnissen, aber der Markt nimmt da keine Rücksicht drauf. Passe ich also meine Strategie an und reduziere das Exposure und setze auf Cash oder lege in defensive Titel an? Sichere ich mich mit Puts ab, so wie Value das tut? Oder suche ich mir gezielt Firmen, die von Trump profitieren könnten? Caterpillar wird ja immer mal als ein solcher Wert genannt oder die ganzen Waffenproduzenten aus den USA. Aber ganz ehrlich habe ich da einfach moralische Bedenken. Auch wenn ich Geld liegen lasse.

Bislang habe ich mich entschieden, diese Krise auszusitzen und beobachte unterdessen, wie sich die Unternehmen im Depot entwickeln. Immerhin scheint es wirklich so zu sein, dass die Handelshemmnisse keine Spuren in den Wachstumsaussichten hinterlassen.

Antwort auf Beitrag Nr.: 60.708.650 von valueanleger am 31.05.19 17:20:41Meine Hypothese ist: Trump will wiedergewählt werden. In einer Situation, in der die Weltbörsen und auch die Konjunktur in USA einbricht, wird er das nicht. Er macht jetzt noch Rabatz, vielleicht bis in den Herbst/Winter und dann muss er Ergebnisse vorlegen ... z.B. Einigung mit China etc. Dann geht es auch erst einmal mit den Börsen wieder aufwärts ... Solange „Kopf einziehen“ und nach Schnäppchen Ausschau halten ...

Antwort auf Beitrag Nr.: 60.708.782 von Be_eR am 31.05.19 17:35:28Hallo Be_eR,

politische Börsen haben in der Regel kurze Beine.

Das gilt in diesem Fall nicht - weil Trump keine Konfrontation auslässt.

Er will sich wirklich ein Denkmal setzen - wenn auch kein Schmeichelhaftes.

Bevor man nun sein Depot das man in Jahren aufgebaut hat über den Jordan schickt ist es besser in die Schwäche hinein sein Depot zu verstärken und mit Puts abzusichern.

Gruß

Value

politische Börsen haben in der Regel kurze Beine.

Das gilt in diesem Fall nicht - weil Trump keine Konfrontation auslässt.

Er will sich wirklich ein Denkmal setzen - wenn auch kein Schmeichelhaftes.

Bevor man nun sein Depot das man in Jahren aufgebaut hat über den Jordan schickt ist es besser in die Schwäche hinein sein Depot zu verstärken und mit Puts abzusichern.

Gruß

Value

Antwort auf Beitrag Nr.: 60.708.785 von Weinberg-CP am 31.05.19 17:35:40

Hoffentlich hast du recht.

Schnäppchen sollte man allerdings wirklich kaufen - egal wie die Börsenlage ist.

Gruß

Value

Zitat von Weinberg-CP: Meine Hypothese ist: Trump will wiedergewählt werden. In einer Situation, in der die Weltbörsen und auch die Konjunktur in USA einbricht, wird er das nicht. Er macht jetzt noch Rabatz, vielleicht bis in den Herbst/Winter und dann muss er Ergebnisse vorlegen ... z.B. Einigung mit China etc. Dann geht es auch erst einmal mit den Börsen wieder aufwärts ... Solange „Kopf einziehen“ und nach Schnäppchen Ausschau halten ...

Hoffentlich hast du recht.

Schnäppchen sollte man allerdings wirklich kaufen - egal wie die Börsenlage ist.

Gruß

Value

Antwort auf Beitrag Nr.: 60.708.782 von Be_eR am 31.05.19 17:35:28

Ich kann den Ausführungen von Valueanleger folgen, das politische Börsen kurze Beine haben.

Der Irre lenkt mit diesem Schritt gegen sein politischen Anschuldigungen ab. Wie ein angeschossener verhält er sich.

Was den Gesamtmarkt angeht hatte ich mich je bereits geäußert, das die Frühindikatoren drehen müssen, ansonsten werden wir eine Korrektur der Erwartungen sehen und die werden eingepreist.

Was die Depotwerte angeht, so kann ich im Wochenend-Update eine Matrix erstellen von Werten aus dem Depot, die betroffen sind mittelbar über hohe Bewertungen oder aber unmittelbar über die Regionen in denen sie tätig sind. Ein Wert der mit 10 % des Umsatzes etwa betroffen ist STS in der NAFTA Region. Sie wollen in USA ein Footprint aufbauen, haben es bisher noch nicht.

Grujß

Direkte und indirekte Auswirkungen der trumpschen Einflussphäre!

Zitat von Be_eR: @KleinerChef

@Valueanleger

Die Frage, die ich mir stelle: Was bedeutet das für mein Depot?

Ich bin mit etwa 25% in chinesischen Werten investiert. Allesamt relativ unbetroffen von Handelshemmnissen, aber der Markt nimmt da keine Rücksicht drauf. Passe ich also meine Strategie an und reduziere das Exposure und setze auf Cash oder lege in defensive Titel an? Sichere ich mich mit Puts ab, so wie Value das tut? Oder suche ich mir gezielt Firmen, die von Trump profitieren könnten? Caterpillar wird ja immer mal als ein solcher Wert genannt oder die ganzen Waffenproduzenten aus den USA. Aber ganz ehrlich habe ich da einfach moralische Bedenken. Auch wenn ich Geld liegen lasse.

Bislang habe ich mich entschieden, diese Krise auszusitzen und beobachte unterdessen, wie sich die Unternehmen im Depot entwickeln. Immerhin scheint es wirklich so zu sein, dass die Handelshemmnisse keine Spuren in den Wachstumsaussichten hinterlassen.

Ich kann den Ausführungen von Valueanleger folgen, das politische Börsen kurze Beine haben.

Der Irre lenkt mit diesem Schritt gegen sein politischen Anschuldigungen ab. Wie ein angeschossener verhält er sich.

Was den Gesamtmarkt angeht hatte ich mich je bereits geäußert, das die Frühindikatoren drehen müssen, ansonsten werden wir eine Korrektur der Erwartungen sehen und die werden eingepreist.

Was die Depotwerte angeht, so kann ich im Wochenend-Update eine Matrix erstellen von Werten aus dem Depot, die betroffen sind mittelbar über hohe Bewertungen oder aber unmittelbar über die Regionen in denen sie tätig sind. Ein Wert der mit 10 % des Umsatzes etwa betroffen ist STS in der NAFTA Region. Sie wollen in USA ein Footprint aufbauen, haben es bisher noch nicht.

Grujß

Einer meiner Depot-Schwergewichte deutet nun an, in einem schwachen Gesamtmarkt nach oben auszubrechen. Es handelt sich um das Unternehmen Bains de Mer, ein defensiver Titel (operativer Betreiber von Hotels, Casinos und Besitzer diverser langfristig vermieteter Wohn- und Geschäftsimmobilien in Monaco), der gerade in den unruhigen Zeiten ein Ruhepol in meinem Depot darstellt.

In den letzten drei Wochen sind größere Blöcke im Bereich zwischen 49-50€ über den Tresen gegangen. Dieser „Eisberg“ scheint sich seit heute aufgelöst zu haben und es ging zwischenzeitlich bis auf knapp 55€ hoch.

Das Unternehmen hat die jahrelange Investitionsphase abgeschlossen und nun kommen Jahre der Ernte mit ordentlichen Cashflows und einer hoffentlich einsetzenden Dividendenpolitik.

Vielleicht für einige hier interessant, die das Portfolio etwas defensiver ausrichten möchten.

Aber Obacht: Der Titel ist zwischendurch immer mal etwas marktenger, sodass ich euch nur raten kann, in Paris über limitierte Order die gewünschte Stückzahl zu erwerben. In den letzten drei Wochen hätte man sich aber ohne Probleme mit einer fünfstelligen Summe einkaufen können, ohne den Kurs zu bewegen.

Ich würde mich freuen, wenn der Aktionärskreis bei diesem Unternehmen ansteigen würde.

Im w:o Thread gibt es User, die Kursziele von über 200€ ausrufen (auf Basis des Substanzwerts der Gesellschaft), im Ariva-Thread liegen die Kursziele so zwischen 75-150€.

Meiner Meinung nach kann es in den nächsten 18 Monaten bis auf 70-85€ hochgehen.

Dies soll keine Aufforderung zum Kauf sein. Bei Fragen meldet euch gerne oder sucht einfach die jeweiligen Threads auf. Die sind aktuell noch sehr informativ und nicht zugespamt, da sich nur wenige, dafür gut informierte User in diesen Threads tummeln.

Allen ein erholsames Wochenende!

In den letzten drei Wochen sind größere Blöcke im Bereich zwischen 49-50€ über den Tresen gegangen. Dieser „Eisberg“ scheint sich seit heute aufgelöst zu haben und es ging zwischenzeitlich bis auf knapp 55€ hoch.

Das Unternehmen hat die jahrelange Investitionsphase abgeschlossen und nun kommen Jahre der Ernte mit ordentlichen Cashflows und einer hoffentlich einsetzenden Dividendenpolitik.

Vielleicht für einige hier interessant, die das Portfolio etwas defensiver ausrichten möchten.

Aber Obacht: Der Titel ist zwischendurch immer mal etwas marktenger, sodass ich euch nur raten kann, in Paris über limitierte Order die gewünschte Stückzahl zu erwerben. In den letzten drei Wochen hätte man sich aber ohne Probleme mit einer fünfstelligen Summe einkaufen können, ohne den Kurs zu bewegen.

Ich würde mich freuen, wenn der Aktionärskreis bei diesem Unternehmen ansteigen würde.

Im w:o Thread gibt es User, die Kursziele von über 200€ ausrufen (auf Basis des Substanzwerts der Gesellschaft), im Ariva-Thread liegen die Kursziele so zwischen 75-150€.

Meiner Meinung nach kann es in den nächsten 18 Monaten bis auf 70-85€ hochgehen.

Dies soll keine Aufforderung zum Kauf sein. Bei Fragen meldet euch gerne oder sucht einfach die jeweiligen Threads auf. Die sind aktuell noch sehr informativ und nicht zugespamt, da sich nur wenige, dafür gut informierte User in diesen Threads tummeln.

Allen ein erholsames Wochenende!

Mal etwas Grundsätzliches:

Deutschland wird in diesem Jahr wieder ein Plus in den öffentlichen Haushalten haben,

bei einem Leistungsbilanzüberschuss von 8% vom BIP. Wohlgemerkt vom BIP, das heißt

nicht, dass die Exporte die Importe um 8% übersteigen, sondern sondern sich auf das BIP

beziehen. Die Neuverschuldung in den USA wird so bei 5% liegen, in Japan bei 4,5%, in

China etwa bei 7%. Das heißt, dass wir uns zu einem erheblichen Teil auf Kosten der anderen

sanieren. Das wird weder der amerikanische noch der italienische noch der französische

Wähler akzeptieren. Die Schuldenbremse ist aber verfassungsmäßig verankert. Da kommen

wir so schnell nicht runter. Das wird noch zu erheblichen Problemen führen.

Gleichzeitig werden die Targetsalden weiter anschwellen, die sich dann als uneinbringlich

herausstellen können/werden.

Das sollte man im Hinterkopf behalten.

Deliberately

Deutschland wird in diesem Jahr wieder ein Plus in den öffentlichen Haushalten haben,

bei einem Leistungsbilanzüberschuss von 8% vom BIP. Wohlgemerkt vom BIP, das heißt

nicht, dass die Exporte die Importe um 8% übersteigen, sondern sondern sich auf das BIP

beziehen. Die Neuverschuldung in den USA wird so bei 5% liegen, in Japan bei 4,5%, in

China etwa bei 7%. Das heißt, dass wir uns zu einem erheblichen Teil auf Kosten der anderen

sanieren. Das wird weder der amerikanische noch der italienische noch der französische

Wähler akzeptieren. Die Schuldenbremse ist aber verfassungsmäßig verankert. Da kommen

wir so schnell nicht runter. Das wird noch zu erheblichen Problemen führen.

Gleichzeitig werden die Targetsalden weiter anschwellen, die sich dann als uneinbringlich

herausstellen können/werden.

Das sollte man im Hinterkopf behalten.

Deliberately

Antwort auf Beitrag Nr.: 60.711.245 von Deliberately am 31.05.19 22:54:03Die Neuverschuldung in den USA wird so bei 5% liegen, in Japan bei 4,5%, in

China etwa bei 7%.

Die US Wirtschaft ist zuletzt so starkt gewachsen wie seit Jahren nicht mehr.

Das in solchen Zeiten kein Überschuss oder zumindest ausgeglichener US Haushalt möglich war liegt doch alleine an der US Regierung selbst.

Wohin wird die US Verschuldung wandern in der nächsten Rezession, auf 10%?

Spätestens dann können wir wohl über eine Staatspleite diskutieren.

China etwa bei 7%.

Die US Wirtschaft ist zuletzt so starkt gewachsen wie seit Jahren nicht mehr.

Das in solchen Zeiten kein Überschuss oder zumindest ausgeglichener US Haushalt möglich war liegt doch alleine an der US Regierung selbst.

Wohin wird die US Verschuldung wandern in der nächsten Rezession, auf 10%?

Spätestens dann können wir wohl über eine Staatspleite diskutieren.

Antwort auf Beitrag Nr.: 60.711.245 von Deliberately am 31.05.19 22:54:03Wir machen uns durch den Überschuss selbst arm. Tatsächlich arbeiten wir für Papierschnipsel, die wir dann wieder irgendwo im Ausland "investieren". Der Schuldner ist der Boss, nicht der Gläubiger. Das wissen auch die Chinesen, weshalb die "Nuclear Bomb", wie es CNBC meinte, d.h. der Verkauf der US-Bonds, überhaupt nicht existiert. Wertlose Schnipsel einer Währung, die man beliebig drucken kann.

Natürlich hatte Gary Cohn völlig Recht, als er Trump von den Vorteilen des Handesbilanzdefizits überzeugen wollte. Die anderen quasi kostenlos für einen arbeiten lassen und die tuns auch noch gerne. Und man muss dafür nur Papier drucken.

Natürlich hatte Gary Cohn völlig Recht, als er Trump von den Vorteilen des Handesbilanzdefizits überzeugen wollte. Die anderen quasi kostenlos für einen arbeiten lassen und die tuns auch noch gerne. Und man muss dafür nur Papier drucken.

Antwort auf Beitrag Nr.: 60.702.365 von grayWOLF am 31.05.19 05:15:11Bist du hier investiert und kannst eine paar Takte sagen? Würd mich interessieren!

Antwort auf Beitrag Nr.: 60.708.785 von Weinberg-CP am 31.05.19 17:35:40

wenn sogar der SPIEGEL nicht umhin kann, den Aufschwung der USA-Wirtschaft zu erwähnen:

"Aufschwung

US-Wirtschaft verfehlt Trumps Wachstumsziel knapp

Die US-Wirtschaft ist 2018 so stark gewachsen wie seit drei Jahren nicht mehr. Im letzten Quartal verlor der Aufschwung aber an Kraft - und könnte 2019 noch weiter abnehmen."

https://www.spiegel.de/wirtschaft/soziales/usa-wirtschaft-wa…

wie konnte das bloß passieren, aber die Hoffnung auf ein schlechteres Wirtschaftswachstum wird vom Spiegel immerhin für möglich gehalten

Wenn die deutsche Wirtschaft "abschmiert" dann bestimmt nicht wegen Trump sondern wegen chaotischer Vorgaben aus Berlin.

Zitat von Weinberg-CP: Meine Hypothese ist: Trump will wiedergewählt werden. In einer Situation, in der die Weltbörsen und auch die Konjunktur in USA einbricht, wird er das nicht. Er macht jetzt noch Rabatz, vielleicht bis in den Herbst/Winter und dann muss er Ergebnisse vorlegen ... z.B. Einigung mit China etc. Dann geht es auch erst einmal mit den Börsen wieder aufwärts ... Solange „Kopf einziehen“ und nach Schnäppchen Ausschau halten ...

wenn sogar der SPIEGEL nicht umhin kann, den Aufschwung der USA-Wirtschaft zu erwähnen:

"Aufschwung

US-Wirtschaft verfehlt Trumps Wachstumsziel knapp

Die US-Wirtschaft ist 2018 so stark gewachsen wie seit drei Jahren nicht mehr. Im letzten Quartal verlor der Aufschwung aber an Kraft - und könnte 2019 noch weiter abnehmen."

https://www.spiegel.de/wirtschaft/soziales/usa-wirtschaft-wa…

wie konnte das bloß passieren, aber die Hoffnung auf ein schlechteres Wirtschaftswachstum wird vom Spiegel immerhin für möglich gehalten

Wenn die deutsche Wirtschaft "abschmiert" dann bestimmt nicht wegen Trump sondern wegen chaotischer Vorgaben aus Berlin.

Wochenupdate: Nach den Wahlen – Das Erdbeben setzt sich fort

Zunächst einmal: Ich bin kein Roter, kein Schwarzer, kein Liberaler, kein Rechter aber auch kein Grüner. Dennoch habe auch ich gewählt. Dazu nachfolgend mehr.Wie kann es sein, das die junge Bevölkerungsgruppe einen Aufruf herbeiführt, um sich für nachfolgende Generationen einzusetzen. Kommt darin nicht zum Ausdruck, das die aktuelle politische Elite in ihrem Denken nur noch bis morgen denkt und sich der Stimmenfang nur noch darauf ausgerichtet ist?

Atomausstieg, Kohleausstieg sind politisch beschlossen und prägen die Rahmenbedingungen für die künftige energiepolitische Wende. Soweit so gut: Mit diesen Entscheidungen lehnen sich die Regierenden zurück und haken das Thema ab. Wer aber bis fünf nach zwölf denkt, der fragt sich: Wie kommen wir hin zu den Zielen?

Die politische Elite beteuert, sie haben die Zeichen der Zeit erkannt. Tatsächlich entwickelt sich der Ausbau der erneuerbaren Energien zurück in den letzten Jahren, obwohl Solar- und Wind Onshore die günstigsten Energiequellen in 2018 in Deutschland waren. Das der Abstand zu den fossilen Energiequellen in Zukunft weiter zunimmt, sei an dieser Stelle nur erwähnt.

Die politische Antwort: "Lass das mal den Papa machen!"

Hinsichtlich der Wahrnehmung der grossen Koalition zur Energiewende zitiere ich einen Auszug des Geschäftsberichtes von ABO-Wind: „Global sind erneuerbare Energien auf der Überholspur. In Deutschland, das lange die Rolle eines Vorreiters innehatte, prägen aktuell Fehler und Versäumnisse die Szenerie!“

Mit der FDP rund um der Fa. Lindner verbinde ich, das es seit der politischen Verantwortung in NRW hinsichtlich des Ausbaus der erneuerbaren zum Stillstand gekommen ist. Wenn dann die jungen Protestbewegungen als Antwort der Fa. Lindner frei nach dem Stromberg Motto sind: Lass das mal den Papa machen, denn ihr habt sowieso keine Ahnung, dann kann man das so machen, es ist allerdings wenig hilfreich. Und die AFD: Dort muss erst empirisch nachgewiesen werden, das es einen Klimawandel gibt.

Die Diskrepanz in dieser Entwicklung liegt darin, das wer A sagt mit dem Ausstieg aus konventionellen Energieträgern, der muss auch B sagen. Und genau das Gegenteil ist der Fall. Anstatt zu formulieren, wie der Weg aussieht, hört man was alles nicht geht. Ergebnis: Aktuell verschlafen wir die Meilensteine zu setzen, die für die Umsetzung des Energiemixes auf der Zeitachse erforderlich sind.

KC hat auch gewählt!

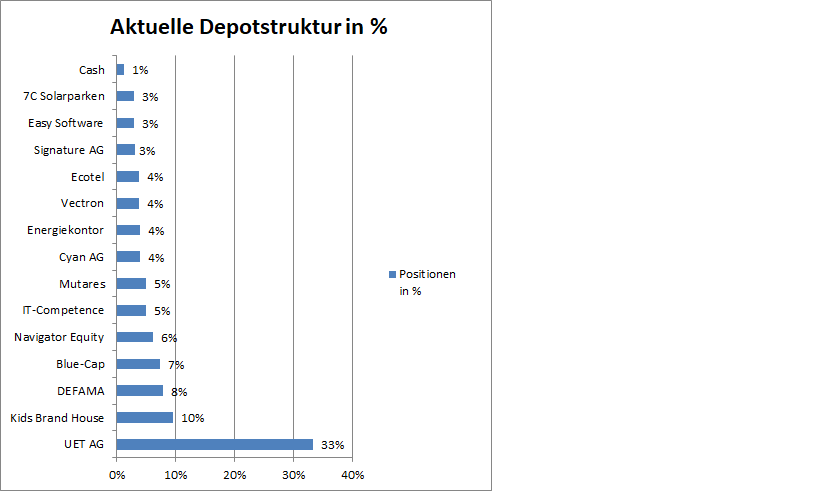

Wie auch immer die Entwicklung in der Energiewende weitergeht. Wenn es richtig ist, wie oben zitiert, das die globale Energiewende boomt, dann muss man sich dort positionieren. Deshalb ist ein Investment in die deutschen übrig gebliebenen grünen Unternehmen der ersten Stunde für mich die Konsequenz. Davon gibt es mehrere, aber ich habe mich für Energiekontor entschieden, weil der erneute politische Rückenwind dem Unternehmen helfen wird, wieder auf den Wachstumspfad zurückzukehren. Deshalb habe ich sie wieder ins Depot zurückgekauft.

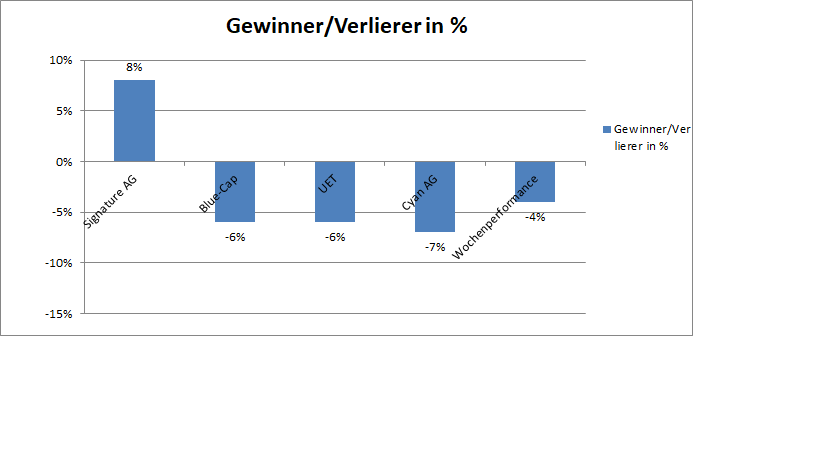

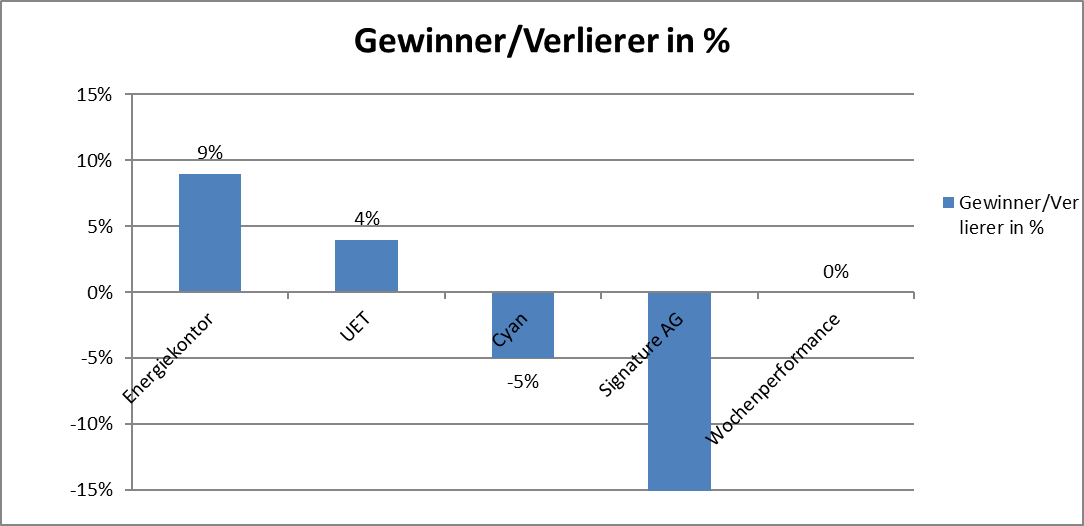

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 34 %!

Die Jahresperformance hat sich in der letzten Woche von 38 % auf 34 % reduziert. Basis des Wochenverlustes von 4 % waren die Wochenverlierer gemäß der gezeigten Übersicht.

Zur Frage des Einflusses der expansiven Handelskonflikte auf das Portfolio, so gilt es die Depotwerte einzeln zu betrachten. Unmittelbar betroffen ist die STS Group, weil man in der NAFTA Region etwa 10 % des Geschäftes, ohne Produktion in den USA, abwickelt. STS stand bei mir auf dem Radar für einen Depoteinstieg, da die aktuelle Bewertung sehr aussichtsreich erscheint, mit einem wachsenden China-Geschäft.

Mittelbar betroffen sind Werte, die hoch bewertet sind. So haben mit dem Gesamtmarkt Werte wie Vectron und Cyan abgegeben. Alle anderen Werte werden mehr auf die operative Entwicklung der Unternehmen kurstechnisch reagieren, als auf die trumpschen Schläge, denn sie betreiben alle das geografische Geschäft ausserhalb der trumpschen Einflusssphäre.

PS: Ich mache jetzt für ein paar Wochen Urlaub an der See und bin nur sporadisch online.

Antwort auf Beitrag Nr.: 60.712.877 von Kleiner Chef am 01.06.19 12:31:32

Und ungeachtet Deiner Follower haben wohl auch noch Andere sich für Energiekontor entschieden nach den jüngsten Wahlen. Die Stärke der Aktie war auch an diesen schwachen letzten Tagen sehr beeindruckend und die Abgabebereitschaft hielt/hält sich sehr in Grenzen.

Die Deutsche Politk muss jetzt in diesem Sektor wieder mehr tun um nicht jegliche Glaubwürdigkeit zu verlieren beim Thema Umweltschutz und Reduzierung von CO2 Emissionen.

Wenn nicht jetzt wann dann?

Und EKT sehe ich dann auch als einen der ganz grossen Gewinner davon.

Abgesehen davon ist Dein wohl konservativer berechnetes 12-Monats-Kursziel von 25€ bei einem aktuellen Kurs von 16,50€ schon sehr reizvoll.

Du sagtest ja vorher, dass Du sogar 30€ für 2020 bereits errechnen kannst und bis 2023 nochmal deutlich mehr.

Zitat von Kleiner Chef: Deshalb ist ein Investment in die deutschen übrig gebliebenen grünen Unternehmen der ersten Stunde für mich die Konsequenz. Davon gibt es mehrere, aber ich habe mich für Energiekontor entschieden, weil der erneute politische Rückenwind dem Unternehmen helfen wird, wieder auf den Wachstumspfad zurückzukehren. Deshalb habe ich sie wieder ins Depot zurückgekauft.

Und ungeachtet Deiner Follower haben wohl auch noch Andere sich für Energiekontor entschieden nach den jüngsten Wahlen. Die Stärke der Aktie war auch an diesen schwachen letzten Tagen sehr beeindruckend und die Abgabebereitschaft hielt/hält sich sehr in Grenzen.

Die Deutsche Politk muss jetzt in diesem Sektor wieder mehr tun um nicht jegliche Glaubwürdigkeit zu verlieren beim Thema Umweltschutz und Reduzierung von CO2 Emissionen.

Wenn nicht jetzt wann dann?

Und EKT sehe ich dann auch als einen der ganz grossen Gewinner davon.

Abgesehen davon ist Dein wohl konservativer berechnetes 12-Monats-Kursziel von 25€ bei einem aktuellen Kurs von 16,50€ schon sehr reizvoll.

Du sagtest ja vorher, dass Du sogar 30€ für 2020 bereits errechnen kannst und bis 2023 nochmal deutlich mehr.

Signature AG

Die Signature AG erscheint mir interessant. Sie passt gut in dieses Forum. Ich glaube diese Aktie hat Potential.Aus dem Aktionärsbrief von Ende 2018:

"Auf Seiten der Signature AG gab es einige einmalige Herausforderungen, die viel Zeit in Anspruch genommen haben. Hierzu zählen die abgeschlossene Liquidation der Cocorp GmbH und die erfolgreiche Verschmelzung deren Assets auf die Capital Lounge GmbH, die Insolvenz der Capital for Markets GmbH, die in weiser Voraussicht bereits im März 2018 – und damit vor der Anmeldung der Insolvenz durch den neuen Gesellschafter – an selbigen zum Buchwert veräußert wurde. Gemäß Gutachten der zuständigen Kanzlei Müller-Heydenreich Bierbach & Kollegen vom August 2018 gibt es zahlreiche Anhaltspunkte, dass die Zahlungsunfähigkeit der Capital for Markets GmbH eventuell bereits am 03. August 2017 vorgelegen hatte und sich die beiden Geschäftsführer Jörn Follmer und Klaus Niemeyer der Insolvenzverschleppung schuldig gemacht haben. Etwaige rechtliche Schritte von Seiten der Signature AG gegen die ehemaligen Geschäftsführer der Capital for Markets GmbH werden sorgfältig geprüft.

Schließlich sorgte die überraschende, fristlose Niederlegung des Aufsichtsratsmandats durch Ralf Hellfritsch, die dem Vorstand der Signature AG am Tag der Niederlegung telefonisch mitgeteilt wurde und der mit „einem schlechten Bauchgefühl“ eine mehr als unzureichende Begründung zu Grunde liegt für zusätzliche Arbeit. Die sorgfältige Suche nach einem professionellen Ersatz für diesen nunmehr vakanten Posten hat bereits am Tag der Niederlegung begonnen und sollte im ersten Quartal des kommenden Jahres zu einer für alle Parteien vielversprechenden Lösung führen. "

Quelle Signature AG_Aktionärsbrief 3

Blick auf meine 5 Favoriten 2019

Hier mal ein selbstkritischer Blick auf meine 5 Jahresfavoriten und deren bisherige Performance.Alle 5 Werte waren (bzw. sind) auch in meinen Real-Depots. Die gemittelte Performance beträgt +38%.

Geordnet nach prozentualem Wertzuwachs:

1. SNP Schneider-Neureither +97%

Tja, dass das der Überflieger werden würde, hatte sich wohl bestenfalls durch das Desinteresse hier im Nebenwerte-Universum gegen Ende 2018 offenbart. Nach dem Motto, was noch keiner im Depot hat, kann bei anhaltend positiven Entwicklungen eigentlich nur steigen. Soweit ich es richtig auf dem Schirm habe, wurde der Titel innerhalb der Favoritenwahl nur von mir genannt. Die Aktie hatte eine heftige Korrektur durchlaufen und der Chart schrie förmlich nach einer Trendwende. Es gab eine erfolgreiche KE im Bereich 16 € und der Kurs begann zu Beginn des neuen Jahres wieder stetig zu klettern. Nach der Meldung vom 29.03.2019 habe ich leider viel zu früh komplett verkauft, weil ich vermeintlich aussichtsreichere Werte auf der Liste hatte, die noch nicht so gut gelaufen waren. Da stand der Kurs im Bereich 23 € - immerhin ein Plus von über 40%. Inzwischen hat der Kurs sogar 32 € erreicht. Ein Plus von rund 100% seit Jahresanfang! Wie war das mit dem "Gewinner laufen lassen"?!

2. 2G Energy +67%

Hier läuft alles wie geplant. 2G war bei knapp über 20 € am Jahresanfang viel zu billig, die Reise auf über 30 € in meinen Augen vorprogrammiert. 2G wird langfristig vom Umbau der Energieversorgung Richtung CO2-Neutralität profitieren und macht sich immer unabhängiger vom deutschen Markt. Neue All-Zeit-Hochs bei über 40 € sind nur eine Frage der Zeit und könnten noch in diesem Jahr eintreten. Im Gegensatz zu meiner Turnaround-Wette SNP habe ich bei 2G vorerst nicht vor, auch nur ein Stück zu verkaufen.

3. Paragon +34%