Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 92)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 19.04.24 18:07:53 von

neuester Beitrag 19.04.24 18:07:53 von

Beiträge: 69.495

ID: 937.146

ID: 937.146

Aufrufe heute: 1.359

Gesamt: 12.660.887

Gesamt: 12.660.887

Aktive User: 4

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 19 Minuten | 5773 | |

| heute 18:05 | 4380 | |

| vor 43 Minuten | 4002 | |

| heute 18:00 | 3089 | |

| vor 21 Minuten | 2381 | |

| vor 34 Minuten | 1929 | |

| vor 20 Minuten | 1839 | |

| vor 28 Minuten | 1463 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.688,53 | -0,37 | 191 | |||

| 2. | 2. | 147,24 | -1,79 | 98 | |||

| 3. | 7. | 6,6160 | -1,66 | 71 | |||

| 4. | 8. | 3,7650 | +0,67 | 67 | |||

| 5. | 5. | 0,1795 | -2,71 | 67 | |||

| 6. | 17. | 7,3000 | -0,07 | 47 | |||

| 7. | 4. | 2.397,16 | +0,75 | 42 | |||

| 8. | Neu! | 727,69 | -21,63 | 33 |

Antwort auf Beitrag Nr.: 61.914.680 von straßenköter am 13.11.19 18:26:45

Okay, das hatte ich noch nicht auf den Schirm.

Danke straßenköter für die Info - das macht die Aktie noch interessanter.

Gruß

Value

Zitat von straßenköter:Zitat von valueanleger: Guten Abend,

ich habe nach der Adhoc die Dt. Forfait als spekulativen Wert in meine Watchlist der Turnaroundaktien 2020/2021 aufgenommen.

Die Jungs schrauben ihre Prognosen immer höher.

Der Turnaround könnte nun tatsächlich gelingen.

Hier die Meldung dazu:

https://dgap.de/dgap/News/adhoc/df-deutsche-forfait-gibt-vor…

Gruß

Value

Das ist aber nur die halbe Story, denn eventuell kommt es zu einer Übernahmesituation:

https://www.dgap.de/dgap/News/adhoc/df-deutsche-forfait-beab…

Dadurch, dass die DF im geregelten Markt gelistet ist, wäre ein Übernahmeangebot fällig.

Okay, das hatte ich noch nicht auf den Schirm.

Danke straßenköter für die Info - das macht die Aktie noch interessanter.

Gruß

Value

Antwort auf Beitrag Nr.: 61.901.042 von sirmike am 12.11.19 14:28:57

danke für den Tipp.

Welche Immobiliengesellschaft ist am interessantesten:

Godewind? GxP Properties? Oder Deutsche Real Estate?

Demnach sind alle drei deutlich unter ihrem NAV zu haben. Godewind mit einem relativ "jungen" Portfolio an Immobilien, aber mit guten Entwicklungsfortschritten. Ebenso GxP. Bei der Deutsche Real Estate dagegen ein "altes" Portfolio, das zu Aufwertungen führte, da die Buchwerte eben die Einkaufswerte von vor vielen Jahren waren. Bei den beiden letzten stehen die Entwicklungsfortschritte eher noch aus.

Kannst Du oder jemand anderes die drei Unternehmen vergleichen?

Viele Grüße

Linus

Godewind Immobilien

Sir Mike, danke für den Tipp.

Welche Immobiliengesellschaft ist am interessantesten:

Godewind? GxP Properties? Oder Deutsche Real Estate?

Demnach sind alle drei deutlich unter ihrem NAV zu haben. Godewind mit einem relativ "jungen" Portfolio an Immobilien, aber mit guten Entwicklungsfortschritten. Ebenso GxP. Bei der Deutsche Real Estate dagegen ein "altes" Portfolio, das zu Aufwertungen führte, da die Buchwerte eben die Einkaufswerte von vor vielen Jahren waren. Bei den beiden letzten stehen die Entwicklungsfortschritte eher noch aus.

Kannst Du oder jemand anderes die drei Unternehmen vergleichen?

Viele Grüße

Linus

Antwort auf Beitrag Nr.: 61.914.527 von valueanleger am 13.11.19 18:11:12Hallo Value,

ich freue mich sehr für Va-Q-Tec, dass sie die operativen Probleme nun hinter sich lassen bei ihre weitergehenden Internationalisierung. Ich hatte dazu hier bereits mal meinen Case vorgestellt. Leider kamen einige Kommentare ("Kistenschieber"), die zeigten, dass noch nicht jeder das Geschäftsmodell verstanden hat.

Va-Q-Tec kann deutlich mehr als jeder x-beliebige Logistiker, denn sie haben Logistikprozesse mit sehr guten und innovativen Produkten verknüpft. Gerade in der Medizin und in der Halbleiterindustrie sind sichere Kühlketten das A und O. Die damit erreichbaren Margen liegen entsprechend auch oberhalb dessen, was in der Logistik sonst erzielt werden kann.

ich freue mich sehr für Va-Q-Tec, dass sie die operativen Probleme nun hinter sich lassen bei ihre weitergehenden Internationalisierung. Ich hatte dazu hier bereits mal meinen Case vorgestellt. Leider kamen einige Kommentare ("Kistenschieber"), die zeigten, dass noch nicht jeder das Geschäftsmodell verstanden hat.

Va-Q-Tec kann deutlich mehr als jeder x-beliebige Logistiker, denn sie haben Logistikprozesse mit sehr guten und innovativen Produkten verknüpft. Gerade in der Medizin und in der Halbleiterindustrie sind sichere Kühlketten das A und O. Die damit erreichbaren Margen liegen entsprechend auch oberhalb dessen, was in der Logistik sonst erzielt werden kann.

JDC Group

wurde hier ja schon mehrfach angesprochen.Nun erneut mit guten Neuigkeiten und mMn mit einem vielversprechenden Weg!

JDC und Volkswagen Bank vereinbaren 5-Jahresvertrag zur Übernahme der Geschäftsabwicklung im Versicherungsbereich - JDC Kundenbestand wächst um weitere 100.000 Kunden - Wachstumsstrategie mit anspruchsvollen Kunden wird erneut bestätigt Die zum Volkswagen Konzern gehörige Volkswagen Bank und die zur JDC Gruppe gehörende Jung, DMS & Cie. Pro GmbH haben heute einen mindestens 5-jährigen Kooperationsvertrag zur Abwicklung und Vermittlung von Versicherungsprodukten des nicht mobilitätsbezogenen Versicherungsgeschäftes unterzeichnet. Die Volkswagen Bank wird die Versicherungsverträge von rund 100.000 Kunden auf die Plattform von JDC übertragen und das gesamte Neugeschäft über die JDC-IT und Infrastruktur abwickeln. Darüber hinaus beauftragt die Volkswagen Bank JDC mit der umfassenden und fallabschließenden Betreuung der Endkunden durch das JDC-Serviceteam. Damit kann die Volkswagen Bank die IT Investitionen deutlich senken und die eigenen Ressourcen auf den professionellen Online-Vertrieb mit einem Premium-Kunden-Service fokussieren. JDC kann im Gegenzug die bestehende Plattform weiter auslasten und damit auf den hinzukommenden Umsatz eine überproportionale Marge erzielen. "Wir freuen uns darüber, dass wir die Zusammenarbeit nach umfassender Prüfung und intensiven Gesprächen in langfristige Verträge umsetzen konnten. Volkswagen Bank ist einer der führenden Belegschaftsvermittler mit hoher Online Kompetenz, der seinen Kunden einen umfassenden und kompetenten Service bietet." kommentiert Ralph Konrad, CFO der JDC Group AG den für JDC wegweisenden Vertragsabschluss. "Die Kooperation von Volkswagen Bank und JDC zeigt, dass die Digitalisierung die Strukturen im Markt erheblich verändern wird. Intermediäre aller Art wollen die immer komplexer werdende Administration nicht mehr im eigenen Haus haben", ergänzt Dr. Sebastian Grabmaier, CEO der JDC Group AG. "Wir hingegen konzentrieren uns voll auf die Automatisierung und Digitalisierung von Geschäftsprozessen in der Vermittlung von Finanzprodukten. Das bringt gerade größeren Marktteilnehmern erhebliche Vorteile und Synergien. Deshalb sind wir von unserem Plattform-Modell voll überzeugt und sehen die Kooperation mit der Volkswagen Bank als weiteren Beleg für den Erfolg unserer Strategie."

DGAP-News: JDC Group AG: JDC und Volkswagen Bank vereinbaren 5-Jahresvertrag zur Übernahme der Geschäftsabwicklung im Versicherungsbereich (deutsch) | wallstreet-online.de - Vollständiger Artikel unter:

1. https://www.wallstreet-online.de/nachricht/11891552-dgap-new…

2. https://www.wallstreet-online.de/nachricht/11882130-dgap-new…" target="_blank" rel="nofollow ugc noopener">https://www.wallstreet-online.de/nachricht/11882130-dgap-new…

und so reagiert die Aktie

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Gruß

upanddown1

Adler Modemärkte: Deutlicher Ergebnisanstieg nach neun Monaten - Aktienanalyse

07.11.19 15:58

Sphene Capital

München (www.aktiencheck.de) - Adler Modemärkte-Aktienanalyse von Sphene Capital:

Peter Thilo Hasler, Analyst von Sphene Capital, rät in einer aktuellen Aktienanalyse weiterhin zum Kauf der Aktie der Adler Modemärkte AG (ISIN: DE000A1H8MU2, WKN: A1H8MU, Ticker-Symbol: ADD).

Die Neunmonatszahlen 2019 von Adler Modemärkte seien aus seiner Sicht ein klarer Beleg dafür, dass der eingeschlagene Kurs der einzig sinnvolle sei. So hätten die Umsätze trotz der Schließung von vier defizitären Filialen im dritten Quartal 2019 leicht über den Vorjahreswerten gelegen; auf vergleichbarer Fläche hätten sich Adler Modemärkte mit einem Zuwachs von 1,9% vom textilen Einzelhandelsumfeld deutlich abkoppeln können. Trotz steigender Marketingaufwendungen, deren Effekte zum Teil erst im vierten Quartal sichtbar würden, hätten operative Ertragslage und freier Cashflow deutlich verbessert werden können. Nachdem im Conference Call für den branchenweit schwach ausgefallenen Monat Oktober (-9% laut TextilWirtschaft) ein ausgesprochen positives Trading-Update (+1,5%) gegeben worden sei, dürfte die Gesamtjahres-Guidance aus Sicht von Hasler gut erreichbar sein. Er bestätige dementsprechend seine Prognosen, die eine deutliche Verbesserung der Ertragslage im Zuge des Wechsels des Logistikdienstleisters und der Schließung defizitärer Filialen vorsehen würden. Aktuell notiere die Adler Modemärkte-Aktie nur unwesentlich über ihrem Net-Cash-Bestand. Auch bei Betrachtung klassischer Multiple-Kennziffern wie etwa dem KGV, das auf Basis der 2020er bzw. 2021er Gewinnschätzungen bei 6,9x bzw. 3,8x liege, würden sich erhebliche Kurspotenziale ableiten lassen.

Peter Thilo Hasler, Analyst von Sphene Capital, bestätigt daher in einer aktuellen Aktienanalyse sein aus einem dreistufigen DCF-Entity-Modell ermitteltes Kursziel von EUR 8,60 je Aktie und bekräftigt sein "buy"-Rating für die Aktien der Adler Modemärkte AG. (Analyse vom 07.11.2019)

07.11.19 15:58

Sphene Capital

München (www.aktiencheck.de) - Adler Modemärkte-Aktienanalyse von Sphene Capital:

Peter Thilo Hasler, Analyst von Sphene Capital, rät in einer aktuellen Aktienanalyse weiterhin zum Kauf der Aktie der Adler Modemärkte AG (ISIN: DE000A1H8MU2, WKN: A1H8MU, Ticker-Symbol: ADD).

Die Neunmonatszahlen 2019 von Adler Modemärkte seien aus seiner Sicht ein klarer Beleg dafür, dass der eingeschlagene Kurs der einzig sinnvolle sei. So hätten die Umsätze trotz der Schließung von vier defizitären Filialen im dritten Quartal 2019 leicht über den Vorjahreswerten gelegen; auf vergleichbarer Fläche hätten sich Adler Modemärkte mit einem Zuwachs von 1,9% vom textilen Einzelhandelsumfeld deutlich abkoppeln können. Trotz steigender Marketingaufwendungen, deren Effekte zum Teil erst im vierten Quartal sichtbar würden, hätten operative Ertragslage und freier Cashflow deutlich verbessert werden können. Nachdem im Conference Call für den branchenweit schwach ausgefallenen Monat Oktober (-9% laut TextilWirtschaft) ein ausgesprochen positives Trading-Update (+1,5%) gegeben worden sei, dürfte die Gesamtjahres-Guidance aus Sicht von Hasler gut erreichbar sein. Er bestätige dementsprechend seine Prognosen, die eine deutliche Verbesserung der Ertragslage im Zuge des Wechsels des Logistikdienstleisters und der Schließung defizitärer Filialen vorsehen würden. Aktuell notiere die Adler Modemärkte-Aktie nur unwesentlich über ihrem Net-Cash-Bestand. Auch bei Betrachtung klassischer Multiple-Kennziffern wie etwa dem KGV, das auf Basis der 2020er bzw. 2021er Gewinnschätzungen bei 6,9x bzw. 3,8x liege, würden sich erhebliche Kurspotenziale ableiten lassen.

Peter Thilo Hasler, Analyst von Sphene Capital, bestätigt daher in einer aktuellen Aktienanalyse sein aus einem dreistufigen DCF-Entity-Modell ermitteltes Kursziel von EUR 8,60 je Aktie und bekräftigt sein "buy"-Rating für die Aktien der Adler Modemärkte AG. (Analyse vom 07.11.2019)

Trading Spotlight

Antwort auf Beitrag Nr.: 61.901.042 von sirmike am 12.11.19 14:28:57Noch eine Ergänzung zu Godewind...

Die aktuellen Zahlen für die Mieterlöse und die FFO aus Q3 und auch die prognostizierten für Q4 sind viel zu niedrig, um sie für 2020 einfach (vierfach) hochzurechnen. Das liegt daran, dass Godewind in Q3 den Leerstand zwar ganz erheblich reduziert hat, aber ein Vertragsabschluss ja nicht sofort den Einzug des neuen Mieters und die Aufnahme der Mietzahlungen bedeutet. Zwischen Vertragsschluss und Einzug/Aufnahme der Mietzahlung vergehen in der Regel bis zu sechs Monate. Bedeutet: die letzten Vertragsschlüsse zahlen in Q4/19 ein, in Q1/20 und auch noch in Q2/20. Wenn man die Mieterlöse und/oder die FFO auf ein Jahr hochrechnen will, muss man die aus dem Q2/20 nehmen, weil die bereits heute vertraglich vereinbart sind.

Sehr übersichtlich dargestellt wird dies in der aktuellsten Studie von SMC. Für 2019 erwarten die einen FFO je Aktie von €0,08, für 2020 den Sprung auf €0,21 und für 2021 dann €0,29. Die "kontrahierten" Mieterlöse (also die vertraglich fixierten) hätten sich alleine in Q3 um 40% auf €50 Mio. p.a. erhöht. Und mit diesen Zahlen sollte man sich an die Bewertung machen...

Ein FFO 2020 von €0,21 je Aktie ergibt ein Kurs/FFO-Verhältnis von 5 (bei einem Aktienkurs von €4,20)...

Die aktuellen Zahlen für die Mieterlöse und die FFO aus Q3 und auch die prognostizierten für Q4 sind viel zu niedrig, um sie für 2020 einfach (vierfach) hochzurechnen. Das liegt daran, dass Godewind in Q3 den Leerstand zwar ganz erheblich reduziert hat, aber ein Vertragsabschluss ja nicht sofort den Einzug des neuen Mieters und die Aufnahme der Mietzahlungen bedeutet. Zwischen Vertragsschluss und Einzug/Aufnahme der Mietzahlung vergehen in der Regel bis zu sechs Monate. Bedeutet: die letzten Vertragsschlüsse zahlen in Q4/19 ein, in Q1/20 und auch noch in Q2/20. Wenn man die Mieterlöse und/oder die FFO auf ein Jahr hochrechnen will, muss man die aus dem Q2/20 nehmen, weil die bereits heute vertraglich vereinbart sind.

Sehr übersichtlich dargestellt wird dies in der aktuellsten Studie von SMC. Für 2019 erwarten die einen FFO je Aktie von €0,08, für 2020 den Sprung auf €0,21 und für 2021 dann €0,29. Die "kontrahierten" Mieterlöse (also die vertraglich fixierten) hätten sich alleine in Q3 um 40% auf €50 Mio. p.a. erhöht. Und mit diesen Zahlen sollte man sich an die Bewertung machen...

Ein FFO 2020 von €0,21 je Aktie ergibt ein Kurs/FFO-Verhältnis von 5 (bei einem Aktienkurs von €4,20)...

Antwort auf Beitrag Nr.: 61.924.715 von sirmike am 14.11.19 17:49:45

Nein, ergibt weiterhin ein Kurs/FFO-Verhältnis von 20 (4,20/0,21=20). Die FFO-Rendite liegt bei 5% (0,21/4,20=0,05).

Finde ich jetzt auch nicht so wahnsinnig günstig...

Gruß

GG

Zitat von sirmike: Noch eine Ergänzung zu Godewind...

Ein FFO 2020 von €0,21 je Aktie ergibt ein Kurs/FFO-Verhältnis von 5 (bei einem Aktienkurs von €4,20)...

Nein, ergibt weiterhin ein Kurs/FFO-Verhältnis von 20 (4,20/0,21=20). Die FFO-Rendite liegt bei 5% (0,21/4,20=0,05).

Finde ich jetzt auch nicht so wahnsinnig günstig...

Gruß

GG

EKT: Projektumsetzung wächst von 40 MW 2019 auf 190 MW in 2020?

Nachfolgend die neuen Erkenntnisse aus dem Q3 Bericht von Energiekontor. Demnachbringt man für 2019 etwa 40 MW in die Umsetzung und für 2020 zeichnet sich eine

Größenordnung von 190 MW ab, was eine Vervielfachung wäre.

1. Projekte 2019 ca. 40 MW , davon Bultensee Fertigstellung 2020

Withernwick II (8,3 MW) bereits in Eigenbestand übernommen.

17 MW im Bau Wind in DE: Waldfeucht und Bultensee im Bau. Waldfeucht verkauft und Bultensee Realidierung in 2020.

15 MW Solarparks gehen in 2019 in Betrieb.

2. Projekte 2020: 190 MW Realisierung?

Zwei PPA Solarparks gewonnen in 2019 über 90 MW in Ostdeutschland

"Zu den in 2019 gewonnenen Zuschläge aus Ausschreibungen in Deutschland:

Nachdem Energiekontor im Februar 2019 den Zuschlag für ein Windparkprojekt (13,5 MW) und ein Solarprojekt (6,3 MW) erhalten hatte, war das Unternehmen auch in den folgenden Ausschreibungen im März und Mai erfolgreich. Im März konnten der Zuschlag für einen Solarpark in der Gemeinde Karstädt, Landkreis Prignitz (Brandenburg) mit einer Leistung von 6,3 MW und im Mai der Zuschlag für ein Repowering-Projekt (Wind) in der Gemeinde Beckum (NRW) von 9 MW gesichert werden".

Mein Kommentar: Macht incl. Bultensee etwa 40 MW für die Umsetzung 2020!

Schottland (das ist die eigentlich neue Erkenntnis). Hierzu heisst es:

"Aktuell liegt der Schwerpunkt für die Entwicklung weiterer Projekte mittlerweile auf Schottland, wo bei hervorragenden Windbedingungen großflächige Windparks ohne Fördermaßnahmen wirtschaftlich realisiert werden sollen. Aktuell liegen Baugenehmigungen für vier größere Projekte in Schottland vor, deren Baubeginn 2019 erfolgen soll".

Wir wissen, das in Schottland über 100 MW genehmigt sind. Wenn jetzt von 4 größeren Projekten gesprochen wird, deren Bau in 2019 beginnt, dann gehe ich von einer Realisierung von 50 MW 2020 aus.

3. Weitere Projekte 2020?

Weitere Projekte können sich aus weiteren Ausschreibungen für EKT ergeben, man arbeitet an weiteren PPA-Abschlüssen und aus dem Repowering könnten sich weitere Projektgewinne ergeben.

4. Projektpipeline 4100 GW

Diese Größenordnung von 4.100 GW war zuvor schon bekannt.

Mein Fazit: Der CEO äußerte sich positiv gegenüber Platow für den Geschäftsverlauf ab 2020. Das Update aus Q3 bestätigt diese Sichtweise!

Gruß

Antwort auf Beitrag Nr.: 61.924.715 von sirmike am 14.11.19 17:49:45

Verstehe den Post nicht so ganz. Erst sagst du man kann den FFO nicht so einfach hochrechnen und verweist dann auf die Studie von SMC, die aber anscheinend, wenn deine Angaben korrekt sind, genau auf den von mir per faustformel hochgerechneten FFO kommen...

..und wie du dann bei einem FFO von 0.2 Euro und einem Kurs von 4.2 Euro auf einen Multiple von 5 kommst verstehe ich auch nicht so richtig.

Ich verstehe den Rest deiner Argumentation, weshalb ich ja auch noch 25% auf den annualisierten FFO draufgeschlagen habe. Meine Argumentation ist im Prinzip, dass es selbst dann nicht günstig wäre, wenn der FFO nächstes Jahr noch deutlicher höher liegen würde. (Über den von mir und SMC geschätzten 0,2 Euro).. aber macht ja nichts, hier sind wir halt verschiedener Meinung.

Zitat von sirmike: Noch eine Ergänzung zu Godewind...

Die aktuellen Zahlen für die Mieterlöse und die FFO aus Q3 und auch die prognostizierten für Q4 sind viel zu niedrig, um sie für 2020 einfach (vierfach) hochzurechnen. Das liegt daran, dass Godewind in Q3 den Leerstand zwar ganz erheblich reduziert hat, aber ein Vertragsabschluss ja nicht sofort den Einzug des neuen Mieters und die Aufnahme der Mietzahlungen bedeutet. Zwischen Vertragsschluss und Einzug/Aufnahme der Mietzahlung vergehen in der Regel bis zu sechs Monate. Bedeutet: die letzten Vertragsschlüsse zahlen in Q4/19 ein, in Q1/20 und auch noch in Q2/20. Wenn man die Mieterlöse und/oder die FFO auf ein Jahr hochrechnen will, muss man die aus dem Q2/20 nehmen, weil die bereits heute vertraglich vereinbart sind.

Sehr übersichtlich dargestellt wird dies in der aktuellsten Studie von SMC. Für 2019 erwarten die einen FFO je Aktie von €0,08, für 2020 den Sprung auf €0,21 und für 2021 dann €0,29. Die "kontrahierten" Mieterlöse (also die vertraglich fixierten) hätten sich alleine in Q3 um 40% auf €50 Mio. p.a. erhöht. Und mit diesen Zahlen sollte man sich an die Bewertung machen...

Ein FFO 2020 von €0,21 je Aktie ergibt ein Kurs/FFO-Verhältnis von 5 (bei einem Aktienkurs von €4,20)...

Verstehe den Post nicht so ganz. Erst sagst du man kann den FFO nicht so einfach hochrechnen und verweist dann auf die Studie von SMC, die aber anscheinend, wenn deine Angaben korrekt sind, genau auf den von mir per faustformel hochgerechneten FFO kommen...

..und wie du dann bei einem FFO von 0.2 Euro und einem Kurs von 4.2 Euro auf einen Multiple von 5 kommst verstehe ich auch nicht so richtig.

Ich verstehe den Rest deiner Argumentation, weshalb ich ja auch noch 25% auf den annualisierten FFO draufgeschlagen habe. Meine Argumentation ist im Prinzip, dass es selbst dann nicht günstig wäre, wenn der FFO nächstes Jahr noch deutlicher höher liegen würde. (Über den von mir und SMC geschätzten 0,2 Euro).. aber macht ja nichts, hier sind wir halt verschiedener Meinung.

@Kleiner Chef

Kurze Anmerkung zu Energiekontor.

Auf Seite 20 heißt es: "...Aktuell liegen Baugenehmigungen sechs größere Projekte in Schottland vor, deren Baubeginn ab 2020 erfolgen soll...."

Scheint ein Tippfehler in der 1. Fassung zu sein, der korrigiert wurde.

Baubeginn 2020 hat man wohl auch nicht anders erwartet. Wäre schön, wenn eins von den sechs auch in 2020 ans Netz gehen würde.

Deinen aufgezählten Projekten kannst du noch den Solarpark Zapel hinzufügen, der in diesem Frühjahr verkauft wurde.

LG Fundamental_a

Kurze Anmerkung zu Energiekontor.

Auf Seite 20 heißt es: "...Aktuell liegen Baugenehmigungen sechs größere Projekte in Schottland vor, deren Baubeginn ab 2020 erfolgen soll...."

Scheint ein Tippfehler in der 1. Fassung zu sein, der korrigiert wurde.

Baubeginn 2020 hat man wohl auch nicht anders erwartet. Wäre schön, wenn eins von den sechs auch in 2020 ans Netz gehen würde.

Deinen aufgezählten Projekten kannst du noch den Solarpark Zapel hinzufügen, der in diesem Frühjahr verkauft wurde.

LG Fundamental_a

Antwort auf Beitrag Nr.: 61.931.690 von fundamental_a am 15.11.19 12:08:42

Ich war früh dran heute morgen, dann scheint es tatsächlich korrigiert worden zu sein. Danke für den Hinweis.

Gruß

EKT - Korrektur!

Zitat von fundamental_a: @Kleiner Chef

Kurze Anmerkung zu Energiekontor.

Auf Seite 20 heißt es: "...Aktuell liegen Baugenehmigungen sechs größere Projekte in Schottland vor, deren Baubeginn ab 2020 erfolgen soll...."

Scheint ein Tippfehler in der 1. Fassung zu sein, der korrigiert wurde.

Baubeginn 2020 hat man wohl auch nicht anders erwartet. Wäre schön, wenn eins von den sechs auch in 2020 ans Netz gehen würde.

Deinen aufgezählten Projekten kannst du noch den Solarpark Zapel hinzufügen, der in diesem Frühjahr verkauft wurde.

LG Fundamental_a

Ich war früh dran heute morgen, dann scheint es tatsächlich korrigiert worden zu sein. Danke für den Hinweis.

Gruß

Deutsche Real Estate

Die Deutsche Real Estate hat heute auf Pressetext das Zahlenwerk für die ersten 9 Monate abgeliefert, das sich sehen lassen kann. Das EK ist auf 21€ je Aktie gestiegen. Dazu gibt es die klare Aussage, dass man keine Immobilien erwerben und den weiterhin attraktiven Markt für Verkäufe nutzen möchte. Eine Dividende würde ich noch nicht erwarten, denn man möchte zunächst das FK tilgen.Link Pressetext:

https://www.pressetext.com/news/20191115024

Update

Verkauf 2 % 7C Solarparken zu 3,4 Euro; Grund die Meldung über die Kapitalmassnahme von heute. Nicht die Kapitalmassnahme ist der Grund, sondern der Bezugspreis, der deutlich unter dem Marktpreis liegt mit 3,05 Euro.https://www.ariva.de/news/ad-hoc-7c-solarparken-ag-7c-solarp…

Gruß

Antwort auf Beitrag Nr.: 61.935.038 von Kleiner Chef am 15.11.19 17:16:13Ich verstehe die Logik nicht. Noch vor ein paar Tagen gab es folgende Erklärungen in Zusammenhang mit Kapitalerhöhungen bei EAK

{Hervorhebungen sind von mir}

Nota bene, es handelt sich um eine Kapitalerhöhung mit Bezugsrecht. Wenn man vom Investment überzeugt ist, so hat man die Möglichkeit, nachzukaufen und man wird nicht verwässert.

Zitat von Kleiner Chef: Entscheidend ist, ob die Kapitalmassnahme zur einer Verwässerung führt, oder ob das EPS aufgrund dieser Invest verbessert werden kann. Nur auf dieser Basis läßt sich die Kapitalmassnahme beantworten.

(...)

Eine 7C etwa führt regelmässige Kapitalmassnahmen durch und das wird auch kritisiert. Hier gilt aber: Man hat Mehrwerte geschaffen für den Aktionär mit mittlerweile fast 100 %, da eben keine Verwässerungen stattgefunden haben.

Gruß

{Hervorhebungen sind von mir}

Nota bene, es handelt sich um eine Kapitalerhöhung mit Bezugsrecht. Wenn man vom Investment überzeugt ist, so hat man die Möglichkeit, nachzukaufen und man wird nicht verwässert.

Antwort auf Beitrag Nr.: 61.931.063 von Pep92 am 15.11.19 11:12:38

Sehe ich ähnlich!

Zitat von Pep92:Zitat von sirmike: Noch eine Ergänzung zu Godewind...

Die aktuellen Zahlen für die Mieterlöse und die FFO aus Q3 und auch die prognostizierten für Q4 sind viel zu niedrig, um sie für 2020 einfach (vierfach) hochzurechnen. Das liegt daran, dass Godewind in Q3 den Leerstand zwar ganz erheblich reduziert hat, aber ein Vertragsabschluss ja nicht sofort den Einzug des neuen Mieters und die Aufnahme der Mietzahlungen bedeutet. Zwischen Vertragsschluss und Einzug/Aufnahme der Mietzahlung vergehen in der Regel bis zu sechs Monate. Bedeutet: die letzten Vertragsschlüsse zahlen in Q4/19 ein, in Q1/20 und auch noch in Q2/20. Wenn man die Mieterlöse und/oder die FFO auf ein Jahr hochrechnen will, muss man die aus dem Q2/20 nehmen, weil die bereits heute vertraglich vereinbart sind.

Sehr übersichtlich dargestellt wird dies in der aktuellsten Studie von SMC. Für 2019 erwarten die einen FFO je Aktie von €0,08, für 2020 den Sprung auf €0,21 und für 2021 dann €0,29. Die "kontrahierten" Mieterlöse (also die vertraglich fixierten) hätten sich alleine in Q3 um 40% auf €50 Mio. p.a. erhöht. Und mit diesen Zahlen sollte man sich an die Bewertung machen...

Ein FFO 2020 von €0,21 je Aktie ergibt ein Kurs/FFO-Verhältnis von 5 (bei einem Aktienkurs von €4,20)...

Verstehe den Post nicht so ganz. Erst sagst du man kann den FFO nicht so einfach hochrechnen und verweist dann auf die Studie von SMC, die aber anscheinend, wenn deine Angaben korrekt sind, genau auf den von mir per faustformel hochgerechneten FFO kommen...

..und wie du dann bei einem FFO von 0.2 Euro und einem Kurs von 4.2 Euro auf einen Multiple von 5 kommst verstehe ich auch nicht so richtig.

Ich verstehe den Rest deiner Argumentation, weshalb ich ja auch noch 25% auf den annualisierten FFO draufgeschlagen habe. Meine Argumentation ist im Prinzip, dass es selbst dann nicht günstig wäre, wenn der FFO nächstes Jahr noch deutlicher höher liegen würde. (Über den von mir und SMC geschätzten 0,2 Euro).. aber macht ja nichts, hier sind wir halt verschiedener Meinung.

Sehe ich ähnlich!

Antwort auf Beitrag Nr.: 61.930.196 von Kleiner Chef am 15.11.19 10:07:064100 GW = 1.000.000 Windräder

40 bis 80 GW braucht Deutschland

Enercon wäre da 1000 Jahre ausgelastet .

Wäre mal interessant wie viele hier deine Verwechslung MW=GW bemerkt haben.

Übrigens hochmoderne Windräder kommen dank Einspeisevergütung auf ca. 20% Vollaststunden ( ohne 50% - alte Holländer Windmühlen ) Solar schafft bei uns gerade so 10% da investiere ich doch lieber in die anderen 70%. Wäre in unserer Regierung doch nur ein alter Müller gewesen würde sogar ich in Windenergie investieren aber so schafft jedes neue Vehikel nur noch höhere Strompreise, höhere Armut, Stromabschaltungen bei den ärmsten und wer was sagt ist einfach ein Wutbürger oder gleich ein Rechter. Bin seit ewigkeiten in Verbio investiert auch nicht alles ganz toll ( Palmöl gezwungen durch EU ) aber erfolgreich und Stroh zu Gas finde ich toll. Dann seit ca. 2 Jahren in First Graphen

leider im moment gerade noch so im Plus entwicklung von Graphenprodukten dauert leider länger wie gedacht, Graphen könnte wird völlig neue Akkus ermöglichen leider ist Samsung da ein Tick besser.

40 bis 80 GW braucht Deutschland

Enercon wäre da 1000 Jahre ausgelastet .

Wäre mal interessant wie viele hier deine Verwechslung MW=GW bemerkt haben.

Übrigens hochmoderne Windräder kommen dank Einspeisevergütung auf ca. 20% Vollaststunden ( ohne 50% - alte Holländer Windmühlen ) Solar schafft bei uns gerade so 10% da investiere ich doch lieber in die anderen 70%. Wäre in unserer Regierung doch nur ein alter Müller gewesen würde sogar ich in Windenergie investieren aber so schafft jedes neue Vehikel nur noch höhere Strompreise, höhere Armut, Stromabschaltungen bei den ärmsten und wer was sagt ist einfach ein Wutbürger oder gleich ein Rechter. Bin seit ewigkeiten in Verbio investiert auch nicht alles ganz toll ( Palmöl gezwungen durch EU ) aber erfolgreich und Stroh zu Gas finde ich toll. Dann seit ca. 2 Jahren in First Graphen

leider im moment gerade noch so im Plus entwicklung von Graphenprodukten dauert leider länger wie gedacht, Graphen könnte wird völlig neue Akkus ermöglichen leider ist Samsung da ein Tick besser.

Antwort auf Beitrag Nr.: 61.938.389 von Pharaodirk am 16.11.19 07:00:22Graphene - extrem vielseitig zu verwenden, wird eine Revolution, ähnlich wie Plastik in den 50ern.

Davon bin ich überzeugt. Es wird kein Weg dran vorbei führen.

Davon bin ich überzeugt. Es wird kein Weg dran vorbei führen.

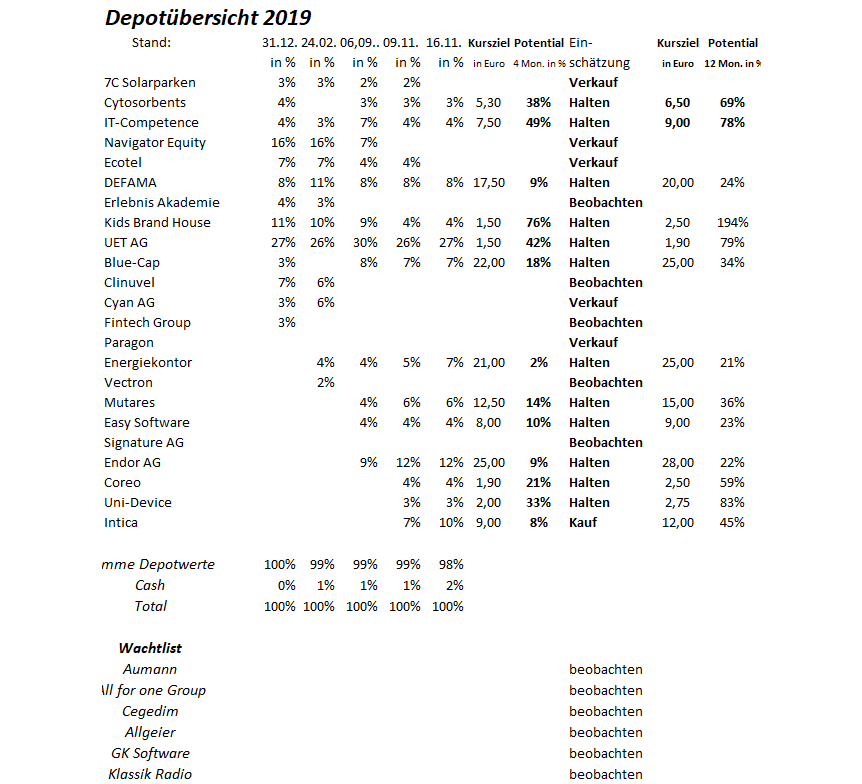

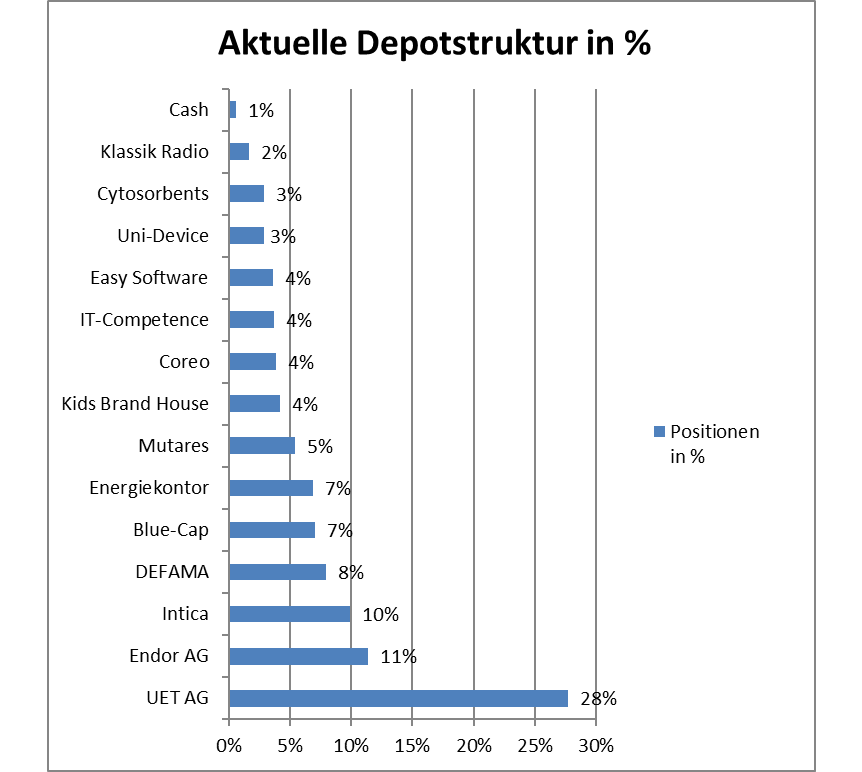

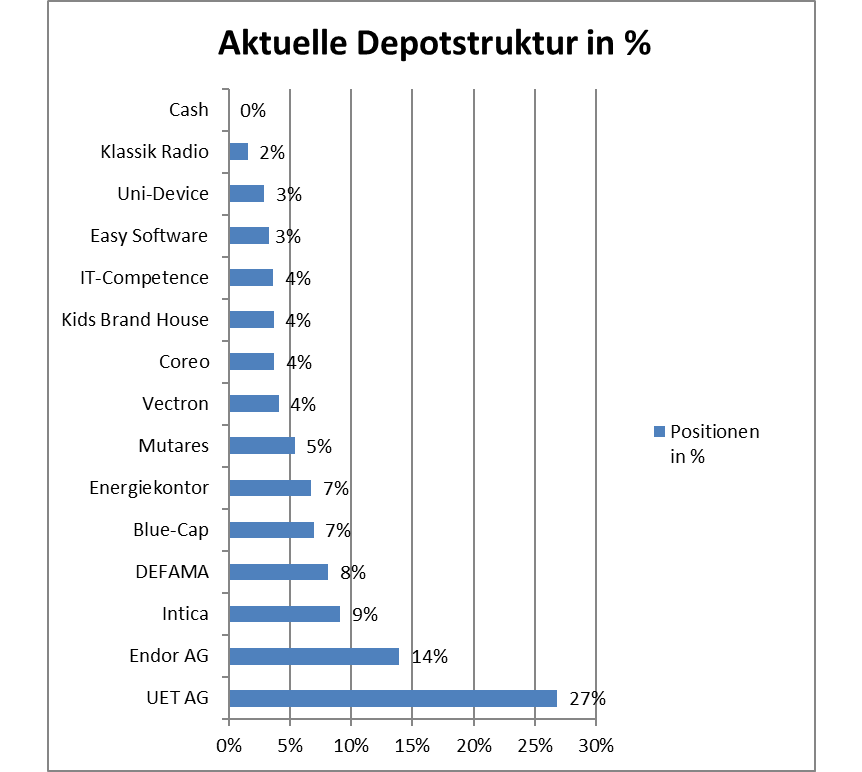

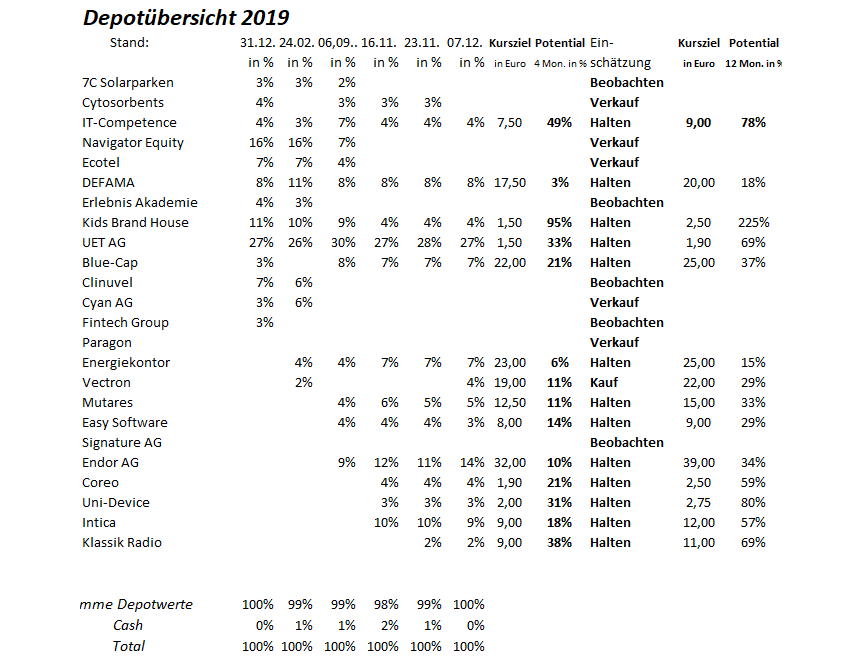

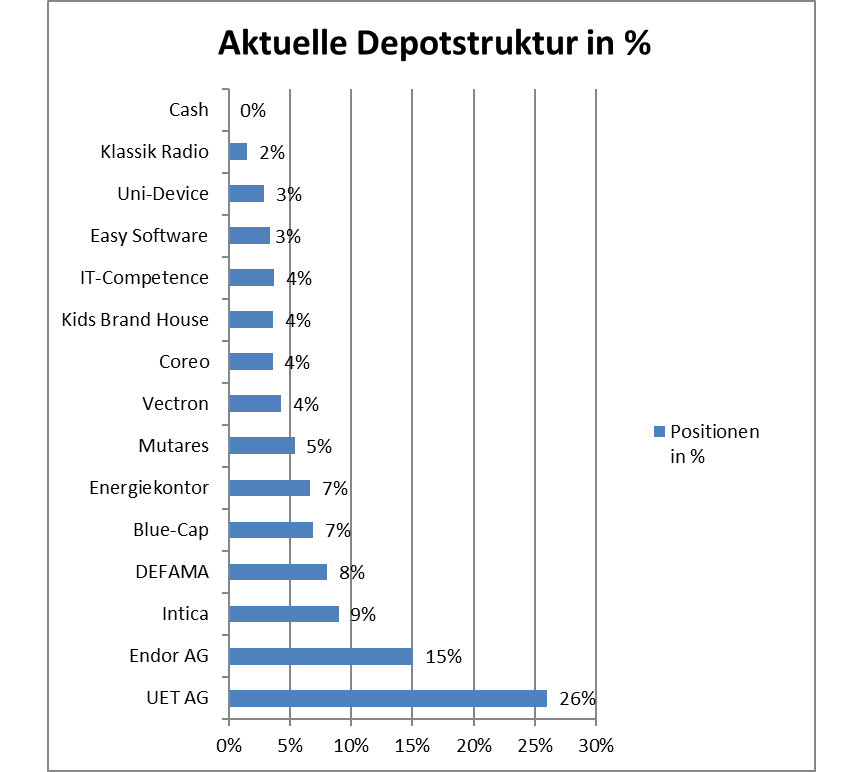

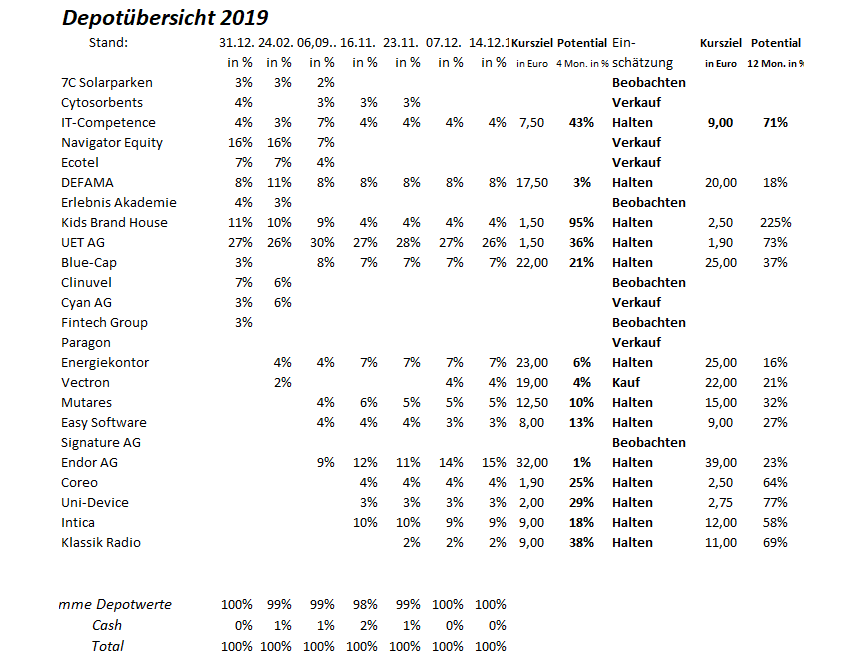

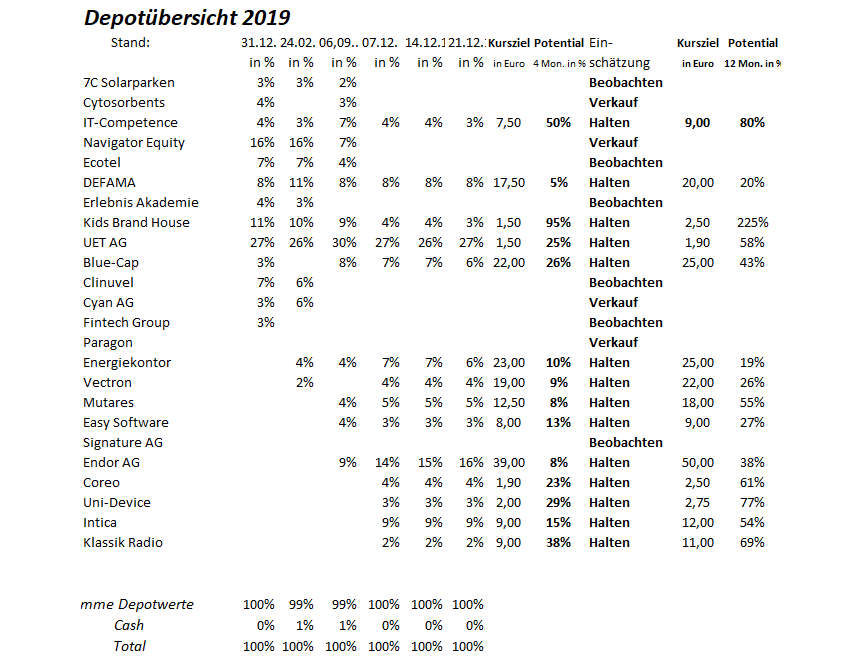

Wochenupdate: Mit zwei Depotabgängen!

Weiterhin wird das Geschehen im Depot getrieben von den Unternehmensnachrichten, die dazu geführt haben, das zwei Werte im Wochenverlauf das Depot verlassen haben. Lange habe ich an beiden Werten festgehalten, über mehrere Jahre. Ich habe mich bei 7C kurzfristig, nach der Verlautbarung einer Kapitalerhöhung um 15 % unterhalb der Aktiennotiz, von dem Wert getrennt, auch wenn hier ein Bezugsrecht eingeräumt wird. Aus meiner Sicht bricht man mit der bisherigen Praxis nahe am Aktienpreis eine Kapitalerhöhung durchzuführen. 7C hat es ausgezeichnet, trotz vieler Kapitalerhöhungen, eine Verwässerung für den Aktionär zu verhindern im Gegenteil: Der Kurs verdoppelte sich nahezu während der Depotzugehörigkeit, auch weil die wesentlichen Kennzahlen von Jahr zu Jahr gesteigert werden konnten.

Zwei Gründe waren wesentlich für die Trennung: Das Aufwärtspotential hatte ich mit etwa 10 % gesehen und der Preis für die Kapitalerhöhung macht deutlich, das ein weiterer operativer Wertzuwachs für die Aktionäre immer schwieriger wird gemessen an der erreichten Bewertung.

Mit Ecotel hat es ebenfalls ein langen Wegbegleiter erwischt. Hier habe ich die Meilensteine aufgezeigt, die für meinen Investmentcase massgeblich sind, der wesentliche sicherlich: Die Erhöhung der Margen im Kerngeschäft aus dem aktuellen Transformationsprozess heraus. Hier hat man im aktuellen Quartal sogar einen Rückschritt gemacht und bekommt die PS nicht auf die Strasse wie es Easybell seit Quartalen schafft.

7C und Ecotel gehörten zu zwei defensiven Werten im Depot, die man auch in ökonomisch schwierigen Zeiten halten kann. Bei Ecotel lasse ich mich bei den künftigen Updates gerne positiv überraschen, denn würde einem Wiedereinstieg auch nichts im Wege stehen. Andererseits geht es in der aktuellen Phase bis zum Jahresende die historisch gute Börsenzeit zu nutzen, um Outperformer zu identifizieren.

Auf der Suche nach Outperformern für den Jahresendspurt!

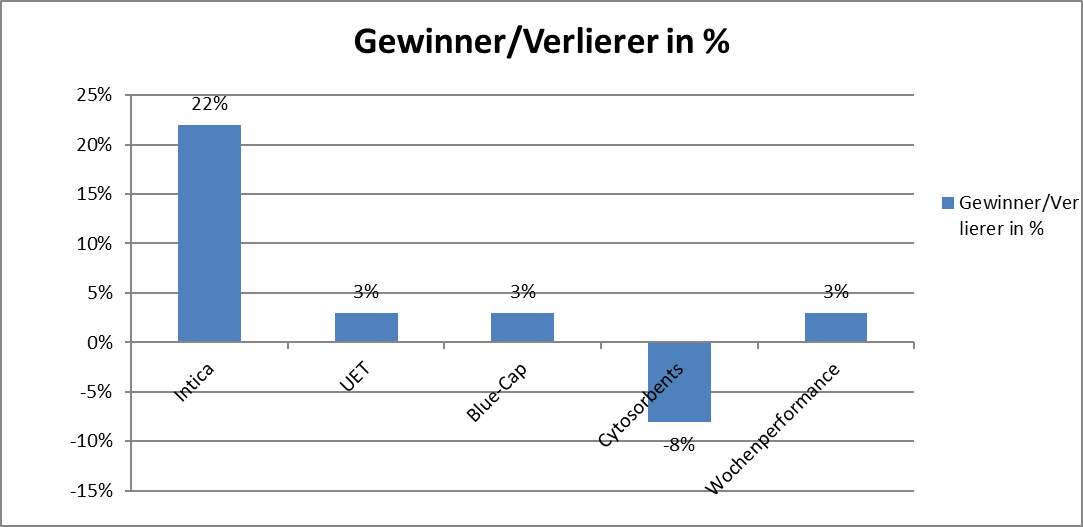

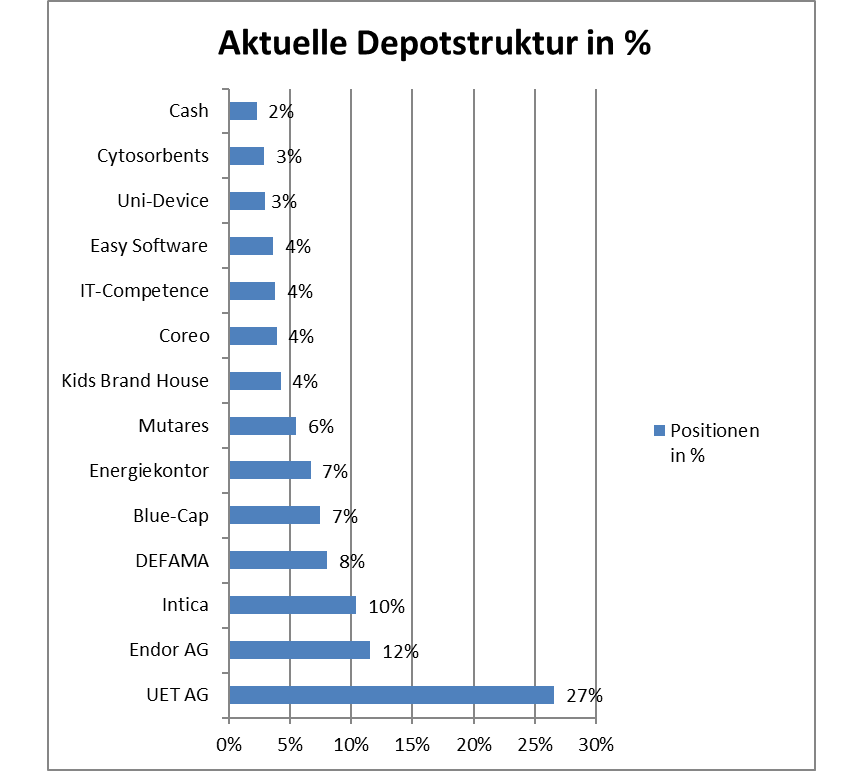

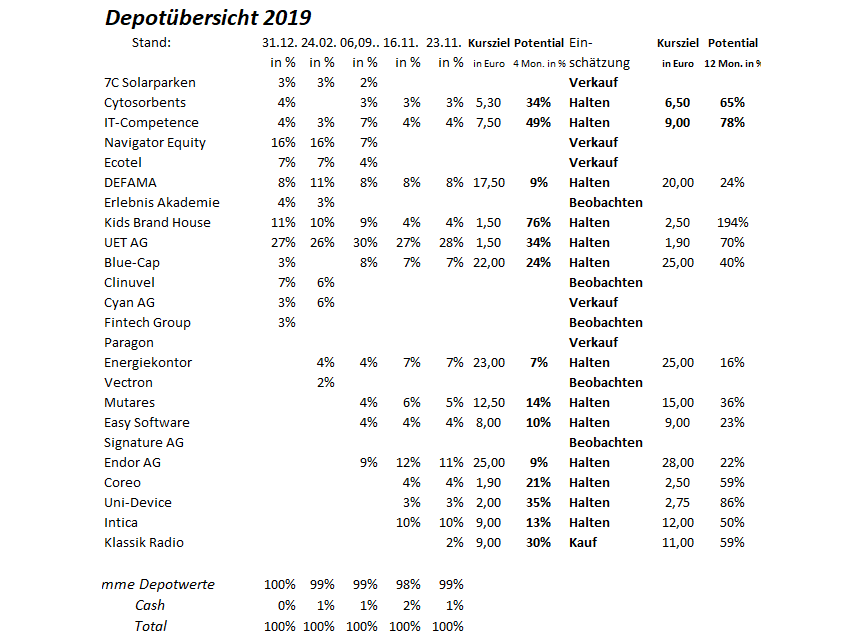

Intica war mein letzter Depotzugang genau aus der Überlegung heraus, einen Wert zu identifizieren, der aus der Berichtssaison heraus mit einer hohen Wahrscheinlichkeit in der Lage ist, den Markt zu überraschen. Erneut ist der Wert der Wochengewinner mit über 20 % Wochengewinn. Ich passe mein Kursziel von 9 Euro auf 12 Euro an. Wir werden über Intica mehr erfahren über die Vorlage des Q3-Berichtes in der kommenden Woche und auf der MKK im Dezember 2019.

Weitere Werte, die aus meiner Sicht interessant aussehen, ist der Watchlist zu entnehmen. Die meisten Werte sind jedoch fundamental aus langfristiger Sicht interessant, dennoch gibt es bis zum Jahresende noch mehrere Kapitalmarktkonferenzen, auf denen der ein oder andere Wert überraschen könnte.

Dazu zähle ich GK-Software, die sich für 2020 ambitionierte Ziele gesetzt haben. Wenn Wachstum gepaart wird mit einem Einsparprogramm wie bei GK-Software, dann spricht viel dafür, das der Wert die Tiefs gesehen hat, zumal nach der Unsicherheit über den Ausstieg von SAP als Anteilseigner der GK-Software, bekräftigt wurde, das die Zusammenarbeit enger denn je fortgesetzt wird.

Eine hervorragende Zahlenvorlage zum Halbjahr lieferte Klassik Radio mit einer EBITDA Marge von 11 %. Hierzu muss man wissen, das das H1 saisonal eher schwach ausfällt. Zur Erinnerung: Im letzten Jahr konnte Klassik Radio ein Rekordjahr, trotz Belastungen rund um den Streaming Dienst KRS, im Dezember bereits vorab melden. Wer an eine Wiederholung glaubt, für den könnte Klassik Radio ein interessanter Depotkandidat sein.

Verschlafen habe ich den Rebound rund um Aumann in der letzten Woche. Der konnte mehr als 25 % Wochengewinn verbuchen, nach Vorlage der Zahlen zum Q3. Diese haben mich nicht so begeistert, das ich den Zugewinn nachvollziehen kann. Dennoch zeigt der verbesserte Auftragseingang, das hier daran geglaubt wird, das die Talsohle verlassen wird. Konsolidiert Aumann, so ist eine Aufnahme höchst interessant. Mit den Worten vom VW CEO: Es ist nicht eine Frage, ob die E-Mobilität den Durchbruch schafft, sondern nur wann und mit welcher Dynamik sie gelingt. In dem Kontext sind Aumann und Intica eben interessante Adressen.

Von der Watchlist gestrichen habe ich Ceotronics, denn sie haben bereits einen guten Schluck auf der Pulle von den Zukunftsaussichten vorweggenommen in den letzten Wochen. Grund: Die Rekordauftragsvorlage signalisiert für den Ceotronics einen guten Geschäftsverlauf in den nächsten Jahren.

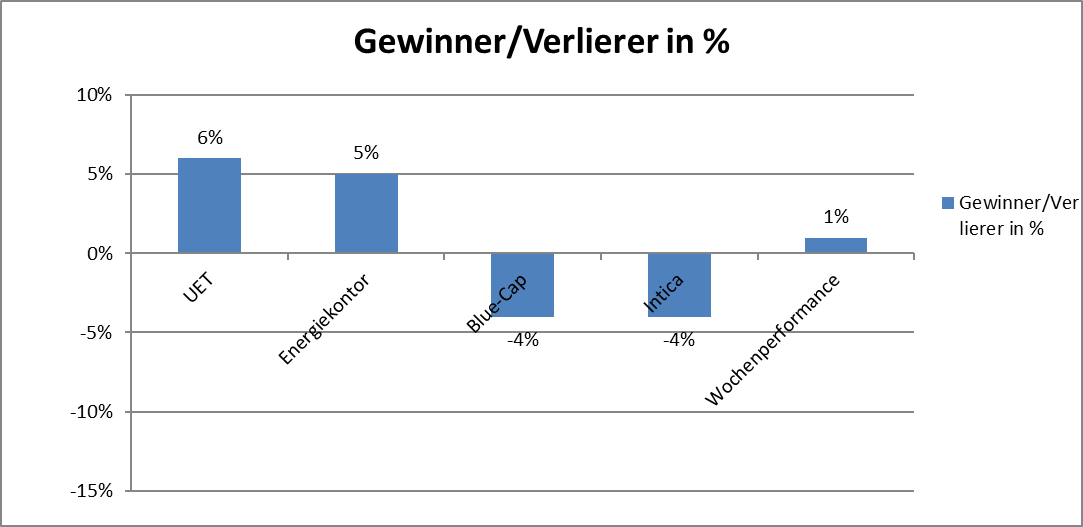

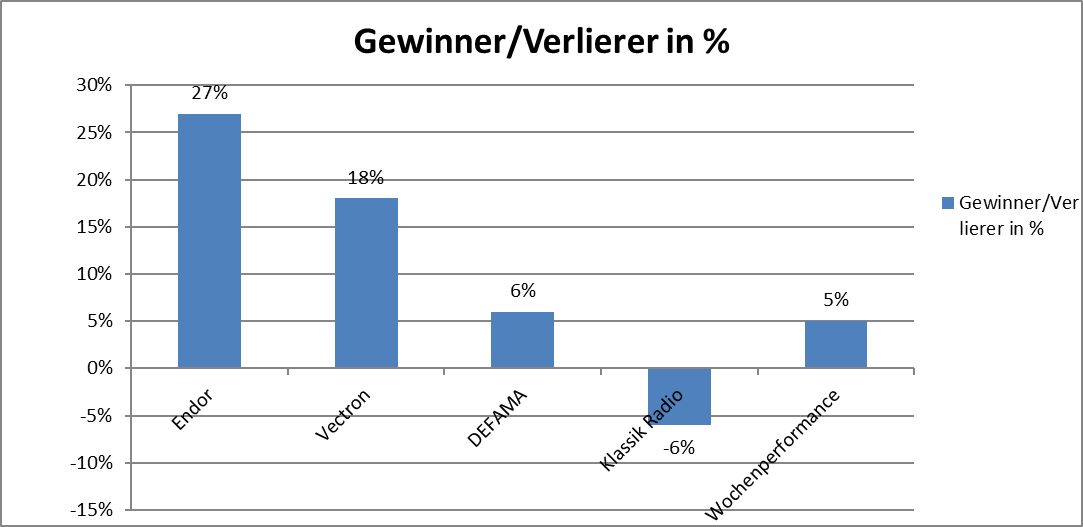

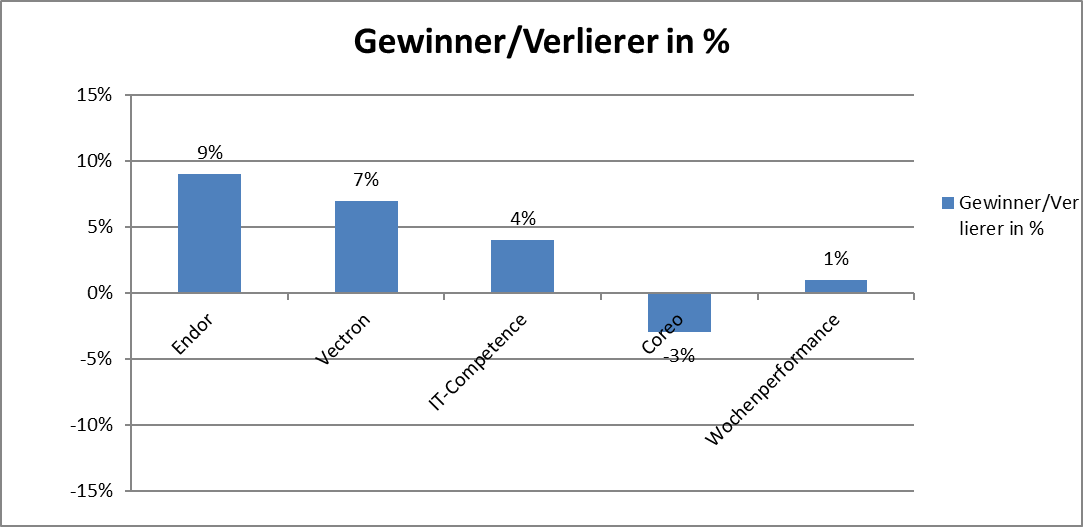

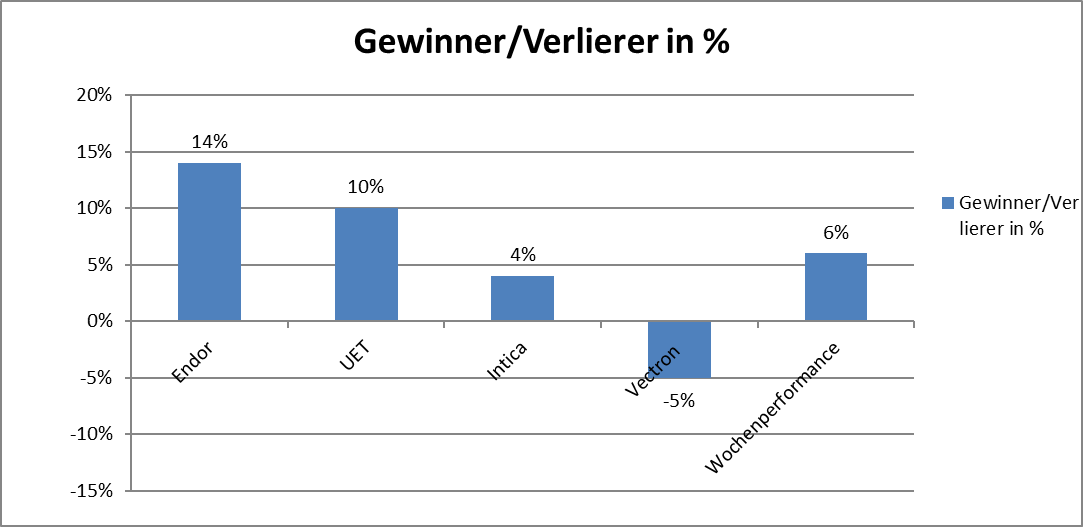

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance erhöht sich auf 29 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 26 % auf 29 %.

Antwort auf Beitrag Nr.: 61.935.530 von heinzconrad am 15.11.19 18:14:05

Ist in der Tat lustig. Als ich vor ein paar Tagen erwähnte, dass ich EAK gleich verkauft hatte, als die nun 3. KE in 2 Jahren deutlich unter aktuellem Marktniveau bekanngegeben wurde und ich in dem Fall natürlich eine Verwässerung von über 23% binnen gut 2 Jahren nicht gut heißen kann, musste mir erklärt werden, dass KEs durchaus sinnvoll sein können. Ach nee...

Im Nachhinein erklärt sich die Erhöhung um nur etwas mehr als 3% letztes Jahr zu 18 € dann wohl so, dass man offenbar bei EAK selbst dachte, der Kursanstieg gehe immer so weiter und man könne die nächste KE zu einem noch höheren Preis platzieren. Auf dem Boden der Realität angekommen, haben wir nun eine 10%-KE zu 14 € nachdem der Kurs letztes Jahr Anfang November noch bei 24 € und mehr stand. Dieses Vorgehen zeigt: so lange man um 2-3 Anlagen pro Jahr wachsen will, wird es wohl jährlich eine 10% KE geben - ohne Rücksicht auf Kurspflege - solche Belange existierender Aktionäre hat man mit der diesjährigen KE-Entscheidung definitiv hinten angestellt.

EAK

Zitat von heinzconrad: Ich verstehe die Logik nicht. Noch vor ein paar Tagen gab es folgende Erklärungen in Zusammenhang mit Kapitalerhöhungen bei EAK

Zitat von Kleiner Chef: Entscheidend ist, ob die Kapitalmassnahme zur einer Verwässerung führt, oder ob das EPS aufgrund dieser Invest verbessert werden kann. Nur auf dieser Basis läßt sich die Kapitalmassnahme beantworten.

(...)

Eine 7C etwa führt regelmässige Kapitalmassnahmen durch und das wird auch kritisiert. Hier gilt aber: Man hat Mehrwerte geschaffen für den Aktionär mit mittlerweile fast 100 %, da eben keine Verwässerungen stattgefunden haben.

Gruß

{Hervorhebungen sind von mir}

Nota bene, es handelt sich um eine Kapitalerhöhung mit Bezugsrecht. Wenn man vom Investment überzeugt ist, so hat man die Möglichkeit, nachzukaufen und man wird nicht verwässert.

Ist in der Tat lustig. Als ich vor ein paar Tagen erwähnte, dass ich EAK gleich verkauft hatte, als die nun 3. KE in 2 Jahren deutlich unter aktuellem Marktniveau bekanngegeben wurde und ich in dem Fall natürlich eine Verwässerung von über 23% binnen gut 2 Jahren nicht gut heißen kann, musste mir erklärt werden, dass KEs durchaus sinnvoll sein können. Ach nee...

Im Nachhinein erklärt sich die Erhöhung um nur etwas mehr als 3% letztes Jahr zu 18 € dann wohl so, dass man offenbar bei EAK selbst dachte, der Kursanstieg gehe immer so weiter und man könne die nächste KE zu einem noch höheren Preis platzieren. Auf dem Boden der Realität angekommen, haben wir nun eine 10%-KE zu 14 € nachdem der Kurs letztes Jahr Anfang November noch bei 24 € und mehr stand. Dieses Vorgehen zeigt: so lange man um 2-3 Anlagen pro Jahr wachsen will, wird es wohl jährlich eine 10% KE geben - ohne Rücksicht auf Kurspflege - solche Belange existierender Aktionäre hat man mit der diesjährigen KE-Entscheidung definitiv hinten angestellt.

Moin alle, ich hab heute früh eine Petition gegen Finanztransaktionssteuer gefunden. Vielleicht wollt ihr ja unterstützen. Keine Ahnung ob was bringt. Aber versuch ist es ja. https://www.openpetition.de/petition/online/keine-zusaetzlic…

Aurelius

Ist Aurelius unterbewertet? Sollte man die Aktie halten oder lieber doch verkaufen?Aurelius ist auf Sicht von sieben Jahren ein 400-Prozent-Renditeknaller, aber seit zwei Jahren ist der Kursverlauf eine einzige Enttäuschung. Daher bat mich eine Blogleserin um meine Einschätzung, wie es mit Aurelius wohl weitergeht. Das weiß ich natürlich nicht, aber ich hab so eine Ahnung...

http://www.intelligent-investieren.net/2019/11/ist-aurelius-…

Antwort auf Beitrag Nr.: 61.941.077 von Aktienangler am 16.11.19 17:18:32naja dann schau dir doch mal das Wachstum der EAK in den letzten Jahren an,

wo ist dann das Problem dass der Kurs um gut 20% verwässert wurde,

es ist doch gut dass man das Geld der Kapitalerhöhungen direkt in neue Standorte steckt die großteils schon im ersten Jahr profitabel arbeiten,

die EAK plant und baut (Freizeit) Immobilien Standorte mit einem sehr sehr hohen Return on Investment,

jede Immobiliengesellschaft macht das doch ganz ähnlich,

Fremdkapitalaufnahme und damit neue Immoprojekte zu entwickeln um diese dann über eine Laufzeit von 30 oder 40 Jahren abzuschreiben,

der einzige Unterschied ist, dass die EAK ihre Standorte schon nach 10 Jahren vollständig abgeschrieben hat weil das Geschäftsmodell das eben zulässt,

wo ist dann das Problem dass der Kurs um gut 20% verwässert wurde,

es ist doch gut dass man das Geld der Kapitalerhöhungen direkt in neue Standorte steckt die großteils schon im ersten Jahr profitabel arbeiten,

die EAK plant und baut (Freizeit) Immobilien Standorte mit einem sehr sehr hohen Return on Investment,

jede Immobiliengesellschaft macht das doch ganz ähnlich,

Fremdkapitalaufnahme und damit neue Immoprojekte zu entwickeln um diese dann über eine Laufzeit von 30 oder 40 Jahren abzuschreiben,

der einzige Unterschied ist, dass die EAK ihre Standorte schon nach 10 Jahren vollständig abgeschrieben hat weil das Geschäftsmodell das eben zulässt,

Die Abschreibungsdauer hat nichts mit dem Geschäftsmodell zu tun, sondern mit den Vorgaben des HGB. Steuerlich ist es natürlich von Vorteil ist, dass die Anlagen so schnell abgeschrieben sind, allerdings hat die wesentlich kürzere angenommene Nutzungsdauer auch bestimmt ihre Gründe.

SmallCap-Zahlen Q3

Ich habe ursprünglich für mein Wikifolio mal die Q3-Zahlen einiger Unternehmen, in die ich investiert bin, zusammengefasst. Da es sich um SmallCaps handelt, dazu noch um welche, die ich allesamt für attraktiv halte, könnte sich auch hier der ein oder andere dafür interessieren, daher lasse ich Euch mal teilhaben:Polytec

Für einige überraschend hat Polytec im kriselnden Automobilumfeld weiterhin schwarze Zahlen geschrieben und auch im Q3 nochmal 16 Cents aufs EPS draufgelegt. Noch angenehmer gestalten sich aber die Ausführungen des Vorstands in der Telefonkonferenz zum Quartalsbericht: In Q4 und Q1/20 werden aller Vorraussicht nach einige Sondergewinne verbucht werden können und anschließend wird das große Werk für Mercedes Südafrika den Betrieb aufnehmen (hier wird aktuell noch viel investiert). Es erscheint daher wahrscheinlich, dass man künftig rückblickend von der Talsohle im jetzigen Quartal sprechen könnte. Ein ohnehin selbst geplantes Werk zur Fahrzeuglackierung konnte stattdessen man günstig und noch relativ neu aus einer Insolvenzmasse erstehen. Die eingegliederte Weierbach GmbH trug allein im September (erstkonsolidiert) bereits 7,2 Mio zum Umsatz bei - auf Jahressicht dürfte das deutlich mehr als 10% des Unternehmensumsatzes ausmachen. Die Aktie reagierte sehr positiv auf die Zahlen.

Medios

Medios' Zahlen waren einmal mehr geradezu phantastisch! Es gelingt der Firma das Umsatzwachstum auch weiterhin bei phänomenalen 59% im Vergleich zu den 3 Monaten des Vorjahres zu halten. Das bereinigte EBT (1,3 Mio Bereinigung, vorbildlich ist Medios bei der Transparenz dieser Bereinigung) steigt sogar um 80 Prozent! Die erst im September hochgeschraubte Umsatz- und Ergebnisprognose fürs Gesamtjahr wird damit voraussichtlich nochmal übertroffen. Ich gehe von mindestens 520 / 16 Mio fürs Gesamtjahr aus, wodurch ein EPS von 59 Cent entstehen sollte - eine Verdopplung gegenüber dem Vorjahr. Der Kurs ging nach den Zahlen deutlich nach oben, die beeindruckende Wachstumsstory rechtfertigt das hohe KGV.

Sixt

Hier müssen aus den Vorjahreszahlen weiterhin die 200 Mio aus dem DriveNow-Verkauf für einen Vergleich herausgerechnet werden. Die Umsätze steigen um 14%. Da man die Fahrzeugflotte qualitativ und quantitativ aufwertete, steigen hier die Abschreibungen um 27,5% im Vorjahresvergleich der 9 Monate, durch die Geschäftsexpanison stiegen auch die Personalkosten um über 20% und ebenso kleinere investitionslineare Kosten (Versicherungen, Reperaturen, Transporte) um jeweils ziemlich genau 20%. Das Umsatzwachstum konnte also noch nicht mit den Investitionen schritthalten, so dass der (DN-bereinigte) Gewinn minimal unter dem des Vorjahres liegt. Das EPS dürfte zum Jahresende bei 4 - 4,50 liegen, so dass zum aktuellen wieder über 3% Dividendenrendite zu erwarten sind. In 2020 dürften sich dann die gestiegenen Investitionen auch noch deutlicher bei den Umsätzen zeigen. Die Aktie reagiert aber zunächst leicht fallend.

Nordwest Handel

Nordwest spürt in den Umsätzen die leicht schwächelnde Industriekonjunktur - nicht aber in den Gewinnen. Das dritte Quartal war sogar besonders gewinnstark, so dass man nach 9 Monaten bereits ein EPS von 1,72 erwirtschaftet hat. Üblicherweise ist das Q4 das stärkste, so das ein EPS von 2,40 und damit ein KGV von unter 10 zu erwarten sind, wenn es mit der Konjuktur nicht deutlich kippt. Die Dividende könnte auf 1 Euro wachsen. Rothenberger hat seinen Anteil bereits im September auf über 50% gesteigert, hier könnte perspektivisch ein Übernahmeangebot für weitere Aktien auf den Tisch kommen. Die dafür nötigen 45-60 Mio Euro sollten für Rothenberger kein Problem sein.

Tick Trading

Wegen des verschobenen Geschäftsjahres wurden hier sogar schon Jahreszahlen verkündet - inklusive Dividendenvorschlag. Über 7% Dividendenrendite bei einem umsatz- und gewinnmäßig deutlich wachsenden Unternehmen, das ist schon stark. Lange hat sich das nicht in steigenden Kursen widergespiegelt, weil es laufende Insiderverkäufe von vermögensumschichtenden Vorständen gab. Hocke hat bereits angekündigt, dass mit diesen Verkäufen nun Schluss sein soll. Und auch Hillen hat schon länger nichts mehr abgegeben, so dass die steigende Bekanntheit und immer stärkeren Zahlen seit Sommer dieses Jahres zu deutlichen Kursanstiegen führten. Nach den jetzigen Jahreszahlen dürfte sich dieser Anstieg noch eine Weile fortsetzen.

Lediglich der Kurs von FirstGraphene hat zuletzt wirklich enttäuscht. Hier hat sich die Geschäftsführung sogar per Adhoc zum Kursverlust geäußert und offiziellgemacht, dass ausdrücklich keine fundamentalen negativen Ereignisse engetreten seien. Zudem werde man geradezu "überflutet" von Anfragen nach Graphen, allerdings brauche es eben etwas Zeit zum Entwickeln der Vertriebs- und Produktionskapazitäten sowie unternehmerisch und juristisch sorgfältiger Vertragsabschlüsse. Ich vermute, einigen Investoren geht es mit der Umsatzgenerierung nicht schnell genug. Technologisch macht man weiter Fortschritte, zuletzt mit Sicherheitsstiefeln. In meinem privaten Depot habe ich hier die günstigen Kurse direkt zum Nachkaufen genutzt.

Hornbach hat ein verschobenes GJ und daher keine Zahlen veröffentlicht. Eyemaxx und FinLab veröffentlichen wegen fehlender Sinnhaftigkeit im illinearen Projektgeschäft grundsätzliche keine Quartalszahlen.

Der Eyemaxx-Kurs stieg zuletzt dennoch deutlich. Dies ist wohl aufs Auslaufen der Wandelanleihen zurückzuführen und die Meldung vom 31.10., dass quasi keine Anleihen gewandelt worden sind. Dadurch erhöht sich das EPS gegenüber einer möglichen Verwässerung deutlich. Wenn bald die künftige Dividende offiziell bekanntwird, könnte das einen erneuten, kräftigen Schub geben.

Bei CropEnergies profitiert die Aktie weiter von den guten Zahlen, wegen der ich eingestiegen bin. Die Ethanol-Preise bewegen sich weiterhin auf sehr hohemNiveau, so dass die erwartete Prognoseerhöhung immer wahrscheinlicher wird.

Klassik Radio: Kursentwicklung Ausdruck niedrigerer Erwartungen!

Kauf: 2 % zu 6,85 Euro; Auftrag wurde überwiegend am Freitag noch ausgeführt. Gründe werden nachfolgend erläutert: Der eigentliche Trigger für die Kursentwicklung Musikstreaming rund um KRS, hat die Erwartungen deutlich verfehlt. Offensiv seit 2016 angekündigt mit der Erreichung eines schnellen Break-Even, gelauncht in 2017 und seit dem Launch verursacht der Streaming Dienst deutlich rote Zahlen. Hinzu kommt, das der 35 % Sprung in der Mediaanalyse 2018 mit über 300.000 Hörern je Stunde nicht gehalten werden konnte in 2019.

2019 bringt einen Umsatz- und Ertragssprung – und danach?

Zum Halbjahr hat man ein Wachstum von 40 % im Umsatz und eine 11 % EBITDA-Marge vorgelegt. Deshalb wird 2019, wie in den Vorjahren zu einem neuen Rekordjahr für Klassik Radio. Jedoch sind die Erwartungen für die Folgejahre derart, das man dieses Ertragsniveau nicht wiederholen kann, wie der Kursverlauf zeigt.

DAB+ wird zum Übertragungsstandard in Deutschland und in Österreich eingeführt!

Ich bin wohnhaft in Westdeutschland, regelmässiger Radiohörer im Auto und zu Hause. Was da angeboten wird ist gefühlt eine monopolartige Belegung der Sender mit WDR 1 bis 20. Konsumiert wird das klassische Radio (über UKW) von 90 % der Hörer, während der Digitalstandard DAB Plus von 10 % gehört wird. Im Westen wie in anderen Regionen gehören Spartensender wie Klassik Radio oder Radio-BOB nicht zum Radioangebot (älterer Geräte).

Da wo Radio Bob über UKW angeboten wird ist der Sender unter den Top 5 Plätzen z.b. Hessen wiederzufinden. BR Klassik schafft es ebenfalls in ähnliche Regionen mit über 200.000 Hörern pro Stunde in Bayern.

Ab 2020 ist vorgeschrieben, das alle neuen Auto-Radio-Geräte wie auch die Mehrzahl von stationären Geräten mit DAB Plus als Übertragungsstandard angeboten werden in Deutschland. Bedeutet das DAB Plus sich sukzessive als Standard etablieren wird. In Österreich ist DAB Plus ab 2019 erst verfügbar und wird bis 2021 für 80 % aller Hörer erreichbar.

Reichweite von aktuell 6 Mill. Hörern dürfte sich deutlich erhöhen!

Über die deutlich erhöhte Verfügbarkeit von Klassik Radio wird sich auch das Hörverhalten in den kommenden Jahren verändern und die Chancen, das man die Kennzahlen von 2018 in den Folgejahren wieder erreichen und übertreffen wird, sind damit deutlich gestiegen. Dies wird sich dann perspektivisch wieder positiv in den Mediaanalysen und der Werbezeitenvermarktung wiederspiegeln.

KRS: Geduld könnte sich auszahlen!

Nach Angaben aus dem Unternehmen verfügt KRS aktuell über ca. 5000 zahlende Kunden. 15.000 braucht man, um den Break-Even zu schaffen. Aus einer Reichweite von 6 Mill. Hörern entspricht das einem Anteil von 0,25 %. Ich setze darauf, das es dem Unternehmen sukzessive gelingen wird, diesen Meilenstein zu erreichen und sich die Verluste in den kommenden Perioden entsprechend verringern.

Einschätzung: Spekulativer Kauf!

Ich kaufe Klassik Radio spekulativ und antizyklisch ins Depot und spekuliere darauf, das Klassik Radio das 2018er Ergebnis um 50 % von 33 Cent auf 49 Cent erhöhen wird, die Dividende erhöhen wird für 2019 auf 4-5 % und das der Ausblick auf die Folgejahre durchaus überraschen kann. Dafür spricht auch, das der CEO die aktuellen Kurse zur Aufstockung seines Anteils genutzt hat. Mein Kursziel liegt bei 11 Euro.

Antwort auf Beitrag Nr.: 61.944.545 von Kleiner Chef am 17.11.19 17:31:44Ich zitiere aus dem Thread einen Bericht von User barso zur Hauptversammlung

Die Aussagen auf der Hauptversammlung müssen jedoch als gemischt bezeichnet werden.

So ist etwa die Zuhörerzahl von 2018 auf 2019 bisher von durchschnittlich 291.000 auf 254.000 deutlich zurückgegangen.

Diese Auswertung ist auch für die Erstellung der Werbepreise 2020 entscheidend.

Hier könnte es also einen Rückgang geben, falls die Zahlen von 2018 nicht mehr erreicht werden.

Die Abo Zahlen beim eigentlich erhoffen Kurstreiber diesem kostenpflichtigen Abo liegen weiterhin nur im mittleren vierstelligen Bereich, was als klar enttäuschend bezeichnet werden muss.

Das Konzept ist mittlerweile ja doch seit einiger Zeit am Markt und das bisherige Wachstum ist somit mehr als mau.

Daneben gab es natürlich einige positive Aussagen zum Geschäftsverlauf.

Auch, wenn das großteils schon bekannt war.

Sehr entscheidend sind aber doch auch die beiden genannten Punkte hier.

Nämlich das es im Kerngeschäft ab 2020 möglicherweise wieder zu einem Rückgang der Erlöse kommen könnte aufgrund der doch deutlich rückläufigen Zuhörerzahl.

Dass der Bezahldienst Radio Select noch nicht wirklich ankommt, mindert die weitere Kursphantasie wohl ebenfalls erheblich.

Werde das ganze erstmal von der Seitenlinie weiter beobachten.

Wie siehst Du das KC?

Zitat von barso:

Die Aussagen auf der Hauptversammlung müssen jedoch als gemischt bezeichnet werden.

So ist etwa die Zuhörerzahl von 2018 auf 2019 bisher von durchschnittlich 291.000 auf 254.000 deutlich zurückgegangen.

Diese Auswertung ist auch für die Erstellung der Werbepreise 2020 entscheidend.

Hier könnte es also einen Rückgang geben, falls die Zahlen von 2018 nicht mehr erreicht werden.

Die Abo Zahlen beim eigentlich erhoffen Kurstreiber diesem kostenpflichtigen Abo liegen weiterhin nur im mittleren vierstelligen Bereich, was als klar enttäuschend bezeichnet werden muss.

Das Konzept ist mittlerweile ja doch seit einiger Zeit am Markt und das bisherige Wachstum ist somit mehr als mau.

Daneben gab es natürlich einige positive Aussagen zum Geschäftsverlauf.

Auch, wenn das großteils schon bekannt war.

Sehr entscheidend sind aber doch auch die beiden genannten Punkte hier.

Nämlich das es im Kerngeschäft ab 2020 möglicherweise wieder zu einem Rückgang der Erlöse kommen könnte aufgrund der doch deutlich rückläufigen Zuhörerzahl.

Dass der Bezahldienst Radio Select noch nicht wirklich ankommt, mindert die weitere Kursphantasie wohl ebenfalls erheblich.

Werde das ganze erstmal von der Seitenlinie weiter beobachten.

Wie siehst Du das KC?

Warum gehört Sixt eigentlich zu Small Caps? Ist doch ein solides Großunternehmen.

Antwort auf Beitrag Nr.: 61.943.203 von MrGurke am 17.11.19 11:44:23Es muss auch auf der Einnahmenseite schlichtweg möglich sein eine Anlage, ein Gebäude so schnell in 10 Jahren abzuschreiben. Bei vielen Immobilien wär das schlicht unmöglich, da sind 25 Jahre und mehr nötig.

Im Prinzip zeigt diese kurze Abschreibungsdauer auch die hohen Rückflüsse des Geschäftsmodells auf.

Man verdient in den ersten 10 Jahren ja nicht nur die Investitionssumme zurück sondern schreibt parallel auch noch einen Gewinn.

Nichts spricht dagegen diese Anlagen aber eher 20 Jahre und länger zu betreiben.

Sobald nun in den nächsten Jahren die ersten Anlagen aus der Abschreibung raus fallen geht das direkt jeweils mit einem Gewinnsprung einher.

Da die dann nicht mehr nötigen Abschreibungen 1 zu 1 in den Gewinn gehen. So wurde es jedenfalls auch auf der HV ausgeführt.

Die EAK wandelt sich dann schritt für schritt zur Cashcow.

Im Prinzip zeigt diese kurze Abschreibungsdauer auch die hohen Rückflüsse des Geschäftsmodells auf.

Man verdient in den ersten 10 Jahren ja nicht nur die Investitionssumme zurück sondern schreibt parallel auch noch einen Gewinn.

Nichts spricht dagegen diese Anlagen aber eher 20 Jahre und länger zu betreiben.

Sobald nun in den nächsten Jahren die ersten Anlagen aus der Abschreibung raus fallen geht das direkt jeweils mit einem Gewinnsprung einher.

Da die dann nicht mehr nötigen Abschreibungen 1 zu 1 in den Gewinn gehen. So wurde es jedenfalls auch auf der HV ausgeführt.

Die EAK wandelt sich dann schritt für schritt zur Cashcow.

Antwort auf Beitrag Nr.: 61.947.392 von trustone am 18.11.19 09:18:34Die Lebensdauer von Immobilien wird im Regelfall auch deutlich länger sein.

Hat EAK das Problem mit dem Schimmelbefall schon gelöst?

Hat EAK das Problem mit dem Schimmelbefall schon gelöst?

Bei Matica gab es ein IPO in Italien, dort werden die Aktien derzeit für 2,20€ gehandelt. In Hanburg aktuell 1,50€.

Ich hoffe bald werden die Gattungen zusammengelegt.

Ich hoffe bald werden die Gattungen zusammengelegt.

Antwort auf Beitrag Nr.: 61.950.326 von xxt am 18.11.19 14:42:30

Nach der Homepage zu urteilen, handelt es sich nicht um ein weiteres Listing der Matica Technologies AG, sondern um einen Börsengang der Tochter Matica Fintech:

https://www.maticacorp.com/de/2019/11/matica-fintec-admitted…

Das ändert natürlich nichts, dass mit der Neuigkeit eine Neubewertung der Matica Technologies anstehen sollte. Das Warten hat sich gelohnt.

Zitat von xxt: Bei Matica gab es ein IPO in Italien, dort werden die Aktien derzeit für 2,20€ gehandelt. In Hanburg aktuell 1,50€.

Ich hoffe bald werden die Gattungen zusammengelegt.

Nach der Homepage zu urteilen, handelt es sich nicht um ein weiteres Listing der Matica Technologies AG, sondern um einen Börsengang der Tochter Matica Fintech:

https://www.maticacorp.com/de/2019/11/matica-fintec-admitted…

Das ändert natürlich nichts, dass mit der Neuigkeit eine Neubewertung der Matica Technologies anstehen sollte. Das Warten hat sich gelohnt.

EAK

https://www.dgap.de/dgap/News/corporate/erlebnis-akademie-se…Fortschritte macht die Entwicklung des 2018 eröffneten Baumwipfelpfades im österreichischen Salzkammergut, der völlig untypisch als erster von bislang neun Baumwipfelpfaden der eak nicht spätestens im Jahr nach Eröffnung in die Gewinnzone geführt werden konnte. Christoph Blaß, CFO der Erlebnis Akademie AG: "Es bedarf sicher noch weiterer Infrastruktur- und Marketingmaßnahmen, die bereits geplant sind, bis der Standort vollständig entwickelt ist und auch unsere Ergebniserwartungen erfüllt. Aber die bisherigen Maßnahmen zeigen, dass wir auf einem guten Weg dorthin sind. Dass das Salzkammergut, angeführt von Bad Ischl, mit 20 Gemeinden 2024 Kulturhauptstadt werden wird, wird der ganzen Destination sicher noch weiteren Auftrieb geben, von dem wir vermutlich schon mittelfristig profitieren werden."

Kommentar:

Warum überrascht mich das nicht?

Die Region ist ein Unesco Welterbe

https://www.unesco.at/kultur/welterbe/unesco-welterbe-in-oes… Man kann dort zig andere, spannendere Dinge tun: bergsteigen, wandern, Mountainbike fahren, mit der Bahn auf einen Berg fahren mit dem Schiff fahren.

Insgesamt lagen an allen neun deutschen und internationalen Standorten die Besucherzahlen in den ersten neun Monaten bei 1,87 Mio. Menschen. Bis zum 10. November 2019 konnte sogar bereits deutlich die Marke von 2,1 Mio. Besuchern geknackt werden. Die deutschen Standorte lagen beim Besucheraufkommen bis zum Abschluss des dritten Quartals etwa auf dem Niveau des Vorjahres und damit über den Planungen des Unternehmens. Langfristig erwartet die Erlebnis Akademie einen jährlich minimalen Besucherrückgang an länger etablierten Standorten, es sei denn, diese jeweiligen Standorte werden durch Erweiterungsmaßnahmen und neue Attraktionen optimiert. Entsprechende Maßnahmen wurden beispielsweise im dritten Quartal 2019 am Baumwipfelpfad Bad Wildbad in Form eines Abenteuerwaldes umgesetzt. Ab Frühjahr 2020 soll dann auch ein begleitendes Gastronomieangebot sowie ein erweiterter Merchandise-Bereich fertiggestellt sein. Gleiches ist zur kommenden Saison am BWP Saarschleife und am BWP in der Slowakei geplant sowie darüber hinaus eine kostenpflichtige Rutsche für den Baumwipfelpfad am Naturerbe Zentrum Rügen. Darüberhinausgehendes Wachstum wird in Deutschland dann mit der für 2021 geplanten Eröffnung am Ostseebad Bad Doberan erwartet. Die aktuellen Vorarbeiten laufen planmäßig.

Kommentar:

Man muss laufend investieren, um die Standorte attraktiv zu halten.

Antwort auf Beitrag Nr.: 61.952.579 von heinzconrad am 18.11.19 18:12:59Habe ich etwas übersehen, was nicht schon seit vielen Monaten bekannt ist?

Hot: Wer hier dabei ist dem kann man nur gratulieren!

Bei Centrotherm geht die Post ab, nachdem der Wertlange aus of Scope war.

Die Halbjahreszahlen sind mir aufgefallen, allerdings

tiefrot. Allerdings hat sich der Auftragsbestand vervielfacht.

Ich weiß nicht was hier abgeht: Solar 2.0 oder einfach nur

Übertreibung. Egal: Meinen Glückwunsch für die die dabei

sind:

https://www.ariva.de/centrotherm_international-aktie/chart?t…

Gruß

Kennt jemand noch günstige Wasserversorger Aktien, gerne auch etwas exotischere, die amerikanischen und europäischen sind mir aktuell deutlich zu teuer bzw. stark verschuldet.

Lg

Lg

https://www.finanznachrichten.de/nachrichten-2019-11/4820355…

DGAP-News: Erlebnis Akademie AG setzt auch im dritten Quartal 2019 Wachstumskurs fort und startet heute Barkapitalerhöhung mit Bezugsrecht

Sehr solide Entwicklung in den ersten 9. Monaten würde ich mal sagen.

Auch von einer Prognose Senkung wie vereinzelt spekuliert kann keine rede sein.

Vielmehr wird man den Umsatz zumindest etwa in der mitte der abgegebenen Spanne treffen.

In den ersten 9. Monaten ist der Konzernumsatz um 7% angestiegen.

Wenn die neue Anlage in Rogla bis ende des Jahres weiterhin so stark läuft könnten wir für das Gesamtjahr durchaus ein Umsatzwachstum von rund 10% sehen.

58.000 Besucher in den ersten 6. Wochen in Slowenien ist natürlich eine ganz starke Entwicklung. Wenn man bedenkt dass der Pfad gerade auch im Winter gut besucht sein dürfte da er mitten im Skigebiet liegt so kann man hier schon erahnen dass es einer der besten Pfade werden könnte.

Überraschend schnell geht es nun auch in Kanada los. Nicht wie bisher geplant eher ende 2020 sondern schon im Frühjahr 2020 sollen die Bauarbeiten starten. Ich halte dieses Projekt für einen sehr wichtigen Meilenstein. In Europa konnte und kann man das Geschäftsmodell nun ja schon in mehreren Ländern erfolgreich unter Beweis stellen. Der Pfad in Kanada nur eine Autostunde von Montreal entfernt kann ein großes Tor für ganz Nordamerika sein.

Kann man nur erahnen wie viele Anfragen es da aus Kanada und auch den USA für weitere Anlagen dieser Art geben könnte nach erfolgreicher Umsetzung vor Ort.

Mit dem Markteintritt in Nordamerika verdoppelt sich jedenfalls gleich mal die Fläche für potentielle neue Standorte wenn man da Europa gegenüber stellt.

Aktuell steht die Erlebnis Akademie vor einer ganzen Reihe von Projekt Fertigstellungen.

Mit Usedom und der ersten Anlage in Frankreich sollen bereits zum Start der Hauptsaison im Frühsommer 2020 zwei weitere Pfade eröffnet werden.

Weiters wird ab Frühjahr 2020 am Sommerberg dann auch ein begleitendes Gastronomieangebot sowie ein erweiterter Merchandise-Bereich fertiggestellt sein.

Gleiches ist zur kommenden Saison am BWP Saarschleife und am BWP in der Slowakei geplant

sowie darüber hinaus eine kostenpflichtige Rutsche für den Baumwipfelpfad am

Naturerbe Zentrum Rügen.

Für 2020 wäre somit ein Wachstum von 25-35% schon jetzt klar absehbar wie ich meine.

Auch der Gewinn dürfte dann wieder deutlich anziehen.

Die Erlebnis Akademie steht vor starken Wachstumsjahren, ich gebe weiterhin kein Stück aus der Hand da ich mittelfristig hier noch ganz andere Kurse sehe.

DGAP-News: Erlebnis Akademie AG setzt auch im dritten Quartal 2019 Wachstumskurs fort und startet heute Barkapitalerhöhung mit Bezugsrecht

Sehr solide Entwicklung in den ersten 9. Monaten würde ich mal sagen.

Auch von einer Prognose Senkung wie vereinzelt spekuliert kann keine rede sein.

Vielmehr wird man den Umsatz zumindest etwa in der mitte der abgegebenen Spanne treffen.

In den ersten 9. Monaten ist der Konzernumsatz um 7% angestiegen.

Wenn die neue Anlage in Rogla bis ende des Jahres weiterhin so stark läuft könnten wir für das Gesamtjahr durchaus ein Umsatzwachstum von rund 10% sehen.

58.000 Besucher in den ersten 6. Wochen in Slowenien ist natürlich eine ganz starke Entwicklung. Wenn man bedenkt dass der Pfad gerade auch im Winter gut besucht sein dürfte da er mitten im Skigebiet liegt so kann man hier schon erahnen dass es einer der besten Pfade werden könnte.

Überraschend schnell geht es nun auch in Kanada los. Nicht wie bisher geplant eher ende 2020 sondern schon im Frühjahr 2020 sollen die Bauarbeiten starten. Ich halte dieses Projekt für einen sehr wichtigen Meilenstein. In Europa konnte und kann man das Geschäftsmodell nun ja schon in mehreren Ländern erfolgreich unter Beweis stellen. Der Pfad in Kanada nur eine Autostunde von Montreal entfernt kann ein großes Tor für ganz Nordamerika sein.

Kann man nur erahnen wie viele Anfragen es da aus Kanada und auch den USA für weitere Anlagen dieser Art geben könnte nach erfolgreicher Umsetzung vor Ort.

Mit dem Markteintritt in Nordamerika verdoppelt sich jedenfalls gleich mal die Fläche für potentielle neue Standorte wenn man da Europa gegenüber stellt.

Aktuell steht die Erlebnis Akademie vor einer ganzen Reihe von Projekt Fertigstellungen.

Mit Usedom und der ersten Anlage in Frankreich sollen bereits zum Start der Hauptsaison im Frühsommer 2020 zwei weitere Pfade eröffnet werden.

Weiters wird ab Frühjahr 2020 am Sommerberg dann auch ein begleitendes Gastronomieangebot sowie ein erweiterter Merchandise-Bereich fertiggestellt sein.

Gleiches ist zur kommenden Saison am BWP Saarschleife und am BWP in der Slowakei geplant

sowie darüber hinaus eine kostenpflichtige Rutsche für den Baumwipfelpfad am

Naturerbe Zentrum Rügen.

Für 2020 wäre somit ein Wachstum von 25-35% schon jetzt klar absehbar wie ich meine.

Auch der Gewinn dürfte dann wieder deutlich anziehen.

Die Erlebnis Akademie steht vor starken Wachstumsjahren, ich gebe weiterhin kein Stück aus der Hand da ich mittelfristig hier noch ganz andere Kurse sehe.

UET - Bericht heute journal

hat noch jemand den Bericht gestern im heute journal gesehen über die katastrophale Netzabdeckung in Deutschland? Bund will Milliarden investieren. Da dürfte doch für UET einiges zu holen sein?

Antwort auf Beitrag Nr.: 61.955.051 von trustone am 18.11.19 22:52:40

Das Pflichtenheft haben mit Referenz Mexiko schon erstellt:

https://www.ariva.de/news/uet-united-electronic-technology-a…

Dort sind sie zustänig für Telxmex im Rahmen eines langfristig angelegten Rollout-Plans:

- Standorterhebung

- Lieferung der Produkte

- Installation

- Netzwerkaufbau/Management

- Service/Wartung landesweit

Was nun die Bereitstellung der Mrd. Summe angeht, so ist natürlich

brisant, das in den Reihen der CDU aktuell ein Ausschluss von Huawei

angestrebt wird, zumindest will man das ganze regulieren und hinsichtlich

der Anbieter auf breitere Füsse stellen:

https://www.zeit.de/politik/deutschland/2019-11/5g-mobilfunk…

Was liegt also näher als ein deutsches Unternehmen mit der Referenz Mexiko

zu beauftragen.

Gruß

UET-Mobillnetzausbau in DE!

Zitat von trustone: https://www.finanznachrichten.de/nachrichten-2019-11/4820355…

DGAP-News: Erlebnis Akademie AG setzt auch im dritten Quartal 2019 Wachstumskurs fort und startet heute Barkapitalerhöhung mit Bezugsrecht

Sehr solide Entwicklung in den ersten 9. Monaten würde ich mal sagen.

Auch von einer Prognose Senkung wie vereinzelt spekuliert kann keine rede sein.

Vielmehr wird man den Umsatz zumindest etwa in der mitte der abgegebenen Spanne treffen.

In den ersten 9. Monaten ist der Konzernumsatz um 7% angestiegen.

Wenn die neue Anlage in Rogla bis ende des Jahres weiterhin so stark läuft könnten wir für das Gesamtjahr durchaus ein Umsatzwachstum von rund 10% sehen.

58.000 Besucher in den ersten 6. Wochen in Slowenien ist natürlich eine ganz starke Entwicklung. Wenn man bedenkt dass der Pfad gerade auch im Winter gut besucht sein dürfte da er mitten im Skigebiet liegt so kann man hier schon erahnen dass es einer der besten Pfade werden könnte.

Überraschend schnell geht es nun auch in Kanada los. Nicht wie bisher geplant eher ende 2020 sondern schon im Frühjahr 2020 sollen die Bauarbeiten starten. Ich halte dieses Projekt für einen sehr wichtigen Meilenstein. In Europa konnte und kann man das Geschäftsmodell nun ja schon in mehreren Ländern erfolgreich unter Beweis stellen. Der Pfad in Kanada nur eine Autostunde von Montreal entfernt kann ein großes Tor für ganz Nordamerika sein.

Kann man nur erahnen wie viele Anfragen es da aus Kanada und auch den USA für weitere Anlagen dieser Art geben könnte nach erfolgreicher Umsetzung vor Ort.

Mit dem Markteintritt in Nordamerika verdoppelt sich jedenfalls gleich mal die Fläche für potentielle neue Standorte wenn man da Europa gegenüber stellt.

Aktuell steht die Erlebnis Akademie vor einer ganzen Reihe von Projekt Fertigstellungen.

Mit Usedom und der ersten Anlage in Frankreich sollen bereits zum Start der Hauptsaison im Frühsommer 2020 zwei weitere Pfade eröffnet werden.

Weiters wird ab Frühjahr 2020 am Sommerberg dann auch ein begleitendes Gastronomieangebot sowie ein erweiterter Merchandise-Bereich fertiggestellt sein.

Gleiches ist zur kommenden Saison am BWP Saarschleife und am BWP in der Slowakei geplant

sowie darüber hinaus eine kostenpflichtige Rutsche für den Baumwipfelpfad am

Naturerbe Zentrum Rügen.

Für 2020 wäre somit ein Wachstum von 25-35% schon jetzt klar absehbar wie ich meine.

Auch der Gewinn dürfte dann wieder deutlich anziehen.

Die Erlebnis Akademie steht vor starken Wachstumsjahren, ich gebe weiterhin kein Stück aus der Hand da ich mittelfristig hier noch ganz andere Kurse sehe.

Das Pflichtenheft haben mit Referenz Mexiko schon erstellt:

https://www.ariva.de/news/uet-united-electronic-technology-a…

Dort sind sie zustänig für Telxmex im Rahmen eines langfristig angelegten Rollout-Plans:

- Standorterhebung

- Lieferung der Produkte

- Installation

- Netzwerkaufbau/Management

- Service/Wartung landesweit

Was nun die Bereitstellung der Mrd. Summe angeht, so ist natürlich

brisant, das in den Reihen der CDU aktuell ein Ausschluss von Huawei

angestrebt wird, zumindest will man das ganze regulieren und hinsichtlich

der Anbieter auf breitere Füsse stellen:

https://www.zeit.de/politik/deutschland/2019-11/5g-mobilfunk…

Was liegt also näher als ein deutsches Unternehmen mit der Referenz Mexiko

zu beauftragen.

Gruß

Antwort auf Beitrag Nr.: 61.958.207 von Kleiner Chef am 19.11.19 10:58:10Lieber KC,

Ich verstehe bei UET einen Punkt nicht. Wenn sie so tolle Produkte in Hinblick auf 5G haben, warum haben sie es bisher als Referenzmarkt nur in Mexiko geschafft, aber nicht in ihrem Heimatmarkt oder in einem anderen europäischen Land?

Ich verstehe bei UET einen Punkt nicht. Wenn sie so tolle Produkte in Hinblick auf 5G haben, warum haben sie es bisher als Referenzmarkt nur in Mexiko geschafft, aber nicht in ihrem Heimatmarkt oder in einem anderen europäischen Land?

Antwort auf Beitrag Nr.: 61.953.263 von Kleiner Chef am 18.11.19 19:18:15

Danke für die Glückwünsche KC,

der Auftragseingang von Centrotherm ist wirklich beeindruckend.

Mit ihren Hochtemperaturöfen für Siliziumcarbid sind sie faktisch Weltmarkführer, nur zeigt sich das bisher nicht in den Gewinnzahlen.

Wann ist der Break-Even erreicht?

Vor nicht allzu langer Zeit sind sie knapp der endgültigen Pleite entkommen.

Wenn nun endlich auch die Ergebnisse in den schwarzen Bereich drehen ist die Rally auch fundamental unterlegt.

Zu deiner Intica kann ich dich auch nur beglückwünschen.

Auch hier steht ein großer Umsatzanstieg an, welcher sich nun in den Ergebnissen niederschlagen sollte.

Der Markt ist wieder offen für spekulative Aktien, das waren genau diese welche in den vergangenen Jahren niemand mehr haben wollte.

Konservative Titel werden nun gemieden und werden den DAX deutlich unterperformen.

Diesen Umstand hast auch du erkannt und dein Depot noch offensiver aufgestellt.

Eine gute Entscheidung wie ich meine.

Gruß

Value

Zitat von Kleiner Chef: Bei Centrotherm geht die Post ab, nachdem der Wert

lange aus of Scope war.

Die Halbjahreszahlen sind mir aufgefallen, allerdings

tiefrot. Allerdings hat sich der Auftragsbestand vervielfacht.

Ich weiß nicht was hier abgeht: Solar 2.0 oder einfach nur

Übertreibung. Egal: Meinen Glückwunsch für die die dabei

sind:

https://www.ariva.de/centrotherm_international-aktie/chart?t…

Gruß

Danke für die Glückwünsche KC,

der Auftragseingang von Centrotherm ist wirklich beeindruckend.

Mit ihren Hochtemperaturöfen für Siliziumcarbid sind sie faktisch Weltmarkführer, nur zeigt sich das bisher nicht in den Gewinnzahlen.

Wann ist der Break-Even erreicht?

Vor nicht allzu langer Zeit sind sie knapp der endgültigen Pleite entkommen.

Wenn nun endlich auch die Ergebnisse in den schwarzen Bereich drehen ist die Rally auch fundamental unterlegt.

Zu deiner Intica kann ich dich auch nur beglückwünschen.

Auch hier steht ein großer Umsatzanstieg an, welcher sich nun in den Ergebnissen niederschlagen sollte.

Der Markt ist wieder offen für spekulative Aktien, das waren genau diese welche in den vergangenen Jahren niemand mehr haben wollte.

Konservative Titel werden nun gemieden und werden den DAX deutlich unterperformen.

Diesen Umstand hast auch du erkannt und dein Depot noch offensiver aufgestellt.

Eine gute Entscheidung wie ich meine.

Gruß

Value

Antwort auf Beitrag Nr.: 61.955.051 von trustone am 18.11.19 22:52:40

"Sehr solide Entwicklung in den ersten 9. Monaten würde ich mal sagen." - nun, nichts anderes haben wir aus deinem Munde dazu erwartet, würde ich mal sagen.😉

Ich bin ja grundsätzlich positiv für die EAK-Aktie gestimmt, aber in 2019 ist das ganze doch etwas ins Stocken geraten. Nicht jede neue Anlage ist gleich ein Erfolg und nicht alle Pläne lassen sich halten.

Du sprichst Usedom als Neueröffnung in 2020 an - in der Meldung war aber keine Rede mehr davon. Ob sie es einfach vergessen haben, weiß ich nicht, aber da steht: "Darüberhinausgehendes Wachstum [Anmerkung von mir: über Erweiterungen bestehender Standorte hinausgehend] wird in Deutschland dann mit der für 2021 geplanten Eröffnung am Ostseebad Bad Doberan erwartet. Die aktuellen Vorarbeiten laufen planmäßig." Kein Wort zu Usedom.

Nur 7% Wachstum, dazu 10% KE - ich sehe für die nächsten Monate hier erst einmal wenig Kursphantasie.

Zitat von trustone: DGAP-News: Erlebnis Akademie AG setzt auch im dritten Quartal 2019 Wachstumskurs fort und startet heute Barkapitalerhöhung mit Bezugsrecht

Sehr solide Entwicklung in den ersten 9. Monaten würde ich mal sagen.

...

Mit Usedom und der ersten Anlage in Frankreich sollen bereits zum Start der Hauptsaison im Frühsommer 2020 zwei weitere Pfade eröffnet werden.

"Sehr solide Entwicklung in den ersten 9. Monaten würde ich mal sagen." - nun, nichts anderes haben wir aus deinem Munde dazu erwartet, würde ich mal sagen.😉

Ich bin ja grundsätzlich positiv für die EAK-Aktie gestimmt, aber in 2019 ist das ganze doch etwas ins Stocken geraten. Nicht jede neue Anlage ist gleich ein Erfolg und nicht alle Pläne lassen sich halten.

Du sprichst Usedom als Neueröffnung in 2020 an - in der Meldung war aber keine Rede mehr davon. Ob sie es einfach vergessen haben, weiß ich nicht, aber da steht: "Darüberhinausgehendes Wachstum [Anmerkung von mir: über Erweiterungen bestehender Standorte hinausgehend] wird in Deutschland dann mit der für 2021 geplanten Eröffnung am Ostseebad Bad Doberan erwartet. Die aktuellen Vorarbeiten laufen planmäßig." Kein Wort zu Usedom.

Nur 7% Wachstum, dazu 10% KE - ich sehe für die nächsten Monate hier erst einmal wenig Kursphantasie.

Antwort auf Beitrag Nr.: 61.966.484 von Aktienangler am 20.11.19 00:19:57naja, wie soll ich es denn sonst formulieren,

im Vorjahr ist die EAK um über 30% beim Umsatz gewachsen,

heuer wo die einzige Neueröffnung mit ende September spät gestartet ist, wird man eben "nur" um etwa 10% wachsen, und schlägt damit wohl trotzdem 95% der Deutschen AGs was das Wachstum betrifft.

die kommenden 2 Jahre wird es aller voraus Sicht nach jeweils sogar wieder zwei Neueröffnungen und einige Erweiterungen geben,

somit würde mich in den kommenden beiden Jahren ein Wachstum von 20-30% nicht überraschen.

2018 Wachstum von rund 35%

2019 Wachstum von rund 10%

2020 Wachstum von rund 30% (geschätzt)

2021 Wachstum von rund 20% (geschätzt)

wo genau gerät da also was ins Stocken?

und ja ich gehe fest von einer Neueröffnung auf Usedom mitte 2020 aus,

warte doch bitte zumindest den Quartalsbericht morgen ab,

dann wirst du sehen dass deine Spekulationen bezüglich Usedom schlichtweg falsch sind,

oft ist es einfach nur Hilfreich sich erstmal zu informieren bevor man wilde Spekulationen beginnt,

nichts für ungut,

führen wir eine mögliche weitere Diskussion nun doch bitte im dazugehörigen Thread weiter,

Danke!

im Vorjahr ist die EAK um über 30% beim Umsatz gewachsen,

heuer wo die einzige Neueröffnung mit ende September spät gestartet ist, wird man eben "nur" um etwa 10% wachsen, und schlägt damit wohl trotzdem 95% der Deutschen AGs was das Wachstum betrifft.

die kommenden 2 Jahre wird es aller voraus Sicht nach jeweils sogar wieder zwei Neueröffnungen und einige Erweiterungen geben,

somit würde mich in den kommenden beiden Jahren ein Wachstum von 20-30% nicht überraschen.

2018 Wachstum von rund 35%

2019 Wachstum von rund 10%

2020 Wachstum von rund 30% (geschätzt)

2021 Wachstum von rund 20% (geschätzt)

wo genau gerät da also was ins Stocken?

und ja ich gehe fest von einer Neueröffnung auf Usedom mitte 2020 aus,

warte doch bitte zumindest den Quartalsbericht morgen ab,

dann wirst du sehen dass deine Spekulationen bezüglich Usedom schlichtweg falsch sind,

oft ist es einfach nur Hilfreich sich erstmal zu informieren bevor man wilde Spekulationen beginnt,

nichts für ungut,

führen wir eine mögliche weitere Diskussion nun doch bitte im dazugehörigen Thread weiter,

Danke!

Antwort auf Beitrag Nr.: 61.968.401 von trustone am 20.11.19 09:33:33Ich schätze Dich ansonsten ja sehr, allerdings halte ich von diesen Prognosen nicht viel. Letztes Jahr warst Du ähnlich optimistisch, daraus geworden ist nicht allzu viel:

hier nochmals die Benchmark! 1. Umsatzwachstum in den ersten 9. Monaten von 50% 2. Klare und realistische Absicht der Geschäftsführung das operative Geschäft auf Sicht von gut 2 Jahren zu verdoppeln. 3. aktuelles KGV von 14-15 (und das trotz hoher Abschreibungen die nur 10 Jahre laufen) (4. klarer Marktführer in seinem Segment)

https://www.wallstreet-online.de/diskussion/937146-40081-400…

hier nochmals die Benchmark! 1. Umsatzwachstum in den ersten 9. Monaten von 50% 2. Klare und realistische Absicht der Geschäftsführung das operative Geschäft auf Sicht von gut 2 Jahren zu verdoppeln. 3. aktuelles KGV von 14-15 (und das trotz hoher Abschreibungen die nur 10 Jahre laufen) (4. klarer Marktführer in seinem Segment)

https://www.wallstreet-online.de/diskussion/937146-40081-400…

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Spam, WerbungBTV

Die BTV will eigentlich erst übermorgen ihre Q3-Zahlen veröffentlichen. Mit Berufung auf die österreichsche Presseagentur nennt finanzen.net aber schon heute - sehr gut ausfallende - Q3-Zahlen:https://www.finanzen.at/nachrichten/aktien/btv-verzeichnete-…

Veröffentlichungen über offizielle Wege kann ich nicht finden, daher handelt es sich möglicherweise um einen wie auch immer gearteteten Fehler.

Antwort auf Beitrag Nr.: 61.965.542 von valueanleger am 19.11.19 21:47:31

Danke für die Glückwünsche.

Eine Drittmeinung zu Intica nach der Prognoseanhebung findet sich im Focus Money Heft.

Sie sehen ein Kursziel von 10 Euro bei einem EBIT 19 von 2,1 Mill. Euro und für 2020 von 2,9 Mill. Euro.

Wir werden morgen den 9-Monatsbericht bekommen und dann über die Aussichten denke etwas valider spekulieren. Dem Gesamttenor des Beitrages stimme ich zu:

Der Autozulieferer hat beste Chancen, zu den Gewinnern der großen Transformation hin zur E-Mobilität und zu E-Lösungen zu gehören – weil er sich selbst stark wandelt

Dem Intica-Vorstand dürfte das runtergegangen sein wie Öl. „Sowohl die Umsatz- als auch die Ergebnisentwicklung liegt auf Grundlage der vorläufigen Zahlen für die ersten neun Monate 2019 deutlich über den Erwartungen“, konnte er Ende Oktober melden – und schraubte gleich auch die Ziele für das Gesamtjahr nach oben. Die Aktie reagierte prompt mit einem 20-Prozent-Kurssprung: ein erstes Ausrufezeichen bei einem Papier, das schon seit Jahren an der Börse als Hoffnungswert gilt, die Erwartungen aber nie recht erfüllen konnte. Das könnte sich jetzt ändern. Intica profitiert vom Vormarsch der Elektrifizierung. Die Aktie ist eine Wette darauf. Die Analysten sehen mittelfristig Kurse von mehr als zehn Euro.