Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 93)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 14:56:02 von

neuester Beitrag 25.04.24 14:56:02 von

Beiträge: 69.579

ID: 937.146

ID: 937.146

Aufrufe heute: 1.495

Gesamt: 12.673.216

Gesamt: 12.673.216

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 47 Minuten | 9332 | |

| vor 40 Minuten | 5975 | |

| vor 46 Minuten | 2969 | |

| heute 14:19 | 2899 | |

| vor 33 Minuten | 2896 | |

| vor 24 Minuten | 2610 | |

| vor 39 Minuten | 2271 | |

| vor 36 Minuten | 2184 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.887,91 | -1,11 | 240 | |||

| 2. | 3. | 164,24 | +1,30 | 90 | |||

| 3. | 4. | 0,1845 | -4,90 | 86 | |||

| 4. | 2. | 9,1900 | -4,72 | 86 | |||

| 5. | 6. | 0,0330 | +56,40 | 60 | |||

| 6. | 14. | 7,0400 | +4,48 | 55 | |||

| 7. | 34. | 0,6600 | -52,86 | 53 | |||

| 8. | 13. | 429,61 | -12,95 | 47 |

Meine fünf Jahres-Favoriten 2020!

Endor AG

nach der Prognose Erhöhung ist vor der Prognose Erhöhung?

wie schon im Vorjahr als mein Internet Favorit, schafft es der Wert auch für 2020 ganz klar wieder auf meine Liste,

das Kursziel von 50. Euro gehe ich mit, allerdings nicht unbedingt für ende 2020 sondern womöglich schon bis zu den Jahreszahlen 2019 die im Frühjahr erscheinen,

wenn ich mir die operative Entwicklung der letzten Wochen ansehe, (Hammer Meldung zum blackfriday, ausverkaufte Produkte) könnte die schon angehobene Prognose vom Oktober mit 35 Mio. Umsatz nochmals recht deutlich übertroffen werden,

gut möglich also dass uns da im Januar erneut eine Prognose Erhöhung in Richtung 40 Mio. Umsatz ins Haus steht,

bei möglicherweise rund 40 Mio. Umsatz etwa 4,5-5 Mio. Jahresgewinn und einem positiven Ausblick was weiteres Wachstum betrifft ist für mich nicht die Frage ob sondern nur noch wann der Aktienkurs Regionen um die 50 Euro erreicht,

Ceotronics AG

ich habe die Aktie vor kurzem sehr ausführlich als meinen IT Favoriten 2020 vorgestellt,

dem ist eigentlich nichts mehr hinzuzufügen, in den letzten Tagen konsolidierte die Aktie nochmals was die Bewertung nun noch interessanter macht,

im ersten Halbjahr stieg der Umsatz um 43% wie vor kurzem vermeldet wurde,

ich rechne für das Gesamtjahr das im Mai endet mit einem Umsatz von über 20 Mio. und einem Gewinn von klar über 1. Mio. Euro,

bei einem aktuellen Börsenwert von 17 Mio. ist die Aktie äußerst günstig bewertet wie ich finde,

Erlebnis Akademie AG

für die Anleger gab es am Wochenende eine positive Meldung was die beiden Neubauten für 2020 betrifft;

Grünes Licht für die Baumwipfelpfade Elsass und Usedom: Baugenehmigungen erteilt / 20.12.2019

Kurz vor Weihnachten haben uns zwei ganz besondere „Geschenke“ erreicht: Die Baugenehmigungen für die geplanten Baumwipfelpfade im französischen Elsass und auf Usedom wurden erteilt.

somit steht fest dass bis zum Sommer zwei neue Anlagen gebaut und eröffnet werden, weiters wird es an mehreren Standorten teils größtere kostenpflichtige Erweiterungen geben,

Preiserhöhungen für 2020 die letzte Woche bekannt gegeben wurden, runden den sehr positiven Ausblick ab,

ich gehe von einem Umsatzwachstum im Bereich von 25-35% und einem Gewinn Sprung für 2020 aus,

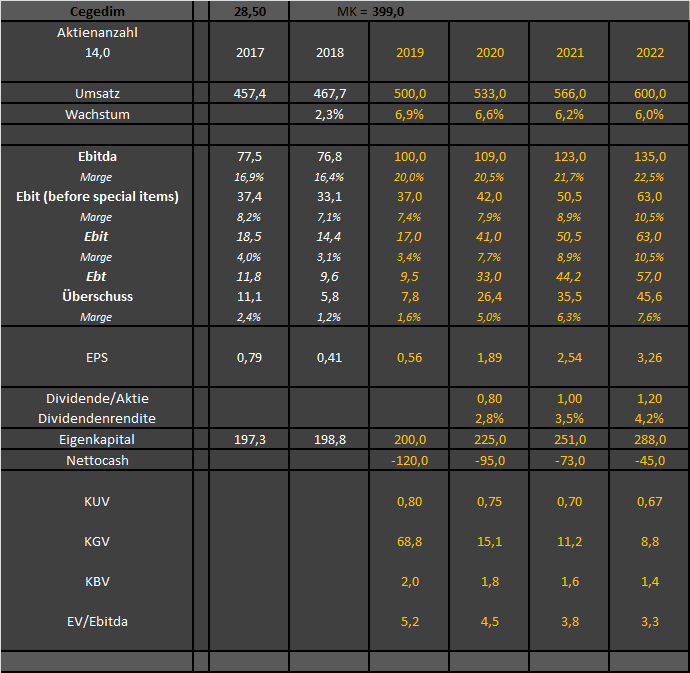

Cegedim

da verweise ich auf die dazugehörigen Threads hier und auf ariva,

dort wird der Investment Case sehr gut beschrieben,

das Unternehmen war die letzten Jahre mit Restrukturierungen beschäftigt, sollte diese aber mit ende 2019 abgeschlossen haben, man wächst in der sehr interessanten E-Health Branche wieder deutlich und gerade auch der Gewinn sollte nun ab 2020 wieder stark zulegen,

Valneva

ein mittlerweile wirklich sehr günstig bewerteter Pharma Wert,

bei dem ich aber die Bodenbildung im Chart noch abwarten werde,

ein Einstieg in 2020 samt Analyse folgt aber bestimmt in den kommenden Monaten,

eines gilt für alle 5. Aktien

sie sind allesamt äußerst Konjunktur unabhängig, und selbst eine leichtere Rezession sollte keine wesentlichen Auswirkungen auf die Unternehmensentwicklungen haben,

bereits seit Anfang 2018 fahre ich ja die klare Strategie alles zyklische bzw. auch Werte aus der Industrie zu meiden,

das werde ich in Zeiten einer stagnierenden oder leicht schrumpfenden Industrie jedenfalls auch für 2020 beibehalten,

Wünsche allen hier erholsame Feiertage und einen guten Rutsch in neue Jahr!

Endor AG

nach der Prognose Erhöhung ist vor der Prognose Erhöhung?

wie schon im Vorjahr als mein Internet Favorit, schafft es der Wert auch für 2020 ganz klar wieder auf meine Liste,

das Kursziel von 50. Euro gehe ich mit, allerdings nicht unbedingt für ende 2020 sondern womöglich schon bis zu den Jahreszahlen 2019 die im Frühjahr erscheinen,

wenn ich mir die operative Entwicklung der letzten Wochen ansehe, (Hammer Meldung zum blackfriday, ausverkaufte Produkte) könnte die schon angehobene Prognose vom Oktober mit 35 Mio. Umsatz nochmals recht deutlich übertroffen werden,

gut möglich also dass uns da im Januar erneut eine Prognose Erhöhung in Richtung 40 Mio. Umsatz ins Haus steht,

bei möglicherweise rund 40 Mio. Umsatz etwa 4,5-5 Mio. Jahresgewinn und einem positiven Ausblick was weiteres Wachstum betrifft ist für mich nicht die Frage ob sondern nur noch wann der Aktienkurs Regionen um die 50 Euro erreicht,

Ceotronics AG

ich habe die Aktie vor kurzem sehr ausführlich als meinen IT Favoriten 2020 vorgestellt,

dem ist eigentlich nichts mehr hinzuzufügen, in den letzten Tagen konsolidierte die Aktie nochmals was die Bewertung nun noch interessanter macht,

im ersten Halbjahr stieg der Umsatz um 43% wie vor kurzem vermeldet wurde,

ich rechne für das Gesamtjahr das im Mai endet mit einem Umsatz von über 20 Mio. und einem Gewinn von klar über 1. Mio. Euro,

bei einem aktuellen Börsenwert von 17 Mio. ist die Aktie äußerst günstig bewertet wie ich finde,

Erlebnis Akademie AG

für die Anleger gab es am Wochenende eine positive Meldung was die beiden Neubauten für 2020 betrifft;

Grünes Licht für die Baumwipfelpfade Elsass und Usedom: Baugenehmigungen erteilt / 20.12.2019

Kurz vor Weihnachten haben uns zwei ganz besondere „Geschenke“ erreicht: Die Baugenehmigungen für die geplanten Baumwipfelpfade im französischen Elsass und auf Usedom wurden erteilt.

somit steht fest dass bis zum Sommer zwei neue Anlagen gebaut und eröffnet werden, weiters wird es an mehreren Standorten teils größtere kostenpflichtige Erweiterungen geben,

Preiserhöhungen für 2020 die letzte Woche bekannt gegeben wurden, runden den sehr positiven Ausblick ab,

ich gehe von einem Umsatzwachstum im Bereich von 25-35% und einem Gewinn Sprung für 2020 aus,

Cegedim

da verweise ich auf die dazugehörigen Threads hier und auf ariva,

dort wird der Investment Case sehr gut beschrieben,

das Unternehmen war die letzten Jahre mit Restrukturierungen beschäftigt, sollte diese aber mit ende 2019 abgeschlossen haben, man wächst in der sehr interessanten E-Health Branche wieder deutlich und gerade auch der Gewinn sollte nun ab 2020 wieder stark zulegen,

Valneva

ein mittlerweile wirklich sehr günstig bewerteter Pharma Wert,

bei dem ich aber die Bodenbildung im Chart noch abwarten werde,

ein Einstieg in 2020 samt Analyse folgt aber bestimmt in den kommenden Monaten,

eines gilt für alle 5. Aktien

sie sind allesamt äußerst Konjunktur unabhängig, und selbst eine leichtere Rezession sollte keine wesentlichen Auswirkungen auf die Unternehmensentwicklungen haben,

bereits seit Anfang 2018 fahre ich ja die klare Strategie alles zyklische bzw. auch Werte aus der Industrie zu meiden,

das werde ich in Zeiten einer stagnierenden oder leicht schrumpfenden Industrie jedenfalls auch für 2020 beibehalten,

Wünsche allen hier erholsame Feiertage und einen guten Rutsch in neue Jahr!

mVISE hat verwachst

mVISE heute mit der lange erwarteten Prognoseverfehlung. SalesSphere floppt weiter. Ende August war ich ausgestiegen nachdem mir diese Turnaround-Spekulation mehr als 100% eingebracht hatte und ich schrieb damals als Begründung: "Der Vorstand muss einräumen, dass die Ziele 'sehr ambitioniert, aber machbar' seien. Das klingt nach der Vorbereitung auf eine Umsatz- und Gewinnwarnung."http://www.intelligent-investieren.net/2019/09/die-35-borsen…

Leider habe ich recht behalten und leider setzt sich die Verfehlung der überoptimistischen Prognoseverfehlungen fort, auch wenn mVISE in den vergangenen Jahren dies immer kaschieren konnte, indem man unterjährig in den Zwischenmitteilungen immer schon die früher prognostizierten Ziele in Prosaform reduziert hat. Doch nun ist ein Ausmaß erreicht, das alles Schönreden nicht mehr weiterhilft. SalesSphere scheitert seit Jahren immer wieder und immer wieder behauptet der Vorstand, nun endlich die Wünsche des Marktes verstanden und reagiert zu haben. Und dann will das Produkt trotzdem wieder keiner kaufen, da habe ich wenig bis gar keine Hoffnung, dass sich das in 2020 ändern wird...

Nu gucke sich Einer ma heute die SBF AG an.

Mein Favorit 17% im Plus. So ein Mist. Der Kurs sollte doch erst im neuen Jahr steigen.😉

Mein Favorit 17% im Plus. So ein Mist. Der Kurs sollte doch erst im neuen Jahr steigen.😉

Antwort auf Beitrag Nr.: 62.220.329 von knigge-beatnik am 23.12.19 12:40:16

Ist doch ein schönes Weihnachtsgeschenk. Alles andere ist doch nur ein Spiel, um Ideen vorzustellen. Passt scho gell

Gratulation von meiner Seite.

Gruß

SBF - So ein Mist?

Zitat von knigge-beatnik: Nu gucke sich Einer ma heute die SBF AG an.

Mein Favorit 17% im Plus. So ein Mist. Der Kurs sollte doch erst im neuen Jahr steigen.😉

Ist doch ein schönes Weihnachtsgeschenk. Alles andere ist doch nur ein Spiel, um Ideen vorzustellen. Passt scho gell

Gratulation von meiner Seite.

Gruß

Antwort auf Beitrag Nr.: 62.220.329 von knigge-beatnik am 23.12.19 12:40:16

Es hat schon seine Gründe, weshalb ich meine Jahresfavoriten für 2020 erst auf den letzten Drücker vorstellen werde. Solche - für investierte Aktionäre erfreulichen - Kurssprünge kurz vor Jahresschluss reduzieren natürlich das Potenzial für das Folgejahr.

SBF

Zitat von knigge-beatnik: Nu gucke sich Einer ma heute die SBF AG an.

Mein Favorit 17% im Plus. So ein Mist. Der Kurs sollte doch erst im neuen Jahr steigen.😉

Es hat schon seine Gründe, weshalb ich meine Jahresfavoriten für 2020 erst auf den letzten Drücker vorstellen werde. Solche - für investierte Aktionäre erfreulichen - Kurssprünge kurz vor Jahresschluss reduzieren natürlich das Potenzial für das Folgejahr.

Trading Spotlight

Antwort auf Beitrag Nr.: 62.220.350 von Kleiner Chef am 23.12.19 12:43:27Danke für die Gratulation.

Ein blindes und stures Huhn findet auch mal 'nen Korn, auch wenn sich ein fettes Huhn besser im Suppentopf macht, gell?

Ein blindes und stures Huhn findet auch mal 'nen Korn, auch wenn sich ein fettes Huhn besser im Suppentopf macht, gell?

Favoriten 2020

Da ich aktuell lediglich fünf Werte im Depot habe, ist es auch nicht allzu schwer mich für meine fünf Favoriten 2020 zu entscheiden. Es ist wenig überraschend, dass auch in diesem Jahr bei mir wieder Corestate Capital dabei ist. Außerdem gehören Wirecard und Lazio Rom aktuell als hochgewichtete Basispositionen zu meinem Depot. Des Weiteren habe ich mit Cliq Digital und UMT noch zwei sehr spekulative Werte im Depot, die ich jedoch aufgrund der Volatilität und des größeren Risikos nur sehr gering gewichtet habe.Corestate Capital:

Es ist einfach nur ein schlechter Witz, dass sich die Aktie auf diesem Niveau bewegt. Mit einem KGV von ungefähr 6 für 2020 und einer Dividendenrendite von ca. 8% kann man mit der Aktie nicht viel verkehrt machen. CCH überzeugt durch einen starken Newsflow, eine sehr niedrige Bewertung und ist durch eine der höchsten Leerverkaufs-Quoten in Deutschland eine extrem explosive Mischung. Analysten sollte man zwar nicht überbewerten, aber hier teile ich die Meinung der meisten Analysten und sehe in Corestate Capital ebenfalls einen potenziellen Verdoppler.

Wirecard:

Ich gehe davon aus, dass sich die Short-Attacke auch dieses Mal wieder als erstklassige mittel- und langfristige Kaufchance herausstellen wird. Die Aktie ist mittlerweile relativ günstig bewertet und bietet daher aus meiner Sicht ein sehr gutes CRV. Vor allem, wenn man bedenkt, dass Wirecard auch die nächsten 5-6 Jahre mit Wachstumsraten von mindestens 30% wachsen wird. Ich sehe die Aktie in zwölf Monate daher eher bei 200€ als bei 100€.

Lazio Rom:

Lazio spielt bislang eine sehr überzeugende Saison in der Serie A und hat gestern erneut Juve mit 3:1 geschlagen und damit bereits einen Titel in der Tasche. Eine mögliche Teilnahme an der Champions League könnte der Katalysator für einen deutlichen Anstieg der Aktie sein. Lazio ist aktuell nur rund 90 Mio. € an der Börse wert. Und das bei einem Kaderwert von über 300 Mio. €. Auch wenn man Lazio mit der Peergroup vergleicht (MK Juve: 1,3 Mrd; MK BVB 790 Mio.; MK AS Rom: 360 Mio; Bewertung Hertha BSC: 450 Mio) kommt man zu dem Ergebnis, dass Lazio mit 90 Mio deutlich unterbewertet ist. Bei einer CL-Teilnahme könnte ich mir Kurse zwischen 3-4€ vorstellen. Das Statistikportal FiveThirtyEight sieht eine Wahrscheinlichkeit von aktuell 71% für eine CL-Teilnahme.

Cliq Digital:

Die Aktie von Cliq Digital ist eine interessante Turnaroundsituation. Die Q3-Zahlen haben schon in die richtige Richtung gezeigt und deuten den gelungenen Turnaround an. Das KGV 2019 dürfte etwa bei 9 liegen und für 2020 ist mit weiteren Gewinnzuwächsen zu rechnen. Ein weiteres positives Zeichen sind die vielen Insiderkäufe, die zuletzt gemeldet wurden. Cliq hat sicherlich die Chance ein Verdoppler im nächsten Jahr zu sein. Allerdings sollte man auch immer die Volatilität des Geschäftsverlaufs und der Aktie vor Augen haben.

UMT:

UMT ist zwar sehr spekulativ, bietet aber dafür auch ordentlich Potenzial. Wie schnell es hier hoch gehen kann, konnte man bereits im Oktober und November sehen. UMT hat die Bilanz bereinigt und ist mittlerweile schuldenfrei. Darüber hinaus wurde im November der Ausblick erhöht. Für das laufende Jahr rechnet man mit 11,5 Mio. € Umsatz und 4 Mio. € EBITDA. Und das bei einem Börsenwert von 7,3 Mio. €. Sollte auch 2020 operativ gut laufen, könnte der Kurs wieder Richtung 10€ laufen. Damit hätte die Aktie ein Potenzial von >200%.

Mit einigen Feinjustierungen

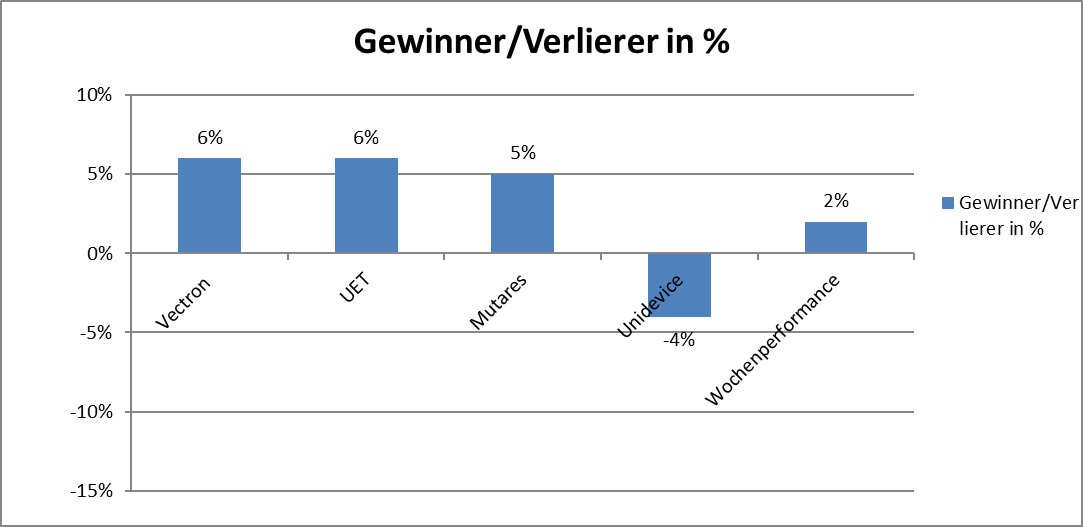

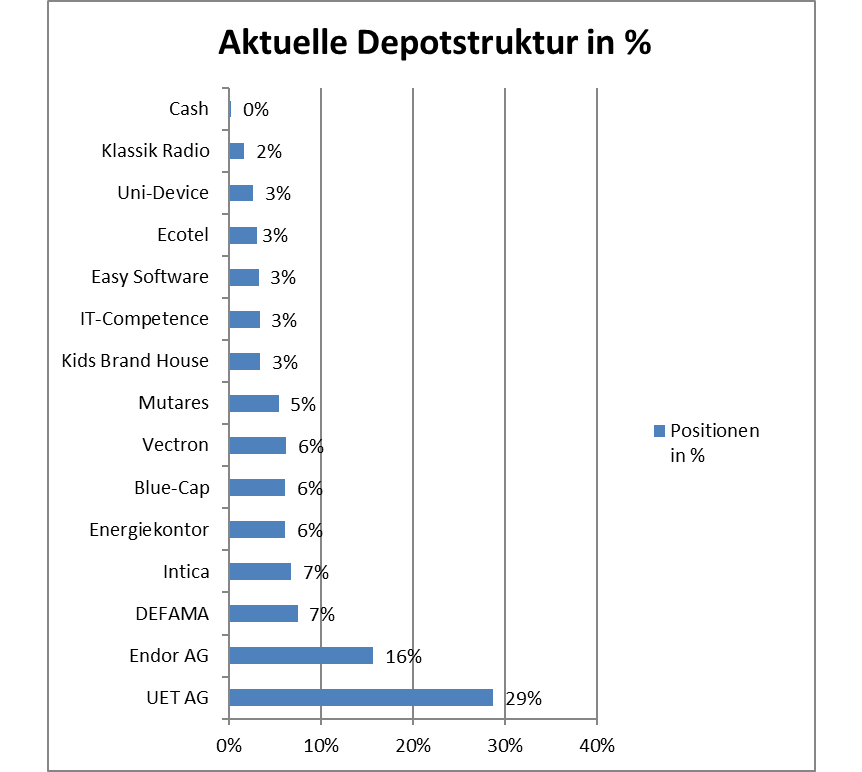

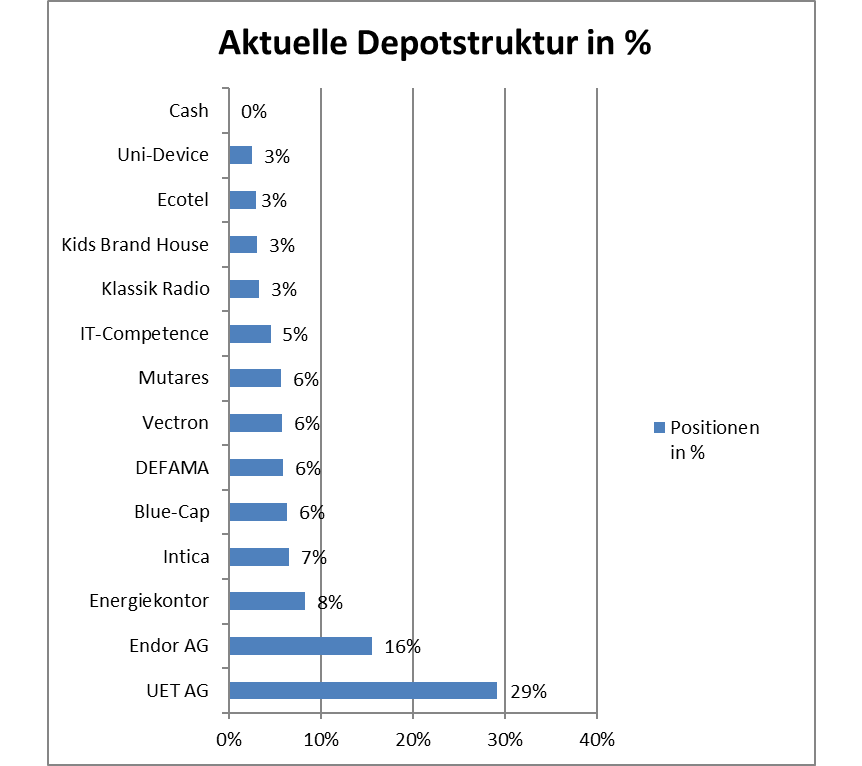

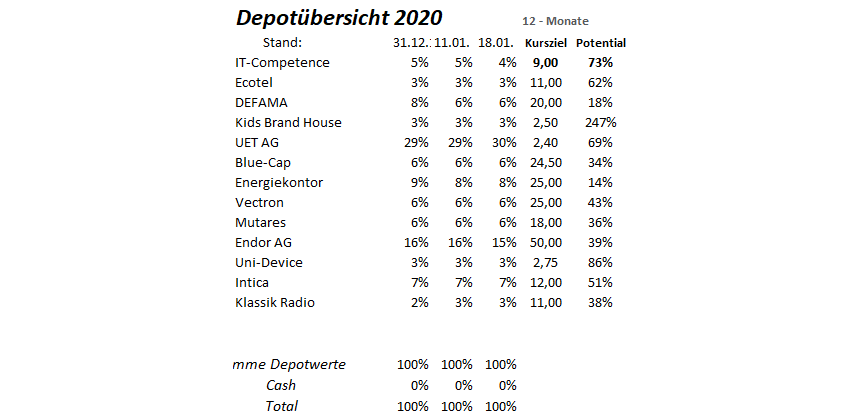

Verkauf: 2 % Intica zu 7,5 Euro: Grund ist eine Gleichgewichtung mit Vectron zu erreichen im DepotKauf 2 % Vectron zu 17,7 Euro: Aufstockung der Position mit Blick auf die Perspektiven 2020 - 2022, die hier diskutiert wurden

Verkauf Coreo 4 % zu 1,51 Euro: Die Aktie kommt nicht vom Fleck, auch möglich das die Ergebniserwartungen 2019 nicht aufgehen. Sehe bei Ecotel ein besseres CRV.

Kauf Ecotel 4 % zu 6,6 Euro: Alte Story, auch nach der Telefonkonferenz kein Aufwärtstrend. Dennoch angesichts CRV zu günstig. Mein Szenario ist, das man ab 2020 ein deutlich steigendes EBITDA generiert mit über 10 Mill. Euro; dann ist die Aktie einfach zu günstig in Verbindung mit 7-stelligen Free-Cashflows. Ecotel bekommt eine weitere Chance.

Gruß

Antwort auf Beitrag Nr.: 62.220.350 von Kleiner Chef am 23.12.19 12:43:27

"Ab dem 01.03.2020 führt Flatex eine Depotgebühr ein:

Die Höhe der Depotgebühr wird monatlich auf Grundlage des Kurswertes der verwahrten Wertpapiere zum jeweiligen Monatsultimo ermittelt und mit einem Anteil von 1/12 von 0,1% bewertet. Die Abrechnung der Depotgebühr zu Lasten des Verrechnungskontos erfolgt nachträglich zum Quartalsende zzgl. der Mehrwertsteuer."

Soll heißen, ab dem 01.03.2020 zahlt jeder Flatexkunde auf sein Depotvolumen 0,119% p.a. (also inkl. der MWSt) und zudem erhöht Flatex die sog. Fremdkostenpauschale auf verschiedene Handelsplätze:

"Zu den nachfolgend aufgeführten Gebühren können im Einzelfall Fremdspesen, länderspezifische Fremdkosten oder Gebühren hinzukommen, die an die Kunden weitergeleitet werden. Bei den

folgenden Handelsplätzen beträgt die Gebühr pauschalisiert 2,00 EUR pro Order: Tradegate Exchange (flatex Preis), Quotrix, Lang & Schwarz, Lang & Schwarz Exchange, Baader Bank, gettex."

Dies dürfte ein Weihnachtsgeschenk für die gebührenfreien Broker (Trade Republic, JustTrade, Gratisbroker) und den "neuen" Smartbroker von Wallstreet Online sein. Für mich hat sich damit ein Handel und Depot bei Flatex erledigt und da wechsel ich dann zu einem günstigeren Broker. Neukunden wird man mit diesen Konditionen wohl kaum noch gewinnen können und Bestandskunden dürfte man auch etliche verlieren.....ob sich da diese Depotgebühr wirklich rechnet....für mich ist damit auch die Flatex-Aktie absolut kein Kauf !

Hier mal ein aktueller Artikel bzw. Kommentar dazu:

https://www.wiwo.de/finanzen/geldanlage/onlinebroker-flatex-…

Weihnachtsgeschenk der anderen Art !

Ein Weihnachtsgeschenk der ganz anderen Art legt Flatex allen seinen Kunden unter den Tannenbaum:"Ab dem 01.03.2020 führt Flatex eine Depotgebühr ein:

Die Höhe der Depotgebühr wird monatlich auf Grundlage des Kurswertes der verwahrten Wertpapiere zum jeweiligen Monatsultimo ermittelt und mit einem Anteil von 1/12 von 0,1% bewertet. Die Abrechnung der Depotgebühr zu Lasten des Verrechnungskontos erfolgt nachträglich zum Quartalsende zzgl. der Mehrwertsteuer."

Soll heißen, ab dem 01.03.2020 zahlt jeder Flatexkunde auf sein Depotvolumen 0,119% p.a. (also inkl. der MWSt) und zudem erhöht Flatex die sog. Fremdkostenpauschale auf verschiedene Handelsplätze:

"Zu den nachfolgend aufgeführten Gebühren können im Einzelfall Fremdspesen, länderspezifische Fremdkosten oder Gebühren hinzukommen, die an die Kunden weitergeleitet werden. Bei den

folgenden Handelsplätzen beträgt die Gebühr pauschalisiert 2,00 EUR pro Order: Tradegate Exchange (flatex Preis), Quotrix, Lang & Schwarz, Lang & Schwarz Exchange, Baader Bank, gettex."

Dies dürfte ein Weihnachtsgeschenk für die gebührenfreien Broker (Trade Republic, JustTrade, Gratisbroker) und den "neuen" Smartbroker von Wallstreet Online sein. Für mich hat sich damit ein Handel und Depot bei Flatex erledigt und da wechsel ich dann zu einem günstigeren Broker. Neukunden wird man mit diesen Konditionen wohl kaum noch gewinnen können und Bestandskunden dürfte man auch etliche verlieren.....ob sich da diese Depotgebühr wirklich rechnet....für mich ist damit auch die Flatex-Aktie absolut kein Kauf !

Hier mal ein aktueller Artikel bzw. Kommentar dazu:

https://www.wiwo.de/finanzen/geldanlage/onlinebroker-flatex-…

@Aliberto: Da stimme ich dir zu. Da schießen Sie sich selbst ins Knie. Wer dort war, der war wegen der günstigen Konditionen dort. Wer bereit ist Gebühren zu bezahlen, der ist eher bei einer Vollbank unterwegs. Denke das wird denen noch sehr weh tun und das Neukundenwachstum gegen 0 führen gefolgt von einer größeren Kündigungswelle im Bestandsgeschäft.

Lg

Lg

Antwort auf Beitrag Nr.: 62.221.031 von Mittsch am 23.12.19 14:19:38Finde alle 5 Werte hochspekulativ. Aus meiner Sicht höchstens Beimischungen in einem ausgewogenen Portfolio, wobei Wirecard nochmal ein Sonderfall ist. Würdest du so dein gesamtes Depot zusammensetzen oder wäre das die spekulative Spitze?

Mein Tipp für 2020

Solutiance (aktuell 2,36€)

Corestate (aktuell 35,60€)

Mutares (aktuell 12,10€)

Solutiance (aktuell 2,36€)

Corestate (aktuell 35,60€)

Mutares (aktuell 12,10€)

Antwort auf Beitrag Nr.: 62.219.366 von sirmike am 23.12.19 10:23:36

Bereits im Sommer 2018 war mir das klar geworden, mit etwas Hausverstand und Recherche war es aber nicht sonderlich schwer zu sehen

MVise

Ich glaube ich habe ein Talent, Luftpumpen zu identifizieren. Bereits im Sommer 2018 war mir das klar geworden, mit etwas Hausverstand und Recherche war es aber nicht sonderlich schwer zu sehen

Zitat von heinzconrad: Falls Du bei mvise ordentlich nachlegen möchtest und du es nicht ausreichend kannst, weil der Markt zu illiquid ist, melde dich bitte bei mir per Privatnachricht. Ich möchte da raus, ohne den Kurs zu sehr zu belasten.

Antwort auf Beitrag Nr.: 62.221.607 von Kleiner Chef am 23.12.19 15:45:27

Das Orderbuch sieht nicht so einladend aus.

Zitat von Kleiner Chef: Kauf Ecotel 4 % zu 6,6 Euro: Alte Story, auch nach der Telefonkonferenz kein Aufwärtstrend. Dennoch angesichts CRV zu günstig. Mein Szenario ist, das man ab 2020 ein deutlich steigendes EBITDA generiert mit über 10 Mill. Euro; dann ist die Aktie einfach zu günstig in Verbindung mit 7-stelligen Free-Cashflows. Ecotel bekommt eine weitere Chance.

Gruß

Das Orderbuch sieht nicht so einladend aus.

Antwort auf Beitrag Nr.: 62.221.898 von Aliberto am 23.12.19 16:25:10

Das wird spannend wie das ausgeht. Die Messlatte nach dem Kauf von DeGiro liegt bei 3 Euro als EPS Ziel. Ich wünsche alle Investoren das es aufgeht.

Ich fürchte allerdings das wird ein Ritt durch die Sahara und den muss man unbeschadet überstehen. Ich bleibe an der Seitenlininie.

Gruß

Weihnachtsgeschenk der anderen Art - Das wird spannend'!

Zitat von Aliberto: Ein Weihnachtsgeschenk der ganz anderen Art legt Flatex allen seinen Kunden unter den Tannenbaum:

"Ab dem 01.03.2020 führt Flatex eine Depotgebühr ein:

Die Höhe der Depotgebühr wird monatlich auf Grundlage des Kurswertes der verwahrten Wertpapiere zum jeweiligen Monatsultimo ermittelt und mit einem Anteil von 1/12 von 0,1% bewertet. Die Abrechnung der Depotgebühr zu Lasten des Verrechnungskontos erfolgt nachträglich zum Quartalsende zzgl. der Mehrwertsteuer."

Soll heißen, ab dem 01.03.2020 zahlt jeder Flatexkunde auf sein Depotvolumen 0,119% p.a. (also inkl. der MWSt) und zudem erhöht Flatex die sog. Fremdkostenpauschale auf verschiedene Handelsplätze:

"Zu den nachfolgend aufgeführten Gebühren können im Einzelfall Fremdspesen, länderspezifische Fremdkosten oder Gebühren hinzukommen, die an die Kunden weitergeleitet werden. Bei den

folgenden Handelsplätzen beträgt die Gebühr pauschalisiert 2,00 EUR pro Order: Tradegate Exchange (flatex Preis), Quotrix, Lang & Schwarz, Lang & Schwarz Exchange, Baader Bank, gettex."

Dies dürfte ein Weihnachtsgeschenk für die gebührenfreien Broker (Trade Republic, JustTrade, Gratisbroker) und den "neuen" Smartbroker von Wallstreet Online sein. Für mich hat sich damit ein Handel und Depot bei Flatex erledigt und da wechsel ich dann zu einem günstigeren Broker. Neukunden wird man mit diesen Konditionen wohl kaum noch gewinnen können und Bestandskunden dürfte man auch etliche verlieren.....ob sich da diese Depotgebühr wirklich rechnet....für mich ist damit auch die Flatex-Aktie absolut kein Kauf !

Hier mal ein aktueller Artikel bzw. Kommentar dazu:

https://www.wiwo.de/finanzen/geldanlage/onlinebroker-flatex-…

Das wird spannend wie das ausgeht. Die Messlatte nach dem Kauf von DeGiro liegt bei 3 Euro als EPS Ziel. Ich wünsche alle Investoren das es aufgeht.

Ich fürchte allerdings das wird ein Ritt durch die Sahara und den muss man unbeschadet überstehen. Ich bleibe an der Seitenlininie.

Gruß

Blue Cap

ohne Worte mal ehrlich, bei aller Unsicherheit mit der neunen Führungsmanschaft, wieso der Kursverlauf? Gibt es da was, was wir alle übersehen haben? Sollte das nur mit dem Abgang von Schubert zu tun haben? Er war zwar gut, aber.... Der NAV ist doch vorhanden.und das Orderbuch... schrecklich.

Antwort auf Beitrag Nr.: 62.222.357 von Rainolaus am 23.12.19 17:15:49

Sieht gewaltig aus mit 30.000 Stücken. Stehen aber schon lange im Orderbuch. Wenn man sieht, das heute 11.000 gehandelt wurden, dann relativiert sich dieser Block. Entscheidend ist, das Ecotel in 2020 im EBITDA zweistellig von 8,7 Mill. in 2019 auf über 10 Mill. Euro wachsen muss, dann ist der Verkaufsblock nur ein kleiner Meilenstein.

Gruß

Ecotel - Verkaufsorder ?

Zitat von Rainolaus:Zitat von Kleiner Chef: Kauf Ecotel 4 % zu 6,6 Euro: Alte Story, auch nach der Telefonkonferenz kein Aufwärtstrend. Dennoch angesichts CRV zu günstig. Mein Szenario ist, das man ab 2020 ein deutlich steigendes EBITDA generiert mit über 10 Mill. Euro; dann ist die Aktie einfach zu günstig in Verbindung mit 7-stelligen Free-Cashflows. Ecotel bekommt eine weitere Chance.

Gruß

Das Orderbuch sieht nicht so einladend aus.

Sieht gewaltig aus mit 30.000 Stücken. Stehen aber schon lange im Orderbuch. Wenn man sieht, das heute 11.000 gehandelt wurden, dann relativiert sich dieser Block. Entscheidend ist, das Ecotel in 2020 im EBITDA zweistellig von 8,7 Mill. in 2019 auf über 10 Mill. Euro wachsen muss, dann ist der Verkaufsblock nur ein kleiner Meilenstein.

Gruß

Antwort auf Beitrag Nr.: 62.222.480 von Kleiner Chef am 23.12.19 17:30:43

Zum Jahresende muss man immer ein wenig vorsichtig mit der Deutung von Umsätzen sein, da bei Unternehmen mit größeren Kursverlusten gern verkauft und zurückgekauft wird, um Verluste zur Verrechnung mit bereits realisierten Gewinnen zu erreichen. Dies habe ich zum Beispiel auch bei ecotel letzte Woche und heute gemacht.

Zitat von Kleiner Chef:Zitat von Rainolaus: ...

Das Orderbuch sieht nicht so einladend aus.

Sieht gewaltig aus mit 30.000 Stücken. Stehen aber schon lange im Orderbuch. Wenn man sieht, das heute 11.000 gehandelt wurden, dann relativiert sich dieser Block. Entscheidend ist, das Ecotel in 2020 im EBITDA zweistellig von 8,7 Mill. in 2019 auf über 10 Mill. Euro wachsen muss, dann ist der Verkaufsblock nur ein kleiner Meilenstein.

Gruß

Zum Jahresende muss man immer ein wenig vorsichtig mit der Deutung von Umsätzen sein, da bei Unternehmen mit größeren Kursverlusten gern verkauft und zurückgekauft wird, um Verluste zur Verrechnung mit bereits realisierten Gewinnen zu erreichen. Dies habe ich zum Beispiel auch bei ecotel letzte Woche und heute gemacht.

Antwort auf Beitrag Nr.: 62.222.570 von straßenköter am 23.12.19 17:41:13Was genau soll das aber bringen? Klar hat man dann einpaar stück mehr im Depot, falls man einiges an Steuern zurück bekommt. Aber auf steigende kurse Zahlt man wieder steuern und man hat einiges an gebühren und Spread bezahlt. Vielleicht handle ich mit zu wenig stücken, damit mir der vorteil erschließt. Aber es sieht meiner Meinung, nach einer Verlust Rechnung.

@Glanzhose: Ich denke die Unsicherheit bei Blue Cap wird sich im Laufe 2020 auflösen wenn man sieht, dass auch ohne Herrn Schubert gute Geschäfte gemacht werden.

Vom Kurs auf den Wert einer Aktie oder übersehene Risiken zu schließen muss zudem nicht immer richtig sein, gerade zum Jahresende hin baut auch mancher sein Depot etwas um und ich bin seit jeher eher ein Fan davon mir die operativen Ergebnisse anzuschauen und nach diesen zu bewerten ob sich das Investment gut oder schlecht entwickelt und demnach zu handeln.

Lg

Vom Kurs auf den Wert einer Aktie oder übersehene Risiken zu schließen muss zudem nicht immer richtig sein, gerade zum Jahresende hin baut auch mancher sein Depot etwas um und ich bin seit jeher eher ein Fan davon mir die operativen Ergebnisse anzuschauen und nach diesen zu bewerten ob sich das Investment gut oder schlecht entwickelt und demnach zu handeln.

Lg

Antwort auf Beitrag Nr.: 62.222.480 von Kleiner Chef am 23.12.19 17:30:43

Diesen Deckel bei exakt 7,05 wie jetzt auch hat Katjuscha schon im November auf Ariva angesprochen. Ist somit wohl keine temporäre Verkaufsorder.

https://www.ariva.de/forum/ecotel-jetzt-100-kursplus-ueberna…

Zitat von Kleiner Chef: Sieht gewaltig aus mit 30.000 Stücken. Stehen aber schon lange im Orderbuch. Wenn man sieht, das heute 11.000 gehandelt wurden, dann relativiert sich dieser Block. Entscheidend ist, das Ecotel in 2020 im EBITDA zweistellig von 8,7 Mill. in 2019 auf über 10 Mill. Euro wachsen muss, dann ist der Verkaufsblock nur ein kleiner Meilenstein.

Gruß

Diesen Deckel bei exakt 7,05 wie jetzt auch hat Katjuscha schon im November auf Ariva angesprochen. Ist somit wohl keine temporäre Verkaufsorder.

https://www.ariva.de/forum/ecotel-jetzt-100-kursplus-ueberna…

Antwort auf Beitrag Nr.: 62.222.612 von Krankus1989 am 23.12.19 17:47:03

Grundsätzlich ist die Systematik ja erst einmal so, dass man einen Verlust vortragen kann, allerdings keinen Gewinn. Insofern geht man damit sicher, dass man sich gezahlte Steuern zurückholen kann. Wer weiß schon, was in Zukunft passieren wird.

Ich arbeite immer mit 15% Lombard. Insofern habe ich entweder einen Liquiditätsvorteil oder halt mehr Aktien im Depot, je nachdem wie man es umsetzt. Die Handelskosten fallen aufgrund der Depotgröße nur marginal ins Gewicht. Mit den Spreads muss man natürlich hantieren. Ist nicht immer einfach.

Es gibt aber noch einen psychologischen Vorteil, nämlich dass man nur auf „grüne“ Kurse guckt. Das kann helfen, rationale Entscheidungen zu treffen.

Zitat von Krankus1989: Was genau soll das aber bringen? Klar hat man dann einpaar stück mehr im Depot, falls man einiges an Steuern zurück bekommt. Aber auf steigende kurse Zahlt man wieder steuern und man hat einiges an gebühren und Spread bezahlt. Vielleicht handle ich mit zu wenig stücken, damit mir der vorteil erschließt. Aber es sieht meiner Meinung, nach einer Verlust Rechnung.

Grundsätzlich ist die Systematik ja erst einmal so, dass man einen Verlust vortragen kann, allerdings keinen Gewinn. Insofern geht man damit sicher, dass man sich gezahlte Steuern zurückholen kann. Wer weiß schon, was in Zukunft passieren wird.

Ich arbeite immer mit 15% Lombard. Insofern habe ich entweder einen Liquiditätsvorteil oder halt mehr Aktien im Depot, je nachdem wie man es umsetzt. Die Handelskosten fallen aufgrund der Depotgröße nur marginal ins Gewicht. Mit den Spreads muss man natürlich hantieren. Ist nicht immer einfach.

Es gibt aber noch einen psychologischen Vorteil, nämlich dass man nur auf „grüne“ Kurse guckt. Das kann helfen, rationale Entscheidungen zu treffen.

Antwort auf Beitrag Nr.: 62.222.480 von Kleiner Chef am 23.12.19 17:30:43Ich würd mich ja eher mal fragen, wieso dieser Block da seit 5-6 Wochen steht.

Das sind fast 1% des Grundkapitals. Ich kann mir irgendwie schwer vorstellen, dass jemand aus dem Freefloat so eine Menge an Aktien hat, und wenn doch, sie als einen sichtbaren Block ins Orderbuch stellt. Zumindest erschließt sich mir bei solchen Aktionen immer der Sinn nicht wirklich, denn damit macht er sich den Verkaufskurs ja selbst kaputt, es sei denn er weiß bereits, dass ein Käufer auf den Plan treten wird.

na ja, ansonsten hat sich bei Ecotel leider nix getan. Im Gegensatz zu KC würde für meinen Geschmack die 10 Mio Ebitda (nach IFRS Umstellung) auch ein Muss sein. Das würde an sich noch keine wesentlich höheren Kurse garantieren, aber es wäre psychologisch natürlich ein guter Anfang. Ecotel sollte sich angewöhnen (hab ich dem Vorstand schon geschrieben, ebenso bei anderen Unternehmen) mal auf EbT-Prognose umzustellen. Das macht jetzt nach IFRS-Umstellung noch mehr Sinn als vorher schon. Bei Ecotel kommt dann noch die Minderheitenproblematik hinzu.

Aber klar, bei 22-23 Mio EV geht auch langsam das Risiko der Aktie in die Tiefe. Das Ecotel zumindest mal durchschnittlich 1-2 Mio FCF erreicht, sollte eigentlich kein Problem werden. Aber aktuell muss man auch sagen, dass die Zahlen doch hinter den Erwartungen zurückliegen. Da muss endlich mehr kommen. Die Präsentation zur TK gab auch nicht viel her.

4,5 Mio Vorsteuergewinn in 2020 und mindestens 6,0 Mio in 2021 muss das Ziel sein. Da liegt noch etwas Arbeit vorm Management. Ein positives Element könnte ein gewisses Maß an Übernahmefantasie sein. Würde dann auch den Block im Ask erklären, aber das ist wirklich sehr spekulativ und wäre kein Grund für ein Investment für mich.

Das sind fast 1% des Grundkapitals. Ich kann mir irgendwie schwer vorstellen, dass jemand aus dem Freefloat so eine Menge an Aktien hat, und wenn doch, sie als einen sichtbaren Block ins Orderbuch stellt. Zumindest erschließt sich mir bei solchen Aktionen immer der Sinn nicht wirklich, denn damit macht er sich den Verkaufskurs ja selbst kaputt, es sei denn er weiß bereits, dass ein Käufer auf den Plan treten wird.

na ja, ansonsten hat sich bei Ecotel leider nix getan. Im Gegensatz zu KC würde für meinen Geschmack die 10 Mio Ebitda (nach IFRS Umstellung) auch ein Muss sein. Das würde an sich noch keine wesentlich höheren Kurse garantieren, aber es wäre psychologisch natürlich ein guter Anfang. Ecotel sollte sich angewöhnen (hab ich dem Vorstand schon geschrieben, ebenso bei anderen Unternehmen) mal auf EbT-Prognose umzustellen. Das macht jetzt nach IFRS-Umstellung noch mehr Sinn als vorher schon. Bei Ecotel kommt dann noch die Minderheitenproblematik hinzu.

Aber klar, bei 22-23 Mio EV geht auch langsam das Risiko der Aktie in die Tiefe. Das Ecotel zumindest mal durchschnittlich 1-2 Mio FCF erreicht, sollte eigentlich kein Problem werden. Aber aktuell muss man auch sagen, dass die Zahlen doch hinter den Erwartungen zurückliegen. Da muss endlich mehr kommen. Die Präsentation zur TK gab auch nicht viel her.

4,5 Mio Vorsteuergewinn in 2020 und mindestens 6,0 Mio in 2021 muss das Ziel sein. Da liegt noch etwas Arbeit vorm Management. Ein positives Element könnte ein gewisses Maß an Übernahmefantasie sein. Würde dann auch den Block im Ask erklären, aber das ist wirklich sehr spekulativ und wäre kein Grund für ein Investment für mich.

Antwort auf Beitrag Nr.: 62.222.264 von smartcash am 23.12.19 17:07:42

Wie ich bereits geschrieben habe, besteht mein Depot aktuell ausschließlich aus diesen fünf Werten. Dazu kommt dann noch ein Cashanteil, der momentan bei 20% liegt.

Du hast sicherlich Recht, dass alle fünf Werte recht volatil sind und nichts für schwache Nerven sind. Ich kann mit derartigen Schwankungen aber sehr gut leben und nehme dafür als Kehrseite der Medaille ein großes Potenzial mit.

Diese Strategie würde ich natürlich keinem weiterempfehlen. Aber wie das so im Leben ist, jeder muss sich seine eigenen Gedanken machen und das tun, was man für richtig hält. Ich fahre mit meiner Strategie recht gut und gewichte auch nur relativ liquide Werte wie aktuell z.B. CCH und WDI so hoch, damit ich im Zweifelsfall relativ schnell reagieren kann.

Gruß Mitsch

Zitat von smartcash: Finde alle 5 Werte hochspekulativ. Aus meiner Sicht höchstens Beimischungen in einem ausgewogenen Portfolio, wobei Wirecard nochmal ein Sonderfall ist. Würdest du so dein gesamtes Depot zusammensetzen oder wäre das die spekulative Spitze?

Wie ich bereits geschrieben habe, besteht mein Depot aktuell ausschließlich aus diesen fünf Werten. Dazu kommt dann noch ein Cashanteil, der momentan bei 20% liegt.

Du hast sicherlich Recht, dass alle fünf Werte recht volatil sind und nichts für schwache Nerven sind. Ich kann mit derartigen Schwankungen aber sehr gut leben und nehme dafür als Kehrseite der Medaille ein großes Potenzial mit.

Diese Strategie würde ich natürlich keinem weiterempfehlen. Aber wie das so im Leben ist, jeder muss sich seine eigenen Gedanken machen und das tun, was man für richtig hält. Ich fahre mit meiner Strategie recht gut und gewichte auch nur relativ liquide Werte wie aktuell z.B. CCH und WDI so hoch, damit ich im Zweifelsfall relativ schnell reagieren kann.

Gruß Mitsch

Antwort auf Beitrag Nr.: 62.222.696 von straßenköter am 23.12.19 17:56:01Wobei man den Verlust ja auch im nächsten Jahr noch vortragen kann. Es sei denn der positive Fall trifft ein, also das die Aktie steigt und man keinen Verlust mehr hat. Umso besser.

Für mich kommt es immer darauf an, wie die steuerlichen VV derzeit aussehen. Aktuell besteht für mich kein Bedarf, Verluste zu realisieren. Würde eh nur 2 Aktien im Depot betreffen. Und da warte ich lieber, wie die sich 2020 entwickeln.

Eher überlege ich manchmal zum Jahresende, ob ich Gewinne mitnehme, wenn entsprechende VV schon vorliegen und verrechenbar sind. Ist aber eher selten der Fall.

Für mich kommt es immer darauf an, wie die steuerlichen VV derzeit aussehen. Aktuell besteht für mich kein Bedarf, Verluste zu realisieren. Würde eh nur 2 Aktien im Depot betreffen. Und da warte ich lieber, wie die sich 2020 entwickeln.

Eher überlege ich manchmal zum Jahresende, ob ich Gewinne mitnehme, wenn entsprechende VV schon vorliegen und verrechenbar sind. Ist aber eher selten der Fall.

Antwort auf Beitrag Nr.: 62.222.750 von katjuscha-research am 23.12.19 18:01:18

Nach den fetten Jahren habe ich zum Jahresende immer eher relativ viel Steuern bezahlt. Ich habe mich aus Faulheit noch nicht überwinden können, eine GmbH als Mantel zu nutzen. Dann stellt sich die Frage mit der AS auf Wertpapiere nicht mehr.

Zitat von katjuscha-research: Wobei man den Verlust ja auch im nächsten Jahr noch vortragen kann. Es sei denn der positive Fall trifft ein, also das die Aktie steigt und man keinen Verlust mehr hat. Umso besser.

Für mich kommt es immer darauf an, wie die steuerlichen VV derzeit aussehen. Aktuell besteht für mich kein Bedarf, Verluste zu realisieren. Würde eh nur 2 Aktien im Depot betreffen. Und da warte ich lieber, wie die sich 2020 entwickeln.

Eher überlege ich manchmal zum Jahresende, ob ich Gewinne mitnehme, wenn entsprechende VV schon vorliegen und verrechenbar sind. Ist aber eher selten der Fall.

Nach den fetten Jahren habe ich zum Jahresende immer eher relativ viel Steuern bezahlt. Ich habe mich aus Faulheit noch nicht überwinden können, eine GmbH als Mantel zu nutzen. Dann stellt sich die Frage mit der AS auf Wertpapiere nicht mehr.

Antwort auf Beitrag Nr.: 62.222.849 von straßenköter am 23.12.19 18:14:29

Aus Erfahrung werfe ich mal ein, dass an einer Aktien-GmbH ein bisschen mehr hängt. Man muss einen Jahresabschluss erstellen lassen (mind. durch einen Steuerberater), man hat Veröffentlichungspflichten, man benötigt eine LEI (die man jedes jahr verlängern muss, was gute 120 Euro p.a. kostet), die Aufbewahrungspflichten für Korrespondenz, Emails etc. muss man beachten und wenn man das Geld aus der GmbH wieder heraushaben will, muss man es als Gewinnentnahme versteuern und/oder als Gehalt auszahlen. Man kann natürlich auch das Kapital/die Aktien als Darlehen einbringen und sich anstelle eines Gehalts dann das Darlehen steuerfrei zurückzahlen lassen. Allerdings muss die GmbH dann ein Darlehenskonto samt Zinsen führen und man muss diese Zinsen privat bei der Einkommensteuererklärung angeben.

Nur mal so ein paar bürokratische Hemmschuhe hingeworfen, die das schöne Steuerprivileg doch etwas vermiesen. Aber nicht ganz...

Zitat von straßenköter: Nach den fetten Jahren habe ich zum Jahresende immer eher relativ viel Steuern bezahlt. Ich habe mich aus Faulheit noch nicht überwinden können, eine GmbH als Mantel zu nutzen. Dann stellt sich die Frage mit der AS auf Wertpapiere nicht mehr.

Aus Erfahrung werfe ich mal ein, dass an einer Aktien-GmbH ein bisschen mehr hängt. Man muss einen Jahresabschluss erstellen lassen (mind. durch einen Steuerberater), man hat Veröffentlichungspflichten, man benötigt eine LEI (die man jedes jahr verlängern muss, was gute 120 Euro p.a. kostet), die Aufbewahrungspflichten für Korrespondenz, Emails etc. muss man beachten und wenn man das Geld aus der GmbH wieder heraushaben will, muss man es als Gewinnentnahme versteuern und/oder als Gehalt auszahlen. Man kann natürlich auch das Kapital/die Aktien als Darlehen einbringen und sich anstelle eines Gehalts dann das Darlehen steuerfrei zurückzahlen lassen. Allerdings muss die GmbH dann ein Darlehenskonto samt Zinsen führen und man muss diese Zinsen privat bei der Einkommensteuererklärung angeben.

Nur mal so ein paar bürokratische Hemmschuhe hingeworfen, die das schöne Steuerprivileg doch etwas vermiesen. Aber nicht ganz...

Antwort auf Beitrag Nr.: 62.222.996 von sirmike am 23.12.19 18:37:30

Ja, da hängt ein bißchen was dran, aber das ist alles machbar. Ich habe ja beruflich damit zu tun.

Zitat von sirmike:Zitat von straßenköter: Nach den fetten Jahren habe ich zum Jahresende immer eher relativ viel Steuern bezahlt. Ich habe mich aus Faulheit noch nicht überwinden können, eine GmbH als Mantel zu nutzen. Dann stellt sich die Frage mit der AS auf Wertpapiere nicht mehr.

Aus Erfahrung werfe ich mal ein, dass an einer Aktien-GmbH ein bisschen mehr hängt. Man muss einen Jahresabschluss erstellen lassen (mind. durch einen Steuerberater), man hat Veröffentlichungspflichten, man benötigt eine LEI (die man jedes jahr verlängern muss, was gute 120 Euro p.a. kostet), die Aufbewahrungspflichten für Korrespondenz, Emails etc. muss man beachten und wenn man das Geld aus der GmbH wieder heraushaben will, muss man es als Gewinnentnahme versteuern und/oder als Gehalt auszahlen. Man kann natürlich auch das Kapital/die Aktien als Darlehen einbringen und sich anstelle eines Gehalts dann das Darlehen steuerfrei zurückzahlen lassen. Allerdings muss die GmbH dann ein Darlehenskonto samt Zinsen führen und man muss diese Zinsen privat bei der Einkommensteuererklärung angeben.

Nur mal so ein paar bürokratische Hemmschuhe hingeworfen, die das schöne Steuerprivileg doch etwas vermiesen. Aber nicht ganz...

Ja, da hängt ein bißchen was dran, aber das ist alles machbar. Ich habe ja beruflich damit zu tun.

Mein Tipp für 2020

Sirona Biochem - gut dargestellt vom User M@trix im Sironaforum - 17.851

Endor

Cegedim

CropEnergie

Vallourec - franz. Hersteller von nahtlos Rohren- Petrochemie. Turnaround Spekulation. Evtl. ein Jahr zu früh.

Sirona Biochem - gut dargestellt vom User M@trix im Sironaforum - 17.851

Endor

Cegedim

CropEnergie

Vallourec - franz. Hersteller von nahtlos Rohren- Petrochemie. Turnaround Spekulation. Evtl. ein Jahr zu früh.

Antwort auf Beitrag Nr.: 62.220.329 von knigge-beatnik am 23.12.19 12:40:16

Man könnte ja auch einfach den Kurs des Tages in Dezember, an dem die Empfehlung hier im Thread ausgesprochen wurde, als Einstand für die 2020er Performance heranziehen. Habe das gleiche Problem seit heute Abend mit Lion E-Mobility...

Wäre doch auf jeden Fall blöd, wenn deshalb alle bis zum 30.12. warten und dann interessante Werte vielleicht gar nicht vorgestellt werden.

Zitat von knigge-beatnik: Nu gucke sich Einer ma heute die SBF AG an.

Mein Favorit 17% im Plus. So ein Mist. Der Kurs sollte doch erst im neuen Jahr steigen.😉

Man könnte ja auch einfach den Kurs des Tages in Dezember, an dem die Empfehlung hier im Thread ausgesprochen wurde, als Einstand für die 2020er Performance heranziehen. Habe das gleiche Problem seit heute Abend mit Lion E-Mobility...

Wäre doch auf jeden Fall blöd, wenn deshalb alle bis zum 30.12. warten und dann interessante Werte vielleicht gar nicht vorgestellt werden.

Antwort auf Beitrag Nr.: 62.205.936 von Aktienangler am 20.12.19 13:09:33

In meinen Augen hatten sich aufgrund des sehr positiven Ausblicks Meldungen wie diese angekündigt:

23.12.2019 | 18:57

LION E-Mobility AG: LION Smart schließt Serienliefervertrag von BMW Batterien mit Lion Electric Bus Co.

https://www.dgap.de/dgap/News/adhoc/lion-emobility-lion-smar…

"Die LION E-Mobility AG freut sich bekannt zu geben, dass ihr kanadischer Kunde "The Lion Electric Co." einen potentiellen Multimillionen Serienliefervertrag über BMW Batterien mit der LION Smart GmbH gezeichnet hat. Ab dem nächsten Jahr wird LION Smart BMW i3 Batterien an Lion Electric für den Einsatz in Schulbussen und LKWs verkaufen."

...

"Neben dem eigenen modularen Batteriesystem, der LIGHT Battery, entwickelt LION Smart Fahrzeugbatterie-Systemlösungen auf Basis von BMW i3 Batterien und Modulen."

...

"LION Smart wird darüber hinaus weitere Kunden aus dem Nutzfahrzeugbereich bei der Integration von BMW Batteriesystemen für den Serieneinsatz unterstützen."

Lion E-Mobility

Zitat von Aktienangler: Selten klang ein Ausblick seitens Lion E-Mobility so positiv wie der in der jüngsten Meldung zum 3. Quartal 2019 vom 09.12.2019:

Für das Geschäftsjahr 2020 geht das Management von deutlich steigenden Umsätzen und positiven Periodenergebnissen aus. Voraussetzung hierfür ist die Fertigstellung der LIGHT Battery und des Single Cell BMS zu fertigen Produkten sowie die Umsetzung der anhaltend hohen Kundenanfragen zu individualisierten Batterie- und Mobilitätslösungen.

Man rechnet sogar mit Erreichen der Profitabilität! Aber Hallo!

In meinen Augen hatten sich aufgrund des sehr positiven Ausblicks Meldungen wie diese angekündigt:

23.12.2019 | 18:57

LION E-Mobility AG: LION Smart schließt Serienliefervertrag von BMW Batterien mit Lion Electric Bus Co.

https://www.dgap.de/dgap/News/adhoc/lion-emobility-lion-smar…

"Die LION E-Mobility AG freut sich bekannt zu geben, dass ihr kanadischer Kunde "The Lion Electric Co." einen potentiellen Multimillionen Serienliefervertrag über BMW Batterien mit der LION Smart GmbH gezeichnet hat. Ab dem nächsten Jahr wird LION Smart BMW i3 Batterien an Lion Electric für den Einsatz in Schulbussen und LKWs verkaufen."

...

"Neben dem eigenen modularen Batteriesystem, der LIGHT Battery, entwickelt LION Smart Fahrzeugbatterie-Systemlösungen auf Basis von BMW i3 Batterien und Modulen."

...

"LION Smart wird darüber hinaus weitere Kunden aus dem Nutzfahrzeugbereich bei der Integration von BMW Batteriesystemen für den Serieneinsatz unterstützen."

Antwort auf Beitrag Nr.: 62.223.950 von Aktienangler am 23.12.19 21:22:21

POTENZIELL auch noch falsch geschrieben.

kann also auch bedeuten dass es nur ein paar Hunderttausend werden

Zitat von Aktienangler: dass ihr kanadischer Kunde "The Lion Electric Co." einen potentiellen Multimillionen Serienliefervertrag über BMW Batterien mit der LION Smart GmbH gezeichnet hat.

POTENZIELL auch noch falsch geschrieben.

kann also auch bedeuten dass es nur ein paar Hunderttausend werden

Antwort auf Beitrag Nr.: 62.224.100 von Rainolaus am 23.12.19 21:45:03

Und eines ist klar, dass nicht jeder unbedingt die neue Rechtschreibung nutzt.

Schönen Abend noch.

Michale

Quatsch.

Habe nachgesehen. Du hast zwar recht, dass es mit Potenziell nach der neuen Rechtschreibung richtig ist. Aber vor der Reform wurde das definitiv mit Potentiell geschrieben.Und eines ist klar, dass nicht jeder unbedingt die neue Rechtschreibung nutzt.

Schönen Abend noch.

Michale

Antwort auf Beitrag Nr.: 62.223.863 von Aktienangler am 23.12.19 21:06:16Leider müssen Wir uns wohl mit der Vorstellung der Favoriten begnügen, wenn sich nicht doch noch Jemand findet, der ambitioniert die Liste aufstellt und auswertet.

Man findet beim Zurückblättern hier im thread sicher noch alle Favoriten '19

Vielleicht Eine(r), der/die mit Gipsbein auf der Couch rumhängt und sich nützlich machen möchte.

Man findet beim Zurückblättern hier im thread sicher noch alle Favoriten '19

Vielleicht Eine(r), der/die mit Gipsbein auf der Couch rumhängt und sich nützlich machen möchte.

Navigator Equity Solutions SE - eure Einschätzung

Hallo zusammen,hier ruht ja schon seit mind. 6 Monaten ruhig der See. Der Kurs geht wie an der Schnur gezogen seitwärts. Der innere Wert liegt deutlich über dem Aktienkurs.

Was wird hier passieren? Liquidation?

Antwort auf Beitrag Nr.: 62.225.300 von Glanzhose am 24.12.19 08:45:38

Schwer zu sagen, was hier passiert? Wann der nächste Hebel, Sonderausschüttung oder Aktienrückkauf kommt? Wenn man eine gute Anlage-Alternative hat würde eine Umschichtung Sinn machen. Wenn man Zeit mitbringt, kann man mit wenig Risiko die Position halten. Ich fürchte diese Entscheidung kann Dir keiner abnehmen, wünsche Dir aber das ersteres Eintritt, wenngleich ich keine Prognose auf dem Zeitstrahl machen kann, wann ein solches Ereignis, was die Bewertungsreserven ausspielt, eintritt, machen kann.

Gruß

Navigator - Aussichten?

Zitat von Glanzhose: Hallo zusammen,

hier ruht ja schon seit mind. 6 Monaten ruhig der See. Der Kurs geht wie an der Schnur gezogen seitwärts. Der innere Wert liegt deutlich über dem Aktienkurs.

Was wird hier passieren? Liquidation?

Schwer zu sagen, was hier passiert? Wann der nächste Hebel, Sonderausschüttung oder Aktienrückkauf kommt? Wenn man eine gute Anlage-Alternative hat würde eine Umschichtung Sinn machen. Wenn man Zeit mitbringt, kann man mit wenig Risiko die Position halten. Ich fürchte diese Entscheidung kann Dir keiner abnehmen, wünsche Dir aber das ersteres Eintritt, wenngleich ich keine Prognose auf dem Zeitstrahl machen kann, wann ein solches Ereignis, was die Bewertungsreserven ausspielt, eintritt, machen kann.

Gruß

Antwort auf Beitrag Nr.: 62.223.950 von Aktienangler am 23.12.19 21:22:21

Der Aktienangler macht seinem Namen alle Ehre. Meinen Glückwunsch zum Pick, das ist sowas wie ein vorgezogenes Weihnachtsgeschenk.

Auch allen anderen Teilnehmern und Lesern wünsche ich ein frohes Weihnachtsfest und ein paar ruhige Tage ausserhalb der Börse.

Gruß

KC

Frohe Weihnachten und ruhige Tage!

Zitat von Aktienangler:Zitat von Aktienangler: Selten klang ein Ausblick seitens Lion E-Mobility so positiv wie der in der jüngsten Meldung zum 3. Quartal 2019 vom 09.12.2019:

Für das Geschäftsjahr 2020 geht das Management von deutlich steigenden Umsätzen und positiven Periodenergebnissen aus. Voraussetzung hierfür ist die Fertigstellung der LIGHT Battery und des Single Cell BMS zu fertigen Produkten sowie die Umsetzung der anhaltend hohen Kundenanfragen zu individualisierten Batterie- und Mobilitätslösungen.

Man rechnet sogar mit Erreichen der Profitabilität! Aber Hallo!

In meinen Augen hatten sich aufgrund des sehr positiven Ausblicks Meldungen wie diese angekündigt:

23.12.2019 | 18:57

LION E-Mobility AG: LION Smart schließt Serienliefervertrag von BMW Batterien mit Lion Electric Bus Co.

https://www.dgap.de/dgap/News/adhoc/lion-emobility-lion-smar…

"Die LION E-Mobility AG freut sich bekannt zu geben, dass ihr kanadischer Kunde "The Lion Electric Co." einen potentiellen Multimillionen Serienliefervertrag über BMW Batterien mit der LION Smart GmbH gezeichnet hat. Ab dem nächsten Jahr wird LION Smart BMW i3 Batterien an Lion Electric für den Einsatz in Schulbussen und LKWs verkaufen."

...

"Neben dem eigenen modularen Batteriesystem, der LIGHT Battery, entwickelt LION Smart Fahrzeugbatterie-Systemlösungen auf Basis von BMW i3 Batterien und Modulen."

...

"LION Smart wird darüber hinaus weitere Kunden aus dem Nutzfahrzeugbereich bei der Integration von BMW Batteriesystemen für den Serieneinsatz unterstützen."

Der Aktienangler macht seinem Namen alle Ehre. Meinen Glückwunsch zum Pick, das ist sowas wie ein vorgezogenes Weihnachtsgeschenk.

Auch allen anderen Teilnehmern und Lesern wünsche ich ein frohes Weihnachtsfest und ein paar ruhige Tage ausserhalb der Börse.

Gruß

KC

Dann will ich auch noch meine Favoriten für 2020 vorstellen.

Quirin Bank

hatte ich hier schon kurz thematisiert. Eine private Vermögensverwaltung, dazu Quirion einen Robo Advisor mit stark wachsenden AUM (Assets unter Management), derzeit 350 Mio., damit wohl viertgrößter Anbieter. Im Vergleich zu den Platzhirschen jedoch unabhängig und keine Margenreduktion durch Partnerschaften (Scalabele / ING Diba)

Die Zahlen zum Halbjahr waren hervorragend und ich sehe beste Perspektiven und Wachstum auch für 2020. Das bei einer m.E: sehr günstigen Bewertung

Doccheck

Eigentlich eine Medienagentur (Antwerpes) mit angeschlossenem Webshop und Portal für Ärzte /ärztlichen Bedarf. Das Kerngeschäft läuft hervorragend (zum Halbjahr eine Gewinnverdoppelung) , die Bewertung ist moderat. Die Firma entwickelt sich kontinuierlich, jedoch langsam positiv. In der Bilanz schlummern stille Reserven durch Anlage in Gold, deren Wertsteigerung bilanziell noch nicht angepasst wurde.

Im Nischenmarkt Arztportale ist man die Nr.1 .

Expedeon

EIn Biotech Unternehmen in der Umbruchphase. Gerade hat man sein Kerngeschäft an Abcam verkauft, wodurch dem Unternehmen 120 Mio Cash zufliessen. Diese sollen zum Ausbau des verbliebenen, noch winzigen Geschäftsbereiches Genomik genutzt werden.

Die Aktie notiert unter Cash, jedoch ist wegen des Umbaus zunächst mit deutlichen Verlusten zu rechnen.

Die Unternehmensführung hat aber gezeigt, dass sie etwas entwickeln kann...

Riskant, aber mit Potenzial.

First Majestic Silver

Hier eher ungewöhnlich, da ein Edelmetall Investment. Ich sehe das eher als Absicherung in aus meiner Sicht herauf zehenden rezessiven wirtschaftlichen Zeiten. Der persistente Nullzins hilft den Edelmetallen. Im Grunde ist es eine Call Option auf den Silberpreis und lief zuletzt schon hervorragend.

Schöne Feiertage,

Frontline

Quirin Bank

hatte ich hier schon kurz thematisiert. Eine private Vermögensverwaltung, dazu Quirion einen Robo Advisor mit stark wachsenden AUM (Assets unter Management), derzeit 350 Mio., damit wohl viertgrößter Anbieter. Im Vergleich zu den Platzhirschen jedoch unabhängig und keine Margenreduktion durch Partnerschaften (Scalabele / ING Diba)

Die Zahlen zum Halbjahr waren hervorragend und ich sehe beste Perspektiven und Wachstum auch für 2020. Das bei einer m.E: sehr günstigen Bewertung

Doccheck

Eigentlich eine Medienagentur (Antwerpes) mit angeschlossenem Webshop und Portal für Ärzte /ärztlichen Bedarf. Das Kerngeschäft läuft hervorragend (zum Halbjahr eine Gewinnverdoppelung) , die Bewertung ist moderat. Die Firma entwickelt sich kontinuierlich, jedoch langsam positiv. In der Bilanz schlummern stille Reserven durch Anlage in Gold, deren Wertsteigerung bilanziell noch nicht angepasst wurde.

Im Nischenmarkt Arztportale ist man die Nr.1 .

Expedeon

EIn Biotech Unternehmen in der Umbruchphase. Gerade hat man sein Kerngeschäft an Abcam verkauft, wodurch dem Unternehmen 120 Mio Cash zufliessen. Diese sollen zum Ausbau des verbliebenen, noch winzigen Geschäftsbereiches Genomik genutzt werden.

Die Aktie notiert unter Cash, jedoch ist wegen des Umbaus zunächst mit deutlichen Verlusten zu rechnen.

Die Unternehmensführung hat aber gezeigt, dass sie etwas entwickeln kann...

Riskant, aber mit Potenzial.

First Majestic Silver

Hier eher ungewöhnlich, da ein Edelmetall Investment. Ich sehe das eher als Absicherung in aus meiner Sicht herauf zehenden rezessiven wirtschaftlichen Zeiten. Der persistente Nullzins hilft den Edelmetallen. Im Grunde ist es eine Call Option auf den Silberpreis und lief zuletzt schon hervorragend.

Schöne Feiertage,

Frontline

Antwort auf Beitrag Nr.: 62.220.377 von sirmike am 23.12.19 12:49:09

man kann auch sagen "ein schöner Schluss ziert alles"

die jetzigen Favoriten haben eine Chance bis zum 31.

Zitat von sirmike:Zitat von knigge-beatnik: Nu gucke sich Einer ma heute die SBF AG an.

Mein Favorit 17% im Plus. So ein Mist. Der Kurs sollte doch erst im neuen Jahr steigen.😉

Es hat schon seine Gründe, weshalb ich meine Jahresfavoriten für 2020 erst auf den letzten Drücker vorstellen werde. Solche - für investierte Aktionäre erfreulichen - Kurssprünge kurz vor Jahresschluss reduzieren natürlich das Potenzial für das Folgejahr.

man kann auch sagen "ein schöner Schluss ziert alles"

die jetzigen Favoriten haben eine Chance bis zum 31.

Antwort auf Beitrag Nr.: 62.229.905 von jambam1 am 26.12.19 05:40:42

Das wichtigste ist das man dabei ist sobald eine Aktie zu "fliegen" beginnt.

Der Zeitpunkt spielt dann keine Rolle.

Das Tippspiel von KC ist wie der Name schon sagt nur ein "Spiel" und sollte nicht überbewertet werden.

Für mich ist es ein wunderbarer Fundus um teilweise auf neue Aktien aufmerksam gemacht zu werden bzw. für die bereits im Depot befindlichen bestätigt zu werden.

Mein Favoriten sind inzwischen auf 7 Werte reduziert worden.

Vermelden werde ich sie wahrscheinlich am 30.12.

Gruß aus Glasgow bei typisch schottischen "Sauwetter"

von

Value

Zitat von jambam1:Zitat von sirmike: ...

Es hat schon seine Gründe, weshalb ich meine Jahresfavoriten für 2020 erst auf den letzten Drücker vorstellen werde. Solche - für investierte Aktionäre erfreulichen - Kurssprünge kurz vor Jahresschluss reduzieren natürlich das Potenzial für das Folgejahr.

man kann auch sagen "ein schöner Schluss ziert alles"

die jetzigen Favoriten haben eine Chance bis zum 31.

Das wichtigste ist das man dabei ist sobald eine Aktie zu "fliegen" beginnt.

Der Zeitpunkt spielt dann keine Rolle.

Das Tippspiel von KC ist wie der Name schon sagt nur ein "Spiel" und sollte nicht überbewertet werden.

Für mich ist es ein wunderbarer Fundus um teilweise auf neue Aktien aufmerksam gemacht zu werden bzw. für die bereits im Depot befindlichen bestätigt zu werden.

Mein Favoriten sind inzwischen auf 7 Werte reduziert worden.

Vermelden werde ich sie wahrscheinlich am 30.12.

Gruß aus Glasgow bei typisch schottischen "Sauwetter"

von

Value

Hallo,

ich bin auch bei Flatex möchte aber wegen der neuen Depotkosten wechseln.

Welchen Broker könnt ihr empfehlen?

Depotwert ca. 300.00 Euro, etwa 100 Trades im Jahr.

Auch in Bezug auf Kosten für Lombardkredit.

MfG

Popolski

ich bin auch bei Flatex möchte aber wegen der neuen Depotkosten wechseln.

Welchen Broker könnt ihr empfehlen?

Depotwert ca. 300.00 Euro, etwa 100 Trades im Jahr.

Auch in Bezug auf Kosten für Lombardkredit.

MfG

Popolski

Antwort auf Beitrag Nr.: 62.230.862 von Popolski am 26.12.19 12:53:53

Da wird es nicht viele Alternativen geben!

Den S-Broker finde ich jedoch gut.

Gruß

Da

Zitat von Popolski: Hallo,

ich bin auch bei Flatex möchte aber wegen der neuen Depotkosten wechseln.

Welchen Broker könnt ihr empfehlen?

Depotwert ca. 300.00 Euro, etwa 100 Trades im Jahr.

Auch in Bezug auf Kosten für Lombardkredit.

MfG

Popolski

Da wird es nicht viele Alternativen geben!

Den S-Broker finde ich jedoch gut.

Gruß

Antwort auf Beitrag Nr.: 60.408.966 von heinzconrad am 24.04.19 06:31:01

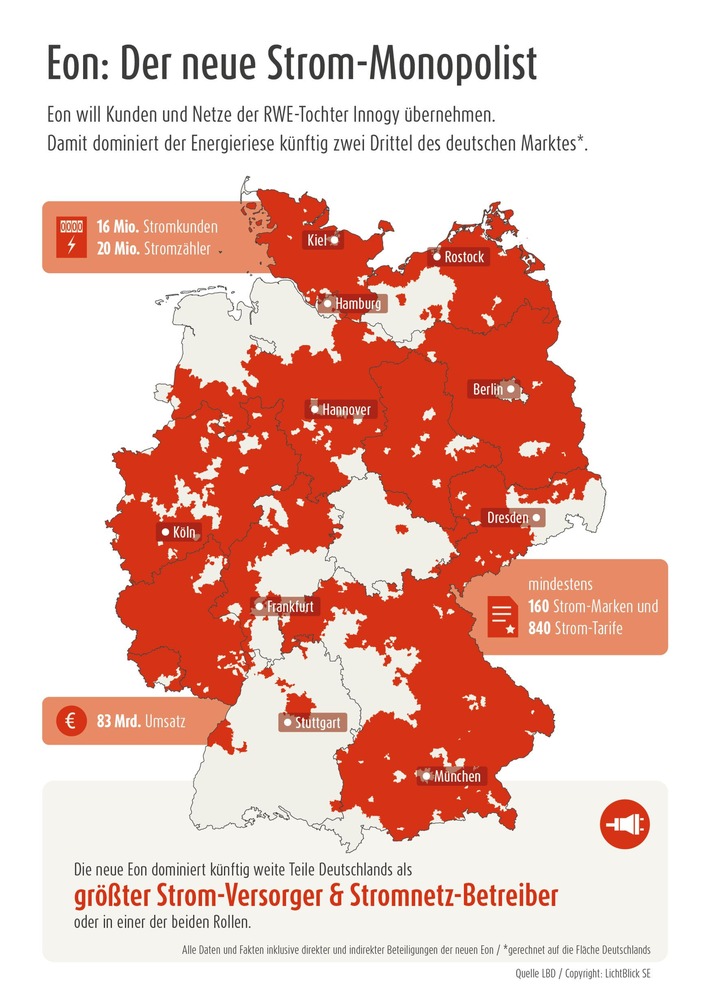

Habe mir hier gerade mal die alten EON Beiträge durchgelesen. Ich suche einen ausführlichen Beitrag aus 2018 wo es eine interessante Rechnung ab 2020 gab und EON als sehr gute Investmentgelegenheit dargestellt wurde.

Charttechnisch aktuell auch interessant nachdem die 38er die 200er endlich wieder bullisch gekreuzt hat, die 200 Tage Linie zurück erobert und der Widerstand bei 9,50 genommen wurde. Das lässt wieder auf 2-stellige Kurse in 2020 hoffen.

Bei einem EPS von ~1,50 in 2018 kommt das KGV rein rechnerisch sogar hin.

Auf Finanztreff steht das KGV mit 13-14.

Liegt das daran dass die Schulden auf die MK beauschlagt werden und dadurch das KGV auch höher ist?

Dem stehen doch aber auch gigantische Vermögndwerte gegenüber.

Richtig bewerten kann man EON aber wohl nur wenn die ganzen Entlassungen (auch in UK) durch und die Synergien gehoben sind. Letztere sollen ja auch nochmal eine 3-stelligen Milionenbetrag bei Ebit generieren.

In Punkto E-Mobilität und steigenden Stromverbrauch inkl. neue Infrastruktur und Wartung sollte EON doch eigentlich überproportional profitieren in den kommenden Jahren.

Zitat von heinzconrad: Hier muss man ergänzen. Das KGV der EVN beträgt laut ihren prognostizierten Zahlen 13 bis 15. Das ist im Branchenvergleich nicht günstig. Zieht man beispielsweise das KGV der EON heran (deren KGV laut Yahoo finance 6,6 beträgt - https://finance.yahoo.com/quote/EOAN.DE/), so ist die EVN im Vergleich zu EON doppelt so teuer.

Habe mir hier gerade mal die alten EON Beiträge durchgelesen. Ich suche einen ausführlichen Beitrag aus 2018 wo es eine interessante Rechnung ab 2020 gab und EON als sehr gute Investmentgelegenheit dargestellt wurde.

Charttechnisch aktuell auch interessant nachdem die 38er die 200er endlich wieder bullisch gekreuzt hat, die 200 Tage Linie zurück erobert und der Widerstand bei 9,50 genommen wurde. Das lässt wieder auf 2-stellige Kurse in 2020 hoffen.

Bei einem EPS von ~1,50 in 2018 kommt das KGV rein rechnerisch sogar hin.

Auf Finanztreff steht das KGV mit 13-14.

Liegt das daran dass die Schulden auf die MK beauschlagt werden und dadurch das KGV auch höher ist?

Dem stehen doch aber auch gigantische Vermögndwerte gegenüber.

Richtig bewerten kann man EON aber wohl nur wenn die ganzen Entlassungen (auch in UK) durch und die Synergien gehoben sind. Letztere sollen ja auch nochmal eine 3-stelligen Milionenbetrag bei Ebit generieren.

In Punkto E-Mobilität und steigenden Stromverbrauch inkl. neue Infrastruktur und Wartung sollte EON doch eigentlich überproportional profitieren in den kommenden Jahren.

Antwort auf Beitrag Nr.: 57.249.010 von valueanleger am 12.03.18 06:25:10

Zitat von valueanleger: Hallo Bilanzgewinn - sofern der Deal genehmigt wird ist das ein Quantensprung für E.ON.

Wie es aussieht müssen eigentlich nur die Kommunen beruhigt werden.

Von der Wettbewerbsseite hat eher RWE ein (kleines) Erzeugungsproblem.

Das Netzgeschäft ist staatlich reguliert.

Die Netzbetreiber von E.ON sind extrem schlank aufgestellt - bei Innogy sieht es schlechter aus.

Wenn die möglichen Potentiale gehoben werden wird E.ON wieder weit in den zweistelligen Bereich vordringen können.

Aber zuvor muss das ganze in trockenen Tüchern sein und die Gewerkschaften müssen beruhigt werden.

Für die Konzernzentralen in Essen sieht es nicht gut aus - hier ist jede Stelle nahezu doppelt vorhanden.

Einen Tarifabschluss hat E.ON zumindest am Freitag schon mal unter Dach und Fach gebracht.

Gruß

Value

Antwort auf Beitrag Nr.: 58.636.362 von Waibschda1 am 06.09.18 21:18:18

Eigentlich müsste EON doch das Top Invest sein auf Sicht der kommenden Jahre bei überschaubarem Risiko.

Wie seht ihr das?

Zitat von Waibschda1:Zitat von wiener9: das ist natürlich mal eine Ansage für solch einen Defensiven Wert wie e.on der auch verlässlich Dividende zahlt und wenn es bis 2020 nur 50% Kursplus wären wär das auch eine große Chance,

hatte mich mit der Aktie schon mal kurz beschäftigt, irgendwann ist mir aber doch auch die hohe Verschuldung aufgefallen,

eon und rwe sind grundsätzlich ja recht hoch verschuldet,

vielleicht hast du ja mal Zeit und kannst uns in ein paar Zeilen mal genauer erklären warum die e.on Aktie deiner Meinung nach 100% Kurspotential bis 2020 hat,

danke schon mal dafür,

Ich muss mich insoweit korrigieren, als dass ich 2022 meinte, denn erst dann sollen die Synergien iHv. 600-800 Millionen vollständig gehoben sein (https://www.eon.com/de/ueber-uns/presse/pressemitteilungen/2…

Zieht man die Schätzungen von Jonathan Neuscheler unter alleAktien heran (https://www.alleaktien.de/milliardenpoker-in-der-deutschen-e… Sollte meines Erachtens bis 2022 ein Gewinn je Aktie von fast 1 € möglich sein. Betrachtet man nun das ein Großteil der Gewinne aus regulierten (aber planbaren Gewinnen) bestehen, erscheint mir jedenfalls ein Premium bei der Bewertung angebracht.

Sollten man die 2017 kommunzierte Dividendenentwicklung weiterverfolgen sollten mindestens 65 % des Gewinns ausgeschüttet werden, sodass in 2022 eine Dividende von mind. 0,65 € zu erwarten wären. Tendentiell sogar mehr, da 65 % als absolute Untergrenze kommunziert wurde. Jedenfalls soll auch jetzt noch die Dividende absolut jedes Jahr steigen. Ausgehend von 0,43 € für 2018 auch passabel.

Zudem hat man die Verschuldung schon massiv gesenkt und Erhält von RWE dazu noch eine Zahlung von 1,5 Milliarden.

Weiterhin werden die ganzen (Energie-)Versorger derzeit unter Wert verkauft. Immerhin wird Strom in Zeiten von Elektromobilität und Roboter immer noch bedeutender. Gerade die Elektromobilität bietet Energiedienstleister gute Möglichkeiten (https://www.eon.de/de/pk/strom/emobil.html).

Schließlich woll E.on knapp vier Milliarden Euro in den kommenden zwei Jahren in den Ausbau der Netze stecken. Neben den Stromnetzen stehen dabei auch schnelle Glasfaserleitungen im Fokus des DAX-Konzerns. Dank digitaler Technik sollen die Leitungen neben dem Stromtransport künftig auch Elektroautos beliefern und ultraschnelles Internet zur Verfügung stellen. Über digitale Stromzähler kann dann zudem der Energieverbrauch gesteuert werden.

Mit dem Ausbau der Glasfaserinfrastruktur attackiert E.on vor allem die Deutsche Telekom. Während der Platzhirsch aus Bonn das schnelle Internet nach wie vor nur langsam vorantreibt, will E.on durch schnelle Datenleitungen auch den Energieverbrauch smart steuern. Das Vorbild: Die italienische Enel, die durch milliardenschwere Investitionen, den Großteil der Haushalte in Italien bereits heute mit superschnellem Internet versorgt. Neben der Nutzung für eigene Smart Meter könnte E.on dadurch sogar ein Zusatzgeschäft winken. Die digitalen Stromzähler benötigen nicht die gesamte Bandbreite, Kapazitäten des schnellen Internets könnten somit auch an Internetbetreiber vermietet werden.

(http://www.deraktionaer.de/aktie/http---www-deraktionaer-de-…

Alles in allem bietet E.on für mich eine solide Story, mit planbaren Erträgen durch das Netzgeschäft mit ausreichender Zukunftsfantasie. Ich jedenfalls erkenne bei E.on aktuell einen festen Plan, der sofern er den richtig umgesetzt wird, jede Menge Mehrwerte für die Aktionäre schaffen wird. Risiken verbleiben mit den umfassenden Tauschgeschäften und dem kränkelten Dienstleistungsgeschäft denoch.

Eigentlich müsste EON doch das Top Invest sein auf Sicht der kommenden Jahre bei überschaubarem Risiko.

Wie seht ihr das?

Antwort auf Beitrag Nr.: 62.232.083 von Rainolaus am 26.12.19 18:49:16Der Energiebereich ist in Summe ziemlich interessant. eon hat durch eine mittlerweile grandiose Netzabdeckung eine wohl recht sichere Einkommensquelle aufgebaut. Da ist zwar sicher keine dramatische Gewinnsteigerung drin. Aber unterm Strich wird das Unternehmen eine super Dividende auszahlen können.

Unabhängig davon sind einige Anbieter klassischer Energieherstellung interessant. Das betrifft sowohl die Rohstofflieferanten, aber auch die Versorger. Spätestens wenn man erkennen wird, daß man den größten Teil der Energie mittelfristig nie und nimmer über erneuerbare Energien abdecken kann, wird man sich hier wieder umschauen. Das würde ich definitiv für 2020 prognostizieren. In Deutschland wird man nicht auf Braunkohle und Atomkraft verzichten können. Also wird man einkaufen gehen. Anbieter von Atomstrom in Frankreich oder Tschechien werden hier sicher profitieren. Aber auch andere (nicht Braunkohle) fossile Quellen, die etwas sauberer sind, werden weitaus interessanter. Da könnte man in Richtung Gazprom schauen. Oder man sieht sich an, wer von der Durchleitung profitiert. Ich bin auf jeden Fall überzeugt, daß wir in diesen Bereichen einen deutlichen Kapitalzufluss sehen werden.

Unabhängig davon sind einige Anbieter klassischer Energieherstellung interessant. Das betrifft sowohl die Rohstofflieferanten, aber auch die Versorger. Spätestens wenn man erkennen wird, daß man den größten Teil der Energie mittelfristig nie und nimmer über erneuerbare Energien abdecken kann, wird man sich hier wieder umschauen. Das würde ich definitiv für 2020 prognostizieren. In Deutschland wird man nicht auf Braunkohle und Atomkraft verzichten können. Also wird man einkaufen gehen. Anbieter von Atomstrom in Frankreich oder Tschechien werden hier sicher profitieren. Aber auch andere (nicht Braunkohle) fossile Quellen, die etwas sauberer sind, werden weitaus interessanter. Da könnte man in Richtung Gazprom schauen. Oder man sieht sich an, wer von der Durchleitung profitiert. Ich bin auf jeden Fall überzeugt, daß wir in diesen Bereichen einen deutlichen Kapitalzufluss sehen werden.

Antwort auf Beitrag Nr.: 62.232.392 von Willi_Wichtig am 26.12.19 20:29:20

Und genau dieses Risiko mit potenziellen Fehlinvestitionen in die falsche Technik oder neuem politischen Irrsinn hat EON ja nicht.

Die verkaufen nur die Durchleitung. Egal wo es herkommt.

Und eines ist sicher: Die Strommengen und somit die Einnahmen werden in den kommenden Jahren massiv steigen.

2020 wird wie gesagt vielleicht noch ein Übergangsjahr bei EON, obwohl sich die Zahlen auch jetzt schon verbessern. Und die Schulden werden bald durch die Teilverkäufe auch wieder abgebaut.

Zitat von Willi_Wichtig: Spätestens wenn man erkennen wird, daß man den größten Teil der Energie mittelfristig nie und nimmer über erneuerbare Energien abdecken kann, wird man sich hier wieder umschauen. Das würde ich definitiv für 2020 prognostizieren. In Deutschland wird man nicht auf Braunkohle und Atomkraft verzichten können. Also wird man einkaufen gehen. Anbieter von Atomstrom in Frankreich oder Tschechien werden hier sicher profitieren.

Und genau dieses Risiko mit potenziellen Fehlinvestitionen in die falsche Technik oder neuem politischen Irrsinn hat EON ja nicht.

Die verkaufen nur die Durchleitung. Egal wo es herkommt.

Und eines ist sicher: Die Strommengen und somit die Einnahmen werden in den kommenden Jahren massiv steigen.

2020 wird wie gesagt vielleicht noch ein Übergangsjahr bei EON, obwohl sich die Zahlen auch jetzt schon verbessern. Und die Schulden werden bald durch die Teilverkäufe auch wieder abgebaut.

Antwort auf Beitrag Nr.: 62.230.862 von Popolski am 26.12.19 12:53:53

Lynx oder Degiro.

Zitat von Popolski: Hallo,

ich bin auch bei Flatex möchte aber wegen der neuen Depotkosten wechseln.

Welchen Broker könnt ihr empfehlen?

Depotwert ca. 300.00 Euro, etwa 100 Trades im Jahr.

Auch in Bezug auf Kosten für Lombardkredit.

MfG

Popolski

Lynx oder Degiro.

Antwort auf Beitrag Nr.: 62.204.469 von eschinger am 20.12.19 10:05:18

Gerne komme ich dieser Aufforderung nach.

Einer meiner Top 5 Kandidaten ist FUNKWERK, als SHORT Kandidat.

Die Begründung liegt nicht im Euromicron Fiasko, sondern schlicht darin, dass die Bewertung der operativen Entwicklung meiner Meinung nach zu weit voraus gelaufen ist (die Aktie ist heuer sehr gut gelaufen, YTD Steigerung um ca 50%).

Aktuelle Börsenbewertung: knapp 150 Mio EUR

Eigenkapital (Ende 2018): 32 Mio EUR

Umsatz 2018: 82,7 Mio. Euro (erwartet wird für heuer ein Umsatzplus von etwa 6 % (auch wenn dies sehr konservativ geschätzt ist, so dürfte der Umsatz 2019 doch deutlich unter 100 Mio EUR liegen).

Ebit-Marge im oberen Mittelfeld, aber nicht außergewöhnlich hoch (Ebit-Marge unterdurchschnittlich, wenn man IT Unternehmen als Vergleichswert heranzieht).

https://www.dgap.de/dgap/News/corporate/funkwerk-ersten-halb…

Als kurzfristig negativer Impuls kommt die Insolvenz der Beteiligung Euromicron dazu:

Sirmike, zu Deiner ERGÄNZUNG vom 13.12.2019 um 18:44 auf Deinem Blog (siehe Beitrag Nr. 45.827 in diesem Thread)

"Soeben meldet euromicron, dass der Aufsichtsrat unter Führung von Dr. Michael Radke (ebenfalls CEO von Funkwerk-Großaktionär Hörmann und auch Aufsichtsratsvorsitzender der Funkwerk AG) die Vorstandssprecherin Bettina Meyer nach ihrem "Putschversuch via Insolvenz" vor die Tür gesetzt hat (zur Meldung).

Das habe ich so ja auch erwartet. Interessant wird, ob der aktuell einzig verbliebene euromicron-Vorstand Dr. Frank Schmitt nun den von Frau Meyer gestellten Antrag auf ein Schutzschirmverfahren/Insolvenz in Eigenregie zurückzieht und wie die Entwicklung bei eurmoicron und das mögliche weitere Zusammenspiel mit Funkwerk sich entwickelt. Es bleibt spannend..."

Meine Antwort:

Nein, Herr Schmitt wird das Schutzschirmverfahren nicht zurückziehen, da in der Zwischenzeit das Schutzschirmverfahren in Eigenregie in ein "normales" Insolvenzverfahren umgewandelt worden ist und schlicht andere das Sagen haben:

https://www.dgap.de/dgap/News/adhoc/euromicron-bestellung-ei…

Das Ding, Euromicron, wird einfach filetiert, es schaut für die Aktionäre der Euromicron leider nicht so rosig aus:

Nach vorläufiger Würdigung der vorgelegten Angebote wird das Vermögen der Gesellschaft nach der Veräußerung der Tochtergesellschaften voraussichtlich nicht zur vollständigen Bedienung der Insolvenzforderungen ausreichen.

https://www.dgap.de/dgap/News/adhoc/euromicron-massedarlehen…

Funkwerk wird daher mit großer Wahrscheinlichkeit ihre Beteiligung an Euromicron zur Gänze abschreiben können...

Ob Funkwerk leicht an "Filetstücke" rankommt, kann durchaus auch bezweifelt werden, denn mit der Zechgruppe (https://www.stern.de/wirtschaft/news/kurt-zech--portraet-ein… dürfte ein weiterer Spezialist für Krisenfälle Interesse haben

https://www.dgap.de/dgap/News/adhoc/euromicron-massedarlehen…

Ganz so unbegründet erscheint der Insolvenzantrag daher nicht gewesen zu sein.

Tippspiel Top 5 - ein Short Kandidat

Zitat von eschinger: Bist der Beste!

beteilig Dich mal am Tippspiel für 2020 - viel quatschen kann jeder.

Gerne komme ich dieser Aufforderung nach.

Einer meiner Top 5 Kandidaten ist FUNKWERK, als SHORT Kandidat.

Die Begründung liegt nicht im Euromicron Fiasko, sondern schlicht darin, dass die Bewertung der operativen Entwicklung meiner Meinung nach zu weit voraus gelaufen ist (die Aktie ist heuer sehr gut gelaufen, YTD Steigerung um ca 50%).

Aktuelle Börsenbewertung: knapp 150 Mio EUR

Eigenkapital (Ende 2018): 32 Mio EUR

Umsatz 2018: 82,7 Mio. Euro (erwartet wird für heuer ein Umsatzplus von etwa 6 % (auch wenn dies sehr konservativ geschätzt ist, so dürfte der Umsatz 2019 doch deutlich unter 100 Mio EUR liegen).

Ebit-Marge im oberen Mittelfeld, aber nicht außergewöhnlich hoch (Ebit-Marge unterdurchschnittlich, wenn man IT Unternehmen als Vergleichswert heranzieht).

https://www.dgap.de/dgap/News/corporate/funkwerk-ersten-halb…

Als kurzfristig negativer Impuls kommt die Insolvenz der Beteiligung Euromicron dazu:

Sirmike, zu Deiner ERGÄNZUNG vom 13.12.2019 um 18:44 auf Deinem Blog (siehe Beitrag Nr. 45.827 in diesem Thread)

"Soeben meldet euromicron, dass der Aufsichtsrat unter Führung von Dr. Michael Radke (ebenfalls CEO von Funkwerk-Großaktionär Hörmann und auch Aufsichtsratsvorsitzender der Funkwerk AG) die Vorstandssprecherin Bettina Meyer nach ihrem "Putschversuch via Insolvenz" vor die Tür gesetzt hat (zur Meldung).

Das habe ich so ja auch erwartet. Interessant wird, ob der aktuell einzig verbliebene euromicron-Vorstand Dr. Frank Schmitt nun den von Frau Meyer gestellten Antrag auf ein Schutzschirmverfahren/Insolvenz in Eigenregie zurückzieht und wie die Entwicklung bei eurmoicron und das mögliche weitere Zusammenspiel mit Funkwerk sich entwickelt. Es bleibt spannend..."

Meine Antwort:

Nein, Herr Schmitt wird das Schutzschirmverfahren nicht zurückziehen, da in der Zwischenzeit das Schutzschirmverfahren in Eigenregie in ein "normales" Insolvenzverfahren umgewandelt worden ist und schlicht andere das Sagen haben:

https://www.dgap.de/dgap/News/adhoc/euromicron-bestellung-ei…

Das Ding, Euromicron, wird einfach filetiert, es schaut für die Aktionäre der Euromicron leider nicht so rosig aus:

Nach vorläufiger Würdigung der vorgelegten Angebote wird das Vermögen der Gesellschaft nach der Veräußerung der Tochtergesellschaften voraussichtlich nicht zur vollständigen Bedienung der Insolvenzforderungen ausreichen.

https://www.dgap.de/dgap/News/adhoc/euromicron-massedarlehen…

Funkwerk wird daher mit großer Wahrscheinlichkeit ihre Beteiligung an Euromicron zur Gänze abschreiben können...

Ob Funkwerk leicht an "Filetstücke" rankommt, kann durchaus auch bezweifelt werden, denn mit der Zechgruppe (https://www.stern.de/wirtschaft/news/kurt-zech--portraet-ein… dürfte ein weiterer Spezialist für Krisenfälle Interesse haben

https://www.dgap.de/dgap/News/adhoc/euromicron-massedarlehen…

Ganz so unbegründet erscheint der Insolvenzantrag daher nicht gewesen zu sein.

Tippt doch mal den Deutschen Fussballmeister, wäre interessant ob der User dann den ersten Absteiger tippt.

Denn verstehen WILL dieser User das Tippspiel nicht. Da sieht man doch am deutlichsten dass er nur auf Krawall gebürstet ist und seinen Frust/Hass auf ein paar bestimmte User auslässt.

Denn verstehen WILL dieser User das Tippspiel nicht. Da sieht man doch am deutlichsten dass er nur auf Krawall gebürstet ist und seinen Frust/Hass auf ein paar bestimmte User auslässt.

Antwort auf Beitrag Nr.: 62.233.244 von 1erhart am 27.12.19 07:50:18Fehlen noch 4. soll er doch "shorten" Wäre doch interessant ob er recht behält.

Antwort auf Beitrag Nr.: 62.230.313 von valueanleger am 26.12.19 10:02:38

in echt kaufen sollte man oft schon Mitte Dezember - und Spiel ist Spiel

das Wetter in Stuttgart-Süd ist in Ordnung, so kann es noch 2 Monate bleiben und dann durchstarten in den Frühling

Zitat von valueanleger: ...

Das wichtigste ist das man dabei ist sobald eine Aktie zu "fliegen" beginnt.

Der Zeitpunkt spielt dann keine Rolle.

Das Tippspiel von KC ist wie der Name schon sagt nur ein "Spiel" und sollte nicht überbewertet werden.

Für mich ist es ein wunderbarer Fundus um teilweise auf neue Aktien aufmerksam gemacht zu werden bzw. für die bereits im Depot befindlichen bestätigt zu werden.

Mein Favoriten sind inzwischen auf 7 Werte reduziert worden.

Vermelden werde ich sie wahrscheinlich am 30.12.

Gruß aus Glasgow bei typisch schottischen "Sauwetter"

von

Value

in echt kaufen sollte man oft schon Mitte Dezember - und Spiel ist Spiel

das Wetter in Stuttgart-Süd ist in Ordnung, so kann es noch 2 Monate bleiben und dann durchstarten in den Frühling

5 Thesen und Favoriten für 2020 – Part II

Letzte Woche habe ich die ersten drei Favoriten mit Mutares, Endor und Intica vorgestellt die ich als aussichtsreich sehe, vorgestellt. Heute möchte nun im zweiten Teil folgen zwei weitere Favoriten für 2020. Im Gegensatz zum letzten Jahr fällt es mir nicht so schwer die Favoriten zu benennen. Das mag daran liegen, das die Unternehmen in einer aussichtsreichen Ausgangsposition sind, um für die kommenden Jahre in neue Bewertungen hineinzuwachsen. Dazu zähle ich die UET AG und Vectron, die das Potential haben sich perspektivisch zu vervielfachen.