Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 102)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.04.24 21:33:57 von

neuester Beitrag 23.04.24 21:33:57 von

Beiträge: 69.564

ID: 937.146

ID: 937.146

Aufrufe heute: 470

Gesamt: 12.669.900

Gesamt: 12.669.900

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 14 Minuten | 2004 | |

| vor 20 Minuten | 1479 | |

| vor 11 Minuten | 1377 | |

| gestern 21:55 | 733 | |

| vor 1 Stunde | 592 | |

| gestern 21:33 | 460 | |

| 15.05.11, 11:34 | 415 | |

| gestern 13:40 | 404 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.197,78 | +0,20 | 222 | |||

| 2. | 2. | 152,46 | +12,68 | 167 | |||

| 3. | 3. | 0,1955 | +2,36 | 75 | |||

| 4. | 4. | 2.325,07 | +0,13 | 57 | |||

| 5. | 5. | 0,0313 | +95,63 | 49 | |||

| 6. | 7. | 4,7580 | +0,17 | 46 | |||

| 7. | 8. | 13,410 | -7,58 | 46 | |||

| 8. | 6. | 44,10 | +0,46 | 45 |

Da Unidevice in der Diskussion stand, hier eine Präsentation die eventuell paar Fragen beantwortet.

Antwort auf Beitrag Nr.: 66.090.175 von valueanleger am 16.12.20 16:49:34die EVN kannst du auch nur mit der RWE und kaum mit der E.on vergleichen,

E.on betreibt ja nur noch Netze, sonst eigentlich nichts mehr wirklich,

RWE und EVN sind klassische Versorger, die Netze betreiben und vor allem auch Strom erzeugen,

dazu gibt es oft noch andere Bereiche wie Gasversorgung, Abfallwirtschaft, Wasser usw.

die deutschen Versorger notieren halt alle nahe am Buchwert oder sogar etwas darüber,

die EVN kriegt man aktuell mit massivem Abschlag auf den Buchwert, (für mich der größte Unterschied)

E.on betreibt ja nur noch Netze, sonst eigentlich nichts mehr wirklich,

RWE und EVN sind klassische Versorger, die Netze betreiben und vor allem auch Strom erzeugen,

dazu gibt es oft noch andere Bereiche wie Gasversorgung, Abfallwirtschaft, Wasser usw.

die deutschen Versorger notieren halt alle nahe am Buchwert oder sogar etwas darüber,

die EVN kriegt man aktuell mit massivem Abschlag auf den Buchwert, (für mich der größte Unterschied)

Meine Favoriten 2021

1. 3U Holding. Die Story mit ITK, Erneuerbaren Energien (Onshore Windkraft), selfio und weclapp ist bekannt. Es ist eher eine Langfristanlage, das das auch langfristig angelegte Entwicklungen im Unternehmen sind.

2. DEWB mit ihrem 22 % Anteil an Lloyd Fonds. Der quasi reserse overtake von Lloyd Fonds durch SPSW Capital müsste auch bekannt sein. Da könnte ein großer Kapitalanleger heranwachsen - 1,4 Millliarden Euro sind es jetzt schon und SPSW hat einen nachgewiesenen langjährigen Anlageerfolg. Die Robo-Advisor-Story kommt hinzu. Und dann natürlich die Dinge bei DEWB selbst, die 2021 noch kommen könnten, nachdem man mit einem Beteiligungsverkauf gut Geld eingenommen hat.

3. Centrotherm Photovoltaics. Sehr sehr enger Marktwert. Operativ schwach, Bilanz nicht so pralle. Aber es wurden erhebliche Auftragseingänge für 2021 vermeldet. Vllt. wird die Aktie im EE-Boom noch mal entdeckt. Eher kein Wert für das Halten im ganzen Jahr 2021, sondern zum gezielten Verkauf in eine evtl. Entdeckung hinein.

4. Softing. Meiner Meinung nach ist das Potential völlig verkannt. Corona hat 2020 der Ausführung der ersten Großaufträge im Flottenmanagement durch GlobalmatiX leider verhindert. Aber die Aufträge sollen nur verschoben worden sein. Überwachungs-, Protokollierungs- und Steuerungstechnologie aus der Ferne müsste Zukunft haben.

5. Metro. Kein Nebenwert mehr - klar. Aber die Meldung von gestern mit der Kooperation von Metro, App-Smart und Google könnte der Todesstoß für die heute üblichen Lieferdienste wie Lieferando und weltweit betrachtet vllt. auch absurd überteuerten Unternehmen wie Delivery Hero sein. 0,70 Euro wurden zudem als "Basisdividende" bestätigt, was aktuell attraktive 8,3 % sind. Ein Corona Impfstoff sollte zudem das B2B-Geschäft wieder nach vorne bringen.

1. 3U Holding. Die Story mit ITK, Erneuerbaren Energien (Onshore Windkraft), selfio und weclapp ist bekannt. Es ist eher eine Langfristanlage, das das auch langfristig angelegte Entwicklungen im Unternehmen sind.

2. DEWB mit ihrem 22 % Anteil an Lloyd Fonds. Der quasi reserse overtake von Lloyd Fonds durch SPSW Capital müsste auch bekannt sein. Da könnte ein großer Kapitalanleger heranwachsen - 1,4 Millliarden Euro sind es jetzt schon und SPSW hat einen nachgewiesenen langjährigen Anlageerfolg. Die Robo-Advisor-Story kommt hinzu. Und dann natürlich die Dinge bei DEWB selbst, die 2021 noch kommen könnten, nachdem man mit einem Beteiligungsverkauf gut Geld eingenommen hat.

3. Centrotherm Photovoltaics. Sehr sehr enger Marktwert. Operativ schwach, Bilanz nicht so pralle. Aber es wurden erhebliche Auftragseingänge für 2021 vermeldet. Vllt. wird die Aktie im EE-Boom noch mal entdeckt. Eher kein Wert für das Halten im ganzen Jahr 2021, sondern zum gezielten Verkauf in eine evtl. Entdeckung hinein.

4. Softing. Meiner Meinung nach ist das Potential völlig verkannt. Corona hat 2020 der Ausführung der ersten Großaufträge im Flottenmanagement durch GlobalmatiX leider verhindert. Aber die Aufträge sollen nur verschoben worden sein. Überwachungs-, Protokollierungs- und Steuerungstechnologie aus der Ferne müsste Zukunft haben.

5. Metro. Kein Nebenwert mehr - klar. Aber die Meldung von gestern mit der Kooperation von Metro, App-Smart und Google könnte der Todesstoß für die heute üblichen Lieferdienste wie Lieferando und weltweit betrachtet vllt. auch absurd überteuerten Unternehmen wie Delivery Hero sein. 0,70 Euro wurden zudem als "Basisdividende" bestätigt, was aktuell attraktive 8,3 % sind. Ein Corona Impfstoff sollte zudem das B2B-Geschäft wieder nach vorne bringen.

Antwort auf Beitrag Nr.: 66.090.619 von trustone am 16.12.20 17:09:59

Hallo trustone,

ich wollte auch nicht die EVN mit RWE oder E.ON vergleichen sondern nur den Vergleich zwischen RWE und E.ON darstellen.

RWE würde ich nicht mehr als klassischen Versorger bezeichnen - sie halten nur noch Beteiligungen an Netzgesellschaften (E.ON und Amprion).

Das operative Geschäft wird sich ausschließlich auf die Energieerzeugung konzentrieren.

Der "green deal" ist hierbei ein Segen für RWE.

Gruß

Value

Zitat von trustone: die EVN kannst du auch nur mit der RWE und kaum mit der E.on vergleichen,

E.on betreibt ja nur noch Netze, sonst eigentlich nichts mehr wirklich,

RWE und EVN sind klassische Versorger, die Netze betreiben und vor allem auch Strom erzeugen,

dazu gibt es oft noch andere Bereiche wie Gasversorgung, Abfallwirtschaft, Wasser usw.

die deutschen Versorger notieren halt alle nahe am Buchwert oder sogar etwas darüber,

die EVN kriegt man aktuell mit massivem Abschlag auf den Buchwert, (für mich der größte Unterschied)

Hallo trustone,

ich wollte auch nicht die EVN mit RWE oder E.ON vergleichen sondern nur den Vergleich zwischen RWE und E.ON darstellen.

RWE würde ich nicht mehr als klassischen Versorger bezeichnen - sie halten nur noch Beteiligungen an Netzgesellschaften (E.ON und Amprion).

Das operative Geschäft wird sich ausschließlich auf die Energieerzeugung konzentrieren.

Der "green deal" ist hierbei ein Segen für RWE.

Gruß

Value

Allgeier RemainCo

Allgeier RemainCo hat heute Abend eine neue Guidance rausgegeben, so heißt es:

"Umsatz in der Größenordnung von 360 bis 400 Mio. Euro. Das erwartete EBITDA der Allgeier SE für 2021 beträgt zwischen 31 und 35 Mio. Euro."

https://www.allgeier.com/de/investor-relations/adhoc-announc…

Quick and dirty Allgeier RemainCo Bewertung nach Peers:

EV / Sales (2021) 1.0x = 380m MC ~ 33,40€ / Aktie

EV / EBITDA (2021) 10.0x = 330m MC ~ 29,00€ / Aktie

Ich habe midpoint der neuen Guidance genommen.

Im Allgeier Thread findet ihr die Peers, welche ich verwendet habe, würde das hier zu lang machen.

Meiner Meinung nach ist die Allgeier RemainCo einer der günstigsten IT Dienstleister in Deutschland.

BG,

BL

Allgeier RemainCo hat heute Abend eine neue Guidance rausgegeben, so heißt es:

"Umsatz in der Größenordnung von 360 bis 400 Mio. Euro. Das erwartete EBITDA der Allgeier SE für 2021 beträgt zwischen 31 und 35 Mio. Euro."

https://www.allgeier.com/de/investor-relations/adhoc-announc…

Quick and dirty Allgeier RemainCo Bewertung nach Peers:

EV / Sales (2021) 1.0x = 380m MC ~ 33,40€ / Aktie

EV / EBITDA (2021) 10.0x = 330m MC ~ 29,00€ / Aktie

Ich habe midpoint der neuen Guidance genommen.

Im Allgeier Thread findet ihr die Peers, welche ich verwendet habe, würde das hier zu lang machen.

Meiner Meinung nach ist die Allgeier RemainCo einer der günstigsten IT Dienstleister in Deutschland.

BG,

BL

Trading Spotlight

Antwort auf Beitrag Nr.: 66.092.689 von valueanleger am 16.12.20 19:07:25alles klar, vergleiche in diesem Bereich sind sowieso schwierig,

wer vielleicht noch etwas mehr über die EVN erfahren will hört sich das heutige Vorstandsinterview zu den Zahlen an,

https://www.wienerborse.at/news/boersenradio/detail/?radio=3…

ich denke dann verstehen auch immer mehr warum ich die EVN gerade auch als Umwelttechnik Unternehmen sehe das in immer mehr nachhaltigen Geschäftsfeldern unterwegs ist,

die kommenden Jahre sollen 450 Mio. in Erneuerbare Energie - Netzausbau - Wasserversorgung investiert werden,

wer vielleicht noch etwas mehr über die EVN erfahren will hört sich das heutige Vorstandsinterview zu den Zahlen an,

https://www.wienerborse.at/news/boersenradio/detail/?radio=3…

ich denke dann verstehen auch immer mehr warum ich die EVN gerade auch als Umwelttechnik Unternehmen sehe das in immer mehr nachhaltigen Geschäftsfeldern unterwegs ist,

die kommenden Jahre sollen 450 Mio. in Erneuerbare Energie - Netzausbau - Wasserversorgung investiert werden,

Fusion Fuel ist jetzt auch in Frankfurt handelbar.

Antwort auf Beitrag Nr.: 66.092.062 von Klaus321 am 16.12.20 18:24:07Metro find ich auch spannend. Wäre mein Gastroplay für 2021 statt Vectron...man hat ja den "vlt irgendwann Russlandsanktionen weg" trigger noch zusätzlich. Kannst du was zu Divi sagen: nachhaltig und operativ verdient? Oder eher so wie bei der Telekom?

Antwort auf Beitrag Nr.: 66.092.689 von valueanleger am 16.12.20 19:07:25Jep. Und das der Markt das auch so sieht und andere Perspektiven einpreist sieht man an der Bewertung...hätte auch nicht gedacht das RWE jemals ne Option für mich wird  aber so ändern sich die Zeiten! Einziges Problem sind die Politikseilschaften und Kommunen/Gewerkschaftler die hier mit rumpfuschen wollen und Effizienz verhindern...

aber so ändern sich die Zeiten! Einziges Problem sind die Politikseilschaften und Kommunen/Gewerkschaftler die hier mit rumpfuschen wollen und Effizienz verhindern...

aber so ändern sich die Zeiten! Einziges Problem sind die Politikseilschaften und Kommunen/Gewerkschaftler die hier mit rumpfuschen wollen und Effizienz verhindern...

aber so ändern sich die Zeiten! Einziges Problem sind die Politikseilschaften und Kommunen/Gewerkschaftler die hier mit rumpfuschen wollen und Effizienz verhindern...

Antwort auf Beitrag Nr.: 66.092.863 von BezzteLeben am 16.12.20 19:18:57Spannend. Danke. Wie siehts denn mit Wachstum aus? Also Nagarro war ja die Wachstumsstory...hat man daneben noch was im Feuer oder ist das hier ein reines Substanzplay? A4O ist übrigens ähnlich günstig...@KC wirst du den Allgeier Rest halten oder nur Nagarro oder bei beidem rausgehen?

Antwort auf Beitrag Nr.: 66.094.543 von moneymakerzzz am 16.12.20 21:01:27

Die weitere Wachstumstory ist mgm. Dieser Bereich/Tochter konzentriert sich auf e-gov, ein Wachstumsmarkt in dem Allgeier erst vor wenigen Wochen einen Zukauf gemacht hat.

Das Management der Allgeier hat bereits bewiesen langfristig erfolgreich eine buy & build Strategie fahren zu können. Nagarro hat einen Großteil der Schulden übernommen und somit bleibt nur knapp 1x EBITDA Verschuldung bei der Allgeier, was genug Luft für neues Fremdkapital lässt. Mit diesem Kapital könnte man dann weitere Zukäufe tätigen.

Mit A4O hast du natürlich einen weiteren Top Wert genannt, welcher in der ganz engen Auswahl steht.

BG,

BL

Zitat von moneymakerzzz: Spannend. Danke. Wie siehts denn mit Wachstum aus? Also Nagarro war ja die Wachstumsstory...hat man daneben noch was im Feuer oder ist das hier ein reines Substanzplay? A4O ist übrigens ähnlich günstig...@KC wirst du den Allgeier Rest halten oder nur Nagarro oder bei beidem rausgehen?

Die weitere Wachstumstory ist mgm. Dieser Bereich/Tochter konzentriert sich auf e-gov, ein Wachstumsmarkt in dem Allgeier erst vor wenigen Wochen einen Zukauf gemacht hat.

Das Management der Allgeier hat bereits bewiesen langfristig erfolgreich eine buy & build Strategie fahren zu können. Nagarro hat einen Großteil der Schulden übernommen und somit bleibt nur knapp 1x EBITDA Verschuldung bei der Allgeier, was genug Luft für neues Fremdkapital lässt. Mit diesem Kapital könnte man dann weitere Zukäufe tätigen.

Mit A4O hast du natürlich einen weiteren Top Wert genannt, welcher in der ganz engen Auswahl steht.

BG,

BL

Antwort auf Beitrag Nr.: 66.089.827 von moneymakerzzz am 16.12.20 16:32:57

Kepler Cheuvreux hebt heute nach den starken Zahlen von gestern das Kursziel für die EVN AG wuchtig

von 15 auf 25 Euro je Aktie an. Einstufung Buy

das wären dann selbst vom aktuellen Niveau aus nochmals 50% Potential hin zum neuen Kepler Cheuvreux Kursziel,

So, das war nun definitiv mein letztes Posting zur EVN hier in diesem Jahr!

Zitat von moneymakerzzz: Sehe ich grundsätzlich absolut wie du was das Risikoprofil angeht. Mir reichen 50% in 3 Jahren (ist mein persönlicher Thershold). Dem Beteiligungswert Verbund stehen halt die Schulden gegenüber und eine Substanzansatz und Ertragsansatz zu kombinieren find ich schwierig (darum tue ich z.B. mich auch schwer das Cash bei der UN-Bewertung abzuziehen). Aber das ist glaub dann Ansichtssache. Für mich ist EVN halt keine 50% Chance da nicht wirkliches Gewinnwachstum stattfindet sondern das um nen Mittelwert schwankt als klassischer Versorger. Aber klar kann sich das auch ändern (bin nicht tief in den Details drin). Finde da dann sowas wie EON oder RWE sogar attraktiver.

Kepler Cheuvreux hebt heute nach den starken Zahlen von gestern das Kursziel für die EVN AG wuchtig

von 15 auf 25 Euro je Aktie an. Einstufung Buy

das wären dann selbst vom aktuellen Niveau aus nochmals 50% Potential hin zum neuen Kepler Cheuvreux Kursziel,

So, das war nun definitiv mein letztes Posting zur EVN hier in diesem Jahr!

Ich nenne jetzt auch mal meine 5 Favoriten für 2021:

1) sehr spekulativ: Deutsche Forfait

- sehr niedriges KGV; scheint eine Marktnische im Handel mit Iran gefunden zu haben; profitiert von einer Entspannung zwischen USA und Iran unter Biden; Risiko dass Spannungen im Nahen Osten wieder zunehmen

2) spekulativ: Ernst Russ

- niedriges KGV, profitiert von stark steigenden Frachtraten, Schiffsfinanzierer werden zunehmend als Turnaround Werte erkannt; Risiko, dass Welthandel wieder zusammenbricht

3) spekulativ: FinLab

- siehe aktueller Artikel Börsengeflüster "die geschenkte Aktie", Flatexdegiro und Heliad schon gut gelaufen, Finlab hat hier noch deutlichen Nachholbedarf, NAV deutlich über Marktwert;

4) konservativ: Tick Trading

- hohe Dividende (Vollausschüttung), profitiert vom aktuellen Börsenboom, schuldenfrei, will im laufenden Jahr Personal deutlich aufbauen, Prognose für 2021 im Gegensatz dazu sehr vorsichtig

5) mittel: Lang&Schwarz

- Aktie hier schon sehr im Gespräch; ich glaube, dass sich L&S auch in 2021 ertragsmäßig mindestens auf dem augenblicklichen Ertragsniveau halten kann und daher weiterhin deutlich unterbewertet ist

1) sehr spekulativ: Deutsche Forfait

- sehr niedriges KGV; scheint eine Marktnische im Handel mit Iran gefunden zu haben; profitiert von einer Entspannung zwischen USA und Iran unter Biden; Risiko dass Spannungen im Nahen Osten wieder zunehmen

2) spekulativ: Ernst Russ

- niedriges KGV, profitiert von stark steigenden Frachtraten, Schiffsfinanzierer werden zunehmend als Turnaround Werte erkannt; Risiko, dass Welthandel wieder zusammenbricht

3) spekulativ: FinLab

- siehe aktueller Artikel Börsengeflüster "die geschenkte Aktie", Flatexdegiro und Heliad schon gut gelaufen, Finlab hat hier noch deutlichen Nachholbedarf, NAV deutlich über Marktwert;

4) konservativ: Tick Trading

- hohe Dividende (Vollausschüttung), profitiert vom aktuellen Börsenboom, schuldenfrei, will im laufenden Jahr Personal deutlich aufbauen, Prognose für 2021 im Gegensatz dazu sehr vorsichtig

5) mittel: Lang&Schwarz

- Aktie hier schon sehr im Gespräch; ich glaube, dass sich L&S auch in 2021 ertragsmäßig mindestens auf dem augenblicklichen Ertragsniveau halten kann und daher weiterhin deutlich unterbewertet ist

Antwort auf Beitrag Nr.: 66.100.771 von Nordwind24 am 17.12.20 10:59:55Biotest St heute nachrichtenlos sehr fest, möglicherweise flammt hier wieder Übernahmefantasie auf.

Favoriten:

Ich weiß zwar nicht genau, wie viele von den fünf vorgestellten Favoriten deutsch sein müssen, ich stelle meine Auswahl trotzdem mal vor. Letztlich habe ich mich für 2 Unternehmen aus dem deutschsprachigen Raum und 3 ausländischen Werte entschieden, einige davon sind hier auch schon bekannt.

1) Heidelberg Pharma: Ich vermute, dass ich zu dem Case nichts mehr sagen muss, da hier und in anderen Foren schon ausführlich erörtert. Lief die letzten Wochen gut, gibt aber jetzt wieder Kursgewinne ab. Trigger in 2021 könnten sein: Bewilligung der klinischen Phase von HDP-101 und eines Medikaments von Magenta, Abschluss der Telix Studie Phase 3, evtl wird das auch noch was mit upamostat gegen Covid.

2) Wolftank Adisa: Auf das Unternehmen bin ich durch diesen Thread hier aufmerksam geworden. An dieser Stelle auch nochmal vielen Dank an Johannes Wild und Yannick Barth für die Vorstellung. Der CEO macht auf mich einen sehr kompetenten Eindruck und hat Skin in the Game. Das stärkt mich in dem Investmentcase. Für mich hat die Aktie Multibagger-Potential. Man wurde jedoch von Covid schwer getroffen und ob man 2021 schon das Potential entfalten kann, das man m.E. besitzt, ist schwer abzuschätzen. Dennoch könnte es schon nächstes Jahr so weit sein.

3) Betterware de Mexico: Ich habe letzt Woche schon einmal gefragt, ob jemand über diesen Wert mal gestolpert ist. Scheint nicht der Fall gewesen zu sein, da ich diesbezüglich kein Feedback erhalten (Bis auf einen User, der aber das Unternehmen auch noch nicht kannte.) Für den Investmentcase verweise ich auf den Thread, den ich dazu erstellt habe. Die letzten Tage hat sich bei der Aktie gar nichts getan, heute legt sie stark zu. (Für das Tippspiel etwas unglücklich, mein Depot freut es heute.)

3) Pax Global Technology: Ein Unternehmen, das sich hauptsächlich mit der Bereitstellung von E-Payment Terminal-Lösungen beschäftigt. In den letzten Jahren hat man die R&D Kosten erhöht, weswegen die Gewinne nicht so stark gestiegen sind. Ich glaube aber, dass man jetzt die nächsten Jahre nochmal zulegen kann. Man ist meiner Meinung nach günstig bewertet (KGV ca 9) bei guter Bilanz. Heuer legt man im Gewinn um 40% zu, nächstes Jahr schätze ich das Gewinnwachstum nochmal auf mind. 20%.

4) Gaming Innovation Group: Für mich eine Turnaroundstory im Bereich des iGaming. Neuer CEO seit 2019, der das Ruder rumreißt, nachdem der alte CEO den Karren fast an die Wand gefahren hat. Man orientiert sich m.E. nun auf die richtigen Bereiche (Medien Sparte zu iGaming und Onlinelösungen für Casinos). Ich gehe von einem starken Wachstum des Umsatzes und der Profitabilität in den nächsten 1-3 Jahres aus.

5) CCT Portugal: Postgesellschaft in Portugal, wo E-Commerce noch in den Kinderschuhen steckt. Bei einem neuen Postvertrag, der dann hoffentlich mal in 2021 abgeschlossen wird und auch für die Gesellschaft gut ausgeht, könnte es hier neben dem wachsenden Paketgeschäft auch in der Briefsparte einen Turnaround im Vergleich zu 2020 geben. Gleichzeitig kann man auch Wachstum im Bankgeschäft verzeichnen und arbeitet dort profitabel.

Eine bei vielen vorherrschende Meinung ist, dass es schwer möglich ist, eine Outperformance ggü dem Markt zu erzielen. Da 2020 für mich renditemäßig bombastisch war, würde ich gemäß dieser Regel keinen Cent mehr auf mich setzen. Auch wenn ich der Meinung bin, dass sich in einem Jahr viel ändern kann und es womöglich besser ist, sich von manchen Werten wieder zu trennen, finde ich den Wettbewerb Aktienfavoriten 2021 spannend und freue mich auf den 31.12.2021, wo wir dann sehen, wie unsere Favoriten abgeschnitten haben.

Ich weiß zwar nicht genau, wie viele von den fünf vorgestellten Favoriten deutsch sein müssen, ich stelle meine Auswahl trotzdem mal vor. Letztlich habe ich mich für 2 Unternehmen aus dem deutschsprachigen Raum und 3 ausländischen Werte entschieden, einige davon sind hier auch schon bekannt.

1) Heidelberg Pharma: Ich vermute, dass ich zu dem Case nichts mehr sagen muss, da hier und in anderen Foren schon ausführlich erörtert. Lief die letzten Wochen gut, gibt aber jetzt wieder Kursgewinne ab. Trigger in 2021 könnten sein: Bewilligung der klinischen Phase von HDP-101 und eines Medikaments von Magenta, Abschluss der Telix Studie Phase 3, evtl wird das auch noch was mit upamostat gegen Covid.

2) Wolftank Adisa: Auf das Unternehmen bin ich durch diesen Thread hier aufmerksam geworden. An dieser Stelle auch nochmal vielen Dank an Johannes Wild und Yannick Barth für die Vorstellung. Der CEO macht auf mich einen sehr kompetenten Eindruck und hat Skin in the Game. Das stärkt mich in dem Investmentcase. Für mich hat die Aktie Multibagger-Potential. Man wurde jedoch von Covid schwer getroffen und ob man 2021 schon das Potential entfalten kann, das man m.E. besitzt, ist schwer abzuschätzen. Dennoch könnte es schon nächstes Jahr so weit sein.

3) Betterware de Mexico: Ich habe letzt Woche schon einmal gefragt, ob jemand über diesen Wert mal gestolpert ist. Scheint nicht der Fall gewesen zu sein, da ich diesbezüglich kein Feedback erhalten (Bis auf einen User, der aber das Unternehmen auch noch nicht kannte.) Für den Investmentcase verweise ich auf den Thread, den ich dazu erstellt habe. Die letzten Tage hat sich bei der Aktie gar nichts getan, heute legt sie stark zu. (Für das Tippspiel etwas unglücklich, mein Depot freut es heute.)

3) Pax Global Technology: Ein Unternehmen, das sich hauptsächlich mit der Bereitstellung von E-Payment Terminal-Lösungen beschäftigt. In den letzten Jahren hat man die R&D Kosten erhöht, weswegen die Gewinne nicht so stark gestiegen sind. Ich glaube aber, dass man jetzt die nächsten Jahre nochmal zulegen kann. Man ist meiner Meinung nach günstig bewertet (KGV ca 9) bei guter Bilanz. Heuer legt man im Gewinn um 40% zu, nächstes Jahr schätze ich das Gewinnwachstum nochmal auf mind. 20%.

4) Gaming Innovation Group: Für mich eine Turnaroundstory im Bereich des iGaming. Neuer CEO seit 2019, der das Ruder rumreißt, nachdem der alte CEO den Karren fast an die Wand gefahren hat. Man orientiert sich m.E. nun auf die richtigen Bereiche (Medien Sparte zu iGaming und Onlinelösungen für Casinos). Ich gehe von einem starken Wachstum des Umsatzes und der Profitabilität in den nächsten 1-3 Jahres aus.

5) CCT Portugal: Postgesellschaft in Portugal, wo E-Commerce noch in den Kinderschuhen steckt. Bei einem neuen Postvertrag, der dann hoffentlich mal in 2021 abgeschlossen wird und auch für die Gesellschaft gut ausgeht, könnte es hier neben dem wachsenden Paketgeschäft auch in der Briefsparte einen Turnaround im Vergleich zu 2020 geben. Gleichzeitig kann man auch Wachstum im Bankgeschäft verzeichnen und arbeitet dort profitabel.

Eine bei vielen vorherrschende Meinung ist, dass es schwer möglich ist, eine Outperformance ggü dem Markt zu erzielen. Da 2020 für mich renditemäßig bombastisch war, würde ich gemäß dieser Regel keinen Cent mehr auf mich setzen. Auch wenn ich der Meinung bin, dass sich in einem Jahr viel ändern kann und es womöglich besser ist, sich von manchen Werten wieder zu trennen, finde ich den Wettbewerb Aktienfavoriten 2021 spannend und freue mich auf den 31.12.2021, wo wir dann sehen, wie unsere Favoriten abgeschnitten haben.

Antwort auf Beitrag Nr.: 66.109.186 von Teddy97 am 17.12.20 19:23:31Also zwei plus drei sind bei mir 5 und keine 6 Unternehmen. Vielleicht weil du zwei mal die Position 3 vergeben hasst?

Antwort auf Beitrag Nr.: 66.109.324 von Mustang66 am 17.12.20 19:31:02Oh mann, zählen sollte man schon können  . Danke für den Hinweis! Lag vermutlich daran, dass ich mich zwischen den letzten beiden nicht entscheiden konnte, aber dann nehme ich einfach die ersten 5 der Auflistung:

. Danke für den Hinweis! Lag vermutlich daran, dass ich mich zwischen den letzten beiden nicht entscheiden konnte, aber dann nehme ich einfach die ersten 5 der Auflistung:

1) Heidelberg Pharma

2) Wolftank Adisa

3) Betterware de Mexico

4) Pax Global Technology

5) Gaming Innovation Group

. Danke für den Hinweis! Lag vermutlich daran, dass ich mich zwischen den letzten beiden nicht entscheiden konnte, aber dann nehme ich einfach die ersten 5 der Auflistung:

. Danke für den Hinweis! Lag vermutlich daran, dass ich mich zwischen den letzten beiden nicht entscheiden konnte, aber dann nehme ich einfach die ersten 5 der Auflistung:1) Heidelberg Pharma

2) Wolftank Adisa

3) Betterware de Mexico

4) Pax Global Technology

5) Gaming Innovation Group

Antwort auf Beitrag Nr.: 66.109.675 von Teddy97 am 17.12.20 19:47:08Mach dir nix daraus, letztes Jahr habe ich von KC ein Spruch gedrückt bekommen weil ich nur 4 Werte abgeliefert habe. Dies Jahre reicht es nicht mal mehr für ein Wert.  Bin fast ausschliesslich nur noch in der USA oder unten in Asien investiert, Habe den Eindruck das der Rest der Welt (Ausserhalb Europa) uns mit Technik und know how uns schon weit voraus ist ....

Bin fast ausschliesslich nur noch in der USA oder unten in Asien investiert, Habe den Eindruck das der Rest der Welt (Ausserhalb Europa) uns mit Technik und know how uns schon weit voraus ist ....

Bin fast ausschliesslich nur noch in der USA oder unten in Asien investiert, Habe den Eindruck das der Rest der Welt (Ausserhalb Europa) uns mit Technik und know how uns schon weit voraus ist ....

Bin fast ausschliesslich nur noch in der USA oder unten in Asien investiert, Habe den Eindruck das der Rest der Welt (Ausserhalb Europa) uns mit Technik und know how uns schon weit voraus ist ....

Antwort auf Beitrag Nr.: 66.109.813 von Mustang66 am 17.12.20 19:57:09

ja, aber auch mit der 3-4fachen Bewertung voraus.

klar, muss man immer abwägen, was einem wichtiger ist. Vielleicht setzt sich der Trend auf Wachstumswerte zu setzen, weiter fort, wenn auch bei mittlerweile sehr hohen Bewertungen. Vielleicht gibt es mal eine Rotation hin zu (deutschen oder europäischen) Valuewerten. Man weiß es nicht. Jede Annahme hat zumindest bei vernünftiger Selektion der Einzelwerte sicherlich seine Berechtigung.

Zitat von Mustang66: ...Habe den Eindruck das der Rest der Welt (Ausserhalb Europa) uns mit Technik und know how uns schon weit voraus ist ....

ja, aber auch mit der 3-4fachen Bewertung voraus.

klar, muss man immer abwägen, was einem wichtiger ist. Vielleicht setzt sich der Trend auf Wachstumswerte zu setzen, weiter fort, wenn auch bei mittlerweile sehr hohen Bewertungen. Vielleicht gibt es mal eine Rotation hin zu (deutschen oder europäischen) Valuewerten. Man weiß es nicht. Jede Annahme hat zumindest bei vernünftiger Selektion der Einzelwerte sicherlich seine Berechtigung.

Antwort auf Beitrag Nr.: 66.100.771 von Nordwind24 am 17.12.20 10:59:55DF Deutsche Forfait gefällt mir auch sehr gut!

Risikobehaftet ist sie - ja! Politische Lage zwischen USA-Iran ist ja immer so eine Sachen.

Erhoffe mir da eine gewisse Entspannung unter Biden als Präsident.

Denke, dass man gute Geschäfte macht und die Zahlen stark werden.

Die Halbjahreszahlen deuten darauf hin.

Zur den Kursen aktuell hoch attraktiv. CRV passt. Wird dir wohl gut Performance bringen. Im Tippspiel als auch im Depot.

Risikobehaftet ist sie - ja! Politische Lage zwischen USA-Iran ist ja immer so eine Sachen.

Erhoffe mir da eine gewisse Entspannung unter Biden als Präsident.

Denke, dass man gute Geschäfte macht und die Zahlen stark werden.

Die Halbjahreszahlen deuten darauf hin.

Zur den Kursen aktuell hoch attraktiv. CRV passt. Wird dir wohl gut Performance bringen. Im Tippspiel als auch im Depot

.

Antwort auf Beitrag Nr.: 66.109.813 von Mustang66 am 17.12.20 19:57:09Puh, dann bin ich ja beruhigt, wenn ich nicht der einzige bin, der nicht zählen kann

Was deine Aussage betrifft, stimme ich mit dir überein, aber wie katjuscha schon angemerkt hat, da sind die Bewertungen oft ganz andere und stehen m.E. auch gar nicht mehr in Relation mit dem Potential, den diese Firmen haben.

Auch glaube ich, dass eine Rotation in den nächsten Jahren stattfinden wird, das wird aber nicht von heute auf morgen passieren. Der US-Markt, der in den letzten 8 Jahren die ganze Welt outperformed hat, wird das meiner Prognose nach auch nicht mehr machen.

Meine Schätzungen bzgl Trends ist für die nächsten Jahre wird dann weg von Growth und US hin zu Value, Commodities und Emerging Markets. Aber das das ist wieder ne andere Geschichte.

Was deine Aussage betrifft, stimme ich mit dir überein, aber wie katjuscha schon angemerkt hat, da sind die Bewertungen oft ganz andere und stehen m.E. auch gar nicht mehr in Relation mit dem Potential, den diese Firmen haben.

Auch glaube ich, dass eine Rotation in den nächsten Jahren stattfinden wird, das wird aber nicht von heute auf morgen passieren. Der US-Markt, der in den letzten 8 Jahren die ganze Welt outperformed hat, wird das meiner Prognose nach auch nicht mehr machen.

Meine Schätzungen bzgl Trends ist für die nächsten Jahre wird dann weg von Growth und US hin zu Value, Commodities und Emerging Markets. Aber das das ist wieder ne andere Geschichte.

Antwort auf Beitrag Nr.: 66.110.347 von katjuscha-research am 17.12.20 20:28:06

Also mit abwägen hat das nichts zu tun. Wenn ein Unternehmen innovative ist kann man es auch mal verzeihen wenn mal irgend was nicht auf geht wie man es plant. Somit also mal floppt, daraus folgt das Unternehmen hat eine Höhere Bewertung. Das gleiche gilt auch dafür wenn ein Unternehmen noch auf Umsatz Wachstum ausgerichtet ist, die Gewinnoptimierung erfolgt dann erst später.

Eine Ausrichtung auf Deutsche oder Europäische Werte sehe ich nicht. Nur das Ausnahmen hier die Regel bestätigen, deswegen läuft auch die Dax Werte nicht mehr so die letzten Jahre.

Bin der Meinung das Europa seine Zukunft verspielt hat.Schönstes Beispiel ist doch wie jetzt die Elektroautos gefördert werden. Das will ich nicht schlecht reden aber richtiger wäre es gewesen den Transrapid hier in Deutschland nur eine Strecke zu bauen. Da hätte man auch mit Fracht Transportieren können.

Ist aber nicht Sinn und Zweck hier deswegen weshalb ich es lasse hier weiter zu Antworten .....

Zitat von katjuscha-research:Zitat von Mustang66: ...Habe den Eindruck das der Rest der Welt (Ausserhalb Europa) uns mit Technik und know how uns schon weit voraus ist ....

ja, aber auch mit der 3-4fachen Bewertung voraus.

klar, muss man immer abwägen, was einem wichtiger ist. Vielleicht setzt sich der Trend auf Wachstumswerte zu setzen, weiter fort, wenn auch bei mittlerweile sehr hohen Bewertungen. Vielleicht gibt es mal eine Rotation hin zu (deutschen oder europäischen) Valuewerten. Man weiß es nicht. Jede Annahme hat zumindest bei vernünftiger Selektion der Einzelwerte sicherlich seine Berechtigung.

Also mit abwägen hat das nichts zu tun. Wenn ein Unternehmen innovative ist kann man es auch mal verzeihen wenn mal irgend was nicht auf geht wie man es plant. Somit also mal floppt, daraus folgt das Unternehmen hat eine Höhere Bewertung. Das gleiche gilt auch dafür wenn ein Unternehmen noch auf Umsatz Wachstum ausgerichtet ist, die Gewinnoptimierung erfolgt dann erst später.

Eine Ausrichtung auf Deutsche oder Europäische Werte sehe ich nicht. Nur das Ausnahmen hier die Regel bestätigen, deswegen läuft auch die Dax Werte nicht mehr so die letzten Jahre.

Bin der Meinung das Europa seine Zukunft verspielt hat.Schönstes Beispiel ist doch wie jetzt die Elektroautos gefördert werden. Das will ich nicht schlecht reden aber richtiger wäre es gewesen den Transrapid hier in Deutschland nur eine Strecke zu bauen. Da hätte man auch mit Fracht Transportieren können.

Ist aber nicht Sinn und Zweck hier deswegen weshalb ich es lasse hier weiter zu Antworten .....

Hat hier jemand pne Wind auf dem Schirm?

"PNE WIND steht im Wind!

Zwei aktive Investoren pokern weiter um den nächsten Abfindungskurs, der zwischen 14 und 15 Euro gesehen wird. Die ursprüngliche Offerte von Morgan Stanley Investment lag bei 4,70, inzwischen 7,70 Euro und der Rest ist offen. Das ist eine zwar riskante aber interessante Spekulation" von Bernecker.

"PNE WIND steht im Wind!

Zwei aktive Investoren pokern weiter um den nächsten Abfindungskurs, der zwischen 14 und 15 Euro gesehen wird. Die ursprüngliche Offerte von Morgan Stanley Investment lag bei 4,70, inzwischen 7,70 Euro und der Rest ist offen. Das ist eine zwar riskante aber interessante Spekulation" von Bernecker.

Präsentationen der MKK sind in Youtube verfügbar

Hallo Kollegen,Für diejenigen die nicht an der MKK teilnehmen konnten anbei der Link zu den Präsentationen auf Youtube:

Nicht dass noch Langeweile aufkommt zwischen den Jahren

Viele Grüße,

Johannes

Antwort auf Beitrag Nr.: 66.116.398 von JohannesWild am 18.12.20 10:28:21Das mit dem Link hatte nicht funktioniert. Ich versuche es noch einmal

Zitat von JohannesWild: Hallo Kollegen,

Für diejenigen die nicht an der MKK teilnehmen konnten anbei der Link zu den Präsentationen auf Youtube:

Viele Grüße,

Johannes

Hotstocks 2021:

Ich will das alles etwas spekulativ angehen.

Agronomics 0,10€ (MarketCap:36 mio) WKN: A12AS6 ISIN: IM00B6QH1J21: Man investiert in alles rund um in vitro Fleisch und künstlichem Ersatz. In Summe sind es wohl gerade über 16 Beteiligungen vom künstlichen normalen Fleisch über Fisch bishin zum leder.

Dazu hat man auch einiges an Beteiligungen unter anderem in SolarFoods welche es schaffen Essen in einem BioReaktor+Solar herzustellen welches Faktor 10 mal Umweltschonender ist als Vegetarische Erzeugnisse und 100 mal als Fleisch.

Warum jetzt der Durchbruch? Das ganze Thema ist ziemlich Komplex und dazu noch voller Hoffnung aber so wie es sich abzeichnet wollen nächstes Jahr wollen einige Beteiligungen bereits Produzieren.

BlueNalu strebt unter anderem an den ersten in Vitro Fisch in den Usa zu verkaufen mit FDA Zulassung Mitte 2021. Warum die Zulassung gelingt? Weil sie auf invitro setzten dabei aber keine Genveränderungen wie die Konkurrenz vornehmen.

Denke das ist ein Zukunftsmarkt und dieser Stock erlaubt mir das zu spielen.

Langfristig bin ich der Meinung das sie mindestens ein Einhorn bei sich haben.

KZ:0,4€:

Centrotherm photovoltaics 2,8€ WKN: A1TNMM ISIN: DE000A1TNMM9 Marketcap 63 mio:

Deutsches Unternehmen sollte manchen von euch noch in Erinnerung sein aus der ersten Solarblase.

Zulieferer wovon der Großteil der Kunden in China sitzen.

Der Solarboom 2.0 geht auch hier nicht vorbei, volle Auftragsbücher(240 Mio) versprechen das man es endlich zurück in die Profitablität schafft. Kurzarbeit etc wurde früh im Jahr beendet und es gab reichlich Neueinstelltungen wie ich erfahren habe.

Dazu wurde ein neue Fertigungsanlage für Carbonfasern entwickelt die neu auf dem Markt ist:

"Die neue Niederdruck-Technologie zeichnet sich durch einen um bis zu 60% reduzierten Energieverbrauch sowie durch eine um bis zu 60% verkürzte Prozessdauer aus." Hab dazu der IR eine Mail geschrieben, trägt noch nicht stark zum Umsatz bei aber man hofft mittelfristig das es das tut. Man muss aber anmerken man wird nicht umsonst so niedrig bewertet(niedriges EK)

Kenne den CEO und bin mal optimistisch.

KZ: 10€

Redhill Biopharma 7,3€ ISIN: US7574681034 | WKN: A1KBQX:

Heidelberg Pharama Lizenznehmer mit attraktivem Covid Play mit zu erwartenden Ergebnissen in Q1 und damit verbundenem Upside. Hat man Erfolg verspreche ich mir hier +300% beim Misserfolg fällt man durch weitere Forschung relative weich auf 5-6€.

KZ: 34€

SGL Carbon 3,8ISIN: DE0007235301 | WKN: 723530: Neue Spitze will kosten im erheblichen Ausmaß(100Mio) reduzieren da wohl die alte Spitze gar keine Kostenkontrolle betrieben hat. Potential ist dann wohl:

KZ:10€

bet-at-home.com 32€ ISIN: DE000A0DNAY5 | WKN: A0DNAY: Hier gibts gerade ziemlich viele Downsides durch die Wettregulierung der EU und damit verbunden Problemen.

Ich hoffe aber auf eine gute Entwicklung während der EM 2021 durch das aktuell Attraktiver währdende Niveau.

KZ:60€

Alle Werte sind natürlich sehr spekulativ und deswegen auch mit Risiken behaftet.

Ich will das alles etwas spekulativ angehen.

Agronomics 0,10€ (MarketCap:36 mio) WKN: A12AS6 ISIN: IM00B6QH1J21: Man investiert in alles rund um in vitro Fleisch und künstlichem Ersatz. In Summe sind es wohl gerade über 16 Beteiligungen vom künstlichen normalen Fleisch über Fisch bishin zum leder.

Dazu hat man auch einiges an Beteiligungen unter anderem in SolarFoods welche es schaffen Essen in einem BioReaktor+Solar herzustellen welches Faktor 10 mal Umweltschonender ist als Vegetarische Erzeugnisse und 100 mal als Fleisch.

Warum jetzt der Durchbruch? Das ganze Thema ist ziemlich Komplex und dazu noch voller Hoffnung aber so wie es sich abzeichnet wollen nächstes Jahr wollen einige Beteiligungen bereits Produzieren.

BlueNalu strebt unter anderem an den ersten in Vitro Fisch in den Usa zu verkaufen mit FDA Zulassung Mitte 2021. Warum die Zulassung gelingt? Weil sie auf invitro setzten dabei aber keine Genveränderungen wie die Konkurrenz vornehmen.

Denke das ist ein Zukunftsmarkt und dieser Stock erlaubt mir das zu spielen.

Langfristig bin ich der Meinung das sie mindestens ein Einhorn bei sich haben.

KZ:0,4€:

Centrotherm photovoltaics 2,8€ WKN: A1TNMM ISIN: DE000A1TNMM9 Marketcap 63 mio:

Deutsches Unternehmen sollte manchen von euch noch in Erinnerung sein aus der ersten Solarblase.

Zulieferer wovon der Großteil der Kunden in China sitzen.

Der Solarboom 2.0 geht auch hier nicht vorbei, volle Auftragsbücher(240 Mio) versprechen das man es endlich zurück in die Profitablität schafft. Kurzarbeit etc wurde früh im Jahr beendet und es gab reichlich Neueinstelltungen wie ich erfahren habe.

Dazu wurde ein neue Fertigungsanlage für Carbonfasern entwickelt die neu auf dem Markt ist:

"Die neue Niederdruck-Technologie zeichnet sich durch einen um bis zu 60% reduzierten Energieverbrauch sowie durch eine um bis zu 60% verkürzte Prozessdauer aus." Hab dazu der IR eine Mail geschrieben, trägt noch nicht stark zum Umsatz bei aber man hofft mittelfristig das es das tut. Man muss aber anmerken man wird nicht umsonst so niedrig bewertet(niedriges EK)

Kenne den CEO und bin mal optimistisch.

KZ: 10€

Redhill Biopharma 7,3€ ISIN: US7574681034 | WKN: A1KBQX:

Heidelberg Pharama Lizenznehmer mit attraktivem Covid Play mit zu erwartenden Ergebnissen in Q1 und damit verbundenem Upside. Hat man Erfolg verspreche ich mir hier +300% beim Misserfolg fällt man durch weitere Forschung relative weich auf 5-6€.

KZ: 34€

SGL Carbon 3,8ISIN: DE0007235301 | WKN: 723530: Neue Spitze will kosten im erheblichen Ausmaß(100Mio) reduzieren da wohl die alte Spitze gar keine Kostenkontrolle betrieben hat. Potential ist dann wohl:

KZ:10€

bet-at-home.com 32€ ISIN: DE000A0DNAY5 | WKN: A0DNAY: Hier gibts gerade ziemlich viele Downsides durch die Wettregulierung der EU und damit verbunden Problemen.

Ich hoffe aber auf eine gute Entwicklung während der EM 2021 durch das aktuell Attraktiver währdende Niveau.

KZ:60€

Alle Werte sind natürlich sehr spekulativ und deswegen auch mit Risiken behaftet.

Letzter Versuch - Präsentationen von der MKK

Damit WO meinen Link nicht mehr verhunzt schreibe ich Youtube bewusst falsch. Bitte den Link kopieren und Jutupe durch Youtube ersetzen.https://www.Jutupe.com/channel/UCZQLTNPeGhAber91hw8eK8w/vide…

Viele Grüße,

Johannes

Antwort auf Beitrag Nr.: 66.116.605 von JohannesWild am 18.12.20 10:40:46

danke dir!

Ich habe sie trotzdem gefunden, entweder nach "GBC AG" oder "MKK 2020" suchen.

Die Präsentation von Wallstreet online fand ich sehr gut (Ich habe leider nicht alle durch).

Zitat von JohannesWild: Das mit dem Link hatte nicht funktioniert. Ich versuche es noch einmal

Zitat von JohannesWild: Hallo Kollegen,

Für diejenigen die nicht an der MKK teilnehmen konnten anbei der Link zu den Präsentationen auf Youtube:

Viele Grüße,

Johannes

danke dir!

Ich habe sie trotzdem gefunden, entweder nach "GBC AG" oder "MKK 2020" suchen.

Die Präsentation von Wallstreet online fand ich sehr gut (Ich habe leider nicht alle durch).

Antwort auf Beitrag Nr.: 66.116.344 von briefkopfumschlag am 18.12.20 10:25:01

Na klar doch.

16.11.20 PNE: Gewinnrückgang im 3. Quartal zeigt das große Potenzial. Ja, richtig gelesen...

https://www.wallstreet-online.de/nachricht/13163997-pne-gewi…

17.12.20 Erneuter Delistingversuch? PNE zwischen Anlegerpanik oder Kursverdopplung...

https://www.wallstreet-online.de/nachricht/13284826-erneuter…

PNE

Zitat von briefkopfumschlag: Hat hier jemand pne Wind auf dem Schirm?

"PNE WIND steht im Wind!

Zwei aktive Investoren pokern weiter um den nächsten Abfindungskurs, der zwischen 14 und 15 Euro gesehen wird. Die ursprüngliche Offerte von Morgan Stanley Investment lag bei 4,70, inzwischen 7,70 Euro und der Rest ist offen. Das ist eine zwar riskante aber interessante Spekulation" von Bernecker

Na klar doch.

16.11.20 PNE: Gewinnrückgang im 3. Quartal zeigt das große Potenzial. Ja, richtig gelesen...

https://www.wallstreet-online.de/nachricht/13163997-pne-gewi…

17.12.20 Erneuter Delistingversuch? PNE zwischen Anlegerpanik oder Kursverdopplung...

https://www.wallstreet-online.de/nachricht/13284826-erneuter…

Antwort auf Beitrag Nr.: 66.117.310 von sirmike am 18.12.20 11:19:39

Danke, starker Bericht 👍

Zitat von sirmike:Zitat von briefkopfumschlag: Hat hier jemand pne Wind auf dem Schirm?

"PNE WIND steht im Wind!

Zwei aktive Investoren pokern weiter um den nächsten Abfindungskurs, der zwischen 14 und 15 Euro gesehen wird. Die ursprüngliche Offerte von Morgan Stanley Investment lag bei 4,70, inzwischen 7,70 Euro und der Rest ist offen. Das ist eine zwar riskante aber interessante Spekulation" von Bernecker

Na klar doch.

16.11.20 PNE: Gewinnrückgang im 3. Quartal zeigt das große Potenzial. Ja, richtig gelesen...

https://www.wallstreet-online.de/nachricht/13163997-pne-gewi…

17.12.20 Erneuter Delistingversuch? PNE zwischen Anlegerpanik oder Kursverdopplung...

https://www.wallstreet-online.de/nachricht/13284826-erneuter…

Danke, starker Bericht 👍

Ausbruch nach oben bei NYNOMIC Was ist der Grund für diese Plötzlichkeit?

Antwort auf Beitrag Nr.: 66.117.418 von knigge-beatnik am 18.12.20 11:25:58eben +14% bei Nynomic!

Mein Verkaufslimit hat gegriffen bei 38€. Heissa!, Heissa!

Mein Verkaufslimit hat gegriffen bei 38€. Heissa!, Heissa!

Antwort auf Beitrag Nr.: 66.117.586 von knigge-beatnik am 18.12.20 11:35:19Ok Nynomic, war wohl vorhin nur ein Strohfeuer erstmal.

Werde ich wieder ein Körbchen aufstellen, demnächst.

Werde ich wieder ein Körbchen aufstellen, demnächst.

Antwort auf Beitrag Nr.: 66.117.418 von knigge-beatnik am 18.12.20 11:25:58

Ist Dein vorgezogenes Weihnachtsgeschenk

Gratulation

Diese Plötzlichkeit?

Zitat von knigge-beatnik: Ausbruch nach oben bei NYNOMIC Was ist der Grund für diese Plötzlichkeit?

Ist Dein vorgezogenes Weihnachtsgeschenk

Gratulation

Antwort auf Beitrag Nr.: 66.121.072 von Kleiner Chef am 18.12.20 15:21:23Ich habe Nynomic vor 18 Tagen hier als Favoriten genannt und heute komplett verkauft, spontan.

Das hättest Du Dir mal erlauben sollen.

Dann wären die üblichen Schreiberlinge wieder seitenlang über Dich hergefallen:

"Was erlauben Struuunz"!

Das hättest Du Dir mal erlauben sollen.

Dann wären die üblichen Schreiberlinge wieder seitenlang über Dich hergefallen:

"Was erlauben Struuunz"!

Goldmoney / Mene Inc.

Die Mene Inc., bedeutende Tochterfirma der hier oft verfolgten Goldmoney hat übrigens am 30.11. bereits ihre Q3-Zahlen veröffentlicht und einen Ausblick aufs Q4 gegeben.In Q3 hat man erstmals einen operativen Gewinn erzielt und es gab einen Umsatzrekord (+69% YoY). Im Anschluss an das Q3 ging es umso besser weiter:

Es wurde die Marke in der arabischen "Vogue" platziert, seitdem kann man sich anscheinend vor Aufträgen kaum retten. Am Black Friday hat man den bisherigen Rekordtagesumsatz mehr als verdoppelt. Der traditionell stärkste Monat Dezember stehe sogar noch bevor.

Die Mene-Aktie ist nur schwer handelbar, über die Goldmoney aber sogar mit Rabatt an deutschen Börsen erwerbbar. An der kanadischen Hauptbörse notiert Goldmoney nach den starken Mene-Meldungen nun erstmals seit 3 Monaten wieder über der auch psychologisch wichtigen Marke von 2 Dollar.

Aktuelle Mene-Zahlen unter:

https://seekingalpha.com/pr/18103488-mene-inc-reports-first-…

Jetzt kommt anscheinend die Bewegung, auf die Du gewartet hast, @kleinerchef 😉

Antwort auf Beitrag Nr.: 66.122.608 von imperatom am 18.12.20 16:41:51

Korrektur: Die 2 US-Dollar wurden natürlich an der NASDAQ geknackt, in Kanada notiert die Aktie natürlich in CAD und zahlenmäßig höher.

Zitat von imperatom: An der kanadischen Hauptbörse notiert Goldmoney nach den starken Mene-Meldungen nun erstmals seit 3 Monaten wieder über der auch psychologisch wichtigen Marke von 2 Dollar.

Korrektur: Die 2 US-Dollar wurden natürlich an der NASDAQ geknackt, in Kanada notiert die Aktie natürlich in CAD und zahlenmäßig höher.

Guten Morgen zusammen,

kurze Info: im "Ergebnis-Thread" zum Favoriten-Tippspiel habe ich heute eine erste Zwischenübersicht eingestellt.

Für alle, die den Link nicht mehr haben/kennen:

here you go: https://www.wallstreet-online.de/diskussion/500-beitraege/12…

Zwei Bitten in "eigener Sache":

1. Nennungen und Erläuterungen der Favoriten bitte hier (!) im KC-Thread

2. Bitte gebt zu den Werten immer die WKN mit an, das macht mir die Erfassung leichter

Vielen Dank!

Allen ein schönes Wochenende

rickrack

kurze Info: im "Ergebnis-Thread" zum Favoriten-Tippspiel habe ich heute eine erste Zwischenübersicht eingestellt.

Für alle, die den Link nicht mehr haben/kennen:

here you go: https://www.wallstreet-online.de/diskussion/500-beitraege/12…

Zwei Bitten in "eigener Sache":

1. Nennungen und Erläuterungen der Favoriten bitte hier (!) im KC-Thread

2. Bitte gebt zu den Werten immer die WKN mit an, das macht mir die Erfassung leichter

Vielen Dank!

Allen ein schönes Wochenende

rickrack

Und nochmal ich:

die Idee der Favoriten-Nennung find ich gut, daher hier auch meinen Nennungen für 2021 (ich bleibe natürlich außer Konkurrenz, also keine Angst)

Mutares

Lange Zeit unterbewertet, letzte Monate sehr gut gelaufen, sehe hier aber weiteres Potenzial aufgrund zahlreicher "Einkäufe" in 2020 sowie Vielzahl potenzieller Exits; hohe Divi-Rendite; mir gefällt außerdem sehr gut dass der CEO größter Anteilseigner ist

Aurelius

spekulativ, sehe hier "Turnaround"-Möglichkeit für Kurs, eigentlich großes Potenzial, durch Corona und Short-Attacken unter Druck, könnte Überraschung werden

Dr. Hönle

kein echter Smallcap mehr, aber ein Wert den ich seit vielen Jahren verfolge und halte; in 2020 interessante Zukäufe, ich erwarte zudem eine Erholung im Klebstoff-Segment (Smartphones), man hat in Diversifizierung des Produkt-Portfolios investiert, Stärkung B2C-Geschäft, viele Themen aus Corona-Pandemie (Entkeimung, Nutzung UV-Licht für Desinfizierung etc.) könnten Umsatz-Booster werden

All for One Group

IT und Digitalisierung ist nicht nur Hype, sondern stabiler langjähriger Trend bzw. Entwicklungszyklus; diesen bedient All for One (mit Buzzwords wie IIoT, Smart Factory, Big Data etc.), ich glaube aber an diese Themen und ich bin sicher, dass dafür Experten und Dienstleister (wie All for One) gebraucht werden; solide Divi, seit Jahren steigend rundet das Bild ab

VIB Vermögen

beständiges Wachstum, solider Dividendenzahler, eine eher unbekannte "Dividendenperle", erwarte hier keine Kurssprünge aber solides Wachstum und Rendite durch Kurs + Dividende

die Idee der Favoriten-Nennung find ich gut, daher hier auch meinen Nennungen für 2021 (ich bleibe natürlich außer Konkurrenz, also keine Angst

)Mutares

Lange Zeit unterbewertet, letzte Monate sehr gut gelaufen, sehe hier aber weiteres Potenzial aufgrund zahlreicher "Einkäufe" in 2020 sowie Vielzahl potenzieller Exits; hohe Divi-Rendite; mir gefällt außerdem sehr gut dass der CEO größter Anteilseigner ist

Aurelius

spekulativ, sehe hier "Turnaround"-Möglichkeit für Kurs, eigentlich großes Potenzial, durch Corona und Short-Attacken unter Druck, könnte Überraschung werden

Dr. Hönle

kein echter Smallcap mehr, aber ein Wert den ich seit vielen Jahren verfolge und halte; in 2020 interessante Zukäufe, ich erwarte zudem eine Erholung im Klebstoff-Segment (Smartphones), man hat in Diversifizierung des Produkt-Portfolios investiert, Stärkung B2C-Geschäft, viele Themen aus Corona-Pandemie (Entkeimung, Nutzung UV-Licht für Desinfizierung etc.) könnten Umsatz-Booster werden

All for One Group

IT und Digitalisierung ist nicht nur Hype, sondern stabiler langjähriger Trend bzw. Entwicklungszyklus; diesen bedient All for One (mit Buzzwords wie IIoT, Smart Factory, Big Data etc.), ich glaube aber an diese Themen und ich bin sicher, dass dafür Experten und Dienstleister (wie All for One) gebraucht werden; solide Divi, seit Jahren steigend rundet das Bild ab

VIB Vermögen

beständiges Wachstum, solider Dividendenzahler, eine eher unbekannte "Dividendenperle", erwarte hier keine Kurssprünge aber solides Wachstum und Rendite durch Kurs + Dividende

interessante Doku über Haier im ZDF

https://www.zdf.de/dokumentation/zdfinfo-doku/firmen-am-abgr…

Antwort auf Beitrag Nr.: 66.129.262 von rickrack am 19.12.20 09:54:22

Aurelius

schau dir bitte mal die Gehaltszahlungen der Vorstände im Vergleich zur Wertschöpfung an. Die sind nicht umsonst Ziel der Shortis. Die nehmen das Unternehmen aus.Zitat von rickrack: Und nochmal ich:

die Idee der Favoriten-Nennung find ich gut, daher hier auch meinen Nennungen für 2021 (ich bleibe natürlich außer Konkurrenz, also keine Angst

Mutares

Lange Zeit unterbewertet, letzte Monate sehr gut gelaufen, sehe hier aber weiteres Potenzial aufgrund zahlreicher "Einkäufe" in 2020 sowie Vielzahl potenzieller Exits; hohe Divi-Rendite; mir gefällt außerdem sehr gut dass der CEO größter Anteilseigner ist

Aurelius

spekulativ, sehe hier "Turnaround"-Möglichkeit für Kurs, eigentlich großes Potenzial, durch Corona und Short-Attacken unter Druck, könnte Überraschung werden

Dr. Hönle

kein echter Smallcap mehr, aber ein Wert den ich seit vielen Jahren verfolge und halte; in 2020 interessante Zukäufe, ich erwarte zudem eine Erholung im Klebstoff-Segment (Smartphones), man hat in Diversifizierung des Produkt-Portfolios investiert, Stärkung B2C-Geschäft, viele Themen aus Corona-Pandemie (Entkeimung, Nutzung UV-Licht für Desinfizierung etc.) könnten Umsatz-Booster werden

All for One Group

IT und Digitalisierung ist nicht nur Hype, sondern stabiler langjähriger Trend bzw. Entwicklungszyklus; diesen bedient All for One (mit Buzzwords wie IIoT, Smart Factory, Big Data etc.), ich glaube aber an diese Themen und ich bin sicher, dass dafür Experten und Dienstleister (wie All for One) gebraucht werden; solide Divi, seit Jahren steigend rundet das Bild ab

VIB Vermögen

beständiges Wachstum, solider Dividendenzahler, eine eher unbekannte "Dividendenperle", erwarte hier keine Kurssprünge aber solides Wachstum und Rendite durch Kurs + Dividende

Wochenupdate: Der mittelfristige Anlagehorizont!

Bei der Auswahl der Depotwerte spielt aus meiner Sicht der mittelfristige Anlagehorizont eine wichtigere Bedeutung als der kurzfristige. Wenn man ein Depot aufbaut, dann sollte man eine strategische Ausrichtung verfolgen. In der letzten Woche habe ich keine einzige Transaktion vorgenommen. Wäre ich kurzfristig orientiert, dann wäre das Hauptmotiv für meine Picks kurzfristige Erfolge erzielen zu wollen. Das mache ich in Ausnahmen, grundsätzlich jedoch picke ich Werte auf der Basis eines mehrjährigen Anlagehorizontes.

Dies aus mehreren Gründen: Die Ausrichtung auf kurzfristige Erfolge folgt dem Prinzip: Hin und her macht Taschen leer. Es gibt wenige Kenner, die dieses Prinzip wirklich beherrschen und damit erfolgreich sind. Hinzu kommt: Es fehlt die Zeit ständig am Rechner Kursbewegungen zu folgen.

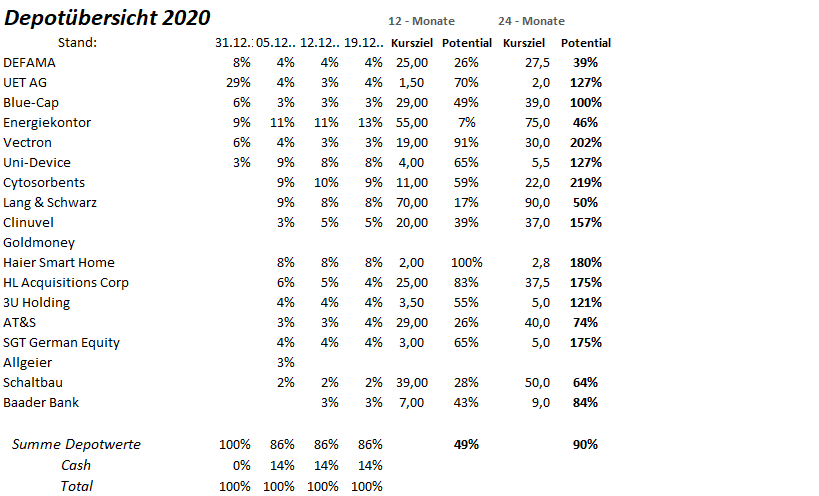

Der Ansatz des mittelfristigen Investmentcases verfolgt das Ziel Werte zu picken, die eine 100 % Chance versprechen, bei gleichzeitig begrenztem Risiko nach unten. Ein solches Beispiel hatte ich letzte Woche vorgestellt mit Clinuvel. Bei Clinuvel ist das größte Risiko, das Wettbewerber mit vergleichbaren Produkten den Markt besetzten könnten. Die Kursziele aller Depotwerte auf Sicht von zwei Jahren habe ich im Depotüberblick unten ergänzt.

Dabei kommt es nicht darauf an, bei jedem Pick tatsächlich die 100 % zu erreichen. Die Erfahrung lehrt im Gegenteil, das die Quote eher bei 10 -20 % liegt. Eine ständige Überprüfung führt dazu, das die Werte auch vorzeitig verkauft werden, wenn der Case nicht mehr intakt ist.

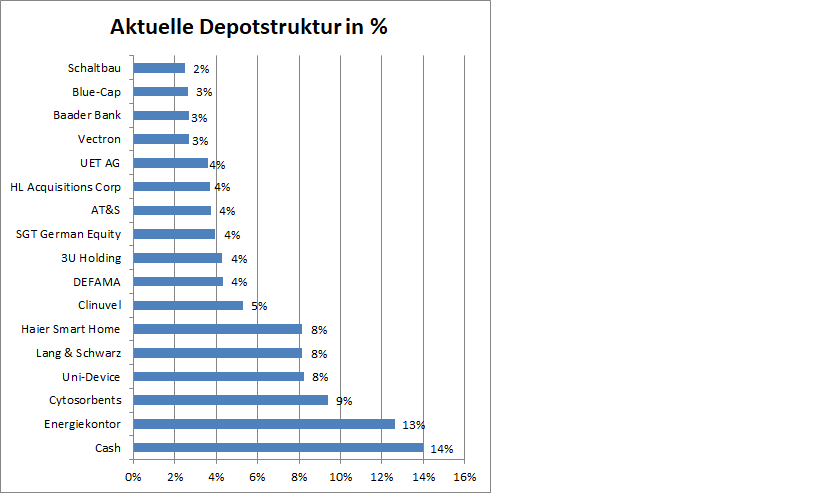

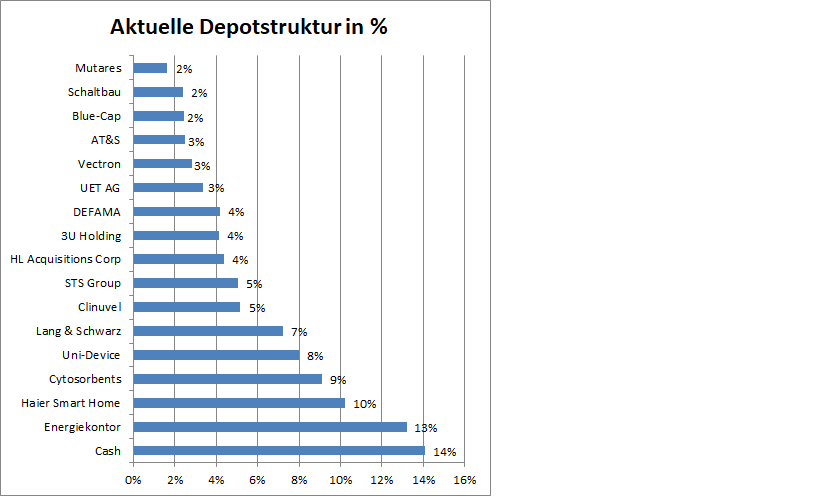

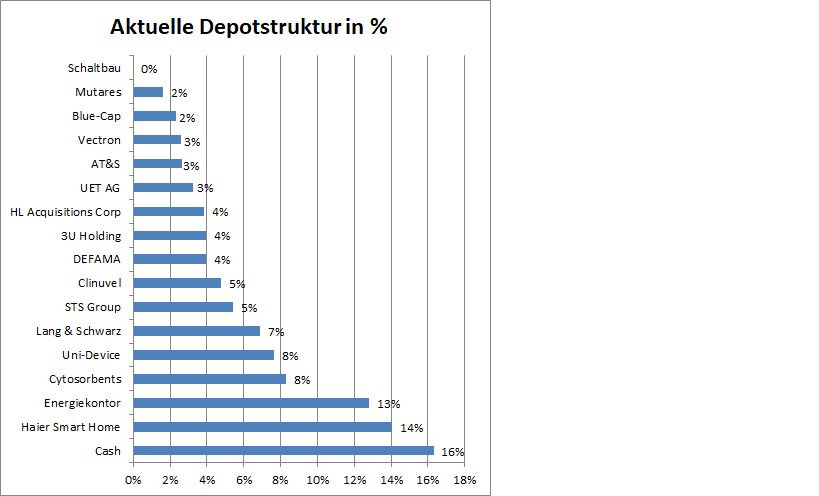

Dabei besteht das Depot aus Werten mit unterschiedlichen Risikoklassen. Dabei steht ein höheres Risiko in der Regel eine höhere Chance gegenüber. Zwei extreme aus dem aktuellen Depot: UET steht für hohes Risiko, aber einem höchst interessanten Markt. Der Case ist nicht zuletzt wegen Corona bisher nicht aufgegangen. Energiekontor ist das andere Beispiel, das beim Kauf ein relativ geringes Risiko beinhaltete, aber sich dann über den Erwartungen entwickelte. Nachfolgend will auf zwei andere extreme im Depot eingehen.

DEFAMA: Wie auf Schienen!

Ein alter Wert im Depot und jedem bekannt. Der Bestandshalter von Nahversorgungszentren hat bereits eine erfolgreiche Depothistorie. Man wächst jedes Jahr um 20-30 % und die Kursentwicklung folgt diesem Wachstum.

Das Geschäftsmodell ist gekennzeichnet durch stabile Einnahmen, definierte Parameter für einen günstigen Einkauf bei einer steigenden Dividende. Der Wert gehört seit 2017 zum Depot. Der Einstieg erfolgte unter 10 Euro, bezogen auf den Einstandswert beträgt die Dividende mehr als 5 %.

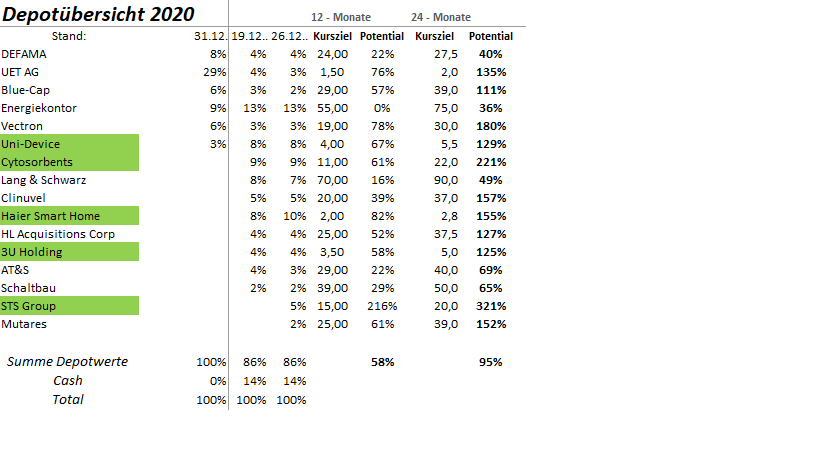

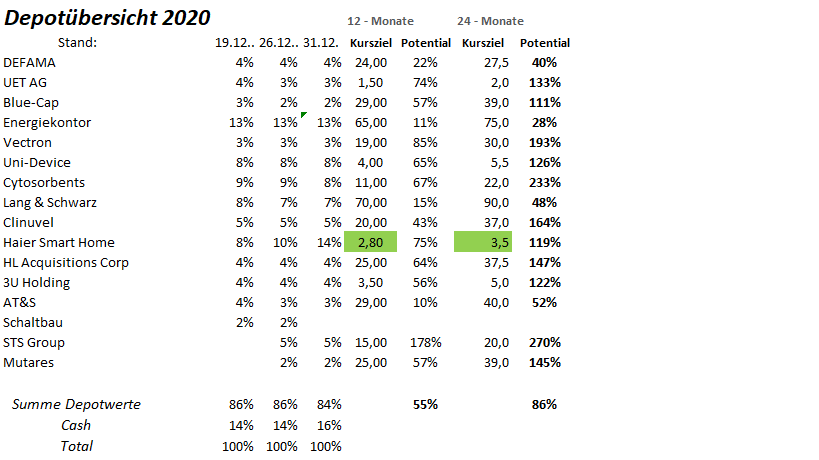

Die Perspektive für die kommenden Jahre ist eine Kurschance von weiteren 50 % bei einer weiter steigenden Dividende, die bezogen auf den Einstandswert in Richtung 10 % gehen wird. DEFAMA bleibt ein defensiver Bestandteil des Depots mit Kursziel 27,5 Euro auf Sicht von zwei Jahren.

Haier Smart Home: Drei Trigger für den Aktienkurs

Was ist der mittelfristige Investmentcase bei Haier Smart Home? Als chinesisches Unternehmen notiert man als erstes Unternehmen in Deutschland, auf der Basis eines Joint Ventures CEINEX (zwischen der deutschen Börse und der China Financial Futures Exchange). Dabei stehen die D-Shares als Anlegersicht gleichberechtigt neben den A-Shares, was das Voting, Dividenden angeht.

Gleichzeitig haben wir es mit einem Unternehmen zu tun, was von der Größe her einem DAX Unternehmen entspricht (25 Mrd. Euro Umsatz), über Zukäufe deutsche (Liebherr) und amerikanische (GE) Wurzeln enthält, dennoch sich dadurch auszeichnet, das die Einheiten dezentral operieren (siehe auch die ZDF-Dokumentation), technologisch mittlerweile global führend ist.

Aus Anlegersicht gibt es drei Hebel für eine Wertsteigerung: Erstens: Das Unternehmen wächst um knapp 10 % jährlich, was bei dieser Größe beeindruckend ist. So wächst man im deutschen Markt in den letzten Jahren um 100 %. Das Unternehmen hat Corona gut überwunden, zuletzt konnte man im Q3 die Erwartungen deutlich schlagen.

Man kauft die D-Shares für 30 Cent mit einem Gegenwert von 1 Euro!

Zweitens ist man in China (A-Shares: Gegenwert bei 27,5 CY= 3,5 Euro) und Deutschland mit den D-Shares mit 1 Euro notiert. Man kauft die D-Shares für 30 % des Gegenwertes der A-Shares, was einem Potential von 250 % entspricht. Ab nächster Woche notiert der Wert ebenfalls in Hongkong (H-Shares). Dies könnte zum Trigger werden, um den Bewertungsunterschied abzubauen, denn die Nachfrage nach den D-Shares sollte sich deutlich erhöhen. Gründe: Die A-Shares haben sich in 2020 gut entwickelt, sollten aber weiter zulegen können. Wichtiger noch: Die Bewertung der H-Shares wird maßgeblich für die Höherbewertung der D-Shares werden.

Drittens: Auf der Basis von 1 Euro für die D-Shares beträgt die Dividendenrendite 5 % und wird in den kommenden Jahren auf 10 % steigen. Dies resultiert aus weiteren Gewinnsteigerungen und die Ausschüttungsquote wird von 30 auf 40 % erhöht. Auf Sicht von zwei Jahren lautet mein Kursziel 2,8 Euro.

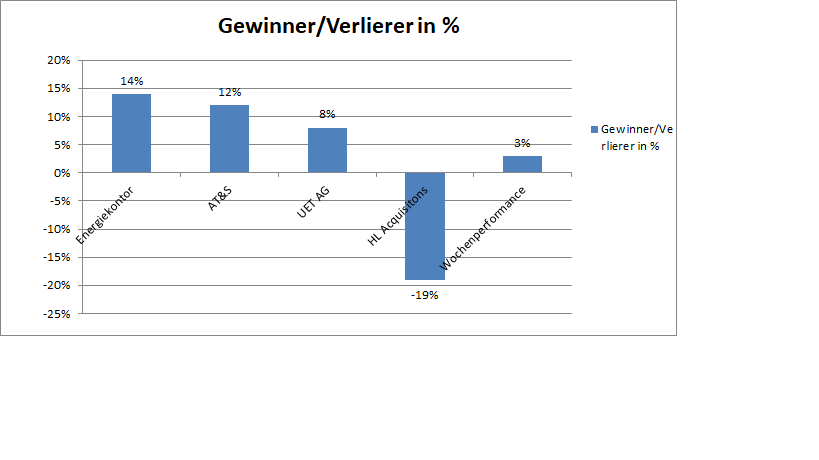

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance beträgt 69 %.

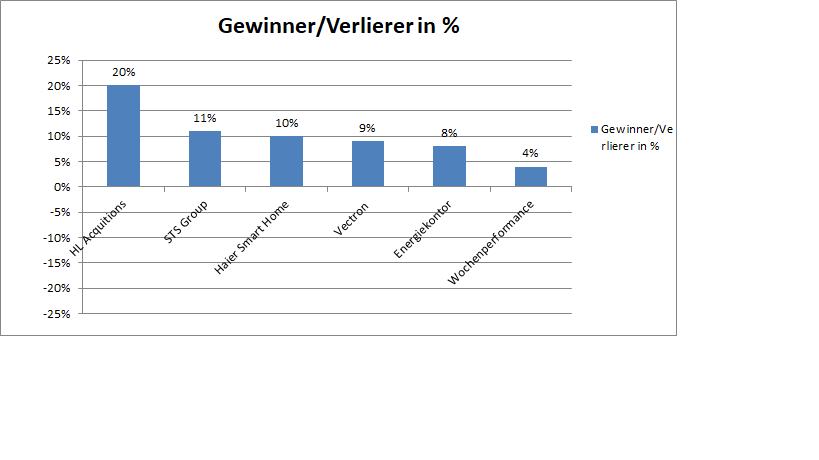

Die Wochengewinner können der Übersicht entnommen werden. Das Depot gewann 3 % hinzu und notiert jetzt auf einem erneuten Höchststand. Die Jahresperformance steigt von 66 % auf 69 %.

Die Favoriten 2021 werden sich auf dem aktuellen Depot rekrutieren. Möglicherweise nehme ich noch eine Anpassung im Depot vor. Auf dieser Basis werde ich dann die fünf Aktienfavoriten benennen.

Antwort auf Beitrag Nr.: 66.132.256 von Kleiner Chef am 19.12.20 16:58:32

Vielen Dank für Dein interessantes Update. Ich habe zwei Fragen:

Zu DEFAMA:

Wie kommst Du eigentlich auf das Kursziel von 27,5€ für DEFAMA auf Sicht von zwei Jahren. Herr Schrade hat ja 2,5€ FFO als Ziel für das Jahr 2025 genannt. Wenn ich das mit einem FFO-Multiple von 12 versehe komme ich auf ein Kursziel von 30€ auf Sicht von vier Jahren bzw. auf ein Potential von ca. 11% pro Jahr. Dein Kursziel entspricht einem Potential von ca. 18% pro Jahr.

Zu Haier:

Wie hast Du das Kursziel von 2,8€ in zwei Jahren hergeleitet und welche Risiken stehen aus Deiner Sicht den von Dir skizzierten sehr großen Chancen gegenüber?

Viele Grüße und vielen Dank,

Johannes

Rückfragen zu Haier und Defama

Hallo Kleiner Chef,Vielen Dank für Dein interessantes Update. Ich habe zwei Fragen:

Zu DEFAMA:

Wie kommst Du eigentlich auf das Kursziel von 27,5€ für DEFAMA auf Sicht von zwei Jahren. Herr Schrade hat ja 2,5€ FFO als Ziel für das Jahr 2025 genannt. Wenn ich das mit einem FFO-Multiple von 12 versehe komme ich auf ein Kursziel von 30€ auf Sicht von vier Jahren bzw. auf ein Potential von ca. 11% pro Jahr. Dein Kursziel entspricht einem Potential von ca. 18% pro Jahr.

Zu Haier:

Wie hast Du das Kursziel von 2,8€ in zwei Jahren hergeleitet und welche Risiken stehen aus Deiner Sicht den von Dir skizzierten sehr großen Chancen gegenüber?

Viele Grüße und vielen Dank,

Johannes

Antwort auf Beitrag Nr.: 66.132.874 von JohannesWild am 19.12.20 18:32:48

zum DEFAMA-Kursziel: Das für 2025 ausgegebene Ziel ist ein Mindestziel, wie immer liefert das Unternehmen mehr als man prognostiziert.

Dem 2025er Ziel steht die Aussage gegenüber ohne Kapitalmassnahme das FFO auf über 2 Euro zu heben. Da man mit einem FFO von über 7 Mio. ins Jahr 2021 geht, erwarte ich, das man die die 2 Euro schon für 2022 überschreiten kann. Auf der Basis ist in einem guten Marktumfeld 27,5 Euro eine realistische Größe.

zum Risiko Haier Smart Home: Wenn man in den nächsten Jahren daran glaubt, das Corona global zu einem Erstarken des Industriezweiges führt, dann sollte Haier dazuzählen.

Auch sehe ich unter dem neuen JV nicht mehr die Gefahr, das die stupid German mit Geld ausgenommen werden, ohne Zweifel ist das aber noch in vielen Köpfen von Anlegern vorhanden.

Man hat ja schon zweimal Dividenden für die D-Share ausgezahlt, was man bei den China Raketen vor vielen Jahren immer angekündigt, nie umgesetzt hat. Eins kommt hinzu: Eine solche Vorgehensweise kann sich ein Unternehmen wie Haier gar nicht erlauben, wollen sie erfolgreich auf dem europäischen Markt wachsen.

Ein Risiko ist die Abwertung der chinesischen Währung gegenüber dem Euro. Haier notierte bereits mit einem Gegenwert von 4 Euro bei den A-Shares. Dieses Niveau sollte die unterste Messlatte sein für die kommenden Jahre, dann hätte ich bei 2,8 Euro immer noch ein Abschlag von 30 % gegenüber den A-Shares.

Wenn wir von einem Risiko von 20 % ausgehen auf 80 Cent, dann laufen wir aber in eine Dividendenrendite von 10 % hinein in den kommenden Jahren. Diese Entwicklung kann ich nicht ausschließen, halte sie aber für unwahrscheinlich.

Ich wäre sehr überrascht, wenn in der beschriebenen Konstellation nicht die Nachfrage nach den D-Shares zunehmen würde. Wenn es so kommt, dann verstehe ich einige Börsenmechanismen in diesem Kontext nicht.

Entscheidend für mich ist bei dem Investmentcase. 20 % Risiko bei 100 % Chance und mehr, so meine Einschätzung. Das findet man nicht oft.

Gruß

Gruß

DEFAMA Target und Haier Risiko?

Zitat von JohannesWild: Hallo Kleiner Chef,

Vielen Dank für Dein interessantes Update. Ich habe zwei Fragen:

Zu DEFAMA:

Wie kommst Du eigentlich auf das Kursziel von 27,5€ für DEFAMA auf Sicht von zwei Jahren. Herr Schrade hat ja 2,5€ FFO als Ziel für das Jahr 2025 genannt. Wenn ich das mit einem FFO-Multiple von 12 versehe komme ich auf ein Kursziel von 30€ auf Sicht von vier Jahren bzw. auf ein Potential von ca. 11% pro Jahr. Dein Kursziel entspricht einem Potential von ca. 18% pro Jahr.

Zu Haier:

Wie hast Du das Kursziel von 2,8€ in zwei Jahren hergeleitet und welche Risiken stehen aus Deiner Sicht den von Dir skizzierten sehr großen Chancen gegenüber?

Viele Grüße und vielen Dank,

Johannes

zum DEFAMA-Kursziel: Das für 2025 ausgegebene Ziel ist ein Mindestziel, wie immer liefert das Unternehmen mehr als man prognostiziert.

Dem 2025er Ziel steht die Aussage gegenüber ohne Kapitalmassnahme das FFO auf über 2 Euro zu heben. Da man mit einem FFO von über 7 Mio. ins Jahr 2021 geht, erwarte ich, das man die die 2 Euro schon für 2022 überschreiten kann. Auf der Basis ist in einem guten Marktumfeld 27,5 Euro eine realistische Größe.

zum Risiko Haier Smart Home: Wenn man in den nächsten Jahren daran glaubt, das Corona global zu einem Erstarken des Industriezweiges führt, dann sollte Haier dazuzählen.

Auch sehe ich unter dem neuen JV nicht mehr die Gefahr, das die stupid German mit Geld ausgenommen werden, ohne Zweifel ist das aber noch in vielen Köpfen von Anlegern vorhanden.

Man hat ja schon zweimal Dividenden für die D-Share ausgezahlt, was man bei den China Raketen vor vielen Jahren immer angekündigt, nie umgesetzt hat. Eins kommt hinzu: Eine solche Vorgehensweise kann sich ein Unternehmen wie Haier gar nicht erlauben, wollen sie erfolgreich auf dem europäischen Markt wachsen.

Ein Risiko ist die Abwertung der chinesischen Währung gegenüber dem Euro. Haier notierte bereits mit einem Gegenwert von 4 Euro bei den A-Shares. Dieses Niveau sollte die unterste Messlatte sein für die kommenden Jahre, dann hätte ich bei 2,8 Euro immer noch ein Abschlag von 30 % gegenüber den A-Shares.

Wenn wir von einem Risiko von 20 % ausgehen auf 80 Cent, dann laufen wir aber in eine Dividendenrendite von 10 % hinein in den kommenden Jahren. Diese Entwicklung kann ich nicht ausschließen, halte sie aber für unwahrscheinlich.

Ich wäre sehr überrascht, wenn in der beschriebenen Konstellation nicht die Nachfrage nach den D-Shares zunehmen würde. Wenn es so kommt, dann verstehe ich einige Börsenmechanismen in diesem Kontext nicht.

Entscheidend für mich ist bei dem Investmentcase. 20 % Risiko bei 100 % Chance und mehr, so meine Einschätzung. Das findet man nicht oft.

Gruß

Gruß

Kids Brands House N.V.

Briefkurs bei 28-29 Cent

http://nanoventure.de/?file=tl_files/Download/material/20120…

Kids Brands House N.V. gibt erfolgreiche Platzierung der Wandelanleihe 2017/2020 im Volumen von EUR 1.026.750 und Beendigung der Platzierung bekannt.

Die Wandelanleihe ist in Teilschuldverschreibungen mit einem Nominalwert von EUR 1,00 je Teil-schuldverschreibung eingeteilt und wandelt im Falle der Ausübung des Wandlungsrechts ohne weitere Zuzahlung im Verhältnis 1:1 in Aktien der Kids Brands House N.V.. Das Recht zur Wandlung liegt nach Beendigung der Laufzeit bei der Gesellschaft.

Das Bezugsrecht der Aktionäre wurde ausgeschlossen und die Teilschuldverschreibungen wurden im Rahmen einer Privatplatzierung an strategische Investoren sowie das Management der Gesellschaft platziert.

Briefkurs bei 28-29 Cent

http://nanoventure.de/?file=tl_files/Download/material/20120…

Kids Brands House N.V. gibt erfolgreiche Platzierung der Wandelanleihe 2017/2020 im Volumen von EUR 1.026.750 und Beendigung der Platzierung bekannt.

Die Wandelanleihe ist in Teilschuldverschreibungen mit einem Nominalwert von EUR 1,00 je Teil-schuldverschreibung eingeteilt und wandelt im Falle der Ausübung des Wandlungsrechts ohne weitere Zuzahlung im Verhältnis 1:1 in Aktien der Kids Brands House N.V.. Das Recht zur Wandlung liegt nach Beendigung der Laufzeit bei der Gesellschaft.

Das Bezugsrecht der Aktionäre wurde ausgeschlossen und die Teilschuldverschreibungen wurden im Rahmen einer Privatplatzierung an strategische Investoren sowie das Management der Gesellschaft platziert.

Meine 5 Favoriten:

Clinuvel Pharmaceuticals

mein mit Abstand größter Favorit (diesmal sogar vor IVU):

Clinuvel hat ein in Europa, USA und Australien zugelassenes Medikament gegen EPP (Hannelore Kohl Krankheit).

Umsatz wurde bisher fast ausschließlich im bereits lange zugelassenen Europa generiert bei einer Nettomarge von über 50 %. USA-Umsätze gehen nun hoch. Für das derzeitige Quartal (Oktober - Dezember 2020) rechne ich mit einer Verdopplung gegenüber des Vorjahresquartals (bisher hat das keine Finanzen-Plattform auf dem Schirm), Veröffentlichung zum 31. Januar 2021.

Das Medikament ist lange erprobt und wird unter engen Auflagen (Dokumentation durch Fachkliniken) verabreicht, so dass Clinuvel zahlreiche wertvolle Daten (Sicherheit und Wirksamkeit) vorliegen. Dieses Medikament (nochmal: zu dem viele Daten vorliegen) soll zukünftig auch für Vitiligo (Hautfleckenkrankheit), XP (Mondscheinkrankheit), + "DNA Repair", AIS (Schlaganfall) Hilfe bieten.

Im kommenden Jahr soll außerdem ein erstes nicht verschreibungspflichtiges Produkt vertrieben werden (eine den Sonnencremes überlegende Substanz - nenne ich das mal). Ziel des CEO liegt bei einer Marktkapitalisierung von 7,5 Milliarden (aktuell ~ 1 Milliarde), also etwa einer Versiebenfachung des Kurses!

IVU Traffic

wie auf Schienen: jährliches Wachstum von etwa 15 %, starke Bilanz, Trendmarkt, starker Auftragsbestand, immer höherer Anteil wiederkehrender Umsätze / Verschiebung in die höherpreisige Cloud. Ich bin hier inzwischen seit 2013 dabei und werde langfristig weiter alle meine Anteile halten. Hier kann mit ruhigem Gewissen und gutem Schlaf investiert werden.

Haier Smart Home

wurde hier bereits mehrfach vorgestellt und diskutiert. Ich hoffe auf eine D/H-Shares-Angleichung. Abgesichert ist die Aktie aus meiner Sicht durch die hohe (und zukünftig steigende) Dividende.

S&T

im Bereich der Digitalisierung sehr gut aufgestelltes Unternehmen, wächst durch organisches und anorganisches Wachstum. Bisher konnten die Wachstumsziele erreicht werden, für die Zukunft erwarte ich dies ebenfalls. Aktuell ist der Kurs aufgrund von Shortsellern auf knapp unter 19 € eingebrochen, bis zu einem Kurs von 20 € werden Aktien von S&T zurückgekauft, so dass der Kurs relativ gut abgesichert ist. Ich kann mir gut vorstellen, dass ein Kurs von 24 / 25 € schnell wieder erreicht wird.

Almonty Industries

das Unternehmen ist dabei, die größte Wolfram-Mine außerhalb Chinas (aus Sicht der Produktionsketten und auch im Kontext Corona zu begrüßen) in Betrieb zu nehmen. Die Finanzierung steht größtenteils und wird von starken Partnern unterstützt. Darüber hinaus gibt es für die neue Mine einen Abnehmer (der zugleich Investor von Almonty ist) der einen langjährigen Abnahmevertrag mit festgelegtem Mindestabnahmepreis unterzeichnet hat.

Clinuvel Pharmaceuticals

mein mit Abstand größter Favorit (diesmal sogar vor IVU):

Clinuvel hat ein in Europa, USA und Australien zugelassenes Medikament gegen EPP (Hannelore Kohl Krankheit).

Umsatz wurde bisher fast ausschließlich im bereits lange zugelassenen Europa generiert bei einer Nettomarge von über 50 %. USA-Umsätze gehen nun hoch. Für das derzeitige Quartal (Oktober - Dezember 2020) rechne ich mit einer Verdopplung gegenüber des Vorjahresquartals (bisher hat das keine Finanzen-Plattform auf dem Schirm), Veröffentlichung zum 31. Januar 2021.

Das Medikament ist lange erprobt und wird unter engen Auflagen (Dokumentation durch Fachkliniken) verabreicht, so dass Clinuvel zahlreiche wertvolle Daten (Sicherheit und Wirksamkeit) vorliegen. Dieses Medikament (nochmal: zu dem viele Daten vorliegen) soll zukünftig auch für Vitiligo (Hautfleckenkrankheit), XP (Mondscheinkrankheit), + "DNA Repair", AIS (Schlaganfall) Hilfe bieten.

Im kommenden Jahr soll außerdem ein erstes nicht verschreibungspflichtiges Produkt vertrieben werden (eine den Sonnencremes überlegende Substanz - nenne ich das mal). Ziel des CEO liegt bei einer Marktkapitalisierung von 7,5 Milliarden (aktuell ~ 1 Milliarde), also etwa einer Versiebenfachung des Kurses!

IVU Traffic

wie auf Schienen: jährliches Wachstum von etwa 15 %, starke Bilanz, Trendmarkt, starker Auftragsbestand, immer höherer Anteil wiederkehrender Umsätze / Verschiebung in die höherpreisige Cloud. Ich bin hier inzwischen seit 2013 dabei und werde langfristig weiter alle meine Anteile halten. Hier kann mit ruhigem Gewissen und gutem Schlaf investiert werden.

Haier Smart Home

wurde hier bereits mehrfach vorgestellt und diskutiert. Ich hoffe auf eine D/H-Shares-Angleichung. Abgesichert ist die Aktie aus meiner Sicht durch die hohe (und zukünftig steigende) Dividende.

S&T

im Bereich der Digitalisierung sehr gut aufgestelltes Unternehmen, wächst durch organisches und anorganisches Wachstum. Bisher konnten die Wachstumsziele erreicht werden, für die Zukunft erwarte ich dies ebenfalls. Aktuell ist der Kurs aufgrund von Shortsellern auf knapp unter 19 € eingebrochen, bis zu einem Kurs von 20 € werden Aktien von S&T zurückgekauft, so dass der Kurs relativ gut abgesichert ist. Ich kann mir gut vorstellen, dass ein Kurs von 24 / 25 € schnell wieder erreicht wird.

Almonty Industries

das Unternehmen ist dabei, die größte Wolfram-Mine außerhalb Chinas (aus Sicht der Produktionsketten und auch im Kontext Corona zu begrüßen) in Betrieb zu nehmen. Die Finanzierung steht größtenteils und wird von starken Partnern unterstützt. Darüber hinaus gibt es für die neue Mine einen Abnehmer (der zugleich Investor von Almonty ist) der einen langjährigen Abnahmevertrag mit festgelegtem Mindestabnahmepreis unterzeichnet hat.

Antwort auf Beitrag Nr.: 66.138.556 von tzadoz2014 am 20.12.20 18:02:50http://www.nanoventure.de/index.php/portfolio-news.html?file… Die Wandlung in Aktien wurde auch gleich verkündet. Wer noch Aktien der KBH hält sollte diese nicht zum Jahresende verschleudern. Gruß Uwe

...."Ziel des CEO liegt bei einer Marktkapitalisierung von 7,5 Milliarden (aktuell ~ 1 Milliarde), also etwa einer Versiebenfachung des Kurses!"...

Fragt sich nur noch,für welches Jahr der CEO diese Mk sieht....sicher nicht für 2021. Das schau ich mir an.

mfg

Fragt sich nur noch,für welches Jahr der CEO diese Mk sieht....sicher nicht für 2021. Das schau ich mir an.

mfg

Antwort auf Beitrag Nr.: 66.139.903 von skipper2004 am 20.12.20 21:12:48

Entschuldige bitte, wenn dir dies suggeriert hat, dass dies das CEO-Ziel für 2021 sein soll. Natürlich nicht, die Vergütungsvereinbarung ist für 2023 angesetzt, wie Kleiner Chef hier bereits ausgeführt hatte (dennoch sehr ambitioniert).

Mein persönliches Kursziel für 2021 beruht alleine auf Basis der EPP-Zuwächse unter der Annahme eines Umsatzes von 67 Millionen AUD und liegt bei 24 €. Allerdings glaube ich, dass die Fortschritte der in den letzten Monaten verkündeten Indikationen den Kurs deutlich treiben könnten.

Zitat von skipper2004: ...."Ziel des CEO liegt bei einer Marktkapitalisierung von 7,5 Milliarden (aktuell ~ 1 Milliarde), also etwa einer Versiebenfachung des Kurses!"...

Fragt sich nur noch,für welches Jahr der CEO diese Mk sieht....sicher nicht für 2021. Das schau ich mir an.

mfg

Entschuldige bitte, wenn dir dies suggeriert hat, dass dies das CEO-Ziel für 2021 sein soll. Natürlich nicht, die Vergütungsvereinbarung ist für 2023 angesetzt, wie Kleiner Chef hier bereits ausgeführt hatte (dennoch sehr ambitioniert).

Mein persönliches Kursziel für 2021 beruht alleine auf Basis der EPP-Zuwächse unter der Annahme eines Umsatzes von 67 Millionen AUD und liegt bei 24 €. Allerdings glaube ich, dass die Fortschritte der in den letzten Monaten verkündeten Indikationen den Kurs deutlich treiben könnten.

Antwort auf Beitrag Nr.: 66.141.766 von Blaunt am 21.12.20 07:40:10Ihr Beide schreibt über Clinuvel, richtig?

MSIP / TeleColumbus / PNE

Morgan Stanley Infrastructure Partners (MSIP) gibt über eine Tochter ein Übernahmeangebot für TeleColumbus ab. Man bietet €3,25 je Aktie und damit 37,5% als den Mindestpreis auf Basis des volumengewichteten Drei-Monats-Durchschnittskurses.https://www.dgap.de/dgap/News/corporate/tele-columbus-tele-c…

Was das mit PNE zu tun hat? Nun, MSIP ist mit knapp 40% Großaktionär bei PNE und dürfte bald wieder ein erneutes Übernahme- oder Delstingersuchen starten, nachdem die einjährige Frist abgelaufen ist. Und es gab/gibt ja Zweifel, ob MSIP dann nur den Mindestpreis von ca. €6 bieten würde. Bei Telecolumbus zahlen sie mehr - weil sie erfolgreich sein und die Aktien einsammeln wollen. Bei PNE dürfte es ggf. kaum anders laufen. Denn wie es nicht funktioniert, hat MSIP vor einem Jahr gelernt...

Mal eine Frage bezüglich Preisbildung bei der Eröffnungsauktion. Wer hat da vor Rang?

Hab hier bisher nur was bei einer Börse gefunden, denke das ist aber einheitlich geregelt.

Limit vs Market?

Und wie sieht's aus mit dem zeitlichen Aspekten? (First come First Server?)

Hab hier bisher nur was bei einer Börse gefunden, denke das ist aber einheitlich geregelt.

Limit vs Market?

Und wie sieht's aus mit dem zeitlichen Aspekten? (First come First Server?)

Antwort auf Beitrag Nr.: 66.142.396 von briefkopfumschlag am 21.12.20 08:50:33

Wo außer auf Xetra gibt es denn noch Auktionen?

Market natürlich immer vor Limit. Deswegen bekommst Du bei einer Volumenauktion wo Du seit Wochen auf dem exakten Limit an 1. Position stehts oft nur 1 Stück!

Zitat von briefkopfumschlag: Mal eine Frage bezüglich Preisbildung bei der Eröffnungsauktion. Wer hat da vor Rang? Hab hier bisher nur was bei einer Börse gefunden, denke das ist aber einheitlich geregelt.

Wo außer auf Xetra gibt es denn noch Auktionen?

Market natürlich immer vor Limit. Deswegen bekommst Du bei einer Volumenauktion wo Du seit Wochen auf dem exakten Limit an 1. Position stehts oft nur 1 Stück!

Update

Da ich wie im Wochenupdate geschrieben plane noch einen Neukauf zu tätigen. Mehr dazu später, nehme ich dafür folgende Verkäufe vor:3 % Baader zu 4,85 Euro

1 % AT&S zu 23 Euro

1 % LUS zu 59 Euro.

Gruß

Kauf STS Group

Kauf 5 % STS Group zu 4,3 Euro Gründe

1. STS dürfte die Restrukturierung weitgehend abgeschlossen haben mit dem Verkauf des Segmentes

Accoustic. Die Kosten sind im Q3 verarbeitet und führt zu einer Reduktion der Nettoverschuldung zum Jahesende gegenüber 48 Mill. im Q3

2. Operativ hat STS im Q2 das Tal gesehen. Für die fortgeführten Segmente hat man im Q3 einen Umsatz von 60 Mill. Euro erzielt mit einem EBITDA von 4 Mill. Euro und im Q4 sollten es 72 Mill. Euro werden mit einem EBITDA von 8 Mill. Euro, genau adj. Ebitda

3. Für 2021 gehe ich von folgenden Erwartungen aus: Umsatz 270 Mill. Euro bei einem EBITDA von 31 Mill. Euro. Background: Im Segment China gehe ich von 100 Mill. Euro bei einem EBITDA von 20 Mill. aus. Im Segment Plastic dürfte jetzt erst der, erweiterte Grossautrag über 150 Mill. Euro, gemeldet im Juli 2018 mit Renault Trucks in die Umsetzung kommen. Ausgelaufen war er im Q2 2019.. Meine Erwartung für 2021 140 Mill. Euro Umsatz bei 7 % EBITDA Marge. Rest 30 Mill. Umsatz Materials 30 Mill. bei 4 % Marge.

4. Die Unit China setze ich allein mit 100 Mill. Euro als Finanzbeteiligung an. Diese, so wurde angedeutet im Interview soll verwertet werden, sprich verkauft.

5. Was bleiben würde ist das Segment Plastic und Material mit Werksneubau in Nordamerika. Dieser

Expansionsschritt ist in meinen Zahlen 2021 bewusst excludiert.

6. Was bleibt: Wäre das Segment Plastic, Materials, was (ohne China und Expansion USA) den aktuellen Marktwert abdeckt.

Fazit: Ich kaufe STS als Turnaroundkandidat 2021. Ich kann für den Unternehmenswert in Summe mit 24 Euro je Aktie darstellen. Jedoch setze ich mit Risikoabschlägen für das Kursziel 15 Euro an.

Gruß

Antwort auf Beitrag Nr.: 66.058.945 von Be_eR am 14.12.20 15:22:35Eigentlich bin ich ja stets Optimist aber leider hat sich nun über das Wochenende gezeigt, dass sich bereits an drei der von mir aufgezeigten Punkten etwas in die ungünstige Richtung bewegt hat.