Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 105)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 19.04.24 09:06:10 von

neuester Beitrag 19.04.24 09:06:10 von

Beiträge: 69.493

ID: 937.146

ID: 937.146

Aufrufe heute: 446

Gesamt: 12.659.974

Gesamt: 12.659.974

Aktive User: 5

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 27 Minuten | 1697 | |

| gestern 23:06 | 1306 | |

| vor 42 Minuten | 1019 | |

| gestern 12:46 | 824 | |

| gestern 21:02 | 752 | |

| vor 25 Minuten | 729 | |

| vor 25 Minuten | 711 | |

| vor 9 Minuten | 686 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.651,91 | -0,57 | 189 | |||

| 2. | 2. | 137,98 | -1,96 | 114 | |||

| 3. | 7. | 6,5980 | -1,93 | 74 | |||

| 4. | 3. | 6,8400 | -2,29 | 72 | |||

| 5. | 5. | 0,1775 | -3,79 | 66 | |||

| 6. | 8. | 3,7600 | +0,53 | 56 | |||

| 7. | 6. | 6,6840 | +0,78 | 56 | |||

| 8. | 4. | 2.383,79 | +0,19 | 55 |

Antwort auf Beitrag Nr.: 66.953.336 von knigge-beatnik am 11.02.21 14:10:58Bei L&S stand der Kurs kurz mal bei 1,27 €.

Auf jeden Fall schön, dass sich mal was tut.

Auf jeden Fall schön, dass sich mal was tut.

Antwort auf Beitrag Nr.: 66.953.489 von puttyfly am 11.02.21 14:16:26Nee, hast recht. Alles wieder weg, fast.

Als ich nachgeschaut hatte, waren es 36,56% auf Xetra!

Als ich nachgeschaut hatte, waren es 36,56% auf Xetra!

Antwort auf Beitrag Nr.: 66.953.444 von knigge-beatnik am 11.02.21 14:15:00

Da hattest Du davor aber auch schon einige getrunken...bei einem Umsatzvolumen unter 10.000,- Euro so ein Posting, da kann man nicht nüchtern sein...und dies um kurz nach 14.00 Uhr. Ach ja, heute ist ja Altweiber !!! Dann Prost !

Zitat von knigge-beatnik: Reflexartig erstmal 'nen Piccolo, und zack!

Da hattest Du davor aber auch schon einige getrunken...bei einem Umsatzvolumen unter 10.000,- Euro so ein Posting, da kann man nicht nüchtern sein...und dies um kurz nach 14.00 Uhr. Ach ja, heute ist ja Altweiber !!! Dann Prost !

der Nemax startet durch :-)

https://kunde.comdirect.de/inf/indizes/detail/chart.html?tim…Gut, nicht alles, aber ein paar Urgesteine

Singulus Nachkauf war geplant, leider verpennt. Jetzt 70% höher. Kann Megaturnaround werden, kann auch schiefgehen. Hängt viel von China ab.

Identive Da ist SCM Microsystems drin aufgegangen, analog zu SCM Ami-Wert mit deutschen Wurzeln. Nach ewiger Verlustzeit keimt aktuell Hoffnung auf es in die schwarzen Zahlen zu schaffen. Mir fehlt etwas der Überblick wie fundiert der momentane Anstieg ist, aber das Momentum zur Zeit ist schon sehr schön

Bertrandt Leider nicht nachgekauft bei 30€, jetzt klar über 50€. Ich nehme an, dass er über ein paar Tage im Focus eines Investmentzirkels/briefes oder so war.

Aixtron, Intershop, Adva, Dialog Semi

die anderen Werte hab ich nicht, kann insofern wenig zu sagen. Momentum wirkt aber auch da gut. Falls ich einen durchstartenden neuer Markt Wert vergessen habe, kann man das ja ergänzen

Grüsse Juergen

Das berichtete breiter gestreute Cannabis-Wiki jetzt 137 % im Plus seit Jahresanfang. Gibt ja einige davon. Ist sogesehen eine Deutsche WKN und klein. ;-)

Das war auch noch Ende 2020 auch ein glasklarer Tradingtip für 2021 nach dem Sieg der US Demokraten bei der Wahl im November.

https://www.tagesschau.de/wirtschaft/finanzen/tilray-gamesto…

Das war auch noch Ende 2020 auch ein glasklarer Tradingtip für 2021 nach dem Sieg der US Demokraten bei der Wahl im November.

https://www.tagesschau.de/wirtschaft/finanzen/tilray-gamesto…

Trading Spotlight

JDC - Next big thing

Die JDC-Group steht anscheinend davor, einen weiteren großen Deal abzuschließen ...https://www.finanznachrichten.de/nachrichten-2021-02/519974…

Fazit der Ad-hoc: „Für den Fall des Zustandekommens des Joint Venture geht der Vorstand der JDC Group AG innerhalb der kommenden 5 Jahre von einer Anbindung von bis zu 100 Sparkassen, rund einer Million neuer JDC Plattformkunden und einer damit verbundenen erheblichen Umsatz- und Ergebnissteigerung aus.“

Gruß,

Weinberg

Antwort auf Beitrag Nr.: 66.966.803 von Weinberg-CP am 11.02.21 23:27:03

Das hört sich wirklich vielversprechend an. Nachdem in den letzten Jahren viel Geld in die Infrastruktur investiert wurde, kommt nun die Erntezeit. Das liest sich schon gut:

https://jdcgroup.de/presse/

Gruß

upanddown1

JDC Group

danke sehr, wollte ich auch gerade einstellen. Das hört sich wirklich vielversprechend an. Nachdem in den letzten Jahren viel Geld in die Infrastruktur investiert wurde, kommt nun die Erntezeit. Das liest sich schon gut:

https://jdcgroup.de/presse/

Gruß

upanddown1

Antwort auf Beitrag Nr.: 66.966.803 von Weinberg-CP am 11.02.21 23:27:03sieht der Markt wohl ähnlich Kurs geht fast 30% aufwärts

Gruß

up

Kurs geht fast 30% aufwärtsEinfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Gruß

up

Easy Software und Junolyst

Was läuft denn da? Wie bekannt liquidiert er sein wikifolio "Chancen suchen und finden".https://www.wikifolio.com/de/de/w/wf19920415#tab-history

Auf der einen Seite sind schon fast alle Aktien aus dem wikifolio raus verkauft, allerdings kauft er jede Aktie von Easy Software über Xetra, die auch immer wieder neu zu 13€ ins ask gestellt werden. Der Xetra-Umsatz liegt bereits bei 1,1 Mio. Euro. Dies bei einer Market Cap von 85 Mio. Euro und einem Großaktionär, der über 78% er Aktien verfügt!

Antwort auf Beitrag Nr.: 66.978.335 von straßenköter am 12.02.21 15:07:57Kann ich mir nur damit erklären, dass er schon eine Info hat, die ihm die Abnahme der Stücke des Easy-Großaktionärs garantiert. Hatte Junolyst nicht eine Vergangenheit bei einem Finanzinstitut? Vielleicht gibt es ja darüber gewisse Beziehungen.

Aber man weiß es nicht. Irgendeine Idee wird schon dahinter stecken. Mich interessiert mehr, was er bei Funkwerk vorhat.

Aber man weiß es nicht. Irgendeine Idee wird schon dahinter stecken. Mich interessiert mehr, was er bei Funkwerk vorhat.

Antwort auf Beitrag Nr.: 66.978.335 von straßenköter am 12.02.21 15:07:57

Wenn ein einstmals gut diversifiziertes Wikifolio mit hohem AUM in eine einzige, noch dazu recht marktenge, Aktie umgeschichtet wird, liegt die Vermutung von Missbrauch nahe, entweder durch Junolyst selbst oder durch jemanden, der seinen Account gehackt hat. Hat denn schon mal jemand Junolyst oder Wikifolio dazu gefragt?

Dagegen spricht, dass Easy Software nicht offensichtlich überbewertet ist und die Aktie durch diese Aktion auch nicht signifikant gestiegen ist. Aber um den Missbrauchsverdacht auszuräumen, wäre es schon legitim, eine Stellungnahme von Junolyst oder Wikifolio zu fordern. Ich werde das aber nicht tun, da ich weder in Junolysts Wiki noch in Easy Software investiert bin.

Zitat von straßenköter: Was läuft denn da? Wie bekannt liquidiert er sein wikifolio "Chancen suchen und finden".

https://www.wikifolio.com/de/de/w/wf19920415#tab-history

Auf der einen Seite sind schon fast alle Aktien aus dem wikifolio raus verkauft, allerdings kauft er jede Aktie von Easy Software über Xetra, die auch immer wieder neu zu 13€ ins ask gestellt werden. Der Xetra-Umsatz liegt bereits bei 1,1 Mio. Euro. Dies bei einer Market Cap von 85 Mio. Euro und einem Großaktionär, der über 78% er Aktien verfügt!

Wenn ein einstmals gut diversifiziertes Wikifolio mit hohem AUM in eine einzige, noch dazu recht marktenge, Aktie umgeschichtet wird, liegt die Vermutung von Missbrauch nahe, entweder durch Junolyst selbst oder durch jemanden, der seinen Account gehackt hat. Hat denn schon mal jemand Junolyst oder Wikifolio dazu gefragt?

Dagegen spricht, dass Easy Software nicht offensichtlich überbewertet ist und die Aktie durch diese Aktion auch nicht signifikant gestiegen ist. Aber um den Missbrauchsverdacht auszuräumen, wäre es schon legitim, eine Stellungnahme von Junolyst oder Wikifolio zu fordern. Ich werde das aber nicht tun, da ich weder in Junolysts Wiki noch in Easy Software investiert bin.

Schöne News bei LS telcom, ionsbesondere der letzte Absatz, wonach man weitere ähnliche Aufträge erwartet.

https://www.ariva.de/news/ls-telcom-ag-ls-telcom-weiter-erfo…

LS telcom dürfte damit am Ende des laufenden Geschäftsjahres wahrsceinlich auf einen Rekordauftragsbestand kommen, der sogar das Niveau von 2012/13 überschreitet. Und im Gegensatz zu damals, wo es nur an einem einzigen Großauftrag lag, sieht es jetzt so aus als ist der Anstieg viel breiter und nachhaltiger im 5G Umfeld.

Ich gehe daher auch davon aus, dass wir mindestens die Höchstkurse von 2013 bei 11-12 € wiedersehen.

https://www.ariva.de/news/ls-telcom-ag-ls-telcom-weiter-erfo…

LS telcom dürfte damit am Ende des laufenden Geschäftsjahres wahrsceinlich auf einen Rekordauftragsbestand kommen, der sogar das Niveau von 2012/13 überschreitet. Und im Gegensatz zu damals, wo es nur an einem einzigen Großauftrag lag, sieht es jetzt so aus als ist der Anstieg viel breiter und nachhaltiger im 5G Umfeld.

Ich gehe daher auch davon aus, dass wir mindestens die Höchstkurse von 2013 bei 11-12 € wiedersehen.

Antwort auf Beitrag Nr.: 66.981.314 von InsertName am 12.02.21 17:07:25Easy befindet sich ja mit dem Beherrschungsvertrag in einer Sondersituation. Man kann da nicht mehr wirklich mit Überbewertung/Unterbewertung argumentieren. Das macht ja seine Käufe insbesondere in einem Wikifolio so merkwürdig. Privat könnte ich das noch eher nachvollziehen.

https://www.ariva.de/news/ad-hoc-easy-software-ag-voraussich…

Die Käufe 10% oberhalb des Kurses der Ausgleichszahlung, dazu noch über Wikifolio (die da jederzeit auch den Handel wie bei Rocket, Centrotec etc) einstellen könnten, ist schon etwas merkwürdig. Es sei denn Junolyst weiß mehr, beispielsweise über eine Erhöhung des Angebots.

https://www.ariva.de/news/ad-hoc-easy-software-ag-voraussich…

Die Käufe 10% oberhalb des Kurses der Ausgleichszahlung, dazu noch über Wikifolio (die da jederzeit auch den Handel wie bei Rocket, Centrotec etc) einstellen könnten, ist schon etwas merkwürdig. Es sei denn Junolyst weiß mehr, beispielsweise über eine Erhöhung des Angebots.

Es gibt ja viele Fragen. Wer verkauft denn da diese recht großen Blöcke?

@ Kleiner Chef deine Meinung zu UET?

wie schätzt du die aktuelle Situation und Geschäftsverlauf bei UET ein. Die Aktie kennt ja ja nur eine Richtung. Von Unternehmensseite kommt ja null. Easy Software - Welches Spiel wird hier gespielt?

Es darf weiter munter spekuliert werden.Zumindest sollte jedem klar sein das dieses Spiel nicht zu seinem Nachteil sein wird.

Wurden inzwischen seine Investoren von Wikifolio über die Liquidierung seines Wikifolios informiert?

Wenn die Vermutung von katjuscha stimmen sollte:

Ist es legitim mit fremden Anlagegeldern ein Aktienpaket für Dritte aufzubauen ohne dass die Geldgeber Bescheid wissen?

Wer kassiert den Aufpreis bei der Weitergabe des Paketes?

Einige hier im Forum warten noch auf die Antworten ihrer Fragen in seinem Diskussionsforum.

Hier ist das Forum von KC und das sollte es auch bleiben.

Das war mein letzter Beitrag zu diesem Thema.

Gruß

Value

Antwort auf Beitrag Nr.: 66.981.299 von katjuscha-research am 12.02.21 17:06:41Ja, das Funkwerkthema würde mich auch sehr interessieren. Aktie geht ja seit monaten seitwärts, da könnte ein größerer Verkauf nochmal schöne Nachkaufkurse geben...

Antwort auf Beitrag Nr.: 66.983.252 von moneymakerzzz am 12.02.21 18:23:48

hatten wir ja schon mal diskutiert vor ein paar Tagen. Sein Wiki repräsentiert nur etwa 4800 Funkwerkaktien. Ich bezweifle, dass ein Verkauf den Kurs nochmal stärker unter Druck bringt. Die wird er auf alle Fälle oberhalb 21 € verkaufen können.

Wünsche ebenfalls ein Schönes Wochenende!

Dürfte hier im Brandenburgischen das vielleicht einzige Rodel-Wochenende bleiben. Also raus in den Schnee!

Zitat von moneymakerzzz: Ja, das Funkwerkthema würde mich auch sehr interessieren. Aktie geht ja seit monaten seitwärts, da könnte ein größerer Verkauf nochmal schöne Nachkaufkurse geben...

hatten wir ja schon mal diskutiert vor ein paar Tagen. Sein Wiki repräsentiert nur etwa 4800 Funkwerkaktien. Ich bezweifle, dass ein Verkauf den Kurs nochmal stärker unter Druck bringt. Die wird er auf alle Fälle oberhalb 21 € verkaufen können.

Wünsche ebenfalls ein Schönes Wochenende!

Dürfte hier im Brandenburgischen das vielleicht einzige Rodel-Wochenende bleiben. Also raus in den Schnee!

Antwort auf Beitrag Nr.: 66.982.550 von Glanzhose am 12.02.21 17:54:23

Ich kann mich nur wiederholen. UET hat in Lock-Down Zeiten keinen Zugang zum Netzausbau in Europa, weil man hier von den Providern abhängig ist.

Die Zahlen 2020 werden nicht gut zumal ja die Vergleichsbasis ein sehr gutes H2 2019 dem gegenübersteht.

Anders sieht es in Mexiko aus, weil man dort die Installationen mit eigenen MA durchführt. Auch dürfte interessant werden, wie die Feldversuche aus neunen Produkten aus der Kooperation mit KT-Telecom

verlaufen.

Wenngleich die Bilanz schwach ist, so wird UET diese Durststrecke überleben, denn es gibt bekanntlich mehrere grosse Geldgeber im Hintergrund, die zu 1,6 Euro zuletzt gewandelt haben.

Man muss hier Geduld haben bis nach dem Lockdown. Ich bin mir sicher, das UET sich melden wird, wenn marktseitig neue Informationen hat. Solange muss man Geduld haben. Deshalb habe ich ja auch den Anteil auf überschaubare 3 % zurückgeschraubt.

Gruß

UET: Post-Corona Turnaround!

Zitat von Glanzhose: wie schätzt du die aktuelle Situation und Geschäftsverlauf bei UET ein. Die Aktie kennt ja ja nur eine Richtung. Von Unternehmensseite kommt ja null.

Ich kann mich nur wiederholen. UET hat in Lock-Down Zeiten keinen Zugang zum Netzausbau in Europa, weil man hier von den Providern abhängig ist.

Die Zahlen 2020 werden nicht gut zumal ja die Vergleichsbasis ein sehr gutes H2 2019 dem gegenübersteht.

Anders sieht es in Mexiko aus, weil man dort die Installationen mit eigenen MA durchführt. Auch dürfte interessant werden, wie die Feldversuche aus neunen Produkten aus der Kooperation mit KT-Telecom

verlaufen.

Wenngleich die Bilanz schwach ist, so wird UET diese Durststrecke überleben, denn es gibt bekanntlich mehrere grosse Geldgeber im Hintergrund, die zu 1,6 Euro zuletzt gewandelt haben.

Man muss hier Geduld haben bis nach dem Lockdown. Ich bin mir sicher, das UET sich melden wird, wenn marktseitig neue Informationen hat. Solange muss man Geduld haben. Deshalb habe ich ja auch den Anteil auf überschaubare 3 % zurückgeschraubt.

Gruß

Antwort auf Beitrag Nr.: 66.984.485 von Kleiner Chef am 12.02.21 19:20:11

Danke für deine schnelle Einschätzung

UET: Post-Corona Turnaround!

Gestern wurde eine weiteres Video zur Haier Smart Home Aktie erstellt.

Darin wird das weiterhin enorme Kurspotential nochmal sehr gut beschrieben.

Es wird darauf eingegangen warum Haier Smart Home auch als Langfrist Investment sehr interessant ist.

Darin wird das weiterhin enorme Kurspotential nochmal sehr gut beschrieben.

Es wird darauf eingegangen warum Haier Smart Home auch als Langfrist Investment sehr interessant ist.

Wochenupdate: Von der Seitenlinie

Zunächst einmal herzlichen Dank an alle Spender, die einen kleinen lokal agierenden Verein unterstützen. Wie man sich vorstellen kann gibt es viele Baustellen in einem solchen Verein, bis hin zu Vereinsaustritten, wenn das Sportangebot nicht in der üblichen Weise angeboten und ausgeübt werden kann.Die letzte Woche war nach meiner Wahrnehmung davon gekennzeichnet, das Werte der dritten Reihe stark aufgeholt haben. Dabei kennzeichnend die Werte, die ich auf dem engen Schirm habe, jedoch (noch) nicht wieder den Einstieg gefunden habe.

Bedeutet: Im Small Cap Sektor werden auch die letzten noch attraktiven Targets jetzt entdeckt. Dabei handelt es sich um grundsolide deutsche Unternehmen, die einen Plan haben und langfristig in ihrer Strategie ausgerichtet sind.

Im Nachhinein ein klarer Fehler hier nicht positioniert zu sein mit zumindest einem kleinen Depotanteil. In der letzten Woche war die Dynamik dann teils so groß, das der Wiedereinstieg nicht gelang. Aber: Dann macht es keinen Sinn um jeden Preis hinterherzurennen, denn das widerspricht sich mit dem Ansatz des antizyklischen Einstiegs. Nachfolgend einige Beispiele:

Quirin Bank: Ja der Ausbruch ist nachhaltig!

Noch in der letzten Woche war ich auf die Qurin Bank eingegangen, und hatte die Frage gestellt, ob der Ausbruch nachhaltig ist. Die Antwort erhalten wir prompt in dieser Woche. Wahnsinn: Der Wert verdoppelt sich innerhalb weniger Wochen und hat sich ganz stark dem inneren Wert angenähert. Damit ist die Aktie nicht mehr so attraktiv für das Depot, denn ein deutlicher Teil des Kurszieles von 3,5 Euro ist in den aktuellen Kursen abgedeckt.

Intica Systems: 50 % des Umsatzes über die E-Mobilität!

Bei Intica Systems hatte ich im letzten Jahr argumentiert, das es sich um einen Zykliker handelt, der in Krisenzeiten erhöhten Risiken ausgesetzt ist. Tatsächlich erwischte es Intica gerade in Tschechien mit längeren Betriebsunterbrechungen.

Man hat Corona-Hilfen in Anspruch genommen und die finanziellen Risiken so abgefangen. Mittlerweile agiert Intica wieder mit Auftragseingängen auf Vorkrisenniveau. Das legt die Grundlage für ein Wachstum, was das Unternehmen in neue Dimensionen bringen kann.

Die Margen werden übersichtlich bleiben, dennoch: Wenn man über 50 % der Umsätze im Bereich der E-Mobilität erzielt, dann deckt man damit einen Wachstumstrend ab, der künftiges Wachstum absichert. Hinsichtlich des Investmentcases ist auch hier ein Einstieg auf diesem Niveau kein Thema mehr.

Ecotel: Auf dem falschen Fuss erwischt

Unüblich, das Ecotel mit Vorabzahlen kommt. Insofern bin ich auch hier auf dem falschen Fuß erwischt worden. Ich habe lange die Story hier vorgestellt und erklärt.

Jetzt schafft es Ecotel innerhalb von zwei Quartalen das EBITDA um 50 % auf 3,8 Mill. Euro im Q4 zu steigern. Das setzt einerseits ein Ausrufezeichen, läßt andererseits aber Interpretationsspielraum in Bezug auf die Ertragstreiber, denn es wurden keine Umsatzzahlen gemeldet.

Ich hatte immer argumentiert, das Ecotel im Kerngeschäft B2B die Chance hat die Rohmargen von 22 Mill. Euro auf 33 Mill. Euro zu steigern. Aus meiner Sicht ist im H2 die Grundlage dafür gelegt.

Zur Einordnung: Man dürfte in 2020 bei etwa 24 Mill. Euro Rohmarge im B2B Sektor liegen, bei einem EBITDA von 11,7 Mill. Euro auf Unternehmensebene. Ecotel ist aus heutiger Sicht für das Depot dann interessant, wenn es einen Rücksetzer geben sollte.

Fazit: Hidden Champions zu finden wird deutlich schwerer!

Die drei Beispiele zeigen, das sich Geduld an der Börse auszahlt. Die richtige Nase hatte ich, aber das Timing war bei allen drei Werten unglücklich. Alle die diese Geduld mitgebracht haben, haben richtig agiert. Es sind schöne Beispiele dafür welche Hebel bei diesen Werten schlummern.

Klar ist auch: Die Hidden Champions werden immer weniger. Man muss lange suchen auf dem deutschen Kurszettel. Eine weitere Chance aus China, die ich verpasst habe ist E-Hang, die seit mehreren Monaten auf meiner Watchlist war, den Einstieg habe ich jedoch nicht geschafft. Der Wert, rund um das Thema E-Taxis hat sich in der Zeit vervielfacht. Aber wie immer im Leben: Man kann nicht überall dabei sein und ich denke ich kann mit dem aktuellen Portfolio gut leben. Dennoch geht die Suche weiter interessante Werte zu finden. Wenn nicht, dann ist es Zeit die Cashquote zu erhöhen.

Für die Post-Corona Zeit habe ich mit UET und Vectron zwei Werte weiterhin im Depot. Ob und wann der richtige Zeitpunkt ist diese Werte höher zu gewichten wird sich zeigen. Wenn der Lockdown vorbei ist, kann es mit solchen Turnarounds ziemlich schnell gehen, das die Zukunftschancen stärker eingepreist werden.

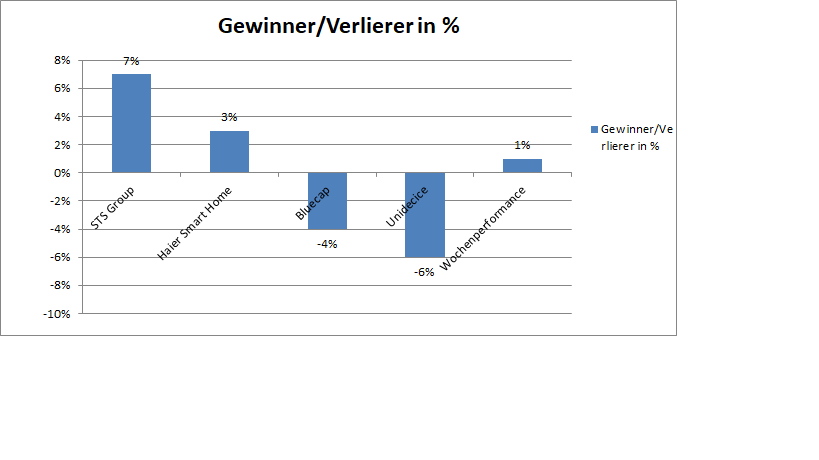

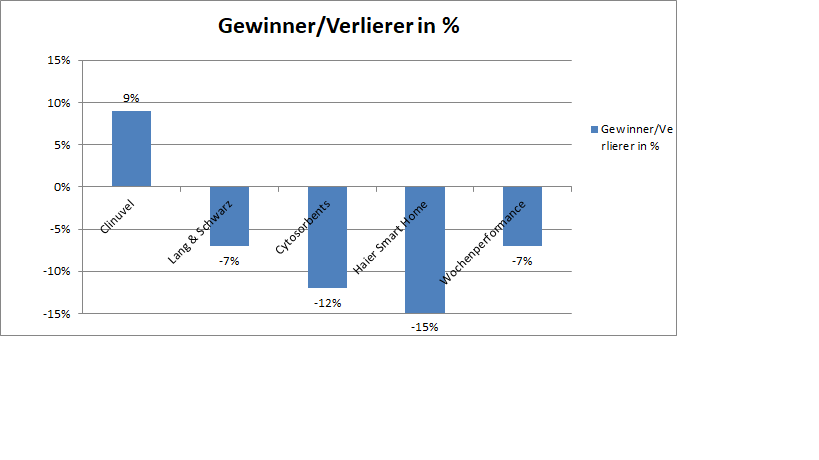

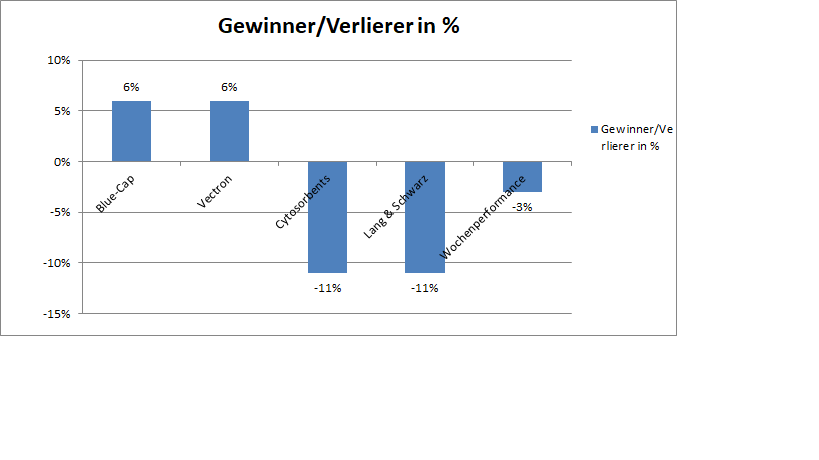

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 31 %!

Die Wochengewinner und Verlierer können der Übersicht entnommen werden. In der vergangenen Woche konnte das Depot um 1 % zulegen. Die Jahresperformance steigt auf 31 %.

LUS wieder mit Rekordwoche.

Nach 1,1 Mio Transaktionen in der 5. KW wurde dies nun erneut deutlich übertroffen mit 1,38 Mio Transaktionen.

- 1379980 Transaktionen haben auf der LS-X Plattform stattgefuden.

- 6655 Titel wurden gehandelt.

Titel mit dem der höchsten Anzahl an trades:

HALO COLLECTIVE INC. 83619

SPINEWAY EO-,0001 72911

OCUGEN INC. DL-,001 46207

SUNDIAL GROWERS INC. 42940

Aphria Inc. 34667

TILRAY INC. CL.2 DL-,0001 32688

ECOGRAF LTD 28709

XIAOMI CORP. CL.B 26356

Tesla Inc. 16694

ISHSII-GL.CL.ENERGY DLDIS 16361

CLEAN POWER CAPITAL CORP. 15642

TUI AG 14564

APPLE COMPUTER INC. 14309

AURORA CANNABIS 13837

PLUG POWER INC. DL-,01 13469

SERNOVA CORP. 12309

THE NAGA GROUP AG NAMENS-AKTIEN O.N. 10963

NANOREPRO AG 10586

BYD 9864

TAAT LIFESTYLE WELLNESS 9698

Bei diesem Tempo sind auch 170€ Kursziel immer noch zu konservativ.

Nach 1,1 Mio Transaktionen in der 5. KW wurde dies nun erneut deutlich übertroffen mit 1,38 Mio Transaktionen.

- 1379980 Transaktionen haben auf der LS-X Plattform stattgefuden.

- 6655 Titel wurden gehandelt.

Titel mit dem der höchsten Anzahl an trades:

HALO COLLECTIVE INC. 83619

SPINEWAY EO-,0001 72911

OCUGEN INC. DL-,001 46207

SUNDIAL GROWERS INC. 42940

Aphria Inc. 34667

TILRAY INC. CL.2 DL-,0001 32688

ECOGRAF LTD 28709

XIAOMI CORP. CL.B 26356

Tesla Inc. 16694

ISHSII-GL.CL.ENERGY DLDIS 16361

CLEAN POWER CAPITAL CORP. 15642

TUI AG 14564

APPLE COMPUTER INC. 14309

AURORA CANNABIS 13837

PLUG POWER INC. DL-,01 13469

SERNOVA CORP. 12309

THE NAGA GROUP AG NAMENS-AKTIEN O.N. 10963

NANOREPRO AG 10586

BYD 9864

TAAT LIFESTYLE WELLNESS 9698

Bei diesem Tempo sind auch 170€ Kursziel immer noch zu konservativ.

Verbleibende Geheimtipps und vierte Reihe

Deine Beobachtung mit den anziehenden Kursen in der dritten Reihe finde ich spannend - und kann sie so unterschreiben.Aber es gibt nur noch sehr wenige Unternehmen in der dritten Reihe, die per Adhoc NACHGEWIESEN und NACHHALTIG gute Gewinne (KGV um zehn oder niedriger) schreiben.

Gibt es sie gar nicht? Ich denke doch! UniDevice in Deinem Depot ist ein typisches Beispiel dafür. Die Kurse fallen gerade infolge von AR-Verkäufen, die jetzt vom Handelspartner sukzessive auf dem Markt platziert werden. Trotzdem ein nachhaltiges KGV unter 10 bei einem Wachstumsunternehmen.

Auch UBM spielt in dieser Liga, das 10er-KGv hat man schon nach 9 Monaten erreicht - trotz Abwertungen im Hotelsektor.

Eine weitere Idee ist FinLab, seit Jahren mit KGV deutlich unter 10. Dank der Heliad-Entwicklung scheint das auch für 2020 wieder gesichert.

Ganz besonders hervorheben würde ich aber die Freenet AG, eine alte Bekannte für viele, auf die sich aber ein neuer Blick lohnen dürfte. Durch einen Beteiligungsverkauf hat man massive Mittelzuflüsse gehabt, die in einen 7,5%-Aktienrückkauf münden sollen, der noch in diesem Monat beginnt. Zudem zahlt man rund 9% Dividende. Zwar ist hier kein Umsatzwachstum zu erwarten, aber das EPS dürfte mittelfristig - auch wegen der Rückkäufe - sogar leicht steigen. Und 9% Dividende, die auch nächstes Jahr wieder zu erwarten sind, sind einfach ein dickes Pfund, finde ich.

Weitere Unternehmen findet man dann in der vierten Reihe (die für mich da beginnt, wo es größere Liquiditätshindernisse und unregulierte Märkte gibt). Dies ist natürlich dann auch mit höherem Risiko verbunden, aber man kann hier noch günstig einkaufen. Eine Deutsche Forfait mit KGV deutlich unter 10 würde ich dazu zählen.

Es gibt darüber hinaus immer noch etliche Hoffnungsträger, bei denen sehr viel dafür spricht, dass sie in 2021 starke Gewinn machen, weil durch heute schon klar messbare Faktoren, durch politische Entscheidungen oder aus Turnaround-Gründen eine Unterbewertung vorliegt. Als Beispiele hierfür sehe ich LS, NanoRepro, Gateway RE, diverse Automobilzulieferer, Ekotechnika, First Graphene, Brüder Mannesmann, Burgenland Holding, German Startups, Regeneron und mittlerweile auch die Signature AG wieder.

Daher: Durch Klagen über den Zustand der Marktes macht man keine Gewinne. Chancen gibt es auch heute noch genug. Mein Wikifolio hat alleine im letzten Monat 15% Gewinn erwirtschaftet. Sorry für die "Werbung", ich will damit aber nur unterstreichen, dass auch heute noch viele Chancen bestehen, dicke Gewinne einzufahren, wenn man auf die richtigen Werte setzt. Und so wie ich Dein langjährigen Erfolge beobachte, mache ich mir da auch um Dein Depot keine Erfolgssorgen, KC 😉

Antwort auf Beitrag Nr.: 66.990.908 von Kleiner Chef am 13.02.21 11:18:11Hallo KC, ja man kann nicht überall dabei sein (bei mir war es 3U wo ich zu lang gezögert habe und nach einem ordentlichen Anstieg noch einzusteigen gibt irgendwie meine Psychologie nicht her...) - aber was man dabei eben auch immer bedenke muss, ist was das Geld in der zwischenzeit gemacht hat. 30% in 6 Wochen - geht schlechter  2 Fragen: a) auf Welchem Niveau würdest du bei Ecotel schwach werden - und welches Kursziel hast du auf sicht von 24 Monaten, wenn dir 14 Euro zu teuer ist?

2 Fragen: a) auf Welchem Niveau würdest du bei Ecotel schwach werden - und welches Kursziel hast du auf sicht von 24 Monaten, wenn dir 14 Euro zu teuer ist?

2 Fragen: a) auf Welchem Niveau würdest du bei Ecotel schwach werden - und welches Kursziel hast du auf sicht von 24 Monaten, wenn dir 14 Euro zu teuer ist?

2 Fragen: a) auf Welchem Niveau würdest du bei Ecotel schwach werden - und welches Kursziel hast du auf sicht von 24 Monaten, wenn dir 14 Euro zu teuer ist?

Antwort auf Beitrag Nr.: 66.990.908 von Kleiner Chef am 13.02.21 11:18:11und b) gerne auch @all: wie macht ihr das mit dem 'lockdown timen'? Das er endet, erwarten wir ja alle - nur zu früh will man ja nicht in Werte wie vectron etc. rein. Drittel/Drittel/Drittel? Oder am Tag der nächsten Konferenz mit dem Liveticker und der Hand am Kaufbutton? Oder abwarten, bis die Lockdown-Ende-Freude sich ein bissl gelegt hat und dann mit weniger Risiko einsteigen? Ich persönlich finde das ehrlich schwer - zumal ich mir schon ein bissl vera*** vorkommen, wenn man jetzt den Wert von 50 auf 35 einfach anpasst - und als Aktionär kann ich mit so ner Willkür schlecht planen, es aber auch 0 beeinflussen.

Antwort auf Beitrag Nr.: 66.991.610 von imperatom am 13.02.21 12:19:269% divi ist ein Wort. Aber ist das wirklich nachhaltig, wenn man das durch nen Beteiligungsverkauf generiert? Oder reicht der FCF dafür aus?

Imperatom

Ich habe mir gerade dein Wikifolio angesehen. Hierzu möchte mich kurz äußern:

Nicht das mich Leute falsch verstehen. Möchte wirklich nur konstruktiv mich äußern und würde mich über ernst gemeinte Kommentare freuen:

1. Deine Strategie ist mir nicht griffig genug. Ich beschäftige mich rund um die Uhr mit deutschen Nebenwerten und habe Probleme diese sauber fundamental zu analysieren. Du beschäftigst dich mit Werten aus 4 verschiedenen Ländern. Not bad. Ich sehe hier die Gefahr sich zu verzetteln.

2.Deine Top 2 Nanorepro und Unidevice:

Nanorepro: Finde die Gewichtung einfach zu hoch. Bei einem privaten Depot würde ich es verstehen.

Grundsätzlich bin ich auch ein Freund des Focus Investing. Aber für mich ist die Aktie aktuell zu hoch bewertet, habe mir aber nur die MK im Verhältnis zum Umsatz angeschaut.

Unidevice: Wie jeder weiß, bin ich kein Freund von Unidevice. Das Management mir ist mir nicht integer genug (wurde schon zur Genüge besprochen) und die Marge ist mir zu gering. Weiterhin sehe ich hier keinen Burggraben.

3. Ich bin absoluter Value Investor: Wir haben aktuell null Überschneidungen. Hmmmm

VG

smallvalueinvestor

P.S.: All in all würde ich aber die Wikis von Sirmike und katjuscha bevorzugen, da sie eher meinem Investmentstil entsprechen.

Ich habe mir gerade dein Wikifolio angesehen. Hierzu möchte mich kurz äußern:

Nicht das mich Leute falsch verstehen. Möchte wirklich nur konstruktiv mich äußern und würde mich über ernst gemeinte Kommentare freuen:

1. Deine Strategie ist mir nicht griffig genug. Ich beschäftige mich rund um die Uhr mit deutschen Nebenwerten und habe Probleme diese sauber fundamental zu analysieren. Du beschäftigst dich mit Werten aus 4 verschiedenen Ländern. Not bad. Ich sehe hier die Gefahr sich zu verzetteln.

2.Deine Top 2 Nanorepro und Unidevice:

Nanorepro: Finde die Gewichtung einfach zu hoch. Bei einem privaten Depot würde ich es verstehen.

Grundsätzlich bin ich auch ein Freund des Focus Investing. Aber für mich ist die Aktie aktuell zu hoch bewertet, habe mir aber nur die MK im Verhältnis zum Umsatz angeschaut.

Unidevice: Wie jeder weiß, bin ich kein Freund von Unidevice. Das Management mir ist mir nicht integer genug (wurde schon zur Genüge besprochen) und die Marge ist mir zu gering. Weiterhin sehe ich hier keinen Burggraben.

3. Ich bin absoluter Value Investor: Wir haben aktuell null Überschneidungen. Hmmmm

VG

smallvalueinvestor

P.S.: All in all würde ich aber die Wikis von Sirmike und katjuscha bevorzugen, da sie eher meinem Investmentstil entsprechen.

Antwort auf Beitrag Nr.: 66.991.598 von bavaria_1 am 13.02.21 12:19:00Wahnsinn, welche spekulativen Titel hier gehandelt werden.

Sehe hier bereits Parallelen zu einem Casino.

Das Gute daran ist, das Casino gewinnt immer.

Somit sind 170€ nur ein Zwischenziel, sehe hier, sofern die Umsätze so weiter bestehen ein KZ deutlich über 200€.

Mal schauen, ob hier am 1. März eine erneute Ad hoc Meldung zum Umsatz kommt.

So, genug, genießt das Wochenende.

Sehe hier bereits Parallelen zu einem Casino.

Das Gute daran ist, das Casino gewinnt immer.

Somit sind 170€ nur ein Zwischenziel, sehe hier, sofern die Umsätze so weiter bestehen ein KZ deutlich über 200€.

Mal schauen, ob hier am 1. März eine erneute Ad hoc Meldung zum Umsatz kommt.

So, genug, genießt das Wochenende.

Antwort auf Beitrag Nr.: 66.991.895 von moneymakerzzz am 13.02.21 12:45:08

Insgesamt habe ich in Bezug auf die Kapitalallokation viel Vertrauen in das Management von Freenet. Die wissen was sie tun.

Freenet - Dividende

Durch den Beteiligungsverkauf (Sunrise) ist deren Dividende als Cash-in für Freenet weggefallen. Auch aus diesem Hintergrund wurden die Aktienrückkäufe initiiert. Ziel des Managements ist es, den EPS zumindest stabil zu halten. Da dürften die Rückkäufe im letzten Jahr noch nicht ausgereicht haben. Aber das neue Programm wird ja in wenigen Tagen gestartet.Insgesamt habe ich in Bezug auf die Kapitalallokation viel Vertrauen in das Management von Freenet. Die wissen was sie tun.

Antwort auf Beitrag Nr.: 66.991.895 von moneymakerzzz am 13.02.21 12:45:08

Durch den Verkauf wird der Aktienrückkauf finanziert. Schau Dir einfach mal die Dividenden der Vorjahre an, die lagen immer in dem Bereich (außer 2019 aus Corona-Vorsicht, floss dann später als die Vorsicht unnötig wurde, dann aber auch in ein Rückkaufprogramm). Der regelmäßige Cashflow reicht dafür aus.

Zitat von moneymakerzzz: 9% divi ist ein Wort. Aber ist das wirklich nachhaltig, wenn man das durch nen Beteiligungsverkauf generiert? Oder reicht der FCF dafür aus?

Durch den Verkauf wird der Aktienrückkauf finanziert. Schau Dir einfach mal die Dividenden der Vorjahre an, die lagen immer in dem Bereich (außer 2019 aus Corona-Vorsicht, floss dann später als die Vorsicht unnötig wurde, dann aber auch in ein Rückkaufprogramm). Der regelmäßige Cashflow reicht dafür aus.

Antwort auf Beitrag Nr.: 66.992.513 von imperatom am 13.02.21 13:41:35Danke, hatte parallel beim Marketscreener geschaut, EPS ist ja sogar höher als die Divi. Da die Gruppe aber auch ne Pornoseite betreibt, war das der Punkt wo es für mich als Invest nicht in Frage kommt. Aber wen das nicht stört und was gutverzinstes sucht...meine Alternative wäre Flow Traders. Mit knapp 1 Mrd. kein Smallcap, aber KGV bei 3 aktuell und Divi knapp 20% - die schwankt aber extrem, da man ca. 60-70% vom EPS ausschüttet und selbiges stark mit der Volatilität der Märkte schwankt (da war 2020 einmalig). Übergeordneter Wachstumstrend ist aber das anziehende Volumen in ETFs - vlt. ja als Idee für dienjenigen Interessant die das Depot mit Dividende absichern wollen statt mit Puts (Aktie hat ein neg. Beta, steigt also i.d.R. wenn der Markt fällt).

Antwort auf Beitrag Nr.: 66.992.186 von smallvalueinvestor am 13.02.21 13:06:05

Erstmal danke fürs Feedback, und das ist keine Floskel, ich freue mich immer über Feedback!

"Werte aus vier Ländern" würde ich etwas relativieren: Sechs der aktuell zehn Aktien stammen aus Deutschland, eine weitere aus Österreich. Der Fokus ist da schon recht klar. Ausländische Werte sind und bleiben eher die Ausnahme, aber ich würde es auch ablehnen auf ein starkes Unternehmen zu verzichten, nur weil es aus dem Ausland kommt. Warum auch? Andersherum könnte man eine reine Deutschland-Anlage als zu geringe Diversifikation betrachten.

Der Umsatz 2020 mit Corona-Schnelltests entspricht natürlich nur einem kleinen Bruchteil des diesjährigen Umsatzes, da würde ich Deinen Bewertugnsansatz nochmal übedenken

Die anfängliche Gewichtung eines Einzelwertes liegt bei mir in der Regel zwischen 5 und 12 Prozent, das erscheint mir nicht zu viel. Eine regelmäßige Überperformance gegenüber dem DAX erreicht man nur durch Selektion, nicht durch möglichst hohe Diversifikation. Übergroße Einzelpositionen glätte ich aber natürlich von Zeit zu Zeit ein bisschen und bei NanoRepro könnte das bald anstehen.

Die Kritik am Management kann ich nicht nachvollziehen. Pahl liefert seit Jahren hervorragende Zahlen und war auch bei seinem vorherigen Unternehmen sehr erfolgreich. Der Burggraben ist auch da: Das Geschäft funktioniert nur durch Einkaufsvorteile mit der Abnahme großer Mengen. Das könnte ein Neuling in diesem Geschäft aus dem Stand gar nicht erreichen. Das Wachstum von UniDevice wird übrigens fast ausschließlich durch die sorgfältige Ausbildung von Mitarbeitern beschränkt. Diese Deals kann nicht irgendein dahergelaufener Callcenter-Agent einfädeln.

Zitat von smallvalueinvestor: Imperatom

Ich habe mir gerade dein Wikifolio angesehen. Hierzu möchte mich kurz äußern:

Nicht das mich Leute falsch verstehen. Möchte wirklich nur konstruktiv mich äußern und würde mich über ernst gemeinte Kommentare freuen:

1. Deine Strategie ist mir nicht griffig genug. Ich beschäftige mich rund um die Uhr mit deutschen Nebenwerten und habe Probleme diese sauber fundamental zu analysieren. Du beschäftigst dich mit Werten aus 4 verschiedenen Ländern. Not bad. Ich sehe hier die Gefahr sich zu verzetteln.

Erstmal danke fürs Feedback, und das ist keine Floskel, ich freue mich immer über Feedback!

"Werte aus vier Ländern" würde ich etwas relativieren: Sechs der aktuell zehn Aktien stammen aus Deutschland, eine weitere aus Österreich. Der Fokus ist da schon recht klar. Ausländische Werte sind und bleiben eher die Ausnahme, aber ich würde es auch ablehnen auf ein starkes Unternehmen zu verzichten, nur weil es aus dem Ausland kommt. Warum auch? Andersherum könnte man eine reine Deutschland-Anlage als zu geringe Diversifikation betrachten.

Zitat von smallvalueinvestor: 2.Deine Top 2 Nanorepro und Unidevice:

Nanorepro: Finde die Gewichtung einfach zu hoch. Bei einem privaten Depot würde ich es verstehen.

Grundsätzlich bin ich auch ein Freund des Focus Investing. Aber für mich ist die Aktie aktuell zu hoch bewertet, habe mir aber nur die MK im Verhältnis zum Umsatz angeschaut.

Der Umsatz 2020 mit Corona-Schnelltests entspricht natürlich nur einem kleinen Bruchteil des diesjährigen Umsatzes, da würde ich Deinen Bewertugnsansatz nochmal übedenken

Die anfängliche Gewichtung eines Einzelwertes liegt bei mir in der Regel zwischen 5 und 12 Prozent, das erscheint mir nicht zu viel. Eine regelmäßige Überperformance gegenüber dem DAX erreicht man nur durch Selektion, nicht durch möglichst hohe Diversifikation. Übergroße Einzelpositionen glätte ich aber natürlich von Zeit zu Zeit ein bisschen und bei NanoRepro könnte das bald anstehen.

Zitat von smallvalueinvestor: Unidevice: Wie jeder weiß, bin ich kein Freund von Unidevice. Das Management mir ist mir nicht integer genug (wurde schon zur Genüge besprochen) und die Marge ist mir zu gering. Weiterhin sehe ich hier keinen Burggraben.

Die Kritik am Management kann ich nicht nachvollziehen. Pahl liefert seit Jahren hervorragende Zahlen und war auch bei seinem vorherigen Unternehmen sehr erfolgreich. Der Burggraben ist auch da: Das Geschäft funktioniert nur durch Einkaufsvorteile mit der Abnahme großer Mengen. Das könnte ein Neuling in diesem Geschäft aus dem Stand gar nicht erreichen. Das Wachstum von UniDevice wird übrigens fast ausschließlich durch die sorgfältige Ausbildung von Mitarbeitern beschränkt. Diese Deals kann nicht irgendein dahergelaufener Callcenter-Agent einfädeln.

Antwort auf Beitrag Nr.: 66.992.186 von smallvalueinvestor am 13.02.21 13:06:05"1. Deine Strategie ist mir nicht griffig genug. Ich beschäftige mich rund um die Uhr mit deutschen Nebenwerten und habe Probleme diese sauber fundamental zu analysieren. Du beschäftigst dich mit Werten aus 4 verschiedenen Ländern. Not bad. Ich sehe hier die Gefahr sich zu verzetteln."

Ich denke jeder muss seine eigene Strategie finden. Ich teile aber die Ansichten von SmallValue. Es gibt jede Menge interessanter Nebenwerte in Deutschland. Da fällt es zumindest mir schwer überall am Ball zu bleiben. Ich versuche es auch immer wieder mal mit Nebenwerten im Ausland zur Minimierung des Länderrisikos. Habe damit aber nicht so viel Erfolg. Ich krieg da einfach zu wenig oder zu langsam entsprechende Infos. Dazu kommen teilweise noch Verständnisschwierigkeiten. Ich würde zum Beispiel gerne mehr in den chinesischen Markt investieren... Aus meiner Sicht macht es Sinn sich auf eine Nische zu konzentrieren. Diese kann man so lange erweitern bis man merkt, dass die Zeit nicht mehr reicht. Das geht schnell.

"2.Deine Top 2 Nanorepro und Unidevice: Nanorepro: Finde die Gewichtung einfach zu hoch. Bei einem privaten Depot würde ich es verstehen. Grundsätzlich bin ich auch ein Freund des Focus Investing. Aber für mich ist die Aktie aktuell zu hoch bewertet, habe mir aber nur die MK im Verhältnis zum Umsatz angeschaut."

Naja gut, ich denke das Chance Risiko-Verhältnis muss jeder für sich selbst einschätzen. Hier gehe ich frei nach Buffett: Big Bets on Big Chances...

"Unidevice: Wie jeder weiß, bin ich kein Freund von Unidevice. Das Management mir ist mir nicht integer genug (wurde schon zur Genüge besprochen) und die Marge ist mir zu gering. Weiterhin sehe ich hier keinen Burggraben."

Hier bin ich anderer Meinung. Ich bin auch optimistisch was Unidevice betrifft. Die Marge ist zwar gering, steigt aber stetig. Zwischenzeitlich wurden auch die Preise erhöht und der Umsatz blieb fast gleich. Das entspricht Buffetts Voraussetzungen für einen Burggraben. Die geringe Marge macht das Geschäft zwar anfällig für Rückschläge, hält aber natürlich auch Mitbewerber ab. Umsatzwachstum-(25%) und Gewinnsteigerungen (50%) sind phänomenal im Verhältnis zum KGV (10). Dass das Management nicht integer genug ist, ist mir allerdings neu. Woran machst Du das fest? Ich hoffe nicht an irgendwelchen Insiderverkäufen.

Was mich stört ist die Übernahme dieses Medizintechnikunternehmens. Das passt überhaupt nicht zum Geschäft. Der Anteil am Geschäft ist aber unwesentlich und ich denke man kann das ignorieren. Ich hoffe es wird bald wieder verkauft.

"3. Ich bin absoluter Value Investor: Wir haben aktuell null Überschneidungen. "

Das mit dem Value Investing ist so eine Sache. Wahrscheinlich sind die meisten Anleger Value Investoren. Das Problem mit dem Value ist, dass er nicht so einfach zu finden ist. Man muss ja was finden was von der Marktmeinung abweicht und von dem man ausgeht, dass der Wert sich in absehbarer Zeit angleicht. Das ist zumindest für mich ein riesiger Zeitaufwand (siehe oben) und muss vor allen Dingen ständig hinterfragt werden. Da muss man schon Spaß dran haben und viel Zeit investieren, sonst macht das keinen Sinn.

Ich denke jeder muss seine eigene Strategie finden. Ich teile aber die Ansichten von SmallValue. Es gibt jede Menge interessanter Nebenwerte in Deutschland. Da fällt es zumindest mir schwer überall am Ball zu bleiben. Ich versuche es auch immer wieder mal mit Nebenwerten im Ausland zur Minimierung des Länderrisikos. Habe damit aber nicht so viel Erfolg. Ich krieg da einfach zu wenig oder zu langsam entsprechende Infos. Dazu kommen teilweise noch Verständnisschwierigkeiten. Ich würde zum Beispiel gerne mehr in den chinesischen Markt investieren... Aus meiner Sicht macht es Sinn sich auf eine Nische zu konzentrieren. Diese kann man so lange erweitern bis man merkt, dass die Zeit nicht mehr reicht. Das geht schnell

."2.Deine Top 2 Nanorepro und Unidevice: Nanorepro: Finde die Gewichtung einfach zu hoch. Bei einem privaten Depot würde ich es verstehen. Grundsätzlich bin ich auch ein Freund des Focus Investing. Aber für mich ist die Aktie aktuell zu hoch bewertet, habe mir aber nur die MK im Verhältnis zum Umsatz angeschaut."

Naja gut, ich denke das Chance Risiko-Verhältnis muss jeder für sich selbst einschätzen. Hier gehe ich frei nach Buffett: Big Bets on Big Chances...

"Unidevice: Wie jeder weiß, bin ich kein Freund von Unidevice. Das Management mir ist mir nicht integer genug (wurde schon zur Genüge besprochen) und die Marge ist mir zu gering. Weiterhin sehe ich hier keinen Burggraben."

Hier bin ich anderer Meinung. Ich bin auch optimistisch was Unidevice betrifft. Die Marge ist zwar gering, steigt aber stetig. Zwischenzeitlich wurden auch die Preise erhöht und der Umsatz blieb fast gleich. Das entspricht Buffetts Voraussetzungen für einen Burggraben. Die geringe Marge macht das Geschäft zwar anfällig für Rückschläge, hält aber natürlich auch Mitbewerber ab. Umsatzwachstum-(25%) und Gewinnsteigerungen (50%) sind phänomenal im Verhältnis zum KGV (10). Dass das Management nicht integer genug ist, ist mir allerdings neu. Woran machst Du das fest? Ich hoffe nicht an irgendwelchen Insiderverkäufen.

Was mich stört ist die Übernahme dieses Medizintechnikunternehmens. Das passt überhaupt nicht zum Geschäft. Der Anteil am Geschäft ist aber unwesentlich und ich denke man kann das ignorieren. Ich hoffe es wird bald wieder verkauft.

"3. Ich bin absoluter Value Investor: Wir haben aktuell null Überschneidungen. "

Das mit dem Value Investing ist so eine Sache. Wahrscheinlich sind die meisten Anleger Value Investoren. Das Problem mit dem Value ist, dass er nicht so einfach zu finden ist. Man muss ja was finden was von der Marktmeinung abweicht und von dem man ausgeht, dass der Wert sich in absehbarer Zeit angleicht. Das ist zumindest für mich ein riesiger Zeitaufwand (siehe oben) und muss vor allen Dingen ständig hinterfragt werden. Da muss man schon Spaß dran haben und viel Zeit investieren, sonst macht das keinen Sinn.

Antwort auf Beitrag Nr.: 66.991.814 von moneymakerzzz am 13.02.21 12:38:27

Das Kursziel innerhalb 24 Monaten?

Ich sehe das Potential im B2B Sektor. Was Easybell mit Rohmargen von 35 % auf 50 % geschafft hat, das sollte in Ansätzen im B2B Bereich möglich sein. Sehe auch den Trigger im Q4 Ergebnis hier.

Wenn man aktuell Rohmargen von 24 Mill. im B2B in 2020 erreicht hat, dann ist noch Luft für weitere

9 Mill. Euro. Gehe ich davon aus, das man die bis 2023 erreichen kann, und 2/3 davon im EBITDA ankommt, dann sind wir bei 19,5 Mill. Ebitda auf Konzernebene.

Dann ziehe ich davon etwa 2,5 Mill. Anteil Easybell ab, dann bleiben noch 18 Mill. Euro. 10 % Sicherheitsabschlag macht 16 Mill. EBITDA x Multiplikator 5 = 80 Mill. Bewertung = 22 Euro/Aktie.

Das Kursziel ist eine einfache Ermittlung, ohne zu sehr ins Detail zu gehen, impliziert ein Umsatzwachstum auf 55 Mill. B2B mit Rohmarge von 60 %. Man könnte noch auf die zu erwartende hohe Cashgenerierung eingehen, lasse ich aber, da dann dies Puffer für Dividende.

2. Was wäre meine Einstiegskurs?

Jedes Invest sollte mit Chance auf 100 % eingegangen werden. Da wäre der Einstiegskurs bei 11 Euro schon denkbar.

Gruß

Ecotel - Einstieg?

Zitat von moneymakerzzz: Hallo KC, ja man kann nicht überall dabei sein (bei mir war es 3U wo ich zu lang gezögert habe und nach einem ordentlichen Anstieg noch einzusteigen gibt irgendwie meine Psychologie nicht her...) - aber was man dabei eben auch immer bedenke muss, ist was das Geld in der zwischenzeit gemacht hat. 30% in 6 Wochen - geht schlechter

Das Kursziel innerhalb 24 Monaten?

Ich sehe das Potential im B2B Sektor. Was Easybell mit Rohmargen von 35 % auf 50 % geschafft hat, das sollte in Ansätzen im B2B Bereich möglich sein. Sehe auch den Trigger im Q4 Ergebnis hier.

Wenn man aktuell Rohmargen von 24 Mill. im B2B in 2020 erreicht hat, dann ist noch Luft für weitere

9 Mill. Euro. Gehe ich davon aus, das man die bis 2023 erreichen kann, und 2/3 davon im EBITDA ankommt, dann sind wir bei 19,5 Mill. Ebitda auf Konzernebene.

Dann ziehe ich davon etwa 2,5 Mill. Anteil Easybell ab, dann bleiben noch 18 Mill. Euro. 10 % Sicherheitsabschlag macht 16 Mill. EBITDA x Multiplikator 5 = 80 Mill. Bewertung = 22 Euro/Aktie.

Das Kursziel ist eine einfache Ermittlung, ohne zu sehr ins Detail zu gehen, impliziert ein Umsatzwachstum auf 55 Mill. B2B mit Rohmarge von 60 %. Man könnte noch auf die zu erwartende hohe Cashgenerierung eingehen, lasse ich aber, da dann dies Puffer für Dividende.

2. Was wäre meine Einstiegskurs?

Jedes Invest sollte mit Chance auf 100 % eingegangen werden. Da wäre der Einstiegskurs bei 11 Euro schon denkbar.

Gruß

Antwort auf Beitrag Nr.: 66.993.584 von Kleiner Chef am 13.02.21 15:36:55Danke für dein ausführliches Feedback, deckt sich mit meiner Einschätzung was ein faires Kursziel für nen Exit wäre (wenn dann nicht man mit z.B. neuen Produkten o.ä. den Case erweitert). 11 Euro wären für mich rein fundamental allerdings die absolute Untergrenze auf die der Kurs noch fallen könnte - da würd ich auch nochmal nachlegen. Aber wenn wir im letzten Jahr eins gelernt haben, dann das es Übertreibungen in beide Richtungen an der Börse gibt. Mich haben die Vorabzahlen aber auch überrascht (wie bei L&S auch) - hätte Katjuscha die nicht gepostet wäre ich nicht noch fix reingekommen. Das ist halt das Risiko, wenn man vor den Zahlen aufspringen will...auf der anderen Seite hat man wenn man frühzeitig investiert so Aktien wie SBF oder Funkwerk im Depot wo 6 Monate nix passiert. Alles richtig macht man nie, aber wenn man das im Schnitt schafft reicht das ja schon aus

Hat hier eigentlich jemand ne Meinung zu GFT? Bernecker hatte sich ganz positiv geäußert hinsichtlich Bewertung (24er KGV bei 50% Gewinmwachstum), Chart sieht ganz gut aus und mit Blockchain für Finanzdienstleister ist man ja eigentlich in nem Wachstumsmarkt. Mein Problem für den Case ist, das ich den Banken mittelfristig wenig zutraue - und ohne Kunden bringt mit das Marktwachstum nix...Ist hier jemand tiefer im Case drin?

Antwort auf Beitrag Nr.: 66.992.822 von Lynvestor am 13.02.21 14:13:55

Aus eurer spannenden Diskussion sei bloß mal dieser Satz hervorgehoben.

"riesiger Zeitaufwand" ist der Punkt, den ich besonders bewundere. Meist weiß ich gar nicht was ein Unternehmen macht oder kenne bloß ungefähr die Branche. Mein Ansatz ist der Kursverlauf auf allen Zeitebenen.

Meine Frage ist, was macht der Markt mit den Zahlen ? Wird jeder Anstieg zerstört, entwickelt sich eine entspanntes Schwingen in die Höhe, krampft der Kurs rauf und runter oder ist das bloß eine Korrektur in der Aufwärtsbewegung ...

Vor allem chinesische Werte wären da interessant ... wenn man sie denn findet.

Zitat von Lynvestor: ...

Das mit dem Value Investing ist so eine Sache. Wahrscheinlich sind die meisten Anleger Value Investoren. Das Problem mit dem Value ist, dass er nicht so einfach zu finden ist. Man muss ja was finden was von der Marktmeinung abweicht und von dem man ausgeht, dass der Wert sich in absehbarer Zeit angleicht. Das ist zumindest für mich ein riesiger Zeitaufwand (siehe oben) und muss vor allen Dingen ständig hinterfragt werden. Da muss man schon Spaß dran haben und viel Zeit investieren, sonst macht das keinen Sinn.

Aus eurer spannenden Diskussion sei bloß mal dieser Satz hervorgehoben.

"riesiger Zeitaufwand" ist der Punkt, den ich besonders bewundere. Meist weiß ich gar nicht was ein Unternehmen macht oder kenne bloß ungefähr die Branche. Mein Ansatz ist der Kursverlauf auf allen Zeitebenen.

Meine Frage ist, was macht der Markt mit den Zahlen ? Wird jeder Anstieg zerstört, entwickelt sich eine entspanntes Schwingen in die Höhe, krampft der Kurs rauf und runter oder ist das bloß eine Korrektur in der Aufwärtsbewegung ...

Vor allem chinesische Werte wären da interessant ... wenn man sie denn findet.

SFC Energy

Prognose bis 2025 mit 7x Umsatz von €53.2M 2020 auf €400M 2025 !Die Bewertung ist sportlich, allerdings im Vergleich mit NEL, Fuel Cell, Plug Power mit ordentlich Luft nach oben. Die heutige Guidance dürfte die nächste Stufe zünden:

SFC Energy AG - Corporate News

SFC Energy AG publishes preliminary consolidated figures, guidance 2021 and new strategic medium-term planning 2025 - Strong fourth quarter leads to solid business development despite COVID-19 / Accelerated growth plan foresees above-average sales growth to between €350 and €400 million by 2025

- Preliminary 2020 consolidated sales of €53.2 million (2019: €58.5 million, -9.1%) in line with expectations - strong fourth quarter of €14.0 million vs. €14.8 million prior year period despite COVID-19

- Preliminary 2020 underlying EBITDA at €2.9 million (2019: €3.6 million) at the upper end of expectations

- Clean Energy & Mobility segment with strong revenue growth of 61.6% due to accelerated growth in civil fuel cell business

- COVID-19 impact on sales in the Oil & Gas (-19.6%), Industry (-21.2%), and Defense & Security (-60.6%) segments

- Guidance for 2021: Consolidated sales between €61 and €70 million, underlying EBITDA between €3.5 to 6 million and underlying EBIT between €-0.9 to 1.6 million

- Strategic medium-term planning until 2025: Significant organic and inorganic sales growth of up to €350 to 400 million, above-average growth stimulus from hydrogen fuel cell business as replacement of conventional (diesel) generators

Brunnthal/Munich, Germany, February 15, 2021 - SFC Energy AG (F3C

E, ISIN: DE0007568578), a leading provider of hydrogen and methanol fuel cells for stationary and mobile hybrid power solutions, today announces its preliminary financial results for 2020, the guidance for the current financial year 2021 and a strategic medium-term planning for 2025.

E, ISIN: DE0007568578), a leading provider of hydrogen and methanol fuel cells for stationary and mobile hybrid power solutions, today announces its preliminary financial results for 2020, the guidance for the current financial year 2021 and a strategic medium-term planning for 2025.https://uk.finance.yahoo.com/news/sfc-energy-ag-publishes-pr…

Akasol: Weitere Übernahme eines deutschen Technologieunternehmens!

Ad hoc: AKASOL und BorgWarner schließen Business Combination Agreement ab und gehen strategische Partnerschaft ein; BorgWarner kündigt freiwilliges öffentliches Übernahmeangebot anhttps://www.ariva.de/news/ad-hoc-akasol-und-borgwarner-schli…

Fazit: Schönes Beispiel zum Wochenendupdate. Hatte Akasol bei 40 Euro bereits auf der Rechnung.

Müssen wir immer mehr auch auf die internationalen Märkte konzentrieren?

Gruß

Antwort auf Beitrag Nr.: 67.007.235 von BeeBob77 am 15.02.21 08:19:38Einfach nur lächerlich.

Tippe auf baldige Kapitalerhöhung.

Tippe auf baldige Kapitalerhöhung.

Antwort auf Beitrag Nr.: 67.008.228 von katjuscha-research am 15.02.21 09:03:27

Du hast eindeutig zu wenig Fantasie.

Zitat von katjuscha-research: Einfach nur lächerlich.

Tippe auf baldige Kapitalerhöhung.

Du hast eindeutig zu wenig Fantasie.

Antwort auf Beitrag Nr.: 66.092.863 von BezzteLeben am 16.12.20 19:18:57

Vor knapp 2 Monaten habe ich die Allgeier RemainCo als einer der "günstigsten IT Dienstleister Deutschlands" betitelt. Seitdem ist der Kurs auch >70% angestiegen von knapp 16.50€ auf 28.20€.

Der letzte Anstieg kam schlagartig in den letzten Tagen. Es scheint fast so, als sei was im Busch. Es sind mittlerweile auch neue Instis hier eingestiegen.

Auf jeden Fall ist die Firma einen Blick wert.

BG

BL

Zitat von BezzteLeben: Allgeier RemainCo

Allgeier RemainCo hat heute Abend eine neue Guidance rausgegeben, so heißt es:

"Umsatz in der Größenordnung von 360 bis 400 Mio. Euro. Das erwartete EBITDA der Allgeier SE für 2021 beträgt zwischen 31 und 35 Mio. Euro."

https://www.allgeier.com/de/investor-relations/adhoc-announc…

Quick and dirty Allgeier RemainCo Bewertung nach Peers:

EV / Sales (2021) 1.0x = 380m MC ~ 33,40€ / Aktie

EV / EBITDA (2021) 10.0x = 330m MC ~ 29,00€ / Aktie

Ich habe midpoint der neuen Guidance genommen.

Im Allgeier Thread findet ihr die Peers, welche ich verwendet habe, würde das hier zu lang machen.

Meiner Meinung nach ist die Allgeier RemainCo einer der günstigsten IT Dienstleister in Deutschland.

BG,

BL

Vor knapp 2 Monaten habe ich die Allgeier RemainCo als einer der "günstigsten IT Dienstleister Deutschlands" betitelt. Seitdem ist der Kurs auch >70% angestiegen von knapp 16.50€ auf 28.20€.

Der letzte Anstieg kam schlagartig in den letzten Tagen. Es scheint fast so, als sei was im Busch. Es sind mittlerweile auch neue Instis hier eingestiegen.

Auf jeden Fall ist die Firma einen Blick wert.

BG

BL

Advanced Blockchain

Hab gerade nur wenig Zeit. Bei Advanced Blockchain bahnt sich sensationelles an. Allein die gehaltenen Coins entsprechen ca. der aktuellen Marktkapitalisierung.Daneben hält man ja noch aussichtsreiche Beteiligungen.Sollte aber jeder selber nochmals nachlesen in dem sehr informativen Thread.

Advanced Blockchain ist ja einer meiner Jahresfavoriten für 2021.

Antwort auf Beitrag Nr.: 66.993.584 von Kleiner Chef am 13.02.21 15:36:55Bei Ecotel komme ich mit den Minderheiten nicht klar. Hast du eine Meinung dazu ?

Kann nicht abschätzen wieviel bei wem landet und was eine Reduzierung der Minderheiten kosten würde.

Kann nicht abschätzen wieviel bei wem landet und was eine Reduzierung der Minderheiten kosten würde.

Antwort auf Beitrag Nr.: 67.009.866 von Straßenkoeter am 15.02.21 10:06:50Die News heute ist wirklich sensationell. Rein von der Bewertung her müsste man jetzt schnell auf die 20€ Marke zulaufen.

An dieser Stelle auch einen Dank an dich für die Vorstellung des Unternehmens bei der Nennung der Jahresfavoriten, durch die ich auf das Unternehmen aufmerksam geworden bin.

An dieser Stelle auch einen Dank an dich für die Vorstellung des Unternehmens bei der Nennung der Jahresfavoriten, durch die ich auf das Unternehmen aufmerksam geworden bin.

Nakamo.to Retter in der Not

Guten morgen zusammen !https://www.wallstreet-online.de/nachricht/13498791-dgap-new…

Der nächste Hammer bei der Advanced Blockchain AG.

Nakamo.to wird mit Token im Wert von über 23 Mio € entlohnt.

Marktkapitalisierung der ABAG momentan bei etwas über 30 Mio. €.

Es scheint sich um Token eines vielversprechenden gerade erst im Aufsreben beginnenden Defi-Projektes zu handeln. Potential für Kurssteigerungen ist vorhanden.

Antwort auf Beitrag Nr.: 66.966.803 von Weinberg-CP am 11.02.21 23:27:03

https://boersengefluester.de/jdc-group-dicker-deal-mit-der-p…

Auslöser des Turboschubs ist die geplante Zusammenarbeit des Finanzdienstleisters mit dem zur Sparkassen-Finanzgruppe gehörenden Versicherungsanbieter Provinzial. Demnach sollen innerhalb von fünf Jahren bis zu 100 Sparkassen im Geschäftsgebiet der Provinzial ihr Geschäft über das Joint Venture abwickeln. Das wiederum soll bei der JDC Group zu erheblichen Steigerungen von Umsatz und Ergebnis führen. „Diese Kooperation mit dem Ziel von mindestens einer Million weiterer Kunden ist für die JDC Plattform ganz sicher der größte Entwicklungsschritt seit Gründung der Gesellschaft im Jahr 2003“, sagt JDC-Finanzvorstand Ralph Konrad und verspricht in einem Atemzug: „Das ist erst der Anfang unserer weiteren Entwicklung.“

Mein Jahresfavorit macht Freude.

Guten Wochenstart

upanddown1

JDC Group

Börsengeflüster sieht es auch sehr positivhttps://boersengefluester.de/jdc-group-dicker-deal-mit-der-p…

Auslöser des Turboschubs ist die geplante Zusammenarbeit des Finanzdienstleisters mit dem zur Sparkassen-Finanzgruppe gehörenden Versicherungsanbieter Provinzial. Demnach sollen innerhalb von fünf Jahren bis zu 100 Sparkassen im Geschäftsgebiet der Provinzial ihr Geschäft über das Joint Venture abwickeln. Das wiederum soll bei der JDC Group zu erheblichen Steigerungen von Umsatz und Ergebnis führen. „Diese Kooperation mit dem Ziel von mindestens einer Million weiterer Kunden ist für die JDC Plattform ganz sicher der größte Entwicklungsschritt seit Gründung der Gesellschaft im Jahr 2003“, sagt JDC-Finanzvorstand Ralph Konrad und verspricht in einem Atemzug: „Das ist erst der Anfang unserer weiteren Entwicklung.“

Mein Jahresfavorit macht Freude.

Guten Wochenstart

upanddown1

Antwort auf Beitrag Nr.: 67.009.866 von Straßenkoeter am 15.02.21 10:06:50

vielen Dank, hätte ich sonst nicht oder zumindest nicht so schnell mitbekommen.

Zitat von Straßenkoeter: Hab gerade nur wenig Zeit. Bei Advanced Blockchain bahnt sich sensationelles an. Allein die gehaltenen Coins entsprechen ca. der aktuellen Marktkapitalisierung.Daneben hält man ja noch aussichtsreiche Beteiligungen.

Sollte aber jeder selber nochmals nachlesen in dem sehr informativen Thread.

Advanced Blockchain ist ja einer meiner Jahresfavoriten für 2021.

vielen Dank, hätte ich sonst nicht oder zumindest nicht so schnell mitbekommen.

Antwort auf Beitrag Nr.: 67.009.968 von BuddyE am 15.02.21 10:10:14

Hatte ja im Post vom Sonntag die Minderheiten auf EBITDA Ebene mit 2,5 Mill. Euro angesetzt. Auf Überschuss-Ebene kannst Du von ca. 1,5 Mill. Euro ausgehen.

Bedeutet: Easybell macht ein EBITDA von 5 Mill. Euro 50 % abziehen.

Überschuss knapp 3 Mill. 50 % abziehen.

Es gibt da noch eine Minderheitsbeteiligung, die lasse ich aber jetzt mal weg.

Gruß

Ecotel - Minderheiten?

Zitat von BuddyE: Bei Ecotel komme ich mit den Minderheiten nicht klar. Hast du eine Meinung dazu ?

Kann nicht abschätzen wieviel bei wem landet und was eine Reduzierung der Minderheiten kosten würde.

Hatte ja im Post vom Sonntag die Minderheiten auf EBITDA Ebene mit 2,5 Mill. Euro angesetzt. Auf Überschuss-Ebene kannst Du von ca. 1,5 Mill. Euro ausgehen.

Bedeutet: Easybell macht ein EBITDA von 5 Mill. Euro 50 % abziehen.

Überschuss knapp 3 Mill. 50 % abziehen.

Es gibt da noch eine Minderheitsbeteiligung, die lasse ich aber jetzt mal weg.

Gruß

Antwort auf Beitrag Nr.: 67.009.968 von BuddyE am 15.02.21 10:10:14

Das ist nicht allzu schwer.

Die Minderheiten beziehen sich auf die 49% an Easybell. Da wird es auch keine Reduzierung geben, da der Easybell Gründer keine Anstalten macht die Mehrheit aufzugeben.

Dieser Anteil ist in der GUV leicht nachvollziehbar. Er lag aber in 2019 bei 1,1 Mio € am Überschuss, in den zwei Jahren zuvor gerundet jeweils 0,9 Mio €. In 2022 kalkuliere ich mit 1,5 Mio €.

Ecotel selbst muss also möglichst in 2022 auf etwa 15 Mio Ebitda und 5,5 Mio Überschuss kommen, um unter dem Strich bei 4 Mio zu landen. Ob das gelingt hängt im wesentlichen von der Umsatz- und Margenwnzwicklung im B2B Segment ab. Hier scheint Ecotel nun die Umstrukturierung abgeschlossen zu haben.

Zitat von BuddyE: Bei Ecotel komme ich mit den Minderheiten nicht klar. Hast du eine Meinung dazu ?

Kann nicht abschätzen wieviel bei wem landet und was eine Reduzierung der Minderheiten kosten würde.

Das ist nicht allzu schwer.

Die Minderheiten beziehen sich auf die 49% an Easybell. Da wird es auch keine Reduzierung geben, da der Easybell Gründer keine Anstalten macht die Mehrheit aufzugeben.

Dieser Anteil ist in der GUV leicht nachvollziehbar. Er lag aber in 2019 bei 1,1 Mio € am Überschuss, in den zwei Jahren zuvor gerundet jeweils 0,9 Mio €. In 2022 kalkuliere ich mit 1,5 Mio €.

Ecotel selbst muss also möglichst in 2022 auf etwa 15 Mio Ebitda und 5,5 Mio Überschuss kommen, um unter dem Strich bei 4 Mio zu landen. Ob das gelingt hängt im wesentlichen von der Umsatz- und Margenwnzwicklung im B2B Segment ab. Hier scheint Ecotel nun die Umstrukturierung abgeschlossen zu haben.

Antwort auf Beitrag Nr.: 67.008.084 von Kleiner Chef am 15.02.21 08:57:13Ich fand sie bei 50 schon zu teuer aber bei diesen Softwarebuden komm ich irgendwie sowieso nicht mehr klar. Der Kursverlauf zeigt, dass ich falsch lag. Kurze Börsenzeit...

aber bei diesen Softwarebuden komm ich irgendwie sowieso nicht mehr klar. Der Kursverlauf zeigt, dass ich falsch lag. Kurze Börsenzeit...

Antwort auf Beitrag Nr.: 67.010.028 von PawnJo am 15.02.21 10:12:44Glückwunsch. Wobei die Frage ist, was die Coins denn bei Auszahlung im Mai wert sein werden. Aber wer die News um 9 gelesen hatte, konnte schöne 25% mitnehmen. Da man die Coins ja nicht verkaufen wird, die man hält (nehm ich an) und auch die Beteiligungen nicht, tue ich mich hier mit einer SOTP Bewertung auch schwer...würde wegen der Technoligie eher auf GFT setzen. Aber siehe Akasol - das neue Zeug versteh ich wohl einfach nicht

Antwort auf Beitrag Nr.: 67.011.987 von moneymakerzzz am 15.02.21 11:45:48Der Kurs dürfte nach der Meldung jetzt in der Tat vom Kurs dieses Coins abhängen. Diesen gibt es am Markt erst seit ein paar Tagen, weshalb es schwierig ist zu bestimmen, wie sich der Wert entwickelt.

Unabhängig davon erkennt man aber nach der heutigen News, dass die ABAG und deren Tochtergesellschaften über hervorragende Kompetenzen verfügen muss. Vielleicht gibt es ja aktuell noch andere Projekte, wo man dann wieder Coins als Bezahlung erhält. Nach der heutigen Überraschungsmeldung würde ich das nicht ausschließen.

Unabhängig davon erkennt man aber nach der heutigen News, dass die ABAG und deren Tochtergesellschaften über hervorragende Kompetenzen verfügen muss. Vielleicht gibt es ja aktuell noch andere Projekte, wo man dann wieder Coins als Bezahlung erhält. Nach der heutigen Überraschungsmeldung würde ich das nicht ausschließen.

Antwort auf Beitrag Nr.: 67.012.218 von Teddy97 am 15.02.21 11:56:44Absolut. Da ist auf jeden Fall jetzt Fantasie drin im Wert. Wer hier schnell dabei war, freut sich. Für mich ist das Thema ähnlich wie bei den Cryptobörsen - ohne Coins spannend, mit Coins kann ich auch einfach die Coins kaufen aber davon hab ich keine Ahnung.

aber davon hab ich keine Ahnung.

Antwort auf Beitrag Nr.: 67.012.512 von moneymakerzzz am 15.02.21 12:08:04Mir geht es da teilweise ähnlich wie dir. Habe mich erst seit meinem Invest in die Advanced Blockchain AG tiefer in das Kryptothema eingegraben.

Wie Teddy sag: Vorallem zeigt es welche Kompetenzen da am Werk sind.

Ich habe großes Vertrauen in das Managment was das Kryptoportfolio angeht.

Das Filetstück der ABAG ist und bleibt jedoch die Beteiligung an der Peaq GmbH.

Wenn man nebenbei große Gewinne mit Kryptowährungen macht, werde ich mich nicht beschweren.

Vor dem Hintergrund, dass sich das Krypto-Thema ja gerade erst durchzusetzen beginnt und einer drohenden Inflation im Nacken rechne ich auch weiterhin mit eine positiven Entwicklung des Kryptoportfolios.

Wie Teddy sag: Vorallem zeigt es welche Kompetenzen da am Werk sind.

Ich habe großes Vertrauen in das Managment was das Kryptoportfolio angeht.

Das Filetstück der ABAG ist und bleibt jedoch die Beteiligung an der Peaq GmbH.

Wenn man nebenbei große Gewinne mit Kryptowährungen macht, werde ich mich nicht beschweren.

Vor dem Hintergrund, dass sich das Krypto-Thema ja gerade erst durchzusetzen beginnt und einer drohenden Inflation im Nacken rechne ich auch weiterhin mit eine positiven Entwicklung des Kryptoportfolios.

Übernahmeangebot für Akasol:

https://www.ariva.de/news/roundup-us-autozulieferer-borgwarn…

120 Euro je Aktie bzw. 730 Mio. Euro insgesamt.

Umsatz 2019 48 Mio. Euro mit 6,5 Mio. Euro Verlust. Eigenkapital wohl unter 100 Mio. Euro. 300 Mitarbeiter wird geschrieben.

730 Mio. Euro in bar - das ist mal äußerst generös würde ich behaupten wollen. Was heute möglich ist.

https://www.ariva.de/news/roundup-us-autozulieferer-borgwarn…

120 Euro je Aktie bzw. 730 Mio. Euro insgesamt.

Umsatz 2019 48 Mio. Euro mit 6,5 Mio. Euro Verlust. Eigenkapital wohl unter 100 Mio. Euro. 300 Mitarbeiter wird geschrieben.

730 Mio. Euro in bar - das ist mal äußerst generös würde ich behaupten wollen. Was heute möglich ist.

YOC

Heute stelle ich die auf Xetra notierte YOC AG mit einer MK 30,6 Mio Euro vor. YOC ist eine digitale Werbeagentur mit ihrem neuen zentralen Produkt VIS.X:https://yoc.com/de/visx-supply-side-adtech-plattform/

Eine im Dezember 2020 auf der MKK gehaltene Präsentation zur YOC findet Ihr hier:

https://mkk-konferenz.de/wp-content/uploads/2020/12/6-YOC.pd…

Hier wird auch deutlich, dass YOC bereits über renommeirte Kunden verfügt, wie Adidas, MCDonalds oder Samsung (S.11). Ich war bei der Präsentation anwesend und hatte einen guten Eindruck vom vortragenden Vorstand, er referierte mündlich insbesondere viele technische Details, an denen er deutlich machte, welche Vorzüge VIS.X gegenüber der Konkurrenz bietet. Da ich den technischen Aspekten nicht folgen konnte, konzentrierte ich mich auf die Finanzkennzahlen. Zunächst fiel ins Auge, dass die bisherige Umsatzentwicklung solide, aber nicht gerade exponentiell verlief, dazu machte das Unternehmen leichte Verluste. Der Kursverlauf war jedoch ein Indiz dafür, dass an den technischen Vorteilen wohl etwas dran sein könnte, so dass ich das Unternehmen auf die Watchlist setzte.

In der Präsentation angekündigt wurde (Ende Dezember!) ein Umsatz von 15 und ein EbitDA von 1 - 1,5 Mio Euro für Ende 2020. Heute wurden schließlich Zahlen gemeldet:

https://www.finanznachrichten.de/nachrichten-2021-02/5201633…

Trotz Lockdown hat YOC im Dezember also noch größere Erfolge erreicht, denn tatsächlich lag das EbitDA am Ende bei 1,8 Mio und damit 20% über dem noch Anfang Dezember verkündeten Wert. Ich gehe daher davon aus, dass VIS.X tatsächlich sehr erfolgreich am Markt ist und gerade erst richtig in Fahrt kommt. Überraschend hat man 2020 sogar auch schon einen Jahresüberschuss von 0,3 Mio erwirtschaftet. Wichtig auch der Hinweis

"Wir erwarten, dass sich im laufenden Geschäftsjahr 2021 das Handelsvolumen unserer Technologieplattform VIS.X(R), die bereits im abgelaufenen Geschäftsjahr Treiber unserer Unternehmensentwicklung war, deutlich steigern wird. Parallel dazu sollte sich eine weitere Erhöhung der Profitabilität der Gesellschaft ergeben."

Entscheidend wird sein, wie hoch dieses Wachstum ausfällt und wie schnell es kommt. Mit der jüngsten Entwicklung kann man jedenfalls sehr zufrieden sein und demgemäß habe ich eine Position YOC eingekauft.

15.02. 17:03 dpa-AFX: DGAP-Adhoc: PVA TePla AG: Starkes viertes Quartal, Ertragssprung - EBIT um knapp 50% gesteigert - Ertragsprognose deutlich übertroffen (deutsch)

Antwort auf Beitrag Nr.: 67.011.987 von moneymakerzzz am 15.02.21 11:45:48

Die ABAG hat in der Vergangenheit schon Coins verkauft und wird das sicher auch in Zukunft tun. Man muss ja das lfd. (noch unprofitable) Geschäft finanzieren und will das vielleicht nicht nur über KEs machen. Außerdem will man sicher in neue Beteiligungen investieren.

Ich gehe fest davon aus, dass man bei der Zuteilung der Warp Tokens von Mai 21 bis Feb 22 zumindest Teilverkäufe vornehmen wird.

Zitat von moneymakerzzz: Glückwunsch. Wobei die Frage ist, was die Coins denn bei Auszahlung im Mai wert sein werden. Aber wer die News um 9 gelesen hatte, konnte schöne 25% mitnehmen. Da man die Coins ja nicht verkaufen wird, die man hält (nehm ich an) und auch die Beteiligungen nicht, tue ich mich hier mit einer SOTP Bewertung auch schwer...würde wegen der Technoligie eher auf GFT setzen. Aber siehe Akasol - das neue Zeug versteh ich wohl einfach nicht

Die ABAG hat in der Vergangenheit schon Coins verkauft und wird das sicher auch in Zukunft tun. Man muss ja das lfd. (noch unprofitable) Geschäft finanzieren und will das vielleicht nicht nur über KEs machen. Außerdem will man sicher in neue Beteiligungen investieren.

Ich gehe fest davon aus, dass man bei der Zuteilung der Warp Tokens von Mai 21 bis Feb 22 zumindest Teilverkäufe vornehmen wird.

Antwort auf Beitrag Nr.: 67.013.097 von PawnJo am 15.02.21 12:38:04Kann man so sehen. Ich rechne eher mit ner größeren Korrektur bei den Kryptos. Dann wäre das Abag evtl. nen Invest. Wobei das aus meiner sicht eben eher spekulation als investition ist, wenn der wert einer AG wesentlich an der Entwicklung von etwas wie Kryptos hängt und selbst bei ner guten operativen entwicklung (sowas kann ich ja abschätzen) dann am ende nix hängen bleibt. Für den spekulativen depotanteil (wie ja auch eine myamic oder signature ) sicher ne idee. Mein Spekulativer teil ist halt grade in Manz und Max21

Antwort auf Beitrag Nr.: 67.018.821 von Effektenkombinat am 15.02.21 17:43:16Danke für die Info! Mal noch ne andere Frage: wie seriös ist eigentlich das Managment? Wenn bei nem Laden schon ein Trendthema im Namen steckt, bin ich immer hellhörig. Kann aber auch nix negatives berrichten.

Antwort auf Beitrag Nr.: 67.019.316 von moneymakerzzz am 15.02.21 18:08:02

Managment ist sicher verbesserungsfähig, aber nicht wirklich negativ oder gar windig. Im AR sitzt jemand der früher VP bei Cisco war, das ist schon in Ordnung. Und bei der Tochterfirma peaq treiben sich wirklich hochkarätige Leute als Investoren und Berater rum.

Zitat von moneymakerzzz: Danke für die Info! Mal noch ne andere Frage: wie seriös ist eigentlich das Managment? Wenn bei nem Laden schon ein Trendthema im Namen steckt, bin ich immer hellhörig. Kann aber auch nix negatives berrichten.

Managment ist sicher verbesserungsfähig, aber nicht wirklich negativ oder gar windig. Im AR sitzt jemand der früher VP bei Cisco war, das ist schon in Ordnung. Und bei der Tochterfirma peaq treiben sich wirklich hochkarätige Leute als Investoren und Berater rum.

Pico Far East - Attraktives Asien/China Investment ?

Nachdem hier auch immer mal wieder asiatische Firmen betrachtet werden leiste ich als ansonsten eher stiller Mitleser meinen Beitrag: Pico FE ist ein Eventveranstalter aus Hongkong. Kunden sind globale Unternehmen, die ihre Marken in China und Asien über Events (phsykalisch und virutell) besser positionieren wollen.Zur Firma Pico Far East (ISIN: KYG7082H1276):

- Eventveranstalter aus Hongkong, gelistet in Hongkong. 50 Jahre Jubiläum in 2018. Breit aufgestellt in 4 Geschäftsfeldern:

Exhibition/Event/Brand

Visual Branding Activation

Museum, Themed, Interior and Retail

Meeting Architecture

- Global tätig mit Schwerpunkt in China (knapp 50% des Umsatz) und Südostasien (21%), MEA (16%), USA und UK

- Einer der Marktführer in China (manche schreiben "der Marktführer mit 60% Marktanteil" - das klingt mir schon gewagt, aber vielleicht ist es so)

- 2200 Mitarbeiter weltweit

- Zufriedene Kunden (Quelle: ESG Bericht 2019, 97% positive Rückmeldungen), ESG hat hohen Stellenwert

- Marktwachstum Event Business Asien bis 2025 7.6% CAGR (Quelle: https://www.alliedmarketresearch.com/press-release/MICE-indu…

- Haben vor 5 Jahren mit Ausweitung des Digitalgeschäfts begonnen, wickeln viele Veranstaltungen mittlerweile digital oder hybrid ab. Sehen sich auf Verschiebung zum Digitalen Events gut vorbereitet.

Bewertung (Fiskaljahr der Firma läuft von Oktober bis September):

Umsatz in m€ (umgerechnet) in FY 2017/2018/2019/2020: 424/490/530/364

EBITDA in m€ in FY 2017/2018/2019/2020: 45/ 52/ 56/ 39

Marktkapitalisierung: 154m€, Nettocash Ende FY 2020: 68m€, Eigenkapital 220m€

-> Enterprise Value ca 90m€. EV/EBITDA in 2020 bei ca. 2.3.

-> Bei Rückkehr zum 2019 EBITDA Niveau ergibt sich bei aktuellem Kurs ein EV/EBITDA von 1.6

In 2020 schüttet man eine Dividende von 2.5HKct pro Aktie aus. In 2018 und 2019 waren es 13.5HKct

-> Schafft man die Rückkehr der Dividende auf das Niveau von 2019, beträgt die Dividendenrendite auf den heutigen Kaufpreis 11.1%

Return on Equity (ROE) in 17/18/19/20: 15.2/14.2/13.2/2.6%

-> Nach den Kostenoptimierungen in 2020 erwarte ich mittelfristig eine Rückkehr zur alten Ertragsstärke mindestens von 2019

Zusatzinfos:

- Der CEO hat gut 212000 Aktien Mitte 2019 gekauft, Kaufpreis 2.3HK$ pro Stück (aktueller Preis 1.21HK$). Er hielt nach dem Kauf 0.87% der Firma. Er ist seit 1984 bei der Firma tätig und hat Mitte 2019 erstmals Aktien über die Börse zugekauft (andere Anteile hatte er über Aktienoptionen bekommen). Corona war zu dem Zeitpunkt noch kein Thema, sonst hätte er wohl später zugegriffen. Quelle: https://seekingalpha.com/article/4272548-asian-idea-generato…

- In der Firma sind im Management und im Board Leute miteinander verwandt. Das wird genau im Geschäftsbericht erklärt. "Vetternwirtschaft" oder Family Business mit langfristiger Ausrichtung? Ich habe mich für Letzteres entschieden, auch angesichts der über 50 jährigen Firmengeschichte, aber jeder sollte sich seine eigene Meinung bilden.

- Die Aktie wird in Deutschland gehandelt (WKN A0JEEL): Regionalbörsen, L&S, gettex. Der Volumen ist sehr niedrig. Inwieweit vernünftige Orders hier bedient werden kann ich nicht sagen, ich habe in Hongkong direkt gekauft.

- Die Firma schüttet relativ viel Dividende aus in normalen Zeiten, sehr konservatives Management, keine aggressive Wachstumsstrategie.

Chart

http://www.aastocks.com/en/stocks/quote/detailchart.aspx?sym…

Nach den FY20 Zahlen ging es nach unten. Die Bodenbildung läuft noch.

Analystenstimmen:

1) https://seekingalpha.com/article/4155078-pico-far-east-mix-o…

2) https://cdn.pico.com/images/reports/investor/analyst-report/…

Mein Investmentcase:

Mein Szenario ist eine Erholung des Geschäfts auf das Vorkrisenniveau von 2019 innerhalb der nächsten 2 Jahre. Kursziel 2.4HK$ und damit Verdoppler. EV/EBITDA zu diesem Kurs und dem 2019er EBITDA gerade einmal 3.2, da ist also immer noch Luft nach oben. Und: Wird dann wieder die Dividende von 2019 bezahlt, dann liegt die Dividendenrendite auf den heute bezahlten Preis über 10%. Dass die 2019er Zahlen wieder erreicht werden können halte ich für gut möglich. Durch die unverschuldete Covid Krise hat die Firma die Organisation gestrafft, Kosten gesenkt und die strategische Ausrichtung geschärft. Zieht das Geschäft in den nächsten Jahren wieder an, wird man besser als 2019 aus der Krise hervorgehen. Entsprechend könnte auch mehr als ein Verdoppler drin sein.

Weitere Upside Möglichkeiten:

1) Anorganisches Wachstum - hoher Cashflow wird zum Kauf von Wettbewerbern genutzt (für mich unwahrscheinlich)

2) Man entwickelt sich zum Digital Event Provider und mischt die Karten im Markt neu. Dann reden wir von einer anderen Firma und anderen Multiplen (Zukunftsmusik, das muss man sich in 2-3 Jahren noch einmal ansehen)

Timing:

Die Branche ist zyklisch, ein Einstieg am Ende der Krise in eine Aufwärtsbewegung könnte passen.

Antwort auf Beitrag Nr.: 67.022.433 von BlauKlaus am 15.02.21 20:58:59Top Beitrag, kommt bei mir mal auf die Watch. Ich suche gerade auch nach "rebound" Aktien, die noch nicht gezündet haben. Denn irgendwie hab ich das Gefühl, früher oder später tun sie es (solange keine Pleite, Verstaatlichung oder strukturelle Probleme im Weg sind).

Biotest

Hallo,hier wurde ja auch schon mal Biotest diskutiert.

Sehr gute Marktstellung, Aufbau erheblicher neuer Kapazitäten,

im Wesentlichen aus dem Cashflow finanziert.

Nun kommt eine Prognoseanhebung dazu und eine ausgesprochen

gute charttechnische Situation.

Deliberately

https://www.finanznachrichten.de/nachrichten-2021-02/5202450…

KC nennt ein Kursziel von 25,00 €, heute um 18,60 €

Hauck & Aufhäuser liegt bei 24,00 €

KC nennt ein Kursziel von 25,00 €, heute um 18,60 €

Hauck & Aufhäuser liegt bei 24,00 €

Antwort auf Beitrag Nr.: 67.034.808 von Raimondo2 am 16.02.21 15:10:35

Die heutige Übernahme ist eigentlich atypisch für Mutares,

weil sie davon sprechen, das das Target eine Rentabilität

im oberen einstelligen Bereich vorweist.

Das macht man nur wenn man

a) Ein Add On kauft, um eine bestehende Plattformgesellschaft zu ergänzen und den

Wert deutlich zu heben.

b) Da das Target aber als neue Plattformgesellschaft eingeordnet wird, kann ich

mir vorstellen, das sie bereits Add-Ons im Blick haben.

Was das Kursziel 25 Euro angeht, so haben wir zwei potentielle Trigger:

a) Je weiter wir auf den Div. zeitpunkt zusteuern, je mehr Investoren

werden aufmerksam. Ich gehe von 1,5 Euro pro Shrare aus.

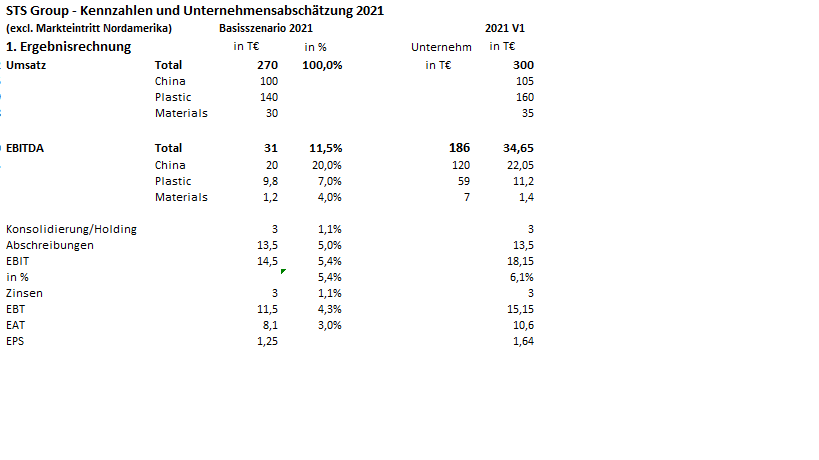

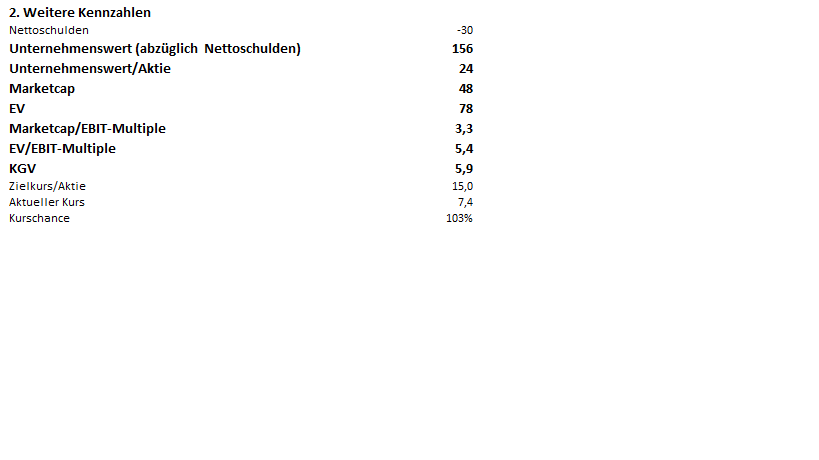

b) Gelingt tatsächlich die Verwertung des China Bereiches von STS

wie angedeutet im Interview vom STS CEO. Dann winkt ein Verkaufs-

preis von 100 Mill. Euro. Von dem Kuchen wird Mutares ein Stück

abhaben. Könnte sich auf 1-2 Euro/Share für Mutares addieren.

Gruß

Mutares und die heutige Übernahme und Kursziel

Zitat von Raimondo2: https://www.finanznachrichten.de/nachrichten-2021-02/5202450…

KC nennt ein Kursziel von 25,00 €, heute um 18,60 €

Hauck & Aufhäuser liegt bei 24,00 €

Die heutige Übernahme ist eigentlich atypisch für Mutares,

weil sie davon sprechen, das das Target eine Rentabilität

im oberen einstelligen Bereich vorweist.

Das macht man nur wenn man