+++ Encavis AG +++ - 500 Beiträge pro Seite (Seite 3)

eröffnet am 29.03.05 12:43:58 von

neuester Beitrag 19.04.24 16:10:53 von

neuester Beitrag 19.04.24 16:10:53 von

Beiträge: 3.243

ID: 969.809

ID: 969.809

Aufrufe heute: 0

Gesamt: 360.249

Gesamt: 360.249

Aktive User: 0

ISIN: DE0006095003 · WKN: 609500

16,905

EUR

+0,06 %

+0,010 EUR

Letzter Kurs 24.04.24 Lang & Schwarz

Neuigkeiten

| ENCAVIS Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

20.04.24 · Felix Haupt Anzeige |

10.04.24 · dpa-AFX |

05.04.24 · dpa-AFX Analysen |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +49.900,00 | |

| 3,1000 | +43,52 | |

| 1,8400 | +8,88 | |

| 0,9032 | +8,12 | |

| 5,6200 | +7,66 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6900 | -7,65 | |

| 0,7120 | -9,18 | |

| 1,2350 | -12,41 | |

| 1,0000 | -13,04 | |

| 7,9200 | -13,44 |

Geld (Stk.) Realtime-Kurs6,245 (200)

Brief (Stk.) Realtime-Kurs6,30 (200)

Zeit 30.11.16 16:03:23

Brief (Stk.) Realtime-Kurs6,30 (200)

Zeit 30.11.16 16:03:23

und neues TH Xetra 6,32

Was für ein Freak zahlt in der Vorbörse in Frankfurt € 6,6, wenn er die Dinger in ein paar Minuten für € 6,30 bekommt?

Antwort auf Beitrag Nr.: 53.842.133 von Turbodein am 07.12.16 08:36:00Hat sich halt wohl verspekuliert oder er wollte ein Abstauberlimit mit 5.60 € setzen und hat sich eben vertippt. Wobei mir auf der anderen Seite nicht klar ist, warum die Aktie nicht steigt nach den letzten Zahlen? Auch das Geschäftsmodell im Allgemeinen bringt ja auch in einem schlechten allgemeinen Jahr immer Kohle in die Kasse durch die PV und Windkraftanlage. Der Kurs sollte also wohl mehr als abgesichert sein.

Grüße Fridolin

Grüße Fridolin

Antwort auf Beitrag Nr.: 53.844.701 von Fridolin2 am 07.12.16 12:28:45Ich frage mich, wieviele Millionen Euro Liedtke und Büll noch in Capital Stage Aktien stecken. Man kommt ja mit dem Lesen der ganzen DD-Meldungen nicht mehr hinterher. Und was das ständig für Beträge sind!

Die letzte "Reichenliste" führt beide mit einem angeblichen Vermögen von 0,45 Milliarden Euro. Das müsste eigentlich deutlich mehr sein angesichts des mittlerweile erreichen Investitionsniveaus bei der Capital Stage AG.

Die letzte "Reichenliste" führt beide mit einem angeblichen Vermögen von 0,45 Milliarden Euro. Das müsste eigentlich deutlich mehr sein angesichts des mittlerweile erreichen Investitionsniveaus bei der Capital Stage AG.

Trading Spotlight

Antwort auf Beitrag Nr.: 53.844.842 von Wertefinder1 am 07.12.16 12:43:09Für mich stellt sich eher die Frage wo wäre der Kurs, würden nicht soviele DD-Käufe stattfinden.

Der geplante Umsatz für 2017 haut mich nicht vom Sockel, in älteren Prognosen hat Capital Stage alleine schon diesen Umsatz gezeigt, also ohne Chorus clean und was mir Sorgen macht ist die immer weiter steigende Verschuldung. In den USA steigen die Zinsen schon wieder, was ist, wenn auch in Europa die Zinsen wieder steigen? Mir wäre lieber, es würden mal Schulden getilgt als immer höhere Dividenden zu zahlen.

Gruss Hansi

Der geplante Umsatz für 2017 haut mich nicht vom Sockel, in älteren Prognosen hat Capital Stage alleine schon diesen Umsatz gezeigt, also ohne Chorus clean und was mir Sorgen macht ist die immer weiter steigende Verschuldung. In den USA steigen die Zinsen schon wieder, was ist, wenn auch in Europa die Zinsen wieder steigen? Mir wäre lieber, es würden mal Schulden getilgt als immer höhere Dividenden zu zahlen.

Gruss Hansi

Antwort auf Beitrag Nr.: 53.901.611 von CrazyBroker am 16.12.16 12:54:17

Ich denke, dass der Kurs sich so zurückhaltend entwickelt, hängt wohl mit dem zusammen, dass wir als außen stehende Aktionäre den Kauf von Chorus nicht wirklich beurteilen können. Ich denke von daher, dass die Insider die Verunsicherung der übrigen Aktionäre sich zu nutze machen um zu günstigen Kursen die Aktien zu erwerben.

Insiderkäufe

Die Käufe der Aufsichtsräte sind meines Erachtens vom Volumen hergesehen nicht wirklich Kurs relevant.Ich denke, dass der Kurs sich so zurückhaltend entwickelt, hängt wohl mit dem zusammen, dass wir als außen stehende Aktionäre den Kauf von Chorus nicht wirklich beurteilen können. Ich denke von daher, dass die Insider die Verunsicherung der übrigen Aktionäre sich zu nutze machen um zu günstigen Kursen die Aktien zu erwerben.

Antwort auf Beitrag Nr.: 53.901.611 von CrazyBroker am 16.12.16 12:54:17

DD durch Aufsichtsrat

Hat jemand mitgezählt wieviel Stück die Aufsichtsräte innerhalb des letzen Jahres gekauft haben?

Capital Stage: Einfach Geld verdienen mit sauberem Strom

▸ Kissigs Kolumne vom 15. November 2016, Aktien Magazin 30/2016

Warren Buffett sagte einmal, mit Energieversorgern würde man nicht reich, aber man bleibe es. Das mag in den Ohren der Aktionäre von Eon oder RWE wie Hohn klingen, aber Buffett hat beim Ausspruch seiner Worte ganz bestimmt nicht an die staatlich verordnete Energiewende in Deutschland gedacht, die für die Misere der deutschen Energieversorger verantwortlich ist. Denn im operativen Geschäft verdienen die Konzerne weiterhin auskömmlich Geld, sie verbrennen allerdings Milliarden mit Abschreibungen auf ihre alten Kraftwerksbeteiligungen, den Atomkraftwerken und den unrentablen Öl- und Gaskraftwerken.

»Mit Energieversorgern wird man nicht reich, aber man bleibe es.«

(Warren Buffett)

Die andere Seite der Energiewende ist, dass der deutsche Staat ganz vorne mit dabei ist, wegzukommen von konventionellen, fossilen Brennstoffen hin zu regenerativen Energiequellen, Also Bio, Wasser, Wind und Sonne. Durch das Erneuerbare Energien Gesetz (EEG) werden diese Energiequellen staatlich gefördert und mittels langlaufender Subventionen massiv unterstützt. Die Zeche zahlen übrigens nicht die Steuerzahler, sondern die Energiekunden über ihre Stromrechnung. Denn dort findet sich ein immer größer werdender Anteil an staatlichen Umlagen, insbesondere der EEG-Umlage, aus der diese Subventionen gespeist werden. (>>> weiterlesen...)

▸ Kissigs Kolumne vom 15. November 2016, Aktien Magazin 30/2016

Warren Buffett sagte einmal, mit Energieversorgern würde man nicht reich, aber man bleibe es. Das mag in den Ohren der Aktionäre von Eon oder RWE wie Hohn klingen, aber Buffett hat beim Ausspruch seiner Worte ganz bestimmt nicht an die staatlich verordnete Energiewende in Deutschland gedacht, die für die Misere der deutschen Energieversorger verantwortlich ist. Denn im operativen Geschäft verdienen die Konzerne weiterhin auskömmlich Geld, sie verbrennen allerdings Milliarden mit Abschreibungen auf ihre alten Kraftwerksbeteiligungen, den Atomkraftwerken und den unrentablen Öl- und Gaskraftwerken.

»Mit Energieversorgern wird man nicht reich, aber man bleibe es.«

(Warren Buffett)

Die andere Seite der Energiewende ist, dass der deutsche Staat ganz vorne mit dabei ist, wegzukommen von konventionellen, fossilen Brennstoffen hin zu regenerativen Energiequellen, Also Bio, Wasser, Wind und Sonne. Durch das Erneuerbare Energien Gesetz (EEG) werden diese Energiequellen staatlich gefördert und mittels langlaufender Subventionen massiv unterstützt. Die Zeche zahlen übrigens nicht die Steuerzahler, sondern die Energiekunden über ihre Stromrechnung. Denn dort findet sich ein immer größer werdender Anteil an staatlichen Umlagen, insbesondere der EEG-Umlage, aus der diese Subventionen gespeist werden. (>>> weiterlesen...)

Antwort auf Beitrag Nr.: 54.107.384 von sirmike am 18.01.17 09:44:27Sicheres/kalkulierbares Geschäft danke EEG Umlage.

Repowering älterer Anlagen ....

Günstige Kreditzinsen.

Im Frühjahr letzten Jahres habe ich aus genau diesen Gründen in "KTG Energie" ( Biogasanlagen ) investiert und musste schon kurze Zeit später feststellen, das ein ein solches Unternehmen innerhalb weniger Wochen von "steigenden Gewinnen" in die Insolvenz rutschen kann.

OK, es gab nicht so viele DD-Käufe wie bei Capital Stage, aber gerade die zur Zeit günstigen Zinsen und der damit verbundene Drang immer weitere Schulden aufzunehmen stellt für mich ein unkalkulierbares Risiko da. Klar jetzt kann man schöne Gewinne ausweisen, aber was passiert bei Zinsätzen von 5%+.

Solange ich also die Kreditverträge nicht kenne, insbesondere die Tilgung, solange traue ich keinen Geschäftsbericht mehr. Steigende Verschuldung macht mich einfach nervös.

Gruss Hansi

Repowering älterer Anlagen ....

Günstige Kreditzinsen.

Im Frühjahr letzten Jahres habe ich aus genau diesen Gründen in "KTG Energie" ( Biogasanlagen ) investiert und musste schon kurze Zeit später feststellen, das ein ein solches Unternehmen innerhalb weniger Wochen von "steigenden Gewinnen" in die Insolvenz rutschen kann.

OK, es gab nicht so viele DD-Käufe wie bei Capital Stage, aber gerade die zur Zeit günstigen Zinsen und der damit verbundene Drang immer weitere Schulden aufzunehmen stellt für mich ein unkalkulierbares Risiko da. Klar jetzt kann man schöne Gewinne ausweisen, aber was passiert bei Zinsätzen von 5%+.

Solange ich also die Kreditverträge nicht kenne, insbesondere die Tilgung, solange traue ich keinen Geschäftsbericht mehr. Steigende Verschuldung macht mich einfach nervös.

Gruss Hansi

Antwort auf Beitrag Nr.: 54.115.793 von CrazyBroker am 19.01.17 09:58:55Das Geschäftsmodell basiert auf der Verlässlichkeit der Politik. Damit hat man in Deutschland in diesem Bereich bislang noch Glück gehabt. In Spanien oder Italien hingegen sind die Einspeisevergütungen nachträglich reduziert worden. Damit war dort das Geschäftsmodell von Firmen wie Capital Stage von einem auf den anderen Tag erledigt. M. E. kann man das Risiko, dass irgendwann auch in Deutschland die Politik entweder die Vergütungen nachträglichl kürzt (rechtlich schwierig, aber Italien und Spanien haben es auch hinbekommen) oder durch Zusatzbesteuerungen abschöpft (auch dafür gibt es innerhalb der EU Beispiele), nicht vollkommen ausschließen.

Das Problem ist, alle verdienen fleißig ....

- Der Hersteller der Windräder und Solarmodule

- Die Firma die die Anlage installiert/aufbaut

- Die Mitarbeiter unserer AG und damit meine ich vor allem die Geschäftsführung/höheren Angestellten

- Vater Staat kassiert fleißig Steuern

Nur der kleine Aktionär, der trägt das Risiko, ob denn die nächsten "10 Jahre" auch alles gut geht.

Wenn ja, dann hällt wieder Vater Staat die Hand auf und möchte Steuern auf die Deine Kursgewinne/Divi, wenn nein hast Du halt Pech gehabt.

Ich halte jedenfalls momentan ein Investment in Traditionsfirmen wie Uniper (E.ON) und Innogy (RWE) für sicherer.

Gruss Hansi

- Der Hersteller der Windräder und Solarmodule

- Die Firma die die Anlage installiert/aufbaut

- Die Mitarbeiter unserer AG und damit meine ich vor allem die Geschäftsführung/höheren Angestellten

- Vater Staat kassiert fleißig Steuern

Nur der kleine Aktionär, der trägt das Risiko, ob denn die nächsten "10 Jahre" auch alles gut geht.

Wenn ja, dann hällt wieder Vater Staat die Hand auf und möchte Steuern auf die Deine Kursgewinne/Divi, wenn nein hast Du halt Pech gehabt.

Ich halte jedenfalls momentan ein Investment in Traditionsfirmen wie Uniper (E.ON) und Innogy (RWE) für sicherer.

Gruss Hansi

Achja, die Altaktionäre fehlten noch, die haben sich natürlich beim Börsengang schon eine goldene Nase verdient.

Antwort auf Beitrag Nr.: 54.116.405 von CrazyBroker am 19.01.17 11:09:11Das Problem ist, alle verdienen fleißig

- Der Hersteller der Windräder und Solarmodule

- Die Firma die die Anlage installiert/aufbaut

- Die Mitarbeiter unserer AG und damit meine ich vor allem die Geschäftsführung/höheren Angestellten

- Vater Staat kassiert fleißig Steuern

Nur der kleine Aktionär, der trägt das Risiko

Ja, genau - dafür macht er jedoch auch keinen Finger krumm, sondern kassiert fürs Nichtstun. Das hat schon alles seinen Sinn, wird jedoch von vielen Investoren gerne vergessen...

- Der Hersteller der Windräder und Solarmodule

- Die Firma die die Anlage installiert/aufbaut

- Die Mitarbeiter unserer AG und damit meine ich vor allem die Geschäftsführung/höheren Angestellten

- Vater Staat kassiert fleißig Steuern

Nur der kleine Aktionär, der trägt das Risiko

Ja, genau - dafür macht er jedoch auch keinen Finger krumm, sondern kassiert fürs Nichtstun. Das hat schon alles seinen Sinn, wird jedoch von vielen Investoren gerne vergessen...

Antwort auf Beitrag Nr.: 54.117.668 von Grid-Party am 19.01.17 13:35:32Lesezeichen

Antwort auf Beitrag Nr.: 54.115.793 von CrazyBroker am 19.01.17 09:58:55Egal ob die Insiderkäufe bei Capital Stage nun kursbewegend sind oder nicht, eins steht fest: es gibt fast keinen Wert im DAX, MDAX, TECDAX und SDAX, bei dem regelmäßig so nennenswert hohe Stückzahlen von den Insidern gekauft und gemeldet werden!

Das sorgt schon für Sicherheit und es ist einfach, diese Strategie als Privataktionär mitzugehen!

Das sorgt schon für Sicherheit und es ist einfach, diese Strategie als Privataktionär mitzugehen!

Antwort auf Beitrag Nr.: 54.150.110 von MONOTONI am 24.01.17 10:38:05

Dass Insider daneben liegen können wurde allerdings auch schon oft genug bewiesen.

Blind zu kaufen nur weil ein XYZ-Insider kauft halte ich für einen gewagten Ansatz.

Bei Capital Stage allerdings nutzen die Insider die günstigen Kurse zum aufstocken.

Bin ebenfalls mit einer ersten Position an Board, aber nicht nur weil die Insider kaufen.

Grüße,

Bee

Zitat von MONOTONI: Egal ob die Insiderkäufe bei Capital Stage nun kursbewegend sind oder nicht, eins steht fest: es gibt fast keinen Wert im DAX, MDAX, TECDAX und SDAX, bei dem regelmäßig so nennenswert hohe Stückzahlen von den Insidern gekauft und gemeldet werden!

Das sorgt schon für Sicherheit und es ist einfach, diese Strategie als Privataktionär mitzugehen!

Dass Insider daneben liegen können wurde allerdings auch schon oft genug bewiesen.

Blind zu kaufen nur weil ein XYZ-Insider kauft halte ich für einen gewagten Ansatz.

Bei Capital Stage allerdings nutzen die Insider die günstigen Kurse zum aufstocken.

Bin ebenfalls mit einer ersten Position an Board, aber nicht nur weil die Insider kaufen.

Grüße,

Bee

Antwort auf Beitrag Nr.: 54.150.110 von MONOTONI am 24.01.17 10:38:05Ja, ich kaufe auch regelmäßig nach. Dennoch stünde der Kurs ohne die Stütze - und damit meine ich nicht nur eine psychische, sondern angesichts des Umfangs der Director's Dealings wirklich eine monetäre - wahrscheinlich woanders...

Die Experten von "Der Anlegerbrief" nehmen in einer aktuellen Aktienanalyse die Aktie des Solar- und Windparkbetreibers Capital Stage AG (ISIN: DE0006095003, WKN: 609500, Ticker-Symbol: CAP) unter die Lupe.

Im letzten Herbst sei Capital Stage die Übernahme des Konkurrenten Chorus gelungen. Trotz der damit einhergehenden Verwässerung - die Transaktion sei über die Ausgabe neuer Aktien finanziert worden - sollte das Unternehmen davon gleich doppelt profitieren. Einerseits biete das gemeinsame Management der bestehenden Portfolios aus Stromerzeugungskapazitäten erhebliche Synergiepotenziale, andererseits würden größere Portfolios an der Börse wegen eines positiven Diversifikationseffekts (nämlich der Glättung der Cashflow-Entwicklung) üblicherweise höher bewertet. Aus der Kursentwicklung von Capital Stage sei das noch nicht ablesbar, der Titel habe in den letzten Monaten seitwärts zwischen 6 und 7 Euro geschwankt.

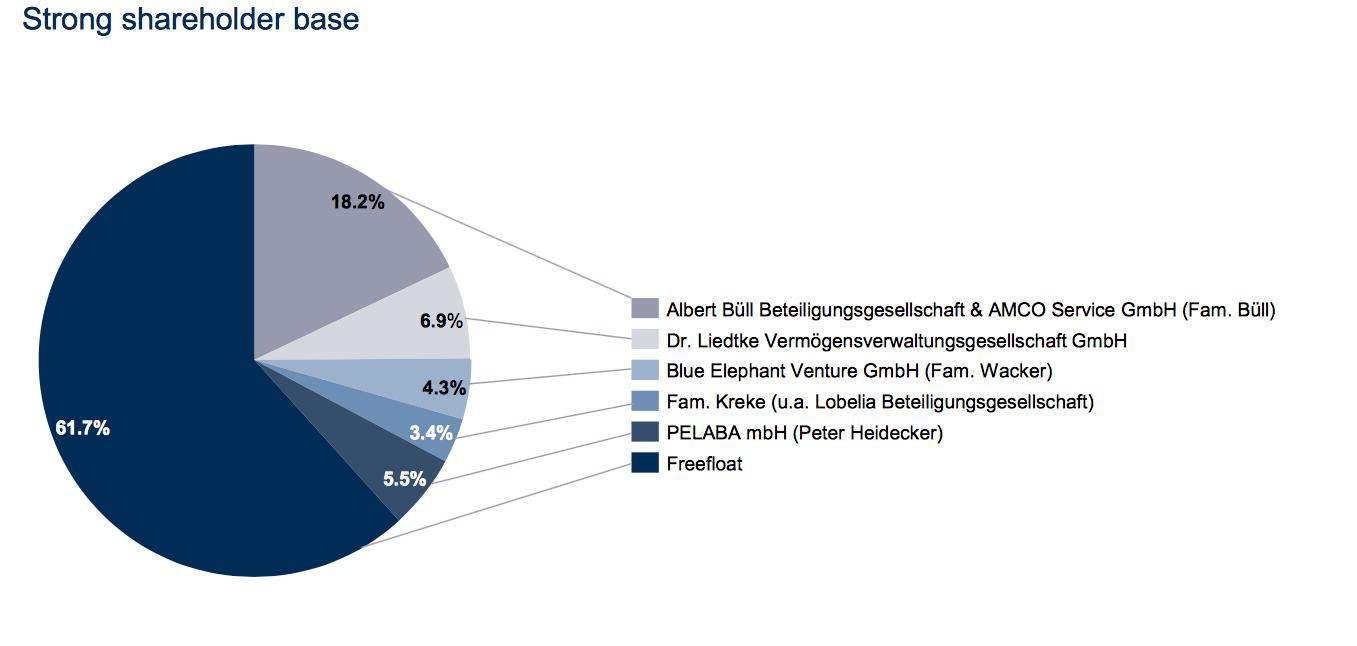

Dabei dürfte die Konstruktion der Übernahme eine Rolle spielen, denn abgabewillige Chorus-Aktionäre hätten ausschließlich Capital-Stage-Aktien erhalten. Diese Gruppe wähne man nun auf der Verkäuferseite. Bemerkenswerterweise würden sich zugleich die beiden größten Einzelaktionäre von Capital Stage, die Familie Büll (Anteil ca. 18%) und die Dr. Liedtke Vermögensverwaltung (Anteil ca. 6,9%), seit Monaten auf der Käuferseite finden, auch in den letzten beiden Wochen habe es wieder Zukäufe gegeben. Seit Oktober letzten Jahres seien von beiden kumuliert fast 4,5 Mio. Euro investiert worden, was die Experten als großes Vertrauen in das Potenzial des Konzerns werten würden.

Die Capital Stage-Aktie bleibt eine gute Halteposition, so die Experten von "Der Anlegerbrief".

http://www.aktiencheck.de/exklusiv/Artikel-Capital_Stage_Akt…

Im letzten Herbst sei Capital Stage die Übernahme des Konkurrenten Chorus gelungen. Trotz der damit einhergehenden Verwässerung - die Transaktion sei über die Ausgabe neuer Aktien finanziert worden - sollte das Unternehmen davon gleich doppelt profitieren. Einerseits biete das gemeinsame Management der bestehenden Portfolios aus Stromerzeugungskapazitäten erhebliche Synergiepotenziale, andererseits würden größere Portfolios an der Börse wegen eines positiven Diversifikationseffekts (nämlich der Glättung der Cashflow-Entwicklung) üblicherweise höher bewertet. Aus der Kursentwicklung von Capital Stage sei das noch nicht ablesbar, der Titel habe in den letzten Monaten seitwärts zwischen 6 und 7 Euro geschwankt.

Dabei dürfte die Konstruktion der Übernahme eine Rolle spielen, denn abgabewillige Chorus-Aktionäre hätten ausschließlich Capital-Stage-Aktien erhalten. Diese Gruppe wähne man nun auf der Verkäuferseite. Bemerkenswerterweise würden sich zugleich die beiden größten Einzelaktionäre von Capital Stage, die Familie Büll (Anteil ca. 18%) und die Dr. Liedtke Vermögensverwaltung (Anteil ca. 6,9%), seit Monaten auf der Käuferseite finden, auch in den letzten beiden Wochen habe es wieder Zukäufe gegeben. Seit Oktober letzten Jahres seien von beiden kumuliert fast 4,5 Mio. Euro investiert worden, was die Experten als großes Vertrauen in das Potenzial des Konzerns werten würden.

Die Capital Stage-Aktie bleibt eine gute Halteposition, so die Experten von "Der Anlegerbrief".

http://www.aktiencheck.de/exklusiv/Artikel-Capital_Stage_Akt…

Antwort auf Beitrag Nr.: 54.155.444 von Cemby am 24.01.17 19:56:06Ach, richtig, die ganzen abgabewilligen Alt-Chorus-Aktionäre hatte ich ganz vergessen. Na, hoffen wir, dass es nur die sind...

Wunschanalyse der Woche: Capital Stage

Capital Stage, die Aktie des Betreibers von Solarkraftwerken und Windparks, kam in den vergangenen Monaten kräftig unter Druck.Dabei ist operativ alles im Lot. Nach der Übernahme von Chorus Clean Energy dürfte das Unternehmen im laufenden Jahr rund 200 Millionen Euro umsetzen. Das operative Konzernergebnis (Ebitda) dürfte sich auf über 150 Millionen Euro erhöhen. Der operative Cashflow soll auf über 140 Millionen Euro steigen. Dass der Aktienkurs bislang nicht ansprang, liegt wohl an Verkäufen der Chorus-Altaktionäre.

Bei den Capital-Stage-Eignern hingegen herrscht Zuversicht. Insider kauften allein im Januar bei Kursen von über sechs Euro Aktien für über 400.000 Euro. Im Dezember waren es mehr als 2,3 Millionen Euro. Auch Analysten sind positiv gestimmt. Das Analysehaus Warburg Research etwa senkte das Kursziel zuletzt zwar von 9,70 auf 8,50 Euro, bekräftigte aber die Kaufempfehlung. Das aktuelle Kursniveau spiegle den fairen Wert des Unternehmensportfolios nicht wider. Die Aktie bleibt aussichtsreich. Es ist wohl nur eine Frage der Zeit, bis sich die positive Entwicklung im Aktienkurs niederschlägt.

http://www.finanzen.net/nachricht/aktien/Euro-am-Sonntag-Akt…

Antwort auf Beitrag Nr.: 54.159.587 von Cemby am 25.01.17 10:20:57

Ich bin ebenfalls positiv gestimmt:

Die Chorus Akquisition aus 2016 ist im aktuellen Kurs nicht eingepreist, zudem gibt es weitere Wachstums Trigger.

Warburg Kursziel - 8,50€ (ohne weitere Akquisitionen),

begrenztes Downside-Risiko durch 4% Dividendenrendite.

Im Überblick:

- Insiderkäufe i.H.v. 2,7 Mio. Euro im Dezember & Januar

- Portfolioausbau und Zugang zum profitablen Asset Management durch Chorus Übernahme, zudem verbesserte Verhandlungsposition um neue Assets.

- CS verfügt ca. über 60 Mio. € EK, das günstige Zinsumfeld wirkt sich positiv auf Finanzierungsmittel aus

- Stabile Cashflows durch staatliche Förderung

- Erfahrenes Management mit gutem Track Record

Guidance 2017: Umsatz über EUR 200 Mio. EBITDA über EUR 150 Mio. (Marge von 75%) EBIT über EUR 90 Mio. (Marge von 45%) FCF über EUR 140 Mio.

"Capital Stage prüft aktuell verschiedene Akquisitionen und ist in Gesprächen für die Übernahme weiterer Mandate im Bereich des Asset Managements. Das Unternehmen ist zuversichtlich, im Geschäftsjahr 2017 weitere Akquisitionen und Abschlüsse tätigen zu können."

http://www.capitalstage.com/ad-hoc-presse/ad-hoc-mitteilunge…

Wachstumstrigger:

- Organic growth, continue investments in PV and wind parks

- Expansion of Asset Management Business for institutional investors, new business segment

- Entering new markets, e.g. USA, Canada

- Internalising business, technical and commercial management of parks

- Active portfolio Management, utilise market opportunities

http://www.capitalstage.com/fileadmin/user_Documents/B_2016/…

Viele Grüße,

Bee

Warburg Kursziel - 8,50€

Danke für die Links!Ich bin ebenfalls positiv gestimmt:

Die Chorus Akquisition aus 2016 ist im aktuellen Kurs nicht eingepreist, zudem gibt es weitere Wachstums Trigger.

Warburg Kursziel - 8,50€ (ohne weitere Akquisitionen),

begrenztes Downside-Risiko durch 4% Dividendenrendite.

Im Überblick:

- Insiderkäufe i.H.v. 2,7 Mio. Euro im Dezember & Januar

- Portfolioausbau und Zugang zum profitablen Asset Management durch Chorus Übernahme, zudem verbesserte Verhandlungsposition um neue Assets.

- CS verfügt ca. über 60 Mio. € EK, das günstige Zinsumfeld wirkt sich positiv auf Finanzierungsmittel aus

- Stabile Cashflows durch staatliche Förderung

- Erfahrenes Management mit gutem Track Record

Guidance 2017: Umsatz über EUR 200 Mio. EBITDA über EUR 150 Mio. (Marge von 75%) EBIT über EUR 90 Mio. (Marge von 45%) FCF über EUR 140 Mio.

"Capital Stage prüft aktuell verschiedene Akquisitionen und ist in Gesprächen für die Übernahme weiterer Mandate im Bereich des Asset Managements. Das Unternehmen ist zuversichtlich, im Geschäftsjahr 2017 weitere Akquisitionen und Abschlüsse tätigen zu können."

http://www.capitalstage.com/ad-hoc-presse/ad-hoc-mitteilunge…

Wachstumstrigger:

- Organic growth, continue investments in PV and wind parks

- Expansion of Asset Management Business for institutional investors, new business segment

- Entering new markets, e.g. USA, Canada

- Internalising business, technical and commercial management of parks

- Active portfolio Management, utilise market opportunities

http://www.capitalstage.com/fileadmin/user_Documents/B_2016/…

Viele Grüße,

Bee

Antwort auf Beitrag Nr.: 54.161.354 von BeeBob77 am 25.01.17 13:07:28

Insider kaufen weiter

http://www.finanzen.net/nachricht/aktien/DGAP-DD-Capital-Sta…

Antwort auf Beitrag Nr.: 54.161.585 von BeeBob77 am 25.01.17 13:25:38

Alles eine Frage der Zeit.

Weitere Käufe durch das MM:

http://www.finanzen.net/nachricht/aktien/DGAP-DD-Capital-Sta…" target="_blank" rel="nofollow ugc noopener">http://www.finanzen.net/nachricht/aktien/DGAP-DD-Capital-Sta…

Weitere Käufe

Auf dem Niveau gibt es mehrere Abgeber, wenn die Verkäufer fertig sind dürfte es weiter anziehen.Alles eine Frage der Zeit.

Weitere Käufe durch das MM:

http://www.finanzen.net/nachricht/aktien/DGAP-DD-Capital-Sta…" target="_blank" rel="nofollow ugc noopener">http://www.finanzen.net/nachricht/aktien/DGAP-DD-Capital-Sta…

Antwort auf Beitrag Nr.: 54.169.676 von BeeBob77 am 26.01.17 10:47:39

... und der Kurs fällt und fällt und fällt

zielstrebig in Richtung 3M-Tief bei 5,98.

Unverständlich!

Zitat von BeeBob77: Auf dem Niveau gibt es mehrere Abgeber, wenn die Verkäufer fertig sind dürfte es weiter anziehen.

Alles eine Frage der Zeit.

Weitere Käufe durch das MM:

http://www.finanzen.net/nachricht/aktien/DGAP-DD-Capital-Sta…" target="_blank" rel="nofollow ugc noopener">http://www.finanzen.net/nachricht/aktien/DGAP-DD-Capital-Sta…

... und der Kurs fällt und fällt und fällt

zielstrebig in Richtung 3M-Tief bei 5,98.

Unverständlich!

Antwort auf Beitrag Nr.: 54.171.845 von Cemby am 26.01.17 14:18:48

Warum unverständlich?

Aus dem HJ-Call:

MarketCap 824 mio (dürfte inzwischen etwas darunter sein)

EV 1940 mio (also 1116 mio NetDebt damals)

EBITDA 137 mio (soll m.W. 150 mio in 2017 werden)

Macht dann 1940 zu 150 mio ==> EV/EBITDA von 13

bzw. 1116 zu 150 mio ==> NetDebt/EBITDA von 7,44

Man hat ein paar riskante Märkte mit GB (Währungsrisiko), Italien, Frankreich ... und will man m.W. in die USA (=USD-Risiko bei 1,07)

Zum Vergleich mal die Konditionen der Prokon-Tilgungsanleihe:

Die steht derzeit bei 76%. Das sind 8,3% p.a.. Der Unterschied zu Capital Stage ist, dass die Anleihe mit Windparks abgesichert ist. Geht die neue Prokon-Genossenschaft pleite, somit kann man die Windparks verwerten. Geht Capital Stage bei einem Zinsanstieg pleite, dann gehören die Anlagen den Gläubigern.

Da finde ich Prokon deutlich spannender. Bin aber nicht investiert.

Zitat von Cemby:Zitat von BeeBob77: Auf dem Niveau gibt es mehrere Abgeber, wenn die Verkäufer fertig sind dürfte es weiter anziehen.

Alles eine Frage der Zeit.

Weitere Käufe durch das MM:

http://www.finanzen.net/nachricht/aktien/DGAP-DD-Capital-Sta…" target="_blank" rel="nofollow ugc noopener">http://www.finanzen.net/nachricht/aktien/DGAP-DD-Capital-Sta…

... und der Kurs fällt und fällt und fällt

zielstrebig in Richtung 3M-Tief bei 5,98.

Unverständlich!

Warum unverständlich?

Aus dem HJ-Call:

MarketCap 824 mio (dürfte inzwischen etwas darunter sein)

EV 1940 mio (also 1116 mio NetDebt damals)

EBITDA 137 mio (soll m.W. 150 mio in 2017 werden)

Macht dann 1940 zu 150 mio ==> EV/EBITDA von 13

bzw. 1116 zu 150 mio ==> NetDebt/EBITDA von 7,44

Man hat ein paar riskante Märkte mit GB (Währungsrisiko), Italien, Frankreich ... und will man m.W. in die USA (=USD-Risiko bei 1,07)

Zum Vergleich mal die Konditionen der Prokon-Tilgungsanleihe:

Die steht derzeit bei 76%. Das sind 8,3% p.a.. Der Unterschied zu Capital Stage ist, dass die Anleihe mit Windparks abgesichert ist. Geht die neue Prokon-Genossenschaft pleite, somit kann man die Windparks verwerten. Geht Capital Stage bei einem Zinsanstieg pleite, dann gehören die Anlagen den Gläubigern.

Da finde ich Prokon deutlich spannender. Bin aber nicht investiert.

Antwort auf Beitrag Nr.: 54.172.613 von cd-kunde am 26.01.17 15:38:33Hab's trotzdem nicht verstanden - vor dem Hintergrund der umfangreichen Insiderkäufe von gestern.

Wenn ich mir das Chartbild anschaue bin ich's langsam leid

Wenn ich mir das Chartbild anschaue bin ich's langsam leid

Antwort auf Beitrag Nr.: 54.173.555 von Cemby am 26.01.17 17:05:43

150k bei 800 mio MarketCap ist doch nicht umfangreich.

Das Problem ist m.E. das man ständig zukaufen muss. Entweder wird die Rendite schlecht. In D will man ja nur IRR von 4-5% oder man bekommt Rendite, aber erhöht das Risiko mit Ländern wie Italien, GB und Frankreich.

Das ist wie bei den Immo-Aktien. Die müssen auch ständig zu kaufen, anstatt einfach nur noch zu verwalten.

Zitat von Cemby: Hab's trotzdem nicht verstanden - vor dem Hintergrund der umfangreichen Insiderkäufe von gestern.

Wenn ich mir das Chartbild anschaue bin ich's langsam leid

150k bei 800 mio MarketCap ist doch nicht umfangreich.

Das Problem ist m.E. das man ständig zukaufen muss. Entweder wird die Rendite schlecht. In D will man ja nur IRR von 4-5% oder man bekommt Rendite, aber erhöht das Risiko mit Ländern wie Italien, GB und Frankreich.

Das ist wie bei den Immo-Aktien. Die müssen auch ständig zu kaufen, anstatt einfach nur noch zu verwalten.

Antwort auf Beitrag Nr.: 54.173.693 von cd-kunde am 26.01.17 17:20:29Es wäre (zumindest für mich) mal interessant eine CF- und NetDebt-Planung für die nächsten Jahre zu sehen. Dann könnte man seine Berechnungen anstellen.

Bei der Prokon-Anleihe weiss ich was ich bekomme bzw. wie ich im Pleitefall abgesichert bin. Da kann man sich bspw. überlegen wieviel Euro/MW die Anlagen bei einer Pleite im Jahr x bringen müssten usw. usf.

Bei der Prokon-Anleihe weiss ich was ich bekomme bzw. wie ich im Pleitefall abgesichert bin. Da kann man sich bspw. überlegen wieviel Euro/MW die Anlagen bei einer Pleite im Jahr x bringen müssten usw. usf.

Antwort auf Beitrag Nr.: 54.173.693 von cd-kunde am 26.01.17 17:20:29Um genau zu sein, es sind knapp 165K innerhalb von nur 2 Tagen (24. u. 25.01.).

Und das ist in meinen Kleinanlegeraugen doch ne ganze Menge und rechtfertigt m.E. keinen Kursabfall, während fast alle anderen Kurse steigen.

Und das ist in meinen Kleinanlegeraugen doch ne ganze Menge und rechtfertigt m.E. keinen Kursabfall, während fast alle anderen Kurse steigen.

Antwort auf Beitrag Nr.: 54.176.657 von Cemby am 27.01.17 00:36:17

Die sind Großaktionäre an einem 800 mio-Unternehmen. Da sind dann 0,16 mio doch nicht viel.

Zitat von Cemby: Um genau zu sein, es sind knapp 165K innerhalb von nur 2 Tagen (24. u. 25.01.).

Und das ist in meinen Kleinanlegeraugen doch ne ganze Menge und rechtfertigt m.E. keinen Kursabfall, während fast alle anderen Kurse steigen.

Die sind Großaktionäre an einem 800 mio-Unternehmen. Da sind dann 0,16 mio doch nicht viel.

Antwort auf Beitrag Nr.: 54.176.981 von cd-kunde am 27.01.17 06:59:47Schwerreiche Großaktionäre noch dazu...

Nichtsdestotrotz, die Insiderkäufe haben nicht erst gestern begonnen, sondern laufen bereits seit Monaten. Für mich macht das schon den EIndruck, als hält hier jemand sein Unternehmen für unterbewertet...

Nichtsdestotrotz, die Insiderkäufe haben nicht erst gestern begonnen, sondern laufen bereits seit Monaten. Für mich macht das schon den EIndruck, als hält hier jemand sein Unternehmen für unterbewertet...

Antwort auf Beitrag Nr.: 54.177.869 von Grid-Party am 27.01.17 09:09:33

Naja... die können ihr Geld nicht so einfach auf dem Konto liegen lassen, da es ja ab 100k keinen Schutz mehr gibt. Dazu bekommen sie ja Dividende, wenn sie die reinvestieren, dann müssen sie ja jedes Jahr ein paar Aktien kaufen.

Es ist sicher positiv, wenn sie kaufen, aber ob das für Unterbewertung spricht, weiss ich nicht.

Beim Vergleich CS zur Prokon-Anleihe sehe ich halt keinen Vorteil für CS. Beide Gesellschaften haben Risiken, nur, dass 500 Mio Prokon-Anleihe mit 480 MW in D als Sicherheit hinterlegt sind.

Zitat von Grid-Party: Schwerreiche Großaktionäre noch dazu...

Nichtsdestotrotz, die Insiderkäufe haben nicht erst gestern begonnen, sondern laufen bereits seit Monaten. Für mich macht das schon den EIndruck, als hält hier jemand sein Unternehmen für unterbewertet...

Naja... die können ihr Geld nicht so einfach auf dem Konto liegen lassen, da es ja ab 100k keinen Schutz mehr gibt. Dazu bekommen sie ja Dividende, wenn sie die reinvestieren, dann müssen sie ja jedes Jahr ein paar Aktien kaufen.

Es ist sicher positiv, wenn sie kaufen, aber ob das für Unterbewertung spricht, weiss ich nicht.

Beim Vergleich CS zur Prokon-Anleihe sehe ich halt keinen Vorteil für CS. Beide Gesellschaften haben Risiken, nur, dass 500 Mio Prokon-Anleihe mit 480 MW in D als Sicherheit hinterlegt sind.

Der Vorteil bei Capital Stage: nach der Übernahme von Chorus Clean Energy gehen die Verwaltungskosten relativ zum betreuten MW-Volumen deutlich runter (wenn natürlich im ersten Jahr mit Bereinigungskosten zu rechnen ist).

Und mit dem geplant stetig weiter wachsenden Volumen wird sich dieser Effekt fortsetzen.

Und das alles mit der Sicherheit der EEG-Umlage im Rücken (eine Sicherheit die nämlich die Projektierer, Hersteller und Entwickler nicht haben). Das gilt aber natürlich sowohl für Capital Stage als auch bei Prokon.

Es könnte sein, dass Capital Stage irgendwann für die großen Energieversorger interessant genug ist, um dort in den (Übernahme-)Fokus zu geraten (nur eine Möglichkeit, hierzu gibt es bisher weder Gerüchte noch Fakten)!

Und mit dem geplant stetig weiter wachsenden Volumen wird sich dieser Effekt fortsetzen.

Und das alles mit der Sicherheit der EEG-Umlage im Rücken (eine Sicherheit die nämlich die Projektierer, Hersteller und Entwickler nicht haben). Das gilt aber natürlich sowohl für Capital Stage als auch bei Prokon.

Es könnte sein, dass Capital Stage irgendwann für die großen Energieversorger interessant genug ist, um dort in den (Übernahme-)Fokus zu geraten (nur eine Möglichkeit, hierzu gibt es bisher weder Gerüchte noch Fakten)!

Antwort auf Beitrag Nr.: 54.178.529 von MONOTONI am 27.01.17 10:11:54

Die Versorger würden eher einzelne Parks abkaufen und dann hast du eine Situation wie bei Clere. Cash und du bekommst an der Börse weniger als den Cash auf dem Unternehmenskonto.

Bei Prokon bist du nicht auf der EK-Seite, sondern auf der FK-Seite. Dazu ist die Anleihe besichert mit 480 MW in D und 80 MW in Polen. Für Prokon gabs bei deren Insolvenz ein Angebot von ENBW. Also Interesse sollte da sein. Zumal man derzeit ja nur 75% auf die 500 Mio zahlt. Also müssten 375 mio mit den Anlagen erlöst werden und das dürfte locker drin sein.

Zudem kommt bei Prokon der Trigger hinzu, dass sie 100 mio bis Mitte des Jahres zwangsverkaufen müssen. Die Anleihe ist m.E. nicht im Fokus. Und vermutlich auf Sicht 10-15 Jahre interessanter als die Aktien diverser Betreiber. Und wenn man sie mit den Bürger-Anlagen verglicht höchstinteressant.

Zitat von MONOTONI: Der Vorteil bei Capital Stage: nach der Übernahme von Chorus Clean Energy gehen die Verwaltungskosten relativ zum betreuten MW-Volumen deutlich runter (wenn natürlich im ersten Jahr mit Bereinigungskosten zu rechnen ist).

Und mit dem geplant stetig weiter wachsenden Volumen wird sich dieser Effekt fortsetzen.

Und das alles mit der Sicherheit der EEG-Umlage im Rücken (eine Sicherheit die nämlich die Projektierer, Hersteller und Entwickler nicht haben). Das gilt aber natürlich sowohl für Capital Stage als auch bei Prokon.

Es könnte sein, dass Capital Stage irgendwann für die großen Energieversorger interessant genug ist, um dort in den (Übernahme-)Fokus zu geraten (nur eine Möglichkeit, hierzu gibt es bisher weder Gerüchte noch Fakten)!

Die Versorger würden eher einzelne Parks abkaufen und dann hast du eine Situation wie bei Clere. Cash und du bekommst an der Börse weniger als den Cash auf dem Unternehmenskonto.

Bei Prokon bist du nicht auf der EK-Seite, sondern auf der FK-Seite. Dazu ist die Anleihe besichert mit 480 MW in D und 80 MW in Polen. Für Prokon gabs bei deren Insolvenz ein Angebot von ENBW. Also Interesse sollte da sein. Zumal man derzeit ja nur 75% auf die 500 Mio zahlt. Also müssten 375 mio mit den Anlagen erlöst werden und das dürfte locker drin sein.

Zudem kommt bei Prokon der Trigger hinzu, dass sie 100 mio bis Mitte des Jahres zwangsverkaufen müssen. Die Anleihe ist m.E. nicht im Fokus. Und vermutlich auf Sicht 10-15 Jahre interessanter als die Aktien diverser Betreiber. Und wenn man sie mit den Bürger-Anlagen verglicht höchstinteressant.

CHORUS Clean Energy AG setzt erfolgreichen Ausbau des Bereichs Asset Management fort und plant Auflage eines weiteren SICAV-Spezialfonds

- Über 120 Millionen Euro im Auftrag institutioneller Kunden investiert

- Neuer Luxemburger SICAV-Fonds geplant

Neubiberg/München, 30. Januar 2017 - Die auf den Betrieb von Solar- und Windenergieanlagen spezialisierte CHORUS Clean Energy AG ("CHORUS") aus Neubiberg bei München konnte 2016 ihr Segment Asset Management weiter deutlich ausbauen. Seit Herbst 2016 hat CHORUS einen Solar- und vier Windparks in Deutschland und Frankreich mit einer Gesamtkapazität von rund 65 Megawatt (MW) erworben und damit über 120 Millionen Euro im Auftrag von institutionellen Kunden investiert. Mit den bereits zuvor realisierten Zukäufen konnte CHORUS ein ausgewogenes Portfolio für die Investoren zusammenstellen. Insgesamt hat CHORUS im vergangenen Jahr mehr als 230 Millionen Euro investiert.

Darüber hinaus konnte mit der Akquisition der Prime Renewables GmbH (PRG) im Juli 2016 ein rund 86 MW großes und auf fünf europäische Länder verteiltes Solar- und Windparkportfolio, das maßgeblich durch Mittel institutioneller Investoren finanziert ist, von CHORUS übernommen werden. Im August 2016 übertrug die Lloyds Fonds AG die Betriebsführung von Windparks in Deutschland und Schottland mit einer Gesamtleistung von weiteren rund 25 MW auf CHORUS.

"In 2017 werden wir unter anderem mit der Auflage eines Luxemburger Spezialfonds für Erneuerbare Energien in Europa in der innovativen Form des SICAV-RAIF das Segment Asset Management weiter kräftig ausbauen", sagt Karsten Mieth, Vorstand der CHORUS Clean Energy AG.

Über CHORUS Die CHORUS-Gruppe wurde im Jahr 1998 gegründet und betreibt 95 Solar- und Windparks mit einer Leistung von mehr als 530 Megawatt in sieben Ländern Europas. Mit dem breit diversifizierten Portfolio erwirtschaftet das Unternehmen stabile, planbare und langfristige Erträge. Für professionelle Anleger bietet CHORUS Investitionsmöglichkeiten in Anlagen zur Erzeugung Erneuerbarer Energien an. Die CHORUS Clean Energy AG deckt den gesamten Investitionszyklus einer Anlage ab - vom Assetsourcing über die wirtschaftliche und rechtliche Due Diligence, die Betriebsführung bis hin zur Veräußerung.

Im Jahr 2016 hat die im SDAX gelistete Capital Stage AG mit Sitz in Hamburg mehr als 94 Prozent der Anteile an der Gesellschaft erworben. Gemeinsam betreibt die Capital Stage-Gruppe heute Solarkraftwerke und Windparks in Deutschland, Frankreich, Finnland, Großbritannien, Italien, Österreich und Schweden mit einer Erzeugungsleistung von über 1,2 Gigawatt.

http://www.finanznachrichten.de/nachrichten-2017-01/39789114…

- Über 120 Millionen Euro im Auftrag institutioneller Kunden investiert

- Neuer Luxemburger SICAV-Fonds geplant

Neubiberg/München, 30. Januar 2017 - Die auf den Betrieb von Solar- und Windenergieanlagen spezialisierte CHORUS Clean Energy AG ("CHORUS") aus Neubiberg bei München konnte 2016 ihr Segment Asset Management weiter deutlich ausbauen. Seit Herbst 2016 hat CHORUS einen Solar- und vier Windparks in Deutschland und Frankreich mit einer Gesamtkapazität von rund 65 Megawatt (MW) erworben und damit über 120 Millionen Euro im Auftrag von institutionellen Kunden investiert. Mit den bereits zuvor realisierten Zukäufen konnte CHORUS ein ausgewogenes Portfolio für die Investoren zusammenstellen. Insgesamt hat CHORUS im vergangenen Jahr mehr als 230 Millionen Euro investiert.

Darüber hinaus konnte mit der Akquisition der Prime Renewables GmbH (PRG) im Juli 2016 ein rund 86 MW großes und auf fünf europäische Länder verteiltes Solar- und Windparkportfolio, das maßgeblich durch Mittel institutioneller Investoren finanziert ist, von CHORUS übernommen werden. Im August 2016 übertrug die Lloyds Fonds AG die Betriebsführung von Windparks in Deutschland und Schottland mit einer Gesamtleistung von weiteren rund 25 MW auf CHORUS.

"In 2017 werden wir unter anderem mit der Auflage eines Luxemburger Spezialfonds für Erneuerbare Energien in Europa in der innovativen Form des SICAV-RAIF das Segment Asset Management weiter kräftig ausbauen", sagt Karsten Mieth, Vorstand der CHORUS Clean Energy AG.

Über CHORUS Die CHORUS-Gruppe wurde im Jahr 1998 gegründet und betreibt 95 Solar- und Windparks mit einer Leistung von mehr als 530 Megawatt in sieben Ländern Europas. Mit dem breit diversifizierten Portfolio erwirtschaftet das Unternehmen stabile, planbare und langfristige Erträge. Für professionelle Anleger bietet CHORUS Investitionsmöglichkeiten in Anlagen zur Erzeugung Erneuerbarer Energien an. Die CHORUS Clean Energy AG deckt den gesamten Investitionszyklus einer Anlage ab - vom Assetsourcing über die wirtschaftliche und rechtliche Due Diligence, die Betriebsführung bis hin zur Veräußerung.

Im Jahr 2016 hat die im SDAX gelistete Capital Stage AG mit Sitz in Hamburg mehr als 94 Prozent der Anteile an der Gesellschaft erworben. Gemeinsam betreibt die Capital Stage-Gruppe heute Solarkraftwerke und Windparks in Deutschland, Frankreich, Finnland, Großbritannien, Italien, Österreich und Schweden mit einer Erzeugungsleistung von über 1,2 Gigawatt.

http://www.finanznachrichten.de/nachrichten-2017-01/39789114…

Der hat mal kurz 1% der MarketCap gekauft und trotzdem fällt das Teil immer wieder Richtung 6 Euro.

Preis(e) Volumen

6,0859 EUR 730308 EUR

Preis(e) Volumen

6,0859 EUR 730308 EUR

Antwort auf Beitrag Nr.: 54.195.526 von cd-kunde am 30.01.17 15:04:15

*0,1%

Aber ja, das entspricht nun schon eher der Größenordnung eines "echten", nicht unwesentlichen Insidergeschäfts.

Zitat von cd-kunde: Der hat mal kurz 1% der MarketCap gekauft und trotzdem fällt das Teil immer wieder Richtung 6 Euro.

Preis(e) Volumen

6,0859 EUR 730308 EUR

*0,1%

Aber ja, das entspricht nun schon eher der Größenordnung eines "echten", nicht unwesentlichen Insidergeschäfts.

Antwort auf Beitrag Nr.: 54.195.904 von Hochfinanz16 am 30.01.17 15:39:32

Das kommt davon wenn man mehrer Betreiber anschaut und zwei (7C, Clere) in der Dimension <100 mio sind und CS bei 800 mio

Dann relativiert sich der Kauf natürlich wieder.

Wobei ich nicht ganz verstehe warum er plötzlich soviel an einem Tag investiert.

Zitat von Hochfinanz16:Zitat von cd-kunde: Der hat mal kurz 1% der MarketCap gekauft und trotzdem fällt das Teil immer wieder Richtung 6 Euro.

Preis(e) Volumen

6,0859 EUR 730308 EUR

*0,1%

Aber ja, das entspricht nun schon eher der Größenordnung eines "echten", nicht unwesentlichen Insidergeschäfts.

Das kommt davon wenn man mehrer Betreiber anschaut und zwei (7C, Clere) in der Dimension <100 mio sind und CS bei 800 mio

Dann relativiert sich der Kauf natürlich wieder.

Wobei ich nicht ganz verstehe warum er plötzlich soviel an einem Tag investiert.

Antwort auf Beitrag Nr.: 54.196.204 von cd-kunde am 30.01.17 16:02:08Die beiden Aufsichtsräte und Großaktionäre Büll und Liedtke kaufen schon seit Wochen größere Aktienpakete. Die werden schon wissen, warum sie bei über 6 EUR so massiv zugreifen...

Antwort auf Beitrag Nr.: 54.196.273 von sirmike am 30.01.17 16:07:39

700k an einem Tag kauft er aber sonst nicht.

Ein Grund könnte auch sein, dass er seinen Anteil wieder haben will. Der hat sich ja jetzt durch Chorus verringert.

M.E. wäre es interessant, wenn der Chorus-AR anfangen würde zu kaufen. Das wäre ein Signal, dass der Kauf günstig war.

Zitat von sirmike: Die beiden Aufsichtsräte und Großaktionäre Büll und Liedtke kaufen schon seit Wochen größere Aktienpakete. Die werden schon wissen, warum sie bei über 6 EUR so massiv zugreifen...

700k an einem Tag kauft er aber sonst nicht.

Ein Grund könnte auch sein, dass er seinen Anteil wieder haben will. Der hat sich ja jetzt durch Chorus verringert.

M.E. wäre es interessant, wenn der Chorus-AR anfangen würde zu kaufen. Das wäre ein Signal, dass der Kauf günstig war.

Ein bisschen Druck auf dem Kurs dürfte der Ausstieg des Nebenwerte-Wikis von Börsen Online gebracht haben; die haben ihre CS-Position mit Verlust glattgestellt.

Antwort auf Beitrag Nr.: 54.196.522 von sirmike am 30.01.17 16:32:45

Es ist halt auch ein recht undurchsichtiger Laden. Keiner weiss was als nächstes kommt. Ich hab mir ein paar YieldCo aus den USA angeschaut und da siehst halt Planung für mehrere Jahre.

Zitat von sirmike: Ein bisschen Druck auf dem Kurs dürfte der Ausstieg des Nebenwerte-Wikis von Börsen Online gebracht haben; die haben ihre CS-Position mit Verlust glattgestellt.

Es ist halt auch ein recht undurchsichtiger Laden. Keiner weiss was als nächstes kommt. Ich hab mir ein paar YieldCo aus den USA angeschaut und da siehst halt Planung für mehrere Jahre.

Antwort auf Beitrag Nr.: 54.197.620 von cd-kunde am 30.01.17 18:18:21

Es gab am 7.12. eine Jahresprognose für 2017 inkl. Chorus und auf der Website ist ein umfangreiche Unternehmenspräsentation von Januar 2017 verfügbar, ebenfalls inkl. Chorus. Das ist der Bestand. Dass man weiter über Zukäufe wachsen will, ist ja klar kommuniziert. Auch, dass man sich bereits Targets anschaut. Hierzu Prognosen rauszugeben, wäre eher Glaskugeldeuten. Das sollte man erst machen, wenn ein Deal dingfest gemacht wurde. Insofern finde ich das jetzt nicht "undurchsichtig".

Zitat von cd-kunde:Zitat von sirmike: Ein bisschen Druck auf dem Kurs dürfte der Ausstieg des Nebenwerte-Wikis von Börsen Online gebracht haben; die haben ihre CS-Position mit Verlust glattgestellt.

Es ist halt auch ein recht undurchsichtiger Laden. Keiner weiss was als nächstes kommt. Ich hab mir ein paar YieldCo aus den USA angeschaut und da siehst halt Planung für mehrere Jahre.

Es gab am 7.12. eine Jahresprognose für 2017 inkl. Chorus und auf der Website ist ein umfangreiche Unternehmenspräsentation von Januar 2017 verfügbar, ebenfalls inkl. Chorus. Das ist der Bestand. Dass man weiter über Zukäufe wachsen will, ist ja klar kommuniziert. Auch, dass man sich bereits Targets anschaut. Hierzu Prognosen rauszugeben, wäre eher Glaskugeldeuten. Das sollte man erst machen, wenn ein Deal dingfest gemacht wurde. Insofern finde ich das jetzt nicht "undurchsichtig".

Antwort auf Beitrag Nr.: 54.197.938 von sirmike am 30.01.17 18:50:38

Der Sinn eines YieldCo ist es ja ein planbares Geschäft zu haben.

Welche Dimension wird der FCF erreichen? Wie will man die Schulden reduzieren? Wie langfristig ist man finanziert?

Zitat von sirmike:Zitat von cd-kunde: ...

Es ist halt auch ein recht undurchsichtiger Laden. Keiner weiss was als nächstes kommt. Ich hab mir ein paar YieldCo aus den USA angeschaut und da siehst halt Planung für mehrere Jahre.

Es gab am 7.12. eine Jahresprognose für 2017 inkl. Chorus und auf der Website ist ein umfangreiche Unternehmenspräsentation von Januar 2017 verfügbar, ebenfalls inkl. Chorus. Das ist der Bestand. Dass man weiter über Zukäufe wachsen will, ist ja klar kommuniziert. Auch, dass man sich bereits Targets anschaut. Hierzu Prognosen rauszugeben, wäre eher Glaskugeldeuten. Das sollte man erst machen, wenn ein Deal dingfest gemacht wurde. Insofern finde ich das jetzt nicht "undurchsichtig".

Der Sinn eines YieldCo ist es ja ein planbares Geschäft zu haben.

Welche Dimension wird der FCF erreichen? Wie will man die Schulden reduzieren? Wie langfristig ist man finanziert?

Antwort auf Beitrag Nr.: 54.198.079 von cd-kunde am 30.01.17 19:10:12Schöne Anfrage an die IR...

Nach dem heutigen Tag wird es sicher weitere DD zu vermelden geben...

Nach dem heutigen Tag wird es sicher weitere DD zu vermelden geben...

Antwort auf Beitrag Nr.: 54.198.394 von Grid-Party am 30.01.17 19:53:53

Natürlich hat der bei 6,01 dern Verfall wieder gestoppt

Es ist keine Anfrage an die IR, sondern eigentlich Teil einer Präsentation. Ich vergleiche CS, 7C und co. eben mit der Prokon-Anleihe. Da habe ich entweder die Zahlungen oder bei Insolvenz eben die Sicherungen durch den Windpark. Bei CS kann ich mir nichts ableiten. Die Zuwächse kommen ja durch Kapitalerhöhungen. Mit den alten CashFlows kommt man nicht weiter, da man ja nicht weiß, was schon an Schulden für Vorleistungen neuer Projekte investiert wurde.

Zitat von Grid-Party: Schöne Anfrage an die IR...

Nach dem heutigen Tag wird es sicher weitere DD zu vermelden geben...

Natürlich hat der bei 6,01 dern Verfall wieder gestoppt

Es ist keine Anfrage an die IR, sondern eigentlich Teil einer Präsentation. Ich vergleiche CS, 7C und co. eben mit der Prokon-Anleihe. Da habe ich entweder die Zahlungen oder bei Insolvenz eben die Sicherungen durch den Windpark. Bei CS kann ich mir nichts ableiten. Die Zuwächse kommen ja durch Kapitalerhöhungen. Mit den alten CashFlows kommt man nicht weiter, da man ja nicht weiß, was schon an Schulden für Vorleistungen neuer Projekte investiert wurde.

Antwort auf Beitrag Nr.: 54.198.481 von cd-kunde am 30.01.17 20:00:35Lieber CD-Kunde,

keine Ahnung, warum du hier jeden Beitrag mit den ewig gleichen Inhalten kommentierst, ohne neue Informationen zu bringen.

Glaube an die lesende Gemeinde: sie hat deine Position begriffen. Du gehst davon aus, dass die Prokon-Anleihe sicher ist (darüber ließe sich trefflich streiten) und setzt auf eine Rückzahlung (oder zwischenzeitliche Kursgewinne) zu einem Kurs von 100 %.

Anderere mögen lieber an einem aktiven und wachsenden Spieler, nämlich Capital Stage beteiligt sein, der die politisch gewollten Einspeisevergütungen konsequent nutzt. Diese Anleger setzen darauf (Garantien gibt es keine, schon klar!), dass

1. der Kurs von Capital Stage im Jahre 2030 (!) [das ist Rückzahlungsdatum der Anleihe!!!] prozentual deutlich mehr gestiegen sein wird als bei der Anleihe

2. die Dividendenrendite bei Capital Stage ähnlich attraktiv ist, wie bei der Anleihe

keine Ahnung, warum du hier jeden Beitrag mit den ewig gleichen Inhalten kommentierst, ohne neue Informationen zu bringen.

Glaube an die lesende Gemeinde: sie hat deine Position begriffen. Du gehst davon aus, dass die Prokon-Anleihe sicher ist (darüber ließe sich trefflich streiten) und setzt auf eine Rückzahlung (oder zwischenzeitliche Kursgewinne) zu einem Kurs von 100 %.

Anderere mögen lieber an einem aktiven und wachsenden Spieler, nämlich Capital Stage beteiligt sein, der die politisch gewollten Einspeisevergütungen konsequent nutzt. Diese Anleger setzen darauf (Garantien gibt es keine, schon klar!), dass

1. der Kurs von Capital Stage im Jahre 2030 (!) [das ist Rückzahlungsdatum der Anleihe!!!] prozentual deutlich mehr gestiegen sein wird als bei der Anleihe

2. die Dividendenrendite bei Capital Stage ähnlich attraktiv ist, wie bei der Anleihe

Antwort auf Beitrag Nr.: 54.201.289 von MONOTONI am 31.01.17 09:43:16

Die Anleihe ist nicht sicher. Nur hab ich Sicherheiten wenn man sich verzockt hat.

Die Anleihe ist ein Vergleichsmaßsstab. Einen YieldCo aus den USA oder sonstwo kann ich ja nicht nehmen, da die andere Bedingungen haben.

Deine CS beteiligt sich derzeit in GB (Berexit), Italien (nachträglich reduziert) und FR (finanziell angeschlagen). Man will in die USA (Trump mag keine Windräder).

Daher ist die Frage nach zukünftigen Cashflows und NetDebt sowie der Zinsabhängigkeit berechtigt. Das tolle Wachstum kommt ja nur durch Kapitalerhöhung (die letzte zu 6,70 Euro) und KE durch die Chorus-Aktien. Ich finde, dass das Wachstum täuscht. Dazu kann ich eben CFs und NetDebt schlecht vergleichen. Da ja die Projekte Vorlaufzeit haben. Also Schulden heute und CF vllt. erst 2017 oder 2018.

Die Käufe des Großinvestors können viele Gründe haben. ==> Anteil wieder herstellen ==> Sachwerte haben ==> Negativzinsen ==> Risiko einer Bankenpleite und Kontostand >100k verhindern ... Das muss nicht heißen, dass er die Aktie günstig findet.

Ich frage mich halt, ob der Abverkauf durch die Chorus-Leute ein guter Einstieg ist. Und die Prokon-Anleihe ist eben der Vergleich. Ich bin weder in der Anleihe investiert noch Genosse oder sonstwas.

Zitat von MONOTONI: Lieber CD-Kunde,

keine Ahnung, warum du hier jeden Beitrag mit den ewig gleichen Inhalten kommentierst, ohne neue Informationen zu bringen.

Glaube an die lesende Gemeinde: sie hat deine Position begriffen. Du gehst davon aus, dass die Prokon-Anleihe sicher ist (darüber ließe sich trefflich streiten) und setzt auf eine Rückzahlung (oder zwischenzeitliche Kursgewinne) zu einem Kurs von 100 %.

Anderere mögen lieber an einem aktiven und wachsenden Spieler, nämlich Capital Stage beteiligt sein, der die politisch gewollten Einspeisevergütungen konsequent nutzt. Diese Anleger setzen darauf (Garantien gibt es keine, schon klar!), dass

1. der Kurs von Capital Stage im Jahre 2030 (!) [das ist Rückzahlungsdatum der Anleihe!!!] prozentual deutlich mehr gestiegen sein wird als bei der Anleihe

2. die Dividendenrendite bei Capital Stage ähnlich attraktiv ist, wie bei der Anleihe

Die Anleihe ist nicht sicher. Nur hab ich Sicherheiten wenn man sich verzockt hat.

Die Anleihe ist ein Vergleichsmaßsstab. Einen YieldCo aus den USA oder sonstwo kann ich ja nicht nehmen, da die andere Bedingungen haben.

Deine CS beteiligt sich derzeit in GB (Berexit), Italien (nachträglich reduziert) und FR (finanziell angeschlagen). Man will in die USA (Trump mag keine Windräder).

Daher ist die Frage nach zukünftigen Cashflows und NetDebt sowie der Zinsabhängigkeit berechtigt. Das tolle Wachstum kommt ja nur durch Kapitalerhöhung (die letzte zu 6,70 Euro) und KE durch die Chorus-Aktien. Ich finde, dass das Wachstum täuscht. Dazu kann ich eben CFs und NetDebt schlecht vergleichen. Da ja die Projekte Vorlaufzeit haben. Also Schulden heute und CF vllt. erst 2017 oder 2018.

Die Käufe des Großinvestors können viele Gründe haben. ==> Anteil wieder herstellen ==> Sachwerte haben ==> Negativzinsen ==> Risiko einer Bankenpleite und Kontostand >100k verhindern ... Das muss nicht heißen, dass er die Aktie günstig findet.

Ich frage mich halt, ob der Abverkauf durch die Chorus-Leute ein guter Einstieg ist. Und die Prokon-Anleihe ist eben der Vergleich. Ich bin weder in der Anleihe investiert noch Genosse oder sonstwas.

Antwort auf Beitrag Nr.: 54.201.469 von cd-kunde am 31.01.17 10:04:13

Naja... Niemand muss einen bestimmten Anteil an einem Business haben. Niemand muss eine bestimmte Aktie kaufen. Man könnte auch andere Aktien erwerben, wenn man denn Angst vor Negativzinsen oder einer Bankenpleite hat. Wenn ein Insider Aktien seines Unternehmens kauft, dann geht er immer von einem guten Geschäft aus. Niemand versenkt Geld, nur um mehr Aktien von einem Unternehmen zu haben. Zumal es zwei Großaktionäre sind, die hier laufend Aktien kaufen.

Zitat von cd-kunde:Zitat von MONOTONI: Lieber CD-Kunde,

keine Ahnung, warum du hier jeden Beitrag mit den ewig gleichen Inhalten kommentierst, ohne neue Informationen zu bringen.

Glaube an die lesende Gemeinde: sie hat deine Position begriffen. Du gehst davon aus, dass die Prokon-Anleihe sicher ist (darüber ließe sich trefflich streiten) und setzt auf eine Rückzahlung (oder zwischenzeitliche Kursgewinne) zu einem Kurs von 100 %.

Anderere mögen lieber an einem aktiven und wachsenden Spieler, nämlich Capital Stage beteiligt sein, der die politisch gewollten Einspeisevergütungen konsequent nutzt. Diese Anleger setzen darauf (Garantien gibt es keine, schon klar!), dass

1. der Kurs von Capital Stage im Jahre 2030 (!) [das ist Rückzahlungsdatum der Anleihe!!!] prozentual deutlich mehr gestiegen sein wird als bei der Anleihe

2. die Dividendenrendite bei Capital Stage ähnlich attraktiv ist, wie bei der Anleihe

Die Anleihe ist nicht sicher. Nur hab ich Sicherheiten wenn man sich verzockt hat.

Die Anleihe ist ein Vergleichsmaßsstab. Einen YieldCo aus den USA oder sonstwo kann ich ja nicht nehmen, da die andere Bedingungen haben.

Deine CS beteiligt sich derzeit in GB (Berexit), Italien (nachträglich reduziert) und FR (finanziell angeschlagen). Man will in die USA (Trump mag keine Windräder).

Daher ist die Frage nach zukünftigen Cashflows und NetDebt sowie der Zinsabhängigkeit berechtigt. Das tolle Wachstum kommt ja nur durch Kapitalerhöhung (die letzte zu 6,70 Euro) und KE durch die Chorus-Aktien. Ich finde, dass das Wachstum täuscht. Dazu kann ich eben CFs und NetDebt schlecht vergleichen. Da ja die Projekte Vorlaufzeit haben. Also Schulden heute und CF vllt. erst 2017 oder 2018.

Die Käufe des Großinvestors können viele Gründe haben. ==> Anteil wieder herstellen ==> Sachwerte haben ==> Negativzinsen ==> Risiko einer Bankenpleite und Kontostand >100k verhindern ... Das muss nicht heißen, dass er die Aktie günstig findet.

Ich frage mich halt, ob der Abverkauf durch die Chorus-Leute ein guter Einstieg ist. Und die Prokon-Anleihe ist eben der Vergleich. Ich bin weder in der Anleihe investiert noch Genosse oder sonstwas.

Naja... Niemand muss einen bestimmten Anteil an einem Business haben. Niemand muss eine bestimmte Aktie kaufen. Man könnte auch andere Aktien erwerben, wenn man denn Angst vor Negativzinsen oder einer Bankenpleite hat. Wenn ein Insider Aktien seines Unternehmens kauft, dann geht er immer von einem guten Geschäft aus. Niemand versenkt Geld, nur um mehr Aktien von einem Unternehmen zu haben. Zumal es zwei Großaktionäre sind, die hier laufend Aktien kaufen.

Antwort auf Beitrag Nr.: 54.201.880 von sirmike am 31.01.17 10:38:44

Er geht davon aus, dass es rentabler ist 4% Dividende von CS zu bekommen als -0,x % in einer Geldmarktanlage. Das muss aber nicht heißen, dass er davon ausgeht, dass CS 8-10 Euro wert ist.

Dazu sollte man bedenken, dass die Großaktionäre zu 6,70 die KE gezeichnet haben. In ihrer Bilanz besteht dann event. Abschreibungsbedarf etc.

M.E. ist hier viel denkbar. Ansonsten wäre ich nicht interessiert. Vllt. landen sie ja auch bei einem Versorger. Die Prokon-Anleihe entstand ja nur, da die Ökos nicht an ENBW verkaufen wollen. Und CS notiert ja in der Größenordnung des ENBW-Angebots.

Zitat von sirmike:Zitat von cd-kunde: ...

Die Anleihe ist nicht sicher. Nur hab ich Sicherheiten wenn man sich verzockt hat.

Die Anleihe ist ein Vergleichsmaßsstab. Einen YieldCo aus den USA oder sonstwo kann ich ja nicht nehmen, da die andere Bedingungen haben.

Deine CS beteiligt sich derzeit in GB (Berexit), Italien (nachträglich reduziert) und FR (finanziell angeschlagen). Man will in die USA (Trump mag keine Windräder).

Daher ist die Frage nach zukünftigen Cashflows und NetDebt sowie der Zinsabhängigkeit berechtigt. Das tolle Wachstum kommt ja nur durch Kapitalerhöhung (die letzte zu 6,70 Euro) und KE durch die Chorus-Aktien. Ich finde, dass das Wachstum täuscht. Dazu kann ich eben CFs und NetDebt schlecht vergleichen. Da ja die Projekte Vorlaufzeit haben. Also Schulden heute und CF vllt. erst 2017 oder 2018.

Die Käufe des Großinvestors können viele Gründe haben. ==> Anteil wieder herstellen ==> Sachwerte haben ==> Negativzinsen ==> Risiko einer Bankenpleite und Kontostand >100k verhindern ... Das muss nicht heißen, dass er die Aktie günstig findet.

Ich frage mich halt, ob der Abverkauf durch die Chorus-Leute ein guter Einstieg ist. Und die Prokon-Anleihe ist eben der Vergleich. Ich bin weder in der Anleihe investiert noch Genosse oder sonstwas.

Naja... Niemand muss einen bestimmten Anteil an einem Business haben. Niemand muss eine bestimmte Aktie kaufen. Man könnte auch andere Aktien erwerben, wenn man denn Angst vor Negativzinsen oder einer Bankenpleite hat. Wenn ein Insider Aktien seines Unternehmens kauft, dann geht er immer von einem guten Geschäft aus. Niemand versenkt Geld, nur um mehr Aktien von einem Unternehmen zu haben. Zumal es zwei Großaktionäre sind, die hier laufend Aktien kaufen.

Er geht davon aus, dass es rentabler ist 4% Dividende von CS zu bekommen als -0,x % in einer Geldmarktanlage. Das muss aber nicht heißen, dass er davon ausgeht, dass CS 8-10 Euro wert ist.

Dazu sollte man bedenken, dass die Großaktionäre zu 6,70 die KE gezeichnet haben. In ihrer Bilanz besteht dann event. Abschreibungsbedarf etc.

M.E. ist hier viel denkbar. Ansonsten wäre ich nicht interessiert. Vllt. landen sie ja auch bei einem Versorger. Die Prokon-Anleihe entstand ja nur, da die Ökos nicht an ENBW verkaufen wollen. Und CS notiert ja in der Größenordnung des ENBW-Angebots.

Die Insider kaufen Capital Stage massiv weiter:

Albert Büll (AR) Beteiligungsgesellschaft mbH am gestrigen Tag für knapp 500 TEUR!

Albert Büll (AR) Beteiligungsgesellschaft mbH am gestrigen Tag für knapp 500 TEUR!

Antwort auf Beitrag Nr.: 54.204.055 von MONOTONI am 31.01.17 14:25:31

Heute auch wieder nette Umsätze. Wie weit ist der Kerl von einem Pflichtangebot weg?

Mich erinnert das ein bißchen an Adler/Estavis. Da haben die Estavis-Aktionäre ihre neuen Adler-Aktien auch rausgehauen ohne Ende. Und die Großaktionäre hielten die Hände auf. Danach stieg der Kurs irre an. Bei Chorus haben ja viele Aktien dadurch bekommen, dass ihre geschlossen Solarfonds in Chorus-Aktien gewandelt wurden. Dadurch wird die Situation ja immer absurder für diese Anleger. Und 6 Euro sollte ja immer noch 10 Euro Chorus sein. Im Vergleich zu 8 Euro letztes Jahr recht viel.

Zitat von MONOTONI: Die Insider kaufen Capital Stage massiv weiter:

Albert Büll (AR) Beteiligungsgesellschaft mbH am gestrigen Tag für knapp 500 TEUR!

Heute auch wieder nette Umsätze. Wie weit ist der Kerl von einem Pflichtangebot weg?

Mich erinnert das ein bißchen an Adler/Estavis. Da haben die Estavis-Aktionäre ihre neuen Adler-Aktien auch rausgehauen ohne Ende. Und die Großaktionäre hielten die Hände auf. Danach stieg der Kurs irre an. Bei Chorus haben ja viele Aktien dadurch bekommen, dass ihre geschlossen Solarfonds in Chorus-Aktien gewandelt wurden. Dadurch wird die Situation ja immer absurder für diese Anleger. Und 6 Euro sollte ja immer noch 10 Euro Chorus sein. Im Vergleich zu 8 Euro letztes Jahr recht viel.

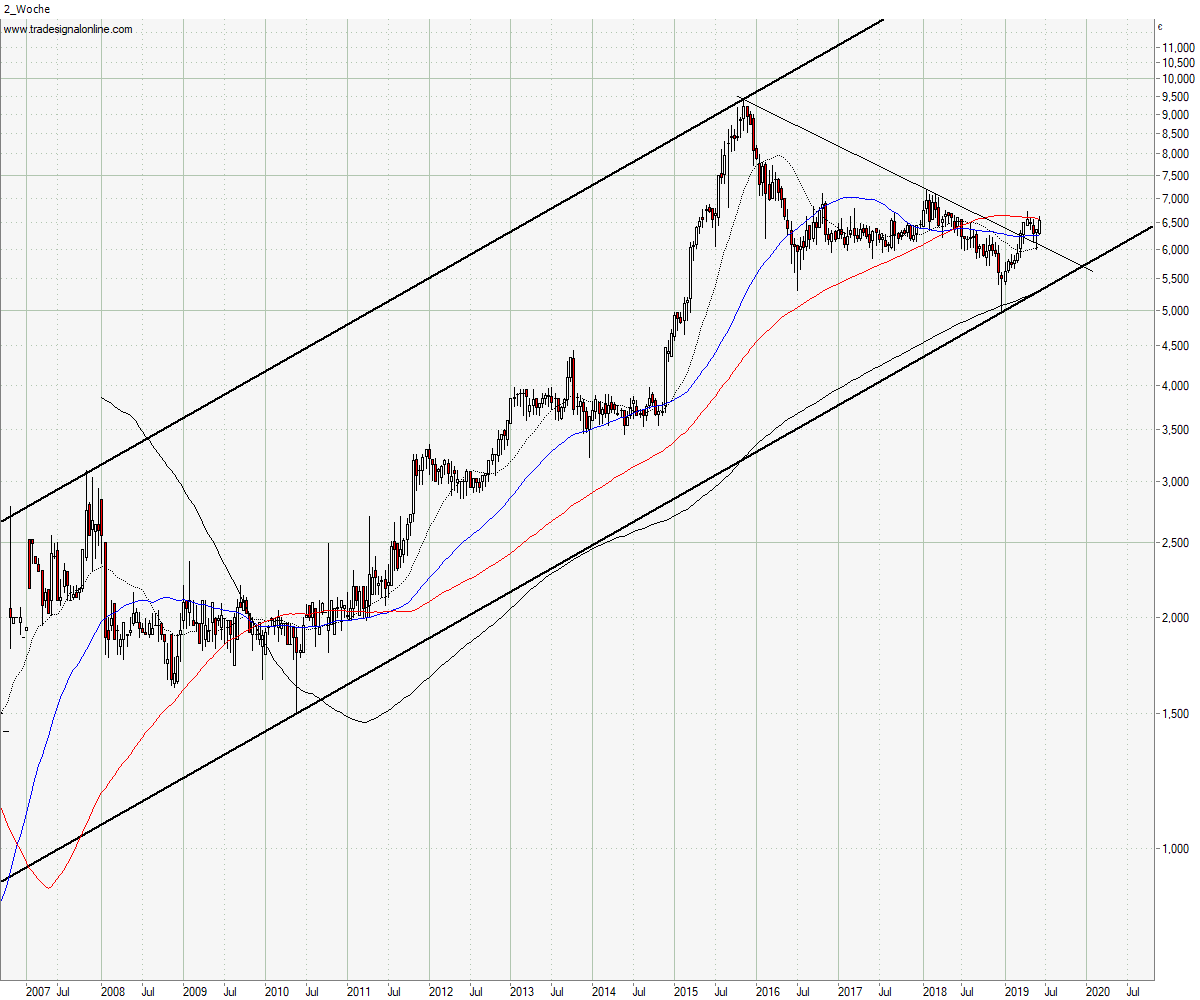

Immer mehr Umsatz

Datum Eröffnung Hoch Tief Schluss Volumen

31.01.2017 6,03 6,078 5,98 6,07 546.022

30.01.2017 6,092 6,092 6,007 6,04 380.757

27.01.2017 6,19 6,19 6,032 6,09 481.728

26.01.2017 6,20 6,209 6,06 6,157 412.817

25.01.2017 6,20 6,248 6,142 6,159 256.586

24.01.2017 6,20 6,20 6,144 6,178 156.629

23.01.2017 6,20 6,20 6,141 6,17 194.967

20.01.2017 6,249 6,251 6,17 6,18 224.448

19.01.2017 6,22 6,311 6,163 6,287 88.405

18.01.2017 6,23 6,239 6,173 6,22 115.712

17.01.2017 6,211 6,251 6,195 6,20 148.085

16.01.2017 6,231 6,271 6,227 6,25 66.671

13.01.2017 6,283 6,283 6,221 6,27 71.783

Datum Eröffnung Hoch Tief Schluss Volumen

31.01.2017 6,03 6,078 5,98 6,07 546.022

30.01.2017 6,092 6,092 6,007 6,04 380.757

27.01.2017 6,19 6,19 6,032 6,09 481.728

26.01.2017 6,20 6,209 6,06 6,157 412.817

25.01.2017 6,20 6,248 6,142 6,159 256.586

24.01.2017 6,20 6,20 6,144 6,178 156.629

23.01.2017 6,20 6,20 6,141 6,17 194.967

20.01.2017 6,249 6,251 6,17 6,18 224.448

19.01.2017 6,22 6,311 6,163 6,287 88.405

18.01.2017 6,23 6,239 6,173 6,22 115.712

17.01.2017 6,211 6,251 6,195 6,20 148.085

16.01.2017 6,231 6,271 6,227 6,25 66.671

13.01.2017 6,283 6,283 6,221 6,27 71.783

Derzeit laut Hompage:

Fam. Büll (AMCO Service GmbH, Albert Büll Beteiligungsgesellschaft mbH) 17,99%

Dr. Liedtke Vermögensverwaltung GmbH 6,91%

Alt (HJ1):

Fam. Büll (AMCO Service GmbH, Albert Büll Beteiligungsgesellschaft mbH) 25,96%

Dr. Liedtke Vermögensverwaltung GmbH 10,38%

Wenn sie zusammen arbeiten, dann haben sie die 25%, die man ja zur Verhinderung eines Beherrschungsvertrages braucht, fast wieder erreicht. Wenn sie die 36% wieder haben wollen, dann müssen sie noch ein paar Aktien kaufen. Ersteres wäre bei den derzeitigen Umsätzen schlecht für den Kurs. Letzteres stützt den Kurs noch ein paar Wochen. Bin mal gespannt.

Fam. Büll (AMCO Service GmbH, Albert Büll Beteiligungsgesellschaft mbH) 17,99%

Dr. Liedtke Vermögensverwaltung GmbH 6,91%

Alt (HJ1):

Fam. Büll (AMCO Service GmbH, Albert Büll Beteiligungsgesellschaft mbH) 25,96%

Dr. Liedtke Vermögensverwaltung GmbH 10,38%

Wenn sie zusammen arbeiten, dann haben sie die 25%, die man ja zur Verhinderung eines Beherrschungsvertrages braucht, fast wieder erreicht. Wenn sie die 36% wieder haben wollen, dann müssen sie noch ein paar Aktien kaufen. Ersteres wäre bei den derzeitigen Umsätzen schlecht für den Kurs. Letzteres stützt den Kurs noch ein paar Wochen. Bin mal gespannt.

Antwort auf Beitrag Nr.: 54.210.247 von cd-kunde am 01.02.17 07:43:34Keine Frage, die Insiderkäufe sind schon beeindruckend und finden täglich statt.

Toll! Auf solch ein Zeichen warte ich bei anderen Aktien vergebens.

Es sind für mich auch erhebliche Mengen/Beträge was ich an für sich sehr positiv finde, aber einige Fragen bleiben:

Wo ein Käufer muss auch ein Verkäufer sein, also wo kommen die ganzen Aktien her die von den Insidern praktisch aufgesaugt werden? Und die Frage die ich schon einmal gestellt habe, wo wäre der Kurs ohne diese Insiderkäufe?

Ich habe aktuell keine Aktien von Capital Stage, aber die Insiderkäufe gefallen mir.

Einzig die hohen Schulden und die Frage was passiert bei steigenden Zinsen halten mich davon ab eine größere Position von CS in mein Depot zu legen.

Gruss Hansi

Toll! Auf solch ein Zeichen warte ich bei anderen Aktien vergebens.

Es sind für mich auch erhebliche Mengen/Beträge was ich an für sich sehr positiv finde, aber einige Fragen bleiben:

Wo ein Käufer muss auch ein Verkäufer sein, also wo kommen die ganzen Aktien her die von den Insidern praktisch aufgesaugt werden? Und die Frage die ich schon einmal gestellt habe, wo wäre der Kurs ohne diese Insiderkäufe?

Ich habe aktuell keine Aktien von Capital Stage, aber die Insiderkäufe gefallen mir.

Einzig die hohen Schulden und die Frage was passiert bei steigenden Zinsen halten mich davon ab eine größere Position von CS in mein Depot zu legen.

Gruss Hansi

Antwort auf Beitrag Nr.: 54.211.738 von CrazyBroker am 01.02.17 10:22:09Vermutlich verkaufen die früheren Chorus Aktionäre, welche unfreiwillig zu ihren Aktien gekommen sind...

Und die Frage die ich schon einmal gestellt habe, wo wäre der Kurs ohne diese Insiderkäufe?

Durch die Käufe bleibt der Kurs relativ stabil. Das wäre bspw. ein Vorteil wenn man wieder ein Unternehmen per Aktientausch übernehmen will.

Man kann in mehrere Richtungen spekulieren.

Dazu gab es bspw. bei Clere bei 19 Euro auch nette Insiderkäufe und 3 Monate später steht man bei Pflichangebots-Kurs von 16,50 Euro. Kann also durch aus sein, dass die Insider bspw. wegen der 25%-Marke kaufen und danach den Kurs fallen lassen.

Durch die Käufe bleibt der Kurs relativ stabil. Das wäre bspw. ein Vorteil wenn man wieder ein Unternehmen per Aktientausch übernehmen will.

Man kann in mehrere Richtungen spekulieren.

Dazu gab es bspw. bei Clere bei 19 Euro auch nette Insiderkäufe und 3 Monate später steht man bei Pflichangebots-Kurs von 16,50 Euro. Kann also durch aus sein, dass die Insider bspw. wegen der 25%-Marke kaufen und danach den Kurs fallen lassen.

Ich schau' immer wieder einmal in das Xetra-Orderbuch und staune nur, dass die Briefseite weiterhin prall gefüllt ist. Eigentlich schade, dass die Herren Büll und Liedtke den Kurssturz abbremsen. Sonst hätte es hier längst richtig schöne Einstiegskurse gegeben, aber vielleicht kommen die ja trotzdem noch ...

Antwort auf Beitrag Nr.: 54.215.557 von Herbert H am 01.02.17 17:13:05

http://nachrichten.boerse-mobile.de/TopStory/7737368

Käufe gehen weiter

Auch gestern wieder Käufe iHV >330.000€http://nachrichten.boerse-mobile.de/TopStory/7737368

Antwort auf Beitrag Nr.: 54.210.247 von cd-kunde am 01.02.17 07:43:34

die frage, ob die zusammenarbeiten, ist für hamburger keine frage.

die beiden haben 1970 zusammen eine firma gegründet und dürften ein nettes vermögen besitzen.

http://www.bl-gruppe.de/unternehmen-historie.html

Zitat von cd-kunde: Derzeit laut Hompage:

Fam. Büll (AMCO Service GmbH, Albert Büll Beteiligungsgesellschaft mbH) 17,99%

Dr. Liedtke Vermögensverwaltung GmbH 6,91%

Alt (HJ1):

Fam. Büll (AMCO Service GmbH, Albert Büll Beteiligungsgesellschaft mbH) 25,96%

Dr. Liedtke Vermögensverwaltung GmbH 10,38%

Wenn sie zusammen arbeiten, dann haben sie die 25%, die man ja zur Verhinderung eines Beherrschungsvertrages braucht, fast wieder erreicht. Wenn sie die 36% wieder haben wollen, dann müssen sie noch ein paar Aktien kaufen. Ersteres wäre bei den derzeitigen Umsätzen schlecht für den Kurs. Letzteres stützt den Kurs noch ein paar Wochen. Bin mal gespannt.

die frage, ob die zusammenarbeiten, ist für hamburger keine frage.

die beiden haben 1970 zusammen eine firma gegründet und dürften ein nettes vermögen besitzen.

http://www.bl-gruppe.de/unternehmen-historie.html

Antwort auf Beitrag Nr.: 54.218.104 von obekaer am 01.02.17 21:42:43

Das steht auch unter Aufsichtsrat

Meine Frage war, ob Büll wieder auf 25% kommen will oder ob ihm 25% zusammen mit seinem Kollegen reicht. Ich tippe halt mal, dass man schnellstmöglich wieder die 25% haben will.

Zitat von obekaer:Zitat von cd-kunde: Derzeit laut Hompage:

Fam. Büll (AMCO Service GmbH, Albert Büll Beteiligungsgesellschaft mbH) 17,99%

Dr. Liedtke Vermögensverwaltung GmbH 6,91%

Alt (HJ1):

Fam. Büll (AMCO Service GmbH, Albert Büll Beteiligungsgesellschaft mbH) 25,96%

Dr. Liedtke Vermögensverwaltung GmbH 10,38%

Wenn sie zusammen arbeiten, dann haben sie die 25%, die man ja zur Verhinderung eines Beherrschungsvertrages braucht, fast wieder erreicht. Wenn sie die 36% wieder haben wollen, dann müssen sie noch ein paar Aktien kaufen. Ersteres wäre bei den derzeitigen Umsätzen schlecht für den Kurs. Letzteres stützt den Kurs noch ein paar Wochen. Bin mal gespannt.

die frage, ob die zusammenarbeiten, ist für hamburger keine frage.

die beiden haben 1970 zusammen eine firma gegründet und dürften ein nettes vermögen besitzen.

http://www.bl-gruppe.de/unternehmen-historie.html

Das steht auch unter Aufsichtsrat

Meine Frage war, ob Büll wieder auf 25% kommen will oder ob ihm 25% zusammen mit seinem Kollegen reicht. Ich tippe halt mal, dass man schnellstmöglich wieder die 25% haben will.

Antwort auf Beitrag Nr.: 54.218.302 von cd-kunde am 01.02.17 22:07:21"Wenn sie zusammen arbeiten, dann haben sie die 25%,"

war der beginn deines satzes. das sie zusammenarbeiten ist schon lange klar, ich dachte du wüßtest es nicht.

ich denke, die werden weiter zukaufen, weil sie vom potenzial überzeugt sind.

das durch die übernahme einiges an aktien auf den markt kommt, hatte ich vor einger zeit hier schonmal gepostet: 27.09.1016

"was passiert wohl, wenn die chorus aktionäre die umtauschaktien erhalten ? ich befürchte, dann kommen jede menge aktien in den verkauf und das könnte für den cs kurs durchaus schlecht sein. 84,23 % der chorus aktionäre hatten am 21.09. das angebot angenommen, d.h. es kommen auf jeden fall ca. 41 mio neue aktien auf den markt. das muß m.e. dann erstmal verarbeitet werden. der kurs könnte dann durchaus stark nachgeben, zumindest zeitweise."

am ende sind es noch mehr aktien geworden. das muß erstmal verarbeitet werden.

ob büll und liedke wieder auf ihre alten prozente kommen wollen, wird dir niemand hier beantworten können.

war der beginn deines satzes. das sie zusammenarbeiten ist schon lange klar, ich dachte du wüßtest es nicht.

ich denke, die werden weiter zukaufen, weil sie vom potenzial überzeugt sind.

das durch die übernahme einiges an aktien auf den markt kommt, hatte ich vor einger zeit hier schonmal gepostet: 27.09.1016

"was passiert wohl, wenn die chorus aktionäre die umtauschaktien erhalten ? ich befürchte, dann kommen jede menge aktien in den verkauf und das könnte für den cs kurs durchaus schlecht sein. 84,23 % der chorus aktionäre hatten am 21.09. das angebot angenommen, d.h. es kommen auf jeden fall ca. 41 mio neue aktien auf den markt. das muß m.e. dann erstmal verarbeitet werden. der kurs könnte dann durchaus stark nachgeben, zumindest zeitweise."

am ende sind es noch mehr aktien geworden. das muß erstmal verarbeitet werden.

ob büll und liedke wieder auf ihre alten prozente kommen wollen, wird dir niemand hier beantworten können.

Antwort auf Beitrag Nr.: 54.218.968 von obekaer am 02.02.17 00:58:21

Warum findet sowas eigentlich nicht außerbörslich statt?

Heute das höchste Handelsvolumen seit Beginn des Jahres, knapp 1 Mio. Anteile wurden gehandelt und es sieht so aus als ob sich der Verkäufer im Bereich 6€ zurückgezogen hat. Das neue Level kann von mir aus gehalten werden.

Aus der aktuellen Präsentation 02/17:

http://www.capitalstage.com/fileadmin/user_Documents/B_2016/…

Hohes Volumen +4%

Das Aktienpakt für die Übernahme von Chorus waren 43,6 Mio. Stück, die Anzahl gehandelter Aktien seit Oktober 2016 knapp 15 Mio., wenn Albert Müll allerdings so weiterkauft, dann sind die Aktien schnell ausgetauscht.Warum findet sowas eigentlich nicht außerbörslich statt?

Heute das höchste Handelsvolumen seit Beginn des Jahres, knapp 1 Mio. Anteile wurden gehandelt und es sieht so aus als ob sich der Verkäufer im Bereich 6€ zurückgezogen hat. Das neue Level kann von mir aus gehalten werden.

Aus der aktuellen Präsentation 02/17:

http://www.capitalstage.com/fileadmin/user_Documents/B_2016/…

Antwort auf Beitrag Nr.: 54.226.765 von BeeBob77 am 02.02.17 20:08:15Chorus war allerdings lange genug selbst an der Börse notiert, damit diejenigen, die unbedingt wollten, ihre Scheine abkippen konnten... Und auch vor der Übernahme durch CS war genug Zeit, die Anteile zu verkaufen. Diejenigen, die gehalten haben, um anschließend den besseren Umtauschhebel zum Verkauf zu nutzen, hatten ebenfalls Zeit und mussten nicht bis 6 EUR warten. Es sollte also langsam wirklich nachhaltig nach oben gehen.

Antwort auf Beitrag Nr.: 54.229.777 von Grid-Party am 03.02.17 09:34:05

http://www.photon.info/de/news/capital-stage-kauft-zwei-sola…

Damit ist die Akquisition aus Juli 2016 komplettiert:

http://www.wfw.com/media-centre/news/watson-farley-williams-…

VG,

Bee

Capital Stage kauft zwei Solarparks in Italien

Der Hamburger Solar- und Windparkbetreiber Capital Stage AG hat nach Angaben der das Unternehmen beratenden britischen Anwaltskanzlei Watson Farley & Williams (WFW) in Italien zwei Solarparks mit einer Leistung von insgesamt 6,2 Megawatt erworben. Der Verkäufer wurde nicht genannt. Die Investition beläuft sich laut WFW auf 65 Millionen Euro. Die Standorte befinden sich in den Provinzen Alessandria und Cuneo in der norditalienischen Region Piemont.http://www.photon.info/de/news/capital-stage-kauft-zwei-sola…

Damit ist die Akquisition aus Juli 2016 komplettiert:

http://www.wfw.com/media-centre/news/watson-farley-williams-…

VG,

Bee

Antwort auf Beitrag Nr.: 54.278.273 von BeeBob77 am 09.02.17 10:25:46

http://www.aktiencheck.de/exklusiv/Artikel-DividendenAdel_Di…

Ausgewählte Dividendenperlen im SDAX

Capital Stage (ISIN: DE0006095003, WKN: 609500, Ticker-Symbol: CAP): Nach der Übernahme von Chorus Clean Energy ist der Solarpark-Betreiber die größte deutsche "YieldCo". An den Sonnenstrom-Renditen partizipieren Aktionäre seit 2012 über kontinuierlich steigende Dividenden.http://www.aktiencheck.de/exklusiv/Artikel-DividendenAdel_Di…

Antwort auf Beitrag Nr.: 54.363.358 von BeeBob77 am 20.02.17 10:05:24

- Vorstand bestätigt positive Ergebnisprognose für das Geschäftsjahr 2016

Hamburg, 28. Februar 2017 - Der SDAX-notierte Hamburger Solar- und Windparkbetreiber Capital Stage konnte die Stromerzeugung im Jahr 2016 trotz des im Vergleich zum langfristigen Mittel unterdurchschnittlichen Windaufkommens erneut deutlich ausbauen. Die aus Erneuerbaren Energien produzierte Leistung stieg von rund 600 Gigawattstunden (GWh) im Jahr 2015 um über 56 Prozent auf nahezu 940 GWh Strom im Jahr 2016 und erreichte damit einen neuen Rekordwert. Seit Oktober 2016 hält die Capital Stage AG mehr als 94 Prozent der Anteile an dem Solar- und Windparkbetreiber CHORUS Clean Energy AG aus Neubiberg bei München. Kumuliert hat die Stromproduktion von Capital Stage und CHORUS im gesamten Jahr 2016 einen Wert von rund 1,5 Terawattstunden (TWh) erreicht (2015: 1,0 TWh).

Mit der Stromerzeugung aus Erneuerbaren Energien leistet die Capital-Stage-Gruppe einen bedeutenden Beitrag für eine nachhaltige und saubere Energieversorgung. Die von der Unternehmensgruppe im Jahr 2016 produzierte Strommenge von 940 GWh aus Solarenergie und Windkraft reicht aus, um den jährlichen Strombedarf von rund 300.000 durchschnittlichen Haushalten zu decken. Gleichzeitig wird damit der Ausstoß von mehr als 600.000 Tonnen klimaschädlichen CO2 vermieden.

"Die erzielten Ergebnisse sind ein Beleg für die hohe Qualität der von Capital Stage erworbenen Solar- und Windkraftanlagen sowie die hervorragende operative Betriebsführung der Anlagen", kommentiert Holger Götze, COO der Capital Stage AG. "Dass wir trotz des vergleichsweise niedrigen Windaufkommens im Jahr 2016 eine so deutliche Steigerung der Stromproduktion erzielen konnten, ist insbesondere auch auf die regionale und technische Diversifikation unseres Portfolios sowie der stets hohen Verfügbarkeit der Anlagen zurückzuführen. Im Jahresdurchschnitt lag sie bei über 98 Prozent", so Götze weiter.

Auf Grundlage dieser Ergebnisse bestätigt der Vorstand der Capital Stage AG die Ende November 2016 bereits nach oben angepasste Ergebnisprognose für das Geschäftsjahr 2016. Sie sieht eine Umsatzsteigerung auf mehr als 140 Millionen Euro vor und geht von einem operativen Gewinn vor Zinsen, Steuern und Abschreibungen (operatives EBITDA) von über 104 Millionen Euro aus. Zudem prognostiziert der Vorstand, das Gesamtjahr 2016 mit einem operativen Betriebsergebnis (operatives EBIT) von mehr als 60 Millionen Euro abzuschließen. Der operative Cashflow werde in einer Größenordnung von über 98 Millionen Euro liegen. "Wir sind zuversichtlich, unsere Prognose für das operative Jahresergebnis 2016 in bester Tradition der Vorjahre erneut erreichen zu können", kommentiert Dr. Christoph Husmann, CFO der Capital Stage die Entwicklung. "Auch für das laufende Geschäftsjahr 2017 gehen wir weiter von einer deutlichen Steigerung der operativen Ergebniskennziffern aus", so Dr. Husmann weiter.

http://www.onvista.de/news/capital-stage-ag-stromerzeugung-a…

Stromerzeugung aus Erneuerbaren Energien steigt im Jahr 2016 auf Rekordniveau

- Stromproduktion aus Solar- und Windparks legt um über 56 Prozent auf rund 940 GWh zu- Vorstand bestätigt positive Ergebnisprognose für das Geschäftsjahr 2016