NORDDEUTSCHE AFFINERIE AG - 500 Beiträge pro Seite (Seite 6)

eröffnet am 03.04.02 09:06:12 von

neuester Beitrag 03.02.14 18:12:51 von

neuester Beitrag 03.02.14 18:12:51 von

Beiträge: 2.694

ID: 573.324

ID: 573.324

Aufrufe heute: 0

Gesamt: 290.825

Gesamt: 290.825

Aktive User: 0

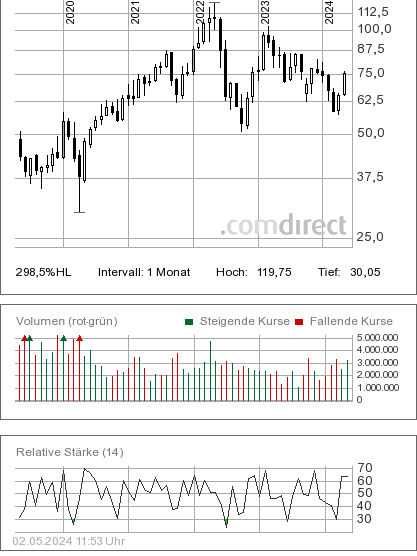

ISIN: DE0006766504 · WKN: 676650

71,93

EUR

-0,86 %

-0,63 EUR

Letzter Kurs 16.04.24 Lang & Schwarz

Neuigkeiten

| Aurubis Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

16.04.24 · Daniel Saurenz |

14.04.24 · wO Chartvergleich |

11.04.24 · dpa-AFX Analysen |

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7000 | +30,77 | |

| 2,90 | +25,00 | |

| 575,00 | +21,05 | |

| 0,7419 | +18,60 | |

| 1,8504 | +10,80 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2.500,00 | -13,79 | |

| 9,0000 | -14,29 | |

| 9,0900 | -17,36 | |

| 11,100 | -20,71 | |

| 2,1400 | -45,41 |

Antwort auf Beitrag Nr.: 40.857.790 von Wertesucher am 13.01.11 19:07:35KE sehe ich auch eher positiv. Der Kurs hat sich schnell wieder gefangen und leider konnte ich nicht mehr nachkaufen. Auch gut, dann mit weniger UP

Antwort auf Beitrag Nr.: 40.858.430 von realtoaster am 13.01.11 20:29:34Volle Zustimmung meinerseits ! Das war eine linke Tour gegenüber den Alt- bzw. Kleinaktionären. Auch ich habe kein Vertrauen mehr in aurubis bzw. deren Vorstandschaft.

Antwort auf Beitrag Nr.: 40.870.870 von ernestof am 16.01.11 18:34:08Wird wieder eine diskussionsreiche HV.

Leute, das mit der KE sehe ich auch mit gemischten Gefühlen.

Aber !

Wenn's schnell gehen soll und damit kostengünstig und ohne viel Aufhebens, dann ist das EIN Weg so zu verfahren.

Mir als Aktionär nützt es natürlich auch, wenn Banken mit der KE nix verdient haben (höherer Gewinn bei AU) und AU billigst an das Geld gekommen ist.

Allerdings ... oft darf das nicht passieren. Zu einem anständigen Preise hätte ich auch nachgekauft.

Aber !

Wenn's schnell gehen soll und damit kostengünstig und ohne viel Aufhebens, dann ist das EIN Weg so zu verfahren.

Mir als Aktionär nützt es natürlich auch, wenn Banken mit der KE nix verdient haben (höherer Gewinn bei AU) und AU billigst an das Geld gekommen ist.

Allerdings ... oft darf das nicht passieren. Zu einem anständigen Preise hätte ich auch nachgekauft.

Antwort auf Beitrag Nr.: 40.872.998 von Mokele am 17.01.11 11:24:59Jo-jo ... die KE ist wohl vielen sauer aufgestossen. Ich bin letzte Woche schon raus und sehe erneut den Test des Bodens bei 36, also noch locker 10% unter aktuellem Niveau.

Wenn der S&P-500 irgendwann diese Woche nach unten durchgereicht wird, dann liegt DAX und vor allem der M-Dax und Tec-Dax totkrank danieder und in diesem Downpeak kann man sich erneut positionieren. 100% Cash.

Wenn der S&P-500 irgendwann diese Woche nach unten durchgereicht wird, dann liegt DAX und vor allem der M-Dax und Tec-Dax totkrank danieder und in diesem Downpeak kann man sich erneut positionieren. 100% Cash.

Trading Spotlight

Antwort auf Beitrag Nr.: 40.873.274 von Parasjonok am 17.01.11 12:10:30Und Du glaubst die Ammis schauen bei der von Dir als mögliches Szenario dargestellten Situation tatenlos zu. 4 Millionen Aktien mal Differenz zwischen 36,-- € und 41,50€ = 5,50€ . Der kleine Wertverlust macht ja nur läppische 22 Mill. aus

Antwort auf Beitrag Nr.: 40.873.274 von Parasjonok am 17.01.11 12:10:30Dann sind wir schon zu zweit, was Aurubis anbetrifft. 100 Prozent cash. Mir reichen ja schon 17,50

Sieht so aus, als ob der bittere Drops schon gelutscht ist.

Antwort auf Beitrag Nr.: 40.882.813 von cmeise am 18.01.11 18:38:35Es war sicher besser, das Ganze kurz und (relativ) schmwerzlos durchzuziehen, als die KE wochen- oder gar monatelang anzukündigen. Sie Kursdelle im Aufwärtstrend wird wohl schon bald nicht mehr auffallen!

Rücksetzer zum Einstieg nutzen, http://www.boerse-online.de/aktie/chartanalyse/:Aurubis--Rue…

moinsen

mir ist das ganze sinnlose geseier irgendwelcher analysten völlig banane. ob das ganze "kurz und schmerzlos" war, oder die kursdelle bald nicht mehr auffällt, geht mir auch am allerwertesten vrbei.

fact ist, sie hätte nach der HV stattfinden können (in 2 monaten), aber nicht die dividenden verwässern und so institutionelle ködern auf kosten der altaktionäre und die auch noch ausschließen.

und bei der gelegenheit möchte ich auch noch anmerken, das seit einführung der spec.-steuer dieses gesabbel von gewinnmitnahmen auch völliger dummsinn ist. der kurs muss schon stark fallen damit überhaubt die gleiche anzahl shares wieder ins depot zurückkommen.

das geseier mit dem (auch noch engen) stop setzen, findet wohl immer noch genug dumme.

es ist und war eine "scheissaktion" die keiner mit schlauen sprüchen schönreden braucht.

mir ist das ganze sinnlose geseier irgendwelcher analysten völlig banane. ob das ganze "kurz und schmerzlos" war, oder die kursdelle bald nicht mehr auffällt, geht mir auch am allerwertesten vrbei.

fact ist, sie hätte nach der HV stattfinden können (in 2 monaten), aber nicht die dividenden verwässern und so institutionelle ködern auf kosten der altaktionäre und die auch noch ausschließen.

und bei der gelegenheit möchte ich auch noch anmerken, das seit einführung der spec.-steuer dieses gesabbel von gewinnmitnahmen auch völliger dummsinn ist. der kurs muss schon stark fallen damit überhaubt die gleiche anzahl shares wieder ins depot zurückkommen.

das geseier mit dem (auch noch engen) stop setzen, findet wohl immer noch genug dumme.

es ist und war eine "scheissaktion" die keiner mit schlauen sprüchen schönreden braucht.

Antwort auf Beitrag Nr.: 40.886.894 von realtoaster am 19.01.11 11:48:50ist ein schlechtes Zeichen, wenn die Firma an die Institutionellen ein solches Angebot (kurz vor der HV einsteigen und die Dividende des Vorjahres (verwässert)) noch mitnehmen.

Glaubt Aurubis, die Instis wären sonst nicht eingestiegen? Mir riecht das eher nach Freunderl-Wirtschaft, da wird einer der Instis schon Spezi der Managergruppe sein.

Glaubt Aurubis, die Instis wären sonst nicht eingestiegen? Mir riecht das eher nach Freunderl-Wirtschaft, da wird einer der Instis schon Spezi der Managergruppe sein.

Den Neu-Aktionären wurden Zugeständnisse in Form des niedrigen Emmisionspreises und der nicht zustehenden Dividende gemacht. Darüber kann man sich ärgern und auslassen, aber man wird nichts an der Tatsache ändern.

Und ob diese Bevorzugung letzendlich wirklich schlecht für die Firma und somit auch für die Altaktionäre war, wird die Zukunft zeigen. Mittlerweile scheint mir das Ganze jedoch eher ein ganz geschickter Schachzug gewesen zu sein. Der Kurs ist in den letzten vier Monaten um ca. 40% gestiegen, man hat den hohen Kurs für eine moderate KE genutzt und bereits eine Woche später ist in den Wirtschaftsmedien kein Wort mehr über die KE zu lesen, sondern man spricht nur noch von einfachen Gewinnmitnahmen (s. BO-Artikel).

Es muß nicht alles Sch... sein, was zunächst so riecht und aussieht...

Und ob diese Bevorzugung letzendlich wirklich schlecht für die Firma und somit auch für die Altaktionäre war, wird die Zukunft zeigen. Mittlerweile scheint mir das Ganze jedoch eher ein ganz geschickter Schachzug gewesen zu sein. Der Kurs ist in den letzten vier Monaten um ca. 40% gestiegen, man hat den hohen Kurs für eine moderate KE genutzt und bereits eine Woche später ist in den Wirtschaftsmedien kein Wort mehr über die KE zu lesen, sondern man spricht nur noch von einfachen Gewinnmitnahmen (s. BO-Artikel).

Es muß nicht alles Sch... sein, was zunächst so riecht und aussieht...

Und noch was: unter einer "echten" Verwässerung verstehe ich, daß aus vorher X € MK, verteilt auf Y Stück Aktien plötzlich X € MK, verteilt auf Y+Z Stück Aktien wird, ohne daß auch die MK entsprechend um Z mal €/Stück steigt. Dies ist aber hier nicht der Fall! Die MK steigt ja um den neu eingebrachten Betrag. Die Verwässerung bezieht sich also nur auf die 2010er-Dividende! Hat ein G'schmäckle, ist aber hinnehmbar!

Die Rohstoff-Hausse geht weiter, gestern erzielte der Kupferpreis einen neuen Höchststand, http://www.handelsblatt.com/finanzen/rohstoffe/rohstoffpreis…

So beurteilt "Der Aktionärsbrief" die KE:

Aurubis: Kapitalerhöhung stieß auf wenig Gegenliebe

21.01.11 08:41

Der Aktionärsbrief

Düsseldorf (aktiencheck.de AG) - Nach Einschätzung der Experten von "Der Aktionärsbrief" dürfte die Aurubis-Aktie ihren Aufwärtstrend in Kürze fortsetzen.

Die Aurubis-Aktie habe am vergangenen Donnerstag einen deutlichen Kursverlust hinnehmen müssen. Die Ankündigung einer Kapitalerhöhung sei bei den Anlegern auf wenig Gegenliebe gestoßen. Der Kupferproduzent habe insgesamt rund 4,1 Mio. neue Aktien zum Stückpreis von 41,50 Euro unter Ausschluss des Bezugsrechtes der Altaktionäre platziert. Der Emissionserlös von ca. 170 Mio. Euro entspreche einer Verwässerung von knapp 10%.

Da es operativ weiter glänzend läuft und die neu eingesammelten Mittel zur Expansion des Geschäftes eingesetzt werden sollen, dürfte die Aktie von Aurubis ihren Aufwärtstrend in Kürze wieder fortsetzen, so die Experten von "Der Aktionärsbrief". (Ausgabe 03 vom 20.01.2011) (21.01.2011/ac/a/d)

Aurubis: Kapitalerhöhung stieß auf wenig Gegenliebe

21.01.11 08:41

Der Aktionärsbrief

Düsseldorf (aktiencheck.de AG) - Nach Einschätzung der Experten von "Der Aktionärsbrief" dürfte die Aurubis-Aktie ihren Aufwärtstrend in Kürze fortsetzen.

Die Aurubis-Aktie habe am vergangenen Donnerstag einen deutlichen Kursverlust hinnehmen müssen. Die Ankündigung einer Kapitalerhöhung sei bei den Anlegern auf wenig Gegenliebe gestoßen. Der Kupferproduzent habe insgesamt rund 4,1 Mio. neue Aktien zum Stückpreis von 41,50 Euro unter Ausschluss des Bezugsrechtes der Altaktionäre platziert. Der Emissionserlös von ca. 170 Mio. Euro entspreche einer Verwässerung von knapp 10%.

Da es operativ weiter glänzend läuft und die neu eingesammelten Mittel zur Expansion des Geschäftes eingesetzt werden sollen, dürfte die Aktie von Aurubis ihren Aufwärtstrend in Kürze wieder fortsetzen, so die Experten von "Der Aktionärsbrief". (Ausgabe 03 vom 20.01.2011) (21.01.2011/ac/a/d)

tja, das hätten sie früher wissen müssen, als altaktionär habe ich heute auch nichts mehr dagegen unter 36 € "vielleicht" nach zu kaufen.

32 € sind mir jetzt doch lieber. zur strafe für die nette aktion.

32 € sind mir jetzt doch lieber. zur strafe für die nette aktion.

Irgendwie verstehe ich die Altaktionäre nicht.

Da wird gejammert daß sie nicht an der KE teilnehmen durften obwohl sie auch gern mit 41,50 € gekauft hätten.

Dann geht der Börsenkurs runter bis in den 40,xx € Bereich und sie hätten die Möglichkeit selbst noch günstiger als die Großinvestoren nachzukaufen. Aber das ist nun auch wieder nicht gut und sie wünschen sich Kurse von 32,-- € bis 36,00 € !!!!!

Habe ich das alles falsch verstanden ????

Da wird gejammert daß sie nicht an der KE teilnehmen durften obwohl sie auch gern mit 41,50 € gekauft hätten.

Dann geht der Börsenkurs runter bis in den 40,xx € Bereich und sie hätten die Möglichkeit selbst noch günstiger als die Großinvestoren nachzukaufen. Aber das ist nun auch wieder nicht gut und sie wünschen sich Kurse von 32,-- € bis 36,00 € !!!!!

Habe ich das alles falsch verstanden ????

Antwort auf Beitrag Nr.: 40.903.793 von Kallenfels am 21.01.11 15:44:08Sind das wirklich Altaktionäre, die hier jammern? Ich habe das Gefühl, das sind eher welche, die den Wert bei 44€ entdeckt haben...

Zitat von Kallenfels: Irgendwie verstehe ich die Altaktionäre nicht.

Da wird gejammert daß sie nicht an der KE teilnehmen durften obwohl sie auch gern mit 41,50 € gekauft hätten.

Dann geht der Börsenkurs runter bis in den 40,xx € Bereich und sie hätten die Möglichkeit selbst noch günstiger als die Großinvestoren nachzukaufen. Aber das ist nun auch wieder nicht gut und sie wünschen sich Kurse von 32,-- € bis 36,00 € !!!!!

Habe ich das alles falsch verstanden ????

JA

nach dem motto, wir machen da mal was, der dumme kleinaktionär wird das schon schlucken ....NEIN, tut er nicht!

der kauft nicht jetzt wo er gefälligst soll, damit die institutionellen ihr schnäppchen machen. ...is nicht.

Zitat von cmeise: Sind das wirklich Altaktionäre, die hier jammern? Ich habe das Gefühl, das sind eher welche, die den Wert bei 44€ entdeckt haben...

stimmt, ich bin kein richtiger altaktionär, nur im sinne KE schon.

ich habe vor der HV im märz 2010 für 32 € gekauft (ich war auch früher in der nordd. aff. schon drin) und kauf jetzt rein aus knatz NICHT über 32 € nach.

das könnt ihr komisch finden, is aber so.

Antwort auf Beitrag Nr.: 40.904.225 von realtoaster am 21.01.11 16:36:13Dann hättest Du Dich auch nicht an der KE beteiligt auch wenn alle Aktionäre hätten mitmachen können???????

Ergo bist Du der Überzeugung es hätte keine Kapitalmaßnahme bedurft.

mit Ergo könnte ich jetzt weiter fahren !!!!!!

manche sind eben beratungsresistent.

Ergo bist Du der Überzeugung es hätte keine Kapitalmaßnahme bedurft.

mit Ergo könnte ich jetzt weiter fahren !!!!!!

manche sind eben beratungsresistent.

Antwort auf Beitrag Nr.: 40.913.281 von Kallenfels am 24.01.11 13:50:14doch hätte ich.

ich hätte meine anteile zu dem kurs aufgestockt, der kurs wäre stabil geblieben, ich hatte im märz meine dividende eingestrichen und alles wär in butter.

jetzt bin ich nur noch zickig.

zumal ich das ja an dem morgen geahnt hatte, aber dem staat die 25% nicht gönne und deshalb nicht verkauft habe.

wenn ich zocken will, mach ich das nicht mit aurubis, das kann ich woanders besser.

ich hätte meine anteile zu dem kurs aufgestockt, der kurs wäre stabil geblieben, ich hatte im märz meine dividende eingestrichen und alles wär in butter.

jetzt bin ich nur noch zickig.

zumal ich das ja an dem morgen geahnt hatte, aber dem staat die 25% nicht gönne und deshalb nicht verkauft habe.

wenn ich zocken will, mach ich das nicht mit aurubis, das kann ich woanders besser.

HSBC hebt das Kursziel an und hat eine Akquisitionsidee:

Aurubis Gewinnprognosen angehoben

25.01.11 14:30

HSBC

London (aktiencheck.de AG) - Andrew Keen, Analyst von HSBC, stuft die Aktie von Aurubis unverändert mit "neutral" ein.

Im Rahmen einer Branchenstudie zum europäischen Metall- und Minensektor werde die Ansicht geäußert, dass sich 2011 für die Unternehmen wahrscheinlich als ein Jahr der Rekorde erweise. Dies treffe gleichermaßen auf die Produktionszahlen, Preise sowie Gewinne zu. Die Preisannahmen für Eisenerz und Kupfer seien angehoben worden.

In den kommenden Monaten dürfte es zu Aufwärtsrevisionen bei den Konsensschätzungen kommen. Die Risiken würden aber auch zunehmen.

Das Kursziel für die Aurubis-Aktie werde im Zuge einer Erhöhung der Gewinnprognosen von 37,30 auf 44,00 EUR heraufgesetzt. Eine Übernahme einer Mine wäre zu begrüßen, um stärker von einem steigenden Kupferpreis profitieren zu können.

Vor diesem Hintergrund bewerten die Analysten von HSBC die Aktie von Aurubis weiterhin mit dem Votum "neutral". (Analyse vom 25.01.11) (25.01.2011/ac/a/d)

Aurubis Gewinnprognosen angehoben

25.01.11 14:30

HSBC

London (aktiencheck.de AG) - Andrew Keen, Analyst von HSBC, stuft die Aktie von Aurubis unverändert mit "neutral" ein.

Im Rahmen einer Branchenstudie zum europäischen Metall- und Minensektor werde die Ansicht geäußert, dass sich 2011 für die Unternehmen wahrscheinlich als ein Jahr der Rekorde erweise. Dies treffe gleichermaßen auf die Produktionszahlen, Preise sowie Gewinne zu. Die Preisannahmen für Eisenerz und Kupfer seien angehoben worden.

In den kommenden Monaten dürfte es zu Aufwärtsrevisionen bei den Konsensschätzungen kommen. Die Risiken würden aber auch zunehmen.

Das Kursziel für die Aurubis-Aktie werde im Zuge einer Erhöhung der Gewinnprognosen von 37,30 auf 44,00 EUR heraufgesetzt. Eine Übernahme einer Mine wäre zu begrüßen, um stärker von einem steigenden Kupferpreis profitieren zu können.

Vor diesem Hintergrund bewerten die Analysten von HSBC die Aktie von Aurubis weiterhin mit dem Votum "neutral". (Analyse vom 25.01.11) (25.01.2011/ac/a/d)

ja super idee HSBC

die übernahme einer mine düfte wohl an der etwas dünnen portokasse scheitern. zu heiß geduscht heute morgen

die übernahme einer mine düfte wohl an der etwas dünnen portokasse scheitern.

zu heiß geduscht heute morgen

Antwort auf Beitrag Nr.: 40.923.446 von realtoaster am 25.01.11 20:14:06Der Vorschlag stammt sicher aus irgendsoeinem Börsenforum...

moinsen

die "kupfermail" ist zwar schon 10 tage alt, aber sollte man lesen.

die kupfervolatilität, speziel im dezember ist schon heftig.

die "kupfermail" ist zwar schon 10 tage alt, aber sollte man lesen.

aurubis kupfermail nr. 81 ...vom 18.januar 2011

die kupfervolatilität, speziel im dezember ist schon heftig.

moinsen

es wird zeit von der "norddeutschen affenerie" abschied zu nehmen, natürlich nur vom "alten" namen.

in zukunft treffen wir uns im Thread: Aurubis - Kupfer das rote Gold

es wird zeit von der "norddeutschen affenerie" abschied zu nehmen, natürlich nur vom "alten" namen.

in zukunft treffen wir uns im Thread: Aurubis - Kupfer das rote Gold

Antwort auf Beitrag Nr.: 40.948.243 von realtoaster am 29.01.11 14:07:19ok, aber dieser Thread hat eine lange Tradition mit vielen intressanten Infos.

Antwort auf Beitrag Nr.: 40.948.540 von Goldbaba am 29.01.11 16:44:11moinsen

ja, das ist mir bewusst, daher wird es im anderen thread immer querverweise hierher geben, wie du im anfangspost des neuen threads feststellen kannst.

ja, das ist mir bewusst, daher wird es im anderen thread immer querverweise hierher geben, wie du im anfangspost des neuen threads feststellen kannst.

Antwort auf Beitrag Nr.: 40.961.891 von Raymond_James am 01.02.11 16:12:51...warf dem Vorstand schwaches Management der Kupferbestände vor.

Der kritik kann ich mich absolut anschliessen. Ich hatte schon mal geschrieben, dass der alte Vorstand die KE sicher besser gehandhabt hätte - bei dieser Geschichte bin ich mir ebenfalls sehr sicher. Jetzt darf man doppelt gespannt sein, was mit dem Geld aus der KE passiert...

Der kritik kann ich mich absolut anschliessen. Ich hatte schon mal geschrieben, dass der alte Vorstand die KE sicher besser gehandhabt hätte - bei dieser Geschichte bin ich mir ebenfalls sehr sicher. Jetzt darf man doppelt gespannt sein, was mit dem Geld aus der KE passiert...

jede medaille hat zwei seiten ...

02.02.2011 09:17

Unicredit hebt Aurubis auf 'Buy' und Ziel auf 48 Euro

Die italienische Großbank Unicredit hat Aurubis trotz einer unerwarteten Verlustankündigung von "Hold" auf "Buy" hochgestuft und das Kursziel von 40,30 auf 48,00 Euro angehoben. Er betrachte die Gewinnwarnung des Kupferproduzenten zum ersten Geschäftsquartal als Basis für ein stärker als vom Markt erwartetes Ergebniswachstum in den kommenden Quartalen, begründete Analyst Christian Obst die bessere Einschätzung der Aktie in einer Studie vom Mittwoch. Vor allem die Ergebnisbeiträge der Segmente Recycling und Edelmetalle sollten zur Jahresmitte hin merklich zunehmen. Er habe deshalb seine Gewinnprognosen für die Geschäftsjahre 2010/11 und 2011/12 angehoben. AFA0006 2011-02-02/09:16

http://www.finanznachrichten.de/nachrichten-2011-02/19248298…

02.02.2011 09:17

Unicredit hebt Aurubis auf 'Buy' und Ziel auf 48 Euro

Die italienische Großbank Unicredit hat Aurubis trotz einer unerwarteten Verlustankündigung von "Hold" auf "Buy" hochgestuft und das Kursziel von 40,30 auf 48,00 Euro angehoben. Er betrachte die Gewinnwarnung des Kupferproduzenten zum ersten Geschäftsquartal als Basis für ein stärker als vom Markt erwartetes Ergebniswachstum in den kommenden Quartalen, begründete Analyst Christian Obst die bessere Einschätzung der Aktie in einer Studie vom Mittwoch. Vor allem die Ergebnisbeiträge der Segmente Recycling und Edelmetalle sollten zur Jahresmitte hin merklich zunehmen. Er habe deshalb seine Gewinnprognosen für die Geschäftsjahre 2010/11 und 2011/12 angehoben. AFA0006 2011-02-02/09:16

http://www.finanznachrichten.de/nachrichten-2011-02/19248298…

02.02.2011 15:58

AKTIE IM FOKUS 2: Aurubis kräftig erholt - Hochstufung und Kupferpreis

http://www.finanznachrichten.de/nachrichten-2011-02/19253526…

AKTIE IM FOKUS 2: Aurubis kräftig erholt - Hochstufung und Kupferpreis

http://www.finanznachrichten.de/nachrichten-2011-02/19253526…

Preise für Öl und Kupfer klettern weiter, http://www.manager-magazin.de/finanzen/artikel/0,2828,743134…

"Angesichts der weiterhin robusten fundamentalen Rahmendaten bleiben wir trotz des enttäuschenden operativen Gewinns im ersten Quartal bei unserem Kaufen-Votum", schrieb DZ-Bank-Analyst Dirk Schlamp in einem Kurzkommentar. Auch die Analysten der NordLB äußerten sich positiv und rechneten mit einer im Jahresverlauf zunehmend dynamischen Ertragsentwicklung. Sie empfahlen die Papiere zum Kauf und setzten das Kursziel auf 44 von 42 Euro. http://de.reuters.com/article/marketsNews/idDEBEE7110FV20110…

Aurubis sollte bei Kupferpreisen von 10.000 USD/t und relativ konstanten Wechselkursen zwischen 1,3 und 1,4 USD/Euro ein hervorragendes Jahr vor sich haben und in diesem Jahr positiv überraschen. Die technischen Probleme und der damit verbundene (relativ hohe) finanzielle Aufwand wurden wohl in die 2010er Bilanz gepackt, jetzt sollten die "ALtlasten" beseitigt sein und Aurubis vor einer glänzenden Zukunft stehen.

SSSM

SSSM

Antwort auf Beitrag Nr.: 41.011.770 von SommerSonneSandMeer am 09.02.11 18:13:12Man sollte aber nicht vergessen, das Aurubis nicht direkt an hohen Kupferpreisen verdient. Ein geschicktes Management kann da sicher Vorteile draus schlagen - aber ganz genau das wurde ja nun nicht bewiesen.

Die Kasse ist nun voll - spätestens auf der HV muss die Katze aus dem Sack.

Die Kasse ist nun voll - spätestens auf der HV muss die Katze aus dem Sack.

Aurubis ist glänzend im Kupfersegment aufgestellt, und auch wenn die Preise für Kupferschrott und -konzentrat und Energie gestiegen sind, so sind doch die Preise für die Endprodukte mindestens im gleichen Umfang gestiegen, so dass ich für die kommenden QUartale sehr gute Ergebnisse erwarte. Bis zur HV sind es auch nur noch 3 Wochen, ich bin auch sehr gespannt, was mit dem Geld aus der jüngsten Kapitalerhöhung angestellt werden soll, aber ich gehe davon aus, dass es sinnvoll investiert wird und sich das dann auch im weiteren Verlauf des Aktienkurses widerspiegeln wird.

SSSM

SSSM

Laut Punkt 7 der Tagesordnung der HV will man sich ein Recht zur Schaffung eines neuen Kapitals in Höhe von 50% einräumen lassen. Ist das nicht ziemlich heftig?

Antwort auf Beitrag Nr.: 41.024.342 von cmeise am 11.02.11 13:47:45Banken fordern von unterkapitalisierten Unternehmen eine ausreichende Kapitalabdeckung-

und das ist gut so.

und das ist gut so.

Zitat von buffi123:![]()

@Raymond_James: Ich hoffe, ich durfte hier einmal auf deinen vor einiger Zeit geposteten Chart zurückgreifen.

Vielleicht war es ein Fehler, aber ich habe mich vorhin völlig verärgert und enttäuscht von meinem Aurubisbestand verabschiedet - und zwar aus folgenden Gründen:

1. Schon vor einiger Zeit die KE bzw. Wandelanleihe von Salzgitter auf ihren Aurubisanteil

2. Hier im Chart sehr gut zu sehen ... die Bullenfalle (siehe Höchstkurs) - kurz vor der KE

3. Dann hieß es aus Händlerkreisen *ähem* , der Ausgabepreis würde wohl bei 43 Euro liegen. Kurz darauf wurde bekannt, dass die KE bei 41,50 über die Bühne geht ...

4. Seitdem hat sich der Kurs von der KE nicht mehr erholt ...

5. Der Chartverlauf spricht für sich. Salzgitter hat nicht an der KE teilgenommen, ist damit unter die Schwelle von 25% gefallen und könnte natürlich seinen Anteil weiter reduzieren ...

6. Gestern Abend dann der Hammer mit der Gewinnwarnung - mit aus meiner Sicht nicht abschätzbaren Risiken für die nähere Zukunft

Sorry, aber schlechter kann man wohl kaum noch mit normalen und institutionellen Anlegern umgehen! Der Vertrauensverlust dürfte sehr groß sein, und ich bin ja mal gespannt, wie die Ausländer, insbesondere die Amerikaner reagieren werden ...

Ohne Obligo!

Nachtrag in diesem Thread (einer reicht doch, oder?)

Am 09.02. fand eine DVFA-AK statt. Die Präsentation ist jetzt (seit heute?) auch im Internet zu finden ...:

http://www.aurubis.com/fileadmin/media/documents/de/Unterneh…

Die Seiten 14, 21, 26, 27 und 34 erscheinen aus meiner Sicht besonders aufschlussreich. Die angeschwollenen Vorräte in Höhe von über 2,2 Mia. (= rd. 54% der BS) sollten zu denken geben, ebenso wie die Kursentwicklung in den letzten Tagen ...!

Sorry, unterm Strich bleibe ich bei meiner Wertung mit der Empfehlung "strong sell" - nicht zuletzt wegen der Kopf-Schulter-Formation!

Irrtum vorbehalten und ohne Obligo

Heute gab es folgende Insider-Transaktion bei der Aurubis.

http://www.wallstreet-online.de/nachricht/3101454-dgap-dd-au…

Wie denn nun die Expansions-Strategie aussehen soll und warum der Herr aus dem Aufsichtsrat nun für 40,50 Euro eindeckt, ich hoffe, dass wir Anfang März bei der HV die Antworten erhalten.

SSSM

http://www.wallstreet-online.de/nachricht/3101454-dgap-dd-au…

Wie denn nun die Expansions-Strategie aussehen soll und warum der Herr aus dem Aufsichtsrat nun für 40,50 Euro eindeckt, ich hoffe, dass wir Anfang März bei der HV die Antworten erhalten.

SSSM

Antwort auf Beitrag Nr.: 41.044.769 von SommerSonneSandMeer am 15.02.11 18:20:26Scheint ein IG.Metaller zu sein, immerhin hat er 1000 Stück erworben.

Vielleicht eine Anlage auf einen möglichen Dividendenzugewinn.

Vielleicht eine Anlage auf einen möglichen Dividendenzugewinn.

Antwort auf Beitrag Nr.: 41.032.279 von buffi123 am 13.02.11 20:32:13Die Kursentwicklung gibt Dir mit Deinem Ausstieg aus Aurubis Recht ! Auch ich wurde mittlerweile ausgestoppt. An der HV kann / könnte ich trotzdem teilnehmen, da ich eine Einladung bekommen habe und als Stichtag - Record-Day - der 10.02.2011 angegeben ist. Ich müßte mich nur um eine geeignete Bahnverbindung kümmern. Es dürfte ja wohl reichen, wenn man um die Mittagszeit eintrudelt. Da dürften dann auch erst die interessanten Wortgefechte enttäuschter Kleinaktionäre bzw. der Anleger-Schutzgemeinschaften ( wg. nicht ausgegebener Bezugsrechte an die Kleinaktionäre anläßlich der KE ) beginnen....

Oder fährt jemand mit dem PKW aus dem Raum Nürnberg zur HV und würde mich mitnehmen ?

Meine Frage an Dich als versierten Charttechniker :

Wie weit kann der Kurs noch sinken bzw. wann würdest Du wieder einsteigen ?

Aktuell beeinflußt sicher auch ein nachgebender Kupferpreis den Kurs der Aktie ?!

Sollte man die Dividende von 1 € = 2 % (auf ein ganzes Jahr gesehen!) mitnehmen und ggfs. nach der HV gleich wieder verkaufen ?

Oder fährt jemand mit dem PKW aus dem Raum Nürnberg zur HV und würde mich mitnehmen ?

Meine Frage an Dich als versierten Charttechniker :

Wie weit kann der Kurs noch sinken bzw. wann würdest Du wieder einsteigen ?

Aktuell beeinflußt sicher auch ein nachgebender Kupferpreis den Kurs der Aktie ?!

Sollte man die Dividende von 1 € = 2 % (auf ein ganzes Jahr gesehen!) mitnehmen und ggfs. nach der HV gleich wieder verkaufen ?

Antwort auf Beitrag Nr.: 41.052.303 von Goldbaba am 16.02.11 18:12:01Zunächst hat der Herr Wirtz bis heute erst einmal satte 2.500 € Miese eingefahren.

Das wiegt die Dividende von 1000 € (noch) nicht auf.

Oder man sieht, daß er als IG-Metaller doch kein echter Insider ist....

Das wiegt die Dividende von 1000 € (noch) nicht auf.

Oder man sieht, daß er als IG-Metaller doch kein echter Insider ist....

Mein Kaufkurs wurde erreicht, aber die Order war bereits abgelaufen. Nächster Versuch bis 4.3. zu 37,50. Danke Libyen!

Antwort auf Beitrag Nr.: 41.094.967 von petervale2002 am 23.02.11 20:01:44Im Direkthandel kriegst du sie aktuell zu 37,55 €.

Die habe ich genommen!

Dem Redetext kann ich keine Hinweise auf konkrete Aquisitionsziele entnehmen. Ist jemand auf der HV und bekommt von dort etwas mehr mit? Wäre sehr nett, wenn ein paar Infos eingestellt werden!

http://www.aurubis.com/fileadmin/media/documents/de/HVs/HV_R…

http://www.aurubis.com/fileadmin/media/documents/de/HVs/HV_R…

London 21.03.11 (www.rohstoffe-go.de) Die Industriemetalle zeigen sich heute überwiegend schwächer.

Die größten Verluste verzeichnet dabei Kupfer, welches 1,1 Prozent auf 9.459 USD/Tonne verliert. Dabei dürfte sich es um eine technische Korrektur handeln, denn die Angebotssituation könnte sich verschlechtern. Die Investoren rechnen mit einem deutlichen Anstieg der Nachfrage seitens Japan, wo nach dem Erdbeben umfangreiche Wiederaufbaumaßnahmen notwendig werden. Auf der anderen Seite stehen die gesunkenen chinesischen Importe von Kupfer im Februar.

Die größten Verluste verzeichnet dabei Kupfer, welches 1,1 Prozent auf 9.459 USD/Tonne verliert. Dabei dürfte sich es um eine technische Korrektur handeln, denn die Angebotssituation könnte sich verschlechtern. Die Investoren rechnen mit einem deutlichen Anstieg der Nachfrage seitens Japan, wo nach dem Erdbeben umfangreiche Wiederaufbaumaßnahmen notwendig werden. Auf der anderen Seite stehen die gesunkenen chinesischen Importe von Kupfer im Februar.

Kupfer – Warten auf Godot? http://www.boerse-go.de/nachricht/Kupfer-Warten-auf-Godot,a2…

Antwort auf Beitrag Nr.: 41.287.661 von Raymond_James am 30.03.11 10:35:16http://news.onvista.de/unternehmensberichte/artikel/30.03.20…

Aurubis-Aktien kaufen Bankhaus Lampe (FAZ vom 27.03.2011)nennt ein Kursziel von 43 €...... Inzwischen sei die Aktie allerdings unterbewertet. Von den beim Finanzdatenportal Bloomberg registrierten Analysten, die das Papier beobachten, empfehlen 7 zum Kauf, 8 zum Halten

Na, da werde ich doch gleich mein Verkaufslimit heraufsetzen !

Kupfer wird noch teurer Ich rechne mit durchschnittlich 11 000 $ (USD)

Jim Lennon, Fachmann für Rohstoffe der australischen Großbank Macquarie im Gespräch

mit der FAZ (24.02.2011). ...China ist und bleibt der wichtigste Nachfrager : Das Land ist für 40 Prozent der weltweiten Metallnachfrage verantwortlich

Na, der erwartete Kupferpreis deckt sich doch in etwa mit der Vorstellung von Wang Tao (10.800 USD) !

Die Nachfrage nach Kupfer aus China wird (muß) wieder steigen - und sicher auch, wenn auch in geringerem Umfang aus Japan. Für dortige Aufräumarbeiten nach der bzw. den Katastrophen ist für mich Caterpillar augenblicklich der Favorit.

Aurubis-Aktien kaufen Bankhaus Lampe (FAZ vom 27.03.2011)nennt ein Kursziel von 43 €...... Inzwischen sei die Aktie allerdings unterbewertet. Von den beim Finanzdatenportal Bloomberg registrierten Analysten, die das Papier beobachten, empfehlen 7 zum Kauf, 8 zum Halten

Na, da werde ich doch gleich mein Verkaufslimit heraufsetzen !

Kupfer wird noch teurer Ich rechne mit durchschnittlich 11 000 $ (USD)

Jim Lennon, Fachmann für Rohstoffe der australischen Großbank Macquarie im Gespräch

mit der FAZ (24.02.2011). ...China ist und bleibt der wichtigste Nachfrager : Das Land ist für 40 Prozent der weltweiten Metallnachfrage verantwortlich

Na, der erwartete Kupferpreis deckt sich doch in etwa mit der Vorstellung von Wang Tao (10.800 USD) !

Die Nachfrage nach Kupfer aus China wird (muß) wieder steigen - und sicher auch, wenn auch in geringerem Umfang aus Japan. Für dortige Aufräumarbeiten nach der bzw. den Katastrophen ist für mich Caterpillar augenblicklich der Favorit.

Kupfer – Bernanke hilft, http://www.boerse-go.de/nachricht/Kupfer-Bernanke-hilft,a250…

London 05.04.11 (www.rohstoffe-go.de) Die Industriemetalle bewegen sich nach den gestrigen Kursgewinnen heute in die entgegengesetzte Richtung. Hierbei wirkt sich die jüngste Leitzinserhöhung in China belastend aus. Die Marktteilnehmer sehen darin die Möglichkeit, dass die Nachfrage nach Industriemetallen weiter nachlässt. Bereits heute importieren die chinesischen Kunden kaum Kupfer auf dem Weltmarkt, sondern versorgen sich aus den vollen Lagern. Aber auch in Europas wichtigstem Handelshaus, der London Metal Exchange, steigen die Kupferbestände weiter – um ein Prozent auf aktuell 442.325 Tonnen. Beobachter gehen davon aus, dass der Lageraufbau in London noch etwas anhalten werde, bevor in der zweiten Hälfte des Jahres wieder verstärkt auch aus China zugekauft wird. Barclays Capital geht davon aus, dass die Kupfernachfrage weltweit um 4,1 Prozent wachsen werde. Im vergangenen Jahr wurde noch ein Anstieg von 9,6 Prozent verzeichnet. Dennoch gehen die Analysten davon aus, dass der Markt ein Defizit von 889.000 Tonnen aufweisen wird. Umfragen von Bloomberg News zufolge sehen die Marktteilnehmer den Kupferpreis, trotz des schwächsten Jahresstarts seit zehn Jahren, bei 11.000 USD/Tonne, nicht jedoch ohne vor auf bis zu 8.500 USD abgerutscht zu sein.

Antwort auf Beitrag Nr.: 41.325.643 von Raymond_James am 06.04.11 09:32:14http://www.godmode-trader.de/nachricht/AURUBIS-mit-weiteren-…

Kupferpreis sollte im zweiten Halbjahr 2011 neue Hochs bei 11.000 USD erreichen, http://www.emfis.de/funktionen-features/drucken/id/Kupferpre…

Aurubis schaut sich auch nach Zukäufen im produzierenden Gewerbe um, http://www.finanznachrichten.de/nachrichten-2011-04/19866163…

11:33, M.M. Warburg erhöht Kursziel für Aurubis von €41,50 auf €45,70

Goldman Sachs prognostizieren auf Sicht von zwölf Monaten einen Kupferpreis von 11.000 US-Dollar je Tonne, aktuell notiert der Kupferpreis bei rund 9780 Dollar je Tonne, http://www.boerse-online.de/zertifikat/empfehlung/favorit/:F…

12.4.2011, http://www.zeit.de/2011/15/F-Kupfer?page=all

... Sven Müller-Thurau von der Hamburger Aurubis AG, einem der größten Kupferkonzentrat verarbeitenden Betriebe der Welt, beobachtet den Markt genau. Nach seinen Angaben produzierte Japan im vergangenen Jahr rund 1,56 Millionen Tonnen Kupferkathoden. Das sind Bleche, die an den Warenterminbörsen gehandelt und zur Weiterverarbeitung benötigt werden. Da das Land über keine eigenen Kupferminen verfügt, musste es das erforderliche Konzentrat komplett importieren.

Von der japanischen Produktion wurde rund eine halbe Million Tonnen vor allem nach China exportiert. Keiner braucht den Rohstoff so sehr wie die boomende Industrie des Riesenreichs. Auf 8,3 Millionen Tonnen schätzt Michael Blumenroth, Analyst der Deutschen Bank, den chinesischen Verbrauch im vergangenen Jahr. Infolge der Katastrophe in dem gebeutelten Land fehlt jetzt genau die halbe Million Tonnen Produktionskapazität aus Japan. Diese Lücke muss China nun schließen.

Schon allein das bedeutet, dass der Preis weiter steigen wird. ...

... Sven Müller-Thurau von der Hamburger Aurubis AG, einem der größten Kupferkonzentrat verarbeitenden Betriebe der Welt, beobachtet den Markt genau. Nach seinen Angaben produzierte Japan im vergangenen Jahr rund 1,56 Millionen Tonnen Kupferkathoden. Das sind Bleche, die an den Warenterminbörsen gehandelt und zur Weiterverarbeitung benötigt werden. Da das Land über keine eigenen Kupferminen verfügt, musste es das erforderliche Konzentrat komplett importieren.

Von der japanischen Produktion wurde rund eine halbe Million Tonnen vor allem nach China exportiert. Keiner braucht den Rohstoff so sehr wie die boomende Industrie des Riesenreichs. Auf 8,3 Millionen Tonnen schätzt Michael Blumenroth, Analyst der Deutschen Bank, den chinesischen Verbrauch im vergangenen Jahr. Infolge der Katastrophe in dem gebeutelten Land fehlt jetzt genau die halbe Million Tonnen Produktionskapazität aus Japan. Diese Lücke muss China nun schließen.

Schon allein das bedeutet, dass der Preis weiter steigen wird. ...

Kupfer, WKN 720321 | ISIN XC0007203216

http://www.boerse-go.de/Kupfer/Kupferpreis/Zeitraum/1year/Ha…

http://www.boerse-go.de/Kupfer/Kupferpreis/Zeitraum/1year/Ha…

Die Pack ich mir gleich mal auf die Watschlist. Auch Charttechnisch sieht alles gut aus. Am besten noch 1-2 € sinken (Aurubis nicht Kupfer^^) dann ist es perfekt . Mal schauen was sich ergibt. Die Frage ist langfristig: Wie weit wird der Kupferpreis gehen?

14.04.2011 (www.4investors.de) - Die Analysten der Commerzbank haben ihre Einschätzung der Aurubis-Aktie von „Hold“ auf „Buy“ angehoben. Das Kursziel wird bei 44 Euro gesehen und die Gewinnprognosen je Aktie liegen für 2010/2011 und 2011/2012 bei 3,33 Euro und 3,53 Euro. Die Experten begründen die Hochstufung mit der Abwärtsbewegung der Aurubis-Aktie. Dagegen habe sich die fundamentale Lage in den vergangenen Wochen eher verbessert.

13:22, Bankhaus Lampe erhöht Kursziel für Aurubis von €43 auf €47. Kaufen.

Aurubis: Copper demand and prices to remain high, http://steelguru.com/metals_news/Copper_demand_and_prices_to…

Aurubis-Chef verlässt Kupferhütte frustriert

"Chemie" mit dem Großaktionär Salzgitter stimmt nicht. 55-Jähriger nun auf Jobsuche

http://www.abendblatt.de/wirtschaft/article1881324/Aurubis-C…

"Chemie" mit dem Großaktionär Salzgitter stimmt nicht. 55-Jähriger nun auf Jobsuche

http://www.abendblatt.de/wirtschaft/article1881324/Aurubis-C…

9:27, Bei Kupfer stellen sich wieder Käufer ein, http://www.boerse-go.de/nachricht/Kupfer-reumuetige-Rueckkeh…

7:59, Aurubis profitiert von hoher Nachfrage und hebt Gewinnziel an, http://www.finanznachrichten.de/nachrichten-2011-05/20226497…

Aurubis ist nun für das Gesamtjahr optimistischer und rechnet für 2010/11 (per Ende 30. September) mit einem operativen Gewinn von über 260 Mio EUR. Die Zuversicht überraschte die Börse - die Aktie steigt am Freitag kräftig. Bislang hatte das MDAX-Unternehmen lediglich eine "Steigerung" im Vergleich zum Vorjahresgewinn von 159 Mio EUR in Aussicht gestellt.

http://www.finanznachrichten.de/nachrichten-2011-05/20230631…

http://www.finanznachrichten.de/nachrichten-2011-05/20230631…

8:33, Warburg Research erhöht Kursziel für Aurubis von €45,70 auf €49,80. Buy.

10:04, WestLB stuft Aurubis von Neutral auf Add hoch. Kursziel €48,20.

Ideas daily tv, http://www.daf.fm/video/kann-der-dax-seinen-aufwaertstrend-f…

Copper demand from China to stay strong - Aurubis, http://steelguru.com/metals_news/Copper_demand_from_China_to…

HAMBURG (dpa-AFX Analyser) - Die Berenberg Bank hat Aurubis nach Zahlen zum zweiten Geschäftsquartal von "Hold" auf "Buy" hochgestuft und das Kursziel von 37,00 auf 48,00 Euro angehoben. Die Resultate und Unternehmensziele für das gesamte Geschäftsjahr hätten die Markterwartungen übertroffen, schrieb Analystin Alexandra Roche in einer Studie vom Montag. Daher habe sie die Prognosen sowie das Kursziel nach oben korrigiert. Die Stimmung des Marktes gegenüber dem Titel sollte positiv bleiben. Gleichzeitig könnte der abrupte Rücktritt des Konzernchefs Bernd Drouven neue Übernahmespekulationen nähren.

11:37, Warburg Research erhöht Kursziel für Aurubis von €45,70 auf €49,80. Kaufen.

17:42, Hamburg (BoerseGo.de) - Die Analysten der Nord/LB stufen die Aktien der Aurubis AG von "Halten" auf "Kaufen" hoch. Das Kursziel wurde von 44,00 Euro auf 47,00 Euro angehoben. Das Unternehmen hat mit die Erwartungen mit den Zahlen zum zweiten Quartal recht deutlich übertroffen. Dabei profitierte das Unternehmen von dem Boom in Hauptabnehmerindustrien sowie der unverändert hohen Nachfrage aus China, so die Experten in ihrer aktuellen Studie. "Da wir eine Fortsetzung des Aufwärtstrends erwarten, haben wir unsere Schätzungen nach dem Prognose-Upgrade angepasst", heißt es weiter. Der CEO-Rücktritt kam indes auch für die Experten der Nord/LB überraschend. Mittlerweile sei der negative Newsflow aber in das Kursziel eingepreist, schreiben die Analysten.

9:31, Kupfer – Sprung über 9.000 gelungen

Mal schauen, ob das Glencore IPO heute fuer positive Impulse fuer den gesamten Rohstoff-Sektor sorgen kann. Aurubis hat sich gestern Abend schon ziemlich stark gezeigt und scheint sich heute weiter zu erholen.

SSSM

SSSM

Kupfer – von Goldman wachgeküsst, http://www.boerse-go.de/nachricht/Kupfer-von-Goldman-wachgek…

Erwarteter Gewinn je Aktie

I/B/E/S-Konsensus (12 Prognosen)

Letzte Konsensusänderungen

23.05.11 19.05.11 14.04.11

2011E 3,81 3,73 3,42

http://www.boersen-zeitung.de

I/B/E/S-Konsensus (12 Prognosen)

Letzte Konsensusänderungen

23.05.11 19.05.11 14.04.11

2011E 3,81 3,73 3,42

http://www.boersen-zeitung.de

Nach einer wochenlangen Schwächephase klettern die Kupferpreise jetzt wieder stärker und signalisieren eine Wende. Fundamental hat sich der Kupfermarkt erholt und sollte zumindest kurzfristig profitieren, http://www.boerse-online.de/zertifikat/empfehlung/favorit/:T…

Kupfer: Fondsmangerin sieht Ende des chinesischen Käuferstreiks, http://www.boerse-go.de/artikel/zeigen/articleId/2553728

© 2011 APA-dpa-AFX-Analyser, 09:25, Die Unicredit hat Aurubis auf "Buy" mit einem Kursziel von 52,00 Euro belassen. Der Kupferproduzent sollte auch ergebnisseitig deutlich von den ausgebauten Recycling-Kapazitäten profitieren, schrieb Analyst Christian Obst in einer Branchenstudie vom Montag. Die hohen Metallpreise und die starke Nachfrage nach Metallen, die in High-tech-Geräten eingesetzt würden (Technology Metals), signalisierten ein zumindest bis Ende 2011 gutes Geschäftsumfeld für die Hamburger.

9:21, Kupfer: Chinesische Konjunkturdaten heben Preis

Aurubis: Aussichten hervorragend, http://www.finanznachrichten.de/nachrichten-2011-06/20552202…

Der Analyst von HSBC erhöht das Kursziel wegen höherer Verarbeitungsentgelte und Schwefelsäurepreisen auf 46,20 EUR:

Aurubis: Gewinnprognosen angehoben

28.06.11 12:12

HSBC

London (aktiencheck.de AG) - Thorsten Zimmermann, Analyst von HSBC, stuft die Aktie von Aurubis unverändert mit "neutral" ein.

Im Rahmen einer Branchenstudie zum europäischen Metall- und Minensektor werde darauf hingewiesen, dass die schwachen Kursentwicklungen Einstiegsgelegenheiten bieten würden. Ein langsameres Wachstum der chinesischen Nachfrage sei schon ausreichend berücksichtigt.

Eine Normalisierung der Rohstoffpreise schon im kommenden Jahr sei unwahrscheinlich. Die hohe Nachfrage dürfte insgesamt weiter anhalten. Gleichzeitig werde angenommen, dass das Angebot an Erzen nicht sonderlich stark wachse. Angesichts angehobener Preisannahmen für Rohstoffe seien die Gewinnerwartungen nach oben korrigiert worden.

Das Kursziel für die Aurubis-Aktie sei von 43,00 auf 46,20 EUR angehoben worden. Damit werde höheren Verarbeitungsentgelten und Schwefelsäurepreisen Rechnung getragen.

Vor diesem Hintergrund bewerten die Analysten von HSBC die Aktie von Aurubis weiterhin mit dem Votum "neutral". (Analyse vom 27.06.11) (28.06.2011/ac/a/d)

Aurubis: Gewinnprognosen angehoben

28.06.11 12:12

HSBC

London (aktiencheck.de AG) - Thorsten Zimmermann, Analyst von HSBC, stuft die Aktie von Aurubis unverändert mit "neutral" ein.

Im Rahmen einer Branchenstudie zum europäischen Metall- und Minensektor werde darauf hingewiesen, dass die schwachen Kursentwicklungen Einstiegsgelegenheiten bieten würden. Ein langsameres Wachstum der chinesischen Nachfrage sei schon ausreichend berücksichtigt.

Eine Normalisierung der Rohstoffpreise schon im kommenden Jahr sei unwahrscheinlich. Die hohe Nachfrage dürfte insgesamt weiter anhalten. Gleichzeitig werde angenommen, dass das Angebot an Erzen nicht sonderlich stark wachse. Angesichts angehobener Preisannahmen für Rohstoffe seien die Gewinnerwartungen nach oben korrigiert worden.

Das Kursziel für die Aurubis-Aktie sei von 43,00 auf 46,20 EUR angehoben worden. Damit werde höheren Verarbeitungsentgelten und Schwefelsäurepreisen Rechnung getragen.

Vor diesem Hintergrund bewerten die Analysten von HSBC die Aktie von Aurubis weiterhin mit dem Votum "neutral". (Analyse vom 27.06.11) (28.06.2011/ac/a/d)

Letzte EpS-Konsensusänderungen

2011

30.06.11 16.06.11 19.05.11 14.04.11 17.03.11 17.02.11

4,07 3,81 3,73 3,42 3,41 3,44

http://www.boersen-zeitung.de/index.php?li=13&l=0&isin=DE000…

2011

30.06.11 16.06.11 19.05.11 14.04.11 17.03.11 17.02.11

4,07 3,81 3,73 3,42 3,41 3,44

http://www.boersen-zeitung.de/index.php?li=13&l=0&isin=DE000…

10.07.2011 16:10

FRANKFURT (Dow Jones)--Der Kupferkonzern Aurubis geht mit Blick auf die steigende Nachfrage nach Kupfer auch von tendenziell weiter steigenden Preisen für den Rohstoff aus. Kurzfristig könne es aber auch Schwankungen in beide Richtungen geben, sagte Vorstandsvorsitzender Bernd Drouven der "Frankfurter Allgemeinen Sonntagszeitung" (FASZ).

Es sei noch nicht an der Zeit, über eine mögliche erneute Anhebung der Ergebnisprognose 2010/11 zu reden, beantwortete der Manager eine entsprechende Frage. Dazu wolle Aurubis Mitte August etwas sagen, wenn die Zahlen für das dritte Quartal vorgestellt werden. Bislang wurden die Erwartungen aber zumindest erfüllt, ergänzte Drouven. Mitte Mai hatte Aurubis ihre Schätzung des operativen Gewinns 2010/11 auf über 260 Mio EUR angehoben. Zuvor hatte das MDAX-Unternehmen angekündigt, den Vorjahresgewinn von 159 Mio EUR zu übertreffen.

FRANKFURT (Dow Jones)--Der Kupferkonzern Aurubis geht mit Blick auf die steigende Nachfrage nach Kupfer auch von tendenziell weiter steigenden Preisen für den Rohstoff aus. Kurzfristig könne es aber auch Schwankungen in beide Richtungen geben, sagte Vorstandsvorsitzender Bernd Drouven der "Frankfurter Allgemeinen Sonntagszeitung" (FASZ).

Es sei noch nicht an der Zeit, über eine mögliche erneute Anhebung der Ergebnisprognose 2010/11 zu reden, beantwortete der Manager eine entsprechende Frage. Dazu wolle Aurubis Mitte August etwas sagen, wenn die Zahlen für das dritte Quartal vorgestellt werden. Bislang wurden die Erwartungen aber zumindest erfüllt, ergänzte Drouven. Mitte Mai hatte Aurubis ihre Schätzung des operativen Gewinns 2010/11 auf über 260 Mio EUR angehoben. Zuvor hatte das MDAX-Unternehmen angekündigt, den Vorjahresgewinn von 159 Mio EUR zu übertreffen.

Antwort auf Beitrag Nr.: 41.767.603 von Raymond_James am 10.07.11 23:00:12http://www.deraktionaer.de/aktien-deutschland/aurubis-zeigt-…

Antwort auf Beitrag Nr.: 41.770.352 von Raymond_James am 11.07.11 15:04:50Bin gespannt ob der zerbröselnde Euro eine Flucht in das Kupfer auslöst?

Spekulativ wären dann vielleich auch die BOC interessant?

Spekulativ wären dann vielleich auch die BOC interessant?

Der Kupferpreis setzt seinen Aufwärtstrend fort. Die zwischenzeitliche Korrektur endete direkt auf der kürzlich durchbrochenen Abwärtstrendlinie, sodass charttechnisch – wie auch fundamental - weiterhin grünes Licht gegeben werden kann, http://boersentreff.de/unternehmensnews.php#news676876

An diesen kranken, irrationalen Scheiss gewöhne ich mich

leider nie!!

leider nie!!

q3:

Umsatz: + 32% auf 3294 Mio€

EPS: + 28% auf 1,72 €....... nach 9 Monaten +38% auf 7,75€

http://www.aurubis.de/fileadmin/media/documents/de/Pressemit…

Umsatz: + 32% auf 3294 Mio€

EPS: + 28% auf 1,72 €....... nach 9 Monaten +38% auf 7,75€

http://www.aurubis.de/fileadmin/media/documents/de/Pressemit…

Das ist CIS Projekt ist offenkundig beerdigt worden:

Studien zeigen, dass der Absatz von Solarmodulen in

den nächsten Jahren weltweit weiter stark wachsen

und große Investitionen in Produktionsanlagen erfolgen

werden. Aufgrund der bestehenden Kostenvorteile

entwickeln sich hauptsächlich asiatische Hersteller

zu Marktführern, woraus ein weltweiter Preisverfall

resultiert, der sich in den nächsten Jahren fortsetzen

dürfte. Nach einer bisher erfolglosen Suche nach

einem Investor für den Bau einer Produktionsanlage

ist es geplant die Forschungen zum 31.12.2012

einzustellen.

Aus dem Umweltreport 2011, Seite 95

http://www.aurubis.de/fileadmin/media/documents/de/Umwelt/Um…

Studien zeigen, dass der Absatz von Solarmodulen in

den nächsten Jahren weltweit weiter stark wachsen

und große Investitionen in Produktionsanlagen erfolgen

werden. Aufgrund der bestehenden Kostenvorteile

entwickeln sich hauptsächlich asiatische Hersteller

zu Marktführern, woraus ein weltweiter Preisverfall

resultiert, der sich in den nächsten Jahren fortsetzen

dürfte. Nach einer bisher erfolglosen Suche nach

einem Investor für den Bau einer Produktionsanlage

ist es geplant die Forschungen zum 31.12.2012

einzustellen.

Aus dem Umweltreport 2011, Seite 95

http://www.aurubis.de/fileadmin/media/documents/de/Umwelt/Um…

Antwort auf Beitrag Nr.: 42.316.082 von cmeise am 08.11.11 06:29:49Hatte mich schon seit langem gefragt, wann man hier endlich eingesteht, gescheitert zu sein. Mal sehen, womit sie dann die HV dekorieren.

Aurubis setzt auf Chancen der Energiewende

Dpa-Afx am 19.01.2012 – 12 mal gelesen.

Der Kupferkonzern Aurubis kann sich über fette Gewinne freuen und dank der Energiewende in Deutschland auf eine rosige Zukunft hoffen. Für den Ausbau von Stromnetzen und erneuerbaren Energien sowie den Bau von Hybrid- und Elektroautos wird Kupfer benötigt.

«Die erneuerbaren Energien eröffnen uns viele Chancen», sagte Aurubis-Chef Peter Willbrandt in Hamburg. Allein ein Offshore-Windrad und die notwendigen Leitungen enthalten 25 bis 30 Tonnen Kupfer. Der Konzern befürchtet jedoch auch Probleme bei der Energiewende.

Um bei Spannungsschwankungen oder einem Blackout im Stromnetz gewappnet zu sein, haben die Hamburger rund zwei Millionen Euro investiert. «Das flüssige Metall darf uns nicht in den Maschinen abkühlen», sagte Finanzvorstand Erwin Faust. Aurubis benötigt allein in Deutschland so viel Strom wie 250 000 bis 300 000 Haushalte.

Mit dem Kauf eines Teils der Luvata-Gruppe im September hat sich der führende europäische Kupferkonzern in die Weltspitze vorgearbeitet. Im abgelaufenen Geschäftsjahr (30. September) stieg das operative Ergebnis vor Steuern (EBT) um 84 Prozent auf 292 Millionen Euro. Unter dem Strich blieben 211 Millionen Euro übrig.

Der Umsatz kletterte 2010/11 auf 13,3 Milliarden Euro. Den Aktionären winkt eine um ein Fünftel auf 1,20 Euro je Aktie erhöhte Dividende. Für das laufende Geschäftsjahr rechnen die Hamburger mit «einer zufriedenstellenden Ergebnislage». Das exzellente Ergebnis des vergangenen Jahres lasse sich jedoch nicht wiederholen, sagte Willbrandt, der den Leitung des Konzerns am 1. Januar von Bernd Drouven übernommen hat. Dennoch sei Aurubis optimistisch und sehe sich für die Zukunft gut aufgestellt. «Wir sind zuversichtlich, dass der Bedarf für Kupfer weiterhin steigen wird», sagte Willbrandt. Getrieben werde die Nachfrage vor allem aus Asien, speziell China.

Das Unternehmen hat rund 6300 Mitarbeiter in elf europäischen Ländern und Nordamerika. Sie stellen aus Kupfererz und Kupferschrott reines Kupfer her und verarbeiten es weiter zu Produkten für die Auto-, Elektro- und Bauindustrie.

Quelle: dpa

Dpa-Afx am 19.01.2012 – 12 mal gelesen.

Der Kupferkonzern Aurubis kann sich über fette Gewinne freuen und dank der Energiewende in Deutschland auf eine rosige Zukunft hoffen. Für den Ausbau von Stromnetzen und erneuerbaren Energien sowie den Bau von Hybrid- und Elektroautos wird Kupfer benötigt.

«Die erneuerbaren Energien eröffnen uns viele Chancen», sagte Aurubis-Chef Peter Willbrandt in Hamburg. Allein ein Offshore-Windrad und die notwendigen Leitungen enthalten 25 bis 30 Tonnen Kupfer. Der Konzern befürchtet jedoch auch Probleme bei der Energiewende.

Um bei Spannungsschwankungen oder einem Blackout im Stromnetz gewappnet zu sein, haben die Hamburger rund zwei Millionen Euro investiert. «Das flüssige Metall darf uns nicht in den Maschinen abkühlen», sagte Finanzvorstand Erwin Faust. Aurubis benötigt allein in Deutschland so viel Strom wie 250 000 bis 300 000 Haushalte.

Mit dem Kauf eines Teils der Luvata-Gruppe im September hat sich der führende europäische Kupferkonzern in die Weltspitze vorgearbeitet. Im abgelaufenen Geschäftsjahr (30. September) stieg das operative Ergebnis vor Steuern (EBT) um 84 Prozent auf 292 Millionen Euro. Unter dem Strich blieben 211 Millionen Euro übrig.

Der Umsatz kletterte 2010/11 auf 13,3 Milliarden Euro. Den Aktionären winkt eine um ein Fünftel auf 1,20 Euro je Aktie erhöhte Dividende. Für das laufende Geschäftsjahr rechnen die Hamburger mit «einer zufriedenstellenden Ergebnislage». Das exzellente Ergebnis des vergangenen Jahres lasse sich jedoch nicht wiederholen, sagte Willbrandt, der den Leitung des Konzerns am 1. Januar von Bernd Drouven übernommen hat. Dennoch sei Aurubis optimistisch und sehe sich für die Zukunft gut aufgestellt. «Wir sind zuversichtlich, dass der Bedarf für Kupfer weiterhin steigen wird», sagte Willbrandt. Getrieben werde die Nachfrage vor allem aus Asien, speziell China.

Das Unternehmen hat rund 6300 Mitarbeiter in elf europäischen Ländern und Nordamerika. Sie stellen aus Kupfererz und Kupferschrott reines Kupfer her und verarbeiten es weiter zu Produkten für die Auto-, Elektro- und Bauindustrie.

Quelle: dpa

Dow Jones News · Mehr Nachrichten von Dow Jones News

UPDATE3: Aurubis sieht Unsicherheiten, aber keineswegs schwarz

-- Konjunkturelle Eintrübung belastet laufendes Geschäftsjahr

-- Gutes Ergebnis des Vorjahres wird wohl nicht erreicht

-- Vorstand dennoch nicht in Krisenstimmung

(NEU: Weitere Aussagen von Willbrandt)

Von Kirsten Bienk

DOW JONES NEWSWIRES

HAMBURG (Dow Jones)--Es ist kein leichtes Erbe, was Peter Willbrandt am 1. Januar als oberster Aurubis-Manager angetreten hat. Sein Vorgänger Bernd Drouven verabschiedete sich mit einem Gewinnsprung von Europas größtem Kupferhersteller. Doch zuletzt zeigten sich bereits die ersten Spuren konjunktureller Unsicherheit. Der neue Chef verzichtet deshalb vorerst auf konkrete Ziele, bezeichnet das "sehr gute" operative Vorjahresergebnis aber als nicht erreichbar. Schwarz sieht er dennoch nicht, der operative Gewinn soll 2011/12 robust und zufriedenstellend werden.

Gute Nachfrage nach Kupferprodukten, hohe Schmelzlöhne und gestiegene Verkaufspreise haben Aurubis im abgelaufenen Geschäftsjahr geholfen. Drouven hatte für die zwölf Monate bis Ende September einen Anstieg des operativen Vorsteuerergebnisses (EBT) auf deutlich mehr als 260 Millionen Euro in Aussicht gestellt und erreichte 292 Millionen Euro. Damit schnellte die zentrale Kennziffer des Konzerns um 84 Prozent in die Höhe. Der Umsatz stieg um mehr als ein Drittel.

Analysten hatten dies nicht ganz für möglich gehalten. Sie waren im Konsens auf ein operatives Ergebnis von 290 Millionen Euro gekommen. Ihre Prognose über die zu erwartende Dividende ging indes vollkommen daneben. Sie hatten im Mittel auf 1,41 Euro gesetzt. Aurubis will aber nur 1,20 Euro und damit ein Fünftel mehr als im Vorjahr zahlen. Für Willbrandt ist diese Ausschüttung ein gelungener Kompromiss zwischen dem guten Ergebnis des abgelaufenen Jahres und den Unsicherheiten, die die Eurokrise nun mit sich bringt.

Diese Unsicherheiten spürte Aurubis bereits im Schlussquartal durch die Zurückhaltung einiger Kunden. Außerdem reagierte der Kupferpreis bereits von Juli bis September auf die sich ausweitende Eurokrise. Als empfindlicher Indikator sanken die Preise des roten Metalls und wirkten sich auch auf die Ergebnisse der Hamburger aus. Dies lässt sich besonders an den Zahlen nach dem geltenden Rechnungslegungsstandard IFRS ablesen, da hier Metallbestände nach den jeweiligen Marktpreisen bewertet werden müssen.

So sank das IFRS-Vorsteuerergebnis im Vergleich zum Vorjahreszeitraum um 140 Prozent. Auf operativer Ebene, bereinigt um die Auswirkung der sinkenden Metallpreise, stieg diese Kennzahl aber um 99 Prozent.

Das IFRS-Ergebnis des abgelaufenen Gesamtjahres enthält zudem Bewertungseffekte aus dem Kauf eines Geschäftsbereiches von Luvata. Das Vorsteuerergebnis (EBT) sank deswegen um 6 Prozent und führte zu einem Rückgang des Gewinns je Aktie um 8 Prozent auf 7,33 Euro.

Für das laufende Geschäftsjahr bereitet sich der neue Vorstandsvorsitzende auf anhaltende Unwägbarkeiten vor. "Wir werden angesichts der unsicheren Entwicklungen im Umfeld unsere Strategie weiter verfolgen und an unserem Ziel, die Stärken im Unternehmen auszubauen, Chancen zu nutzen und die Widerstandsfähigkeit zu verbessern, festhalten", erklärte Willbrandt bei der Vorlage der Jahreszahlen. Nicht oder schwierig zu beherrschende Risiken, wie sie aus der Energiemarkt- und Konjunkturentwicklung entstehen, könnten dies allerdings erschweren.

Der Aurubis-Chef mochte die weitere Entwicklung nicht im Detail prognostizieren. Da keiner wisse, wie sich die Eurokrise weiterhin gestalte, könnte er auch die Auswirkungen auf das Geschäft nicht vorhersagen. Im Vergleich zur globalen Finanzkrise der Vergangenheit seien die Märkte aber gegenwärtig deutlich stabiler. Deswegen sehe er keinen Anlass zum Pessimismus.

Das können Analysten nur teilweise nachvollziehen. MM Warbung hatte im Viertquartal einen höheren operativen Gewinn erwartet und zeigte sich deswegen enttäuscht. Hauck & Aufhäuser bezeichnen die Zahlen des Schlussvierteljahres als gut und hoben ihr Gewinnziel an.

- Von Kirsten Bienk, Dow Jones Newswires,

+49 (0) 40 3574 3116, kirsten.bienk@dowjones.com,

DJG/kib/sha

(END) Dow Jones Newswires

January 19, 2012 07:45 ET (12:45 GMT

UPDATE3: Aurubis sieht Unsicherheiten, aber keineswegs schwarz

-- Konjunkturelle Eintrübung belastet laufendes Geschäftsjahr

-- Gutes Ergebnis des Vorjahres wird wohl nicht erreicht

-- Vorstand dennoch nicht in Krisenstimmung

(NEU: Weitere Aussagen von Willbrandt)

Von Kirsten Bienk

DOW JONES NEWSWIRES

HAMBURG (Dow Jones)--Es ist kein leichtes Erbe, was Peter Willbrandt am 1. Januar als oberster Aurubis-Manager angetreten hat. Sein Vorgänger Bernd Drouven verabschiedete sich mit einem Gewinnsprung von Europas größtem Kupferhersteller. Doch zuletzt zeigten sich bereits die ersten Spuren konjunktureller Unsicherheit. Der neue Chef verzichtet deshalb vorerst auf konkrete Ziele, bezeichnet das "sehr gute" operative Vorjahresergebnis aber als nicht erreichbar. Schwarz sieht er dennoch nicht, der operative Gewinn soll 2011/12 robust und zufriedenstellend werden.

Gute Nachfrage nach Kupferprodukten, hohe Schmelzlöhne und gestiegene Verkaufspreise haben Aurubis im abgelaufenen Geschäftsjahr geholfen. Drouven hatte für die zwölf Monate bis Ende September einen Anstieg des operativen Vorsteuerergebnisses (EBT) auf deutlich mehr als 260 Millionen Euro in Aussicht gestellt und erreichte 292 Millionen Euro. Damit schnellte die zentrale Kennziffer des Konzerns um 84 Prozent in die Höhe. Der Umsatz stieg um mehr als ein Drittel.

Analysten hatten dies nicht ganz für möglich gehalten. Sie waren im Konsens auf ein operatives Ergebnis von 290 Millionen Euro gekommen. Ihre Prognose über die zu erwartende Dividende ging indes vollkommen daneben. Sie hatten im Mittel auf 1,41 Euro gesetzt. Aurubis will aber nur 1,20 Euro und damit ein Fünftel mehr als im Vorjahr zahlen. Für Willbrandt ist diese Ausschüttung ein gelungener Kompromiss zwischen dem guten Ergebnis des abgelaufenen Jahres und den Unsicherheiten, die die Eurokrise nun mit sich bringt.

Diese Unsicherheiten spürte Aurubis bereits im Schlussquartal durch die Zurückhaltung einiger Kunden. Außerdem reagierte der Kupferpreis bereits von Juli bis September auf die sich ausweitende Eurokrise. Als empfindlicher Indikator sanken die Preise des roten Metalls und wirkten sich auch auf die Ergebnisse der Hamburger aus. Dies lässt sich besonders an den Zahlen nach dem geltenden Rechnungslegungsstandard IFRS ablesen, da hier Metallbestände nach den jeweiligen Marktpreisen bewertet werden müssen.

So sank das IFRS-Vorsteuerergebnis im Vergleich zum Vorjahreszeitraum um 140 Prozent. Auf operativer Ebene, bereinigt um die Auswirkung der sinkenden Metallpreise, stieg diese Kennzahl aber um 99 Prozent.

Das IFRS-Ergebnis des abgelaufenen Gesamtjahres enthält zudem Bewertungseffekte aus dem Kauf eines Geschäftsbereiches von Luvata. Das Vorsteuerergebnis (EBT) sank deswegen um 6 Prozent und führte zu einem Rückgang des Gewinns je Aktie um 8 Prozent auf 7,33 Euro.

Für das laufende Geschäftsjahr bereitet sich der neue Vorstandsvorsitzende auf anhaltende Unwägbarkeiten vor. "Wir werden angesichts der unsicheren Entwicklungen im Umfeld unsere Strategie weiter verfolgen und an unserem Ziel, die Stärken im Unternehmen auszubauen, Chancen zu nutzen und die Widerstandsfähigkeit zu verbessern, festhalten", erklärte Willbrandt bei der Vorlage der Jahreszahlen. Nicht oder schwierig zu beherrschende Risiken, wie sie aus der Energiemarkt- und Konjunkturentwicklung entstehen, könnten dies allerdings erschweren.

Der Aurubis-Chef mochte die weitere Entwicklung nicht im Detail prognostizieren. Da keiner wisse, wie sich die Eurokrise weiterhin gestalte, könnte er auch die Auswirkungen auf das Geschäft nicht vorhersagen. Im Vergleich zur globalen Finanzkrise der Vergangenheit seien die Märkte aber gegenwärtig deutlich stabiler. Deswegen sehe er keinen Anlass zum Pessimismus.

Das können Analysten nur teilweise nachvollziehen. MM Warbung hatte im Viertquartal einen höheren operativen Gewinn erwartet und zeigte sich deswegen enttäuscht. Hauck & Aufhäuser bezeichnen die Zahlen des Schlussvierteljahres als gut und hoben ihr Gewinnziel an.

- Von Kirsten Bienk, Dow Jones Newswires,

+49 (0) 40 3574 3116, kirsten.bienk@dowjones.com,

DJG/kib/sha

(END) Dow Jones Newswires

January 19, 2012 07:45 ET (12:45 GMT

Antwort auf Beitrag Nr.: 42.617.104 von cmeise am 19.01.12 15:21:09mehr Divi ist nett

Hamburg, 10.02.2012 - Aurubis erzielt auf Basis IFRS im 1. Quartal des laufenden Geschäftsjahres ein Ergebnis vor Steuern (EBT) in Höhe von 190 Mio. EUR. Das operative Ergebnis vor Steuern nach Aurubis Definition liegt bei 86 Mio. EUR. Das gute Ergebnis resultiert aus dem für Aurubis im 1. Quartal insgesamt noch sehr gutem Marktumfeld und guten Produktionsleistungen. Eine Fortsetzung der Ergebnisse auf diesem sehr hohen Niveau erwartet die Gesellschaft aktuell nicht.

12.02.2012

Aurubis: Große Pläne, großer Ausbruch

Stefan Limmer

Der Kupferkonzern Aurubis hat seit diesem Jahr einen neuen Vorstand, der trotz Euro-Krise optimistisch in die Zukunft blickt. Auch aus charttechnischer Sicht macht die MDAX-Aktie einen hervorragenden Eindruck. Mittlerweile rückt das Allzeithoch in Reichweite.

Sei dem 1. Januar hat der Kupferkonzern Aurubis einen neuen Vorstand. Peter Willbrandt übernahm das Amt von Bernd Drouven. Nach Ansicht des neuen Unternehmenslenkers schlummert in dem MDAX-Konzern noch viel Potenzial. Willbrandt will in Zukunft interne und externe Wachstumsmöglichkeiten nutzen, um weiterhin die starke Marktstellung des Unternehmens zu sichern. Trotz der vorhandenen Unsicherheiten aufgrund der Schuldenkrise in Europa blickt der Manager zuversichtlich in die Zukunft. Für das laufende Jahr erwartet Willbrandt einen zufriedenstellenden Geschäftsverlauf. Im ersten Quartal kann der Konzern bereits überzeugen. Aufgrund des positiven Markumfeldes und der guten Produktionsleistungen erzielte Aurubis ein operatives Ergebnis vor Steuern in Höhe von 86 (Vorjahr: Minus 21) Millionen Euro. Experten rechneten im Vorfeld nur mit 34 Millionen Euro.

Hervorragende Zahlen

Bereits Ende Januar veröffentlichte der Kupferkonzern die Zahlen für das letzte Geschäftsjahr. Der Umsatz legte 2010/11 dank höherer Metallpreise um mehr als ein Drittel auf 13,3 Milliarden Euro zu. Unter dem Strich erwirtschaftete der Konzern einen operativen Gewinn von 211 (Vorjahr: 121) Millionen Euro. Analysten hatten im Schnitt eine etwas schwächere Entwicklung erwartet.

Allzeithoch in Fokus

Aus charttechnischer Sicht macht der MDAX-Titel mittlerweile einen hervorragenden Eindruck. In den letzten Monaten pendelte der Aktienkurs von Aurubis in einer zähen Seitwärtsrange im Bereich zwischen 43,00 und 37,00 Euro. Mit dem Ausbruch über die 44-Euro-Marke sollte nun endlich die Aufwärtsdynamik zunehmen. Als nächstes rückt dann das Allzeithoch bei 46,20 Euro ins Visier. Steigt die Aktie über diese charttechnische Hürde, ist mit einem weiteren Kursschub zu rechnen. Auch die Analysten sind von einem positiven Kursverluf überzeugt. Die Experten von Hauck & Aufhaeuser bestätigten kürzlich das „Buy-Rating“ für die MDAX-Aktie. Das Kursziel sehen sie bei 55,00 Euro. Ein Stopp bei 40,00 Euro sichert nach dem Kauf die Position nach unten ab.

http://www.deraktionaer.de/aktien-deutschland/aurubis--gross…

Aurubis: Große Pläne, großer Ausbruch

Stefan Limmer

Der Kupferkonzern Aurubis hat seit diesem Jahr einen neuen Vorstand, der trotz Euro-Krise optimistisch in die Zukunft blickt. Auch aus charttechnischer Sicht macht die MDAX-Aktie einen hervorragenden Eindruck. Mittlerweile rückt das Allzeithoch in Reichweite.

Sei dem 1. Januar hat der Kupferkonzern Aurubis einen neuen Vorstand. Peter Willbrandt übernahm das Amt von Bernd Drouven. Nach Ansicht des neuen Unternehmenslenkers schlummert in dem MDAX-Konzern noch viel Potenzial. Willbrandt will in Zukunft interne und externe Wachstumsmöglichkeiten nutzen, um weiterhin die starke Marktstellung des Unternehmens zu sichern. Trotz der vorhandenen Unsicherheiten aufgrund der Schuldenkrise in Europa blickt der Manager zuversichtlich in die Zukunft. Für das laufende Jahr erwartet Willbrandt einen zufriedenstellenden Geschäftsverlauf. Im ersten Quartal kann der Konzern bereits überzeugen. Aufgrund des positiven Markumfeldes und der guten Produktionsleistungen erzielte Aurubis ein operatives Ergebnis vor Steuern in Höhe von 86 (Vorjahr: Minus 21) Millionen Euro. Experten rechneten im Vorfeld nur mit 34 Millionen Euro.

Hervorragende Zahlen

Bereits Ende Januar veröffentlichte der Kupferkonzern die Zahlen für das letzte Geschäftsjahr. Der Umsatz legte 2010/11 dank höherer Metallpreise um mehr als ein Drittel auf 13,3 Milliarden Euro zu. Unter dem Strich erwirtschaftete der Konzern einen operativen Gewinn von 211 (Vorjahr: 121) Millionen Euro. Analysten hatten im Schnitt eine etwas schwächere Entwicklung erwartet.

Allzeithoch in Fokus

Aus charttechnischer Sicht macht der MDAX-Titel mittlerweile einen hervorragenden Eindruck. In den letzten Monaten pendelte der Aktienkurs von Aurubis in einer zähen Seitwärtsrange im Bereich zwischen 43,00 und 37,00 Euro. Mit dem Ausbruch über die 44-Euro-Marke sollte nun endlich die Aufwärtsdynamik zunehmen. Als nächstes rückt dann das Allzeithoch bei 46,20 Euro ins Visier. Steigt die Aktie über diese charttechnische Hürde, ist mit einem weiteren Kursschub zu rechnen. Auch die Analysten sind von einem positiven Kursverluf überzeugt. Die Experten von Hauck & Aufhaeuser bestätigten kürzlich das „Buy-Rating“ für die MDAX-Aktie. Das Kursziel sehen sie bei 55,00 Euro. Ein Stopp bei 40,00 Euro sichert nach dem Kauf die Position nach unten ab.

http://www.deraktionaer.de/aktien-deutschland/aurubis--gross…

UPDATE: Aurubis startet mit Paukenschlag ins Geschäftsjahr

-- Kupfererzeuger verzeichnet sehr gutes Erstquartal

-- Aurubis warnt vor Hochrechnung auf Gesamtjahr

-- Finanzkrise und konjunkturelle Entwicklungen werden sich negativ auswirken

(NEU: Details, Marktreaktion)

Von Kirsten Bienk

DOW JONES NEWSWIRES

HAMBURG (Dow Jones)--Ein sehr gutes Marktumfeld und eine hohe Produktion haben Umsatz und Gewinn des Kupfererzeugers Aurubis im Erstquartal in die Höhe schnellen lassen. Doch dieser Aufschwung wird sich nach Angaben des Vorstands nicht fortsetzen. Gedämpfte konjunkturelle Erwartungen und die Unsicherheit über den Fortgang der Finanzkrise wirkten sich negativ auf den Absatz aus.

Daher soll das operative Vorsteuerergebnis im Geschäftsjahr 2011/12 zwar immer noch "zufriedenstellend" ausfallen, aber aller Voraussicht nach unter Vorjahr liegen.

Im Zeitraum von Oktober bis Dezember haben 15 Prozent höhere Einnahmen das Ergebnis je Aktie um 27 Prozent auf 3,01 Euro gepusht. Das Hamburger Unternehmen profitierte dabei vor allem von einem guten Kupferkonzentratdurchsatz und höheren Schmelzlöhnen. Außerdem wirkten sich gestiegene Schwefelsäurepreise bei höheren Absatzmengen und höhere Raffinierlöhne bei der Altkupferverarbeitung positiv auf das Ergebnis aus. Die Konjunkturunsicherheit schlug sich indes in rückläufigen Absatzmengen im Bereich Kupferprodukte nieder.

Der Umsatz stieg vor allem aufgrund der Integration der gekauften Walzproduktsparte von Luvata auf rund 3,2 Milliarden Euro. Der operative Vorsteuergewinn verbesserte sich auf 86 Millionen Euro. Diese Kernkennzahl des Unternehmens lag im Vorjahr noch bei minus 21 Millionen Euro. Seinerzeit war das Ergebnis durch negative Sondereffekte aus der Bewertung von Metallvorräten und einem Anlagenstillstand belastet.

Aurubis warnte erneut vor möglichen Hochrechnungen der guten Erstquartalszahlen auf das bis Ende September laufende Gesamtjahr. "Unsere bisherige Erwartung eines zufriedenstellenden Jahresergebnisses wird durch das sehr gute erste Quartal untermauert. Wir können jedoch aufgrund der derzeitigen konjunkturellen Unsicherheiten nicht davon ausgehen, das sehr gute Vorjahresergebnis wieder zu erreichen", sagte Vorstandsvorsitzender Peter Willbrandt zu Dow Jones Newswires.

Negative Auswirkungen sieht er auf den Absatzmärkten für Schwefelsäure und Kupferprodukte. Die Beschaffungsmärkte dürften aus Sicht des Vorstands bis zum Ende des Geschäftsjahres indes in einer guten Verfassung bleiben. Der Kupfermarkt sei trotz konjunktureller Unsicherheiten gut unterstützt. Aus diesem Grund werden zwar volatile, aber anhaltend hohe Kupferpreise erwartet.

Um den Gewinn bei komplexen Kupferprofilen zu steigern, will Aurubis die unprofitable Produktion aus der Schweiz an den bestehenden Standort nach Belgien verlegen. Nur noch ein Vertriebsbüro soll dort bestehen bleiben.

Im Markt kamen die Zahlen sehr gut an. Analysten hatten im Konsens wesentlich weniger Gewinn erwartet. Dies zeigte sich bereits am Freitag, als der Kupfererzeuger vorab schon einmal den Vorsteuergewinn auf operativer Basis und nach dem Rechnungslegungsstandard IFRS veröffentlichte. Die DZ Bank rechnet nun damit, dass das im MDAX gelistete Unternehmen die Erwartungen des Gesamtjahres erfüllt.

- Von Kirsten Bienk, Dow Jones Newswires,

+49 (0) 40 3574 3116, kirsten.bienk@dowjones.com

DJG/kib/smh

http://www.finanznachrichten.de/nachrichten-2012-02/22707363…

14.02.2012 08:23

Aurubis dämpft Erwartungen

Europas führender Kupferkonzern hat im ersten Quartal des Geschäftsjahrs 2011/12 seinen Gewinn kräftig gesteigert. Für den weiteren Verlauf des Jahres zeigt sich Aurubis aber ungewohnt pessimistisch.

Das starke Ergebnis in den ersten drei Monaten des Geschäftsjahres (Oktober bis Ende Dezember 2011) resultiere aus einem noch sehr guten Marktumfeld und einer hohen Produktion, teilte der MDax-Konzern mit. Eine Fortsetzung auf diesem Niveau sei nicht zu erwarten. Für die restlichen Monate des Geschäftsjahres rechnet Aurubis denn auch mit einem schwächeren Geschäft.

Zweistellige Zuwächse im ersten Quartal

Im ersten Quartal verdiente Aurubis 136 Millionen Euro - 40 Prozent mehr als im Vorjahreszeitraum. Der Umsatz wuchs ebenfalls zweistellig um 15 Prozent auf 3,15 Milliarden Euro - und das trotz gesunkener Kupferpreise. Analysten hatten lediglich mit Erlösen von 3,091 Milliarden Euro gerechnet.

Operativ schrieb der Kupferkonzern wieder schwarze Zahlen. Das Ergebnis vor Zinsen (Ebit) lag bei 96 Millionen Euro. Im Vorjahreszeitraum hatte es noch ein Minus von 14 Millionen Euro gegeben. Analysten hatten lediglich ein Ebit von lediglich 64,5 Millionen Euro vorhergesagt.

Aurubis

43.74

-0.10

-0.22%

Produktion wird in Belgien gebündelt

Um die Profitabilität zu erhöhen, konzentriert Aurubis seine Produktion für das Geschäft mit komplexen Kupferprofilen an einem Standort im belgischen Olen. Die Produktion in Yverdon-les-Bains in der Westschweiz wird dorthin verlagert. Wegen hoher Logistikkosten und der Stärke des Schweizer Frankens sei der Schweizer Standort nicht mehr rentabel, begründete Aurubis die Entscheidung.

Der ernüchternde Ausblick drückt die Aktie vorbörslich nach unten. Sie verliert 0,7 Prozent. Seit Jahresbeginn hat die MDax-Aktie gut zehn Prozent an Wert gewonnen und ist nicht mehr weit ihrem Rekordhoch von 46 Euro entfernt.

http://www.boerse.ard.de/content.jsp?key=dokument_592556

-- Kupfererzeuger verzeichnet sehr gutes Erstquartal

-- Aurubis warnt vor Hochrechnung auf Gesamtjahr

-- Finanzkrise und konjunkturelle Entwicklungen werden sich negativ auswirken

(NEU: Details, Marktreaktion)

Von Kirsten Bienk

DOW JONES NEWSWIRES

HAMBURG (Dow Jones)--Ein sehr gutes Marktumfeld und eine hohe Produktion haben Umsatz und Gewinn des Kupfererzeugers Aurubis im Erstquartal in die Höhe schnellen lassen. Doch dieser Aufschwung wird sich nach Angaben des Vorstands nicht fortsetzen. Gedämpfte konjunkturelle Erwartungen und die Unsicherheit über den Fortgang der Finanzkrise wirkten sich negativ auf den Absatz aus.

Daher soll das operative Vorsteuerergebnis im Geschäftsjahr 2011/12 zwar immer noch "zufriedenstellend" ausfallen, aber aller Voraussicht nach unter Vorjahr liegen.

Im Zeitraum von Oktober bis Dezember haben 15 Prozent höhere Einnahmen das Ergebnis je Aktie um 27 Prozent auf 3,01 Euro gepusht. Das Hamburger Unternehmen profitierte dabei vor allem von einem guten Kupferkonzentratdurchsatz und höheren Schmelzlöhnen. Außerdem wirkten sich gestiegene Schwefelsäurepreise bei höheren Absatzmengen und höhere Raffinierlöhne bei der Altkupferverarbeitung positiv auf das Ergebnis aus. Die Konjunkturunsicherheit schlug sich indes in rückläufigen Absatzmengen im Bereich Kupferprodukte nieder.

Der Umsatz stieg vor allem aufgrund der Integration der gekauften Walzproduktsparte von Luvata auf rund 3,2 Milliarden Euro. Der operative Vorsteuergewinn verbesserte sich auf 86 Millionen Euro. Diese Kernkennzahl des Unternehmens lag im Vorjahr noch bei minus 21 Millionen Euro. Seinerzeit war das Ergebnis durch negative Sondereffekte aus der Bewertung von Metallvorräten und einem Anlagenstillstand belastet.

Aurubis warnte erneut vor möglichen Hochrechnungen der guten Erstquartalszahlen auf das bis Ende September laufende Gesamtjahr. "Unsere bisherige Erwartung eines zufriedenstellenden Jahresergebnisses wird durch das sehr gute erste Quartal untermauert. Wir können jedoch aufgrund der derzeitigen konjunkturellen Unsicherheiten nicht davon ausgehen, das sehr gute Vorjahresergebnis wieder zu erreichen", sagte Vorstandsvorsitzender Peter Willbrandt zu Dow Jones Newswires.

Negative Auswirkungen sieht er auf den Absatzmärkten für Schwefelsäure und Kupferprodukte. Die Beschaffungsmärkte dürften aus Sicht des Vorstands bis zum Ende des Geschäftsjahres indes in einer guten Verfassung bleiben. Der Kupfermarkt sei trotz konjunktureller Unsicherheiten gut unterstützt. Aus diesem Grund werden zwar volatile, aber anhaltend hohe Kupferpreise erwartet.

Um den Gewinn bei komplexen Kupferprofilen zu steigern, will Aurubis die unprofitable Produktion aus der Schweiz an den bestehenden Standort nach Belgien verlegen. Nur noch ein Vertriebsbüro soll dort bestehen bleiben.

Im Markt kamen die Zahlen sehr gut an. Analysten hatten im Konsens wesentlich weniger Gewinn erwartet. Dies zeigte sich bereits am Freitag, als der Kupfererzeuger vorab schon einmal den Vorsteuergewinn auf operativer Basis und nach dem Rechnungslegungsstandard IFRS veröffentlichte. Die DZ Bank rechnet nun damit, dass das im MDAX gelistete Unternehmen die Erwartungen des Gesamtjahres erfüllt.

- Von Kirsten Bienk, Dow Jones Newswires,

+49 (0) 40 3574 3116, kirsten.bienk@dowjones.com

DJG/kib/smh

http://www.finanznachrichten.de/nachrichten-2012-02/22707363…

14.02.2012 08:23

Aurubis dämpft Erwartungen

Europas führender Kupferkonzern hat im ersten Quartal des Geschäftsjahrs 2011/12 seinen Gewinn kräftig gesteigert. Für den weiteren Verlauf des Jahres zeigt sich Aurubis aber ungewohnt pessimistisch.

Das starke Ergebnis in den ersten drei Monaten des Geschäftsjahres (Oktober bis Ende Dezember 2011) resultiere aus einem noch sehr guten Marktumfeld und einer hohen Produktion, teilte der MDax-Konzern mit. Eine Fortsetzung auf diesem Niveau sei nicht zu erwarten. Für die restlichen Monate des Geschäftsjahres rechnet Aurubis denn auch mit einem schwächeren Geschäft.

Zweistellige Zuwächse im ersten Quartal

Im ersten Quartal verdiente Aurubis 136 Millionen Euro - 40 Prozent mehr als im Vorjahreszeitraum. Der Umsatz wuchs ebenfalls zweistellig um 15 Prozent auf 3,15 Milliarden Euro - und das trotz gesunkener Kupferpreise. Analysten hatten lediglich mit Erlösen von 3,091 Milliarden Euro gerechnet.

Operativ schrieb der Kupferkonzern wieder schwarze Zahlen. Das Ergebnis vor Zinsen (Ebit) lag bei 96 Millionen Euro. Im Vorjahreszeitraum hatte es noch ein Minus von 14 Millionen Euro gegeben. Analysten hatten lediglich ein Ebit von lediglich 64,5 Millionen Euro vorhergesagt.

Aurubis

43.74

-0.10

-0.22%

Produktion wird in Belgien gebündelt

Um die Profitabilität zu erhöhen, konzentriert Aurubis seine Produktion für das Geschäft mit komplexen Kupferprofilen an einem Standort im belgischen Olen. Die Produktion in Yverdon-les-Bains in der Westschweiz wird dorthin verlagert. Wegen hoher Logistikkosten und der Stärke des Schweizer Frankens sei der Schweizer Standort nicht mehr rentabel, begründete Aurubis die Entscheidung.

Der ernüchternde Ausblick drückt die Aktie vorbörslich nach unten. Sie verliert 0,7 Prozent. Seit Jahresbeginn hat die MDax-Aktie gut zehn Prozent an Wert gewonnen und ist nicht mehr weit ihrem Rekordhoch von 46 Euro entfernt.

http://www.boerse.ard.de/content.jsp?key=dokument_592556

Ich staune ja immer wieder, wie wenig Value-Investoren hier im Forum sind ...

Also:

1. morgen HV >>> Dividende wurde erhöht auf 1,20 Euro nach 1,00 im Vorjahr >>> bei einem aktuellen Kurs von 44,66 ergibt sich eine Dividenrendite von rund 2,7%

2. Geschäftsverlauf, was kommt,was wird wohl berichtet werden?

Das Q1 Ergebnis lag nach IFRS bei 3,01 Euro je Aktie nach 2,37 Euro im Vj. - vgl.