Adva Optical. Fakten, Daten, Hintergründe für unsere Pusher und Basher - Die letzten 30 Beiträge

eröffnet am 07.08.02 17:30:59 von

neuester Beitrag 30.01.24 20:57:31 von

neuester Beitrag 30.01.24 20:57:31 von

Beiträge: 19.981

ID: 617.157

ID: 617.157

Aufrufe heute: 2

Gesamt: 1.582.420

Gesamt: 1.582.420

Aktive User: 0

ISIN: DE0005103006 · WKN: 510300 · Symbol: ADV

19,980

EUR

+0,50 %

+0,100 EUR

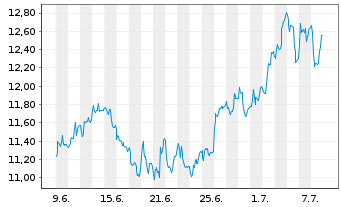

Letzter Kurs 18:29:10 Tradegate

Neuigkeiten

| Adtran Networks Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

05.03.24 · dpa-AFX |

05.03.24 · wO Chartvergleich |

27.02.24 · dpa-AFX |

27.02.24 · dpa-AFX |

Werte aus der Branche Netzwerktechnik

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7000 | +6,25 | |

| 14,500 | +5,84 | |

| 1,7600 | +5,39 | |

| 2,8799 | +4,72 | |

| 11,200 | +4,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0900 | -2,68 | |

| 21,210 | -3,81 | |

| 28,36 | -4,06 | |

| 0,8440 | -5,59 | |

| 5,0000 | -16,25 |

Beitrag zu dieser Diskussion schreiben

Adtran Networks SE: Goldman Sachs hält 12,06 % der Stimmrechte

https://spruchverfahren.blogspot.com/2024/01/adtran-networks…

https://spruchverfahren.blogspot.com/2024/01/adtran-networks…

Und hier noch ein weiterer Sondersituationen-Spieler: John Addis mit zuletzt gemeldet 3,19 %:

https://www.eqs-news.com/de/news/pvr/adtran-networks-se-vero…

https://www.eqs-news.com/de/news/pvr/adtran-networks-se-vero…

Mit Optionen hält Samson Rock (Samson Rock Event Driven Master Fund Limited / Raphael Kain) sogar 10,27 %:

https://www.eqs-news.com/de/news/pvr/adtran-networks-se-rele…

https://www.eqs-news.com/de/news/pvr/adtran-networks-se-rele…

Antwort auf Beitrag Nr.: 75.150.139 von straßenköter am 23.01.24 14:19:35Auch spannend, dass die ADVA-Aktie, also ADTRAN Networks, immer noch im SDAX gelistet ist. Die Streubesitzmarktkapitalisierung müsste bei lediglich grob 350 Mio. € (jetzt mal nur ADTRAN rausgenommen, Samson Rock bspw. müsste auch immer noch mit einem größeren Paket beteiligt sein) liegen, reicht wohl gerade noch so für die SDAX-Notiz.

Was ich nicht verstehe, warum die Aktie der Mutter, ADTRAN Holding, dann seit vor einem Jahr plötzlich auch noch im SDAX und sogar Tec-DAX gelistet wird. Weiß da jemand die Hintergründe?

Was ich nicht verstehe, warum die Aktie der Mutter, ADTRAN Holding, dann seit vor einem Jahr plötzlich auch noch im SDAX und sogar Tec-DAX gelistet wird. Weiß da jemand die Hintergründe?

Antwort auf Beitrag Nr.: 75.149.911 von catocencoris am 23.01.24 13:38:26

Das Absicherungsniveau liegt Stand heute bei 18,52€. Durch das aktuelle Zinsniveau ist der aktuelle Kurs in einem Jahr abgesichert, wenn man eventuelle Zinssenkungen in 2024 ausblendet.

Zitat von catocencoris: Die Adtran Networks (ADVA) Aktie selbst notiert ja nach wie vor nahe Allzeithoch. Aber die Adtran Holding hat es in der Tat ordentlich abschmieren lassen. Der zur Zeit oft gesehene Case, damals noch ein ganz anderes Bewertungsniveau und zusätzlich belastend dazukommend eben die Übernahme zu einem rückblickend schlichtweg deutlich zu hohen Preis.

Das Absicherungsniveau liegt Stand heute bei 18,52€. Durch das aktuelle Zinsniveau ist der aktuelle Kurs in einem Jahr abgesichert, wenn man eventuelle Zinssenkungen in 2024 ausblendet.

Trading Spotlight

Antwort auf Beitrag Nr.: 74.276.370 von eaglez am 07.08.23 23:21:40Die Adtran Networks (ADVA) Aktie selbst notiert ja nach wie vor nahe Allzeithoch. Aber die Adtran Holding hat es in der Tat ordentlich abschmieren lassen. Der zur Zeit oft gesehene Case, damals noch ein ganz anderes Bewertungsniveau und zusätzlich belastend dazukommend eben die Übernahme zu einem rückblickend schlichtweg deutlich zu hohen Preis.

Gibt's eigentlich noch viele ADVA-Aktionäre, die jetzt Adtran halten?

Seit dem Umtausch gibt es ja nur noch eine Richtung. So eine Wertvernichtung hat man ja selten gesehen.

Seit dem Umtausch gibt es ja nur noch eine Richtung. So eine Wertvernichtung hat man ja selten gesehen.

Antwort auf Beitrag Nr.: 73.654.907 von lacorte am 12.04.23 11:42:38Da bleibt die Frage wie läuft´s bei ADVA ?

Heute gut was auf die Fresse denke die Zahlen des Großaktionäres

AKTIEN IM FOKUS 2: Adtran brechen nach Zahlen ein - Auch Tochter Adva schwächelt

https://www.comdirect.de/inf/aktien/detail/news_detail.html?…

AKTIEN IM FOKUS 2: Adtran brechen nach Zahlen ein - Auch Tochter Adva schwächelt

https://www.comdirect.de/inf/aktien/detail/news_detail.html?…

Mal einen Frage ist in diesem Jahr noch mit Gewinnabführungen noch zu rechnen.

Oder kassieren nur Lindner´s Streuerbüttel.

Oder kassieren nur Lindner´s Streuerbüttel.

Zahlen 2022

... man kann gut erkennen, weshalb Adtran ADVA übernommen hat ... ein weiterer klassischer Fall https://www.comdirect.de/inf/aktien/detail/news_detail.html?…

https://investors.adtran.com/news-and-events/press-release-d…

... ohne ADVA sähe es bei Adtran ganz schön düster aus

VG

Antwort auf Beitrag Nr.: 73.270.204 von holliman am 10.02.23 10:58:39Alles klar, Danke.

Antwort auf Beitrag Nr.: 73.270.204 von holliman am 10.02.23 10:58:39Ich meinte:.. . aktuell macht eine Barabfindung keinen Sinn...

Hallo h.loehns,

17,21€ ist eine Barabfindung! Angebot läuft soweit ich es in Erinnerung habe noch gut einen Monat (also 2 Monate nach Eintragung ins Handelsregister (17.1.23).

Das Umtauschangebot 1:0,8244 in Adtran gab es einmal, das ist aber schon lange abgelaufen.

Aktuell macht ein Umtausch keinen Sinn, wenn man über die Börse ca. 22,50€ erhält.

Viele Grüße

holliman

17,21€ ist eine Barabfindung! Angebot läuft soweit ich es in Erinnerung habe noch gut einen Monat (also 2 Monate nach Eintragung ins Handelsregister (17.1.23).

Das Umtauschangebot 1:0,8244 in Adtran gab es einmal, das ist aber schon lange abgelaufen.

Aktuell macht ein Umtausch keinen Sinn, wenn man über die Börse ca. 22,50€ erhält.

Viele Grüße

holliman

Frage: ADTRAN und ADVA Unternehmenszusammenschluss

Moin,die Abfindung zu 17,21€ anzunehmen macht bei einem Kurs von über 22€ ja wenig Sinn. Verstanden habe ich, dass ich für jede Stammaktie 0,8244 der neuen Holding erhalte. Aber wie wird die neue Holding am Stichtag bewertet und welche Vorteile oder Nachteile hat das Halten der Aktien von ADVA?

Vielleicht kann mit ja jemand etwas dazu schreiben.

ADVA Optical Networking SE: Beherrschungs- und Gewinnabführungsvertag zwischen der ADVA Optical Networking SE und der ADTRAN Holdings, Inc. im Handelsregister eingetragen

https://www.eqs-news.com/de/news/corporate/adva-optical-netw…

https://www.eqs-news.com/de/news/corporate/adva-optical-netw…

Warum ist denn hier nix mehr los. :confused::look:

Es werden doch nicht alle Adva in Adtran getauscht haben.

Antwort auf Beitrag Nr.: 68.742.875 von Malecon am 11.07.21 00:23:15

- Update -

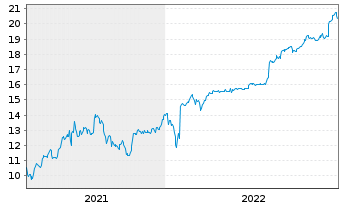

Nach mehr als einem Jahr steuert die Aktie auf eine Kursverdoppelung zu:

🦌

Zitat von Malecon:![]()

Bei ADVA Optical Networking SE hat sich im Juli eine bullische Flagge gebildet:

- Update -

Nach mehr als einem Jahr steuert die Aktie auf eine Kursverdoppelung zu:

🦌

Antwort auf Beitrag Nr.: 72.636.305 von sergiodq am 25.10.22 16:36:17

Völlig klar. Schweiz ist nicht bedeutend. Ich halte den Sachverhalt trotzdem für aufschlussreich: der unmittelbar widersprüchliche und redaktionell nicht überarbeitete Text deutet auf eine insgesamt schlampige Würdigung des Gesamtsachverhalts "Steuern". Muss aber natürlich auch nicht sein.

Zitat von sergiodq: Die Schweiz ist von der Größenordnung her vernachlässigbar.

Völlig klar. Schweiz ist nicht bedeutend. Ich halte den Sachverhalt trotzdem für aufschlussreich: der unmittelbar widersprüchliche und redaktionell nicht überarbeitete Text deutet auf eine insgesamt schlampige Würdigung des Gesamtsachverhalts "Steuern". Muss aber natürlich auch nicht sein.

Antwort auf Beitrag Nr.: 72.636.245 von unicum am 25.10.22 16:22:52Genau deswegen hatte ich es auch erwähnt! Da habe auch ich erhebliche Fragezeichen. Ist aus dem Gutachten halt nicht nachvollziehbar. Stimmen könnte es allerdings trotzdem. Deswegen möchte ich mich mit Schlussfolgerungen noch zurück halten.

Die Schweiz ist von der Größenordnung her vernachlässigbar.

Ich würde vor allem noch ein besonderes Augenmerk auf die Synergien richten. Die sind auch absolut nicht nachvollziehbar mit 30 % Anteil für Adva übernommen worden.

Die Schweiz ist von der Größenordnung her vernachlässigbar.

Ich würde vor allem noch ein besonderes Augenmerk auf die Synergien richten. Die sind auch absolut nicht nachvollziehbar mit 30 % Anteil für Adva übernommen worden.

Antwort auf Beitrag Nr.: 72.635.408 von sergiodq am 25.10.22 14:16:05

Ich sehe überhaupt keine signifikante Berücksichtigung der steuerlichen Verlustvorträge in einer Höhe von 237 Mio. Euro. Wie kann es sein, dass man schon in jetzt rund 3 Monaten auf eine für ein internationales Unternehmen fast normale Steuerquote von 26% kommt? ValueTrust behauptet, man hätte diese Steuerquote ungeprüft übernommen (und hat außerdem widersprüchliche Angaben zur Schweiz gemacht). Beides Seite 99 des Übertragungsberichts.

Hat jemand eine Erklärung?

Zitat von sergiodq: Die Steuerquote steigt ab 2024 steil an. Das wird mit aufgebrauchten Verlustvorträgen erklärt. Kann so sein. Müsste man nochmal prüfen, ob da nicht (zu früh) zu hoch gegriffen wurde.

Ich sehe überhaupt keine signifikante Berücksichtigung der steuerlichen Verlustvorträge in einer Höhe von 237 Mio. Euro. Wie kann es sein, dass man schon in jetzt rund 3 Monaten auf eine für ein internationales Unternehmen fast normale Steuerquote von 26% kommt? ValueTrust behauptet, man hätte diese Steuerquote ungeprüft übernommen (und hat außerdem widersprüchliche Angaben zur Schweiz gemacht). Beides Seite 99 des Übertragungsberichts.

Hat jemand eine Erklärung?

Ergänzung: Vergessen hatte ich noch, dass der Betafaktor von Adva selbst bei 0,90 liegt aber zusammen mit dem Median von 1,10 aus der peer dann auf 1 gesetzt wird. Könnte ebenfalls ein Ansatz der Höherbewertung sein. Zudem, und das ist sicherlich auch nochmal ein ganz wichtiger Punkt, werden die Synergien aus der Fusion (als Sonderwert) nur mit 30 % bei Adva gesehen. Da müsste natürlich auch nochmal genau geprüft werden.

Meine Kurzanalyse zum Gutachten von Value Trust: Handwerklich gut gemacht, keine "groben" Angriffspunkte o.ä. vorhanden. Trotzdem gibt es die ein oder andere Stellschraube zu nennen. Die Rahmenparameter sind im Großen und Ganzen nicht zu kritisieren. MRP bei 5,75 %, leider ist der Basiszinssatz mittlerweile bei 1,50 %. Das ist auch der Grund dafür, warum ich mit meiner ursprünglichen Berechnung mit knapp 20 Euro etwas zurück zu rudern habe. Damals habe ich einen BZs von 0,50 bis 1 angesetzt. Insofern fehlen jetzt 10 bis 15 %. Insofern sind die 17,21 dann auch rechnerisch stimmig. Betafaktor liegt bei 1 bis 1,10. Ist auch nicht grob zu kritisieren.

Wo sind die Stellschrauben? 1. Die Steuerquote steigt ab 2024 steil an. Das wird mit aufgebrauchten Verlustvorträgen erklärt. Kann so sein. Müsste man nochmal prüfen, ob da nicht (zu früh) zu hoch gegriffen wurde. Würde einiges bringen in der Bewertung. 2. Die EBIT-Marge wird m.M.n. aber viel zu niedrig geplant. Erklärt wird das mit der zu geringen vertikalen Integration von Adva im Vergleich zur peer, gleichzeitig wird aber auch Capex sehr hoch geplant. Begründung ist hier der Bau einer Tera-Fabrik zur höheren vertikalen Integration. Also da wage ich mal die Behauptung, dass das so nicht plausibel ist in der Planung. Da ist also Spielraum!

Bei den Multiplikatoren gibt es auch durchaus noch Ansätze bis knapp 20 Euro. Auch diese sind nicht an der oberen Bandbreite "genutzt" worden. Insgesamt wird im Gutachten oft von ambitionierter Planung gesprochen. Das sehe ich nicht unbedingt so. Wenn wir vor einem neuen Investitionszyklus stehen, ist die Planung absolut nicht ambitioniert. Aber im Gutachten halt gut verankerbar, weil aus der Vergangenheit nicht unbedingt etwas Besseres abgeleitet werden kann.

Mein vorläufiges Fazit: Der Aktienkurs wird sicherlich um 20 Euro rd. 15 % über Einreichungswert notieren. Mit dann Tendenz nach oben bei entsprechender operativer Entwicklung (Adtran heute schonmal mit sehr guten Zahlen!) Zum Einreichen sind 17,21 zu wenig. Bin jetzt mal gespannt, wie Adtran auf die 90 % Schwelle kommen will (und das wollen sie mit Sicherheit). Bis dahin werden sich dann hoffentlich die höheren Wachstumsraten niederschlagen, so dass ein neueres SO-Gutachten dann höher geplant werden müsste. Ein sehr solider Titel also mit floor und noch Wachstumsfantasie!

Wo sind die Stellschrauben? 1. Die Steuerquote steigt ab 2024 steil an. Das wird mit aufgebrauchten Verlustvorträgen erklärt. Kann so sein. Müsste man nochmal prüfen, ob da nicht (zu früh) zu hoch gegriffen wurde. Würde einiges bringen in der Bewertung. 2. Die EBIT-Marge wird m.M.n. aber viel zu niedrig geplant. Erklärt wird das mit der zu geringen vertikalen Integration von Adva im Vergleich zur peer, gleichzeitig wird aber auch Capex sehr hoch geplant. Begründung ist hier der Bau einer Tera-Fabrik zur höheren vertikalen Integration. Also da wage ich mal die Behauptung, dass das so nicht plausibel ist in der Planung. Da ist also Spielraum!

Bei den Multiplikatoren gibt es auch durchaus noch Ansätze bis knapp 20 Euro. Auch diese sind nicht an der oberen Bandbreite "genutzt" worden. Insgesamt wird im Gutachten oft von ambitionierter Planung gesprochen. Das sehe ich nicht unbedingt so. Wenn wir vor einem neuen Investitionszyklus stehen, ist die Planung absolut nicht ambitioniert. Aber im Gutachten halt gut verankerbar, weil aus der Vergangenheit nicht unbedingt etwas Besseres abgeleitet werden kann.

Mein vorläufiges Fazit: Der Aktienkurs wird sicherlich um 20 Euro rd. 15 % über Einreichungswert notieren. Mit dann Tendenz nach oben bei entsprechender operativer Entwicklung (Adtran heute schonmal mit sehr guten Zahlen!) Zum Einreichen sind 17,21 zu wenig. Bin jetzt mal gespannt, wie Adtran auf die 90 % Schwelle kommen will (und das wollen sie mit Sicherheit). Bis dahin werden sich dann hoffentlich die höheren Wachstumsraten niederschlagen, so dass ein neueres SO-Gutachten dann höher geplant werden müsste. Ein sehr solider Titel also mit floor und noch Wachstumsfantasie!

Die Unterlagen zur HV wurde heute veröffentlicht:

https://www.adva.com/de-de/about-us/investors/shareholders-m…

https://www.adva.com/de-de/about-us/investors/shareholders-m…

Die spannende Frage ist nun, wie die Bewertungsparameter gewählt worden sind.

Der Hinweis in der Mitteilung, die Abfindung sei „am oberen Ende der Wertbandbreite“ der Begutachtung ermittelt worden, ist m.E. rein kommunikationspolitisch zu sehen und dient tendenziell der Entmutigung potenzieller Spruchverfahrensteilnehmer.

Mehr Aufschluss werden also die Unterlagen zur HV liefern, deren Einberufung bald erfolgen muss.

Der Hinweis in der Mitteilung, die Abfindung sei „am oberen Ende der Wertbandbreite“ der Begutachtung ermittelt worden, ist m.E. rein kommunikationspolitisch zu sehen und dient tendenziell der Entmutigung potenzieller Spruchverfahrensteilnehmer.

Mehr Aufschluss werden also die Unterlagen zur HV liefern, deren Einberufung bald erfolgen muss.

Die Details des BGAVs sind nun bekannt:

Abfindung 17,21 EUR / Ausgleich 0,52 EUR, HV ist am 30.11..

Interessant: Für den Fall von Leitzinsanhebungen bis zum HV-Termin und damit einhergehender Anpassung des Verrentungszinssatzes im Gutachten werden in der Mitteilung bereits vorab die daraus resultierenden, höheren Ausgleichszahlungsbeträge bekanntgegeben.

Nachzulesen hier:

http://www.dgap.de/dgap/News/?newsID=1673827

Abfindung 17,21 EUR / Ausgleich 0,52 EUR, HV ist am 30.11..

Interessant: Für den Fall von Leitzinsanhebungen bis zum HV-Termin und damit einhergehender Anpassung des Verrentungszinssatzes im Gutachten werden in der Mitteilung bereits vorab die daraus resultierenden, höheren Ausgleichszahlungsbeträge bekanntgegeben.

Nachzulesen hier:

http://www.dgap.de/dgap/News/?newsID=1673827

Hat sich evtl jdm mit der Produktlinie XR Optics von Infinera beschäftigt ? Wurde im Herbst 2020 eingeführt. ADVA / Adtran hat mW keine vergleichbare Produkt-Linie.

Wie sind "Adoptionrate" u. Akzeptanz Stand heute ? Infinera sagte seinerzeit man rechne mit 4-5 Jahren bis ausreichende Verbreitung bei Kunden.

Wie sind "Adoptionrate" u. Akzeptanz Stand heute ? Infinera sagte seinerzeit man rechne mit 4-5 Jahren bis ausreichende Verbreitung bei Kunden.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Lõschung auf Wunsch des Users

Nachdem ich mich ausführlicher in die Unterlagen zur Übernahme eingelesen und meine Barwertberechnungen verfeinert habe, habe ich meine Position hier nochmal vergrößert. Der Zeitplan ist ambitioniert. Bis Jahresende soll der BuG abgeschlossen sein. Die Amis machen ernst. Der angebotene Preis muss auch mindestens so gut sein, dass sie damit noch Aktien Richtung 90 % einsammeln können. Spannend wird die Bewertung von Synergien im Gutachten. Die kann ich nicht einschätzen. Daher auch nicht mit berechnet. Marktumfeld die nächsten Jahre ist glänzend. Auf aktueller Datenbasis gehe ich erstmal von mindestens 20 Euro aus. Plus Synergien. Das wird spannend. Gutachten sollte aufgrund straffem Zeitplan alsbald vorliegen.

MÜNCHEN (dpa-AFX) - Der Telekomausrüster Adva Optical senkt wegen steigender Kosten seine Jahresprognose für die Profitabilität. Der SDax-Konzern rechnet nunmehr noch mit einem um Sondereffekte bereinigten Gewinn vor Zinsen und Steuern in Höhe von fünf bis neun Prozent des Umsatzes, wie das Unternehmen am Freitag in München überraschend mitteilte. Bisher planten die Münchener mit sechs bis zehn Prozent operativer Marge. Allerdings liefert der schwache Euro Rückenwind beim Erlös: Dieser dürfte nun im Gesamtjahr zwischen 680 und 730 Millionen Euro landen - das sind am unteren und oberen Ende der Bandbreite 30 Millionen Euro mehr als bislang avisiert. Die Adva-Aktie dämmte ihren Kursgewinn nur vorübergehend ein, zuletzt lag sie 1,5 Prozent im Plus.

Grundlage der neuen Aussichten sind unter anderem vorläufige Zahlen zum zweiten Quartal. Beim Umsatz schnitt Adva mit einem Plus von 11,4 Prozent schwächer ab als von Analysten zuvor geschätzt. Vor allem das operative Ergebnis gab deutlich nach und rutschte um über die Hälfte auf 6,4 Millionen Euro ab. Die entsprechende Marge lag nur noch bei 3,9 Prozent, nach 9,7 Prozent ein Jahr zuvor. Adva machte dafür vor allem eine "überraschende Kundenforderung" verantwortlich, eine bereits im zweiten Quartal erfolgte Lieferung auf einen späteren Zeitpunkt zu verschieben. Die detaillierten Quartalszahlen will das Unternehmen am 28. Juli vorlegen./men/he

Grundlage der neuen Aussichten sind unter anderem vorläufige Zahlen zum zweiten Quartal. Beim Umsatz schnitt Adva mit einem Plus von 11,4 Prozent schwächer ab als von Analysten zuvor geschätzt. Vor allem das operative Ergebnis gab deutlich nach und rutschte um über die Hälfte auf 6,4 Millionen Euro ab. Die entsprechende Marge lag nur noch bei 3,9 Prozent, nach 9,7 Prozent ein Jahr zuvor. Adva machte dafür vor allem eine "überraschende Kundenforderung" verantwortlich, eine bereits im zweiten Quartal erfolgte Lieferung auf einen späteren Zeitpunkt zu verschieben. Die detaillierten Quartalszahlen will das Unternehmen am 28. Juli vorlegen./men/he

05.03.24 · dpa-AFX · Adtran Networks |

05.03.24 · wO Chartvergleich · JDC Group |

27.02.24 · dpa-AFX · Adtran Networks |

27.02.24 · dpa-AFX · Adtran Networks |

27.02.24 · dpa-AFX · Adtran Networks |

27.02.24 · wO Newsflash · Adtran Networks |

27.02.24 · EQS Group AG · Adtran Networks |

24.02.24 · BörsenNEWS.de · Adtran Networks |