Deutsche Euroshop AG (Seite 255)

eröffnet am 29.11.02 20:32:12 von

neuester Beitrag 15.04.24 12:23:28 von

neuester Beitrag 15.04.24 12:23:28 von

Beiträge: 2.740

ID: 667.251

ID: 667.251

Aufrufe heute: 3

Gesamt: 215.947

Gesamt: 215.947

Aktive User: 0

ISIN: DE0007480204 · WKN: 748020 · Symbol: DEQ

19,000

EUR

+0,11 %

+0,020 EUR

Letzter Kurs 14:15:28 Tradegate

Neuigkeiten

19.03.24 · wO Newsflash |

19.03.24 · wO Newsflash |

19.03.24 · EQS Group AG |

18.03.24 · BörsenNEWS.de |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9000 | +38,46 | |

| 0,8498 | +34,91 | |

| 0,5100 | +30,77 | |

| 0,56 | +27,27 | |

| 0,6650 | +22,02 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 62,21 | -9,89 | |

| 0,9000 | -10,00 | |

| 5,9000 | -13,24 | |

| 1,3550 | -16,87 | |

| 0,7333 | -63,15 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 7.976.332 von Kollektor am 29.11.02 20:32:12Deutsche Euroshop - eher neutral!

Fundamental: Die Deutsche Euroshop ist eigentlich keine klassische Immobilienaktie. Das Unternehmen investiert nämlich eher in den Aufbau neuer Einkaufszentren in Städten und hat damit in den letzten Jahren sehr großen Erfolg gehabt.

So ist der Börsenwert des Unternehmens inzwischen bis auf knapp 900 Mio. Euro angestiegen. Demgegenüber stehen Umsätze in Höhe von knapp 93 Mio. Euro im Jahre 2006. Damit weist die Aktie ein KUV von ca. 10 auf, was als sehr teuer anzusehen ist. Im Gegensatz dazu liegt das KGV auf Basis der 2007er Gewinnerwartungen gerade mal bei 13, was wiederum nicht zu teuer ist. Dies zeigt jedoch u.a. wie hochprofitabel das Unternehmen ist und dies rechtfertigt einen gewissen Bewertungsaufschlag. Aus fundamentaler Sicht ist die Aktie daher schwer einzuschätzen, weshalb ich sie als neutral einstufe.

Charttechnik: Die Deutsche Euroshop ist eine Aktie, die in den letzten Jahren eigentlich alle Korrekturen des Marktes sehr, sehr gut überstanden hat. So war es auch zuletzt wieder, als Finanz- und Immobilienwerte wegen der amerikanischen "Subprime Krise" deutlich unter Druck geraten sind. Während selbst sehr große Finanztitel wie Citigroup oder Morgan Stanley erheblich unter Druck standen, gab die Aktie der Deutschen Euroshop nur ca. 10% ab und bewies wieder einmal eine hohe relative Stärke. Und auch wenn die Erholung der letzten Tage nicht ganz so stark war wie bei anderen Titeln, gilt diese Einschätzung weiterhin.

Denn die Deutsche Euroshop liegt mit den aktuellen Kursen um die 26 Euro nur wenig unter ihrem Allzeithoch bei knapp über 30 Euro und ich gehe davon aus, dass dieses daher schon bald angegriffen werden wird.

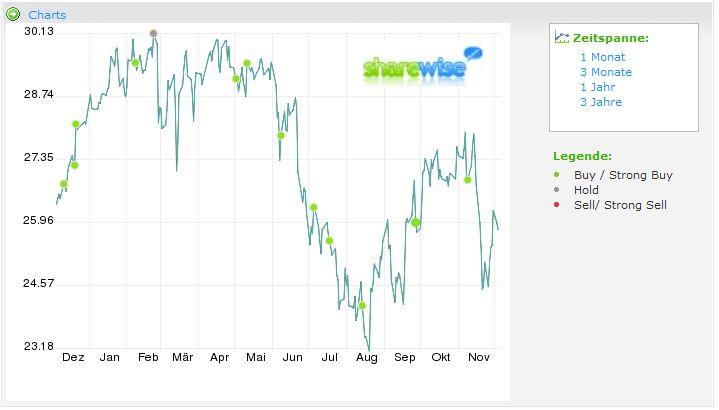

Sentiment: Zur Stimmungslage habe ich mal einen sehr interessanten Chart mitgebracht, der neben dem Kursverlauf auch alle zuletzt abgegebenen Empfehlungen enthält.

Wie man einerseits sehen kann, gibt es nahezu ausschließlich Kaufempfehlungen für diesen Titel, was eigentlich auf eine zu gute Stimmung schließen lassen würde. Jedoch gibt es im Vergleich zu anderen Aktien unterdurchschnittlich wenige Analysten, die diese Aktie beobachten und somit täuscht dieser erste Eindruck in diesem Fall ein wenig. Daher spricht aus meiner Sicht vom Sentiment her nichts gegen eine positive Entwicklung der Aktie!

Fazit: Fundamental zwar nicht gerade billig, aber aufgrund der außerordentlich hohen Profitabilität auch noch nicht zu teuer, muss man die Aktie eigentlich als neutral einstufen, sowie ich das ja auch getan habe. Die Charttechnik jedoch deutet eher auf eine auch weiterhin positive Kursentwicklung hin, wenngleich die Aktie sicher kein Tenbagger mehr sein kann. Das Sentiment ist ebenfalls neutral und lässt somit Platz für Kurssteigerungen. Alles in allem lauten die Ratings daher auf SHORT TERM BUY, Price Target 30 Euro. Ein langfristiges Rating will ich noch nicht vergeben, da man dazu erst abwarten muss ob die Aktie die 30 Euro Marke durchstoßen kann.

Fundamental: Die Deutsche Euroshop ist eigentlich keine klassische Immobilienaktie. Das Unternehmen investiert nämlich eher in den Aufbau neuer Einkaufszentren in Städten und hat damit in den letzten Jahren sehr großen Erfolg gehabt.

So ist der Börsenwert des Unternehmens inzwischen bis auf knapp 900 Mio. Euro angestiegen. Demgegenüber stehen Umsätze in Höhe von knapp 93 Mio. Euro im Jahre 2006. Damit weist die Aktie ein KUV von ca. 10 auf, was als sehr teuer anzusehen ist. Im Gegensatz dazu liegt das KGV auf Basis der 2007er Gewinnerwartungen gerade mal bei 13, was wiederum nicht zu teuer ist. Dies zeigt jedoch u.a. wie hochprofitabel das Unternehmen ist und dies rechtfertigt einen gewissen Bewertungsaufschlag. Aus fundamentaler Sicht ist die Aktie daher schwer einzuschätzen, weshalb ich sie als neutral einstufe.

Charttechnik: Die Deutsche Euroshop ist eine Aktie, die in den letzten Jahren eigentlich alle Korrekturen des Marktes sehr, sehr gut überstanden hat. So war es auch zuletzt wieder, als Finanz- und Immobilienwerte wegen der amerikanischen "Subprime Krise" deutlich unter Druck geraten sind. Während selbst sehr große Finanztitel wie Citigroup oder Morgan Stanley erheblich unter Druck standen, gab die Aktie der Deutschen Euroshop nur ca. 10% ab und bewies wieder einmal eine hohe relative Stärke. Und auch wenn die Erholung der letzten Tage nicht ganz so stark war wie bei anderen Titeln, gilt diese Einschätzung weiterhin.

Denn die Deutsche Euroshop liegt mit den aktuellen Kursen um die 26 Euro nur wenig unter ihrem Allzeithoch bei knapp über 30 Euro und ich gehe davon aus, dass dieses daher schon bald angegriffen werden wird.

Sentiment: Zur Stimmungslage habe ich mal einen sehr interessanten Chart mitgebracht, der neben dem Kursverlauf auch alle zuletzt abgegebenen Empfehlungen enthält.

Wie man einerseits sehen kann, gibt es nahezu ausschließlich Kaufempfehlungen für diesen Titel, was eigentlich auf eine zu gute Stimmung schließen lassen würde. Jedoch gibt es im Vergleich zu anderen Aktien unterdurchschnittlich wenige Analysten, die diese Aktie beobachten und somit täuscht dieser erste Eindruck in diesem Fall ein wenig. Daher spricht aus meiner Sicht vom Sentiment her nichts gegen eine positive Entwicklung der Aktie!

Fazit: Fundamental zwar nicht gerade billig, aber aufgrund der außerordentlich hohen Profitabilität auch noch nicht zu teuer, muss man die Aktie eigentlich als neutral einstufen, sowie ich das ja auch getan habe. Die Charttechnik jedoch deutet eher auf eine auch weiterhin positive Kursentwicklung hin, wenngleich die Aktie sicher kein Tenbagger mehr sein kann. Das Sentiment ist ebenfalls neutral und lässt somit Platz für Kurssteigerungen. Alles in allem lauten die Ratings daher auf SHORT TERM BUY, Price Target 30 Euro. Ein langfristiges Rating will ich noch nicht vergeben, da man dazu erst abwarten muss ob die Aktie die 30 Euro Marke durchstoßen kann.

Kolumne: Vor dem Immobilienhype?

Ich habe Ihnen letzte Woche einen ersten Einblick in Immobilienwerte direkt von der „Initiative Immobilien-Aktie“ gegeben. Heute möchte ich einen Schritt weiter gehen und Ihnen einzelne Aktien bzw. Geschäftsmodelle vorstellen. Wie Sie sehen werden, ist dieser in Deutschland noch recht junge Markt voller Chancen und erst am Anfang einer großen Zukunft..............................

http://www.worldofinvestment.com/column/read/367/

vielleicht ganz interessant der Artikel

Ich habe Ihnen letzte Woche einen ersten Einblick in Immobilienwerte direkt von der „Initiative Immobilien-Aktie“ gegeben. Heute möchte ich einen Schritt weiter gehen und Ihnen einzelne Aktien bzw. Geschäftsmodelle vorstellen. Wie Sie sehen werden, ist dieser in Deutschland noch recht junge Markt voller Chancen und erst am Anfang einer großen Zukunft..............................

http://www.worldofinvestment.com/column/read/367/

vielleicht ganz interessant der Artikel

Antwort auf Beitrag Nr.: 31.290.119 von uak65 am 25.08.07 12:00:17Der positive Trend dürfte sich in den nächsten tagen fortsetzen!!

Deutsche EuroShop kaufen

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg & CO, Ralf Dibbern, stuft die Aktie von Deutsche EuroShop (ISIN DE0007480204/ WKN 748020) unverändert mit "kaufen" ein.

Das Management der Deutsche Euroshop (DES) habe nunmehr die steuerlichen Effekte konkretisiert, die aus der deutschen Unternehmenssteuerreform zu erwarten seien. Infolge der Auflösung von Rückstellungen für latente Steuern sei mit einem positiven steuerlichen Einmaleffekt in Höhe von knapp 30 Mio. Euro zu rechnen, von denen 23,8 Mio. Euro ergebniswirksam über die G+V Rechnung verbucht und 5,9 Mio. Euro direkt in das Eigenkapital fließen würden. Diesen Einmaleffekt hätten die Analysten in ihren Ergebnisschätzungen nunmehr berücksichtigt. Mit Inkrafttreten der Reform ab dem 1. Januar 2008 werde die Deutsche Euroshop zudem spürbar von den sinkenden Steuersätzen profitieren. Nach Angaben des Managements sinke der Steuersatz im Konzern um 10,6%-Punkte auf dann nur noch 15,8%.

Mit Wirkung vom 01.01.2009 werde in Deutschland eine Abgeltungssteuer in Höhe von 25% auf sämtliche Kapitalerträge eingeführt. Die Dividenden der DES aus dem steuerlichen Einlagenkonto würden dieser Steuer allerdings nicht unterliegen, so dass Investoren der DES ihre Dividenden weiterhin komplett steuerfrei vereinnahmen könnten. Anleger, die DES-Aktien nach dem 01.01.2009 kaufen würden, würden die Dividende zunächst ebenfalls steuerfrei erhalten, müssten diese im Falle der Veräußerung der Aktien allerdings nachversteuern.

Die Analysten von M.M. Warburg & CO bekräftigen ihre "kaufen"-Empfehlung für die Deutsche EuroShop-Aktie. Das Kursziel sehe man bei 30 Euro. (Analyse vom 08.10.2007) (08.10.2007/ac/a/d) Analyse-Datum: 08.10.2007

Deutsche EuroShop kaufen

Hamburg (aktiencheck.de AG) - Der Analyst von M.M. Warburg & CO, Ralf Dibbern, stuft die Aktie von Deutsche EuroShop (ISIN DE0007480204/ WKN 748020) unverändert mit "kaufen" ein.

Das Management der Deutsche Euroshop (DES) habe nunmehr die steuerlichen Effekte konkretisiert, die aus der deutschen Unternehmenssteuerreform zu erwarten seien. Infolge der Auflösung von Rückstellungen für latente Steuern sei mit einem positiven steuerlichen Einmaleffekt in Höhe von knapp 30 Mio. Euro zu rechnen, von denen 23,8 Mio. Euro ergebniswirksam über die G+V Rechnung verbucht und 5,9 Mio. Euro direkt in das Eigenkapital fließen würden. Diesen Einmaleffekt hätten die Analysten in ihren Ergebnisschätzungen nunmehr berücksichtigt. Mit Inkrafttreten der Reform ab dem 1. Januar 2008 werde die Deutsche Euroshop zudem spürbar von den sinkenden Steuersätzen profitieren. Nach Angaben des Managements sinke der Steuersatz im Konzern um 10,6%-Punkte auf dann nur noch 15,8%.

Mit Wirkung vom 01.01.2009 werde in Deutschland eine Abgeltungssteuer in Höhe von 25% auf sämtliche Kapitalerträge eingeführt. Die Dividenden der DES aus dem steuerlichen Einlagenkonto würden dieser Steuer allerdings nicht unterliegen, so dass Investoren der DES ihre Dividenden weiterhin komplett steuerfrei vereinnahmen könnten. Anleger, die DES-Aktien nach dem 01.01.2009 kaufen würden, würden die Dividende zunächst ebenfalls steuerfrei erhalten, müssten diese im Falle der Veräußerung der Aktien allerdings nachversteuern.

Die Analysten von M.M. Warburg & CO bekräftigen ihre "kaufen"-Empfehlung für die Deutsche EuroShop-Aktie. Das Kursziel sehe man bei 30 Euro. (Analyse vom 08.10.2007) (08.10.2007/ac/a/d) Analyse-Datum: 08.10.2007

Antwort auf Beitrag Nr.: 31.284.587 von albi59 am 24.08.07 18:08:30kommt mir nicht ganz schlüßig vor die analyse. für mich hört sich es so an, als meinen die den gesamtmarkt für wohnimmobilien, oder ??

einen nenneswerten freistand haben die doch garnicht, zumindest habe ich das noch nirgendwo gehört - weiß jemand näheres ?

und was die mietanpassungen betrifft so sind m M n die Mietverträge der Dt. Euro alle mit klauseln an den Inflationsindex ausgestatten und deshalb ist in den nächsten 2-3 Jahren keine bedeutende steigerung zu erwarten.

Dennoch bin ich positiv gestimmt und werde bei passender gelegenheit nachkaufen. evtl auch mal einen call riskieren.

einen nenneswerten freistand haben die doch garnicht, zumindest habe ich das noch nirgendwo gehört - weiß jemand näheres ?

und was die mietanpassungen betrifft so sind m M n die Mietverträge der Dt. Euro alle mit klauseln an den Inflationsindex ausgestatten und deshalb ist in den nächsten 2-3 Jahren keine bedeutende steigerung zu erwarten.

Dennoch bin ich positiv gestimmt und werde bei passender gelegenheit nachkaufen. evtl auch mal einen call riskieren.

Antwort auf Beitrag Nr.: 31.249.684 von uak65 am 22.08.07 08:57:44Hallo uak65,

ich glaube an die des. Zum jahresende sind die 30 € drin.

Deutsche Euroshop neues Kursziel

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von Deutsche EuroShop (ISIN DE0007480204/ WKN 748020) unverändert mit "buy" ein.

Wie anlässlich der Vorlage der Zwischenergebnisse angedeutet, habe man die Annahmen zum Fair Value der Immobilienaktien auf Grund der geänderten Angebots/Nachfragesituation angepasst. Der Aufschlag zum Nettoinventarwert (NAV) in 2008 werde im Schnitt von 15% auf 0% gesenkt. Auf Grund der Rückgänge bei den Aktienkursen habe die Reduzierung der Kursziele keine Auswirkungen auf die Anlageeinschätzungen.

Bei Deutsche Euroshop gebe es im Hinblick auf die NAV-Prognose nur leicht positive Anpassungen. Das Kursziel werde von 34 auf 30 EUR gesenkt.

Auf Grund einer noch immer geringen neuen Bauaktivität und des verbesserten wirtschaftlichen Umfelds würden die Analysten in den wichtigsten Gebieten in Deutschland mit Mieterhöhungen und einer Verringerung des Freistands rechnen. Insofern gebe es exzellente Chancen für einen weiteren Anstieg des NAVs und der Dividendenzahlungen.

Vor diesem Hintergrund bleiben die Analysten der WestLB bei ihrer Empfehlung die Aktie von Deutsche EuroShop zu kaufen. (Analyse vom 21.08.07)

(21.08.2007/ac/a/d) Analyse-Datum: 21.08.2007

ich glaube an die des. Zum jahresende sind die 30 € drin.

Deutsche Euroshop neues Kursziel

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von Deutsche EuroShop (ISIN DE0007480204/ WKN 748020) unverändert mit "buy" ein.

Wie anlässlich der Vorlage der Zwischenergebnisse angedeutet, habe man die Annahmen zum Fair Value der Immobilienaktien auf Grund der geänderten Angebots/Nachfragesituation angepasst. Der Aufschlag zum Nettoinventarwert (NAV) in 2008 werde im Schnitt von 15% auf 0% gesenkt. Auf Grund der Rückgänge bei den Aktienkursen habe die Reduzierung der Kursziele keine Auswirkungen auf die Anlageeinschätzungen.

Bei Deutsche Euroshop gebe es im Hinblick auf die NAV-Prognose nur leicht positive Anpassungen. Das Kursziel werde von 34 auf 30 EUR gesenkt.

Auf Grund einer noch immer geringen neuen Bauaktivität und des verbesserten wirtschaftlichen Umfelds würden die Analysten in den wichtigsten Gebieten in Deutschland mit Mieterhöhungen und einer Verringerung des Freistands rechnen. Insofern gebe es exzellente Chancen für einen weiteren Anstieg des NAVs und der Dividendenzahlungen.

Vor diesem Hintergrund bleiben die Analysten der WestLB bei ihrer Empfehlung die Aktie von Deutsche EuroShop zu kaufen. (Analyse vom 21.08.07)

(21.08.2007/ac/a/d) Analyse-Datum: 21.08.2007

Trading Spotlight

kann mir jemand erklären warum unser baby in den letzten wochen so verprügelt worden ist?

mit der amerikanischen subprimekrise hat es im klasischem sinn nichts gemeinsam. soweit ich es überschauen kann sind eingegangenen kreditrisiken im normalen rahmen (kennt jemand genaue zahlen

die dividende (steuerfrei) sollte doch eigentlich für sicherheit sorgen - kurz ein rundum superinvestment woran also liegts?

mit der amerikanischen subprimekrise hat es im klasischem sinn nichts gemeinsam. soweit ich es überschauen kann sind eingegangenen kreditrisiken im normalen rahmen (kennt jemand genaue zahlen

die dividende (steuerfrei) sollte doch eigentlich für sicherheit sorgen - kurz ein rundum superinvestment woran also liegts?

Antwort auf Beitrag Nr.: 31.221.325 von albi59 am 19.08.07 12:41:08Heute zeigt sich, dass sich Qualität durchsetzt.

Antwort auf Beitrag Nr.: 31.155.793 von albi59 am 14.08.07 16:04:25Gute Nachrichten für alle Aktionäre!

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors´-Dealings-Mitteilung übermittelt durch die DGAP.Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.------------------------------------------------------------------------------

Angaben zum MitteilungspflichtigenName: BögeVorname: Claus-MatthiasFirma: Deutsche EuroShop AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: AktieISIN/WKN des Finanzinstruments: DE0007480204Geschäftsart: KaufDatum: 15.08.2007Kurs/Preis: 23,70Währung: EURStückzahl: 1000Gesamtvolumen: 23700Ort: Xetra

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Deutsche EuroShop AGOderfelder Straße 2320149 HamburgDeutschlandISIN: DE0007480204WKN: 748020

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors´-Dealings-Mitteilung übermittelt durch die DGAP.Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.------------------------------------------------------------------------------

Angaben zum MitteilungspflichtigenName: BögeVorname: Claus-MatthiasFirma: Deutsche EuroShop AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: AktieISIN/WKN des Finanzinstruments: DE0007480204Geschäftsart: KaufDatum: 15.08.2007Kurs/Preis: 23,70Währung: EURStückzahl: 1000Gesamtvolumen: 23700Ort: Xetra

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Deutsche EuroShop AGOderfelder Straße 2320149 HamburgDeutschlandISIN: DE0007480204WKN: 748020

Antwort auf Beitrag Nr.: 30.982.858 von thxtrader am 02.08.07 12:51:43Allmählich verstehe ich den Kursverlauf der Euroschop nicht mehr!

Deutsche EuroShop buy

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von Deutsche EuroShop (ISIN DE0007480204/ WKN 748020) unverändert mit "buy" ein und bestätigen das Kursziel von 34 EUR.

Deutsche EuroShop habe mit seinen Quartalszahlen besser als erwartet abgeschnitten. Gründe dafür seien höher als angenommene Umsätze sowie eine anhaltende Kostendisziplin. Da EBIT und Nettogewinn über den Schätzungen gelegen hätten, würden wahrscheinlich die Gewinnerwartungen heraufgesetzt.

Da das sehr solide Unternehmen unter seinem Nettoinventarwert gehandelt werde und eine steuerfreie Dividende von mehr als 4% biete, werde an der positiven Einschätzung unverändert festgehalten.

Vor diesem Hintergrund bleiben die Analysten der WestLB bei ihrer Empfehlung die Aktie von Deutsche EuroShop zu kaufen. (Analyse vom 14.08.07)

(14.08.2007/ac/a/d)

Analyse-Datum: 14.08.2007

Deutsche EuroShop buy

Düsseldorf (aktiencheck.de AG) - Die Analysten der WestLB stufen die Aktie von Deutsche EuroShop (ISIN DE0007480204/ WKN 748020) unverändert mit "buy" ein und bestätigen das Kursziel von 34 EUR.

Deutsche EuroShop habe mit seinen Quartalszahlen besser als erwartet abgeschnitten. Gründe dafür seien höher als angenommene Umsätze sowie eine anhaltende Kostendisziplin. Da EBIT und Nettogewinn über den Schätzungen gelegen hätten, würden wahrscheinlich die Gewinnerwartungen heraufgesetzt.

Da das sehr solide Unternehmen unter seinem Nettoinventarwert gehandelt werde und eine steuerfreie Dividende von mehr als 4% biete, werde an der positiven Einschätzung unverändert festgehalten.

Vor diesem Hintergrund bleiben die Analysten der WestLB bei ihrer Empfehlung die Aktie von Deutsche EuroShop zu kaufen. (Analyse vom 14.08.07)

(14.08.2007/ac/a/d)

Analyse-Datum: 14.08.2007

Antwort auf Beitrag Nr.: 31.053.445 von uak65 am 06.08.07 17:54:00da ist mir aber gerade ein stein vom herzen gefallen, gerade gefunden aktiensplitt 1:2 also alles wieder im lot-puh

19.03.24 · wO Newsflash · Deutsche Euroshop |

19.03.24 · EQS Group AG · Deutsche Euroshop |

18.03.24 · BörsenNEWS.de · Amadeus FiRe |

06.03.24 · wO Chartvergleich · China Mobile |

12.02.24 · dpa-AFX · Deutsche Bank |

12.02.24 · dpa-AFX · Deutsche Bank |

05.01.24 · BörsenNEWS.de · Deutsche Euroshop |

05.01.24 · BörsenNEWS.de · BlackRock |