INDUS - Div. Rendite über 7 % - KGV von 5 - hoch interessant ! - Die letzten 30 Beiträge

eröffnet am 25.03.03 18:12:52 von

neuester Beitrag 14.04.24 12:07:24 von

neuester Beitrag 14.04.24 12:07:24 von

Beiträge: 2.081

ID: 712.394

ID: 712.394

Aufrufe heute: 17

Gesamt: 296.485

Gesamt: 296.485

Aktive User: 0

ISIN: DE0006200108 · WKN: 620010 · Symbol: INH

26,10

EUR

+1,56 %

+0,40 EUR

Letzter Kurs 18:40:49 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 03.04.24 | ||

| 27.03.24 | ||

| 27.03.24 | ||

| 03.04.24 | ||

| 14.04.24 |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0000 | +500,00 | |

| 0,6800 | +312,12 | |

| 1,6800 | +15,87 | |

| 1,0000 | +11,11 | |

| 3.327,55 | +9,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 445,63 | -13,50 | |

| 0,7700 | -21,43 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 | |

| 0,5338 | -31,13 |

Beitrag zu dieser Diskussion schreiben

Guten Tag !

Ich kann mir schon vorstellen, dass die Aktie nach dem sehr steilen Anstieg (in den letzten sechs Monaten ungefähr 30%) nun auch mal eine Verschnaufpause bei 25 plus x Euro einlegt.

Die guten Nachrichten (2023 trotz widriger Rahmenbedingungen einen sehr ordentlichen Gewinn erzielt und eine mehr als ordentliche Dividende erwirtschaftet plus erste Zukäufe in 2024) sind erst einmal vom Markt aufgenommen worden und haben der Aktie die Kurssteigerung ermöglicht.

Meiner persönlichen Meinung nach, sind die 25 plus x Euro aber nicht das Ende der Fahnenstange. In 2024 sollen weitere Zukäufe erfolgen und das Ergebnis 2024 soll (trotz erneut unschöner Begleitmusik durch die Entwicklung der deutschen Wirtschaft insgesamt) mindestens so hoch sein wie das in 2023, was die Aktie eben, trotz des jüngsten Kursanstiegs immer noch preiswert macht - das KGV dürfte immer noch bei 8,x und die Dividendenrendite für Leute, die die Aktie zum aktuellen Kurs kaufen über 4 % liegen.

Einen schönen Ausblick gibt die neue Studie der FMR, die auf der Homepage der Indus verlinkt ist:

file:///C:/Users/HP/Downloads/20240411-FMR_Buy_-4430-EUR_Tackling-Economic-Challenges.pdf

Der nun aktualisierte Konsens der Analystenschätzungen geht für 2024 von einem EpS von 3,35 Euro aus, für 2025 dann schon von 3,67 Euro und für 2026 von einem EpS i.H.v. 4,06 Euro aus. Sollte der Gewinn tatsächlich den Analystenschätzungen entsprechend steigen, wird das die Aktie auch nicht unberührt lassen (mMn). Geduld ist also gefragt.

Ein schönes Wochenende allerseits.

Ich kann mir schon vorstellen, dass die Aktie nach dem sehr steilen Anstieg (in den letzten sechs Monaten ungefähr 30%) nun auch mal eine Verschnaufpause bei 25 plus x Euro einlegt.

Die guten Nachrichten (2023 trotz widriger Rahmenbedingungen einen sehr ordentlichen Gewinn erzielt und eine mehr als ordentliche Dividende erwirtschaftet plus erste Zukäufe in 2024) sind erst einmal vom Markt aufgenommen worden und haben der Aktie die Kurssteigerung ermöglicht.

Meiner persönlichen Meinung nach, sind die 25 plus x Euro aber nicht das Ende der Fahnenstange. In 2024 sollen weitere Zukäufe erfolgen und das Ergebnis 2024 soll (trotz erneut unschöner Begleitmusik durch die Entwicklung der deutschen Wirtschaft insgesamt) mindestens so hoch sein wie das in 2023, was die Aktie eben, trotz des jüngsten Kursanstiegs immer noch preiswert macht - das KGV dürfte immer noch bei 8,x und die Dividendenrendite für Leute, die die Aktie zum aktuellen Kurs kaufen über 4 % liegen.

Einen schönen Ausblick gibt die neue Studie der FMR, die auf der Homepage der Indus verlinkt ist:

file:///C:/Users/HP/Downloads/20240411-FMR_Buy_-4430-EUR_Tackling-Economic-Challenges.pdf

Der nun aktualisierte Konsens der Analystenschätzungen geht für 2024 von einem EpS von 3,35 Euro aus, für 2025 dann schon von 3,67 Euro und für 2026 von einem EpS i.H.v. 4,06 Euro aus. Sollte der Gewinn tatsächlich den Analystenschätzungen entsprechend steigen, wird das die Aktie auch nicht unberührt lassen (mMn). Geduld ist also gefragt.

Ein schönes Wochenende allerseits.

das sollte doch noch nicht alles gewesen sein, oder?

Antwort auf Beitrag Nr.: 75.555.097 von Huta am 03.04.24 07:14:05@farbenfrohes soll natürlich @catocencoris heißen - die Autokorrektur hat zugeschlagen. Sorry!

Guten Morgen!

Auf der Homepage der Indus wurde im Bereich Investor Relations der Analystenkonsens aktualisiert. Stand der Änderungen ist der 25.03.2024.

Erstmals wurden auch die ersten Schätzungen für 2026 aufgenommen (während für 2024 und 2025 jeweils fünf Schätzungen vorliegen, gibt es für 2026 jedoch bisher nur drei). An den prognostizierten Zahlen gibt es mMn nichts zu meckern.

Danach soll das EpS von 3,37 Euro in 2024 über 3,71 Euro in 2025 auf 4,08 Euro in 2026 steigen, die Dividende von 1,42 Euro über 1,57 Euro auf dann 1,80 Euro (jeweils die Durchschnittswerte der Schätzungen).

Der aktuelle Kursanstieg muss also nicht das Ende der Fahnenstange sein. @farbenfrohes hat ja schon darauf hingewiesen, dass es früher schon einmal deutlich höhere Kurse bei ähnlicher Ertragslage gegeben hat.

Zudem müssen ja selbst die Werte aus dem Analystenschätzungen noch nicht das letzte Wort sein. Indus selber hält ja an dem Plan fest, den Umsatz in 2025 auf 2 Mrd Euro plus x zu steigern und dabei eine zweistellige Marge auszuweisen, was dann gedanklich zu einem EBIT von 200 Mio Euro plus x führen würde. Die Analysten gehen bei ihren durchschnittlichen Schätzungen für 2025 von 1,971 Mrd Euro Umsatz aus und von einem EBIT von 173,4 Mio Euro, bleiben also unter den (sicher ambitionierten) Erwartungen der Indus selber. Würde man als Spielerei mal von 200 Mio Euro ausgehen, würde sich rein rechnerisch für 2025 ein EpS von 4,25 Euro ergeben. Wie gesagt nur eine Spielerei, denn Indus will ja ausdrücklich weitere Beteiligungen hinzuerwerben, die wegen der zunächst hohen Abschreibungen keine wesentlichen Ergebnisbeiträge abliefern.

Dennoch zeigen diese (vielen) Zahlen das Potential, das in der Indus steckt, wenn die Wirtschaft mal wieder ins Laufen oder wenigstens ins Gehen kommt.

Allen einen schönen Tag.

Auf der Homepage der Indus wurde im Bereich Investor Relations der Analystenkonsens aktualisiert. Stand der Änderungen ist der 25.03.2024.

Erstmals wurden auch die ersten Schätzungen für 2026 aufgenommen (während für 2024 und 2025 jeweils fünf Schätzungen vorliegen, gibt es für 2026 jedoch bisher nur drei). An den prognostizierten Zahlen gibt es mMn nichts zu meckern.

Danach soll das EpS von 3,37 Euro in 2024 über 3,71 Euro in 2025 auf 4,08 Euro in 2026 steigen, die Dividende von 1,42 Euro über 1,57 Euro auf dann 1,80 Euro (jeweils die Durchschnittswerte der Schätzungen).

Der aktuelle Kursanstieg muss also nicht das Ende der Fahnenstange sein. @farbenfrohes hat ja schon darauf hingewiesen, dass es früher schon einmal deutlich höhere Kurse bei ähnlicher Ertragslage gegeben hat.

Zudem müssen ja selbst die Werte aus dem Analystenschätzungen noch nicht das letzte Wort sein. Indus selber hält ja an dem Plan fest, den Umsatz in 2025 auf 2 Mrd Euro plus x zu steigern und dabei eine zweistellige Marge auszuweisen, was dann gedanklich zu einem EBIT von 200 Mio Euro plus x führen würde. Die Analysten gehen bei ihren durchschnittlichen Schätzungen für 2025 von 1,971 Mrd Euro Umsatz aus und von einem EBIT von 173,4 Mio Euro, bleiben also unter den (sicher ambitionierten) Erwartungen der Indus selber. Würde man als Spielerei mal von 200 Mio Euro ausgehen, würde sich rein rechnerisch für 2025 ein EpS von 4,25 Euro ergeben. Wie gesagt nur eine Spielerei, denn Indus will ja ausdrücklich weitere Beteiligungen hinzuerwerben, die wegen der zunächst hohen Abschreibungen keine wesentlichen Ergebnisbeiträge abliefern.

Dennoch zeigen diese (vielen) Zahlen das Potential, das in der Indus steckt, wenn die Wirtschaft mal wieder ins Laufen oder wenigstens ins Gehen kommt.

Allen einen schönen Tag.

Alle noch in Osterurlaub......

Trading Spotlight

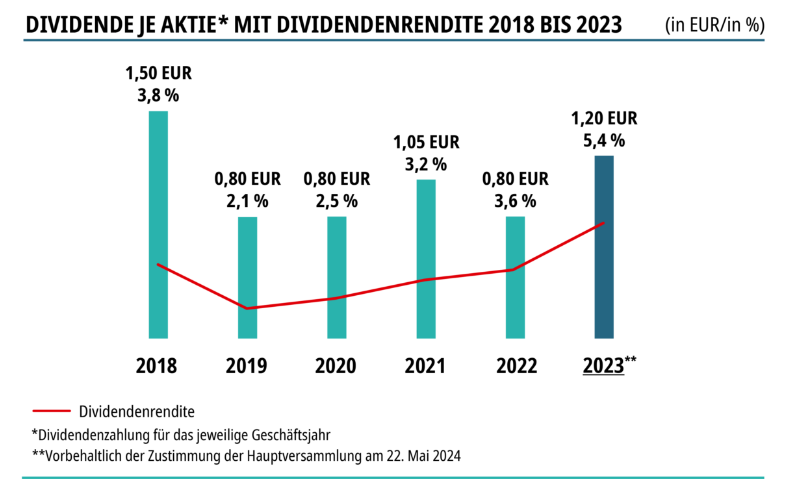

Antwort auf Beitrag Nr.: 75.484.422 von Huta am 20.03.24 09:00:37Kann ich nur zustimmen, bemerkenswert das letzte Geschäftsjahr und insbesondere der nun vorgeschlagene Dividendensprung, hier auch schön von der Gesellschaft selbst dargestellt: Niveau 2018 im Visier, nur jetzt deutlich höhere Dividendenrendite, da damals der Kurs viel höher stand. Zumindest ein gewisser Indikator, dass die Bewertung wieder ein wenig Luft nach oben hat, sofern man 2024 an 2023 anknüpfen kann.

Börse Online Kaufempfehlung mit Kursziel 35 Euro. (28.03.). Auch das dürfte nächste Woche Berücksichtigung finden.

Nach dem heutigen Bericht in Euro am Sonntag dürfte das Interesse in der kommenden Woche steigen....

Antwort auf Beitrag Nr.: 75.538.599 von Huta am 29.03.24 12:57:01So sehe ich es auch, die Masse meiner Werte habe ich gekauft, um lange drin zu bleiben......solange Fakten passen

Antwort auf Beitrag Nr.: 75.533.817 von gertrude41 am 28.03.24 14:56:07

Es gibt ja auch einige (späte) Aktionäre, die die Kursentwicklung zuletzt für Gewinnmitnahmen nutzen. Nicht jeder ist langfristig orientiert. Mir persönlich wären Kurzfristanlagen etwas zu stressig - aber jeder so wie er möchte.

Zitat von gertrude41: wer verkauft auf diesem Niveau?

Es gibt ja auch einige (späte) Aktionäre, die die Kursentwicklung zuletzt für Gewinnmitnahmen nutzen. Nicht jeder ist langfristig orientiert. Mir persönlich wären Kurzfristanlagen etwas zu stressig - aber jeder so wie er möchte.

Antwort auf Beitrag Nr.: 75.533.817 von gertrude41 am 28.03.24 14:56:07Die, die woanders bessere Chancen sehen......

wer verkauft auf diesem Niveau?

Ab April kaufen die "Dividendenjäger".

Für Indus spricht m.E. auch, dass kleine und mittlere deutsche Industriewerte sehr stark unterbewertet sind. warum dem so ist wissen wir alle. wenn sich das auflöst, erleben wir m.E. hier einen "Run".

ich sehe uns sehr bald wieder jenseits der 35 oder gar 40 Euro.

Meldung von heute:

https://www.eqs-news.com/de/news/corporate/indus-erwirbt-bri…

Zitate hieraus:

INDUS erwirbt britisches Unternehmen COLSON im Zukunftsfeld Mess- und Regeltechnik

Hersteller von Industriearmaturen zur Steuerung und Regulierung von Flüssigkeiten und Gasen ergänzt Aktivitäten der INDUS-Beteiligung HORNGROUP

Internationalisierungsstrategie der INDUS-Gruppe setzt auf Local for Local

Meine Würdigung:

Sehr guter Ansatz und Zukauf

https://www.eqs-news.com/de/news/corporate/indus-erwirbt-bri…

Zitate hieraus:

INDUS erwirbt britisches Unternehmen COLSON im Zukunftsfeld Mess- und Regeltechnik

Hersteller von Industriearmaturen zur Steuerung und Regulierung von Flüssigkeiten und Gasen ergänzt Aktivitäten der INDUS-Beteiligung HORNGROUP

Internationalisierungsstrategie der INDUS-Gruppe setzt auf Local for Local

Meine Würdigung:

Sehr guter Ansatz und Zukauf

Antwort auf Beitrag Nr.: 75.517.056 von gertrude41 am 26.03.24 10:15:56

Link?

Zitat von gertrude41: Spannendes Interview mit dem Indus Firmenchef mit interessanten Ausblicken. Zu finden unter den News bei WO

Link?

Spannendes Interview mit dem Indus Firmenchef mit interessanten Ausblicken. Zu finden unter den News bei WO

Läuft.....

Verstehe jemand den gestrigen Tag. Egal. Es muss so sein, dass einige den schnellen kleinen Gewinn mitnehmen wollten. Viele Erfolg uns allen. Ich sehe Indus auf gutem Weg alte Höhen zu erreichen, bzw zu überschreiten. Warten wir es ab. Werte der zweiten und dritten Reihe scheinen derzeit genauso interessant wie stark gefallene "Engel"....

Guten Morgen!

Ich glaube, dass der ein oder andere Gewinne mitgenommen hat. Es gibt ja auch "Anleger", die nur eine Welle reiten und dann wieder aussteigen wollen.

Ich persönlich hoffe, dass sich der Kurs der Indus jetzt stabilisiert und dann kann man mal schauen, welche Übernahmen man noch tätigt.

Mittelfristig bin ich persönlich aber optimistisch, dass die 25 Euro nicht das letzte Wort sein werden.

Man hat ja gestern bekräftigt, dass man in 2025 etwa 200 Mio Euro EBIT ausweisen kann. Das ist nochmal ne andere Hausnummer als die 150 Mio Euro für 2023 (die aber ja für immerhin 3,10 Euro EpS ausgereicht haben).

Ich denke, dass es also auch in der nächsten Zeit einen guten Newsflow geben sollte (Übernahmen) und dass auch die Zahlen dafür sorgen sollten, dass man die Aktie weiter ruhigen Gewissens im Depot lassen kann.

In diesem Sinne wünsche ich allen einen guten Tag.

Ich glaube, dass der ein oder andere Gewinne mitgenommen hat. Es gibt ja auch "Anleger", die nur eine Welle reiten und dann wieder aussteigen wollen.

Ich persönlich hoffe, dass sich der Kurs der Indus jetzt stabilisiert und dann kann man mal schauen, welche Übernahmen man noch tätigt.

Mittelfristig bin ich persönlich aber optimistisch, dass die 25 Euro nicht das letzte Wort sein werden.

Man hat ja gestern bekräftigt, dass man in 2025 etwa 200 Mio Euro EBIT ausweisen kann. Das ist nochmal ne andere Hausnummer als die 150 Mio Euro für 2023 (die aber ja für immerhin 3,10 Euro EpS ausgereicht haben).

Ich denke, dass es also auch in der nächsten Zeit einen guten Newsflow geben sollte (Übernahmen) und dass auch die Zahlen dafür sorgen sollten, dass man die Aktie weiter ruhigen Gewissens im Depot lassen kann.

In diesem Sinne wünsche ich allen einen guten Tag.

Antwort auf Beitrag Nr.: 75.497.217 von gertrude41 am 21.03.24 20:07:03Versteh ich auch nicht so ganz. Die Präsentation von heute sieht auf den ersten Blick auch nicht schlecht aus.

Den Bosrsentag heute muss man nicht verstehen, oder?

Wenn man die Bewertung anschaut und auch die (Defensive) Prognose anschaut, dann macht das wirklich Hoffnung. Indus wird hoffentlich bald deutlich besser bewertet werden.....

Antwort auf Beitrag Nr.: 75.487.113 von NickelChrome am 20.03.24 15:04:58

Für Kurzfristanleger sicher ein schönes Geschäft. Ich hoffe aber darauf, dass der aktuelle Kursanstieg nicht nur von der Dividende und der Übernahme der Gestalt Robotics getrieben ist sondern der Markt generell erkennt, dass die Indus für ein gut laufendes Unternehmen im Moment einfach sehr günstig bewertet ist und eine grundsätzlich andere Bewertung verdient.

Zitat von NickelChrome:Zitat von NickelChrome:

08.09.2023 10:32:06 21,4000 166 <== 34 Stück

08.09.2023 10:32:06 21,4000 216 <== Meine

Auch noch so ein unter die Räder gekommener SDAX Wert

Depoterstaufnahme

20.03.24 13:57:35 153,00 25,70 EUR

20.03.24 14:32:07 97,00 25,70 EUR

Sehr schöne Entwicklung ... KI + höhere Divi ==> Die 20 % Plus mitnehmen

Für Kurzfristanleger sicher ein schönes Geschäft. Ich hoffe aber darauf, dass der aktuelle Kursanstieg nicht nur von der Dividende und der Übernahme der Gestalt Robotics getrieben ist sondern der Markt generell erkennt, dass die Indus für ein gut laufendes Unternehmen im Moment einfach sehr günstig bewertet ist und eine grundsätzlich andere Bewertung verdient.

Antwort auf Beitrag Nr.: 74.451.030 von NickelChrome am 08.09.23 11:09:48

20.03.24 13:57:35 153,00 25,70 EUR

20.03.24 14:32:07 97,00 25,70 EUR

Sehr schöne Entwicklung ... KI + höhere Divi ==> Die 20 % Plus mitnehmen

Zitat von NickelChrome:

08.09.2023 10:32:06 21,4000 166 <== 34 Stück

08.09.2023 10:32:06 21,4000 216 <== Meine

Auch noch so ein unter die Räder gekommener SDAX Wert

Depoterstaufnahme

20.03.24 13:57:35 153,00 25,70 EUR

20.03.24 14:32:07 97,00 25,70 EUR

Sehr schöne Entwicklung ... KI + höhere Divi ==> Die 20 % Plus mitnehmen

Guten Morgen !

Ich finde die Dividende von 1,20 Euro auch sehr erfreulich. Da Indus je Aktie aus den fortgeführten Geschäftsbereichen 3,10 Euro verdient hat, muss man für die Dividende "nur" knapp 40% des EpS ausschütten. Das KGV 2023 beträgt bezogen auf die fortgeführten Bereiche lediglich ca. 8 (auch nach den Kurssteigerungen zuletzt).

Bemerkenswert ist mMn auch, dass dieses gute Ergebnis in einem gesamtwirtschaftlich gesehen sicher nicht sehr einfachen Jahr eingefahren wurde und dass man auch für das nächste schwierige Jahr (2024) im Grunde leicht steigende Umsätze bei einem etwa gleichbleibenden Ergebnis prognostiziert.

Sollte die Wirtschaft irgendwann wieder normal laufen, dürfte die Indus davon überproportional profitieren. Man hat seine Hausaufgaben gemacht und sich von den langjährigen Verlustbringern getrennt und ist aktuell dabei, das Portfolio weiter aufzubauen (in diesem Jahr hat man schon in zwei Fällen die restlichen Anteile auf Enkelebene erworben - Gridcom und Tecalemit - und eine kleine Übernahme auf Holdingebene getätigt). In diesem Jahr stehen insgesamt 70 Mio Euro für Übernahmen zur Verfügung.

Schaut man auf die Bilanz, sieht man dass das EK je Aktie bei 26,75 Euro liegt - die Notierung der Aktie liegt also trotz guter Zahlen immer noch unter dem Buchwert. Alles inallem sehr zufriedenstellende Zahlen mMn.

Ich finde die Dividende von 1,20 Euro auch sehr erfreulich. Da Indus je Aktie aus den fortgeführten Geschäftsbereichen 3,10 Euro verdient hat, muss man für die Dividende "nur" knapp 40% des EpS ausschütten. Das KGV 2023 beträgt bezogen auf die fortgeführten Bereiche lediglich ca. 8 (auch nach den Kurssteigerungen zuletzt).

Bemerkenswert ist mMn auch, dass dieses gute Ergebnis in einem gesamtwirtschaftlich gesehen sicher nicht sehr einfachen Jahr eingefahren wurde und dass man auch für das nächste schwierige Jahr (2024) im Grunde leicht steigende Umsätze bei einem etwa gleichbleibenden Ergebnis prognostiziert.

Sollte die Wirtschaft irgendwann wieder normal laufen, dürfte die Indus davon überproportional profitieren. Man hat seine Hausaufgaben gemacht und sich von den langjährigen Verlustbringern getrennt und ist aktuell dabei, das Portfolio weiter aufzubauen (in diesem Jahr hat man schon in zwei Fällen die restlichen Anteile auf Enkelebene erworben - Gridcom und Tecalemit - und eine kleine Übernahme auf Holdingebene getätigt). In diesem Jahr stehen insgesamt 70 Mio Euro für Übernahmen zur Verfügung.

Schaut man auf die Bilanz, sieht man dass das EK je Aktie bei 26,75 Euro liegt - die Notierung der Aktie liegt also trotz guter Zahlen immer noch unter dem Buchwert. Alles inallem sehr zufriedenstellende Zahlen mMn.

Seite 3 der Geschäftsberichtes 2023 lässt sich meiner Meinung nach schon mal recht gut an. Cash-flow, Ergebnis, Dividende. Bin positiv überrascht.

Veröffentlichung von Unternehmenszahlen

Bei INDUS Holding steht morgen der Termin "Veröffentlichung Jahresfinanzbericht" an.541 Nutzer haben INDUS Holding im Portfolio und 673 unserer Nutzer haben INDUS Holding auf der Watchlist. Die Mehrheit unserer Nutzer gehen davon aus, dass die Aktie steigen wird

Wie ist Ihre Meinung zu den Ergebnissen? Diskutieren Sie mit!

Guten Morgen !

Ich denke auch, dass Indus die Gestalt Robotics (ca. 50 Mitarbeiter übrigens) vor allem perspektivisch erworben hat. Perspektivisch soll diese Beteiligung dabei helfen, die entsprechenden Automationslösungen mit KI für andere Beteiligungsunternehmen zu entwickeln. Der aktuelle Einfluss auf Bilanz und GuV der Indus dürfte dagegen eher gering sein.

Eine gute Woche allerseits (am Mittwoch sollte dann ja der Dividendenvorschlag der Indus kommen)

Ich denke auch, dass Indus die Gestalt Robotics (ca. 50 Mitarbeiter übrigens) vor allem perspektivisch erworben hat. Perspektivisch soll diese Beteiligung dabei helfen, die entsprechenden Automationslösungen mit KI für andere Beteiligungsunternehmen zu entwickeln. Der aktuelle Einfluss auf Bilanz und GuV der Indus dürfte dagegen eher gering sein.

Eine gute Woche allerseits (am Mittwoch sollte dann ja der Dividendenvorschlag der Indus kommen)

27.03.24 · 4investors · INDUS Holding |

27.03.24 · EQS Group AG · INDUS Holding |

25.03.24 · Thomas Schumm · INDUS Holding |

24.03.24 · wO Chartvergleich · Amadeus FiRe |

22.03.24 · dpa-AFX · INDUS Holding |

20.03.24 · wO Newsflash · Carl Zeiss Meditec |

20.03.24 · dpa-AFX · Boeing |

20.03.24 · dpa-AFX · BASF |

20.03.24 · dpa-AFX · BASF |

| Zeit | Titel |

|---|---|

| 23.02.24 |