Lloyds TSB - Ein interessanter Dividendenwert im DJ STOXX 50

eröffnet am 01.03.04 15:58:41 von

neuester Beitrag 25.01.24 18:18:09 von

neuester Beitrag 25.01.24 18:18:09 von

Beiträge: 3.146

ID: 828.449

ID: 828.449

Aufrufe heute: 6

Gesamt: 387.052

Gesamt: 387.052

Aktive User: 0

ISIN: GB0008706128 · WKN: 871784

0,6050

EUR

+0,41 %

+0,0025 EUR

Letzter Kurs 22:32:42 Lang & Schwarz

Neuigkeiten

11:33 Uhr · BörsenNEWS.de |

29.02.24 · globenewswire |

29.02.24 · globenewswire |

22.02.24 · EQS Group AG |

22.02.24 · wO Newsflash |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0000 | +500,00 | |

| 0,6800 | +312,12 | |

| 9,0000 | +17,65 | |

| 1,6800 | +15,87 | |

| 1,0900 | +11,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,0700 | -12,45 | |

| 419,10 | -13,34 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 | |

| 0,5338 | -31,13 |

Beitrag zu dieser Diskussion schreiben

25.1.

Lloyds-Aktie gibt ab: 1.600 Filialjobs werden abgebaut

https://www.finanzen.net/nachricht/aktien/fokus-auf-auf-digi…

...

Im Filialnetzwerk des Geldhauses sollen rund 1600 Arbeitsplätze wegfallen, wie ein Sprecher der Bank am Donnerstag mitteilte. Lloyds wolle künftig mehr Dienstleistungen online anbieten, weil immer mehr Kunden ihre täglichen Bankgeschäfte online erledigten.

...

Lloyds-Aktie gibt ab: 1.600 Filialjobs werden abgebaut

https://www.finanzen.net/nachricht/aktien/fokus-auf-auf-digi…

...

Im Filialnetzwerk des Geldhauses sollen rund 1600 Arbeitsplätze wegfallen, wie ein Sprecher der Bank am Donnerstag mitteilte. Lloyds wolle künftig mehr Dienstleistungen online anbieten, weil immer mehr Kunden ihre täglichen Bankgeschäfte online erledigten.

...

Q3 NIM im Rahmen der Erwartungen

https://www.lloydsbankinggroup.com/investors.html?utm_source…

Ist hier noch jemand dabei oder neu eingestiegen?

Bin mal eingestiegen zu diesen Kursen. KGV müsste aufs Jahr so bei den um die 5 liegen.

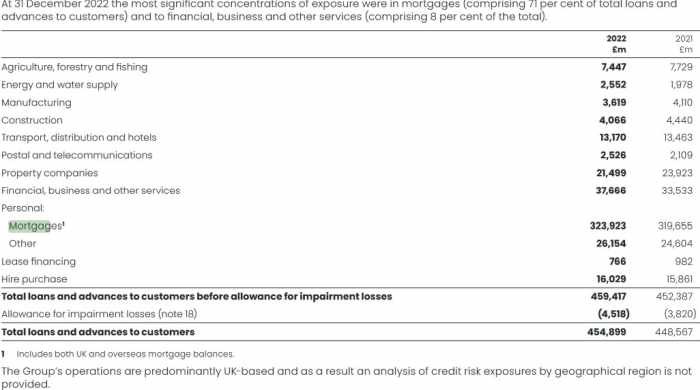

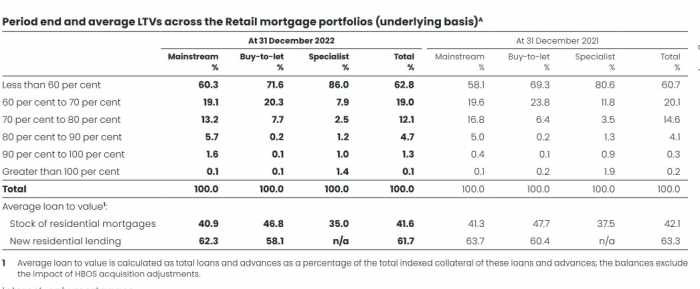

Lloyd's scheint ja hauptsächlich ein Wohnimmobilienfinanzierer zu sein.

Beide Tabellen sind aus dem Jahresbericht 2022.

Dabei sind 81,8 Prozent der Immokredite unter einem Beleihungswert von <70%.

Über den 80% Beleihungswert sind nur 6,1% der Immokredite.

Die Zinserträge steigen, da in Grossbritanien Hypotheken nicht mit sehr langer Zinsbindung finanziert werden. Lloyd s scheint mir eine eher konservative Bank zu sein. Vielleicht hat ja noch jemand was zu sagen?

Bin mal eingestiegen zu diesen Kursen. KGV müsste aufs Jahr so bei den um die 5 liegen.

Lloyd's scheint ja hauptsächlich ein Wohnimmobilienfinanzierer zu sein.

Beide Tabellen sind aus dem Jahresbericht 2022.

Dabei sind 81,8 Prozent der Immokredite unter einem Beleihungswert von <70%.

Über den 80% Beleihungswert sind nur 6,1% der Immokredite.

Die Zinserträge steigen, da in Grossbritanien Hypotheken nicht mit sehr langer Zinsbindung finanziert werden. Lloyd s scheint mir eine eher konservative Bank zu sein. Vielleicht hat ja noch jemand was zu sagen?

Antwort auf Beitrag Nr.: 74.272.647 von Ineos am 07.08.23 13:00:57

https://www.dividendmax.com/united-kingdom/london-stock-exch…

Zitat von Ineos: https://r.search.yahoo.com/_ylt=AwrIeTlrzdBk97IaHbRfCwx.;_ylu=Y29sbwMEcG9zAzYEdnRpZAMEc2VjA3Ny/RV=2/RE=1691434476/RO=10/RU=https%3a%2f%2fwww.dividendmax.com%2funited-kingdom%2flondon-stock-exchange%2fbanks%2flloyds-banking-group-plc%2fdividends/RK=2/RS=XpiPq2D3r1g59nv0a8NtrPA3_aM-

https://www.dividendmax.com/united-kingdom/london-stock-exch…

Declared Interim 26 Jul 2023 03 Aug 202312 Sep 2023 GBP 0.9p 0.92p

" target="_blank" rel="nofollow ugc noopener">https://r.search.yahoo.com/_ylt=AwrIeTlrzdBk97IaHbRfCwx.;_ylu=Y29sbwMEcG9zAzYEdnRpZAMEc2VjA3Ny/RV=2/RE=1691434476/RO=10/RU=https%3a%2f%2fwww.dividendmax.com%2funited-kingdom%2flondon-stock-exchange%2fbanks%2flloyds-banking-group-plc%2fdividends/RK=2/RS=XpiPq2D3r1g59nv0a8NtrPA3_aM-

Trading Spotlight

LBGResults für das Halbjahr 2023

Today we’ve published our 2023 half year #LBGResults, showing a robust financial performance.For a full breakdown visit: https://lnkd.in/eTCgQ4WU

Heute haben wir unsere #LBGResults für das Halbjahr 2023 veröffentlicht, die eine robuste finanzielle Leistung zeigt. Eine vollständige Aufschlüsselung finden Sie unter: <code>_@0@_https://lnkd.in/eTCgQ4WU</code>

mit starkem Ertragswachstum und Kapitalgenerierung

We’ve published our 2023 Q1 #LBGResults, showing a solid financial performance, with strong income growth and capital generation.For a full breakdown visit: https://lnkd.in/drWtcVJA

Wir haben unsere #LBGResults für das 1. Quartal 2023 veröffentlicht, die eine solide finanzielle Leistung mit starkem Ertragswachstum und Kapitalgenerierung zeigen.

Eine vollständige Aufschlüsselung finden Sie unter: https://lnkd.in/drWtcVJA

"Aus dem unter Druck geratenen Bankensektor schaffen es Lloyds Banking Group und Swedbank auf die Liste der Top-Picks, die sich quer durch alle Branchen in Europa zieht."

heute aus: https://www.wallstreet-online.de/nachricht/16812584-europas-…

heute aus: https://www.wallstreet-online.de/nachricht/16812584-europas-…

whats-next-for-lloyds-banking-group-2023

https://www.lloydsbankinggroup.com/insights/whats-next-for-l… die Geschichte der Fassadenkrise

https://lnkd.in/eECetqfP

11:33 Uhr · BörsenNEWS.de · Air Liquide |

22.02.24 · wallstreetONLINE Redaktion · Accor |

05.02.24 · dpa-AFX · Banco Santander |

05.02.24 · dpa-AFX · Banco Santander |