Sto Vz., gerade eine Kaufempfehlung (Seite 39)

eröffnet am 24.03.04 15:55:58 von

neuester Beitrag 23.04.24 16:52:50 von

neuester Beitrag 23.04.24 16:52:50 von

Beiträge: 1.667

ID: 839.277

ID: 839.277

Aufrufe heute: 6

Gesamt: 208.612

Gesamt: 208.612

Aktive User: 0

ISIN: DE0007274136 · WKN: 727413 · Symbol: STO3

147,40

EUR

-0,41 %

-0,60 EUR

Letzter Kurs 11:31:34 Tradegate

Neuigkeiten

| STO Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

18.04.24 · EQS Group AG |

20.03.24 · wO Newsflash |

20.03.24 · dpa-AFX |

Werte aus der Branche Verpackungsindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5150 | +13,94 | |

| 71,74 | +8,81 | |

| 19,760 | +8,33 | |

| 35,50 | +5,72 | |

| 280,30 | +5,36 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,6700 | -4,43 | |

| 34,90 | -4,54 | |

| 38,70 | -4,98 | |

| 65,50 | -5,07 | |

| 2,9000 | -9,09 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 65.610.203 von hzenger am 05.11.20 19:40:09Ich versteh schon, dass du beim Gewinn für 2021 vorsichtig bist, weil man nicht genau weiß, wie hoch die Kosteneinsparungen genau gewirkt haben.

Andererseits habe ich deshalb schon bei Bruttomarge und Ebitda-Marge keine Skaleneffekte berücksichtigt, und zudem glaube ich, dass bestimmte Kosteneinsparungen durchaus dauerhaft wegfallen könnten.

Ist nicht 8% ohnehin Zielmarge für 2022/23 gewesen? Oder hab ich das falsch in Erinnerung?

Und wie gesagt, größeres Wachstum durch Konjunkturpakete und Übernahmen sind noch nicht eingerechnet. Die liquiden Mittel dafür hätte man jedenfalls. Rund 300 Mio € könnte man die nächsten 2-3 Jahre dafür ausgeben, ohne überhaupt neue Schulden aufnehmen zu müssen.

Andererseits habe ich deshalb schon bei Bruttomarge und Ebitda-Marge keine Skaleneffekte berücksichtigt, und zudem glaube ich, dass bestimmte Kosteneinsparungen durchaus dauerhaft wegfallen könnten.

Ist nicht 8% ohnehin Zielmarge für 2022/23 gewesen? Oder hab ich das falsch in Erinnerung?

Und wie gesagt, größeres Wachstum durch Konjunkturpakete und Übernahmen sind noch nicht eingerechnet. Die liquiden Mittel dafür hätte man jedenfalls. Rund 300 Mio € könnte man die nächsten 2-3 Jahre dafür ausgeben, ohne überhaupt neue Schulden aufnehmen zu müssen.

Antwort auf Beitrag Nr.: 65.610.203 von hzenger am 05.11.20 19:40:09P.S.: Ich meine damit das "Basisgeschäft". Ich erhoffe mir durchaus erhebliches Zusatzgeschäft aus staatlichen Maßnahmen. Aber es ist nicht leicht vorherzusagen, wann da wie viel kommen wird. Perspektivisch denke ich durchaus, dass die Marge noch Spielraum nach oben hat, wenn (wie erhofft) durch staatliche Förderung genügend Renovierungsdruck aufkommt.

Antwort auf Beitrag Nr.: 65.609.411 von katjuscha-research am 05.11.20 18:36:56Ich würde mal vermuten, dass das Umsatzwachstum nach 2020 ein bisschen besser ist als von Dir angenommen ausfallen könnte, dafür aber die Marge schlechter.

Die Umsätze 2020 sind ja laut Aussage von Sto bereits in H1 durch Ausfälle in Frankreich und anderen Staaten mit Lockdown belastet gewesen. Das wird in Q4 jetzt auch wieder passieren. Mit etwas Glück haben wir 2021 keine Lockdowns mehr und der Umsatz kann diese Ausfälle wieder aufholen.

Andererseits könnte ich mir vorstellen, dass die coronabedingten Kosteneinsparungen 2020 (z.B. im Einkauf) entweder nicht mehr wieder auftreten oder im Wettbewerb stärker an die Kunden weitergegeben werden müssen. Mir würde daher ein gleichbleibendes EPS in den nächsten Jahren durchaus genügen.

Die Umsätze 2020 sind ja laut Aussage von Sto bereits in H1 durch Ausfälle in Frankreich und anderen Staaten mit Lockdown belastet gewesen. Das wird in Q4 jetzt auch wieder passieren. Mit etwas Glück haben wir 2021 keine Lockdowns mehr und der Umsatz kann diese Ausfälle wieder aufholen.

Andererseits könnte ich mir vorstellen, dass die coronabedingten Kosteneinsparungen 2020 (z.B. im Einkauf) entweder nicht mehr wieder auftreten oder im Wettbewerb stärker an die Kunden weitergegeben werden müssen. Mir würde daher ein gleichbleibendes EPS in den nächsten Jahren durchaus genügen.

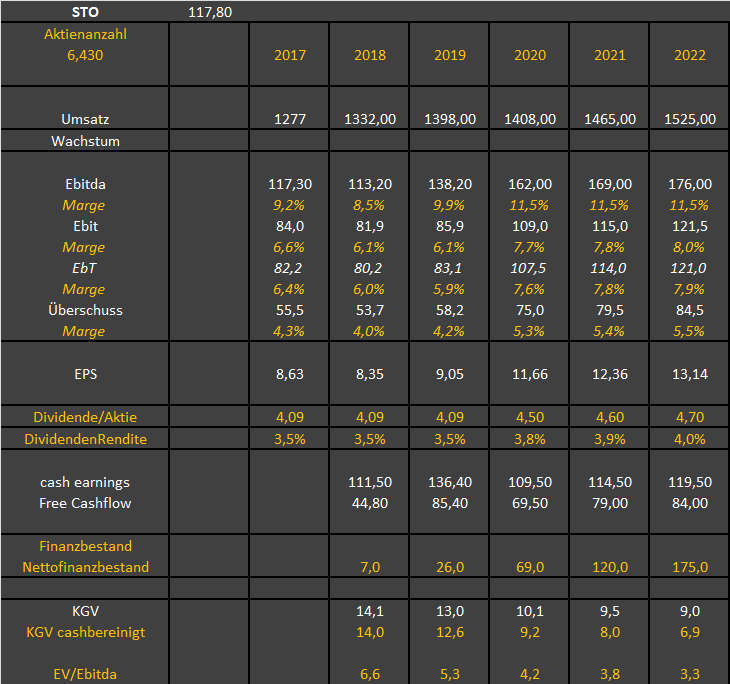

Antwort auf Beitrag Nr.: 65.607.920 von katjuscha-research am 05.11.20 16:59:35Was sagt ihr zu meiner Tabelle?

Irgendwas fehlerhaft oder unrealistisch?

Übernahmen sind nicht berücksichtigt.

Irgendwas fehlerhaft oder unrealistisch?

Übernahmen sind nicht berücksichtigt.

Antwort auf Beitrag Nr.: 65.606.618 von straßenköter am 05.11.20 15:21:11

Zumal die "Umsatzwarnung" auch nicht wirklich eine ist.

Meine Wenigkeit und auch die Analysten hatten zuletzt ohnehin nur mit 1,40-1,41 Mrd € gerechnet.

Interessant ist aber wie extrem stark die Analysten bei den Gewinnschätzungen immernoch unter der Vorstandsprognose liegen. Schon vor der heutigen Anhebung lag deren Konsens bei 75 Mio Ebit, obwohl der Vorstand schon vor Wochen von rund 95 Mio gesprochen hatte. Und nun wurde die Prognose nochmals auf 106-116 Mio angehoben.

EPS dürfte damit bereits in diesem Jahr bei 11,5-12,0 € liegen. Und der Nettocash in der Bilanz erhöht sich auch entsprechend weiter. Ist nur die Frage, was damit geschehen wird. Höhere Dividenden oder anorganisches Wachstum?

Ich erhöhe mein Kursziel auf 185 €.

Zitat von straßenköter: Da kann man nur hoffen, dass der Leser der Adhoc nach der Umsatzwarnung noch weiter gelesen hat...

https://www.dgap.de/dgap/News/adhoc/sto-passt-umsatzprognose…

Zumal die "Umsatzwarnung" auch nicht wirklich eine ist.

Meine Wenigkeit und auch die Analysten hatten zuletzt ohnehin nur mit 1,40-1,41 Mrd € gerechnet.

Interessant ist aber wie extrem stark die Analysten bei den Gewinnschätzungen immernoch unter der Vorstandsprognose liegen. Schon vor der heutigen Anhebung lag deren Konsens bei 75 Mio Ebit, obwohl der Vorstand schon vor Wochen von rund 95 Mio gesprochen hatte. Und nun wurde die Prognose nochmals auf 106-116 Mio angehoben.

EPS dürfte damit bereits in diesem Jahr bei 11,5-12,0 € liegen. Und der Nettocash in der Bilanz erhöht sich auch entsprechend weiter. Ist nur die Frage, was damit geschehen wird. Höhere Dividenden oder anorganisches Wachstum?

Ich erhöhe mein Kursziel auf 185 €.

Trading Spotlight

Da kann man nur hoffen, dass der Leser der Adhoc nach der Umsatzwarnung noch weiter gelesen hat...

https://www.dgap.de/dgap/News/adhoc/sto-passt-umsatzprognose…

https://www.dgap.de/dgap/News/adhoc/sto-passt-umsatzprognose…

Antwort auf Beitrag Nr.: 65.443.902 von Hiberna am 20.10.20 18:18:49

https://ec.europa.eu/commission/presscorner/detail/de/IP_20_…

Das sollte zusammen mit den erheblichen Mitteln aus dem Recovery Fund eine erhebliche Nachfrage für Sanierungen der Energieeffizienz nach sich ziehen. Insofern ist durchaus denkbar, dass es in den kommenden 10 Jahren eine Sonderkonjunktur für Sto geben wird (das Programm läuft bis 2030).

Sto

Vor einer Woche wurde zusätzlich von der Europäischen Kommission eine als "Renovierungswelle" ausgerufene Strategie aufgelegt:https://ec.europa.eu/commission/presscorner/detail/de/IP_20_…

Das sollte zusammen mit den erheblichen Mitteln aus dem Recovery Fund eine erhebliche Nachfrage für Sanierungen der Energieeffizienz nach sich ziehen. Insofern ist durchaus denkbar, dass es in den kommenden 10 Jahren eine Sonderkonjunktur für Sto geben wird (das Programm läuft bis 2030).

"Fragen und Antworten: Kommission stellt im Rahmen der jährlichen Strategie für nachhaltiges Wachstum nächste Schritte für die Aufbau- und Resilienzfazilität 2021 mit einem Volumen von 672,5 Mrd. EUR vor"

"Die Kommission fordert die Mitgliedstaaten daher nachdrücklich auf, in ihre Aufbau- und Resilienzpläne Investitionen und Reformen in den folgenden Bereichen aufzunehmen:"

"Renovieren – Verbesserung der Energieeffizienz öffentlicher und privater Gebäude."

https://ec.europa.eu/commission/presscorner/detail/de/qanda_…

"Die Kommission fordert die Mitgliedstaaten daher nachdrücklich auf, in ihre Aufbau- und Resilienzpläne Investitionen und Reformen in den folgenden Bereichen aufzunehmen:"

"Renovieren – Verbesserung der Energieeffizienz öffentlicher und privater Gebäude."

https://ec.europa.eu/commission/presscorner/detail/de/qanda_…

in Italien gibt es im Zeitraum 01.07.2020 bis 31.12.2021 einen Steuerbonus von 110 Prozent für Wärmedämmmaßnahmen für einen Betrag bis zu 60.000 € gemäß https://www.gspeo.com/de/superbonus-110-fuer-energetische-sa…

An der italienischen Tochtergesellschat ist Sto allerdings nur mit 52 Prozent beteiligt gemäß Seite 75 des Jahresabschlusses 2019.

An der italienischen Tochtergesellschat ist Sto allerdings nur mit 52 Prozent beteiligt gemäß Seite 75 des Jahresabschlusses 2019.

Antwort auf Beitrag Nr.: 65.107.897 von Prof_B am 17.09.20 10:20:10STO gute Halteposisition(SL-100 bB) lt.SDK-Anlegerpus-Ausgabe 9/20, Einstieg 99,00bG im Musterdepot, und

Bonousmaterial im GSC-Research Interview top aktuell-18.09.2020

Bonousmaterial im GSC-Research Interview top aktuell-18.09.2020

18.04.24 · EQS Group AG · STO |

20.03.24 · wO Newsflash · Carl Zeiss Meditec |

20.03.24 · dpa-AFX · STO |

19.03.24 · dpa-AFX · Amadeus FiRe |

19.03.24 · dpa-AFX · STO |

19.03.24 · EQS Group AG · STO |

14.03.24 · 4investors · STO |

14.03.24 · EQS Group AG · STO |