EUR - USD - YEN: langfristig betrachtet - 500 Beiträge pro Seite

eröffnet am 22.09.04 22:10:55 von

neuester Beitrag 21.04.06 19:52:35 von

neuester Beitrag 21.04.06 19:52:35 von

Beiträge: 188

ID: 906.997

ID: 906.997

Aufrufe heute: 1

Gesamt: 68.902

Gesamt: 68.902

Aktive User: 0

ISIN: EU0009652759 · WKN: 965275 · Symbol: EUR/USD

1,0671

USD

+0,23 %

+0,0025 USD

Letzter Kurs 16:56:41 Forex berechnet

Neuigkeiten

09:32 Uhr · wallstreetONLINE Redaktion |

16:26 Uhr · dpa-AFX |

15:38 Uhr · dpa-AFX |

15:02 Uhr · dpa-AFX |

13:15 Uhr · dpa-AFX |

Rekord-Goldpreis: Gold-, Ölpreis schnellen hoch nach Berichten über israelischen Angriff auf Iran

Rekord-Goldpreis: Gold-, Ölpreis schnellen hoch nach Berichten über israelischen Angriff auf Iran

Hallo Währungsgemeinde,

wie angekündigt, hier der Thread zur Speicherung der langfristigen Währungsaspekte. Häufiges Posten ist hier gar nicht nötig, da sich die langfristigen Einschätzungen nicht täglich ändern.

Zum Start ein Artikel aus der FAZ, der die Situation imho gut beschreibt (thx to @africando):

Devisen

Kapitalströme sprechen nicht für den Dollar

17. September 2004 Internationale Anleger haben ihre Bestände an amerikanischen Wertpapieren im Juli so wenig aufgestockt wie zuletzt vor neun Monaten. Japan hat sogar um die Hälfte weniger amerikanische Staatsanleihen gekauft.

Insgesamt gingen die Käufe von Unternehmensanleihen, Aktien, Staatsanleihen und anderen amerikanischen Wertpapieren auf 64 Milliarden Dollar netto zurück, berichtete das Finanzministerium. Im Juni waren es per saldo noch 74 Milliarden Dollar. Japan, das von allen ausländischen Investoren die meisten Staatsanleihen hält, erwarb per Saldo nur ein Volumen von 5,5 Milliarden Dollar. Im Vormonat waren es noch 21,3 Milliarden Dollar gewesen.

Japan hält sich mit Wertpapierkäufen vergleichsweise zurück

Japan kauft amerikanische Staatsanleihen mit den Einnahmen aus den Interventionen am Devisenmarkt. Mit Yen-Verkäufen gegen Dollar will das Land den Wertzuwachs der japanischen Währung begrenzen, um den Exporteuren zu helfen. Allerdings hat sich Nippon in jüngster Zeit mit Interventionen weitgehend zurückgehalten, nachdem es in den ersten drei Monaten 2004 noch Yen im Gegenwert von 290 Milliarden Dollar auf den Markt warf.

" Die Japaner haben von ihrem Interventionsprogramm weitgehend Abstand genommen, aus gutem Grund - beim Dollar-Yen- Wechselkurs tut sich kaum etwas," berichtet David Durrant, Chefdevisenstratege bei Bank Julius Bär & Co. in New York. Der Yen notiert seit dem zweiten Quartal wenig verändert gegenüber dem Dollar, während er in den zwölf Monaten bis 30. Juni zehn Prozent zugelegt hat.

Japan ist am stärksten in Treasuries engagiert, die Investments belaufen sich auf 695,8 Milliarden Dollar. An zweiter Stelle folgt China mit einer Position von 166,9 Milliarden Dollar. Auf Platz drei liegt Großbritannien, das für 130,4 Milliarden Dollar amerikanische Staatsanleihen hält. China kauft Dollar, um den Wechselkurs des Yuan bei 8,3 Yuan je Dollar zu halten. Im Juli erwarb das Land per Saldo Treasuries für zwei Milliarden Dollar, nach 800 Millionen Dollar im Juni.

Insgesamt steckten ausländische Investoren im Juli netto 22,4 Milliarden Dollar in amerikanische Staatanleihen, nach 40,5 Milliarden Dollar im Juni. Sie hielten im Juli 1,81 Billionen Dollar der insgesamt 3,81 Billionen Dollar an umlaufenden marktfähigen Treasuries, geht aus den Zahlen des Finanzministeriums hervor. Internationale Anleger verkauften für netto 7,3 Milliarden Dollar in Amerika gehandelte ausländische Anleihen und im Volumen von netto 8,8 Milliarden Dollar in entsprechende Aktien.

in amerikanische Staatanleihen, nach 40,5 Milliarden Dollar im Juni. Sie hielten im Juli 1,81 Billionen Dollar der insgesamt 3,81 Billionen Dollar an umlaufenden marktfähigen Treasuries, geht aus den Zahlen des Finanzministeriums hervor. Internationale Anleger verkauften für netto 7,3 Milliarden Dollar in Amerika gehandelte ausländische Anleihen und im Volumen von netto 8,8 Milliarden Dollar in entsprechende Aktien.

Abnehmende Kapitalzuflüsse geben zu denken

Der Kapitalzustrom aus dem Ausland hilft den Amerika bisher, das rekordhohe Haushaltsdefizit zu finanzieren. Allerdings gibt die Tendenz zu abnehmenden Kapitalzuflüssen zu denken. Die jüngsten Daten dürften nach Ansicht der Devisenstrategen von Goldman Sachs nicht unbedingt einen „Dollarabsturz” auslösen, aber der Abwertungsdruck auf den Dollar nimmt stetig zu. Grundsätzlich überschätzen die so genannten Tic-Daten die tatsächlichen Kapitalströme. Denn die Rückzahlungen von Anleihen werden nicht richtig erfaßt. Um sie in Übereinstimmung zu bringen mit den Leistungsbilanzzahlen müssen sie deutlich nach unten revidiert werden.

Insgesamt verdeutlichen die Zahlen, wie stark Amerika von ausländischen Kapitalströmen abhängig ist. Gleichzeitig scheinen die internationalen Anleger aber immer zurückhaltender damit zu sein, amerikanische Wertpapiere zu kaufen. Alleine aus diesem Grund könnten die amerikanischen Zinsen steigen, wenn sie eine höhere Risikoprämie verlangen . Sollte die Wirtschaftsskepsis zunehmen - der Vertrauensindex der University of Michigan ist nicht sonderlich positiv - und die Finanzströme weiter abschwächen, dürfte der Dollar unter Druck geraten, selbst wenn die amerikanischen Zinsen steigen. Die werden die Konjunktur sicherlich nicht beflügeln.

So mag der Dollar zwar auf Grund seiner Stellung als Weltwährung einen eigenen Status und damit etwas Rückhalt haben. Spätestens wenn die asiatischen Staaten - insbesondere China - jedoch die Bindung an den Greenback lösen und die Devisenreserven breiter diversifizieren, dürfte die bisher extrem lockere Geldpolitik voll durchschlagen.

Cu

macvin

wie angekündigt, hier der Thread zur Speicherung der langfristigen Währungsaspekte. Häufiges Posten ist hier gar nicht nötig, da sich die langfristigen Einschätzungen nicht täglich ändern.

Zum Start ein Artikel aus der FAZ, der die Situation imho gut beschreibt (thx to @africando):

Devisen

Kapitalströme sprechen nicht für den Dollar

17. September 2004 Internationale Anleger haben ihre Bestände an amerikanischen Wertpapieren im Juli so wenig aufgestockt wie zuletzt vor neun Monaten. Japan hat sogar um die Hälfte weniger amerikanische Staatsanleihen gekauft.

Insgesamt gingen die Käufe von Unternehmensanleihen, Aktien, Staatsanleihen und anderen amerikanischen Wertpapieren auf 64 Milliarden Dollar netto zurück, berichtete das Finanzministerium. Im Juni waren es per saldo noch 74 Milliarden Dollar. Japan, das von allen ausländischen Investoren die meisten Staatsanleihen hält, erwarb per Saldo nur ein Volumen von 5,5 Milliarden Dollar. Im Vormonat waren es noch 21,3 Milliarden Dollar gewesen.

Japan hält sich mit Wertpapierkäufen vergleichsweise zurück

Japan kauft amerikanische Staatsanleihen mit den Einnahmen aus den Interventionen am Devisenmarkt. Mit Yen-Verkäufen gegen Dollar will das Land den Wertzuwachs der japanischen Währung begrenzen, um den Exporteuren zu helfen. Allerdings hat sich Nippon in jüngster Zeit mit Interventionen weitgehend zurückgehalten, nachdem es in den ersten drei Monaten 2004 noch Yen im Gegenwert von 290 Milliarden Dollar auf den Markt warf.

" Die Japaner haben von ihrem Interventionsprogramm weitgehend Abstand genommen, aus gutem Grund - beim Dollar-Yen- Wechselkurs tut sich kaum etwas," berichtet David Durrant, Chefdevisenstratege bei Bank Julius Bär & Co. in New York. Der Yen notiert seit dem zweiten Quartal wenig verändert gegenüber dem Dollar, während er in den zwölf Monaten bis 30. Juni zehn Prozent zugelegt hat.

Japan ist am stärksten in Treasuries engagiert, die Investments belaufen sich auf 695,8 Milliarden Dollar. An zweiter Stelle folgt China mit einer Position von 166,9 Milliarden Dollar. Auf Platz drei liegt Großbritannien, das für 130,4 Milliarden Dollar amerikanische Staatsanleihen hält. China kauft Dollar, um den Wechselkurs des Yuan bei 8,3 Yuan je Dollar zu halten. Im Juli erwarb das Land per Saldo Treasuries für zwei Milliarden Dollar, nach 800 Millionen Dollar im Juni.

Insgesamt steckten ausländische Investoren im Juli netto 22,4 Milliarden Dollar

in amerikanische Staatanleihen, nach 40,5 Milliarden Dollar im Juni. Sie hielten im Juli 1,81 Billionen Dollar der insgesamt 3,81 Billionen Dollar an umlaufenden marktfähigen Treasuries, geht aus den Zahlen des Finanzministeriums hervor. Internationale Anleger verkauften für netto 7,3 Milliarden Dollar in Amerika gehandelte ausländische Anleihen und im Volumen von netto 8,8 Milliarden Dollar in entsprechende Aktien.

in amerikanische Staatanleihen, nach 40,5 Milliarden Dollar im Juni. Sie hielten im Juli 1,81 Billionen Dollar der insgesamt 3,81 Billionen Dollar an umlaufenden marktfähigen Treasuries, geht aus den Zahlen des Finanzministeriums hervor. Internationale Anleger verkauften für netto 7,3 Milliarden Dollar in Amerika gehandelte ausländische Anleihen und im Volumen von netto 8,8 Milliarden Dollar in entsprechende Aktien.Abnehmende Kapitalzuflüsse geben zu denken

Der Kapitalzustrom aus dem Ausland hilft den Amerika bisher, das rekordhohe Haushaltsdefizit zu finanzieren. Allerdings gibt die Tendenz zu abnehmenden Kapitalzuflüssen zu denken. Die jüngsten Daten dürften nach Ansicht der Devisenstrategen von Goldman Sachs nicht unbedingt einen „Dollarabsturz” auslösen, aber der Abwertungsdruck auf den Dollar nimmt stetig zu. Grundsätzlich überschätzen die so genannten Tic-Daten die tatsächlichen Kapitalströme. Denn die Rückzahlungen von Anleihen werden nicht richtig erfaßt. Um sie in Übereinstimmung zu bringen mit den Leistungsbilanzzahlen müssen sie deutlich nach unten revidiert werden.

Insgesamt verdeutlichen die Zahlen, wie stark Amerika von ausländischen Kapitalströmen abhängig ist. Gleichzeitig scheinen die internationalen Anleger aber immer zurückhaltender damit zu sein, amerikanische Wertpapiere zu kaufen. Alleine aus diesem Grund könnten die amerikanischen Zinsen steigen, wenn sie eine höhere Risikoprämie verlangen . Sollte die Wirtschaftsskepsis zunehmen - der Vertrauensindex der University of Michigan ist nicht sonderlich positiv - und die Finanzströme weiter abschwächen, dürfte der Dollar unter Druck geraten, selbst wenn die amerikanischen Zinsen steigen. Die werden die Konjunktur sicherlich nicht beflügeln.

So mag der Dollar zwar auf Grund seiner Stellung als Weltwährung einen eigenen Status und damit etwas Rückhalt haben. Spätestens wenn die asiatischen Staaten - insbesondere China - jedoch die Bindung an den Greenback lösen und die Devisenreserven breiter diversifizieren, dürfte die bisher extrem lockere Geldpolitik voll durchschlagen.

Cu

macvin

gute idee, dieser thread.

stand da vlt. auch eine quellenangabe zu den zahlen (z.b. bestand an treasuries nach ländern)?

wo kriegt man interessante daten zum devisenmarkt her?

z.b. gehandeltes dollar volumen pro tag

stand da vlt. auch eine quellenangabe zu den zahlen (z.b. bestand an treasuries nach ländern)?

wo kriegt man interessante daten zum devisenmarkt her?

z.b. gehandeltes dollar volumen pro tag

Hallo Roter Fisch

der Bestand an Treasuries für die wichtigsten Halter ist im Artikel angegeben. Nach Seiten, wo man das aktuell nachschauen kann suche ich auch noch...

Interessante Daten zum Devisenmarkt: Da gibt es viele Quellen. Ich benutze sie kaum. Nachrichten und Links gibt`s täglich in Thread: Wohin geht der EUR?

Das gehandelte Dollarvolumen pro Tag ist langfristig imho nicht von großer Aussagekraft und auch nicht von Belang. Da werden mal an einem Tag einige Hundert Millionen T-Bonds vom US-Schatzamt verauktioniert und gehen nach ???, anderntags eben nicht. Da verkaufen die Japaner Bonds, weil zum Quartalsende die Bilanzen ausgeglichen werden müssen und danach kaufen sie wieder.

Mich interessiert mehr die längerfristige Tendenz der Kapitalströme: fliessen in Dollar gebundene Yen zunehmend in Euro usw. und wo bleiben die verdienten Petrodollars?

Cu

macvin

der Bestand an Treasuries für die wichtigsten Halter ist im Artikel angegeben. Nach Seiten, wo man das aktuell nachschauen kann suche ich auch noch...

Interessante Daten zum Devisenmarkt: Da gibt es viele Quellen. Ich benutze sie kaum. Nachrichten und Links gibt`s täglich in Thread: Wohin geht der EUR?

Das gehandelte Dollarvolumen pro Tag ist langfristig imho nicht von großer Aussagekraft und auch nicht von Belang. Da werden mal an einem Tag einige Hundert Millionen T-Bonds vom US-Schatzamt verauktioniert und gehen nach ???, anderntags eben nicht. Da verkaufen die Japaner Bonds, weil zum Quartalsende die Bilanzen ausgeglichen werden müssen und danach kaufen sie wieder.

Mich interessiert mehr die längerfristige Tendenz der Kapitalströme: fliessen in Dollar gebundene Yen zunehmend in Euro usw. und wo bleiben die verdienten Petrodollars?

Cu

macvin

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

@narli

Dein Wunsch war mir Befehl und der Threadtitel ist schon geändert. Dabei hat der Mod auch gleich Dein Posting weggeputzt....

und der Threadtitel ist schon geändert. Dabei hat der Mod auch gleich Dein Posting weggeputzt....

Also nochmal: Charttechnik jeder Richtung ist natürlich willkommen.

Cu

macvin

Dein Wunsch war mir Befehl

und der Threadtitel ist schon geändert. Dabei hat der Mod auch gleich Dein Posting weggeputzt....

und der Threadtitel ist schon geändert. Dabei hat der Mod auch gleich Dein Posting weggeputzt....Also nochmal: Charttechnik jeder Richtung ist natürlich willkommen.

Cu

macvin

Trading Spotlight

meine währungsspekulationen waren bisher nur kurzfristig.

es ist ziemlich schwer die kapitalstöme langfristig einzuschätzen. charttechnik ist imho ein das beste HILFSmittel, um sich den überblick zu verschaffen.

was sind denn so die üblichen fundamentaldaten?

ich fange mal an

Zinsdifferenz:

EUR/USD: spricht eher für einen starken Dollar, wenn die fed die leitzinsen wirklich bis auf 4 % bis ende nächsten jahr anheben wird.

hat jmd. ne idee, wo man einen chart EUR/USD und Differenz Bund/Treasuries herbekommt?

p.s.

goldfisch

es ist ziemlich schwer die kapitalstöme langfristig einzuschätzen. charttechnik ist imho ein das beste HILFSmittel, um sich den überblick zu verschaffen.

was sind denn so die üblichen fundamentaldaten?

ich fange mal an

Zinsdifferenz:

EUR/USD: spricht eher für einen starken Dollar, wenn die fed die leitzinsen wirklich bis auf 4 % bis ende nächsten jahr anheben wird.

hat jmd. ne idee, wo man einen chart EUR/USD und Differenz Bund/Treasuries herbekommt?

p.s.

goldfisch

Hallo an alle,

Fundamentales und Charttechnik stehen ja nicht im Widerspruch, sondern Letzteres ist ja zunächstmal nur eine Zusammenfassung der historischen fundamentalen Fakten inkl. Spekulationen. Die sich daraus ergebenen Trends werden vom Charttechniker genutzt, wahrscheinliche Scenarien für die Zukunft zu entwickeln. (Die Zukunft läßt sich eben nur bedingt voraussehen).

Da aber schon die Historie unterschiedlich interpretiert werden kann (siehe z.B. die Diskussion über eine Linie in der letzten Woche von membran, oegeat und mir im africando thread) wird es immer die tollsten Differenzen für diese Scenarien geben. Das finde ich sehr spannend, läßt aber auch immer wieder Kritik an dieser Methode aufkommen.

In diesem Sinne werde ich hier gelegentlich und hoffentlich rückverfolgbar Charts zu ED, EY und UY posten.

Gruß,

narli

Fundamentales und Charttechnik stehen ja nicht im Widerspruch, sondern Letzteres ist ja zunächstmal nur eine Zusammenfassung der historischen fundamentalen Fakten inkl. Spekulationen. Die sich daraus ergebenen Trends werden vom Charttechniker genutzt, wahrscheinliche Scenarien für die Zukunft zu entwickeln. (Die Zukunft läßt sich eben nur bedingt voraussehen).

Da aber schon die Historie unterschiedlich interpretiert werden kann (siehe z.B. die Diskussion über eine Linie in der letzten Woche von membran, oegeat und mir im africando thread) wird es immer die tollsten Differenzen für diese Scenarien geben. Das finde ich sehr spannend, läßt aber auch immer wieder Kritik an dieser Methode aufkommen.

In diesem Sinne werde ich hier gelegentlich und hoffentlich rückverfolgbar Charts zu ED, EY und UY posten.

Gruß,

narli

Hallo,

ich starte heute mit einem historischen ED - Chart, an dem zunächst mal nur das IST (aus meiner Sicht) festgehalten ist.

Der Euro befindet sich demnach min. seit 1985 in einem extrem breiten - 110%! - , aber recht flachen Aufwärtstrend (ggf. auch 2 parallele Kanäle, im Chart die schwarzen Linien, Mitte Strichpunkt). Dieser Kanal legt die möglichen Extreme für den Euro fest zu: Min. 0,91/ Max. 1,87. Interessanterweise findet sich die Mittellinie des Trend, z.Z. bei ca. 1,31 im Frühjahr bei 1,28 und ist mit ein Grund für die gestoppte Aufwärtsbewegung.

Zu diesem primären Aufwärtskanal, lässt sich eine entsprechende Abwärtsbewegung konstruieren ( grüne Linien ). Konstruiert habe ich diesen Kanal durch Festlegung der gestrichelten Linie als Mittel Linie. Durch Parallelverschiebung erhält man die obere Begrenzung, die wie zur Bestätigung der Konstruktion sehr schön das Top in diesem Jahr berührt. Spiegelt man die obere Begrenzung an der Mitte erhält man zur weiteren Bestätigung eine Linie, die fast das Low von 85 umschließt.

Der sekundäre Abwtr. (unterer grauer Kanal) ist ebenfalls aus der Mittellinie konstruiert worden und zwar bevor mir die langfrist Daten zur Verfügung standen. Im ersten Moment sieht`s nicht so perfekt aus, aber wenn man den Kanal verdoppelt ergibt sich ein dritter Widerstand bei 1,29 Anfang des Jahres und auch der weitere Kursverlauf dokumentiert die Kanalbegrenzung.

Die aktuellen Afwtr. sind, da sie ja noch in der Entwicklung sind schwerer zu bestimmen. Als möglichen sekundären Kanal komm für mich der blaue in Frage, ggf. im weiteren Verlauf der darüber liegende parallele Kanal. Alternativ ergibt sich ein etwas schwächerer Kanal blau gestrichelt. Z.Z. noch gültig ist der tertiäre rote Kanal. Der entspricht von der Steigung her dem von membran, nur fasse ich ihn aus Ursprungsgründen breiter.

Unterstützung gibt es momentan bei ca. 1,16 vom roten Trend und von der roten Unterstützungslinie Top 03 - Low 04. Diese Linie wird bei allen möglichen Scenarien wohl noch eine wichtige Rolle spielen.

Ausblick:

Der Euro befindet sich z.Z. in einer Konsolidierung. Sowohl von einer Trendumkehr, wie auch von einer baldigen Wiederaufnahme des Afwtr. kann meines erachtens nicht die Rede sein.

Charttechnisch am naheliegendsten wäre aus meiner Sicht, wenn der Euro die Bewgung im Keil aus grauer Abwtr. Begrenzung und roter Unterstützung fortsetzen würde. D.h. der Kurs könnte bis ca. 1,14 - 1,16 nachgeben um dann im 1. HJ 05 den Aufwärtstrend wieder aufzunehmen.

Die andere Variante wäre ein Durchbrechen der grauen Linie in näherer Zukunft mit anschließendem Anstieg bis 1,27 - 1,28. Das wäre zumindest für die Euro - Bullen eine heikle Geschichte (mögliches Doppeltop).

Ich bevorzuge Variante 1, weil das für mich klarere Verhältnisse schaffen würde, aber auch mit V2 kann Mensch handeln.

Ich hoffe, ich konnte die anstehende Problematik etwas erhellen,

Grüße,

narli

ich starte heute mit einem historischen ED - Chart, an dem zunächst mal nur das IST (aus meiner Sicht) festgehalten ist.

Der Euro befindet sich demnach min. seit 1985 in einem extrem breiten - 110%! - , aber recht flachen Aufwärtstrend (ggf. auch 2 parallele Kanäle, im Chart die schwarzen Linien, Mitte Strichpunkt). Dieser Kanal legt die möglichen Extreme für den Euro fest zu: Min. 0,91/ Max. 1,87. Interessanterweise findet sich die Mittellinie des Trend, z.Z. bei ca. 1,31 im Frühjahr bei 1,28 und ist mit ein Grund für die gestoppte Aufwärtsbewegung.

Zu diesem primären Aufwärtskanal, lässt sich eine entsprechende Abwärtsbewegung konstruieren ( grüne Linien ). Konstruiert habe ich diesen Kanal durch Festlegung der gestrichelten Linie als Mittel Linie. Durch Parallelverschiebung erhält man die obere Begrenzung, die wie zur Bestätigung der Konstruktion sehr schön das Top in diesem Jahr berührt. Spiegelt man die obere Begrenzung an der Mitte erhält man zur weiteren Bestätigung eine Linie, die fast das Low von 85 umschließt.

Der sekundäre Abwtr. (unterer grauer Kanal) ist ebenfalls aus der Mittellinie konstruiert worden und zwar bevor mir die langfrist Daten zur Verfügung standen. Im ersten Moment sieht`s nicht so perfekt aus, aber wenn man den Kanal verdoppelt ergibt sich ein dritter Widerstand bei 1,29 Anfang des Jahres und auch der weitere Kursverlauf dokumentiert die Kanalbegrenzung.

Die aktuellen Afwtr. sind, da sie ja noch in der Entwicklung sind schwerer zu bestimmen. Als möglichen sekundären Kanal komm für mich der blaue in Frage, ggf. im weiteren Verlauf der darüber liegende parallele Kanal. Alternativ ergibt sich ein etwas schwächerer Kanal blau gestrichelt. Z.Z. noch gültig ist der tertiäre rote Kanal. Der entspricht von der Steigung her dem von membran, nur fasse ich ihn aus Ursprungsgründen breiter.

Unterstützung gibt es momentan bei ca. 1,16 vom roten Trend und von der roten Unterstützungslinie Top 03 - Low 04. Diese Linie wird bei allen möglichen Scenarien wohl noch eine wichtige Rolle spielen.

Ausblick:

Der Euro befindet sich z.Z. in einer Konsolidierung. Sowohl von einer Trendumkehr, wie auch von einer baldigen Wiederaufnahme des Afwtr. kann meines erachtens nicht die Rede sein.

Charttechnisch am naheliegendsten wäre aus meiner Sicht, wenn der Euro die Bewgung im Keil aus grauer Abwtr. Begrenzung und roter Unterstützung fortsetzen würde. D.h. der Kurs könnte bis ca. 1,14 - 1,16 nachgeben um dann im 1. HJ 05 den Aufwärtstrend wieder aufzunehmen.

Die andere Variante wäre ein Durchbrechen der grauen Linie in näherer Zukunft mit anschließendem Anstieg bis 1,27 - 1,28. Das wäre zumindest für die Euro - Bullen eine heikle Geschichte (mögliches Doppeltop).

Ich bevorzuge Variante 1, weil das für mich klarere Verhältnisse schaffen würde, aber auch mit V2 kann Mensch handeln.

Ich hoffe, ich konnte die anstehende Problematik etwas erhellen,

Grüße,

narli

hallo narli !

wenn ich mir den chart so ansehe - sind mir die Linien zu ... wie soll ich sagen fantasiereich. Linienzoo klingt hart ich sehs aber so. Der eingezeichnete Kanal ist keiner. Sorry aber mir wird übel wenn ichs ansehe.

Ich stelle fest das speziell beim e-d oder auch bei den anderen währungspaaren die leute - jetzt allgemein gesprochen zu viel einzeichnen was mit charttechnick nichts zu tun hat.

hier ein vorschlage (nicht von mir) die mir gut gefallen !

und hier mein eigener !

monatschart

wenn ich mir den chart so ansehe - sind mir die Linien zu ... wie soll ich sagen fantasiereich. Linienzoo klingt hart ich sehs aber so. Der eingezeichnete Kanal ist keiner. Sorry aber mir wird übel wenn ichs ansehe.

Ich stelle fest das speziell beim e-d oder auch bei den anderen währungspaaren die leute - jetzt allgemein gesprochen zu viel einzeichnen was mit charttechnick nichts zu tun hat.

hier ein vorschlage (nicht von mir) die mir gut gefallen !

und hier mein eigener !

monatschart

Hallo oegeat,

auch wenn du es zum kotzen findest, halt dich nicht zurück. Und da sagt Mensch, Veröffentlichungen könnten nichts bewirken.

Und da sagt Mensch, Veröffentlichungen könnten nichts bewirken.

Immerhin glücken mir damit ganz gute Prognosen. Das du mit anderen Charts arbeitest unbenommen. Aber vielleicht einigst du dich mal auf einen Daten Stand (siehe Top 95) in Chart A und Chart C.

Über einen Ausblick von deiner Seite würde ich mich aber dennoch freuen.

Gruß,

narli

auch wenn du es zum kotzen findest, halt dich nicht zurück.

Und da sagt Mensch, Veröffentlichungen könnten nichts bewirken.

Und da sagt Mensch, Veröffentlichungen könnten nichts bewirken.

Immerhin glücken mir damit ganz gute Prognosen. Das du mit anderen Charts arbeitest unbenommen. Aber vielleicht einigst du dich mal auf einen Daten Stand (siehe Top 95) in Chart A und Chart C.

Über einen Ausblick von deiner Seite würde ich mich aber dennoch freuen.

Gruß,

narli

du weißt eh wie ichs meine ! - nicht bös gemeint ... halt

mein Ausblick ist der als Trendfolger und das versuchte ich zu zeigen mit dem letzten chart - langfristig auf Monatssicht noch immer long ziel absolutes high wobei die marke 1,30 bzw 1,34 unmittelbares ziel ist

danach kommt es zu einem Trendbruch.

hier der Chart vom letzten Jahr Dezember 2003 an dem ich noch immer festhalte (trendkanal stimmt nicht ganz)

schön zu sehen damals sah ich bereits 1,28 als ziel - was knapp überpoten wurde auch der rückschlag inkl meine vor 10 Monaten deffinierten bandbreite war ein treffer !

Fazit weiter seitwärts mit der spitze 1,34 bis 1,10 und mitte 1,45 mitte 2005 !

mein Ausblick ist der als Trendfolger und das versuchte ich zu zeigen mit dem letzten chart - langfristig auf Monatssicht noch immer long ziel absolutes high wobei die marke 1,30 bzw 1,34 unmittelbares ziel ist

danach kommt es zu einem Trendbruch.

hier der Chart vom letzten Jahr Dezember 2003 an dem ich noch immer festhalte (trendkanal stimmt nicht ganz)

schön zu sehen damals sah ich bereits 1,28 als ziel - was knapp überpoten wurde auch der rückschlag inkl meine vor 10 Monaten deffinierten bandbreite war ein treffer !

Fazit weiter seitwärts mit der spitze 1,34 bis 1,10 und mitte 1,45 mitte 2005 !

hallo oegeat,

hatte mir schon gedacht, das eine solche Kritik kommt. Deshalb hab` ich auch versucht möglichst viel Kommentar dazu zu schreiben. Leider fehlt mir auch die Zeit ein wirklich feines Layout für meine Charts zu erstellen. Also: Ich nehm`s dir nicht krumm und charttechnische Grundsatzdiskussion sollten wir besser an anderer Stelle führen.

Mein Ausblick im Chart, so weit liegen wir nicht auseinander, nur das ich nach der Konsolidierung noch insgesamt zwei große Aufwärtsbewegungen erwarte (siehe Chaoschart die 2. :laugh.

gruß,

narli

hatte mir schon gedacht, das eine solche Kritik kommt. Deshalb hab` ich auch versucht möglichst viel Kommentar dazu zu schreiben. Leider fehlt mir auch die Zeit ein wirklich feines Layout für meine Charts zu erstellen. Also: Ich nehm`s dir nicht krumm und charttechnische Grundsatzdiskussion sollten wir besser an anderer Stelle führen.

Mein Ausblick im Chart, so weit liegen wir nicht auseinander, nur das ich nach der Konsolidierung noch insgesamt zwei große Aufwärtsbewegungen erwarte (siehe Chaoschart die 2. :laugh

. gruß,

narli

@oegeat und narli

Danke erst mal, dass ihr euch die Mühe gemacht habt, hier langfristige Charts mit unterschiedlichen Interpretationen einzustellen.

Langfristige Prognosen sind deshalb schwierig, weil bis 1999 länderspezifische Kursverläufe üblich waren, die mit Einführung des Euro als Verrechnungswährung 1999 natürlich zusammengeworfen wurden.

Das Alltime High bei 1,45 ist also ein Mischprodukt, entspricht aber in etwa dem Höchsstand der DM gegenüber dem Dollar. Und ich bin langfristig überzeugt, dass diese Marke zum einen erreicht, und später auch noch weit übertroffen wird. Ich gehe da von Zeiträumen 2006-2010 aus.

Webspace bei lycos hab ich schon reserviert, aber die Charts fehlen noch. Sobald das alles funktioniert werde ich mal meine Sicht der Dinge in Bildform einstellen.

Sobald das alles funktioniert werde ich mal meine Sicht der Dinge in Bildform einstellen.

Hier nun ein Artikel von @milken 10 aus dem Nachbarthread, den ich sehr aufschlussreich finde:

"Many international institutions and renowned scholars have recently warned that the possibility of a US dollar slump is increasing and may even lead to a new round of " US dollar crisis."

Since China holds huge amounts of US-dollar-denominated foreign exchange reserves, the authorities should consider taking prompt measures to ward off possible risks.

It is still too early to conclude if the US dollar is heading towards a crisis. But it is an indisputable fact that it has gone down continually. Its rate against the euro, for example, has dropped by 40 per cent since its peak period and it lost 20 per cent of its value against the euro last year alone.

It is becoming more and more evident that the possibility of a further slump of the US dollar is increasing.

From a domestic perspective, the worsening fiscal deficit will put great pressure on the stability of the US dollar.

In 2001 when the Bush administration was sworn in, the United States enjoyed a US$127.3 billion surplus. The large-scale tax cuts, economic cool-down, invasion of Iraq and anti-terrorism endeavours have abruptly turned the surplus into a US$459 billion deficit, which accounts for 3.8 per cent of the US gross domestic product (GDP).

By the 2004 fiscal year, the US Government`s outstanding debt stood at US$7.586 trillion, accounting for 67.3 per cent of its GDP, which exceeds the internationally accepted warning limit.

The deteriorating current account deficit of the United States is another factor menacing the future fate of the dollar.

In recent years, the US policy that restricts exports of high-tech products, coupled with overly active domestic consumption and the oil trade deficit caused by rising oil prices, has deteriorated the US current account balance. This poses a great threat to a stable US dollar.

During the 1992-2001 period, the average US current account deficit was US$189.9 billion. In 2002 and 2003, however, the figure soared to US$473.9 billion and US$530.7 billion respectively. Experts predict that following its increasing imports in the wake of its economic recovery and continuing high oil prices, the United States will hardly see its current account balance improve.

Given the huge US current account deficit, the US dollar, if it is to remain relatively stable, must be backed up by an influx of foreign direct investment (FDI).

In 1998, 1999 and 2000, FDI that flowed into the United States was US$174.4 billion, US$283.4 billion and US$314 billion respectively. Starting from 2001, however, global direct investment began to shrink and US-oriented direct investment also decreased. In 2003, FDI into the United States was 44.9 per cent less than that in the previous year.

The decrease in FDI will put more pressure on the US dollar, which has been endangered by the huge US current account deficit.

Internationally, the Japanese Government`s intervention in the foreign exchange market may become less frequent following the gradual recovery of the Japanese economy.

(Kleiner Einschub: Nikkei beachten!)

To deter the Japanese yen`s appreciation and promote exports, the Japanese Government used to intervene in the foreign exchange market to keep the yen at a relatively low level. In 2003 alone, it put in 32.9 trillion yen (US$298.76 billion) to purchase the US dollar. The intervention constituted a major deterrent to US dollar devaluation.

As the Japanese economy fares better, the Japanese Government tends to back away from the market. Since April, it has not taken any steps to swing its foreign exchange market.

Another factor behind the risks of a US dollar slump is the weakened role of the so-called " oil dollar."

Given the deteriorating relations between the United States and the Arab world, quite a few Middle Eastern oil-exporting countries have begun to increase the proportion of the euro used in international settlement. Reportedly Russia is also going to follow suit.

If an " oil euro" is to play an ever increasing role in international trade, the US dollar will suffer.

In China`s case, its rapidly increasing foreign exchange reserve will incur substantial losses if the US dollar continues to weaken.

At the end of 2000, China`s foreign exchange reserve was US$165.6 billion. By the end of 2002, it rocketed to US$286.4 billion before it soared to US$403.3 billion by the end of 2003. By the end of June this year, the reserve was registered at a staggering US$470.6 billion.

About two thirds of the reserve is dominated by the US dollar. As the dollar goes down, China will suffer great financial losses.

Experts estimate that the recent US dollar devaluation has caused more than US$10 billion to be wiped from the foreign exchange reserve.

If the so-called US dollar crisis happens, China will suffer further loss.

The high concentration of China`s foreign exchange reserve in US dollars may also incur losses and bring risks.

The low earning rate of US treasury bonds, which is only 2 per cent, much lower than investment in domestic projects, could cost China`s capital dearly.

Due to high expectations of US treasury bonds, international investors used to eagerly purchase the bonds, which leads to bubbles in US treasury bond transactions. If the bubble bursts, China will suffer serious losses.

Moreover, since the Chinese trading regime requires its foreign trade enterprises to convert their foreign currencies into yuan, the more foreign exchange reserves China accumulates, the more yuan the Chinese authorities will need to put in the market. This will exert more pressure on the already serious inflation situation, making it harder for the central authorities to conduct macro-economic regulation.

Besides, investing most of its foreign exchange reserves in US treasury bonds also holds great political risks. (z.B. den ²Trading with the enemy Act")

To ward off foreign exchange risks, China needs to readjust the current structure, increasing the proportion of the euro in its foreign exchange reserves.

Considering the improving Sino-Japanese trade relations, more Japanese yen may also become an option. During the January-June period this year, the proportion of China`s trade volume with the United States, Japan and Europe to its total trade volume was 36.5 per cent, 28.6 per cent and 37.4 per cent respectively. Obviously, seen from the perspective of foreign trade relations, the US dollar makes up too large a proportion of China`s foreign exchange reserves.

China could also encourage its enterprises to " go global" to weaken its dependence on US treasury bonds.

And using US assets to increase the strategic resource reserves, such as oil reserves, could be another alternative.

The author is Director of the Department of International Economic under China Foreign Affairs University.

Fette, bzw. kursive Hervorhebungen stammen von mir.

Danke erst mal, dass ihr euch die Mühe gemacht habt, hier langfristige Charts mit unterschiedlichen Interpretationen einzustellen.

Langfristige Prognosen sind deshalb schwierig, weil bis 1999 länderspezifische Kursverläufe üblich waren, die mit Einführung des Euro als Verrechnungswährung 1999 natürlich zusammengeworfen wurden.

Das Alltime High bei 1,45 ist also ein Mischprodukt, entspricht aber in etwa dem Höchsstand der DM gegenüber dem Dollar. Und ich bin langfristig überzeugt, dass diese Marke zum einen erreicht, und später auch noch weit übertroffen wird. Ich gehe da von Zeiträumen 2006-2010 aus.

Webspace bei lycos hab ich schon reserviert, aber die Charts fehlen noch.

Sobald das alles funktioniert werde ich mal meine Sicht der Dinge in Bildform einstellen.

Sobald das alles funktioniert werde ich mal meine Sicht der Dinge in Bildform einstellen.Hier nun ein Artikel von @milken 10 aus dem Nachbarthread, den ich sehr aufschlussreich finde:

"Many international institutions and renowned scholars have recently warned that the possibility of a US dollar slump is increasing and may even lead to a new round of " US dollar crisis."

Since China holds huge amounts of US-dollar-denominated foreign exchange reserves, the authorities should consider taking prompt measures to ward off possible risks.

It is still too early to conclude if the US dollar is heading towards a crisis. But it is an indisputable fact that it has gone down continually. Its rate against the euro, for example, has dropped by 40 per cent since its peak period and it lost 20 per cent of its value against the euro last year alone.

It is becoming more and more evident that the possibility of a further slump of the US dollar is increasing.

From a domestic perspective, the worsening fiscal deficit will put great pressure on the stability of the US dollar.

In 2001 when the Bush administration was sworn in, the United States enjoyed a US$127.3 billion surplus. The large-scale tax cuts, economic cool-down, invasion of Iraq and anti-terrorism endeavours have abruptly turned the surplus into a US$459 billion deficit, which accounts for 3.8 per cent of the US gross domestic product (GDP).

By the 2004 fiscal year, the US Government`s outstanding debt stood at US$7.586 trillion, accounting for 67.3 per cent of its GDP, which exceeds the internationally accepted warning limit.

The deteriorating current account deficit of the United States is another factor menacing the future fate of the dollar.

In recent years, the US policy that restricts exports of high-tech products, coupled with overly active domestic consumption and the oil trade deficit caused by rising oil prices, has deteriorated the US current account balance. This poses a great threat to a stable US dollar.

During the 1992-2001 period, the average US current account deficit was US$189.9 billion. In 2002 and 2003, however, the figure soared to US$473.9 billion and US$530.7 billion respectively. Experts predict that following its increasing imports in the wake of its economic recovery and continuing high oil prices, the United States will hardly see its current account balance improve.

Given the huge US current account deficit, the US dollar, if it is to remain relatively stable, must be backed up by an influx of foreign direct investment (FDI).

In 1998, 1999 and 2000, FDI that flowed into the United States was US$174.4 billion, US$283.4 billion and US$314 billion respectively. Starting from 2001, however, global direct investment began to shrink and US-oriented direct investment also decreased. In 2003, FDI into the United States was 44.9 per cent less than that in the previous year.

The decrease in FDI will put more pressure on the US dollar, which has been endangered by the huge US current account deficit.

Internationally, the Japanese Government`s intervention in the foreign exchange market may become less frequent following the gradual recovery of the Japanese economy.

(Kleiner Einschub: Nikkei beachten!)

To deter the Japanese yen`s appreciation and promote exports, the Japanese Government used to intervene in the foreign exchange market to keep the yen at a relatively low level. In 2003 alone, it put in 32.9 trillion yen (US$298.76 billion) to purchase the US dollar. The intervention constituted a major deterrent to US dollar devaluation.

As the Japanese economy fares better, the Japanese Government tends to back away from the market. Since April, it has not taken any steps to swing its foreign exchange market.

Another factor behind the risks of a US dollar slump is the weakened role of the so-called " oil dollar."

Given the deteriorating relations between the United States and the Arab world, quite a few Middle Eastern oil-exporting countries have begun to increase the proportion of the euro used in international settlement. Reportedly Russia is also going to follow suit.

If an " oil euro" is to play an ever increasing role in international trade, the US dollar will suffer.

In China`s case, its rapidly increasing foreign exchange reserve will incur substantial losses if the US dollar continues to weaken.

At the end of 2000, China`s foreign exchange reserve was US$165.6 billion. By the end of 2002, it rocketed to US$286.4 billion before it soared to US$403.3 billion by the end of 2003. By the end of June this year, the reserve was registered at a staggering US$470.6 billion.

About two thirds of the reserve is dominated by the US dollar. As the dollar goes down, China will suffer great financial losses.

Experts estimate that the recent US dollar devaluation has caused more than US$10 billion to be wiped from the foreign exchange reserve.

If the so-called US dollar crisis happens, China will suffer further loss.

The high concentration of China`s foreign exchange reserve in US dollars may also incur losses and bring risks.

The low earning rate of US treasury bonds, which is only 2 per cent, much lower than investment in domestic projects, could cost China`s capital dearly.

Due to high expectations of US treasury bonds, international investors used to eagerly purchase the bonds, which leads to bubbles in US treasury bond transactions. If the bubble bursts, China will suffer serious losses.

Moreover, since the Chinese trading regime requires its foreign trade enterprises to convert their foreign currencies into yuan, the more foreign exchange reserves China accumulates, the more yuan the Chinese authorities will need to put in the market. This will exert more pressure on the already serious inflation situation, making it harder for the central authorities to conduct macro-economic regulation.

Besides, investing most of its foreign exchange reserves in US treasury bonds also holds great political risks. (z.B. den ²Trading with the enemy Act")

To ward off foreign exchange risks, China needs to readjust the current structure, increasing the proportion of the euro in its foreign exchange reserves.

Considering the improving Sino-Japanese trade relations, more Japanese yen may also become an option. During the January-June period this year, the proportion of China`s trade volume with the United States, Japan and Europe to its total trade volume was 36.5 per cent, 28.6 per cent and 37.4 per cent respectively. Obviously, seen from the perspective of foreign trade relations, the US dollar makes up too large a proportion of China`s foreign exchange reserves.

China could also encourage its enterprises to " go global" to weaken its dependence on US treasury bonds.

And using US assets to increase the strategic resource reserves, such as oil reserves, could be another alternative.

The author is Director of the Department of International Economic under China Foreign Affairs University.

Fette, bzw. kursive Hervorhebungen stammen von mir.

Und hier nun ein Statement von @mape zum vorstehenden Artikel:

"Prinzipiell finde ich die Argumente für den weiteren USD Verall durchaus interessant (wennauch bekannt).

2 Punkte kann ich aber nicht unterstreichen:

1) ÖL wird in EUR gehandelt und das würde den USD belasten.

Das ist wohl ein Wunschdenken der EURO-Longositionisten und

es gibt absolut keine Anzeichen dafür. Der USD ist nachwie vor die Währung für international gehandelte Güter.

2) China würde bei einer weiteren Abwertung des USD verlieren.

Da der chinesische Yuan Remimbi in fester (fixer) Relation zum USD steht, ist den Chinesen eine Abwertung des USD gegenüber anderen Währungen sogar Recht, da damit auch die eigene Währung gegenüber EUR und anderen Währungen abwertet, was die Exporte in diese Länder zusätzlich attraktiv macht.

ansonsten glaube ich aber, daß die USD Abwertung aus den USA gesteuert wird und noch anhalten wird.

Nach G7 dieses Wochende wird die Abwertung weiter an Fahrt gewinnen.

Heuer noch 1,30 nächstes Jahr 1,30 - 1,40 EUR/USD

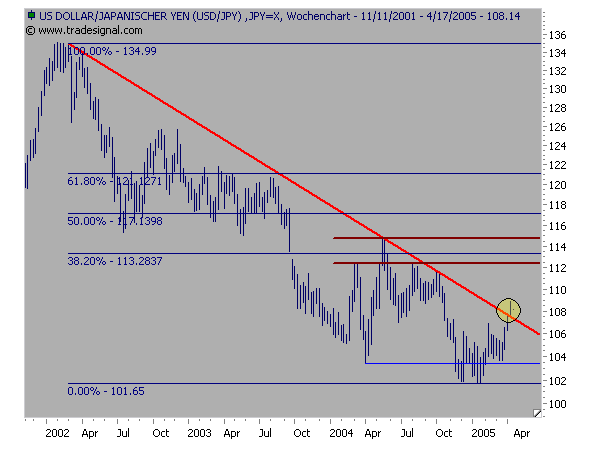

Auch USD/JPY wird wieder schwächer Richtung 105 laufen.

Die Japaner werden erst am Ende des Finanzjahres (31.3.2005) am Devisenmarkt intervenieren und bis dahin die Kurse eher frei laufen lassen.

"Prinzipiell finde ich die Argumente für den weiteren USD Verall durchaus interessant (wennauch bekannt).

2 Punkte kann ich aber nicht unterstreichen:

1) ÖL wird in EUR gehandelt und das würde den USD belasten.

Das ist wohl ein Wunschdenken der EURO-Longositionisten und

es gibt absolut keine Anzeichen dafür. Der USD ist nachwie vor die Währung für international gehandelte Güter.

2) China würde bei einer weiteren Abwertung des USD verlieren.

Da der chinesische Yuan Remimbi in fester (fixer) Relation zum USD steht, ist den Chinesen eine Abwertung des USD gegenüber anderen Währungen sogar Recht, da damit auch die eigene Währung gegenüber EUR und anderen Währungen abwertet, was die Exporte in diese Länder zusätzlich attraktiv macht.

ansonsten glaube ich aber, daß die USD Abwertung aus den USA gesteuert wird und noch anhalten wird.

Nach G7 dieses Wochende wird die Abwertung weiter an Fahrt gewinnen.

Heuer noch 1,30 nächstes Jahr 1,30 - 1,40 EUR/USD

Auch USD/JPY wird wieder schwächer Richtung 105 laufen.

Die Japaner werden erst am Ende des Finanzjahres (31.3.2005) am Devisenmarkt intervenieren und bis dahin die Kurse eher frei laufen lassen.

Zu #12:

Ein Schlüsselproblem scheint China zu sein. Den Chinesen dürfte wegen der extrem hohen Reserven im Dollar nicht sehr wohl in Ihrer Haut sein. Diese Reserven sind in grossen Teilen in US-Anleihen angelegt. Schneller steigende Zinsen nach der Wahl könnten zu abstürzenden Bondkursen führen und damit zu erheblichen Verlusten in diesen Reserven.

Grundsätzlich begibt sich jeder Gläubiger der USA mit zunehmenden Dollarbeständen in eine Abhängigkeit: entweder man investiert die Exportgewinne weiter in den Dollar oder der erodierende Kapitalzufluss nach USA erfordert dort höhere Zinsen (damit Bondkurseinbrüche). Wird dann auch noch der Dollar schwächer ist man nochmal unter Druck.

Also wird das Spiel weiter mitgespielt, solange bis die Blase eben platzt.

Die Japaner scheinen das schön langsam einzusehen und ziehen sich langsam vom US-Anleihemarkt zurück. Das geht nur, weil sich im asiatischen Raum Ersatzmärkte auftun.

Bis zu Wahl dürfte es allerdings noch so etwas wie ein "Stillhalteabkommen" zwischen Japan und USA geben. Die Bewegungen im Yen in den letzten Tagen sprechen dafür.

zu #13:

zu Punkt1:

Die USA sind das einzige Land, das die Währung, mit der Öl DERZEIT bezahlt wird, selber drucken kann. Sollte das einmal nicht mehr der Fall sein wird es für die Amis extrem schwierig. Dann müsste man ja Exportüberschüsse erzielen, um die vereinnahmten Euro oder Yen gegen Öl zu tauschen. Immer weiterdrucken hilft da nicht. Das führt nur zu Vertrauensverlusten in eine Währung und damit auch zum Wertverlust.

Ein gewisser Herr Saddam Hussein hat übrigens schon vor Jahren verkündet, kein Öl mehr gegen Dollars abgeben zu wollen. Was hat er nun davon? Aber auch Russland hat durchblicken lassen, dass man Öl ev. auch gegen Euro abgeben könnt.

zu Punkt 2:

Siehe oben.

Cu

macvin

Ein Schlüsselproblem scheint China zu sein. Den Chinesen dürfte wegen der extrem hohen Reserven im Dollar nicht sehr wohl in Ihrer Haut sein. Diese Reserven sind in grossen Teilen in US-Anleihen angelegt. Schneller steigende Zinsen nach der Wahl könnten zu abstürzenden Bondkursen führen und damit zu erheblichen Verlusten in diesen Reserven.

Grundsätzlich begibt sich jeder Gläubiger der USA mit zunehmenden Dollarbeständen in eine Abhängigkeit: entweder man investiert die Exportgewinne weiter in den Dollar oder der erodierende Kapitalzufluss nach USA erfordert dort höhere Zinsen (damit Bondkurseinbrüche). Wird dann auch noch der Dollar schwächer ist man nochmal unter Druck.

Also wird das Spiel weiter mitgespielt, solange bis die Blase eben platzt.

Die Japaner scheinen das schön langsam einzusehen und ziehen sich langsam vom US-Anleihemarkt zurück. Das geht nur, weil sich im asiatischen Raum Ersatzmärkte auftun.

Bis zu Wahl dürfte es allerdings noch so etwas wie ein "Stillhalteabkommen" zwischen Japan und USA geben. Die Bewegungen im Yen in den letzten Tagen sprechen dafür.

zu #13:

zu Punkt1:

Die USA sind das einzige Land, das die Währung, mit der Öl DERZEIT bezahlt wird, selber drucken kann.

Sollte das einmal nicht mehr der Fall sein wird es für die Amis extrem schwierig. Dann müsste man ja Exportüberschüsse erzielen, um die vereinnahmten Euro oder Yen gegen Öl zu tauschen. Immer weiterdrucken hilft da nicht. Das führt nur zu Vertrauensverlusten in eine Währung und damit auch zum Wertverlust.Ein gewisser Herr Saddam Hussein hat übrigens schon vor Jahren verkündet, kein Öl mehr gegen Dollars abgeben zu wollen. Was hat er nun davon? Aber auch Russland hat durchblicken lassen, dass man Öl ev. auch gegen Euro abgeben könnt.

zu Punkt 2:

Siehe oben.

Cu

macvin

@Goldfisch

Noch etwas zu den Marktdaten:

http://http://www.markt-daten.de/Download/treasuryholder.pdf

Der Einfluss der Zinsdifferenz wird imho erheblich überschätzt. Höhere Zinsen = fallende Bondkurs = Verluste für Bondhalter. Dies führt durchaus auch zu Kapitalabflüssen aus den USA, was einerseits zu weiteren Währungsverlusten führt und andererseits dort nicht gerade gern gesehen wird. Also zahlt man nochmal höhere Zinsen, sozusagen als Prämie für den Verbleib der Gelder. Das kann ein lange wirksame Spirale werden, die die US-Boys nur mit Inflation im eigenen Land kontern können.

Man vergleiche mal die Zeit um 1980. Die Zinsen in USA waren damals extrem hoch, der Dollar aber schwach.

Cu

macvin

Noch etwas zu den Marktdaten:

http://http://www.markt-daten.de/Download/treasuryholder.pdf

Der Einfluss der Zinsdifferenz wird imho erheblich überschätzt. Höhere Zinsen = fallende Bondkurs = Verluste für Bondhalter. Dies führt durchaus auch zu Kapitalabflüssen aus den USA, was einerseits zu weiteren Währungsverlusten führt und andererseits dort nicht gerade gern gesehen wird. Also zahlt man nochmal höhere Zinsen, sozusagen als Prämie für den Verbleib der Gelder. Das kann ein lange wirksame Spirale werden, die die US-Boys nur mit Inflation im eigenen Land kontern können.

Man vergleiche mal die Zeit um 1980. Die Zinsen in USA waren damals extrem hoch, der Dollar aber schwach.

Cu

macvin

Zum Thema Inflation:

Autor: Robert Rethfeld

16:08 | 08.10.04

--------------------------------------------------------------------------------

Inflationsloses Erdöl (offen)

Es ist immer wieder erstaunlich, wie Analysten und Medien die Finanzdaten auf eine ihnen genehme Art und Weise verwenden. Jüngstes Beispiel ist der Ölpreis. Er wird zunehmend nicht mehr in seiner realen, sondern in seiner inflationsadjustierten Variante charttechnisch dargestellt.

Die Argumentation: Ein Ölpreis von 50 Dollar ist kein Beinbruch, weil der fossile Brennstoff - inflationsbereinigt betrachtet - um 1980 herum wesentlich teurer war als heute. Inflationsbereinigung als Beruhigungspille.

Inflationsbereinigung kann jedoch auch die weniger erbauliche Seite eines Marktes herauskehren. Als Beispiel möge der Dow Jones Index der 60er und 70er Jahre dienen, der inflationsbereinigt sehr viel stärker verlor als real. Doch den folgenden Chart kennt kaum jemand:

Es ist deutlich zu erkennen, dass der inflationsbereinigte Dow zu Beginn der 80er Jahre auf das Niveau der späten vierziger Jahre zurückfiel.

Doch zurück zum Ölpreis. Man sollte sehr vorsichtig sein, die Inflationsrate bei der Betrachtung von Erdöl außen vor zu lassen. Anziehende Ölpreise und Inflation sind zwei Seiten ein und derselben Medaille. Steigende Ölpreise lösten bisher regelmäßig Rezessionen aus.

Wie stark der Ölpreis die Inflationsrate beeinflusst, wird durch den nächsten Chart deutlich. In Phasen anziehender Ölpreise (grau markiert) wird der Neigungswinkel des US-Consumer-Price-Index (CPI), aus dem die Inflationsrate abgeleitet wird, steiler. Das war zwischen 1915 und 1920, zwischen 1945 und 1950 sowie zwischen 1970 und 1980 der Fall.

Noch verläuft der Neigungswinkel des CPI flach. Doch der Ölpreis hat seine 24 Jahre dauernde Handelsspanne mit den ersten Schlusskursen oberhalb von 40 Dollar nach oben verlassen und ist in eine Trendphase übergegangen. Der Automatismus einer steigenden Inflationsrate wird an dieser Stelle unweigerlich ausgelöst.

Robert Rethfeld

Wellenreiter-Invest

Autor: Robert Rethfeld

16:08 | 08.10.04

--------------------------------------------------------------------------------

Inflationsloses Erdöl (offen)

Es ist immer wieder erstaunlich, wie Analysten und Medien die Finanzdaten auf eine ihnen genehme Art und Weise verwenden. Jüngstes Beispiel ist der Ölpreis. Er wird zunehmend nicht mehr in seiner realen, sondern in seiner inflationsadjustierten Variante charttechnisch dargestellt.

Die Argumentation: Ein Ölpreis von 50 Dollar ist kein Beinbruch, weil der fossile Brennstoff - inflationsbereinigt betrachtet - um 1980 herum wesentlich teurer war als heute. Inflationsbereinigung als Beruhigungspille.

Inflationsbereinigung kann jedoch auch die weniger erbauliche Seite eines Marktes herauskehren. Als Beispiel möge der Dow Jones Index der 60er und 70er Jahre dienen, der inflationsbereinigt sehr viel stärker verlor als real. Doch den folgenden Chart kennt kaum jemand:

Es ist deutlich zu erkennen, dass der inflationsbereinigte Dow zu Beginn der 80er Jahre auf das Niveau der späten vierziger Jahre zurückfiel.

Doch zurück zum Ölpreis. Man sollte sehr vorsichtig sein, die Inflationsrate bei der Betrachtung von Erdöl außen vor zu lassen. Anziehende Ölpreise und Inflation sind zwei Seiten ein und derselben Medaille. Steigende Ölpreise lösten bisher regelmäßig Rezessionen aus.

Wie stark der Ölpreis die Inflationsrate beeinflusst, wird durch den nächsten Chart deutlich. In Phasen anziehender Ölpreise (grau markiert) wird der Neigungswinkel des US-Consumer-Price-Index (CPI), aus dem die Inflationsrate abgeleitet wird, steiler. Das war zwischen 1915 und 1920, zwischen 1945 und 1950 sowie zwischen 1970 und 1980 der Fall.

Noch verläuft der Neigungswinkel des CPI flach. Doch der Ölpreis hat seine 24 Jahre dauernde Handelsspanne mit den ersten Schlusskursen oberhalb von 40 Dollar nach oben verlassen und ist in eine Trendphase übergegangen. Der Automatismus einer steigenden Inflationsrate wird an dieser Stelle unweigerlich ausgelöst.

Robert Rethfeld

Wellenreiter-Invest

Hallo macvin,

wie kann eigentlich ein von der Inflation bereinigter Preis höher liegen als der reale Preis?

gruß narli

wie kann eigentlich ein von der Inflation bereinigter Preis höher liegen als der reale Preis?

gruß narli

Hallo Narli

Tut er doch gar nicht.

Inflationsbereinigt liegt er doch laut macvins Chart bei 25 USD wärend er real bei 52 liegt.

Dabei hat man den Chart lediglich auf die Inflationsentwicklung von 1970 bis dato reduziert und berechnet.

Das sich die makroökonomischen-politischen und externen Verhältnisse seit 1970 um 360 Grad gedreht haben und nicht,s mehr mit den Verhältnissen welche in 1970 vorhanden waren gemeinsam haben berücksichtigt dieser Chart nicht.

Im Grunde genommen hätte man diesen Chart auch Mittwoch auf NT/V einblenden können als dort die die Rede davon war das der hohe Öl Preis niemanden mehr interessiert

Er ist reiner "Nonsens"!

Viele Grüsse,

Jörg

Tut er doch gar nicht.

Inflationsbereinigt liegt er doch laut macvins Chart bei 25 USD wärend er real bei 52 liegt.

Dabei hat man den Chart lediglich auf die Inflationsentwicklung von 1970 bis dato reduziert und berechnet.

Das sich die makroökonomischen-politischen und externen Verhältnisse seit 1970 um 360 Grad gedreht haben und nicht,s mehr mit den Verhältnissen welche in 1970 vorhanden waren gemeinsam haben berücksichtigt dieser Chart nicht.

Im Grunde genommen hätte man diesen Chart auch Mittwoch auf NT/V einblenden können als dort die die Rede davon war das der hohe Öl Preis niemanden mehr interessiert

Er ist reiner "Nonsens"!

Viele Grüsse,

Jörg

Hallo Narli

Entschuldige,Du hast den DJI gemeint ich bin auf Öl eingegangen.

Es ist aber im DJI eigentlich ebenso nur geht man hier von den Inflationsdaten von Anno driet inne Pief aus.

Dieser Chart berechnet sich aus den Inflationsdaten die damals herschten aus.

Die ist ja auch seit 1945 gefallen.

Die Berechnung erfolgt auch hier ganz offensichtlich ohne Berücksichtigung aller Änderungen in der globalen Wirtschaftspolitik.

Absoluter Nonsens

Viele Grüsse,

Jörg

Entschuldige,Du hast den DJI gemeint ich bin auf Öl eingegangen.

Es ist aber im DJI eigentlich ebenso nur geht man hier von den Inflationsdaten von Anno driet inne Pief aus.

Dieser Chart berechnet sich aus den Inflationsdaten die damals herschten aus.

Die ist ja auch seit 1945 gefallen.

Die Berechnung erfolgt auch hier ganz offensichtlich ohne Berücksichtigung aller Änderungen in der globalen Wirtschaftspolitik.

Absoluter Nonsens

Viele Grüsse,

Jörg

@narli

Leider ist mir die zeitliche Basis, auf der die Berechnungen erfolgten, nicht bekannt (ich beziehe mich dabei auf den Chart Ölpreis und Inflation).

Allerdings wurde Öl in den 60-er Jahren jahrelang zu niedrigsten Preisen verkauft, obwohl die Inflaton in den USA und Europa anstieg.

Ich erinnere mich noch, dass der Spritpreis von 0,52 auf 0,48 Pfennig fiel, als ich mein erstes Auto kaufte (1971). Die damalige Inflationsrate lag wohl bei 4-5%. Insofern kann das im Chartbild gezeigte Scenario durchaus zutreffen.

Aufschluss gibt wohl nur eine Rückfrage bei Robert Rethfeld....

Leider ist mir die zeitliche Basis, auf der die Berechnungen erfolgten, nicht bekannt (ich beziehe mich dabei auf den Chart Ölpreis und Inflation).

Allerdings wurde Öl in den 60-er Jahren jahrelang zu niedrigsten Preisen verkauft, obwohl die Inflaton in den USA und Europa anstieg.

Ich erinnere mich noch, dass der Spritpreis von 0,52 auf 0,48 Pfennig fiel, als ich mein erstes Auto kaufte (1971). Die damalige Inflationsrate lag wohl bei 4-5%. Insofern kann das im Chartbild gezeigte Scenario durchaus zutreffen.

Aufschluss gibt wohl nur eine Rückfrage bei Robert Rethfeld....

Hallo macvin,membran,

ich beziehe mich schon auf den Öl-Chart(Chart 1). Aber da zeigt sich eben, dass man zwar die Inflation ab einen fixen Zeitpunkt (hier wohl 85/86, evt. auch 82) berücksichtigen kann, der Zeitraum davor, dann aber keine Aussage mehr hat. Es macht für mich absolut keinen Sinn, wenn der inflationsbereinigte Preis, über dem realen Preis liegt, gerade wenn der Ölpreis wie in den 70er die entscheidende Inflationskomponente gewesen ist.

Grüße,

narli

ich beziehe mich schon auf den Öl-Chart(Chart 1). Aber da zeigt sich eben, dass man zwar die Inflation ab einen fixen Zeitpunkt (hier wohl 85/86, evt. auch 82) berücksichtigen kann, der Zeitraum davor, dann aber keine Aussage mehr hat. Es macht für mich absolut keinen Sinn, wenn der inflationsbereinigte Preis, über dem realen Preis liegt, gerade wenn der Ölpreis wie in den 70er die entscheidende Inflationskomponente gewesen ist.

Grüße,

narli

Die Strategie Chinas

...oder: " Fasten your seat belts, ladies and gentlemen (in the United States and elsewhere)

Seit geraumer Zeit beobachte ich, wie China mit seinem erheblichen Währungsreserven zurückhaltend umgeht, die es aus seinen stetig steigenden Exporten, vor allem in die SA ansammelt. Dabei stellte ich mir häufig die Frage, warum die Chinesen ihre Währung gegenüber dem Dollar nicht aufwerten und sich seit Jahren hartnäckig weigern, dies trotz deutlicher Forderungen aus den USA zu tun.

Nach außen wird diese Haltung begründet mit den erheblichen inneren Problemen, unter denen China wegen seiner relativ hohen Arbeitslosigkeit und der großen Kreditrisiken und -Ausfälle im chinesischen Bankensystem, das vollständig erneuert werden müsste, leidet.

Das ist aber sicherlich nur ein Teil der Wahrheit. In einem Gespräch mit einem erfahrenen Freund und Volkswirt aus den USA haben wir auch weitergehende Aspekte diskutiert; im Verlauf dieses Gesprächs baute sich ein Bild vor meinem geistigen Auge auf, das logisch erscheint und das die Verhaltensmuster der chinesischen Regierung auf einmal verständlich macht.

Natürlich sind die oben genannten innerwirtschaftlichen Probleme drängend, aber genauso wichtig wäre es, den erarbeiteten Überschuss nicht durch Währungsverluste zu minimieren, bzw. statt US-Bonds zu kaufen, diese Mittel zu einem weitaus höheren Zinssatz und mit besserer volkswirtschaftlicher Wirkung im eigenen Lande anzulegen.

Meine Meinung zur chinesischen Strategie beinhaltet eine große Portion Anerkennung für die Langfristigkeit dieser Strategie und für die außerordentlichen Vorteile, die für China mit dieser Strategie verbunden sein werden.

Die chinesische Strategie richtet sich nach folgenden Richtlinien aus:

1. Halte die chinesischen Arbeitskosten niedrig, um weltmarktfähig zu bleiben.

2. Übernehme in der ersten Phase einfache, aber personalintensive Arbeiten, die anderswo nicht so günstig erledigt werden können.

3. Mit stark wachsender Wirtschaft werden sich die anderen Volkswirtschaften darum bemühen, in Deinem Lande zu investieren.

4. Lasse die Ausländer investieren, gib ihnen aber nicht die Macht über die Unternehmen.

5. Binde Deine Währung fest an die Welt-Leitwährung, um sich so den Export in das Land der Welt-Leitwährung zu sichern.

6. Lasse fremde Investitionen nur dann zu, wenn gleichzeitig damit ein interessantes Know-How übertragen und für Dein Land verfügbar wird.

7. Versuche, über die Kostenvorteile eine Marktbeherrschung in Deinen Export-Zielländern zu erreichen. Zerstöre damit die Produktionskapazitäten Deines Exportpartners und mache ihn abhängig von Deinen Lieferungen.

8. Verängstige Deinen Exportpartner nicht, indem Du Deine Exporterlöse sofort in andere Währungen oder Edelmetalle umtauschst, sondern lege diese Gelder liquide und zinsbringend in dessen Staatsanleihen an; Dein Partner wird Dir dafür dankbar sein.

9. Analysiere genau, was Du noch zu Deiner Unabhängigkeit brauchen kannst, z.B. den Zugriff auf die erforderlichen Energiequellen und Rohstoffe.

10. Kaufe mit Deinen Exportüberschüssen die für Deine Wirtschaft erforderlichen Resourcen, möglichst aber nicht im Lande Deines Exportpartners, sondern in anderen Ländern, denn sonst bist Du wieder in einer abhängigen Position.

11. Wenn Du Dich eines Tages stark genug fühlst, Du Dir ausreichende Resourcen gesichert hast, dann gebe Deine Währung frei und fordere von Deinen Exportpartnern höhere Preise für Deine Waren. Dein Exportpartner wird in der Zwischenzeit seine Produktion wegen der von Dir jahrelang praktizierten Dumpingpreise entweder ververlagert oder eingestellt haben.

12. In der Zwischenzeit wird sich durch Deine hohen Überschüsse auch im eigenen Lande die Nachfrage so gesteigert haben, dass Du erhebliche Teile Deines Produktionsvolumens im eigenen Lande für den Konsum einsetzen kannst.

13. Wenn Du jetzt noch Deine verbliebenen Währungsreserven (in der Währung Deines Exportpartners) gegen andere und stabilere Währungen, eventuell sogar gegen Edelmetalle tauschst, dann kannst Du Deinen Exportpartner beherrschen. Du hast die Produktionskapazitäten, die Rohstoffe und Resourcen und kannst über den Verkauf Deiner Währungsreserven Einfluss auf das Land der Welt-Leitwährung nehmen.

Ich halte diese Langfriststrategie für exzellent, wenn auch nur aus der chinesischen Sicht; gibt es aber dafür Hinweise, wie weit die Strategie schon realisiert ist?

Ja, es liegen ausreichende Erfahrungen vor:

a.) In China wurden in den letzten Jahren die größten je erfassten Industrieinvestitionen getätigt.

b.) Die Chinesen haben sich auf dem Wege über Joint-Ventures das erforderliche Know-How gesichert (siehe Siemens und Thyssen = Magnetbahn, siehe MD Helicopters = Hubschrauberbau etc.)

c.) Die chinesische Regierung legt gegen jede Empfehlung von Kapitalmarktspezialisten ihre Überschüsse in US-Staatsanleihen an.

d.) Die chinesische Industrie beherrscht teilweise den gesamten Weltmarkt, Kapazitäten in den USA wurden durch die US-Industrie nach China ausgelagert (z.B. werden in den USA keine Jeans mehr gefertigt, elektronische Geräte kommen fast ausschließlich aus Ostasien etc.)

e.) China kaufte in den Jahren 2002 und 2003 weltweit die Rohstoffe auf; beim Schrott und bei Edelstahl kam es weltweit zu Engpässen, weil China den Schrott und Nickel sowie andere Rohstoffe ohne Limit aufkaufte. Als der Weltmarkt nervös wurde, sprach die chinesische Regierung von eingeleiteten " Bremsmaßnahmen" , die die anderen Länder beruhigen sollten.

f.) China beginnt mit der Übernahme von Rohstoff-Unternehmen, wie z.B. Noranda/Kanada und Beteiligungen an Firmen aus dem Gebiet der kanadischen Ölsande.

Wo stehen wir heute? Bis zur Stufe 9 haben es die Chinesen gebracht; es stehen noch die Aktivitäten der Stufen 10 (in vollem Gange) bis 13 aus. In absehbarer Zeit wird China den USA die Rechnung dann präsentieren, wenn es sich die besten Voraussetzungen für einen Paradigmen-Wechsel geschafft hat.

Dann aber heißt es: " Fasten your seat belts, ladies and gentlemen."

Quelle:

http://www.goldseiten.de/content/kolumnen/artikel.php?storyi…

...oder: " Fasten your seat belts, ladies and gentlemen (in the United States and elsewhere)

Seit geraumer Zeit beobachte ich, wie China mit seinem erheblichen Währungsreserven zurückhaltend umgeht, die es aus seinen stetig steigenden Exporten, vor allem in die SA ansammelt. Dabei stellte ich mir häufig die Frage, warum die Chinesen ihre Währung gegenüber dem Dollar nicht aufwerten und sich seit Jahren hartnäckig weigern, dies trotz deutlicher Forderungen aus den USA zu tun.

Nach außen wird diese Haltung begründet mit den erheblichen inneren Problemen, unter denen China wegen seiner relativ hohen Arbeitslosigkeit und der großen Kreditrisiken und -Ausfälle im chinesischen Bankensystem, das vollständig erneuert werden müsste, leidet.

Das ist aber sicherlich nur ein Teil der Wahrheit. In einem Gespräch mit einem erfahrenen Freund und Volkswirt aus den USA haben wir auch weitergehende Aspekte diskutiert; im Verlauf dieses Gesprächs baute sich ein Bild vor meinem geistigen Auge auf, das logisch erscheint und das die Verhaltensmuster der chinesischen Regierung auf einmal verständlich macht.

Natürlich sind die oben genannten innerwirtschaftlichen Probleme drängend, aber genauso wichtig wäre es, den erarbeiteten Überschuss nicht durch Währungsverluste zu minimieren, bzw. statt US-Bonds zu kaufen, diese Mittel zu einem weitaus höheren Zinssatz und mit besserer volkswirtschaftlicher Wirkung im eigenen Lande anzulegen.

Meine Meinung zur chinesischen Strategie beinhaltet eine große Portion Anerkennung für die Langfristigkeit dieser Strategie und für die außerordentlichen Vorteile, die für China mit dieser Strategie verbunden sein werden.

Die chinesische Strategie richtet sich nach folgenden Richtlinien aus:

1. Halte die chinesischen Arbeitskosten niedrig, um weltmarktfähig zu bleiben.

2. Übernehme in der ersten Phase einfache, aber personalintensive Arbeiten, die anderswo nicht so günstig erledigt werden können.

3. Mit stark wachsender Wirtschaft werden sich die anderen Volkswirtschaften darum bemühen, in Deinem Lande zu investieren.

4. Lasse die Ausländer investieren, gib ihnen aber nicht die Macht über die Unternehmen.

5. Binde Deine Währung fest an die Welt-Leitwährung, um sich so den Export in das Land der Welt-Leitwährung zu sichern.

6. Lasse fremde Investitionen nur dann zu, wenn gleichzeitig damit ein interessantes Know-How übertragen und für Dein Land verfügbar wird.

7. Versuche, über die Kostenvorteile eine Marktbeherrschung in Deinen Export-Zielländern zu erreichen. Zerstöre damit die Produktionskapazitäten Deines Exportpartners und mache ihn abhängig von Deinen Lieferungen.

8. Verängstige Deinen Exportpartner nicht, indem Du Deine Exporterlöse sofort in andere Währungen oder Edelmetalle umtauschst, sondern lege diese Gelder liquide und zinsbringend in dessen Staatsanleihen an; Dein Partner wird Dir dafür dankbar sein.

9. Analysiere genau, was Du noch zu Deiner Unabhängigkeit brauchen kannst, z.B. den Zugriff auf die erforderlichen Energiequellen und Rohstoffe.

10. Kaufe mit Deinen Exportüberschüssen die für Deine Wirtschaft erforderlichen Resourcen, möglichst aber nicht im Lande Deines Exportpartners, sondern in anderen Ländern, denn sonst bist Du wieder in einer abhängigen Position.

11. Wenn Du Dich eines Tages stark genug fühlst, Du Dir ausreichende Resourcen gesichert hast, dann gebe Deine Währung frei und fordere von Deinen Exportpartnern höhere Preise für Deine Waren. Dein Exportpartner wird in der Zwischenzeit seine Produktion wegen der von Dir jahrelang praktizierten Dumpingpreise entweder ververlagert oder eingestellt haben.

12. In der Zwischenzeit wird sich durch Deine hohen Überschüsse auch im eigenen Lande die Nachfrage so gesteigert haben, dass Du erhebliche Teile Deines Produktionsvolumens im eigenen Lande für den Konsum einsetzen kannst.

13. Wenn Du jetzt noch Deine verbliebenen Währungsreserven (in der Währung Deines Exportpartners) gegen andere und stabilere Währungen, eventuell sogar gegen Edelmetalle tauschst, dann kannst Du Deinen Exportpartner beherrschen. Du hast die Produktionskapazitäten, die Rohstoffe und Resourcen und kannst über den Verkauf Deiner Währungsreserven Einfluss auf das Land der Welt-Leitwährung nehmen.

Ich halte diese Langfriststrategie für exzellent, wenn auch nur aus der chinesischen Sicht; gibt es aber dafür Hinweise, wie weit die Strategie schon realisiert ist?

Ja, es liegen ausreichende Erfahrungen vor:

a.) In China wurden in den letzten Jahren die größten je erfassten Industrieinvestitionen getätigt.

b.) Die Chinesen haben sich auf dem Wege über Joint-Ventures das erforderliche Know-How gesichert (siehe Siemens und Thyssen = Magnetbahn, siehe MD Helicopters = Hubschrauberbau etc.)

c.) Die chinesische Regierung legt gegen jede Empfehlung von Kapitalmarktspezialisten ihre Überschüsse in US-Staatsanleihen an.

d.) Die chinesische Industrie beherrscht teilweise den gesamten Weltmarkt, Kapazitäten in den USA wurden durch die US-Industrie nach China ausgelagert (z.B. werden in den USA keine Jeans mehr gefertigt, elektronische Geräte kommen fast ausschließlich aus Ostasien etc.)

e.) China kaufte in den Jahren 2002 und 2003 weltweit die Rohstoffe auf; beim Schrott und bei Edelstahl kam es weltweit zu Engpässen, weil China den Schrott und Nickel sowie andere Rohstoffe ohne Limit aufkaufte. Als der Weltmarkt nervös wurde, sprach die chinesische Regierung von eingeleiteten " Bremsmaßnahmen" , die die anderen Länder beruhigen sollten.

f.) China beginnt mit der Übernahme von Rohstoff-Unternehmen, wie z.B. Noranda/Kanada und Beteiligungen an Firmen aus dem Gebiet der kanadischen Ölsande.

Wo stehen wir heute? Bis zur Stufe 9 haben es die Chinesen gebracht; es stehen noch die Aktivitäten der Stufen 10 (in vollem Gange) bis 13 aus. In absehbarer Zeit wird China den USA die Rechnung dann präsentieren, wenn es sich die besten Voraussetzungen für einen Paradigmen-Wechsel geschafft hat.

Dann aber heißt es: " Fasten your seat belts, ladies and gentlemen."

Quelle:

http://www.goldseiten.de/content/kolumnen/artikel.php?storyi…

Zu Punkt 9 und 10 des vorhergehenden Artikels:

China plant umfangreiche Ölkäufe 10.10.2004

Spätestens zu Beginn nächsten Jahres will China seine strategischen Ölreserven verdreifachen, um auf Krisensituationen vorbereitet zu sein.

Außerdem will man auf Anraten verschiedener Ökonomen die großen Dollarreserven teilweise in Öl anlegen, um nicht vom allseits erwarteteten Kursverfall des Dollars hart getroffen zu werden

Quelle:

http://www.chinaintern.de/article/Wirtschaft_Hintergrundberi…

China plant umfangreiche Ölkäufe 10.10.2004

Spätestens zu Beginn nächsten Jahres will China seine strategischen Ölreserven verdreifachen, um auf Krisensituationen vorbereitet zu sein.

Außerdem will man auf Anraten verschiedener Ökonomen die großen Dollarreserven teilweise in Öl anlegen, um nicht vom allseits erwarteteten Kursverfall des Dollars hart getroffen zu werden

Quelle:

http://www.chinaintern.de/article/Wirtschaft_Hintergrundberi…

Bernanke: Weltwirtschaft gewinnt bei flex. chinesischer Währung

WASHINGTON (Dow Jones-VWD)--Die USA üben weiterhin Druck auf China aus, den Yuan zu flexibilisieren. " Die Weltwirtschaft würde von einer flexiblen chinesischen Währung profitieren, außerdem würden flexible Wechselkurse der Region mehr Stabilität und Investitionen bringen" , sagte Fed-Board-Mitglied Ben Bernanke am Donnerstag in Washington. Zudem betonte Bernanke auf einer Veranstaltung des Cato-Instituts, dass ein frei schwankender Yuan der chinesischen Notenbank mehr geldpolitische Unabhängigkeit bringen würde.

Bernanke, dem gute Chancen auf die Greenspan-Nachfolge eingeräumt werden, zeigte sich darüber hinaus wenig besorgt über die Folgen, die flexible Wechselkurse in Asien für den US-Anleihenmarkt haben würden. " Der US-Bondmarkt verfügt über eine ausreichende Tiefe, um den Ausfall asiatischer Notenbanken als Käufer von US-Anleihen zu verkraften" (wie meint er das?) , sagte der Geldpolitiker. Gegenwärtig zählen asiatische Notenbanken zu den wichtigsten Käufern von US-Anleihen, da sie die im Rahmen von Devisenmarktinterventionen erworbenen Dollar in vor allem in Treasurys anlegen.

Bernanke betonte in seiner Rede, dass China von einer Liberalisierung der Kapitalmärkte profitieren würde, da das Land Kapital benötige, um das Wachstum auf hohem Niveau zu halten. Dennoch räumte er einschränkend ein, China könne nicht von einem Tag auf den anderen vollständig seine Kapitalverkehrskontrollen aufheben. Einem solchen Schritt müsse eine Stärkung des Banken- und Rechtssystems vorausgehen. Gegenwärtig, so das Fed-Board-Mitglied, sei China für völlig freie Kapitalmärkte noch nicht bereit.

(ENDE) Dow Jones Newswires/14.10.2004/ptr

14.10.2004, 14.10.

(ENDE) Dow Jones Newswires/14.10.2004/DJN/ptr

WASHINGTON (Dow Jones-VWD)--Die USA üben weiterhin Druck auf China aus, den Yuan zu flexibilisieren. " Die Weltwirtschaft würde von einer flexiblen chinesischen Währung profitieren, außerdem würden flexible Wechselkurse der Region mehr Stabilität und Investitionen bringen" , sagte Fed-Board-Mitglied Ben Bernanke am Donnerstag in Washington. Zudem betonte Bernanke auf einer Veranstaltung des Cato-Instituts, dass ein frei schwankender Yuan der chinesischen Notenbank mehr geldpolitische Unabhängigkeit bringen würde.

Bernanke, dem gute Chancen auf die Greenspan-Nachfolge eingeräumt werden, zeigte sich darüber hinaus wenig besorgt über die Folgen, die flexible Wechselkurse in Asien für den US-Anleihenmarkt haben würden. " Der US-Bondmarkt verfügt über eine ausreichende Tiefe, um den Ausfall asiatischer Notenbanken als Käufer von US-Anleihen zu verkraften" (wie meint er das?) , sagte der Geldpolitiker. Gegenwärtig zählen asiatische Notenbanken zu den wichtigsten Käufern von US-Anleihen, da sie die im Rahmen von Devisenmarktinterventionen erworbenen Dollar in vor allem in Treasurys anlegen.

Bernanke betonte in seiner Rede, dass China von einer Liberalisierung der Kapitalmärkte profitieren würde, da das Land Kapital benötige, um das Wachstum auf hohem Niveau zu halten. Dennoch räumte er einschränkend ein, China könne nicht von einem Tag auf den anderen vollständig seine Kapitalverkehrskontrollen aufheben. Einem solchen Schritt müsse eine Stärkung des Banken- und Rechtssystems vorausgehen. Gegenwärtig, so das Fed-Board-Mitglied, sei China für völlig freie Kapitalmärkte noch nicht bereit.

(ENDE) Dow Jones Newswires/14.10.2004/ptr

14.10.2004, 14.10.

(ENDE) Dow Jones Newswires/14.10.2004/DJN/ptr

Schönen Thread habt ihr hier, besonders gefällt mir der beitrag von macvin.

Du hast schon Recht, die Chiesen haben die letzten jahre eine sehr gute Strategie gefahren und müssen langfristig sehr ernst genommen werden.

Heute war auch ein schöner Kommentar im Handelsblatt zu dem Thema, in dem der Autor meinte China könnte bis 2008 so weiter machen und das Amerikanische Handelsdefizit finanzieren, dann würden die Nettoschulden der USA 50% des BIPs überschreiten und es wäre Schluss damit.

Was viele aber nicht sehen und auch die grosse Gefahr für China ist: Selbst wenn die asiatischen Notenbaken weiter die US-Defizite finanzieren, kann es in den USA zu einer Rezession einhergehend mit fallenden Konsumausgaben und fallenden Importen kommen. In den USA werden (bei uns in Europa geht es ja auch schon los) ständig immer mehr Arbeitsplätze in Billiglohnländer exportiert, das hat zur Folge, dass es für die Bevölkerung immer schwieriger wird einen Job zu finden, die Arbeitslosigkeit steigt und die Löhne stagnieren oder sinken sogar. Die letzten Jahre haben sich die USA mit einer enormen Stimulierung der Wirtschaft durch höhere Staatsausgaben, niedrigere Steuern und niedrigere Zinsen gerettet, vor allem die in der Folge der niedrigen Zinsen steigenden Hauspreise haben es den Verbrauchern ermöglicht ihre Ausgaben weiter auszuweiten. Damit konnten die verheerenden Folgen der globalen Arbeitsplatzverlagerung aufgefangen werden. Doch jetzt ist der Spielraum des Staates weiter zu stimulieren gleich null, die Zinsen sind ebenfalls nicht mehr weiter senkbar, weden jetzt sogar angehoben, dafür fallen die langfristigen Zinsen wieder.

Kommt es also in den USA zur Rezession, dann bricht auch in China der Export weg, die Folge sind leere Produktionshallen, der Immobilienmarkt bricht ein, die Staatskonzerne machen pleite die Banken haben enorme Kre4ditausfälle und können nur vom Staat gerettet werden, doch der ist dann selbst Pleite, die Dollarreserven können nur mit grossen Verlusten verkauft werden und China hat ein echtes Problem.

Du hast schon Recht, die Chiesen haben die letzten jahre eine sehr gute Strategie gefahren und müssen langfristig sehr ernst genommen werden.

Heute war auch ein schöner Kommentar im Handelsblatt zu dem Thema, in dem der Autor meinte China könnte bis 2008 so weiter machen und das Amerikanische Handelsdefizit finanzieren, dann würden die Nettoschulden der USA 50% des BIPs überschreiten und es wäre Schluss damit.