welcome to inflation - 500 Beiträge pro Seite

eröffnet am 02.10.04 21:41:08 von

neuester Beitrag 29.11.05 19:33:30 von

neuester Beitrag 29.11.05 19:33:30 von

Beiträge: 147

ID: 910.306

ID: 910.306

Aufrufe heute: 0

Gesamt: 6.721

Gesamt: 6.721

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 54 Minuten | 7888 | |

| vor 46 Minuten | 5021 | |

| heute 14:19 | 2630 | |

| vor 1 Stunde | 2620 | |

| vor 1 Stunde | 2348 | |

| vor 51 Minuten | 2089 | |

| vor 1 Stunde | 2040 | |

| vor 1 Stunde | 1787 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.875,31 | -1,18 | 239 | |||

| 2. | 3. | 163,48 | +0,83 | 94 | |||

| 3. | 2. | 9,2700 | -3,89 | 90 | |||

| 4. | 4. | 0,1915 | -1,29 | 84 | |||

| 5. | 6. | 0,0330 | +56,40 | 52 | |||

| 6. | 14. | 6,9600 | +3,29 | 51 | |||

| 7. | 34. | 0,6600 | -52,86 | 49 | |||

| 8. | 13. | 437,81 | -11,28 | 47 |

China:

Stärkste Steigerung seit acht Jahren / Inflation auf dem Vormarsch

Köln (bfai) - Der chinesische Binnenmarkt bleibt weiter unter Volldampf. So erhöhten sich die Einzelhandelsumsätze im 1. Halbjahr 2004 um 12,8% auf 2,5 Bill. RMB - das stärkste Wachstum seit acht Jahren. Auch die Inflation ging mit den höchsten Teuerungsraten seit 1996 nach oben. Die Chinesen können sich immer mehr leisten, da die Durchschnittseinkommen mit einem Plus von 11,9% ebenfalls steil aufwärts zeigten. Preistreiber waren bisher vor allem Nahrungsmittel - die z.T. deutlich höheren Rohstoffkosten schlagen bislang noch nicht massiv auf die Verbraucherpreise durch.

Die Umsätze in Chinas Einzelhandel peilen neue Rekordstände an. Ungeachtet der Restriktionspolitik der Regierung, die versucht, das überbordende Wirtschaftswachstum zu bremsen, konsumieren die Chinesen ungebrochen. Nach Angaben des National Bureau of Statistics erhöhten sich die Umsätze im 1. Halbjahr 2004 im Vergleich zum Vorjahreszeitraum um nominal 12,8% auf 2.525 Mrd. Renminbi (RMB; etwa 250 Mrd. Euro; 1 Euro = 10,16 RMB).

Dies ist die höchste Steigerungsrate seit acht Jahren, und es ist kein Abflachen in Sicht, da sich das Wachstum im Juli d.J. im Vergleich zum Vorjahresmonat sogar noch auf 13,2% beschleunigt hat. Im Gesamtjahr erwarten Marktbeobachter daher erstmals ein Überschreiten der 5-Billionen-Renminbi-Grenze im Einzelhandel.

In den Städten erhöhten sich die Einzelhandelsumsätze mit einem Plus von 14,7% auf 1.682 Mrd. RMB überdurchschnittlich gut. Auf Kreisebene belief sich die Steigerung auf 10,8% auf 280 Mrd. während sich die Dorfebene mit +8,2% auf 563 Mrd. RMB begnügen musste.

Unterteilt nach Marktsegmenten lag Kommunikationstechnik mit einem Zuwachs von 52,3% an der Spitze gefolgt von Kfz und -Teilen mit einem Plus von 43,7%. Diese Angaben korrelieren mit den Angaben zur Produktion. So belief sich der Ausstoß von Kfz auf 2,744 Mio. Einheiten (+26,9%), und es wurden um 74,5% mehr Kommunikationsausrüstugen hergestellt. Auch Schmuckwaren lagen mit +30,0% am oberen Ende der Skala.

Die Durchschnittseinkommen erhöhten sich im Berichtszeitraum um nominal 11,9% auf 4.815 RMB (real +8,7%). Dabei konnten die höheren Einkommen überdurchschnittlich zulegen. So erhöhten sich die Einkünfte des obersten Zehntels der Bevölkerung um 16,7% auf 13.322 RMB, während das unterste nur um 11,6% auf 1.397 RMB zulegen konnte.

Eine so starke Nachfrage treibt die Inflation an. So wird für das 1. Halbjahr ein merklicher Anstieg der Verbraucherpreise von 3,6% angegeben (in den Städten 3,0% und auf dem Lande 4,6%) im Vergleich zu +1,2% für das Gesamtjahr 2003. Die Preistreiber waren bis jetzt fast ausschließlich Nahrungsmittel (+9,5%), allen voran Getreide (+26,7%). Inwieweit die kürzlich massiv gestiegenen Preise für industrielle Rohstoffe mittelfristig einen stärkeren Niederschlag in Chinas Verbraucherpreisindex zeigen, bleibt abzuwarten.

Umsatzentwicklung im chinesischen Einzelhandel im 1. Halbjahr 2004 (Veränderung im Vergleich zur Vorjahresperiode in %) Warengruppe Veränderung

Nahrungsmittel, Getränke 18,7

Kleidung 20,7

Artikel des täglichen Bedarfs 25,7

Kfz, -Teile 43,7

Kommunikationstechnik 52,3

Büroartikel 29,9

Möbel 20,7

Innendekoration 18,3

Elektrohausgeräte 18,1

Kosmetika 26,8

Schmuck 30,0

Quelle: National Bureau of Statistics (NBS) (S.G.)

Stärkste Steigerung seit acht Jahren / Inflation auf dem Vormarsch

Köln (bfai) - Der chinesische Binnenmarkt bleibt weiter unter Volldampf. So erhöhten sich die Einzelhandelsumsätze im 1. Halbjahr 2004 um 12,8% auf 2,5 Bill. RMB - das stärkste Wachstum seit acht Jahren. Auch die Inflation ging mit den höchsten Teuerungsraten seit 1996 nach oben. Die Chinesen können sich immer mehr leisten, da die Durchschnittseinkommen mit einem Plus von 11,9% ebenfalls steil aufwärts zeigten. Preistreiber waren bisher vor allem Nahrungsmittel - die z.T. deutlich höheren Rohstoffkosten schlagen bislang noch nicht massiv auf die Verbraucherpreise durch.

Die Umsätze in Chinas Einzelhandel peilen neue Rekordstände an. Ungeachtet der Restriktionspolitik der Regierung, die versucht, das überbordende Wirtschaftswachstum zu bremsen, konsumieren die Chinesen ungebrochen. Nach Angaben des National Bureau of Statistics erhöhten sich die Umsätze im 1. Halbjahr 2004 im Vergleich zum Vorjahreszeitraum um nominal 12,8% auf 2.525 Mrd. Renminbi (RMB; etwa 250 Mrd. Euro; 1 Euro = 10,16 RMB).

Dies ist die höchste Steigerungsrate seit acht Jahren, und es ist kein Abflachen in Sicht, da sich das Wachstum im Juli d.J. im Vergleich zum Vorjahresmonat sogar noch auf 13,2% beschleunigt hat. Im Gesamtjahr erwarten Marktbeobachter daher erstmals ein Überschreiten der 5-Billionen-Renminbi-Grenze im Einzelhandel.

In den Städten erhöhten sich die Einzelhandelsumsätze mit einem Plus von 14,7% auf 1.682 Mrd. RMB überdurchschnittlich gut. Auf Kreisebene belief sich die Steigerung auf 10,8% auf 280 Mrd. während sich die Dorfebene mit +8,2% auf 563 Mrd. RMB begnügen musste.

Unterteilt nach Marktsegmenten lag Kommunikationstechnik mit einem Zuwachs von 52,3% an der Spitze gefolgt von Kfz und -Teilen mit einem Plus von 43,7%. Diese Angaben korrelieren mit den Angaben zur Produktion. So belief sich der Ausstoß von Kfz auf 2,744 Mio. Einheiten (+26,9%), und es wurden um 74,5% mehr Kommunikationsausrüstugen hergestellt. Auch Schmuckwaren lagen mit +30,0% am oberen Ende der Skala.

Die Durchschnittseinkommen erhöhten sich im Berichtszeitraum um nominal 11,9% auf 4.815 RMB (real +8,7%). Dabei konnten die höheren Einkommen überdurchschnittlich zulegen. So erhöhten sich die Einkünfte des obersten Zehntels der Bevölkerung um 16,7% auf 13.322 RMB, während das unterste nur um 11,6% auf 1.397 RMB zulegen konnte.

Eine so starke Nachfrage treibt die Inflation an. So wird für das 1. Halbjahr ein merklicher Anstieg der Verbraucherpreise von 3,6% angegeben (in den Städten 3,0% und auf dem Lande 4,6%) im Vergleich zu +1,2% für das Gesamtjahr 2003. Die Preistreiber waren bis jetzt fast ausschließlich Nahrungsmittel (+9,5%), allen voran Getreide (+26,7%). Inwieweit die kürzlich massiv gestiegenen Preise für industrielle Rohstoffe mittelfristig einen stärkeren Niederschlag in Chinas Verbraucherpreisindex zeigen, bleibt abzuwarten.

Umsatzentwicklung im chinesischen Einzelhandel im 1. Halbjahr 2004 (Veränderung im Vergleich zur Vorjahresperiode in %) Warengruppe Veränderung

Nahrungsmittel, Getränke 18,7

Kleidung 20,7

Artikel des täglichen Bedarfs 25,7

Kfz, -Teile 43,7

Kommunikationstechnik 52,3

Büroartikel 29,9

Möbel 20,7

Innendekoration 18,3

Elektrohausgeräte 18,1

Kosmetika 26,8

Schmuck 30,0

Quelle: National Bureau of Statistics (NBS) (S.G.)

Brent Crude Oil:

Gold:

Gold:

und Zinsen bei 2 Prozent und drunter

Inflation: Alarmstufe gelb

[29.09.04, 11:00]

Jean-Claude Trichet: Chef der Europäischen Zentralbank Von dieser Welle bleibt niemand verschont. Die Deutsche Bahn will die Fahrpreise im Dezember bereits zum zweiten Mal in diesem Jahr erhöhen, und zwar bis zu sechs Prozent. Wer mit dem Auto fährt, muss etwa zehn Prozent mehr für den Liter Benzin bezahlen. Gleichzeitig drohen Mietern und Hausbesitzern deftige Nebenkosten-Nachzahlungen. Heizöl ist seit Januar um 30 Prozent teurer geworden, Gas zieht jetzt nach. Auch beim Strom zeigt der Trend deutlich nach oben: Großkunden zahlen neun Prozent mehr als vor fünf Monaten.

Überdies macht der Staat das Leben teurer. Brillen kosten nach dem Wegfall von Beihilfen ein Drittel mehr als vor zwölf Monaten. Raucher müssen wegen der höheren Tabaksteuer ab Dezember noch einmal bis zu 30 Cent je Schachtel Zigaretten mehr berappen.

Und die nächste Welle formiert sich bereits. So kündigen die Nahverkehrsbetriebe bereits jetzt für Juli 2005 an, Fahrkarten um bis zu vier Prozent zu verteuern. Industrie, Handel und Handwerk verheißen mit ihren Klagen über steigende Rohstoffkosten den Verbrauchern ebenfalls nichts Gutes.

Die Preisspirale dreht sich immer schneller. Ist die Rückkehr der Inflation nach Deutschland unausweichlich? Wiederholt sich die Geschichte der 70er und der frühen 80er Jahre, als Ölschocks einen Preissschub auslösten? Das globale Stabilitätsklima gerät ins Visier der Ökonomen. Und Finanzexperten sehen die Währungshüter vor einem Kurswechsel. Der Ruf nach schnellen Zinserhöhungen nimmt an Lautstärke zu.

Europas Notenbanker rufen bereits die Alarmstufe Gelb aus. "Besondere Wachsamkeit ist geboten", verlangt EZB-Präsident Jean-Claude Trichet. Und immer mehr Zentralbanker zielen in die gleiche Richtung. "Es gibt Preisrisiken, die wir sehr wachsam beobachten", betont Bundesbankpräsident Axel Weber. Sein österreichischer Kollege Klaus Liebscher beschwört "höchste Wachsamkeit".

Doch noch ist die Alarmstufe Gelb für die Währungshüter nicht zwingend die Vorstufe für Rot. Derzeit gibt es auch eine Reihe guter Gründe für eine Geldpolitik der ruhigen Hand vom nachlassenden Auftrieb bei den Arbeitskosten bis zum moderaten Aufschwung. "Die Geldpolitik ist gut justiert", konstatiert EZB-Chefstratege Otmar Issing. Aktuell lässt diese Klarstellung nichts an Deutlichkeit zu wünschen übrig. "Die EZB bereitet keine Zinserhöhung vor", sagt Thomas Mayer, Chefökonom Europa der Deutschen Bank.

Vorerst versuchen die Notenbanker noch, mit sanftem Druck zum Erfolg zu kommen, deutet Michael Heise, Chefvolkswirt der Allianz-Gruppe, die Signale aus dem Euro- Tower: "Sie warnen Unternehmen und Gewerkschaften davor, dass sie das teure Öl nicht als Vorwand für generelle Preisaufschläge oder überzogene Lohnforderungen nutzen. Gleichzeitig sendet die Zentralbank die Botschaft an die Märkte und Öffentlichkeit, die Härte von Europas gemeinsamen Geld mit Macht zu verteidigen."

Wann die EZB die Zinswende vollzieht, darüber sind die Beobachter uneins. Thorsten Polleit von der britischen Bank Barclays Capital sieht die Notenbank bereits "auf Wendekurs". Der hohe Liquiditätsüberschuss und das starke Geldmengenwachstum würden sich über kurz oder lang in höheren Preisen niederschlagen und dem werde die EZB noch "vor Ende diesen Jahres" vorbeugen. Das erwartet auch David Walton von Goldman Sachs: "Die Konjunkturdaten müssten schon sehr enttäuschen, um einen Zinsschritt im Dezember oder Januar zu verhindern."

Just dieses Szenario haben die Volkswirte von Deutscher Bank, Allianz-Gruppe, Deka-Bank und Feri-Institut vor Augen: Die Wirtschaft im Euro-Raum komme nicht auf Touren, in Deutschland etwa wachse die Wirtschaft arbeitstäglich bereinigt nur mit einer Rate von wenig mehr als ein Prozent. Damit blieben die Preisrisiken begrenzt und folglich gäbe es vor Mitte 2005 keinen Grund für einen restriktiveren EZB-Kurs. Dieser Weltsicht folgen derzeit die Finanzmärkte.

Eine ausführliche Analyse der Preis- und Zinsgefahren lesen Sie in Capital 21/2004, ab 30. September im Handel.

[29.09.04, 11:00]

Jean-Claude Trichet: Chef der Europäischen Zentralbank Von dieser Welle bleibt niemand verschont. Die Deutsche Bahn will die Fahrpreise im Dezember bereits zum zweiten Mal in diesem Jahr erhöhen, und zwar bis zu sechs Prozent. Wer mit dem Auto fährt, muss etwa zehn Prozent mehr für den Liter Benzin bezahlen. Gleichzeitig drohen Mietern und Hausbesitzern deftige Nebenkosten-Nachzahlungen. Heizöl ist seit Januar um 30 Prozent teurer geworden, Gas zieht jetzt nach. Auch beim Strom zeigt der Trend deutlich nach oben: Großkunden zahlen neun Prozent mehr als vor fünf Monaten.

Überdies macht der Staat das Leben teurer. Brillen kosten nach dem Wegfall von Beihilfen ein Drittel mehr als vor zwölf Monaten. Raucher müssen wegen der höheren Tabaksteuer ab Dezember noch einmal bis zu 30 Cent je Schachtel Zigaretten mehr berappen.

Und die nächste Welle formiert sich bereits. So kündigen die Nahverkehrsbetriebe bereits jetzt für Juli 2005 an, Fahrkarten um bis zu vier Prozent zu verteuern. Industrie, Handel und Handwerk verheißen mit ihren Klagen über steigende Rohstoffkosten den Verbrauchern ebenfalls nichts Gutes.

Die Preisspirale dreht sich immer schneller. Ist die Rückkehr der Inflation nach Deutschland unausweichlich? Wiederholt sich die Geschichte der 70er und der frühen 80er Jahre, als Ölschocks einen Preissschub auslösten? Das globale Stabilitätsklima gerät ins Visier der Ökonomen. Und Finanzexperten sehen die Währungshüter vor einem Kurswechsel. Der Ruf nach schnellen Zinserhöhungen nimmt an Lautstärke zu.

Europas Notenbanker rufen bereits die Alarmstufe Gelb aus. "Besondere Wachsamkeit ist geboten", verlangt EZB-Präsident Jean-Claude Trichet. Und immer mehr Zentralbanker zielen in die gleiche Richtung. "Es gibt Preisrisiken, die wir sehr wachsam beobachten", betont Bundesbankpräsident Axel Weber. Sein österreichischer Kollege Klaus Liebscher beschwört "höchste Wachsamkeit".

Doch noch ist die Alarmstufe Gelb für die Währungshüter nicht zwingend die Vorstufe für Rot. Derzeit gibt es auch eine Reihe guter Gründe für eine Geldpolitik der ruhigen Hand vom nachlassenden Auftrieb bei den Arbeitskosten bis zum moderaten Aufschwung. "Die Geldpolitik ist gut justiert", konstatiert EZB-Chefstratege Otmar Issing. Aktuell lässt diese Klarstellung nichts an Deutlichkeit zu wünschen übrig. "Die EZB bereitet keine Zinserhöhung vor", sagt Thomas Mayer, Chefökonom Europa der Deutschen Bank.

Vorerst versuchen die Notenbanker noch, mit sanftem Druck zum Erfolg zu kommen, deutet Michael Heise, Chefvolkswirt der Allianz-Gruppe, die Signale aus dem Euro- Tower: "Sie warnen Unternehmen und Gewerkschaften davor, dass sie das teure Öl nicht als Vorwand für generelle Preisaufschläge oder überzogene Lohnforderungen nutzen. Gleichzeitig sendet die Zentralbank die Botschaft an die Märkte und Öffentlichkeit, die Härte von Europas gemeinsamen Geld mit Macht zu verteidigen."

Wann die EZB die Zinswende vollzieht, darüber sind die Beobachter uneins. Thorsten Polleit von der britischen Bank Barclays Capital sieht die Notenbank bereits "auf Wendekurs". Der hohe Liquiditätsüberschuss und das starke Geldmengenwachstum würden sich über kurz oder lang in höheren Preisen niederschlagen und dem werde die EZB noch "vor Ende diesen Jahres" vorbeugen. Das erwartet auch David Walton von Goldman Sachs: "Die Konjunkturdaten müssten schon sehr enttäuschen, um einen Zinsschritt im Dezember oder Januar zu verhindern."

Just dieses Szenario haben die Volkswirte von Deutscher Bank, Allianz-Gruppe, Deka-Bank und Feri-Institut vor Augen: Die Wirtschaft im Euro-Raum komme nicht auf Touren, in Deutschland etwa wachse die Wirtschaft arbeitstäglich bereinigt nur mit einer Rate von wenig mehr als ein Prozent. Damit blieben die Preisrisiken begrenzt und folglich gäbe es vor Mitte 2005 keinen Grund für einen restriktiveren EZB-Kurs. Dieser Weltsicht folgen derzeit die Finanzmärkte.

Eine ausführliche Analyse der Preis- und Zinsgefahren lesen Sie in Capital 21/2004, ab 30. September im Handel.

Trading Spotlight

Dolby, nicht mehr lange.

http://www.faz.net/s/Rub3B5979848A5C48F18F2FF729A7211ACE/Doc…

Ausschnitt:

"Energie- und Rohstoffsektor „inflationsresistent”

Die besten Ergebnisse erzielten der Energie- und Rohstoffsektor, also die Chemie-, Metall- und Papierbranche, - wohl deshalb, weil die Anleger auf Kosten von Finanztiteln „harte” Vermögenswerte bevorzugt haben dürften, die von der höheren Preissteigerungsrate profitieren oder nicht ganz so hart getroffen werden sollten. Sie sind damit sogenannte „Inflationshedges”, denn der Wert finanzieller Anlagewerte nimmt mit steigender Inflation für gewöhnlich ab.

Die nachstehende Tabelle zeigt für jedes der vergangenen vier Jahrzehnte die zehn Branchen mit der jeweils besten und schlechtesten Wertentwicklung. Zu Anfang sieht es so aus, als ob sich in den achtziger Jahren keine einzige Branche rückläufig entwickelt hat, während in den Siebzigern und Neunzigern wenigstens fünf ein Minus verbuchen mußten. Was jedoch nicht erkennbar ist, ist die Tatsache, daß 22 der 50 Branchen während der Siebziger Federn ließen. Dies entspricht einem Anteil von 44 Prozent. Demgegenüber verbuchten nur sechs der 77 Branchen im S&P 500 oder acht Prozent in den neunziger Jahren entsprechende Rückgänge.

Wenn Sie also glauben, daß sich die Geschichte wiederholen wird - obwohl es hierfür keine Garantie gibt -, dann möchten Sie vielleicht ein Engagement in inflationssichere Werte wie Öl oder Gold in Erwägung ziehen."

Ausschnitt:

"Energie- und Rohstoffsektor „inflationsresistent”

Die besten Ergebnisse erzielten der Energie- und Rohstoffsektor, also die Chemie-, Metall- und Papierbranche, - wohl deshalb, weil die Anleger auf Kosten von Finanztiteln „harte” Vermögenswerte bevorzugt haben dürften, die von der höheren Preissteigerungsrate profitieren oder nicht ganz so hart getroffen werden sollten. Sie sind damit sogenannte „Inflationshedges”, denn der Wert finanzieller Anlagewerte nimmt mit steigender Inflation für gewöhnlich ab.

Die nachstehende Tabelle zeigt für jedes der vergangenen vier Jahrzehnte die zehn Branchen mit der jeweils besten und schlechtesten Wertentwicklung. Zu Anfang sieht es so aus, als ob sich in den achtziger Jahren keine einzige Branche rückläufig entwickelt hat, während in den Siebzigern und Neunzigern wenigstens fünf ein Minus verbuchen mußten. Was jedoch nicht erkennbar ist, ist die Tatsache, daß 22 der 50 Branchen während der Siebziger Federn ließen. Dies entspricht einem Anteil von 44 Prozent. Demgegenüber verbuchten nur sechs der 77 Branchen im S&P 500 oder acht Prozent in den neunziger Jahren entsprechende Rückgänge.

Wenn Sie also glauben, daß sich die Geschichte wiederholen wird - obwohl es hierfür keine Garantie gibt -, dann möchten Sie vielleicht ein Engagement in inflationssichere Werte wie Öl oder Gold in Erwägung ziehen."

Aus: http://www.goldseiten.de/content/kolumnen/artikel.php?storyi…

Veröffentlicht von Roland Leuschel am 14.12.2003

„Inflation oder Deflation?

Es gibt ein altes Sprichwort: "Wenn zwei sich streiten, freut sich der Dritte". Die Antwort auf die Hamlet-Frage "über Sein oder Nichtsein" - "Inflation oder Deflation", könnte für das nächste Jahrzehnt lauten:

Stagflation, eine Mischung aus wirtschaftlicher Stagnation und schwachen Wachstumsraten (0.5 bis 1,5% p.a.), sowie ansteigenden Inflationsraten (4 bis 6% p.a.).“

„…Falls es Bürger geben sollte, die diesen Zusammenhang vergessen haben, hat der Gouverneur der amerikanischen Notenbank und wahrscheinliche Nachfolger von Alan Greenspan, Professor Ben S. Bernanke, in seiner Rede Ende November 2002 an folgende Tatsachen klar und deutlich erinnert: "Aber die US-Regierung verfügt über eine Technologie, genannt Druckerpresse (oder heutzutage ihr elektronisches Äquivalent), die es ihr gestattet, ohne Kosten so viele US-Dollar zu produzieren, wie sie will" – ("But the US government has a technology, called a printing press (or, today its electronic equivalent, that allows it to produce as many US dollars as it wishes at essentially no cost".). …“

„…Also pro Minute fliessen für 1 Million Dollar Waren und Dienstleistungen nach Amerika und im Gegenzug verlassen 1 Million frisch gedruckte Dollar-Banknoten die USA, im wesentlichen in Richtung Asien. Und so kommt der Teufelskreis in Gang. Seit 1982 steigen entsprechend die internationalen Währungsreserven (global money supply) in der Höhe des amerikanischen Leistungsbilanzdefizits. Und in diesem Jahr kann die internationale Gemeinschaft ein Jubiläum feiern: Die 1.600.000 Millionen-Marke wurde erreicht (Chart l), und der Tanz auf dem Vulkan kann weitergehen.

Wie hätte man diese Entwicklung vermeiden können? Die Antwort ist recht einfach: Unter Beibehaltung des 1971 aufgelösten Bretton Woods Währungssystems, das eine de facto Goldverankerung vorsah und nach dem 2. Weltkrieg etabliert wurde.

In dem Zeitraum 1949 bis 1969 stiegen die internationalen Reserven um 55%, in den darauffolgenden 30 Jahren stiegen sie um 2.000%. Nach dem Bretton Woods de facto Goldsystem hätten die USA nicht sehr lange solche Leistungsbilanzdefizite finanzieren können, ganz einfach weil ihnen die Goldreserven weggeschmolzen wären.

Um ein konkretes Beispiel zu geben: Laut IMF-Statistiken betragen die Goldreserven der USA 83,3 Milliarden Dollar. Im Jahre 2001 allein betrug das Handelsbilanzdefizit mit China 83 Milliarden Dollar.

Aber das Bretton Woods Währungssystem ist Vergangenheit und solange die Welt an den Papierdollar glaubt, so lange können die Vereinigten Staaten ihre Defizite und damit ihre Verschuldung erhöhen.

"Technisch gibt es keine Limite für den Betrag solcher Kreditinstrumente, die die Vereinigten Staaten schaffen können". ("There are technically no limits as to the amount of such credit Instruments that the United States can create." - Richard Duncan - The Dollar Crisis - Causes, Consequences and Cures.)

Aber vielleicht werden die Asiaten unter Führung der Chinesen in nicht allzu weiter Zukunft die Grenzen dieser amerikanischen Verschuldung aufzeigen. Eine neue Epoche würde beginnen...

Aber die Realität ist ganz einfach: Die japanische Zentralbank hält über 650 Milliarden Dollar und die chinesische über 400 Milliarden Dollar in amerikanischen Staatspapieren.“

„...Der renommierte Schweizer Professor Peter Buchholz kommt in seinem kürzlich erschienenen Buch "Monetary Regimes and Inflation, History, Economic and Political Relationships" zu dem Schluss:

"Das politische System tendiert dazu, eine inflationäre Neigung bei Währungen zu favorisieren." Mit anderen Worten, Politiker drucken Geld, wenn man sie lässt. "Und Notenbanker, ob amerikanische, europäische oder asiatische, folgen mehr oder weniger willig den politischen Weisungen."

Und so bekannte Ende Oktober dieses Jahres (Interview in Die Zeit vom 23.10.03) der angesehene und jetzt pensionierte Bundesbankpräsident Karl Otto Pöhl: "Am Ende ist Notenbankpolitik eben Politik." Auf die Frage, wie unabhängig auch die Bundesbank war, antwortete er lakonisch: "Die Unabhängigkeit der Bundesbank hatte man theoretisch mit der einfachen Mehrheit des Bundestages aushebeln können." Und er prophezeit der "sogenannten Unabhängigkeit der EZB" noch turbulente Zeiten, "wenn ein möglicher Kollaps des US-Dollars die EZB vor schwierige Entscheidungen stellen würde". ...“

„...Verfechter des Deflations-Szenarios halten die Macht der Notenbanken zu inflationieren für relativ begrenzt. Einer der prominentesten Vertreter dieser Position ist Robert R. Prechter, der bereits seit geraumer Zeit und in mehreren Büchern eine deflationäre Depression prognostiziert. Er hält eine Schuldenkontraktion für unvermeidlich, sobald die uns allen unbekannte Verschuldungsgrenze der Volkswirtschuft erreicht wird. Er argumentiert in etwa folgendermaßen:

Um neue Kredite entstehen zu lassen, bedarf es williger Schuldner und williger Gläubiger. Die einen müssen bereit sein, neue Schulden aufzunehmen, während die anderen die nachgefragten Kredite zur Verfügung stellen. In wirtschaftlich schlechten Zeiten sinkt üblicherweise die Risikobereitschaft. Banken und Investoren neigen dann vermehrt dazu, Geld nur sehr restriktiv zu verleihen bzw. zu investieren. Allerdings geht auch die Kreditnachfrage in Rezessionen oder Depressionen zurück. Unternehmer neigen bei ihren Investitionen zu Vorsicht und selbst die Konsumenten tun sich aufgrund von Arbeitsplatzunsicherheit schwer, Schulden zu machen. Sparen wird plötzlich modern und Zurückhaltung bei Konsumausgaben macht sich breit, was wiederum Druck auf die Preise ausübt. Auf diese Weise kann ein sich selbst verstärkender Rückkopplungsprozess ausgelöst werden. Der Rückgang des Konsums führt zu anhaltend rezessiven Umwicklungen mit fallenden Preisen. Fallende Preise zwingen die Unternehmen zu Entlassungen und anderen kostensenkenden Maßnahmen. Dies führt zu einem weiteren Rückgang der wirtschaftlichen Aktivität, womit sich der Kreis schließt und eine deflationären Abwärtsspirale begonnen hat. Auch eine Zentralbank kann laut Prechter diesen Teufelskreis nicht beenden. ...“

Veröffentlicht von Roland Leuschel am 14.12.2003

„Inflation oder Deflation?

Es gibt ein altes Sprichwort: "Wenn zwei sich streiten, freut sich der Dritte". Die Antwort auf die Hamlet-Frage "über Sein oder Nichtsein" - "Inflation oder Deflation", könnte für das nächste Jahrzehnt lauten:

Stagflation, eine Mischung aus wirtschaftlicher Stagnation und schwachen Wachstumsraten (0.5 bis 1,5% p.a.), sowie ansteigenden Inflationsraten (4 bis 6% p.a.).“

„…Falls es Bürger geben sollte, die diesen Zusammenhang vergessen haben, hat der Gouverneur der amerikanischen Notenbank und wahrscheinliche Nachfolger von Alan Greenspan, Professor Ben S. Bernanke, in seiner Rede Ende November 2002 an folgende Tatsachen klar und deutlich erinnert: "Aber die US-Regierung verfügt über eine Technologie, genannt Druckerpresse (oder heutzutage ihr elektronisches Äquivalent), die es ihr gestattet, ohne Kosten so viele US-Dollar zu produzieren, wie sie will" – ("But the US government has a technology, called a printing press (or, today its electronic equivalent, that allows it to produce as many US dollars as it wishes at essentially no cost".). …“

„…Also pro Minute fliessen für 1 Million Dollar Waren und Dienstleistungen nach Amerika und im Gegenzug verlassen 1 Million frisch gedruckte Dollar-Banknoten die USA, im wesentlichen in Richtung Asien. Und so kommt der Teufelskreis in Gang. Seit 1982 steigen entsprechend die internationalen Währungsreserven (global money supply) in der Höhe des amerikanischen Leistungsbilanzdefizits. Und in diesem Jahr kann die internationale Gemeinschaft ein Jubiläum feiern: Die 1.600.000 Millionen-Marke wurde erreicht (Chart l), und der Tanz auf dem Vulkan kann weitergehen.

Wie hätte man diese Entwicklung vermeiden können? Die Antwort ist recht einfach: Unter Beibehaltung des 1971 aufgelösten Bretton Woods Währungssystems, das eine de facto Goldverankerung vorsah und nach dem 2. Weltkrieg etabliert wurde.

In dem Zeitraum 1949 bis 1969 stiegen die internationalen Reserven um 55%, in den darauffolgenden 30 Jahren stiegen sie um 2.000%. Nach dem Bretton Woods de facto Goldsystem hätten die USA nicht sehr lange solche Leistungsbilanzdefizite finanzieren können, ganz einfach weil ihnen die Goldreserven weggeschmolzen wären.

Um ein konkretes Beispiel zu geben: Laut IMF-Statistiken betragen die Goldreserven der USA 83,3 Milliarden Dollar. Im Jahre 2001 allein betrug das Handelsbilanzdefizit mit China 83 Milliarden Dollar.

Aber das Bretton Woods Währungssystem ist Vergangenheit und solange die Welt an den Papierdollar glaubt, so lange können die Vereinigten Staaten ihre Defizite und damit ihre Verschuldung erhöhen.

"Technisch gibt es keine Limite für den Betrag solcher Kreditinstrumente, die die Vereinigten Staaten schaffen können". ("There are technically no limits as to the amount of such credit Instruments that the United States can create." - Richard Duncan - The Dollar Crisis - Causes, Consequences and Cures.)

Aber vielleicht werden die Asiaten unter Führung der Chinesen in nicht allzu weiter Zukunft die Grenzen dieser amerikanischen Verschuldung aufzeigen. Eine neue Epoche würde beginnen...

Aber die Realität ist ganz einfach: Die japanische Zentralbank hält über 650 Milliarden Dollar und die chinesische über 400 Milliarden Dollar in amerikanischen Staatspapieren.“

„...Der renommierte Schweizer Professor Peter Buchholz kommt in seinem kürzlich erschienenen Buch "Monetary Regimes and Inflation, History, Economic and Political Relationships" zu dem Schluss:

"Das politische System tendiert dazu, eine inflationäre Neigung bei Währungen zu favorisieren." Mit anderen Worten, Politiker drucken Geld, wenn man sie lässt. "Und Notenbanker, ob amerikanische, europäische oder asiatische, folgen mehr oder weniger willig den politischen Weisungen."

Und so bekannte Ende Oktober dieses Jahres (Interview in Die Zeit vom 23.10.03) der angesehene und jetzt pensionierte Bundesbankpräsident Karl Otto Pöhl: "Am Ende ist Notenbankpolitik eben Politik." Auf die Frage, wie unabhängig auch die Bundesbank war, antwortete er lakonisch: "Die Unabhängigkeit der Bundesbank hatte man theoretisch mit der einfachen Mehrheit des Bundestages aushebeln können." Und er prophezeit der "sogenannten Unabhängigkeit der EZB" noch turbulente Zeiten, "wenn ein möglicher Kollaps des US-Dollars die EZB vor schwierige Entscheidungen stellen würde". ...“

„...Verfechter des Deflations-Szenarios halten die Macht der Notenbanken zu inflationieren für relativ begrenzt. Einer der prominentesten Vertreter dieser Position ist Robert R. Prechter, der bereits seit geraumer Zeit und in mehreren Büchern eine deflationäre Depression prognostiziert. Er hält eine Schuldenkontraktion für unvermeidlich, sobald die uns allen unbekannte Verschuldungsgrenze der Volkswirtschuft erreicht wird. Er argumentiert in etwa folgendermaßen:

Um neue Kredite entstehen zu lassen, bedarf es williger Schuldner und williger Gläubiger. Die einen müssen bereit sein, neue Schulden aufzunehmen, während die anderen die nachgefragten Kredite zur Verfügung stellen. In wirtschaftlich schlechten Zeiten sinkt üblicherweise die Risikobereitschaft. Banken und Investoren neigen dann vermehrt dazu, Geld nur sehr restriktiv zu verleihen bzw. zu investieren. Allerdings geht auch die Kreditnachfrage in Rezessionen oder Depressionen zurück. Unternehmer neigen bei ihren Investitionen zu Vorsicht und selbst die Konsumenten tun sich aufgrund von Arbeitsplatzunsicherheit schwer, Schulden zu machen. Sparen wird plötzlich modern und Zurückhaltung bei Konsumausgaben macht sich breit, was wiederum Druck auf die Preise ausübt. Auf diese Weise kann ein sich selbst verstärkender Rückkopplungsprozess ausgelöst werden. Der Rückgang des Konsums führt zu anhaltend rezessiven Umwicklungen mit fallenden Preisen. Fallende Preise zwingen die Unternehmen zu Entlassungen und anderen kostensenkenden Maßnahmen. Dies führt zu einem weiteren Rückgang der wirtschaftlichen Aktivität, womit sich der Kreis schließt und eine deflationären Abwärtsspirale begonnen hat. Auch eine Zentralbank kann laut Prechter diesen Teufelskreis nicht beenden. ...“

Volkmar

Alles Lüge

Clmentine sacht immer, dass es aufwärts geht

Und Clementine is Superminister - also ein super Minister

Clmentine sacht immer, dass es aufwärts geht

Und Clementine is Superminister - also ein super Minister

Prof. Dr. Bruno Gehrig

Vizepräsident des Direktoriums

Schweizerische Nationalbank

beim Schweizerisch-Deutschen Wirtschaftsclub, Frankfurt, 30. Oktober 2001:

"Ein zweiter grosser Unterschied zwischen einstmals und heute betrifft die Einschätzung

der Möglichkeiten und Grenzen der Geldpolitik. In vielen Ländern wurde die Geldpolitik

erst in den letzten zehn Jahren unzweideutig auf die Erhaltung der Preisstabilität

ausgerichtet. Zuvor musste sie oft einer Vielzahl von manchmal widersprüchlichen

Ansprüchen genügen. Bis zum Ende der sechziger Jahre – und in einigen Ländern weit

darüber hinaus – war vor allem die Auffassung populär, dass eine expansive Geldpolitik zu

einer permanenten Reduktion der Arbeitslosigkeit führen könne. Die Geldpolitik – so die

Erwartung – sei deshalb um den Preis einer etwas höheren Inflation dazu einzusetzen, die

Beschäftigung hoch und die Arbeitslosigkeit auf einem niedrigen Stand zu halten. Diese

Auffassung erlitt in den siebziger Jahren Schiffbruch und zwar genau so, wie einige

Ökonomen es Jahre zuvor prophezeit hatten. Die expansive Geldpolitik führte zu einer

Beschleunigung der Inflation, ohne dass es gelang, die erhofften Beschäftigungserfolge

auf Dauer zu sichern. Das Wort, das damals die Runde machte und die Situation sehr

treffend beschrieb, war «Stagflation»."

aus:

http://www.snb.ch/d/download/publikationen/ref_011030_bge.pd…

Vizepräsident des Direktoriums

Schweizerische Nationalbank

beim Schweizerisch-Deutschen Wirtschaftsclub, Frankfurt, 30. Oktober 2001:

"Ein zweiter grosser Unterschied zwischen einstmals und heute betrifft die Einschätzung

der Möglichkeiten und Grenzen der Geldpolitik. In vielen Ländern wurde die Geldpolitik

erst in den letzten zehn Jahren unzweideutig auf die Erhaltung der Preisstabilität

ausgerichtet. Zuvor musste sie oft einer Vielzahl von manchmal widersprüchlichen

Ansprüchen genügen. Bis zum Ende der sechziger Jahre – und in einigen Ländern weit

darüber hinaus – war vor allem die Auffassung populär, dass eine expansive Geldpolitik zu

einer permanenten Reduktion der Arbeitslosigkeit führen könne. Die Geldpolitik – so die

Erwartung – sei deshalb um den Preis einer etwas höheren Inflation dazu einzusetzen, die

Beschäftigung hoch und die Arbeitslosigkeit auf einem niedrigen Stand zu halten. Diese

Auffassung erlitt in den siebziger Jahren Schiffbruch und zwar genau so, wie einige

Ökonomen es Jahre zuvor prophezeit hatten. Die expansive Geldpolitik führte zu einer

Beschleunigung der Inflation, ohne dass es gelang, die erhofften Beschäftigungserfolge

auf Dauer zu sichern. Das Wort, das damals die Runde machte und die Situation sehr

treffend beschrieb, war «Stagflation»."

aus:

http://www.snb.ch/d/download/publikationen/ref_011030_bge.pd…

"Das nächste Konjunkturprogramm

Von Wolfgang Braun

Die Steuergeschenke der Regierung Bush laufen aus und Alan Greenspan macht sich daran, den Geldhahn langsam zuzudrehen. Schon werden Stimmen laut, die einen Einbruch der Konsumausgaben in den USA wegen des Wegfalls dieser Stimulanzen befürchten. Doch die Lücke, die Regierung und Notenbank hinterlassen, kann zumindest zum Teil gefüllt werden – von den Unternehmen.

Nach einem Bericht des Handelsblatts verfügen die 374 Industriefirmen aus dem S&P 500 über Liquiditätsreserven von 560 Milliarden Dollar, bei stark steigender Tendenz. Erst vor wenigen Wochen hat Microsoft angekündigt, in den nächsten vier Jahren 75 Milliarden Dollar unter den Anleger zu verteilen. Andere Unternehmen werden dem Beispiel wohl folgen: Der Vorstand von Intel hat schon vorsichtig angedeutet, dass er die Barreserven an die Anleger zurückgibt. Insgesamt schwimmt der Chip-Riese auf einem Geldschatz von 17 Milliarden Dollar. Ähnlich prall sind die Kassenschränke bei dem Netzwerk-Techniker Cisco gefüllt.

In den letzten Jahren haben die US-Konzerne massiv gespart. Die anspringende Konjunktur hat dann zu sprudelnden Cash-Flows geführt, die vor allem bei Technologie-Unternehmen bislang weitgehend in den Firmenkassen liegen blieben. Da aber viele Hightechs einen Reifegrad erreicht haben, der größere Investitionen nicht mehr erfordert, finden die Vorstände kaum noch Verwendung für die Milliarden. Die beste Alternative ist die Ausschüttung an die Anteilseigner – über Aktienrückkaufprogramme oder Dividenden.

In Anbetracht der gigantischen Summen wird das nicht nur die Aktien der einzelnen Unternehmen beeinflussen, sondern hat auch für die Gesamtwirtschaft positive Auswirkungen.

Wolfgang Braun ist Chefredakteur des „Global Performance“. Weitere Informationen zum Börsenbrief finden sie hier.

[ Freitag, 06.08.2004, 09:47 ]"

--------------------------------------------------------------------------------------------------------------------

Der gute Man merkt nicht dass er eine Inflation beschreibt.

Wenn sehr viel Geld verteilt wird weil die Firmen nicht mehr wachsen können,

wird das Geld entwertet.

Unternehmen die nicht wachsen können werden sterben, oder?

Wie beim Kartenspiel „Kuhhandel“ – am Ende gibt es jemand der viel Geld hat, nur dummerweise ist dieses Geld nichts mehr wert…

Von Wolfgang Braun

Die Steuergeschenke der Regierung Bush laufen aus und Alan Greenspan macht sich daran, den Geldhahn langsam zuzudrehen. Schon werden Stimmen laut, die einen Einbruch der Konsumausgaben in den USA wegen des Wegfalls dieser Stimulanzen befürchten. Doch die Lücke, die Regierung und Notenbank hinterlassen, kann zumindest zum Teil gefüllt werden – von den Unternehmen.

Nach einem Bericht des Handelsblatts verfügen die 374 Industriefirmen aus dem S&P 500 über Liquiditätsreserven von 560 Milliarden Dollar, bei stark steigender Tendenz. Erst vor wenigen Wochen hat Microsoft angekündigt, in den nächsten vier Jahren 75 Milliarden Dollar unter den Anleger zu verteilen. Andere Unternehmen werden dem Beispiel wohl folgen: Der Vorstand von Intel hat schon vorsichtig angedeutet, dass er die Barreserven an die Anleger zurückgibt. Insgesamt schwimmt der Chip-Riese auf einem Geldschatz von 17 Milliarden Dollar. Ähnlich prall sind die Kassenschränke bei dem Netzwerk-Techniker Cisco gefüllt.

In den letzten Jahren haben die US-Konzerne massiv gespart. Die anspringende Konjunktur hat dann zu sprudelnden Cash-Flows geführt, die vor allem bei Technologie-Unternehmen bislang weitgehend in den Firmenkassen liegen blieben. Da aber viele Hightechs einen Reifegrad erreicht haben, der größere Investitionen nicht mehr erfordert, finden die Vorstände kaum noch Verwendung für die Milliarden. Die beste Alternative ist die Ausschüttung an die Anteilseigner – über Aktienrückkaufprogramme oder Dividenden.

In Anbetracht der gigantischen Summen wird das nicht nur die Aktien der einzelnen Unternehmen beeinflussen, sondern hat auch für die Gesamtwirtschaft positive Auswirkungen.

Wolfgang Braun ist Chefredakteur des „Global Performance“. Weitere Informationen zum Börsenbrief finden sie hier.

[ Freitag, 06.08.2004, 09:47 ]"

--------------------------------------------------------------------------------------------------------------------

Der gute Man merkt nicht dass er eine Inflation beschreibt.

Wenn sehr viel Geld verteilt wird weil die Firmen nicht mehr wachsen können,

wird das Geld entwertet.

Unternehmen die nicht wachsen können werden sterben, oder?

Wie beim Kartenspiel „Kuhhandel“ – am Ende gibt es jemand der viel Geld hat, nur dummerweise ist dieses Geld nichts mehr wert…

Bad Hersfeld, 03. Oktober 2004

Meine Meinung zu .......

Die Strategie Chinas oder:

„Fasten your seat belts, ladies and

gentlemen (in the United States and

elsewhere)“

Seit geraumer Zeit beobachte ich, wie China mit seinem erheblichen

Währungsreserven zurückhaltend umgeht, die es aus seinen stetig

steigenden Exporten, vor allem in die USA ansammelt. Dabei stellte ich

mir häufig die Frage, warum die Chinesen ihre Währung gegenüber dem

Dollar nicht aufwerten und sich seit Jahren hartnäckig weigern, dies trotz

deutlicher Forderungen aus den USA zu tun.

Nach außen wird diese Haltung begründet mit den erheblichen inneren

Problemen, unter denen China wegen seiner relativ hohen Arbeitslosigkeit

und der großen Kreditrisiken und -Ausfälle im chinesischen Bankensystem,

das vollständig erneuert werden müsste, leidet.

Das ist aber sicherlich nur ein Teil der Wahrheit. In einem Gespräch mit

einem erfahrenen Freund und Volkswirt aus den USA haben wir auch

weitergehende Aspekte diskutiert; im Verlauf dieses Gesprächs baute sich

ein Bild vor meinem geistigen Auge auf, das logisch erscheint und das die

Verhaltensmuster der chinesischen Regierung auf einmal verständlich

macht.

Natürlich sind die oben genannten innerwirtschaftlichen Probleme

drängend, aber genauso wichtig wäre es, den erarbeiteten Überschuss

nicht durch Währungsverluste zu minimieren, bzw. statt US-Bonds zu

kaufen, diese Mittel zu einem weitaus höheren Zinssatz und mit besserer

volkswirtschaftlicher Wirkung im eigenen Lande anzulegen.

Meine Meinung zur chinesischen Strategie beinhaltet eine große Portion

Anerkennung für die Langfristigkeit dieser Strategie und für die

außerordentlichen Vorteile, die für China mit dieser Strategie verbunden

sein werden.

Die chinesische Strategie richtet sich nach folgenden Richtlinien aus:

1. Halte die chinesischen Arbeitskosten niedrig, um

weltmarktfähig zu bleiben.

2. Übernehme in der ersten Phase einfache, aber

personalintensive Arbeiten, die anderswo nicht so günstig

erledigt werden können.

3. Mit stark wachsender Wirtschaft werden sich die anderen

Volkswirtschaften darum bemühen, in Deinem Lande zu

investieren.

4. Lasse die Ausländer investieren, gib ihnen aber nicht die Macht

über die Unternehmen.

5. Binde Deine Währung fest an die Welt-Leitwährung, um sich so

den Export in das Land der Welt-Leitwährung zu sichern.

6. Lasse fremde Investitionen nur dann zu, wenn gleichzeitig

damit ein interessantes Know-How übertragen und für Dein

Land verfügbar wird.

7. Versuche, über die Kostenvorteile eine Marktbeherrschung in

Deinen Export-Zielländern zu erreichen. Zerstöre damit die

Produktionskapazitäten Deines Exportpartners und mache ihn

abhängig von Deinen Lieferungen.

8. Verängstige Deinen Exportpartner nicht, indem Du Deine

Exporterlöse sofort in andere Währungen oder Edelmetalle

umtauschst, sondern lege diese Gelder liquide und insbringend

in dessen Staatsanleihen an; Dein Partner wird Dir dafür

dankbar sein.

9. Analysiere genau, was Du noch zu Deiner Unabhängigkeit

brauchen kannst, z.B. den Zugriff auf die erforderlichen

Energiequellen und Rohstoffe.

10. Kaufe mit Deinen Exportüberschüssen die für Deine Wirtschaft

erforderlichen Ressourcen, möglichst aber nicht im Lande

Deines Exportpartners, sondern in anderen Ländern, denn

sonst bist Du wieder in einer abhängigen Position.

11. Wenn Du Dich eines Tages stark genug fühlst, Du Dir

ausreichende Ressourcen gesichert hast, dann gebe Deine

Währung frei und fordere von Deinen Exportpartnern

höhere Preise für Deine Waren. Dein Exportpartner wird in der

Zwischenzeit seine Produktion wegen der von Dir jahrelang

praktizierten Dumpingpreise entweder verlagert oder

eingestellt haben.

12. In der Zwischenzeit wird sich durch Deine hohen Überschüsse

auch im eigenen Lande die Nachfrage so gesteigert haben,

dass Du erhebliche Teile Deines Produktionsvolumens im

eigenen Lande für den Konsum einsetzen kannst.

13. Wenn Du jetzt noch Deine verbliebenen Währungsreserven (in

der Währung Deines Exportpartners) gegen andere und

stabilere Währungen, eventuell sogar gegen Edelmetalle

tauschst, dann kannst Du Deinen Exportpartner beherrschen.

Du hast die Produktionskapazitäten, die Rohstoffe und

Ressourcen und kannst über den Verkauf Deiner

Währungsreserven Einfluss auf das Land der Welt-Leitwährung

nehmen.

Ich halte diese Langfriststrategie für exzellent, wenn auch nur aus der

chinesischen Sicht; gibt es aber dafür Hinweise, wie weit die Strategie

schon realisiert ist?

Ja, es liegen ausreichende Erfahrungen vor:

a) In China wurden in den letzten Jahren die größten je erfassten

Industrieinvestitionen

getätigt.

b) Die Chinesen haben sich auf dem Wege über Joint-Ventures

das erforderliche Know-How gesichert (siehe Siemens und

Thyssen = Magnetbahn, siehe MD Helicopters =

Hubschrauberbau etc.)

c) Die chinesische Regierung legt gegen jede Empfehlung von

Kapitalmarktspezialisten ihre Überschüsse in USStaatsanleihen

an.

d) Die chinesische Industrie beherrscht teilweise den gesamten

Weltmarkt, Kapazitäten in den USA wurden durch die USIndustrie

nach China ausgelagert (z.B. werden in den USA

keine Jeans mehr gefertigt, elektronische Geräte kommen fast

ausschließlich aus Ostasien etc.)

e) China kaufte in den Jahren 2002 und 2003 weltweit die

Rohstoffe auf; beim Schrott und bei Edelstahl kam es weltweit

zu Engpässen, weil China den Schrott und Nickel

sowie andere Rohstoffe ohne Limit aufkaufte. Als der

Weltmarkt nervös wurde, sprach die chinesische Regierung

von eingeleiteten „Bremsmaßnahmen“, die die anderen

Länder beruhigen sollten.

f) China beginnt mit der Übernahme von Rohstoff-Unternehmen,

wie z.B. Noranda/Kanada und Beteiligungen an Firmen aus

dem Gebiet der kanadischen Ölsande.

Wo stehen wir heute? Bis zur Stufe 9 haben es die Chinesen gebracht; es

stehen noch die Aktivitäten der Stufen 10 (in vollem Gange) bis 13 aus. In

absehbarer Zeit wird China den USA die Rechnung dann präsentieren,

wenn es sich die besten Voraussetzungen für einen Paradigmen-Wechsel

geschafft hat.

Dann aber heißt es: „Fasten your seat belts, ladies and gentlemen“

Dietmar Siebholz

Meine Meinung zu .......

Die Strategie Chinas oder:

„Fasten your seat belts, ladies and

gentlemen (in the United States and

elsewhere)“

Seit geraumer Zeit beobachte ich, wie China mit seinem erheblichen

Währungsreserven zurückhaltend umgeht, die es aus seinen stetig

steigenden Exporten, vor allem in die USA ansammelt. Dabei stellte ich

mir häufig die Frage, warum die Chinesen ihre Währung gegenüber dem

Dollar nicht aufwerten und sich seit Jahren hartnäckig weigern, dies trotz

deutlicher Forderungen aus den USA zu tun.

Nach außen wird diese Haltung begründet mit den erheblichen inneren

Problemen, unter denen China wegen seiner relativ hohen Arbeitslosigkeit

und der großen Kreditrisiken und -Ausfälle im chinesischen Bankensystem,

das vollständig erneuert werden müsste, leidet.

Das ist aber sicherlich nur ein Teil der Wahrheit. In einem Gespräch mit

einem erfahrenen Freund und Volkswirt aus den USA haben wir auch

weitergehende Aspekte diskutiert; im Verlauf dieses Gesprächs baute sich

ein Bild vor meinem geistigen Auge auf, das logisch erscheint und das die

Verhaltensmuster der chinesischen Regierung auf einmal verständlich

macht.

Natürlich sind die oben genannten innerwirtschaftlichen Probleme

drängend, aber genauso wichtig wäre es, den erarbeiteten Überschuss

nicht durch Währungsverluste zu minimieren, bzw. statt US-Bonds zu

kaufen, diese Mittel zu einem weitaus höheren Zinssatz und mit besserer

volkswirtschaftlicher Wirkung im eigenen Lande anzulegen.

Meine Meinung zur chinesischen Strategie beinhaltet eine große Portion

Anerkennung für die Langfristigkeit dieser Strategie und für die

außerordentlichen Vorteile, die für China mit dieser Strategie verbunden

sein werden.

Die chinesische Strategie richtet sich nach folgenden Richtlinien aus:

1. Halte die chinesischen Arbeitskosten niedrig, um

weltmarktfähig zu bleiben.

2. Übernehme in der ersten Phase einfache, aber

personalintensive Arbeiten, die anderswo nicht so günstig

erledigt werden können.

3. Mit stark wachsender Wirtschaft werden sich die anderen

Volkswirtschaften darum bemühen, in Deinem Lande zu

investieren.

4. Lasse die Ausländer investieren, gib ihnen aber nicht die Macht

über die Unternehmen.

5. Binde Deine Währung fest an die Welt-Leitwährung, um sich so

den Export in das Land der Welt-Leitwährung zu sichern.

6. Lasse fremde Investitionen nur dann zu, wenn gleichzeitig

damit ein interessantes Know-How übertragen und für Dein

Land verfügbar wird.

7. Versuche, über die Kostenvorteile eine Marktbeherrschung in

Deinen Export-Zielländern zu erreichen. Zerstöre damit die

Produktionskapazitäten Deines Exportpartners und mache ihn

abhängig von Deinen Lieferungen.

8. Verängstige Deinen Exportpartner nicht, indem Du Deine

Exporterlöse sofort in andere Währungen oder Edelmetalle

umtauschst, sondern lege diese Gelder liquide und insbringend

in dessen Staatsanleihen an; Dein Partner wird Dir dafür

dankbar sein.

9. Analysiere genau, was Du noch zu Deiner Unabhängigkeit

brauchen kannst, z.B. den Zugriff auf die erforderlichen

Energiequellen und Rohstoffe.

10. Kaufe mit Deinen Exportüberschüssen die für Deine Wirtschaft

erforderlichen Ressourcen, möglichst aber nicht im Lande

Deines Exportpartners, sondern in anderen Ländern, denn

sonst bist Du wieder in einer abhängigen Position.

11. Wenn Du Dich eines Tages stark genug fühlst, Du Dir

ausreichende Ressourcen gesichert hast, dann gebe Deine

Währung frei und fordere von Deinen Exportpartnern

höhere Preise für Deine Waren. Dein Exportpartner wird in der

Zwischenzeit seine Produktion wegen der von Dir jahrelang

praktizierten Dumpingpreise entweder verlagert oder

eingestellt haben.

12. In der Zwischenzeit wird sich durch Deine hohen Überschüsse

auch im eigenen Lande die Nachfrage so gesteigert haben,

dass Du erhebliche Teile Deines Produktionsvolumens im

eigenen Lande für den Konsum einsetzen kannst.

13. Wenn Du jetzt noch Deine verbliebenen Währungsreserven (in

der Währung Deines Exportpartners) gegen andere und

stabilere Währungen, eventuell sogar gegen Edelmetalle

tauschst, dann kannst Du Deinen Exportpartner beherrschen.

Du hast die Produktionskapazitäten, die Rohstoffe und

Ressourcen und kannst über den Verkauf Deiner

Währungsreserven Einfluss auf das Land der Welt-Leitwährung

nehmen.

Ich halte diese Langfriststrategie für exzellent, wenn auch nur aus der

chinesischen Sicht; gibt es aber dafür Hinweise, wie weit die Strategie

schon realisiert ist?

Ja, es liegen ausreichende Erfahrungen vor:

a) In China wurden in den letzten Jahren die größten je erfassten

Industrieinvestitionen

getätigt.

b) Die Chinesen haben sich auf dem Wege über Joint-Ventures

das erforderliche Know-How gesichert (siehe Siemens und

Thyssen = Magnetbahn, siehe MD Helicopters =

Hubschrauberbau etc.)

c) Die chinesische Regierung legt gegen jede Empfehlung von

Kapitalmarktspezialisten ihre Überschüsse in USStaatsanleihen

an.

d) Die chinesische Industrie beherrscht teilweise den gesamten

Weltmarkt, Kapazitäten in den USA wurden durch die USIndustrie

nach China ausgelagert (z.B. werden in den USA

keine Jeans mehr gefertigt, elektronische Geräte kommen fast

ausschließlich aus Ostasien etc.)

e) China kaufte in den Jahren 2002 und 2003 weltweit die

Rohstoffe auf; beim Schrott und bei Edelstahl kam es weltweit

zu Engpässen, weil China den Schrott und Nickel

sowie andere Rohstoffe ohne Limit aufkaufte. Als der

Weltmarkt nervös wurde, sprach die chinesische Regierung

von eingeleiteten „Bremsmaßnahmen“, die die anderen

Länder beruhigen sollten.

f) China beginnt mit der Übernahme von Rohstoff-Unternehmen,

wie z.B. Noranda/Kanada und Beteiligungen an Firmen aus

dem Gebiet der kanadischen Ölsande.

Wo stehen wir heute? Bis zur Stufe 9 haben es die Chinesen gebracht; es

stehen noch die Aktivitäten der Stufen 10 (in vollem Gange) bis 13 aus. In

absehbarer Zeit wird China den USA die Rechnung dann präsentieren,

wenn es sich die besten Voraussetzungen für einen Paradigmen-Wechsel

geschafft hat.

Dann aber heißt es: „Fasten your seat belts, ladies and gentlemen“

Dietmar Siebholz

http://nachrichten.boerse.de/anzeige.php3?id=abd5cbb2

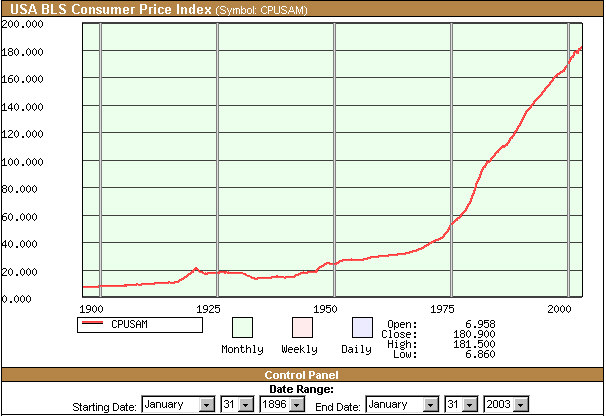

Zitat:

"...Diese Zusammenhänge bestärken die Ansicht einiger Marktteilnehmer, dass der mehr und mehr hedonistisch geprägte CPI die Inflation sehr viel niedriger einschätzt, als sie tatsächlich ist. Bill Gross weist in seinem Monatskommentar eindrucksvoll auf diesen Effekt hin."

Zitat:

"...Diese Zusammenhänge bestärken die Ansicht einiger Marktteilnehmer, dass der mehr und mehr hedonistisch geprägte CPI die Inflation sehr viel niedriger einschätzt, als sie tatsächlich ist. Bill Gross weist in seinem Monatskommentar eindrucksvoll auf diesen Effekt hin."

Das "Goldene Zeitalter" kommt unaufhaltsam.

Wehe dem, wer das verschlaeft.

Wehe dem, wer das verschlaeft.

von Thorsten Polleit

"Die internationalen Rohstoffpreise haben die höchsten Niveaus seit Beginn der 80er Jahre erklommen. Nicht nur der Konjunkturaufschwung in den USA und Asien treibt ihn in die Höhe. Es sind vor allem auch geopolitische Unsicherheiten und befürchtete systematische Knappheiten des schwarzen Goldes, die sich im Preisauftrieb widerspiegeln. Drohen nun Einkommens- und Beschäftigungsverluste, Geldwertschwund und steigende Zinsen, so wie in den 70er und 80er Jahren, der berüchtigten "Stagflationsphase"?

Steigende Rohstoffpreise bedeuten einen Rückgang der realen Einkommen: Steigt ihr Preis, muss ein wachsender Teil des Einkommens für ihren Konsum aufgewendet werden. Soll die gleiche Rohstoffmenge eingesetzt werden und bleiben die Einkommen unverändert, ist ein Nachfragerückgang bei anderen Gütern unausweichlich. Die Folge: Das Wirtschaftswachstum und die Beschäftigung gehen zurück. Die Unternehmen müssen sich an die geänderten Umstände anpassen, was aller Erfahrung nach zeitweise zu Produktions- und Arbeitsplatzverlusten führt.

Die aktuelle Entwicklung auf den Rohstoffmärkten lässt genau das erwarten. Jedoch ist mit Blick auf die Ölpreise zu beachten: Der Anteil der Ölausgaben am Volkseinkommen in den USA wie im Euroraum liegt mit nur noch zwei Prozent auf einem Drittel des Niveaus der siebziger und achtziger Jahre.

Damals waren es sechs Prozent. Leichte konjunkturelle Bremsspuren werden zwar unvermeidlich sein. Die Volkswirtschaften werden aber nicht in eine Rezession abgleiten.

Steigende Rohstoff- und insbesondere Ölpreise lösen nun vielfach Inflationsfurcht aus. Doch es sind nicht steigende Ölpreise, die zum Verlust des Geldwertes führen. Unbestritten ist zwar, dass der Ölpreisauftrieb den einen oder anderen Preis für Güter und Dienstleistungen in die Höhe treiben kann. Inflation - der fortgesetzte Anstieg der Preise auf breiter Front - kann aber dadurch nicht entstehen. Inflation hat mittelfristig nur einen Grund: zuviel Geld im Umlauf. Und für das Geldmengenwachstum tragen die Zentralbanken die Verantwortung.

Besorgnis erregend muss es stimmen, dass die gestiegenen Rohstoffpreise auf ein überaus üppiges Geldangebot treffen. Denn die Notenbanken dies- und jenseits des Atlantiks haben die Geldmengen im Zuge des Konjunkturabschwungs massiv ausgeweitet. Die geschaffene Überschussgeldmenge läuft jetzt Gefahr, sich in steigender Inflation zu übersetzten. Deshalb ist auch absehbar, dass die Preissteigerungsraten im US-Dollar- und Euro-Raum in diesem und im nächsten Jahr mitunter deutlich zunehmen werden.

In diesem Umfeld ist entscheidend, dass die Notenbanken die aufkeimenden Inflationssorgen beherzt bekämpfen. Aktuell haben die Marktakteure Zweifel daran. Dies signalisieren die steigenden Inflationserwartungen in den Langfristzinsen. Damit die Inflationssorgen der Rentenpapier-Investoren - und damit auch die Kapitalmarktzinsen - gezähmt bleiben, müssen die Notenbanken die Zinsen von den aktuellen Rekordtiefs anheben.

Steigende Kurzfristzinsen würden die Konjunkturen nicht "abwürgen". Im Gegenteil. Ein vorausschauendes Anheben der Leitzinsen würde dazu helfen, die künftige Geldwertstabilität zu sichern, ohne die stetiges Wirtschaftswachstum nicht möglich ist.

Inflation ist nämlich mit beträchtlichen Kosten verbunden. Sie führt zu weniger Investitionen, höherer Arbeitslosigkeit und weniger Wohlstand. Bislang dämpfen nur die Rohstoffpreise die Konjunkturen. Es würde teuer zu stehen kommen, sollte sich dies zu einem Stagflationsübel ausweiten.

Thorsten Polleit ist Chefökonom Barclays Capital, Frankfurt, und Honorarprofessor an der Hochschule für Bankwirtschaft, HfB, Frankfurt.

Artikel erschienen am 8. Juni 2004"

"Die internationalen Rohstoffpreise haben die höchsten Niveaus seit Beginn der 80er Jahre erklommen. Nicht nur der Konjunkturaufschwung in den USA und Asien treibt ihn in die Höhe. Es sind vor allem auch geopolitische Unsicherheiten und befürchtete systematische Knappheiten des schwarzen Goldes, die sich im Preisauftrieb widerspiegeln. Drohen nun Einkommens- und Beschäftigungsverluste, Geldwertschwund und steigende Zinsen, so wie in den 70er und 80er Jahren, der berüchtigten "Stagflationsphase"?

Steigende Rohstoffpreise bedeuten einen Rückgang der realen Einkommen: Steigt ihr Preis, muss ein wachsender Teil des Einkommens für ihren Konsum aufgewendet werden. Soll die gleiche Rohstoffmenge eingesetzt werden und bleiben die Einkommen unverändert, ist ein Nachfragerückgang bei anderen Gütern unausweichlich. Die Folge: Das Wirtschaftswachstum und die Beschäftigung gehen zurück. Die Unternehmen müssen sich an die geänderten Umstände anpassen, was aller Erfahrung nach zeitweise zu Produktions- und Arbeitsplatzverlusten führt.

Die aktuelle Entwicklung auf den Rohstoffmärkten lässt genau das erwarten. Jedoch ist mit Blick auf die Ölpreise zu beachten: Der Anteil der Ölausgaben am Volkseinkommen in den USA wie im Euroraum liegt mit nur noch zwei Prozent auf einem Drittel des Niveaus der siebziger und achtziger Jahre.

Damals waren es sechs Prozent. Leichte konjunkturelle Bremsspuren werden zwar unvermeidlich sein. Die Volkswirtschaften werden aber nicht in eine Rezession abgleiten.

Steigende Rohstoff- und insbesondere Ölpreise lösen nun vielfach Inflationsfurcht aus. Doch es sind nicht steigende Ölpreise, die zum Verlust des Geldwertes führen. Unbestritten ist zwar, dass der Ölpreisauftrieb den einen oder anderen Preis für Güter und Dienstleistungen in die Höhe treiben kann. Inflation - der fortgesetzte Anstieg der Preise auf breiter Front - kann aber dadurch nicht entstehen. Inflation hat mittelfristig nur einen Grund: zuviel Geld im Umlauf. Und für das Geldmengenwachstum tragen die Zentralbanken die Verantwortung.

Besorgnis erregend muss es stimmen, dass die gestiegenen Rohstoffpreise auf ein überaus üppiges Geldangebot treffen. Denn die Notenbanken dies- und jenseits des Atlantiks haben die Geldmengen im Zuge des Konjunkturabschwungs massiv ausgeweitet. Die geschaffene Überschussgeldmenge läuft jetzt Gefahr, sich in steigender Inflation zu übersetzten. Deshalb ist auch absehbar, dass die Preissteigerungsraten im US-Dollar- und Euro-Raum in diesem und im nächsten Jahr mitunter deutlich zunehmen werden.

In diesem Umfeld ist entscheidend, dass die Notenbanken die aufkeimenden Inflationssorgen beherzt bekämpfen. Aktuell haben die Marktakteure Zweifel daran. Dies signalisieren die steigenden Inflationserwartungen in den Langfristzinsen. Damit die Inflationssorgen der Rentenpapier-Investoren - und damit auch die Kapitalmarktzinsen - gezähmt bleiben, müssen die Notenbanken die Zinsen von den aktuellen Rekordtiefs anheben.

Steigende Kurzfristzinsen würden die Konjunkturen nicht "abwürgen". Im Gegenteil. Ein vorausschauendes Anheben der Leitzinsen würde dazu helfen, die künftige Geldwertstabilität zu sichern, ohne die stetiges Wirtschaftswachstum nicht möglich ist.

Inflation ist nämlich mit beträchtlichen Kosten verbunden. Sie führt zu weniger Investitionen, höherer Arbeitslosigkeit und weniger Wohlstand. Bislang dämpfen nur die Rohstoffpreise die Konjunkturen. Es würde teuer zu stehen kommen, sollte sich dies zu einem Stagflationsübel ausweiten.

Thorsten Polleit ist Chefökonom Barclays Capital, Frankfurt, und Honorarprofessor an der Hochschule für Bankwirtschaft, HfB, Frankfurt.

Artikel erschienen am 8. Juni 2004"

Donnerstag 21. Oktober 2004, 11:18 Uhr

Union wirft Rot-Grün bewussten Bruch der Maastricht-Kriterien vor

Berlin (ddp). Die Union fordert von der Bundesregierung die strikte Einhaltung des europäischen Stabilitäts- und Wachstumsaktes und eine drastische Reduzierung der Neuverschuldung. Nötig sei eine «vorurteilsfreie Prüfung» aller konsumtiven Ausgaben «einschließlich aller Ausgaben für die sozialen Sicherungssysteme», sagte Unions-Fraktionsvize Friedrich Merz (CDU) am Donnerstag im Bundestag in Berlin. Dies betreffe auch die 80 Milliarden Euro für die Rentenversicherung, zudem gehöre das Gesundheitssystem auf den Prüfstand.

Deutschland verstoße nicht gegen irgendeine Regel der EU, sondern rüttle am Fundament der Eurozone, warnte Merz. Mit dem «bewussten Verstoß» gegen das Defizit-Kriterium seit 2002 betreibe Rot-Grün eine «systematische Aushöhlung» des Maastricht-Vertrages. Merz rügte: «Sie beseitigen die Rechtsgrundlage des europäischen Stabilitäts- und Wachstumspaktes.» Das werde langfristige Auswirkungen auf das Vertrauen der Bürger haben.

Die Unions-Fraktion wendet sich in einer Vorlage gegen jede Änderung des Stabilitätspaktes und verweist darauf, dass Deutschland im kommenden Jahr bereits zum vierten Mal in Folge das Defizitkriterium zu verletzen drohe. Auch das 60-Prozent-Kriterium werde mit einem Gesamtschuldenstand von etwa 66 Prozent des Bruttoinlandsproduktes (BIP) in diesem Jahr überschritten. In erster Lesung berieten die Abgeordneten zudem einen Gesetzentwurf der FDP-Fraktion, die die Maastrichter Stabilitätskriterien im Grundgesetz festschreiben will. Danach darf das öffentliche Defizit nicht höher als drei Prozent des BIP und der öffentliche Schuldenstand nicht über 60 Prozent des BIP liegen.

Union wirft Rot-Grün bewussten Bruch der Maastricht-Kriterien vor

Berlin (ddp). Die Union fordert von der Bundesregierung die strikte Einhaltung des europäischen Stabilitäts- und Wachstumsaktes und eine drastische Reduzierung der Neuverschuldung. Nötig sei eine «vorurteilsfreie Prüfung» aller konsumtiven Ausgaben «einschließlich aller Ausgaben für die sozialen Sicherungssysteme», sagte Unions-Fraktionsvize Friedrich Merz (CDU) am Donnerstag im Bundestag in Berlin. Dies betreffe auch die 80 Milliarden Euro für die Rentenversicherung, zudem gehöre das Gesundheitssystem auf den Prüfstand.

Deutschland verstoße nicht gegen irgendeine Regel der EU, sondern rüttle am Fundament der Eurozone, warnte Merz. Mit dem «bewussten Verstoß» gegen das Defizit-Kriterium seit 2002 betreibe Rot-Grün eine «systematische Aushöhlung» des Maastricht-Vertrages. Merz rügte: «Sie beseitigen die Rechtsgrundlage des europäischen Stabilitäts- und Wachstumspaktes.» Das werde langfristige Auswirkungen auf das Vertrauen der Bürger haben.

Die Unions-Fraktion wendet sich in einer Vorlage gegen jede Änderung des Stabilitätspaktes und verweist darauf, dass Deutschland im kommenden Jahr bereits zum vierten Mal in Folge das Defizitkriterium zu verletzen drohe. Auch das 60-Prozent-Kriterium werde mit einem Gesamtschuldenstand von etwa 66 Prozent des Bruttoinlandsproduktes (BIP) in diesem Jahr überschritten. In erster Lesung berieten die Abgeordneten zudem einen Gesetzentwurf der FDP-Fraktion, die die Maastrichter Stabilitätskriterien im Grundgesetz festschreiben will. Danach darf das öffentliche Defizit nicht höher als drei Prozent des BIP und der öffentliche Schuldenstand nicht über 60 Prozent des BIP liegen.

#4

Ist Dolby nicht einer derjenigen, welche ständig die ach so hohen Kapitalerträge der Anleihebesitzer (= der sog. Reichen) beklagen? Wie paßt denn das zu angeblich hoher Inflation und von ihm selbst zugegebenen niedrigen Zinsen???

Ist Dolby nicht einer derjenigen, welche ständig die ach so hohen Kapitalerträge der Anleihebesitzer (= der sog. Reichen) beklagen? Wie paßt denn das zu angeblich hoher Inflation und von ihm selbst zugegebenen niedrigen Zinsen???

Deflation, da bist du:

"Deutsche Inflation zog im Oktober unerwartet stark an

[25 Oct 2004 - 16:25]

Wiesbaden, 25. Okt (Reuters) - Die Rekord-Ölpreise haben im Oktober die deutsche Inflation überraschend kräftig angeheizt.

Von September auf Oktober erhöhten sich die Verbraucherpreise im Schnitt um 0,3 Prozent und die Jahresteuerungsrate stieg auf 2,1 Prozent von 1,8 Prozent, wie das Statistische Bundesamt am Montag nach vorläufigen Berechnungen auf Basis der Daten aus sechs Bundesländern mitteilte. In den Bundesländern mussten die Menschen vor allem für Heizöl und Benzin deutlich mehr als im September und als vor einem Jahr ausgeben. Dagegen verbilligten sich Lebensmittel, Kleidung und Schuhe in der Regel etwas.

Vor den ersten Länderdaten hatten von Reuters befragte Analysten lediglich einen monatlichen Anstieg der Preise um 0,1 Prozent und eine Inflationsrate von 1,9 Prozent erwartet <G7OCT> .

Der für die europäische Geldpolitik maßgebliche harmonisierte Verbraucherpreisindex (HVPI) legte den Angaben zufolge um 0,3 Prozent zu und lag damit 2,3 Prozent über dem Niveau von Oktober 2003.

sme/sob "

"Deutsche Inflation zog im Oktober unerwartet stark an

[25 Oct 2004 - 16:25]

Wiesbaden, 25. Okt (Reuters) - Die Rekord-Ölpreise haben im Oktober die deutsche Inflation überraschend kräftig angeheizt.

Von September auf Oktober erhöhten sich die Verbraucherpreise im Schnitt um 0,3 Prozent und die Jahresteuerungsrate stieg auf 2,1 Prozent von 1,8 Prozent, wie das Statistische Bundesamt am Montag nach vorläufigen Berechnungen auf Basis der Daten aus sechs Bundesländern mitteilte. In den Bundesländern mussten die Menschen vor allem für Heizöl und Benzin deutlich mehr als im September und als vor einem Jahr ausgeben. Dagegen verbilligten sich Lebensmittel, Kleidung und Schuhe in der Regel etwas.

Vor den ersten Länderdaten hatten von Reuters befragte Analysten lediglich einen monatlichen Anstieg der Preise um 0,1 Prozent und eine Inflationsrate von 1,9 Prozent erwartet <G7OCT> .

Der für die europäische Geldpolitik maßgebliche harmonisierte Verbraucherpreisindex (HVPI) legte den Angaben zufolge um 0,3 Prozent zu und lag damit 2,3 Prozent über dem Niveau von Oktober 2003.

sme/sob "

"9. Oktober 2004, 02:30, Neue Zürcher Zeitung

Die Desindustrialisierung - ein Gespenst

Verliert die Schweiz allmählich ihre industrielle Grundlage, wird das Fundament, das die Wirtschaft trägt, brüchig? Fast täglich ist zu hören, dass Industriebetriebe Teile der Produktion nach China verlagern oder Banken Informatik-Arbeiten in Asien erledigen lassen. Rasch kommt dabei die Frage auf, wie die Schweizer Wirtschaft denn eigentlich noch produktiv sein und die Leute beschäftigen soll, wenn mit der Zeit fast alles, was mit Produktion und Industrie zusammenhängt, ins Ausland abwandert. Wie in allen reiferen Industrieländern hat unter dem Titel «Desindustrialisierung» eine intensive Debatte über diesen Aspekt der Globalisierung eingesetzt. Wenn Schweizer Politiker gar von einer «schleichenden Desindustrialisierung» sprechen, bringen sie damit zum Ausdruck, dass ihnen diese Entwicklung nicht ganz geheuer ist; und wahrscheinlich sind sie nicht in schlechter Gesellschaft.

Es hat Aufsehen erregt, dass der amerikanische Wirtschaftsnobelpreisträger Paul Samuelson vor kurzem in einem Artikel im «Journal of Economic Perspectives» die Frage nach dem Sinn des Freihandels, eines der wichtigsten Pfeiler der Ökonomie, aufgeworfen hat. Er widersprach der Meinung «prominenter und kompetenter Mainstream- Ökonomen», wonach ein Land von offenen Grenzen zwingend profitiere. Wenn beispielsweise China massive Produktivitätsvorteile ausspiele, könne sich der freie Austausch für die USA insgesamt schädlich auswirken. Samuelson sprach sich zwar nicht explizit für Protektionismus aus, aber in einer durch Offshoring und Desindustrialisierung verunsicherten Öffentlichkeit fand sein Artikel gute Aufnahme. Die Öffnung Chinas, die niedrigen Kosten und wachsenden Märkte in Schwellenländern ziehen die Industrie aus der Alten Welt so stark an, dass in den Industrieländern Koalitionen von Verlierern auf Gegenmassnahmen sinnen.

Nervöse Signale sind auch in Europa hörbar, wo offene Aussengrenzen und internationale Arbeitsteilung ohnehin nicht immer beliebt sind. In der EU stehen die Themen Desindustrialisierung und Industriepolitik weit oben auf der Traktandenliste, wenn auch betont wird, dass man marktorientierte Ansätze im Auge habe. Aus Sicht der EU-Kommission gibt es keine Anzeichen einer Desindustrialisierung, also keine absolute Abnahme von Beschäftigung und Output - dennoch will man der Industrie helfen, die langfristige Strukturanpassung an Globalisierung, EU-Erweiterung und Übergang zur Wissensgesellschaft zu bewältigen. Eine sektorspezifische Wirtschaftspolitik mit dem Ziel, zukunftsträchtige Branchen zu fördern, gilt in Brüssel als sinnvoll."

Die Desindustrialisierung - ein Gespenst

Verliert die Schweiz allmählich ihre industrielle Grundlage, wird das Fundament, das die Wirtschaft trägt, brüchig? Fast täglich ist zu hören, dass Industriebetriebe Teile der Produktion nach China verlagern oder Banken Informatik-Arbeiten in Asien erledigen lassen. Rasch kommt dabei die Frage auf, wie die Schweizer Wirtschaft denn eigentlich noch produktiv sein und die Leute beschäftigen soll, wenn mit der Zeit fast alles, was mit Produktion und Industrie zusammenhängt, ins Ausland abwandert. Wie in allen reiferen Industrieländern hat unter dem Titel «Desindustrialisierung» eine intensive Debatte über diesen Aspekt der Globalisierung eingesetzt. Wenn Schweizer Politiker gar von einer «schleichenden Desindustrialisierung» sprechen, bringen sie damit zum Ausdruck, dass ihnen diese Entwicklung nicht ganz geheuer ist; und wahrscheinlich sind sie nicht in schlechter Gesellschaft.

Es hat Aufsehen erregt, dass der amerikanische Wirtschaftsnobelpreisträger Paul Samuelson vor kurzem in einem Artikel im «Journal of Economic Perspectives» die Frage nach dem Sinn des Freihandels, eines der wichtigsten Pfeiler der Ökonomie, aufgeworfen hat. Er widersprach der Meinung «prominenter und kompetenter Mainstream- Ökonomen», wonach ein Land von offenen Grenzen zwingend profitiere. Wenn beispielsweise China massive Produktivitätsvorteile ausspiele, könne sich der freie Austausch für die USA insgesamt schädlich auswirken. Samuelson sprach sich zwar nicht explizit für Protektionismus aus, aber in einer durch Offshoring und Desindustrialisierung verunsicherten Öffentlichkeit fand sein Artikel gute Aufnahme. Die Öffnung Chinas, die niedrigen Kosten und wachsenden Märkte in Schwellenländern ziehen die Industrie aus der Alten Welt so stark an, dass in den Industrieländern Koalitionen von Verlierern auf Gegenmassnahmen sinnen.

Nervöse Signale sind auch in Europa hörbar, wo offene Aussengrenzen und internationale Arbeitsteilung ohnehin nicht immer beliebt sind. In der EU stehen die Themen Desindustrialisierung und Industriepolitik weit oben auf der Traktandenliste, wenn auch betont wird, dass man marktorientierte Ansätze im Auge habe. Aus Sicht der EU-Kommission gibt es keine Anzeichen einer Desindustrialisierung, also keine absolute Abnahme von Beschäftigung und Output - dennoch will man der Industrie helfen, die langfristige Strukturanpassung an Globalisierung, EU-Erweiterung und Übergang zur Wissensgesellschaft zu bewältigen. Eine sektorspezifische Wirtschaftspolitik mit dem Ziel, zukunftsträchtige Branchen zu fördern, gilt in Brüssel als sinnvoll."

Quelle für #22: http://www.chinaintern.de/

Dienstag, 26. Oktober 2004

Dollar versus Euro

von J. Christoph Amberger in Baltimore

Im Jahr 2000 steckten in Lissabon die Eurokraten ihre Köpfe zusammen, um herauszuhämmern, was sie im nächsten Jahrzehnt erreichen wollten.

Mangelnden Ehrgeiz kann man ihnen nicht vorwerfen. Denn immerhin entschieden sie, dass sie die USA wirtschaftlich bis 2010 überholen wollten.

4 Jahre später erklärte Romani Prodi, Präsident der EU-Kommission, dass die EU von diesem Ziel weiter entfernt ist als im Jahr 2000.

"Wenn wir die Haltung der nationalen Regierungen der Union nicht ändern, dann werden wir die Ziele der Agenda von Lissabon verfehlen", so Prodi. "Die richtigen Ziele sind die, die wir in der Agenda von Lissabon festgehalten haben. Das war kein Traum. Das war realistisch, als es geschrieben wurde, aber wenn man sich den Konsequenzen nicht stellt und die Instrumente zum Erreichen dieser Ziele nicht akzeptiert, dann wird man die Ziele nicht erreichen."

Wie schlecht ist das? Nun, die 4 größten Volkswirtschaften der EU haben die Schuldengrenzen, die der Vertrag von Maastricht vorgibt, überschritten. 4 Jahre in Folge, ohne Strafe. (Gemessen als Anteil am Bruttoinlandsprodukt liegt die Neuverschuldung in Deutschland und Frankreich in derselben Größenordnung wie das US-Haushaltsdefizit). Die Arbeitslosenquote liegt in der EU bei durchschnittlich 9 %, und das Wirtschaftswachstum ist bestenfalls mager. Die Binnennachfrage lahmt, die Steuereinnahmen stagnieren, und die Exporte sind kurz davor, durch die Euro-Blase stranguliert zu werden.

Wenn Vernunft die Marktbewegungen diktieren würde, dann würde niemand auf den Devisenmärkten den Euro kaufen wollen. Aber da die Vernunft wenig mit den Märkten zu tun hat, muss man jetzt rund 1,28 Dollar für einen Euro bezahlen ...

Dollar versus Euro

von J. Christoph Amberger in Baltimore

Im Jahr 2000 steckten in Lissabon die Eurokraten ihre Köpfe zusammen, um herauszuhämmern, was sie im nächsten Jahrzehnt erreichen wollten.

Mangelnden Ehrgeiz kann man ihnen nicht vorwerfen. Denn immerhin entschieden sie, dass sie die USA wirtschaftlich bis 2010 überholen wollten.

4 Jahre später erklärte Romani Prodi, Präsident der EU-Kommission, dass die EU von diesem Ziel weiter entfernt ist als im Jahr 2000.

"Wenn wir die Haltung der nationalen Regierungen der Union nicht ändern, dann werden wir die Ziele der Agenda von Lissabon verfehlen", so Prodi. "Die richtigen Ziele sind die, die wir in der Agenda von Lissabon festgehalten haben. Das war kein Traum. Das war realistisch, als es geschrieben wurde, aber wenn man sich den Konsequenzen nicht stellt und die Instrumente zum Erreichen dieser Ziele nicht akzeptiert, dann wird man die Ziele nicht erreichen."

Wie schlecht ist das? Nun, die 4 größten Volkswirtschaften der EU haben die Schuldengrenzen, die der Vertrag von Maastricht vorgibt, überschritten. 4 Jahre in Folge, ohne Strafe. (Gemessen als Anteil am Bruttoinlandsprodukt liegt die Neuverschuldung in Deutschland und Frankreich in derselben Größenordnung wie das US-Haushaltsdefizit). Die Arbeitslosenquote liegt in der EU bei durchschnittlich 9 %, und das Wirtschaftswachstum ist bestenfalls mager. Die Binnennachfrage lahmt, die Steuereinnahmen stagnieren, und die Exporte sind kurz davor, durch die Euro-Blase stranguliert zu werden.

Wenn Vernunft die Marktbewegungen diktieren würde, dann würde niemand auf den Devisenmärkten den Euro kaufen wollen. Aber da die Vernunft wenig mit den Märkten zu tun hat, muss man jetzt rund 1,28 Dollar für einen Euro bezahlen ...

Aus: http://www.goldseiten-forum.de/thread.php?threadid=1105&sid=

"die Hyperinflation in den 1920er bis Anfang der 1930er Jahre allein mit den Kriegsreparationen zu erklären, beschreibt das damalige Problem sehr unvollständig und blendet entscheidende Aspekte, die für die damalige Katastrophe verantwortlich waren, völlig aus.

Zunächst: Nicht die Tatsache an sich, dass Deutschland hohe Reparationszahlungen leisten sollte, war für den endgültigen Zusammenbruch des Systems verantwortlich, sondern vielmehr die Forderung der Sieger, die Reparationen in GOLD zu zahlen (statt mit Warenlieferungen). Darüber hinaus aber gab es eine Vielzahl andererer und wesentlich bedeutenderer Gründe, warum der Goldstandard Anfang der 1930er Jahre zusammenbrach.

Um die entscheidenden Ursachen zu verstehen, die zur damaligen Katastrophe führten, hier zunächst ein paar Worte zur Theorie des internationalen Goldstandards: Wenn damals die Preise in einem Land zu stark stiegen, dann wurde die Handelsbilanz dieses Landes passiv und das Land sah sich einem Abfluss von Gold gegenüber; dadurch wurde Druck auf die Preise ausgeübt, der ausreichte, um das Gleichgewicht der Preise wieder herzustellen. Andererseits stiegen die Preise in Ländern mit verhältnismässig großer Goldeinfuhr, wodurch aber gleichzeitig auch der Goldeinfuhr entgegengewirkt wurde. Auf diese Weise förderte der Goldtstandard die allgemeine Stabilisierung, indem er sowohl für eine angemessene Angleichung der Preise der verschiedenen Länder und für eine vernünftige Verteilung der Goldvorräte sorgte.

Doch einige Länder, insbesondere die USA, Großbritannien und Frankreich, hielten sich nicht an die Spielregeln dieses System und behinderten die für den Goldstandard so wichtige Ausgewogenheit bei der Verteilung des Goldes. Aus "Sicherheitsgründen" hielten ihre Zentralbanken viel größere Goldreserven als gesetzlich vorgesehen war; sie waren daher in der Lage, Gold sowohl ein- wie auch auszuführen, OHNE dass diese Goldbewegungen den Geldumlauf eines Landes oder sein inneres Preisniveau beeinflussten. Sie setzten ihre Goldreserven über die Zentralbanken als politische Waffe ein, mit der Folge, dass "die Währung zu einer `manipulierten Währung` wurde" (Gustav Cassel).

Die damaligen Gläubigerländer Deutschlands hatten also unverhältnismäßig große Goldvorräte aus höchst egoistischen Gründen angesammelt, um mit ihnen politischen Druck ausüben zu können, ohne zu erkennen, dass diese Politik zu einem Bumerang für ihre eigenen Wirtschaften werden könnte.

Man muss wissen, dass die Gold-Delegation des Völkerbundes 1929/30 von einer Verknappung des damaligen Währungsmetalles Gold ausging. Man prognostizierte damals einen dramatischen Rückgang der Goldproduktion vor allem in Südafrika bis zum Jahre 1940. Diese Verknappung des Goldangebots aber würde die wirtschaftliche Entwicklung hemmen, befürchtete man. Durch die Anhäufung von unverhältnismäig großen Goldreserven in den oben genannten Ländern aber wurde die Verknappung des Währungsmetalls noch wesentlich beschleunigt. Das angehäufte Gold war sterilisiert. Da der wesentliche Teil der Goldreserven der Welt stillgelegt war, war Deflation die zwangsläufige Folge.