Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1586)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 19.04.24 20:59:23 von

neuester Beitrag 19.04.24 20:59:23 von

Beiträge: 69.496

ID: 937.146

ID: 937.146

Aufrufe heute: 1.596

Gesamt: 12.661.124

Gesamt: 12.661.124

Aktive User: 2

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 21:20 | 6599 | |

| vor 54 Minuten | 4839 | |

| vor 1 Stunde | 4626 | |

| heute 18:00 | 3197 | |

| vor 1 Stunde | 2933 | |

| vor 1 Stunde | 2814 | |

| vor 1 Stunde | 2067 | |

| vor 1 Stunde | 1709 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.716,00 | -0,19 | 198 | |||

| 2. | 2. | 146,85 | -2,05 | 95 | |||

| 3. | 7. | 6,6460 | -1,23 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 714,80 | -23,01 | 46 | |||

| 6. | 8. | 3,7675 | +0,74 | 45 | |||

| 7. | 17. | 7,2825 | -0,24 | 43 | |||

| 8. | 4. | 2.390,60 | +0,50 | 41 |

Beitrag zu dieser Diskussion schreiben

Wie schon öfters vorgerechnet, würde das KGV bei den Stahlaktien (Arcelor Mittal, Salzgitter etc.) ca. 1 betragen, wenn die aktuellen Spotspreise für den gesamten Absatz gelten würden. Da der Markt nicht daran glaubt, stehen die Stahlaktien wo sie stehen. Allerdings ist hier sicherlich noch Aufwärtspotential gegeben.

Aber das ist nicht ein Thema für einen deutschen Nebenwerte Threat......

Aber das ist nicht ein Thema für einen deutschen Nebenwerte Threat......

Da wir bereits mit Salzgitter und Klöckner hier schonmal das Thema Stahlaktien hatten.

ArcelorMittal (Internationaler Stahlkonzern) hat letzte Woche die zahlen für Q1 vorgelegt. Es wurden knapp 2.-€ pro Aktie verdient. Gehe ich von nur 7.-€ Gewinn pro Aktie aus, komme ich 2021 auf ein KGV von 4 !!

Da der Stahlpreis höher ist als zum Jahresanfang, könnte ich mir auf gut 8.- und mehr Euro vorstellen.

Die ganze Branche boomt, danke des hohen Stahlpreises.....

Gruß

Hoffmann

ArcelorMittal (Internationaler Stahlkonzern) hat letzte Woche die zahlen für Q1 vorgelegt. Es wurden knapp 2.-€ pro Aktie verdient. Gehe ich von nur 7.-€ Gewinn pro Aktie aus, komme ich 2021 auf ein KGV von 4 !!

Da der Stahlpreis höher ist als zum Jahresanfang, könnte ich mir auf gut 8.- und mehr Euro vorstellen.

Die ganze Branche boomt, danke des hohen Stahlpreises.....

Gruß

Hoffmann

Antwort auf Beitrag Nr.: 68.119.720 von Kleiner Chef am 09.05.21 12:06:54

Hier habe ich neben den Beteiligungen an Ballard Power und Ceres (Wasserstoffticket) mit den Mehrheitsbeteiligungen an KION und Linde Hydraulics auch zwei deutsche interessante Mittelständler im Depot bei einem KGV von aktuell 9.

Meiner Meinung nach wird China auch die nächsten 10 Jahre die Lokomotive der Weltwirtschaft bleiben, also komme ich um ein Invest auf diesem Markt als Langfristanleger nicht drum rum. Die aktuellen Kurse sind durch die ausgeprägte Korrektur aus meiner Sicht eine große Chance.

Volker Schulze hatte dazu letzte Woche einen starken Kommentar verfasst.

GAC oder WEICHAI Power?

Als (bessere?) Alternative auf dem chinesischen Automarkt ist auf aktuellem Niveau WEICHAI Power sicherlich auch einen zweiten Blick wert.Hier habe ich neben den Beteiligungen an Ballard Power und Ceres (Wasserstoffticket) mit den Mehrheitsbeteiligungen an KION und Linde Hydraulics auch zwei deutsche interessante Mittelständler im Depot bei einem KGV von aktuell 9.

Meiner Meinung nach wird China auch die nächsten 10 Jahre die Lokomotive der Weltwirtschaft bleiben, also komme ich um ein Invest auf diesem Markt als Langfristanleger nicht drum rum. Die aktuellen Kurse sind durch die ausgeprägte Korrektur aus meiner Sicht eine große Chance.

Volker Schulze hatte dazu letzte Woche einen starken Kommentar verfasst.

Antwort auf Beitrag Nr.: 68.120.254 von Lynvestor am 09.05.21 13:17:27Gerade hat die EU 1,8 Milliarden Dosen des Impfstoffs von Biontech/Pfizer mit Lieferung bis 2023 bestellt. Es geht dabei auch um Impf-Auffrischungen, wovon man allerdings heute eigentlich gar nicht müsste sagen können, das die notwendig werden. Das Thema Corona, Impfen, Masken tragen und eben Testen wird uns weit mehr als 2021 begleiten.

Und viele vergessen, das es nicht nur um Deutschland geht, sondern europa- und weltweit. Insofern denke ich liegen Deine Erwartungen viel viel zu niedrig. Erst Recht, wenn Du zu dem Nasentest den Spucktest hinzunimmst.

Dann muss man sehen, das der NanoRepro bisher auch die Geldmittel fehlten, um richtig duchstarten zu können. Dieses Problem dürfte mit den Corona-Tests behoben sein. Durch die älter werdende Gesellschaft in den Wohlstandsländern ist an sich das Marktumfeld für die Tests von NanoRepro positiv. Dito ist das Thema "Gesunde Ernährung" ein Mega-Thema. Und in beides fällt das Thema Nahrungsergänzungsmittel. Dazu kommt das, was NanoRepro an Produktentwicklungen vor hat und die heute noch gar nicht im Sortiment sind. Und es kommt dazu, das man durch diese Corona-Test sein Standing im Handel, bei Regierungen und Großunternehmen enorm gesteigert hat.

Die Kernkompetenz von NanoRepro liegt auch in einem tiefen Verständnis der Produktions- und Entwicklungswelt. Es ist eben kein Zufall, das der Corona NanoRepro-Test wesentlich besser ist als andere Tests. Das ist auf die Expertise des Unternehmens zurückzuführen.

Klar - bei soviel Buchgewinn sollte man JETZT nicht zwingend größer in die Aktie einsteigen. Da sollte man vllt. besser warten, bis die Gewinnmitnahmen abgeebbt sind. Aber auf die Watchlist gehört der Titel schon denke ich. Wenn Ende 2021 nirgednwo auf der Welt mehr Corona-Tests duchgeführt werden, kann man sich immer noch für einen definitiven Nicht-Kauf entscheiden.

Ein Artikel aus 2010: https://www.aerztezeitung.de/Wirtschaft/Mit-Schnelltests-Fer… - Schade, das ich nicht früher auf dieses Unternehmen aufmerksam geworden bin.

Und viele vergessen, das es nicht nur um Deutschland geht, sondern europa- und weltweit. Insofern denke ich liegen Deine Erwartungen viel viel zu niedrig. Erst Recht, wenn Du zu dem Nasentest den Spucktest hinzunimmst.

Dann muss man sehen, das der NanoRepro bisher auch die Geldmittel fehlten, um richtig duchstarten zu können. Dieses Problem dürfte mit den Corona-Tests behoben sein. Durch die älter werdende Gesellschaft in den Wohlstandsländern ist an sich das Marktumfeld für die Tests von NanoRepro positiv. Dito ist das Thema "Gesunde Ernährung" ein Mega-Thema. Und in beides fällt das Thema Nahrungsergänzungsmittel. Dazu kommt das, was NanoRepro an Produktentwicklungen vor hat und die heute noch gar nicht im Sortiment sind. Und es kommt dazu, das man durch diese Corona-Test sein Standing im Handel, bei Regierungen und Großunternehmen enorm gesteigert hat.

Die Kernkompetenz von NanoRepro liegt auch in einem tiefen Verständnis der Produktions- und Entwicklungswelt. Es ist eben kein Zufall, das der Corona NanoRepro-Test wesentlich besser ist als andere Tests. Das ist auf die Expertise des Unternehmens zurückzuführen.

Klar - bei soviel Buchgewinn sollte man JETZT nicht zwingend größer in die Aktie einsteigen. Da sollte man vllt. besser warten, bis die Gewinnmitnahmen abgeebbt sind. Aber auf die Watchlist gehört der Titel schon denke ich. Wenn Ende 2021 nirgednwo auf der Welt mehr Corona-Tests duchgeführt werden, kann man sich immer noch für einen definitiven Nicht-Kauf entscheiden.

Ein Artikel aus 2010: https://www.aerztezeitung.de/Wirtschaft/Mit-Schnelltests-Fer… - Schade, das ich nicht früher auf dieses Unternehmen aufmerksam geworden bin.

Antwort auf Beitrag Nr.: 68.119.807 von Eye2 am 09.05.21 12:16:30Schade, dass Du das nicht diskutieren möchtest. Ich finde da wird es gerade spannend. Ich hatte mir Nanorepro auch länger mal angesehen. Ich fand Sie bei 20 € überbewertet und finde Sie auch jetzt noch etwas zu teuer. Das Problem ist, aus meiner Sicht, dass Nanorepro kein größeres stabiles Geschäftsmodell haben. Alle Achtung, was die in Sachen Coronatests auf die Beine gestellt haben, aber das Geschäft ist aus meiner Sicht nach diesem Jahr beendet. Damit haben wir einen Überschuß dieses Jahr von sagen wir 60 Mio. € und ansonsten sind wir wieder beim alten Geschäft. Das war ungefähr 15 Mio. € wert. In der Summe sind wir damit bei 75 Mio. €. Das wäre für mich der faire Wert. Aktie steht aber bei 8,5€ und damit bei 110 Mio€. Damit ist der Laden für mich zu teuer. Ich hatte mir zwar auch ein paar Interviews mit Plänen durchgelesen, das konnte mich aber nicht überzeugen. Ich kann mir nicht vorstellen, dass Nahrungsergänzungspräparate eine großartige Nische sind. Ich denke da ist der Markt schon lange gut besetzt und das wird schwer da reinzukommen. Selbst wenn Die Coronatests langfristig bleiben, was ich nicht glaube, gibt es hier keinen Burggraben. Die haben die Tests schnell validiert, das war eine gute Leistung und hat Ihnen den entscheidenden Vorsprung verschafft. Langfristig sind Sie aber einfach nur ein Großhändler und das ist nicht mal Ihr Unternehmensschwerpunkt. Da sehe ich wenig Potenzial.

Trading Spotlight

Antwort auf Beitrag Nr.: 68.119.720 von Kleiner Chef am 09.05.21 12:06:54

Ich verstehe nicht ganz warum du dich an deine Uraltmeinung klammerst, anstatt dich mit den aktuellen Realitäten zu befassen.

Und um deine implizite Frage zu beantworten. Nein, es ist keineswegs eine Frage der Zeit. Das ist genau das was ich mit "megaschlau" meinte. Das Argument wirkt furchtbar eloquent, ist de facto aber nur ein oberflächliches Totschlagargument. Und die ganzen Vertreter machen sich nullkommanull die Mühe es mit den Realitäten abzugleichen und die Dinge durchzurechnen, weil für sie ein oberflächlicher Blick auf den Kurs und den nervigen Thread schon ausreicht.

Aber gut. Ich bin nicht hier um zu diskutieren. Der zugehörige Thread zeigt ja leider, dass das zu nichts führt.

Grüsse Juergen

Zitat von Kleiner Chef: Habe mich schon oft genug zu Nanorepro geäußert. Das die Fa. aus den Corona-Tests als Sieger hervorgeht, daran glaube ich nicht.

Denn: Es ist eine Frage der Zeit, wann das Angebot so groß ist, das wir eine Preis-Erosion erleben, insofern wer Nanorepro als Play frühzeitig gekauft hat, der viel richtig gemacht. Wer aber heute auf Kurssteigerungen hofft, der liegt mit grosser Wahrscheinlichkeit daneben.

Ich verstehe nicht ganz warum du dich an deine Uraltmeinung klammerst, anstatt dich mit den aktuellen Realitäten zu befassen.

Und um deine implizite Frage zu beantworten. Nein, es ist keineswegs eine Frage der Zeit. Das ist genau das was ich mit "megaschlau" meinte. Das Argument wirkt furchtbar eloquent, ist de facto aber nur ein oberflächliches Totschlagargument. Und die ganzen Vertreter machen sich nullkommanull die Mühe es mit den Realitäten abzugleichen und die Dinge durchzurechnen, weil für sie ein oberflächlicher Blick auf den Kurs und den nervigen Thread schon ausreicht.

Aber gut. Ich bin nicht hier um zu diskutieren. Der zugehörige Thread zeigt ja leider, dass das zu nichts führt.

Grüsse Juergen

Antwort auf Beitrag Nr.: 68.114.789 von Eye2 am 08.05.21 16:29:26

Habe mich schon oft genug zu Nanorepro geäußert. Das die Fa. aus den Corona-Tests als Sieger hervorgeht, daran glaube ich nicht.

Denn: Es ist eine Frage der Zeit, wann das Angebot so groß ist, das wir eine Preis-Erosion erleben, insofern wer Nanorepro als Play frühzeitig gekauft hat, der viel richtig gemacht. Wer aber heute auf Kurssteigerungen hofft, der liegt mit grosser Wahrscheinlichkeit daneben.

Ich beobachte weiter, die hier schon mal erwähnte GAC-Motor. Die Nr. 3 in China bei den Autobauern und die Nr. 5 bei den E-Autos. Wächst mit 10 % p.a. hat ein KGV von 7 und verfügt über die 1000 km Batterie und verdoppelt die Kapazitäten gerade.

Ich stelle bewusst mal eine andere Investidee der Nano-Repro gegenüber, weil dieses Invest auf die nächsten Jahre nachhaltig sein kann. Immerhin will man den Output von 2020 mit 2 Mill. Autos auf 5 Mill. Autos auf 5 Mill. steigern.

Wo hier der Haken ist aufgrund der Bewertung habe ich noch nicht herausgefunden, da man diese Rahmenbedingungen bei dieser Bewertung wohl nicht oft findet an der Börse.

Gruß

Alternvativlose Tests und andere Chancen?

Zitat von Eye2:Zitat von katjuscha-research: Das kommt mir vor wie bei den Leuten im NanoRepro Thread, die meinen ihre Tests wären quasi alternativlos die nächsten Jahre.

Das ist aber schon eine extrem oberflächliche und einseitige Analyse des leider nur noch schwer zu ertragenden NanoRepro-Threads.

Wäre dem so wie du sagst, würde NanoRepro Gewinne im Milliardenbereich anvisieren. Dass die Mehrheit respektive der Markt nicht so denkt, kann man sich am Kurs ablesen, denn dann würde das KGV ungefähr 0,1 betragen.

Die (Kurs-)Realität und auch die Hälfte der Thread-Realität ist eher so, dass genau das Gegenteil gedacht wird, sprich jeglicher Erfolg der Firma wird kleinstgeredet/gedacht, so dass sowohl der Trend als auch jeder Anteil von NN6 daran auf homöophatische Dosen heruntertaxiert wird. Und man hält sich dabei auch noch für megaschlau und emotionsfrei.

Die Lage spricht eine andere Sprache. Das Management macht seine Sache ziemlich gut, hat sich einen guten Marktanteil gesichert und baut ihn konsequent aus. Desweiteren werden aktuell auch andere Geschäftsfelder ins Auge gefasst.

Die ganzen Bedenkenträger mit ihrem "die Konkurrenz wird den Markt auffressen und die Marge ruinieren und danach hat die Firma null und gar nichts" müssen alle theoretisch bleiben, denn nach wie vor ist das nicht eingetreten. In dem Markt ist nun mal Vertrauen wichtiger als der letzte Cent und da sind die wenigen Platzhirsche dem Geschehen voraus und bleiben das erstmal auch.

Grüsse, Juergen

Habe mich schon oft genug zu Nanorepro geäußert. Das die Fa. aus den Corona-Tests als Sieger hervorgeht, daran glaube ich nicht.

Denn: Es ist eine Frage der Zeit, wann das Angebot so groß ist, das wir eine Preis-Erosion erleben, insofern wer Nanorepro als Play frühzeitig gekauft hat, der viel richtig gemacht. Wer aber heute auf Kurssteigerungen hofft, der liegt mit grosser Wahrscheinlichkeit daneben.

Ich beobachte weiter, die hier schon mal erwähnte GAC-Motor. Die Nr. 3 in China bei den Autobauern und die Nr. 5 bei den E-Autos. Wächst mit 10 % p.a. hat ein KGV von 7 und verfügt über die 1000 km Batterie und verdoppelt die Kapazitäten gerade.

Ich stelle bewusst mal eine andere Investidee der Nano-Repro gegenüber, weil dieses Invest auf die nächsten Jahre nachhaltig sein kann. Immerhin will man den Output von 2020 mit 2 Mill. Autos auf 5 Mill. Autos auf 5 Mill. steigern.

Wo hier der Haken ist aufgrund der Bewertung habe ich noch nicht herausgefunden, da man diese Rahmenbedingungen bei dieser Bewertung wohl nicht oft findet an der Börse.

Gruß

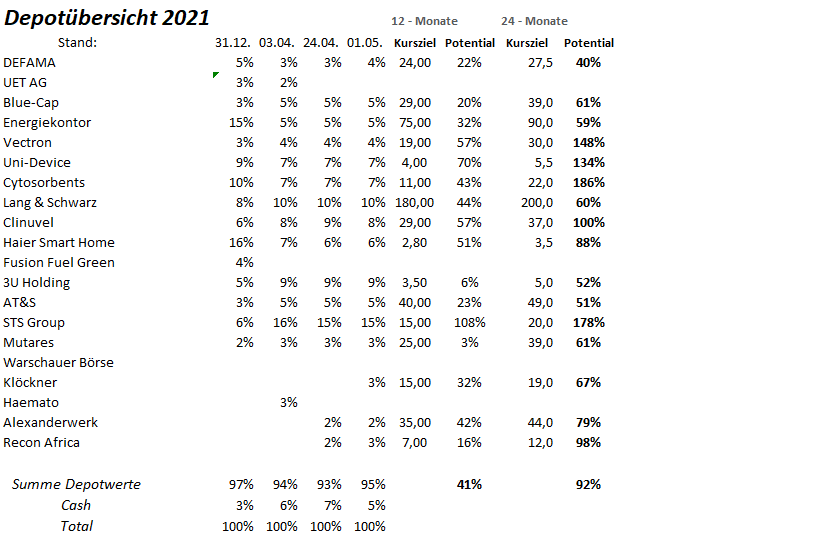

Wochenupdate: Maue Performance – Umschichten?

Der Depotverlauf ähnelt denen vieler Jahre. Im ersten Quartal wird saisonal eine gute Performance eingefahren, dagegen konsolidiert der Markt im Frühjahr.So verhält es sich auch in diesem Jahr. Dann stellt sich die Frage, ob man bestehende Werte veräußern und durch andere Werte ersetzen sollte. Die Antwort heißt eher nein, weil eine gesunde Streuung mit Werten über Sektoren und Länder hinweg eine Grundlage für eine gute Depotaufstellung ist.

Eine Rotation vorzunehmen ist auch eine permanente Aufgabe, wenn man sich von Werten trennen will, weil sie dem Anforderungsprofil gemäß der Depotstrategie nicht mehr entsprechen. Eher ist es angebracht in dieser Jahreszeit mehr Cash anzuhäufen, um bei Korrekturen regieren zu können. Hier habe ich aktuell Nachholbedarf, da 5 % Cashquote nicht hoch ist.

Nachfolgend gehe ich auf die Einzelwerte des Depots in Bezug auf die o.g. Fragestellung ein verbunden mit einer Einordnung, ob die Werte die ursprünglichen Investmentkriterien und Motive noch erfüllen:

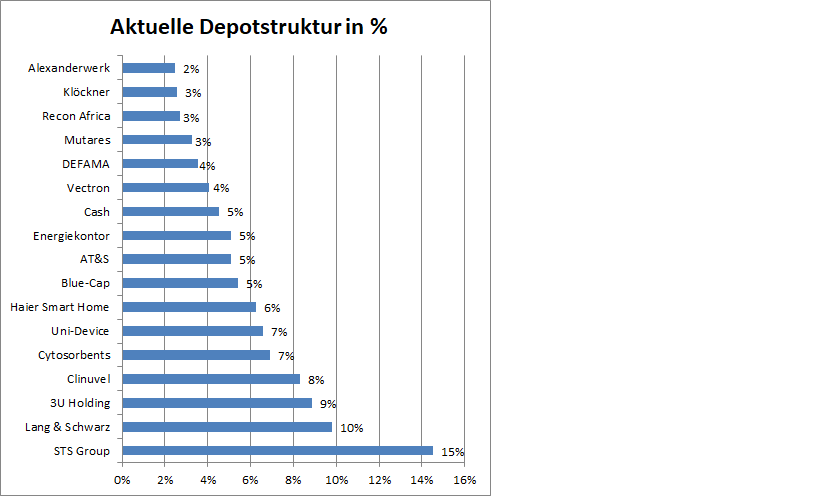

Die Dividendenhits!

Wir stehen vor der Dividendensaison. Gute Dividendenwerte halten sich vor den Zahlungsterminen normalerweise stabil oder steigen sogar, wenn die Dividende attraktiv ist. Aus dem Depot ordne ich Mutares mit 6 %, Blue-Cap mit 4 %, Haier-Smart Home mit 3 % und DEFAMA mit 2,5 % in diese Kategorie ein. Unidevice und LUS gehören in diese und die nächste Kategorie mit 5,5 % und 3 % Rendite.

Alle Werte stufe ich als operativ intakt ein, von der Bewertung her als interessant und zahlen eine gute Dividende. Allein Haier-Smart Home und Unidevice folgen nicht dem oben beschriebenen Muster, weil sie sich aktuell von der Kursperformance eher enttäuschend verhalten.

Die KGV Hits im Depot

Das KGV ist nur ein Bewertungsfaktor von mehreren in der Gesamtbeurteilung eines Depotwertes. Dabei betrachte ich immer nur die Entwicklung bezogen auf das aktuelle und kommende Jahr.

Interessant wird ein Wert dann, wenn er günstig bewertet ist und dann noch in den Referenzjahren wachsen kann, weil dann eine günstige Bewertung als attraktiv eingestuft werden kann. Natürlich müssen auch weitere Bedingungen erfüllt sein, wie Management und Bilanzkennzahlen.

Aktuell führe ich 4 Werte in dieser Kategorie. Alexanderwerk mit einem KGV von 8 für 21, Unidevice mit 7,5, Lang & Schwarz mit 6 und STS mit 7.

LUS und Unidevice sind vom Investmentcase hier bekannt. LUS sollte auch in 2021 in der Lage sein, das 2021er Ergebnis (Erwartung EPS 20 Euro) mindestens zu wiederholen. Unidevice hat in den Jahren der Börsenzugehörigkeit mehr geliefert als versprochen und deutliches Wachstum nachgewiesen.

Alexanderwerk dürften wenige auf dem Schirm haben, aber eine überdurchschnittliche Wertschöpfung gepaart mit einem Rekord-Auftragsbestand sind die Basis für Überraschungen für 2021.

Bei STS gab es jetzt einen weiteren Rücksetzer, da Unsicherheiten in Verbindung mit dem neuen Eigentümer, durch Zurückhaltung in der Kapitalmarktansprache (keine MKK-Teilnahme und Q1 Ergebnisse).

Tatsächlich, so meine Einschätzung ist man aktuell mit dem 1,8-fachen EBITDA kapitalisiert, wird in 2021 um 10 % wachsen und ab 2022 wird der Werksneubau in den USA für weiteres Wachstum stehen, bei gleichzeitig moderater Verschuldung. Wenn der neue Investor auch Interessen haben wird, den Kurs aktuell niedrig zu halten, so ordne ich die Aussage, wonach STS den Hard-Trim-Anteil von der Pelzer Group übernehmen soll als weiteren Wachstumstreiber ein.

Können diese Werte die Erwartungen erfüllen, so sind weitere Kursverdoppelungen drin. Deshalb sind diese Titel attraktiv, gerade bei STS sehe ich die aktuellen Unsicherheiten als Kaufchance und ich werde die Position zu aktuellen Kursen nicht verkleinern. Aus meiner Sicht gibt es keine günstigere Aktie aktuell in Deutschland, bei gleichzeitig besserer Ausgangsposition für die Zukunft als je zuvor unter Mutares Zeiten.

Die Wachstumshits!

In diese Kategorie fallen Clinuvel, 3U, Energiekontor und Vectron. Clinuvel, und 3U über Weclapp stehen vor Wachstumsraten von 50-100 % in den kommenden Jahren. Vectron über die Transformation bei den wiederkehrenden Einnahmen. Energiekontor bewegt sich in einem Megatrend-Markt und wird sich aus der aktuellen Konsolidierung befreien und weitere Kurssteigerungen sehen.

Energiekontor ist ein Musterbeispiel dafür, das man nach einer Vervielfachung in den Vorjahren dem Wert eine Konsolidierung zugestehen muss, bevor man weiter zulegt. Ich bleibe dabei, navigiere aber gerne mit dem Depotanteil.

Die spekulativen Hits

Die beiden letzten Neuzugänge sind spekulative Investments. Bei Recon ist der Ansatz innerhalb weniger Wochen bisher aufgegangen. Dabei könnte die Aufwärtsbewegung erst der Anfang gewesen sein, weil die Ergebnisse der ersten Bohrung die Erwartungen sogar übertrifft wie die aktuelle Investorenpräsentation zum Ausdruck bringt. Klöckner hat gute Chancen für eine Höherbewertung, wenn der Newsflow im Stahlsektor so bleibt wie er sich aktuell darstellt.

Spekulativ sind beide Werte, weil die Risiken aus meiner Sicht schon auch überdurchschnittlich sind, wenn die Grundannahmen nicht eintreffen. Deshalb verfolge ich hier diese Werte mit einem gedanklichen Stopp, falls die Kursentwicklung in Richtung Süden laufen sollte.

Der Enttäuschungs-Hit!

10 % verlor Cytosorbents im Wochenverlauf, weil die Erwartungen an die Quartalszahlen höher waren als ein 20 % Wachstum beim Umsatz. Kurzfristig könnte die Konsolidierung hier fortschreiten, da man aktuell keinen Zugriff auf die Krankenhäuser hat bedingt durch Corona.

Gleichzeitig gehen die Corona-Behandlungen zurück. Dennoch könnte Indien für Q2 ein Lichtblick darstellen, da man schon mehrere Aufträge in Q2 erhalten hat.

Aber wer bei Cytosorbents engagiert ist, der sollte die Zulassungen in den USA im Blick behalten, weil das für das Unternehmen ein Game-Changer wäre, so meine Einschätzung. Ob ich zwischenzeitlich die Position reduziere, lasse ich an dieser Stelle offen.

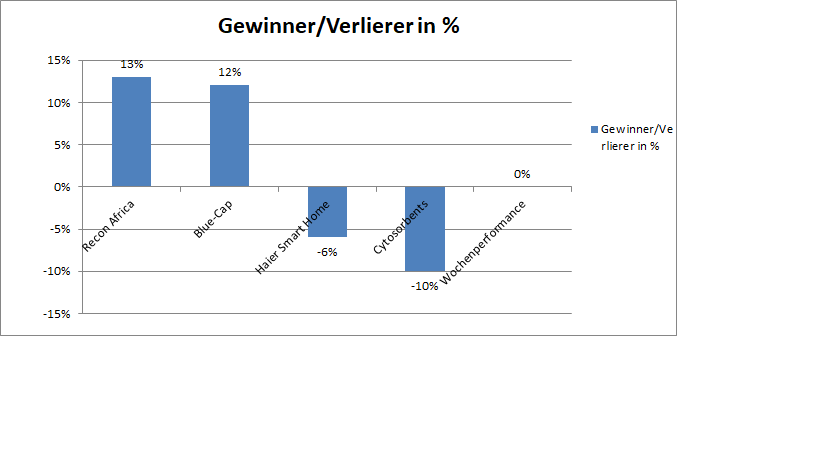

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 32 %!

Die Wochengewinner und Verlierer können der Übersicht entnommen werden. In der vergangenen Woche verlor das Depot 1 %. Die Jahresperformance liegt bei 32 %.

Antwort auf Beitrag Nr.: 68.115.242 von Klaus321 am 08.05.21 17:48:30

https://www.viromed.de/

Eilmeldung

Zitat von Klaus321: Das was das Management von NanoRepro geleistet hat, das verdient m.E. eine Auszeichnung wie z.B. "Unternehmerin des Jahres".

Es geht gerade bei kleineren Unternehmen besonders um die Managementleistung. Deshalb ist seit über 10 Jahren Innotec TSS meine Lieblingsaktie, weil Herr Link auch ganz andere Unternehmen leiten könnte. Und ich finde, wer so konsequent wie Frau Jüngst von NanoRepro die sich bietende Chance gesehen und erkannt und dann entsprechend gehandelt hat, dem kann man auch mehr für die Zukunft zutrauen. Corona hin oder her. Nur wegen Corona-Tests zu investieren - das ist sicher nicht klug.

https://www.viromed.de/

Antwort auf Beitrag Nr.: 68.114.987 von Nordwind24 am 08.05.21 17:01:50Ja, den Wasserbereich find ich tatsächlich auch super spannend. Da ist einiges an Potential bei guten Lösungen...und wie du schriebst 17/18 waren es 3,80 - seitdem ist man weiter gewachsen organisch + Zukäufe. Und wenn ein Markt brummt weil die Nachfrage explodiert sieht man ja grade wie die Margen hochgehen...