Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1730)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 10:26:32 von

neuester Beitrag 25.04.24 10:26:32 von

Beiträge: 69.577

ID: 937.146

ID: 937.146

Aufrufe heute: 591

Gesamt: 12.672.312

Gesamt: 12.672.312

Aktive User: 19

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 56 Minuten | 3034 | |

| vor 47 Minuten | 2037 | |

| vor 47 Minuten | 1358 | |

| vor 1 Stunde | 1156 | |

| gestern 12:15 | 1114 | |

| vor 1 Stunde | 1089 | |

| vor 1 Stunde | 1030 | |

| vor 53 Minuten | 979 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.997,09 | -0,50 | 206 | |||

| 2. | 2. | 10,240 | +6,17 | 140 | |||

| 3. | 3. | 150,30 | -0,83 | 123 | |||

| 4. | 4. | 0,1885 | -2,84 | 76 | |||

| 5. | 13. | 398,90 | -13,57 | 36 | |||

| 6. | 6. | 0,0211 | -32,59 | 34 | |||

| 7. | 5. | 6,7700 | +0,39 | 30 | |||

| 8. | 34. | 0,6950 | -50,36 | 30 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 67.240.869 von Bodden am 28.02.21 17:49:05

Zitat von Bodden: Die Arbitrage zwischen den China Festland A Aktien die nicht weltweit handelbar sind und den H Aktien ist ja allseits bekannt. Diese, wenn auch nur kleine Arbitrage sehen wir ja auch zwischen den Haier A und H Shares. Auch hier gilt, eigentlich müsste die Arbitrage zwischen den A - H Shares ganz ähnlich wie zwischen A - D sein.Hast Du den Begriff Arbitrage immer noch nicht verstanden?

Antwort auf Beitrag Nr.: 67.240.713 von Lynvestor am 28.02.21 17:24:21Die Arbitrage zwischen den China Festland A Aktien die nicht weltweit handelbar sind und den H Aktien ist ja allseits bekannt. Diese, wenn auch nur kleine Arbitrage sehen wir ja auch zwischen den Haier A und H Shares. Auch hier gilt, eigentlich müsste die Arbitrage zwischen den A - H Shares ganz ähnlich wie zwischen A - D sein.

Die Haier H und D Shares sind jedoch weltweit frei Handelbar von Jedermann, auch hier in Deutschland.

Deshalb ist es weiterhin ein Phänomen warum man für den völlig selben Unternehmenswert je Aktie einmal 1,88 und 3,15 bezahlt.

Ich setze hier weiterhin auf den Faktor Zeit.

https://www.comdirect.de/inf/search/aktien.html?IC_BYPASS=1&…

Die Haier H und D Shares sind jedoch weltweit frei Handelbar von Jedermann, auch hier in Deutschland.

Deshalb ist es weiterhin ein Phänomen warum man für den völlig selben Unternehmenswert je Aktie einmal 1,88 und 3,15 bezahlt.

Ich setze hier weiterhin auf den Faktor Zeit.

https://www.comdirect.de/inf/search/aktien.html?IC_BYPASS=1&…

Unter folgendem Link kannst Du dir die Arbitrage anschauen, erfüllt aber nicht deine Voraussetzung von frei handelbar.

https://www.hsi.com.hk/eng/indexes/all-indexes/ahpremium

Dazu den wie ich finde sehr interessanten Artikel:

https://www.forbes.com/sites/georgecalhoun/2020/08/30/a-stra…

https://www.hsi.com.hk/eng/indexes/all-indexes/ahpremium

Dazu den wie ich finde sehr interessanten Artikel:

https://www.forbes.com/sites/georgecalhoun/2020/08/30/a-stra…

Antwort auf Beitrag Nr.: 67.239.978 von Lynvestor am 28.02.21 15:04:48Kannst du diese weiteren Beispiele mal aufzählen?

Ich kenne eigentlich nur einen Fall wo ein großer Konzern jeweils eine Notierung in den USA und in Australien hat.

Wo beide Aktien Gattungen auch exakt denselben Firmenwert beinhalten.

Dort beträgt die Differenz aber lediglich etwa 10%

Ansonsten ist mir weltweit eigentlich kein großer Konzern bekannt der an zwei großen und frei Handelbaren Börsenplätzen mit einem so großen Abschlag gehandelt wird.

Bin weiterhin davon überzeugt, sobald das spekulative Kapital und die Verkäufer aus China bei der D Aktie fertig sind, dass wir die fällige Neubewertung auf gut 3 Euro sehen werden.

Ich kenne eigentlich nur einen Fall wo ein großer Konzern jeweils eine Notierung in den USA und in Australien hat.

Wo beide Aktien Gattungen auch exakt denselben Firmenwert beinhalten.

Dort beträgt die Differenz aber lediglich etwa 10%

Ansonsten ist mir weltweit eigentlich kein großer Konzern bekannt der an zwei großen und frei Handelbaren Börsenplätzen mit einem so großen Abschlag gehandelt wird.

Bin weiterhin davon überzeugt, sobald das spekulative Kapital und die Verkäufer aus China bei der D Aktie fertig sind, dass wir die fällige Neubewertung auf gut 3 Euro sehen werden.

Mein Investmentcase beim Einstieg in die Haier Aktie war die Angleichung der Kursdifferenz zwischen D- und H- AKtie. Auslöser hierfür war insbesondere die Emission der Anteile in Hongkong. Außerdem bin ich von einem Sonderfall ausgegangen, da die riesigen Verkaufsblöcke im Orderbuch für mich absolut unerklärlich waren. Vielen Dank hier nochmal für die Info im Thread.

Mittlerweile habe ich meine Haieraktien verkauft. Die riesigen Verkaufsorder sind weg und ich kann keine weitere Angleichung der beiden Kurse beobachten. Die Preisermittlung der Aktie scheint mir aktuell regulär zu erfolgen. Da den Grund für die Kursdifferenz meiner Meinung nach keiner versteht, kann ich auch nicht begründen warum Sie sich weiter schließen sollte. Es gibt mehrere Beispiele bei denen es größere Kursdifferenzen gibt, die sich auch nicht schließen. Ich gehe jetzt nicht mehr von einer Angleichung der Kurse aus.

Ich vermute, dass der Anstieg am Jahresende großteils dadurch begründet war, dass die Aktien in verschiedenen Foren zum Thema geworden sind und daher die Nachfrage angefacht wurde. Da ich mir vorstellen kann, dass viele, wie ich auch, hier auf eine kurzfristige Angleichung der Kurse gewettet haben, kann ich mir auch vorstellen, dass einige die Aktie aus denselben Gründen auch verkaufen werden. Damit hat die Aktie für mich auch wieder ein deutliches Abwärtspotenzial, was Sie zu meinen Kaufzeiten nicht hatte. Für mich persönlich hat sich das CRV damit wesentlich verschlechtert. Daher habe ich verkauft. Ich halte die Aktie prinzipiell für attraktiv zum aktuellen Preis. Mittlerweile gibt es aber aus meiner Sicht bessere Alternativen. Hinzu kommt, dass chinesische BlueChips nicht gerade mein Spezialgebiet sind. Allen Investierten viel Glück.

Mittlerweile habe ich meine Haieraktien verkauft. Die riesigen Verkaufsorder sind weg und ich kann keine weitere Angleichung der beiden Kurse beobachten. Die Preisermittlung der Aktie scheint mir aktuell regulär zu erfolgen. Da den Grund für die Kursdifferenz meiner Meinung nach keiner versteht, kann ich auch nicht begründen warum Sie sich weiter schließen sollte. Es gibt mehrere Beispiele bei denen es größere Kursdifferenzen gibt, die sich auch nicht schließen. Ich gehe jetzt nicht mehr von einer Angleichung der Kurse aus.

Ich vermute, dass der Anstieg am Jahresende großteils dadurch begründet war, dass die Aktien in verschiedenen Foren zum Thema geworden sind und daher die Nachfrage angefacht wurde. Da ich mir vorstellen kann, dass viele, wie ich auch, hier auf eine kurzfristige Angleichung der Kurse gewettet haben, kann ich mir auch vorstellen, dass einige die Aktie aus denselben Gründen auch verkaufen werden. Damit hat die Aktie für mich auch wieder ein deutliches Abwärtspotenzial, was Sie zu meinen Kaufzeiten nicht hatte. Für mich persönlich hat sich das CRV damit wesentlich verschlechtert. Daher habe ich verkauft. Ich halte die Aktie prinzipiell für attraktiv zum aktuellen Preis. Mittlerweile gibt es aber aus meiner Sicht bessere Alternativen. Hinzu kommt, dass chinesische BlueChips nicht gerade mein Spezialgebiet sind. Allen Investierten viel Glück.

Trading Spotlight

Antwort auf Beitrag Nr.: 67.234.512 von Kleiner Chef am 27.02.21 17:12:30Eine interessante Ansicht zu Haier habe ich vorhin auch von Katjuscha im Haier Thread gelesen.

Aufgrund des hohen Kursabschlags habe die für uns relevante Haier D Aktie ein KGV von rund 12

und für 2022 eines von rund 10.

Ein KGV von 20 sei das mindeste für den Wert meinte er.

Auch dieser Vergleich zeigt nochmals die große auch fundamentale Unterbewertung der Haier D Aktie.

Hinzu kommt die Meldung vom Freitag, dass Haier H bereits mit 15. März in den Hang Seng TECH Index aufgenommen wird.

Hang Seng TECH Index represents the 30 largest technology companies listed in Hong Kong that have high business exposure to technology themes and pass the index's screening criteria.

Aufgrund des hohen Kursabschlags habe die für uns relevante Haier D Aktie ein KGV von rund 12

und für 2022 eines von rund 10.

Ein KGV von 20 sei das mindeste für den Wert meinte er.

Auch dieser Vergleich zeigt nochmals die große auch fundamentale Unterbewertung der Haier D Aktie.

Hinzu kommt die Meldung vom Freitag, dass Haier H bereits mit 15. März in den Hang Seng TECH Index aufgenommen wird.

Hang Seng TECH Index represents the 30 largest technology companies listed in Hong Kong that have high business exposure to technology themes and pass the index's screening criteria.

Antwort auf Beitrag Nr.: 67.226.775 von ConsorsStartrader am 26.02.21 20:07:03

Die Auirin-Bank ist ein marktenger Wert, der gerne mal nach unten oder oben ausschlägt, wenn es größere Orders gibt. Es ist aber eher ein Wert für die mittlere bis lange Frist und weniger zum Trading geeignet.

Warte mal die Jahreszahlen + Prognose ab ...

Gruß,

Weinberg

Zitat von ConsorsStartrader: Hallo zusammen,

was ist heute mit der Quirin Privatbank los!?

wäre diese Woche fasst aus meinem Depot gelflogen und nun nachbörslich über 2,80€...

Gruß CS

Die Auirin-Bank ist ein marktenger Wert, der gerne mal nach unten oder oben ausschlägt, wenn es größere Orders gibt. Es ist aber eher ein Wert für die mittlere bis lange Frist und weniger zum Trading geeignet.

Warte mal die Jahreszahlen + Prognose ab ...

Gruß,

Weinberg

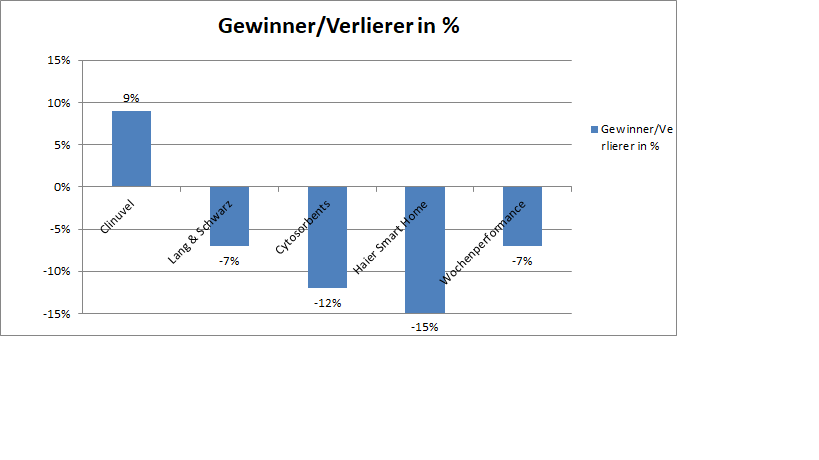

Wochenupdate: Haue auf breiter Front!

Nach dem Motto, was hoch steigt, kann auch tief fallen, erlebten wir die letzte Woche. Es ist primär egal, ob die Rücksetzer gerechtfertigt sind aus fundamentaler Sicht, primär werden in Konsolidierungen/Korrekturen Gewinne mitgenommen.Grundsätzlich gilt, das ich in solchen Phasen gerne die Cashquote ausbaue, um für das sich ergebende Rücksetzer auch Monition zu haben, um dann zugreifen zu können. Dabei kommt es nicht darauf an sofort wieder zu reinvestieren, sondern abzuwarten und wie weit der Markt möglicherweise noch weiter korrigieren will.

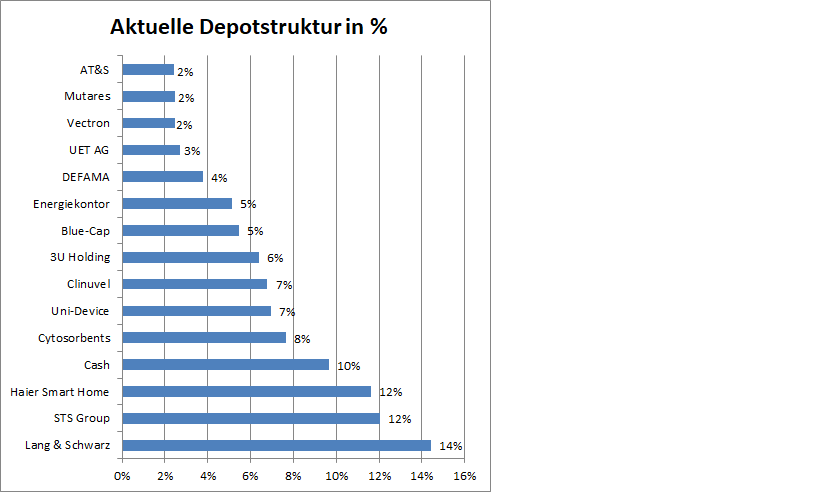

Nachfolgend ein kurzes Update zu den Werten, die zu den größten Verlierern und Gewinnern zählten. Die Verlierer waren in der Überzahl, weil das Depot 7 % abgegeben hat. Soll ich deshalb alles verkaufen? Wohl nicht wie die Einschätzung zu den Werten zeigt. Einzelne Teil-Verkäufe hingegen schließe ich nicht aus, habe aber nicht vor einen Wert komplett zu liquidieren.

Haier Smart Home: Abgebaut aber verbleibt im Depot

Wochenverlierer war Haier Smart Home. Dabei folgt der Wert der Konsolidierung in China und Hongkong. Es kommt hinzu, das der Wert in Deutschland täglich mit über 1 Mio. Stücke gehandelt wird und in diesem Umfeld ist die Nachfrage nicht hoch genug um sich gegen die Entwicklung in den Hauptmärkten zu stemmen.

Wer jetzt die Charts auspackt, der wird feststellen, das der Wert in China nach einem starken Anstieg konsolidiert hat. Vieles spricht dafür, das der größte Teil der Konsolidierung hinter uns liegt. Auch fundamental spricht vieles dafür, denn Ökonomen sagen dem Land eine Wachstumsrate von über 8 % für 2021 voraus.

Ich bleibe dabei das die Chancen größer sind für die D-Shares als die Risiken, denn man baut in Europa, Rumänien und Türkei riesige Kapazitäten auf. Das zeigt die Ambitionen, die man hier verfolgt.

Weiterhin gehe ich von einer Bewertung in China von über 4 Euro perspektivisch aus, da man zweistellig wächst und das Gewinnwachstum erwarte ich eher überproportional. Das bestätigen ja auch jüngste Analystenmeinungen. Ziehe ich 20 % für die deutsche Notierung ab, so komme ich auf eine verifizierbare 60 % Chance mit Kursziel über 3 Euro.

Cytosorbents: Back to normal!

Wer den Beitrag zur Investor-Konferenz gehört hat vom CEO letzte Woche, der wird feststellen, das der Investmentcase von Cytosorbents intakt ist. Das ich teilweise verkauft habe ist der Marktlage geschuldet und ich schließe kurzfristig weitere Rücksetzer nicht aus.

Dennoch: Man ist in 2020 um 75 % gewachsen, aber zum Teil der Corona Situation geschuldet. Gut möglich, das deshalb man in 2021 die Erwartungen nicht zu hoch hängen darf, denn um die Conrona Behandlungen zu kompensieren, muss man die Hebel, die man hat insbesondere in Europa mit dem Vertriebspersonal auch heben können, um die jüngsten Erfolge auch tatsächlich in den Kliniken zur Umsetzung zu bringen.

Der Türöffner bleibt die USA Zulassung: Der CEO führt aus, das man kurzfristig den Weg der Zulassung mit der FDA bekanntgeben kann, das aber an einer Studie wohl kein Weg vorbeiführt.

Kann man es schaffen in 2022 die Zulassung zur Beseitigung von Blutverdünnern zu bekommen, dann steht man vor einem 250 Mill. Euro Markt und der Adsorber wird für 5000 Dollar vermarktet nicht wie in Europa für 1.000 Euro. Wir werden also Bruttomargen von über 90 % für diesen Markt sehen. Die 100 Mill. Dollar Umsatz sind dann in Reichweite und eine Marketcap von 1 Mrd. Dollar.

LUS: Konsolidierung in der Neubewertungsphase!

Die letzte Woche begreife ich als Konsolidierung in einer Neubewertungsphase. Die reicht für mich erst mal bis 180 Euro. Dabei gehe ich für 2020 von einem EPS von 20 Euro aus.

Wieweit uns das Wachstum in dieser Neubewertungsphase trägt, lasse ich offen. Nach einem EPS von 12 Euro in 2020 (vor Bankrisiken) gehe ich für das Q1 von 8-10 Euro aus. Damit wären bis zu 50 % der Erwartung 2021 bereits in der Tüte.

Wir wissen das LUS von zwei Entwicklungen profitiert. Hier wurde letzte Woche auf einen Bericht verwiesen, wonach Bankkunden gekündigt werden, die sich mit den negativen Zinsen auf Guthaben nicht einverstanden erklären. Nach einer Vervielfachung der Aktionäre auf 12 Mill. Personen in Deutschland, wird sich dieser Trend also fortsetzen, denn eine Zinsumkehr sehe ich aktuell nicht, die diesen Trend aufhebt.

Clinuvel: Adressiert neue Mrd.-Märkte!

Für dieses GJ erwarte ich ein Wachstum von 50 % auf 45 – 50 Mill. austr. Dollar. Mit der USA Zulassung im Rücken, Israel und Australien sollte sich das Wachstum im nächsten GJ beschleunigen.

China und Japan Zulassungen stehen aus, sind aber dann möglich. Und: Es wird erste Umsätze von OTC-Produkten geben. Letztere hat keiner auf dem Schirm, aber im H2-KJ 2021 werden hier neue Produkte gelauncht, die den Markt überraschen können.

Lt. Strategie-Update aus Oktober 2020 wird man bis 2022 bei DNA-Repair Meilensteine erreicht haben und für Schlaganfall-Patienten, von denen man global 85 % von 15 Mill. Fällen adressiert bis 2023.

Das sind drei Beispiele, die mit null Dollar in den aktuellen Kursen enthalten sind. Bei überschaubarem Risiko (fast 80 Mill. Dollar auf der Bank) ergibt sich hier perspektivisch mehr als eine Verdoppelungschance.

Wochengewinner und Verlierer im Überblick!

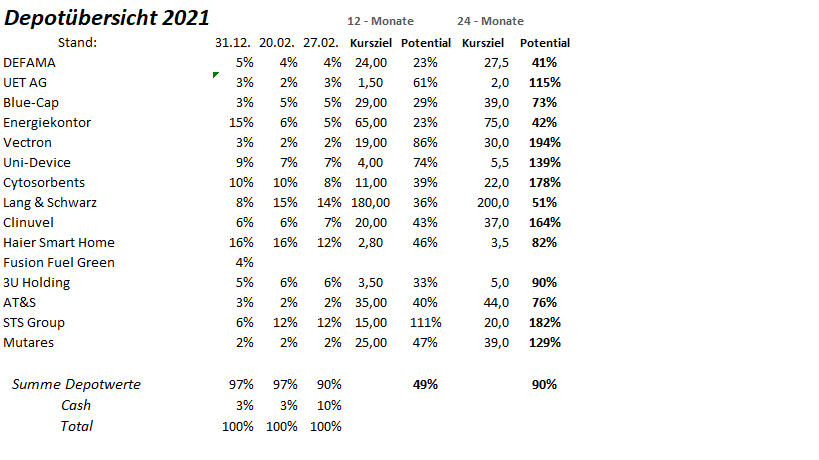

Die Jahresperformance liegt bei 23 %!

Die Wochengewinner und Verlierer können der Übersicht entnommen werden. In der vergangenen Woche verlor das Depot 7 %. Die Jahresperformance steigt auf 23 %.

Antwort auf Beitrag Nr.: 67.233.741 von smallvalueinvestor am 27.02.21 15:30:47Ach 2 Sachen vergessen zu Sino:

Divi beträgt 2,92 Euro (gestern beschlossen, der HV diesen Vorschlag zu unterbreiten)

Weiterhin wurde der Anmeldeprozeß für die potentiellen Kunden optimiert und die Zeiten für die Anmeldung ausgeweitet.

VG

smallvalueinvestor

Divi beträgt 2,92 Euro (gestern beschlossen, der HV diesen Vorschlag zu unterbreiten)

Weiterhin wurde der Anmeldeprozeß für die potentiellen Kunden optimiert und die Zeiten für die Anmeldung ausgeweitet.

VG

smallvalueinvestor

Antwort auf Beitrag Nr.: 67.233.198 von moneymakerzzz am 27.02.21 14:29:31

Ich habe mich nicht exakt genug ausgedrückt: Die 1,6 Mio. Kunden sehe ich ohne den Börsengang von Robindhood. Das andere ist on top.

Grund: Die Solarisbank ist für die Verrechnungskonten für TR verantwortlich und sie sucht Mitarbeiter für Italien und Spanien. Aus diesem Grund gehe ich stark davon aus, daß TR im 2. HJ diese Märkte in Angriff nehmen wird.

Nochmals wer sich die Mühe macht die aktuelle Bewertung anzuschauen, muss eigentlich bei Sino zugreifen.

Meine Annahme: 25 Mio cash, 45 Mio TR Anteil, 10 Mio operatives Geschäft, ca 5 Mio TickTrading Anteil. Der Hebel ist aber der TR Anteil. Mein KZ ist min 80 Euro bis Ende des Jahres. wg. des rasanten Wachstums von TR.

Wie immer der übliche Disclaimer: Keine Aufforderung zum Kauf und keine Gewähr für die Richtigkeit der Zahlen.

VG

smallvalueinvestor

Zitat von moneymakerzzz: Die Einschätzung, das TR stark wächst teile ich - 1.6 Mio. halte ich für viel zu hoch (700k das letzte Jahr war schon stark, die low hanging fruits gibts am Anfang). Aber wie ein Börsengang von Robinhood zu mehr Kunden bei TR führen sollte (wie gesagt, die börsenaffinen/interessierten die sowas mitbekommen sind zum Grossteil Kunde) erschliesst sich mir nicht. Aber schlecht ist die News natürlich sicher nicht

Ich habe mich nicht exakt genug ausgedrückt: Die 1,6 Mio. Kunden sehe ich ohne den Börsengang von Robindhood. Das andere ist on top.

Grund: Die Solarisbank ist für die Verrechnungskonten für TR verantwortlich und sie sucht Mitarbeiter für Italien und Spanien. Aus diesem Grund gehe ich stark davon aus, daß TR im 2. HJ diese Märkte in Angriff nehmen wird.

Nochmals wer sich die Mühe macht die aktuelle Bewertung anzuschauen, muss eigentlich bei Sino zugreifen.

Meine Annahme: 25 Mio cash, 45 Mio TR Anteil, 10 Mio operatives Geschäft, ca 5 Mio TickTrading Anteil. Der Hebel ist aber der TR Anteil. Mein KZ ist min 80 Euro bis Ende des Jahres. wg. des rasanten Wachstums von TR.

Wie immer der übliche Disclaimer: Keine Aufforderung zum Kauf und keine Gewähr für die Richtigkeit der Zahlen.

VG

smallvalueinvestor