Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 264)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 10:26:32 von

neuester Beitrag 25.04.24 10:26:32 von

Beiträge: 69.577

ID: 937.146

ID: 937.146

Aufrufe heute: 1.061

Gesamt: 12.672.782

Gesamt: 12.672.782

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 35 Minuten | 6289 | |

| vor 27 Minuten | 3842 | |

| vor 49 Minuten | 2314 | |

| vor 1 Stunde | 2252 | |

| heute 09:10 | 1908 | |

| vor 29 Minuten | 1793 | |

| vor 1 Stunde | 1623 | |

| heute 11:56 | 1330 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.997,08 | -0,50 | 223 | |||

| 2. | 3. | 151,90 | +0,22 | 99 | |||

| 3. | 2. | 9,4500 | -2,02 | 91 | |||

| 4. | 4. | 0,1875 | -3,35 | 80 | |||

| 5. | 6. | 0,0211 | -32,59 | 53 | |||

| 6. | 34. | 0,6250 | -55,36 | 47 | |||

| 7. | 13. | 389,50 | -15,61 | 45 | |||

| 8. | 5. | 6,8640 | +1,78 | 42 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 74.708.444 von sirmike am 28.10.23 09:49:01Man beachte

Auch die möglichen Zeitfenster für Insiderkäufe und Verkäufe durch die rechtlichen Vorgaben.

Gruß

Comedy 😊

Auch die möglichen Zeitfenster für Insiderkäufe und Verkäufe durch die rechtlichen Vorgaben.

Gruß

Comedy 😊

Mein Bull Case zu Mutares !!

Wo es hingehen kann !!Wenn wir die 10 Mrd. Umsatz in 2028 ansetzen und die daraus folgenden 200 Mio. (Gewinn aus Beratung) glauben (was ich tue), kommen wir auf einen Gewinn von 10.-€ pro Aktie, nur aus der Beratertätigkeit.

Nun zum Sahnehäubchen (Verkäufen) : Unterstelle ich eine Haltedauer von 5 Jahren, würden jedes Jahr ca. 2 Mrd. Umsatz verkauft.

Wenn diese 2 Mrd. 3% Ebitda machen und diese mit Faktor 4 verkauft werden kommen 240 Mio. an Rückflüssen also 12.-€ on top.

Macht 22.-€ Gewinn, wobei ich unterstelle, dass für die Unternehmen nichts bezahlt wird. (es gibt ja auch oft genug Geld on top).

Optimistischer schaut das ganze aus, wenn ich eine Haltedauer von 4 Jahren 4% Ebitda und Faktor 5 ansetzte. Dann hätten 25 € pro Aktie on top. Würde also sagenhafte 35.-€ Gewinn pro Aktie in nur 4 Jahren machen !!

Ich hoffe irgendwo dazwischen wird die Wahrheit liegen.

Sollte das Geschäftsmodell weiterhin so gut funktionieren und nicht allzu viele Ausfälle dabei sein, könnten wir meiner Rechnung nach zwischen 22.-€ und 35.-€ Gewinn pro Aktie landen.

Ich lege mich mal aus dem Fenster und behaupte, dann stehen wir nicht mehr bei 27.-€ und diskutieren auch nicht mehr über den Verkauf von 40.000 Aktien von Herrn Laumann ;-) (Außer KarlResearch natürlich)

Klar sollten auch die Risiken (Kriege, Rezession, Taiwan usw. nicht ganz außer Acht gelassen werden).

Über ein paar Anregungen würde ich mich freuen........

So long, schönes Wochenende

Hoffmann69

Antwort auf Beitrag Nr.: 74.708.444 von sirmike am 28.10.23 09:49:01

Insiderkäufe haben auch oft ein schlechtes Timing, selbst wenn es aus fundamentalen Gründen geschieht.

Zitat von sirmike: Man weiß nie, weshalb Insider verkaufen. Und es ist eigentlich auch (fast) nie relevant. Steht eine Scheidung an und der Insider braucht Geld für die Abfindung? Will er sich ein neues Haus kaufen oder ein Luxusauto? Hat er ein Aktiendepot auf Kredit und muss einen Margin Call bedienen? Will er seinen Aktienbestand in ein paar Anleihen umschichten, weil er hier eine besonders große Chance wittert?

Fragen über Fragen, die aber irrelevant sind genauso wie die möglichen Antworten drauf.

Insiderkäufe haben auch oft ein schlechtes Timing, selbst wenn es aus fundamentalen Gründen geschieht.

Antwort auf Beitrag Nr.: 74.707.082 von KarlResearch am 27.10.23 20:53:28

Fragen über Fragen, die aber irrelevant sind genauso wie die möglichen Antworten drauf.

Mutares

Man weiß nie, weshalb Insider verkaufen. Und es ist eigentlich auch (fast) nie relevant. Steht eine Scheidung an und der Insider braucht Geld für die Abfindung? Will er sich ein neues Haus kaufen oder ein Luxusauto? Hat er ein Aktiendepot auf Kredit und muss einen Margin Call bedienen? Will er seinen Aktienbestand in ein paar Anleihen umschichten, weil er hier eine besonders große Chance wittert?Fragen über Fragen, die aber irrelevant sind genauso wie die möglichen Antworten drauf.

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: BeleidigungTrading Spotlight

Antwort auf Beitrag Nr.: 74.586.134 von KarlResearch am 04.10.23 18:34:47

Die Family Laumann cashed aus.

696.905,0500 EUR

+

406.500,0000 EUR

https://www.eqs-news.com/de/news/directors-dealings/mutares-…

Wegen den Steuerzahlungen, ganz bestimmt sirmike Huracan 🤡

Nothing to see here

Hold my beer.Die Family Laumann cashed aus.

696.905,0500 EUR

+

406.500,0000 EUR

https://www.eqs-news.com/de/news/directors-dealings/mutares-…

Wegen den Steuerzahlungen, ganz bestimmt sirmike Huracan 🤡

Zitat von KarlResearch: Unnötiger Beitrag

Hinterfragen wir mal ehrlich, geht es dir wirklich um Mutares oder eher um mich?

Was soll KC für die Insiderverkäufe können?

Warum ziehst Du KC mit rein?

Man wird doch noch auf die Insiderverkäufe bei Mutares hinweisen dürfen

Noch dazu, wenn sie zu einem starken Discount zum Kurs erfolgen

Oder ist das hier auch schon verboten?

Reflektier doch mal selber

KC hat die Problematik erkannt und seine Antwort gegeben, ansonsten kamen nur 🤡 Postings, auf den ich geantwortet habe

sirmike

Wenn die Kosten (Ausübung der Optionen) 1.000.000 EUR kostet, der Aktienverkauf aber 1.000.000,01 EUR einbringt, erfolgte der Verkauf zur "teilweisen Deckung der Kosten". Was Du hier immer reinmissinterpretierst... Drama, Baby!

Huracan

Laumann, Laik und Friedrich mussten die Differenz zwischen dem Erwerbspreis und dem Wert der Aktien zum Erwerbszeitpunkt zum Zeitpunkt der Einbuchung in das Depot versteuern. Laumann z.B. musste ca. 500.000 € an Steuern zahlen. Nach Abzug des Kaufpreises und der Steuern blieben vom Verkaufspreis vielleicht noch 20.000 € übrig.

Der Spitzensteuersatz ist bei 42% und die Herren haben teilweise über 50% ihrer erhaltenen Aktien verkauft.

Erklär mir mal, wie 0.01 oder vielleicht noch 20.000 € übrig bleiben

Ich kann inhaltlich nicht viel zu Mutares sagen, weil ich mich zu wenig damit beschäftigt habe

Im Mutares Forum wurden die Zinsen 12,472% von der neuen Anleihe gepostet.

Gute Rendite!

Sehr gute Rendite!

Mir signalisiert das Risiko.

Aufpassen!

Keine Empfehlung, nur meine Meinung

Also 2 Wochen vor den Q3 Zahlen so große Insiderverkäufe bei Mutares finde ich nicht schön

Antwort auf Beitrag Nr.: 74.706.296 von Kleiner Chef am 27.10.23 18:52:46Hallo Chef

wie intensiv beobachtest du AT&S und andere Halbleiterwerte?

Du hast nicht zufällig einen schwedischen Halbleitertitel auf dem Radarschirm?

Gruss matjung

wie intensiv beobachtest du AT&S und andere Halbleiterwerte?

Du hast nicht zufällig einen schwedischen Halbleitertitel auf dem Radarschirm?

Gruss matjung

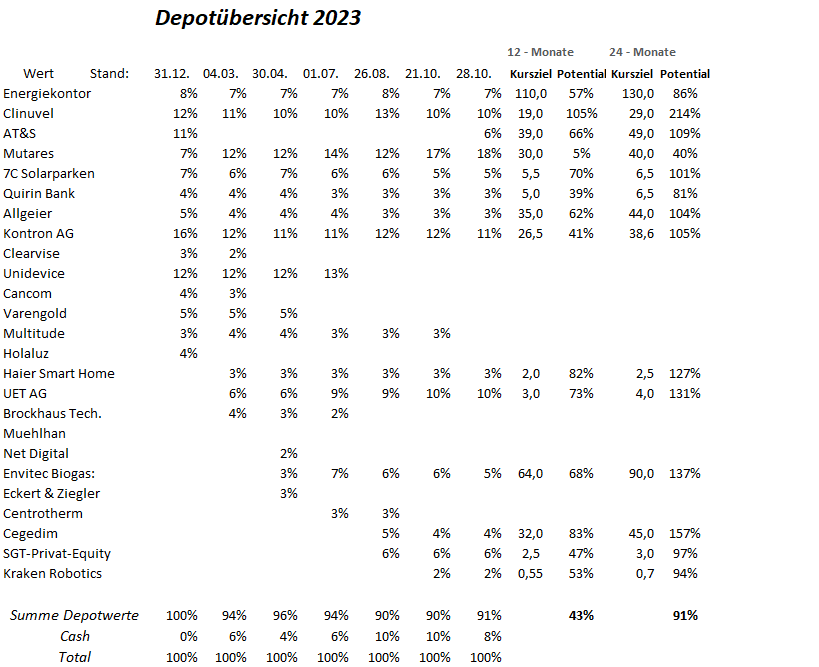

Depotupdate: Mit der AT&S Turnaround Spekulation

AT&S ist aktuell mit 0,9 Mrd. Euro kapitalisiert, nahe am 52 Wochen Low bei 23 Euro, kommend von über 50 Euro. Den Wert habe ich zurückgekauft, weil wir den konjunkturellen Boden im Chip-Sektor zu Beginn des Jahres 2023 gesehen haben. Wenn die Einschätzungen des Marktes sich als richtig erweisen, dann hat Apple für das abgelaufene Quartal Marktanteile gegenüber Samsung gewonnen, was den AT&S Turnaround kurzfristig ebenfalls stützt.Intel hat jetzt zum zweiten Mal die Erwartungen des Marktes geschlagen und den Ausblick deutlich angehoben. Da Intel aktuell der größte Substrat-Kunde ist, dürfte diese Entwicklung auch den AT&S Turnaround unterstützen.

AT&S vor den Quartalszahlen

AT&S präsentiert am 02.11.23 die Quartalszahlen. Der Wert ist soweit zurückgekommen, weil eine mögliche Rücknahme der Prognose des Umsatzes von 1,7-1,9 Mrd. Euro zumindest in Teilen eingepreist wurde, da sich eine deutliche Chip-Markt Erholung auf H2 2024 verschiebt. Man hat im ersten Quartal eine Erholung beim Umsatz mit 362 Mill. Euro präsentiert und mit einer roten Null im Ergebnis abgeschlossen.

Für das anstehende Quartal rechne ich mit einem Anstieg des Umsatzes auf 450 Mill. Euro, getragen vom Sektor Electronic Solutions, was saisonal deutlich stärker durch den Smartphone Markt ausfällt. Den Bereich Microelectronics erwarte ich auf Höhe des Vorquartals mit 150 Mill. Euro. Dabei kehrt AT&S deutlich in die schwarzen Zahlen zurück, nicht zuletzt durch das aufgelegte Einsparprogramm für 2024 und 2025 mit 440 Mill. Euro.

Kann man also den Trend steigender Umsätze und die Rückkehr in die schwarzen Zahlen bestätigen, so erwarte ich eine Reaktion des Marktes wie bei Intel und AT&S dürfte deutlich profitieren.

Der Ausblick – Kurzfristig und Mittelfristig

Kurzfristig erwarte ich eine Bestätigung der Prognose, möglicherweise am unteren Ende der Umsatzrange bei 1,7 Mrd. Euro. Das Sparprogramm sollte dafür sorgen, das man die schwarze Null im aktuellen GJ lt. Konsenz schlagen kann.

Zur Wahrheit gehört aber auch, das man mit dem Investprogramm Leoben und Kullim von 2,2 Mrd. (Netto etwa 1,4 Mrd.) Euro die Nettoverschuldung deutlich gegenüber dem aktuellen Stand vom 0,92 Mrd. Euro erhöhen wird und dabei auch die Grenze zum EBITDA mit Faktor 3 vorübergehend übersteigen wird. Da man aber im aktuellen GJ den Höhepunkt beim Capex erreicht, dürfte die Verschuldung deutlich sinken, sobald Leoben und Kullim in 2024 anlaufen.

Spannend wird es, wenn Leoben im H1 2024 die ersten Kleinserien im Substrate Segment produziert und von neuen Kunden zertifiziert wird. Folgt man den Hinweisen von AT&S, so stehen mehrere Neukunden, nach Intel auf der Shortlist.

Der wichtigste Kunde wird AMD sein, die das Kullim Projekt mit finanziert haben. AMD wird der Hauptkunde sein, der die Kullim Auslastung und das Hochfahren begleitet.

AT&S im Gefolge der Intel Ambitionen

Die Intel Pläne sind sehr ambitioniert. Eine Vielzahl neuer Produkte stehen vor dem Launch. Gleichzeitig möchte man das Foundry Business von aktuell 1 Mrd. Euro auf 20 Mrd. Euro ausbauen. Damit würde man zu Samsung aufschließen, aber klar hinter TSMC die Nr. 2 bleiben.

In diesem Szenario durchläuft AT&S weitere Kundenzertifizierungen. Folgt man den Firmenpräsentationen von AT&S und den ambitionierten Intel Zielen, so könnten Nvidia, ARM und Qualcomm dann auf der Kundenliste stehen.

Perspektiven: Verdoppelung des Umsatzes mit 7-stelligem EBITDA

Für 2026/2027 strebt AT&S eine Verdoppelung des Umsatzes an auf 3,5 Mrd. Euro. Das EBITDA wird dann die Mrd. Grenze überschreiten Damit wäre das EBITDA höher als die aktuelle Market-Cap.

Dann kann das EPS im kommenden GJ auf 4 Euro steigen und in den Folgejahren 10 Euro übersteigen. Das macht die Perspektiven deutlich, wenn das Mittelfrist-Szenario aufgeht.

Gestützt wird dieses Szenario ertragsseitig durch Skaleneffekte im Personalbereich. Die Personalkostenquote dürfte von über 25 % im Jahr 19/20 mit 10.000 Mitarbeitern über aktuell 22,5 % auf unter 20 % sinken, wenn Kullim und Leoben gerampt sind bei dann 20.000 Mitarbeitern.

Weitere Optimierungen und Skaleneffekte können über bessere Einsatzquoten im Rohstoffbereich und Recycling-Prozesse erzielt werden. Gold, Palladium und Kupfer Mengen konnten zweistellig reduziert werden. So konnte man im letzten Jahr die Materialeinsatzquote von 42 % auf 37 % senken.

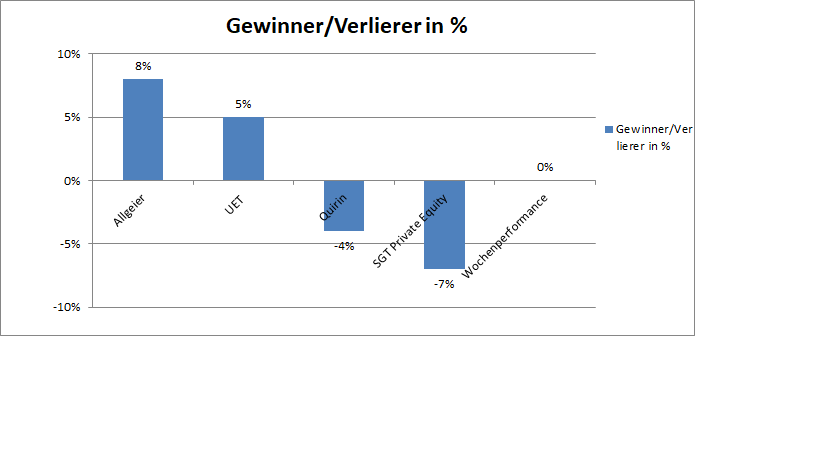

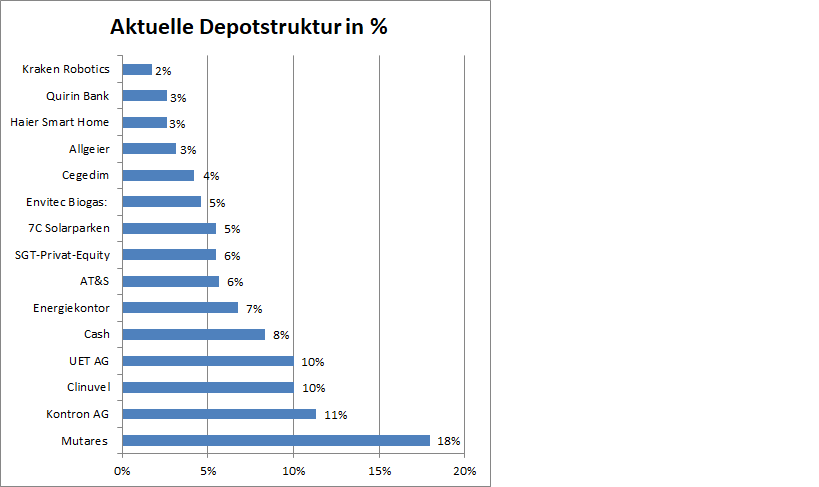

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 13 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance beträgt 13 %. Das Depot blieb im Wochenverlauf stabil.

Nicht profitieren konnte Cegedim vom Update zum Umsatz im Q3. Man erwartet im Gesamtjahr ein Wachstum im unteren zweistelligen Bereich.

Antwort auf Beitrag Nr.: 74.704.991 von lazy_invest am 27.10.23 15:27:57Ich gehe in Q3 und Q4 von einem ähnlichen Ergebnis wie in Q2 aus (EPS 0,18), so dass ich insgesamt ein EPS von ca. 0,60 € erwarte. Bei den heutigen Tiefstkursen 2,56 € hatten wir ein KGV von 4,26. Von daher würde ich sagen, der ist Wert auch nach Zinsen und Steuern nicht nur nicht teuer, sondern sogar sehr günstig.