Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2662)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 25.04.24 06:44:30 von

neuester Beitrag 25.04.24 06:44:30 von

Beiträge: 69.575

ID: 937.146

ID: 937.146

Aufrufe heute: 127

Gesamt: 12.671.848

Gesamt: 12.671.848

Aktive User: 12

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 12:15 | 828 | |

| 20.04.24, 12:11 | 505 | |

| gestern 23:15 | 439 | |

| 06.03.17, 11:10 | 310 | |

| heute 03:00 | 263 | |

| 22.04.08, 12:27 | 241 | |

| 15.05.11, 11:34 | 241 | |

| heute 01:20 | 231 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.015,00 | -0,90 | 203 | |||

| 2. | 2. | 9,6900 | -33,06 | 190 | |||

| 3. | 3. | 162,13 | +12,06 | 147 | |||

| 4. | 4. | 0,1940 | +1,57 | 69 | |||

| 5. | 5. | 6,7090 | -2,94 | 31 | |||

| 6. | 6. | 0,0211 | -32,59 | 29 | |||

| 7. | 7. | 1,3500 | -0,74 | 29 | |||

| 8. | 13. | 493,50 | -0,52 | 25 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.662.250 von Kampfkuh am 26.05.19 09:24:45

und wichtige Kriterien wie KEIN XETRA, L&S und illiquider Handel bei hier erwähnter fragwürdiger Vita sind auch erfüllt. also ALL IN.

Zitat von Kampfkuh: Man beachte:

„...konnte der Kaufpreis aus dem laufenden Cashflow finanziert werden...“

Da läuft es ganz gewaltig in die richtige Richtung.

Für mich die Chance in 2019 überhaupt...

und wichtige Kriterien wie KEIN XETRA, L&S und illiquider Handel bei hier erwähnter fragwürdiger Vita sind auch erfüllt. also ALL IN.

Man beachte:

„...konnte der Kaufpreis aus dem laufenden Cashflow finanziert werden...“

Da läuft es ganz gewaltig in die richtige Richtung.

Für mich die Chance in 2019 überhaupt...

„...konnte der Kaufpreis aus dem laufenden Cashflow finanziert werden...“

Da läuft es ganz gewaltig in die richtige Richtung.

Für mich die Chance in 2019 überhaupt...

Original-Research

Signature AG (von Sphene Capital GmbH): Buy

dpa-AFX | 20.05.2019 | 09:26

Dein Kursziel für die SIGNATURE dürfte allerdings viel zu niedrig gegriffen sein!!

Original-Research: Signature AG - von Sphene Capital GmbH

Einstufung von Sphene Capital GmbH zu Signature AG

Mehr InformationenAnzeige: 0:00

Unternehmen: Signature AG

ISIN: DE000A2DAMG0

Anlass der Studie: Update Report

Empfehlung: Buy

seit: 20.05.2019

Kursziel: EUR 3,60 (bislang EUR 2,90)

Kursziel auf Sicht von: 24 Monate

Letzte Ratingänderung: -

Analyst: Peter Hasler

Anhebung der Guidance und Vollzug der Übernahme

Am vergangenen Freitag hat Signature die Guidance für das laufende Geschäftsjahr 2019e deutlich angehoben. Anstatt eines Umsatzes von EUR 0,863 Mio. rechnet der Vorstand nunmehr mit Erlösen von EUR 1,0 Mio. (+15,9%). Mit einer Bandbreite zwischen EUR 0,25 und 0,3 Mio. wurden erstmals auch die Erwartungen zum Vorsteuerergebnis konkretisiert. Da beide Zielvorgaben deutlich über unseren bisherigen Erwartungen liegen und wir angesichts der gefüllten Pipeline von Angabe gemäß zwölf bereits vereinbarten Projekten zudem Spielraum für eine Übererfüllung sehen, haben wir unsere Umsatz- und Ertragsprognosen deutlich nach oben angepasst.

Darüber hinaus wurde mit der Übernahme eines 10%igen Anteils an der Securim Capital Partners der bereits angekündigte Einstieg in das Crowdinvesting- Geschäft vollzogen. Angabe gemäß konnte der Kaufpreis aus dem laufenden Cashflow finanziert werden. Bis Ende September 2020 kann Signature seinen Anteil auf bis zu 51% aufstocken. Hier dürfte Signature nach unserer Einschätzung erhebliche Cross-Selling-Effekte wahrnehmen können.

Nach Anpassung unserer Finanzprognosen haben wir unser dreiphasiges DCF- Entity-Modell überarbeitet und heben unser Kursziel auf EUR 3,60 von EUR 2,90 je Aktie an (Base Case-Szenario). Angesichts eines auf Sicht von 24 Monaten erwarteten Kurspotenzials von 256,4% bestätigen wir unser Buy- Rating für die Aktien der Signature AG.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/18097.pdf

Kontakt für Rückfragen

Peter Thilo Hasler, CEFA

+49 (89) 74443558/ +49 (152) 31764553

peter-thilo.hasler@sphene-capital.de

übermittelt durch die EQS Group AG.

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw. Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

°

Signature AG (von Sphene Capital GmbH): Buy

dpa-AFX | 20.05.2019 | 09:26

Dein Kursziel für die SIGNATURE dürfte allerdings viel zu niedrig gegriffen sein!!

Original-Research: Signature AG - von Sphene Capital GmbH

Einstufung von Sphene Capital GmbH zu Signature AG

Mehr InformationenAnzeige: 0:00

Unternehmen: Signature AG

ISIN: DE000A2DAMG0

Anlass der Studie: Update Report

Empfehlung: Buy

seit: 20.05.2019

Kursziel: EUR 3,60 (bislang EUR 2,90)

Kursziel auf Sicht von: 24 Monate

Letzte Ratingänderung: -

Analyst: Peter Hasler

Anhebung der Guidance und Vollzug der Übernahme

Am vergangenen Freitag hat Signature die Guidance für das laufende Geschäftsjahr 2019e deutlich angehoben. Anstatt eines Umsatzes von EUR 0,863 Mio. rechnet der Vorstand nunmehr mit Erlösen von EUR 1,0 Mio. (+15,9%). Mit einer Bandbreite zwischen EUR 0,25 und 0,3 Mio. wurden erstmals auch die Erwartungen zum Vorsteuerergebnis konkretisiert. Da beide Zielvorgaben deutlich über unseren bisherigen Erwartungen liegen und wir angesichts der gefüllten Pipeline von Angabe gemäß zwölf bereits vereinbarten Projekten zudem Spielraum für eine Übererfüllung sehen, haben wir unsere Umsatz- und Ertragsprognosen deutlich nach oben angepasst.

Darüber hinaus wurde mit der Übernahme eines 10%igen Anteils an der Securim Capital Partners der bereits angekündigte Einstieg in das Crowdinvesting- Geschäft vollzogen. Angabe gemäß konnte der Kaufpreis aus dem laufenden Cashflow finanziert werden. Bis Ende September 2020 kann Signature seinen Anteil auf bis zu 51% aufstocken. Hier dürfte Signature nach unserer Einschätzung erhebliche Cross-Selling-Effekte wahrnehmen können.

Nach Anpassung unserer Finanzprognosen haben wir unser dreiphasiges DCF- Entity-Modell überarbeitet und heben unser Kursziel auf EUR 3,60 von EUR 2,90 je Aktie an (Base Case-Szenario). Angesichts eines auf Sicht von 24 Monaten erwarteten Kurspotenzials von 256,4% bestätigen wir unser Buy- Rating für die Aktien der Signature AG.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/18097.pdf

Kontakt für Rückfragen

Peter Thilo Hasler, CEFA

+49 (89) 74443558/ +49 (152) 31764553

peter-thilo.hasler@sphene-capital.de

übermittelt durch die EQS Group AG.

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw. Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

°

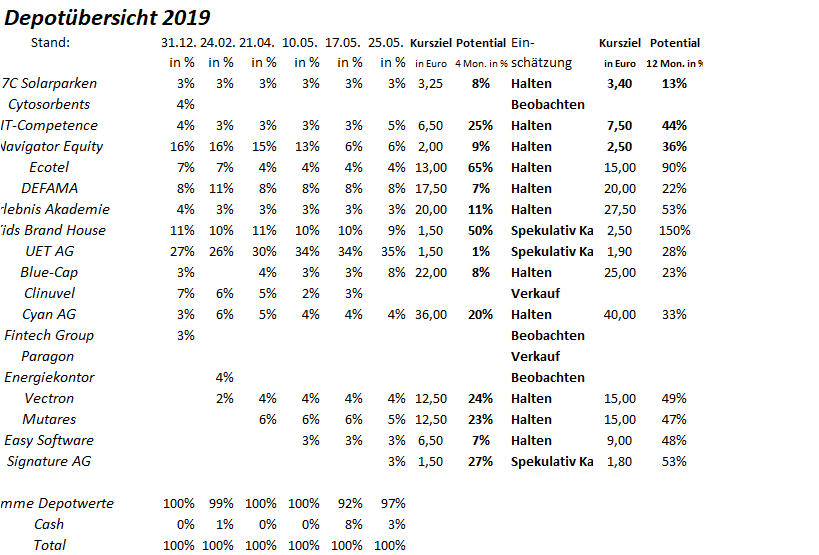

Wochenupdate: Zu den Depotänderungen und Depotentwicklung!

Vor einer Woche noch wollte ich die Uni-Device ins Depot kaufen, weil sie viele Zutaten mitbringen für eine Höherbewertung. Es ist aber ganz anders gekommen. Nachdem hier die Signature AG vorgestellt wurde, habe ich mit dem Unternehmen auseinandergesetzt und bin zu dem Ergebnis gekommen sie ins Depot zu kaufen.Das Unternehmen hat 2017 einen Business Plan (als Start-Up) abgegeben und sich auf diesen Plan bezogen, als man die Prognose für 2019 erhöht hat. Imponierend ist die Ertragsstärke von 25 % - 30 %. Auf dieser Basis notiert das Unternehmen bei einem KGV von etwa 6. Das Unternehmen ist nicht risikolos aufgrund der Größe, es zeigt aber das es einen übergeordnetes Wachstumsziel hat. Demnach wächst das Unternehmen auch in den Folgejahren deutlich.

Wohin die Reise gehen kann in 2020 zeigt der Kauf der Securim Capital Partners GmbH mit 10 % Anteil, der auf über 50 % bis 2020 anwachsen kann. Das Unternehmen dürfte ähnlich groß sein wie die Signature AG.

Die Signature AG hat mit Blick auf das Geschäftsmodell eine Vorbildfunktion im Umgang mit dem Kapitalmarkt und den Investoren. Auch aus diesem Grund vergleiche ich die Signature AG mit der Wallstreet Online AG. Hier wird ein Netzwerk aufgebaut, welches eine gute Chance hat in der Nische erfolgreich zu sein.

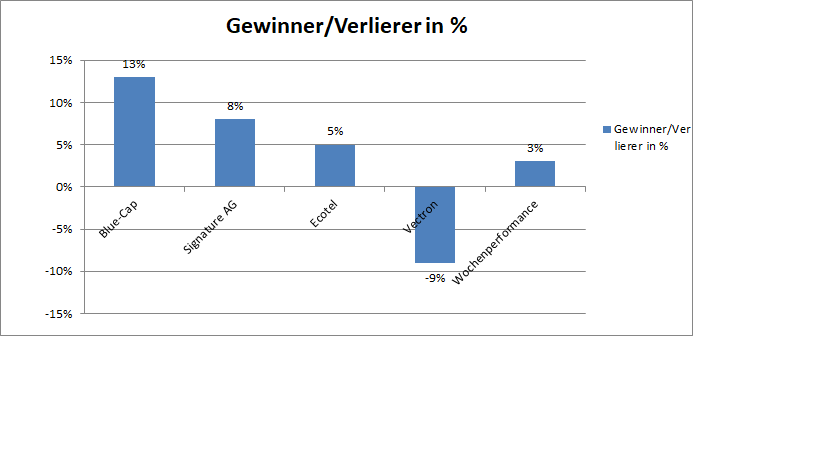

Erfolgreich war der Zukauf der Blue-Cap AG. Ich hatte mein Motiv dargelegt in der Woche. Das es im Wochenverlauf bereits 13 % nach oben geht, damit war nicht zhu rechnen. Nicht erfolgreich war der andere Zukauf bisher, IT-Competence, da die gute operative Entwicklung nicht im Kurs reflektiert wird. Möglicherweise gibt das Unternehmen auf der M-Access Kapitalmarktkonferenz im Juni ein Update auf das Q2 und man kann davon profitieren.

UET: Nicht die 2018er Zahlen sind der Kurstrigger!

Weil UET das Depot als Schwerpunkt sehr weit nach vorne gebracht hat, will ich meine Einschätzung nach einer nahezu Kursverdoppelung, abgeben. Ende Juni kommen die 2018er Zahlen. Sie werden nicht der Kurstrigger, egal ob 39 Mill. Euro Umsatz oder 41 Mill. erzielt werden. Sie werden allerdings den Turnaround bestätigen.

UET: Der Ausblick auf 2019 wird kursbestimmend sein!

Für 2019 erwarte ich nach vielen Jahren erstmals wieder ein Wachstum im Kernmarkt Deutschland. Hier macht man etwa 60 % des Umsatzes. Das Mexiko wächst wissen wir. Ferner erwarte ich, das es News geben wird zu dem formulierten Ziel, neue Märkte besetzen zu wollen. Noch keine Effekte erwarte ich aus der KT-Corp Kooperation.

Aufgrund dieser Entwicklung rechne ich in 2019 mit einem verstärkten Newsflow, der den Turnaround bestätigt und der getriggert wird über produktseitige, höhermargige Neueinführungen und marktseitige Erfolge nach dem Vorbild von Mexiko. Die Rückkehr auf den Wachstumspfad kommt ebenfalls durch den sehr hohen Personalbedarf zum Ausdruck. Ich gehe davon aus, das wir zum Halbjahr 2018 den Tiefstpunkt beim Personalstand gesehen haben.

Ergebnisseitig erwarte ich den Turnaround bei Albis-Technology und eine Ergebnisverbesserung (ohne Einmaleffekte) von einem EBITDA von 3,7 Mill. Euro in 2018 auf 4,9 Mill. Euro in 2019.

Auf Basis dieser Erwartungen halte ich an meinem Kursziel von 1,9 Euro fest, was dann noch nicht teuer wäre. Eine Überprüfung erfolgt dann, wenn es erreicht ist und dann werfe ich den Blick auf 2020.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 38 %!

Die Jahresperformance hat sich in der letzten Woche von 35 % auf 38 % erhöht. Basis der Wochenperformance von 3 % waren die Wochengewinner gemäß der Übersicht und erneut UET.

PS: Allen ein schönes Frühlings-Wochenende!

Pünktlich zum Nachkauf vom Chef gibt es auch noch eine erfreuliche Zukaufsmeldung von von Neschen (Blue Cap Verbund):

Korrektur: Neschen mit der Übernahme der Netra AG weiterhin auf Wachstumskurs) Bückeburg (ots) - Bitte beachten Sie, dass die Pressemeldung von heute 11.30 Uhr nicht die aktuelle Dateiversion war, da unter anderem der Unternehmensumsatz von Netra nicht genannt wurde. Bitte verwenden Sie deshalb nur diese korrigierte Version:

Die zur Blue Cap-Gruppe gehörende Neschen Coating GmbH, ein Hersteller von Druckmedien, Funktions- und Reparaturfolien, Laminatoren sowie industriellen Beschichtungslösungen, übernimmt die schweizerische Netra AG und erweitert somit seinen europäischen Vertrieb um einen weiteren europäischen Standort. Die schweizerische Firma wird in das Vertriebsnetz der Filmolux-Tochtergesellschaften von Neschen integriert.

Die Filmolux-Gruppe stellt für die Neschen-Produkte und dazugehörige Handelswaren einen eigenen Vertriebskanal dar und ist somit ein Alleinstellungsmerkmal für Neschen im europäischen Wettbewerb. Neben dem neuen Standort in der Schweiz ist Filmolux bereits in Italien, Frankreich, Benelux, Österreich und Deutschland vertreten.

Die Netra AG ist als Handelsgesellschaft für Buchschutz- und Reparaturfolien sowie digital bedruckbare Medien bereits fest im schweizerischen Markt etabliert. Das erfolgreiche Unternehmen wurde 1989 in Emmen, Schweiz, gegründet und erwirtschaftete im abgelaufenen Geschäftsjahr einen Jahresumsatz von rund CHF 1,6 Mio. bei einem positiven operativen Ergebnis. Das übernommene Unternehmen soll zukünftig unter dem Namen Filmolux Schweiz firmieren.

Für Kai Tittgemeyer, Geschäftsführer der Neschen Coating GmbH ist die Übernahme ein logischer Schritt: "Wir freuen uns über die erfolgreiche Übernahme und das weitere Wachstum der Filmolux-Gruppe. Durch die Integration der neuen Tochtergesellschaft ergeben sich Synergien in den Vertriebsaktivitäten sowie dem Produktportfolio bei Filmolux. Die Transaktion bestätigt und unterstützt den eingeleiteten Wachstumskurs der Neschen Gruppe", erklärt Tittgemeyer.

Netra und Neschen Coating GmbH arbeiten bereits seit 1990 erfolgreich zusammen. Im Rahmen einer Nachfolgelösung des Hauptaktionärs von Netra erweitert das Unternehmen bereits rückwirkend zum 1.1.2019 die Filmolux-Gruppe. Wie die anderen Handelstöchter wird Filmolux Schweiz zukünftig sowohl das vollständige Neschen-Produktportfolio als auch dazugehörige Handelswaren exklusiver Partner vertreiben.

Neschen Coating GmbH, Bückeburg - Die Marken Neschen und Filmolux

Im Bereich der Funktionsbeschichtung von bahnenförmigen Materialien entwickelt die Neschen Coating GmbH innovative Beschichtungslösungen für jede Anforderung. Unter der Marke Neschen produziert und vertreibt das Bückeburger Unternehmen Digitaldruck-, Klebe- und Schutzmedien. Unter dem Dach der Neschen Coating GmbH vertreibt Filmolux als unabhängiger in Deutschland, Benelux, Italien, Österreich und Frankreich vertretener Händler das Neschen-Produktportfolio und ausgewählte Handelswaren. Die Filmolux Vertriebsorganisationen bieten ihren Kunden durch einen weltweiten Produkteinkauf und effiziente Informations- und Warenlogistik ein breites Sortiment und hohen Service im Visual Communication- und Buchschutzmarkt.

OTS: Blue Cap AG newsroom: http://www.presseportal.de/nr/107171 newsroom via RSS: http://www.presseportal.de/rss/pm_107171.rss2 ISIN: DE000A0JM2M1

Pressekontakt: WORDUP PR Martiusstraße 1 80802 München Tel: +49(0)89 2 878 878 0 EMail: presse@wordup.de

Watchlist

lg

Korrektur: Neschen mit der Übernahme der Netra AG weiterhin auf Wachstumskurs) Bückeburg (ots) - Bitte beachten Sie, dass die Pressemeldung von heute 11.30 Uhr nicht die aktuelle Dateiversion war, da unter anderem der Unternehmensumsatz von Netra nicht genannt wurde. Bitte verwenden Sie deshalb nur diese korrigierte Version:

Die zur Blue Cap-Gruppe gehörende Neschen Coating GmbH, ein Hersteller von Druckmedien, Funktions- und Reparaturfolien, Laminatoren sowie industriellen Beschichtungslösungen, übernimmt die schweizerische Netra AG und erweitert somit seinen europäischen Vertrieb um einen weiteren europäischen Standort. Die schweizerische Firma wird in das Vertriebsnetz der Filmolux-Tochtergesellschaften von Neschen integriert.

Die Filmolux-Gruppe stellt für die Neschen-Produkte und dazugehörige Handelswaren einen eigenen Vertriebskanal dar und ist somit ein Alleinstellungsmerkmal für Neschen im europäischen Wettbewerb. Neben dem neuen Standort in der Schweiz ist Filmolux bereits in Italien, Frankreich, Benelux, Österreich und Deutschland vertreten.

Die Netra AG ist als Handelsgesellschaft für Buchschutz- und Reparaturfolien sowie digital bedruckbare Medien bereits fest im schweizerischen Markt etabliert. Das erfolgreiche Unternehmen wurde 1989 in Emmen, Schweiz, gegründet und erwirtschaftete im abgelaufenen Geschäftsjahr einen Jahresumsatz von rund CHF 1,6 Mio. bei einem positiven operativen Ergebnis. Das übernommene Unternehmen soll zukünftig unter dem Namen Filmolux Schweiz firmieren.

Für Kai Tittgemeyer, Geschäftsführer der Neschen Coating GmbH ist die Übernahme ein logischer Schritt: "Wir freuen uns über die erfolgreiche Übernahme und das weitere Wachstum der Filmolux-Gruppe. Durch die Integration der neuen Tochtergesellschaft ergeben sich Synergien in den Vertriebsaktivitäten sowie dem Produktportfolio bei Filmolux. Die Transaktion bestätigt und unterstützt den eingeleiteten Wachstumskurs der Neschen Gruppe", erklärt Tittgemeyer.

Netra und Neschen Coating GmbH arbeiten bereits seit 1990 erfolgreich zusammen. Im Rahmen einer Nachfolgelösung des Hauptaktionärs von Netra erweitert das Unternehmen bereits rückwirkend zum 1.1.2019 die Filmolux-Gruppe. Wie die anderen Handelstöchter wird Filmolux Schweiz zukünftig sowohl das vollständige Neschen-Produktportfolio als auch dazugehörige Handelswaren exklusiver Partner vertreiben.

Neschen Coating GmbH, Bückeburg - Die Marken Neschen und Filmolux

Im Bereich der Funktionsbeschichtung von bahnenförmigen Materialien entwickelt die Neschen Coating GmbH innovative Beschichtungslösungen für jede Anforderung. Unter der Marke Neschen produziert und vertreibt das Bückeburger Unternehmen Digitaldruck-, Klebe- und Schutzmedien. Unter dem Dach der Neschen Coating GmbH vertreibt Filmolux als unabhängiger in Deutschland, Benelux, Italien, Österreich und Frankreich vertretener Händler das Neschen-Produktportfolio und ausgewählte Handelswaren. Die Filmolux Vertriebsorganisationen bieten ihren Kunden durch einen weltweiten Produkteinkauf und effiziente Informations- und Warenlogistik ein breites Sortiment und hohen Service im Visual Communication- und Buchschutzmarkt.

OTS: Blue Cap AG newsroom: http://www.presseportal.de/nr/107171 newsroom via RSS: http://www.presseportal.de/rss/pm_107171.rss2 ISIN: DE000A0JM2M1

Pressekontakt: WORDUP PR Martiusstraße 1 80802 München Tel: +49(0)89 2 878 878 0 EMail: presse@wordup.de

Watchlist

lg

Trading Spotlight

Antwort auf Beitrag Nr.: 60.625.588 von Kleiner Chef am 22.05.19 19:01:20

Ich beobachte auch mal und bleibe dran.

Zumal die Guidance mit 11 Mio Umsatz ja keine Research Schätzungen sind sondern vom Unternehmen selbst stammen ..

Dann gehen wir hier D'Accord

Zitat von Kleiner Chef:Zitat von Strive_and_Prosper: Habe mir die Solutiance AG mal etwas genauer angeschaut:

https://langfristanleger.net/der-langfristanleger-auf-der-mu…

Finde das Geschäftsmodell ganz spannend, allerdings schreibt man noch klar rote Zahlen und wird das wohl auch erstmal weiterhin tun..

Die Wachstumsraten sind aktuell aufgrund der niedrigen Ausgangsbasis enorm. Die jüngst gemeldeten Zahlen zum Q1 2019 umfassten einen Auftragseingang von + 280% und ein Umsatzplus + 200%. Das Betriebsergebnis betrug jedoch -749T EUR (Vorjahr -344T EUR) hierin spiegelt sich nach Unternehmensangaben primär der planmäßige Ausbau der Organisation nieder.

Bewertet ist man allerdings aktuell schon mit dem Umsatzziel für 2021 (ca .11 Mio. EUR)

Disclaimer:

Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung seitens langfristanleger.net statt, dieser Blog/ diese Webseite bzw. jeder einzelne Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken

Danke für die Vorstellung dieses Unternehmens, welches ich seit der Vorstellung von XXT auf der Watch führe. Schon interessant, welche Informationen, selbst von Kleinstunternehmen es mittlerweile gibt.

Was mich von einem Invest abhält ist die Tatsache, wie Du es ja auch anführst, das zwei Jahre an Zukunft in der aktuellen Bewertung enthalten ist.

Deshalb wird ein Investment erst, wenn absehbar sich

a) Verwässerungen in Grenzen halten und die

b) ambitionierte Guidance für 2021 darstellbar ist.

Ich selbst hatte am Montag morgen auch eine Bude vor zu kaufen, die sich auf der MKK präsentiert hatte, Unidevice. Es ist anders gekommen und ich habe mich für andere Käufe entschieden. Unidevice hat vom Geschäftsmodell "Risiken", bringt ansonsten sehr viele Voraussetzungen mit für ein Investment, zweistelliges Umsatz/Gewinnwachstum, Dividende für 2019 und einstelliges KGV. Ziemlich viele Zutaten für ein mögliches Invest.

Gruß

Ich beobachte auch mal und bleibe dran.

Zumal die Guidance mit 11 Mio Umsatz ja keine Research Schätzungen sind sondern vom Unternehmen selbst stammen ..

Antwort auf Beitrag Nr.: 60.636.983 von Rainolaus am 23.05.19 14:44:38

Ich denke hier ist ein Airbag eingebaut durch den Abschlag vom NAV. Spannend wird es allemal, wenn eine weitere, größerer Kauf hinzukommt. Bisher hat es Blue-Cap immer geschafft neue Käufe, ohne absoluter Verwässerung hinzubekommen, siehe Knauer, Neschen, um die letzten Beispiele zu nennen.

Wenn´s so kommt, ergibt sich ein weiterer Trigger.

Gruß

Blue-Cap: Vor größerem Kauf?

Zitat von Rainolaus:Zitat von Kleiner Chef: Zukauf Blue-Cap zu 18,35 Euro 4 % Depotanteil:

Gründe: Bei Blue-Cap zeichnet sich die personelle Entwicklung weiter ab, wonach PF nicht den Vorstand bekleiden wird und es wird zu keiner Fusion kommen. Insofern kann man sich wieder mehr auf das operative Business konzentrieren.

Blue-Cap wird gemäß GB 2018 mit einem NAV von 30 Euro geführt. Aus meiner Sicht wird Inheco hier nicht angesetzt (weil Minderheitbeteiligung und Med.sektor wird mit NAV von 12 Mill. ausgewiesen, die allein Em-Tec wert ist).

Inheco mit 10 % EBIT-Marge und Umsatz Richtung 20 Mill. ist aus meiner Sicht mit 8 Mio. Euro realistisch anzusetzen.

In den klassischen Nettovermögens/Schuldenangaben wird Blue-Cap mit einer Nettoverschuldung von 20 Mill. Euro zum 31.12. angegeben (Barmittel mit Kreditfinanzierung). Tatsächlich sind nach HGB aber knapp 40 Mill. an Grundstücken und Gebäuden auf der Aktivseite ausgewiesen. Aus meiner Sicht, wie auch im Research-Update Warburg ist unter Value-Aspekten nicht einzusehen, das diese Vermögensposition nicht in den NAV einfliesst. Wenn man also den NAV adjusted so beziffern will, dann kommen zu 120 Mill. Bewertung der Beteiligungen noch 28 Mill. Euro hinzu. Dann liegt der NAV bei 37 Euro.

Hinzu kommt, das sich die Beteiligungen besser als zum Plan entwickeln in 2019. Blue-Cap ist deshalb eine kurzfristige 50 % Chance und da gehe ich nicht offensiv beim CRV vor.

Hast mich überzeugt. Habe auch gekauft. Das mit dem NAV klingt plausibel und knapp 50% Abschlag von diesem NAV ist zuviel.

Ich denke hier ist ein Airbag eingebaut durch den Abschlag vom NAV. Spannend wird es allemal, wenn eine weitere, größerer Kauf hinzukommt. Bisher hat es Blue-Cap immer geschafft neue Käufe, ohne absoluter Verwässerung hinzubekommen, siehe Knauer, Neschen, um die letzten Beispiele zu nennen.

Wenn´s so kommt, ergibt sich ein weiterer Trigger.

Gruß

Antwort auf Beitrag Nr.: 60.620.518 von Kleiner Chef am 22.05.19 11:01:39

Hast mich überzeugt. Habe auch gekauft. Das mit dem NAV klingt plausibel und knapp 50% Abschlag von diesem NAV ist zuviel.

Zitat von Kleiner Chef: Zukauf Blue-Cap zu 18,35 Euro 4 % Depotanteil:

Gründe: Bei Blue-Cap zeichnet sich die personelle Entwicklung weiter ab, wonach PF nicht den Vorstand bekleiden wird und es wird zu keiner Fusion kommen. Insofern kann man sich wieder mehr auf das operative Business konzentrieren.

Blue-Cap wird gemäß GB 2018 mit einem NAV von 30 Euro geführt. Aus meiner Sicht wird Inheco hier nicht angesetzt (weil Minderheitbeteiligung und Med.sektor wird mit NAV von 12 Mill. ausgewiesen, die allein Em-Tec wert ist).

Inheco mit 10 % EBIT-Marge und Umsatz Richtung 20 Mill. ist aus meiner Sicht mit 8 Mio. Euro realistisch anzusetzen.

In den klassischen Nettovermögens/Schuldenangaben wird Blue-Cap mit einer Nettoverschuldung von 20 Mill. Euro zum 31.12. angegeben (Barmittel mit Kreditfinanzierung). Tatsächlich sind nach HGB aber knapp 40 Mill. an Grundstücken und Gebäuden auf der Aktivseite ausgewiesen. Aus meiner Sicht, wie auch im Research-Update Warburg ist unter Value-Aspekten nicht einzusehen, das diese Vermögensposition nicht in den NAV einfliesst. Wenn man also den NAV adjusted so beziffern will, dann kommen zu 120 Mill. Bewertung der Beteiligungen noch 28 Mill. Euro hinzu. Dann liegt der NAV bei 37 Euro.

Hinzu kommt, das sich die Beteiligungen besser als zum Plan entwickeln in 2019. Blue-Cap ist deshalb eine kurzfristige 50 % Chance und da gehe ich nicht offensiv beim CRV vor.

Hast mich überzeugt. Habe auch gekauft. Das mit dem NAV klingt plausibel und knapp 50% Abschlag von diesem NAV ist zuviel.

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: unnötige Provokation, Kritik bitte sachlich und themenbezogen, Danke.

Antwort auf Beitrag Nr.: 60.634.963 von picardie am 23.05.19 12:38:34

Ich glaub schon, dass die Leute das einordnen können. Die für einen solchen Fall einer Optionsausübung aber vergleichsweise sehr starke Verwässerung ist doch trotzdem vorhanden. Was nicht heißt, dass ich es nicht genauso machen würde wie er. Ist ja klar.

Ich glaub aber eh nicht, dass das der Grund für den Kursverfall ist.

Zitat von picardie: Ich gebe auf.

Es scheint nicht mehr möglich zu sein das Anleger Entscheidungen die 8. Jahre alt sind und damals bei einem Aktienkurs von 1. Euro getroffen wurden rational einzuordnen.

Ich glaub schon, dass die Leute das einordnen können. Die für einen solchen Fall einer Optionsausübung aber vergleichsweise sehr starke Verwässerung ist doch trotzdem vorhanden. Was nicht heißt, dass ich es nicht genauso machen würde wie er. Ist ja klar.

Ich glaub aber eh nicht, dass das der Grund für den Kursverfall ist.