Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2961)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 23.04.24 21:33:57 von

neuester Beitrag 23.04.24 21:33:57 von

Beiträge: 69.564

ID: 937.146

ID: 937.146

Aufrufe heute: 115

Gesamt: 12.669.545

Gesamt: 12.669.545

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 31 Minuten | 284 | |

| vor 1 Stunde | 246 | |

| gestern 13:40 | 214 | |

| gestern 21:33 | 98 | |

| gestern 23:24 | 79 | |

| gestern 21:02 | 78 | |

| gestern 22:40 | 71 | |

| vor 26 Minuten | 64 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.179,00 | +1,33 | 218 | |||

| 2. | 2. | 160,89 | +13,26 | 156 | |||

| 3. | 3. | 0,1910 | +4,95 | 78 | |||

| 4. | 4. | 2.323,34 | +0,05 | 59 | |||

| 5. | 5. | 0,0313 | +95,63 | 49 | |||

| 6. | 6. | 43,75 | -3,42 | 45 | |||

| 7. | 7. | 4,7480 | +3,15 | 43 | |||

| 8. | 8. | 14,475 | +5,46 | 41 |

Beitrag zu dieser Diskussion schreiben

IPO Black Pearl Digital AG

mein bescheidener Beitrag hierzu:auch, wenn die Organe die KE zu 10,-€ gezeichnet haben und Aktien zugekauft haben,

so liegt der Netto-Buchwert (lt. Prospekt Seite 89) bei 1,46€ zerteilt auf 275.000 Aktien...

Warum aktuell eine Bewertung von über 7,5 Mio. € aufgerufen wird bei einem EK von

knapp 425.000€ das fast aus Cash besteht, wissen die Profis wohl?

Einzig der Initiator nebst Streusbesitz (alt) profitieren von einer voraussichtlich > guten

Wertsteigerung. Die Navigator wird m.E. die KE zu 27,50€ wenn überhaupt nur minimal

zeichnen. Mithin bleibt zu hoffen, das eine starke Nachfrage bei Instis besteht.

Ich las mal einen mir imponierenden Beitrag von User straßenköter zum Thema Netzwerk

und Einbringen in Foren: hier besteht ja Kapitalkraft + Top-Börsenwissen. Dies genutzt und

ein Netzwerk zu Navigator (oder anderen Börsenmantel-Spezialisten) nun: aufgebaut ...

Ähnlich steht momentan ja die Novetum AG mit 250.000€ GK da. Mit einem Hauptaktionär

(indirekt) um Vorstand Sascha Magsamen. Allerdings noch ohne Umsätze und Geschäfts=

betrieb. Vielleicht ja demnächst ?

Allen viel Erfolg !!

Antwort auf Beitrag Nr.: 59.241.274 von katjuscha-research am 17.11.18 21:15:55Welchen Rückgang im klassischen Geschäft?

https://boerse.ard.de/aktien/aumann-profiteur-des-e-auto-boo…

Sie wachsen in beiden Bereichen recht deutlich - somit ist das aktuelle KGV zu niedrig.

https://boerse.ard.de/aktien/aumann-profiteur-des-e-auto-boo…

Sie wachsen in beiden Bereichen recht deutlich - somit ist das aktuelle KGV zu niedrig.

Antwort auf Beitrag Nr.: 59.242.075 von BICYPAPA am 18.11.18 08:56:20Ich möchte an dieser Stelle meinen Favoriten 'Heidelberg Pharma' nennen.

Biotech habe ich sonst eher nicht auf dem Schirm.

Biotech habe ich sonst eher nicht auf dem Schirm.

Antwort auf Beitrag Nr.: 59.240.890 von Kleiner Chef am 17.11.18 19:15:46

Ich mache gerade eine Favoritenliste der deutschen Biotechwerte für 2019. Ich würde mich freuen, wenn ihr mir eure Topfavoriten nennen würdet. Für die meistgetippten Werte werde ich am Jahresende für alle öffentlich ein Jahresdepot einrichten, so dass wir die Werte im nächsten Jahr verfolgen können.

Es können alle mitmachen, die sich mit Biotechwerten beschäftigen oder unter den deutschen Werten einen Favoriten haben. Der Sinn ist einfach ein Stimmungsbild zu schaffen und zu sehen welcher Wert vielleicht die größten Chancen hat und welche Werte man sich einfach mal genauer anschauen sollte.

Nennt mir bitte eure Favoriten, doch mehr wie 4 sollten es auch nicht sein um so auch die besten Kandidaten zu finden.

Ich werde jetzt ca 4 Wochen die Favoritennennungen erfassen und dann hier und in den anderen bekannten Boards eine Statistik erstellen.

Ich freu mich jetzt schon auf eure Vorschläge.

Bitte teilt mir eure Vorschläge im Biotechthread oder über das Mailsystem mit, da hier bei den vielen Postings schon mal ein Beitrag untergeht.

https://www.wallstreet-online.de/diskussion/1223874-neustebe…

Liebe Grüße und vielen Dank

BICYPAPA

Deutsche Biotechfavoriten 2019

Ich mache gerade eine Favoritenliste der deutschen Biotechwerte für 2019. Ich würde mich freuen, wenn ihr mir eure Topfavoriten nennen würdet. Für die meistgetippten Werte werde ich am Jahresende für alle öffentlich ein Jahresdepot einrichten, so dass wir die Werte im nächsten Jahr verfolgen können.

Es können alle mitmachen, die sich mit Biotechwerten beschäftigen oder unter den deutschen Werten einen Favoriten haben. Der Sinn ist einfach ein Stimmungsbild zu schaffen und zu sehen welcher Wert vielleicht die größten Chancen hat und welche Werte man sich einfach mal genauer anschauen sollte.

Nennt mir bitte eure Favoriten, doch mehr wie 4 sollten es auch nicht sein um so auch die besten Kandidaten zu finden.

Ich werde jetzt ca 4 Wochen die Favoritennennungen erfassen und dann hier und in den anderen bekannten Boards eine Statistik erstellen.

Ich freu mich jetzt schon auf eure Vorschläge.

Bitte teilt mir eure Vorschläge im Biotechthread oder über das Mailsystem mit, da hier bei den vielen Postings schon mal ein Beitrag untergeht.

https://www.wallstreet-online.de/diskussion/1223874-neustebe…

Liebe Grüße und vielen Dank

BICYPAPA

Antwort auf Beitrag Nr.: 59.241.274 von katjuscha-research am 17.11.18 21:15:55Sehe diese Problematik auch, daher geht es bei mir auch nur um den Aufbau einer ersten kleinen Position. Und auch das macht meine Ansicht nur Sinn bei einem längerfristigen Anlagehorizont.

Trading Spotlight

Antwort auf Beitrag Nr.: 59.239.588 von valueanleger am 17.11.18 12:28:41

Das Problem ist allerdings, dass Aumann noch zu 2 Dritteln im klassischen Geschäft mit Verbrennungsmotoren aktiv ist. Sicherlich wird das Wachstum im E-Mob Bereich den Rückgang überkompensieren, aber dieses Wachstum könnte halt deutlich gedämpft werden. Und da stellt sich die Frage, ob Aumann dafür nicht schon zu viel positives in der Bewertung vorweg nimmt. KGV fürs laufende Jahr ja etwa bei 30-32 und EV/Ebitda bei 15.

Hat ja sicherlich auch seinen Grund, wieso man auf die Zahlen negativ reagiert hat, obwohl sie erstmal gut aussehen. Das war aber bei diversen Autowerten und auch anderen zyklischen Werten so, aber man unterstellt halt einen Abschwung, der auch Aumann partiell treffen dürfte.

Zitat von valueanleger:Zitat von flipflap: Aumann trotz guter Zahlen deutlich im Minus. Kurs ist meiner Meinung nach in interessante Regionen zurückgekommen, richtiger Zeitpunkt für einen ersten Einstieg? Mal sehen, vielleicht noch etwas früh aber auf lange Sicht wahrscheinlich nicht falsch....

Nur meine Meinung.

Aumann ist einer der Gewinner der E-Mobilität.

Man darf nicht vergessen das die E-Fahrzeuge erst 1% der Neuzulassungen ausmachen.

Wo wird Aumann stehen wenn wir nur 5 oder sogar 10% erreichen sollten?

Beim Börsengang herrschte totale Euphorie - nun könnte man meinen mit Aumann geht es dem Ende entgegen.

Aber so ist eben die Börse - wenig Realitätssinn, dafür aber viel Emotion.

Als Anleger mit langem Horizont bzw. guten Nerven sind das alles Kaufkurse.

Aber bitte gestaffelt vorgehen und breit streuen.

Gruß

Value

Das Problem ist allerdings, dass Aumann noch zu 2 Dritteln im klassischen Geschäft mit Verbrennungsmotoren aktiv ist. Sicherlich wird das Wachstum im E-Mob Bereich den Rückgang überkompensieren, aber dieses Wachstum könnte halt deutlich gedämpft werden. Und da stellt sich die Frage, ob Aumann dafür nicht schon zu viel positives in der Bewertung vorweg nimmt. KGV fürs laufende Jahr ja etwa bei 30-32 und EV/Ebitda bei 15.

Hat ja sicherlich auch seinen Grund, wieso man auf die Zahlen negativ reagiert hat, obwohl sie erstmal gut aussehen. Das war aber bei diversen Autowerten und auch anderen zyklischen Werten so, aber man unterstellt halt einen Abschwung, der auch Aumann partiell treffen dürfte.

Antwort auf Beitrag Nr.: 59.240.890 von Kleiner Chef am 17.11.18 19:15:46Ich glaub bei dem Morozov-Anteil hast du was falsch verstanden. Der liegt schon seit über einem Jahr bei 29,9%. Da hat sich nicht wirklich was verändert. Die Stimmrechtsmitteilungen zuletzt waren wohl nur Verschiebungen innerhalb des Anteils von Morozov.

Beim Cashflow bzw. Nettocash der nächsten Jahre bin ich pessimistischer als du. Aber 2019 wird aber sehr wichtig für Ecotel. Wenn es da nicht endlich deutlich voran geht, was deine an sich richtige Perspektive im B2B Segment betrifft, wird sich der Kurs wohl kaum weiter bei 8-9 € halten können. Ich hoffe auf 9,0-9,2 Mio Ebitda in 2019 und damit Kurse von 9,5-10,0 €. Krebst man weiter nur bei 8 Mio rum, wird wohl die Enttäuschung dazu führen, dass der Kurs eher gen 7 € läuft.

Beim Cashflow bzw. Nettocash der nächsten Jahre bin ich pessimistischer als du. Aber 2019 wird aber sehr wichtig für Ecotel. Wenn es da nicht endlich deutlich voran geht, was deine an sich richtige Perspektive im B2B Segment betrifft, wird sich der Kurs wohl kaum weiter bei 8-9 € halten können. Ich hoffe auf 9,0-9,2 Mio Ebitda in 2019 und damit Kurse von 9,5-10,0 €. Krebst man weiter nur bei 8 Mio rum, wird wohl die Enttäuschung dazu führen, dass der Kurs eher gen 7 € läuft.

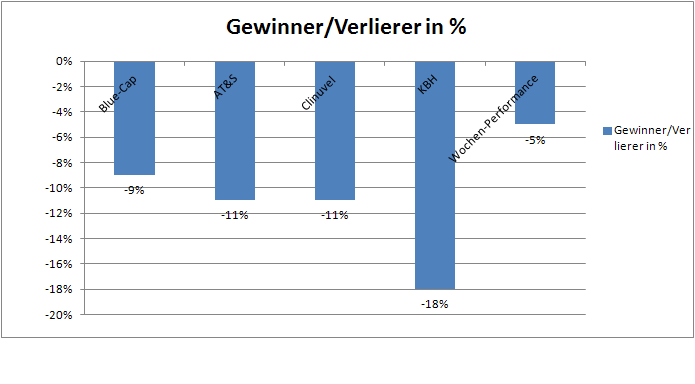

Wochenupdate: Was mir auffällt!

Jeder Erholungsversuch bleibt im Stau stecken!Der DAX gibt wieder 1,5 % ab. In der letzten Woche hatte ich die These aufgestellt, das jeder auf die Jahresendrally wartet. Weil die Erwartungshaltung so ist, bleibt sie folglich aus. In der vergangenen Woche blieb jeder Erholungsversuch im Stau der fehlenden Käufer stecken.

Allein im letzten Monat performt der Dow den DAX wieder um 2 % aus. Und an dieser Stelle will man das Szenario eines fallenden US-Marktes mit den Auswirkungen auf den deutschen Markt nicht durchdeklinieren, ein solches Szenario ist aber durchaus realistisch.

Nach den Autos erwischt es gute Werte in der Breite!

Nachdem der Markt im Auto-Sektor schon recht behalten hat, so korrigieren gute Werte mittlerweile in der Breite. Wenn der Hannes schreibt, er sei enttäuscht über die Marktreaktion in der S&T Aktie auf die Guidance-Anhebung dann ist das ein Beispiel dieser Entwicklung. Staunend nimmt man wahr, wie es einen mit hohen Wachstumsraten eingeschätzten Wert wie AMS von 100 Euro auf mittlerweile 20 Euro zerlegt. Kein Wunder, das es auch AT&S in der vergangenen Woche wieder deutlich abgab. In der Konsequenz wollen die Marktteilnehmer die Entwicklung noch nicht nachvollziehen, denn bei 16 Analysten liegt die Kurszielvarianz zwischen 20 Euro bis 111 Euro. Wenn die Wahrheit in der Mitte liegt, müsste man jetzt kaufen mit einer Kurschance von mehr als 100 %. Die Variable hinter dieser Einschätzung ist nicht unwesentlich bei Apple zu suchen.

Wo sollen die grünen Vorzeichen dann im Depot herkommen?

Wenn man sich den Wochenverlauf im Depot anschaut, dann stellt man fest, das genau diese Entwicklung sich auch im Depot nachvollzogen hat. Wenn sich also der Stau auf der Käuferseite in die Breite ausdehnt, dann ist die Folge das grüne Vorzeichen ausbleiben und deutliche Abschläge in den Einzelwerten zu verzeichnen sind.

Ich bleibe dabei, das bei diesen Beobachtungen keine Eile geboten ist in den Markt verstärkt reinzugehen. Vermeintliche Schnäppchen entpuppen sich dann später als Fehlgriffe. Man muss, wenn es tatsächlich ein Rebound geben sollte, nicht der erste sein. Bei allen hier diskutierten Werten habe ich jedenfalls nicht den Drang bei nicht investierten Werten unbedingt jetzt dabei sein zu müssen.

Mit welchen Margen kann man im globalisierten Umfeld agieren?

Ich bin absolut überrascht über die Ertragsentwicklung bei der Dr. Hönle AG. Man agiert hier auf einem EBIT-Level von 25 %. Wenn man mich vorher gefragt hätte, ob das in dem heutigen globalisierten Umfeld noch möglich ist, dann hätte ich die Frage klar verneint. Wenn man sich die Segmente anschaut, dann agiert man in differenzierten Feldern, aber über alle Segmente hinweg dieses Niveau als industrieller Serienfertiger zu erzielen ist eine Entwicklung, zu der man das Unternehmen und die Investoren nur beglückwünschen kann.

Um sich das klarzumachen. Man agiert hier auf einem Level wie mit Weltmarktführern wie Apple. Deshalb war es für mich nie eine Option in 2018 in Dr. Hönle zu investieren. Weiterhin bin ich der Meinung, das man dieses Niveau nicht halten kann. Gerne behalte ich unrecht.

Um diese letzten Ausführungen zu relativieren. Es gibt Ausnahmesituationen, abgesichert durch Patente oder im medizinischen Bereich durch Therapien, die ohne Alternativen sind. Wenn Clinuvel 60-70 % der Erlöse auf Cash- und Ertragsebene verdient, dann hat das genau diesen Grund. Bei Apple und Dr. Hönle allerdings sehe ich diese technologischen Alleinstellungsmerkmale nicht. Bei Apple war das mal der Fall, aber hier wird die Kuh solange gemolken, wie es möglich ist. Wie lange das noch geht, da lasse ich mich gerne überraschen.

Ecotel Zahlen werden mit Skepsis aufgenommen!

Auch Ecotel gab in der vergangenen Woche ab. Die vorgelegten Zahlen konnten demnach die Investoren nicht überzeugen. Wer auf den Umsatz schaut stellt fest, der Umsatz ist rückläufig und im Überschuss gibt es keine wesentlichen Fortschritte.

Hier ist aber eine tiefere Analyse erforderlich. Ecotel hat den eigenen Teilnehmernetzbetrieb in 2016 gestartet. Die Transformation hin zu All-IP Diensten startete Mitte 2017 und der Umsatzanteil im B2B Segment vor einem Jahr bei 3,5 %. Aktuell hat er sich auf 10 % verdreifacht. Dieser Anteil verdoppelt die Wertschöpfung und ist deshalb ein wesentlicher Ertragshebel.

Bis Ende nächsten Jahres lauten die Planungen, die Umsatzanteil nochmals zu verdreifachen, weil aktuell die Umstellung von DT ISDN-Anschlüssen auf All-IP-Anschlüssen vollzogen wird. gefolgt von den Vodafone Kunden. Wichtig ist zu verstehen, das sich die Verbesserung der Wertschöpfung in den Kennzahlen erst mit einem oder zwei Quartalen Verzögerung aufgrund der Vertragsgestaltung und Rechnungsstellungen einstellen. So hat sich etwa die Erhöhung der vermittelten Minuten der neuen Sprachdienste um 100 % von Mai 2018 bis Oktober 2018 noch nicht im Q3 Ergebnis niedergeschlagen.

Ertragshebel ist im Ansatz 2018 bereits erkennbar!

Wer genau auf die in diesem Kontext wesentlichen Segmente, Easybell und B2B schaut wird feststellen, das sich die Rohertragsmarge in 2018 gegenüber 2018 bereits von 30 Mill. Euro auf 32 Mill. Euro verbessern wird. Davon bleibt knapp 1 Mill. Euro im EBITDA hängen, weil ich von einem EBITDA von 7,7 – 7,8 Mill. Euro in 2018 ausgehe.

Bereits in 2019 können sich diese Relationen verdoppeln. Bedeutet: Rohmarge erhöht sich auf 4 Mill. Euro und im EBITDA können bis zu 2 Mill. Euro hängen bleiben. Diese Entwicklung erwarte ich ebenfalls für 2020 und 2021.

Gleichzeitig werden die Investitionen ab 2019 deutlich rückläufig sein. Bedeutet die Nettoverschuldung von 1 Mill. Euro wird in eine deutliche Nettofinanzposition von über 10 Mill. Euro wandeln. Der Trigger für eine ansehnliche Dividendenrendite in den Folgejahren.

Ecotel Transformation ist intakt!

Weitgehend abseits der marktpolitischen Risiken läuft die Transformation des Ecotel-Geschäftes. Die Verbesserung der Gross Margin relativ und absolut kommt langsam im Nettoergebnis an, da Vorlaufkosten für die Transformation abnehmen werden. Wer darauf setzt dürfte mit mindestens einer Kursverdoppelung belohnt werden.

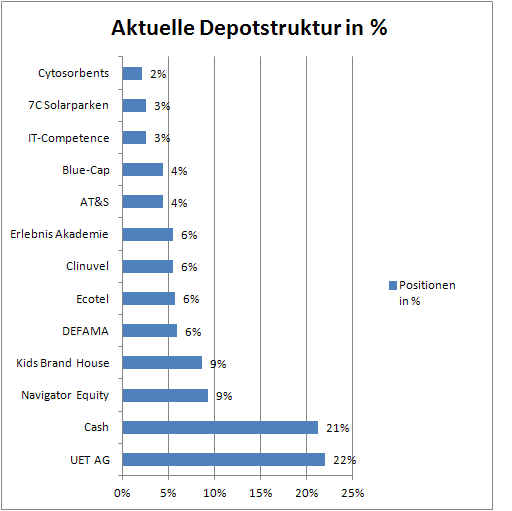

Eine weitere erwähnenswerte Veränderung gab es bei der Aktionärsstruktur. Gemäß Homepage beträgt der Morozov Anteil jetzt 29,99 %. Eine weitere Anteilerhöhung wird es ohne Übernahmeangebot nicht geben. Auch beträgt der Anteil Zils/ Morozov jetzt 60 %, was weiteren Raum für Übernahmespekulationen bietet.

Jahresperformance: Depot verliert 5 %!

Das Depot verliert im Wochenverlauf 5 % und die Jahresperformance liegt ebenfalls bei 5 %. Den Hintergrund habe ich oben ausgeführt. Letzte Woche habe ich noch geschrieben, das ich zufrieden bin, das Jahr mit grünen Vorzeichen abschließen zu können. Diese Zielsetzung wird immer schwerer.

Antwort auf Beitrag Nr.: 59.238.643 von flipflap am 17.11.18 08:58:14

Aumann ist einer der Gewinner der E-Mobilität.

Man darf nicht vergessen das die E-Fahrzeuge erst 1% der Neuzulassungen ausmachen.

Wo wird Aumann stehen wenn wir nur 5 oder sogar 10% erreichen sollten?

Beim Börsengang herrschte totale Euphorie - nun könnte man meinen mit Aumann geht es dem Ende entgegen.

Aber so ist eben die Börse - wenig Realitätssinn, dafür aber viel Emotion.

Als Anleger mit langem Horizont bzw. guten Nerven sind das alles Kaufkurse.

Aber bitte gestaffelt vorgehen und breit streuen.

Gruß

Value

Zitat von flipflap: Aumann trotz guter Zahlen deutlich im Minus. Kurs ist meiner Meinung nach in interessante Regionen zurückgekommen, richtiger Zeitpunkt für einen ersten Einstieg? Mal sehen, vielleicht noch etwas früh aber auf lange Sicht wahrscheinlich nicht falsch....

Nur meine Meinung.

Aumann ist einer der Gewinner der E-Mobilität.

Man darf nicht vergessen das die E-Fahrzeuge erst 1% der Neuzulassungen ausmachen.

Wo wird Aumann stehen wenn wir nur 5 oder sogar 10% erreichen sollten?

Beim Börsengang herrschte totale Euphorie - nun könnte man meinen mit Aumann geht es dem Ende entgegen.

Aber so ist eben die Börse - wenig Realitätssinn, dafür aber viel Emotion.

Als Anleger mit langem Horizont bzw. guten Nerven sind das alles Kaufkurse.

Aber bitte gestaffelt vorgehen und breit streuen.

Gruß

Value

Antwort auf Beitrag Nr.: 59.198.794 von katjuscha-research am 12.11.18 18:41:51Meine Cashquote hat zum DAX Rekordstand 40% betragen und nun liegt sie bei 15%.

Durch die Neuinvestments bin ich natürlich jetzt auch breiter aufgestellt als Ende 2017.

Wo liegt das Problem?

Wann ist der Tiefstand erreicht?

Gute Frage - die richtige Antwort kennt heute noch niemand.

Meine Cashquote wird um die 9000 Punkte auf 0 sein.

Das bedeutet aber nicht das der DAX auch so tief fallen muss.

Hängt aber immer auch von der aktuellen Marktlage ab und nicht nur vom DAX-Stand.

Ich werde aber bereits jetzt mein Depot nicht mehr in die breite wachsen lassen sondern mich nun verstärkt auf Nachkäufe bei den dividendenstarken Titeln konzentrieren.

Gruß

Value

Durch die Neuinvestments bin ich natürlich jetzt auch breiter aufgestellt als Ende 2017.

Wo liegt das Problem?

Wann ist der Tiefstand erreicht?

Gute Frage - die richtige Antwort kennt heute noch niemand.

Meine Cashquote wird um die 9000 Punkte auf 0 sein.

Das bedeutet aber nicht das der DAX auch so tief fallen muss.

Hängt aber immer auch von der aktuellen Marktlage ab und nicht nur vom DAX-Stand.

Ich werde aber bereits jetzt mein Depot nicht mehr in die breite wachsen lassen sondern mich nun verstärkt auf Nachkäufe bei den dividendenstarken Titeln konzentrieren.

Gruß

Value