Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3161)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 19.04.24 20:59:23 von

neuester Beitrag 19.04.24 20:59:23 von

Beiträge: 69.496

ID: 937.146

ID: 937.146

Aufrufe heute: 44

Gesamt: 12.661.168

Gesamt: 12.661.168

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 01.04.24, 10:52 | 259 | |

| gestern 21:20 | 242 | |

| heute 01:24 | 220 | |

| 22.06.20, 20:50 | 172 | |

| gestern 19:37 | 140 | |

| heute 00:34 | 126 | |

| gestern 22:23 | 111 | |

| gestern 23:03 | 105 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 147,05 | -1,92 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 713,65 | -23,14 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.998.121 von fallencommunist am 15.06.18 21:44:53Zumindest bei Traveloka kann man die Finanzierungsrunden verwenden. Die zählen für mich auch zu den großen Kernbeteiligungen, da klarer Marktführer in Südostasien. Bei Jumia geh ich zudem auch etwas optimistischer heran als du.

Und bei Home24 hast du scheinbar falsche Daten. MarketCap beträgt bei 29,5 € etwa 765 Mio €.

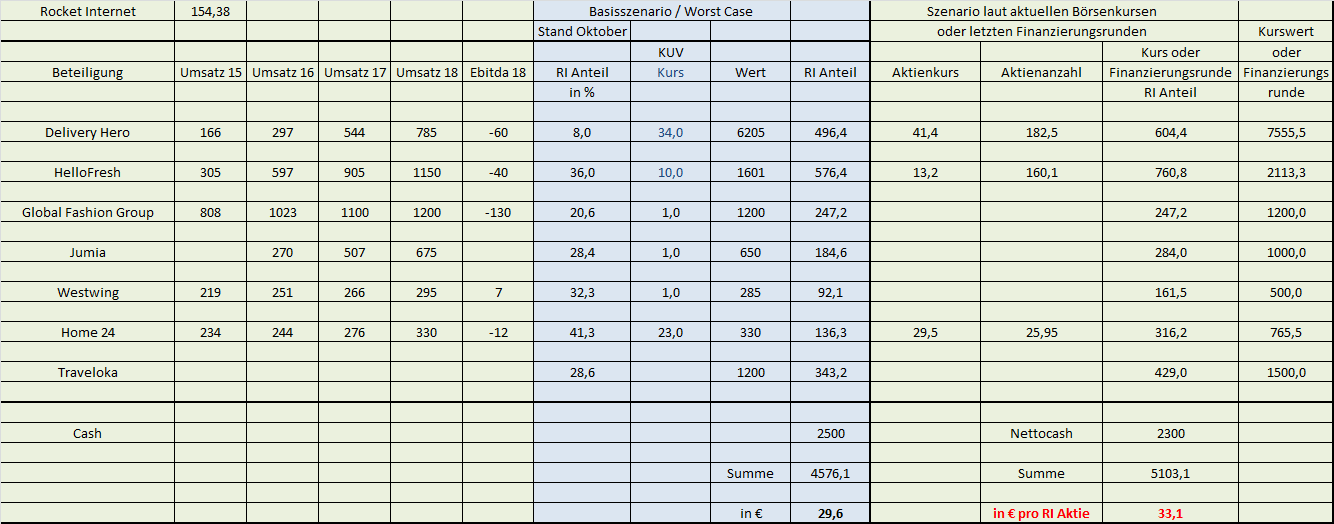

Hab das in folgender Tabelle zusammengefasst, die nur Nettocash und Kernbeteiligungen betreffen. Dazu kommen natürlich noch über hundert kleine Beteiligungen, beispielsweise Marley Spoon, die aktuell auch an die Börse kommen.

Zudem würde sich der NAV pro Aktie erhöhen, falls RI eigene Aktien unter NAV zurückkauft, wie man auf der HV ja beschlossen hat.

Und bei Home24 hast du scheinbar falsche Daten. MarketCap beträgt bei 29,5 € etwa 765 Mio €.

Hab das in folgender Tabelle zusammengefasst, die nur Nettocash und Kernbeteiligungen betreffen. Dazu kommen natürlich noch über hundert kleine Beteiligungen, beispielsweise Marley Spoon, die aktuell auch an die Börse kommen.

Zudem würde sich der NAV pro Aktie erhöhen, falls RI eigene Aktien unter NAV zurückkauft, wie man auf der HV ja beschlossen hat.

Antwort auf Beitrag Nr.: 57.997.182 von Geronimo8 am 15.06.18 19:48:52

8% Delivery Hero: 616,8m (börsennotiert)

36% Hello Fresh: 764,4m (börsennotiert)

20% Global Fashion Group: ~180m

28% Jumia: ~224m (hier war ich recht großzügig)

32% Westwing: ~64

41% home24: 222,8m (börsennotiert; sind die 41% noch aktuell?)

Netcash: 2300m (laut Präsentation Mitte Mai. Ist das noch aktuell?)

Wert restliche Beteiligungen: ~64m (lucky guess; Annahme ist, dass der ganze Rest so viel Wert ist wie die kleinste Beteiligung die Rocket Internet als "Selected Company" aufführt.

Damit komme ich auf 4436m Marketcap bei 154,375m Aktien d.h. einen fair value pro Aktie von 28.74€.

Einen gewissen Bonus auf den Preis sehe ich noch darin, dass das Management in der Vergangenheit Kapital gut alloziert hat. Wichtig wäre aber, dass man eine gute SOTP Analyse macht, auch für die kleineren Beteiligungen wo möglich. Sorry falls ich diese im RI Thread übersehen habe. Ich habe dort nicht irre viele Seiten zurück geblättert.

Rocket Internet

Hier gibt es ja einige, die in Rocket Internet investiert sind. Hat jemand mal für die nicht-börsennotierten Beteiligungen versucht eine Bewertung zu machen? Es gibt ja ein paar Anhaltspunkte via Umsatz und Umsatzwachstum in den Präsentationen. Ich habe (sehr salopp, orientiert an KUV 1 +/- je nach Wachstum) mal folgendes zusammengetragen und würde mich freuen, falls hier jemand Berichtigungen dran vornimmt:8% Delivery Hero: 616,8m (börsennotiert)

36% Hello Fresh: 764,4m (börsennotiert)

20% Global Fashion Group: ~180m

28% Jumia: ~224m (hier war ich recht großzügig)

32% Westwing: ~64

41% home24: 222,8m (börsennotiert; sind die 41% noch aktuell?)

Netcash: 2300m (laut Präsentation Mitte Mai. Ist das noch aktuell?)

Wert restliche Beteiligungen: ~64m (lucky guess; Annahme ist, dass der ganze Rest so viel Wert ist wie die kleinste Beteiligung die Rocket Internet als "Selected Company" aufführt.

Damit komme ich auf 4436m Marketcap bei 154,375m Aktien d.h. einen fair value pro Aktie von 28.74€.

Einen gewissen Bonus auf den Preis sehe ich noch darin, dass das Management in der Vergangenheit Kapital gut alloziert hat. Wichtig wäre aber, dass man eine gute SOTP Analyse macht, auch für die kleineren Beteiligungen wo möglich. Sorry falls ich diese im RI Thread übersehen habe. Ich habe dort nicht irre viele Seiten zurück geblättert.

Antwort auf Beitrag Nr.: 57.997.182 von Geronimo8 am 15.06.18 19:48:52

kann man den NAV oder besser noch die Einzelposten davon inkl Nachbesserungsrechte irgendwo finden? SCI liest sich interessant, aber man kauft irgendwie die Katze im Sack. Zumindest finde ich keine detaillierten Infos.

Zitat von Geronimo8: SCI AG: Aktienrückkauf beabsichtigt Usingen (pta022/14.06.2018/12:00) - Der Vorstand der SCI AG hat heute beschlossen, im Falle der Zustimmung der am 15. August 2018 stattfindenden Hauptversammlung zu einer Ermächtigung zum Erwerb eigener Aktien einen Aktienrückkauf alsbald umzusetzen. Es sollen bis zu 10% des Grundkapitals zu einem Preis zurück gekauft werden, der den dann aktuellen Net Asset Value (Nettowert aller Vermögensgegenstände und Verbindlichkeiten, ohne Wertbeitrag von möglichen Nachzahlungen aus laufenden Spruchverfahren) um rd. 10% überschreitet. Der Rückkauf soll mittels eines an alle Aktionäre gerichteten öffentlichen Kaufangebotes erfolgen. (Ende) Aussender: SCI AG Bartholomäus-Arnoldi-Straße 82 61250 Usingen Deutschland Ansprechpartner: Oliver Wiederhold Tel.: +49 6081 688050 E-Mail: info@sci-ag.de Website: www.sci-ag.de ISIN(s): DE0006051014 (Aktie) Börsen: Freiverkehr in Hamburg

kann man den NAV oder besser noch die Einzelposten davon inkl Nachbesserungsrechte irgendwo finden? SCI liest sich interessant, aber man kauft irgendwie die Katze im Sack. Zumindest finde ich keine detaillierten Infos.

Antwort auf Beitrag Nr.: 57.996.558 von sirmike am 15.06.18 18:31:40Da hast Du nicht richtig gelesen: Ich finde das Geschäftsmodell von Rocket Internet toll - hatte ich jetzt merhfach geschrieben. Und Du schreibst doch selbst:

"... Welche Unternehmen sind denn in der Dot-Com-Blase untergegangen? ... all diejenigen, die keinen Gewinn gemacht haben und viel Geld verbrannten. ..."

Rocket Internet hält glaube ich noch 8,x % an dieser extrem verlustreichen Delivery Hero. Da haben sie schon ausreichend Dumme gefunden. Top gemacht.

An Hello Fresh sind es noch weniger als 50 % und das wird wohl auch weiter reduziert werden.

Der Abbau bei Home24 hat ebenfalls begonnen.

Es ist dann doch stark anzunehmen, das Rocket Internet in diesem heute stark verlustreichen Firmen gar nicht mehr investiert sein wird bzw. den grössten Ertrag längst rausgezogen hat, wenn es einen größeren Wirtschaftsabschwung mit Konsumrückgang geben sollte.

Und sie ändern ja jetzt ihr Geschäftsmodell auch in Richtung mehr Seriösität. Das ist einfach sehr schlau gemacht, diese Zeit auszunutzen in der es soviel hochspekulatives Kapital für solche verlustreichen Hoffnungswerte gibt.

"... Welche Unternehmen sind denn in der Dot-Com-Blase untergegangen? ... all diejenigen, die keinen Gewinn gemacht haben und viel Geld verbrannten. ..."

Rocket Internet hält glaube ich noch 8,x % an dieser extrem verlustreichen Delivery Hero. Da haben sie schon ausreichend Dumme gefunden. Top gemacht.

An Hello Fresh sind es noch weniger als 50 % und das wird wohl auch weiter reduziert werden.

Der Abbau bei Home24 hat ebenfalls begonnen.

Es ist dann doch stark anzunehmen, das Rocket Internet in diesem heute stark verlustreichen Firmen gar nicht mehr investiert sein wird bzw. den grössten Ertrag längst rausgezogen hat, wenn es einen größeren Wirtschaftsabschwung mit Konsumrückgang geben sollte.

Und sie ändern ja jetzt ihr Geschäftsmodell auch in Richtung mehr Seriösität. Das ist einfach sehr schlau gemacht, diese Zeit auszunutzen in der es soviel hochspekulatives Kapital für solche verlustreichen Hoffnungswerte gibt.

SCI AG: Aktienrückkauf beabsichtigt Usingen (pta022/14.06.2018/12:00) - Der Vorstand der SCI AG hat heute beschlossen, im Falle der Zustimmung der am 15. August 2018 stattfindenden Hauptversammlung zu einer Ermächtigung zum Erwerb eigener Aktien einen Aktienrückkauf alsbald umzusetzen. Es sollen bis zu 10% des Grundkapitals zu einem Preis zurück gekauft werden, der den dann aktuellen Net Asset Value (Nettowert aller Vermögensgegenstände und Verbindlichkeiten, ohne Wertbeitrag von möglichen Nachzahlungen aus laufenden Spruchverfahren) um rd. 10% überschreitet. Der Rückkauf soll mittels eines an alle Aktionäre gerichteten öffentlichen Kaufangebotes erfolgen. (Ende) Aussender: SCI AG Bartholomäus-Arnoldi-Straße 82 61250 Usingen Deutschland Ansprechpartner: Oliver Wiederhold Tel.: +49 6081 688050 E-Mail: info@sci-ag.de Website: www.sci-ag.de ISIN(s): DE0006051014 (Aktie) Börsen: Freiverkehr in Hamburg

Trading Spotlight

Antwort auf Beitrag Nr.: 57.963.261 von Kleiner Chef am 12.06.18 07:59:24PEH

Die Zahlen sind ja eindeutig. Ich dehne den Betrachtungszeitraum mal auf 3 Jahre aus. Segmentergebnisse in Mio. EUR:

Asset-Management: -1,6

Vertrieb: 0,5

Verwaltung/Service: 19,3

Wenn der Börsengang in der Mitte der Preisspanne gelingt, dann sollte PEH noch einige wenige Euro höher notieren (also irgendwo im Bereich 35 bis 40 EUR) und dann passt es nach meinem Geschmack zumindest pi mal Daumen.

Zitat von Kleiner Chef:Zitat von Syrtakihans: ...

Ein Blick in die Segmentberichterstattung (S. 118 GB 2017) hilft hier weiter. Die anderen Segmente Asset-Management und Vertrieb tragen nur sehr wenig zum Konzernergebnis bei. Der ganz wesentliche Wert der PEH dürfte in der Tochter capsensixx AG liegen. Und wenn man bedenkt, dass die Börse hier noch solange einen gewissen Risikoabschlag einpreist, bis der Börsengang der capsensixx tatsächlich vollzogen ist, dann passt eigentlich alles, zumindest pi mal Daumen.

Übrigens soll die Navigator Equity NV, die sich im Depot vom @Chef befindet, ausweislich deren letzter Unternehmenspräsentation Anteile an PEH halten.

@Hans: Nach meinem Verständnis ist ein Vorsteuerergebnis von Asset Management von 0,95 Mio. und PeH Vertrieb 0,85 Mio. = Summe 1,8 Mill. Euro schon signifikant.

Hinzu kommt ja, das die Minderheiten von 2,5 Mill. Euro eben auf Capsensixx entfallen, insofern bleibt hier schon ein signifikantes Geschäft übrig für PEH ausserhalb von Capsensixx.

Korrekt?

Gruß

Die Zahlen sind ja eindeutig. Ich dehne den Betrachtungszeitraum mal auf 3 Jahre aus. Segmentergebnisse in Mio. EUR:

Asset-Management: -1,6

Vertrieb: 0,5

Verwaltung/Service: 19,3

Wenn der Börsengang in der Mitte der Preisspanne gelingt, dann sollte PEH noch einige wenige Euro höher notieren (also irgendwo im Bereich 35 bis 40 EUR) und dann passt es nach meinem Geschmack zumindest pi mal Daumen.

Was ganz klar wird ist, dass Wertefinder das Geschäftsmodell von Rocket Internet nicht begriffen hat und auch nicht die hervorragende Positionierung für eine Wirtschaftskrise. Welche Unternehmen sind denn in der Dot-Com-Blase untergegangen? Die mit innovativem Geschäftsmodell, die Startups? Ne, all diejenigen, die keinen Gewinn gemacht haben und viel Geld verbrannten. Die waren vom Businessmodell her (noch einige Zeit) davon abhängig, ständig frisches Geld zu bekommen. In der Wirtschaftskrise gab es aber kein neues Geld mehr und diese "Klitschen" sind reihenweise bankrott gegangen. Und dieses Szenario malst Du nun für Rocket Internet und seine Beteiligungen an die Wand. In völligem Verkennen der Realität. RI sitzt auf 2,7 Milliarden Euro Cash! RI wäre der große Gewinner einer heftigen Wirtschaftskrise, weil sie ihre Startups und Töchter finanziell über Wasser halten und weil sie darüber hinaus zu Billigstpreisen auf Shoppingtour gehen könnten. Du siehst nur, dass RI in einer solchen Phase die Unternehmen nicht gut verkaufen könnte. Müssen sie aber gar nicht, RI hat mehr als genug Geld! Sie könnten antizyklisch genau dann kaufen, wenn alle anderen verkaufen müssen bzw. ihre Unternehmen selbst anbieten wie Sauerbier. Das sollte man schon im Blick behalten...

Antwort auf Beitrag Nr.: 57.996.213 von Wertefinder1 am 15.06.18 17:47:06Mein letztes Posting dazu. Dann geh ich ins Wochenende.

Aus meiner Sicht sind Geschäftsmodelle wie von DH und HF noch am wenigsten von einer Wirtschaftskrise betroffen, solange es keine tiefe, jahrelange Rezession wird. Glaubst du echt, dass die üblichen 3-4 Quartale negativen Wachstums der Volkswirtschaft ein Geschäftsmodell zerstört, das derzeit 20% oder 30% am wachsen ist, gerade im Lebensmittelbereich?

Was die Samwers angeht … na ja, man hört bei dir nicht gerade Bewunderung durch. Find ich übrigens auch okay. Ich bwundere die auch nicht. Finde nur, man sollte differenziert und sachlich jedes dieser Unternehmen analysieren und bewerten. Gerade bei Delivery Hero habe ich das beispielsweise den Eindruck, dass du das Geschäftsmodell noch gar nicht richtig verstanden hast. Aber egal … schönes Wochenende!

Aus meiner Sicht sind Geschäftsmodelle wie von DH und HF noch am wenigsten von einer Wirtschaftskrise betroffen, solange es keine tiefe, jahrelange Rezession wird. Glaubst du echt, dass die üblichen 3-4 Quartale negativen Wachstums der Volkswirtschaft ein Geschäftsmodell zerstört, das derzeit 20% oder 30% am wachsen ist, gerade im Lebensmittelbereich?

Was die Samwers angeht … na ja, man hört bei dir nicht gerade Bewunderung durch. Find ich übrigens auch okay. Ich bwundere die auch nicht. Finde nur, man sollte differenziert und sachlich jedes dieser Unternehmen analysieren und bewerten. Gerade bei Delivery Hero habe ich das beispielsweise den Eindruck, dass du das Geschäftsmodell noch gar nicht richtig verstanden hast. Aber egal … schönes Wochenende!

Antwort auf Beitrag Nr.: 57.996.192 von lexor am 15.06.18 17:43:29Aus meiner Sicht funktioniert HF auch nur in Städten, weil man dort halt kurze Lieferwege und gute Logistik garantieren kann. Nur so kann es sich auch für alle Beteiligten rentieren.

Nach meiner Erfahrung aus meinem Freundeskreis nutzen vor allem Leute Hellofresh, die in einem 1-2 Personenhaushalt leben und einen relativ langen Arbeitstag haben und gleichzeitig eher weniger gut oder abwechslungsreich kochen. Und von diesem Klientel gibt es halt in modernen Großstädten jede Menge. Die wollen halt direkt mit Rezept sofort loslegen können, statt noch schnell zum Supermarkt und dort erst zu überlegen, was sie zusammenstellen müssen, damit das Essen auch lecker wird.

Für mich persönlich ist es zwar nichts, weil mein Supermarkt direkt vor meiner Tür ist, aber so rein grundsätzlich kann ich das schon nachvollziehen, dass immer mehr Großstadtkids sich darauf einlassen.

Jetzt muss das halt von der Menge nur noch so umfangreich werden, dass HF damit auch auf eine vernünftige Marge kommt. Wichtig dabei ist, was passiert, wenn HF mal die Marketingaufwendungen etwas runterfahren würde. Da streiten sich ja die Geister. Manch einer sagt, HF kann gar nicht ohne viel Werbung und Rabattaktionen wachsen. Andere sagen, ab einem bestimmten Umsatzniveau und Marktstellung (ohne große Konkurrenz) ist das sehr wohl machbar. Was da jetzt in der MarketCap eingepreist ist und was nicht, ist schwer zu beantworten.

Nach meiner Erfahrung aus meinem Freundeskreis nutzen vor allem Leute Hellofresh, die in einem 1-2 Personenhaushalt leben und einen relativ langen Arbeitstag haben und gleichzeitig eher weniger gut oder abwechslungsreich kochen. Und von diesem Klientel gibt es halt in modernen Großstädten jede Menge. Die wollen halt direkt mit Rezept sofort loslegen können, statt noch schnell zum Supermarkt und dort erst zu überlegen, was sie zusammenstellen müssen, damit das Essen auch lecker wird.

Für mich persönlich ist es zwar nichts, weil mein Supermarkt direkt vor meiner Tür ist, aber so rein grundsätzlich kann ich das schon nachvollziehen, dass immer mehr Großstadtkids sich darauf einlassen.

Jetzt muss das halt von der Menge nur noch so umfangreich werden, dass HF damit auch auf eine vernünftige Marge kommt. Wichtig dabei ist, was passiert, wenn HF mal die Marketingaufwendungen etwas runterfahren würde. Da streiten sich ja die Geister. Manch einer sagt, HF kann gar nicht ohne viel Werbung und Rabattaktionen wachsen. Andere sagen, ab einem bestimmten Umsatzniveau und Marktstellung (ohne große Konkurrenz) ist das sehr wohl machbar. Was da jetzt in der MarketCap eingepreist ist und was nicht, ist schwer zu beantworten.

Antwort auf Beitrag Nr.: 57.996.057 von katjuscha-research am 15.06.18 17:20:02Ich habe doch "die Samwers" überhaupt nicht kritisiert. Im Gegenteil meine Bewunderung dafür ausgesprochen, das das so klappt und die soviel Geld machen.

Das liegt vllt. auch daran, das es vor 10 Jahren oderso, vllt. zu Zeiten höherer Zinsen dieses enorm viele hochspekulative Geld gar nicht gab. Diese Masse an Startup-Investoren mit Milliarden Euro Geldvolumen. Jeder Großkonzern der etwas auf sich hält hat ja mittlerweile eine Venture-Capital-Tochter, die "das nächste große Ding" sucht. Das gab es so vor 10 oder 20 Jahren in diesem Umfang nicht. Insofern sind sie voll im Trend der Zeit und nutzen ihn für sich.

Trotzdem bin ich der Meinung, das viele dieser Firmen eine Wirtschaftskrise mit Komsumrückgang nicht überleben werden. Denn das haben wir ja jetzt seit der Finanzkrise nicht mehr gehabt. Seit ca. 10 Jahren geht es quasi aufwärts. Wenn der Ölpreis über 150 USD steht, wenn auch die EZB 2020 die Zinsen wieder anhebt, wenn der Immobilienmarkt zurückkommt ... sprich wenn die Leute wieder weniger Geld in der Tasche haben, muss sich erst zeigen, wie wichtig den Konsumenten diese Produkte und Verkäufer im Vergleich zu anderen Dingen sind.

Das liegt vllt. auch daran, das es vor 10 Jahren oderso, vllt. zu Zeiten höherer Zinsen dieses enorm viele hochspekulative Geld gar nicht gab. Diese Masse an Startup-Investoren mit Milliarden Euro Geldvolumen. Jeder Großkonzern der etwas auf sich hält hat ja mittlerweile eine Venture-Capital-Tochter, die "das nächste große Ding" sucht. Das gab es so vor 10 oder 20 Jahren in diesem Umfang nicht. Insofern sind sie voll im Trend der Zeit und nutzen ihn für sich.

Trotzdem bin ich der Meinung, das viele dieser Firmen eine Wirtschaftskrise mit Komsumrückgang nicht überleben werden. Denn das haben wir ja jetzt seit der Finanzkrise nicht mehr gehabt. Seit ca. 10 Jahren geht es quasi aufwärts. Wenn der Ölpreis über 150 USD steht, wenn auch die EZB 2020 die Zinsen wieder anhebt, wenn der Immobilienmarkt zurückkommt ... sprich wenn die Leute wieder weniger Geld in der Tasche haben, muss sich erst zeigen, wie wichtig den Konsumenten diese Produkte und Verkäufer im Vergleich zu anderen Dingen sind.