Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3233)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 17.04.24 15:31:24 von

neuester Beitrag 17.04.24 15:31:24 von

Beiträge: 69.488

ID: 937.146

ID: 937.146

Aufrufe heute: 77

Gesamt: 12.658.038

Gesamt: 12.658.038

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 175 | |

| vor 1 Stunde | 134 | |

| vor 1 Stunde | 124 | |

| gestern 22:21 | 106 | |

| gestern 16:14 | 105 | |

| vor 1 Stunde | 103 | |

| gestern 22:56 | 98 | |

| gestern 15:31 | 77 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.773,00 | -0,01 | 212 | |||

| 2. | 2. | 155,45 | -1,06 | 115 | |||

| 3. | 3. | 2.369,33 | +0,35 | 102 | |||

| 4. | 4. | 7,4000 | -0,80 | 85 | |||

| 5. | 5. | 6,5920 | -2,12 | 78 | |||

| 6. | 8. | 0,2010 | -1,47 | 46 | |||

| 7. | 7. | 0,4118 | -8,21 | 45 | |||

| 8. | 6. | 3,6025 | -1,84 | 41 |

Beitrag zu dieser Diskussion schreiben

Absturz der Metro AG

Vielleicht nicht ganz das passende Forum, jedoch würde ich gerne die Expertise hier nutzen und gegebenenfalls neuen Input holen.Leider war ich bereits vor dem Absturz Aktionär der Metro AG. Nun stellt sich für mich die Frage, ob man ggf. nachkaufen sollte. Mit einem KBV von 1,3 und einem KGV von unter 10 hat man auch bei der verringerten Prognose keine abgehobene Bewertung. Ebenfalls ist die Dividendenrendite mit nun über 5 % sehr staatlich. Beim EV/Ebitda bin ich mir nicht ganz sicher. Ich ermittle einen Wert von 7 während mit Google Werte von unter 5 ausspuckt.

Natürlich hat die Metro mit der Konkurrenz von Amazon etc. zu kämpfen, allerdings hat man sein Belieferungsgeschäft deutlich ausgebaut und versucht sich kundennäher aufzustellen. Man wächst auch seit geraumer Zeit im Umsatz, wenn auch nur gering.

Halte den aktuellen Absturz alles in allem für übertrieben und überlege nachzulegen.

Hat jemand hierzu eine Meinung?

Antwort auf Beitrag Nr.: 57.603.099 von Kleiner Chef am 23.04.18 07:32:18

Danke für deinen Input. Da bist Du auch teilweise exotisch unterwegs mit Deinen Picks. Mir sagen Deine Werte nicht alle was. Gibt es einen Favoriten davon, den Du heute beispielsweise kaufen würdest, weil er kurzfristige Trigger besitzt?

[/quote]

Grundsätzlich sind das alles Werte, die ich heute kaufen würde, wenn auch aus unterschiedlichen Gründen. Ein "Halten" gibt es bei mir nicht, nur Kauf (bis zu einem maximalen Depotanteil) oder Verkauf. Besonders attraktiv könnte Zapf sein, insbesondere nach der anstehenden Dividendenausschüttung. Vergessen habe ich oben noch tmc content, die unbedingt dazugehört.

Insgesamt setze ich natürlich auch auf etwas Streuung: Mit ziemlicher Sicherheit werden drei von vier dieser Werte sich toll entwickeln, denke ich. Aber vorher weiß natürlich niemand, welche das sind

Zitat von Kleiner Chef: Meine persönliche Watchlist zum Gegencheck: ABO Wind, Bank für Tirol, Ekotechnika, Eyemaxx, FinLab, First Graphene, Nordwest Handel, Polytec, SeniVita GS, Sixt Vz, Warimpex, Zapf Creation.

Danke für deinen Input. Da bist Du auch teilweise exotisch unterwegs mit Deinen Picks. Mir sagen Deine Werte nicht alle was. Gibt es einen Favoriten davon, den Du heute beispielsweise kaufen würdest, weil er kurzfristige Trigger besitzt?

[/quote]

Grundsätzlich sind das alles Werte, die ich heute kaufen würde, wenn auch aus unterschiedlichen Gründen. Ein "Halten" gibt es bei mir nicht, nur Kauf (bis zu einem maximalen Depotanteil) oder Verkauf. Besonders attraktiv könnte Zapf sein, insbesondere nach der anstehenden Dividendenausschüttung. Vergessen habe ich oben noch tmc content, die unbedingt dazugehört.

Insgesamt setze ich natürlich auch auf etwas Streuung: Mit ziemlicher Sicherheit werden drei von vier dieser Werte sich toll entwickeln, denke ich. Aber vorher weiß natürlich niemand, welche das sind

Antwort auf Beitrag Nr.: 57.600.978 von imperatom am 22.04.18 15:40:28

Danke für deinen Input. Da bist Du auch teilweise exotisch unterwegs mit Deinen Picks. Mir sagen Deine Werte nicht alle was. Gibt es einen Favoriten davon, den Du heute beispielsweise kaufen würdest, weil er kurzfristige Trigger besitzt?

Gruß

Danke für Deine Gegenvorschläge!

Zitat von imperatom:Zitat von Kleiner Chef: Weitere Watchlistkandidaten sind Mutares, Coreo, Gigaset und Quirin Bank. Spekulative Watchlist-Kandidaten sind Adinotec und E-Commerce-Alliance.

Diese Auswahl zeigt tatsächlich, wie dünn die Luft mittlerweile wird: Mutares, Coreo und die Alliance sind Beteiligungsgesellschaften, deren vergangene Gewinne sich nur wiederholen, wenn die Bewertungsspirale sich weiter nach oben dreht - gerade das ist aber ja fraglich und sorgt dafür, dass kaum einer mehr richtig weiß, wo er investieren soll. Adinotec macht noch null Umsätze und keiner weiß, ob die patentierte Technologie wirklich etwas wert ist; zudem müsste man hier fast das doppelte des Preises der jüngsten Kapitalerhöhung zahlen. Gigaset schrieb trotz boomender Wirtschaft außer 2016 regelmäßig Verluste. Und die Quirin Bank, wohl noch die attraktivste Option, kämpft in einem harten und mittlerweile recht innovativen Fintech-Markt um Anteile, wobei fraglich ist, ob wirklich viele Menschen bereit sind, für Finanzberatung so offensichtlich zu bezahlen wie bei einem Honorarberater (sinnvoll wäre es zwar, aber ich glaube nicht dran).

Kein Vorwurf bzgl. dieser Auswahl, es ist ja wirklich nicht leicht, etwas zu finden. Aber ein Investment Case ist für mich nicht dabei.

Meine persönliche Watchlist zum Gegencheck: ABO Wind, Bank für Tirol, Ekotechnika, Eyemaxx, FinLab, First Graphene, Nordwest Handel, Polytec, SeniVita GS, Sixt Vz, Warimpex, Zapf Creation.

Danke für deinen Input. Da bist Du auch teilweise exotisch unterwegs mit Deinen Picks. Mir sagen Deine Werte nicht alle was. Gibt es einen Favoriten davon, den Du heute beispielsweise kaufen würdest, weil er kurzfristige Trigger besitzt?

Gruß

Antwort auf Beitrag Nr.: 57.595.365 von trustone am 20.04.18 22:30:35Da hast du in der Tat den richtigen Riecher bewiesen.

Früher sind mir die Tenbagger auch durch die Lappen gegangen.

Seit ich aber nach den ersten 100% garnicht oder nur Teilbeträge verkaufe passiert mir das nicht mehr.

Allerdings habe ich bei allen meinen Tenbaggern bis zum erreichen der Zielmarke bis zu 50% der Anteile verkauft.

Ausnahme war die Conet - aber wegen des Delistings konnte ich bei der Aktie keine Teilgewinnmitnahmen vornehmen.

Trotzdem nochmals Glückwunsch zu deinem Volltreffer w.o. - ich hatte der Aktie dieses Potential nicht zugetraucht.

Gruß

Value

Früher sind mir die Tenbagger auch durch die Lappen gegangen.

Seit ich aber nach den ersten 100% garnicht oder nur Teilbeträge verkaufe passiert mir das nicht mehr.

Allerdings habe ich bei allen meinen Tenbaggern bis zum erreichen der Zielmarke bis zu 50% der Anteile verkauft.

Ausnahme war die Conet - aber wegen des Delistings konnte ich bei der Aktie keine Teilgewinnmitnahmen vornehmen.

Trotzdem nochmals Glückwunsch zu deinem Volltreffer w.o. - ich hatte der Aktie dieses Potential nicht zugetraucht.

Gruß

Value

Antwort auf Beitrag Nr.: 57.572.844 von Rainolaus am 18.04.18 13:21:44

Hallo Rainolaus,

3u wurde lange Zeit vom Markt links liegen gelassen.

Die Meldung zum Verkauf der Immobilie bringt neue Fantasie in die Aktie und deckt etwas die versteckten Gewinne auf.

Die ersten 100% sind fast erreicht - noch kein Grund um hier Gewinne mitzunehmen.

Gruß

Value

Zitat von Rainolaus:Zitat von tzadoz2014: 3U

Ich gehe aber mal davon aus, dass sich Webclapp und Selfio im Aktienkurs von 3U erst bemerkbar machen, wenn die stille Reserve komplett gehoben wird oder zumindest ein Teilverkauf stattfindet. Ein Börsengang der Beteiligungen wäre natürlich auch noch eine Möglichkeit. 3U könnte natürlich auch jemanden beauftragen, der eine "faire" Bewertung der Beteiligungen ermittelt.

Aber das "Problem" mit den stillen Reserven hat 3U ja nicht alleine. Auch bei anderen Firmen werden diese häufig nicht oder nicht ausreichend berücksichtigt.

3U

Trotzdem kann man mit Reserven, die einen 3-fachen Aktienkurs wie jetzt rechtfertigen würden, und einem Buchwert von 1,24€, beim aktuellen Kurs von 1,13€ relativ gut schlafen denke ich.

Am 09.05. ist auch noch HV und es gibt 2ct Dividende

Ausserdem hat Valueanleger und Sirmike bei sowas oft einen sehr guten Riecher.

Solche Werte würde ich auch bei KC eher favorisieren als marktenge Microcaps. Wenn ich bei einigen Werten schon sehe, dass es weder XETRA Listing noch L&S Kurse gibt gucke ich meistens schon gar nicht mehr weiter.

Hallo Rainolaus,

3u wurde lange Zeit vom Markt links liegen gelassen.

Die Meldung zum Verkauf der Immobilie bringt neue Fantasie in die Aktie und deckt etwas die versteckten Gewinne auf.

Die ersten 100% sind fast erreicht - noch kein Grund um hier Gewinne mitzunehmen.

Gruß

Value

Trading Spotlight

Antwort auf Beitrag Nr.: 57.600.978 von imperatom am 22.04.18 15:40:28

Deine Auswahl zeigt aber, das die Luft nicht dünn ist. Es gibt meiner Meinung nach weiter viele günstig bewertete Aktien. Oft sind das aber größere Werte und keine Small-Caps.

German Startups Group hat einen Aktienrückkauf über 250.000 Aktien bis zum 15.6.2018 gemeldet. Aktie springt von 1,6ß auf so 1,75 Euro. Zuvor die Übernahme der Aktien durch Elgeti. Danach die Zeichnung einer WA durch Elgeti mit Wandlungspreis 2,50 Euro.

Bauaktien m.E. attraktiv. Mein Favorit Sto läuft aber leider nicht. Da denke wohl viele, das es noch jahrelang gut laufen könnte, aber eben nicht besser. Und besser scheint für die Börse wichtig zu sein.

Ansonsten bin ich zu größeren Aktien gewechselt, weil da viele günstig sind. Da könnten auch internationale Leerverkäufer drin sein, die ggf. beim Lauf in die falsche Richtung eindecken. In Mikro-Nebenwerte in unregulierten Marktsegmenten zu investieren ist auch für mich keine Alternative.

Zitat von imperatom: Diese Auswahl zeigt tatsächlich, wie dünn die Luft mittlerweile wird: Mutares, Coreo und die Alliance ...

Meine persönliche Watchlist zum Gegencheck: ABO Wind, Bank für Tirol, Ekotechnika, Eyemaxx, FinLab, First Graphene, Nordwest Handel, Polytec, SeniVita GS, Sixt Vz, Warimpex, Zapf Creation.

Deine Auswahl zeigt aber, das die Luft nicht dünn ist. Es gibt meiner Meinung nach weiter viele günstig bewertete Aktien. Oft sind das aber größere Werte und keine Small-Caps.

German Startups Group hat einen Aktienrückkauf über 250.000 Aktien bis zum 15.6.2018 gemeldet. Aktie springt von 1,6ß auf so 1,75 Euro. Zuvor die Übernahme der Aktien durch Elgeti. Danach die Zeichnung einer WA durch Elgeti mit Wandlungspreis 2,50 Euro.

Bauaktien m.E. attraktiv. Mein Favorit Sto läuft aber leider nicht. Da denke wohl viele, das es noch jahrelang gut laufen könnte, aber eben nicht besser. Und besser scheint für die Börse wichtig zu sein.

Ansonsten bin ich zu größeren Aktien gewechselt, weil da viele günstig sind. Da könnten auch internationale Leerverkäufer drin sein, die ggf. beim Lauf in die falsche Richtung eindecken. In Mikro-Nebenwerte in unregulierten Marktsegmenten zu investieren ist auch für mich keine Alternative.

Antwort auf Beitrag Nr.: 57.595.110 von sirmike am 20.04.18 21:46:17

ne, in Deutschland. Jede Frau weiß das.

Benutzt du etwas Kernseife ?

Zitat von sirmike:Zitat von wiener9: also die Marke Weleda ist wohl jedem ein Begriff,

ich betrachte sie sogar als Premium Marke und würde sie höher stellen als Nivea und co.

muss ich mir mal genauer ansehen,

Haha, was? Vielleicht in Österreich...

ne, in Deutschland. Jede Frau weiß das.

Benutzt du etwas Kernseife ?

Immerhin hast Du aus meinem Bestand mit MIC AG, DRAG u. ENDOR gleich mal 3 Positionen in Beobachtung.

Die MIC AG hatte Ich gekauft, nachdem Du sie abgestoßen hattest.

Die MIC AG hatte Ich gekauft, nachdem Du sie abgestoßen hattest.

Antwort auf Beitrag Nr.: 57.600.663 von Kleiner Chef am 22.04.18 13:51:51

Diese Auswahl zeigt tatsächlich, wie dünn die Luft mittlerweile wird: Mutares, Coreo und die Alliance sind Beteiligungsgesellschaften, deren vergangene Gewinne sich nur wiederholen, wenn die Bewertungsspirale sich weiter nach oben dreht - gerade das ist aber ja fraglich und sorgt dafür, dass kaum einer mehr richtig weiß, wo er investieren soll. Adinotec macht noch null Umsätze und keiner weiß, ob die patentierte Technologie wirklich etwas wert ist; zudem müsste man hier fast das doppelte des Preises der jüngsten Kapitalerhöhung zahlen. Gigaset schrieb trotz boomender Wirtschaft außer 2016 regelmäßig Verluste. Und die Quirin Bank, wohl noch die attraktivste Option, kämpft in einem harten und mittlerweile recht innovativen Fintech-Markt um Anteile, wobei fraglich ist, ob wirklich viele Menschen bereit sind, für Finanzberatung so offensichtlich zu bezahlen wie bei einem Honorarberater (sinnvoll wäre es zwar, aber ich glaube nicht dran).

Kein Vorwurf bzgl. dieser Auswahl, es ist ja wirklich nicht leicht, etwas zu finden. Aber ein Investment Case ist für mich nicht dabei.

Meine persönliche Watchlist zum Gegencheck: ABO Wind, Bank für Tirol, Ekotechnika, Eyemaxx, FinLab, First Graphene, Nordwest Handel, Polytec, SeniVita GS, Sixt Vz, Warimpex, Zapf Creation.

Beurteilung und Gegenvorschläge

Zitat von Kleiner Chef: Weitere Watchlistkandidaten sind Mutares, Coreo, Gigaset und Quirin Bank. Spekulative Watchlist-Kandidaten sind Adinotec und E-Commerce-Alliance.

Diese Auswahl zeigt tatsächlich, wie dünn die Luft mittlerweile wird: Mutares, Coreo und die Alliance sind Beteiligungsgesellschaften, deren vergangene Gewinne sich nur wiederholen, wenn die Bewertungsspirale sich weiter nach oben dreht - gerade das ist aber ja fraglich und sorgt dafür, dass kaum einer mehr richtig weiß, wo er investieren soll. Adinotec macht noch null Umsätze und keiner weiß, ob die patentierte Technologie wirklich etwas wert ist; zudem müsste man hier fast das doppelte des Preises der jüngsten Kapitalerhöhung zahlen. Gigaset schrieb trotz boomender Wirtschaft außer 2016 regelmäßig Verluste. Und die Quirin Bank, wohl noch die attraktivste Option, kämpft in einem harten und mittlerweile recht innovativen Fintech-Markt um Anteile, wobei fraglich ist, ob wirklich viele Menschen bereit sind, für Finanzberatung so offensichtlich zu bezahlen wie bei einem Honorarberater (sinnvoll wäre es zwar, aber ich glaube nicht dran).

Kein Vorwurf bzgl. dieser Auswahl, es ist ja wirklich nicht leicht, etwas zu finden. Aber ein Investment Case ist für mich nicht dabei.

Meine persönliche Watchlist zum Gegencheck: ABO Wind, Bank für Tirol, Ekotechnika, Eyemaxx, FinLab, First Graphene, Nordwest Handel, Polytec, SeniVita GS, Sixt Vz, Warimpex, Zapf Creation.

Wochenupdate: Ein Blick auf die Watchlist!

Meine Einschätzung gegenüber dem Gesamtmarkt hat sich nicht verändert. Deshalb werde ich weiterhin mit einer hohen Cash-Quote auf aktuellem Niveau von 30 % agieren. Deshalb werde ich Positionen vorher verkaufen, wenn ich neue Investmentideen eingehe. Wenn ich von Investmentideen spreche, dann schließe ich nicht aus, diese Positionen auch kurzfristig im Depot zu behalten, immer auch abhängig wie sich der Gesamtmarkt verhält und ob die Erwartungen für 2018 aus den Unternehmen bestätigt werden.Hinzu kommt, das ich versuche weitere Sondersituationen zu identifizieren. Das sind insbesondere Aktien, die einerseits die Chance haben den Turnaround zu schaffen, andererseits können es aber auch Aktien sein, die bekannt sind und schon im Depot waren.

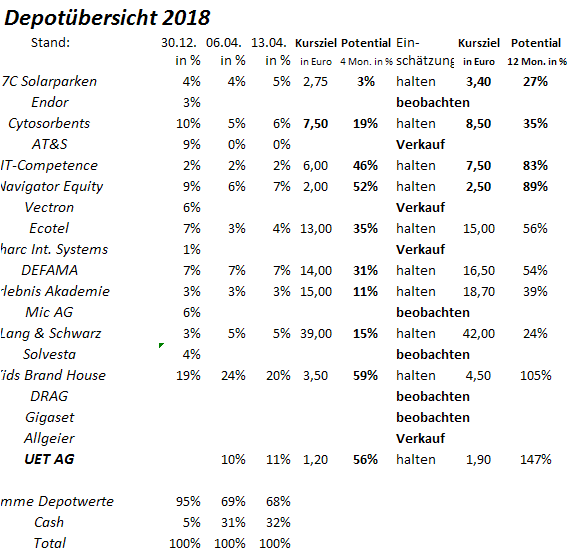

Seit meinem Ausstieg ist Blue-Cap seitwärts gelaufen. Das Unternehmen hat am Freitag nun einen größeren Zukauf vermeldet, die Knauer Gruppe, einem Unternehmen mit 30 Mill. Euro Schulden gegenüber Kreditinstituten, was zunächst wenig attraktiv erscheint, bei einem Umsatz von etwa 70 Mill. Euro. Das auf Molkerei-Produkte spezialisierte Unternehmen, hat in den letzten Jahren bereits einen Teil des Porzelans, wie Immobilien, verkauft.

Es führte 2016 noch 13 Mill. an Grundstückwerten in der Bilanz. Für die Jahre 2017 und 2018 plante man nach den Angaben des GB 2016 bei 1,7 Mill. an Finanzergebnis mit einer schwarzen Null in 2017 und einer roten Null beim EBT Ergebnis für 2018. Es bleibt abzuwarten wie der Blue-Cap CEO dieses Unternehmen integriert in die Blue-Cap Gruppe und wie der Kaufpreis aussieht. Eine vollständige Übernahme der Schulden wäre schon ein hoher Preis gemessen an den Chancen, denn dieses Geschäft wird immer nur geringe Margen abwerfen können, auch wenn man sich als Marktführer bezeichnet, so meine Einschätzung. Der größte Hebel scheint zunächst im Finanzergebnis zu stecken.

Die nächsten Meilensteine bei Blue-Cap ist zunächst die Teilnahme an der MKK nächste Woche. Denkbar, das man vorher sich vorher noch zur Dividendenhöhe für 2017 äußert. Danach gibt es dann den Geschäftsbericht 2017.

Auch Endor ist weiterhin interessant, nachdem man auch 2018 sich weiter auf dem Wachstumskurs befindet mit 40 % in den ersten drei Monaten und weitere Produktlaunches erst noch bevorstehen in 2018.

Weitere Watchlistkandidaten sind Mutares, Coreo, Gigaset und Quirin Bank. Spekulative Watchlist-Kandidaten sind Adinotec und E-Commerce-Alliance. Zwei dieser Werte, E-Commerce-Alliance und Mutares präsentieren sich nächste Woche ebenfalls auf der MKK in München, die 25/26.04. stattfindet. Für alle genannten Werte gilt, das sie bei Rücksetzern interessant für eine Aufnahme sind.

Wochengewinner und Verlierer im Überblick!

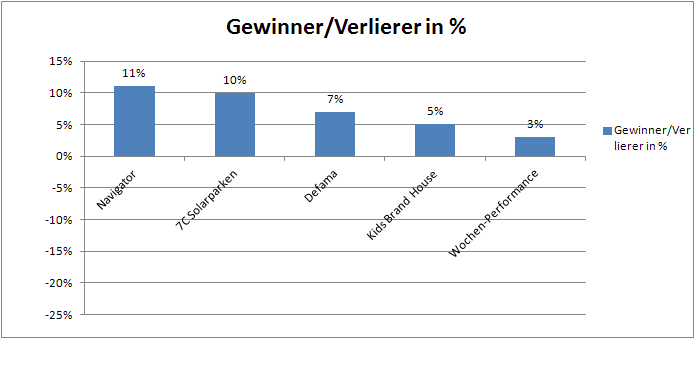

In der vergangenen Woche konnte sich das Depot leicht erholen. Die grünen Vorzeichen überwogen und der Wochengewinn betrug 3 %. Navigator und 7C konnten zweistellig zulegen. Bei Navigator handelt es sich um eine Gegenbewegung nach den Vorwochenverlusten. 7C konnte nach drei Jahren Seitwärtsbewegung die Marke von 2,6 Euro knacken. Grund dürfte die Ankündigung sein, das man für 2017 eine steuerfreie Dividende von 4 % am 01.06. ausschüttet. Defama könnte weiteren Rückenwind erhalten, wenn man nach Hamm, weitere Zukäufe vermelden kann. Die nachfolgende Übersicht zeigt die Gewinner und Verlierer:

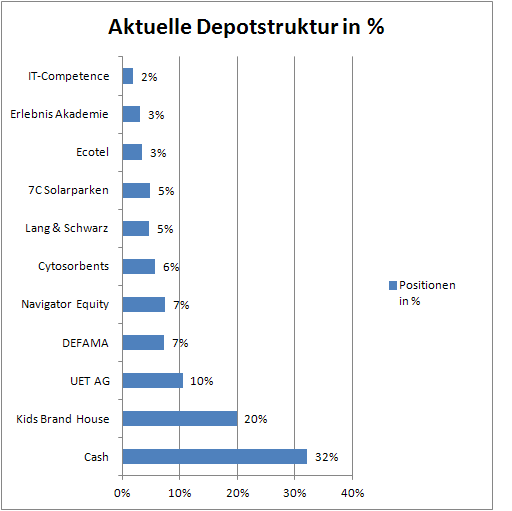

Die Jahresperformance beträgt 1 %!

Durch den Wochengewinn von 3 % liegt die Jahresperformance mit 1 % wieder im positiven Bereich. Die Cashquote liegt auf Rekordniveau bei 32 %.